introducción - angelfire.com€¦ · web vieweste principio obliga a descontar ... capital de...

TRANSCRIPT

Instituto Tecnológico y de Estudios Superiores de Monterrey

Información Financiera

Análisis de Indicadores FinancierosBIMBO-GRUMA

Integrantes:

Abigail Guzmán 36110Sonia García 152309Erika Catalán 178827Karla Montelongo 582677Francisco Javier Martínez 501222

Noviembre 25, 2003

Instituto Tecnológico y de Estudios Superiores de Monterrey

Índice

2 Grupo BIMBO.................................................................................................2

2.1 Principales políticas contables................................................................3

2.2 Datos financieros y operativos sobresalientes........................................8

2.3 Indicadores financieros BIMBO...............................................................9

2.3.1 Indicadores de liquidez....................................................................9

2.3.2 Indicadores de apalancamiento.....................................................11

2.3.3 Indicadores de rentabilidad............................................................12

2.3.4 Indicadores de cobertura...............................................................15

3 Grupo GRUMA.............................................................................................16

3.1 Principales políticas contables..............................................................17

3.2 Datos financieros y operativos sobresalientes......................................24

3.3 Indicadores financieros GRUMA...........................................................24

3.3.1 Indicadores de liquidez..................................................................24

3.3.2 Indicadores de apalancamiento.....................................................26

3.3.3 Indicadores de rentabilidad............................................................27

3.3.4 Indicadores de cobertura...............................................................30

4 Benchmarking de indicadores financieros....................................................32

4.1 Indicadores de liquidez.........................................................................32

4.2 Indicadores de apalancamiento............................................................34

4.3 Indicadores de rentabilidad...................................................................34

Instituto Tecnológico y de Estudios Superiores de Monterrey

4.4 Indicadores de cobertura......................................................................37

5 Benchmarking de principales políticas contables.........................................38

6 Conclusiones................................................................................................44

Apéndice A. Estados financieros Grupo BIMBO.................................................46

Apéndice B. Estados financieros Grupo GRUMA...............................................50

Bibliografía..........................................................................................................54

Instituto Tecnológico y de Estudios Superiores de Monterrey

Historia de la revisión

Fecha Revisión Cambios

Julio 5, 2003 Primera entrega

Instituto Tecnológico y de Estudios Superiores de Monterrey

1 Introducción

El presente trabajo de investigación tiene como propósito principal realizar un análisis financiero del Grupo BIMBO, S.A. de C.V. y del Grupo GRUMA, S.A. de C.V. a través de una comparación de indicadores financieros para evaluar su desempeño.

Este documento inicia mostrando toda la información del Grupo BIMBO, donde se incluyen las principales políticas contables, así como los datos financieros y operativos. Posteriormente, se analizan los diferentes indicadores financieros de liquidez, apalancamiento, rentabilidad y cobertura evaluando su desarrollo anual.

A continuación, la misma metodología se aplica para el Grupo GRUMA, utilizando también la información presentada en el informe anual del año 2002.

Al final de ambas presentaciones, se hace una comparación de mercado entre los dos grupos, a través de sus indicadores financieros y principales políticas contables. De esta manera, se obtiene una visión más amplia y objetiva de su desempeño.

Las fuentes de información utilizadas para esta investigación fueron: Informe Anual 2002 del Grupo BIMBO, Informe Anual 2002 del Grupo GRUMA, página en Internet de la Bolsa Mexicana de Valores y página en Internet del Banco de México.

Durante el desarrollo de este trabajo de investigación todas las cantidades de dinero están expresadas en miles de pesos.

1

Instituto Tecnológico y de Estudios Superiores de Monterrey

2 Grupo BIMBO

El Grupo Bimbo fue fundado en México el año de 1945, Hoy en día una de las empresas de panificación más importantes del mundo por posicionamiento de marca, por volumen de producción y ventas, además de ser líder indiscutible de su ramo en México y Latinoamérica. Con presencia en 14 países de América y Europa, cuenta con más de 3600 productos y con cerca de 100 marcas de reconocido prestigio. Entre sus productos destacan una gran variedad de pan de caja, pan dulce, panquelería, bollería, pastelitos, confitería, botanas dulces y saladas, tortillas empacadas de maíz y de harina de trigo, tostadas, cajeta (dulce de leche) entre otros. Cuenta con cerca de 100 marcas de reconocido prestigio como Bimbo, Marinela, Tía Rosa, Milpa Real, Oroweat, Entenmann´s, Thomas, Boboli, Mrs. Baird’s, Barcel, Ricolino, Coronado, Suandy y Lara, entre muchas otras.

Para la distribución de sus productos, elaborados en sus 76 plantas ubicadas en México, Estados Unidos, Centro y Sudamérica, y Europa, cuenta con la red de distribución más extensa del país y una de las más grandes del continente americano, con una flotilla de 25 mil unidades, lo que permite llegar a 600 mil puntos de venta en el mundo.

Desde 1980, Grupo Bimbo es una empresa pública que cotiza en la Bolsa Mexicana de Valores y está formada por seis organizaciones y un corporativo, los cuales operan empresas de la industria de la panificación y de alimentos en general. Grupo Bimbo está configurado por 76 plantas y 7 empresas comercializadoras.

Grupo Bimbo ha hecho importantes inversiones a través del establecimiento de plantas productivas, asociaciones estratégicas y la adquisición de empresas del sector, que le permiten su consolidación operativa. Así, entre sus adquisiciones se encuentran Lara y Coronado en México; las operaciones de panificación de George Weston, LTD. en la región oeste de Estados Unidos (Oroweat), Mrs. Baird’s, Four-s Baking y Pacific Pride en Estados Unidos, Park Lane en Alemania y Plus Vita en Brasil.

Bimbo ha sabido conquistar el paladar de Centroamérica y Sudamérica con productos que satisfacen el gusto de cada mercado: Tulipán en Costa Rica, Plus Vita y Ana María en Brasil, Ideal en Chile son buenos ejemplos de su sólida presencia en la región.

Bimbo Bakeries USA es líder en Texas y en la región oeste del país, cuenta con 16 plantas y tiene operaciones en más de 22 estados en la unión Americana ofreciendo adicionalmente productos de línea premium bajo las marcas: Oroweat, Mrs. Baird’s, Entenmann’s, Thomas´, Boboli, Tía Rosa, Marinela y

2

Instituto Tecnológico y de Estudios Superiores de Monterrey

Bimbo, entre otras. Además, cuenta con Bimbo Snacks, USA, que comercializan sus productos de botana y confitería.

Todas las marcas son marcas registradas de Central Impulsora, S.A. de C.V., Entenmann's, Thomas' y Boboli bajo licencia de George Weston, Ltd.

2.1 Principales políticas contables

Las políticas contables que sigue la Compañía están de acuerdo con los principios de contabilidad generalmente aceptados en México (PCGA), los cuales requieren que la administración de la Compañía efectúe ciertas estimaciones y utilice ciertos supuestos para valuar algunas de las partidas de los estados financieros y para efectuar las revelaciones que se requieren en los mismos. Aún cuando los resultados reales pueden diferir de dichas estimaciones, la administración de la Compañía considera que las estimaciones y supuestos utilizados fueron los adecuados en las circunstancias. Las principales políticas contables seguidas por la Compañía son las siguientes:

a. Reconocimiento de los efectos de la inflación

La Compañía actualiza sus estados financieros de las entidades nacionales en términos de pesos de poder adquisitivo de la fecha del último balance general que se presenta, reconociendo así los efectos de la inflación en la información financiera. En consecuencia, los estados financieros del año anterior que se presentan, también han sido actualizados en términos del mismo poder adquisitivo y sus cifras difieren de las originalmente presentadas que estaban en pesos de poder adquisitivo del cierre del año. Consecuentemente, las cifras de los estados financieros adjuntos son comparables, al estar todas expresadas en pesos constantes.

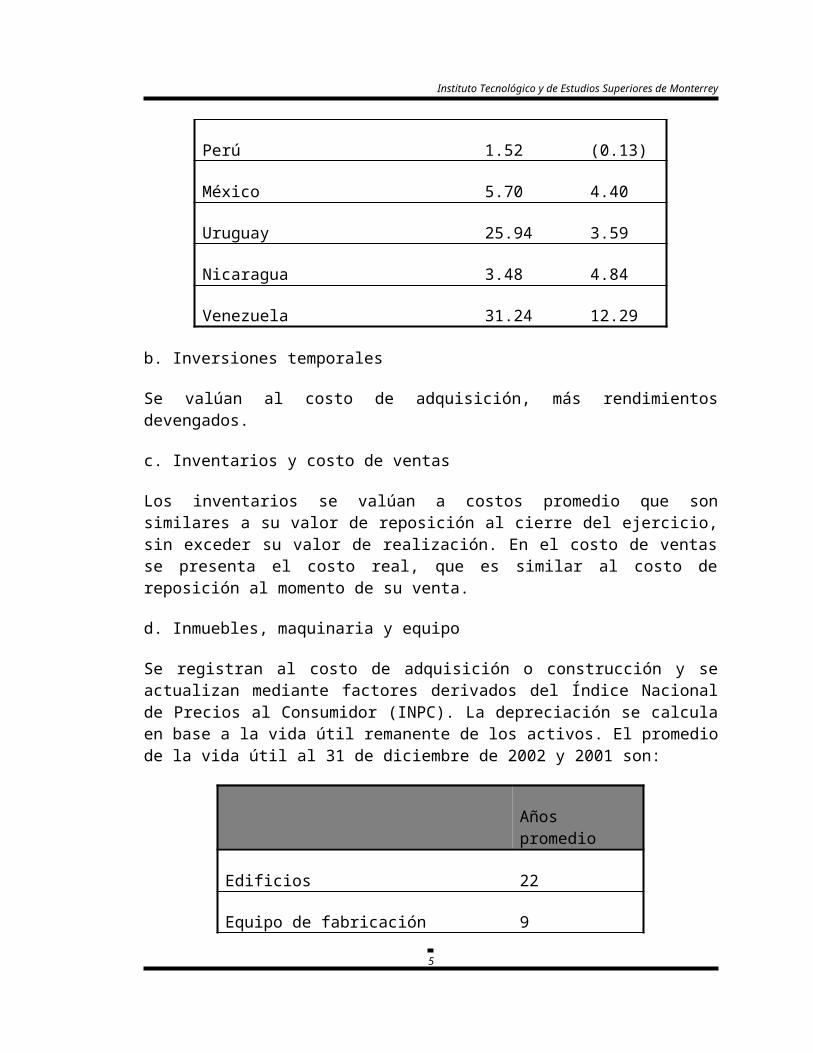

Las tasas anuales de inflación (deflación) de los países en donde opera la Compañía, son las siguientes:

2002 2001

Argentina 40.95 (1.62)

Brasil 12.53 7.67

Colombia 6.94 7.64

Costa Rica 10.11 10.96

3

Instituto Tecnológico y de Estudios Superiores de Monterrey

Chile 2.82 2.64

EUA 2.37 1.55

El Salvador 2.79 1.42

Guatemala 6.28 9.18

Honduras 8.10 12.91

Perú 1.52 (0.13)

México 5.70 4.40

Uruguay 25.94 3.59

Nicaragua 3.48 4.84

Venezuela 31.24 12.29

b. Inversiones temporales

Se valúan al costo de adquisición, más rendimientos devengados.

c. Inventarios y costo de ventas

Los inventarios se valúan a costos promedio que son similares a su valor de reposición al cierre del ejercicio, sin exceder su valor de realización. En el costo de ventas se presenta el costo real, que es similar al costo de reposición al momento de su venta.

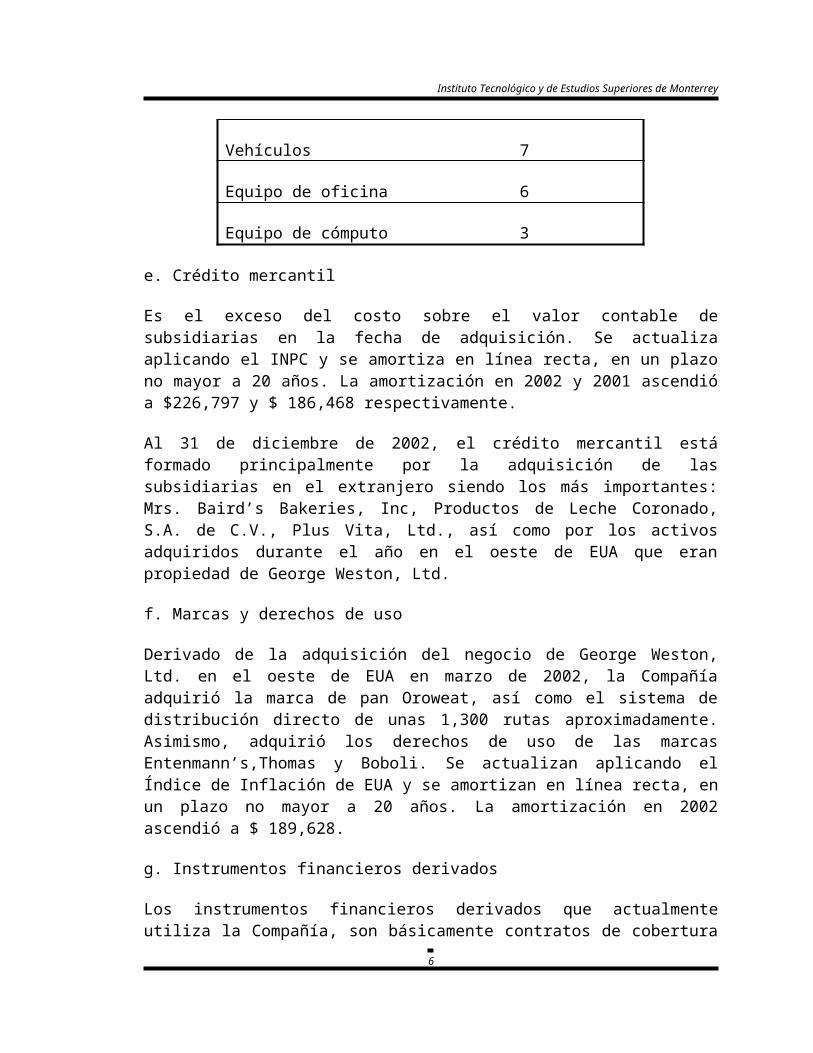

d. Inmuebles, maquinaria y equipo

Se registran al costo de adquisición o construcción y se actualizan mediante factores derivados del Índice Nacional de Precios al Consumidor (INPC). La depreciación se calcula en base a la vida útil remanente de los activos. El promedio de la vida útil al 31 de diciembre de 2002 y 2001 son:

Años promedio

Edificios 22

4

Instituto Tecnológico y de Estudios Superiores de Monterrey

Equipo de fabricación 9

Vehículos 7

Equipo de oficina 6

Equipo de cómputo 3

e. Crédito mercantil

Es el exceso del costo sobre el valor contable de subsidiarias en la fecha de adquisición. Se actualiza aplicando el INPC y se amortiza en línea recta, en un plazo no mayor a 20 años. La amortización en 2002 y 2001 ascendió a $226,797 y $ 186,468 respectivamente.

Al 31 de diciembre de 2002, el crédito mercantil está formado principalmente por la adquisición de las subsidiarias en el extranjero siendo los más importantes: Mrs. Baird’s Bakeries, Inc, Productos de Leche Coronado, S.A. de C.V., Plus Vita, Ltd., así como por los activos adquiridos durante el año en el oeste de EUA que eran propiedad de George Weston, Ltd.

f. Marcas y derechos de uso

Derivado de la adquisición del negocio de George Weston, Ltd. en el oeste de EUA en marzo de 2002, la Compañía adquirió la marca de pan Oroweat, así como el sistema de distribución directo de unas 1,300 rutas aproximadamente. Asimismo, adquirió los derechos de uso de las marcas Entenmann’s,Thomas y Boboli. Se actualizan aplicando el Índice de Inflación de EUA y se amortizan en línea recta, en un plazo no mayor a 20 años. La amortización en 2002 ascendió a $ 189,628.

g. Instrumentos financieros derivados

Los instrumentos financieros derivados que actualmente utiliza la Compañía, son básicamente contratos de cobertura de materias primas y para cubrir su exposición a las variaciones en tipo de cambio y a las tasas de intereses. La Compañía no realiza operaciones con instrumentos financieros derivados con carácter especulativo. Los instrumentos financieros derivados con fines de cobertura, se valúan utilizando el mismo criterio de valuación de los activos o pasivos cubiertos, y los efectos de su valuación se reconocen en los resultados, netos de los costos, gastos o ingresos provenientes de los activos o pasivos cuyos riesgos están siendo cubiertos en el ejercicio en que se devengan. Los activos o pasivos financieros que generan dichos instrumentos, se presentan en

5

Instituto Tecnológico y de Estudios Superiores de Monterrey

el balance general, dentro del rubro de pasivos o activos cuyos riesgos están siendo cubiertos.

Al 31 de diciembre de 2002, la Compañía tiene contratados futuros, los cuales son utilizados para reducir el riesgo de movimientos adversos en fluctuaciones del trigo. Los efectos correspondientes se registran contra la compra que están cubriendo.

h. Obligaciones laborales al retiro

El pasivo por primas de antigüedad y pensiones se registra conforme se devenga, el cual se calcula por actuarios independientes con base en el método de crédito unitario proyectado utilizando tasas de interés reales. Por lo tanto, se está reconociendo el pasivo que a valor presente, se estima cubrirá la obligación por estos beneficios a la fecha estimada de retiro del conjunto de empleados que labora en la Compañía. Las indemnizaciones se cargan a los resultados cuando se toma la decisión de pagarlas.

i. Impuesto sobre la renta, impuesto al activo y participación de los trabajadores en las utilidades

Las provisiones para el impuesto sobre la renta (ISR) y participación de los trabajadores en las utilidades (PTU), se registran en los resultados del año en que se causan, y se reconoce el ISR diferido proveniente de las diferencias temporales que resultan de la comparación de los valores contables y fiscales de los activos y pasivos, y en su caso, se incluye el beneficio de las pérdidas fiscales por amortizar. El impuesto sobre la renta diferido activo, se registra sólo cuando existe alta probabilidad de que pueda recuperarse. Se reconoce la PTU diferida proveniente de las diferencias temporales entre el resultado contable y la renta gravable, sólo cuando se pueda presumir razonablemente que van a provocar un pasivo o beneficio, y no exista algún indicio de que vaya a cambiar esa situación, de tal manera que los pasivos o los beneficios no se materialicen.

j. Insuficiencia en la actualización del capital contable

Se integra del resultado por posición monetaria acumulado hasta la primera actualización y la ganancia (o pérdida) por tenencia de activos no monetarios que representa el cambio en el nivel específico de precios que se incrementó por encima (por debajo) de la inflación.

k. Reconocimiento de ingresos

Los ingresos por ventas se reconocen en el momento en el que se transfieren los riesgos y beneficios de los productos a los clientes que los adquieren, lo cual

6

Instituto Tecnológico y de Estudios Superiores de Monterrey

generalmente ocurre cuando se embarcan al cliente y él asume la responsabilidad sobre los mismos.

A partir del 1° de enero de 2002, la Compañía adoptó por supletoriedad a los PCGA el criterio 01-09 del “Emerging Issues Task Force” (EITF) 01-09 de los Principios de Contabilidad Generalmente Aceptados en Estados Unidos (US GAAP por sus siglas en inglés) para todas sus operaciones. Este principio obliga a descontar de las ventas los gastos de mercantilización, en lugar de presentarlos dentro de los gastos de operación. Para efectos de comparación, se le dio efecto retroactivo a este procedimiento a partir de 1° de enero de 2001. El efecto de este cambio fue de $ 122,250 y $ 173,615 en 2002 y 2001, respectivamente, como disminución de las ventas.

l. Resultado por posición monetaria

El resultado por posición monetaria, que representa la erosión del poder adquisitivo de las partidas monetarias originada por la inflación, se calcula aplicando factores derivados del INPC a la posición monetaria neta mensual. La ganancia (pérdida) se origina de mantener una posición monetaria pasiva (activa) neta, respectivamente.

m. Utilidad por acción

La utilidad básica por acción ordinaria se calcula dividiendo la utilidad neta mayoritaria entre el promedio ponderado de acciones en circulación durante el ejercicio.

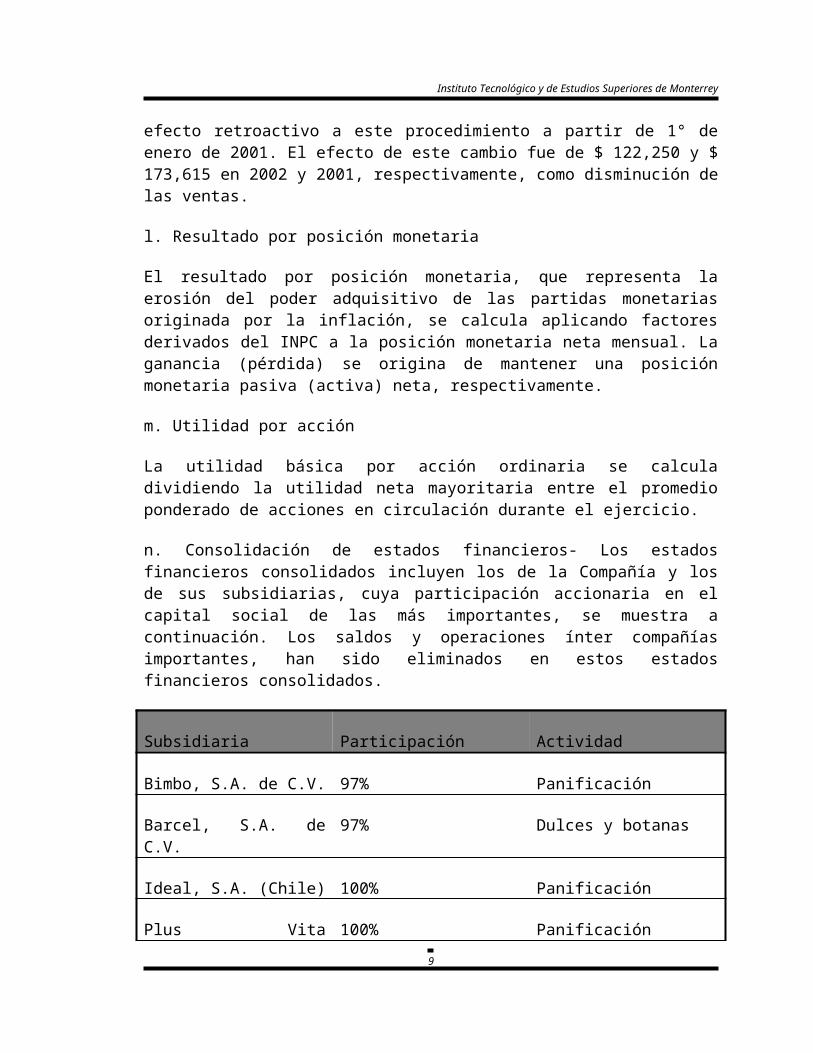

n. Consolidación de estados financieros- Los estados financieros consolidados incluyen los de la Compañía y los de sus subsidiarias, cuya participación accionaria en el capital social de las más importantes, se muestra a continuación. Los saldos y operaciones ínter compañías importantes, han sido eliminados en estos estados financieros consolidados.

Subsidiaria Participación Actividad

Bimbo, S.A. de C.V. 97% Panificación

Barcel, S.A. de C.V. 97% Dulces y botanas

Ideal, S.A. (Chile) 100% Panificación

Plus Vita Alimentos, LTDA (Brasil)

100% Panificación

7

Instituto Tecnológico y de Estudios Superiores de Monterrey

BBU, Inc (E.U.A.) 100% Panificación

Bimbo Argentina, S.A. 100% Panificación

La inversión en asociadas se valúa conforme al método de participación. Las obligaciones convertibles en capital se valúan al costo de adquisición. Durante 2002 y 2001, las ventas netas de Bimbo, S.A. de C.V. y Barcel, S.A. de C.V., que se encuentran en México, representaron aproximadamente el 68% y 85% respectivamente, de las ventas netas consolidadas.

o. Adquisiciones, escisiones y fusiones – El 4 de marzo de 2002, la Compañía adquirió a través de su subsidiaria Bimbo Bakeries USA, Inc. El negocio de las panificadoras de George Weston Ltd. en el oeste de EUA en 610 millones de dólares. Dicha adquisición incluye cinco plantas en los estados de Texas, Colorado, California y Oregon, así como la marca de pan Oroweat y un sistema de distribución directo con unas 1,300 rutas aproximadamente. Asimismo, con esta operación, también se tiene acceso a marcas y productos líderes en el mercado Estadounidense propiedad de George Weston Ltd. como son: Entenmann´s, Thomas y Boboli. Por esta razón la operación en EUA, a partir de marzo de 2002, se incrementó en forma importante en relación con 2001.

Durante 2001, la Compañía llevó a cabo una serie de escisiones y fusiones, como parte de un proceso de reestructuración, dando como resultado a partir del 1° de enero de 2002, la concentración de la división de productos de panificación y productos de botanas y dulces en Bimbo, S.A. de C.V. y Barcel, S.A. de C.V., respectivamente.

p. Conversión de estados financieros de subsidiarias - Para consolidar los estados financieros de subsidiarias extranjeras que operan en forma independiente de la Compañía (ubicadas en EUA y varios países de Latinoamérica, que representan el 32% y 25% de las ventas netas consolidadas y el 46% y 31% de los activos totales en 2002 y 2001, respectivamente), se aplican las mismas políticas contables de la Compañía, por lo cual se actualizan por la inflación del país en que operan y se expresan en moneda de poder adquisitivo al cierre del ejercicio y posteriormente, todos los activos y pasivos se convierten al tipo de cambio en vigor al cierre del ejercicio. El capital social se convierte al tipo de cambio de la fecha en que se efectuaron las aportaciones, las utilidades retenidas al tipo de cambio de cierre del ejercicio en que se obtuvieron y los ingresos, costos y gastos al tipo de cambio de cierre del periodo que se informa. Los efectos de conversión se presentan en el capital contable.

BBU, Inc. que se encarga de la operación en EUA, ha designado ciertos financiamientos obtenidos en dólares americanos, para efectuar la compra de esta subsidiaria como cobertura de su inversión, con lo cual los préstamos se

8

Instituto Tecnológico y de Estudios Superiores de Monterrey

consideran asignados para efectos contables a esta subsidiaria y por lo tanto, no generan resultado cambiario en pesos. Estos efectos ascendieron a $447,676 y $(60,887) en 2002 y 2001, respectivamente y se registraron como un crédito (cargo) al resultado por conversión. El efecto monetario de dichos financiamientos, se determinó utilizando el índice de inflación de los EUA, de acuerdo con los lineamientos del Boletín B-15 “Transacciones en moneda extranjera y conversión de estados financieros de operaciones extranjeras”.

Los estados financieros de las subsidiarias extranjeras incluidos en los estados financieros consolidados de 2001, se actualizan en moneda constante del país en que opera la subsidiaria y se convierten a moneda nacional utilizando el tipo de cambio del último ejercicio presentado.

q. Utilidad integral - La utilidad integral que se presenta en los estados de variaciones en el capital contable adjuntos, se integra por la utilidad neta consolidada del año, más otras partidas que representan una ganancia o pérdida del mismo período, que de conformidad con los principios de contabilidad generalmente aceptados en México se presentan directamente en el capital contable, sin afectar el estado de resultados. En 2002 y 2001, las otras partidas de utilidad integral están representadas por el exceso (insuficiencia) en la actualización del capital contable, los efectos de conversión de entidades extranjeras y el resultado de la inversión de los accionistas minoritarios.

r. Reclasificaciones - Los estados financieros por el año que terminó el 31 de diciembre de 2001 han sido reclasificados en ciertos rubros para conformar su presentación con la utilizada en 2002.

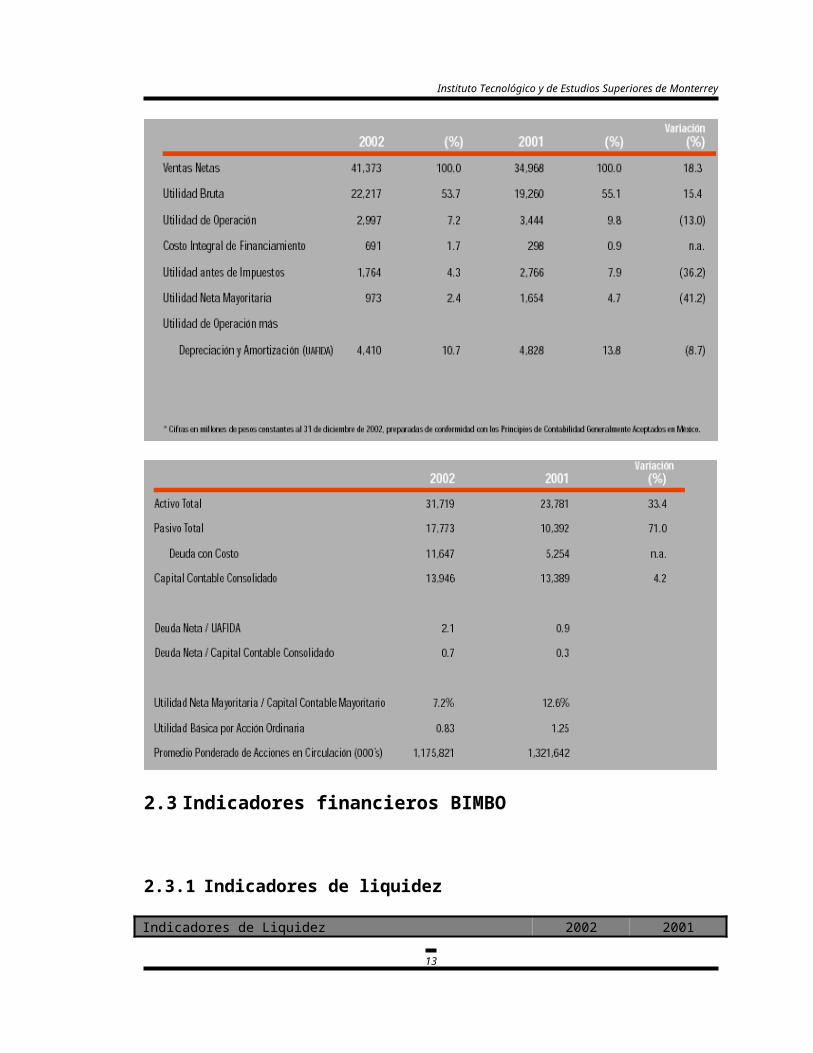

2.2 Datos financieros y operativos sobresalientes

Las siguientes tablas muestran los datos financieros y operativos sobresalientes de Grupo Bimbo S.A. de C.V.

9

Instituto Tecnológico y de Estudios Superiores de Monterrey

2.3 Indicadores financieros BIMBO

2.3.1 Indicadores de liquidez

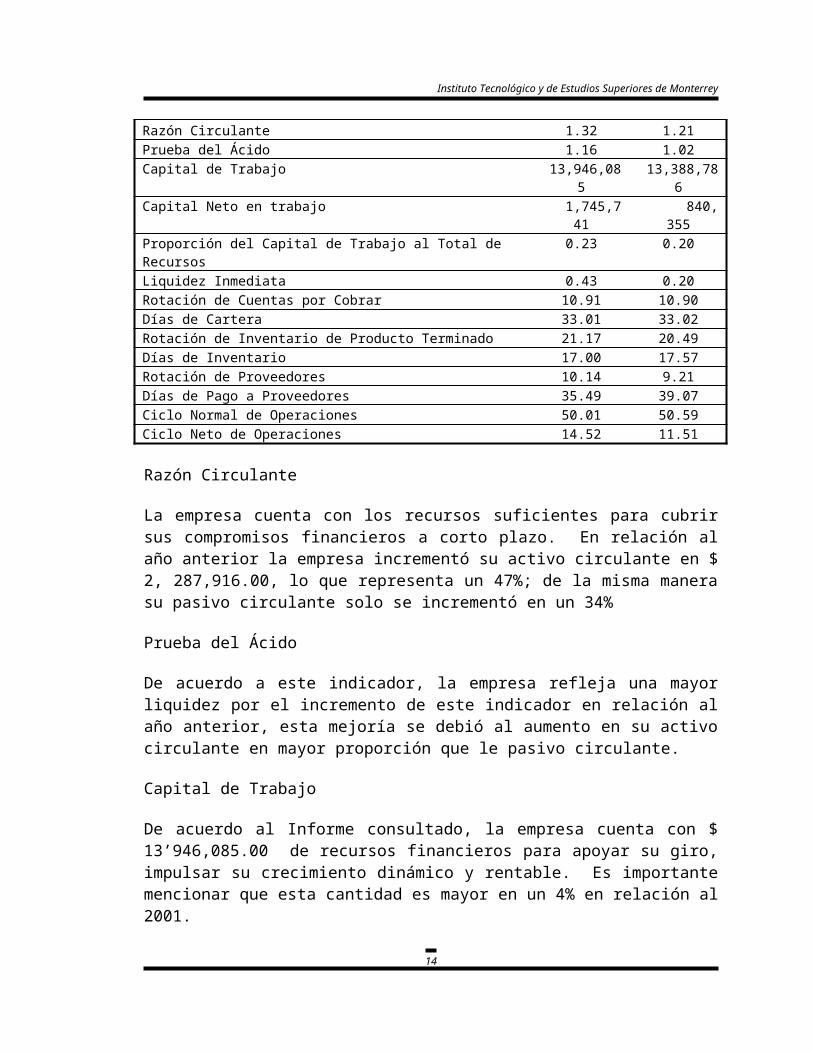

Indicadores de Liquidez 2002 2001Razón Circulante 1.32 1.21

10

Instituto Tecnológico y de Estudios Superiores de Monterrey

Prueba del Ácido 1.16 1.02Capital de Trabajo 13,946,085 13,388,786 Capital Neto en trabajo 1,745,741 840,355 Proporción del Capital de Trabajo al Total de Recursos 0.23 0.20Liquidez Inmediata 0.43 0.20Rotación de Cuentas por Cobrar 10.91 10.90Días de Cartera 33.01 33.02Rotación de Inventario de Producto Terminado 21.17 20.49Días de Inventario 17.00 17.57Rotación de Proveedores 10.14 9.21Días de Pago a Proveedores 35.49 39.07Ciclo Normal de Operaciones 50.01 50.59Ciclo Neto de Operaciones 14.52 11.51

Razón Circulante

La empresa cuenta con los recursos suficientes para cubrir sus compromisos financieros a corto plazo. En relación al año anterior la empresa incrementó su activo circulante en $ 2, 287,916.00, lo que representa un 47%; de la misma manera su pasivo circulante solo se incrementó en un 34%

Prueba del Ácido

De acuerdo a este indicador, la empresa refleja una mayor liquidez por el incremento de este indicador en relación al año anterior, esta mejoría se debió al aumento en su activo circulante en mayor proporción que le pasivo circulante.

Capital de Trabajo

De acuerdo al Informe consultado, la empresa cuenta con $ 13’946,085.00 de recursos financieros para apoyar su giro, impulsar su crecimiento dinámico y rentable. Es importante mencionar que esta cantidad es mayor en un 4% en relación al 2001.

Capital Neto en Trabajo

De acuerdo a la información presentada en el Informe Anual, se refleja que la empresa cuenta este monto neto de recursos después de cubrir los compromisos financieros de corto plazo. Presenta una notable mejoría ya que este rubro se incrementó en un 108% equivalente a $ 905,386.00

Proporción del Capital de Trabajo al Total de Recursos

Este indicador refleja que los recursos de trabajo con los que cuenta la empresa para impulsar el desarrollo de la misma representan un 23% con respecto al

11

Instituto Tecnológico y de Estudios Superiores de Monterrey

total de sus activos, mostrando una mejoría del 3% en comparación al ejercicio anterior.

Liquidez Inmediata

Como los indicadores anteriores, éste también muestra una notable mejoría pues con el efectivo en bancos se cubre el 43% de los compromisos a corto plazo. Tuvo un aumento en su liquidez del 113% con respecto al 2001, esto es de $ 811, 177.00 a $ 2, 318,582.00

Rotación de Cuentas por Cobrar 10.91 y Días de Cartera 33.01

Los dos indicadores anteriores muestran que la empresa, con sus ventas a crédito, renueva su cartera 10.91 veces en un año, y que el plazo de recuperación de la cartera es de 33 días. Esta política contable se mantuvo durante el 2001 y el 2002.

Rotación de Inventario de Producto Terminado 21.1 y Días de Inventario17

Los dos indicadores anteriores se mantuvieron sin variación significativa durante los dos períodos 2001 y 2002 y muestran que la empresa renueva su inventario 21 veces en un año, y mantiene inventario de mercancía durante 17 días.

Rotación y Días de Pago a Proveedores

Los dos indicadores anteriores señalan que las compras a los proveedores se realizan 10 veces al año en el 2002 y 9 veces durante el 2001, así mismo los días de pago a los proveedores fueron de 35 y 39 días respectivamente. Se puede observar que hubo una variación del 10% en ambos renglones.

Ciclo Normal y Ciclo Neto de Operaciones

Estos dos indicadores también están relacionados y el primero nos muestra que el tiempo que la empresa tarda en recuperar el efectivo, incluyendo el tiempo que el proveedor le financia, es de 50 días en el 2001 mismo que se mantuvo para el 2002. Por otro lado BIMBO financia a sus clientes y recupera su efectivo en 14 días en el año 2002, esto es, tres días más que en el año 2001 en el que recuperaba en 11 días.

2.3.2 Indicadores de apalancamiento

Indicadores de Apalancamiento 2002 2001Razón de Apalancamiento 1.27 0.78Razón de Endeudamiento 0.46 0.44Razón de Propiedad 0.54 0.56

12

Instituto Tecnológico y de Estudios Superiores de Monterrey

Palanca Financiera 2.27 1.78Proporción de las Inversiones de Largo Plazo al Total de Recursos

0.77 0.80

Razón de Apalancamiento

Este indicador muestra que la proporción de pasivo con respecto al capital tuvo un incremento de 64% con respecto al año anterior, esto se debe al incremento en su pasivo total de 133%, pues modificó sus pasivos de 4, 847,752 en el 2001 a 11, 291,676 en el 2002. Debido a esto no tiene un comportamiento normal ya que por cada peso de capital debe 1.27. Aunque no está dentro del parámetro recomendado de 0.6, se puede decir que se encuentra en quiebra técnica, sin embargo puede seguir operando bajo este esquema.

Razón de Endeudamiento

Por cada peso de recursos el 46% y el 44% es de los acreedores, para los años 2002 y 2001 respectivamente. Ambos períodos están dentro del parámetro ya que no sobrepasan el 50%, en el 2002 se incrementó en 2 puntos porcentuales debido al aumento en los pasivos a largo plazo contraídos. Esto muestra que el ciclo de trabajo es financiado con los recursos de los acreedores.

Razón de Propiedad

El comparativo de indicadores nos muestra que no hubo un aumento significativo y por cada peso de recursos el 54 y 56% es de los accionistas en los años 2002 y 2001 respectivamente.

Palanca Financiera

Este indicador muestra que por cada peso que los accionistas invirtieron en el 2002 obtuvieron 2.27 pesos de activos y de 1.78 pesos en el 2001, lo que representa un incremento de 0.49 centavos. Esto se debe a que hubo un incremento en el total de activos de un 33% equivalente a $7, 937,375.00

Proporción de las Inversiones de Largo Plazo al Total de Recursos

Las inversiones a largo plazo representan el 77% de los activos totales en año 2002 y del 80% en el 2001. La diferencia que existe entre un año y otro se debe a que el incremento en el activo fijo y el activo total no fue en la misma proporción.

2.3.3 Indicadores de rentabilidad

Indicadores de Rentabilidad 2002 2001

13

Instituto Tecnológico y de Estudios Superiores de Monterrey

Margen Neto 0.02 0.05Margen Bruto 0.54 0.55Margen Operativo 0.07 0.10Margen antes de Impuestos 0.04 0.08Utilidad por Acción 0.85 1.27Proporción de los Gastos Totales a los Ingresos Totales 2.15 2.21Proporción del Costo de Ventas a Ventas 0.46 0.45Proporción de los Gastos de Operación a las Ventas 0.46 0.45Proporción del Costo Integral de Financiamiento 0.02 0.01Proporción de la Carga Fiscal y Laboral a Ventas 0.02 0.03 Proporción de la Depreciación de Ventas 0.03 0.04Proporción de otras Partidas Financieras a las Ventas 0.15 -0.11Proporción de los Impuestos Diferidos a Ventas 0.03 0.04Proporción de las Partidas Virtuales a Ventas 0.03 0.04Rotación de la Inversión 1.30 1.47Múltiplo Valor de Mercado a UPA 17.71 13.36Múltiplo Valor de Mercado a Valor Nominal 2.71 3.42Total Costo Financiero a Ventas 0.02 0.01

Margen Neto

Este indicador nos muestra cual es la ganancia para los inversionistas al adquirir acciones de la empresa BIMBO. Por cada peso de venta los accionistas recibieron 2 centavos de ganancia en el 2002 y 5 centavos en 2001, esto equivale a 3 centavos menos de un año a otro. Esta caída se debe al incremento del 133% en el pasivo a largo plazo aunque las ventas hayan subido en un 18%.

Margen Bruto

El margen de ganancias sobre las ventas disminuyó en 1% en el 2002 con respecto al 2001, sin embargo la empresa está generando ingresos que le permiten responder a sus gastos y aún así tener ganancias.

Margen Operativo

Disminuye este indicador ya que el UAFIR disminuyó en un 13% aunque las ventas aumentaron en un 18%, dando esto como resultado que por cada peso se obtiene un margen de 10 centavos en el 2001 y 7 centavos en el 2002.

Margen antes de Impuestos

La utilidad antes de impuestos es de 4 centavos en el 2002 y de 8 centavos en el 2001. Esta disminución se debe a que el UAIR disminuyó en un 36% mientras que las venta solo aumentaron un 18% de un período a otro.

14

Instituto Tecnológico y de Estudios Superiores de Monterrey

Utilidad por Acción (UPA)

Los accionistas vieron disminuida su utilidad en un 33% del año 2001 al 2002, recibiendo 42 centavos menos de utilidad por cada acción.

Proporción de Gastos Totales a los Ingresos Totales

En este indicador podemos observar que la proporción de los gastos totales en relación a los ingresos totales se aumentó en 6 centavos. Esto significa que por cada peso de gasto la empresa generó $ 2.15 pesos en el 2002 mientras que en el 2001 fue de $ 2.21 pesos.

Proporción del Costo de Ventas a Ventas

Haciendo un comparativo entre los ejercicios 2001 y 2002 se nota un incremento de un centavo en el costo de ventas por cada peso vendido. El costo de ventas aumentó en un 22% y las ventas solamente en un 18%.

Proporción de los Gastos de Operación a las Ventas

Haciendo un comparativo entre los ejercicios 2001 y 2002 se nota un incremento de 45 a 46 centavos en los gastos de operación por cada peso vendido. El gasto de operación aumentó en un 22% y las ventas solamente en un 18%.

Proporción del Costo Integral de Financiamiento

La empresa pagó costos de financiamiento del 2% y del 1% de las ventas en los años 2002 y 2001 respectivamente.

Proporción de la Carga Fiscal y Laboral a Ventas

La carga fiscal (Impuestos, IMSS, etc.), representó el 2% de las ventas en el año 2002 y el 3% en el 2001, lo que significó una disminución en un punto porcentual de un año a otro.

Proporción de la Depreciación a Ventas

La depreciación de equipos y maquinaria que utiliza la empresa disminuyó de un 4% a un 3% de las ventas del año 2001 al 2002.

Proporción de otras partidas financieras a ventas

El total de arrendamientos, intereses de filiales y demás partidas representan el 15% de las ventas en el año 2002 y de -11% en el 2001. Este último dato se vio

15

Instituto Tecnológico y de Estudios Superiores de Monterrey

afectado por la recompra de acciones por $ 4, 051,084.00 para obtener recursos de financiamiento.

Proporción de los impuestos diferidos a ventas

Los impuestos diferidos representan el 3% de las ventas en el 2002 y del 4% en el 2001, lo que representa una disminución de un punto porcentual de un año a otro.

Proporción de las partidas virtuales a ventas

Las partidas virtuales a ventas representaron un 3% en el 2002 y un 4% en el 2001. Esta disminución se originó por un decremento de $ 69,120.00 pesos.

Rotación de la inversión

La productividad de cada peso invertido disminuyó en 17 centavos de un año a otro. Mientras que en el 2001 por cada peso invertido se obtenía $ 1.47 pesos en el 2002 se obtuvo $ 1.30 pesos

Múltiplo valor de mercado a UPA

El valor de la acción en el mercado aumentó de $13.36 pesos en el 2001 a $17.71 pesos en el 2002. Aún cuando la utilidad por acción disminuyó no se vio afectado el valor en el mercado.

Múltiplo valor de mercado a valor nominal

El valor de mercado es superior al valor nominal lo que indica que la empresa es una empresa que ha dado confianza a los inversionistas y por su situación financiera se encuentra bien valuada en el mercado de valores.

Total Costo Financiero a Ventas

El costo financiero aumentó de 1% al 2% debido a los compromisos contraídos en el aumento del activo fijo.

2.3.4 Indicadores de cobertura

Indicadores de Cobertura 2002 2001Cobertura de los Ingresos a la Deuda Total 2.33 3.36Cobertura de la Utilidad a la Deuda 0.06 0.16Cobertura de la Deuda Total 0.17 0.33Cobertura de Costo Integral de Financiamiento 4.34 11.56Proporción de los Intereses Netos a Ventas 0.02 0.01

16

Instituto Tecnológico y de Estudios Superiores de Monterrey

Proporción de la Posición Monetaria a Ventas 0.01 0.00Proporción de Posición Cambiaria -0.01 0.00

Cobertura de los Ingresos a la Deuda Total

Esta cobertura se redujo en un 31% debido al aumento en los pasivos a largo plazo de la empresa.

Cobertura de la Utilidad a la Deuda

Este indicador muestra el número de veces que la utilidad cubre al pasivo. Debido al aumento de pasivos a largo plazo durante el año 2002, esta cobertura disminuyo del 16% en el 2001 al 6% en el 2002.

Cobertura de la Deuda Total

Los recursos generados por las actividades de operación de la empresa cubrían un 33% de la deuda total en el 2001, pero debido al aumento en los pasivos a largo plazo, en el 2002 solo cubrieron un 17% de ésta.

Cobertura del Costo Integral del Financiamiento

Los recursos de la empresa en el 2001 cubrían 11.56 veces el CIF. Durante el ejercicio 2002 esta relación disminuyó a 4.34 veces, también debido al aumento en los compromisos de pasivo a largo plazo contraídos.

Proporción de los Intereses Netos a Ventas

La proporción de los intereses con respecto a las ventas aumentó de $193,102.00 en el 2001 a $ 702,720.00 en el 2002, es decir un 264%.

Proporción de la Posición Monetaria a Ventas

Durante el año 2001, la empresa no se vio afectada por la posición monetaria. Pero en el 2002, hubo una afectación de 1 centavo por cada peso vendido.

Proporción de Posición Cambiaria

Durante el año 2001, la empresa no se vio afectada por la posición cambiaria. Pero en el 2002, hubo una afectación de 1 centavo por cada peso vendido.

3 Grupo GRUMA

GRUMA, S.A. de C.V., es una compañía mexicana con operaciones en México, Estados Unidos, Centroamérica, Venezuela y Europa, es el líder indiscutible en

17

Instituto Tecnológico y de Estudios Superiores de Monterrey

la producción de harina y tortilla de maíz a nivel mundial; adicionalmente, ha incursionado con gran éxito en los negocios de harina de trigo, pan, frituras y conservas.

GRUMA inició sus operaciones en México en 1949 y desde entonces su objetivo básico ha sido el modernizar la industria más antigua y tradicional de México, la de la masa y la tortilla; a través de un proceso industrial, ecológico y eficiente de producción.

Este objetivo, no sólo fue desarrollado en México, donde es una actividad de gran importancia económica y social para el país, también ha trascendido a los mercados internacionales.

A principios de los años setenta, GRUMA incursionó en el mercado de Costa Rica; más tarde en 1976 en Estados Unidos y en 1987 en Honduras, logrando desde entonces tanto en estos países como en México un crecimiento sostenido que le ha permitido convertirse en líder mundial en la producción de harina de maíz y tortilla.

En 1993, GRUMA expandió sus operaciones a El Salvador y Guatemala, en Centroamérica. Posteriormente, en 1994 inició operaciones en Venezuela y en el 2000 en Europa con una planta de tortillas.

Desde sus inicios, GRUMA ha mantenido el privilegio de ir a la vanguardia tecnológica en sus procesos, lo cual ha logrado mediante un constante esfuerzo en el área de investigación y desarrollo, colocándose también como el líder tecnológico a nivel mundial en la producción de harina de maíz y tortilla, además de contar con tecnología propia en los procesos de manejo y conservación de maíz.

En consecuencia, su liderazgo tecnológico le ha permitido integrarse verticalmente en la cadena maíz-harina-masa-tortilla, lo cual le representa ventajas competitivas importantes en la producción de harina de maíz y tortilla.

Adicionalmente a su diversificación internacional, GRUMA ha expandido sus negocios, incorporando a sus operaciones otras líneas de productos como: harina de trigo, frituras de maíz, pan blanco, pan dulce, fabricación de maquinaria para producción de tortilla y snacks, palmito enlatado, arroz y avena entre otros.

3.1 Principales políticas contables

Los estados financieros consolidados han sido preparados de acuerdo con los principios de contabilidad generalmente aceptados en México.

18

Instituto Tecnológico y de Estudios Superiores de Monterrey

a) Bases de consolidación

Los estados financieros consolidados incluyen los de Gruma, S.A. de C.V. y los de sus empresas subsidiarias. Los saldos y operaciones importantes entre las empresas consolidadas han sido eliminados.

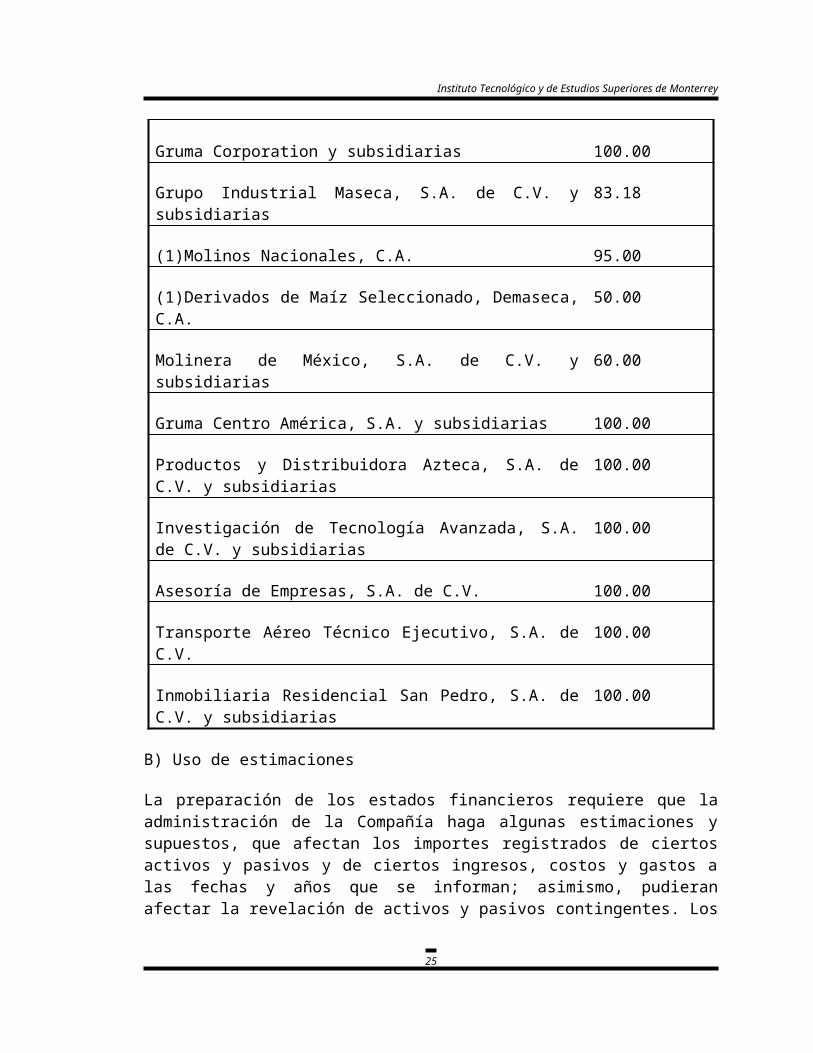

Las principales subsidiarias incluidas en la consolidación son:

% de participación en 2002 y 2001

Gruma Corporation y subsidiarias 100.00

Grupo Industrial Maseca, S.A. de C.V. y subsidiarias 83.18

(1)Molinos Nacionales, C.A. 95.00

(1)Derivados de Maíz Seleccionado, Demaseca, C.A. 50.00

Molinera de México, S.A. de C.V. y subsidiarias 60.00

Gruma Centro América, S.A. y subsidiarias 100.00

Productos y Distribuidora Azteca, S.A. de C.V. y subsidiarias

100.00

Investigación de Tecnología Avanzada, S.A. de C.V. y subsidiarias

100.00

Asesoría de Empresas, S.A. de C.V. 100.00

Transporte Aéreo Técnico Ejecutivo, S.A. de C.V. 100.00

Inmobiliaria Residencial San Pedro, S.A. de C.V. y subsidiarias

100.00

B) Uso de estimaciones

La preparación de los estados financieros requiere que la administración de la Compañía haga algunas estimaciones y supuestos, que afectan los importes registrados de ciertos activos y pasivos y de ciertos ingresos, costos y gastos a las fechas y años que se informan; asimismo, pudieran afectar la revelación de

19

Instituto Tecnológico y de Estudios Superiores de Monterrey

activos y pasivos contingentes. Los resultados reales pueden diferir de las estimaciones efectuadas.

c) Conversión de entidades extranjeras

Los estados financieros de las subsidiarias en el extranjero son actualizados y convertidos en pesos aplicando los lineamientos siguientes: Tortilla strips, Gruma Corporation. Los activos, pasivos, ingresos y gastos en monedas constantes se convierten en pesos aplicando el tipo de cambio vigente al final del año. Las cuentas del capital contable se convierten utilizando los tipos de cambio aplicables en las fechas en que se hicieron las aportaciones de los accionistas y se generaron las utilidades. Los efectos resultantes en la conversión se reconocen como parte del capital contable en el renglón denominado “Conversión de Entidades Extranjeras” (Nota 12-E).

d) Reconocimiento de los efectos de la inflación

Los estados financieros consolidados han sido actualizados para reconocer los efectos de la inflación y están expresados en miles de pesos de monedas constantes de poder adquisitivo del 31 de diciembre de 2002, determinados como sigue:

Para propósitos de comparabilidad, los estados financieros consolidados al 31 de diciembre de 2001 y por el año terminado en esa fecha han sido actualizados utilizando un factor promedio ponderado calculado en base a la contribución que de las ventas netas tiene cada una de las monedas incluidas en dichos estados financieros, considerando las variables de inflación y de variación en tipo de cambio.

Los estados de resultados y de variaciones en el capital contable por el año terminado el 31 de diciembre de 2002 han sido actualizados utilizando los factores derivados del IGPC del país donde las entidades tienen las operaciones, aplicables al periodo comprendido entre la fecha en que éstas se realizaron y la fecha del cierre del ejercicio.

Los estados de cambios en la situación financiera presentan, en pesos de monedas constantes, la generación y utilización de recursos derivados de la operación y por actividades de financiamiento e inversión.

Los estados financieros son actualizados de conformidad con los métodos que establece el Boletín B-10, aplicando el Índice General de Precios al Consumidor (“IGPC”) que refleje los cambios en el poder adquisitivo de la moneda del país en que la subsidiaria extranjera informa sus operaciones.

20

Instituto Tecnológico y de Estudios Superiores de Monterrey

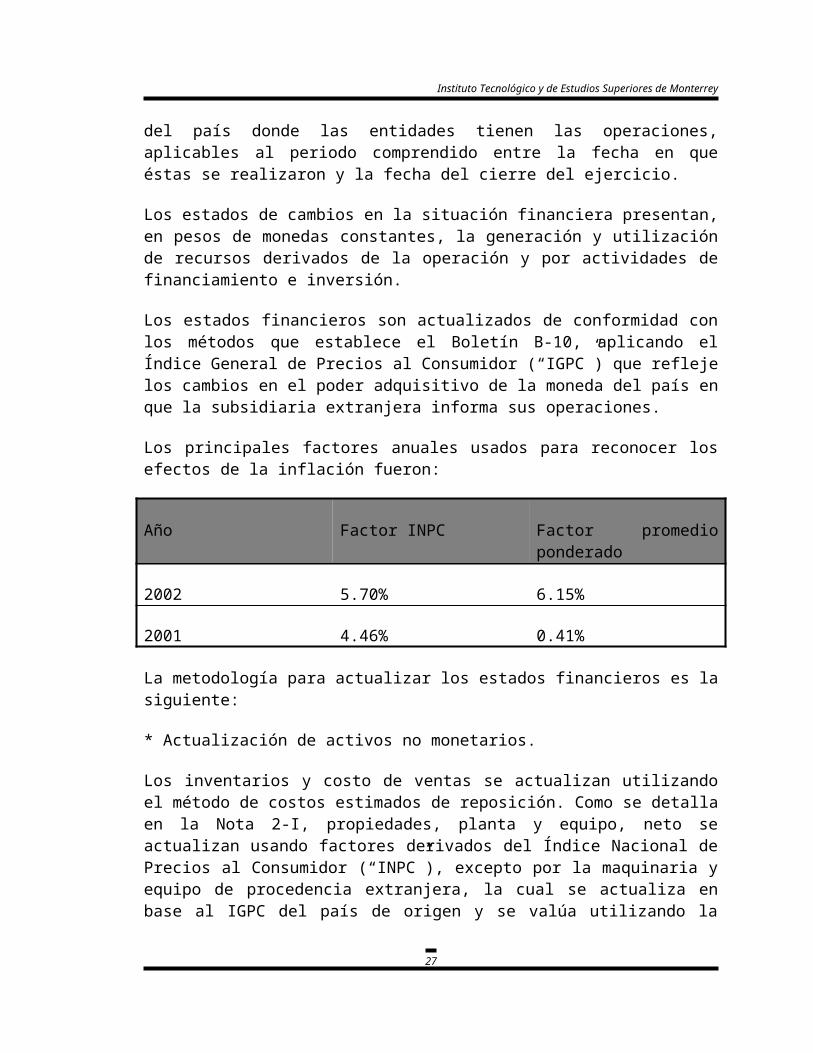

Los principales factores anuales usados para reconocer los efectos de la inflación fueron:

Año Factor INPC Factor promedio ponderado

2002 5.70% 6.15%

2001 4.46% 0.41%

La metodología para actualizar los estados financieros es la siguiente:

* Actualización de activos no monetarios.

Los inventarios y costo de ventas se actualizan utilizando el método de costos estimados de reposición. Como se detalla en la Nota 2-I, propiedades, planta y equipo, neto se actualizan usando factores derivados del Índice Nacional de Precios al Consumidor (“INPC”), excepto por la maquinaria y equipo de procedencia extranjera, la cual se actualiza en base al IGPC del país de origen y se valúa utilizando la moneda de ese país al tipo de cambio vigente al final del año.

* Actualización del capital social, prima en venta de acciones y utilidades retenidas.

Equivale a la cantidad necesaria para mantener la inversión de los accionistas en términos de su poder adquisitivo original, se determina aplicando factores derivados del INPC, a partir de las fechas en que se hicieron las aportaciones de los accionistas y fueron generadas las utilidades y se presenta en los renglones correspondientes del capital contable.

* Insuficiencia en la actualización del capital.

Representa principalmente la diferencia entre el valor específico de reposición de los activos no monetarios, antes descrito, y el costo histórico de esos activos actualizado por la inflación general, medida a través del INPC y del IGPC para las subsidiarias en el extranjero.

* Ganancia (pérdida) por posición monetaria.

Representa el efecto de la inflación, medido en términos del INPC e IGPC, sobre el neto de los activos y pasivos monetarios al inicio de cada mes. La ganancia (pérdida) por posición monetaria de las subsidiarias en el extranjero se

21

Instituto Tecnológico y de Estudios Superiores de Monterrey

determina aplicando el factor derivado del IGPC a sus activos y pasivos monetarios antes de su conversión a pesos.

e) Transacciones en moneda extranjera

Las transacciones en moneda extranjera se registran en pesos al tipo de cambio vigente a la fecha en que se realizan. Los saldos de activos y pasivos monetarios denominados en moneda extranjera se registran en pesos al tipo de cambio vigente a la fecha de los estados financieros. Las diferencias en cambios derivadas de la valuación y pago de estos saldos se cargan o acreditan a los resultados del año, excepto por las diferencias en cambio derivadas de financiamientos en moneda extranjera que se cargan o acreditan al renglón del capital contable denominado “Conversión de Entidades Extranjeras”, cuando la inversión neta en una subsidiaria extranjera es designada como cobertura económica de tales financiamientos.

f) Inversiones temporales

Las inversiones temporales son partidas equivalentes de efectivo con vencimientos inferiores a un año a la fecha de cierre de los estados financieros, valuadas al costo que es aproximado a su valor de mercado. Al 31 de diciembre de 2002 se incluyen inversiones temporales en acciones cotizadas en la Bolsa Mexicana de Valores por un importe de $192,151. A la fecha de emisión de estos estados financieros, dichas acciones fueron realizadas en efectivo.

g) Inventarios y costo de ventas

Los inventarios se valúan a su costo estimado de reposición o mercado, el que sea menor. El costo de reposición es determinado principalmente en base del precio de la última compra, por el método de primeras entradas primeras salidas y último costo de producción del ejercicio. El costo de ventas se determina utilizando costos estimados de reposición del mes en que se realizan las ventas.

h) inversión en acciones

La inversión en acciones comunes cuya participación en el capital social de la emisora sea entre el 10% y 50% y cuando la Compañía tenga una influencia significativa, se valúa por el método de participación.

i) Propiedades, planta y equipo, neto

Las propiedades, planta y equipo se actualizan usando el INPC, excepto por la maquinaria y equipo de procedencia extranjera que se actualiza mediante el IGPC del país de origen y se valúa utilizando la moneda de ese país al tipo de cambio vigente al final del año.

22

Instituto Tecnológico y de Estudios Superiores de Monterrey

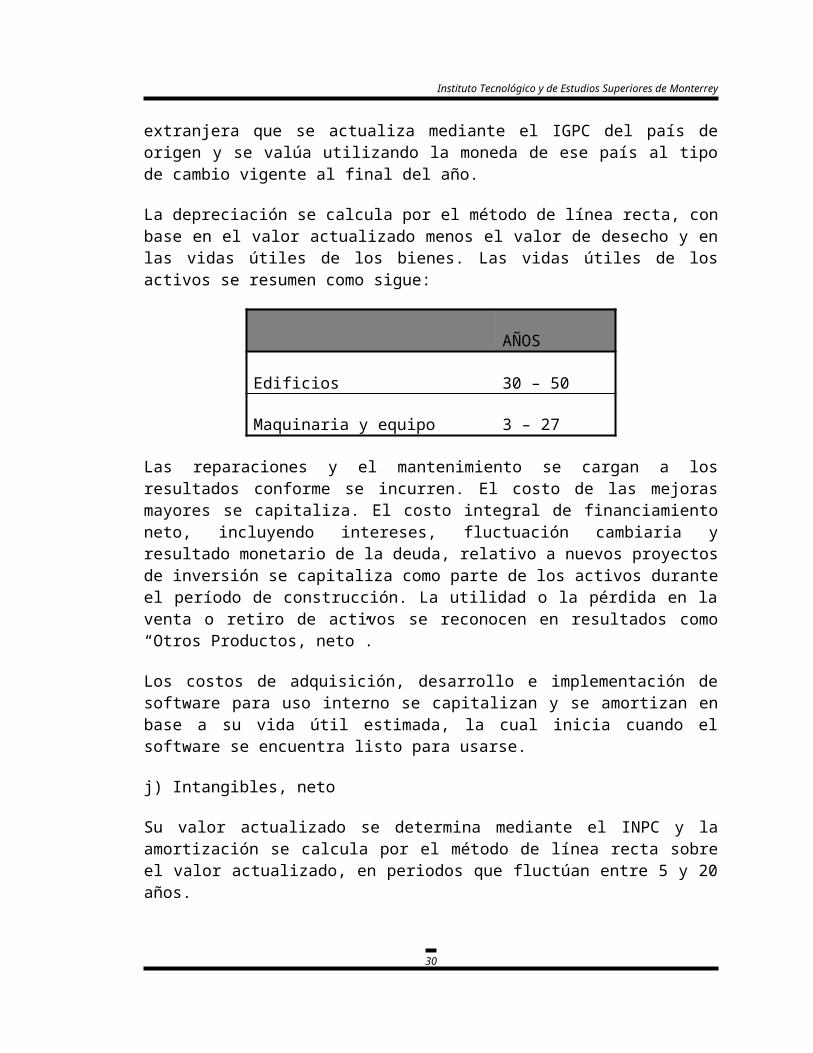

La depreciación se calcula por el método de línea recta, con base en el valor actualizado menos el valor de desecho y en las vidas útiles de los bienes. Las vidas útiles de los activos se resumen como sigue:

AÑOS

Edificios 30 – 50

Maquinaria y equipo 3 – 27

Las reparaciones y el mantenimiento se cargan a los resultados conforme se incurren. El costo de las mejoras mayores se capitaliza. El costo integral de financiamiento neto, incluyendo intereses, fluctuación cambiaria y resultado monetario de la deuda, relativo a nuevos proyectos de inversión se capitaliza como parte de los activos durante el período de construcción. La utilidad o la pérdida en la venta o retiro de activos se reconocen en resultados como “Otros Productos, neto”.

Los costos de adquisición, desarrollo e implementación de software para uso interno se capitalizan y se amortizan en base a su vida útil estimada, la cual inicia cuando el software se encuentra listo para usarse.

j) Intangibles, neto

Su valor actualizado se determina mediante el INPC y la amortización se calcula por el método de línea recta sobre el valor actualizado, en periodos que fluctúan entre 5 y 20 años.

Los gastos incurridos durante la etapa encaminada a iniciar operaciones industriales o comerciales se capitalizan como gastos preoperativos; esta etapa termina cuando el proyecto inicia sus actividades comerciales. Los gastos preoperativos se actualizan usando los factores del INPC y se amortizan por el método de línea recta en un periodo que no excede de 12 años. El exceso del costo sobre el valor en libros y el exceso del valor en libros sobre el costo de las subsidiarias y asociadas adquiridas se actualizan usando los factores del INPC. La amortización se calcula sobre la base de los valores actualizados utilizando el método de línea recta, por un período no mayor a 20 años en el caso del exceso del costo sobre el valor en libros y no mayor a 5 años para el exceso del valor en libros sobre el costo. Los gastos correspondientes a la emisión de deuda se capitalizan y se amortizan por el método de línea recta durante la vigencia de la misma.

k) Prima de antigüedad e indemnizaciones por retiro

23

Instituto Tecnológico y de Estudios Superiores de Monterrey

La prima de antigüedad, a que tienen derecho los trabajadores mexicanos después de 15 años de servicio, se reconoce en base a cálculos actuariales preparados por peritos independientes. Las indemnizaciones a que pueden tener derecho los trabajadores en caso de despido o muerte, bajo ciertas circunstancias previstas por la Ley Federal del Trabajo en México, se cargan a resultados del año en que son exigibles y se pagan.

l) Instrumentos financieros

Los instrumentos financieros derivados contratados con fines de cobertura se valúan utilizando el mismo criterio de valuación aplicado a los activos y pasivos cubiertos. El costo del instrumento financiero se registra en resultados bajo el método de línea recta durante la vida del contrato.

Los instrumentos financieros derivados contratados para fines diferentes a los de cubrir las operaciones de la Compañía, se valúan a su valor razonable. La diferencia entre el valor razonable inicial y final del ejercicio de los activos y pasivos financieros derivados, se registra en los resultados del ejercicio, con excepción de los instrumentos financieros relacionados con acciones propias, los cuales se registran en el capital contable.

m) Reconocimiento de ingresos

Las ventas se registran conforme se efectúan los embarques de productos y son aceptados por los clientes o cuando el riesgo de la propiedad se les transfiere. Las provisiones para descuentos y rebajas, devoluciones y otros ajustes se registran en el mismo periodo de las ventas correspondientes, en base a estimaciones o transacciones reales.

n) Impuesto sobre la renta y participación en las utilidades al personal

El gasto o ingreso por impuesto sobre la renta y participación en las utilidades al personal diferidas se reconoce por todas aquellas diferencias temporales entre los valores contables y fiscales de los activos y pasivos que se espera se revertirán en el futuro.

o) Utilidad neta mayoritaria por acción

Se calcula dividiendo la utilidad neta mayoritaria del año entre el promedio ponderado de acciones comunes en circulación durante el año.

p) Utilidad (pérdida) integral

24

Instituto Tecnológico y de Estudios Superiores de Monterrey

Los diferentes conceptos que integran el capital ganado (perdido) durante el ejercicio, se muestren en el estado de variaciones en el capital contable, bajo el concepto de utilidad (pérdida) integral.

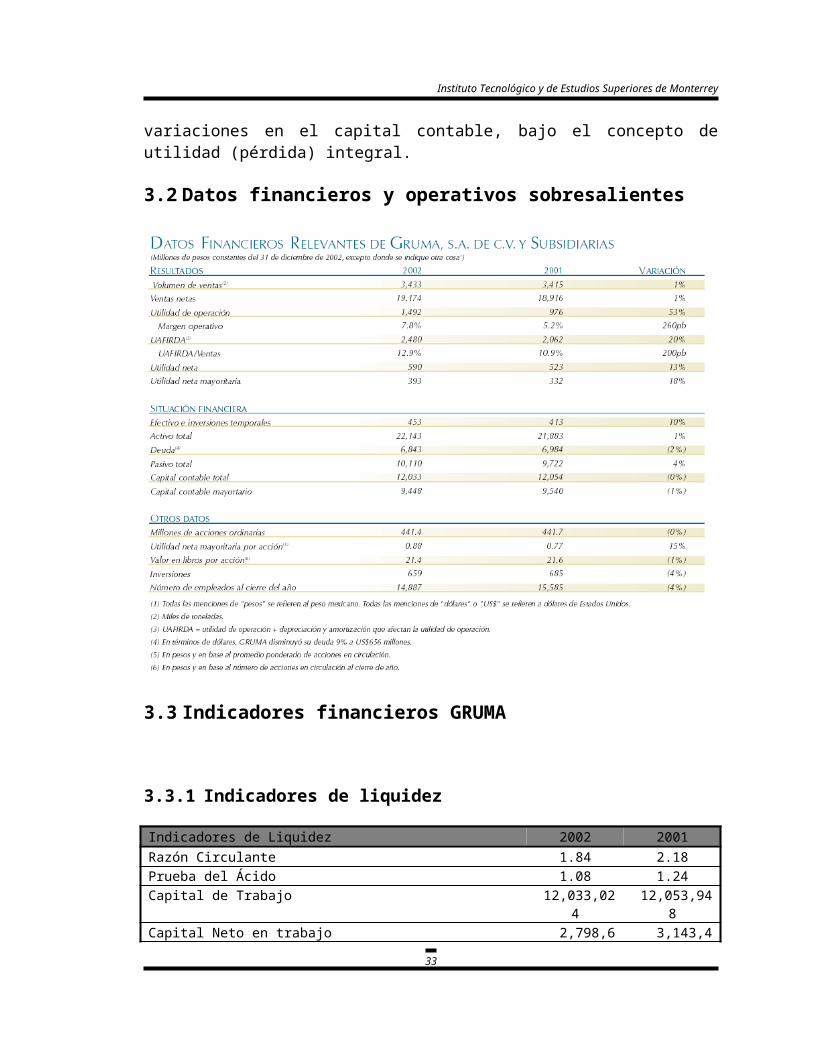

3.2 Datos financieros y operativos sobresalientes

3.3 Indicadores financieros GRUMA

3.3.1 Indicadores de liquidez

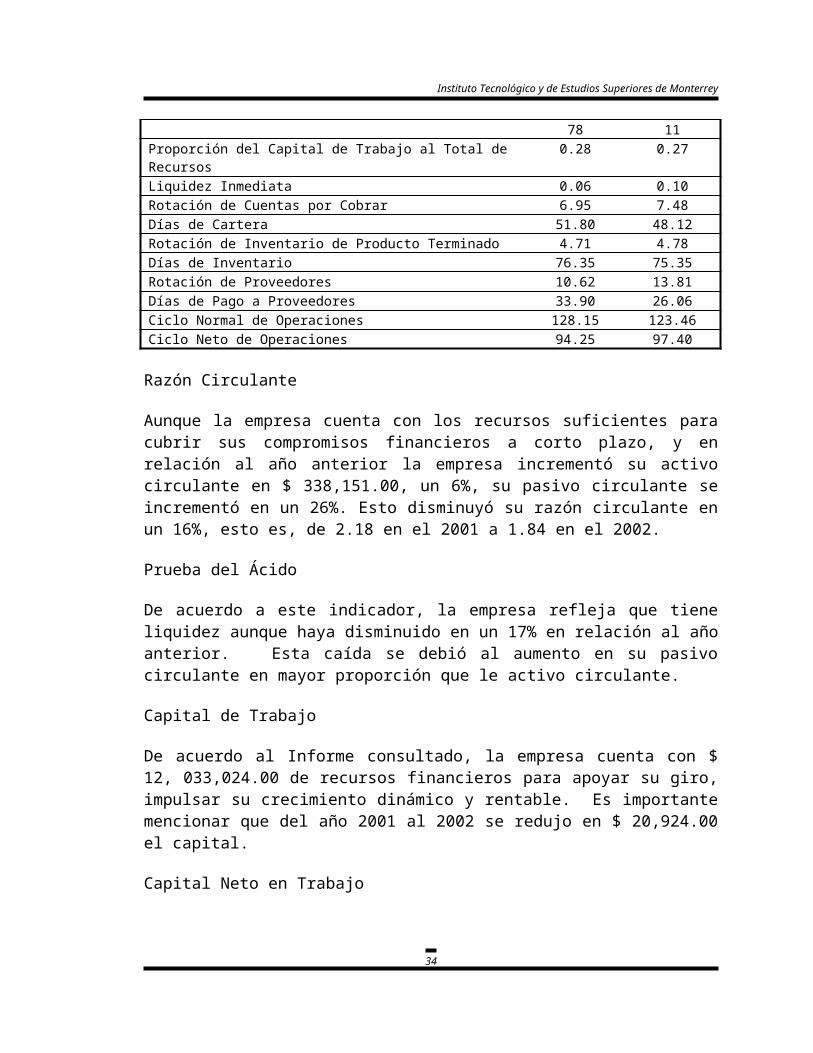

Indicadores de Liquidez 2002 2001Razón Circulante 1.84 2.18Prueba del Ácido 1.08 1.24Capital de Trabajo 12,033,024 12,053,948Capital Neto en trabajo 2,798,678 3,143,411Proporción del Capital de Trabajo al Total de Recursos 0.28 0.27Liquidez Inmediata 0.06 0.10

25

Instituto Tecnológico y de Estudios Superiores de Monterrey

Rotación de Cuentas por Cobrar 6.95 7.48Días de Cartera 51.80 48.12Rotación de Inventario de Producto Terminado 4.71 4.78Días de Inventario 76.35 75.35Rotación de Proveedores 10.62 13.81Días de Pago a Proveedores 33.90 26.06Ciclo Normal de Operaciones 128.15 123.46Ciclo Neto de Operaciones 94.25 97.40

Razón Circulante

Aunque la empresa cuenta con los recursos suficientes para cubrir sus compromisos financieros a corto plazo, y en relación al año anterior la empresa incrementó su activo circulante en $ 338,151.00, un 6%, su pasivo circulante se incrementó en un 26%. Esto disminuyó su razón circulante en un 16%, esto es, de 2.18 en el 2001 a 1.84 en el 2002.

Prueba del Ácido

De acuerdo a este indicador, la empresa refleja que tiene liquidez aunque haya disminuido en un 17% en relación al año anterior. Esta caída se debió al aumento en su pasivo circulante en mayor proporción que le activo circulante.

Capital de Trabajo

De acuerdo al Informe consultado, la empresa cuenta con $ 12, 033,024.00 de recursos financieros para apoyar su giro, impulsar su crecimiento dinámico y rentable. Es importante mencionar que del año 2001 al 2002 se redujo en $ 20,924.00 el capital.

Capital Neto en Trabajo

De acuerdo a la información presentada en el Informe Anual 2002, se refleja que la empresa contaba con 2, 798,678.00 de recursos después de cubrir los compromisos financieros de corto plazo. Presenta una reducción de $344,733.00 ya que este rubro se disminuyó en un 11% con respecto al 2001. Es importante mencionar que el pasivo circulante se incrementó en un 26% por lo que este indicador se vio afectado.

Proporción del Capital de Trabajo al Total de Recursos

Este indicador refleja que los recursos de trabajo con los que cuenta la empresa para impulsar el desarrollo de la misma representan un 28% con respecto al total de activos en el 2002, mostrando una mejoría del 1% en comparación al ejercicio anterior.

26

Instituto Tecnológico y de Estudios Superiores de Monterrey

Liquidez Inmediata

Este indicador muestra que se contaba en el 2002 con un 6% de efectivo para cubrir sus compromisos de corto plazo, lo cual refleja que disminuyó 4 puntos porcentuales en relación al 2001, en el que el indicador era del 10%. Tuvo un aumento en su pasivo circulante del 26% con respecto al 2001, esto es de $3,348,976.00 a $ 2,666,092.00

Rotación de Cuentas por Cobrar y Días de Cartera

Los dos indicadores anteriores muestran que la empresa, con sus ventas a crédito, renueva su cartera 7 veces en un año, y que el plazo de recuperación de la cartera es de 52 días durante el 2002. Esta política contable en lo que respecta a la rotación tuvo una variación de 7.48 en el 2001 a 6.95 en el 2002, sin embargo, el tiempo en que la empresa tarda en cobrar se vio afectado ya que disminuyó en 4 días en relación al 2001.

Rotación de Inventario de Producto Terminado y Días de Inventario

Los dos indicadores anteriores se mantuvieron sin variación significativa durante los dos períodos 2001 y 2002 y muestran que la empresa renueva su inventario 21 veces en un año, y mantiene inventario de mercancía durante 17 días.

Rotación y Días de Pago a Proveedores

Los dos indicadores anteriores señalan que las compras a los proveedores se realizan 4.71 veces al año en el 2002 y 4.78 veces durante el 2001, asimismo los días de pago a los proveedores fueron de 76 y 75 días respectivamente. Se puede observar que no hubo variación significativa en ambos renglones.

Ciclo Normal y Ciclo Neto de Operaciones

Estos dos indicadores también están relacionados y el primero nos muestra que el tiempo que la empresa tarda en recuperar el efectivo, incluyendo el tiempo que el proveedor le financia, es de 123 días en el 2001 mismo que se incrementó a 128 días para el 2002. Por otro lado Gruma financia a sus clientes y recupera su efectivo en 94 días en el año 2002, esto es, tres días menos que en el año 2001.

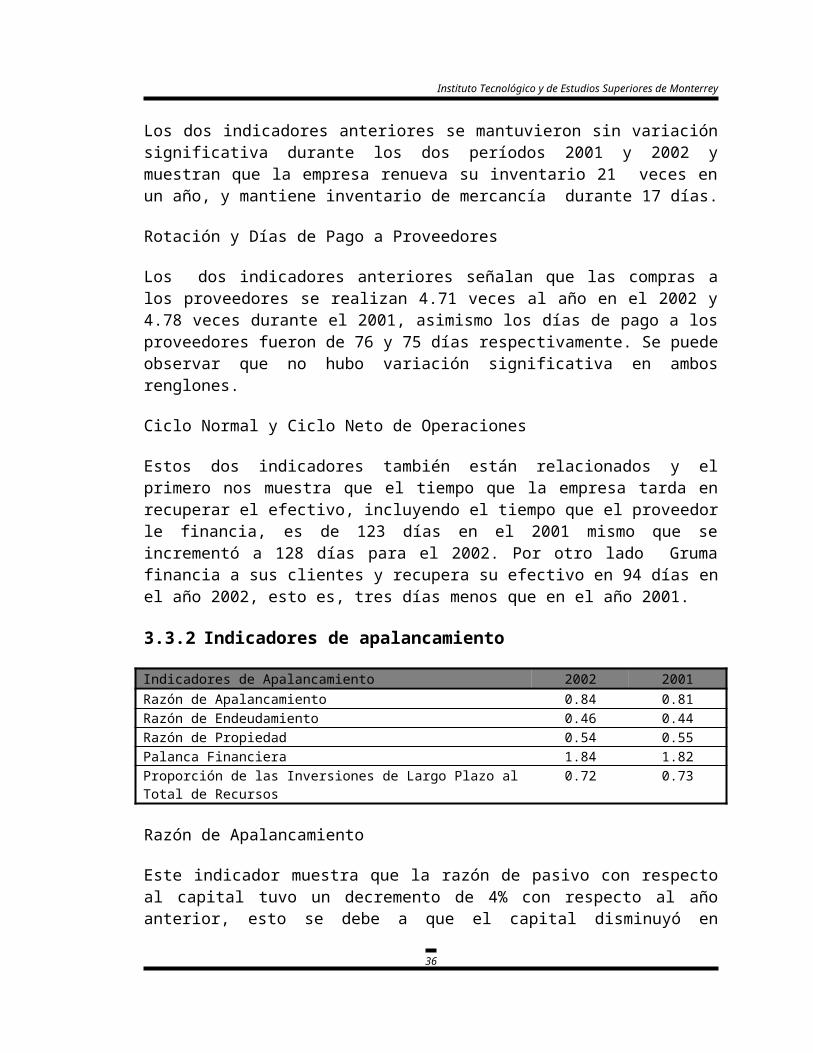

3.3.2 Indicadores de apalancamiento

Indicadores de Apalancamiento 2002 2001Razón de Apalancamiento 0.84 0.81Razón de Endeudamiento 0.46 0.44Razón de Propiedad 0.54 0.55

27

Instituto Tecnológico y de Estudios Superiores de Monterrey

Palanca Financiera 1.84 1.82Proporción de las Inversiones de Largo Plazo al Total de Recursos

0.72 0.73

Razón de Apalancamiento

Este indicador muestra que la razón de pasivo con respecto al capital tuvo un decremento de 4% con respecto al año anterior, esto se debe a que el capital disminuyó en $20,924.00 en relación al 2001. Con esto, la empresa debe 0.84 por cada peso de capital. Se considera que la empresa se encuentra en quiebra técnica ya que supera el valor de 0.6 que es el considerado para una empresa normal.

Razón de Endeudamiento

Por cada peso de recursos el 46% y el 44% es de los acreedores, para los años 2002 y 2001 respectivamente. Dichos porcentajes no sobrepasan el parámetro aceptable del 50%. En el 2002 se incrementó en 2 puntos porcentuales debido al aumento en los pasivos a largo plazo. El ciclo de trabajo está siendo financiado por recursos que han puesto los acreedores.

Razón de Propiedad

En el 2002, el 54% de cada peso de los recursos pertenece a los accionistas, esto varió un 1% con respecto al 2001, en donde el 55% de cada peso pertenecía a los accionistas.

Palanca Financiera

Con este indicador podemos observar que por cada peso que los accionistas han invertido en GRUMA en el 2002, están recibiendo 1.84, dicho indicador incrementó 2 puntos porcentuales con respecto al 2001. Esto se debe a que el capital disminuyó en $20,924.00 y las ventas aumentaron un $260,184.00; se logra un incremento debido a una proporción mayor de cambio de las ventas.

Proporción de las Inversiones de Largo Plazo al Total de Recursos

Las inversiones a largo plazo disminuyeron en un 4% lo que causó un cambio en 1 punto porcentual en el 2002 con respecto al 2001, dando como resultado que la proporción de las inversiones de largo plazo fue de 73% año 2001 a 72% en el año 2002.

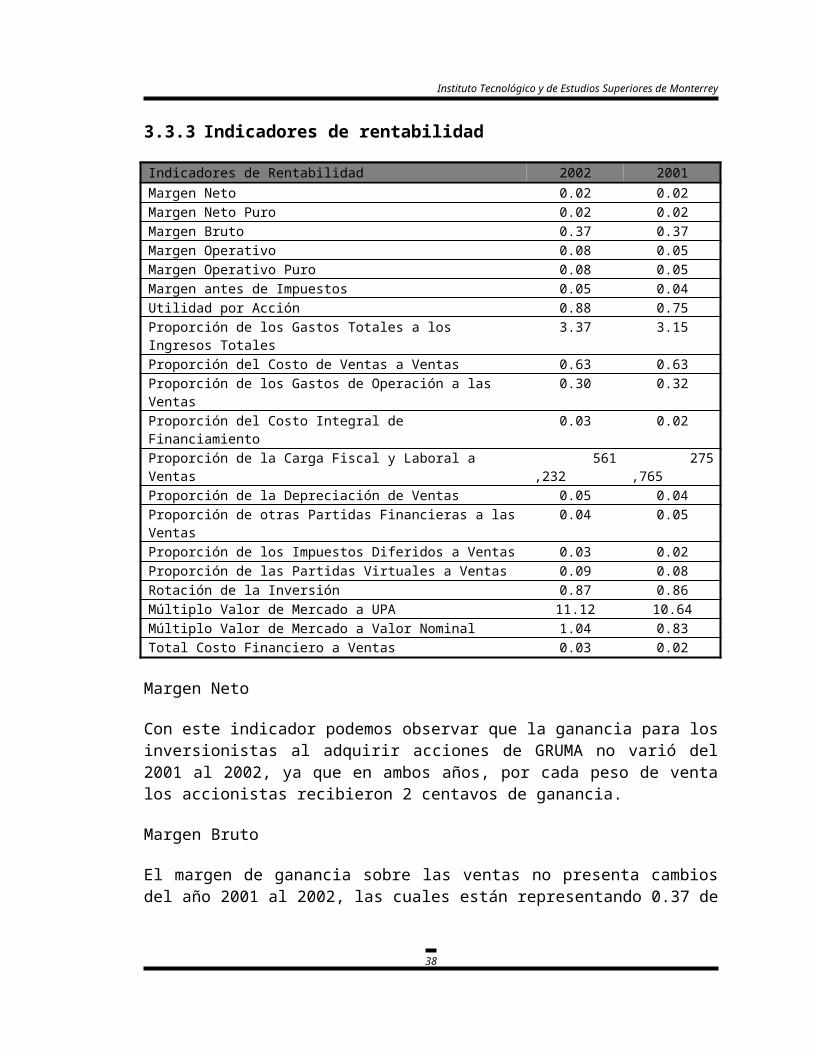

3.3.3 Indicadores de rentabilidad

Indicadores de Rentabilidad 2002 2001

28

Instituto Tecnológico y de Estudios Superiores de Monterrey

Margen Neto 0.02 0.02Margen Neto Puro 0.02 0.02Margen Bruto 0.37 0.37Margen Operativo 0.08 0.05Margen Operativo Puro 0.08 0.05Margen antes de Impuestos 0.05 0.04Utilidad por Acción 0.88 0.75Proporción de los Gastos Totales a los Ingresos Totales 3.37 3.15Proporción del Costo de Ventas a Ventas 0.63 0.63Proporción de los Gastos de Operación a las Ventas 0.30 0.32Proporción del Costo Integral de Financiamiento 0.03 0.02Proporción de la Carga Fiscal y Laboral a Ventas 561,232 275,765Proporción de la Depreciación de Ventas 0.05 0.04Proporción de otras Partidas Financieras a las Ventas 0.04 0.05Proporción de los Impuestos Diferidos a Ventas 0.03 0.02Proporción de las Partidas Virtuales a Ventas 0.09 0.08Rotación de la Inversión 0.87 0.86Múltiplo Valor de Mercado a UPA 11.12 10.64Múltiplo Valor de Mercado a Valor Nominal 1.04 0.83Total Costo Financiero a Ventas 0.03 0.02

Margen Neto

Con este indicador podemos observar que la ganancia para los inversionistas al adquirir acciones de GRUMA no varió del 2001 al 2002, ya que en ambos años, por cada peso de venta los accionistas recibieron 2 centavos de ganancia.

Margen Bruto

El margen de ganancia sobre las ventas no presenta cambios del año 2001 al 2002, las cuales están representando 0.37 de cada peso vendido. Con esto la empresa genera ingresos que le permiten operar y obtener ganancias.

Margen Operativo

En el año 2002 este indicador aumentó 3 puntos porcentuales, del 5% al 8%. Lo anterior se debió a que el UAFIR se incrementó 53%, de $ 975,774.00 a $1,492,282.00 y las ventas disminuyeron un 4%, de 18,916,122.00 a $19,174,407.00

Margen antes de Impuestos

La utilidad antes de impuestos es de 5 centavos en el 2002 y de 4 centavos en el 2001. Se observa que el cambio en este indicador es debido al aumento de $253,833.99 del UAIR del 2001 al 2002 y de las ventas de $ 258,285.00

29

Instituto Tecnológico y de Estudios Superiores de Monterrey

Utilidad por Acción (UPA)

Los accionistas aumentaron su utilidad en un 17% del año 2001 al 2002, recibiendo 13 centavos más de utilidad por cada acción.

Proporción de Gastos Totales a los Ingresos Totales

En este indicador podemos observar que la proporción de los gastos totales en relación a los ingresos totales aumentó de 3.15 a 3.37 pesos. Esto significa que por cada peso que gastó la empresa en el 2002, generó 22 centavos más que en el 2001.

Proporción del Costo de Ventas a Ventas

Haciendo un comparativo entre los ejercicios 2001 y 2002 se puede observar que no existió ninguna variación en este indicador. Esto es por que los costos de las ventas y las ventas solo variaron en 1% en ambos años.

Proporción de los Gastos de Operación a las Ventas

Haciendo un comparativo entre los ejercicios 2001 y 2002 se nota una disminución de 32 a 30 centavos en los gastos de operación por cada peso vendido. Lo anterior se debió a una disminución de 5% de gastos de operación y que las ventas presentaron un aumento del 1%.

Proporción del Costo Integral de Financiamiento

La empresa pagó costos de financiamiento del 2% y del 3% de las ventas en los años 2002 y 2001 respectivamente, esto fue debido a un incremento en el CIF de $313,788.00 lo que significa un 106%.

Proporción de la Carga Fiscal y Laboral a Ventas

La proporción de la carga fiscal (Impuestos, IMSS, etc.), aumentó notablemente de 2001 al 2002 en un 96%; lo cual se debió principalmente al aumento del 104% del ISR en el 2002.

Proporción de la Depreciación a Ventas

La depreciación de equipos y maquinaria que utiliza la empresa aumentó de un 4% a un 5% de las ventas del año 2001 al 2002.

Proporción de otras partidas financieras a ventas

30

Instituto Tecnológico y de Estudios Superiores de Monterrey

El total de arrendamientos, intereses de filiales y demás partidas representan el 5% de las ventas en el año 2001 y de 4% en el 2001. Esto se logró por una disminución de las partidas financieras de $174,457.00

Proporción de los impuestos diferidos a ventas

Los impuestos diferidos aumentaron en un 91% del año 2001 al 2002 por lo que dicho aumento se ve reflejado en la proporción que éstos tienen sobre las ventas, representando del 2% en 2001 al 3% en el 2002.

Proporción de las partidas virtuales a ventas

La proporción de las partidas virtuales a ventas representaron un 9 % en el 2002 y un 8% en el 2001. Dicho incremento se debe a que en el 2001 la empresa aumentó sus partidas virtuales de $1, 584,170.00 a $ 1, 696,041.00 en el 2002.

Rotación de la inversión

La productividad de cada peso invertido solo aumentó un centavo en el 2002 con respecto al 2001. Así pues, de cada peso invertido en el 2001 se obtenía 86 centavos, mientras que en el 2002 se obtenían 87 centavos. Esto es debido a que tanto los activos como las ventas aumentaron 1% de un año a otro.

Múltiplo valor de mercado a UPA

Se puede observar que el múltiplo valor de mercado fue más bajo en el 2002, estando 11.12 veces por arriba de la utilidad por acción comparada con 11.25 veces en el 2001. Aún cuando el valor de la acción aumentó de $8.46 en el 2001 a $9.80 en el 2002 y la utilidad por acción aumentó de $0.75 a $0.88 en el 2002, la disminución se debió a que la proporción del crecimiento de la utilidad por acción fue mayor al aumento del valor de la acción.

Múltiplo valor de mercado a valor nominal

En este indicador podemos observar que el valor de mercado de la acción en el 2002 estaba 4% por arriba del valor nominal, lo que nos indica claramente que el valor de mercado de la acción se recuperó con respecto al 2001, en donde el valor de mercado era menor al valor nominal.

Total Costo Financiero a Ventas

El costo integral de financiamiento aumentó del 2001 al 2002 un 106% por lo que la razón aumentó del 2% al 3% en relación a las ventas.

31

Instituto Tecnológico y de Estudios Superiores de Monterrey

3.3.4 Indicadores de cobertura

Indicadores de Cobertura 2002 2001Cobertura de los Ingresos a la Deuda Total 1.90 1.95Cobertura de la Utilidad a la Deuda 0.04 0.03Cobertura de la Deuda Total 0.15 0.10Cobertura de Costo Integral de Financiamiento 2.44 3.28Proporción de los Intereses Netos a Ventas 0.03 0.04Proporción de la Posición Monetaria a Ventas 0.01 0.01Proporción de Posición Cambiaria -0.01 0.01

Cobertura de los Ingresos a la Deuda Total

La cobertura de los ingresos a la deuda total se redujo en un 3% debido al aumento en los pasivos totales de la empresa.

Cobertura de la Utilidad a la Deuda

Este indicador muestra el número de veces que la utilidad cubre al pasivo. Debido al aumento de pasivos a largo plazo durante el año 2002, esta cobertura aumentó del 3% en el 2001 al 4% en el 2002.

Cobertura de la Deuda Total

Los recursos generados por las actividades de operación de la empresa cubrían un 10% de la deuda total en el 2001, pero debido al aumento de 56 puntos en el UAFIR, equivalente a $516,508.00 se incremento a 15%.

Cobertura del Costo Integral del Financiamiento

Los recursos de la empresa en el 2001 cubrían 3.28 veces el CIF. Durante el ejercicio 2002 esta relación disminuyó a 2.44 veces, también debido al aumento en los compromisos de pasivo contraídos.

Proporción de los Intereses Netos a Ventas

La proporción de los intereses netos a ventas disminuyeron del 4% al 3% en 2002 debido a que los intereses netos disminuyeron $103,534.

Proporción de la Posición Monetaria a Ventas

Durante el año 2001, la empresa no se vio afectada por la posición monetaria. Pero en el 2002, hubo una afectación de 1 centavo por cada peso vendido.

Proporción de Posición Cambiaria

32

Instituto Tecnológico y de Estudios Superiores de Monterrey

Durante el año 2001, la empresa no se vio afectada por la posición cambiaria. Pero en el 2002, hubo una afectación de 1 centavo por cada peso vendido.

4 Benchmarking de indicadores financieros

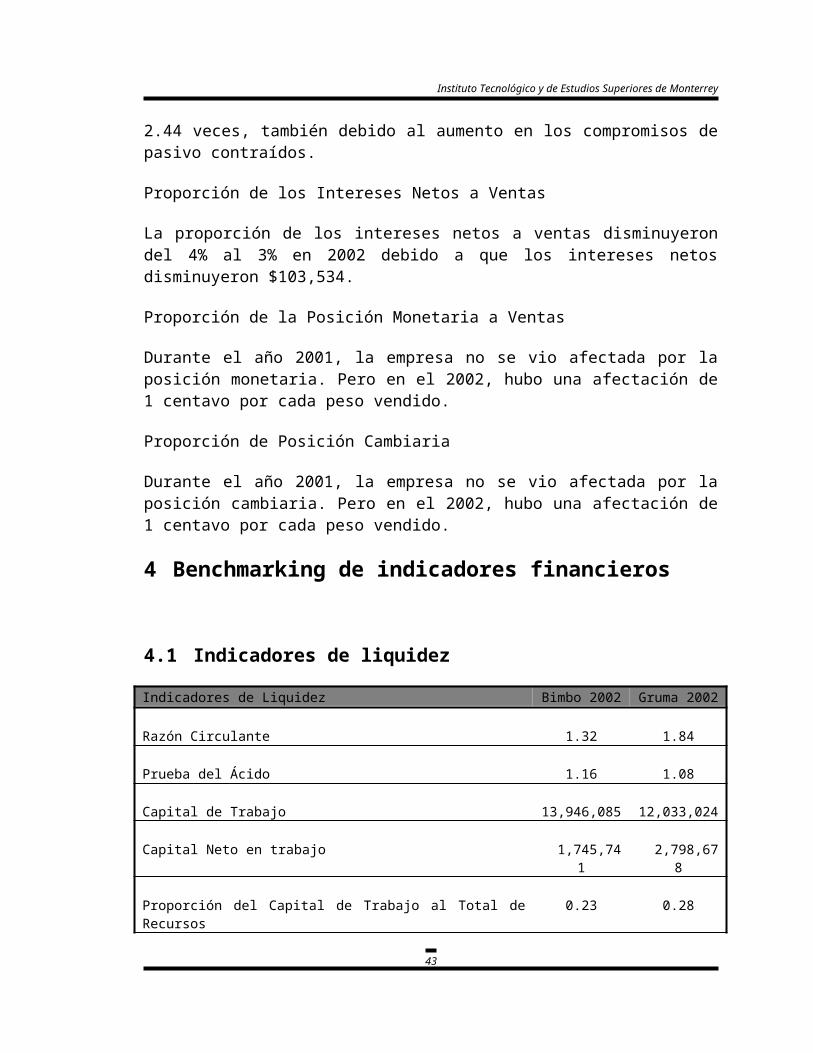

4.1 Indicadores de liquidez

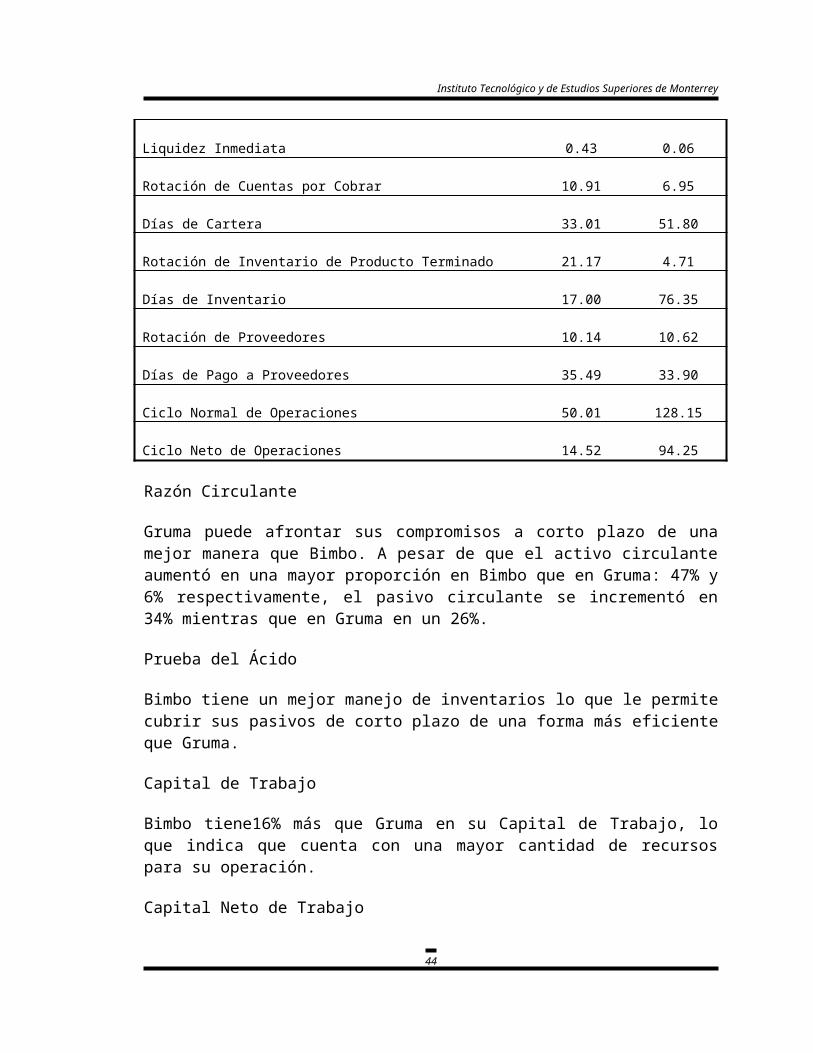

Indicadores de Liquidez Bimbo 2002 Gruma 2002

Razón Circulante 1.32 1.84

Prueba del Ácido 1.16 1.08

Capital de Trabajo 13,946,085 12,033,024

Capital Neto en trabajo 1,745,741 2,798,678

Proporción del Capital de Trabajo al Total de Recursos 0.23 0.28

Liquidez Inmediata 0.43 0.06

Rotación de Cuentas por Cobrar 10.91 6.95

Días de Cartera 33.01 51.80

Rotación de Inventario de Producto Terminado 21.17 4.71

Días de Inventario 17.00 76.35

Rotación de Proveedores 10.14 10.62

Días de Pago a Proveedores 35.49 33.90

Ciclo Normal de Operaciones 50.01 128.15

Ciclo Neto de Operaciones 14.52 94.25

Razón Circulante

Gruma puede afrontar sus compromisos a corto plazo de una mejor manera que Bimbo. A pesar de que el activo circulante aumentó en una mayor proporción en Bimbo que en Gruma: 47% y 6% respectivamente, el pasivo circulante se incrementó en 34% mientras que en Gruma en un 26%.

33

Instituto Tecnológico y de Estudios Superiores de Monterrey

Prueba del Ácido

Bimbo tiene un mejor manejo de inventarios lo que le permite cubrir sus pasivos de corto plazo de una forma más eficiente que Gruma.

Capital de Trabajo

Bimbo tiene16% más que Gruma en su Capital de Trabajo, lo que indica que cuenta con una mayor cantidad de recursos para su operación.

Capital Neto de Trabajo

En este renglón sucede de manera inversa, Gruma tiene más capital neto de trabajo, ya que la relación existente entre activos y pasivos circulantes es mayor.

Proporción del Capital Neto de Trabajo al Total de Recursos

Se observa que Gruma cuenta con mayor proporción de activo circulante en relación al total de activos.

Liquidez Inmediata

Bimbo supera en un 37% la cantidad disponible de efectivo para hacer frente a sus pasivos a corto plazo en relación Gruma.

Rotación de Cuentas por Cobrar

Se aprecia que Bimbo rota su cartera tres veces más que Gruma en un mismo período.

Días de Cartera

Bimbo cobra 19 días más rápido que Gruma, por lo que Bimbo recupera su cartera en 33 días mientras que Gruma en 52.

Rotación de Inventario de Producto Terminado

Bimbo trabaja con menos días de inventario que Gruma, por lo que tiene un mejor manejo de inventario, evitando incrementar su carga financiera.

Días de Inventario

Gruma tiene 76 días de inventario y es muy notable la diferencia entre ambas empresas en este renglón, ya que Bimbo tiene 17 días.

34

Instituto Tecnológico y de Estudios Superiores de Monterrey

Rotación y Días de Pago a Proveedores

En cuanto a la rotación, ambas empresas tienen un comportamiento similar; sin embargo, difieren en los días de pago, ya que Bimbo se tarda en liquidar a sus proveedores 1.59 días más que Gruma.

Ciclo normal de operaciones

Gruma financia 78 días más que Bimbo a sus clientes, lo cual le resta liquidez proveniente de la operación natural de la empresa.

Ciclo neto de operaciones

Bimbo refleja un mejor ciclo neto de operaciones, lo cual le da mucha mayor liquidez a la empresa. La diferencia es de 79.73 días con relación a Gruma.

4.2 Indicadores de apalancamiento

Indicadores de Apalancamiento Bimbo 2002 Gruma 2002Razón de Apalancamiento 1.27 0.84Razón de Endeudamiento 0.46 0.46Razón de Propiedad 0.54 0.54Palanca Financiera 2.27 1.84Proporción de las Inversiones de Largo Plazo al Total de Recursos

0.77 0.72

Razón de endeudamiento, razón de propiedad y proporción de las inversiones de largo plazo al total de recursos.

Tienen un comportamiento muy similar ambas empresas, ya que la proporción de pasivo, capital y activo fijo en relación a los activos totales son casi igual.

Razón de apalancamiento

Aunque ambas empresas se encuentran en quiebra técnica al no ajustarse a lo recomendado (0.60), Bimbo tiene un mayor apalancamiento por el incremento del 133% de sus pasivos a largo plazo.

Palanca financiera

Los accionistas se están beneficiando más con las inversiones hechas en Bimbo, debido a que por cada peso que invirtieron, están obteniendo 43 centavos más que en Gruma

35

Instituto Tecnológico y de Estudios Superiores de Monterrey

4.3 Indicadores de rentabilidad

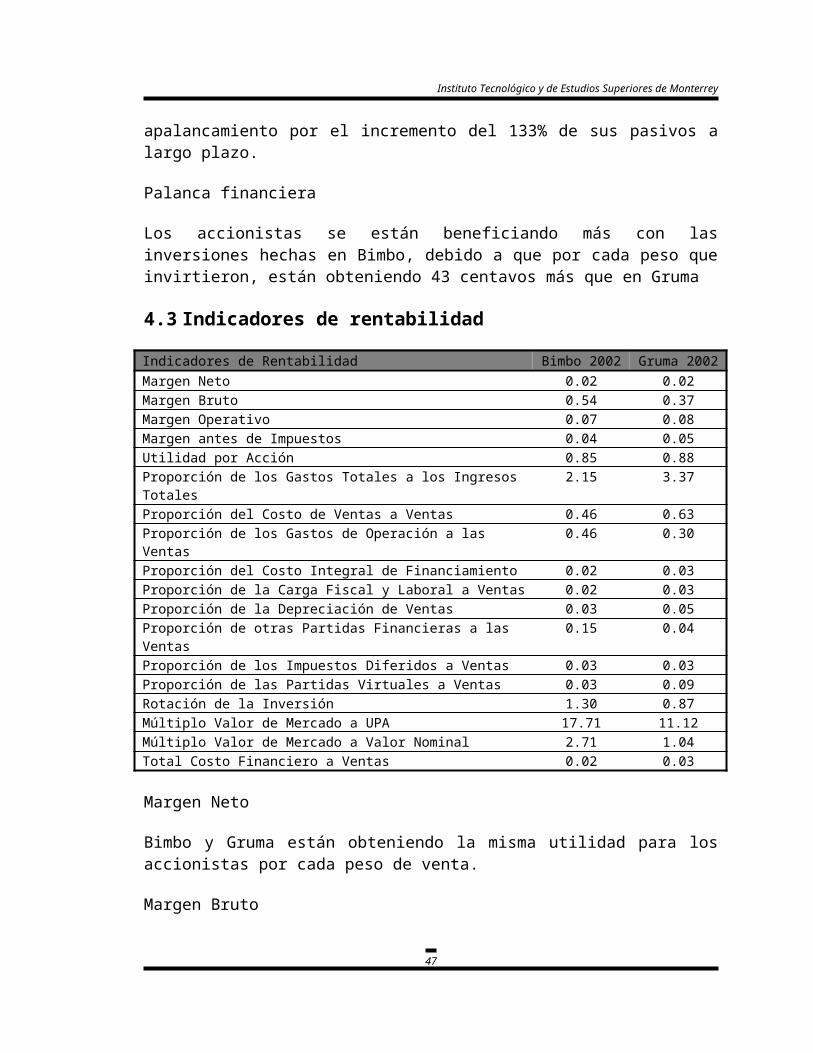

Indicadores de Rentabilidad Bimbo 2002 Gruma 2002Margen Neto 0.02 0.02Margen Bruto 0.54 0.37Margen Operativo 0.07 0.08Margen antes de Impuestos 0.04 0.05Utilidad por Acción 0.85 0.88Proporción de los Gastos Totales a los Ingresos Totales 2.15 3.37Proporción del Costo de Ventas a Ventas 0.46 0.63Proporción de los Gastos de Operación a las Ventas 0.46 0.30Proporción del Costo Integral de Financiamiento 0.02 0.03Proporción de la Carga Fiscal y Laboral a Ventas 0.02 0.03Proporción de la Depreciación de Ventas 0.03 0.05Proporción de otras Partidas Financieras a las Ventas 0.15 0.04Proporción de los Impuestos Diferidos a Ventas 0.03 0.03Proporción de las Partidas Virtuales a Ventas 0.03 0.09Rotación de la Inversión 1.30 0.87Múltiplo Valor de Mercado a UPA 17.71 11.12Múltiplo Valor de Mercado a Valor Nominal 2.71 1.04Total Costo Financiero a Ventas 0.02 0.03

Margen Neto

Bimbo y Gruma están obteniendo la misma utilidad para los accionistas por cada peso de venta.

Margen Bruto

Bimbo está obteniendo una mejor utilidad sobre ventas de 17 centavos en comparación con Gruma.

Margen Operativo

Gruma tiene una mayor utilidad proveniente de su operación en relación a Bimbo, la diferencia es de 1 centavo por peso.

Margen antes de impuestos

Bimbo tiene una menor utilidad antes de impuestos, equivalente a 1 centavo en comparación con Gruma.

Utilidad por Acción

Gruma tiene una mayor utilidad que Bimbo, superándola por 3 centavos por acción.

36

Instituto Tecnológico y de Estudios Superiores de Monterrey

Proporción de los Gastos Totales a los Ingresos Totales

Gruma obtiene 3.37 pesos de ingresos totales por cada peso de gasto, mientras que Bimbo sólo obtiene 2.15 pesos.

Proporción del Costo de Ventas a Ventas

Gruma presenta un 36% más de costo de ventas que Bimbo, esto es 63 y 46 centavos respectivamente.

Proporción de los Gastos de Operación a las Ventas

Bimbo excede en un 53% los gastos de operación con respecto a Gruma

Proporción del Costo Integral de Financiamiento

Gruma presenta una mayor proporción de su costo de financiamiento en relación con Bimbo, aún y cuando ésta última contrajo una mayor cantidad de pasivos.

Proporción de la Carga Fiscal y Laboral a Ventas

Gruma tiene una carga fiscal superior a la de Bimbo. Gruma pagó el 2.99% mientras Bimbo solamente el 1.97% sobre sus ventas.

Proporción de la Partidas Financieras a las Ventas

Bimbo pagó un 15 % sobre las ventas por concepto de partidas financieras, Gruma alcanzó el 4%

Proporción de los Impuestos Diferidos a Ventas

Tanto Bimbo como Gruma destinaron un 3% al pago de impuestos diferidos

Proporción de las Partidas Virtuales a Ventas

Bimbo destinó un 6% menos de recursos que Gruma al renglón de partidas virtuales.

Rotación de la Inversión

Bimbo muestra una rotación de 1.30 mientras que Gruma de 0.87, esta diferencia se debe a que Bimbo incrementó sus activos en un 33%.

Múltiplo Valor de Mercado a UPA

37

Instituto Tecnológico y de Estudios Superiores de Monterrey

El número de veces que la acción está por encima de su utilidad es mayor en Bimbo que tiene 17.71 y Gruma 11.12 veces, dando una diferencia de 6.59 veces.

Múltiplo Valor de Mercado a Valor Nominal

Ambas empresas tienen su valor de mercado mayor al valor nominal, sin embargo Bimbo supera a Gruma por un 67%.

Bimbo Gruma

Bimbo y Gruma

Total Costo Financiero a Ventas

El Costo Financiero a Ventas en Gruma es superior en un punto porcentual con respecto a Bimbo.

4.4 Indicadores de cobertura

Indicadores de Cobertura Bimbo 2002 Gruma 2002Cobertura de los Ingresos a la Deuda Total 2.33 1.90

38

Instituto Tecnológico y de Estudios Superiores de Monterrey

Cobertura de la Utilidad a la Deuda 0.06 0.04Cobertura de la Deuda Total 0.17 0.15Cobertura de Costo Integral de Financiamiento 4.34 2.44Proporción de los Intereses Netos a Ventas 0.02 0.03Proporción de la Posición Monetaria a Ventas 0.01 0.01Proporción de Posición Cambiaria -0.01 -0.01

Cobertura de los Ingresos a la Deuda Total

Bimbo presenta una mejor cobertura de ingresos a la deuda que Gruma, aún y cuando Bimbo contrajo una mayor cantidad de pasivos, sin embargo sus ventas se incrementaron considerablemente.

Cobertura de la Utilidad a la Deuda

Bimbo con un 6% de su utilidad cubre la deuda mientras que Gruma con el 4%, siendo esta última quien tiene mejor cobertura en este indicador.

Cobertura de la Deuda Total

Bimbo tiene capacidad para cubrir el 17% de su pasivo total mediante las utilidades de operación y Gruma el 15%.

Cobertura de Costo Integral de Financiamiento

Bimbo tiene una mejor cobertura de su costo integral de financiamiento que Gruma, con una diferencia de 1.9%.

Proporción de los Intereses Netos a Ventas

Gruma tiene una mejor cobertura de sus intereses netos a ventas, ya que es de un 3% mientras Bimbo tiene un 2%.

Proporción de la Posición Monetaria a Ventas

En cuanto a la posición monetaria, ambas empresas tienen una ganancia de 1% con respecto a sus ventas por concepto de ganancia por inflación.

Proporción de la Posición Cambiaria

Bimbo y Gruma tuvieron pérdida de 1 centavo por cada peso de venta debido a la posición cambiaria.

39

Instituto Tecnológico y de Estudios Superiores de Monterrey

5 Benchmarking de principales políticas contables

a. Reconocimiento de los efectos de la inflación

Bimbo Gruma

La Compañía actualiza sus estados financieros de las entidades nacionales en términos de pesos de poder adquisitivo de la fecha del último balance general que se presenta, reconociendo así los efectos de la inflación en la información financiera. En consecuencia, los estados financieros del año anterior que se presentan, también han sido actualizados en términos del mismo poder adquisitivo y sus cifras difieren de las originalmente presentadas que estaban en pesos de poder adquisitivo del cierre del año. Consecuentemente, las cifras de los estados financieros adjuntos son comparables, al estar todas expresadas en pesos constantes.

Los estados financieros consolidados han sido actualizados para reconocer los efectos de la inflación y están expresados en miles de pesos de monedas constantes de poder adquisitivo del 31 de diciembre de 2002. Los estados financieros consolidados al 31 de diciembre de 2001 y por el año terminado en esa fecha han sido actualizados utilizando un factor promedio ponderado calculado en base a la contribución que de las ventas netas tiene cada una de las monedas incluidas en dichos estados financieros, considerando las variables de inflación y de variación en tipo de cambio.

b. Inversiones temporales

Bimbo GrumaSe valúan al costo de adquisición, más rendimientos devengados. Las inversiones temporales son partidas

equivalentes de efectivo con vencimientos inferiores a un año a la fecha de cierre de los estados financieros, valuadas al costo que es aproximado a su valor de mercado.

c. Inventarios y costo de ventas

Bimbo GrumaLos inventarios se valúan a costos promedio que son similares a su valor de reposición al cierre del ejercicio, sin exceder su valor de realización. El costo de ventas se presenta el costo real, que es similar al costo de reposición al momento de su venta.

Los inventarios se valúan a su costo estimado de reposición o mercado, el que sea menor. El costo de reposición es determinado principalmente en base del precio de la última compra, por el método de primeras entradas primeras salidas y último costo de producción del ejercicio. El costo de ventas se determina utilizando costos estimados de reposición del mes en que se realizan las ventas.

40

Instituto Tecnológico y de Estudios Superiores de Monterrey

d. Inmuebles, maquinaria y equipo

Bimbo Gruma

Se registran al costo de adquisición o construcción y se actualizan mediante factores derivados del Índice Nacional de Precios al Consumidor (INPC). La depreciación se calcula en base a la vida útil remanente de los activos.

Las propiedades, planta y equipo se actualizan usando el INPC, excepto por la maquinaria y equipo de procedencia extranjera que se actualiza mediante el IGPC del país de origen y se valúa utilizando la moneda de ese país al tipo de cambio vigente al final del año. La depreciación se calcula por el método de línea recta, con base en el valor actualizado menos el valor de desecho y en las vidas útiles de los bienes.

e. Crédito mercantil

Bimbo Gruma

Es el exceso del costo sobre el valor contable de subsidiarias en la fecha de adquisición. Se actualiza aplicando el INPC y se amortiza en línea recta, en un plazo no mayor a 20 años.

No tiene definida esta política.

f. Marcas y derechos de uso

Bimbo Gruma