introduccion al analisis financiero

DESCRIPTION

ANALISIS FINANCIEROTRANSCRIPT

2

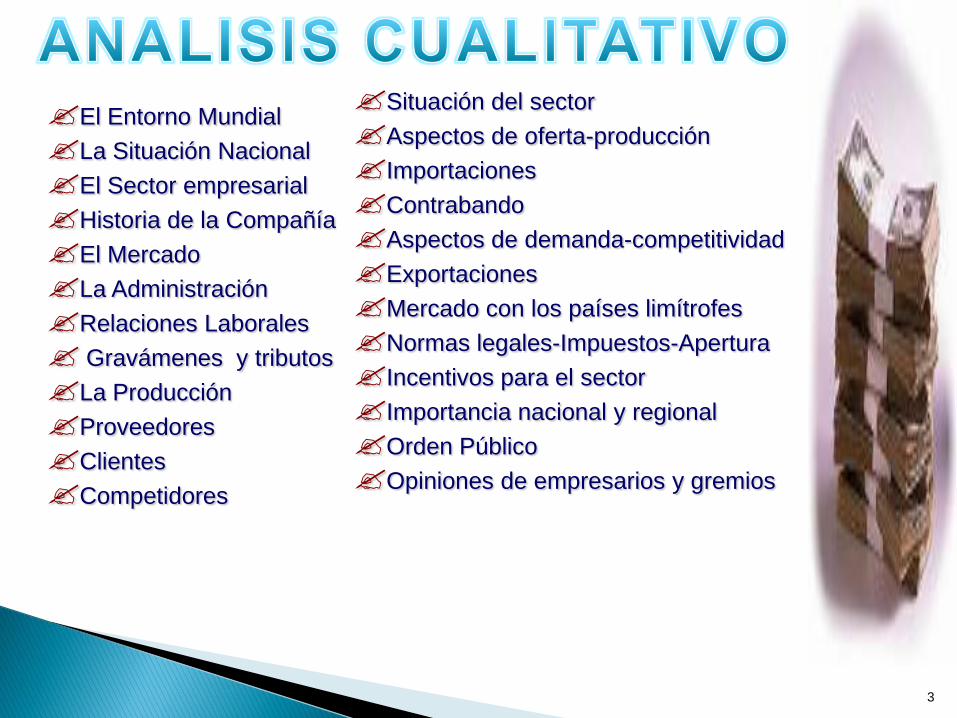

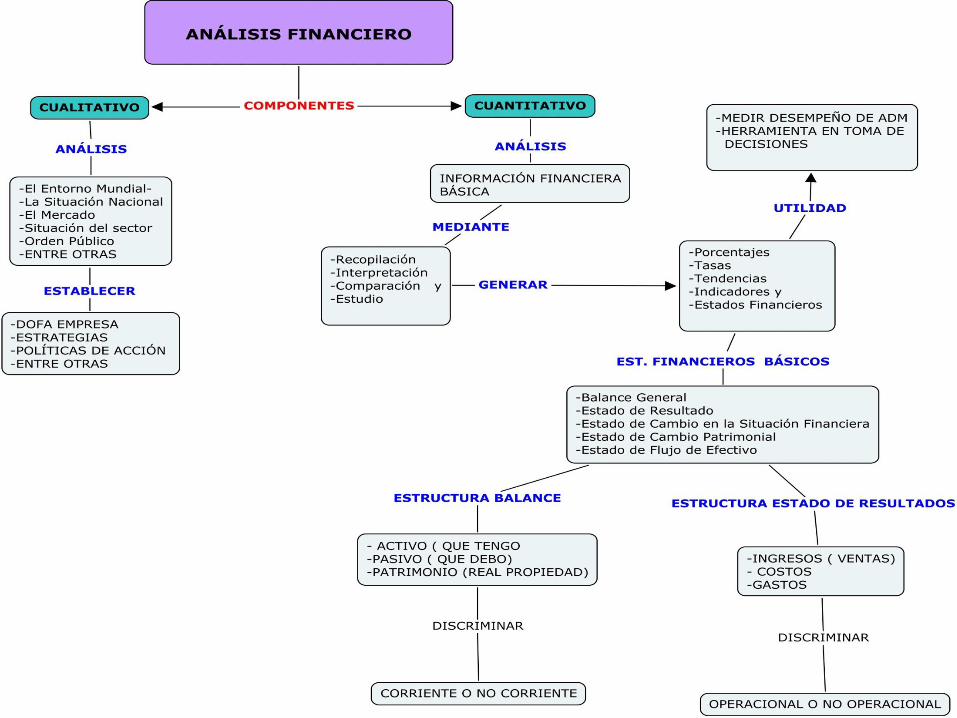

ANALISIS CUALITATIVO

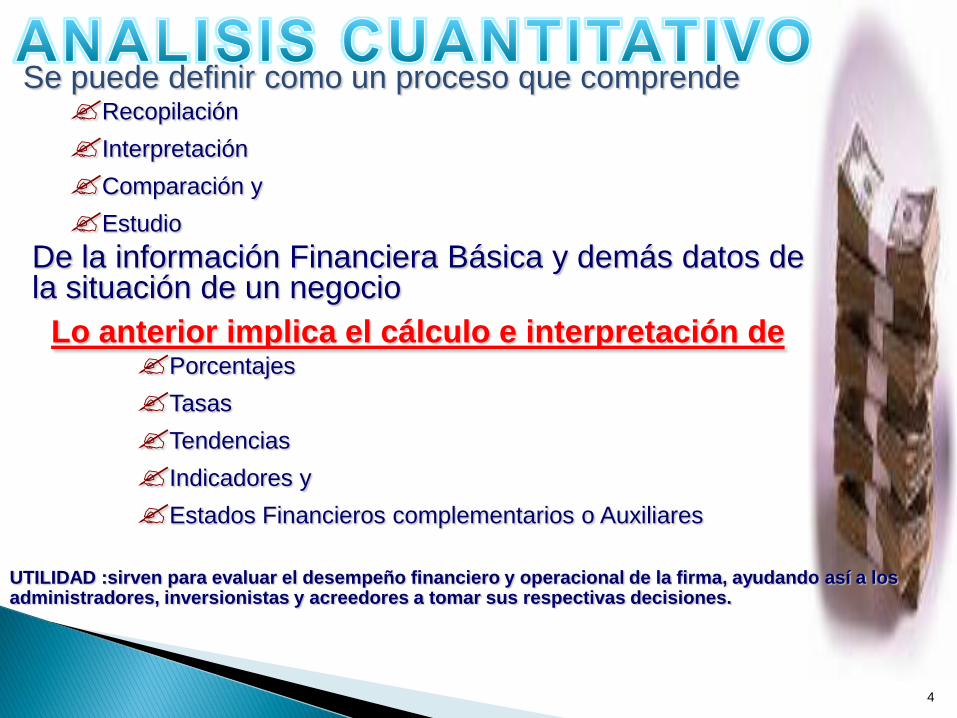

ANALISIS CUANTITATIVO

INFORMACION DEL

ENTORNO

INFORMACION

FINANCIERA

3

El Entorno Mundial

La Situación Nacional

El Sector empresarial

Historia de la Compañía

El Mercado

La Administración

Relaciones Laborales

Gravámenes y tributos

La Producción

Proveedores

Clientes

Competidores

Situación del sector

Aspectos de oferta-producción

Importaciones

Contrabando

Aspectos de demanda-competitividad

Exportaciones

Mercado con los países limítrofes

Normas legales-Impuestos-Apertura

Incentivos para el sector

Importancia nacional y regional

Orden Público

Opiniones de empresarios y gremios

4

Se puede definir como un proceso que comprende Recopilación

Interpretación

Comparación y

Estudio

De la información Financiera Básica y demás datos de la situación de un negocio

Lo anterior implica el cálculo e interpretación de Porcentajes

Tasas

Tendencias

Indicadores y

Estados Financieros complementarios o Auxiliares

UTILIDAD :sirven para evaluar el desempeño financiero y operacional de la firma, ayudando así a los administradores, inversionistas y acreedores a tomar sus respectivas decisiones.

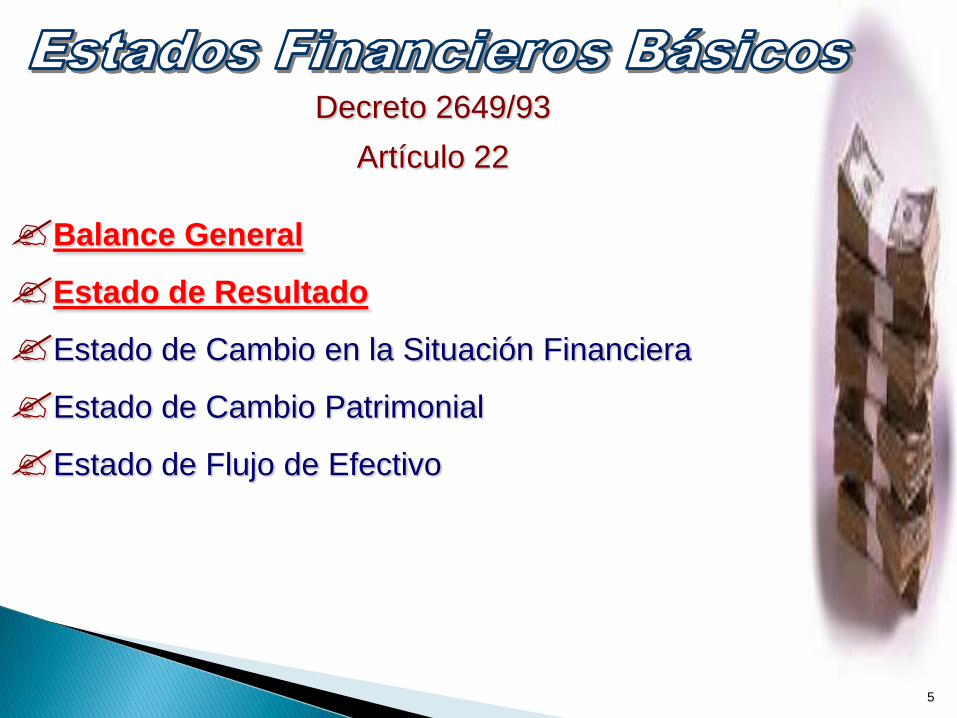

5

Decreto 2649/93

Artículo 22

Balance General

Estado de Resultado

Estado de Cambio en la Situación Financiera

Estado de Cambio Patrimonial

Estado de Flujo de Efectivo

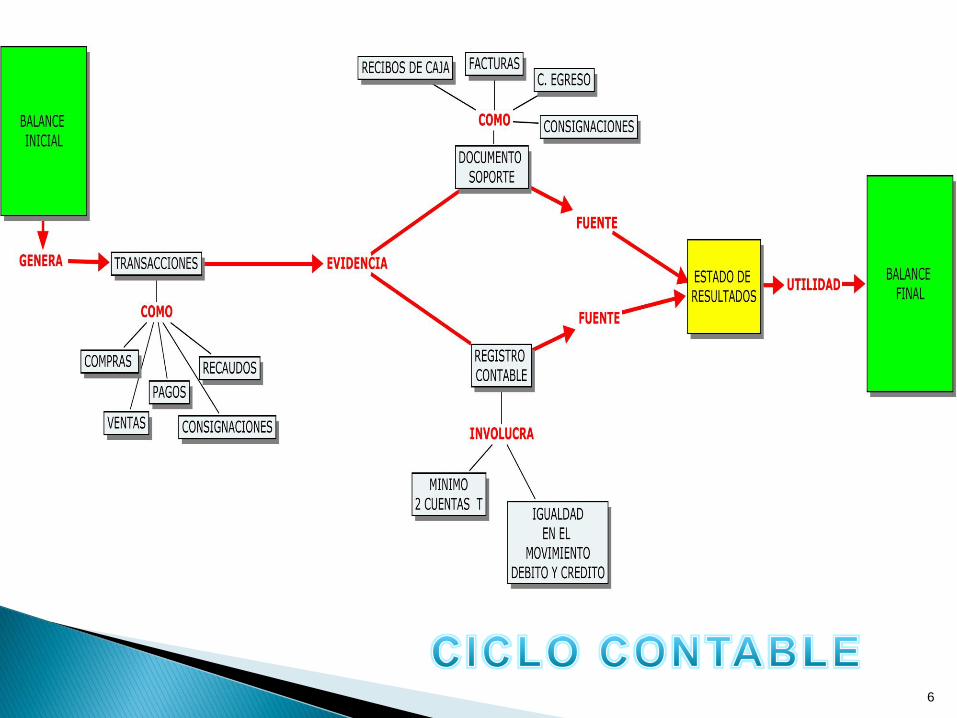

6

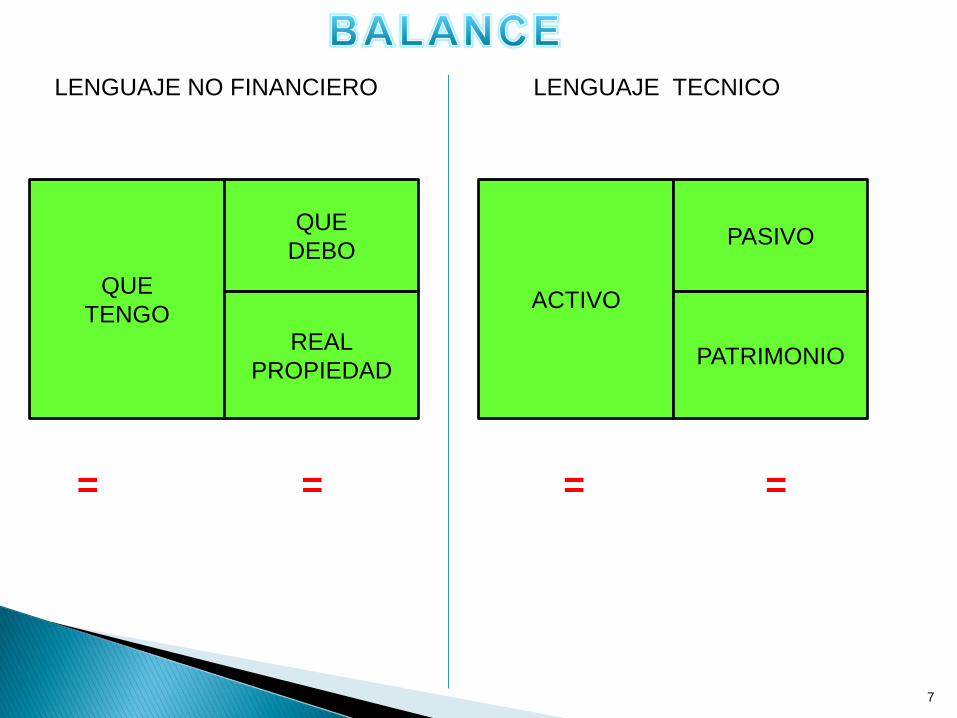

7

QUE

TENGO

QUE

DEBO

REAL

PROPIEDAD

ACTIVO

PASIVO

PATRIMONIO

LENGUAJE NO FINANCIERO LENGUAJE TECNICO

= = = =

8

ACTIVO CORRIENTE

ACTIVO FIJO

OTROS ACTIVOS

•Caja y Bancos

•Inversiones Temporales

•Cuentas por Cobrar Comerciales

•Inventarios

•PROPIEDAD PLANTA Y EQUIPO

•Menos Depreciación Acumulada

•Inversiones Permanentes

•Otros Activos a Largo Plazo

LIQUIDEZ La facilidad y propósito de la

Empresa de convertir a

efectivo en un período menor

a un año

DURABILIDAD

No es destinado para la

venta, es de carácter

operativo

La empresa no tiene el

propósito de convertirlas en

efectivo a corto plazo

CRITERIOS

NO CORRIENTE

9

Su vencimiento es

mayor a un año

EXIGIBILIDAD

PASIVO CORRIENTE

PASIVOS DE LARGO PLAZO O NO CORRIENTE

•Obligaciones Financieras

•Cuentas por Pagar a Proveedores

•Pasivo Laboral

•Pasivo Fiscal

•Dividendos por Pagar

•Otros Pasivos Corrientes

•Obligaciones Financieras

•Pasivo Laboral

•Impuesto Diferido

•Deudas con Socios

•Otros Pasivos de Largo Plazo

Exigencia de cancelar

obligaciones en un

período menor a un

año

10

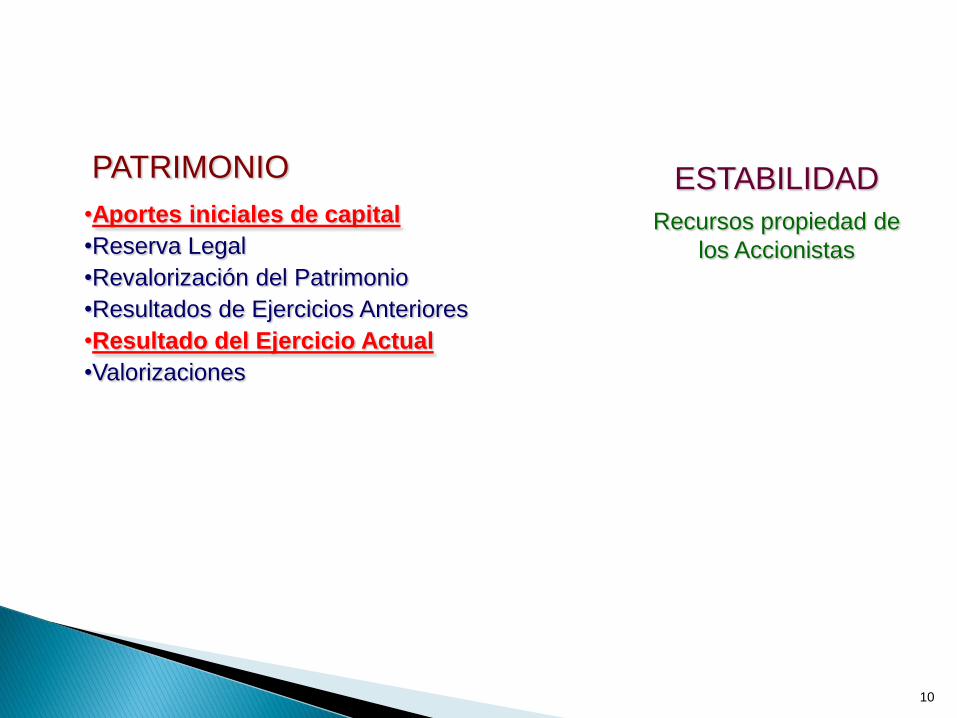

ESTABILIDAD PATRIMONIO

•Aportes iniciales de capital

•Reserva Legal

•Revalorización del Patrimonio

•Resultados de Ejercicios Anteriores

•Resultado del Ejercicio Actual

•Valorizaciones

Recursos propiedad de

los Accionistas

11

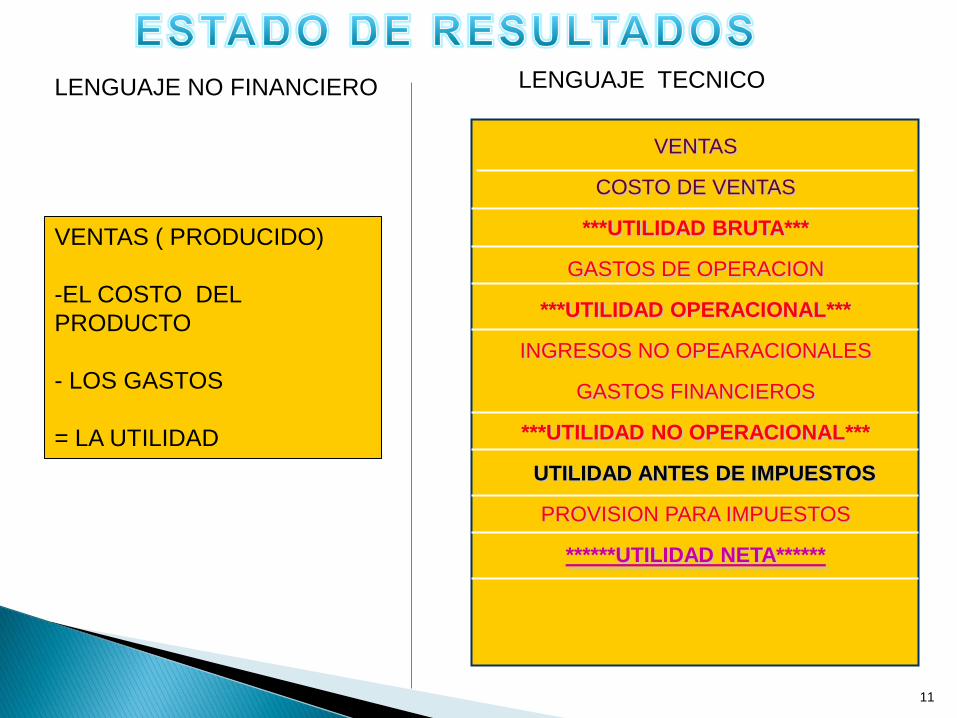

VENTAS

COSTO DE VENTAS

***UTILIDAD BRUTA***

GASTOS DE OPERACION

***UTILIDAD OPERACIONAL***

INGRESOS NO OPEARACIONALES

GASTOS FINANCIEROS

***UTILIDAD NO OPERACIONAL***

UTILIDAD ANTES DE IMPUESTOS

PROVISION PARA IMPUESTOS

******UTILIDAD NETA******

VENTAS ( PRODUCIDO)

-EL COSTO DEL

PRODUCTO

- LOS GASTOS

= LA UTILIDAD

LENGUAJE NO FINANCIERO LENGUAJE TECNICO

12 3.000

10.000

1.000

CREDITO

BANCARIO

SALDO DE

4.000 X

CAN EN

2010

VENTAS DEL

PERIODO 6.000

COSTO DE LAS

BOMBILLAS

VENDIDAS 3.000

PAGO GASTO

EMPLEADOS 1.000

13

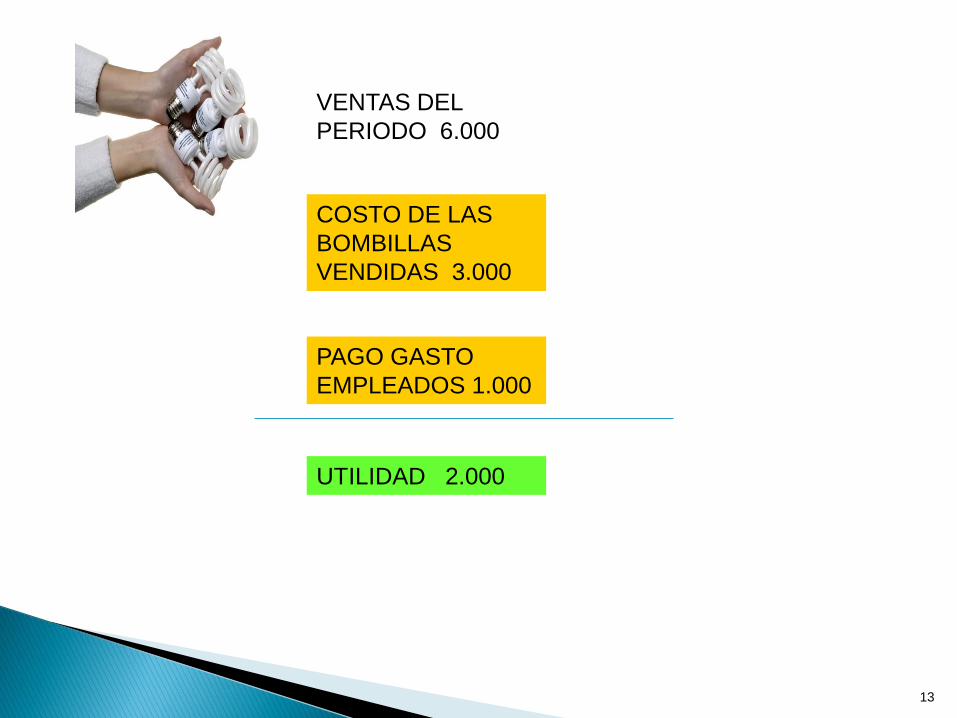

VENTAS DEL

PERIODO 6.000

COSTO DE LAS

BOMBILLAS

VENDIDAS 3.000

PAGO GASTO

EMPLEADOS 1.000

UTILIDAD 2.000

14

3.000 10.000

1.000

CREDITO

BANCARIO

SALDO DE

4.000 X

CAN EN

2010

NO CORRIENTE

CORRIENTE

UTILIDAD 2.000

CAPITAL INICIAL

8.000

CORRIENTE ACTIVO PASIVO

PATRIMONIO

15

16

http://www.youtube.com/watch?v=AbUF6s9P-Ao&feature=related

VIDEO PARA ANALIZAR

LEYENDO ESTADOS FINANCIEROS