internacionalizacija trgovine na drobno v drŽavah …

TRANSCRIPT

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

MARIBOR

DIPLOMSKO DELO

INTERNACIONALIZACIJA TRGOVINE NA DROBNO V DRŽAVAH SREDNJE IN VZHODNE EVROPE

Študentka: Simona VAŽIĆ Naslov: Levec 81b, 3301 Petrovče Številka indeksa: 81490996 Redni študij Program: univerzitetni Študijska smer: mednarodna menjava Mentor: Dr. Milan JURŠE, izredni profesor

Levec, junij 2004

2

PREDGOVOR Liberalizacija mednarodne trgovine je pospešila rast in razvoj velikih trgovskih verig, ki zadnjih dvajset let dominirajo na svetovnih trgih. To so predvsem podjetja iz Amerike in zahodne Evrope, ki so se po uspehih, ki so jih imela na nacionalnih trgih, začela širiti tudi na trge v drugih regijah. Nove informacijske tehnologije, ki omogočajo boljše obvladovanje poslovanja, nižanje stroškov nabave in logistike ter bolj učinkovito komunikacijo s partnerji v oskrbovalni verigi in potrošniki razvoj trgovine še pospešujejo. V diplomski nalogi smo se omejili na regijo srednje in vzhodne Evrope, predvsem na štiri najbolj razvite države te regije: Češko, Madžarsko, Poljsko in Slovenijo. Diplomska naloga je temeljila na tezi, da je kupna moč porabnikov nižja od kupne moči porabnikov v zahodni Evropi, kar v veliki meri vpliva na njihove nakupne odločitve. Izhajali smo iz predpostavke, da ni bilo konkurence med ponudniki in je bilo povpraševanje večje od ponudbe. Na trgu je bilo veliko lokalnih trgovskih mrež z majhnimi prodajalnami. Potrošniki so v prehrambene trgovine zahajali vsakodnevno in kupovali kar je bilo na policah. To so bili večinoma domači izdelki za zadovoljevanje osnovnih potreb. Pri delu nas je najbolj omejevala nezadostnost in neažurnost podatkov, pa tudi dejstvo, da različni avtorji in organizacije regijo srednje in vzhodne Evrope različo opredeljujejo. Slovenija v raziskavah pogosto ni zajeta, zato je težko najti med seboj primerljive podatke. Področje trgovine na drobno je zelo razgibano in živahno, na trgu se vrstijo prevzemi in združitve, zato se stanje zelo hitro spreminja in so podatki velikokrat neažurni. Ugotovili smo, da so trgi regije podobni. Za tuje tržnike to pomeni, da lahko z isto strategijo uspejo na vseh trgih, kar bistveno olajša vstop in zmanjša stroške. Pri vstopu na trge v regiji je predvsem pomembna pravočasnost, hitra rast ter doseganje praga pokritja. Načrti tujih trgovcev so dolgoročni, pri vstopu izkoriščajo svoje konkurenčne prednosti, kot so razvit koncept prodajaln, moč, ki jo imajo pri dobaviteljih kot velik kupec, sodobna informacijska tehnologija ter usposobljen kader. Domači trgovci so v večini držav izgubili bitko s tujci, ker so reagirali prepozno. Vzroki za to so predvsem v dotrajani infrastrukturi, slabem informacijskem sistemu, nekvalificiranih kadrih in nepripravljenosti na močno konkurenco. Potrošniki so se pozitivno odzvali na izboljšano ponudbo in so zelo hitro postali konzumno usmerjeni. Vendar jih pri nakupnem odločanju še vedno omejuje nizka kupna moč, zato so cenovno zelo občutjivi. Nove oblike trgovine brez prodajaln (kataloška prodaja, TV prodaja, prodaja po internetu) v državah regije še niso zelo razvite, vendar njihov pomen vstrajno raste. To velja predvsem za prodajo po internetu, saj je le-ta uporabnikom vedno bolj dostopen. Z raziskavo smo podprli osnovno tezo naloge in hkrati ugotovili, da je na problem potrebno gledati z več zornih kotov. Vse države, ki so zajete v diplomski nalogi, so s 1.5.2004 postale polnopravne članice Evropske unije. Na ta korak se se pripravljale že od padca komunističnega režima, predvsem pa v zadnjih nekaj letih. Prav tako kot so se države pravno in gospodarsko pripravljale na vstop, so se tudi prebivalci regije pripravljali na vstop, saj želijo postati polnopravni Evropejci in to zajema tudi sprejemanje novih vrednot in spreminjanje nakupovalnih navad.

3

KAZALO 1 UVOD 5 1.1 Namen, cilji in teze diplomskega dela 5 1.2 Predpostavke in omejitve raziskave 5 1.3 Metode raziskovanja 5 2 INTERNACIONALIZACIJA IN GLOBALIZACIJA KOT FENOMENA

MODERNE POSTINDUSTRIJSKE DRUŽBE

7 2.1 Internacionalizacija 7 2.2 Globalizacija 9 2.3 Internacionalizacija in globalizacija v srednji in vzhodni evropi 14 3 DEJAVNIKI TRŽNEGA USPEHA V MEDNARODNI TRGOVINI 16 3.1 Tipi prodajnih mest 16 3.2 Prilagoditev poslovanja razmeram na lokalnem trgu 18 3.3 Prepoznavno tržno pozicioniranje 18 3.3.1 Cenovna konkurenčnost 19 3.3.2 Ponudbeni sortiment 20 3.3.3 Prodajne poti 21 3.3.4 Tržno komuniciranje 21 3.4 Cenovna konkurenčnost 21 3.5 Logistika in učinkovita stroškovna politika 24 3.6 Usposobljeni lokalni managementt 25 3.7 Prednost zgodnjega vstopa na trg in doseganja praga pokritja 25 4 VPLIVI GLOBALIZACIJE NA RAZVOJ TRGOV IN PROCES

INTERNACIONALIZACIJE V DRŽAVAH V TRANZICIJII

28 4.1 Analiza trgovine na drobno in privatne potrošnje v izbranih državah 28 4.1.1 Češka 28 4.1.2 Madžarska 32 4.1.3 Poljska 35 4.1.4 Slovenija 38 4.2 Vpliv mednarodnih trgovskih verig na tržne razmere na lokalnih trgih 41 4.3 Odzivi lokalnih trgovskih verig na proces internacionalizacije 41

4

5 GLAVNI NOSILCI INTERNACIONALIZACIJE TRGOVINE NA DROBNO 43 5.1 Metro 43 5.2 Rewe 45 5.3 Carrefour 46 5.4 Royal Ahold 47 5.5 Tesco 47 5.6 Ostali 48 5.7 Primerjava izbranih trgovskih verig 48 6 TRENDI RAZVOJA TRGOVINE NA DROBNO V 21. STOLETJU 50 6.1 Aktivna strategija tržnega pozicioniranja 50 6.1.1 Lastne blagovne znamke trgovskih verig 50 6.1.2 Oblikovanje pozitivne podobe trgovske verige v očeh potrošnika 50 6.2 Vpliv novih komunikacijskih tehnologij na razvoj tržrnja 51 6.3 Sodobni koncepti trženja 51 6.3.1 Upravljanje blagovnih skupin-Category management 51 6.3.2 Upravljanje odnosov s kupci- Customer Relationships management 52 6.4 Primerjalna analiza razvoja trgovine v evropskem tržnem prostoru 53 7 SKLEP 54 8 POVZETEK 56 LITERATURA 57 VIRI 60 SEZNAM TABEL 61

5

1 UVOD 1.1 Namen, cilji in osnovne trditve diplomskega dela Namen moje diplomske naloge je ugotoviti, kako poteka internacionalizacija trgovine na drobno v državah srednje in vzhodne Evrope ter kakšna so pričakovanja in napovedi za prihodnost. Diplomsko delo je namenjeno vsem, ki se ukvarjajo z mednarodno trgovino, posebej nosilcem odločitev v maloprodajnih podjetjih, ki se odločajo za širjenje svoje dejavnosti v ostale države regije in jim lahko služi kot kratek povzetek aktualnih tržnih razmer. Moja raziskava ima več ciljev. Prvi med njimi je izpostaviti posebnosti trgov na drobno v regiji in prikazati. Drugi cilj je ugotoviti, kako so se na nove ponudnike in njihovo ponudbo in prodajni servis odzvali potrošniki v teh državah ter kako se spreminja njihovo nakupovalno vedenje. Tretji cilj pa je raziskati kako so se na tujo konkurenco odzvale domače trgovske verige. Z diplomsko nalogo pa bi radi vspodbudili slovenska trgovska podjetja k vstopu na trge omenjene regije, hkrati pa tudi pritegniti čim več tujih trgovskih podjetij na slovenski trg. V diplomski nalogi bomo skušali dokazati, da so nizka kupna moč v državah srednje in vzhodne Evrope in s tem povezane specifične nakupovalne navade potrošnikov glavni dejavnik, ki vpliva tako na strategije vstopa trgovskih družb na te trge. 1.2 Predpostavke in omejitve raziskave Omejitve v tej diplomski nalogi se bodo nanašale na število izbranih držav in trgovskih podjetij, ki jih bomo v nalogi preučevali. Podrobneje bomo opisali razmere na trgih Češke, Madžarske in Poljske, saj so to države, v katerih je internacionalizacija dejavnosti podjetij najbolj prisotna in so zaradi velikosti trga in kupne moči potrošnikov za mednarodna podjetja najbolj zanimive, zato jih bomo primerjali z razmerami na slovenskem trgu. Hkrati se bom tudi pri mednarodnih trgovskih verigah osredotočili le na pet podjetij. Druge omejitve pri našem delu pa bodo predvsem pri literaturi in virih, saj so statistični podatki in analize za potrebe naloge neažurni in pogosto nedosegljivi. 1.3 Predvidene metode raziskovanja Pričujoče diplomsko delo bo mikroekonomska raziskava, ki bo večinoma dinamična. Uporabili bomo metode deskripcije, komparacije in kompilacije, deduktivni in induktivni pristop, kakor tudi enostavne statične in dinamične metode.

6

Pri raziskovanju bomo uporabili različno literaturo in vire: - domačo in tujo strokovno literaturo, - publikacije iz domači in tujih strokovnih virov, - letna poročila, - povzetke intervjujev, analiz in napovedi svetovalnega podjetja Roland Berger GmbH,

Vienna, Strategy Consultants, ki so bili opravljeni za interno študijo Go East – Chancen des Handels in Central- und Osteuropa, pri kateri sem sodelovala v času svoje prakse februarja in marca 2000.

7

2 INTERNACIONALIZACIJA IN GLOBALIZACIJA KOT FENOMENA MODERNE POSTINDUSTRIJSKE DRUŽBE 2.1 Internacionalizacija Izraz internacionalizacija v osnovni geografski opredelitvi pomeni udejstvovanje tržnih subjektov izven meja domačega trga. V večini primerov veljajo tako za domače kot tudi za mednarodne trge enaki marketinški koncepti in metode. Vendar geografska razširitev s seboj prinaša tudi dodatne naloge, postavlja kompleksna vprašanja, zahteva upoštevanje specifičnih karakteristik in pogojuje razvoj tipičnih internacionalnih metod. Opis stopnje internacionalizacije s pomočjo določanja dela aktivnosti, ki se odvijajo na tujih trgih, daje le delen vtis o obsegu internacionalnega delovanja nekega podjetja. Tako je lahko del mednarodnih aktivnosti zelo visok, vendar osredotočen le na eno sorodno in sosedno državo. Da bi določili dejansko stopnjo internacionalizacije, moramo upoštevati dodatne kriterije, kot sta predvsem število držav in njihova oddaljenost. Pod pojmom oddaljenost razumemo ne le geografsko, temveč tudi socialno-kulturno različnost v primerjavi z domačo državo, kar pa je zelo težko kvantificirati (Hünerberg 1994, 28, 29). Motivacija za internacionalizacijo se razlikuje od trga do trga. Eden od razlogov je iskanje priložnosti na trgih drugih držav. V takšnih primerih se ponavadi proizvodnja preseli v druge države in s tem se izkoristijo razlike v ceni delovne sile ali naravnih resursov. Drugi razlog je rast mednarodne konkurence. V glavnih industrijskih panogah kot npr. avtomobilska, elektronika, tekstilna, računalniška delujejo glavni tržniki na skoraj vseh svetovnih trgih. Zelo pomemben razlog je tudi diverzifikacija rizika na večjo geografsko površino. Recesija na enem trgu in z njo povezane izgube se lahko kompenzirajo z uspehi na drugih trgih. Povečana komunikacija in veliko število potovanj preko meja države je s seboj prineslo tudi povpraševanje po specifičnih potrošnih dobrinah, ki so jih ljudje vajeni z domačega trga. To so predvsem luksuzni predmeti široke potrošnje kot npr. kozmetika, nakit, oblačila, pa tudi hotelske in druge usluge. Internacionalizacijo pospešujejo tudi migracijski tokovi, saj imigranti s seboj v drugo državo prinesejo tudi svoje potrošne navade (Douglas and Craig 1995, 9-18). V zadnjem času se za opisovanje marketinških aktivnosti tržnih subjektov na več kot enem trgu pojavljajo tudi drugi izrazi: multinacionalni, transnacionalni in globalni pristop. Ti termini so opredeljeni z dvema komponentama, in sicer geografsko (kje se marketing izvaja) in organizacijsko (kako se marketing izvaja). Različni avtorji pri razmejevanju teh terminov niso čisto enotni, zato si oglejmo nekaj definicij (ibidem, 20, 21).

• internacionalni marketing

Internacionalni marketing se nanaša na marketinške aktivnosti v eni ali več državah zunaj domače operacijske baze. V tem primeru se ustanovi posebna divizija za vodenje aktivnosti na tujih trgih, ki deluje povsem avtonomno kot poseben oddelek (ibid, 20, 21).

8

V začetnih stadijih internacionalizacije podjetja so marketinške aktivnosti skoncentrirane na domači trg. Cilj internacionalnega marketinga je utrjevanje pozicije podjetja z zaznavanjem donosnih poslov na tujih trgih. Tipično za ta stadij je omejena zmožnost prilagajanja na specifične posebnosti na tujih trgih (etnocentrična orientiranost). Glavni konkurent je najmočnejše domače podjetje (Meffert 1985, 690). Internacionalni tržniki oz. podjetja so organizacije, kot npr. Renault, ki so tipično bazirane v eni državi in tam proizvajajo tudi večino svojega outputa. V drugih državah imajo prodajne prodružnice in včasih tudi posamezne proizvodne enote. Večinoma so izvozniki (Mercer 1992, 647). Internacionalno podjetje je tisto, ki opravlja večino razvoja in raziskav na sedežu matičnega podjetja in poskuša čimbolje izkoristiti pridobljena znanja v nacionalnih enotah, hkrati pa dovoljuje manjše adaptacije glede na potrebe teh trgov. Internacionalno podjetje je centralizirano v domači državi (Kotler 1990, 85).

• multinacionalni marketing Izraz multinacionalni marketing opisuje predvsem povečanje internacionalnih aktivnosti. Poseben tip multinacionalnega marketinga je regionalni marketing, t.j. kadar podjetja operirajo zunaj meja domačega trga, vendar se pri tem osredotočajo predvsem na sosednja tržišča. Regionalni marketing se še posebej pojavlja v delih Evrope, srednjega vzhoda in Azije, kjer povpraševanje po določenih proizvodih prehaja nacionalne meje, vendar pa ni čisto multinacionalno (Douglas and Craig 1995, 21). Organizacije kot je npr. Unilever delujejo v več državah, vendar imajo individualno delujoča hčerinska podjetja, ki v vsaki državi posebej proizvajajo le za ta trg. Ta podjetja so tako filiale, ki delujejo neodvisno med seboj. Marketinški proces je tako čisto nacionalna operacija; materinsko podjetje le kontrolira in usmerja operacije na nivoju cele skupine (Mercer 1992: 645). V konceptu transnacionalnega marketinga je pomen lokalnega trga priznan, vendar je bližina trga primarno le instrument za odzivanje v internacionalnem okolju. Inovacije so rezultat dolgotrajnih učnih procesov, v katerih sodelujo vsi deli podjetja (Bartlett and Gloshal 1990, 84).

• transnacionalni marketing Transnacionalne organizacije kot npr. IBM ali Shell so s svojimi marketinškimi filialami aktivne v skoraj vseh državah in imajo v večini le-teh tudi produkcijske in razvojne enote. Te organizacije si lahko privoščijo, da nacionalne trge združijo v regionalne. Vsak tak regionalen trg ima svoje značilnosti in je brez kakih specifičnih marketinških problemov (Mercer 1992, 645).

9

Transnacionalno podjetje je organizirano tako, da zagotavlja tri prednosti: podjetje je multinacionalno fleksibilno, globalno učinkovito in omogoča transfer inovacij ne le na relaciji vodstvo podjetja-nacionalne enote, ampak tudi prenos znanj iz nacionalnih enot na celotno korporacijo (Kotler 1990, 85).

• globalni marketing

Pojem globalni marketing uporabljamo takrat, ko ima podjetje zelo razvite marketinške operacije po celem svetu (Douglas and Craig 1995, 21). Cilj globalne korporacije je zadovoljevanje osnovnih potreb na globalnih trgih in razvoj globalnih strategij za uspešno konkuriranje z ostalimi globalnimi konkurenti. Geocentrična orientacija globalne korporacije bazira na predpostavki, da so trgi po celem svetu sestavljeni iz podobnosti in različnosti in da je mogoče narediti globalno strategijo, ki razpoznava podobnosti in izkorišča priložnosti za vplivanje na izkušnje, proizvode, raziskave in razvoj in hkrati odkriva razlike ter se nanje odziva, kadar je to stroškovno učinkovito (Keegan 1989, 10). Globalno podjetje je tisto, pri katerem ima vodstvo veliko moč in kontrolo nad nacionalnimi enotami. Podjetje standardizira proizvode in aktivnosti, s tem doseže nižje stroške in izkoristi to kot konkurenčno prednost. Vodstvo podjetja odloča o razporeditvi tovarn, nabavi, proizvodnji, logistiki,... Cilj podjetja je izkoristiti prednost ekonomije obsega (Kotler 1990, 85). 2.2 Globalizacija Globalizacija podjetij vseh velikosti in v različnih vejah gospodarstva je na današnjem svetovnem trgu običajen pojav. S tem ko svet postaja manjši, je vse bolj očitno, da se podjetja in korporacije soočajo z vedno večjo konkurenco. Ta mednarodna konkurenca je posledica gospodarskih, tehnoloških, političnih in socialnih sprememb, ki so se in se še dogajajo po svetu. (Kaynak 1993, xxiii). Takšnemu okolju se prilagajajo tako podjetja kot tudi države in njihove vlade. Medtem ko države razvijajo globalno makroekonomsko strategijo, morajo podjetja razvijati globalno mikroekonomsko strategijo. To pa zahteva ponovno vrednotenje obstoječih makro- in mikroekonomskih politik ter boljše razumevanje delovanja mednarodne ekonomije in variabel, ki vplivajo na internacionalizacijo podjetniških aktivnosti (Dunning 1993,9) Po napovedih se bo globalna trgovina med razvitimi državami in državami v razvoju v naslednjih letih pospešeno povečevala. V današnji globalni trgovini so uspešne države in korporacije, ki so pravočasno prepoznale spremembe v globalnih marketinških metodah, vzorcih in tehnikah in se jim prilagodile. Uspeh in rast na globalnih trgih bo v prihodnosti odvisna od sposobnosti reagiranja globalnih korporacij na spremembe in razvoj globalnega gospodarskega okolja. Globalne korporacije bodo morale biti orientirane v prihodnost in imeti

10

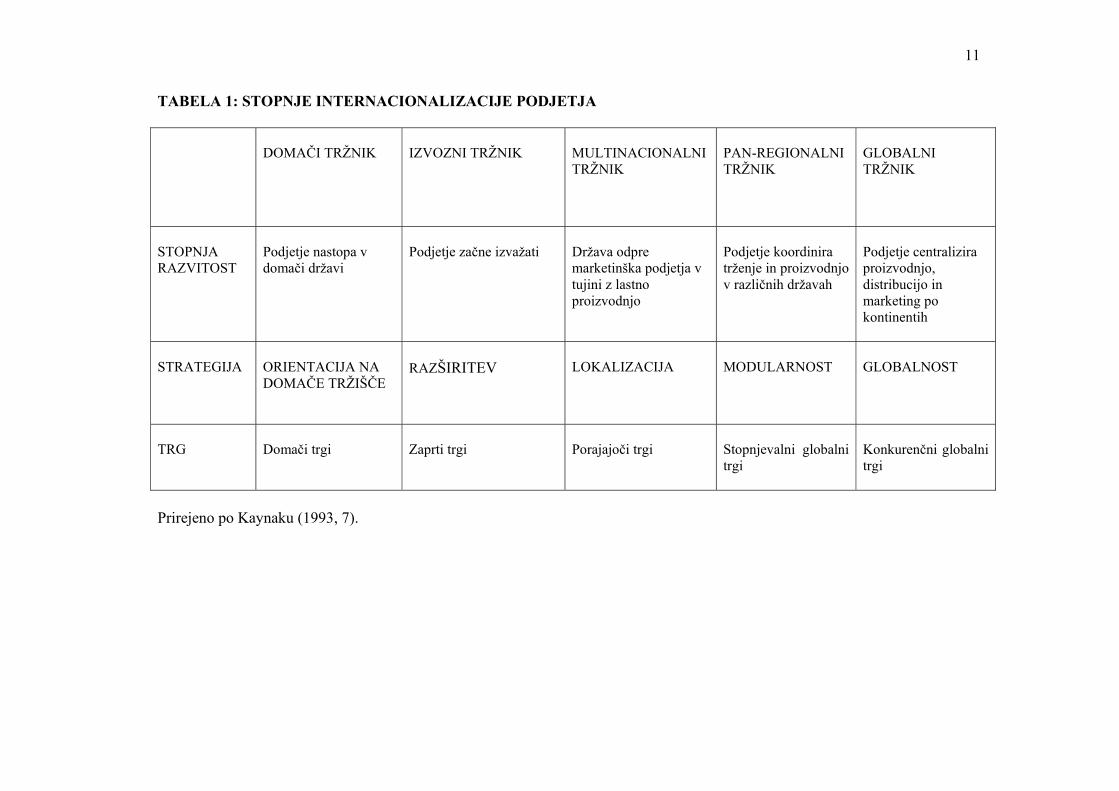

sposobnost predvidevanja prihodnjih dogodkov na najboljši možni način. V nasprotnem primeru bo njihovo mesto v izbrani tržni niši ogroženo (Kaynak 1993, 1). Svetovno trgovino danes obvladujeta dve sili: tehnologija in globalizacija. Podjetje, ki razmišlja globalno, bo zamenjalo sedanja multinacionalna podjetja, če se le-ta ne bodo spremenila v globalna. Globalna korporacija bo sistematično združila tehnologijo in globalno mišljenje in s tem dosegla višjo kakovost, večjo zanesljivost in bolj standardizirane proizvode in storitve pri optimalno nizkih cenah, hkrati pa bo širila trg in večala dobiček. Tista podjetja, ki se globalizacijskim procesom ne bodo mogla prilagoditi, bodo propadla (Kaynak 1993, 6) Namen uporabe različnih tipov marketinških strategij na globalni ravni je povečati zmožnosti proizvodnje bolj kakovostnih izdelkov po nižjih cenah na svetovni ravni. Ta tako imenovana »strategija proizvodnje z nizkimi stroški« je bila sprejeta kot glavno strateško vodilo mnogih mednarodnih podjetij. Ta strategija se je izkazala za dolgoročno vodilno strategijo za ekonomijo obsega (Kaynak 1993, 7). Večina podjetij se razvija na svoji poti do globalnega podjetja skozi določen proces, ki ga v grobem lahko razdelimo na pet stopenj. Na začetku podjetje proizvaja le za potrebe domačega trga, na drugi stopnji je izvoznik, nato je multinacionalno, v naslednji stopnji pan-regionalno in na zadnji, peti stopnji postane podjetje globalno. V tabeli 1 so na kratko predstavljene glavne značilnosti posameznih stopenj.

11

TABELA 1: STOPNJE INTERNACIONALIZACIJE PODJETJA

DOMAČI TRŽNIK

IZVOZNI TRŽNIK

MULTINACIONALNI TRŽNIK

PAN-REGIONALNI TRŽNIK

GLOBALNI TRŽNIK

STOPNJA RAZVITOST

Podjetje nastopa v domači državi

Podjetje začne izvažati

Država odpre marketinška podjetja v tujini z lastno proizvodnjo

Podjetje koordinira trženje in proizvodnjo v različnih državah

Podjetje centralizira proizvodnjo, distribucijo in marketing po kontinentih

STRATEGIJA

ORIENTACIJA NA DOMAČE TRŽIŠČE

RAZŠIRITEV

LOKALIZACIJA

MODULARNOST

GLOBALNOST

TRG

Domači trgi

Zaprti trgi

Porajajoči trgi

Stopnjevalni globalni trgi

Konkurenčni globalni trgi

Prirejeno po Kaynaku (1993, 7).

12

V zadnji letih je bil v literaturi obsežno analiziran razvoj trženjskega managementa za potrebe planiranja in izvajanja globalnih trženjskih strategij. Trendi se nagibajo k bolj globalnim razlagam trženjskega managementa. Vodilna misel pri tem pogledu je, da so trženjske strategije bolj učinkovite, kadar so standardizirane, kot pa kadar so lokalizirane za vsak tuji trg posebej. Strategija globalne standardizacije, imenovana tudi monolitni marketing, pomeni ponujanje identičnih proizvodov in storitev, po identičnih cenah, dostavljenih po identičnih kanalih distribucijskega sistema ob podpori identičnih oglaševalnih strategij na več trgih. Popolno nasprotje omenjeni strategiji je multinacionalna strategija. Ta strategija pravi, da mora biti vsaka strateška variabla oz. njihova kombinacija prilagojena razmeram na posameznem lokalnem trgu. Ker pa sta obe omenjeni strategiji dokaj ekstremni, se je v praksi najbolj obnesla srednja verzija. To je sub-globalna strategija, ki daje odgovore na naslednja vprašanja: 1. Katere variable globalne trženjske strategije se lahko standardizirajo in do kakšne mere? 2. Do kakšne mere se lahko standardizirajo distribucijski kanali, cena, oglaševanje, embalaža

in blagovne znamke? 3. Kateri organizacijski prijemi naj se uporabijo pri različnih globalnih trženjskih strategijah? 4. Ali določene regije/ industrije/ države/ proizvodi zahtevajo posebne globalne marketinške

strategije?

13

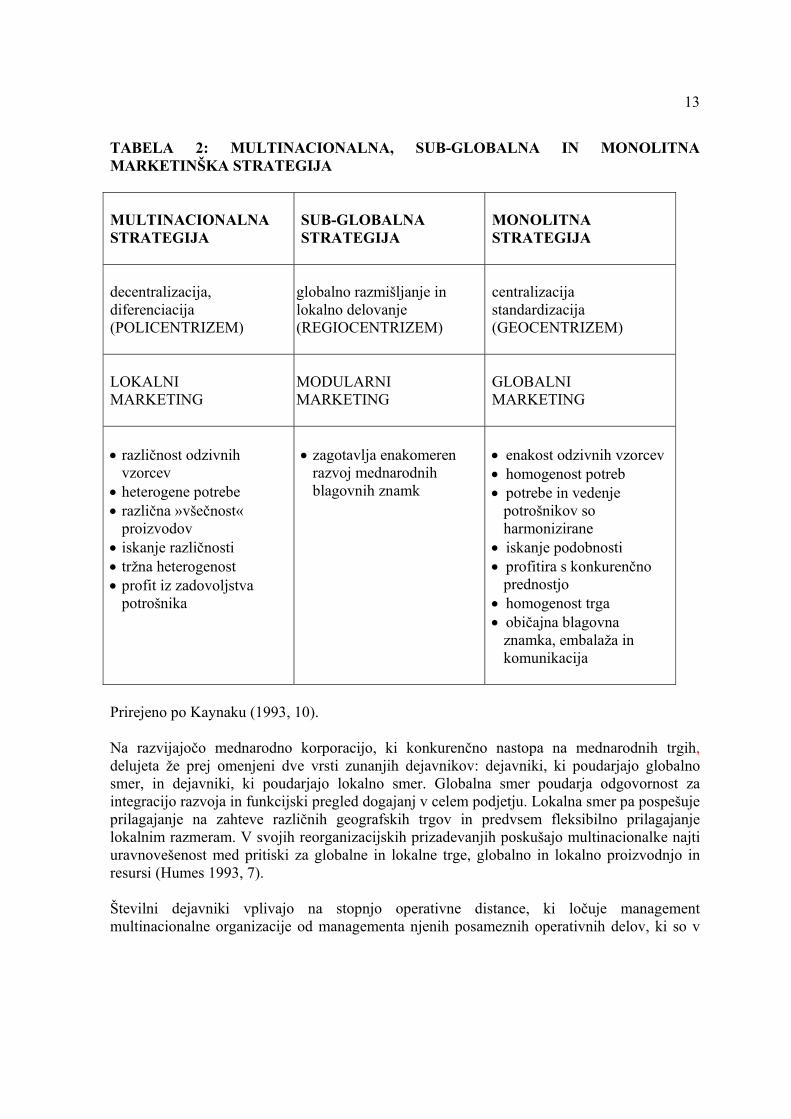

TABELA 2: MULTINACIONALNA, SUB-GLOBALNA IN MONOLITNA MARKETINŠKA STRATEGIJA MULTINACIONALNA STRATEGIJA

SUB-GLOBALNA STRATEGIJA

MONOLITNA STRATEGIJA

decentralizacija, diferenciacija (POLICENTRIZEM)

globalno razmišljanje in lokalno delovanje (REGIOCENTRIZEM)

centralizacija standardizacija (GEOCENTRIZEM)

LOKALNI MARKETING

MODULARNI MARKETING

GLOBALNI MARKETING

• različnost odzivnih

vzorcev • heterogene potrebe • različna »všečnost«

proizvodov • iskanje različnosti • tržna heterogenost • profit iz zadovoljstva

potrošnika

• zagotavlja enakomeren

razvoj mednarodnih blagovnih znamk

• enakost odzivnih vzorcev • homogenost potreb • potrebe in vedenje

potrošnikov so harmonizirane

• iskanje podobnosti • profitira s konkurenčno

prednostjo • homogenost trga • običajna blagovna

znamka, embalaža in komunikacija

Prirejeno po Kaynaku (1993, 10). Na razvijajočo mednarodno korporacijo, ki konkurenčno nastopa na mednarodnih trgih, delujeta že prej omenjeni dve vrsti zunanjih dejavnikov: dejavniki, ki poudarjajo globalno smer, in dejavniki, ki poudarjajo lokalno smer. Globalna smer poudarja odgovornost za integracijo razvoja in funkcijski pregled dogajanj v celem podjetju. Lokalna smer pa pospešuje prilagajanje na zahteve različnih geografskih trgov in predvsem fleksibilno prilagajanje lokalnim razmeram. V svojih reorganizacijskih prizadevanjih poskušajo multinacionalke najti uravnovešenost med pritiski za globalne in lokalne trge, globalno in lokalno proizvodnjo in resursi (Humes 1993, 7). Številni dejavniki vplivajo na stopnjo operativne distance, ki ločuje management multinacionalne organizacije od managementa njenih posameznih operativnih delov, ki so v

14

njej zajeti. Tesnejša in močnejša intraorganizacijska moč in vpliv se pojavita, kadar so deli multinacionalnega podjetja podvrženi strogim navodilom poslovanja, ki opredeljujejo kaj in kako morajo delati. Ta navodila prihajajo od funkcionalno specifičnih virov moči. Njeno nasprotje so bolj odprti interorganski odnosi, kjer se centralno vodstvo koncentrira na doseganje splošnih ciljev. Razvoj hitrejših transportnih poti in komunikacijske tehnologije je občutno povečal zmožnost vodenja in nadzorovanja operacij in hkrati zmanjšal operativno oddaljenost med posameznimi deli multinacionalnega podjetja. V praksi so se izoblikovale tri vrste organizacijske strukture multinacionalnih podjetij glede na operativno oddaljenost vodstvenega managementa od posameznih operativnih delov podjetja. 1.multidivizijske korporacije, ki zagotavljajo svojim divizijam dosti svobode, vendar pa vodijo

določene službe za podporo poslovanja centralno; 2.multidivizijske korporacije, ki sicer ohranjajo korporacijske službe za pregled poslovnja

centralno, divizije pa so razvite kot samostojne poslovne enote s celotnim spektrom podpornih služb;

3.holdingi, ki od svojih enot pričakujejo popolnoma samostojno delovanje. 2.3 Internacionalizacija in globalizacija v srednji in vzhodni Evropi Gospodarstva srednje in vzhodne Evrope so v zadnjem desetletju doživela velike spremembe, saj so, z različno uspešnostjo, doživela tranzicijo iz centralno-planskega v tržno gospodarstvo. Prehod je potekal in še poteka v dveh glavnih smereh. Prva je bila privatizacija podjetij v lasti države. Glavni razlog za to je bilo prepričanje, da bodo podjetja v privatni lasti brez državnih podpor prisiljena prilagoditi ponudbo blaga in storitev zahtevam potrošnikov. Hkrati pa so vlade želele minimizirati odtok svojih omejenih sredstev z zmanjšanjem podpiranja podjetij. Druga smer je bila pridobivanje direktnih tujih investicij, kar so države pospeševale do različnih stopenj (Hooley et al. 1998, 176). Tuje investicije so se največkrat pojavile v obliki direktnih investicij, joint ventures z lokalnimi podjetji ali z nakupom lastniških deležev v obstoječih podjetjih. Za podjetja so te investicije pomenile prihod svežega kapitala ter tehnološkega in managerskega znanja (ibidem,176). V veliko primerih pa vplivi in posledice teh dveh strategij na mikroekonomski ravni v podjetjih niso naletele na odobravanje. V nekaterih državah se je celo zdelo, da se politiki pospeševanja privatizacije in direktnih tujih investicij izvajata kot alternativa druga drugi ali pa celo kot konkurenca. Medtem ko na Madžarskem gledajo na direktne tuje investicije kot sredstvo za pospeševanje tranzicijskega postopka, pa na Poljskem primarno spodbujajo organsko privatizacijo, to je privatizacija z domačimi investitorji (ibidem, 176). Za tuje investitorje so neposrednje investicije vstopnica na nove trge, hkrati pa omogočajo izrabo relativno poceni inputov in pridobitev strateških sredstev. Za države iz regije so direktne tuje investicije potencialni vir trdnih valut, s katerimi lahko poravnajo zunanji dolg in

15

ostale državne izdatke, hkrati pa spodbujajo nastanek tržnega sistema (Hooley et al, 1998, 179). Čeprav vlade spodbujajo direktne tuje investicije, je znano, da izhajajo iz joint ventures, kot najpogostejše oblike tujih investicij, tudi potencialni problemi, predvsem na področju managerske in operativne integracije, nezaupanja in konfliktov med partnerji. Poleg tega gospodarska in politična nestabilnost regije skupaj s kompleksnimi privatizacijskimi problemi predstavlja še poseben izziv za vodenje joint ventures. Zato prisotnost svežega tujega kapitala sama po sebi še ni zadosten razlog za uspeh podjetja (ibidem, 179).

16

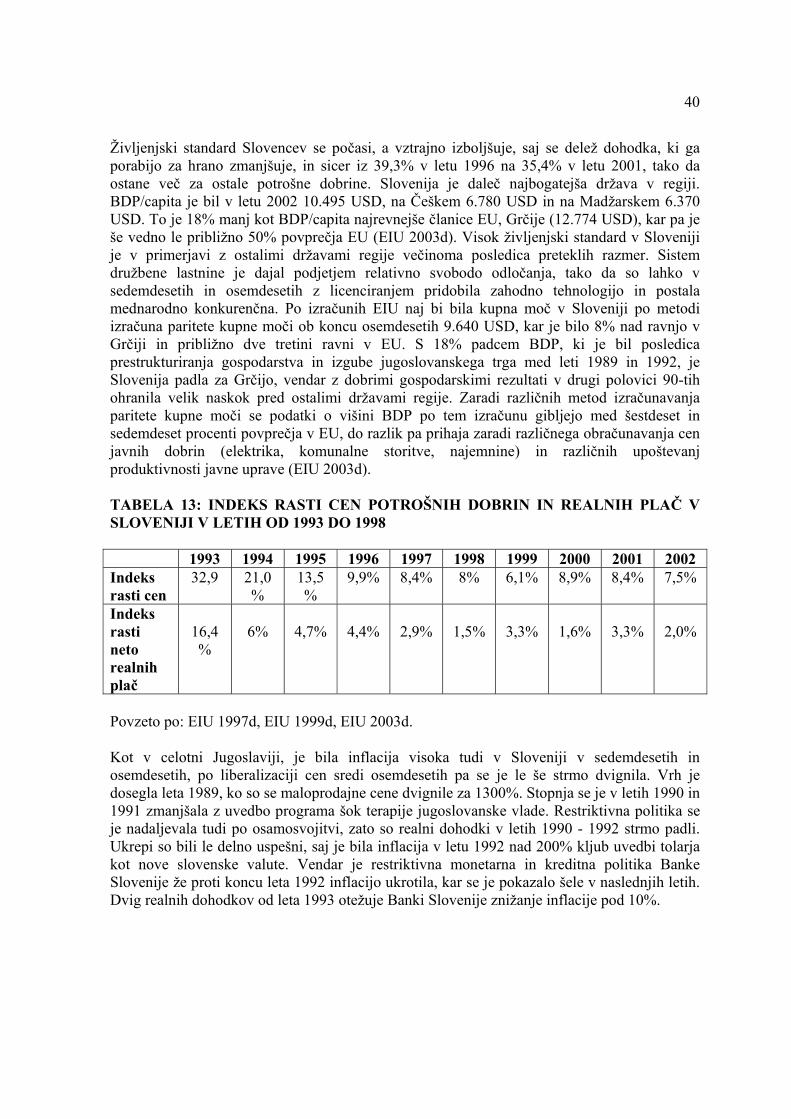

3. DEJAVNIKI TRŽNEGA USPEHA V MEDNARODNI TRGOVINI Danes je trgovina na drobno, ki jo izvajajo globalni trgovci, več kot samo dobičkonosno upravljanje več trgovin. Trgovina na tej stopnji je visoko koordiniran logističen in nabavni sistem, ki ga podpirarata visoko razvita informacijska tehnologija in potrošnikom prilagojen marketing v različnih oblikah trgovin z uveljavljenimi blagovnimi znamkami. Trgovska veriga, ki želi vstopiti na tuji trg, ne odpira le še ene nove trgovine, temveč mora zgraditi dobro delujoč tržni kanal od dobavitelja do končnega potrošnika. Ta podvig je še posebej zahteven, ko se podjetje zave, da to pomeni tudi ustvarjanje novih medsebojnih razmerij. Trgovske verige, ki vstopajo na nov trg, morajo zgraditi nova delovna razmerja na relaciji dobavitelj-kupec, kar je izredno zahtevna naloga. To še posebej pride do izraza pri prodaji prehrambenih izdelkov, kjer se kultura in nakupovalne navade tujih potrošnikov večinoma zelo razlikujejo od navad domačih (Tillotson 2000). Uspešen prodor trgovskih verig na tuji trg in obstanek na njem sta odvisna od več dejavnikov, ki morajo biti med seboj usklajeni. 3.1 Tipi prodajnih mest V zadnjih tridesetih letih je šel razvoj maloprodajne trgovine v dve vzporedni smeri: zmanševanje števila prodajaln in večanje števila nesedantnih prodajaln (kataloška in akviziterska prodaja, TV prodaja, internet, itd). Zmanjšanje je najbolj opazno v živilski stroki, zlasti postrežnih in sosedskih prodajaln (around the corner shops), ki so bile v lasti manjših in neodvisnih detajlistov. Hkrati pa se je z zmanjševanjem števila prodajaln povečala njihova velikost, pospešeno se je večalo število megamarketov in hipermarketov. To je posledica tehnološkega razvoja in uvajanj novih prodajnih metod (Potočnik 2001, 56). Prodajna mesta se med seboj razlikujejo po velikosti, lokaciji, stopnji servisa in drugih karakteristikah. V tem podpoglavju bom opisala oblike, ki so med domačimi in tujimi trgovci najbolj razširjene. Nekatere od njih so se pojavile šele s prihodom tujih trgovcev na trg. Prodajalne z mešanim blagom imajo majhen do srednje velik prodajni prostor (100-400 m2). Ponujajo širok, a plitev sortiment izdelkov za vsakodnevno rabo. Te prodajalne so pogoste na podeželju, vendar zaradi boljših cestnih povezav in mobilnosti prebivalstva njihov pomen upada (Potočnik 2001, 61). Specializirane prodajalne na drobno so manjše do srednje velike (100-400 m2) in ponujajo ozek in globok sortiment artiklov. Njihova glavna prednost so dopolnilni artikli (ibidem, 61). Zaradi ozkega, a globokega sortimenta, svetovanja in bolj intimne atmosfere so osredotočene na tržne niše (Douglas and Craig 1995, 36).

17

Butiki so prodajalne priznanih proizvajalcev z uvljavljenimi blagovnimi znamkami. Blago se prodaja po bistveno višjih cenah od običajnih. Pomembno mesto v ponudbi imajo dopolnilne storitve kot npr. svetovanje, montaža ali manjša popravila (Potočnik 2001, 62). Specializirane blagovnice so prodajna mesta s površino do 500 m2. Sortiment blaga je srednji do ozek, s srednjo ali večjo globino. To so predvsem prodajalne pohištva, tekstila in ostale stanovanjske opreme (ibidem, 62). Splošne blagovnice oz. veleblagovnice imajo prodajno površino večjo od 5000 m2. Ponujajo širok asortiment izdelkov z manjšo ali srednjo globino. Njihova posebnost so specializirani oddelki, ki dajejo vtis ločene trgovine, t.i. »shop in shop« (ibidem, 63). Večina veleblagovnic ima moški, ženski in otroški oddelek za obleke in obutev, poleg tega pa še oddelke za pohištvo in stanovanjsko opremo, igrače, belo tehniko, akustiko in ostalo. Za veleblagovnice je značilno, da je tudi do 50% prodajnega prostora namenjeno ženskemu oddelku, saj se tam doseže več kot polovica vsega prometa (Douglas and Craig 1995, 39). Cash-&Carry je inovativna oblika samopostrežnega načina prodaje v poslovanju trgovine na debelo. Nastal je kot sistem oskrbe za manjše trgovce, ki se lahko vsakodnevno oskrbujejo in tako minimazirajo svoje zaloge. (Potočnik 2001, 51). Supermarketi so prodajalne v velikosti od 400 do 2500 m2. Ponujajo pretežno živila, delno tudi neživilske izdelke za vsakdanjo rabo. Locirani so na osrednji trgovski lokaciji in vodijo politiko nižjih cen (ibidem, 64). Nekateri supermarketi so zelo promocijski. Imajo dnevne ali tedenske prodaje določenih artiklov po nižjih, promocijskih cenah (Douglas and Craig 1995, 33). Hipermarketi in megamarketi so prodajalne z največjo površino. Hipermarketi obsegajo približno 2500-5000 m2, megamarketi pa površino nad 5000 m2. Težišče prodajnega sortimenta je na živilih, hkrati pa imajo zelo razširjen neprehrambeni sortiment. Ponujajo tudi nekatere dopolnilne storitve, predvsem bančne in gostinske. Kot dopolnilna ponudba se v istih prostorih nahajajo tudi dodatne specializirane prodajalne za tekstil, obutev, akustiko, ... Prodaja v njih je pretežno samopostrežna, vodijo pa politiko nizkih cen (Potočnik 2001, 65). Diskontne prodajalne ponujajo izdelke po občutno nižjih cenah od običajnih. Pomemben del teh prodajaln so hobi prodajalne s polizdelki in sestavnimi deli (do-it-yourself) (ibidem, 66). Prostovoljne verige trgovcev so združenja manjših trgovcev. Njihov namen je predvsem zniževanje stroškov s skupno nabavo, trženjem, promocijo in oglaševanjem (ibidem, 66). Nakupovalni centri so na obrobjih velikih mest. V njih so zastopane vse trgovske stroke. Ustvarjajo konkurenco med ponudniki saj lahko zaradi bližine prodajaln potrošniki primerjajo cene (ibidem, 67).

18

3.2 Prilagoditev poslovanja razmeram na lokalnem trgu Pri nastopu na trge srednje in vzhodne Evrope so morali tržniki svojo strategijo poslovanja prilagoditi razmeram na trgu. Tržniki nastopajo na trgu z obliko prodajaln, ki je bila uspešna na že uveljevljenih trgih. Le-ta predstavlja dobro osnovo za razvoj, vendar mora biti za uspeh na trgu prilagojena specifičnim tržnim razmeram in nakupovalnim navadam potrošnikov. Eden od pomembnih faktorjev odločanja pri nakupu je cena, o kateri bo govora v naslednjem podpoglavju. Izbira kraja prodajaln je odvisna od infrastrukture in mobilnosti potrošnikov, na sortiment blaga vplivajo potrošne navade in kultura, blago pa mora biti predstavljeno tako, da ustreza nakupovalnim navadam potrošnikov. Tako je npr. v državah srednje in vzhodne Evrope zelo veliko povpraševnje po mesu in mesnih izdelkih, kruhu in pecivu, sladkarijah in solatah, nižje pa po sadju in zelenjavi, zmrznjenih proizvodih, mlečnih izdelkih in siru (Roland Berger Strategy Consultants 2000). Medtem ko je bil v komunističnih časih izbor dobrin široke potrošnje omejen, je danes izbor zelo širok. Posledica tega je, da potrošniki niso več zadovoljni s tem, da so določeni artikli na voljo; mora biti prva kvaliteta za pravo ceno. To je še posebej očitno pri neživilskih izdelkih široke potrošnje kot so obleka, obutev, gospodinski pripomočki in rezervni deli. Medtem ko se dnevni nakupi še vedno opravljajo peš, je avto zelo pomemben pri večjih nakupih. Z odprtjem meja so na trg prišli tudi proizvodi, ki so jih potrošniki prej poznali le iz turističnih potovanj ali pripovedovanj. Po začetni nakupovalni evforiji so začeli potrošniki te proizvode bolj kritično ocenjevati. Pri odločitvi o nakupu se pojavlja vprašanje razmerja med ceno in vrednostjo. Hkrati se med potrošniki pojavlja tudi vprašanje negativnega vpliva uvoza teh proizvodov na domače gospodarstvo, predvsem izguba domačih delovnih mest. Ta lojalnost domačim produktom je zelo opazna predvsem na Poljskem, kjer so gospodarske razmere slabše kot v ostalih državah. Potrošniki v državah regije še vedno zelo radi nakupujejo v majhnih lokalnih trgovinicah, na stalnih in sezonskih tržnicah in v kioskih. Tu so naprodaj predvsem domači izdelki, ki so ponavadi cenejši od uvoženih. Ker se velik del dohodka porabi za osnovne življenske dobrine, ga ostane le malo za prosti čas. Prosti čas preživljajo ljudje večinoma z družino in poceni. Najljubši načini so gledanje televizije, srečanja s prijatelji in udejstvovanje v športnih aktivnostih, ki zahtevajo malo opreme, kot na primer sprehodi v naravi in planinarjenje (Gutberlet 1997, 95-98). 3.3 Prepoznavno tržno pozicioniranje Pozicioniranje podjetja je postopek oblikovanja ponudbe in podobe podjetja z namenom, da v očeh ciljnih kupcev pridobi neko vidno mesto z določeno vrednostjo. V trgovini na drobno je predmet pozicioniranja celotna trgovina (v proizvodnem podjetju je predmet pozicioniranja vsak izdelek posebej) (Stern, El-Ansary, Coughlan 1996, 78).

19

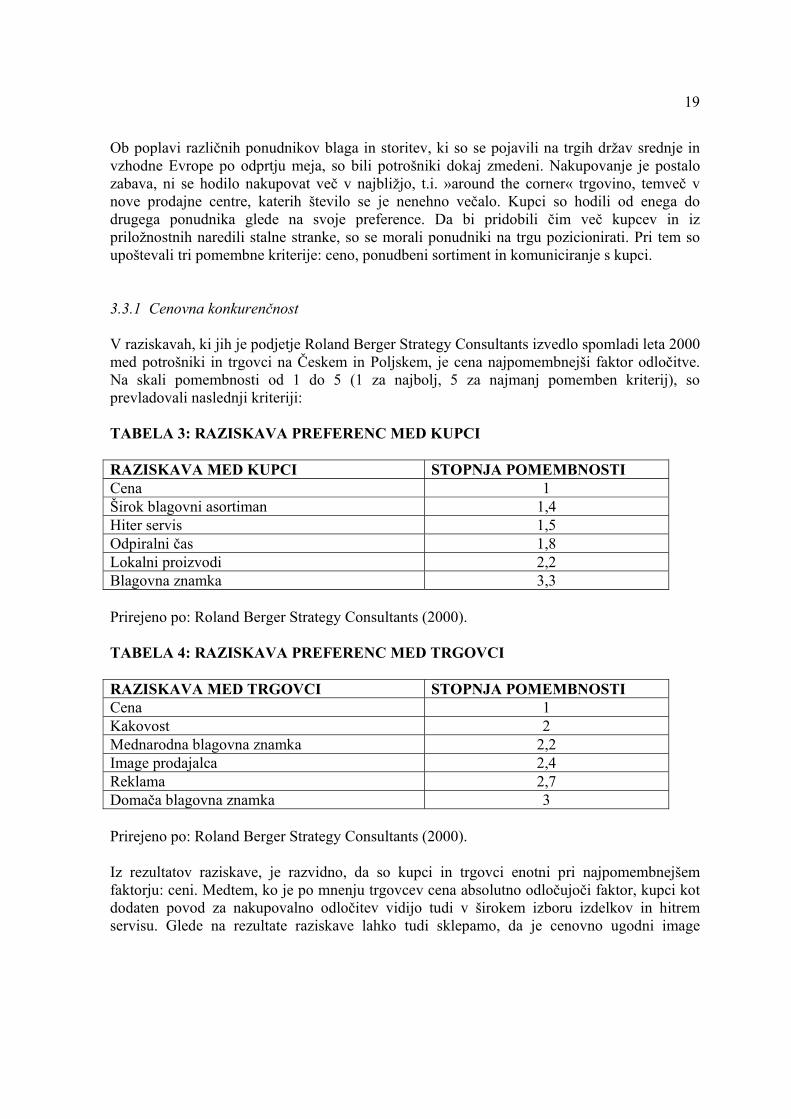

Ob poplavi različnih ponudnikov blaga in storitev, ki so se pojavili na trgih držav srednje in vzhodne Evrope po odprtju meja, so bili potrošniki dokaj zmedeni. Nakupovanje je postalo zabava, ni se hodilo nakupovat več v najbližjo, t.i. »around the corner« trgovino, temveč v nove prodajne centre, katerih število se je nenehno večalo. Kupci so hodili od enega do drugega ponudnika glede na svoje preference. Da bi pridobili čim več kupcev in iz priložnostnih naredili stalne stranke, so se morali ponudniki na trgu pozicionirati. Pri tem so upoštevali tri pomembne kriterije: ceno, ponudbeni sortiment in komuniciranje s kupci. 3.3.1 Cenovna konkurenčnost V raziskavah, ki jih je podjetje Roland Berger Strategy Consultants izvedlo spomladi leta 2000 med potrošniki in trgovci na Českem in Poljskem, je cena najpomembnejši faktor odločitve. Na skali pomembnosti od 1 do 5 (1 za najbolj, 5 za najmanj pomemben kriterij), so prevladovali naslednji kriteriji: TABELA 3: RAZISKAVA PREFERENC MED KUPCI RAZISKAVA MED KUPCI STOPNJA POMEMBNOSTI Cena 1 Širok blagovni asortiman 1,4 Hiter servis 1,5 Odpiralni čas 1,8 Lokalni proizvodi 2,2 Blagovna znamka 3,3 Prirejeno po: Roland Berger Strategy Consultants (2000). TABELA 4: RAZISKAVA PREFERENC MED TRGOVCI RAZISKAVA MED TRGOVCI STOPNJA POMEMBNOSTI Cena 1 Kakovost 2 Mednarodna blagovna znamka 2,2 Image prodajalca 2,4 Reklama 2,7 Domača blagovna znamka 3 Prirejeno po: Roland Berger Strategy Consultants (2000). Iz rezultatov raziskave, je razvidno, da so kupci in trgovci enotni pri najpomembnejšem faktorju: ceni. Medtem, ko je po mnenju trgovcev cena absolutno odločujoči faktor, kupci kot dodaten povod za nakupovalno odločitev vidijo tudi v širokem izboru izdelkov in hitrem servisu. Glede na rezultate raziskave lahko tudi sklepamo, da je cenovno ugodni image

20

trgovca pomembnejši od posameznih akcij znižanih cen in popustov (Roland Berger Strategy Consultants 2000). Za ublažitev cenovne občutljivosti kupcev uporabljajo trgovci naslednje metode:

- razločevanje izdelkov in storitev, - zaznavanje različne ravni kakovosti in preferenc, - pridobivanje lojalnost kupcev do izdelkov ali prodajaln, - izkoriščanje lokalnih konkurenčnih razmer, ki omogočajo večjo ponudbo, - znižanje vpliva dodatnih storitev na zvišanje cen.

Trgovci morajo najti pravo ceno, med dvema skrajnima možnostima: zgornjo-predrago in spodnjo, ki signalizira slabo kakovost (Potočnik 2001, 245-246). 3.3.2 Ponudbeni sortiment Politika prodajnega sortimenta se je razvijala v dveh smereh: medtem ko se je z večanjem prodajnih površin pojavila tendenca stalnega širjenja sortimenta prodajnih izdelkov, je na drugi strani v majhnih specialističnih prodajalnah tendenca k globini sortimenta in dodatnim storitvam. Tako se je prodaja izdelkov vsakodnevne rabe osredotočila v velikih samopostrežnih objektih (supermarketi, hipermarketi, diskonti,...), prodaja izdelkov individualne rabe, ki so povezani z modo, prestižem in statusom pa se je osredotočila na manjše specializirane prodajalne (Potočnik, 2001, 56). Ponudbeni sortiment ne zajema le števila izdelkov, ki so v določeni prodajalni na policah, ampak tudi vse ostalo kar se v prodajalni in okrog nje dogaja. Potrošniki v državah srednje in vzhodne Evrope so bili navajeni na pomanjkanje potrošnih dobrin, racionalizacije, bone, neraznovrstne izdelke, ozko izbiro, sumljivo kakovost, .... S prihodom tujih tržnikov so spoznali polne police raznovrstnih izdelkov različnih kakovostnih in cenovnih razredov. Vendar polne police izdelkov niso dovolj dober razlog, da bi kupci prihajali v trgovine. Zato so v svojo ponudbo trgovci dodali tudi celo paleto novih storitev. Osebne storitve so storitve, ki se jih ne da meriti s številkami in so najpomembnejše. Sem spadajo prijaznost prodajalcev, njihova pripravljenost predstaviti izdelke in njihovo poznavanje prodajnega sortimana. Te storitve morajo biti prisotne tako pri rutinskih postopkih, kot npr. poznavanje delovanja blagajn, različnih načinov plačila in poznavanje dokumentacije, kot tudi pri sami tehniki in psihologiji prodaje (Potočnik 2001, 316). Finančne storitve omogočajo lažje in učinkovitejše izvrševanje plačila s trgovskimi kreditnimi karticami in potrošniškimi posojili (ibidem, 317). Tehnične in komercialne zajemajo prednakupne in ponakupne storitve. Prednakupne storitve so sprejemanje naročil po telefonu in po pošti, oglaševanje in informiranje, razstavljanje v izložbah in prodajalni, prilagojen obratovalni čas itd. Ponakupne storitve so sprejemanje in

21

reševanje reklamacij v najkrajšem možnem času, nudenje servisa in manjših popravil,... (ibidem, 318). 3.3.3 Prodajne poti Prodajne poti, ki so obstajale v državah regije so bile za trgovske verige iz zahodne Evrope skoraj neuporabne. Razdrobljenost dobaviteljev, njihova neučinkovitost, slaba informacijska in tehnološka podpora, neažurne dobave so tujim trgovskim verigam povzročale visoke stroške. Vendar pa je njihova moč na trgu prisilila domače dobavitelje, da so prilagodili in posodobili svoje poslovanje, če so želeli ostati dobavitelji in preživeti v novem tržnem sistemu. Trgovske verige so takšne probleme večinoma reševale z uvozom blaga od že znanih dobaviteljev v matični državi, vendar morajo biti nekateri izdelki (npr. mleko, maslo, meso t.j. predvsem sveži izdelki) domačega porekla. 3.3.4 Tržno komuniciranje Četrta komponenta tržnega pozicioniranja je obveščanje ciljnih skupin o cenah in ostali ponudbi trgovca. Komuniciranje s potrošniki je pomembno predvsem pri ustvarjanju imagea podjetja ob vstopu na trg ter pri oblikovanju in ohranjanju le-tega kasneje. Komuniciranje poteka preko vseh medijev: radio, televizija, časopisi, jumbo-plakati, letaki, internet,... Trgovci na podlagi prodajnih strategij oblikujejo program komuniciranja s kupci, ki združuje oglaševanje prodajnih akcij in oblikovanja podobe (Roland Berger Strategy Consultants 2000). 3.4 Cenovna konkurenčnost Kupna moč je v državah srednje in vzhodne Evrope v primerjavi z EU dokaj nizka, zato je cena najpomembnejši, v veliko primerih pa tudi edini faktor pri odločanju o nakupu. Zaradi specifičnih cenovnih razmerij v državah regije, se kupna moč ne ocenjuje na podlagi BDP/prebivalca temveč na podlagi paritete kupne moči. Obračun po pariteti kupne moči upošteva nižje stroške za javne storitve (elektrika, voda, komunala, ogrevanje) in nižje cene za hrano. Tako bolj realno prikaže življenjski standard prebivalstva regije.

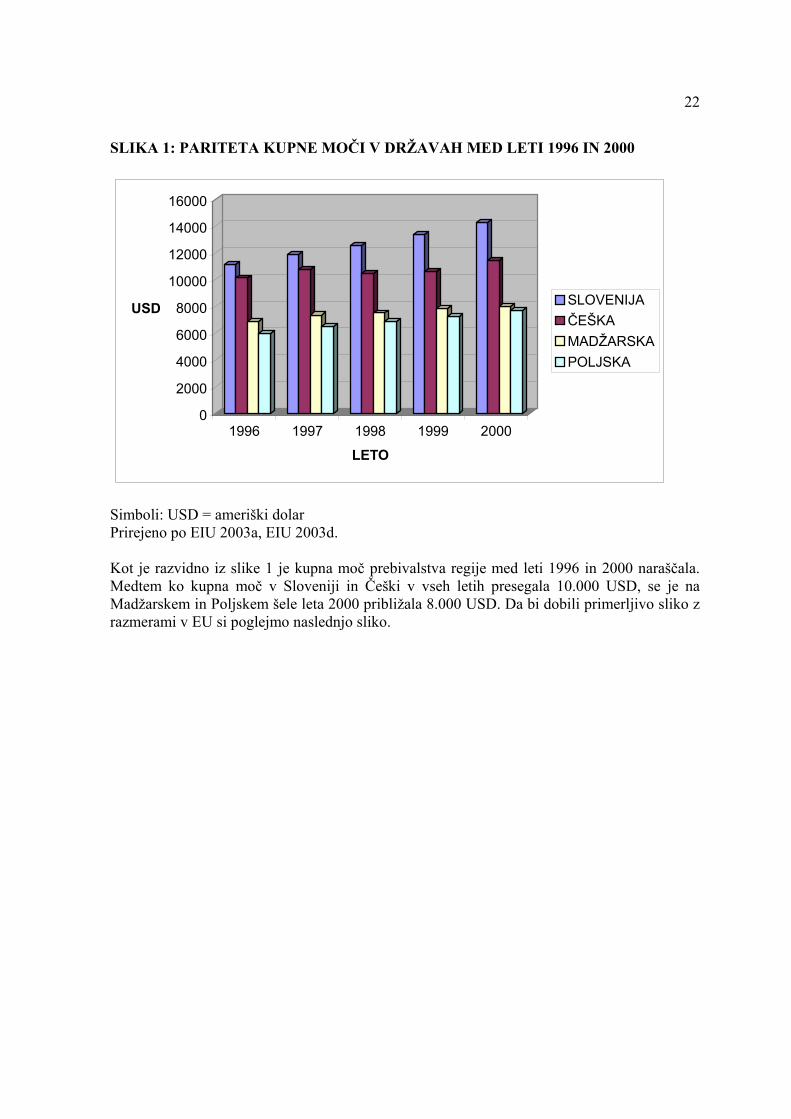

22

SLIKA 1: PARITETA KUPNE MOČI V DRŽAVAH MED LETI 1996 IN 2000

0

2000

4000

6000

8000

10000

12000

14000

16000

USD

1996 1997 1998 1999 2000

LETO

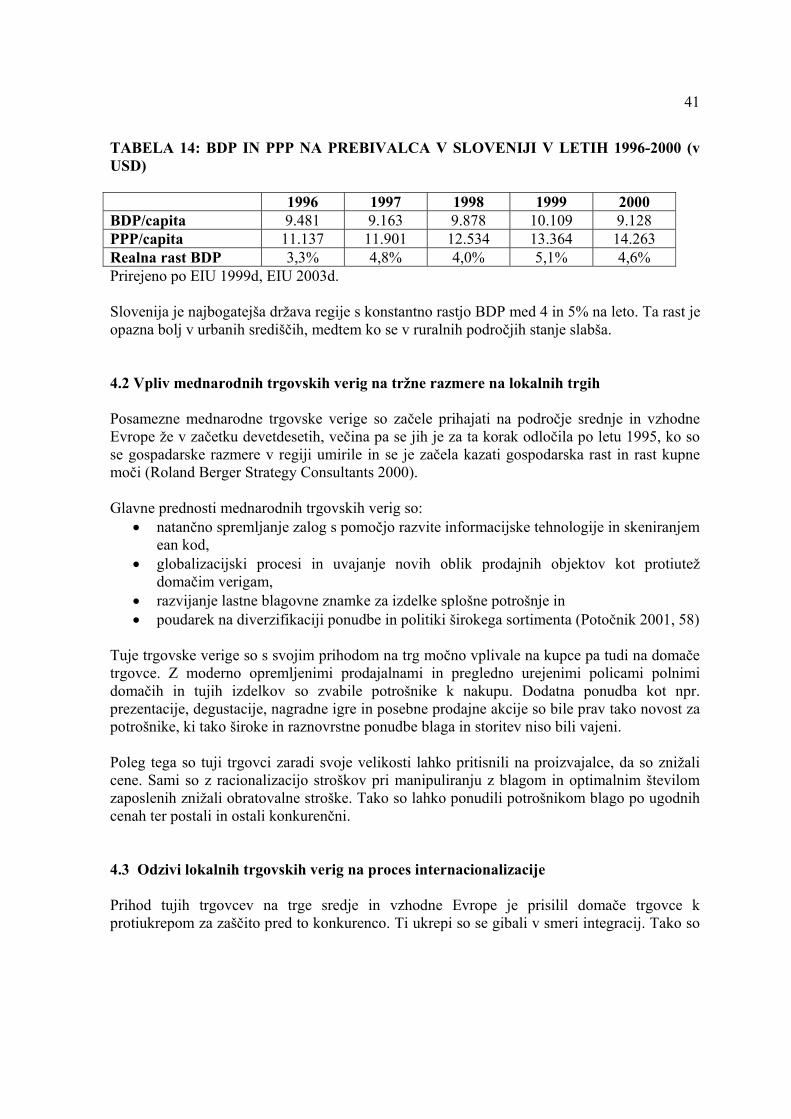

SLOVENIJAČEŠKAMADŽARSKAPOLJSKA

Simboli: USD = ameriški dolar Prirejeno po EIU 2003a, EIU 2003d. Kot je razvidno iz slike 1 je kupna moč prebivalstva regije med leti 1996 in 2000 naraščala. Medtem ko kupna moč v Sloveniji in Češki v vseh letih presegala 10.000 USD, se je na Madžarskem in Poljskem šele leta 2000 približala 8.000 USD. Da bi dobili primerljivo sliko z razmerami v EU si poglejmo naslednjo sliko.

23

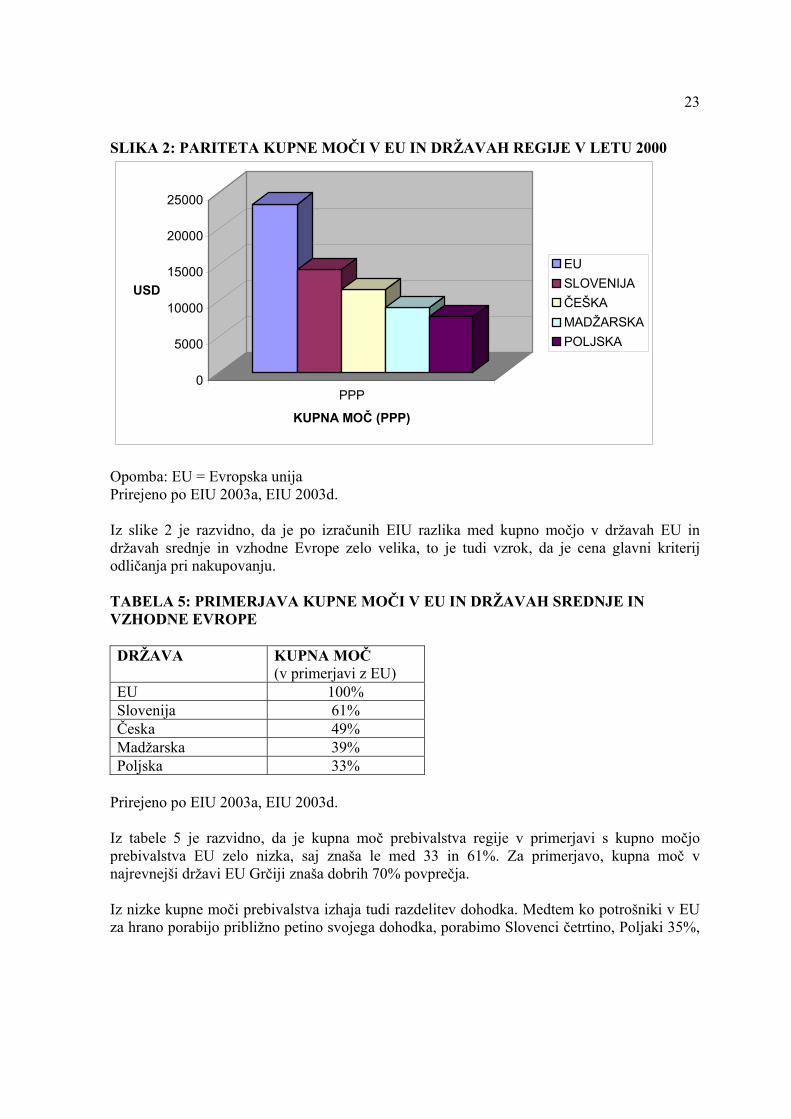

SLIKA 2: PARITETA KUPNE MOČI V EU IN DRŽAVAH REGIJE V LETU 2000

0

5000

10000

15000

20000

25000

USD

PPP

KUPNA MOČ (PPP)

EUSLOVENIJA ČEŠKAMADŽARSKAPOLJSKA

Opomba: EU = Evropska unija Prirejeno po EIU 2003a, EIU 2003d. Iz slike 2 je razvidno, da je po izračunih EIU razlika med kupno močjo v državah EU in državah srednje in vzhodne Evrope zelo velika, to je tudi vzrok, da je cena glavni kriterij odličanja pri nakupovanju. TABELA 5: PRIMERJAVA KUPNE MOČI V EU IN DRŽAVAH SREDNJE IN VZHODNE EVROPE DRŽAVA KUPNA MOČ

(v primerjavi z EU) EU 100% Slovenija 61% Česka 49% Madžarska 39% Poljska 33%

Prirejeno po EIU 2003a, EIU 2003d. Iz tabele 5 je razvidno, da je kupna moč prebivalstva regije v primerjavi s kupno močjo prebivalstva EU zelo nizka, saj znaša le med 33 in 61%. Za primerjavo, kupna moč v najrevnejši državi EU Grčiji znaša dobrih 70% povprečja. Iz nizke kupne moči prebivalstva izhaja tudi razdelitev dohodka. Medtem ko potrošniki v EU za hrano porabijo približno petino svojega dohodka, porabimo Slovenci četrtino, Poljaki 35%,

24

Madžari in Čehi pa okrog 40%. Malce nižji odstotek dohodka namenjenega za hrano pri Poljakih lahko utemeljimo z močno agrarno strukturo prebivalstva in s prodajo hrane na tržnicah, ki ni zavedena v uradnih statistikah. 3.5 Logistika in učinkovita stroškovna politika Zaradi velike konkurence na trgu, so zaslužki trgovskih verig zelo majhni. Ker se na prodajni strani z zvišanjem cen zmanjša konkurenčnost in izgubijo kupci, ki so v teh državah še posebej cenovno občutljivi, so glavne možnosti zmanjševanja stroškev na nabavni strani in v procesu manevriranja z blagom, zato se povečanje dobička lahko doseže samo z učinkovitim obvladovanjem stroškov. Na nabavni strani predstavlja velik problem fragmentirana struktura domačih proizvajalcev, ki povzroča visoke stroške organiziranja nabave, še posebej, ker so drugi nabavni kanali slabo razviti. Prav tako tudi transfer know-how-a od trgovcev k lokalni industriji poteka zelo počasi (Roland Berger Strategy Consultants 2000). Prednost velikih trgovcev pri nabavi blaga je tudi njihova velikost. Medtem ko trgovec proizvajalcu predstavlja velikega odjemalca, je le-ta za trgovca eden izmed mnogih. Tako so trgovci v prednostni poziciji nasproti proizvajalcem in lahko pomembno vplivajo na nabavne cene in pogoje. Ob vstopu na trg so uporabljale tuje trgovske verige obstoječo nabavno in logistično mrežo v državi, saj jim je bil prvi cilj povečanje števila prodajnih površin. Ob dosegu kritične količine se je začel razvoj v smeri lastnih skladiščnih in distribucijskih centrov. Delež blaga, ki je bilo dobavljeno iz lastnega centralnega skladišča, se je hitro večal in dosegal preko 50% (Tesco 60%, Penny 98%). Uvajanje modernih in lahko obvladljivih informacijskih tehnologij pa je manipulacijo z blagom še poenostavilo (Roland Berger Strategy Consultants 2000). Skladiščno-distribucijski centri so velika skladišča realnega tipa, v katerih se zaloge krmilijo računalniško, transport in manipulacija z blagom pa potekata mehanizirano. So posledica avtomatizacije poslovanja in računalniškega spremljanja blagovnih tokov in najpomembnejša inovacija trgovine na debelo v 80. letih. Poleg osnovne dejavnosti skladiščenja opravljajo v skladiščno-diststibucijskih centrih tudi dopolnilne dejavnosti kot npr. pakiranje, dodelava, predelava, priprava pošiljk za posameznega kupca itd. (Potočnik 2001, 51). Britanska trgovska veriga Tesco je zaradi hitre rasti in širitve v vzhodno Evropo našla informacijsko rešitev za nadzor nabave in logistike. To je programski paket G.O.L.D. (Global optimization of logistics and distribution). Prva faza projekta je bila vpeljana leta 1998 in je vključevala namestitev programske opreme v skladišča in hipermarkete. Hkrati je bil implementiran modul G.O.L.D. Stock, ki je namenjen upravljanju skladišč, predvsem natančnemu nadzoru nad stanjem, lokacijo in kakovostjo izdelkov ter optimizacijo delovanja skladišča. Nadgradnja tega modula sta modula G.O.L.D. Shop in G.O.L.D. Central, ki sta namenjena uporabi v trgovinah Tesco predvsem pri upravljanju asortimanov, celovite cenovne

25

politike, operativnih postopkov nabave in prodaje in optimizacijo zalog. V sklopu G.O.L.D. Stock in G.O.L.D. Central je bila razvita tudi rešitev optimizacije komisionirnih poti v skladišču v Budimpešti, velikem 23.000 kvadratnih metrov s skoraj 500 zaposlenimi. Postopki v skladišču delujejo preko radijskega komuniciranja in upravljanja, s čimer se je dodatno izboljšala učinkovitost skladiščnega poslovanja. V prihodnosti načrtuje Tesco tudi uvedbo carinskih skladišč v srednji Evropi ter možnost naročanja mešanih palet, kar pomeni, da bodo dobavitelji komisionirali blago glede na naročila vsake posamezne trgovine, te t.i. mešane palete pa bodo samodejno vključene v načrte razvoza, kar bo skrajšalo čas potreben za pripravo blaga. (Kočevar 2003, 38,39) 3.6 Usposobljen lokalni management Vstop na trge druge regije je za vsakega trgovca zelo zahteven. Poleg vseh tehničnih in tehnoloških indikatorjev je ena najtežjih odločitev postavitev pravih ljudi, zato ima skoraj vsaka trgovska veriga poseben izobraževalni program za zaposlene, ki se odpravljajo v tujino. Kako to približno poteka si bomo ogledali na primeru francoskega trgovca Carrefour. Pri Carrefourju se držijo izjave: »Retailing is a people's business«, kar si razlagajo naslednji način:

- nihče ne pozna trga boljše kot lokalno prebivalstvo, - možnost napredovanja je eden od motivacijskih faktorjev, - izkušeni expatriati vodijo zunaja podjetja in - omejevanje stroškov z zaposlitvijo lokalnih strokovnjakov.

Proces implementacije vodstvene in kadrovske politike ob vstopu na trge nove regije poteka v treh fazah. Prva faza zajema transfer know-how-a in razvojne strategije podjetja in poteka v centrali vsaj dve leti pred nastopom dela v tujini. Druga faza-transfer managementa je vstop podjetja na trg, ki ga vodi team expatriotov. Tretja faza, ki vključuje prenos odgovornosti, poteka sukcesivno in zajema izobraževanje in izgradnjo teama lokalnih managerjev. Lokalni managerji dobijo možnost, da v dveh do treh letih postanejo vodje filial, saj je vodstvo zelo decentralizirano. Ker je hierarhična struktura v podjetju zelo plitka, imajo vodje posameznih državnih oddelkov nad seboj le dve vodstveni ravni. Za osvajanje trga in prodor na druge trge podjetje aktivno uporablja know-how že vpeljanih lokalnih managerjev, ki imajo zadovoljivo znanje o strategiji in načinu poslovanja podjetja, dobro poznajo trg in so veliko cenejši od francoskih strokovnjakov (Roland Berger Strategy Consultants 2000). 3.7 Prednost zgodnjega vstopa na trg in hitro doseganje praga pokritja Hiter prodor na trge srednje in vzhodne Evrope zagotavlja pomembne prednosti še za nekaj let naprej, ki jih mora znati podjetje izkoristiti. Med najbolj prodornimi trgovskimi verigami so

26

bili avstrijski in nemški trgovci, ki so že tradicionalno zgodovinsko zelo močno povezani z državami regije. Vzroki za hiter vstop na trg so predvsem možnost hitrega osvajanja trga in utrjevanja pozicije nasproti domačim trgovcem, postavljanje vstopnih ovir za ostale tuje trgovce ter prednost pri uporabi know-how-a in že obstoječih tržnih struktur za nadaljno širitev. Prvi tujec na trgu t.i. »First-Mover« se ponavadi drži pravila naredi zdaj in popravljaj kasneje (»Do it now and fix it later«). To ne pomeni, da gredo podjetja brezglavo v širitev, le da zaradi nepoznavanja razmer na trgu določene funkcije in tržne kanale zgradijo tako, kot doma, nakar jih s časom in pridobljenimi novimi izkušnjami prilagodijo trgu. Druga pomembna naloga je oblikovanje prepoznavne trgovinske znamke t.i. »store brand« in pridobitev zaupanja kupcev. Ker je večina potencialnih trgov hitro zasedena in zasičena, se morajo trgovske verige hitro in brez oklevanja podati v internacionalizacijo, saj drugače pridejo na zasičen trg, kjer je uspešen prodor še veliko težji. Zato je poleg hitrega vstopa na trg pomembna tudi hitra širitev. Čeprav je vstop na mednarodno še nepoznan trg zelo tvegan, prinaša tudi večje dobičke in s tem omogoča hitrejšo povrnitev investicije. Hkrati zgodnje izkušnje pomagajo pri doseganju praga pokritja in pri vstopu na sorodne trge v regiji. Prvi na trgih srednje in vzhodne Evrope so bili:

1. Češka: - 1990 Ahold (Nizozemska) - 1991 Billa (Avstrija) - 1992 Tengelmann (Nemčija)

2. Madžarska: - 1992 Tengelmann (Nemčija) - 1994 Metro (Nemčija), Tesco (Velika Britanija)

3. Poljska: - 1993 Billa (Avstrija) - 1994 Metro, Makro, Dohle (vsi Nemčija)

4. Slovenija: - 1991 Spar (Avstrija) - 1996 Baumax (Buttinghaus, Avstrija) - 1996 Tengelmann (Nemčija)

27

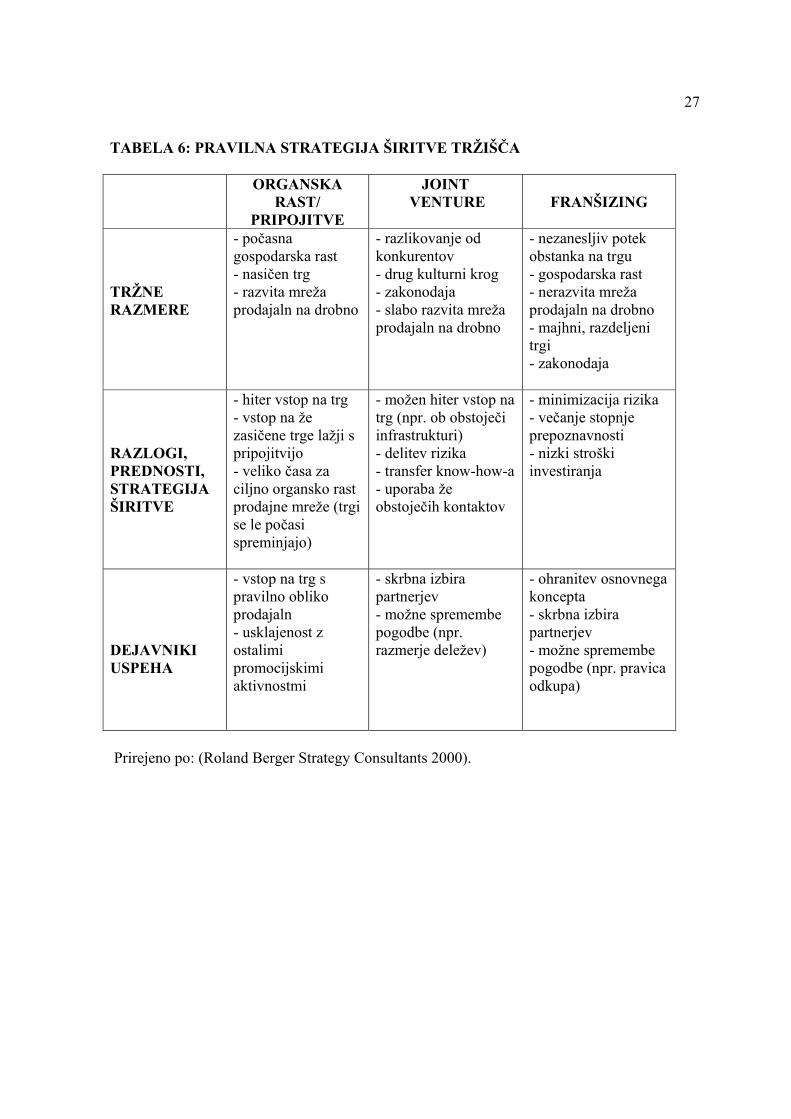

TABELA 6: PRAVILNA STRATEGIJA ŠIRITVE TRŽIŠČA

ORGANSKA RAST/

PRIPOJITVE

JOINT VENTURE

FRANŠIZING

TRŽNE RAZMERE

- počasna gospodarska rast - nasičen trg - razvita mreža prodajaln na drobno

- razlikovanje od konkurentov - drug kulturni krog - zakonodaja - slabo razvita mreža prodajaln na drobno

- nezanesljiv potek obstanka na trgu - gospodarska rast - nerazvita mreža prodajaln na drobno - majhni, razdeljeni trgi - zakonodaja

RAZLOGI, PREDNOSTI, STRATEGIJA ŠIRITVE

- hiter vstop na trg - vstop na že zasičene trge lažji s pripojitvijo - veliko časa za ciljno organsko rast prodajne mreže (trgi se le počasi spreminjajo)

- možen hiter vstop na trg (npr. ob obstoječi infrastrukturi) - delitev rizika - transfer know-how-a - uporaba že obstoječih kontaktov

- minimizacija rizika - večanje stopnje prepoznavnosti - nizki stroški investiranja

DEJAVNIKI USPEHA

- vstop na trg s pravilno obliko prodajaln - usklajenost z ostalimi promocijskimi aktivnostmi

- skrbna izbira partnerjev - možne spremembe pogodbe (npr. razmerje deležev)

- ohranitev osnovnega koncepta - skrbna izbira partnerjev - možne spremembe pogodbe (npr. pravica odkupa)

Prirejeno po: (Roland Berger Strategy Consultants 2000).

28

4 VPLIVI GLOBALIZACIJE NA RAZVOJ TRGOV IN PROCES INTERNACIONALIZACIJE V DRŽAVAH V TRANZICIJI 4.1 Analiza trgovine na drobno in privatne potrošnje v izbranih državah Vse države, ki so zajete v naši analizi, so imele podobno novejšo zgodovino in iz nje izhajajoča tudi podobna politična, gospodarska in tržna izhodišča ob prehodu v tranzicijo. Po 2. svetovni vojni so v vseh državah na oblast stopile komunistične stranke in skozi desetletja s trdo roko obdržale svojo oblast do svojega padca konec osemdesetih let. Tržne razmere v izbranih državah so si prav tako kot družbeno-politične in gospodarske zelo podobne. Prehod iz planskega gospodarstva v tržno gospodarstvo se je začel s sprostitvjo mehanizmov fiksnih cen v letu 1989, kar se je odrazilo v izrednih skokih cen predvsem potrošnih dobrin. V začetku devetdesetih so države z različnimi ukrepi in tudi v različnem času znižale inflacijske težnje iz ponekod tromestnih na dvomestne ali celo enomestne stopnje. 4.1.1. Češka Današnja Češka država je nastala z razpadom Češkoslovaške federacije 1. januarja 1993. Češkoslovaška je nastala leta 1918 po razpadu Habsburške monarhije. Država je po 2. svetovni vojni obnovila demokracijo in večstrankarski sistem in na volitvah maja 1946 je z 38% zmagala komunistična stranka, ki je leta 1948 zatrla vso odkrito opozicijo in prevzela politično oblast v državi. Začela se je »stalinizacija« politike in gospodarstva s centralno planskim vodenjem gospodarstva in kolektivizacijo kmetijstva. Gospodarska dejavnost se je preusmerila iz predvojne proizvodnje in izvoza potrošnih dobrin in lahke industrije v težko industrijo. Gospodarsko sodelovanje z zahodom je bilo zmanjšano na minimum in proizvodnja potrošnih dobrin je zadovoljevala le lastne potrebe. Glavni izvozni sektor je postala težka strojna industrija, namenjena zadovoljevanju potreb industrializacije Sovjetske zveze in ostalih držav vzhodne Evrope. Takšna gospodarska struktura naj bi prinesla stabilne izvozne trge in hitro industrializacijo Slovaške in drugih prej manj razvitih območij. Intelektualna sredina je v šestdesetih prevzela politično iniciativo t.i. Praško pomlad ter začela objavljati članke, v katerih je zahtevala demokracijo in reformo gospodarstva. Sovjetski tanki so v noči iz 20. na 21. avgust 1968 vdrli v Prago in zadušili upor. Šele leta 1977 si je opozicija toliko opomogla, da je izdala listino, ki jo je podpisalo kakih tisoč intelektualcev, cerkvenih predstavnikov in desidentov bivših komunistov. Vodilni mož podpisnikov je bil Vaclav Havel, ki je zaradi tega pristal za rešetkami. Dokončen padec starega režima je bil konec decembra 1989, ko je Dubcek postal predsednik parlamenta, Havel pa predsednik države. Ker so spremembe potekale mirno, je to obdobje znano kot Žametna revolucij. Jeseni 1991 so se začele pojavljati prve tendence k politični fregmentaciji, predvsem so se izpostavile razlike med desno usmerjenini strankami iz Češke ter levo usmerjenimi strankami iz Slovaške, ki so privedle do mirne ločitve držav 1. januarja 1993 (EIU 1995a).

29

Po padcu komunizma so postale prioriteta reforme za prehod v tržno gospodarstvo. Glavne značilnosti teh reform so bile:

- ustavitev presežne proizvodnje z liberalizacijo cen večine potrošnih dobrin, - ustavitev subvencij za industrijo in potrošnike, - restriktivna monetarna in fiskalna politika za ohranitev nadzora nad inflacijskimi

pritiski, - privatizacija in - liberalizacija mednarodne trgovine in promocija tujih investicij.

Znotraj vladajoče koalicije pa tudi iz opozicije so se kmalu začela oglašati opozorila na posledice v rasti nezaposlenosti in inflacije ter nerealno pričakovanje hitrega prehoda v tržno gospodarstvo v kratkem času. Prvi rezultati so pokazali, da je tranzicija bolj kompleksen, boleč in tudi počasnejši proces kot je bilo sprva načrtovano. Medtem ko je vladi uspelo obdržati inflacijo pod nadzorom, je bil padec proizvodnje in življenjskega standarda hujši od pričakovanega. Najhitreje si je opomogel privatni sektor, ki je profitiral predvsem s porastom turizma. S pospeševanjem direktnih investicij so pospešili privatizacijo, tako da je bilo leta 1996 okrog 60 % bruto domačega proizvoda doseženega v podjetjih, ki so vsaj deloma v privatnih rokah. Ločitev Češkoslovaške 1. januarja 1993 je povzročila padec proizvodnje v obeh državah, vendar se je rast v novem privatnem storitvenem sektorju nadaljevala in gospodarska rast je leta 1994 dosegla stopnjo pred razpadom (EIU 1995a). Po volitvah 1990 je bil sprejet paket reform, ki je zajemal prvine obeh konceptov, vendar pa je pri izvajanju programa prevladal radikalnejši koncept. V letu 1991 so bile tako uvedene številne reforme: liberalizacija cen, obdavčenje uvoza in izvoza, zmanjšanje državnih subvencij podjetjem, restriktivna monetarna in fiskalna politika ter devalvacija in uvedba delne konvertibilnosti krone. Te reforme so bile v osnovi oblikovane na standardih Mednarodnega denarnega sklada za države, ki se soočajo z neravnovesjem v plačilni bilanci. Čeprav so bile reforme zelo radikalne je nekaj previdnosti le ostalo. Cene za storitve široke potrošnje kot npr. ogrevanje, najemnine in javni transport so bile še vedno pod državno kontrolo in so bile postopoma sproščene (delež administrativno reguliranih cen je iz 28% v letu 1991 padel na 13% v letu 1998). Ker popolna konvertibilnost valute ni bila v načrtu, je bila kot alternativna rešitev izbrana manjša devalvacija krone hkrati z ostrejšo kontrolo nad uvozom, kar je vodilo k nižjemu inflacijskemu šoku. Privatizacija je potekala zelo hitro, saj je privatni sektor v letu 2001 prispeval približno 80% celotnega BDP v primerjavi s 5% na začetku tranzicije (EIU 2003a). To je vodilo k strukturnim spremembam, predvsem odpiranju možnosti za razmah ustanavljanju malih podjetij, večinoma na področju storitev, tako da privatni sektor nevzdržno raste. Od leta 1995 je bilo ustanovljenih 650.000 novih podjetij, od teh kar 250.000 v maloprodajnem sektorju. Struktura trgovin na drobno, ki je bila podedovana še iz komunističnih časov, je sestavljena predvsem iz majhnih prodajaln, združenih v verige, ki so bile tesno povezane s proizvodnimi podjetji in v katerih se je prodajalo majhno število standardiziranih produktov. V večjih mestih je bilo nekaj veleblagovnic, ki so bile zgrajene v sedemdesetih letih. Privatizacija, ki se je začela leta 1990, je omogočila posamično odprodajo prodajaln na dražbah. Alternativna

30

možnost, ki je predvidevala združevanje večjih prodajaln v verige in njihovo odprodajo tujcem, je bila zavrnjena v upanju, da bo domača prodaja opogumila domače investitorje v nakup. Posledično so se majhne prodajalne v rokah čeških investitorjev združevale v trgovske verige. Trije trendi so značilni za razvoj in preoblikovanje trgovina na drobno po letu 1990. Prvi je rast števila čeških podjetij, ki so kontrolirala veliko število majhnih prodajaln. Čeprav so prodajane situirane na nezanimivih lokacijah v slabo vzdrževanih zgradbah, te verige še vedno dominirajo češki trg. Drugi trend je nakup večjih blagovnic s strani tujih verig in tretji gradnja velikih nakupovalnih centrov na obrobju večjih mest, ki se je začela leta 1997 (EIU 1997a). Ker pa je češkim lastnikom primanjkovalo tako marketinših kot tudi vodstvenih znaj, so se morali umakniti pred tujo konkurenco. Kar nekaj trgovskih verig, med njimi Delhaize (Belgija), Metro (Nemčija), Tesco (Velika Britanija) in Carrefour (Francija), je ogromno investiralo na češkem trgu. Tuja podjetja so tudi vodila premik od majhnih prodajaln k večjim blagovnicam in celo nakupovalnim središčem na obrobjih mest. Huda konkurenca za tržni delež je bila še poostrena, saj je trgovina na drobno v tem času stagnirala. Celoten obseg trgovine na drobno je do leta 1998 padel za celih 7% in je kazal le zelo majhna izboljšanja v letu 1999. Vseeno pa je češki trg še vedno manj koncentriran kot zahodnoevropski, saj 10 največjih trgovskih verig obvladuje približno četrtino trga, v primerjavi z EU, kjer 10 največjih obvladuje kar dve tretini trga (ibidem). Pomanjkanje kapitala in visoke obresti za posojila so pripeljale domače trgovce v težak likvidnostni položaj, zato so zamujali pri plačevanju tudi po 90 in več dni. To je povzročilo bankrot več podjetij tako na proizvodni kot na trgovski strani. Češki trg se je v zadnjih letih prelevil v neke vrste zbirališče vlagateljev iz EU, ki počasi prevzemajo trg domačim trgovcem. Tako je leta 1997 največjih pet trgovcev (med njimi je bil le Interkontakt Češki) dominiralo že 19,6% trga, ta trend se je z leti le povečeval. To je predvsem v škodo malih trgovceh, ki nimajo dovolj kapitala za nova vlaganja. Prihod tujih trgovcev je spodbudil tudi domače k tehničnem in tehnološkem posodabljanju prodajnih mest. Vendar pa so prodajalne v lasti manjših domačih trgovcev zastarele in zelo slabo vzdrževane. To je še najbolj očitno v njihovih skladiščih, kjer se zaloge zaradi pomanjkanja finančnih sredstev še vedno vodijo na isti način kot v času pred letom 1990. Z leti so majne trgovinice propadale, uveljavljati so se začeli novi tipi prodajnih mest: supermarketi, diskonti in Cash & Carry ter v zadnjih letih hipermarketi. Domači trgovci so šele po letu 1997 spoznali, da so lahko konkurenčni tujcem le, če se združijo. Tako so nastalle organizacije kot npr. Cepos, Coop Centrum, Coop Morava idr. Ta predvsem regionalna združenja so nastala predvsem zaradi potrebe po povečanju pomembnosti domačih trgovcev na nabavni strani. Razvoj trgovine pa dodatno zavira še birokratski mehanizem, saj trgovci le zelo težko in po dolgem čakanju dobijo dovoljenja za gradnjo novih prodajnih mest (Poland Berger Strategy Consultants 2000). Realne plače so se povečevale od leta 1992 in dvig življenskega standarda se vidi v povečani porabi potrošnih dobrin. Vendar pa povečanje ni enakomerno razporejeno, disproporci se

31

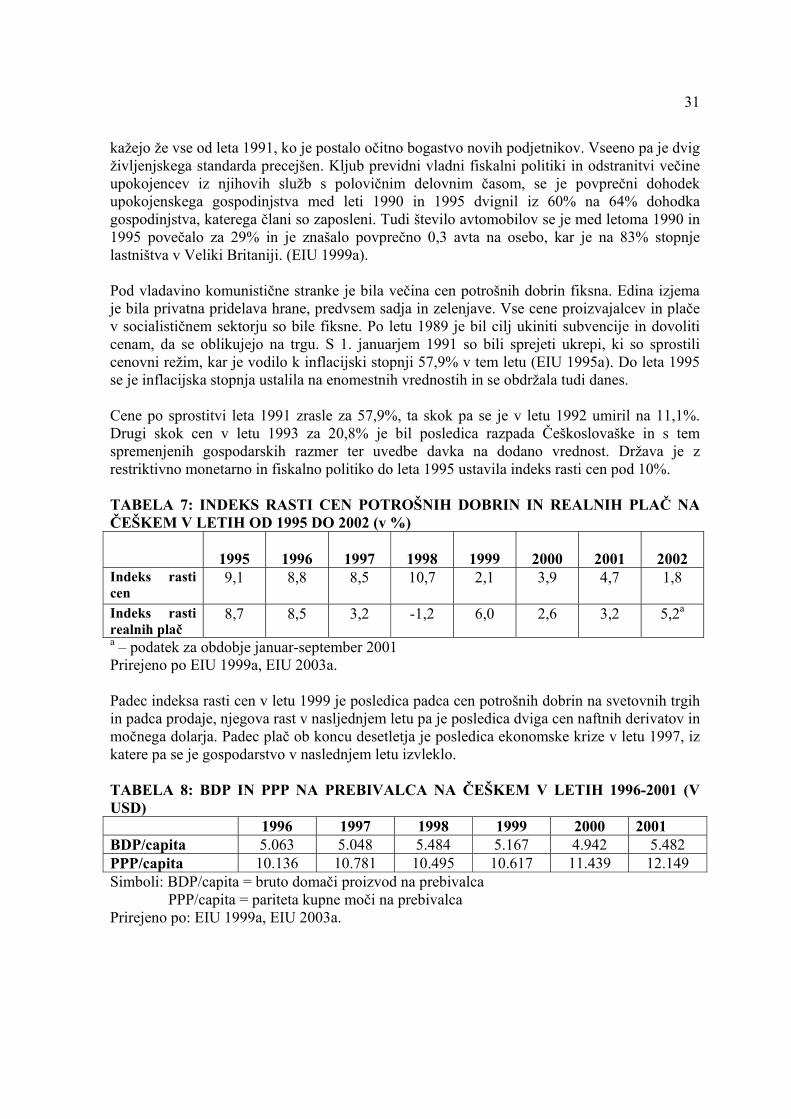

kažejo že vse od leta 1991, ko je postalo očitno bogastvo novih podjetnikov. Vseeno pa je dvig življenjskega standarda precejšen. Kljub previdni vladni fiskalni politiki in odstranitvi večine upokojencev iz njihovih služb s polovičnim delovnim časom, se je povprečni dohodek upokojenskega gospodinjstva med leti 1990 in 1995 dvignil iz 60% na 64% dohodka gospodinjstva, katerega člani so zaposleni. Tudi število avtomobilov se je med letoma 1990 in 1995 povečalo za 29% in je znašalo povprečno 0,3 avta na osebo, kar je na 83% stopnje lastništva v Veliki Britaniji. (EIU 1999a). Pod vladavino komunistične stranke je bila večina cen potrošnih dobrin fiksna. Edina izjema je bila privatna pridelava hrane, predvsem sadja in zelenjave. Vse cene proizvajalcev in plače v socialističnem sektorju so bile fiksne. Po letu 1989 je bil cilj ukiniti subvencije in dovoliti cenam, da se oblikujejo na trgu. S 1. januarjem 1991 so bili sprejeti ukrepi, ki so sprostili cenovni režim, kar je vodilo k inflacijski stopnji 57,9% v tem letu (EIU 1995a). Do leta 1995 se je inflacijska stopnja ustalila na enomestnih vrednostih in se obdržala tudi danes. Cene po sprostitvi leta 1991 zrasle za 57,9%, ta skok pa se je v letu 1992 umiril na 11,1%. Drugi skok cen v letu 1993 za 20,8% je bil posledica razpada Češkoslovaške in s tem spremenjenih gospodarskih razmer ter uvedbe davka na dodano vrednost. Država je z restriktivno monetarno in fiskalno politiko do leta 1995 ustavila indeks rasti cen pod 10%. TABELA 7: INDEKS RASTI CEN POTROŠNIH DOBRIN IN REALNIH PLAČ NA ČEŠKEM V LETIH OD 1995 DO 2002 (v %)

1995

1996

1997

1998

1999

2000

2001

2002 Indeks rasti cen

9,1

8,8 8,5 10,7 2,1 3,9 4,7 1,8

Indeks rasti realnih plač

8,7 8,5 3,2 -1,2 6,0 2,6 3,2 5,2a

a – podatek za obdobje januar-september 2001 Prirejeno po EIU 1999a, EIU 2003a. Padec indeksa rasti cen v letu 1999 je posledica padca cen potrošnih dobrin na svetovnih trgih in padca prodaje, njegova rast v nasljednjem letu pa je posledica dviga cen naftnih derivatov in močnega dolarja. Padec plač ob koncu desetletja je posledica ekonomske krize v letu 1997, iz katere pa se je gospodarstvo v naslednjem letu izvleklo. TABELA 8: BDP IN PPP NA PREBIVALCA NA ČEŠKEM V LETIH 1996-2001 (V USD) 1996 1997 1998 1999 2000 2001 BDP/capita 5.063 5.048 5.484 5.167 4.942 5.482 PPP/capita 10.136 10.781 10.495 10.617 11.439 12.149 Simboli: BDP/capita = bruto domači proizvod na prebivalca PPP/capita = pariteta kupne moči na prebivalca Prirejeno po: EIU 1999a, EIU 2003a.

32

Pospešena stopnja rasti gospodarstva po letu 1993 je dvignila BDP na prebivalca po pariteti kupne moči do leta 1996 na več kot 50% povprečja EU in postavlja Češko na drugo mesto takoj za Slovenijo. To pa je še vedno manj kot raven, ki je bila uradno zabeležena v komunističnih časih in z devalvacijo krone maja leta 1997 se je primerjava še nekoliko poslabšala. 4.1.2 Madžarska Od začetka 16. st. do konca 17. st. je bila Madžarska del Otomanskega imperija, po tem pa del Avstrijske oz. od leta 1867 del Avstro-Ogrske monarhije. Svojo neodvisnost je Madžarska razglasila 16. novembra 1918. V 2. svetovni vojni je bila Madžarska zaveznik nacistične Nemčije predvsem v boju proti Jugoslaviji in Sovjetski zvezi in je iz vojne odšla kot poraženka. S sovjetsko okupacijo se je v državo vrnila tudi komunistična oblast in leta 1949 je bila Madžarska razglašena za državo delavcev in kmetov. Tudi razvoj gospodarstva je šel po isti poti. Po sovjetskem modelu se je začelo obdobje nacionalizacije in kolektivizacije, s poudarkom na težki industriji. Poskus izolacije gospodarstva in naftni šoki so državo v začetku osemdesetih privedli do velikih trgovinskih deficitov in posledično do 11 milijard USD zunanjega dolga (EIU 1995b). Življenjski standard se je hitro dvigal do poznih sedemdesetih, ko je ogromen zunanji dolg povzročil nekajletno stagnacijo. V tem času je bilo narejenih več poskusov reformiranja ekonomskega sistema, vendar so se vsi pokazali za neuspešne, saj niso rešili strukturnih problemov gospodarstva, politično okolje pa ni dovolilo radikalnejših sprememb. Šele po preobratu 1989 se je lahko videlo katastrofalno stanje v gospodarstvu in dejstvo, da je komunistični sistem zadnjih 10 let gospodarsko životaril. Cena tranzicije je bila zelo visoka, višja kot so jo analitiki predvidevali. Do leta 1993 je industrijska proizvodnja hitro padala, leta 1990 za 9,2%, leta 1991 za 21,5%, leta 1992 za 10% in šele leta 1993 je prišlo do stagnacije. Prvi cilj gospodarskega prestrukturiranja je bil uvedba tržnega gospodarstva, ki se bo lahko kosalo in kasneje integriralo v tržišča Zahodne Evrope. Uvedba tržnega gospodarstva je pomenila razvijanje privatnega sektorja, s privatizacijo obstoječih državnih podjetij in ustanavljanjem novih podjetij v privatni lasti (ibidem). Po letu 1989 so bile investicije eden glavnih stebrov prestrukturiranja gospodarstva. Predvsem tuje direktne investicije so bile gonilna sila gospodarske modernizacije. Tako je Madžarska v prvi polovici devetdesetih postala najprivlačnejša destinacija za direktne tuje investicije in je dobila okrog 50% vseh investicij v regiji. Najpogostejša oblika direktnih investicij se odraža v ustanavljanju joint venture podjetij. Predvsem avtomobilski giganti so izkoristili cenejšo delovno silo in preselili proizvodnjo na Madžarsko. Poleg njih igrajo pomembno vlogo še ameriški operater mobilne telekomunikacije US West in nemška zavarovalnica Allianz (ibid). Da bi pospešila »spontano« privatizacijo, je Madžarska že leta 1988 sprejela Zakon o gospodarskih družbah in Zakon o tujih investicijah, ki pa sta povzročila pomisleke zaradi kršitev. Za omejevanje kršitev je bil leta 1989 izdan Zakon o transformaciji in leta 1990 ustanovljena Agencija za upravljanje z državno lastnino s širokimi pooblastili pri

33

nadzorovanju privatizacije. Madžarska je edina država v tranziciji, kjer ni bilo masivne privatizacije, ampak je proces potekal in še poteka postopoma od primera do primera. Vlagatelji morajo po pravilu vsaj del svojega vložka plačati v gotovini. Predvsem tuji vlagatelji, ki vlagajo v strateške sektorje, so dobrodošli. Čeprav so se z leti oglasile nacionalistične težnje po ohranjanju podjetij v domačih roka, niso bile za tuje investitorje uvedene nobene vstopne ovire, razen za nakup agrarnih površin. Glavne kritike procesa privatizacije so izrečene predvsem na račun nejasnosti privatizacijske politike. V letih 1993 in 1995, ko so bili sklenjeni največji privatizacijski posli s tujimi investitorji, je bilo javno mnenje najbolj negativno uperjeno proti njim (EIU 1997b). Življenjski standard na Madžarskem je višji kot v večini vzhodno evropskih držav, vendar občutno nižji kot v državah Evropske unije, ki so na podobni stopnji razvoja, kot npr. Grčija ali Portugalska. Vendar se kot rezultat gospodarskih reform pojavljajo vse večje in opaznejše neenakosti v življenjskem standardu. Večino dohodka Madžari porabijo za nakup hrane, elektrike in pogonskih goriv. Potrošnja je dosegla najnižjo točko leta 1992, leta 1993 je bila malce višja, indeks cen pa se je v obeh letih gibal okrog 23%, kar je bilo delno posledica povišanja stopnje davka na dodano vrednost januarja in avgusta 1993. V letih 1994 in 1995 je potrošnja padla še za dodatnih 6,2% oz. 8,1%. Ti podatki pa ne zajemajo naraščajoči del neregistrirane trgovine, nakupov direktno pri proizvajalcih in nakupov v hitro rastočih diskontih in cash-and-carry verigah (zadnji dve se evidentirata kot veleprodaja). Skupaj z neregistriranim uvozom alkohola, tobaka in kave ocenjujejo neevidentirano potrošnjo na okrog 15-20% (EIU 1995b). Trgovina je bila eno prvih področij, ki je bila po odprtju trga privatizirana, še posebej trgovina na drobno z živilskimi izdelki je po letu 1997 popolnoma privatizirana. Kupna moč v državi je v primerjavi s kupno močjo v ostalih državah regije relativno visoka, vendar pa v primerjavi s standardi v EU realtivno nizka, zato je večinoma nizka cena glavna konkurenčna prednost. Struktura trgovine na drobno na Madžarskem je še vedno zelo razdrobljena, saj je po sprostitvi trga leta 1990 nastalo na stotine majnih prodajaln. Trgovske verige iz zahodne Evrope z modernimi tipi prodajnih mest, sposobnim managementom in izdelano stroškovno politiko počasi prevzemajo vodilno vlogo na trgu. Domači trgovci so se po letu 1996 po uspešnem prestrukturiranju in združevanju na regionalnem nivoju pridružili tujim verigam v boju za čim večji tržni delež. V zadnjih letih je nesporno vodilna na trgu skupina Metro, ki je poleg Cash+Carry prodajaln po letu 1997 odprla tudi specializirane tehnične trgovine. Njena vodilna pozicija bi bila lahko ogrožena le v primeru, če bi Coop-združenjem v celoti uspelo realizirati zastavljeno strategijo združevanja. V letu 1997 je 5 največjih trgovskih verig, med katerimi ni bilo nobene domače, obvladovalo kar 42,5% trga, trend koncentracije pa se še nadaljuje. Novozgrajena prodajna mesta Coop-združenj zadovoljujejo najmodernejše standarde, ki veljajo v trgovini, pa tudi starejše prodajalne se pospešeno obnavljajo. To se dogaja le v mestih, na podeželju je situacija popolnoma nasprotna; večina prodajaln je zaradi pomanjkanja sredstev v slabo vzdrževanih objektih z zastarelo tehnologijo. Tudi trgovci iz Zahoda za svoje potrebe rajši gradijo nove prodajne in skladiščne prostore kot renovirajo stare.

34

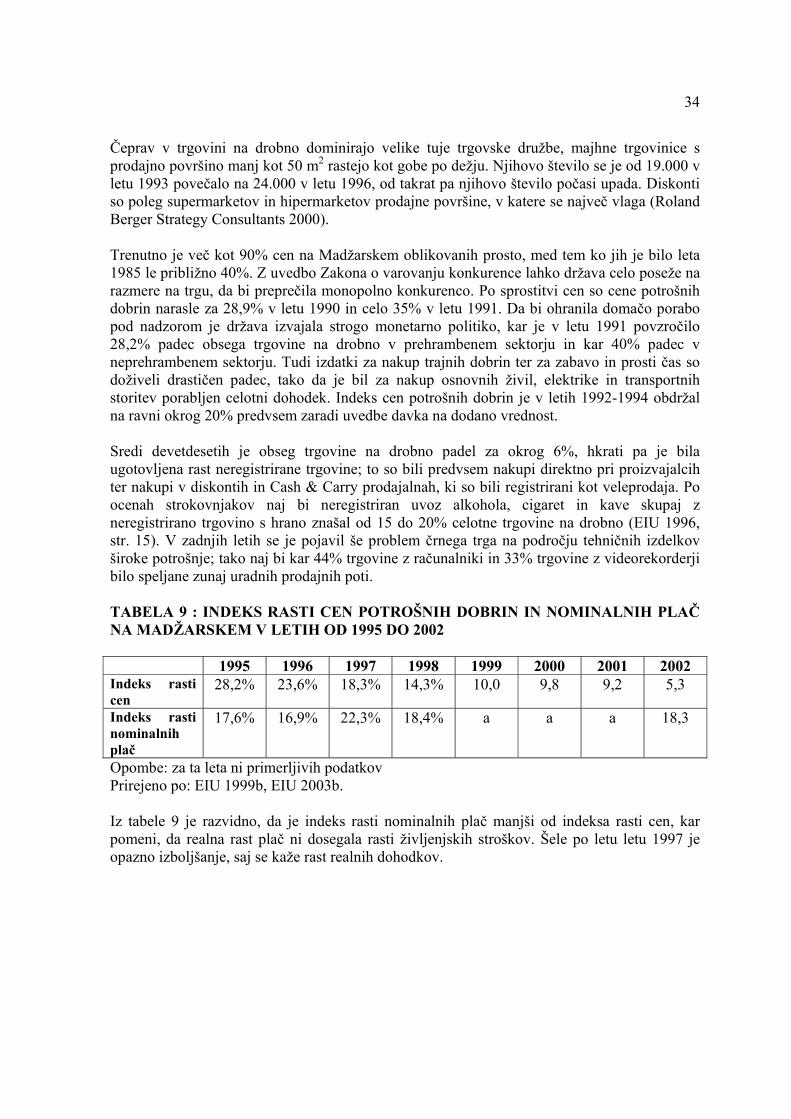

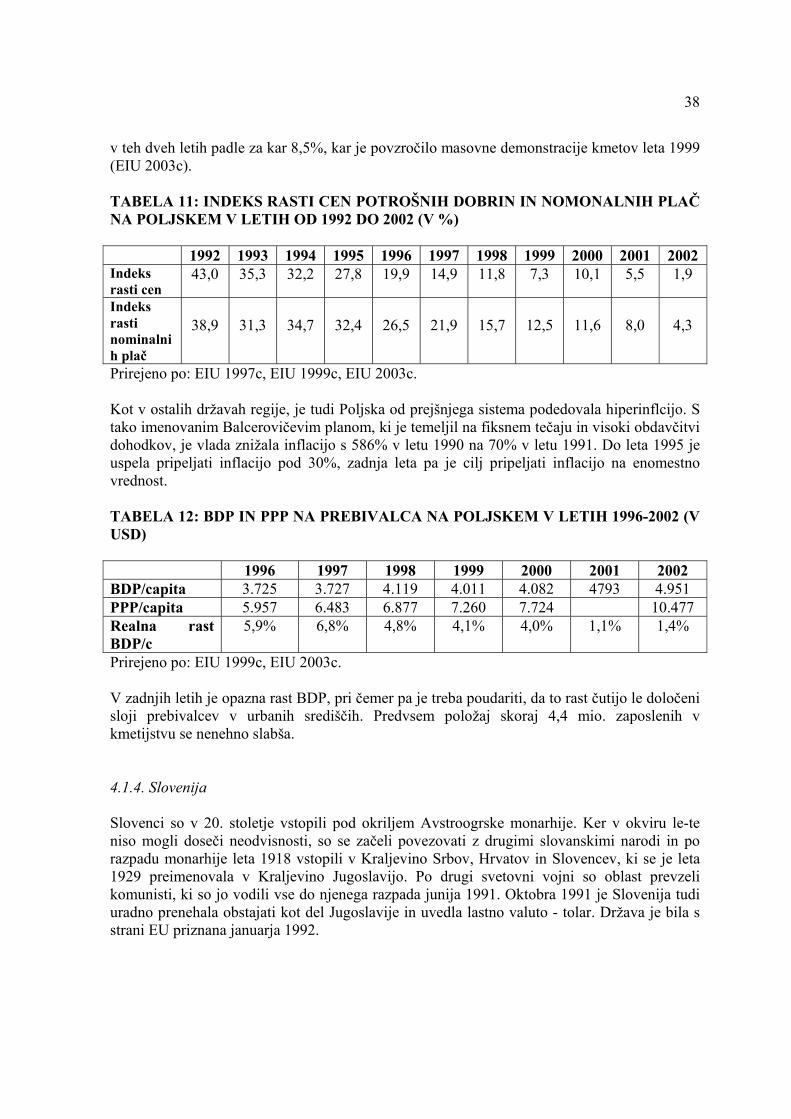

Čeprav v trgovini na drobno dominirajo velike tuje trgovske družbe, majhne trgovinice s prodajno površino manj kot 50 m2 rastejo kot gobe po dežju. Njihovo število se je od 19.000 v letu 1993 povečalo na 24.000 v letu 1996, od takrat pa njihovo število počasi upada. Diskonti so poleg supermarketov in hipermarketov prodajne površine, v katere se največ vlaga (Roland Berger Strategy Consultants 2000). Trenutno je več kot 90% cen na Madžarskem oblikovanih prosto, med tem ko jih je bilo leta 1985 le približno 40%. Z uvedbo Zakona o varovanju konkurence lahko država celo poseže na razmere na trgu, da bi preprečila monopolno konkurenco. Po sprostitvi cen so cene potrošnih dobrin narasle za 28,9% v letu 1990 in celo 35% v letu 1991. Da bi ohranila domačo porabo pod nadzorom je država izvajala strogo monetarno politiko, kar je v letu 1991 povzročilo 28,2% padec obsega trgovine na drobno v prehrambenem sektorju in kar 40% padec v neprehrambenem sektorju. Tudi izdatki za nakup trajnih dobrin ter za zabavo in prosti čas so doživeli drastičen padec, tako da je bil za nakup osnovnih živil, elektrike in transportnih storitev porabljen celotni dohodek. Indeks cen potrošnih dobrin je v letih 1992-1994 obdržal na ravni okrog 20% predvsem zaradi uvedbe davka na dodano vrednost. Sredi devetdesetih je obseg trgovine na drobno padel za okrog 6%, hkrati pa je bila ugotovljena rast neregistrirane trgovine; to so bili predvsem nakupi direktno pri proizvajalcih ter nakupi v diskontih in Cash & Carry prodajalnah, ki so bili registrirani kot veleprodaja. Po ocenah strokovnjakov naj bi neregistriran uvoz alkohola, cigaret in kave skupaj z neregistrirano trgovino s hrano znašal od 15 do 20% celotne trgovine na drobno (EIU 1996, str. 15). V zadnjih letih se je pojavil še problem črnega trga na področju tehničnih izdelkov široke potrošnje; tako naj bi kar 44% trgovine z računalniki in 33% trgovine z videorekorderji bilo speljane zunaj uradnih prodajnih poti. TABELA 9 : INDEKS RASTI CEN POTROŠNIH DOBRIN IN NOMINALNIH PLAČ NA MADŽARSKEM V LETIH OD 1995 DO 2002

1995 1996 1997 1998 1999 2000 2001 2002 Indeks rasti cen

28,2% 23,6% 18,3% 14,3% 10,0 9,8 9,2 5,3

Indeks rasti nominalnih plač

17,6% 16,9% 22,3% 18,4% a a a 18,3

Opombe: za ta leta ni primerljivih podatkov Prirejeno po: EIU 1999b, EIU 2003b. Iz tabele 9 je razvidno, da je indeks rasti nominalnih plač manjši od indeksa rasti cen, kar pomeni, da realna rast plač ni dosegala rasti življenjskih stroškov. Šele po letu letu 1997 je opazno izboljšanje, saj se kaže rast realnih dohodkov.

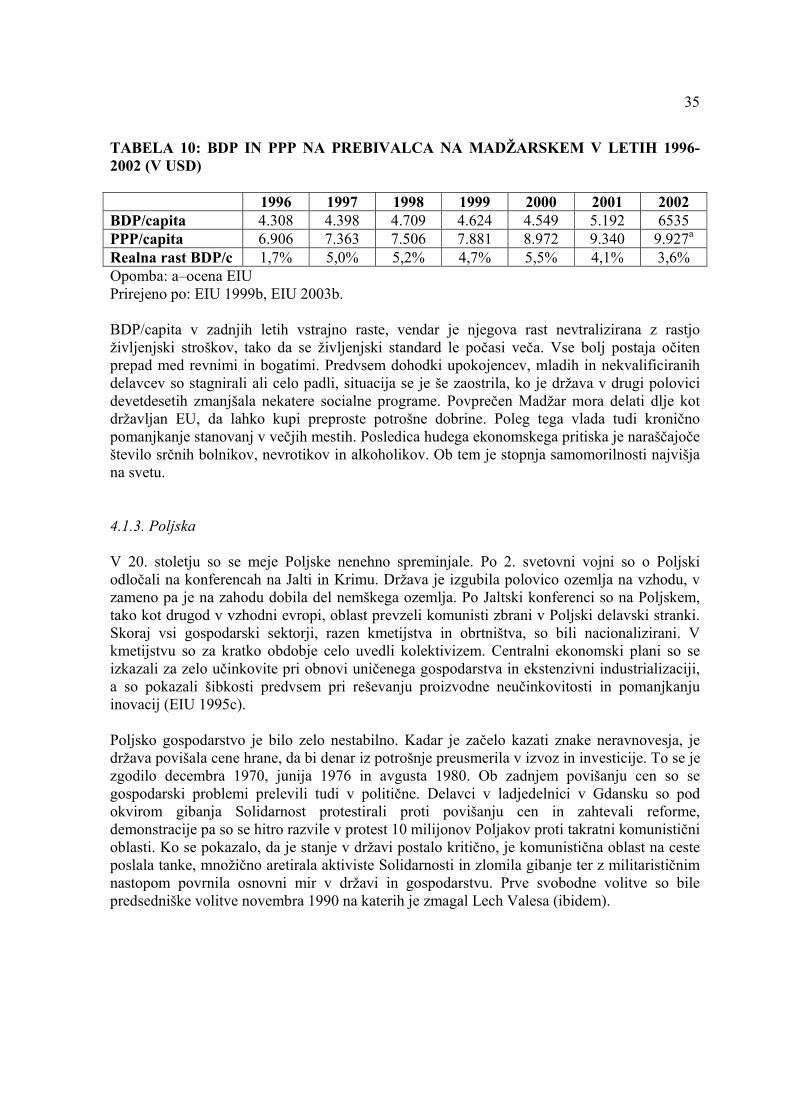

35

TABELA 10: BDP IN PPP NA PREBIVALCA NA MADŽARSKEM V LETIH 1996-2002 (V USD) 1996 1997 1998 1999 2000 2001 2002 BDP/capita 4.308 4.398 4.709 4.624 4.549 5.192 6535 PPP/capita 6.906 7.363 7.506 7.881 8.972 9.340 9.927a Realna rast BDP/c 1,7% 5,0% 5,2% 4,7% 5,5% 4,1% 3,6% Opomba: a–ocena EIU Prirejeno po: EIU 1999b, EIU 2003b. BDP/capita v zadnjih letih vstrajno raste, vendar je njegova rast nevtralizirana z rastjo življenjski stroškov, tako da se življenjski standard le počasi veča. Vse bolj postaja očiten prepad med revnimi in bogatimi. Predvsem dohodki upokojencev, mladih in nekvalificiranih delavcev so stagnirali ali celo padli, situacija se je še zaostrila, ko je država v drugi polovici devetdesetih zmanjšala nekatere socialne programe. Povprečen Madžar mora delati dlje kot državljan EU, da lahko kupi preproste potrošne dobrine. Poleg tega vlada tudi kronično pomanjkanje stanovanj v večjih mestih. Posledica hudega ekonomskega pritiska je naraščajoče število srčnih bolnikov, nevrotikov in alkoholikov. Ob tem je stopnja samomorilnosti najvišja na svetu. 4.1.3. Poljska V 20. stoletju so se meje Poljske nenehno spreminjale. Po 2. svetovni vojni so o Poljski odločali na konferencah na Jalti in Krimu. Država je izgubila polovico ozemlja na vzhodu, v zameno pa je na zahodu dobila del nemškega ozemlja. Po Jaltski konferenci so na Poljskem, tako kot drugod v vzhodni evropi, oblast prevzeli komunisti zbrani v Poljski delavski stranki. Skoraj vsi gospodarski sektorji, razen kmetijstva in obrtništva, so bili nacionalizirani. V kmetijstvu so za kratko obdobje celo uvedli kolektivizem. Centralni ekonomski plani so se izkazali za zelo učinkovite pri obnovi uničenega gospodarstva in ekstenzivni industrializaciji, a so pokazali šibkosti predvsem pri reševanju proizvodne neučinkovitosti in pomanjkanju inovacij (EIU 1995c). Poljsko gospodarstvo je bilo zelo nestabilno. Kadar je začelo kazati znake neravnovesja, je država povišala cene hrane, da bi denar iz potrošnje preusmerila v izvoz in investicije. To se je zgodilo decembra 1970, junija 1976 in avgusta 1980. Ob zadnjem povišanju cen so se gospodarski problemi prelevili tudi v politične. Delavci v ladjedelnici v Gdansku so pod okvirom gibanja Solidarnost protestirali proti povišanju cen in zahtevali reforme, demonstracije pa so se hitro razvile v protest 10 milijonov Poljakov proti takratni komunistični oblasti. Ko se pokazalo, da je stanje v državi postalo kritično, je komunistična oblast na ceste poslala tanke, množično aretirala aktiviste Solidarnosti in zlomila gibanje ter z militarističnim nastopom povrnila osnovni mir v državi in gospodarstvu. Prve svobodne volitve so bile predsedniške volitve novembra 1990 na katerih je zmagal Lech Valesa (ibidem).

36