intermediate micro topic 11 - georgetown...

TRANSCRIPT

Uncertainty Preferences Application: insurance Application: diversification

Uncertainty

Intermediate Micro

Topic 11

Chapter 12 of Varian

Uncertainty Preferences Application: insurance Application: diversification

Today’s concepts

Consider uncertain outcomes

I Not sure what world will be like tomorrow

I Not sure if investment will pay off

I Model uncertainty

I Model preferences over uncertain outcomes

Uncertainty Preferences Application: insurance Application: diversification

What we mean by uncertainty

There is more than one possible outcomeWe don’t know which will occur

I Will it rain tomorrow?

I Will I lose my job?

I Will my house burn down?

I Will Facebook stock go up or down?

I Does the person across the table have better cards?

Uncertainty Preferences Application: insurance Application: diversification

Probability

I Eventually uncertainty becomes certainty

I Call outcome ”the state of the world/nature”

I Before realizing outcome, assess likelihood of differentoutcomes

I Assign probability πs to outcome sI πFacebook↑ ≈ 0.494I Over 1 million days, Facebook stock will go up in ≈ 494,000 of

them

Uncertainty Preferences Application: insurance Application: diversification

Goods under uncertainty

I Treat the same good in 2 different states as different goods

I Usually composite good in state 1, state 2, ...

I cFacebook↑ = consumption if Facebook stock goes up

I cFacebook↓ = consumption if Facebook stock goes downI Call (cFacebook↑, cFacebook↓) a contingent consumption plan

I Specifies consumption in every state

Uncertainty Preferences Application: insurance Application: diversification

Coin flip gamble

You have $100(endowment)

I Can bet your moneyon coin flip

I Heads: I pay you$150 + $100

I Tails: I keep $100

I You decide whetherto make bet

Uncertainty Preferences Application: insurance Application: diversification

Fire insurance - 1

You have a $200k house

I Fire would cause $100kof damage

I Can buy $x insurancepolicy for premium of$γx

I Insurance premium:Amount paid whether ornot bad state occurs topurchase insurance

Uncertainty Preferences Application: insurance Application: diversification

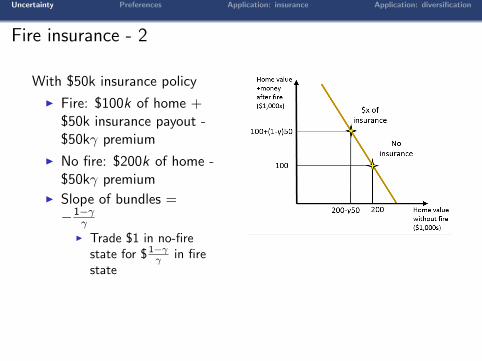

Fire insurance - 2

With $50k insurance policy

I Fire: $100k of home +$50k insurance payout -$50kγ premium

I No fire: $200k of home -$50kγ premium

I Slope of bundles =−1−γ

γ

I Trade $1 in no-firestate for $ 1−γ

γ in firestate

Uncertainty Preferences Application: insurance Application: diversification

Expected value

Expected value: The average value of a measure, weighted by theprobability of reaching each state

E [x ] = π1x1 + π2x2 (+π3x3...)

I Expected value of coin flip gambleI 0.5 ∗ $250 + 0.5 ∗ $0 = $125

I Expected value of declining coin flip gambleI 0.5 ∗ $100 + 0.5 ∗ $100 = $100

Uncertainty Preferences Application: insurance Application: diversification

Utility

I Want a way to express preferences over uncertain outcomes

I Very general: utility u(c1, c2, π1, π2)I We will assume

I Additive separability: u(c1, c2, π1, π2) = π1v1(c1)+π2v2(c2)I Utility function does not depend on state:

u(c1, c2, π1, π2) = π1v(c1) + π2v(c2)

Uncertainty Preferences Application: insurance Application: diversification

Expected utility

u(c1, c2, π1, π2) = π1v(c1) + π2v(c2)

I In state sI consume csI get utility v(cs)I don’t care what would have happened in state not-s

I Before we know what state will beI utility is expected value of utility across statesI utility is average that would be realized across states

I Expected utility function: A utility function of the form onthis slide

Uncertainty Preferences Application: insurance Application: diversification

Coin flip gamble

v(x) = xa

Gamble

I (πh, πt) = (0.5, 0.5)

I (ch, ct) = (250, 0)

I E [c] =0.5 ∗ 250 + 0.5 ∗ 0 = 125

I u(ch, ct , πh, πt) =0.5v(ch) + 0.5v(ct) =0.5 ∗ 250a + 0.5 ∗ 0a =0.5 ∗ 250a

Don’t gamble

I (πh, πt) = (0.5, 0.5)

I (ch, ct) = (100, 100)

I E [c] =0.5∗100+0.5∗100 = 100

I u(ch, ct , πh, πt) =0.5v(ch) + 0.5v(ct) =0.5 ∗ 100a + 0.5 ∗ 100a =100a

Uncertainty Preferences Application: insurance Application: diversification

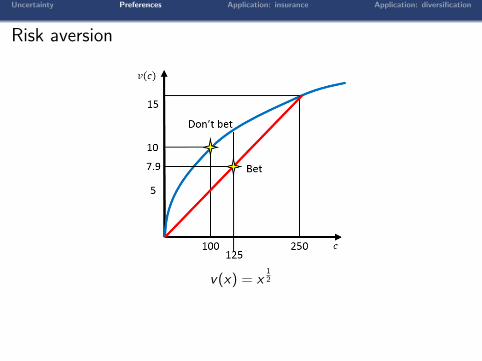

Risk aversion

v(x) = x12

Uncertainty Preferences Application: insurance Application: diversification

Risk loving

v(x) = x2

Uncertainty Preferences Application: insurance Application: diversification

Risk neutral

v(x) = x

Uncertainty Preferences Application: insurance Application: diversification

v(c)

u(c1, c2, π1, π2) = π1v(c1) + π2v(c2)

I Consumer is risk-averse whenI v ′′(c) < 0I v(E [c]) > E [v(c)]

I Consumer is risk-loving whenI v ′′(c) > 0I v(E [c]) < E [v(c)]

I Consumer is risk-neutral whenI v ′′(c) = 0I v(E [c]) = E [v(c)]

Uncertainty Preferences Application: insurance Application: diversification

Indifference curves

I We have a utilityfunction

I We can find indifferencecurves

I Setπ1v(c1) + π2v(c2) = k

I Solve for c2

Uncertainty Preferences Application: insurance Application: diversification

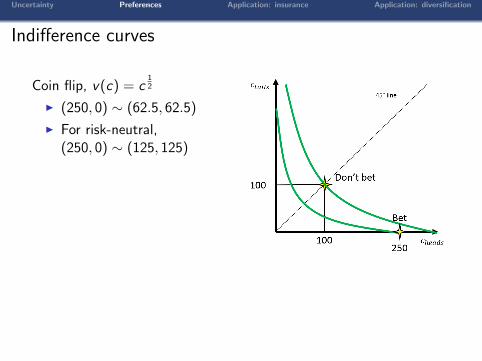

Indifference curves

Coin flip, v(c) = c12

I (250, 0) ∼ (62.5, 62.5)

I For risk-neutral,(250, 0) ∼ (125, 125)

Uncertainty Preferences Application: insurance Application: diversification

MRS

u(c1, c2, π1, π2) = π1v(c1) + π2v(c2)

I MRS =MUc1MUc2

I Just like MRS in uncertainty-free environment

I MUc1 = π1v′(c1)

I MUc2 = π2v′(c2)

I MRS = π1π2

v ′(c1)v ′(c2)

I When c1 = c2, MRS = π1

π2

Uncertainty Preferences Application: insurance Application: diversification

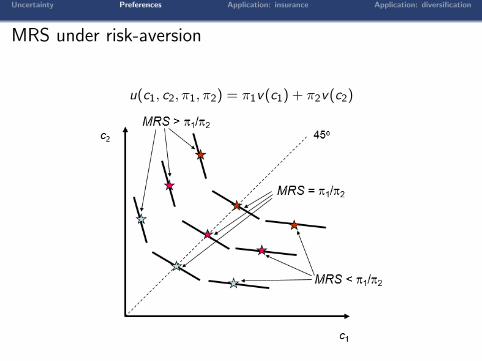

MRS under risk-aversion

u(c1, c2, π1, π2) = π1v(c1) + π2v(c2)

Uncertainty Preferences Application: insurance Application: diversification

MRS under risk-aversion

u(c1, c2, π1, π2) = π1v(c1) + π2v(c2)

Coin flip: pi1 = π2 = 0.5

Uncertainty Preferences Application: insurance Application: diversification

Insurance

I State 1: No fire,probability 1− π

I State 2: Fire, probabilityπ

I Insurer offers $xI for premium $γxI you choose x

I Insurer’s profit:E [P] = γx − πx

Uncertainty Preferences Application: insurance Application: diversification

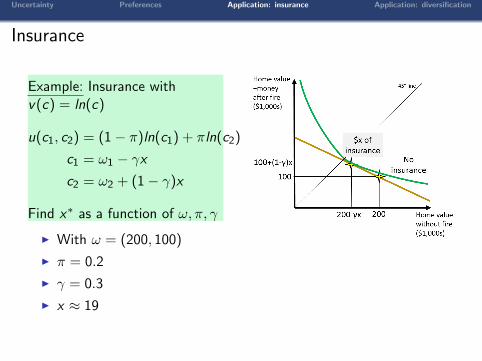

Insurance

Example: Insurance withv(c) = ln(c)

u(c1, c2) = (1− π)ln(c1) + πln(c2)

c1 = ω1 − γxc2 = ω2 + (1− γ)x

Find x∗ as a function of ω, π, γ

I With ω = (200, 100)

I π = 0.2

I γ = 0.3

I x ≈ 19

Uncertainty Preferences Application: insurance Application: diversification

Fair insurance

I Actuarially fair insurance:Insurance for which theexpected profit is zero

I γ = π

I Slope of budget line= −1−γ

γ = −1−ππ

Uncertainty Preferences Application: insurance Application: diversification

Fair insurance

I Slope of budget line= −1−γ

γ = −1−ππ

I Tangent to MRS at45◦-line

I Risk-averse consumers willfully insure

I Buy insurance thatequates consumption inall states

Uncertainty Preferences Application: insurance Application: diversification

Portfolio diversification

I You have a kiosk outside Smithsonian metro station

I You have $1000 to buy umbrellas and sunscreen, at $5/uniteach

I If it rainsI πr = 50%I Sell your umbrellas at $20 eachI Sell sunscreen at $5 each

I If it doesn’t rainI πs = 50% chance of thisI Sell your umbrellas at $5 eachI Sell sunscreen at $20 each

Uncertainty Preferences Application: insurance Application: diversification

Portfolio diversification

I Buy m umbrellasI Rainy day payoff: cr = 20 ∗m + 5 ∗ (200−m)− 1000I Sunny day payoff: cs = 5 ∗m + 20 ∗ (200−m)− 1000

I ↑ m by 1I Earn $15 less on sunny dayI Earn $15 more on rainy dayI Like insurance problem with γ = 0.5I 0.5 = πs

Uncertainty Preferences Application: insurance Application: diversification

Diversification

You are risk averse. What is optimal m?