instituto de evaluación educativa - asenl.gob.mx · instituto de evaluación educativa de nuevo...

TRANSCRIPT

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Instituto de Evaluación Educativa de Nuevo León.

Instituto de Evaluación Educativa de Nuevo León.Dictamen de la Revisión de la Cuenta Pública 2012

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Oficio No:

AUDITORíA SUPERIOR DEL ESTADO DE NUEVO LEÓNAUDITOR GENERAL DEL ESTADO

ASENL.AGE.PL01.2213/2013.

ASUNTO: Se remite Informe del Resultado.

Monterrey, Nuevo León, a 11 de octubre de 2013.

DIP. REBECA CLOUTHIER CARRILLOPRESIDENTA DE LA COMISiÓN DE VIGILANCIADEL H. CONGRESO DEL ESTADO DE NUEVO LEÓN.P R E S E N T E.-

Por medio del presente y en cumplimiento a lo preceptuado en el artículo 137,

segundo párrafo, de la Constitución Política del Estado Libre y Soberano de

Nuevo León, y 48 primer párrafo de la Ley de Fiscalización Superior del Estado

de Nuevo León, me permito remitir a ese H. Congreso del Estado, por conducto

de la Comisión que preside, en documento por escrito y en forma digital, el

Informe del Resultado de la revisión de la cuenta pública correspondiente al

ejercicio 2012, del Instituto de Evaluación Educativa de Nuevo León.

$~~•. ~fj~.'-' '.;'.::?"'~-'.,.

AU~ORíA SUPERIORDE ~~:.ooDENUEVOLEÓ~

ATENTAMENTEEL C. AUDITOR GENERAL

DEL ESTADO DE NUEVO LEÓN

Lo anterior, fin de que se sirva darle el trámite legislativo que corresponda.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Instituto de Evaluación Educativa de Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Instituto de Evaluación Educativa de Nuevo León.

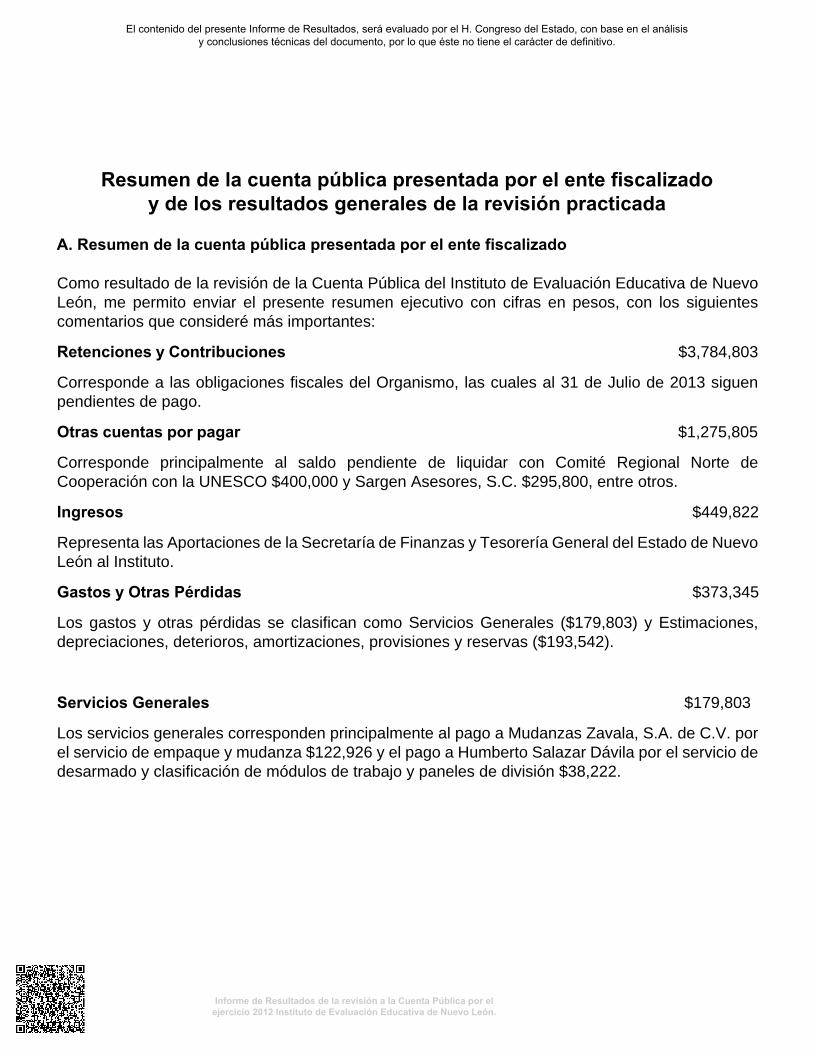

Resumen de la cuenta pública presentada por el ente fiscalizadoy de los resultados generales de la revisión practicada

A. Resumen de la cuenta pública presentada por el ente fiscalizado

Como resultado de la revisión de la Cuenta Pública del Instituto de Evaluación Educativa de NuevoLeón, me permito enviar el presente resumen ejecutivo con cifras en pesos, con los siguientescomentarios que consideré más importantes:

Retenciones y Contribuciones $3,784,803

Corresponde a las obligaciones fiscales del Organismo, las cuales al 31 de Julio de 2013 siguenpendientes de pago.

Otras cuentas por pagar $1,275,805

Corresponde principalmente al saldo pendiente de liquidar con Comité Regional Norte deCooperación con la UNESCO $400,000 y Sargen Asesores, S.C. $295,800, entre otros.

Ingresos $449,822

Representa las Aportaciones de la Secretaría de Finanzas y Tesorería General del Estado de NuevoLeón al Instituto.

Gastos y Otras Pérdidas $373,345

Los gastos y otras pérdidas se clasifican como Servicios Generales ($179,803) y Estimaciones,depreciaciones, deterioros, amortizaciones, provisiones y reservas ($193,542).

Servicios Generales $179,803

Los servicios generales corresponden principalmente al pago a Mudanzas Zavala, S.A. de C.V. porel servicio de empaque y mudanza $122,926 y el pago a Humberto Salazar Dávila por el servicio dedesarmado y clasificación de módulos de trabajo y paneles de división $38,222.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Instituto de Evaluación Educativa de Nuevo León.

B. Resultados generales de la revisión practicada

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la cuenta pública correspondiente al ejercicio 2012, y

de manera previa a la presentación del presente Informe del Resultado de la revisión, acorde con

lo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León,

la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y en

su caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto de

revisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntas

deficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en un

plazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaran

las justificaciones y aclaraciones que correspondan.

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la Constitución

Política del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de manera

previa a la emisión del presente informe, para efecto informativo, el resultado del análisis realizado

por esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaraciones

presentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalización

de la cuenta pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o no

solventadas.

En la siguiente gráfica, se ilustran las observaciones solventadas, no solventadas y parcialmente

solventadas, por tipo de auditoría, como resultado del análisis efectuado por esta Auditoría Superior

del Estado a las justificaciones y aclaraciones presentadas.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Instituto de Evaluación Educativa de Nuevo León.

GRÁFICA --- Observaciones por Tipo de Auditoría

Asimismo, en función de las observaciones detectadas durante la fiscalización de la cuenta pública,en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de lacual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderantecon el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

ObservacionesPreliminares

Monto

Observado1 $

No. deObservaciones

Solventadas

Montos

Solventados2 $

Recuperaciones

Operadas3 $

No. deObservaciones

NoSolventadas

Montos No

Solventados4 $

Probables

Recuperaciones5

$

GESTIÓN FINANCIERANormativaA 1 0 0 0 0 1 0 0

FinancieraB 2 1,495,171 1 219,366 0 1 1,275,805 0

Total 3 1,495,171 1 219,366 0 2 1,275,805 0

CUADRO ---. RESULTADO GENERALES DE LA REVISIÓN (Montos expresados en pesos)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumirla existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios,y sus organismos públicos descentralizados).

B Financiera: Los actos u omisiones observados están relacionados con el incumplimiento de las normas de información financiera aplicables.

Notas:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Instituto de Evaluación Educativa de Nuevo León.

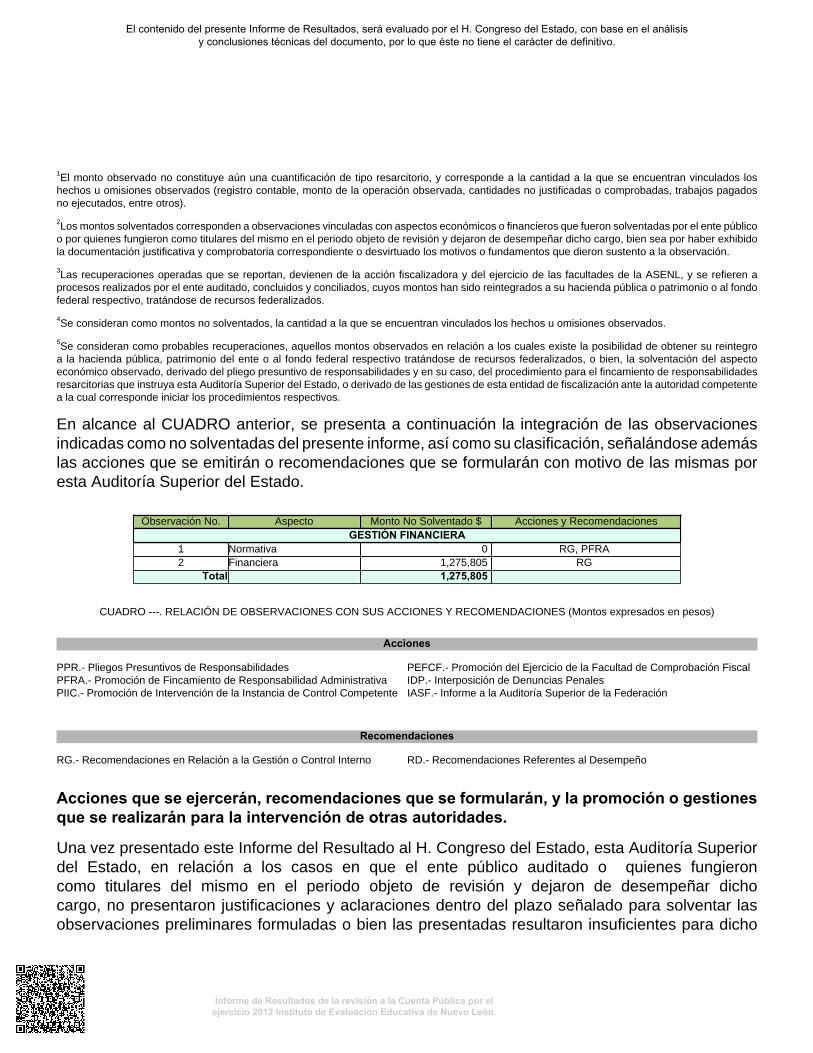

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados loshechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagadosno ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente públicoo por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibidola documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren aprocesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondofederal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegroa la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspectoeconómico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidadesresarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competentea la cual corresponde iniciar los procedimientos respectivos.

En alcance al CUADRO anterior, se presenta a continuación la integración de las observacionesindicadas como no solventadas del presente informe, así como su clasificación, señalándose ademáslas acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas poresta Auditoría Superior del Estado.

Observación No. Aspecto Monto No Solventado $ Acciones y RecomendacionesGESTIÓN FINANCIERA

1 Normativa 0 RG, PFRA2 Financiera 1,275,805 RG

Total 1,275,805

CUADRO ---. RELACIÓN DE OBSERVACIONES CON SUS ACCIONES Y RECOMENDACIONES (Montos expresados en pesos)

Acciones

PPR.- Pliegos Presuntivos de ResponsabilidadesPFRA.- Promoción de Fincamiento de Responsabilidad AdministrativaPIIC.- Promoción de Intervención de la Instancia de Control Competente

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación FiscalIDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestionesque se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superiordel Estado, en relación a los casos en que el ente público auditado o quienes fungieroncomo titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dichocargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar lasobservaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dicho

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Instituto de Evaluación Educativa de Nuevo León.

efecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA --- Observacionespor Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos delo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León,procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en elsiguiente CUADRO:

Acciones RecomendacionesTipo deAuditoría

Obs.PPR1 PFRA2 PIIC3 PEFCF4 IDP5 IASF6 RG7 RD8

TotalAcciones

Monto NoSolventado

$GESTIÓNFINANCIERA

2 1 2 3 1,275,805

Total 2 1 2 3 1,275,805Monto No

Solventado porTipo de Acción

$

0 0 0 0 0 0 1,275,805 0

CUADRO --. RESUMEN DE ACCIONES QUE SE EJERCERÁN Y RECOMENDACIONES QUESE FORMULARÁN DERIVADAS DE LAS OBSERVACIONES EN LA REVISIÓN PRACTICADA

Acciones1 Pliegos Presuntivos de Responsabilidades: Documento mediante el cual se notifica a los Sujetos de Fiscalización las observaciones, deficiencias

e irregularidades que permiten presumir la existencia de hechos y conductas que producen daños y perjuicios en contra de la hacienda opatrimonio de los entes públicos, a efecto de que proporcionen los elementos y demás información que permita localizar e identificar a lospresuntos responsables, así como la de fijar en cantidad liquida el monto de los daños y perjuicios, a fin de estar en aptitud en su caso, de iniciarel procedimiento para el fincamiento de la responsabilidad resarcitoria a que haya lugar.

2 Promoción de Fincamiento de Responsabilidad Administrativa: Acción mediante la cual se hacen del conocimiento de los superiores jerárquicosdel ente público objeto de la revisión de una cuenta pública, las irregularidades detectadas en la revisión, que constituyen incumplimientos desus servidores públicos respecto de sus obligaciones generales de salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia en eldesempeño de sus funciones, empleos, cargos o comisiones, a efecto de que lleven a cabo las investigaciones respectivas, y en su caso inicienlos procedimientos para el fincamiento de responsabilidades administrativas respectivos.

3 Promoción de Intervención de la Instancia de Control Competente: Acción mediante la cual se promueve la intervención de las instancias decontrol de las dependencias y entidades federales o de la Secretaría de la Función Pública de la Administración Pública Federal en relación confondos y recursos de naturaleza federal (en términos de los convenios de coordinación y reasignación), o bien, de la instancia de control de unente público ajeno a la revisión en la que se detectaron las irregularidades, a efecto de que realicen las investigaciones necesarias en relación alos hechos que se informan, y en su caso, inicien o promuevan los procedimientos administrativos a que haya lugar.

4 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre unaposible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción deerrores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que constela determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

5 Interposición de Denuncias Penales: Acción en virtud de la cual, se interpone la denuncia penal en relación con hechos o conductas detectadasdurante la fiscalización, que pudieran implicar la comisión de un delito. El ejercicio de esta acción, en términos de lo preceptuado en el artículo48 tercer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León, se encuentra condicionada a la autorización del H. Congresodel Estado.

6 Informe a la Auditoría Superior de la Federación: Informe que se envía a la Auditoría Superior de la Federación, a efecto de darle a conocer lasirregularidades relacionadas con los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal,cuando se hayan destinado a fines diversos a los establecidos en la referida ley, o bien, que permitan presumir la existencia de hechos o conductasque produzcan daños o perjuicios, o ambos, en contra de la hacienda pública federal, detectadas con motivo de la fiscalización practicada entérminos de los convenios celebrados con la referida entidad de fiscalización federal.

Recomendaciones7 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestiónfinanciera, así como áreas de oportunidad en el control interno y de gestión.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Instituto de Evaluación Educativa de Nuevo León.

CONTENIDO

I. Presentación 1 II. Entidad objeto de la revisión 3 III. Objetivos y alcances de la revisión practicada tanto a la gestión como al

desempeño, incluyendo aspectos generales sobre criterios de selección y descripción de los procedimientos de auditoría aplicados

4

IV. Descripción de los elementos revisados y resultados obtenidos en la

revisión 7

A. La evaluación de la gestión financiera y del gastos público 7 B. Cumplimiento de las Normas de Información Financiera

aplicables y de las disposiciones contenidas en los ordenamientos y normativa correspondiente

16

C. La evaluación del avance o cumplimiento de los programas y subprogramas aprobados

16

V. Observaciones derivadas de la revisión practicada, las aclaraciones a

las mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

17

VI. Trámite y resultados obtenidos, derivados de las solicitudes formuladas

por el H. Congreso del Estado 21

VII. Resultados de la revisión de situación excepcional 21 VIII. Situación que guardan las observaciones, recomendaciones y acciones

promovidas, respecto de la cuenta pública 2011

21

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

I. Presentación La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63, fracción XIII de la Constitución Política del Estado, 2 fracción I, 3 y 4 de la Ley de Fiscalización Superior del Estado de Nuevo León, se crea como un órgano de apoyo del H. Congreso del Estado en el ejercicio de sus facultades de fiscalización, revisión, vigilancia, evaluación y aprobación o rechazo de las cuentas públicas que presenten los poderes del estado, los organismos autónomos, los organismos descentralizados y desconcentrados y fideicomisos públicos de la administración pública del Estado, los municipios y sus organismos descentralizados y desconcentrados. En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2012 del Instituto de Evaluación Educativa de Nuevo León, recibida el 12 de abril del 2013, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera, así como los planes de desarrollo. En tal sentido, y en cumplimiento de lo preceptuado en los artículos 137 segundo párrafo de la Constitución Política del Estado Libre y Soberano de Nuevo León, 20 fracción XXXI, 48 primer párrafo y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2012 del referido ente público, al H. Congreso del Estado. En el apartado III de este informe, se incluyen los objetivos y alcances de la revisión practicada tanto a la gestión como en su caso al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados. El Dictamen del Auditor General del Estado de Nuevo León, que se presenta al inicio de este informe del Resultado, refleja la evaluación practicada al manejo y aplicación de los recursos públicos, al cumplimiento de las Normas de Información Financiera aplicables. En el apartado IV se presenta una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

1/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

• La evaluación de la gestión financiera y del gasto público; • Cumplimiento de las Normas de Información Financiera aplicables y de las disposiciones

contenidas en los ordenamientos y normativa correspondientes; y • La evaluación del avance de los programas y subprogramas aprobados.

El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental, que tiene como objeto establecer los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr su adecuada armonización, para facilitar el registro y la fiscalización de los activos, pasivos, ingresos y gastos y, en general, contribuir a medir la eficacia, economía y eficiencia en el gasto e ingreso público, estableciendo que los entes públicos adoptarán e implementarán, con carácter obligatorio, las decisiones que tome el Consejo Nacional de Armonización Contable (CONAC) dentro de los plazos que este determine. El coordinador para la armonización de la contabilidad gubernamental es el Consejo Nacional de Armonización Contable (CONAC), el cual tiene por objeto la emisión de las normas contables y lineamientos para la generación de información financiera que aplicarán los entes públicos. El Consejo Estatal de Armonización Contable del Estado de Nuevo León, (CEACNL) es el encargado de coadyuvar en el proceso de implementación de los acuerdos aprobados en el CONAC, en relación con la difusión y aplicación de las normas contables y lineamientos que emita dicho Consejo, con el fin de lograr su adecuada armonización y facilitar los registros y la fiscalización de los activos, pasivos, ingresos y gastos, en los términos de la Ley General de Contabilidad Gubernamental. El día 16 de mayo de 2013 se publicó en el Diario Oficial de la Federación el Acuerdo 1 aprobado por el Consejo Nacional de Armonización Contable, en reunión del 3 de mayo de 2013, en el que se acordó determinar los plazos para que la Federación, las Entidades Federativas y los Municipios adopten las decisiones que a continuación se indican:

2/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Meta La Federación, las Entidades Federativas y sus respectivos entes públicos a más tardar

Los Municipios y sus entes públicos a más tardar

Integración automática del ejercicio presupuestario con la operación contable

30 de junio de 2014 30 de junio de 2015

Realizar los registros contables con base en las Reglas de Registro y Valoración del Patrimonio

31 de diciembre de 2014 31 de diciembre de 2015

Generación en tiempo real de estados financieros 30 de junio de 2014 30 de junio de 2015

Emisión de Cuentas Públicas en los términos acordados por el Consejo

Para la correspondiente a 2014

Para la correspondiente a 2015

El CEACNL, es responsable de coadyuvar que estas metas se cumplan en las fechas establecidas en el acuerdo publicado. En el apartado V del presente informe, se detallan las observaciones no solventadas derivadas de la revisión practicada, con las aclaraciones presentadas por los funcionarios responsables, los análisis de las mismas preparados por este Órgano de Fiscalización, así como las acciones que se ejercerán, recomendaciones que se formularán las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León. Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas por ésta Auditoría Superior del Estado en la fiscalización de la cuenta pública del ente público, relativas a ejercicios anteriores. II. Entidad objeto de la revisión El Instituto de Evaluación Educativa de Nuevo León, fue creado mediante Decreto Número 326 Publicado en el Periódico Oficial del Estado el día 30 de diciembre de 2005 como un Organismo Público Descentralizado, con responsabilidad jurídica, patrimonio propio y autonomía presupuestal, técnica y de gestión para el cumplimiento de su objetivo general. El Instituto de Evaluación Educativa de Nuevo León, tiene por objeto conformar y coordinar el

3/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Sistema Estatal de Evaluación Educativa; ofrecer a las autoridades educativas locales y municipales, así como al sector privado, las herramientas, instrumentos, investigaciones y demás información idónea para hacer la evaluación de los diferentes elementos que integran el sistema educativo; desarrollar programas, servicios y acciones para la educación de tipo básico, en niveles de preescolar, primaria y secundaria y la de tipo medio superior y superior. Durante el ejercicio 2011, el Organismo llevo a cabo la terminación laboral de su personal, efectuando la liquidación de sus empleados. El pago de las liquidaciones fue realizado directamente por la Secretaría de Finanzas y Tesorería General del Estado de Nuevo León. A la fecha del presente informe, el Organismo continúa en suspensión de sus actividades y actualmente está evaluando realizar su proceso de formalización para su liquidación como entidad gubernamental. III. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño,

incluyendo aspectos generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

• Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditorías 2013 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2012, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 3 de mayo del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a practicar al ente público en cuestión, por tipo o materia, a saber:

Tipos de Auditoría a Cuenta Pública 2012 Gestión

Financiera1 Obra

Pública2 Desarrollo Urbano3 Laboratorio4 Evaluación al

Desempeño5 Recursos Federales6 Total

1 - - - - - 1

CUADRO --. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA

1 Auditoría en materia de gestión financiera, es la orientada a comprobar si en la recaudación de los ingresos y en la aplicación del gasto se observaron los ordenamientos legales aplicables, así como las normas de información financiera aplicables.

4/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

2 Auditoría en materia de Obra pública, la cual tiene como propósito revisar si las diversas etapas bajo las cuales se desarrolla la obra pública se ajustaron a la legislación y normatividad aplicables, a saber: planeación, programación, presupuesto, adjudicación, contratación, ejecución, ejercicio de recursos y conservación. 3 Auditoría en materia de desarrollo urbano, consistente en la verificación de la observancia de la Ley de Desarrollo Urbano del Estado de Nuevo León, planes, programas en la materia y la zonificación, por parte de los entes públicos. 4 Comprobación de la calidad de la obra pública (Laboratorio), tiene por objeto verificar la calidad de los materiales que conforman la obra pública, en particular las relativas a la pavimentación, a través de pruebas en el laboratorio de la Auditoría Superior del Estado, o de terceros contratados. 5Auditoría de Evaluación al desempeño, consiste en la evaluación del cumplimiento de los objetivos y metas establecidos en los planes y programas, a efecto de verificar el desempeño de los mismos, a través de indicadores establecidos; identificando las causas o áreas de oportunidad que limitan la consecución de dichos objetivos, proponiendo las medidas preventivas y correctivas que apoyen al logro de los fines, aprovechando mejor los recursos. 6 A los recursos federales transferidos, en coordinación y colaboración con la Auditoría Superior de la Federación en términos del convenio respectivo • Objetivos y alcances de la revisión practicada En la implementación y ejecución del Programa Anual de Auditoría para la revisión y fiscalización de las cuentas públicas correspondientes al ejercicio 2012, entre las cuales se encuentra el ente público auditado en cuestión, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría. En ese sentido, en observancia de lo preceptuado en los artículos 18, 19, 31 y 32 de la Ley de Fiscalización Superior del Estado de Nuevo León y 7 fracción III de la Ley de Desarrollo Urbano del Estado de Nuevo León y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la Gestión Financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de

recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o

5/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos

Presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el

Presupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Además, se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los

reglamentos y la normatividad aplicables en la materia de la gestión financiera, así como de los planes de desarrollo y los programas operativos anuales;

• Aspectos generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

Las auditorías practicadas se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditorías 2013 para la fiscalización de las cuentas públicas correspondientes al ejercicio 2012, considerando la importancia, pertinencia y factibilidad de su realización. El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al ente público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión.

6/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del dictamen de la revisión. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión. Con base en lo anterior, en forma específica dentro del contenido del Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente. IV. Descripción de los elementos revisados y resultados obtenidos en la revisión

A. La evaluación de la gestión financiera y del gasto público

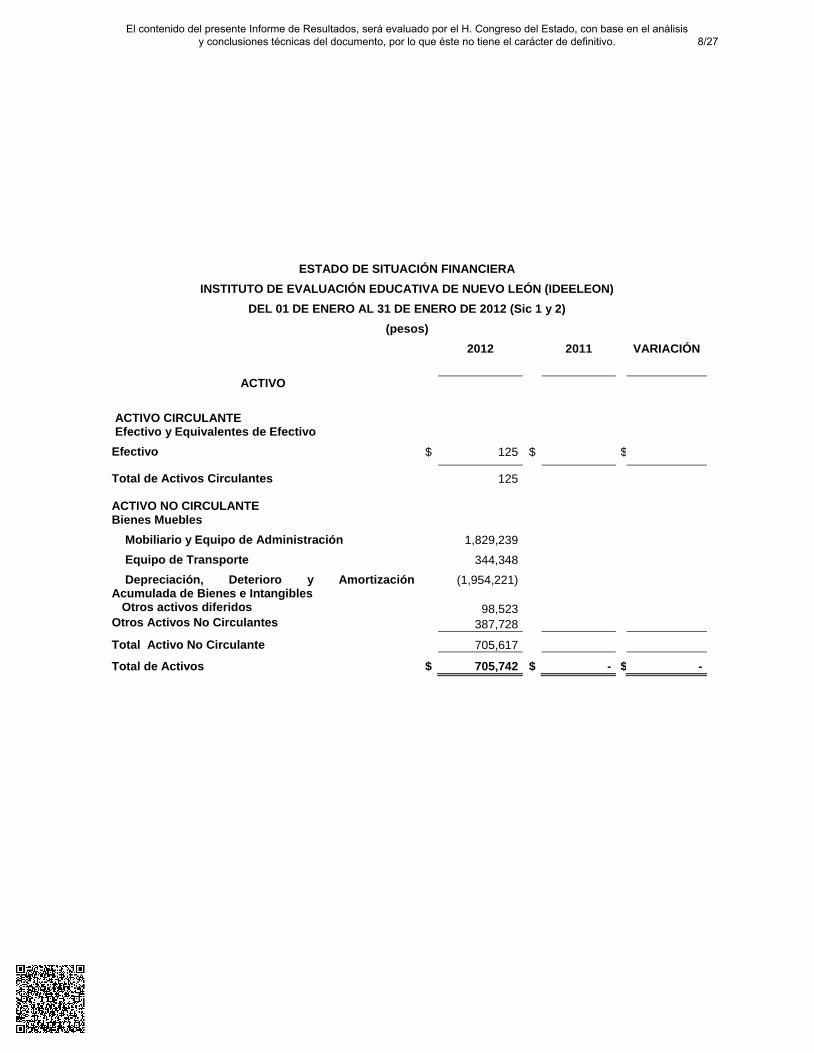

Para tal efecto se consideraron los Estados Financieros adjuntos, y su presupuesto por el período del 1 de enero al 31 de diciembre de 2012, que el Instituto de Evaluación Educativa de Nuevo León presentó como parte de la información que integra la Cuenta Pública. Para el desarrollo de la revisión de la información antes mencionada, este Órgano Superior de Fiscalización, aplicó una serie de procedimientos enfocados a asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, y que su presentación y registro estuvo conforme a la normatividad aplicable y que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y al cumplimiento de los objetivos y metas establecidas en los programas. Los estados financieros presentados en pesos del Instituto de Evaluación Educativa de Nuevo León al 31 de diciembre de 2012, que se mencionan en la cuenta pública, son los que se muestran a continuación:

7/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

ESTADO DE SITUACIÓN FINANCIERA INSTITUTO DE EVALUACIÓN EDUCATIVA DE NUEVO LEÓN (IDEELEON)

DEL 01 DE ENERO AL 31 DE ENERO DE 2012 (Sic 1 y 2) (pesos)

2012

2011

VARIACIÓN

ACTIVO

ACTIVO CIRCULANTE Efectivo y Equivalentes de Efectivo Efectivo $ 125 $ $

Total de Activos Circulantes

125

ACTIVO NO CIRCULANTE Bienes Muebles Mobiliario y Equipo de Administración 1,829,239 Equipo de Transporte 344,348 Depreciación, Deterioro y Amortización Acumulada de Bienes e Intangibles

(1,954,221)

Otros activos diferidos 98,523 Otros Activos No Circulantes 387,728

Total Activo No Circulante

705,617 Total de Activos $ 705,742 $ - $ -

8/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

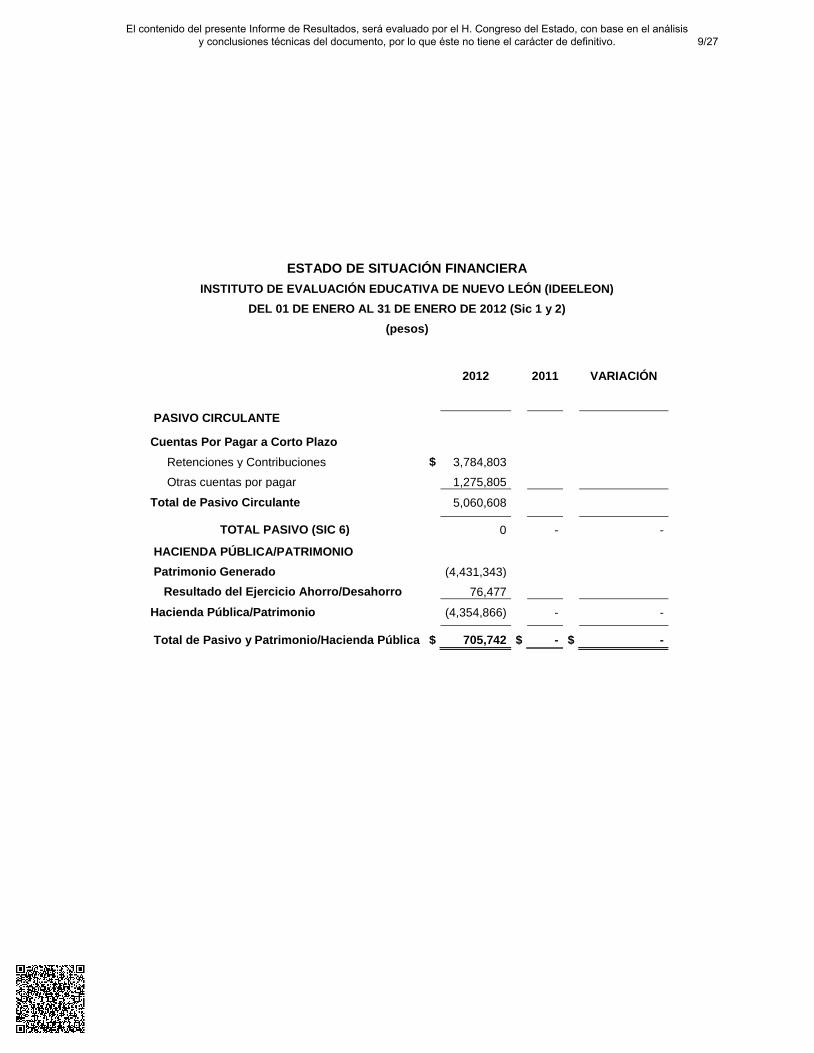

ESTADO DE SITUACIÓN FINANCIERA INSTITUTO DE EVALUACIÓN EDUCATIVA DE NUEVO LEÓN (IDEELEON)

DEL 01 DE ENERO AL 31 DE ENERO DE 2012 (Sic 1 y 2) (pesos)

2012 2011

VARIACIÓN

PASIVO CIRCULANTE

Cuentas Por Pagar a Corto Plazo Retenciones y Contribuciones $ 3,784,803

Otras cuentas por pagar

1,275,805 Total de Pasivo Circulante

5,060,608

TOTAL PASIVO (SIC 6)

0

-

-

HACIENDA PÚBLICA/PATRIMONIO

Patrimonio Generado

(4,431,343)

Resultado del Ejercicio Ahorro/Desahorro

76,477 Hacienda Pública/Patrimonio

(4,354,866)

-

-

Total de Pasivo y Patrimonio/Hacienda Pública $ 705,742 $ - $ -

9/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

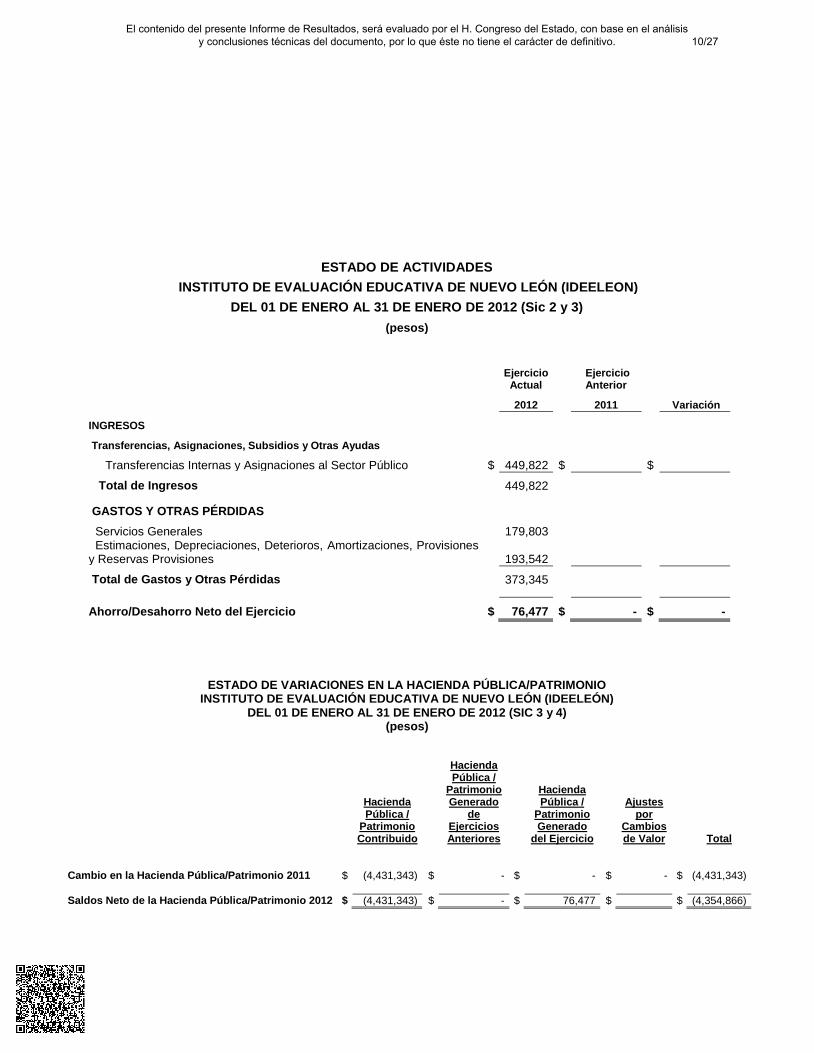

ESTADO DE ACTIVIDADES INSTITUTO DE EVALUACIÓN EDUCATIVA DE NUEVO LEÓN (IDEELEON)

DEL 01 DE ENERO AL 31 DE ENERO DE 2012 (Sic 2 y 3) (pesos)

Ejercicio Actual

Ejercicio Anterior

2012

2011

Variación

INGRESOS Transferencias, Asignaciones, Subsidios y Otras Ayudas

Transferencias Internas y Asignaciones al Sector Público $ 449,822 $

$ Total de Ingresos

449,822

GASTOS Y OTRAS PÉRDIDAS Servicios Generales

179,803 Estimaciones, Depreciaciones, Deterioros, Amortizaciones, Provisiones

y Reservas Provisiones

193,542 Total de Gastos y Otras Pérdidas

373,345

Ahorro/Desahorro Neto del Ejercicio $ 76,477 $ - $ -

ESTADO DE VARIACIONES EN LA HACIENDA PÚBLICA/PATRIMONIO INSTITUTO DE EVALUACIÓN EDUCATIVA DE NUEVO LEÓN (IDEELEÓN)

DEL 01 DE ENERO AL 31 DE ENERO DE 2012 (SIC 3 y 4) (pesos)

Hacienda Pública /

Patrimonio Contribuido

Hacienda Pública /

Patrimonio Generado

de Ejercicios Anteriores

Hacienda Pública /

Patrimonio Generado

del Ejercicio

Ajustes por

Cambios de Valor

Total Cambio en la Hacienda Pública/Patrimonio 2011 $ (4,431,343) $ - $ - $ - $ (4,431,343) Saldos Neto de la Hacienda Pública/Patrimonio 2012 $ (4,431,343) $ - $ 76,477 $ $ (4,354,866)

10/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

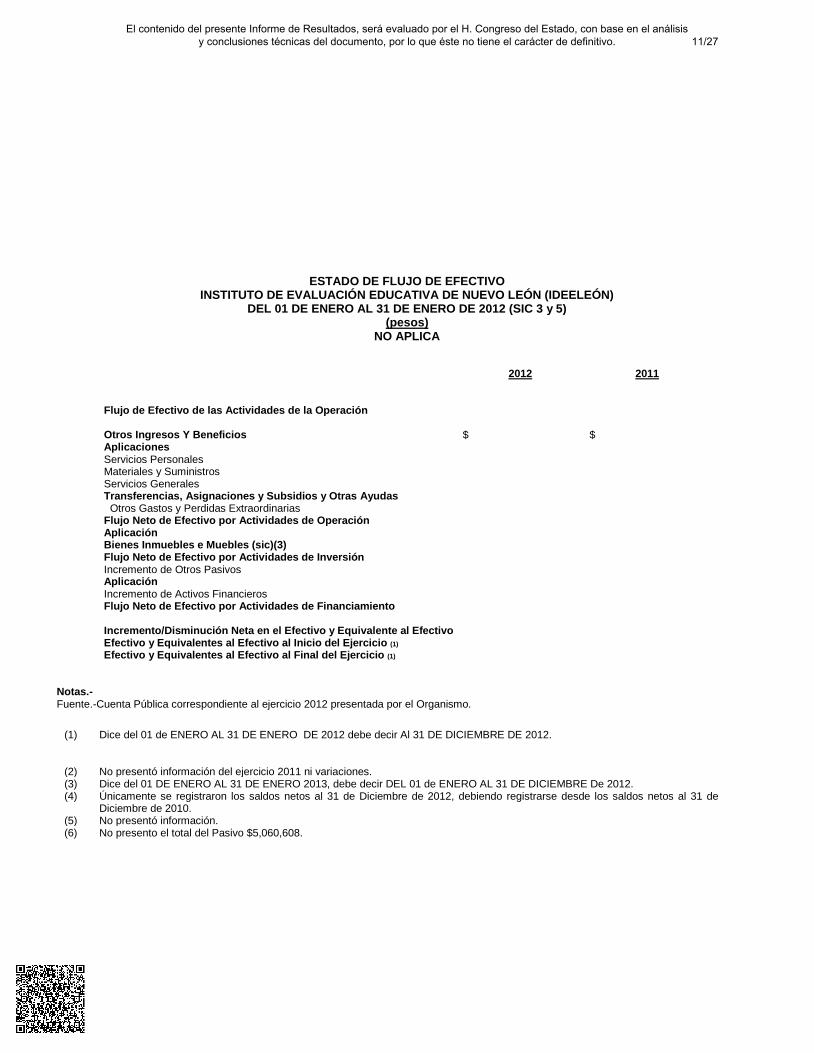

ESTADO DE FLUJO DE EFECTIVO

INSTITUTO DE EVALUACIÓN EDUCATIVA DE NUEVO LEÓN (IDEELEÓN) DEL 01 DE ENERO AL 31 DE ENERO DE 2012 (SIC 3 y 5)

(pesos) NO APLICA

2012 2011 Flujo de Efectivo de las Actividades de la Operación Otros Ingresos Y Beneficios $ $ Aplicaciones Servicios Personales Materiales y Suministros Servicios Generales Transferencias, Asignaciones y Subsidios y Otras Ayudas Otros Gastos y Perdidas Extraordinarias Flujo Neto de Efectivo por Actividades de Operación Aplicación Bienes Inmuebles e Muebles (sic)(3) Flujo Neto de Efectivo por Actividades de Inversión Incremento de Otros Pasivos Aplicación Incremento de Activos Financieros Flujo Neto de Efectivo por Actividades de Financiamiento Incremento/Disminución Neta en el Efectivo y Equivalente al Efectivo Efectivo y Equivalentes al Efectivo al Inicio del Ejercicio (1) Efectivo y Equivalentes al Efectivo al Final del Ejercicio (1)

Notas.- Fuente.-Cuenta Pública correspondiente al ejercicio 2012 presentada por el Organismo.

(1) Dice del 01 de ENERO AL 31 DE ENERO DE 2012 debe decir Al 31 DE DICIEMBRE DE 2012.

(2) No presentó información del ejercicio 2011 ni variaciones. (3) Dice del 01 DE ENERO AL 31 DE ENERO 2013, debe decir DEL 01 de ENERO AL 31 DE DICIEMBRE De 2012. (4) Únicamente se registraron los saldos netos al 31 de Diciembre de 2012, debiendo registrarse desde los saldos netos al 31 de

Diciembre de 2010. (5) No presentó información. (6) No presento el total del Pasivo $5,060,608.

11/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

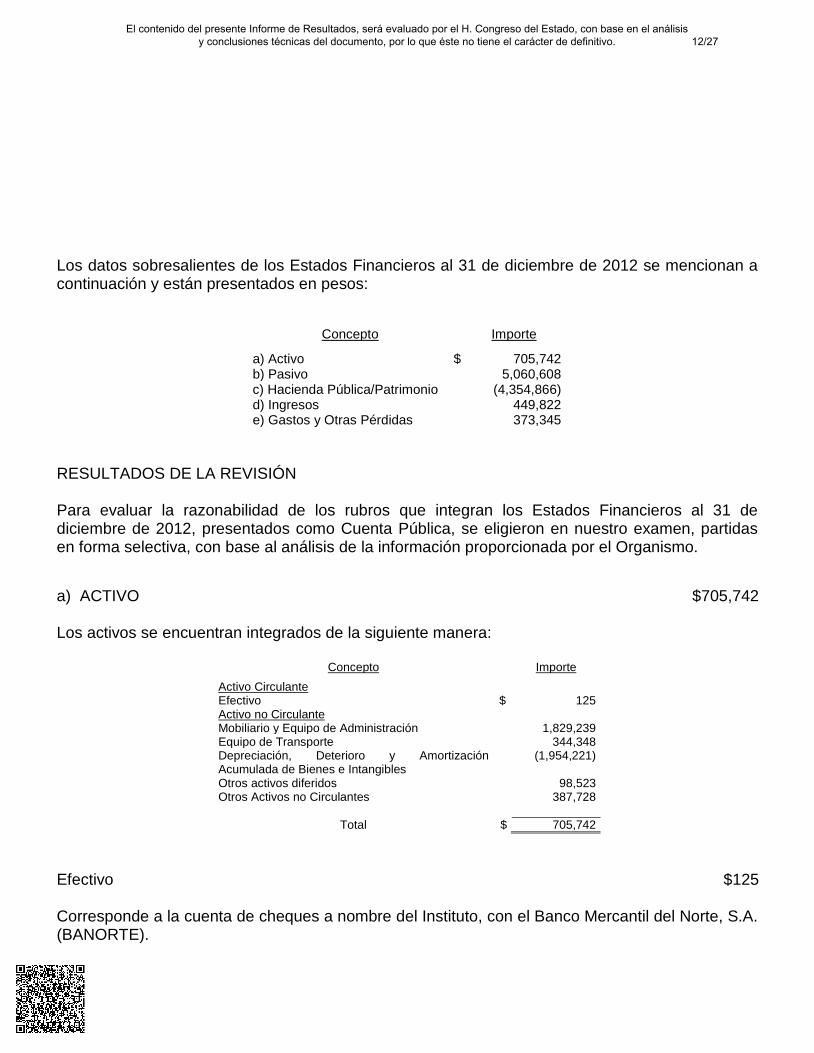

Los datos sobresalientes de los Estados Financieros al 31 de diciembre de 2012 se mencionan a continuación y están presentados en pesos:

Concepto Importe

a) Activo $ 705,742 b) Pasivo 5,060,608 c) Hacienda Pública/Patrimonio (4,354,866) d) Ingresos 449,822 e) Gastos y Otras Pérdidas 373,345

RESULTADOS DE LA REVISIÓN Para evaluar la razonabilidad de los rubros que integran los Estados Financieros al 31 de diciembre de 2012, presentados como Cuenta Pública, se eligieron en nuestro examen, partidas en forma selectiva, con base al análisis de la información proporcionada por el Organismo. a) ACTIVO $705,742 Los activos se encuentran integrados de la siguiente manera:

Concepto Importe Activo Circulante

Efectivo $ 125 Activo no Circulante Mobiliario y Equipo de Administración 1,829,239 Equipo de Transporte 344,348 Depreciación, Deterioro y Amortización Acumulada de Bienes e Intangibles

(1,954,221)

Otros activos diferidos 98,523 Otros Activos no Circulantes 387,728

Total $ 705,742 Efectivo $125 Corresponde a la cuenta de cheques a nombre del Instituto, con el Banco Mercantil del Norte, S.A. (BANORTE).

12/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Mobiliario y Equipo de Administración y Equipo de Transporte $2,173,587 En el ejercicio no se efectuaron adquisiciones de activos fijos. Depreciación, Deterioro y Amortización Acumulada de Bienes e Intangibles $(1,954,221) La depreciación se calculó mediante el método de línea recta, de acuerdo con las vidas útiles estimadas por la administración de los activos como sigue:

Activo % de depreciación

Equipo de transporte 25 Mobiliario y equipo 10

b) PASIVO $5,060,608

Este rubro se integra de la siguiente manera:

Concepto Importe

Cuentas Por Pagar a Corto Plazo Retenciones y Contribuciones $ 3,784,803 Otras cuentas por pagar 1,275,805

Total $ 5,060,608 Retenciones y Contribuciones $3,784,803 Representa las obligaciones fiscales que el Organismo tiene pendientes de liquidar al 31 de diciembre de 2012, y se integra como sigue:

Concepto Importe

Retenido por Producto del Trabajo $ 2,092,453 Cuotas ISSSTELEON 993,089 Recargos $ 227,415 Retención I.S.P.T. asimilados 191,193 2% Sobre Nóminas 177,577 Actualizaciones 40,120 Retenido por Honorarios 39,115 Actualizaciones y recargos Impuesto sobre Nóminas 23,841

Total $ 3,784,803

13/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Al 31 de Julio de 2013 estos adeudos siguen pendientes de liquidarse. Otras cuentas por pagar $1,275,805 Su integración es la siguiente:

Concepto Importe Comité Regional Norte de Cooperación con la UNESCO $ 400,000 Sargen Asesores, S.C. 295,800 Intereses Cuotas Isssteleón 67,714 Laureano Hayashi Martínez 64,049 Alfredo Fernández Domínguez 63,719 Fernando Moneda Landa 53,067 José Alberto Reyes de la Rosa 31,500 Ana Cecilia Guerra de la Garza Evia 29,264 Miguel Angel Murillo Espinosa 25,944 Avanzada en Información Digital 25,300 Rosa María Rico (Préstamos Ideleón) 24,312 Teléfonos de México, S.A. de C.V. 23,500 Comisión Federal de Electricidad 22,707 Mario Alberto Reyna Díaz 22,500 Elda Durán (Préstamos Ideleón) 22,146 Juan Sánchez García 20,000 Aracely Rangel Herrera 18,560 Villatours, S.A. de C.V. 15,292 Francisco Acevedo (Préstamos Ideleón) 8,665 Mayra Alejandra Cantú (Préstamos Ideleón) 8,664 Perla Rodríguez (Préstamos Ideleón) 6,927 Perla Rodríguez Hernández 6,059 Agustín Cruz Pérez (Préstamos Ideleón) 5,825 Adrián Aguilera (Préstamos Ideleón) 5,204 Agustín Crúz Pérez 3,592 Rosa María Rico $ 1,695 José María Esparza 1,455 IVA retención 4% 1,410 Anselmo Torres Arizmendi 935

Total $ 1,275,805

Estos adeudos siguen sin liquidarse al mes de Julio de 2013. c) HACIENDA PÚBLICA/PATRIMONIO $(4,354,866) Este se integra como sigue:

14/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Concepto No Restringido

Patrimonio Generado $ (4,431,343) Resultado del Ejercicio Ahorro/Desahorro 76,477

Total $ (4,354,866) d) INGRESOS $449,822 Corresponde a las aportaciones que realiza el Gobierno del Estado al Instituto. Para su revisión se examinaron los oficios y conciliación elaborada por la Secretaría de Finanzas y Tesorería General del Estado, con resultados satisfactorios. e) GASTOS Y OTRAS PÉRDIDAS $373,345 Esta cuenta se integra como sigue:

Concepto Importe Servicios Generales $ 179,803 Estimaciones, Depreciaciones, Deterioros, Amortizaciones, Provisiones y Reservas

193,542

Total $ 373,345 Servicios Generales $179,803 Corresponde principalmente al pago a Mudanzas Zavala, S.A. de C.V. por concepto de servicio de empaque y mudanza $122,926 y pago a Humberto Salazar Dávila $38,222 por concepto de servicios de desarmado y clasificación de módulos de trabajo y paneles de división. Para la revisión de las cuentas de egresos se examinaron pólizas de cheque, facturas, oficios de autorización, con el objeto de comprobar su razonabilidad en la Cuenta Pública del ejercicio 2012. Estimaciones, Depreciaciones, Deterioros, Amortizaciones, Provisiones y Reservas

$193,542

Este gasto representa el importe resultante de aplicar los porcentajes de depreciación y amortización establecidos por el Instituto, a los distintos activos de su propiedad.

15/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

A la fecha del presente informe, el Organismo continúa en suspensión de sus actividades y actualmente está evaluando realizar su proceso de formalización para su liquidación como entidad gubernamental, por lo que considero no es sujeto a presentar comparativo de presupuesto de ingresos y egresos, lo real contra lo presupuestado.

B. Cumplimiento de las Normas de Información Financieras aplicables y de las disposiciones contenidas en los ordenamientos y normativa correspondiente

Con posterioridad a la verificación realizada por este Órgano Superior de Fiscalización, con relación a los Estados Financieros que se incluyen en la Cuenta Pública, se concluye que su presentación, está de acuerdo con las Normas de Información Financiera, normatividad aplicable a este tipo de Entidad y que se apegó al cumplimiento de la Ley de Egresos del Estado de Nuevo León y demás Ordenamientos aplicables en la materia, excepto por lo mencionado en el apartado V de este informe.

C. La evaluación del avance o cumplimiento de los programas y subprogramas aprobados.

El Organismo durante el ejercicio 2012 no presenta información relacionada a sus actividades operativas ni sobre indicadores de gestión debido a que actualmente se encuentra en suspensión de actividades.

16/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Instituto de Evaluación Educativa de Nuevo León.

V. Observaciones derivadas de la revisión practicada, las aclaraciones a las mismas por losfuncionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo lasacciones que se ejercerán y recomendaciones que se formularán

GESTIÓN FINANCIERA

PASIVO

PASIVO CIRCULANTE

Cuentas por Pagar a Corto Plazo $5,060,608

Retenciones y Contribuciones $3,784,803

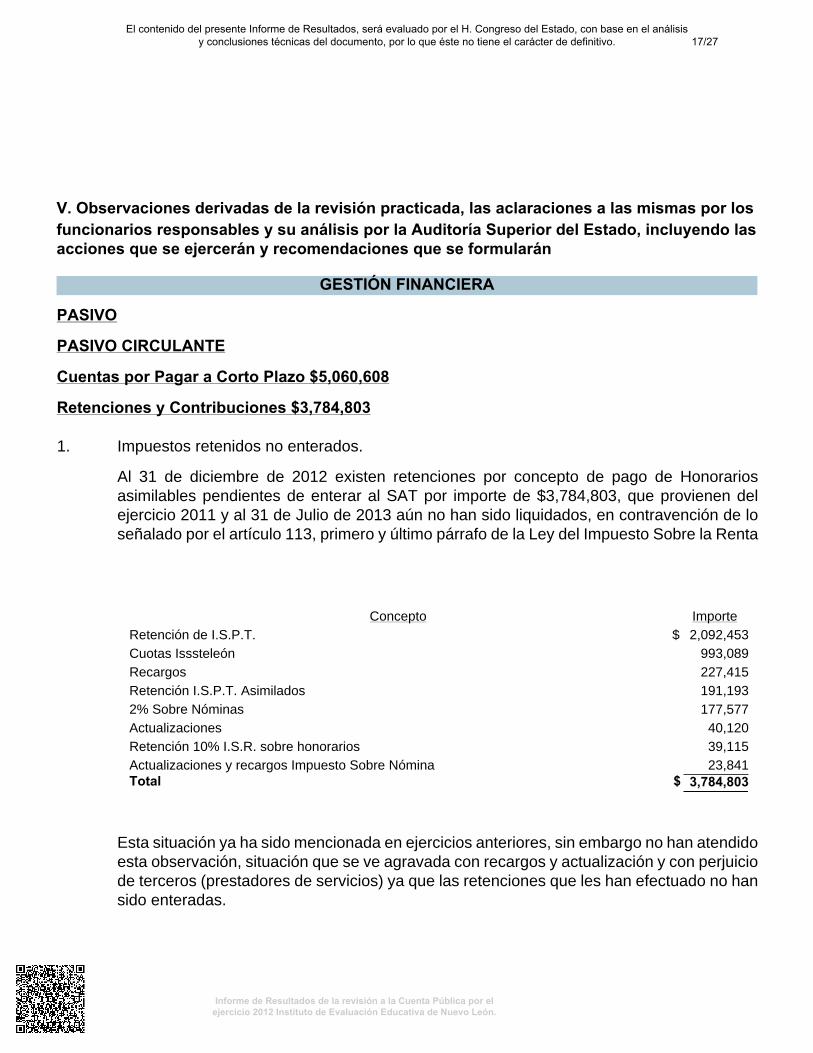

1. Impuestos retenidos no enterados.

Al 31 de diciembre de 2012 existen retenciones por concepto de pago de Honorariosasimilables pendientes de enterar al SAT por importe de $3,784,803, que provienen delejercicio 2011 y al 31 de Julio de 2013 aún no han sido liquidados, en contravención de loseñalado por el artículo 113, primero y último párrafo de la Ley del Impuesto Sobre la Renta

Concepto ImporteRetención de I.S.P.T. $ 2,092,453Cuotas Isssteleón 993,089Recargos 227,415Retención I.S.P.T. Asimilados 191,1932% Sobre Nóminas 177,577Actualizaciones 40,120Retención 10% I.S.R. sobre honorarios 39,115Actualizaciones y recargos Impuesto Sobre Nómina 23,841Total $ 3,784,803

Esta situación ya ha sido mencionada en ejercicios anteriores, sin embargo no han atendidoesta observación, situación que se ve agravada con recargos y actualización y con perjuiciode terceros (prestadores de servicios) ya que las retenciones que les han efectuado no hansido enteradas.

17/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Instituto de Evaluación Educativa de Nuevo León.

Normativa

RespuestaEn respuesta al Derecho de Audiencia enviado en Oficio ASENL-AEGE-D1-AP20-1938/2013 del 03 de Septiembre de 2013 comenta la C. Alejandra Montes Romanillos,Apoderada Legal del Organismo, en oficio sin número de fecha 03 de Octubre de 2013, losiguiente:

"Con respecto a los Impuestos retenidos no enterados, me permito manifestar que losmismos no fueron enterados a las diferentes dependencias gubernamentales, toda vez quela situación económica del Instituto se vio mermada al no recibir recursos por parte delEstado, debido a que la única fuente de ingreso del Instituto fue el Gobierno del Estado, porlo que solamente se recibía la cantidad exacta neta para el pago de las nóminas.

Cabe aclarar que la omisión de pagos de retenciones por parte del personal del Instituto fueobligada ante la insuficiente recepción de recursos, y en ningún momento se debió a unaresponsabilidad por parte de sus funcionarios."

Análisis de la Auditoría Superior del EstadoSe analizó la aclaración presentada por el Instituto, la cual no se solventa la observación,ya que no se cumplió con las disposiciones fiscales establecidas en artículo 113, primeroy último párrafo de la Ley del Impuesto Sobre la Renta y no se nos mostró evidencia de lasolicitud de recursos a la Secretaría de Finanzas y Tesorería General del Estado de NuevoLeón para cumplir con ésta obligación.

Acción emitidaPromoción de Fincamiento de Responsabilidad Administrativa.

Recomendaciones en Relación a la Gestión o Control Interno.Se recomienda cumplir a la brevedad con las obligaciones fiscales de acuerdo a loestablecido en la Ley del Impuesto Sobre la Renta, para evitar que sigan acumulandorecargos y actualización.

Otras cuentas por pagar $1,275,805

2. Saldos con antigüedad superior a tres años.

El saldo de esta cuenta presenta al 31 de diciembre de 2012 adeudos que datan del año2009 y que no han sido liquidados al 31 de julio de 2013, siendo éstos los siguientes:

18/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Instituto de Evaluación Educativa de Nuevo León.

Concepto Importe AntiguedadComité Regional Norte de Cooperación con la UNESCO $ 400,000 Dic-09Sargen Asesores, S.C. 295,800 Ago-11Intereses Cuotas Isssteleón 67,714 Sep-11Laureano Hayashi Martínez 64,049 Dic-10Alfredo Fernández Domínguez 63,719 Sep-11Fernando Moneda Landa 53,067 Dic-10José Alberto Reyes de la Rosa 31,500 Dic-09Ana Cecilia Guerra de la Garza Evia 29,264 Dic-10Miguel Angel Murillo Espinosa 25,944 Dic-09Avanzada en Información Digital 25,300 Dic-09Rosa María Rico [Préstamos Ideleón] 24,312 Ago-11Teléfonos de México, S.A. de C.V. 23,500 Sep-11Comisión Federal de Electricidad 22,707 Ago-11Mario Alberto Reyna Díaz 22,500 Dic-10Elda Durán [Préstamos Ideleón] 22,146 Mar-11Juan Sánchez García 20,000 Dic-10Aracely Rangel Herrera 18,560 Ago-11Villatours, S.A. de C.V. 15,292 Abr-11Francisco Acevedo [Préstamos Ideleón] 8,665 Jul-10Mayra Alejandra Cantú [Préstamos Ideleón] 8,664 Jun-10Perla Rodríguez [Préstamos Ideleón] 6,927 Oct-10Perla Rodríguez Hernández 6,059 Ago-11Agustín Cruz Pérez [Préstamos Ideleón] 5,825 May-10Adrián Aguilera [Préstamos Ideleón] 5,204 Jul-10Agustín Crúz Pérez 3,592 Ago-11Rosa María Rico 1,695 Jun-10José María Esparza 1,455 Jun-10IVA retención 4% 1,410 Jun-12Anselmo Torres Arizmendi 935 Dic-10 Total $ 1,275,805

Financiera - Monto No Solventado $1,275,805

RespuestaEn respuesta al Derecho de Audiencia enviado en Oficio ASENL-AEGE-D1-AP20-1938/2013 del 03 de Septiembre de 2013 comenta la C. Alejandra Montes Romanillos,

19/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Instituto de Evaluación Educativa de Nuevo León.

Apoderada Legal del Organismo, en oficio sin número de fecha 03 de Octubre de 2013, losiguiente:

"En cuanto a los Saldos con antigüedad superior a tres años, manifiesto que la única fuentede ingreso para el Instituto fue el Gobierno del Estado, por lo que no se contaba con elrecurso para liquidar a los acreedores señalados. El Instituto fue objeto de reduccionespresupuestales desde el ejercicio 2009, tanto en su Gasto Corriente como en sus ProgramasEstatales de Inversión, por lo que en los últimos años de operación solamente seaplicaron recursos para Gastos de Nomina netos (sin considerar impuestos) así como engastos estrictamente necesarios de subsistencia (arrendamientos, servicios y materiales ysuministros, etc.)."

Análisis de la Auditoría Superior del EstadoSe analizó la aclaración presentada por el Instituto la cual no solventa la observación, yaque estas cuentas aún no han sido liquidadas.

Acción emitidaRecomendaciones en Relación a la Gestión o Control Interno.Gestionar recursos ante las autoridades correspondientes para liquidar los saldospendientes de pago, para evitar que sigan adquiriendo antigüedad.

20/27

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

VI. Trámite y resultados obtenidos, derivados de las solicitudes formuladas por el H. Congreso del Estado

No se recibieron solicitudes del H. Congreso del Estado relacionadas con la cuenta pública cuya revisión se informa.

VII. Resultados de la revisión de situación excepcional

En relación a la cuenta pública objeto de revisión, no se recibieron denuncias para la revisión de situaciones excepcionales, en los términos preceptuados en los artículos 136 último párrafo de la Constitución Política del Estado y 37 y 39 de la Ley de Fiscalización Superior del Estado de Nuevo León. VIII. Situación que guardan las observaciones, recomendaciones y acciones promovidas,

respecto de la cuenta pública 2011

En este apartado se presenta una síntesis de las acciones y recomendaciones que con motivo de la revisión de la cuenta pública 2011 del Instituto de Evaluación Educativa de Nuevo León, se ejercieron o promovieron por esta Auditoría Superior del Estado. Asimismo, se muestra un resumen en el que se detalla por tipo de acción o recomendación, el estado y trámite que guardan.

21/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

SÍNTESIS DE ACCIONES Y RECOMENDACIONES EN FUNCIÓN DEL NÚMERO DE OBSERVACIONES DE LAS CUALES SE ORIGINAN

CUENTA PÚBLICA 2011

Tipo de Acción Número de Observaciones por Tipo de Acción

Pliegos Presuntivos de Responsabilidades (PPR) 1

Fincamiento de Responsabilidad Resarcitoria (PFRR) -

Promoción de Fincamiento de Responsabilidad Administrativa (PFRA) 1

Promoción de Intervención de la Instancia de Control Competente (PIICC) -

Promoción del Ejercicio de la Facultad de Comprobación Fiscal (PEFCF) -

Interposición de Denuncias Penales (IDP) -

Informe a la Auditoría Superior de la Federación (IASF) -

Subtotal 2

Tipo de Recomendación

Número de Observaciones

por Tipo de Recomendación

Recomendaciones a la Gestión o Control Interno (RG) 11

Recomendaciones Referentes al Desempeño (RD) -

Subtotal 11

Total 13

22/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

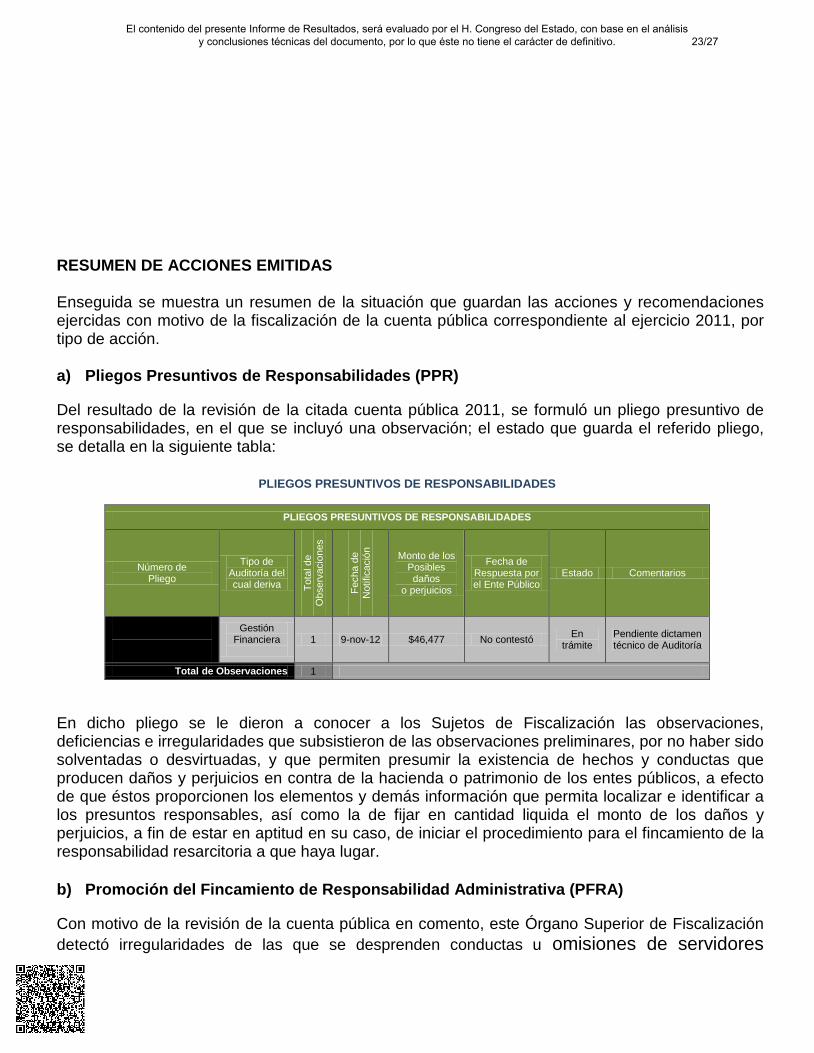

RESUMEN DE ACCIONES EMITIDAS Enseguida se muestra un resumen de la situación que guardan las acciones y recomendaciones ejercidas con motivo de la fiscalización de la cuenta pública correspondiente al ejercicio 2011, por tipo de acción. a) Pliegos Presuntivos de Responsabilidades (PPR)

Del resultado de la revisión de la citada cuenta pública 2011, se formuló un pliego presuntivo de responsabilidades, en el que se incluyó una observación; el estado que guarda el referido pliego, se detalla en la siguiente tabla:

PLIEGOS PRESUNTIVOS DE RESPONSABILIDADES

PLIEGOS PRESUNTIVOS DE RESPONSABILIDADES

Número de Pliego

Tipo de Auditoría del cual deriva To

tal d

e

Obs

erva

cion

es

Fech

a de

N

otifi

caci

ón

Monto de los Posibles daños

o perjuicios

Fecha de Respuesta por el Ente Público

Estado Comentarios

ASENL-PPR-CP2011-

GF-AP20-014/2012

Gestión Financiera

1 9-nov-12 $46,477 No contestó En

trámite Pendiente dictamen técnico de Auditoría

Total de Observaciones 1

En dicho pliego se le dieron a conocer a los Sujetos de Fiscalización las observaciones, deficiencias e irregularidades que subsistieron de las observaciones preliminares, por no haber sido solventadas o desvirtuadas, y que permiten presumir la existencia de hechos y conductas que producen daños y perjuicios en contra de la hacienda o patrimonio de los entes públicos, a efecto de que éstos proporcionen los elementos y demás información que permita localizar e identificar a los presuntos responsables, así como la de fijar en cantidad liquida el monto de los daños y perjuicios, a fin de estar en aptitud en su caso, de iniciar el procedimiento para el fincamiento de la responsabilidad resarcitoria a que haya lugar. b) Promoción del Fincamiento de Responsabilidad Administrativa (PFRA)

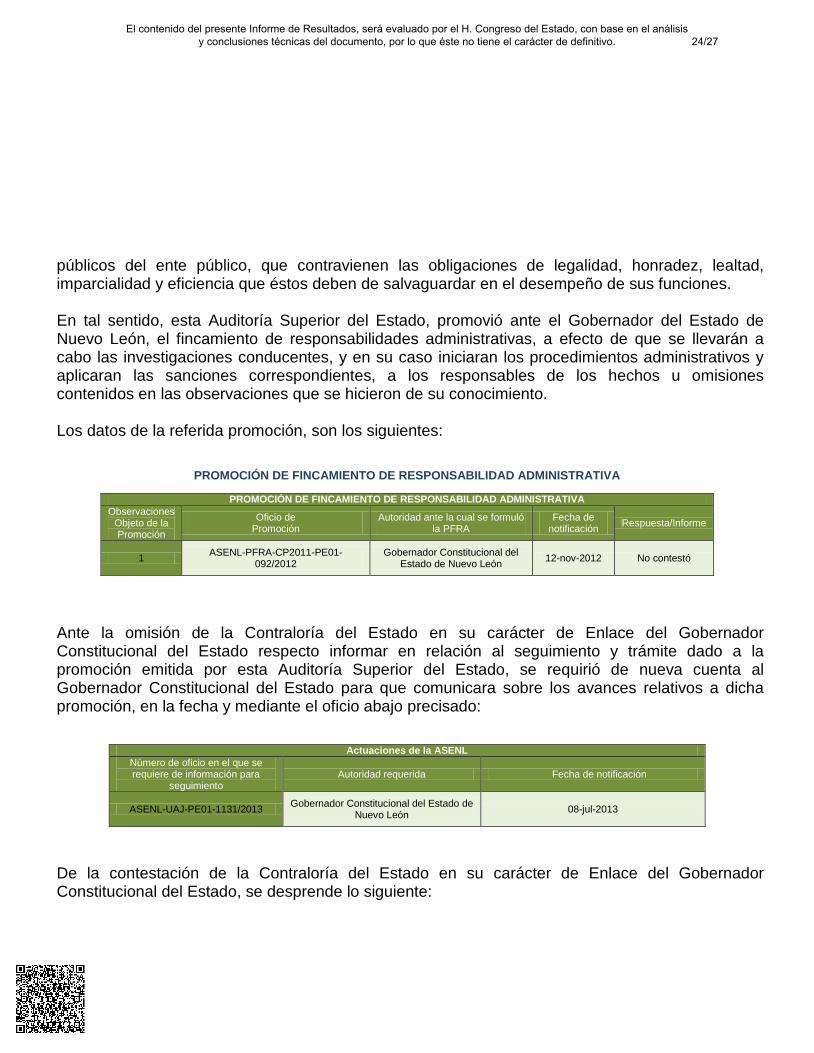

Con motivo de la revisión de la cuenta pública en comento, este Órgano Superior de Fiscalización detectó irregularidades de las que se desprenden conductas u omisiones de servidores

23/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

públicos del ente público, que contravienen las obligaciones de legalidad, honradez, lealtad, imparcialidad y eficiencia que éstos deben de salvaguardar en el desempeño de sus funciones. En tal sentido, esta Auditoría Superior del Estado, promovió ante el Gobernador del Estado de Nuevo León, el fincamiento de responsabilidades administrativas, a efecto de que se llevarán a cabo las investigaciones conducentes, y en su caso iniciaran los procedimientos administrativos y aplicaran las sanciones correspondientes, a los responsables de los hechos u omisiones contenidos en las observaciones que se hicieron de su conocimiento. Los datos de la referida promoción, son los siguientes:

PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD ADMINISTRATIVA

PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD ADMINISTRATIVA

Observaciones Objeto de la Promoción

Oficio de Promoción

Autoridad ante la cual se formuló la PFRA

Fecha de notificación Respuesta/Informe

1 ASENL-PFRA-CP2011-PE01-092/2012

Gobernador Constitucional del Estado de Nuevo León 12-nov-2012 No contestó

Ante la omisión de la Contraloría del Estado en su carácter de Enlace del Gobernador Constitucional del Estado respecto informar en relación al seguimiento y trámite dado a la promoción emitida por esta Auditoría Superior del Estado, se requirió de nueva cuenta al Gobernador Constitucional del Estado para que comunicara sobre los avances relativos a dicha promoción, en la fecha y mediante el oficio abajo precisado:

Actuaciones de la ASENL Número de oficio en el que se requiere de información para

seguimiento Autoridad requerida Fecha de notificación

ASENL-UAJ-PE01-1131/2013 Gobernador Constitucional del Estado de Nuevo León 08-jul-2013

De la contestación de la Contraloría del Estado en su carácter de Enlace del Gobernador Constitucional del Estado, se desprende lo siguiente:

24/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Actuaciones de la autoridad ante quien se efectuó la PFRA

Número de oficio de

contestación a promoción

Fecha de recepción de contestación

Inicio de

PFRA Estado del procedimiento1

CTG-DAG-163/2013 13-jul-2013 Sí

El Contralor General de la Contraloría y Transparencia Gubernamental manifestó: “…me permito remitir a usted, copia del oficio No. DLH-3087/2013 y documentación certificada, de la Directora Legal Hacendaria de la Secretaría de Finanzas y Tesorería General del Estado…” De la documentación emitida por la Directora Legal Hacendaria de la Secretaría de Finanzas y Tesorería General del Estado se desprende lo siguiente: ”… compete a esta Secretaría de Finanzas y Tesorería General del Estado conocer del presente asunto en razón a que el Instituto de Evaluación Educativa de Nuevo León se encuentra en suspensión de actividades y esta Dependencia es la encargada de recibir los informes de las entidades paraestatales para integrar la cuenta pública, …procédase al inicio del procedimiento de responsabilidad administrativa correspondiente o, en su caso, el pronunciamiento sobre la inexistencia de elementos para iniciar dicho procedimiento. … se registró bajo el expediente número RA-02/2013, en esta Dirección… “

La Contraloría del Estado en su carácter de Enlace del Gobernador Constitucional del Estado, al rendir su informe respecto de la Promoción de Fincamiento de Responsabilidades Administrativas, no señala ningún supuesto en donde dicha autoridad haya iniciado o en su caso manifestado las causas de no inicio del procedimiento respectivo al titular del ente fiscalizado en su carácter de superior jerárquico. Con la finalidad de que se informara sobre la actualización del estado del Fincamiento de Responsabilidad Administrativa promovida se requirió al Gobernador Constitucional del Estado para que comunicara sobre los avances relativos a dicha promoción, en la fecha y mediante el oficio abajo precisado:

Actuaciones de la ASENL

Número de oficio en el que se requiere de información para

seguimiento Autoridad requerida Fecha de notificación

ASENL-UAJ-PE01-2150/2013 Gobernador Constitucional del Estado de Nuevo León 26-sep-2013

Derivado del requerimiento antes citado, la autoridad dio su contestación de la siguiente manera:

25/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Actuaciones de la autoridad ante quien se efectuó la PFRA

Gobernador Constitucional del Estado de Nuevo León

Número de oficio de

contestación a requerimiento

Fecha de recepción de contestación

Inicio de PFRA Estado del procedimiento

CTG-DAE-159/2013 03-oct-2013 No

El Gobernador Constitucional del Estado de Nuevo León por conducto del Contralor General de la Contraloría y Transparencia Gubernamental manifestó: “…respecto a la responsabilidad administrativa del titular del ente fiscalizado, no se desprende que haya incurrido en actos u omisiones que fueron motivo de las observaciones… por lo que esta Contraloría determina que no existen elementos para iniciar el procedimiento de responsabilidad administrativa en su contra.”

RESUMEN DE RECOMENDACIONES EMITIDAS Las recomendaciones a la gestión o control interno, son sugerencias de carácter preventivo que se formulan al ente fiscalizado para fortalecer los procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestión financiera, así como áreas de oportunidad en el control interno y de gestión a) Recomendaciones a la gestión o control interno (RG)

Este Órgano Superior de Fiscalización con motivo de la revisión y evaluación de la cuenta pública en mención, comunicó al ente público mediante el oficio y en la fecha que en seguida se señalan, las recomendaciones a la gestión o control interno:

RECOMENDACIONES A LA GESTIÓN O CONTROL INTERNO

Oficio de Recomendaciones Fecha Notificación

Fecha Respuesta por el Ente Público

ASENL-RG-CP2011-AP20-098/2012 8-nov-12 23-nov-12

A continuación se presenta el detalle del trámite dado por el ente fiscalizado a las referidas recomendaciones:

RECOMENDACIONES

RECOMENDACIONES

Materia Emitidas Atendidas por el Ente Público

No atendidas (Sin respuesta

del Ente Público)

Aceptadas Rechazadas Medidas Alternas Inaplicables Total % Total %

Recomendaciones a la gestión o control interno Gestión Financiera 11 11 0 0 0 11 100 0 0

Total 11

26/27El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.