inkrementalna (marginalna) analiza · inkrementalna (marginalna) analiza pristup za donošenje...

TRANSCRIPT

Inkrementalna (marginalna)

analiza

Dr. sc. Hrvoje Perčević

Inkrementalna (marginalna) analiza

Pristup za donošenje poslovnih odluka

◦ Odluka – izbor između više alternativa

Proces kojim se identificiraju financijski podaci koji se mijenjaju pri različitim alternativama

◦ Financijski podaci: prihodi i troškovi

◦ Utjecaj na ukupnu profitabilnost

Identificira moguće učinke odluka na buduće zarade

Uključuje procjene i nesigurnost

Pristup marginalne analize

Izvori podataka: tržišne analize, inženjeri,

računovođe...

Troškovni koncepti kod marginalne analize:

◦ Relevantni trošak

◦ Oportunitetni trošak

◦ Nepovratni troškovi – irelevantni troškovi

Stavke Alternativa

1.

Alternativa

2.

Utjecaj na

dobit

Prihodi 125.000 110.000 (15.000)

Troškovi 100.000 80.000 20.000

Operativna

dobit

25.000 30.000 5.000

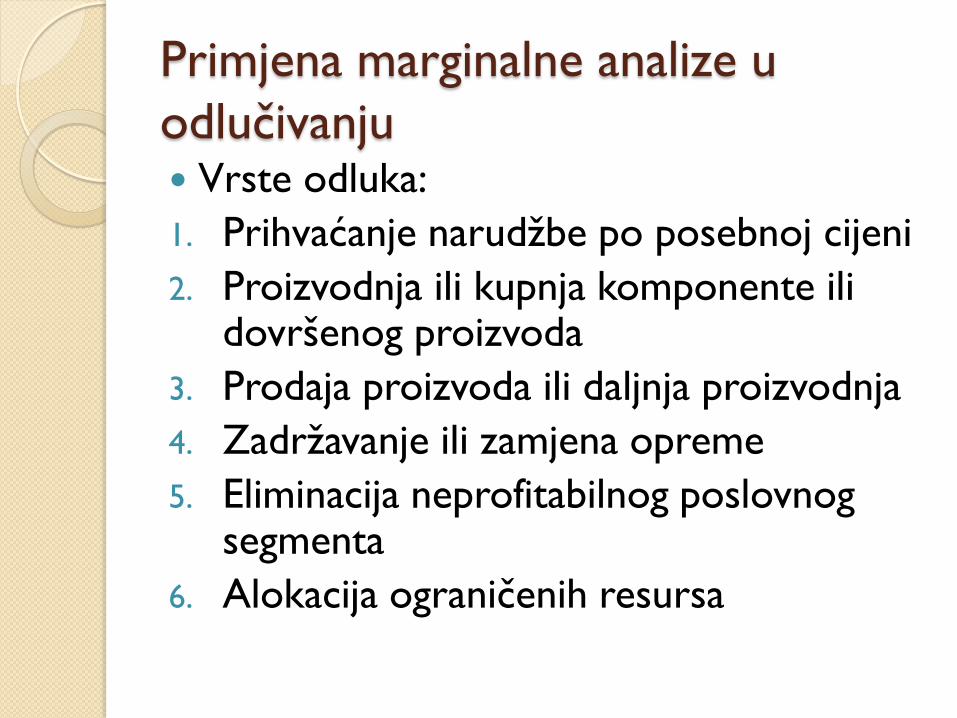

Primjena marginalne analize u

odlučivanju Vrste odluka:

1. Prihvaćanje narudžbe po posebnoj cijeni

2. Proizvodnja ili kupnja komponente ili dovršenog proizvoda

3. Prodaja proizvoda ili daljnja proizvodnja

4. Zadržavanje ili zamjena opreme

5. Eliminacija neprofitabilnog poslovnog segmenta

6. Alokacija ograničenih resursa

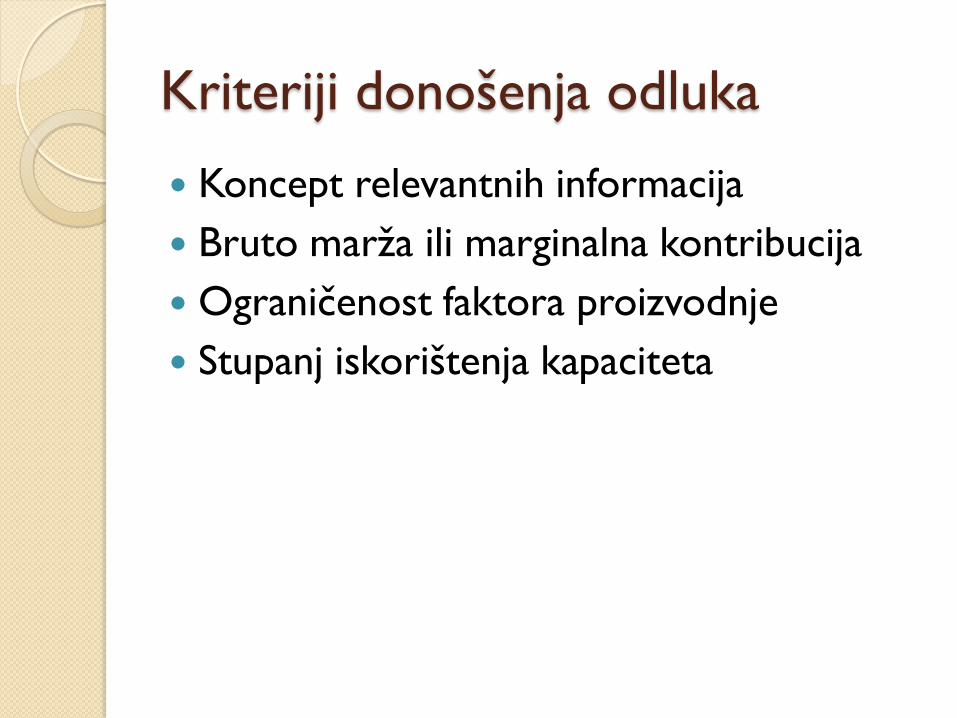

Kriteriji donošenja odluka

Koncept relevantnih informacija

Bruto marža ili marginalna kontribucija

Ograničenost faktora proizvodnje

Stupanj iskorištenja kapaciteta

Prihvaćanje narudžbe kupca po

posebnoj cijeni Koncept marginalne kontribucije

Iskorištenost kapaciteta

◦ Eksterna prodajna cijena

Neiskorištenost kapaciteta

◦ Pokriće varijabilnih troškova

Stavke Odbijanje

narudžbe

Prihvaćanje

narudžbe

Utjecaj na

dobit

Prihodi 0 22.000 22.000

Varijabilni

troškovi

0 16.000 (16.000)

Operativna

dobit

0 6.000 6.000

Proizvodnja ili nabava dijelova

Nabavna cijena od dobavljača

Relevantni troškovi proizvodnje(varijabilni i fiksni)

Oportunitetni trošak

Stavke Proizvoditi Kupiti Utjecaj na

dobit

Direktni materijal 50.000 0 50.000

Direktni rad 75.000 0 75.000

Varijabilni OTP 40.000 0 40.000

Fiksni OTP 60.000 50.000 10.000

Nabavna cijena 0 200.000 (200.000)

Ukupni troškovi 225.000 250.000 (25.000)

Oportunitetni trošak 28.000 0 28.000

Ukupni troškovi 253.000 250.000 3.000

Prodaja proizvoda ili daljnja

proizvodnja Pravilo: proizvoditi proizvod dok je inkrementalni

prihod veći od inkrementalnih troškova proizvodnje

Slučaj s jednim proizvodom

Stavke Prodati Dalje proizvoditi Utjecaj na

dobit

Prodajna cijena 50,00 60,00 10,00

Direktni materijal 15,00 17,00 (2,00)

Direktni rad 10,00 14,00 (4,00)

Varijabilni OTP 6,00 8,40 (2,40)

Fiksni OTP 4,00 4,00 0

Ukupni jed. trošak

proizv.

35,00 43,40 (8,40)

Operativna dobit 15,00 16,60 1,60

Prodaja proizvoda ili daljnja proizvodnja –

slučaj s dva ili više proizvoda

Povezani proizvodi – zajednička sirovina i

proizvodni proces

Alokacija troškova povezane proizvodnje

◦ Metoda fizičke mjere

◦ Metoda relativne tržišne vrijednosti

Glavni i sporedni (nus) proizvod

◦ Metoda neto utržive vrijednosti

◦ Nulta metoda

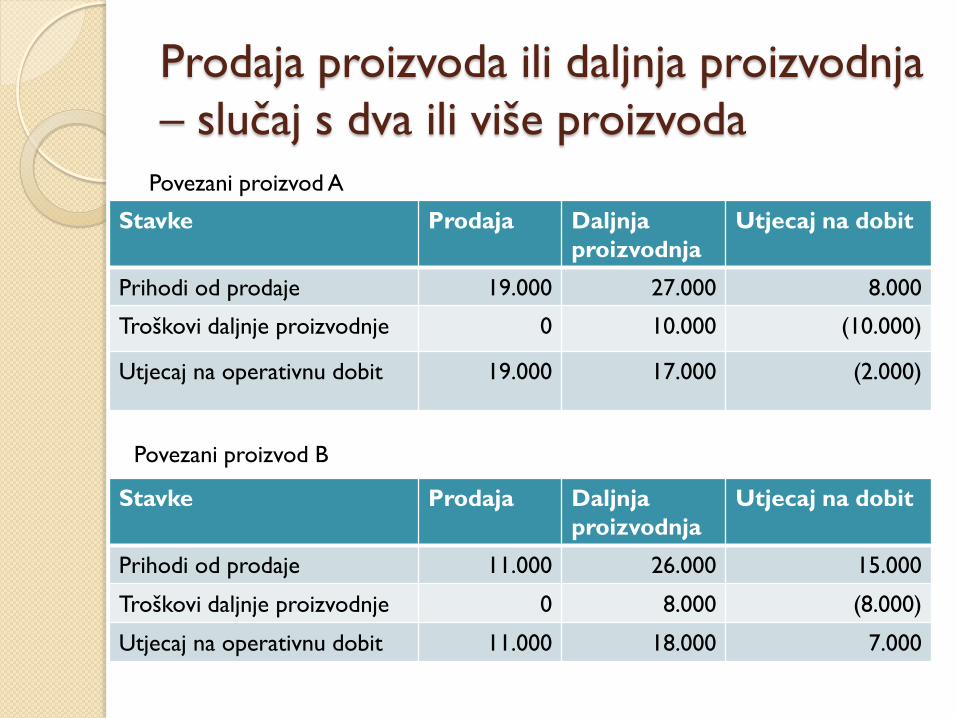

Prodaja proizvoda ili daljnja proizvodnja

– slučaj s dva ili više proizvoda

Troškovi zajedničke proizvodnje –

irelevantni troškovi

Troškovi daljnje proizvodnje – relevantni

troškovi

Sirovine Zajednička

proizvodnja

Povezani

proizvod

Povezani

proizvod

Gotovi

proizvod

Gotovi

proizvod

Daljnja

proizvodnja

Daljnja

proizvodnja

Točka odvajanja

Prodaja proizvoda ili daljnja proizvodnja

– slučaj s dva ili više proizvoda

Stavke Prodaja Daljnja

proizvodnja

Utjecaj na dobit

Prihodi od prodaje 19.000 27.000 8.000

Troškovi daljnje proizvodnje 0 10.000 (10.000)

Utjecaj na operativnu dobit 19.000 17.000 (2.000)

Povezani proizvod A

Stavke Prodaja Daljnja

proizvodnja

Utjecaj na dobit

Prihodi od prodaje 11.000 26.000 15.000

Troškovi daljnje proizvodnje 0 8.000 (8.000)

Utjecaj na operativnu dobit 11.000 18.000 7.000

Povezani proizvod B

Zadržavanje ili zamjena opreme

Relevantni troškovi

Knjigovodstvena vrijednost “stare”

opreme – irelevantan trošak

◦ Zadržavanje opreme – trošak amortizacije

◦ Zamjena opreme - rashod Stavke

(kroz 4 godine)

Zadržavanje

opreme

Zamjena

opreme

Utjecaj na dobit

Varijabilni troškovi

proizvodnje

640.000 500.000 140.000

Trošak nabave

opreme

0 120.000 (120.000)

Ukupno 640.000 620.000 20.000

Eliminacija neprofitabilnog segmenta

Relevantni Vs. Irelevantni troškovi

◦ Varijabilni Vs. Fiksni troškovi

◦ Alokacija zajedničkih fiksnih troškova na

segmente

Ukidanje segmenta – moguće umanjenje

ukupne dobiti

Stavke Zadržati Eliminirati Utjecaj na dobit

Prihodi 100.000 0 (100.000)

Varijabilni troškovi 90.000 0 90.000

Marginalna kontribucija 10.000 0 (10.000)

Fiksni troškovi 30.000 30.000 0

Dobit (20.000) (30.000) (10.000)

Favoriziranje proizvoda

Bez ograničenja faktora proizvodnje

◦ Visina marginalne kontribucije

Ograničen jedan faktor proizvodnje

◦ Marginalna kontribucija po ograničenom faktoru proizvodnje

Ograničena dva faktora proizvodnje

◦ Određivanje optimalne količine putem metode linearnog programiranja

Više ograničenja

◦ Simplex metoda

Alokacija ograničenih resursa

Stavke Proizvod A Proizvod B

Marginalna kontribucija po jedinici 8,00 6,00

Strojni sati po jedinici proizvoda 0,4 0,2

Marginalna kontribucija po jedinici ograničenog

resursa (strojni sat)

20,00 30,00

Alokacija ograničenih resursa

Teorija ograničenja

◦ Pristup identifikacije i upravljanja ograničenjima

u poduzećima kao bi se ostvarili ciljevi

poduzeća

Kontinuirana identifikacija ograničenja u

poduzećima (npr. strojni sati, sati rada....)

Smanjivanje ili eliminacija ograničenja gdje

je moguće