infrastructure no 2

DESCRIPTION

TRANSCRIPT

CM@KMUTT

การพั�ฒนาระบบโครงสร�างพั��นฐาน CVE 619 Infrastructure System Development

ผศ.ดร.สั�นติ เจรญพรพ�ฒนาโครงการวิ�ศวิกรรมและการบร�หารการก�อสร�าง

ภาควิ�ชาวิ�ศวิกรรมโยธามหาวิ�ทยาล�ยเทคโนโลย!พัระจอมเกล�าธนบ#ร!

# 2

CM@KMUTT

2

พ��นฐานด�านการเงิน

CM@KMUTT

3

การติ�ดสันใจลงิทุ�น

เวิลา1 2 3 4 5 6

0

Cash flow

เง�นลงท#น

ควิามเส!$ยง

Ir1

CFNPV

T

1tt

t

)(

CM@KMUTT

4

ผลกระทบของควิามเส!$ยงต่�อการต่�ดส�นใจ

100X

A

X150

50

50%

50%

B

X

200

0

50%

50%

C

X = 100 X = 0.5(150) + 0.5(50)

= 100

X = 0.5(200) + 0.5(0)

= 100

CM@KMUTT

5

ผลท!$คาดหมาย (Expected outcome)

0

2

4

6

8

10

12

14

34 35 36 37 38 39 40 41 42 43 44

% p

rob

ab

ilit

y

Exchange rate (THB / USD)

วิ�ธ!วิ�ดควิามเส!$ยง

ค�าเบ!$ยงเบน

มาต่รฐาน (Standar

d deviation

)

CM@KMUTT

6

ค่�าทุ��ใช้�วั�ดค่วัามเสั��ยงิ “การม!ค่วัามเป็$นไป็

ได�ท!$จะได�ผลต่�างไปจากค่วัามค่าดหมาย”

ค�าท!$ใช�บอกควิามเส!$ยงค่วัามผ�นแป็ร

(Variance) ค่�าเบี่��ยงิเบี่น

มาติรฐาน (Standard Deviation)

ผลท!$คาดหมาย (Expected outcome)

0

2

4

6

8

10

12

14

34 35 36 37 38 39 40 41 42 43 44

ค�าเบ!$ยงเบน

มาต่รฐาน

(Standard

deviation)

n

Xn

ii

1

2

CM@KMUTT

7

Probability distribution

Rate ofreturn (%)

50150-20

โค่รงิการ X

โค่รงิการ Y

การลงิทุ�นใดด�กวั�า ?

SD ติ*�า

SD สั+งิ

CM@KMUTT

8

การลงิทุ�น vs การระดมทุ�น

(3) เง�นสดจากการด-าเน�นธ#รก�จ

(4a) เง�นลงท#นน-ากล�บเพั�$อลงท#นใหม�(4b) เง�นนต่อบแทนส-าหร�บแหล�งเง�น

ผ.�จ�ดการการด-าเน�นธ#รก�จของบร�ษั�ท

ต่ลาดเง�นต่ลาดท#น

(1) เง�นท!$ระดมจากผ.�ถื�อห#�น และผ.�ให�ก.�

(1)

(2) เง�นท!$น-ามาลงท#นในธ#รก�จ

(2)

(3)

(4a)

(4b)

การติ�ดสันใจเพ��อการลงิทุ�น การติ�ดสันใจเพ��อการระดมทุ�น

CM@KMUTT

9

โค่รงิสัร�างิทุ�น (Capital Structure)

ในการลงท#นในก�จการใดๆก2ต่าม เราสามารถืหาท#นได�สองวิ�ธ!ค�อ 1 .เงินทุ�นจากผ+�ถื�อห��น2. เงินก+�จากผ+�ให�ก+�

เง�นก.� (หน!�)

เง�นท#น 60%

40%

Capital

CM@KMUTT

10

ค#ณสมบ�ต่�ท!$แต่กต่�างระหวิ�าง เง�นท#น และ เง�นก.�

เงินทุ�น เงินก+�ส�ทธ�ในการออกเส!ยง (Voting right)

ม� ไม�ม�

ล-าด�บการจ�ายค�นเง�นในกรณ!ม!ธ#รก�จประสบป4ญหา(Preferable ranking when default)

หล�งิ ก�อน

ม!ก-าหนดอาย#(Predetermined life span)

ไม�ม� ม�ก*าหนดแน�นอน

ผลต่อบแทนให�ก�บแหล�งเง�น(Return)

แป็รผ�นติามผลก*าไร

ค่งิทุ��

CM@KMUTT

11

ข้�อด�และข้�อเสั�ยข้องิ “การก+�เงิน”

ข�อด!ให�ผลต่อบแทนคงท!$ก�บผ.�ให�ก.� ดอกเบ!�ยสามารถืน-าไปห�กภาษั!ได�ได�ค-าปร6กษัาจากผ.�ให�ก.� (สถืาบ�นการเง�น ธนาคาร)

ข�อเส!ยเพั�$ม “ควิามเส!$ยงเช�งการเง�น” (financial risk)หากผ�ดน�ดการช-าระเง�น อาจจะเป7นผลให�ล�มละลาย

CM@KMUTT

12

อะไรค่�อ “financial risk”?

ค่วัามเสั��ยงิทุ��เพ�มข้0�นของผ.�ถื�อห#�นอ�นเป7นผลมาจากการเพ�มสั�ดสั�วันเงินก+�

ส�วินผสมของโครงสร�างท#นท!$ต่�างก�นย�อมส�งผลกระทบต่�อระด�บ financial risk

Financial risk Financial leverage

CM@KMUTT

13

บี่รษั�ทุ ก: ไม�ใช้�เงินก+�

สัภาพเศรษัฐกจแย� ป็านกลางิ ด�

ค่วัามน�าจะเป็$น 0.25 0.50 0.25ก*าไร 2,000 3,000 4,000ดอกเบี่��ย

0 0 0

ก*าไรหล�งิห�กดอกเบี่��ย

2,000 3,000 4,000

ROE 1.0 1.5 2.0

ลงิทุ�น 2000

CM@KMUTT

14

บี่รษั�ทุ ข้: ใช้�เงินก+� 50% ดอกเบี่��ย 12% ติ�อป็3 สัภาพเศรษัฐกจ

แย� ป็านกลางิ ด�ค่วัามน�าจะเป็$น 0.25 0.50 0.25ก*าไร 2,000 3,000 4,000ดอกเบี่��ย+เงินติ�น

1,120

1,120 1,200

ก*าไรหล�งิห�กดอกเบี่��ยและเงินติ�น

88 0

1,88 0 2,88 0

ROE 0.88

1.88

2.88

ROE- บี่รษั�ทุ ก 1.0 1.5 2.0

CM@KMUTT

15

ผลข้องิการใช้�เงินก+�

Probability

ROEL

ก+�น�อย

ก+�มาก

ROEH

CM@KMUTT

16

Project Finance

CM@KMUTT

17

โค่รงิการระบี่บี่โค่รงิสัร�างิพ��นฐาน

CM@KMUTT

18

หน�งส�ออ�างอ�งในเร�$อง Project Finance

Yescombe, E.R., 2002. Principles of Project Finance. Academic Press

Khan, M.F.K., 2003. Financing Large Projects. Pearson-Prentice Hall

Tinsley, R., 2000. Project Finance: Project Finance Risks, Structures and Financeability. Euromoney

CM@KMUTT

19

“project finance” หมายถื0งิอะไร?

“Project finance” ไม�ใช้� “financing a project”

วิ�ธ!การส-าหร�บระดมทุ�นด�วัยการก+�แบบระยะยาวัส-าหร�บโค่รงิการข้นาดใหญ� ด�วิยวัธี�การพเศษัทางวิ�ศวิกรรมการเง�น โดยท!$การก.�น� �นใช�กระแสัเงินสัด (cash flow) ท!$ได�จากโค่รงิการน��นๆ (เท�าน��น) เป7นหล�กค-�าประก�น

CM@KMUTT

20

วัธี�การก+�เงินแบี่บี่ติ�างิๆ

Source (with modifications): Madono, S., 2001, Project Finance, Infrastructure Building and Japanese Problems, Lecture note at Department of Civil Engineering, the University of Tokyo, Japan.

ป็ระเภทุข้องิการก+�1. Corporate Financing [A,B]2. Project Financing [C]

บร�ษั�ท CM14

ผ+�ให�ก+� A(Corporate Finance)

ผ+�ให�ก+� C(Project Finance)

ผ+�ให�ก+� B(Corporate Finance)

โครงการX

โครงการY

โครงการZ

เง�นก.� ใช�ค�นเง�นก.�

เง�นก.�ใช�ค�นเง�นก.�

ใช�ค�นเง�นก.�

เง�นก.�

CM@KMUTT

21

วั�ติถื�ป็ระสังิค่6ข้องิการใช้� Project Finance

เพั�$อท!$จะระดมท#นโดยการก+�เงินให�ได�มากทุ��สั�ดเพั�$อท!$จะสามารถืพั�ฒนาโค่รงิการลงิทุ�นข้นาดใหญ�ได�

ส�ดส�วินหน!�ต่�อท#น (Debt / Equity ratio) ส-าหร�บบร�ษั�ทโดยท�$วิไป (ท!$ใช� corporate finance)จะต่-$ากวิ�า 50/50

ส-าหร�บบร�ษั�ทท!$ใช� project finance จะเร�$มต่��งแต่� 60/40 จนถื6ง 90/10

CM@KMUTT

22

Structured finance

Structured Finance

Project Finance

Acquisition Finance

Securitization

CM@KMUTT

23

Stakeholders ใน project finance

ร�ฐบาลผ.�ให�ก.� ผ.�ถื�อห#�น / บร�ษั�ทแม�

ผ.�ร �บจ�างงานปฏิ�บ�ต่�การ ผ.�ร �บเหมาก�อสร�าง

SPV

ส�ญญาส�มปทานส�ญญาเง�น

ก.�

ส�ญญาปฏิ�บ�ต่�การและบ-าร#งร�กษัา ส�ญญ�า

ก�อสร�าง

Supplier

ส�ญญาจ�ดซื้��อ

ผ.�ซื้��อส�นค�า

/บร�การ

ส�ญญาซื้��อขาย

ส�ญญาผ.�ถื�อห#�น

CM@KMUTT

24

ค่�ณล�กษัณะข้องิ “project finance” (1)

สัทุธีข้องิผ+�ให�ก+�ถื.กจ-าก�ดอย.�เพั!ยงทุร�พย6สันติ�างิๆข้องิโค่รงิการเท�าน��น (Non-recourse )

ส�ดส�วินหน!�ต่�อท#น (D/E ratio) ส.งมาก ม�กจะม!การต่��งบี่รษั�ทุเฉพาะกจ (Special

Purpose Vehicle: SPV) เพั�$อด-าเน�นการโดยเฉพัาะ

การใช�ค�นเง�นก.�จะถื+กออกแบี่บี่ให�เหมาะสมก�บสัภาพข้องิกระแสัเงินสัดของโครงการ

CM@KMUTT

25

ค่�ณล�กษัณะข้องิ “project finance” (2)

ผ+�ให�ก+�ม�กจะเข�าค่วับี่ค่�มการกระแสัเงินสัดของโครงการอย�างใกลช�ด

ผ+�ให�ก+�จะควิบค#มการไหลของกระแสเง�นโดยการติ��งิบี่�ญช้�พเศษัหลายบี่�ญช้� เพั�$อป;องก�นม�ให�ม!การใช้�เงินนอกเหน�อจากการวัางิแผน

CM@KMUTT

26

วัธี�การก+�เงินแบี่บี่ติ�างิๆ

Source (with modifications): Madono, S., 2001, Project Finance, Infrastructure Building and Japanese Problems, Lecture note at Department of Civil Engineering, the University of Tokyo, Japan.

ป็ระเภทุข้องิการก+�1. Corporate Financing [A,B]2. Project Financing [C]

บร�ษั�ท CM8

ผ+�ให�ก+� A(Corporate Finance)

ผ+�ให�ก+� C(Project Finance)

ผ+�ให�ก+� B(Corporate Finance)

โครงการX

โครงการY

โครงการZ

เง�นก.� ใช�ค�นเง�นก.�

เง�นก.�ใช�ค�นเง�นก.�

ใช�ค�นเง�นก.�

ใช�ค�นเง�นก.�

CM@KMUTT

27

Recourse (corporate finance)

ผ.�ให�ก.�

บร�ษั�ท

ผ.�ร �บเหมาก�อสร�าง

ผ.�ซื้��อส�นค�า / บร�การ

ส�ญญาเง�นก.�

รายร�บ

จ�ายค�นเง�นก.�ค�าก�อสร�าง

ส�ญญาก�อสร�าง

ส�ญญาซื้��อขาย

1

2

3

45

6

Source with modifications: Khan and Parra (2003)

CM@KMUTT

28

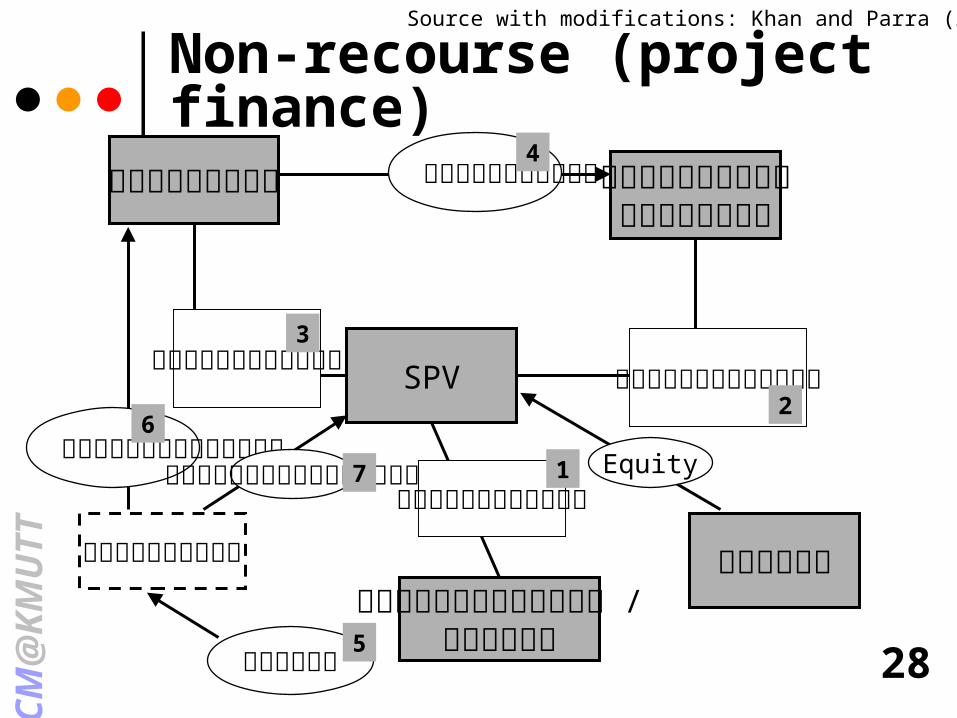

Non-recourse (project finance)

ผ.�ให�ก.�

SPV

ผ.�ร �บเหมาก�อสร�าง

ผ.�ซื้��อส�นค�า /บร�การ

ส�ญญาเง�นก.�

รายได�

จ�ายค�นเง�นก.�

ค�าก�อสร�าง

ส�ญญาก�อสร�าง

ส�ญญาซื้��อขาย1

2

3

4

5

6

Source with modifications: Khan and Parra (2003)

บี่�ญช้�พเศษั

เง�นส�วินท!$เหล�อ

บร�ษั�ท

7 Equity

CM@KMUTT

29

Special Purpose Vehicle (SPV)

นติบี่�ค่ค่ลเฉพาะกจท!$ด-าเน�นก�จกรรมทางธ#รก�จเฉพัาะ

ท-าการก.�เง�นแบบ off-balance sheet เพั�$อให�เก�ดควิามช�ดเจนทางกฏิหมายในการแยกส�นทร�พัย<ต่�างๆออกจากบร�ษั�ท

CM@KMUTT

30

High D/E ratio

เงินก+� (จากผ+�ให�ก+�) เงินทุ�น (จากผ+�ถื�อห��น)

อ�ติราสั�วัน 60 : 4070 :

3080 :

2090 :

10100 :

0

CM@KMUTT

31

ติ�วัอย�างิโค่รงิการโค่รงิการ ป็ระเทุศ D / E เงินลงิทุ�น

Eastern harbor crossing HK 75 / 25 $436M

Light Rail Transit Malaysia 81 / 19 $880M

Metro Rail Transit (MRT3)

Philippines 71 / 29 $655M

2nd Expressway Thailand 80 / 20 $1B

Don Moung Tollway Thailand 75 / 25 $416M

Sydney Harbor Tunnel Australia 95 / 5 $660M

Shajio B Power China 97 / 3 $512M

Source with modifications: Cho (1999)

CM@KMUTT

32

ข้�อด�ข้องิ project finance (1)

1 . สามารถืลดภาระการระดมท#นโดยเง�นท#นจากผ.�ถื�อห#�น (Equity)

2. ส�ดส�วินหน!�ต่�อท#นส.ง ROE ส.งส�ดส�วินหน!�ต่�อท#น (เง�นก.�ต่�อเง�นท#น)

ต่-$า ส.ง

เงินลงิทุ�น 1,000 1,000เงินก+� (หน��) 300 800เงินทุ�น (ทุ�น) 700 200รายได�โค่รงิการ 100 100อ�ติราดอกเบี่��ย 5% 7%ค่�าดอกเบี่��ย 15 56ก*าไร 85 44ROE 12% 22%

CM@KMUTT

33

ข้�อด�ข้องิ project finance (2)

3. Off-balance sheet ลดควิามเส!$ยงของบร�ษั�ทแม� เพั�$มควิามสามารถืในการก.�ของบร�ษั�ทแม�

4. เป7นโอกาสในการเจรจรเพั�$อการจ�ดสัรรค่วัามเสั��ยงิได�อย�างช�ดเจนและเหมาะสม

5. เป7นการระดมเง�นก.�แบบระยะยาวั

CM@KMUTT

34

ข้�อเสั�ยข้องิ project finance

1 . ใช้�เวัลานานเน�$องจากม!ผ.�ม!ส�วินได�ส�วินเส!ย (stakeholders )หลายฝ่>าย และม!งิานเอกสัารท!$ซื้�บซื้�อน

2. ผ+�ให�ก+�ม�กจะต่�องการค่�าค่วัามเสั��ยงิ (ในร.ปของดอกเบ!�ย) ในอ�ต่ราท!$สั+งิกวั�าป็กติมาก

3. ผ+�ให�ก+�ม�กจะต่�องการการค่วับี่ค่�มก*าก�บี่ด+แลโค่รงิการอย�างใกล�ช�ดโดยเฉพัาะอย�างย�$งในด�านการเงิน

4. ติ�นทุ�นทุางิการเงินของโครงการ รวิมท��งติ�นทุ�นแฝงิอ�$นๆส.งกวิ�าปกต่�

CM@KMUTT

35

Lengthy financial close

CM@KMUTT

36

Key success criteria

Credit risk is more important Reasonable financial projection – cash

flow Input and output markets Reliable involving parties Good management No new technology Political environment Appropriate risk allocation