informes de secretaría:informe económico y comercial · proyectos para la mejora de las...

TRANSCRIPT

INFORME ECONÓMICO YCOMERCIAL

Guinea (Conakry)

Elaborado por la OficinaEconómica y Comercialde España en Abidjan

Actualizado a enero 2018

1

1 SITUACIÓN POLÍTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS . . . . . . . . . 6

2 MARCO ECONÓMICO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.1 PRINCIPALES SECTORES DE LA ECONOMÍA . . . . . . . . . . . . . . . . . . . . . . . . 6

2.1.1 SECTOR PRIMARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.1.2 SECTOR SECUNDARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.1.3 SECTOR TERCIARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONESY ENERGÍA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

3 SITUACIÓN ECONÓMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES . . . . . . . . . . . . . . . . . . . . . . 7

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . . . . . 93.1.1 ESTRUCTURA DEL PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103.1.2 PRECIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO . . . . . 103.1.4 DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113.1.5 POLÍTICAS FISCAL Y MONETARIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

3.2 PREVISIONES MACROECONÓMICAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO . . . . . . . . . . . . . . . . . 123.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS . . . . . . . . . . . . . . . . . . . . . 13

3.4.1 APERTURA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133.4.2 PRINCIPALES SOCIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . 13CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14CUADRO 5: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . . . . . 14CUADRO 6: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . . . . . 153.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

3.5 TURISMO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 163.6 INVERSIÓN EXTRANJERA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

3.6.1 RÉGIMEN DE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 163.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES . . . . . . . . . . . . 17CUADRO 7: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA . . . . . . 173.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173.6.5 FERIAS SOBRE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES Y SECTORES . . . 18CUADRO 8: FLUJO DE INVERSIONES EN EL EXTERIOR POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

3.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS . 18CUADRO 9: BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

3.9 RESERVAS INTERNACIONALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO . . . . . . . . . . . . . . . . . . . . . . . 193.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALES RATIOS . . . 193.12 CALIFICACIÓN DE RIESGO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA . . . . . . . . . . . . . . . . 19

2

4 RELACIONES ECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 204.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

4.1.1 MARCO GENERAL DE LAS RELACIONES . . . . . . . . . . . . . . . . . . . . . . . 204.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS . . . . . . . . . . . . . . . . . . . . . 204.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . . . . . 20

4.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20CUADRO 10: EXPORTACIONES BILATERALES POR SECTORES . . . . . . . . . . 21CUADRO 11: EXPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22CUADRO 12: IMPORTACIONES BILATERALES POR SECTORES . . . . . . . . . . 22CUADRO 13: IMPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22CUADRO 14: BALANZA COMERCIAL BILATERAL . . . . . . . . . . . . . . . . . . . . . . . 23

4.3 INTERCAMBIOS DE SERVICIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 234.4 FLUJOS DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

CUADRO 15: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . . . . . . 23CUADRO 16: STOCK DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . . . . . . 24CUADRO 17: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . . . . . . 24CUADRO 18: STOCK DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . . . . . 24

4.5 DEUDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 244.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESA ESPAÑOLA . . . . . . . 24

4.6.1 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 244.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN . . . . . . . . . . . . 254.6.3 OPORTUNIDADES COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . 254.6.4 OPORTUNIDADES DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 254.6.5 FUENTES DE FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

4.7 ACTIVIDADES DE PROMOCIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

5 RELACIONES ECONÓMICAS MULTILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . 265.1 CON LA UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

5.1.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 265.1.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27CUADRO 19: EXPORTACIONES DE BIENES A LA UNIÓN EUROPEA . . . . . . . 27

5.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES . . . . . . . . . . 275.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO . . . . . . . . . . . . . . . . . . . 285.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES . . . . . . . . . . . 285.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES . . . . . . . . . . . . . . . . . . 285.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS Y COMERCIALESDE LAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

CUADRO 20: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . 29

3

1 SITUACIÓN POLÍTICA

1.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LAS INSTITUCIONES

Guinea es una República unitaria. La base legal de su sistema es una Constitución aprobada porreferéndum en diciembre de 1990.

Al frente del país, se sitúa el Presidente de la República, que se elige por sufragio universal cadacinco años. Las últimas elecciones presidenciales tuvieron lugar el 11 de octubre de 2015, en lasque salió reelegido M. Alpha Condé (también Ministro de Defensa), con el 57,85% de los votos.

El Presidente de la República nombra al Primer Ministro, que en la actualidad es el Sr. MohamedSaid Fofana. El Gabinete está compuesto por:

4

MINISTROS Nombre y Apellido

Primer Ministro, Jefe del Gobierno Sr. Mohamed SaïdFofana

Ministro de Estado de Minas y Geología Sr. Kerfalla YansanéMinistro de Estado de Justicia Sr. Cheick SakoMinistro de Estado de Asuntos Exteriores y de Guineanos en elExterior

Sr. François LonsényFall

Ministro de Estado Telecomunicaciones, Correos y de NuevasTecnologías de la Información

Sr. Oyé Guilavogui

Ministro de Estado de Economía y Finanzas Sr. Mohamed DiaréMinistro de Estado de Educación Superior y de InvestigaciónCientífica

Sr. Baïlo Teliwel Diallo

Ministro de Sanidad Sr. Remy LamahMinistro de Seguridad y Protección Civil Sr. Mahmoud CisseMinistro de Energía e Hidráulica Sr. Cheikh Sylla TalibyMinistro de Administración Territorial y Descentralización General Sr. Boureima CondéMinistra de Agricultura Sra. Jacqueline SultanMinistro de Empleo, Enseñanza Técnica y Formación Profesionaly Portavoz del Gobierno

Sr. Damantang AlbertCamara

Ministro de la Ciudad y de Ordenación del Territorio Sr. Ibrahima BangouraMinistro de la Función Pública, de la Reforma del Estado y de laModernización de la Administración

Sr. Billy NankoumaDoumbouya

Ministra de Deportes Sra. Domani Doré

Ministro de Cooperación Internacional Dr. MoustaphaKoutoubou Sano

Ministro de Comunicación Sr. Alhoussein KakéMakanera

Ministro de Comercio Sr. Marc YombounoMinistro de Transportes Sr. Aliou DialloMinistro de Pesca y Acuicultura Sr. Moussa Condé

Ministro de Enseñanza Preuniversitaria y Alfabetización Dr. Ibrahima KalilKonaté

Ministro de Obras Públicas Sr. Mohamed TraoréMinistra de Medio Ambiente, Agua y Bosques Sra. Äissatou BaldéMinistro de Hostelería, Turismo y Artesanía Sr. Lounceny Camara

Ministro de Ganadería y Producción Animal Sr. Ousmane ThiernoDiallo

Ministro de Planificación Sr. Sekou TraoréMinistra de Industria, de Pequeñas y Medianas Empresas yPromoción del Sector Privado

Sra. Fatoumata BintaDiallo

Ministro de Cultura y del Patrimonio Histórico Sr. Mohamed AmirouConté

Ministra de Acción Social, Promoción de la Mujer y de la Infancia Sra. Camara SanabaKaba

Ministro de Derechos Humanos y de Libertades Públicas Sr. Kalifa GassamaDiaby

Ministro de la Juventud y Empleo Juvenil Sr. Moustapha Naité

Ministro Delegado de la Defensa Nacional Sr. Abdoul KabéléCamara

Ministro Delegado del Presupuesto Sr. Ansoumane Condé

Ministro Delegado de Guineanos en el Exterior Sr. Sanoussi BantamaSow

El parlamento de Guinea es monocameral, se denomina Asamblea Nacional, cuenta con 114escaños representando a las regiones y su legislatura dura cinco años.

5

A pesar de existir un total de 65 partidos políticos registrados, únicamente 15 estánrepresentados en la Asamblea Nacional, siendo los más importantes: del presidente Formacióndel Pueblo de Guinea (RPG, 53), Unión de Fuerzas de Fuerzas Democráticas de guinea (UFDG,37), Unión de Fuerzas Republicanas (UFR, 10), Unión para el Progreso de la Guinea (UPG, 2),Partido de la Esperanza para el Desarrollo Nacional (PEDN,2), otros diez partidos con un escañocada uno.

(fuente: The Economist. Intelligence Unit: http://country.eiu.com).

1.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS

La administración económica del país recae en el Ministerio de Economía y Finanzas, que está acargo del Sr. Mohamed Diaré.

El Ministerio de Comercio está dirigido por el Ministro Marc Yombouno y del mismo depende elAPI-GUINÉE, la agenda para la promoción de las inversiones extranjeras. El API-GUINÉE seencarga del asesoramiento para la creación de empresas, la asistencia a inversores y laconcesión de licencias en el marco del Código de Inversores. Su Consejo de Administración estáformado por varios ministros y presidentes de instituciones públicas.

2 MARCO ECONÓMICO

2.1 PRINCIPALES SECTORES DE LA ECONOMÍA

2.1.1 SECTOR PRIMARIO

Según datos del Banco Africano de Desarrollo, el sector agrícola representaba en 2016 (últimodato disponible) un 20,2% del PIB, siendo un sector particularmente intensivo en términos demano de obra. Se estima además que más de dos terceras partes de la población estaríaempleada en este sector.

El sector agrícola se ha beneficiado del apoyo del gobierno desde 2011, a través de favorecer elacceso a semillas y fertilizantes a los pequeños productores. El país cuenta con alrededor de 6millones de hectáreas de tierra cultivable, de las que se explota en torno a un 25%. Losprincipales productos de cultivo son el arroz, la mandioca, el plátano, el aceite de palma, la piña yel algodón.

2.1.2 SECTOR SECUNDARIO

El sector de industria representa un 36,9% del PIB (datos de 2016), dividido en diferentespartidas como agua y electricidad, construcción, transformación y minas. Este último sector esparticularmente relevante en Guinea y representa alrededor del 15% del PIB del país. Aunquesus reservas de mineral aún están infra explotadas, Guinea cuenta con la mayor reserva debauxita del mundo, y es actualmente el segundo productor mundial de este mineral.

2.1.3 SECTOR TERCIARIO

El sector de servicios aportó un 42,9% del PIB en 2016 según la Economist Intelligence Unit.Los subsectores más destacados son los de transporte, administración e impuestos.

6

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONES YENERGÍA

Guinea cuenta con un gran potencial en el sector de la energía por sus recursosnaturales. Sin embargo, en la actualidad la capacidad de producción eléctrica esreducida en comparación con las necesidades del país.

En cuanto al sector del transporte, cabe destacar el ambicioso proyecto Trans-Guinea desarrollado por el Gobierno, Rio Tinto, Chalco y el Banco Mundial.Este proyecto, que consiste en la creación de más de 600 kilómetros deferrocarril, estaría pensado tanto para el transporte de pasajeros como demercancías. Además, el Banco Africano de Desarrollo tiene en su cartera diversosproyectos para la mejora de las infraestructuras en Guinea como son: el de lacarretera Coyah-Farmoriah-Pamelap con Sierra Leona o el proyecto para la mejorade las carreteras y programa de facilitación del trasporte en Mano River Union.

3 SITUACIÓN ECONÓMICA

3.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES

El crecimiento registrado por la economía guineana en los últimos años ha sido débil e inferior alas expectativas. En 2014 el país se vio sacudido por la crisis del ébola, cuyo impacto económicofue notable en dicho ejercicio y el de 2015. Se estima que la epidemia se cobró 2.536 vidas ysupuso un revés social que agravó la pobreza del país y la inseguridad alimenticia. Guinea estáclasificada por Naciones Unidas como uno de los “Países Menos Avanzados (PMAs)”, yocupa el puesto 183 sobre 188 países en el Índice de Desarrollo Humano elaborado por el PNUDen 2016, habiendo descendido varios puestos respecto de años previos. Según datos del BancoMundial, el PIB per cápita estimado para 2017 fue de 708 dólares, aumentando ligeramente en elúltimo año, aunque el índice de pobreza es de cerca del 55%.

Según el FMI y el Banco Africano de Desarrollo, la coyuntura actual es favorable, con uncrecimiento estimado del 6,7% para 2017 y que se prevé se modere ligeramente en 2018 hastael 5,8%, con una media del 5% para el periodo 2017-2020, gracias al aumento de las inversionesen el sector minero, al crecimiento de la producción agrícola y a la mejora de los servicios deelectricidad.

En este contexto, la inflación se redujo hasta el 8,15% en 2015 y se ha mantenido en esa tasaprácticamente en 2016 y en 2017, abandonando los niveles de dos cifras de años anteriores(22% en 2011). Se ha conseguido además una mejor alineación entre los tipos de cambio delmercado cambiario oficial y el informal. En parte, esto se debe a una mayor independencia de lapolítica monetaria. Sin embargo, en este plano queda trabajo por hacer y se requiere unareforma más en profundidad para alinear el tipo de cambio a los fundamentos de la economía yaumentar las reservas internacionales. Cabe recordar que Guinea, al no pertenecer por voluntadpropia a la UEMOA (Unión Económica y Monetaria de África Occidental), está obligada adefender su moneda, el franco guineano, en estos últimos años frente a presiones

7

depreciatorias.

En el ámbito fiscal, el déficit público también se vio afectado por la crisis de 2014, pasando del -4,2 % del PIB en 2014 al -6,9% del PIB en 2015. No obstante, el prudente manejo de lasfinanzas públicas permitieron reducirlo al 0,1% en 2016 y se estima que se habrá mantenido enel 0,4% en 2017.

Por su parte, el fuerte déficit por cuenta corriente, que en 2015 llegó hasta el 15,3% del PIB, sedisparó en 2016 hasta el 31,9%, debido a las fuertes importaciones de bienes de equiporelacionadas con la construcción. Se espera que la mejora en las exportaciones de bauxita, larecuperación de los precios del oro y el aumento de las exportaciones de diamantes junto con losmenores precios de la energía importada hayan ayudado ha reducirlo hasta el 24,4% en 2017.

La economía guineana está escasamente diversificada, pero se caracteriza sin embargopor una abundante dotación de recursos naturales. Por un lado los hidráulicos, ya que elpaís es cuna de algunos grandes ríos africanos (el Níger, Senegal, Gambia), y esdenominado “ Chateau d’eau de l’Afrique ”. Por otro, cuenta con extraordinarios recursosminerales, que suponen más del 80% de las exportaciones, al tener al menos una tercera partede las reservas mundiales conocidas de bauxita, así como importantes reservas de oro,diamantes, y hierro. El sector minero ha atraído grandes inversiones desde 2004, en respuesta ala fuerte demanda internacional de materias primas y, en particular, la procedente de China. Unode los grandes retos es la puesta en marcha los textos de aplicación del Código Minero aprobadoen 2011 y que fue revisado en 2013, para favorecer el procesamiento local del mineral.

El sector primario representa aproximadamente en torno al 20,2% del PIB, pero de él se estimaque dependen un porcentaje superior a dos terceras partes de la población. A pesar de lafertilidad del suelo y la abundante lluvia , la agricultura es básicamente de subsistencia, al estarlimitada por las carencias en la cadena de distribución y conservación. Es también limitado hastael momento el peso en la actividad económica de los sectores pesquero y forestal.

El sector industrial, al margen de la minería, es de modesta dimensión y comprendefundamentalmente unidades de producción en el sector de alimentación y bebidas. La mejora dela productividad en el sector agrícola es uno de los focos del gobierno actual. La precariedad delas infraestructuras de suministro eléctrico, transporte y comunicaciones del país, unida a lainestabilidad social que al mismo caracteriza, limitan de momento la posibilidad de un desarrolloindustrial más profundo y sus perspectivas de futuro tienen que ver con las posibilidades deimportantes inversiones relacionadas con la extracción de bauxita y su transformación enaluminio.

En el plano de las relaciones internacionales cabe señalar que Guinea es miembro de laCEDEAO (Comunidad Económica de Estados de África del Oeste) desde su creación, en1975. Guinea obtiene pobres resultados en los análisis comparativos regionales engobernanza, seguridad jurídica y corrupción si bien en el último año los esfuerzos delgobierno se han visto reflejados, entre otros, en la mejora del ranking de Guinea en elInforme “ Doing Business 2018” del Banco Mundial, escalando 10 puestos al pasar del 163 al153 sobre 189 países. Las autoridades guineanas tienen previsto desarrollar un plan de acciónen el primer trimestre de 2018 para mejorar el clima de negocios, con medidas para facilitar lacreación de empresas, la introducción de impuestos en línea, el refuerzo del sistema de crédito lacreación de una ventanilla única para favorecer el comercio y la constitución de una plataformapara favorecer el diálogo público-privado.

En el Plan Nacional de Desarrollo Económico y Social 2016-2020, el gobierno ha marcado cuatroobjetivos: la buena gobernanza, el crecimiento económico inclusivo, el desarrollo del capitalhumano y la protección del medio ambiente. En la presentación del plan el pasado 16 denoviembre en Paris, el gobierno obtuvo apoyo de los donantes por 17.000 millones de euros,muy por encima de los 4.500 millones esperados.

El FMI aprobó en diciembre de 2017 un Acuerdo de Facilidad Extendida de Crédito para aportaral país 170 millones de dólares con el objetivo de favorecer un crecimiento más fuerte y másinclusivo, diversificar la economía guineana y reducir la pobreza.

8

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS

PRINCIPALES INDICADORES ECONÓMICOS 2015 2016 2017*

PIB PIB (MUSD a precios corrientes) 8.763 8.476 9.183Tasa de variación real (%) 3,5 6,6 6,7Tasa de variación nominal (%) 6,4 15,7 15INFLACIÓN Media anual (%) 8,2 8,2 8,5Fin de período (%) 7,3 8,7 8,2TIPOS DE INTERÉS DE INTERVENCIÓN DEL BANCO CENTRAL Media anual (%) 6,7 3,9 NDFin de período (%) 11,5 ND NDEMPLEO Y TASA DE PARO Población (en millones de habitantes) 12,34 12,65 12,97Población activa (en millones de habitantes) 5,86 ND ND% Desempleo sobre población activa ND ND NDDÉFICIT PÚBLICO % de PIB -6,9 -0,15 -0,47DEUDA PÚBLICA en MUSD 3.908 3.632 3.940en % de PIB 44,6 42,85 42,9EXPORTACIONES DE BIENES en MUSD 1.558 2.414 3.140% variación respecto a período anterior 12,7 35,46 23,12IMPORTACIONES DE BIENES en MUSD 2.192 4.429 4.539% variación respecto a período anterior -8,7 50,5 2,42SALDO B. COMERCIAL (BIENES) en MUSD -634 -2015 -1399en % de PIB -7,2 -23,8 -15,2SALDO B. CUENTA CORRIENTE en MUSD -1.347 -2706 -2245en % de PIB -15,4 -31,9 -24,4DEUDA EXTERNA (PUBLICA) en MUSD 1.779 1822,34 2112,09en % de PIB 20,3 21,5 23SERVICIO DE LA DEUDA EXTERNA en MUSD 15,5 31,5 39,2en % de exportaciones de b. y s. 3,1 3,9 1,9RESERVAS INTERNACIONALES en MUSD (excluido oro) 461 594 680en meses de importación de b. y s. 2,4 3,6 1,9INVERSIÓN EXTRANJERA DIRECTA en % de PIB 7,8% 30,39% 16,77%TIPO DE CAMBIO FRENTE AL DÓLAR media anual 7.486 9.085 9.100fin de período ND ND ND

Fuentes: FMI y EIU

9

Última actualización: enero de 2018

3.1.1 ESTRUCTURA DEL PIB

De acuerdo con las estimaciones de la Economist Intelligence Unit, la composición sectorial delPIB de Guinea en 2016 fue de 20,2% del sector agrícola, el 43,6% de la industria (incluyendo un6,7% del segmento de manufacturas) y un 42,9% del sector servicios. En los últimos años seaprecia, no obstante un cierto ajuste a la baja del sector secundario (que ha llegado a aportarmás del 50% del PIB) en beneficio de los servicios y la agricultura.

El consumo privado es el principal soporte del PIB (102,3% del PIB en 2016), frente a unconsumo público muy reducido (7,6%), una inversión de en torno al 11,5% y una contribuciónnegativa del sector exterior (importaciones 45,5% del PIB y exportaciones 24,1% del PIB).

CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTES DELGASTO

PIB (por sectores de origen y componentes del gasto) 2014 2015 2016

POR SECTORES DE ORIGEN (% PIB) AGRICULTURA 20,1 20,82 20,20INDUSTRIA 37,6 17,77 36,90minería 11,10 SERVICIOS 42,3 50,31 42,90TOTAL 100 100,00 100,00POR COMPONENTES DEL GASTO (%) CONSUMO Consumo Privado 102,3 82,65 102,30Consumo Público 9,1 19,17 7,60FORMACIÓN BRUTA DE CAPITAL FIJO 14,0 21,62 11,50EXPORTACIONES DE BIENES Y SERVICIOS 27,6 23,65 24,10IMPORTACIONES DE BIENES Y SERVICIOS 53,0 50,18 45,50

Fuente: Economist Intelligence Unit, enero de 2018

3.1.2 PRECIOS

El control de la inflación es uno de los objetivos claves del gobierno, habiéndose logradoabandonar niveles de doble dígito. La inflación se redujo en 2015 hasta el 8,2%, frente al 10,5%de finales de 2013 (y más de 20% en 2011). y se ha mantenido en ese nivel en 2016 y en 2017(8,5%).

En su último informe de diciembre de 2017, el FMI señala que la política monetaria actual delBanco Central de Guinea está orientada a preservar la inflación moderada al tiempo que seasegura la liquidez en el sector bancario para promover el crecimiento del crédito al sectorprivado.

3.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO

Según datos del Banco Africano de Desarrollo, en 2016 la tasa de población activa es del 82,3 %para el conjunto de la población y del 79,4% para las mujeres, muy por encima de la media paralos países africanos (65,6% y 55,6% respectivamente. Aproximadamente el 73% de la poblaciónactiva trabaja en el sector primario.

10

3.1.4 DISTRIBUCIÓN DE LA RENTA

El PIB per cápita en Guinea se situó, según el Economist Intelligence Unit, en 514 dólares en2016. Para 2017, las estimaciones apuntan a un crecimiento del PIB per cápita hasta 535dólares.

Según los datos del African Statistical Yearbook, en 2012 el 10% de la población más rica teníael 26,4% de la riqueza del país, mientras que el 10% más pobre sólo el 3%. El índice de Ginipara el 2012 es del 33,7% y en cuanto al índice de desarrollo humano, el país ocupaba en 2016el puesto 183 de 187 países.

3.1.5 POLÍTICAS FISCAL Y MONETARIA

La ya de por sí ajustada situación fiscal de Guinea se vio perjudicada significativamente por lacrisis del ébola de 2014 y 2015, que implicó una expansión imprevista del gasto público queterminó desviando notoriamente el déficit (-8,9% PIB en 2015, frente al -5,3% PIB en 2013). Laselecciones presidenciales de octubre 2015 no hicieron sino añadir presión a las cuentas públicas.

Una vez superada la crisis, se ha conseguido reconducir esta situación mediante una mayorracionalización del gasto público controlando los subsidios y el gasto corriente. Así, según datosdel FMI en 2016 se consiguió reducir el déficit al 0,15% del PIB, y se estima ha crecidoligeramente hasta el 0, 47% en 2017, favorecido por los mayores ingresos procedentes de laproducción de bauxita, los ingresos por aranceles, las medidas aplicadas para movilizar recursosfiscales adicionales y la propia recuperación económica.

El Banco Central de la República de Guinea (BCRG), tiene como objetivos de política monetariala reducción de la inflación y la gestión de la política cambiaria; sin embargo, también siguemanteniendo como objetivo el apoyo a la política fiscal del gobierno y su programa deinversiones.

En respuesta a la debilidad económica del país, especialmente a partir de la crisis del ébola de2014, el BCRG relajó progresivamente la política monetaria, siendo ésta de corte expansionista.En este sentido, se instrumentaron garantías bancarias para favorecer la liquidez del sistemafinanciero, lo cual, sin embargo, generó una presión depreciatoria (excesiva) sobre el francoguineano, y favoreció la reducción de reservas internacionales. Siguiendo las recomendacionesdel FMI, en 2016 y en 2017 el BCRG fue progresivamente adoptando un enfoque más restrictivo,consiguiendo reducir la inflación y reforzar las reservas internacionales, al tiempo que se asegurala liquidez suficiente para proveer de crédito al sector privado.

Cabe señalar que el FMI ejerce una especial vigilancia sobre las medidas de política monetariaen coordinación con las autoridades guineanas. Una de las reformas aún pendientes es la defortalecer la independencia del banco central, lo cual favorecería la entrada de capital privado enel país y limitaría los riesgos del balance de dicho banco.

3.2 PREVISIONES MACROECONÓMICAS

Guinea ha vivido en los últimos años dos shocks importantes que han afectado de manera muynegativa al devenir reciente del país. Desde principios de 2014 ha luchado por gestionar y limitarel impacto social y económico de la epidemia del virus del ébola. En segundo lugar, Guinea seha visto afectada por la caída de los precios de las materias primas a nivel mundial, lo cual haafectado notablemente a la explotación y exportación de oro y otros minerales. Ello ha tenido unimpacto directo en las cuentas públicas guineanas que, al disponer de menos recursoseconómicos y de más frentes que combatir ha visto como su déficit se ha incrementado y conello las dificultades para obtener financiación. Entre otras consecuencias, esto ha limitado lacapacidad del gobierno de implementar políticas públicas en el plano de las infraestructuras

11

(carreteras, ferrocarril, energía, agua). El fin de la crisis del ébola, la estabilidad políticaalcanzada tras la reelección de Alpha Condé en octubre de 2015 y los mejores resultados en lossectores mineros y agrarios son los pilares que justifican algunas mejoras en el cuadromacroeconómico de Guinea para los próximos años.

En su último informe para un acuerdo de tres años para conceder 170 millones de dólares bajo laFacilidad Extendida de Crédito en diciembre de 2017, el FMI considera que:

La economía guineana se está recuperando del impacto de la epidemia de ébola y latendencia actual de crecimiento se prevé que se mantendrá en los próximos años. En2017 se estima que la economía ha crecido un 6,7% y las perspectivas son de mantenerun crecimiento en torno al 6% en el medio plazo, gracias a las buenas perspectivas delsector minero, que van a atraer la inversión directa extranjera, así como los proyectos deinfraestructuras, que van a fomentar el aumento de la producción agrícola y de laconstrucción.La inflación se mantendrá en el entorno del 8 %, reflejando un moderado incremento delos precios de los alimentos, un tipo de cambio estable y una política monetaria prudente.El sector exterior seguirá acusando un fuerte déficit comercial en los próximos años,aunque el déficit corriente se irá reduciendo en el medio plazo, gracias a las mayoresexportaciones de productos de la minería y agrícolas. La financiación del déficit seráposible a partir de los flujos de inversión extranjera directa. En el plano fiscal, el esfuerzo en el control del gasto y el aumento de los ingresos hanpermitido reducir el déficit hasta el 0,15% en 2017. Se espera que en 2018 se mantengaeste mismo objetivo gracias al control del gasto corriente y a la movilización de recursosfiscales.El nivel de deuda pública se mantendría en el entorno del 48-50% PIB en los próximosaños.

El FMI recuerda la importancia de mantener la estabilidad macroeconómica, asegurar elcrecimiento sostenido del crédito bancario al sector privado y promover un crecimiento inclusivode amplia base social. La inversión en infraestructuras, al tiempo que se mantiene la estabilidadmacro y la sostenibilidad de la deuda, es clave para realizar el potencial de la economíaguineana.

3.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO

El gobierno ha hecho esfuerzos en el plano institucional para mejorar la coordinación interna enlo que a las reformas estructurales respecta. Se preparó un plan de acción prioritaria 2014-2015que fue consultado con los donantes del país en octubre 2014. La crisis del ébola ha retrasado,sin embargo, la implementación de dicho plan, dadas las dificultades para movilizar misiones deasistencia técnica y las restricciones presupuestarias. En la aprobación del nuevo acuerdo con elFMI para la Facilidad Extendida de Crédito 2017-2020, el FMI reconoce los esfuerzos realizadospor el gobierno para reconducir la situación económica. Actualmente, los principales objetivos dereforma económica se centran en los siguientes ámbitos:

Refuerzo de la gobernanza, como pilar hacia un crecimiento más inclusivo. Se debereforzar la aplicación de la ley, el sistema judicial y el marco jurídico contra la corrupción.Una nueva ley anti-corrupción fue aprobada en 2017 y los decretos que la desarrollan sedeberían situar en línea con las mejores prácticas internacionales.Reforma de las finanzas públicas: regulación de empresas públicas y entidadesautónomas de naturaleza pública (correos, agencia de telecomunicaciones, gestor depatrimonio), mejoras en los procedimientos de elaboración del presupuesto y las cuentaspúblicas, reforma del código de aduanas.Promoción de la inclusión financiera para reforzar el desarrollo del sector privado y reducirla desigualdad de género y de ingreso. Mejoras en la gestión de la deuda pública.Reformas en el sector minero (marco institucional para la aplicación del código minero de2011) y de petróleo (nuevo código regulador).Reformas en el sector eléctrico.Reformas en el servicio civil (revisión del censo de funcionarios)Mejora del clima de negocio, con medidas previstas como facilitar la creación de

12

empresas, la introducción de declaraciones fiscales en línea, el refuerzo del sistema deinformación del crédito para las Pymes, el establecimiento de una ventanilla única para elcomercio, y el desarrollo de una plataforma para el diálogo público-privado.

3.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS

3.4.1 APERTURA COMERCIAL

De acuerdo con el FMI, la tasa de apertura comercial en Guinea (X+M/PIB) en 2017 fue del69,6%. Las importaciones supusieron un 45,5% del PIB y las exportaciones el 24,1%.

Guinea Conakry ha mantenido tradicionalmente uno de los niveles más altos de aperturacomercial entre los países de África del Oeste. Es un caso extremo de exportador de materiasprimas sin elaborar e importador de todo tipo de productos elaborados ya que prácticamente nohay industria y la agricultura no tiene una gran capacidad exportadora.

3.4.2 PRINCIPALES SOCIOS COMERCIALES

De acuerdo con la última información disponible de Naciones Unidas, los principales clientes deGuinea en 2015 fueron India (16,4% del total), España (8,6%), Alemania (7,29%) e Irlanda(6,28%). El total de exportaciones guineanas fue de 1418 millones de dólares y se espera que en2016 alcance los 1.744 millones de euros.

En cuanto a las importaciones, según datos de 2015, China encabezó la lista de principalespaíses proveedores del país, con el 39,4% del total, seguido de Países Bajos (10%), India (8%) yFrancia con el 5% del total, que en ese año alcanzó los 2.930 millones de euros.

Cabe destacar el importante papel que juegan las economías emergentes asiáticas, yespecialmente China, como socios comerciales de la economía guineana en los últimos años.

CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSES CLIENTES)

PRINCIPALES PAÍSES CLIENTES

(Millones de euros) 2012 2013 2014 2015 % 2014-15Corea del Sur 8,4 135,54 556,78 2,01 -27600%India 164,13 443,3 428,87 232,14 -85%Emiratos Árabes Unidos 105,94 236,3 290,87 140,66 -107%España 152,07 130,57 134,9 122,47 -10%Irlanda 97,49 97,42 106,22 89,12 -19%Alemania 103,1 84,03 92,35 103,45 11%Estados Unidos 113,01 103,95 90,68 75,91 -19%Francia 80,49 61,16 79,94 80,21 0%Vietnam 13,02 16,43 40,73 6,80 -499%Resto de países 782,09 547,9 235,31 565,6 58%Total general 1.619,8 1.856,6 2.056,7 1.418,35 -45%

Fuente: UN Statistics - Proclarity - Declarante país importador. Ultima actualización: enero 2017

CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES)

13

PRINCIPALES PAISES PROVEEDORES

(Millones de euros) 2013 2014 2015 2016 % 2015-16China 683,2 829,1 1.153 1.034 -10%Países Bajos 585,7 483,9 295,46 337,0 14%India 166,3 192,8 244,42 299,1 22%Emiratos Árabes Unidos 134,2 145,5 76,1 72,4 -5%Francia 130,2 126,6 133,5 143,8 8%Bélgica 112,5 94 130,68 155,8 19%Senegal 96,5 85 88,96 77,0 -13%Marruecos 83,6 70,5 55,51 33,0 -41%Turquía 95,5 49,9 58,61 56,2 -4%Estados Unidos 59,8 49,1 121,24 76,2 -37%Resto Países 835,1 730,2 649 870 34%Total 2982,6 2856,7 2930,03 3081,95 5%

Fuente: UN Statistics - Proclarity. Declarante país exportador. Última actualización: enero 2018

3.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN E IMPORTACIÓN)

Guinea cuenta con grandes reservas de minerales, destacando en particular las reservas debauxita, estimadas en torno a 40.000 millones de toneladas, que representan dos tercios de lasreservas mundiales. Esto se refleja en el gran volumen de exportación de minerales, principalexportación del país. Actualmente hay 8 compañías mineras activas en el país.

Existen 3 grandes partidas que dominan las exportaciones, muy por delante del resto, como sonlos combustibles, los minerales y las piedras y metales preciosos. En 2015 (últimos datosdisponibles), las exportaciones de oro representaron el 51,6% del total, las de bauxita el 39,6%del total y las de diamantes, el 3% del total.

Las importaciones están, lógicamente más diversificadas que las exportaciones. En 2016, lapartida de máquinas y aparatos mecánicos representó el 8,78 de las importaciones, mientras quela partida de combustibles (refinados) acaparó el 12,45%. Cobran importancia en los últimosaños partidas como la de aparatos y material eléctrico, que en 2016 representaron el 7,51% deltotal y los cereales (8,26%) y el tabaco, con el 1%.

CUADRO 5: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS

14

PRINCIPALES PRODUCTOS EXPORTADOS

(Datos en millones deeuros)

2011 2012 2013 2014 2015 15/14%

27-COMBUSTIBLES,ACEITES MINERAL.

506,6 290,6 550,7 713 3 -100%

26-MINERALES,ESCORIAS YCENIZAS

540,5 659,2 631,2 645 519 -19%

71-PIEDRA, METAL.PRECIO.; JOYER.

33,8 403,1 479 547 569 4%

08-FRUTAS/FRUTOS, S/CONSERVAR

23,7 10,4 20,6 47 21 -54%

40-CAUCHO Y SUSMANUFACTURAS

36,7 27,3 23,6 21 24 15%

72-FUNDICIÓN,HIERRO Y ACERO

21,1 23,7 17,9 19 1 -96%

03-PESCADOS,CRUSTÁCEOS,MOLUSCOS

28,6 45 72,1 15 10 -38%

18-CACAO Y SUSPREPARACIONES

26,2 22,7 8,6 9 17 85%

44-MADERA Y SUSMANUFACTURAS

16,1 5,3 1,4 8 2 -74%

74-COBRE Y SUSMANUFACTURAS

5,5 6,4 6 6 nd nd

99-CODIGOSESPECIALES DE LANOMENCLATURACOMBINADA.

2,8 4,5 10,7 4 2 -48%

09-CAFÉ, TÉ, YERBAMATE Y ESPECIAS

39,6 39,6 14,1 3 10 258%

28-PRODUCT.QUÍMICOSINORGÁNICOS

138,3 55,6 13,6 0 0 -100%

Resto de productos 17,7 26,4 7,6 20 239,33 1079%Total general 1.437,10 1.619,80 1.857,00 2.057,00 1.418,35 -31%Fuente: NacionesUnidas, enero 2017

CUADRO 6: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS

15

PRINCIPALES PRODUCTOS IMPORTADOS

(Datos en millones de euros) 2013 2014 2015 2016 16/15%

27-COMBUSTIBLES, ACEITESMINERAL.

723,31 533,24 281,74 383,6 36,15

84-MÁQUINAS Y APARATOSMECÁNICOS

186,35 181,68 246,74 270,7 9,71

87-VEHÍCULOS AUTOMÓVILES;TRACTORES

227,54 221,31 244,86 256,8 4,88

85-APARATOS Y MATERIALELÉCTRICOS

206,04 255,69 301,03 231,5 -23,10

10-CEREALES 114,43 152,29 184,12 254,5 38,2364-CALZADO; SUS PARTES 114,33 109,73 95,94 69,2 -27,8772-FUNDICIÓN, HIERRO Y ACERO 85,571 78,01 90,88 69,5 -23,5352-ALGODÓN N.D. N.D. 70,1 69,6 -0,7162-PRENDAS DE VESTIR (NO DEPUNTO)

N.D. N.D. 78,0 76,1 -2,44

24-TABACO Y SUS SUCEDÁNEOS 104,941 111,1 22,59 32,8 45,2073-MANUF. DE FUNDIC.,HIER./ACERO

94,674 84,01 82,26 79,6 -3,23

39-MAT. PLÁSTICAS; SUSMANUFACTU.

69,537 74,57 101,21 95,9 -5,25

30-PRODUCTOSFARMACÉUTICOS

79,996 63,77 83,11 119,4 43,67

17-AZÚCARES; ARTÍCULOSCONFITERÍA

46,57 67,72 51,9 42 -19,08

Resto partidas 929,28 923,57 1143,65 1176,45 2,9Total general 2982,56 2856,69 2930,03 3081,95 5,18

Fuente: UN Statistics (enero 2018)

3.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN)

La cuenta de servicios de Guinea ha permanecido tradicionalmente en déficit y, aunque éste seha reducido en los últimos años, el déficit es estructural debido, principalmente a servicios comolos transportes o los seguros. El turismo no es una fuente de ingresos importante, dadas lascontinuas crisis políticas que ha sufrido el país a lo largo de las décadas.

3.5 TURISMO

Por las características generales del país, no existe sector turístico potente. El número deturistas registrados como en “viajes de negocios” en 2011 asciende a 54.000 visitantes,mientras que los “viajes de vacaciones” la cifra se reduce a 35.000. Su contribución en lapartida de PIB es del 4.4% en 2014. Este sector emplea actualmente a unas 38.000 personas,con expectativas de crecimiento en los próximos años.

Guinea cuenta con abundante áreas catalogadas como protegidas, entre ellas 150 bosques y 4parques nacionales. No obstante, la explotación turística de los mismos es reducida.

3.6 INVERSIÓN EXTRANJERA

3.6.1 RÉGIMEN DE INVERSIONES

En el informe "Doing Business 2018" que elabora anualmente el Banco Mundial, Guinea figuraen el puesto 153 en la clasificación en facilidad de hacer negocios, mejorando en 10 puestos suposición con respecto al año anterior. Entre los motivos que justifican sus cambios en el ranking

16

en los últimos años, se destaca su mejora en el apartado de "resolver las insolvencias" y de“comenzar un negocio”, donde en 2015 avanzó 49 puestos.

La Agencia para la Promoción de Inversiones en Guinea (APIP-Guinée,http://www.apip.gov.gn/), un establecimiento público de carácter administrativo (EPA), ha sidocreado en sustitución de la Oficina de Promoción de Inversiones Privadas (OPIP) bajo la tuteladel gobierno. Entre sus objetivos, está la reducción de trámites para la constitución de empresas,así como los costes. La ley que regula todo tipo de inversiones en Guinea, sean extranjeras onacionales se incluye dentro del denominado Code des Investissements, y el API ayuda a losinversores a beneficiarse de las ventajas particulares y del régimen privilegiado que ofrece elmismo para determinados sectores de actividad y características del inversor.

3.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES

Según el "World Investment Report 2017" (WIR 2017) de la UNCTAD, los flujos netos de IDE(Inversión Directa Extranjera) en Guinea, en 2016, ascendieron a 104 millones de dólares (frentea los 48 millones de 2015, 77 en 2014 y 134 millones de 2013). No existen datos desglosados deinversión por países y sectores.

En términos de stock, según el WIR 2016 Guinea contaba en 2016 con 2.275 millones de dólaresde IDE.

CUADRO 7: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES Y SECTORES

INVERSIÓN DIRECTA EXTRANJERA

Datos en Millones de $ 2010 2011 2012 2013 2014 % 2013-14

IDE en GUINEA (total mundial) 101 956 606 135 566 319

Fuente: World Investment Report 2015 (UNCTAD)

3.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA

Existen varias empresas grandes de capital extranjero en el país en el sector de la minería. Eneste sector destaca la compañia de bauxita de Guinea (CBG), un consorcio entre el Estadoguineano (49%) y el grupo HALCO (ALCOA 23%, Rio tinto-Alcan 23% y DADCO 5%). Por suparte, la única empresa de refinería de aluminio, en Friguia, la posee la empresa rusa RusAl,primer productor mundial de este material. Existe también un gran proyecto minero de hierro,"Simandou iron ore project", venture entre Vale (empresa brasileña de hierro) y el grupo israelíBenny Steinmetz Group Resources, cuya licencia se encuentra en estos momentos bajo revisiónpor las autoridades guineanas. En el sector del diamante, destaca la empresa británica StellarDiamonds, cuya producción ha bajado bruscamente en los últimos años. Esto se debeprincipalmente al aumento de los costes de producción.

En el sector energético, cabe señalar la inauguración en 2015 de la planta hidroeléctica deKALETA (240 MW) financiada entre el estado guineano (25%) y el Exim Bank chino (75%).

3.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS

La fuente oficial sobre inversiones extranjeras en Guinea es APIP-GUINÉE (Agencia para la Promoción de Inversiones Privadas http://www.apip.gov.gn/ )

3.6.5 FERIAS SOBRE INVERSIONES

No se celebran ferias específicas sobre inversiones en Guinea.

17

3.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES Y SECTORES

De acuerdo con el World Investment Report 2017, elaborado por la UNCTAD, los volúmenes deinversión de Guinea en el exterior son insignificantes.

CUADRO 8: FLUJO DE INVERSIONES EN EL EXTERIOR POR PAÍSES YSECTORES

INVERSIÓN DIRECTA EXTRANJERA

Datos en Millones de $ 2010 2011 2012 2013 2014 2015 2016%2015-16

Inversión de Guinea enel Mundo (totales)

- 1 2 0 1 1 1 0

Fuente: World Investment Report 2017 (UNCTAD)

3.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS

El déficit por cuenta corriente de Guinea se ha moderado en 2017, hasta el 24,4% del PIB, frenteal 31,9 de 2016 pero se mantiene en un nivel muy elevado. Esta moderación se debe,principalmente, a la contracción del déficit comercial por las mayores ventas de productos de laminería y agrícolas. En 2017 el déficit por cuenta corriente ascendió a 2245 millones de dólaressegún el FMI y se espera que en 2018 mejore ligeramente, hasta registrar 2.099 millones dedólares, pero seguirá siendo elevado por las necesidades de importación para el sector de laminería y de la construcción. El gobierno espera financiar el déficit con inversión directaextranjera y con préstamos concesionales.

CUADRO 9: BALANZA DE PAGOS

BALANZA DE PAGOS

(Datos en millones de dólares ) 2014 2015 2016 2017CUENTA CORRIENTE -1.718 -1.347 -2.706 -2.245Balanza Comercial (Saldo) -1022 -634 -2015 -1399Balanza de Servicios (Saldo) -568 -538 -656 -789Balanza de Rentas (Saldo) -288 -262 -155 -204Balanza de Transferencias (Saldo) 159 70 119 147CUENTA DE CAPITAL 61 79 26 88CUENTA FINANCIERA 799 857 2547 2219Reservas 705 461 594 680Errores y Omisiones 797 63 244 0

Fuente: Fondo Monetario Internacional Última actualización: enero 2018

3.9 RESERVAS INTERNACIONALES

Según datos del Fondo Monetario Internacional, las reservas internacionales de Guinea cayeronsignificativamente de 2014 a 2015, pasando de 705 a 461 millones de dólares, lo que se debió,en parte, al hecho de que el Banco Central emitió entre 2014 y 2015 un volumen elevado degarantías a los bancos y a las presiones depreciatorias sobre el tipo de cambio fruto de la

18

incertidumbre política. A fin de evitar el impacto sobre el volumen de reservas, el Banco Centralcontuvo la emisión de garantías posteriormente. Por ello, a partir de 2016 se han recuperado,hasta 594 millones de dólares en ese año y hasta 680 millones en 2017.

Cabe señalar que, en el pasado, Guinea fue invitada a unirse a la zona del Franco CFA con otrasantiguas colonias francesas de África del oeste y central pero nunca lo ha hecho. En la medidaen que el Banco Central va ganando credibilidad y la economía se vaya estabilizando, se hacemenos probable que el país se una a esta unión monetaria.

3.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO

El Banco Central de Guinea (BCRG) financió durante muchos años el creciente gasto públicodurante el gobierno de transición militar, llegando a duplicar en sus emisiones el volumen de lasdivisas depositadas en 2010. El ejecutivo de Condé revirtió esta práctica y a partir de entoncesse veló por un mayor respecto de la independencia del banco central, fruto de lo cual seinterrumpieron los flujos financiación entre el BCRG y el gobierno.

La moneda del país es el franco guineano. Desde 2014 la moneda ha experimentado tensionesdepreciatorias debido a la crisis del ébola y, posteriormente, a las incertidumbres políticas. Lapolítica cambiaria ejercida por el BCRG ha consistido en aumentar las subastas de divisaextranjera. Para compensar la salida de divisas, implementó igualmente un sistema de comprasde oro.

En 2017, el tipo cambio se situó en 1$= 9.100 Francos

3.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALES RATIOS

En 2012 Guinea alcanzó el punto de culminación del Programa de Reducción de Deuda paraPaíses Pobres Altamente Endeudados (HIPC, según sus siglas en inglés). Casi todos losprestamistas bilaterales y multilaterales han firmado, o están a punto de firmar, acuerdosbilaterales de condonación de deuda fruto de dicho hito. España firmó su correspondienteacuerdo en 2015. El país sigue haciendo igualmente esfuerzos para aliviar la carga de la deudacomercial impagada, si bien en este plano los progresos son más limitados. El gobierno siguepriorizando el endeudamiento concesional y las donaciones a fin de no poner en riesgo lasostenibilidad de su deuda.

La deuda pública externa, de acuerdo con los últimos datos del FMI (diciembre de 2017),ascendió al 21,5% del PIB en 2016 y al 23% del PIB en 2017, anticipándose una trayectoriaascendente en los próximos años.

Por su parte los intereses de la deuda (total) ascendieron en 2017 al 1,3% del PIB (1,1% del PIBen 2016)., siendo el 0,4% del PIB debido al pago de deuda externa y el 0,49 del PIB al de ladeuda doméstica.

3.12 CALIFICACIÓN DE RIESGO

Durante los últimos años, la OCDE ha clasificado a Guinea como país de riesgo elevado,estando incluido en el grupo 7 de riesgos.

Por su parte, COFACE (Compañía Francesa de Seguro de Crédito al Comercio Exterior) incluyea Guinea en la categoría D, lo que supone un nivel alto de impago comercial resaltando lavulnerabilidad de su economía, su delicada situación política y la fragilidad del sistema jurídico.

3.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA

Los principales objetivos de reforma económica se centran en los siguientes ámbitos:

Reforma de las finanzas públicas: regulación de empresas públicas y entidadesautónomas de naturaleza pública (correos, agencia de telecomunicaciones, gestor de

19

patrimonio), mejoras en los procedimientos de elaboración del presupuesto y las cuentaspúblicas, reforma del código de aduanas.Mejoras en la gestión de la deuda pública.Reformas en el sector minero (marco institucional para la aplicación del código minero de2011) y de petróleo (nuevo código regulador).Reformas en el sector eléctrico.Reformas en el servicio civil (revisión del censo de funcionarios)Mejora del clima de negocio, con especial énfasis en el plan de reforma de la justicia, lacreación de un Consejo Presidencial para las inversiones y los PPPs

4 RELACIONES ECONÓMICAS BILATERALES

4.1 MARCO INSTITUCIONAL

4.1.1 MARCO GENERAL DE LAS RELACIONES

Las relaciones bilaterales con España son escasas. No existe una Comisión Mixta donde tratarlos asuntos económicos y comerciales, ni tampoco Protocolo Financiero o Acuerdos bilateralesen materia de inversiones. En 2007 se abrió la Embajada de España en Conakry. La OficinaEconómica y Comercial responsable del seguimiento de Guinea Conakry es la de Abiyán, Costade Marfil, desde 2014.

El principal hito reciente en las relaciones bilaterales entre ambos países es la firma en 2015 delAcuerdo Bilateral de Reducción de Deuda entre los dos países, que está en proceso de firma yacuerdo.

4.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS

No existen con Guinea acuerdos bilaterales en el ámbito económico-comercial (ni APPRI, ni CDIni convenio de la Seguridad social). Guinea forma parte del colectivo de países ACP, integradoen el Convenio de Cotonou. Es por otra parte miembro de la Comunidad Económica de losEstados de África del Oeste (CEDEAO).

En el año 2006 España adquirió un compromiso de llevar a cabo un programa de cooperación deun total de unos 5 millones de euros. En cuanto a la cooperación multilateral, la mayoría deaportaciones de los últimos años se han realizado a través de fondos multilaterales como elFondo Fiduciario España- PNUD para Gobernabilidad Democrática en África de 10 millones deeuros, de los que 1,1 millones fueron destinados a Guinea en el año 2007.

4.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS

No existen barreras significativas.

Según datos del International Trade Center, Guinea ocupa el puesto 92 de 132 en el accesoextranjero al mercado. Guinea cuenta con la cláusula de nación más favorecida de la comunidadde Estados de África del Oeste. La importación de productos farmacéuticos está sujeta aaprobación previa del Ministerio de Sanidad.

4.2 INTERCAMBIOS COMERCIALES

En 2016, España importó de Guinea casi exclusivamente productos minerales, mientras que lasexportaciones españolas están algo más diversificadas, destacando especialmente las partidasde Sal, yeso y piedras sin trabajar, materiales plásticos y manufacturas, bebidas, combustibles y

20

equipos y materiales varios.

EXPORTACIONES ESPAÑOLAS A GUINEA CONAKRY

(Millones de euros) 2013 2014 2015 2016 % 2016-2015

25--SAL, YESO, PIEDRAS S/ TRABAJAR 16,6 20,2 13,4 8 -40,3039--MAT. PLÁSTICAS; SUS MANUFACTU. 1,6 2,2 3,6 2,7 -2522--BEBIDAS TODO TIPO (EXC. ZUMOS) 2,9 3,7 2,4 3,3 37,584--MÁQUINAS Y APARATOSMECÁNICOS

3,5 2,5 2,2 1,7 -22,7

27--COMBUSTIBLES, ACEITES MINERAL. 1,6 2 2,1 6,2 19587--VEHÍCULOS AUTOMÓVILES;TRACTORES

2,4 1,7 2 2,4 20

02--CARNE Y DESPOJOS COMESTIBLES 1 1,4 1,7 0,7 -58,886--VEHÍCULOS, MATERIALFERROVIARIOS

0,6 0,1 1,2 0,5 -58,3

69--PRODUCTOS CERÁMICOS 0,6 0,5 1,2 1 -16,785--APARATOS Y MATERIALELÉCTRICOS

1,4 0,7 0,9 1,1 22,2

Resto de partidas 14 7,2 10,3 18,4 78,6Total Productos 46,2 42,4 40,9 46 12,5

IMPORTACIONES ESPAÑOLAS DE GUINEA CONAKRY

(En millones de euros) 2012 2013 2014 2015 2016 % 2016-2015

26--MINERALES, ESCORIAS YCENIZAS

134,5 128,2 129,6 151,8 139,4 -8

18--CACAO Y SUSPREPARACIONES

2,4 2,3 1,7 4,2 4,1 -2

40--CAUCHO Y SUSMANUFACTURAS

0,3 4,4 6 3,7 4,6 24

71--PIEDRA, METAL. PRECIO.;JOYER.

0 0 - 2,1 n.d. n.d.

Resto de partidas 0,4 0,3 0,2 0,2 n.d. n.d.Total 137,7 135,2 137,5 162 149,8 -8

Fuente: Datacomex (abril 2017)

CUADRO 10: EXPORTACIONES BILATERALES POR SECTORES

21

EXPORTACIONES ESPAÑOLAS A GUINEA CONAKRY

(En millones de euros) 2012 2013 2014 2015 2016%2016-15

4 -- MATERIAS PRIMAS, PRODUCTOSINDUSTRIALES Y BIENES DE EQUIPO

24,3 31,9 32,7 31,4 31,4 0

3 -- BIENES DE CONSUMO 4,1 6,7 2,4 3,5 5,6 601 -- AGROALIMENTARIOS 3,4 4,5 3,5 3,7 6,8 842 -- BEBIDAS 2,3 3 3,8 2,4 3,4 42X -- NO DETERMINADO 0 0,1 0 0 0 0Total 34 46,2 42,4 41 47,2 15

Fuente: Euroestacom (septiembre 2017)

CUADRO 11: EXPORTACIONES BILATERALES POR CAPÍTULOS ARANCELARIOS

EXPORTACIONES ESPAÑOLAS A GUINEA CONAKRY

(Millones de euros) 2013 2014 2015 2016 16/15%25--SAL, YESO, PIEDRAS S/ TRABAJAR 16,6 20,2 13,4 8 -40,339--MAT. PLÁSTICAS; SUS MANUFACTU. 1,6 2,2 3,6 2,7 -2522--BEBIDAS TODO TIPO (EXC. ZUMOS) 2,9 3,7 2,4 3,3 37,584--MÁQUINAS Y APARATOS MECÁNICOS 3,5 2,5 2,2 1,7 -22,727--COMBUSTIBLES, ACEITES MINERAL. 1,6 2 2,1 6,2 19587--VEHÍCULOS AUTOMÓVILES; TRACTORES 2,4 1,7 2 2,4 2002--CARNE Y DESPOJOS COMESTIBLES 1 1,4 1,7 0,7 -58,886--VEHÍCULOS, MATERIAL FERROVIARIOS 0,6 0,1 1,2 0,5 -58,369--PRODUCTOS CERÁMICOS 0,6 0,5 1,2 1 -16,785--APARATOS Y MATERIAL ELÉCTRICOS 1,4 0,7 0,9 1,1 22,2Resto de partidas 14 7,2 10,3 18,4 78,6Total Productos 46,2 42,4 40,9 46 12,5

Fuente: Euroestacom (septiembre 2017)

CUADRO 12: IMPORTACIONES BILATERALES POR SECTORES

IMPORTACIONES ESPAÑOLAS DE GUINEA CONAKRY

(En millones de euros) 2012 2013 2014 2015 2016%2016-2015

4 -- MATERIAS PRIMAS,PRODUCTOS INDUSTRIALES YBIENES DE EQUIPO

134,9 132,7 135,7 157,8 145,7 -8

1 -- AGROALIMENTARIOS 2,7 2,5 1,8 4,2 4,1 -23 -- BIENES DE CONSUMO 0 0 0 1,2 2,9 142Total 137,7 135,2 137,5 163,2 152,7 -6

Fuente: Euroestacom (septiembre 2017)

CUADRO 13: IMPORTACIONES BILATERALES POR CAPÍTULOS ARANCELARIOS

22

IMPORTACIONES ESPAÑOLAS DE GUINEA CONAKRY

(En millones de euros) 2012 2013 2014 2015 2016 % 2016-2015

26--MINERALES, ESCORIAS YCENIZAS

134,5 128,2 129,6 151,8 139,4 -8

18--CACAO Y SUSPREPARACIONES

2,4 2,3 1,7 4,2 4,1 -2

40--CAUCHO Y SUSMANUFACTURAS

0,3 4,4 6 3,7 4,6 24

71--PIEDRA, METAL. PRECIO.;JOYER.

0 0 - 2,1 n.d. n.d.

Resto de partidas 0,4 0,3 0,2 0,2 n.d. n.d.Total 137,7 135,2 137,5 162 149,8 -8

Fuente: Euroestacom (septiembre 2017)

CUADRO 14: BALANZA COMERCIAL BILATERAL

BALANZA COMERCIAL BILATERAL

(Millones de euros) 2012 2013 2014 2015 2016 % 2016/15EXPORTACIONES ESPAÑOLAS 34 46,2 42,4 40,8 46 12,7IMPORTACIONES ESPAÑOLAS 137,6 135,2 137,5 162 149,8 -7,5

SALDO -103,6

-89 -95 -59,7

-103,8

73,9

COBERTURA 24,7 34,1 30,8 40,5 30,7 -24,2

Fuente: Euroestacom (junio 2017)

4.3 INTERCAMBIOS DE SERVICIOS

No se tiene información relativa al comercio de servicios entre España y Guinea.

4.4 FLUJOS DE INVERSIÓN

Las inversiones entre ambos países son exiguas y no hay APPRI ni CDI. El flujo de inversiónespañola en Guinea ha ido decreciendo en los últimos años. En 2013 el flujo de inversiones fuede apenas 6.000 EUR y en años posteriores la información de que se dispone refleja que fuenulo. Por otro lado, el stock de inversiones españolas en Guinea refleja un signo negativo.Respecto a los flujos y stock inversos (inversión de Guinea en España) los datos de que sedisponen apuntan igualmente a que son exiguos. Cabe señalar que estos datos, que puedenverse en el anexo estadístico, extraídos de Datainvex no recogen todas las inversiones, de modoque sistemáticamente subestiman la cifra real.

CUADRO 15: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS

INVERSIÓN DIRECTA ESPAÑOLA BRUTA Y NETA

Datos en Millones de € 2013 2014 2015 2016 ∆% 2016-15Inversión Bruta n.d. 0,000 0,000 0,000 0,00Inversión Neta n.d. n.d. n.d. n.d. n.d.

23

Fuente: Secretaría de Estado de Comercio (junio 2017)

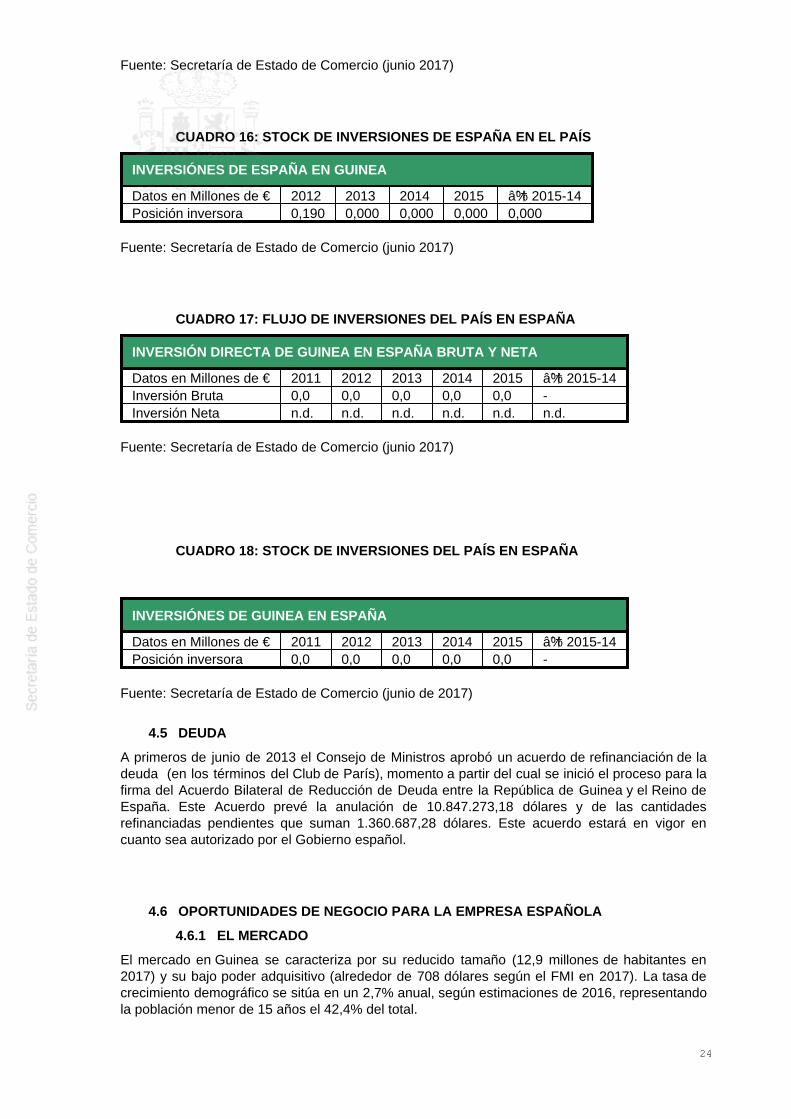

CUADRO 16: STOCK DE INVERSIONES DE ESPAÑA EN EL PAÍS

INVERSIÓNES DE ESPAÑA EN GUINEA

Datos en Millones de € 2012 2013 2014 2015 ∆% 2015-14Posición inversora 0,190 0,000 0,000 0,000 0,000

Fuente: Secretaría de Estado de Comercio (junio 2017)

CUADRO 17: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA

INVERSIÓN DIRECTA DE GUINEA EN ESPAÑA BRUTA Y NETA

Datos en Millones de € 2011 2012 2013 2014 2015 ∆% 2015-14Inversión Bruta 0,0 0,0 0,0 0,0 0,0 -Inversión Neta n.d. n.d. n.d. n.d. n.d. n.d.

Fuente: Secretaría de Estado de Comercio (junio 2017)

CUADRO 18: STOCK DE INVERSIONES DEL PAÍS EN ESPAÑA

INVERSIÓNES DE GUINEA EN ESPAÑA

Datos en Millones de € 2011 2012 2013 2014 2015 ∆% 2015-14Posición inversora 0,0 0,0 0,0 0,0 0,0 -

Fuente: Secretaría de Estado de Comercio (junio de 2017)

4.5 DEUDA

A primeros de junio de 2013 el Consejo de Ministros aprobó un acuerdo de refinanciación de ladeuda (en los términos del Club de París), momento a partir del cual se inició el proceso para lafirma del Acuerdo Bilateral de Reducción de Deuda entre la República de Guinea y el Reino deEspaña. Este Acuerdo prevé la anulación de 10.847.273,18 dólares y de las cantidadesrefinanciadas pendientes que suman 1.360.687,28 dólares. Este acuerdo estará en vigor encuanto sea autorizado por el Gobierno español.

4.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESA ESPAÑOLA

4.6.1 EL MERCADO

El mercado en Guinea se caracteriza por su reducido tamaño (12,9 millones de habitantes en2017) y su bajo poder adquisitivo (alrededor de 708 dólares según el FMI en 2017). La tasa decrecimiento demográfico se sitúa en un 2,7% anual, según estimaciones de 2016, representandola población menor de 15 años el 42,4% del total.

24

Con el 65,2% de la población viviendo fuera de las zonas urbanas, resulta difícil monitorizar eldesempleo en el país, cuyos datos oficiales no están disponibles.

Los grandes centros de consumo se ubican en la parte occidental del país. Además de Conakry,la capital con 1,2 millones de habitantes, otros grandes centros urbanos son Guékédou (346.908habitantes), N´Zérékoré (280.256 habitantes) y Kankan (240.635 habitantes).

4.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN

En el marco de la CEDEAO, la economía de Guinea, fruto de la crisis económica reciente, se haalejado de los indicadores macroeconómicos medios en la región, que no deja de ser una de lasmás dinámicas de África y del mundo.

Por otro lado, los intercambios comerciales entre Guinea y otros países de África Occidental sonbastante insignificantes, no apareciendo ninguno de los países de la región entre los principalesproveedores ni clientes de Guinea.

4.6.3 OPORTUNIDADES COMERCIALES

En principio, un sector de gran interés potencial para las empresas exportadoras españolas es elvinculadas a las industrias extractivas, pues el gobierno guineano tiene un gran interés enexplotar sus reservas de mineral como fuente de ingresos. No obstante, es también un sectorsometido a una relativa incertidumbre regulatoria dados los antecedentes con algunasconcesiones ya acordadas.

España tiene una posición señalada en el sector hotelero guineano, pues son españoles el HotelPalm Camayenne, uno de los mejores de la ciudad, y el recientemente inaugurado Hotel NoomConakry, de cinco estrellas. Las empresas españolas de servicios asociados al sector turísticopodrían tener en esta realidad una oportunidad de negocio.

4.6.4 OPORTUNIDADES DE INVERSIÓN

El sector que ofrece mayores oportunidades de inversión es el de las industrias extractivas y másespecíficamente la extracción de bauxita y su transformación en aluminio.

El 8 de abril de 2013 el Consejo Nacional de Transición ratificó varias modificaciones del CódigoMinero, siendo las más importantes la reducción de la tasa sobre la exportación de la bauxita de13 a 4 $ por tonelada y la reducción del impuesto sobre el beneficio de sociedades del 35 al30%. Las medidas previstas como los ajustes y actualizaciones del catastro minero, lasauditorias de los contratos vigentes y las nuevas convenciones del sector están dirigidas aestimular las inversiones, tanto en el propio sector minero como en los sectores deinfraestructuras, energía y comunicaciones cuyo desarrollo es imprescindible para poner en valorel sector extractivo.

Otro de los sectores que se muestra en crecimiento es el sector pesquero, un sectortradicionalmente pequeño pero con un crecimiento estable y una producción de unas 150.000toneladas al año. El clima de inversión ha mejorado con la introducción de códigos de inversión,de impuestos y diferentes leyes para la regulación de la banca.

4.6.5 FUENTES DE FINANCIACIÓN

Guinea es uno de los países de África Subsahariana que recibe menos Ayuda Oficial alDesarrollo (AOD) per capita.

La falta de estabilidad política en el país repercute enormemente en las donaciones de tercerospaíses. La Unión Europea condicionó en su momento su ayuda al desarrollo a la consolidación

25

del proceso democrático en Guinea, habiéndose debloqueado el desembolso de fondos FEDrecientemente, una vez superado con éxito el proceso electoral de 2015. Otros organismosmultilaterales (Naciones Unidas) han participado en la financiación de medidas para la luchacontra el ébola. Finalmente, otros como el FMI, el Banco Mundial o el Banco Africano deDesarrollo (BAFD), han comenzado a financiar al país con ayudas vinculadas a la evolución delas políticas locales y los indicadores macroeconómicos guineanos.

4.7 ACTIVIDADES DE PROMOCIÓN

En mayo de 2012, la Cámara de Comercio de Tenerife organizó una misión directa a GuineaConakry con empresas de diferentes sectores, acompañada por la Asociación de CooperaciónEconómica Canarias-Guinea (ACECGUI).

Los días 15 y 16 de mayo de 2013 Casa Africa y el Gobierno de Canarias organizaron unasjornadas sobre Oportunidades de Negocio en la República de Guinea, con la colaboración de laCámara de Comercio y el Cabildo de Tenerife, en las que participaron entre otros el Embajadorde España en Conakry y la Directora Nacional de Deuda y Ayuda Pública del gobierno guineano.

Entre el 21 y 26 de julio de 2013 visitó Conakry una misión comercial multisectorial, coordinadapor una consultora privada (MD5) y el Cónsul Honorario de Conakry en Las Palmas.

La crisis del ébola de 2014 afectó negativamente al apetito empresarial en el país y desdeentonces no han vuelto a realizarse misiones comerciales. No obstante, a través de la Embajadade España en Conakry se tiene conocimiento de algunas empresas españolas que se estánposicionando en el país.

5 RELACIONES ECONÓMICAS MULTILATERALES

5.1 CON LA UNIÓN EUROPEA

5.1.1 MARCO INSTITUCIONAL

Las relaciones bilaterales de Guinea con la UE se han enmarcado dentro del Acuerdo deCotonou, firmado el 23 de junio de 2000 entre la UE y 77 estados de África, Caribe y Pacífico(Países ACP). Este acuerdo, que establece un régimen de preferencias, comerciales estabaprogramado para finalizar el 1 de enero de 2008 y ser sustituido por el libre intercambiocomercial, que permite respetar las reglas de no discriminación y reciprocidad de la OMC. Laconsiguiente propuesta de Acuerdos de Asociación Económica (APEs, por sus siglas enfrancés), formulada por la Comisión Europea a la región de África Occidental, a través de laCEDEAO (Comunidad Económica de los Estados de África Occidental), ha sido objeto de undilatado debate entre los países de la región y aún no se ha conseguido que entre en vigor. Noobstante, todos aquellos países ACPs en la categoría de Países Menos Avanzados (PMAs), aúnsin haber firmado o rubricado el nuevo EPA, pueden continuar beneficiándose del sistema depreferencias de la UE.

En las negociaciones EPA de la región de África Occidental participan 16 países: 15 miembrosde ECOWAS (Comunidad Económica de Estados del Africa Occidental, por sus siglas en inglés):Benin, Burkina Faso, Cabo Verde, Costa de Marfil, Gambia, Ghana, Guinea, Guinea-Bissau,Liberia, Mali, Niger, Nigeria, Senegal, Sierra Leona, Togo y Mauritania. Todos ellos son PMAscon la excepción de Costa de Marfil, Ghana, Nigeria y Cabo Verde.

En febrero de 2014 se cerraron las negociaciones técnicas de los EPA acordándose unaliberación del 75% de las mercancías en un plazo de 20 años y la entrada en vigor se produciráal termino de las ratificaciones de los participantes. Sin embargo la pieza clave es Nigeria y estepaís no termina de ratificar el acuerdo, siendo las perspectivas por ello algo indeterminadas.

Para compensar los costes de ajuste, los EPAs incorporan medidas de acompañamientofinanciero, a través del Fondo Europeo de Desarrollo (FED) y la Estrategia de Ayuda para elComercio.

26

5.1.2 INTERCAMBIOS COMERCIALES

En sus relaciones comerciales, Guinea se beneficia de la Iniciativa Everything But Arms (EBA),incluida en el Sistema de Preferencias Generalizadas de la UE, para los Países MenosAvanzados (PMA).

La UE exporta principalmente productos de industria manufacturera, como aparatos y máquinasmecánicas, automóviles y aparatos y material eléctricos mientras que Guinea Conakry exportaprincipalmente minerales.

En 2016, las exportaciones europeas a Guinea fueron de 909 millones de euros, un 6,6% másque en el año anterior, mientras que las importaciones supusieron 523 millones de euros, un9,3% inferiores a las de 2015.

CUADRO 19: EXPORTACIONES DE BIENES A LA UNIÓN EUROPEA

INTERCAMBIOS COMERCIALES DE GUINEA CON LOS PAÍSES DE LA UE

(Millones de euros) 2012 2013 2014 2015 2016 15/16%EXPORTACIONES DE LA UE 893,5 1192,7 955,8 871,7 929 6,6IMPORTACIONES DE LA UE 479,5 439,4 455,3 576,9 523 -9,3SALDO 414 753,3 500,5 294,8 406 37,7COBERTURA 186,3 271,5 209,9 151,1 178 17,6

Fuente: EUROESTACOM (enero 2018)

COMERCIO BILATERAL GUINEA-UE 2016

(Millones de euros) Exportación a Guinea Importación de GuineaPaises Bajos 337,7 24,8Francia 141,1 131,3Bélgica 155,9 37,1Alemania 88,3 86,8Italia 52,6 3,9España 47,1 96Reino Unido 26 0,2Resto UE 80 143,3UE 928,7 523,4

Fuente: EUROESTACOM (enero 2018)

5.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES

Guinea es miembro del Fondo Monetario Internacional desde el 28 de septiembre de 1963,siendo su cuota de 107 millones de DEG. El país cumple con las obligaciones del artículo VIII dela carta constitutiva del FMI desde el 1 de junio de 1996, manteniendo un sistema de cambioslibre de restricciones para los pagos y transferencias internacionales por cuenta corriente.

En febrero de 2012, el FMI declaró que Guinea había tomado los pasos necesarios para ser paíselegible para la condonación de deuda y además le concedió una Facilidad de Crédito Extendidapor un total de 128,52 millones de DEG, estando aún activa dicha facilidad de crédito. Tras esto,el Club de París acordó una condonación de su deuda por valor de 344 millones de dólaresamericanos en un periodo de 8 años. De esta cantidad, 151 millones fueron condonados sin

27

condiciones.

En diciembre de 2017 el FMI aprobó un nuevo Acuerdo para la Facilidad Extendida de Créditocon Guinea, de 2017 a 2020, con la concesión de 170 millones de dólares.

5.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO

Guinea es miembro de la Organización Mundial del Comercio desde el 25 de octubre de 1995,por lo que aplica a las importaciones de los países miembros la cláusula de NMF.

En el marco de la Ronda de Doha, Guinea pertenece a los siguientes grupos denegociación: Grupo ACP, Grupo Africano, G-90, Países menos adelantados (PMA), "Los cuatrodel algodón" y Patrocinadores del documento W-52.

Por su condición de PMA, el país se beneficia del apoyo reforzado por parte de sus asociados enmateria de desarrollo, sobre todo en lo relativo a alivio de la deuda, acceso a los mercados yotras iniciativas que se originaron en la Ronda Uruguay y en el Programa de Doha para elDesarrollo, con objeto de integrar a los PMA en el sistema multilateral de comercio, como laIniciativa Everything But Arms.

5.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES

Guinea es miembro fundador de la CEDEAO (Comunidad Económica de los Estados de ÁfricaOccidental), creada en 1975 y que a fecha de hoy cuenta con 15 miembros. Su objetivo a largoplazo es convertirse en una federación de estados de África Occidental con un Parlamento, unTribunal de Justicia, una Secretaría Ejecutiva y un Consejo Económico y Cultural.

En el ámbito comercial de la CEDEAO, se suprimen los derechos y tasas a la importación y a laexportación, eliminándose las restricciones en el comercio intracomunitario y suprimiéndose losobstáculos a la libre circulación de personas, bienes, servicios y capital. Como ya se hamencionado, la CEDEAO está actualmente desempeñando un papel destacado en lanegociación de los APEs.

5.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES

Las relaciones económicas y políticas con los países vecinos de la región subsahariana sonestrechas, a pesar de que en la región siguen persistiendo focos de inestabilidad (Guinea Bissau,Burkina Faso, Mali).

El presidente Condé ha estrechado igualmente los vínculos diplomáticos y comerciales con lospaíses del Golfo y con China, país que está contribuyendo activamente en proyectos de inversiónen la minería y las infraestructuras.

Las relaciones bilaterales con Francia son posiblemente menos intensas que las que el paíseuropeo tiene con otros países de la esfera francófona, pero son positivas.

Con la UE las relaciones se han intensificado después de que en diciembre de 2014 se volviera adar acceso a Guinea a las líneas del Fondo Europeo de Desarrollo (FED). En otro plano, esdestacable el apoyo multilateral y bilateral que el país ha recibido durante la epidemia regionaldel ébola.

5.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS Y COMERCIALES DE LASQUE EL PAÍS ES MIEMBRO

En el siguiente cuadro se pueden ver algunas de las principales organizaciones internacionalesde las que Guinea es miembro.

28

CUADRO 20: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO

ORGANIZACIONES A LAS QUE PERTENECE AÑO DEINGRESO

Naciones Unidas 12/12/1958Organización de la Cooperación islámica 25/09/1969Comunidad Económica de Estados de África del Oeste (CEDEAO) 28/05/1975Centro Internacional de Arreglo de Diferencias relativas aInversiones (CIADI)

04/12/1968

Agencia multilateral de Garantía de Inversiones (MIGA) 5/10/1995Organización Mundial del Comercio (OMC) 25/10/1995

29