informe final - upme final.pdf · bogotá d.c, diciembre de 2016. presentaciÓn este tercer...

TRANSCRIPT

CONSORCIO SERGEING - SISOCOAL - RMR

Contrato C - 015 - 2016

Realizar un estudio, que analice la capacidad de respuesta de la industria carbonífera del interior

de país frente a un escenario de incremento de la demanda de carbón e identifique y evalué las

implicaciones que tiene para Colombia los condicionantes de cambio climático que puedan derivar

en una posible reducción en la demanda internacional de carbón.

INFORME FINAL

ENTREGABLE 3

ANALISIS DE LAS ENCUESTAS

ENTREGABL 4

ESTRATEGIAS Y DOCUMENTO INTEGRAL

Bogotá D.C, Diciembre de 2016

PRESENTACIÓN

Este tercer informe, corresponde al Entregable Integrado comprende 5 secciones

principales, referidas a:

1. Diagnóstico de Información Secundaria, que incluye:

La caracterización de las plantas de generación térmica, en los aspectos

técnicos, costos y aspectos ambientales. Incluye térmicas a carbón en

operación y proyectadas, así como plantas a gas.

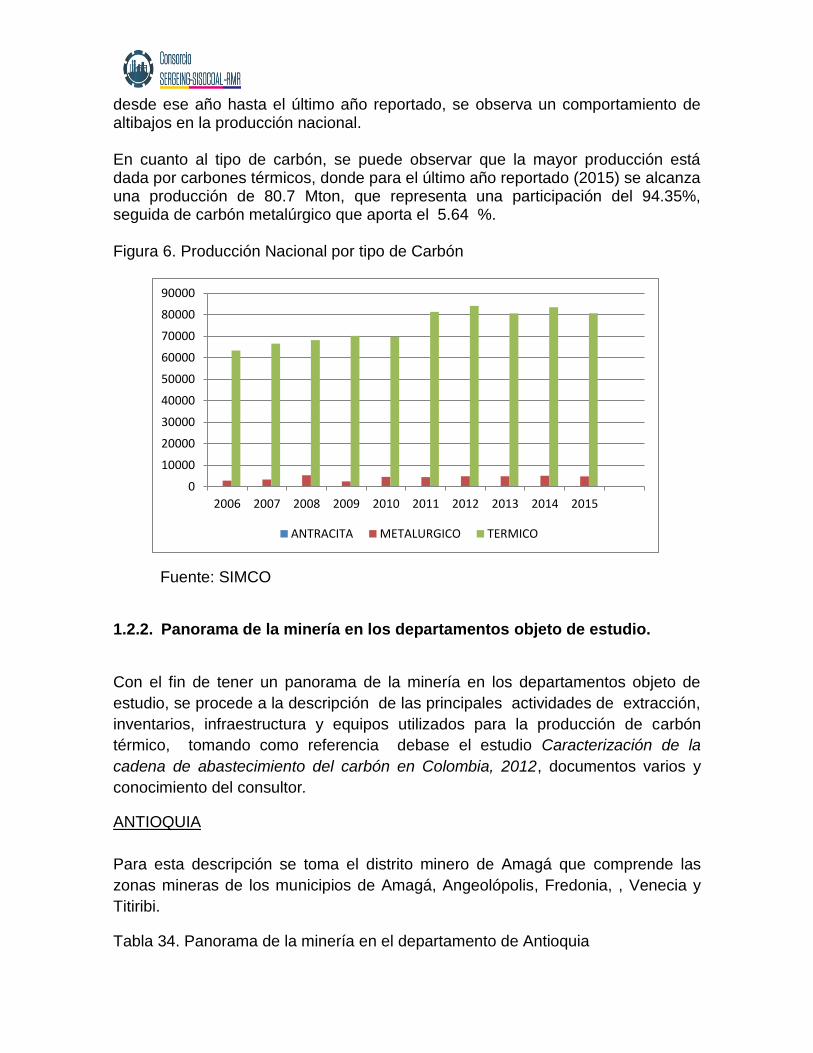

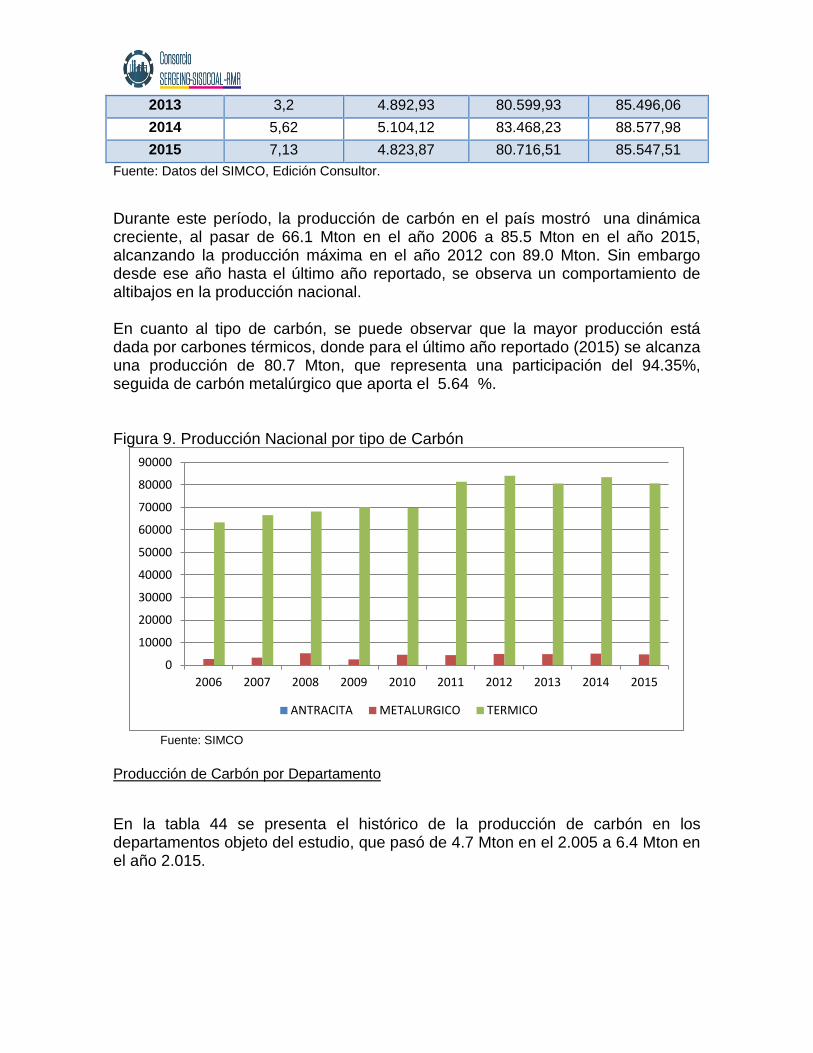

El comportamiento de la producción nacional de carbón, así como las

características relevantes de la minería en los departamentos de Antioquia,

Boyacá, Cundinamarca, Córdoba, Santander, Norte de Santander y Valle

del Cauca (ver Mapa)

El comportamiento de la demanda nacional de carbón

El comportamiento de la oferta y demanda mundial d carbón

2. Desarrollo y conclusiones del Panel

3. Sobre el desarrollo de las encuestas

4. Análisis de Información

5. Estrategias y Acciones

TABLA DE CONTENIDO

1. DIAGNÓSTICO DE LA INFORMACIÓN SECUNDARIA ................................. 12

1.1. CARACTERIZACIÓN DE LAS PLANTAS DE GENERACIÓN .................... 12

1.1.1. Plantas de generación a carbón en operación ......................................... 13

1.1.2. Plantas de generación a carbón proyectadas .......................................... 16

1.1.3. Plantas de generación a gas .................................................................... 17

1.1.4. Tecnología usada en las calderas de las plantas térmicas ...................... 19

1.1.5. Emisiones ................................................................................................. 22

1.1.6. Control de Emisiones ............................................................................... 24

1.1.7. Consumo de carbón en plantas térmicas en operación ........................... 28

1.1.8. Costos de inversión .................................................................................. 33

1.1.9. Costos asociados a los tipos de generación ............................................ 41

1.1.10. Costos de abatimiento .............................................................................. 45

1.1.11. Comparativo entre plantas térmicas ......................................................... 46

1.2. PRODUCCIÓN DE CARBÓN Y CAPACIDAD INSTALADA ........................... 47

1.2.1. Producción Nacional de carbón ................................................................... 47

1.2.2. Panorama de la minería en los departamentos objeto de estudio. .......... 48

1.3. OFERTA Y DEMANDA DE CARBÓN MUNDIAL ........................................... 54

1.3.1. Oferta mundial de carbón térmico ............................................................ 54

1.3.2. Producción Nacional de carbón ................................................................... 57

1.3.3. Producción Nacional de carbón térmico ...................................................... 60

1.3.4. Proyecciones de Producción de Carbón a nivel nacional. ........................ 62

1.3.5. Reservas de carbón por departamento .................................................... 62

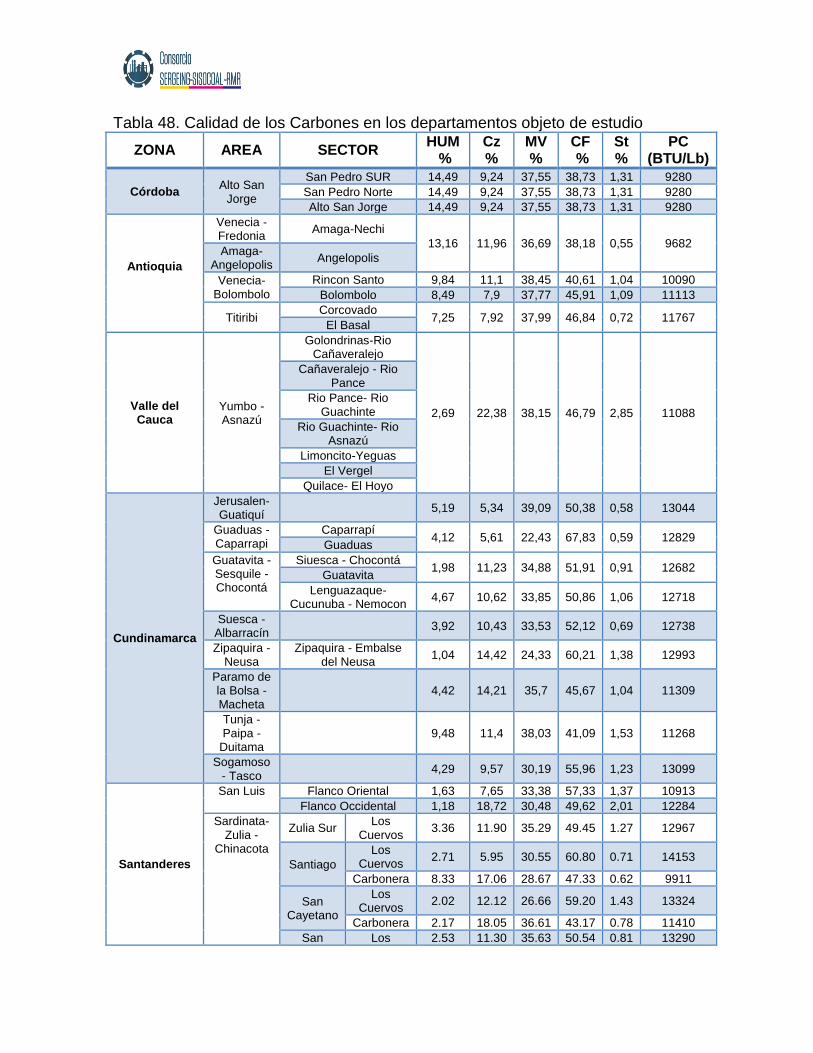

1.3.6. Calidad de carbón por departamento ....................................................... 63

1.3.7. Panorama de la minería en los departamentos objeto de estudio. .......... 65

1.3.8. Costos ...................................................................................................... 71

1.3.9. Inversiones ............................................................................................... 73

1.4. DEMANDA NACIONAL DE CARBÓN ......................................................... 74

1.4.1. Consumo Nacional de carbón .................................................................. 74

1.4.2. Consumo Nacional de carbón térmico ..................................................... 75

1.4.3. Proyección de la demanda nacional de carbón ........................................ 76

1.4.4. Flujos de carbón en el país ...................................................................... 77

1.5. OFERTA Y DEMANDA DE CARBÓN MUNDIAL ........................................ 80

1.5.1. Oferta mundial de carbón térmico ............................................................ 80

1.5.2. Demanda Mundial de carbón térmico ....................................................... 83

1.5.3. Exportaciones de carbón térmico colombiano .......................................... 85

1.5.4. Flujos de carbón internacional (Comercialización) ................................... 87

2. DESARROLLO Y CONCLUSIONES DEL PANEL .......................................... 89

2.1. Organización y desarrollo .............................................................................. 89

2.2. Expositores y Temáticas ................................................................................ 90

2.2.1. Panelista Álvaro Infante – Tema: Sobre las Térmicas en Colombia ............ 90

2.2.2. Panelista: Suzi Kerr – Tema: Mapa de ruta para el análisis y diseño de un

sistema de comercio de emisiones de gases de efecto invernadero en Colombia 90

2.2.3. Panelista: Alejandro Castañeda-ANDEG – Tema: Minería y generación

térmica Restos futuros – Reforma tributaria .......................................................... 91

2.2.4. Panelista: Angela Cadena – Tema: Perspectiva: presente y futuro de la

minería del carbón - Generación térmica y compromisos de cambio climático ..... 92

2.2.5. Panelista: Aleksandar Popovic-CRU- Tema: Thermal coal market outlooK 95

2.2.6. Panelista: Andrés Olay – Tema: Impacto de las políticas climáticas sobre las

exportaciones de carbón térmico colombiano ....................................................... 96

3. ENCUESTA .................................................................................................... 98

3.1. Metodología y Trabajo de Campo .................................................................. 98

3.2. Resultados ..................................................................................................... 98

3.2.1. Análisis de la encuesta a productores mineros ........................................... 98

3.2.1.1. Carbón Preparado .................................................................................... 98

3.2.1.2. Capacidad Instalada ........................................................................... 101

3.2.1.3. Producción Anual y proyecciones ....................................................... 104

3.2.2. Análisis de la encuesta agremiaciones .................................................. 110

3.2.2.1. Producción de Carbón de las empresas asociadas ............................... 110

3.2.2.2. Dificultades, facilidades y beneficios ante un incremento de la demanda

de carbón térmico ................................................................................................ 111

4. ANÁLISIS DE INFORMACIÓN ..................................................................... 114

4.1. Valoración técnica, económica y ambiental sobre la generación a carbón 114

4.2. Análisis de Escenarios .............................................................................. 129

4.3. Ventajas y dificultades para poner en marcha nuevas térmicas ................ 141

4.4. Análisis de estrategias de otros países ..................................................... 142

4.5. Sobre la Relación Oferta-demanda ........................................................... 150

4.6. Consumo de carbón en plantas térmicas en operación ............................. 152

4.7. Sobre incremento de producción ............................................................... 155

4.8. Sobre Ampliaciones y sustituciones .......................................................... 165

4.9. Sobre los Impactos .................................................................................... 167

4.10. Consecuencias Económicas .................................................................. 170

4.11. Análisis de consecuencias a corto, mediano y largo plazo .................... 181

4.11.1. Colombia frente al Acuerdo de París .................................................. 182

4.11.2. Medidas de mitigación propuestas en el sector energía ..................... 185

4.11.3. Horizontes a corto, mediano y largo plazo .......................................... 185

5. Formulación de Estrategias y Acciones ........................................................ 188

5.1. Acciones para cubrir demanda .................................................................. 188

5.2. Estrategias sobre política minera y ambiental ........................................... 192

5.3. Acciones sobre control de emisiones ........................................................ 195

5.4. Estrategias sobre participación en el mercado .......................................... 197

LISTADO DE TABLAS

Tabla 1. Participación de capacidad efectiva por recurso energético .................... 13

Tabla 2. Características de las plantas térmicas en operación ............................. 14

Tabla 3. Características de las plantas térmicas a carbón proyectadas ................ 16

Tabla 4. Características de plantas térmicas a gas ............................................... 17

Tabla 5. Características de las plantas térmicas con derivados de petróleo ......... 18

Tabla 6. Estándar de Capacidad y Condiciones del vapor .................................... 20

Tabla 7. Estándares de emisión admisibles del MADS ......................................... 23

Tabla 8. Valores de emisión reportados en concentración .................................... 23

Tabla 9. Eficiencia y consumo estimado de carbón en plantas en operación ....... 28

Tabla 10. Consumo de combustible SIN en Mbtu ................................................. 29

Tabla 11. Consumo histórico de carbón en Plantas de Generación Térmica ........ 29

Tabla 12. Generación del SIN ............................................................................... 31

Tabla 13. Generación y participación por plantas térmicas a carbón, Gwh ........... 31

Tabla 14. Estadísticas de generación de energía 2010-2015 del SIN ................... 32

Tabla 15. Valor de los predios ............................................................................... 34

Tabla 16. Valor de las vías .................................................................................... 34

Tabla 17. Líneas de conexión ............................................................................... 35

Tabla 18. Costo de los equipos para cada planta típica ........................................ 36

Tabla 19. Distribución costo para los equipos en Carboeléctricas ........................ 36

Tabla 20. Obras Civiles ......................................................................................... 36

Tabla 21. Equipos para planta ............................................................................... 37

Tabla 22. Inversiones ambientales ........................................................................ 37

Tabla 23. Ingeniería Planta ................................................................................... 37

Tabla 24. Imprevistos ............................................................................................ 38

Tabla 25. Financieros Preoperativos ..................................................................... 38

Tabla 26. Costos de Ley Preoperativos ................................................................ 38

Tabla 27. Costos AOM (USD/MWh) ...................................................................... 39

Tabla 28. Costos del combustible ......................................................................... 40

Tabla 29. Operativos ambientales ......................................................................... 41

Tabla 30. Seguros ................................................................................................. 41

Tabla 31. Cargos de ley operativos (USD/año) ..................................................... 41

Tabla 32. Comparativo entre Plantas Témicas...................................................... 46

Tabla 33. Producción Nacional por tipo de carbón ................................................ 47

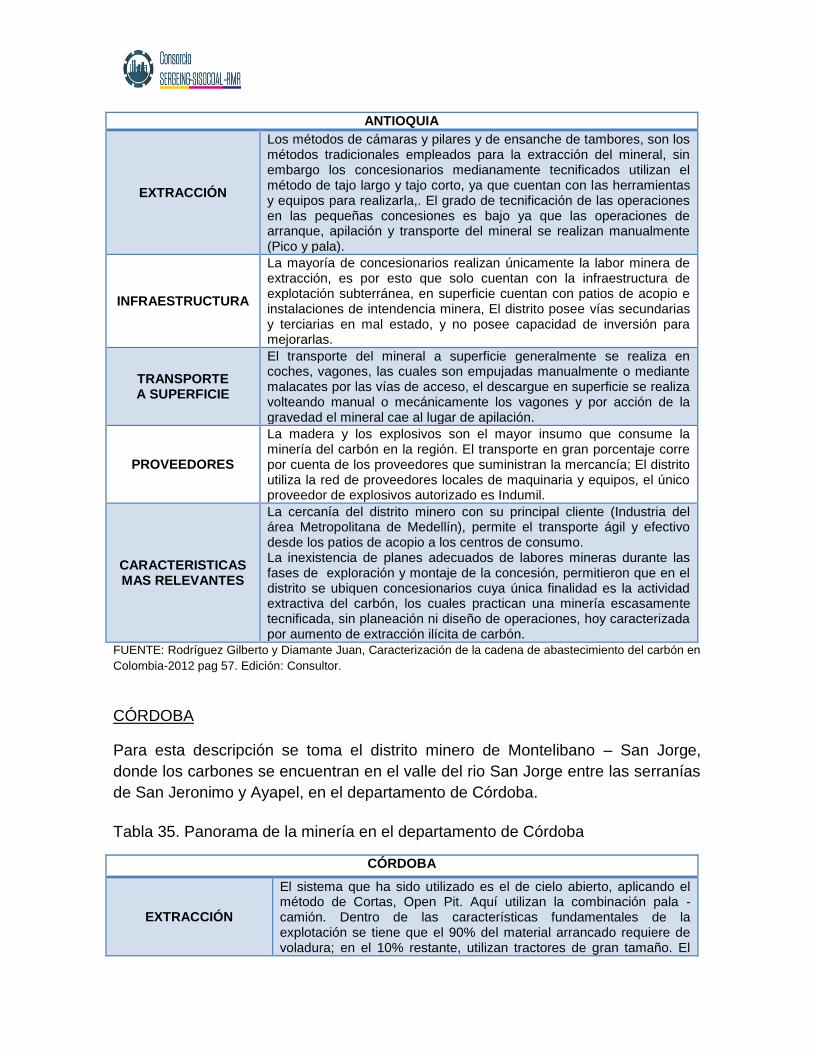

Tabla 34. Panorama de la minería en el departamento de Antioquia .................... 48

Tabla 35. Panorama de la minería en el departamento de Córdoba ..................... 49

Tabla 36. Panorama de la minería en el departamento de Boyacá ....................... 50

Tabla 37. Panorama de la minería en el departamento de Cundinamarca ........... 51

Tabla 38. Panorama de la minería en el departamento de Norte de Santander ... 52

Tabla 39. Panorama de la minería en el departamento de Valle del Cauca ......... 53

Tabla 40. Reservas Mundiales según tipo de carbón ............................................ 55

Tabla 41. Producción Mundial de Carbón (Mt) ...................................................... 56

Tabla 42. Principales países productores de carbón ............................................. 57

Tabla 43. Producción Nacional por tipo de carbón ................................................ 57

Tabla 44. Producción de Carbón por Departamento (Mton) .................................. 59

Tabla 45. Producción de carbón térmico por departamento (ton) ......................... 61

Tabla 46. Proyección de producción de carbón según tipo de minería ................. 62

Tabla 47. Estimativo de Reservas de carbón térmico por departamento (Millones)

.............................................................................................................................. 62

Tabla 48. Calidad de los Carbones en los departamentos objeto de estudio ........ 64

Tabla 49. Panorama de la minería en el departamento de Antioquia .................... 66

Tabla 50. Panorama de la minería en el departamento de Córdoba ..................... 66

Tabla 51. Panorama de la minería en el departamento de Boyacá ....................... 67

Tabla 52. Panorama de la minería en el departamento de Cundinamarca ........... 68

Tabla 53. Panorama de la minería en el departamento de Norte de Santander ... 69

Tabla 54. Panorama de la minería en el departamento de Valle del Cauca ......... 70

Tabla 55. Participación de costos de producción y administrativos por escala de

producción ............................................................................................................. 72

Tabla 56. Distribución de la participación de ítems del rubro de materiales de

costos de operación .............................................................................................. 72

Tabla 57. Costos de producción de una tonelada por tipo de carbón ................... 73

Tabla 58. Valor promedio de activos por departamento ........................................ 73

Tabla 59. Consumo de carbón térmico por sectores ............................................. 75

Tabla 60. Proyecciones de demanda de carbón en Colombia (Kton) .................. 77

Tabla 61. Reservas Mundiales según tipo de carbón ............................................ 81

Tabla 62. Producción Mundial de Carbón (Mt) ...................................................... 82

Tabla 63. Principales países productores de carbón ............................................. 82

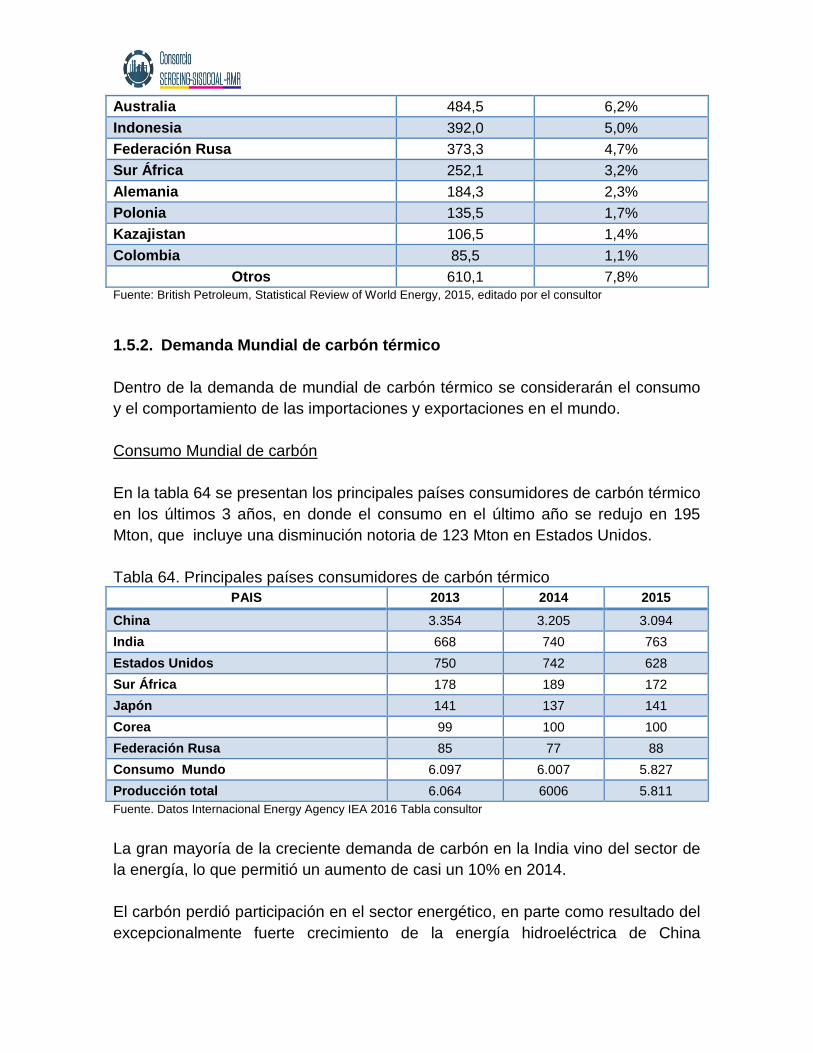

Tabla 64. Principales países consumidores de carbón térmico............................. 83

Tabla 65. Principales Importadores de carbón en el mundo (Mt) ......................... 84

Tabla 66. Principales Exportadores de carbón en el Mundo. Exportaciones en

Mton ...................................................................................................................... 84

Tabla 67. Exportaciones de Carbón Térmico Colombiano .................................... 85

Tabla 68. Países importadores de carbón Térmico colombiano .......................... 86

Tabla 69. Proyecciones Demanda de Carbón por Región - Millones de Toneladas

.............................................................................................................................. 88

Tabla 70. Cantidad de carbón preparado y en acopio de los productores mineros

encuestados .......................................................................................................... 99

Tabla 71. Cantidad de carbón preparado y en acopio de los productores mineros

encuestados .......................................................................................................... 99

Tabla 72. Cantidad de carbón preparado y en acopio de los productores mineros

encuestados ........................................................................................................ 100

Tabla 73. Cantidad de carbón preparado y en acopio de los productores mineros

encuestados ........................................................................................................ 101

Tabla 74. Producción y capacidad instalada Antioquia ....................................... 102

Tabla 75. Producción y capacidad instalada Norte de Santander ....................... 102

Tabla 76. Producción y capacidad instalada Boyacá .......................................... 104

Tabla 77. Producción anual de carbón y proyecciones a 2016 y 2020. .............. 105

Tabla 78. Producción anual de carbón y proyecciones a 2016 y 2020. .............. 106

Tabla 79. Producción anual de carbón y proyecciones a 2016 y 2020. .............. 107

Tabla 80. Encuesta a productores de carbón octubre-noviembre 2016 ............. 108

Tabla 81. Encuesta a productores de carbón Octubre-Noviembre 2016 ............. 109

Tabla 82. Encuesta agremiaciones octubre-noviembre 2016 ............................. 112

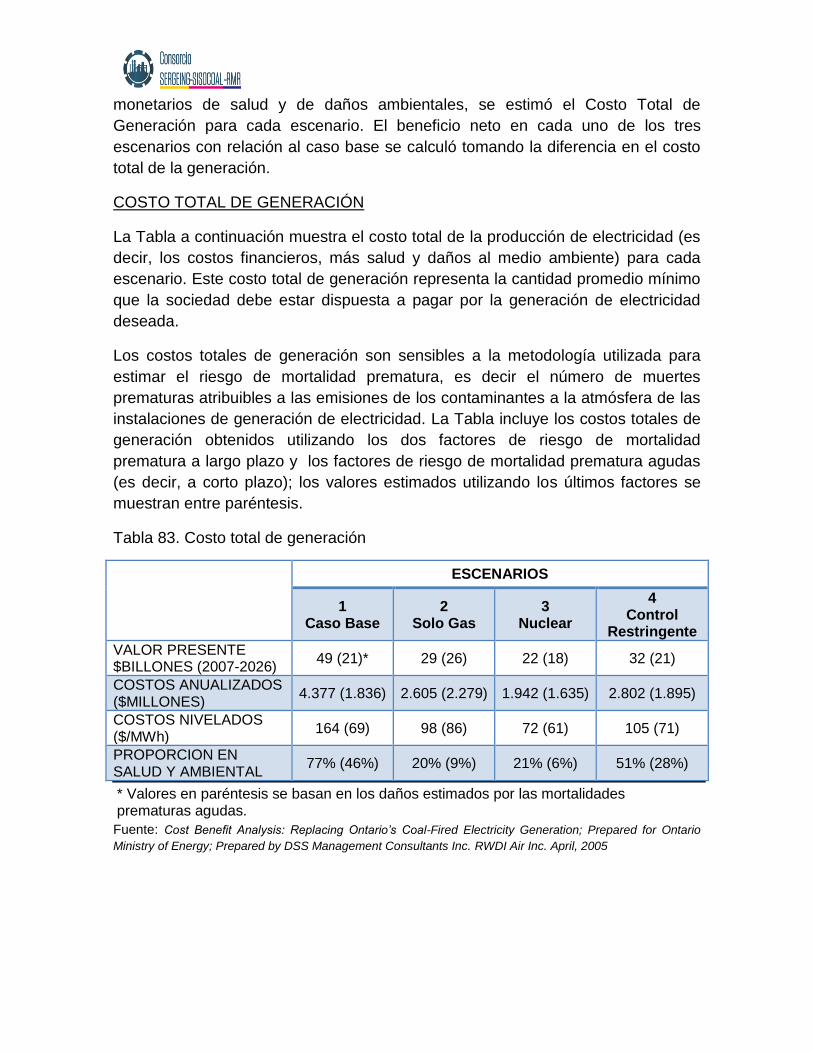

Tabla 83. Costo total de generación .................................................................... 118

Tabla 84. Costos e inversiones carboeléctrica vs planta a gas ........................... 119

Tabla 85. Impacto económico de una térmica de 1.500 MW carboelectrica y mina

versus planta a gas fase de construcción .......................................................... 121

Tabla 86. Impacto económico de una térmica de 1.500 MW, Carboeléctrica y mina

versus planta a gas fase de operación ................................................................ 122

Tabla 87. Comparativo de costos de térmicas en Colombia .............................. 123

Tabla 88. Impacto regional en la generación de empleo ..................................... 124

Tabla 89. Principales oportunidades de mitigación ............................................. 127

Tabla 90. Consumo de energía por energético, 2010, 2050 – Escenario Base (PJ)

............................................................................................................................ 133

Tabla 91. Consumo de energía por energético, 2010, 2050 – Escenario Base (PJ)

............................................................................................................................ 135

Tabla 92. Escenario 12 Plan de Expansión 2015- 2029 según capacidad (MW) 137

Tabla 93. Cronograma de expansión para térmicas a carbón ............................. 138

Tabla 94. Térmicas a carbón (consumo público y privado) Colombia ................. 139

Tabla 95. Emisiones totales en la Unión Europea ............................................... 144

Tabla 96. Emisiones totales en Turquía .............................................................. 145

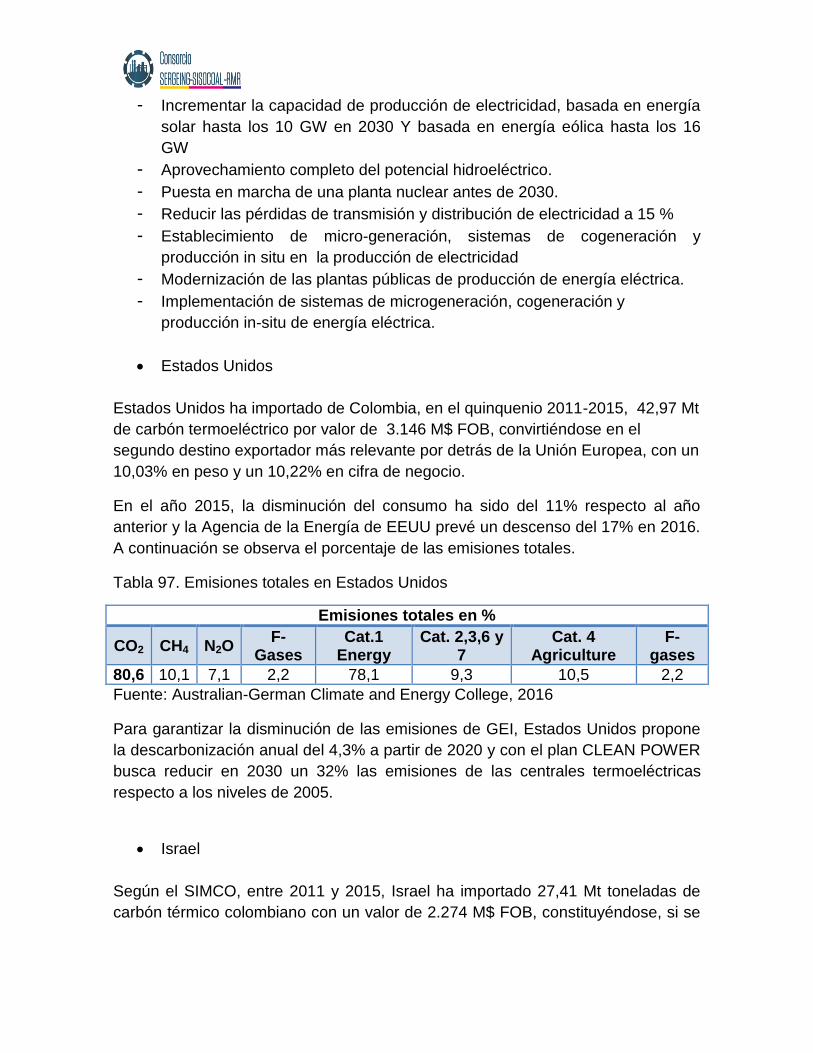

Tabla 97. Emisiones totales en Estados Unidos ................................................. 146

Tabla 98. Emisiones totales en Israel .................................................................. 147

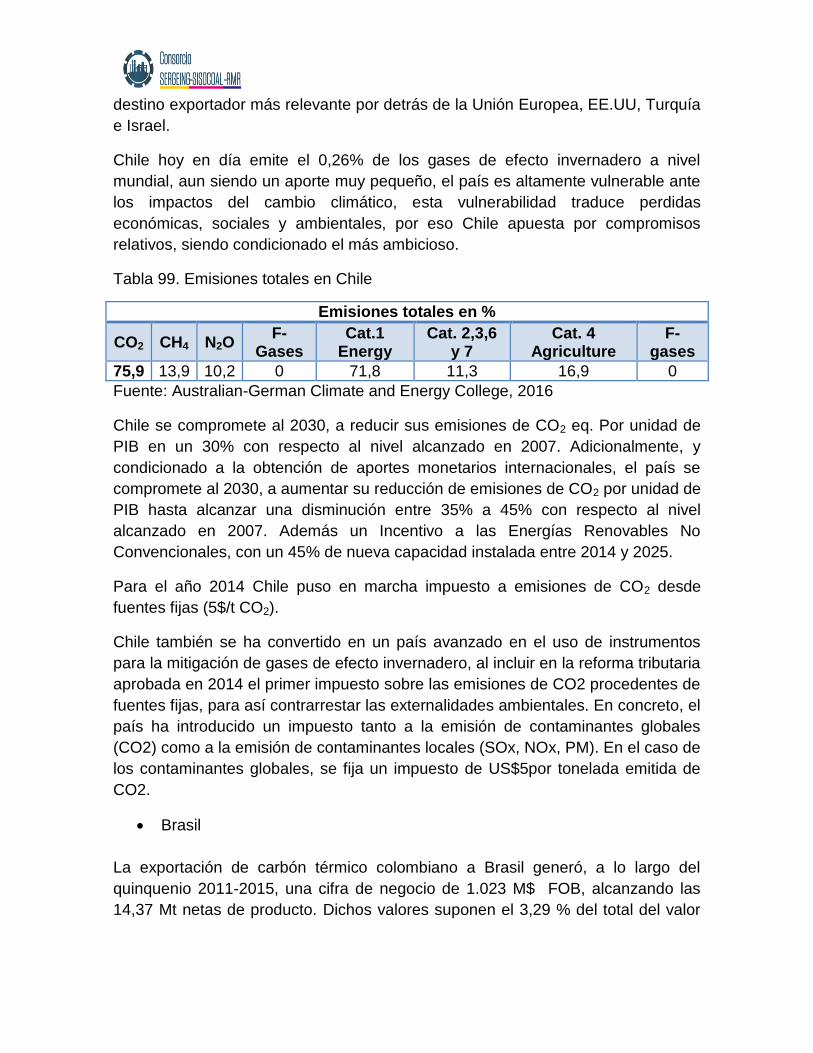

Tabla 99. Emisiones totales en Chile .................................................................. 148

Tabla 100. Emisiones totales en Brasil ............................................................... 149

Tabla 101. Emisiones totales en Canadá ............................................................ 149

Tabla 102. Balance de carbón colombiano (2006-2030) ..................................... 150

Tabla 103. Consumo histórico de carbón en Plantas de Generación Térmica (Ton)

............................................................................................................................ 152

Tabla 104. Consumo de carbón por departamentos en generación de energía

eléctrica ............................................................................................................... 153

Tabla 105. Participación en el consumo de carbón por departamento ................ 153

Tabla 106. Producción de carbón térmico por departamento (ton) ..................... 154

Tabla 107. Condiciones de la minería en el interior del país ............................... 155

Tabla 108. Cronograma de expansión ................................................................ 162

Tabla 109. Demanda proyectada de carbón en toneladas .................................. 163

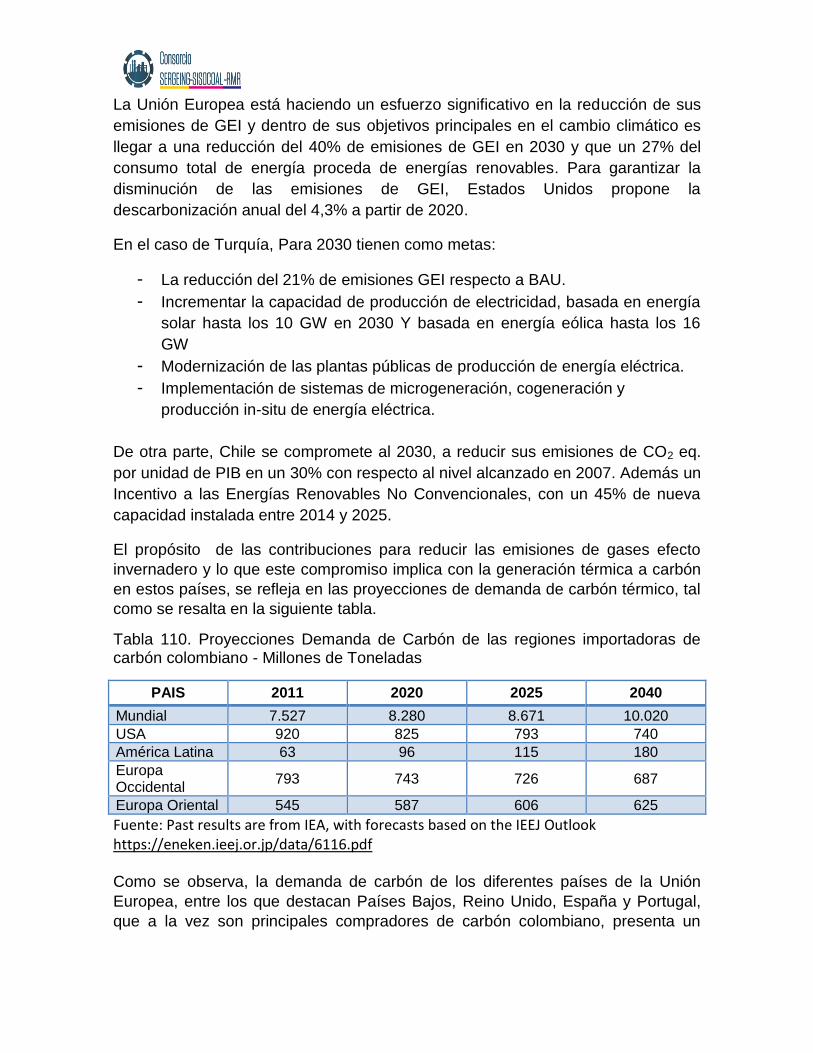

Tabla 110. Proyecciones Demanda de Carbón de las regiones importadoras de

carbón colombiano - Millones de Toneladas ....................................................... 168

Tabla 111. Colombia, exportaciones tradicionales y no tradicionales (2005 – 2015)

............................................................................................................................ 170

Tabla 112. Participación del carbón en las exportaciones del país ..................... 172

Tabla 113. Comportamiento de las exportaciones de carbón año corrido 2016. 172

Tabla 114. Impacto de las ventas internacionales de carbón .............................. 173

Tabla 115. Pago de regalías minería e hidrocarburos (Miles de millones de pesos)

............................................................................................................................ 176

Tabla 116. Impacto de las regalías de carbón..................................................... 177

Tabla 117. Proyecciones de Demanda Creciente de Carbón Térmico Mundial (Mt)

............................................................................................................................ 199

LISTADO DE FIGURAS

Figura 1. Localización de los departamentos objeto de Estudio y plantas térmicas.

.............................................................................................................................. 11

Figura 2. Comportamiento del consumo del carbón (2011-2015) ......................... 30

Figura 3. Capacidad efectiva del SIN .................................................................... 33

Figura 4. Generacion de energía ........................................................................... 33

Figura 5. Costos y beneficios netos por año por MW en comparación con la

generación de carga base de carbón .................................................................... 43

Figura 6. Producción Nacional por tipo de Carbón ................................................ 48

Figura 7. Reservas Mundiales de Carbón por Región ........................................... 55

Figura 8. Participación de Producción Mundial de Carbón por Región ................. 56

Figura 9. Producción Nacional por tipo de Carbón ................................................ 58

Figura 10. Producción de carbón por departamento (Miles de toneladas) ............ 59

Figura 11. Histórico producción nacional de carbón térmico. ................................ 60

Figura 12. Producción de carbón térmico por departamento ................................ 61

Figura 13. Reservas de carbón por departamento (Base 2.004)........................... 63

Figura 14. Consumo de Carbón en Colombia (Ton) .............................................. 74

Figura 15. Consumo de carbón por sectores (Kton) ............................................. 76

Figura 16. Proyección de demanda interna de carbón (Kton) ............................... 77

Figura 17. Reservas Mundiales de Carbón por Región ......................................... 81

Figura 18. Participación de Producción Mundial de Carbón por Región ............... 82

Figura 19. Exportaciones de carbón térmico colombiano ..................................... 86

Figura 20. Flujo de carbón térmico en el Mundo ................................................... 87

Figura 21. Cantidad de carbón térmico que producen las empresas asociadas . 111

Figura 22. Dificultades ante un incremento de la demanda ................................ 112

Figura 23. Curvas de costo de abatimiento de CO2 ............................................ 125

Figura 24. Impuesto per cápita de industria y comercio según tipo de municipios

............................................................................................................................ 175

Figura 25. Composición de las regalías .............................................................. 176

Figura 26. Participación en el PIB ....................................................................... 178

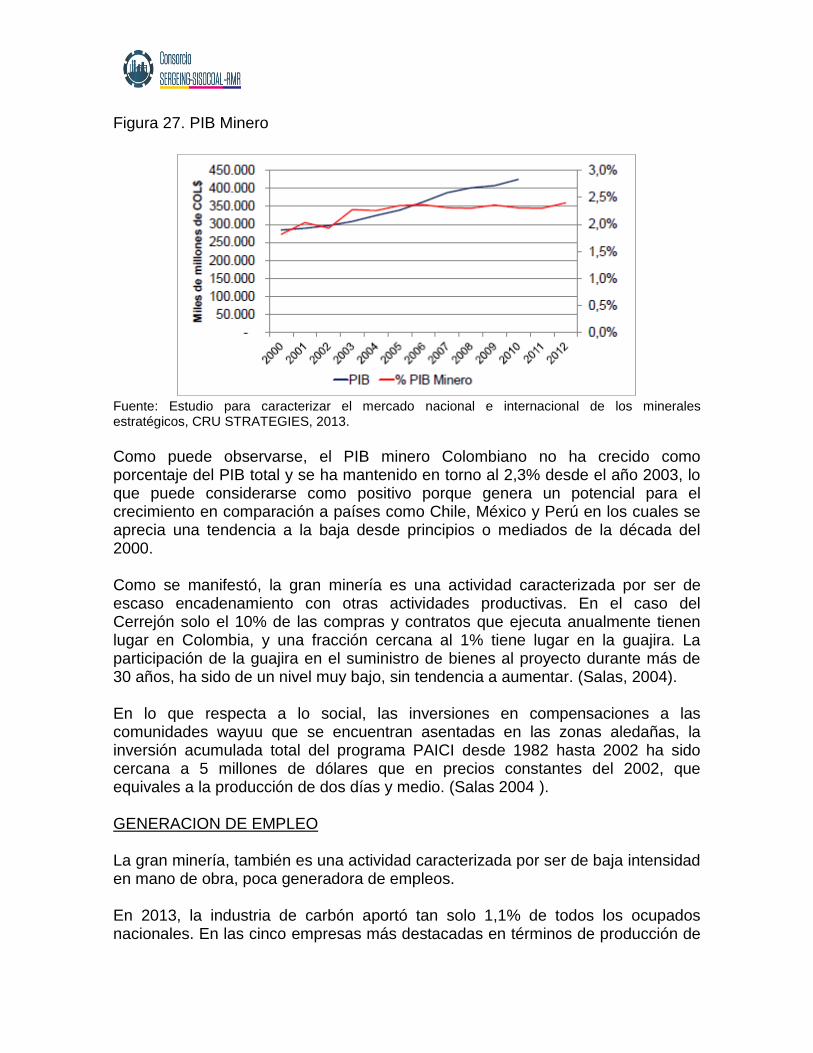

Figura 27. PIB Minero ......................................................................................... 179

Figura 28. Evolución del empleo sector minero e hidrocarburos ......................... 180

Figura 1. Localización de los departamentos objeto de Estudio y plantas térmicas.

Plantas a Carbón en Operación: - Termoguajira U1, U2 - Termo tasajero F1, F2 - Gecelca 3 - Termopaipa U1, U2, U3 - Termopaipa IV - Termozipa U2, U3, U4, U5

Plantas Térmicas en Proyecto: - Termo Amagá 1 y 2 - Termo Sinifana - Termo Cucunubá - Cerro Lago - Tasajero III - Termo San Vicente - Termo Terra - TermoBerrio - Termo Lebrija I

Pantas Térmicas a Gas: - Zona Franca - Termobarranquilla - Termocandelaria - Termoyopal - Termovalle - Termocali

Departamentos Objeto de Estudio

1. DIAGNÓSTICO DE LA INFORMACIÓN SECUNDARIA

El diagnóstico de la información secundaria se fundamenta en la recopilación y

captura de información clasificada relacionada con las plantas de generación

térmica, con la oferta y demanda de carbón del interior del país como a nivel

mundial y con los aspectos ambientales determinantes en el marco de la COP 21.

1.1. CARACTERIZACIÓN DE LAS PLANTAS DE GENERACIÓN

La prestación del servicio de energía eléctrica en Colombia se inició a finales del Siglo XIX y su desarrollo fue el resultado de la iniciativa de inversionistas privados, quienes constituyeron las primeras empresas que tenían como finalidad generar, distribuir y comercializar electricidad. El esquema de propiedad privada se mantuvo durante la primera mitad del Siglo XX, presentándose luego un cambio gradual en la propiedad de las empresas existentes hasta su completa estatización. A comienzos de los años noventa, un diagnóstico efectuado sobre la gestión y logros que habían alcanzado las empresas de electricidad en manos del Estado, mostró resultados altamente desfavorables en términos de la eficiencia administrativa, operativa y financiera de las empresas. A partir de la Constitución de 1991, admitió como principio clave para el logro de la eficiencia en los servicios públicos la competencia donde fuera posible y la libre entrada a todo agente que estuviera interesado en prestarlos. En 1992, como consecuencia del severo racionamiento de energía que sufrió el país, el Gobierno expidió, haciendo uso del “estado de emergencia económica” previsto por la Constitución, el Decreto 700 de 1993. Este Decreto entre otras decisiones, fijó normas para la entrada de inversionistas privados en el negocio de la generación y facultó al Gobierno para tomar decisiones sobre construcción de nuevas plantas de generación y el otorgamiento de las garantías respectivas. Bajo este marco, se dio impulso a varios proyectos previstos en el Plan de Expansión y se autorizó a las empresas oficiales involucradas a firmar contratos de compraventa de energía a largo plazo con los consorcios escogidos para tales efectos. Las primeras Resoluciones expedidas por el ente regulador para el sector eléctrico, la Comisión de Regulación de Energía y Gas (CREG), datan de finales de 1994 y desarrollan en general los siguientes temas: Marco regulatorio aplicable a las actividades de Generación, Transmisión, Distribución y Comercialización. Los agentes a los que se les denomina genéricamente “Generadores”, son aquellos que efectúan sus transacciones de energía en el mercado mayorista de electricidad, que son normalmente generadores con capacidad instalada igual o superior a 20 MW.

La generación de Energía Eléctrica (EE) en Colombia está soportada por un sistema hidro-térmico de una capacidad efectiva, que al terminar el año 2015, alcanzó 16.420 MW, capacidad que tiene el 28,4% de componente térmico, equivalente a 4.743 MW, constituido por la participación de generación con gas natural, derivados del petróleo y carbón. La tabla 1 presenta el detalle de las cifras, donde se observa la participación de la capacidad efectiva por recurso energético y la variación de capacidad efectiva de 2014 a 2015.

Tabla 1. Participación de capacidad efectiva por recurso energético

CAPACIDAD EFECTIVA NETA DEL SIN A DICIEMBRE 31 DE 2014 Y 2015

RECURSOS 2014 MW

2015 MW

Participación %

Variación (%) 2014-2015

Hidráulicos 10.350,00 10.892,00 66,6 5,6

Térmicos 4.402,00 4.743,00 28,4 7,2

Gas 1757 1548 9,4 -13,5

carbón 1003 1339 8,2 25,1

Combustóleo 297 299 1,8 0,7

ACPM 1023 1247 7,6 18

Jet 1 46 46 0,3 0

Gas -Jet A1 276 264 1,6 -4,6

Menores 694,7 694,7 698,4 4,5

Hidráulicos 594,9 608,6 3,7 3,9

Térmicos 91,4 71,5 0,4 -27,9

Eólica 18,4 18,4 0,1 0

Congeneradores 77,3 86,6 0,5 10,7

Total, SIN 15489 16420 100 5,7 Fuente: XM, 2016

En la generación térmica de EE a partir de combustibles fósiles, fundamentalmente derivados del petróleo, carbón y gas natural, el uso de cada recurso energético tiene sus particularidades en cuanto a costos y efectos ambientales, según el combustible que se utilice para la energía primaria del proceso de generación.

1.1.1. Plantas de generación a carbón en operación

Las plantas de generación térmica en el país con base en carbón, están localizadas en orden de importancia, en los departamentos del altiplano cundiboyacense, en el departamento de Norte de Santander, y los departamentos de la costa atlántica: Córdoba y la Guajira como se observa a continuación:

Tabla 2. Características de las plantas térmicas en operación

PLANTAS A CARBÓN EN OPERACIÓN

PROPIEDAD Planta

Localización Unid

Capacid MW

Estado Tecnolo

g Año

operación

EMGESA S. A. ESP

Termozipa Dpto.

Cundinamarca

2 34 Disponible CP 1964

3 63 Disponible CP 1972

4 64 Disponible CP 1979

5 63 Disponible CP 1981

GECELCA S. A. ESP

Gecelca Dpto.

Córdoba

3 164 Disponible LF 2015

3.2 250 Construcción LF 2017

Termoguajira Dpto. Guajira

1 149 Disponible GN+CP 1982

2 151 Disponible GN+CP 1982

GENSA S. A. ESP Termopaipa

Dpto.: Boyacá

1 31 Repotenciaci

ón CP 1963

2 72 Disponible CP 1974

3 70 Disponible CP 1978

TERMOTASAJERO

Termotasajero

Dpto. Norte de Santander

1 163 Disponible CP 1984

2 165 Disponible CP 2015

CE SOCHAGOTA Paipa 4

Dpto. Boyacá 4 154 Disponible CP 1997

CP: Carbón Pulverizado; LF: Lecho Fluidizado; GN: Gas Natural - Fuente de datos: XM y Archivo del consultor

A pesar de la antigüedad de las plantas de generación a carbón, ofrecen un

excelente soporte (más del 8% de la Capacidad Efectiva Neta) al sistema de

generación hidro-térmico del país.

La tabla 2 presenta el detalle de las plantas del parque térmico a carbón en operación, una planta en construcción y una en proceso de repotenciación. En la información de esta tabla se ha incluido la tecnología que utiliza cada unidad y el año en que inició la operación comercial, y sobre estas unidades de generación es importante observar:

El tamaño de las unidades de generación, operando casi la totalidad de ellas con calderas convencionales de carbón pulverizado, se encuentra en el rango inferior de capacidad, con relación a los rangos de capacidad que ofrece actualmente el mercado para este tipo de plantas.

Es notoria la obsolescencia de las plantas a carbón: exceptuando las unidades que iniciaron operación en el año 2015, el promedio de edad operativa de las unidades al año 2016 es de 38 años; la planta de instalación más reciente Paipa 4, con 19 años y la más antigua Paipa 1, con 52 años, actualmente en proceso de repotenciación.

La unidad Paipa 4, de propiedad de la Compañía Eléctrica Sochagota, es representada en el Sistema de Intercambios Comerciales por Gensa S. A. ESP., por tanto, más adelante se presenta como parte del Agente Gensa S. A. ESP.

A continuación, se describen algunas características de las plantas térmicas en operación:

Termozipa

La Central Termoeléctrica Martín del Corral, también conocida como Termozipa, está situada a 40 kilómetros al norte de Bogotá, sobre la margen izquierda del río del mismo nombre, cerca al municipio de Tocancipá, a una elevación de 2.650 m sobre el nivel del mar y con una temperatura media de 12°C.

Consta de cuatro unidades de generación de vapor, de tecnología convencional, las cuales utilizan como combustible primario el carbón pulverizado y como combustibles opcionales y para arranque ACPM.

Las cuatro unidades de generación de vapor utilizan como combustible primario el carbón pulverizado, el cual es abundante en la zona vecina cundiboyacense.

Gecelca

Cuenta con las unidades 1 y 2 de la Central Termoguajira, ubicadas en jurisdicción del corregimiento de Mingueo, municipio de Dibulla, departamento de la Guajira.

Así mismo, GECELCA cuenta con una central térmica Gecelca 3, localizada en jurisdicción del Municipio de Puerto Libertador, en el Departamento de Córdoba, con tecnología de lecho fluidizado en la caldera.

Termopaipa

Esta central está ubicada en el Municipio de Paipa, Departamento de Boyacá, en el Kilómetro 3 vía Paipa–Tunja. La unidad I, a partir el segundo semestre de 2016, se encuentra en proceso de repotenciación, para aumento de la capacidad a 39 MW al término de la ejecución de los trabajos contratados.

Termotasajero

La Central Tasajero 1, se encuentra localizada en el municipio de San Cayetano, departamento de Norte de Santander, es propiedad de TERMOTASAJERO S.A. E.S.P. por enajenación del Ministerio de Hacienda de Colombia.

El carbón que recibe Termotasajero 1 de sus proveedores debe cumplir el requisito de tener un contenido de azufre inferior al 1%, para asegurar el cumplimiento de la norma de emisiones admisibles establecidas por el hoy MADS. Se informó, durante la visita realizada el 21 de octubre de 2016, que se ha proyectado para el año 2018, la instalación de un sistema desulfurador.

La Central Tasajero 2, construida por TERMOTASAJERO S.A. E.S.P., se encuentra localizada en predio contiguo a Tasajero 1 e inició operación comercial a finales del año 2015.

1.1.2. Plantas de generación a carbón proyectadas

En la tabla 3 se presenta la información básica suministrada por UPME sobre las

nuevas plantas proyectadas.

Tabla 3. Características de las plantas térmicas a carbón proyectadas

PLANTAS A CARBÓN REGISTRADAS A AGOSTO 2016

Promotor Planta Unidad Capacidad

MW Fase Tecnología

J.E. JAIMES

INGENIEROS S. A.

TERMOCUCUNUBA

Cucunubá,

Cundinamarca

U1 99 2 CP

CARBOELÉCTRICA

DE SININFANÁ S. A.

S.

TERMOSININFANÁ

Venecia, Antioquia U1 350 2 ND

TERMOTERRA S. A. S.

TERMOTERRA

San Cayetano, Norte

de Santander

U3 180 1 CP

VATIA S. A. ESP TERMOAMAGÁ

Amagá, Antioquia

U1 19,9 1 CP

U2 19,9 1 CP

TERMOSANVICENTE

S. A. ESP

TERMOSANVICENTE

San Vicente de Chucuri

Santander

U1 100 1 CP

PROMOTORA DE

ENERGÍA ELÉCTRICA

DE

CARTAGENA & CIA C.

C. A. ESP

CERRO LARGO

La Jagua de Ibirico,

Cesar

U1 150 1 ND

TERMOTASAJERO

DOS S. A. ESP

TASAJERO III

San Cayetano, Norte

de Santander

U1 180 2 ND

MINESA S. A. TERMO BERRIO

Cimitarra, Santander ND 700 2 ND

AG GROUP S. A. S. TERMO LEBRIJA I

Lebrija, Santander U1 99 2 ND

Fuente: Información UPME

La información que suministren los Promotores de los proyectos para completar la

tabla 3, complementará la información preliminar correspondiente a la fase en que

se encuentran los proyectos, en lo referente al incremento esperado en la

demanda de carbón y los requerimientos de su calidad para el cumplimiento de las

normas de emisiones de contaminantes.

Los proyectos en proceso de solicitud de registro en Fase 3 ante la UPME, deben

haber completado el diseño del proyecto y definido el esquema de compra de

combustible, por lo tanto, teniendo en cuenta que para las plantas nuevas la

norma regulatoria de las emisiones es más restrictiva que para las plantas

existentes, este estudio propondrá guías en el tema de calidad del carbón para

estos proyectos.

1.1.3. Plantas de generación a gas

Las plantas térmicas que conforman el sistema hidrotérmico de generación

eléctrica y operan con gas natural, al final del año 2015 aportaron el 9,4% de la

capacidad efectiva presentaron una disminución en la canasta de capacidad

térmica por la entrada en operación de nuevas unidades a carbón Tasajero 2 y

Gecelca 3. En la tabla 4 se relacionan las unidades en operación con gas natural,

las de mayor capacidad de generación se localizan en la costa atlántica:

Tabla 4. Características de plantas térmicas a gas

PLANTAS A GAS NATURAL

Propiedad Planta Capacidad

Estado Tecnología Año

operación Localización MW

CELSIA S. A. ESP

Termoflores 4B, Dpto: Atlántico

450 Disponible Ciclo

Combinado 2011

Mrieléctrica 1, Dpto:

Santander 167 Disponible Ciclo Simple 1998

PROELÉCTRICA Y CIA. S.C.A ESP

Proelécrtrica 1, Dpto: Bolívar

45 Disponible Ciclo Stig 1993

Proelécrtrica 2, Dpto: Bolívar

45 Disponible Ciclo Stig 1993

TERMOBARRANQUILLA S. A. ESP

Tebsa B, Dpto: Atlántico

791 Disponible Ciclo

Combinado 1998

TERMOYOPAL GENERACIÓN 2

S. A. ESP

Termoyopal 2, Dpto:

Casanare 30 Disponible Ciclo Simple 2004

Fuente de datos: XM, edición: consultor

En esta tabla se observa que la entrada en operación de estas plantas es posterior al período de racionamiento de año 1992, para el fortalecimiento térmico del sistema eléctrico.

Plantas térmicas con derivados del petróleo

Durante el período del último trimestre de 2015 y el primer trimestre de 2016, el país soportó un régimen de baja hidrología, por tal razón el sistema de generación

requirió la operación de las plantas térmicas que por sus características técnicas están en posibilidad de operar con combustible líquido derivado del petróleo. De esta forma estas plantas, relacionadas en la tabla 5, al finalizar el año 2015 aportaron una capacidad efectiva de generación del 11,3%, operando con Combustóleo especial, ACPM, Jet A1 y combinación de Gas Natural y Jet A1 como se indica en la tabla. Con excepción de las plantas a vapor de propiedad de Termobarranquilla y Emgesa, este grupo de plantas térmicas fueron proyectadas posteriormente al racionamiento del año 1992, por lo tanto, su edad operativa es inferior a veinte años.

Las plantas de vapor están equipadas con calderas convencionales para consumir combustible líquido y/o gas natural y durante amplio período de su operación inicial en la década de los años 1990 recibieron el gas procedente de los yacimientos de la costa del departamento de la Guajira. En años recientes han operado con combustibles líquidos.

Tabla 5. Características de las plantas térmicas con derivados de petróleo

PLANTAS CON DERIVADOS DE PETRÓLEO

Propiedad Planta

Localización Capa MW

Estado Tecnología Año

operación

CELSIA S. A. ESP Termoflores 1 Dpto: Atlántico

158 Disponible

ACPM Ciclo

Combinado 1993

TERMOCANDELARIA S.C.A ESP

Termocandelaria 1 Dpto: Bolívar

157 Disponible

ACPM Ciclo Simple 2000

Termocandelaria 2 Dpto: Bolívar

158 Disponible

ACPM Ciclo Simple 2000

TERMOEMCALI I S. A. ESP

TermoemCali 1 Dpto: Atlántico

213 Disponible

ACPM Ciclo

Combinado 1999

EPM S. A. ESP Termosierra B Dpto: Antioquia

364 Disponible

ACPM Ciclo

Combinado 1998

TERMOVALLE S. A. ESP Termovalle 1

Dpto: Valle del Cauca

197 Disponible

ACPM Ciclo

Combinado 2011

TERMOBARRANQUILLA S. A. ESP

Barranquilla 3 Dpto: Atlántico

56 Disponible

Combustóleo Convencional

Vapor 1980

Barranquilla 4 Dpto: Atlántico

56 Disponible

Combustóleo Convencional

Vapor 1980

EMGESA S. A. ESP

Cartagena 1 Dpto: Atlántico

61 Disponible

Combustóleo Convencional

Vapor 1995

Cartagena 2 Dpto: Atlántico

60 Disponible

Combustóleo Convencional

Vapor 1980

Cartagena 3 Dpto: Atlántico

66 Disponible

Combustóleo Convencional

Vapor 1980

CHEC S. A. ESP Termodorada 1 Dpto: Caldas

46 Disponible

Jet-A1 Ciclo Simple 1997

ISAGEN S. A. ESP Termocentro CC Dpto: Santander

264 Disponible Gas-Jet A1

Ciclo Combinado

2000

Fuente de datos: XM, Edición: Consultor

1.1.4. Tecnología usada en las calderas de las plantas térmicas

Las calderas se tipifican fundamentalmente por el nivel de presión del agua de alimentación y el vapor, por la circulación del agua dentro de la caldera y por el sistema de combustión. Las calderas para generación de vapor en la medida en que operen a más alta presión tienen mejor eficiencia térmica por cuanto se requiere menor cantidad de calor para evaporar el agua cuando la presión aumenta, con el consecuente incremento en el costo inicial debido a la alta presión. Cuando el agua alcanza el punto crítico significa que llega a las condiciones de 224,21 kg/cm2 g (3.189 psig) de presión y a 647,4 K (374,4 °C) de temperatura, en este punto se transforma en fase vapor en presencia de la fase líquida, en términos sencillos, el agua se evapora instantáneamente. Por lo tanto, cuando las calderas se diseñan para operar a presiones inferiores o superiores a 3.189 psig, se tipifican como calderas sub-críticas o supercríticas, respectivamente.

Las plantas con calderas supercríticas pueden alcanzar una eficiencia térmica de hasta un 40 por ciento, en comparación con un promedio de 33 por ciento para las plantas existentes con carbón. Debido a su eficiencia, las unidades supercríticas pueden emitir entre un 10 y un 20 por ciento menos de CO2 que las plantas subcríticas.

Las turbinas de vapor son el componente del ciclo que determina las condiciones termodinámicas requeridas del vapor, que es el fluido motriz, para su correcto funcionamiento, por lo tanto, este aspecto determina los parámetros del ciclo térmico en cuanto al flujo, presión y temperatura del vapor que debe producir la caldera. Se entiende que por ello los fabricantes de plantas de generación con turbinas de vapor, y particularmente los fabricantes japoneses, han establecido estándares para las capacidades de las unidades de generación y los parámetros del ciclo térmico que se presentan en la tabla 6. En esta tabla se observa que en los tamaños de unidad hasta 400 MW se utilizan presión sub-crítica (inferior a 224 kg/cm2 g) y a partir del tamaño de unidad de 500 MW se utiliza presión supercrítica.

Tabla 6. Estándar de Capacidad y Condiciones del vapor

ESTÁNDAR DE CAPACIDAD Y CONDICIONES DEL VAPOR

Capacidad

MW

Condiciones del vapor

Presión

kg/cm2g

Temperatura, °C

Vivo / Recalentado

75 102 538 / 538

125 127 538 / 538

150 127 538 / 538

265 169 566 / 566

400 169 538 / 538

500 246 538 / 538

600 246 538 / 538

700 246 538 / 538

1000 246 538 / 566

Fuente: TTI Japón & EPDC INT. LTD, Technical Forum on Thermal Power Generation

En Colombia todas las plantas en actualmente operación a carbón, están

equipadas con calderas subcríticas, de baja presión, dado que la capacidad de las

unidades existentes es inferior a 165 MW. La unidad Gecelca 3 de 164 MW de

capacidad, es la unidad que opera a mayor presión, 134 kg/cm2. Como se observa

en la tabla 6, los fabricantes ofrecen equipos de generación que operan en ciclos

térmicos subcríticos de alta presión en el rango de capacidad de 265 a 400 MW,

con eficiencia térmica cercana al 40%. Las unidades con caldera supercrítica

compensan el incremento del costo unitario de la inversión con una más alta

eficiencia que se traduce en menor consumo de combustible por kWh generado.

En cuanto a la circulación del agua dentro de la caldera, este proceso ocurre por el

calentamiento del agua y su cambio gradual a la fase vapor saturado que por su

menor densidad tiende a ascender hacia la parte superior de la caldera donde el

tambor o domo, opera como el acumulador del vapor producido. En calderas de

gran tamaño es proceso de circulación natural se dificulta por causa de las

pérdidas en los tubos de la caldera y es necesario instalar bombas de circulación.

La utilización o no de bombas de circulación tipifica las calderas como calderas de

circulación forzada o de circulación natural, respectivamente.

Para la obtención de la energía primaria en el proceso de generación de energía

eléctrica, el carbón es una de las fuentes más importantes y para su utilización en

los sistemas de combustión existen varias tecnologías que determinan el diseño y

tipificación de las calderas, en función de la calidad del carbón combustible y los

requisitos ambientales a cumplir. La tecnología más difundida es el sistema de

combustión de carbón pulverizado y, al menos en Colombia, se han empezado a

instalar sistemas de combustión de carbón en lecho fluidizado.

A continuación, se describen las tecnologías.

Combustión de carbón pulverizado

El carbón pulverizado es el sistema de combustión más ampliamente usado a

nivel global en las plantas termoeléctricas a carbón, también en Colombia, con

excepción de las calderas de Gecelca 3 y Gecelca 3.2, todas las plantas de

generación a carbón actualmente en operación, utilizan carbón pulverizado por

lo tanto existe vasta experiencia en el uso de esta tecnología.

El sistema de combustión de carbón pulverizado consiste en introducir en el

hogar de la caldera el carbón pulverizado mediante una corriente de aire,

llamado aire primario, para la combustión en el hogar de la caldera.

Los sistemas de carbón pulverizado desde el punto de vista operativo cuentan

con una amplia capacidad para soportar y responder a los cambios de carga y

asociados a quemadores de bajo NOX favorecen el control de las emisiones de

estos óxidos.

Combustión en lecho fluidizado

La tecnología de combustión de carbón en lecho fluidizado es uno de los

sistemas más apropiados para quemar carbón de alto contenido de ceniza y

azufre.

La combustión en lecho fluidizado consiste en introducir una mezcla de carbón

triturado y con piedra caliza triturada, en la proporción adecuada para la

captura de los SOx, que se mantiene en suspensión con ayuda de un lecho de

arena mediante la inyección de aire a presión por la parte inferior de la caldera.

La combustión en lecho fluidizado, es utilizada en las calderas de las plantas

térmicas Gecelca 3 y Gecelca 3.2, con importantes resultados.

El sistema, aunque debe ser diseñado para una calidad específica de

combustible, posee gran flexibilidad en la calidad del combustible, facilita el

control de las emisiones de óxidos de nitrógeno debido a que la temperatura de

operación es inferior a la temperatura de formación térmica del NOX y cuando

se quema carbón con contenido de azufre mayor al 1.0%, permite controlar las

emisiones de SOX utilizando con la caliza triturada como absorbente. La

instalación del sistema de manejo de la caliza y el consumo de este material

incrementa los costos de inversión, operación y mantenimiento.

Estas dos tecnologías de sistemas de combustión de carbón que se usan en

Colombia, no son excluyentes entre sí, para utilización en nuevas plantas, por

cuanto la selección de los sistemas de combustión se realiza en función de

múltiples factores, entre otros, las características físico-químicas del carbón, sus

propiedades mecánicas y las normas locales de emisiones atmosféricas.

Operativamente el sistema de combustión de carbón pulverizado es de menor

complejidad, por lo tanto es el que más se utiliza globalmente en la mayor parte de

las plantas de generación eléctrica comparado con el lecho fluidizado, sin

embargo, para observar los límites establecidos en la normatividad ambiental,

para el control de emisiones de SO2, es necesaria la instalación de sistemas

desulfuradores de los gases de la combustión conocidos como FGD (Flue-gas

desulfurization, en inglés) y para el control de NOx, actualmente los quemadores

usualmente son tipo bajo Óxido de Nitrógeno, (Low NOx burners, en inglés).

1.1.5. Emisiones

Las centrales termoeléctricas son consideradas fuentes importantes de emisiones atmosféricas y pueden afectar la calidad del aire en el área local o regional. La combustión que ocurre en las plantas termoeléctricas genera dióxido de azufre (SO2), óxidos de nitrógeno (NOx), monóxido de carbono (CO), dióxido de carbono (CO2) y Material Particulado. La cantidad de cada uno dependerá del tipo y el tamaño de la instalación, las características del combustible y la tecnología del sistema de combustión. Las concentraciones de estas emisiones y su dispersión a nivel de la tierra, se dan como resultado de una interacción compleja de las características de la chimenea, las características de los contaminantes y las condiciones meteorológicas en el área donde se localice la planta.

Como previamente se señaló, la generación térmica de Energía Eléctrica (EE), fundamentalmente se realiza en Colombia a partir de combustibles fósiles, derivados del petróleo, carbón y gas natural, el uso de cada recurso energético tiene sus particularidades en cuanto a costos y efectos ambientales, según el combustible que se utilice para la energía primaria del proceso de generación. Tales efectos ambientales se refieren a la emisión de Gases de Efecto Invernadero (GEI), producto de la combustión. Adicionalmente, durante el proceso de combustión se produce Material Particulado (MP) originado por el contenido de ceniza en el carbón y por componentes inertes no combustibles de los combustibles fósiles.

Emisiones de contaminantes de las plantas a carbón

La resolución 1377 de 2015 del MADS modifica la resolución 909 de 2008 en el

Artículo 60.Aprovechamiento energético de residuos y/o desechos no peligrosos,

donde determina los estándares de emisión admisibles de contaminantes en al

aire para equipos de combustión que realicen aprovechamiento energético de

residuos y/o desechos no peligrosos, adicionando y modificando estándares de

emisión, pero conserva los estándares emisiones admisibles de Material

Particulado (MP), Dióxido de azufre (SO2) y Óxidos de Nitrógeno (NOx) presentes

en la resolución 909 de 2008.

En la tabla 7 se muestran los límites admisibles de las emisiones de

contaminantes al aire para las centrales térmicas existentes y nuevas, de

capacidad superior a 20 MW, según el tipo de combustible que utilizan y a las

condiciones de referencia 25 °C y 760 mm Hg con oxígeno de referencia del 11%:

- Material Particulado, MP

- Dióxido de azufre, SO2

- Óxidos de Nitrógeno, NOx

Tabla 7. Estándares de emisión admisibles del MADS

Combustible Plantas Estándares de emisión admisibles (mg/m3) Oxígeno de

referencia MP SO2 NOx

Sólido Existentes 100 2800 760

6% Nuevas 50 2000 600

Líquido Existentes 100 2000 650

3% Nuevas 50 2000 450

Gaseoso Existentes NO APLICA NO APLICA 300

3% Nuevas NO APLICA NO APLICA 300

Fuente de datos: Resolución 909 de 2008 MAVDT

Actualmente no se tiene reportes recientes de las emisiones emitidas por las termoeléctricas a carbón en Colombia. Por lo tanto, se tomaron los datos del estudio realizado en el año 2007 por las estudiantes de la universidad de la Salle Cristina López López y Mónica Viviana Sánchez Quitian, llamado “Diagnóstico de las centrales termoeléctricas en Colombia y Evaluación de alternativas tecnológicas para el cumplimento de la norma de emisión de fuentes fijas”. En la tabla 8 se muestran las emisiones reportadas por cada una de las unidades de los generadores de energía con carbón. Tabla 8. Valores de emisión reportados en concentración

UNIDAD MP (Mg/m3) SOX (mg/m3) NOX (mg/m3)

PAIPA 1 204,64 1385,73 737,07

PAIPA 2 951,4 4041,01 1142,34

PAIPA 3 1403,77 4384,05 1125,55

PAIPA 4 30,81 1669,13 612,83

ZIPA 2 298,21 1492,96 252,89

ZIPA 3 217,24 950,13 182,09

ZIPA 4 38,17 879,47 117,71

ZIPA 5 216,37 949,83 209,07

TASAJERO 30,95 933,46 289

Fuente: Estudio Universidad La Salle

Como se puede observar en la tabla anterior PAIPA 4, ZIPA 4 y TASAJERO son

las únicas unidades que a la fecha del estudio se encontraba cumpliendo al 100%

legalmente con los límites admisibles de emisiones. PAIPA 2 y PAIPA 3 eran las

que más contaminantes aportaban al ambiente, y TASAJERO es la unidad que

menos contaminantes contribuía.

1.1.6. Control de Emisiones

En la actualidad el estado del arte de la tecnología, ofrece variadas alternativas

para el control de emisiones de contaminantes a la atmósfera, que posibilitan la

utilización de carbón en plantas de generación de energía eléctrica conforme a la

normatividad vigente y a los compromisos institucionales. El uso de las

alternativas disponibles en el mercado está supeditada a la composición del

carbón y la selección apropiada debe ser el resultado de los estudios técnicos

correspondientes. Por lo tanto, el aseguramiento de una operación

ambientalmente sostenible de una planta a base de carbón inicia desde el proceso

de selección de los proveedores y el control riguroso de las entregas del

combustible.

A continuación, se presentan algunos de los sistemas de control de emisión de

contaminantes.

Control de Material Particulado (MP).

La ceniza producida en la combustión del carbón pulverizado, el 20% al 30% de la

ceniza, conocida como ceniza pesada o escoria, cae y se retira de la parte inferior

del hogar, lo restante, 70% al 80%, de la ceniza, llamada ceniza volante,

abandona el hogar con los gases de combustión y hay que retirarla de los gases

antes de que salga a la atmósfera.

Un equipo de control de MP tiene la función de: a) retirar las partículas del flujo de

gases; b) impedir que las partículas se puedan reintegrar al flujo de gases y c)

descargar en forma controlada el material recogido.

Los equipos disponibles para el control de MP, de uso más difundido son los

precipitadores electrostáticos (ESP), los filtros de mangas (Bag House) y la

selección es función de las normas de emisiones de MP, las condiciones de

operación de caldera por las características físico-químicas de la ceniza, costos de

capital, de operación y de mantenimiento. Con los dos sistemas de captura de MP

se consiguen eficiencias superiores a 99,5%.

Para el mejoramiento tecnológico de unidades en operación, las características

funcionales del equipo existente de control MP y condiciones singulares de los

gases de combustión, pueden condicionar la selección de los equipos.

Las ventajas del ESP:

- Alta eficiencia global de captura

- Alta confiabilidad frente a pequeños cambios de presión del lado gases

- Estabilidad por variaciones en la humedad y temperatura de los gases

- Mantenimiento reducido

Las ventajas del Filtro de Mangas:

- Alta eficiencia de captura, para cualquier tamaño de partículas

- Alta confiabilidad frente a variaciones del flujo de gases

- Baja incidencia de los componentes químicos de la ceniza

Control de NOx

La combustión de cualquier combustible fósil produce un determinado nivel de

NOx debido a las altas temperaturas y a la disponibilidad de oxígeno y nitrógeno,

tanto en el aire comburente, como en el combustible. El NOx, llamado inmediato,

se forma por la oxidación del nitrógeno estructural del combustible en las zonas

ricas en combustible, por lo que se pueden lograr reducciones significativas en las

emisiones de NOx con mezclas de aire-combustible apropiadas y con la

combustión escalonada. Las emisiones de NOx generadas en los procesos de

combustión están constituidas por un 90% al 95% de NO, y el resto por NO2;

cuando los gases abandonan la chimenea, una gran parte del NO se oxida en la

atmósfera, pasando a NO2.

El control y reducción de las emisiones de NOx se consiguen con técnicas en la

combustión y postcombustión.

Los mecanismos específicos de reducción de NOx de la técnica de combustión

son:

- La velocidad de la mezcla combustible-aire, mediante la instalación de

quemadores de bajo NOx

- La reducción de la disponibilidad de oxígeno en la zona de combustión

inicial con técnicas de combustión escalonada

- La reducción de las puntas de temperatura de la llama mediante la

Recirculación de Gases (FGR)

Reducción de emisiones de NOx postcombustión. Cuando por restricciones se

requieren emisiones de NOx menores de las que económicamente es posible

obtener con modificación de la combustión para alcanzar mayores reducciones, se

aplican técnicas de inyección de reactivos químicos, en la corriente de gases,

aguas abajo de la zona de combustión como la Reducción Selectiva No Catalítica

(SNCR) y la Reducción Selectiva Catalítica (SCR).

En estas tecnologías, el NOx se reduce a N2 y H2, mediante reacciones con un

agente químico que se inyecta en el flujo de gases. Los agentes químicos que se

utilizan en las aplicaciones comerciales, son: el amoniaco y la urea para los

sistemas (SNCR) y el amoniaco para los sistemas (SCR). Con la aplicación de

ambas técnicas de reducción selectiva (SNCR) y (SCR), el resultado final es

similar.

En la información recibida en respuesta a las encuestas practicadas a los Agentes

generadores, no se incluyó reporte alguno de sistemas de control de emisiones de

NOx, instalados en las plantas en operación a carbón.

Control del SO2

La combustión de carbón en las plantas termoeléctricas produce emisiones de

SO2 en proporción al contenido de azufre en el combustible con efecto en la

atmósfera del área circundante de la instalación de la central, dado que cuando el

SO2 gaseoso se combina con agua en estado líquido, se forma una solución

acuosa diluida de ácido sulfúrico H2SO4, que es el componente principal de la

lluvia ácida junto con el ácido nítrico HNO3.

Para el control del nivel de las emisiones de SO2, se han posicionados dos

estrategias consistentes en optar por el consumo de carbón de bajo azufre y/o la

instalación de sistemas depuradores de los gases de combustión (Flue-gas

desulfurization, FGD en inglés).

En la actualidad el estado del arte en el área de las emisiones de SO2 ofrece gran

variedad de procesos y tecnologías de control de las emisiones de SO2, que

generalmente utilizan cal y/o piedra caliza como reactivo para la depuración: los

sistemas más difundidos de FGD son los húmedos y los secos, sin embargo,

existen procesos llamados semisecos. También se utiliza la inyección de

absorbentes en la corriente de gases. Se estima que de la potencia total mundial

con sistemas de FGD, el 85% corresponde a sistemas depuradores húmedos y el

15% restante a depuradores secos. Los sistemas de FGD disponibles permiten

alcanzar más del 95% de eficiencia en la depuración de los gases.

Controles en las termoeléctricas

- Termozipa

Para el control de emisiones de material particulado las unidades están equipadas con precipitadores electrostáticos con eficiencia nominal superior al 99%. Según la encuesta diligenciada por el Agente, las unidades de esta central no disponen de sistemas de control de emisiones de SOx y NOx

- Gecelca

Las unidades 1 y 2 de la Central Termoguajira, con una capacidad efectiva neta de 149 MW y 151 MW, respectivamente, operan a base de gas natural y carbón

Para el control de emisiones de material particulado las unidades están equipadas con precipitadores electrostáticos con eficiencia nominal superior al 99,5%.

La unidad Gecelca 3 y la futura unidad Gecelca 3.2 cuentan con sistemas de combustión en lecho fluidizado para el control de emisiones de SO2 y Filtros de mangas (Bag House)

- Termopaipa

Para el control de emisiones de material particulado las unidades están equipadas con precipitadores electrostáticos con eficiencia nominal superior al 99% y para la mitigación de las emisiones de SOx, las unidades 1 y 3 están equipadas con sistemas de remoción con inyección de absorbente químico.

- Termotasajero

La Central Tasajero 1, con una capacidad efectiva neta de 163 MW, de tecnología convencional opera con carbón pulverizado

Para el control de emisiones de material particulado las unidades están equipadas con precipitadores electrostáticos con eficiencia nominal superior al 99,6%.

La Central Tasajero 2, construida por TERMOTASAJERO S.A. E.S.P.

Para el control de emisiones de material particulado las unidades están equipadas con precipitadores electrostáticos con eficiencia nominal superior al 99,6%.

Para la mitigación de las emisiones de SOx, Tasajero 2 está equipada con equipo desulfurador que utiliza cal como reactivo para remoción de SO2.

1.1.7. Consumo de carbón en plantas térmicas en operación

El consumo de carbón en una planta lo determina el parámetro consumo térmico

específico, que determina la energía requerida para generar una unidad de EE y

se expresa en: Btu/kWh, Mbtu/Mwh, kcal/kWh. Así mismo, a partir del consumo

térmico específico se determina la eficiencia térmica de las unidades de las

plantas y se expresa en %.

Tabla 9. Eficiencia y consumo estimado de carbón en plantas en operación

Central Capacidad

MW Tecnología

Consumo Térmico

Mbtu/Mwh

Eficiencia térmica

%

Consumo equivalente de carbón año 2015, t

ZIPA 2 34 CP 14,6230 23,3% 69.709

ZIPA 3 63 CP 12,8203 26,6% 96.444

ZIPA 4 64 CP 13,6509 25,0% 118.078

ZIPA 5 63 CP 12,3226 27,7% 120.617

GECELCA 3 164 LF 9,5000 35,9% 139.863

GUAJIRA1 149 G+CP 9,8000 34,8% 117.506

GUAJIRA2 151 G+CP 10,2000 33,5% 299.570

PAIPA 1 31 CP 14,9814 22,8% 86.388

PAIPA 2 72 CP 10,7918 31,6% 260.796

PAIPA 3 70 CP 12,2715 27,8% 220.562

PAIPA 4 154 CP 8,8875 38,4% 466.612

TASAJERO1 163 CP 9,1268 37,4% 148.180

TASAJERO2 165 CP 9,7214 35,1% - Fuente: Datos CT XM, cálculos de consumo del consultor

La eficiencia de estas centrales termoeléctricas fluctúa entre 22,8% y 38,4%, esto, como debido a factores como el año de puesta en marcha de cada una de las plantas, al tamaño de las unidades, a los parámetros y a la tecnología del ciclo térmico. Como se desprende de la tabla anterior, para una capacidad total instalada de

1114 MW, en el año 2015 se tuvo un consumo equivalente de carbón de

2.144.324 Ton, cifra bastante representativa.

La información del consumo de carbón en toneladas en las plantas en operación

no está disponible, por lo cual se procedió a realizar el cálculo del consumo

equivalente de carbón, con el procedimiento descrito a continuación.

En primer término, se tomó el consumo histórico de carbón de las termoeléctricas del país según informe operacional de la SIN y Administración de mercado, que se detalla a continuación.

Tabla 10. Consumo de combustible SIN en Mbtu

CONSUMO DE COMBUSTIBLE SIN EN Mbtu

UNIDAD 2011 2012 2013 2014 2015

ZIPAEMG 2 310.569 388.308 1.713.000 1.586.262 1.900.240

ZIPAEMG 3 981.143 1.135.037 2.425.349 2.087.376 2.629.020

ZIPAEMG 4 944.946 1.069.385 2.144.427 2.173.191 3.218.728

ZIPAEMG 5 349.878 1.154.221 2.733.211 2.947.899 3.287.939

GECELCA 3

3.812.578

GUAJIRA 1 1.922.980 3.949.778 7.324.542 6.277.640 3.203.137

GUAJIRA 2 1.627.768 4.456.841 7.543.796 8.435.327 8.166.099

PAIPA 1 1.235.070 1.167.784 2.048.283 2.135.041 2.354.882

PAIPA 2 1.566.386 2.612.496 4.472.378 6.558.142 7.109.156

PAIPA 3 2.098.947 3.358.003 5.509.878 5.570.045 6.012.393

PAIPA 4 3.926.281 4.901.830 10.421.606 12.519.238 12.719.585

TASAJERO 1 1.784.928 2.701.224 3.974.718 2.974.718 4.039.309

TASAJERO 2

500.268

Fuente: SIEL-UPME

Del consumo de combustible en Mbtu, discriminado por plantas, y con base en la

estadística BECO del consumo total de carbón en las térmicas, se determinó un

poder calorífico medio del carbón, que aplicado al consumo calórico en Mbtu en

cada planta, permite determinar una cifra equivalente del consumo de carbón en

toneladas.

Para el efecto, se utilizó un poder calórico de 27,26 GBTU por tonelada de carbón

mineral. Además, se considera el consumo en Auto y cogeneración.

Tabla 11. Consumo histórico de carbón en Plantas de Generación Térmica

CONSUMO DE CARBÓN EN TONELADAS

CENTRAL 2011 2012 2013 2014 2015

ZIPAEMG 2 11.393 14.245 62.841 58.191 69.709

ZIPAEMG 3 35.993 41.638 88.973 76.574 96.444

ZIPAEMG 4 34.665 39.230 78.667 79.723 118.078

ZIPAEMG 5 12.835 42.342 100.303 108.142 120.617

GECELCA 3 - - - - 139.863

GUAJIRA 1 70.544 144.896 268.697 230.292 117.506

GUAJIRA 2 59.714 163.497 276.741 309.446 299.570

PAIPA 1 45.308 42.840 75.140 78.323 86.388

PAIPA 2 57.462 95.838 164.067 240.582 260.796

PAIPA 3 76.999 123.187 202.127 204.335 220.562

PAIPA 4 144.034 179.821 382.312 459.264 466.612

TASAJERO 1 65.479 99.093 134.994 109.126 148.180

TASAJERO 2 - - - - -

CONSUMO PUBLICO

614.426 986.627 1.834.863 1.953.999 2.144.324

CT Auto & Cogeneración (1)

274.187 289.658 210.076 269.783 234.966

TOTAL CONSUMO 888.612 1.276.285 2.044.939 2.223.782 2.379.290

FUENTE: SIEL - Sistema de Información Eléctrico Colombiano

BASE DE CÁLCULO: 27,26 GBTU = TON CARBON EQUIVALENTE

Se puede apreciar en la Tabla 11 que el consumo de energía proveniente del carbón (Mbtu) para las termoeléctricas ha ido creciendo gradualmente desde el año 2011, pero en el 2015 se presenta un aumento considerable en casi todas las termoeléctricas, dado el escenario del fenómeno del niño, que condujo a una alta demanda de energía en el país de las termoeléctricas a carbón.

Figura 2. Comportamiento del consumo del carbón (2011-2015)

Generación del SIN

A diciembre 31 de 2015, la generación anual de energía eléctrica en Colombia fue de 66.548,5 Gwh, 3,5% por encima de la registrada en 2014 para este mismo

-

500,0

1.000,0

1.500,0

2.000,0

2.500,0

COMPORTAMIENTO DEL CONSUMO DE CARBÓN, Kt

2011 2012 2013 2014 2015

período (64.327,9 Gwh). Este crecimiento está asociado principalmente con el aumento en la demanda del SIN. En 2015 se destaca el incremento de la generación térmica con un crecimiento del 12,1% frente a 2014, pasando de una participación del 29% en 2014, al 31% en 2015, mientras la generación hidráulica para 2015 aumentó en un 0,7% frente a 2014. El crecimiento en la generación térmica fue consecuencia del déficit en aportes hídricos evidenciado desde septiembre de 2015 (entre septiembre y diciembre de 2015 ingresaron aportes equivalentes al 57,8% de la media histórica). Este déficit es ocasionado por el fenómeno de El Niño que se desarrolló durante el segundo semestre de 2015. Tabla 12. Generación del SIN

TECNOLOGÍA 2014 Gwh

2015 Gwh

Participación % 2015

Variación % 2014-2015

HIDRÁULICA 42.157,7 42.463,75 63,8% 0,7%

TÉRMICA 18.405,7 20.631,19 31,0% 12,1%

MENORES Y COGENERADORES

3.764,5 3.453,53 5,2% -8,3%

64.327,9 66.548,47

3,5%

Fuente: XM, 2016

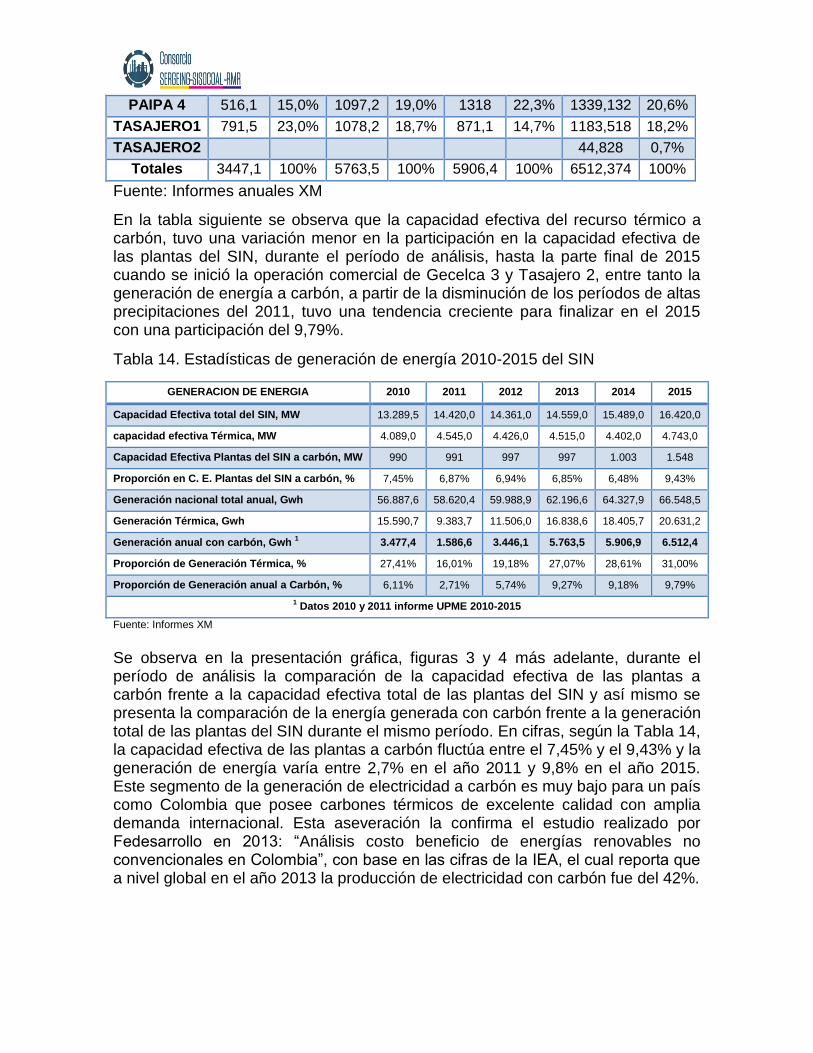

En cuanto a la generación de EE en las plantas del país que operan con base en carbón, durante los últimos cuatro años ha tenido un crecimiento sostenido, Tabla 19, y se observa que guarda cierto grado de consistencia con la energía en Mbtu consumida proveniente del carbón relacionada en la tabla 13. El crecimiento del 89% en la EE generada con carbón, registrado en el período de los años 2012-2014, es indicativo de la capacidad de respuesta de los productores, dado que el consumo en toneladas de carbón debió incrementarse proporcionalmente en este período. Tabla 13. Generación y participación por plantas térmicas a carbón, Gwh

PLANTA 2012 2013 2014 2015

ZIPA 2 29,7 0,9% 133,5 2,3% 122,4 2,1% 147,7 2,3%

ZIPA 3 116,4 3,4% 250,6 4,3% 215,2 3,6% 269,571 4,1%

ZIPA 4 117,1 3,4% 237,1 4,1% 239,1 4,0% 355,555 5,5%

ZIPA 5 130,4 3,8% 313,1 5,4% 337,6 5,7% 377,017 5,8%

GECELCA 3 358,668 5,5%

GUAJIRA1 512,8 14,9% 848,8 14,7% 737,3 12,5% 272,502 4,2%

GUAJIRA2 673 19,5% 861,5 14,9% 947,3 16,0% 950,669 14,6%

PAIPA 1 86,5 2,5% 151,8 2,6% 158,2 2,7% 174,465 2,7%

PAIPA 2 204,9 5,9% 350,8 6,1% 514,5 8,7% 557,676 8,6%

PAIPA 3 268,7 7,8% 440,9 7,6% 445,7 7,5% 481,073 7,4%

PAIPA 4 516,1 15,0% 1097,2 19,0% 1318 22,3% 1339,132 20,6%

TASAJERO1 791,5 23,0% 1078,2 18,7% 871,1 14,7% 1183,518 18,2%

TASAJERO2 44,828 0,7%

Totales 3447,1 100% 5763,5 100% 5906,4 100% 6512,374 100%

Fuente: Informes anuales XM

En la tabla siguiente se observa que la capacidad efectiva del recurso térmico a carbón, tuvo una variación menor en la participación en la capacidad efectiva de las plantas del SIN, durante el período de análisis, hasta la parte final de 2015 cuando se inició la operación comercial de Gecelca 3 y Tasajero 2, entre tanto la generación de energía a carbón, a partir de la disminución de los períodos de altas precipitaciones del 2011, tuvo una tendencia creciente para finalizar en el 2015 con una participación del 9,79%.

Tabla 14. Estadísticas de generación de energía 2010-2015 del SIN

GENERACION DE ENERGIA 2010 2011 2012 2013 2014 2015

Capacidad Efectiva total del SIN, MW 13.289,5 14.420,0 14.361,0 14.559,0 15.489,0 16.420,0

capacidad efectiva Térmica, MW 4.089,0 4.545,0 4.426,0 4.515,0 4.402,0 4.743,0

Capacidad Efectiva Plantas del SIN a carbón, MW 990 991 997 997 1.003 1.548

Proporción en C. E. Plantas del SIN a carbón, % 7,45% 6,87% 6,94% 6,85% 6,48% 9,43%

Generación nacional total anual, Gwh 56.887,6 58.620,4 59.988,9 62.196,6 64.327,9 66.548,5

Generación Térmica, Gwh 15.590,7 9.383,7 11.506,0 16.838,6 18.405,7 20.631,2

Generación anual con carbón, Gwh 1 3.477,4 1.586,6 3.446,1 5.763,5 5.906,9 6.512,4

Proporción de Generación Térmica, % 27,41% 16,01% 19,18% 27,07% 28,61% 31,00%

Proporción de Generación anual a Carbón, % 6,11% 2,71% 5,74% 9,27% 9,18% 9,79%

1 Datos 2010 y 2011 informe UPME 2010-2015

Fuente: Informes XM

Se observa en la presentación gráfica, figuras 3 y 4 más adelante, durante el período de análisis la comparación de la capacidad efectiva de las plantas a carbón frente a la capacidad efectiva total de las plantas del SIN y así mismo se presenta la comparación de la energía generada con carbón frente a la generación total de las plantas del SIN durante el mismo período. En cifras, según la Tabla 14, la capacidad efectiva de las plantas a carbón fluctúa entre el 7,45% y el 9,43% y la generación de energía varía entre 2,7% en el año 2011 y 9,8% en el año 2015. Este segmento de la generación de electricidad a carbón es muy bajo para un país como Colombia que posee carbones térmicos de excelente calidad con amplia demanda internacional. Esta aseveración la confirma el estudio realizado por Fedesarrollo en 2013: “Análisis costo beneficio de energías renovables no convencionales en Colombia”, con base en las cifras de la IEA, el cual reporta que a nivel global en el año 2013 la producción de electricidad con carbón fue del 42%.

Figura 3. Capacidad efectiva del SIN

Figura 4. Generacion de energía

1.1.8. Costos de inversión

Para efectos de la actual investigación y avanzando con el tema de costos hacia

un nivel de mayor detalle, aplicable al caso colombiano, vale resaltar que sobre

costos de capital y de operación para las Carboeléctricas en las regiones

colombianas, se encontró un importante y completo estudio contratado por la

Unidad de Planeación Minero Energética, COSTOS INDICATIVOS DE

GENERACIÓN ELÉCTRICA EN COLOMBIA de Abril de 2005, elaborado por la

firma de ingeniería Integral, en donde se desarrolla y tipifica una estructura general

de Costos de Generación para los combustibles primarios,

-

2.000,0

4.000,0

6.000,0

8.000,0

10.000,0

12.000,0

14.000,0

16.000,0

18.000,0

2010 2011 2012 2013 2014 2015

C. E. total, MW C. E. carbón , MW

-

10.000,0

20.000,0

30.000,0

40.000,0

50.000,0

60.000,0

70.000,0

2010 2011 2012 2013 2014 2015

Generación Total, GWh Generación a Carbón, GWh

En esta sección se presenta aquella que es con base a Carbón, en donde es

manifiesto los detallados procedimientos para el tratamiento de cada componente

de la estructura de costos. Son procedimientos para la determinación de costos

competitivos de obras de infraestructura y que son aplicables a casi todas las

tecnologías y formas particulares de cada tecnología.

A continuación se destacan y resumen del estudio, los costos pertinentes a las

Carboeléctricas de menor tamaño, ello es de 150MW y 300MW que usen

tecnologías de carbón pulverizado y lecho fluidizado típicas en Colombia. Con el

fin de reconstruir y eventualmente facilitar hacer un comparativo en mayor detalle

de costos indicativos de generación en las carboeléctricas en Colombia, se

actualizan los resultados de los costos del estudio de los consultores de Integral

utilizando un deflactor para corrientizar los dólares a los últimos años y para el

componente nacional se consideró la paridad cambiaria hasta finales de 2015.

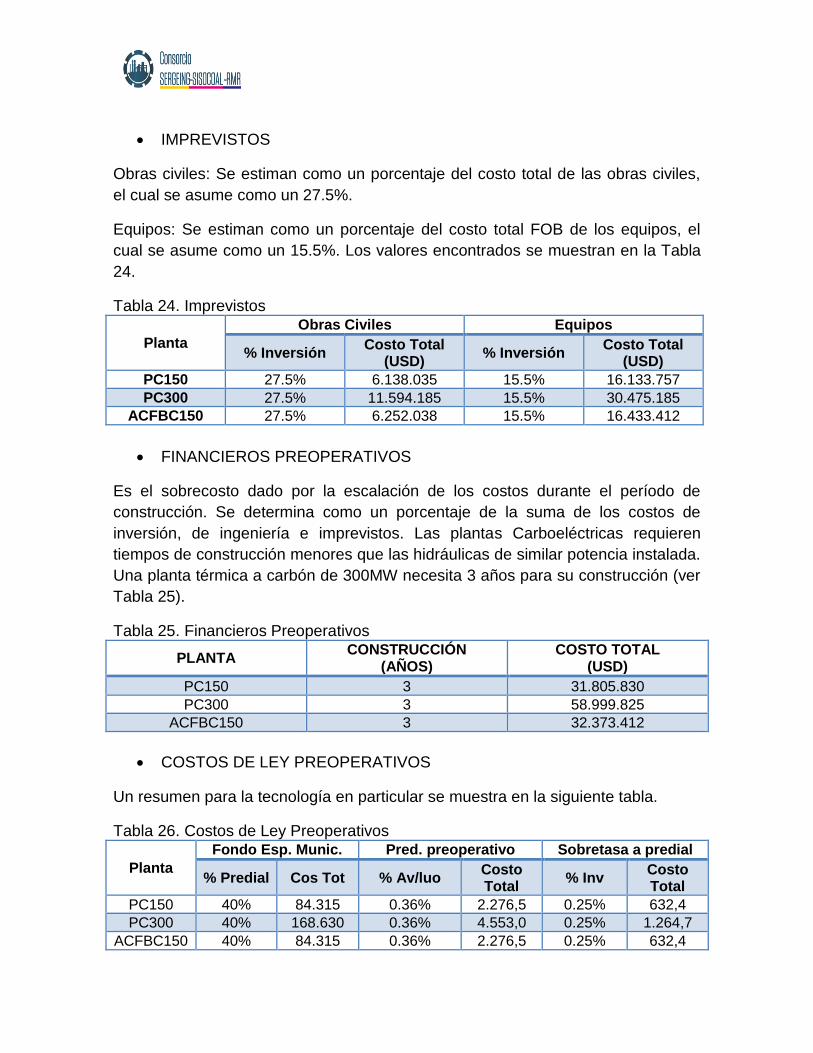

COSTOS PREOPERATIVOS

Estudios e investigaciones: El inversionista a su criterio podrá incluir diferentes

valores en el estudio de nuevos proyectos que impliquen investigaciones

geológicas, mineras o ensayos de calidad de los carbones.

Predios: Es posible considerar costos unitarios de predios (USD/ha) uniformes en

el territorio nacional. Los requerimientos de área para cada una de las plantas se

muestran en la Tabla 15 Se han determinado a partir del hecho que una planta

Carboeléctrica de 400MW requiere 130Ha.

Tabla 15. Valor de los predios

Planta Requerimiento

(ha) Costo Unitario

(USD/ha) Costo Total

(USD)

PC150 50 4.215,75 210.787,5

PC300 100 4.215,75 421.575,0

ACFBC150 50 4.215,75 210.787,5

INFRAESTRUCTURA

Vías de acceso: Incluye la construcción de vías para la etapa de construcción y

operación del proyecto, en lo referente al suministro de carbón desde los sitios de

acopio de la producción minera o directamente desde las minas. Para cada caso

se consideró una longitud de vía constante ya que las características compactas

de la planta permiten ubicarla en sitios cercanos al combustible y la

infraestructura.

Tabla 16. Valor de las vías

Planta Requerimiento

(km) Costo Unitario

(USD/km) Costo Total

(USD)

PC150 5 1.205.162,5 6.025.812,4

PC300 5 1.205.162,5 6.025.812,4 ACFBC150 5 1.205.162,5 6.025.812,4

Línea de conexión: Para cada caso el estudio en su momento consideró una

longitud de línea teniendo en cuenta que las características compactas de la

planta permiten ubicarla en sitios cercanos a la infraestructura eléctrica existente.

Tabla 17. Líneas de conexión