informe diseÑo bmsc

DESCRIPTION

banco mercatil santa cruzTRANSCRIPT

1. RESEÑA HISTÓRICA

El Banco Mercantil desde su fundación no sólo se ha caracterizado por ser un Banco sólido y líder en el mercado; sino que ha sido testigo y protagonista de los acontecimientos que marcaron historia en nuestro país. Desde el 11 de diciembre de 1905, fecha de su nacimiento, ha acumulado invalorable experiencia que avala el prestigio nacional e internacional que actualmente ostenta. Con un acertado movimiento de anticipación y lectura de los indicadores de la economía nacional en general en abril del 2006, se lanza hacia un liderazgo indiscutible a partir de la compra del paquete accionario mayoritario en el Banco Santa Cruz iniciando el proceso de fusión más importante de los últimos tiempos dentro el sistema financiero boliviano. Posterior a la fusión por incorporación del Banco Santa Cruz al Banco Mercantil se define la nueva denominación y razón social del Banco Mercantil Santa Cruz S.A. que rescata los nombres de ambas entidades por su importante posicionamiento en el mercado. Banco Mercantil Santa Cruz a su vez es socio mayoritario, en cuatro empresas subsidiarias:

Sociedad Administradora de Fondos de Inversión Mercantil Santa Cruz S.A. Mercantil Santa Cruz Agencia de Bolsa S.A. Universal Broker S.A. y Warrant Mercantil Santa Cruz S.A.

2. CARACTERÍSTICAS DE LA EMPRESA Razón Social.- La Empresa está constituida como Banco Mercantil Sociedad Anónima

(S.A.) Dirección Oficina Central Santa Cruz.- Calle Junín No. 154. Casa Matriz: Calle Ayacucho Esquina Mercado #295 La Paz Bolivia Telf: (591-2) 2409040 (La Paz) Casilla: 423 Teléfono.- (591-3) 3633000 (Santa Cruz) NIT.- 1020557029 Fecha de Constitución.- 16/07/1929 Número de Empleados.- 1,643 Capital Pagado.- 649,439,400 Capital Autorizado.- 730,000,000 Calificación de Riesgo: AAA Número de Acciones Ordinarias.- 64,943,940 Miembros del Directorio

- Darko Zuazo Batchelder Presidente del Directorio- Juan Salaues almaráz Vicepresidente del Directorio- Carlos Perez Arenas Director Secretario- Abraham Melgar Cabello Director

Lic. Msc. Carmen Zeballos Canelas Página 1

- Percy Añez Rivero Director- Jorge Zegada Claure Director- German Zuazo Chavez Síndico Titular

Página Web: www.bmsc.com.bo Facebook: www.facebook.com/BancoMercantilSantaCruz Twitter: @BancoMSC Información Actualizada al: 31/05/2013

3. MISIÓN Y VISIÓN DE LA EMPRESA3.1 Misión

"Somos el banco líder de Bolivia, comprometidos en brindar a nuestros clientes soluciones financieras mediante un servicio de calidad, ágil y eficiente asegurando la creación de valor para los accionistas, el desarrollo de nuestra gente y contribuyendo al desarrollo del país".

3.2 VisiónUn Banco sólido, comprometido con Bolivia y su gente

3.3 Valores

Liderazgo: marcar el rumbo siendo reconocidos como el mejor banco del sistemafinanciero.

Servicio al Cliente: vocación por satisfacer las expectativas de nuestros clientes actuales y potenciales.

Integridad: actuar con honestidad, lealtad y ética profesional anteponiendo los intereses colectivos y propios.

Excelencia y Profesionalismo: actitud para desempeñar una gestión sobresaliente adaptándose de manera activa y flexible a los cambios del entorno, logrando los mejores resultados en lo personal, grupal y organizacional.

Calidad y confiabilidad: cumplir eficientemente con los compromisos pactados.

Responsabilidad por los resultados: tomar decisiones asumiendo la responsabilidad que ellas implican.

Respeto por todas las personas y trabajo en equipo: desarrollar un ambiente de trabajo armónico, en un clima de confianza e integridad valorando la diversidad, la comunicación efectiva y la construcción de equipos de alto desempeño que permitan el crecimiento mutuo.

4. PRODUCTOS Y SERVICIOS

BANCA PERSONAS

Ahorros E Inversión.- Cuenta de Ahorros, RENDIMAX, SUPER MAKRO CUENTA, Cuentas Corrientes, DPF, DPF incremental, Fondo de Inversión y Cuenta de Ahorros Electrónica.

Créditos.- Vivienda, Vehículo, Consumo, Consolidación de Deuda, Campaña Bonanza. Tarjetas.- Débito y Crédito. Banca Seguros.- Seguro Tarjeta de Crédito, Tarjeta de Débito, Seguro Hogar Protegido y

Seguro Hogar de Cartera.

Lic. Msc. Carmen Zeballos Canelas Página 2

Servicios.- Cambio de Moneda, Caja de Seguridad, Cheques del Exterior, Giros del o al Exterior, Comercio Exterior.

Canales de Atención.- Plataforma de Autoservicio, Banca móvil, Banca Por Internet, Cajeros Automáticos, Central de Consultas, Banca Por Teléfono, Autobancos.

BANCA PYME

Compra de mercadería, materias primas e insumos. Compra de vehículos de trabajo. Compra de maquinaria y/o equipos. Compra, construcción ó anticrético de inmuebles para tu negocio.

EMPRESAS

Créditos.- Tarjeta de Crédito, Capital de Operaciones, Capital de Inversiones. Servicios para empresas.- Banca por Internet, Pago de Sueldos, Débito Automático,

Pago de Dividendos, Pago de Tributos, Recaudación Numerada, Depósitos a Domicilio, Cobranzas, Factoring, Cobros de Pago SIGMA, Instituciones Educativas, Mesa de Dinero.

Comercio Exterior.- Créditos Documentarios Manejos de Liquidez.- Cuentas Corrientes

Lic. Msc. Carmen Zeballos Canelas Página 3

5. ANÁLISIS COMPETITIVO DEL SECTOR

El Banco Mercantil Santa Cruz, es una entidad financiera posicionada, de gran prestigio en el sector empresarial de Bolivia, su mercado ha sido siempre dirigido a empresas de capitales medianos a grandes, y en los últimos años ha incursionado en lo que es el sector de la Banca PYME, así dando cobertura a las necesidades de nuestros clientes que antes eran potenciales y que ahora vienen a formar parte del grupo BMSC gracias a los servicios dirigidos a ese sector, También hemos incursionado en los diferentes sorteos para nuestros clientes en la caja de ahorro que es la SUPER MAKRO CUENTA DEL MERCANTIL SANTA CRUZ entre otros tipos de sorteos que siempre están dirigidos a nuestra distinguida clientela.

Lic. Msc. Carmen Zeballos Canelas Página 4

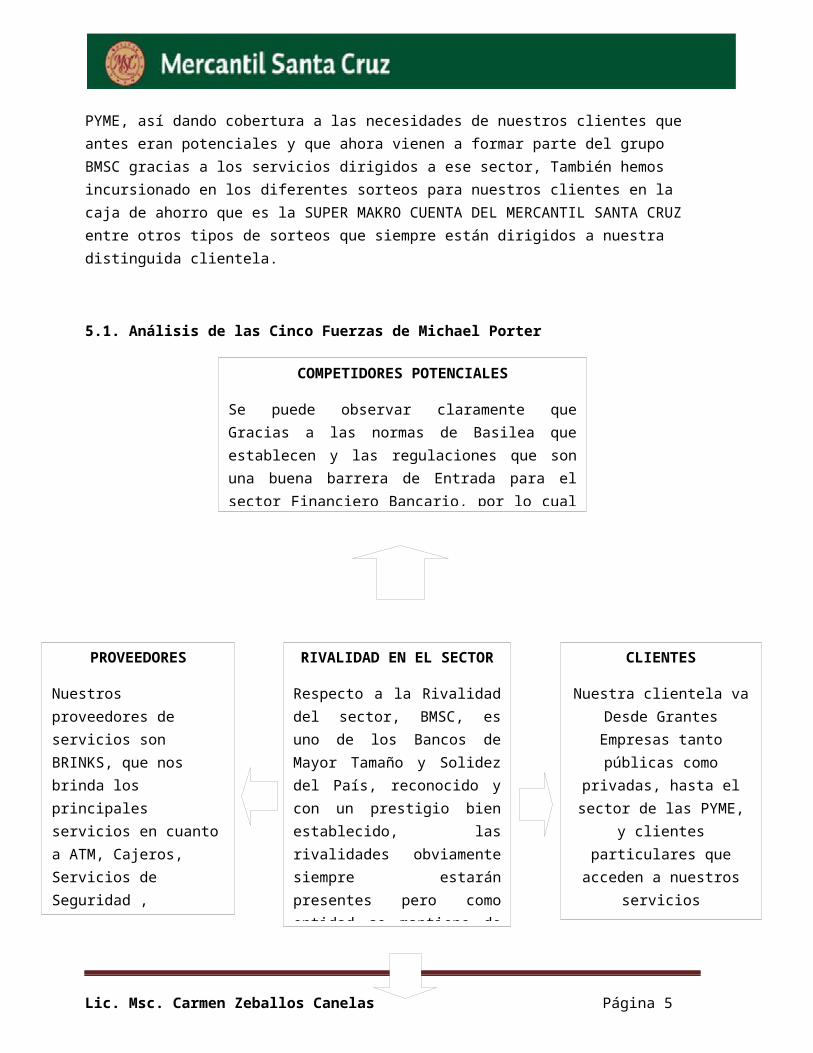

5.1. Análisis de las Cinco Fuerzas de Michael Porter

Lic. Msc. Carmen Zeballos Canelas Página 5

COMPETIDORES POTENCIALES

Se puede observar claramente que Gracias a las normas de Basilea que establecen y las regulaciones que son una buena barrera de Entrada para el sector Financiero Bancario, por lo cual no se ve con amenazas inmediatas ni que vayan a acceder con gran facilidad.

RIVALIDAD EN EL SECTOR

Respecto a la Rivalidad del sector, BMSC, es uno de los Bancos de Mayor Tamaño y Solidez del País, reconocido y con un prestigio bien establecido, las rivalidades obviamente siempre estarán presentes pero como entidad se mantiene de forma sustentable hasta la actualidad y se proyecta su solidez en un futuro gracias a la continua capacitación de los empleados

PROVEEDORES

Nuestros proveedores de servicios son BRINKS, que nos brinda los principales servicios en cuanto a ATM, Cajeros, Servicios de Seguridad , Transporte de Valores, Reposición de Valores, etc. Otras empresas como VIGITEK, y TOTES proveen de servicios al Banco.

CLIENTES

Nuestra clientela va Desde Grantes Empresas tanto

públicas como privadas, hasta el sector de las PYME, y clientes particulares que

acceden a nuestros servicios accesorios.

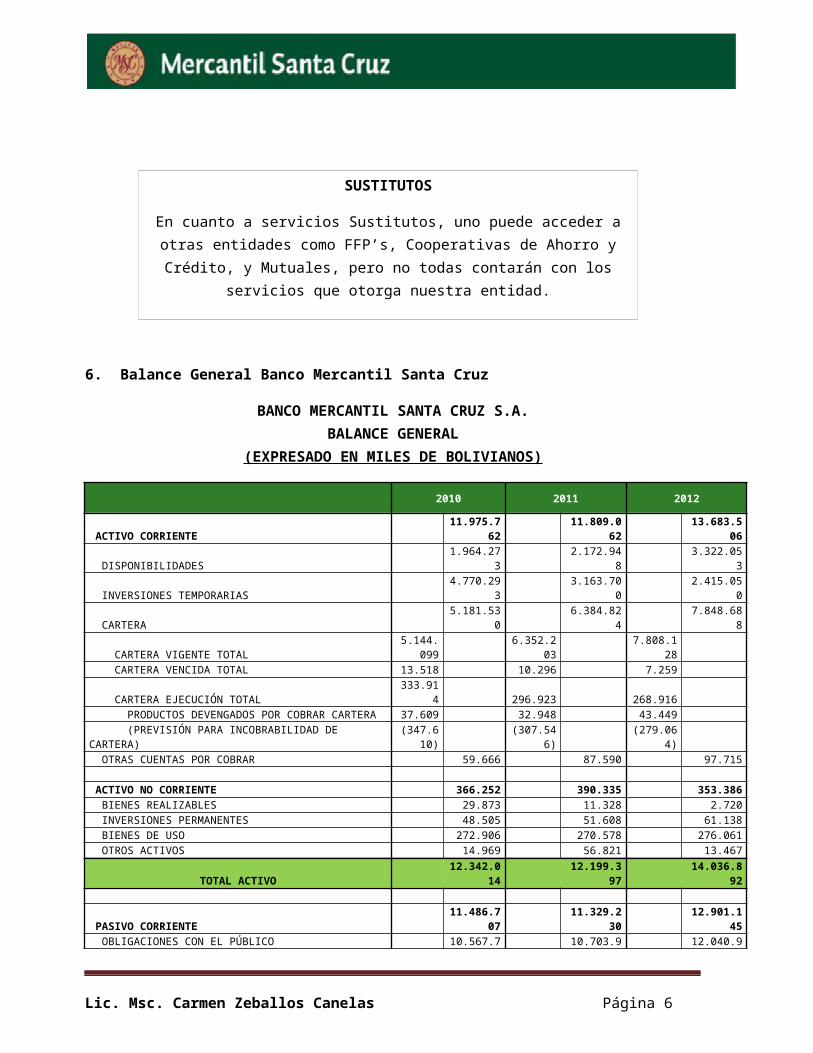

SUSTITUTOS

En cuanto a servicios Sustitutos, uno puede acceder a otras entidades como FFP’s, Cooperativas de Ahorro y Crédito, y Mutuales, pero no todas contarán

con los servicios que otorga nuestra entidad.

6. Balance General Banco Mercantil Santa Cruz

BANCO MERCANTIL SANTA CRUZ S.A.BALANCE GENERAL

(EXPRESADO EN MILES DE BOLIVIANOS)

2010 2011 2012 ACTIVO CORRIENTE 11.975.762 11.809.062 13.683.506 DISPONIBILIDADES 1.964.273 2.172.948 3.322.053 INVERSIONES TEMPORARIAS 4.770.293 3.163.700 2.415.050 CARTERA 5.181.530 6.384.824 7.848.688

CARTERA VIGENTE TOTAL5.144.09

9 6.352.203 7.808.128 CARTERA VENCIDA TOTAL 13.518 10.296 7.259 CARTERA EJECUCIÓN TOTAL 333.914 296.923 268.916 PRODUCTOS DEVENGADOS POR COBRAR CARTERA 37.609 32.948 43.449 (PREVISIÓN PARA INCOBRABILIDAD DE CARTERA) (347.610) (307.546) (279.064) OTRAS CUENTAS POR COBRAR 59.666 87.590 97.715 ACTIVO NO CORRIENTE 366.252 390.335 353.386 BIENES REALIZABLES 29.873 11.328 2.720 INVERSIONES PERMANENTES 48.505 51.608 61.138 BIENES DE USO 272.906 270.578 276.061 OTROS ACTIVOS 14.969 56.821 13.467

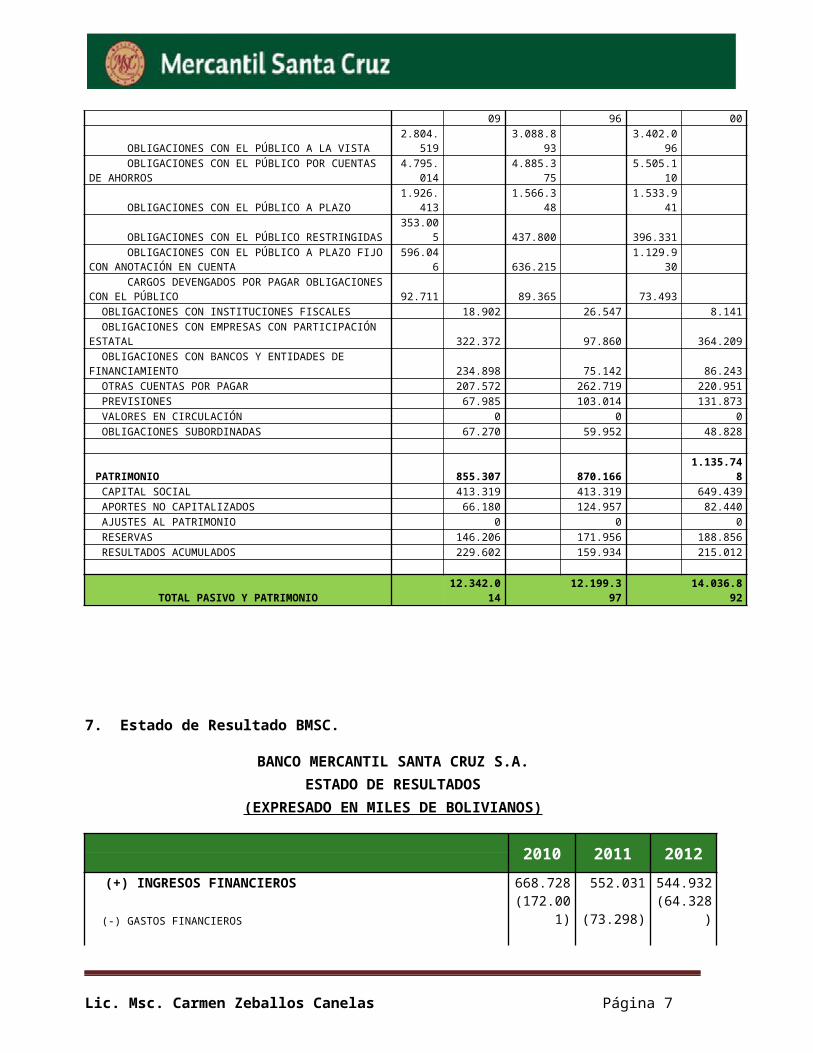

TOTAL ACTIVO 12.342.014 12.199.397 14.036.892 PASIVO CORRIENTE 11.486.707 11.329.230 12.901.145 OBLIGACIONES CON EL PÚBLICO 10.567.709 10.703.996 12.040.900

OBLIGACIONES CON EL PÚBLICO A LA VISTA2.804.51

9 3.088.893 3.402.096

OBLIGACIONES CON EL PÚBLICO POR CUENTAS DE AHORROS4.795.01

4 4.885.375 5.505.110

OBLIGACIONES CON EL PÚBLICO A PLAZO1.926.41

3 1.566.348 1.533.941 OBLIGACIONES CON EL PÚBLICO RESTRINGIDAS 353.005 437.800 396.331 OBLIGACIONES CON EL PÚBLICO A PLAZO FIJO CON ANOTACIÓN EN CUENTA 596.046 636.215 1.129.930 CARGOS DEVENGADOS POR PAGAR OBLIGACIONES CON EL PÚBLICO 92.711 89.365 73.493 OBLIGACIONES CON INSTITUCIONES FISCALES 18.902 26.547 8.141 OBLIGACIONES CON EMPRESAS CON PARTICIPACIÓN ESTATAL 322.372 97.860 364.209 OBLIGACIONES CON BANCOS Y ENTIDADES DE FINANCIAMIENTO 234.898 75.142 86.243 OTRAS CUENTAS POR PAGAR 207.572 262.719 220.951 PREVISIONES 67.985 103.014 131.873 VALORES EN CIRCULACIÓN 0 0 0 OBLIGACIONES SUBORDINADAS 67.270 59.952 48.828 PATRIMONIO 855.307 870.166 1.135.748 CAPITAL SOCIAL 413.319 413.319 649.439 APORTES NO CAPITALIZADOS 66.180 124.957 82.440 AJUSTES AL PATRIMONIO 0 0 0 RESERVAS 146.206 171.956 188.856 RESULTADOS ACUMULADOS 229.602 159.934 215.012

TOTAL PASIVO Y PATRIMONIO 12.342.014 12.199.397 14.036.892

Lic. Msc. Carmen Zeballos Canelas Página 6

7. Estado de Resultado BMSC.

BANCO MERCANTIL SANTA CRUZ S.A.ESTADO DE RESULTADOS

(EXPRESADO EN MILES DE BOLIVIANOS)

2010 2011 2012

(+) INGRESOS FINANCIEROS 668.728 552.031 544.932 (-) GASTOS FINANCIEROS (172.001) (73.298) (64.328)

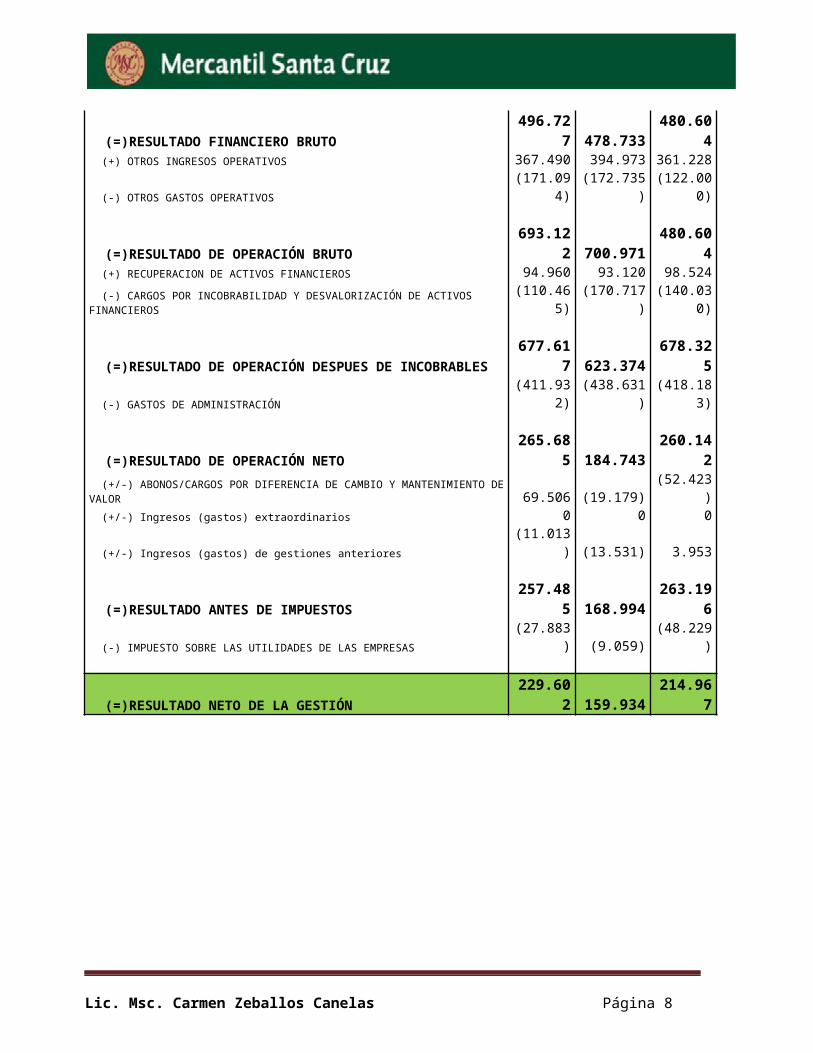

(=)RESULTADO FINANCIERO BRUTO 496.727 478.733 480.604 (+) OTROS INGRESOS OPERATIVOS 367.490 394.973 361.228 (-) OTROS GASTOS OPERATIVOS (171.094) (172.735) (122.000)

(=)RESULTADO DE OPERACIÓN BRUTO 693.122 700.971 480.604 (+) RECUPERACION DE ACTIVOS FINANCIEROS 94.960 93.120 98.524 (-) CARGOS POR INCOBRABILIDAD Y DESVALORIZACIÓN DE ACTIVOS FINANCIEROS (110.465) (170.717) (140.030)

(=)RESULTADO DE OPERACIÓN DESPUES DE INCOBRABLES 677.617 623.374 678.325 (-) GASTOS DE ADMINISTRACIÓN (411.932) (438.631) (418.183)

(=)RESULTADO DE OPERACIÓN NETO 265.685 184.743 260.142 (+/-) ABONOS/CARGOS POR DIFERENCIA DE CAMBIO Y MANTENIMIENTO DE VALOR 69.506 (19.179) (52.423) (+/-) Ingresos (gastos) extraordinarios 0 0 0 (+/-) Ingresos (gastos) de gestiones anteriores (11.013) (13.531) 3.953

(=)RESULTADO ANTES DE IMPUESTOS 257.485 168.994 263.196 (-) IMPUESTO SOBRE LAS UTILIDADES DE LAS EMPRESAS (27.883) (9.059) (48.229)

(=)RESULTADO NETO DE LA GESTIÓN 229.602 159.934 214.967

Lic. Msc. Carmen Zeballos Canelas Página 7

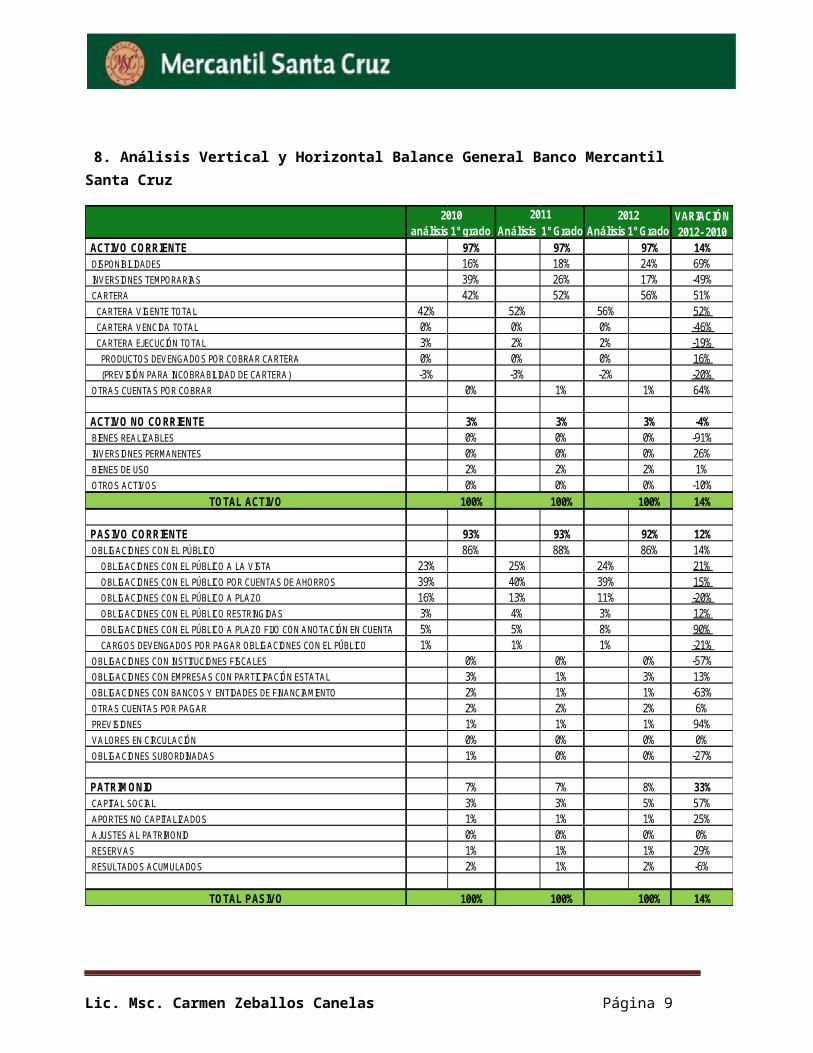

8. Análisis Vertical y Horizontal Balance General Banco Mercantil Santa Cruz

ACTIVO CORRIENTE 97% 97% 97% 14% DISPONIBILIDADES 16% 18% 24% 69% INVERSIONES TEMPORARIAS 39% 26% 17% -49% CARTERA 42% 52% 56% 51% CARTERA VIGENTE TOTAL 42% 52% 56% 52% CARTERA VENCIDA TOTAL 0% 0% 0% -46% CARTERA EJECUCIÓN TOTAL 3% 2% 2% -19% PRODUCTOS DEVENGADOS POR COBRAR CARTERA 0% 0% 0% 16% (PREVISIÓN PARA INCOBRABILIDAD DE CARTERA) -3% -3% -2% -20% OTRAS CUENTAS POR COBRAR 0% 1% 1% 64%

ACTIVO NO CORRIENTE 3% 3% 3% -4% BIENES REALIZABLES 0% 0% 0% -91% INVERSIONES PERMANENTES 0% 0% 0% 26% BIENES DE USO 2% 2% 2% 1% OTROS ACTIVOS 0% 0% 0% -10%

TOTAL ACTIVO 100% 100% 100% 14%

PASIVO CORRIENTE 93% 93% 92% 12% OBLIGACIONES CON EL PÚBLICO 86% 88% 86% 14% OBLIGACIONES CON EL PÚBLICO A LA VISTA 23% 25% 24% 21% OBLIGACIONES CON EL PÚBLICO POR CUENTAS DE AHORROS 39% 40% 39% 15% OBLIGACIONES CON EL PÚBLICO A PLAZO 16% 13% 11% -20% OBLIGACIONES CON EL PÚBLICO RESTRINGIDAS 3% 4% 3% 12% OBLIGACIONES CON EL PÚBLICO A PLAZO FIJO CON ANOTACIÓN EN CUENTA 5% 5% 8% 90% CARGOS DEVENGADOS POR PAGAR OBLIGACIONES CON EL PÚBLICO 1% 1% 1% -21% OBLIGACIONES CON INSTITUCIONES FISCALES 0% 0% 0% -57% OBLIGACIONES CON EMPRESAS CON PARTICIPACIÓN ESTATAL 3% 1% 3% 13% OBLIGACIONES CON BANCOS Y ENTIDADES DE FINANCIAMIENTO 2% 1% 1% -63% OTRAS CUENTAS POR PAGAR 2% 2% 2% 6% PREVISIONES 1% 1% 1% 94% VALORES EN CIRCULACIÓN 0% 0% 0% 0% OBLIGACIONES SUBORDINADAS 1% 0% 0% -27%

PATRIMONIO 7% 7% 8% 33% CAPITAL SOCIAL 3% 3% 5% 57% APORTES NO CAPITALIZADOS 1% 1% 1% 25% AJUSTES AL PATRIMONIO 0% 0% 0% 0% RESERVAS 1% 1% 1% 29% RESULTADOS ACUMULADOS 2% 1% 2% -6%

TOTAL PASIVO 100% 100% 100% 14%

análisis 1° grado Análisis 1° Grado Análisis 1° Grado2012 VARIACIÓN

2012- 20102010 2011

Lic. Msc. Carmen Zeballos Canelas Página 8

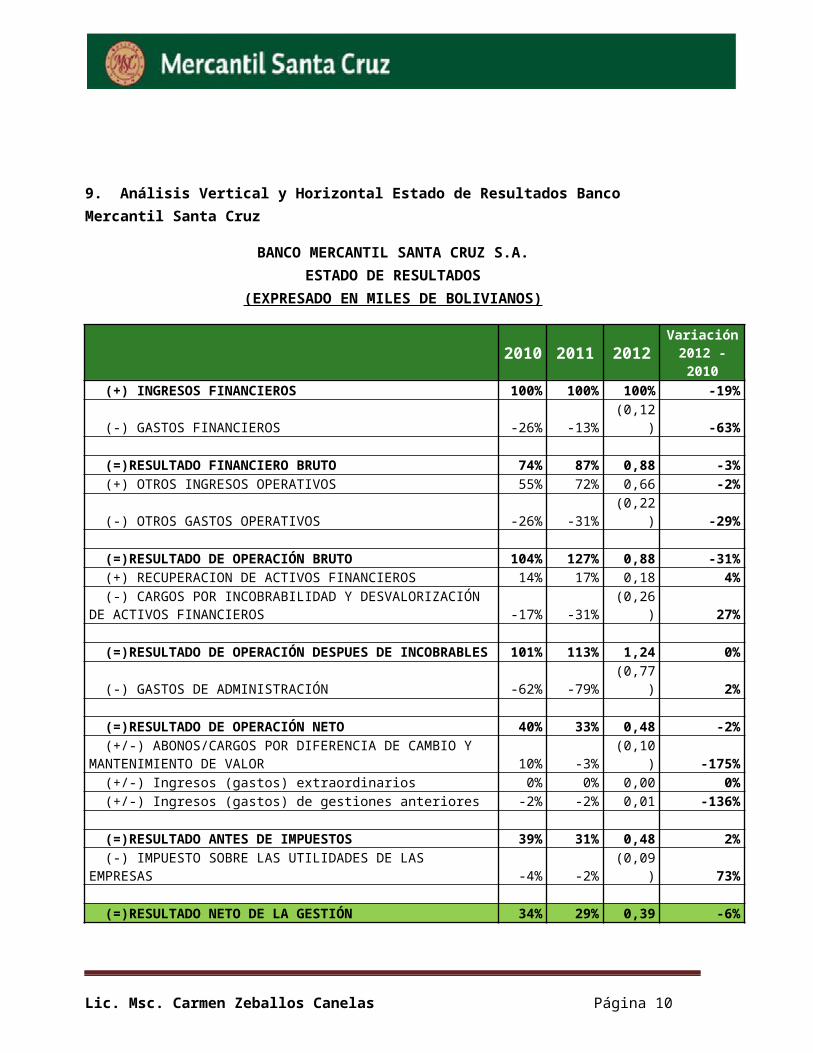

9. Análisis Vertical y Horizontal Estado de Resultados Banco Mercantil Santa Cruz

BANCO MERCANTIL SANTA CRUZ S.A.ESTADO DE RESULTADOS

(EXPRESADO EN MILES DE BOLIVIANOS)

2010 2011 2012 Variación 2012 - 2010

(+) INGRESOS FINANCIEROS 100% 100% 100% -19% (-) GASTOS FINANCIEROS -26% -13% (0,12) -63% (=)RESULTADO FINANCIERO BRUTO 74% 87% 0,88 -3% (+) OTROS INGRESOS OPERATIVOS 55% 72% 0,66 -2% (-) OTROS GASTOS OPERATIVOS -26% -31% (0,22) -29% (=)RESULTADO DE OPERACIÓN BRUTO 104% 127% 0,88 -31% (+) RECUPERACION DE ACTIVOS FINANCIEROS 14% 17% 0,18 4% (-) CARGOS POR INCOBRABILIDAD Y DESVALORIZACIÓN DE ACTIVOS FINANCIEROS -17% -31% (0,26) 27% (=)RESULTADO DE OPERACIÓN DESPUES DE INCOBRABLES 101% 113% 1,24 0% (-) GASTOS DE ADMINISTRACIÓN -62% -79% (0,77) 2% (=)RESULTADO DE OPERACIÓN NETO 40% 33% 0,48 -2% (+/-) ABONOS/CARGOS POR DIFERENCIA DE CAMBIO Y MANTENIMIENTO DE VALOR 10% -3% (0,10) -175% (+/-) Ingresos (gastos) extraordinarios 0% 0% 0,00 0% (+/-) Ingresos (gastos) de gestiones anteriores -2% -2% 0,01 -136% (=)RESULTADO ANTES DE IMPUESTOS 39% 31% 0,48 2% (-) IMPUESTO SOBRE LAS UTILIDADES DE LAS EMPRESAS -4% -2% (0,09) 73% (=)RESULTADO NETO DE LA GESTIÓN 34% 29% 0,39 -6%

Lic. Msc. Carmen Zeballos Canelas Página 9

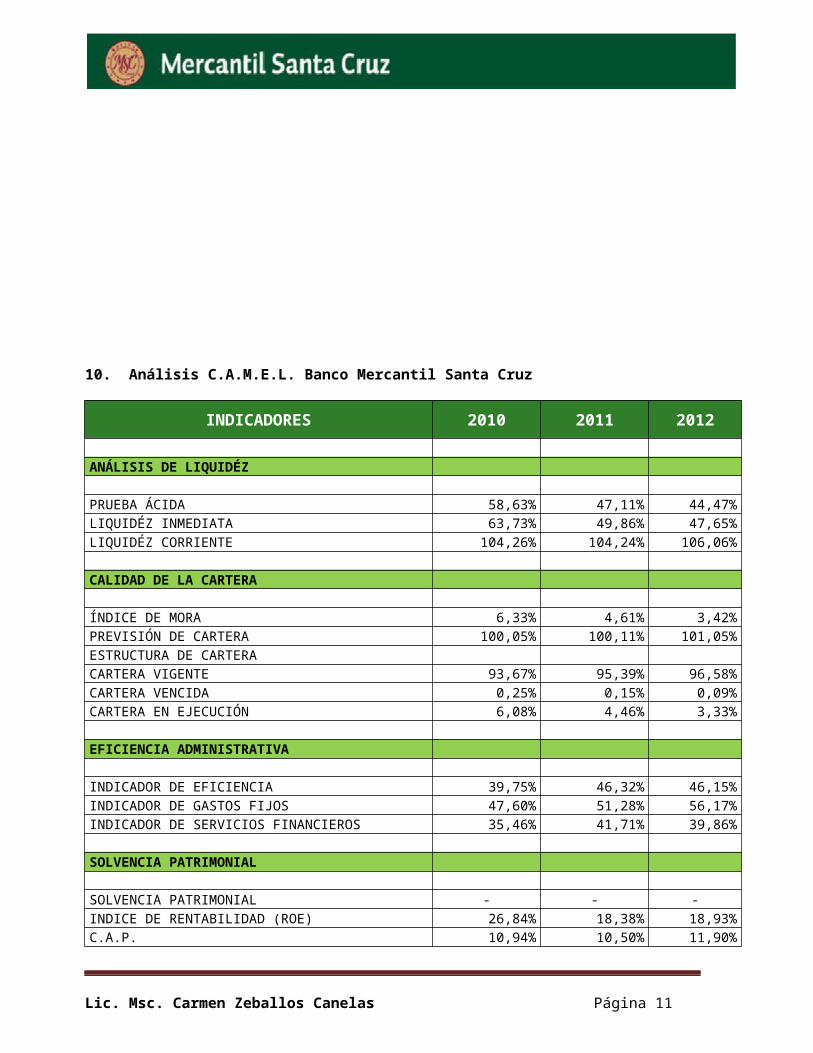

10. Análisis C.A.M.E.L. Banco Mercantil Santa Cruz

INDICADORES 2010 2011 2012

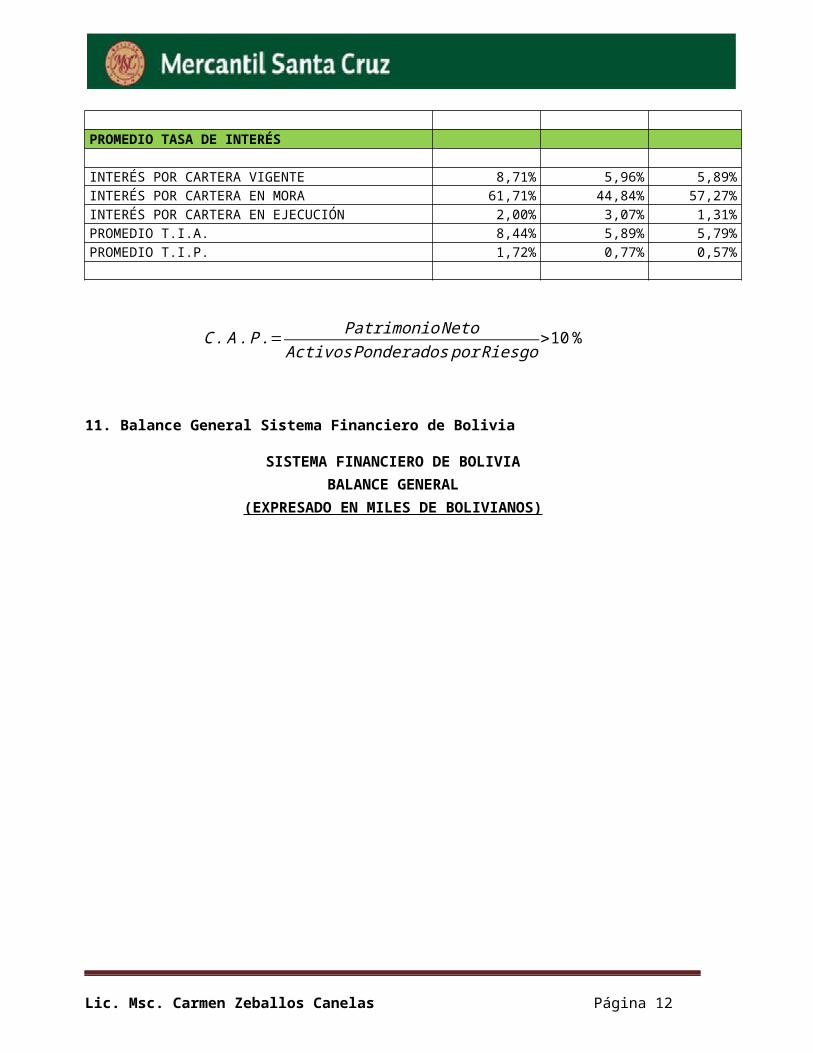

ANÁLISIS DE LIQUIDÉZ PRUEBA ÁCIDA 58,63% 47,11% 44,47%LIQUIDÉZ INMEDIATA 63,73% 49,86% 47,65%LIQUIDÉZ CORRIENTE 104,26% 104,24% 106,06% CALIDAD DE LA CARTERA ÍNDICE DE MORA 6,33% 4,61% 3,42%PREVISIÓN DE CARTERA 100,05% 100,11% 101,05%ESTRUCTURA DE CARTERA CARTERA VIGENTE 93,67% 95,39% 96,58%CARTERA VENCIDA 0,25% 0,15% 0,09%CARTERA EN EJECUCIÓN 6,08% 4,46% 3,33% EFICIENCIA ADMINISTRATIVA INDICADOR DE EFICIENCIA 39,75% 46,32% 46,15%INDICADOR DE GASTOS FIJOS 47,60% 51,28% 56,17%INDICADOR DE SERVICIOS FINANCIEROS 35,46% 41,71% 39,86% SOLVENCIA PATRIMONIAL SOLVENCIA PATRIMONIAL - - -INDICE DE RENTABILIDAD (ROE) 26,84% 18,38% 18,93%C.A.P. 10,94% 10,50% 11,90% PROMEDIO TASA DE INTERÉS INTERÉS POR CARTERA VIGENTE 8,71% 5,96% 5,89%INTERÉS POR CARTERA EN MORA 61,71% 44,84% 57,27%INTERÉS POR CARTERA EN EJECUCIÓN 2,00% 3,07% 1,31%PROMEDIO T.I.A. 8,44% 5,89% 5,79%PROMEDIO T.I.P. 1,72% 0,77% 0,57%

C . A .P .= PatrimonioNetoActivos Ponderados por Riesgo

>10%

Lic. Msc. Carmen Zeballos Canelas Página 10

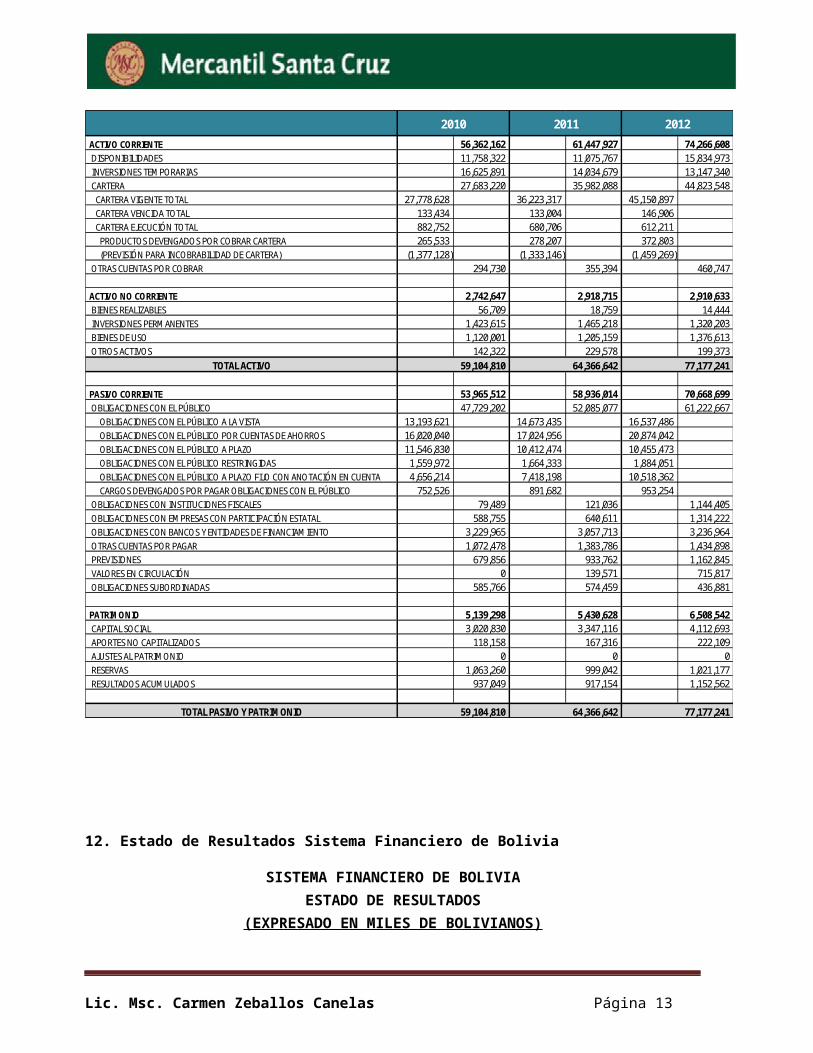

11. Balance General Sistema Financiero de Bolivia

SISTEMA FINANCIERO DE BOLIVIABALANCE GENERAL

(EXPRESADO EN MILES DE BOLIVIANOS)

ACTIVO CORRIENTE 56,362,162 61,447,927 74,266,608 DISPONIBILIDADES 11,758,322 11,075,767 15,834,973 INVERSIONES TEMPORARIAS 16,625,891 14,034,679 13,147,340 CARTERA 27,683,220 35,982,088 44,823,548 CARTERA VIGENTE TOTAL 27,778,628 36,223,317 45,150,897 CARTERA VENCIDA TOTAL 133,434 133,004 146,906 CARTERA EJECUCIÓN TOTAL 882,752 680,706 612,211 PRODUCTOS DEVENGADOS POR COBRAR CARTERA 265,533 278,207 372,803 (PREVISIÓN PARA INCOBRABILIDAD DE CARTERA) (1,377,128) (1,333,146) (1,459,269) OTRAS CUENTAS POR COBRAR 294,730 355,394 460,747

ACTIVO NO CORRIENTE 2,742,647 2,918,715 2,910,633 BIENES REALIZABLES 56,709 18,759 14,444 INVERSIONES PERMANENTES 1,423,615 1,465,218 1,320,203 BIENES DE USO 1,120,001 1,205,159 1,376,613 OTROS ACTIVOS 142,322 229,578 199,373

TOTAL ACTIVO 59,104,810 64,366,642 77,177,241

PASIVO CORRIENTE 53,965,512 58,936,014 70,668,699 OBLIGACIONES CON EL PÚBLICO 47,729,202 52,085,077 61,222,667 OBLIGACIONES CON EL PÚBLICO A LA VISTA 13,193,621 14,673,435 16,537,486 OBLIGACIONES CON EL PÚBLICO POR CUENTAS DE AHORROS 16,020,040 17,024,956 20,874,042 OBLIGACIONES CON EL PÚBLICO A PLAZO 11,546,830 10,412,474 10,455,473 OBLIGACIONES CON EL PÚBLICO RESTRINGIDAS 1,559,972 1,664,333 1,884,051 OBLIGACIONES CON EL PÚBLICO A PLAZO FIJO CON ANOTACIÓN EN CUENTA 4,656,214 7,418,198 10,518,362 CARGOS DEVENGADOS POR PAGAR OBLIGACIONES CON EL PÚBLICO 752,526 891,682 953,254 OBLIGACIONES CON INSTITUCIONES FISCALES 79,489 121,036 1,144,405 OBLIGACIONES CON EMPRESAS CON PARTICIPACIÓN ESTATAL 588,755 640,611 1,314,222 OBLIGACIONES CON BANCOS Y ENTIDADES DE FINANCIAMIENTO 3,229,965 3,057,713 3,236,964 OTRAS CUENTAS POR PAGAR 1,072,478 1,383,786 1,434,898 PREVISIONES 679,856 933,762 1,162,845 VALORES EN CIRCULACIÓN 0 139,571 715,817 OBLIGACIONES SUBORDINADAS 585,766 574,459 436,881

PATRIMONIO 5,139,298 5,430,628 6,508,542 CAPITAL SOCIAL 3,020,830 3,347,116 4,112,693 APORTES NO CAPITALIZADOS 118,158 167,316 222,109 AJUSTES AL PATRIMONIO 0 0 0 RESERVAS 1,063,260 999,042 1,021,177 RESULTADOS ACUMULADOS 937,049 917,154 1,152,562

TOTAL PASIVO Y PATRIMONIO 59,104,810 64,366,642 77,177,241

2010 2011 2012

Lic. Msc. Carmen Zeballos Canelas Página 11

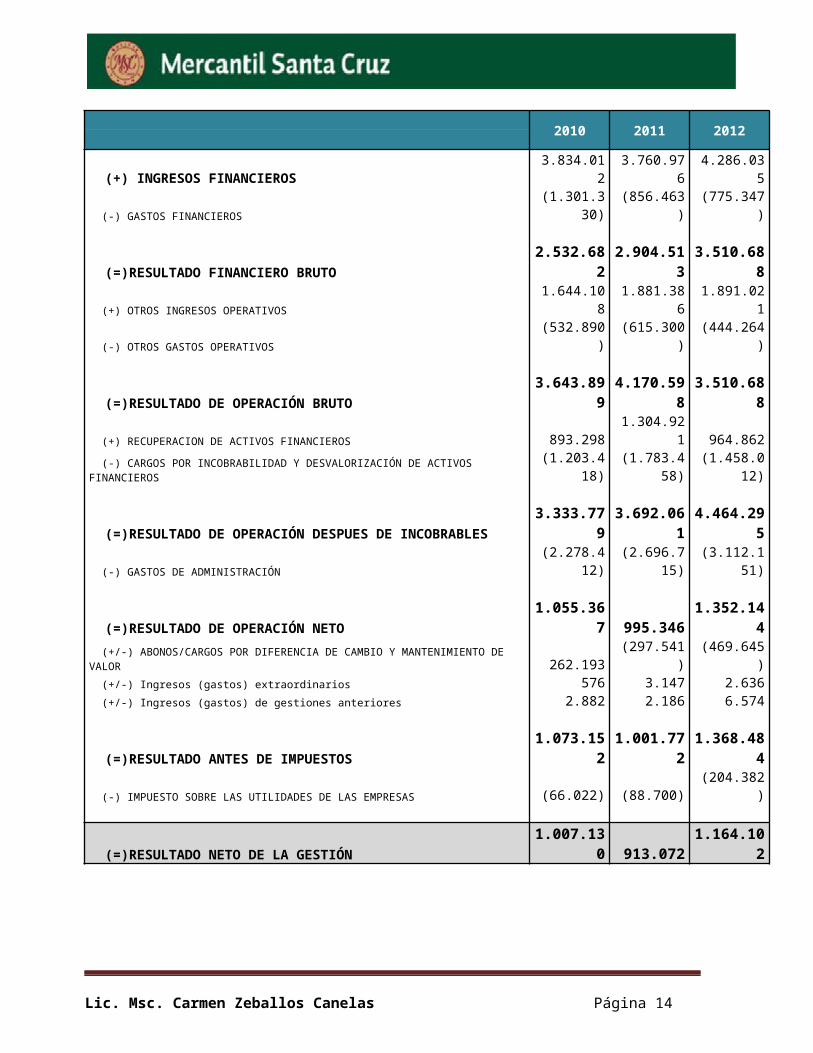

12. Estado de Resultados Sistema Financiero de Bolivia

SISTEMA FINANCIERO DE BOLIVIAESTADO DE RESULTADOS

(EXPRESADO EN MILES DE BOLIVIANOS)

2010 2011 2012

(+) INGRESOS FINANCIEROS 3.834.012 3.760.976 4.286.035 (-) GASTOS FINANCIEROS (1.301.330) (856.463) (775.347)

(=)RESULTADO FINANCIERO BRUTO 2.532.682 2.904.513 3.510.688 (+) OTROS INGRESOS OPERATIVOS 1.644.108 1.881.386 1.891.021 (-) OTROS GASTOS OPERATIVOS (532.890) (615.300) (444.264)

(=)RESULTADO DE OPERACIÓN BRUTO 3.643.899 4.170.598 3.510.688 (+) RECUPERACION DE ACTIVOS FINANCIEROS 893.298 1.304.921 964.862 (-) CARGOS POR INCOBRABILIDAD Y DESVALORIZACIÓN DE ACTIVOS FINANCIEROS (1.203.418) (1.783.458) (1.458.012)

(=)RESULTADO DE OPERACIÓN DESPUES DE INCOBRABLES 3.333.779 3.692.061 4.464.295 (-) GASTOS DE ADMINISTRACIÓN (2.278.412) (2.696.715) (3.112.151)

(=)RESULTADO DE OPERACIÓN NETO 1.055.367 995.346 1.352.144 (+/-) ABONOS/CARGOS POR DIFERENCIA DE CAMBIO Y MANTENIMIENTO DE VALOR 262.193 (297.541) (469.645) (+/-) Ingresos (gastos) extraordinarios 576 3.147 2.636 (+/-) Ingresos (gastos) de gestiones anteriores 2.882 2.186 6.574

(=)RESULTADO ANTES DE IMPUESTOS 1.073.152 1.001.772 1.368.484 (-) IMPUESTO SOBRE LAS UTILIDADES DE LAS EMPRESAS (66.022) (88.700) (204.382)

(=)RESULTADO NETO DE LA GESTIÓN 1.007.130 913.072 1.164.102

Lic. Msc. Carmen Zeballos Canelas Página 12

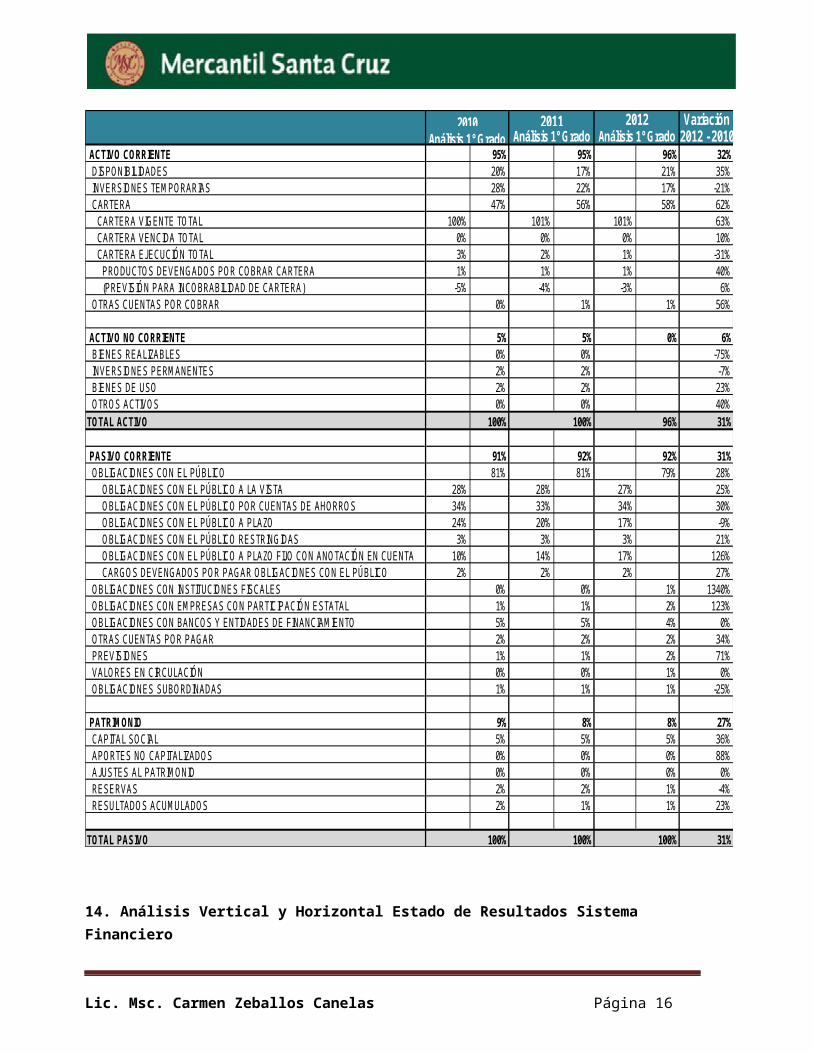

13. Análisis Vertical y Horizontal Balance General Sistema Financiero

Variación2012 - 2010

ACTIVO CORRIENTE 95% 95% 96% 32% DISPONIBILIDADES 20% 17% 21% 35% INVERSIONES TEMPORARIAS 28% 22% 17% -21% CARTERA 47% 56% 58% 62% CARTERA VIGENTE TOTAL 100% 101% 101% 63% CARTERA VENCIDA TOTAL 0% 0% 0% 10% CARTERA EJECUCIÓN TOTAL 3% 2% 1% -31% PRODUCTOS DEVENGADOS POR COBRAR CARTERA 1% 1% 1% 40% (PREVISIÓN PARA INCOBRABILIDAD DE CARTERA) -5% -4% -3% 6% OTRAS CUENTAS POR COBRAR 0% 1% 1% 56%

ACTIVO NO CORRIENTE 5% 5% 0% 6% BIENES REALIZABLES 0% 0% -75% INVERSIONES PERMANENTES 2% 2% -7% BIENES DE USO 2% 2% 23% OTROS ACTIVOS 0% 0% 40%TOTAL ACTIVO 100% 100% 96% 31%

PASIVO CORRIENTE 91% 92% 92% 31% OBLIGACIONES CON EL PÚBLICO 81% 81% 79% 28% OBLIGACIONES CON EL PÚBLICO A LA VISTA 28% 28% 27% 25% OBLIGACIONES CON EL PÚBLICO POR CUENTAS DE AHORROS 34% 33% 34% 30% OBLIGACIONES CON EL PÚBLICO A PLAZO 24% 20% 17% -9% OBLIGACIONES CON EL PÚBLICO RESTRINGIDAS 3% 3% 3% 21% OBLIGACIONES CON EL PÚBLICO A PLAZO FIJO CON ANOTACIÓN EN CUENTA 10% 14% 17% 126% CARGOS DEVENGADOS POR PAGAR OBLIGACIONES CON EL PÚBLICO 2% 2% 2% 27% OBLIGACIONES CON INSTITUCIONES FISCALES 0% 0% 1% 1340% OBLIGACIONES CON EMPRESAS CON PARTICIPACIÓN ESTATAL 1% 1% 2% 123% OBLIGACIONES CON BANCOS Y ENTIDADES DE FINANCIAMIENTO 5% 5% 4% 0% OTRAS CUENTAS POR PAGAR 2% 2% 2% 34% PREVISIONES 1% 1% 2% 71% VALORES EN CIRCULACIÓN 0% 0% 1% 0% OBLIGACIONES SUBORDINADAS 1% 1% 1% -25%

PATRIMONIO 9% 8% 8% 27% CAPITAL SOCIAL 5% 5% 5% 36% APORTES NO CAPITALIZADOS 0% 0% 0% 88% AJUSTES AL PATRIMONIO 0% 0% 0% 0% RESERVAS 2% 2% 1% -4% RESULTADOS ACUMULADOS 2% 1% 1% 23%

TOTAL PASIVO 100% 100% 100% 31%

Análisis 1° Grado Análisis 1° Grado20122011

Análisis 1° Grado2010

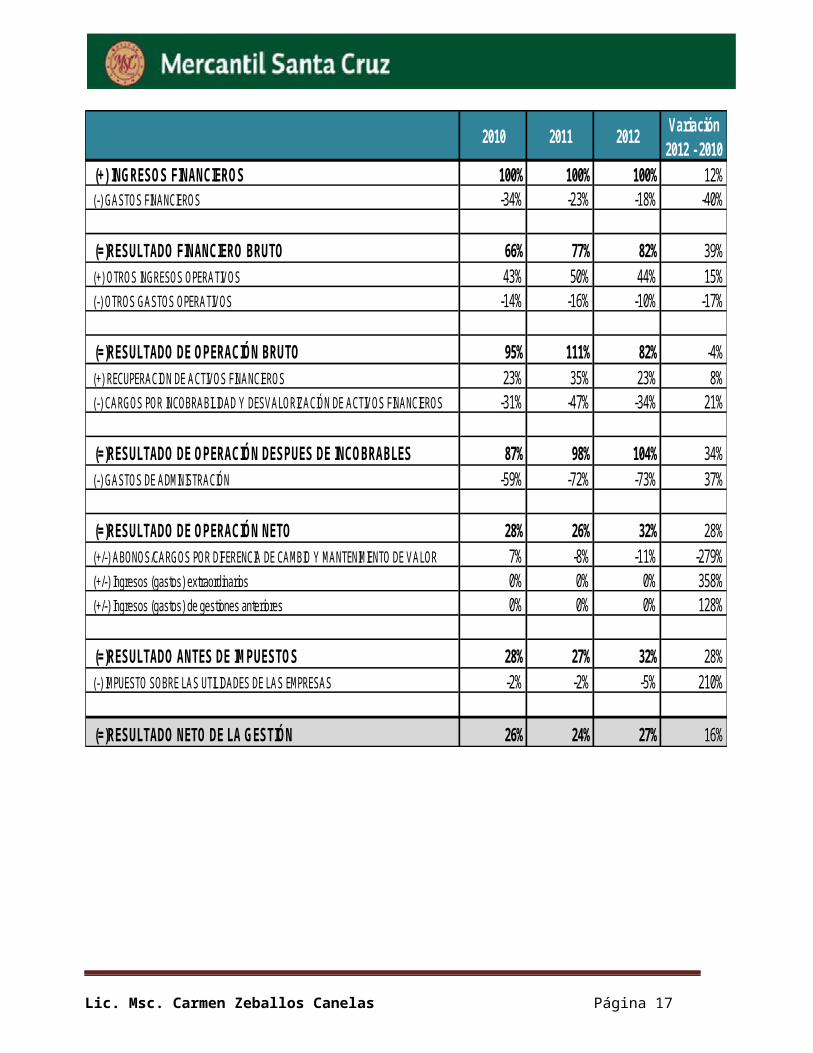

14. Análisis Vertical y Horizontal Estado de Resultados Sistema Financiero

Lic. Msc. Carmen Zeballos Canelas Página 13

(+) INGRESOS FINANCIEROS 100% 100% 100% 12% (-) GASTOS FINANCIEROS -34% -23% -18% -40%

(=)RESULTADO FINANCIERO BRUTO 66% 77% 82% 39%

(+) OTROS INGRESOS OPERATIVOS 43% 50% 44% 15% (-) OTROS GASTOS OPERATIVOS -14% -16% -10% -17%

(=)RESULTADO DE OPERACIÓN BRUTO 95% 111% 82% -4%

(+) RECUPERACION DE ACTIVOS FINANCIEROS 23% 35% 23% 8% (-) CARGOS POR INCOBRABILIDAD Y DESVALORIZACIÓN DE ACTIVOS FINANCIEROS -31% -47% -34% 21%

(=)RESULTADO DE OPERACIÓN DESPUES DE INCOBRABLES 87% 98% 104% 34%

(-) GASTOS DE ADMINISTRACIÓN -59% -72% -73% 37%

(=)RESULTADO DE OPERACIÓN NETO 28% 26% 32% 28%

(+/-) ABONOS/CARGOS POR DIFERENCIA DE CAMBIO Y MANTENIMIENTO DE VALOR 7% -8% -11% -279% (+/-) Ingresos (gastos) extraordinarios 0% 0% 0% 358% (+/-) Ingresos (gastos) de gestiones anteriores 0% 0% 0% 128%

(=)RESULTADO ANTES DE IMPUESTOS 28% 27% 32% 28%

(-) IMPUESTO SOBRE LAS UTILIDADES DE LAS EMPRESAS -2% -2% -5% 210%

(=)RESULTADO NETO DE LA GESTIÓN 26% 24% 27% 16%

20112010Variación

2012 - 20102012

Lic. Msc. Carmen Zeballos Canelas Página 14

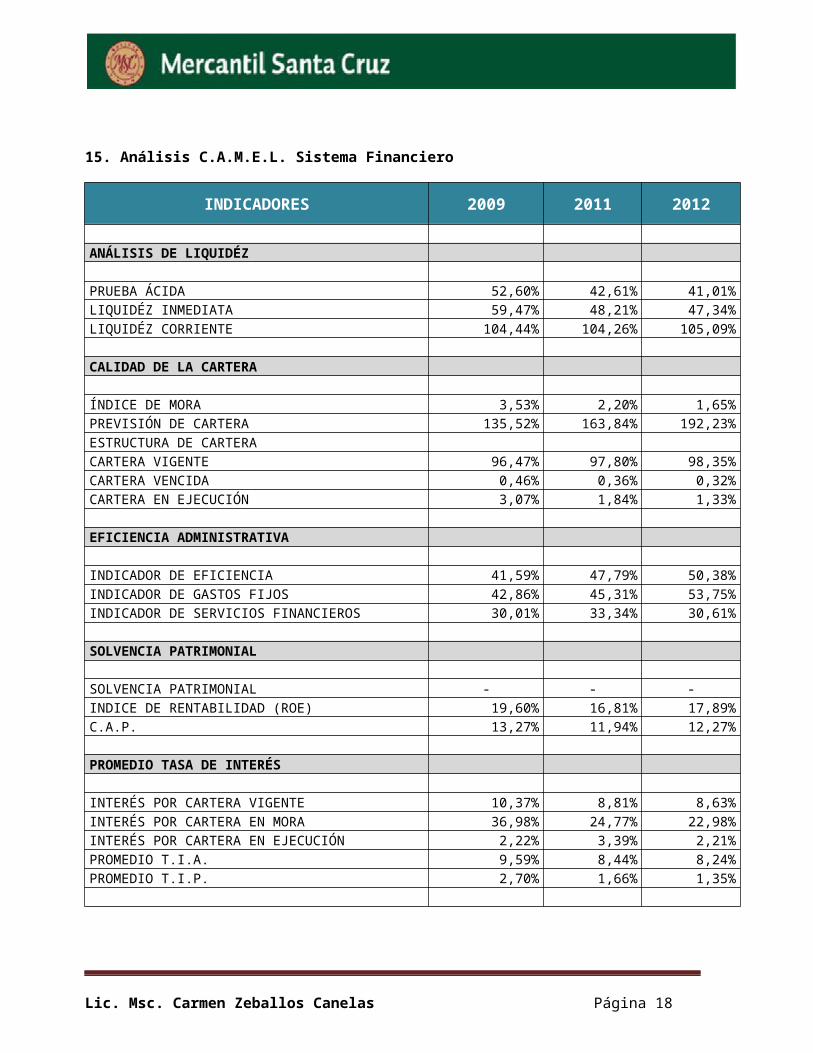

15. Análisis C.A.M.E.L. Sistema Financiero

INDICADORES 2009 2011 2012

ANÁLISIS DE LIQUIDÉZ

PRUEBA ÁCIDA 52,60% 42,61% 41,01%

LIQUIDÉZ INMEDIATA 59,47% 48,21% 47,34%

LIQUIDÉZ CORRIENTE 104,44% 104,26% 105,09%

CALIDAD DE LA CARTERA

ÍNDICE DE MORA 3,53% 2,20% 1,65%

PREVISIÓN DE CARTERA 135,52% 163,84% 192,23%

ESTRUCTURA DE CARTERA

CARTERA VIGENTE 96,47% 97,80% 98,35%

CARTERA VENCIDA 0,46% 0,36% 0,32%

CARTERA EN EJECUCIÓN 3,07% 1,84% 1,33%

EFICIENCIA ADMINISTRATIVA

INDICADOR DE EFICIENCIA 41,59% 47,79% 50,38%

INDICADOR DE GASTOS FIJOS 42,86% 45,31% 53,75%

INDICADOR DE SERVICIOS FINANCIEROS 30,01% 33,34% 30,61%

SOLVENCIA PATRIMONIAL

SOLVENCIA PATRIMONIAL - - -

INDICE DE RENTABILIDAD (ROE) 19,60% 16,81% 17,89%

C.A.P. 13,27% 11,94% 12,27%

PROMEDIO TASA DE INTERÉS

INTERÉS POR CARTERA VIGENTE 10,37% 8,81% 8,63%

INTERÉS POR CARTERA EN MORA 36,98% 24,77% 22,98%

INTERÉS POR CARTERA EN EJECUCIÓN 2,22% 3,39% 2,21%

PROMEDIO T.I.A. 9,59% 8,44% 8,24%

PROMEDIO T.I.P. 2,70% 1,66% 1,35%

DIAGNÓSTICO

Lic. Msc. Carmen Zeballos Canelas Página 15

BANCO MERCANTIL SANTA CRUZ S.A.

El Análisis de Liquidez del Banco Mercantil Santa Cruz, es un indicador de demasiada importancia debido a que atiende la demanda constante de efectivo por parte de los clientes, por ello debemos cuidar bastante nuestros índices de liquidez Nos muestra la capacidad de afrontar las obligaciones en el corto plazo de la institución, se puede ver que el Banco Mercantil Santa Cruz tiene bastante ventaja en varios indicadores comparado con el Sistema Financiero en General, y en algunos casos encontrándose al mismo nivel o con una variación mínima.

Prueba Ácida

Este indicador nos muestra la capacidad de afrontar sus obligaciones en el corto plazo. En la prueba ácida se puede observar una tendencia decreciente de los indicadores de la gestión 2010 a 2012, que en relación al sistema financiero en general también se puede observar que existió una disminución en las mismas proporciones en estos tres periodos.

Mercantil Santa Cruz tuvo una disminución en estos indicadores que se encontraban el año 2010 58,63% que decreció hasta un 44,47% en ambos casos nuestros datos se encuentran por encima de los indicadores del sistema financiero.

La disminución se debió principalmente a una significativa reducción de las inversiones temporarias realizadas de las cuales se destaca las inversiones temporarias en el BCB, y en Entidades financieras del exterior, las cuales puede deberse a una finalización del plazo de las mismas.

En cuanto a su Pasivo corriente se puede ver un aumento general bastante significativo destacándose principalmente en las obligaciones con el Público a la vista que ascendieron de una cifra resumida en dos dígitos de 11 a casi 13 millones y otras como obligaciones con participación estatal.

Liquidez Inmediata

Indicador que nos Muestra la capacidad de afrontar sus obligaciones con el Público como entidad financiera. Se puede ver una disminución considerable en este indicador para la gestión 2012 con respecto a gestiones anteriores donde en el año 2010 tuvimos un 63,73% , pese a la disminución en el indicador del Banco, también podemos observar una disminución en el sistema Bancario en general. Pero se puede apreciar claramente que pese a las disminuciones de ambas observaciones (BMSC Vs. Sistema financiero) continuamos con indicadores por encima del ranking sistema financiero.

Lic. Msc. Carmen Zeballos Canelas Página 16

Esto es debido a la razón de que las inversiones en el corto plazo de nuestro banco se redujeron y mostramos una comparación con las Obligaciones con el Público que se incrementaron y esto es lo que nos significa la disminución de este indicador. Las obligaciones con el Público se deben a un crecimiento más significativo de las cuentas corrientes y cajas de ahorro que tuvieron un incremento del 21% a comparación del año 2010

Liquidez corriente

Este indicador nos muestra la capacidad de cumplir nuestras obligaciones. Los resultados de la

liquidez corriente fueron superiores al 100% en las tres últimas gestiones teniendo el de mayor

crecimiento el año 2012 con un 106,06%. Es decir, el banco muestra que cuenta con las

condiciones de pagar sus compromisos corrientes sin presentar ningún problema.

CALIDAD DE LA CARTERA

Actualmente la cartera del BMSC se encuentra denominada de la siguiente manera:

Crédito Empresarial

Crédito Hipotecario de Vivienda

Microcrédito Individual

Crédito de Consumo

Crédito Vehicular

El BMSC se caracteriza por otorgar créditos principalmente a grandes empresas y a personas

con ingresos medio/alto. Cabe destacar que en la actualidad se encuentra en penetración al

sector PYME

Índice de Mora

Lic. Msc. Carmen Zeballos Canelas Página 17

Este indicador se ve muy favorable para la entidad financiera desde una perspectiva interna

debido a que existió una disminución que fue desde el 6,33% a un 3,42% para la gestión 2012,

destacándose en estos indicadores como una entidad que está reduciendo de manera

eficiente su índice de mora pese a ello no se encuentra como entidad muy destacada a

comparación del Sistema financiero debido a que nos encontramos en desventaja a

comparación de sus indicadores de Mora.

Nuestro manejo de mora considerándolo internamente su mejoría se debió a la reducción en

carteras ejecutas y en Mora, donde tuvimos manejos como reprogramación

Previsión de Cartera

Referente a la Previsión de cartera del BMSC nos encontramos por debajo de los indicadores

del Sistema Bancario, esto se debe a que el sistema bancario toma en forma global a todas las

instituciones que pueden dirigir sus créditos a diferentes sectores mientras nuestra entidad

está especializada en créditos empresariales. La variación del año 2010 al 2012 se debe a que

de acuerdo a la política de riesgos del Banco, este crecimiento estuvo acompañado por un

control de riesgo crediticio.

Estructura de la cartera

La estructura de la cartera Vigente del BMSC se encuentra por debajo de los parámetros del

Sistema Financiero con una variación entre dos a tres Puntos, teniendo un ascenso en el año

2012 a un 96,58% pero aún encontrándose por debajo del Sistema que está en un 98,35%.

Esta variación no es muy significativa por lo tanto se puede considerar que estamos teniendo

un nivel aceptable en las colocaciones realizadas por la entidad y en el cobro de las mismas.

Los indicadores de Mora y de Ejecución no son muy favorables en ninguna de las tres

gestiones si lo comparamos con el sistema financiero en general.

La cartera en mora se encuentra en el año 2010 en un 0,25% y teniendo una disminución en el

2012 al 0,09%, se tiene una mejoría en cuanto al nivel de mora de los créditos, a su vez que la

cartera en ejecución tuvo valores elevados en la gestión 2010 pero disminuyo

Lic. Msc. Carmen Zeballos Canelas Página 18

considerablemente para la del 2012, al igual que su indicador de mora, eso nos muestra que se

está superando los conflictos de ejecución de cartera progresivamente.

Esto es favorable si tomamos en cuenta factores a los cuales se confronta la economía

mundial, debido a las recesiones en los países europeos, se puede decir entonces que pese a

ello el sistema financiero de Bolivia y nuestra institución tiene un buen progreso para la

gestión 2012 sobre todo si destacamos además que en relación a gestiones anteriores nuestra

cartera tuvo incremento considerable de una cifra que estaba entre los 5 millones a casi los 8

millones, que si se contraste con la reducción de le ejecución nos indica que estamos teniendo

un gran progreso de colocaciones y cobros.

Sobre todo gracias al crecimiento y desarrollo productivo del sector empresarial del País.

ANÁLISIS DE LAS CAPTACIONES DEL PÚBLICO.

Como una de las fuentes de Recursos más importantes para la institución financiera debemos

tomar en cuenta todas las formas de captar recursos de BMSC, procurando brindar una

diversidad de servicios que sean atractivos y ofreciendo muchas ventajas y comodidades a

nuestros clientes,

Contamos con una gran cantidad de cajeros automáticos en los diferentes departamentos

ubicados lugares estratégicos para el fácil acceso de nuestros clientes, además de plataformas

de autobanco para su comodidad de acceso a los servicios y recientemente incorporado en la

gestión 2011 a 2012, tenemos a las dos más grandes plataformas virtuales de autoservicio del

País posicionándonos como líderes en las cuales nuestros clientes pueden acceder a diferentes

operaciones de forma inmediata y cómoda reduciendo así las molestias de espera. Entre las

operaciones que se puede realizar tenemos depósitos, transferencias, pago de servicios, pago

de préstamos, diversas consultas, retiros y otros pagos. Durante la gestión 2013 se continuó

implementando más de estas plataformas y se seguirá con lo mismo con el propósito de

agilizar y simplificar la atención a nuestros clientes, cabe destacar la apertura de agencias, dos

urbanas en Santa Cruz y una rural en Cochabamba. Hoy contamos con 68 oficinas a nivel

nacional y nuestra presencia en los nueve departamentos Esta mención es de gran

importancia, ya que gracias a ellas es que podemos decir que obtuvimos un incremento en

Lic. Msc. Carmen Zeballos Canelas Página 19

nuestras captaciones debido a las facilidades y comodidad que brindamos a nuestros clientes,

agilizando sus operaciones, que nos favorecieron a nuestro aumento en cajas de ahorro y

cuentas corrientes, además de servicios atractivos como el DPF incremental, la Super makro

cuenta, y uno de los más nuevos la Rendimax, mediante nuestro crecimiento en captaciones

vemos nuestra eficiencia en cuanto a la eficiencia en la Bancarización del País. Nuestras

obligaciones con el Público ascendieron a los 23,040.900 millones. Contamos con 375.000

clientes activos que realizan más de 64.000 transacciones diarias. También tuvimos un

fortalecimiento del capital uno por $us 18 millones en febrero de 2012, y otro de $us 12

millones en el mismo año.

Nuestros niveles de captaciones en Cajas de Ahorro se encuentran por encima de los niveles

de captaciones del sistema financiero en general además de haber tenido un crecimiento

mientras el sistema se mantuvo técnicamente constante con una mínima variación, eso

muestra un alto nivel de confianza del Público en nuestra institución la cual se destaca por ser

reconocida como una institución sólida y de gran confianza en el mercado financiero.

EFICIENCIA ADMINISTRATIVA.

Muestra la capacidad y la eficiencia administrativa de los recursos obtenidos por ingresos de

operaciones frecuentes en cuanto al manejo y aplicación de los mismos en sus gastos de las

operaciones de la misma.

Indicador de Eficiencia.

BMSC tuvo notables incrementos en sus indicadores de gastos en administración esto se debe

a la apertura de las agencias en Cochabamba y Santa cruz, por lo que debió utilizar recursos

para contratación de personal y diversos costos que se incurren para la instalación de las

nuevas agencias. En este caso se observo un ascenso en los gastos por personal que el nivel

más elevado se encuentra en el año 2012 con 186.383 millones

En comparación al ranking del sistema financiero podemos notar que nos encontramos por

debajo esto nos es favorable ya que al minimizar estos costos obtenemos mayores beneficios

uno de los factores y políticas que estamos tomando como institución es la instalación de las

Lic. Msc. Carmen Zeballos Canelas Página 20

plataformas virtuales que si bien significan una inversión de recursos, nos permite tener

menos operaciones en Caja, por lo que disminuiremos estos costos.

Indicador de Gastos Fijos.

Este Indicador nos muestra una tendencia creciente en las tres gestiones que comparado con

el sistema financiero nos encontramos por encima de ellos.

Esto se debió principalmente a que tuvimos varias pérdidas por incobrabilidad de cartera

sobre todo en el periodo 2011 pero se redujeron en el 2012 de forma favorable, otro motivo

fundamental fue la apertura de las agencias que significo uso de recursos para la empresa y es

evidente que este fue uno de los más significativos.

Indicador de servicios Financieros

Este nos muestra la eficiencia y la fuente de principales ingresos que no son de riesgo para la

institución que en este caso nos encontramos por encima de los indicadores financieros del

sistema bancario y con una tendencia creciente en sus ingresos por servicios financieros.

Sobre todo por operaciones de comisiones y las que más tenemos destacadas fueron en

Bienes realizables, esto se debe a que tuvimos una eficiencia en las operaciones de bienes

adjudicados entre otros. Otro de los principales ingresos por los que BMSC se destaca es por

las operaciones de comercio exterior ya que somos una institución de bastante

posicionamiento en el mercado y de preferencia para estas operaciones, también tenemos

servicios de

SOLVENCIA PATRIMONIAL

Índice de Rentabilidad (R.O.E.)

Nos muestra la Rentabilidad existente sobre el Patrimonio. Tuvo una disminución

considerable, pero esto se debió a que tuvimos un incremento en los aportes de capital en la

última gestión y también tuvimos un incremento de gastos debido a la implementación de las

nuevas tecnologías, y apertura de nuevas agencias esto significo utilización de recursos por lo

tanto justifica su disminución en el ROE para la gestión 2011 con un 18,38% , pero su

incremento debido al resultado de nuestras inversiones en el año 2012 fue a 18,93%, Pese a

toda esta disminución y pequeña recuperación podemos ver que nos encontramos por encima

Lic. Msc. Carmen Zeballos Canelas Página 21

del ROE del Sistema Bancario lo cual sigue demostrando la eficiencia y posición del Banco

Mercantil Santa Cruz como una entidad Sólida y posicionada en el sistema financiero de

Bolivia.

Coeficiente de Adecuación Patrimonial (C.A.P.)

Nuestro Coeficiente de Adecuación Patrimonial se encuentra de los niveles aceptables, y

mostrando que tenemos una liquidez buena tenemos buena cobertura y apalancamiento de la

cartera.

Nuestro indicador se encuentra tan solo a unos dígitos de diferencia del Sistema Bancario por

lo que se puede considerar que como institución financiera estamos manteniendo un C.A.P.

adecuado pero no a la par del Sistema Bancario.

PROMEDIO TASAS DE INTERÉS.

Observamos que nuestra tasa de interés tuvo una tendencia decreciente para las dos últimas

gestiones obteniendo en esta última un 5,89% lo que se debe a que tenemos menores

ingresos por la cartera vigente a su vez esta disminución nos trajo una ventaja que es el

crecimiento de las carteras para la última gestión, este indicador se encuentra por debajo del

obtenido del sistema bancario, pero se debe a que el banco tiene sectores específicos con los

que trabaja.

De igual forma la tendencia fue decreciente en el sistema financiero esto puede deberse a las

políticas crediticias.

Las tasas de interés por cartera en mora que obtuvimos fueron bastante elevadas, esto se

debió a la gran cantidad de cartera en mora que teníamos en la gestión 2010 principalmente al

igual que en la cartera en ejecución pero pese a ello vemos una reducción para el año 2011 y

un crecimiento para el 2012.

La tasa de interés activa, está con una tendencia decreciente debido a políticas crediticias y a

que tuvimos altos índices de mora y de ejecución en los periodos de estudio.

FORTALEZAS

Políticas conservadoras en Riesgo y Liquidez

Lic. Msc. Carmen Zeballos Canelas Página 22

Nuevas Tecnologías y líderes en el País en las mismas que favorecen la agilidad de

operaciones

Nuevas agencias especializadas en crédito MYPE

OPORTUNIDADES

Oportunidades se entrar eficientemente al sector MYPE en su otorgación de créditos

Posibilidad de Reducir Costos Operativos Gracias a la incorporación de tecnologías las

cuales reducirán la necesidad de esfuerzo humano.

Mejorar el manejo de su cartera mediante un análisis eficiente del riesgo y elaboración

eficiente de los manejos de plazos en otorgación de créditos

Alcanzar al cliente con buen nivel de confianza debido a acontecimientos en el sector

de cooperativas.

DEBILIDADES

No tiene cobertura total en cuanto a los sectores crediticios

Cartera en ejecución demasiado elevada debido a ineficiencia en los cobros

Altos niveles de requerimiento de efectivo hacia el cliente para poder acceder al

servicio del Banco

AMENAZAS

Posible repercusión de la confianza del Público en las instituciones Financieras debido a

sucesos del sector cooperativo

Factores incontrolables como son la crisis financiera de los Países en Europeos y el

estancamiento en el crecimiento de la economía americana que podría repercutir en el

sistema financiero y la entidad.

ESTRATEGIAS DE ÉXITO

A través del desarrollo de las TIC, nosotros buscamos la máxima eficiencia y satisfacción de

nuestros clientes, facilitándoles los servicios para que puedan realizar de forma autónoma sus

diferentes transacciones y reducir los habituales desperdicios de tiempo en espera que son lo

Lic. Msc. Carmen Zeballos Canelas Página 23

más habitual en las entidades. A través de esta estrategia, aparte de el alcance a la satisfacción

de necesidades, BMSC optimiza sus servicios y reduce los costos.

La Incursión en los créditos PYME, da la facilidad de acceso a capitales a los pequeños y

medianos emprendedores, con tasas competitivas en el sector, y siempre brindando un

servicio de calidad en atención y concentración en las necesidades de nuestros clientes, ya sea

con nuestro personal, como la facilidad de oficinas en diversas ubicaciones del País para su

fácil acceso.

CONCLUSIONES Y RECOMENDACIONES

Se recomienda crear servicios de poco riesgo y fomentar las operaciones como son

factoraje y operaciones donde cobre comisiones para mejorar los ingresos con bajo

riesgo, pero de forma eficiente.

Se sugiere adecuar su C.A.P. procurar alcanzar un nivel del 11% a 12% esto se puede

lograr a través de retención de utilidades o de ver la posibilidad de obtener mayores

aportes de capital en el caso de BMSC se encuentra con un C.A.P. de buen nivel en el

año 2012.

Fomentar la educación financiera tecnológica, ya instaladas nuestras diferentes

tecnologías de apoyo al cliente como autobancos y las nuevas plataformas de

autoservicio implementadas, se sugiere brindar un apoyo constante en la utilización de

los mismos para que los clientes prefieran hacer operaciones a través de ellos así

mejorar la eficiencia en las operaciones con el Público a la vista.

Continuar con paquetes atractivos para el Público como es la Super Makro cuenta, o

Rendimax, proponiendo implementar convenios con los puntos que tengan servicio

ATM, a que brinden un % de descuento a los clientes.

usuario: julio suarez

serial: B023282A7DEAA063A3037737963867FB

Lic. Msc. Carmen Zeballos Canelas Página 24