informe comparativo sobre la inversión publicitaria en el sector de los televisores. años 2010 y...

TRANSCRIPT

INFORME COMPARATIVO SOBRE LA

INVERSIÓN PUBLICITARIA EN EL SECTOR DE LOS

TELEVISORESAÑOS 2010 Y 2011

en España

PLANIFICACIÓN DE MEDIOS | Universitat Pompeu Fabra | 01.02.15 Patricia _____ Xavier _______ Xènia _______ Anna Ortega

INFORME COMPARATIVO SOBRE LA INVERSIÓN PUBLICITARIA EN EL SECTOR DE LOS TELEVISORES. AÑOS 2010 Y 2011

1 Distribución de la inversión total por año2 Distribución de la inversión total mes a mes3 Distribución de la inversión total por medios4 Distribución de la inversión total por medios mes a mes5 Distribución de la inversión total por anunciante Top 3, año 20116 Conclusiones

CO

NT

EN

IDO

S

DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR AÑO

1

La inversión en publicidad de las marcas de televisores decae casi un 50% entre 2010 y 2011

1. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR AÑO

1.1. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR AÑOpor anunciante

Muy pocas marcas aumentan su inversión en 2011. LG lo hace en un 50% poco destacable, comparado con Siemens, que casi la cuatriplica, y Acer, que invierte un 875% más, después de haber gastado menos de 740€ en 2010.

A pesar de que ambas categorías disminuyen su inversión respecto a 2010, la publicidad compartida gana terreno a la publicidad directa en el conjunto de la inversión en 2011, cuya inversión se redució a más de la mitad.

1.2. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR AÑOpor categoría (publicidad directa y publicidad compartida con el distribuidor)

1.3. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR AÑOpor anunciante en la categoría de publicidad directa (en miles)

Ampliación de los últimos

Nevir se mantiene líder en inversión publicitaria (categoría directa) pese a una caída del 61,2%. En general, todos los anunciantes disminuyen su inversión, excepto LG que aumenta un 119,8% y se coloca en segunda posición, y Siemens un 571,8%.

1.3. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR AÑOpor anunciante en la categoría de publicidad directa (%)

1.4. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR AÑOpor anunciante en la categoría de publicidad compartida (en miles)

Ampliación de los últimos

LG, Samsung y Sony se mantienen líderes en inversión dentro de esta categoría, aunque LG y Samsung intercambian por muy poco sus posiciones.

1.4. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR AÑOpor anunciante en la categoría de publicidad compartida (%)

LG incrementa su participación cuando sus principales competidoras la disminuyen.

DISTRIBUCIÓN DE LA INVERSIÓN TOTAL MES A MES

2

2.1. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL MES A MESaño 2010

2.1. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL MES A MESaño 2011

La inversión mensual en 2011 más importante se traslada de junio a noviembre y su importe baja de los más de 2 millones a 1,2. Agosto sigue siendo el mes en el que menos invierten las marcas de televisores.

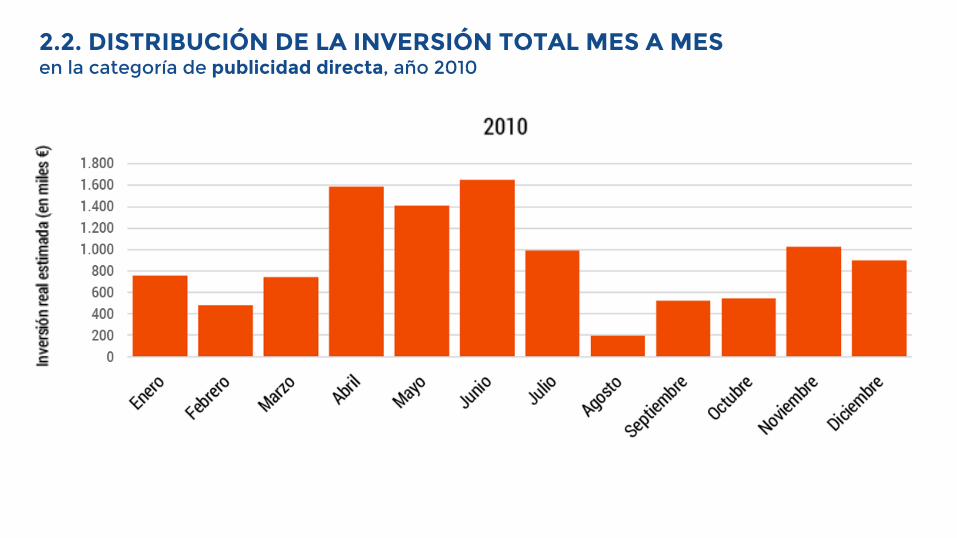

2.2. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL MES A MESen la categoría de publicidad directa, año 2010

2.2. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL MES A MESen la categoría de publicidad directa, año 2011

Desplome de julio y abril respecto al año anterior. Noviembre gana el juego a junio a pesar de la decaída general de la inversión.

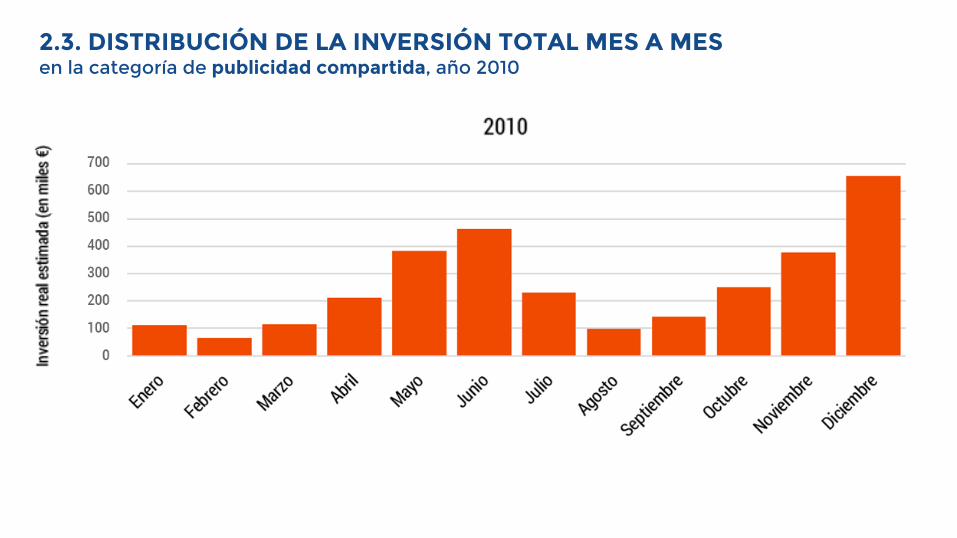

2.3. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL MES A MESen la categoría de publicidad compartida, año 2010

2.3. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL MES A MESen la categoría de publicidad compartida, año 2011

Diciembre se mantiene líder pese a su declive. La inversión se equilibra y aumenta durante los primeros meses del año.

DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR MEDIOS

3

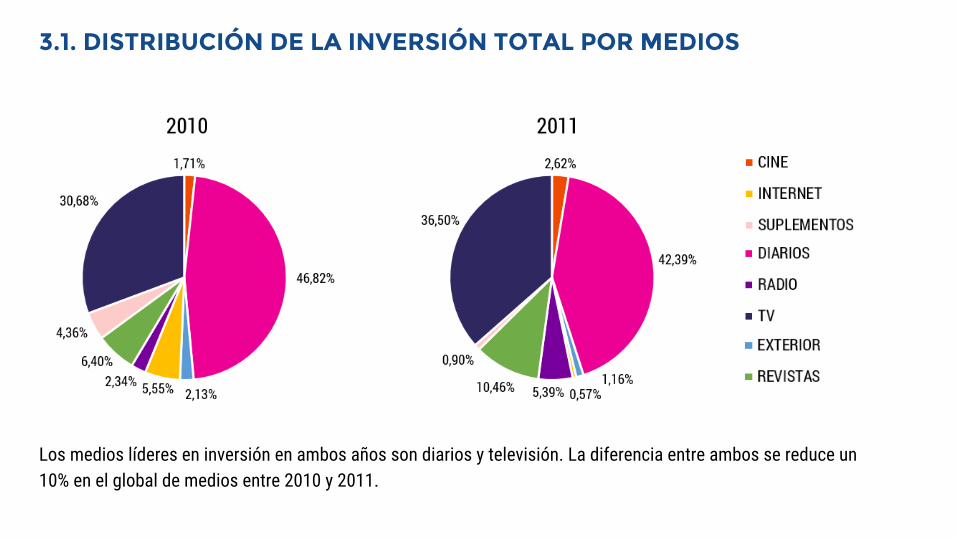

3.1. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR MEDIOS

En un año de caída en la inversión publicitaria, la radio es el único medio que logra crecer, con una subida del 16,7%.

Internet, cine y exterior quedan cerca de la desaparición, igual lo hacen los suplementos pero en menor medida.

El aumento de la inversión en radio podría deberse al precio de la misma, más económico que la televisión pero igualmente de masas. El oyente no puede ver el producto pero recibe información del mismo y se consigue un gran número de impactos.

Los medios líderes en inversión en ambos años son diarios y televisión. La diferencia entre ambos se reduce un 10% en el global de medios entre 2010 y 2011.

3.1. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR MEDIOS

3.2. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR MEDIOSpor categoría: publicidad directa y publicidad compartida

En 2010, el medio líder tanto en publicidad directa como compartida son los diarios. Mientras que en 2011 en el caso de publicidad directa es la televisión y en la compartida los diarios por una amplia mayoría (80% del total de inversión en medios). También destaca el incremento de la inversión en radio en publicidad compartida en 2011 y la disminución de la misma en suplementos.

PublicidadDIRECTA

PublicidadCOMPARTIDA

DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR MEDIOSMES A MES

4

4. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR MEDIOS MES A MESaño 2010 y 2011

TELEVISIÓN DIARIOS

INTERNET CINE

4. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR MEDIOS MES A MESaño 2010 y 2011

SUPLEMENTOS REVISTAS

EXTERIOR RADIO

4. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR MEDIOS MES A MESaño 2010 y 2011

En 2011, medios como Internet, cine, exterior y suplementos, dejan de recibir inversión publicitaria de las marcas de televisores desde los meses de más calor hasta final de año. Y su cifra en el mes de diciembre, que se disparó en el 2010, sigue siendo muy discreta.

Disminuye la inversión en todos los medios en los meses de verano de 2011, menos en radio y prensa, que aumenta el mes de julio.

DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3

5

5.1. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3, año 2011

La reducción en la inversión de más del 50% no aparta a Nevir del liderazgo.LG es la única marca entre las líderes que aumenta su inversión, colocándose en segundo lugar.Samsung reduce levemente la inversión y se sitúa a la cola del Top 3.

5.1. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3, año 2010 y 2011 - Inversión por medios

Nevir

Los diarios, medio líder de la marca, pierden cuota frente a las revistas, dejando fuera de juego a los demás medios.

LG apuesta por la televisión, que gana un 24% frente a los diarios, radio y suplementos que pierden un 6%, 1% y 3%, respectivamente. Internet casi desaparece de la inversión de la marca.

5.1. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3, año 2010 y 2011 - Inversión por medios

LG

Samsung, la marca que invierte en más medios cambia su medio prioritario. La televisión es el nuevo líder en 2011, ganando un 27%. Los diarios, anteriores líderes, relegados a segundo lugar con una reducción del 20%.

5.1. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3, año 2010 y 2011 - Inversión por medios

Samsung

5.1. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3, año 2010 y 2011 - Inversión mes a mes

Nevir

Con una inversión inferior al 50% respecto al año anterior, Octubre se sitúa como mes de mayor inversión, con la moderación de los primeros meses del año. Agosto sigue siendo el mes de menor inversión.

5.1. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3, año 2010 y 2011 - Inversión mes a mes

LG

LG aumenta su inversión en casi todos los meses del año, dando gran importancia a los meses de Mayo y Junio, aunque eso suponga un leve descenso en los últimos meses del año.

5.1. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3, año 2010 y 2011 - Inversión mes a mes

Samsung

Samsung cambia su estrategia. Pasa de concentrar su inversión en los meses de abril-mayo en 2010 a noviembre-diciembre en 2011. Aprovecha las compras de Navidad.

2.077.5397.050.312

×100= 29,5%

5.1. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3, año 2011 - Share of Spending (S.O.S)

LG

Nevir

Samsung1.451.7727.050.312

×100= 20,6%

1.841.5567.050.312

×100= 26,1%

Nevir, marca líder en inversión, acapara cerca de un tercio de la inversión total del sector. Si sumamos las marcas líderes, estas suman entre las tres un 76,2%, acaparando tres cuartas partes de la inversión total del sector de televisores.

5.1. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3, año 2010 y 2011 - Internet (banners)

Nevir no invirtió en Internet.

5.2. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3 en la categoría de publicidad directa, año 2011

Nevir se mantiene líder en 2011 aun con menos del 60% de la inversión del año anterior.LG es la única de las marcas líderes que aumenta su inversión, llegando al segundo lugar. Es el mismo top 3 en la inversión total sin distinguir entre categorías

5.2. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3 en la categoría de publicidad directa, año 2010 y 2011 - Inversión por medios

Nevir

Nevir reduce su inversión en diarios un 16% y descubre el potencial de las revistas, que crecen un 22%. Otros medios quedan casi olvidados.

La victoria de la televisión. LG centra toda su inversión de 2011 en el medio televisivo, abandonado Internet, que suponía casi el 9% en 2010.

5.2. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3 en la categoría de publicidad directa, año 2010 y 2011 - Inversión por medios

LG

LG y Samsung se decantan por la televisión, mientras que Nevir concentra su estrategia en diarios reforzada con publicidad en revistas.

5.2. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3 en la categoría de publicidad directa, año 2010 y 2011 - Inversión por medios

Samsung

5.2. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3 en la categoría de publicidad directa, año 2010 y 2011 - Inversión mes a mes

Nevir

Con una reducción notable en la inversión, octubre pasa a ser el mes con mayor inversión. Los primeros meses del año, antes los más importantes, decaen manteniéndose en una situación modesta.

5.2. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3 en la categoría de publicidad directa, año 2010 y 2011 - Inversión mes a mes

LG

LG optaba por una inversión baja la mayor parte del año, con un gran despunte el mes de mayo y parte de junio. En 2011 el despunte disminuyó enormemente, manteniendo el mes de junio como mes de gran inversión, pero con una caída de casi 500.000 euros.

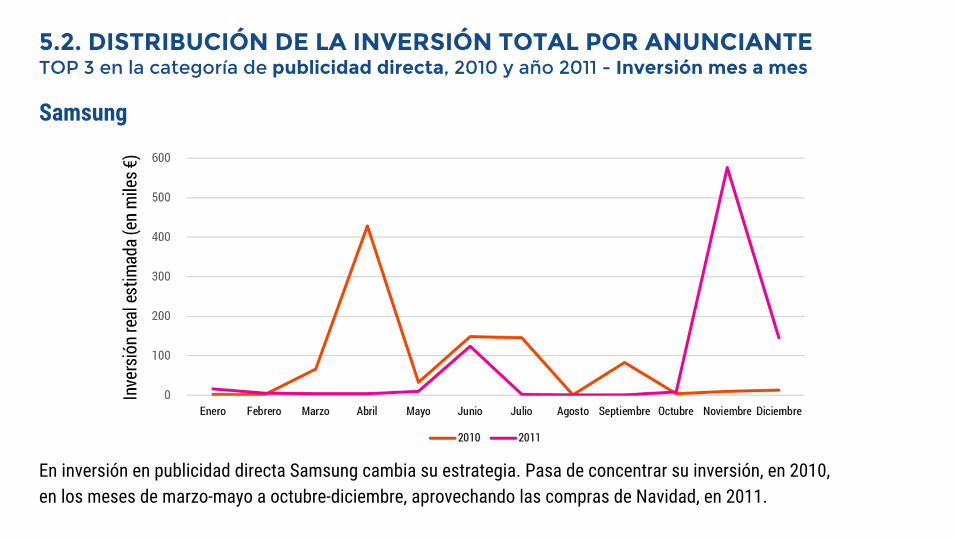

5.2. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3 en la categoría de publicidad directa, 2010 y año 2011 - Inversión mes a mes

Samsung

En inversión en publicidad directa Samsung cambia su estrategia. Pasa de concentrar su inversión, en 2010, en los meses de marzo-mayo a octubre-diciembre, aprovechando las compras de Navidad, en 2011.

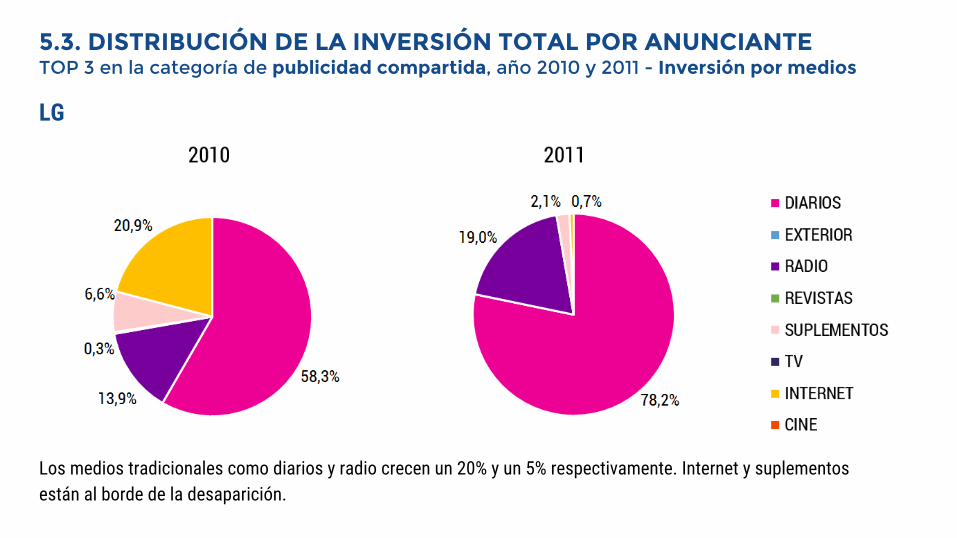

5.3. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3 en la categoría de publicidad directa, año 2011

Con una caída en la inversión del 45,9%, Samsung deja paso a LG como líder en inversión en publicidad directa. Sony experimenta la caída de la inversión más pronunciada, de un 51,5%, aunque mantiene su tercer lugar dentro de la inversión del sector.

Los medios tradicionales como diarios y radio crecen un 20% y un 5% respectivamente. Internet y suplementos están al borde de la desaparición.

5.3. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3 en la categoría de publicidad compartida, año 2010 y 2011 - Inversión por medios

LG

Un leve declive en diarios del 2% deja paso al crecimiento en radio de un 10% . A pesar de la crecida en exterior, suplementos e Internet rozan la desaparición.

5.3. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3 en la categoría de publicidad compartida, año 2010 y 2011 - Inversión por medios

Samsung

Los diarios son el gran medio, creciendo un 28%. La radio se abre paso con un crecimiento del 6% y el declive es notable en los demás medios.

5.3. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3 en la categoría de publicidad compartida, año 2010 y 2011 - Inversión por medios

Sony

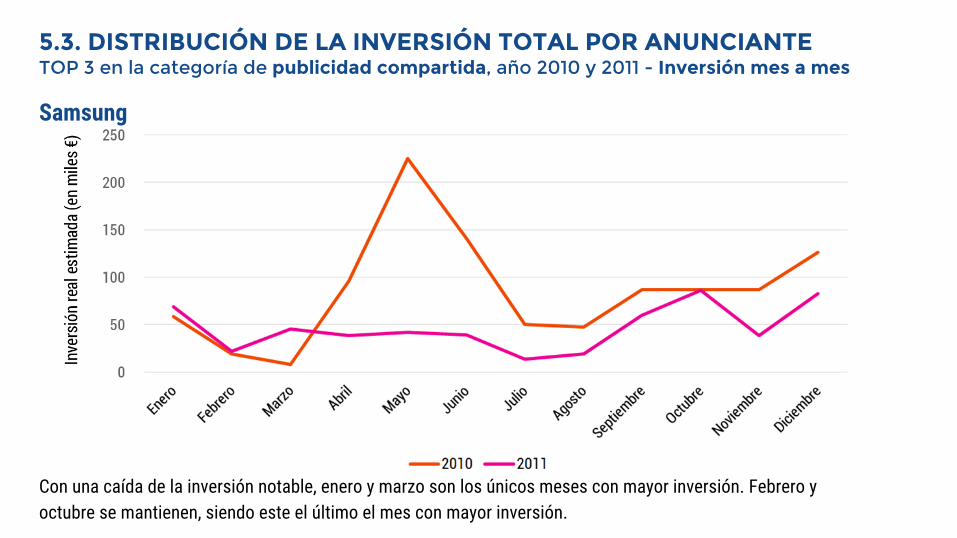

5.3. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3 en la categoría de publicidad compartida, año 2010 y 2011 - Inversión mes a mes

LG

Junio se desploma. Excepto en enero, junio, julio y diciembre, la inversión de 2011 supera la de 2010. Septiembre se sitúa como mes de máxima inversión.

5.3. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3 en la categoría de publicidad compartida, año 2010 y 2011 - Inversión mes a mes

Con una caída de la inversión notable, enero y marzo son los únicos meses con mayor inversión. Febrero y octubre se mantienen, siendo este el último el mes con mayor inversión.

Samsung

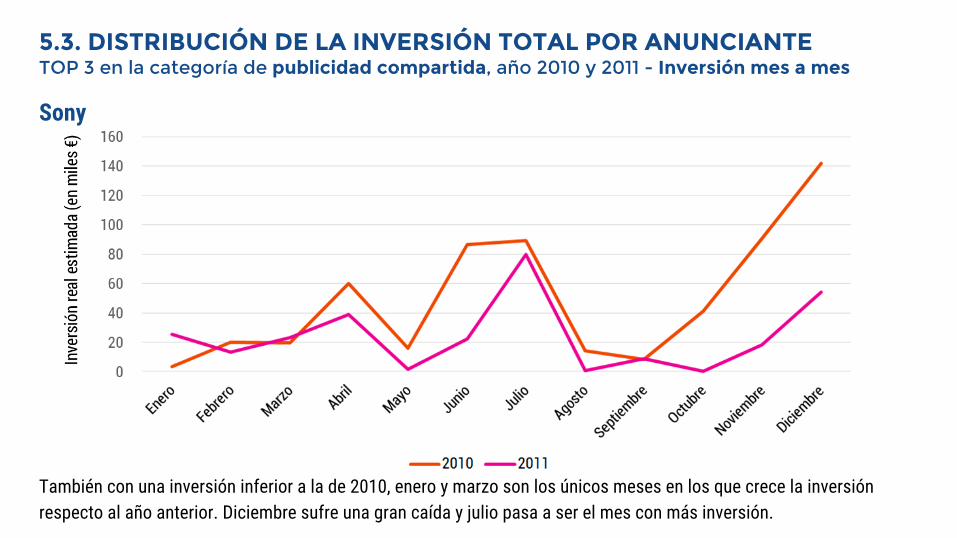

Sony

5.3. DISTRIBUCIÓN DE LA INVERSIÓN TOTAL POR ANUNCIANTETOP 3 en la categoría de publicidad compartida, año 2010 y 2011 - Inversión mes a mes

También con una inversión inferior a la de 2010, enero y marzo son los únicos meses en los que crece la inversión respecto al año anterior. Diciembre sufre una gran caída y julio pasa a ser el mes con más inversión.

CONCLUSIONES6

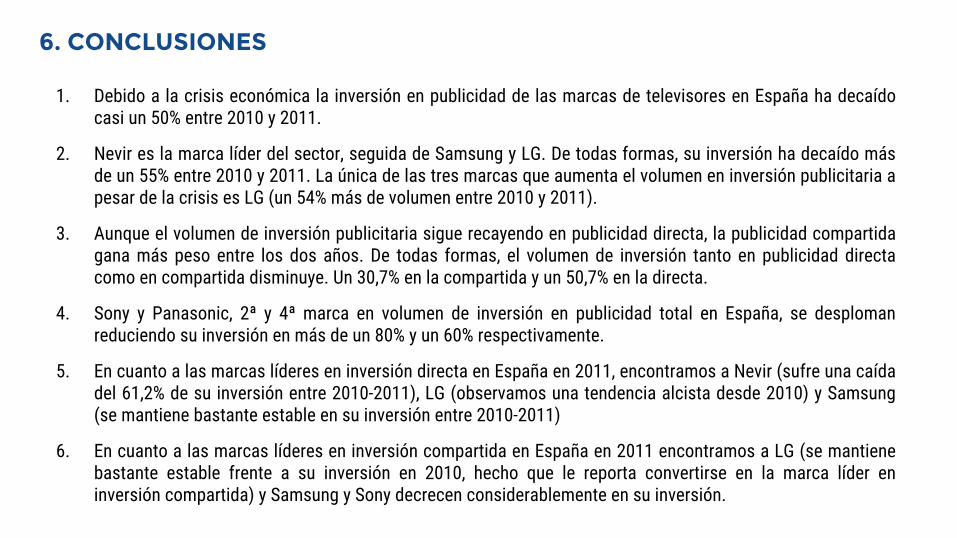

1. Debido a la crisis económica la inversión en publicidad de las marcas de televisores en España ha decaído casi un 50% entre 2010 y 2011.

2. Nevir es la marca líder del sector, seguida de Samsung y LG. De todas formas, su inversión ha decaído más de un 55% entre 2010 y 2011. La única de las tres marcas que aumenta el volumen en inversión publicitaria a pesar de la crisis es LG (un 54% más de volumen entre 2010 y 2011).

3. Aunque el volumen de inversión publicitaria sigue recayendo en publicidad directa, la publicidad compartida gana más peso entre los dos años. De todas formas, el volumen de inversión tanto en publicidad directa como en compartida disminuye. Un 30,7% en la compartida y un 50,7% en la directa.

4. Sony y Panasonic, 2ª y 4ª marca en volumen de inversión en publicidad total en España, se desploman reduciendo su inversión en más de un 80% y un 60% respectivamente.

5. En cuanto a las marcas líderes en inversión directa en España en 2011, encontramos a Nevir (sufre una caída del 61,2% de su inversión entre 2010-2011), LG (observamos una tendencia alcista desde 2010) y Samsung (se mantiene bastante estable en su inversión entre 2010-2011)

6. En cuanto a las marcas líderes en inversión compartida en España en 2011 encontramos a LG (se mantiene bastante estable frente a su inversión en 2010, hecho que le reporta convertirse en la marca líder en inversión compartida) y Samsung y Sony decrecen considerablemente en su inversión.

6. CONCLUSIONES

7. Dentro de la estacionalidad en la inversión publicitaria, encontramos como meses más fuertes mayo-junio (llegada de la primavera y el buen tiempo, puesta a punto de las casas de verano, proximidad de la paga de verano...) y noviembre-diciembre (compras de navidad). Como en la mayoría de categorías de consumo, agosto es el mes más débil en inversión publicitaria ya que la gente está fuera de casa y no se acostumbran a realizar grandes inversiones.

8. Entre 2010 y 2011, dentro de la estacionalidad de la inversión observamos cómo la crisis incide aún más en concentrar la inversión en los meses fuertes mayo-junio y noviembre-diciembre. Sobre todo lo vemos en el volumen en inversión en publicidad directa. En cambio, en publicidad compartida se equilibran más los distintos meses manteniéndose diciembre como el mes clave.

9. Los medios líderes en inversión tanto en 2010 como en 2011 son diarios y televisión. La diferencia entre ambos se reduce un 10% en el global de medios entre 2010 y 2011. También es destacable la subida en un 4% sobre el total de medios entre ambos años de la inversión en revistas (aunque su inversión haya caído un 17,3%).

10. En un año de caída en la inversión publicitaria, la radio es el único medio que logra crecer, con una subida del 16,7%. El motivo de este crecimiento podría ser el precio de la publicidad en este medio, inferior a la televisión. El oyente no ve el producto pero recibe información del mismo y el número de impactos sigue siendo muy elevado.

6. CONCLUSIONES

11. En publicidad directa, el medio líder es la televisión, con un 52,52% y un incremento del 14% en la inversiónrespecto al año anterior. En cambio, en publicidad compartida, el medio líder son los diarios, con un 80% y unincremento del 12% respecto a 2010.

12. Nevir, LG y Samsung acaparan el 76,2% de la inversión publicitaria en los años 2010 y 2011, más de trescuartas partes de la inversión del total del mercado.

6. CONCLUSIONES

PLANIFICACIÓN DE MEDIOS | Universitat Pompeu Fabra | 01.02.15 Patricia _____ Xavier _________ Xènia ________ Anna Ortega