informativo semanal - bcr.com.ar semanal/bcr2011_01_28.pdf · llas oleaginosas aporta sólo un 3,5%...

TRANSCRIPT

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

11.000

12.000

29-N

ov

20-D

ic

12-E

ne

2-Fe

b

23-F

eb

15-M

ar

5-Ab

r

26-A

br

17-M

ay

7-Ju

n

28-Ju

n

19-Ju

l

9-Ag

o

30-A

go

20-S

et

11-O

ct

1-No

v

22-N

ov

En m

iles d

e ton

elada

s

TRIGO: Compras del sector exportador

07/0808/0909/1010/11

0%

50%

100%

150%

200%

250%

300%

350%

Ene´11 (1-24) Ene´10 Ene´09

LLuvias como % del registro normal(regiones productoras de Argentina)

Buenos Aires Santa Fe Córdoba Entre Ríos La Pampa

Fuente: elaboración propia en base a datos de Oil World

INFORMATIVO SEMANAL

LA DEMANDA Y EL CLIMA AYUDANAL CEREAL

El mercado de trigo encontró en la se-mana otros elementos que fueron alentado-res para continuar con su comportamientoalcista.

El contexto de menor oferta y de pobrecalidad está generando preocupación entrelos ........................................ Pág. 8

ESTADISTICASMAGyP: Embarques argentinos por destino de granos,aceites y subproductos (enero/octubre 2010) ........... Pág. 26USDA: O y D por país de maíz y soja (enero’11) ......... Pág. 30

AÑO XXVIII - N° 1495 - 28 DE ENERO 2011

LA SOJA LOCAL COPIO ALMERCADO EXTERNO

Azotadas por la falta de agua y las ele-vadas temperaturas (que hasta alcanzaronvalores extremos superiores a los 40°C), lasáreas sojeras más importantes del país seencontraban muy comprometidas. Pero aho-ra el panorama es más ...............Pág. 13

¿Se ajusta la demanda del cereal?El comportamiento del mercado de maíz

no se alejó del trigo pero tampoco lo siguiótan de cerca.

El comienzo de la semana fue negativopor coberturas de posiciones que se recupe-raron durante el transcurso de los días alcontagiarse de ........................Pág. 11

ANALISIS DEL BALANCE CAMBIARIO2003-2010

El balance cambiario es una estadística fundamentalde la economía de un país, ya que muestra la entrada ysalida de divisas. Recordemos que Argentina tiene una lar-ga historia de inflación dado que su moneda, creada en1881, perdió trece (13) ceros desde entonces, en su ma-yor parte desde mediados de los años '40. Esa deprecia-ción hace ................................................. Pág. 2

EL MERCADO DE LA LECHE DE CARA AL 2011A pesar de la lenta recuperación de la economía glo-

bal, el mercado lácteo internacional durante el 2010 semostró sorpresivamente fuerte, con precios ligeramentepor debajo de los niveles históricos en algunos productosderivados como el caso de la manteca y la leche entera enpolvo.

Los precios para la manteca se incrementaronsignificativamente. A comienzos de ................. Pág. 4

¿QUIÉNES EXPORTAN CEREALES?Siendo Argentina un importante participante del mer-

cado exportador de productos agrícolas es importante co-nocer quiénes son los principales exportadores de granos.

Argentina como productor mundial de cereales y semi-llas oleaginosas aporta sólo un 3,5% de la cosecha globalmientras que como exportador de los mismos productosaumenta su participación ............................. Pág. 5

INCERTIDUMBRE ECONOMICA Y CONFLICTOSPOLITICOS PRESIONAN MERCADO

El mercado de capitales se mantuvo dubitativo duran-te la semana que finaliza ante la incertidumbre en torno ala fortaleza del crecimiento de la economía estadouni-dense.

En parte, las dudas fueron fundadas por algunos ba-lances de empresas con resultados peores a los esperadose intensificadas por la preocupación transmitida por algu-nos funcionarios de la Fed, .......................... Pág. 5

Director: Cont. Rogelio T. Pontón - Dirección de Informaciones y Estudios EconómicosCórdoba 1402 - S2000AWV Rosario, Argentina - Tel.: (54 341) 421-3471 al 3478 - Internos 2284 al 2287

Contenido: [email protected] - Suscripciones y avisos: [email protected] Informativo Semanal es una publicación de la Bolsa de Comercio de Rosario y su material puede ser reproducido de manera

total o parcial, citando la fuente. Registro de la Propiedad Intelectual N° 236.621.

CONTENIDO

ECONOMÍA Y FINANZAS

MERCADO DE COMMODITIESGranos. Apéndice estadístico de preciosPrecios para granos de las Cámaras del país ....................... 16Cotizaciones de productos derviados (Cámara de Cerealesde Buenos Aires) ........................................................ 16Mercado Físico de Granos de Rosario ................................ 17Mercado a Término de Rosario (ROFEX) ............................. 18Mercado a Término de Buenos Aires (MATBA) ...................... 20Cálculo del precio FAS teórico a partir del FOB ................... 21Tipo de cambio vigente para el agro ................................ 21Precios internacionales ................................................ 22

Granos. Apéndice estadístico comercialNABSA: Situación de buques en terminales portuarias del UpRiver del 25/01 al 25/02/11 .......................................... 24MAGyP: Compras semanales y acumuladas de la exportacióny la industria y embarques por tipo de grano ...................... 25

MAGyP: Embarques argentinos por destino de granos,aceites y subproductos (enero/octubre 2010) ..................... 26USDA: Oferta y demanda por país de maíz y soja (enero’11) .... 30

MERCADO DE CAPITALESComentario de coyuntura ................................. 32

Apéndice estadísticoMercado de Valores de RosarioReseña semanal de los volúmenes negociados ..................... 33Resumen semanal de cheques de pago diferidos negociados .... 34Operaciones registradas en el Mercado de Valores de Rosario.. 35Análisis de las acciones negociadas .................................. 36Análisis de los títulos públicos negociados ......................... 38

ANÁLISIS DEL BALANCE CAMBIARIO2003-2010

El balance cambiario es una estadística funda-mental de la economía de un país, ya que muestrala entrada y salida de divisas. Recordemos que Ar-gentina tiene una larga historia de inflación dadoque su moneda, creada en 1881, perdió trece (13)ceros desde entonces, en su mayor parte desdemediados de los años '40. Esa depreciación hace quesus habitantes busquen una seguridad financiera re-curriendo a la compra de otras monedas, especial-mente el dólar estadounidense. La única políticasana para evitar esa fuga al dólar es el equilibriofiscal y monetario doméstico y el ingreso de divisasque hacen que su precio, por su mayor oferta, dis-minuya. Si las divisas son compradas por el BCRAcon superávit fiscal y sin emisión monetaria, nues-tro peso se valoriza al mismo tiempo que se mantie-ne la estabilidad de precios y nuestros productos setornan más competitivos en el exterior.

Sin negar el importantísimo papel que juega laindustria, vamos a ver que la principal herramientaantiinflacionaria de nuestro país es el sectorgranario, gran generador neto de las divisas.

En este artículo vamos analizar el conjunto delos balances cambiarios publicados por el BancoCentral desde comienzos del 2003 hasta fines delaño 2010 (como todavía no se publicó el balance del

último trimestre del año pasado, hicimos una esti-mación para ese trimestre).

El balance cambiario está compuesto de trespartes:

a)La cuenta corriente cambiariab)La cuenta capital y financiera cambiariac)La variación de las reservas internacionales por

transacciones.Comenzaremos mostrando las estadísticas de la

cuenta corriente cambiaria. Las cifras están expre-sadas en millones de dólares:

2003 8.7282004 10.1422005 9.3082006 10.8302007 12.7102008 15.5822009 9.4492010 12.993El total de los superávits de la cuenta corriente

cambiaria suma 89.742 millones de dólaresVeamos ahora como evolucionó la cuenta capi-

tal y financiera cambiaria, también en millones dedólares:

2003 - 5.1472004 - 4.8232005 - 4602006 - 7.4172007 3742008 - 15.671

28/01/11 - INFORMATIVO SEMANAL BCR - 3

ECONOMÍA Y FINANZAS

2009 - 8.0742010 - 6.914El total deficitario de la cuenta capital y finan-

ciera cambiaria fue de - 48.132 millones de dólares.Veamos que pasó con la variación de las reser-

vas internacionales:Si la cuenta corriente cambiaria arrojó en los

ocho años un superávit de u$s 89.742 millones y lacuenta capital y financiera cambiaria un déficit deu$s -48.132 millones, la variación de las reservasinternacionales tiene que haber sido positiva en u$s41.610 millones, lo que es acorde con las cifras delos balances del BCRA que variaron de la siguientemanera:

Fines de diciembre de 2002: u$s 10.485 millo-nes.

Fines de diciembre de 2010: u$s 52.190 millo-nes.

Es decir que la diferencia entre las reservas quemuestran los dos balances es de u$s 41.705 millo-nes. Hacemos la acotación que las reservas propie-dad del Banco Central son u$s 42.351 millones (lacifra de 52.190 millones incluye los encajes en dó-lares de los bancos por 9.839 millones).

Veamos ahora como evolucionaron los principa-les ítems de la cuenta corriente cambiaria.

El principal componente es el balance de trans-ferencias por mercaderías, que se compone de loscobros por exportaciones de bienes y de los pagospor importaciones de bienes. Estos son los saldosanuales desde el 2003 al 2010 en millones de dóla-res:

2003 12.5952004 12.7782005 12.6852006 13.3032007 15.4382008 20.3432009 16.4352010 18.000La suma de esos balances de transferencias es

de u$s 121.577 millones.A su vez, dentro de esos balances de transferen-

cias de mercaderías, tenemos la estructura secto-rial por exportaciones e importaciones. Vamos aconsiderar algunos de los componentes, en primerlugar la evolución del monto de liquidaciones delsector oleaginosas y cereales, según lo denomina elBCRA en sus estadísticas del Mercado Cambiario. Estaserie de datos corresponde a las liquidaciones anua-les por exportaciones de este sector desde el 2003al 2010, en millones de dólares:

2003 10.6522004 11.856

2005 12.7112006 13.3372007 19.5522008 25.8302009 18.7992010 28.000La suma total ascendió a 140.767 millones de

dólares, pero también hay que tener en cuenta quedicho sector utilizó divisas para importar que su-man 5.623 millones, quedando un neto de 135.144millones de dólares. También el sector recurrió aotras importaciones (máquinas, fertilizantes,agroquímicos, etc.), pero no se publica el dato es-tadístico. Estimamos que en esos ocho años esa im-portación tiene que haber sido de alrededor de 6.000millones de dólares. Es decir que el sector habríahecho un aporte neto en divisas aproximado a129.000 millones de dólares.

Otros sectores son generadores netos de divisas,como ser el sector de alimentos, bebidas y tabaco.Sus exportaciones llegaron en esos ocho años a al-rededor de 47.000 millones de dólares. Las impor-taciones llegaron a alrededor de 9.400 millones dedólares, por lo que habrían dejado un superávit dedivisas de 37.600 millones.

Otro sector que fue superavitario desde el pun-to de vista cambiario es el de petróleo y derivados.En el período tuvo exportaciones por casi 34.000millones de dólares. Estimamos que las importacio-nes pueden haber estado en el orden de los 15.000millones, por lo que el sector dejó un superávit de19.000 millones.

Si sumamos los sectores mencionados,oleaginosas y cereales, alimentos, bebidas y tabacoy petróleo y derivados tenemos un superávitcambiario de alrededor de 186.000 millones de dó-lares. Si comparamos esta cifra con el balancecambiario de transferencia de mercaderías que pu-blicamos más arriba y que nos arrojaba un superávitde 121.577 millones de dólares, deducimos que ladiferencia por 64.023 millones de dólares es el défi-cit que arrojan todos los otros sectores. Dentro deeste total, la industria automotriz tuvo en el perío-do un déficit de 22.900 millones de dólares y el res-to de los sectores, incluido los bienes de consumo,arrojaron un déficit cambiario por 41.123 millonesde dólares.

Si el superávit de la cuenta corriente cambiariaen los ocho años fue de 89.742 millones de dólares yel del balance cambiario de transferencia de mer-caderías arrojó un superávit de 121.577 millones dedólares, y siendo éste último un componente deaquél, la diferencia por 31.835 millones de dólareses el déficit producido por los ítems de la cuenta

4 - INFORMATIVO SEMANAL BCR - 28/01/11

ECONOMÍA Y FINANZAS

corriente cambiaria, como servicios reales, rentas,utilidades y otros.

Como vimos más arriba, la cuenta capital y fi-nanciera cambiaria arrojó un déficit de -48.132 mi-llones de dólares. Su principal componente es lacuenta Formación de Activos Externos Netos delSector Privado, que en miles de millones de dólaresarrojó el siguiente resultado:

2003 -3.8082004 -2.8372005 +1.2062006 -2.9392007 -8.8722008 -23.0982009 -14.1232010 -11.657

La suma total de esta fuga de dólares es de alre-dedor de -66.128 millones. De lo anterior se deduceque los otros componentes (préstamos, inversiones,etc.) de la cuenta capital y financiera cambiariaarrojaron un superávit der 17.996 millones de dóla-res.

Fuente: BCRA. Mercado Cambio

EL MERCADO DE LA LECHE DE CARAAL 2011

A pesar de la lenta recuperación de la economíaglobal, el mercado lácteo internacional durante el2010 se mostró sorpresivamente fuerte, con preciosligeramente por debajo de los niveles históricos enalgunos productos derivados como el caso de lamanteca y la leche entera en polvo.

Los precios para la manteca se incrementaronsignificativamente. A comienzos de febrero de 2010,los valores de este derivado promediaban u$s 3.600/MT (FOB Oceanía), cerrando el año con cotizacionescercanas a los u$s 4.500/MT FOB. Estos mayoresprecios se han trasladado a mayores retornos paralos productores y se espera que la producción mun-dial para 2011 se incremente. Por ejemplo, en Nue-va Zelanda, el principal exportador mundial de pro-ductos lácteos, se espera un incremento cercano al10%, tal y como puede observarse en el cuadro acontinuación.

No obstante las perspectivas de una fuerte ofer-ta de leche, también se esperan buenos precios parael 2011. Esto se debe a que, a pesar de que el PBIglobal se estima moderado respecto de 2010, la tasade incremento per cápita en los ingresos en merca-dos claves como el asiático y el de Oceanía se espe-

ra se incremente en un 3,9% (contra un 2,9% del añopasado), lo cual conlleva a prever una fuerte de-manda de importación. Más aun, existe un limitadostock de SMP (leche descremada en polvo) y mante-ca en EEUU y la UE-27 como para contener una caí-da en la producción. De hecho, estas líneas de pro-ductos derivados de la leche, lucen precariamentetenues; los stocks de manteca en la UE se encuen-tran en los valores mínimos históricos mientras queen EEUU se encuentran un 20% por debajo del nivelpromedio de la última década. Para la leche en pol-vo descremada no existen excedentes en EEUU mien-tras que la UE tiene asignados sus stocks a los pro-gramas de asistencia doméstica.

A pesar de lo dicho hasta el momento, el ejecentral de los resultados esperados para 2011 esta-rá fijo en China. Asumiendo un fuerte crecimientoen la economía de este país, para el año en cursopueden estimarse compras de 400 mil toneladas deleche entera en polvo, cifra que absorbería cual-quier oferta adicional en los mercados internacio-nales. Este hecho probablemente ejerza una pre-sión en los precios.

A diciembre de 2010, y a juzgar por los resulta-dos de las recientes subastas realizadas porFONTERRA, el sentimiento del mercado apunta auna fuerte demanda de importación: los precios dela leche entera en polvo para entrega en 2011 seencuentran en el rango de entre u$s 3.000 y u$s3.600 MT desde comienzos de agosto de 2010. Lomismo sucede con la AMF (Anhydrous Milk Fat), cu-yos precios rondaron los u$s 5.000/ton en los perío-dos mencionados, lo cual sugiere que los precios dela manteca se mantendrán fuertes. En igual sentidose mueven los mercados de futuros.

Las perspectivas de exportaciones para EEUU sonpositivas aunque se esperan algunos obstáculos. EnMéjico el gobierno ha implementado tarifas de re-presalia - dentro de las permitidas por la OMC - so-bre las importaciones de quesos de EEUU como re-sultado de problemas relacionados con el transpor-te fronterizo. Para octubre de 2010 aproximadamen-te el 30% de las exportaciones totales de quesosestadounidenses tenía como destino a Méjico, ra-zón por la cual, se espera una reducción en éstas.Adicionalmente, los gobiernos de Rusia y Argelia hanimplementado una barrera a las importaciones deproductos lácteos estadounidenses debido a proble-mas de certificación no resueltos y China tambiénha impuesto nuevas medidas sobre higiene que de-ben ser certificadas por los productos adquiridos enEEUU.

Producción mundial de leche: estimaciones 2011(en miles de toneladas métricas)

28/01/11 - INFORMATIVO SEMANAL BCR - 5

ECONOMIA Y FINANZAS

2009 2010 (est.) 2011 (est.) % 2010-2011Argentina 10.350 10.600 11.070 +4%Australia 9.326 9.400 9.700 +3%UE-27 133.700 134.200 134.700 -NuevaZelanda 17.397 16.897 18.642 +10%EEUU 85.874 87.450 88.690 +1%

Como era de esperar, los mayores retornos del2010 han estimulado un incremento en la produc-ción de leche en los principales países exportadores.

En Argentina no se esperan cambios en la canti-dad de animales destinados a producción debido ala fuerte competencia que existe con las tierrasdestinadas a cultivos, lo cual probablemente tam-bién limitará cualquier otro tipo de planes de ex-pansión si no median medidas que alienten la pro-ducción lechera. Sin embargo, dados los mayoresprecios, y los consiguientes retornos, se espera unincremento en el uso de alimentos de mejor cali-dad, aumentando así la producción estimada de le-che en 470 mil toneladas. Mucha de esta produc-ción adicional se espera se traslade a la producciónde leche entera en polvo, y en última instancia almercado de exportación.

En Australia, las extensas lluvias desde comien-zos de 2010 parecen haber dejado atrás las condi-ciones de sequía existentes y los productores de le-che podrían comenzar a reconstituir sus rodeos du-rante 2011. Aunque el número de vacas seincrementaría en un 1%, éste sería aun 30% inferioral logrado durante la campaña 2001/2002. La mejo-ra en las pasturas, el forraje y los sistemas de irri-gación llevarán a un incremento récord en los litrospor hectárea por vaca, consecuentemente, la pro-ducción para el 2011 se elevaría un 3%.

La expansión en la producción de leche en laUE-27, la cual comenzó a mejorar sus resultadosdurante 2010, se espera continúe durante 2011.Aunque se prevé una contracción en la cantidad deanimales, probablemente aumente la cantidad deleche como resultado de mayor cantidad de litrospor animal. Esta producción adicional se destinaríaa la fabricación de quesos, producto con una firmedemanda tanto interna como de exportación.

En Nueva Zelanda, las condiciones de sequía acomienzos de año redujeron la producción de lecheen 2010 en aproximadamente un 3% pero se esperaun rebote del 10% para el año venidero, estimándo-se un récord de producción de 18,6 millones de to-neladas. Este incremento se atribuye a la mejoraen la genética y el crecimiento en el rodeo.

Las proyecciones de producción en EEUU duran-te 2010 mostraron un incremento del 2% y el resul-tado para el año en curso se espera similar al año

pasado. Aunque los precios se esperan en nivelessimilares a 2010, los mayores precios del maíz, pue-den resultar en un menor margen para la leche,pudiendo afectar la expansión en los inventarios deganado.

Fuente: USDA Dairy: World market and trade -NZ Derivative Exchange (dairyfutures)

¿QUIÉNES EXPORTAN CEREALES?Siendo Argentina un importante participante del

mercado exportador de productos agrícolas es im-portante conocer quiénes son los principalesexportadores de granos.

Argentina como productor mundial de cerealesy semillas oleaginosas aporta sólo un 3,5% de la co-secha global mientras que como exportador de losmismos productos aumenta su participación al 14%,y hasta el 50% en el complejo agroindustrial de soja.

En cereales la participación en el mercado mun-dial depende de los excedentes exportables que seobtienen luego que la producción local abastece lademanda doméstica.

En la medida que las cosechas de cereales dis-minuyan y el consumo interno como mínimo se man-tenga en los mismos niveles anteriores, las exporta-ciones son menores y los precios pierden o se alejande la referencia internacional.

Cuando hay menor oferta los precios en el mer-cado interno tienden al alza limitando lacompetitividad de los productos locales en el mun-do.

Lo descripto anteriormente sucede en un mer-cado con libertad entre las partes para la determi-nación del precio: con poca oferta los precios subenpero con el límite de la capacidad de pago que tie-ne la demanda que compite con otros productos yotros orígenes del grano.

Si no se exportan granos, los precios en el mer-cado deberían formarse a partir de la oferta y lademanda interna.

En Argentina desde el 2006 se restringen las ex-portaciones de cereales y la posibilidad que los pre-cios en el mercado interno suban para reflejar elcomportamiento externo.

De esta forma se generó una brecha entre losvalores que deberían tener los cereales en el mer-cado al tomar la referencia externa y los preciosreales de los productos agrícolas.

El precio FAS teórico estuvo por arriba del pre-cio real de mercado por las limitaciones a las expor-taciones, entre otros factores como son la inexis-

6 - INFORMATIVO SEMANAL BCR - 28/01/11

ECONOMIA Y FINANZAS

tencia de competencia entre los distintos sectoresdemandantes, el adelanto de los derechos de ex-portaciones, etc.

El régimen actual de exportaciones produjo cam-bios en la participación del sector aunque el princi-pal perjuicio fue para los productores, el verdaderoeslabón que exporta los granos.

El sector productivo carece de los medios nece-sarios para participar directamente en el mercadoexportador: la infraestructura comercial, portuariay financiera son los limitantes para convertirse enexportadores sin intermediarios.

La intermediación en el mercado exportador esnecesaria y existe en la mayoría de los países cuyosexcedentes productivos superan el consumo inter-no.

El exportador adquiere el grano del productor(directa o indirectamente), lo acondiciona o proce-de a su transformación en productos industriales ylos vente a una empresa de comercialización exter-na o trader quien a su vez venderá los productos aotra empresa comercializadora o a un importador.

Los intermediarios internacionales o "traders"actúan como nexo entre la oferta y la demandamundial de productos agrícolas y pueden, o no, co-incidir con el exportador.

La mayoría de las "grandes" exportadoras loca-les además de comprar, almacenar, industrializar yexportar los productos asumen las tareas habitua-les de los traders.

En un reciente documento preparado por CIARA-CEC sobre "Comercialización Internacional" se men-cionan las funciones y riesgos de los traders, sinimportar si está vinculada o no al exportador:

1)Une la oferta y la demanda que, habitualmen-te, no se presentan en forma simultánea

2)Obtiene financiación, tanto de bancos como através de operaciones de trueque

3)Gestiona la compra, la venta, la entrega y ladistribución en todos los países del mundo

4)Administra el riesgo de fluctuaciones en losprecios de los productos y fletes

5)Administra el riesgo crediticio de los clientesy consumidores

6)Administra otros riesgos inherentes a las ope-raciones de comercialización externa.

Las actividades de los traders generalmente con-fluyen en las denominadas "grandes" exportadorasmientras que aquellas de menor magnitud carecende los servicios que agregan valor, tienen mayorescostos de transacción y limitaciones en las opera-ciones al exterior.

De esta forma la comercialización de los pro-ductos argentinos al mercado internacional necesi-

ta de los grandes participantes.Los datos expuestos a continuación en los cua-

dros muestran como fue cambiando durante los úl-timos 10 años el volumen que las distintas empresasexportadoras vendieron al exterior de maíz y trigo.

Las principales firmas exportadoras de trigo con-tinúan siendo las mismas que hace diez años, con ladesaparición de algunas por retirarse del negocio opor compras realizadas por otras, pero con cambiosen los porcentajes de participación por la compe-tencia entre ellas y la aparición de nuevos jugado-res.

Estos últimos no pueden absorber una parte ma-yor del negocio por las limitaciones que encuentranen materia logística, financiera y de contactos conel exterior.

De una participación del 2% que se contaba enel 2000 bajo el concepto de "OTROS" pasó a unacobertura del 7 al 9% según los registros de los últi-mos 4 años.

El incremento hizo que los llamados "grandes"exportadores disminuyeran sus exportaciones de tri-go en los últimos años y tuvieran una mayor compe-tencia aunque limitada al volumen que puede ma-nejar cada uno de esos denominados "otros".

Estos participantes aisladamente pueden llegara comercializar al exterior bajos volúmenes y hastaunas 50.000 tn, aunque en el 2010 algunos "gran-des" movilizaron volúmenes inferiores.

Igualmente hubo cambios entre estos últimos, aser comentados:

-Cargill ocupó el primer lugar como principalexportador de trigo hasta el 2004, lugar que ocupaBunge desde el 2005 cuando compró la firma La Pla-ta Cereal.

-La firma ADM Argentina pasó de tener una par-ticipación del 5,4% en el mercado durante el 2000al 12,3% en el 2010.

-Louis Dreyfus mantuvo una participación varia-ble del 8% como mínimo al máximo del 14% en el2005 para llegar al 9,1% en el 2010.

-ACA (Asociación Cooperativas Argentinas) en el2000 tuvo una participación del mercado exportadordel 6,2% que aumentó hasta el 11,6% en el 2003aunque el máximo volumen de 1.138.168 tn la ob-tuvo en el 2005. La participación de los últimos añososciló entre el 8 y el casi 9% del total de las expor-taciones.

-AFA (Agricultores Federados Argentinos) soloesporádicamente aparece con algún volumen deexportación de trigo que apenas supera el 1%. En el2010 sólo representa el 0,4% del total.

La participación en el mercado exportador detrigo puede considerarse concentrada pero mayor-

28/01/11 - INFORMATIVO SEMANAL BCR - 7

ECONOMIA Y FINANZASTR

IGO: Exportacion

es argen

tinas por firm

a expo

rtad

ora

Empresas

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

*A.C.A.

671.36

471

7.04

383

5.32

869

6.61

51.13

8.16

81.03

9.93

566

8.41

278

2.88

372

5.18

840

4.32

727

8.00

4A.D.M. A

RGEN

TINA

584.81

430

3.47

387

4.91

566

9.54

71.06

4.97

282

9.42

01.13

3.45

01.16

0.65

685

8.90

034

5.49

338

2.59

0A.F.A.

26.200

105.22

089

.646

29.807

13.650

A.G.D.

301.82

235

2.72

932

6.06

616

2.90

328

3.98

929

9.17

311

0.02

736

5.60

324

9.83

715

7.50

011

3.14

4BU

NGE

ARG

ENTINA

476.34

272

4.52

91.20

8.73

933

1.54

31.62

6.37

22.19

4.19

41.94

1.26

41.51

5.98

31.72

4.63

477

3.81

258

7.55

3LA

PLATA

CER

EAL

488.94

341

2.08

969

.204

1.29

1.40

579

5.27

7CA

RGILL

2.09

7.90

92.31

2.41

41.65

9.95

189

5.84

81.76

0.49

11.78

4.20

91.70

2.45

21.50

0.65

01.12

8.35

776

6.31

052

1.54

1DR

EYFU

S87

8.33

21.43

1.41

497

7.62

062

9.46

61.03

4.00

31.39

2.93

61.08

9.05

384

4.15

81.04

7.91

767

2.23

728

2.23

0NIDER

A87

9.04

984

2.92

452

1.22

738

0.09

676

3.28

267

6.36

773

5.01

566

2.01

852

8.62

763

5.44

015

2.78

5NOBLE

59.887

8.19

817

.112

106.14

095

.929

312.86

033

9.26

713

5.89

264

.333

OLEAG

MORE

NO + GLENC

566.64

650

7.52

780

.271

4.20

040

1.75

430

7.24

732

5.41

743

0.74

758

5.82

449

4.96

619

3.05

1PR

OD. SUDA

MER

ICAN

OS

1.38

7.74

956

6.52

315

.750

26.000

47.450

5.16

620

.265

23.763

TOEPFER

1.07

7.27

91.32

7.92

91.79

5.55

380

2.14

91.00

0.96

51.26

8.62

71.03

9.53

988

0.24

260

9.77

919

7.29

025

6.62

6TR

ADIGRA

IN1.16

0.47

397

8.55

823

5.13

4OTR

OS

236.85

884

.092

238.97

312

0.51

977

.677

72.727

544.55

387

5.84

660

3.51

240

7.82

324

4.90

3TO

TAL

10.807

.580

10.587

.444

8.89

8.61

86.01

8.48

99.96

4.06

29.97

0.97

59.38

5.11

19.48

4.31

68.49

6.65

45.04

1.16

23.11

4.17

3Fuen

te: Informe men

sual embarque

s MAG

yP, 2010 * da

tos a octubre

MAIZ: Exportacion

es argen

tinas por firm

a expo

rtad

ora

Empresas

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

*A.C.A.

571.38

854

6.01

251

4.04

262

8.27

750

2.21

577

5.42

355

0.84

435

0.34

263

2.50

260

2.18

561

4.02

5A.D.M. A

RGEN

TINA

781.56

01.15

9.99

695

8.55

61.29

7.07

294

6.64

51.47

3.31

41.59

8.23

12.28

8.17

21.67

0.57

499

7.05

62.08

7.93

1A.F.A.

127.80

613

0.58

112

9.65

610

9.50

010

9.46

011

1.16

526

.000

012

5.47

056

.962

167.45

3A.G.D.

536.32

169

8.65

537

3.73

261

7.60

657

0.70

559

7.17

942

3.23

921

2.87

878

6.22

962

7.00

959

1.28

8BU

NGE AR

GENTINA SA

41

9.70

647

8.66

01.12

2.49

127

1.76

790

9.60

82.69

1.11

61.60

6.17

52.02

7.39

52.31

7.36

41.12

3.97

12.28

5.23

5LA

PLATA

CER

EAL

781.88

929

3.32

17.00

01.54

3.77

385

6.46

1CA

RGILL

2.48

8.55

22.56

2.38

72.51

8.75

22.57

9.05

52.85

9.61

43.63

3.38

92.76

5.23

43.64

1.78

62.58

5.27

41.22

4.96

43.15

3.60

2DR

EYFU

S1.00

6.49

170

8.59

992

5.16

51.01

5.44

267

8.21

51.33

8.48

088

0.69

11.43

6.77

51.69

8.26

177

6.62

51.55

6.82

9NIDER

A69

1.63

785

1.89

91.02

3.07

41.28

6.40

097

4.81

81.35

0.63

31.19

8.56

01.39

7.07

11.28

5.85

188

8.20

11.41

2.91

9NOBLE

72.491

249.12

035

4.21

220

3.73

823

5.59

21.30

7.22

01.14

0.78

757

5.70

990

9.09

8OLEAG

.MORE

NO+ GL

381.78

620

2.68

265

.853

34.604

32.725

163.88

970

.327

342.02

643

1.63

521

7.90

035

1.02

5PR

OD.SUDAM

ERICAN

OS

993.21

536

1.29

929

.152

119.85

922

.871

21.691

1.16

619

.950

150.80

0TO

EPFER

977.67

31.91

5.19

51.33

7.66

51.60

2.76

91.22

4.76

01.55

5.38

769

0.24

890

7.45

91.59

7.21

055

0.41

61.35

7.30

7TR

ADIGRA

IN56

2.17

738

6.64

55.00

0OTR

OS

481.45

441

6.51

222

7.40

029

3.81

924

0.61

531

1.06

826

6.77

175

6.41

271

0.81

764

7.78

177

9.75

3TO

TAL

10.801

.655

10.712

.443

9.31

0.02

911

.649

.063

10.282

.924

14.226

.472

10.313

.078

14.667

.536

14.981

.974

8.30

8.72

915

.417

.265

Fuente: Informe mensual embarques M

AGyP, 2010*

datos a octub

re

8 - INFORMATIVO SEMANAL BCR - 28/01/11

MERCADO DE COMMODITIES

mente relacionada a la naturaleza de la operatoria.Los datos acumulados hasta octubre del 2010

muestran que un 78,4% de las exportaciones de tri-go fueron realizadas por empresas multinacionalescon redes de operación en distintos países y un 21,6%corresponde a empresas nacionales.

En el 2001 los porcentajes de participación erandel 83,5% para las empresas multinacionales y 16,5%para las locales.

Los datos muestran que los cambios registradosen los últimos años en el régimen exportador nollevaron a una mayor concentración pero si a afec-tar el proceso de formación de los precios (FAS teó-rico > precio real).

Para el caso del maíz, la exportación muestraun mayor nivel de concentración con el 85% de laparticipación para las empresas multinacionales yel 15% para las locales.

Entre las primeras, Cargill se ubica como el prin-cipal exportador del maíz argentino con el 20,5% enlo que va del 2010, seguido por Bunge con el 14,8%y ADM en el tercer lugar con el 13,5%.

En los últimos 10 años como se muestra en elcuadro adjunto, Cargill fue siempre el principalexportador de maíz pero con una participación quefue disminuyendo por el aumento de la competen-cia y participación de otros exportadores. En el 2000la firma tuvo el 23% del mercado exportador, mien-tras que la mayor participación fue en el 2002 conel 27%.

Entre los "grandes" exportadores de maíz se en-cuentran también Louis Dreyfus con el 10,1%, Nideracon el 9,2% y Toepfer con el 8,8%. En un tercer pla-no aparecen Noble con el 5,9%, ACA con el 4% y losdenominados "Otros" con el 5,1%.

Bajo este último concepto se incluyen distintosparticipantes que abarcan volúmenes que van des-de las 1.000 tn hasta las 250.000 tn, este últimosuperando en tonelaje a algunos considerados "gran-des" exportadores.

La participación de los exportadores menores demaíz fue también modificándose con el paso de losaños. En el 2000 alcanzaban el 4,5% del totalexportador, llegando a un nivel mínimo del 2,2% enel 2005 y a un máximo del 7,8% en el 2008, mientrasque con los datos disponibles hasta octubre del 2010la participación alcanza el 5,1%.

El análisis realizado parte de los datos del infor-me mensual del Ministerio de Agricultura, Ganade-ría y Pesca denominado "Transporte y embarque degranos" donde se segregan las exportaciones de losprincipales productos agrícolas (granos, aceites ysubproductos) por terminal de embarque, destino yfirma exportadora.

Los datos así obtenidos difieren de aquellos pu-blicados por el ONCCA diariamente con los ROE Ver-de autorizados discriminando la razón social de losbeneficiados. En estos últimos registros aparecenexportadores que luego no son mencionados en elinforme del MAGyP.

Según los datos de la ONCCA en el registro deoperadores vigentes, en la categoría "exportadorde granos" hay unos 748 operadores bajo dicha acti-vidad mientras que en el informe del MAGyP sóloaparecen 59 firmas con efectivas exportaciones degranos, de las cuales 31 exportan trigo y 36 expor-tan maíz.

TRIGO

La demanda y el clima ayudan al cerealEl mercado de trigo encontró en la semana otros

elementos que fueron alentadores para continuarcon su comportamiento alcista.

El contexto de menor oferta y de pobre calidadestá generando preocupación entre los principalespaíses demandantes del grano a nivel mundial queadelantan compras.

La semana pasada el mercado registró algunosnegocios que impulsaron las cotizaciones futuras yen la presente aparecieron otros compradores quese sumaron.

Argelia informó esta semana la compra de800.000 tn de trigo para molienda, en su terceraoperación consecutiva del mes.

El país está apurando con urgencia las importa-ciones de granos, en una medida para evitar posi-bles disturbios por los precios de los alimentos enmomentos en que protestas se radicalizan en el nortede África.

Argelia, un importante exportador de energía,sufrió una ola de violentas protestas a comienzos deeste mes por alzas en el precio del aceite comesti-ble y el azúcar, y desde entonces disturbios han de-rrocado al gobernante de la vecina Túnez y desata-do desórdenes en Egipto.

El pan es un alimento básico para los 35 millonesde argelinos y para controlar los precios el Gobier-no subsidia los alimentos y la importación de cerea-les a través de la agencia estatal de granos.

El primer ministro argelino, emitió un instructi-vo el 16 de enero para que la agencia acelerara lasimportaciones de trigo blando y durum, dijo la fuentegubernamental. Se espera que Argelia sea el cuartomayor importador mundial de trigo en la tempora-

28/01/11 - INFORMATIVO SEMANAL BCR - 9

MERCADO DE COMMODITIES

da 2010-11También se supo en el mercado que Indonesia

aumentará las importaciones de trigo este año enun 6% desde las 4,60 millones de toneladas estima-das en el 2010, lo que refleja una demanda mayorde los molinos domésticos, según el presidente dela Asociación de Molinos de Harina de Trigo del país

Indonesia compra la mitad de su trigo importa-do de Australia pero es probable que este año losmolinos locales tengan que buscar suministros máslejos por la sequía que recortó la cosecha de Aus-tralia Occidental en casi la mitad.

El país depende de las importaciones para latotalidad de su trigo, pero el consumo se incrementaimpulsado en parte por una creciente clase mediaaunque limitado debido a los altos precios.

La suba de precios del trigo se generalizó en to-dos los mercados del mundo. Siendo la referenciaen Chicago que continúa operando en los preciosmáximos de los últimos 30 meses, también conta-giado por las fuertes subas de los mercados deKansas y Minneapolis.

En estos últimos el trigo que cotiza tiene mayo-res requerimientos de calidad en un momento don-de el mundo se encuentra con escasez de buen ce-real destinado a la molienda.

En Australia, uno de los principales abastecedoresde trigo de calidad, los reportes continúan señalan-do problemas en la cosecha que lleva a recategorizarparte del cereal recolectado como forrajero.

La calidad de los granos recibidos en los almace-nes por la cosecha en curso bajó en forma drástica,con un 38% de existencias almacenadas a granel cla-sificadas como para forraje animal, frente a un 14%hace un año, según la Oficina Australiana de Esta-dísticas.

"Esto va a cambiar el perfil general del cultivo ydel programa de envíos", dijo un analista de

Australian Crop Forecasters. Los problemas climáticos globales, incluyendo

una devastadora sequía durante el verano en Rusiay las fuertes lluvias en Australia, han disminuido laoferta mundial de trigo de alta calidad para ser pro-cesado en harina.

Con una menor oferta de países exportadores, alos que se suma la Unión Europea, la demanda sevuelve a orientar a Estados Unidos con buen nivelde negocios que se confirman con los informes se-manales.

Las inspecciones de embarque del cereal totali-zaron las 628.000 tn, en línea con el registro de lasemana anterior y superando los datos de la mismasemana del 2010.

Las ventas semanales, por su parte, alcanzaronlas 1.470.700 tn, dentro del rango estimado por elmercado de 900.000 a 1.200.000 tn. El acumuladodel año comercial supera en un 60% los registros delaño anterior y se alcanzaría la proyección anual conventas por tan solo 386.500 tn en las semanas res-tantes de la campaña.

Esta firmeza en la demanda también se suma ala preocupación del clima en las regiones producto-ras estadounidenses donde el trigo de invierno estáimplantado y en estado de dormancia.

Las condiciones climáticas continúan siendo se-cas para algunas zonas, especialmente en el sur, yel potencial de rindes puede verse afectado cuandocomiencen las etapas finales.

En las próximas semanas el foco del mercado seva a concentrar cada vez con mayor intensidad enel clima en las regiones productoras de Estados Uni-dos.

Se tiene que mejorar las condiciones de hume-dad cuando comiencen a aumentar las temperatu-ras. Igualmente hay pronósticos que hablan de pro-babilidad de inundaciones en las planicies trigueras

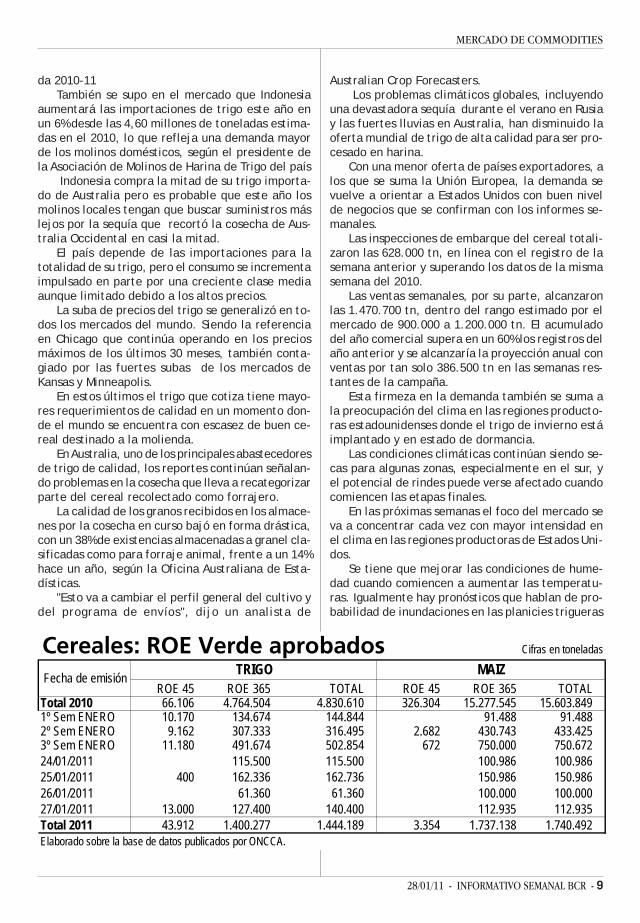

Cereales: ROE Verde aprobados Cifras en toneladas

ROE 45 ROE 365 TOTAL ROE 45 ROE 365 TOTALTotal 2010 66.106 4.764.504 4.830.610 326.304 15.277.545 15.603.8491º Sem ENERO 10.170 134.674 144.844 91.488 91.4882º Sem ENERO 9.162 307.333 316.495 2.682 430.743 433.4253º Sem ENERO 11.180 491.674 502.854 672 750.000 750.67224/01/2011 115.500 115.500 100.986 100.98625/01/2011 400 162.336 162.736 150.986 150.98626/01/2011 61.360 61.360 100.000 100.00027/01/2011 13.000 127.400 140.400 112.935 112.935Total 2011 43.912 1.400.277 1.444.189 3.354 1.737.138 1.740.492Elaborado sobre la base de datos publicados por ONCCA.

TRIGO MAIZFecha de emisión

10 - INFORMATIVO SEMANAL BCR - 28/01/11

MERCADO DE COMMODITIES

del norte cuando llegue la primavera por la grancobertura de nieve mayor a lo normal.

De ocurrir lo descrito el exceso de agua puededemorar las siembras de trigo de primavera y orien-tar acres a las siembras de maíz y soja.

El mercado local de trigo no aclara, se oscureceEl regreso a la comercialización de cereales y

oleaginosas trajo novedades con conflictos para eltrigo.

La semana comenzó como habían transcurridolas anteriores sin cambios para el mercado del ce-real en materia de precios pero con nuevas autori-zaciones para exportar.

Hasta ahí fue como siembre pero el sacudón enel mercado se produjo a partir del conocimiento deun comunicado que la FAIM enviara a sus molinosasociados donde manifiesta el compromiso asumidopor FAIM para que sus molinos compren 500.000 tnde trigo en un mes a una cooperativa.

La noticia causó revuelo entre los demás parti-cipantes del mercado que quedan excluidos por elnegocio que solo tienen como favorecidos los pro-ductores que están asociados a la cooperativa encuestión.

La reacción no se hizo esperar y distintos secto-res de la cadena manifestaron su rechazo con car-tas, cartas documentos y comunicados de prensahaciendo referencia al tema.

Las bolsas de cereales emitieron un comunicadorechazando las políticas implementadas quediscrimene a los participantes del sector agrícola.

Al conflicto que se desató a partir de la nota dela FAIM se sumó la decisión del Ministerio de Agricul-tura de segregar una categoría de trigo denominada"trigo pan de baja proteína". A partir del miércolesse publicó el valor de mercado y el precio FOB míni-mo oficial para este cereal que tiene desde comien-zos de mes una apertura de 1 millón de toneladaspara ser exportado.

La segregación se produce a partir del pedidoque distintos sectores realizaron al SENASA por labaja calidad que estaban obteniendo en la presentecampaña de trigo a pesar de los altos rendimientos.

La solicitud se ampara en la Resolución Nº 1075/94 de Sanidad Vegetal (Normas de calidad, muestreoy metodología para granos y subproductos) que ensu norma XXV le permite al exportador solicitar au-torizaciones al Instituto Argentino de Sanidad y Ca-lidad Vegetal para embarque de mercadería fuerade las normas de calidad vigente.

El SENASA atendiendo la solicitud permitió lacomercialización de trigo pan de baja proteína(contenido proteico inferior a 9,5%, calculado sobre

una base de 13,5% de humedad) que difiere del tri-go forrajero que surge tomando en cuenta la normade calidad para la comercialización de trigo pan quedivide en 3 grados el estándar y queda fuera delmismo.

El precio para esta nueva categoría estuvo enniveles de $ 744 mientras que el valor de mercadodel trigo pan estaba en $ 935.

La diferencia entre ambos valores creó descon-tento en el mercado porque respetando las normasrelacionadas a la proteína en el mercado interno eldescuento sería mucho menor que el establecidodel orden de los $ 191 o u$s 48.

La publicación del nuevo precio generó males-tar en el mercado ante el desconocimiento del pre-cio que efectivamente llegaría a pagar la demanda.

Con posterioridad hubo una reunión en el Minis-terio con distintos representantes del sector parareajustar la normativa para que no sea tomada comocastigo para los productores que tienen baja pro-teína del cereal.

Las condiciones se presentan por la situación quemuestran los granos que están siendo cosechados,buenos rendimientos pero baja calidad proteica.

Con la cosecha a punto de finalizar las estima-ciones de producción próximas a las 15 millones detn permiten mantener vigente la posibilidad de au-mentar el remante exportable establecido oficial-mente en 7 millones de tn.

Del total que se espera otorgar de ROE Verde detrigo hasta el 27 de enero se autorizaron 5,2 millo-nes de tn, de las cuales unas 466.596 tn correspon-dieron a la presente semana y unas 1,44 millones alvolumen acumulado desde el 1 de enero.

La estimación de las ventas al exterior de trigose compara con las compras declaradas por el sec-tor exportador al 19 de enero de 4,25 millones paraconcluir que tienen una posición neta vendida en elmercado del cereal.

Las compras del sector exportador de trigo mues-tran en el 2010/11 un incremento respecto de lasdos campañas anteriores a la misma fecha. En elgráfico de la tapa se expone la evolución de las com-pras de trigo de los últimos 4 años.

La mayor actividad en la presente campaña res-ponde al incremento de la producción aunque elritmo de exportaciones igualmente continúa atadaa la posibilidad de acceder a los Roe Verde.

El actual sistema de cupos limita la operatoriaen el mercado así como el precio que está obligadoa pagar el exportador.

Para acceder a los ROE Verde el exportador tie-ne que pagar el valor de mercado del MAGyP, a ni-veles de $ 935 en la semana, aunque por la cantidad

28/01/11 - INFORMATIVO SEMANAL BCR - 11

MERCADO DE COMMODITIES

de oferta disponible ese valor podría ser inferior.En mercados sin intervención el juego de la oferta

y la demanda hace que los precios frente a un con-texto de mayor oferta estén por debajo de la pari-dad teórica, mientras que cuando la oferta dismi-nuye el precio real del mercado supera la capaci-dad de pago del sector.

Esta semana apareció en el recinto de la BCR unexportador pagando $ 935 por el trigo con entregaen abril/mayo, momento que el precio puede estarpor arriba de los actuales niveles con la incertidum-bre de que a esa fecha esté activa la demanda.

El precio teórico se forma a partir del FOB míni-mo oficial, que mostró un aumento en la semana deu$s 2 respecto de la anterior hasta los u$s 325, cuan-do el FOB de mercado para entrega a partir de mar-zo está comprador a u$s 340 y vendedor a u$s 360.

Esto nos indica que los precios teóricos del trigopara entrega más diferida deberían estar mostran-do valores superiores a los actuales, y nuevamenteel productor sería el perjudicado.

MAIZCon menos cosecha se recortan exportaciones

El mercado local del maíz estuvo sujeto a losvaivenes externos pero cuando los precios mejora-ron surgieron los negocios.

La semana había comenzado sin cambios paralos precios, donde el cereal con entrega se podíanegociar a $ 750 y para entrega en mayo/junio au$s 190.

Estos valores mejoraron el miércoles hasta los $770 y u$s 195 respectivamente para generar el inte-rés de los vendedores que realizaron nuevos nego-cios. En el recinto se relevaron operaciones por10.000 tn del cereal físico y 20.000 del futuro.

La mejora respondió al comportamiento exter-no del mercado de referencia de chicago que sereflejaba en el mercado FOB del maíz argentino.

El precio FOB mínimo oficial para el cereal conembarque más cercano mejoró u$s 1 pero el corres-pondiente a embarque marzo/setiembre subió u$s5 hasta los u$s 279 el miércoles.

La suba llevó a los forward hasta los u$s 195pero aún por debajo de los u$s 210 que surgen comoFas teórico a partir de los precios FOB.

La diferencia que mostráramos en el Informati-vo semanal anterior continua vigente aun cuando elsector exportador se muestra activo en el mercadopara realizar compras anticipadas frente a la pre-ocupación sobre la nueva cosecha.

Los días pasan con algunas lluvias en las regio-

nes productoras pero insuficientes e inoportunas paramejorar las condiciones de los cultivos de maíz.

En la zona que abarca el análisis de Gea el culti-vo de maíz se encuentra en llenado de granos en lamayoría de los casos con estimación de rindes muydispares de acuerdo a las lluvias ocurridas duranteel periodo de floración.

Las últimas lluvias mejoraron el aspecto generaldel cultivo pero "los rindes potenciales ya se vieronafectados, con mermas de entre 20 y 50 % según lazona", indica el informe semanal.

Con los resultados que se obtienen de losrelevamientos se espera una corrección a la baja enla última estimación realizada a comienzos del mesde una cosecha del orden de las 21,3 millones detn.

Otras instituciones y analistas proyectan unacosecha de maíz en el 2010/11 del orden de las 18 a20 millones de tn como máximo.

Partiendo de las estimaciones anteriores se pro-ducirá un fuerte recorte en el remante exportableque limita las ventas al exterior.

De los datos disponibles respecto de los Roe Ver-de de maíz otorgados es imposible determinar lacosecha correspondiente.

Al 27 de enero se autorizaron Roe Verde del ce-real por un total de 1,74 millones de tn desde co-mienzos del 2011 que se suman a las anteriores 15,6millones de tn del 2010 para acumular 17,4 millo-nes de tn de maíz exportados o autorizados a ex-portar en los próximos 365 días.

Del informe mensual de embarques de granoshasta octubre del 2010 se embarcaron 15,41 millo-nes de tn de maíz con gran diversidad de destinos.

En el gráfico adjunto se hace una segregaciónentre los principales grupos compradores de maízargentino, siendo los países del Cercano Oriente yLatinoamérica los importadores más importantesentre ellos Irán ocupa el primer lugar con 2 millonesde tn, seguido por Colombia con 1,84 millones yArgelia en tercer lugar con 1,73 millones de tn.

Los mercados que Argentina abastece sufriránun recorte en el 2011 con un remante exportablede maíz que puede oscilar entre los 10 y 12 millonesde tn según el resultado final de la cosecha.

¿Se ajusta la demanda del cereal?El comportamiento del mercado de maíz no se

alejó del trigo pero tampoco lo siguió tan de cerca.El comienzo de la semana fue negativo por co-

berturas de posiciones que se recuperaron duranteel transcurso de los días al contagiarse de los demásgranos.

El maíz está limitado en las subas por la compe-

12 - INFORMATIVO SEMANAL BCR - 28/01/11

MERCADO DE COMMODITIES

tencia del trigo forrajero en el mundo aunque con-tinua con el balance ajustado de oferta y demandaen EE.UU.

Los ajustados stocks para fines del año comer-cial 2010/11 son una preocupación para el mercadoporque representan tan solo el 5,5% de la proyec-ción de consumo.

El ratio stock/consumo será el más bajo desdeel record del 5% en 1995/96 y solo podrá recuperar-se con la cosecha 2011/12 o con una menor deman-da.

La demanda comienza a proyectarse aun cuan-do no se tienen los datos cerrados para la presentecampaña.

Para el próximo año comercial se proyecta unademanda forrajera más débil resultante de los altoscostos del alimento forrajero y la mayor liquidaciónde las existencias ganaderas.

La demanda exportadora es un poco más difícilde determinar ya que depende de la producción mun-dial de grano, el crecimiento económico y de laspolíticas comerciales. Se espera un nivel similar alactual con exportaciones próximas a los 50 millonesde tn.

Los datos actuales muestran un ritmo más lentopor la competencia existente por parte de Argenti-na y del trigo forrajero en el mundo.

La gran oferta mundial de granos de baja cali-

02468

1012141618

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

en m

illon

es de

tn

EXPORTACIONES DE MAÍZ ARGENTINO

MERCOSUR LATINOAMERICA UNION EUROPEA SUDESTE ASIATICOCERCANO ORIENTE Nor-AFRICA RESTO

dad adecuada para la demanda forrajera ha hechoque algunos compradores, particularmente en Asia,utilicen trigo en lugar de maíz de precios más altodestinado para forraje animal.

La compra de este último por parte de China enla semana anterior impactó en los precios del maízy en las perspectivas de que el país asiático se con-vierta en un importante demandante del grano es-tadounidenses este año.

El trigo forrajero de Australia está más baratoque el maíz estadounidense y la prima que se habíaconstruido en el mercado de Chicago por la expec-tativa de compras de China está disminuyendo enlas últimas semanas así como la demanda de expor-tación.

La inspección de los embarques de maíz totali-zaron las 658.000 tn cuando el USDA proyecta unpromedio de un poco más de 1 millón de tn. En eltranscurso de las 21 semanas del año comercial soloen dos se lograron embarcar lo necesario para cum-plir con la estimación oficial.

Las ventas semanales del cereal alcanzaron las547.600 tn, debajo del rango esperado por el mer-cado de 600.000 a 900.000 tn. El acumulado del añocomercial es de 28 millones de tn, que coincide conel volumen del año pasado a la misma fecha.

Tanto el volumen de embarques como el de ven-tas al exterior están por debajo de lo necesario para

28/01/11 - INFORMATIVO SEMANAL BCR - 13

MERCADO DE COMMODITIES

cumplir con los datos del USDA, por lo que el mer-cado espera reducciones en las estimaciones de ex-portaciones de maíz en los próximos reportes.

La caída en la demanda de maíz para el año pue-de ser compensado con un incremento en el uso delcereal para la producción de etanol.

El destino del maíz para el etanol puede recibirun nuevo impulso en el 2011, que supere el manda-to si los resultados económicos de la mezcla con lagasolina continúan siendo favorables.

El viernes pasado a última hora la EPA (siglas eningles de la Agencia de Protección del Medio Am-biente) señaló que la "ciencia" permite extender eluso del E15 (mezcla del 15% de etanol con gasolina)para los vehículos incluidos los modelos del 2001.

El año pasado había extendido el uso del E15 alos vehículos desde el modelo 2007 hasta los nuevospero requería más información para aprobar a ve-hículos más viejos.

Con la nueva extensión se extendería al 60% dela flota nacional de vehículos que podrían elegir elE15 y extender el consumo de etanol a 7.000 millo-nes de galones por año y reducir las importacionesde petróleo.

Igualmente la oferta del E15 solo puede apare-cer a partir de este año luego de algunos cambiosen las regulaciones.

Esto podría generar un mayor consumo de maízindustrial que compensaría las caídas que inicial-mente se proyectan para el consumo forrajero y lasexportaciones.

Una caída en el consumo de maíz para el 2011/12 a niveles del 13.230 millones de bushels desdelos 13.430 millones actuales necesitaría una produc-ción de 12.230 millones de bushels, según unanalista.

La cosecha mencionada se puede lograr con unrinde de tendencia de 159 bu/acre y un área cose-chada de 83,2 millones de acres. El área sembradadebería estar próxima a las 90,3 millones de acres,

aumentando2,1 millonesmás del2010.

Las esti-m a c i o n e ssobre lap r ó x i m a

campaña comenzaron a circular en el mercado, yen las próximas semanas jugaran un papel impor-tante así como el clima.

Hoy las condiciones climáticas que importan parael mercado son las de Argentina. Hubo algunas llu-vias pero el clima cálido y seco continúa afectando

mayormente a los cultivos que tampoco tuvieron unbuen desarrollo en la etapa crítica de floración.

LA SOJA LOCAL COPIÓ AL MERCADOEXTERNO

Azotadas por la falta de agua y las elevadas tem-peraturas (que hasta alcanzaron valores extremossuperiores a los 40°C), las áreas sojeras más impor-tantes del país se encontraban muy comprometi-das. Pero ahora el panorama es más optimista gra-cias a las lluvias que se registraron en los últimosdías y que trajeron cierto alivio a los cultivos. Se-gún el servicio GEA de nuestra institución, duranteel período comprendido entre el jueves 20 y el miér-coles 26, los acumulados más importantes se regis-traron sobre Córdoba, que era la provincia más afec-tada por la sequía. Las lluvias mejoraron la hume-dad de los suelos aunque el cuadro es variado, don-de las regiones más beneficiadas por las lluvias po-seen reservas suficientes mientras que otras mues-tran cultivos iniciando el llenado de granos con es-casos niveles de humedad. No obstante, la situa-ción de la oleaginosa es mucho que mejor que la delmaíz, cuya etapa crucial (y definitoria de rindes)ocurrió bajo condiciones de extrema sequía y ya sehabla de regiones con pérdidas superiores al 50%.

De todos modos, aún se necesita mayor humedad lacual se alcanzaría si en los próximos 15 días se reci-ben mayores precipitaciones que, dependiendo dela zona, deberían oscilar entre los 80 a 160 milíme-tros. Tal como puede verse en el gráfico de la por-tada, la provincia de Córdoba era la más afectadapor la falta de lluvias, como así también San Luis ypartes de Santa Fe y Entre Ríos, donde las precipi-taciones se encontraban muy por debajo de los re-gistros normales.

Estas mejores perspectivas productivas se tra-ducen en menores precios, ya que una mayor pro-ducción implica una mayor oferta y por lo tanto, los

Fecha Disponible CAC Diferencia10/01/2010 1.410 1.432 2211/01/2010 1.380 1.410 3012/01/2010 1.430 1.468 3813/01/2010 1.440 1.461 2114/01/2010 1.430 1.452 2224/01/2010 1.350 1.402 5225/01/2010 1.340 1.388 4826/01/2010 1.360 1.403 4327/01/2010 1.385 1.414 29

Indicadores Comerciales al 19/012010/11 Prom.5 2009/10

Producción 49,5 44,2 54,6Compras totales 12,4 9,7 11,8

25,0% 22,0% 21,6%Compras A fijar 4,8 4,6 6,2

9,7% 10,3% 11,4%Compras en Firme 7,6 5,1 5,5

15,3% 11,6% 10,1%Sobre datos de MAGyP y ONCCA. Cifras en millones de toneladas métricas.

14 - INFORMATIVO SEMANAL BCR - 28/01/11

MERCADO DE COMMODITIES

precios deben bajar para poder competir. Esto seobservó en Chicago, nuestro mercado externo dereferencia, que tras las lluvias en nuestro país mos-tró bajas en varias jornadas.

En cuanto a los precios locales, después de unasemana sin negocios debido al paro en reclamo porel trigo, los operadores volvieron al recinto peroofreciendo valores muy inferiores a los que se escu-chaban antes del cese de comercialización. El últi-mo viernes antes del paro el precio fijado por laCámara Arbitral alcanzó los $1.452, lo que indicónegocios por encima de los $1.430 que se habíanescuchado ese día en el recinto. Este lunes, trasuna semana sin operaciones, los precios arrancaronen el nivel de $1.350 y luego copiaron la tendenciaexterna: el martes bajaron $10 hasta los $1.340, elmiércoles subieron $20 hasta los $1.360, el juevesvolvieron a subir $15 hasta los $1.385 mientras queel viernes nuevamente disminuyeron $10 cerrandoen $1.375. La variación desde el viernes 14 es nega-tiva y cercana al 4%.

Sin embargo, los valores que informaron los ven-dedores fueron mayores a los escuchados en el re-cinto, en un rango de entre $1.380 y $1.430. Estasdiferencias luego se plasman en los precios pizarra,como se observa en la tabla adjunta. Por este moti-vo, se siguen realizando negocios bajo la condiciónventa con precio CAC del día siguiente.

Respecto a la comercialización, según los datosdel Ministerio, la exportación y la industria tienencompradas 52,6 millones de toneladas de la soja2009/2010, por lo que el saldo sin vender en manosde los productores es de 2 millones de toneladasaproximadamente.

Los precios para la soja nueva, con entrega enabril/mayo, también comenzaron la semana en ni-

veles inferiores a los ofrecidosantes del paro, que rondaban enu$s 350. Al igual que en el dis-ponible, los valores se ataron ala tendencia externa y, partien-do de u$s 345, bajaron hasta u$s335 el martes para luegorepuntar hasta los u$s 340. Sólociertos exportadores mejoraronsus ofertas hasta u$s 343 el jue-ves mientras que el viernes, enprincipio todos los compradoresofrecieron u$s 345 pero luego lasfábricas bajaron sus ofrecimien-tos hasta los u$s 342, sin regis-trarse operaciones. En el Rofex,los contratos ISR de mayo no pu-dieron superar los u$s 342,60 que

se habían negociado el lunes y cerraron el viernesen valores cercanos a los u$s 341.

Sigue observándose un fuerte avance de las com-pras internas de esta soja nueva, motivadas por laincertidumbre respecto a la suerte final de nuestraproducción y ante el contexto internacional de pre-cios favorable. Así puede verse en el cuadro deIndicadores Comerciales, que muestra que las com-pras totales (de la industria y de la exportación)alcanzan los 12,4 millones de toneladas (o 25% de laproducción estimada) frente al 21,6% que represen-taban el ciclo pasado y al 22% del promedio de lasúltimas cinco campañas. Del total de las compras,más del 15% ya tienen precio firme.

El cese de comercialización decretado por laMesa de Enlace en reclamo por el mercado triguerofinalizó esta semana pero el miércoles comenzó unahuelga por reclamos salariales nucleada por la CGTde San Lorenzo que paralizó a varias terminales delárea de Rosario, con piquetes en por los menos 11complejos agroexportadores de San Lorenzo, Puer-to General San Martín y Timbúes. El problema radi-ca en que los trabajadores adheridos al paro estánbloqueando los accesos a las plantas impidiendo elingreso de camiones con granos a las instalaciones,situación que de persistir podría afectar a las ex-portaciones. La central obrera reclama que todoslos trabajadores que cumplen tareas dentro de lasterminales cobren el mismo salario que los aceite-ros. Hasta la fecha de publicación de este informeno se había resuelto la disputa y las firmasexportadoras estaban solicitando la mediación delGobierno.

A pesar de las lluvias, la soja mantuvo su altonivel de precios

0

5

10

15

20

25

30

35

40

45

50

55

60

65

70

BrasilArgentina

ParaguayUruguay

Bolivia

68,1

47

7 1,621,58

Millones de ton.

Producción Sudamérica 2010/2011

Fuente: elaboración propia en base a datos de la agencia Celeres

28/01/11 - INFORMATIVO SEMANAL BCR - 15

MERCADO DE COMMODITIES

El mes de enero mostró una variación del 1,4%teniendo en cuenta el futuro marzo. El precio pro-medio mensual fue de 512,3 dólares, pero registran-do máximos de 522,7 dólares el día 14. Esta semanael nivel de precios descendió sólo un 1% de la manode las lluvias en Argentina, tendencia que se pro-fundizó con las liquidaciones de posiciones por par-te de los especuladores más algunas influencias ex-ternas negativas: caída del petróleo, metales y ac-ciones y rumores de que los gobiernos de China eIndia podrían aumentar sus tasas de interés parafrenar la inflación.

Las lluvias que se están registrando en Argenti-na permiten ser más optimistas en relación a lascifras de producción final y esto tiene efectosbajistas sobre los precios. Sin embargo, la debilidadpor el lado de la oferta pudo compensarse parcial-mente con cierta fortaleza proveniente de la de-manda, más allá de la ralentización estacional quecomienza a observarse en esta época cuando losimportadores se dirigen hacia Sudamérica, dondeen breve ingresará la soja al circuito comercial.

No sólo las lluvias en Argentina presionaron a lasoja norteamericana sino que también se sumó eloptimismo brasilero, frente a nuevas estimacionesque auguran una cosecha récord. Tal es el caso dela firma Agroconsult de Brasil, que elevó su proyec-ción hasta los 70,3 millones de toneladas (desde 68,4millones de diciembre) gracias a la mayor superfi-cie sembrada y a los mejores rendimientos. Sin em-bargo, otras previsiones (como la de Celeres) sonmás cautas y la ubican en 68,1 millones. El climaactualmente es favorable para los cultivos, contra-rio a las estimaciones iniciales que señalaban queLa Niña provocaría pérdidas, mayormente en lasregiones del sur brasilero. La Niña se materializócon atrasos en las lluvias en las épocas de siembrasen las zonas del centro y oeste y provocó períodosde estiaje especialmente en el sur de Rio Grande doSul, pero que es una zona destinada al cultivo dearroz y a la actividad pecuaria más que a la soja. Dehecho, la sequía se sintió pero no lo suficiente comopara causar una situación adversa gracias a las llu-vias que se registraron hacia fines de diciembre ydurante enero. Ahora preocupa el escenario contra-rio, es decir, las excesivas lluvias en algunas regio-nes como la de Mato Grosso, que demoran la cose-cha y aumentan el riesgo de deterioros. Por el mo-mento, los cultivos se encuentran avanzados res-pecto a la campaña pasada en todas sus etapas dedesarrollo.

La otra punta responsable de la oferta mundialde soja es justamente Sudamérica donde, al igualque en Estados Unidos, los stocks finales son ajusta-

dos. Según la agencia Celeres, la producción de sojade toda Sudamérica sería menor a la del ciclo pasa-do (125,3 millones contra 133,7 millones) debido ala menor cosecha argentina. Más allá de que las llu-vias recibidas permitieron mejorar los pronósticos,es poco probable que la producción supere los 50millones como se había estimado inicialmente. Enel gráfico adjunto puede observarse la producciónestimada de los principales países productores deAmérica del Sur.

En relación a la demanda, se puede analizardesde el frente externo, a través de las exportacio-nes, y desde el frente interno, por medio de lascifras de procesamiento doméstico del poroto parala elaboración de aceites y harinas. Respecto al pri-mero, esto es, las exportaciones, según los datosdel USDA las ventas externas alcanzaron las 940.300toneladas, superando al rango estimado en el mer-cado entre 600.000 y 800.000 toneladas.

Si bien se prevé que las importaciones desdeChina (el principal comprador) se reduzcan en ene-ro y febrero, ya que se han acumulado stocks en lospuertos, la desaceleración sería temporaria consi-derando la gran dependencia que tiene China debi-do a la insuficiente producción doméstica de soja.También recordemos que el viernes pasado una de-legación china en Estados Unidos firmó acuerdos paraadquirir 11,5 millones de toneladas que serán em-barcados desde septiembre en adelante.

En relación al segundo de los frentes, el inter-no, según el Census Bureau el crushing en diciem-bre alcanzó los 4,17 millones de toneladas de soja,siendo la menor cantidad del último trimestre. Conestos datos, el procesamiento de todo el 2010 al-canzó los 47 millones de toneladas. El dato de di-ciembre dio cierto sustento a los precios ya que su-peró a los 4,14 millones que en promedio anticipa-ba el mercado.

También los precios encontraron cierto sosténen la huelga de los trabajadores en las terminalesportuarias del área de Rosario en Argentina, paroque de continuar podría afectar a las exportacio-nes. Sin embargo, hacia el viernes prevalecieron lasbajas. Sin embargo, y a pesar de la caída del 0,11%,la posición marzo cerró a u$s 513,7 superando aúnal promedio mensual antes mencionado.

16 - INFORMATIVO SEMANAL BCR - 28/01/2011

PRECIOS NACIONALES - ORIENTATIVOS DEL MERCADO DE GRANOS

Cámaras Arbitrales de Granos Pesos por tonelada

Entidad 21/01/11 24/01/11 25/01/11 26/01/11 27/01/11 Promedio semanal

Promedio año anterior *

Diferencia año anterior

RosarioTrigo duroMaíz duro 760,00 749,00 769,90 755,00 758,48Girasol 992,87Soja 1.402,00 1.388,00 1.403,00 1.414,00 1.401,75 1.103,12 27,1%MijoSorgo 393,10

Bahía BlancaTrigo duroMaíz duro 561,58Girasol 1.515,00 1.515,00 1.515,00 1.515,00 1.515,00 1.004,10 50,9%Soja 1.247,00 1.300,00 1.273,50SorgoCórdobaTrigo Duro 685,57Soja

Santa FeTrigo

Buenos AiresTrigo duroMaíz duroGirasol 1.540,00 1.540,00 1.540,00 1.540,00 1.540,00 992,87 55,1%SojaTrigo Art. 12Maíz Consumo

BA p/QuequénTrigo duroMaíz duroGirasol 1.520,00 1.520,00 1.520,00 1.520,00 1.520,00 1.004,10 51,4%Soja 1.230,00 1.230,00 1.230,00* Precios ajustados por el IPIB (Indices de Precios Internos Básicos al por Mayor) para Productos Manufacturados y Energía Eléctrica.

Bolsa de Cereales de Buenos Aires Pesos por tonelada

Producto 24/01/11 25/01/11 26/01/11 27/01/11 28/01/11 14/01/11Variación semanal

Harinas de trigo ($ )"0000" 1.340,0 1.340,0 1.340,0 1.340,0 1.340,0 1.340,0"000" 942,0 942,0 942,0 942,0 942,0 942,0

Pellets de afrechillo ($ )

Disponible (Exp) 580,0 580,0 580,0 580,0 580,0 560,0 3,57%

Aceites ($ )

Girasol crudo 4.000,0 4.000,0 4.000,0 4.000,0 4.000,0 4.000,0Girasol refinado 4.480,0 4.480,0 4.480,0 4.480,0 4.480,0 4.480,0LinoSoja refinado 3.920,0 3.920,0 3.920,0 3.920,0 3.920,0 3.920,0Soja crudo 3.500,0 3.500,0 3.500,0 3.500,0 3.500,0 3.500,0

Subproductos ($)

Girasol pellets (Cons Dna) 680,0 680,0 680,0 680,0 680,0 680,0Soja pellets (Cons Dársena) 1.100,0 1.100,0 1.100,0 1.100,0 1.100,0 1.100,0

(Dna) Dársena - (Cba) Córdoba - (Ros) Rosario - (Exp) Exportación - (Cons) Consumo.

28/01/11 - INFORMATIVO SEMANAL BCR - 17

PRECIOS NACIONALES - MERCADO FÍSICO DE GRANOS DE ROSARIO

Mercado Físico de Granos de Rosario Pesos por tonelada

Destino / Localidad Entrega Pago Modalidad 24/01/11 25/01/11 26/01/11 27/01/11 28/01/11 Var.% 21/01/11Trigo

Mol/Resistencia Gluten 24/PH 76 Cdo. M/E 707,00 Mol/Chacabuco C/Desc. Cdo. Gluten 26/PH 76 837,00 935,00Exp/SM-AS Abr/May Cdo. PH 78 935,00 936,00

MaízCons/Clason C/Desc. Cdo. M/E 750,00Cons/Clason Hasta 15/02 Cdo. M/E 760,00Exp/GL-Tmb C/Desc. Cdo. M/E 750,00Exp/SM Hasta 31/01 Cdo. M/E 770,00Exp/SM Hasta 04/02 Cdo. M/E 760,00 750,00Exp/GL-Tmb Hasta 10/02 Cdo. M/E 750,00 750,00 760,00 740,00Exp/SM-PA C/Desc. Cdo. Grado 2 740,00Exp/SM-PA C/Desc. Cdo. M/E 750,00Exp/Tmb C/Desc. Cdo. M/E 750,00Exp/SM-AS May/Jun Cdo. Grado 2 u$s 190,00 192,00Exp/GL-Tmb May/Jun Cdo. M/E u$s 190,00 190,00Exp/SM May/Jun Cdo. M/E u$s 190,00 185,00 192,00 188,00 192,00Exp/SM-AS May/Jun Cdo. M/E u$s 190,00 188,00Exp/SM-AS Jun/Jul Cdo. M/E u$s 192,00

SorgoExp/GL C/Desc. Cdo. M/E 630,00 630,00 630,00 630,00 650,00Cons/Clason Hasta 15/02 Cdo. M/E 630,00Exp/SL Mar Cdo. M/E u$s 165,00 165,00 167,00Exp/SL Mar/Abr Cdo. M/E u$s 170,00 170,00Exp/GL Mar/Abr Cdo. M/E u$s 170,00Exp/GL May/Jun Cdo. M/E u$s 170,00 170,00Exp/SM-AS May/Jun Cdo. M/E u$s 165,00 170,00 165,00 170,00Exp/SM May/Jul Cdo. M/E u$s 170,00

SojaFca/Tmb-GL-SM-SL- C/Desc. Cdo. M/E 1350,00 1340,00 1360,00 1385,00 1375,00Fca/VGG C/Desc. Cdo. M/E 1340,00 1360,00 1385,00 1375,00Fca/GL-Tmb-SL Abr Cdo. M/E u$s 340,00 342,00Fca/Junín Abr Cdo. M/E u$s 325,00Fca/SM Abr Cdo. M/E u$s 342,00Fca/SL May Cdo. M/E u$s 345,00 335,00 335,00 340,00 342,00Fca/SM May Cdo. M/E u$s 345,00 335,00 340,00 340,00 342,00Fca/VGG May Cdo. M/E u$s 340,00 340,00 342,00Fca/Tmb-GL May Cdo. M/E u$s 345,00 335,00 338,00 340,00 342,00Fca/Ric May Cdo. M/E u$s 335,00 340,00 342,00Fca/Junín May Cdo. M/E u$s 325,00Exp/SM-AS May Cdo. M/E u$s 345,00 335,00 335,00 343,00 345,00

GirasolFca/Rosario C/Desc. Cdo. M/E 1540,00 1540,00 1540,00 1540,00 1540,00Fca/Junín C/Desc. Cdo. M/E 1550,00 1550,00 1540,00Fca/SJ C/Desc. Cdo. M/E 1540,00 1540,00Fca/Ric Ene Cdo. M/E u$s 400,00 400,00 400,00Fca/SJ Ene Cdo. M/E u$s 410,00Fca/Rosario Hasta 31/01 Cdo. M/E u$s 400,00 400,00 400,00 400,00 400,00Fca/Junín Feb/Mar Cdo. M/E u$s 390,00 390,00 390,00Fca/Rosario Mar Cdo. M/E u$s 380,00 380,00 380,00 380,00 380,00Fca/T.Lauquen Mar Cdo. M/E u$s 365,00 365,00 365,00 365,00 365,00

(Exp) Exportación. (Fca) Fábrica. (Mol) Molino. (Cdo.) 97,5% Pago contado + 100% IVA, con la LP, y 2,5% con la LF. (Flt/Cnflt) Flete/contra-flete. (C/D) Con descarga incluida. (S/D) Sin incluir costo de la descarga. (C/E) Pago contra entrega. (M/E) Mercadería entregada. (E/Inm) Entrega inmediata. (F/E) Fecha de entrega. (Ros) Rosario (SL) San Lorenzo (SM) San Martín (SF) Santa Fe (Ric) Ricardone (PA) Punta Alvear (GL) General Lagos (AS) Arroyo Seco (VC) Villa Constitución (SN) San Nicolás (SP) San Pedro (SJ) San Jerónimo Sur. Precios en u$s convertibles a $ s/ el u$s cdr

Bco Nacion vigente hasta la entrega.

ROFEX. Precios de ajuste de FuturosPosición Volumen Int. Abierto 24/01/11 25/01/11 26/01/11 27/01/11 28/01/11 var.sem.FINANCIEROS En $ / U$S

DLR012011 264.788 265.033 3,993 3,995 3,994 3,996 4,003 0,28%DLR022011 111.514 476.042 4,025 4,027 4,025 4,028 4,033 0,27%DLR032011 139.225 446.547 4,057 4,059 4,058 4,063 4,066 0,30%DLR042011 95.180 177.337 4,090 4,095 4,091 4,095 4,099 0,29%DLR052011 10.560 177.252 4,123 4,127 4,123 4,125 4,130 0,29%DLR062011 15.370 90.641 4,154 4,159 4,155 4,157 4,165 0,39%DLR072011 36.316 59.200 4,185 4,190 4,186 4,188 4,196 0,38%

18 - INFORMATIVO SEMANAL BCR - 28/01/2011

PRECIOS NACIONALES - MERCADOS DE FUTUROS

ROFEX. Precios de ajuste de FuturosPosición Volumen Int. Abierto 24/01/11 25/01/11 26/01/11 27/01/11 28/01/11 var.sem.FINANCIEROS En $ / U$S

DLR082011 800 22.464 4,221 4,226 4,220 4,218 4,227 0,26%DLR092011 190 25.857 4,256 4,261 4,255 4,253 4,262 0,28%DLR102011 350 38.840 4,291 4,296 4,290 4,288 4,297 0,28%DLR112011 95 29.012 4,324 4,329 4,323 4,323 4,332 0,32%DLR122011 579 17.806 4,360 4,363 4,357 4,360 4,367 0,32%DLR012012 3.600 20.320 4,396 4,398 4,392 4,395 4,402 0,30%DLR022012 4,431 4,433 4,427 4,430 4,437 0,29%ECU032011 200 2.200 5,525 5,530 5,545 5,560 5,530 0,45%ECU062011 100 126 5,655 5,660 5,675 5,685 5,655 0,44%RFX000000 15 665 3,985 3,990 3,989 3,994 4,008 0,64%ORO062011 1.141 8.162 1.346,50 1.335,30 1.335,00 1.321,50 1.344,50 -0,04%ORO122011 450 1.524 1.352,50 1.341,30 1.340,00 1.326,50 1.348,00 -0,22%

AGRÍCOLAS En U$S / TmISR012011 352,50 347,00 351,00 351,00 351,70 -2,03%ISR052011 2.222 4076 342,60 334,80 339,60 341,10 341,30 -0,78%ISR072011 265 3139 345,80 337,80 342,70 344,30 344,40 -0,78%ISR092011 8 4 348,20 340,20 345,10 346,70 347,00 -0,72%ISR112011 80 352,10 344,30 349,10 350,60 350,80 -0,76%ISR052012 132 321,50 316,50 318,00 318,00 317,30 -1,46%MAI000000 184,00 182,00 182,00 182,00 185,00 0,54%MAI032011 10 188,00 185,50 189,50 188,50 186,50 1,36%MAI042011 95 467 191,50 189,00 193,00 192,00 190,00MAI072011 117 99 193,00 191,00 195,00 194,50 193,80 0,94%SOF000000 356,00 349,30 353,50 358,00 355,00 -1,93%SOF012011 65 80 356,00 349,30 353,50 358,00 355,00 -1,93%SOF022011 35 26 356,00 349,30 353,50 358,00 355,00 -1,93%SOF042011 30 1160 346,00 338,00 342,50 344,40 345,30 -0,49%SOF052011 288 712 346,00 338,00 342,50 344,40 345,30 -0,49%SOJ000000 141 357,50 352,00 356,00 358,00 356,50 -2,06%SOJ012011 357,50 352,00 356,00 358,00 356,50 -2,06%SOJ042011 347,00 339,00 343,50 345,40 346,30 -0,49%SOJ052011 865 2176 347,00 339,00 343,50 345,40 346,30 -0,49%SOJ072011 8 64 351,00 343,00 347,50 349,00 350,00 -0,71%SOJ052012 178 195 324,00 319,00 320,50 320,50 319,80 -1,60%TRI000000 99 157,00 160,00 160,00 160,00 161,00 2,55%TRI012011 157,00 160,00 160,00 160,00 161,00 2,55%TRI032011 200 611 187,00 187,00 187,00 188,00 185,00 -0,80%TRI012012 201,00 203,00 206,00 206,00 201,00XMAI000000 12 184,00 182,00 182,00 182,00 185,00 0,54%XSOJ000000 8 357,50 352,00 356,00 358,00 356,50 -2,06%XTRI000000 157,00 160,00 160,00 160,00 161,00 2,55%

TOTAL 684.463 1.871.330

ROFEX. Ultimo precio operado de cada día en Opciones de Futuros En U$SPrecio de Tipo deEjercicio opción

PUTISR052011 252 put 8 32 0,400ISR052011 256 put 8 93 0,500ISR052011 260 put 8 43 0,600ISR052011 276 put 60 308 1,700 1,800ISR052011 288 put 13 16 3,200ISR052011 292 put 4 34 2,800ISR052011 300 put 72 106 5,000ISR052011 312 put 27 38 8,700 9,000 7,600ISR052011 316 put 4 12 10,500ISR052011 324 put 4 6 12,400ISR052011 328 put 8 8 14,000ISR052011 332 put 5 5 15,700ISR052011 336 put 12 32 17,500ISR052011 340 put 17 80 19,500 18,600ISR072011 294 put 40 40 9,200ISR072011 298 put 40 40 10,300ISR072011 302 put 40 40 11,500ISR072011 306 put 40 40 12,600

25/01/11 26/01/11 27/01/11 28/01/11 Posición Volumensemanal

IA porposición/1 24/01/11

28/01/11 - INFORMATIVO SEMANAL BCR - 19

PRECIOS NACIONALES - MERCADOS DE FUTUROS

MATBA. Ajuste de la Operatoria en pesos En tonelada