información financiera productos - lahipotecaria.com · conglomerados financieros de la región...

TRANSCRIPT

www.lahipotecaria.com

1

¿Quiénes somos?

Información Financiera

Productos

2

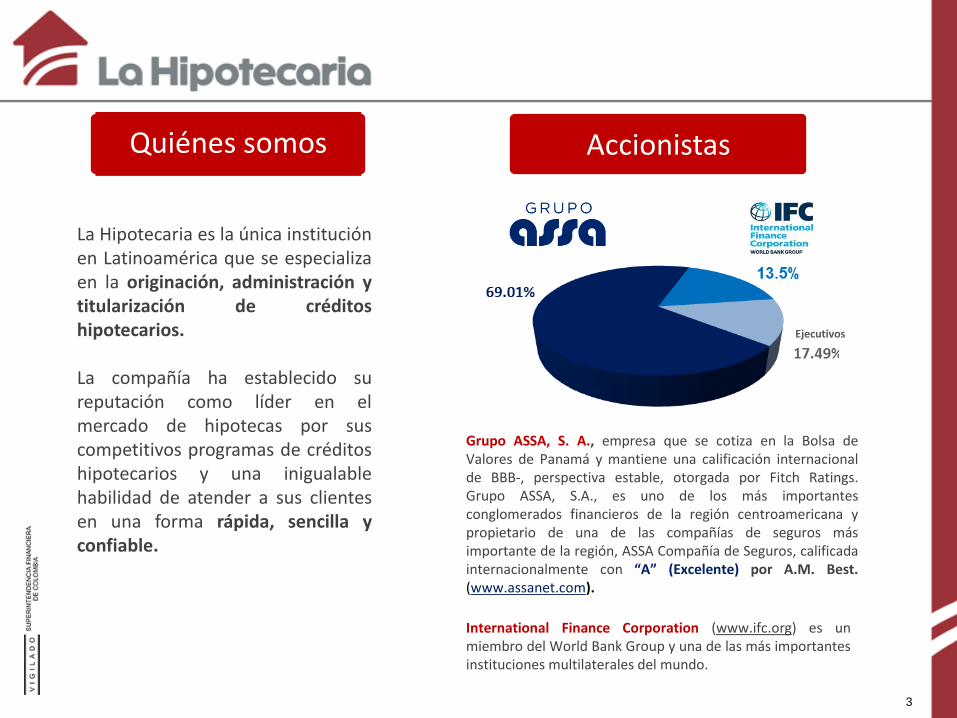

La Hipotecaria es la única instituciónen Latinoamérica que se especializaen la originación, administración ytitularización de créditoshipotecarios.

La compañía ha establecido sureputación como líder en elmercado de hipotecas por suscompetitivos programas de créditoshipotecarios y una inigualablehabilidad de atender a sus clientesen una forma rápida, sencilla yconfiable.

Grupo ASSA, S. A., empresa que se cotiza en la Bolsa deValores de Panamá y mantiene una calificación internacionalde BBB-, perspectiva estable, otorgada por Fitch Ratings.Grupo ASSA, S.A., es uno de los más importantesconglomerados financieros de la región centroamericana ypropietario de una de las compañías de seguros másimportante de la región, ASSA Compañía de Seguros, calificadainternacionalmente con “A” (Excelente) por A.M. Best.(www.assanet.com).

International Finance Corporation (www.ifc.org) es unmiembro del World Bank Group y una de las más importantesinstituciones multilaterales del mundo.

Quiénes somos Accionistas

Ejecutivos

3

Presencia en 7 países de la región

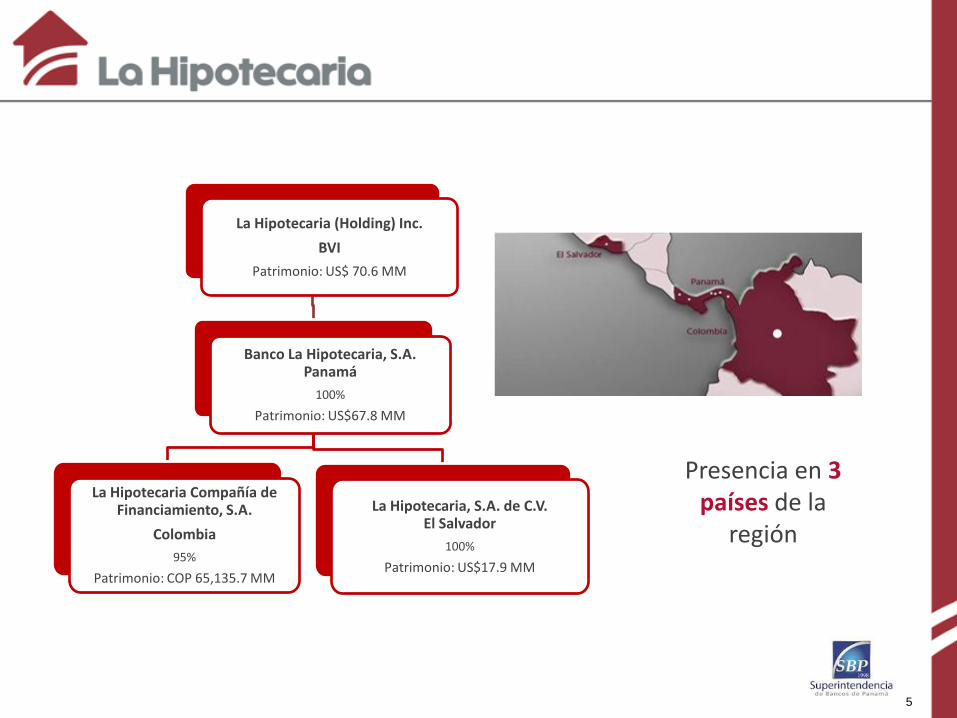

La Hipotecaria (Holding) Inc.

BVI

Patrimonio: US$ 70.6 MM

Banco La Hipotecaria, S.A. Panamá

100%

Patrimonio: US$67.8 MM

La Hipotecaria Compañía de Financiamiento, S.A.

Colombia

95%

Patrimonio: COP 65,135.7 MM

La Hipotecaria, S.A. de C.V. El Salvador

100%

Patrimonio: US$17.9 MM

Presencia en 3 países de la

región

Bogotá

5

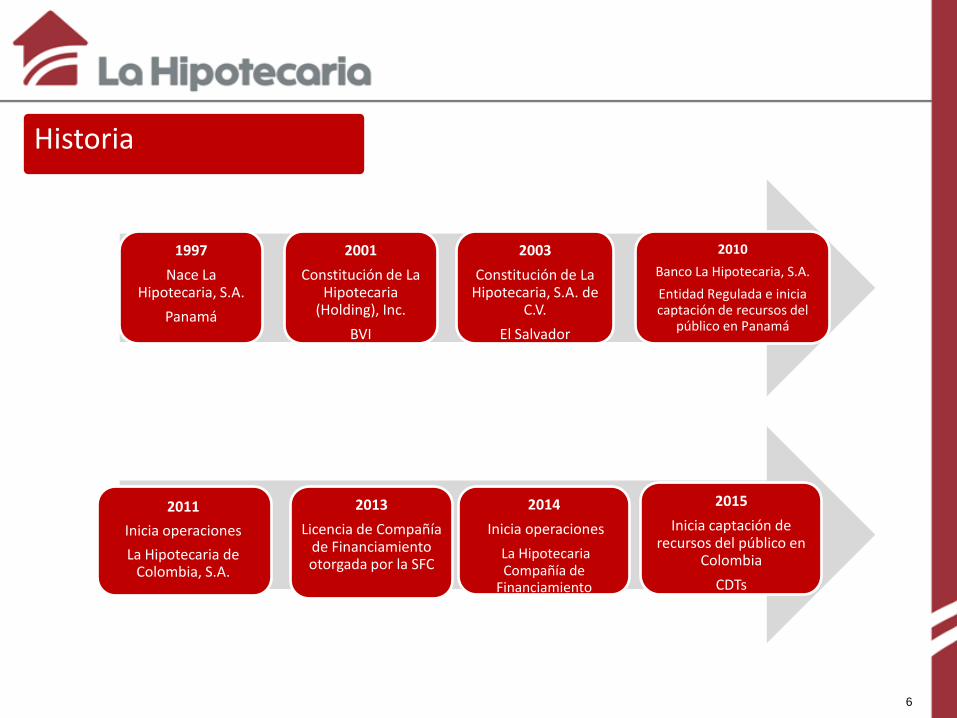

Historia

2013

Licencia de Compañía de Financiamiento otorgada por la SFC

2014

Inicia operaciones

La Hipotecaria Compañía de

Financiamiento

2015

Inicia captación de recursos del público en

Colombia

CDTs

1997

Nace La Hipotecaria, S.A.

Panamá

2001

Constitución de La Hipotecaria

(Holding), Inc.

BVI

2003

Constitución de La Hipotecaria, S.A. de

C.V.

El Salvador

2010

Banco La Hipotecaria, S.A.

Entidad Regulada e inicia captación de recursos del

público en Panamá

6

2011

Inicia operaciones

La Hipotecaria de Colombia, S.A.

Compañía de Financiamiento

Donde estamos? Hacia donde vamos

Existimos para brindar préstamos

hipotecarios y otros productos financieros

relacionados con hipotecas que mejoran la

calidad de vida de nuestros clientes.

Queremos fortalecer los hogares de miles de

familias colombianas.

• Bogotá y municipios aledaños• Fortalecimiento organizacional

• Crecimiento• Posicionamiento de marca• Diversificación de fuentes de financiamiento• Rentabilidad sostenible• Expansión a otras ciudades

Especialistas en préstamos hipotecariosresidenciales, autorizado y supervisado por laSuperintendencia Financiera de Colombia (SFC)bajo la modalidad de Compañía deFinanciamiento.

7

Calificación de Riesgo

• Calificación Nacional de Largo Plazo en ‘AA+(col)’, Perspectiva Estable

“Muy alta calidad crediticia. Implica una muy sólida calidad crediticia respecto de otros emisores oemisiones del país. El riesgo crediticio inherente a estas obligaciones financieras difiere levemente de losemisores o emisiones domésticas mejor calificadas.”

• Calificación Nacional de Corto Plazo en ‘F1+(col)’“Alta calidad crediticia. Indica la más sólida capacidad de pago oportuno de los compromisos financieros respecto de otros emisores o emisiones domésticas.”

“Las calificaciones asignadas a La Hipotecaria C.F. reflejan el soporte que, en opinión de Fitch

Ratings, recibiría de su accionista en última instancia: Grupo ASSA, S.A., si fuese necesario.”

“La Hipotecaria C.F. es una operación estratégicamente importante para Grupo ASSA, S.A., al ofrecer

al grupo oportunidades para alcanzar una mayor diversificación geográfica y potenciar la futura venta

cruzada de productos y servicios en Colombia.”

8

¿Quiénes somos?

Información Financiera

Productos

9

Grupo ASSA

La Hipotecaria (Holding), Inc.

La Hipotecaria CF

1

0

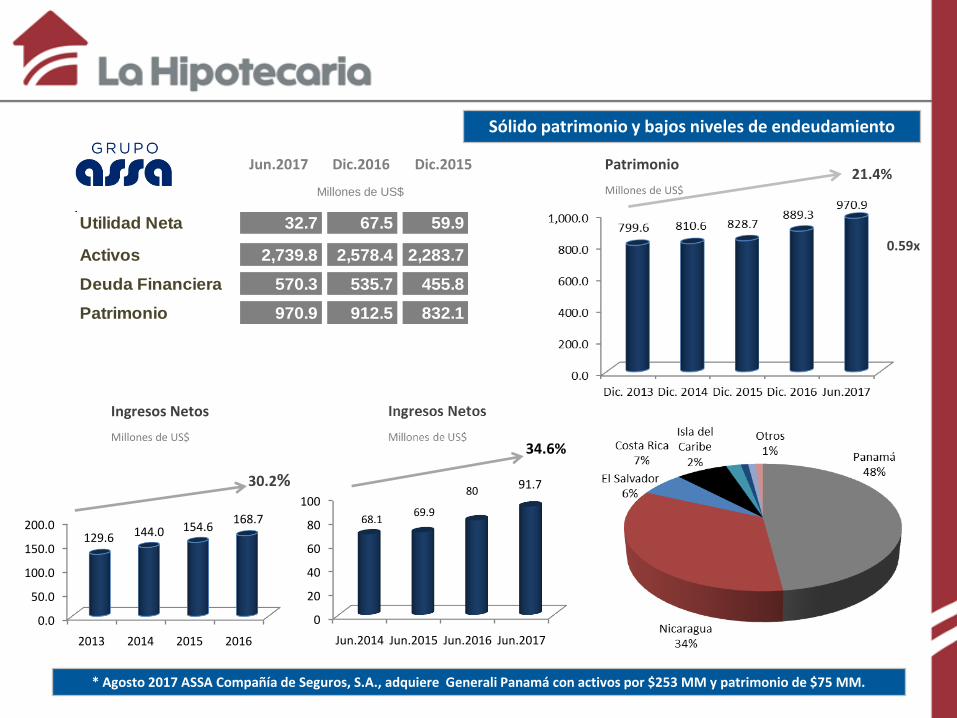

Ingresos Netos

Millones de US$

30.2%

Patrimonio

Millones de US$

Sólido patrimonio y bajos niveles de endeudamiento

21.4%Dic.2016

Millones de US$

0.59x

Dic.2015Jun.2017

0.0

50.0

100.0

150.0

200.0

2013 2014 2015 2016

129.6 144.0 154.6168.7

* Agosto 2017 ASSA Compañía de Seguros, S.A., adquiere Generali Panamá con activos por $253 MM y patrimonio de $75 MM.

Utilidad Neta 32.7 67.5 59.9

Activos 2,739.8 2,578.4 2,283.7

Deuda Financiera 570.3 535.7 455.8

Patrimonio 970.9 912.5 832.1

91.7

34.6%

0

20

40

60

80

100

Jun.2014 Jun.2015 Jun.2016 Jun.2017

68.169.9

80

Grupo ASSA

La Hipotecaria (Holding), Inc.

La Hipotecaria CF

1

2

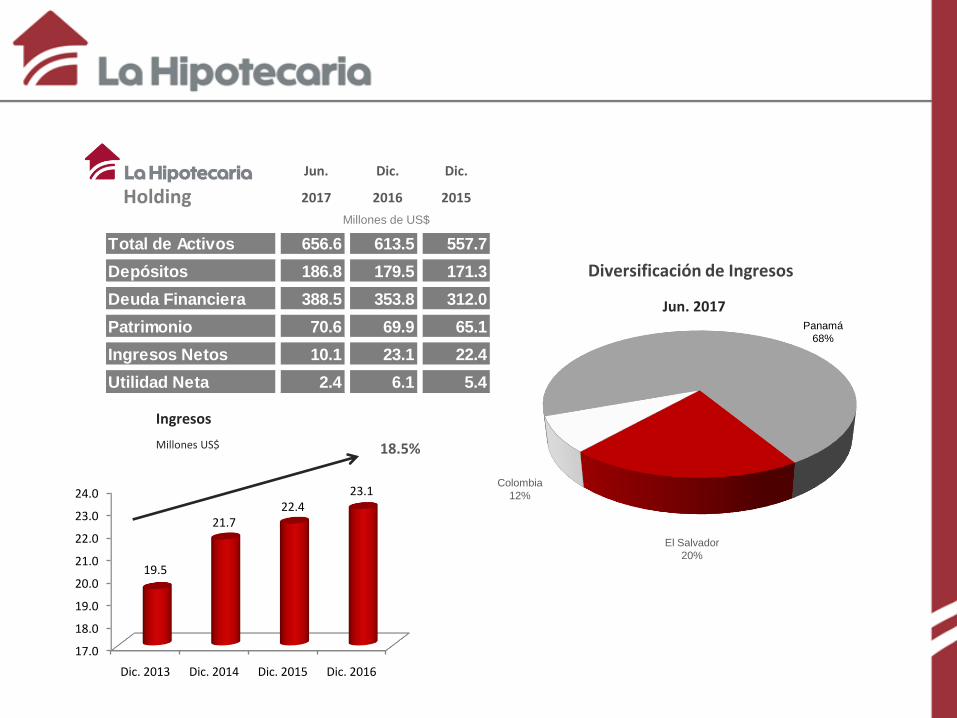

Ingresos

Millones US$

Jun. 2017

18.5%

Diversificación de Ingresos

Panamá

68%

El Salvador

20%

Colombia

12%

17.0

18.0

19.0

20.0

21.0

22.0

23.0

24.0

Dic. 2013 Dic. 2014 Dic. 2015 Dic. 2016

19.5

21.722.4

23.1

Dic.

2016

Dic.

2015

Jun.

2017

Total de Activos 656.6 613.5 557.7

Depósitos 186.8 179.5 171.3

Deuda Financiera 388.5 353.8 312.088.0

Patrimonio 70.6 69.9 65.1

Ingresos Netos 10.1 23.1 22.4

Utilidad Neta 2.4 6.1 5.4

HoldingMillones de US$

Panamá72%

El Salvador19%

Colombia9%

Diversificación por País

Distribución por Producto

Mayoría de los Activos con respaldo hipotecario

61%

Cartera Total Administrada

$0.0

$100.0

$200.0

$300.0

$400.0

$500.0

$600.0

$700.0

$800.0

2012 2013 2014 2015 2016 Jun. 2017

Prestamos Hipotecarios Prestamos Personales

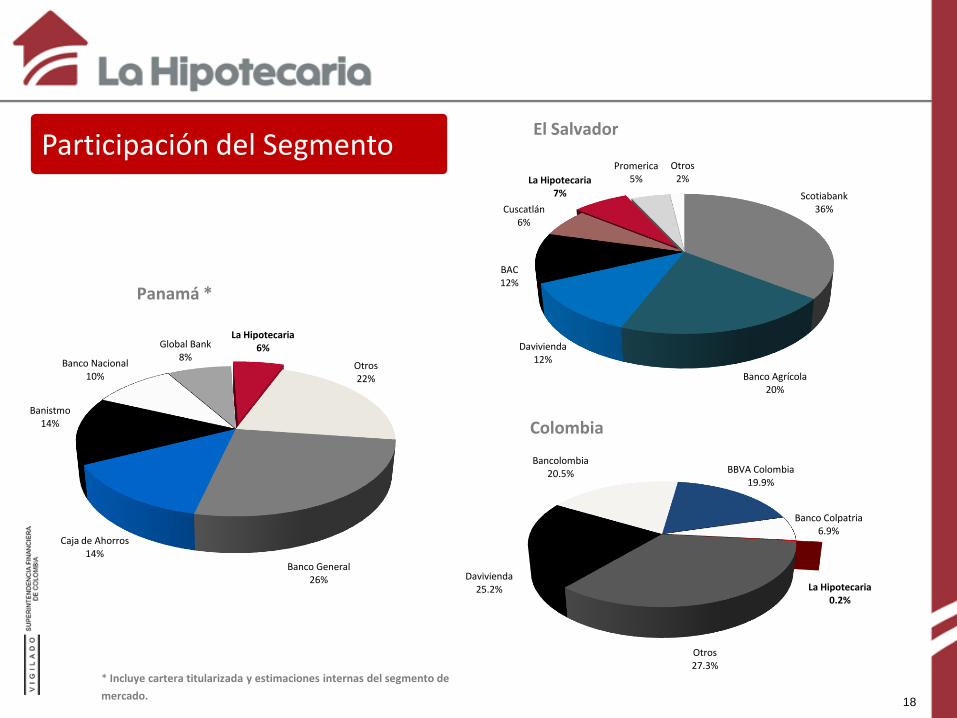

Participación del SegmentoEl Salvador

* Incluye cartera titularizada y estimaciones internas del segmento de

mercado.

Panamá *

Colombia

18

Otros22%

Banco General26%

Caja de Ahorros14%

Banistmo14%

Banco Nacional10%

Global Bank 8%

La Hipotecaria6%

Scotiabank36%

Banco Agrícola20%

Davivienda12%

BAC12%

Cuscatlán6%

La Hipotecaria7%

Promerica5%

Otros2%

Davivienda25.2%

Bancolombia20.5% BBVA Colombia

19.9%

Banco Colpatria6.9%

La Hipotecaria0.2%

Otros27.3%

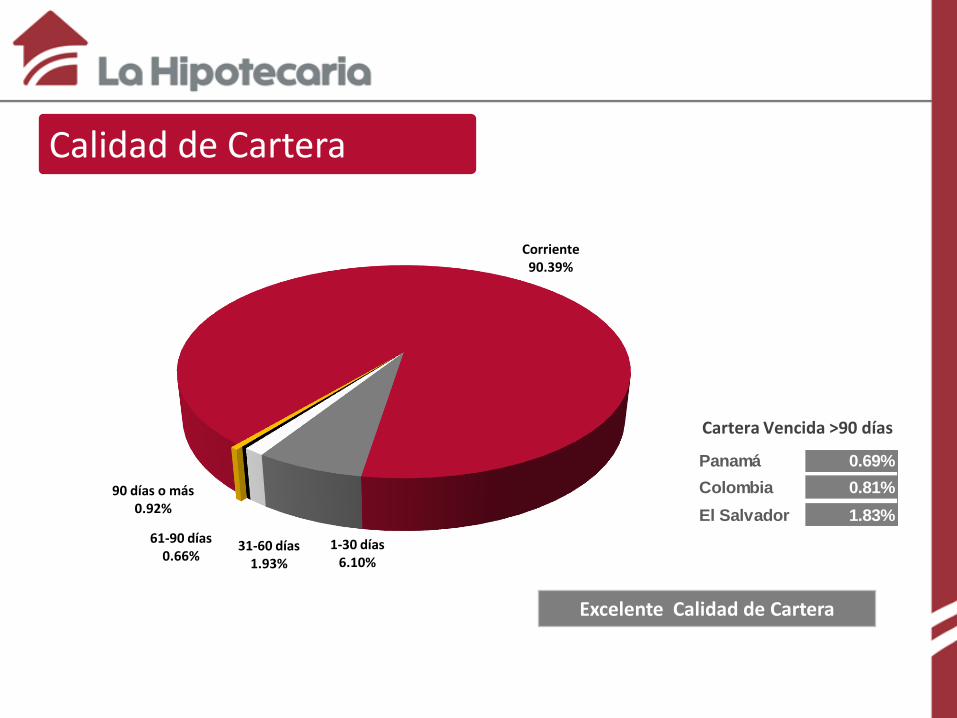

Excelente Calidad de Cartera

Calidad de Cartera

Corriente90.39%

1-30 días6.10%

31-60 días1.93%

61-90 días0.66%

90 días o más0.92%

Panamá 0.69%

Colombia 0.81%

El Salvador 1.83%

Cartera Vencida >90 días

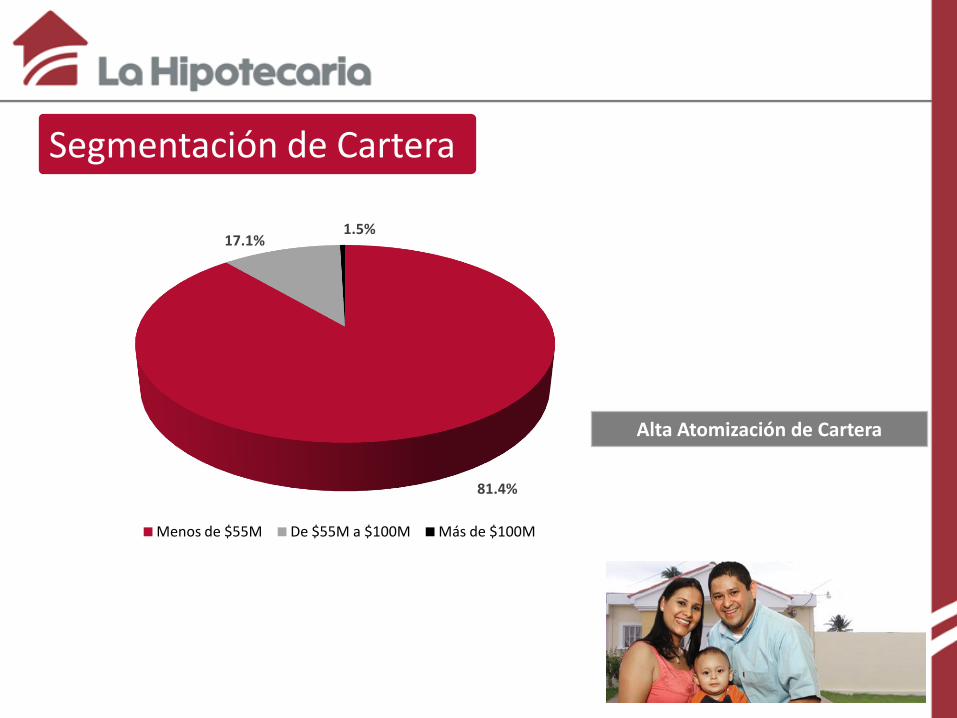

81.4%

17.1%1.5%

Menos de $55M De $55M a $100M Más de $100M

Alta Atomización de Cartera

Segmentación de Cartera

EmisionesMediano Plazo

22%

Depósitos a Plazo32%

EmisionesCorto Plazo

16%

Financiamientos30%

Alta Diversificación de Fuente de Fondos

Distribución de Pasivos

Más de US$250 millones en líneas de crédito aprobadas.

Líneas de Crédito

19

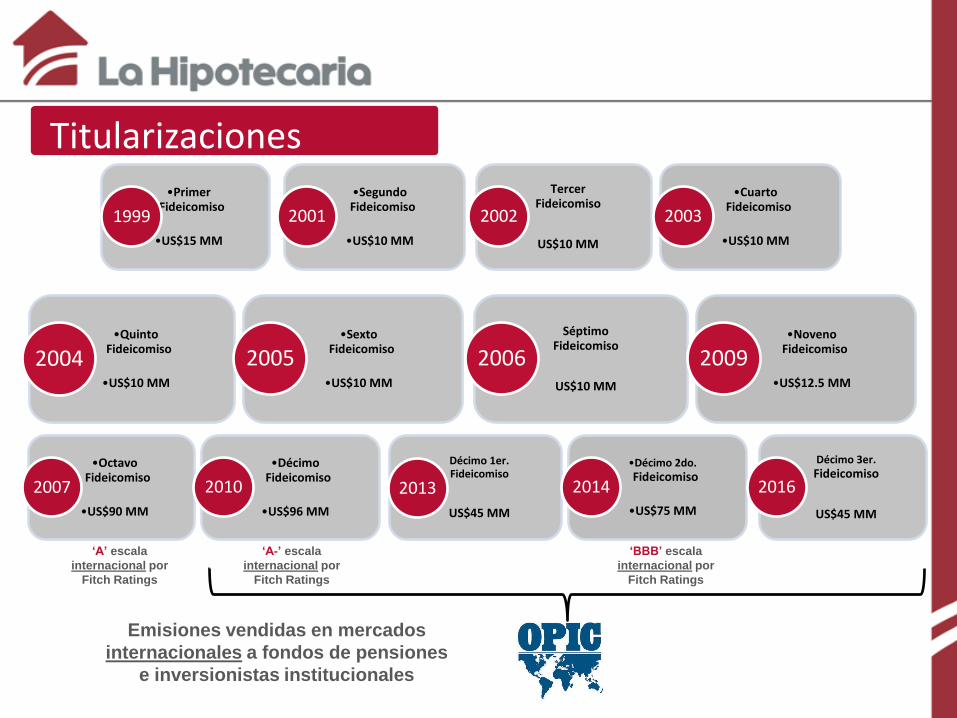

•Octavo Fideicomiso

•US$90 MM

2007

•Décimo Fideicomiso

•US$96 MM

2010

Décimo 1er. Fideicomiso

US$45 MM

2013

•Décimo 2do. Fideicomiso

•US$75 MM

2014

Décimo 3er. Fideicomiso

US$45 MM

2016

‘A’ escala

internacional por

Fitch Ratings

•Quinto Fideicomiso

•US$10 MM

2004•Sexto

Fideicomiso

•US$10 MM

2005

Séptimo Fideicomiso

US$10 MM

2006•Noveno

Fideicomiso

•US$12.5 MM

2009

Emisiones vendidas en mercados

internacionales a fondos de pensiones

e inversionistas institucionales

‘A-’ escala

internacional por

Fitch Ratings

‘BBB’ escala

internacional por

Fitch Ratings

•Primer Fideicomiso

•US$15 MM

1999

•Segundo Fideicomiso

•US$10 MM

2001

Tercer Fideicomiso

US$10 MM

2002

•Cuarto Fideicomiso

•US$10 MM

2003

Titularizaciones

Grupo ASSA

La Hipotecaria (Holding) Inc.

La Hipotecaria CF

21

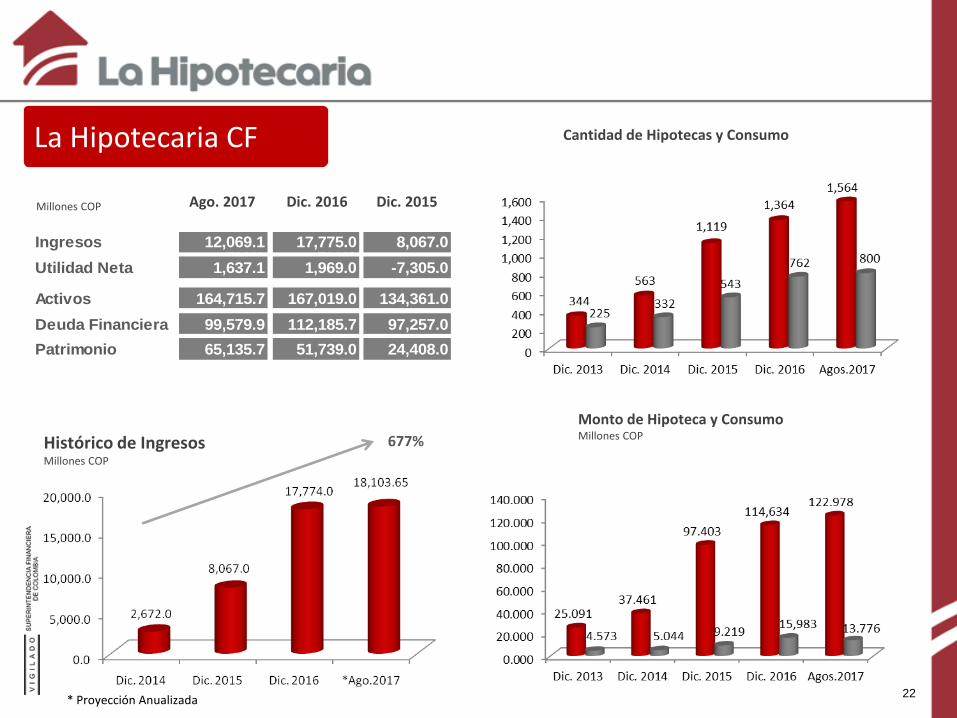

Millones COP Dic. 2016

Cantidad de Hipotecas y ConsumoLa Hipotecaria CF

Monto de Hipoteca y ConsumoMillones COP

22

Histórico de IngresosMillones COP

677%

Ingresos 12,069.1 17,775.0 8,067.0177.0 177.0

Utilidad Neta 1,637.1 1,969.0 -7,305.0

Activos 164,715.7 167,019.0 134,361.0

Deuda Financiera 99,579.9 112,185.7 97,257.0*

Patrimonio 65,135.7 51,739.0 24,408.0

Dic. 2015Ago. 2017

* Proyección Anualizada

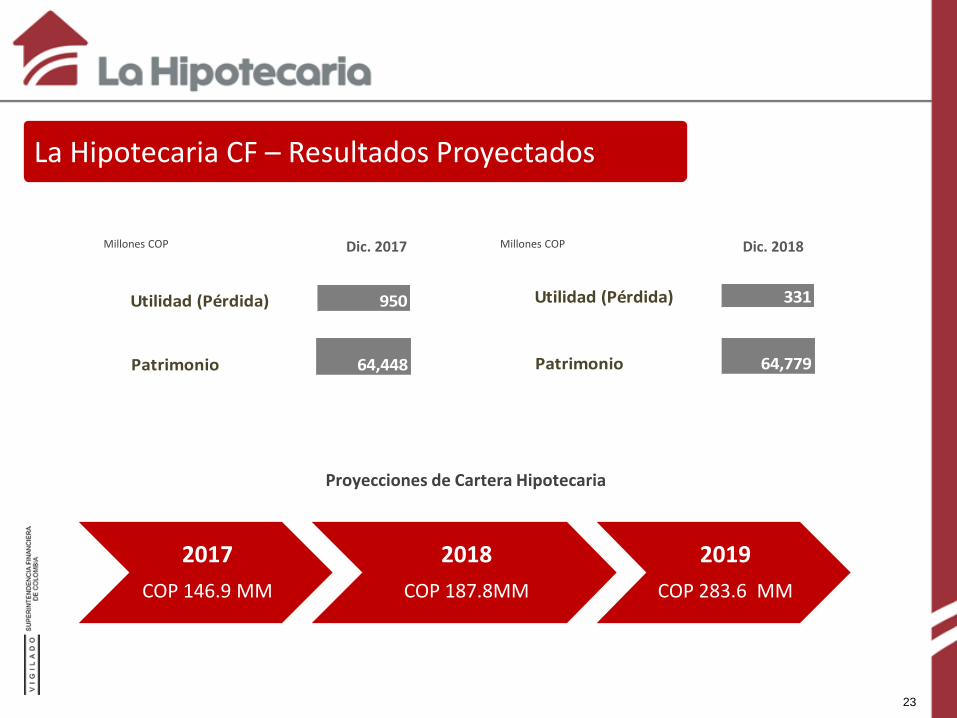

Millones COP Dic. 2017

La Hipotecaria CF – Resultados Proyectados

23

Patrimonio 64,448

Millones COP Dic. 2018

Utilidad (Pérdida) 331

2017

COP 146.9 MM

2018

COP 187.8MM

2019

COP 283.6 MM

Proyecciones de Cartera Hipotecaria

Utilidad (Pérdida) 950

Patrimonio 64,779

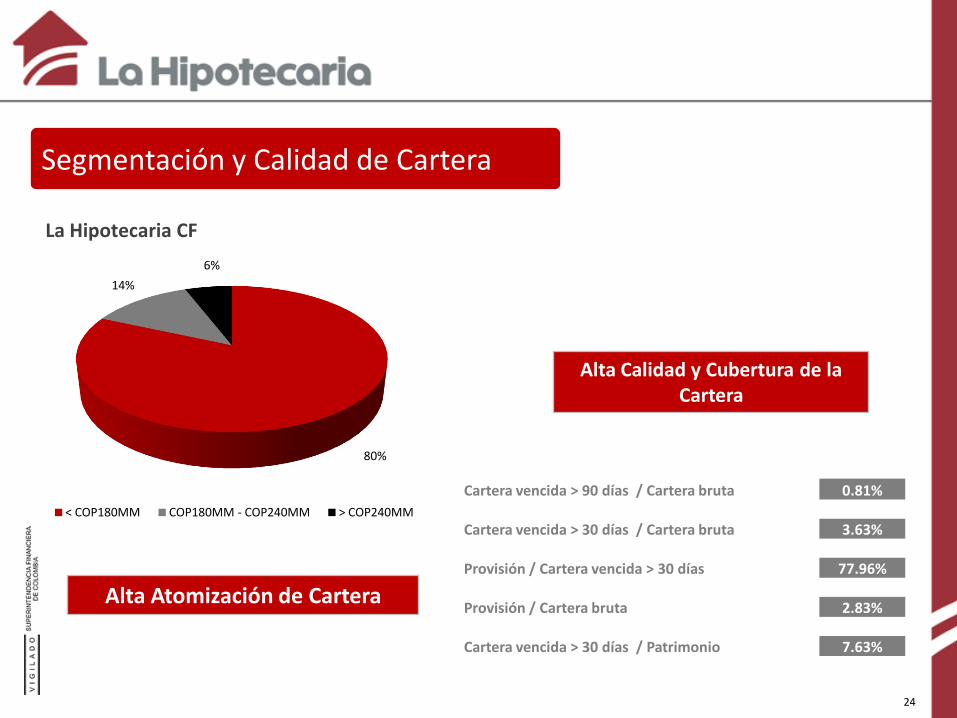

Segmentación y Calidad de Cartera

Alta Atomización de Cartera

La Hipotecaria CF

Alta Calidad y Cubertura de la Cartera

24

80%

14%

6%

< COP180MM COP180MM - COP240MM > COP240MM

Cartera vencida > 90 días / Cartera bruta 0.81%

Cartera vencida > 30 días / Cartera bruta 3.63%

Provisión / Cartera vencida > 30 días 77.96%

Provisión / Cartera bruta 2.83%

Cartera vencida > 30 días / Patrimonio 7.63%

La Hipotecaria cuenta con facilidades de crédito para Colombia por COP100,000 millones.

Facilidades de Crédito

25

¿Quiénes somos?

Información Financiera

Productos

2

6

• Vivienda nueva

• Vivienda usada

• Compra/cesión de créditos hipotecarios

• Remodelación de vivienda

• Créditos de consumo para nuestros clientes hipotecarios exclusivamente.

Productos de Crédito

• Acorde a la Ley de Vivienda.

• Personas asalariadas de empresas privadas o públicas.

• Ingresos familiares en estratos 2 a 4.

• Únicamente vivienda principal.

• Buenas referencias de crédito.

• Monto máximo de COP $400 millones

Políticas Prudentes

27

Tipo de Proyectos

Área de Cobertura

28

Promotoras

Trabajamos con las principales promotoras en el segmento que atendemos:

29

Perfil del Cliente Típico

Ingreso Familiar Mensual > 1.5 SMMV

Ingreso Familiar Mensual Promedio COP 4 millones

Valor Promedio de Hipoteca Desembolsado COP 90 millones

Precio Promedio de vivienda adquirida COP 190 millones

Letra Mensual Promedio (Créditos Hipotecarios) COP 1 millón

Letra Mensual Promedio (Créditos de Consumo) COP 523 mil

30

Características de los CDTs

CLASE DE TITULO CDTs

INVERSIÓN MÍNIMA 5.000.000

RESPALDO Credito General de la Empresa

DESTINO DE RECURSOS Crecimiento de Cartera

Calificación Nacional de Largo Plazo en ‘AA+(col)’, Perspectiva Estable

Calificación Nacional de Corto Plazo en ‘F1+(col)’

31

Comisionistas de Bolsa Vinculados:

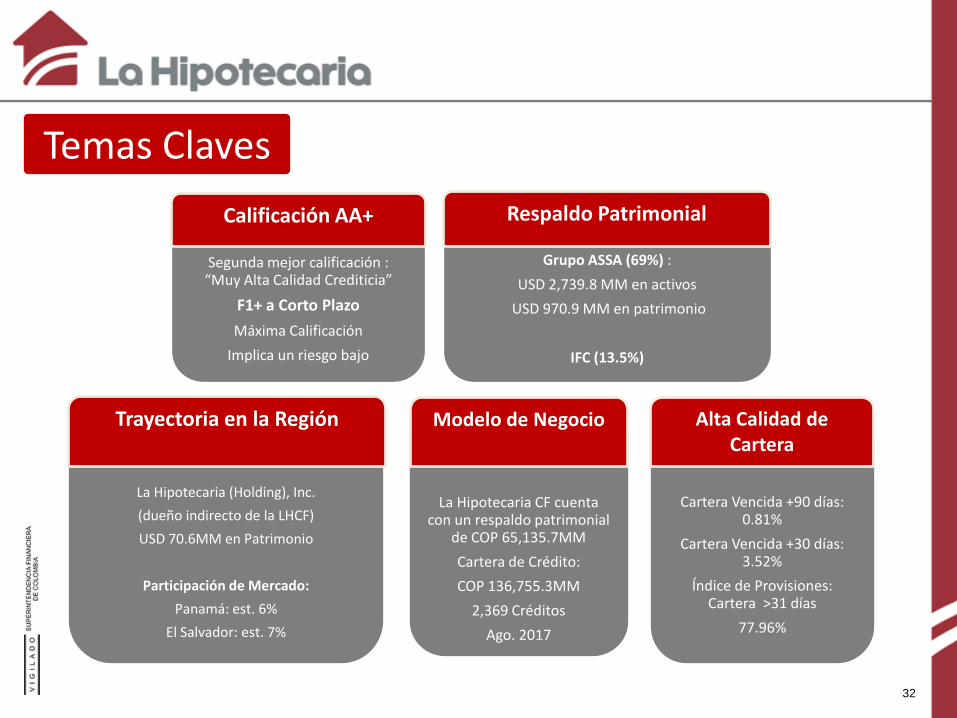

Temas Claves

Por su calificación AA+

Segunda mejor calificación : “Muy Alta Calidad Crediticia”

F1+ a Corto Plazo

Máxima Calificación

Implica un riesgo bajo

Por su respaldo Patrimonial

Grupo ASSA (69%) :

USD 2,739.8 MM en activos

USD 970.9 MM en patrimonio

IFC (13.5%)

Por su Trayectoria en la Región

La Hipotecaria (Holding), Inc.

(dueño indirecto de la LHCF)

USD 70.6MM en Patrimonio

Participación de Mercado:

Panamá: est. 6%

El Salvador: est. 7%

Modelo de Negocio Comr

La Hipotecaria CF cuenta con un respaldo patrimonial

de COP 65,135.7MM

Cartera de Crédito:

COP 136,755.3MM

2,369 Créditos

Ago. 2017

Por su Cartera

Cartera Vencida +90 días: 0.81%

Cartera Vencida +30 días: 3.52%

Índice de Provisiones: Cartera >31 días

77.96%

Calificación AA+ Respaldo Patrimonial

Trayectoria en la Región Modelo de Negocio Alta Calidad de Cartera

32

www.lahipotecaria.com

33