información sobre la administración de riesgos en american ......el programa de administración de...

TRANSCRIPT

Primer Trimestre de 2013 1

Información sobre la Administración de Riesgos en American Express Bank (México), S.A. al Primer Trimestre de 2013

1 Administración de Riesgos en American Express Bank (México), S.A.

American Express Bank (México), S.A., Institución de Banca Múltiple (AmexBank) es una institución con perfil de riesgo conservador, para lo cual ha establecido un programa de manejo de riesgos y una estructura de gobernabilidad que permiten proteger los intereses de nuestros clientes y accionistas, administrando de manera óptima el patrimonio de la Institución. El programa de administración de riesgos de AmexBank México ha sido diseñado para dar cumplimiento a las Disposiciones de Carácter General aplicables a las Instituciones de Crédito, emitidas por la Comisión Nacional Bancaria y de Valores (CNBV), y al mismo tiempo, maximizar la generación de valor para la empresa y para sus clientes. Para lograr ambos objetivos, el programa debe ser eficaz en la identificación, medición, control y reporte de los riesgos a los que se enfrenta la institución.

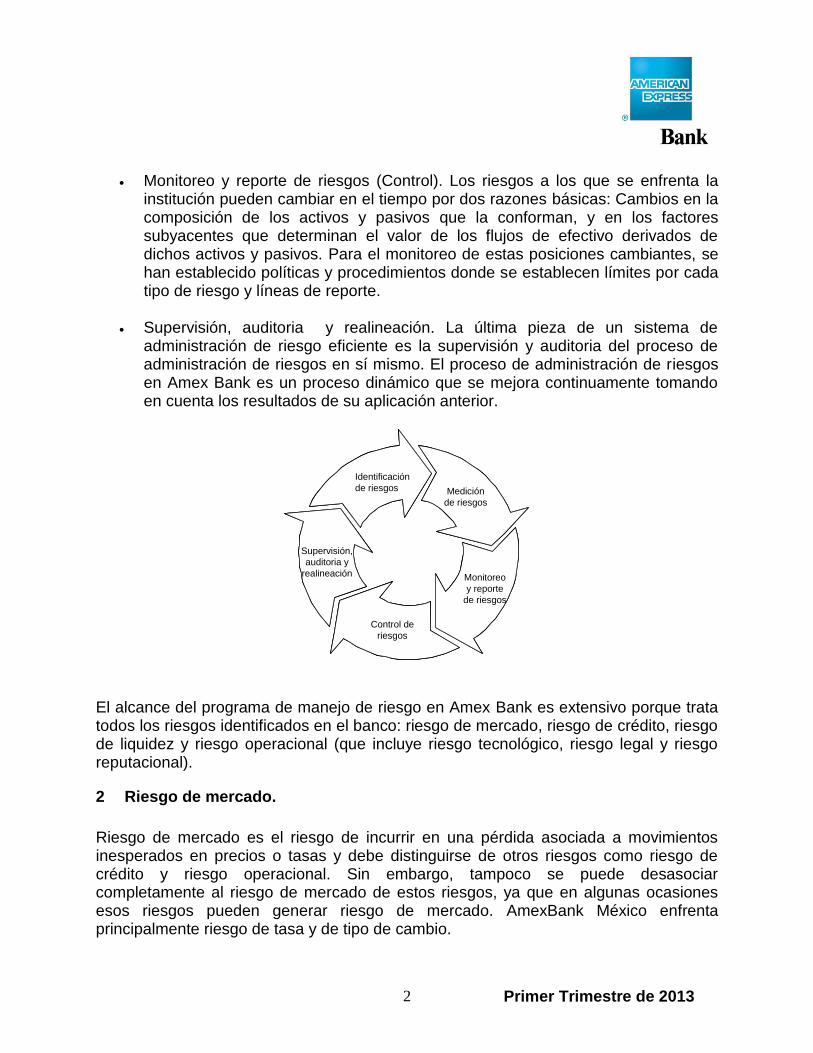

Identificación de riesgos. A través de la identificación de riesgos, la institución detecta y reconoce los riesgos cuantificables a los que está expuesta:

1. Riesgos Discrecionales:

Riesgo de Crédito. Riesgo de Mercado. Riesgo de Liquidez.

2. Riesgos No Discrecionales:

Riesgo Operacional. Medición de riesgos. Tiene como objetivo la cuantificación de las diferentes

exposiciones, con el propósito de compararlas con las tolerancias a esos riesgos establecidos por la institución. Para ello se utilizan diversas metodologías para la medición de los riesgos cuantificables discrecionales (mercado, crédito y liquidez), como el cálculo de las pérdidas esperada y no esperada, las Ganancias en Riesgo y las pruebas de estrés. Igualmente, se utiliza información histórica de los factores de riesgo a los que se les aplican análisis estadísticos que permiten realizar el cómputo para un horizonte de tiempo determinado.

Primer Trimestre de 2013 2

Monitoreo y reporte de riesgos (Control). Los riesgos a los que se enfrenta la

institución pueden cambiar en el tiempo por dos razones básicas: Cambios en la composición de los activos y pasivos que la conforman, y en los factores subyacentes que determinan el valor de los flujos de efectivo derivados de dichos activos y pasivos. Para el monitoreo de estas posiciones cambiantes, se han establecido políticas y procedimientos donde se establecen límites por cada tipo de riesgo y líneas de reporte.

Supervisión, auditoria y realineación. La última pieza de un sistema de

administración de riesgo eficiente es la supervisión y auditoria del proceso de administración de riesgos en sí mismo. El proceso de administración de riesgos en Amex Bank es un proceso dinámico que se mejora continuamente tomando en cuenta los resultados de su aplicación anterior.

El alcance del programa de manejo de riesgo en Amex Bank es extensivo porque trata todos los riesgos identificados en el banco: riesgo de mercado, riesgo de crédito, riesgo de liquidez y riesgo operacional (que incluye riesgo tecnológico, riesgo legal y riesgo reputacional).

2 Riesgo de mercado.

Riesgo de mercado es el riesgo de incurrir en una pérdida asociada a movimientos inesperados en precios o tasas y debe distinguirse de otros riesgos como riesgo de crédito y riesgo operacional. Sin embargo, tampoco se puede desasociar completamente al riesgo de mercado de estos riesgos, ya que en algunas ocasiones esos riesgos pueden generar riesgo de mercado. AmexBank México enfrenta principalmente riesgo de tasa y de tipo de cambio.

Supervisión,

auditoria y

realineación

Identificación

de riesgos Medición

de riesgos

Monitoreo

y reporte

de riesgos

Control de

riesgos

Supervisión,

auditoria y

realineación

Identificación

de riesgos Medición

de riesgos

Monitoreo

y reporte

de riesgos

Control de

riesgos

Primer Trimestre de 2013 3

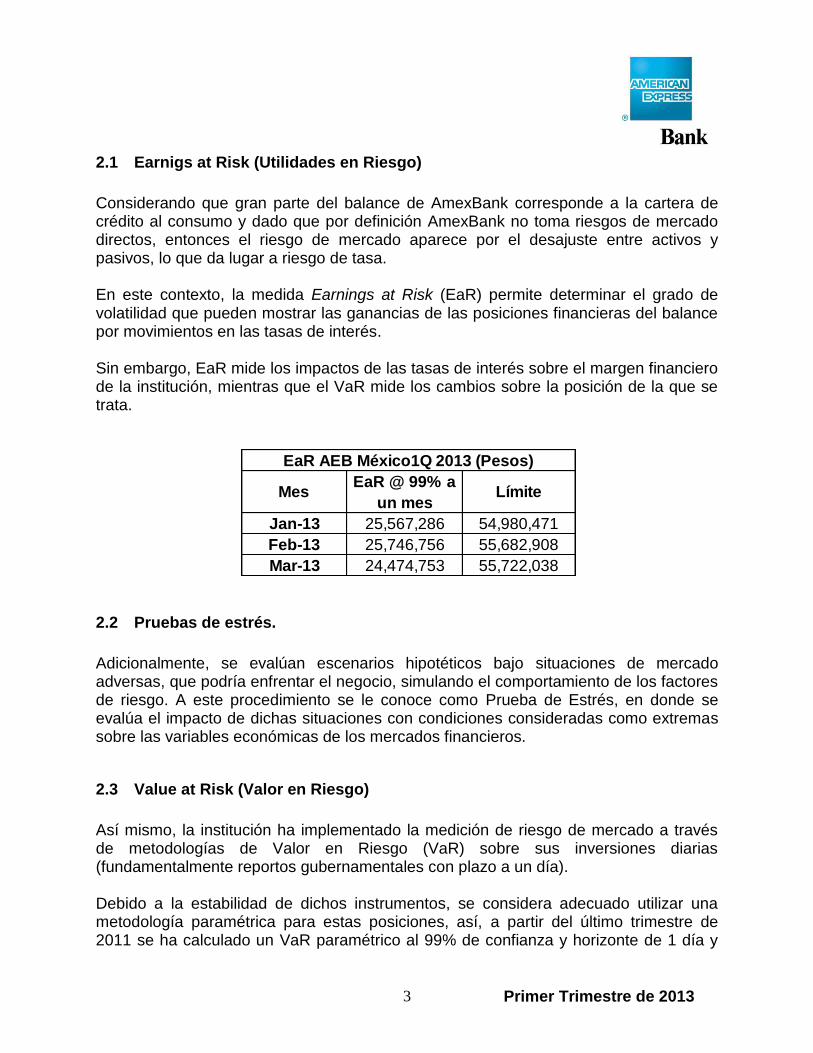

2.1 Earnigs at Risk (Utilidades en Riesgo)

Considerando que gran parte del balance de AmexBank corresponde a la cartera de crédito al consumo y dado que por definición AmexBank no toma riesgos de mercado directos, entonces el riesgo de mercado aparece por el desajuste entre activos y pasivos, lo que da lugar a riesgo de tasa. En este contexto, la medida Earnings at Risk (EaR) permite determinar el grado de volatilidad que pueden mostrar las ganancias de las posiciones financieras del balance por movimientos en las tasas de interés. Sin embargo, EaR mide los impactos de las tasas de interés sobre el margen financiero de la institución, mientras que el VaR mide los cambios sobre la posición de la que se trata.

2.2 Pruebas de estrés.

Adicionalmente, se evalúan escenarios hipotéticos bajo situaciones de mercado adversas, que podría enfrentar el negocio, simulando el comportamiento de los factores de riesgo. A este procedimiento se le conoce como Prueba de Estrés, en donde se evalúa el impacto de dichas situaciones con condiciones consideradas como extremas sobre las variables económicas de los mercados financieros.

2.3 Value at Risk (Valor en Riesgo)

Así mismo, la institución ha implementado la medición de riesgo de mercado a través de metodologías de Valor en Riesgo (VaR) sobre sus inversiones diarias (fundamentalmente reportos gubernamentales con plazo a un día). Debido a la estabilidad de dichos instrumentos, se considera adecuado utilizar una metodología paramétrica para estas posiciones, así, a partir del último trimestre de 2011 se ha calculado un VaR paramétrico al 99% de confianza y horizonte de 1 día y

MesEaR @ 99% a

un mesLímite

Jan-13 25,567,286 54,980,471

Feb-13 25,746,756 55,682,908

Mar-13 24,474,753 55,722,038

EaR AEB México1Q 2013 (Pesos)

Primer Trimestre de 2013 4

tomando como estrés de la misma medida un VaR paramétrico con el mismo nivel de confianza y horizonte de 5 días. A continuación se muestra la evolución de la métrica para reportos e instrumentos conservados al vencimiento durante el cuarto trimestre del año: VaR Reportos e Instrumentos Conservados a Vencimiento AEB México1Q 2013 (Pesos)

Gráfica en MXN millones

Así mismo, se calcula utilizando la misma metodología el Valor en Riesgo (VaR) para la posición de dólares existente. Dicha posición se encuentra limitada en volumen, regulatoriamente e internamente se limita utilizando la medida de riesgo VaR.

VaR @ 99% Normail (1d) Stress (5d)

Enero 1,214.33 2,715.33

Febreo 1,263.73 2,825.78

Marzo 3,116.66 6,969.06

0.0000

0.0010

0.0020

0.0030

0.0040

0.0050

0.0060

0.0070

0.0080

Normal Stress

Primer Trimestre de 2013 5

Los resultados de dichos cálculos en el cuarto trimestre fueron los siguientes: VaR USD AEB México 1Q 2013 (Pesos)

Gráfica en MXN millones

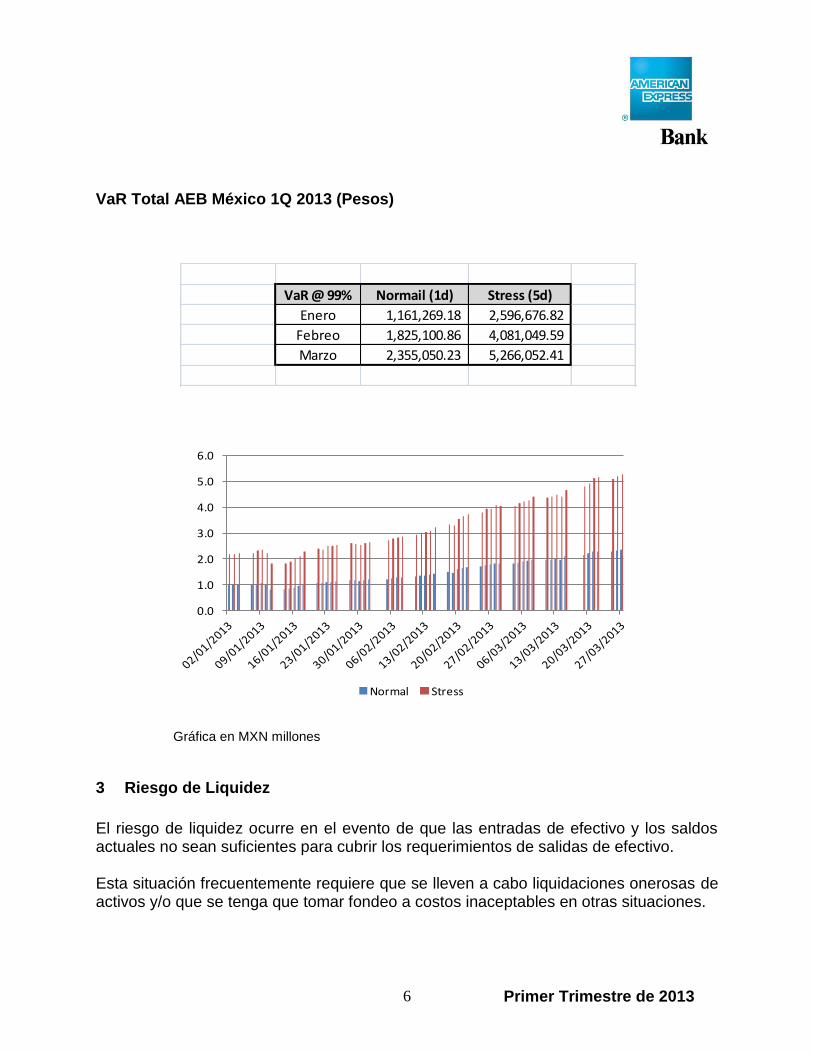

Dichas cifras se consolidan en los siguientes totales que, a lo largo de todo el periodo, se encontraron por debajo de los límites establecidos:

VaR @ 99% Normail (1d) Stress (5d)

Enero 1,160,054.84 2,593,961.49

Febreo 1,823,837.13 4,078,223.81

Marzo 2,351,933.57 5,259,083.35

0.0000

1.0000

2.0000

3.0000

4.0000

5.0000

6.0000

Normal Stress

Primer Trimestre de 2013 6

VaR Total AEB México 1Q 2013 (Pesos)

Gráfica en MXN millones

3 Riesgo de Liquidez

El riesgo de liquidez ocurre en el evento de que las entradas de efectivo y los saldos actuales no sean suficientes para cubrir los requerimientos de salidas de efectivo. Esta situación frecuentemente requiere que se lleven a cabo liquidaciones onerosas de activos y/o que se tenga que tomar fondeo a costos inaceptables en otras situaciones.

VaR @ 99% Normail (1d) Stress (5d)

Enero 1,161,269.18 2,596,676.82

Febreo 1,825,100.86 4,081,049.59

Marzo 2,355,050.23 5,266,052.41

0.0

1.0

2.0

3.0

4.0

5.0

6.0

Normal Stress

Primer Trimestre de 2013 7

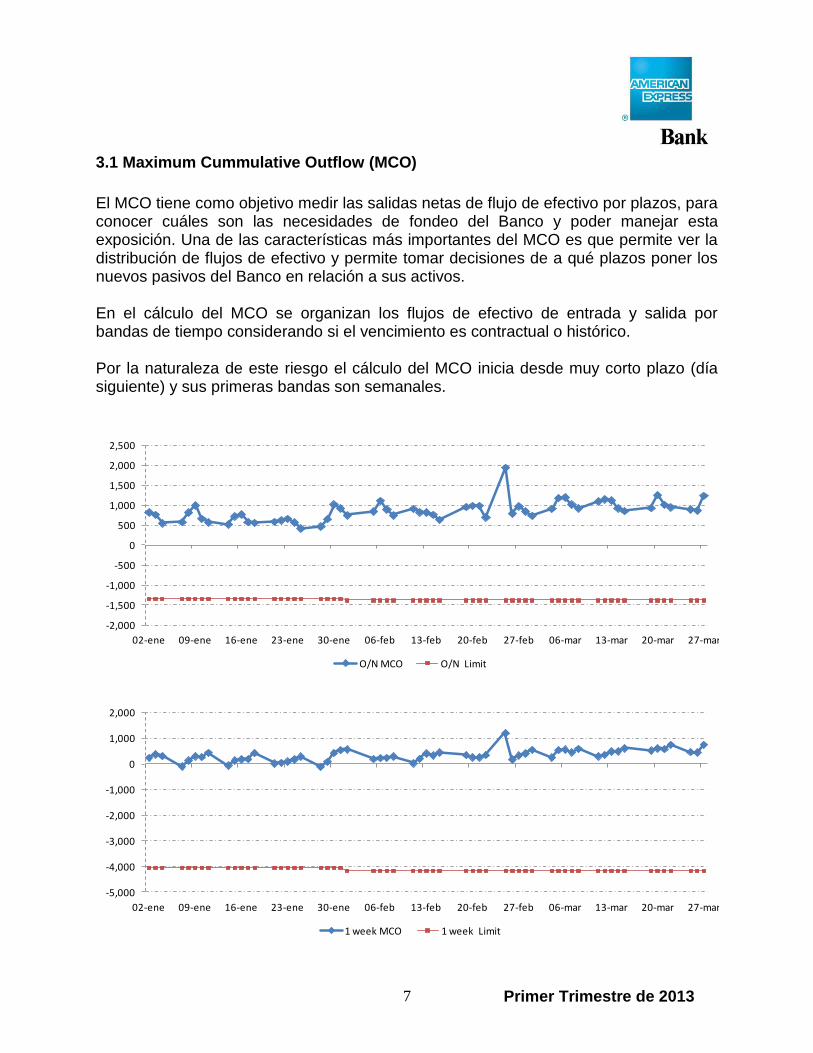

3.1 Maximum Cummulative Outflow (MCO)

El MCO tiene como objetivo medir las salidas netas de flujo de efectivo por plazos, para conocer cuáles son las necesidades de fondeo del Banco y poder manejar esta exposición. Una de las características más importantes del MCO es que permite ver la distribución de flujos de efectivo y permite tomar decisiones de a qué plazos poner los nuevos pasivos del Banco en relación a sus activos. En el cálculo del MCO se organizan los flujos de efectivo de entrada y salida por bandas de tiempo considerando si el vencimiento es contractual o histórico. Por la naturaleza de este riesgo el cálculo del MCO inicia desde muy corto plazo (día siguiente) y sus primeras bandas son semanales.

-2,000

-1,500

-1,000

-500

0

500

1,000

1,500

2,000

2,500

02-ene 09-ene 16-ene 23-ene 30-ene 06-feb 13-feb 20-feb 27-feb 06-mar 13-mar 20-mar 27-mar

O/N MCO O/N Limit

-5,000

-4,000

-3,000

-2,000

-1,000

0

1,000

2,000

02-ene 09-ene 16-ene 23-ene 30-ene 06-feb 13-feb 20-feb 27-feb 06-mar 13-mar 20-mar 27-mar

1 week MCO 1 week Limit

Primer Trimestre de 2013 8

3.2 Activos Netos Líquidos

El análisis de los Activos Netos Líquidos analiza el riesgo de liquidez a través de la comparación de los activos líquidos del Banco contra los pasivos volátiles del mismo. La idea es verificar que tan capaz sería la Institución en cubrir un salida repentina (e.g. un mes) de pasivos (volátiles), con activos realizables en el corto plazo (líquidos).

-6,000

-5,000

-4,000

-3,000

-2,000

-1,000

0

1,000

2,000

02-ene 09-ene 16-ene 23-ene 30-ene 06-feb 13-feb 20-feb 27-feb 06-mar 13-mar 20-mar 27-mar

4 weeks MCO 4 weeks Limit

3,0132,588

3,047 3,1593,478

2,9312,561

3,030 3,1253,414

-5,382 -5,538 -5,546 -5,617 -5,621

Nov-12 Dec-12 Jan-13 Feb-13 Mar-13

NLAMillones de pesos

NLA St r ess Lí m it e

Primer Trimestre de 2013 9

4 Riesgo de Crédito

En AmexBank definimos el riesgo de crédito como la pérdida potencial generada por incumplimientos de pago de los acreditados en las operaciones pactadas, originados por insolvencia o deterioro de la capacidad o intención de pago de las contrapartes, lo que les impide hacer frente a las obligaciones crediticias adquiridas. En nuestro caso, el riesgo de crédito proviene de dos fuentes principales:

Operaciones de Cartera. Riesgo Emisor y de Contraparte.

4.1 Operaciones de Cartera

Créditos al consumo por tarjetas de crédito y préstamos personales otorgados. A nivel transacción, se utilizan modelos de evaluación de riesgo propiedad de

American Express Company, con quien se tienen contratados niveles de servicio autorizados por la CNBV para la originación y administración de estos créditos.

Modelos de Originación o Credit Scoring Models. Contienen información de las

solicitudes de crédito, y referencias externas de los solicitantes y clientes, incluyendo: los resultados del Buró de Crédito, otra relación con la institución o sus afiliadas, bases de datos de fraudes y de personas y entidades restringidas.

Modelos de Comportamiento crediticio o Behavior Scoring Models, utilizados para la

administración e implementación de las estrategias de cobranza de las carteras de tarjeta y préstamo personal.

4.1.1 Calificación de la Cartera

La calificación y provisión de la cartera de créditos al consumo se realiza con base en la metodología establecida en las Disposiciones de carácter general aplicables a las instituciones de crédito publicadas por la CNBV.

4.1.2 Administración del Riesgo de Crédito de la Cartera

Primer Trimestre de 2013 10

La administración del riesgo crediticio se realiza con base en la medición y cálculo de un valor en riesgo de crédito, resultado de estimar la máxima pérdida potencial de la institución por operaciones de cartera en un determinado horizonte de tiempo, que se obtiene sumando ambas, las pérdidas esperadas y no esperadas del portafolio de créditos. Pérdida Esperada (PE)

Es la estimación de las pérdidas promedio de la cartera de créditos en un plazo determinado. Se obtiene multiplicando la probabilidad de incumplimiento (PD) por el control de balance (BC) y la tasa de recuperación (RR):

PE (como % of A/R) = PD * BC * (1-RR) Probabilidad de Incumplimiento

Es la frecuencia, expresada en porcentaje, con la que se estima que una contraparte calificada incurra en incumplimiento en un periodo determinado. Control de Balance

Es la mediana de los BC observados sobre una ventana de 13 meses de historia reciente. Tasa de Recuperación

Es la media de las tasas de recuperación observadas sobre los 13 meses de historia más recientes. Pérdida No Esperada (PNE)

Es el nivel de volatilidad que pueden presentar, con un determinado nivel de confianza, las pérdidas de la cartera, más allá de su valor estimado. PNE se obtiene calculando la desviación estándar al valor de PE. El riesgo de crédito medido como la Pérdida Esperada entre el valor de la cartera de la institución durante el último trimestre fue de:

Mes Pérdida No Esperada Pérdida Esperada

Enero 2013 9.91% 7.03%

Febrero 2013 9.87% 7.01%

Marzo 2013 10.01% 7.32%

Porcentaje de la cartera total de consumo revolvente expresada en forma anual

Riesgo de Crédito del Portafolio de Consumo 1Q 2013

Primer Trimestre de 2013 11

4.1.3 Requerimiento de Capital Regulatorio por Riesgos Crediticios

Los requerimientos de capital regulatorio por riesgo de crédito de la cartera de consumo se apegan a lo establecido en las Reglas para los requerimientos de capitalización de las instituciones de banca múltiple, emitidas por la Secretaría de Hacienda y Crédito Público. El requerimiento neto de capital por riesgo de crédito de la cartera de consumo es 8%.

4.2 Riesgo Emisor y Contraparte

Conformado por el riesgo de crédito derivado de las operaciones de mercado con contrapartes. El riesgo emisor es generado por operaciones de compra de instrumentos financieros, instrumentos derivados y operaciones “Call Money” celebradas con otras instituciones de crédito. Así mismo también se considera el resultado de las operaciones de reporto celebradas con instituciones financieras, con subyacentes conformados por valores gubernamentales. Adicionalmente, se considera como parte del riesgo de contraparte a las operaciones de cartera comercial, las cuales se celebran exclusivamente con afiliadas y partes relacionadas. La evaluación del riesgo de crédito de contraparte conlleva dos aspectos de medición:

La calificación de riesgo asignada a las contrapartes, que se obtiene evaluando indicadores clave de mercado e información financiera de las diferentes instituciones financieras con las cuales se opera.

La volatilidad de los factores de riesgo de los instrumentos financieros

subyacentes en estas operaciones, cuyo riesgo de mercado es susceptible de convertirse en riesgo de de crédito.

Para el control de ambos aspectos la Institución cuenta con un modelo de calificación de contrapartes y políticas de Inversión donde se detallan los instrumentos susceptibles a ser seleccionados.

4.2.1 Riesgo de Crédito de Contraparte al cierre del Cuarto Trimestre.

4.2.1.1 Operaciones de Reporto

Al cierre del Primer Trimestre de 2013 la exposición por riesgo de crédito de contraparte, en operaciones de reporto ascendió a $1,450 millones de pesos.

Primer Trimestre de 2013 12

4.3 Calificación de la Cartera Comercial

La calificación de la cartera crediticia comercial se realiza con base en la metodología de calificación establecida en las Disposiciones de carácter general aplicables a las instituciones de crédito publicadas por la CNBV. Al aplicar dicha metodología, se utiliza información relativa a los trimestres que concluyan en los meses de marzo, junio, septiembre y diciembre para evaluar la calidad crediticia del deudor y la calificación de los créditos otorgados, registrándose en contabilidad al cierre de cada trimestre las reservas preventivas correspondientes, derivadas del saldo de crédito reportado el último día de los meses citados.

4.3.1 Calificación de la Cartera al Primer Trimestre de 2013

Al cierre del Primer Trimestre de 2013 no hubo ningún saldo de crédito por concepto de de cartera comercial para calificar.

5 Riesgo Operacional

En un entorno globalizado, donde las operaciones bancarias se hacen de manera tanto local como internacional y en el que los sistemas computacionales, así como el uso de Internet han hecho que el grado en la complejidad de las transacciones sea mayor requiere que Amex Bank, en cumplimiento con lo establecido en las Disposiciones de Carácter General aplicables a las Instituciones de Crédito, emitidas por la CNBV y siguiendo las recomendaciones de los principios establecidos por el Acuerdo de Capital, denominado Basilea II, ha creado un grupo de trabajo dedicado a la atención y administración del riesgo operacional, que busca mitigar, controlar, y gestionar este tipo de riesgo en todas las líneas del negocio. Amex Bank entiende el riesgo operacional como “La pérdida potencial por fallas o deficiencias en los controles internos, por errores en el procesamiento y almacenamiento de las operaciones o en la transmisión de información, así como por resoluciones administrativas y judiciales adversas, fraudes o robos. Así mismo incluimos dentro del riesgo operacional a riesgo tecnológico y al riesgo legal:

El riesgo tecnológico, se define como la pérdida potencial por daños, interrupción, alteración o fallas derivadas del uso o dependencia en el hardware, software, sistemas, aplicaciones, redes y cualquier otro canal de distribución de

Primer Trimestre de 2013 13

información en la prestación de servicios bancarios con los clientes de la institución.

El riesgo legal, se define como la pérdida potencial por el incumplimiento de las disposiciones legales y administrativas aplicables, la emisión de resoluciones administrativas y judiciales desfavorables y la aplicación de sanciones, en relación con las operaciones que las instituciones llevan a cabo.

5.1 Programa de riesgo operacional

Para la administración del riesgo operacional se ha implementado un programa general de manejo de riesgo operacional que consta entre otras de las siguientes partes:

I. Para identificar las fortalezas y debilidades relativas a nuestra operación se aplica un proceso de auto-evaluación, que consiste en una continua revisión de nuestros procesos, poniendo especial atención a los riesgos inherentes a ellos así como los controles establecidos para mitigarlos. Este proceso tiene como objetivo detectar todos los riesgos inherentes existentes, establecer los controles y con esto obtener el riesgo residual. Así mismo, el proceso permite monitorear, controlar y crear planes de acción que permitan mantener dichos riesgos residuales dentro de los límites de tolerancia establecidos.

II. Base de datos de pérdidas operativas. En AmexBank México se ha desarrollado

una base de datos de eventos de pérdidas y de potenciales pérdidas derivadas de eventos operativos, que se extiende en algunos casos desde 2006. En esta base de datos tenemos registro de la frecuencia de los eventos, así como su impacto, lo que nos permitirá tener estimaciones de las pérdidas potenciales operativas en el futuro cercano. La información proveniente de nuestros registros será cuantificada y analizada, utilizando modelos estadísticos que nos permitirán prever con cierto nivel de confianza las posibles pérdidas operativas esperadas y no esperadas y su impacto en la organización. Una primera definición de los eventos de pérdida operativa adoptada en AmexBank es la siguiente:

Primer Trimestre de 2013 14

III. En preparación para la utilización de métodos avanzados en el manejo del riesgo operacional, el grupo de riesgos se está preparando en el desarrollo de modelos y de la infraestructura necesaria que nos permitan calcular el Valor en

Definición

1 Actividades no autorizadas

2 Fraude interno o robo

3Seguridad interna de los

sitemas

4 Fraude externo y robo

5Seguridad externa de los

sitemas

6 Relaciones laborales

7 Ambiente de trabajo

8 Diversidad

9Client suitability, revelación,

fiduciario

10Prácticas de negocio y

conducta en el mercado

11 Diseño de productos

12Selección, patrocinio y

exposición

13 Actividades de asesoría

14 Desastres

15Fallas masivas de la

infraestructura

16 Seguridad de la información

17 Continuidad del negocio

18 MIS

19Captura, ejecución y

mantenimiento de

20 Monitoreo y reportes

21Cuentas nuevas y

documentación

22Administración de cuentas /

clientes

23 Contrapartes

24 Proveedores y vendors

25 Outsourcing

26 Reportes regulatorios

27 Publicación de información

Categoría de los Eventos

Nivel 1Categoría de los

Eventos Nivel 2

Pérdidas provenientes de interrupciones del negocio, o

fallas en los sistemas.

Eventos de interrupción del

negocio y fallas en los

sistemas

F

Pérdidas debidas a fallas en el procesamiento de

transacciones, administración de procesos; o relaciones

con contrapartes o proveedores.

Eventos relacionados con la

ejecución, entrega y manejo

de procesos

G

Pérdidas debidas a negligencia, o fallas no intencionales,

en la atención y servicio a clientes específicos; o por la

naturaleza o diseño de un producto.

Eventos relacionados con

clientes, productos y prácticas

de negocio

D

Pérdidas por daño o disminución extraordinaria en el valor

de los activos físicos o por desastres naturales u otros

eventos externos.

Eventos relacionados con la

infraestructura y los activos

físicos

E

Pérdidas provenientes de actos inconsistentes con leyes o

acuerdos laborales, de salud o seguridad; de pagos de

demandas por daños al personal, o por eventos de

diversidad / discriminación.

Eventos relacionados con

prácticas laborales y ambiente

de trabajo

C

Pérdidas como resultado de errores en la publicación o el

contenido de reportes financieros y/o por regulación, que

comprometan la divulgación precisa y correcta de los

resultados financieros, de negocios y/o exigibles por

regulación, de la Institución.

Eventos relacionados conlos

reportes financieros o

regulatorios

H

Pérdidas por intento, o realización de actividades

fraudulentas o de beneficio personal en menoscabo de la

Institución; incumplimiento de las regulaciones, leyes o

políticas de la compañía, que involucra al menos a una

parte interna.

Eventos de fraude interno

Pérdidas por intento, o realización de actividades

fraudulentas o de beneficio personal en menoscabo de la

Institución; incumplimiento de las regulaciones, leyes o

políticas de la compañía, que involucra a un tercero.

Eventos de fraude externo

A

B

Primer Trimestre de 2013 15

Riesgo operacional (OpVaR) y con esto robustecer el análisis general de riesgo, fortaleciéndonos cada vez más como una empresa líder en el ramo, enfocada en la tranquilidad y rentabilidad de sus clientes y accionistas.

5.2 Riesgo Tecnológico

Una parte estructural de la administración del riesgo operacional, está constituida por el control del riesgo tecnológico. En Amexbank, la estrategia para su identificación, control y mitigación incluye las siguientes acciones:

Identificación: evaluación de activos (información), objetivos (nivel de riesgo deseable y aceptado) y amenazas.

Evaluación: estimación de factibilidad y frecuencia de la materialización de las amenazas y vulnerabilidades, y su impacto en el negocio.

Identificación: efectividad de controles implementados; planeación de nuevos controles.

Selección: de controles adecuados con base en el perfil de riesgo aceptado por la institución.

Reducción y gestión: monitoreo de indicadores de riesgos más importantes, evaluación y reporte a alta dirección de una estimación realista de las vulnerabilidades.

Administración del riesgo aceptable (residual).

La gestión de riesgos tecnológicos cubre amenazas y vulnerabilidades de la seguridad física de activos, infraestructura, redes, sistemas operativos, bases de datos, aplicaciones, respaldo y resguardo de información, fundamentalmente. La evaluación de los riesgos operativos se realiza en términos del impacto potencial que pueden producir y la factibilidad de ocurrencia. El impacto de los riesgos puede ser expresado a través de pérdidas financieras directas, indirectas o el efecto sobre la reputación.

5.3 Riesgo Legal.

El área de Compliance de la Institución, se encarga de vigilar el cumplimiento de las disposiciones legales y regulatorias por parte de todas las áreas del banco. Asimismo, el departamento legal del Banco atiende cualquier asunto legal o situación que pudiese representar un riesgo legal para la Institución. En forma periódica se analiza la información actualizada sobre el estado que mantienen los casos en litigio que por su naturaleza queden aquí comprendidos.

Primer Trimestre de 2013 16

Debido al cuidado en la elaboración y revisión de los contratos y operaciones que celebra la Institución, se tiene una exposición mínima a este tipo de riesgo, lo cual no evita el constante monitoreo y evaluación de posibles situaciones contingentes.

5.4 Evaluación del Riesgo Operacional en AmexBank México

Para determinar el impacto de la materialización de eventos de riesgo operacional, se compara el monto contra el capital del banco y con base en ello se determinan los niveles de impacto, los cuales se describen a continuación.

Niveles de impacto

Descripción Impacto financiero

Insignificante No genera ningún tipo de impacto al desarrollo del producto o del negocio.

Menor al 1% del Capital Neto

Menor

Tiene algún efecto en el desarrollo del producto pero no afecta en general la marcha del negocio o la continuidad del mismo.

< 10%

Moderado

Genera algún efecto en el negocio, pero no pone en riesgo el desempeño o continuidad del mismo, de mantenerse así afectaría el desarrollo en el mediano plazo (2 años).

< 20%

Alto

Afecta el negocio en forma significativa; pone en riesgo el futuro de la organización en un plazo menor a 2 años.

< 50%

Catastrófico Tiene un impacto de tal magnitud que pone en riesgo la continuidad del negocio en un año o menos.

Mayor al 50%

6 Requerimiento de Capital Regulatorio

Los requerimientos de capital regulatorio por posiciones sujetas a riesgo de crédito, mercado y operacional se apegan a lo establecido en las Reglas para los requerimientos de capitalización de las instituciones de banca múltiple, emitidas por la Secretaría de Hacienda y Crédito Público. Al cierre del Primer Trimestre de 2013 los requerimientos e índice de capitalización reportados por la Institución fueron los siguientes:

Primer Trimestre de 2013 17

ICAP, incluyendo activos por riesgo de crédito basado en calificaciones internas, sin considerar el Art. 2 Bis67 44.27

Capital Básico / Requerimiento de Capital Total 5.41

Capital Básico / Activos en Riesgo Totales 43.31

Capital Neto / Activos en Riesgo Totales más Activos por Rgo Operacional 44.27

Capital Neto / Requerimiento de Capital Total 5.53

Capital Neto / Activos por Riesgo de Crédito 52.84

Capital Neto / Activos por Riesgo Totales (ICAP) 44.27

COEFICIENTES (porcentajes)