información financiera intermedia consolidada al 30 de ... file- 1 - yura s.a. y subsidiarias...

TRANSCRIPT

- 1 -

YURA S.A. Y SUBSIDIARIAS Información financiera intermedia consolidada al 30 de Setiembre de 2017 (no auditada) y 31 de diciembre de 2016 (auditada) y por los períodos terminados el 30 de Setiembre de 2017 y 2016 (no auditados)

- 2 -

YURA S.A. Y SUBSIDIARIAS TABLA DE CONTENIDO Págs. Información financiera intermedia consolidada al 30 de Setiembre de 2017 (no auditada) y 31 de diciembre de 2016 (auditada) y por los períodos de nueve meses terminados el 30 de Setiembre 2017 y 2016 (no auditados) Estado de Situación Financiera Consolidado 3 Estado de Resultados Integrales Consolidado 4 Estado de Cambios en el Patrimonio Consolidado 5 Estado de Flujos de Efectivo Consolidado 6 Notas a los Estados Financieros Consolidados 7 - 44 S/ = Sol US$ = Dólar estadounidense Bs = Bolivianos

- 3 -

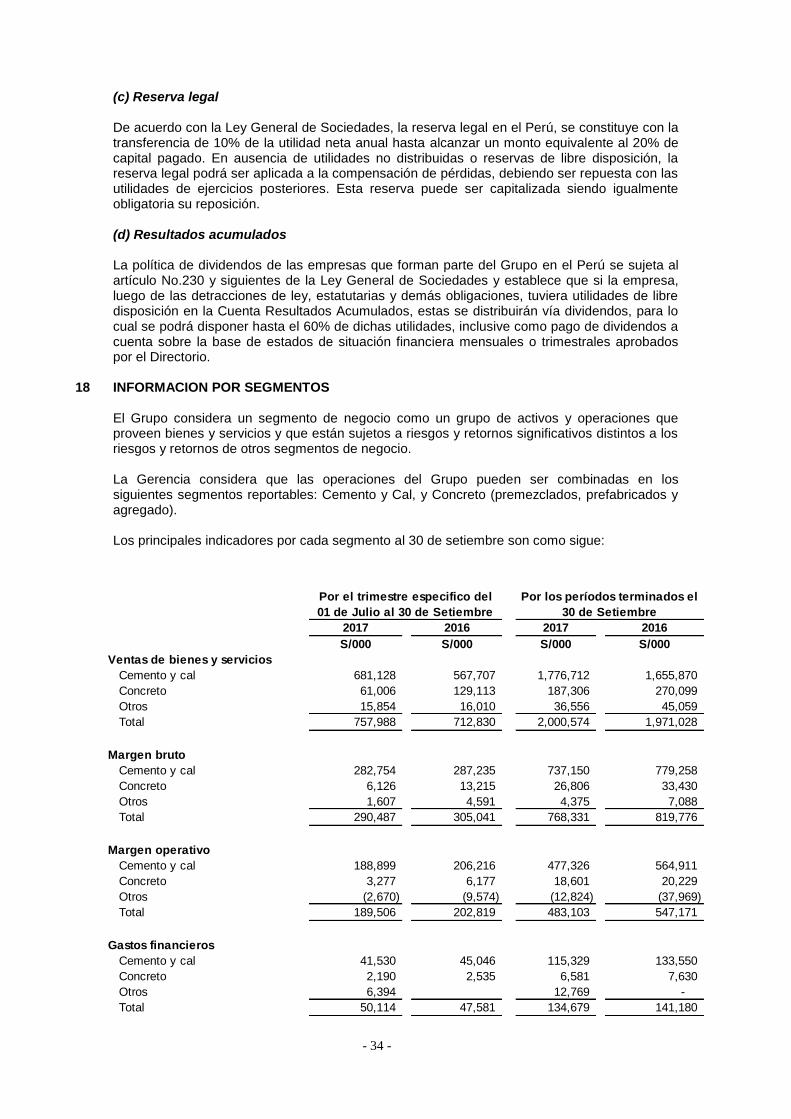

YURA S.A. Y SUBSIDIARIAS

ESTADO DE SITUACION FINANCIERA CONSOLIDADO

AL 30 DE SETIEMBRE DEL 2017 (No auditado) Y 31 DE DICIEMBRE DEL 2016 (Auditado)

ACTIVO Nota

Al 30 de

Setiembre

de 2017

Al 31 de

diciembre de

2016 PASIVO Y PATRIMONIO Nota

Al 30 de

Setiembre

de 2017

Al 31 de

diciembre de

2016

S/000 S/000 S/000 S/000

ACTIVO CORRIENTE PASIVO CORRIENTE

Efectivo y equivalente de efectivo 3 195,509 238,862 Otros pasivos financieros 12 491,357 285,908

Inversiones mantenidas hasta su vencimiento 4 271,042 374,613 Cuentas por pagar comerciales:

Cuentas por cobrar comerciales: - Terceros 13 219,223 205,334

- Terceros, neto 5 245,112 190,366 - Entidades relacionadas 6 15,249 45,654

- Entidades relacionadas 6 4,632 5,716 Otras cuentas por pagar a entidades relacionadas 6 31,139 556,488

Otras cuentas por cobrar a entidades relacionadas 6 84,466 29,566 Pasivo por impuesto a las ganancias 25,127 19,970

Otras cuentas por cobrar 7 164,147 80,554 Provisión por beneficios a los empleados 14 98,624 109,393

Inventarios, neto 8 696,363 664,270 Otras cuentas por pagar 15 254,609 132,492

Gastos contratados por anticipado 38,364 6,898 Total pasivo corriente 1,135,328 1,355,239

Total activo corriente 1,699,635 1,590,845

PASIVO NO CORRIENTE

Otros pasivos financieros 12 2,533,599 2,149,387

ACTIVO NO CORRIENTE Otras cuentas por pagar 15 81,752 64,157

Cuentas por cobrar comerciales: Provisiones 20 46,127 45,740

Otras cuentas por cobrar a entidades relacionadas 6 15,570 20,080 Provisión por beneficios a los empleados 14 68,020 66,596

Inversiones mantenidas hasta su vencimiento 144,054 260,596 Pasivo por impuesto a las ganancias diferido 236,413 243,065

Otras cuentas por cobrar 7 183,259 231,222 Total pasivo no corriente 2,965,911 2,568,945

Inversión financiera 1,830 2,000

Propiedades de inversión, neto 19,520 23,296 Total pasivo 4,101,239 3,924,184

Propiedades, planta y equipo, neto 9 3,738,206 3,544,086

Activos intangibles, neto 10 881,219 884,660

Plusvalía mercantil 11 289,562 289,562

Activo por impuesto a las ganancias diferido 26,609 22,680

Otros activos - 6,662 PATRIMONIO

Total activo no corriente 5,299,829 5,284,844 Capital emitido 17 261,705 261,705

Acciones de inversión 278 278

Otras reservas de capital 90,780 77,372

Efecto por traslación 487,201 619,296

Resultados acumulados 1,805,223 1,647,217

Patrimonio atribuible a los propietarios de la controladora 2,645,187 2,605,868

Participación no controlante 253,038 345,637

Total patrimonio 2,898,225 2,951,505

TOTAL ACTIVO 6,999,464 6,875,689 TOTAL PASIVO Y PATRIMONIO 6,999,464 6,875,689

Las notas que se acompañan de la página 7 a la 44 forman parte de los estados financieros consolidados.

- 4 -

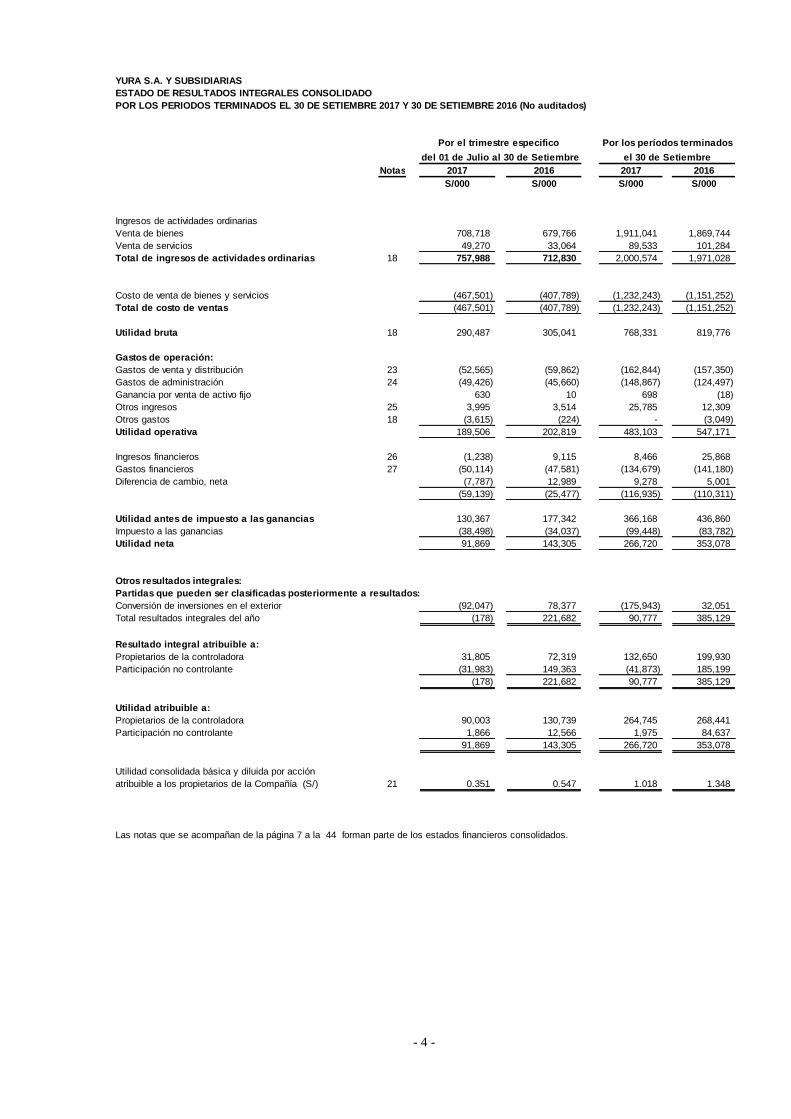

YURA S.A. Y SUBSIDIARIAS

ESTADO DE RESULTADOS INTEGRALES CONSOLIDADO

POR LOS PERIODOS TERMINADOS EL 30 DE SETIEMBRE 2017 Y 30 DE SETIEMBRE 2016 (No auditados)

Notas 2017 2016 2017 2016

S/000 S/000 S/000 S/000

Ingresos de actividades ordinarias

Venta de bienes 708,718 679,766 1,911,041 1,869,744

Venta de servicios 49,270 33,064 89,533 101,284

Total de ingresos de actividades ordinarias 18 757,988 712,830 2,000,574 1,971,028

Costo de venta de bienes y servicios (467,501) (407,789) (1,232,243) (1,151,252)

Total de costo de ventas (467,501) (407,789) (1,232,243) (1,151,252)

Utilidad bruta 18 290,487 305,041 768,331 819,776

Gastos de operación:

Gastos de venta y distribución 23 (52,565) (59,862) (162,844) (157,350)

Gastos de administración 24 (49,426) (45,660) (148,867) (124,497)

Ganancia por venta de activo fijo 630 10 698 (18)

Otros ingresos 25 3,995 3,514 25,785 12,309

Otros gastos 18 (3,615) (224) - (3,049)

Utilidad operativa 189,506 202,819 483,103 547,171

Ingresos financieros 26 (1,238) 9,115 8,466 25,868

Gastos financieros 27 (50,114) (47,581) (134,679) (141,180)

Diferencia de cambio, neta (7,787) 12,989 9,278 5,001

(59,139) (25,477) (116,935) (110,311)

Utilidad antes de impuesto a las ganancias 130,367 177,342 366,168 436,860

Impuesto a las ganancias (38,498) (34,037) (99,448) (83,782)

Utilidad neta 91,869 143,305 266,720 353,078

Otros resultados integrales:

Partidas que pueden ser clasificadas posteriormente a resultados:

Conversión de inversiones en el exterior (92,047) 78,377 (175,943) 32,051

Total resultados integrales del año (178) 221,682 90,777 385,129

Resultado integral atribuible a:

Propietarios de la controladora 31,805 72,319 132,650 199,930

Participación no controlante (31,983) 149,363 (41,873) 185,199

(178) 221,682 90,777 385,129

Utilidad atribuible a:

Propietarios de la controladora 90,003 130,739 264,745 268,441

Participación no controlante 1,866 12,566 1,975 84,637

91,869 143,305 266,720 353,078

Utilidad consolidada básica y diluida por acción

atribuible a los propietarios de la Compañía (S/) 21 0.351 0.547 1.018 1.348

Las notas que se acompañan de la página 7 a la 44 forman parte de los estados financieros consolidados.

Por el trimestre especifico

del 01 de Julio al 30 de Setiembre el 30 de Setiembre

Por los períodos terminados

- 5 -

YURA S.A. Y SUBSIDIARIAS

ESTADO CONSOLIDADO DE CAMBIOS EN EL PATRIMONIO

POR LOS AÑOS TERMINADOS EL 30 DE SETIEMBRE DE 2017 (No auditado) Y 30 DE SETIEMBRE DE 2016 (No auditado)

Atribuible a los propietarios de la controlante

Otras

Capital Acciones de reservas de Efecto por Resultados Participación Total

emitido inversión capital conversión acumulados Total no controlante patrimonio

S/000 S/000 S/000 S/000 S/000 S/000 S/000 S/000

Saldos al 1 de enero de 2016 261,705 278 73,676 629,900 1,397,168 2,362,727 838,310 3,201,037

Conversión de inversiones en el exterior - - - - - -

Utilidad del año - - - - 268,441 268,441 84,637 353,078

Resultados integrales del año - - - - 268,441 268,441 84,637 353,078

Transacciones con accionistas:

- Distribución de dividendos - - - - (101,812) (101,812) (8,188) (110,000)

- Efecto de Traslacion - - - (68,511) - (68,511) 100,562 32,051

- Detraccion de Reserva legal - - 1,683 - (1,683) -

Total transacciones con accionistas - - 1,683 (68,511) (103,495) (170,323) 92,374 (77,949)

Saldos al 30 de Setiembre de 2016 261,705 278 75,359 561,389 1,562,114 2,460,845 1,015,321 3,476,166

Saldos al 1 de enero de 2017 261,705 278 77,372 619,296 1,647,217 2,605,868 345,637 2,951,505

Conversión de inversiones en el exterior - - - (132,095) (132,095) (43,848) (175,943)

Utilidad del año - - - - 264,745 264,745 1,975 266,720

Resultados integrales del año - - - (132,095) 264,745 132,650 (41,873) 90,777

Transacciones con accionistas:

- Transferencia a reserva legal - - 13,408 - (13,408) - - -

- Distribución de dividendos - - - - (85,000) (85,000) - (85,000)

- Otros - - (8,331) (8,331) (50,726) (59,057)

Total transacciones con accionistas - - 13,408 - (106,739) (93,331) (50,726) (144,057)

Saldos al 30 de Setiembre de 2017 261,705 278 90,780 487,201 1,805,223 2,645,187 253,038 2,898,225

Las notas que se acompañan de la página 7 a la 44 forman parte de los estados financieros consolidados.

- 6 -

YURA S.A. Y SUBSIDIARIAS

ESTADO DE FLUJO DE EFECTIVO CONSOLIDADO

POR LOS PERIODOS TERMINADOS AL 30 DE SETIEMBRE 2017

Y AL 30 DE SETIEMBRE DEL 2016 (No auditados)

2017 2016

S/000 S/000

ACTIVIDADES DE OPERACION

Cobranzas a clientes 2,304,871 2,325,675

Otros cobros de efectivo relativos a la actividad 39,916 63,839

Pago a proveedores de bienes y servicios (1,291,714) (1,426,388)

Pago de remuneraciones y beneficios sociales (235,050) (200,950)

Pagos de tributos (109,896) (81,689)

Impuesto a las ganancias pagado (106,189) (80,953)

Efectivo neto provisto de las actividades de operación 601,938 599,534

ACTIVIDADES DE INVERSION

Venta de propiedades, planta y equipo 2,200 7,889

Intereses cobrados 25,651 257

Préstamos cobrados a entidades relacionadas 61,071 92,115

Préstamos otorgados a entidades relacionadas (83,559) -

Adquisicion de inversiones mantenidas hasta su vencimiento - (403,993)

Compra de propiedades, planta y equipo (456,619) (146,793)

Adquisicion de inversiones financieras - (13,074)

Compra de activos intangibles (15,051) (5,720)

Efectivo neto aplicado a las actividades de inversion (466,307) (469,319)

ACTIVIDADES DE FINANCIAMIENTO

Obtención de otros pasivos financieros 586,118 -

Amortización de otros pasivos financieros (474,510) (215,132)

Préstamos recibidos de entidades relacionadas 27,229 27,851

Pago de préstamos a entidades relacionadas (117,094) (157,634)

Dividendos pagados (85,000) -

Intereses pagados (115,727) (133,740)

Efectivo neto aplicado a actividades de financiamiento (178,984) (478,655)

(Disminución) neto de efectivo y equivalente de efectivo (43,353) (348,440)

Saldo de efectivo al inicio del periodo 238,862 804,693

Efecto de variaciones en el tipo de cambio en el efectivo - (45,206)

Saldo de efectivo al final del periodo 195,509 411,047

Las notas que se acompañan de la página 7 a la 44 forman parte de los estados financieros consolidados.

Por el período terminado

el 30 de Setiembre de

- 7 -

YURA S.A. Y SUBSIDIARIAS NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS AL 30 DE SETIEMBRE DE 2017 (no auditado) Y AL 31 DE DICIEMBRE DE 2016 (auditado) (Expresados en miles de soles (S/000))

1. INFORMACION GENERAL

1.1 Antecedentes - Yura S. A. (en adelante Yura o la Compañía) una subsidiaria de Consorcio Cementero del Sur S.A. que posee el 92.65 % de las acciones representativas de su capital y se consolida en Holding Cementero del Perú S.A. (última entidad controlante), se constituyó en el Perú el 1 de marzo de 1996 como consecuencia de la fusión de Cemento Yura S.A. y Consorcio de Concreto y Cemento S.A. Su domicilio legal es Estación Yura s/n, departamento de Arequipa, Perú. La Compañía y sus subsidiarias, en conjunto, son denominadas “el Grupo”. 1.2 Actividad económica del Grupo - La Compañía se dedica a la producción y venta de cemento, incluyendo las actividades de extracción, procesamiento y transporte de minerales metálicos y no metálicos desde sus canteras hasta la planta de producción ubicada en el departamento de Arequipa. Durante los años 2017 y 2016, la Compañía realizó proyectos de inversión en activos fijos, que han generado desembolsos importantes y que tienen como objetivo incrementar la producción para satisfacer la demanda nacional e internacional de cemento (Nota 9 (c)).

Adicionalmente, durante los años 2016 y 2015 la Compañía aportó capital a una de sus subsidiarias para una posterior adquisición de nuevas inversiones en el exterior. Este aporte fue cubierto en su mayoría por nuevas obligaciones financieras (Nota 11). Estas nuevas inversiones tienen por objeto fortalecer su posición a nivel internacional en el negocio cementero.

La Compañía forma parte de un grupo económico compuesto por más de 50 empresas, el mismo que

está dividido en cuatro segmentos de negocios: lácteos, cementos, papeles y cartones y

agroindustria. Para el desarrollo de sus operaciones la Compañía mantiene inversiones en acciones en subsidiarias

en otras empresas peruanas y extranjeras, dedicadas a realizar actividades relacionadas directamente

con la producción, procesamiento y comercialización de cemento y otras afines a su actividad

económica. Al 30 de setiembre las inversiones que mantiene la Compañía se detallan a continuación:

SUBSIDIARIAS 2017 2016 ACTIVIDAD ECONOMICA

Perú:

Cal & Cemento Sur S.A. (antes Cemento Sur S.A) 93.79 93.79Elaboración de cal (cemento hasta el

31 de Diciembre de 2012)

Industrias Cachimayo S.A. 99.98 99.98 Elaboración de nitrato de amonio.

(Directa e Indirecta)

Porcentaje de

Participacion Accionitaria

- 8 -

(1) En diciembre de 2016 el Grupo, a través de su subsidiaria Casaracra S.A., compró una

participación adicional del 36.19% por S/507,579. La diferencia entre el importe pagado y la correspondiente participación sobre el valor en libros de S/20,774 se incluye en resultados acumulados. Esta compra se realizó con un préstamo recibido de una empresa relacionada (Nota 6). (2) Con fecha 11 de marzo de 2016, Unión Cementera Nacional UCEM C.E.M. adquirió a un tercero

independiente mediante contrato de cesión de participaciones 1,603,413 participaciones de US$1 cada una, equivalentes al 99.99% de Hormigonera Equinoccial Cía. Ltda. El precio convenido fue de US$3,300,000, de los cuales US$2,970,000 fueron cancelados en efectivo a la firma del contrato y la diferencia a crédito. 1.3 Aprobación de los estados financieros consolidados – Los estados financieros consolidados al 31 de diciembre de 2016 fueron autorizados por la Gerencia

General para su emisión el 29 de mayo de 2017. Los estados financieros consolidados de la Compañía y sus subsidiarias (en adelante “El Grupo”) al y por el período terminado el 30 de setiembre de 2017, han sido emitidos con la autorización de la Gerencia el 15 de noviembre de 2017. 2. BASES DE PREPARACION, PRINCIPIOS Y PRACTICAS CONTABLES SIGNIFICATIVAS Las principales políticas contables aplicadas en la preparación de los estados financieros se detallan

a continuación. Estas políticas han sido aplicadas uniformemente en todos los años presentados, a menos que se indique lo contrario.

SUBSIDIARIAS 2017 2016 ACTIVIDAD ECONOMICA

Concretos Supermix S.A. 99.99 99.99

Elaboración de productos.

(Premesclados y prefabricados de

concreto)

Casaracra S.A. 99.99 99.99 Mantener inversiones en empresas.

Inversiones G & Minerales S.A.C 99.99 99.99 Producción de óxido de cal.

Bolivia:

Yura Inversiones Bolivia S.A. 99.99 99.99 Mantener inversiones en empresas.

Sociedad Boliviana de Cemento S.A. 98.63 98.63

Elaboración de cemento, productos de

concreto, y explotación y produccion

de agregados petreos.

Especialistas en Minerales

Calizos S.A. 99.99 99.99 Servicios de extracción de mineral.

Explotacion de Minerales Calcáreos Ltda. 99.99 99.99 Servicios de alquiler de equipos.

Anatina Toys S.R.L. 99.99 99.99 Elaboración de juguetería.

Compañía Integral de Consignacines y Servicios Ltda 99.99 99.99Comercialización de bienes y servicios

en general

Ecuador:

Unión Cementera Nacional UCEM C.E.M (1) 97.98 97.98 Elaboración de cemento y Hormigon

Hormigonera Equinoccial, Equihormigonera Cía. Ltda. (2) 99.99 99.99 Elaboración de hormigón premezclado.

(Directa e Indirecta)

Porcentaje de

Participacion Accionitaria

- 9 -

2.1 Bases de preparación y consolidación- (a) Base de preparación.-

Los estados financieros consolidados intermedios no auditados del Grupo adjuntos han sido

preparados y presentados de conformidad con lo establecido en la NIC 34 – “Información Financiera

Intermedia” emitida por el lnternational Accounting Standard Board (en adelante "IASB"), en adelante

(“NIIF”) vigentes al 30 de setiembre de 2017 y 31 diciembre de 2016, asi como de acuerdo con los

previstos en el párrafo 19 de la NIIF 10 “Estados Financieros Consolidados”.

La información contenida en estos estados financieros consolidados es responsabilidad la Gerencia

de la Compañía y sus subsidiarias, que manifiestan expresamente que se han aplicado en su

totalidad los principios y criterios incluidos en las Normas Internacionales de Información Financiera

NIIF emitidas por el IASB y vigentes a las fechas de los estados financieros consolidados. Los estados financieros consolidados han sido preparados sobre la base del costo histórico, que se

registra a su valor razonable. Los estados financieros consolidados se presentan en miles de soles

(moneda funcional y de presentación), excepto cuando se indique lo contrario.

Las políticas de contabilidad adoptadas son consistentes con las aplicadas en años anteriores,

excepto por las nuevas NIIF y NIC´s revisadas que son obligatorias para los períodos que se inician

en o después del 1 de enero de 2018.

(b) Bases de consolidación.-

Los estados financieros intermedios incluyen los estados financieros de la Compañía y de

subsidiarias en las que ejerce control para todos los ejercicios presentados. El control se obtiene

cuando la compañía está expuesta o tiene derecho a rendimientos variables procedentes de su

participación en la entidad receptora de inversión y tiene la capacidad de afectar tales rendimientos a

través de su poder sobre esta última. Específicamente la compañía controla una entidad receptora de

inversión si y solo si tiene:

- Poder sobre la entidad receptora de la inversión; es decir, existen derechos que le otorgan la

capacidad presente de dirigir las actividades relevantes de la misma.

- Exposición o derecho a rendimientos variables procedentes de su participación en la entidad

receptora de la inversión y

- Capacidad de utilizar su poder sobre la entidad receptora de la inversión para afectar sus

rendimientos de forma significativa.

Por lo general, se presume que una mayoría de votos o derechos similares de la entidad receptora de

la inversión otorgan el control sobre dicha entidad. La Compañía considera todos los hechos y

circunstancias pertinentes a fin de evaluar si tiene o no el poder sobre dicha entidad, lo que incluye:

- El acuerdo contractual entre la compañía y los otros tenedores de voto de la entidad receptora

de la inversión.

- Los derechos que surjan de otros acuerdos contractuales.

- Los derechos de voto del inversor, sus derechos potenciales de voto o una combinación de

ambos.

La Compañía evalúa nuevamente si tiene o no el control sobre una entidad receptora de inversión o

si los hechos y circunstancias indican que existen cambios en uno o más de los tres elementos de

control arriba descritos. La consolidación de una subsidiaria empieza cuando la compañía obtiene

control sobre la misma y deja de ser consolidada desde la fecha en que cesa dicho control. Los

estados financieros consolidados incluyen los activos, pasivos, ingresos y gastos de la compañía y

sus subsidiarias.

Un cambio de los estados financieros de acuerdo con NIIF requiere el uso de ciertos estimados

contables críticos. También requiere que la Gerencia ejerza su juicio en el proceso de aplicación de

las políticas contables del grupo.

- 10 -

Los estados financieros consolidados intermedios de Yura S.A y Subsidiarias no incluyen toda la

información y revelaciones requeridos en los estados financieros anuales y deben leerse

conjuntamente con los estados financieros anuales auditados de Yura S.A y Subsidiarias al 31 de

diciembre de 2016.

2.2. Normas Internacionales emitidas aún no vigentes –

La Grupo decidió no adoptar anticipadamente las siguientes normas e interpretaciones que fueron emitidas por el IASB, pero que no son efectivas al 30 de setiembre de 2017:

- NIIF 9 “Instrumentos financieros “, efectiva para períodos anuales que comiencen en o a partir

del 1 de enero de 2018. - NIIF 15 “Ingresos de Actividades Ordinarias Procedentes de Contratos con clientes”, efectiva

para periodos anuales que comiencen en o a partir del 1 de enero de 2018. - Modificaciones a la NIIF 10 “Estados Financieros Consolidados” y NIC 28 “Inversiones en

Asociadas y Negocios Conjuntos”: Venta o contribución de activos entre un inversionista y su asociada o negocio conjunto, el IASB ha diferido la fecha efectiva de aplicación de esta modificación.

- Modificaciones a la NIIF 2 “Pagos basados en acciones”: Clasificación y Medición de las transacciones de pagos basados en acciones, efectiva para periodos anuales que comiencen en o a partir del 1 de enero de 2018.

- NIIF 16 “Arrendamientos”, efectiva para períodos anuales que comiencen en o a partir del 1 de enero de 2019.

La Compañía está en proceso de evaluar el impacto de la aplicación de estas normas, si lo hubiere, en sus estados financieros separados, así como en las revelaciones en las notas a los estados financieros consolidados.

2.3 Juicios, estimaciones y supuestos contables significativos –

La preparación de los estados financieros siguiendo Normas Internacionales de Información Financiera requiere que la Gerencia de la Compañía utilice juicios, estimaciones y supuestos para determinar los montos reportados de activos y pasivos, la exposición de activos y pasivos contingentes y la divulgación de eventos significativos en las notas a los estados financieros consolidados. Las estimaciones y juicios son continuamente evaluados y están basados en la experiencia histórica y otros factores, incluyendo la expectativa de eventos futuros que se cree son razonables bajo las actuales circunstancias. En opinión de la Gerencia, estas estimaciones se efectuaron sobre la base de su mejor conocimiento de hechos relevantes y circunstancias a la fecha de preparación de los estados financieros consolidados; sin embargo, los resultados finales podrán diferir de las estimaciones incluidas en los estados financieros consolidados. La Gerencia de la Compañía no espera que las variaciones, si hubieran, tenga un efecto material sobre los estados financieros consolidados intermedios. Las principales áreas de incertidumbre vinculadas a las estimaciones y juicios críticos realizados por la Gerencia en la preparación de los estados financieros separados son:

I. Vida útil y valor recuperable de los activos no financieros,

II. Provisiones, III. Impuesto a las ganancias corriente y diferido, IV. Reconocimiento de ingresos, V. Deterioro de activos financieros, VI. Valor neto de realización,

- 11 -

2.4 Consolidación -

Los estados financieros consolidados incluyen los activos, pasivos y resultados de la Compañía y los de sus subsidiarias a partir de la fecha que adquiere el control hasta la fecha que cesa el control. a) Subsidiarias - Las subsidiarias son las entidades (incluyendo entidades estructuradas) sobre las que el Grupo posee control. El Grupo controla una entidad cuando el Grupo está expuesto o tiene derechos a retornos variables de su relación con la entidad y tiene la capacidad de afectar esos retornos a través de su poder sobre la entidad. Las subsidiarias se consolidan desde la fecha en que su control se transfiere al Grupo. Estas se dejan de consolidar desde la fecha en la que el control cesa. El Grupo aplica el método de compra para contabilizar las combinaciones de negocios. El costo de adquisición de una subsidiaria se determina en función del valor razonable de los activos transferidos y los pasivos asumidos de los antiguos propietarios e instrumentos del capital emitidos por el Grupo. El costo de adquisición incluye también el valor razonable de cualquier activo o pasivo que se derive de un acuerdo que establezca pagos contingentes. Los activos identificables adquiridos, los pasivos y pasivos contingentes asumidos en una combinación de negocios se miden inicialmente a sus valores razonables a la fecha de la adquisición. El Grupo evalúa la medición de la participación no controlante en la entidad adquirida sobre una base de adquisición, sea como proporción de los valores razonables de los activos netos identificables reconocidos de la entidad adquirida o como el valor razonable de las acciones en poder de los accionistas no controladores. Al 30 de setiembre del 2017 y al 31 de diciembre de 2016, la medición de la participación no controlante de las adquisiciones no efectuadas por el Grupo se ha efectuado en función de su proporción sobre los valores razonables de los activos netos identificables. Los costos relacionados con la adquisición se registran como gasto a medida en que se incurren. Si la combinación de negocios se efectúa en fases, el valor razonable a la fecha de adquisición de la participación previamente mantenida por el comprador en la entidad adquirida es medida nuevamente al valor razonable a la fecha de adquisición; cualquier ganancia o pérdida que surja se reconoce en el estado de ganancias y pérdidas. Cualquier pago contingente asumido por el Grupo ante la parte vendedora se reconoce a su valor razonable a la fecha de adquisición. Los cambios posteriores en el valor razonable del pago contingente se reconocen de acuerdo con la NIC 39, en ganancias o pérdidas. La plusvalía mercantil se mide inicialmente como el exceso del costo de adquisición más el valor razonable de la participación no controlante, sobre el valor neto de los activos identificables adquiridos y los pasivos asumidos. Si el monto pagado es menor que el valor razonable de los activos netos de la subsidiaria adquirida, la diferencia se reconoce en los resultados al momento de adquirirla. Los saldos, ingresos y gastos por transacciones entre empresas del Grupo son eliminados. Las ganancias o pérdidas que resulten de transacciones entre empresas del Grupo que son reconocidas en alguna partida del activo también se eliminan. Las políticas contables de las subsidiarias han sido modificadas para asegurar su uniformidad con las políticas adoptadas por el Grupo. b) Cambios en la participación sobre una subsidiaria que no implica cambio de control - Las transacciones con accionistas que poseen una participación no controlante que no resultan en pérdida de control son contabilizadas como transacciones de patrimonio, es decir, como transacciones con los accionistas en su condición de accionistas. La diferencia entre el valor razonable de cualquier importe pagado y la correspondiente participación adquirida sobre el valor en libros de los activos netos de la subsidiaria se registra en el patrimonio. Las ganancias o pérdidas que resultan de la venta de participación a los accionistas que poseen una participación no controlante, que no implican cambios en el control de la subsidiaria, son también registradas en el patrimonio al momento de la venta.

- 12 -

2.5 Información por segmentos - La NIIF 8 "Segmentos Operativos" requiere que se identifiquen los segmentos operativos de la entidad y que se seleccionen los que en función de su importancia requieran ser divulgados (segmentos reportables). Un segmento operativo es aquel que conduce una actividad de negocio, sus resultados son monitoreados por el órgano interno que se encarga de tomar decisiones y para el cual existe información financiera interna. El órgano encargado de la toma de decisiones operativas, que es responsable de asignar los recursos y evaluar el rendimiento de los segmentos operativos, ha sido identificado como el Directorio, encargado de la toma de decisiones estratégicas. La Gerencia ha determinado los segmentos operativos sobre la base de los informes que revisa el Directorio. La información financiera por segmentos de negocio se presenta en la Nota 18. 2.6 Traducción de moneda extranjera - Moneda funcional y moneda de presentación - Las partidas incluidas en los estados financieros de cada una de las entidades del Grupo se expresan en la moneda del ambiente económico primario donde opera la entidad (moneda funcional). Los estados financieros consolidados se presentan en soles, que es la moneda funcional de la Compañía y la moneda de presentación del Grupo. Todas las subsidiarias tienen al sol como moneda funcional, excepto por las subsidiarías del exterior, cuya moneda funcional es la moneda del país en el que operan. Transacciones y saldos - Las transacciones en moneda extranjera se traducen a la moneda funcional usando el tipo de cambio vigente a la fecha de las transacciones o la fecha de valuación en los casos de partidas que son remedidas. Las ganancias y pérdidas por diferencias en cambio que resulten de la liquidación de estas transacciones y de la traducción de activos y pasivos monetarios en moneda extranjera al tipo de cambio del cierre del año, se reconocen en el estado de resultados integrales. Las ganancias y pérdidas en cambio relacionadas con todas las partidas monetarias se presentan en el estado de resultados en el rubro "diferencia en cambio, neta". Compañías del Grupo - Los resultados y los activos y pasivos de las entidades del Grupo (ninguna de las cuales posee moneda de una economía hiperinflacionaria) que tienen una moneda funcional distinta de la moneda de presentación del Grupo se traducen a esta moneda como sigue:

(i) los activos y pasivos de cada estado de situación financiera presentado se traducen al tipo de cambio de la fecha de cierre de cada estado de situación financiera;

(ii) los ingresos y gastos se traducen al tipo de cambio promedio (a menos que este promedio no sea una aproximación razonable del efecto acumulado de los tipos de cambio vigentes a las fechas de las transacciones; en cuyo caso los ingresos y gastos se traducen a los tipos de cambio de las fechas de las transacciones);

(iii) el capital es traducido al tipo de cambio histórico de cada aporte de capital efectuado; y (iv) Las diferencias en cambio resultantes se reconocen como un componente separado en otros

resultados integrales. La plusvalía mercantil y los ajustes a valor razonable que surgen de la adquisición de una inversión en el exterior se reconocen como activos y pasivos de la entidad en el exterior y se traducen al tipo de cambio de la fecha de cierre. Las diferencias de cambio se reconocen en otros resultados integrales.

- 13 -

2.7 Activos financieros - El Grupo clasifican a sus activos financieros en las siguientes categorías: activos financieros a valor razonable con efecto en resultados, préstamos y cuentas por cobrar, inversiones a ser mantenidas hasta su vencimiento y activos financieros disponibles para la venta. La clasificación de un activo financiero depende del propósito para el cual se adquirió. La Gerencia determina la clasificación de sus inversiones a la fecha de su reconocimiento inicial. Al 30 de setiembre del 2017 y de 2016, el Grupo mantiene activos financieros en la categoría de préstamos y cuentas por cobrar. Las cuentas por cobrar y los préstamos están conformados por las cuentas por cobrar comerciales, cuentas por cobrar a partes relacionadas y otras cuentas por cobrar (corrientes y no corrientes), respectivamente, del estado consolidado de situación financiera. Los préstamos y las cuentas por cobrar son activos financieros no derivados que dan derecho a pagos fijos o determinables y que no cotizan en un mercado activo. Se incluyen en el activo corriente, excepto por los de vencimiento mayor a 12 meses contados desde la fecha del estado consolidado de situación financiera. Estos últimos se clasifican como activos no corrientes. Estos activos financieros son reconocidos inicialmente a su valor razonable y subsecuentemente medidos al costo amortizado menos cualquier estimación para deterioro. 2.8 Deterioro de activos financieros - El Grupo evalúa al final de cada período si hay evidencia objetiva de deterioro de un activo financiero o grupo de activos financieros. Si existe deterioro de un activo financiero o grupo de activos financieros la pérdida por deterioro se reconoce sólo si hay evidencia objetiva de deterioro como resultado de uno o más eventos que ocurrieron después del reconocimiento inicial del activo (un "evento de pérdida") y si el evento de pérdida (o eventos) tiene un impacto sobre los flujos futuros de efectivo estimados del activo financiero o grupo de activos financieros que puedan ser estimados confiablemente. La evidencia de deterioro puede incluir indicadores de que los deudores o un grupo de deudores están atravesando dificultades financieras, el incumplimiento o retraso en el pago de intereses o del principal de sus deudas, la probabilidad de que el deudor entre en quiebra u otro tipo de reorganización financiera y cuando la información objetivamente observable, indica que se ha producido una disminución medible en el estimado de flujos de efectivo futuro, tales como cambios en los saldos vencidos o condiciones económicas que se correlacionan con incumplimientos. En el caso de los préstamos y de las cuentas por cobrar, el monto de la pérdida se mide como la diferencia entre el valor en libros de los activos y el valor presente de los futuros flujos de efectivo estimados (excluyendo las pérdidas crediticias futuras que no se han incurrido) descontados a la tasa de interés efectiva original del activo financiero. El valor en libros del activo se reduce y el monto de la pérdida se reconoce en el estado consolidado de resultados integrales. Si en un período posterior, el monto de la pérdida por deterioro disminuye y dicha disminución se relaciona objetivamente con un evento que haya ocurrido después de que se reconoció dicho deterioro (como una mejora en el ratio crediticio del deudor), se reconoce en el estado consolidado de resultados integrales la reversión de la pérdida por deterioro previamente reconocida. 2.9 Pasivos financieros - Reconocimiento y medición - De acuerdo con lo que prescribe la NlC 39, los pasivos financieros se clasifican, según corresponda, como: i) pasivos financieros a valor razonable a través de ganancias y pérdidas, y (ii) pasivos financieros al costo amortizado. El Grupo determina la clasificación de sus pasivos financieros a la fecha de su reconocimiento inicial. Los pasivos financieros del Grupo incluyen cuentas por pagar comerciales, cuentas por pagar a partes relacionadas, otras cuentas por pagar y obligaciones financieras (Otros pasivos financieros en el estado consolidado de situación financiera), corrientes y no corrientes.

- 14 -

Todos los pasivos financieros se reconocen inicialmente a su valor razonable y posteriormente se valorizan a su costo amortizado. El costo amortizado incorpora los costos directamente atribuibles a la transacción. 2.10 Efectivo y equivalente de efectivo - El efectivo y equivalente de efectivo incluyen el efectivo disponible, depósitos a la vista en bancos, otras inversiones de corto plazo altamente líquidas con vencimientos originales de tres meses o menos. 2.11 Inventarios - Los inventarios son reconocidos al costo de adquisición o producción o el valor neto de realización, el menor. El costo se determina usando el método promedio ponderado, excepto en el caso de los inventarios por recibir, que se determina usando el método de identificación especifica. El costo de los productos terminados y de los productos en proceso comprende el costo de la materia prima, mano de obra directa, otros costos directos y gastos generales de fabricación (sobre la base de capacidad normal) que se incurren en el proceso de industrialización de los productos, y excluye los gastos de financiamiento y las diferencias de cambio. El valor neto realizable es el precio de venta estimado en el curso normal del negocio, menos los costos estimados para poner los inventarios en condición de venta y para realizar su comercialización. Por las reducciones del valor en libros a su valor neto realizable, se constituye una estimación para desvalorización de inventarios con cargo a resultados integrales consolidados del año. 2.12 Costo de desbroce - En el proceso de explotación de la cantera, la Compañía y algunas subsidiarias requieren remover material de desecho (o desbroce) para acceder a los depósitos de mineral, debido a que la concentración de los depósitos de mineral no está uniformemente distribuida en las áreas de explotación. Al respecto, la Compañía y algunas subsidiarias consideran los costos cotidianos de desbroce como parte componente del costo de extracción de las materias primas, debido a que el beneficio de la depuración del material desmonte se da en la extracción diaria del recurso mineral. Por otro lado, en la medida en que el costo de desbroce genere un beneficio a mediano plazo por mejoras en accesos a mayores recursos minerales, dichos desembolsos serán reconocidos como activos de desarrollo, sujeto a amortizaciones que se calcularán en base a la vida útil de las nuevas reservas. Al 30 de setiembre del 2017 y al 31 de diciembre de 2016 la Compañía y sus subsidiarias no tienen costo de desbroce capitalizado y pendiente de ser amortizados. 2.13 Propiedades, planta y equipo - Los terrenos y edificios comprenden sustancialmente plantas, locales de ventas y oficinas. Las propiedades, planta y equipo se presentan al costo menos su depreciación acumulada y, si las hubiere, las pérdidas acumuladas por deterioro. El costo de un elemento de propiedades, planta y equipo comprende su precio de compra o su costo de fabricación, incluyendo aranceles e impuestos de compra no reembolsables y cualquier costo necesario para poner el activo en condiciones de operación como lo anticipa la Gerencia. El precio de compra o el costo de construcción corresponden al total del importe pagado y el valor razonable de cualquier otra contraprestación entregada por adquirir el activo. Los costos subsecuentes atribuibles a los bienes del activo fijo se capitalizan sólo cuando es probable que beneficios económicos futuros asociados con el activo se generen para el Grupo y el costo de estos activos se pueda medir confiablemente, caso contrario se imputan al costo de producción o gasto según corresponda. Los gastos de mantenimiento y de reparación se cargan al costo de producción o al gasto, según corresponda, en el período en el que éstos se incurren. Los gastos incurridos para reemplazar un componente de una partida o elemento de propiedades, planta y equipo se capitalizan por separado, castigándose el valor en libros del componente que se reemplaza. En el caso de que el componente que se reemplaza no se haya considerado como un

- 15 -

componente separado del activo, el valor de reemplazo del componente nuevo se usa para estimar el valor en libros del activo que se reemplaza. Los activos en etapa de construcción se capitalizan como un componente separado. A su culminación, el costo de estos activos se transfiere a su categoría definitiva. Los trabajos en curso no se deprecian. Las partidas de propiedades, planta y equipo se dan de baja en el momento de su venta o cuando no se esperan beneficios económicos de su uso o de su posterior venta. Las ganancias y pérdidas por la venta de activos corresponden a la diferencia entre los ingresos de la transacción y el valor en libros de los activos. Estas se incluyen en el estado consolidado de resultados integrales. Mantenimientos y reparaciones mayores – Los desembolsos por mantenimiento mayor comprenden el costo de reemplazo de partes de los activos y los costos de reacondicionamiento que se realizan periódicamente con el objeto de mantener la capacidad operativa del activo de acuerdo con sus especificaciones técnicas. Los costos por mantenimientos mayores se capitalizan al reconocimiento inicial del activo como un componente consolidado del bien y se deprecian en el estimado del tiempo en que se requerirá el siguiente mantenimiento mayor. Depreciación - Los terrenos no se deprecian. La depreciación de los otros activos se calcula por el método de línea recta para asignar su costo menos su valor residual durante el estimado de su vida útil. Las vidas útiles determinadas por rubro son como siguen: Los valores residuales, la vida útil de los activos y los métodos de depreciación aplicados se revisan y se ajustan, de ser necesario, a la fecha de cada estado consolidado de situación financiera. Cualquier cambio en estos estimados se ajusta prospectivamente. 2.14 Activos intangibles - Plusvalía mercantil - La plusvalía resultante en la adquisición de una subsidiaria o una entidad controlada conjuntamente corresponde al exceso de las contraprestaciones otorgadas (incluyendo el valor de cualquier interés no controlador y el valor razonable de cualquier participación previa poseída), sobre el valor razonable neto de los activos, pasivos y pasivos contingentes identificables de la filial o la entidad controlada conjuntamente, reconocidos a la fecha de adquisición. La plusvalía es inicialmente reconocida como un activo al costo, y subsecuentemente presentada al costo menos cualquier pérdida acumulada por deterioro. Para propósitos de la pruebas de deterioro, la plusvalía es asignada a cada unidad generadora de efectivo (en adelante UGE) del Grupo que se espere se beneficiarán de las sinergias de la combinación de negocios. Una unidad generadora de efectivo, a la que se ha distribuido la plusvalía comprada, es sometida a comprobación del deterioro del valor anualmente, y también cuando existen indicios de que la unidad podría haberse deteriorado. Si el importe recuperable de la unidad generadora de efectivo fuera menor que el importe en libros de la unidad, la pérdida por deterioro del valor se distribuye primeramente para reducir el importe en libros de cualquier plusvalía comprada distribuida a la unidad generadora de efectivo, y luego, a los demás activos de la unidad prorrateando en función del importe en libros de cada uno de los activos

Años

Edificios e Instalaciones Hasta 50

Maquinaria y equipo 5 a 40

Unidades de explotacion 3 a 40

Muebles, enseres y otros 10

Equipos diversos 4 a 10

Unidades de transporte 5 a 10 (vehiculos menores)

5 a 20 (vehiculos de trabajo)

- 16 -

de la unidad. Una pérdida por deterioro del valor reconocida en la plusvalía comprada no es revertida en los períodos posteriores. Canteras - El activo intangible relacionado con el derecho de explotar las canteras de caliza, los activos intangibles que surgen de combinaciones de negocios que en su reconocimiento inicial se han reconocido a su valor razonable. Las canteras reconocidas en los estados financieros consolidados están sustancialmente referidas a las derivadas de las adquisiciones de Sociedad Boliviana de Cemento S.A. y Unión Cementera Nacional UCEM C.E.M. Marcas - Las marcas adquiridas a través de combinaciones de negocios se reconocen a su valor razonable a la fecha de la adquisición. Las marcas reconocidas en los estados financieros consolidados están sustancialmente referidas a las derivadas de las adquisiciones de Sociedad Boliviana de Cemento S.A. y Unión Cementera Nacional UCEM C.E.M., en 2014 y en 2015, respectivamente, las que sobre la base de un análisis de su antigüedad y expectativas futuras se les ha atribuido una vida útil indeterminada; de esta forma, estos activos se someten a pruebas de deterioro de forma anual (Nota 2.15). Relación con clientes - Las relaciones contractuales con clientes son activos que surgen de combinaciones de negocios que en su reconocimiento inicial se han reconocido a su valor razonable determinado sobre la base del valor presente de los flujos de caja neto esperados de dichas relaciones, en un período de tiempo basado en el estimado de permanencia de los clientes (5 años). Costos de software - Los costos incurridos en la implantación de programas de cómputo o las respectivas actualizaciones son reconocidas como activos intangibles. Los costos incurridos en la implantación de software reconocidos como activos intangibles se amortizan en el plazo de su vida útil estimada de cuatro años. 2.15 Deterioro de activos no financieros - Los activos que tienen vida útil indefinida y no están sujetos a amortización, se someten a pruebas anuales de deterioro en su valor. Los activos sujetos a amortización se someten a pruebas de deterioro cuando se producen eventos o circunstancias que indican que su valor en libros podría no recuperarse. Las pérdidas por deterioro corresponden al monto en el que el valor en libros del activo excede a su valor recuperable. El valor recuperable de los activos corresponde al mayor valor entre el monto neto que se obtendría de su venta o su valor en uso. Los saldos en libros de activos no financieros que han sido objeto de provisiones por deterioro se revisan a cada fecha de reporte para verificar posibles reversiones de dichas provisiones por deterioro. 2.16 Arrendamiento - a) La Compañía y sus subsidiarias son los arrendatarios: ij Arrendamientos operativos - Los arrendamientos en los que una porción significativa de los riesgos y beneficios relativos a la propiedad son retenidos por el arrendador se clasifican como arrendamientos operativos. Los pagos efectuados bajo un arrendamiento operativo incluyendo prepagos (neto de cualquier incentivo recibido del arrendador) se cargan al estado consolidado de resultados integrales sobre la base del método de línea recta en el período del arrendamiento.

- 17 -

ii) Arrendamientos financieros - Los arrendamientos de activos en los que la Compañía y sus subsidiarias asumen sustancialmente todos los riesgos y beneficios de la propiedad se clasifican como arrendamientos financieros. Las propiedades y equipos bajo arrendamientos financieros son inicialmente reconocidos como activos del Grupo al menor valor que resulte de comparar el valor razonable del activo arrendado y el valor presente de los pagos mínimos del arrendamiento. Las propiedades y equipos así registrados, se deprecian por el método y base anteriormente señalados. Las obligaciones correspondientes se reconocen como un pasivo. Cada cuota de arrendamiento se distribuye entre el pasivo y el cargo financiero de modo que se obtenga una tasa constante sobre el saldo pendiente de pago. La obligación por cuotas de arrendamiento correspondientes, neto de cargos financieros, se incluye el rubro obligaciones financieras. El elemento de interés del costo financiero se trata como un costo de endeudamiento y se reconoce un gasto en resultados o se capitaliza durante el período del arrendamiento de manera que se obtenga una tasa de interés periódica constante sobre el saldo del pasivo para cada período. La depreciación de los activos arrendados es calculada por el método lineal de acuerdo a la vida útil de los activos. La vida útil, valor residual, y método de depreciación son revisados al final de cada período de reporte. Cualquier cambio en estos estimados será prospectivamente ajustado. b) La Compañía y sus subsidiarias son los arrendadores en un arrendamiento operativo: Las maquinarias y equipo, y unidades de explotación arrendadas bajo un arrendamiento operativo se incluyen en el rubro de propiedades planta y equipo en el estado consolidado de situación financiera Los contratos de arrendamiento, son operativos cuando el arrendador posee una significativa porción de riesgos y beneficios correspondientes a la propiedad del bien. Los cobros del arrendamiento son reconocidos como ingresos en el estado consolidado de resultados integrales en linea recta sobre el período del arrendamiento. 2.17 Provisiones - General - Las provisiones se reconocen cuando el Grupo tiene una obligación presente legal o asumida como resultado de eventos pasados, es más que probable que se requerirá de la salida de recursos para pagar la obligación y el monto ha sido estimado confiablemente. No se reconoce provisiones para futuras pérdidas operativas. Las provisiones se reconocen al valor presente de los desembolsos esperados para cancelar la obligación utilizando tasas de interés antes de impuestos que reflejen la actual evaluación del valor del dinero en el tiempo y los riesgos específicos de la obligación. Los incrementos en la provisión debido al paso del tiempo son reconocidos como gastos por intereses en el estado consolidado de resultados integrales. Provisión para el cierre de unidades operativas - El Grupo reconoce una provisión para el cierre de unidades operativas que corresponde a la obligación legal por restaurar la unidad operativa al término de sus operaciones. En la fecha del reconocimiento inicial del pasivo que surge por esta obligación, medido a su valor razonable descontado a su valor presente, simultáneamente se carga el mismo importe a la cuenta de propiedades, planta y equipo en el estado consolidado de situación financiera. Posteriormente, el pasivo se incrementa en cada período para reflejar el costo financiero considerado en la medición inicial del descuento y, en adición, el costo capitalizado se deprecia sobre la base de la vida útil del activo relacionado. Al liquidar el pasivo, se reconoce cualquier ganancia o pérdida que se genere. Los cambios en el valor razonable estimado de la obligación inicial y en las tasas de interés se reconocen como un incremento o disminución del valor en libros de la obligación y del activo con el

- 18 -

que se relaciona siguiendo los criterios de la NIC 16 "Propiedades, planta y equipo" y CINIIF 1 "Cambios en pasivos existentes por retiro de servicios, restauración y similares". Cualquier reducción en esta provisión y, por lo tanto, cualquier reducción del activo con el que se relaciona que exceda el valor en libros del activo se reconoce inmediatamente en el estado consolidado de resultados integrales. Si la revisión del estimado de la obligación resultara en la necesidad de incrementar la provisión y, en consecuencia también incrementar el valor en libros del activo con el que se relaciona, el Grupo toman en cuenta si este incremento corresponde a un indicio de que el activo se ha deteriorado en su conjunto y de ser el caso procede a realizar las pruebas de deterioro que requiere la NIC 36 "Deterioro de activos". 2.18 Impuesto a las ganancias - El impuesto a las ganancias del período comprende al impuesto a las ganancias corriente, el impuesto a las ganancias diferido y las regalías mineras. El impuesto a las ganancias se reconoce en el estado consolidado de resultados integrales, excepto cuando se relaciona a partidas reconocidas directamente en el patrimonio, en cuyo caso, el impuesto a las ganancias también se reconoce directamente en el patrimonio. El cargo por impuesto a las ganancias corriente se calcula sobre la base de las leyes tributarias promulgadas o sustancialmente promulgadas a la fecha de reporte de la situación financiera. Periódicamente, la Gerencia evalúa la posición asumida en las declaraciones juradas de impuestos respecto de situaciones en las que las leyes tributarias son objeto de interpretación. El impuesto a las ganancias diferido se determina en su totalidad usando el método del pasivo sobre las diferencias temporales que surgen entre las bases tributarias de activos y pasivos y sus respectivos valores mostrados en los estados financieros consolidados. Sin embargo, el impuesto a las ganancias diferido no se contabiliza si se deriva del reconocimiento inicial de un activo o pasivo en una transacción que no sea una combinación de negocios que en el momento de la transacción no afecta ni la ganancia o pérdida contable o tributaria. El impuesto a las ganancias diferido se determina usando tasas tributarias (y legislación) que han sido promulgadas a la fecha de reporte de la situación financiera y que se espera serán aplicables cuando el impuesto a las ganancias diferido activo se realice o el impuesto a las ganancias pasivo se pague. El impuesto a las ganancias diferido activo sólo se reconocen en la medida de que sea probable que se produzcan beneficios tributarios futuros contra los que se puedan usar las diferencias temporales. El impuesto a las ganancias diferido de las diferencias temporales que surgen de inversiones en subsidiarias no es reconocido debido a que la legislación tributaria en Perú no considera los ingresos de los dividendos como una partida gravable y la Compañía espera recuperar la inversión a través de los dividendos y no a través de la venta. Los saldos de impuestos a las ganancias diferido activo y pasivo se compensan cuando exista el derecho legal exigible de compensar los activos impositivos con el pasivo por impuestos corrientes y cuando los impuestos a las ganancias diferido activo y pasivo se relacionen con la misma autoridad tributaria de la entidad gravada o de distintas entidades gravadas en donde exista intención de liquidar los saldos sobre bases netas. Las regalías mineras son contabilizados de acuerdo con la NIC 12 "Impuesto a las ganancias" pues tienen las características de un impuesto a las ganancias, es decir, son impuestos por el Gobierno y están basados en ingresos netos de gastos después de ajustes de diferencias temporales, en lugar de ser calculados en base a la cantidad producida o a un porcentaje de los ingresos. 2.19 Beneficios a los empleados - Participación en las utilidades - La Compañía y sus subsidiarias peruanas reconocen un pasivo y un gasto por participación de los trabajadores en las utilidades equivalente a 10% de la materia imponible determinada de acuerdo con la legislación tributaria vigente en Perú.

- 19 -

En el caso de la subsidiaria domiciliada en Ecuador, la legislación en dicho país contempla una participación de 15% de la utilidad tributaria antes del impuesto a las ganancias. En el caso de sus subsidiarias domiciliadas en Bolivia, la legislación en dicho país no contempla una participación de utilidades, pero sí el pago de una prima anual equivalente a un sueldo. Gratificaciones - La Compañía y sus subsidiarias peruanas reconocen el gasto por gratificaciones y su correspondiente pasivo sobre las bases de las disposiciones legales vigentes en Perú. Las gratificaciones corresponden a dos remuneraciones anuales que se pagan en julio y diciembre de cada año, respectivamente. En el caso de la subsidiaria domiciliada en Bolivia, la gratificación corresponde a una remuneración por año y se paga en el mes de diciembre. Respecto a la subsidiaria domiciliada en Ecuador, se otorga un bono navideño equivalente a una remuneración mensual, y una bonificación anual equivalente a una remuneración básica mínima. Compensación por tiempo de servicios - La compensación por tiempo de servicios del personal de la Compañía y sus subsidiarias peruanas corresponde a sus derechos indemnizatorios calculados de acuerdo con la legislación vigente la que se tiene que depositar en las cuentas bancarias designadas por los trabajadores en los meses de mayo y noviembre de cada año. La compensación por tiempo de servicios del personal es equivalente a una remuneración vigente a la fecha de su depósito. La Compañía y sus subsidiarias peruanas no tienen obligaciones de pago adicionales una vez que efectúa los depósitos anuales de los fondos a los que el trabajador tiene derecho. En el caso de su subsidiaria domiciliada en Bolivia, de acuerdo con la normatividad laboral se tiene que provisionar un importe equivalente a un sueldo por cada año de antigüedad por cada trabajador, este importe será pagado al trabajador al momento de su desvinculación con la empresa. Respecto a la subsidiaria domiciliada en Ecuador, el trabajador tiene derecho a recibir mensualmente el Fondo de Reserva, equivalente al 8.33% de su remuneración mensual. 2.20 Acciones comunes y de inversión - Las acciones comunes y de inversión se clasifican como patrimonio cuando no existe obligación de transferir a sus titulares efectivo u otra clase de activos. 2.21 Distribución de dividendos - La distribución de dividendos en efectivo a los accionistas de la Compañía se reconoce como pasivo en los estados financieros consolidados en el período en el que los dividendos se aprueban por los accionistas sobre los estados financieros separados de la Compañía. 2.22 Reconocimiento de ingresos - Los ingresos comprenden el valor razonable de la venta de bienes o servicios realizada en el curso ordinario de las operaciones del Grupo; es mostrada neto de devoluciones y descuentos. El Grupo reconoce ingresos cuando el monto puede ser medido confiablemente, es probable que beneficios económicos futuros fluirán hacia el Grupo y se cumpla con los criterios específicos por cada tipo de ingreso como se describe más adelante. El monto de los ingresos no puede ser medido confiablemente hasta que todas las contingencias relacionadas con la venta hayan sido resueltas. El Grupo basa sus estimados en resultados históricos, considerando el tipo de cliente, de transacción y condiciones específicas de cada acuerdo. Venta de bienes - Los ingresos por venta de bienes se reconocen cuando el Grupo ha entregado los productos al cliente y no existe alguna obligación incumplida que pueda afectar la aceptación de los productos por parte del cliente. La entrega al cliente no se da hasta que los productos han sido transferidos en el

- 20 -

medio de transporte que designe o en el puerto de destino, de acuerdo con la condición de venta pactada y la cobranza de las cuentas por cobrar está razonablemente asegurada. Asimismo, se requiere que el cliente acepte los productos de acuerdo al contrato de venta y que el Grupo tiene evidencia objetiva que se han satisfecho todos los criterios de aceptación. Con la entrega de los productos se consideran transferidos los riesgos y beneficios asociados a esos bienes. Venta de servicios - Los ingresos provenientes de servicios, se reconocen en el período en el que se prestan, considerando el grado de terminación de la prestación final del período sobre el cual se informa, calculado sobre la base del servicio realmente brindado como una proporción total de los servicios a ser brindados. Ingreso por intereses - Los ingresos provenientes de intereses se reconocen sobre la base de la proporción de tiempo transcurrido, usando el método de interés efectivo. Cuando un préstamo o cuenta por cobrar ha sufrido desvalorización o deterioro, el Grupo reduce el valor en libros a su valor recuperable, siendo los flujos de efectivo futuros descontados a la tasa de interés original. 2.23 Reconocimiento de costos y gastos - El costo de los inventarios vendidos se registra contra la ganancia o pérdida del período en el que se reconozcan los correspondientes ingresos de operación. Los gastos se reconocen cuando ha surgido un decremento en los beneficios económicos futuros, relacionado con un decremento en los activos o un incremento en los pasivos, y además el gasto puede medirse con fiabilidad, independientemente del momento en que se paguen. 2.24 Costos de endeudamiento - Los costos de endeudamiento generales y específicos directamente atribuibles a la adquisición, construcción, producción de activos calificados, los cuales son activos que necesariamente toman un período sustancial para alcanzar su propósito de uso o venta (mayor a un año), son agregados al costo de dichos activos hasta que en dicho período los activos estén sustancialmente listos para su propósito de uso o venta. El ingreso obtenido por inversiones temporales de préstamos específicos cuyos fondos aún no se han aplicado a activos calificados se deduce de los costos de endeudamiento elegibles para su capitalización. Todos los demás costos de endeudamiento son reconocidos en el estado consolidado de resultados integrales en el período en el cual han sido incurridos. El Grupo capitaliza los costos de endeudamiento en activos calificados en propiedades, planta y equipo. 2.25 Pasivos y activos contingentes - Los pasivos contingentes no se reconocen en los estados financieros consolidados, sólo se revelan en nota a los mismos. Cuando la posibilidad de una salida de recursos para cubrir un pasivo contingente sea remota, tal revelación no es requerida. Los activos contingentes no se reconocen en los estados financieros consolidados, sólo se revelan en nota a los estados financieros consolidados cuando es probable que se produzca un ingreso de recursos. Las partidas tratadas previamente como pasivos contingentes, serán reconocidas en los estados financieros consolidados en el período en que ocurra un cambio de probabilidades, esto es, cuando se determine que es probable que se produzca una salida de recursos para cubrir el mencionado pasivo.

- 21 -

Las partidas tratadas como activos contingentes, serán reconocidas en los estados financieros consolidados en el período en que se determine que es virtualmente seguro que se producirá un ingreso de recursos, respectivamente. 2.26 Utilidad neta consolidada básica por acción - La utilidad consolidada básica por acción común y de inversión ha sido calculada dividiendo la utilidad neta del año atribuible a los accionistas comunes y de inversión, entre el promedio ponderado del número de acciones comunes y de inversión en circulación durante dicho año. Debido a que no existen acciones comunes y de inversión potenciales diluyentes, esto es, instrumentos financieros u otros contratos que dan derecho a obtener acciones comunes y de inversión, la utilidad diluida por acción común y de inversión es igual a la utilidad básica por acción común y de inversión.

3 EFECTIVO Y EQUIVALENTE DE EFECTIVO Este rubro comprende:

(a) Al 31 de diciembre de 2016, la subsidiaria ecuatoriana UCEM mantiene depósitos a plazo principalmente en bancos locales, con calificaciones de riesgo de AAA y AA+ por US$20,834.

(b) El efectivo en caja y bancos comprende principalmente las cuentas corrientes bancarias y corresponden a saldos en entidades financieras locales y de Bolivia, en soles, bolivianos y dólares estadounidenses, y son de libre disponibilidad.

(c) Al 31 de diciembre de 2016, los depósitos de ahorro corresponden a fondos que su subsidiaria SOBOCE mantiene principalmente en dólares estadounidenses, los cuales devengan un interés a una tasa promedio anual que oscila entre 0.1% y 0.52%.

4 INVERSIONES MANTENIDAS HASTA SU VENCIMIENTO

Al 30 de setiembre de 2017, la subsidiaria ecuatoriana UCEM mantiene inversiones temporales depositados en instituciones financieras ecuatorianas de prestigio, por (en miles) US$82,963 equivalente a (en miles) S/.271,042, con vencimientos en mayo de 2018, y devenga un interés que fluctúa entre 4.50% a 6.50%. Al 31 de diciembre de 2016, la subsidiaria ecuatoriana UCEM mantiene inversiones temporales depositados en instituciones financieras ecuatorianas de prestigio, por (en miles) US$111,493, equivalente a (en miles) S/.374,613, con vencimientos en junio de 2017, y devenga un interés que fluctúa entre 7.00% a 8.10%.

- 22 -

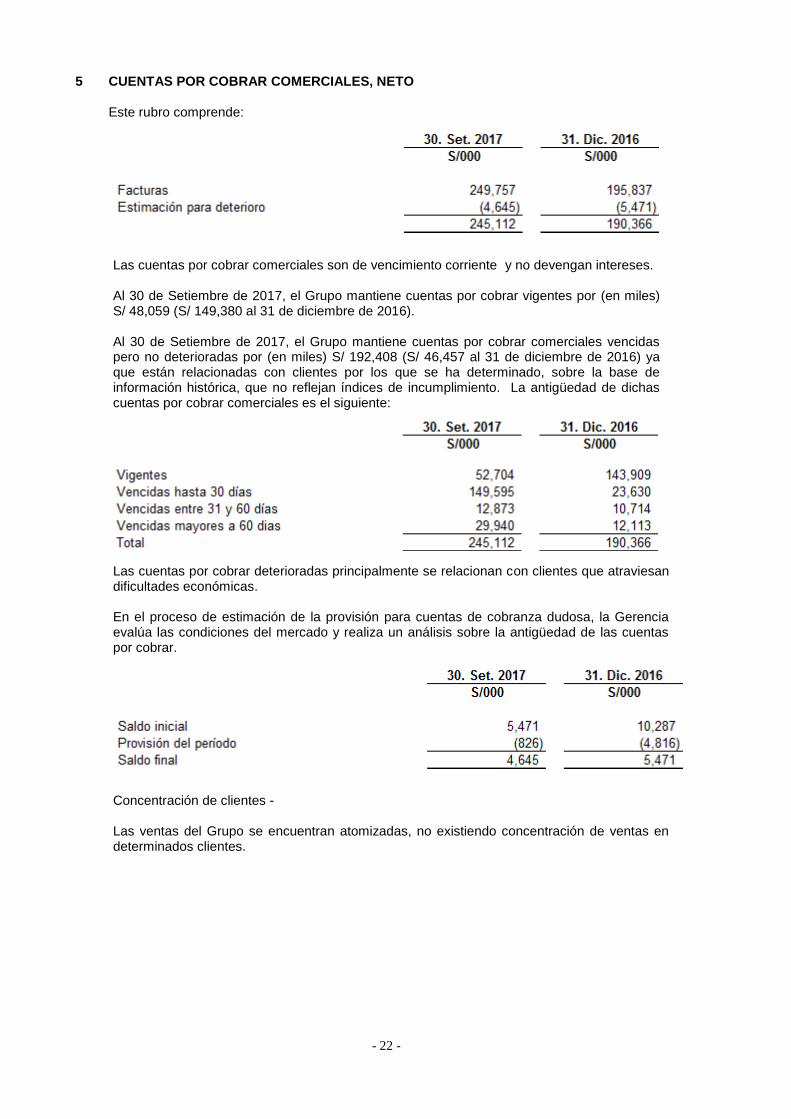

5 CUENTAS POR COBRAR COMERCIALES, NETO

Este rubro comprende: Las cuentas por cobrar comerciales son de vencimiento corriente y no devengan intereses. Al 30 de Setiembre de 2017, el Grupo mantiene cuentas por cobrar vigentes por (en miles) S/ 48,059 (S/ 149,380 al 31 de diciembre de 2016). Al 30 de Setiembre de 2017, el Grupo mantiene cuentas por cobrar comerciales vencidas pero no deterioradas por (en miles) S/ 192,408 (S/ 46,457 al 31 de diciembre de 2016) ya que están relacionadas con clientes por los que se ha determinado, sobre la base de información histórica, que no reflejan índices de incumplimiento. La antigüedad de dichas cuentas por cobrar comerciales es el siguiente:

Las cuentas por cobrar deterioradas principalmente se relacionan con clientes que atraviesan dificultades económicas. En el proceso de estimación de la provisión para cuentas de cobranza dudosa, la Gerencia evalúa las condiciones del mercado y realiza un análisis sobre la antigüedad de las cuentas por cobrar.

Concentración de clientes - Las ventas del Grupo se encuentran atomizadas, no existiendo concentración de ventas en determinados clientes.

- 23 -

6 SALDOS Y TRANSACCIONES CON ENTIDADES RELACIONADAS Los saldos comerciales por cobrar y por pagar con entidades relacionadas son de vencimiento corriente, no tienen garantías específicas y no devengan intereses. La evaluación de la cobrabilidad de estas cuentas se lleva a cabo al cierre de cada período, la que consiste en el examen de la situación financiera de las entidades relacionadas y del mercado en el que operan. a) El saldo de las cuentas por cobrar y pagar se resume como sigue:

- 24 -

Matriz Directa (1) Matriz Indirecta (2) Relacionada (3)

Al 30 de Setiembre de 2017, la Gerencia estima que recuperará los saldos por cobrar a sus entidades relacionadas por lo que a la fecha de los estados financieros no ha registrado provisión alguna para incobrables. b) Las principales transacciones entre la Compañía y sus entidades relacionadas fueron como sigue:

30. Set. 2017 30. Set. 2016

S/000 S/000

Venta de bienes y servicios 3,210 5,547

Compra de bienes y servicios 146,900 127,933

Prestamos recibidos 4,500 10,900

Prestamos otorgados 79,326 92,848

Intereses por prestamos otorgados (recibidos) 1,375 1,217

- 25 -

7 OTRAS CUENTAS POR COBRAR Este rubro comprende:

8 INVENTARIOS, NETO Este rubro comprende:

- 26 -

El movimiento de la estimación por obsolescencia de repuestos y suministros es como sigue:

En opinión de la Gerencia del Grupo, la estimación por obsolescencia de repuestos y suministros cubre adecuadamente su riesgo de desvalorización al 30 de setiembre de 2017 y 31 de diciembre de 2016.

- 27 -

9 PROPIEDADES, PLANTA Y EQUIPO (NETO) El movimiento de la cuenta propiedades, planta y equipo y el de su correspondiente depreciación acumulada por el período terminado el 31 de diciembre de 2016 y 30 de Setiembre de 2017.

Terrenos Edificios e

instalaciones

Maquinaria y

equipo

Unidades de

explotación

Muebles,

enseres y otros Equipos diversos

Unidades de

transporte Obras en curso Total

S/000 S/000 S/000 S/000 S/000 S/000 S/000 S/000 S/000

Costo

Saldos al 1 de Enero de 2016 162,732 904,122 3,260,201 139,649 38,091 101,924 334,183 246,293 5,187,195

Adiciones 399 834 54,571 1,511 - - - 524,328 581,643

Deducciones - (207) (12,341) (2,432) (62) (1,303) (2,797) (69,106) (88,248)

Efecto por conversion (907) (3,091) (17,347) - (196) (377) (2,443) (845) (25,206)

Transferencias 35,754 82,872 131,855 10,914 1,745 7,849 39,742 (320,617) (9,886)

Saldos al 31 de Diciembre de 2016 197,978 984,530 3,416,939 149,642 39,578 108,093 368,685 380,053 5,645,498

Adiciones - - - - - - - 456,619 456,619

Deducciones (41) (613) (6,437) - (9,714) (7,591) (3,546) (75) (28,017)

Transferencias y otros 2,084 20,666 51,784 4,927 369 451 7,446 (103,563) (15,836)

Efecto por conversion (2,287) (7,444) (41,784) (1,745) (610) (1,224) (5,170) (7,751) (68,015)

Saldos al 30 de Setiembre 2017 197,734 997,139 3,420,502 152,824 29,623 99,729 367,415 725,283 5,990,249

Depreciación acumulada:

Saldos al 1 de Enero de 2016 289,409 1,284,998 63,886 29,810 24,294 182,709 1,875,106

Adiciones - 27,351 162,311 10,714 1,334 8,004 33,290 - 243,004

Deducciones - (447) (3,678) (846) (127) (1,040) (1,942) - (8,080)

Efecto por conversion - (790) (8,155) - (140) (246) (1,235) - (10,566)

Transferencias - 1,263 343 324 - 18 - - 1,948

Saldos al 31 de Diciembre de 2016 - 316,786 1,435,819 74,078 30,877 31,030 212,822 - 2,101,412

Adiciones - 21,269 132,203 14,790 1,619 5,295 19,160 - 194,336

Deducciones - (583) (2,247) - (9,638) (7,580) (3,092) - (23,140)

Transferencias y otros - 2,218 7,565 (650) 511 (1,183) 21 - 8,482

Efecto por conversion - (2,873) (21,177) (1,155) (457) (883) (2,502) - (29,047)

Saldos al 30 de Setiembre 2017 - 336,817 1,552,163 87,063 22,912 26,679 226,409 - 2,252,043

Costo neto:

Al 31 de Diciembre del 2016 197,978 667,744 1,981,120 75,564 8,701 77,063 155,863 380,053 3,544,086

-

Al 30 de Setiembre del 2017 197,734 660,322 1,868,339 65,761 6,711 73,050 141,006 725,283 3,738,206

- 28 -

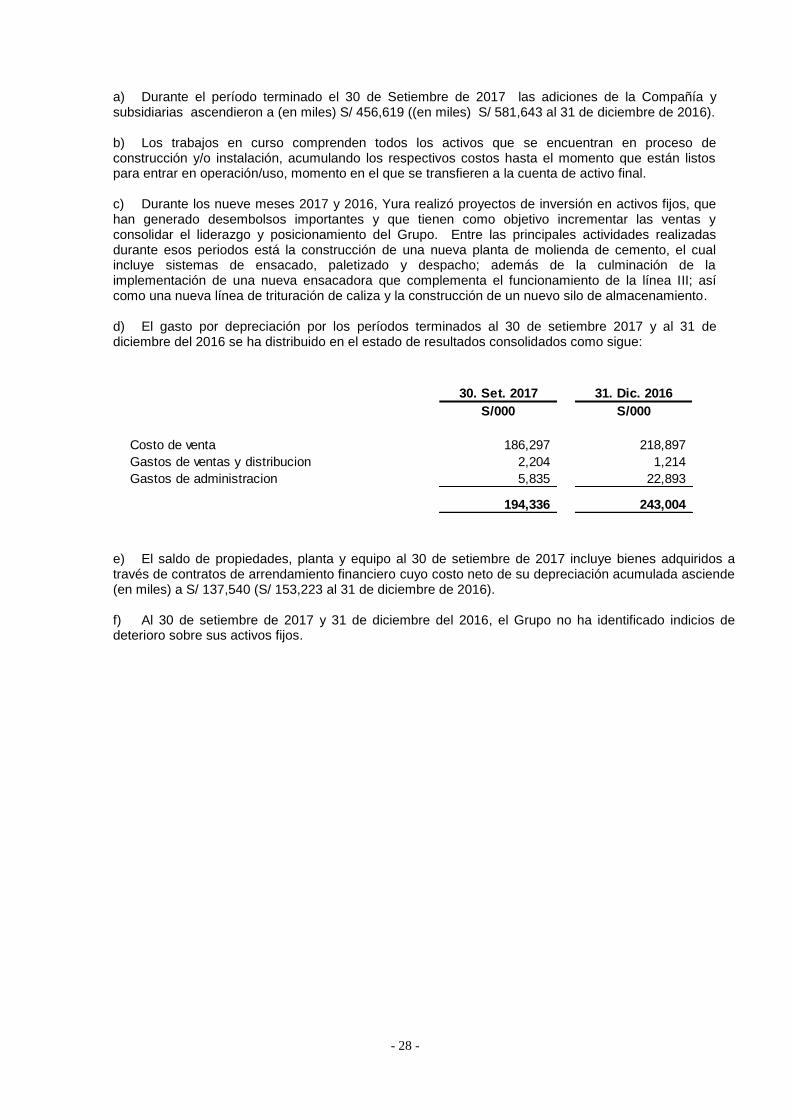

a) Durante el período terminado el 30 de Setiembre de 2017 las adiciones de la Compañía y subsidiarias ascendieron a (en miles) S/ 456,619 ((en miles) S/ 581,643 al 31 de diciembre de 2016).

b) Los trabajos en curso comprenden todos los activos que se encuentran en proceso de construcción y/o instalación, acumulando los respectivos costos hasta el momento que están listos para entrar en operación/uso, momento en el que se transfieren a la cuenta de activo final. c) Durante los nueve meses 2017 y 2016, Yura realizó proyectos de inversión en activos fijos, que han generado desembolsos importantes y que tienen como objetivo incrementar las ventas y consolidar el liderazgo y posicionamiento del Grupo. Entre las principales actividades realizadas durante esos periodos está la construcción de una nueva planta de molienda de cemento, el cual incluye sistemas de ensacado, paletizado y despacho; además de la culminación de la implementación de una nueva ensacadora que complementa el funcionamiento de la línea III; así como una nueva línea de trituración de caliza y la construcción de un nuevo silo de almacenamiento.

d) El gasto por depreciación por los períodos terminados al 30 de setiembre 2017 y al 31 de diciembre del 2016 se ha distribuido en el estado de resultados consolidados como sigue:

e) El saldo de propiedades, planta y equipo al 30 de setiembre de 2017 incluye bienes adquiridos a través de contratos de arrendamiento financiero cuyo costo neto de su depreciación acumulada asciende (en miles) a S/ 137,540 (S/ 153,223 al 31 de diciembre de 2016). f) Al 30 de setiembre de 2017 y 31 de diciembre del 2016, el Grupo no ha identificado indicios de deterioro sobre sus activos fijos.

30. Set. 2017 31. Dic. 2016

S/000 S/000

Costo de venta 186,297 218,897

Gastos de ventas y distribucion 2,204 1,214

Gastos de administracion 5,835 22,893

194,336 243,004

- 29 -

10 ACTIVOS INTANGIBLES, NETO

El movimiento de la cuenta de activos intangibles y el de su correspondiente amortización acumulada por el periodo terminado el 31 de diciembre de 2016 y 30 de setiembre de 2017

Canteras Marcas Relacion con Clientes

Programas

Informaticos

Otros activos

Intangibles Intangibles en Curso Total

S/000 S/000 S/000 S/000 S/000 S/000 S/000

Saldos al 1 de Enero del 2016 730,383 128,867 9,371 6,404 11,698 9,039 895,762

Adiciones - - - - 103 8,082 8,185

Adquisicion de subsidiarias - - - 2,857 198 (4,055) (1,000)

Ajuste por conversion - - - (41) (1,068) - (1,109)

Retiros - - - - (13) - (13)

Saldos al 31 de Diciembre de 2016 730,383 128,867 9,371 9,220 10,918 13,066 901,825

Adiciones - - - - - 15,051 15,051

Transferencias y otros - 36,973 - 433 1,997 (2,430) 36,973

Ajuste por conversion (13,968) (1,988) (210) (80) - - (16,246)

Saldos al 30 de Setiembre del 2017 716,415 163,852 9,161 9,573 12,915 25,687 937,603

Amortizacion acumulada:

Saldos al 1 de Enero del 2016 103 - 1,513 2,652 7,504 - 11,772

Adiciones 4,914 - - 1,079 12 - 6,005

Ajuste por conversion - - - (29) (583) - (612)

Saldos al 31 de Diciembre de 2016 5,017 - 1,513 3,702 6,933 - 17,165

Adiciones 71 - - 1,876 133 - 2,080

Transferencias y otros - 36,973 1,086 - - - 38,059

Ajuste por conversion (112) (702) (52) (54) - - (920)

Saldos al 30 de Setiembre del 2017 4,976 36,271 2,547 5,524 7,066 - 56,384

Costo Neto:

Al 31 de Diciembre del 2016 725,366 128,867 7,858 5,518 3,985 13,066 884,660

Al 30 de Setiembre del 2017 711,439 127,581 6,614 4,049 5,849 25,687 881,219

- 30 -

a) Los activos intangibles están conformados principalmente por las canteras de caliza y marcas adquiridas a través de combinaciones de negocios, provenientes de las subsidiarias SOBOCE y UCEM, adquiridas en los años 2014 y 2015, respectivamente. b) Durante los nueve meses terminados el 30 de setiembre de 2017, las adiciones de la Compañía y subsidiarias ascendieron a (en miles) S/ 15,051 (S/ 8,185 por el año 2016). c) El gasto por amortización por el periodo terminado el 30 de Setiembre de 2017, ascendió a (en miles) S/ 2,080 y (S/ 6,005 por el año 2016).

11 PLUSVALIA MERCANTIL Este rubro comprende: 12 OTROS PASIVOS FINANCIEROS

Este rubro comprende:

30. Set. 2017 31. Dic. 2016

S/000 S/000

Plusvalia en adquisicion de:

Cal & Cemento del Sur S.A (b) 38,640 38,640

Sociedad Boliviana de Cemento S.A (b) 245,915 245,915

Inversiones G & Minerales S.A.C 1,877 1,877

Hormigonera Equinoccial, Equihormigonera Cía. Ltda 3,130 3,130

289,562 289,562

El movimiento de la plusvalía mercantil es el siguiente:

30. Set. 2017 31. Dic. 2016

S/000 S/000

Saldo al inicio del año 280,562 286,432

Adquisicion de Hormigonera Equinoccial, Equihormigonera Cía. Ltda. - 3,130

Saldo final del año 280,562 289,562

- 31 -

a) Préstamos - El vencimiento máximo de los préstamos y pagarés es en 2025 y devengan una tasa de interés anual de 3.99% a 7.76%. (3.99% a 7.76% a diciembre 2016) b) Bonos - Yura S.A. Al 31 de diciembre de 2016, la Compañía mantiene un programa de emisión de bonos corporativos hasta por (en miles) US$350,000 o su equivalente en Soles, el cual fue inscrito en el Registro Público del Mercado de Valores de la Superintendencia del Mercado de Valores. En mayo de 2015, se colocó la primera emisión de este programa de bonos corporativos por (en miles) S/302,386. Dichos bonos devengan una tasa de 7.93750% anual, se amortizarán en cuotas semestrales a partir de noviembre de 2015 y el plazo se extiende hasta mayo de 2030. En mayo de 2015, se colocó la segunda emisión de este programa de bonos corporativos por (en miles) S/200,000. Dichos bonos devengan una tasa de 7.90625% anual, se amortizarán en cuotas semestrales a partir de noviembre de 2015 y el plazo se extiende hasta mayo de 2040.

En ambas emisiones, los recursos obtenidos fueron utilizados para el financiamiento de las inversiones de la Compañía. Estos bonos no cuentan con garantías específicas y no requieren de compromisos financieros específicos de la Compañía. Sociedad Boliviana de Cemento S.A. (SOBOCE) Bonos emitidos Emisión de Bonos SOBOCE V y Bonos SOBOCE VI En fecha 23 de abril de 2007, mediante Acta de Junta de accionistas se aprobó la emisión del programa de Emisión de Bonos SOBOCE V. El monto total del programa fue de US$50.000.000. En el marco de este Programa se han realizado: la Emisión 1 por un total de US$40.000.000, a una tasa de 9,20% y con vencimiento en el 2019 y la Emisión 2 por un total de Bs70.700.000, a una tasa de 9,05% y con vencimiento en el 2020. Entre diciembre de 2015 y enero 2016, ambas emisiones fueron íntegramente redimidas por la Compañía con anticipación a su vencimiento original. En fecha 4 de noviembre de 2009, mediante Acta de Junta General Extraordinaria de Accionistas se aprobó el Programa de Emisión de Bonos SOBOCE VI, posteriormente en fecha 25 de noviembre de 2010, mediante Acta de Junta General Extraordinaria de Accionistas se realizaron modificaciones al Programa de Emisión de Bonos SOBOCE VI. En fecha 29 de abril de 2011, la Autoridad de Supervisión del Sistema Financiero (ASFI) autorizó la inscripción del Programa de Emisión de Bonos SOBOCE VI en el Registro de Mercado de Valores bajo el N° ASFI-ASV-PEB-SBC-002/2011. En el marco de este Programa se han realizado dos emisiones, ambas por un total de Bs34.000.000. Al 31 de marzo de 2016 la Emisión 1 fue cancelada íntegramente a su vencimiento originalmente definido. La Emisión 2 tiene una tasa de 6% y su vencimiento es el 2018. En fecha 28 de enero de 2016, mediante Acta de Junta General Extraordinaria de Accionistas se aprobó el Programa de Emisión de Bonos SOBOCE VII, posteriormente en fecha 20 de abril de 2016, mediante Acta de Junta General Extraordinaria de Accionistas se realizaron modificaciones al Programa de Emisión de Bonos SOBOCE VII. En fecha 31 de mayo de 2016, la Autoridad de Supervisión del Sistema Financiero (ASFI) autorizó la inscripción del Programa de Emisión de Bonos SOBOCE VI en el Registro de Mercado de Valores bajo el N°

- 32 -

ASFI-DSVSC-PEB-SBC-003/2016. En el marco de este Programa, en fecha 30 de agosto de 2016 se ha realizado una primera emisión, por un total de Bs313.200.000 con una tasa de interés del 5% y por el pazo de ocho años. La Compañía entregó como garantía de los préstamos descritos anteriormente, bienes relacionados con inmuebles y maquinaria, como se describe a continuación: a) Lotes de terreno, obras civiles, maquinaria y equipo con sus construcciones, ampliaciones, mejoras e instalaciones presentes y futuras de la Planta Viacha. Estos bienes garantizan operaciones de diferentes entidades financieras. b) Lotes de terreno y obras civiles de la planta de Warnes con sus construcciones, ampliaciones, mejoras e instalaciones presentes y futuras. c) Lotes de terreno y obras civiles ubicados en la carretera Oruro - Cochabamba (Planta Emisa) con sus construcciones, ampliaciones, mejoras e instalaciones presentes y futuras. d) Lotes de terreno, obras civiles, maquinaria y equipo ubicados en la localidad de El Puente en la ciudad de Tarija (Planta El Puente) con sus construcciones, ampliaciones, mejoras e instalaciones presentes y futuras. e) Garantías hipotecarías inmuebles y edificios administrativos de La Paz, vehículos (camiones) e inventarios materia prima y clinker).

13 CUENTAS POR PAGAR COMERCIALES Este rubro comprende facturas por pagar por S/ 219,223 y S/ 205,334, al 30 de setiembre del 2017 y 31 de diciembre del 2016 respectivamente.

Las cuentas por pagar comerciales se originan principalmente por la adquisición de materia prima y suministros necesarios para la producción y corresponden a facturas emitidas por proveedores nacionales y del exterior, están denominadas principalmente en moneda nacional, tienen vencimiento corriente menor a 30 días, no generan intereses y el Grupo no ha otorgado garantías por cumplimiento de su pago.

14 PROVISION POR BENEFICIO A LOS EMPLEADOS Este rubro comprende:

- 33 -

15 OTRAS CUENTAS POR PAGAR

Este rubro comprende: