incitants fiscaux r&d_le point du liege science park_27novembre 2015

TRANSCRIPT

Incitants fiscaux pour vos start-ups : les déductions liées aux activités R&D et les nouvelles perspectives suite à la loi-programme parue cet été 2015

Françoise Jans et Vincent Trevisan

DELOITTE

27-11-2015

27-11-2015 L'Interface vous donne rendez-vous chaque mois au LIEGE science park, pour faire le

point, avec un conseiller en innovation, sur une mesure en lien avec vos préoccupations.

Une initiative de

Incitants fiscaux pour vos start-

ups : les déductions liées à la

R&D et les nouvelles

perspectives suite à la loi

programme parue cet été.

Vincent Trevisan

Françoise Jans

27 novembre 2015

I. Introduction

II. Déduction pour investissement et crédit d’impôt recherche

III. Déduction de revenus de brevets

IV. Dispenses de précompte professionnel

V. Tax shelter pour PME

VI. Régime fiscal des primes et subsides

Agenda

© 2015 Deloitte Belgium 3

1. Introduction

4 © 2015 Deloitte Belgium

© 2014 Deloitte Belgium 5

Tax shelter pour PME

• Investissements en capital

• Investissements en prêt via une plateforme de

crowdfunding

• Déduction de 30% (PME) ou 45% (TPE).

• Diverses conditions (relatives à l’investisseur et

à la PME)

• Pas de choix comptable

Dispense de précompte professionnel

• R&D

• 80 % d’exonération

• Activités R&D + conditions de diplôme

• 15-20% de réduction du coût salarial

• Travail nuit / équipe / continu

• Pas de choix comptable

Déduction pour investissement et

crédit d’impôt recherche

• Investissements R&D

• 13,5% - 20,5% de déduction

• Convertible en crédit d’impôt remboursable

• Diverses conditions (centre R&D, attestations…)

• Réduction du coût d’investissement de 5 à 7,5%

• Dépend de l’activation ou non des frais en

R&D

Déduction de revenus de brevets

• 80% de déduction

• Brevets ou améliorations de brevets

• Condition : centre R&D

• 0 à 6,8% de taux effectif

• Pas de choix comptable

Introduction 1

4 grands axes d’incitants fiscaux

© 2014 Deloitte Belgium 6

Introduction 1

Définition de la R&D – loi (art 275 / 3 §3 CIR)

Travaux expérimentaux ou théoriques entrepris essentiellement en

vue d'acquérir de nouvelles connaissances sur les fondements

de phénomènes ou de faits observables, sans qu'aucune

application ou utilisation pratique ne soit directement prévue

Recherche planifiée visant à acquérir de

nouvelles connaissances en vue de mettre

au point de nouveaux produits, procédés

ou services, ou de les améliorer

Acquisition, association, mise en

forme et utilisation de

connaissances et de techniques

scientifiques, technologiques,

commerciales et autres existantes

en vue de produire des projets, des

dispositifs ou des dessins pour la

conception de produits, de

procédés ou de services

nouveaux, modifiés ou améliorés

RERCHERCHE

FONDAMENTALE

RECHERCHE

INDUSTRIELLE

DEVELOPPEMENT

EXPERIMENTAL

Recherche et/ou

développement

expérimental (R&D) est

l’ensemble des travaux

de création entrepris de

façon systématique en

vue d’accroître la

somme des

connaissances, y

compris la connaissance

de l’homme, de la

culture et de la société,

ainsi que l’utilisation de

cette somme de

connaissances pour de

nouvelles applications

7 © 2015 Deloitte Belgium

NOVATEUR

Doit avoir comme objectif des

nouvelles découvertes

INCERTITUDE

Doit être incertain quant à la

réalisation des objectifs finaux

SYSTEMATIQUE

Doit être planifié et budgétisé

CREATIF

Doit se baser sur des concepts et des

hypothèses originales, non évidentes

TRANSFERABLE ET/OU

REPRODUCTIBLE

Doit mener à des résultats qui

puissent être reproduit

RECHERCHE

ET

DEVELOPPEMENT

CREATIF INCERTITUDE

Introduction 1

Définition de la R&D – (manuel Frascati)

© 2014 Deloitte Belgium 8

Déduction de

revenus de brevets

Primes et subsides

Régionaux /

Européens en R&D

Crédit d’impôt pour

R&D

Tax shelter pour PME

Dispense de

versement de

précompte

professionnel

CUMUL DES

AVANTAGES

Introduction 1

Cumul des incitants fiscaux ET des subsides

2. Déduction pour

investissement et crédit

d’impôt recherche

9 © 2015 Deloitte Belgium

© 2014 Deloitte Belgium 10

Tax shelter pour PME

• Investissements en capital

• Investissements en prêt via une plateforme de

crowdfunding

• Déduction de 30% (PME) ou 45% (TPE).

• Diverses conditions (relatives à l’investisseur et

à la PME)

• Pas de choix comptable

Dispenses de précompte professionnel

• R&D

• 80 % d’exonération

• Activités R&D + conditions de diplôme

• 15-20% de réduction du coût salarial

• Travail nuit / équipe / continu

• Pas de choix comptable

Déduction pour investissement et

crédit d’impôt recherche

• Investissements R&D

• 13,5% - 20,5% de déduction

• Convertible en crédit d’impôt remboursable

• Diverses conditions (centre R&D, attestations…)

• Réduction du coût d’investissement de 5 à 7,5%

• Dépend de l’activation ou non des frais en

R&D

Déduction de revenus de brevets

• 80% de déduction

• Brevets ou améliorations de brevets

• Condition : centre R&D

• 0 à 6,8% de taux effectif

• Pas de choix comptable

Déduction pour investissement et crédit d’impôt recherche 2

11

Déduction pour investissement dans des projets R&D n’ayant pas d’impact

négatif sur l’environnement:

Déduction unique: 13,5% x investissement activé (normes comptables belges statutaires)

= réduction de la base imposable à l’I.Soc l’année de l’investissement

Déduction étalée: 20,5% x annuité d’amortissement = réduction de la base imposable à

l’I.Soc. l’année d’investissement et les années subséquentes (au prorata de

l’amortissement)

Reportable indéfiniment

Crédit d’impôt pour des projets R&D n’ayant pas d’impact négatif sur

l’environnement:

Crédit d’impôt unique: 13,5% x investissement activé x 33,99% = réduction de l’I.Soc.

l’année d’investissement

Crédit d’impôt étalé: 20,5% x annuité d’amortissement x 33,99% = réduction de l’I.Soc.

l’année d’investissement et les années subséquentes (au prorata de l’amortissement)

Reportable indéfiniment et remboursable si pas utilisé dans les 5 ans

© 2015 Deloitte Belgium

Déduction pour investissement et crédit d’impôt recherche 2

Définition

EI 15 EI 16 EI 17 EI 18 EI 19 EI 20

4,5 à 7% d’économie nette sur les investissements R&D

Investissements selon les normes comptables belges statutaires et respect des

conditions d’activation selon le Code des sociétés

Pas d’impact négatif sur l’environnement, certificat à recevoir de la Région

Le traitement comptable des frais R&D doit être analysé dans le cadre de la

nouvelle Directive comptable (2013/34/UE) et sa transposition en Belgique

12 © 2015 Deloitte Belgium

Déduction pour investissement et crédit d’impôt recherche 2

Impact

Conditions

Coûts d'investissement

Epargne nette

-4.5%

Coûts d'investissement

Epargne nette

-7%

13

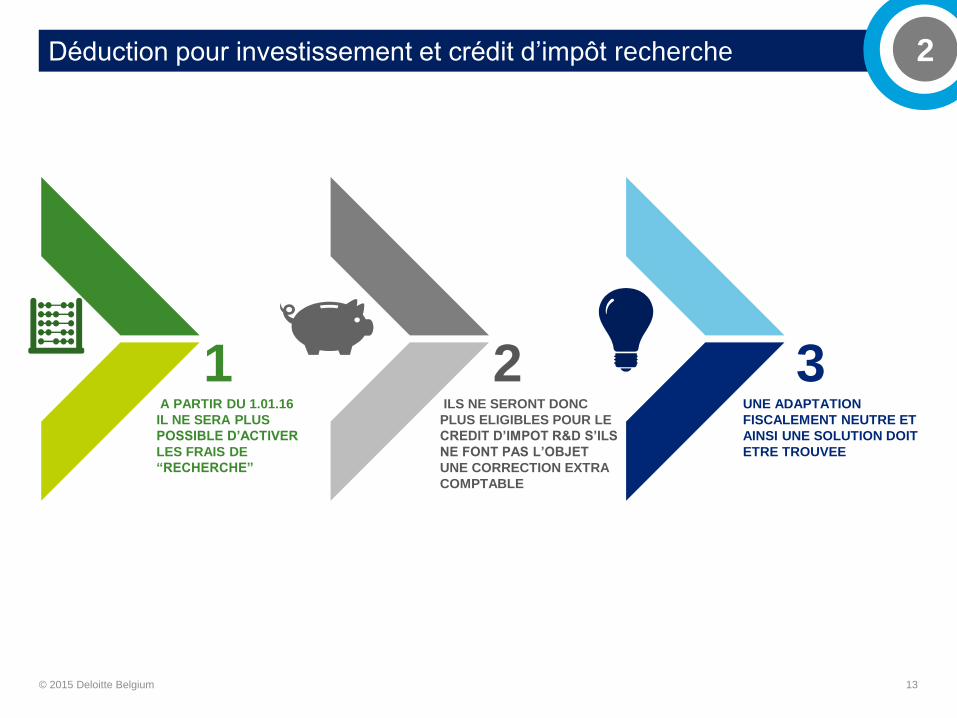

A PARTIR DU 1.01.16

IL NE SERA PLUS

POSSIBLE D’ACTIVER

LES FRAIS DE

“RECHERCHE”

1 ILS NE SERONT DONC

PLUS ELIGIBLES POUR LE

CREDIT D’IMPOT R&D S’ILS

NE FONT PAS L’OBJET

UNE CORRECTION EXTRA

COMPTABLE

UNE ADAPTATION

FISCALEMENT NEUTRE ET

AINSI UNE SOLUTION DOIT

ETRE TROUVEE

2 3

© 2015 Deloitte Belgium

Déduction pour investissement et crédit d’impôt recherche 2

14 © 2015 Deloitte Belgium

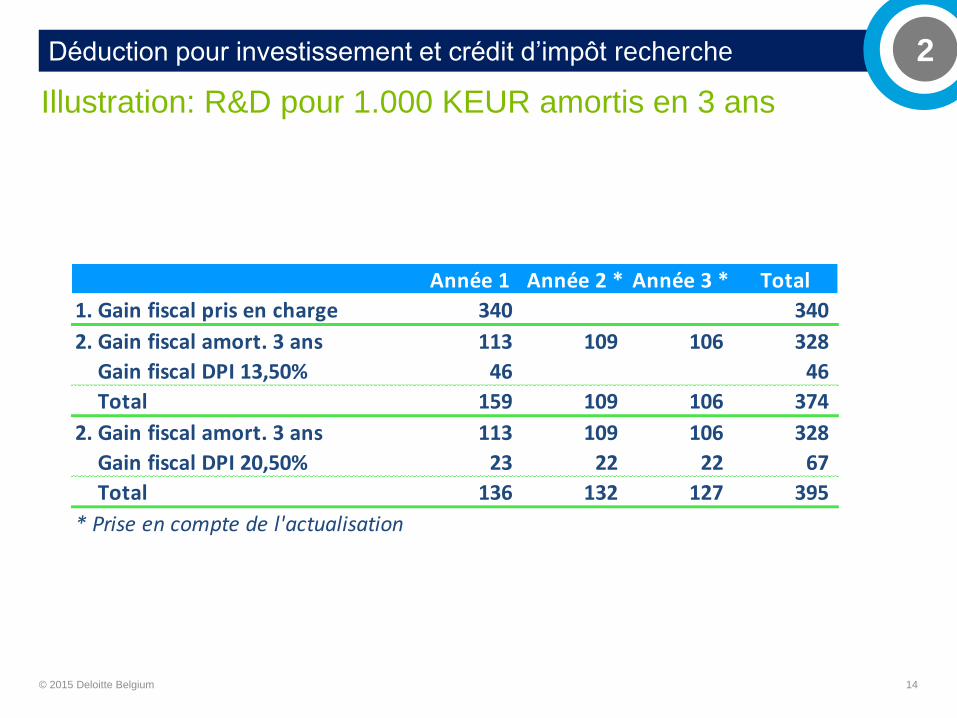

Année 1 Année 2 * Année 3 * Total

1. Gain fiscal pris en charge 340 340

2. Gain fiscal amort. 3 ans 113 109 106 328

Gain fiscal DPI 13,50% 46 46

Total 159 109 106 374

2. Gain fiscal amort. 3 ans 113 109 106 328

Gain fiscal DPI 20,50% 23 22 22 67

Total 136 132 127 395

* Prise en compte de l'actualisation

Déduction pour investissement et crédit d’impôt recherche 2

Illustration: R&D pour 1.000 KEUR amortis en 3 ans

15 © 2015 Deloitte Belgium

Pas d’activation

Avantages

Inconvénients

Avantages

Inconvénients

Activation et

deduction

étalée

Stratégies

Avantages

Inconvénients

Activation et

deduction

unique

Déduction pour investissement et crédit d’impôt recherche 2

Avantages et inconvénients de l’activation des frais R&D

Stratégies Fiscales possibles

3. Déduction de revenus de

brevets.

16 © 2015 Deloitte Belgium

© 2014 Deloitte Belgium 17

Tax shelter pour PME

• Investissements en capital

• Investissements en prêt via une plateforme de

crowdfunding

• Déduction de 30% (PME) ou 45% (TPE).

• Diverses conditions (relatives à l’investisseur et

à la PME)

• Pas de choix comptable

Dispenses de précompte professionnel

• R&D

• 80 % d’exonération

• Activités R&D + conditions de diplôme

• 15-20% de réduction du coût salarial

• Travail nuit / équipe / continu

• Pas de choix comptable

Déduction pour investissement et

crédit d’impôt recherche

• Investissements R&D

• 13,5% - 20,5% de déduction

• Convertible en crédit d’impôt remboursable

• Diverses conditions (centre R&D, attestations…)

• Réduction du coût d’investissement de 5 à 7,5%

• Dépend de l’activation ou non des frais en

R&D

Déduction de revenus de brevets

• 80% de déduction

• Brevets ou améliorations de brevets

• Condition : centre R&D

• 0 à 6,8% de taux effectif

• Pas de choix comptable

Déduction de revenus de brevets 3

18

Déduction de revenus de brevets 3

A. Définition

80% des revenus de brevets exonérés;

Applicable aux brevets développés par la société dans son centre de recherche,

mais aussi aux licences acquises de tiers si amélioration

Taux de taxation effectif résultant de la déduction = 6,8%

[33,99% x (1-80%)] ≈ 6,8% ;

En pratique, 0% plus réaliste vu l’existence d’autres charges

professionnelles déductibles (loyers, amortissements, etc.)

Applicable à l’impôt des sociétés et à l’impôt des non-résidents/sociétés;

Montant déduit de la base imposable avant la déduction pour capital à risque et

après la déduction RDT, mais non reportable si base imposable insuffisante

Limité aux revenus de brevets imposables en Belgique

B. Impact

C. Caractéristiques principales

Revenus de brevet

Taux d'imposition

Taux effectif d'imposition

6,8% TEI

19

Déduction de revenus de brevets 3

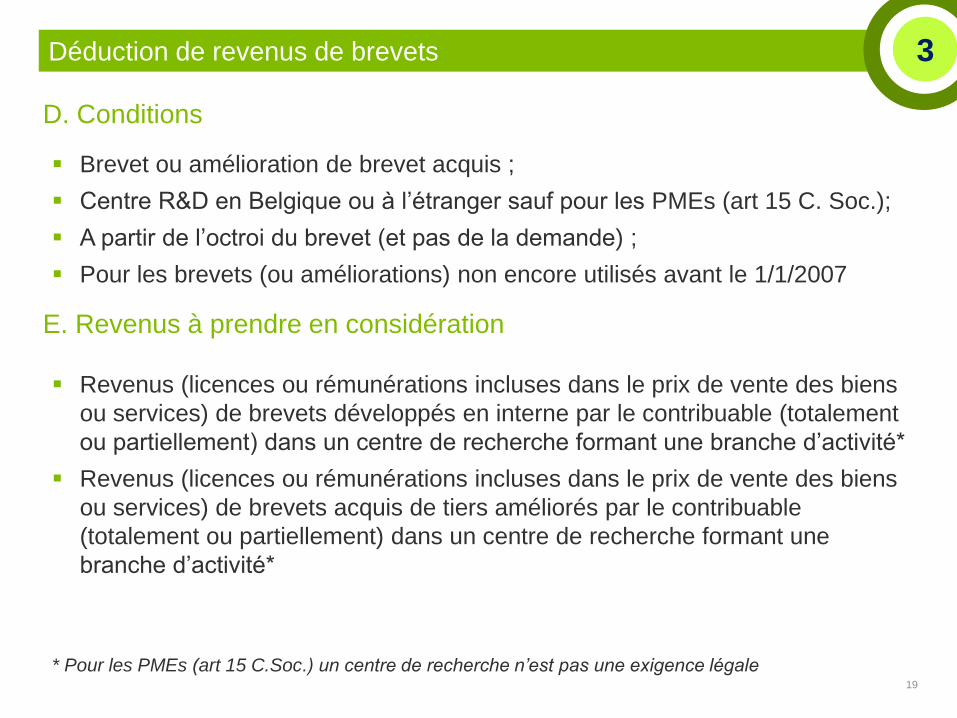

D. Conditions

Brevet ou amélioration de brevet acquis ;

Centre R&D en Belgique ou à l’étranger sauf pour les PMEs (art 15 C. Soc.);

A partir de l’octroi du brevet (et pas de la demande) ;

Pour les brevets (ou améliorations) non encore utilisés avant le 1/1/2007

Revenus (licences ou rémunérations incluses dans le prix de vente des biens

ou services) de brevets développés en interne par le contribuable (totalement

ou partiellement) dans un centre de recherche formant une branche d’activité*

Revenus (licences ou rémunérations incluses dans le prix de vente des biens

ou services) de brevets acquis de tiers améliorés par le contribuable

(totalement ou partiellement) dans un centre de recherche formant une

branche d’activité*

* Pour les PMEs (art 15 C.Soc.) un centre de recherche n’est pas une exigence légale

E. Revenus à prendre en considération

20

Déduction de revenus de brevets 3

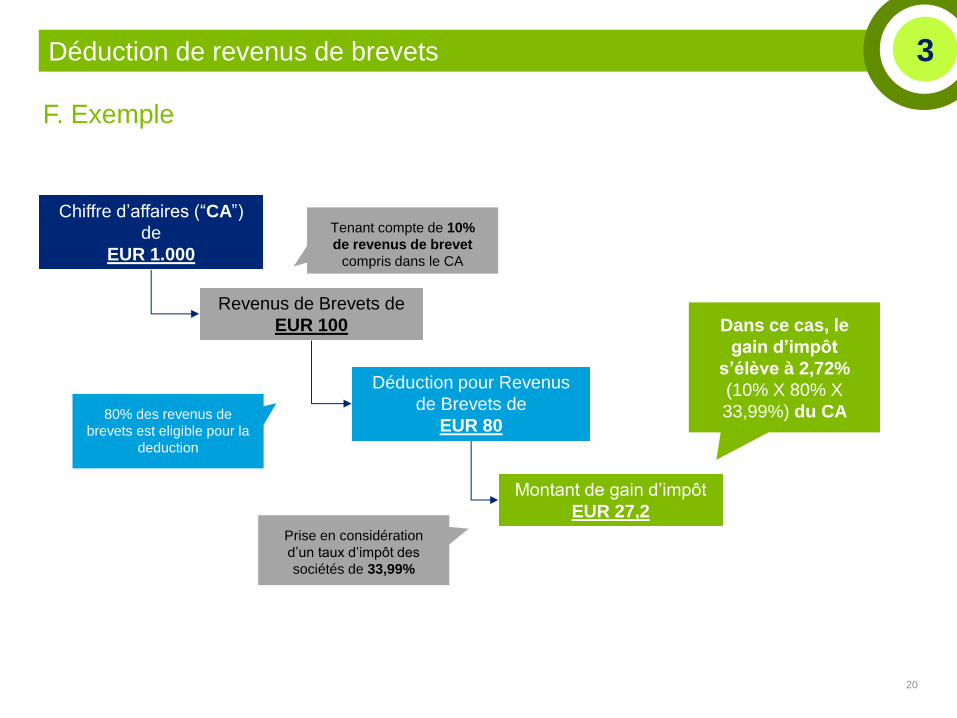

F. Exemple

Dans ce cas, le

gain d’impôt

s’élève à 2,72%

(10% X 80% X

33,99%) du CA

Tenant compte de 10%

de revenus de brevet

compris dans le CA

80% des revenus de

brevets est eligible pour la

deduction

Chiffre d’affaires (“CA”)

de

EUR 1.000

Revenus de Brevets de

EUR 100

Déduction pour Revenus

de Brevets de

EUR 80

Montant de gain d’impôt

EUR 27,2

Prise en considération

d’un taux d’impôt des

sociétés de 33,99%

21

Déduction de revenus de brevets 3

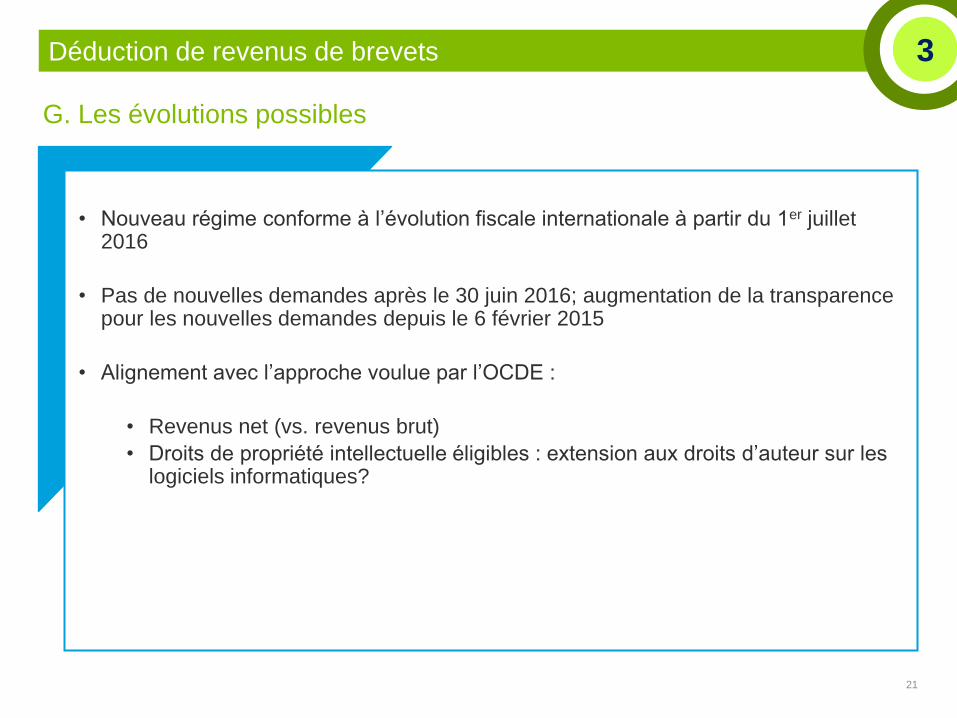

G. Les évolutions possibles

• Nouveau régime conforme à l’évolution fiscale internationale à partir du 1er juillet 2016

• Pas de nouvelles demandes après le 30 juin 2016; augmentation de la transparence pour les nouvelles demandes depuis le 6 février 2015

• Alignement avec l’approche voulue par l’OCDE :

• Revenus net (vs. revenus brut)

• Droits de propriété intellectuelle éligibles : extension aux droits d’auteur sur les logiciels informatiques?

4. Dispenses de

précompte professionnel.

22 © 2015 Deloitte Belgium

© 2014 Deloitte Belgium 23

Tax shelter pour PME

• Investissements en capital

• Investissements en prêt via une plateforme de

crowdfunding

• Déduction de 30% (PME) ou 45% (TPE).

• Diverses conditions (relatives à l’investisseur et

à la PME)

• Pas de choix comptable

Dispenses de précompte professionnel

• R&D

• 80 % d’exonération

• Activités R&D + conditions de diplôme

• 15-20% de réduction du coût salarial

• Travail nuit / équipe / continu

• Pas de choix comptable

Déduction pour investissement et

crédit d’impôt recherche

• Investissements R&D

• 13,5% - 20,5% de déduction

• Convertible en crédit d’impôt remboursable

• Diverses conditions (centre R&D, attestations…)

• Réduction du coût d’investissement de 5 à 7,5%

• Dépend de l’activation ou non des frais en

R&D

Déduction de revenus de brevets

• 80% de déduction

• Brevets ou améliorations de brevets

• Condition : centre R&D

• 0 à 6,8% de taux effectif

• Pas de choix comptable

Dispenses de précompte professionnel 4

24 © 2015 Deloitte Belgium

Fonds de

recherche

scientifique

Universités

Hautes écoles

Partenariat -

institutions agréées

Partenariat -

institutions

européennes

universitaires ou

assimilées

Entreprises

privées – personnel

scientifique

Secteur

privé +

convention

de

partenariat

Secteur

public ou

non

marchand

« Young

innovative

companies » –

chercheurs

salariés

Secteur

privé

Institutions

scientifiques

agréées

A. Employeurs bénéficiaires

Dispenses de précompte professionnel 4

25 © 2014. For information, contact Deloitte Fiduciaire

Dispenses de précompte professionnel 4

A. Définition:

Exemption partielle 80% du paiement du précompte professionnel relatif au

salaire mensuel des chercheurs (Art. 275/3 §1 CIR) ;

Bénéfice pour l’employeur (sans impact pour l’employé)

B. Impact:

15% - 20% de diminution des coûts salariaux

C. Conditions:

Diplômes qualifiants (Doctorat, Master), partenariats;

Activités de R&D

D. Projet ou programme de recherche:

Recherche fondamentale, recherche industrielle ou développement

expérimental

26 © 2014. For information, contact Deloitte Fiduciaire

Dispenses de précompte professionnel 4

E. Procédure

Afin de pouvoir bénéficier de la mesure de dispense de versements du

précompte professionnel, les sociétés doivent notifier auprès de Belspo leurs

projets / programmes de R&D avant d’appliquer la mesure.

La notification en pratique:

1. Identification du contribuable (société);

2. Démontrer que les activités R&D se situent dans le domaine de la

recherche fondamentale, de la recherche industrielle ou du

développement expérimental;

3. Description du ou des programmes / projets de R&D en mettant l’accent

sur les avancées technologiques, les incertitudes technologiques et le

développement expérimental

4. Définir la période de recherche;

5. Identification des personnes concernées par la dispense de versement

de précompte professionnel.

Notification ne vaut pas acceptation, un avis (contraignant) pourra être

demandé à Belspo

27 © 2014. For information, contact Deloitte Fiduciaire

Dispenses de précompte professionnel 4

F. Exemple simplifié

Sans R&D Avec R&D

Coût pour l'employeur 135,00 107,80

dont Exonération de préc. prof. (PP) - 27,20 PP x 80%

- (sécu. soc. employeur) 35,00 SB x 35% 35,00 SB x 35%

Salaire brut (SB) 100,00 100,00

- (sécu. soc. employé) 13,07 SB x 13,07% 13,07 SB x 13,07%

- (Précompte professionnel estimé ) 34,00 34,00

Salaire Net 52,93 52,93

Ratio (salaire net/coût pour l'employeur) 39,21% 49,10%

28 © 2014. For information, contact Deloitte Fiduciaire

Dispenses de précompte professionnel : travail en équipe et travail

de nuit

4

Travail de nuit/en équipe/en continu

En ce qui concerne, le travail en équipe, il faut que :

- Le travail soit effectué par au moins 2 équipes comprenant au moins

2 travailleurs, lesquelles font le même travail tant en ce qui concerne son objet

qu’en ce qui concerne son ampleur.

Les deux travailleurs sont donc “interchangeables”

- Les équipes se succèdent dans le courant de la journée sans qu’il n’y ait

interruption entre les équipes successives et sans que le chevauchement

excède ¼ de leurs tâches journalières.

Shift 1

Shift1 & 2

Shift 2

29 © 2014. For information, contact Deloitte Fiduciaire

Dispenses de précompte professionnel : travail en équipe et travail

de nuit

4

Travail de nuit/en équipe/en continu

Conditions relatives au travail de nuit :

Pour être considérée comme une entreprise où est exercé un travail de nuit, il faut

qu’il s’agisse d’une entreprise où le travail est effectué entre 20 heures et 6

heures.

Exclusions :

- Travail accompli exclusivement entre 6 heures and Minuit.

- Travail commençant habituellement à partir de 5 heure.

30 © 2014. For information, contact Deloitte Fiduciaire

Dispenses de précompte professionnel : travail en équipe et travail

de nuit

4

Travail de nuit/en équipe/en continu

Si les travailleurs bénéficient d’une prime d’équipe/de nuit/de travail en continu,

alors dispense de précompte professionnel possible.

La hauteur de la dispense évolue comme suit :

ATTENTION : ces taux sont adaptés dans l’accord TAX SHIFT

Période de paiement

des primes de nuit et/ou

en équipes

Pourcentage de la

dispense – Travail de

nuit et/ou en équipes

Pourcentage de la

dispense – Système de

travail en continu

1er janvier 2014 – 31

décembre 2015 15,60 % 17,80 %

1er janvier 2016 –

31.12.2018 20,40 % 22,60 %

À partir du 1er janvier

2019 22,80 % 25,00 %

31

Volet fiscal

1 NOUVELLE

AUGMENTATION DE

L’EXONÉRATION POUR

LES PRODUITS DE HAUTE

TECHNOLOGIE

A partir du 1er janvier 2016 :

+ 2,2% pour les entreprises

qui produisent des produits de

haute technologie en cas de

travail de nuit ou d’équipe

SUPPRESSION PARTIELLE

DE LA REDUCTION AIP

L’exonération générale de

versement du précompte

professionnel (1%) est

supprimée pour le secteur

marchand

Exception : les petites sociétés

(art 15 C.Soc) et les agences

d’intérim bénéficient d’une

exonération de 0,12% du PP

Applicable aux rémunérations

versées à partir du 1er avril 2016

2 3 AUGMENTATION DE

L’EXONERATION

PARTIELLE DE

VERSEMENT DU PP

À partir du 1er janvier 2016 :

- 22,80% du PP sur les

primes de nuit ou

d’équipe

- 25% du PP pour le travail

en continu

Tax shift PME 4

5.Tax shelter pour PME : le chaînon manquant du

financement entre les

banques et les actionnaires.

32 © 2015 Deloitte Belgium

© 2014 Deloitte Belgium 33

Tax shelter pour PME

• Investissements en capital

• Investissements en prêt via une plateforme de

crowdfunding

• Déduction de 30% (PME) ou 45% (TPE).

• Diverses conditions (relatives à l’investisseur et

à la PME)

• Pas de choix comptable

Dispenses de précompte professionnel

• R&D

• 80 % d’exonération

• Activités R&D + conditions de diplôme

• 15-20% de réduction du coût salarial

• Travail nuit / équipe / continu

• Pas de choix comptable

Déduction pour investissement et

crédit d’impôt recherche

• Investissements R&D

• 13,5% - 20,5% de déduction

• Convertible en crédit d’impôt remboursable

• Diverses conditions (centre R&D, attestations…)

• Réduction du coût d’investissement de 5 à 7,5%

• Dépend de l’activation ou non des frais en

R&D

Déduction de revenus de brevets

• 80% de déduction

• Brevets ou améliorations de brevets

• Condition : centre R&D

• 0 à 6,8% de taux effectif

• Pas de choix comptable

Tax shelter pour PME 5

I. Introduction

II. Quel mode de financement pour quel besoin ?

III. Les incitants fiscaux destinés à l’homo investus

IV. Investir – mode d’emploi

Conclusion

Agenda

© 2015 Deloitte Belgium 34

35 © 2015 Deloitte Belgium

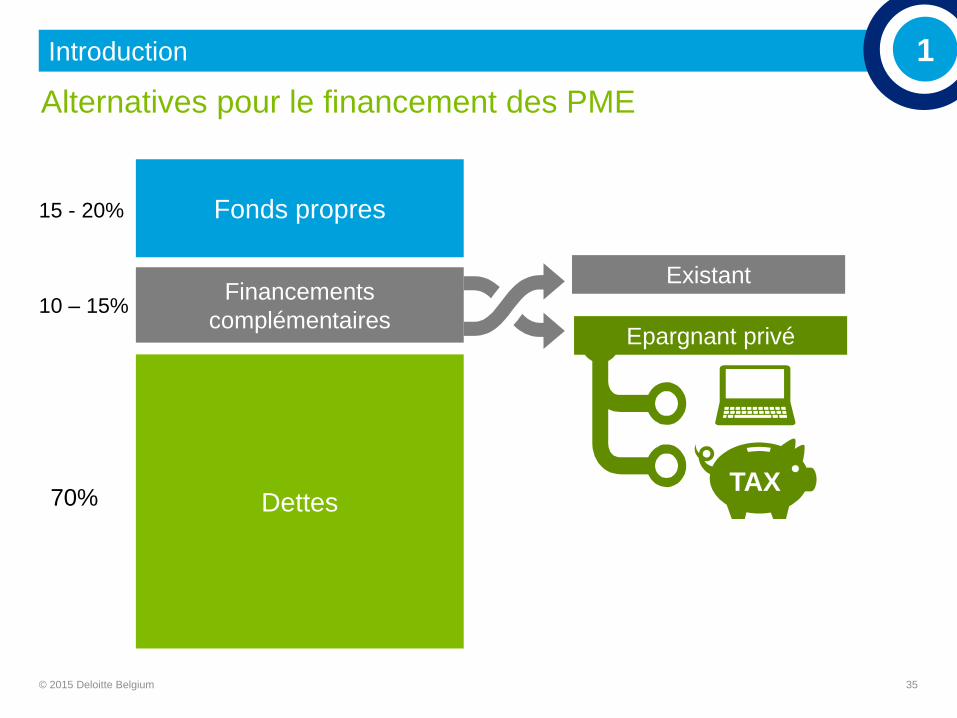

Alternatives pour le financement des PME

Introduction 1

Fonds propres

Dettes

Financements

complémentaires

15 - 20%

70%

10 – 15%

Existant

Epargnant privé

TAX

2. Quel mode de

financement pour quel

besoin?

36 © 2015 Deloitte Belgium

Grants

37 © 2015 Deloitte Belgium

Quel mode de financement pour quel besoin ? 2

Equity risk/return vs maturity stage

Rendement

Founders,

family and

friends

Crowdfunding

University

Funds

Regional Funds

Stock

options

Banks 5%

15%

25%

35%

50%

Concept Création Early

development

Development

/ Growth

Consolidation Redeployment /

Recovery Stage

SRIW

Business

Angels

Private Equity

Regional Funds

Dedicated Funds

VC Funds

IPO

38 © 2015 Deloitte Belgium

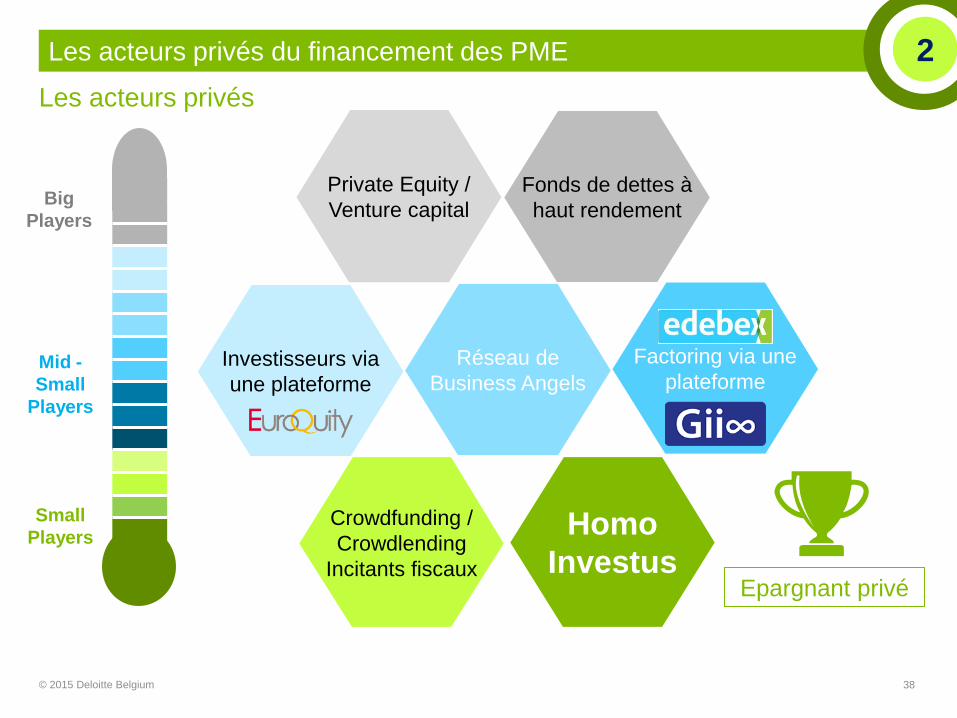

Les acteurs privés du financement des PME 2

Les acteurs privés

Fonds de dettes à

haut rendement

Private Equity /

Venture capital

Factoring via une

plateforme Réseau de

Business Angels Investisseurs via

une plateforme

Homo

Investus

Mid -

Small

Players

Big

Players

Crowdfunding /

Crowdlending

Incitants fiscaux

Small

Players

Epargnant privé

3. Les incitants fiscaux

destinés à l’homo

investus.

39 © 2015 Deloitte Belgium

Accès difficile pour les PME au marché des capitaux

Certaines sociétés sont confrontées à un funding gap

Mobiliser l’épargne dormante des citoyens

Pourquoi?

40 © 2015. For information, contact Deloitte Fiduciaire

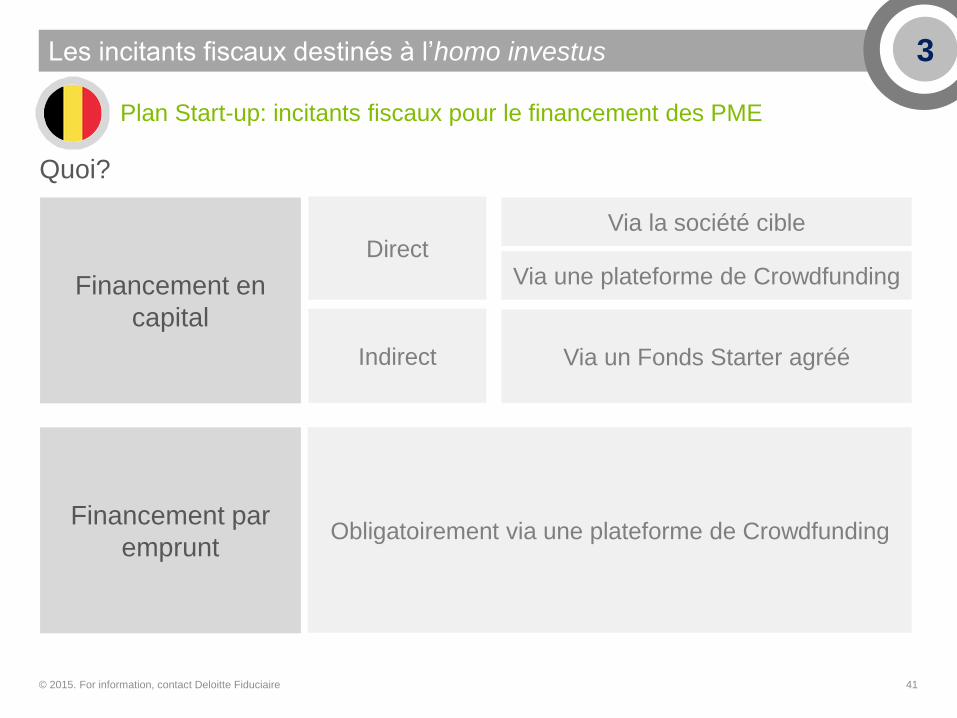

Les incitants fiscaux destinés à l’homo investus 3

Plan Start-up: incitants fiscaux pour le financement des PME

Matching entre les exigences fiscales et la réalité économique

Mais critères nombreux (Fédéral)

11 conditions sur les sociétés cibles (actions)

3 conditions sur les intermédiaires (crowdfunding, Fonds

Starters)

1 condition sur les investisseurs

6 conditions sur les produits financiers (actions / prêts)

Direct

Indirect Via un Fonds Starter agréé

Via la société cible

Obligatoirement via une plateforme de Crowdfunding

Quoi?

41 © 2015. For information, contact Deloitte Fiduciaire

Les incitants fiscaux destinés à l’homo investus 3

Via une plateforme de Crowdfunding Financement en

capital

Financement par

emprunt

Plan Start-up: incitants fiscaux pour le financement des PME

Plan Start-up: Financement en capital – Direct

42 © 2015. For information, contact Deloitte Fiduciaire

Les incitants fiscaux destinés à l’homo investus 3

Qui est exclu ? Les dirigeants d’entreprise ! • Les gérants, administrateurs, liquidateurs (ou fonctions analogues), les directeurs

indépendants

• Qui exercent de manière directe (en personne physique) OU indirecte (via leur société

dont ils sont actionnaires)

Pourquoi ? • Le gouvernement considère “qu’un dirigeant d’entreprise n’a pas

besoin d’un incitant supplémentaire pour vouloir investir dans sa

propre entreprise.”

Qui peut ? • Conjoint, enfants mineurs ou non, famille proche

• Amis, tiers…

Intéressant si on

paie de l’impôt !

Qui?

Prêt Capital

43 © 2015. For information, contact Deloitte Fiduciaire

Conditions

Sociétés

PME

Entreprises

pas en

difficulté

Entreprises pas en difficulté

Sociétés PME – article 15 C.S.

Société qui ne dépasse pas plus d’un

des critères suivants:

- # de travailleurs occupés, en moyenne

annuelle: 50

- CA annuel, hors TVA: 7.300.000 EUR

- Total du bilan: 3.650.000 EUR

- Sauf si # travailleurs occupés > 100

Maximum 250.000 EUR par société

Exigence d’établissement belge et

débutant (phase de démarrage: 4 ans)

- Constituées à partir du 01/01/2013 en

Belgique

- Présentant un besoin de financement

Pas issue d’une fusion ou d’une

scission

Les incitants fiscaux destinés à l’homo investus 3

Plan Start-up: Financement en capital – Direct

Sociétés visées?

Prêt Capital

44 © 2015. For information, contact Deloitte Fiduciaire

Société

d’investissement, de

trésorerie ou de

financement

Société qui, dans le

passé, a effectué des

réductions de capital

ou distributions de

dividendes

Société immobilière

ou société dont le

dirigeant use d’un

bien immobilier

Pas d’utilisation des

sommes perçues

pour une distribution

de dividendes ou

pour l’acquisition

d’actions ou parts ni

pour consentir des

prêts

Société de

management,

gestion

Société en

bourse

Les incitants fiscaux destinés à l’homo investus 3

Plan Start-up: Financement en capital – Direct

Sociétés exclues?

Argent fongible!

Prêt Capital

Plan Start-up: Financement en capital Direct

Les incitants fiscaux destinés à l’homo investus 3

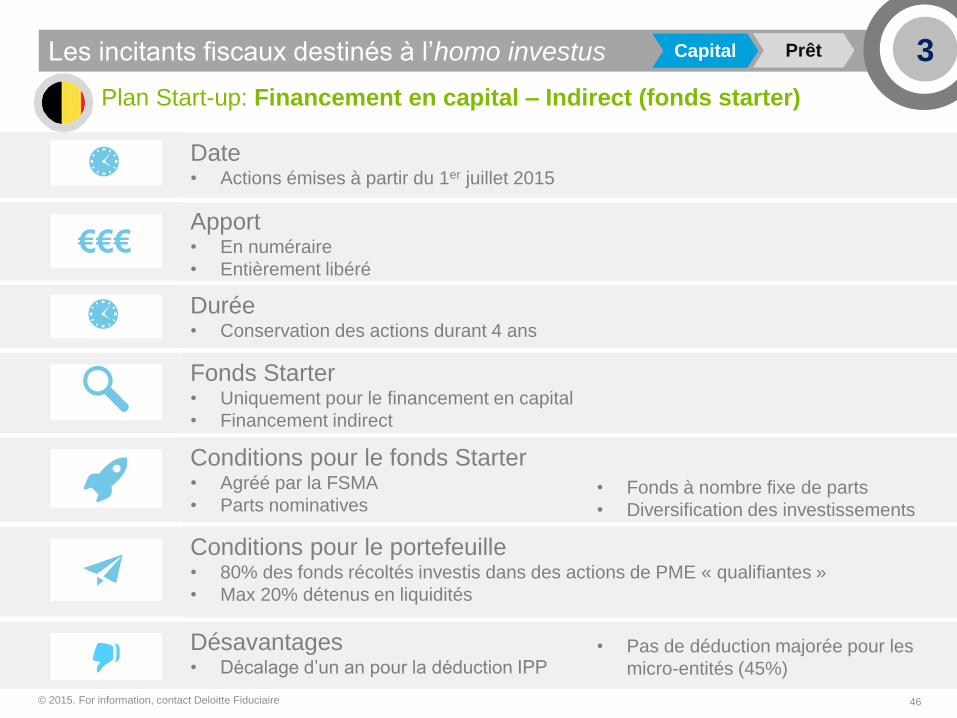

Date • Actions émises à partir du 1er juillet 2015

Apport • En numéraire

• Entièrement libéré

Durée • Conservation des actions durant 4 ans

€€€

Prêt Capital

Gain fiscal • Réduction d’impôt à l’IPP en % de l’investissement en capital:

• 30% si PME

• 45% si Micro-entreprise (directive 2013/34/EU)

(Bilan 350.000€ / CA 700.000€ / ETP 10)

Limites • Investissement de maximum 100.000€ par contribuable (et 30% du capital)

• Levée de fonds maximum pour la société limitée à 250.000€

Plan Start-up: Financement en capital – Indirect (fonds starter)

46 © 2015. For information, contact Deloitte Fiduciaire

Les incitants fiscaux destinés à l’homo investus 3

Date • Actions émises à partir du 1er juillet 2015

Apport • En numéraire

• Entièrement libéré

Durée • Conservation des actions durant 4 ans

Conditions pour le fonds Starter • Agréé par la FSMA

• Parts nominatives

• Fonds à nombre fixe de parts

• Diversification des investissements

€€€

Fonds Starter • Uniquement pour le financement en capital

• Financement indirect

Conditions pour le portefeuille • 80% des fonds récoltés investis dans des actions de PME « qualifiantes »

• Max 20% détenus en liquidités

Désavantages • Décalage d’un an pour la déduction IPP

• Pas de déduction majorée pour les

micro-entités (45%)

Prêt Capital

Plan Start-up: Financement par emprunt

47 © 2015. For information, contact Deloitte Fiduciaire

Les incitants fiscaux destinés à l’homo investus 3

Bénéficiaires visés • Sociétés PME (Art. 15 C.S. voir supra)

• Personnes physiques qui répondent aux mêmes critères que l’art.15 C.S.

• Starter (48 mois maximum)

Qui ? • Toute personne agissant à titre privé

• Le dirigeant d’entreprise (son épouse et ses enfants) peut (peuvent) financer sa société

via un prêt ( régime de requalification des intérêts en dividende)

Objectifs du financement • Pas d’exclusion d’activités (><actions) mais initiatives économiques nouvelles

• Pas passage en société venant d’une personne physique

• Pas transfert d’activité existante via fusion ou scission d’apport

Durée • 4 ans minimum

Limites • 15.000 EUR par investisseur

• Pas de plafonds pour les emprunteurs

• Pas de taux déterminé

Prêt Capital

48 © 2015. For information, contact Deloitte Fiduciaire

Les incitants fiscaux destinés à l’homo investus 3 Prêt Capital

Plan Start-up: Financement par emprunt

Gain fiscal • Exonération d’impôt à l’IPP (précompte mobilier) pour les intérêts

• 25% 31/12/2015

• 27% à partir du 01/01/2016

Uniquement via une plate-forme de crowdfunding

Prêt d’un particulier à une PME

PME active depuis < 5 ans avec un siège d’exploitation en Wallonie

Particulier investisseur sans lien avec la PME (>< dirigeant, employé,

actionnaire ou leur conjoint)

Plafond : 50.000 € par contribuable

Durée : 4, 6 ou 8 ans (remboursable à l’échéance)

Avantages financier et fiscal

Crédit d’impôt:

4% du montant prêté les 4 premières années

2,5% à partir de la 5ème année (jusque l’échéance)

Intérêt légal 2015: 1,25% à 2,5% (publié au MB début d’année)

49 © 2015 Deloitte Belgium

Les incitants fiscaux destinés à l’homo investus 4

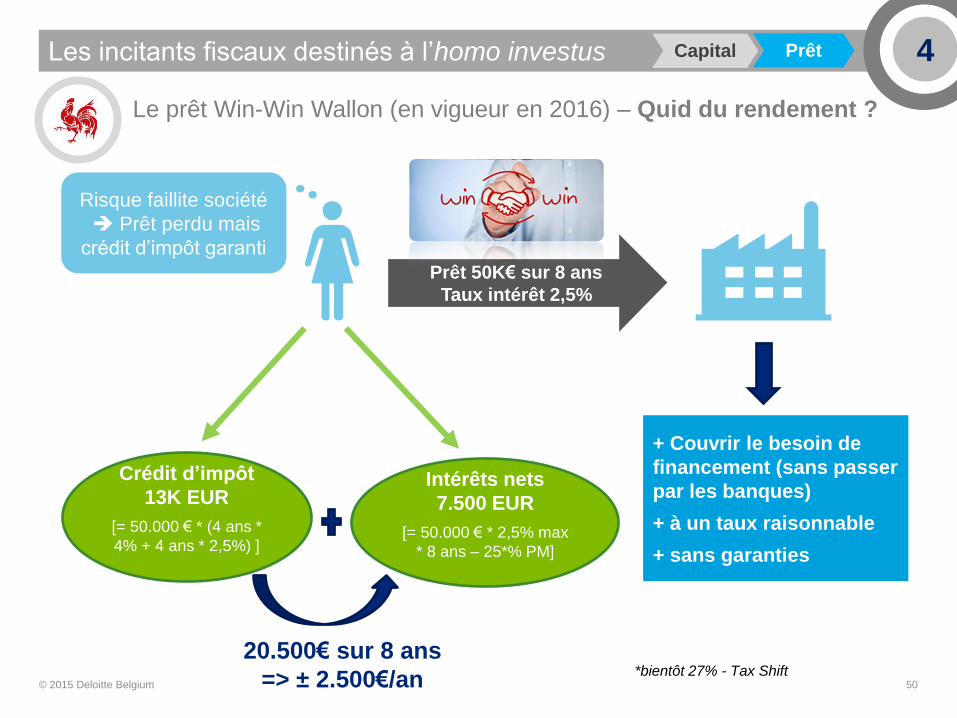

Le prêt Win-Win Wallon (en vigueur en 2016)

Prêt Capital

50 © 2015 Deloitte Belgium

Les incitants fiscaux destinés à l’homo investus 4

Le prêt Win-Win Wallon (en vigueur en 2016) – Quid du rendement ?

Prêt 50K€ sur 8 ans

Taux intérêt 2,5%

Crédit d’impôt

13K EUR

[= 50.000 € * (4 ans *

4% + 4 ans * 2,5%) ]

Intérêts nets

7.500 EUR

[= 50.000 € * 2,5% max

* 8 ans – 25*% PM]

20.500€ sur 8 ans

=> ± 2.500€/an

+ Couvrir le besoin de

financement (sans passer

par les banques)

+ à un taux raisonnable

+ sans garanties

Risque faillite société

Prêt perdu mais

crédit d’impôt garanti

*bientôt 27% - Tax Shift

Prêt Capital

Destiné à toutes les PME flamandes

Durée imposée de 8 ans

Possibilité de remboursement anticipé et/ou intermédiaire

Crédit d’impôt de 2,5% sur la moyenne des montants prêtés

51 © 2015 Deloitte Belgium

Les incitants fiscaux destinés à l’homo investus 4

Comparaison avec le dispositif flamand (win-win lening)

*Source : PMV Groep, Werkingsverslag Winwinlening 2014, 22 mai 2015

En millions € Nombres de prêts Prêt win-win flamand

Prêt Capital

4. Investir pour un

particulier – mode

d’emploi

52 © 2015 Deloitte Belgium

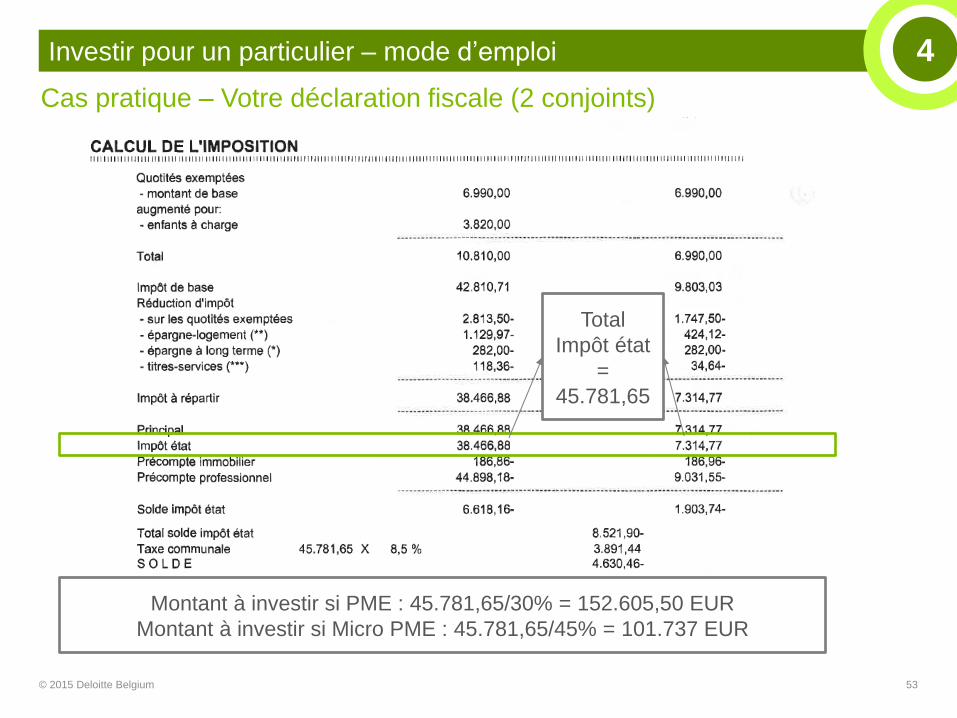

Cas pratique – Votre déclaration fiscale (2 conjoints)

53 © 2015 Deloitte Belgium

Total

Impôt état

=

45.781,65

Montant à investir si PME : 45.781,65/30% = 152.605,50 EUR

Montant à investir si Micro PME : 45.781,65/45% = 101.737 EUR

Investir pour un particulier – mode d’emploi Investir pour un particulier – mode d’emploi 4

54 © 2015 Deloitte Belgium

Investir pour un particulier – mode d’emploi 4

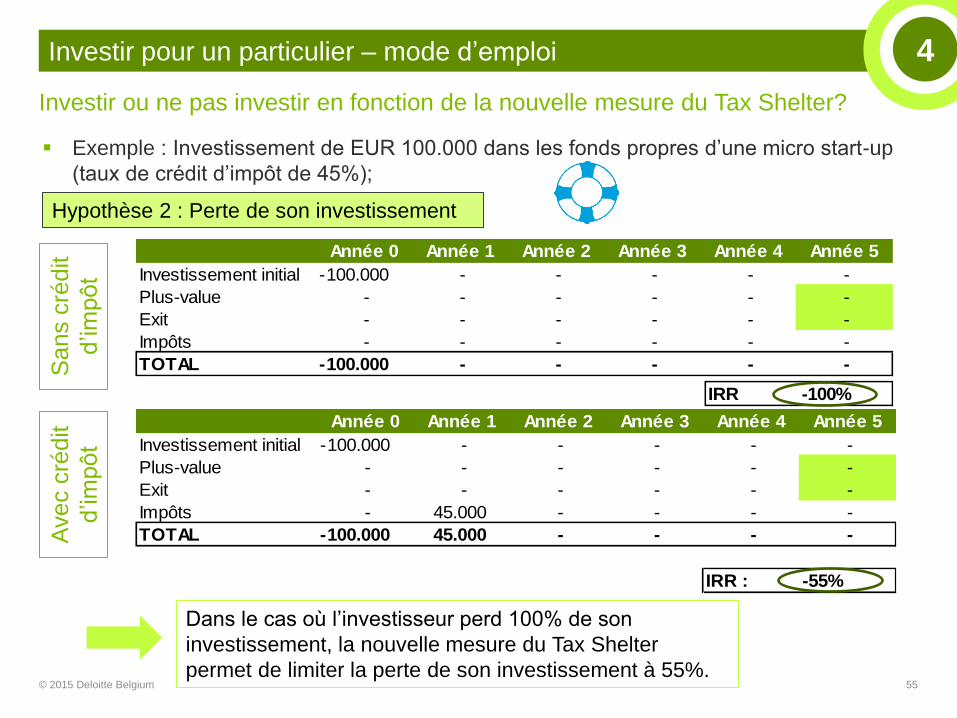

Investir ou ne pas investir en fonction de la nouvelle mesure du Tax Shelter?

Exemple : Investissement de EUR 100.000 dans les fonds propres d’une micro start-up

(taux de crédit d’impôt de 45%);

Année 0 Année 1 Année 2 Année 3 Année 4 Année 5

Investissement initial 100.000 - - - - - -

Plus-value - - - - - 348.403

Exit - - - - - 100.000

Impôts - 45.000 - - - -

TOTAL 100.000 - 45.000 - - - 448.403

IRR : 45%

Hypothèse 1 : Atteinte de 35% d’IRR

Année 0 Année 1 Année 2 Année 3 Année 4 Année 5

Investissement initial 100.000 - - - - - -

Plus-value - - - - - 348.403

Exit - - - - - 100.000

Impôts - - - - - -

TOTAL 100.000 - - - - - 448.403

IRR 35%

Sans c

rédit

d’im

pôt

Avec c

rédit

d’im

pôt

Si l’investissement atteint un IRR de 35%, la

mesure fédérale augmente le rendement de 10%

Année 0 Année 1 Année 2 Année 3 Année 4 Année 5

Investissement initial 100.000 - - - - - -

Plus-value - - - - - -

Exit - - - - - -

Impôts - - - - - -

TOTAL 100.000 - - - - - -

Année 0 Année 1 Année 2 Année 3 Année 4 Année 5

Investissement initial 100.000 - - - - - -

Plus-value - - - - - -

Exit - - - - - -

Impôts - 45.000 - - - -

TOTAL 100.000 - 45.000 - - - -

IRR : -55%

55 © 2015 Deloitte Belgium

Investir pour un particulier – mode d’emploi 4

Investir ou ne pas investir en fonction de la nouvelle mesure du Tax Shelter?

Exemple : Investissement de EUR 100.000 dans les fonds propres d’une micro start-up

(taux de crédit d’impôt de 45%);

Hypothèse 2 : Perte de son investissement

Sans c

rédit

d’im

pôt

Avec c

rédit

d’im

pôt

Dans le cas où l’investisseur perd 100% de son

investissement, la nouvelle mesure du Tax Shelter

permet de limiter la perte de son investissement à 55%.

IRR -100%

Année 0 Année 1 Année 2 Année 3 Année 4 Année 5

Prêt 15.000 - - - - - -

Intérêt - 1.230 1.230 1.230 1.230 1.230

Remboursement - - - - - 15.000

Impôts - 308 - 308 - 308 - 308 - 308 -

TOTAL 15.000 - 923 923 923 923 15.923

IRR 6,2%

Année 0 Année 1 Année 2 Année 3 Année 4 Année 5

Prêt 15.000 - - - - - -

Intérêt - 1.230 1.230 1.230 1.230 1.230

Remboursement - - - - - 15.000

Impôts - - - - - -

TOTAL 15.000 - 1.230 1.230 1.230 1.230 16.230

IRR 8,2%

56 © 2015 Deloitte Belgium

Investir pour un particulier – mode d’emploi 4

Prêter ou ne pas prêter en fonction de la nouvelle mesure du Tax Shelter?

Exemple : Prêt de EUR 15.000 à une start-up.

Hors

exonéra

tion

pré

com

pte

Si l’investisseur plaçait EUR 15.000 à un taux de 8,2% (taux de rendement

moyen estimé pour du crowdlending), son rendement réel serait de 6,2%

contre 8,2% s’il avait pu bénéficier de l’exonération du précompte

Taux

d’intérêt

brut:

8,2%

Taux

d’intérêt

brut:

8,2% Avec

exonéra

tion

pré

com

pte

57 © 2015 Deloitte Belgium

Investir pour un particulier – mode d’emploi 4

Avantage du prêt Win-Win?

Exemple : Prêt de EUR 15.000 à une start-up.

Le taux facial de 2,5% conjugué à un crédit d'impôt donne un taux

interne de rentabilité de 5,2% sur 8 ans et de 5,9% sur 4 ans.

Année 0 Année 1 Année 2 Année 3 Année 4 Année 5 Année 6 Année 7 Année 8

Prêt 50.000 - - - - - - - - -

Intérêt - 1.250 1.250 1.250 1.250 1.250 1.250 1.250 1.250

Remboursement - - - - - - - - 50.000

Précompte mobilier - 313 - 313 - 313 - 313 - 313 - 313 - 313 - 313 -

Crédit d'impôt - 2.000 2.000 2.000 2.000 1.250 1.250 1.250 1.250

TOTAL 50.000 - 2.938 2.938 2.938 2.938 2.188 2.188 2.188 52.188

IRR 5,2%

Année 0 Année 1 Année 2 Année 3 Année 4

Prêt 50.000 - - - - -

Intérêt - 1.250 1.250 1.250 1.250

Remboursement - - - - 50.000

Précompte mobilier - 313 - 313 - 313 - 313 -

Crédit d'impôt - 2.000 2.000 2.000 2.000

TOTAL 50.000 - 2.938 2.938 2.938 52.938

IRR 5,9%

Sur 8 ans

Sur 4 ans

Conclusion

58 © 2015 Deloitte Belgium

“Tu en as, tu n'en n'as pas

Tu n'as pas vraiment le choix

Un mur de briques devant toi

Il est temps, dépense-toi, dépense-toi

Argent trop grand

Argent trop cher

La vie n’a pas de prix”

Téléphone – Argent trop cher - 1980

6. Primes et subsides

Régionaux / Européens en

R&D.

59 © 2015 Deloitte Belgium

© 2014 Deloitte Belgium 60

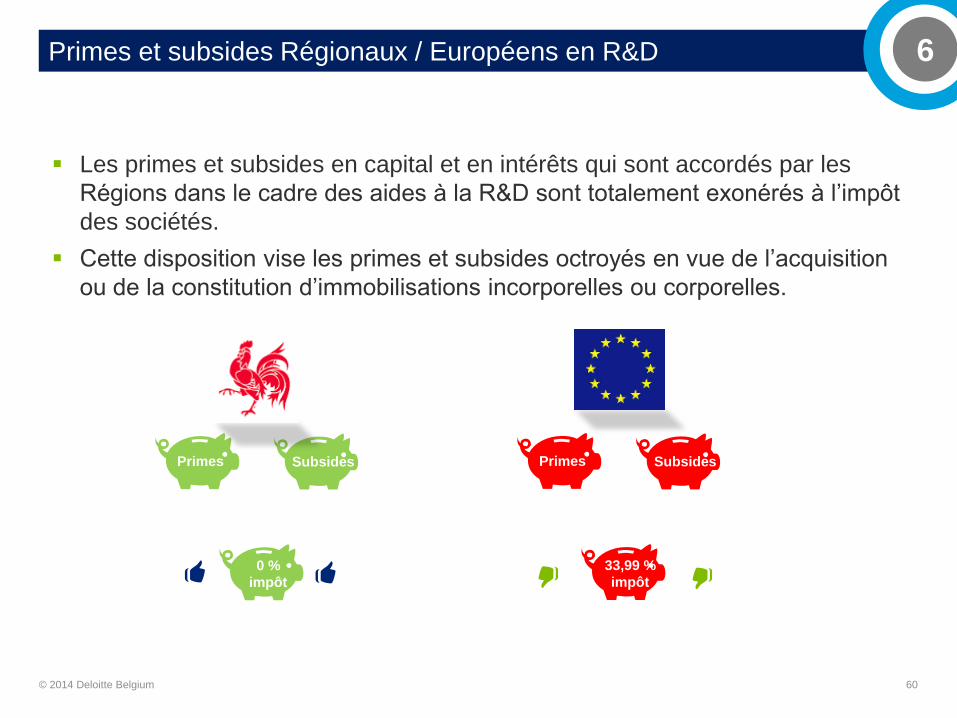

Primes et subsides Régionaux / Européens en R&D 6

Les primes et subsides en capital et en intérêts qui sont accordés par les

Régions dans le cadre des aides à la R&D sont totalement exonérés à l’impôt

des sociétés.

Cette disposition vise les primes et subsides octroyés en vue de l’acquisition

ou de la constitution d’immobilisations incorporelles ou corporelles.

Primes

Subsides

0 %

impôt

Attribués par les

Régions

Dans le cadre des aides

à la R&D

pour l’acquisition ou la

constitution

d’immobilisations

Primes

Subsides

33,99 %

impôt

Time for

61 © 2015 Deloitte Belgium

Questions and Answers

62

Contact

Deloitte

Office Park Alleur

Rue Alfred Deponthière, 46

4431 Loncin

Tel.: +32 4 349 35 35

Mobile: + 32 475 56 00 35

Bureau de Liège - Loncin

Vincent Trevisan

Partner

© 2015 Deloitte Belgium

Contact

Françoise Jans

Director

Deloitte

Office Park Alleur

Rue Alfred Deponthière, 46

4431 Loncin

Tel.: +32 4 349 35 46

Mobile: + 32 476 60 54 44

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee (“DTTL”), its network of member firms, and

their related entities. DTTL and each of its member firms are legally separate and independent entities. DTTL (also referred to as “Deloitte Global”) does not

provide services to clients. Please see www.deloitte.com/about for a more detailed description of DTTL and its member firms.

Deloitte provides audit, tax, consulting, and financial advisory services to public and private clients spanning multiple industries. With a globally connected

network of member firms in more than 150 countries and territories, Deloitte brings world-class capabilities and high-quality service to clients, delivering the

insights they need to address their most complex business challenges. Deloitte’s more than 200,000 professionals are committed to becoming the standard of

excellence.

This communication contains general information only, and none of Deloitte Touche Tohmatsu Limited, its member firms, or their related entities (collectively,

the “Deloitte Network”) is, by means of this communication, rendering professional advice or services. No entity in the Deloitte network shall be responsible for

any loss whatsoever sustained by any person who relies on this communication.

© 2015. For information, contact Deloitte Belgium

© 2015 Deloitte Belgium 63