impuesto a la renta personas naturales diana

TRANSCRIPT

7/24/2019 Impuesto a La Renta Personas Naturales Diana

http://slidepdf.com/reader/full/impuesto-a-la-renta-personas-naturales-diana 1/20

1.- ¿Cómo se Clasifica el impuesto a la renta depersonas naturales?

En dos partes:

- Renta de Capital- Renta de Trabajo

2.- ¿Cuál es la Tasa de Impuesto a la renta de 1ra, 2da,4ta, 5ta Categora?

Categoras!

"#$%&' T#I($T)#I&' TI%& *+ #+T) #+"I+

NEGOCIOS Rentas de tercera categoría Régimen GeneralRERRus

Tasa de impuesto:

1ra Categoría da Categoría !ra Categoría "ta Categoría#$%& #$%& 1'& ( )IT'& '&

.- ¿/ue es 'uspensión de 4t Categora?

Suspensi*n de retenciones de "ta categoría

+a S)N,T autori-ar. la suspensi*n de

retenciones /0o pagos a cuenta del

Contribu/entes ue perciben rentas

de cuarta categoría a partir de

no2iembre '1": Cuando sus

ingresos ue pro/ectan percibir en

el ejercicio gra2able '1% por rentas

IMP

UES

TO

A

LA

RE

7/24/2019 Impuesto a La Renta Personas Naturales Diana

http://slidepdf.com/reader/full/impuesto-a-la-renta-personas-naturales-diana 2/20

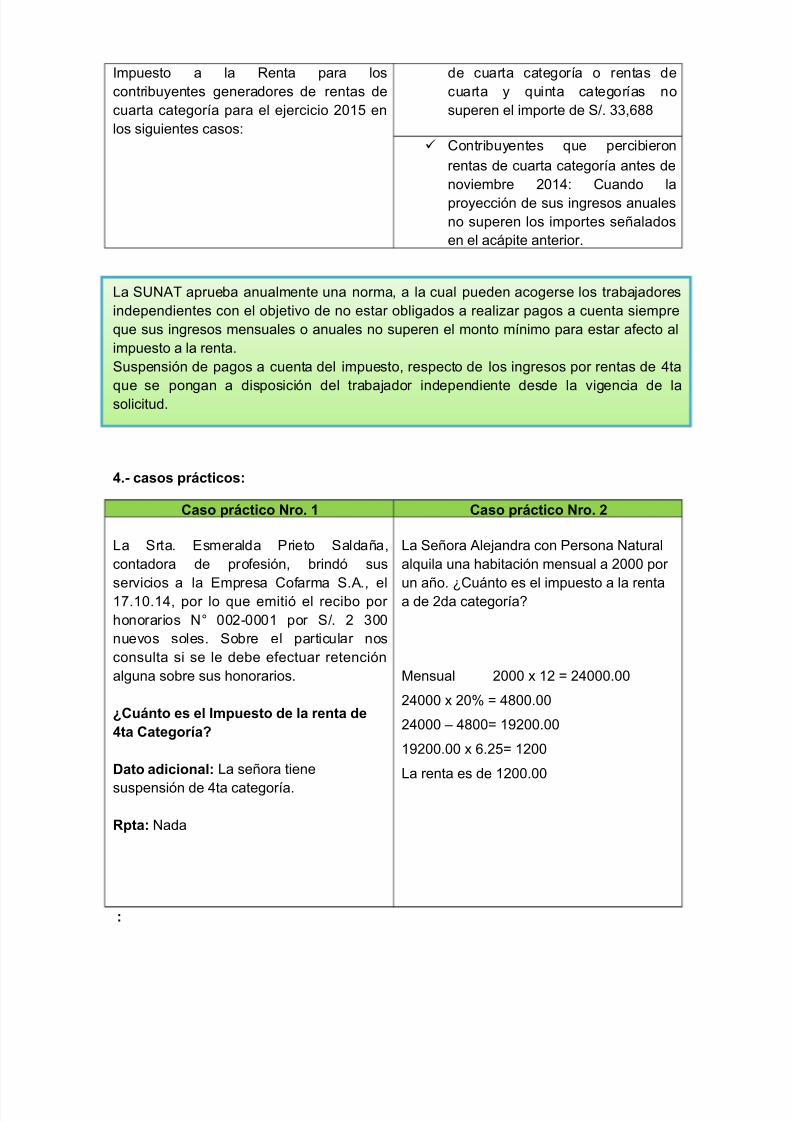

Impuesto a la Renta para los

contribu/entes generadores de rentas de

cuarta categoría para el ejercicio '1% en

los siguientes casos:

de cuarta categoría o rentas de

cuarta / uinta categorías no

superen el importe de S0$ !!3#44

Contribu/entes ue percibieron

rentas de cuarta categoría antes de

no2iembre '1": Cuando la

pro/ecci*n de sus ingresos anuales

no superen los importes se5alados

en el ac.pite anterior$

4.- casos prácticos!

Caso práctico ro. 1 Caso práctico ro. 2

+a Srta$ Esmeralda 6rieto Salda5a3

contadora de pro7esi*n3 brind* sus

ser2icios a la Empresa Co7arma S$,$3 el1($1'$1"3 por lo ue emiti* el recibo por

8onorarios N9 '''''1 por S0$ !''

nue2os soles$ Sobre el particular nos

consulta si se le debe e7ectuar retenci*n

alguna sobre sus 8onorarios$

¿Cuánto es el Impuesto de la renta de4ta Categora?

*ato adicional! +a se5ora tiene

suspensi*n de "ta categoría$

#pta! Nada

+a Se5ora ,lejandra con 6ersona Natural

aluila una 8abitaci*n mensual a ''' por

un a5o$ ;Cu.nto es el impuesto a la rentaa de da categoría<

=ensual ''' > 1 ? "'''$''

"''' > '& ? "4''$''

"''' @ "4''? 1A''$''

1A''$'' > #$%? 1''

+a renta es de 1''$''

!

+a S)N,T aprueba anualmente una norma3 a la cual pueden acogerse los trabajadores

independientes con el objeti2o de no estar obligados a reali-ar pagos a cuenta siempre

ue sus ingresos mensuales o anuales no superen el monto mínimo para estar a7ecto al

impuesto a la renta$

Suspensi*n de pagos a cuenta del impuesto3 respecto de los ingresos por rentas de "ta

ue se pongan a disposici*n del trabajador independiente desde la 2igencia de lasolicitud$

7/24/2019 Impuesto a La Renta Personas Naturales Diana

http://slidepdf.com/reader/full/impuesto-a-la-renta-personas-naturales-diana 3/20

IMPUES

TO A

LARENT

A DE

7/24/2019 Impuesto a La Renta Personas Naturales Diana

http://slidepdf.com/reader/full/impuesto-a-la-renta-personas-naturales-diana 4/20

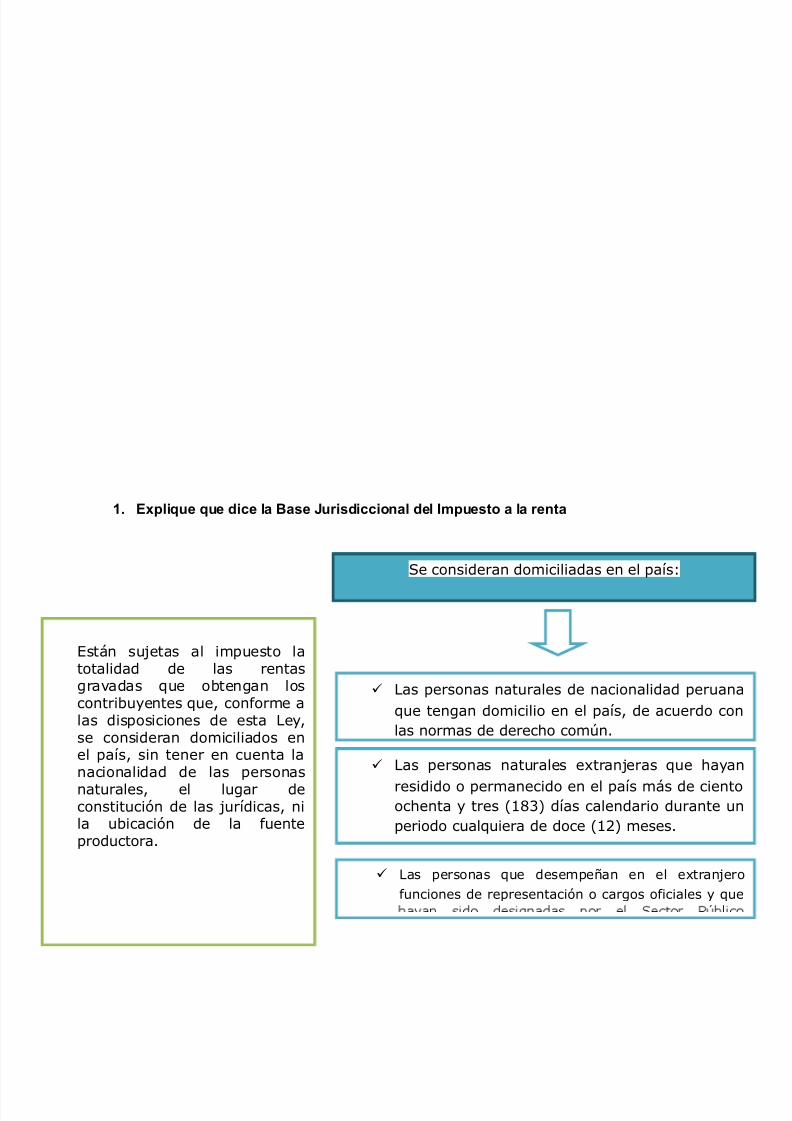

1. +0pliue ue dice la (ase urisdiccional del Impuesto a la renta

Se consideran domiciliadas en el país:

Están sujetas al impuesto latotalidad de las rentasgravadas que obtengan loscontribuyentes que, conforme alas disposiciones de esta Ley,se consideran domiciliados enel país, sin tener en cuenta lanacionalidad de las personas

naturales, el lugar deconstitución de las jurídicas, nila ubicación de la fuenteproductora.

Las personas naturales de nacionalidad peruana

que tengan domicilio en el país, de acuerdo con

las normas de dereco com!n.

Las personas naturales e"tranjeras que ayan

residido o permanecido en el país más de cientoocenta y tres #$%&' días calendario durante un

periodo cualquiera de doce #$(' meses.

Las personas que desempe)an en el e"tranjero

funciones de representación o cargos oficiales y que

7/24/2019 Impuesto a La Renta Personas Naturales Diana

http://slidepdf.com/reader/full/impuesto-a-la-renta-personas-naturales-diana 5/20

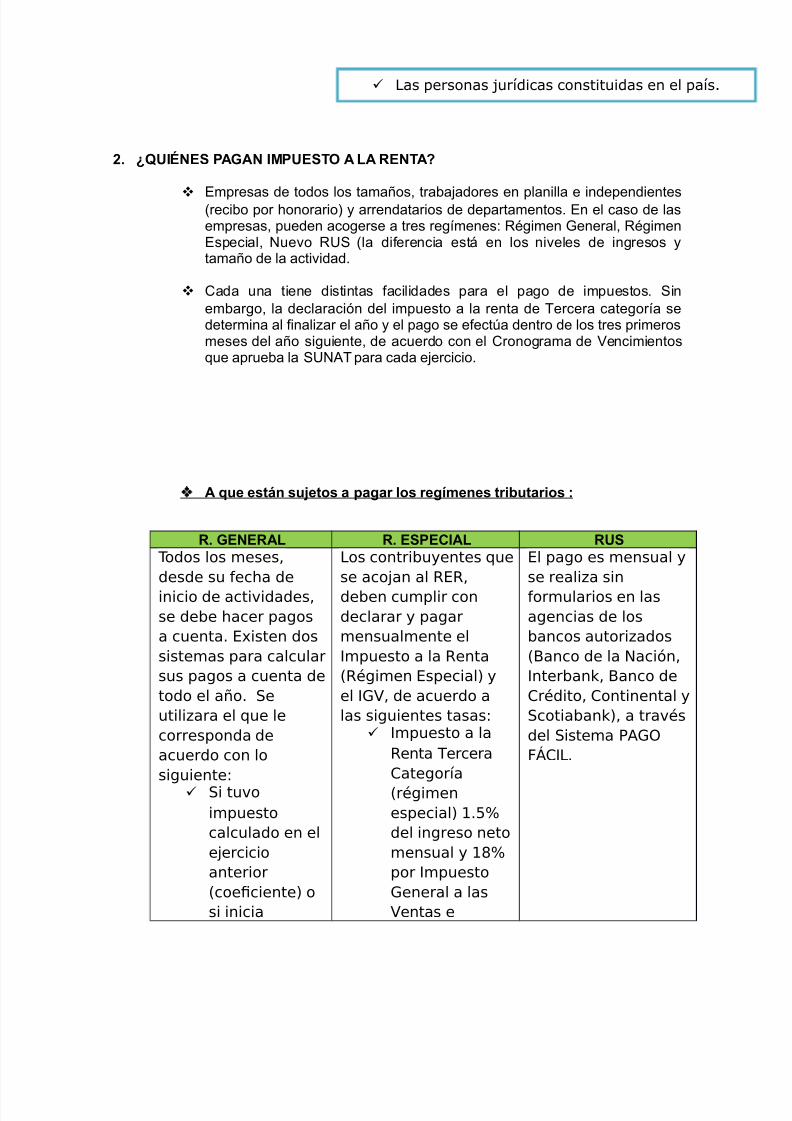

2. ¿/$I3+' %)") I%$+'T& ) ) #+T)?

Empresas de todos los tama5os3 trabajadores en planilla e independientesBrecibo por 8onorario / arrendatarios de departamentos$ En el caso de lasempresas3 pueden acogerse a tres regímenes: Régimen General3 RégimenEspecial3 Nue2o R)S Bla di7erencia est. en los ni2eles de ingresos /tama5o de la acti2idad$

Cada una tiene distintas 7acilidades para el pago de impuestos$ Sinembargo3 la declaraci*n del impuesto a la renta de Tercera categoría sedetermina al 7inali-ar el a5o / el pago se e7ectDa dentro de los tres primerosmeses del a5o siguiente3 de acuerdo con el Cronograma de encimientosue aprueba la S)N,T para cada ejercicio$

) ue están suetos a pagar los regmenes tri6utarios !

#. "++#) #. +'%+CI) #$' Todos los meses,desde su fecha deinicio de actividades,se debe hacer pagosa cuenta. Existen dossistemas para calcularsus pagos a cuenta detodo el año. Seutilizara el que lecorresponda deacuerdo con losiguiente:

Si tuvoimpuestocalculado en eleercicioanterior!coe"ciente# osi inicia

$os contribu%entes quese acoan al &E&,deben cumplir condeclarar % pagarmensualmente el'mpuesto a la &enta!&(gimen Especial# %el ')*, de acuerdo alas siguientes tasas:

'mpuesto a la&enta Tercera+ategora!r(gimenespecial# ./del ingreso netomensual % 0/por 'mpuesto)eneral a las*entas e

El pago es mensual %se realiza sinformularios en lasagencias de losbancos autorizados!1anco de la 2aci3n,'nterban4, 1anco de+r(dito, +ontinental %Scotiaban4#, a trav(sdel Sistema 56)789+'$.

Las personas jurídicas constituidas en el país.

7/24/2019 Impuesto a La Renta Personas Naturales Diana

http://slidepdf.com/reader/full/impuesto-a-la-renta-personas-naturales-diana 6/20

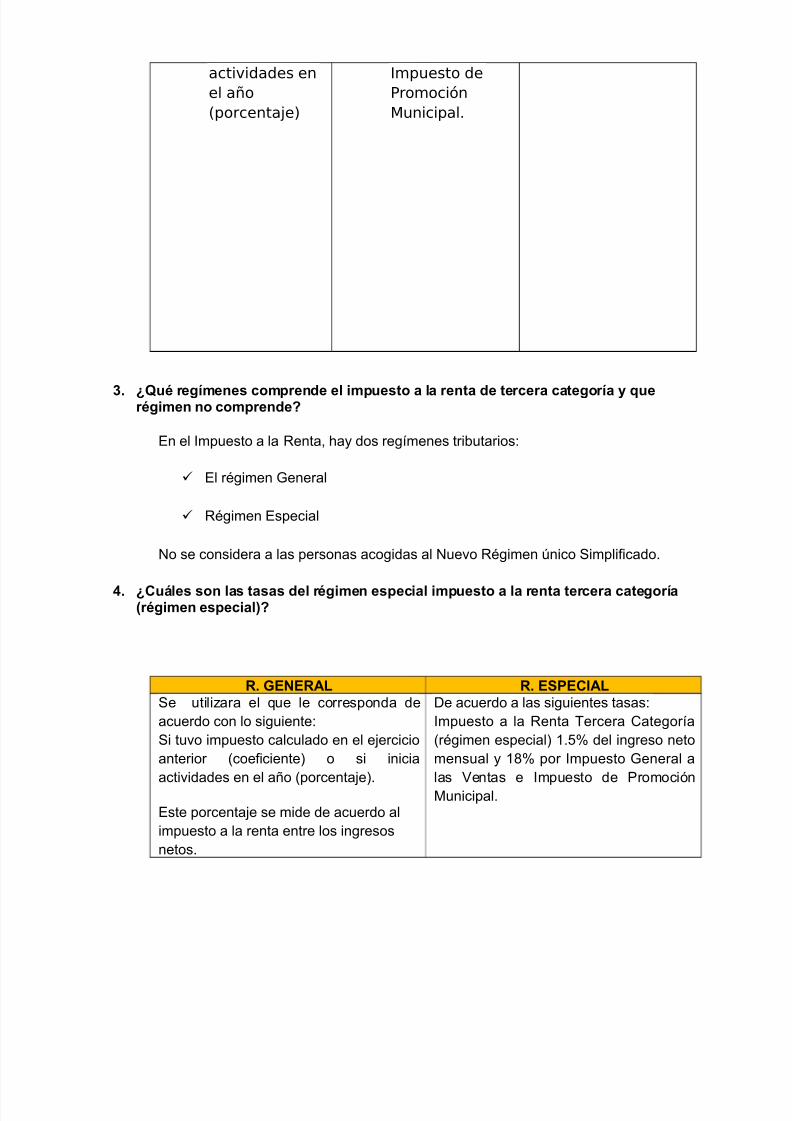

actividades enel año!porcentae#

'mpuesto de5romoci3nunicipal.

. ¿/u7 regmenes comprende el impuesto a la renta de tercera categora 8 uer7gimen no comprende?

En el Impuesto a la Renta3 8a/ dos regímenes tributarios:

El régimen General

Régimen Especial

No se considera a las personas acogidas al Nue2o Régimen Dnico Simpli7icado$

4. ¿Cuáles son las tasas del r7gimen especial impuesto a la renta tercera categora9r7gimen especial:?

#. "++#) #. +'%+CI)Se utili-ara el ue le corresponda de

acuerdo con lo siguiente:

Si tu2o impuesto calculado en el ejercicio

anterior Bcoe7iciente o si inicia

acti2idades en el a5o Bporcentaje$

Este porcentaje se mide de acuerdo al

impuesto a la renta entre los ingresos

netos$

Fe acuerdo a las siguientes tasas:

Impuesto a la Renta Tercera Categoría

Brégimen especial 1$%& del ingreso neto

mensual / 14& por Impuesto General a

las entas e Impuesto de 6romoci*n

=unicipal$

7/24/2019 Impuesto a La Renta Personas Naturales Diana

http://slidepdf.com/reader/full/impuesto-a-la-renta-personas-naturales-diana 7/20

5.- C)'& %#;CTIC&!

+a empresa la escalera S$R$+$ 8a incurrido en los siguientes gastos durante elperiodo ''A:

Compras con boletas de 2enta:oletas de 2enta de empresas ue se encuentra en el R)S: s0$ !'''oletas de 2enta de empresas ue no se encuentran en el R)S: s0 4''

+a legislaci*n no permite deducir gastos sustentados con boletas de 2enta3 sal2oue las entidades ue las emitan se encuentran sujetas al Nue2o R)S$ En estecaso solo est. permitida la deducci*n del #& del total de las compras$ Es decir solo se deducir.n s014' de s0!'''$

+a empresa tu2o una multa de la =unicipalidad Fistrital de +ince por s0 !%#'

+os gastos por 7altas ue 8a/a incurrido la empresa no son reconocidas comogasto3 por lo tanto esta multa no 7ormara parte de las educciones$

Entre otros gastos3 se consideran no deducibles los siguientes:

+os gastos personales / 7amiliares$

Gastos cu/os comprobantes de pago sean emitidos por personas consideradascomo no 8abidas$

Intereses3 multas / sanciones$

6,GOS , C)ENT,$ para el pago a cuenta del impuesto de tercera categoríae>isten dos sistemas3 el , / el $ el primero consiste en la determinaci*n de uncoe7iciente el cual se calcula de la siguiente manera:

Impuesto calculado del a5o ''A0 ingresos netos del a5o ''A

El coe7iciente obtenido ue se aplicara sobre los ingresos netos mensuales a partir del siguiente periodo3 para e7ectuar el pago a cuenta mensual del impuesto de larenta$

En el caso del sistema 3 los pagos a cuenta son del & mensual sobre losingresos netos mensuales$

Feterminaci*n del impuesto anual de tercera categoría$

+a empresa la Escalera S$R$+$ obtu2o a diciembre del ''A una utilidad de s0$1'4''$ E7ectu* pagos a cuenta por un monto total de s0$ 1%#''$

)tilidad s0$ 1'34''

IR !'& !'34"'B pagos a cuenta 1%3#''IR a pagar 1%3"'

7/24/2019 Impuesto a La Renta Personas Naturales Diana

http://slidepdf.com/reader/full/impuesto-a-la-renta-personas-naturales-diana 8/20

IMPUESTO

GENERAL A LAS

7/24/2019 Impuesto a La Renta Personas Naturales Diana

http://slidepdf.com/reader/full/impuesto-a-la-renta-personas-naturales-diana 9/20

1.-as caractersticas *el Impuesto "eneral a las <entas son!

Caractersticas !

Impuesto indirecto de tipo 2alor agregado$ Es un impuesto real$

)na sola tasa$ 6luri7asico$

=étodo de sustracci*n$

2. Caso practico

• <alor de =enta• )S H "!34'' 0 1$'A% ? )S H "'3'''

• )S H "'3''' > !$!' BT0C apro>$ ? S0$ 1!3'''

• > Comparación• S0$ 1!3''' S0$ 1!"3(%' J operaci*n NO a7ecta

• K %recio de =enta• S0$ 1!3'''

+a empresa 6I+CO=,LO S,C 8a construido un edi7icio con ' departamentos destinados

e>clusi2amente a 2i2ienda3 para lo cual cont* con la licencia municipal correspondiente$ El precio de

2enta de cada uno de los departamentos es de )S H "!34''$

Solicita ue estable-camos si la operaci*n de 2enta de cada departamento est. e>onerada del IG3

/ en su de7ecto3 cu.l sería la base imponible / el IG a pagar$'olución!

Fe acuerdo a las normas del IG3 la empresa cali7ica como constructora / reali-ar. una operaci*n ue

considera como primera 2enta de inmuebles$ En ese sentido3 la operaci*n est. dentro del .mbito de

aplicaci*n del IG3 por lo ue en principio est. gra2ada con dic8o tributo$ 6ara saber si est.

e>onerada3 debemos 2eri7icar ue cumpla con las condiciones se5aladas en el literal del ,péndice I

del T)O de la +e/ del IG3 como son ue el inmueble se destine a 2i2ienda3 ue la solicitud de la

licencia municipal 8a/a sido admitida / ue el 2alor del bien no sea superior al !% )IT$ En relaci*n a

los primeros reuisitos se sabe ue los 8a cumplido3 por tanto3 solo 8a/ ue 2eri7icar ue el 2alor delbien no supere el límite establecido$ ,sí3 !% )IT serían S0$ 1!"3(%' nue2os soles3 monto m.>imo del

2alor de 2enta para estar e>onerado$ 6ara establecer el 2alor de 2enta de los inmuebles ue ser.n

2endidos por la empresa constructora3 se di2ide su precio de 2enta de )S H "!34'' entre 1$'A%

Bconsiderando ue la tasa e7ecti2a del impuesto es del A$%& / ue se 8a incorporado en el precio3 con

lo cual podremos comparar tal base con el límite impuesto por la norma para go-ar de la e>oneraci*n$

Como notamos3 de la comparaci*n entre el 2alor de 2enta / las !% )IT ue la norma establece

como límite para go-ar de la e>oneraci*n3 resulta ue los bienes ue ser.n 2endidos no

e>ceden de dic8o monto3 por lo ue resultan no a7ectos con el IG$

7/24/2019 Impuesto a La Renta Personas Naturales Diana

http://slidepdf.com/reader/full/impuesto-a-la-renta-personas-naturales-diana 10/20

.- ¿Cuales 'on as &peraciones "ra=adas Con +l Ig=?

&peraciones gra=adas

Nuestra legislaci*n considera como gra2adas las siguientes operaciones:

enta en el país de bienes muebles$

+a prestaci*n o utili-aci*n de ser2icios en el país$ +os contratos de construcci*n$

+a primera 2enta de inmuebles ue realicen los constructores$ +a importaci*n de bienes$

4.- C)'& %#;CTIC&

+a )N=S= reali-a la 2enta de algunos euipos de c*mputo 7uera de uso como sigue:

IG !'''$''

%#+CI& *+ <+T) .

Soluci*n: no se considera operaci*n gra2ada con el impuesto la tras7erencia de

bienes ue e7ectDen las instituciones educati2as pDblicas o particulares3

e>clusi2amente para sus 7ines propios ase legal artículo inciso g de la le/

7/24/2019 Impuesto a La Renta Personas Naturales Diana

http://slidepdf.com/reader/full/impuesto-a-la-renta-personas-naturales-diana 11/20

5.- #+"I++' *+ #+C$*)CI& *+ I%$+'T& "++#) ) )' <+T)'.

REGI=EN FE RETENCIONES :

Es el régimen por el cual3 los sujetos designados por la S)N,T como ,gentes de

Retenci*n deber.n retener parte del Impuesto General a las entas BIG ue les

corresponde pagar a sus pro2eedores3 para su posterior entrega al 7isco3 segDn la7ec8a de 2encimiento de sus obligaciones tributarias

REGI=EN FE 6ERCE6CIONES:El Régimen de 6ercepciones constitu/e un sistema de pago adelantado del

Impuesto General a las entas3 mediante el cual el ,gente de percepci*n

B2endedor o ,dministraci*n Tributaria3 percibe del importe de una 2enta o

importaci*n3 un porcentaje adicional ue tendr. ue ser cancelado por el cliente o

importador uien no podr. oponerse a dic8o cobro$

REGI=EN FE FETR,CCIONES:Es un mecanismo administrati2o ue coad/u2a con la recaudaci*n de

determinados tributos / consiste b.sicamente en la detracci*n Bdescuentoue

e7ectDa el comprador o usuario de un bien o ser2icio a7ecto al sistema3 de un

porcentaje del importe a pagar por estas operaciones3 para luego depositarlo en el

anco de la Naci*n3 en una cuenta corriente a nombre del 2endedor o prestador

del ser2icio3 el cual3 por su parte3 utili-ar. los 7ondos depositados en su cuenta del

N para e7ectuar el pago de tributos$

7/24/2019 Impuesto a La Renta Personas Naturales Diana

http://slidepdf.com/reader/full/impuesto-a-la-renta-personas-naturales-diana 12/20

1.-*iferencia +ntre Inafectaciones @ +0oneraciones

Cuadro de la diferencias ue son !

+A&+#)CI&+'+

E>oneraciones

- +as e>oneraciones del IG si

se encuentra contemplado en

la le/ / se da con el objeti2o de

promo2er determinados

sectores3 acti2idades3 grupo de

sujetos3 propiciar in2ersiones

de capital3 radicaci*n decapitales e>tranjeros o

7omentar la instalaci*n de

industrias nue2as$+a e>portaci*n de bienes o ser2icios3

así como los contratos de

construcci*n ejecutados en el e>terior$

B,rt9 !!9 del T)O de la +e/ del IG$

INAFECTACI

ONES

Y

EXON

ERACI

ONES

GRUP

O

NRO –

9

7/24/2019 Impuesto a La Renta Personas Naturales Diana

http://slidepdf.com/reader/full/impuesto-a-la-renta-personas-naturales-diana 13/20

I)B+CT)CI&+'

Ina7ectaciones

+os se5alados en el arículo 9 del

T)O de la +e/ del IG tales como:

- ,rrendamiento de bienes

muebles e inmuebles Bsolo en

caso de personas naturales

ue constitu/an Rentas de

primera o segunda categorías$- Trans7erencia de bienes

usados ue e7ectDen las

personas ue no realicen

acti2idad empresarial$- Trans7erencia de bienes en

caso de reorgani-aci*n de

empresas$- Trans7erencia de bienes

instituciones educati2as$- Muegos de a-ar$- Importaci*n de bienes

donados a entidades

religiosas$- Importaci*n de bienes

donados en el e>terior3 etc$- Otros se5alados en el re7erido

artículo$

2.-<I"+CI) @ #+$CI) *+ )' +A&+#)CI&+'

+os contribu/entes ue realicen las operaciones comprendidas en el ,péndice I podr.n

renunciar a la e>oneraci*n optando por pagar el impuesto por el total de dic8as

operaciones de acuerdo a lo siguiente:

+os sujetos deber.n presentar una solicitud de renuncia a S)N,T utili-ando el

ormulario N % cumpliendo con los reuisitos establecidos en la RS N9 1'!'''0S)N,T$ +a renuncia se 8ar. e7ecti2a desde el primer día del mes siguiente

de aprobada la solicitud$ +a renuncia a la e>oneraci*n se e7ectuar. por la 2enta e importaci*n de todos los

bienes contenidos en el ,péndice I / por Dnica 2e-$ , partir de la 7ec8a en ue se

8ace e7ecti2a la renuncia3 el sujeto no podr. acogerse nue2amente a la

e>oneraci*n establecida en el ,péndice I del Fecreto$

7/24/2019 Impuesto a La Renta Personas Naturales Diana

http://slidepdf.com/reader/full/impuesto-a-la-renta-personas-naturales-diana 14/20

+os sujetos cu/a solicitud de renuncia a la e>oneraci*n 8ubiera sido aprobada

podr.n utili-ar como crédito 7iscal3 el Impuesto consignado en los comprobantes

de pago por aduisiciones e7ectuadas a partir de la 7ec8a en ue se 8aga e7ecti2a

la renuncia$

+as e>oneraciones contenidas en los ,péndices I / II tienen 2igencia 8asta el !1

de diciembre de '1%$

.- TI%&' *+ I)B+CT)CI&+'

Se trata de supuestos de 8ec8o ue se encuentran 7uera del .mbito de aplicaci*n del

tributo$ En el caso del Impuesto a la Renta3 el artículo 149 de la +IR establece los

supuestos de ina7ectaci*n agrup.ndolos en ina7ectaciones por ra-*n del sujeto / tipo de

ingreso$ ,sí tenemos ue:

o son suetos pasi=os del impuesto!

a Sector 6Dblico Nacional3 con e>cepci*n de las empresas con7ormantes de la

acti2idad empresarial del Estado$

b Ferogado

c +as 7undaciones legalmente establecidas3 cu/o instrumento de constituci*n

comprenda e>clusi2amente alguno o 2arios de los siguientes 7ines: cultura3

in2estigaci*n superior3 bene7icencia3 asistencia social / 8ospitalaria / bene7icios

sociales para los ser2idores de las empresasP 7ines cu/o cumplimiento deber.

acreditarse con arreglo a los dispositi2os legales 2igentes sobre la materia$

d +as entidades de au>ilio mutuo$

e +as comunidades campesinas$

7 +as comunidades nati2as$

+as entidades comprendidas en los incisos c / d de este artículo3 deber.n solicitar su

inscripci*n en la Superintendencia Nacional de ,dministraci*n Tributaria BS)N,T3 de

acuerdo a las normas ue estable-ca el reglamento de la +IR$

Constitu8en ingresos inafectos al impuesto:

a +as indemni-aciones pre2istas por las disposiciones laborales 2igentes$b b +as indemni-aciones ue se reciban por causa de muerte o incapacidad

producidas por accidentes o en7ermedades3 sea ue se originen en el régimen deseguridad social3 en un contrato de seguro3 en sentencia judicial3 en transacciones

o en cualuier otra 7orma3 sal2o lo pre2isto en el inciso b del ,rtículo de la

presente le/$c c +as compensaciones por tiempo de ser2icios3 pre2istas por las disposiciones

laborales 2igentes$

%or consiguiente los tipos son!

7/24/2019 Impuesto a La Renta Personas Naturales Diana

http://slidepdf.com/reader/full/impuesto-a-la-renta-personas-naturales-diana 15/20

Ina7ectaci*n Natural$

• Operaciones ue se encuentran 7uera del ám6ito de aplicación ello eui2ale adecir ue se encontraría 7uera de los supuestos se5alados en el artículo 1 de lale/ del IG$

• Operaciones ue por disposici*n e>presa de la +e/ no se encuentran a7ectos alpago del Impuesto / esto es de manera permanente$

Ina7ectaci*n +egal

• a: +l arrendamiento / dem.s 7ormas de cesi*n en uso de bienes muebles einmuebles$

• 6: a transferencia de 6ienes usados ue e7ectDen las personas naturales o jurídicas ue no realicen acti2idad empresarial$

• 6: a transferencia de 6ienes usados ue e7ectDen las personas naturales o jurídicas ue no realicen acti2idad empresarial$

• +: ) I%&#T)CI *+!1$ ienes donados a entidades religiosas$

$ ienes de uso personal / menaje$

!$ ienes e7ectuada con 7inanciaci*n de donaciones del e>terior

B: + ()C& C+T#) *+ #+'+#<) *+ %+#D %&# )' &%+#)CI&+'*+:

1$ Compra / 2enta de oro / plata ue reali-a en 2irtud de su +e/ Org.nica$

$ Importaci*n o aduisici*n en el mercado nacional de billetes3 monedas3

cospeles / cu5os

g +a trans7erencia o importaci*n de bienes / la prestaci*n de ser2icios ue

e7ectDen las Instituciones Educati2as 6Dblicas

4.- C)'& E 1! +A&+#)CI ) ) %#I+#) <+T) *+ I$+(+'

Con 7ec8a % de setiembre de '1"3 QIN=OI+I,RI, +)C,S S$,$C$ 2a a e7ectuar la

primera 2enta de un B1 departamento ubicado en el distrito de +ince3 cu/o 2alor de 2enta

eui2ale a S0$ 1%%3%'$ Nos consultan si esta 2enta go-a de la e>oneraci*n del IG$

'&$CIF

En el caso de la primera 2enta del departamento ue e7ectDe QIN=OI+I,RI, +)C,S

S$,$C$ a e7ecto de 2eri7icar si le corresponde la e>oneraci*n3 se debe:

Feterminar en principio el 2alor de 2enta del inmueble$ Tenerse en consideraci*n ue si la primera 2enta de estos inmuebles se destina a

2i2ienda

7/24/2019 Impuesto a La Renta Personas Naturales Diana

http://slidepdf.com/reader/full/impuesto-a-la-renta-personas-naturales-diana 16/20

No supera las !% )IT

cuenta con la presentaci*n de la solicitud de +icencia de Construcci*n$

si el 2alor de 2enta del inmueble es de S0$ 1%%3%'3 monto superior a S0$ 1!!3'''ue representa !% )IT3 podríamos concluir ue esta operaci*n estar. gra2ada conel impuesto$

+n ese caso, el cálculo del impuesto se efectuará de acuerdo a lo siguiente!

): <)&# *+ <+T) 'G. 155,25Terreno B%'& S0$ ((3#%

constr$ B%'& S0$ ((3#%

(: I"< 'G. 1,H

base imponible S0$ ((3#%

Ig2 B14& S0$ 1!3A(!

C: %#+CI& *+ <+T) 'G. 1JH,22

5.- ¿/u7 'on &peraciones +0oneradas + Inafectas )l I"<?

+A&+#)CI&+' I)B+CT)CI&+'

Entendemos por e>oneraciones a auellas

operaciones ue3 no obstante encontrase

a7ectas en principio al impuesto3 por

mandato de la misma le/ uedan liberadas

del pago de tributos$

+as normas establecen ue las

operaciones / ser2icios no est.n gra2adas

con el ig2$ Entre las principales son

- trans7erencia de bienes usados

- 2enta de bienes o usados ue

e7ectDen personas naturales o

jurídicas ue no realicen acti2idad

empresarial$

- Reorgani-aci*n de la empresa

7/24/2019 Impuesto a La Renta Personas Naturales Diana

http://slidepdf.com/reader/full/impuesto-a-la-renta-personas-naturales-diana 17/20

#+"I++'

+'%+CI)+'*+

I"<"#$%& #&

1

7/24/2019 Impuesto a La Renta Personas Naturales Diana

http://slidepdf.com/reader/full/impuesto-a-la-renta-personas-naturales-diana 18/20

1 ¿Cuándo se de6e efectuar la entrega del Compro6ante de #etención?

El ,gente de Retenci*n e7ectuar. la retenci*n / entregar. el Comprobante de

Retenci*n en el momento en ue se realice el pago3 con prescindencia de la 7ec8a

en ue se e7ectu* la operaci*n gra2ada con el IG$

Cual +s a Tasa *e #etención *el I"<

+a tasa 2igente de la retenci*n del IG es del #& del importe de la

operaci*n$

&6ligaciones ue de6en cumplir los )gentes de #etención en relación a los

compro6antes de retención+as obligaciones ue debe cumplir el agente con respecto a los comprobantes de

retenci*n ser.n las siguientes:

@ Se le aplican las normas de baja / cancelaci*n de documentos no entregados$

@ Feber.n anular / conser2ar el o los documentos ue por 7allas técnicas 3errores

en la emisi*n u otros moti2os 38ubieren sido inutili-ados pre2iamente a ser

entregados3 a ser emitidos o durante su emisi*n3 no debiendo ser declarados$

@ +os comprobantes de retenci*n no podr.n ser enmendados3 borrados /0o

tac8ados$ @ +os ue empleen sistemas computari-ados para la emisi*n de comprobantes de

pago deber.n utili-ar 7ormatos impresos por imprentas o empresas gr.7icas3 de

acuerdo a los reuisitos / características se5alados en el presente reglamento$

7/24/2019 Impuesto a La Renta Personas Naturales Diana

http://slidepdf.com/reader/full/impuesto-a-la-renta-personas-naturales-diana 19/20

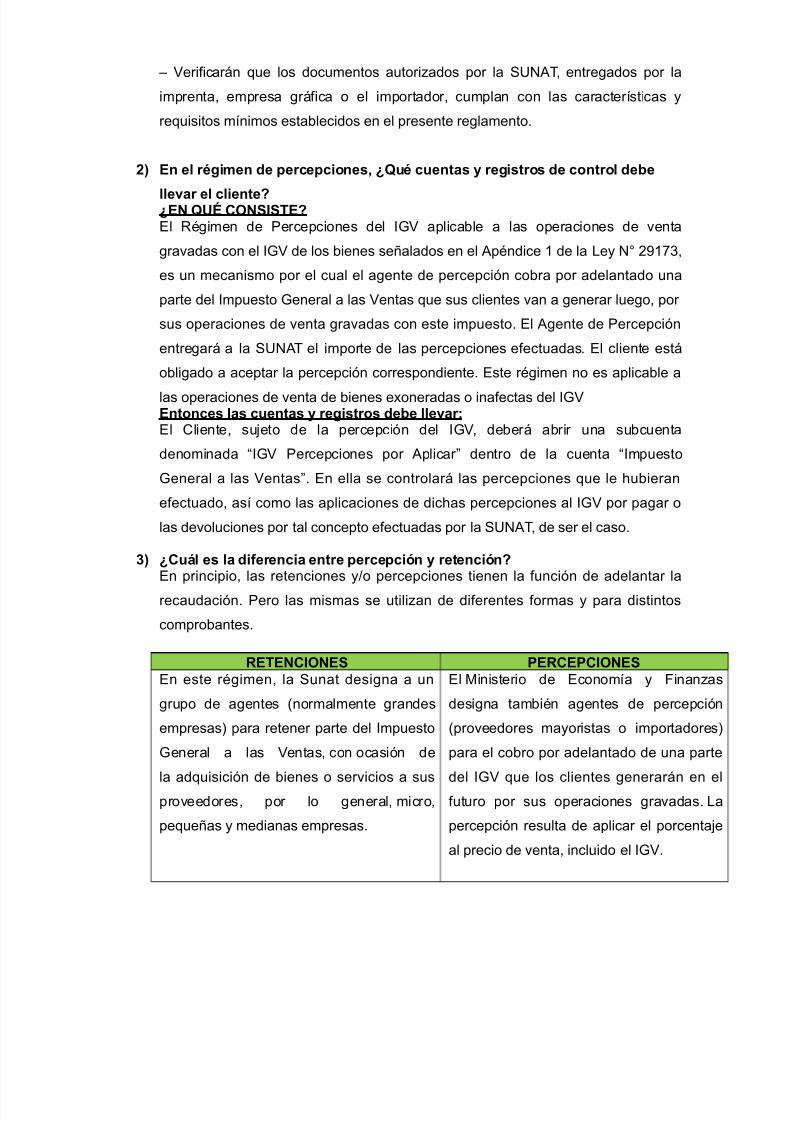

@ eri7icar.n ue los documentos autori-ados por la S)N,T3 entregados por la

imprenta3 empresa gr.7ica o el importador3 cumplan con las características /

reuisitos mínimos establecidos en el presente reglamento$

2: +n el r7gimen de percepciones, ¿/u7 cuentas 8 registros de control de6e

lle=ar el cliente?¿+ /$3 C&'I'T+?El Régimen de 6ercepciones del IG aplicable a las operaciones de 2enta

gra2adas con el IG de los bienes se5alados en el ,péndice 1 de la +e/ N9 A1(!3

es un mecanismo por el cual el agente de percepci*n cobra por adelantado una

parte del Impuesto General a las entas ue sus clientes 2an a generar luego3 por

sus operaciones de 2enta gra2adas con este impuesto$ El ,gente de 6ercepci*n

entregar. a la S)N,T el importe de las percepciones e7ectuadas$ El cliente est.

obligado a aceptar la percepci*n correspondiente$ Este régimen no es aplicable a

las operaciones de 2enta de bienes e>oneradas o ina7ectas del IG+ntonces las cuentas 8 registros de6e lle=ar!El Cliente3 sujeto de la percepci*n del IG3 deber. abrir una subcuenta

denominada QIG 6ercepciones por ,plicar dentro de la cuenta QImpuesto

General a las entas$ En ella se controlar. las percepciones ue le 8ubieran

e7ectuado3 así como las aplicaciones de dic8as percepciones al IG por pagar o

las de2oluciones por tal concepto e7ectuadas por la S)N,T3 de ser el caso$

: ¿Cuál es la diferencia entre percepción 8 retención?En principio3 las retenciones /0o percepciones tienen la 7unci*n de adelantar la

recaudaci*n$ 6ero las mismas se utili-an de di7erentes 7ormas / para distintos

comprobantes$

#+T+CI&+' %+#C+%CI&+'En este régimen3 la Sunat designa a un

grupo de agentes Bnormalmente grandes

empresas para retener parte del Impuesto

General a las entas3 con ocasi*n de

la aduisici*n de bienes o ser2icios a sus

pro2eedores3 por lo general3 micro3

peue5as / medianas empresas$

El =inisterio de Economía / inan-as

designa también agentes de percepci*n

Bpro2eedores ma/oristas o importadores

para el cobro por adelantado de una parte

del IG ue los clientes generar.n en el

7uturo por sus operaciones gra2adas$ +a

percepci*n resulta de aplicar el porcentaje

al precio de 2enta3 incluido el IG$

7/24/2019 Impuesto a La Renta Personas Naturales Diana

http://slidepdf.com/reader/full/impuesto-a-la-renta-personas-naturales-diana 20/20