implementierung eines elektronischen workflows für...

TRANSCRIPT

Finanzmanagementund Controlling

Mag. (FH) Michaela DanekStv. Leitung Finanzmanagement und Controlling

Implementierung eines elektronischen Workflows für Eingangsrechnungenin der WK Niederösterreich

Agenda

� Ausgangslage� Allgemeines zur WK-Struktur

� Rahmenbedingungen und Herausforderungen

� Das Projekt� Projektstruktur und Kernaufgaben

� Zeitplan und Meilensteine

� von Ist-Prozessen zu Soll-Prozessen

� ein paar Fakten

� Resümee� Das Ergebnis – was wir erreicht haben

� Unsere „Bilanz“ nach einem Jahr

� Unsere Erfolgsfaktoren

� Ausblick

Agenda

� Ausgangslage� Allgemeines zur WK-Struktur

� Rahmenbedingungen und Herausforderungen

� Das Projekt� Projektstruktur und Kernaufgaben

� Zeitplan und Meilensteine

� von Ist-Prozessen zu Soll-Prozessen

� ein paar Fakten

� Resümee� Das Ergebnis – was wir erreicht haben

� Unsere „Bilanz“ nach einem Jahr

� Unsere Erfolgsfaktoren

� Ausblick

Allgemeines zur WK-Struktur

� gesetzliche Interessenvertretung, Service und Bildung für Österreichs Wirtschaft

� übertragener (weisungsgebundener) Wirkungsbereich

� eigener (weisungsfreier) Wirkungsbereich

� Funktionäre - Mitarbeiter

Gewerbe und Handwerk

Industrie

Handel

Bank und Versicherung

Transport und Verkehr

Tourismus und Freizeitwirtschaft

Information und Consulting

Bundesinnung/Fachverbände

Fachverbände

Bundesgremium Fachverbände

Fachverbände Fachverbände

Fachverbände

Landesinnung/Fachgruppen

Fachvertretungen

Landesgremium

Fachvertretungen

Fachgruppen

Fachgruppen

Fachgruppen

Rahmenbedingung 1 - Rechtslage

� neue Rechtslage* bringt wesentliche Vereinfachungen im Bereich der elektronischen Rechnungslegung:� Gleichstellung von Papier- und elektronischer Rechnung

� keine speziellen Anforderungen an e-Rechnungen mehr (pdf, Mail, Fax, xls, word, … )

� Voraussetzungen: Rechnungsmerkmale,nachvollziehbares, innerbetriebliches Steuerungsverfahren für Dokumentation des gesamten Beschaffungsvorganges bis zur Bezahlung

� adaptierte Vorschriften zur revisionssicheren, elektronischen Aufbewahrung von Belegen

* Zweite europäische RL zur Rechnungsstellung 2010/45/EU;

österr. AbgabenänderungsG 2012

� Österreichweit: Projekt „eBilling“� Auseinandersetzung mit der Umsetzung der neuen

rechtlichen Anforderungen

� Analyse der Ist-Situation in der WKO

� Entwicklung gemeinsamer Standards für die elektronische Abwicklung von Eingangsrechnungen

� Entwicklung eines elektronischen Workflows für das Belegwesen

� Evaluierung technischer Lösungsmöglichkeiten

Rahmenbedingung 2 – wk-intern

Rahmenbedingung 3 – bestehendes WKNÖ-Archiv

� mehr als 10-jährige Verwendung eines Saperion-Archivs (inkl. Infrastrukturen, Server, Speichermedien, Lizenzen) – insgesamt bereits rd. 5,6 Mio. Dokumente abgelegt

� positive Erfahrungen mit bestehender Archiv-Lösung (einfache Handhabung, Vermeidung von Mehrfachablagen, platzsparende elektronische Langzeitarchivierung)

� mittelfristig noch zu archivieren:� rund 2.000 Lfm. Papier aus WKNÖ-Archivräumen

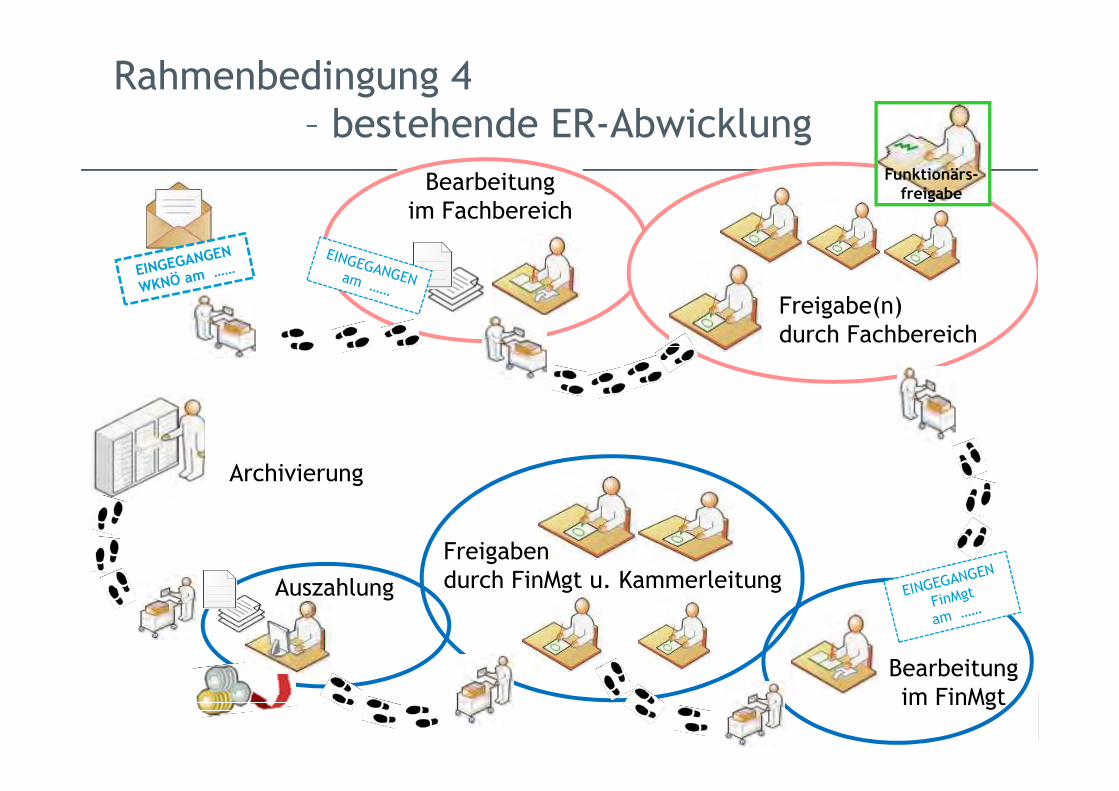

Bearbeitungim Fachbereich

Freigabe(n)durch Fachbereich

Funktionärs-

freigabe

Bearbeitungim FinMgt

Freigabendurch FinMgt u. KammerleitungAuszahlung

Archivierung

Rahmenbedingung 4– bestehende ER-Abwicklung

Die Herausforderungen (I)

� volle Integrationsmöglichkeit bestehender haushaltsrechtlicher Genehmigungs- und Freigaberegelungen(betragsmäßige und inhaltliche Abstufungen)

� wirtschaftlicher Mitteleinsatz

� größtmögliche Abbildung von bestehenden Rechnungsabwicklungs-Prozessen

� revisionssichere Dokumentation und Ablage

Die Herausforderungen (II)

� funktionale Abdeckung der neuen, gesetzlich geforderten Mindeststandards für die elektronische Rechnungslegung

� Integration und größtmögliche Nutzung bestehender IT-Systeme

� Offenheit für die Anbindung von zukünftigen gesetzlichen oder IT-technischen Entwicklungen

� Anwenderfreundlichkeit und Handhabbarkeit

Agenda

� Ausgangslage� Allgemeines zur WK-Struktur

� Rahmenbedingungen und Herausforderungen

� Das Projekt� Projektstruktur und Kernaufgaben

� Zeitplan und Meilensteine

� von Ist-Prozessen zu Soll-Prozessen

� ein paar Fakten

� Resümee� Das Ergebnis – was wir erreicht haben

� Unsere „Bilanz“ nach einem Jahr

� Unsere Erfolgsfaktoren

� Ausblick

� 3/2013: WKNÖ Präsidialbeschluss

� 4/2013: Projektauftrag

Das Projekt

Einführung eines Dokumentenmanagementsystems

mit elektronischem Workflow für Eingangsrechnungen

und weitere Geschäftsabläufe

Projektstruktur

ProjektleitungProjektleitung

AG „WF* Eingangsrechnungen“

AG „WF* Eingangsrechnungen“

AG „DMS* und weitere Workflows“

AG „DMS* und weitere Workflows“

ProjektassistenzProjektassistenz

Vertreter aus Buchhaltungen, IT-Referat,

Fachorganisationen, Vorerfasser, Beschaffung

• Konzeptionelle Erarbeitung eines WKNÖ-weiten DMS* sowie weiterer Workflows

• Umsetzung eines Pilotbetriebs FinMgt

* WF … Workflow; DMS ... Dokumentenmanagementsystem

Kernaufgaben

� Umsetzung der rechtlichen Grundlagen undErfordernisse für eBilling

� Definition der spezifischen Anforderungen auf Basis Sollprozesse und Leistungsverzeichnis

� Erstellung eines Detailablaufplans mit externem Auftragnehmer

� operativer Ansprechpartner für externen Auftragnehmer

� Koordination der technischen Umsetzung (Workflow, revisionssichere Ablage und Dokumentation, SAP-Anbindung) in Abstimmung mit externen Auftragnehmern

� Organisation und Durchführung Testbetrieb

� Abnahme des Workflow-Systems

� Umsetzung Rollout auf definierte WKNÖ-Arbeitsplätze

� Schulung der WKNÖ-Mitarbeiter

Zeitplan und Meilensteine

KW1

KW2

KW3

KW4

KW6

KW7

KW8

KW10

KW11

KW12

KW13

KW14

KW15

KW16

KW17

KW19

KW20

KW21

KW23

KW24

KW25

KW26

KW27

KW28

KW29

KW30

KW32

KW33

KW34

KW36

KW37

KW38

KW39

KW41

KW42

KW43

KW45

KW46

KW47

KW49

KW50

KW51

KW52

Quartal1

Quartal2

Quartal3

Rollout und Schulung

(ER-WF)Produktivbetrieb (ER-WF)

KW35

KW40

KW44

KW48

Erstellen ER-Sollprozesse, Vorbereitungen für

AusschreibungEU - weites 2 stufiges Verhandlungsverfahren

Auf-

trags-

ver-

gabe

Technische Umsetzung des

Eingangsrechnungs-Workflows (ER-WF)

Test-

betrieb

(ER-WF)

September Oktober November Dezember Jahr 2014

KW5

KW9

KW18

KW22

KW31

Jänner Februar März April Mai Juni Juli August

Auftragsvergabe

Ausschreibungsverfahren

Technische Umsetzung

Rollout und

Schulung

ab 1.1.2014Produktiv-betrieb

Erstellen Sollprozesse,Definition der

Anforderungen,

Testbetrieb

Detailkonzeptionen, Ablaufpläne, ...

Juni 2014:

Externe

Begutachtung

Projektstart Projektende

von Ist-Prozessen …

… zu Sollprozessen

ein paar Fakten

� Auftragsvergabe: 28.6.2013

� Präsentation „allererster“ Prototyp: 4.10.2013

� Testphase: 4.11. – 18.12.2013

� 12/2013: 9 interne Info- und Schulungsveranstaltungen mit rund 270 Teilnehmern

� 2013: 2.800 Leistungsstunden (rd. 350 Werktage) für das Gesamtprojekt „Einführung eines DMS* mit elektronischem Workflow für Eingangsrechnungen“

� 1/2014:persönliche Unterstützung durch Mitarbeiter FinMgt� 77 Stunden Vor-Ort-Einschulungen

� 10 Stunden Vor- und Nachbetreuung (per Telefon, Mail, ...)

� Infoangebot im Intranet: 289 Besucher, 498 Klicks

* DMS ... Dokumentenmanagementsystem

Agenda

� Ausgangslage� Allgemeines zur WK-Struktur

� Rahmenbedingungen und Herausforderungen

� Das Projekt� Projektstruktur und Kernaufgaben

� Zeitplan und Meilensteine

� von Ist-Prozessen zu Soll-Prozessen

� ein paar Fakten

� Resümee� Das Ergebnis – was wir erreicht haben

� Unsere „Bilanz“ nach einem Jahr

� Unsere Erfolgsfaktoren

� Ausblick

S Bearbeitungim FinMgt

Das Ergebnis

S S

SS

Freigabendurch FinMgt u. KammerleitungAuszahlung

Archivierung

S

Freigabe(n)durch Fachbereich

SS

S

S

Funktionärs-

freigabe

Bearbeitungim Fachbereich@

S

Was wir erreicht haben

� Evaluierung und Konsolidierung bestehender Prozesse

� userfreundliche Abrufmöglichkeit von einmal archivierten Belegen (samt Unterlagen) - Systemakzeptanz

� IKS-Komponenten:� Vordefinierte Freigabestufen gem. Haushaltsrecht

� Einhaltung rechtlicher Vorschriften ist elektronisch dokumentiert – revisionssichere Archivierung

� sukzessiver Wegfall von Mehrfacherfassungen und Mehrfachablagen (Kopien)

� Aktivierung der „Stempelfunktion“ für Prüfvermerke externer Behörden

� Gutachterliche Bestätigung der Einhaltung der gesetzlichen Anforderungen

Exkurs: Juni 2014 - externe Begutachtung

Einhaltung der gesetzlichen Anforderungen aus steuer- und unternehmensrechtlicher Sicht, unter besonderer Berücksichtigung der neuen rechtlichen Entwicklungen:

� Innerbetrieblicher Prüfpfad zwischen Rechnung und Lieferung/Leistung

� Prüfpflichten des Rechnungsempfängers

� Echtheit der Herkunft und Unversehrtheit des Inhalts

� Lesbarkeit durch pdf-Format

� Aufbewahrungspflichten (vollständige, geordnete, inhaltsgleiche und urschriftgetreue Wiedergabe für mind. 7 Jahre)

� Aufbau und Ablauf des innerbetrieblichen Steuerungsverfahrens (Nachweispflichten)

� Verfahrensdokumentation, Zugriffsschutz

� Änderungsmanagement

� Datensicherung und physische Sicherheit

Unsere „Bilanz“ nach 1 Jahr

205 Erfasser und 125 Freigeber (Ø 65 User zeitgleich)

haben rd. 37.000 Belege + Beilagen mit insgesamt 185.000 Seiten

im System abgewickelt

Unsere Erfolgsfaktoren

vom Ist- zum Soll: Prozessdarstellungen

Grundsatz: Nicht alles, was technisch machbar ist, ist auch wirtschaftlich sinnvoll!

Zusammenspiel BuH und IT

Definition „Erfolgs-(kritischer) Faktoren

Benutzerfreundlichkeit, praktische Anwendbarkeit

klare Kommunikation und laufende Abstimmung (nach Außen und Innen!)

Partizipation der „Betroffenen“

ausreichend „Polster“ für Systemtests

zielgruppenorientierte Info-Veranstaltungen und Vor-Ort-Schulungen durch Projektmitarbeiter

Agenda

� Ausgangslage� Allgemeines zur WK-Struktur

� Rahmenbedingungen und Herausforderungen

� Das Projekt� Projektstruktur und Kernaufgaben

� Zeitplan und Meilensteine

� von Ist-Prozessen zu Soll-Prozessen

� ein paar Fakten

� Resümee� Das Ergebnis – was wir erreicht haben

� Unsere „Bilanz“ nach einem Jahr

� Unsere Erfolgsfaktoren

� Ausblick

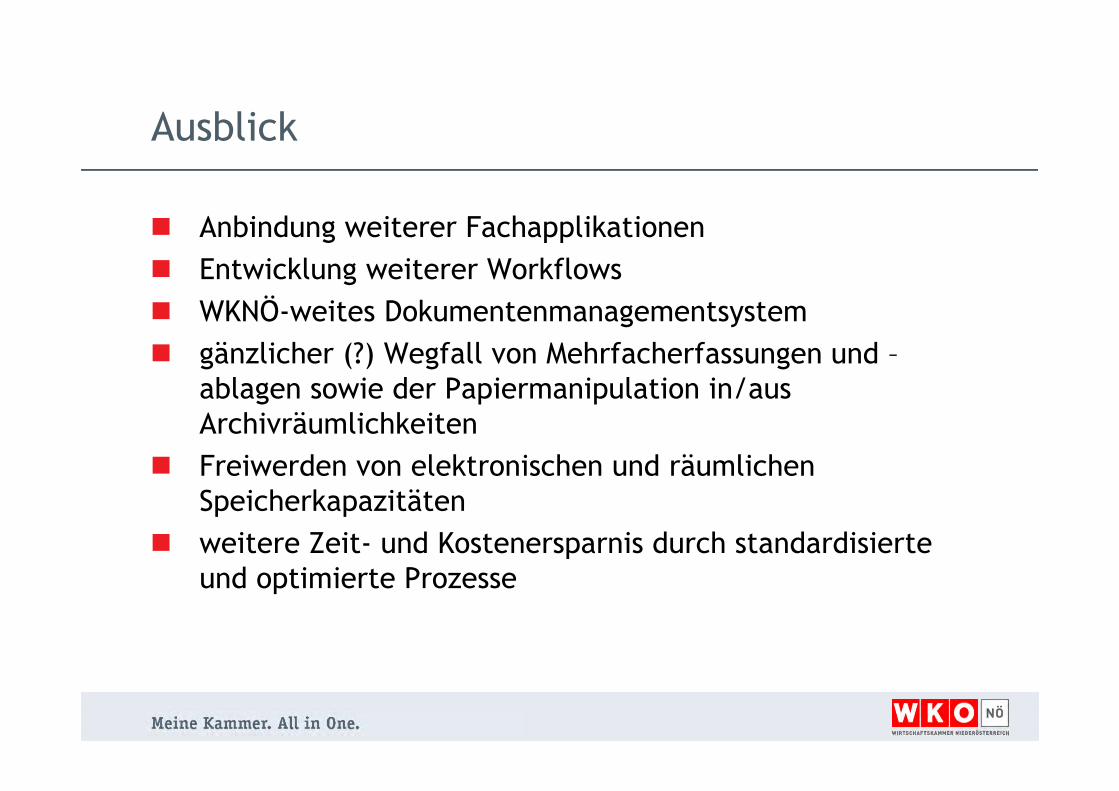

Ausblick

� Anbindung weiterer Fachapplikationen

� Entwicklung weiterer Workflows

� WKNÖ-weites Dokumentenmanagementsystem

� gänzlicher (?) Wegfall von Mehrfacherfassungen und –ablagen sowie der Papiermanipulation in/aus Archivräumlichkeiten

� Freiwerden von elektronischen und räumlichen Speicherkapazitäten

� weitere Zeit- und Kostenersparnis durch standardisierte und optimierte Prozesse

Herzlichen Dank für Ihre Aufmerksamkeit!