imparare a leggere la busta paga - parliamodilavoro.it la busta... · indice 3 capitolo 1 cos’è...

TRANSCRIPT

IMPARARE A LEGGERELA

BUSTAPAGA

FILCTEM CGIL VENEZIAFEDERAZIONE ITALIANA LAVORATORI CHIMICI TESSILI ENERGIA MANIFATTURE

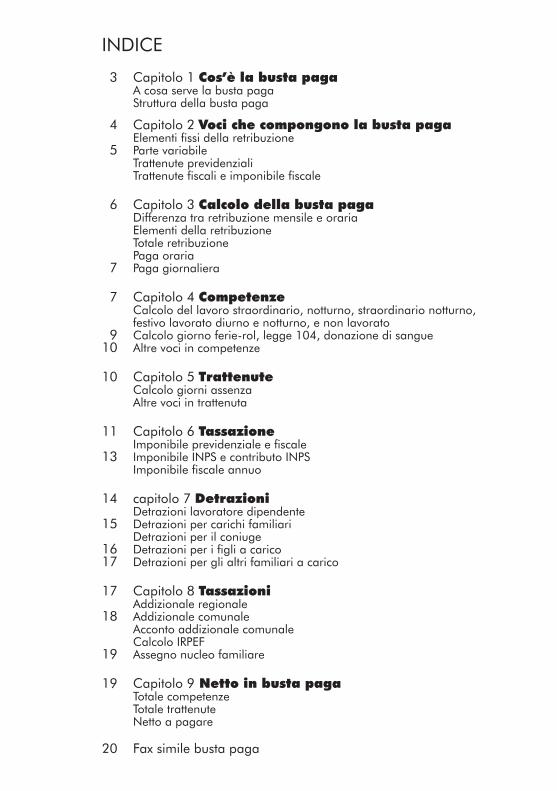

INDICE

3 Capitolo 1 Cos’è la busta pagaA cosa serve la busta pagaStruttura della busta paga

4 Capitolo 2 Voci che compongono la busta pagaElementi fissi della retribuzione

5 Parte variabileTrattenute previdenzialiTrattenute fiscali e imponibile fiscale

6 Capitolo 3 Calcolo della busta pagaDifferenza tra retribuzione mensile e orariaElementi della retribuzioneTotale retribuzionePaga oraria

7 Paga giornaliera

7 Capitolo 4 CompetenzeCalcolo del lavoro straordinario, notturno, straordinario notturno,festivo lavorato diurno e notturno, e non lavorato

9 Calcolo giorno ferie-rol, legge 104, donazione di sangue10 Altre voci in competenze

10 Capitolo 5 TrattenuteCalcolo giorni assenzaAltre voci in trattenuta

11 Capitolo 6 TassazioneImponibile previdenziale e fiscale

13 Imponibile INPS e contributo INPSImponibile fiscale annuo

14 capitolo 7 DetrazioniDetrazioni lavoratore dipendente

15 Detrazioni per carichi familiariDetrazioni per il coniuge

16 Detrazioni per i figli a carico17 Detrazioni per gli altri familiari a carico

17 Capitolo 8 TassazioniAddizionale regionale

18 Addizionale comunaleAcconto addizionale comunaleCalcolo IRPEF

19 Assegno nucleo familiare

19 Capitolo 9 Netto in busta pagaTotale competenzeTotale trattenuteNetto a pagare

20 Fax simile busta paga

La FILCTEM CGIL ritiene utile dare ai lavoratori cherappresenta uno strumento per conoscere la strutturadella busta paga, capire le voci che la compongonoe calcolare il netto finale.

Riteniamo sia un diritto del lavoratore capire comevengono calcolate le proprie retribuzioni, ma es-sendo una materia molto complessa e articolata, nonriuscendo per questo a fare tutti gli esempi specifici,abbiamo cercato di individuare gli aspetti più impor-tanti e utili a far comprendere i concetti generali.

È da evidenziare l’aspetto fondamentale che rico-prono i contratti nazionali di lavoro (CCNL), perchéregolamentano le voci delle buste paga (es. divisoripaga giornaliera e oraria, medie turno, medie straor-dinarie, festivi, numero mensilità, permessi retribuiti,integrazione malattia, periodo di comporto, etc.),per questo è importante procurarsene una copia chesi può trovare anche in internet nel sito della FILCTEMCGIL nella colonna di sinistra (contratti e settori).

Sperando possa esserti utile questo vademecum, co-minciamo assieme passo passo a capire l’utilità, lastruttura e il calcolo del cedolino.

FILCTEM CGIL VENEZIA

CAPITOLO 1 COS’È LA BUSTA PAGA?

La Busta Paga è composta da un prospetto (cosiddetto cedolino) che indical’ammontare di denaro che il lavoratore riceve dal datore di lavoro a titolodi retribuzione per un determinato periodo di tempo. In tale prospetto devono essere esposti:

•il periodo lavorativo•le ferie maturate e residue•gli elementi che formano la retribuzione lorda•le detrazioni che determinano il netto in busta

A cosa serve la busta pagaLa busta paga che ogni dipendente riceve (o dovrebbe ricevere) ogni mese,è l’unico documento che consente al lavoratore di:

• determinare la retribuzione che spetta al lavoratore per il periodo dilavoro svolto

• rivendicare differenze sull’applicazione del CCNL e Contratto Inte-grativo, oltre ad eventuali accordi sindacali aziendali e/o individuali;

• intraprendere azioni legali, quali decreti ingiuntivi, ricorsi, insi-nuazioni nel fallimento

• richiedere un mutuo bancario• richiedere un finanziamento• verificare ai fini pensionistici eventuali differenze sull’accredito dei

contributi INPS

La struttura della busta pagaNon esiste un prospetto unico uguale per tutte le buste paga, ma di normaviene suddivisa nelle seguenti parti:Riquadro dati azienda: indirizzo, codice fiscale azienda, codice attivitàazienda e posizione azienda INPS (questo dato è quello che serve per com-pilare il certificato di malattia, ed è utile anche nei periodi di CIG o CIGS). Riquadro dati dipendente: dati inerenti al dipendente e dati che servono peril calcolo di parte della retribuzione: cognome e nome, anno di nascita, annodi assunzione, qualifica, livello, area funzionale ecc...; così come la % di part-time, la posizione INAIL (uguale per tutti).Riquadro elementi della retribuzione: vengono segnalati tutti gli elementidella retribuzione che servono ad ottenere il totale della retribuzione.Possono esserci molte voci derivanti sia dal CCNL, sia da accordi personali,sia da accordi aziendali.

3

Quelle più comuni sono minimo contrattuale o paga base, contingenza, scattidi anzianità, edr, ipo, ad personam (assorbibili o non assorbibili), etc.N.B. la differenza tra ad personam assorbibile e non, la spieghiamo qui sotto.

Riquadro competenze e trattenute: vengono inserite tutte le voci variabilisia come competenza che come trattenuta da inserire nella busta paga:straordinari, turni, premi variabili (es. premio partecipazione-vantaggio), feriegodute, rol goduti, malattia, cig, trattenuta sindacale, etc.Riquadri sociali, fiscali, TFR: Si riferiscono alle quote versate ogni mese perassicurare gli aspetti sociali (malattia, infortunio, pensione etc.), quelli fiscali(IRPEF addizionali regionali e comunali) e quelli riguardante il TFR o i fondipensione.

CAPITOLO 2VOCI CHE COMPONGONO LA BUSTA PAGAElementi fissi della retribuzione più ricorrenti:1. La paga base, che è la retribuzione minima prevista dai CCNL per le sin-

gole qualifiche.2. Gli scatti di anzianità, che sono quella parte della retribuzione legata alla

permanenza del lavoratore nell'azienda. Si deve comunque far riferimentoai singoli CCNL in quanto sono regolamentati in maniera diversa sia nelnumero, che nella percentuale o quantificazione come nella cadenza tem-porale. In alcuni contratti sono stati aboliti.

3. Eventuale ex contingenza, era una voce che prima del ‘92 serviva peradeguare la paga all’aumento del costo della vita, ora non essendoci piùquel meccanismo tale voce può esser dentro le buste paga o conglobatadentro la paga base o sottoforma di voce specifica.

4. E.D.R. è pari a € 10,33 mensili ed è riconosciuto ai lavoratori del settoreprivato a prescindere da CCNL di riferimento. Si precisa che lo stesso vienecomputato nella tredicesima, nelle ferie, nei permessi, nelle festività non-ché nel preavviso ed indennità sostitutiva e nel TFR. L’EDR è nata per com-pensare l’abrogazione dell’indennità di contingenza.

5. Superminimi Possono essere derivanti sia da una contrattazione personaleche collettiva e possono essere di due tipi:

- assorbibili (questo significa che nel caso vi siano aumenti dovuti adaltro titolo, es. aumenti dei rinnovi contrattuali, possono essere as-sorbite le cifre di tale aumento al superminimo)

- non assorbibili (quindi non vengono tolti in nessun modo).

4

Parte variabile, le voci più ricorrenti sono:1. straordinari2. indennità varie3. assegni per nucleo familiare che vengono erogati in base a tabelle pre-

costituite dall'INPS; sugli assegni non si pagano né contributi né IRPEF. 4. premi aziendali variabili (es. premio partecipazione o di risultato) 5. altre.

Le trattenute previdenziali, contributi INPSSia il datore di lavoro che il lavoratore, privato o statale che sia, deve versaremensilmente una quota all’INPS per le prestazioni della pensione di vec-chiaia, invalidità, superstiti, malattia ecc... Per calcolare i contributi previden-ziali, si deve partire dall’imponibile contributivo che si trova togliendo daltotale competenze tutte le voci non tassabili (vedi tab.2).Il contributo che versa il lavoratore su questa somma è pari al 9,49% per leaziende industriali sopra i 15 dipendenti o 9,19% per aziende dell’industriafino ai 15 dipendenti e per le imprese artigiane se l’imponibile INPS è infe-riore a 3.705,00 euro mensile pari a 44.456,00 euro anno; se superiore,sulla parte eccedente si versa un ulteriore 1%. Il risultato viene sempre ar-rotondato (vedi cap. 3 “Calcolo della busta paga”).

Trattenute fiscali e Imponibile fiscale Sono tutte le tasse che il lavoratore deve pagare allo Stato, alla Regione e alComune partendo dall’imponibile IRPEF che si trova partendo dal totale com-petenze meno le voci non tassabili (vedi tab.2), e togliendo i contributi INPSprecedentemente calcolati.

IRPEF lorda - È calcolata sull'ammontare dell'imponibile IRPEF con i seguentiscaglioni: fino a 1.250 euro (mensili) si versa il 23%, da 1.251 a 2.333,33euro si versa il 27%, da 2.333,33 a 4.583,33 euro si versa il 38%, da4.583,34 a 6.250,00 il 41% e oltre i 6.250 è pari al 43%.

IRPEF netta - Si calcola detraendo dall'IRPEF lorda la somma delle detrazionida lavoro dipendente e quelle da carichi familiari (vedi calcoli successivi).

Rata addizionale regionale - L'importo dovuto per l’addizionale regionaleè determinato applicando l'aliquota, stabilita dalla Regione in cui il contri-buente è residente, all’imponibile IRPEF (vedi calcoli successivi).

Rata addizionale comunale - Tale importo è determinato applicando l'ali-quota, stabilita dal Comune in cui il contribuente è residente, all’imponibileIRPEF (vedi calcoli successivi).

TFR - Nel rigo che comprende le voci sul TFR si trovano i versamenti mensilie le quote progressive sia dei Fondi che dell'Azienda e INPS. Per il calcolo delrateo mensile si deve dividere per 13,5 la retribuzione lorda del mese.

5

CAPITOLO 3 CALCOLO DELLA BUSTA PAGAPer determinare il netto in busta paga bisogna partire dall’individuare il pro-prio CCNL di riferimento, le voci contenute nella stipula del contratto di as-sunzione (spesso vi sono voci ad personam) e verificare all’interno di essoalcuni valori di riferimento come ad es. il valore per calcolare la paga orariao la paga giornaliera, le maggiorazioni turno, quelle straordinarie, festive, etc.

Differenza tra retribuzione fissa mensile e orariaSi chiama retribuzione fissa mensile perché la voce retribuzione mensile dacui si parte per il calcolo della busta paga è fissa ogni mese, cioè è sempreuguale. A questa si aggiungono tutte le voci competenze e si sottraggonotutte le voci trattenute. Se ad esempio c’è un giorno di ferie, va tolta la cifradel giorno di assenza e poi va pagato il giorno di ferie.Nella paga oraria invece vanno conteggiate tutte le ore lavorate per trovarele competenze del mese e poi vanno aggiunte tutte le voci in competenza etolte tutte le voci in trattenuta.

Elementi della retribuzioneDi norma le voci che formano gli elementi della retribuzione sono:• Paga base• Contingenza• Scatti di anzianità• Altre voci (es. IPO indennità di posizione organizzativa del contratto chimico)• EDR Spesso ci sono voci ad personam o voci derivanti da accordi sindacali.

Totale retribuzioneOra si sommano tutte le voci che compongono gli elementi della retribuzione.N.B. tutti gli esempi in grassetto sono riportati nel facsimile di busta paga alla finedell’opuscolo

ES: PAGA BASE 1.494,50+SCATTI DI ANZIANITÀ 29,64+EDR 10,33+AD PERSONAM NON ASSORBIBILE 180,00=TOTALE RETRIBUZIONE 1.714,47

Calcolata la cifra che compone il nostro totale retribuzione, determiniamo lapaga oraria e la paga giornaliera con i seguenti conteggi:

Paga oraria Per prima cosa si deve cercare il divisore orario, che si trova nel CCNL di ri-ferimento e spesso viene scritto nella busta paga, poniamo il caso sia 173

1.714,47/173= 9,91(paga oraria)

6

La paga oraria di solito si usa nel calcolare tutte le somme che possono es-sere percepite in ore (es. ore straordinarie, ore ferie, ore assenza, ecc). N.B. vedi contratto di riferimento

Paga giornalieraOra lo stesso passaggio lo facciamo con il divisore giornaliero ponendo ilcaso questo sia 26

1.714,47/26= 65,94 (paga giornaliera)La paga oraria solitamente viene usate per le voci calcolabili in giorni (es.malattia cig etc.).N.B. vedi contratto di riferimento

CAPITOLO 4 COMPETENZEIn primo luogo bisogna calcolare la retribuzione dei giorni lavorati nel mese,se ad esempio abbiamo lavorato 15 giorni perché siamo stati assunti a metàmese (120 ore) noi avremo come cifra 9,91(paga oraria) x120=1.189,2.A tale cifra si dovranno aggiungere le somme delle voci quali ad esempio lemaggiorazioni turno fatte, gli straordinari etc. e togliere invece le voci qualiad esempio i permessi non retribuiti. Ponendo che il mese di lavoro sia pieno, il caso più ricorrente, la retribuzionedi riferimento sarà uguale al totale retribuzione, quindi in questo caso1.714,47. Da tale importo si calcolano le voci variabili contenute nella retri-buzione del mese in esame, conteggiate partendo dalla paga oraria.

Calcolo del lavoro straordinario, notturno, straordinarionotturno, festivo lavorato diurno e notturno, e non lavoratoCome prima cosa si identificano le maggiorazioni nel CCNL.

Straordinario diurnoSe ad es. un lavoratore fa 4 ore di straordinario e il CCNL di riferimento in-dica che le ore di straordinario devono essere maggiorate del 30% il contorisulta il seguente:

(9,91 paga oraria +30%)x4 h= 51,52 (competenze 4 ore straordinario)

N.B. Alcuni contratti hanno il lavoro supplementare, quello che va dall’orario setti-manale contrattuale (es. 36 ore) alle 40 ore, e viene retribuito con una % minore ri-spetto allo straordinario, come regolato dal CCNL di riferimento.

Lavoro notturno non straordinarioSe un lavoratore svolge 32 ore in turno di notte, anche in questo caso si ve-rifica la maggiorazione per turno notturno, es. 35% dal CCNL, e poi si fa il

7

seguente calcolo:9,91 + 35% x32 ore lavoro notturno (8 ore per 4 gg)= 111,04

(competenze ore lavorate di notte)

Calcolo lavoro notturno straordinarioEs. 4 ore di lavoro straordinario notturno al 50%

(9,91+50%)x4h=59,48

Calcolo giorno festivoLa retribuzione durante le festività è differente a seconda che il lavoratorenon presti la propria attività (festività goduta) o che invece la presti (festivitànon goduta).Qualora il lavoratore goda della festività, è necessario distinguere ulterior-mente:

- i lavoratori retribuiti in misura fissa (cioè quelli che hanno una retribu-zione fissa mensile) hanno diritto alla normale retribuzione e quindi ilgiorno di festa goduto è già calcolato all’interno del totale competenze

- i lavoratori pagati a ore (qui si tiene presente quanti giorni effettivi si la-vora nel mese) hanno diritto, per il giorno di festa goduto a casa, allanormale retribuzione globale di fatto giornaliera da inserire nella co-lonna delle competenze riproporzionata ad 1/6 dell’orario settimanaledi lavoro (o 1/5 nel caso di adozione della settimana corta).

I lavoratori, infine, che prestano la propria attività durante una giornata fe-stiva hanno diritto ad una maggiorazione del compenso.Tale maggiorazione è di regola stabilita dalla contrattazione collettiva.Se il soggetto è pagato in misura fissa, avrà il giorno di lavoro festivo dentroil totale competenze del mese, più la maggiorazione della colonna delle com-petenze; se il lavoratore è pagato ad ore, invece, nella colonna competenzeavrà le quote orarie relative alle ore di lavoro effettuate oltre alla maggiora-zione prevista per il lavoro festivo.Se la festività coincide con la domenica o con il giorno di riposo, l’aziendadeve pagare al lavoratore una quota ulteriore:

- 1/26 del compenso dovuto al giorno nel caso di lavoratori retribuiti inmisura fissa;

- 1/6 dell’orario settimanale (o di 1/5 in caso di adozione della settimanacorta) nel caso di lavoratori retribuiti ad ore.

ES. più ricorrente: giorno lavorato di festa retribuito in misura oraria:65,94(paga giornaliera)+50% (maggiorazione contrattuale)=98,91

ES. giorno festivo non lavorato retribuito in misura oraria:la retribuzione sarà pari alla retribuzione giornaliera =65,94

8

ES. giorno di festa non lavorato con retribuzione pagata in misura fissa:È già contenuta dentro la retribuzione

ES. giorno di festa lavorata con retribuzione pagata in misura fissa:65,94(paga giornaliera)+50% (maggiorazione contrattuale)=98,91

Se nel mese ci sono più festività (per esempio1° gennaio e 6 gennaio) e illavoratore resta a casa (ferie godute), il calcolo è il seguente

65,94x2gg=131,88

Calcolo giorno ferie, legge 104, donazione sangue

Calcolo giorno ferie - Rol65,94x1 gg. =65,94

Calcolo giorno donazione di sangueChi dona il sangue ha diritto ad un riposo di 24 ore consecutive per il recu-pero fisico, questo significa che se ad es. un lavoratore di giornata sta a casaalle 11 del mattino, deve rientrare al lavoro alle 11 del giorno successivo.La retribuzione copre le ore di lavoro effettivamente non prestate ed è a caricodell’INPS con il meccanismo dell’anticipo.

Calcolo giorno legge 104I permessi presi a giorni saranno indennizzati sulla base della retribuzioneeffettivamente corrisposta (Circ. 80/95 par. 4). I permessi presi a ore (assimilati ai permessi per allattamento Circ. 162/93punto 1, 8° capoverso) saranno indennizzati sulla base della retribuzione ef-fettivamente corrisposta. Quelli concessi a titolo di prolungamento dell’astensione facoltativa fino al3° anno di vita del bambino saranno indennizzati al 30% della retribuzioneeffettivamente corrisposta o convenzionale.Durante la fruizione dei permessi retribuiti si ha diritto anche all'assegno peril nucleo familiare (Circ. 199/1997).

ES. calcolo di un giorno legge 10465,94x1 gg. =65,94

A questa cifra si aggiunge poi il rateo della 13a con il seguente calcolo:1.714,47/12mesi/26 gg.=5,50 rateo 13a

Tot. 65,94+5,50=71,44Il concetto del rateo da pagare nel mese di competenza, di solito lo si usa intutte quelle cifre che sono anticipate a nome dell’INPS (malattia, cig-cigs,infortunio, maternità, etc.).

9

Altre voci in competenzeAbbiamo visto le voci più ricorrenti (straordinari, medie turno etc.), ma ci pos-sono essere molte altre voci dentro le competenze, cioè tutte quelle in ag-giunta alla normale retribuzione (totale competenze), come ad esempiopremi (premio partecipazione, premio vantaggio, altri), una tantum, voci pa-gate dall’INPS (malattia, maternità, infortunio, cig) con conseguenti possibiliintegrazione aziendali, medie turno o maggiorazioni turno e lavoro domeni-cale, rimborsi fondi sanitari, rimborsi vario genere etc. Totale:

1.714,47+51,52+111,04+59,48+65,94+71,44=2.073,95

CAPITOLO 5 TRATTENUTEIn questo capitolo vanno calcolate tutte le voci di assenza del lavoratore oaltre voci da trattenere.Se nelle busta paga non è presente la parte riservata alle tasse, anche questevengono inserite nella colonna trattenute.Avendo nel nostro caso una busta paga calcolata come retribuzione fissamensile, calcoleremo i giorni non lavorati a vario titolo per toglierli dalla re-tribuzione mensile che contiene tutti i giorni del mese come se lavorati.

Calcolo giorni assenzaIpotizzando di avere nel mese 2 giorni di permesso non retribuito, 1 giornodi sciopero, 1 giorno di ferie, 1 giorno legge 104, per un totale di 5 giorninon lavorati, avremmo il seguente

65,94x5 gg. =329,70

Altre voci in trattenutaCi possono essere varie voci all’interno del riquadro trattenute, ad es. le vocidella retribuzione da togliere dei giorni coperti dall’INPS (maternità, malattia,infortunio, cig), ore di permesso non retribuito, di infortunio, trattenuta sin-dacale, trattenute mensa, assicurazioni extraprofessionali, versamenti ad entibilaterali o fondi sanitari integrativi, assicurazioni, addizionali regionali e co-munali, etc.In caso di maternità, malattia, infortunio e cig, di norma nelle buste paga siavranno i giorni trattenuti di assenza e poi una voce nelle competenze checopre la parte INPS-INAIL e quella aziendale laddove ci fosse.

Totale 329,70

10

CAPITOLO 6 TASSAZIONEOra si comincia con il calcolo delle tassazioni: al totale competenze devonoessere tolte delle somme non soggette a contributi e a tasse, per ricavarel’imponibile (base per il calcolo).

Imponibile previdenziale e fiscaleLe varie voci della retribuzione sono soggette ai contributi previdenziali ed alfisco, secondo le normative previste.La seguente tabella precisa se le varie voci che entrano in busta paga sonosoggette ai contributi (ctrb) ed alle tasse (iRpEf). Riportiamo le voci assog-gettate e quelle non assoggettate.

Tabella riassuntiva su assoggettamento a contributi e tasse

N Tipo di reddito Per imponibile Per imponibileINPS IRPEF

1 Elemento retributivo nazionale SI SI2 Superminimo individuale e collettivo SI SI3 Cottimo o mancato cottimo SI SI4 Lavori a turno o squadre SI SI5 Lavoro notturno, festivo o flessibilità SI SI6 Lavoro straordinario SI SI7 Servizio mensa NO NO8 Indennità sostitutiva di mensa SI SI9 Somministrazione di cibi e bevande NO2) NO2)

10 Buoni pasto NO1) NO1)

11 Servizio di trasporto collettivo aziendale NO NO12 Retribuzioni in natura NO2) NO2)

13 Ferie e feste godute SI SI14 Ferie e festività non godute SI SI15 Giorno dell'infortunio SI SI16 Carenza della malattia e infortunio SI SI17 Malattia e infortunio a carico INPS e INAIL NO SI18 Malattia e infortunio a carico azienda SI SI19 Maternità a carico INPS NO SI20 Maternità a carico azienda SI SI21 Permessi retribuiti per allattamento NO SI22 Congedo matrimoniale a carico INPS SI3) SI23 Congedo matrimoniale a carico azienda SI SI

11

N Tipo di reddito Per imponibile Per imponibileINPS IRPEF

24Tredicesima e quattordicesima SI SI25 Premi di produzione in misura fissa SI SI26 Premi di produzione in misura variabile NO4) SI27 Erogazione in occasione di festività o ricorrenze NO2) NO2)

28 Diarie e indennità di trasferta NO5) NO5)

29 Rimborso spese a piè lista NO NO30 Indennità chilometrica NO NO31 Assegni per il nucleo famigliare NO NO32 CIG e CIGS, contratti di solidarietà SI3) SI33 Permessi per donatori di sangue a carico INPS SI3) SI34 Preavviso lavorato SI SI35 Indennità sostitutiva del preavviso SI SI6)

36 Trattamento di fine rapporto NO SI6)

37 Incentivi all’esodo NO SI6)

38 Sussidi per esigenze personali o per usura o estorsioni NO NO39 Azioni concesse ai propri dipendenti NO NO40 Risarcimento danni NO SI41 Interessi maturati su crediti da lavoro NO SI42 Contributi a fondo pensioni complementari di origine contrattuale

(DL. 124/93) SI NO43 Capitale erogato da fondi pensione (D.L. 124/93) NO SI6)

44 Rendita vitalizia da Fondi pensione (D.L. 124/93) NO SI7)

45 Contributi a fondo pensioni complementari non di origine contrattuale SI NO8)

46 Contributi a fondi di assistenza sanitaria SI NONote1) esente da contributi e tasse sino a €. 5,29= giornaliere:2) esente da contributi e tasse fino a €. 258,23= annue.3) soggetto all'aliquota contributiva del 5,54% (fino al 31.12.97 era 6,04%).4) esente da contributi sino all'1% dell'imponibile contributivo annuo sino al 31.12.97

e fino al 2% dal 1.1.98. Dal 1999 si applica il 3%.5) dal 1.1.98 trasferte assoggettate a contributi e tasse per la parte eccedente €.

46,48 giornalieri (€. 77,47 all'estero). 6) Tassazione separata.7) Assoggettato nello misura dell'87,5% del suo ammontare.8) Onere detraibile dall'imposta per il 19% del suo ammontare, sino ad un massimo

di €. 1.291,14 annui.12

Imponibile INPS e contributo INPSIl primo calcolo da fare è quello dell’imponibile INPS.Questa voce serve per calcolare i contributi che si versano per gli aspetti as-sistenziali e previdenziali es. cig, cigs, malattia, pensione, etc.Dal totale competenze devono essere sottratte le voci segnate con il “NO”alla colonna ”per imponibile INPS” specificate in tabella 2 sopra riportata.

Calcolo2.073,95 (totale compensi) - 329,7 (giorni assenza)

– 71,44 (legge104)=1.672,81 imponibile iNpS

Ora si deve prendere l’imponibile INPS senza decimali (1.672,81 diventa1.672).Se tale cifra è inferiore a 3.705,00 euro/mese pari a 44.456,00euro/anno, si applica la contribuzione a seconda del settore di apparte-nenza, come già spiegato in precedenza (9,49% per le aziende industrialisopra i 15 dipendenti o 9,19% per aziende dell’industria fino a 15 dipendentie per le imprese artigiane) mentre se superiore, sulla parte eccedente si versaun ulteriore 1%.Nel nostro caso, ponendo il caso di essere in un’azienda industriale, il calcolosarà il seguente

1.672x9,49%=158,67 contributi iNpS

Imponibile fiscale annuoL’imponibile fiscale annuo serve per calcolare le varie detrazioni. Vi sono varimodi per calcolarlo, ma i due più frequenti sono:1. prendere l’imponibile fiscale del mese e moltiplicarlo per le mensilità (tre-

dici se vi sono per contratto 13 mensilità, 14 se ve ne sono 14)Es. Il procedimento per calcolare l’imponibile IRPEF del mese è lo stessousato per l’imponibile INPS, si prende il lordo mese e gli si sottraggono levoci specificate nella tab. 2 con il NO nella riga “per imponibile IRPEF”,nel nostro caso quindi avremmo:

2.073,95 (totale compensi) - 329,7 (giorni assenza)– 71,44 (legge104)

=1.672,781 imponibile iNpSOra lo si moltiplica per le mensilità contrattuali (es. 13):

1.672,1x13=21.746,53

2. prendere la somma degli imponibili dell’anno in corso, calcolati comenell’esempio sopra descritto(alcune buste paga hanno i progressivi giàscritti), dividerli per i mesi trascorsi e poi moltiplicarli per le mensilità.

13

Es. Se a giugno la somma degli imponibili IRPEF delle buste paga perce-pite da gennaio a luglio è pari a 9.369,24, per trovare l’imponibile annuosarà:

(9.369,24/6)x13 mensilità anno=20.300

La differenza tra i vari metodi può portare ad avere degli scostamenti di qual-che euro tra il nostro calcolo e quello aziendale.Comunque si deve tenere presente che a fine anno, con il conguaglio, il cal-colo verrà fatto sull’imponibile effettivo dato dalla somma degli imponibili fi-scali di tutti i mesi e al quale si applica la formula della detrazione dacalcolare: questo andrà a sanare le eventuale inesattezze.

CAPITOLO 7 DETRAZIONIPer calcolare le detrazioni si parte dall’imponibile fiscale annuo come sopracalcolato.Prendendo come sistema di calcolo il primo avremmo l’imponibile annuopari a:

1672,81x13=21.746,53 imponibile anno

Detrazioni per lavoro dipendenteLe detrazioni per lavoro dipendente sono calcolate in base ad una regolache distingue tra la detrazione teorica e quella effettivamente spettante,decrescente all'aumentare del reddito (R), secondo la seguente tabella:Reddito (R) Detrazione teorica Detrazione spettante

Fino a 8.000 € 1.880 € 1.880 €

Da 8.001 a 28.000 € da 1.880 a 978 € 978x{902x[(28.000-R)/20.000]} €

Da 28.000 a 55.000 € da 978 a 0 € 978x[(55.000-R)/27.000)] €

Oltre 55.000 € 0 0

Es.: Il calcolo delle detrazioni spettanti per un imponibile annuo di 21.745,88è dato dalla formula dello scaglione da 8.001 a 28.000 € e dai seguenticalcoli:

978+{902x[(28.000-R)/20.000]}

28.000-21.746,53=6.253,47

6253,47/20.000=0,3126735e si prendono solo le prime 4 cifre senza arrotondamenti (0,3126)

0,3120x902=281,97281,97+978=1.259,97

1.259,97/365gg.x31 gg mese=106,95

14

Detrazioni per i carichi familiariLe detrazioni per i carichi familiari si applicano a tutti i componenti del nu-cleo familiare (coniuge, figli, genitori, generi, nuore, suoceri, fratelli, sorelle)che non dispongono di un reddito annuo proprio superiore a 2.840,51 €lordi. L'importo annuo delle detrazioni varia in base al grado di parentela eal reddito.

Detrazioni per il coniugeLe detrazioni per il coniuge sono attribuite in base al reddito, secondo loschema:

Reddito Detrazione

Fino a 15.000 € 800-[110x(R/15.000)] €

Da 15.001 a 40.000 € 690 €

Da 40.001 a 80.000 € 690x[(80.000-R)/40.000] €

Oltre 80.000 € 0

CalcoloSi prende la detrazione teorica, che per il nostro imponibile annuo è pari a690, e la si divide per i mesi dell’anno (12)

690/12=57,5

La detrazione spettante calcolata secondo quanto previsto sopra è aumentatadi un importo pari a:

• 10 euro, se il reddito complessivo è superiore a 29.000,01 euroma non a 29.200 euro

• 20 euro, se il reddito complessivo è superiore a 29.200,01 euroma non a 34.700 euro

• 30 euro, se il reddito complessivo è superiore a 34.700,01 euroma non a 35.000 euro

• 20 euro, se il reddito complessivo è superiore a 35.000,01 euroma non a 35.100 euro

• 10 euro, se il reddito complessivo è superiore a 35.100,01 euroma non a 35.200 euro.

EsempiSe il reddito posseduto è di 35.100 euro, la detrazione è pari 690 euro au-mentati di 20 euro, quindi 710 euro totali annui di detrazione fiscale per co-niuge a carico.

15

Se il reddito è 14.000 euro, la detrazione è 800 meno il prodotto tra 110euro e il rapporto tra 14.000, proprio reddito, e 15.000 euro. Quindi 800più lo 0,93% (14.000/15.000) di 110 euro, ossia 800 più 102,66 euro. To-tale 902,66 euro.

Detrazioni per i figli a caricoLe detrazioni teoriche per i figli a carico sono attribuite in base all'età del fi-glio, aumentano nel caso di handicap e sono applicabili entro il limite di red-dito di 95.000 euro, che aumenta di 15.000 euro per ogni figlio successivoal primo. Di seguito i parametri di riferimento:Condizione Detrazione teorica Limite di reddito

Figlio 950 € 95.000 €

Figlio < 3 anni 1.220 € 95.000 €

Figlio con handicap 1.350 € 95.000 €

Figlio < 3 anni con handicap 1.620 € 95.000 €

per i contribuenti con più di tre figli a carico, la detrazione teorica è aumen-tata di 200 € per ciascun figlio a partire dal primo. per le famiglie con almeno 4 figli sono previste ulteriori detrazioni, pari a1.200 € erogati in sede di conguaglio.La detrazione effettiva è calcolata applicando alla detrazione teorica il coef-ficiente dato dal calcolo: (Limite di reddito - Reddito)/Limite di redditoCalcolo: 21.746,53 (imponibile fiscale teorico)Ora si usa la formula della detrazione per figli a carico:

Detrazione teorica x(95.000-R/95.000)=Nel nostro caso poniamo di avere 2 figli a carico, quindi l’importo base di95.000 viene aumentato di 15.000, e uno minore di tre anni

95.000+15.000=110.000110.000-21.746,53=88.253,4788.253,47/95.000=0,928983

Anche in questo caso si prendono le prime 4 cifre senza arrotondare (0,9289).Ora essendoci un figlio con età minore di 3 anni e uno con più di 3 anni,avremmo la detrazione teorica di: 950+1.220, cui va moltiplicato il quo-ziente 0,9303 come sopra calcolato

(950+1.220)x0,9289=2.015,712.015,71/365x31=171,12

in generale, la detrazione è ripartita per il 50% tra i due genitori, trannenei casi in cui:

16

•uno dei due coniugi è a carico dell'altro •esiste un accordo per attribuire la detrazione a carico del genitore con ilreddito più alto.

Le detrazioni per i figli fiscalmente a carico devono essere divise al 50% anchein caso di affidamento esclusivo, in assenza di un'ordinanza del Giudice o diun accordo tra le parti.

Detrazioni per gli altri familiari a caricoPer gli altri familiari a carico, la detrazione massima prevista è pari a 750 €per ogni familiare fino ad un reddito di 80.000 €.La detrazione effettiva è calcolata applicando alla detrazione massima pre-vista il coefficiente dato dal calcolo:

750x[(80.000 – Reddito)/80.000]

Calcolo(80.000-21.746,53)/80.000=0,728168

che diventa (0,7281)Quindi, la detrazione effettiva spettante è calcolata in questo modo:

750x0,7281=546,08/365x31=46,50 €Per godere di questo tipo di detrazioni è comunque necessario che il familiaresia convivente. Le detrazioni possono essere richieste anche in una percentuale inferiore al100%, in caso, ad esempio, di mantenimento del familiare condiviso con altriparenti.N.B. Nella nostra busta paga di esempio non inseriamo questa detrazione per altrifamiliari a carico in quanto è un caso meno frequente.

CAPITOLO 8 TASSAZIONIAddizionale regionaleSi deve partire dall’ individuare le aliquote della propria regione di residenza.A decorrere dall'anno d'imposta 2011, per la Regione Veneto, l'addizionaleregionale all'IRPEF si determina applicando l'aliquota di base dell'1,23%, fis-sata dalla legge statale, al reddito complessivo determinato ai fini dell'IRPEF,al netto degli oneri deducibili (cioè non tassabili).Anche per l'anno d'imposta 2014 si applica l'aliquota agevolata dello 0,9%disposta dalla Legge regionale n. 19/2005 a favore dei seguenti soggetti:a) soggetti disabili ai sensi dell’art. 3, L. n. 104/1992, con un reddito impo-

nibile annuo non superiore a 45.000,00 euro;b) contribuenti con un familiare disabile ai sensi della L. n. 104/1992, fiscal-

mente a carico, con un reddito imponibile annuo non superiore a 45.000,00

17

euro. In questo caso, qualora il disabile sia fiscalmente a carico di più sog-getti, l’aliquota dello 0,9% si applica a condizione che la somma dei redditidelle persone di cui è a carico non sia superiore a 45.000,00 euro.

Calcolo: 21.746,53 imponibile fiscale ipotetico anno21.746,53x1,23%=267,48

Tale cifra annuale va divisa per 11 mensilità: 267,48/11=24,32

Addizionale comunaleAnche in questo caso si deve individuare l’aliquota del comune di residenza,nel caso del Comune di Venezia l’aliquota di compartecipazione dell’addi-zionale è fissata nella misura dello 0,8%; L’aliquota è determinata annual-mente dal Comune, ma in assenza di provvedimento è confermata l’aliquotastabilita nel precedente esercizio.Calcolo 21.746,53 imponibile fiscale ipotetico annoLo si moltiplica per l’aliquota comunale (per il comune di Venezia 0,8%)

21.746,53x0,8%=173,97/11=15,82

Acconto addizionale comunaleÈ stabilito nella misura del 30% dell'addizionale ottenuta applicando l'aliquotadeliberata dal Comune al reddito imponibile dell'anno precedente. L'aliquotada utilizzare è quella vigente nell'anno precedente, salvo che la pubblicazionedella deliberazione per l'anno in corso non sia effettuata entro il 31 dicembredell'anno precedente.Per i lavoratori dipendenti e i percettori di redditi assimilati a quello di lavo-ratore dipendente ai sensi degli artt. 49 e 50 del DPR 22 dicembre 1986, n.917, nonché per i percettori di redditi da pensione, l'acconto è determinatodal sostituto d'imposta e trattenuto nel numero massimo di nove rate a partiredal mese di marzo.

Calcolo 173,97x30%=52,19/9=5,80

Calcolo IRPEFPartendo dall’ imponibile fiscale mensile 1.662,42 si tolgono i contributi INPS

1.672,81-158,67=1.514,14 imponibile fiscale iRpEfOra si applicano le aliquote con i seguenti scaglioni

1 ,00 - 1.250,00 23,00% calcolare il 23,00% sull'intero importo2 1.250,01 - 2.333,33 27,00% 287,50+27,00% sulla parte eccedente 1.250,003 2.333,34 - 4.583,33 38,00% 580,00 + 38,00% sulla parte eccedente 2.333,334 4.583,34 - 6.250,00 41,00% 1.435,00 + 41,00% sulla parte eccedente 4.583,335 6.250,01 43,00% 2.118,33 + 43,00% sulla parte eccedente 6.250,00

18

1° scaglione 1.250x23%=287,502° scaglione 1.514,14-1.250=264,14 x27% =71,32

71,32+287,5=358,82 iRpEf lordaOra dall’ IRPEF lorda si tolgono le detrazioni.Ipotizzando di avere a carico i 2 figli come sopra calcolato e la moglie, masenza altri familiari a carico, il calcolo è il seguente:

358,82 – 57,5 det. Coniuge – 171,21 det. figli – 106,95 det. Lavoratore dipendente=23,025 iRpEf netta

Assegno al nucleo famigliareSi deve per prima cosa individuare la tabella di riferimento in quanto l’asse-gno cambia in base alla situazione familiare.Nel nostro caso avendo 2 figli senza handicap e moglie a carico avremmola tabella di riferimento N° 11 e la cifra, per un reddito annuo ipotetico pariall’imponibile fiscale annuo 21.746,53, pari a 176,00.

CAPITOLO 9 NETTO IN BUSTA PAGAOra vanno sommate e sottratte tutte le voci calcolate:

Totale competenzeÈ dato dalla somma di tutte le voce delle competenze più l’assegno al nucleofamigliare

1.714,47+51,52+110,04+59,48+65,94+71,44+176,00(ANf)=2.249,89

Totale trattenuteÈ dato dalla somma di tutte le voci sulla colonna delle trattenute più le trat-tenute INPS, l’IRPEF netta, le addizionali regionali comunali e acconto addi-zionali comunali

329,7+158,67+23,25+24,32+15,82+5,80= 557,56

Netto a pagareDal totale competenze si toglie il totale trattenute

2.249,89 - 557,56=1.692,33

19

20

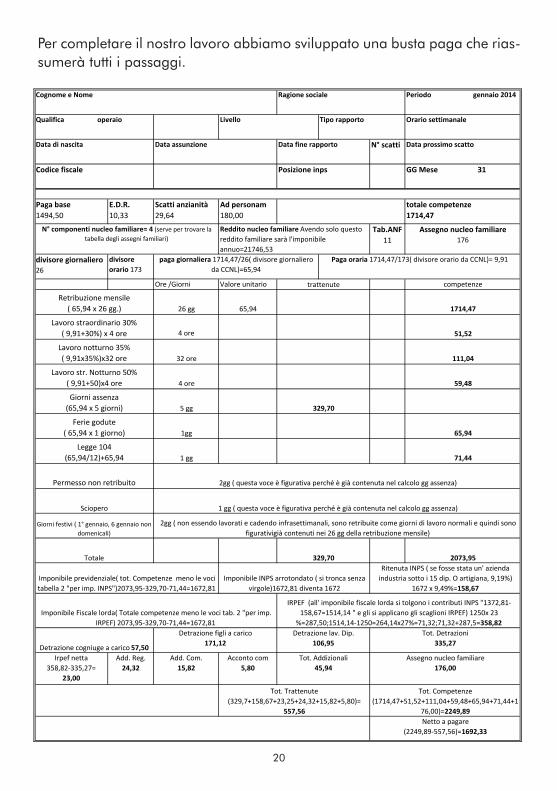

N° scatti

Paga base1494,50

E.D.R.10,33

Scatti anzianità29,64

Ad personam180,00

Tab.ANF11

divisore giornaliero26

divisoreorario 173

Ore /Giorni Valore unitario

26 gg 65,94

4 ore

32 ore

4 ore

5 gg

1gg

1 gg

Irpef netta358,82 335,27=

23,00

Add. Reg.24,32

Add. Com.15,82

Acconto com5,80

Detrazione cogniuge a carico 57,50

Detrazione figli a carico171,12

Detrazione lav. Dip.106,95

Tot. Detrazioni335,27

Imponibile previdenziale( tot. Competenze meno le vocitabella 2 "per imp. INPS")2073,95 329,70 71,44=1672,81

Sciopero

Giorni festivi ( 1° gennaio, 6 gennaio nondomenicali)

Totale

Netto a pagare(2249,89 557,56)=1692,33

Imponibile INPS arrotondato ( si tronca senzavirgole)1672,81 diventa 1672

Ritenuta INPS ( se fosse stata un' aziendaindustria sotto i 15 dip. O artigiana, 9,19%)

1672 x 9,49%=158,67

Imponibile Fiscale lorda( Totale competenze meno le voci tab. 2 "per imp.IRPEF) 2073,95 329,70 71,44=1672,81

IRPEF (all' imponibile fiscale lorda si tolgono i contributi INPS "1372,81158,67=1514,14 " e gli si applicano gli scaglioni IRPEF) 1250x 23

%=287,50;1514,14 1250=264,14x27%=71,32;71,32+287,5=358,82

Tot. Addizionali45,94

Assegno nucleo familiare176,00

Tot. Trattenute(329,7+158,67+23,25+24,32+15,82+5,80)=

557,56

Tot. Competenze(1714,47+51,52+111,04+59,48+65,94+71,44+1

76,00)=2249,89

329,70

Lavoro straordinario 30%( 9,91+30%) x 4 ore

Lavoro notturno 35%( 9,91x35%)x32 ore

329,70

111,04

59,48

65,94

Lavoro str. Notturno 50%( 9,91+50)x4 ore

Giorni assenza(65,94 x 5 giorni)

Ferie godute( 65,94 x 1 giorno)

Permesso non retribuito

Legge 104(65,94/12)+65,94

2073,95

51,52

71,44

2gg ( questa voce è figurativa perché è già contenuta nel calcolo gg assenza)

1 gg ( questa voce è figurativa perché è già contenuta nel calcolo gg assenza)

2gg ( non essendo lavorati e cadendo infrasettimanali, sono retribuite come giorni di lavoro normali e quindi sonofigurativigià contenuti nei 26 gg della retribuzione mensile)

totale competenze1714,47

Data prossimo scatto

GG Mese 31

N° componenti nucleo familiare= 4 (serve per trovare latabella degli assegni familiari)

Reddito nucleo familiare Avendo solo questoreddito familiare sarà l'imponibileannuo=21746,53

Assegno nucleo familiare176

Retribuzione mensile( 65,94 x 26 gg.)

trattenute

paga giornaliera 1714,47/26( divisore giornalieroda CCNL)=65,94

Paga oraria 1714,47/173( divisore orario da CCNL)= 9,91

competenze

1714,47

Cognome e Nome Ragione sociale Periodo gennaio 2014

Livello Tipo rapporto Orario settimanaleQualifica operaio

Codice fiscale Posizione inps

Data di nascita Data assunzione Data fine rapporto

Per completare il nostro lavoro abbiamo sviluppato una busta paga che rias-sumerà tutti i passaggi.

Stampa a cura di FILCTEM CGIL Venezia - ottobre 2014