il sistema start up italiano: limiti e potenzialità

TRANSCRIPT

TRA MITO E REALTÀ: LIMITI E POTENZIALITÀ DEL SISTEMA START-UP ITALIANO

Alessandro Gerosa, Adam Arvidsson

L’OBBIETTIVO DELLA RICERCA E LA DEFINIZIONE DEL CAMPIONE

L’OBBIETTIVO DELLA RICERCA: METTERE ALLA PROVA LA CAPACITÀ DEL «SISTEMA START-UP ITALIANO» ATTUALE DI PRODURRE OCCUPAZIONE E SVILUPPO In Italia, come nel resto d’Europa, dopo la crisi finanziaria del 2008 sono state promosse nuove politiche pubbliche di supporto alle Start-Up innovative, come risposta alla disoccupazione giovanile in crescita (Eurofound 2016).

In particolare nel 2012 lo stato italiano ha riconosciuto le Start-Up innovative come categoria speciale d’impresa soggetta ad una serie di agevolazioni e sostegno, istituendo un apposito registro.

Secondo la legge, una Start-Up innovativa rimane tale fino al compimento del 5° anno. Inizia ad essere possibile, dunque, verificare i risultati di performance del primo «ciclo» di Start-Up innovative a ridosso della maturità, alla fine dei primi 4 anni di attività.

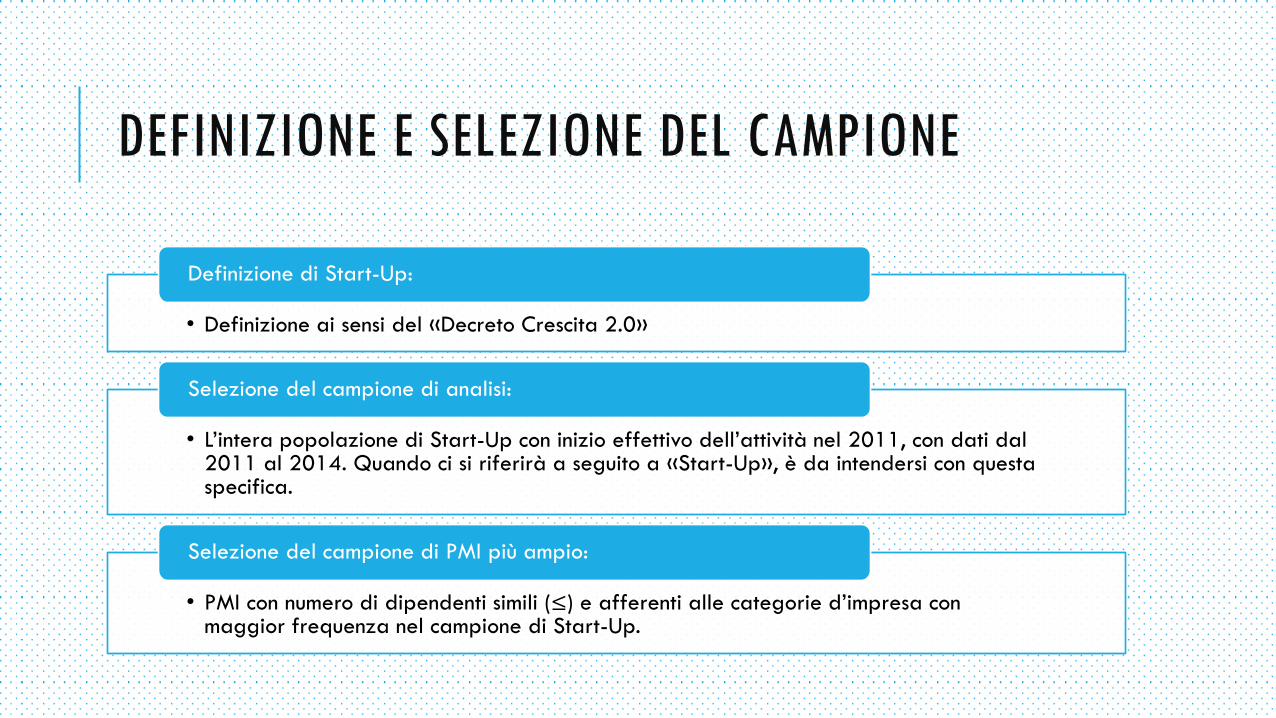

DEFINIZIONE E SELEZIONE DEL CAMPIONE

• Definizione ai sensi del «Decreto Crescita 2.0»

Definizione di Start-Up:

• L’intera popolazione di Start-Up con inizio effettivo dell’attività nel 2011, con dati dal 2011 al 2014. Quando ci si riferirà a seguito a «Start-Up», è da intendersi con questa specifica.

Selezione del campione di analisi:

• PMI con numero di dipendenti simili (≤) e afferenti alle categorie d’impresa con maggior frequenza nel campione di Start-Up.

Selezione del campione di PMI più ampio:

STARTUP: LE DIMENSIONI DI SCALA

L’85% DELLE START-UP AL 4° ANNO HA MENO DI 5 DIPENDENTI, IL 95% MENO DI 10

85%

10%

4% 1%

Start-Up divise in classi per numero di dipendenti nel 2014 (fonte: Gerosa e Arvidsson 2017)

0-4 5-9 10-19 20-49

IL 50% DELLE START-UP AL 4° ANNO DICHIARA MENO DI 80’000 € DI FATTURATO (RICAVI), IL 75% MENO DI 200’000 €.

Start-Up divise in classi per fatturato (ricavi) nel 2014 (fonte: Gerosa e Arvidsson 2017)

fra 0-80'000 € 80'000-200'000 più di 200'000

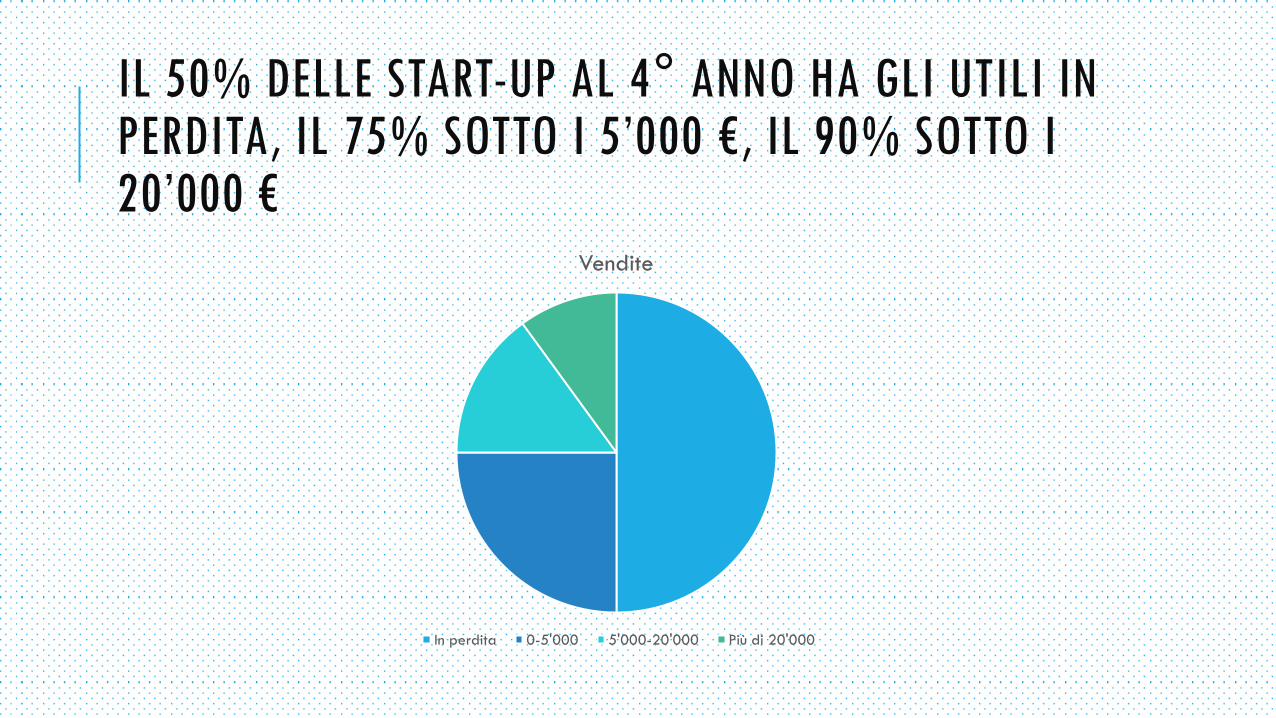

IL 50% DELLE START-UP AL 4° ANNO HA GLI UTILI IN PERDITA, IL 75% SOTTO I 5’000 €, IL 90% SOTTO I 20’000 €

Vendite

In perdita 0-5'000 5'000-20'000 Più di 20'000

UN SISTEMA CHE SPRECA LA GRAN PARTE DELLE RISORSE ED ENERGIE SPESE Le Start-Up che stanno giungendo al termine del proprio ciclo di 4 anni, che dovrebbero essere pronte ad essere competitive sul mercato, mostrano dimensioni di scala assai esigue per occupazione generata e valore della produzione mentre la metà rimane in perdita e la restante metà presenta utili contenuti.

Il «Sistema Start-Up Italiano» dimostra, in altre parole, di sprecare moltissime risorse ed energie: l’ambito «scaling-up» rimane per quasi tutti un miraggio, che si trovano invece ad impiegare le proprie energie e risorse senza successo.

STARTUP E PMI A CONFRONTO

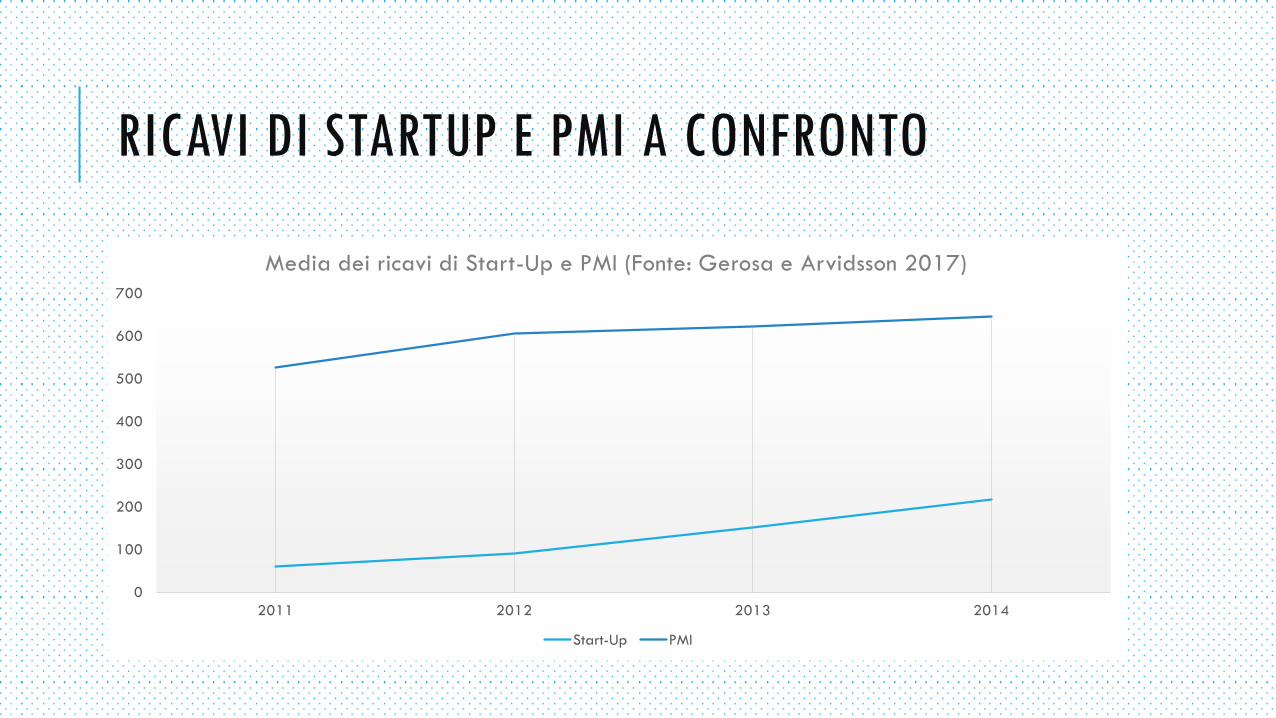

RICAVI DI STARTUP E PMI A CONFRONTO

0

100

200

300

400

500

600

700

2011 2012 2013 2014

Media dei ricavi di Start-Up e PMI (Fonte: Gerosa e Arvidsson 2017)

Start-Up PMI

RICAVI 2014: POCO PIÙ DEL 5% DELLE STARTUP SUPERA LA MEDIA DEI RICAVI DELLE PMI

0

100

200

300

400

500

600

700

800

900

1000

p25 p50 p75 p90 p95

Grafico: media dei ricavi delle PMI su percentili dei ricavi delle Startup (Fonte: Gerosa e Arvidsson 2017)

percentili Start-Up Media PMI

EBITDA DI START-UP E PMI A CONFRONTO

-40

-20

0

20

40

60

80

100

120

140

2011 2012 2013 2014

Media dell’EBITDA di Start-Up e PMI (Fonte: Gerosa e Arvidsson 2017)

Start-Up PMI

EBITDA: POCO MENO DEL 5% DELLE STARTUP SUPERA LA MEDIA DELL’EBITDA DELLE PMI

-20

0

20

40

60

80

100

120

140

p25 p50 p75 p90 p95

Grafico: media dell’EBITDA delle PMI su percentili dell’EBITDA delle Startup (Fonte: Gerosa e Arvidsson 2017)

Start-Up PMI

START-UP E PMI SEMBRANO GIOCARE IN DUE DIVERSE CATEGORIE In un contesto generale di crescita dei ricavi e dell’EBITDA (misura «ripulita» degli Utili) delle PMI italiane del campione di riferimento, le Start-Up non sembrano in grado di avvicinarsi lontanamente nei valori, con delle forbici che nel corso degli anni sono solo in leggera diminuzione (Ricavi) o addirittura in aumento (EBITDA).

All’anno della supposta maturità, solo il 5% circa di loro raggiunge per valore di produzione e EBITDA la media delle PMI del campione, il 95% ha valori inferiori alla media.

IL POTENZIALE ECOSISTEMA MILANESE E QUELLI MANCATI DI TORINO E ROMA

LE START-UP DELLA PROVINCIA DI MILANO HANNO UN NUMERO DI DIPENDENTI SENSIBILMENTE MAGGIORE

0

0,5

1

1,5

2

2,5

3

3,5

2011 2012 2013 2014

Media dipendenti delle Start-Up della Provincia di Milano e del resto d’Italia (Fonte: Gerosa e Arvidsson 2017)

Start-Up Milano Start-Up altre province Totale

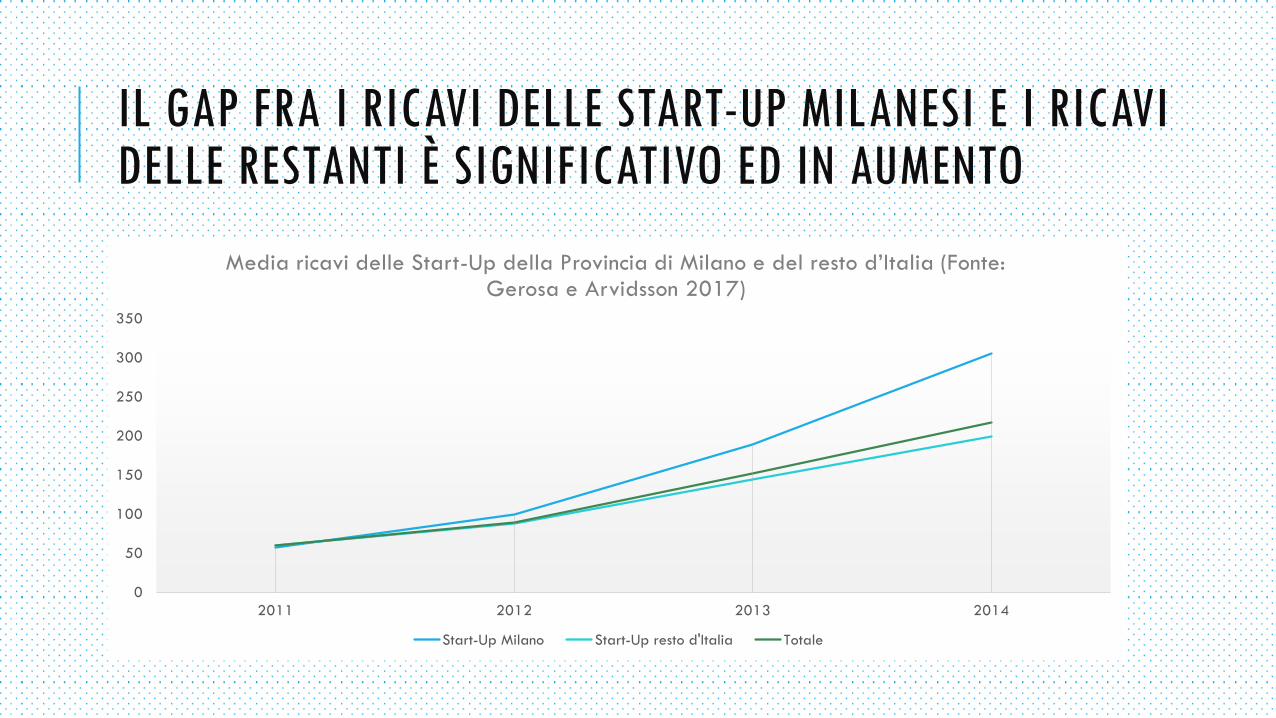

IL GAP FRA I RICAVI DELLE START-UP MILANESI E I RICAVI DELLE RESTANTI È SIGNIFICATIVO ED IN AUMENTO

0

50

100

150

200

250

300

350

2011 2012 2013 2014

Media ricavi delle Start-Up della Provincia di Milano e del resto d’Italia (Fonte: Gerosa e Arvidsson 2017)

Start-Up Milano Start-Up resto d'Italia Totale

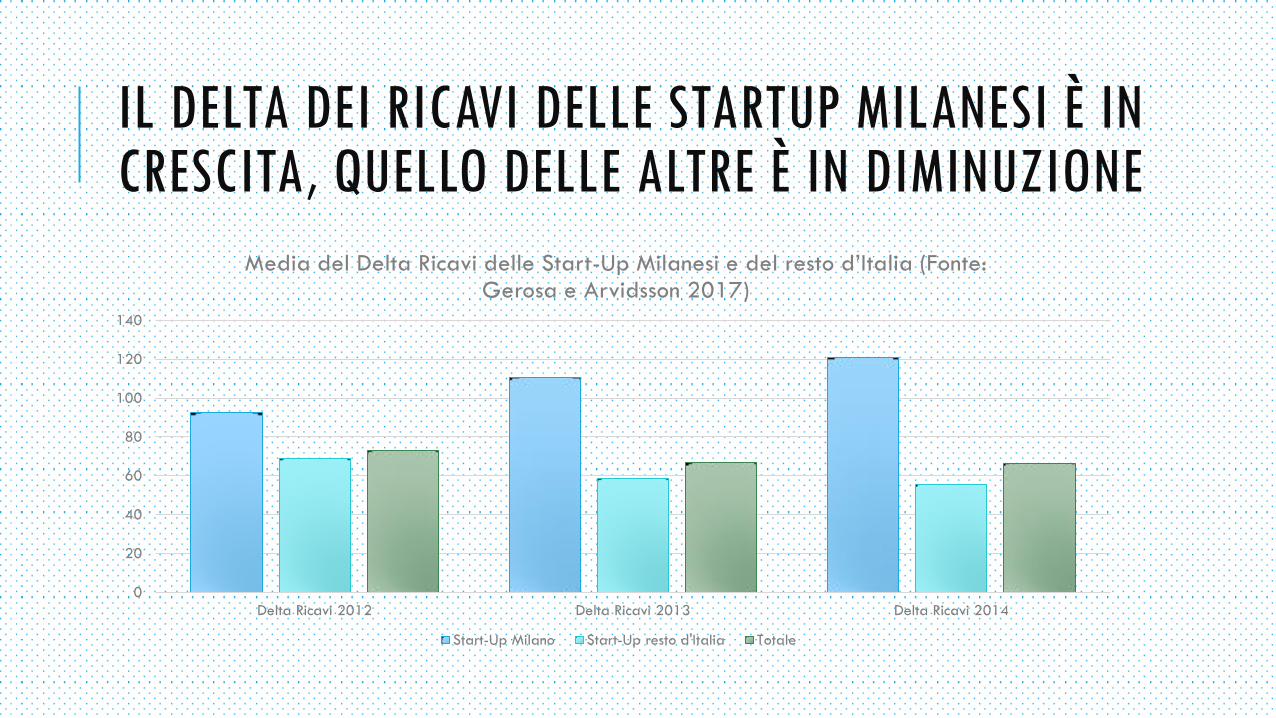

IL DELTA DEI RICAVI DELLE STARTUP MILANESI È IN CRESCITA, QUELLO DELLE ALTRE È IN DIMINUZIONE

0

20

40

60

80

100

120

140

Delta Ricavi 2012 Delta Ricavi 2013 Delta Ricavi 2014

Media del Delta Ricavi delle Start-Up Milanesi e del resto d’Italia (Fonte: Gerosa e Arvidsson 2017)

Start-Up Milano Start-Up resto d'Italia Totale

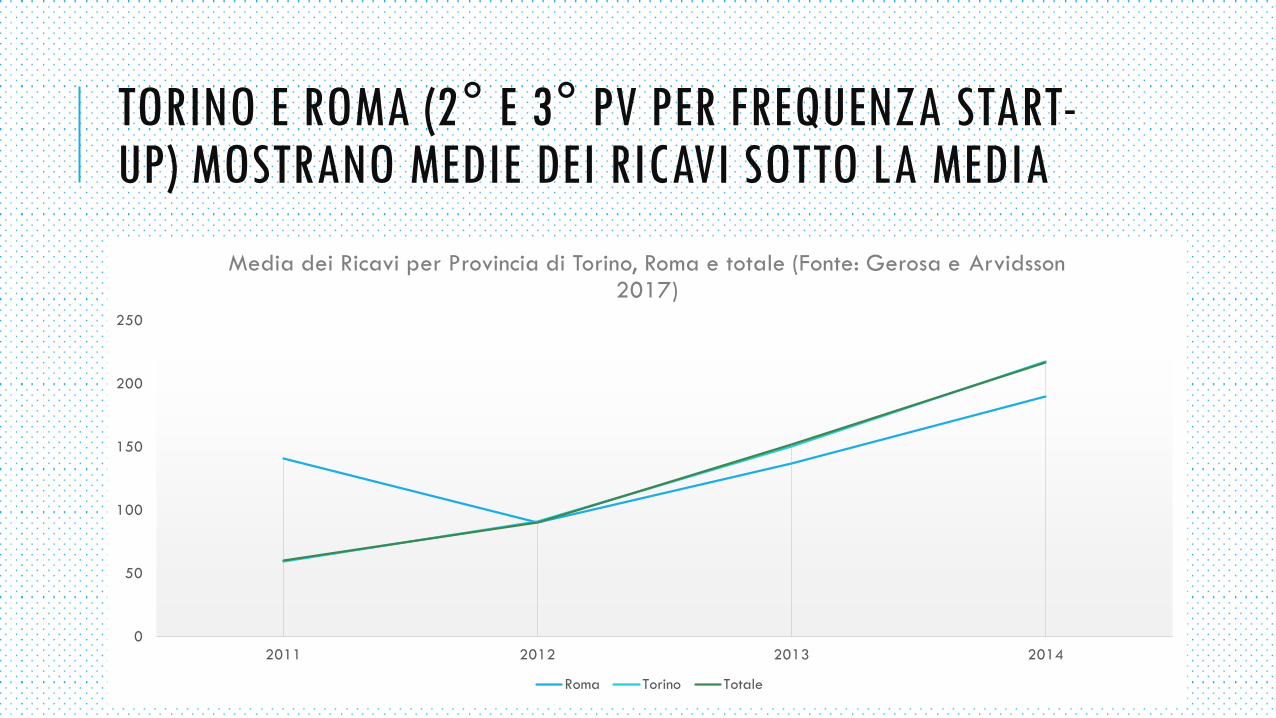

TORINO E ROMA (2° E 3° PV PER FREQUENZA START-UP) MOSTRANO MEDIE DEI RICAVI SOTTO LA MEDIA

0

50

100

150

200

250

2011 2012 2013 2014

Media dei Ricavi per Provincia di Torino, Roma e totale (Fonte: Gerosa e Arvidsson 2017)

Roma Torino Totale

MILANO TRAINA, TORINO E ROMA ARRANCANO: GLI ECOSISTEMI LOCALI COME UNITÀ DI ANALISI Milano, la prima provincia per numero di Start-Up in Italia, mostra performance sensibilmente migliori e il delta dei ricavi in progressivo aumento, contro un andamento stagnante ed in leggera diminuzione delle restanti Start-Up.

La seconda e la terza provincia per numero di Start-Up invece, Torino e Roma, mostrano performance inferiori alla media, a dimostrazione che la concentrazione di Start-Up in una determinata provincia non è correlata al loro successo. Vi sono evidentemente ragioni strutturali profonde che vanno indagate.

Le rilevanti differenze territoriali, come l’impatto significativo della singola provincia di Milano sul totale, suggeriscono di impiegare con cautela l’idea di un «Eco-Sistema Italiano» delle Startup, piuttosto che di alcuni eccezionalismi locali, che potrebbero in potenza rivelarsi ecosistemi locali.

LE CURVE DI CREAZIONE E DISTRUZIONE DI VALORE

LE CURVE DI CREAZIONE DI DIPENDENTI

La curva delle PMI mostra un sistema più dinamico

Le pareti della curva delle PMI sono più ripide

Per le Start-Up, non sembrano esserci problemi di rapida crescita e distruzione contemporanea, ma piuttosto di stagnazione

LE CURVE DI CREAZIONE DEI RICAVI

Situazione simile a quella dei dipendenti:

La curva delle PMI mostra un sistema più dinamico

Le pareti della curva delle PMI sono più ripide

Per le Start-Up, non sembrano esserci dunque problemi di rapida crescita e distruzione contemporanea, ma piuttosto di stagnazione

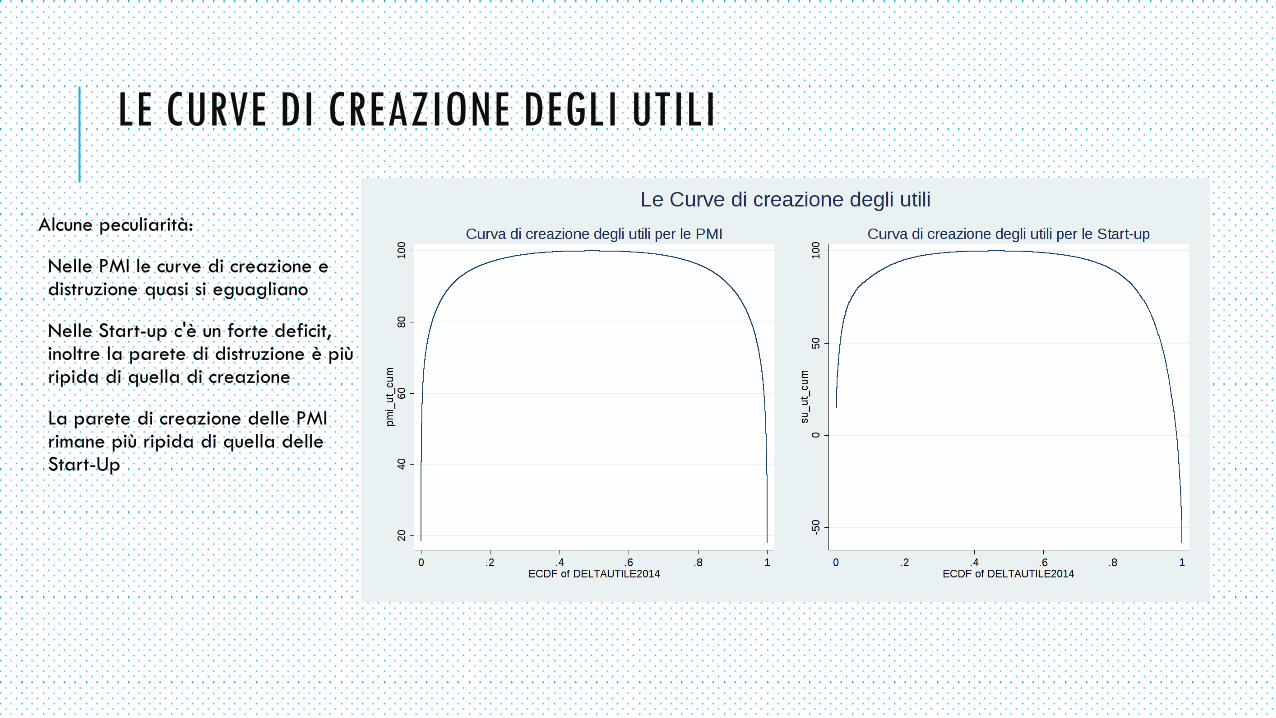

LE CURVE DI CREAZIONE DEGLI UTILI

Alcune peculiarità:

Nelle PMI le curve di creazione e distruzione quasi si eguagliano

Nelle Start-up c'è un forte deficit, inoltre la parete di distruzione è più ripida di quella di creazione

La parete di creazione delle PMI rimane più ripida di quella delle Start-Up

ALCUNE CONSIDERAZIONI GENERALI SUL CONTESTO START-UP ITALIANO

SPRAY, PRAY, AND FAIL FAST AND OFTEN

Anche in Italia sembra predominare un modello spray and pray, in cui si accetta generalmente come dato strutturale che solo un numero estremamente esiguo di Start-Up, le «migliori» riescano ad affermarsi, a danno di tutte le restanti.

Questo modello può rimanere sostenibile per il modello di business delle Venture Capital Firms, ma può essere sostenibile per la vita degli Startuppers? L'immaginario della positività del fallimento, ben sintetizzato nel mantra «Fail Fast, fail often» e le sue variabili, quanto diventa strumento per la riproduzione di forza lavoro nell'economia delle Start-Up?

UN MERCATO…SENZA VIE DI FUGA

Di tutte le promettenti Startup finanziate negli ultimi quattro anni da H-Farm (34), il gioiello degli Startup Incubator in Italia, quelle che hanno raggiunto una exit sono state, secondo Crunchbase (la fonte principale di dati in questo campo), solo tre.

Questa situazione si deve ad un forte squilibrio all’interno del sistema Startup italiano: Mentre è relativamente facile trovare un posto in un incubatore, e persino un seed capital per partire, è invece molto difficile trovare dei Venture Capitalists che dispongano dei fondi necessari per permettere di ‘scalare’ verso il successo (lo «scaling-up»).

LA FUGA DEI CERVELLI INNOVATIVI?

Se qualche Startup italiana ce la fa, nella maggior parte dei casi è perché hanno trovato i capitali necessari all’estero.

Così come le eccellenti università e licei italiani producono forza lavoro qualificata da esportazione, così la moltitudine di incubatori, acceleratori, start up ed accademie, spesso utilizzati come una sorta di politica occupazionale per giovani laureati, finiscono per produrre, quando effettivamente producono qualcosa, idee imprenditoriali da esportazione.

GRAZIE PER L'ATTENZIONE! Contatti: