ﻲﻨﺎﺜﻟﺍ لﺼﻔﻟﺍ ﻲﻓ ﻲﺒﺴﺎﺤﻤﻟﺍ ﺡﺎﺼﻓﻹﺍﻭ … ·...

TRANSCRIPT

:الفصل الثاني

القياس واإلفصاح المحاسبي في القوائم المالية

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

30

دمتهي

موجهة أااملعلومة احملاسبية ذات أمهية كبرية وذلك لكوا املرآة العاكسة لنشاط املؤسسة ،إضافة إىل إن التساؤل حول الشيء إىلالذي يقودنا األمرللعديد من االطراف اليت تتميز بأا غري متجانسة وذات مصاحل خمتلفة

ة ،فيكون اجلواب هو القياس واإلفصاح احملاسيب،حيث تقدمي قوائم مالية ذات مصداقية و شفافيالذي ميكننا من .يعد القياس احملاسيب ترمجة للمعلومة احملاسبية يف شكل قيم يتفق عليها اجلميع

ةالتارخيي فالتكلفةنها مزايا وللقياس احملاسيب مناذج عدة من بينها التكلفة التارخيية و القيمة العادلة ولكل واحدة م نتعد مبدأ من املبادئ احملاسبية الذي يعد خرقها إىل تعدي عن مقومات احملاسبة إضافة إىل كوا ذات موضوعية م

جهة لكن وجهت هلا انتقادات من جهة أخرى زعزعت الثقة املطلقة فيها ليكون التوجه حنو أساس القيمة العادلة ية بالرغم من هذه األخرية كذلك وجهت هلا عدة انتقادات ،وكل اليت تتميز باملالءمة اليت تفتقد هلا التكلفة التارخي

.املباشر على عملية القياس احملاسيب التأثريالعيوب كان هلا أوهذه املزايا

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

31

القوائم المالية من المخطط الوطني المحاسبي إلى النظام المحاسبي :المبحث األول المالي

البيانات املالية من املايل للمنشأة والعمليات اليت تقوم ا، واهلدفالقوائم املالية هي عرض هيكلي للمركز تقدمي املعلومات حول املركز املايل للمنشأة وأداؤها وتدفقاا النقدية مما هو نافع لسلسلة هي األغراض العامةذات

اختاذاعدهم يف الذين يعرب عنهم بأم فئات غري متجانسة ذوي مصاحل خمتلفة، تسعريضة من املستخدمني نتائج تويل اإلدارة للمصادر البيانات املالية كما تبني القرارات الصائبة اليت من متكنهم من حتقيق غايتهم املنشودة

.املوكلة هلا

الخصائص النوعية للبيانات المالية:األولالمطلب

تتوفر على جمموعة من اخلصائص اليت متكنها من أنمصداقية جيب شفافة وذاتلكي تكون البيانات املالية . عديدة ولكن سنذكر بعضها على سبيل املثال ال احلصر ي، وهالطالبة للمعلومة احملاسبية األطرافكسب ثقة

présentationfairلصادق التعبري ا– 1

اليت يفهم األخرى األحداثتتصف بالتعبري الصادق عن العمليات املالية و أنلكي تكون املعلومة صادقة جيب .تعرب عنها بصورة معقولة أنتصورها و املتوقع أا

الصعوبات املالزمة واملتأصلة يف إىلالذي قد يرجع األمروقد تكون املعلومة ال تعرب بصدق عن العمليات ام وسائل قياس وعرض يف تصميم واستخد أواليت جيب قياسها األخرى واألحداثالتعرف على العمليات املالية

.تلك العمليات املعلومات اليت تنسجم مع

intelligibilitéالقابلية للفهم - 2

هلذا الغرض فانه من املفترض أن .قابلية املعلومات الواردة يف القوائم املالية للفهم املباشر من قبل املستخدمني و النشاطات االقتصادية و احملاسبية كما أن لديهم يكون لدى املستخدمني مستوى معقول من املعرفة بالعمال

وجيب عدم استبعاد املعلومات حال املسائل املعقدة اليت جيب .الرغبة يف دراسة املعلومات بقدر معقول من العناية

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

32

إدخاهلا يف القوائم املالية إن كانت مالئمة حلاجات صانعي القرارات االقتصادية حبجة انه من الصعب فهمها من 1.بل بعض املستخدمنيق

إن قابلية املعلومات احملاسبية للفهم يعترب شرطا هاما على خالصة استخدام املعلومات املالية واالستفادة منها :2 ويعتمد ذلك على مؤشرين مهمني مها

.درجة الوضوح والبساطة -

.مستوى الفهم واإلدراك والوعي لدى مستخدمي املعلومات -

:والبساطةدرجة الوضوح - 3

فالبساطة ال تعين التخلي عن اجلواهر واالهتمام بالشكل الن البساطة يف التعبري هدف يسهل الفهم للشخص وحىت .ذي املستوى املتوسط ،ويؤدي التعقيد إىل عدم جناح املعلومات يف إيصال جوهرها ،وبالتايل انعدام فائدا

التقارير املالية حبيث أن تكون موضوعية يف وصفها لإلحداث يتم الفهم للمعلومات احملاسبية املعروضة يف 3.والعمليات االقتصادية للمنشأة يتم اإلفصاح عنها للشكل الذي يسهل للمستخدمني تلقيها وفهمها

Pertinenceاملالئمة - 4

املعلومات لكي تكون املعلومات املالية مفيدة جيب أن تكون مالئمة الحتياجات منتدى القرارات ،وتعترب مالئمة للمستخدمني إذ كان هلا تأثري على القرارات االقتصادية اليت يتخذوا ،وذلك عن طريق مساعدم يف تقيم

.اإلحداث املاضية واحلالية واملستقبلية أو تعديل ما سبق التواصل إليه من تقيم

:التاليةوألجل حتقيق صفة مالئمة لتلك املعلومات البد من أن تتوفر هلا الصفات

التغذية العكسية واليت تساعد مستخدم املعلومات يف تقيم مدى صحة توقعاته السابقة وبالتايل تقيم النتائج * ؛والقرارات اليت بينت على هذه التوقعات

؛القدرة على التنبؤ باملستقبل*

الدار اجلامعية ،مصر ) املبادئ واملفاهيم و اإلجراءات احملاسبية طبقا ملعايري احملاسبة الدولية واملصرية(مبادئ احملاسبة املاليةامحد حممد نور،شحاتة السيد شحاتة ، - 1 54-52،ص2008،

.59،ص2008/2009،رسالة ماجستري ،جامعة احلاج خلضر ،جامعة باتنة ، احملاسبية وأثرها يف اختاذ القراراتخصائص املعلومات ناصر حممد علي اهلي ، - 2 .59، مرجع سبق ذكرهناصر حممد علي اهلي، - 3

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

33

1.واملقصود به توفري املعلومات يف حينها: التزامن*

Comparabilité املقارنةقابلية - 5

تسمح تفضيل بني حالتني ماليتني من ث، حيإن توفر املعلومات على هذه اخلاصية جيعلها أكثر أمهية ومتيز :2خالل املقارنة بينهما ،وهي نوعان

سنوات على لنفس املؤسسة، يف هذه احلالة من الضروري وضع نتائج لعدة مقارنة معلومات لعدة سنوات* .هذه العملية ملعرفة من تطور وتراجع احلالية املالية للمؤسسةالقوائم املالية ودف

نفس (لعدة مؤسسات تتوفر على خصائص متجانسة مثل ) الكمية والوصفية(مقارنة بعض املعلومات املالية * خلا .....قم األعمال واإلقليم نفس القطاع واحلجم ور النشاط أو

القوائم المالية امستخدمو :الثانيالمطلب

يشمل املستخدمني ذوي املصلحة األولالقسم :رئيسيني قسمني إىلميكن تقسيم مستخدمي القوام املالية املشروعات و السلطات وإدارةالء املستخدمني يشملوا املالك والدائنني و املوردين ؤوهيف املشروع املباشرة

القسم الثاين من املستخدمني فهم املستخدمني ذوي املصلحة غري املباشرة الن مهمتهم هو مساعدة أما...الضريبية 3.ومحاية االطراف الذين هلم مصلحة مباشرة

:املستخدمون ذوي املصلحة املباشرة يف املشروع - )1

.والعوائد املتعلقة اليت باألسهميهتم املسامهون ومستشاريهم باحملاضر :)واحملتملونن واحلالي( املسامهني -)أ

4.املعلومات املتعلقة بآجال االستحقاق والقدرة على السداد :الدائنني -)ب

.32-31،ص مرجع سبق ذكرهشناي عبد الكرمي ، - 1 51فؤاد صديقي ،مرجع سبق ذكره ،ص - 2 .14ص ،2009، املكتب اجلامعي احلديث ،اإلسكندرية،مصر،احملاسبة املتوسطة وفقا ملعايري احملاسبة املاليةكمال الدين مصطفى الدهراوي ، - 3والتطبيق ، املركز متطلبات التوافق (، امللتقى الوطين حول احملاسبة الدولية و املؤسسة االقتصادية اجلزائرية ،عرض القوائم املالية وفقا ملعايري احملاسبة الدولية فضاىل الياس ، - 4

..2010ماي 26-25اجلامعي سوق أهراس ، يومي

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

34

يهتم العاملون واموعات اليت متثلهم باملعلومات املتعلقة برتيبة واستقرار املؤسسات اليت يعملون : املوظفون -)جا ،كما يهتم هؤالء أيضا باملعلومات اليت تساعدهم يف تقيم قدرة مؤسسام على توفري املكافآت ومنافع التقاعد

1.وفرص التوظيف

أو ن القطاعني باحلصول على معلومات متكينهم من اختاذ قرار بشأن استمراريهتم هذي: املوردون والعمالء -)د عدم استمرار تعاملهم مع املنشأة وبالتايل فهم يستخدمون التقارير املالية يف دراسة قدرة النشأة على االستمرار

املنشأة ولكن،اغلب ويركزون على هذه املعلومات بدرجة أكرب عند وجود تعامالت طويلة األجل بينهم وبني 2.املوردون يهتمون باملنشأة على مدى أقصر من املقرضني

فعالة تؤثرا ملؤسسات على اجلمهور العام يطرق متعددة فمثال قد تقدم املؤسسات مسامهة : اجلمهور العام- )ه البيانات املالية اجلمهور العام يف االقتصاد احمللي عن طريق توفري فرص عمل أو دعم املوردين احملليني ،قد تساعد

3.عن طريق تزويده باملعلومات املتعلقة باجتاهات أنشطة املؤسسة واملستجدات املتعلقة بأنشطتها وفرص ازدهارها

:ن ذوي املصلحة غري املباشرة يف املشروعواملستخدم -2

:4كاأليتوهم

:احملللني املاليني - 1

احملللني املاليني من الفئات اليت يقوم عملها باألساس على حتليل القوائم املالية ، و ذلك إلرشاد املسـتمرين إن الذين ميثلون عمالئهم ، فأي خلل يف القوائم و إيضاحات ينعكس على صحة التحليل و بالتايل علـي قـرارات

.العمالء يف البيع و الشراء

ليل املايل يعتمد أساسا على القوائم املالية بأجراء املقارنات و استخراج النسـب أن القائم بالتحويرى البعض * .اليت تساعدهم على اختاذ القرار املناسب

:قوندقامل -2

. 184،ص مرجع سبق ذكره شعيب شنوف، - 1،مذكرة ماجستري غري منشورة ،اجلامعة اإلسالمية كأداة لإلفصاح عن املعلومات الضرورية الالزمة ملستخدمي القوائم املالية القوائم املاليةفائز زهدي الشلتوين ، - 2

.33،ص2005،فلسطني ، .185شعيب شنوف ، نفس املرجع ، ص - 3،مذكرة ماجستري غري منشورة ،اجلامعة اإلسالمية التضخم على اإلفصاح احملاسيب للقوائم املالية يف الوحدات االقتصادية الفلسطينيةمدحت فوزي عليان وادي ،أثر - 4 .143،ص2006سطني ،،فل

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

35

ق الذي يقوم بدوره مبراجعة هذه القوائم املالية دقق هو و كيل املسامهني فكل اإلطراف تعتمد على تقرير املدقامل .قدقالفين احملايد ،فالقوائم اليت هي يف أعداد املسؤولية املو يبدي فيها رأيه

يف آثار التقلبات الظواهر االقتصادية هي أعداد حسابات نتيجـة و قائمـة هق يف أظهار وجه نظردقووسيلة امل* الرقم األساس االقتصادي مع أفراد حساب منفصل ذه القوائم لتحليل إىلاملركز املايل معدلة من أساس التارخيي

.االقتصاديةأألمجايل لتأثري الظواهر

:ةياهليئات احلكومية و الرقاب -3

تعد اجلهات احلكومية مثل مصلحة الضرائب و اجلمارك صاحبة مصلحة يف املنشأة و جناح معدالت أدائهـا للجمارك بانتظام كما االقتصادي املرتفع ، اآلن ذلك يضمن ذه اجلهات مقدرة املنشأة غلى أساس الضرائب و

ق املال و البنك املركزي و جهاز شؤون البيئيـة ، أصـحاب مصـلحة يف وأن اجلهات الرقابية الرمسية ، مثل سو مبعـدالت استقرار املنشأة و ألدائها االقتصادي املميز و حفاظا على البيئة توزيع األرباح على املالك بانتظـام

.متزايدة

:لية و احتاد العمالالعمال و النقابات العما -4

تشمل هده الفئة كال من العاملني و املوظفني و النقابات و االحتاد املهنية اليت متثلهم ،و غالبا ما يتركز اهتمام املوظف أو العامل باطمئنان على استمراره يف و وظيفته ، و حصوله على أجر عادل من هذه الوظيفة ، و من هنا

بقراءة التقارير احملاسبة مادامت وظيفة مضمونة و األجر بصرف له بانتظام ،أال أن ذلك ال مينع فأنه ال يهتم كثريا من تسليم حبقيقة أن العاملني عادة ما يقولون بأنه ممثليهم يف النقابات و االحتادات العمالية بقيام مبهمـة جتميـع

و مدى قدريه على االسـتمرار كمصـدر املعلومات أألزمة لألط منان على مستقبل املشروع الذي يعملون به 1.دخل

.143مدحت فوزي عليان وادي ،مرجع سبق ذكره ،ص - 1

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

36

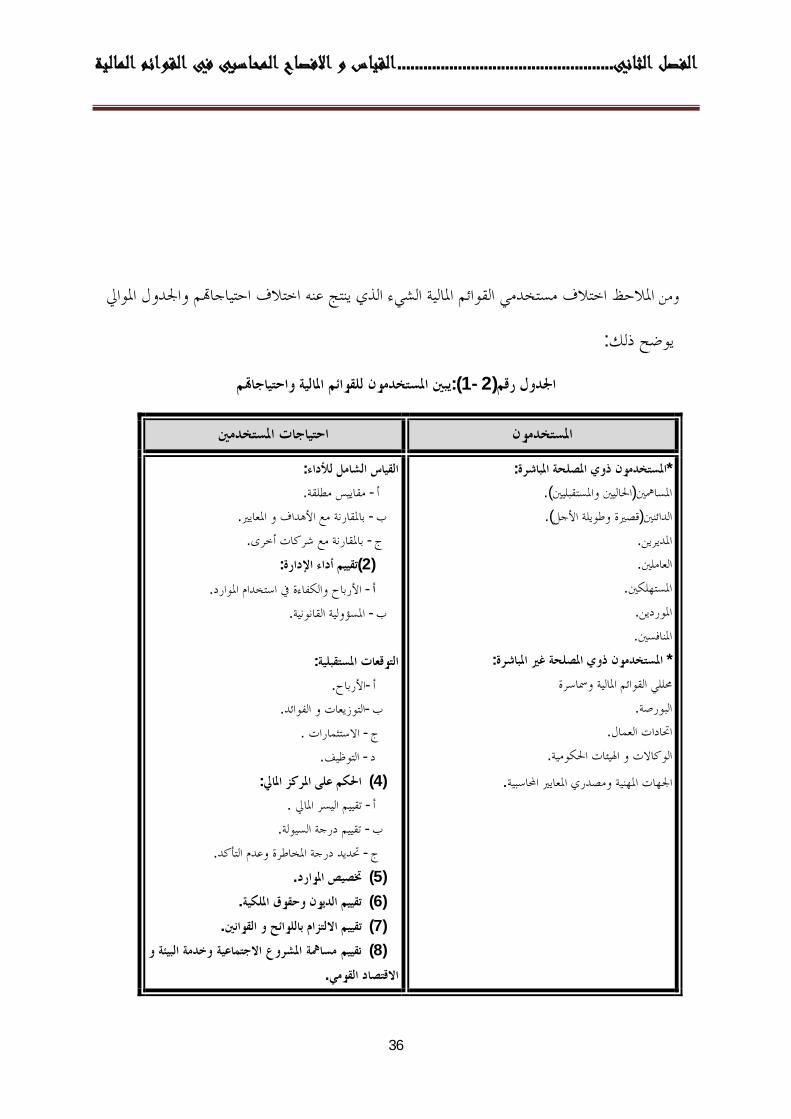

القوائم املالية الشيء الذي ينتج عنه اختالف احتياجام واجلدول املوايل ياملالحظ اختالف مستخدمومن

:يوضح ذلك

املستخدمون للقوائم املالية واحتياجاميبني ):1- 2(اجلدول رقم

احتياجات املستخدمني املستخدمون :املستخدمون ذوي املصلحة املباشرة* ).احلاليني واملستقبليني(املسامهني ).األجلقصرية وطويلة (الدائنني .املديرين .العاملني .املستهلكني .املوردين .املنافسني

:املستخدمون ذوي املصلحة غري املباشرة* حمللي القوائم املالية ومساسرة

.البورصة .احتادات العمال .اهليئات احلكومية الوكاالت و

.اجلهات املهنية ومصدري املعايري احملاسبية

:لألداءالقياس الشامل .مقاييس مطلقة -أ

.و املعايري األهدافباملقارنة مع -ب . أخرىباملقارنة مع شركات -ج

:اإلدارة أداءتقييم )2( .والكفاءة يف استخدام املوارد األرباح -أ .القانونية ةاملسؤولي -ب :التوقعات املستقبلية

.األرباح-أ .التوزيعات و الفوائد-ب .االستثمارات -ج .التوظيف -د

:احلكم على املركز املايل ) 4( .تقييم اليسر املايل -أ .تقييم درجة السيولة -ب .حتديد درجة املخاطرة وعدم التأكد -ج .ختصيص املوارد) 5( .تقييم الديون وحقوق امللكية) 6( .تقييم االلتزام باللوائح و القوانني) 7( تقييم مسامهة املشروع االجتماعية وخدمة البيئة و ) 8(

.االقتصاد القومي

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

37

، املكتب اجلامعي احملاسبة املتوسطة وفقا ملعايري احملاسبة املاليةكمال الدين مصطفى الدهراوي، :املصدر 16ص ص ،2009احلديث،اإلسكندرية،مصر،

:نستخلص مايلي)1-2(ومن خالل اجلدول رقم

انه نظرا لوجود العديد من جمموعات املستخدمني احلاليني و احملتملني و الذين يكون لديهم منـاذج اختـاذ قرارات خمتلفة ومتنوعة ،فانه احتياجام من املعلومات ستكون خمتلفة ومتنوعة وهو ما يؤثر على طريقة إعـداد

. بيةالقوائم احملاسبية و االختبار من بني الطرق والسياسات احملاس

)SCFو PCNمقارنة بين (القوائم المالية :المطلب الثالث

املؤسسة،ومن مث ةمردودياقتصاد السوق يتطلب توفري أدوات معيارية حماسبية لقياس فرص منو و نظامإن لسنة (الوطين القوائم املالية اخلتامية حسب املخطط احملاسيب عليه ما التتوفر وهذا،حتسني فعالية اختاذ القرارات

سابات احل إلعداد معلومات وتوفرياليت تعطي األولوية لالستجابة الهتمامات املصاحل الضريبية،) 1975 .املالية املالية ال تلبيها هذه القوائم حني جند أن احتياجات املقرضني و املستثمرين للمعلومات الوطنية،يف

بتبنيها لنظام حماسيب جديد يتوافق بدرجة عالية مع معايرياملستجدات الدولية لقد استجابت اجلزائر هلذهو رغم مالحظة بعض من شأنه تقريب املمارسات احملاسبية اجلزائرية مبا هي عليه يف العامل، احملاسبة الدولية .ترجع أساسا إىل أخذ بعني االعتبار خصوصيات البيئة اجلزائرية يف إعداده االختالفات اليت

يف كل من بينها مجيع القوائم املالية بغض النظر عن االختالف املوجود إىل أوالسنتعرض فإننابصدد هذا املطلب واملذكورة يف كل من املخطط الختالفاتا ألهم الحقا املخطط الوطين احملاسيب و النظام احملاسيب املايل ،مث نستعرض

.فيما خيص القوائم املالية الوطين احملاسيب و النظام احملاسيب املايل

كل كيان يدخل يف جمال تطبيق هذا النظام "156-08ي رقم تنفيذمن املرسوم ال 1-210 :حسب نص املادة .كشوف مالية إعداداحملاسيب يتوىل سنويا

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

38

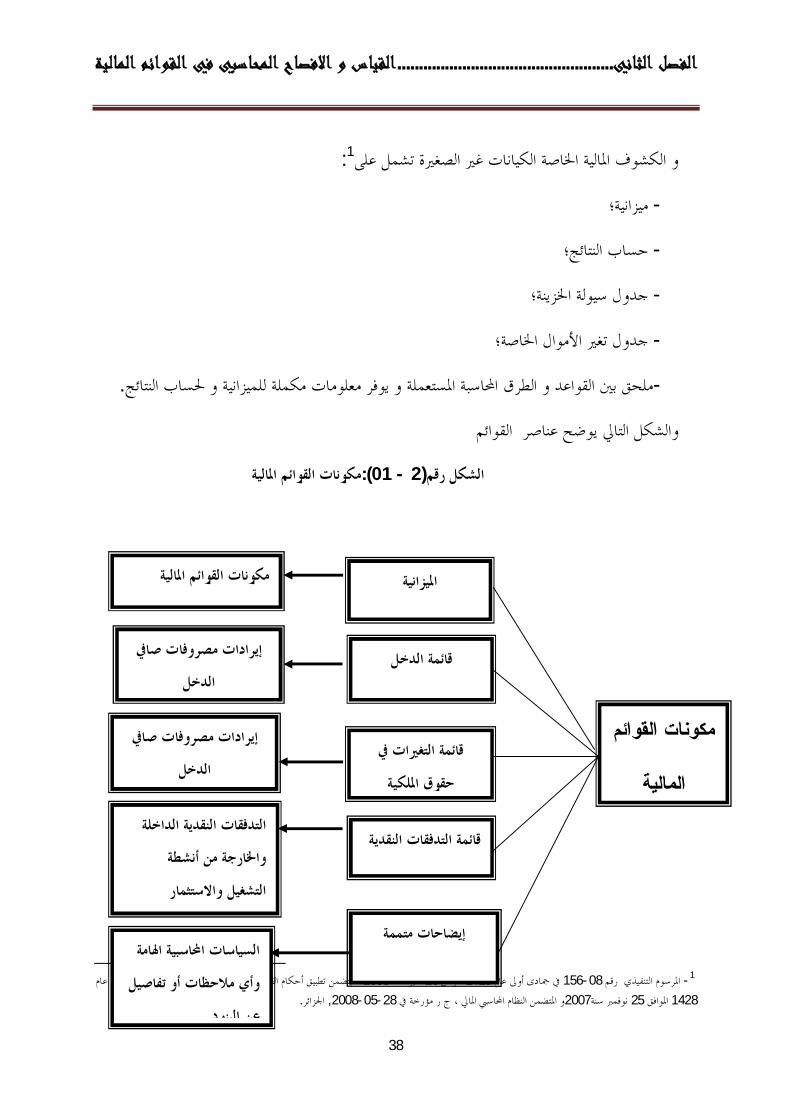

:1و الكشوف املالية اخلاصة الكيانات غري الصغرية تشمل على

؛ميزانية -

؛اب النتائجسح -

؛اخلزينة سيولةجدول -

؛اخلاصة األموالجدول تغري -

.ملحق بني القواعد و الطرق احملاسبة املستعملة و يوفر معلومات مكملة للميزانية و حلساب النتائج-

ايل يوضح عناصر القوائم والشكل الت

مكونات القوائم املالية):01 - 2(الشكل رقم

ذي القعدة عام 15املؤرخ قي 11-07، يتضمن تطبيق أحكام القانون رقم 2008مايو سنة 26املوافق 1429يف مجادى أوىل عام 156-08املرسوم التنفيذي رقم - 1 .اجلزائر, 2008-05-28و املتضمن النظام احملاسيب املايل ، ج ر مؤرخة يف 2007نوفمرب سنة 25املوافق 1428

املالية مكونات القوائم

صايف مصروفات إيرادات الدخل

التغريات يف قائمة حقوق امللكية

النقديةالتدفقات قائمة

صايف مصروفات إيرادات الدخل

متممة إيضاحات

مكونات القوائم

المالية

الداخلة التدفقات النقديةواخلارجة من أنشطة

مار ثالتشغيل واالست

اهلامة السياسات احملاسبيةوأي مالحظات أو تفاصيل

عن البنود

امليزانية

الدخل قائمة

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

39

، ص 2008املتوافقة معها ،الدار اجلامعية ،مصدر ، طارق ع العال محاد ،دليل تطبق معايري احملاسبة الدولية واملعايري العربية: املصدر

53.

إىل أوالنتطرق أنكان حري بنا ، ف PCNو SCFننتطرق املقارنة بني القوائم املالية يف كل م أنو قيل .للعديد من االطراف الطالبة للمعلومة احملاسبيةخمرجات حماسبة مهمة اليت تعد العناصر املكونة هلذه القوائم املالية

عرض الكشوف املالية: أوال

I. امليزانية( قائمة املركز املايل :(

:املفهوم -أ

و األصولاملايل للوحدة االقتصادية يف تاريخ معني و يتكون املركز املايل من تفصح امليزانية العمومية عن املركز تفصح عن ألاو تعترب املالحظات اليت تلحق امليزانية العمومية جزء مكمل هلا ،االلتزامات و حقوق امللكية

1.القرارات متخذينعد و غريها من الناصر اليت تفيد نتأكديت مل لاحملتملة ا االلتزاماتالتعهدات و

:تبويب امليزانية يف جانبني - ب

فرعية يصم كل منها أبواباملوجودات و تدرج فيه ممتلكات املنشاة يف أو األصولو هو جانب األميناجلانب سهولة حتويل أوهو مدى صعوبة األصولاملتعارف عليه لتبويب األساسو األصولة من هذه سجمموعة متجان

Commersion cycle.2نقد إىلللتحول األصلسيولة معيار أيسائلة أموال إىل األصولهذه

: مبجموعة يبدأويب بمعيار عدم القابلية للتسيل فان الت إتباعمت فإذا

: ولـاألص -1

.197، ص 2008، دار الكتاب احلديث مصر، القياس و القومي يف احملاسبة املاليةحنفي عبد الفتاح ، - 1 .169، ص 2007األردن ، , ، دار وائل ، عمان 04، الطبعة )الدورة احملاسبة ، و مشاكل االعتراف و القياس واإلفصاح( حممد مطر ، مبادئ احملاسبة املالية - 2

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

40

سيطرت عليها كنتيجة لعماليات و أوالوحدة االقتصادية اليت حصلت عليهاو هي املنافع االقتصادية املستقبلية 1.متت يف املاضي أحداث

اليت ينظر املاضيةاالقتصادية األحداثمن خالل ،الكيان تسيري يفاملواد اليت ميكن مراقبتها األصولتشمل عناصر هي قدرة احلصول على منافع اقتصادية مستقبلية توفرها هذه األصولمراقبة و ، مستقبليةمنها منافع اقتصادية

2.األصول

:يلي و من خالل هذا التعريف ميكن مالحظة ما

اتفاق يتنازل متويل و هو – اإلجيارمثل عقود األصولجارها هلدف ما تعترب من عناصر ئاليت مت است األصول* دفعات عديدة ،وميكن التمييز بني عقد أومقابل دفع أصلمبوجبه املؤجر للمستأجر ملدة حمددة عن حق استعمال

.)تشغيلي(بسيط إجيارمتويل وعقد إجيار

هو عقد يترتب عليه عملية حتويل شبه كلي للمخاطر و املنافع ذات صلة مبلكية اصل اىل :متويل – إجيارعقد - .عدم حتويلها أواملستأجر ،مقرون بتحويل امللكية عند انتهاء مدة العقد

التمويلي وال تترتب عليه عملية شبه كلي اإلجيارآخر غري عقد إجيارهو كل عقد :البسيط اإلجيارعقد - 3.املستأجر إىل أصلاملنافع ذات صلة مبلكية للمخاطر و

اليت ليس هلا هذه األصول أما )غري متداولة أصول(غري جارية أصوالخلدمة املؤسسة بصفة دائمة األصولتعترب *

.)متداولة ( بسب وجهتها و طبيعته تعترب أصوال جارية

)غري متداولة ( األصول غري اجلارية - 1-1

أصول ملموسة مثل االستثمارات طويلة ألجل و املمتلكات و املعدات و األراضي و األصول غري إىلو تقسم .لموسة مثل حق االختراع والعالقة التجارية و حق التأليفامل

)امللموسة غري األصول(املعنوية التثبيتات )1-1- 1

.197الفتاح ، مرجع سبق ذكره ، ص حنفي عبد - 1

.32، ص املرجع نفسهشعيب شتوف، - 2،امللتقى الدويل حول اإلطار املفاهيمي للنظام احملاسيب املايل اجلديد و scfاملعاجة احملاسبية لعقود االجيار التمويلي وفقا للنظام احملاسيب املايل عبد الرزاق خيلف وآخرون ، - 3

.،باملركز اجلامعي بالوادي 2010جانفي ias/ifrs ،17-18آليات التطبيقه يف ظل املعايري احملاسبية الدولية

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

41

من منافعها املستقبلية التأكدكن مي المادي ملموس و و اليت ال بكون هلا وجود األصولواملقصود ا تلك 1 .العماليات التشغيلية احملتملة عند استخدامها يف

قيمة ليست مأخوذة عن اجلوهر املادي اخلاص ا مثل أوهلااليت ليس هلا جوهر مادي األصول"2تعرف بأا و "تكلفة الديسكات اليت عليها هذه الربامج إىلبشكل معقول بالرجوع برامج الكمبيوتر ال تقاس

غري ملموسة األصولمسات *

.خضوع قيمتها للتقلبات احلادة -

.موسلا املادي املانعدام كيا -

.اإلنتاجيحمدودية عمرها -

.السوقية النعدام و جودها املادي احلقيقي هار قيمتيصعوبة تقد -

.عالية من منافعها املستقبلية احملتملة عدم إمكانية التأكد و بدرجات -

تصنيف األصول غري امللموسة *

مع جمموعة من األصول أو نتيجة اندماج أوميكن احلصول على بعض األصول غري امللموسة بشكل منفرد -1 ؛وحدة اقتصادية بأخرى

؛وفقا لعوامل اقتصادية معينةاق و يتم حتديد عمرها اإلنتاجي لألصول امللموسة بواسطة القانون أو االتف -2

3.إن األصول غري امللموسة القابلة لتحقيق تكون قابلة لتحقيق ذاا بصورة منفصلة عن الوحدة االقتصادية -3

I -2( تثبيتات العينة ال:

.200و197، ص2009يع ، عمان ، األردن ، درا الراية للنشر و التوز 01، الطبعة النظريات احملاسبية املاليةسيد عطا اهللا السيد، - 1،مكتبة الناسخ جيت للكمبيوتر 05ا،اجلزء )شرح معايري احملاسبة الدولية و املقارنة مع املعايري االمريكية و املصرية(،موسوعة معايري احملاسبة الدولية محادطارق عبد العال - 2

.326- 325،ص2008،مصر ، .200نفسه ،صسيد عطا اهللا السيد ،املرجع 3 -

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

42

غراض ألاالستعمال ،و إجيار ،و تقدمي اخلدمات ،الكيان من اجل اإلنتاج حيوزه هو أصل عيين ينت العييثبتال"والقيم العينية أو املادية تضم "إدارية و الذي يفترض إن ت ستغرق مدة استعماله إىل ما بعد مدة السن املالية

1.قيم اجلارية ،قيم ثابتة للتنازل، قيم ثابتة أخرى ،باينامل ،األراضي

II - املتداولة ( اجلارية األصول(

:2و تضم كل من

؛املخزونات و احلسابات اجلارية - ؛الزبائن و مدينون آخرون - .حسابات اخلزينة املوجبة و ما يعادهلا -

:منها التالية العناصر إىلو سنتطرق

:املخزون *

ة للمخزون يجلة احملاسباوصف املع إىلحيث يهدف هذا النظام الثاينو قد خصص له املعيار احملاسيب الدويل يقدم و ،حماسبة املخزونات الرئيسية يفضية هي الق ،به املتعلق اإليراد ققفة التارخيية حىت يتحلحسب نظام التك

ختفيض أيويشمل ذلك ،ريفافيما بعد كمص ا رفتة تكلفة املخزون اليت يعمقي املعيار التوجيه العملي لتحديدلتحديد تكاليف فة اليت تستخدم لحول معادلة التك اإلرشادصايف القيمة القابلة للتحصيل كما يقدم معيار إىل

3.املخزون

، الصادر يف 2009مارس 25هـ ، املوافق لـ 1430ربيع األول 28، املتضمن للنصوص القانونية و التنظيمية املؤرخ يف 2009مارس 25قرار وزاري بتاريخ - 1

. ، اجلزائر19اجلريدة الرمسية، العدد .77، ص مرجع سبق ذكرهشعيب شتوف ، 2- .143،صرجع نفسهاملوف ،نشعيب ش 3 -

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

43

:1حيث استثىن املعيار العناصر التالية

احملاسيب انظر املعيار(مبا يف ذلك عقود اخلدمة املتعلقة مباشرة األشغال قيد اإلجناز الناشئة مبوجب عقود اإلنشاء -، األصول )39احملاسيب الدويل املعيار و32احملاسيب الدويل املعيار(، األدوات املالية)عقود اإلنشاء(11الدويل

).الزراعة: 41احملاسيب الدويل املعيار(البيولوجية املتعلقة بالنشاط الزراعي واملنتج الزراعي عند نقطة احلصاد :2ي من خاللعخزون السلملميكن تسعري ا

ريات اليت متت املدة حسب انتمائه للمشت آلخرو حدات املخزون السلعي أسعارطريقة التميز احملدد فيها -1 .خالل العام

للتكلفة البضاعة إمجاليةتكلفة املخزون السلعي بقيمة متوسططريقة املتوسط التكلفة ة اليت يستخرج منها -2 .املتاحة للبيع على عدد الوحدات املتاحة للبيع

.أوالتباع أوالاليت يتم احلصول عليها ةالبضاع أن أساسو تستند هذه الطريقة على أوالطريقة الوارد -3

االقتصادية قبل غريها من إىل أخريااليت ترد البضاعةو اليت مبوجبه بيع أوالصادر ، أخرياطريقة الوارد -4 .البضائع

:األجلقصرية االستثمارات*

ليت تشمل عدم تعطيل النقدية وا ،املتاحةمثل للموارد املالية ألة الرشيدة هو استخدامها الياملا اإلدارةما مييز إن عندما يكون لفترة مالية تقل عن السنة و خالل الدورة األجلقصرية االستثمارو يعترب . الفائضة عن االستثمار

.أطول أيهماالتجارية

:و هي األجلنواع من االستثمارات قصرية أو هناك عدة

.االستثمارات يف السندات لفترة تقل عن السنة )1

.النقدية لدى املصاريف يف حسابات التوفري اليت تقل مدته عن السنة إيداع )2

.الشركات لفترة تقل عن السنة أهماالستثمارات يف )3

.شهادات االستثمارات ملدة قصرية ال تتجاوز السنة )4

1 -Odile BARBE-DANDON ,Laurent DIDELOT,MAITRISER LES IFRS,3e édition, Group Revue Fiduaire ,Paris ,2007,156.

.197،ص مرجع سبق ذكرهسيد عطا اهللا السيد ، 2-

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

44

:اخلصوم -2 :1من النواحي التالية إليهانتطرق أن وميكن

املفهوم-أ

أو أصولهي منافع اقتصادية متوقعة التضحية ا مستقبال يف شكل التزام قائم بالفعل على الوحدة بتحويل .العمليات متت يف املاضي أو أحداثو ذلك نتيجة أخرى تتقدمي لوحدا

FASBوفق )اخلصوم ( مفهوم االلتزامات و خصائص -ب

.االلتزامات توجد ثالث خصائص رئيسية جيب توفرها يف

هذه باستخدام أوالوحدة أصولكية بعض لبنقل م إما ،وجود التزام مايل يتحمل تضحية اقتصادية مستقبال -1عند وقوع أوتاريخ قابل للتحديد أويف تاريخ حمدد األداءواجب االلتزامكان إذاء او ذلك سو ،لصاحله األصول

.عند الطلب أو ئحدث معني التزام طار

بأيانه ال ميكن هلذه الوحدة جتنب هذا االلتزام أي ،ارتباط االلتزام بالوحدة احملاسبة بصفة حمددة و قطعية -2 شرط أوعلى الوحدة الوفاء بااللتزام دون قيد إنو ، األحوالحال من

.االلتزام قد حدثت فعال يف املاضيوء العماليات اليت ترتب عليها نش أو األحداثتكون أن -3

.بالبند على انه التزام لالعترافتوفر اخلصائص الثالث السابقة معا هو شرط ضروري إن

II. قائمة الدخل (جدول حسابات النتائج(:

تربز النتيجة ،املدة املعنية و على سبيل االختالف أثناء الكيان أجنزها يتو املنتوجات ال لألعباء إمجايلو هو كشف 2.ةيسمح بتحديد مردودية املؤسسو هو الصافية هلذه املدة

:نتطرق اىل لتتطرق إىل قياس اإليرادات البد ان

النتائج حسابات مفاهيم متعلقة جبدول- 1

Revenuesاإليرادات 1-1

.313-312، ص 2003، دار وائل للنشر و التوزيع ، عمان ، األردن النموذج احملاسيب املعاصررضوان حلوة حنان ، 1- .215، صمرجع سابقشناي ع الكرمي، 2-

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

45

تسوية أوتقص أواملنشاة أصولزيادة حتدث يف أية أو Inflowsقي التدفقات الداخلة إيراداتتتمثل أنشطةتنفيذ أواجناز خدمة أوالبضاعة إنتاجيف كليمها حتدث خالل الفترة احملاسبة و ذلك بسب أوملطلوباا

1.املركزية للمنشاة أوتقع يف النطاق العمليات الرئيسية أخرى

:اإليرادالعناصر اليت تدخل يف تكوين 1- 1-1-

على ما ينتج من اإليراداتتقتصر أنيقتضي األول املبدأ اإليراد،يف حتديد مكونات أساسيانن أدبهناك م اإليراداتالثاين ال يقتصر على أ املبد و.الصناعي أو التجاري Operating Revenuesة أممارسة نشاط املنش

, املال رأسزيادة إىلخبالف تلك اليت تؤدي أخرىمارد أييدخل فيها وإمنا ،تنتج من نشاط املشروع العادي األوراقو املكاسب الناجتة عن االستثمار يف الرأمساليةتشمل على ملكاسب اإليراداتافن األسلوبوطبقا هلذا

2.العارضة مثل مزايا سداد االلتزامات اإليراداتاملالية و غريها من

:Expensesاملصروفات 1-2

زيادة أوصول املنشاة األ أخرىاستخدامات أية أو Out flouesتتمثل املصروفات يف التدفقات اخلارجية أيةتنفيذ أواجناز خدمة أوضاعة لبا إنتاجذلك بسب وة ييف كليهما معا خالل الفترة احملاسب أوحتدث يف مطلوباا

.للمنشأةتقع يف نطاق العمليات الرئيسية املركزية أخرى أنشطة

:Lossesاخلسائر 1-3

ة ذلك لسبب يالفترة احملاسب اللة خأللمنش) األصولصايف (حيدث يف حقوق امللكية النقص الذي تتمثل يف أية أوفات وتقع خارج نطاق النقص احلادث يف نلك احلقوق بسب املصر) طارئة(ة ضيعر أحداث أو أنشطة

منهما يعترب تكلفة مستنفذة كال أنتوزيعات للمالك و من ناحية نظرية حبتة تتشابه اخلسارة مع املصروفات يف Expirât cost. لكنهما خيتلفان من زاوية انه يف حني يترتب على حدوث املصروف عائدReturne يكون

3.العائد احملقق من اخلسارة صفرا

III. قائمة التدفقات النقدية:

.434، ص مرجع سبق ذكرهحممد مطر، 1- .72-71،ص2003/2004،الدار اجلامعية ،مصر،)القياس و التقييم و اإلفصاح احملاسيب وفقا ملعايري احملاسبة الدولية والعربية و املصرية (احملاسبة املالية امحد نور ، 2-

.435،صمرجع سبق ذكرهحممد مطر ، -3

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

46

من قائمة التدفقات النقد هو معلومات عن املتحصالت و املدفوعات النقدية للوحدة األساسيالغرض إن التشغيلية و األنشطةالنقدي عن األساسمعلومات وفقا االقتصادية خالل الفترة و العرض الثاين هو توفري

يت توفرها قائمة التدفقات علومات الامل أن FASBو يذكر جملس معايري احملاسبة املالية ،االستثمارية والتمويلية اجلوهرية سوف تساعد عن املعلومات اإلفصاحمتضمنة األخرىالقائم املالية إىل باإلضافةاستخدمت إذااملالية

:1يلي على ما مقرضني أواملستثمرين سوا كانوا مسامهني

.تقييم قدرة الوحدة االقتصادية على توليد تدفقات نقدية موجهة يف املستقبل -

.متويل توسعها ،التوزيعات ،تقييم قدرة الوحدة االقتصادية على الوفاء بالتزاماا و سداد -

.و كل من احملصالت و املدفوعات النقدية صايف الدخلالفرق بني أسبابتفسري -

متويلية على املركز املايل للوحدة أوء كانت استثمارية االعمليات النقدية و غري النقدية سو تأثريتقييم - 2.االقتصادية خالل الفترة احملاسبية

املفيدة األمورالدورة ملن آخرو أولو كذلك تغيري يف النقدية ،النقدية استخداماتالتقرير عن مصادر و إن طوره بت يتنبأ أناملنشاة و يعرف وضع السيولة يف أنيريدون األطراف ء الؤفه أة ،ذات املصاحل يف املنش لألطراف

:البسيطة و اهلامة التالية األسئلةو بناء عن

.)املصادر(جاءت النقدية خالل الدورة أينمن -

.)متويلية أواستثمارية أواستخدم عمليات جارية (يم استخدمت النقدية خالل الدورة ف -

.و مقابلة متطلبات االستثمار و التوسع األرباحتوزيعات إجراء علىتقييم قدرة املنشاة -

.)النقدية أساس(وصايف التدفقات النقدية ) االستحقاق أساس(حتديد مصادر االختالف بني صايف الدخل -

.بؤ بالتدفقات النقدية املستقبليةنالت -

3.دفقات النقدية احلالية التارخييةللت FEEDBACKالتقييم االرتدادي -

.527، ص 2004، الدار اجلامعة اجلديدة ، مصر ، 02، الطبعة دراسات متقدمة يف احملاسبة املاليةوصفي عبد الفتاح أبو املكارم، - 1

.527ص،املرجع نفسه، وصفي عبد الفتاح أبو املكارم -2 .299رضوان حلوة ،مرجع سبق ذكره ،ص -3

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

47

:)سيولة اخلزينة( النقدية التدفقات تبويب قائمة *

واستخدمت ألول مرة سنة G.DE Maurrardكم قبل 1977هلذه القائمة سنة ظهور أولكان للتحليل املايل يف البداية وهذا حسب املقاربة االقتصادية أي دف إىل العمل على الربط بني حساب 1980

1.مال العامل النتيجة واجلدول املايل عند مستويات معينة لرأس

:2إىلتبوب و

وهي التدفقات النقدية الناجتة من العمليات الرئيسية للمشروع من بيع السلع وكافة العمليات :التشغيلية أنشطة - أ .العادية اليت متثل الدورة التشغيلية للمشروع

وهي التدفقات النقدية الناجتة من األنشطة االستثمارية اليت يقوم ا املشروع من شراء وبيع :االستثمارية األنشطة-ب

.األخرىالثابتة وكذلك االستثمارات يف الديون و امللكية للشركات األصول

التدفقات النقدية الناجتة من النشاط التمويلي املتعلق باحلصول على موارد التمويل وهي :التمويلية األنشطة - ب . أسهم إصدارمن أوسواء من قروض لألصول

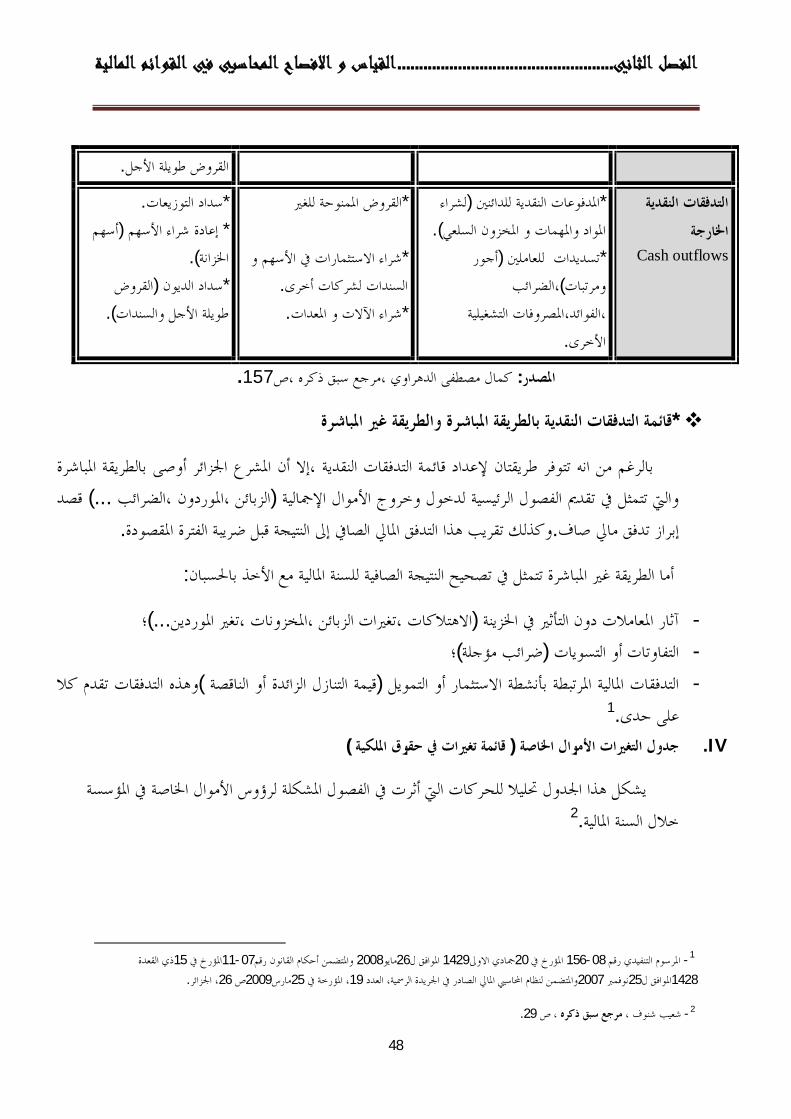

:من األنشطة الرئيسية للمشروع التدفقات النقدية واجلدول التايل يبني أهم العناصر اليت حتتويها قائمة

التدفقات النقديةاألنشطة الرئيسية لقائمة ):2- 2(اجلدول رقم

التدفق النقدي

املشروع أنشطة

التمويلية االستثمارية التشغيلية

النقدية التدفقات الداخلة

Cash inflows

تأدية أو املتحصالت من بيع البضاعة * .اخلدمة

.الفوائد والتوزيعات إيرادات*

املتحصالت من حتصيل القروض *حتصيل القروض للغري وبيع

.يف الديون وامللكية االستثمارات املتحصالت من بيع اآلالت *

. واألصول الثابتة األخرى

إصداراملتحصالت من * .األسهم

إصداراملتحصالت من *

السندات و احلصول على

1 -Annie BELLIER DELIENNE,Sarun KHTH ,Gestion de trésorerie ,2e EDITIO N, ,Economica Paris ,2005 ,p26.

.156كمال مصطفى الدهراوي،مرجع سبق ذكره،ص -2

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

48

.األجلالقروض طويلة

التدفقات النقدية اخلارجة

Cash outflows

لشراء (للدائنني املدفوعات النقدية * ).املخزون السلعياملواد واملهمات و

أجور (للعاملني تسديدات *،الضرائب )ومرتبات املصروفات التشغيلية،الفوائد، . األخرى

القروض املمنوحة للغري* و األسهمشراء االستثمارات يف *

.أخرىالسندات لشركات .و املعدات اآلالتشراء *

.سداد التوزيعات* أسهم( األسهمإعادة شراء *

).اخلزانةالقروض (سداد الديون *

).والسندات األجلطويلة

.157،صي ،مرجع سبق ذكره وكمال مصطفى الدهرا :املصدر

* املباشرةغري قائمة التدفقات النقدية بالطريقة املباشرة والطريقة

ةبالطريقة املباشر أوصىاملشرع اجلزائر أن إالقائمة التدفقات النقدية ، إلعدادبالرغم من انه تتوفر طريقتان قصد ...)الزبائن ،املوردون ،الضرائب ( اإلمجالية األموالخول وخروج دواليت تتمثل يف تقدمي الفصول الرئيسية ل

.الفترة املقصودة ضريبةالنتيجة قبل إىلالتدفق املايل الصايف اوكذلك تقريب هذ.تدفق مايل صاف إبراز

:باحلسبان األخذحيح النتيجة الصافية للسنة املالية مع الطريقة غري املباشرة تتمثل يف تص أما

؛...)،املخزونات ،تغري املوردين الزبائناالهتالكات ،تغريات (آثار املعامالت دون التأثري يف اخلزينة - ؛)ضرائب مؤجلة(التسويات أوالتفاوتات -وهذه التدفقات تقدم كال )الناقصة أوقيمة التنازل الزائدة (التمويل أواالستثمار بأنشطةالتدفقات املالية املرتبطة -

1.على حدىIV. قائمة تغريات يف حقوق امللكية ( األموال اخلاصةجدول التغريات(

اخلاصة يف املؤسسة األموال لرؤوسهذا اجلدول حتليال للحركات اليت أثرت يف الفصول املشكلة يشكل 2.خالل السنة املالية

ذي القعدة 15املؤرخ يف 11-07واملتضمن أحكام القانون رقم 2008مايو26لاملوافق 1429مجادي االوىل20املؤرخ يف 156-08املرسوم التنفيدي رقم - 1

. ، اجلزائر26ص 2009مارس25، املؤرخة يف 19الصادر يف اجلريدة الرمسية، العدد واملتضمن لنظام احملاسيب املايل2007نوفمرب 25املوافق ل1428

.29، ص مرجع سبق ذكرهشعيب شنوف ، - 2

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

49

تصبح ،تقدم قائمة التغري يف حقوق امللكية معلومات مفيدة عن بعض مصادر التغريات يف العناصر املركز املايل 1.األخرىاملعلومات الواردة يف القوائم جنب مع إىلاستخدمت جنبا إذافائدة أكثرتلك املعلومات

ث تضم هذه القائمة يح ،على حقوق امللكية تطرأعبارة عن قائمة توضح خمتلف التغريات اليت بأاكما تعرف :2بـخمتلف املعلومات املتعلقة

النتيجة الصافية للفترة *

.اخلاصة باألموالاملتعلقة ، واخلسائر األرباحو األعباءالنواتج و عناصركل *

.اخلاصة األموالاثر التغريات يف طرق احملاسبة للعناصر *

.اخلاصة األموالخفض أوالعمليات اخلاصة برفع *

.)توزيعات و خمصصات(قرارات ختصص النتيجة *

V. ملحقات القوائم املالية

،وتكون األخرىيف فهم العمليات الواردة يف القوائم املالية يتضمن ملحق القوائم املالية معلومات ذات أمهية وتفيد :3مكملة هلا ،حبيث يتم توضيح املعلومات اآلتية

.االطراف احملاسبية املعتمدة يف احملاسبة وإعداد القوائم املالية ،وإعطاء كل التوضيحاتو القواعد -النتائج،جدول تدفقات اخلزينة وجدول املعلومات الضرورية املكملة من اجل فهم أحسن للميزانية ،حساب -

.تغريات رؤوس األموال اخلاصة

.230، صمرجع سبق ذكرهرضوان حلوة حنان ، - 1 .71،ص مرجع سبق ذكرهفؤاد صديق، - 2،مذكرة ماجستري غري واملعلومة املالية يف اجلزائر يف ظل الشراكة مع االحتاد األوريب IFRS/IASأمهية تطبيق املعايري الدولية للمحاسبةبكيحل عبد القادر، - 3

. 76،ص2008/2009منشورة،جامعة حسيبة بن بوعلي ،الشلف،اجلزائر،

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

50

املعلومات اليت ختص املؤسسات الشريكة،الفروع واملؤسسة األم ،والعمليات اليت تتم مع هذه االطراف أو مسرييها - .العمليات ه،بتوضيح طبيعة العالقات ،نوعية التعامالت ،سياسة حتديد األسعار اخلاصة ذ

1.وتوضح املعلومات الضرورية اليت متكننا من فهم امليزانية وجدول حسابات النتائجحق جاءت لتفسر اذا املال

مقارنة القوائم املالية بني املخطط الوطين احملاسيب و النظام احملاسيب املايل) PCNو (SCF

:وميكن أن نلخص أهم االختالفات يف اجلدول األيت SCFوPCNمقارنة القوائم املالية يف )3-2(اجلدول رقم

SCFحسب PCNحسب القوائم املالية

1 -Béatrice et Francis GRANDGUILLOT ,ANALYSE FIINANCIERE,5eedition ,Gualino éditeur,Paris ,2008,P91-92.

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

51

:اصناف05تتكون امليزانية من - امليزانية-1اخلاصة،االستثمارات،املخزونات األموال

.،احلقوق و الديونتعتمد على السيولة املتزايدة يف االصول -

.ودرجة االستحقاق املتناقص يف اخلصوم .تعتمد على اساس امللكية -

:تتكون امليزانية من- األموال اخلاصة،التثبيتات،املخزون،حسابات الغري

)حسابات املتعاملني( )جارية وغري جارية(واخلصوماالصول - )قرض االجيار(تعتمد على اساس املنفعة-

جدول حسابات النتائج

يعد جدول حسابات النتائج حسب - .الطبيعة

.كنتيجة عامةتسجل النتيجة -تؤخذ الضريبة على االرباح املستحقة -

.خالل الدورة

يعد جدول حسابات النتائج حسب الطبيعة،وحسب - ).اختياري(الوظيفة

كنتيجة عامة باالضافة اىل النتيجة تسجل النتيجة - .التحليلية

تؤخذ الضريبة على األرباح وعلى اساس نتائج - .ةالدورة وتصحح بعناصر الضرائب املؤجل

اخلزينة

تسجل العناصر السائلة فقط-

التوظيفات املالية (السائلة هتسجل العناصر السائلة وشب- ...).قصرية االجل

قائمة التغري يف االموال اخلاصة

:موجودة وتبني )صمن املالحق(غري موجودة -النتيجة الصافية للدورة،عناصر االيرادات واالعباء

املسجلة يف االموال اخلاصة واثر واخلسائر و االرباح .تغري الطرق احملاسبية وتصحيح االخطاء

قائمة سيولة اخلزينة

غري موجود

تقدمي الفصول الرئيسية لدخول وخروج يتم فيها -...) الزبائن ،املوردون ،الضرائب (األموال اإلمجالية

وكذلك تقريب هذا .قصد إبراز تدفق مايل صافالصايف إىل النتيجة قبل ضريبة الفترة التدفق املايل

.املقصودة

.221-216من اعداد الطالبة باالعتماد على حواس صالح ،مرجع سبق ذكره،ص:املصدر

أهداف القوائم المالية:الرابع المطلب

و دف البيانات املالية ، تتمثل البيانات املالية عرض منظم للمركز املايل و العمليات اليت تقوم ا املؤسسة توفري املعلومات عن املركز املايل و نتائج النشاط و التدفقات النقدية اليت تفيد قطاعا إىلالعامة األعراضذات

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

52

نتائج استخدام إظهاريف أيضاكما تساعد ،ريضا من مستخدمي القائم املالية يف اختاذ القرارات االقتصادية ع 1.للموارد املتاحة اإلدارة

TRUEBLOOD جلنة حسبملالية االقوائم أهداف -

WHEATعرفت باسم جلنة وايت األوىل ،1971 للمحاسبنيني يللمحاسبني القانون األمريكيكون املعهد Committee تكوين هيئة معايري احملاسبة إىلتقريرها أدىو هدفها حتسني عملية وضع معايري و املبادئ احملاسبة

ة ـها دراسـفده trublood Commutéeد بلوورو الثانية عرفت باسم جلنة ت ،1973عام " FASB"املالية :2يلي مبا األخريةفت هذه اللجنة لو قد ك 1973عام و قدمت تقريرها ،القوائم املالية أهداف

؛القوائم املالية إىلحتديد الفئات اليت حتتاج -

؛إليهاحتديد املعلومات اليت حيتجون -

؛سبةاتزودهم ا احمل أنحتديد املعلومات اليت ميكن -

إليهاالعمل املطلوب لتزويدهم باملعلومات اليت حيتاجون إطارحتديد -

.مرجع سبق ذكره فضاىل الياس ، -1 .135-134، ص ، مرجع سبق ذكرهرضوان حلوة حنان -2

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

53

:1فإنه ميكن ترتيب األهداف األثيين عشر ترتب هرميا يف ستة مستويات هي: )3-2(وحسب الشكل رقم

،واهلدف العام للقوائم والتقارير املالية،وهو اختاذ القرارات على اختالف ) 1رقم (األساسي ويشمل اهلدف ) 1 أنواعها؛

. 138 -137،ص مرجع سبق ذكرهرضوان حلوة حنان، - 1

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

54

حتدد للمستخدمني األساسيني واحتياجام املختلفة ) 12،11،3،2األرقام (ويشمل أربعة أهداف ) 2 للمعلومات احملاسبية؛

مشروع أي القدرة على حتقيق الدخل ومقدرة اإلدارة حيددان املقدرة احلسية لل) 4،5األرقام (ويشمل هدفني )3 أي املسألة وتقيم اإلدارة؛

حيدد طبيعة وخصائص املعلومات اليت حيتاج إليها املستخدمون كمعلومات ) 6رقم (ويشمل هدفا واحدا ) 4 واقعية أو تفسريه لألحداث الفعلية يف القوائم املالية؛

،أي القوائم الالزمة 6ف للقوائم املالية املطلوبة تلبية للهدف رقم تص) 10،9،8،7األرقام (ويشمل أهدافا ) 5 لتوفري للمعلومات اليت حيتاج إليها املستخدمون الرئيسيون؛

ال يشمل أية أهداف وإمنا عبارة عن عدد من التوصيات املتعلقة بطبيعة القوائم املالية الواردة يف املستوى ) 6 .)10،9،8،7(اخلامس لألهداف السابقة

المالية موعالقتهما بالقوائ القياس واإلفصاح المحاسبي: المبحث الثاني

احملاسيب الوسيلة اإلفصاحخمتلف مستخدمي التقارير املالية ،وميثل إىلتقدمي املعلومات املفيدة إىل دف احملاسبة منفعتها هلم ،وحىت يتم تضمناملعلومات املناسبة بصورة إيصالمن اجل حتقيق هذا اهلدف حبيث يتم األساسية

عنها بصورة تنسجم اإلفصاححتقيق ذلك كان لزاما على الشركات القيام باالختيار الصحيح للبيانات املالية املراد .منها ناملستفيديمع مقدرة

من قبل العديد من املفكرين والدارسني بغية اإلفصاحالصعيد الفكري احملاسيب فقد مت تناول موضوع وعلى 1.الكايف باإلفصاحمايعرف إىلالوصول

مفاهيم عامة حول القياس المحاسبي: المطلب األول

القياس عنصرا أساسيا من عناصر البحث العلمي فبدونه ال ميكن القياس صحة الفروض والنتائج، كما يعترب ب املعلومات احملاسبية أمهية خاصة يف اتمع سيعترب القياس أحد وظائف احملاسبة األساسية ونتيجة لذلك تكت

.املايل

،املؤمتر الثاين للعلوم املالية و احملاسبية حول مسامهة العلوم املالية و احملاسبية يف كفاية اإلفصاح احملاسيب اإللزامي يف ظل األزمة املاليةعلي عبد اهللا وناصر يوسف الزغيب ، - 1

.180،ص2010افريل 29- 28الية العاملية ،جامعة اربد ،األردن ،التعامل مع األزمات امل

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

55

مفهوم القياس احملاسيب : أوال

األعداد بأحداث املنشأة املاضية واجلارية واملستقبلية بناءا على مالحظات ماضية أو مقارنة«يعرف القياس بأنه جارية أموجب قواعد حمددة ،وهي عملية مقابلة يتم من خالهلا قرن خاصية معنية هي خاصية التعدد النقدي لشيء

1»معني هو حدث اقتصادي يتمثل فيها بعنصر معني يف جمال معني هو املشروع االقتصادي

ختصص قيم رقمية حلدث أو عنصر معني مرتبط باملنشأة على أن يشمل القياس على عمليات التعرف «أو هو 2 »والتبويب لذلك احلدث

القياس عبارة عن حتديد نظام بقيمي لنتائج خطة استقصاء أو نتائج نظام «:3بقوله" koler"وعرفه كولر .»رياضية مشاهدات مبراعاة القواعد املنطقية أو وال

أما أكثر التعريفات حتديدا لعملية القياس احملاسبية فهو ذلك الصادر يف تقرير جلمعية احملاسبني األمريكية )A.A.A (يتمثل القياس احملاسيب يف قرن األعداد بأحداث املنشأة املاضية و اجلارية و املستقبلية :"،وورد يف نصه

4."ومبوجب قواعد حمددةوذلك بناء ملالحظات ماضية او جارية

قيم اإلحداث االقتصادية " و من التعريفات السابقة ميكن استخالص مفهوم شامل للقياس احملاسيب على انه الناجتة عن أداء نشاط معني ، واملرتبطة داخل الوحدة احملاسبية ، مع يبان التغيريات يف تلك األحداث وأثارها على

."ايل قائميت الدخل و املركز امل

step Mesurâmes Accountingخطوات القياس احملاسيب : ثانيا

.عملية القياس بصفة عامة علىإىل خطوات القياس علينا أن نعرج و قبل التطرق

.181،ص مرجع سبق ذكرهسيد عطا اهللا ، -1

،مذكرة ماجستري غ منشورة،جامعة تشرين سوريا واإلفصاح احملاسيب يف القوائم املالية للمصارف ودورها يف ترشيد قرارات االستثماروال كاسر اليقة ،القياس ر -2 .41،ص 2007،

،مذكرة ماجستري غري منشور ،اجلامعة اإلسالمية مدي أمهية ألقاس واإلفصاح احملاسيب عن تكلفة املواد البشرية و أثره علي اختاذ القرارات املالية ، فضل كمال سامل - 3 . 93،ص 2008،غزة فلسطني ،

.100،منشورات اجلامعة العربية املفتوحة يف الدمنارك،الدمنارك،ص نضرية احملاسبةوليد ناجي احليايل ، - 4

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

56

عملية القياس احملاسيب:

:1و تتمثل يف

التعدد النقدي لشيء ة حمل ا لقياس حيث ينصب هذا على خاصة لشيء معني ن و الذي قد يكون ياخلاص -1 معني هز حدث من األحداث االقتصادية للمشروع كمبيعات أو رحبه مثال

مقياس مناسب للخاصة حمل القياس حيث إذ كان التعدد النقدي للربح مثال هو اخلاصة حمل القياس ، -2حمل القياس ، فالقياس أما أذا كانت طاقته اإلنتاجية هي اخلاصة. فاملقياس املستخدم حينئذ هو مقياس للقيمة

.املستخدم يف هذه احلالة هو مقياس للطاقة كعدد الوحدات املنتجة يف الساعة الواحدة مثال

وحدة القياس املميز ، واليت تكون للخاصة حمل القيا لشيء معني و بذلك ال يكفي فقط حتديد نوع وحدة -3 .القياس املقياس املناسب لعملية القياس ،و ال بد من حتديد نوع

الشخص القائم لعملية القياس ،و الذي يعترب من أهم عناصر القياس يف عملية ، أالن نتائج عملية القياس -4 .ختتلف باختالف القائمني ا خصوصا يف حالة عدم توفر املقاييس املوضوعية

: خطوات القياس احملاسيب*

: 2تتمثل يف إتباعهاو من اجل أمتام عملية القياس احملاسيب هناك جمموعة خطوات رئيسية جيب

جتميع البيانات عن اإلحداث القتصادية آلة تنتج عن عمليات املشروع و تعترب هذه العمليات عن أشياء خمتلفة -1سوقي للسلع و اخلدمات ، و يتم قياسها ومن التبادل ال........، مثل اإليرادات ة النفقات و األصول و ا خلصوم ؛بوحدات نقدية علة أساس سعر التبادل املتفق عيه

. 181ص ،مرجع سبق ذكرهسيد عطاء اهللا السيد ، - 1 . 94، ص مرجع سبق ذكرهفضل كال سامل، - 2

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

57

؛تسجيل العمليات املادية السابقة طبقا لنظام القيد املزدوج ،و بناء على دليل موضوعي قابل للتحقيق -2

العملياتمبجرد جتميع و تسجيل اإلحداث االقتصادية كما وقعت ، يكون من الضروري تبويب -3 ؛و اإلحداث املختلفة يف جمموعات مترابطة كي ميكن احلصول على املعلومات مفيدة

تلخيص العمليات حىت حتقق الفائدة املرجوة من تسجيل املعلومات املالية املتعلقة باملنشاة يف جمموعات ، منة -4لألشخاص املعنيني باملنشأة ،أو املهتمني الضروري أن يتم تلخيص هذه املعلومات يف شكل تقرير أو قائمة ، تقدم

. بأحواهلا املالية ، و دف هذه اخلطوة إىل أيصاح األمور و اإلحداث املالية اهلامة اليت وقعت واليت أمكن تبويبها

اسـأساليب القي: ثالثا

: 1كاأليتعلى جمموعة من األساليب القياسية املتبعة يف عملية القياس احملاسبة و هي األساليب تشتمل هذه

وايل حتدد نتيجة عملية القياس احملاسبة ممثلة بقيمة اخلاصة حمل القياس : ليب قياس أساسية ممثلة أو مباشرة اأس- 1 اخلواصمباشرة ،و ذلك دون احلاجة غاىل ما يعرف بعملية االحتساب و على ضرورة توفر عالقة رياضية بني

....رة حمل القياس و تعترب عملية التبويب احملاسيب من أهم الوسائل و أساليب القياس األساسية أو املباش

أذا أزداد اعتماد احملاسب على األساليب املشتقة يف القياس بعد تزايد أمهية عملية : أساليب القياس املشتقة - 2بدون عملية إجنازهاو خمرجاا تعتمد على عملية التحليل اليت ال ميكن مبدخالاتشغيل البيانات احملاسبة

قياس خاصة تعترب القياسات األولية أو املباشرة مبثابة املدخالت أما يف جماالت القياس عامة و ال.االحتساب .األساليب القياس املشتقة أو غري املشتقة أو غري املباشرة

اليت توجد قواعد موضوعية فيها حتكم أساليب القياس غري املباشرة ، حيث تكون أساليب و:أساليب التحكمية -3مما جيعلها عرضة ألثار التميز الناتج عن التقديرات و أألحكام القياس التحكمية تفتقر إىل مثل هذه القواعد

.الشخصية للقائمني بعملية القياس

احملاسيب س معايري القيا :رابعا

ليه من نتائج ، واألهداف امتثل املعايري حلقة الربط بني ميكانيكية القياس و ما يقوم عليه من أسس و ما يؤدي :2س و هذه املقاييس تتخلص يفاملرغوب حتقيقها من القيا

. 182، ص مرجع سبق ذكرهسيد عطاء اهللا السيد ، -1

.43، ص مرجع سبق ذكرهروال كاسر اليقة ، - 2

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

58

معيار املوضوعية - )1

.اليت تناولت املوضوعية اتليس هناك اتفاق بني احملاسبني على تعريف موحدة للموضوعية ز فيما يلي استعراض لبعض التعريف

آخر يقصد باملوضوعية ة ، و مبعىنتتقصد باملوضوعية أو اجيابية يف القياس عدم التحيز أو عدم خضوعه لتقديريات شخصية حب* .التعبري عن احلقائق بدون حتريف و بعيدا عن التحيز الشخصي" بصفة عامة

.مستخدمي القوائم املالية من أا خالية من أي اعتبارات شخصية أو حتيز إقناعهو ان احملاسب موضوعيوو اهلدف من ك

معايري احملاسبة ، رأت اللجنة املختصة أن املوضوعية يف احملاسبة عن موضوع ) A.A.A(و يف تقرير جلمعية احملاسبني األمريكية أن البيانات احملاسبة تعد موضوعية أذا توافر هلا القابلية لتحقيق ، عن طريق أدلة الواثبات املتعارف عليها ، ومن ناحية " تعين

انه ) A.A.A(ة احملاسبني األمريكية و املالحظ للتعريف الذي جاءت به مجعي" أخرى أن تكون خالية من التحيز الشخصي :ركز على

أدلة اإلثبات و ليس على ذات القياس و تكمن اخلطورة هنا يف أن دليل اإلثبات الذي يقع االختبار عليه قد يكون قابال - نان من أن قاعدة القياس للتحقق ، إال إن اختيارها هذا الدليل و تفصيله على غريه من األدلة قد تعرب يف حد ذاته عمال غري ألط

1.و اجتاهات القائم بعملية القياس اليت يتم اختيارها قد طبقت بعناية و دون إن يتأثر التطبيق مبيول

.ليظهر لنا مفهوم حتيز القياس احملاسيب الذي يعد عنصر مهدد خلاصية املوضوعية

مصادر حتيز القياس احملاسيب

: 2قد يكون التحيز ناجتا عن

.الشخص الذي تقيد القياس احملاسيب و هو احملاسب -1

.و املبادئ و القواعد اإلحكام إىل عملية القياس احملاسيب من املفاهيمالنظام احملاسيب للقياس و هو جمموعة -2

.97، ص مرجع سابقفضل كمال سامل ، - 1

.184، ص مرجع سابقسيد عطا اهللا، - 2

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

59

االقتصادية حمل القياس متمثلة يف عملية مالية حدثت بني املشروع،و لغريها يف عملية القياس اإلحداث -3 .خييةرالتا

اليت تنفذ يف نظام احملاسبة املالية فرض عمليات مستقبلية يتوقع حدوثها يف عملية القياس املستقبلية إىل سواء يف .نظام احملاسبة للتكاليف أو يف نظام احملاسبة اإلدارية

.احملاسبية و اليت متثل نتائج عملية القياس احملاسيب البيانات -4 )القابلية للتطبيق العملي(للتحققمعيار القابلية - )2

عترب معيار القابلية لتطبيق العملي من أهم معايري القياس ، فقد يكون املقياس ذا فائدة كبرية و تتوافر فيه ي م بالواقع مما جيعل تطبيقه حماطا بصعوبة ال ميكن تذليلها ، و حىت يكون طدلكن يص ،كل الشروط املوضوعية

1:طبيق العملي جيب إن تتوافر فيه ا لعوامل اآلتيةالقياس قابال للت

توافر الظروف العملية لتنفيذ منوذج القياس -ا

.إن يصاحب تطبيقا النموذج حتمل املشروع بتكلفة مناسبة - ب

.إمكانية تنفيذ القياس يف وقت مناسب -ج

:معيار الفائدة- )3

مقدار األمهية على مقدار الفائدة الناجتة عن تنفيذ فيتوقمن البديهيات املتعارف عليها إن لكل شيء أمهية ،و ذا فالبد و لة يي املعلومات احملاسبدمالشيء ذاته ، و احملاسبة ليست هدفا يف حد ذاا بل هي و سيله خلدمة مستخ

يف 1966ددت مجعية احملاسبة األمريكية عام حة بأا مفيدة ملستخدميها و قد يف املعلومات احملاسبتصأن تأربعة معايري وصفات جيب أن تتوفر يف املعلومات كي "بيان حول النظرية األساسية للمحاسبة"تقرير هلا بعنوان

، والبعد عن التحيز Vérifiabilité، و القابلية للتحقيق Relevanceمة ءذات فائدة و هي املال تكونFREEDOM FROM BAIS و القابلية للتغيري الكمي ،.Quantiriability.

:مةءمعيار املال - )4

.98، صاملرجع نفسهفضل كمال سامل ، - 1

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

60

رض من القياس و تكون هذه غة مالئمة للين تكون البيانات و املعلومات احملاسبأيعين معيار املالئمة قادرة على أن تعكس صورة واضحة و صحيحة عن الشيء املراد قياسه يف حلظة اذا كانتاملعلومات مالئمة

:مهان مة نوعاءن املالأعليه من التغريات على مدار فترة زمنية معينة ،و يرى البعض االقياس ، وماطر

.للمعلومات احملاسبية تعين توفري املعلومات ملختلف مناذج القرارات و ليس لنموذج معني"العامة "املالئمة*

.ترتبط مبا يراه املستخدم نعين أن تكون املعلومات مالئمة لنوع معني من القرارات و" اخلاصة"املالئمة *

مما سبق يتضح أن املالئمة العامة تعين جمال عمل احملاسب ، و هو توفري املعلومات اليت تفيد كمختلف القرارات ن حيول املعلومات العامة إىل معلومات تتالءم مع أ، أما املالئمة اخلاصة ترتبط بتأثري املستخدم الذي يستطيع

1.منوذج قراره

: مفاهيم حول اإلفصاح المحاسبي: الثاني المطلب

مفهوم اإلفصاح احملاسيب :أوال

املتبع لإلفصاح احملاسيب خالل السنوات األخرية من تطور األدب احملاسيب و املمارسة احملاسبية إن :2نذكر منها اجتاهات خمتلفة منها ما يف االيظهر له مدى التوسع يف هذا

؛التوسع يف كمية املعلومات اليت يتم اإلفصاح عنها - 1

؛تم اإلفصاح عنهايالتوسع يف نوعية املعلومات اليت - 2

؛هانسع يف توقيت املعلومات اليت يتم اإلفصاح عوالت - 3

إليضاحات املتممة ا بإضافةم اليت يتم اإلفصاح عنها سواء هالتوسع يف توفري القابلية للقراءة و الف- 4 .املالية أو املعلومات األخرى املوافقة معها للقوائم

و لقد تباينت مفاهيم اإلفصاح احملاسيب نتيجة الختالف وجهات نظر أصحاب املصلحة للهدف 1:حيث ميكن ان نعرف اإلفصاح بالتعاريف التالية من اإلفصاح و

. 45-44، بق ذكرهمرجع سروال كاسر اليقة ، - 1 .282، ص 2004، املكتبة العصرية ، االجتاهات املعاصرة يف النظرية احملاسبةحممود السيد الناعي ، - 2

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

61

و تقدمي املعلومات اخلاصة بالوحدات االقتصادية إظهاراإلفصاح احملاسيب هو عبارة عن عملية - .لألطراف اليت هلا مصاحل خالية أو مستقبلية بتلك الوحدات االقتصادية

ظهار املعلومات املالية سواء كانت كمية أو صفية يف القوائم املالية أو ااإلفصاح احملاسيب هو عملية -ناسب ، مما جيعل القوائم املالية غري مظلة و اهلوامش و املالحظات و اجلداول املكملة يف الوقت امل

مالئمة ملستخدمي القوائم املالية من األطراف اخلارجية و اليت ليس هلا سلطة االطالع على الدفاتر و .السجالت للشركة

اإلفصاح احملاسيب يعين مشول التقارير على مجيع املعلومات األزمة و الضرورية إلعطاء مستخدمي " - "صورة واضحة و صحيحة عن الوحدة احملاسبية هذه التقارير

:2إلفصاح أنه او هناك من يعرف

بأنه تلك املعلومات اليت ننشرها اإلدارة للجهات اخلارجية من مستخدمي القوائم ا ملالية ،يهدف مقالبه " معلومات إيضاحية حماسبية أو غري احتياجاا املختلفة من املعلومات املتعلقة بإعمال املنشاة و يشمل اإلفصاح أية

اإلفصاح احملاسيب بأنه "الصبان " و عرف ضمنها التقارير املالية حماسبية، تارخيية آو مستقبلية تصرح عهنا الدارة و ت "اية البيانات اإليضاحية و التكميلية يف القوائم املالية فاملقياس غري امللموس لقياس مادي ك

هو عرض املعلومات اهلامة املتعلقة بالوحدة االقتصادية من خالل جمموعة "و يرى السيد بان اإلفصاح

من القوائم و التقارير املالية ملباعدة القارئ الواعي اختاذ قرارات رشيدة ويتم عرض تلك املعلومات أما يف صلب النقدية باإلضافة إىل القائمة القوائم املالية و اإلصدارات احملاسبية اجلاري ،قائمة املركز املايل و قائمة التدفقات

"األرباح احملتجزة ، و قائمة التغريات يف حقوق املسامهني

سوق مايل و أسس ناجحة ،فهو حيقق يف حال توفره جوا من الثقة بني أيو يعترب اإلفصاح احملاسيب روح إلشراف على وسائل اإلعالم املتعاملني من خالل قيام اجلهات املعينة مبراقبة ميزانيات الشركات يف السوق وا

.املختلفة اليت شكلها هذه الشركات و التدخل

. 77، ص مرجع سبق ذكرهفؤاد صديقي، - 1 .19،مذكرة ماجستري غري املنشورة ، غزة ، فلسطني ، ص دور اإلفصاح احملاسيب يف دعم نظام الرقابة و املساءلة عبد املنعم عطا العلول ، - 2

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

62

و ختتلف وجهات النظر حول اإلفصاح عن هذه املسامهنيع إعطاء املعلومات غري صحيحة منو إلزالة الغش املعلومات الواجب توافرها يف القوائم املالية املنشورة نذلك نتيجة الختالف مصاحل اإلطراف املستفيدة من هذه

.اخلاصةاملعلومات فكل طرف ينظر غاىل املعلومات من وجهة نظره

أن وجهة مفهومه لدى مدققي احلسابات كما فمثال خيتلف مفهوم اإلفصاح عند معدي القوائم املالية عن هلا، و قد ال تتفق وجهة نظر كل هؤالء مع رأي اجلهات ال ترضي املستثمرين و املسامهني املستخدمني نظرمها

1.زية و اامع املهنية املتخصصةة مثل البنوك املركيالرقابية و اإلشرافية و الرمس

:أنواع اإلفصاح -4 :2وختتلف درجة األمهية من نوع إىل آخر،ومن أنواع اإلفصاح املتعارف عليها جندلإلفصاح عدة أنواع

:اإلفصاح الكامل 2-1

يشري إىل مشولية التقارير املالية و أمهية تغطيتها أله معلومات ذات اثر حمسوس على القارئ و لكن مفهوم . الكامل غري ممكن حاليا

):اإلعالمي ( اإلفصاح التثقيفي 2-2

ات املالية مـن يتبثالقارئ مثل اإلفصاح عن التعن املعلومة املالئمة ال اختاذ هو التحول حنو املطالبة باإلفصاح الرأمسـايل احلـايل و اإلنفاقئم املالية ، و اإلفصاح عن واخالل الفصل بني العناصر العادية و غري العادية يف الق

.املخطط و مصادر متويله

:اإلفصاح العادل 2-3

فلسطني ، ، مذكرة ماجيستري غري منشورة ،اجلامعة اإلسالمية ، غزة ، أثر تطبيق قواعد احلكومة على اإلفصاح احملاسيب وجودة التقارير املاليةماجد إمساعيل أبو محام ، - 1

.47، ص 2009 .56-55، مرجع سبق ذكرهروال كاسر اليقة ، - 2

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

63

يهتم اإلفصاح العادل بالرعاية املتوازنة الحتياج أجتميع األطراف املالية ، إذا يتوجب أخراج القوائم املاليـة و التقارير بشكل الذي يضمن عدم ترجيع مصلحة فئة معينة على مصلحة الفئات األخرى من خالل مراعاة مصاحل

.مجيع هذه الفئات و يشكل التوازن

:اإلفصاح الكايف 2-4

يشمل احلد األدىن الواجب توافر من خالل املعلومات احملاسبية يف القوائم املالية ، يكمن مالحظة أن مفهـوم احلد األدىن غري حمدد بشكل دقيق إذ خيتلف حسب االحتياجات و املاحل بالدرجة األوىل كونه يؤثر تأثري مباشر

1 .اليت يتمتع ا الشخص املستفيداد القرار، غري أنه يتبع للخربة يف اخت

:اإلفصاح الوقائي 2-5

يقوم هذا النوع من اإلفصاح على ضرورة اإلفصاح عن التقارير املالية حبيث تكون غري مضـللة ألصـحاب احملدودة على استخدام املعلومات لذا ذو القدرة ) املستمر(الشأن واهلدف األساسي لذلك هو محاية اتمع املايل

جييب أن تكون املعلومات على درجة عالية من املوضوعية فاإلفصاح الوقائي يتفق مع اإلفصاح الكامـل ألـا 2.يفصحان عن املعلومات املطلوبة جلعلها غري مضللة للمستثمرين اخلارجني

: أساليب و طرق اإلفصاح-3

تؤثر على قرارات املستخدم املستهدف يف صـلب اليت اإلفصاح عن املعلوماتن يتم أعلى العرف جرىو يف املالحظات أو اإليضـاحات إماالقوائم املالية يف حني مت اإلفصاح عن املعلومات األخرى خبصوص التفاصيل

.ول أخرى مكملة تلحق اااملرفقة بتلك القوائم أو يف جد

:التقارير املالية يف طرق اإلفصاح -4

أن يتم عرض املعلومات املالية بطرق تسهيل فهمها-1

أن يتم ترتيب املعلومات املالية بصورة منظمة و مرتبة و منطقية حىت تسهل قراءا -2

49، ص رجع نفسهامل ،ماجد إمساعيل أبو محام - 1 .108، مرجع سبق ذكرهناصر علي الي - 2

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

64

أطهار مجيع املعلومات املالية اهلامة أو الضرورية و عرضها ف مكان تسهل الوصول إليها حىت يتمكن مستخدمو -2 1.منها هذه املعلومات من االستفادة

حملاسيب اأمهية اإلفصاح - 5

:2ألسباب التالية لالبيانات املالية للشركات الصناعية يعود إن زيادة أمهية اإلفصاح يف

إصدار تشريعات لضمان حقوق املستثمرين حيث مل يبقى هناك مـربرات إلدارات الشـركات املسـامهة -أ .املعلومات حبجة احلرص على محاية مصاحل املسامهنيالصناعية تتهرب من اإلفصاح

.التزام الشركات املسامهة الصناعية - ت

: أهداف اإلفصاح احملاسيب - 6 .وسنتطرق إىل أهداف اإلفصاح احملاسيب من زاوية االجتاهات املهتمة به

االجتاه التقليدي يف اإلفصاح -أ

تبسـيط هو الذي يهدف و يهتم باملستثمر الذي له دراية حمدودة باستخدام القوائم املالية فيقضي بضرورة حمدود املعرفة مع التركيز علـى املعلومـات الـيت تتصـف هومه للمستثمراملعلومات املنشورة حبيث تكون مف

التأكد و يف ذلك كله محايـة هلـذا باملوضوعية والبعد عن تقدمي املعلومات اليت تعكس درجة كبرية من عدم .املال رأس املستثمر من التعامل غري العادل يف سوق

و يف ظل هذا اهلـدف ،تقدمي املعلومات املالئمة الختاذ القرارات با إىليهدف غال :االجتاه املعاصر يف اإلفصاح -باليت تتناسب مع وع بأكرب قدر من املوضوعية تتمت ن نطاق اإلفصاح مل يعد قاصرا على تقدمي املعلومات املالية اليتاف

مر العادي بل يتسع نطاق اإلفصاح ليشمل املعلومات املالئمة اليت حتتاج إىل درجة كـبرية مـن ثقدرات املست .ماني و احملللني املاليني يف اختاذ قراريالدراية و اخلربة لفهمها و استخدامها واليت يعتمد عليها املستثمرين الواع

مقومات اإلفصاح والعناصر املؤثرة فيه-7

ميكن القول أن اإلفصاح عن أي معلومات بالقوائم املالية ليس عملية عشوائية ،بل توجد جمموعة من العوامـل املؤثرة على عملية اإلفصاح

.35، ص مرجع سبق ذكرهروال كاسر اليقة ، - 1 .24ص ، مرجع سبق ذكرهعبد املنعم عطا العلول، - 2

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

65

:1ومن أهم احملددات الرئيسية على نوع وحجم اإلفصاح جند مايلي

نوعية املستخدمني وطبيعة احتياجام -

البد أن تعطي املؤسسات اهتماما خاصا يف قوائمها املالية لتلبية احتياجات املستخدمني الرئيسني ،و الذين هلم مصاحل مباشرة أو غري مباشرة ،حيث يكون من الطبيعي أن ختتلف طبيعة املعلومات املفصح عنها يف القوائم املالية

.ختالف نوعية املستخدمني يف كل دولةاملالية با

اإلفصاحلة عن وضع معايري ؤواجلهات املس -جند يف العديد من الـدول إذ، اإلفصاحمعايري وإصدارلة عن تطوير وتنظيم ووتتمثل يف اجلهات املنظمة و املسؤ

.غالبا ما تكون من املنظمات املهنية و احلكومية اإلفصاحاالطراف املؤثرة على عملية أنوخاصة النامية منها املنظمات و املؤسسات الدولية -

باإلضافة إىل املنظمات و القوانني احمللية فان املنظمات و املؤسسات الدولية من االطراف املـؤثرة علـى عمليـة حتسني جودة املعلومـات حيث حتاول ، )IASB(،ومن أهم هذه املنظمات جلنة معايري احملاسبة الدولية اإلفصاح

.املفصح عنها علة املستوى العاملي ، من خالل إصدارها موعة من املعايري احملاسبية

أمهية اإلفصاح و الشفافية يف القوائم املالية-8

عن املعلومات املالية وبيان اثر اإلحداث اإلفصاحتوجد العديد من األساليب اليت ميكن استخدامها لغرض املالية و امللحق ،حيث يتوقف استخدام إي من هذه األساليب على طبيعة ونوعية ودرجة أمهية املعلومات ،إذ أن

ضمن املكونات األساسية للقوائم املالية وهناك معلومات أخرى إظهارهاهناك معلومات تعترب أساسية وجيب يف ملحق القوائم املالية ،حيث تعد القدرة على إعداد ونقل ونشر املعلومات وتوصيلها إىل تتطلب اإلفصاح عنها

يف اإلفصاح من أهم أعمدة االقتصاد ةيعترب مبدأ الشفافي إذخمتلف املستخدمني من أهم األمور يف العصر احلايل ،و البيانات املتعلقة بنشاطها ووضعها اهليئة بتوفري املعلومات أواحلر يف العصر احلديث ،من خالل قيام الشركة

حتت تصرف املسامهني وأصحاب احلصص و املتعاملني يف السوق ،وإتاحة الفرصة ملن يريد االطالع عليها وعدم أنحجب املعلومات ماعدا تلك اليت يكون من شأا األضرار بصاحل الشركة ،فيجوز االحتفاظ بسريتها على

2.ت معربة عن املركز احلقيقي و الواقعي للشركةتكون هذه املعلومات و البيانا

،جملة الباحث ،جامعة قاصدي مرباح ،ورقلة )IFRS /IAS(خيار اجلزائر مع متطلبات اإلفصاح وفق معايري احملاسبة الدولية امحد واسفري حممد ،زغدار - 1

.84،ص07،2009/2010،العدد .84،صمرجع سبق ذكرهزغدار امحد واسفري حممد، - 2

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

66

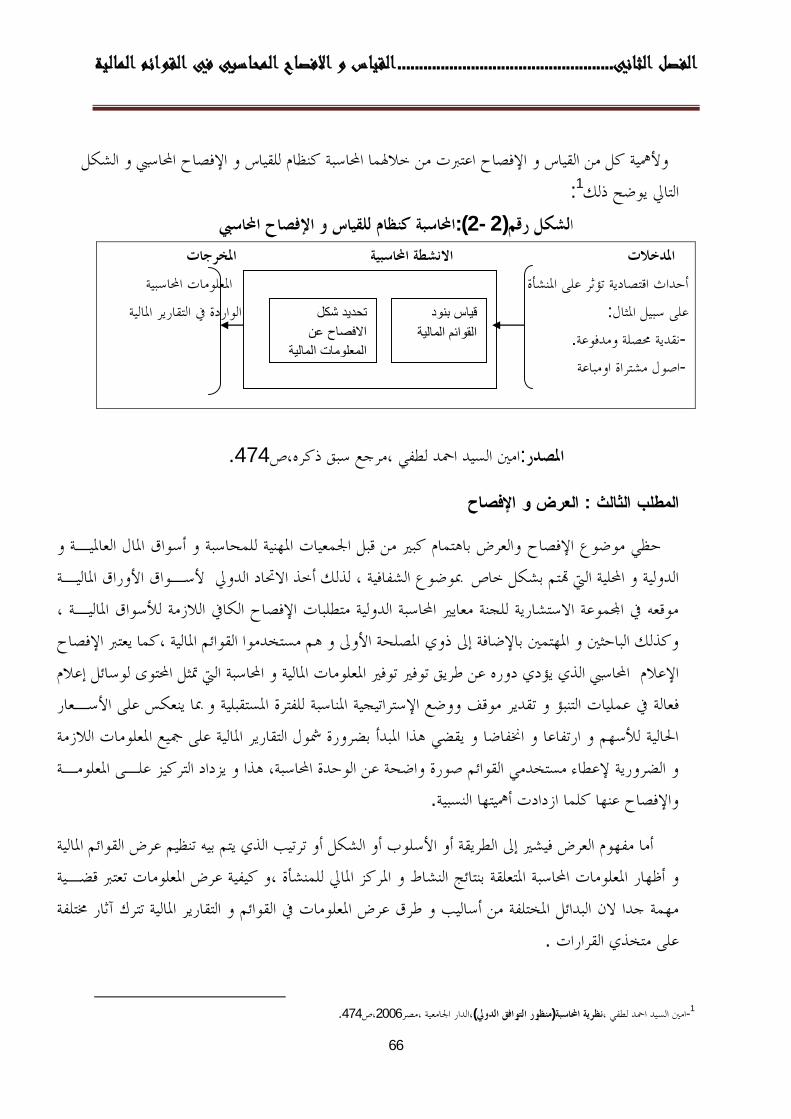

وألمهية كل من القياس و اإلفصاح اعتربت من خالهلما احملاسبة كنظام للقياس و اإلفصاح احملاسيب و الشكل :1التايل يوضح ذلك

احملاسبة كنظام للقياس و اإلفصاح احملاسيب):2-2(لشكل رقما املخرجات االنشطة احملاسبية املدخالت

املعلومات احملاسبية تؤثر على املنشأة أحداث اقتصاديةالواردة يف التقارير املالية :على سبيل املثال

.ومدفوعة نقدية حمصلة- اصول مشتراة اومباعة-

.474،مرجع سبق ذكره،صامني السيد امحد لطفي :املصدر

العرض و اإلفصاح: المطلب الثالث

والعرض باهتمام كبري من قبل اجلمعيات املهنية للمحاسبة و أسواق املال العامليـة و اإلفصاح حظي موضوع الدولية و احمللية اليت تم بشكل خاص مبوضوع الشفافية ، لذلك أخذ االحتاد الدويل ألسـواق األوراق املاليـة

لألسواق املاليـة ، الالزمةح الكايف موقعه يف اموعة االستشارية للجنة معايري احملاسبة الدولية متطلبات اإلفصاالقوائم املالية ،كما يعترب اإلفصاح اوكذلك الباحثني و املهتمني باإلضافة إىل ذوي املصلحة األوىل و هم مستخدمو

إعالمالذي يؤدي دوره عن طريق توفري توفري املعلومات املالية و احملاسبة اليت متثل احملتوى لوسائل احملاسيب اإلعالمعالة يف عمليات التنبؤ و تقدير موقف ووضع اإلستراتيجية املناسبة للفترة املستقبلية و مبا ينعكس على األسـعار ف

الالزمةاحلالية لألسهم و ارتفاعا و اخنفاضا و يقضي هذا املبدأ بضرورة مشول التقارير املالية على مجيع املعلومات هذا و يزداد التركيز علـى املعلومـة ،ة عن الوحدة احملاسبةو الضرورية إلعطاء مستخدمي القوائم صورة واضح

.واإلفصاح عنها كلما ازدادت أمهيتها النسبية

رض فيشري إىل الطريقة أو األسلوب أو الشكل أو ترتيب الذي يتم بيه تنظيم عرض القوائم املالية عأما مفهوم ال و أظهار املعلومات احملاسبة املتعلقة بنتائج النشاط و املركز املايل للمنشأة ،و كيفية عرض املعلومات تعترب قضـية

رك آثار خمتلفة تتيف القوائم و التقارير املالية مهمة جدا الن البدائل املختلفة من أساليب و طرق عرض املعلومات .على متخذي القرارات

.474،ص2006الدار اجلامعية ،مصر،)الدويلمنظور التوافق (نظرية احملاسبةامني السيد امحد لطفي ،- 1

قیاس بنود القوائم المالیة

تحدید شكل االفصاح عن

المعلومات المالیة

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

67

عـرض "األولكبرية لذلك وضعت له هيئة معايري احملاسبة الدولية املعيار احملاسيب الـدويل أمهيةويكتسي العرض يف السنة وان حتترم طريقة العـرض األقلتعرض مرة على أنالقوائم املالية جيب أنالقوائم املالية حيث نص على

IFRIC .1الصادرة عن ) IFRS/IAS(ةاملعايري احملاسبي

أو تفصح عن معلومة جيب عرضها إليهجدا يف مكان يصعب االهتداء ةفقد تفصح شركة معينة عن معلومة مهم 2.القوائم املالية يف اإليضاحات لكي ختفيها عن املستخدم يف صلب

بالذكر أن اإلفصاح احملاسيب ميكن استخدامه للمعلومات عرب االنترنت كـأداة حديثـة لتـوفري و جتدر اإلشارة - 3.املعلومات لألطراف املستخدمة للمعلومات املالية

المحاسبي اإلفصاحعناصر القوائم المالية المستهدفة في القياس و :المطلب الرابعاألخرية أقصى جمهود هلا حىت تظهرهـا علـى هالقوائم املالية بطاقة التعريف ألي مؤسسة ،فتعمل هذ باعتبار

الراهنة اليت مير ـا فويف ظل الضر و.حقيقتها دون تزييف أو متويه لكسب ثقة طاليب املعلومة احملاسبية و املالية ملؤسسات اليت كانت حتقق أرباح كبرية على مستنداا االقتصاد العاملي يف ظل أالزمات املالية وإفالس العديد من ا

بينما الواقع خالف ذلك أي أا تعاين خسائر فادحة ،وهذا الذي بعث اخلوف و االحتياط لـدى لعديـد مـن وهلذه األسباب وأخرى تعمل العديد من املؤسسات.االطراف الطالبة للمعلومة احملاسبية وخاصة فئة املستثمرين

لومات شفافة وذات مصداقية الن املعلومة أصبحت مؤشر من مؤشرات التفوق االقتصادي بوجود تقدمي مع على . ما يسمى باتمع املعلومايت

لذلك ظهر مفهوم القيـاس ةولكي تظهر القوائم املالية بصورة واضحة فالبد أن تظهر بتكلفة مناسبة، ونتيج : سنتطرق إليه من خالل يواإلفصاح احملاسيب للقوائم املالية، والذ

i. قائمة املركز املايل(قياس عناصر امليزانية(

للمنشأة أمهية خاصة لدى مجيع مستخدمي البيانات Financiel positionاملركز املايل قائمة لقياس بالتزاماا وبالتايل قدرا الوفاء االستمراراملالية خصوصا بالنسبة لفئة املقرضني، وذلك ألن قدرة املنشأة على

.جتاههم تكون عادة مرهونة مبدى قوة وضعف مركزها املايل

1 -Stephan BRUN, L’ESSENTIEL, NORMES COMPTABLE INTERNATIONALES(IAS/IFRS), 3eEdition ,Gualino éditeur,Paris ,2006, P54.

.78-77،صمرجع سبق ذكرهفائز زهدي الشلتوين ، - 2 .36،صمرجع سبق ذكرهروال كاسر اليقة ، - 3

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

68

وما Assetsولقياس املركز املايل للمنشأة يف حلظة زمنية معينة يتطلب األمر مقابلة أو مقارنة ما لديها من أصول امللكية حقوقاملالك وهي اجتاهأو Liabilitesعلى تلك األصول من إلتزامات سواء جتاه الدائنني وهي املطلوبات

Omamers Equity.

:وذلك تطبيقا ملعادلة امليزانية

1حقوق امللكية+ املطلوبات = األصول

2:وقبل البدء بالتطرق لقياس عناصر قائمة املركز املايل البد من التعرف على املبادئ احملاسبية اليت حتكم امليزانية

وليس بقصد بيعها اإلنتاجعليها بقصد االحتفاظ ا واستخدامها يف عملية مالثابتة اليت يتم اخلصو األصولتقييم - .التكلفة التارخيية أساسعلى

اجل ذلك يتم تقييم البضاعة نالبيع، ومالقيمة اليت ينتظر حتققها من عملية أساساملتداولة على األصوليتم تقييم - .اقل أيهماسوق سعر التكلفة وسعر ال أساسعلى

ناالعتبار دواحملققة و اخلسائر احملتملة يف األرباحيتم تقييم الذمم وفق مبدأ احليطة و احلذر الذي يقتضي بأخذ - .غري احملققة األرباح

:3ووفقا ملعايري احملاسبة الدولية ،هناك أربعة أسس لقياس األصول و االلتزامات هي

: التكلفة التارخيية/ 1

وتتمثل التكلفة التارخيية من وجهة نظر احملاسبية ،ما يعادل املقابل النقدي الذي مت التضحية به يف سبيل احلصول لألصل يف وقت احلصول االقتصاديةعلى األصل يف زمن احلصول عليه ،وتعترب التكلفة التارخيية مساوية للقيمة

ية عموما على أساس التكلفة التارخيية يف إطار جمموعة من عليه ،وهلذا يقوم القياس احملاسيب يف احملاسبة املال .واملبادئ احملاسبة االفتراضات

.461، ص مرجع سبق ذكره،حممد مطر - 1 .47،مرجع سبق ذكرهروال كاسر اليقة، - 2 .59، ص مرجع سبق ذكرهامحد حممد نور وشحاتة السيد شحاتة ، - 3

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

69

)قيمة اإلحالل: (التكلفة اجلارية / 2

الل لألصل معني هي ما يعادل املقابل النقدي الذي يلزم أن يتم التضحية به يف احلاضر يف سبيل حتكلفة اإل التكلفة اجلارية القيمة االقتصادية لألصل كما تستمد من املنافع االقتصادية املنتظر احلصول على األصل ،ومتثل

.احلصول عليها منه يف املستقبل وهي يف تاريخ إعداد امليزانية العمومية

:القيمة البيعية يف التصفية / 3

ة احملاسبة يتنايف مع قياس الوحد استمراركما قد تكون إجبارية ،وال شك أن فروض إخباريةقد تكون التصفية عية يف التصفية ألصول والوحدة احملاسبية ،والقيمة البيعية يف التصفية هي مقدار النقدية اليت ميكن مقابلها يالقيمة الب

.بيع األصل يف احلاضر يف ظروف التصفية

:القيمة املتحققة / 4

الوحدة احملاسبية بنشاطها استمرارع األصل يف ظل هي ما يعادل املقابل النقدي الذي يتوقع احلصول عليه من بي 1.خمصوما منه ما قد يلزم جلعل األصل يف حالة صاحلة للعمل

.العادلةحنو مفهوم القيمة اليومواهليئات احملاسبية العاملية تتجه

:ـــــبـــــ اتعريفه نوميك

:القيمة العادلة / 5

تبادل أصل أو تسوية إلتزام بني أطراف مطلعة وراغبة يف عقد صفقة تتم وفقا آللية القيمة اليت يتم من خالهلا هي 2.السوق

قياس األصول - 1

:قياس األصول طويلة األجل - 1-1 :3 هناك نوعني من عناصر تكاليف األصول طويلة األجل

. االقتصاديةمبجرد شرائه ونقله إىل املكان املناسب للعمليات التشغيلية التابعة للوحدة لالستخداماألصول القابلة )1

48، ص مرجع سبق ذكرهروال كاسر اليقة، - 1 .322، ص 2006لالستثمارات الثقافية،مصر، ،دار الدولية)دليل التطبيق(معايري التقارير املالية ترمجة طارق محاد ، هيين قان جريوتنج ، - 2 .189سيد عطا اهللا السيد ، مرجع سبق ذكره ، ص - 3

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

70

األصول اليت عند شرائها ونقلها إىل املكان املناسب للتشغيل حيتاج إىل بعض النفقات الضرورية أو الالزمة لعملية )2 .التشغيل

:1هناك تكاليف األصول طويلة األجل منها

وهي جزءا من تكلفة األرض املصاريف اليت يتكبدها املالك اجلديد عن إزالة املباين القدمية :تكلفة األراضي - أ .املوجودة أصال على األرض قبل شرائها

تكلفة املباين ،وهي تكلفة كل ما ينفق نقدا أو عينا ،وما يعادهلا يف سبيل احلصول على املباين بقصد اإلمتالك - بشتمل على جمموعة من العناصر مثل اآلالت واملعدات وسائط النقل واألثاث تكلفة اآلالت والتركيبات وت -ج

.واحلاسبات اإللكترونية املكتبية

وهي اإلضافات الرأمسالية اليت يتم إدخاهلا على أي أصل من األصول طويلة األجل أما : تكلفة التحسينات -د دف زيادة مقدرته اإلنتاجية أو بقصد إستكمال غايات إستخدامه مثل إضافة مصعد كهربائي ملبين مملوك جلهة

.ا املستأجرخارجية مستأجرة لإلستفادة من خدماته يف أعمال تشغيلية يقوم

Method of Measiring Good Will قياس شهرة احملل*

فوقا لوجهة النظر األوىل تعترب الشهرة موارد غري ملموسة ناجتة عن ،عند قياس الشهرة توجد وجهيت نظر القائمة والقيمة االقتصاديةوميكن قياسها عن طريق إجياد الفرق بني سعر الشراء الوحدة االقتصاديةكفاءة الوحدة

التقييم بالسوقة العادلة لصايف أصوهلا امللموسة وغري امللموسة القابلة للتحقق ذاتيا ،حيث بطلق على هذا التقييم الشامل ،ووفقا لوجهة النظر الثانية تعترب الشهرة هي الدخل املتوقع الزائد عن مستوى الدخل العادي يف الوحدات

ياسها عن طريق حتديد القيمة احلالية للمكاسب الزائدة املتوقعة ،ويطلق على هذا املماثلة ،وميكن ق االقتصادية 2.األسلوب بتقسيم املكاسب الزائدة

:قياس األصول قصرية األجل - 1-2 :قياس املخزون *

القواعد : الثاين إن املتطلبات اخلاصة بقياس املخزون وردت يف الباب األول من النظام احملاسيب املايل حتت القسم .مبادئ عامة: العامة للتقييم ،املندرج حتت الفصل األول

.189، ص مرجع سبق ذكرهسيد عطا اهللا السيد ، - 1 .654، ص مرجع سبق ذكرهحنفي عبد الفتاح ، -2

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

71

ما مت اإلشارة إليه بأنه يدخل باستثناءقسم املخزونات واملسودات قيد التنفيذ بوفيما يلي عرض للقواعد اخلاصة :للتقييمضمن القواعد العامة

وقيمة إجنازها وقيمة اإلجناز الصافية هي سعر البيع املقدر م بأقل تكلفتها يبدأ احليطة فإن املخزونات تقمبعمال - .بعد طرح تكلفة اإلمتام والتسويق

- : جنديشمل تكلفة املخزون مجيع التكاليف املقتضاة إليصال املخزون إىل املكان ويف احلالة اليت توجد عليها *أصل تساوي سعر الشراء الناتج عن إتفاق الطرفني تكاليف الشراء وتسيري القواعد العامة للتقييم إال أن كلفة شراء

.يف تاريخ إجراء العملية بعد طرح الترتيالت والتخفيضات التجارية ،وإضافة احلقوق اجلمركية والرسوم والشحن

.تكاليف التمويل -

.املصاريف العامة واملصاريف املالية -

.بشكل مباشر إىل املخزونات املصاريف اإلدارية املنسوبة -

.تكون املخزونات يف إطار عملية تقدمي خدمات هي كلفة اخلدمات

املخزونات يتم تقييمها بكلفة نللتقييم، فإالقواعد العامة فتطبقعندما ال ميكن حتديد تكلفة شراء أو اإلنتاج 1.الشراء أو اإلنتاج ألصول مساوية هلا ثبت أن قدرت يف أقرب تاريخ لشراء أو إنتاج األصول املذكورة

:2ميكن تسعري املخزون السلعي كذلك من خالل

للمشتريات اليت متت انتمائهاملدة حسب آلخروحدات املخزون السلعي أسعارطريقة التميز احملدد فيها -1 .خالل العام

لتكلفة البضاعة إمجاليةطريقة متوسط التكلفة واليت يستخرج منها متوسط تكلفة املخزون السلعي بقيمة -2 .املتاحة للبيع على عدد الوحدات املتاحة للبيع

.أوالتباع أوالالبضاعة اليت يتم احلصول عليها أن أساسطريقة الوارد أوال وتستند هذه الطريقة على -3

الوحدة االقتصادية قبل إىل أخريااليت ترد البضاعةواليت يتم مبوجبه بيع أوال،الصادر أخرياطريقة الوارد -4 .غريها من البضائع

.09ص ،رجع سبق ذكرهمبريش عبد القادر ،قادري عبد القادر، - 1 .198،صمرجع سبق ذكرهالسيد،سيد عطا اهللا -2

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

72

)اخلصوم( االلتزاماتقياس -2

قياس و تقييم احملاسبية املرتبطة بااللتزامات عن املشاكل املتعلقة باألصول ،وميكن القول بأن عملية ختتلف املشاكل اخلصوم تعترب عملية سهلة نسبيا مقارنة بعملية قياس وتقييم اخلصوم واألصول ،حيث أن قيمة اخلصوم بطبيعتها

خارجية ذات عالقة ا ،وهي هلا حقوق جتاه املشروع يتعني الوفاء ا،إال أن هذا ال فحمددة سلفا لوجود أطراومن الوجهة النظرية يتم قياس .عروفة يف اية الفترة بشكل قاطع يؤدي إىل أن مجيع االلتزامات تكون قيمتها م

االلتزامات على أساس القيمة احلالية للمدفوعات النقدية املستقبلية الالزمة لتسوية تلك االلتزامات ،أي أا القيمة ومغزى ذلك أن قياس يف تاريخ إعداد امليزانية لألصول أو اخلدمات الواجبة االستخدام للوفاء بتلك االلتزامات ،

اخلصوم ال جيب الن يتم على أساس القيمة يف تاريخ االستحقاق أو االلتزام يستحق فورا فان قيمته اخلالية 1. تتساوى مع القيمة االمسية ،أما إذا القيمة احلالية تكون اقل من القيمة يف تاريخ االستحقاق

امنة من أجل مواجهة ك اقتصاديةعن طريق التخلي عن موارد حتوي منافع االلتزاماتستطيع املنشأة تسديد ت :بعدة طرق االلتزاماألخرى وميكن تسديد مطالبة اجلهة

؛الدفع نقداً -5 ؛حتويل أصول أخرى -6

؛تقدمي خدمات -7

؛استبدال التزام بالتزام آخر -8

.إىل حق امللكية التزامحتويل -9

مثل التنازل الدائن أو فقدان حقوقه وتعد القيمة احلالية للمبالغ اليت جيب بطرق أخرى االلتزاموميكن تسديد .األساس الذي جيب إتباعه لقياس وتسجيل اخلصوم عند شأا االلتزامدفعها لتسديد

وحتدد طبيعة اخلصم وليست الكيفية اليت نشأ مبوجبها كيفية قياس قيمته بعد نشأا ،وتصنف اخلصوم حسب .خصوم نقدية وخصوم غري نقديةطبيعتها إىل

:قياس اخلصوم النقدية بعد نشأا -

وتعد القيمة احلالية للمبالغ اليت ينتظر دفعها األساس الذي ينبغي أن يتبع يف قياس اخلصوم النقدية املسجلة غري املخصومة أما االمسيةوإظهارها يف القوائم املالية ويف حالة اخلصوم قصرية األجل متثل القيمة احلالية يف قيمتها

.455-454،الجزء الثاني ،الدار الجامعیة ،مصر،ص)و التقریر المالي واإلفصاحالقیاس ( نظریة المحاسبةامین السید احمد لطفي ،- 1

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

73

الية يف املبالغ اليت ينتظر دفعها خمصومة إىل التاريخ اجلاري على يف حالة اخلصوم طويلة األجل تتمثل القيمة احل .أساس معدل اخلصم

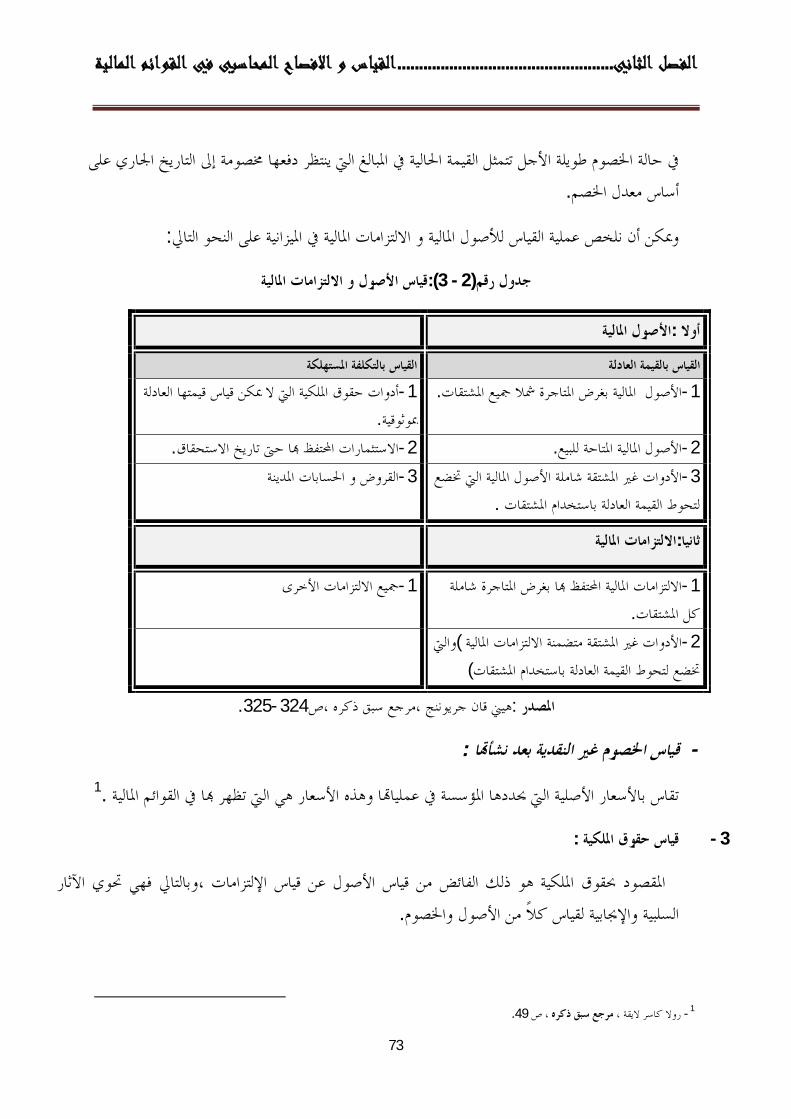

:وميكن أن نلخص عملية القياس لألصول املالية و االلتزامات املالية يف امليزانية على النحو التايل

قياس األصول و االلتزامات املالية):3 -2(جدول رقم

األصول املالية:أوال القياس بالتكلفة املستهلكة بالقيمة العادلةالقياس

أدوات حقوق امللكية اليت ال ميكن قياس قيمتها العادلة -1 . األصول املالية بغرض املتاجرة مشال مجيع املشتقات-1 .مبوثوقية

.االستثمارات احملتفظ ا حىت تاريخ االستحقاق-2 .األصول املالية املتاحة للبيع-2ختضع املشتقة شاملة األصول املالية اليتاألدوات غري -3

.باستخدام املشتقات ةلتحوط القيمة العادل القروض و احلسابات املدينة-3

االلتزامات املالية:ثانيا

االلتزامات املالية احملتفظ ا بغرض املتاجرة شاملة -1 .كل املشتقات

مجيع االلتزامات األخرى-1

واليت )االلتزامات املالية األدوات غري املشتقة متضمنة-2 )لقيمة العادلة باستخدام املشتقاتختضع لتحوط ا

.325-324هيين قان جريوننج ،مرجع سبق ذكره ،ص: املصدر

:قياس اخلصوم غري النقدية بعد نشأا -

1.املالية تقاس باألسعار األصلية اليت حيددها املؤسسة يف عملياا وهذه األسعار هي اليت تظهر ا يف القوائم

:قياس حقوق امللكية -3

املقصود حبقوق امللكية هو ذلك الفائض من قياس األصول عن قياس اإللتزامات ،وبالتايل فهي حتوي اآلثار .السلبية واإلجيابية لقياس كالً من األصول واخلصوم

.49، ص مرجع سبق ذكرهروال كاسر اليقة ، - 1

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

74

ii. قائمة الدخل(قياس عناصر جدول احلسابات النتائج(

: 1ــــ ويكون بـ .قياس اإليرادات واملكاسب بالقيمة األقل ،وتفضيل تأجيلها على االعتراف ا مبكراً -1 قياس صايف الدخل بالقيمة األقل من بني القيم املمكنة -2 :تعريف قياس اإليراد/1

العمليات هو حتديد القيمة املضافة ألصول الوحدة احملاسبة والتخفيض احلادث يف خصومها أو كالمها يف 2.املتعلقة ببيع السلع أو تقدمي اخلدمات أو السماح للغري بإستخدام أصوهلا خالل فترة حماسبة معينة

وال يقتصر قياس اإليراد على هدا اجلانب فقط وإمنا يشمل التبادل العيين األصول مع وحدات حماسبة أخرى وما صوهلا من خالل هذه العمليات حمسوباً على أساس القيمة العادلة لعملية املبادلة اليت حققتها حتققه من زيادة يف أ

3.الوحدة احملاسبة يف عملية خلق اإليراد

: قياس املصروفات / 2

تعترب القيمة السوقية للسلع واخلدمات املستفيدة يف عملية إنتاج اإليرادات يف وقت استنفاذها هي أفضل املقاييس اليت ميكن استخدامها لقياس املصروفات ،وقد جرى العرف احملاسيب على قياس املصروفات على أساس قيمتها التارخيية أو القيمة اليت حتملتها املنشأة يف سبيل احلصول عليها ،ويعترب هذا اإليراد تطبيقا العتبارات املوضوعية

بة لكثري من عناصر املصروفات وخاصة تلك اليت نتحملها وإمكانية ودقة القياس ،وال يثري هذا األجر مشاكل بالنساملرتبات واألجور واإلجيار وغريها من عناصر النفقات اليت تتحول مباشرة إىل :املنشأة يف نفس السنة املالية مثل

لألصول طويلة األجل فإن حتميلها على اإليرادات على استنفاذامصروفات ،أما بالنسبة للمصاريف اليت متثل اس التكلفة التارخيية يترتب عليه انعدام داللتها االقتصادية وعدم متثيلها للواقع وعدم دقة املصروفات يف جمموعة أس

4.،حيث ستشمل على أرقام متثل تكلفة جارية مثل املرتبات واألجور وغريها

:5وميكن قياس املصروفات من خالل ما يلي

، ص 2006، دار وائل عمان ، األردن ، 02، الطبعة )املعايري دراسة معمقة يف نظرية احملاسبة من املبادئ إىل (النموذج احملاسيب املعاصر ،رضوان حلوة حنان ، - 1

239. .186، ص مرجع سبق ذكرهسيد عطا اهللا السيد ، - 2 .51، ص املرجع نفسهروال كاسر اليقة ، - 3 .106-105، ص سبق ذكرهمرجع أمحد نور ، - 4 .195، ص ذكرهمرجع سبق سيد عطا اهللا السيد ، - 5

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

75

القة بني املصروفات وبني الفترة أو بني املصروفات بني أنشطة معينة وإيرادات معينة، أساس افتراض وجود ع/ 1وعلى هذا األساس يتم التحديد املباشر لنصب كل فترة أو كل نشاط يف املصروفات ،أي التحديد املباشر لذلك

.باشرةاجلزء املستفيد يف موارد املنشأة يف سبيل حتقيق نشاط معني ،وهذا تصرف بالطريقة امل

حتديد قيمة املوجودات يف اية الفترة على أساس ذلك القدر من املوارد الذي ميكن حتميله إليرادات أو أنشطة / 2 :الفترة املقبلة ،ويعترب الرصيد املتبقي مصروفات الفترة احلالية ،وهنا يتم حتديد املصروفات على أساس املعادلة التالية

مصروفات = أرصدة املوجودات آخرة الفقرة -اموع / اإلنفاق خالل الفترة + أرصدة املوجودات أول املدة .الفترة

.وهذه الطريقة تعرف بالطريقة الغري مباشرة

القياس و اإلفصاح المحاسبي في القوائم المالية..................................................الفصل الثاني

76

خالصة الفصل الثاين

املالية وحمتوياا خنلص إىل أن القوائم املالية بعد التعرض إىل القياس احملاسيب يف القوائم املالية ،والتطرق إىل القوائمهي مبثابة املرآة العاكسة لنشاط املؤسسة يف فترات معينة ،وهي تليب احتياجات مستخدميها من الفئات غري

ليربز هنا دور كل من القياس و اإلفصاح احملاسيب يف اإلضفاء على القوائم املالية.الصائبة تاملتجانسة الختاذ القرارامزيدا من املصداقية و املوثوقية اليت على املخرجات احملاسبية حىت حتقق األهداف املرجوة من ورائها،األمر الذي

يؤدي باملؤسسات إىل اإلفصاح عن بياناا املالية لبث الثقة يف نفوس املتعاملني الذين يشكلون مكانة املؤسسة يف .األسواق

باحملاسبة إىل البحث عن مناذج القياس املناسبة وطرق إفصاح مالئمة لتجنب األمر الذي أدى باهليئات املختصة . الغموض و التعقيد،وهذا ماسنتناوله يف الفصل التايل