iii.1.15. nacional financiera, s.n.c. iii.1.15.1. antecedentes · la entrega de esos títulos....

TRANSCRIPT

5

Sector Hacienda y Crédito Público

III.1.15. NACIONAL FINANCIERA, S.N.C.

III.1.15.1. Antecedentes

Atribuciones

En el Diario Oficial de la Federación el 26 de diciembre de 1986, se publicó la Ley Orgánica de Nacional Financiera, S.N.C., la cual señala:

“...Artículo 2o. Nacional Financiera, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo, tendrá por objeto promover el ahorro y la inversión, así como canalizar apoyos financieros y técnicos al fomento industrial y en general, al desarrollo económico nacional y regional del país.

La operación y funcionamiento de la institución se realizará con ajuste al marco legal aplicable y a las sanas prácticas y usos bancarios, para alcanzar dentro del sector industrial, los objetivos de carácter general señalados en el artículo 3o. de la Ley Reglamentaria del Servicio Público de Banca y Crédito.”

“...Artículo 5o. La sociedad, con el fin de fomentar el desarrollo integral del sector industrial y promover su eficiencia y competitividad, en el ejercicio de su objeto canalizará apoyos y recursos y estará facultada para:

I. Promover, gestionar y poner en marcha proyectos que atiendan necesidades del sector en las distintas zonas del país o que propicien el mejor aprovechamiento de los recursos de cada región;

II. Promover, encauzar y coordinar la inversión de capitales;

III. Promover el desarrollo tecnológico, la capacitación, la asistencia técnica y el incremento de la productividad;

IV. Ser agente financiero del Gobierno Federal en lo relativo a la negociación, contratación y manejo de créditos del exterior, cuyo objetivo sea fomentar el desarrollo económico, que se otorguen por instituciones extranjeras privadas, gubernamentales o intergubernamentales, así como por cualquier otro organismo de cooperación financiera internacional.

No se incluyen en esta disposición los créditos para fines monetarios;

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2001

6

V. Gestionar y, en su caso, obtener concesiones, permisos y autorizaciones para la prestación de servicios públicos vinculados con la consecución de su objeto o para el aprovechamiento de recursos naturales, que aportará a empresas que promueva. En igualdad de circunstancias gozará del derecho de preferencia frente a los particulares u otras instituciones para obtener dichos permisos, autorizaciones o concesiones, a excepción de lo que señalen las disposiciones legales aplicables;

VI. Realizar los estudios económicos y financieros que permitan determinar los proyectos de inversión prioritarios, a efecto de promover su realización entre inversionistas potenciales;

VII. Propiciar el aprovechamiento industrial de los recursos naturales inexplotados o insuficientemente explotados;

VIII. Fomentar la reconversión industrial, la producción de bienes exportables y la sustitución eficiente de importaciones;

IX. Promover el desarrollo integral del mercado de valores;

X. Propiciar acciones conjuntas de financiamiento y asistencia con otras instituciones de crédito, fondos de fomento, fideicomisos, organizaciones auxiliares de crédito y con los sectores social y privado; y

XI. Ser administradora y fiduciaria de los fideicomisos, mandatos y comisiones constituidos por el Gobierno Federal para el fomento de la industria o del mercado de valores.

La Sociedad deberá contar con la infraestructura necesaria para la adecuada prestación de servicios y realización de operaciones, en las distintas regiones del país.

Artículo 6o. Para el cumplimiento del objeto y la realización de los objetivos a que se refieren los artículos 2o. y 5o. anteriores, la sociedad podrá:

I. Realizar las operaciones y prestar los servicios a que se refiere el artículo 30 de la Ley Reglamentaria del Servicio Público de Banca y Crédito.

Las operaciones señaladas en el citado artículo 30, fracciones I y II, las realizará en los términos del artículo 31 de dicho ordenamiento;

II. Emitir bonos bancarios de desarrollo. Las emisiones procurarán fomentar el desarrollo del mercado de capitales y la inversión institucional y los títulos correspondientes serán susceptibles de colocarse entre el gran público inversionista;

7

Sector Hacienda y Crédito Público

III. Emitir o garantizar valores;

IV. Participar en el capital social de empresas, en los términos del artículo 30 de esta Ley;

V. Administrar por cuenta propia o ajena toda clase de empresas o sociedades;

VI. Contratar créditos para la realización de sus funciones de fomento, conforme a las disposiciones legales aplicables;

VII. Adquirir tecnología, promover su desarrollo y transferirla conforme a lo dispuesto por las leyes aplicables;

VIII. Emitir certificados de participación con base en fideicomisos constituidos al efecto;

IX. Emitir certificados de participación nominativos, en los que se haga constar la participación que tienen sus tenedores en títulos o valores, o en grupos de ellos que se encuentren en poder de la institución, o vayan a ser adquiridos para ese objeto, como excepción a lo que establece el artículo 228, inciso a, de la Ley General de Títulos y Operaciones de Crédito.

La Sociedad conservará los valores de los coparticipantes, en simple custodia o en administración y en ese caso podrá celebrar, sobre los mismos títulos, las operaciones que estime pertinentes y sólo será responsable del debido desempeño de su cargo.

Cuando los certificados de participación hagan constar el derecho del copropietario sobre valores individualmente determinados, se entenderá que la Sociedad garantiza a los tenedores la entrega de esos títulos. Cuando los certificados hagan constar solamente la participación del copropietario en una parte alícuota de un conjunto de valores y de sus productos, o del valor que resulte de su venta, la Sociedad sólo será responsable de la existencia de los valores y de la entrega de sus productos o de su precio, en su caso.

La emisión de dichos certificados se hará por declaración unilateral de la voluntad de la Sociedad emisora, expresada en acta notarial, en la que se fijarán la naturaleza, condiciones, plazos de retiro y las utilidades, intereses o dividendos que Nacional Financiera garantice a los tenedores de los certificados;

X. Recibir de terceros, en prenda, títulos o valores de la emisión que directamente realicen, los que la Sociedad haga por encargo de ellos, o los de las emisiones que hiciere directamente; y

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2001

8

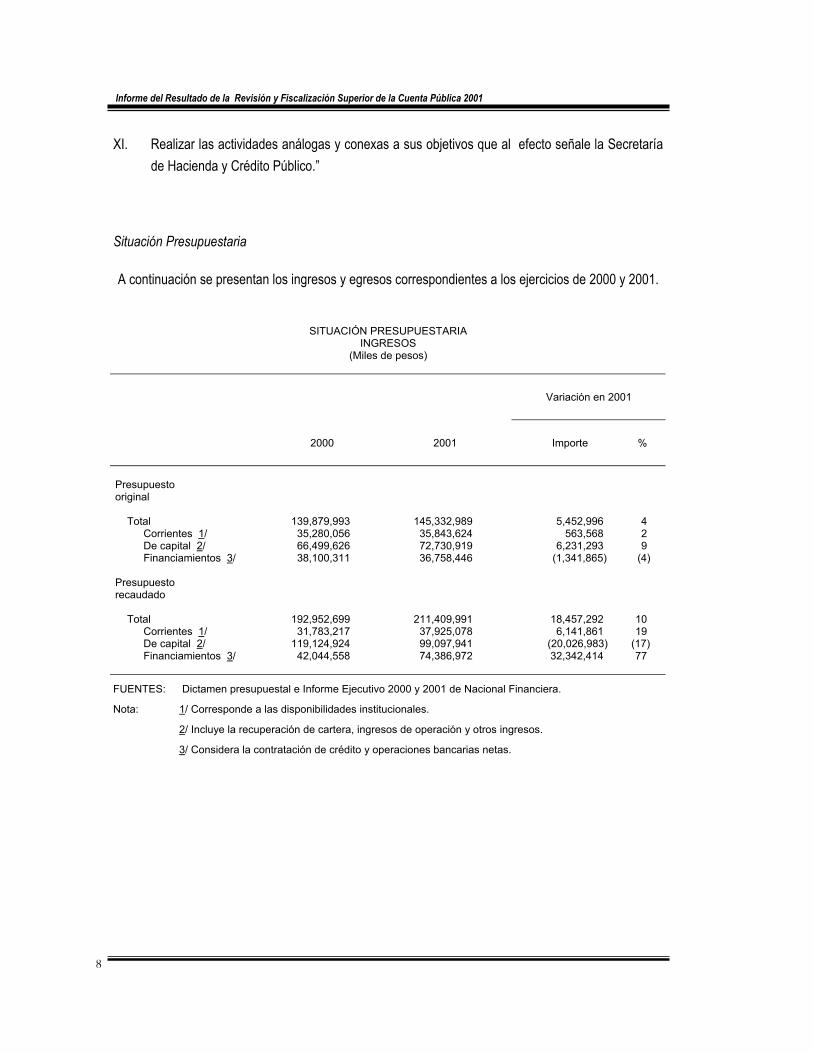

XI. Realizar las actividades análogas y conexas a sus objetivos que al efecto señale la Secretaría de Hacienda y Crédito Público.”

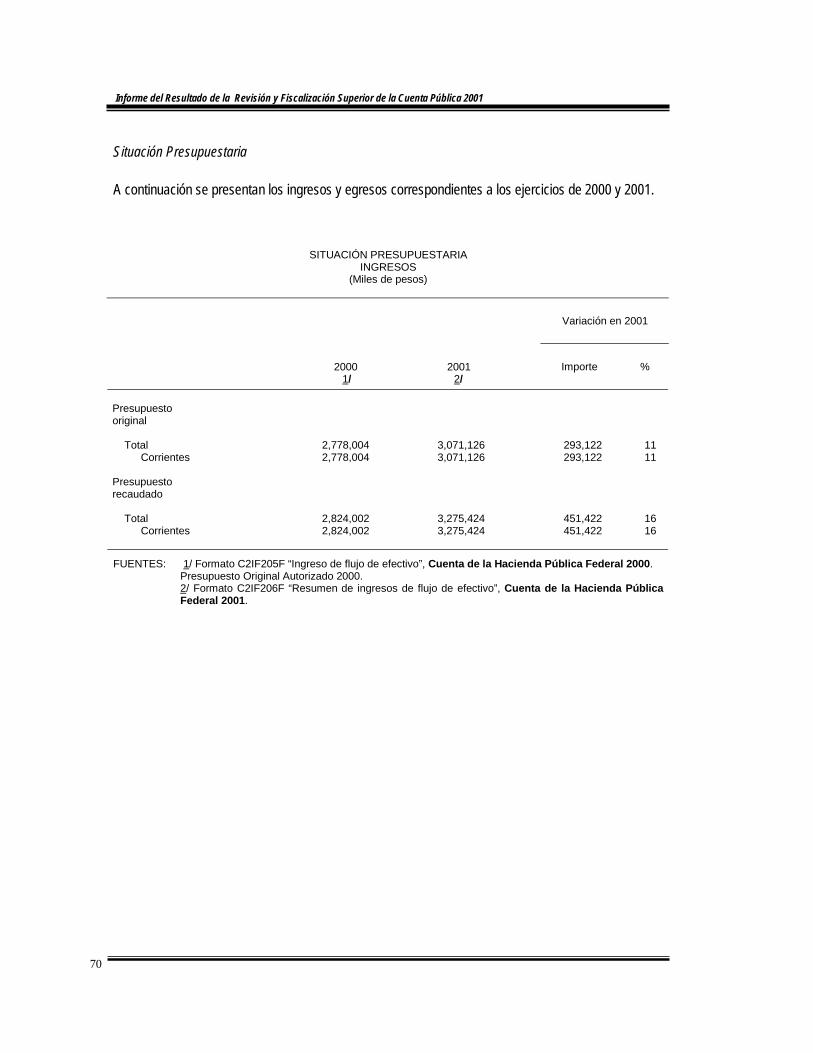

Situación Presupuestaria

A continuación se presentan los ingresos y egresos correspondientes a los ejercicios de 2000 y 2001.

SITUACIÓN PRESUPUESTARIA INGRESOS

(Miles de pesos)

Variación en 2001

2000 2001 Importe %

Presupuesto original

Total Corrientes 1/ De capital 2/ Financiamientos 3/

Presupuesto recaudado

Total Corrientes 1/ De capital 2/ Financiamientos 3/

139,879,993 35,280,056 66,499,626 38,100,311

192,952,699 31,783,217

119,124,924 42,044,558

145,332,989 35,843,624 72,730,919 36,758,446

211,409,991 37,925,078 99,097,941 74,386,972

5,452,996 563,568

6,231,293 (1,341,865) 18,457,292

6,141,861 (20,026,983)32,342,414

4 2 9

(4)

10 19

(17) 77

FUENTES: Dictamen presupuestal e Informe Ejecutivo 2000 y 2001 de Nacional Financiera.

Nota: 1/ Corresponde a las disponibilidades institucionales.

2/ Incluye la recuperación de cartera, ingresos de operación y otros ingresos.

3/ Considera la contratación de crédito y operaciones bancarias netas.

9

Sector Hacienda y Crédito Público

SITUACIÓN PRESUPUESTARIA EGRESOS

(Miles de pesos)

Variación en 2001

2000 2001 Importe %

Presupuesto original

Total Gasto corriente Gasto de capital 1/ Pago de pasivo 2/

Presupuesto ejercido

Total Gasto corriente Gasto de capital 1/ Pago de pasivo 2/

139,879,993 1,271,749

68,285,421 70,322,823

192,952,699 1,015,720

120,847,762 71,089,217

145,332,989 1,386,692

64,078,215 79,868,082

211,409,991 1,196,154

137,219,251 72,994,586

5,452,996 114,943

(4,207,206) 9,545,259

18,457,292 180,434 16,371,489 1,905,369

4 9

(6) 14

10 18 14 3

FUENTES: Dictamen presupuestal e Informe Ejecutivo 2000 y 2001 de Nacional Financiera.

Nota: 1/ Incluye financiamientos, recursos del exterior a Tesorería, inversiones físicas, otros egresos y disponibilidad final.

2/ Considera intereses, comisiones, gastos y la amortización de crédito.

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2001

10

Situación Financiera

A continuación se presenta la situación financiera correspondiente a los ejercicios de 2001 y 2000.

SITUACIÓN FINANCIERA (Miles de pesos)

2001 2000

Variación en 2001

ACTIVO Circulante Fijo Otro *1/

72,621,478 2,825,290

172,190,565

40,784,750 2,707,940

181,993,849

31,836,728 117,350

(9,803,284)Suma el activo 247,637,333 225,486,539 22,150,794 PASIVO A corto plazo A largo plazo Otro

134,751,838 103,131,708

4,008,924

99,432,434 115,593,270

4,272,609

35,319,404 (12,461,562)

(263,685)

Suma el pasivo 241,892,470 219,298,313 22,594,157 PATRIMONIO

5,744,863

6,188,226

(443,363) Suman el pasivo y el patrimonio

247,637,333

225,486,539

22,150,794

FUENTES: Dictamen sobre los estados financieros consolidados con subsidiarias y fideicomisos (UDIS) al 31 de diciembre de 2000 y 2001.

Nota. *1/ Incluye 163,717,874 miles de pesos de cartera de crédito neta en 2001 y 170,650,600 miles de pesos en 2000.

11

Sector Hacienda y Crédito Público

Actividades Institucionales

Con los recursos asignados para el ejercicio de 2001, Nacional Financiera, S.N.C. (NAFIN), se propuso desarrollar las actividades institucionales que se presentan a continuación.

Función 17 “Otros Servicios y Actividades Económicas”.

Subfunción 01 “Fomento a la Industria y el Comercio”.

Programa Especial 000 “Programa Normal de Operación”.

Actividades Institucionales 403 “Captar Recursos Financieros”, 405 “Otorgar Créditos”, 411 “Proporcionar Asistencia Técnica”, 450 “Canalizar Recursos Financieros” 460 “Otros Servicios Bancarios”, 602 “Auditar a la Gestión Pública” y 701 “Administrar Recursos Humanos, Materiales y Financieros”.

La actividad 403 tenía como objetivo obtener recursos financieros en condiciones competitivas con ahorro interno y externo, para poder otorgar financiamiento a la comunidad empresarial.

Su meta consistió en obtener una captación total de recursos por 115,366,477,700 pesos.

El objetivo de la actividad 405 consistió en otorgar en forma eficiente los recursos administrados por la institución para promover el crecimiento de los sectores prioritarios del país.

La meta consistió en otorgar el 100.0% del total del crédito programado 23,750,350,000 pesos.

Por su parte la actividad 411 tenía como objetivo proporcionar apoyos no financieros para el desarrollo de las empresas y de los empresarios del país.

Su meta consistió en proporcionar asistencia técnica a 12,000 empresas.

Respecto a la actividad 450, su objetivo consistió en apoyar temporalmente y de manera minoritaria con capital de riesgo a las empresas para elevar su competitividad y al mercado bursátil para promover su estabilidad.

La meta consistió en realizar una inversión en capital de riesgo de 1,239,453,000 pesos.

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2001

12

La actividad 460 tenía como objetivo ofrecer otros servicios bancarios a la comunidad empresarial tales como garantías, avales, cartas de crédito, mesa de dinero y servicios fiduciarios.

Las metas consistieron en otorgar 1,700,000,000 garantías y avales; e incorporar a la actividad fiduciaria a 350 patrimonios fideicomitidos.

El objetivo de la actividad 602 consistió en asegurar y vigilar que se cumpla con honestidad, eficiencia y eficacia todas las operaciones que lleva a cabo la institución de conformidad con la normatividad vigente.

Su meta consistió en ejercer recursos por 43,630,000 pesos.

Finalmente, la actividad 701 tenía como objetivo el planear, organizar y proveer los recursos financieros, materiales y humanos necesarios para la operación institucional.

La meta consistió en alcanzar un margen financiero de 1,350,814,000 pesos.

Tipos de Revisión

Con los oficios núms. AED/DGAE/175/02 del 5 de agosto de 2002, AECF/212/2002 y AECF/213/2002 del 26 de julio de 2002, los CC. Auditores Especiales de Desempeño y de Cumplimiento Financiero, notificaron, al C. Director General de Nacional Financiera, S.N.C., las ordenes de auditoría a la entidad, para la práctica de las revisiones núms. 255, 346 y 418 incluidas en el Programa de Auditorías, Visitas e Inspecciones correspondiente a la revisión de la Cuenta de la Hacienda Pública Federal del ejercicio de 2001.

Los tipos de auditoría realizadas fueron: una especial y dos financieras y de cumplimiento.

13

Sector Hacienda y Crédito Público

III.1.15.2. Resumen de Resultados

Evaluación del Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores

Con la revisión practicada se determinó que:

1. Los recursos por 1,785,000.0 miles de pesos aportados por el Gobierno Federal al patrimonio del Fideicomiso para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores y los 500,000.0 miles de pesos para el fortalecimiento de las sociedades que registraran problemas graves de liquidez y/o solvencia, se integraron conforme al artículo 5o. de la Ley que crea el Fideicomiso.

2. Se celebraron 24 convenios de coordinación con el mismo número de entidades federativas, con el objeto de coordinar los criterios y las acciones que contribuyeran al pago de los ahorradores afectados.

3. Con la revisión de los 1,941 expedientes seleccionados como muestra, se comprobó que:

En 37 no obra constancia de que los ahorradores presentaron identificación oficial vigente con fotografía y firma.

En 341 expedientes no obra constancia de que los ahorradores afectados hubieran presentado el comprobante de domicilio.

4. Los criterios utilizados en los estados revisados para establecer el pago de la aportación social a los ahorradores afectados no fue uniforme.

5. En tres casos, la fecha de la solicitud que presentaron los ahorradores para tramitar su pago es posterior a la del finiquito.

6. En siete casos, la solicitud de pago no contiene la fecha de presentación, lo que impidió verificar que los ahorradores hubieran presentado su solicitud dentro del plazo establecido.

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2001

14

Cuentas de Balance-Pasivo, "Deuda"

De la revisión practicada a las Cuentas de Balance-Pasivo “Deuda”, destacan los siguientes resultados:

1. La información reportada por la SHCP en la Cuenta de la Hacienda Pública Federal del ejercicio 2001 y por NAFIN en el Dictamen Presupuestal e Informe Ejecutivo de 2001, relacionada con las contrataciones y amortizaciones de la deuda interna, correspondió a las variaciones de los saldos de las cuentas de pasivo a diciembre de 2001 y 2000 y no a la suma de los créditos contratados y de los pagos efectuados, como se hace con la deuda externa.

2. NAFIN ejerció un endeudamiento neto total de 6,605,104.0 miles de pesos, integrado por un endeudamiento interno de 18,154,428.0 miles de pesos y un desendeudamiento externo de 11,549,324.0 miles de pesos, por lo que no cumplió con la instrucción de la SHCP de desendeudarse, particularmente al contratar deuda interna por 29,716,321.0 miles de pesos, cuando no tenía autorización de hacerlo.

3. NAFIN registró contablemente 14,565,043.3 miles de pesos de los saldos de los créditos autorizados pendientes de disponer al 31 de diciembre de 2001, de un total de 488,009,099.6 miles de pesos del rubro de "Otras cuentas de registro", presentados en el apartado Cuentas de Orden de los estados financieros dictaminados; sin embargo, la entidad no reveló en las notas a los estados financieros los importes pendientes de disponer de dichos créditos.

Ingresos Propios

De la revisión practicada a los “Ingresos Propios”, destacan los siguientes resultados:

1. En el Estado de Resultados consolidado de NAFIN, al 31 de diciembre de 2001, se presentó una utilidad neta de 18,498.0 miles de pesos contra una pérdida neta por 4,257,211.0 miles de pesos en el año anterior.

2. Los ingresos percibidos por NAFIN en el 2001, fueron del orden de 2,517,985.0 miles de pesos, cifra superior en 139.4% a los del año anterior por 1,051,825.0 miles de pesos.

3. En el período revisado, el proveedor de precios VALMER, cumplió con el objeto del Contrato de Prestación de Servicios celebrado con NAFIN, para llevar a cabo la valuación, a valor razonable,

15

Sector Hacienda y Crédito Público

de los precios de valores, documentos e instrumentos financieros que forman parte de su cartera y portafolios de inversión.

4. NAFIN no realizó objeciones por escrito a los precios proporcionados por VALMER, de conformidad al Anexo 7 a que hace referencia la Cláusula Octava del Contrato de Prestación de Servicios.

5. El efecto de las valuaciones proporcionadas por VALMER, en general, se registró correctamente en la contabilidad de NAFIN, a excepción de 4 casos de CETES, en los que la entidad fiscalizada no reconoció ingresos por 70.5 miles de pesos, al considerar en 3 de esos casos un valor menor al reportado por el proveedor de precios. Sin embargo, se constató que NAFIN no conserva copia de los vectores recibidos de la empresa VALMER.

6. El Consejo Directivo de NAFIN aprobó y se dio por enterado de la capitalización efectuada por 351,000.5 miles de pesos por la SHCP el 31 de diciembre de 2001, al rubro de aportaciones para futuros aumentos de capital.

III.1.15.3. Opinión y Conclusiones

Evaluación del Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores

Opinión de la ASF

Como resultado de la revisión, la Auditoría Superior de la Federación considera que en lo general la Coordinación Operativa del Fondo para el Fortalecimiento de Sociedades Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores ha vigilado y controlado adecuadamente los recursos canalizados al Fideicomiso para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo de Apoyo a sus Ahorradores, de conformidad con su marco legal; sin embargo, se determinaron incumplimientos en 385 casos, que no son relevantes, no generaron un daño patrimonial al Estado y representaron sólo el 19.8% del universo de expedientes revisados (1,941).

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2001

16

Conclusiones

Con la auditoría practicada al Fideicomiso para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo de Apoyo a sus Ahorradores, se constató que los mecanismos de supervisión y control establecidos se ajustaron a las disposiciones establecidas, excepto en lo que se refiere a la presentación de documentación de los ahorradores para ser identificados plenamente, a los criterios utilizados para determinar el monto de los pagos y a las fechas de las solicitudes para tramitarlos.

Cuentas de Balance-Pasivo, "Deuda"

Opinión de la ASF

De la revisión de los pasivos asumidos por NAFIN se constató que la entidad fiscalizada se endeudó por arriba de los montos autorizados en deuda interna y deuda total y no reveló expresamente los saldos de los créditos vigentes no dispuestos.

Conclusiones

De la revisión de los resultados de la auditoría, se determinó que NAFIN atiende el Área Estratégica de “Rendición de Cuentas”, como se establece en la Visión estratégica de la ASF, ya que con la información y documentación proporcionada fue posible comprobar que, en lo general, los pasivos reportados, correspondieron a los contraídos por la institución financiera; sin embargo, contrajo deuda por un monto superior al autorizado y no reveló expresamente los saldos pendientes de disponer de créditos vigentes.

Ingresos Propios

Opinión de la ASF

De la revisión de los ingresos propios de NAFIN, como resultado de su intermediación y por otros productos, durante el ejercicio 2001, se constató se operaron de conformidad con la normatividad que los regula y se registraron en su información financiera.

17

Sector Hacienda y Crédito Público

Conclusiones

De la revisión de los resultados de la auditoría, se determina que NAFIN atiende el Área Estratégica de “Rendición de Cuentas”, como se establece en la Visión estratégica de la ASF, ya que con la información y documentación proporcionada fue posible comprobar que, en lo general, los ingresos reportados como resultado de su intermediación y por otros productos, correspondieron a los captados por la institución financiera.

III.1.15.4. Informe Detallado de la Auditoría Especial

III.1.15.4.1. Evaluación del Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores

Criterios de Selección

Conforme a lo reportado en la Cuenta de la Hacienda Pública de 2001, Nacional Financiera, S.N.C., recibió recursos del Gobierno Federal por 1,785,000.0 miles de pesos para la constitución del patrimonio del Fideicomiso que administrará el Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores, con lo que se estimaba ayudar aproximadamente a 224,717 ahorradores.

Debido a la importancia económica y el impacto social que la problemática de insolvencia de las cajas populares representa para los ahorradores, se consideró conveniente revisar el ejercicio de los recursos transferidos a dicho fondo.

Objetivo

Comprobar si la constitución del fideicomiso se ajustó a la normatividad y legislación aplicables y si la finalidad para la que fue creado se cumplió. Asimismo, comprobar si el ejercicio y destino de los recursos canalizados al fideicomiso, por 1,785,000.0 miles de pesos, cumplió con la normatividad aplicable, así como el destino de 500,000.0 miles de pesos para el fortalecimiento de sociedades que registraron problemas de liquidez.

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2001

18

Alcance

Las acciones llevadas a cabo para la constitución e integración del patrimonio del Fideicomiso para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores; el cumplimiento de los requisitos establecidos en la Ley que creó el Fideicomiso para el pago de las indemnizaciones a los ahorradores afectados, por 1,785,000.0 miles de pesos, de los cuales se revisó la documentación comprobatoria del pago a los ahorradores de 80.0 a 133.0 miles de pesos en los estados de Tlaxcala y Nuevo León y de 50.0 a 133.0 miles de pesos en los estados de México, Michoacán, Chihuahua, Chiapas, Guerrero, Nayarit e Hidalgo; así como la ministración y canalización de recursos por 500,000.0 miles de pesos para el fortalecimiento de sociedades con problemas de liquidez.

Resultado General de la Auditoría

Resumen de los Resultados

Con la revisión practicada se determinó que:

1. Los recursos por 1,785,000.0 miles de pesos aportados por el Gobierno Federal al patrimonio del Fideicomiso para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores y los 500,000.0 miles de pesos para el fortalecimiento de las sociedades que registraran problemas graves de liquidez y/o solvencia, se integraron conforme al artículo 5o. de la Ley que crea el Fideicomiso.

2. Se celebraron 24 convenios de coordinación con el mismo número de entidades federativas, con el objeto de coordinar los criterios y las acciones que contribuyeran al pago de los ahorradores afectados.

3. Con la revisión de los 1,941 expedientes seleccionados como muestra, se comprobó que:

En 37 no obra constancia de que los ahorradores presentaron identificación oficial vigente con fotografía y firma.

En 341 expedientes no obra constancia de que los ahorradores afectados hubieran presentado el comprobante de domicilio.

19

Sector Hacienda y Crédito Público

4. Los criterios utilizados en los estados revisados para establecer el pago de la aportación social a los ahorradores afectados no fue uniforme.

5. En tres casos, la fecha de la solicitud que presentaron los ahorradores para tramitar su pago es posterior a la del finiquito.

6. En siete casos, la solicitud de pago no contiene la fecha de presentación, lo que impidió verificar que los ahorradores hubieran presentado su solicitud dentro del plazo establecido.

Síntesis de Acciones Promovidas

En resumen, se formularon cinco observaciones, que generaron igual número de acciones promovidas, las cuales corresponden a recomendaciones para el fortalecimiento del control interno del Fideicomiso.

Efectos

Fortalecimiento de las Mejores Prácticas Gubernamentales

Las recomendaciones promovidas por la Auditoría Superior de la Federación están orientadas a que el Fideicomiso que Administrará el Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores establezca mecanismos de control a fin de asegurar que los ahorradores de los estados que firmaron convenios de coordinación con el Fideicomiso cumplan con las disposiciones establecidas para ser identificados plenamente y para que se uniformen los requisitos establecidos para determinar el monto de los pagos.

Resumen de los Comentarios del Ente

De los comentarios formulados por Nacional Financiera, S.N.C., sobresalen los siguientes:

“El artículo 11 de la Ley que creó al Fideicomiso PAGO, señala que éste "efectuará los pagos derivados de sus fines a los ahorradores plenamente identificados como afectados...". Sin embargo, se debe destacar que este artículo de la ley no fue incumplido, ya que en él no se señala la obligación de presentar identificación oficial vigente con fotografía”.

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2001

20

“La identificación oficial vigente con fotografía y firma del ahorrador afectado fue un requisito para ser identificado como ahorrador de las sociedades a las cuales se refiere el artículo 8 de la ley, según la fracción II de la regla novena de las Reglas Generales para el Procedimiento de Pago a Ahorradores”.

“Para los efectos de pago, cada uno de los 37 ahorradores afectados quedó plenamente identificado, ya que presentó credencial de socio con fotografía y firma, así como otros documentos”.

“Sobre este particular, se anexan documentos soporte en fotocopia de los 348 ahorradores afectados, como son: solicitudes del ahorrador afectado, credencial de elector y en su caso el documento que permitió comprobar su domicilio”.

“Sobre este particular, los estados de Guerrero, Estado de México, Nayarit y Michoacán no solicitaron el pago del depósito de la parte social, no obstante que se encontraba contemplado en su base de datos. El Fideicomiso PAGO se concretó por procedimiento a ministrar sólo los recursos que requirió la entidad federativa”.

“Opinión del Órgano de Control incluida en el Libro Blanco en la que se informa que no existe por su parte objeción u observación alguna sobre el cumplimiento de políticas y procedimientos aplicados”.

“En estos documentos se observa que las fechas de cobro (del 13 y 17 de septiembre y 1 de octubre de 2001, para cada ahorrador afectado) son posteriores a las fechas de la solicitud y del finiquito. Con ello se establece la legalidad del pago”.

Opinión y Conclusiones

Opinión de la ASF

Como resultado de la revisión, la Auditoría Superior de la Federación considera que en lo general la Coordinación Operativa del Fondo para el Fortalecimiento de Sociedades Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores ha vigilado y controlado adecuadamente los recursos canalizados al Fideicomiso para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo de Apoyo a sus Ahorradores, de conformidad con su marco legal; sin embargo, se determinaron incumplimientos en 385 casos, que no son relevantes, no generaron un daño patrimonial al Estado y representaron sólo el 19.8% del universo de expedientes revisados (1,941).

21

Sector Hacienda y Crédito Público

Conclusiones

Con la auditoría practicada al Fideicomiso para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo de Apoyo a sus Ahorradores, se constató que los mecanismos de supervisión y control establecidos se ajustaron a las disposiciones establecidas, excepto en lo que se refiere a la presentación de documentación de los ahorradores para ser identificados plenamente, a los criterios utilizados para determinar el monto de los pagos y a las fechas de las solicitudes para tramitarlos.

Desarrollo de la Auditoría

Metodología

Los principales procedimientos aplicados en la revisión consistieron en:

1. Analizar el marco normativo relacionado con el Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores para constatar si la constitución del fondo y los pagos otorgados se ajustaron a la normatividad.

2. Comprobar si los convenios de coordinación celebrados ente los estados que se adhirieron al programa y el Fideicomiso que administra el Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores se ajustaron a la normatividad aplicable.

3. Comprobar que los solicitantes de los apoyos que otorgó el Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores hubieran presentado la documentación requerida según lo establecido en el “Procedimiento de Pago a Ahorradores Afectados”.

4. Comprobar, mediante una muestra, si los apoyos se otorgaron a los ahorradores afectados en los términos y montos estipulados en las disposiciones establecidas y de acuerdo con los convenios de coordinación celebrados en los estados.

5. Analizar la documentación relativa a los recursos autorizados para el fortalecimiento de sociedades con problemas de liquidez para comprobar si la ministración y canalización se ajustó a la normatividad aplicable y a las disposiciones establecidas.

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2001

22

Antecedentes

En 1951 se inició en México lo que posteriormente sería el movimiento cajista mexicano, mediante la organización de varios centros sociales para trabajadores que se reunían para discutir sus problemas y la forma y medios de solucionarlos. De estos grupos surgieron varias cajas de ahorros inicialmente dirigidas por sacerdotes, quienes de manera paulatina dejaron la administración para que tuvieran una existencia autónoma y desligada de la Iglesia.

En 1954 se creó el Primer Congreso Nacional de Cajas Populares, el cual sirvió como punto de partida para la organización de federaciones. De acuerdo con el modelo canadiense, las federaciones se crearon como un órgano aglutinador para coordinar esfuerzos y servicios; de esta forma, en 1964 surgió la Confederación Mexicana de Cajas de Ahorro.

Aunque las cajas confederadas mexicanas operaban con plena observancia de los principios cooperativistas, no estaban constituidas formalmente como sociedades cooperativas, ya que la legislación mexicana no reconocía la figura de la cooperativa de ahorro y crédito. Esto tuvo como consecuencia la búsqueda de otras formas asociativas, particularmente la de asociaciones civiles.

Como resultado de un estudio realizado en 1989 por la entonces Comisión Nacional Bancaria y de Seguros (CNBS), las autoridades financieras tomaron conciencia de la necesidad de crear un marco regulatorio para las cajas de ahorro abiertas, a fin de que se pudieran incorporar al sistema financiero formal. Con ese propósito, el 27 de diciembre de 1991 se publicó el Decreto que adicionó a la Ley General de Organizaciones y Actividades Auxiliares de Crédito la figura de la Sociedad de Ahorro y Préstamo como Organización Auxiliar de Crédito.

En 1994 se constituyeron diversas cajas populares como Sociedades Cooperativas de Ahorro y Préstamo, conforme a la Ley General de Sociedades Cooperativas; las primeras, en Colima, Colima y Puerto Vallarta, Jalisco. Posteriormente las cajas populares se extendieron a varios estados de la República mexicana; sin embargo, según comunicado de prensa núm. 144/00 del 30 de noviembre de 2000, de la Secretaría de Hacienda y Crédito Público (SHCP), éstas eran supervisadas por sus socios y no estaban sujetas a autorización, regulación ni supervisión por parte de las autoridades financieras.

En 1999 las cajas populares comenzaron a presentar dificultades de insolvencia, ya que se basaban en una estructura de operación piramidal que no era sostenible ni viable en el mediano plazo. La SHCP precisó en el comunicado de prensa núm. 144/00, que de hecho no conocía ningún intermediario financiero sano en México que pudiera pagar sistemáticamente rendimientos del 45.0% en un contexto de inflación del 10.0%.

23

Sector Hacienda y Crédito Público

El Gobierno Federal, conjuntamente con los gobiernos de los estados afectados, reconocieron la importancia económica y el impacto social que este problema representaba para los ahorradores, y actuaron de manera solidaria a través de un Grupo de Trabajo Federal integrado por las secretarías de Gobernación, Hacienda y Crédito Público, la Procuraduría General de la República y un grupo de trabajo estatal.

Así, el 29 de diciembre de 2000 se publicó en el Diario Oficial de la Federación el Decreto por el que se expidió la Ley que creó el Fideicomiso que administrará el Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores, el cual tendría por objeto fortalecer el esquema financiero de las Sociedades y Cooperativas de Ahorro y Préstamo que cumplieran los requisitos establecidos en la citada ley, a fin de fomentar la cultura del ahorro popular y apoyar a los ahorradores de estas sociedades y cooperativas que se encontraran en estado de insolvencia comprobada.

También, para resolver la problemática presentada con la operación de las cajas populares de ahorro, el 4 de junio de 2001 se publicó en el Diario Oficial de la Federación la Ley del Ahorro y Crédito Popular y, en abril de 2002, se publicaron las Reglas de carácter general para normar en lo conducente lo dispuesto por los párrafos segundo y tercero del artículo 117 de esa ley.

Áreas Revisadas

Coordinación Operativa del Fondo para el Fortalecimiento de Sociedades Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores (Fideicomiso).

Resultados, Observaciones y Acciones Promovidas

Resultado Núm. 1

Con la revisión de la constitución del Fideicomiso que Administrará el Fondo para el Fortalecimiento de Sociedades Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores, así como del ejercicio y destino de los recursos otorgados al fideicomiso, se determinó que, en términos generales, se cumplió con los ordenamientos legales que a continuación se enuncian:

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2001

24

• Ley Orgánica de la Administración Pública Federal.

• Ley Federal de las Entidades Paraestatales.

• Ley de Instituciones de Crédito.

• Ley Orgánica de Nacional Financiera.

Sin embargo, se incumplieron los siguientes preceptos legales:

• Artículo 11 de la Ley que crea el Fideicomiso que Administrará el Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores.

• Artículo 8o. de la Ley General de Títulos y Operaciones de Crédito.

Resultado Núm. 2

Se constató que conforme a los artículos 47 de la Ley Orgánica de la Administración Pública Federal y 40 de la Ley Federal de Entidades Paraestatales, el Fideicomiso que Administrará el Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores no tuvo estructura orgánica propia, y el 8 de enero de 2001 quedó inscrito en el Registro de Fideicomisos y Mandatos de la Administración Pública Federal, con la clave núm. 20000670001120, así como en los Registros de la Fiduciaria con el núm. 5148-3, de conformidad con la norma núm. 216 del Manual de Normas Presupuestarias para la Administración Pública Federal, publicado en el Diario Oficial de la Federación el 4 de mayo de 2000, vigente para el ejercicio fiscal de 2001.

Resultado Núm. 3

De acuerdo con el artículo 3o. de la Ley que crea el Fideicomiso, éste sería público y contaría con un Comité Técnico, el cual se integró por un representante de la SHCP (quien lo presidiría); de las secretarías de Gobernación y de Contraloría y Desarrollo Administrativo; de la Comisión Nacional Bancaria y de Valores (CNBV), y de la Comisión Nacional para la Defensa y Protección de los Usuarios de Servicios Financieros, y dos representantes de la Comisión Consultiva del Fideicomiso, quienes serían los representantes de los gobiernos de las entidades federativas con mayor número de ahorradores afectados.

25

Sector Hacienda y Crédito Público

Se constató que de conformidad con los artículos 80, tercer párrafo, de la Ley de Instituciones de Crédito y 3o. de la Ley que crea el Fideicomiso que Administrará el Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores, el 31 de enero de 2001 se declaró formalmente instalado el Comité Técnico, lo cual se asentó en el acta de su primera sesión ordinaria.

Resultado Núm. 4

Se comprobó que en ejercicio de las facultades que le confiere el artículo 6o., párrafo primero, de la Ley que creó el Fideicomiso, durante el período del 31 de enero al 31 de diciembre de 2001, el Comité Técnico celebró 11 sesiones.

En la tercera sesión, acuerdo 3.3 del 28 de febrero de 2001, se aprobaron Las Reglas Generales para el Procedimiento de Pago a Ahorradores, en los términos y para los efectos del artículo 11 de la Ley que crea el Fideicomiso que Administrará el Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores. En dichas reglas se establecieron las normas para la determinación del pago a los ahorradores afectados, la documentación que acreditaría los montos por pagar al ahorrador, la identificación de los mismos, el reconocimiento de beneficiarios en caso de fallecimiento del ahorrador titular y el procedimiento de pago que se seguiría. Entre las reglas aprobadas destacan las siguientes:

• El Fideicomiso pagará a aquellos ahorradores que tengan un saldo neto de ahorro menor o igual que 19 veces el monto básico de pago.

• El monto básico de pago será de 10.0 miles de pesos, en todas las sociedades y se tomará esta cantidad como base para el cálculo correspondiente hasta la cantidad de 190.0 miles de pesos.

• El Fideicomiso pagará a los ahorradores el 70.0% del saldo neto de ahorro acreedor, con base en los resultados de las auditorías practicadas a las sociedades y cooperativas de ahorro.

• Será reconocido como saldo neto de ahorro por pagar a los ahorradores, el resultado del monto que conste en los títulos de crédito u otros documentos que comprueben los depósitos realizados por el ahorrador, así como los préstamos no cubiertos por el mismo, siempre que dicho monto hibiera sido determinado y cuantificado en la auditoría de las sociedades y se refleje en la base de datos. En ningún caso se tomarán en cuenta los intereses, ni a favor ni en contra.

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2001

26

Resultado Núm. 5

Se constató que conforme al artículo 6o., párrafo primero, de la Ley que creó el Fideicomiso, el 4 de junio de 2001 se celebró el contrato de fideicomiso entre el Gobierno Federal, por conducto de la SHCP, en su carácter de fideicomitente, y Nacional Financiera, S.N.C. (NAFIN), como fiduciaria; los fideicomisarios serían los ahorradores afectados, plenamente identificados, y que hubieran cumplido con los requisitos que establecía la citada ley.

El Fideicomiso operaría sólo durante un periodo de dos años contados a partir del inicio de sus actividades o cuando el saldo del patrimonio fuera igual o inferior a 175,000.0 miles de pesos.

Por acuerdo de las partes, se estipuló que el contrato surtiría sus efectos a partir del 30 de diciembre de 2000.

El 30 de diciembre de 2002 se publicó en el Diario Oficial de la Federación, el Decreto por el que se reformó y adicionó la citada Ley, y en su artículo segundo transitorio se estableció que “El periodo durante el cual operará el Fideicomiso...se prorroga hasta el año 2005 o cuando se extinga su patrimonio en términos de la misma, lo que ocurra primero”.

Resultado Núm. 6

En la cláusula tercera del contrato de Fideicomiso se estipuló que su patrimonio se integraría conforme a lo dispuesto en el artículo 5o. de la Ley que crea el Fideicomiso que Administrará el Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores, principalmente con las aportaciones del Gobierno Federal por 1,785,000.0 y 500,000.0 miles de pesos, conforme a los artículos 9o. y 12 de la citada ley; así como con las aportaciones de las entidades federativas y los productos que se generaran por la inversión y la administración de los recursos y bienes con que contara dicho Fondo, conforme al artículo 5o., fracción III, de misma ley.

Los recursos por 1,785,000.0 miles de pesos aportados por el Gobierno Federal al patrimonio del Fideicomiso, se integraron conforme al artículo 9o. de la ley que crea el Fideicomiso, mediante la Cuenta por Liquidar Certificada núm. 06-710-5932 del 31 de diciembre de 2000. Dichos recursos se aportaron al patrimonio del Fideicomiso en cinco exhibiciones iguales de 357,000.0 miles de pesos, de lo que dio cuenta el Comité Técnico en su tercera sesión del 28 de febrero de 2001.

27

Sector Hacienda y Crédito Público

Se constató que la aportación de los 500,000.0 miles de pesos, para el fortalecimiento de las sociedades que registraran problemas graves de liquidez y/o solvencia, se efectuó con la Cuenta por Liquidar Certificada núm. 06-710-2054 de fecha 31 de octubre de 2001, emitida por la SHCP, conforme al artículo 12 de la ley de referencia.

Las citadas aportaciones se depositaron en las cuentas de los contratos núms. 104768-9 y 03-409-10569-3, que NAFIN aperturó para el manejo de los recursos patrimoniales del Fideicomiso, en cumplimiento de la cláusula undécima del contrato de fideicomiso celebrado el 4 de junio de 2001.

Resultado Núm. 7

De acuerdo con la cláusula tercera del contrato de fideicomiso, para las aportaciones de las entidades federativas era necesario suscribir los convenios a que alude el artículo 10 de la ley citada, el cual estableció que las aplicaciones de los recursos federales estaban condicionadas a la suscripción de los convenios que realizó el Fideicomiso creado por esa ley con los gobiernos de las entidades federativas. En cada convenio se establecieron los montos de aportación de las partes.

Se constató que con fundamento en la fracción VI, del artículo 6o. de la Ley que creó el Fideicomiso y la cláusula séptima del contrato de Fideicomiso, en 2001 el Comité Técnico aprobó la celebración de 24 convenios de coordinación con igual número de entidades federativas, conforme al citado artículo 10 de la ley señalada, con objeto de coordinar los criterios y las acciones que contribuyeran a liquidar a los ahorradores afectados de 38 sociedades cooperativas.

Los convenios se celebraron conforme a las Reglas Generales para el Procedimiento de Pago a Ahorradores, aprobadas por el Comité Técnico en la tercera sesión celebrada el 28 de febrero de 2001. En ellos se estipuló que la aportación del Gobierno Federal a través del Fideicomiso sería a razón de 1.75 pesos por cada peso que aportara la entidad federativa que celebró un convenio, de conformidad con el artículo 10 de la Ley que creó el Fideicomiso.

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2001

28

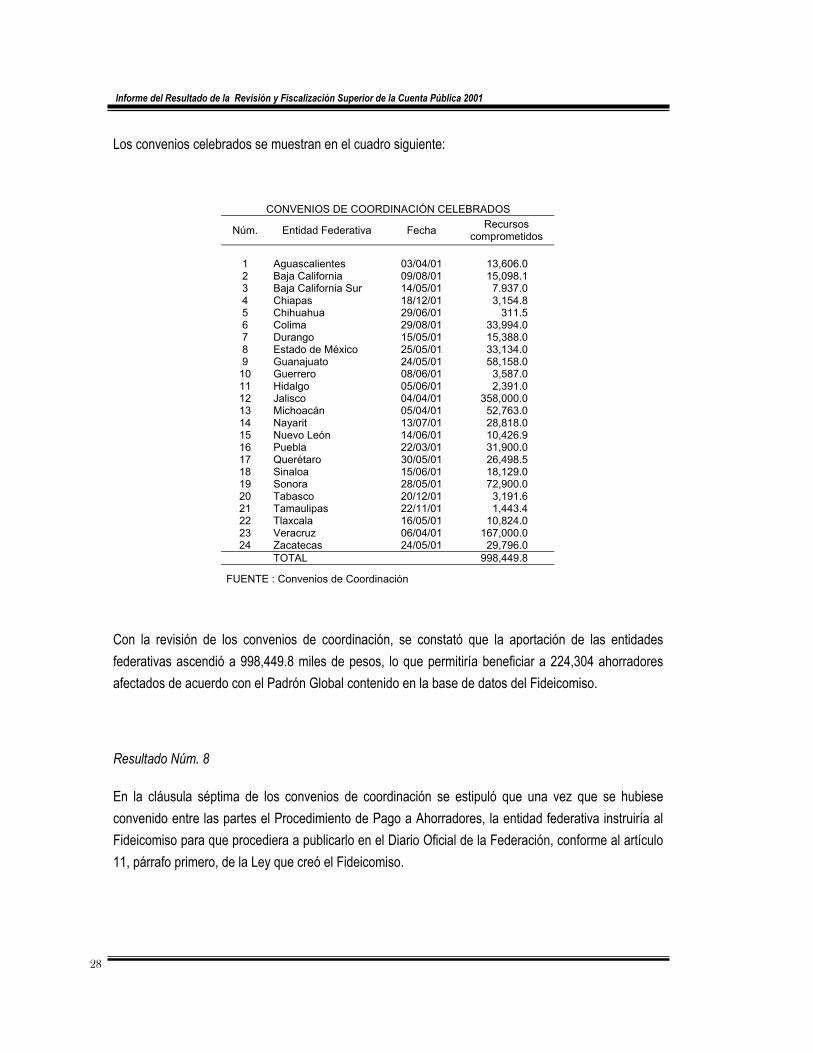

Los convenios celebrados se muestran en el cuadro siguiente:

CONVENIOS DE COORDINACIÓN CELEBRADOS

Núm. Entidad Federativa Fecha Recursos comprometidos

1

Aguascalientes

03/04/01

13,606.0

2 Baja California 09/08/01 15,098.1 3 Baja California Sur 14/05/01 7.937.0 4 Chiapas 18/12/01 3,154.8 5 Chihuahua 29/06/01 311.5 6 Colima 29/08/01 33,994.0 7 Durango 15/05/01 15,388.0 8 Estado de México 25/05/01 33,134.0 9 Guanajuato 24/05/01 58,158.0

10 Guerrero 08/06/01 3,587.0 11 Hidalgo 05/06/01 2,391.0 12 Jalisco 04/04/01 358,000.0 13 Michoacán 05/04/01 52,763.0 14 Nayarit 13/07/01 28,818.0 15 Nuevo León 14/06/01 10,426.9 16 Puebla 22/03/01 31,900.0 17 Querétaro 30/05/01 26,498.5 18 Sinaloa 15/06/01 18,129.0 19 Sonora 28/05/01 72,900.0 20 Tabasco 20/12/01 3,191.6 21 Tamaulipas 22/11/01 1,443.4 22 Tlaxcala 16/05/01 10,824.0 23 Veracruz 06/04/01 167,000.0 24 Zacatecas 24/05/01 29,796.0

TOTAL 998,449.8

FUENTE : Convenios de Coordinación

Con la revisión de los convenios de coordinación, se constató que la aportación de las entidades federativas ascendió a 998,449.8 miles de pesos, lo que permitiría beneficiar a 224,304 ahorradores afectados de acuerdo con el Padrón Global contenido en la base de datos del Fideicomiso.

Resultado Núm. 8

En la cláusula séptima de los convenios de coordinación se estipuló que una vez que se hubiese convenido entre las partes el Procedimiento de Pago a Ahorradores, la entidad federativa instruiría al Fideicomiso para que procediera a publicarlo en el Diario Oficial de la Federación, conforme al artículo 11, párrafo primero, de la Ley que creó el Fideicomiso.

29

Sector Hacienda y Crédito Público

En el cuadro siguiente se muestra cómo se publicaron los procedimientos de pago convenidos con las entidades federativas revisadas:

PUBLICACIÓN DE PROCEDIMIENTOS DE PAGO Estado Aprobación

del Comité Técnico Publicación en el Diario Oficial de la Federación

Chihuahua 29 de junio de 2001 9 de julio de 2001 Hidalgo 16 de julio de 2001 23 de julio de 2001 Edo. México 26 de junio de 2001 2 de julio de 2001 Guerrero 21 de junio de 2001 27 de junio de 2001 Michoacán 15 de junio de 2001 18 de junio de 2001 Nayarit 30 de julio de 2001 8 de agosto de 2001 Nuevo León 5 de julio de 2001 12 de julio de 2001 Tlaxcala 21 de mayo de 2001 22 de mayo de 2001

FUENTE: Diario Oficial de la Federación

Se constató que los procedimientos de pago se publicaron conforme al artículo 11, párrafo primero, de la Ley que creó el Fideicomiso y se formularon de conformidad con la Metodología del Procedimiento de Pago y las Reglas Generales para el Procedimiento de Pago a Ahorradores, aprobadas por el Comité Técnico del Fideicomiso en su tercera sesión del 28 de febrero de 2001.

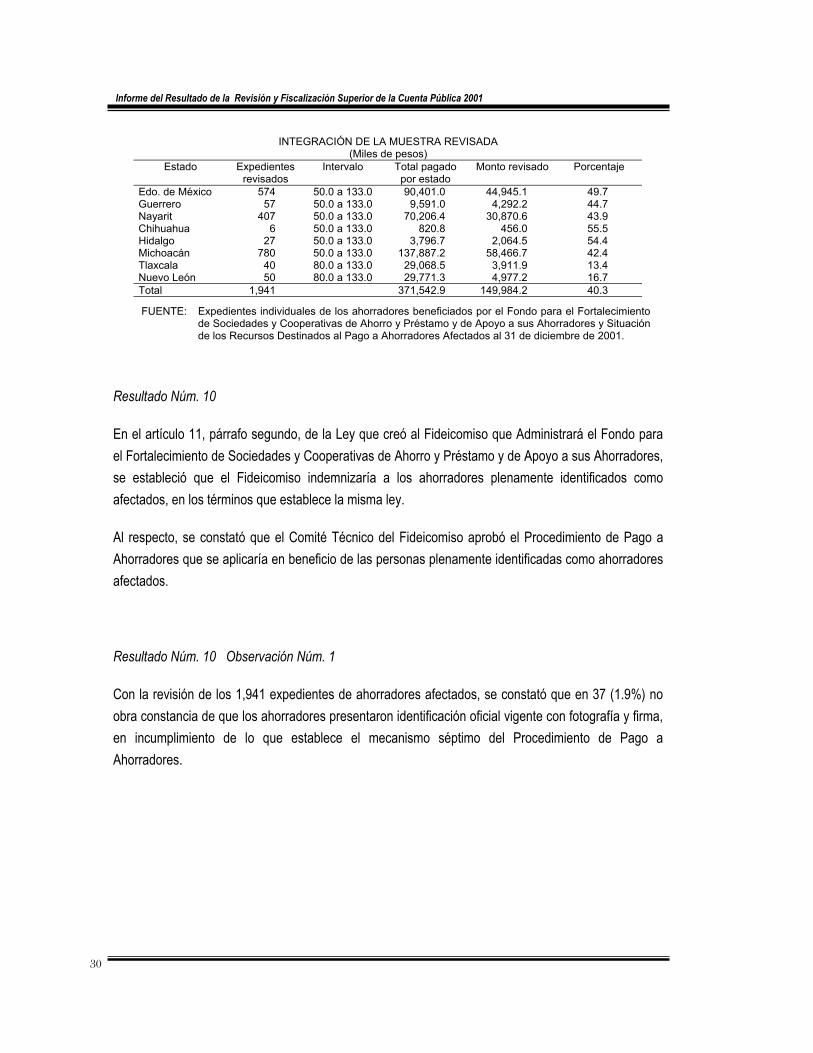

Resultado Núm. 9

Para verificar el cumplimiento de los procedimientos de pago autorizados por el Comité Técnico a cada entidad federativa, se revisaron 1,941 expedientes, correspondientes al Estado de México y los estados de Guerrero, Nayarit, Chihuahua, Hidalgo, Michoacán, Tlaxcala y Nuevo León, ya que en ellos se había concluido el proceso de pago.

Al respecto se comprobó que en dichos estados se efectuaron pagos por un total de 371,542.9 miles de pesos, de los cuales se verificaron 149,984.2 miles de pesos, que representan 40.3% del total pagado, como se muestra a continuación:

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2001

30

INTEGRACIÓN DE LA MUESTRA REVISADA (Miles de pesos)

Estado Expedientes revisados

Intervalo

Total pagado por estado

Monto revisado Porcentaje

Edo. de México 574 50.0 a 133.0 90,401.0 44,945.1 49.7 Guerrero 57 50.0 a 133.0 9,591.0 4,292.2 44.7 Nayarit 407 50.0 a 133.0 70,206.4 30,870.6 43.9 Chihuahua 6 50.0 a 133.0 820.8 456.0 55.5 Hidalgo 27 50.0 a 133.0 3,796.7 2,064.5 54.4 Michoacán 780 50.0 a 133.0 137,887.2 58,466.7 42.4 Tlaxcala 40 80.0 a 133.0 29,068.5 3,911.9 13.4 Nuevo León 50 80.0 a 133.0 29,771.3 4,977.2 16.7 Total 1,941 371,542.9 149,984.2 40.3

FUENTE: Expedientes individuales de los ahorradores beneficiados por el Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores y Situación de los Recursos Destinados al Pago a Ahorradores Afectados al 31 de diciembre de 2001.

Resultado Núm. 10

En el artículo 11, párrafo segundo, de la Ley que creó al Fideicomiso que Administrará el Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores, se estableció que el Fideicomiso indemnizaría a los ahorradores plenamente identificados como afectados, en los términos que establece la misma ley.

Al respecto, se constató que el Comité Técnico del Fideicomiso aprobó el Procedimiento de Pago a Ahorradores que se aplicaría en beneficio de las personas plenamente identificadas como ahorradores afectados.

Resultado Núm. 10 Observación Núm. 1

Con la revisión de los 1,941 expedientes de ahorradores afectados, se constató que en 37 (1.9%) no obra constancia de que los ahorradores presentaron identificación oficial vigente con fotografía y firma, en incumplimiento de lo que establece el mecanismo séptimo del Procedimiento de Pago a Ahorradores.

31

Sector Hacienda y Crédito Público

Acción Promovida

01-06780-6-255-01-001 Recomendación

Es necesario que Nacional Financiera S.N.C., instruya a la Coordinación Operativa del Fondo para el Fortalecimiento de Sociedades Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores para que establezca mecanismos de control a fin de que en los trámites de pago los ahorradores afectados presenten su identificación oficial vigente con fotografía y firma, conforme al mecanismo séptimo de los Procedimientos de Pago a Ahorradores Afectados, e informe a la Auditoría Superior de la Federación sobre las medidas adoptadas.

Resultado Núm. 10 Observación Núm. 2

En 341 expedientes de ahorradores afectados no obra constancia de que éstos hubieran presentado el comprobante de domicilio, en contravención del mecanismo séptimo de los Procedimientos de Pago a Ahorradores Afectados, el cual establece que para ser identificado como ahorrador afectado es necesario presentar "Comprobante de domicilio (recibo telefónico, estado de cuenta bancario, recibos expedidos por la CFE, constancia municipal de residencia)".

Dichos expedientes corresponden al Estado de México (siete), Guerrero (ocho), Tlaxcala (36), Nuevo León (cinco), Nayarit (tres) y Michoacán (282).

Acción Promovida

01-06780-6-255-01-002 Recomendación

Es necesario que Nacional Financiera, S.N.C., instruya a la Coordinación Operativa del Fondo para el Fortalecimiento de Sociedades Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores, para que establezca mecanismos de control a fin de que en los trámites de pago los ahorradores afectados presenten comprobante de domicilio, conforme al mecanismo séptimo de los Procedimientos de Pago a Ahorradores Afectados, e informe a la Auditoría Superior de la Federación sobre las medidas adoptadas.

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2001

32

Resultado Núm. 11

Se observó que en los estados de México, Guerrero, Nayarit y Michoacán, se estableció en los procedimientos de pago autorizados, como requisito indispensable, que los ahorradores presentaran el recibo de la aportación social para acreditar su pago y considerarlo en la determinación del monto por pagar; no obstante, en los estados de Chiapas, Tlaxcala, Nuevo León, Chihuahua e Hidalgo, se aceptó indistintamente la presentación del citado recibo o la credencial de socio, para tomarlo como monto por pagar.

Resultado Núm. 11 Observación Núm. 1

Se constató que en los convenios de coordinación celebrados con los estados de México, Chiapas, Guerrero, Tlaxcala, Nuevo León, Nayarit, Michoacán, Chihuahua e Hidalgo los criterios utilizados para establecer los requisitos que tenían que cumplir los ahorradores afectados, a fin de acreditar y determinar el monto de su pago, no fueron uniformes.

Acción Promovida

01-06780-6-255-01-003 Recomendación

Es necesario que Nacional Financiera, S.N.C., instruya a la Coordinación Operativa del Fondo para el Fortalecimiento de Sociedades Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores para que convenga con los estados que celebraron convenios de coordinación, que los requisitos de documentación que los ahorradores afectados deben presentar para acreditar el monto de los pagos sea uniforme, e informe a la Auditoría Superior de la Federación sobre el particular.

Resultado Núm. 12

En el artículo 11, párrafo primero, de la Ley que crea el Fideicomiso que Administrará el Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores, se establece que los ahorradores afectados solicitarán su pago al Fideicomiso en los términos establecidos en la ley, dentro de los 60 días naturales a partir de la fecha en que el Comité Técnico publique el procedimiento conforme al cual se llevará a cabo el pago correspondiente.

33

Sector Hacienda y Crédito Público

En el mecanismo sexto del Procedimiento de Pago a Ahorradores Afectados se establece que dentro de los 60 días naturales a partir de la fecha de su publicación en el Diario Oficial de la Federación, los ahorradores afectados podrán acudir al centro de atención que les corresponda y presentar su solicitud de pago.

Resultado Núm. 12 Observación Núm. 1

Con la revisión de los expedientes seleccionados como muestra, se constató que las solicitudes de pago en el estado de Chihuahua con números de folio 080100002, 080100003, 080100011, 080100015, 080100016, y 080100027, así como la número 150108986 en el estado de Michoacán, no contienen la fecha de presentación, lo que impidió verificar que los ahorradores hubieran presentado su solicitud dentro de los 60 días que establece el artículo 11, párrafo primero, de la Ley que crea el Fideicomiso que Administrará el Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores y el mecanismo sexto del Procedimiento de Pago a Ahorradores Afectados.

Acción Promovida

01-06780-6-255-01-004 Recomendación

Es necesario que Nacional Financiera, S.N.C., instruya a la Coordinación Operativa del Fondo para el Fortalecimiento de Sociedades Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores, para que establezca mecanismos de control que aseguren que las solicitudes de los ahorradores afectados contengan la fecha de presentación, con objeto de determinar si se presentaron en el plazo establecido, conforme al artículo 11 de la Ley que crea el Fideicomiso que Administrará el Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores, e informe a la Auditoría Superior de la Federación sobre las medidas adoptadas.

Resultado Núm. 13

En el mecanismo undécimo del Procedimiento de Pago a Ahorradores Afectados se estipuló que el encargado de los centros de atención verificará que la documentación cumpla con los requisitos señalados en el procedimiento; y en, el mecanismo duodécimo, que si la documentación está

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2001

34

completa, se entregará al ahorrador afectado el formato de solicitud para que lo rellene a fin de continuar con el trámite de pago.

Resultado Núm. 13 Observación Núm. 1

Con la revisión de tres de los expedientes correspondientes al Estado de México, se constató que la fecha de las solicitudes (14, 16 y 30 de agosto de 2001), es posterior a las del finiquito de pago (11 de julio de 2001), por lo que se determinó que el encargado de los centros de atención no verificó las solicitudes de los ahorradores , en incumplimiento de los mecanismos undécimo y duodécimo del Procedimiento de Pago a Ahorradores Afectados.

Acción Promovida

01-06780-6-255-01-005 Recomendación

Es necesario que Nacional Financiera, S.N.C., instruya a la Coordinación Operativa del Fondo para el Fortalecimiento de Sociedades Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores, para que establezca mecanismos de control que aseguren que los encargados de los centros de atención verifiquen las solicitudes que presenten los ahorradores, en cumplimiento de los mecanismos undécimo y duodécimo del Procedimiento de Pago a Ahorradores Afectados, e informe a esta Auditoría Superior de la Federación sobre las medidas adoptadas.

Resultado Núm. 14

Con la revisión del informe de Situación de los Recursos destinados al Pago a Ahorradores Afectados al 31 de diciembre de 2001, proporcionado por la Coordinación Operativa del Fondo para el Fortalecimiento de Sociedades Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores, se constató que la suma total pagada ascendió a 2,639,205.4 miles de pesos, que representan el 93.6% de los recursos comprometidos, por 2,817,607.5 miles de pesos, en los 24 convenios de coordinación celebrados entre los estados y el Fideicomiso, de los cuales 1,793,022.9 miles de pesos fueron recursos federales y 1,024,584.6 miles de pesos estatales, como se muestra en el cuadro siguiente:

35

Sector Hacienda y Crédito Público

PAGOS AL 31 DE DICIEMBRE DE 2001 (Miles de pesos)

Recursos comprometidos Recursos pagados al 31 de diciembre de 2001

Entidad

Federativa Estatales

Federales

Total

Estatales

Federales

Total

% Avance

Aguascalientes

13,606.0

23,810.5

37,416.5

13,573.9

23,754.5

37,328.4

99.7

Baja California 15,098.1 26,421.7 41,519.8 14,046.0 24,580.5 38,626.5 93.0 B.C.S. 7,937.0 13,889.8 21,826.8 6,492.1 11,361.1 17,853.2 81.7 Chiapas 3,154.8 5,520.9 8,675.7 Chihuahua 311.5 545.0 856.5 298.5 522.3 820.8 95.8 Colima 33,994.0 59,489.5 93,483.5 31,063.2 54,360.6 85,423.8 91.3 Durango 15,388.0 26,929.0 42,317.0 15,198.7 26,597.7 41,796.4 98.7 Edo. de México 33,134.0 57,984.5 91,118.5 32,873.0 57,527.7 90,400.7 99.2 Guanajuato 58,158.0 101,776.5 159,934.5 50,963.1 89,185.4 140,148.5 87.3 Guerrero 3,587.0 6,277.2 9,864.2 3,487.8 6,103.7 9,591.5 97.2 Hidalgo 2,391.0 4,184.2 6,575.2 1,380.6 2,416.1 3,796.7 57.7 Jalisco 383,600.0 671,300.0 1,054,900.0 372,726.3 652,271.1 1,024,997.4 97.1 Michoacán 52,763.0 92,335.3 145,098.3 50,103.2 87,680.6 137,783.8 94.9 Nayarit 28,818.0 50,431.5 79,249.5 25,532.7 44,682.2 70,214.9 88.5 Nuevo León 10,961.7 19,183.1 30,144.8 10,829.1 18,951.0 29,780.1 98.7 Puebla 31,900.0 55,825.0 87,725.0 29,449.8 51,537.2 80,987.0 92.3 Querétaro 26,498.5 46,372.4 72,870.9 25,806.1 45,160.7 70,966.8 97.3 Sinaloa 18,129.0 31,725.7 49,854.7 15,990.1 27,982.6 43,972.7 88.2 Sonora 72,900.0 127,575.0 200,475.0 72,651.1 127,139.4 199,790.5 99.6 Tabasco 3,191.6 5,585.2 8,776.8 Tamaulipas 1,443.4 2,525.9 3,969.3 1,087.2 1,902.7 2,989.9 75.3 Tlaxcala 10,824.0 18,942.0 29,766.0 10,558.1 18,476.7 29,034.8 97.5 Veracruz 167,000.0 292,250.0 459,250.0 146,250.5 255,938.3 402,188.8 87.5 Zacatecas 29,796.0 52,143.0 81,939.0 29,349.9 51,362.3 80,712.2 98.5

Total

1,024,584.6

1,793,022.9

2,817,607.5

959,711.0

1,679,494.4

2,639,205.4

93.6

FUENTE: Convenios de Coordinación celebrados entre los Gobiernos de los estados y Nacional Financiera, S.N.C., e informe de Situación de los Recursos destinados al Pago a Ahorradores Afectados al 31 de diciembre de 2001.

Resultado Núm. 15

De acuerdo con la cédula que contiene el número de ahorradores beneficiados por el Fideicomiso que Administrará el Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y préstamo y de Apoyo a sus Ahorradores, al 31 de diciembre de 2001, proporcionada por la Coordinación Operativa de dicho Fideicomiso, los pagos se efectuaron a 16,697 ahorradores afectados, que representan el 55.6%, del total de ahorradores considerados en los convenios de coordinación de los estados que integraron la muestra de revisión, y el 7.4% del universo registrado en la base de datos (224,304 ahorradores).

Al respecto, se determinó que el monto pagado a los 16,697 ahorradores afectados que acudieron a registrar su solicitud ascendió a 371,423.3 miles de pesos, que representan el 94.5% del monto total previsto en los convenios de coordinación, como se muestra a continuación:

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2001

36

PAGO A AHORRADORES AFECTADOS EN LOS ESTADOS AL 31 DE DICIEMBRE DE 2001

(Miles de pesos) Ahorradores beneficiados

Importe

Estado

Ahorradores estimados

Según cédula % Comprometido Pagado %

Chihuahua 32 31 96.8 856.5 820.8 95.8 Edo. Méx. 6,755 3,810 56.4 91,118.5 90,400.7 99.2 Guerrero 501 501 100.0 9,864.2 9,591.5 97.2 Hidalgo 712 198 27.8 6,575.2 3,796.7 57.7 Michoacán 11,270 6,397 56.7 145,098.3 137,783.8 94.9 Nayarit 7,173 3,351 46.7 79,249.5 70,214.9 88.5 Nuevo León 1,212 1,131 93.3 30,144.8 29,780.1 98.7 Tlaxcala 2,348 1,278 54.4 29,766.0 29,034.8 97.5 Total 30,003 16,697 55.6 392,673.0 371,423.3 94.5

FUENTE: Convenios de coordinación con los estados y Cédula de Situación al 31 de diciembre de 2001 de los ahorradores beneficiados.

Resultado Núm. 16

Se constató que en cumplimiento del artículo 3o., transitorio párrafo segundo de la Ley que creó al Fideicomiso, con el acuerdo 6.13 de la sexta sesión del 11 de mayo de 2001, el Comité Técnico del Fideicomiso instruyó a NAFIN para convenir con las entidades federativas la devolución de los remanentes líquidos de las aportaciones que efectuaron al citado fideicomiso.

Al respecto, se comprobó que el Fideicomiso reintegró a los Gobiernos estatales, mediante cheques, la parte de su aportación que no fue utilizada para el pago a los ahorradores afectados, como se muestra a continuación:

DEVOLUCIÓN DE REMANENTES DE LAS ENTIDADES FEDERATIVAS (Miles de pesos)

Reintegro a los estados Remanentes

Estado Fecha Núm.

cheque Estatal Federal Total

Chiapas

05/07/02

72777

170.8

298.9

469.7

Chihuahua 28/05/02 71276 12.9 22.7 35.6 Hidalgo 27/02/02 68198 300.0 525.0 825.0 Michoacán 30/01/02 67169 159.2 278.6 437.8 Nayarit 10/06/02 71643 3,279.2 5,738.2 9,017.4 Tlaxcala 19/06/02 72125 253.6 443.9 697.5 Guerrero 05/07/02 72778 12.2 21.3 33.5 Edo. Méx. 28/05/02 71300 107.0 188.4 295.4

Total 4,294.9 7,517.0 11,811.9

FUENTE: Actas de cierre de las entidades federativas, estados de cuenta de los depósitos realizados por los estados y el Gobierno Federal y convenios de coordinación entre los estados y NAFIN.

37

Sector Hacienda y Crédito Público

Resultado Núm. 17

En el segundo párrafo del artículo cuarto transitorio de la Ley que creó el Fideicomiso que Administrará el Fondo para el Fortalecimiento de las Sociedades Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores, se estableció que “…una vez que el saldo del patrimonio del Fideicomiso sea igual o inferior a 175,000.0 miles de pesos, éste deberá iniciar los trámites necesarios para su extinción”.

Se constató que, con fundamento en el artículo segundo transitorio del Decreto que reformó y adicionó la Ley que creó el Fideicomiso, publicado en el Diario Oficial de la Federación del 30 de diciembre de 2002, los trámites para su extinción no se iniciaron, ya que el periodo de operación del citado Fideicomiso se prorrogó hasta 2005 o cuando se extinga su patrimonio.

Resultado Núm. 18

De acuerdo con el artículo 6o., fracción VII, de la Ley que crea el Fideicomiso que Administrará el Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores, y la cláusula séptima, inciso h, del contrato de Fideicomiso, el Comité Técnico tiene la facultad de autorizar, con cargo al patrimonio del mismo, los gastos que resulten necesarios para su manejo, incluyendo los honorarios que correspondan a NAFIN, en su carácter de Fiduciaria, y los que se deriven de su proceso de extinción.

En la cláusula decimoquinta del contrato de Fideicomiso se estipuló que por los servicios que se obligó a prestar la fiduciaria, tendría derecho de percibir por concepto de honorarios durante el primer año de vigencia del Fideicomiso, la cantidad de 50.0 miles de pesos, así como el importe resultante de multiplicar por 0.0175 el monto de las aportaciones de recursos en numerario que realizara el fideicomitente al patrimonio del Fideicomiso, con cargo al cual la fiduciaria cubriría las erogaciones en que incurriera en el cumplimiento de los fines del Fideicomiso. El monto resultante incluiría el impuesto al valor agregado.

Para el segundo año de vigencia del Fideicomiso, el monto de los honorarios cubiertos a la fiduciaria durante el año anterior, se incrementaría con base en el Índice Nacional de Precios al Consumidor del año calendario anterior.

Se constató que de conformidad con la citada cláusula, para el ejercicio 2001 NAFIN recibió por concepto del pago de servicios fiduciarios 40,037.5 miles de pesos, como se muestra a continuación:

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2001

38

HONORARIOS FIDUCIARIOS

(Miles de pesos) Factura Fecha Periodo Pagos

cubierto Monto IVA Total 19939 31/07/01 1/01 al 31/12/01 27,206.5 4,081.0 31,287.51

20548 14/11/01 1/01 al 31/12/01 7,608.7 1,141.3 8,750.02

Total 34,815.2 5,222.3 40,037.5

FUENTE: Facturas expedidas por Nacional Financiera, S.N.C., en las fechas señaladas. 1. Resultado de multiplicar 0.0175 por 1,785,000.0 miles de pesos aportados

por el Gobierno Federal para apoyo a los ahorradores, más la cantidad de 50.0 miles de pesos.

2. Corresponde al resultado de multiplicar 0.0175 por 500,000.0 miles de pesos aportados para apoyar a las sociedades con problemas de liquidez.

Información Complementaria

Comentarios del Ente Auditado

“El artículo 11 de la Ley que creó al Fideicomiso PAGO señala que éste “efectuará los pagos derivados de sus fines a los ahorradores plenamente identificados como afectados...". Sin embargo, se debe destacar que este artículo de la ley no fue incumplido, ya que en él no se señala la obligación de presentar identificación oficial vigente con fotografía”.

“La identificación oficial vigente con fotografía y firma del ahorrador afectado fue un requisito para ser identificado como ahorrador de las sociedades a las cuales se refiere el artículo 8 de la ley, según la fracción II de la regla novena de las Reglas Generales para el Procedimiento de Pago a Ahorradores”.

“Mediante su acuerdo 5.7 del 3 de abril de 2001, el Comité Técnico amplió la gama de documentos para los efectos del artículo 11 de la ley... I. Copia certificada del Acta de Nacimiento o cualquiera de los siguientes documentos: pasaporte, credencial de elector, clave única del registro de población, licencia de conducir. También se aceptará la exhibición de cualquier otro documento que cada una de las entidades federativas acuerde con el fideicomiso previamente al inicio del procedimiento de pago, siempre y cuando en el documento en cuestión aparezca la fecha de nacimiento o su clave”.

“Asimismo, el Manual de Políticas y Metodología del Procedimiento de Pago, en su página 37, señala los requisitos generales para obtener la identificación y fecha de nacimiento del ahorrador afectado”.

“Para los efectos de pago, cada uno de los 37 ahorradores afectados quedó plenamente identificado, ya que presentó credencial de socio con fotografía y firma, así como otros documentos, entre ellos:

39

Sector Hacienda y Crédito Público

cartilla del Servicio Militar Nacional, licencia de manejo, acta de nacimiento, credencial del IFE. Además se corroboró que cada ahorrador afectado estuviera registrado en la base de datos de la entidad federativa, de acuerdo con la auditoría realizada conforme al artículo 8 de la ley, fracción II, y contara con sus títulos de crédito o documentos equivalentes que comprueben su depósito”.

“Sobre este particular, se anexan documentos soporte en fotocopia de los 348 ahorradores afectados, como son: solicitudes del ahorrador afectado, credencial de elector y en su caso el documento que permitió comprobar su domicilio, señalando que en diversos expedientes individuales se adjuntan fotocopias de recibos de agua, recibos de arrendamiento y en la mayoría de ellos, la propia credencial de socio del ahorrador afectado, cuyo domicilio coincide con la credencial de elector, siendo ésta el elemento más valioso para comprobación del domicilio e identificación del sujeto".

“Sobre este particular, los estados de Guerrero, Estado de México, Nayarit y Michoacán no solicitaron el pago del depósito de la parte social, no obstante que se encontraba contemplado en su base de datos. El Fideicomiso PAGO se concretó por procedimiento a ministrar sólo los recursos que requirió la entidad federativa”.

“Con la finalidad de que la Auditoría Superior de la Federación cuente con documentación que le permita verificar que los seis ahorradores de Chihuahua presentaron su solicitud dentro de los 60 días establecidos por la ley y el Procedimiento de Pago, se ofrece la siguiente información, en las páginas 17 y 18 del Libro Blanco del estado de Chihuahua en las que se informa que la entidad federativa desarrolló una primera etapa de operación, que correspondió a la de Registro de Solicitud de Pago y se describe en que consistió esta etapa.”

“Solicitud de recursos al Fideicomiso Pago efectuada mediante el oficio CF110/01 de fecha 16 de julio de 2001 que muestra que los seis ahorradores se incluyeron en la solicitud de recursos de la entidad federativa, previa a la jornada de pago y con posterioridad al 9 de julio del año 2001, fecha en que se inició el registro de ahorradores afectados”.

“Oficio SC/DAG-054-2002 del estado de Chihuahua mediante el cual se recibió por el Fideicomiso PAGO el reporte de la Contraloría de la Secretaría del Estado de Chihuahua en el cual se informa que existió una jornada única de pago. Ello demuestra que los seis ahorradores en cuestión presentaron su solicitud de manera previa a la recepción de su pago que fue el 26 de julio del año 2001”.

“Opinión del Órgano Interno de Control incluida en el Libro Blanco en la que se informa que no existe por su parte objeción u observación alguna sobre el cumplimiento de políticas y procedimientos aplicados”.

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2001

40

“Para atender esta observación, se anexan fotocopias de la solicitud del ahorrador afectado, del contra recibo, de la orden de pago nominativa no negociable y del finiquito de pago. En estos documentos se observa que las fechas de cobro (del 13 y 17 de septiembre y 1 de octubre de 2001, para cada ahorrador afectado) son posteriores a las fechas de la solicitud y del finiquito. Con ello se establece la legalidad del pago, dado que el cobro se sujetó a la condición de registro de solicitud y firma del finiquito. La inconsistencia entre la fecha de la solicitud y el finiquito, parece obedecer a que el estado no actualizó en su sistema de cómputo la fecha de finiquito.”

III.1.15.5. Informes Detallados de las Auditorías Financieras y de Cumplimiento

III.1.15.5.1. Cuentas de Balance-Pasivo, "Deuda"

Criterios de Selección

En el 2001 NAFIN efectuó disposiciones de créditos otorgados por el Banco Interamericano de Desarrollo, para financiar parcialmente sus programas de inversión. Se determino revisar una muestra representativa de las disposiciones y amortizaciones del rubro "Préstamos Interbancarios y de Otros Organismos", reportado en los Estados Financieros Consolidados con subsidiarias y fideicomisos UDI's, en el ejercicio auditado.

Objetivo

Verificar que la deuda contratada por Nacional Financiera, S.N.C. (NAFIN), se haya autorizado en los términos establecidos por la Secretaría de Hacienda y Crédito Público (SHCP), reportado en los Estados Financieros y presentado en la Cuenta de la Hacienda Pública Federal del ejercicio 2001, así como, que las disposiciones de créditos otorgados por el Banco Interamericano de Desarrollo (BID), para financiar parcialmente sus programas de inversión, se hayan aplicado de conformidad con la normatividad.

41

Sector Hacienda y Crédito Público

Alcance

La revisión comprendió 37,270,473.0 y 37,474,992.8 miles de pesos, el 28.3% y 31.2%, de las disposiciones y amortizaciones de préstamos interbancarios y de otros organismos, de un total de 131,625,946.5 y 120,247,935.5 miles de pesos, respectivamente registradas en el ejercicio 2001.

Resultado General de la Auditoría

Resumen de los Resultados

De la revisión practicada a las Cuentas de Balance-Pasivo “Deuda”, destacan los siguientes resultados:

1. La información reportada por la SHCP en la Cuenta de la Hacienda Pública Federal del ejercicio 2001 y por NAFIN en el Dictamen Presupuestal e Informe Ejecutivo de 2001, relacionada con las contrataciones y amortizaciones de la deuda interna, correspondió a las variaciones de los saldos de las cuentas de pasivo a diciembre de 2001 y 2000 y no a la suma de los créditos contratados y de los pagos efectuados, como se hace con la deuda externa.

2. NAFIN ejerció un endeudamiento neto total de 6,605,104.0 miles de pesos, integrado por un endeudamiento interno de 18,154,428.0 miles de pesos y un desendeudamiento externo de 11,549,324.0 miles de pesos, por lo que no cumplió con la instrucción de la SHCP de desendeudarse, particularmente al contratar deuda interna por 29,716,321.0 miles de pesos, cuando no tenía autorización de hacerlo.

3. NAFIN registró contablemente 14,565,043.3 miles de pesos de los saldos de los créditos autorizados pendientes de disponer al 31 de diciembre de 2001, de un total de 488,009,099.6 miles de pesos del rubro de "Otras cuentas de registro", presentados en el apartado Cuentas de Orden de los estados financieros dictaminados; sin embargo, la entidad no reveló en las notas a los estados financieros los importes pendientes de disponer de dichos créditos.

Síntesis de Acciones Promovidas

En resumen, se formularon 3 observaciones, que generaron 6 acciones promovidas, de las cuales 1 recomendación se formuló para fortalecer los sistemas de control interno, 1 para propiciar el cabal

Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2001

42

cumplimiento de las disposiciones normativas y 1 para adecuar el registro de deuda pública; asimismo 3 solicitudes de intervención, 2 al Órgano Interno de Control en Nacional Financiera, S.N.C., y otra al de la Comisión Nacional Bancaria y de Valores, todas para promover el cumplimiento del marco jurídico.

Efectos

Impacto Económico y/o Social

NAFIN no cumplió con la autorización de la SHCP al contratar deuda interna por 29,716,321.0 miles de pesos cuando se le había autorizado desendeudarse, lo que aunado al desendeudamiento de pasivos externos, ocasionó un endeudamiento neto total 6,605,104.0 miles de pesos y afectó la estructura del endeudamiento neto del Gobierno Federal. Asimismo no reveló en las notas a los estados financieros el importe de contingencias por 14,565,043.3 miles de pesos, de los créditos autorizados pendientes de disponer al 31 de diciembre de 2001.

Fortalecimiento de las Mejores Prácticas Gubernamentales

En lo sucesivo, NAFIN debe utilizar los mecanismos de control que establezca para elaborar las cuentas de la Hacienda Pública Federal y para reportar en su información financiera los importes de los saldos de los créditos pendientes de disponer, con el fin de revelar la totalidad de las operaciones de deuda efectuadas en cada ejercicio fiscal, y realizarlas dentro de los límites máximos de endeudamiento neto autorizados por la autoridad hacendaria, tanto de deuda interna como externa.

Lo anterior le permitirá fortalecer su control interno y el cumplimiento de las disposiciones legales que regulan su gestión.

Resumen de los Comentarios del Ente

“Atender los requerimientos que se presentaron durante esta Auditoría nos permitió como Institución identificar áreas o procesos que pueden ser sujetas a mejoras operativas, ...”

43

Sector Hacienda y Crédito Público

Opinión y Conclusiones

Opinión de la ASF

De la revisión de los pasivos asumidos por NAFIN se constató que la entidad fiscalizada se endeudó por arriba de los montos autorizados en deuda interna y deuda total y no reveló expresamente los saldos de los créditos vigentes no dispuestos.

Conclusiones

De la revisión de los resultados de la auditoría, se determinó que NAFIN atiende el Área Estratégica de “Rendición de Cuentas”, como se establece en la Visión estratégica de la ASF, ya que con la información y documentación proporcionada fue posible comprobar que, en lo general, los pasivos reportados, correspondieron a los contraídos por la institución financiera; sin embargo, contrajo deuda por un monto superior al autorizado y no reveló expresamente los saldos pendientes de disponer de créditos vigentes.

Desarrollo de la Auditoría

Metodología

De los procedimientos aplicados destacan:

1. Verificar los montos de operaciones de deuda reportados en la Cuenta de la Hacienda Pública Federal del ejercicio 2001.

2. Verificar, mediante consulta, que la deuda contratada por NAFIN, se haya autorizado por la SHCP.