ii.4.1. auditorÍa financieraintegración por resultados y de integración financiera), y...

TRANSCRIPT

531 VOLUMEN 2/8

II.4. ÓRGANO REGULADOR DE TRANSPORTE

II.4.1. AUDITORÍA FINANCIERA

II.4.1.1. CAPÍTULO 6000 “INVERSIÓN PÚBLICA”

Auditoría ASCM/42/18

FUNDAMENTO LEGAL

La auditoría se llevó a cabo con fundamento en los artículos 122, apartado A, base II, sexto

y séptimo párrafos, de la Constitución Política de los Estados Unidos Mexicanos; 62 de

la Constitución Política de la Ciudad de México; 13, fracción CXI, de la Ley Orgánica del

Congreso de la Ciudad de México; 1; 2, fracciones XIV y XLII, inciso a); 3; 8, fracciones I,

II, IV, VI, IX, XXVI y XXXIII; 9; 10, incisos a) y b); 14, fracciones I, VIII, XVII, XX y XXIV; 22;

24; 27; 28; 30; 32; 33; 34; 35; 36; 37; 61; y 62 de la Ley de Fiscalización Superior de la

Ciudad de México; y 1; 4; 5, fracción I, inciso b); 6, fracciones V, VIII y XXXV; y 30 del

Reglamento Interior de la Auditoría Superior de la Ciudad de México.

ANTECEDENTES

La Coordinación de los Centros de Transferencia Modal de la Ciudad de México

(COCETRAM), ocupó el séptimo lugar del presupuesto ejercido en 2018 por los 19 órganos

desconcentrados de la Ciudad de México (36,863,315.0 miles de pesos), con un monto de

175,850.0 miles de pesos, de acuerdo con lo reportado en la Cuenta Pública de la Ciudad

de México del mismo año. Ese importe representó el 0.5% del total erogado por dichos

órganos desconcentrados y fue superior en 96.2% (86,225.2 miles de pesos) al presupuesto

asignado originalmente (89,624.8 miles de pesos) e inferior en 40.5% (119,905.7 miles de

pesos) al ejercido en 2017 (295,755.7 miles de pesos). Asimismo, el órgano reportó

economías por 2,043.5 miles de pesos en 2018.

532 VOLUMEN 2/8

En el capítulo 6000 “Inversión Pública”, la COCETRAM ejerció 118,462.9 miles de pesos,

que representan el 67.4% del total erogado (175,850.0 miles de pesos), y fue superior en

622.0% (102,055.5 miles de pesos) al presupuesto aprobado (16,407.4 miles de pesos), e

inferior en 46.8% (104,309.4 miles de pesos) al presupuesto ejercido en 2017 (222,772.3 miles

de pesos). En dicho rubro destacó la partida 6121 “Edificación no Habitacional” por

118,462.9 miles de pesos, que representó el 100.0% del total erogado en el capítulo.

CRITERIOS DE SELECCIÓN

Esta auditoría se propuso de conformidad con el siguiente criterio general de selección,

contenido en el Manual de Selección de Auditorías de esta entidad de fiscalización superior:

“Importancia Relativa”. Se consideró el capítulo 6000 “Inversión Pública”, porque el

presupuesto ejercido en 2018 (118,462.9 miles de pesos) significó un incremento en 622.0%

(102,055.5 miles de pesos) respecto a su asignación original (16,407.4 miles de pesos), y

un decremento en 46.8% (104,309.4 miles de pesos) en relación con lo ejercido en 2017

(222,722.3 miles de pesos).

OBJETIVO

El objetivo de la revisión consistió en verificar que el presupuesto aplicado por la

Coordinación de los Centros de Transferencia Modal con cargo al capítulo 6000 “Inversión

Pública” se haya registrado, aprobado, modificado, comprometido, devengado, ejercido y

pagado de acuerdo con la normatividad y ordenamientos aplicables.

ALCANCE Y DETERMINACIÓN DE LA MUESTRA

Se revisó, en cuanto a los elementos que integraron el objetivo de la auditoría, de manera

enunciativa, mas no limitativa, lo siguiente:

Registros Contable y Presupuestal

Se verificó que las operaciones del sujeto fiscalizado se encontraran registradas contable y

presupuestalmente, que reflejaran las operaciones de cada uno de los momentos contables

del gasto y que explicaran la evolución del ejercicio presupuestal.

533 VOLUMEN 2/8

Gasto Aprobado

Se verificó que el proceso de programación, presupuestación, integración (Módulos de

Integración por Resultados y de Integración Financiera), y autorización del presupuesto

se haya ajustado a la normatividad aplicable; que los elementos de soporte para la determinación

de sus metas físicas y financieras permitieran el cumplimiento de las obligaciones y atribuciones

del sujeto fiscalizado, y que existiera congruencia entre el Programa Operativo Anual

(POA), el Programa Anual de Obra Pública (PAOP), el techo presupuestal, el Anteproyecto

de Presupuesto de Egresos y la autorización de la Asamblea Legislativa del Distrito Federal.

Gasto Modificado

Se verificó que el origen y destino de los recursos materia de las afectaciones al

presupuesto se hayan justificado, autorizado y orientado al cumplimiento de metas y

objetivos, en cumplimiento de la normatividad aplicable.

Gasto Comprometido

Se verificó que los procesos de programación (PAOP), solicitud, autorización, adjudicación,

contratación y reporte de las operaciones a las instancias correspondientes, se hayan

sujetado a la normatividad que los regula.

Gasto Devengado

Se verificó que los pagos realizados con cargo al presupuesto, se encontraran debidamente

soportados con la documentación e información que comprobara la recepción de las obras

contratadas, de acuerdo con la normatividad aplicable y en cumplimiento de los

instrumentos jurídicos en cada caso.

Gasto Ejercido

Se verificó por medio de la revisión a la información del sujeto fiscalizado, que se hayan

expedido y resguardado la documentación soporte, justificativa y comprobatoria de las

operaciones y que reuniera los requisitos establecidos en la normatividad aplicable.

534 VOLUMEN 2/8

Gasto Pagado

Se verificó que las obligaciones a cargo del sujeto fiscalizado se hayan extinguido mediante

el pago, y que éste se haya acreditado y realizado en cumplimiento de la normatividad

aplicable y de los instrumentos jurídicos que dieron origen a la obligación.

El gasto de la COCETRAM con cargo al capítulo 6000 “Inversión Pública” ascendió a

118,462.9 miles de pesos, y se erogó mediante 21 Cuentas por Liquidar Certificadas (CLC)

y un documento múltiple, los cuales se pagaron con recursos fiscales. Derivado de los

trabajos que se llevaron a cabo en la fase de planeación de la auditoría y del estudio y

evaluación del diseño del control interno, se determinó revisar un monto de 90,240.2 miles

de pesos, por medio de cuatro CLC expedidas con cargo a la partida 6121 “Edificación no

Habitacional” del concepto 6100 “Obra Pública en Bienes de Dominio Público”, así como su

documentación justificativa y comprobatoria, que representó el 76.2% del total ejercido en

el rubro examinado.

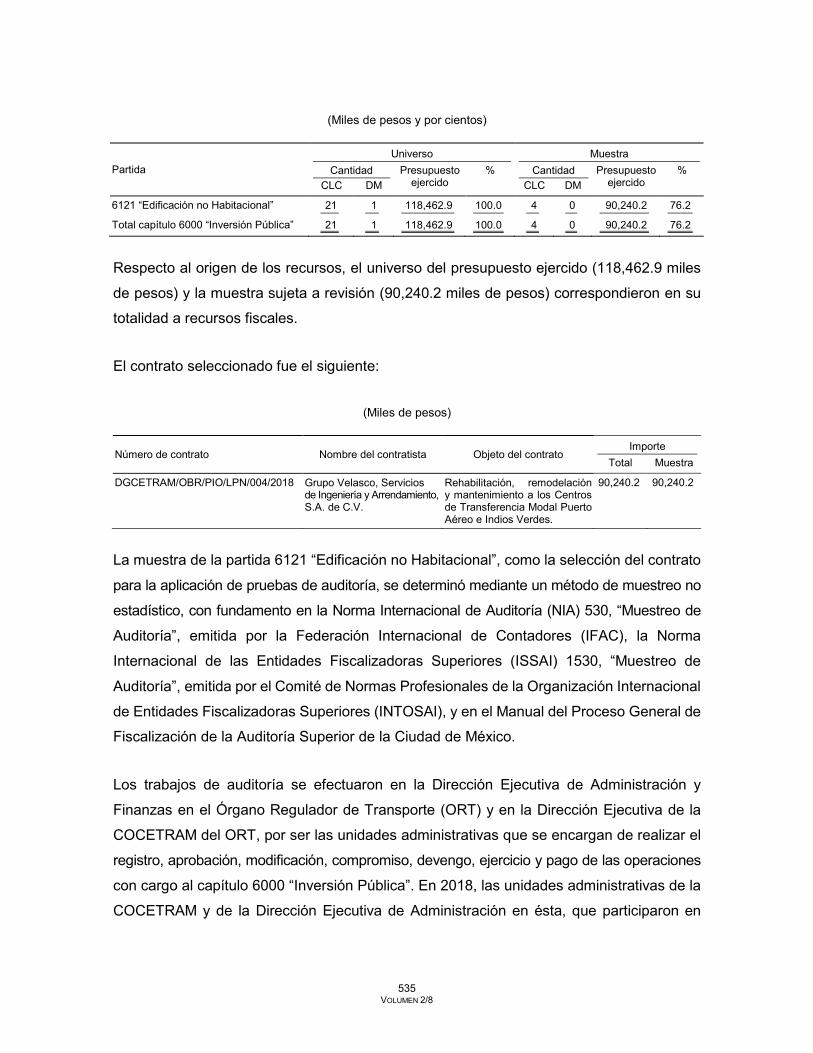

Para determinar la muestra sujeta a revisión, se consideraron los criterios siguientes:

1. Se integraron las cantidades consignadas en la Cuenta Pública de la Ciudad de México

de 2018 y en la base de datos de las CLC que la Secretaría de Administración y Finanzas

(SAF) proporcionó a esta entidad de fiscalización, correspondiente a la COCETRAM.

2. Se integró el presupuesto ejercido en el capítulo 6000 “Inversión Pública” y se identificó

que el 100.0% (118,462.9 miles de pesos) se ejerció en la partida 6121 “Edificación no

Habitacional” del concepto 6100 “Obra Pública en Bienes de Dominio Público”.

3. La partida 6121 “Edificación no Habitacional” se integró con seis contratos, de los

cuales se seleccionó el contrato núm. DGCETRAM/OBR/PIO/LPN/004/2018, en el que

se ejercieron 90,240.2 miles de pesos, que representó el 76.2% del capítulo 6000

“Inversión Pública”.

Derivado de los trabajos que se llevaron a cabo en la fase de la planeación de la auditoría,

se determinó revisar un monto de 90,240.2 miles de pesos, como se describe a continuación:

535 VOLUMEN 2/8

(Miles de pesos y por cientos)

Partida Universo Muestra

Cantidad Presupuesto ejercido

% Cantidad Presupuesto ejercido

% CLC DM CLC DM

6121 “Edificación no Habitacional” 21 1 118,462.9 100.0 4 0 90,240.2 76.2

Total capítulo 6000 “Inversión Pública” 21 1 118,462.9 100.0 4 0 90,240.2 76.2

Respecto al origen de los recursos, el universo del presupuesto ejercido (118,462.9 miles

de pesos) y la muestra sujeta a revisión (90,240.2 miles de pesos) correspondieron en su

totalidad a recursos fiscales.

El contrato seleccionado fue el siguiente:

(Miles de pesos)

Número de contrato Nombre del contratista Objeto del contrato Importe

Total Muestra

DGCETRAM/OBR/PIO/LPN/004/2018 Grupo Velasco, Servicios de Ingeniería y Arrendamiento, S.A. de C.V.

Rehabilitación, remodelación y mantenimiento a los Centros de Transferencia Modal Puerto Aéreo e Indios Verdes.

90,240.2 90,240.2

La muestra de la partida 6121 “Edificación no Habitacional”, como la selección del contrato

para la aplicación de pruebas de auditoría, se determinó mediante un método de muestreo no

estadístico, con fundamento en la Norma Internacional de Auditoría (NIA) 530, “Muestreo de

Auditoría”, emitida por la Federación Internacional de Contadores (IFAC), la Norma

Internacional de las Entidades Fiscalizadoras Superiores (ISSAI) 1530, “Muestreo de

Auditoría”, emitida por el Comité de Normas Profesionales de la Organización Internacional

de Entidades Fiscalizadoras Superiores (INTOSAI), y en el Manual del Proceso General de

Fiscalización de la Auditoría Superior de la Ciudad de México.

Los trabajos de auditoría se efectuaron en la Dirección Ejecutiva de Administración y

Finanzas en el Órgano Regulador de Transporte (ORT) y en la Dirección Ejecutiva de la

COCETRAM del ORT, por ser las unidades administrativas que se encargan de realizar el

registro, aprobación, modificación, compromiso, devengo, ejercicio y pago de las operaciones

con cargo al capítulo 6000 “Inversión Pública”. En 2018, las unidades administrativas de la

COCETRAM y de la Dirección Ejecutiva de Administración en ésta, que participaron en

536 VOLUMEN 2/8

el ejercicio de los recursos del capítulo 6000 “Inversión Pública” fueron las Direcciones de

Operación y Supervisión Sector Norte y Sur, dependientes de la Dirección General de la

COCETRAM y la Subdirección de Administración de Recursos, dependiente de la Dirección

Ejecutiva de Administración, según las atribuciones y funciones previstas en los manuales

administrativos de la COCETRAM.

En el artículo tercero del “Decreto por el que se deja sin Efectos el Diverso por el que se

crea la Coordinación de los Centros de Transferencia Modal y se Transfieren las Atribuciones

y Recursos que se indican, al Desconcentrado Denominado, Órgano Regulador de Transporte”

publicado en la Gaceta Oficial de la Ciudad de México núm. 1 Bis el 2 de enero de 2019,

se instruyó la transferencia de los recursos humanos, materiales y financieros, así como los

elementos de carácter técnico y administrativo, derechos y obligaciones, bienes muebles e

inmuebles del órgano desconcentrado COCETRAM al órgano desconcentrado denominado ORT.

PROCEDIMIENTOS, RESULTADOS Y OBSERVACIONES

Evaluación del Control Interno

1. Resultado

A fin de evaluar el diseño y la efectividad del control interno implementado por la entonces

COCETRAM y por la Dirección Ejecutiva de Administración en ésta y contar con una

base para determinar la naturaleza, extensión y oportunidad de las pruebas de auditoría,

en cuanto al diseño, se analizaron las atribuciones de la COCETRAM y la Dirección

Ejecutiva de Administración en ésta, el marco normativo y sus manuales administrativos,

vigentes en 2018, se aplicó un cuestionario de control interno, en particular, a servidores

públicos del ORT por operaciones de la COCETRAM responsables de recibir la gestión en

cuanto al registro, aprobación, modificación, compromiso, devengo y ejercicio del presupuesto,

así como del pago de las operaciones con cargo al capítulo 6000 “Inversión Pública”, en

relación con los cinco componentes del control interno (Ambiente de Control, Administración de

Riesgos, Actividades de Control Interno, Información y Comunicación y Supervisión y Mejora

Continua), se requisitó la cédula de evaluación del ambiente de control con base en las

respuestas obtenidas y se elaboraron tres matrices: una de riesgos, para identificar

537 VOLUMEN 2/8

los riesgos a que están sujetas las operaciones del rubro en revisión; otra de control, para

analizar la probabilidad de ocurrencia y el impacto de cada riesgo; y una de unidades

administrativas, para determinar la participación conforme a las funciones y atribuciones de cada

una de las áreas de la COCETRAM relacionadas con las operaciones del rubro en revisión.

En cuanto a la efectividad del control interno, durante la etapa de ejecución de la auditoría,

se aplicaron pruebas de controles y procedimientos sustantivos, que incluyeron pruebas de

detalle y analíticos sustantivos, para determinar la idoneidad, eficacia y eficiencia en la

aplicación del control interno en las unidades administrativas, así como en los procesos,

funciones y actividades de la COCETRAM.

La evaluación se realizó tomando como parámetro la Ley de Auditoría y Control Interno de

la Administración Pública de la Ciudad de México publicada en la Gaceta Oficial de la

Ciudad de México núm. 146 Ter el 1o. de septiembre de 2017 y su modificación publicada en

el mismo medio el 27 de noviembre de 2018; los Lineamientos de Control Interno de la

Administración Pública de la Ciudad de México, publicados en la Gaceta Oficial de la Ciudad

de México núm. 235 el 8 de enero de 2018; el Manual del Proceso General de Fiscalización,

en lo relativo a la evaluación del ambiente de control; y el Modelo de Evaluación del Control

Interno para la Fiscalización Superior de la Cuenta Pública de la Ciudad de México de la

Auditoría Superior de la Ciudad de México, elaborado con base en el Marco Integrado de

Control Interno para ser aplicado a los sujetos de fiscalización de la Ciudad de México, con

objeto de diagnosticar el estatus de su control interno establecido y proponer acciones de

mejora dirigidas a su fortalecimiento.

Ambiente de Control

Se identificaron las unidades administrativas de la COCETRAM y de la Dirección Ejecutiva

de Administración en ésta que estuvieron relacionadas con el registro, aprobación,

modificación, compromiso, devengo y ejercicio del presupuesto, así como con el pago de

las operaciones con cargo al rubro en revisión; las funciones, objetivos, actividades y

procedimientos aplicados; las normas, procesos y estructura orgánica que proporcionaran

la base para llevar a cabo el control interno en la COCETRAM, así como la normatividad

que proporcionaría disciplina y estructura para apoyar al personal en la consecución de los

538 VOLUMEN 2/8

objetivos institucionales; y se verificó si la COCETRAM y la Dirección Ejecutiva de

Administración en ésta establecieron y mantuvieron un ambiente de control que implicara

una actitud de respaldo hacia el control interno.

Sobre la Coordinación de los Centros de Transferencia Modal de la Ciudad de México, se

observó lo siguiente:

1. Durante 2018, la COCETRAM contó con la estructura orgánica núm. OD-SEMOVI-

CETRAM-21/010916, dictaminada favorablemente por la extinta Oficialía Mayor del

Gobierno de la Ciudad de México (OM), notificada a la COCETRAM por medio del oficio

núm. OM/0459/2016 del 15 de agosto de 2016, vigente a partir del 1o. de septiembre

de 2016 y durante 2018.

En dicha estructura orgánica se previeron 36 plazas: 13 en la Dirección General de la

COCETRAM, 12 en la Dirección de Operación y Supervisión Norte y 11 en la Dirección

de Operación y Supervisión Sur.

2. En 2018, la COCETRAM contó con dos manuales administrativos. El primero

elaborado conforme al dictamen de estructura orgánica núm. 04/2014, registrado por

la Coordinación General de Modernización Administrativa (CGMA) con el

núm. MA-09/090615-OD-CETRAM-04/2014, que correspondió a la extinta COCETRAM,

adscrita a la Secretaría de Movilidad (SEMOVI), notificado al titular de la COCETRAM con el

oficio núm. OM/CGMA/1085/2015 del 9 de junio de 2015, publicado en la Gaceta Oficial

del Distrito Federal núm. 124 el 2 de julio de 2015, mediante el Aviso por el cual se da

a conocer el Manual Administrativo de la Coordinación de los Centros de Transferencia

Modal del Distrito Federal, vigente a partir del día siguiente de su publicación y difundido

y puesto a disposición para consulta de los servidores públicos mediante el portal de

transparencia del Gobierno de la Ciudad de México, en la liga electrónica

https://transparencia.cdmx.gob.mx/storage/app/uploads/public/Man/ual/%20Ad/Manua

l%20Administrativo%20de%20la%20Coordinaci%c3%b3n%20de%20los%20Centros

%20de%20Transferencia%20Modal.pdf.

539 VOLUMEN 2/8

El segundo manual administrativo fue elaborado conforme a la estructura orgánica

núm. OD-SEMOVI-CETRAM-21/010916, registrado por la CGMA con el núm.

MA-27/231118-OD-SEMOVI-CETRAM-21/010916, y notificado al titular de la COCETRAM

con el oficio núm. OM/CGMA/3194/2018 del 20 de noviembre de 2018.

En el Sistema Institucional de Dictaminación de Estructuras Orgánicas y Registro de

Manuales (SIDEO), que “es la herramienta tecnológica que permite la gestión

de las Estructuras Orgánicas de la Administración Pública de la CDMX; así

como la integración y gestión para el registro de sus respectivos Manuales

Administrativos y Específicos de Operación”, se verificó que en la liga electrónica

http://www.sideo.cdmx.gob.mx/index.php/portal/portal_c/detalleEstructura/29, se

encontró publicado el manual administrativo de la COCETRAM con registro

núm. MA-27/231118-OD-SEMOVI-CETRAM-21/010916 para consulta de los servidores

públicos, conforme a los Lineamientos Generales para el Registro de Manuales

Administrativos y Específicos de Operación de la Administración Pública de la Ciudad

de México, publicados en la Gaceta Oficial de la Ciudad de México núm. 334 el

1o. de junio de 2018, vigente en 2018; sin embargo, dicho manual administrativo no fue

publicado en la Gaceta Oficial de la Ciudad de México.

En la reunión de confronta, celebrada el 24 de septiembre de 2019, el ORT no aportó

información adicional a la proporcionada durante la auditoría, por lo que la observación

prevalece.

Por no publicar en la Gaceta Oficial de la Ciudad de México el manual administrativo

núm. MA-27/231118-OD-SEMOVI-CETRAM-21/010916, la COCETRAM incumplió el

lineamiento Vigésimo Cuarto de los Lineamientos Generales para el Registro de Manuales

Administrativos y Específicos de Operación de la Administración Pública de la Ciudad

de México, publicados en la Gaceta Oficial de la Ciudad de México núm. 334 el

1o. de junio de 2018, vigente en 2018, que establece lo siguiente:

“VIGÉSIMO CUARTO. Los Órganos de la Administración Pública y los Órganos Administrativos

deberán publicar en la Gaceta Oficial de la Ciudad de México, la información de los Manuales

registrados ante la Coordinación General, debiendo contener como mínimo el registro

540 VOLUMEN 2/8

notificado por oficio y demás información que permita conocer los contenidos de los

Manuales registrados.”

El manual núm. MA-09/090615-OD-CETRAM-04/2014 se integró por los apartados de marco

jurídico de actuación; atribuciones; misión, visión y objetivos institucionales; organigrama de

la estructura básica; organización y procedimientos; glosario y aprobación del manual

de administrativo; y el manual núm. MA-27/231118-OD-SEMOVI-CETRAM-21/010916

por los mismos apartados, con excepción de organigrama de la estructura básica

y, organización y procedimientos, que cambiaron de nombre a estructura básica y

organización, procesos y procedimientos.

Respecto a la Dirección Ejecutiva de Administración en la COCETRAM, se observó lo siguiente:

1. Durante 2018, la Dirección Ejecutiva de Administración dispuso de dos estructuras

orgánicas autorizadas por la OM con los dictámenes núms. D-SEFIN-27/010917

y D-SEFIN-13/160618, la primera estuvo vigente del 1o. de septiembre de 2017 hasta

el 15 de junio de 2018; y la segunda a partir del 16 de junio de 2018. Dichas estructuras

orgánicas fueron notificadas al titular de la entonces Secretaría de Finanzas (SEFIN)

con los oficios núms. OM/0616/2017 del 16 de octubre de 2017 y OM/0431/2018 del

20 de julio de 2018.

En dichas estructuras orgánicas se previeron ocho plazas: dos en la Dirección Ejecutiva

de Administración en la COCETRAM, tres en la Subdirecciones de Administración de

Espacios y tres en la Subdirecciones de Administración de Recursos.

2. En 2018, la Dirección Ejecutiva de Administración en la COCETRAM careció de un

manual administrativo en el que se especificaran los objetivos, funciones, atribuciones

y responsabilidades de los servidores públicos, toda vez que la SEFIN no contó con un

manual administrativo actualizado conforme a los dictámenes de estructura orgánica

núms. D-SEFIN-27/010917 y D-SEFIN-13/160618; sin embargo, dispuso del manual

administrativo elaborado conforme al dictamen de estructura orgánica núm. 04/2014, registrado

por la CGMA con el núm. MA-09/090615-OD-CETRAM-04/2014, notificado al titular de

la COCETRAM mediante el oficio núm. OM/CGMA/1085/2015 del 9 de junio de 2015.

541 VOLUMEN 2/8

En la reunión de confronta, celebrada el 24 de septiembre de 2019, el ORT no aportó

información adicional a la proporcionada durante la auditoría, por lo que la observación

prevalece.

Por no realizar las gestiones para actualizar el manual administrativo de la SEFIN con

base en la última estructura orgánica, la Dirección Ejecutiva de Administración en la

COCETRAM incumplió el lineamiento Quinto, fracciones I y III, de los Lineamientos

Generales para el Registro de Manuales Administrativos y Específicos de Operación de

la Administración Pública de la Ciudad de México publicados en la Gaceta Oficial de la

Ciudad de México, núm. 334 el 1o. de junio de 2018, vigente en 2018, que establece

lo siguiente:

“QUINTO. Los Órganos de la Administración Pública y los Órganos Administrativos

tendrán las siguientes obligaciones, según corresponda:

”I. Realizar el proceso de registro de sus Manuales conforme a los presentes

Lineamientos y demás disposiciones aplicables, a fin de mantenerlos actualizados y

vigentes, en estricto apego al marco jurídico vigente [...]

”III. Elaborar y aprobar, en los términos de los presentes Lineamientos, el Manual

Administrativo por conducto de la persona servidora pública que sea titular del Órgano

de la Administración Pública, en estricto apego a la estructura orgánica dictaminada

vigente.”

El manual citado consideró los objetivos y funciones, facultades y responsabilidades de

los servidores públicos adscritos a las unidades administrativas que conformaron la

Dirección Ejecutiva de Administración en la COCETRAM.

3. La COCETRAM dispuso de un código de ética publicado en la Gaceta Oficial del Distrito

Federal el 9 de julio de 2014 y de un código de conducta interno; con unidades

administrativas encargadas de cumplir las obligaciones en materia de transparencia y

acceso a la información, fiscalización y rendición de cuentas, y armonización contable,

así como de administrar los recursos humanos y financieros; además de un programa

542 VOLUMEN 2/8

de capacitación; no obstante, careció de mecanismos de control efectivos para

asegurar que su personal en el ejercicio de sus funciones se sujetara a dicho código de

ética vigente en 2018.

En la reunión de confronta, celebrada el 24 de septiembre de 2019, el ORT no aportó

información adicional a la proporcionada durante la auditoría, por lo que la observación

prevalece.

Con base en lo anterior, se determinó que la COCETRAM y la Dirección Ejecutiva de

Administración en ésta contaron con una estructura orgánica, un manual administrativo

dictaminado por la CGMA y con unidades administrativas encargadas de cumplir las

obligaciones en materia de transparencia y acceso a la información, fiscalización, rendición

de cuentas y armonización contable; así como con un programa de capacitación y un código de

ética y de conducta, por lo que ha establecido y mantenido un ambiente de control que

implica una actitud de respaldo hacia el control interno; no obstante, la COCETRAM no

publicó su manual administrativo núm. OD-SEMOVI-CETRAM-21/010916 en la Gaceta

Oficial de la Ciudad de México, la Dirección Ejecutiva de Administración en el órgano

desconcentrado no realizó gestiones para actualizar el manual administrativo de la SEFIN

conforme al último dictamen de estructura orgánica y la COCETRAM no aseguró que su

personal, en el ejercicio de sus funciones, se sujetara al código de ética vigente en 2018.

Administración de Riesgos

Se revisó si la COCETRAM dispuso de un Comité de Administración de Riesgos y Evaluación de

Control Interno (CARECI) que le haya permitido desarrollar respuestas al riesgo, así como

administrarlo y controlarlo; y de un Órgano Interno de Control que lo vigilara y, en su caso,

que hubiese practicado auditorías al rubro sujeto a revisión, como se indica a continuación:

1. La COCETRAM contó con un CARECI, el cual fue constituido el 19 enero de 2018; con

unidades administrativas encargadas de atender, dar seguimiento y cumplir las

obligaciones en materia de transparencia y acceso a la información; con un área de

armonización contable y áreas para la administración de recursos humanos y

financieros.

543 VOLUMEN 2/8

En el CARECI participó el Órgano Interno de Control en la SEMOVI, el Comité tuvo un Programa de Revisión de Control Interno, integrantes nombrados y ratificados y un manual de integración y funcionamiento; y el Órgano Interno de Control no realizó revisiones al control interno.

2. El Órgano Interno de Control en la SEMOVI, adscrito a la Secretaría de la Contraloría General de la Ciudad de México (SCGCDMX), dispuso de atribuciones para inspeccionar y vigilar que la COCETRAM cumpliera las normas y disposiciones en materia de información, estadística, organización, procedimientos, sistemas de registro y contabilidad, contratación y pago de personal, contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, destino, afectación, enajenación y baja de bienes muebles e inmuebles, almacenes y demás activos; y en su Programa de Auditorías no consideró revisiones a la COCETRAM relativas al capítulo 6000 “Inversión Pública” por el ejercicio 2018.

En la revisión al Programa Anual de Control Interno (PACI) proporcionado por la SCGCDMX, no se observó la implementación de controles internos relacionados con el rubro en revisión, toda vez que la dependencia no efectuó revisiones a la COCETRAM.

Con base en lo anterior, se determinó que la COCETRAM dispuso de mecanismos que le permitieron controlar sus operaciones, consistentes en un CARECI que propició el desarrollo de respuestas al riesgo, así como su administración y control; de un Órgano Interno de Control que la vigiló, el cual no auditó el rubro sujeto a revisión en el ejercicio 2018; y de un PACI, en el que no se observó la implementación de controles internos relacionados con el capítulo 6000 “Inversión Pública”.

Actividades de Control Interno

Se verificó si la COCETRAM y la Dirección Ejecutiva de Administración en ésta contaron con procedimientos que les hayan permitido prevenir, minimizar y responder a los riesgos que pudieran afectar el cumplimiento y logro de los objetivos del rubro en revisión y asegurar la eficacia y eficiencia de las operaciones; y si contaron con actividades de control para asegurarse de que los informes y reportes que generó la COCETRAM fueran presentados oportunamente y con información confiable, como se indica a continuación:

544 VOLUMEN 2/8

1. En 2018, la COCETRAM dispuso de procedimientos que se encontraron integrados en

el manual administrativo núm. MA-09/090615-OD-CETRAM-04/2014 y siete procedimientos

integrados en el manual administrativo núm. MA-27/231118-OD-SEMOVI-CETRAM-21/010916;

y la Dirección Ejecutiva de Administración en la COCETRAM contó con dos

procedimientos que se encontraron integrados en el manual administrativo

núm. MA-09/090615-OD-CETRAM-04/2014. De los 11 procedimientos que estuvieron

vigentes en 2018, ninguno tuvo relación con los momentos contables del gasto de

las operaciones del capítulo 6000 “Inversión Pública”, no obstante, en los manuales

administrativos se identificaron atribuciones y funciones que le permitieron a la

COCETRAM realizar el registro del gasto correspondiente.

En la reunión de confronta, celebrada el 24 de septiembre de 2019, el ORT no aportó

información adicional a la proporcionada durante la auditoría, por lo que la observación

prevalece.

Por carecer de procedimientos que regularan las actividades a realizar en cada uno de

los momentos contables del gasto, y delimitaran las responsabilidades de los servidores

públicos que las llevan a cabo, la COCETRAM incumplió el lineamiento Quinto, fracción II,

de los Lineamientos Generales para el Registro de Manuales Administrativos y Específicos de

Operación de la Administración Pública de la Ciudad de México, en relación con el

numeral 7.4.1, “Procedimientos”, párrafos primero y tercero, del apartado 7, “Organización,

Procesos y Procedimientos”, del capítulo III, “Elaboración e Integración del Manual

Administrativo y Específico de Operación”, de la Guía Técnica y Metodológica para la

Elaboración e Integración de los Manuales Administrativos y Específicos de Operación

de la Administración Pública de la Ciudad de México, publicada en la Gaceta Oficial de la

Ciudad de México núm. 17 el 28 de febrero de 2017, ambos vigentes en 2018.

El lineamiento Quinto, fracción II, de los Lineamientos Generales para el Registro de

Manuales Administrativos y Específicos de Operación de la Administración Pública

de la Ciudad de México vigentes en 2018 establece lo siguiente:

“QUINTO. Los Órganos de la Administración Pública y los Órganos Administrativos

tendrán las siguientes obligaciones, según corresponda [...]

545 VOLUMEN 2/8

”II. Cumplir con los criterios, requisitos, plazos, mecanismos y formalidades del proceso

de registro, establecidos en los presentes Lineamientos, la Guía Técnica y Metodológica y

demás instrumentos técnicos, tecnológicos, jurídicos o administrativos que emitan la

Oficialía o la Coordinación General.”

El numeral 7.4.1, “Procedimientos”, párrafos primero y tercero, del apartado 7,

“Organización, Procesos y Procedimientos”, capítulo III, “Elaboración e Integración del

Manual Administrativo y Específico de Operación”, de la Guía Técnica y Metodológica

para la Elaboración e Integración de los Manuales Administrativos y Específicos de

Operación de la Administración Pública de la Ciudad de México vigente en 2018 establece:

“7. Organización, Procesos y Procedimientos

”El apartado de organización, procesos y procedimientos refleja la parte medular del

manual administrativo, el ¿qué hace? y ¿cómo lo hace?, y para su desarrollo se

considerarán los siguientes elementos [...]

”7.4.1 Procedimientos

”Un procedimiento es un curso de actividades secuenciales, precisas y vinculadas entre

sí que describen la forma de realizar algo. Los procedimientos en el contexto de

los Manuales [Administrativos] son la base de las operaciones que derivan de los

procesos institucionales de los Órganos de la Administración Pública [...]

”Es importante señalar que los procedimientos norman el funcionamiento interno de la

organización, por lo que únicamente aplican para delimitar las responsabilidades de las

personas servidoras públicas que participan en su desarrollo.”

2. Para la operación y desarrollo de sus actividades sustantivas, administrativas y

financieras, la DGA en la COCETRAM contó con el Sistema de Planeación de Recursos

Gubernamentales (SAP-GRP), cuyas políticas y lineamientos de seguridad fueron

establecidos por la SEFIN, como autoridad administradora del sistema.

546 VOLUMEN 2/8

3. De acuerdo con la información proporcionada por el ORT y de la respuesta al cuestionario

de control interno, se determinó que la COCETRAM dispuso de actividades de control

para asegurar que los informes y reportes que generó fueran presentados

oportunamente y con información confiable a las diferentes instancias del Gobierno de

la Ciudad de México; sin embargo, no elaboró, remitió a la SEFIN ni publicó en la

Gaceta Oficial de la Ciudad de México el PAOP, como se detalla en el resultado

núm. 5 del presente informe.

Con base en lo anterior, se determinó que la COCETRAM y la Dirección Ejecutiva de

Administración en ésta contaron con atribuciones y funciones establecidas en los manuales

administrativos y con mecanismos de control que les permitieron prevenir, minimizar y

responder a los riesgos que pudieran afectar el cumplimiento y logro de los objetivos del

rubro en revisión; sin embargo, careció de procedimientos específicos que regularan las

actividades a realizar en cada uno de los momentos contables de gasto y delimitaran

las responsabilidades de los servidores públicos que llevan a cabo esas actividades; y la

COCETRAM no elaboró, remitió a la SEFIN ni publicó en la Gaceta Oficial de la Ciudad de

México el PAOP.

Información y Comunicación

Se revisó si la COCETRAM y la Dirección Ejecutiva de Administración en ésta contaron con

líneas de comunicación e información reguladas entre los mandos medios y superiores

con las personas servidoras públicas a su cargo que le permitieron comunicarles sus

responsabilidades, así como los objetivos y metas institucionales; y si generaron

información necesaria, oportuna, veraz y suficiente, tanto al interior como al exterior de la

COCETRAM, como se indica a continuación.

1. De las respuestas al cuestionario de control interno, así como de la información y

documentación analizadas, se determinó que la COCETRAM contó con líneas de

comunicación e información reguladas entre los mandos medios y superiores con el

personal a su cargo que le permitieron comunicarles sus responsabilidades, así como

los objetivos y metas institucionales.

547 VOLUMEN 2/8

2. La COCETRAM generó reportes e informes sobre la gestión de los recursos humanos

y financieros, así como en materia de transparencia y acceso a la información,

fiscalización, rendición de cuentas y contabilidad gubernamental.

3. La Dirección Ejecutiva de Administración en la COCETRAM dispuso del SAP-GRP para

gestionar la información relativa a los recursos financieros y presupuestales con unidades

administrativas externas. Asimismo, contó con el Sistema de Armonización de

Información y Control (SAIC) para dar seguimiento a los controles internos observados

en las revisiones de la SCGCDMX.

Con base en lo anterior, se determinó que la COCETRAM contó con líneas de comunicación

e información reguladas entre los mandos medios y superiores y diseñó mecanismos de

control orientados a asegurar la generación de información necesaria, oportuna, veraz y

suficiente tanto al interior como al exterior; sin embargo, derivado de la aplicación de

pruebas de controles y procedimientos sustantivos en la fase de ejecución de la auditoría

se observó que dichos mecanismos no fueron efectivos, ya que la COCETRAM presentó

deficiencias en la generación de información oportuna, veraz, suficiente, confiable y

apropiada, debido a que no realizó el registro de activación de la obra sujeta a revisión;

no consideró elementos reales para programar y presupuestar en el Anteproyecto de

Presupuesto de Egresos los recursos con cargo al rubro sujeto a revisión; no acreditó haber

realizado una evaluación respecto al cumplimiento de metas y objetivos, y situaciones

coyunturales, contingentes o extraordinarias para realizar afectaciones presupuestarias; y

no elaboró, remitió a la SEFIN ni publicó en la Gaceta Oficial de la Ciudad de México su

PAOP, como se detalla en los resultados núms. 2, 3, 4 y 5 del presente informe.

Supervisión y Mejora Continua

Se verificó si los manuales administrativos de la COCETRAM y de la Dirección Ejecutiva de

Administración en ésta consideraron actividades de supervisión, a fin de verificar si las

operaciones institucionales relacionados con el rubro en revisión se ajustaron a las líneas

de mando y actividades establecidas en los citados manuales administrativos, como se

indica a continuación:

548 VOLUMEN 2/8

1. De las respuestas al cuestionario de control interno, así como de la información y

documentación analizadas, se determinó que la COCETRAM promovió el seguimiento

y mejora de los controles internos, y supervisó que las operaciones relacionadas con el

rubro en revisión cumplieran sus objetivos.

2. El CARECI de la COCETRAM estableció controles para supervisar las actividades

susceptibles de corrupción, contó con planes y programas para supervisar las

actividades de control interno, y de las operaciones del rubro en revisión, así como el

cumplimiento de metas y objetivos.

3. La COCETRAM emprendió acciones para que las actividades relacionadas con la

operación del rubro en revisión permitieran el cumplimiento de las funciones y

atribuciones encomendadas y de la normatividad aplicable.

4. La COCETRAM supervisó las actividades de los servidores públicos periódicamente

desde nivel operativo hasta mandos medios, con el fin de que se hayan ejecutado las

actividades del rubro en revisión; sin embargo, las supervisiones no fueron efectivas toda

vez que algunas actividades no fueron ejecutadas conforme la normatividad aplicable,

como se detalla en los resultados núms. 2, 3, 4, 5, 6 y 8 del presente informe.

Con base en lo anterior, se identificó que la COCETRAM diseñó mecanismos de control

orientados a asegurar el seguimiento y mejora de los controles internos; dispuso de planes

y programas para supervisar las actividades de control interno y de controles para realizar

autoevaluaciones para el desarrollo del control interno. El CARECI conforme a sus

funciones y atribuciones, propició que la COCETRAM contara con mecanismos que

definieron los tramos de responsabilidad y supervisión en la operación del rubro en revisión;

sin embargo, dichos mecanismos no fueron efectivos, ya que algunas actividades no

fueron ejecutadas conforme a la normatividad aplicable.

Por lo expuesto, se determinó que el diseño del control interno de la COCETRAM fue

apropiado, toda vez que contó principalmente con riesgos controlados y de seguimiento; no

obstante, se observaron deficiencias en el componente Ambiente de Control pues no aportó

evidencia documental que acreditara la publicación de su manual administrativo, la Dirección

549 VOLUMEN 2/8

Ejecutiva de Administración en la COCETRAM no actualizó su manual administrativo con

base en la última estructura orgánica y no aseguró que su personal se sujetara al código

de ética; en el componente Actividades de Control Interno, ya que la COCETRAM y la

Dirección Ejecutiva de Administración en ésta carecieron de procedimientos relacionados

con el rubro sujeto a revisión; en el componente Información y Comunicación, porque no se

presentó información y documentación a las instancias correspondientes conforme a lo

establecido en la normatividad aplicable; y en el componente Supervisión y Mejora

Continua, toda vez que la supervisión llevada a cabo por la COCETRAM no fue efectiva.

En cuanto a su efectividad, el control interno de la COCETRAM no fue apropiado, ya que la

COCETRAM no se sujetó a los controles establecidos ni cumplió la normatividad aplicable

en materia de registros de las operaciones, aprobación, modificación, compromiso y

devengo del gasto, lo que implicó que se materializaran riesgos con un impacto en los

componentes Ambiente de Control, Actividades de Control Interno, Información y Comunicación

y Supervisión y Mejora Continua, como se detalla en los resultados núms. 2, 3, 4, 5, 6 y 8

del presente informe.

Como resultado del estudio y evaluación del control interno y con base en las herramientas

utilizadas, se determinó que el control interno la COCETRAM no fue apropiado,

pues aunque en su diseño propició el cumplimiento de la normatividad, con los resultados

obtenidos en los momentos contables del gasto comprometido y devengado, se observó

que las condiciones de los componentes de control no estuvieron realizadas conforme a lo

establecido en la normatividad aplicable, lo cual no aseguró la ejecución de las operaciones

ni la consecución de los objetivos de la COCETRAM e impactó en el logro de éstos.

En la revisión de la Cuenta Pública 2017, el informe de la auditoría ASCM/9/17, practicada

a la SEFIN, resultado núm. 1, recomendación ASCM-9-17-1-SEFIN, se consideró la

necesidad de llevar a cabo acciones que aseguren la actualización y registro del manual

administrativo de la SEFIN y su difusión, por lo que se dará tratamiento a dicha circunstancia

como parte del seguimiento de la recomendación citada.

550 VOLUMEN 2/8

Recomendación ASCM-42-18-1-ORT

Es necesario que el Órgano Regulador de Transporte establezca mecanismos de

supervisión para asegurarse de publicar en la Gaceta Oficial de la Ciudad de México su

manual administrativo registrado ante la Coordinación General de Evaluación, Modernización y

Desarrollo Administrativo, conforme a los Lineamientos Generales para el Registro de los

Manuales Administrativos y Específicos de Operación de las Dependencias, Órganos,

Entidades de la Administración Pública de la Ciudad de México; así como de las

Comisiones, Comités, Institutos y cualquier otro Órgano Administrativo Colegiado o Unitario

que constituya la Administración Pública de la Ciudad de México.

Recomendación ASCM-42-18-2-ORT

Es conveniente que el Órgano Regulador de Transporte implemente acciones para

asegurar que el personal del órgano desconcentrado en el ejercicio de sus funciones se

sujete el código de ética vigente, a efecto de fortalecer su control interno.

Recomendación ASCM-42-18-3-ORT

Es conveniente que el Órgano Regulador de Transporte implemente mecanismos de control

que regulen las actividades relacionadas con los momentos contables del gasto aprobado,

modificado, comprometido, devengado, ejercido y pagado del capítulo 6000 “Inversión

Pública” y delimiten las responsabilidades de los servidores públicos que las llevarán a

cabo, de acuerdo con la normatividad aplicable.

Registros Contable y Presupuestal

2. Resultado

Se verificó que las operaciones de la COCETRAM se encontraran registradas contable y

presupuestalmente, que reflejaran las operaciones de cada uno de los momentos contables

del gasto y que explicaran la evolución del ejercicio presupuestal. Al respecto, se revisó que

la SEFIN haya efectuado los registros contable y presupuestal de los momentos contables

del gasto aprobado, modificado, comprometido, devengado, ejercido y pagado de la

551 VOLUMEN 2/8

COCETRAM con cargo al capítulo 6000 “Inversión Pública”, en las cuentas contables y de

orden presupuestarias y por los importes correspondientes, de conformidad con el Manual

de Contabilidad de la Ciudad de México Poder Ejecutivo publicado en la Gaceta Oficial de

la Ciudad de México núm. 53 el 24 de abril de 2017, en correspondencia con las normas

quinta a la undécima de las Normas y Metodología para la Determinación de los Momentos

Contables de los Egresos, emitidas por el Consejo Nacional de Armonización Contable (CONAC),

publicadas en la Gaceta Oficial del Distrito Federal núm. 674 el 11 de septiembre de 2009,

y su actualización emitida por el Consejo de Armonización Contable del Distrito Federal

(CONSAC-DF) del 7 de noviembre de 2011, ambos vigentes en 2018; así como el registro

contable de la activación de construcciones en proceso de bienes propios y por administración a

bienes inmuebles e infraestructura, a la conclusión de la obra pública; que la COCETRAM

haya registrado el gasto en la partida que le correspondió de acuerdo con su naturaleza y

el Clasificador por Objeto del Gasto del Distrito Federal; y que los registros contables

y presupuestales del rubro sujeto a revisión contenidos en reportes auxiliares coincidieran

con los importes manifestados en la Cuenta Pública de la Ciudad de México de 2018.

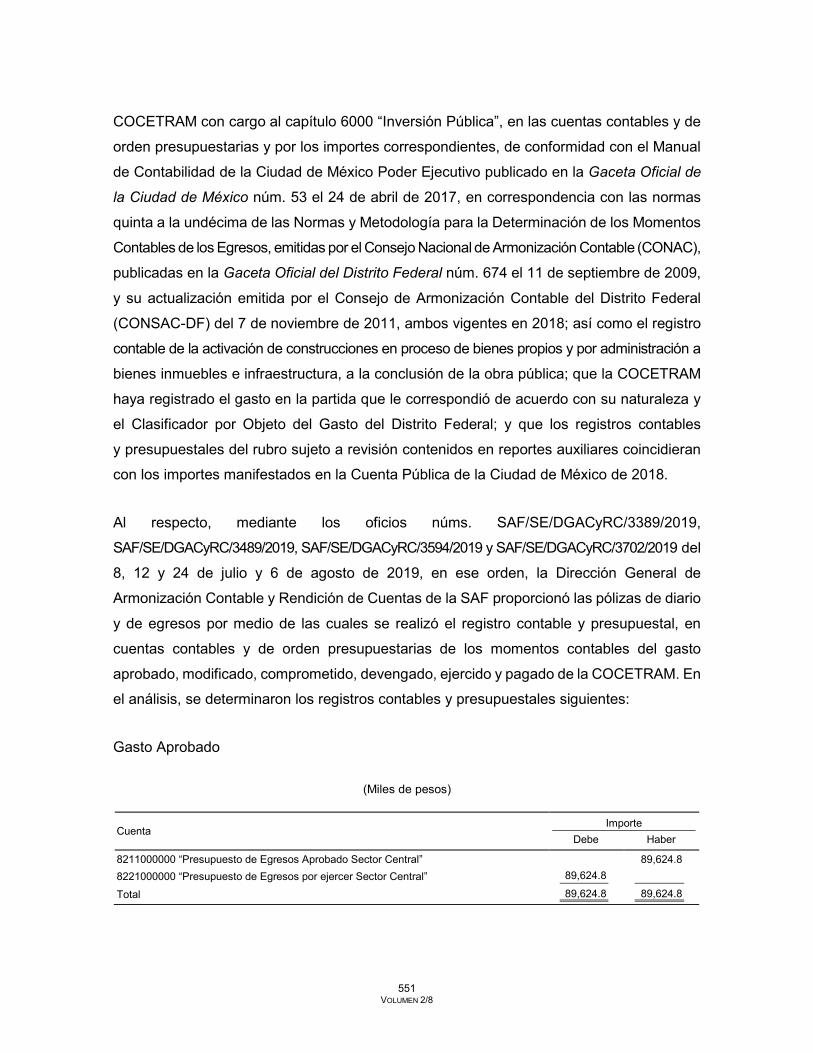

Al respecto, mediante los oficios núms. SAF/SE/DGACyRC/3389/2019,

SAF/SE/DGACyRC/3489/2019, SAF/SE/DGACyRC/3594/2019 y SAF/SE/DGACyRC/3702/2019 del

8, 12 y 24 de julio y 6 de agosto de 2019, en ese orden, la Dirección General de

Armonización Contable y Rendición de Cuentas de la SAF proporcionó las pólizas de diario

y de egresos por medio de las cuales se realizó el registro contable y presupuestal, en

cuentas contables y de orden presupuestarias de los momentos contables del gasto

aprobado, modificado, comprometido, devengado, ejercido y pagado de la COCETRAM. En

el análisis, se determinaron los registros contables y presupuestales siguientes:

Gasto Aprobado

(Miles de pesos)

Cuenta Importe

Debe Haber

8211000000 “Presupuesto de Egresos Aprobado Sector Central” 89,624.8 8221000000 “Presupuesto de Egresos por ejercer Sector Central” 89,624.8

Total 89,624.8 89,624.8

552 VOLUMEN 2/8

Gasto Modificado

(Miles de pesos)

Cuenta Importe

Debe Haber

8221000000 “Presupuesto de Egresos por ejercer Sector Central” 102,055.5 8231000000 “Modificación al Presupuesto de Egresos Aprobado Sector Central” 102,055.5

Total 102,055.5 102,055.5

Gasto Comprometido

(Miles de pesos)

Cuenta Importe*

Debe Haber

8221000000 “Presupuesto de Egresos por ejercer Sector Central” 90,240.2 8241000000 “Presupuesto de Egresos Comprometido Sector Central” 90,240.2

Total 90,240.2 90,240.2

* El monto registrado corresponde a la muestra seleccionada.

Gasto Devengado

1. Registro contable:

(Miles de pesos)

Cuenta Importe*

Debe Haber

1235211000 “Edificación no Habitacional (Partida 6121)” 88,676.0 1129102400 “IVA Acreditable 16% CTA 1121200004” 1,564.2 2113100001 “Contratistas Nacionales” 87,517.0 2117100175 “Descuentos y Percepciones a Favor de Terceros” 2,722.8

Total 90,240.2 90,240.2

* El monto registrado corresponde a la muestra seleccionada.

2. Registro presupuestal:

(Miles de pesos)

Cuenta Importe*

Debe Haber

8241000000 “Presupuesto de Egresos Comprometido Sector Central” 90,240.2 8251000000 “Presupuesto de Egresos Devengado Sector Central” 90,240.2

Total 90,240.2 90,240.2

* El monto registrado corresponde a la muestra seleccionada.

553 VOLUMEN 2/8

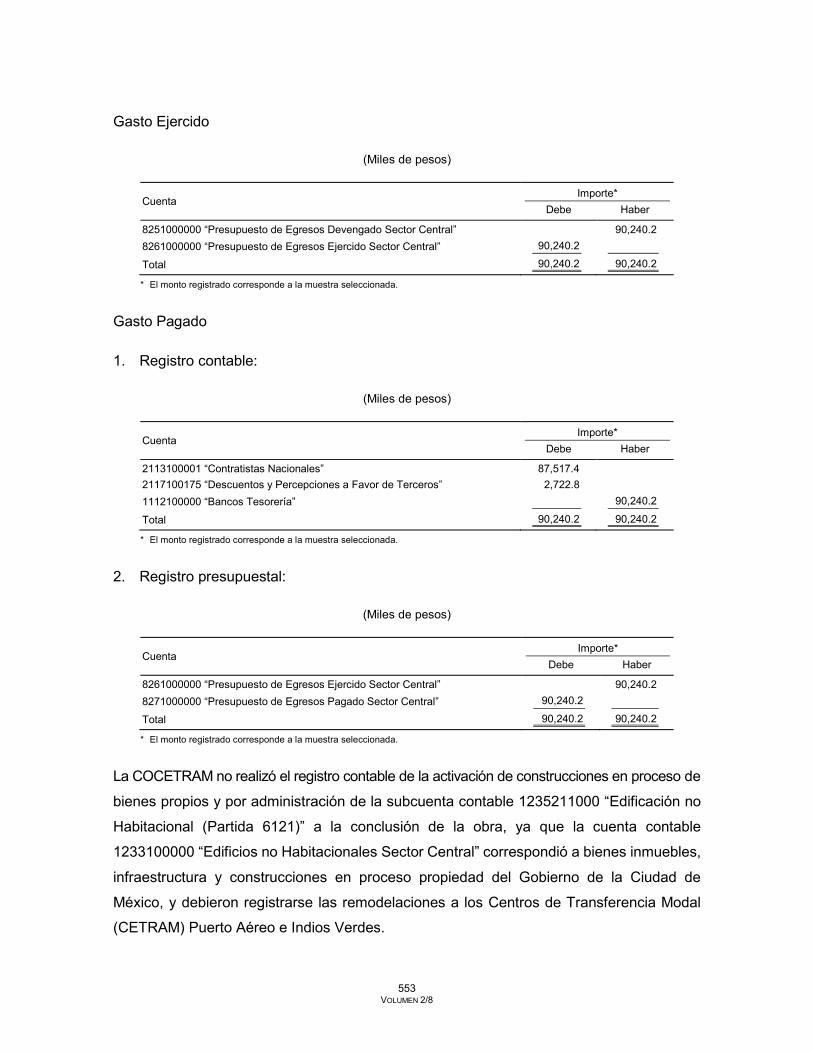

Gasto Ejercido

(Miles de pesos)

Cuenta Importe*

Debe Haber

8251000000 “Presupuesto de Egresos Devengado Sector Central” 90,240.2 8261000000 “Presupuesto de Egresos Ejercido Sector Central” 90,240.2

Total 90,240.2 90,240.2

* El monto registrado corresponde a la muestra seleccionada.

Gasto Pagado

1. Registro contable:

(Miles de pesos)

Cuenta Importe*

Debe Haber

2113100001 “Contratistas Nacionales” 87,517.4 2117100175 “Descuentos y Percepciones a Favor de Terceros” 2,722.8 1112100000 “Bancos Tesorería” 90,240.2

Total 90,240.2 90,240.2

* El monto registrado corresponde a la muestra seleccionada.

2. Registro presupuestal:

(Miles de pesos)

Cuenta Importe*

Debe Haber

8261000000 “Presupuesto de Egresos Ejercido Sector Central” 90,240.2 8271000000 “Presupuesto de Egresos Pagado Sector Central” 90,240.2

Total 90,240.2 90,240.2

* El monto registrado corresponde a la muestra seleccionada.

La COCETRAM no realizó el registro contable de la activación de construcciones en proceso de

bienes propios y por administración de la subcuenta contable 1235211000 “Edificación no

Habitacional (Partida 6121)” a la conclusión de la obra, ya que la cuenta contable

1233100000 “Edificios no Habitacionales Sector Central” correspondió a bienes inmuebles,

infraestructura y construcciones en proceso propiedad del Gobierno de la Ciudad de

México, y debieron registrarse las remodelaciones a los Centros de Transferencia Modal

(CETRAM) Puerto Aéreo e Indios Verdes.

554 VOLUMEN 2/8

En la reunión de confronta, celebrada el 24 de septiembre de 2019, el ORT no aportó

información adicional a la proporcionada durante la auditoría, por lo que la observación prevalece.

Por no realizar el registro contable de la activación de construcciones, la COCETRAM

incumplió los artículos 125 y 126 de la Ley de Presupuesto y Gasto Eficiente de la Ciudad

de México vigente en 2018, que establecen:

“Artículo 125. La contabilidad de las operaciones deberá estar respaldada por los documentos

justificantes y comprobatorios originales.

”Será responsabilidad de los titulares de [los] Órganos Desconcentrados, […] así como de

los servidores públicos encargados de su administración, la recepción, guarda, custodia y

conservación de los documentos justificantes y comprobatorios del gasto, así como de los

registros auxiliares e información relativa…”

“Artículo 126. Será responsabilidad de las Unidades Responsables de Gasto la confiabilidad

de las cifras consignadas en la contabilidad.”

Las cuentas contables y de orden presupuestarias afectadas, así como los asientos

realizados para registrar contable y presupuestalmente las transacciones en el SAP-GRP,

fueron los que establece la normatividad; los montos registrados fueron congruentes con la

documentación justificativa y comprobatoria de la muestra seleccionada para su revisión,

con la Cuenta Pública de la Ciudad de México de 2018 y con los informes y registros

auxiliares de la COCETRAM; además, los recursos ejercidos fueron registrados por la

COCETRAM en las partidas presupuestales, atendiendo la naturaleza de las operaciones

y lo establecido en el Clasificador por Objeto del Gasto.

Por lo anterior, se concluye que el gasto se registró en las partidas correspondientes de

acuerdo con su naturaleza, el Clasificador por Objeto del Gasto, y el Manual de Contabilidad

de la Ciudad de México Poder Ejecutivo, en correspondencia con las normas quinta a la

undécima de las Normas y Metodología para la Determinación de los Momentos Contables

de los Egresos; que las operaciones reflejaron el momento contable del gasto y su evolución

dentro del ejercicio presupuestal. Asimismo, los asientos realizados para registrar contable

555 VOLUMEN 2/8

y presupuestalmente las transacciones, contenidos en reportes auxiliares del rubro sujeto

a revisión, coincidieron con los importes manifestados en la Cuenta Pública de la Ciudad

de México de 2018. La información contable y financiera se concentró en la SEFIN, según

lo establecido en los artículos 122 y 124 de la Ley de Presupuesto y Gasto Eficiente de la

Ciudad de México vigente en 2018; sin embargo, la COCETRAM no realizó el registro

contable de la activación de la obra seleccionada como muestra.

Recomendación ASCM-42-18-4-ORT

Es necesario que el Órgano Regulador de Transporte establezca mecanismos de supervisión

para asegurarse de que la activación de construcciones concluidas se registre en la

contabilidad, de conformidad con la Ley de Austeridad, Transparencia en Remuneraciones,

Prestaciones y Ejercicio de Recursos de la Ciudad de México.

Gasto Aprobado

3. Resultado

De conformidad con la norma sexta de las Normas y Metodología para la Determinación de

los Momentos Contables de los Egresos del Distrito Federal, el momento contable del gasto

aprobado considera el registro de las asignaciones presupuestarias anuales contenidas en

el Decreto de Presupuesto de Egresos de la Ciudad de México.

Con objeto de comprobar que el proceso de programación, presupuestación, integración y

autorización del presupuesto se haya ajustado a la normatividad aplicable; y que haya existido

congruencia entre la documentación soporte, como el POA, el techo presupuestal, el Anteproyecto

de Presupuesto de Egresos y la autorización de la Asamblea Legislativa del Distrito Federal,

se verificó que en el POA de la COCETRAM se haya reflejado de forma desglosada el

presupuesto asignado al rubro en revisión y servido de base para la integración de su

anteproyecto de presupuesto anual; que se hayan considerado elementos reales de valoración

para la determinación de sus metas físicas y financieras y que éstas hayan sido congruentes

con las necesidades operativas de la COCETRAM; y que se haya tramitado oportunamente

ante la SEFIN, la aprobación del anteproyecto y proyecto de presupuesto de egresos de la

COCETRAM, conforme a la normatividad aplicable. Al respecto, se determinó lo siguiente:

556 VOLUMEN 2/8

1. Con el oficio núm. SFCDMX/SE/5124/2017 del 3 de noviembre de 2017, la Subsecretaría de Egresos de la SEFIN comunicó a la COCETRAM el techo presupuestal preliminar, por un monto de 99,147.6 miles de pesos, de éstos, 39,407.4 miles de pesos se asignaron a los capítulos 5000 “Bienes Muebles, Inmuebles e Intangibles”, 6000 “Inversión Pública” y 7000 “Inversiones Financieras y Otras Provisiones”.

La SEFIN indicó que los plazos establecidos para la entrega de los Módulos de Integración por Resultados y de Integración Financiera serían el 10 y 17 de noviembre de 2017, respectivamente, y la versión impresa, el 22 de noviembre de 2017.

2. Mediante el oficio núm. DGCETRAM/722/2017 del 21 de noviembre de 2017, con sellos de recepción del 22 de noviembre de 2017, la COCETRAM remitió a la Subsecretaría de Egresos de la SEFIN, en forma impresa, el Anteproyecto del Presupuesto de Egresos para 2018, incluyendo la información de los Módulos de Integración por Resultados y de Integración Financiera, por un monto de 99,147.6 miles pesos, de los cuales 26,407.4 miles de pesos se destinaron al capítulo 6000 “Inversión Pública”, conforme a los plazos establecidos por la SEFIN.

3. La estructura del Anteproyecto de Presupuesto de Egresos para 2018 consideró las bases para la programación, en la que se incluyeron los objetivos, políticas, prioridades y metas de la COCETRAM. De los 99,147.6 miles de pesos establecidos en Anteproyecto del Presupuesto de Egresos para 2018, 97,147.6 miles de pesos se asignaron a la actividad institucional 388 “Operación de los Centros de Transferencia Modal”, de los cuales 26,407.4 miles de pesos se destinaron al capítulo 6000 “Inversión Pública”. En la actividad institucional antes señalada se encontraron las actividades relacionadas con la rehabilitación de los CETRAM.

No obstante, en el análisis de la información y documentación proporcionadas por el ORT, se confirmó que la COCETRAM no consideró elementos reales de valoración para planear las obras, ya que si bien el Director Ejecutivo de Administración y Finanzas en el ORT, mediante el oficio núm. COGORT/DEAF/1262/2019 del 14 de agosto de 2019, señaló que “se tomó como base el presupuesto ejercido del ejercicio anterior, así como las necesidades que [se] fueron presentado durante el ejercicio inmediato anterior dentro de los diferentes Centros de Transferencia Modal”, no demostró haber

557 VOLUMEN 2/8

considerado catálogos de precios unitarios, conceptos de obra, cotizaciones con contratistas, así como licitaciones del ejercicio anterior y su comportamiento histórico.

En la reunión de confronta, celebrada el 24 de septiembre de 2019, el ORT no aportó información adicional a la proporcionada durante la auditoría, por lo que la observación prevalece.

Por no haber considerado elementos reales de valoración en su proceso de programación presupuestación, la COCETRAM incumplió el capítulo VI, “Lineamientos para la Presupuestación”, numeral 1, “Lineamientos Generales”, párrafo décimo cuarto del Manual de Programación-Presupuestación para la Formulación del Anteproyecto de Presupuesto de Egresos 2018, que establece lo siguiente:

“VI. Lineamientos para la Presupuestación […]

”1. Lineamientos Generales

”En la formulación de su Anteproyecto de Presupuesto, las Unidades deberán atender los siguientes Lineamientos Generales […]

”Al presupuestar los bienes y servicios por adquirir, se deberán considerar elementos reales de valoración, tales como: catálogos de precios unitarios, conceptos de obra, cotizaciones con […] contratistas, así como licitaciones del ejercicio anterior y su comportamiento histórico.”

4. En la Gaceta Oficial de la Ciudad de México núm. 230, Tomo II, del 31 de diciembre de 2017, se publicó el Decreto por el que se expide el Presupuesto de Egresos de la Ciudad de México para el Ejercicio Fiscal de 2018, en cuyo artículo 5 se estableció que a la COCETRAM se le asignó un presupuesto por un importe de 89,624.8 miles de pesos.

5. Mediante el oficio núm. SFCDMX/SE/0248/2018 del 8 de enero de 2018, la Subsecretaría de Egresos de la SEFIN comunicó al titular de la COCETRAM el Techo Presupuestal autorizado, Analítico de Claves y el Decreto por el que se expide el Presupuesto de Egresos de la Ciudad de México para el Ejercicio Fiscal 2018, correspondiente al presupuesto aprobado por la Asamblea Legislativa del Distrito Federal, por 89.624.8 miles

558 VOLUMEN 2/8

de pesos, de los cuales 16,407.4 miles de pesos correspondieron a la partida 6121 “Edificación no Habitacional” del capítulo 6000 “Inversión pública”.

6. Con el oficio núm. SFCDMX/SE/498/2018 del 29 de enero de 2018, la Subsecretaría de Egresos de la SEFIN remitió al titular de la COCETRAM el Calendario Presupuestal y el POA definitivos para el ejercicio de 2018, por 89.624.8 miles de pesos, de los cuales 16,407.4 miles de pesos correspondieron al rubro sujeto a revisión.

7. En el Analítico de Claves, se asignaron 16,407.4 miles de pesos a la partida 6121 “Edificación no Habitacional”, los cuales fueron reportados en el Informe de la Cuenta Pública de 2018 de la COCETRAM, y programados en el eje 3 “Desarrollo Económico Sustentable”, finalidad 3 “Desarrollo Económico”, función 5 “Transporte”, Subfunción 6 “Otros Relacionados con Transporte” y actividad institucional 388 “Operación de los Centros de Transferencia Modal”. Las acciones realizadas respecto a lo anterior estuvieron alineadas con el Programa General de Desarrollo del Distrito Federal 2013-2018, publicado en la Gaceta Oficial del Distrito Federal núm. 1689, Tomo II el 11 de septiembre de 2013.

Por lo anterior, se concluye que el proceso de integración y autorización del presupuesto de la COCETRAM se ajustó a la normatividad aplicable, y que los recursos estimados originalmente para el capítulo 6000 “Inversión Pública” por 16,407.4 miles de pesos, se programaron ejercer en la partida 6121 “Edificación no Habitacional” en acciones previstas en el Programa General de Desarrollo del Distrito Federal 2013-2018; sin embargo, la COCETRAM no consideró elementos reales de valoración en la programación y presupuestación de recursos para el capítulo 6000 “Inversión Pública”.

En la revisión de la Cuenta Pública 2017, el informe de la auditoría ASCM/40/17, practicada a Coordinación de los Centros de Transferencia Modal, resultado núm. 3, recomendación ASCM-40-17-5-CETRAM, considera el mecanismo para asegurarse de que el proceso de programación y presupuestación del capítulo 6000 “Inversión Pública” se soporte con evidencia de las actividades efectuadas para determinar los elementos utilizados para el cálculo del gasto estimado y para la determinación de las metas y estadísticas, presentados en el Anteproyecto de Presupuesto de Egresos, por lo que se dará tratamiento a dicha circunstancia como parte del seguimiento de la recomendación citada.

559 VOLUMEN 2/8

Gasto Modificado

4. Resultado

De conformidad con la norma séptima de las Normas y Metodología para la Determinación

de los Momentos Contables de los Egresos del Distrito Federal, el momento contable del

gasto modificado refleja la asignación presupuestaria que resulta de incorporar el registro

de las adecuaciones presupuestarias autorizadas por la SEFIN y que afectan las asignaciones

previstas en el presupuesto aprobado.

Con objeto de comprobar que el origen y destino de los recursos materia de las afectaciones

del presupuesto se hayan justificado, autorizado, y orientado al cumplimiento de metas y

objetivos, de acuerdo con la normatividad aplicable, se analizaron 10 afectaciones presupuestarias

y su documentación soporte, a fin de verificar que las modificaciones al presupuesto original

asignado al rubro en revisión se hayan sujetado a los montos aprobados y contado con las

justificaciones y autorizaciones correspondientes, en las que se identificaran las causas que

las originaron; y que dichas afectaciones presupuestarias hayan sido consecuencia de un

proceso de programación, presupuestación y/o calendarización eficiente, y contribuido al

cumplimiento de las metas y objetivos de la COCETRAM. Al respecto, se determinó

lo siguiente:

1. En la Cuenta Pública de la Ciudad de México de 2018, la COCETRAM reportó en el

capítulo 6000 “Inversión Pública” un presupuesto original de 16,407.4 miles de pesos,

el cual se incrementó en 102,055.5 miles de pesos (622.0% más de lo presupuestado

originalmente), para quedar en un presupuesto modificado de 118,462.9 miles de

pesos, el cual fue ejercido en su totalidad por la COCETRAM, como se muestra a

continuación:

560 VOLUMEN 2/8

(Miles de pesos)

Concepto Número de movimientos

Importe Parcial Total

Presupuesto original 16,407.4 Más:

Ampliaciones compensadas 5 145,934.0 Adiciones compensadas 1 95,000.0

Subtotal 240,934.0 Menos:

Reducciones compensadas 9 (138,841.4) Reducciones líquidas 2 (37.1)

Subtotal (138,878.5) Modificación neta 102,055.5 Presupuestos modificado y ejercido 118,462.9

Dichos movimientos se ampararon con 10 afectaciones programático-presupuestarias

elaboradas por la COCETRAM y registradas, autorizadas y tramitadas en el sistema

SAP-GRP establecido por la SEFIN para tal efecto por los servidores públicos

facultados para ello, en cumplimiento de los artículos 76, fracción III; y 78, de la Ley de

Presupuesto y Gasto Eficiente de la Ciudad de México; y 68, fracción V; y 71, fracción

VI, del Reglamento Interior de la Administración Pública del Distrito Federal; y de los

numerales 77; y 79 del apartado A, “Adecuaciones Presupuestarias Compensadas”; y

80; y 83 del apartado B, “Adecuaciones Presupuestarias Líquidas”, de la Sección

Tercera “Adecuaciones Presupuestarias”, del Manual de Reglas y Procedimientos para

el Ejercicio Presupuestario de la Administración Pública del Distrito Federal, ambos

vigentes en 2018.

2. En el análisis de las 10 afectaciones presupuestarias con las que se modificó el

presupuesto asignado al capítulo 6000 “Inversión Pública”, se observó que las

modificaciones de los movimientos consistieron en lo siguiente:

a) Las ampliaciones compensadas, por un monto de 145,934.0 miles de pesos,

tuvieron por objeto readecuar los recursos necesarios para el cumplimiento de

las actividades operativas y administrativas de la COCETRAM, sin que los

movimientos modificaran las metas físicas. Asimismo, fueron para contar con

recursos presupuestales y estar en posibilidad de llevar a cabo los trabajos

en diversos proyectos.

561 VOLUMEN 2/8

b) La adición compensada, por un monto de 95,000.0 miles de pesos, tuvo por objeto que la SEMOVI transfiriera a la COCETRAM los recursos identificados con el Destino de Gasto 70 “Fortalecimiento de Acciones en las Dependencias, Órganos Desconcentrados, Delegaciones, Entidades y Órganos Autónomos y de Gobierno”, que originalmente se habían asignado a la dependencia para la rehabilitación de los CETRAM.

c) Las reducciones compensadas, por un monto de 138,841.4 miles de pesos, se realizaron para readecuar los recursos necesarios para el cumplimiento de las actividades operativas y administrativas de la COCETRAM, sin que los movimientos modificaran las metas físicas.

d) Las reducciones líquidas, por un monto de 37.1 miles de pesos, se realizaron debido a que los recursos no fueron ejercidos en el capítulo 6000 “Inversión Pública”.

En el análisis de las justificaciones de las afectaciones, se determinó que los movimientos registrados en las afectaciones programático-presupuestarias no fueron consecuencia de un proceso de presupuestación y calendarización eficiente, pues aunque las afectaciones tuvieron las justificaciones correspondientes, se tramitaron para readecuar y transferir recursos de otros capítulos (2000 “Materiales y Suministros”, 3000 “Servicios Generales” y 5000 “Bienes Muebles, Inmuebles e Intangibles”) al capítulo 6000 “Inversión Pública”, y la COCETRAM no acreditó haber realizado una evaluación respecto del cumplimiento de sus objetivos y metas y, en su caso, haber contado con el resultado correspondiente y considerado las situaciones coyunturales, contingentes y extraordinarias que incidieran en el desarrollo de sus funciones.

En la reunión de confronta, celebrada el 24 de septiembre de 2019, el ORT no aportó información adicional a la proporcionada durante la auditoría, por lo que la observación prevalece.

Por no acreditar una evaluación respecto del cumplimiento de los objetivos y metas y, en su caso, haber dispuesto del resultado correspondiente y considerado las situaciones coyunturales, contingentes y extraordinarias que incidieron en el desarrollo de sus funciones, la COCETRAM incumplió el artículo 77 de la Ley de Presupuesto y Gasto Eficiente de la Ciudad de México vigente en 2018, que establece:

562 VOLUMEN 2/8

“Artículo 77. Las adecuaciones presupuestarias, se realizarán siempre que permitan un mejor cumplimiento de los objetivos y metas de las funciones a cargo de [los] Órganos Desconcentrados […] mismas que tomarán en cuenta:

”I. El resultado de la evaluación que realicen respecto del cumplimiento de los objetivos y metas que lleven a cabo mensualmente, y

”II. Las situaciones coyunturales, contingentes y extraordinarias que incidan en el desarrollo de las funciones.”

Por no haber realizado una calendarización eficiente, la COCETRAM incumplió el artículo 37, fracción IV, del Reglamento de la Ley de Presupuesto y Gasto Eficiente de la Ciudad de México vigente en 2018, que dispone:

“Artículo 37. En la elaboración de sus respectivos calendarios presupuestarios, [los] órganos desconcentrados […] deberán estar a lo siguiente: [...]

”IV. Se procurará una presupuestación eficiente que reduzca las solicitudes de Adecuaciones Presupuestarias.”

Por lo anterior, se concluye que las modificaciones al presupuesto original con cargo al capítulo 6000 “Inversión Pública” no fueron consecuencia de un proceso de presupuestación y calendarización eficiente y la COCETRAM no acreditó haber realizado una evaluación respecto del cumplimiento de sus objetivos y metas y, en su caso, haber contado con el resultado correspondiente y haber considerado las situaciones coyunturales, contingentes y extraordinarias que incidieran en el desarrollo de sus funciones para realizar dichas adecuaciones.

Recomendación ASCM-42-18-5-ORT

Es necesario que el Órgano Regulador de Transporte establezca mecanismos de control para asegurarse de que en el trámite de las afectaciones programático-presupuestarias se considere el resultado de la evaluación respecto del cumplimiento de los objetivos y metas, así como las situaciones coyunturales, contingentes y extraordinarias que incidan en el desarrollo de sus funciones, en cumplimiento de la normatividad aplicable.

563 VOLUMEN 2/8

Gasto Comprometido

5. Resultado

De conformidad con la norma octava de las Normas y Metodología para la Determinación

de los Momentos Contables de los Egresos del Distrito Federal, el momento contable del

gasto comprometido refleja el registro de los documentos que considera la aprobación de

la autoridad competente de un acto administrativo, u otro instrumento jurídico que formaliza

una relación jurídica con terceros para la ejecución de obras. En el caso de las obras por

ejecutarse durante varios ejercicios, el compromiso se registra por la parte que se ejecutará

durante cada ejercicio.

Con objeto de comprobar que el proceso de programación se haya sujetado a la

normatividad que lo regula, se verificó que el PAOP y el presupuesto de obra pública por

ejecutar haya sido elaborado por la COCETRAM y presentado ante la SEFIN, y publicado

en la Gaceta Oficial de la Ciudad de México con los requisitos y en los plazos establecidos.

Al respecto, se determinó lo siguiente:

1. Con el oficio núm. ACF-A/DAB/19/058 del 8 de agosto de 2019, la ASCM solicitó a la

COCETRAM el PAOP. En respuesta, con el oficio núm. COGORT/DEAF/1262/2019 del

14 de agosto de 2018, el ORT informó que “toda vez que de origen no fue considerado

presupuesto para [el] capítulo 6000 [‘Inversión Pública’] no se calendarizó un [PAOP]

para el ejercicio fiscal de 2018”; sin embargo, la SEFIN sí comunicó a la COCETRAM

la asignación de 16,407.4 miles de pesos para dicho capítulo, por lo que debió haber

elaborado y remitido el PAOP a la SEFIN, así como publicado en la Gaceta Oficial de

la Ciudad de México.

En la reunión de confronta, celebrada el 24 de septiembre de 2019, el ORT no aportó

información adicional a la proporcionada durante la auditoría, por lo que la observación

prevalece.

Por no haber elaborado, remitido a la SEFIN ni publicado en la Gaceta Oficial de la

Ciudad de México el PAOP, la COCETRAM incumplió los artículos 17, 20 y 21 de la Ley

de Obras Públicas del Distrito Federal vigente en 2018, que establecen:

564 VOLUMEN 2/8

“Artículo 17. [Los] órganos desconcentrados […] elaborarán sus programas y presupuestos

de obra pública…”

“Artículo 20. [Los] órganos desconcentrados […] remitirán sus programas y

presupuestos de obra pública a la Secretaría de Finanzas, en la fecha y forma que ésta

señale…”

“Artículo 21. [Los] órganos desconcentrados […] a más tardar dentro de los treinta días

posteriores a la recepción de la autorización presupuestal, darán a conocer a través de

la Gaceta Oficial del Distrito Federal, la disponibilidad de sus programas anuales de obra

pública, salvo que medie causa debidamente justificada para no hacerlo en dicho plazo.”

2. La COCETRAM registró el Proyecto Integral para la Rehabilitación, Remodelación y

Mantenimiento a los Centros de Transferencia Modal Puerto Aéreo Cuerpo Central e Indios

Verdes Cuerpo Oriente, ubicados en la Ciudad de México en la cartera de proyectos de

inversión que integra la SEFIN, considerando un presupuesto por ejecutar de 95,000.0 miles

de pesos para 2018. Dicho proyecto se registró con el núm. O.12D3.8002.

Con base en lo anterior, se concluye que la COCETRAM registró el proyecto seleccionado

como muestra en la cartera de proyectos de la SEFIN con un presupuesto por ejecutar de

95,000.0 miles de pesos; sin embargo, no acreditó haber elaborado, remitido a la SEFIN y

publicado en la Gaceta Oficial de la Ciudad de México el PAOP de 2018.

En la revisión de la Cuenta Pública 2017, el informe de la auditoría ASCM/40/17, practicada

a la Coordinación de los Centros de Transferencia Modal, resultado núm. 5, recomendación

ASCM-40-17-7-CETRAM, considera los mecanismos para asegurarse de que se remita el

PAOP del ejercicio que corresponda a la SEFIN, actualmente SAF, en el plazo y forma que

señale la normatividad aplicable, por lo que se dará tratamiento a dichas circunstancias

como parte del seguimiento de la recomendación citada.

En la revisión de la Cuenta Pública 2017, el informe de la auditoría ASCM/40/17, practicada

a la Coordinación de los Centros de Transferencia Modal, resultado núm. 5, recomendación

ASCM-40-17-8-CETRAM, considera los mecanismos para asegurarse de que se publique

565 VOLUMEN 2/8

en la Gaceta Oficial de la Ciudad de México la disponibilidad del PAOP, de conformidad

con la Ley de Obras Públicas del Distrito Federal vigente, por lo que se dará tratamiento a

dichas circunstancias como parte del seguimiento de las recomendaciones citadas.

6. Resultado

Con objeto de comprobar que los procesos de solicitud, autorización, adjudicación y

contratación se hayan sujetado a la normatividad que los regula, se verificó que, en su caso,

se hayan realizado los estudios referentes al impacto ambiental y urbano y en materia de

protección civil; que se cuente con los oficios de autorización previa y multianual y que las

obras ejecutadas en varios ejercicios presupuestales hayan contado con el presupuesto

total y los correspondientes a cada ejercicio; que las obras públicas por ejecutar hayan

contado con suficiencia presupuestal y que su contratación se haya ajustado a los procedimientos

de adjudicación establecidos; que los contratos se hayan elaborado y formalizado con

contratistas que cumplieron todos los requisitos; que no se hayan contraído compromisos que

implicaran obligaciones anteriores a la fecha en que se suscribieron los instrumentos

jurídicos correspondientes; que, en su caso, la COCETRAM no haya suscrito

convenios modificatorios de los contratos con los contratistas por montos y plazos superiores al

25.0%; que la documentación legal y administrativa de los contratistas adjudicados se haya

recabado y se encuentre debidamente integrada y resguardada; que en caso de ajustes

de costos, éstos se hayan realizado conforme a la normatividad aplicable; y, en su caso, se

haya contado con la autorización expresa por el titular de la COCETRAM, y con la

justificación fundada y motivada para realizar un procedimiento de adjudicación directa por

excepción a la licitación pública.

En 2018, la COCETRAM ejerció 118,462.9 miles de pesos con cargo al capítulo 6000

“Inversión Pública”, en específico, en la partida 6121 “Edificación no Habitacional”, por medio de

21 CLC y un documento múltiple. Se seleccionaron para su revisión cuatro CLC por un

importe de 90,240.2 miles de pesos, que representó el 76.2% del total ejercido en el rubro

sujeto a revisión, expedidas para pagar el contrato núm. DGCETRAM/OBR/PIO/LPN/004/2018

formalizado el 9 de julio de 2018, con Grupo Velasco, Servicios de Ingeniería y

Arrendamiento, S.A. de C.V. Al respecto, se observó lo siguiente:

566 VOLUMEN 2/8

1. La COCETRAM llevó a cabo el procedimiento de licitación pública nacional

núm. DGCETRAM/LPN/PIO/002/2018, de acuerdo con lo siguiente:

a) Por tratarse de una licitación pública nacional no fue necesaria la autorización

expresa por el titular de la COCETRAM.

b) El expediente de la licitación pública nacional contó con la documentación en la que

se indican los objetivos de los trabajos y los motivos para realizar la obra sujeta a

revisión, la cual fue emitida por la Subdirección de Mantenimiento, y en la que se

justificó y motivó la necesidad de realizar la obra pública.

c) Con el oficio núm. SFDF/SE/0248/2018 del 8 de enero de 2018, la Subsecretaría

de Egresos de la SEFIN autorizó a la COCETRAM la realización de inversión de obra

pública, en cumplimiento del artículo 21, párrafo primero, de la Ley de Presupuesto

y Gasto Eficiente de la Ciudad de México vigente en 2018.

d) El 4 de mayo de 2018, la SEMOVI tramitó la afectación presupuestal

núm. A 10 C0 01 3234, la cual fue autorizada por la SEFIN para asignar recursos

disponibles dentro del presupuesto aprobado a la COCETRAM, para convocar,

adjudicar y llevar a cabo obra pública, en cumplimiento del artículo 23, primer

párrafo, de la Ley de Obras Públicas del Distrito Federal vigente en 2018.

e) Con el oficio núm. DGCETRAM/DEA/SAR/019/2018 del 8 de mayo de 2018, la

Subdirección de Administración de Recursos, adscrita a la Dirección Ejecutiva de

Administración en la COCETRAM, otorgó suficiencia presupuestal para llevar a

cabo los servicios de la obra solicitada, en cumplimiento del artículo 51, fracción I,

de la Ley de Presupuesto y Gasto Eficiente de la Ciudad de México, vigente en 2018.

f) Para la adjudicación del Proyecto Integral para la Rehabilitación, Remodelación y

Mantenimiento a los Centros de Transferencia Modal Puerto Aéreo Cuerpo Central

e Indios Verdes Cuerpo Oriente, Ubicados en la Ciudad de México no fue necesario

someterlo al Subcomité de Obra de la COCETRAM, toda vez que se trató una

licitación pública nacional.

567 VOLUMEN 2/8