ii - uin syarif hidayatullah jakarta official website · pertama). seandainya peserta mengundurkan...

TRANSCRIPT

PENETAPAN BESARAN PERSENTASE LOADING PADA

PT PRUDENTIAL LIFE ASSURANCE DIVISI SYARIAH

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Memperoleh

Gelar Sarjana Ekonomi Syariah ( S.E.Sy )

Oleh :

SRI LESTARI

NIM 1112046200012

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

1437 H / 2016 M

ii

iii

iv

v

ABSTRAK

SRI LESTARI. NIM 1112046200012. Penetapan Besaran Persentase

Loading pada PT Prudential Life Assurance Divisi Syariah. Konsentrasi Asuransi

Syariah, Progam Studi Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta 1437 H/2016 M.

Dalam penetapan besaran persentase loading pada asuransi syariah

terkadang penetapannya terlalu besar, hingga mencapai 80% pada tahun pertama

hingga tahun kedua. Hal tersebut menarik sebab teori menyebutkan bahwa

penetapan besaran persentase loading tidak bisa melebihi 70%. Teori tersebut

ditulis oleh M. Syakir Sula dalam bukunya yang berjudul Asuransi Syariah (Life

and General) Konsep dan Sistem Operasional. Penelitian ini bertujuan

mengetahui sebab serta cara perusahaan asuransi syariah dalam menetapkan

besaran persentase loading. Agar masyarakat, mengetahui bagaimana penetapan

besaran persentase loading terbentuk sedemikian rupa. Hasil dari penelitian ini

dengan menggunakan metode penelitian kualitatif deskriptif, yaitu PT Prudential

Life Assurance divisi syariah dalam menetapkan besaran persentase loading

dengan menggunakan standar SOP (Standar Prosedur Operasi) perusahaan yang

diterapkan secara sistematis. Untuk produk PSAA (Prulink Syariah Assurance

Account) ditetapkan sebesar 80% untuk tahun pertama dan kedua kemudian

menurun di tahun ke tiga hingga kelima yaitu sebesar 15% dan nol persen di

tahun selanjutnya. Kemudian untuk produk PSIA (Prulink Syariah Investor

Account) ditetapkan sebesar 5% untuk tahun pertama dan nol persen untuk tahun

berikutnya. Penetapan tersebut didasarkan pada biaya pemasaran/komisi agen,

biaya administrasi serta biaya-biaya lainnya yang terkait dengan pengelolaan

risiko yang diwakilkan kepada perusahan.

Kata Kunci: Penetapan, Persentase Loading

Pembimbing: Dr. H. Zainul Arifin Yusuf, M.Pd

NIP. 195607121981031003

vi

KATA PENGANTAR

Bismillah, tidak ada kata yang lebih indah kecuali ”Alhamdulillah” penulis

ucapkan kepada Tuhan Pemilik Seluruh Alam yaitu Allah SWT. karena hanya

dengan Rahmat serta kemurahan hati-Nyalah penulis dapat menyelesaikan skripsi

ini. Dia (Allah) adalah pemilik skenario terindah untuk penulis sehingga penulis

mampu untuk menunaikan kewajiban penulis kepada Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta, Orang tua, dan diri penulis sendiri. Pada

kesempatan ini pula, penulis ingin mengucapkan terima kasih kepada orang-orang

di balik layar, yang selalu menjadi termometer semangat penulis menyelesaikan

kewajiban ini, mereka yaitu:

1. Bapak Dr. Phil Asep Saepudin Jahar, M.A. selaku Dekan Fakultas Syariah

dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Bapak AM. Hasan Ali, M.A. dan bapak Dr. Abdurrauf, M.A. selaku Ketua

serta Sekretaris Progam Studi Hukum Ekonomi Syariah Fakultas Syariah dan

Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Bapak Dr. H. Zainul Arifin Yusuf, M.Pd. selaku Dosen Pembimbing Skripsi

peneliti. Terima kasih atas kesabaran serta ketegasan bapak, sehingga

peneliti dapat menyelesaikan skripsi ini dengan baik.

vii

4. Segenap dosen serta karyawan Fakultas Syariah dan Hukum Universitas

Islam Negeri (UIN) Syarif Hidayatullah Jakarta. Atas semua ilmu bermanfaat

yang kalian berikan.

5. Kepada PT Prudential Life Assurance Divisi Syariah, atas semua kerja

samanya. Telah banyak membantu peneliti mengenai data penelitian.

6. Bapak Sugiyanto selaku ayahanda peneliti, ibu Uliah Madudin selaku ibunda

peneliti, Allief Kurnianto selaku kakak peneliti, serta Putra Muhamad Al

Sultan selaku adik peneliti. Kalian semua keluarga yang luar biasa, tidak

dapat peneliti ungkapkan seberapa beruntungnya peneliti memiliki kalian.

7. Keluarga Rosela (Rohis Dua Ribu Sebelas), keluarga kedua peneliti. Terima

kasih telah membantu membuat berisik group sehingga peneliti tidak pernah

merasa bosan dalam menyelesaikan skripsi peneliti. Ana Uhibbuki Fillah.

8. Selusin (Aisyah, Bila, Efi, Eka, Isti, Ita, Putri, Ria, Susi, Tami, Tika) yang

tidak pernah lelah untuk berbagi susah senangnya dalam mengarungi

perjalanan perkuliahan. Love you Guys.

9. Lima Sekawan (Chacha, Lily, Niken, Wini), sahabat masa SMP sampai saat

ini. Kalian adalah tempat tawa peneliti. Love You Full.

10. Semua teman satu perjuangan, Keluarga Besar Asuransi Syariah 2012.

Terima kasih semua dukungan serta do’anya untuk peneliti.

viii

Untuk setiap orang yang tidak dapat peneliti sebutkan satu per satu terima

kasih. Kalian telah memberikan dukungan terbaik serta do’a terbaik kalian untuk

peneliti. Terima kasih.

Jakarta,

SRI LESTARI

ix

DAFTAR ISI

LEMBAR PENGESAHAN ................................................................... iii

ABSTRAK .............................................................................................. v

KATA PENGANTAR ............................................................................ vi

DAFTAR ISI .......................................................................................... ix

DAFTAR TABEL DAN GAMBAR ................................................... xiii

BAB I PENDAHULUAN

A. Latar Belakang Masalah ......................................................... 1

B. Identifikasi Masalah ............................................................... 5

C. Batasan dan Rumusan Masalah .............................................. 6

D. Tujuan dan Manfaat Penelitian .............................................. 7

E. Metodologi Penelitian ............................................................ 8

F. Review Terdahulu ................................................................ 10

G. Kerangka Teori dan Alur Kerja Penelitian ........................... 14

H. Teknik Penulisan .................................................................. 16

I. Sistematika Penulisan ........................................................... 16

BAB II TEORI LOADING DALAM ASURANSI

A. Asuransi Syariah .................................................................. 18

x

1. Pengertian ........................................................................ 18

2. Dasar Hukum Asuransi Syariah ...................................... 20

3. Jenis-jenis Asuransi Syariah ........................................... 24

4. Sistem Operasional Asuransi Syariah ............................. 27

5. Landasan Operasional Asuransi Syariah di Indonesia .... 30

6. Perbedaan Asuransi Syariah dengan Konvensional ........ 31

B. Loading (Kontribusi Biaya) ................................................. 37

1. Pengertian ........................................................................ 37

2. Dasar Hukum Ujrah ........................................................ 38

3. Rukun dan Syarat Ujrah ................................................. 41

4. Jenis-jenis Ujrah ............................................................. 44

5. Penetapan Loading Menurut PMK ................................. 45

BAB III GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan .............................................................. 50

B. Profil Perusahaan ................................................................. 50

C. Struktur Organisasi Perusahaan ........................................... 51

D. Produk Perusahaan .............................................................. 52

BAB IV PENETAPAN BESARAN PERSENTASE LOADING PT

PRUDENTIAL LIFE ASSURANCE DIVISI SYARIAH

xi

A. Produk PT Prudential Life Assurance Divisi Syariah (PRU link

Syariah) ................................................................................ 54

B. Ketentuan Umum PT Prudential Life Assurance Divisi Syariah (PRU

link Syariah) ......................................................................... 57

1. Ketentuan Umum Akad................................................... 57

2. Ketentuan Umum Manfaat .............................................. 58

3. Keteantuan Umum Investasi ........................................... 59

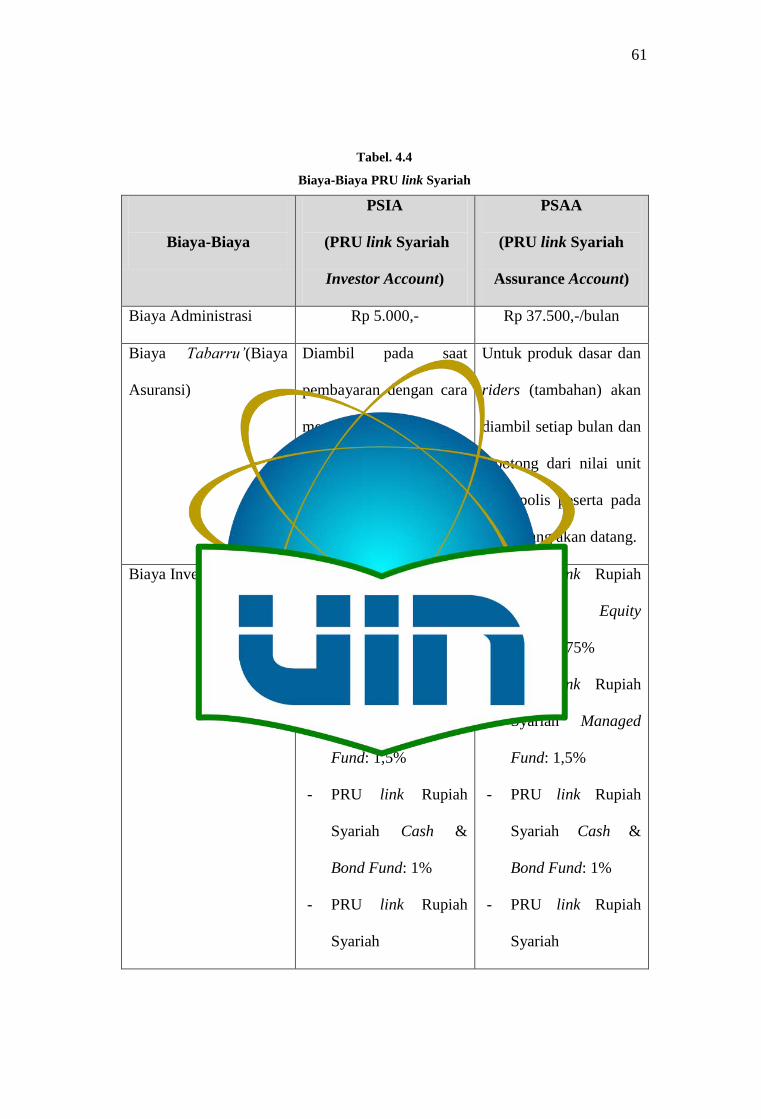

C. Biaya-biaya pada PT Prudential Life Assurance Divisi Syariah 60

D. Penetapan Besaran Persentase Loading pada PT Prudential Life

Assurance Divisi Syariah..................................................... 63

1. Loading pada PT Prudential Life Assurance Divisi Syariah (PRU

link Syariah) ................................................................... 63

2. Indikator Penetapan Persentase Loading pada PT Prudential Life

Assurance Divisi Syariah (PRU link Syariah) ................ 64

3. Penetapan Besaran Persentase Loading pada PT Prudential Life

Assurance Divisi Syariah (PRU link Syariah) ................ 66

xii

BAB V PENUTUP

A. Kesimpulan........................................................................... 70

B. Saran ..................................................................................... 70

DAFTAR PUSTAKA

LAMPIRAN ..............................................................................................

xiii

DAFTAR TABEL

Tabel 1.1 Review Terdahulu ................................................................... 10

Tabel 2.1 Perbedaan Asuransi Konvensional dengan Syariah ................ 32

Tabel 4.4 Biaya-Biaya PRU link Syariah .................................................. 6

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Musibah dapat menimpa siapa saja tanpa terkecuali, mulai dari anak-anak

hingga orang dewasa. Mulai dari musibah ringan, hingga musibah besar yang

mengakibatan kerugian materiil maupun imateriil. Meskipun demikian, sejatinya

manusia tidak bisa memprediksi kapan dan dalam bentuk apa musibah akan

menimpa dirinya di masa depan secara akurat. Oleh karena itu, asuransi

dihadirkan sebagai bentuk antisipasi dan jalan keluar masyarakat, terhadap

musibah yang akan menimpa dirinya di masa depan.

Berbagai perusahaan asuransi pun mulai menjamur di Indonesia dengan

produk unggulannya masing-masing, guna memenuhi kebutuhan masyarakat

terhadap risiko yang akan dialami di masa depan tersebut. Tercatat terdapat 93

perusahaan asuransi umum yang bergabung dalam AAUI (Asosiasi Asuransi

Umum Indonesia), dan 44 perusahaan asuransi jiwa yang bergabung dalam AAJI

(Asosiasi Asuransi Jiwa Indonesia)1. Begitu pula dengan perusahaan asuransi

syariah, yang pada akhir tahun 2015 lalu mengalami kenaikan dari 49 perusahaan

menjadi 52 perusahaan2. Seiring menjamurnya perusahaan asuransi tersebut,

sorotan utama masyarakat dan kalangan luas masih tetap pada hal yang sama

1 Dewan Asuransi Indonesia. Asuransi Jiwa dalam AAJI. Diakses dari www.dai.or.id

pada Febuari 2016 2 Asosiasi Asuransi Syariah Indonesia. Peningkatan Asuransi Syariah di Indonesia.

Diakses dari www.aasi.or.id pada Febuari 2016

2

yaitu mengenai dua klasifikasi bentuk asuransi tersebut. Asuransi biasa yang lebih

sering disebut dengan asuransi konvensional dan asuransi syariah yang

berlandasan Al-Qur‟an dan Hadist. Hal tersebut sangat beralasan, sebab

masyarakat yang selama ini diberikan satu alternatif bentuk asuransi, untuk

kemudian mendapat tambahan bentuk asuransi baru yang berlandaskan Al-Qur‟an

dan Hadist, yang sesuai dengan landasan umum masyarakat Indonesia dengan

mayoritas kaum muslimnya.

Di samping perbedaan tersebut, asuransi konvensional dengan asuransi

syariah paling tidak memiliki enam belas perbedaan lainnya3. Dari enam belas

perbedaan tersebut dalam sistem operasional asuransi, yang jarang sekali

mendapat sorotan yaitu perbedaan mengenai loading pada setiap perusahaan

asuransi syariah. Loading sendiri yaitu biaya akuisisi yang terdiri dari biaya

administrasi, biaya pemeriksaan kesehatan, pengadaan polis dan pencetakan

dokumen, biaya lapangan, biaya pos, dan telekomunikasi serta remunerasi

karyawan dan agen4. Biaya-biaya yang masuk ke dalam loading juga dijelaskan

dalam fatwa DSN-MUI tentang akad wakalah bil ujrah5. Biaya tersebut dijelaskan

terkait akad yang digunakan dalam perjanjian asuransi syariah antara peserta

(tertanggung) dengan perusahaan (penanggung).

Dalam penerapan pembayaran biaya loading, asuransi syariah tidak bisa

menggunakan dana kontribusi yang berasal dari unsur tabungan dan tabarru‟,

3 Ir. Muhammad Syakir Sula, AAIJ, FIIS. Asuransi Syariah (Life and General) Konsep

dan Sistem Operasional. (Jakarta: Gema Insani Press, 2004). Hal. 326-328. 4 Arti dan Istilah dalam Asuransi oleh Denny Marco pada Kamis, 17 Januari 2013 dalam

http://www.prokonseling.blogspot.co.id diakses pada 24 September 2016 pukul 20:59 WIB. 5 Fatwa No: 52/DSN-MUI/III/2006. Akad Wakalah Bil Ujrah dalam Asuransi dan

Reasuransi.

3

sehingga dana peserta tetap utuh atau bernilai tunai pada saat itu juga (tahun

pertama). Seandainya peserta mengundurkan diri, uang premi akan dikembalikan

sepenuhnya, kecuali dana kebajikan atau dana tabarru‟. Sedangkan pada asuransi

konvensional, premi yang diterima perusahaan bisa digunakan sebagai biaya

loading dalam bentuk pembayaran komisi agen, biaya administrasi, biaya

reasuransi, biaya cetak polis, dan lain sebagainya sehingga nasabah/peserta tidak

mempunyai nilai tunai pada tahun pertama ikut asuransi. Dengan kata lain uang

nasabah yang telah dibayarkan tidak bisa dikembalikan kepada perserta jika

mengundurkan diri pada tahun pertama (dana hangus)6.

Istilah dana hangus atau loss premium memang sudah dikenal dalam asuransi

konvensional. Hal tersebut mengkondinisikan peserta pada posisi yang terzalimi.

Sedangkan dalam bermuamalah (ekonomi syariah), tidak dibenarkan adanya

praktik saling menzalimi. Oleh sebab itu para ulama tidak membenarkan adanya

praktik uang hangus7. Sehingga jika pada implementasi asuransi syariah

menerapkan prinsip loss premium tersebut maka telah melanggar prinsip syariah

itu sendiri dalam bermuamalah.

Dalam hal ini, bukan berarti mengesampingkan konsep laba atau keuntungan

yang akan diperoleh oleh perusahaan asuransi syariah. Namun dalam islam,

penetapan laba atau keuntungan tidak hanya berlandaskan atas logika saja, tapi

juga pada nilai moral dan etika serta tetap berpedoman kepada petunjuk-petunjuk

dalam bermuamalah (ekonomi syariah) yang baik dan benar. Seperti prinsip

6Abdullah Amrin. Asuransi syariah (Keberadaan dan Kelebihannya di Tengah Asuransi

Konvensional). (Jakarta: Elex Media Komputindo, 2006). hal. 9 7 Khoiril Anwar. Asuransi Syariah Halal dan Maslahat. (Solo: Tiga Serangkai, 2007).

Hal. 42

4

keridaan serta transparansi untuk mencegah usaha-usaha eksploitasi kekayaan

oleh sebagian kelompok, dengan tujuan keuntungan dari kerugian kelompok

lainnya.

Di Indonesia dengan sistim keuangan syariah terutama dalam bidang

asuransi syariah, memang belum memiliki aturan bakunya sendiri mengenai

penetapan biaya loading. Begitu juga untuk perusahaan asuransi syariah di

Indonesia yang belum bisa menghilangkan biaya loading dari sistim operasional

perusahaannya. Kondisi pasar serta masyarakat belum begitu tahu mengenai

asuransi syariah. Karena itu loading masih dapat diberlakukan oleh setiap

perusahaan asuransi syariah, dengan ketentuan izin dari Dewan Pengawas Syariah

(DPS) dengan jumlah persentase tertentu.8 Hal tersebut, yaitu pemberlakuan

loading dalam asuransi syariah jika dibahas lebih lanjut, masalah ini dapat

memberikan gambaran secara umum bagaimana sebuah perusahaan asuransi

dalam menentukan persentase loading pada perusahaannya.

Bagaimana penetapan loading dilakukan, dengan kondisi asuransi dalam

bentuk syariah menjadi menarik sebab banyak hal-hal yang harus perusahaan

perhatikan. Mulai dari prinsip dasar syariah, hingga dasar hukum syariah harus

mendapat perhatian khusus. Dalam pertumbuhan perusahaan asuransi syariah

yang semakin tinggi sangat disayangkan jika masalah seperti ini tidak mendapat

sorotan. Karena dalam praktiknya jika hal ini dikemukakan dan diteliti maka akan

menghasilkan informasi jelas kepada mayarakat mengenai penetapan loading

pada asuransi syariah. Kemudian masalah ini dapat diteliti dengan melibatkan

8 Ir. Muhammad Syakir Sula, AAIJ, FIIS. Asuransi Syariah (Life and General) Konsep

dan Sistem Operasional. (Jakarta: Gema Insani Press, 2004). Hal. 314.

5

perusahaan asuransi syariah, yaitu PT Prudential Life Assurance Divisi Syariah

sebagai perusahaan asuransi syariah terbaik tahun 2016 versi majalah investor9

dengan mewawancarai perwakilan perusahaan yang bersangkutan, dalam hal ini

bagian underwriting dan/atau bagian MASS (Management Sales System Support)

perusahaan.

Berdasarkan latar belakang tersebut terdapat hal menarik serta mendasar

yang dapat memberikan manfaat maupun rujukan. Sehingga peneliti dapat

mengambilnya untuk dijadikan skripsi dengan judul “PENETAPAN BESARAN

PERSENTASE LOADING PADA PT PRUDENTIAL LIFE ASSURANCE

DIVISI SYARIAH.”

B. Identifikasi Masalah

Berdasarkan latar belakang di atas dapat diidentifikasikan beberapa masalah,

yaitu sebagai berikut:

1. Penetapan besaran persentase loading yang besar oleh perusahaan asuransi

syariah.

2. Tidak terdapatnya landasan hukum sebagai pedoman yang jelas dalam

menetapkan besaran persentase loading perusahaan asuransi syariah.

3. Terabainya prinsip dalam bermuamalah (ekonomi syariah) dengan penetapan

besaran persentase loading yang besar.

9 Majalah Investor. Asuransi Terbaik 2016. Diterbitkan pada Rabu, 29 Juni 2016. Dikutip

pada 24 September 2016 pukul 22:00 WIB.z

6

C. Batasan dan Rumusan Masalah

1. Batasan Masalah

Dalam penelitian ilmiah ini, peneliti akan meninjau penetapan besaran

persentase loading pada perusahaan asuransi syariah. Oleh sebab itu, untuk

mendapatkan arah pembahasan yang lebih baik sehingga tujuan penelitian

ilmiah ini dapat dicapai, maka peneliti akan membatasi ruang lingkup

permasalahan yang ada sebagai berikut:

1. Perusahaan yang akan diteliti hanya satu perusahaan, yaitu PT

Prudential Life Assurance Divisi Syariah.

2. Data perusahaan yang digunakan berupa polis dengan tahun yang

sedang berlaku, dokumen yang dibutuhkan serta data hasil wawancara

bagian Underwriting dan/atau MASS (Management Sales System

Support).

3. Topik masalah yang akan menjadi fokus dalam penelitian ini adalah

mengenai penetapan besaran persentase loading pada perusahaan

asuransi syariah.

4. Penelitian ilmiah ini akan menggunakan pendekatan kualitatif

deskriptif yang dikombinasikan dengan penelitian pustaka dengan

teknik pengumpulan data yang digunakan yaitu wawancara.

7

2. Rumusan Masalah

Dalam merumuskan masalah ini, peneliti akan mengemukakan

beberapa permasalahan yang berkaitan dengan latar belakang serta

identifikasi masalah di atas, yaitu bagaimana penetapan besaran persentase

loading pada PT Prudential Life Assurance Divisi Syariah?

D. Tujuan dan Manfaat Penelitian

Adapun tujuan penelitian yang hendak dicapai dalam penelitian ilmiah ini

adalah untuk menjelaskan bagaimana perusahaan asuransi syariah menetapkan

besaran persentase loading.

Terkait dengan tujuan di atas, maka penelitian ini memiliki manfaat sebagai

berikut:

1. Bagi Peneliti

Untuk memenuhi tugas akhir skripsi peneliti, sekaligus sebagai wahana

peneliti dalam mengembangkan kemampuan dalam bidang penelitian.

2. Bagi Fakultas

Sebagai tambahan khazanah ilmu pengetahuan dan bahan referensi semua

pihak yang memerlukan.

3. Bagi Perusahaan

Sebagai sarana masukan serta tinjauan, bagaimana perusahaan asuransi

syariah dalam menetapkan besaran persentase loading.

8

4. Bagi Masyarakat

Sebagai motivasi agar lebih bijak dalam memahami segala bentuk ketentuan

hukum syariah termasuk asuransi syariah. Serta sebagai motivasi masyarakat

agar lebih bijak dalam memilih asuransi syariah.

E. Metodologi Penelitian

1. Lingkup Penelitian

Penelitian ini bertujuan untuk mengetahui bagaimana menetapkan

besaran persentase loading pada perusahaan asuransi syariah dengan

menggunakan tinjauan pendekatan kualitatif deskriptif. Studi ini

dilakukan pada perusahaan asuransi syariah, yaitu pada PT Prudential

Life Assurance Divisi Syariah.

a. Sumber Data

Untuk memperoleh data-data penelitian ini, peneliti menggunakan

metode penelitian kualitatif deskriptif.

1) Data Primer

Data primer pada penelitian ini diperoleh dengan dua cara

yaitu melalui perantara peserta yang mengikuti asuransi

syariah pada perusahaan PT Asuransi Takaful Keluarga dan

AJB Bumiputera 1912 Syariah dalam bentuk polis asuransi

yang sedang berlaku. Serta secara langsung dengan teknik

pengumpulan data yaitu wawancara, pada bagian MASS

(Management Sales System Support) PT Prudential Life

Assurance Divisi Syariah.

9

2) Data Sekunder

Data Sekunder penelitian ini diperoleh dari berbagai sumber

rujukan terkait yang dibutuhkan. Seperti buku, jurnal, dan

sebagainya.

b. Metode Pengumpulan Data dan Analisis Data

1. Metode Pengumpulan Data

a) Riset Kepustakaan

Teknik pengumpulan data dimana peneliti meneliti

dengan merujuk pada literatur yang ada. Dalam hal ini

yaitu buku-buku, skripsi terdahulu, situs internet dan

sebagainya.

b) Riset Lapangan

Penulis mengumpulkan data dengan cara langsung

terjun ke lapangan untuk mengumpulkan data dengan

teknik wawancara yang memuat pertanyaan yang

diajukan pada bagian MASS (Management Sales System

Support) PT Prudential Life Assurance Divisi Syariah.

2. Analisis Data

a) Reduksi Data

Peneliti melakukan penajaman data, membuang atau

memisahkan data yang tidak diperlukan agar kesimpulan

akhir dapat diambil.

10

b) Penyajian Data

Peneliti menyusun sekumpulan informasi data yang

telah didapatkan, serta hasil dalam bentuk teks naratif

maupun deskriptif (catatan lapangan).

c) Penarikan Kesimpulan

Peneliti melakukan penarikan kesimpulan dari hasil

penyajian data sebelumnya, sehingga dapat digunakan

untuk mengambil keputusan analisis.

F. Review Terdahulu

Tabel 1.1

Review Terdahulu

1. Judul Studi: Variasi Tarif Ujrah Pada Praktek Perbankan Syariah dan

Pegadaian Syariah (Studi Kasus Pada BRI Syariah Cabang Pembantu

Cibubur dan Pegadaian Syariah Cabang Margonda )

Penullis: Tri Nurhayah 108046100118

Konsentrasi: Perbankan Syariah Fakultas Syariah dan Hukum

Tahun Terbit: 2013

Ringkasan Isi Studi: Pada studi ini, peneliti meneliti mengenai

bagaimana formulasi tarif ujrah pada perbankan dan pegadaian

syariah serta faktor-faktor apa saja yang menentukan perbedaan

penentuan tarif tersebut. Dengan menggunakan pendekataan kualitatif

dan teknik pengumpulan data wawancara. Kemudian mendapat

kesimpulan bahwa penentuan tarif di BRI Syariah berasal dari pusat

11

dan berdasarkan kemampuan nasabah. Sedangkan faktor yang

mempengaruhi perbedaaan tarif di BRI Syariah yaitu logam mulia,

perbedaan karat dan perbedaan harga emas.

Persamaan dan Perbedaan: Persamaan studi ini dengan penelitian

yang akan peneliti lakukan adalah sama-sama meneliti mengenai

bagaimana formulasi atau persentase besaran ujrah/loading (dalam

asuransi) dapat terbentuk dengan berbeda disetiap perusahaan. Serta

faktor apa saja yang melatar belakanginya. Kemudian perbedaannya

yaitu, pada penelitian ini dilakukan pada perbankan serta pegadaian

syariah sedangkan peneliti melakukan penelitian pada asuransi

syariah.

2. Judul Studi: Prinsip Penetapan Ujrah di Pegadaian Syariah Cipto

Cirebon

Penullis: Taufiqurrahmani 105046101616

Konsentrasi: Perbankan Syariah Fakultas Syariah dan Hukum

Tahun Terbit: 2013

Ringkasan Isi Studi:Pada studi ini peneliti meneliti mengenai pola

penetapan ujrah pada pegadaian syariah, serta praktik prinsip

penetapan ujrah di pegadaian syariah tersebut berdasarkan hukum

ekonomi islam. Dengan metode penelitian kualitatif deskriptif, untuk

kemudian mendapat kesimpulan bahwa pelaksanaan penerapan

prinsip ujrah di Pegadaian Syariah Cipto Cirebon sudah sesuai dengan

fatwa DSN yaitu berdasarkan pada taksiran barang yang digadaikan.

12

Kemudian Pegadaian Syariah mempunyai kebijakan diskon yang

diterapkan pada tarif ujrah (jasa simpan), sebagai bentuk penghargaan

atas kepercayaan nasabah terhadap Pegadaian Syariah. Kemudian

pada praktik penerapannya sudah sesuai dengan prinsip Hukum Islam.

Serta dua akad pada Pegadaian Syariah itu akad yang terpisah antara

akad rahn dan ijarah.

Persamaan dan Perbedaan: Persamaan studi penelitian peneliti

dengan studi penelitian ini yaitu sama-sama meneliti mengenai pola

penetapan besaran ujrah/loading (dalam asuransi) dan pengaitannya

pada hukum ekonomi islam. Kemudian perbedaannya yaitu pada

objek penelitian yang dilakukan, pada studi penelitian ini penelitian

dilakukan pada lembaga keuangan non bank pegadaian syariah,

sedangkan pada studi penelitian penulis dilakukan pada lemabaga

keuangan non bank asuransi syariah.

3. Judul Studi: Jurnal Asuransi dan Manajemen (Konsep dan

Implementasi Pengelolaan Dana Premi Unit Link Syari‟ah)

Penulis: Mila Sartika, SEI, MSI dan Hendri Hermawan Adinugraha,

SEI, MSI

Konsentrasi: Dosen Fakultas Ekonomi & Bisnis Universitas Dian

Nuswantoro

Tahun Terbit: 2013

Ringkasan Isi Studi: Jurnal ini membahas mengenai semakin

menjamurnya produk asuransi syariah di Indonesia, salah satunya

13

yaitu produk unit link syariah dengan peminat produk tertinggi.

Namun semakin maraknya produk baru unit link syariah, masih ada

ketidakpercayaan masyarakat apakah produk tersebut sesuai dengan

aturan asuransi syariah atau sebaaliknya. Dengan metode penelitian

kualitatif yang dikombinasikan dengan penelitian pustaka maka

penelitian ini memperoleh simpulan bahwa produk unit link syariah

pada perusahaan asuransi syariah menggunakan akad tabarru‟ dan

wakalah bil ujrah yang sesuai dengan Fatwa DSN-MUI No. 21

mengenai pedoman asuransi syariah, Fatwa No. 52 mengenai akad

wakalah bil ujrah dan Fatwa No. 53 mengenai akad tabarru‟.

Persamaan dan Perbedaan: Persamaan jurnal penelitian ini dengan

penelitian peneliti yaitu sama-sama meneliti mengenai penerapan

aturan syariah pada penerapan asuransi syariah. Kemudian

perbedaannya yaitu pada penelitian jurnal tersebut, peneliti lebih

fokus membahas produk asuransi syariah sedangkan pada penelitian

ini peneliti lebih fokus pada sistem operasional perusahaan asuransi

syariah.

4. Judul Studi: Jurnal Akuntansi dan Keungan Indonesia (Model

Proporsi Tabarru dan Ujrah pada Bisnis Asuransi Umum Syariah di

Indonesia)

Penulis: Novi Puspitasari

Konsentrasi: Universitas Jember

Tahun Trebit: 2012

14

Ringkasan Isi Studi: Penelitian ini bertujuan untuk mengeskplorasi

konsep pemisahan dana pengelolaan keuangan pada asuransi umum

syariah, khususnya membahas faktor-faktor apa saja yang

mempengaruhi porsi tabarru-ujrah dan hubungannya dengan kinerja

keuangan. Kemudian dengan menggunakan metode penelitian

kualitatif jenis studi kasus pada sebuah perusahaan asuransi umum

syariah, peneliti memperoleh simpulan bahwa konstruk – konstruk

dapat teridentifikasi kontekstual yang berinteraksi pada penentuan

proporsi tabarru‟- ujrah

Persamaan dan Perbedaan: Persamaan penelitian jurnal dengan

penelitian peneliti yaitu sama-sama meneliti atau focus pada ujrah itu

sendiri. Kemudian perbedaannya yaitu studi kasus penelitian jurnal

tersebut dilakukan pada asuransi umum syariah sedangkan studi kasus

penelitian penulis dilakukan pada asuransi jiwa syariah.

G. Kerangka Teori dan Alur Kerja Penelitian

Dalam asuransi syariah, dana premi terbagi menjadi dua bagian yaitu dana

tabarru‟ dan ujrah perusahaan (loading) untuk non saving. Kemudian terbagi

menjadi tiga bagian yaitu dana tabarru‟, ujrah perusahaan (loading) dan dana

peserta.10

Dalam hal tersebut besaran pembagian persentase antara dana

tabarru‟dan ujrah perusahaan (loading) sebaiknya tidak merugikan peserta atau

salah satu pihak agar sesuai dengan prinsip bermuamalah (ekonomi syariah).

10

Abdullah Amrin. Asuransi syariah (Keberadaan dan Kelebihannya di Tengah

Asuransi Konvensional). (Jakarta: Elex Media Komputindo, 2006). hal. 9

15

Sebab nilai tunai peserta sulit untuk terbentuk dengan penetapan besaran

persentase loading atau ujrah perusahaan yang besar. Hal tersebut juga sekaligus

sebagai pembeda antara besaran nilai tunai yang didapatkan para peserta asuransi

syariah dengan nasabah asuransi konvensional. Karena pada asuransi

konvensional nilai tunai nasabah hangus pada tahun pertama bahkan sampai

tahun kedua atau ketiga.

Penerapan penetapan besaran ujrah perusahaan (loading) pada asuransi

syariah jika ditetapkan dengan persentase terbilang besar pada tahun pertama,

meskipun tidak sampai menghanguskan seluruh nilai tunai tahun pertama, namun

hal tersebut juga harus dihindari. Sebab jika terjadi kasus pada tahun pertama

peserta tidak bisa melanjutkan pengikutsertaannya dalam asuransi syariah, maka

peserta akan merasa dirugikan atau terzalimi dengan perolehan nilai tunai yang

tidak sewajarnya. Sehingga diperlukan penetapan persentase besaran ujrah

perusahaan (loading) yang sesuai dengan tidak merugikan kedua belah pihak.

16

Alur kerja dalam penelitian ini adalah sebagai berikut:

Gambar 1.1

Alur Kerja Penelitian

H. Teknik Penulisan

Teknik penulisan ini merujuk pada buku “pedoman penulisan skripsi

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta Fakultas Syariah dan

Hukum tahun 2012.”

I. Sistematika Penulisan

Adapun sistematika penulisan dapat diuraikan sebagai berikut:

BAB I PENDAHULUAN

Bab ini berisi uraian mengenai latar belakang, identifikasi masalah,

pembatasan masalah dan rumusan masalah, tujuan dan manfaat penelitian,

metodologi penelitian, studi terdahulu, alur kerja penelitian, kerangka teori

dan sistematika penulisan.

Data:

Data Primer (Polis dan Hasil

Wawancara)

Data Sekunder

-

Analisis Data:

Reduksi Data

Penyajian Data

-

Kesimpulan

-

Asumsi

-

17

BAB II TEORI LOADING DALAM ASURANSI

Bab ini menjelaskan mengenai hal-hal yang berkaitan dengan konsep

asuransi syariah, dan loading (Kontribusi Biaya), perbedaan asuransi

syariah dan asuransi konvensional.

BAB III GAMBARAN UMUM PERUSAHAAN

Bab ini menjelaskan tentang gambaran secara umum mengenai perusahaan

yang akan dijadikan studi penelitian. Paling tidak memuat mengenaisekilas

sejarah perusahaan, struktur organisasi perusahaan, dan produk perusahaan.

BAB IV PENETAPAN BESARAN LOADING PADA PT PRUDENTIAL

LIFE ASSURANCE DIVISI SYARIAH

Dalam bab ini menjelaskan tentang deskripsi hasil penelitian dan

pembahasan atas hasil pengolahan data.

BAB V PENUTUP

Bab ini memuat kesimpulan dan saran-saran untuk para pembaca terutama

perusahaan dan peneliti selanjutnya.

18

BAB II

LANDASAN TEORI

A. Asuransi Syariah

1. Pengertian

Kata asuransi berasal dari bahasa Belanda, assurantie. Dalam hukum

Belanda, disebut Verzekering yang artinya pertanggungan. Dari istilah assurantie

ini, kemudian timbul istilah assuradeur yang berarti penanggung dan

geassureerde yang berarti tertanggung.11

Secara umum, definisi asuransi adalah

perjanjian antara penanggung (perusahaan asuransi) dengan tertanggung (peserta

asuransi). Dengan cara pihak penanggung menerima premi dari tertanggung,

kemudian penanggung berjanji akan membayar sejumlah pertanggungan ketika

tertanggung:

a. Mengalami kerugian, kerusakan, atau kehilangan atas barang/kepentingan

yang diasuransikan karena peristiwa tidak pasti dan tanpa kesengajaan;

b. Didasarkan hidup atau matinya seseorang.12

Secara baku, definisi asuransi atau pertanggungan yang dimuat dalam

Undang-Undang Republik Indonesia Nomor 40 Tahun 2014 Tentang

Perasuransian adalah perjanjian antara dua pihak, yaitu perusahaan asuransi dan

pemegang polis. Kemudian menjadi dasar bagi penerimaan premi oleh

perusahaan asuransi, sebagai imbalan untuk memberikan penggantian kepada

11

Ir. Muhammad Syakir Sula, AAIJ, FIIS. Asuransi Syariah (Life and General) Konsep

dan Sistem Operasional. (Jakarta: Gema Insani Press, 2004). Hal. 26 12

Andri Soemitra. Bank dan Lembaga Keuangan Syariah. (Jakarta: Kencana, 2009). Hal.

244

19

tertanggung atau pemegang polis karena kerugian, kerusakan, kehilangan

keuntungan, atau tanggung jawab hukum kepada pihak ketiga. Sehingga

semua kemungkinan yang diderita tertanggung atau pemegang polis karena

terjadinya suatu peristiwa yang tidak pastiatau untuk memberikan suatu

pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang

dipertanggungkan akan mendapatkan pertanggungan dari pihak penanggung.

Dalam islam, asuransi memiliki beberapa istilah yaitu; At Ta‟min, Takaful,

dan Islamic Insurance. Istilah-istilah tersebut secara substansial tidak jauh

berbeda dan mengandung makna yang sama, yakni pertanggungan (saling

menanggung).13

At Ta‟min sendiri diambil dari bahasa Arab, dengan dasar kata

amanayang memiliki arti memberi perlindungan, ketenangan, rasa aman dan

bebas dari rasa takut. Sehingga men-ta‟min-kan sesuatu artinya sesorang

membayar/menyerahkan uang cicilan agar ia atau ahli warisnya mendapatkan

sejumlah uang sebagaimana telah disepakati, atau mendapatkan ganti terhadap

hartanya yang hilang.14

Sedangkan Takaful, berasal dari kata takafala-yatakafulu,

yang secara etimologi berarti menjamin atau saling menanggung. Sehingga

pengertian Takaful dalam muamalah, adalah usaha saling menanggung risiko

yang dilakukan oleh seluruh anggota asuransi terhadap salah satu peserta asuransi

yang mengalami musibah. Saling menanggung risiko ini didasari atas sikap saling

tolong-menolong dalam kebaikan, dengan cara membayarkan dana tabarru‟.

13

H. A. Djazuli, dkk. Lembaga Perekonomian Umat. Cet. II. (Jakarta: PT Raja Grafindo

Persada, 2002 ). Hal. 121 14

Ir. Muhammad Syakir Sula, AAIJ, FIIS. Asuransi Syariah (Life and General) Konsep

dan Sistem Operasional. (Jakarta: Gema Insani Press, 2004). Hal. 28

20

Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) menjelaskan

pula dalam fatwanya mengenai pedoman umum asuransi syariah. Tepatnya dalam

ketentuan umum No. 21/DSN-MUI/X/2001, bahwa asuransi

syariah/ta‟min/takaful/tadhamun adalah usaha saling melindungi dan tolong-

menolong di antara pihak-pihak melalui investasi. Biasanya dalam bentuk aset

dan/atau tabarru‟ yang memberikan pola pengembalian untuk menghadapi

risiko tertentu. Dengan ketentuan yang jelas mengenai akadnya, yaitu melalui

akad/perikatan yang sesuai dengan syariah.

2. Dasar Hukum Asuransi Syariah

Asuransi syariah secara singkat merupakan bentuk pertanggungan yang

dilakukan dengan landasan tuntunan Islam. Pertanggungan tersebut dilakukan

bukan hanya sebatas mencari keuntungan, namun juga sarana berbagi atau tolong-

menolong. Sebab dalam islam dijelaskan bahwa:

Artinya:

“...Dan tolong menolonglah kamu dalam (mengerjakan) kebaikan dan takwa,

dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran.” (QS. Al-

Maidah: 2)

21

Secara garis besar, landasan Islam yang dijadikan sebagai acuan dalam

asuransi syariah yaitu Al-Qur‟an dan sunnah Nabi. Selayaknya sebagian ahli ilmu

hukum Islam dalam memberi nilai legalisasi dalam praktik bisnis asuransi.15

1. Al-Qur’an

Meskipun tidak menyebutkan dengan tegas, namun terdapat ayat yang

menjelaskan tentang konsep asuransi dan mempunyai muatan nilai-nilai dasar

yang ada dalam praktik asuransi.16

Antara lain, yaitu:

a. Perintah Allah untuk mempersiapkan hari esok

Allah SWT dalam Al-Qur‟an memerintahkan kepada hamba-Nya, untuk

senantiasa melakukan persiapan menghadapi hari esok.17

Sebagaimana

firman Allah dalam Al-Qur‟an surah An-Nisa Ayat 9:

Artinya:

“Dan hendaklah takut kepada Allah orang-orang yang seandainya

meninggalkan dibelakang mereka anak-anak yang lemah, yang mereka

khawatir terhadap (kesejahteraan) mereka. Oleh sebab itu hendaklah mereka

bertakwa kepada Allah dan hendaklah mereka mengucapkan perkataan yang

benar.” (QS. An-Nisa: 9)

15

AM. Hasan Ali, MA,. Asuransi dalam Perspektif Hukum Islam: Suatu Tinjauan

Analisis Historis, Teoritis dan Praktis. (Jakarta: Prenada Media, 2004). Hal. 104-105 16

Wirdyaningsih ,et. all. Bank dan Asuransi Islam di Indonesia. Cet. 1. (Jakarta: Prenada

Media, 2005). Hal. 236 17

Ir. Muhammad Syakir Sula, AAIJ, FIIS. Asuransi Syariah (Life and General) Konsep

dan Sistem Operasional. (Jakarta: Gema Insani Press, 2004). Hal. 86

22

b. Perintah Allah untuk saling melindungi dalam keadaan susah

Allah SWT sangat concern dengan kepentingan keselamatan dan

keamanan dari setiap umat-Nya. Karena itu, Allah memerintahkan untuk

saling melindungi dalam keadaan susah satu sama lain.18

Sebagaimana

firman Allah dalam Al-Qur‟an surah Quraisy ayat 4:

Artinya:

“Yang telah memberikan makanan kepada mereka untuk menghilangkan

lapar dan mengamankan mereka dari ketakutan.” (QS. Quraisy: 4)

Dalam kedua ayat di atas, Allah tidak secara tersurat menjelaskan mengenai

kegiatan berasuransi maupun dasar hukum dalam berasuransi. Namun secara

tersirat, Allah dengan tegas memerintahkan bahwa setiap manusia harus

mempersiapkan hari esok. Hal tersebut dapat terlihat dari kutipan firman Allah

surah An-Nisa yang artinya, “...hendaklah takut seandainya meninggalkan

dibelakang mereka anak-anak yang lemah, yang mereka khawatir terhadap

(kesejahteraan) mereka”. Kemudian dalam surat lain, yaitu QS. Quraisy: 4 Allah

memerintahkan untuk saling melindungi. Sehingga dapat disimpulkan bahwa

Allah memerintahkan hamba-Nya saling tolong-menolong atau melindungi untuk

mempersiapkan hari esok. Salah satu metodenya adalah dengan memperbanyak

18

Ir. Muhammad Syakir Sula, AAIJ, FIIS. Asuransi Syariah (Life and General) Konsep

dan Sistem Operasional. (Jakarta: Gema Insani Press, 2004). Hal. 90

23

do‟a kepada Allah SWT sebagai pengatur kehidupan di alam, agar terhindar dari

bencana serta kerugian ekonomi.19

2. Sunnah Nabi

a. Hadist menghilangkan kesulitan yang dialami oleh orang lain

“Diriwayatkan oleh Abu Hurairah ra, Nabi Muhammad SAW bersabda:

Barang siapa yang menghilangkan kesulitan duniawi seorang muslim,

maka Allah akan menghilangkan kesulitannya pada hari kiamat. Barang

siapa yang mempermudah kesulitan seseorang, maka Allah akan

mempermudah urusannya di dunia dan di akhirat.” (HR. Muslim)

b. Hadist anjuran meninggalkan ahli waris dalam keadaan kaya raya

“Diriwayatkan dari Amir bin Sa‟ad bin Abi Waqash berkata, bahwa

telah bersabda Rasul SAW: Lebih baik jika engkau meninggalkan anak-

anak kamu (ahli waris) dalam keadaan kaya raya, dari pada

meninggalkan mereka dalam keadaan miskin (kelaparan) yang meminta-

minta pada manusia lainnya.” (HR. Bukhari)

Dari dua hadist di atas dapat diketahui, bahwa Nabi SAW sangat

memperhatikan apa yang akan terjadi di hari esok atau masa yang akan datang.

Dengan mempersiapkan apa yang dibutuhkan ahli waris sepeninggal orang

tuanya. Hal tersebut tersirat mengenai sistem opersional asuransi, yaitu dengan

cara pembayaran premi oleh peserta/nasabah selama perjanjian yang disepakati

kedua belah pihak (peserta/nasabah-perusahaan). Kemudian segala risiko yang

akan dialami peserta akan ditanggung oleh perusahaan (dalam konvensional),

19

AM. Hasan Ali, MA. Asuransi dalam Perspektif Hukum Islam: Suatu Tinjauan Analisis

Historis, Teoritis dan Praktis. (Jakarta: Prenada Media, 2004). Hal. 109

24

maupun ditanggung bersama antar peserta/nasabah menggunakan dana tabarru‟

(dalam syariah). Dengan demikian pihak ahli waris yang orang tuanya bergabung

dalam asuransi, ketika mendapatkan musibah yang menyebabkan kematian, akan

menerima santunan dari dana tabarru‟ yang telah terbentuk atas dasar tolong-

menolong antar peserta.

3. Jenis-Jenis Asuransi Syariah

Jenis-jenis asuransi, baik asuransi konvensional maupun asuransi syariah

sama-sama terbagi menjadi dua yaitu:

1. Asuransi Jiwa (Life Insurance)

Usaha pengelolaan risiko berdasarkan berdasarkan Prinsip Syariah guna

saling menolong dan melindungi dengan memberikan pembayaran yang

didasarkan pada meninggal atau hidupnya peserta, atau pembayaran lain kepada

peserta atau pihak lain yang berhak pada waktu tertentu yang diatur dalam

perjanjian, yang besarnya telah ditetapkan dan/atau didasarkan pada hasil

pengelolaan dana.20

Jenis asuransi jiwa ini terbagi lagi ke dalam tiga kategori, yaitu sebagai

berikut:

1. Asuransi Berjangka (Term Insurance), yaitu manfaat asuransi

dibayarkan oleh perusahaan asuransi apabila peserta asuransi mengalami

musibah yang mengakibatkan meninggal dalam masa perjanjian.

20

Undang-undang Republik Indonesia No. 40 Tahun 2014. Tentang Perasuransian. Hal.

4

25

2. Asuransi Seumur Hidup (Whole Life Insurance), yaitu manfaat asuransi

yang dibayarkan oleh perusahaan asuransi kepada ahli waris apabila

peserta asuransi meninggal.

3. Asuransi Dwiguna (Endowment Insurance), yaitu manfaat asuransi

dibayarkan oleh perusahaan asuransi apabila peserta meninggal dalam

masa perjanjian atau tetap hidup sampai akhir akhir perjanjian.21

2. Asuransi Umum (General Insurance)

Usaha penggolongan risiko berdasarkan Prinsip Syariah guna saling

menolong dan melindungi dengan memberikan penggantian kepada peserta atau

pemegang polis kerena kerugian, kerusakan, biaya yang timbul, kehilangan

keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin

diderita peserta atau pemegang polis karena terjadinya suatu peristiwa yang tidak

pasti.22

Sama halnya dengan asuransi jiwa, asuransi umum pun terbagi ke dalam

beberapa kategori, yaitu sebagai berikut:

1. Asuransi Kebakaran (Fire/Property Insurance), yaitu jenis perlindungan

asuransi berupa pembayaran ganti rugi oleh perusahan asuransi kepada

tertanggung terhadap kerugian atas dan atau kerusakan pada harta benda

yang dipertanggungkan, berdasarkan pada syarat dan kondisi polis

asuransi yang disepakati.

21

Agus Edi Sumanto et. all. Solusi Berasuransi: Lebih baik dengan Syariah. (Bandung:

PT. Karya Kita, 2009). Hal. 50 22

Undang-undang Republik Indonesia No. 40 Tahun 2014. Tentang Perasuransian. Hal.

3

26

2. Asuransi Rekayasa (Engineering Insurance) yaitu jenis perlindungan

asuransi berupa pembayaran ganti rugi oleh perusahan asuransi kepada

tertanggung terhadap kerugian atas dan atau kerusakan pada proyek

konstruksi, contractor plan & machineries, peralatan dan lain-lain,

berdasarkan pada syarat dan kondisi polis asuransi yang disepakati.

3. Asuransi Pengangkutan (Marine Cargo & Marine Hull Insurance), yaitu

jenis perlindungan asuransi berupa pembayaran ganti rugi oleh

perusahan asuransi kepada tertanggung terhadap kerugian atas dan atau

kerusakan pada harta benda dalam pengangkutan (marine cargo) atau

rangka kapal (marine hull) yang dipertanggungkan berdasarkan pada

syarat dan kondisi polis asuransi yang disepakati.

4. Asuransi Aneka (Miscellaneous Insurance), yaitu jenis perlindungan

asuransi berupa pembayaran ganti rugi oleh perusahan asuransi kepada

tertanggung terhadap kerugian atas dan atau kerusakan pada harta benda,

luka badan, hingga kematian, kepentingan keuangan, tanggung gugat

terhadap tertanggun dan lain-lain, berdasarkan pada syarat dan kondisi

polis asuransi yang disepakati.

5. Asuransi Kendaraan Bermotor (Motor Vehicle Insurance), yaitu jenis

perlindungan asuransi berupa pembayaran ganti rugi oleh perusahan

asuransi kepada tertanggung terhadap kerugian atas dan atau kerusakan

pada kendaraan, termasuk tanggung jawab hukum tertanggung yang

27

dipertanggungkan, berdasarkan pada syarat dan kondisi polis asuransi

yang disepakati.23

4. Sistem Operasional Asuransi Syariah

Asuransi syariah dengan asuransi konvensional, dalam sistem operasionalnya

sebenarnya tidak memiliki perbedaan yang signifikan. Hanya saja, satu perbedaan

ini mengakibatkan jurang pemisah antara asuransi syariah dengan asuransi

konvensional sangat terasa, yaitu prinsip yang digunakan dalam setiap praktiknya.

Dalam asuransi syariah prinsip yang digunakan dalam setiap praktik berasuransi

tidak lain, yaitu prinsip syariah Islam sedangkan asuransi konvensional tidak.

Sebagai contoh bentuk-bentuk usaha dan investasi yang dibenarkan syariat Islam

adalah yang lebih menekankan kepada keadilan dengan mengharamkan riba dan

dengan mengembangkan kebersamaan dalam menghadapi risiko usaha.24

Asuransi pada syariat Islam sendiri didasarkan pada rasa tanggung jawab

antar peserta25

. Tanggung jawab bersama dalam membantu peserta lain ketika

tertimpa musibah karena suatu kewajiban pula bagi setiap muslim untuk saling

tolong – menolong. Kemudian untuk saling melindungi antar peserta, dalam arti

setiap peserta bekerja sama untuk saling bertanggung jawab melindungi peserta

lainnya dalam menghadapi risiko usaha dan investasi yang akan terjadi. Namun

dalam bentuk usaha dan investasi yang dibenarkan dalam syariat Islam, yang

23

Agus Edi Sumanto et. all. Solusi Berasuransi: Lebih baik dengan Syariah. (Bandung:

PT. Karya Kita, 2009). Hal. 51 24

Wirdyaningsih ,et. all. Bank dan Asuransi Islam di Indonesia. Cet. 1. (Jakarta: Prenada

Media, 2005).. Hal. 257 25

Abdullah Amrin. Meraih Berkah Melalui Asuransi Syariah. (Jakarta: PT Gramedia,

2011). Hal. 40

28

sekaligus merupakan salah satu kelebihan yang diberikan asuransi syariah dari

asuransi konvensional.

Bentuk-bentuk usaha dan investasi yang dibenarkan syariat Islam, dalam hal

ini dalam berasuransi minimal harus terhindari dari gharar, maisir, dan riba.

Ketiga hal tersebut wajib dihindari asuransi jiwa (life insurance), asuransi umum

(general insurance), maupun jenis usaha yang mendukung perasuransian syariah

lainnya. Oleh sebab itu, timbulah solusi untuk menghindari gharar, maisir, dan

riba dalam berasuransi yaitu:26

1. Gharar (Ketidakpastian)

Syafi‟i Antonio menjelaskan, bahwa kontrak perjanjian dalam asuransi jiwa

konvensional dapat dikategorikan sebagai akad tabaduli atau akad pertukaran.

Pertukaran tersebut, yaitu pertukaran pembayaran premi dengan uang

pertanggungan. Secara syariah, dalam akad pertukaran harus jelas berapa yang

harus dibayarkan dan berapa yang harus diterima agar tidak menjadi rancu

(gharar). Keadaan akan menjadi rancu (gharar) karena kita tahu berapa yang

akan diterima (sejumlah uang pertanggungan), tetapi tidak tahu berapa yang akan

dibayarkan (jumah seluruh premi) karena hanya Allah yang tahu kapan seseorang

akan meninggal. Di sinilah letak gharar pada asuransi konvensional.

Dalam asuransi syariah, masalah rancu (gharar) ini dapat diatasi dengan

mengganti akad tabaduli (pertukaran) dengan akad takafuli (tolong-menolong)

atau akad tabarru‟. Dengan akad tabarru‟, persyaratan dalam akad pertukaran

(tabaduli) tidak lagi diperlukan atau gugur. Sebagai gantinya, asuransi syariah

26

AM. Hasan Ali, MA. Asuransi dalam Perspektif Hukum Islam: Suatu Tinjauan

Analisis Historis, Teoritis dan Praktis. (Jakarta: Prenada Media, 2004). Hal. 125

29

menyiapkan rekening khusus sebagai rekening dana tolong-menolong atau

rekening tabarru‟, yang telah diniatkan (diakadkan) secara ikhlas setiap peserta

masuk asuransi syariah.

2. Maisir (Judi)

Syafi‟i Antonio menjelaskan, bahwa maisir (judi) memiliki arti terdapatnya

salah satu pihak yang untung namun satu pihak yang lain justru mengalami

kerugian. Dalam asuransi konvensional, hal tersebut dapat terlihat dengan jelas

apabila pemegang polis dengan sebab-sebab tertentu ingin membatalkan

kontraknya sebelum masa reversing period (periode pengembalian), biasanya

tahun ketiga. Sehingga yang bersangkutan tidak akan menerima kembali uang

yang telah dibayarkan kecuali sebagian kecil saja. Ditambah lagi, terdapatnya

unsur keuntungan yang dipengaruhi oleh pengalaman underwriting/mortalita,

dimana untung-rugi terjadi sebagai hasil dari ketetapan.

Dalam asuransi syariah, masalah maisir ini dieliminir dengan membagi dana

peserta (premi) kedalam dua rekening (pada produk life yang mengandung unsur

tabungan) yaitu rekening tabungan dan rekening tabarru‟. Rekening tabarru‟ ini,

yang sejak awal diniatkan untuk tolong-menolong, tidak akan bercampur dengan

rekening peserta (tabungan), maka reversing period (periode pengembalian) di

asuransi syariah sudah ada sejak awal. Kapan saja peserta dapat mengambil

uangnya. Karena pada hakikatnya uang tersebut adalah uang mereka sendiri.

Sehingga nilai tunai sudah ada sejak awal tahun pertama ia masuk. Karena itu,

tidak ada maisir (judi), tidak ada gambling (untung-untungan), karena tidak ada

pihak yang diuntungkan dan dirugikan.

30

3. Riba

Masalah riba pada asuransi syariah dieliminir dengan konsep

mudharabah (bagi hasil). Seluruh bagian dari proses operasional asuransi

yang di dalamnya menganut sistem riba, diganti dengan akad mudharabah

atau akad lainnya yang dibenarkan secara syar‟i. Baik dalam penentuan

investasi, maupun penempatan dana ke pihak ketiga. Semua menggunakan

instrumen akad syar‟i yang bebas dari riba.

5. Landasan Operasional Asuransi Syariah di Indonesia

Asuransi syariah di Indonesia dalam praktinya di Indonesia bukan hanya

berlandaskan pada Al-Qur‟an dan Hadist saja, melainkan juga berlandasakan

pada peraturan yang telah ditetapkan oleh pemerintah. Peraturan yang ditetapkan

pemerintah sebagai landasan praktik asuransi syariah di Indonesia sebelumnya

telah disesuaikan dengan Al-Qur‟an dan Hadist mengenai asuransi syariah,

sehingga tidak akan bertentangan dengan prinsip syariah. Adapun bentuk

peraturan tersebut antara lain, yaitu Kitab Undang-undang Hukum Dagang

(KUHD), UU No. 40 Tahun 2014 tentang Perasuransian, Peraturan Pemerintah

antara lain, yaitu PP No. 63 Tahun 1999 tentang Penyelenggaraan Usaha

Perasuransian serta aturan-aturan lain yang mengatur Asuransi Sosial yang

diselenggarakan oleh BUMN Jasa Raharja (Asuransi Sosial Kecelakaan

Penumpang), Astek (Asuransi Sosial Tenaga Kerja) dan Askes (Asuransi Sosial

Pemeliharaan Kesehatan). Selanjutnya Peraturan Otoritas Jasa Keuangan (POJK),

dan Peraturan Menteri Keuangan (PMK).

31

Selain peraturan asuransi secara umum di atas, terdapat beberapa peraturan

asuransi yang khusus membahas mengenai asuransi syariah antara lain, yaitu

PMK No. 18/PMK. 010/2010 jo PMK No. 277/2012 tentang Penerapan Prinsip

Dasar Penyelenggaraan Usaha Asuransi dan Usaha Reasuransi dengan Prinsip

Syariah. Kemudian fatwa Dewan Syariah Nasional Majelis Ulama Indonesia

(DSN-MUI). Fatwa DSN-MUI No. 21/ DSN-MUI/X/2001 tentang Pedoman

Umum Asuransi Syariah. Fatwa DSN-MUI No. 51/ DSN-MUI/III/2006 tentang

Akad Mudharabah Musyarakah pada Asuransi Syariah. Selanjutnya fatwa DSN-

MUI No. 52/ DSN-MUI/III/2006 tentang akad Wakalah Bil Ujrah Pada Asuransi

Syariah dan Reasuransi Syariah, serta fatwa DSN-MUI No. 53/ DSN-

MUI/III/2006 tentang Akad Tabarru‟ pada Asuransi Syariah dan Reasuransi

Syariah.27

6. Perbedaan Asuransi Syariah dengan Asuransi Konvensional

Pada dasarnya perbedaan asuransi syariah dengan asuransi konvensional

terletak pada landasan yang dijadikan dasar dalam praktik berasuransi. Jika

asuransi syariah menjadikan Al-Qur‟an dan Hadist sebagai landasan dalam

praktiknya, asuransi konvensional menjadikan peluang risiko untuk dijadikan

keuntungan sebagai landasannya. Dalam bukunya, Muhammad Syakir Sula

membagi perbedaan prinsipal antara asuransi syariah dengan asuransi

konvensional sebagai berikut:28

27

Andri Soemitra. Bank dan Lembaga Keuangan Syariah. (Jakarta: Kencana, 2009). Hal.

252 28

Ir. Muhammad Syakir Sula, AAIJ, FIIS. Asuransi Syariah (Life and General) Konsep

dan Sistem Operasional. (Jakarta: Gema Insani Press, 2004). Hal. 326-328

32

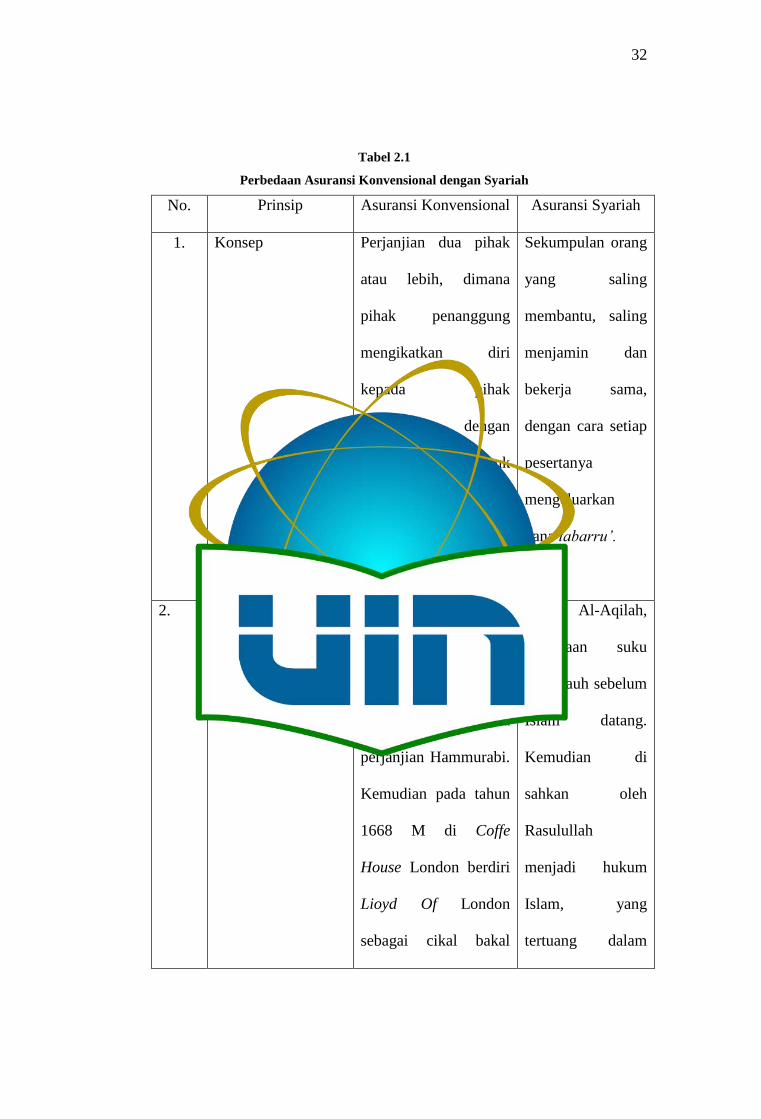

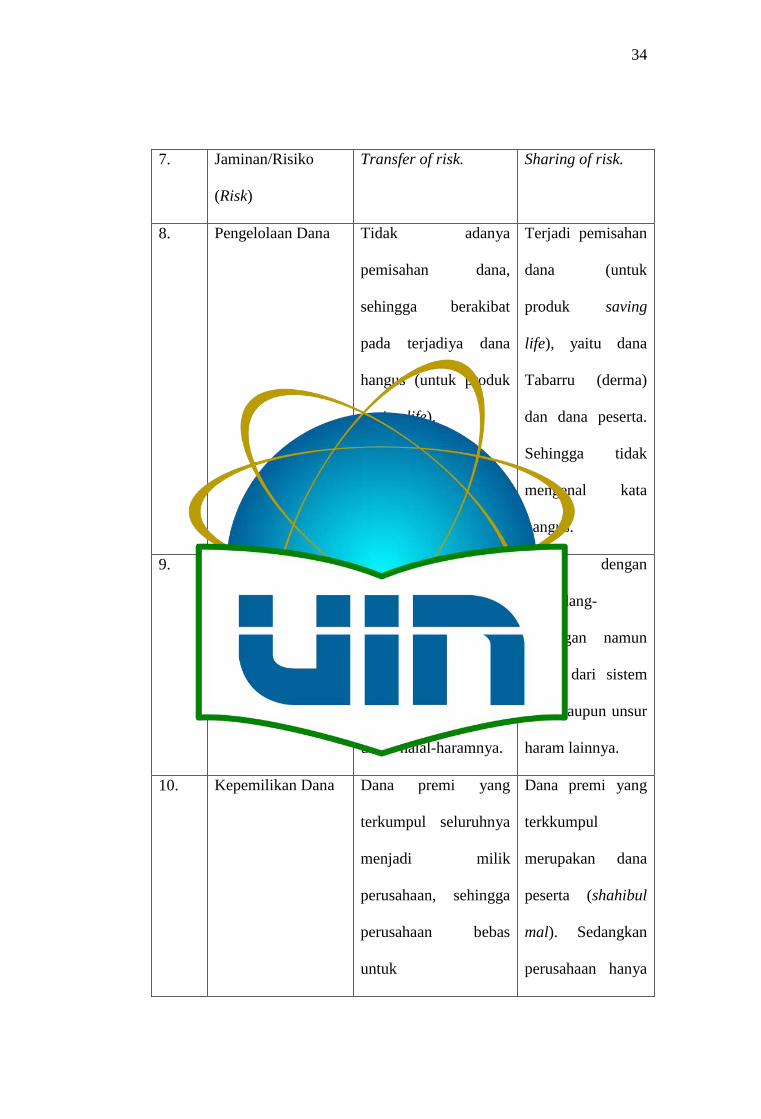

Tabel 2.1

Perbedaan Asuransi Konvensional dengan Syariah

No. Prinsip Asuransi Konvensional Asuransi Syariah

1.

Konsep Perjanjian dua pihak

atau lebih, dimana

pihak penanggung

mengikatkan diri

kepada pihak

tertanggung, dengan

menerima premi, untuk

memberikan

pergantian kepada

tertanggung.

Sekumpulan orang

yang saling

membantu, saling

menjamin dan

bekerja sama,

dengan cara setiap

pesertanya

mengeluarkan

dana tabarru‟.

2. Asal Usul Dari masyarakat

Babilonia 4000-3000

SM, yang dikenal

dengan nama

perjanjian Hammurabi.

Kemudian pada tahun

1668 M di Coffe

House London berdiri

Lioyd Of London

sebagai cikal bakal

Dari Al-Aqilah,

kebiasaan suku

Arab jauh sebelum

Islam datang.

Kemudian di

sahkan oleh

Rasulullah

menjadi hukum

Islam, yang

tertuang dalam

33

asuransi konvensional. Konstitusi

Madinah yang

dibuat langsung

oleh Rasulullah.

3. Sumber Hukum Dari kebudayaan dan

pikiran manusia,

berdasarkan hukum

positif, hukum alam,

dan contoh

sebelumnya.

Dari wahyu Ilahi,

berdasarkan Al-

Qur‟an, Sunnah,

Ijma, Fatwa

Sahabat, Qiyas,

Istihsan, Urf, dan

Maslahah

Mursalah.

4. Magrib (Maisir,

Gharar, dan Riba)

Adanya Maisir.

Gharar dan Riba.

Bersih dari Maisir,

Gharar, dan Riba.

5. DPS (Dewan

Pengawas Syariah)

Tidak ada, sehingga

bertentangan dengan

syara‟.

Ada dan berfungsi

sebagai pengawas

berjalannya sistem

operasional

asuransi agar

sesuai dengan

syariah.

6. Akad Akad jual beli. Akad Tabarru‟

dan Tijarah.

34

7. Jaminan/Risiko

(Risk)

Transfer of risk. Sharing of risk.

8. Pengelolaan Dana Tidak adanya

pemisahan dana,

sehingga berakibat

pada terjadiya dana

hangus (untuk produk

saving life).

Terjadi pemisahan

dana (untuk

produk saving

life), yaitu dana

Tabarru (derma)

dan dana peserta.

Sehingga tidak

mengenal kata

hangus.

9. Investasi Bebas, sesuai hanya

dengan peraturan

perundang-undangan.

Namun tidak

mempetimbangkan

unsur halal-haramnya.

Sesuai dengan

perundang-

undangan namun

bebas dari sistem

riba maupun unsur

haram lainnya.

10. Kepemilikan Dana Dana premi yang

terkumpul seluruhnya

menjadi milik

perusahaan, sehingga

perusahaan bebas

untuk

Dana premi yang

terkkumpul

merupakan dana

peserta (shahibul

mal). Sedangkan

perusahaan hanya

35

menginvestasikan

kemana saja.

sebatas mengelola

dana (mudharib).

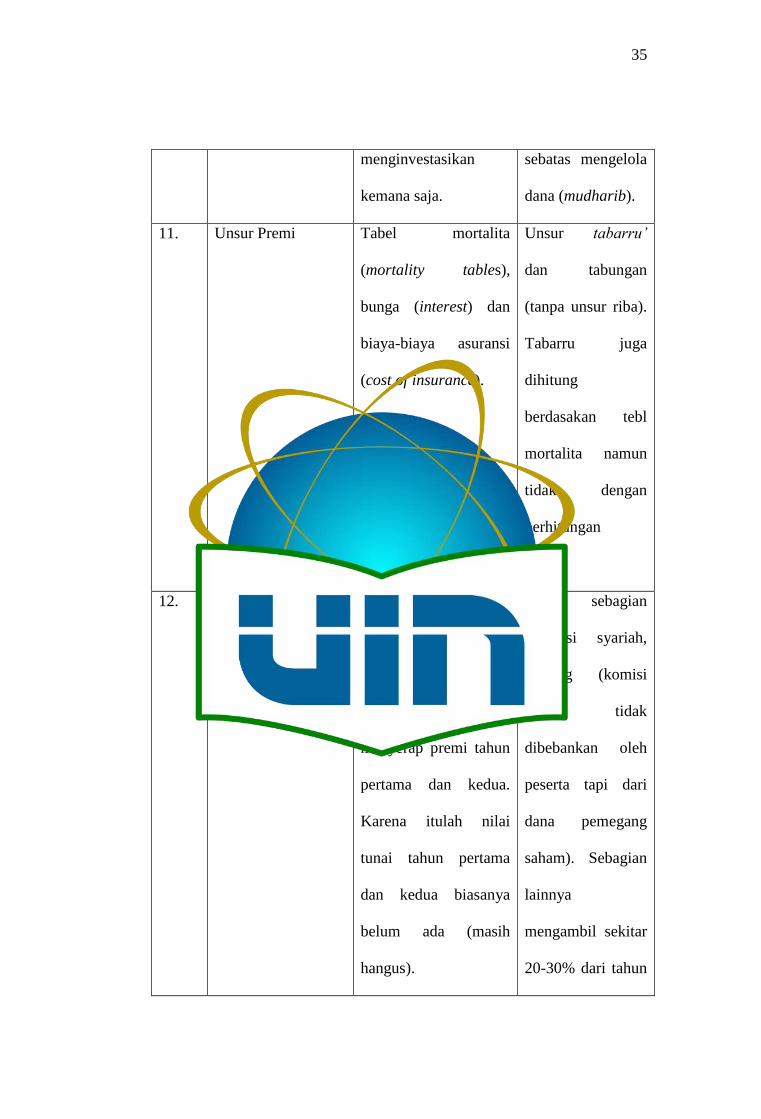

11. Unsur Premi Tabel mortalita

(mortality tables),

bunga (interest) dan

biaya-biaya asuransi

(cost of insurance).

Unsur tabarru‟

dan tabungan

(tanpa unsur riba).

Tabarru juga

dihitung

berdasakan tebl

mortalita namun

tidak dengan

perhitungan

bunga.

12. Loading/Komisi

Agen

Loading yang

diberikan cukup besar

terutama untuk komisi

agen. Bahkan bisa

menyerap premi tahun

pertama dan kedua.

Karena itulah nilai

tunai tahun pertama

dan kedua biasanya

belum ada (masih

hangus).

Pada sebagian

asuransi syariah,

loading (komisi

agen tidak

dibebankan oleh

peserta tapi dari

dana pemegang

saham). Sebagian

lainnya

mengambil sekitar

20-30% dari tahun

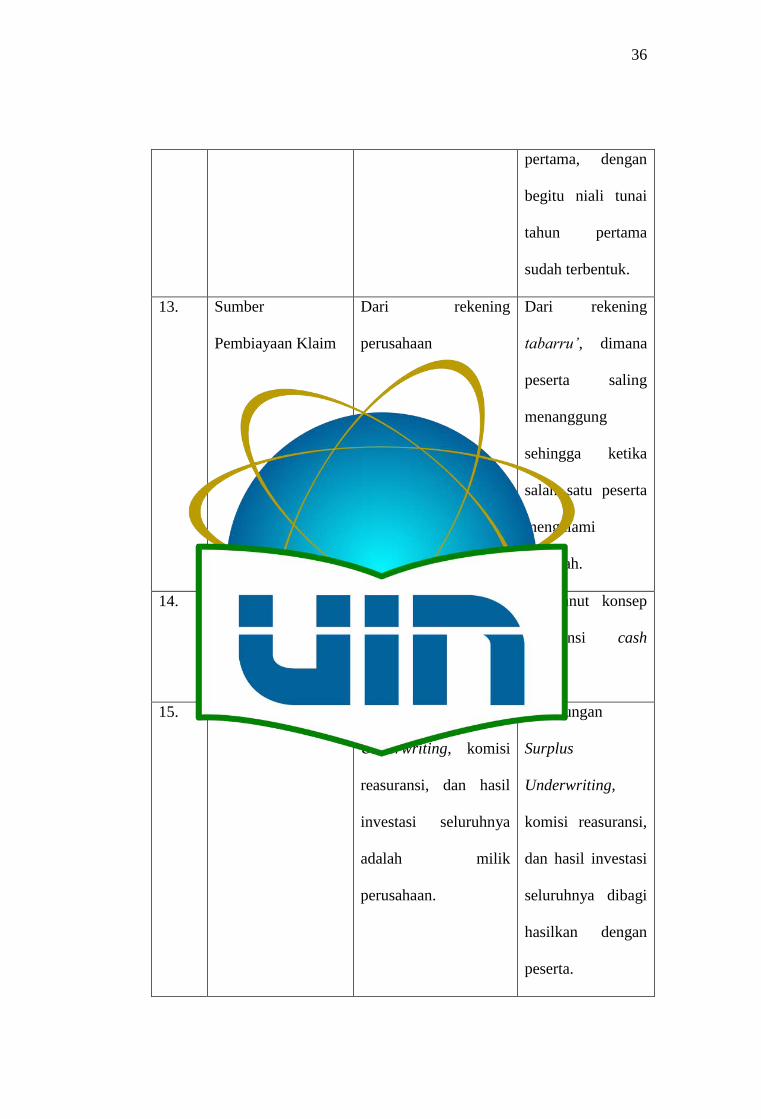

36

pertama, dengan

begitu niali tunai

tahun pertama

sudah terbentuk.

13. Sumber

Pembiayaan Klaim

Dari rekening

perusahaan

Dari rekening

tabarru‟, dimana

peserta saling

menanggung

sehingga ketika

salah satu peserta

mengalami

musibah.

14. Sistem Akuntansi Menganut konsep

akuntansi acrual basis.

Menganut konsep

akuntansi cash

basis.

15. Keuntungan (Profit) Keuntungan Surplus

Underwriting, komisi

reasuransi, dan hasil

investasi seluruhnya

adalah milik

perusahaan.

Keuntungan

Surplus

Underwriting,

komisi reasuransi,

dan hasil investasi

seluruhnya dibagi

hasilkan dengan

peserta.

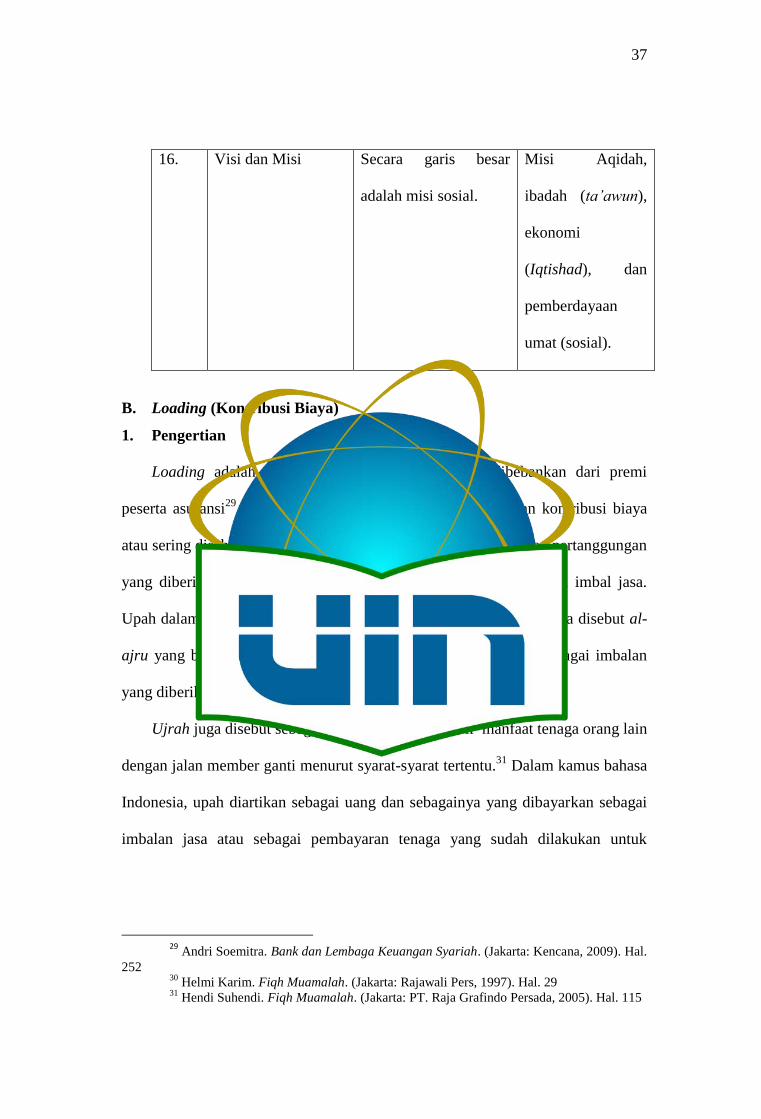

37

16. Visi dan Misi Secara garis besar

adalah misi sosial.

Misi Aqidah,

ibadah (ta‟awun),

ekonomi

(Iqtishad), dan

pemberdayaan

umat (sosial).

B. Loading (Kontribusi Biaya)

1. Pengertian

Loading adalah biaya operasional asuransi yang dibebankan dari premi

peserta asuransi29

. Dalam asuransi syariah, loading merupakan kontribusi biaya

atau sering disebut sebagai ujrah, yaitu perolehan hasil perwakilan pertanggungan

yang diberikan perusahaan kepada peserta asuransi syariah sebagai imbal jasa.

Upah dalam bahasa arab disebut al-ujrah, sedangkan dari segi bahasa disebut al-

ajru yang berarti „iwad (ganti). Sehingga ujrah dapat diartikan sebagai imbalan

yang diberikan sebagai upah atau ganti suatu perbuatan.30

Ujrah juga disebut sebagai upah, yaitu mengambil manfaat tenaga orang lain

dengan jalan member ganti menurut syarat-syarat tertentu.31

Dalam kamus bahasa

Indonesia, upah diartikan sebagai uang dan sebagainya yang dibayarkan sebagai

imbalan jasa atau sebagai pembayaran tenaga yang sudah dilakukan untuk

29

Andri Soemitra. Bank dan Lembaga Keuangan Syariah. (Jakarta: Kencana, 2009). Hal.

252 30

Helmi Karim. Fiqh Muamalah. (Jakarta: Rajawali Pers, 1997). Hal. 29 31

Hendi Suhendi. Fiqh Muamalah. (Jakarta: PT. Raja Grafindo Persada, 2005). Hal. 115

38

mengerjakan sesuatu.32

Sehingga dapat disimpulkan bahwa al-ujrah atau upah

adalah pembayaran atau imbalan yang wujudnya dapat bermacam-macam , yang

dilakukan atau diberikan seseorang atau suatu kelembagaan atau instansi terhadap

orang lain maupun badan kelembagaan maupun instansi lain atas usaha, kerja dan

pertanggungan serta pelayanan yang telah dilakukan.

2. Dasar Hukum Ujrah

Dalam bermuamalah (ekonomi syariah), ujrah atau upah memiliki landasan

hukum atau dasar hukum yaitu:

a. Al-Qur‟an

Al-Qur‟an menjelaskan bahwa Allah selalu membalas segala perbuatan

hamba-Nya dengan pahal ketika hamba-hambaNya melakukan kebaikan. Serta

membenci hamba-Nya yang berbuat kezaliman seperti dalam surah Al-Imran ayat

57 berikut:

Artinya:

“… dan adapun orang yang beriman dan melakukan kebajikan, maka Dia

akan memberikan pahala kepada mereka dengan sempurna. Dan Allah tidak

menyukai orang zalim…” (QS Al-Imran: 57)

32

Departemen Pendidikan. Kamus Besar Bahasa Indonesia. (Jakarta: Balai Kota, 2000).

Hal. 1108

39

Dalam surah lain, al-Qur‟an juga menjelaskan mengenai seorang laki-laki

yang memiliki seorang istri yang telah di talaq, untuk tetap memberikan nafkah

(upah) kepada mantan istrinya tersebut atas jasa menyusui anak mereka.

Artinya:

“… Jika mereka telah menyusukan (anak-anak)mu maka berikanlah

imbalannya kepada mereka.” (QS. Ath-Thalaq: 6)

Selain itu dalam surah lain Allah berfirman bahwa imbalan/ujrah dapat pula

diperoleh melalui amal shaleh.

Artinya:

“Dan katakanlah: Bekerjalah kamu, maka Allah dan Rasul-Nya serta orang-

orang mukmin akan melihat pekerjaanmu itu, dan kamu akan dikembalikan

kepada (Allah) yang mengetahui akan yang ghaib dan yang nyata, lalu

diberitakan-Nya kepada kamu apa yang telah kamu kerjakan.” (QS. At-Taubah:

105)

40

b. Hadist

Dalam hadist juga dijelaskan bahwa Allah memerangi orang yang tidak

membayar upah seseorang yang telah menyelesaikan pekerjaanya. Hadist tersebut

diriwayatkan dari Bukhari dari Abu Hurairah dari Rasul SAW.

“Telah menceritakan kepada saya Yusuf bin Muhammad berkata telah

menceritakan kepada saya Yahya bin Sulaim dari Isma‟il bin Umayyah dari

Sa‟ad bin Abi Sa‟id dari Abu Hurairah radliallahu „anhu dari Nabi shallahu

„alaihi wasallam bersabda: Allah Ta‟ala berfirman: Ada tiga jenis orang yang

aku berperang melawan mereka pada hari kiamat, seseorang yang bersumpah

atas namaku lalu mengingkarinya, seseorang yang berjualan orang merdeka lalu

memakan (uang dari) harganya dan seseorang yang mempekerjakan pekerja

kemudian pekerja itu menyelesaikan pekerjaannya namun tidak dibayar

upahnya.” (HR. Buhkari)33

Segala jenis pekerjaan yang dilakukan dengan syarat tidak menjual barang

yang haram maupun sesuatu yang dilarang oleh Al-Qur‟an dan Hadist. Dengan

demikian semua orang yang bekerja (karyawan) sedang melakukan amal shaleh,

sepanjang tidak melanggar kaidah-kaidah syara‟. Sehingga jika pekerjaan tersebut

dilakukan dengan baik maka akan menerima dua imbalan, yaitu imbalan di dunia

dan di akhirat.34

33

AL-Bukhari. Sahih al-Bukhari, Juz II. (Bandung: Pustaka Setia, 2004). Hal. 50 34

Prof. Dr. K.H. Didin Hafidhuddin, M.Sc dan Hendri Tanjung, S.Si, M.M, M.Ag,

M.Phill. Sistem Penggajian Islam. (Jakarta: Raih Asa Sukses, 2008). Hal. 24

41

3. Rukun dan Syarat Ujrah

1. Rukun Ujrah

Rukun adalah unsur-unsur yang membentuk sesuatu.35

Menurut mazhab

Hanafi sebuah rukun akad hanya terdiri dari ijab dan qabul saja. Hal tersebut

dilatarbelakangi dengan alasan bahwa tidak mungkin sebuah akad terjadi tanpa

adanya para pihak dan objek yang membuatnya. Sedangkan menurut Jumhur

Ulama, rukun Ijarah terbagi menjadi empat, yaitu:

1) Aqid (Orang yang Berakad)

Yaitu orang yang melakukan akad sewa menyewa atau upah mengupah.

Orang yang memberikan upah dan yang menyewakan disebut mu‟ajir dan

orang yang menerima upah untuk melakukan sesuatu dan yang menyewa

sesuatu disebut musta‟jir.36

Orang yang berakad juga sudah cakap dalam

hukum atau mumayyiz. Namun karena pentingnya sebuah akad, mazhab

Syafi‟iyah dan Hanafiyah menambahkan bahwa mereka yang melakukan

akad itu harus orang yang sudah dewasa dan tidak cukup hanya sekedar

mumayyiz saja.37

2) Sigat

Merupakan penyataan kehendak yang disebut juga sebagai sigat akad

(sigatul-„aqd), terdiri dari ijab dan qabul. Dalam hukum Islam, ijab dan

qabul meliputi: (1) ucapan, (2) utusan dan tulisan, (3) isyarat, (4) secara

diam-diam, dan (5) dengan diam semata. Syarat sigat dalam ijarah sama

35

Samsul Anwar. Hukum Perjanjian Syariah: Studi Tentang Teori Akad dalam Fiqh

Muamalat. (Jakarta: Raja Grafindo Persada, 2007). Hal. 95 36

Hendi Suhendi. Fiqh Muamalah. (Jakarta: Raja Grafindo Persada, 2002). Hal. 117 37

Syamsul Anwar. Hukum Perjanjian Syariah: Studi tentang Teori Akad dalam Fikih

Muamalat. (Jakarta: Raja Grafindo Persada, 2007). Hal. 95

42

dengan syarat ijab qabul jual beli, hanya saja ijab dan qabul dalam ijarah

harus menyebutkan masa atau waktu yang ditentukan38

.

3) Ujrah

Merupakan sesuatu yang diberikan kepada musta‟jir atas jasa yang telah

diberikan atau diambil manfaatnya oleh mu‟jir dengan syarat-syarat:

a. Jelas mengenai jumlahnya, karena ijarah tidak sah jika upah belum

diketahui.

b. Pegawai khusus, contohnya seorang hakim tidak boleh mengambil

uang dari pekerjaannya, karena dia sudah mendapat gaji khusus dari

pemerintah. Sehingga jika terjadi kejadian seorang hakim menerima

upah dari pekerjaannya maka dia menerima upah dua kali dari satu

pekerjaan.

c. Uang sewa harus diserahkan bersama dengan penerimaan barang

sewaannya. Jika lengkap uang sewanya maka manfaatnya juga harus

lengkap.

4) Manfaat

Untuk mengontrak seorang musta‟jir harus ditentukan bentuk kerjanya ,

waktu, upah serta tenaganya. Oleh sebab itu jenis pekerjaannya harus

dijelaskan, sehingga jelas. Karena transaksi ujrah yang tidak jelas, hukumnya

adalah fasid39

.

38

Moh. Saifullah Al Aziz S. Fiqih Islam Lengkap. (Surabaya: Terang Surabaya, 2005).

Hal. 378 39

Chairuman Pasaribu dan Suhrawardi K. Lubis. Hukum Perjanjian dalam Islam.

(Jakarta: Sinar Grafika, 1994). Hal. 157

43

2. Syarat Ujrah

Dalam hukum ekonomi Islam, ujrah memiliki beberapa syarat yaitu:

a) Upah harus dilakukan dengan cara-cara musyawarah dan konsultasi

terbuka, sehingga dapat terwujud di dalam diri setiap individu pelaku

ekonomi, rasa kewajiban moral yang tinggi dan dedikasi yang loyal

terhadap kepentingan umum.40

b) Upah harus berupa mal mutaqawwim dan upah tersebut harus dinyatakan

secara jelas.41

Karena upah merupakan pembayaran atas nilai manfaat,

nilai tersebut disyaratkan harus diketahui dengan jelas.42

c) Upah harus berbeda dengan jenis objeknya. Sebagai contoh memberikan

upah kepada pekerja kuli bangunan dengan bahan bangunan atau rumah.

d) Upah perjanjian seharusnya tidak berupa persamaan jenis manfaat.

Contohnya memberikan upah kepada seseorang berupa bantuan karena

telah membantu dirinya. Maka masing-masing itu berkewajiban

mengeluarkan upah atau ongkos sepantasnya setelah menggunakan

tenaga seseorang tersebut.43

e) Berupa Harta Tetap yang Dapat Diketahui44

. Jika manfaat tidak jelas

maka perjanjian akad tidak sah. Kejelasan objek akad (manfaat) terwujud

dengan (1) penjelasan tempat manfaat, bahwa menjadi syarat sebuah

40

M. Arkal Salim. Etika Investasi Negara: Perspektif Etika Politik Ibnu Taimiyah.

(Jakarta: Logos, 1999). Hal. 99-100 41

Ghufran A. Mas‟adi. Fiqh Muamalah Konstektual. (Jakarta: PT. Raja Grafindo

Pustaka, 2002). Hal. 186 42

Ali Hasan. Berbagai Macam Transaksi Dalam Islam: Fiqh Muamalat. (Semarang:

Asy-Syifa‟, 1990). Hal. 231 43

Wahbah Zuhaili. Al-Fiqh Al-Islamiy wa Adillatuhu, Terj. Abdul Hayyie al-Kattani,

Fiqih Islam.(Jakarta: Gema Insani, Cet I, 2011). Hal. 391 44

Rachmat Syafei. Fiqh Muamalah. (Bandung: Pustaka Setia, 2001). Hal. 129

44

manfaat itu dapat dirasakan, ada harganya, dan dapat diketahui.45

(2)

Masa waktu, bila dalam menentukan masalah waktu tidak jelas maka

akad tidak sah. Serta (3) penjelasan objek kerja dalam penyewaan para

pekerja, harus jelas jenis pekerjaannya agar tidak terjadi kesalahan pada

saat bekerja.

4. Jenis-Jenis Ujrah

Ujrah dibagi ke dalam dua bagian yaitu:

1. Ujrah al-Misli

Merupakan ujrah yang sepadan dengan kerjanya serta sepadan dengan

jenis pekerjaannya. Sesuai dengan jumlah nilai yang disebutkan dan

disepakati oleh kedua belah pihak. Dalam transaksi pembelian jasa, hal

tersebut untuk menentukan tarif ujrah atas kedua belah pihak yang

melakukan transaksi pembelian jasa tersebut. Jika belum dapat menentukan

ujrah uang disepakati maka kedua belah pihak harus mencantumkan ujrah

yang wajar sesuai dengan pekerjaan atau ujrah dalam situasi normal biasa

yang diberlakukan dan sepadan dengan tingkat jenis pekerjaan tersebut.

Tujuan ditentukannya tariff ujrah yang sepadan adalah untuk menjaga

kepentingan kedua belah pihak, baik penjual jasa maupun pembeli jasa. Serta

menghindari adanya unsure eksploitasi di dalam setiap transaksi-transaksi,

dengan demikian melalui tarif ujrah yang sepadan setiap perselisihan yang

terjadi dalam transaksi jual beli jasa akan terselesaikan secara adil.46

45

Ibnu Mas‟ud dan Zainul Abidin. Fiqih Madzhab Syafi‟i. (Bandung: Pustaka Setia,

2007). Hal. 139 46

M. Arskal Salim. Etika Intervensi Negara: Perspektif Etika Politik Ibnu Taimiyah.

(Jakarta: Logos, 1999). Hal. 99-100

45

2. Ujrah al-Musamma

Dalam akad ujrah ini, harus disertai dengan kerelaan atara kedua belah

pihak yang sedang bertaransaksi. Dengan demikian pihak musta‟jir tidak

boleh dipaksa untuk membayar lebih besar dari apa yang telah ditetapkan.

Sebagaimana pihak mua‟jir juga tidak boleh dipaksa untuk mendapatkan

pembayaran lebih kecil dari ang telah ditetapkan. Sehingga ujrah yang

tersebut merupakan ujrah yang mengikuti ketentuan syara‟.

5. Penetapan Loading Menurut PMK

PMK No. 18 Tahun 2010 tentang Penerapan Prinsip Dasar dalam

Penyelenggaraan Asuransi Syariah Bab 2 Ketentuan Dasar Pasal 2 bagian

“e” menjelaskan, bahwa asuransi syariah harus “terpenuhi prinsip keadilan

(„adl), dapat dipercaya (amanah), keseimbangan (tawazun), kemaslahatan

(maslahah) dan keuniversalan (syumul).”47

1. Prinsip Keadilan („adl)

Prinsip keadilan merupakan prinsip penting dalam bermuamalah. Prinsip ini

menekankan untuk menghilangkan kezaliman dalam bermuamalah. Dengan cara

berlaku benar dalam mengungkapkan kepentingan-kepentingan sesuai dengan

keadaan dalam memenuhi semua kewajiban.48

Sesuai dengan Al-Qur‟an surah

Al-Hadid ayat 25 berikut:

47

PMK No. 18 Tahun 2010. Tentang Penerapan Prinsip Dasar dalam Penyelenggaraan

Asuransi Syariah. Bab 1. Ketentuan Umum Pasal 1 No. 9 48

Jundiani. Pengaturan Hukum Perbankan Syariah di Indonesia. (Malang: UIN Malang

Press, 2006). Hal. 46

46

Artinya:

“Sesungguhnya Kami telah mengutus rasul-rasul Kami dengan membawa

bukti-bukti yang nyata dan telah Kami turunkan bersama mereka Al-Kitab dan

neraca (keadilan) supaya manusia dapat melaksanakan keadilan.” (QS. Al

Hadid: 25)

Arti adil dalam penetapan loading atau ujrah di asuransi syariah di sini yaitu

penetapan yang sesuai dengan akumulasi biaya-biaya yang dikeluarkan

perusahaan terkait pengelolaan risiko yang diwakilkan kepada mereka

(perusahaan asuransi syariah). Sehingga tidak terjadi akumulasi biaya terselubung

yang tidak terkait sama sekali dengan pengelolaan risiko yang peserta wakilkan

kepada perusahaan asuransi syariah.

2. Dapat Dipercaya (amanah)

Dalam asuransi syariah yang berkembang saat ini sifat amanah menjadi

kunci sukses asuransi syariah di masa depan. Amanah disini tidak terbatas pada

maknanya saja, yaitu dapat dipercaya. Namun juga berkaitan dengan rasa

tanggung jawab, profesional, serta kredible49

. Sesuai dengan Al-Qur‟an surah Al-

Ahzab ayat 72 berikut:

49

Hermawan Kartajaya dan Muhamad Syakir Sula. Syariah Marketing. (Bandung: PT

Mizan Pustaka, 2006). Hal. 110

47

Artinya:

“Sesungguhnya Kami telah mengemukakan amanah kepada langit, bumi dan

gunung-gunung, maka semuanya enggan untuk memikul amanah itu dan mereka

khawatir akan menghianatinya, dan dipikullah amanah itu oleh manusia.

Sesungguhnya manusia itu amat zalim dan amat bodoh.” (QS. Al Ahzab: 72)

Dalam Penetapan loading atau ujrah amanah berperan sebagai prinsip

bertanggung jawab perusahaan asuransi syariah kepada pesertanya. Hal itu terjadi

karena dalam penetapan sebuah biaya, perusahaan harus memiliki akumulasi jelas

terkait pengeluaran-pengeluaran yang dapat dijadikan rujukan dalam penetapan

besaran loading nantinya. Sehingga perusahaan bertanggung jawab tidak terjadi

kecurangan maupun permainan biaya atas semua biaya-biaya yang dibebankan ke

dalam loading, yang kemudian menjadi kontribusi biaya peserta.

3. Keseimbangan (tawazun)

Prinsip keseimbangan merupakan prinsip konsisten. Hal tersebut terjadi

sebab dalam berekonomi, termasuk bermuamalah sebuah biaya ditetapkan atas

dasar kesepakatan maupun pengeluaran-pengeluaran yang terjadi selama

bekerjasama. Kesepakatan maupun pengeluaran-pengeluaran yang terjadi selama

bekerjasama tersebut di dasarkan pada prinsip keseimbangan. Prinsip

keseimbangan di sini terkait akumulasi pengeluaran dan keuntungan yang akan

didapat dengan harga dasar. Kemudian akumulasi tersebut menjadi biaya yang

48

akan dibebankan secara terus menerus (tetap). Penetapan biaya secara terus

menerus itulah yang menyebabkan sebuah prinsip keseimbangan menjadi

konsisten. AlQur‟an menjelaskan prinsip keseimbangan ini dalam surah Ar-

Rahman ayat 9 berikut:

Artinya:

“Dan tegakkanlah timbangan itu dnegan adil dan janganlah kamu

meengurangi neraca itu” (QS. Ar Rahman: 9)

4. Kemaslahatan (maslahah)

Maslahah secara umum diartikan sebagai manfaat. Apabila perdagangan

(muamalat) itu suatu kemamaslahatan, maka perdagangan itu penyebab

diperolehnya manfaat lahir dan bathin.50

Sesuai dengan Al-Qur‟an surah Al

Anbiya ayat 107 berikut:

Artinya:

“Dan tiadalah Kami mengutus kamu, melainkan untuk (menjadi) rahmat

bagi semesta alam.” (QS. An Anbiya: 107)

50

Husain Hamid Hasan. Nazhariyyah al-maslahah fi al-fiqh al-islami. (Kairo: Dar al-

Nahdhah al-„Arabiyah, 1971). Hal. 310

49

Maksud dari maslahah dalam penetapan loading di sini yaitu penetapan

dilakukan dengan dasar tidak berat sebelah. Bukan hanya berlandaskan logika

keuntungkan semata. Melainkan juga aspek yang melatar belakangi penetapan

loading tersebut terbentuk.

5. Keuniversalan (syumul)

Keuniversalan di sini merupakan arti dari kata menyeluruh atau bersifat luas.

Dalam penetapan loading, prinsip ini dikaitkan dengan konsistennya sebuah

perusahaan asuransi syariah dalam menetapkan biaya secara luas. Bukan hanya

berasaskan logika keuntungan semata, melainkan biaya-biaya lain terkait

pengelolaan risiko yang akan terjadi pada peserta.

50

Bab III

Gambaran Umum Perusahaan

A. Sejarah Perusahaan

Sejarah Singkat PT Prudential Life Assurance

PT Prudential Life Assurance didirikan pada tahun 1955, yang merupakan

bagian dari Prudential plc. Kemudian pada tahun 1999 Prudential meluncurkan

prodak unit link atau asuransi berbasis investasi. Prudential plc sendiri yaitu

sebuah group perusahaan jasa keuangan terkemuka di Inggris yang mengelola

dana sebesar Rp 8.929 triliun, per 31 Desember 2013. Serta dengan catatan waktu

yang sama mencapai kepemilikan kantor pusat di Jakarta dan kantor pemasaran di

beberapa daerah di Indonesia. Dengan menggabungkan pengalaman internasional

Prudential dalam bidang asuransi jiwa dengan pengetahuan tata cara bisnis local,

Prudential Indonesia memiliki komitemen untuk mengembangkan bisnisnya di

Indonesia. Selain itu, Prudential juga telah terdaftar dan diawasi oleh Otoritas

Jasa Keuangan.

B. Profil Perusahaan

Profil PT Prudential Life Assurance

Kantor pusat PT Prudential Life Assurance Indonesia berada di Jl. Jendral

Sudirman kav. 79 Jakarta 12910.

Perusahaan Induk : Prudential plc

Tahun Berdiri : November 1955