ibro blanco de la innovaciÓn en la comunidad de …informecotec.es/media/d14_lb_rioja.pdf · las...

TRANSCRIPT

ACC1Ó CIDEM/COPCAACCIONA INFRAESTRUCTURASADER (LA RIOJA)AGENCIA CANARIA DE INVESTIGACIÓN,INNOVACIÓN Y SOCIEDAD DE LAINFORMACIÓNAGENCIA DE INVERSIONES YSERVICIOS (CASTILLA Y LEÓN)AGENCIA NAVARRA DE INNOVACIÓN YTECNOLOGÍAALMA CONSULTING GROUPALMIRALLALSTOM ESPAÑAAPPLUS +ASESORIA I+D+IASOCIACIÓN INNOVALIAATOS ORIGIN ESPAÑAAYUNTAMIENTO DE GIJÓNAYUNTAMIENTO DE VALENCIABILBAO BIZKAIA KUTXACAJA DE AHORROS Y MONTE DEPIEDAD DE MADRIDCAJA DE AHORROS Y PENSIONES DEBARCELONACÁMARA DE COMERCIO E INDUSTRIADE MADRIDCENTRO TECNOLÓGICO DEAUTOMOCIÓN DE GALICIACLARKE, MODET & COCONSEJERÍA DE EDUCACIÓN YCIENCIA DE CASTILLA-LA MANCHACONSEJERÍA DE INNOVACIÓN, CIENCIAY EMPRESA (JUNTA DE ANDALUCÍA)CONSULTRANSDELOITTEDEPARTAMENTO DE CIENCIA,TECNOLOGÍA Y UNIVERSIDAD DELGOBIERNO DE ARAGÓNDIRECCIÓN GENERAL DEUNIVERSIDADES E INVESTIGACIÓN DELA COMUNIDAD DE MADRIDDIRECCIÓN GENERAL DEINVESTIGACIÓN, DESARROLLO EINNOVACIÓN DE LA XUNTA DE GALICIAEADS ASTRIUM-CRISAENDESAENRESAESTEVEEUROCONTROLEUROPRAXISEUSKALTELEVERISFUNDACIÓ CATALANA PER A LAREÇERCA I LA INNOVACIÓ

FUNDACIÓN BANCO BILBAO-VIZCAYAARGENTARIAFUNDACIÓN BARRIÉ DE LA MAZAFUNDACIÓN CAMPOLLANOFUNDACIÓN FOCUS-ABENGOAFUNDACIÓN IBITFUNDACIÓN LILLYFUNDACIÓN RAMÓN ARECESFUNDACIÓN UNIVERSIDAD-EMPRESAFUNDACIÓN VODAFONEFUNDECYT (EXTREMADURA)GOMEZ-ACEBO & POMBO ABOGADOSGRUPO ACSGRUPO ANTOLÍN IRAUSAGRUPO LECHE PASCUALGRUPO MRSGRUPO PRISAGRUPO SPRIHIDROCANTÁBRICOHISPASATIBERDROLAIBMIMADEIMPIVAIMPULSOINDRAINSTITUTO DE FOMENTO DE LAREGIÓN DE MURCIAINSTITUTO DE DESARROLLOECONÓMICO DEL PRINCIPADO DEASTURIASINTELLIGENT DATALA SEDA DE BARCELONAMERCADONAMERCAPITALMIER COMUNICACIONESNUCLEOOHLO-KYAKUPATENTES TALGOREPSOL YPFSADIELSEPESSERCOMSIDSASODERCAN (CANTABRIA)SOLUTEXTECNALIATELEFÓNICAUNIÓN FENOSAVICINAY CADENASZELTIA

COTEC es una fundación de origen empresarial que tiene como misión contribuir al desarrollo del país mediante el fomento de la innovación tecnológica en la empresa y en la sociedad españolas. L I B R O B L A N C O

DE LA INNOVACIÓN

E N L A C O M U N I D A D

D E L A R I O J A

LIB

RO

BL

AN

CO

DE

LA

IN

NO

VAC

IÓN

EN

LA

CO

MU

NID

AD

DE

LA

RIO

JA

L I B R O B L A N C O

DE LA INNOVACIÓN

EN LA COMUNIDAD

D E L A R I O J A

L I B R O B L A N C O

DE LA INNOVACIÓN

EN LA COMUNIDAD

D E L A R I O J A

INFORMES SOBRE EL SISTEMA ESPAÑOL DE INNOVACIÓN

F U N D A C I Ó N C O T E C P A R A L A I N N O V A C I Ó N T E C N O L Ó G I C A

o 1998© Copyright:Fundación Cotec para la Innovación TecnológicaPlaza del Marqués de Salamanca, 11, 2.º izquierda28006 MadridTeléfono: (+34) 91 436 47 74. Fax: (+34) 91 431 12 39http://www.cotec.es

Supervisión de la edición:Jesús Esteban Barranco

Diseño:La Fábrica de Diseño

Maquetación, composición e impresión: Gráficas Arias Montano, S.A.

Información y pedidos:Fundación Cotec para la Innovación Tecnológica

ISBN: 978-84-95336-93-4Depósito Legal: M. 22.574-2009

Contenido

Presentación del Presidente de la Comunidad de La Rioja 9

Presentación del Presidente de la Fundación Cotec 11

1. Introducción 13

1.1. El sistema de innovación 18

1.1.1. Las administraciones públicas 19

1.1.2. El sistema público de I+D 20

1.1.3. Las infraestructuras de soporte a la innovación 20

1.1.4. El entorno 26

2. La Rioja en su entorno 29

2.1. Datos socioeconómicos 31

2.2. Estructura productiva 34

2.3. Actividades de I+D 36

2.3.1. Recursos utilizados en I+D 36

2.3.2. Resultados de la actividad de I+D 39

2.4. Tablas del capítulo 2 41

3. Las empresas 47

3.1. El tejido productivo de La Rioja 49

3.1.1. Tamaño de las empresas 50

3.2. Evolución de las distintas ramas de actividad 52

3.2.1. Agricultura 52

3.2.2. Energía 53

3.2.3. Industria 54

3.2.4. Construcción 56

3.2.5. Servicios de mercado 57

3.3. Estructura sectorial 59

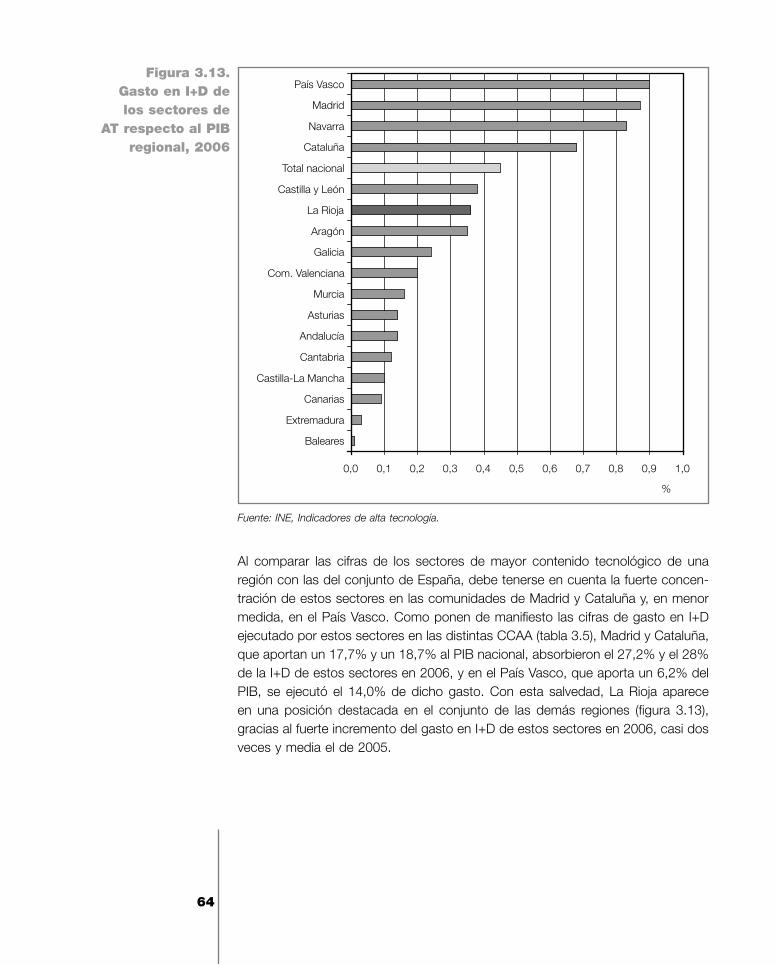

3.3.1. Sectores con mayor contenido tecnológico 62

5

3.4. Actividad en innovación tecnológica 69

3.4.1. Empresas innovadoras 66

3.4.2. Gasto en innovación 68

3.4.3. Intensidad de innovación 71

3.4.4. Distribución del gasto en innovación 75

3.4.5. Actividades de I+D 78

3.4.6. Acceso a programas públicos de ayuda a la innovación 83

3.4.7. Cooperación para la innovación 84

3.4.8. Resultados de la actividad innovadora 87

3.5. Tablas del capítulo 3 90

4. El sistema público de I+D 111

4.1. La Universidad de La Rioja 113

4.2. Centros de investigación dependientes de las AAPP 116

4.2.1. El Servicio de Investigación y Desarrollo Tecnológico Agroalimentario 116

4.2.2. El Instituto de Estudios Riojanos 117

4.2.3. El Centro de Investigación Biomédica de La Rioja 117

4.3. Recursos disponibles para I+D 118

4.3.1. Recursos para I+D de la Universidad 119

4.3.2. Recursos de los centros de investigación de la Administración 120

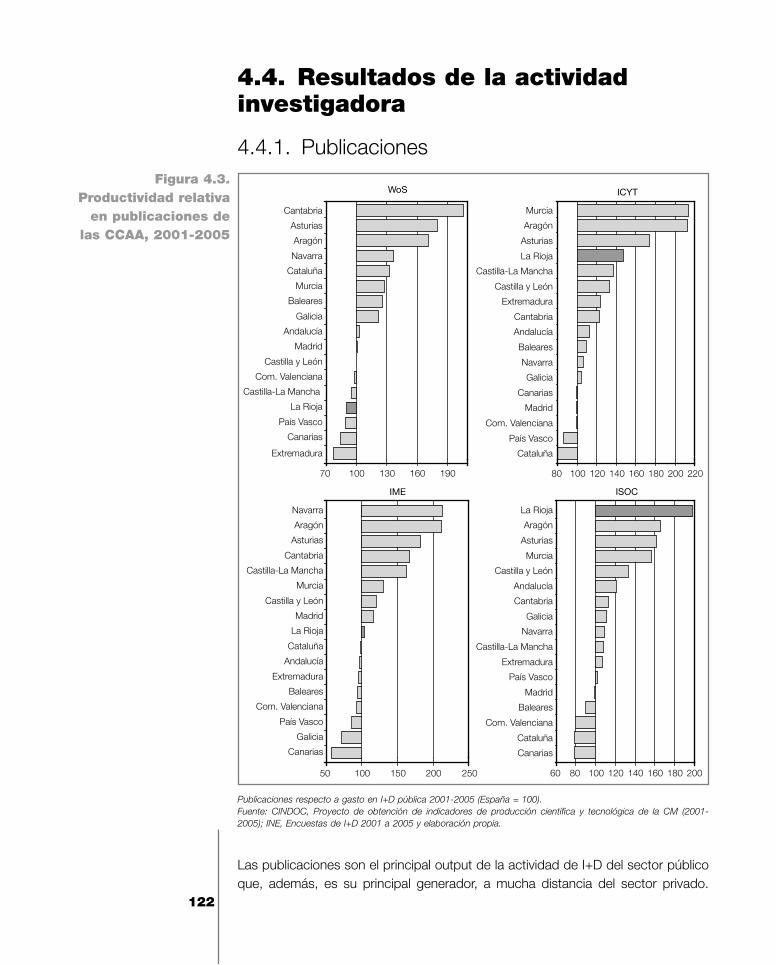

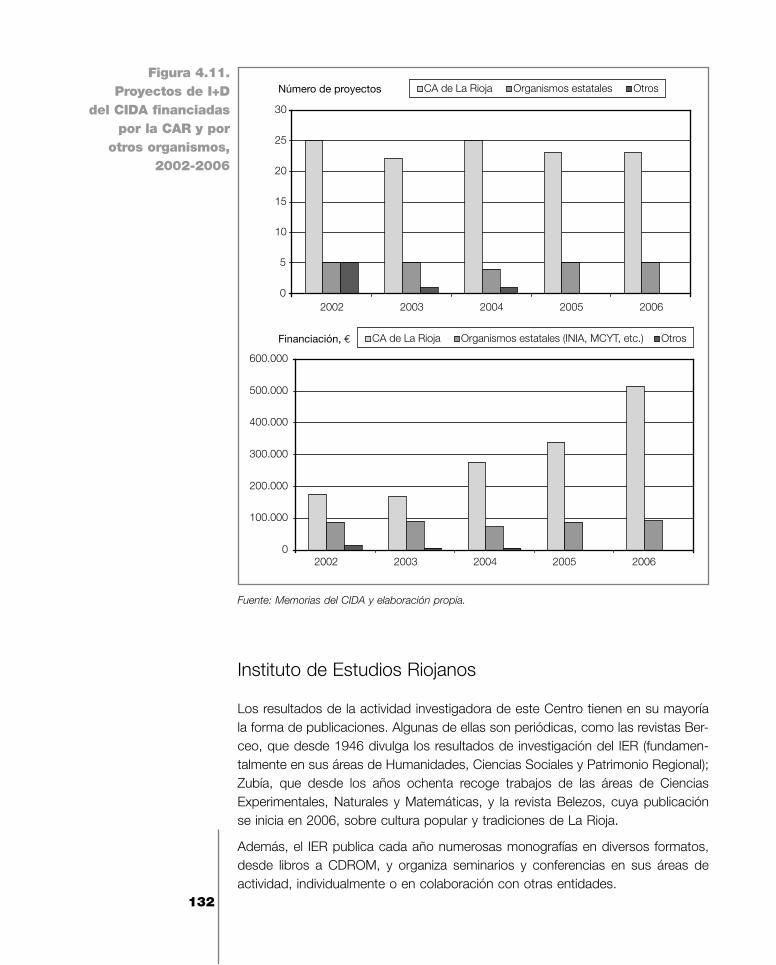

4.4. Resultados de la actividad investigadora 122

4.4.1. Publicaciones 122

4.4.2. Patentes 126

4.4.3. Actividades de I+D bajo contrato 127

4.5. Tablas del capítulo 4 134

5. Las infraestructuras de soporte a la innovación 143

5.1. Los centros tecnológicos 145

5.1.1. Los centros tecnológicos de La Rioja 146

5.2. Las estructuras de interacción 153

5.2.1. Oficinas de Transferencia de Resultados de Investigación (OTRI) 153

5.2.2. Fundación Universidad de La Rioja 1536

5.2.3. Red Enterprise Europe Network 154

5.2.4. Centros Europeos de Empresas e Innovación / Business Innovation Centres (CEEI/BIC) 155

5.2.5. Los parques científicos y tecnológicos 155

5.2.6. Viveros de empresas 156

5.2.7. Otras infraestructuras y actividades de soporte a la innovación 157

5.3. Tablas del capítulo 5 161

6. La Administración 165

6.1. Administración Regional 167

6.1.1. Los organismos públicos de apoyo y gestión de la I+D+i 168

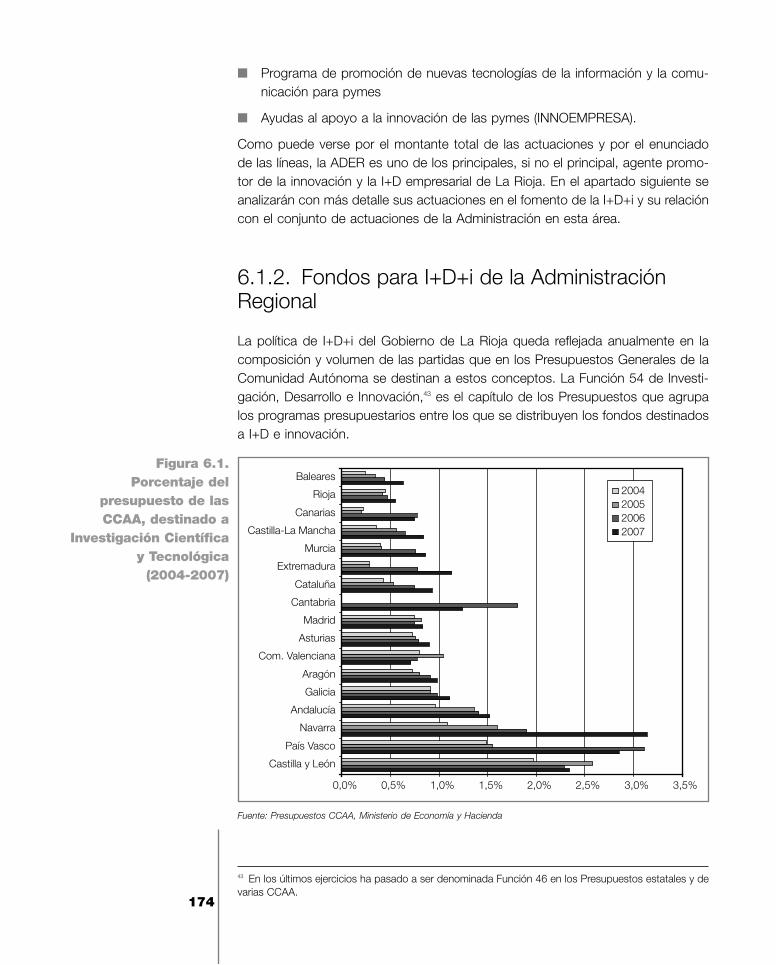

6.1.2. Fondos para I+D+i de la Administración Regional 174

6.1.3. El Plan Riojano de I+D+i 183

6.2. Administración General del Estado 187

6.2.1. Programa Nacional de I+D+i 2004-2007 187

6.2.2. El Plan de Consolidación y Competitividad de la PYME 190

6.3. Programas europeos de fomento a la I+D 192

6.4. Tablas del capítulo 6 193

7. El entorno 201

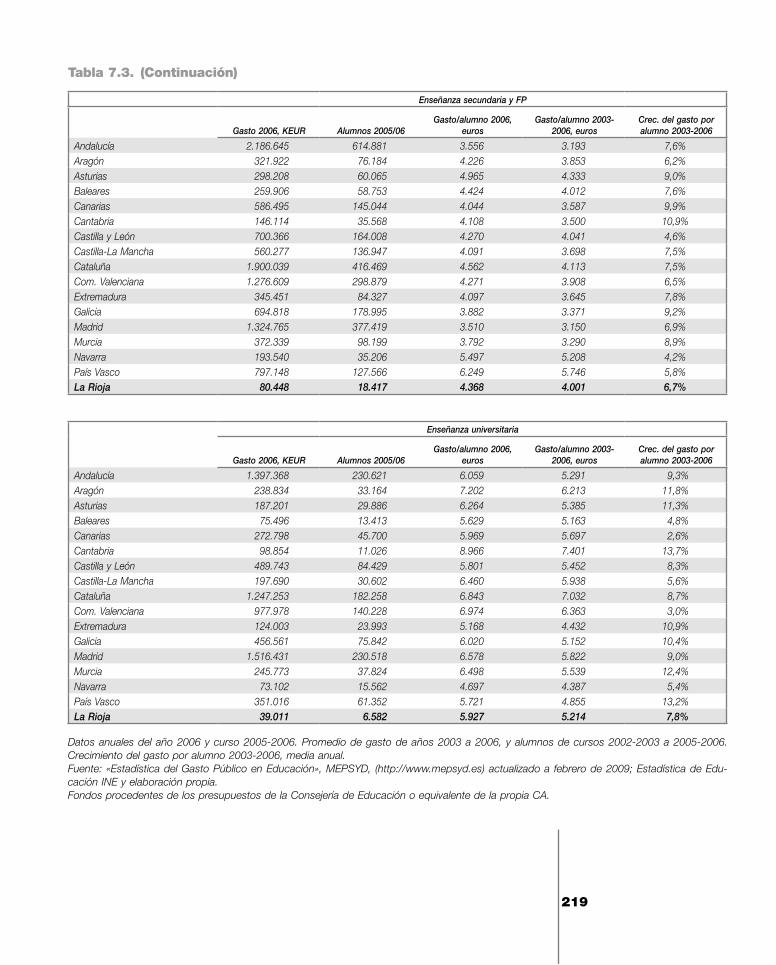

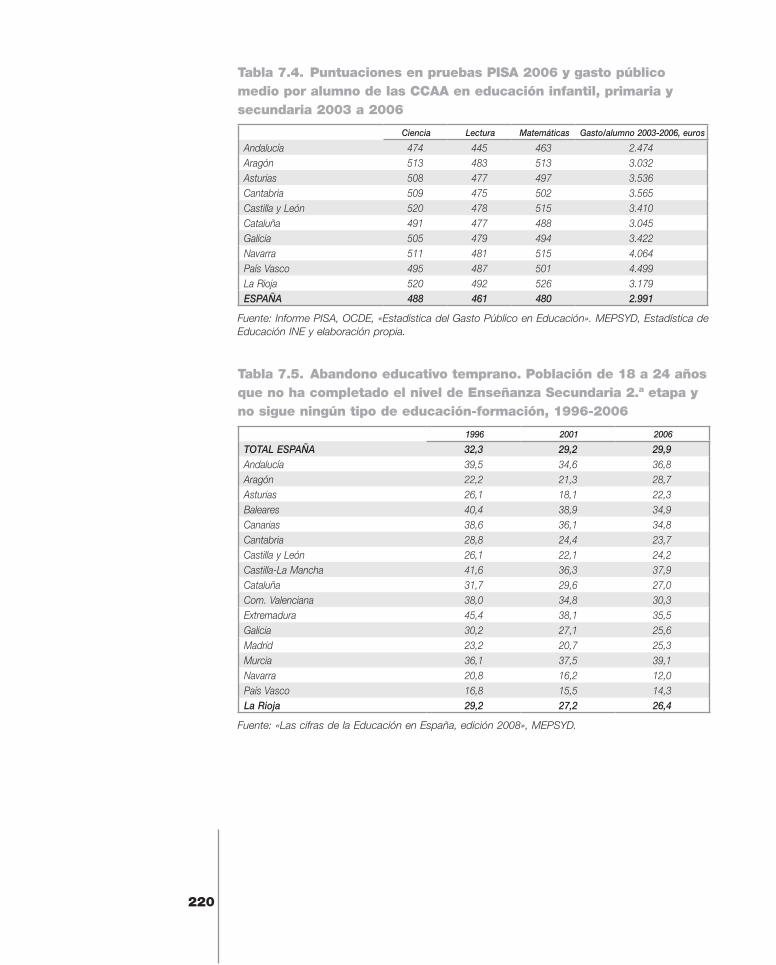

7.1. El sistema educativo 203

7.1.1. Nivel de formación de la población adulta 203

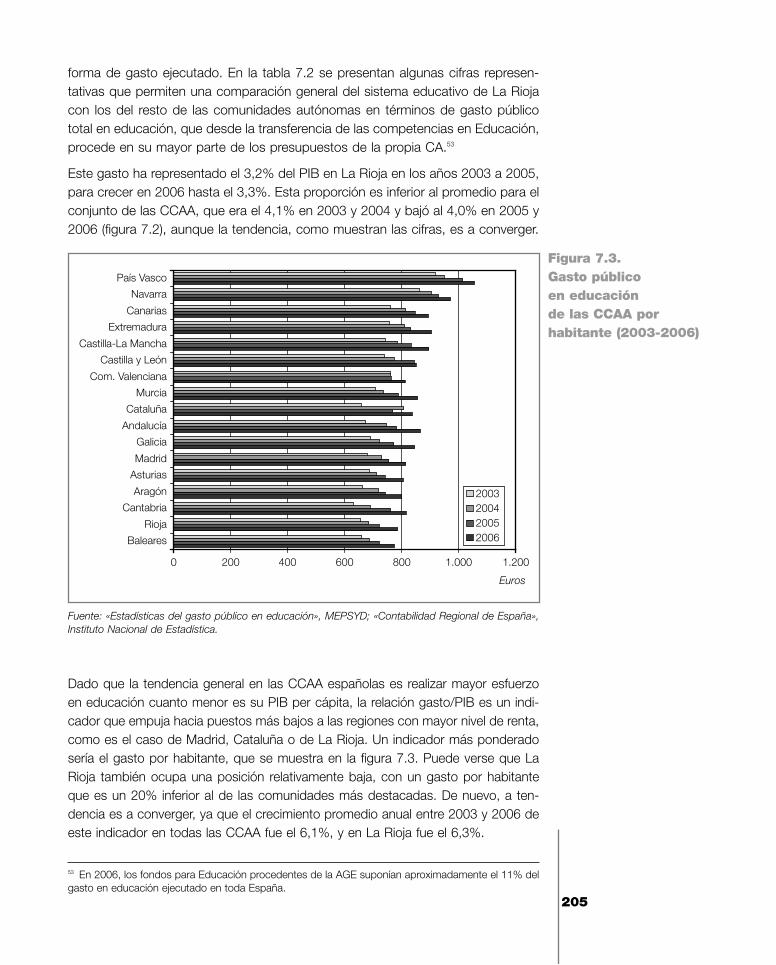

7.1.2. Gasto público en educación 204

7.1.3. La calidad educativa 207

7.1.4. El abandono educativo temprano 209

7.1.5. Enseñanzas postobligatorias no universitarias 210

7.1.6. Enseñanza universitaria 213

7.2. El sistema financiero 215

7.2.1. Capital riesgo 215

7.3. Tablas del capítulo 7 217

8. Diagnósticos y recomendaciones 225

8.1. Empresas 227

8.1.1. Diagnósticos 227

7

8.1.2. Recomendaciones 229

8.2. Sistema público de I+D 231

8.2.1. Diagnósticos 231

8.2.2. Recomendaciones 232

8.3. Infraestructuras de soporte a la innovación 234

8.3.1. Diagnósticos 234

8.3.2. Recomendaciones 235

8.4. Administración 237

8.4.1. Diagnósticos 237

8.4.2. Recomendaciones 238

8.5. Entorno 240

8.5.1. Diagnósticos 240

8.5.2. Recomendaciones 241

9. Participantes en los debates para el Libro Blanco 243

8

9

Presentación del Presidente de la Comunidad de La Rioja

El crecimiento económico y social de La Rioja está directamente relacionado con la evolución de la productividad y con la calidad del capital humano.

Las economías más avanzadas en la actualidad son las que han desarrollado más la capacidad para crear, adaptar, difundir y aplicar conocimientos, estableciendo su barrera de competitividad en la generación y utilización eficaz del conocimiento.

La investigación, su desarrollo e implantación y la innovación, así como la aplica-ción sostenible a la sociedad de estos conocimientos, representa la mejor ventaja competitiva de las regiones más avanzadas, de las regiones que aprenden, de las regiones más creativas.

El primer paso para conseguir un modelo socioeconómico fuerte, equilibrado y dinámico en La Rioja ha sido consolidar el sector industrial como protagonista de la economía riojana.

La incorporación de la innovación en la industria, en la Administración y en la en-señanza superior son claves de la segunda trasformación.

La Rioja ha implicado a todos los agentes en un modelo participativo que permita crear un Sistema Regional de Innovación, en el que todos son protagonistas y colideran el proyecto bajo un modelo de gobernanza.

La futura Ley de la Ciencia, la Tecnología y la Innovación de la Comunidad Autó-noma de La Rioja a través del desarrollo del III Plan Riojano de I+D+I 2008-2011, fruto de una amplia participación, ha establecido las líneas de actuación precisas para alcanzar estos objetivos.

En el desarrollo de este marco, a través de la elaboración del Libro Blanco, se aborda la Innovación, con mayúsculas.

Con la metodología más eficaz, este Libro Blanco de la Innovación ofrece una radiografía de la situación del Sistema Riojano de Innovación y realiza una serie de diagnósticos y recomendaciones que servirán como fuente de ideas, sugerencias, para contribuir al diseño de las futuras políticas de desarrollo económico de esta Comunidad Autónoma.

Finalmente quiero agradecer a todos los que participaron en los debates que per-mitieron la elaboración de este documento, en representación de las empresas, de la Administración y de la Universidad y, especialmente, a la Fundación Cotec por su trabajo riguroso y por su colaboración con la Comunidad Autónoma de La Rioja.

Pedro Sanz AlonsoLa Rioja, mayo de 2009

11

Presentación del Presidente de la Fundación Cotec

Los sistemas regionales de innovación están siendo objeto de una creciente aten-ción, ya que de su funcionamiento adecuado dependerá en buena medida la competitividad de sus empresas y su prosperidad futura. Para Cotec es una gran satisfacción haber podido contribuir al mejor conocimiento del Sistema de Inno-vación de La Rioja con este Libro Blanco que ahora presentamos.

En él recogemos un conjunto de diagnósticos que identifican las principales for-talezas y debilidades del sistema de innovación riojano, así como una serie de re-comendaciones encaminadas a su mejora. Pero su principal mérito es que todos ellos vienen respaldados por el consenso de un razonable número de expertos representantes del mundo empresarial y académico de La Rioja y de su Admi-nistración. Las conclusiones de estos debates deben ser, por lo tanto, punto de partida para construir futuras políticas públicas o para tomar decisiones empre-sariales.

El proyecto, que surge por iniciativa de la Consejería de Industria, Innovación y Empleo, no habría sido posible sin la inestimable ayuda recibida de la Dirección General para la Innovación en todas las fases de la elaboración de este Libro Blanco. Nuestro agradecimiento también para todos los expertos participantes en los debates, cuya visión y experiencia son la base que sustenta este trabajo.

José Angel Sánchez AsiaínMadrid, mayo de 2009

13

1Introducción

15

La innovación es el proceso que convierte conocimiento en Producto Interior Bruto y bienestar, bien mediante la creación de nuevos productos o servicios, o la mejo-ra de los existentes, y su introducción con éxito en el mercado, o bien mediante la mejora de los procesos de producción de productos o provisión de servicios, que los haga más competitivos. Se trata por tanto de una actividad netamente empresarial, aunque en el proceso también intervienen otros agentes que pueden facilitar o dificultar la actividad innovadora, como se verá más adelante.

El proceso de la innovación está compuesto por varias fases, no necesariamente secuenciales, y con frecuentes caminos de ida y vuelta entre ellas. La primera está especializada en la creación de conocimiento y las otras se dedican fun-damentalmente a su aplicación para convertirlo en un producto o un servicio que incorpore nuevas ventajas para el mercado, o a la mejora de los procesos productivos, y a facilitar la introducción del producto o servicio resultante en el mercado.1 El esquema general de las actividades que componen el proceso de innovación se muestra en la figura 1.1.

En la fase de generación y adquisición del conocimiento necesario para el pro-ceso de innovación, la empresa puede optar por generarlo internamente o en colaboración con instituciones externas, o bien puede adquirirlo «llave en mano» de un proveedor externo. Las opciones para la empresa en esta fase pueden resumirse en:

disponer de personal de I+D para la generación propia de conocimiento;

bien disponer de personal capaz de integrar la I+D externa en beneficio de la empresa;

1 Una descripción detallada de las actividades que componen la innovación puede verse en el Manual de Oslo de la OCDE, documento utilizado como referencia por las autoridades estadísticas de muchos países, entre ellos España, para la medida de la actividad innovadora.

Figura 1.1. Los componentes del proceso de innovación (I+D+i)

Fuente: Cotec.

Innovación tecnológica

Generación yadquisición deconocimientos

Preparación para laproducción

Preparación para lacomercialización

Diseño e ingenieríade producción

Ingeniería deproceso

Lanzamiento deproducción

Reducción del riesgocomercial

Investigación ydesarrollo tecnológico

Inmovilizado material

Inmovilizadoinmaterial

“i”

Investigación ydesarrollo tecnológico (I+D)

16

bien adquirir inmovilizado material (p.ej. equipos) e inmaterial (p.ej. licencias), que incorporan la I+D realizada por los proveedores de estos equipos o licencias para mejorar determinadas características de los procesos o servicios vendidos por la empresa que los compra. Adviértase que esta última opción proporciona una ventaja competitiva para la empresa que adquiere los equipos o licencias, sólo en la medida en que sus competidores no tengan acceso a los mismos.

Es conveniente insistir en que no todas las actividades de investigación y desarro-llo tienen repercusión en la innovación, sino sólo las que acaben, en un plazo más o menos largo, teniendo como consecuencia la citada conversión del conocimien-to generado en PIB. Para resaltar este hecho, el cuadro que representa la I+D se ha representado en la figura 1 parcialmente fuera de las actividades de innovación tecnológica (ver cuadro 1).

En la siguiente fase del proceso innovador, de preparación para la producción, es donde se transforman los conocimientos y desarrollos científicos y tecnológicos obtenidos en mejoras para la empresa, y está integrada por las siguientes activi-dades básicas:

Diseño industrial e ingeniería de producto, actividad centrada en la elaboración de los elementos descriptivos y especificaciones del producto o servicio,

Ingeniería de proceso, cuyos objetivos son concretar los procedimientos de producción de productos o provisión de servicios, asegurando la calidad del producto o servicio final,

Lanzamiento de fabricación, consistente en obtener una muestra de fabrica-ción o realizar un ejercicio de provisión de servicio suficiente como para poder analizar sus posibilidades de comercialización.

Por último, la fase de preparación para la comercialización está más dirigida a productos o servicios que a los procesos innovadores internos, que no necesitan de comercialización pues sólo deben ser implementados. Aunque las acciones implicadas en la explotación del producto o servicio suelen requerir un menor com-ponente de conocimiento científico o tecnológico, no cabe duda de que son ne-cesarias para el éxito de la innovación, y pueden incluso incorporar mayor compo-nente tecnológica que la que a priori se les atribuye. Entre las acciones se pueden mencionar como ejemplo los estudios de mercado o análisis de la competencia.

El conocimiento en el que se basan las distintas fases de la innovación puede tener un contenido tecnológico o también referirse a un mejor entendimiento del mercado o a una mejor comprensión de la organización empresarial. Se habla por esta razón de innovaciones comerciales, de innovaciones organizativas y, por su-puesto, de innovaciones tecnológicas. A pesar de las evidentes diferencias entre estos tipos de innovaciones, es necesario tener muy presente que en el momento actual es muy difícil encontrar innovaciones que sean posibles, o que no se vean dificultadas, sin recurrir a usos nuevos de la tecnología. Por ello, con mucha fre-cuencia se incluye, implícita o explícitamente, la innovación tecnológica cuando se habla de cualquier tipo de innovación.

17

Cuadro 1. La matriz de Stokes

La actividad investigadora ha tenido y sigue teniendo dos fines, uno es la búsqueda del conocimiento por sí mismo, y otro la búsqueda de su aplicación. Las actividades encaminadas a cada uno de estos objetivos tienen sus propias reglas, pero es difícil encontrar ejemplos puros de ellas. Stokes, en su libro «Pasteur’s Quadrant – Basic Science and Technological Innovation», intentó explicar esta diversidad recurriendo a hombres, como Bohr, Edison y Pasteur, que han tenido una gran importancia en la investigación. Sus conclusiones se resumen en su conocida matriz.

El físico teórico Niels Bohr es un buen ejemplo del investigador que busca el conoci-miento básico, sin preocuparse demasiado por su aplicación, mientras que Pasteur, cuyos trabajos sobre bacteriología tuvieron su origen en un encargo de los vinateros franceses, representa a los investigadores que, como Bohr, buscan conocimiento fun-damental, pero seleccionan sus indagaciones y sus métodos en función de su potencial relevancia para resolver un problema concreto. Edison, en cambio, es el paradigma del investigador tecnólogo, cuyo negocio consiste, precisamente, en resolver problemas, absorbiendo para ello cualquier conocimiento disponible, incluso realizando investiga-ción básica si fuese necesario, pero siempre con el objetivo de resolver el problema en cuestión de la forma más rápida y eficiente posible. Todas estas formas de investigación son necesarias, ya que, si bien los frutos del trabajo de Edison fueron disfrutados de forma prácticamente inmediata por el conjunto de la sociedad, es también evidente que, sin las investigaciones de Bohr sobre física cuántica, el mundo actual sería muy diferente al que conocemos.

Conviene advertir, como hizo el propio Stokes, que el cuadrante inferior izquierdo de su matriz no está realmente vacío. En este cuadrante puede situarse aquella investiga-ción que no persigue ni el conocimiento fundamental ni la utilidad práctica. Este tipo de investigación, desde luego, existe, y Stokes cita como ejemplo ilustrativo a Roger T. Peterson, y su «altamente sistemática investigación sobre las marcas que identifican las diferentes especies de aves de Norteamérica». El resultado del trabajo de Peterson, es una guía de las aves norteamericanas que, por cierto, es uno de los libros más soli-citados de la Biblioteca del Congreso de los EEUU.

Stokes D. (1997) Pasteur’s Quadrant - Basic Science and Technological Innovation Washington DC Brookings Institution.

Búsqueda de aplicación

Baja Alta

Búsqueda de conocimiento fundamental

SíInvestigación

básica pura (Bohr)

Investigación básica enfocada a un uso

(Pasteur)

NoInvestigación aplicada pura

(Edison)

18

En todo caso, este documento está orientado específicamente a la innovación tecnológica y en él se supone que si bien puede haber, y sin duda existen, em-presas que sobreviven en el competitivo mercado actual gracias a los otros tipos de innovación, sus resultados serían mucho mejores si recurrieran sistemática-mente a la tecnología como fuente y factor potenciador de sus innovaciones. Prácticamente todas las actividades que puede desarrollar la empresa afectan y se ven afectadas por la innovación tecnológica ya que ninguna de sus funciones debe ser ajena a los procesos de innovación. También conviene insistir en que la actividad de investigación y desarrollo (I+D) es sólo una parte de la innovación, ciertamente la que crea la mayor cantidad de conocimiento tecnológico, y que puede tener lugar tanto en la propia empresa como en el exterior, pero que por sí misma no deviene en riqueza si no se realizan otras actividades que acerquen los resultados de la I+D al mercado.

La innovación es, por las anteriores razones, un hecho característico de la em-presa y sobre el que ésta debe tomar la principal responsabilidad. Sin embargo, como se indicará en los párrafos siguientes, muchos otros agentes pueden llegar a ser imprescindibles en múltiples circunstancias y por ello uno de los métodos más eficaces para entender la innovación es admitir que ésta tiene lugar dentro de un sistema nacional, regional o local.

1.1. El sistema de innovación

El sistema de innovación se define como «el conjunto de elementos que, en el ámbito nacional, regional o local, actúan e interaccionan, tanto a favor como en contra, de cualquier proceso de creación, difusión o uso de conocimiento econó-micamente útil». Admitido que la innovación tiene lugar dentro de un sistema, es

Fuente: Cotec.

Figura 1.2. Los agentes del

sistema de innovación

19

necesario para su estudio determinar cuáles son los elementos que lo componen y cuáles son las relaciones que se establecen entre ellos y sus consecuencias favorables o desfavorables para la innovación.

El presente documento ha sido desarrollado tomando como herramienta de aná-lisis un sistema regional de innovación idéntico al utilizado en su día para analizar el sistema español de innovación (figura 1.2).2 Los demás agentes o subsistemas que, además de la empresa, componen este modelo de sistema de innovación son las administraciones públicas, en sus diferentes niveles, el sistema público de I+D, las infraestructuras de soporte a la innovación, y el entorno, constituido por un amplio conjunto de instituciones que no enfocan específicamente su actividad a la innovación, pero sin las cuales ésta sería imposible o mucho menos eficaz. Ejemplos de estas instituciones son el sistema educativo, el sistema financiero, las infraestructuras comerciales y, por supuesto, el mercado.

Debe advertirse, sin embargo, que el objetivo del presente documento es analizar, por una parte, la influencia de cada subsistema en el fenómeno de la innovación, y en todos los casos, adoptando el punto de vista de la empresa. Por estos mo-tivos, cuando se estudian los diferentes subsistemas sólo se abordan las cuestio-nes que tienen una consecuencia directa sobre la innovación empresarial.

1.1.1. Las administraciones públicas

En la actualidad, las administraciones públicas de todos los países avanzados apoyan activamente el proceso de innovación tecnológica. Este apoyo se con-creta en una serie de políticas y actuaciones que afectan a todas las etapas de creación, difusión y uso del conocimiento. La ciencia, la tecnología y su utilización por el tejido productivo son objeto de muy diversas acciones por parte de las administraciones, cuyos principales objetivos son:

El fomento de la innovación. Se concreta en la concesión de subvenciones y créditos blandos y en normas de política fiscal sobre las actividades de inno-vación. Además, son frecuentes acciones intangibles como la emisión de re-comendaciones o la realización de programas de prospectiva tecnológica. Las denominadas genéricamente agencias de política científica y desarrollo tecno-lógico desempeñan algunas de estas funciones, que pueden ir desde la pre-paración de normas legislativas hasta la gestión de las ayudas a las empresas, pasando por el diseño de acciones de orientación de las actividades científicas y tecnológicas de los centros públicos de investigación.

La difusión de innovaciones y la transferencia de tecnología. Son cada vez más frecuentes los programas de comunicación cuyo objetivo es la difusión de solu-ciones tecnológicas o la información al mundo empresarial de las capacidades tecnológicas que les son accesibles dentro de su entorno. Forman parte tam-

2 El sistema español de innovación. Diagnósticos y recomendaciones, Cotec, 1998.

20

bién de estos objetivos, la creación o el apoyo a instituciones orientadas a este fin, tales como oficinas de transferencia de tecnología, centros empresariales de innovación, fundaciones universidad-empresa, etc.

La regulación de aspectos técnicos (calidad, seguridad de los usuarios, nor-malización) y jurídicos (propiedad industrial, competencia), relacionados con la innovación tecnológica.

1.1.2. El sistema público de I+D

Por sistema público de I+D se entiende el conjunto de todas las instituciones y organismos de titularidad pública dedicados a la generación de conocimiento mediante la investigación y el desarrollo. Estas instituciones juegan un importante papel en cualquier sistema de innovación, tanto por ser generadoras de conoci-mientos científicos como por su labor casi exclusiva en la formación de investi-gadores. Su influencia no se deja sentir sólo en los sectores de alta tecnología sino que, en el actual mercado competitivo y globalizado, debe estar conectado estrechamente con la totalidad del sistema productivo. Sin duda, la utilidad para la innovación del sistema público de I+D depende no sólo de la calidad de la ciencia y tecnología que desarrolla, sino también de su articulación con el tejido empresarial.

En España, a diferencia de otros países de nuestro entorno, la generación de conocimiento científico se concentra, con mucha más intensidad que en ningún otro, en los centros públicos —Universidades y Organismos Públicos de Investi-gación (OPI)— lo que sin duda hace recaer sobre estas instituciones una mayor responsabilidad en lograr que la sociedad se beneficie de los resultados de su trabajo, por ejemplo contribuyendo a una más eficaz innovación tecnológica. Esta clara concentración en los centros públicos, sin embargo, está cambiando paula-tinamente con la aparición de centros privados o semipúblicos que también tienen producción científica.

1.1.3. Las infraestructuras de soporte a la innovación

En 1982, Rosenberg averiguó que la eficiencia de la investigación, tanto la empre-sarial como la pública, aumentaba de forma significativa cuando la empresa, de forma individual o conjunta, era capaz de detectar sus problemas tecnológicos y de hacerlos llegar convenientemente descritos a los investigadores. Descubrió que una investigación eficiente necesitaba que se establecieran entre las unidades de producción y los laboratorios científicos no sólo flujos de financiación desde las unidades de producción a los centros de investigación, y de tecnología en sentido contrario, sino también un tercer flujo, que era el de problemas que surgían duran-

21

te los procesos de producción o de provisión de servicios y que eran presentados a los investigadores para su solución (figura 1.3). Por supuesto, ayudaba a la eficiencia la sincronización entre los flujos financieros y los de problemas, porque, cuando no existía, los problemas que se resolvían o bien eran planteados por los propios investigadores o bien detectados en tejidos productivos distintos de los que aportaban los recursos que permitían la supervivencia de los laboratorios.

Un refinamiento importante de este modelo vino cuando se comprobó que el diálogo entre las unidades de producción y las de investigación estaba dificultado por sus diferentes lenguajes. Eran necesarios nuevos agentes, los «traductores» que eran capaces de poner en términos comprensibles por los investigadores los problemas detectados y también capaces de hacer que la tecnología estuviera adaptada a las habilidades tecnológicas de la unidad de producción que la ne-cesitara.

La capacidad para asimilar tecnología depende mucho de las empresas y de las propias tecnologías. Pero también es muy diferente la habilidad de los distintos centros de investigación para entender los problemas tecnológicos y para avanzar en el desarrollo de la tecnología para que sea fácilmente utilizada por las empre-sas. Por esta razón existe una gran variedad de organizaciones que asumen este papel, que va desde simples intermediarios capaces de casar convenientemente las demandas con las adecuadas ofertas, hasta verdaderos centros especializa-dos en la investigación aplicada para generar ciertas tecnologías.

Estas organizaciones son las que aquí se engloban en la expresión «infraestruc-turas de soporte a la innovación»; un conjunto de entidades de muy diversa titu-

Figura 1.3. Los Flujos de Rosenberg

Fuente: Cotec.

CENTROS PÚBLICOS Y PRIVADOS DE

GENERACIÓN DE CONOCIMIENTO

CIENTÍFICO Y TECNOLÓGICO

TECNOLOGÍA

PROBLEMAS DINERO

UNIDADES DE PRODUCCIÓN

Traducción

22

laridad concebidas para facilitar la actividad innovadora de las empresas, propor-cionándoles medios materiales y humanos para su I+D, expertos en tecnología, soluciones a problemas técnicos y de gestión, así como información y una gran variedad de servicios de naturaleza tecnológica. Las infraestructuras se configuran así como entidades de servicios avanzados orientadas a complementar los recur-sos de las empresas en su función innovadora. Son particularmente importantes en el caso de las PYME, y sobre todo para las de sectores productivos tradiciona-les, que acceden con más dificultad a información, recursos humanos y financie-ros e instalaciones para completar por sí mismas sus procesos de innovación.

Las primeras infraestructuras tecnológicas aparecen a principios del siglo xx en países industrializados y con fuerte tradición asociativa como respuesta de las empresas a la creciente dificultad de asumir individualmente los costes de crea-ción y mantenimiento de unas instalaciones técnicas cada vez más complejas. Así surgen los primeros centros tecnológicos en el seno de asociaciones de em-presas, habitualmente del mismo sector industrial, y con un carácter totalmente privado, centrados fundamentalmente en la realización de ensayos y medidas, control de calidad, etc.

Pronto se vio que estos centros podían ser una excelente herramienta para cerrar el hueco entre el desarrollo científico y la aplicación comercial, que el rápido pro-greso científico y tecnológico tendía a ensanchar cada vez más. Este desfase era percibido desde diversos ámbitos como un peligro para la competitividad de las empresas, pero las fuertes inversiones adicionales que eran a menudo necesarias hasta poder alcanzar el estadio comercial, hacían que las empresas individuales estuviesen poco estimuladas a acometerlas por sí mismas. Por otro lado, cada vez resultaba más frecuente que determinadas soluciones tecnológicas, con fuer-te influencia en la competitividad de muchos productos, estuviesen basadas en un tipo de conocimiento distinto del know-how tradicional de las empresas que los fabricaban, lo que planteaba el problema adicional de la percepción tardía de sus oportunidades de utilización.

La solución a ambos problemas pasaba por la ejecución de tareas, tanto de divul-gación tecnológica como de I+D, en áreas pre-competitivas (ver cuadro 4 al final del capítulo), y por tanto con un valor económico indirecto y sin mercado definido, lo que justificó su estímulo desde la Administración mediante diversos programas de ayuda. En muchos casos estos programas se canalizaron a través de las in-fraestructuras ya creadas por las empresas, aprovechando su proximidad a las mismas,3 en otros casos se crearon organismos nuevos desde la Administración.

La eficacia de estas infraestructuras no depende tanto de economías de escala, sino de cobertura: la masa crítica es el espectro de tecnologías, de modo que para que sean efectivas deben cubrir diversas áreas tecnológicas a la vez. La for-ma más habitual de abordar este problema en los países industrializados ha sido

3 Por ejemplo, en 1954 el Ministerio de Economía alemán promueve la creación de una asociación que integrase a las diversas asociaciones de investigación industriales (AiF, www.aif.de) quien desde entonces gestiona diversos programas federales y estatales de estímulo a la innovación tecnológica.

23

propiciando la puesta a disposición de las empresas de las instalaciones de di-versos centros de investigación, tanto privados como públicos, y creando tupidas redes de pequeñas oficinas consultoras especializadas en sectores industriales o en tecnologías específicas, cuya función es fundamentalmente de intermediación. Esta división de tareas lleva por tanto a distinguir entre infraestructuras «duras», que son las entidades que disponen de personal técnico y medios adecuados para realizar por sí mismas tareas de I+D, asesoramiento técnico especializado o ensayos de laboratorio, y las denominadas infraestructuras «blandas», o entidades intermedias, que no disponen de estos recursos por sí mismas, pero que hacen de interfaz entre las empresas y los centros anteriores, o, en general, con el resto de los agentes del sistema.

El tipo de infraestructura «dura» más característico es el centro tecnológico (CT). Suele tratarse de centros privados, soportados por la asociación de empresas que hace uso de sus servicios. También puede tratarse de centros creados por la Administración para estimular el uso de una determinada tecnología. No obstan-te, para atender a este fin se tiende cada vez más a hacer uso de los recursos disponibles en el sistema público de I+D, especialmente en las universidades, que en los países de nuestro entorno constituyen, con diferencia, la principal concen-tración de activos para la I+D, tanto en cantidad como en calidad.4

Cuadro 2. Fines de los centros de innovación y tecnología (RD 2609/1996)

Este Real Decreto refuerza el papel de estos centros en el Sistema Español de Ciencia y Tecnología y enfatiza su relación con las empresas, superando la situación anterior en la cual entidades con escasa relación con el mundo empresarial accedían al registro.

Esta norma distingue dos tipos de centros de ámbito estatal: los tecnológicos y los de apoyo a la innovación tecnológica. Los fines principales de los centros tecnológicos de ámbito estatal son contribuir a la generación del conocimiento tecnológico y a su aplicación para el desarrollo y fortalecimiento de la capacidad competitiva de las em-presas en el ámbito de la tecnología y la innovación, mientras que los fines principales de los centros de apoyo a la innovación tecnológica de ámbito estatal son contribuir al fortalecimiento de la relación entre los organismos generadores de conocimiento y las empresas y proporcionar servicios de apoyo a la innovación empresarial.

La oferta de estos centros incluye actividades como las siguientes:

a) la realización de proyectos de investigación fundamental o industrial, desarrollo e innovación tecnológica propios o en cooperación con empresas, universidades y centros públicos de investigación u otras entidades, con el objetivo de generar y difundir conocimiento tecnológico;

b) la realización de proyectos de I+D+i contratados directamente por empresas u otras entidades de naturaleza jurídica privada, que permitan maximizar la aplicación del conocimiento generado por el centro;

4 En esta línea, ya en 1980 la Stevenson-Wydler Act de innovación tecnológica impone a los laboratorios federales norteamericanos la obligación de invertir un determinado porcentaje de su presupuesto de I+D en actividades de transferencia de tecnología.

24

En España la Administración reconoce estos dos tipos de centros, tanto en la figu-ra de Centro de Innovación y Tecnología, definido en el Real Decreto 2609/1996 y modificado en el Real Decreto 2093/2008 (cuadro 2), como en la de Instituto Uni-versitario, cuyas funciones se definieron en la LRU (cuadro 3), y se han mantenido con pocas variaciones en la actual Ley Orgánica de Universidades.

Cuadro 3. Artículo 10 de la LOU

1. Los Institutos Universitarios de Investigación son centros dedicados a la investi-gación científica y técnica o a la creación artística. Podrán organizar y desarrollar programas y enseñanzas de doctorado y de postgrado según los procedimientos previstos en los Estatutos. Los Institutos Universitarios de Investigación se regirán por la presente Ley, por los Estatutos, por el convenio de creación o de adscrip-ción, en su caso, y por sus propias normas.

c) la realización de servicios de asesoramiento tecnológico que no se hallen estandari-zados, tales como: diagnósticos tecnológicos, estudios de viabilidad técnica y otros de similares características;

d) la atención a las necesidades tecnológicas de las entidades y empresas que lo requieran, prestando servicios de asistencia técnica, como la formación técnica es-pecializada, la vigilancia y prospectiva tecnológica, así como difusión de información y otros servicios análogos vinculados a la gestión del conocimiento, la tecnología y la innovación. Se excluyen de esta categoría las actividades de formación, difusión y servicios tecnológicos estandarizados y repetitivos, como ensayos y certificación contra normas con dilatado período de vigencia;

e) la colaboración en la transferencia de resultados de investigación entre los organis-mos públicos y privados de investigación y las empresas;

f) el fomento y desarrollo de investigación cooperativa entre empresas, especialmente Pymes;

g) la transferencia de tecnología al sector empresarial y la promoción en las empresas de la propiedad industrial e intelectual;

h) el impulso a la creación de empresas de base tecnológica y su consolidación en el mercado;

i) la difusión de información, conocimiento, oportunidades tecnológicas y buenas prácticas de interés para la mejora de la competitividad empresarial;

j) el fomento de la integración de las empresas, especialmente pequeñas y medianas, en redes y foros de interacción permanentes tanto nacionales como internacionales, que posibiliten la internacionalización, la mejora de los procesos de aprendizaje de las organizaciones y la participación en plataformas tecnológicas;

k) cualesquiera otras actividades cuyos resultados sean mejorar el conocimiento tec-nológico y, a través de su aplicación, el nivel tecnológico y competitivo de las em-presas y puedan contribuir de esta manera a la creación de empleo, a la mejora de la calidad de vida, al desarrollo sostenible y al crecimiento económico y social.

25

En cuanto a las entidades de intermediación, su principal actividad es, por un lado, difundir las ventajas que ofrecen las nuevas posibilidades tecnológicas, que al principio no son claramente percibidas por el mundo empresarial, y por otro lado enfocar y canalizar las necesidades empresariales de I+D, a menudo poco definidas, especialmente en el caso de las pymes. Otro gran segmento de ac-tividad es el asesoramiento para la financiación de la innovación, bien a través de entidades financieras o bien accediendo a programas de fomento a la I+D patrocinados por las diversas administraciones. Por último, pero no menos im-portante, el asesoramiento sobre aspectos de normativa, calidad o patentes que puedan afectar a los productos fabricados por la empresa. Estas infraestructuras se pueden por tanto visualizar como agentes que hacen de interfaz entre las em-presas y los otros agentes del sistema de innovación, reforzando los flujos entre los mismos.

También en este caso, tanto los centros tecnológicos como las universidades y los organismos públicos de investigación realizan, además de los servicios tecno-lógicos propios de una infraestructura «dura», actividades de interfaz para catalizar y facilitar las relaciones de sus elementos con los otros elementos del sistema de innovación, a través de sus propias unidades especializadas (OTRI, FUE, etc.).

Por último, los parques tecnológicos son iniciativas urbanísticas de ámbito local o regional, destinadas a estimular la inversión en actividades de alta tecnología, fo-mentar la comunicación entre los sectores investigador e industrial y crear empleo mediante la concentración física de empresas con base tecnológica.

Los parques pretenden crear un medio en el que se produzca un fenómeno de di-fusión de innovaciones y transferencia de tecnología, que debiera culminar con el nacimiento, en el parque y sus inmediaciones, de un tejido de pymes innovadoras. La consecución de este fin supone la presencia en el parque, o en su entorno, de universidades o centros de investigación que generen un flujo de conocimiento útil para las empresas y de entidades dispuestas a financiar la creación de pymes innovadoras, asumiendo este riesgo. Actualmente, existe una clara tendencia a la creación de parques de dimensiones mucho menores y con una conexión muy fuerte con universidades, que son denominados parques científicos.

2. Los Institutos Universitarios de Investigación podrán ser constituidos por una o más Universidades, o conjuntamente con otras entidades públicas o privadas mediante convenios u otras formas de cooperación, de conformidad con los Estatutos.

3. Para la creación y supresión de los Institutos Universitarios de Investigación se estará a lo dispuesto en el apartado 2 del artículo 8.

4. Mediante convenio, podrán adscribirse a Universidades públicas, como Institutos Universitarios de Investigación, instituciones o centros de investigación de carácter público o privado. La aprobación de la adscripción o, en su caso, desadscripción se hará por la Comunidad Autónoma, bien a propuesta del Consejo Social o bien por propia iniciativa de ésta con el acuerdo del referido Consejo y, en todo caso, previo informe del Consejo de Gobierno de la Universidad.

26

1.1.4. El entorno

Además de los agentes anteriormente descritos, una serie de factores en el en-torno de las empresas influyen en sus procesos de innovación. La estrecha re-lación entre tres de estos factores, como son la demanda de bienes y servicios, los mecanismos de financiación de las empresas y las características del capital humano, y la actitud innovadora de las empresas, ha sido puesta de manifiesto por numerosos expertos.

En los mercados interiores de bienes y servicios, la demanda ejerce un efecto dinamizador en el sistema de innovación. Las características de la demanda pri-vada derivadas de la cultura tecnológica (conocimiento tecnológico y grado de exigencia) y el compromiso con el desarrollo tecnológico de la demanda pública, explican muchos aspectos del comportamiento innovador de las empresas de las sociedades desarrolladas.

Por lo demás, hay otros aspectos de los mercados de bienes y servicios, como son su grado de apertura y la consiguiente presencia de competidores internacio-nales, influyen en la actitud innovadora de las empresas.

La importancia del sistema financiero para la innovación ha sido puesta de ma-nifiesto por la Comisión Europea en los siguientes términos: «La capacidad de innovación de la Comunidad Europea depende en gran medida de la financiación de la innovación (…). La financiación es el obstáculo a la innovación más citado por las empresas, independientemente de su dimensión, en todos los países de la UE y prácticamente en todos los sectores».

La innovación depende en buena medida de formas de conocimiento tácito, in-corporado a las personas y difícilmente codificable. Por ello, para el éxito del proceso innovador es crítica la existencia de capital humano adecuado y su incor-poración al mundo laboral.

Cuadro 4. Ciencia, tecnología y técnica

El circuito de conversión de conocimiento en riqueza puede visualizarse como un flujo de conocimiento desde el ámbito científico hasta el técnico. Así, mientras que la inves-tigación científica es la búsqueda de los principios y causas de los fenómenos naturales y su resultado es el conocimiento científico, una técnica es un conjunto de procedi-mientos y recursos que sirven a un fin práctico, que en el aspecto que nos ocupa es la consecución de productos o servicios nuevos o mejorados.

Una tecnología es el resultado de la aplicación de diversos conocimientos científicos para entender, mejorar o crear técnicas. La investigación tecnológica tiene como fin la creación de tecnología y requiere la utilización de conocimientos pertenecientes a diversos campos científicos. Para que sean útiles a las empresas, las tecnologías se in-tegran en un paquete tecnológico, que puede a su vez mejorarse utilizando resultados de la investigación científica.

27

El conjunto de actividades encaminadas a lograr nuevos conocimientos en cada uno de estos niveles es lo que se conoce genéricamente como I+D. La OCDE, en su ma-nual de Frascati, define estas actividades como: «el trabajo creativo realizado de forma sistemática para acrecentar el acervo de conocimientos, incluidos los humanísticos, culturales y sociales, y el uso de este acervo de conocimientos para concebir nuevas aplicaciones».

La OCDE distingue también tres grandes grupos de actividad en la I+D:

Investigación básica: trabajo teórico o experimental emprendido fundamentalmente para adquirir nuevo conocimiento sobre las bases que subyacen bajo los fenóme-nos y hechos observables, sin tener a la vista ninguna aplicación determinada o uso concreto.

Investigación aplicada es también investigación original emprendida para adquirir nuevos conocimientos, pero dirigida fundamentalmente a un objetivo o fin prácti-co.

Desarrollo experimental es el trabajo sistemático, basado en el conocimiento exis-tente adquirido en la investigación y/o la experiencia práctica, enfocado a la pro-ducción de nuevos materiales, productos o dispositivos, a la instalación de nuevos procesos, sistemas y servicios o a la mejora significativa de los ya existentes

Es muy poco probable que una empresa pueda obtener beneficios económicos direc-tamente y a corto plazo de los resultados de los trabajos de investigación básica, por lo que la inversión empresarial en este tipo de actividades no suele estar justificada. En cambio, el desarrollo experimental suele proporcionar resultados que se traducen directamente en productos o servicios más competitivos, y por este motivo la empresa no sólo está interesada en invertir en este campo, sino que también ocultará celosa-mente los resultados para que lleguen lo más tarde posible a sus competidores. Este tipo de trabajo de I+D es el que se denomina desarrollo competitivo, y, por los motivos expuestos, no es habitual que empresas competidoras accedan a cooperar en este campo.

Donde hay campo para la cooperación entre empresas para la I+D es el denominado desarrollo precompetitivo. Se trata de una zona entre la investigación básica y el de-sarrollo competitivo donde las compañías competidoras pueden unir esfuerzos para explorar la aplicación práctica de determinadas posibilidades tecnológicas, o la madu-ración de determinadas tecnologías para hacerlas utilizables en sus procesos produc-tivos, finalizando la colaboración en el punto en que los conocimientos obtenidos les permiten desarrollar sus productos o servicios individualmente. Los resultados obteni-dos no son propiedad exclusiva de una empresa en particular, lo que justifica el uso de dinero público para apoyar este tipo de actividades.

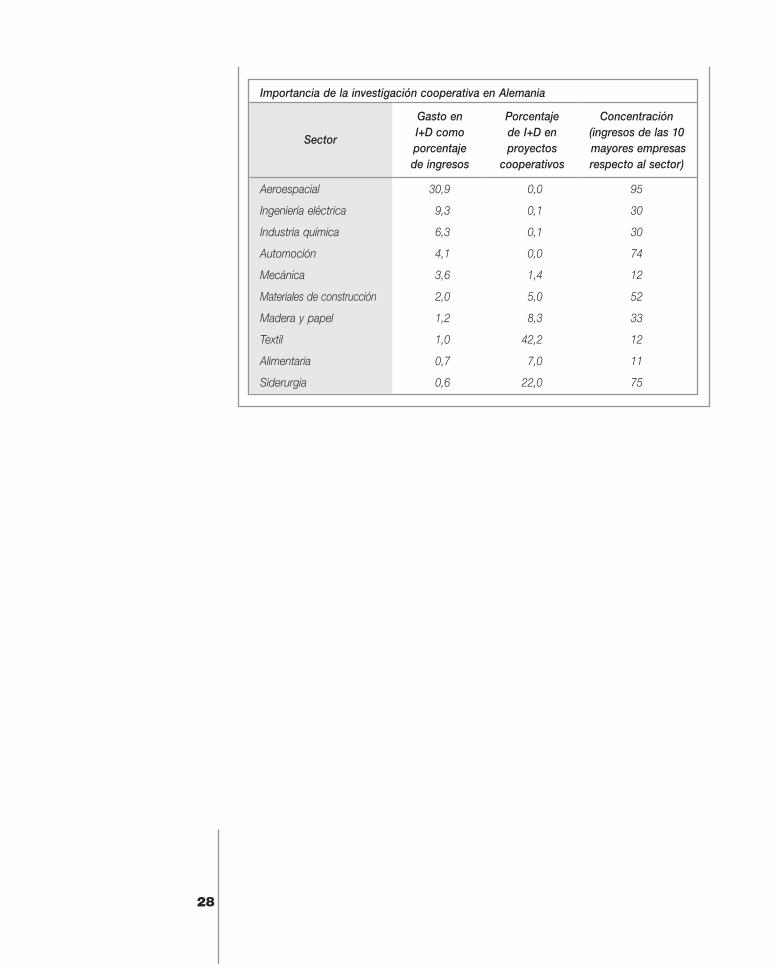

El margen para la colaboración entre competidores en el desarrollo precompetitivo es más o menos amplio, y situado en zonas más o menos cercanas a la investigación básica o a la aplicada, en función del contenido tecnológico de los productos que se vayan finalmente a desarrollar. Como regla, las empresas de sectores tradiciona-les o poco concentrados tienen mucho más margen para cooperar, como indica el cuadro siguiente, resultado de un estudio sobre investigación cooperativa realizado en Alemania.

28

Importancia de la investigación cooperativa en Alemania

Sector

Gasto en I+D como porcentaje de ingresos

Porcentaje de I+D en proyectos

cooperativos

Concentración (ingresos de las 10 mayores empresas respecto al sector)

Aeroespacial 30,9 0,0 95

Ingeniería eléctrica 9,3 0,1 30

Industria química 6,3 0,1 30

Automoción 4,1 0,0 74

Mecánica 3,6 1,4 12

Materiales de construcción 2,0 5,0 52

Madera y papel 1,2 8,3 33

Textil 1,0 42,2 12

Alimentaria 0,7 7,0 11

Siderurgia 0,6 22,0 75

29

2La Rioja en su entorno

31

En este capítulo se presentan datos generales sobre la actividad económica y de investigación y desarrollo de La Rioja, que se comparan con los de las regiones de su entorno tanto español como europeo.5

2.1. Datos socioeconómicos

La Rioja es la Comunidad Autónoma de menor tamaño de España. Su población en 2007 ascendía a 309.000 habitantes, poco más de la mitad de los 567.000 de la Comunidad que la precede en población (Cantabria), y su Producto Interior Bruto de ese mismo año, 7.770 millones de euros, era aproximadamente el 60% del de la precedente, también Cantabria. En términos de PIB per cápita, sus 25.100 euros por habitante la sitúan en séptimo lugar entre las CCAA, por encima de la media españo-la, que es de 23.400 euros. Su crecimiento en el período 2000-2007 fue un 3,14% de promedio anual (tabla 2.1, figura 2.1). En 2007 La Rioja aportaba un 0,74% al PIB nacional.6

5 Los datos utilizados para comparar regiones españolas entre sí son los suministrados por el Instituto Nacional de Estadística (INE, http://www.ine.es), desglosados por comunidades autónomas, mientras que, para comparar los de las regiones europeas (incluyendo las españolas), se han usado los suministrados por Eurostat (http://europa.eu.int/comm/eurostat). Como la misma agencia Eurostat advierte, pueden existir ligeras diferencias entre sus datos y los suministrados por las autoridades estadísticas de cada país.6 En euros corrientes de 2007. Este porcentaje del 0,74%, que indica el peso aproximado de La Rioja en la economía nacional, se usará en este documento como referencia para facilitar la comparación de diversos indicadores.

Figura 2.1.PIB per cápita (2007) y crecimiento (2000-2007) de las CCAA

Fuente: INE, Contabilidad Regional, 2007, datos publicados en febrero de 2009.

Las líneas de referencia indican la media española.

España

Andalucía

Aragón

Asturias

Baleares

Canarias

Cantabria

Castilla y León

Castilla-La Mancha

Cataluña

Com. Valenciana

Extremadura

Galicia

Madrid

Murcia

Navarra

País VascoLa Rioja

2,3

2,5

2,7

2,9

3,1

3,3

3,5

3,7

3,9

4,1

15.000 20.000 25.000 30.000 35.000

PIB per cápita 2007,

Crec. PIB 2000-07, %

32

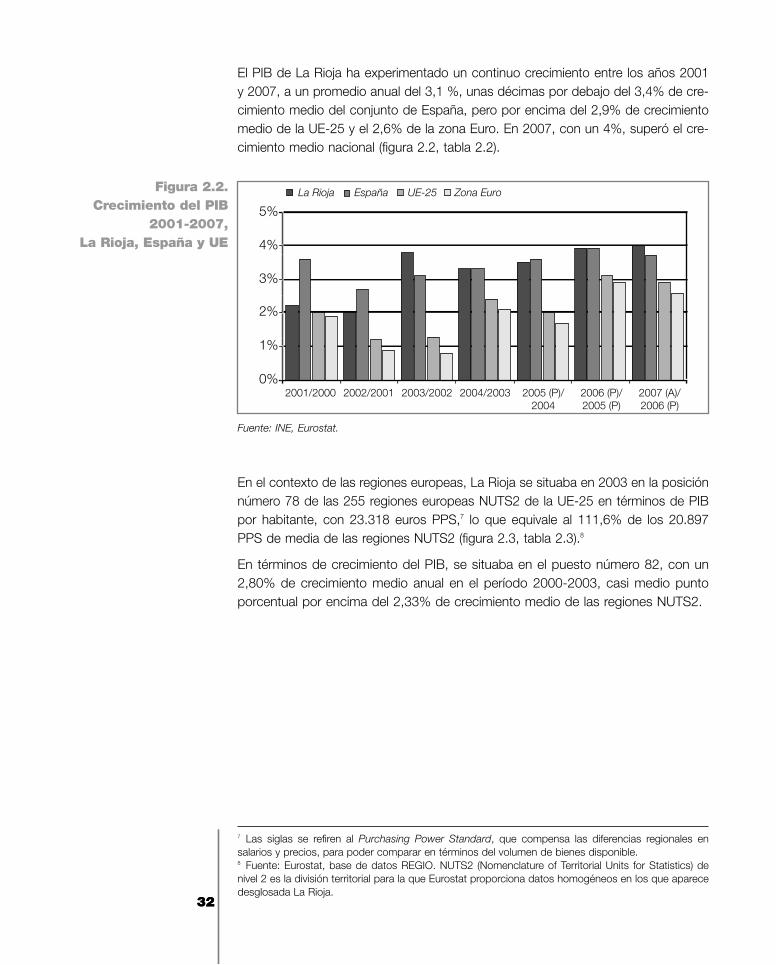

El PIB de La Rioja ha experimentado un continuo crecimiento entre los años 2001 y 2007, a un promedio anual del 3,1 %, unas décimas por debajo del 3,4% de cre-cimiento medio del conjunto de España, pero por encima del 2,9% de crecimiento medio de la UE-25 y el 2,6% de la zona Euro. En 2007, con un 4%, superó el cre-cimiento medio nacional (figura 2.2, tabla 2.2).

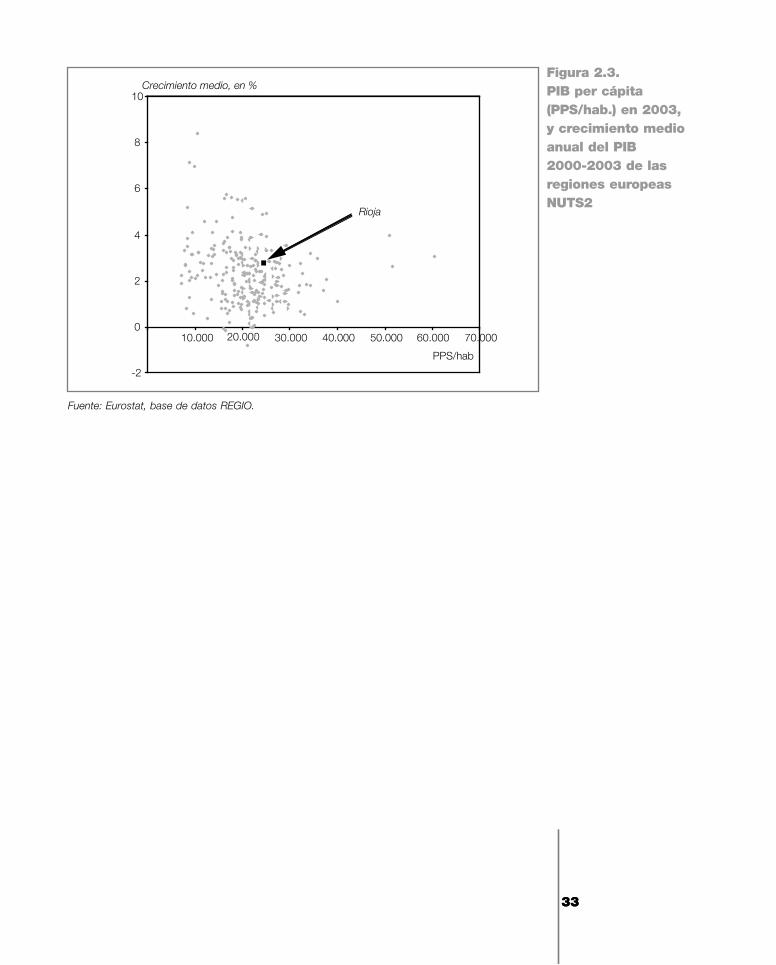

En el contexto de las regiones europeas, La Rioja se situaba en 2003 en la posición número 78 de las 255 regiones europeas NUTS2 de la UE-25 en términos de PIB por habitante, con 23.318 euros PPS,7 lo que equivale al 111,6% de los 20.897 PPS de media de las regiones NUTS2 (figura 2.3, tabla 2.3).8

En términos de crecimiento del PIB, se situaba en el puesto número 82, con un 2,80% de crecimiento medio anual en el período 2000-2003, casi medio punto porcentual por encima del 2,33% de crecimiento medio de las regiones NUTS2.

32

Figura 2.2. Crecimiento del PIB

2001-2007, La Rioja, España y UE

Fuente: INE, Eurostat.

0%

1%

2%

3%

5%

4%

2001/2000 2002/2001 2003/2002 2004/2003 2005 (P)/2004

2006 (P)/2005 (P)

2007 (A)/2006 (P)

La Rioja España UE-25 Zona Euro

7 Las siglas se refiren al Purchasing Power Standard, que compensa las diferencias regionales en salarios y precios, para poder comparar en términos del volumen de bienes disponible.8 Fuente: Eurostat, base de datos REGIO. NUTS2 (Nomenclature of Territorial Units for Statistics) de nivel 2 es la división territorial para la que Eurostat proporciona datos homogéneos en los que aparece desglosada La Rioja.

3333

Figura 2.3. PIB per cápita (PPS/hab.) en 2003, y crecimiento medio anual del PIB 2000-2003 de las regiones europeas NUTS2

Fuente: Eurostat, base de datos REGIO.

-2

0

2

4

6

8

10

10.000 20.000 30.000 40.000 50.000 60.000 70.000

PPS/hab

Crecimiento medio, en %

Rioja

2.2. Estructura productiva

La contribución de los distintos sectores productivos al VAB de La Rioja en 2007 fue el 55,5% del sector Servicios (41,6% de Servicios de mercado y 13,9% de Servicios de no Mercado), el 23,9% de Industria, el 11,8% de Construcción, el 7,3% del sector de Agricultura y Ganadería y el 1,5% del sector de Energía. Res-pecto a la media española, la estructura productiva de La Rioja diverge por el ma-yor peso que tienen en la región la agricultura y la industria, y la menor presencia relativa de los demás sectores productivos (figura 2.4, tabla 2.4).

La concentración relativa del VAB regional en las distintas actividades económicas es más visible mediante los índices de especialización, que comparan el peso relativo de cada sector en una CA con el peso relativo que tiene ese mismo sec-tor en el conjunto de la economía nacional (figura 2.5). Puede verse que La Rioja es, tras Extremadura y Castilla-La Mancha, la Comunidad Autónoma donde la actividad agraria tiene mayor peso relativo, dos veces y media el promedio nacio-nal. También se sitúa en tercer lugar, sólo precedida por Navarra y el País Vasco en Industria, con un índice de especialización del 160%. En Energía se sitúa en

34

Figura 2.4. VAB por rama de

actividad de las CCAA, 2007

Fuente: INE, Contabilidad Regional 2007.

0% 20% 40% 60% 80% 100%

España

La Rioja

País Vasco

Navarra

Murcia

Madrid

Galicia

Extremadura

Com. Valenciana

Cataluña

Castilla y León

Castilla-La Mancha

Cantabria

Canarias

Baleares

Asturias

Aragón

Andalucía

Agricultura, ganadería y pesca EnergíaIndustria ConstrucciónServicios de mercado Servicios de no mercado

35

último lugar entre las CCAA, con un índice de especialización que es el 60% del promedio nacional, y también es escasa la presencia relativa de los Servicios de mercado, que tienen un peso aproximado del 80% del que tienen en el promedio nacional, sólo superior a los de Castilla-La Mancha y Extremadura. En cuanto a Construcción y Servicios de no mercado, la especialización de La Rioja es sólo ligeramente inferior a la media nacional.

Industria, 2007

25 50 100 150 200

Construcción, 2007

80 90 100 110 120 130 140

Servicios de mercado, 2007

80 90 100 110 120 130

Servicios de no mercado, 2007

60 80 100 120 140 160 180

Agricultura, ganadería y pesca, 2007

0 50 100 150 200 250 300 350

Madrid

Baleares

País Vasco

Canarias

Cataluña

Asturias

Com. Valenciana

Cantabria

Navarra

Galicia

Aragón

Andalucía

Murcia

Castilla y León

La Rioja

Extremadura

Castilla-La Mancha

Energía, 2007

50 75 100 125 150 175 200

La Rioja

Com. Valenciana

Cataluña

Baleares

Canarias

Navarra

Cantabria

Andalucía

Madrid

Castilla-La Mancha

Murcia

Aragón

País Vasco

Extremadura

Castilla y León

Galicia

Asturias

75 125 175

Canarias

Baleares

Extremadura

Andalucía

Madrid

Murcia

Castilla-La Mancha

Galicia

Castilla y León

Com. Valenciana

Asturias

Cantabria

Cataluña

Aragón

La Rioja

Navarra

País Vasco

País Vasco

Cataluña

Madrid

Baleares

Navarra

La Rioja

Aragón

Canarias

Castilla y León

Murcia

Com. Valenciana

Cantabria

Galicia

Asturias

Castilla-La Mancha

Andalucía

Extremadura

70

Castilla-La Mancha

Extremadura

La Rioja

Navarra

Castilla y León

Aragón

Asturias

País Vasco

Galicia

Cantabria

Murcia

Andalucía

Com. Valenciana

Cataluña

Madrid

Canarias

Baleares

Cataluña

País Vasco

Com. Valenciana

Baleares

Madrid

La Rioja

Cantabria

Navarra

Aragón

Asturias

Murcia

Galicia

Canarias

Castilla y León

Andalucía

Castilla-La Mancha

Extremadura

Figura 2.5. Especialización productiva de las CCAA, 2007

Fuente: INE, Contabilidad Regional, 2007.

36

2.3. Actividades de I+D

Entre las actividades que contribuyen a la innovación tecnológica, la actividad de I+D es la que ofrece más beneficios potenciales a las empresas que la realicen con éxito, haciéndose imprescindible para competir en los sectores de mayor intensidad tecnológica. Por tanto, como primera aproximación a la situación del sistema de innovación en La Rioja resulta útil analizar los esfuerzos aplicados y los resultados obtenidos en este campo.

2.3.1. Recursos utilizados en I+D

En el año 2007 La Rioja contaba con el equivalente a 627 investigadores a dedicación completa, que representaban el 0,51% de los investigadores espa-ñoles, y su gasto en I+D fue de 90,2 millones de euros, que suponía el 0,68% del gasto total nacional. Ambos porcentajes, por debajo de la referencia del 0,74% (peso de La Rioja en el conjunto de la economía nacional), reflejan una menor dotación de la región en cuanto a número de investigadores y recursos para la I+D que la que correspondería al peso de la región en la economía española. En cambio, los investigadores de La Rioja cuentan con más medios para desarrollar su trabajo en comparación con los que dispone el investiga-dor medio español, ya que el gasto por investigador equivalente a dedicación plena era el 132% de la media nacional.

Durante el período 2002-2007, el crecimiento acumulado del gasto total en I+D de La Rioja (en euros corrientes) fue el 205%, muy por encima del 85% que creció ese gasto en toda España. El resultado es un aumento del peso de la I+D de la región desde el 0,41% del total nacional que tenía en 2002 hasta el citado 0,68% en 2007. Otra forma de ver esta convergencia del gasto en I+D con la media española es el esfuerzo en términos de PIB, que en La Rioja alcanzó en 2007 el 1,18%. Esta cifra, aunque aún es inferior al 1,27% de esfuerzo medio nacional, la sitúa en quinta posición, por detrás sólo de Madrid, Navarra, País Vasco y Cata-luña (tabla 2.6, figura 2.7).

La figura 2.6 permite ver la evolución del gasto en I+D en los últimos años. Desta-ca la concentración del crecimiento en 2006, año en el que tanto el gasto público como el privado crecieron en torno al 70%, muy por encima del 11% y el 20% de crecimiento de los respectivos sectores en el conjunto nacional. En lo referente al sector privado, el cruce de su gasto con el del conjunto nacional (que está esca-lado en la figura al 0,74%, peso de La Rioja en la economía nacional) indica que el esfuerzo en I+D realizado por las empresas en La Rioja ya supera al esfuerzo medio español.9

9 En el capítulo 3 se hará un análisis más amplio de la evolución del gasto empresarial en I+D en La Rioja.

37

En el caso del sector público, es visible su menor crecimiento en los tres años anteriores para crecer fuertemente en 2006 y seguir manteniendo en 2007 un considerable diferencial de crecimiento con el conjunto de España (el 32% frente al 12%), para alcanzar este año el 0,56% del total del sector público nacional.

Crec. La Rioja Crec. Espa a Total La Rioja Total Espa a *

69,9%

14,0% 13,1%

20,1%24,4%

7,3%12,3%14,2% 15,7%

8,9%

0

20

40

60

80

100

120

2002 2003 2004 2005 2006 20070%

10%

20%

30%

40%

50%

60%

70%

80%Gasto totalGasto, MEUR Crecimiento

Sector privadoGasto, MEUR Crecimiento

19,6%

70,6%

13,9%

10,0%15,0%

34,5%

12,8% 13,6%9,4%

13,1%

0

10

20

30

40

50

60

70

2002 2003 2004 2005 2006 20070%

10%

20%

30%

40%

50%

60%

70%

80%

Sector públicoGasto, MEUR Crecimiento

70,3%

32,4%

15,5%11,2% 12,4%

1,4%6,7%

10,7% 8,4%15,5%

0

5

10

15

20

25

30

35

40

45

50

2002 2003 2004 2005 2006 20070%

10%

20%

30%

40%

50%

60%

70%

80%

Figura 2.6. Evolución del gasto en I+D de La Rioja y España, 2002-2007

Fuente: INE, Encuesta anual de I+D, varios años. * Los valores de España representados son el 0,74% de los reales (peso de La Rioja en el PIB nacio-nal) para facilitar la comparación.

38

El fuerte crecimiento del gasto en I+D en La Rioja en 2006 y 2007 se ha visto re-flejado, aunque con menos intensidad, en del número de sus investigadores, que aumentaron esos años el 8,9% y el 19,5%, frente al 5,5% y 5,9% de crecimiento medio nacional. La diferencia de crecimiento fue mayor en el sector público, el 5,3% en 2006 y un notable 24,7% en 2007 (1,4% y 6,2% en el conjunto de Es-paña). El crecimiento del número de investigadores empresariales estos dos años fue el 15,7% y 10,9% en La Rioja y el 14,3% y 5,2% en toda España.

Una característica común a La Rioja y al conjunto de España es la notable dife-rencia en el gasto por investigador según el sector de que se trate. Así, mientras el gasto medio por investigador del sector empresarial en toda España está en la zona de los 170.000 euros, el de los sectores Administración y Enseñanza Superior se sitúa en los 110.000 y 60.000 euros, respectivamente (tabla 2.5, figura 2.8).

En este contexto La Rioja se situaba en 2007 en posiciones muy superiores a las medias en términos de gasto por investigador en el sector privado, con 263.000 euros (176.000 de media en España) y en los centros de I+D de la Administración, con 214.000 (110.000 de media española). En cambio, los investigadores univer-sitarios de La Rioja contaban con un gasto medio de sólo 49.000 euros, cuando la media española es de 60.000. Aunque unos gastos por investigador superiores a la media indican una mayor dotación por investigador, este hecho debe pon-derarse teniendo en cuenta que el enorme incremento del gasto por investigador en el sector privado y en los centros de la Administración que se observa entre 2005 y 2006 (tabla 2.5), se debe en parte a que el número de investigadores no ha crecido con la misma intensidad que el gasto. Esta asimetría en el crecimiento

Figura 2.7. Gasto en I+D de las

CCAA respecto al PIB, 2007

Fuente: INE, Encuesta de I+D, 2007.

0,0 0,2 0,4 0,6 0,8 1,0 1,2 1,4 1,6 1,8 2,0

BalearesCastilla-La Mancha

CanariasExtremadura

CantabriaAragónMurcia

AsturiasCom. Valenciana

AndalucíaGalicia

Castilla y LeónLa Rioja

Total EspañaCataluña

País VascoNavarraMadrid

%

39

suele reflejar gastos cuantiosos en inversión, como la construcción de edificios, que por su naturaleza no tienen continuidad en el tiempo.

2.3.2. Resultados de la actividad de I+D

Los indicadores más utilizados como medida de los resultados de la actividad de I+D son las publicaciones científicas y las patentes publicadas originadas en la región de que se trate. En lo que sigue se comparan estos indicadores de output en La Rioja con los del resto de las regiones españolas, tomando como referencia el gasto (input) respectivo en actividades de I+D.

La tabla 2.7 reúne, para La Rioja y el conjunto de España, el número de publi-caciones científicas internacionales recogidas en la Web of Science (WoS) y las publicaciones en español recogidas en el Índice de Ciencia y Tecnología (ICYT), el Índice Médico Español (IME) y el Índice de Ciencias Sociales y Humanidades (ISOC), junto con las patentes publicadas por la Oficina Española de Patentes y Marcas (OEPM) y la Oficina de Patentes Europea (EPO) entre 2001 y 2005.10 Si se comparan estos indicadores de output con las cifras de gasto en I+D y número

10 Último año con datos comparables disponibles.

Figura 2.8. Gastos de I+D por investigador de las CCAA, 2007

Fuente: INE, Encuesta de I+D, 2007.

KEUR/investigador

Ens. Sup. AAPP Empresas

Total España

Andalucía

Aragón

Asturias

Baleares

Canarias

Cantabria

Castilla y León

Castilla-La Mancha

Cataluña

Com. Valenciana

Extremadura

Galicia

Madrid

Murcia

Navarra

País Vasco

La Rioja

0 25 50 75 100 125 150 175 200 225 250 275

40

de investigadores de esos años (figura 2.9) puede verse que, en promedio, la proporción de publicaciones y de solicitudes de patente generadas en La Rioja son superiores al peso de su gasto de I+D y del número de sus investigadores en el conjunto español, llegando casi a duplicarlo algunos indicadores en algunos años, lo que indica una productividad del sistema de I+D de La Rioja mayor que el promedio de España, si bien esta mayor eficiencia se limita a publicaciones y patentes nacionales, siendo inferior cuando se trata de publicaciones y patentes internacionales

% Gasto I+D

% Investigadores

% Publ. internac.

% Publ. nacion.

% Patentes OEPM

% Patentes EPO

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

2001 2002 2003 2004 2005

Figura 2.9. Inputs de I+D,

publicaciones y patentes

Porcentajes respecto al total de España.Fuente: INE, Encuestas de I+D, CINDOC-CSIC, PIPCYT.

41

2.4. Tablas del capítulo 2

PIB a precios de mercado 2000-2006 en precios corrientes.(Fuente: INE, Contabilidad Regional, serie contable 2000-2006 actualizada a enero de 2008).Población a 1 de julio de 2006 (Fuente: INE, Contabilidad Regional base 2000, actualizada a enero de 2008).

Tabla 2.1. PIB y población de las CCAA y crecimiento medio en volumen del PIB

PIB 2000,

KEUR%

PIB 2007 (Av)KEUR

%Población 1/7/07

Miles

PIB/población 2007

EUR/hab.

Crecimientomedio PIB

2000-07 (%)

España 630.263.000 100,00 1.050.595.000 100,00 44.873,57 23.412 3,39Andalucía 83.843.639 13,30 144.939.290 13,80 7.989,01 18.154 3,69Aragón 19.575.966 3,11 32.914.238 3,13 1.286,29 25.604 3,45Asturias 13.895.893 2,20 22.831.851 2,17 1.058,74 21.578 2,93Baleares 16.110.000 2,56 26.051.440 2,48 1.028,64 25.342 2,32Canarias 25.312.755 4,02 41.718.570 3,97 2.019,30 20.673 3,31Cantabria 7.779.328 1,23 13.287.800 1,26 567,09 23.446 3,4Castilla y León 34.834.665 5,53 56.483.329 5,38 2.492,03 22.680 3,22Castilla-La Mancha 21.330.235 3,38 35.675.865 3,40 1.951,39 18.294 3,56Cataluña 119.123.595 18,90 196.536.908 18,71 7.166,03 27.443 3,23Com. Valenciana 60.985.297 9,68 102.305.829 9,74 4.824,57 21.218 3,36Extremadura 10.540.172 1,67 17.333.277 1,65 1.076,70 16.109 3,59Galicia 32.703.138 5,19 53.829.139 5,12 2.728,77 19.739 3,18Madrid 111.204.522 17,64 185.808.294 17,69 6.112,08 30.419 3,54Murcia 15.202.081 2,41 26.890.143 2,56 1.392,37 19.324 3,91Navarra 10.932.606 1,73 17.737.415 1,69 600,65 29.549 3,27País Vasco 39.737.889 6,30 64.829.512 6,17 2.130,38 30.450 3,08La Rioja 4.800.138 0,76 7.770.424 0,74 309,36 25.133 3,14

Fuente: INE, Eurostat.

Tabla 2.2. Crecimiento anual del PIB 2001-2007 (%)

2001/2000 2002/2001 2003/2002 2004/20032005 (P)

/20042006 (P) /2005 (P)

2007 (A) /2006 (P)

Promedio

La Rioja 2,2 2,0 3,8 3,3 3,5 3,9 4,0 3,1España 3,6 2,7 3,1 3,3 3,6 3,9 3,7 3,4UE 25 2,0 1,2 1,3 2,4 2,0 3,1 2,9 2,1Zona Euro 1,9 0,9 0,8 2,1 1,7 2,9 2,6 1,8

42

Tabla 2.3. PIB per cápita 2003 (PPS/hab) y crecimiento medio anual del PIB 2000-2003 (%) de las regiones europeas NUTS2

Región PPS/hab 2003Crecim. medio

2000/2003Región PPS/hab 2003

Crecim. medio 2000/2003

be10 Région de Bruxelles-Capitale 51.658 2,63 ie02 Southern and Eastern 32.446 sdbe21 Prov. Antwerpen 29.788 1,63 gr11 Anatoliki Makedonia, Thraki 13.560 3,08be22 Prov. Limburg (B) 21.435 1,98 gr12 Kentriki Makedonia 17.110 3,48be23 Prov. Oost-Vlaanderen 22.907 2,40 gr13 Dytiki Makedonia 17.557 2,98be24 Prov. Vlaams Brabant 26.312 2,20 gr14 Thessalia 15.912 3,65be25 Prov. West-Vlaanderen 24.012 1,45 gr21 Ipeiros 14.439 4,60be31 Prov. Brabant Wallon 23.937 4,03 gr22 Ionia Nisia 16.218 5,58be32 Prov. Hainaut 16.860 1,13 gr23 Dytiki Ellada 13.628 4,13be33 Prov. Liège 19.008 1,05 gr24 Sterea Ellada 25.159 4,93be34 Prov. Luxembourg (B) 17.868 2,03 gr25 Peloponnisos 16.839 3,88be35 Prov. Namur 17.899 2,13 gr30 Attiki 18.840 5,55cz01 Praha 30.053 2,68 gr41 Voreio Aigaio 17.648 5,63cz02 Strední Cechy 13.960 3,15 gr42 Notio Aigaio 19.461 3,03cz03 Jihozápad 13.485 2,78 gr43 Kriti 17.712 4,78cz04 Severozápad 12.170 2,18 es11 Galicia 16.658 2,37cz05 Severov_chod 12.817 3,10 es12 Principado de Asturias 18.052 2,60cz06 Jihov_chod 13.466 3,43 es13 Cantabria 20.494 3,47cz07 Strední Morava 11.829 2,78 es21 País Vasco 26.240 2,53cz08 Moravskoslezsko 11.604 2,45 es22 Comunidad Foral de Navarra 26.756 2,83dk00 Denmark 26.315 1,35 es23 La Rioja 23.318 2,80de11 Stuttgart 28.975 1,45 es24 Aragón 22.609 3,17de12 Karlsruhe 27.297 1,40 es30 Comunidad de Madrid 28.013 2,97de13 Freiburg 23.487 1,53 es41 Castilla y León 19.618 3,00de14 Tübingen 24.605 1,30 es42 Castilla-la Mancha 16.537 3,40de21 Oberbayern 34.334 3,20 es43 Extremadura 13.871 3,37de22 Niederbayern 23.033 3,30 es51 Cataluña 25.541 2,87de23 Oberpfalz 24.293 2,05 es52 Comunidad Valenciana 19.960 3,17de24 Oberfranken 22.867 1,08 es53 Illes Balears 24.260 1,63de25 Mittelfranken 27.433 2,15 es61 Andalucía 16.107 3,73de26 Unterfranken 23.847 2,43 es62 Región de Murcia 17.883 4,13de27 Schwaben 24.627 2,08 es63 Ciudad Autónoma de Ceuta 18.651 3,13de30 Berlin 20.862 -0,80 es64 Ciudad Autónoma de Melilla 18.102 2,90de41 Brandenburg - Nordost 15.690 1,55 es70 Canarias 19.794 3,80de42 Brandenburg - Südwest 17.140 0,73 fr10 Île de France 37.687 2,08de50 Bremen 31.909 1,53 fr21 Champagne-Ardenne 21.964 0,00de60 Hamburg 40.011 1,13 fr22 Picardie 19.753 0,98de71 Darmstadt 32.251 0,68 fr23 Haute-Normandie 21.930 1,50de72 Gießen 21.286 0,98 fr24 Centre 21.738 1,70de73 Kassel 23.087 0,85 fr25 Basse-Normandie 20.162 1,70de80 Mecklenburg-Vorpommern 15.979 -0,05 fr26 Bourgogne 21.049 0,93de91 Braunschweig 22.339 -0,38 fr30 Nord - Pas-de-Calais 19.117 1,55de92 Hannover 22.489 0,10 fr41 Lorraine 20.005 1,50de93 Lüneburg 17.182 0,23 fr42 Alsace 23.311 1,20de94 Weser-Ems 20.180 1,25 fr43 Franche-Comté 21.354 2,08dea1 Düsseldorf 26.187 0,80 fr51 Pays de la Loire 22.219 2,68

43

Tabla 2.3. (Continuación)

Región PPS/hab 2003Crecim. medio

2000/2003Región PPS/hab 2003

Crecim. medio 2000/2003

dea2 Köln 24.583 0,50 fr52 Bretagne 21.013 2,33dea3 Münster 19.452 0,88 fr53 Poitou-Charentes 20.418 2,38dea4 Detmold 22.191 0,03 fr61 Aquitaine 22.045 2,98dea5 Arnsberg 21.398 0,18 fr62 Midi-Pyrénées 21.696 2,63deb1 Koblenz 19.673 0,78 fr63 Limousin 20.408 2,25deb2 Trier 19.488 1,28 fr71 Rhône-Alpes 24.055 1,95deb3 Rheinhessen-Pfalz 22.000 0,43 fr72 Auvergne 20.242 1,35dec0 Saarland 21.468 1,05 fr81 Languedoc-Roussillon 19.127 3,00ded1 Chemnitz 16.265 1,20 fr82 Provence-Alpes-Côte d'Azur 22.727 2,88ded2 Dresden 18.038 2,45 fr83 Corse 19.013 2,73ded3 Leipzig 17.720 1,08 fr91 Guadeloupe (FR) 14.296 sddee1 Dessau 15.413 1,13 fr92 Martinique (FR) 15.963 sddee2 Halle 16.865 0,60 fr93 Guyane (FR) 12.516 sddee3 Magdeburg 16.405 0,80 fr94 Reunion (FR) 13.093 sddef0 Schleswig-Holstein 21.369 0,68 itc1 Piemonte 26.522 0,65deg0 Thüringen 16.359 1,43 itc2 Valle d'Aosta 29.588 0,80ee00 Estonia 10.489 8,40 itc3 Liguria 25.924 1,73ie01 Border, Midlands and Western 20.102 sd itc4 Lombardia 29.865 1,00itd1 Provincia Autonoma Bolzano 34.792 sd pl63 Pomorskie 10.058 2,10itd2 Provincia Autonoma Trento 28.202 1,75 pt11 Norte 12.477 0,40itd3 Veneto 26.413 0,98 pt15 Algarve 17.106 3,45itd4 Friuli-Venezia Giulia 27.195 1,98 pt16 Centro (PT) 13.336 1,23itd5 Emilia-Romagna 29.059 1,60 pt17 Lisboa 22.670 1,53ite1 Toscana 25.650 1,18 pt18 Alentejo 14.441 2,30ite2 Umbria 22.453 1,18 pt20 Região Autónoma dos Açores 13.275 2,15ite3 Marche 23.529 1,20 pt30 Região Autónoma da Madeira 19.659 3,88ite4 Lazio 27.017 1,85 si00 Slovenia 16.527 3,25itf1 Abruzzo 19.730 1,73 sk01 Bratislavsk_ kraj 25.190 3,95itf2 Molise 18.142 1,90 sk02 Západné Slovensko 10.611 3,25itf3 Campania 15.677 2,05 sk03 Stredné Slovensko 9.400 4,13itf4 Puglia 15.576 0,83 sk04 V_chodné Slovensko 8.430 3,85itf5 Basilicata 16.295 -0,15 fi13 Itä-Suomi 18.281 1,88itf6 Calabria 14.898 1,80 fi18 Etelä-Suomi 28.222 2,53itg1 Sicilia 15.888 2,28 fi19 Länsi-Suomi 21.593 2,33itg2 Sardegna 18.133 1,58 fi1a Pohjois-Suomi 22.015 5,15cy00 Cyprus 17.377 3,28 fi20 Åland 33.542 1,88lv00 Latvia 8.882 7,15 se01 Stockholm 34.331 1,83lt00 Lithuania 9.846 6,98 se02 Östra Mellansverige 21.342 2,00lu00 Luxembourg (Grand-Duché) 50.844 4,00 se04 Sydsverige 23.284 2,78hu10 Közép-Magyarország 20.628 5,58 se06 Norra Mellansverige 21.621 1,78hu21 Közép-Dunántúl 12.027 4,58 se07 Mellersta Norrland 22.938 1,60hu22 Nyugat-Dunántúl 14.012 3,55 se08 Övre Norrland 22.737 2,88hu23 Dél-Dunántúl 9.243 2,15 se09 Småland med öarna 22.659 2,50hu31 Észak-Magyarország 8.287 3,50 se0a Västsverige 24.294 2,83hu32 Észak-Alföld 8.476 5,18 Tees Valley and Durham 18.264 1,40hu33 Dél-Alföld 8.768 2,05 ukc2 Northumberland, Tyne and

Wear21.499 3,40

44

Tabla 2.3. (Continuación)

Fuente: Eurostat.

Región PPS/hab 2003Crecim. medio

2000/2003Región PPS/hab 2003

Crecim. medio 2000/2003

mt00 Malta 15.797 1,45 ukd1 Cumbria 19.970 2,83nl11 Groningen 32.245 2,75 ukd2 Cheshire 27.143 1,80nl12 Friesland 21.830 0,38 ukd3 Greater Manchester 23.691 2,40nl13 Drenthe 21.427 0,55 ukd4 Lancashire 21.041 2,68nl21 Overijssel 23.441 1,03 ukd5 Merseyside 18.550 3,18

nl22 Gelderland 22.942 0,70 uke1East Riding and North Lin-colnshire

21.408 3,80

nl23 Flevoland 19.439 4,10 uke2 North Yorkshire 24.100 4,90nl31 Utrecht 33.148 0,58 uke3 South Yorkshire 19.426 3,25nl32 Noord-Holland 32.032 1,80 uke4 West Yorkshire 23.878 1,93

nl33 Zuid-Holland 27.825 1,10 ukf1Derbyshire and Nottinghams-hire

22.267 2,25

nl34 Zeeland 24.706 2,78 ukf2Leicestershire, Rutland and Northants

25.236 3,35

nl41 Noord-Brabant 27.169 1,13 ukf3 Lincolnshire 19.815 5,50

nl42 Limburg (NL) 24.585 1,03 ukg1Herefordshire, Worcestershire and Warks

22.467 2,03

at11 Burgenland 18.420 3,23 ukg2 Shropshire and Staffordshire 20.250 2,93at12 Niederösterreich 21.045 1,13 ukg3 West Midlands 24.637 2,28at13 Wien 37.158 1,60 ukh1 East Anglia 23.211 3,43at21 Kärnten 22.192 1,10 ukh2 Bedfordshire, Hertfordshire 28.615 2,25at22 Steiermark 22.352 1,43 ukh3 Essex 21.776 3,88at31 Oberösterreich 24.530 1,85 uki1 Inner London 60.342 3,08at32 Salzburg 28.973 1,10 uki2 Outer London 23.584 1,35

at33 Tirol 27.002 2,55 ukj1Berkshire, Bucks and Oxford-shire

35.894 3,00

at34 Vorarlberg 27.691 2,78 ukj2Surrey, East and West Sussex

27.217 2,83

pl11 Lódzkie 9.427 3,18 ukj3 Hampshire and Isle of Wight 24.881 3,38pl12 Mazowieckie 15.833 3,33 ukj4 Kent 20.348 2,30

pl21 Malopolskie 8.781 2,40 ukk1Gloucestershire, Wiltshire and North Somerset

29.032 3,55

pl22 Slaskie 11.131 2,80 ukk2 Dorset and Somerset 20.714 1,98pl31 Lubelskie 7.211 2,23 ukk3 Cornwall and Isles of Scilly 16.478 5,78pl32 Podkarpackie 7.217 1,90 ukk4 Devon 18.785 1,43pl33 Swietokrzyskie 7.978 2,70 ukl1 West Wales and The Valleys 16.474 2,60pl34 Podlaskie 7.752 3,35 ukl2 East Wales 25.898 3,35pl41 Wielkopolskie 10.711 3,23 ukm1 North Eastern Scotland 32.683 2,35pl42 Zachodniopomorskie 9.692 0,60 ukm2 Eastern Scotland 24.483 2,20pl43 Lubuskie 8.833 1,30 ukm3 South Western Scotland 23.262 2,70pl51 Dolnoslaskie 10.471 2,25 ukm4 Highlands and Islands 18.090 0,90pl52 Opolskie 8.112 0,83 ukn0 Northern Ireland 20.179 2,68pl61 Kujawsko-Pomorskie 9.159 3,18pl62 Warminsko-Mazurskie 8.048 2,73 Promedio 20.897 2,33

45

Fuente: INE, Contabilidad Regional, avance a febrero de 2009. Miles de euros.

Tabla 2.4. VABpb por ramas de actividad de las CCAA en 2007

Agricultura, ganadería y pesca

Energía Industria ConstrucciónServicios

de mercadoServicios de no mercado

Total VAB pb Total PIB

Andalucía 6.393.232 3.244.741 11.590.564 19.331.528 66.001.644 23.396.173 129.957.882 144.939.290Aragón 1.402.955 916.093 6.098.397 3.598.842 13.052.990 4.442.836 29.512.113 32.914.238Asturias 397.898 947.224 3.696.997 2.960.017 9.299.098 3.170.641 20.471.875 22.831.851Baleares 259.446 465.493 1.227.758 2.573.989 15.688.615 3.143.375 23.358.676 26.051.440Canarias 489.287 756.163 1.683.912 4.586.470 23.485.711 6.404.857 37.406.400 41.718.570Cantabria 349.635 280.779 2.266.261 1.632.345 5.722.811 1.662.498 11.914.329 13.287.800Castilla-La Mancha 3.134.145 838.684 4.868.381 4.753.179 12.570.754 5.823.146 31.988.289 35.675.865Castilla y León 3.534.934 1.899.831 7.873.961 6.216.205 22.317.671 8.802.422 50.645.024 56.483.329Cataluña 2.518.937 3.305.905 35.813.903 18.830.857 98.352.389 17.400.207 176.222.198 196.536.908Com. Valenciana 1.851.170 1.544.127 14.944.861 11.918.958 49.154.264 12.317.778 91.731.158 102.305.829Extremadura 1.280.408 547.721 1.026.920 2.586.856 6.330.174 3.769.573 15.541.652 17.333.277Galicia 2.242.707 1.817.505 7.393.188 6.663.917 22.137.568 8.010.295 48.265.180 53.829.139Madrid 288.625 4.209.572 17.984.634 17.884.906 103.420.337 22.814.454 166.602.528 185.808.294Murcia 1.300.683 671.961 3.269.713 3.093.567 11.980.636 3.794.128 24.110.688 26.890.143Navarra 469.382 331.988 4.136.237 1.875.174 6.800.288 2.290.948 15.904.017 17.737.415País Vasco 653.632 1.897.771 15.329.648 5.942.159 26.572.328 7.732.980 58.128.518 64.829.512La Rioja 507.155 105.898 1.666.125 823.555 2.896.654 967.860 6.967.247 7.770.424España 27.087.000 23.876.000 140.937.000 115.519.000 496.762.000 137.821.000 942.002.000 1.050.595.000

Fuente: INE, encuestas de I+D, varios años.* EJC = Equivalencia a Jornada Completa.