iapg - incidencia de los costos energéticos en el … · incidencia de los costos energéticos en...

TRANSCRIPT

Incidencia de los costos energéticos en el sector manufacturero argentino 1

Comisión de Estudios Económicos

Incidencia de los costos energéticos en el sector manufacturero argentino

Competitividad, Subsidios y Escenarios Energéticos a

Mediano Plazo para el Sector Industrial

Informe Final

Mayo de 2012

Incidencia de los costos energéticos en el sector manufacturero argentino 2

El presente informe fue elaborado por la Comisión de Estudios Económicos del Instituto Argentino del Petróleo y del Gas – IAPG Todos los derechos reservados – IAPG 2012 Se permite la reproducción total o parcial del contenido haciendo referencia de la fuente

Incidencia de los costos energéticos en el sector manufacturero argentino 3

INDICE DE TEMAS 1. Introducción. ............................................................................................................ 7

2. Estimación de la Transferencia de Renta del Sector Energético al Sector Industrial ……………………………………………………………………………………………………………………………..9

2.1 Benchmarking de Precios y Tarifas de los Energéticos. .................................... 9

2.2 Tarifas de Gas Natural. ...................................................................................... 9

2.3 Tarifas de Energía Eléctrica. ............................................................................ 10

2.4 Otros Combustibles: Fuel Oil y Diesel Oil. ...................................................... 11

2.5 Transferencia de Recursos del Sector Energético al Sector Industrial. .......... 19

3. Características del proceso de recuperación y expansión reciente del Sector Industrial de Argentina. ................................................................................................. 25

3.1 Oferta Agregada. ............................................................................................. 25

3.2 Demanda Agregada......................................................................................... 26

3.3 Sector Externo. ................................................................................................ 27

3.4 Evolución del comercio exterior de manufacturas. ........................................ 28

3.5 Medidas de resguardo al mercado interno. ................................................... 30

3.6 Índice de Ventajas Comparativas Reveladas para las Exportaciones de Argentina y Región. ........................................................................................................................ 32

4. Incidencia de los Costos de la Energía en las diversas Ramas Industriales. ........ 39

4.1 Incidencia del Costo Energético en el Balance Económico Industrial. .......... 39

4.2 Evolución de los Indicadores de Desempeño Sectorial. ................................. 44

5. Escenarios de Precios e Impacto sobre la Competitividad Industrial .................. 52

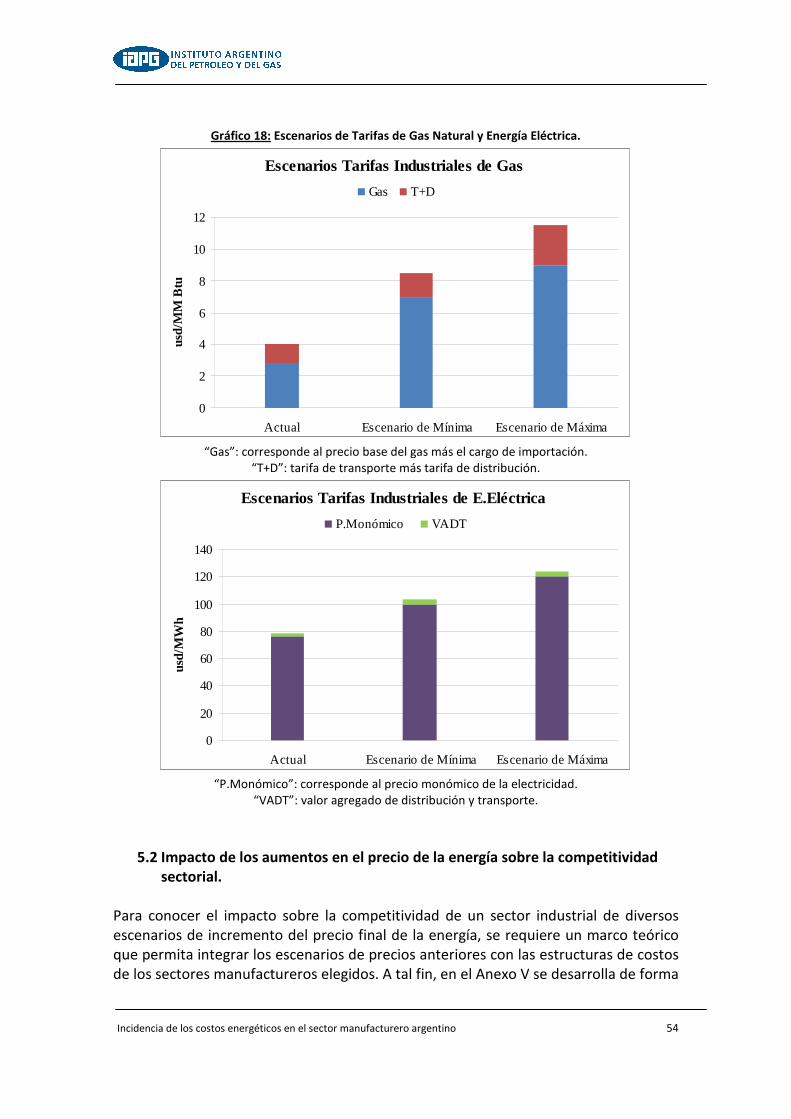

5.1 Escenarios de Tarifas de Gas Natural y Energía Eléctrica. .............................. 52

5.2 Impacto de los aumentos en el precio de la energía sobre la competitividad sectorial. ...................................................................................................................... 54

5.3 Análisis de Ajustes Parciales. .......................................................................... 57

6. Comentarios Finales ............................................................................................... 64

7. Bibliografía.............................................................................................................. 66

8. Anexos .................................................................................................................... 67

Incidencia de los costos energéticos en el sector manufacturero argentino 4

LISTADO DE ABREVIATURAS

CEP Centro de Estudios para Producción – Ministerio de la Producción de Argentina.

CI Consumo Intermedio.

CyE Combustible y Energía (rubro de exportación).

IPP Índice de Precios al Productor.

IVF Índice de Volumen Físico Industrial.

m3 Metros cúbicos.

m3/día Metros cúbicos por día.

MM Millones.

MOA Manufacturas de Origen Agropecuario (rubro de exportación).

MOI Manufacturas de Origen Industrial (rubro de exportación).

PmeL Productividad Laboral (Media).

PP Productos Primarios (rubro de exportación).

p.p. Puntos Porcentuales

SE Secretaría de Energía de Argentina.

TEP Toneladas Equivalentes de Petróleo.

TyD Transporte y Distribución.

u$s Dólares.

u$s/ MM BTU Dólares por Millón de BTU

u$s/MWh Dólares por Megawatt hora

VA Valor Agregado.

VADT Valor Agregado de Distribución y Transporte.

VBP Valor Bruto de Producción.

Incidencia de los costos energéticos en el sector manufacturero argentino 5

RESUMEN EJECUTIVO Frente a la discusión actual de la magnitud y relevancia de los subsidios energéticos en Argentina, resulta útil enmarcar el análisis de los retrasos tarifarios a la luz de su impacto sobre el balance económico del sector manufacturero y, en particular, sobre su competitividad. El presente estudio demuestra cómo hoy el sector industrial argentino, luego de atravesar la crisis del año 2002, recuperarse y crecer en forma sostenida, se encuentra en condiciones de afrontar precios de energía equivalentes al promedio de la región. La energía barata en los tres primeros años de la salida de la convertibilidad fue consecuencia y encontró su fundamento en la gran recesión y el fuerte salto cambiario que esa misma salida traumática del patrón dólar provocó a nivel macroeconómico. En la etapa inicial y en su ulterior afianzamiento, la industria recibió el impulso de varios factores decisivos para poder entrar de lleno en la etapa del crecimiento y dar lugar a un verdadero boom industrial. Así al tipo de cambio real alto, se sumaron los altos precios internacionales de las manufacturas de origen agropecuario, el crecimiento sostenido de los socios comerciales de la región y de Brasil en particular, una política monetaria expansiva con tasas de interés negativas en pesos y el alto crecimiento del consumo doméstico traído de la mano de la expansión del crédito, el empleo y el salario real. Estos factores llevaron al sector industrial a aumentar en forma considerable su masa de beneficios y su tasa de rentabilidad. El aumento de la productividad medida tanto sobre el empleo, como sobre el capital empleado a lo largo del período 2003-2010, ha permitido que creciera el salario medio industrial en dólares y en términos reales y aun así el sector seguir aumentando su masa de utilidades. Así en este nuevo período que va de la recuperación al crecimiento, el precio doméstico del gas y la electricidad, terminó por atrasarse en gran magnitud respecto a los precios que esos mismos energéticos tomaban dentro de la región. Esta circunstancia constituyó una transferencia de ingresos desde el sector energético a la industria que alcanzó en el año 2011 los 4.500 millones de dólares, o u$s 25.700 millones si se considera el período 2005-2011 (es decir, u$s 3.700 millones por año). El peso del costo de la energía sobre los costos totales de la industria es mínimo en su participación y mucho menor si se mide en términos de los ingresos que este sector industrial genera. El presente trabajo enfatiza este hecho en términos de elucidar el efecto que un sinceramiento de los precios de la energía, gas y electricidad, tendrían sobre el excedente del sector industrial y cada uno de los sectores que lo componen. En el contexto de tarifas de gas y electricidad bajas –que ya se observan desde el año 2005- permite inferir al menos globalmente que los precios bajos de la energía no generaron que

Incidencia de los costos energéticos en el sector manufacturero argentino 6

la industria realizara acciones de ahorro energético. De hecho la intensidad energética en el sector manufacturero argentino aumenta más del 20% mientras que en la región se aprecia, en promedio, una caída en el uso de la energía como proporción del producto industrial. Esto deja al descubierto que los precios de la energía empleados por el sector industrial en el país han sido comparativamente muy bajos. El estudio concluye que el sector industrial no vería afectado el nivel de utilidades del que hoy goza, si los precios del gas y electricidad que consume fuera a nivelarse con el precio promedio que estos energéticos tienen en la región. En ese sentido, lo que propone el trabajo es un juego de “sintonía fina”, entre productividad, crecimiento del costo laboral y mejoras en la eficiencia energética para dar lugar a una mejora gradual y sostenida de los precios de la energía hasta alcanzar los niveles de precios promedio de la región.

Incidencia de los costos energéticos en el sector manufacturero argentino 7

1. Introducción.

Frente a la discusión actual de la magnitud y relevancia de los subsidios energéticos en Argentina, resulta útil enmarcar el análisis de los retrasos tarifarios a la luz de su impacto sobre el balance económico del sector manufacturero y, en particular, sobre su competitividad. El trabajo tiene como objetivo presentar evidencia económica detallada sobre el desempeño reciente de las ramas industriales en lo atinente a niveles productivos, exportaciones, productividad laboral y costo energético en la industria de Argentina y Región, y efectuar una evaluación de mediano plazo de diversos escenarios de impacto sobre la competitividad sectorial de incrementos en los precios de los energéticos en el país. A su vez, el informe efectúa una estimación de la transferencia monetaria que ha efectuado desde 2005 hasta la actualidad el sector energético al sector industrial tomando como base el diferencial de tarifas internas versus la región. Para ello, se elaboran indicadores de desempeño con base en información pública (precios de la energía, información macroeconómica y sectorial) y de bases de datos especiales (comercio exterior), se confeccionan escenarios de precios de los energéticos y se evalúan, mediante un marco teórico de referencia, sus correspondientes impactos en la competitividad de las ramas industriales. Es importante destacar que al momento que se presenta este informe el Gobierno Nacional está otorgando algunas señales tendientes a la eliminación de los subsidios energéticos, puntualmente en los servicios de gas natural y electricidad. La mecánica elegida por las autoridades aún no representa para los productores de energía un aliciente suficiente que permita incrementar la oferta energética a los niveles que actualmente requiere el país. Dicha eliminación no es llevada a cabo de manera general, sino que se han mantenido exenciones en gran parte de los sectores económicos. En el gas natural, por ejemplo, la modalidad adoptada ha sido la de actualizar el cargo de importación de gas natural (establecido bajo Resolución 2067 del año 2008) y haciéndolo extensivo a todos los segmentos de consumo; no obstante, sólo en algunos sectores industriales y residenciales es de aplicación efectiva. En el caso de la energía eléctrica, se han dispuesto algunos incrementos tarifarios producto del aumento en el precio de la electricidad y, al igual que en el gas natural, esto se ha hecho efectivo en algunos sectores industriales y residenciales. El trabajo se estructura de la siguiente manera. En la sección siguiente se lleva a cabo una estimación de la transferencia de renta del sector energético al sector manufacturero teniendo como referencia los precios regionales de los energéticos utilizados por la industria en Argentina. Para ello se efectúa una comparación de las tarifas de gas natural y electricidad de Argentina en relación a un panel de países, tanto para un consumidor industrial representativo como para los consumos residenciales. A su vez, se comparan

Incidencia de los costos energéticos en el sector manufacturero argentino 8

precios de combustibles alternativos para la industria como fuel y diesel oil. Con base en esta información se calculan las transferencias a nivel global y por ramas industriales. En la tercera sección se analizan algunas características del proceso reciente de expansión del sector fabril, puntualizando aspectos vinculados con la economía doméstica como así también con la mayor orientación hacia el comercio exterior de las manufacturas argentinas. Esto es complementado con un análisis regional del sector exportador de manera que sirva de referencia de comparación con el caso argentino. La cuarta sección estudia la incidencia del costo de la energía sobre las ventas y costos del conglomerado industrial, analizando por rama y comparando con lo que sucede en la Región. Esto permite tener una idea del “desfasaje en el costo energético” existente en cada rama industrial de Argentina en relación a una similar de la Región. También en esta sección se analizan de manera comparativa algunos indicadores relativos al desempeño industrial vinculados con la evolución de precios, producción, salarios, productividad laboral y costo de la energía. La quinta sección presenta escenarios de aumentos en las tarifas industriales de gas natural y electricidad para el mediano plazo, de manera que se reduzcan las transferencias del sector energético al industrial. A su vez, se expone un marco teórico que permite analizar el impacto sobre la competitividad de algunas ramas industriales de los aumentos propuestos en el precio de la energía en un sendero de mediano plazo. El análisis permite cuantificar el grado de ajuste en ciertas variables que influyen sobre la rentabilidad empresariales que debe efectuarse en algunas ramas industriales de manera tal que puedan en un horizonte de mediano plazo absorber mayores costos de la energía y sin modificar la competitividad sectorial. Las variables a que se refieren los ajustes son el salario real, productividad laboral y eficiencia energética. La sexta sección presenta una serie de consideraciones finales vinculadas con el entorno macro y microeconómico del país para llevar delante de la manera más eficaz los ajustes en el precio de la energía para el sector industrial sin que se modifique su competitividad. Finalmente, se presentan las fuentes bibliográficas consultadas y los Anexos a este trabajo donde se amplía alguna información complementaria y se desarrolla el modelo para el análisis de impacto de aumentos del precio de la energía sobre la competitividad industrial.

Incidencia de los costos energéticos en el sector manufacturero argentino 9

2. Estimación de la Transferencia de Renta del Sector Energético al Sector Industrial

Este apartado tiene como objetivo mostrar las diferencias de precios de los energéticos empleados en el sector industrial argentino en relación a los precios vigentes en la región y otros países. Una vez efectuadas las comparaciones se procede a estimar la transferencia monetaria desde el sector energético al sector industrial en los últimos cinco años. Esta estimación toma como punto de inicio el año 2005, año en que la industria argentina logra alcanzar el nivel máximo de actividad anterior registrado en la década de los noventa. La transferencia de renta del sector energético hacia el sector industrial se efectúa sobre la base del diferencial de tarifas eléctricas y gas natural, que representan, en su conjunto, más del 80% del consumo de energía del sector industrial. Los restantes energéticos empleados por el sector industrial, de los cuales se destacan fundamentalmente el diesel y el fuel oil, se comercializan a precios de mercado1.

2.1 Benchmarking de Precios y Tarifas de los Energéticos. En el presente punto se presentarán comparaciones de tarifas y precios de los energéticos empleados por el sector industrial en diversos países del mundo, correspondientes a gas natural, electricidad, gasoil y fuel oil. En el caso del gas natural y la electricidad se presentan precios finales, es decir, incluyen el valor del gas en boca de pozo o de la electricidad producida, según corresponda, más los costos relacionados con el transporte y la distribución2.

2.2 Tarifas de Gas Natural. En el Gráfico 13 se observan las tarifas industriales de gas natural para un panel de países desarrollados y latinoamericanos entre los que se incluye la Argentina, correspondientes a

1 A partir 2007 y por dos años más, durante los meses invernales, las autoridades nacionales suministraron

fuel, diesel y GLP a la industria a precio subsidiado. Este precio subsidiado igualaba el costo de suministro de gas natural por parte de la industria. 2 A su vez, en el caso del gas natural también se computan los cargos fideicomisos correspondientes a la

importación de gas natural, si bien no han sido de aplicación completa desde el momento que fueran aprobados. 3 Las tarifas europeas se obtuvieron de Eurostat, y se corresponden a la banda I4 (consumos anuales

comprendidos entre 100.000 y 1.000.000 GJ, con un factor de carga de 250 días). Para América se obtuvieron de diversas fuentes: i) informe de Metrogas (“Comparación Internacional de Tarifas de Gas Natural para Clientes Residenciales e Industriales a Diciembre 2010”). Para el caso de Argentina la tarifa es un promedio ponderado de las tarifas vigentes en cada una de las distribuidoras para un industrial FD; ii) informes de Montamat (“Informe Mensual de Precios de Energía”, varias publicaciones); iii) informe del IEA (“Energy Prices and Taxes – Second Quarter 2011”); y iv) informe del Departamento de Energía y Cambio Climático del Reino Unido –DECC- (“Quarterly Energy Prices – June 2011”). Equivalencia en gas natural: 1 GJ = 26,1 m3.

Incidencia de los costos energéticos en el sector manufacturero argentino 10

grandes usuarios industriales. Tal como se puede observar el país tiene una tarifa industrial media que apenas supera los 4 u$s/MM Btu (sin IVA), que incluye el precio de gas en boca de pozo, transporte y distribución, cargos fideicomiso de transporte e importación de gas4, y una pequeña fracción correspondiente a los impuestos no recuperables. En Europa, el consumo de gas natural está fuertemente concentrado en los países más industrializados, de los cuales entre seis países (Reino Unido, Alemania, Italia, España, Holanda y Francia) representan tres cuartas parte del consumo de gas de la UE-27. Las tarifas de los países industrializados promedian alrededor de 11 u$s/MM Btu mientras que en América Latina (excluyendo a Argentina y Perú) alcanzan similar valor. En este sentido la tarifa industrial de gas natural de Argentina es casi 40% del promedio del panel de comparables, si se toma en cuenta la tarifa sin impuestos. En la región, las tarifas industriales de gas más altas corresponden a Chile y Brasil, entre 3 y 4 veces mayores a las de Argentina. En el caso de las tarifas residenciales de gas natural se repite la discrepancia observada para el caso de las tarifas industriales. En el Gráfico 25 se presentan estos resultados y donde aquí se observa que la tarifa residencial de gas natural en el país es aproximadamente el 15% del promedio correspondiente a Europa y a la Región (2,7 u$s/ MM Btu en Argentina vs. 17,5 u$s/MM Btu en países industrializados y 20 u$s/MM Btu en Latinoamérica).

2.3 Tarifas de Energía Eléctrica. En los Gráficos 36 y 47 se observan las tarifas de energía eléctrica para Grandes Usuarios Industriales y para el segmento Residencial, respectivamente. En el caso de las primeras se

4 Los cargos de importación aquí considerados son los correspondientes a la resolución 2067 del año 2008, los

cuales en la actualidad son de aplicación efectiva al sector industrial. Al momento que se realiza este informe fueron actualizados esto cargos, mediante Resolución Enargas 1982/2011, en la cual los grandes usuarios industriales deben abonar cargos del orden de los 2,6 u$s/MM Btu (con la Resol. 2067 era de 1 u$s/MM Btu). No obstante este nuevo cargo no fue aún generalizado para todos los sectores industriales. 5 Las tarifas europeas se obtuvieron de Eurostat, y se corresponden a la banda D2 (consumos anuales

comprendidos entre 20 y 200 GJ). Para América se obtuvieron del informe de Metrogas (“Comparación Internacional de Tarifas de Gas Natural para Clientes Residenciales e Industriales a Diciembre 2010”). Para Argentina supone un consumo promedio de 100 m3 por mes (sería el equivalente a un usuario R3 1° de Metrogas, Gas Natural Ban o Litoral) y que a su vez se encuentra alcanzado por el Cargo 2067 para importación de gas natural, que es de aproximadamente 1,2 u$s/MM Btu. Nuevamente, al igual que para el sector industrial, al momento que se lleva a cabo este informe, los cargos de importación de la Resolución Enargas 1982/2011 aún no son de aplicación efectiva a todo el sector residencial, sino solamente a algunos usuarios residenciales de la Ciudad Autónoma de Buenos Aires y de countries de todo el país. Esta actualización del cargo de importación para el sector residencial incluye a todos los segmentos de consumo, con cargos que varían desde los 0,5 u$s/MM Btu para el segmento R1 hasta los 5,8 u$s/MM Btu para los más afectados (R3 4°). 6 Las fuentes consultadas fueron: Eurostat, DECC (UK), Reporte IEA 2nd Q. 2011, Montamat (Informe de

Precios Septiembre 2011). Tarifas de América Latina corresponden a usuarios conectados en MT con un factor de carga de 85%; para EE.UU y Canadá es un promedio ponderado de tarifas eléctricas industriales, de Europa corresponden a la banda IE con consumos anuales de entre 20.000-70.000 MWh . La tarifa que incluye cargo

Incidencia de los costos energéticos en el sector manufacturero argentino 11

observa que existe dispersión según la región de consumo. Es importante destacar que si bien el régimen tarifario para un consumidor industrial muestra una baja tarifa eléctrica en relación a los valores de la región, si se considera el cargo excedente el precio final abonado por un industrial promedio alcanza aproximadamente 80 u$s/MWh. Por su parte, en la región la tarifa promedio ronda los 130 u$s/MWh. En el caso un consumidor residencial típico, nuevamente persisten diferencias según la región de consumo; las más bajas del país corresponden al área de Edenor y Edesur, donde según los cuadros tarifarios la tarifa residencial ronda los 20 u$s/MWh8 mientras que en provincias como Córdoba o Santa Fe promedia 80 u$s/MWh. Aún teniendo en cuenta las tarifas de las distribuidoras EPEC y EPE, continúa existiendo un desfasaje en relación a la región y a las tarifas existentes en Europa (promedios de 180 y 240 u$s/MWh, respectivamente).

2.4 Otros Combustibles: Fuel Oil y Diesel Oil. Otros combustibles como el Fuel Oil y el Diesel Oil son empleados por el sector industrial en Argentina, mayormente en épocas de restricciones de gas natural, actuando como sustituto. Estos precios se encuentran alineados a lo que abonan otros países de la región y mundo, tal como se puede observar en los Gráficos 5 y 69. Notar que en la comparación con la tarifa de gas natural para el sector industrial los precios de estos energéticos son entre cuatro y seis veces mayores que aquella.

excedente para Argentina (véase “Arg.-Cap Exced”, en el gráfico 7) supone que 65% es demanda base de 2005 (paga 30 usd/MWh) y el 35% restante es cargo excedente (paga aprox. 140 u$s/MWh). 7 La fuentes consultadas fueron: Eurostat, DECC (UK), Reporte IEA 2nd Q. 2011, Montamat (Informe de Precios

Septiembre 2011). Tarifas de A.Latina correspondientes a consumos promedios de 300 kWh por mes. Para Europa, banda DC, implican consumos de entre 200 y 400 kWh por mes. 8 Al igual que en las consideraciones efectuadas para la tarifa residencial de gas natural, con la electricidad

sucede algo parecido. A fines de 2011 el gobierno estableció la quita de subsidios en algunas zonas residenciales de CABA y en countries de todo el país, es decir, a una porción muy pequeña del consumo eléctrico residencial del país. 9 Ambos gráficos construidos sobre información reciente del año 2011 y sobre la base de DECC (UK), Reporte

IEA 2nd Q. 2011, Secretaria de Energía de Argentina, ENAP, MIEM Uruguay, ANP Brasil. Precios incluyen impuestos internos. En el caso de Argentina, el precio del fuel oil se encuentra en la base de precios de la SE y de allí se tomó un promedio entre el precio de importación y el precio de productores locales; para el caso del diesel no existe información disponible en la SE y se tomó un valor de referencia de importación (según información de Aduana a agosto de 2011) realizada por Cammesa.

Incidencia de los costos energéticos en el sector manufacturero argentino 12

Gráfico 1: Tarifas Industriales de Gas Natural – Grandes Usuarios. u$s/MM Btu.

0 5 10 15 20 25 30 35

CroaciaSuecia

LituaniaAlemania

HungríaFinlandia

Rep.ChecaDinamarca

PortugalPoloniaJapón

LuxemburgoFrancia

UE-27Bulgaria

ItaliaBelgicaEspañaHolanda

IrlandaTurquía

UKEE.UU

Canadá

ChileBrasil

UruguayColombia

MéxicoPerú

Argentina

u$s / MM Btu

Imp. No Recup. IVA

Incidencia de los costos energéticos en el sector manufacturero argentino 13

Gráfico 2: Tarifas Residenciales de Gas Natural. u$s/MM Btu.

0 5 10 15 20 25 30 35 40 45 50

JapónSuecia

PortugalDinamarca

ItaliaFranciaEspañaBelgica

Rep.ChecaHungría

UE-27Irlanda

AlemaniaLuxemburgo

PoloniaHolanda

UKLituaniaBulgariaCroaciaTurquíaCanadá

EE.UU

BrasilChile

UruguayMéxico

PerúColombia

Argentina

u$s / MM Btu

Impuestos

Incidencia de los costos energéticos en el sector manufacturero argentino 14

Gráfico 3: Tarifas Industriales de Energía Eléctrica – Grandes Usuarios. u$s/MWh.

0 50 100 150 200 250 300

JapónRep.Checa

LituaniaItalia

HungríaUK

DinamarcaPoloniaIrlanda

BelgicaTurquía

UE-27España

AlemaniaSuecia

NoruegaHolanda

LuxemburgoGrecia

PortugalRumaniaCroacia

FinlandiaFranciaBulgariaCanadá

EE.UU

BrasilUruguay

ChileMéxico

ColombiaArg- Cap.Exced.

EcuadorPerú

Arg- EPEArg- EPEC

Arg- Edesur

u$s / MWh

Imp. No Recup. IVA

Gráfico 4: Tarifas Residenciales de Energía Eléctrica. u$s/MWh.

100 150 200 250 300 350 400 450

Impuestos

Incidencia de los costos energéticos en el sector manufacturero argentino 16

Gráfico 5: Precios Finales de Fuel Oil para Usuarios Industriales. u$s/MM Btu10

.

0 5 10 15 20 25 30

México

EE.UU

Argentina

Uruguay

Canadá

Brasil

Chile

UK

usd/MM Btu

Precio sin IVA

IVA

10 Precios incluyen impuestos internos no trasladables.

Incidencia de los costos energéticos en el sector manufacturero argentino 17

Gráfico 6: Precios Finales de Diesel Oil para Usuarios Industriales. u$s/MM Btu11

.

0 5 10 15 20 25 30 35 40 45

México

EE.UU

Canadá

Argentina

Brasil

Uruguay

Chile

UK

usd/MM Btu

Precio sin IVA

IVA

11 Precios incluyen impuestos internos no trasladables.

Incidencia de los costos energéticos en el sector manufacturero argentino 19

2.5 Transferencia de Recursos del Sector Energético al Sector Industrial. A continuación se lleva a cabo una estimación de la transferencia de recursos del sector energético hacia las diversas ramas industriales en concepto de tarifas rezagadas de gas natural y energía eléctrica. Se excluyen del análisis al consumo de fuel oil y gas oil por tratarse de consumos que se abonan a precios de mercado en el sector industrial, tal como se explicó anteriormente. Se generarán estimaciones para el año 2011 y para el período 2005-2011, período en el cual la industria crece por encima del nivel máximo de actividad alcanzado anteriormente a fines de los años noventa. El “subsidio” energético en el sector industrial argentino puede entenderse como una transferencia de recursos desde los proveedores de energía y el Estado hacia el sector manufacturero en concepto de abonar un precio por los energéticos menor al de “mercado”. En este análisis, los proveedores de energía se circunscriben a los proveedores de electricidad y gas natural. La estimación es posible efectuarla de manera global, vale decir para el total industrial, como así también conducir un análisis a nivel de ramas industriales. Las ramas industriales seleccionadas para este análisis se muestran en el Cuadro 1, identificadas en este caso mediante el código CIIU (Código Industrial Internacional Uniforme)12. En el Gráfico 7, por otra parte, se puede observar que el PIB industrial13 está concentrado en cuatro sectores que representan el 50% del mismo, y entre los que se destacan fundamentalmente las ramas Alimentos y Bebidas, Productos Químicos, Refinería y Vehículos y Autopartes.

12

La CIIU es una clasificación uniforme de las actividades económicas por procesos productivos. Fuente: http://www.gerencie.com/codigos-ciiu.html. 13

Esto es una estimación en base a CEP e INDEC.

Incidencia de los costos energéticos en el sector manufacturero argentino 20

Cuadro 1: Ramas Industriales seleccionadas y descripción

14.

Código de Rama

de Actividad (CIIU)

Descripción Código Rama

15Elaboración de productos alimenticios y bebidas

Alimentos y Bebidas

17 Fabricación de productos textiles

18Fabricación de prendas de vestir; terminación y teñido de pieles

19Curtido de cueros; fabricación de maletas, bolsos de mano, artículos de talabartería, calzado, etc.

20Producción de madera y fabricación de productos de madera y corcho, excepto muebles; etc.

Madera

21Fabricación de papel y de productos de papel.

Papel

23Fabricación de coque, productos de la refinación del petróleo y combustible nuclear.

Refinería

24Fabricación de sustancias y productos químicos

Químicos

25Fabricación de productos de caucho y plástico

Caucho y Plástico

26Fabricación de otros productos minerales no metálicos

Minerales No Metálicos

27 Fabricación de metales comunes Metales Comunes

28Fabricación de productos elaborados de metal, excepto maquinaria y equipo

Productos de Metal, excl. Maq. y Equipo

29 Fabricación de maquinaria y equipo Maquinaria y Equipo

34 Fabricación de vehículos automotores, remolques y semirremolques

Vehículos y Autopartes

36 Fabricación de muebles Muebles

Textiles y Cueros

Gráfico 7: Valor Agregado Industrial por Ramas Industriales.

14

En el análisis que sigue, los códigos 17, 18 y 19 se agrupan en uno sólo bajo la denominación “Textiles y Cueros”.

Incidencia de los costos energéticos en el sector manufacturero argentino 21

Alimentos y Bebidas23%

Textiles y Cueros2%

Madera3%

Papel3%

Refinería12%

Químicos17%

Caucho y Plástico4%

Minerales No Metálicos

4%

Metales Comunes5%

Prod.de Metal,excl Maq.y Eq.

5%

Maquinaria y Equipo4%

Vehículos y Autopartes

8% Muebles1%

Resto9%

PBI Industrial

Fuente: Elaboración propia en base a CEP e INDEC.

Por otra parte, la información anteriormente provista en la comparación de tarifas de gas natural y electricidad, puede emplearse para generar escenarios de subsidios energéticos al sector industrial, teniendo en cuenta la brecha existente entre las tarifas en el país y las existentes en la Región. Con ello se calcula un monto global de subsidios energéticos y se los asigna a las diversas ramas industriales mediante coeficientes técnicos que representen los consumos de gas y electricidad de cada subsector en el total industrial (véase Anexo III para notar la distribución del consumo de electricidad y gas natural por ramas industriales). El ejercicio supone la existencia de una tarifa media de gas y otra de electricidad y que en promedio cada una de las ramas paga dichas tarifas. A partir de la información anterior se calculan rangos de variabilidad de los subsidios suponiendo que:

i) para el caso de la electricidad se supone que la tarifa media para un industrial ronda los 75 u$s/MWh (incluyendo una estimación del cargo excedente), mientras que una tarifa de mercado oscila entre 100 y 130 u$s/MWh (mínimo tarifa región y promedio); y

ii) para el caso del gas natural la tarifa media del país es de 4 u$s/MM Btu, y está desfasada entre 4 y 8 u$s/MM Btu (mínimo tarifa región y promedio).

En el Cuadro 2 se presentan los escenarios de subsidios por ramas industriales (primera) y se comparan los mismos en relación al Consumo Intermedio (segunda) y exportaciones (tercera). A su vez, se incluyen los valores expuestos anteriormente sobre participación del costo energético en el consumo intermedio. Los escenarios presentados muestran transferencias de aproximadamente u$s 3.000 y 6.000 millones según se tomen las mínimas tarifas de la región (escenario bajo) o máximas (escenario alto), es decir, en promedio u$s 4.500 millones para el último año. Tal como se puede observar, dicho subsidio representa un monto significativo en relación a los consumos intermedios, en sectores como Metales Comunes, Minerales No Metálicos y Textiles y Cueros. A su vez, dicho rango representa entre el 6% y 12% de las exportaciones industriales, y en sectores como Alimentos y Bebidas, Químicos, Caucho y Plástico

Incidencia de los costos energéticos en el sector manufacturero argentino 22

constituye, en promedio, el 9%. En ramas como Vehículos y Autopartes –donde el costo energético tiene menor relevancia sobre los ingresos o costos totales- el monto de los subsidios no parece tener un gran impacto sobre los indicadores de dicha rama. En suma, se puede observar que el subsidio global relativo a los costos o a las exportaciones es significativo por cuanto es una buena aproximación al aporte que realizan los precios bajos de la energía a la competitividad de ciertos sectores industriales. En el caso de las ramas con mayor apertura al comercio exterior, el “subsidio” energético bien puede considerarse que tiene un efecto similar a una devaluación del tipo de cambio, y por ende se correlacionaría con una mayor competitividad. En aquellas ramas menos transables, cuya evolución se encuentra relacionada con la del mercado interno, cuyo exponente más importante es el subsector Minerales No Metálicos –asociado básicamente a la construcción-, los menores costos energéticos representan un alto subsidio en relación a los costos de producción, lo que también refuerza la competitividad de dicha rama.

Cuadro 2: Transferencia de Renta Sector Energético a la Industria. Año 2011.

Bajo Alto Promedio Bajo Alto Promedio

Total Sector Industrial 2.910 6.130 4.520 2% 5% 4% 3%Alimentos y Bebidas 740 1.550 1.145 2% 5% 3% 3%Metales Comunes 530 1.120 825 9% 19% 14% 8%Minerales No Metálicos 380 780 580 12% 25% 19% 14%Químicos 350 740 545 2% 4% 3% 3%Textiles y Cueros 180 390 285 6% 13% 10% 4%Papel 170 360 265 4% 8% 6% 8%Refinería 140 290 215 1% 2% 1% 1%Caucho y Plástico 120 270 195 3% 7% 5% 5%Vehículos y Autopartes 70 150 110 1% 1% 1% 1%Madera 60 120 90 2% 5% 3% 6%Prod.de Metal,excl Maq.y Eq. 50 100 75 1% 2% 2% 3%Maquinaria y Equipo 30 60 45 1% 1% 1% 1%Muebles 30 60 45 2% 5% 4% 4%Resto Ramas 60 140 100

CE/CISubs./ CISubsidios - MM u$s

Nota: “Bajo” representa el cálculo efectuado tomando las tarifas de referencia para la región de gas natural y electricidad en valores de 8 u$s/MM Btu y 100 u$s/MWh, respectivamente. “Alto” es el cálculo efectuado con las tarifas de 12 u$s/MM Btu y 130 u$s/MWh. El subsidio por rama se calcula tomando la diferencia entre las tarifas regionales y las vigentes en el país, multiplicando por una estimación del consumo de gas y electricidad para cada una de las ramas. La estimación del consumo energético usa los datos del Balance Energético Nacional para obtener el consumo agregado del sector industrial tanto de gas como electricidad y utiliza los coeficientes de consumo energéticos estimados por GTZ (2004) para asignar los consumos globales a cada uno de estos sectores. “CE” denomina Costo Energético, y “CI” a los Consumos Intermedios.

Tal como se puede apreciar en el Gráfico 8, el 25% de dichas transferencias las absorbe el subsector de Alimentos y Bebidas, un 18% los Metales Comunes, 13% los Minerales

Incidencia de los costos energéticos en el sector manufacturero argentino 23

no Metálicos y 12% los Químicos; es decir en estas cuatro ramas se producen dos tercios de las transferencias del sector energético al sector manufacturero.

Gráfico 8: Transferencia desde el Sector Energético por Rama Industrial.

Alimentos y Bebidas

25%

Metales Comunes18%

Minerales No Metálicos

13%

Químicos12%

Textiles y Cueros6%

Papel6%

Refinería5%

Caucho y Plástico4%

Vehículos y Autopartes

3%Resto

8%

Finalmente, con el mismo criterio anterior, se puede plantear un cálculo de la transferencia a nivel agregado en el período 2005-2011, tomando como base la distancia entre las tarifas de Argentina y un promedio regional de referencia15tal como se muestra en el Cuadro 3.

Cuadro 3: Brecha entre las Tarifas de Argentina y el Promedio Regional.

2005 2006 2007 2008 2009 2010 2011

Gas Natural u$s/MM Btu 3,6 4,8 5,3 6,9 4,6 3,7 5,8Electricidad u$s/MWh 19,8 12,7 31,5 45,3 40,8 44,1 38,6 Nota: Como región en este caso se tomó a Chile, Brasil, Uruguay, México y Canadá. La información fue extraída de ADIGAS, IEA Electricity Report 2010, IEA Statistics, INTERAME y Montamat.

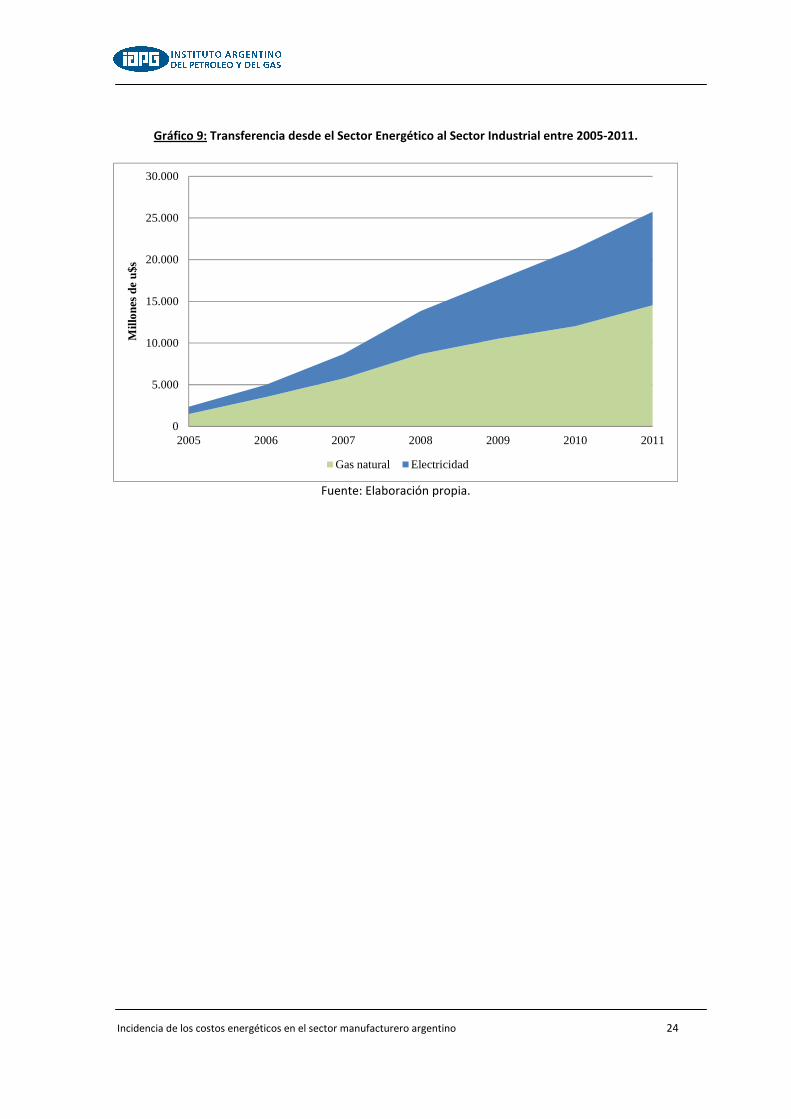

Así, en el Gráfico 9 se exponen las transferencias desagregadas para gas natural y electricidad. Como se puede ver, en dichos siete años las transferencias totalizaron u$s 25.700 millones, es decir, un promedio de u$s 3.700 millones por año; este último valor representa el 2% del VBP promedio del sector durante esos años.

15

Este promedio toma el valor medio entre la tarifa mínima de la región y la tarifa promedio simple; es decir se excluyen los máximos para que la estimación sea más conservadora.

Incidencia de los costos energéticos en el sector manufacturero argentino 24

Gráfico 9: Transferencia desde el Sector Energético al Sector Industrial entre 2005-2011.

0

5.000

10.000

15.000

20.000

25.000

30.000

2005 2006 2007 2008 2009 2010 2011

Mill

ones

de

u$s

Gas natural Electricidad

Fuente: Elaboración propia.

Incidencia de los costos energéticos en el sector manufacturero argentino 25

3. Características del proceso de recuperación y expansión reciente del Sector Industrial de Argentina.

Sobre la base de un nuevo esquema cambiario y una activa política de incentivo al mercado doméstico, la Argentina inició desde 2003 un ciclo expansivo propiciado por un importante crecimiento de la actividad económica sumado a un resultado externo favorable, expandiéndose en el período 2003-2010 a una tasa anual promedio del 7,3%.

3.1 Oferta Agregada16. Los sectores productores de servicios presentaron en el período considerado un aumento anual del 7,3%, siendo las actividades con mejor desempeño el Comercio mayorista y minorista (9%) y el Transporte y comunicaciones (12,1%). En la actividad comercial, se observaron fuertes subas en shoppings (18%) y supermercados (13%). Por su parte, los sectores productores de bienes tuvieron un incremento anual del 6,6%, con un aporte a la suba del PIB del 2,3 p.p. Sin dudas, la Industria fue uno de los pilares del crecimiento económico, registrando una suba anual del 7% con una contribución del 1,3 p.p. a la variación de la actividad económica general. Este buen desempeño del rubro manufacturero se explica, en gran medida, por el sector automotriz, alimentos y bebidas, metalmecánica y sustancias químicas. En el caso de los automóviles, la suba de la demanda interna conjuntamente con una mayor inserción externa (especialmente en Brasil) explica este fenómeno. Otros rubros que presentaron una buena performance fueron la Construcción y la Actividad agropecuaria. En la Construcción, la suba anual del 11,3% (con un aporte de 0,6 p.p. al crecimiento del PIB) se debió al fuerte crecimiento de la construcción de edificios (fundamentalmente para viviendas aunque también para otros destinos). En cuanto al Sector primario, se destaca el crecimiento de la agricultura y ganadería (3,9% anual) y, en menor medida, de la pesca (1,1%).

16

Las variaciones porcentuales aquí presentadas fueron tomadas sobre la base de series expresadas en pesos constantes de 1993.

Incidencia de los costos energéticos en el sector manufacturero argentino 26

Cuadro 4: Evolución de los principales componentes del PBI (oferta) 2003-201017

.

Sector TCPAporte al

crecimientoPIB 7,4% 7,4%

Sect. productores de bienes 6,6% 2,3%Producción primaria 2,9% 0,2%Industria Manufacturera 7,0% 1,3%Electricidad, gas y agua 4,7% 0,1%Construcción 11,3% 0,6%Sect. productores de servicios 7,3% 5,1%Comercio, hoteles y restaurantes 9,0% 1,5%Transporte, alm. Comunicaciones 12,1% 1,4%Interm. Financiera y Activid. Inmobiliarias 6,2% 1,3%Otros servicios 4,8% 1,0%

Fuente: Elaboración propia en base a Indec.

3.2 Demanda Agregada18. Desde el lado de la demanda, el gran motor del crecimiento durante el período considerado fue el consumo privado, que creció a una tasa anual promedio del 7,3%. En tanto, el consumo público tuvo también una evolución favorable, evidenciando un crecimiento del 6,4% anual, que se aceleró en los dos últimos años. Con ello, el aporte al PIB de cada uno de estos componentes fue, en promedio, del 4,7 p.p y 0,8 p.p., respectivamente. Por su parte, la Inversión Bruta Fija, presentó una suba anual del 14,8% (con una contribución al PIB del 2,7 p.p.), motorizada principalmente por las inversiones en equipos durable de producción, lo que en cierta medida responde al buen desempeño de la industria. Las exportaciones netas tuvieron una contribución negativa en el crecimiento económico, aportando un desbalance de 0,8 puntos sobre el PIB. Esto se explica por el menor ritmo de crecimiento de exportaciones (a una tasa anual promedio del 6,5%.) frente al de las importaciones (tasa acumulativa anual del 16,4%).

17

TCP: Tasa Anual de Crecimiento Promedio. 18

Las variaciones porcentuales aquí presentadas fueron tomadas sobre la base de series expresadas en pesos constantes de 1993.

Incidencia de los costos energéticos en el sector manufacturero argentino 27

Gráfico 10: Evolución de los principales componentes del PBI (demanda) 2003-2010.

-20%

-10%

0%

10%

20%

30%

40%

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

-12%

-6%

0%

6%

12%

18%

24%

Exportaciones Importaciones IBIF

Consumo Público Consumo Privado PIB (eje der)

Fuente: Elaboración propia en base a Indec.

3.3 Sector Externo.

Entre 2003 y 2010, las exportaciones crecieron (en dólares corrientes) a una tasa anual promedio del 12,5%, siendo las Manufacturas de origen industrial (MOI) las de mayor crecimiento (16,8%), seguidas por los Productos Primarios (PP) y las Manufacturas de origen agropecuario (MOA) con el 12,9% y 12,4%, respectivamente. Asimismo, las que más aportaron al crecimiento de las ventas externas fueron las MOI y las MOA (en forma conjunta explicaron 9,2 p.p.). Corresponde aclarar que si bien en el período en cuestión los precios crecieron en promedio por encima de las cantidades exportadas (55% vs. 49%), esto se observó especialmente en los PP y en las MOA. Por su parte, en Combustibles no sólo aumentaron los precios sino que cayeron las cantidades (183% vs -53%). La única excepción a este comportamiento fueron las MOI en donde el volumen exportado superó a los valores (125% vs. 37%).

Incidencia de los costos energéticos en el sector manufacturero argentino 28

Gráfico 11: Evolución de las exportaciones por Grandes Rubros 2003-1019

.

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

2003 2004 2005 2006 2007 2008 2009 2010

MM

u$

s

PP MOA MOI CyE

Fuente: Elaboración propia en base a Indec.

El crecimiento de los precios de las PP, MOA y Combustibles responde fundamentalmente al fuerte aumento de los valores internacionales de las commodities, que, en promedio, aumentaron un 165% en 2003 y 2008. Si bien la crisis internacional provocó la caída de los precios de los mismos, éstos volvieron a recuperarse en 2010. Con relación a la desagregación de las exportaciones por complejo, en los últimos cuatro años casi el 60% de las mismas fueron explicadas por cuatro complejos: Oleaginosos (25,2%), Petrolero-Petroquímico (13,1%), Automotriz (11%) y Cerealero (8,6%). Asimismo, Automotriz y Oleaginosas estuvieron entre los de mayor tasa de crecimiento (17% respectivamente).

3.4 Evolución del comercio exterior de manufacturas.

En los últimos ocho años, las exportaciones de manufacturas crecieron a una tasa anual promedio del 13,1%, pasando de u$s 20.000 MM en 2003 a u$s 50.000 MM en 2010, en tanto que las importaciones lo hicieron a un ritmo mayor, del 22,4% anual (de u$s 13.000 MM en 2003 a u$s 53.000 MM en 2010), de esta manera del superávit comercial del sector industrial en 2003 de u$s 7.000 MM se pasó a un déficit en 2010 de u$s 3.000 MM (véase Gráfico 12).

19

Esta clasificación de las exportaciones de bienes en torno de cuatro categorías (PP, MOA, MOI y CyE) que también se denominan “Exportaciones por Grandes Rubros”, tal como se consigna en el sitio web del Indec (véase Metodología a los Informes mensuales de Intercambio Comercial Argentino, en la sección referida al Sector Externo). En el Cuadro 8 se puede observar los diversos sub rubros que componen a cada uno de los cuatros Grandes Rubros.

Incidencia de los costos energéticos en el sector manufacturero argentino 29

Gráfico 12: Evolución del Comercio Exterior de Manufacturas.

-10.000

0

10.000

20.000

30.000

40.000

50.000

60.000

2003 2004 2005 2006 2007 2008 2009 2010

En

mill

one

s de

US

$

Exportaciones Importaciones Saldo

Fuente: Elaboración propia en base a Indec

Con relación a las exportaciones, los sectores que mayor dinamismo presentaron (tuvieron un crecimiento mayor al promedio) fueron el Automotriz, Productos elaborados de metal, Metales Comunes y Maquinaria y Equipos, entre otros. No obstante, sólo cuatro (Alimentos y Bebidas, Automotriz, Sustancias y Productos Químicos y Metales Comunes) explicaron casi el 90% (aportaron 11,6 puntos porcentuales) de las ventas externas en ese período, tal como se observa en el Cuadro 5.

Cuadro 5: Variación anual de las exportaciones, por sector de actividad.

CIIU 2 dig. Sector TCP Contrib.al crec.

15 Alimentos y bebidas 12,7% 5,6%

34 Automotriz 26,7% 3,0%

24 Sustancias y productos químicos 14,1% 1,6%

27 Metales comunes 16,7% 1,4%

29 Maquinaria y equipo 16,6% 0,4%

25 Productos de caucho y plástico 15,8% 0,3%

Resto de sectores 4,1% 0,8%

Total Expo de Manufacturas 13,1% Fuente: Elaboración propia en base a Indec.

Incidencia de los costos energéticos en el sector manufacturero argentino 30

En cuanto a las importaciones, los sectores Automotriz, Sustancias y Productos Químicos y Maquinaria y Equipo explican casi la mitad del crecimiento de las mismas (11,1 puntos porcentuales) entre 2003 y 2010. Asimismo, las actividades que evidenciaron un incremento superior al promedio en el período fueron Coque y refinados de petróleo, Otros equipos de transporte, Equipos y aparatos de radio, televisión y comunicaciones y Automotriz.

Cuadro 6: Variación anual de las importaciones, por sector de actividad.

CIIU 2 dig. Sector TCP Contrib.al crec.

34 Automotriz 31,2% 5,1%24 Sustancias y productos químicos 14,9% 3,6%29 Maquinaria y equipo 19,4% 2,4%32 Eq. y ap. de radio, tv y comunic. 33,6% 1,8%23 Coque y refinados del petróleo 47,2% 1,4%31 Maquinaria y aparatos eléctricos 28,0% 1,3%27 Metales comunes 22,9% 1,1%35 Otros equipos de transporte 39,4% 1,0%Resto de sectores 18,9% 4,8%

Total Impo de Manufacturas 22,4%

Fuente: Elaboración propia en base a Indec

3.5 Medidas de resguardo al mercado interno.

Ante la crisis internacional de fines de 2008 y la retracción brusca de la demanda mundial, el Gobierno avanzó con una estrategia de política comercial para preservar el saldo comercial externo que incluyó el establecimiento de valores criterio, la aplicación de medidas anti-dumping y licencias no automáticas (LNA) para las importaciones. Dentro del paquete de medidas, las LNA han sido las de mayor incidencia en las compras externas. Si bien, las licencias comenzaron a difundirse con anterioridad a fin de garantizar el cumplimiento de algunos objetivos sectoriales20, tomaron gran impulso con el inicio de la crisis global cuando en un contexto de fuerte caída del comercio y la demanda mundial, los principales países exportadores adoptaron estrategias comerciales agresivas a fin de colocar en el mercado externo los excedentes generados por la crisis.

20

El establecimiento de licencias no automáticas data del año 1999 cuando se establecieron los primeros grupos de licencias de importación sobre los sectores de calzado y papel. Desde entonces, y hasta 2004, Argentina no estableció nuevos procedimientos de licencias. Hacia 2004 reaparecieron en la economía argentina a fin de proteger algunos sectores sensibles. Desde entonces y hasta 2007 se establecieron 8 nuevos regímenes de licencias no automáticas que abarcaron a un grupo de artículos para el hogar (2004 y 2006), juguetes y calzado (2005), motocicletas (2006) y artículos deportivos y textiles (2007).

Incidencia de los costos energéticos en el sector manufacturero argentino 31

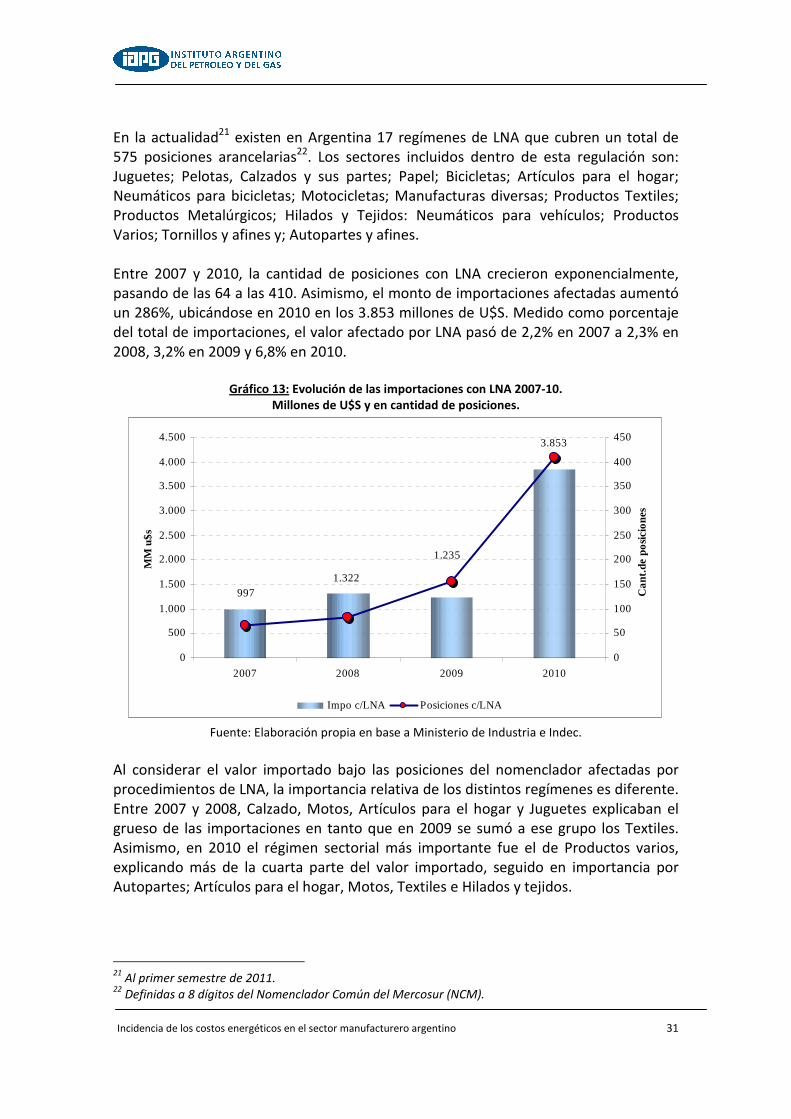

En la actualidad21 existen en Argentina 17 regímenes de LNA que cubren un total de 575 posiciones arancelarias22. Los sectores incluidos dentro de esta regulación son: Juguetes; Pelotas, Calzados y sus partes; Papel; Bicicletas; Artículos para el hogar; Neumáticos para bicicletas; Motocicletas; Manufacturas diversas; Productos Textiles; Productos Metalúrgicos; Hilados y Tejidos: Neumáticos para vehículos; Productos Varios; Tornillos y afines y; Autopartes y afines. Entre 2007 y 2010, la cantidad de posiciones con LNA crecieron exponencialmente, pasando de las 64 a las 410. Asimismo, el monto de importaciones afectadas aumentó un 286%, ubicándose en 2010 en los 3.853 millones de U$S. Medido como porcentaje del total de importaciones, el valor afectado por LNA pasó de 2,2% en 2007 a 2,3% en 2008, 3,2% en 2009 y 6,8% en 2010.

Gráfico 13: Evolución de las importaciones con LNA 2007-10. Millones de U$S y en cantidad de posiciones.

9971.322

3.853

1.235

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2007 2008 2009 2010

MM

u$

s

0

50

100

150

200

250

300

350

400

450

Ca

nt.d

e p

osi

cio

nes

Impo c/LNA Posiciones c/LNA

Fuente: Elaboración propia en base a Ministerio de Industria e Indec.

Al considerar el valor importado bajo las posiciones del nomenclador afectadas por procedimientos de LNA, la importancia relativa de los distintos regímenes es diferente. Entre 2007 y 2008, Calzado, Motos, Artículos para el hogar y Juguetes explicaban el grueso de las importaciones en tanto que en 2009 se sumó a ese grupo los Textiles. Asimismo, en 2010 el régimen sectorial más importante fue el de Productos varios, explicando más de la cuarta parte del valor importado, seguido en importancia por Autopartes; Artículos para el hogar, Motos, Textiles e Hilados y tejidos.

21

Al primer semestre de 2011. 22

Definidas a 8 dígitos del Nomenclador Común del Mercosur (NCM).

Incidencia de los costos energéticos en el sector manufacturero argentino 32

A fin de brindar una idea de lo que significaron las LNA en términos de ahorro de divisas se compararon dos años 2008 y 2010 para los cuales se utilizó el universo de licencias correspondiente al último año. Al respecto, las importaciones realizadas con LNA cayeron un 22% entre períodos. Esta situación estuvo difundida a lo largo de los sectores, con la excepción de las partes para calzado y papel. Los principales aportes en términos de ahorros de divisas provinieron de los regímenes de Productos varios (29% del ahorro entre 2008 y 2010), Artículos para el hogar (21%) e Hilados y tejidos (21%). En el caso de los productos varios se destacan por su aporte al ahorro de divisas dos rubros que explican casi las tres cuartas partes de la reducción de las importaciones: cosechadoras y tractores. En el caso de los artículos para el hogar sobresalen las menores importaciones de aparatos receptores de televisión, equipos de aire acondicionado, lavarropas y aparatos eléctricos para calefacción, entre otros.

Cuadro 7: Importaciones y ahorro de divisas de los regímenes sectoriales. Millones de U$S.

Régimen 2008 2010 Var.2008-10Ahorro de

divisas% de ahorro

de divisasVarios 1.446 1.130 -22% 316 29%Art. Hogar 586 355 -39% 231 21%Hilados y tejidos 520 293 -44% 227 21%Metalúrgicos 221 138 -37% 83 8%Motos 399 321 -20% 78 7%Calzado 356 283 -20% 73 7%Autopartes 697 655 -6% 41 4%Textil 361 320 -11% 40 4%Juguetes 160 146 -9% 14 1%Manufacturas diversas 113 101 -11% 12 1%Papel 56 57 2% -1 0%Calzado (partes) 14 53 272% -39 -4%Total general 4.928 3.853 -22% 1.075 100%

Fuente: Elaboración propia en base a Ministerio de Industria e Indec.

3.6 Índice de Ventajas Comparativas Reveladas para las Exportaciones de

Argentina y Región. Para determinar si un producto tiene ventajas competitivas se empleará la definición de Balassa (1965), en la cual un producto tiene competitivas en relación al mundo si el índice de Ventajas Comparativas Reveladas (VCR) es mayor a 1, donde el VCR para el producto i en el país j, se define como:

( / )

( / )ij j

ijiw w

X XVCR

X X=

donde: Xij = exportaciones del país j del producto i; Xj = exportaciones totales del país j; Xiw = exportaciones mundiales del producto i; y Xw = exportaciones totales mundiales.

Incidencia de los costos energéticos en el sector manufacturero argentino 33

De manera que si el coeficiente de VCR es superior a 1 el país j tiene una ventaja comparativa en el producto i ya que la importancia de sus exportaciones en el patrón exportador del país es mayor que la importancia de ese producto en la composición total mundial del comercio. De esta manera, el VCR permite conocer, en base a los datos de sus exportaciones, la especialización productiva de un país en relación al mundo. Para establecer el VCR de los productos de Argentina, se recurrió a la base de datos COMTRADE, y la clasificación arancelaria a 4 dígitos del Nomenclador Común del Mercosur (NCM). Ello permitió calcular el VCR para más de 1.100 productos exportados por Argentina y compararlo con el Mundo. A la fecha, la base de datos contiene datos completos para el año 2009, de manera que este será el año de referencia para los análisis de exportaciones nacionales y regionales. En el Cuadro 8 se presentan los productos exportados por Argentina durante el año 2009 y 2000 clasificados en capítulos del NCM. Se expone, además del total exportado por capítulo, el VCR para cada uno. En 2009 el 79% de las exportaciones de Argentina corresponden a productos de los cuales el país exhibe ventajas competitivas, destacándose esencialmente aquellas exportaciones vinculadas con los PP y las MOA. Dicha canasta de productos exportados con ventajas comparativas en el 2009 representaban en el año 2000 el 69% de las exportaciones.

Incidencia de los costos energéticos en el sector manufacturero argentino 34

Cuadro 8: Exportaciones con y sin Ventajas Comparativas Reveladas. Año 2009 vs 2000. Por Capítulos del NCM.

VCR > 1

(continúa...)

Expo - MM usd VCR Expo - MM usd VCR23 Residuos y desperdicios de las industrias alimentarias, etc. 8.620 75,81 2.431 69,0315 Grasas y aceites animales o vegetales; grasas alimenticias, etc. 4.479 71,98 1.678 76,8509 Cafe, te, yerba mate y especias 113 33,51 65 41,90

41 Pieles (excepto la peleteria) y cueros 663 18,85 814 15,44

58 Tejidos especiales; encajes; tapiceria; etc. 20 16,05 5 1,04

25 Sal; azufre; tierras y piedras; yesos cales y cementos 87 15,00 41 24,33

11 Productos de la molineria; malta; almidon y fecula; etc. 548 13,21 158 10,50

51 Lana y pelo fino u ordinario; hilados y tejidos de crin 147 13,07 134 7,16

10 Cereales 3.214 12,88 2.419 22,2112 Semillas y frutos oleaginosos; semillas y frutos deversos; etc. 1.980 11,86 1.017 22,4902 Carne y despojos comestibles 2.065 11,27 621 10,4132 Extractos curtienteso tintoreos; pinturas y barnices; etc. 145 10,67 118 21,56

04 Leche y productos lacteos; huevos de ave; miel natural 809 9,32 409 14,45

08 Frutas y frutos comestibles 1.079 9,09 451 11,05

26 Minerales metaliferos 1.330 8,83 311 11,2214 Demas productos de origen vegetal 6 7,90 1 0,50

07 Hortalizas, plantas, raices y tuberculos alimenticios 427 7,59 212 11,13

24 Tabaco y sucedaneos del tabaco elaborados 379 6,49 147 4,33

73 Manufacturas de fundicion, de hierro o de acero 1.287 6,44 465 9,06

33 Aceites esenciales; preparaciones de perfumeria, de tocador, etc. 541 5,96 187 4,23

44 Madera, carbon vegetal y manufacturas de madera 244 5,70 92 1,80

20 Preparaciones de hortalizas, frutas u otros frutos o demas partes de plantas 866 5,25 307 4,78

38 Productos diversos de las industrias quimicas 1.523 4,86 214 2,5622 Bebidas, liquidos alcoholicos y vinagre 744 4,69 215 2,8835 Materias albuminoideas; productos a base de almidon o de fecula modificados; etc. 237 4,68 100 4,39

28 Productos quimicos inorganicos; etc. 272 4,64 175 6,51

03 Pescados y crustaceos, moluscos y demas 1.085 4,55 823 6,96

16 Preparaciones de carne, de pescado, etc. 243 4,00 180 8,66

93 Armas, municiones y sus partes y accesorios 15 3,94 6 4,12

05 Demas productos de origen animal 80 3,32 16 1,78

76 Aluminio y sus manufacturas 580 3,01 399 3,17

17 Azucares y articulos de confiteria 424 2,90 138 3,08

43 Peleteria y confecciones de peleteria; peleteria facticia o artificial 27 2,84 34 3,57

01 Animales vivos 33 2,66 16 1,20

59 Telas impregnadas, revestidas o estratificadas; etc. 46 2,33 37 3,94

87 Vehiculos automoviles, tractores, partes y accesorios, etc. 5.373 2,17 1.952 1,3471 Perlas naturales o cultivadas, piedras preciosas, metales preciosos, etc. 1.203 2,12 102 1,05

37 Productos fotograficos o cinematograficos 66 2,09 73 2,47

36 Polvoras y explosivos; etc. 6 2,01 5 3,19

78 Plomo y sus manufacturas 34 1,80 5 0,89

21 Preparaciones alimenticias diversas 131 1,75 88 1,49

88 Aeronaves, vehiculos espaciales y sus partes 616 1,68 266 0,9018 Cacao y sus preparaciones 142 1,67 80 2,67

19 Preparaciones a base de cereales, harina, almidon, etc. 245 1,63 61 0,9831 Abonos 128 1,61 1 0,04

42 Manufacturas de cuero; articulos de talabarteria; etc. 31 1,61 41 2,92

47 Pastas de madera, papel o carton para reciclar, etc. 129 1,47 155 1,96

68 Manufacturas de piedra, yeso, cemento, etc. 58 1,19 26 1,05

56 Guata, fieltro y telas sin tejer; hilados especiales; etc. 56 1,19 25 1,11

39 Plástico y sus manufacturas 1.225 1,15 519 1,0229 Productos quimicos organicos 390 1,01 293 1,17

44.195 18.126

2009DescripciónCapítulo

2000

Subtotal Expo con VCR

Incidencia de los costos energéticos en el sector manufacturero argentino 35

VCR < 1

En cuanto a las comparaciones regionales, también a partir de COMTRADE fue posible obtener datos de países de América Latina y observar rasgos relacionados con los productos competitivos que cada uno de ellos exporta. En el Cuadro 9 se presentan las exportaciones por Grandes Rubros (en millones de u$s) y el VCR23 para países de la región.

23

El VCR está calculado en función de las exportaciones mundiales.

Expo - MM usd VCR Expo - MM usd VCR48 Papel y carton; etc. 396 0,96 172 1,14

27 Combustibles minerales, aceites minerales y productos de destilacion 5.656 0,95 4.643 1,9334 Jabon, preparaciones lubricantes, productos de limpieza, etc. 149 0,93 69 1,18

40 Caucho y sus manufacturas 332 0,79 166 1,02

72 Fundicion, hierro y acero 512 0,79 448 2,1179 Cinc y sus manufacturas 22 0,66 10 0,42

45 Corcho y sus manufacturas 3 0,62 1 0,12

69 Productos ceramicos 50 0,62 39 1,11

54 Filamentos sinteticos o artificiales 39 0,55 142 3,19

84 Reactores nucleares, calderas, artefactos mecanicos; partes, etc. 1.538 0,55 810 0,7052 Algodón 32 0,49 80 1,67

49 Productos editoriales, textos, etc. 73 0,48 100 1,12

70 Vidrio y sus manufacturas 43 0,45 32 0,70

83 Manufacturas diversas de metal comun 43 0,45 24 0,92

90 Instrumentos y aparatos de optica, fotografia, control, precision; etc. 190 0,41 96 0,70

82 Herramientas y utiles, articulos de cuchilleria y cubiertos, etc. 33 0,41 29 1,01

30 Productos farmaceuticos 663 0,38 290 0,79

99 Operaciones especiales 873 0,33 339 0,34

55 Fibras sinteticas o artificiales discontinuas 12 0,32 24 0,87

57 Alfombras y demas revestimientos para el suelo, de materia textil 9 0,30 2 0,09

96 Manufacturas diversas 11 0,26 8 0,57

94 Muebles, mobiliario medicoquirurgico; articulos de cama y similares; etc. 114 0,24 204 1,47

85 Maquinas, aparatos y mat.electrico, aparatos de grabacion o reproduccion, etc. 483 0,24 292 0,30

60 Tejido de punto 10 0,22 6 0,12

92 Instrumentos musicales sus partes y accesorios 2 0,19 1 0,21

86 Vehiculos y material para vias ferreas o similares y sus partes; etc. 12 0,15 5 0,26

74 Cobre y manufacturas de cobre 11 0,14 32 0,69

89 Barcos y demas artefactos flotantes 14 0,12 53 4,81

97 Objetos de arte o coleccion y antiguedades 8 0,12 7 0,19

95 Juguetes, juegos y articulos para recreo o deporte; sus partes y accesorios 17 0,12 16 0,11

81 Los demas metales comunes; "cermets"; manufacturas de estas materias 1 0,12 1 0,21

64 Calzado, polainas y articulos analogos; partes de estos articulos 27 0,11 28 0,63

61 Prendas y complementos (accesorios) de vestir, de punto 50 0,10 18 0,12

63 Los demas articulos textiles confeccionados; juegos; prenderia y trapos 12 0,09 8 0,42

13 Gomas, resinas y demas jugos y extractos vegetales 2 0,07 1 0,17

06 Plantas vivas y productos de la floricultura 3 0,07 1 0,08

65 Sombreros, demas tocados y sus partes 2 0,07 0 0,06

62 Prendas y complementos (accesorios) de vestir, excepto los de punto 30 0,05 12 0,07

66 Paraguas, sombrillas, etc. 0,3 0,05 0,2 0,14

91 Aparatos de relojeria y sus partes 3 0,04 4 0,20

67 Plumas y plumon preparados; flores artificiales; manufacturas de cabello 0,4 0,04 0,2 0,06

50 Seda 0,02 0,03 0,01 0,00

75 Niquel y sus manufacturas 0,1 0,01 0,1 0,01

46 Manufacturas de esparteria o cesteria 0,1 0,01 0,0 0,01

53 Las demas fibras textiles vegetales; hilados de papel y tejidos de hilados de papel 0,1 0,01 0,1 0,9180 Estaño y sus manufacturas 0,02 0,01 0,01 0,01

11.480 8.215Subtotal Expo sin VCR

Capítulo Descripción2009 2000

Incidencia de los costos energéticos en el sector manufacturero argentino 36

La información permite puntualizar algunos aspectos relacionados con la especialización productiva de estos países:

- Argentina es un país con fuertes ventajas comparativas en los rubros de exportaciones de alimentos y granos, no obstante se destacan exportaciones de alto valor agregado y competitivas como las pertenecientes a la Industria Automotriz y Siderurgia. Las exportaciones energéticas han perdido peso en las ventas al exterior, hasta el 10% actual.

- Brasil y México tienen importantes ventajas competitivas en varios rubros de

las MOI, lo que les confiere una estructura exportadora con alto valor agregado. En el caso de México, el 80% de las exportaciones de bienes son MOI; en Brasil la estructura exportadora detenta un mayor peso de los PP y MOA, y un incipiente crecimiento de las exportaciones de energía

- En Perú y Chile las exportaciones de MOI se vinculan básicamente con el

complejo minero. En el primero, el 53% de las exportaciones fueron del complejo minero (contemplando exportaciones de cobre, de productos elaborados a partir de dicha materia prima y además de las exportaciones de oro y piedras preciosas) mientras que en el segundo este guarismo alcanzó el 58%.

- Las exportaciones energéticas son fundamentales en el comercio exterior de

Colombia, y representan cerca del 50% de las exportaciones de bienes. Puntualmente las exportaciones de petróleo crudo tienen una importante ventaja comparativa revelada.

Incidencia de los costos energéticos en el sector manufacturero argentino 37

Cuadro 9: Exportaciones por Grandes Rubros e Índice de Ventajas Comparativas Reveladas.

Expo VCR Expo VCR Expo VCR Expo VCRTOTAL 54.380 150.251 224.904 51.812 Productos Primarios 8.924 11,0 37.414 18,8 5.722 3,4 16.493 51,6 Animales vivos 33 2,7 478 5,1 401 3,2 10 0,5 Pescados y mariscos sin elaborar 680 4,2 150 0,3 631 1,2 1.427 14,1 Miel 160 27,8 66 4,2 81 3,4 29 5,2 Frutas frescas 992 9,2 807 3,6 2.090 6,1 3.141 26,0 Cereales 3.214 12,9 1.635 4,3 368 0,4 204 2,2 Semillas y frutos oleaginosos 1.980 11,9 11.565 26,5 101 0,7 284 5,3 Tabaco sin elaborar 359 6,8 2.992 20,7 29 0,1 2 0,0 Lanas sucias 38 3,5 16 0,5 0 0,0 8 0,8 Fibra de algodón 16 0,4 685 7,1 47 0,3 - - Mineral de cobre y sus concentrados 1.182 8,9 803 2,2 289 0,5 9.084 71,2 Resto de primarios 269 13,3 18.217 17,2 1.685 2,3 2.304 43,5 Manufacturas de Origen Agrop. (MOA) 21.111 49,5 34.929 17,4 8.846 2,9 7.296 10,3 Carnes 2.297 10,6 11.511 15,2 509 0,6 711 2,5 Pescados y mariscos elaborados 417 5,0 37 0,1 80 0,1 1.550 13,6 Productos lácteos y huevos 638 4,8 224 1,0 81 0,1 124 1,2 Otros productos de origen animal 76 3,4 392 6,2 22 0,3 34 1,4 Frutas secas o procesadas 87 8,1 15 0,5 117 2,3 349 18,5 Café, té yerba mate y especias 112 33,7 189 12,2 36 0,7 16 1,0 Productos de molinería 548 13,2 57 1,9 100 1,8 92 3,2 Grasas y aceites 4.479 72,0 1.471 11,9 127 0,5 88 7,4 Azúcar y artículos de confitería 424 2,9 8.568 30,8 1.076 2,1 27 0,9 Hortalizas, legumbres y frutas preparadas 870 5,2 1.838 10,5 1.060 2,0 558 4,2 Bebidas, líquidos alcohólicos y vinagre 744 4,7 1.437 18,7 2.793 6,3 1.406 11,8 Resid y desp de industria alimenticia 8.620 75,8 4.880 16,1 152 0,6 645 29,0 Extractos, curtientes y tintor 41 34,1 45 11,1 25 1,9 1 0,4 Pieles y cueros 686 18,3 1.182 7,4 220 1,1 19 0,4 Lanas elaboradas 108 16,6 8 0,5 0 0,2 8 1,2 Resto de MOA 963 2,3 3.075 3,7 2.449 1,0 1.670 4,4 Manufacturas de Origen Industrial (MOI) 18.688 2,3 64.251 2,9 179.834 2,9 27.616 59,9 Productos químicos y conexos 3.843 3,4 7.761 2,6 7.664 1,3 1.912 27,4 Materias plásticas artificiales 1.225 1,1 2.795 1,0 4.624 1,0 360 0,5 Caucho y sus manufacturas 332 0,8 1.653 1,4 1.150 0,8 97 0,3 Manufacturas de cuero, marroquinería 35 1,5 105 5,8 195 1,5 4 0,0 Papel, cartón, impresos y publicaciones 599 1,0 5.215 8,7 1.663 1,0 2.617 18,2 Textiles y confecciones 299 1,8 1.162 1,0 5.605 1,3 107 0,5 Calzado y sus partes componentes 27 0,1 1.477 1,6 306 0,3 11 0,2 Manufacturas de piedra, yeso, etc 151 0,8 1.406 3,0 2.343 2,0 83 0,5 Piedras y metales preciosos 1.203 2,1 1.736 1,0 6.127 2,6 1.249 2,8 Metales comunes y sus manufacturas 2.525 4,2 12.193 5,2 10.638 1,5 19.839 78,0 Máquinas, aparatos y materiales eléctrico 2.021 0,5 13.326 0,9 89.362 3,7 651 0,2 Material de transporte terrestre 5.385 2,2 8.687 1,6 34.222 2,7 239 0,2 Vehículos de navegación aérea, marítima y fluvial 630 1,6 4.312 3,5 490 0,3 145 5,0 Resto de MOI 413 0,7 2.424 1,9 15.444 2,3 303 6,6 Combustibles y Energía (CyE) 5.656 0,9 13.658 1,1 30.502 1,7 407 0,2 Petroleo crudo 2.465 0,8 9.351 1,1 25.694 1,9 - - Carburantes, grasas y aceites lubricantes 1.631 0,7 3.086 0,5 4.477 0,5 382 0,2 Gas de petroleo y otros hidrocarburos 1.089 1,1 9 0,0 136 0,0 16 0,0 Energia electrica 382 2,7 1.096 2,8 170 0,3 - - Resto de combustibles 90 0,8 116 0,4 25 1,0 8 0,5

CHILEARGENTINA BRASIL MEXICO

Continúa...

Incidencia de los costos energéticos en el sector manufacturero argentino 38

Expo VCR Expo VCR Expo VCRTOTAL 32.777 26.357 5.386 Productos Primarios 3.963 33,8 8.214 61,7 1.834 35,4 Animales vivos 27 1,5 9 0,8 82 23,6 Pescados y mariscos sin elaborar 157 2,1 290 7,8 123 15,4 Miel 0 0,0 0,4 0,2 17 29,8 Frutas frescas 882 36,0 390 8,3 83 13,8 Cereales 5 0,1 48 1,8 726 40,8 Semillas y frutos oleaginosos 12 1,2 48 2,7 462 30,0 Tabaco sin elaborar 18 0,6 7 0,3 10 2,0 Lanas sucias - - 6 1,1 52 48,6 Fibra de algodón - - 3 0,2 - - Mineral de cobre y sus concentrados 49 0,6 3.921 61,7 - - Resto de primarios 2.813 36,2 3.493 74,2 279 48,0 Manufacturas de Origen Agrop. (MOA) 2.362 7,1 3.121 78,0 2.340 73,7 Carnes 597 11,2 7 0,1 1.115 105,0 Pescados y mariscos elaborados 42 0,6 218 2,7 52 4,9 Productos lácteos y huevos 32 0,5 73 2,1 367 20,4 Otros productos de origen animal 20 4,6 4 0,9 60 28,9 Frutas secas o procesadas 4 0,4 26 9,7 0 0,0 Café, té yerba mate y especias 6 0,7 106 22,9 1 15,0 Productos de molinería 21 4,2 13 2,5 186 96,0 Grasas y aceites 188 2,0 263 101,0 95 44,0 Azúcar y artículos de confitería 626 8,1 44 0,7 0 0,1 Hortalizas, legumbres y frutas preparadas 42 0,7 428 13,3 5 0,7 Bebidas, líquidos alcohólicos y vinagre 39 0,7 47 2,0 9 0,6 Resid y desp de industria alimenticia 25 0,5 1.515 135,7 32 6,8 Extractos, curtientes y tintor 0 0,0 33 23,5 0 0,4 Pieles y cueros 125 3,2 10 1,7 181 28,5 Lanas elaboradas - - 33 10,9 105 171,5 Resto de MOA 595 6,5 302 2,6 131 3,6 Manufacturas de Origen Industrial (MOI) 10.671 3,9 12.953 19,8 1.138 8,0 Productos químicos y conexos 1.765 3,3 461 9,9 280 4,7 Materias plásticas artificiales 1.099 3,0 257 0,9 189 6,0 Caucho y sus manufacturas 146 0,7 41 0,4 66 16,8 Manufacturas de cuero, marroquinería 63 2,8 14 1,3 8 4,6 Papel, cartón, impresos y publicaciones 735 2,8 177 1,3 113 41,6 Textiles y confecciones 1.223 2,7 1.463 6,7 87 3,5 Calzado y sus partes componentes 112 4,1 15 0,3 3 0,5 Manufacturas de piedra, yeso, etc 382 3,9 108 1,3 17 2,2 Piedras y metales preciosos 1.702 5,2 7.039 26,8 65 1,4 Metales comunes y sus manufacturas 1.593 9,0 2.982 17,7 64 3,4 Máquinas, aparatos y materiales eléctrico 1.076 1,0 277 0,3 52 0,2 Material de transporte terrestre 285 0,3 18 0,1 113 0,5 Vehículos de navegación aérea, marítima y fluvial 83 0,3 11 0,7 20 0,2 Resto de MOI 407 1,9 89 0,4 61 1,3 Combustibles y Energía (CyE) 15.781 10,4 2.068 1,1 74 0,3 Petroleo crudo 8.053 4,2 353 0,2 - - Carburantes, grasas y aceites lubricantes 1.912 1,4 1.561 1,4 69 0,3 Gas de petroleo y otros hidrocarburos 276 0,5 142 0,3 1 0,0 Energia electrica 96 1,1 0 0,0 3 0,2 Resto de combustibles 5.444 23,2 12 0,3 0 0,4

COLOMBIA PERU URUGUAY

Incidencia de los costos energéticos en el sector manufacturero argentino 39

4. Incidencia de los Costos de la Energía en las diversas Ramas Industriales.

4.1 Incidencia del Costo Energético en el Balance Económico Industrial. A continuación se muestra una comparación de la incidencia del costo de la energía en el Valor Bruto de Producción (VBP) y en el Consumo Intermedio24 (CI) en Argentina y un panel de países entre los que se incluyen a Uruguay (URU), Colombia (COL), Brasil (BRA), Chile (CHI), México (MEX) y EE.UU (USA) para las ramas industriales anteriormente enumeradas en el Cuadro 1. Para construir los Gráficos 14, 15 y 16 se recurrió a información de encuestas industriales de cada uno de los países, cuyas características se detallan en el Cuadro 10. En todos los casos, los subsectores a comparar representan en su conjunto más del 85% del VBP y más del 88% del consumo intermedio. Para el caso de Argentina, estos valores son del 95%. Cuadro 10: Información de las Ramas Industriales seleccionadas para comparar Costos Energéticos en

la Industria.

VBP Consumo

Intermedio

ARG 95% 95%Encuesta Industrial Anual 2002, GTZ 2004 ("Estudio de Consumos Energéticos Industriales"), Consumos Energéticos 2006 de la Secretaría de Energía.

URU 94% 96% Encuesta de Actividad Económica 2004.COL 93% 94% Encuesta Industrial Anual 2007.BRA 86% 87% Pesquisa Industrial Anual. Varios años.CHI 99% 99% Encuesta Nacional Industrial Anual. Varios añosMEX 94% 95% Encuesta Industrial Anual. Varios años.USA 85% 88% Annual Survey of Manufactures 2006.

Ramas Seleccionadas / Total Industrial

Fuente de Datos

En los Gráficos 14, 15 y 16 se exponen los costos energéticos relativos al VBP y CI. Los mismos muestran que el “desfasaje del costo energético”25 en Argentina es entre 32% y 36% en relación a la Región según se considere el VBP o el CI, respectivamente. No obstante, esta magnitud varía entre las diversas ramas industriales observando que la brecha es menor en ramas como Alimentos y Bebidas, Vehículos y Autopartes, y

24

El VBP se define como el valor de los bienes producidos por un sector, mientras que el CI representa el costo total de producción del sector neto de la remuneración al factor trabajo. 25

Desfasaje Costo Energético se define como: s/VBP: [ (Costo Energético / VBP)ARG / (Costo Energético / VBP)REGION] - 1 s/CI (Consumo Intermedio): [ (Costo Energético / CI)ARG / (Costo Energético / CI) REGION] - 1

Incidencia de los costos energéticos en el sector manufacturero argentino 40

Caucho y Plástico, y es proporcionalmente más amplia en ramas como Refinación, y Textiles y Cueros.

Incidencia de los costos energéticos en el sector manufacturero argentino 41

Gráfico 14: Incidencia del Costo de la Energía en el Valor Bruto de Producción.

0%

2%

4%

6%

8%

10%

12%

14%

16%

Min

era

les

No

Me

tálic

os

Me

tale

s C

om

un

es

Pa

pe

l

Ma

de

ra

Ca

uch

o y

Plá

stic

o

Te

xtile

s y

Cu

ero

s

Mu

eb

les

Qu

ímic

os

Alim

en

tos

yB

eb

ida

s

Pro

d. d

e M

eta

l,exc

lM

aq

.y E

q.

Re

fina

ció

n

Ve

híc

ulo

s y

Au

top

art

es

Ma

qu

ina

ria

yE

qu

ipo

Se

cto

r In

du

stri

al

ARG

URU

COL

BRA

CHI

MEX

USA

Incidencia de los costos energéticos en el sector manufacturero argentino 42

Gráfico 15: Incidencia del Costo de la Energía en el Valor Bruto de Producción. Argentina vs Promedio

Región.

0%

2%

4%

6%

8%

10%

12%

Min

era

les

No

Me

tálic

os

Me

tale

s C

om

un

es

Pa

pe

l

Ma

de

ra

Ca

uch

o y

Plá

stic

o

Te

xtile

s y

Cu

ero

s

Mu

eb

les

Qu

ímic

os

Alim

en

tos

yB

eb

ida

s

Pro

d. d

e M

eta

l,exc

lM

aq

.y E

q.

Re

fina

ció

n

Ve

híc

ulo

s y

Au

top

art

es

Ma

qu

ina

ria

yE

qu

ipo

Se

cto

r In

du

stri

al

ARG Prom.Región

Incidencia de los costos energéticos en el sector manufacturero argentino 43

Gráfico 16: Incidencia del Costo de la Energía en el Consumo Intermedio. Argentina vs Promedio Región.

0%

5%

10%

15%

20%

Min

era

les

No

Me

tálic

os

Me

tale

s C

om

un

es

Pa

pe

l

Ma

de

ra

Ca

uch

o y

Plá

stic

o

Te

xtile

s y

Cu

ero

s

Mu

eb

les

Qu

ímic

os

Alim

en

tos

yB

eb

ida

s

Pro

d. d

e M

eta

l,exc

lM

aq

.y E

q.

Re

fina

ció

n

Ve

híc

ulo

s y

Au

top

art

es

Ma

qu

ina

ria

yE

qu

ipo

Se

cto

r In

du

stria

l

ARG Prom.Región

Incidencia de los costos energéticos en el sector manufacturero argentino 44

4.2 Evolución de los Indicadores de Desempeño Sectorial. En el Gráfico 17 se exponen indicadores relativos al desempeño industrial en Argentina y países de la Región (que para este caso se toman Chile, México y Brasil por la disponibilidad de datos) en lo referente al desempeño de diversas variables industriales que determinan la evolución de la rentabilidad y competitividad del sector manufacturero: Producción Industrial, Productividad Laboral, Valor de la Masa de Salarios sobre el Valor de las Ventas y el Costo Energético sobre el Valor de las Ventas26. Las variables anteriores se muestran en índices con base igual a 100 en el año 2000. Allí se puede percibir que el sector industrial argentino es el que más crece durante la década en términos comparativos, con una productividad laboral que también aumenta fuerte (al igual que la de México), una caída y posterior repunte en el peso del costo salarial industrial que no llega a alcanzar los niveles de una década atrás (esto último se observa en los países de comparación) y un mayor peso del costo energético en el presupuesto de los empresarios industriales27. ¿Qué conclusión se puede extraer del Gráfico 17? Desde 2005 (momento en que la industria alcanza el nivel máximo de producción anterior) hasta 2010 la industria argentina fue, en relación a los países de comparación, la que más incrementa la productividad laboral y también el salario real28. Esto estuvo sustentado en el fuerte incremento de la facturación de los diversos subsectores industriales tanto por la mayor producción como los mayores precios percibidos, permitiendo no solamente

26