i rischi operativi in banca · l’indicatore economico prescelto per il calcolo del requisito...

TRANSCRIPT

1

I rischi operativi in banca

Giampaolo Gabbi

Gestione dei rischi finanziari

Corso di Laurea in Economia e Gestione degli Intermediari Finanziari

Anno Accademico 2016 - 2017

2

Agenda

• La definizione

• La regolamentazione

• La misurazione

33

Il RO: un problema di definizione

Alcune definizioni

• All risks which are not banking (ie it excludes credit, market, and trading risks, and those arising from business decisions etc.)

• “The risk that deficiencies in information systems or internal controls will result in unexpected loss. The risks associated with human error, systems failure and inadequate procedures and controls”

• “The potential of any activity to damage the organization, including physical, financial, legal risks and risks to business relationships”

• “Risk that deficiencies in information systems or internal controls will result in financial loss, failure to meet regulatory requirements or an adverse impact on the bank’s reputation”

• “The risk of loss through inadequate systems, controls and procedures, human error or management failure”

44

Il RO: un problema di definizione

• Nelle corporate è il vero rischio, ossia il c.d.

“business risk”

• Possibile definizione per la banca: rischio che

comportamenti illegali o inappropriati delle risorse umane,

carenze tecnologiche, errori o carenze nei processi produttivi

e fattori esterni possano generare perdite nello svolgimento

dell’attività d'impresa

55

Il RO: un problema di definizione

Accezione più ampia basata su fattori causali

• Fattori umani: frodi, errori, violazioni,

disinformazione

• Fattori tecnologici: crisi S.I, errori programmaz.,

interruzioni, ecc.

• Procedure: inadeguate, obsolete, assenti

• Fattori esterni: politici, legislativi, naturali,

regolamentari

66

Casi di perdite da ROAnno Evento 1974

1985 Fine anni ottanta-inizio novanta

Fine anni novanta

Fallimento della banca tedesca Herstatt Bank con ripercussioni sul sistema di regolamento. Fallimento della Franklin National

Bank of New York. Il sistema informatico della Bank of New York va in blocco per 28 ore. Serie di perdite rilevanti dovute ai sistemi di reporting inadeguati: DG Bank, Kidder Peoboy, bank of Tokio-Mitsubishi. Perdite rilevanti dovute ad attività di

trading non autorizzata presso la Daiwa Bank di New York e Sumitomo Corporation. Serie di manipolazioni fraudolente di

valutazioni e posizioni di mercato: Drexel, UBS, Natwest, e il caso più famoso della Barings bank. Perdite dovute alle attività di

Hackers, per esempio Citibank.

77

Casi di perdite da RO

88

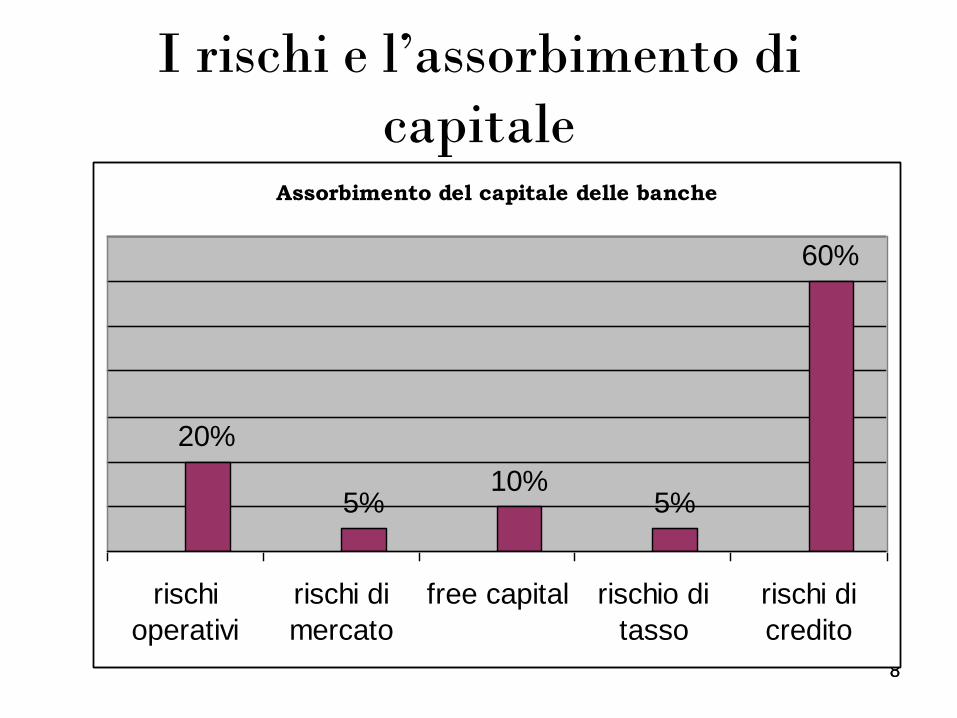

I rischi e l’assorbimento di

capitaleAssorbimento del capitale delle banche

20%

5%10%

5%

60%

rischi

operativi

rischi di

mercato

free capital rischio di

tasso

rischi di

credito

99

Il RO: alcune peculiarità

Rischi di credito e di mercato

• Misurabili

• Generalmente ben compresi e identificabili

• Più “di moda”

• Assunti “consapevolmente”

• “Prezzabili”

• Coerenti con “rischio/rendimento atteso”

• Facilmente “allocabili”

1010

Il RO: alcune peculiarità

Rischio operativo

• Difficile da quantificare

• Generalmente poco compreso

• Poco “di moda”

• Assunto “inevitabilmente”

• Non “Prezzabile”

• Non sempre coerente con il principio “rischio

/rendimento atteso”

1111

Le specificità del rischio operativo

RISCHI FINANZIARI (TASSO, MERCATO E CREDITO)

RISCHIO OPERATIVO

Assunti consapevolmente Assunto involontariamente (inevitabile)

Rischi speculativi Rischio puro

Coerenti con logica rischio-rendimento Non coerente con logica rischio-rendimento

Compresi e facilmente identificati Poco compreso e difficile da identificare

Facilmente misurabili/quantificabili Complesso da misurare e quantificare

Disponibilità di strumenti di copertura Assenza di strumenti efficaci di copertura

Possono essere “prezzati” e trasferiti Complesso da “prezzare” e trasferire

12

Le proposte di Basilea

Secondo il Comitato di Basilea gli organi

di vigilanza nazionale dovrebbero:

valutare l’adeguatezza del sistema di

controlli ...

... imporre un requisito patrimoniale

esplicito a fronte del RO

Quest’ultimo è addizionale rispetto a

quelli per rischi mercato, credito e

interesse

13

Le proposte di Basilea

Secondo il Comitato di Basilea gli organi

di vigilanza nazionale dovrebbero:

valutare l’adeguatezza del sistema di

controlli ...

... imporre un requisito patrimoniale

esplicito a fronte del RO

Quest’ultimo è addizionale rispetto a

quelli per rischi mercato, credito e

interesse

14

Basic approach

Standardised approach

Advanced measurement approaches

Più semplice. Basato su una proxy semplificata

dell’esposizione al rischio.

Evoluzione del basic approach. Maggiore

sofisticazione legata al fatto che si impongono requisiti

differenti in funzione delle differenti business units.

Le banche possono utilizzare i propri modelli interni

subordinatamente ad alcune condizioni imposte dagli

organi di vigilanza nazionali.

Tre approcci alternativi— Approccio — — Caratteristiche —

+ Sofisticazione

+ Costi di implementazione

+ Risparmi di capitale

Il requisito relativo al RO

15

Basic Approach

Requisito patr. RO = * Operating Income (M.INT.)

Molto semplice. Probabilmente verrà seguito da

banche minori, meno sofisticate

Margine intermediaz.

Tale che il requisito patrimoniale sia almenoil12% del totale del requisito complessivo.Indicazione Comitato per α: 15%

Margine di interesse + Ricavi netti dacommissioni

Il requisito relativo al RO

16

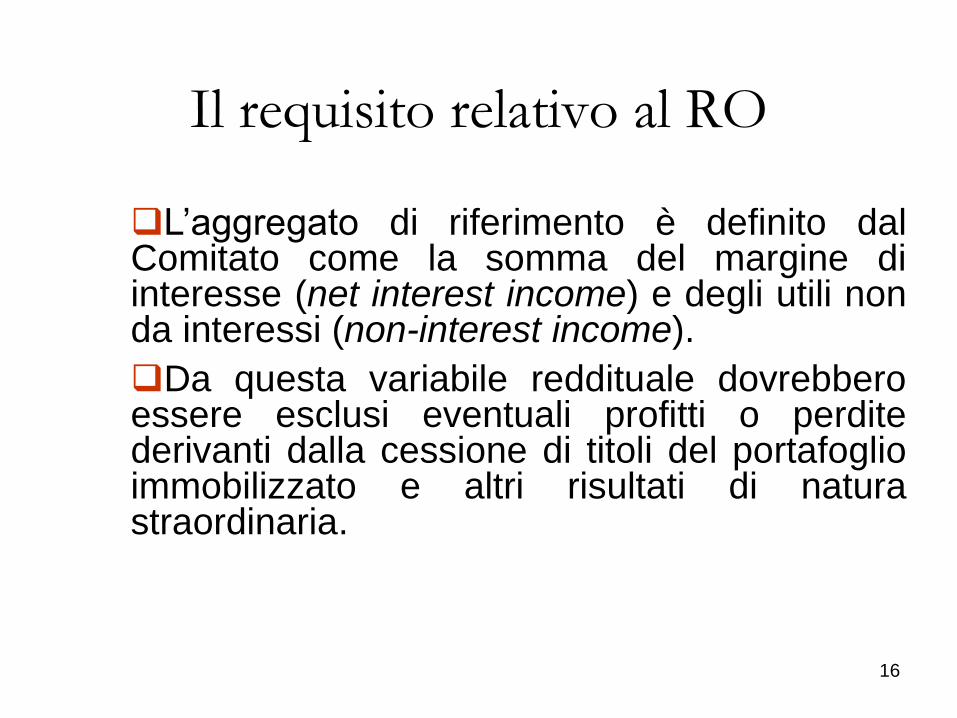

L’aggregato di riferimento è definito dalComitato come la somma del margine diinteresse (net interest income) e degli utili nonda interessi (non-interest income).

Da questa variabile reddituale dovrebberoessere esclusi eventuali profitti o perditederivanti dalla cessione di titoli del portafoglioimmobilizzato e altri risultati di naturastraordinaria.

Il requisito relativo al RO

17

Questo primo approccio risultaestremamente semplificato e approssimativo,nel senso che non viene in alcun modoconsiderata la diversa gamma di attività svoltedalle diverse istituzioni finanziarie.

Trattandosi della metodologia base nonprevede alcun requisito specifico per la relativaadozione.

In questo senso, l’approccio vieneconsiderato dal Comitato di Basilea comequello idoneo per le banche di dimensioniminori, caratterizzate da una gamma limitata diattività e da un basso grado di sofisticazione.

Il requisito relativo al RO

18

Standardized Approach

Il secondo approccio prevede che il requisito

patrimoniale sia misurato separatamente per ogni singola

business line della banca sulla base di un indicatore

economico quale il reddito operativo e di uno specifico

coefficiente di rischiosità predeterminato.

Diversamente dall’approccio precedente, questo secondo

approccio sarebbe in grado di cogliere almeno in parte il

diverso profilo di rischio delle diverse banche connesso alla

diversa composizione dei relativi portafogli di attività.

Il requisito relativo al RO

19

Standardized Approach

L’indicatore economico prescelto per il calcolo del

requisito patrimoniale è ancora una volta il margine

operativo lordo (gross income) medio relativo agli

ultimi tre anni.

Il Comitato richiede che tutte le attività della banca

siano ricondotte ad una e una sola business line. Il

processo di mapping delle diverse attività svolte da

una banca alle otto categorie di business line deve

inoltre essere chiaramente documentato e soggetto a

una review indipendente.

Tale processo, per il quale è responsabile il senior

management della banca, deve infine essere approvato

dal consiglio di amministrazione.

Il requisito relativo al RO

20

• Ogni Business Line ha il suo e il suo requisito patrimoniale per il RO

• Ci si attende che la maggioranza delle grandi banche sceglieranno questo approccio

Business Unit Business Line

Corporate Finance

Trading & Sales

Retail Banking

Commercial Banking

Payment and Settlement

Agency Services and custody

Asset Management

Retail Brokerage

Investment Banking

Banking

Others

Standardized Approach

Requisito RO = i i * Margine Intermediazionei

Il requisito relativo al RO

21

Standardized Approach

All’interno di ogni singola business line il

requisito patrimoniale viene calcolato

moltiplicando il margine operativo lordo medio per

un coefficiente beta stimato dall’organo di

vigilanza sulla base del rapporto fra le perdite

storicamente registrate dall’industria bancaria in

quella particolare linea di business e il relativo

indicatore economico.

I valori dei coefficienti beta proposti dal

Comitato sono elencati nella tabella che segue

Il requisito relativo al RO

22

I coefficienti

Il requisito relativo al RO

Business unit Business line Coefficiente Beta

Corporate Finance 18% Investment Banking

Trading and Sales 18%

Retail Banking 12%

Commercial Banking 15%

Banking

Payment and Settlement 18%

Agency services 15%

Asset Management 12% Others

Retail Brokerage 12%

Fonte: Basel Committee (2002).

8

1i

iiRO GIRP

23

Standardized Approach

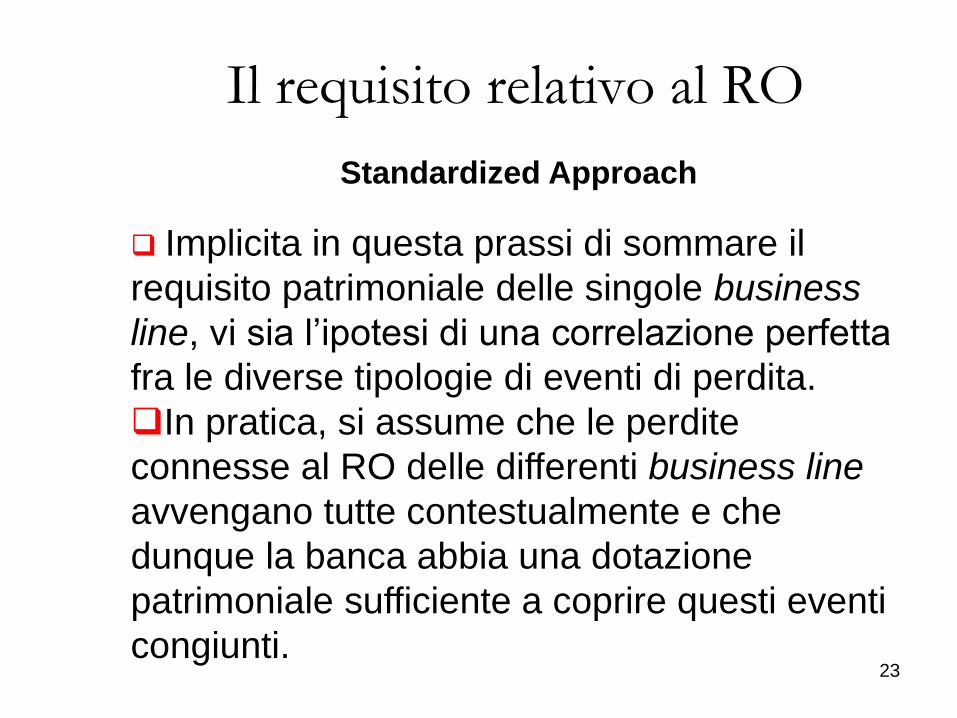

Implicita in questa prassi di sommare il

requisito patrimoniale delle singole business

line, vi sia l’ipotesi di una correlazione perfetta

fra le diverse tipologie di eventi di perdita.

In pratica, si assume che le perdite

connesse al RO delle differenti business line

avvengano tutte contestualmente e che

dunque la banca abbia una dotazione

patrimoniale sufficiente a coprire questi eventi

congiunti.

Il requisito relativo al RO

24

Advanced Measurement Approaches

Il terzo approccio prevede che sia la singola banca

a determinare, sulla base di un modello interno, il

capitale a rischio connesso al RO.

In questo senso, dunque, una banca che abbia

sviluppato un modello di misurazione del RO che

consente di determinare l’assorbimento di capitale

economico associato a questa tipologia di rischio può,

subordinatamente ad alcune condizioni qualitative e

quantitative, utilizzare tale modello anche per la

determinazione del relativo requisito patrimoniale.

Il requisito relativo al RO

25

Advanced Measurement Approaches

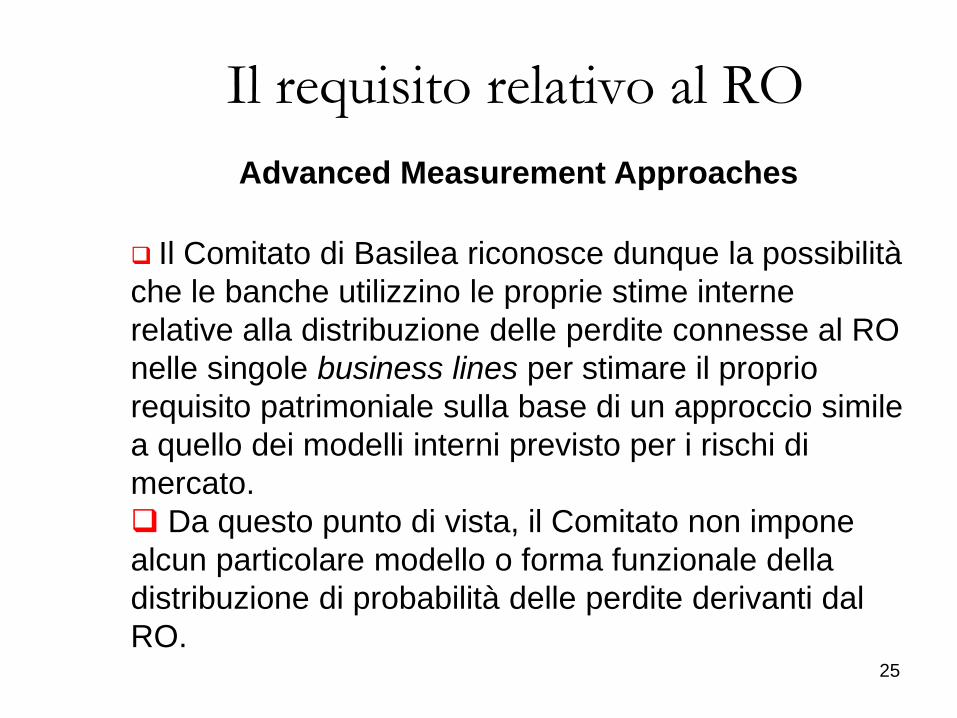

Il Comitato di Basilea riconosce dunque la possibilità

che le banche utilizzino le proprie stime interne

relative alla distribuzione delle perdite connesse al RO

nelle singole business lines per stimare il proprio

requisito patrimoniale sulla base di un approccio simile

a quello dei modelli interni previsto per i rischi di

mercato.

Da questo punto di vista, il Comitato non impone

alcun particolare modello o forma funzionale della

distribuzione di probabilità delle perdite derivanti dal

RO.

Il requisito relativo al RO

26

Advanced Measurement Approaches

Ogni banca che desideri adottare un approccio

avanzato è dunque libera di scegliere fra le ormai

numerose metodologie di misurazione del RO diffusesi

nell’industria bancaria.

Il Comitato di Basilea, pur ammettendo la possibilità

di modelli alternativi, menziona esplicitamente tre

principali categorie:

internal measurement approach

loss distribution approach

scorecard approach.

Il requisito relativo al RO

27

Internal Measurement Approach

Loss DistributionApproach

Scorecard Approach

Una volta determinato il RP relativo al RO (sulla base di uno dei

precedenti approcci) la sua evoluzione dipende dal rischio

prospettico di ogni BL, non sulla base dei dati storici

Il RP per il RO è stimato sulla base di una distribuzione di

prob. delle perdite per ogni BL, stimando direttamente UL

Il requisito patrimoniale (RP) relativo al RO è stimato

ipotizzando una relazione lineare e stabile fra expected loss

(EL) e unexpected loss (UL), approssimata da un

coefficiente definito dagli organi di vigilanza:

Requisito patr. RO = i i * EIi * PEi *LGEi = i i * ELi

RP per RO > 9% del RP relativo ad altri rischi

Il requisito relativo al RO

28

Internal Measurement Approach

Prevede la suddivisione delle attività della

banca in business line e la conseguente

misurazione di requisiti patrimoniali

separatamente per ognuna di esse.

Prevede le seguenti fasi distinte:1. le attività della banca vengono segmentate in linee

di business predefinite e viene identificata da

parte delle autorità di vigilanza una gamma di

possibili eventi rischiosi da applicare alle business

line identificate;

29

Internal Measurement Approach

2. le attività della banca vengono segmentate in linee

di business predefinite e viene identificata da

parte delle autorità di vigilanza una gamma di

possibili eventi rischiosi da applicare alle business

line identificate;

3. per ogni incrocio business line/tipologia di evento

l’organo di vigilanza identifica un indicatore di

esposizione al rischio (EI – exposure indicator)

che rifletta la dimensione delle attività svolte dalla

banca;

30

Internal Measurement Approach

4. per ogni incrocio business line/tipologia di evento la

banca fornisce la propria stima relativa alla

probabilità di accadimento dell’evento (PE –

probability of event) e alla perdita in caso di

accadimento dell’evento (LGE – loss given event).

Sulla base dei tre parametri così ottenuti (EI, PE e

LGE) è dunque possibile stimare la perdita attesa

relativa a ogni incrocio business line/tipologia di

evento;

31

Internal Measurement Approach

5. infine, l’organo di vigilanza fornisce un parametro

gamma (), il quale dovrebbe riflettere il rapporto

fra perdita inattesa e perdita attesa relativo al

singolo incrocio business line/tipologia di evento.

Tale parametro consente di ottenere il requisito

patrimoniale sulla base della perdita attesa.

32

Internal Measurement ApproachIl requisito patrimoniale complessivo secondo questo

approccio viene dunque analiticamente determinato

come:

dove

n rappresenta il numero di business line

m rappresenta il numero di tipologie di eventi rischiosi considerati

EI: exposure indicator

LGE: loss given event

PE: probability of event

EL: perdita attesa

: rapporto fra perdita inattesa e perdita attesa relativo al singolo incrocio

business line/tipologia di evento

n

i

m

j

jiji

n

i

m

j

jijijijiRO ELLGEPEEIRP1 1

,,

1 1

,,,,

33

Internal Measurement Approach

La logica sottostante l’approccio della misurazione

interna e in particolare la determinazione dei fattori

gamma può essere chiarita ricordando la logica

sottostante i modelli di determinazione

dell’assorbimento di capitale economico di tipo

value at risk.

Tali modelli, nella relativa versione parametrica, si

fondano sull’ipotesi di una distribuzione nota e

determinano la massima perdita potenziale, dato

un certo livello di confidenza, utilizzando un

multiplo della deviazione standard ricavato da tale

ipotesi.

34

Internal Measurement Approach

Nel caso di una distribuzione normale, un livello di confidenza

del 99% può essere ottenuto utilizzando un multiplo della

deviazione standard pari 2,33.

(1)

dove k indica il fattore scalare utilizzato come multiplo della deviazione

standard σ.

Lo schema dell’approccio della misurazione interna prevede invece che:

(2)

Combinando la (1) e la (2) si ottiene:

ELRP

EL

k

35

Loss distribution approach

Questa seconda categoria di modelli differisce

dalla precedente per il fatto che il capitale a rischio,

e conseguentemente il requisito patrimoniale, viene

determinato per ogni linea di business stimando

l’intera distribuzione di probabilità delle perdite e

tagliando quest’ultima in corrispondenza del

percentile desiderato.

Non vi è dunque, come nel caso degli approcci di

misurazione interna, la stima di un unico parametro

– la perdita attesa – sulla base della quale si

ottiene, ipotizzando una relazione fissa e stabile, la

perdita inattesa, ma viene invece stimata l’intera

distribuzione.

36

Loss distribution approach

Anche in questo caso la stima della distribuzione

delle perdite avviene separatamente per ogni linea

di business sulla base dei relativi ai due parametri

della frequenza delle perdite e della severità delle

stesse (LGE).

La stima delle distribuzioni di probabilità dei due

parametri può essere effettuata sia utilizzando

forme funzionali note (ad esempio una

distribuzione Poisson per il numero di eventi

rischiosi e una distribuzione beta per la perdita in

caso di evento), sia ricorrendo a simulazioni Monte

Carlo.

37

Loss distribution approach

Una volta ottenute le misure di capitale a

rischio relative alle singole business line, è

possibile ricavare il requisito patrimoniale

complessivo sia sommando questi ultimi sia

utilizzando tecniche di aggregazione

differenti che riconoscano l’effetto

diversificazione implicito nella correlazione

imperfetta.

38

Internal Measurement Approach

Si comprende dunque che i fattori gamma da

applicare alle singole business line per ottenere,

partendo dalla relativa perdita attesa, il requisito

patrimoniale, dovrebbero risultare tanto maggiori

quanto maggiore è il livello di confidenza

desiderato e quanto più asimmetrica e curtotica è la

distribuzione delle perdite.

Trattandosi di modelli interni, sarebbe in questo

caso la singola banca a determinare, sulla base di

evidenze empiriche interne ed esterne, i fattori

gamma da applicare alle singole business line.

39

Le condizioni per l’adozione dei

modelli

Il primo approccio, quello dell’indicatore base, può essere adottato da qualunque banca, a condizione che rispetti i principi gestionali essenziali

L’adozione degli altri due approcci è subordinata al rispetto di specifiche condizioni relative da un lato alla gestione del RO e dall’altro alla qualità dei dati storici raccolti.

Fra queste condizioni vi sono in particolare le seguenti: il consiglio di amministrazione e l’alta direzione della banca devono

essere attivamente coinvolti nella supervisione del processo relativo alla gestione del RO;

il sistema di risk management deve essere concettualmente robusto e implementato in modo integro;

le risorse umane devono essere sufficienti a garantire un utilizzo adeguato dell’approccio prescelto così come un’adeguata attività di controllo e auditing.I modelli interni dovrebbero essere utilizzati per fissare limiti, misurare I rischi e allocare il capitale

40

Le condizioni per l’adozione dei

modelli• Le condizioni esplicitamente

previste per l’adozione dell’approccio standard sono le seguenti:a) identificare le proprie

esposizioni seguendo un approccio bottom-up, che parta dunque dall’esame dei prodotti, delle attività, dei processi produttivi e dei sistemi e da questi identifichi i possibili eventi rischiosi;

b) valutare l’impatto che il RO potrebbe avere sulla propria solvibilità, analizzando separatamente gli eventi a bassa frequenza ed elevato impatto (LFHI) e quelli a elevata frequenza e basso impatto (HFLI);

HFLI Events

LFHI Events

41

Le condizioni per l’adozione dei

modelli

c) introdurre un sistema di reporting relativo al RO

rivolto a tutte le principali funzioni della banca che

consenta di attirare l’attenzione del management in

caso di esposizioni che superano delle soglie

predefinite;

d) introdurre un sistema di incentivi al controllo del RO

basato sull’inclusione del RO nelle procedure relative

alle politiche di remunerazione del personale e alle

politiche di pricing;

e) iniziare a registrare i dati rilevanti per il RO quali le

perdite interne per linea di business.

42

Le condizioni per l’adozione dei

modelli

L’adozione di un approccio avanzato è

invece subordinata a condizioni sia

qualitative che quantitative. Fra le

prime, le più rilevanti sono le seguenti:a) la banca deve disporre di un’unità indipendente di controllo

e di monitoraggio del RO;

b) il sistema di misurazione del RO deve essere strettamente

integrato nel processo di gestione quotidiana del RO della

banca; in questo senso, la banca deve disporre di un

sistema di allocazione del capitale connesso al RO alle

diverse linee di business;

43

Le condizioni per l’adozione dei

modelli

c) deve esistere un sistema di reporting delle esposizioni al

RO e delle perdite al management delle singole business

unit, al senior management e al consiglio di

amministrazione;

d) i processi di misurazione e di gestione del RO devono

essere sottoposti a una revisione periodica da parte di

auditor interni ed esterni;

e) la validazione del sistema di misurazione del RO da parte

degli auditor esterni e degli organi di vigilanza deve

verificare che le revisioni periodiche interne siano condotte

in modo adeguato e che i flussi di dati e i processi associati

con il sistema di misurazione del rischio siano trasparenti e

facilmente accessibili.

44

Le condizioni per l’adozione dei

modelli

I requisiti di natura quantitativa per l’adozione di

un approccio avanzato sono invece

sintetizzabili in quattro punti principali.

La banca deve essere in grado di dimostrare che il

proprio modello interno è in grado di cogliere in

modo adeguato eventi estremi che si collocano nella

coda delle distribuzioni di probabilità degli eventi

rischiosi (“tail loss events”); in particolare, la misura

di rischio deve essere coerente con un livello di

confidenza del 99,9% e un orizzonte temporale di un

anno.

45

Le condizioni per l’adozione dei

modellib) Il requisito patrimoniale relativo al rischio operativo deve essere determinato come somma delle due componenti di perdita attesa e di perdita inattesa;

la possibilità di limitarsi alla sola componente di perdita inattesa è condizionata alla capacità della singola banca di dimostrare che la componente di perdita attesa è adeguatamente riflessa nelle proprie politiche di accantonamento a riserva, di determinazione dei prezzi;

il requisito patrimoniale relativo al rischio operativo potrà essere limitato alla stima della perdita inattesa se la banca saprà dimostrare che la perdita attesa, stimata in base alla frequenza media delle perdite, sia già adeguatamente riflessa negli accantonamenti a riserva e nei prezzi dei prodotti servizi delle business line a cui tali perdite sono associate.

46

Le condizioni per l’adozione dei

modellic) la possibilità di utilizzare stime di correlazioni fra le diverse tipologie di perdite riconducibili alla più generale categoria del rischio operativo.

Il Comitato riconosce tale possibilità, a condizione che le stime di correlazione siano fondato su una metodologia robusta, integra e capace di riflettere l’incertezza che tipicamente caratterizza tali stime nei periodi di stress.

La singola banca deve essere in grado di dimostrare che le stime di correlazioni derivano da dati empirici che riflettono un arco temporale sufficientemente ampio, capace di riflettere periodi di stress, e sono fondate su una metodologia rigorosa.

In assenza di tali condizioni, il requisito relativo al rischio operativo deve essere calcolato sommando le misure di rischio relative alle diverse tipologie di perdita.

47

Le condizioni per l’adozione dei

modelli

d) Una quarta condizione riguarda infine gli elementi sui quali si deve necessariamente fondare il sistema di misurazione del RO: i dati interni, i dati esterni, l’analisi di scenario e altri fattori che riflettono l’ambiente in cui opera la banca e il sistema di controlli di quest’ultima.

In particolare, con riferimento a questi elementi il Comitato di Basilea richiede che:– le misure di rischio relative al RO siano basate su dati interni di

perdite relativi a un periodo storico di almeno 5 anni (un periodo minimo di soli 3 anni può essere accettato nella fase iniziale di adozione dell’approccio avanzato);

– i dati interni relativi alle perdite devono siano associati alle otto business line previste per l’approccio standard e alle diverse tipologie di eventi di perdita;

48

Le condizioni per l’adozione dei

modelli

- i dati interni relativi alle perdite siano tali da racchiudere tutti gli eventi rilevanti, esplicitando dunque una soglia minima di perdita quale ad esempio 10.000 euro, e siano tali che a ogni perdita sia associata la relativa data di manifestazione, l’eventuale recupero parziale e un’indicazione del fattore causale sottostante;

– le misure di rischio siano associate a dati esterni, specie nel caso in cui la banca sia esposta a perdite poco frequenti anche se potenzialmente rilevanti; con riferimento ai dati esterni la banca deve esplicitare i casi in cui essi devono essere utilizzati e la metodologia con cui incorporare gli stessi nel modello di misurazione;

49

Le condizioni per l’adozione dei

modelli

- le stime dell’esposizione al RO devono essere fondate anche su analisi di scenario a loro volta basate su opinioni di esperti;

– la valutazione del rischio deve fondarsi anche su elementi relativi all’ambiente esterno e al sistema dei controlli interni della banca; le stime di rischio devono essere rese “forward looking” e non limitarsi a dati storici o simulati ma riflettere adeguatamente le previsioni relative all’ambiente esterno e interno alla banca.deve esistere un sistema di reporting delle esposizioni al RO e delle perdite al management delle singole business unit, al senior management e al consiglio di amministrazione

50

Le condizioni per l’adozione dei

modelli

Infine, è importante rilevare come nel caso in cui una banca adotti un approccio avanzato, il Comitato di Basilea riconosce la possibilità che il requisito patrimoniale connesso al RO possa scendere anche al 9% del complessivo requisito patrimoniale (invece di 12%)

Il Comitato prevede una soglia minima per il requisito patrimoniale relativo al RO, la quale risulta funzione dello stesso requisito che si otterrebbe adottando l’approccio standard (nella fase iniziale, 75% di quello cui sarebbe soggetta adottando l’approccio standard)

51

Le nuove proposte di Basilea

Revisione complessiva dei modelli interni perché non comparabili e fonte di potenziale model risk

Introduzione di un non-model based method per la stima del RO (modello standard 2.0)

Sostituzione del GI con il Business Indicator (BI) dove tutte le componenti devono essere positive

«BI was defined as the sum of fee income, fee expenses, other operating income, and other operating expenses, banks that distribute products bought from third parties would include both the income and the expenses associated with these products in the BI, while banks which produce the products themselves would include only income”

52

Le nuove proposte di Basilea

53

Le nuove proposte di Basilea

54

Le nuove proposte di Basilea

5555

La misurazione del rischio operativo. Le fasi

L’identificazione dei fattori di rischio

Il mapping delle unità di business e la stima

dell’esposizione

La stima della probabilità di accadimento degli

eventi rischiosi

La stima della perdita in caso di accadimento degli

eventi rischiosi

La stima della perdita attesa connessa al RO

La stima della perdita inattesa

La stima del capitale a rischio connesso al RO

5656

La stima della probabilità di accadimento

Una prima soluzione per la misurazione quantitativa è

l’analisi dei dati storici interni o esterni

3

5757

5858

5959

6060

6161

6262

6363

6464

6565

6666

La stima della perdita in caso di accadimento degli eventi rischiosi

Una volta stimata la probabilità che un certo evento

rischioso si manifesti occorre stimare la perdita che

si verrebbe a manifestare in caso di accadimento

(“loss given event” – LGE).

La perdita in caso di evento può essere espressa

sia in termini monetari, come perdita media, sia

come percentuale dell’aggregato identificato come

misura di esposizione, ossia come tasso di perdita

in caso di evento (LGER).

4

6767

La stima della perdita in caso di accadimento degli eventi rischiosi

Altri modelli di stima delle perdite sono i

modelli causali

Questi si riconducono a due categorie

principali:

Modelli econometrici

Modelli non lineari

4

6868

La stima della perdita in caso di accadimento degli eventi rischiosi

Modelli econometrici Regressione semplice (esempio)

Regressione multivariata

Correlazione

Analisi discriminante

Modelli non lineari Reti neurali

4

6969

La stima della perdita attesa

La quinta fase del processo di misurazione del RO

prevede che i dati relativi alle tre fasi precedenti

vengano utilizzati per la stima della perdita attesa

(expected loss – EL).

In particolare, quest’ultima sarà data, per ogni unità

di business e per ogni categoria di rischio, dal

prodotto fra esposizione al rischio (EI), probabilità di

accadimento dell’evento rischioso (PE) e relativo

tasso di perdita media (LGER – loss given event

rate)

5

LGERPEEIEL

7070

La stima della perdita attesa

La scelta dell’indicatore di esposizione (EI) deve

essere coerente con la stima del tasso di perdita in

caso di evento (LGER).

LGER dovrebbe esprimere la quota di EI che viene

mediamente persa in caso di accadimento

dell’evento rischioso.

La relazione precedente si fonda su un’ipotesi di

relazione lineare fra LGER e EI, mentre per alcune

tipologie di eventi rischiosi, potrebbe invece

presentarsi un problema di non linearità della

relazione fra tasso di perdita in caso di evento e

dimensione dell’esposizione.

5

7171

La stima della perdita attesa

Una semplice modalità per risolvere questo

problema è non rifarsi a un indicatore di esposizione

(EI) ma di limitarsi a stimare la perdita media in

caso di evento non come percentuale di EI ma

direttamente come importo monetario (LGE).

In questo senso, dunque, la perdita attesa sarebbe

data da:

La perdita attesa deve trovare copertura in riserve

esplicite i cui accantonamenti e utilizzi dovrebbero

passare dal conto economico.5

LGEPEEL

7272

Scenario Analysis

Time System Downtime Employees Data Quality Transactions Loss (euro)

1 5 12 98,0% 559587 2741974

2 3 13 99,0% 798725 2300329

3 4 14 98,3% 655228 2540318

4 2 12 98,7% 753223 1425852

5 6 14 99,1% 859973 5047182

6 5 13 99,3% 611169 2980672

7 4 15 97,0% 713948 2770119

8 3 16 97,5% 892707 2557607

9 2 13 99,8% 779304 1458857

10 4 12 97,3% 697302 2724357

7373

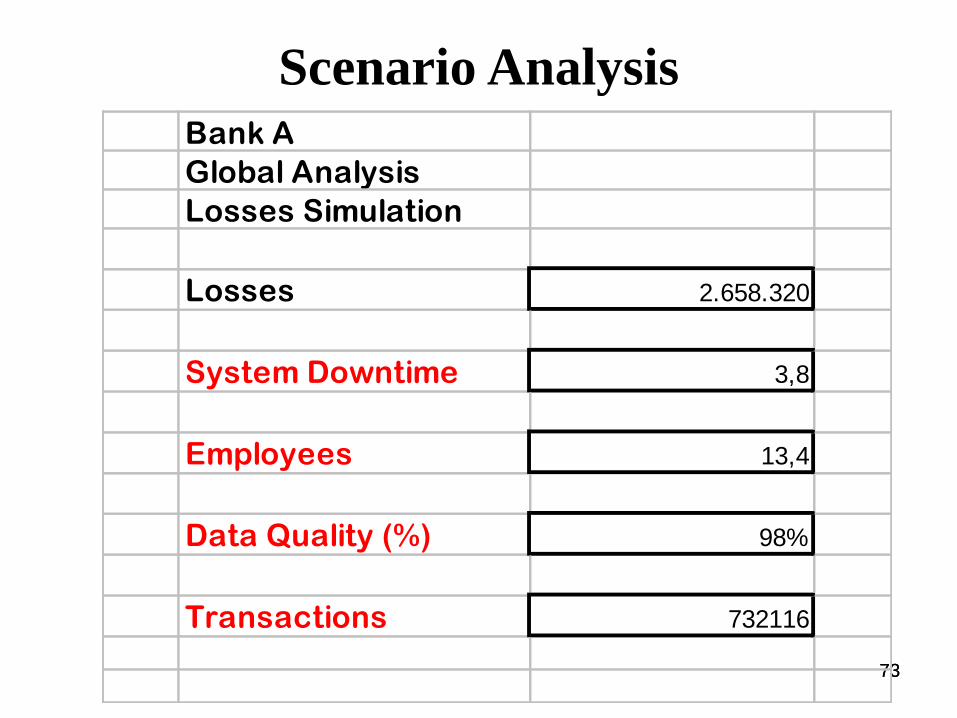

Bank A

Global Analysis

Losses Simulation

Losses 2.658.320

System Downtime 3,8

Employees 13,4

Data Quality (%) 98%

Transactions 732116

Scenario Analysis

7474

Scenario Analysis

Time System Downtime Employees Data Quality Transactions

1 5 12 98,0% 559587

2 3 13 99,0% 798725

3 4 14 98,3% 655228

4 2 12 98,7% 753223

5 6 14 99,1% 859973

6 5 13 99,3% 611169

7 4 15 97,0% 713948

8 3 16 97,5% 892707

9 2 13 99,8% 779304

10 4 12 97,3% 697302

Average 3,80 13,40 0,98 732116,65

Volatility 1,25 1,28 0,01 100545,77

Lower bound 0,89 10,42 0,96 498212,22

Upper bound 6,71 16,38 1,00 966021,09

99%

7575

Bank A

Global Analysis

Losses Simulation

Losses 4.976.985

System Downtime 6,71

Employees 13,4

Data Quality (%) 98%

Transactions 732116

Scenario Analysis

7676

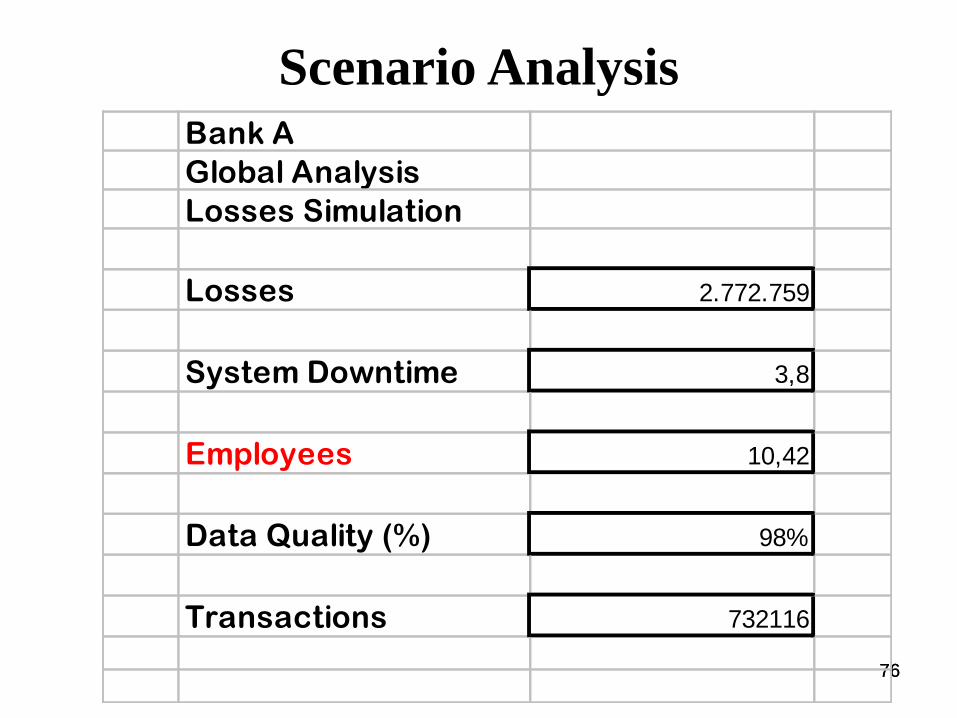

Bank A

Global Analysis

Losses Simulation

Losses 2.772.759

System Downtime 3,8

Employees 10,42

Data Quality (%) 98%

Transactions 732116

Scenario Analysis

7777

Bank A

Global Analysis

Losses Simulation

Losses 2.676.304

System Downtime 3,8

Employees 13,4

Data Quality (%) 96%

Transactions 732116

Scenario Analysis

7878

Bank A

Global Analysis

Losses Simulation

Losses 3.771.430

System Downtime 3,8

Employees 13,4

Data Quality (%) 98%

Transactions 966021

Scenario Analysis

7979

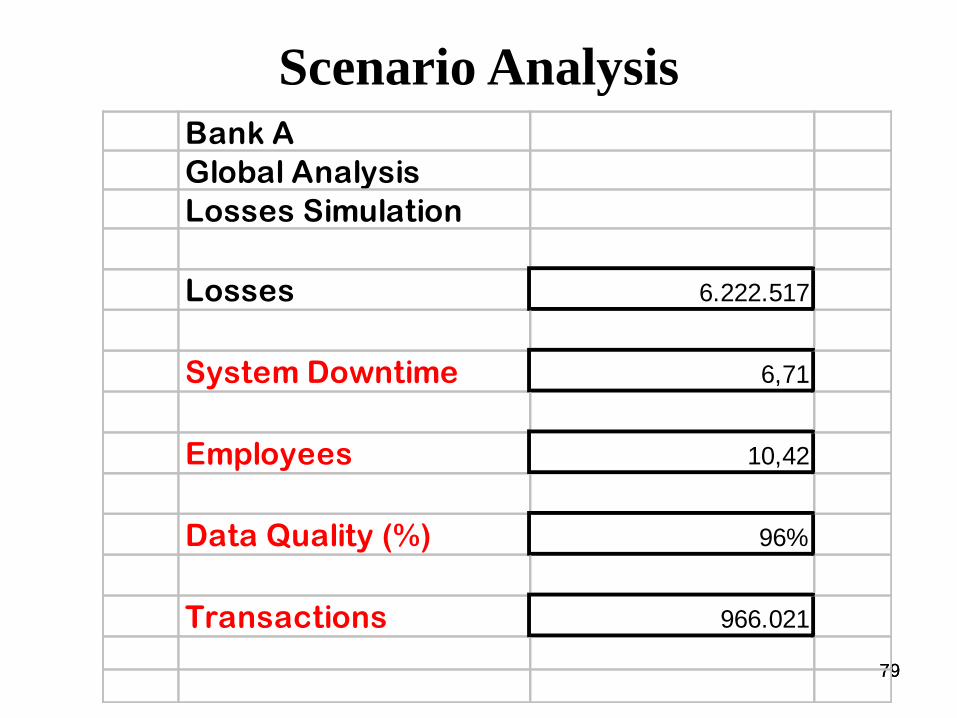

Bank A

Global Analysis

Losses Simulation

Losses 6.222.517

System Downtime 6,71

Employees 10,42

Data Quality (%) 96%

Transactions 966.021

Scenario Analysis

8080

Scenario Analysis

Time System Downtime Employees Data Quality Transactions

1 5 12 98,0% 559587

2 3 13 99,0% 798725

3 4 14 98,3% 655228

4 2 12 98,7% 753223

5 6 14 99,1% 859973

6 5 13 99,3% 611169

7 4 15 97,0% 713948

8 3 16 97,5% 892707

9 2 13 99,8% 779304

10 4 12 97,3% 697302

Average 3,80 13,40 0,98 732116,65

Volatility 1,25 1,28 0,01 100545,77

Lower bound -0,06 9,44 0,96 421404,83

Upper bound 7,66 17,36 1,01 1042828,47

99,9%

8181

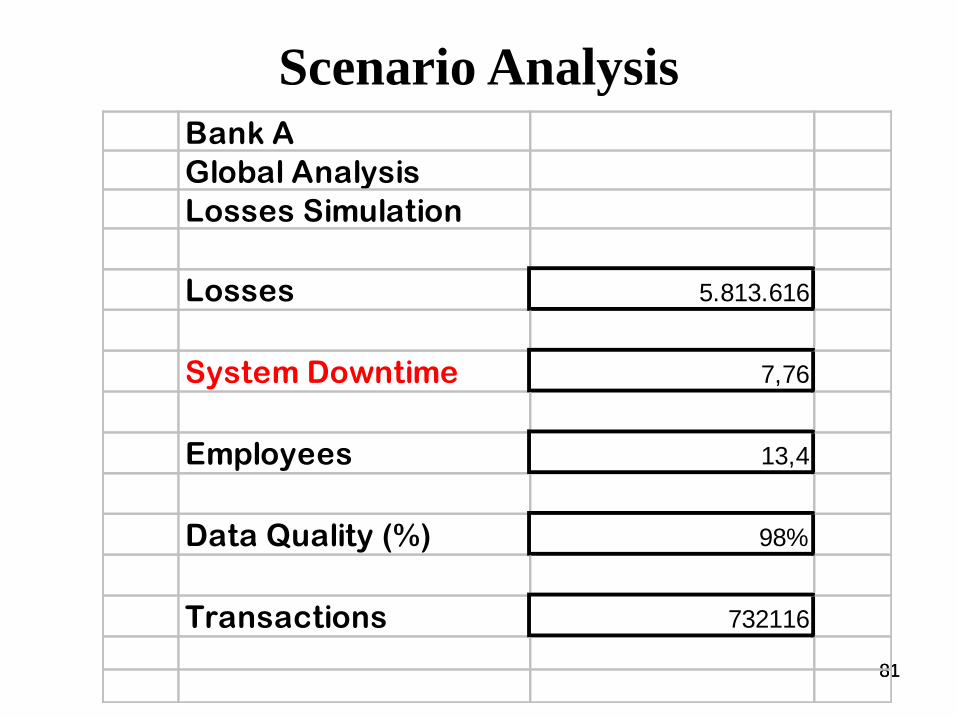

Bank A

Global Analysis

Losses Simulation

Losses 5.813.616

System Downtime 7,76

Employees 13,4

Data Quality (%) 98%

Transactions 732116

Scenario Analysis

8282

Bank A

Global Analysis

Losses Simulation

Losses 2.810.393

System Downtime 3,8

Employees 9,44

Data Quality (%) 98%

Transactions 732116

Scenario Analysis

8383

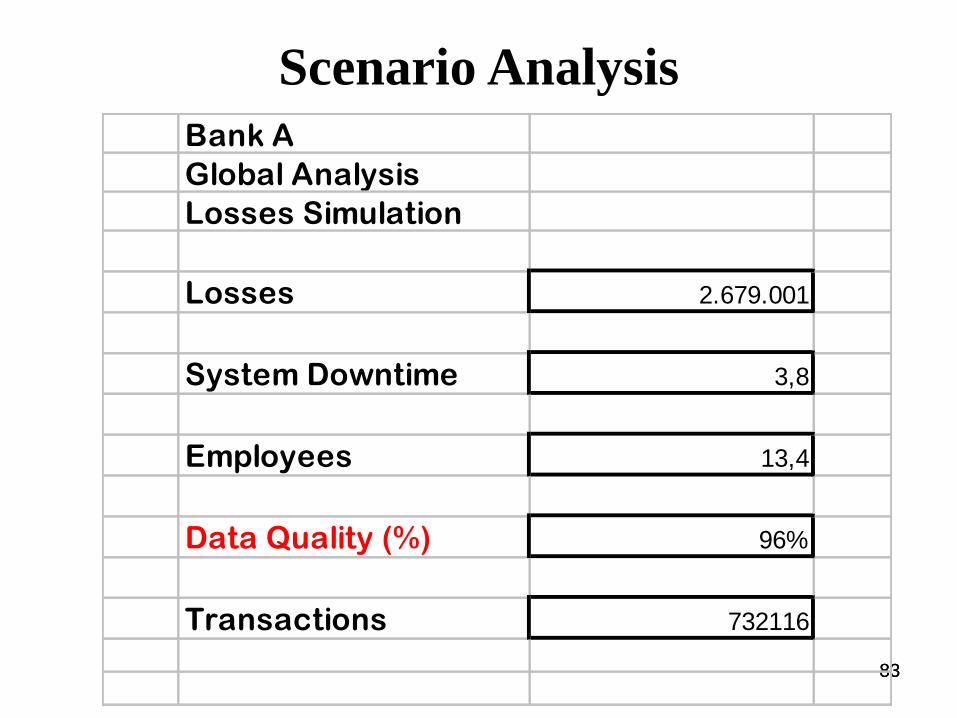

Bank A

Global Analysis

Losses Simulation

Losses 2.679.001

System Downtime 3,8

Employees 13,4

Data Quality (%) 96%

Transactions 732116

Scenario Analysis

8484

Bank A

Global Analysis

Losses Simulation

Losses 4.136.941

System Downtime 3,8

Employees 13,4

Data Quality (%) 98%

Transactions 1042828

Scenario Analysis

8585

Bank A

Global Analysis

Losses Simulation

Losses 7.385.312

System Downtime 7,66

Employees 9,44

Data Quality (%) 96%

Transactions 1.042.828

Scenario Analysis

8686

La stima della perdita inattesa

La perdita inattesa rappresenta una misura della variabilità

media, ossia della deviazione standard, delle perdite connesse

al RO.

Due unità di business A e B possono presentare la medesima

perdita attesa, ma essere al contempo caratterizzate da un

grado di incertezza, e dunque di variabilità, di questo livello

medio atteso significativamente diverso.

6

Business Unit A B

Probabilità media di accadimento degli eventi rischiosi (PE) - % 0,2% 10%

Perdita media in caso di accadimento (LGE) – milioni di Euro 100 2

Perdita attesa (EL) – milioni di Euro 0,2 0,2

Perdita

attesa

0,04

LFHI HFLI

8787

La stima della perdita inattesa

La stima della perdita inattesa può essere ricavata: in modo aggregato per l’intera banca sulla base di

serie storiche interne, come deviazione standard

delle perdite complessive riconducibili al RO

storicamente registrate dalla banca

separatamente per ogni unità di business

utilizzando serie storiche interne alla banca come

deviazione standard delle perdite riconducibili a ogni

unità

separatamente per ogni fattore di rischio utilizzando

i dati storici di settore eventualmente raccolti da

associazioni di categoria o da fornitori esterni

separatamente per ogni unità di business o per ogni

fattore di rischio utilizzando congiuntamente dati

interni alla banca e serie storiche di settore.6

8888

La stima della perdita inattesa

In assenza di dati relativi alle perdite storiche, una modalità

per la stima della perdita inattesa connessa al RO è quella che

si fonda sull’ipotesi di una distribuzione binomiale delle perdite.

In questo caso, esistono solo due possibili eventi, il verificarsi

dell’evento rischioso o il mancato verificarsi dello stesso: nel

primo caso la perdita per la banca è pari a LGE mentre nel

secondo caso la perdita è nulla. In questo caso la perdita

inattesa può essere misurata sulla base della deviazione

standard della distribuzione binomiale.6

Evento Perdita Probabilità

Accadimento evento

rischioso

LGE PE

Non accadimento

evento rischiosi

0 1-PE

8989

La stima della perdita inattesa

Sulla base di quanto riportato nella tabella è a questo

punto possibile stimare la media e la deviazione

standard della distribuzione di probabilità se il valore di

LGE è ritenuto certo:

Ipotizzando ad esempio una probabilità media di

accadimento degli eventi rischiosi pari a 1% e una

perdita in caso di evento pari a 50.000 euro, la (3)

equivale ad affermare che la perdita inattesa, identificata

dalla deviazione standard della perdita, risulta data da:

6

LGEPEPELGEPEEL 01

PEPELGEUL 1

975.499,001,0000.50 UL

9090

La stima della perdita inattesa

6

Perdita inattesa corrispondente a una perdita attesa pari a 500.000 euro

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

0,01

%

0,40

%

0,90

%

1,40

%

1,90

%

2,40

%

2,90

%

3,40

%

3,90

%

4,40

%

4,90

%

5,40

%

5,90

%

6,40

%

6,90

%

7,40

%

7,90

%

8,40

%

8,90

%

9,40

%

9,90

%

Probabilità di accadimento dell'evento rischioso (PE)

UL -

Mig

liaia

di E

uro

HFLI events

LFHI events

9191

La stima del capitale a rischio

Il capitale a rischio va inteso come misura della perdita

massima possibile, dato un certo livello di confidenza e un

determinato orizzonte temporale (generalmente un anno),

associata al RO.

Vi sono a questo scopo diverse metodologie alternative. Il

primo, più semplificato, è quello che prevede di:

ipotizzare una particolare forma funzionale della

distribuzione delle perdite connesse al RO, uguale per

tutte le unità di business della banca,

utilizzare questa particolare forma funzionale per

ottenere un fattore moltiplicativo (capital multiplier)

uniforme da applicare alla perdita inattesa per ottenere il

capitale a rischio connesso a un determinato livello di

confidenza

stimare il capitale economico assorbito da ogni unità

della banca moltiplicando la relativa perdita attesa per il

fattore moltiplicativo ottenuto.7

9292

La stima del capitale a rischio

In termini analitici si può scrivere

dove

CaRRO,CL rappresenta il capitale a rischio

corrispondente a un livello di confidenza pari al

CL% e kCL% il relativo capital multiplier.

7

%%, CLCLRO kULCaR

9393

La stima del capitale a rischio

7

Unità A Unità B

Input

EI

PE

LGER

Sigma LGER

1.000.000 1.000.000

0,20% 5,00%

5,00% 0,20%

10,00% 0,50%

Output

EL 100 100

UL con LGER costante 2.234 436

UL con varianza di LGER 4.999 1.200

CaR con livello confidenza: 95,0% 8.323 2.074

97,5% 9.898 2.452

99,0% 11.729 2.892

99,5% 12.977 3.191

99,9% 15.548 3.808

9494

La stima del capitale a rischio

Come per i rischi di mercato e per il rischio di

credito, la stima del capitale economico assorbito

dal RO può fondarsi sull’utilizzo di approcci di

simulazione.

In questo caso la carenza di serie storiche rende

inevitabile il ricorso a simulazioni Monte Carlo.

Una volta stimata o ipotizzata una determinata

forma funzionale della distribuzione delle perdite, è

dunque possibile simulare le perdite che verrebbero

conseguite in diversi scenari alternativi e ricostruire

in questo modo una distribuzione fittizia che

consenta di isolare il percentile corrispondente al

livello di confidenza desiderato.

7

95

La gestione del rischio operativo

• Implicazioni della regolamentazione

nell’utilizzo di strumenti assicurativi e

derivati

• I costi e le opportunità determinati dal

trasferimento del rischio

• Mappatura delle opportunità offerte dal

mercato assicurativo e dei derivati e il suo

sviluppo

96

Schema della presentazione

• Implicazioni della regolamentazione

nell’utilizzo di strumenti assicurativi e

derivati

• I costi e le opportunità determinati dal

trasferimento del rischio

• Mappatura delle opportunità offerte dal

mercato assicurativo e dei derivati e il suo

sviluppo

97

Implicazioni della regolamentazione nell’utilizzo di

strumenti assicurativi

• Ai fini del calcolo del requisito nei modelli AMA si potrà

riconoscere l’effetto di attenuazione delle assicurazioni

• Il riconoscimento sarà limitato al 20% dell’onere

complessivo di capitale a fronte del rischio operativo

• Criteri che è necessario rispettare (I):– la compagnia di assicurazione deve possedere un rating pari almeno ad A;

– la polizza assicurativa deve avere una durata iniziale non inferiore a un anno

– Per le polizze con durata residua inferiore a un anno la banca dovrà adottare appropriate tecniche di riduzione progressiva (“haircut”) dell’effetto di attenuazione che riflettano la vita residua della polizza

– la polizza deve prevedere un periodo minimo di preavviso per la disdetta pari a 90 giorni;

– la polizza non deve prevedere esclusioni o limitazioni attivate da azioni prudenziali ovvero – nel caso di una banca fallita – che precludano alla banca, al commissario straordinario (“receiver”) o al liquidatore di recuperare somme a titolo di danni subiti o spese sostenute dalla banca stessa.

98

Implicazioni della regolamentazione nell’utilizzo di

strumenti assicurativi

• Criteri che è necessario rispettare (II):– Coerenza fra l’effettiva probabilità e l’impatto delle

perdite utilizzate per la determinazione del requisito di

capitale a fronte del rischio operativo;

– l’assicurazione deve essere fornita da una entità

terza. Nel caso di assicurazione fornita tramite

società “captive” ovvero filiazioni, l’esposizione deve

essere trasferita a una entità terza indipendente;

– la banca deve rendere nota la descrizione del suo

utilizzo dell’assicurazione ai fini dell’attenuazione del

rischio operativo.

99

Schema della presentazione

• Implicazioni della regolamentazione

nell’utilizzo di strumenti assicurativi e

derivati

• I costi e le opportunità determinati dal

trasferimento del rischio

• Mappatura delle opportunità offerte dal

mercato assicurativo e dei derivati e il suo

sviluppo

100

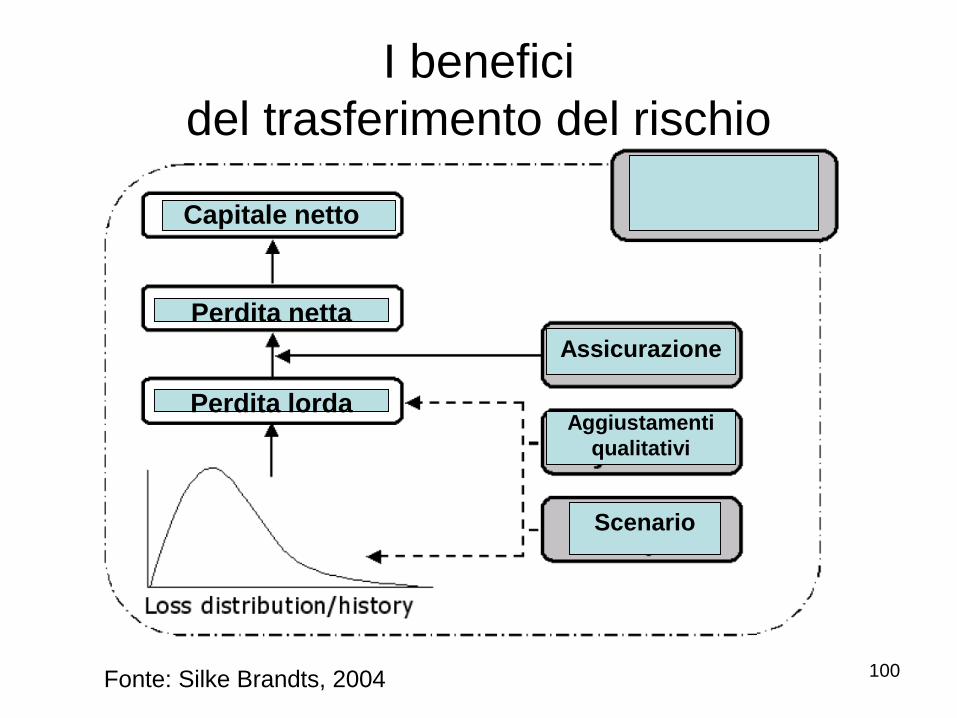

I benefici

del trasferimento del rischio

Fonte: Silke Brandts, 2004

Perdita lorda

Perdita netta

Capitale netto

Assicurazione

Aggiustamenti

qualitativi

Scenario

101

I benefici

del trasferimento del rischio

102

Schema della presentazione

• Implicazioni della regolamentazione

nell’utilizzo di strumenti assicurativi e

derivati

• I costi e le opportunità determinati dal

trasferimento del rischio

• Mappatura delle opportunità offerte dal

mercato assicurativo e dei derivati e il suo

sviluppo

103

Compagnie captive

Una prima soluzione per la gestione dei rischi

operativi implica un’innovazione istituzionale.

Una compagnia captive è una società di

assicurazione o di riassicurazione controllata da

un’impresa che opera in un campo diverso da

quello assicurativo e che ha come scopo quello

di sottoscrivere i rischi della controllante.

Questo permette all’impresa di sottoscrivere

polizze corrispondenti alle proprie esigenze.

104

Compagnie captive

L’utilizzo di compagnie captive può essere integrato

ad altri prodotti di A.R.T. (Alternative Risk Transfer)

al fine di:

ridurre o eliminare il rischio di controparte

presente nel trasferimento del rischio a un

assicuratore terzo;

contribuire alla crescita di know-how interno in

merito alla gestione e al trasferimento dei rischi;

gestire finanziariamente la parte dei premi non

trasferiti ai riassicuratori e avere il pieno

controllo economico del costo del trasferimento

dei propri rischi.

105

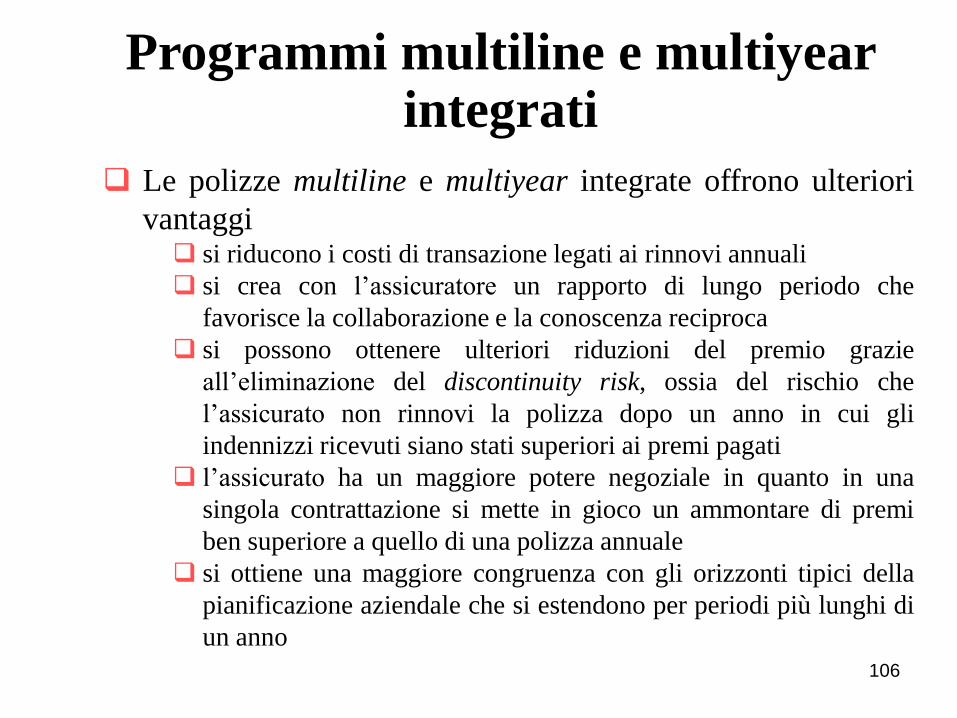

Programmi multiline e multiyear integrati

I prodotti multiline e multiyear integrati sono

caratterizzati dal fatto che raccolgono in un unico

contratto pluriennale diverse classi di rischio a

partire dai rischi tradizionali normalmente

assicurati con contratti separati

I principi sui quali si basano sono dueportfolio effect: consiste nel fatto che, per effetto della

presenza di correlazioni inferiori a 1, la volatilità di un

portafoglio di rischi non è pari alla somma della

volatilità dei rischi componenti

time horizon effect: è la probabilità che eventi rari si

ripetano più di una volta l’anno in un periodo lungo

106

Programmi multiline e multiyear integrati

Le polizze multiline e multiyear integrate offrono ulteriori

vantaggi si riducono i costi di transazione legati ai rinnovi annuali

si crea con l’assicuratore un rapporto di lungo periodo che

favorisce la collaborazione e la conoscenza reciproca

si possono ottenere ulteriori riduzioni del premio grazie

all’eliminazione del discontinuity risk, ossia del rischio che

l’assicurato non rinnovi la polizza dopo un anno in cui gli

indennizzi ricevuti siano stati superiori ai premi pagati

l’assicurato ha un maggiore potere negoziale in quanto in una

singola contrattazione si mette in gioco un ammontare di premi

ben superiore a quello di una polizza annuale

si ottiene una maggiore congruenza con gli orizzonti tipici della

pianificazione aziendale che si estendono per periodi più lunghi di

un anno

107

Operational Risk Derivative

Nel corso degli ultimi anni si è sviluppata nel

mercato della gestione dei rischi operativi una

significativa serie di contratti derivati. I più

diffusi sono:

operational risk swap

“first-loss-to-happen” put

Lo swap su rischi operativi permette alle banche

di coprire uno o più eventi dannosi,

differenziando per scadenze, e beneficiando di un

mercato potenzialmente più liquido dei contratti

assicurativi.

108

“First-loss-to-happen” put

L’utilizzo dello swap per la copertura di un rischio

risulta più adatto per eventi a frequenza non bassa.

Nei casi opposti si opta per un altro contratto

derivato, detto “first-loss-to-happen” put.

In questo caso il soggetto che intende coprirsi, fissa

un basket di eventi dannosi e un livello di perdita

(threshold) al di sopra del quale interviene la

controparte. Se si manifesta solo un evento il cui

danno supera il threshold, il venditore della put

copre la perdita. Se si manifestano più rischi

operativi, il venditore della put copre il danno più

rilevante

109

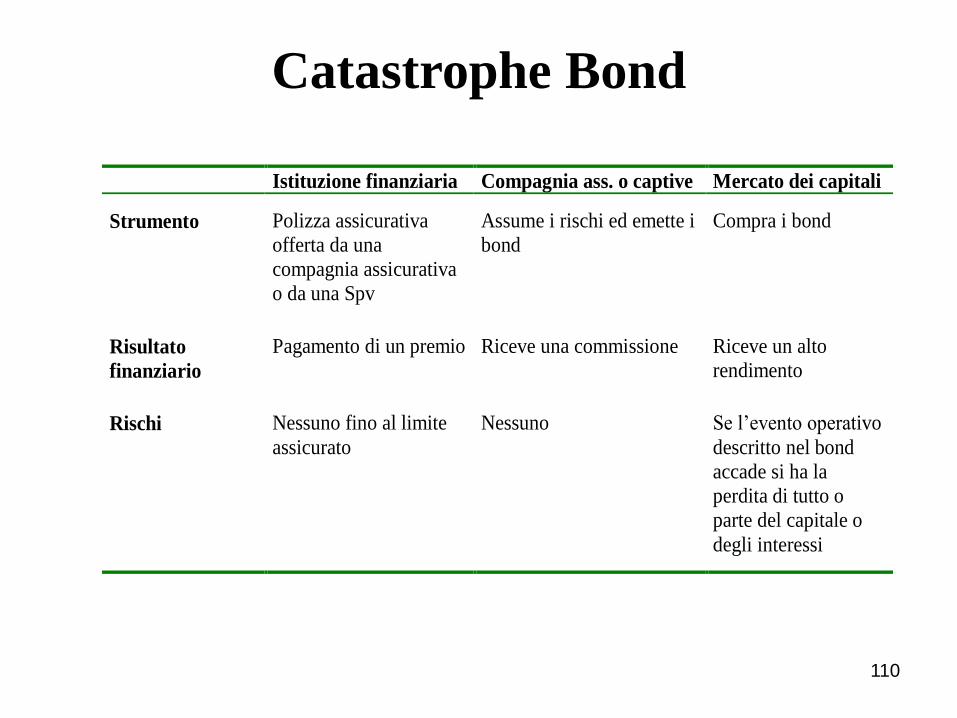

Catastrophe Bond

Tra i rischi operativi rientrano eventi esterni

particolarmente dannosi di natura catastrofica. La

loro frequenza e l’impatto che hanno sull’attività

aziendale impongono soluzioni gestionali

particolari.

Una prima soluzione è quella dell’emissione di

titoli, detti catastrophe bond, la cui peculiarità è che

al verificarsi di eventi connessi a rischi operativi e

nei limiti stabiliti nel contratto, i sottoscrittori

subiscono una decurtazione delle proprie entrate in

misura proporzionale alle perdite

110

Catastrophe Bond

Istituzione finanziaria Compagnia ass. o captive Mercato dei capitali

Strumento Polizza assicurativa

offerta da una

compagnia assicurativa

o da una Spv

Assume i rischi ed emette i

bond

Compra i bond

Risultato

finanziario

Pagamento di un premio Riceve una commissione Riceve un alto

rendimento

Rischi Nessuno fino al limite

assicurato

Nessuno Se l’evento operativo

descritto nel bond

accade si ha la

perdita di tutto o

parte del capitale o

degli interessi

111

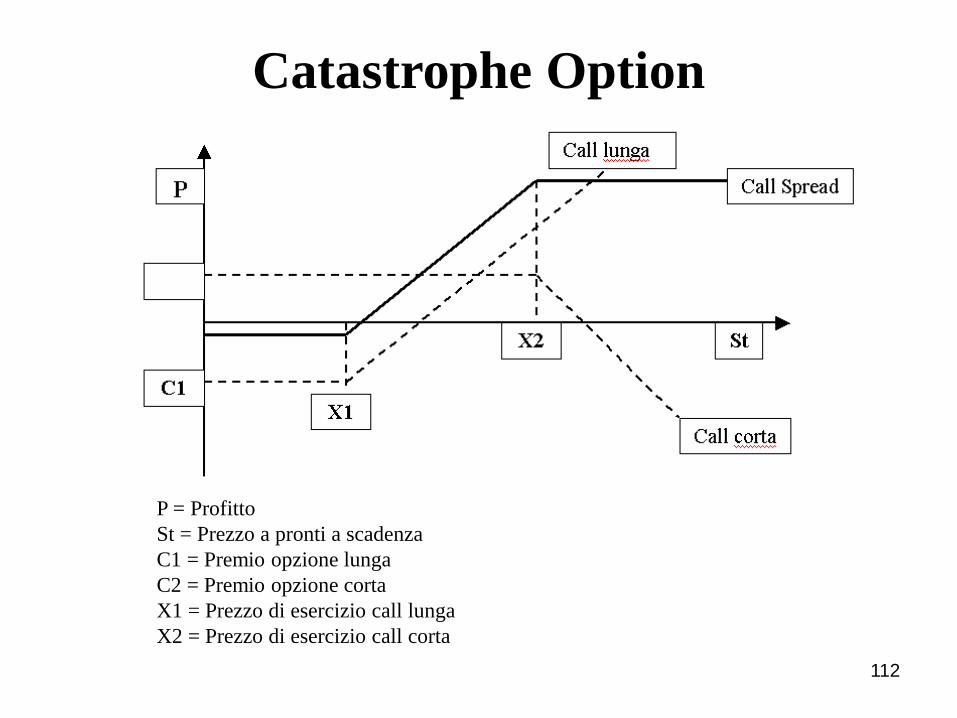

Catastrophe Option

Le Catastrophe Insurance Option sono opzioni di

tipo europeo e hanno come attività sottostante

l’indice PCS (Property Claim Series), che computa

le perdite assicurative negli Stati Uniti nei rami

property/casualty.

Viene calcolato giornalmente e le perdite sono

classificate secondo la zona geografica di origine,

inoltre non sono incluse solo le catastrofi ma tutte

le perdite dei rami pertinenti senza riguardo

all’entità dell’evento.

112

Catastrophe Option

P = Profitto

St = Prezzo a pronti a scadenza

C1 = Premio opzione lunga

C2 = Premio opzione corta

X1 = Prezzo di esercizio call lunga

X2 = Prezzo di esercizio call corta

113

Catastrophe Option

I principali vantaggi delle cat option sono Bassi costi di transazione Assenza di selezione avversa e di azzardo morale Basso rischio di default Riservatezza Flessibilità Assenza di ciclicità Standardizzazione Assenza di ritardi nei pagamenti

Gli svantaggi delle cat option sono: Imperfezione della copertura Il ridotto numero di speculatori e rischio liquidità

114

L’indagine internazionale

Non stanno

implementando

alcun sistema

15%

Fase 1

Identificazione dei

rischi operativi e

raccolta dei dati

43%

Fase 2

Creazione dei

modelli per il

monitoraggio delle

varie tipologie di

rischio operativo

10%

Fase 3

Sviluppo delle

metodologie per la

quantificazione dei

rischi operativi

19%

Fase 4

Gestione dei rischi

operativi

13%

115

L’indagine nazionale

Fase 1

Identificazione dei

rischi operativi e

raccolta dei dati

46%

Fase 3

Sviluppo delle

metodologie per la

quantificazione dei

rischi operativi

23%

Fase 4

Gestione dei rischi

operativi

8%

Fase 2

Creazione dei

modelli per il

monitoraggio delle

varie tipologie di

rischio operativo

23%

116

Diffusione in Italia

• Il ciclo di vita degli strumenti per la

gestione del rischio operativo

EnergyART

Cat

Swap

Option

Assicurazioni

tradizionali