i n d i ce. marco...en cuanto al gasto interno, algunos de los indicadores del consumo privado...

TRANSCRIPT

2

I n d i ce

Contenido

I. ENTORNO ECONÓMICO ................................................................................................. 4

1.2 Perspectivas de la Economía Global 2015-2016 ..................................................... 6

1.2.1 Economías avanzadas .......................................................................................... 6

1.2.2 Economías emergentes ........................................................................................ 7

II. COMPORTAMIENTO DE LA ECONOMÍA MEXICANA PARA 2015 ................................... 8

2.1 Actividad Económica .................................................................................................... 8

2.2 Producto Interno Bruto ............................................................................................... 8

2.3 Inversión Fija bruta .................................................................................................... 10

2.4 Ventas en empresas comerciales al por mayor y al por menor. ............................... 11

2.5 Variación anual de los asegurados al IMSS................................................................ 13

2.6 Salario real de los trabajadores asegurados en el IMSS ............................................ 15

2.7 Índice Nacional de Precios al Consumidor. ............................................................... 16

2.8 Finanzas Públicas ....................................................................................................... 16

2.9 Banca de Desarrollo. .................................................................................................. 18

2.10 Tasas de Interés ....................................................................................................... 19

2.11 Mercado cambiario .................................................................................................. 21

2.12 Precios Internacionales Del Petróleo y Reservas Internacionales .......................... 22

III. PERSPECTIVAS ECONÓMICAS PARA 2016.................................................................... 25

3.1PERSPECTIVAS ECONÓMICAS ..................................................................................... 26

IV. ENTORNO ECONÓMICO EN ZACATECAS ...................................................................... 28

4.1 Producto Interno Bruto ............................................................................................. 28

4.2 Indicador Trimestral de la Actividad Económica de los Estados (ITAEE) ................... 29

4.3 Comercio Interno ....................................................................................................... 31

3

4.4 Inversión Fija Bruta .................................................................................................... 33

4.5 Ocupación .................................................................................................................. 33

4.6 Construcción .............................................................................................................. 36

4.7 Inversión Extranjera Directa . .................................................................................. 37

4.8 Remesas Familiares.................................................................................................... 38

4.9 Producción Minero-Metalúrgica ............................................................................... 39

4.9.1 Comportamiento del Precio del Oro................................................................... 41

4.10 Finanzas Públicas ..................................................................................................... 42

4.10.1 Participaciones .................................................................................................. 42

V. PERSPECTIVAS PARA ZACATECAS EN 2016 .................................................................. 44

5.1 Zacatecas ante las Reformas Innovación Tecnológica .............................................. 45

5.1.1 Relaciones comerciales en sectores minero, energético y automotriz. ............. 45

5.1.2 Proyectos en municipios que detonaran el sector económico y turístico, principalmente. ............................................................................................................ 46

5.3 Política Fiscal .............................................................................................................. 46

4

I. ENTORNO ECONÓMICO

México ha enfrentado un entorno mundial complejo en el último año, caracterizado por

un incremento de volatilidad en los mercados financieros globales y el colapso de los

precios del petróleo. No obstante, la economía ha continuado creciendo a un ritmo

moderado y las presiones generadas por las salidas de capitales han sido limitadas. El tipo

de cambio flexible ha ayudado a la economía a ajustarse a los choques externos mientras

que la inflación se ha mantenido baja y estable. El peso mexicano se ha depreciado 16

por ciento en términos reales efectivos en los últimos doce meses. México está

implementando una amplia serie de reformas estructurales que ayudarán a incrementar

el crecimiento potencial en el mediano plazo.

La actividad en el sector construcción se ha moderado después de un fuerte rebote en la

segunda mitad del ejercicio 2014. Las manufacturas y los servicios siguen siendo los

principales determinantes del crecimiento. La caída en la producción doméstica de

petróleo continúa siendo un lastre en el crecimiento económico. El Fondo Monetario

Internacional (FMI) espera que el crecimiento real del PIB se acelere modestamente a 2.5

por ciento en el 2016, apoyado por un fortalecimiento en el crecimiento de la demanda

externa. Precios de la electricidad más bajos y la depreciación en términos reales del peso

deberán impulsar la producción y exportación de manufacturas de México, lo que tendrá

efectos positivos en la demanda doméstica.

La inflación total anual disminuyó por debajo del objetivo a principios de 2015 como

consecuencia de menores precios en servicios de telecomunicaciones, menores ajustes

5

en los precios administrados de combustibles y de la reversión de los efectos del

incremento en los impuestos especiales a algunos productos alimenticios del año pasado.

El traspaso de la depreciación del peso a inflación ha sido limitado hasta el momento. El

crecimiento real de los salarios ha sido, en términos generales, congruente con el

crecimiento en la productividad.

Las condiciones de política monetaria siguen siendo acomodaticias. El Banco de México

ha mantenido el objetivo para la tasa de interés de referencia en 3 por ciento desde junio

del 2014. La comisión de cambios ha reactivado dos mecanismos de subastas de divisas

con el objetivo de incrementar la liquidez y reducir la volatilidad en el mercado

cambiario. 1

En el ámbito externo, sigue la incertidumbre respecto al proceso de normalización de la

política monetaria en Estados Unidos. Además, el crecimiento mundial permanece en

niveles bajos y existe mayor preocupación respecto a la profundidad de la desaceleración

de China, todo lo cual ha continuado afectando negativamente los precios de las

mercancías básicas. Esto contribuyó a que la volatilidad en los mercados financieros

internacionales continuara siendo elevada y la aversión al riesgo de los inversionistas se

incrementara durante el tercer trimestre de 2015. Lo anterior se reflejó en caídas en los

precios de los activos financieros a nivel global, en especial de las divisas de economías

emergentes y en los índices accionarios en todo el mundo.2

1 FUENTE: (FONDO MONETARIO INTERNACIONAL) , Comunicado de Prensa No. 15/519(S), publicado el17 de noviembre de 2015.

2 FUENTE: BANCO DE MÉXICO.- Informe Trimestral (Julio-Septiembre 2015)

6

Se prevé que en lo que resta de 2015 la economía mexicana continúa mostrando un

dinamismo moderado, dadas las expectativas de un bajo crecimiento de la actividad

industrial de Estados Unidos, una modesta expansión de la demanda interna y que los

efectos de las reformas estructurales se reflejarán en una mayor competitividad sólo de

manera gradual. En específico, se anticipa que el PIB de México en 2015 crezca entre 1.9

y 2.4 por ciento, reflejando la mayor información con la que se cuenta respecto al

desempeño de la economía en el presente año. Para 2016, se continúa anticipando una

recuperación de la actividad económica ante la mejoría prevista de la producción

industrial estadounidense para el 2016, de manera que el intervalo de pronóstico para la

tasa de crecimiento del PIB será 2.5 y 3.5 por ciento.

1.2.1 Perspectivas de la Economía Global 2015-2016

1.2.2 Economías avanzadas3

En la zona del euro, la recuperación económica ha continuado débil y a un ritmo menor al

esperado, con mucha heterogeneidad entre sus países miembros. El consumo se

mantiene como la principal fuente de expansión, apoyado por factores como la mejoría

gradual en las condiciones del mercado laboral, en la confianza del consumidor y los

bajos costos del financiamiento. No obstante, la producción industrial se debilitó de julio

a agosto de 2015. Al respecto, la reciente apreciación del euro y la menor demanda

externa proveniente de economías emergentes, en particular de China, están teniendo

un impacto negativo sobre las exportaciones de la región, por lo que el Banco Central

Europeo (BCE) ha revisado a la baja sus proyecciones para el crecimiento del PIB para los

próximos años.

3 FUENTE: (BANCO DE MÉXICO) Informe Trimestral (Julio-Septiembre 2015)

7

En Japón, la economía siguió mostrando debilidad en el tercer trimestre del año 2015,

después de una contracción de 1.2 por ciento a tasa trimestral anualizada en el segundo

trimestre.

1.2.3 Economías emergentes4

La actividad en las economías emergentes ha continuado desacelerándose, como lo

refleja el bajo crecimiento de su producción industrial y de sus exportaciones. Asimismo,

las vulnerabilidades macroeconómicas de algunos países se han acentuado,

particularmente en aquellas economías que no hicieron los ajustes de política económica

necesarios durante los primeros años de esta década, ante la importante entrada de

capitales derivada de las bajas tasas de interés a nivel global y los elevados precios de las

materias primas.

4 FUENTE: (BANCO DE MÉXICO) Informe Trimestral (Julio-Septiembre 2015)

8

II. COMPORTAMIENTO DE LA ECONOMÍA MEXICANA PARA 2015

2.2.1 2.1 Actividad Económica5

En el tercer trimestre del año en curso, la actividad económica en México mantuvo el

moderado ritmo de crecimiento que registró desde inicios de 2015. En particular, las

exportaciones netas continuaron presentando un bajo dinamismo, al tiempo que algunos

componentes de la demanda interna mostraron cierta mejoría.

En cuanto al sector externo, las exportaciones manufactureras siguieron exhibiendo un

relativo estancamiento en el periodo julio - septiembre de 2015, a pesar de la significativa

depreciación del tipo de cambio real del peso frente al dólar.

En particular, en el periodo julio – septiembre de 2015 la contracción en las

exportaciones petroleras reflejó una nueva disminución en el precio del petróleo, ya que

la plataforma de exportación presentó incluso un ligero incremento.

En cuanto al gasto interno, algunos de los indicadores del consumo privado registraron

tasas de crecimiento mayores a las del trimestre anterior, apoyados por la evolución del

mercado laboral, la baja inflación y el repunte en el ingreso por remesas familiares.

2.2.2 2.2 Producto Interno Bruto

En el tercer trimestre de 2015 según la estimación oportuna del PIB5 trimestral publicada

por el INEGI, la actividad económica mostró un crecimiento trimestral desestacionalizado

5 FUENTE: (BANCO DE MÉXICO) Informe Trimestral (Julio-Septiembre 2015)

9

de 0.6 por ciento, cifra que se compara con la tasa de expansión de 0.5 por ciento

observada en el segundo trimestre. A tasa anual con datos ajustados por estacionalidad,

de acuerdo al PIB oportuno la economía mexicana presentó un incremento anual de 2.3

por ciento en el trimestre de referencia, el cual se compara con el de 2.2 por ciento

registrado en el trimestre anterior. Con cifras sin desestacionalizar, la variación anual

según el PIB oportuno fue de 2.4 por ciento en el tercer trimestre del año en curso, que

se compara con la de 2.2 por ciento reportada para el segundo trimestre.6

Para la segunda mitad de 2015, se estima que la economía mexicana tenga un

crecimiento anual de 1.9 y 2.4 por ciento, escenario que estará sustentado en un mayor

dinamismo de las exportaciones no petroleras hacia Estados Unidos; así como del

fortalecimiento de la demanda interna procedente del crecimiento del empleo formal y

del crédito a las empresas y hogares, bajas tasas de inflación y una mejoría paulatina de

la confianza de los consumidores.7

Para 2016, se estima que el PIB de México registre un crecimiento anual modesto de

entre 2.5 y 3.5 por ciento impulsado por la expansión de los sectores de la construcción y

los servicios menos vinculados con el sector externo. Igualmente, del mejor desempeño

de la demanda interna procedente del crecimiento del empleo formal, la expansión del

crédito, un aumento del salario real y una mejoría paulatina de la confianza de los

consumidores y las compañías, ante una moderación del impacto negativo del sector

petrolero sobre el crecimiento de la actividad productiva derivada de la estabilización en

la plataforma de producción de petróleo.7

6 FUENTE: BANCO DE MÉXICO.-Informe Trimestral (Julio-Septiembre 2015).

7 FUENTE: Aspectos Relevantes del Paquete económico 2016, 08 de Septiembre de 2015, Banco de México, Informe Trimestral (Julio-Septiembre 2015).

10

FUENTE: Informe Trimestral Julio-Septiembre 2015 del BANXICO

Asimismo, al impacto positivo de las reformas estructurales en etapa de implementación;

en particular, se estima que el consumo privado sea favorecido por los menores costos

de los servicios de telecomunicaciones, de las tarifas eléctricas domésticas y de una

mayor oferta de crédito. Por su parte, la inversión privada seguirá fortaleciéndose por la

mayor apertura a la competencia en varios sectores como el de telecomunicaciones,

condiciones favorables de acceso al financiamiento y disponibilidad de insumos

estratégicos a menores precios.

2.2.3 2.3 Inversión Fija bruta

La Inversión Fija Bruta, que representa los gastos realizados en maquinaria y equipo de

origen nacional e importado, así como los de construcción, presentó una disminución de

(-) 0.5 por ciento en el octavo mes de 2015 frente a la del mes inmediato anterior, con

cifras desestacionalizadas.

0

1

2

3

42.1 2.4

3.5 4

PIB TOTAL NACIONAL

2014 2015 2016 2017

11

Por componentes, los gastos efectuados en Construcción retrocedieron (-) 0.7 por ciento,

en tanto que los de Maquinaria y equipo total crecieron 0.1 por ciento durante agosto de

este año respecto a los del mes precedente, según datos ajustados por estacionalidad.8

2.2.4 2.4 Ventas en empresas comerciales al por mayor y al por menor.9

En términos anuales, los datos desestacionalizados del Comercio al por Mayor indican

que los Ingresos por suministro de bienes y servicios se acrecentaron 6.5 por ciento, el

Personal ocupado 1.2 por ciento y las Remuneraciones medias reales pagadas

ascendieron 6.7 por ciento durante agosto de este año en comparación con igual mes de

2014.

8 FUENTE: INEGI, Indicador Mensual de la Inversión Fija Bruta en México. 04 Noviembre 2015

9 FUENTE: INEGI, Indicadores de Empresas Comerciales. Cifras Durante Agosto. 21 Octubre 2015, La gran mayoría de las series económicas se ven

afectadas por factores estacionales y de calendario. El ajuste de las cifras por dichos factores permite obtener las cifras desestacionalizadas, cuyo análisis ayuda a realizar un mejor diagnóstico de la evolución de las variables.

Se refiere al monto que obtuvo la empresa por todas aquellas actividades de producción, comercialización o prestación de servicios que realizó en el mes de referencia.

12

En las Empresas Comerciales al por Menor, los Ingresos se elevaron 6.3 por ciento, el

Personal ocupado 1.5 por ciento y las Remuneraciones medias reales 3.7 por ciento a

tasa anual en el mes de referencia, con series ajustadas por estacionalidad.

En las Empresas Comerciales al por Mayor, los ingresos por suministro de bienes y

servicios registraron una reducción de (-) 1.0 por ciento y el Personal ocupado disminuyó

(-) 0.2 por ciento en el octavo mes del 2015 respecto al mes precedente, en tanto que las

Remuneraciones medias reales pagadas fueron superiores en 4.3 por ciento a tasa

mensual.

INDICADORES DEL COMERCIO INTERIOR AL MES DE AGOSTO DE 2015

CIFRAS DESESTACIONALIZADAS

Indicador

Empresas Comerciales al por

Mayor

Empresas Comerciales

al por Menor

Variación %

Mensual

Variación

% anual

Variación

%

Mensual

Variación %

anual

Ingresos por

suministro de bienes

y servicios

(-) 1.0 6.5 1.5 6.3

Personal ocupado (-) 0.2 1.2 0.1 1.5

Remuneraciones

medias reales

4.3 6.7 0.2 3.7

Fuente: INEGI

13

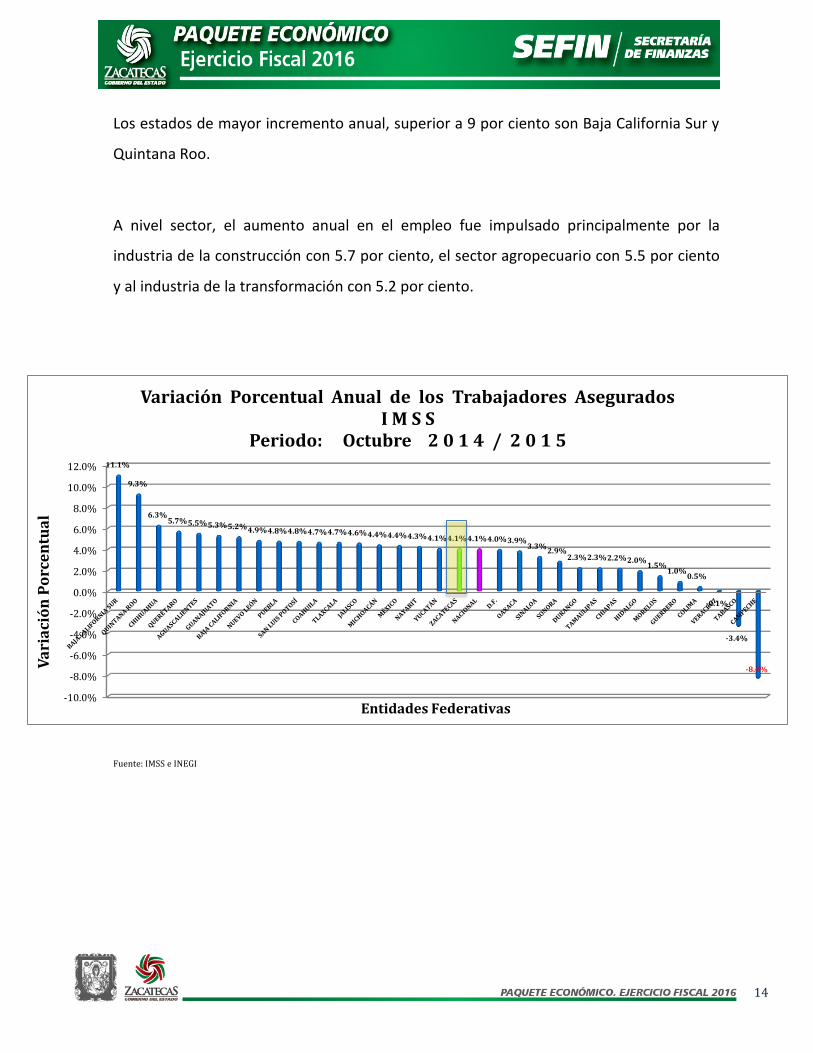

2.5 Variación anual de los asegurados al IMSS10

Al 31 de octubre de 2015 se rebasa la barrera de los 18 millones de empleos formales en

el IMSS, llegando a una afiliación de 18’055,468 puestos de trabajo, de los cuales el 85.6

por ciento corresponde a plazas permanentes y el 14.4 por ciento a eventuales. En los

cuatro últimos años estos porcentajes se han mantenido relativamente constantes.

La creación de empleo durante octubre de este año fue de 146,179 plazas, 25,655

puestos menos que el aumento histórico reportado en octubre del año pasado (172,134),

y 20,568 plazas más que el promedio registrados en los octubres de los 10 años previos

(125,911).

Por tipo de empleo durante el mes de octubre destaca la creación de plazas permanentes

con 116,664 empleos. Este es el segundo mayor incremento reportado desde que se

tiene registro considerando mismo mes, sólo por debajo del aumento histórico de

octubre del año pasado (123,955).

La variación del empleo en lo que va del año es de 815,881 plazas, 11,285 puestos menos

que el aumento reportado en el mismo periodo del año pasado (827,166), y 192,875

plazas más que el crecimiento promedio reportado en el mismo periodo de los 10 años

previos (623,006).

El crecimiento en el empleo durante los últimos 12 meses se mantiene firme, de 703,241

puestos, equivalente a una tasa de 4.1 por ciento.

10 FUENTE: IMSS Comunicado No. 073/2015.- 10 de noviembre de 2015.

14

-10.0%

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0% 11.1%

9.3%

6.3% 5.7% 5.5% 5.3% 5.2% 4.9% 4.8% 4.8% 4.7% 4.7% 4.6% 4.4% 4.4% 4.3% 4.1% 4.1% 4.1% 4.0% 3.9%

3.3% 2.9%

2.3% 2.3% 2.2% 2.0% 1.5%

1.0% 0.5%

-0.1%

-3.4%

-8.4% Va

ria

ció

n P

orc

en

tua

l

Entidades Federativas

Variación Porcentual Anual de los Trabajadores Asegurados I M S S

Periodo: Octubre 2 0 1 4 / 2 0 1 5

Los estados de mayor incremento anual, superior a 9 por ciento son Baja California Sur y

Quintana Roo.

A nivel sector, el aumento anual en el empleo fue impulsado principalmente por la

industria de la construcción con 5.7 por ciento, el sector agropecuario con 5.5 por ciento

y al industria de la transformación con 5.2 por ciento.

Fuente: IMSS e INEGI

15

2.2.5 2.6 Salario real de los trabajadores asegurados en el IMSS11

De acuerdo con el IMSS, en septiembre 2015, el salario base de cotización mensual

promedio se ubicó en 8 mil 805 pesos (nominales), para un crecimiento anual de 4.24 por

ciento o 358 pesos. Destaca que en agosto 2015 se tuvo una variación anual de 4.18 por

ciento, en tanto que en el noveno mes de 2014 se registró una tasa de 4.62 por ciento.

En septiembre de 2015, la inflación anual fue de 2.52 por ciento, un mes atrás (agosto) de

2.59 por ciento y un año antes (septiembre 2014) de 4.22 por ciento; lo anterior se

traduce en un crecimiento del salario, en términos reales, de 1.71 por ciento.

Fuente: IMSS e INEGI

Cabe destacar que, en septiembre del presente año se tiene la mayor tasa de

crecimiento real anual del salario base de cotización, esto se debe a un incremento en la

variación anual del salario nominal superior al aumento reportado en la inflación.

11 FUENTE: IMSS e INEGI.

0.27 0.39

1.71

0.00

0.50

1.00

1.50

2.00

Sept. / 2013. Sept. / 2014. Sept. / 2015.

Po

rce

nta

je

Salario Base de Cotización al IMSS 2013 - 2015 / Septiembre

16

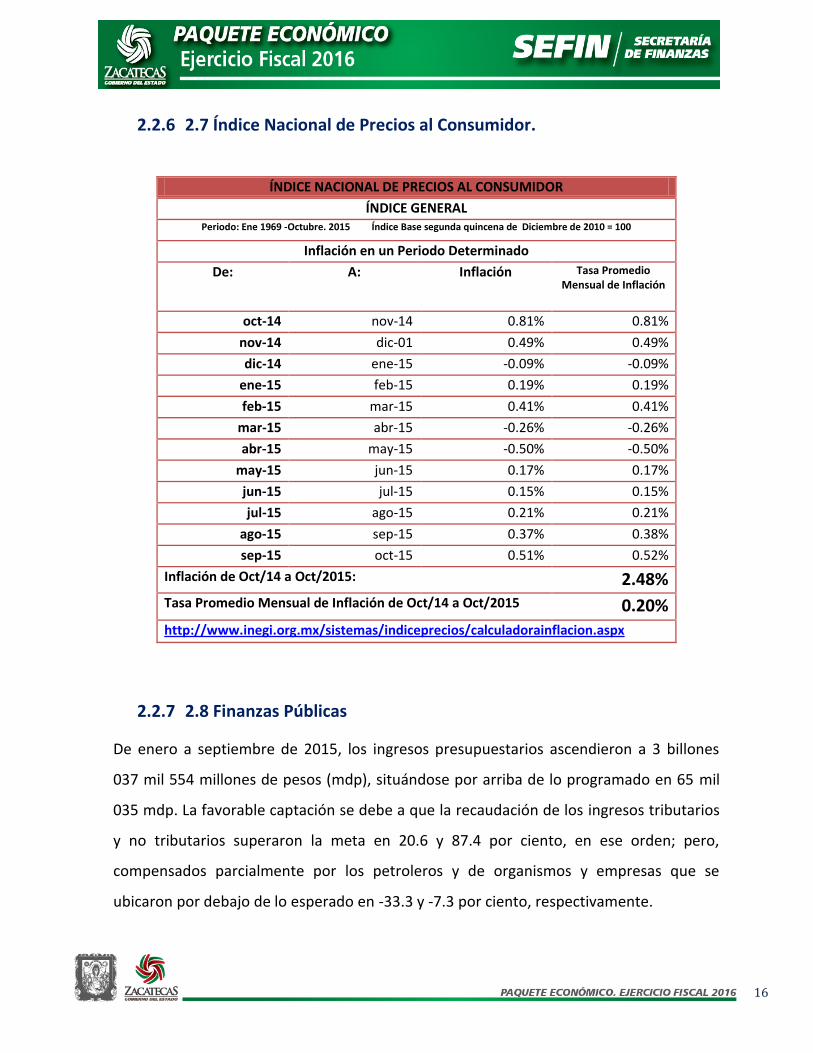

2.2.6 2.7 Índice Nacional de Precios al Consumidor.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

ÍNDICE GENERAL Periodo: Ene 1969 -Octubre. 2015 Índice Base segunda quincena de Diciembre de 2010 = 100

Inflación en un Periodo Determinado

De: A: Inflación Tasa Promedio Mensual de Inflación

oct-14 nov-14 0.81% 0.81%

nov-14 dic-01 0.49% 0.49%

dic-14 ene-15 -0.09% -0.09%

ene-15 feb-15 0.19% 0.19%

feb-15 mar-15 0.41% 0.41%

mar-15 abr-15 -0.26% -0.26%

abr-15 may-15 -0.50% -0.50%

may-15 jun-15 0.17% 0.17%

jun-15 jul-15 0.15% 0.15%

jul-15 ago-15 0.21% 0.21%

ago-15 sep-15 0.37% 0.38%

sep-15 oct-15 0.51% 0.52%

Inflación de Oct/14 a Oct/2015: 2.48% Tasa Promedio Mensual de Inflación de Oct/14 a Oct/2015 0.20% http://www.inegi.org.mx/sistemas/indiceprecios/calculadorainflacion.aspx

2.2.7 2.8 Finanzas Públicas

De enero a septiembre de 2015, los ingresos presupuestarios ascendieron a 3 billones

037 mil 554 millones de pesos (mdp), situándose por arriba de lo programado en 65 mil

035 mdp. La favorable captación se debe a que la recaudación de los ingresos tributarios

y no tributarios superaron la meta en 20.6 y 87.4 por ciento, en ese orden; pero,

compensados parcialmente por los petroleros y de organismos y empresas que se

ubicaron por debajo de lo esperado en -33.3 y -7.3 por ciento, respectivamente.

17

Los ingresos tributarios fueron impulsados por el ISR y el IEPS a las gasolinas. Tratándose

del ISR, el 48.7 por ciento provino de las personas morales, el 45.8 por ciento lo

aportaron los trabajadores, 3.1 por ciento los residentes en el extranjero y el restante 2.3

por ciento las personas físicas.

De julio a septiembre de 2015 la recaudación de ISR por salarios creció 15.9 por ciento

real comparado con el mismo periodo de 2014, en tanto que de enero a septiembre de

2015, creció 17.3 por ciento en términos reales respecto al mismo periodo de un año

atrás.12

12 FUENTE: CENTRO DE ESTUDIOS DE LAS FINANZAS PÚBLICAS (CEFP). Becefp/029/2015. 12 Noviembre 2015.

18

2.2.8 2.9 Banca de Desarrollo.13

El crédito impulsado es fundamental para que la Banca de Desarrollo sea una

herramienta para la innovación y creatividad que aunado con los intermediarios

financieros del sector privado, desarrolle mercados, induzca la competencia y colabore

para lograr que el crédito se convierta en un instrumento accesible, barato y promotor

del desarrollo nacional. Durante el periodo de enero a junio de 2015 la Banca de

Desarrollo otorgó por la vía del financiamiento al sector privado 544 mil 832 millones de

pesos (mdp).

Con esta derrama, el saldo de crédito directo e impulsado a junio de 2015 ascendió a 1

billón 223 mil 251 mdp; es decir, 15.6 por ciento mayor en términos reales respecto a

junio del año anterior. Del saldo total, el 64.3 por ciento fue canalizado a través de

crédito directo y el 35.7 por ciento restante, a través del crédito impulsado.

En 2016, la Banca de Desarrollo continuará su atención en democratizar el acceso al

financiamiento, induciendo la participación de los intermediarios financieros privados con

el fin de generar una mayor oferta de recursos, a través de programas de crédito y

garantías que amplíen su cobertura en los diversos sectores que atiende; pero también

otorgando financiamiento de forma directa, a fin de cubrir fallas de mercado y fomentar

el acceso a servicios financieros de la población sub-atendida.

Para lograr el cumplimiento de su labor, orientará sus esfuerzos en la ejecución de las

siguientes líneas de acción:

13 FUENTE: Aspectos Relevantes del Paquete económico 2016., 08 de Septiembre de 2015.

19

o Sector Empresarial. Para impulsar a las micro, pequeñas y medianas empresas,

NAFIN desarrollará esquemas específicos que se orientan a financiar a las

MIPyMEs, así como seguir fortaleciendo sus programas de crédito y garantías.

o Sector Exportador. BANCOMEXT generará una mayor oferta de servicios

financieros para las empresas exportadoras, impulsando su financiamiento a

través del Programa de Garantías para PyMEs exportadoras con enfoque regional.

o Sector Infraestructura. BANOBRAS impulsará el uso de garantías que permitan

redistribuir de manera eficiente los riesgos inherentes a la participación de

privados en el desarrollo de proyectos de infraestructura.

o Sector Vivienda. La Sociedad Hipotecaria Federal (SHF) asegurará que el sector de

la vivienda siga recibiendo el flujo de crédito necesario para cubrir necesidades,

incluyendo el crédito puente para los desarrolladores.

o Sector Rural. La Banca de Desarrollo en el sector rural se orientará a revisar sus

productos, para continuar facilitando el acceso al crédito a los productores y

MIPyMEs del sector rural, en condiciones oportunas y suficientes.

o Sector Social y Otros Servicios. BANSEFI continuará promoviendo el ahorro al

público en general, así como siendo el principal instrumento de inclusión

financiera.

2.2.9 2.10 Tasas de Interés14

La Junta de Gobierno del Banco de México (Banxico) ha decidido mantener en 3.0 por

ciento el objetivo para la Tasa de Interés Interbancaria a un día, en virtud de que estima

14 FUENTE: Comunicado de Prensa del Banco de México (BANXICO) del 29 de Octubre de 2015.

20

que la postura monetaria vigente es conducente a afianzar la convergencia de la inflación

a la meta permanente del 3.0 por ciento.

Con el objetivo de tomar medidas para asegurar la convergencia de la inflación al

objetivo de 3.0 por ciento este año, BANXICO informó que la Junta de Gobierno

continuará manteniéndose atenta a la evolución de todos los determinantes de la

inflación y sus expectativas tanto en el mediano como en el largo plazo, poniendo

especial atención a la postura monetaria relativa entre México y Estados Unidos, al

comportamiento del tipo de cambio y la evolución económica.

En este contexto, las tasas asociadas a bonos gubernamentales tuvieron un

comportamiento mixto, donde la tasa primaria de Cetes a 28 días cerró el segundo

trimestre de 2015 en 2.97 por ciento. Por su parte, la tasa de interés real de Cetes a 28

21

días registró un balance positivo (5.54 por ciento), similar a la observada en el segundo

trimestre del año pasado (5.23 por ciento) 15.

2.2.10 2.11 Mercado cambiario16

De enero a octubre de 2015, el tipo de cambio ha tenido un comportamiento a la baja

frente al dólar estadounidense; sin embargo, más que una debilidad del peso se podría

estar frente a una fortaleza del dólar, pues se ha observado que el peso se ha apreciado

respecto a otras divisas. De acuerdo con información de Banxico, el tipo de cambio FIX,

de enero a octubre de 2015, promedió 16.56 pesos por dólar (ppd), con un mínimo de

14.69 ppd el 28 de enero. La moneda ha transitado por periodos complejos alcanzando

un máximo de 17.11 ppd en lo que va de 2015 (el 24 de septiembre), para después bajar

a 16.52 ppd el 30 de octubre. Cabe señalar que el tipo de cambio flexible, los mecanismos

aplicados por Banxico y los fundamentales macroeconómicos en los que se desenvuelve

la economía mexicana, han permitido que la moneda poco a poco se estabilice, al

observarse un comportamiento moderado a la baja en las semanas recientes.

15FUENTE: CENTRO DE ESTUDIOS DE LAS FINANZAS PÚBLICAS (CEFP). becefp/016/2015. 27 Agosto 2015.

16 FUENTE: CENTRO DE ESTUDIOS DE LAS FINANZAS PÚBLICAS (CEFP). becefp/028/2015. 06 Noviembre 2015.

22

NOTA: Las siglas FIX representan una variación del tipo de cambio normal y se encuentra determinado por el BANXICO. El FIX es un tipo de cambio

libre aplicable para solventar obligaciones denominadas en moneda extranjera, pagaderas en México en valor 24 horas.

FUENTE: Banco de México

2.2.11 2.12 Precios Internacionales Del Petróleo y Reservas

Internacionales17

Entre las medidas que el Banco Central ha utilizado para aminorar la presión en el tipo de

cambio, se encuentran la emisión de valores de regulación monetaria y la aplicación del

mecanismo de subasta de divisas.

17 FUENTE: CENTRO DE ESTUDIOS DE LAS FINANZAS PÚBLICAS (CEFP). becefp/028/2015. 06 Noviembre 2015.

0

5

10

15

20

TIPO DE CAMBIO

12.79 12.86 13.43

16.62 15.9

TIPO DE CAMBIO DÓLAR

31-oct-12 31-oct-13 31-oct-14 31-oct-15 Perspectiva '16

23

Durante el tercer trimestre de 2015, Banxico anunció la continuidad en los

mecanismos de subasta de dólares implementados para proveer liquidez al

mercado cambiario.

Desde el 1 de octubre y hasta el 30 de noviembre de 2015 se subastan

diariamente 200 millones de dólares sin precio mínimo.

Se ofrecen diariamente 200 millones de dólares mediante subastas con precio

mínimo equivalente al tipo de cambio FIX determinado el día hábil anterior

incrementado en 1 por ciento.

Es de mencionar que una de las principales fuentes de divisas que conforma la reserva

internacional procede de los dólares que Pemex enajena a Banxico derivada de su

balanza comercial y de su endeudamiento externo neto. En este sentido, desde el

segundo semestre de 2014, los precios del petróleo registraron una fuerte caída; y, a

partir de enero de 2015 comenzaron una lenta recuperación; que, de acuerdo con cifras

de Pemex, durante el periodo de enero 2015 a octubre 2015 el precio promedio de la

Mezcla Mexicana de Exportación se ubicó en 46.28 dólares por barril (dpb) que

comparado con el promedio del mismo periodo de un año atrás de 91.50 dpb, registró

una reducción de 45.22 dpb (-49.4 por ciento), situación, que entre otros aspectos, ha

mermado la cantidad de venta de dólares de Pemex hacia Banxico.

24

De acuerdo al “Boletín Semanal sobre el Estado de Cuenta de Banxico” en la semana que

cerró el 23 de octubre, las Reservas Internacionales llegaron a 176 mil 978 millones de

dólares (mdd). El saldo máximo se observó el 30 de enero al totalizar 196 mil 010 mdd.

Al respecto, Banxico señaló que el nivel de las reservas internacionales más la Línea de

Crédito Flexible contratada con el Fondo Monetario Internacional son suficientes para

soportar el ritmo de subastas y enfrentar la volatilidad en la paridad cambiaria.

25

III. PERSPECTIVAS ECONÓMICAS PARA 2016

Indicador

2015 2016

Producto Interno Bruto

Crecimiento % real 2.0 - 2.8 2.6 - 3.6

Nominal (miles de millones de pesos)* 18,074.5 19,219.6

Declactor del PIB (variación anual, %) 3 3.1

Inflación (%)

Dic. / dic. 3.0 3.0

Tipo de Cambio nominal (pesos por dólar)

Promedio 15.6 15.9

Tasa de interés (CETES 28 días, %)

Nominal fin de periodo 3.5 4.5

Nominal promedio 3.1 4.0

Real acumulada 0.01 1.1

Cuenta Corriente

Millones de dólares -29,260 -31,600

% PIB -2.5 -2.6

Variables de apoyo:

Balance fiscal (% del PIB)

Balance tradicional -1.00 -0.50

Balance tradicional con inversión -3.5 -3.0

PIB de los Estados Unidos

Crecimiento % real 2.30 2.70

Producción Industrial de los Estados Unidos

Crecimiento % real 1.9 2.7

Inflación de los Estados Unidos (%)

Promedio 0.3 2.1

Tasa de interés internacional

Libor 3 meses (promedio) 0.30 1.00

Petróleo (canasta mexicana)

Precio promedio (dólares / barril) 50 50

Plataforma de exportación promedio (mbd) 1182 1091

Plataforma de producción crudo (mbd) 2262 2247

Gas natural

Precio promedio (dólares / MMBtu) 2.9 3.2

e / Es timado

Fuente : To mado de lo s CGP E 2016 de la SHCP

CGPE-20161

MARCO MACROECONÓMICO, 2015-2016e

1/ Secre ta ría de Hacienda y Crédito P úblico (SHCP ), Crite rio s Genera les de P o lítica Eco nó mica para la Inic ia tiva de la Ley

de Ingres o s y e l P ro yec to de P res upues to de Egres o s de la Federac ió n co rres po ndientes a l e je rc ic io fis ca l 2016 (CGP E-

2016).

* Co rres po nde a l es cenario de c rec imiento puntua l pa lnteado para las es timacio nes de finanzas públicas .

26

3.2.1 3.1PERSPECTIVAS ECONÓMICAS18

Considerando que la economía de Estados Unidos es un referente para el crecimiento

económico de México cabe comentar que durante el segundo trimestre de 2015 mostró

un buen desempeño derivado de la evolución positiva de su demanda interna; el

fortalecimiento del mercado laboral; además de que su tasa de inflación se ha mantenido

por debajo de la meta. Por lo anterior, la Secretaría de Hacienda y Crédito Público (SHCP)

considera un crecimiento del PIB para Estados Unidos de 2.3 por ciento anual para el

cierre de 2015 y de 2.7 por ciento para 2016.

Por su parte la economía mexicana ha evolucionado favorablemente y se estima que para

la segunda mitad de 2015 continuará fortaleciéndose por lo que se anticipa tenga un

crecimiento anual de entre 1.9 y 2.4 por ciento, escenario sustentado en un mayor

dinamismo de las exportaciones no petroleras, así como del fortalecimiento de la

demanda interna procedente del crecimiento del empleo formal. Para 2016, se estima

que el PIB de México registre un crecimiento anual de entre 2.5 y 3.5 por ciento

impulsado por la expansión de los sectores de la construcción y los servicios menos

vinculados con el sector externo; incluyendo, el impacto positivo de las reformas

estructurales en etapa de implementación.

En lo que se refiere al tipo de cambio del peso frente al dólar, de julio de 2014 a agosto

de 2015, la paridad continuó depreciándose debido principalmente al fortalecimiento de

la divisa estadounidense relacionado a la expectativa de normalización de la política

monetaria de Estados Unidos, la divergencia de política monetaria de Estados Unidos con

respecto a la de Europa y Japón y una continua caída de los precios internacionales del

18 FUENTE: Aspectos Relevantes del Paquete económico 2016., 08 de Septiembre de 2015.

27

petróleo. Para 2015 se espera que promedie 15.6 pesos por dólar (ppd) mientras que

para 2016 se estima en 15.9 ppd.

A finales de 2014 los precios del petróleo registraron una fuerte caída comenzando una

ligera recuperación a partir de 2015, comportamiento asociado a la sobreoferta de crudo

a nivel mundial, entre otros factores. Es por ello que para el cierre de 2015 y para el

ejercicio fiscal de 2016 se espera que los precios del petróleo se sitúen en 50 dólares por

barril (dpb) en promedio, precio inferior en 29 dólares respecto al estimado

originalmente en la Ley de Ingresos de la Federación 2015 de 79.0 dpb.

28

IV. ENTORNO ECONÓMICO EN ZACATECAS

4.2.1 4.1 Producto Interno Bruto19

De acuerdo a los resultados definitivos del “Producto Interno Bruto por Entidad

Federativa 2013” publicado por el Sistema de Cuentas Nacionales de México del INEGI,

en diciembre de 2014, el Producto Interno Bruto Total (a precios básicos) alcanzó la cifra

de 15,443,167 millones de pesos corrientes. Por su parte la Entidad participó con 160,989

millones de pesos corrientes, contribuyó con el 1.04 por ciento en el PIB total y se ubicó

en el lugar número 28.

PIB 2013 Zacatecas Nacional % Part.

Total Total A/B

(A) (B)

Total 160,989 15,443,167 1.04%

Actividades Primarias 12,881 506,396 2.53%

Actividades Secundarias 73,139 5,322,220 1.37%

Actividades Terciarias 74,969 9,614,551 0.77%

Fuente: INEGI

Las actividades terciarias, entre las que se encuentran el comercio y los servicios

inmobiliarios, aportaron el 47 por ciento del PIB estatal en 2013, las actividades

secundarias 45 por ciento debido a la minería y las actividades primarias el 8 por ciento.

19 FUENTE: INEGI, PIB Entidad Federativa, anual, http://www.inegi.org.mx/est/contenidos/proyectos/cn/pibe/tabulados.aspx

29

Fuente: INEGI

4.2.2 4.2 Indicador Trimestral de la Actividad Económica de los Estados

(ITAEE)20

Este indicador nos ofrece un panorama sobre la evolución económica de las entidades

federativas del país en un periodo determinado.

Durante el segundo trimestre de 2015 la economía de Zacatecas presentó una variación

de 3.8 por ciento respecto al mismo periodo del año 2014, ubicándose en el décimo

segundo lugar.

20 FUENTE: INEGI, Indicador Trimestral de la Actividad Económica Estatal. 29 de Octubre de 2015.

PIB ZACATECAS 2013

8% Actividades Primarias

45% Actividades Secundarias

47% Actividades Terciarias

30

Fuente: INEGI

-10.0 -8.0 -6.0 -4.0 -2.0 0.0 2.0 4.0 6.0 8.0 10.0

Campeche

Chiapas

Michoacán De Ocampo

Tabasco

Veracruz De Ignacio De La Llave

Durango

Sonora

Oaxaca

Estado De México

Tamaulipas

Distrito Federal

Coahuila De Zaragoza

Morelos

Nacional

Jalisco

Baja California Sur

San Luis Potosí

Puebla

Chihuahua

Hidalgo

Colima

Zacatecas

Guerrero

Nuevo León

Nayarit

Sinaloa

Aguascalientes

Yucatán

Tlaxcala

Baja California

Quintana Roo

Guanajuato

Querétaro

-8.4

-2.1

-2.0

-1.7 0.0

0.1

0.8

0.8

1.0

1.0

1.1

2.0

2.2

2.2

2.2

2.5

2.5

3.1

3.2

3.3

3.6

3.8

3.8

4.4

4.5

4.8

4.8

5.2

6.2

6.3

6.4

9.1

9.9

Variación Porcentual ( % ) Respecto al Segundo Trimestre del Año Anterior

(Cifras Desestacionalizadas)

31

Por grupo de actividad económica, las actividades secundarias registraron una variación

anual positiva de 8.1, y en las actividades primarias y terciarias una variación anual a la

alza en un 3.1 y 0.1 por ciento, respectivamente. Siendo las actividades secundarias las

que contribuyeron en mayor medida al comportamiento positivo de la entidad.

Indicador Trimestral De La Actividad Económica Estatal

Denominación Variación % 2° Trimestre 2015

Vs 2014 NACIONAL:

Variación % 2° Trimestre 2015

Vs 2014 ZACATECAS

Posición a Nivel Nacional 2° Trimestre 2015

Vs 2014 ZACATECAS

Actividades Primarias 2.7 3.1 14

Actividades Secundarias 2.7 8.1 5

Actividades Terciarias 3.1 0.1 29

Fuente: INEGI.

En el segundo trimestre de este año las entidades federativas que tuvieron los mayores

avances con cifras desestacionalizadas21 respecto al trimestre previo en su actividad

económica fueron: Zacatecas, Guerrero, Quintana Roo, Yucatán y Guanajuato,

principalmente.

4.2.3 4.3 Comercio Interno22

Indicador Mensual del Consumo Privado en el Mercado Interior (IMCPMI) avanzó 4.3 por

ciento en términos reales en el mes de agosto 2015. A su interior, los gastos en Bienes

importados se incrementaron 7.5por ciento y los gastos en Bienes y Servicios de origen

21 La gran mayoría de las series económicas se ven afectadas por factores estacionales y de calendario. El ajuste de las cifras por dichos factores permite

obtener las cifras desestacionalizadas, cuyo análisis ayuda a realizar un mejor diagnóstico de la evolución de las variables.

22 Fuente: SEZAC, Resumen Ejecutivo, 06 Noviembre 2015

32

nacional se elevaron 3.8 por ciento (los de Bienes y Servicios nacionales fueron mayores

en 3.9 por ciento, en lo individual) con relación a los de igual mes de un año antes.

En Zacatecas, los Ingresos por suministro de bienes y servicios en las empresas

mayoristas durante los primeros cinco meses de 2015 cayeron (-) 1.4 por ciento en

comparación con el mismo período del año anterior, en tanto que en las minoristas

crecieron 7.7 por ciento.

Fuente: SEZAC.

-1.4%

7.7%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

Empresas al Mayoreo Empresas al Menudeo

Po

rce

nta

je

Bienes y Servicios de las Empresas

Crecimiento en Ventas Anuales del Comercio al por Mayor

Mayo 14 - Mayo 15

Empresas al Mayoreo

Empresas al Menudeo

33

4.2.4 4.4 Inversión Fija Bruta23

La Inversión Fija Bruta da cuenta del gasto en inversión realizado en infraestructura,

maquinaria y equipo, el cual permite ampliar la capacidad productiva de la economía y

muestra cómo gran parte del valor agregado bruto en la economía se invierte, en lugar

de ser consumida. En su comparación anual, la Inversión Fija Bruta avanzó 3.0 por ciento

en términos reales en agosto de 2015. A su interior, los gastos de Maquinaria y equipo

total fueron mayores en 8.5 por ciento y los de la Construcción se mantuvieron sin

cambio con relación a igual mes de 2014.

4.2.5 4.5 Ocupación24

En el tercer trimestre de 2015, la Población Económicamente Activa (PEA) del país se

ubicó en 53.2 millones de personas, que significan el 60 por ciento de la población de 15

años y más. En este periodo, un total de 50.7 millones de personas se encontraban

ocupadas, cifra superior en 1.3 millones de personas a las del trimestre comparable de

2014.

De acuerdo a cifras del Instituto Mexicano del Seguro Social al 31 de Octubre de 2015 se

encuentran registrados 18 millones 055 mil 468 puestos de trabajo en el país. En la

entidad alcanzó la cifra de 163,754 personas.

Durante el mes de Octubre se registra un incremento de 146 mil 479 puestos de trabajo

en el país lo cual representa una variación de 0.8 por ciento cifra menor al crecimiento

23 FUENTE: SEZAC, Resumen Ejecutivo, 06 de Noviembre de 2015

24 FUENTE: IMSS. Consulta dinámica (CUBOS). Consultado el 12 de Noviembre de 2015, NEGI. (s.f.). Resultados De La Encuesta Nacional De Ocupación y

Empleo Durante el Tercer Trimestre 2015. 13 de Noviembre de 2015.

34

140,000

150,000

160,000

170,000

20132014

2015

148,030 157,352 163,754

Tra

ba

jad

ore

s A

seg

ura

do

s

Años Comparados

Comparativo Anual del Empleo Formal - Estado de Zacatecas Octubre 2013, 2014 y 2015 (Trabajadores Asegurados)

reportado a Octubre de 2014 que fue del 1 por ciento al registrar 172, 134 plazas creadas

y formalizadas.

En la Entidad al mes de Octubre de 2015 el número de trabajadores registrados en el

IMSS alcanzó la cifra de 163 mil 754 personas en el Estado, lo que equivale a una

variación con respecto del mes anterior de un 0.7 por ciento.

Fuente: IMSS e INEGI

En Octubre de 2015, Zacatecas se ubicó en el décimo octavo lugar con una variación

anual de 4.1 por ciento en el número de empleos formales, mientras que el promedio

nacional fue de 4.1 por ciento.

35

-10.0%

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0% 11.1%

9.3%

6.3% 5.7% 5.5% 5.3% 5.2% 4.9% 4.8% 4.8% 4.7% 4.7% 4.6% 4.4% 4.4% 4.3% 4.1% 4.1% 4.1% 4.0% 3.9%

3.3% 2.9% 2.3% 2.3% 2.2% 2.0%

1.5% 1.0%

0.5%

-0.1%

-3.4%

-8.4%

Va

ria

ció

n P

orc

en

tua

l

Entidades Federativas

Variación Porcentual Anual de los Trabajadores Asegurados I M S S

Periodo: Octubre 2 0 1 4 / 2 0 1 5

Variación Porcentual Anual

En el Número de Trabajadores Asegurados en el IMSS

Por Entidad Federativa. Octubre 2014 / Octubre 2015

Fuente: IMSS e INEGI

Variación de los Trabajadores Asegurados en el

IMSS por su Condición Laboral en el Estado de Zacatecas

OCTUBRE / 2015. 25

TRABAJADORES ASEGURADOS VARIACIÓN

Participación%

Octubre 2014 Octubre 2015 Absoluto Por Ciento

TOTAL 157,352 163,754 6,402 4.1% 100.0%

Permanentes 131,002 138,064 7,062 5.4% 84.3%

Eventuales Urbanos 25,358 24,772 -586 -2.3% 15.1%

Eventuales del Campo

992 918 -74 -7.5% 0.6%

25 FUENTE: IMSS. Consulta dinámica (CUBOS). Consultado el 12 de Noviembre de 2015.

36

4.2.6 4.6 Construcción26

En su comparación anual, el valor de producción generado por las empresas

constructoras reportó una caída de (-) 1.6 por ciento en agosto de 2015 respecto a igual

mes de 2014, el personal ocupado descendió (-) 3.2 por ciento y las horas trabajadas

fueron menores en (-) 2.3 por ciento; por su parte, las remuneraciones medias reales

pagadas aumentaron 0.3 por ciento, con cifras ajustadas por estacionalidad.

El valor de la producción de la industria de la construcción generada en Zacatecas

durante agosto de 2015 cayó (-) 12.2 por ciento en comparación con el valor generado en

el mismo mes de 2014. Zacatecas participó con el 1.1 por ciento del valor de la

producción total. El 71.2 por ciento del valor de la obra construida fue generada por

empresas de la entidad y el 28.8 por ciento por empresas foráneas; el personal ocupado

decreció (-) 6.5 por ciento a tasa anual, las remuneraciones medias reales presentaron

una variación de (-) 9.7 por ciento y las horas trabajadas de (-) 1.9 por ciento. El valor de

la obra construida por el sector público de enero a agosto 2015 significó 41.5 por ciento

y el del sector privado el 58.5 por ciento.

El valor de la obra construida en el período enero-agosto de 2015 en Zacatecas se

concentró en Edificación con 52.7 por ciento, Transporte (como autopistas, carreteras,

caminos, vías férreas y obras de urbanización y vialidad) con una participación del 20.2

por ciento, Otras Construcciones 12.9 por ciento, Agua, riego y saneamiento 7.7 por

ciento y Electricidad y comunicaciones el 6.6 por ciento.

26 FUENTE: Tomado de SEZAC. Resumen Ejecutivo. Octubre 2015. 06 Noviembre de 2015, INEGI, del Banco de Información Económica (BIE).

37

28

Indicadores del sector Manufacturero27.

Durante agosto de 2015, la producción manufacturera creció 1.2 por ciento, el personal

ocupado en la industria manufacturera permaneció igual y las horas trabajadas

disminuyeron (-) 0.2 por ciento, mientras que las remuneraciones medias reales pagadas

que incluyen sueldos, salarios y prestaciones sociales disminuyeron (-) 0.1 por ciento en

agosto de 2015 respecto a igual mes de un año antes.

En Zacatecas el valor de la producción manufacturera creció en 15.2 por ciento en agosto

de 2015 a tasa anual, el personal ocupado presentó un crecimiento de 6.8 por ciento y las

horas trabajadas 4.1 por ciento con relación al mismo mes de 2014.

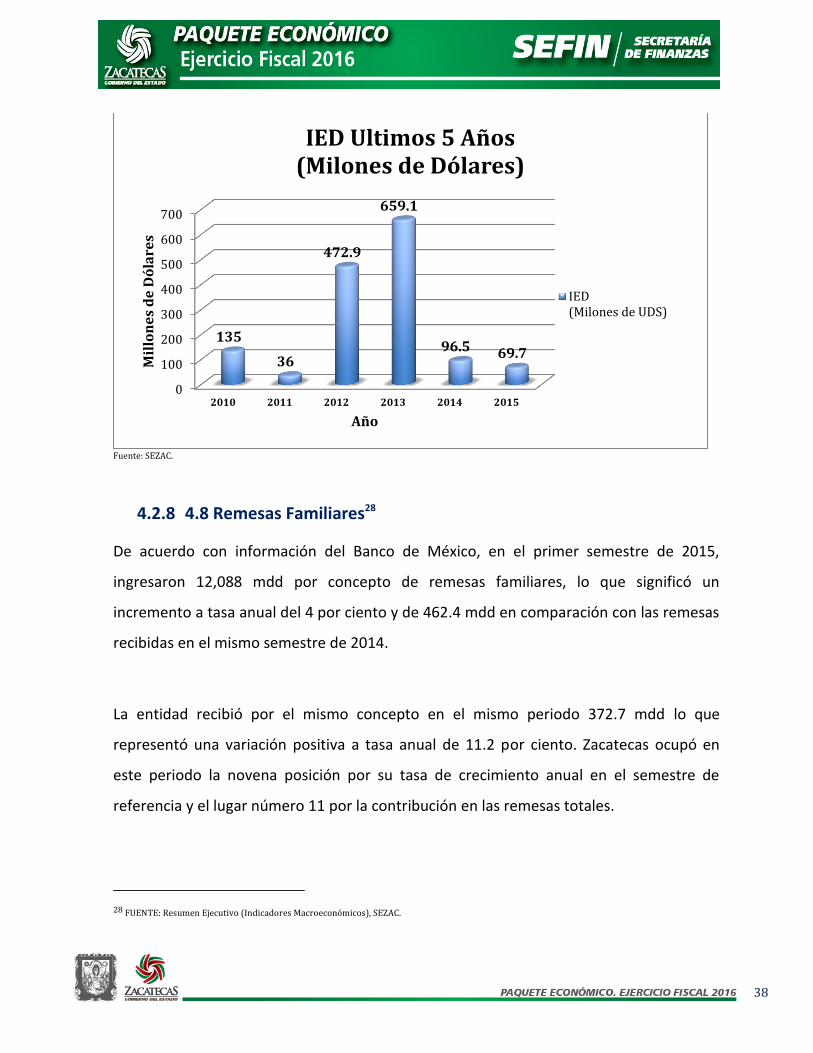

4.2.7 4.7 Inversión Extranjera Directa .

De acuerdo a cifras del Registro Nacional de Inversión Extranjera de la Secretaría de

Economía, durante el primer semestre de 2015 los flujos de Inversión Extranjera Directa a

México totalizaron 13 mil 749.7 millones de dólares (mdd), cifra 41.3 por ciento mayor al

monto reportado el mismo período de 2014 (9,732.5 mdd).

Zacatecas recibió en ese mismo lapso 69.7 mdd en IED proveniente de: Estados Unidos

(19.4 mdd), Corea (11.9 mdd), España (4.8 mdd), Japón (3.0 mdd) y de Reino Unido (2.4

mdd). En contraparte se cancelaron inversiones de Canadá específicamente de la

industria minera por 119.2 millones de dólares registrando un decrecimiento en el

semestre de (-) 94.5 mdd.

27 FUENTE: Resumen Ejecutivo (Indicadores Macroeconómicos), SEZAC.

38

Fuente: SEZAC.

4.2.8 4.8 Remesas Familiares28

De acuerdo con información del Banco de México, en el primer semestre de 2015,

ingresaron 12,088 mdd por concepto de remesas familiares, lo que significó un

incremento a tasa anual del 4 por ciento y de 462.4 mdd en comparación con las remesas

recibidas en el mismo semestre de 2014.

La entidad recibió por el mismo concepto en el mismo periodo 372.7 mdd lo que

representó una variación positiva a tasa anual de 11.2 por ciento. Zacatecas ocupó en

este periodo la novena posición por su tasa de crecimiento anual en el semestre de

referencia y el lugar número 11 por la contribución en las remesas totales.

28 FUENTE: Resumen Ejecutivo (Indicadores Macroeconómicos), SEZAC.

0

100

200

300

400

500

600

700

2010 2011 2012 2013 2014 2015

135

36

472.9

659.1

96.5 69.7

Mil

lon

es

de

Dó

lare

s

Año

IED Ultimos 5 Años (Milones de Dólares)

IED(Milones de UDS)

39

4.2.9 4.9 Producción Minero-Metalúrgica29

La Producción Minera por Entidad Federativa (referida únicamente a las actividades de

extracción y beneficio de minerales metálicos y no metálicos) mostró los siguientes

resultados en el mes de Agosto 2015, de los principales metales y minerales:

La mayor producción de oro se concentró en Zacatecas que aportó 35.4 por ciento

del total nacional.

La extracción y beneficio de plata se realizó en cuatro estados, principalmente:

Zacatecas que contribuyó con 42.9 por ciento, Durango 14.2 por ciento,

Chihuahua 14.1 por ciento y Sonora 6.4 por ciento; en tanto que el 22.4 por ciento

se reportó en Oaxaca, Estado de México, San Luis Potosí, y otros estados.

29FUENTE: INEGI. Estadística de la Industria Minerometalúrgica. Agosto 2015. 30 Oct 2015, INEGI, del Banco de Información Económica (BIE).

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

Ago/2014 Ago/2015

25.4%

35.4%

Po

rce

nta

je d

e A

po

rtac

ión

PRODUCCIÓN DE ORO ZACATECAS

Ago/2014

Ago/2015

40

Fuente: INEGI.

Por lo que se refiere a la producción de plomo, sobresalió la de Zacatecas con un

porcentaje de 64.0 por ciento en el octavo mes de 2015.

La producción de cobre se llevó a cabo básicamente en Sonora con una

participación de 81.7 por ciento, continuando Zacatecas con 7.3 porciento.

En cuanto a la extracción y beneficio de zinc, la de Zacatecas significó 53.6 por

ciento del total nacional durante agosto de 2015.

40.0%

40.5%

41.0%

41.5%

42.0%

42.5%

43.0%

Ago/2014 Ago/2015

41.0%

42.9% P

orc

en

taje

de

Ap

ort

acio

ne

s

PRODUCCIÓN DE PLATA ZACATECAS

Ago/2014

Ago/2015

41

CUADRO RESÚMEN PRODUCCIÓN MINERA EN ZACATECAS30

PARTICIPACIÓN DEL ESTADO EN LOS PRINCIPALES METALES Y MINERALES

DURANTE AGOSTO/2015

(Toneladas)*/

Entidad:

ORO

PLATA

PLOMO

COBRE

ZINC

Total Nacional 10,953.7 479,761 22,508 46,740 62,750

Zacatecas 3,880.8 205,627 14,408 3,401 33,605

Porcentaje 35.4 % 42.9 % 64.0 % 7.3 % 53.6 %

Posición 1° Lugar 1° Lugar 1° Lugar 2° Lugar 1° Lugar

*/Excepto el oro y plata que son kilogramos

Fuente: INEGI.

4.9.1 Comportamiento del Precio del Oro

Fuente: http://www.kitco.com/charts/historicalgold.html

30 INEGI.-Estadística De La Industria Minero-metalúrgica Durante Agosto de 2015. Recuperado el 06 de Noviembre de 2015, de

http://www.inegi.org.mx/saladeprensa/notasinformativas/2015/ind_miner/ind_miner2015_10.pdf

15,000.00

15,500.00

16,000.00

16,500.00

17,000.00

17,500.00

18,000.00

30Ene.

28 Feb. 30Mzo.

30Abr.

30May.

30 Jun. 30 Jul. 30Ago.

30Sept.

30 Oct. 30Nov.

30 Dic.

16,616.64

17,643.22

16,947.83 16,922.38

16,626.84

17,251.27

16,909.85 16,860.62

16,300.23 16,092.57 16,003.21

17,658.66

Pe

sos/

Oz

Meses del Año de 2014

ORO (Comportamiento en 2014 de los Precios de Contado)

Pesos / Oz

42

Fuente: http://www.kitco.com/charts/historicalgold.html

4.2.10 4.10 Finanzas Públicas

4.10.1 Participaciones

Las Participaciones Federales Ramo 28, son los recursos asignados al Estado y Municipios,

en los términos establecidos en la Ley de Coordinación Fiscal y los Convenios de Adhesión

al Sistema de Coordinación Fiscal y de Colaboración Administrativa en Materia Fiscal

Federal.

Las participaciones en ingresos federales y los incentivos que se reciben en la Entidad

son a través de los Fondos del Ramo 28 y su comportamiento de Enero a Octubre del

2015, tiene el siguiente comportamiento:31

31 FUENTE: SEFIN Información con corte al 31 de Octubre de 2015.

16,500.00

17,000.00

17,500.00

18,000.00

18,500.00

19,000.00

19,500.00

30 Ene. 27 Feb. 30 Mzo. 30 Abr. 29 May. 30 Jun. 30 Jul. 31 Ago. 30 Sept. 30 Oct.

19,045.97

18,149.39 17,960.76 17,992.77

18,302.39 18,356.53

17,639.21

19,030.46 19,042.67 18,977.22

Pe

sos/

Oz

Meses del Año de 2015

ORO (Comportamiento en 2015 de los Precios de Contado)

Pesos / Oz

43

PARTICIPACIONES FEDERALES

RAMO 28

FONDO ESTIMADO

SHCP (mdp)

RECIBIDO (mdp)

VARIACIONES

ABSOLUTA PORCENTUAL

Fondo General de Participaciones 4,531.41 4,578.11 46.7 1.03%

Fondo de Fomento Municipal 674.61 677.28 2.66 0.40%

IEPS (Cerveza, Tabaco y Alcohol) 97.95 101.54 3.59 3.67%

Fondo de Fiscalización 213.52 215.51 1.99 0.94%

Fondo de Compensación 10 Entidades 360.08 389.19 29.10 8.08%

Fondo de Compensación ISAN 8.12 8.12 0 0.00%

IEPS Gasolinas 242.42 264.26 21.84 9.01%

Fondo de Compensación REPECOS e Intermedios

23.33 30.71 7.37 31.61%

Participaciones del 100% del ISR 298.45 457.10 158.64 53.16%

44

V. PERSPECTIVAS PARA ZACATECAS EN 2016

El estado de Zacatecas presenta, en sus ingresos estimados para el 2016, un presupuesto

de 26 mil 178 millones de pesos.

Ante un escenario nacional adverso, las gestiones del Ejecutivo Estatal se logró minimizar

el impacto hacia las finanzas en el estado de Zacatecas.

Tras la aprobación, el pasado viernes 13 de noviembre, del Presupuesto de Egresos de la

Federación (PEF) 2016 por parte del Congreso de la Unión, las participaciones federales

correspondientes al Ramo 28 presentan un incremento del 4.36 por ciento.

De igual forma, las aportaciones federales del Ramo 33 registran un aumento del 2.75

por ciento. En ambos casos, respecto a lo asignado en el ejercicio 2015, observando un

crecimiento en los ingresos estimados para el 2016 del 0.79 por ciento.

Para el ejercicio fiscal 2016, el total asignado para el estado de Zacatecas,

correspondiente a los proyectos de inversión considerados en el PEF, registra una

disminución del 8.03 por ciento respecto al monto asignado en el año 2015.

Este escenario se da por las condiciones económicas nacionales e internacionales, como

consecuencia de la disminución del precio del petróleo, situación que ha afectado a todos

los Estados.

45

La implementación de acciones preventivas, como el programa de racionalización de

gasto aplicado en esta administración, ha permitido seguir avanzando en los temas

prioritarios para los zacatecanos en los rubros de seguridad pública, salud, educación,

infraestructura y programas sociales, entre otros.

5.2.1 5.1 Zacatecas ante las Reformas Innovación Tecnológica

5.1.1 Relaciones comerciales en sectores minero, energético y

automotriz.

Las empresas proveedoras de la minería Normet, Outotec, Metso, Robit y Hiab; las tres

primeras de estas cuentan con instalaciones en Zacatecas y son integrantes del Clúster

Minero (Clusmin).

Finlandia cuenta con sectores económico estratégicos como el energético, minero,

automotriz, forestal y aeroespacial, principalmente. El Estado de Zacatecas está abierto a

las nuevas relaciones comerciales con este país.

Lo cual detonará la economía y además ayudará en la creación de nuevos empleos y

traerán más ingresos para el Estado con la contribución de sus obligaciones fiscales.

46

5.1.2 Proyectos en municipios que detonaran el sector económico y

turístico, principalmente.

Zacatecas firma convenio con 11 municipios por una inversión total de 8.8 millones de

pesos para detonar 17 proyectos en materia de desarrollo económico, turístico e integral

a través del Comité Intermunicipal para el Desarrollo Económico y Social de Zacatecas

(CIDESZ), el cual tiene como objetivo detonar el crecimiento mediante planes de

inversión en los sectores mencionados.

Los municipios beneficiados son Teúl de González Ortega, Valparaíso, Juchipila, Villa

González Ortega, Monte Escobedo, Francisco R. Murguía, Calera, Zacatecas, Guadalupe,

Genaro Codina y Nochistlán.

El desarrollo que impulsamos en el estado es integral para todos los municipios en las

diferentes regiones, estos 17 proyectos tendrán un impacto positivo en una población

cercana a las 90 mil personas.

La inversión realizada para los proyectos alcanza la cifra total de 8 millones 844 mil pesos.

5.2.2 5.3 Política Fiscal

La política Fiscal de un gobierno es de primordial importancia, ya que incide de manera

determinante sobre la distribución de los recursos de la economía y, por ende, sobre la

orientación del modelo de desarrollo. Por ello, la estructura tributaria y de coordinación

fiscal, además de procurar la recaudación necesaria para financiar el gasto público, debe

47

estimular una distribución eficiente de los ingresos y un gasto responsable de los mismos

entre los distintos niveles de gobierno.

La presente administración estableció como objetivo estratégico la adopción de una

forma de gobierno, más eficaz en sus acciones y en elevar la atención de las demandas de

los ciudadanos, por ello, se determina para el ejercicio fiscal 2016, de nueva cuenta

estimular las fuentes de recaudación e impulsar una política de ingresos que promueve

esquemas que permitan a los contribuyentes cumplir con sus obligaciones.

Se seguirá otorgando durante el ejercicio 2016 subsidio en el impuesto Sobre tenencia o

uso de vehículos, hasta del 100 por ciento en enero y febrero, 75 por ciento en marzo y

abril y del 50 por ciento en mayo y junio, así como a todas las unidades que se adquieran

como nuevas en el ejercicio 2016.

Se consolida el programa de competitividad, ampliando nuestros medios de pago con el

apoyo de elementos innovadores de competencia bancaria y de servicios electrónicos; la

recepción de pagos desde el Portal Electrónico de la Secretaría de Finanzas; a través de

CIE Interbancario; ampliando los puntos de recepción de pago vía ventanilla bancaria,

tiendas de conveniencia y farmacias; con la aceptación de tarjetas bancarias en 39

oficinas de Recaudación de Rentas, a meses sin intereses.

Continuamos firmando convenios con las principales cadenas comerciales del país para

lograr ampliar nuestros puntos de pago y horarios más flexibles, ofreciendo una mayor

calidad y comodidad en el servicio al contribuyente, a la fecha contamos con 338

establecimientos de recepción de pagos de contribuciones locales, además de las propias

48

recaudaciones de rentas ubicadas en el territorio Estatal, así como del portal de pagos

por Internet.

Con el Programa descrito anteriormente se logra una cobertura del 100 por ciento del

territorio Estatal, además de que todas las instituciones y tiendas de conveniencia

reciben al interior de toda la República en todas sus sucursales, a excepción del Oxxo que

recibe únicamente en la plaza Zacatecas; poniendo a disposición de la población mayor

facilidad para el acceso a nuestros servicios.