i modelli di valutazione delle risorse …newmedit.iamb.it/share/img_new_medit_articoli/521_39...le,...

TRANSCRIPT

L a prospettiva - già verificabile - di progressiva scarsità delle risorse idriche, che è certamente uno dei moti

vi conduttori di questo incontro , pone anche agli estimatori l'esigenza di una riflessione sulle questioni valutative, soprattutto in fase di applicazione. L'esperienza che si trae da quando (anni Sessanta a livello internazionale , anni Ottanta nel nostro Paese) le procedure di valutazione economica dei progetti di investimento si sono via via diffuse e precisate è che i modelli utilizzati , pur sostenuti da presupposti teorici più o meno rigorosi, presentano diverse «zone d 'ombra», spesso tali da metterne in discussione l'obiettivo di base: il calcolo economico come momento di selezione di più progetti in modo da individuare quelli più convenienti per la società. In altre parole, sul piano operativo, gli adattamenti sono talvolta così approssimativi da vanificare i «buoni propositi» della teoria. Prendendo le mosse da tale constatazione, si intende in primo luogo individuare l'entità e il carattere di queste «zone d 'ombra» ed in secondo luogo fornire qualche suggerimento, in modo da rendere la pratica maggiormente aderente alla teoria e comunque più comprensibile, sulla base di una migliore definizione dei parametri e dei pesi attribuiti. Nell'ambito dei numerosi modelli di valutazione , il riferimento costante è stato all'analisi costi-benefici (ACB). Ciò è avvenuto in quanto l'ACB è normalmente utilizzata tanto da Organismi di finanziamento internazionali (UNIDO, BANCA MONDIALE, FONDO MONETARIO, BANCA EUROPEA INVESTIMENTI, ecc.), quanto nazionali (FIO, AGENSUD, ecc.). Volendo concentrare l'att{ zione soprattutto al momento in cui i modelli vengono applicati è sembrato utile considerare la me~ todologia più utilizzata. L'altro riferimento è stato la normativa FIO che, analogamente, ha molti motivi di assonanza con procedure internazionali: anche in questo caso la scelta è più che altro da porre in relazione ai contenuti operativi con i quali si intende caratterizzare il nostro contributo . La riflessione naturalmente - ma sembra quasi superfluo sottolinearlo - è svolta rispetto a progetti di interesse idrico (il termine «idrico» viene usato per intendere usi plurimi , ossia agricoli, civili , industria-

(') Giovanni Grittani è professore ordinario presso l'Istituto di Estimo e Pianificazione rurale dell 'Università di Bari; Riccardo Roscelli è professore ordinario presso il Dipartimento Casa-Città del Politecnico di Torino.

MEDIT W 1-2/91

I MODELLI DI VALUTAZIONE DELLE RISORSE IDRICHE GIOVANNI GRITTANI - RICCARDO ROSCELLI (*)

I Abstract

ACter providing a review oC the problems related to the economie analysis oC investment projects in the sector oC water resources, this paper suggests a critieal examination oC the benefit/cost analysis with special reCerence to the dark points. As to the benefit/cost analysis the priee-system, the procedures to define the discount rate, the determination oC the project IiCe are covered. For each item concrete solutions are proposed with a view to develop methodologies aiming at making the results oC the analysis c1earer. The second part oC the paper deals with the identlficatlon and evaluation oC indirect benefits. An evaluation model, derived Crom the input-output analysis and based on intersectorial economie tables, is then proposed. This model enables quantlCying both direct and indirect repercilssions oC investments in the water sector. This simplifies the analysis and evaluatlon oC the economie impacts oC water resources investments on the productive system and the area oC final users. LastIy, some consideratlons and work assumptlons are provided about the systems to prevent environmental damages.

I Résumé

Après avoir encadré les problématiques reliées à l'évaluatlon des projets d'investlssement dans le secteur des ressources en eau, cet exposé propose une lecture critique de l'analyse avantages/coiìts, soulignant en partieulier les zones d'ombre. En ce qui concerne l'analyse avantages/coiìts, les points traités sont le système des prix, les procédures pour établir le taux d'escompte, la détermination de l'horizon temporeI. Pour chacun de ces aspects, des solutlons opérationnelles sont proposées dans le but de préciser des méthodologies permettant une plus grande transparence des résultats de l'évaluation. Successivement on va aborder le problème de la déterminatlon et de l'appréciation des avantages indirects. Cette partie de l'exposé propose un modèle d'évaluation dérivé de l'analyse input-output et basé sur des tableaux économiques intersectoriels permettant de quantifier les retombées directes et indirectes des investlssements dans le secteur des ressources en eau, ce qui simplifie l'analyse et l ' évaluatlon des impactes économiques des investlssements dans le secteur .eau» sur le système productif et les domaines de destlnatlon finale. L'exposé présente enfin des considératlons et des hypothèses de travaU pour ce qui est des systèmes de préventlon des dégats environnementaux.

li). Al di là dell 'utilizzazione delle risorse idriche, si può infatti constatare che questi progetti hanno molte caratteristiche simili.

Nota introduttiva

Come è noto, i punti «focali» (quelli cioè che possono incidere considerevolmente sui risultati della valutazione economica) dell'ACB sono: il sistema dei prezzi; la determinazione del tasso di sconto; la definizione dell 'orizzonte temporale ; le modalità di individuazione dei benefici indiretti. Il contributo intende passare rapidamente in rassegna l'insieme dei parametri, ma è sulle modalità di individuazione dei benefici esterni che ci soffermeremo con un certo dettaglio, in quanto la problematica trova scarsa enfasi nella copiosa letteratura dell'ACB. Se poi si vuole sottolineare la fattispecie valutativa, le modalità di ricerca e apprezzamento dei benefici esterni da considerare nella valutazione economica - visti i rilevanti impatti dei progetti idrici - assumono, tra l'altro, una importanza fondamentale, specialmente se si vuole prestare la do-

vuta attenzione alla tutela dell 'ambiente naturale. Il sistema dei prezzi, la definizione dell'orizzonte temporale, la determinazione del saggio di sconto, sono intrinsecamente legati nell'ACB e vanno quindi analizzati congiuntamente, in particolare proprio in relazione ad interventi idrici che, generalmente, richiedono tempi di attuazione molto lunghi, i quali , a loro volta, inevitabilmente influenzano il saggio di sconto, rendendo fortemente imprevedibile il sistema dei prezzi utilizzato . In questo senso, la dimensione temporale del progetto finisce col condizionare il conteggio dei benefici attesi e dei costi sopportati. Il beneficio globale afferente agli acquirenti di un bene (almeno in teoria) è approssimativamente uguale all'area sottostante la curva di mercato (il cosiddetto «surplus del consumatore»), opportunamente corretta con la somma algebrica degli effetti esterni che si verificano. In tal modo le spese rappresentano gli esborsi di denaro per la realizzazione del progetto in qualunque momento della sua durata, mentre tutti gli effetti incidentali che inte-

39

ressano la società devono essere aggiunti o sottratti ai benefici sociali nel momento in cui si verificano. Sottraendo per ciascun periodo tutti i costi da tutti i benefici, si ottiene una successione di benefici netti, che possono risultare positivi, negativi oppure nulli. Normalmente i «flussi di cassa» hanno andamento negativo all'inizio e positivo nel periodo successivo. A questa successione viene poi applicato il criterio di investimento prescelto per la valutazione, in modo da rendere paragonabili tra loro i diversi flussi temporali relativi alle varie alternative. I più usati si basano sulla riduzione dei benefici netti ad un unico valore riferito ad un certo punto nel tempo e sono: il criterio dell'attualizzazione, che determina un valore attuale del flusso, ed il criterio del tasso di rendimento interno, definito come quel «tasso di sconto che rende il valore attuale dell ' intero flusso (benefici e costi) esattamente uguale a zero". Stabilire quale debba essere il tasso di sconto da usare è - come gli analisti sanno bene - di fondamentale importanza sia per la scelta fra i diversi progetti alternativi, sia per decidere l'ammontare complessivo delle risorse da impiegare in un dato progetto , o ancora, per la valutazione del tempo ottimale necessario alla realizzazione del progetto prescelto. La scelta del tasso di sconto è tuttavia una questione controversa e molto complessa, tanto più in interventi idrici per i quali , come si è detto, i tempi di realizzazione possono essere assai dilatati. In linea di principio il tasso dovrebbe venire utilizzato per esprimere il costo - opportunità in ogni tipo di confronto, nonchè tener conto degli effettivi costi sociali e dell'ampiezza del periodo di utilizzo delle risorse. Tra l'altro, in questo caso, progetti caratterizzati da ritorni distributivi sull'arco di un periodo molto lungo, diventano meno convenienti rispetto ad investimenti direttamente produttivi quando il tasso di sconto aumenta. Inoltre, insieme alla questione temporale, nella valutazione dei progetti, ci si scontra con il problema dell'incertezza, quando si è costretti a formulare ipotesi riguardanti i costi ed i benefici futuri soprattutto per via degli aspetti qualitativi , sempre molto importanti, come nel caso delle acque, quando si ha a che fare con una risorsa che si fa scarsa e, spesso, non riproducibile. Nelle situazioni in cui l'esperienza passata ha un valore orientativo modesto, come nella maggior parte dei casi che riguardano l'uso delle acque, o anche solo considerando la comune ipotesi dell'utilità marginale decrescente della moneta, il problema del modo in cui prendere decisioni risulta poco risolvibile in maniera soddisfacente. La pratica più comunemente seguita consiste nello stimare il valore più probabile che il ricavo netto potrà assumere in ciascun periodo ed, inoltre, un valore massimo ed uno

40

MEDIT W 1-2/91

minimo ottenuti rispettivamente dalla valutazione più ottimistica e da quella più pessimistica. Se la sola stima ottimistica risponde al criterio d 'investimento adottato, si ha un motivo per respingere il progetto; se , al contrario, la sola stima pessimistica non risponde al criterio vi è un motivo per accettarlo . Per tener conto del rischio , talvolta, si aumenta il tasso impiegato, anche se questo espediente risulta piuttosto criticabile. È infatti più giustificabile ampliare i limiti, superiore ed inferiore, di un periodo successivo rispetto a quelli del periodo precedente, anzichè ricorrere ad una crescente riduzione dei ricavi successivi. Nel caso di investimenti pubblici (in particolare in conto capitale), poichè il Governo è considerato un importante erogatore di fondi investibili ed ammettendo che le sue decisioni tendano ad essere razionali in senso attuariale, spesso si fa uso di stime soggettive della probabilità. Esse vengono associate a diversi possibili valori di ciascuna variabile in ogni periodo, generando una distribuzione di probabilità che copre !'intero campo delle possibili eccedenze di benefici. Una simile distribuzione di probabilità aggiunge un'ulteriore dimensione al criterio di investimento e, a seconda dell'abilità e della coerenza con cui viene usata, contribuisce ad elevare in una certa misura il tasso medio di rendimento di una data quantità di investimenti pubblici. Sembra utile , a proposito dei delicati problemi cui si è fatto cenno - amplificati nel settore di produzione e distribuzione di risorse idriche - ipotizzare almeno una metodologia di stima (di misurazione e valutazione) dei tre parametri considerati che sia ·definita in modo univoco per tipologie ed interventi simili e, se necessario , normata. È evidente, infatti che nella valutazione di progetti alternativi , usando tecniche di apprezzamento diverse, si potrebbero privilegiare soluzioni progettuali sulla base di criteri troppo soggettivi. Le difficoltà (e spesso l'arbitrarietà) di individuazione e di quantificazione dei benefici, specialmente indiretti, di un'opera complessa (come sono di norma quelle relative all 'approvvigionamento e all'uso di risorse idriche), vengono date per acquisite . Tralasciando per necessità di sintesi, il problema della quantificazione dei benefici diretti ed espliciti (come la determinazione delle tariffe agli utenti) che si avvalgano di metodi comunemente accettati , altri strumenti utilizzati dall' ACB (però in condizioni di incertezza) per valutare effetti intangibili o beni senza mercato (o con mercati potenziali, ma non concreti) sono: la determinazione dei costi alternativi (rappresentati, ad esempio, da prezzi di beni analoghi, riscontrabili altrove); la disponibilità a pagare (vale a dire il prezzo che i consumatori sarebbero disposti a pagare se il prodotto fosse immesso sul mercato , dedotto attraverso indagini fra i potenziali acquirenti); l'analisi del comportamento, nota anche co-

me «metodo Clawson» (M.Clawson, 1959), basata sulla valutazione dei costi che gli individui sostengono per usufruire della risorsa. Ciascuna di queste tecniche di apprezzamento contiene limiti evidenti, innanzi tutto perchè esse sono largamente fondate su previsioni che, per quanto perfezionate, conservano margini più o meno ampi di imprevedibilità (e quindi di rischio) e inoltre perchè possono basarsi su contesti socioeconomici e su mercati disomogenei, tra l'altro dando luogo a risultati (a seconda dei metodi applicati) certamente differenti e, quindi, in grado di avvantaggiare, oppure penalizzare, un progetto rispetto ad un altro. Un utile strumento per la determinazione dei valori per quegli effetti che non hanno mercato esplicito al momento della stima (i cosiddetti «prezzi ombra» e, in particolare, alcuni benefici indiretti, ad esempio in termini di ricadute occupazionali e di reddito) si sta dimostrando l'Analisi input-output (AIO) applicata a tavole intersettoriali dell'economia. L'AIO inoltre , consente di identificare le interrelazioni che esistono tra i diversi settori produttivi e, dunque, l'impatto di un progetto sul sistema economico ed anche i microeffetti legati ad una particolare tecnologia produttiva o alle riverberazioni diffusive che scaturiscono dall 'uso di una risorsa (in questo caso l'acqua per usi plurimi) prima non disponibile, oppure non sufficiente rispetto alla domanda e alle esigenze di consumo, soprattutto a fini produttivi (ad esempio nei settori industriali , in agricoltura e nelle attività residenziali e turisticoricettive). Infine, ancora tramite l'analisi input-output, potrebbe trovare una soluzione - almeno metodologica - il problema della valutazione di alcuni <<intangibili» relativi a potenziali danni all'ambiente (da stimare sia in presenza che in assenza di intervento, considerato il danno da rilevare in caso di carenza d'acqua), spesso presenti per quanto attiene interventi sulle risorse idriche. Ad esempio, la metodologia di approccio al piano ombra definita da Klaassen (L.H. Klaassen, 1980) potrebbe essere sperimentata in questa direzione. Il piano dovrebbe prevenire o «compensare» ogni danno all 'ambiente non attraverso il pagamento di una somma di denaro, bensì con una aggiunta all'ambiente almeno equivalente al danno in cui si incorre. In questo modo si otterrebbero due vantaggi immediati: la riduzione del problema della quantificazione degli incommensurabili; la certezza sia pure relativa che il danno all'ambiente venga effettivamente compensato. Il problema principale di questo procedimento riguarda in realtà la costruzione della simulazione. Lo stesso Leontief ha dimostrato come, per apprezzare le variabili ambientali, il modello I-O possa essere modificato considerando le attività (o i progetti) che influiscono sull 'ambiente come settori del sistema, al pari delle altre attività economiche e, inoltre,

ponendo particolare attenzione alle relazioni esistenti con altri settori. In questo senso i possibili «flussi» di danno generato verrebbero espressi in termini di «risorse necessarie alla sua eliminazione», definendo contemporaneamente l'attività economica in grado di controbilanciarne gli effetti negativi (Leontief, 1970).

Il sistema dei prezzi

La differenza fondamentale tra una valutazione di tipo finanziario ed una di tipo economico è, come è noto, lo sfondo: nella prima i soggetti interessati alla valutazione sono privati, nella seconda è l'intera collettività. Cambiando la prospettiva della valutazione si modifica ovviamente anche il sistema dei prezzi al quale occorre riferirsi: i prezzi di mercato se sotto un profilo privatistico possono essere assunti come indicatori attendibili dei ricavi e dei costi per i soggetti privati, quando la valutazione deve essere operata dal punto di vista della collettività, non è detto che possano riflettere adeguatamente costi e benefici. Le principali ragioni di questa divergenza sono tre (Pennisi, 1985, pp. 63-64): 1) il sistema dei prezzi di mercato viene influenzato dalla componente fiscale ; 2) sul mercato sono presenti distorsioni tali da originare prezzi che non riflettono quanto i consumatori sarebbero disposti a pagare; 3) alcuni prezzi di mercato potrebbero divergere da quelli che le Autorità centrali attribuiscono in conseguenza di alcune scelte di politica economica. Il «sistema di prezzi che rifletta allo stesso tempo la reale scarsità delle risorse del Paese in termini di costi opportunità e il sistema di priorità sociali prevalente in un dato momento storico» (Pennisi, 1985, p .64) è quello «ombra». Ora, mentre sulla scarsa corrispondenza tra i prezzi di mercato e quelli «ombra» sono tutti daccordo, quando si deve passare a definirne il livello quantitativo sorgono grossi problemi. Teoricamente i prezzi «ombra», tenuto conto che «la funzione obiettivo nell'analisi dei costi-benefici ' tradizionale' è del tipo Pareto - Hicks - Kaldoriano» (A.D. Dasgupta - D.W. Pearce, 1975, p . 104), dovrebbero riflettere i costi marginali, condizione essenziale perché si verifichi l'ottimo paretiano. Se non che, in conseguenza del fatto che il sistema dei prezzi dell'ACB si riferisce ad investimenti nel settore pubblico, è assai improbabile che i prezzi ombra eguaglino i prezzi nel settore privato (A.D. Dasgupta -D.W. Pearce, 1975, p . 104; E.). Mishan, 1974, p . 101): e quindi , non realizzandosi eguaglianza in tutti i settori produttivi nell'economia nazionale , l'ottimo paretiano viene a cadere. Anche l'adozione dell 'ipotesi del cosiddetto «secondo ottimo» (la stima di un prezzo ombra di un input o output può essere eseguita solo se contemporaneamente vengono stimati i prezzi di tutti gli altri settori in-

MEDIT W 1-2/91

terdipendenti) secondo alcuni autori (A.D. Dasgupta - D.W. Pearce, 1975, p. 104) non sembra una strada praticabile. Sempre in tema di prezzi ombra un altro problema aperto è quello della scelta del <<oumerario», ossia del comune denominatore con il quale esprimere le grandezze in gioco nell'ACB; solo attraverso un adeguato numerario è possibili rendere omogenee tali grandezze (spesa per investimenti, spesa per consumi, spesa pubblica, ecc. ). In altre parole una qualsivoglia valutazione costibenefici va espressa in un solo tipo di spesa (quella che si ritiene più importante), mentre le altre vanno valutate in termini relativi. «Il nume rari o è quindi il termine con cui vengono espressi tutti gli inputs e gli outputs del progetto, sia che vengano importati od esportati o che, invece, vengano prodotti e consumati nel mercato interno» (Pennisi, 1985, p. 75). Partendo dallo stesso presupposto teorico ma da angolature diverse , l'UNIDO e 1'0CSE propongono di effettuare la scelta del numerario in relazione all 'efficienza dei consumi o della produzione. A seconda che si privilegi l'obiettivo di massimizzare i cunsumi aggregati o la produzione, le proposte di scelta del numerario sono (Pennisi , 1985 , p . 75): 1) Per l'UNIDO, il consumo privato da esprimere - attraverso la conversione dei prezzi internazionali ad un tasso di cambio internazionale che rifletta il «sacrificio» di consumo privato per ottenere un'unità di valuta straniera- in valuta interna; 2) Per 1'0CSE la «valuta estera nelle mani delle Autorità pubbliche». Come sostiene ancora Pennisi (1985 , p . 76) «dal punto di vista teorico, il metodo UNIDO e OCSE sono equivalenti. L'economia del benessere che costituisce il fondamento teorico di ambedue i metodi si propone di studiare come soddisfare i bisogni della società al costo più basso», per cui «i due metodi, in essenza, esaminano due aspetti dello stesso problema» . Se occorre stimare prezzi ombra di beni e servizi commercializzati sul mercato internazionale , il riferimento sarà ai prezzi alla frontiera, ossia ai prezzi C.i.f. (più i costi di trasporto e distribuzione) per i beni importati; ai prezzi f.o.b . (meno i costi di trasporto e di distribuzione) per i beni esportati. Se si tratta di beni e servizi che invece per motivi diversi (caratteristiche intrinseche dei beni, barriere doganali ecc) non sono oggetto di scambi internazionali, la stima dei prezzi ombra può venire posta in essere «solo facendo un'analisi dell'effetto del progetto sulla sua offerta e/o domanda (e quindi a seconda dell'effetto si tratta di stimare un costo marginale di produzione o il valore di consumo)>> (Pennisi, 1985, p . 85). Pur se quanto detto finora rappresenta in realtà un piccolo frammento della vasta letteratura sull'argomento, ci si può ugualmente rendere conto che il passaggio dal sistema di prezzi di mercato a quello ombra è molto difficoltoso, sia per l'oggettiva complessità della tecnica di stima che per la mole di informazioni di cui si dovrebbe disporre .

Visto che ormai la valutazione costi-benefici è diventata una pratica diffusa, non si può pretendere che il singolo analista stimi i prezzi ombra da adottare in uno specifico progetto di investimento. Per cui a livello professionale, o i prezzi ombra rappresentano un dato e non un'incognita (il che sta a significare che organismi operanti in seno alla Pubblica Amministrazione dovrebbero provvedere alla stima da mettere poi a disposizione dei singoli valutatori), ovvero si deve prevedere una tecnica di apprezzamezamento più semplificata. D'altra parte non sono pochi a mettere in discussione l'adozione dei prezzi ombra e inoltre esistono notevoli perplessità ad abbandonare il sistema dei prezzi (di mercato) direttamente osservabili, per abbracciarne un altro che, persino a livello teorico, non trova una soluzione univoca: A.D. Dasgupta e D.W. Pearce (1975 , p. 104) si chiedono «se valga la pena di misurare i prezzi d 'ombra». Di Nardi (1961) è ancora più perentorio: afferma infatti che i prezzi ombra «sono soltanto dei prezzi immaginari che per tante regioni non si troveranno ad essere i prezzi effettivi se non per un puro accidente». Come si nota la questione del sistema dei prezzi è centrale nella ACB, ma al tempo stesso con pochi sbocchi. A meno che non ci si carichi di pragmatismo .. . e si adotti la linea F.I.O., che prevede di correggere i prezzi di mercato depurandoli dei cosiddetti trasferimenti. Quindi l'ancoraggio al mercato viene preservato, sia pure con l'eliminazione di alcune componenti estranee al prezzo (imposte indirette , oneri sociali , eccetera). In realtà la scelta F.I.O. potrà pure essere giudicata «rozza» dal punto di vista teorico ma, a nostro avviso , è la più «saggia» in un Paese dove la moneta nazionale non ha un artificioso tasso di cambio, le distorsioni del mercato non sono tanto eclatanti, gli investimenti non rappresentano che una linea di politica economica. In altre parole, nei paesi industrializzati, dei prezzi d'ombra - viste le difficoltà della loro stima - se ne potrebbe fare a meno, mentre nei P.V.S. la stima di un sistema di prezzi diverso da quello di mercato più che una scelta diviene una necessità (Mischan, 1974). Sarebbe tuttavia auspicabile che tanto la procedura UNIDO quanto quella OCSE fossero unificate .

Il saggio di sconto

Essendo il tasso di sconto il prezzo del capitale, le problematiche sulla sua misura sono per molti aspetti simili a quelle già trattate al punto precedente. Tuttavia, tenuto conto che il capitale è una sorta di «ponte tra il risparmio di oggi e le possibilità di consumo di domani» (F . Nuti, 1987, p . 121), il saggio assume anche la funzione, per così dire tecnica, di rendere , attraverso l'attualizzazione, temporalmente omogenei i costi ed i benefici del progetto.

41

Il saggio di sconto può essere riguardato tanto come uno strumento (di attualizzazione) della ACB, quanto come un prezzo di una componente (il capitale) del progetto. Con riferimento a quest'ultima configurazione del saggio, sorge il problema su quale debba essere il prezzo che esprime più fedelmente «la preferenza sociale e temporale» (secondo alcuni autori) o «il costo di opportunità sociale» (secondo altri): sorge cioè la solita dicotomia fra il prezzo di mercato e quello «ombra». In questo caso però il livello del saggio influisce (attraverso l'attualizzazione) su tutte le altre componenti economiche dell ' intervento. Il che equivale a dire che il saggio, a differenza dei prezzi di altri beni e servizi, ha un effetto di «trascinamento» su tutte le grandezze in gioco nella ACB e quindi, da questo punto di vista, la sua importanza è fondamentale (Samuelson, 1954, per esempio sostiene che il saggio opera come una specie di vaglio economico degli investimenti). Alla consapevolezza dell'importanza del saggio ha corrisposto da parte degli economisti un forte impegno nel suggerire orientamenti circa il livello più adeguato da adottare. È un terreno sul quale si sono confrontati i più importanti studiosi di ACB, senza però giungere ad alcuna soluzione univoca. Anche nei casi in cui la preferenza sociale temporale o il costo di opportunità sono stati affrontati in termini rigorosamente formali, alla fine , gli stessi autori (per esempio Marglin, Mishan, Dasgupta, Pearce, per citare studiosi ritenuti ormai classici della ACB) hanno convenuto che la strada rimaneva aperta. Così, in termini operativi, i valutatori rimangono quasi sconcertati. In altre parole, quando si passa dalle solite locuzioni ad indicazioni quantitative , ci si rende conto che la misura del saggio di sconto è appunto un problema ancora aperto. Dasgupta, Pearce (1975, p. 122) ritengono che il tasso del prestito pubblico senza rischio possa essere in qualche modo un punto di riferimento per la misura del saggio. Gli stessi autori tuttavia sembrano cogliere anche le indicazioni di Marglin (1963), il quale, richiamandosi ad un atteggiamento «schizofrenico" degli individui, ritiene che il saggio di sconto della società nel suo complesso debba essere più basso di quello di mercato. Secondo Nuti (1987, p. 125), il saggio di preferenza sociale temporale è legato ai seguenti fattori : a) miopia pura (I), b) rischio di morte, c) tendenziale decrescenza dell'utilità marginale del consumo. Cioè:

PST = r, + r2 + r3

(dove PST = Preferenza Sociale Temporale; r, = miopia; r2 = rischio di morte ; r3 = descrescenza utilità marginale del consumo). A parte il fatto che la PST non sempre (anzi quasi mai) coincide con il costo di opportunità sociale, se volessimo quantificare le tre variabili che compongono la PST incontreremmo notevolissime difficoltà, soprattutto nella misura della «miopia» e del «ri-

42

MEDIT N° 1-2/9 1

schio di morte». L'unica variabile che potrebbe trovare una qualche forma di misurazione è la decrescenza dell'utilità marginale dei consumi. Ciò però imporrebbe, in fase di attualizzazione, di assumere saggi coerenti a tale tendenza e pertanto variabili. È invece noto che nella ACB si opera sempre con un saggio costante: si assume cioè come costante la dimensione temporale, anche se a priori l'ipotesi non corrisponde al vero. L'altra prospettiva, che dovrebbe portare a modificare la PST, discende dalla tipologia dei singoli investimenti: assumere, come fa il F.I.O. in Italia, un saggio di sconto che non varia in conseguenza della natura degli investimenti non è in linea di principio accettabile . Pur non volendosi richiamere a motivazioni etiche, è indubbio che la preferenza sociale (o, se si vuole, il costo opportunità) dovrebbe subire una drastica modificazione a seconda che le risorse vengano impiegate per finanziare opere ad esclusiva valenza economicistica (magari con impatti negativi sull'ambiente), ovvero opere di notevol<:: contenuto ambientale o storico culturale. E probabile che nel primo caso la PST non si distacchi dalla logica mercantile, mentre nel secondo è tale per cui il saggio di sconto dovrebbe assumere dimensioni ben più modeste. Come riferisce Pettenella (1989), Marglin e Feldstein hanno addirittura proposto che per investimenti ad alto contenuto ambientale il saggio possa essere azzerato. Questo quadro sintetico delle problematiche relative al saggio di sconto consente egualmente di svolgere la seguente riflessione: fino a quando si rimane nel teorico, gli studiosi di ACB sono fin troppo meticolosi nel porre sul tappeto una lunga serie di problemi e di possibili soluzioni, appena si scende sul piano operativo le approssimazioni sono invece numerose e per giunta di grossa portata. Quello del saggio di sconto è un caso classico di forte scollamento tra teoria e prassi: mentre gli esperti continuano ad elaborare speculazioni complicate, gli organismi finanziari (o i valutatori) finiscono con l'imporre (o con l'assumere) saggi che non hanno nulla a che fare con le acquisizioni teoriche. Se così stanno le cose, perché non proporre soluzioni «ragionevoli»? Se si partisse da tale presupposto, per la misura del saggio di sconto si potrebbe adottare una «forcella» i cui estremi, da una parte sono rappresentati dai saggi di mercato applicabili ad investimenti a prevalente contenuto economicistico e, dall ' altra parte, da saggi «simbolici» (cioè vicini a zero) applicabili ad investimenti che vanno ad interessare risorse scarse ed irriproducibili. Partendo da un saggio di mercato del 12 %, una possibile scala potrebbe essere la seguente:

Natura Livello investimento saggio

hard-hard 12,0% (100) hard 9,6% (80) hard-50ft 7,2% (60) 50ft 4,8% (40) 50ft-50ft 2,4% (20)

Ammesso che una soluzione di questo tipo possa essere accettata sarebbe necessario individuare un criterio per classificare a priori un investimento. Si potrebbe pensare ad una classificazione che tenga conto della prevalenza di impatti produttivi, sociali ed ambientali (o storico-culturali). Ipotizzando di poter disporre di tre punti per progetto, potremmo effettuare la seguente classificazione.

Natura del Tipo di impatti progetto produttivi sociali ambientali

hard-hard xx x hard x xx hard-50ft x x 50ft xx 50ft-50ft x xx

Agli «apici» dovrebbero ricadere investimenti (aventi comunque per definizione un impatto sociale) che incidono prevalentemente sul sistema produttivo ed investimenti che invece si pongono l'obiettivo di tutelare, conservare e valorizzare risorse naturali (o storico -culturali) non rinnovabili. Gli investimenti che interessano risorse idriche dovrebbero collocarsi, a seconda dei casi, tra quelli hard-soft con forti accentuazioni verso l'hard o il soft. Contrariamente alle attuali indicazioni F.I.O. , la misura del saggio dovrebbe subire notevoli variazioni in relazione alle aree di localizzazione dei progetti. In altri termini il discorso è il seguente: assumere l'ipotesi della costanza del saggio per investimenti - quali dovrebbero essere considerati quelli idrici - che in realtà, a seconda della localizzazione, hanno impatti diversi, non appare corretto. Se poi si pensa che secondo le indicazioni precedenti, la forcella dei saggi può andare da19 ,6% aI4,8%, francamente la costanza appare un vincolo eccessivo e soprattutto penalizzante per quei territori dove esistono situazioni di oggettiva scarsità. Sul tasso di sconto molti problemi rimangono quindi ancora sostanzialmente aperti, tanto che hanno prestato e prestano tuttora il fianco a decisioni , tipo quella del F.I. O., che nella sostanza contraddicono lo stesso spirito della ACB: che senso ha infatti l'adozione di un saggio di sconto unico per qualsiasi investimento e per qualsiasi localizzazione? Tanto vale allora affrontare la questione con uno spirito più empirico che, quanto meno, salvi, come si dice, la faccia . D'altra parte se «la teoria non può essere messa alla prova» (l'allocuzione è di D. Salvatore , 1988, p . 24) che teoria è? In questo contesto va collocata la nostra proposta che certamente non ha nulla di trascendentale , ma che potrebbe avere almeno il vantaggio di «coprire» parzialmente quelle falle che vengono a crearsi con l'adozione di un unico saggio.

(') In quanto una preferenza sociale temporale positiva condurrebbe ad un minor saggio di crescita della economia.

L'orizzonte temporale

Si tratta di un problema assai meno «spinoso» dei precedenti. In linea di principio l'orizzonte temporale dovrebbe coincidere con la durata economica dell'investimento, ma esso a mano a mano che si è passati dalle valutazioni economiche degli anni Cinquanta a quelle attuali è andato in realtà sempre più accorciandosi (Z): attualmente , secondo le indicazioni F.LO . la prospettiva temporale dei progetti non supera i 25 anni. La giustificazione è che, attraverso l'attualizzazione, benefici e costi che superino 25 anni diventano grandezze monetarie molto modeste. Questa giustificazione è vera fino ad un certo punto, giacché, secondo il saggio F.LO. (8%), i valori attuali non sono poi così bassi come sembrerebbe di capire (il valore di un milione attualizzato di 26 anni è pari a circa 135.000 lire) . Se poi il saggio di sconto è più basso (per esempio il 5,5 % , secondo le indicazioni AGENSUD per i progetti di cui alla l. 64/1986) i valori scontati ammontano a circa 1/4 del valore corrente. Comunque, ammesso che si voglia accettare per buona la tesi dell ' irrilevanza del valore scontato, un orizzonte temporale limitato a 25 anni appare egualmente un vincolo poco accettabile sul piano operativo. Si pensi ai progetti idrici , i cui tempi di realizzazione sono in genere assai lunghi: i tempi necessari per la costruzione di un invaso, le condotte primarie di distribuzione, ecc ., fanno sì che dopo 25 anni si sia generalmente all 'inizio del periodo di regime. Se poi , come spesso accade, la realizzazione si allunga ulteriormente , è probabile che non si arrivi nemmeno al periodo di regime. Ad esempio, per l'invaso del Sinni, dopo circa un ventennio dall'inizio lavori, l'utilizzazione delle risorse idriche è ancora largamente incompleta. Il problema dell'orizzonte temporale troverebbe una soluzione solo parziale con un suo allungamento , in quanto in una prospettiva più dilatata prenderebbe sempre più corpo la tesi dell'irrilevanza dei valori scontati. Una possibile proposta dovrebbe partire dal presupposto che alcuni tipi di investimento hanno tempi di realizzazione «fisiologicamente» più lunghi ripetto ad altri, per cui partono con un handicap in sede di valutazione . Si pensi per esempio ad un progetto di strada e di un impianto idrico: è chiaro che la valutazione economica del primo (la strada) parte oggettivamente avvantaggiata rispetto al secondo (un sistema acquedottistico). Il meccanismo di ponderazione dell'orizzonte temporale dovrebbe articolarsi su due soluzioni: a) la prima è quella di allungare la prospettiva temporale fino all 'anno in cui benefici e costi non diventino , in termini di valore attuale, somme poco incidenti sul risultato dell'ACB (si potrebbe pensare ad 1/10); b) la seconda soluzione dovrebbe incentrarsi su una specie di abbuono da concedere ai progetti i cui tempi di realizzazione sono in ogni caso molto lunghi. Tanto per rendere più

MEDIT W 1-2 /91

Tabella 1 - Acqua (senore 12).

Struttura degli input Md. di lire

Settori con input < 1 % 54.0

Settori con input tra 1 % e 5% 76.4

Settori con input > 5% 606.5

tol. costi intermedi 736.9

Settori > 5% (82.30%) ___ _

% su totale n. settori costi intermedi

7.33 84

10.37 5

82.30 3

tol. 100.00 Tol. set 92

Settori < 1% __ (7.33%)

Settori tra 1 % e 5% _____ (10.37%)

settore 10, Petrolio raffinato Md. 8.9 (1.21%) settore 23, Altri minerali non metalliferi Md. 8.3 (1.13%) settore 25, Prodotti chimici secondari, Md. 15.3 (2.08%) settore 30, Macchine industriali, Md. 35.2 (4.78%) settore 31 , Strumenti ottici e di precisione, Md. 8.7 (1.18%)

Settori tra 1% e 5%, Md. 76.4 (10.37%)

Settori > 5%, Md. 606.5 (82.30%)

esplicito il meccanismo, si potrebbe operare come per certe corse ippiche, nelle quali i cavalli migliori (nel nostro caso i progetti che si possono realizzare in un periodo breve) partono svantaggiati rispetto ad altri.

Individuazione di alcuni benefici indiretti

L'ISTAT ha pubblicato nel 1987 (Collana di

settore 13, Energia elettrica, Md. 305.9 (41.51%) settore 24, Prodotti chimici Primari , Md. 68.08 (9.35%) settore 70, Fabbricati non residenziali , Md. 231 .8 (31.46%)

informazione n. 22) la Tavola Intersettoriale dell 'economia italiana (TEI) a 92 branche, relativa all 'anno 1982 . E in corso di stampa un 'analoga Tavola per il 1985 , che sarà disponibile solo a partire dal mese di giugno.

(') Già negli anni '50 mentre il sotlocomitato dei benefi ci-costi per i progetti di valorizzazione dei bacini fluviali (. Libro verde. ) consigliava un periodo massimo di 1 ÒO anni, il rapporto dell 'Advisory Commitee on Water Resources Po licy consigliava di limitare l'orizzonte tempo rale a cinquant'anni.

43

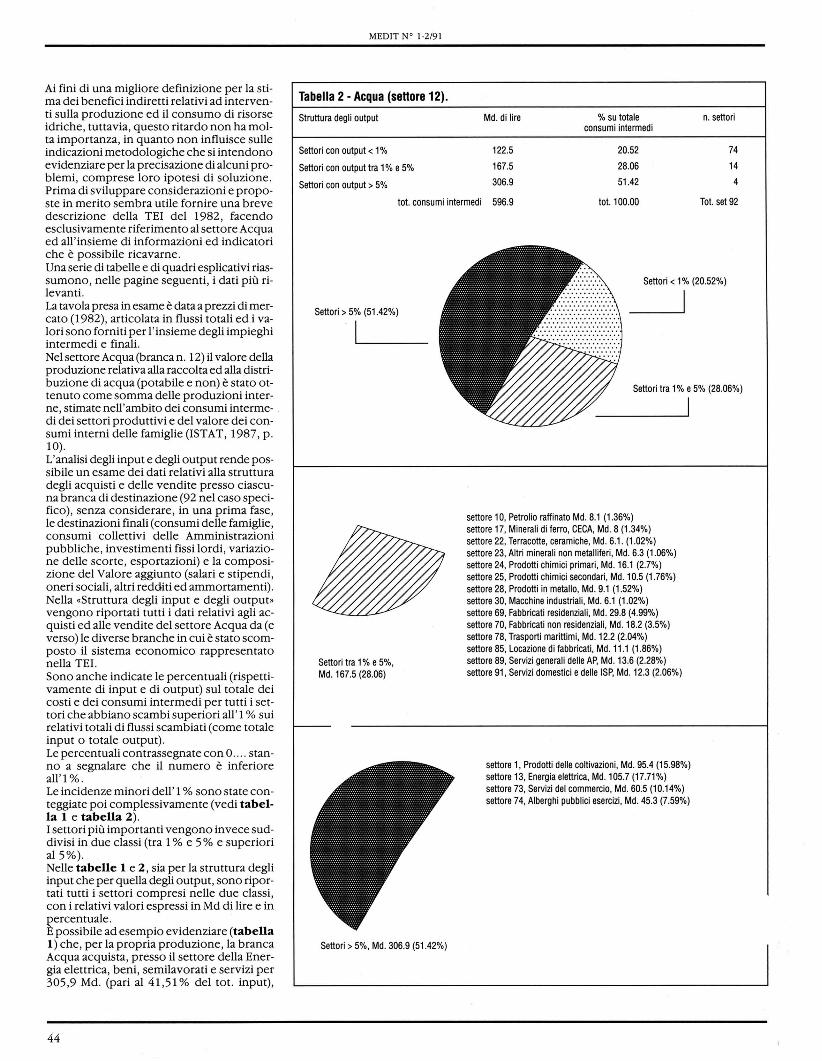

Ai fini di una migliore definizione per la stima dei benefici indiretti relativi ad interventi sulla produzione ed il consumo di risorse idriche, tuttavia, questo ritardo non ha molta importanza, in quanto non influisce sulle indicazioni metodologiche che si intendono evidenziare per la precisazione di alcuni problemi, comprese loro ipotesi di soluzione. Prima di sviluppare considerazioni e proposte in merito sembra utile fornire una breve descrizione della TEI del 1982, facendo esclusivamente riferimento al settore Acqua ed all'insieme di informazioni ed indicatori che è possibile ricavarne. Una serie di tabelle e di quadri esplicativi riassumono, nelle pagine seguenti, i dati più rilevanti. La tavola presa in esame è data a prezzi di mercato (1982), articolata in flussi totali ed i valori sono forniti per l'insieme degli impieghi intermedi e finali. Nel settore Acqua (branca n. 12) il valore della produzione relativa alla raccolta ed alla distribuzione di acqua (potabile e non) è stato ottenuto come somma delle produzioni interne, stimate nell'ambito dei consumi interme- . di dei settori produttivi e del valore dei consumi interni delle famiglie (ISTAT, 1987, p . lO) . L'analisi degli input e degli output rende possibile un esame dei dati relativi alla struttura degli acquisti e delle vendite presso ciascuna branca di destinazione (92 nel caso specifico), senza considerare, in una prima fase, le destinazioni finali (consumi delle famiglie, consumi collettivi delle Amministrazioni pubbliche, investimenti fissi lordi, variazione delle scorte, esportazioni) e la composizione del Valore aggiunto (salari e stipendi, oneri sociali, altri redditi ed ammortamenti). Nella «Struttura degli input e degli output» vengono riportati tutti i dati relativi agli acquisti ed alle vendite del settore Acqua da (e verso) le diverse branche in cui è stato scomposto il sistema economico rappresentato nella TE!. Sono anche indicate le percentuali (rispettivamente di input e di output) sul totale dei costi e dei consumi intermedi per tutti i settori che abbiano scambi superiori all ' 1 % sui relativi totali di flussi scambiati (come totale input o totale output). Le percentuali contrassegnate con O .... stanno a segnalare che il numero è inferiore all ' l % . Le incidenze minori dell ' 1 % sono state conteggiate poi complessivamente (vedi tabella l e tabella 2) . I settori più importanti vengono invece suddivisi in due classi (tra 1 % e 5% e superiori al 5%). Nelle tabelle l e 2, sia per la struttura degli input che per quella degli output, sono riportati tutti i settori compresi nelle due classi , con i relativi valori espressi in Md di lire e in l?ercentuale. E possibile ad esempio evidenziare (tabella l) che, per la propria produzione, la branca Acqua acquista, presso il settore della Energia elettrica, beni, semilavorati e servizi per 305,9 Md. (pari al 41 ,51 % del tot . input),

44

MEDIT N° 1-2/91

Tabella 2 - Acqua (seno re 12)_

Struttura degli output Md. di lire % su totale n. settori consumi intermedi

Settori con output < 1 % 122.5 20.52 74

Settori con output tra 1 % e 5% 167.5 28.06 14

Settori con output > 5% 306.9 51.42 4

tol. consumi intermedi 596.9 tol. 100.00 Tol. set 92

Settori> 5% (51.42%)

I

Settori tra 1% e 5%, Md. 167.5 (28.06)

Settori> 5%, Md. 306.9 (51.42%)

Settori < 1% (20.52%)

I

Settori tra 1% e 5% (28.06%)

settore 10, Petrolio raffinato Md. 8.1 (1.36%) settore 17, Minerali di ferro, CECA, Md. 8 (1 .34%) settore 22, Terracotte, ceramiche, Md. 6.1. (1.02%) settore 23, Altri minerali non metalliferi, Md. 6.3 (1 .06%) settore 24, Prodotti chimici primari , Md. 16.1 (2.7'/,) settore 25, Prodotti chimici secondari , Md. 10.5 (1.76%) settore 28, Prodotti in metallo, Md. 9.1 (1 .52%) settore 30, Macchine industriali, Md. 6.1 (1.02%) settore 69, Fabbricati residenziali, Md. 29.8 (4.99%) settore 70, Fabbricati non residenziali, Md. 18.2 (3.5%) settore 78, Trasporti marittimi, Md. 12.2 (2.04%) settore 85, Locazione di fabbricati, Md. 11 .1 (1.86%) settore 89, Servizi generali delle AP, Md. 13.6 (2.28%) settore 91, Servizi domestici e delle ISP, Md. 12.3 (2.06%)

I

settore 1, Prodotti delle coltivazioni, Md. 95.4 (15.98%) settore 13, Energia elettrica, Md. 105.7 (17.71%) settore 73, Servizi del commercio, Md. 60.5 (10.14%) settore 74, Alberghi pubblici esercizi , Md. 45.3 (7.59%)

presso il settore dei Fabbricati non residenziali per 231,8 Md. (pari al 31,46% del lOt input), presso il settore del Prodotti chimici primari per 68,08 Md. (con una percentuale del 9 ,35%, sempre sul tot. input) e così via, per tutti gli altri comparti collegati. Analogamente (tabella 2), si può osservare come la branca Acqua destini (per fini produttivi) il 51,42 % del lOt . output a soli quattro settori : Energia elettrica (17,71 %), Prodotti delle coltivazioni (15,98% ), Servizi del commercio (10,14%), Alberghi e pubblici esercizi (7,59%). Nelle tabelle 3 e 4 vengono inoltre forniti dati più aggregati sulla composizione del Valore aggiunto (V.A.) e degli impieghi finali . Nei quadri riassuntivi, oltre ad essere riportate anche le cifre in Md. di lire 1988 (ottenute attraverso il coefficiente di trasformazione della lira, in base all' indice 1ST A T del costo della vita - per il 1982 pari ad 1,6087 - al solo scopo di un aggiornamento dei valori più importanti), sono indicate le incidenze percentuali del totale Costi intermedi e del Valore aggiunto (comprese le singole voci che lo compongono) sul tot. Risorse a prezzi di mercato e del totale dei Consumi intermedi e degli Impieghi finali sul tot . Risorse disponibili (che in un sistema supposto in equilibrio ovviamente coincidono). È interessante notare, al d i là delle riflessioni che si potrebbero fare sull'insieme dei dati disponibili, come il V.A del settore Acqua rappresenti quasi il 45 % delle Risorse a prezzi di mercato e i Consumi delle famiglie incidano per il 51 ,54 % sulle Risorse disponibili. Altre considerazioni, più finalizzate all'analisi degli effetti indotti (soprattutto nella struttura degli output) come premessa ad una valutazione sui benefici diretti e indiretti derivanti da progetti di intervento sulle risorse idriche, sono possibili attraverso un esame più dettagliato degli indicatori evidenziati nella TEI: in particolare nei confronti delle attività economiche e produttive condizionate dalla disponibilità di acqua per usi diversi , come è facile verificare anche solo attraverso l'elenco dei settori collegati. Descritta nelle linee essenziali la Tavola intersettoriale dell' economia italiana del 1982, è possibile ipotizzare un uso dei diversi indicatori, derivati dalla struttura degli input e degli output, per perfezionare la valutazione di alcuni benefici (diretti ed indiretti) indicati dalle procedure per l'accesso a finanziamenti F.l.O. o di medesima natura (3). L'analisi input-output attraverso il modello di Leontief e le molteplici successive applicazioni fornisce gli strumenti concettuali e di calcolo necessari ad una quantificazione economica (W.Leontief, 1951, 1952 , 1968). Un primo argomento riguarda la stima dei

3) Vedi: Direttive per l'applicazione della normativa per il fmanziamento di interventi pubblici di rilevante interesse economico immediatamente eseguibili ed atti applicativi, Supplemento ordinario alla Gazzetta Ufficiale n. 161 , 1988.

MEDIT N" 1-2/91

Tabella 3 - Acqua (seno re 12).

Settori primari

tol. costi intermedi

salari e stipendi

contributi sociali

altri redditi e ammortamenti

VA al costo dei fattori

imposte nette

importazioni cif.

Risorse a prezzi di mercato

800

700

600

500

400

300

200

100

o -100

Tabella 4 - Acqua (senore 12).

Impieghi finali

tol. consumi intermedi

consumi delle famiglie

consumi delle API

consumi delle ISP

investimenti fissi lordi

esportazioni

totali impieghi finali

Risorse disponibili

700

600

500

400

300

200

100

o

Md. di lire 1982

736.9

350.7

160.0

43.6

554.3

-59.1

0.3

1232.4

2

Md. di lire 1982

596.6

635.2

0.3

635.5

1232.4

-59.1

2

Md. di lire 1988

1185.4

891 .7

-95.1

0.5

1982.5

Md. di lire 1988

960.2

1021.8

0.5

1022.3

1982.5

0.3

3

0.3

4

% su risorse a prezzi di mercato

59.80

44.98

-4.80

0.02

100.00

% su risorse a prezzi di mercato

48.43

51 .54

0.03

51.57

100.00

45

benefici di un investimento nel settore Acqua, in termini di occupazione aggiuntiva (diretta e indiretta) e di incremento di Valore aggiunto, utilizzando la struttura degli input , dei settori primari e di destinazione finale. Per quanto attiene alla verifica delle ricadute sul sistema produttivo, !'indicatore più immediato che si può ricavare dalla matrice quadrata (degli scambi intermedi) della tavola è il coefficiente di spesa (C.S.), noto come «coefficiente tecnico» per tavole espresse in valori fisici. Il C.S. esprime il rapporto tra tutti gli input di un qualsiasi settore produttivo e la sua produzione totale e, dunque, definisce !'incidenza percentuale degli acquisti di un settore presso le branche fornitrici, calcolata sulla tavola dei beni, semilavorati e servizi. Per le particolarità del settore Acqua è opportuno suggerire l'uso della tavola di origine interna. Un secondo indicatore utile all'analisi dell'impatto complessivo degli effetti economici, in situazione con o senza progetto , è dato dalla matrice dei coefficienti di fabbisogno: essa esprime il fabbisogno di beni o servizi per usi produttivi che un determinato settore deve produrre, per porre in grado ciascun altro settore di soddisfare la domanda di una unità dei rispettivi beni o servizi venduti ai settori di destinazione finale. Infatti, a partire dalla tavola dei coefficienti tecnici, è possibile calcolare la variazione della produzione di un settorej (Dx) indotta da una variazione sulla domanda finale (Dy) di un altro settore, i , ossia !'influenza (o moltiplicatore) di i su j. È forse il caso di evidenziare la differenza tra gli elementi della matrice diretta (coefficienti tecnici) e della matric~ indiretta o inversa (coefficienti di fabbisogno) . Mentre i primi indicano le quote degli acquisti che un settore deve direttamente effettuare presso gli altri settori per poter produrre una lira di produzione finale , i secondi esprimono, per ogni settore produttivo, il fabbisogno di beni e servizi di ciascun altro settore, necessari alla produzione di una lira di beni e servizi ad esso richiesti dalla domanda finale. Questi indicatori, che rappresentano le medie della situazione nazionale, andrebbero corretti da coefficienti regionali in grado di rappresentare più in dettaglio le singole situazioni economiche e le influenze spaziali del progetto in analisi. Per la determinazione dei livelli di occupazione aggiuntiva relativi ad un progetto di intervento, se da una parte la TEI è già largamente impiegata per la stima degli addetti nel momento dell 'esecuzione delle opere (fase di cantiere), dall'altra, attraverso gli incrementi registrati nel V.A. dai settori interessati alla messa in esercizio dell 'impianto, sarebbe possibile stimare l'occupazione attivabile presso questi stessi settori, quando l'intervento sia andato a regime . Un secondo argomento riguarda la possibilità di utilizzare la TEI per la stima di alcuni «benefici indiretti di tipo diffusivo», verifi-

46

MEDIT W 1-2/91

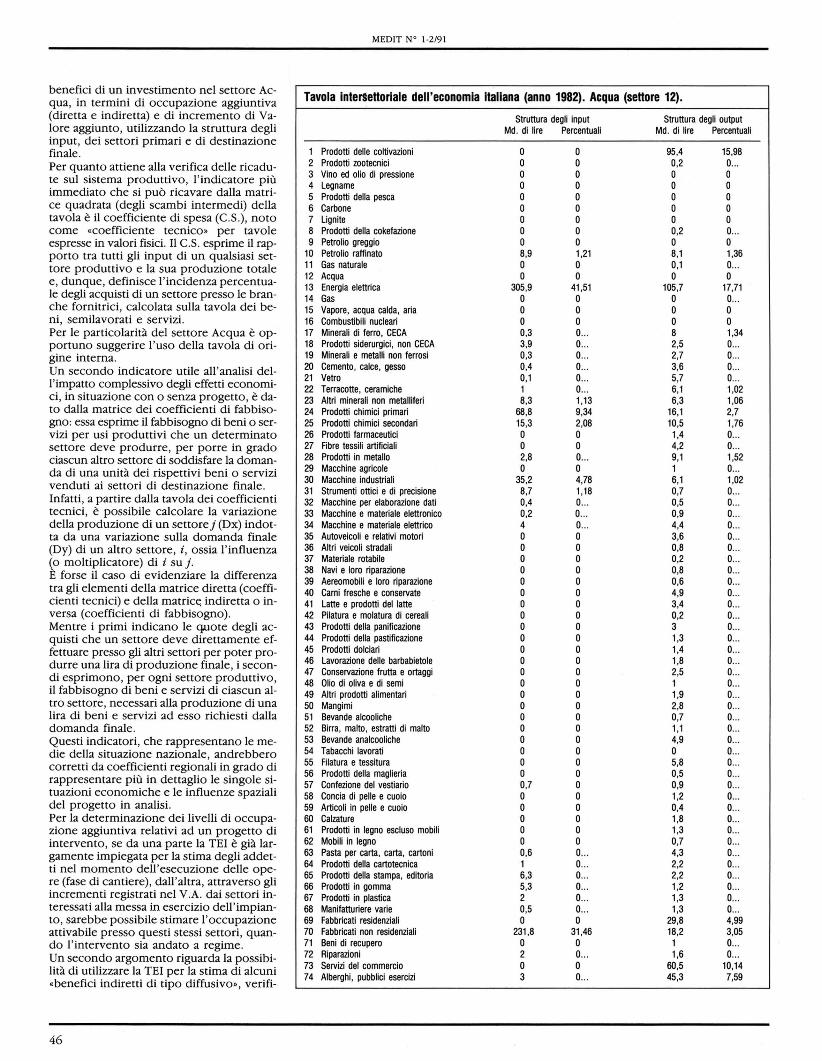

Tavola interSeHoriale dell'economia italiana (anno 1982). Acqua (seHore 12).

Struttura degli input Struttura degli output Md. di lire Percentuali Md. di lire Percentuali

1 Prodotti delle coltivazioni O O 95,4 15,98 2 Prodotti zootecnici O O 0,2 O .•. 3 Vino ed olio di pressione O O O O 4 Legname O O O O 5 Prodotti della pesca O O O O 6 Carbone O O O O 7 Lignite O O O O 8 Prodotti della cokefazione O O 0,2 O ... 9 Petrolio greggio O O O O

10 Petrolio raffinato 8,9 1,21 8,1 1,36 11 Gas naturale O O 0,1 O ... 12 Acqua O O O O 13 Energia elettrica 305,9 41,51 105,7 17,71 14 Gas O O O O ..• 15 Vapore, acqua calda, aria O O O O 16 Combustibili nucleari O O O O 17 Minerali di ferro, CECA 0,3 O ... 8 1,34 18 Prodotti siderurgici, non CECA 3,9 O .. . 2,5 O •.. 19 Minerali e metalli non ferrosi 0,3 O .. . 2,7 O ... 20 Cemento , calce, gesso 0,4 O ... 3,6 O ... 21 Vetro 0,1 O ... 5,7 O ... 22 Terracotte, ceramiche 1 O ... 6,1 1,02 23 Altri minerali non metalliferi 8,3 1,13 6,3 1,06 24 Prodotti chimici primari 68,8 9,34 16,1 2,7 25 Prodotti chimici secondari 15,3 2,08 10,5 1,76 26 Prodotti farmaceutici O O 1,4 O ... 27 Fibre tessili artificiali O O 4,2 O ... 28 Prodotti in metallo 2,8 O ... 9,1 1,52 29 Macchine agricole O O 1 O .•. 30 Macchine industriali 35,2 4,78 6,1 1,02 31 Strumenti ottici e di preCisione 8,7 1,18 0,7 O ... 32 Macchine per elaborazione dati 0,4 O ... 0,5 O ... 33 Macchine e materiale elettronico 0,2 O ... 0,9 O ... 34 Macchine e materiale elettrico 4 O ... 4,4 O ... 35 Autoveicoli e relativi motori O O 3,6 O .. . 36 Altri veicoli stradali O O 0,8 O ... 37 Materiale rotabile O O 0,2 O ... 38 Navi e loro riparazione O O 0,8 O ... 39 Aereomobili e loro riparazione O O 0,6 O .•. 40 Carni fresche e conservate O O 4,9 O ... 41 Latte e prodotti del latte O O 3,4 O ... 42 Pilatura e molatura di cereali O O 0,2 O ... 43 Prodotti della panificazione O O 3 O ... 44 Prodotti della pastificazione O O 1,3 O .. . 45 Prodotti dolciari O O 1,4 O ... 46 Lavorazione delle barbabietole O O 1,8 O .. . 47 Conservazione frutta e ortaggi O O 2,5 O .. . 48 Olio di oliva e di semi O O 1 O ... 49 Altri prodotti alimentari O O 1,9 O ... 50 Mangimi O O 2,8 O ... 51 Bevande alcooliche O O 0,7 O ... 52 Birra, malto, estratti di malto O O 1,1 O .•. 53 Bevande analcooliche O O 4,9 O ... 54 Tabacchi lavorati O O O O ... 55 Filatura e tessitura O O 5,8 O ... 56 Prodotti della maglieria O O 0,5 O ... 57 Confezione del vestiario 0,7 O 0,9 O ... 58 Concia di pelle e cuoio O O 1,2 O .. . 59 Articoli in pelle e cuoio O O 0,4 O ... 60 Calzature O O 1,8 O ... 61 Prodotti in legno escluso mobili O O 1,3 O ... 62 Mobili in legno O O 0,7 O •.• 63 Pasta per carta, carta, cartoni 0,6 O ... 4,3 O ... 64 Prodotti della cartotecnica 1 O ... 2,2 O ... 65 Prodotti della stampa, editoria 6,3 O ... 2,2 O ... 66 Prodotti in gomma 5,3 O ... 1,2 O ... 67 Prodotti in plastica 2 O ... 1,3 O ... 68 Manifatturiere varie 0,5 O ... 1,3 O ... 69 Fabbricati residenziali O O 29,8 4,99 70 Fabbricati non residenziali 231 ,8 31,46 18,2 3,05 71 Beni di recupero O O 1 O ... 72 Riparazioni 2 O ... 1,6 O ..• 73 Servizi del commercio O O 60,5 10,14 74 Alberghi, pubblici esercizi 3 O ... 45,3 7,59

MEDIT W 1-2/91

Tavola intersettoriale dell'economia italiana (anno 1982). Acqua (settore 12).

Struttura degli input Struttura degli output Md. di lire

75 Trasporti ferroviari 0,6

76 Trasporti su strada, oleodotti 2,1

77 Trasporti fluviali O 78 Trasporti marittimi ,3

79 Trasporti aerei 0,4

80 Servizi ausiliari dei trasporti 0,6

81 Servizi delle comunicazioni 2,2

82 Servizi del credito 4,1

83 Servizi delle assicurazioni 0,6

84 Servizi forniti alle imprese 4,5

85 Locazione di fabbricati 3,2

86 Insegnamento e ricerca privati O 87 Servizi sanitari privati O 88 Servizi ricreativi e culturali 0,5

89 Servizi generali delle AP O 90 Servizi insegnamento pubblico O 91 Servizi sanitari pubblici O 92 Servizi domestici e delle ISP O 93 Totale costi intermedi 736,8

cati in situazioni con e senza progetto, derivanti da un aumento della domanda (reale o potenziale) proveniente dai settori intermedi e dai consumi finali (delle famiglie e della A.P.). Accertata la disponibilità a pagare dei consumatori e della possibilità di fruizione della risorsa acqua, in termini di copertura della domanda, si possono assumere moltiplicatori medi nazionali in grado di apprezzare i benefici indiretti presso i diversi settori dell'economia. Si tratterebbe anche in questo caso, per evidenti motivi di disomogeneità fisica-economica e sociale del territorio nazionale, di differenziare i coefficienti moltiplicativi medi di ciascun settore in rapporto alla branca Acqua a livello regionale , attraverso apposite normative, allo scopo di determinare i differenti effetti sui diversi settori economici a seconda della loro prevalenza nelle zone di intervento. Ad esempio, sulla base della struttura degli output e degli impieghi finali desunta dalla Tavola intersettoriale del 1982 a 92 branche, (vedi tabella relativa), sarebbe possibile individuare con buona precisione l'elenco dei settori e delle attività coinvolte da una potenziale maggiore disponibilità di acqua e valutarne gli effetti economici, attraverso opportuni moltiplicatori (C .S. Yan, 1972) definiti a scala regionale a seconda delle attività economiche presenti in quello specifico territorio (agricole, industriali, turistico ricettive, etc). Sempre sul piano normativo, potrebbero essere inoltre fissati parametri correttivi in grado di «premiare», però sulla base di criteri oggettivi, situazioni di particolare arretratezza o che richiedono investimenti iniziali per l'avvio di opere ritenute indispensabili, analogamente a quanto proposto per la determinazione del tasso di sconto.

Percentuali Md. di lire Percentuali

O ... 3,7 O .. . O ... 2 O ... O O O

O .. . 12,2 2,04

O ... 1,2 O ...

O ... 4,4 O ...

O ... 3,7 O .. .

O ... 4,5 O .. .

O .. . 0,2 O ...

O ... 3 O ...

O ... 11 ,1 1,86

O 0,2 O .. .

O 3,4 O .. .

O ... 0,3 O ...

O 13,6 2,28

O 3,1 O .. .

O 12,3 2,06

O O O 100 (consumi) 596,9 100

A prescindere da questa ipotesi operativa, comunque, un uso della TEI in questa direzione consente di precisare i campi di indagine per la determinazione delle cosiddette «esternalità" . Un ultimo argomento, assai delicato nella situazione odierna, riguarda lo stretto rapporto tra acqua e ambiente antropizzato, ovvero l'apprezzamento di quei benefici indiretti (spesso riscontrabili in tempi lunghi) che derivano dall 'apporto che un progetto può portare alle attività di disinquinamento o alla conservazione - salvaguardia dell 'ambiente. Nella ACB il calcolo di questo tipo di benefici può diventare tra l'altro molto difficile, perché spesso travalica l'orizzonte temporale prefissato (A. Graziani , 1987). Per evitare una eccessiva aleatorietà della stima, si potrebbe utilizzare una particolare applicazione del modello di Leontief r:w. Leontief, 1970), in grado di quantificare in termini economici , il «danno risparmiato» in conseguenza di un progetto di intervento o di un'azione di disinquinamento, assumendolo come beneficio, attraverso l'introduzione di un apposito settore, aggiunto ai settori della tavola. Tale settore verrebbe definito come quel complesso di attività economiche e produttive utili ad eliminare il danno e a ripristinare o mantenere le migliori condizioni di equilibrio ambientale . La tecnica consente di affinare notevolmente valutazioni di questa natura che potrebbero essere - sulla base di opportuni indicatori - unificate ed assunte nelle ACB utilizzate per l'accesso a finanziamenti pubblici. Infatti, pure in presenza di una economia di mercato e di un sistema dei prezzi largamente rappresentativo nella scarsità di alcune risorse (in questa circostanza l'acqua, ma il problema potrebbe riguardare altre situazio-

ni di scarsità e di irriproducibilità, totali o parziali), si possono verificare divergenze tra il costo sopportato dai privati per utilizzarle e il loro «valore sociale». La conseguenza è che spesso si producono fenomeni distorsivi nella allocazione delle risorse che portano a livelli di produzione e di consumo non ottimali per la società nel suo insieme e, talvolta, veri e propri «sprechi», associati ad un progressivo degrado dell 'ambiente naturale e all 'eccessivo sfruttamento dei beni di cui la collettività dispone. Sul piano pratico si tratterebbe, attraverso il metodo indicato, di selezionare - ovviamente in relazione all'obiettivo della «prevenzione» del danno o del ripristino di condizioni ambientali degradate (sempre con riferimento alla disponibilità e all 'uso plurimo di risorse idriche) - quei progetti che presentano un beneficio sociale netto ottimale. Rispetto a questo specifico problema, il principio fondamentale per l'allocazione delle risorse potrebbe essere così riassunto: le misure di tutela (o di disinquinamento) devono essere spinte fino al punto in cui costi e benefici marginali si eguagliano, evitando in ogni caso una «monetizzazione. del danno e quantificando invece il valore delle azioni e delle opere necessarie ad evitarlo.

• Riferimenti bibliografici

Clawson M. (1959): «Metbods of measuring tbe demand f or tbe value of outdoor recreation. , Resources fo r the future, n . l O. Dasgupta A.D., Pearce D.W. (1975): «Analisi costibenefici. Teoria e pratica. , ISEDI, Milano . Di Nardi G. (1 96 1): «Osservaz ioni sui criteri degli inve· stimenti. , Il risparmio , n . 9 . Graziani A. (1 987): «Lezioni di analisi costi benefici (introduzione), Strumemiformez, n. 3 1987 Yan C.S. (1972): cL 'analisi delle interdipendenze settoriali., il Mulino , Bologna. ISTA T (1 987): «Tavola intersettoriale dell 'economia italiana, Collana di info rmazione n. 22. K1aassen L.H. (1980): «De onderzoeker en de politus>, Beleidsanalyse . Leomief W. (195 1): «Tbe structure of american econo· my, 19 19-1939; an empirical application of equilibrium analysis., Oxford University Press , London . Leomief W. (1952): «Some basic problems of structural analy sis>, The Review of Economics and Statistics, Feb. Leomief W. (1 968): «Teoria economica delle interdiPendenze settoriali (input-output) , Etas, Milano. Leom iefW. (1 970): «Environmental repercussion and tbe economie structure: an input-output approacb., The Review of Economics and Statistics, n . 52. Marglin S. (1963): «Tbe social rate of discowent and tbe optimal of investment. , Quaterly ofJournal of Econom· ics, Feb. Mishan E.] . (1 974): «Analisi costi - benefici. , ETAS libri, Milano . Nuti F. (1987): «L'analisi costi-benefici., Il Mulino, Bo· logna. Pennisi G. (a cura di) (1 980): «Tecnicbe di valutazioni degli investimenti pubblici., Zecca dello Stato. Pettenella D. (1 989): «Le operazioni di sconto nella valutazione degli investimenti f orestali., Comunicazione Seminario di studio Ce.S.E.T. su <Estimo e territOrio rurale. (dattiloscritto), Bologna, 22-23 Setto Salvatore D., cMicroeconomia. Teoria ed applicaz ioni. , F. Angeli, Milano. Samuelson P.A. (1 954): «Economica., Collana di -Sociologi ed Economisti. , UTET, Torino.

47