hsbc amanah lifeselect equity fund fund fact sheet …€¦ · hsbc amanah lifeselect equity fund...

TRANSCRIPT

HSBC Amanah LifeSelect Equity Fund Fund Fact Sheet – October 2015

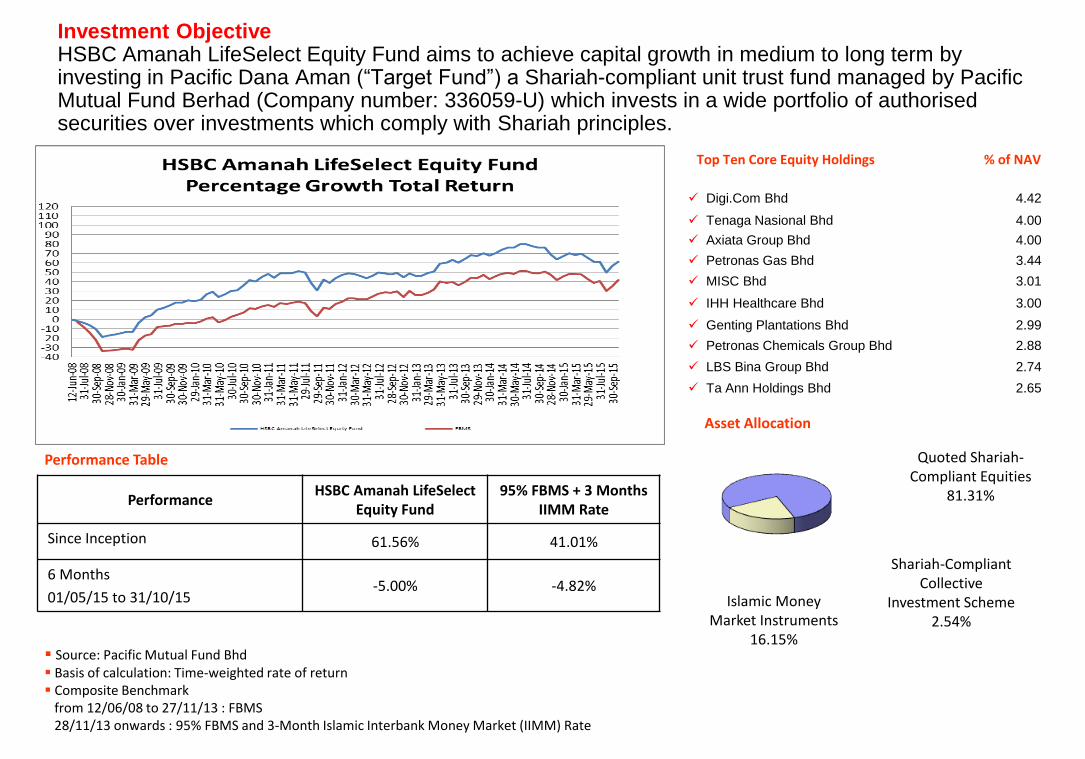

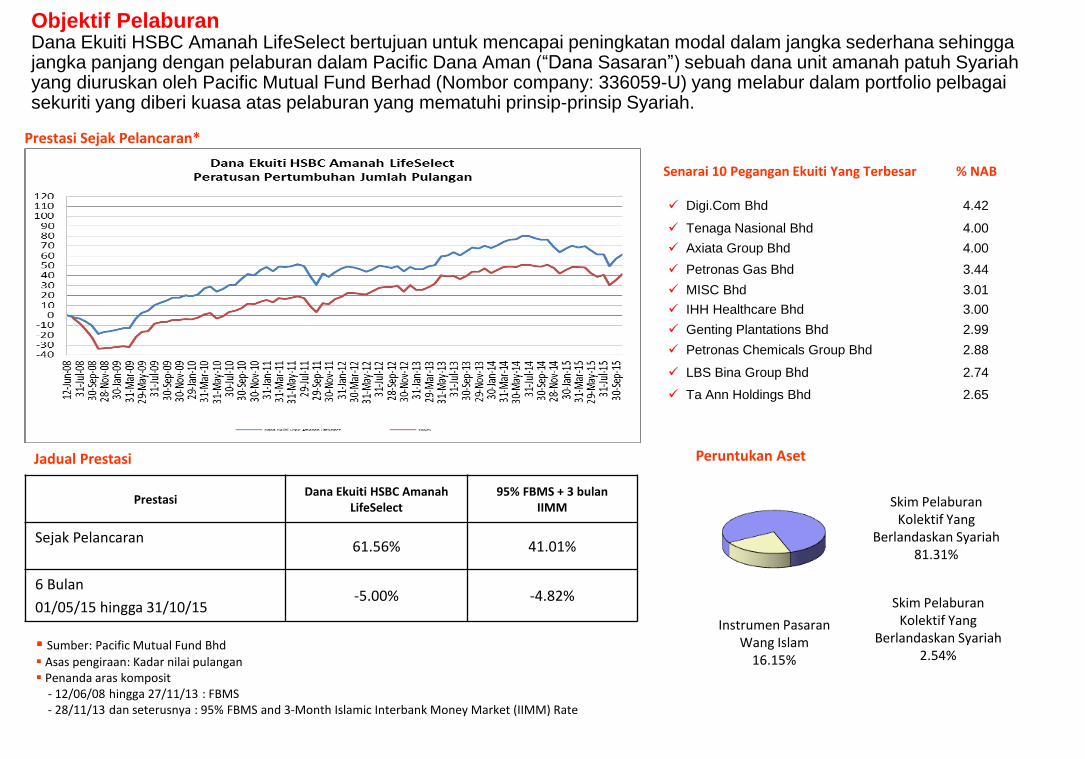

Investment Objective HSBC Amanah LifeSelect Equity Fund aims to achieve capital growth in medium to long term by investing in Pacific Dana Aman (“Target Fund”) a Shariah-compliant unit trust fund managed by Pacific Mutual Fund Berhad (Company number: 336059-U) which invests in a wide portfolio of authorised securities over investments which comply with Shariah principles.

Performance Table

Performance HSBC Amanah LifeSelect

Equity Fund 95% FBMS + 3 Months

IIMM Rate

Since Inception 61.56% 41.01%

6 Months

01/05/15 to 31/10/15 -5.00% -4.82%

Source: Pacific Mutual Fund Bhd Basis of calculation: Time-weighted rate of return Composite Benchmark from 12/06/08 to 27/11/13 : FBMS 28/11/13 onwards : 95% FBMS and 3-Month Islamic Interbank Money Market (IIMM) Rate

Asset Allocation

Quoted Shariah-Compliant Equities

81.31%

Islamic Money Market Instruments

16.15%

Digi.Com Bhd 4.42

Tenaga Nasional Bhd 4.00

Axiata Group Bhd 4.00

Petronas Gas Bhd 3.44

MISC Bhd 3.01

IHH Healthcare Bhd 3.00

Genting Plantations Bhd 2.99

Petronas Chemicals Group Bhd 2.88

LBS Bina Group Bhd 2.74

Ta Ann Holdings Bhd 2.65

Top Ten Core Equity Holdings % of NAV

Shariah-Compliant Collective

Investment Scheme 2.54%

Equity Market Review, Outlook & Strategy Global markets staged a recovery in October underpinned by stabilisation in China’s macro data and the initial expectations that the timing of US

rate hikes would be pushed out due to weaker-than-expected US macro data: Hong Kong (+8.6%), Korea (+3.4%), Singapore (+7.4%), Taiwan

(+4.6%), Shanghai (+10.8%), Japan (+9.8%), US (+8.5%), Philippines (+3.5%), Thailand (+3.4%), Indonesia (+5.5%), Australia (+4.3%) and

Malaysia (+2.8%). Emerging markets enjoyed their first positive monthly return since April, with the MSCI EM Index rising by 7% in October.

Markets started October on a positive tone, taking the cue from overnight rallies on US and European markets. Risk-on mode across markets

gathered momentum as better-than-expected data from China and a weak US September jobs report fuelled speculation that the US Federal

Reserve might not be ready for an interest rate rise any time soon. Expectations of further central bank easing (due to weak economic data) and

positive vibes from the conclusion of the Trans-Pacific Partnership trade deal also helped buoy markets. Subsequently, perception of a delay in

Fed lift-off gained more traction with the release of dovish September US FOMC meeting minutes. However, sentiment turned more cautious as

investors digested the third quarter earnings reporting season in several major markets.

Signs of weakness in the Chinese economy eventually dragged Asian currencies and commodity prices lower and led to choppiness in markets.

However, many markets regained their positive momentum after the European Central Bank president hinted that the bank could be preparing

another monetary stimulus by the end of this year. Speculation of positive measures from the Chinese Communist Party’s Fifth Plenum on 26-29

October and further monetary stimulus also supported markets. On 23 October, the People’s Bank of China (PBOC) cut benchmark interest rates

and required reserve ratio by 25 basis points and 50 basis points, respectively, while removing the ceiling on deposit rate. However, weakness

crept back into markets as growing concerns over crude oil oversupply led to a retreat in crude oil prices. Further driving market bearishness was

the slightly hawkish FOMC statement on 29 October which bolstered prospects for a rate hike in December. On Bursa Malaysia, the market rally

ahead of Budget 2016 reversed following a largely neutral budget announcement and the continued weakening of the Ringgit against the USD.

Clouding the outlook for the local bourse was Fitch’s review that Malaysia might miss its 2016 fiscal deficit target (3.1% of GDP) as the economy

remained under pressure from lower commodity prices. Foreign investors were net buyers of Malaysian stocks in October, but were net sellers

during the last week of October.

Local macro data were mixed in October. Exports rose 4.1% year-on-year in August – the third straight month of expansion (July: a revised 3.4%

year-on-year). However, industrial production growth in August slowed to 3.0% year-on-year from 6.1% in July as a drop in mining output offset

stable manufacturing production and surge in electricity generation. Month-on-month, industrial production fell for the third consecutive month.

Malaysia’s broad money or M3 grew 4.6% year-on-year in August, more than the 3.9% year-on-year in July but otherwise, near a 13-year low.

The country’s loan growth performed better than expected at 10.2% year-on-year; but the loan-to-deposit ratio further increased to 90.4%, the

highest in more than 15 years. This suggested that competition for deposits is likely to continue. Meanwhile, Malaysia’s headline inflation in

September eased further to 2.6% year-on-year from 3.1% year-on-year in August due to the drop in domestic fuel prices. Separately, Malaysia’s

external reserve as at 15 October 2015 rose USD0.8 billion to USD94.1 billion from the six-year low of USD93.3 billion on 30 September 2015.

This is equivalent to 8.8 months of retained imports and 1.2 times of short-term external debt. Meanwhile, Malaysia’s Budget 2016, which was

based on average crude oil prices of USD48/barrel, lowered the country’s official GDP growth forecast to 4.0-5.0% from 4.5-5.5% previously.

Equity Market Review, Outlook & Strategy On the external front, the IMF lowered its forecast for global economic growth this year to 3.1%, from 3.3% in July, due to worries over both

China’s slower growth and the global commodities market. In the US, GDP slowed to an annual growth rate of 1.5% quarter-on-quarter in third

quarter 2015 from 3.9% in second quarter, mostly owing to a smaller build-up in inventories. However, consumer spending (the main engine of

US economic growth) rose a healthy 3.2% quarter-on-quarter (second quarter 2015: 3.6%). Separately, the US House passed a two-year budget

plan that would avert a potential US debt default. The move would extend US borrowing authority until March 2017, after Obama leaves the

presidency. In the Euro zone, deflation re-emerged for the first time since March 2015, as the CPI fell 0.1% year-on-year in September. In China,

third quarter 2015 GDP grew by 6.9% year-on-year, trending lower from 7.0% posted in the previous two quarters. The IMF maintained China’s

GDP growth forecast for 2015 at 6.8%, but lowered its 2016 forecast for China to 6.3% due to the on-going structural reform. In Japan, weak IP

figure for August (-1.2% month-on-month) led the Japanese government to downgrade its economic assessment for the first time in a year.

However, there were some positive data subsequently – Japan’s industrial production surprised on the upside in September and retail sales

inched up. The Bank of Japan at end of October postponed its forecast for reaching its 2% inflation target. Elsewhere, after more than five years

of negotiations, the 12 countries involved in the Trans-Pacific Partnership reached a tentative agreement to liberalise trade and investment on a

multilateral basis.

November has typically been a flattish month for the local bourse, with an average monthly return of -0.4% based on data since 1977. We see this

pattern recurring this year, especially following the sharp gains since August 2015. The November reporting season is expected to be lacklustre,

with potential earnings disappointments in selected heavy weight sectors such as plantations and telecommunications. Regionally, following the

rebound in October, further gains may be limited, especially for emerging markets as sentiment is quite downbeat. However, the fourth quarter is

typically a bullish period for most markets and this is likely to be repeated this year given continued recovery and easy monetary policies in major

economies.

Manager’s Comments

The equity exposure of Pacific Dana Aman remained stable at 81.31% as at end October 2015 as compared to 81.51% as at end

September 2015.

The Fund was a net seller of equities during the month under review. On price strength, the Fund trimmed its exposure in

telecommunication, property and the utilities sectors. It exited a mobile operator that had downside risk to its dividend payments.

Upon market weakness, the Fund increased its holdings in selected names in the plantation, shipping, healthcare and technology

sectors.

Given the ample domestic liquidity, the Fund will remain invested in the near term. However, it will maintain a barbell strategy with a

balance between defensive and cyclical names in view of the potential volatility ahead of the Federal Reserve’s FOMC meeting in

December 2015.

Risk

The investment risks associated to the investment are described in Product Disclosure Sheet. If you have any queries, you are

advised to consult your professional adviser before making a commitment to invest. In the event that you choose not to seek advice

from a professional investment adviser, you should consider whether this investment is suitable based on your risk appetite,

investment experience and objectives.

Other Information

You may refer to the Product Disclosure Sheet for the basis and frequency of valuing assets underlying of the fund, Annual Fund

Management Fee and other charges related to the fund.

The HSBC Amanah LifeSelect Equity Fund is managed underwritten by HSBC Amanah Takaful (Malaysia) Berhad. This material is

prepared strictly for information only. Information provided herein including any expression of opinion or forecast has been obtained

from or is based on sources believed by us to be reliable, but is not guaranteed as to accuracy or completeness. The information is

given without obligation and on understanding that any person who acts upon it or changes his/her position in reliance thereon does

so entirely at his/her own risk. Past performance figures shown are not indicative of future performance.

HSBC Amanah LifeSelect Equity Fund Fund Fact Sheet – Oktober 2015

Objektif Pelaburan Dana Ekuiti HSBC Amanah LifeSelect bertujuan untuk mencapai peningkatan modal dalam jangka sederhana sehingga jangka panjang dengan pelaburan dalam Pacific Dana Aman (“Dana Sasaran”) sebuah dana unit amanah patuh Syariah yang diuruskan oleh Pacific Mutual Fund Berhad (Nombor company: 336059-U) yang melabur dalam portfolio pelbagai sekuriti yang diberi kuasa atas pelaburan yang mematuhi prinsip-prinsip Syariah.

Prestasi Sejak Pelancaran*

Jadual Prestasi Peruntukan Aset

Skim Pelaburan Kolektif Yang

Berlandaskan Syariah 81.31%

Instrumen Pasaran Wang Islam

16.15%

Prestasi Dana Ekuiti HSBC Amanah

LifeSelect 95% FBMS + 3 bulan

IIMM

Sejak Pelancaran 61.56% 41.01%

6 Bulan

01/05/15 hingga 31/10/15 -5.00% -4.82%

Sumber: Pacific Mutual Fund Bhd

Asas pengiraan: Kadar nilai pulangan Penanda aras komposit - 12/06/08 hingga 27/11/13 : FBMS - 28/11/13 dan seterusnya : 95% FBMS and 3-Month Islamic Interbank Money Market (IIMM) Rate

Digi.Com Bhd 4.42

Tenaga Nasional Bhd 4.00

Axiata Group Bhd 4.00

Petronas Gas Bhd 3.44

MISC Bhd 3.01

IHH Healthcare Bhd 3.00

Genting Plantations Bhd 2.99

Petronas Chemicals Group Bhd 2.88

LBS Bina Group Bhd 2.74

Ta Ann Holdings Bhd 2.65

Senarai 10 Pegangan Ekuiti Yang Terbesar % NAB

Skim Pelaburan Kolektif Yang

Berlandaskan Syariah 2.54%

Tinjauan , Pandangan dan Strategi Pasaran Ekuiti Pasaran global mencatat pemulihan pada bulan Oktober disokong oleh penstabilan dalam data makro negara China dan jangkaan awal bahawa masa kenaikan

kadar AS akan lebih lewat lagi kerana data makro AS yang lebih lemah dari jangkaan: Hong Kong (+8.6%), Korea (+3.4%), Singapura (+7.4%), Taiwan (+4.6%),

Shanghai (+10.8%), Jepun (+9.8%), AS (+8.5%), Filipina (+3.5%), Thailand (+3.4%), Indonesia (+5.5%), Australia (+4.3%) dan Malaysia (+2.8%). Pasaran baru

muncul mencapai kadar pulangan positif untuk bulan pertama sejak bulan April, dengan indeks MSCI EM meningkat sebanyak 7% pada bulan Oktober.

Pada permulaan bulan Oktober, pasaran berada pada nada yang positif, mengambil petunjuk dari rali semalaman di AS dan Eropah. Mod risiko di seluruh

pasaran meningkat momentum apabila negara China mencatat data yang lebih baik dari yang dijangkakan dan laporan pekerjaan AS yang lemah pada bulan

September menyemarakkan spekulasi bahawa Federal Reserve AS mungkin belum sedia untuk meningkatkan kadar faedah pada bila-bila masa terdekat.

Jangkaan bank pusat menambah lagi QE (quantitative easing) (kerana data ekonomi yang lemah) dan kesan positif yang dialami dari kesimpulan yang dicapai

oleh Trans-Pacific Partnership Agreement juga membantu merangsang pasaran. Selepas itu, persepsi kelewatan dalam peningkatan kadar oleh Federal

Reserve meningkat lagi dengan minit mesyuarat FOMC bulan September yang lembap. Walau bagaimanapun, sentimen bertukar lebih berhati-hati apabila

pelabur melihat laporan kewangan suku ketiga beberapa pasaran utama.

Tanda-tanda kelemahan dalam ekonomi negara China akhirnya mengheret mata wang dan harga komoditi Asia ke tahap yang lebih rendah dan menyebabkan

turun naik dalam pasaran. Walau bagaimanapun, banyak pasaran mendapat semula momentum positif selepas presiden European Central Bank memberi tanda

bahawa ia mungkin menyediakan rangsangan kewangan yang selanjutnya pada akhir tahun ini. Spekulasi mengenai langkah-langkah positif dari Chinese

Communist Party Fifth Plenum pada 26-29 Oktober dan rangsangan monetari pasaran yang selanjutnya juga memberi sokongan kepada pasaran. Pada 23

Oktober, the People’s Bank of China (PBOC) mengurangkan kadar faedah penanda aras dan nisbah rizab yang diperlukan sebanyak 25 mata asas dan 50 mata

asas, masing-masing, sambil menanggalkan tahap maksimum kadar deposit. Walau bagaimanapun, kelemahan muncul semula dalam pasaran berikutan

kebimbangan yang semakin meningkat terhadap lebihan bekalan minyak mentah yang mengakibatkan penurunan harga minyak mentah. Faktor selanjut yang

mengakibatkan kejatuhan pasaran adalah kenyataan FOMC yang sedikit agresif pada 29 Oktober yang menyokong prospek kenaikan kadar pada bulan

Disember.

Di Bursa Malaysia, rali pasaran menjelang Bajet 2016 diterbalikkan berikutan pengumuman bajet yang sebahagian besarnya neutral dan kelemahan berterusan

Ringgit berbanding USD. Faktor yang terus mengkaburi prospek pasaran tempatan adalah kenyataan Fitch yang mengatakan bahawa Malaysia mungkin

terlepas sasaran defisit fiskal 2016 (3.1% dari KDNK) apabila ekonomi kekal di bawah tekanan daripada harga komoditi yang lebih rendah. Pelabur asing adalah

pembeli bersih saham Malaysia pada bulan Oktober, tetapi bertukar penjual bersih pada minggu terakhir bulan Oktober.

Tinjauan , Pandangan dan Strategi Pasaran Ekuiti

Data makro tempatan bercampur-campur pada bulan Oktober. Eksport meningkat 4.1% tahun-ke-tahun pada bulan Ogos – peningkatan untuk tiga bulan

berturut-turut (Julai: dikemaskini ke 3.4% tahun-ke-tahun). Walau bagaimanapun, pertumbuhan pengeluaran perindustrian pada bulan Ogos memperlahan ke

3.0% tahun-ke-tahun dari 6.1% pada bulan Julai kerana penurunan pengeluaran perlombongan mengimbangi pengeluaran perkilangan yang stabil dan

peningkatan dalam penjanaan elektrik. Bulan-ke-bulan, pengeluaran perindustrian jatuh bagi bulan ketiga berturut-turut. Bekalan tunai Malaysia atau M3

meningkat 4.6% tahun-ke-tahun pada bulan Ogos, lebih dari 3.9% tahun-ke-tahun yang dicatat pada bulan Julai, tetapi jika tidak, data tersebut mendekati tahap

terendah 13 tahun. Pertumbuhan pinjaman negara lebih baik berbanding jangkaan pada 10.2% tahun-ke-tahun; tetapi nisbah pinjaman berbanding deposit terus

meningkat ke 90.4%, tahap tertinggi dalam tempoh lebih dari 15 tahun. Ini mencadangkan bahawa persaingan untuk deposit mungkin akan berterusan.

Sementara itu, inflasi Malaysia pada September menurun lagi ke 2.6% tahun-ke-tahun dari 3.1% tahun-ke-tahun pada bulan Ogos disebabkan oleh kejatuhan

harga minyak domestik. Pada aspek lain, rizab luar negara Malaysia pada 15 Oktober 2015 meningkat USD0.8 bilion ke USD94.1 bilion dari tahap rendah enam

tahun pada USD93.3 bilion pada 30 September 2015. Ini adalah bersamaan dengan 8.8 bulan import tertangguh dan 1.2 kali hutang luar negara tempoh pendek.

Sementara itu, Bajet Malaysia 2016, yang berdasarkan pada harga purata minyak mentah sebanyak USD48/tong, menurunkan ramalan pertumbuhan KDNK

rasmi negara ke 4.0-5.0% dari 4.5-5.5% sebelum ini.

Dalam sektor luaran, IMF menurunkan unjuran pertumbuhan ekonomi global tahun ini ke 3.1%, dari 3.3% pada bulan Julai, disebabkan kebimbangan terhadap

kedua-dua pertumbuhan negara China dan pasaran komoditi global yang lebih perlahan. Di AS, KDNK memperlahan ke kadar pertumbuhan tahunan sebanyak

1.5% suku-ke-suku dalam suku ketiga 2015 dari 3.9% pada suku kedua, sebahagian besar kerana inventori yang lebih kecil. Walau bagaimanapun,

perbelanjaan pengguna (enjin utama pertumbuhan ekonomi AS) meningkat 3.2% suku-ke-suku (suku kedua 2015: 3.6%), suatu tahap yang sihat. Pada aspek

lain, kerajaan AS meluluskan pelan bajet dua tahun yang akan mengelakkan potensi AS lalai hutang. Langkah itu akan melanjutkan kuasa pinjaman AS

sehingga Mac 2017, selepas Obama meninggalkan jawatan presiden. Di zon Euro, deflasi muncul semula buat kali pertama sejak bulan Mac 2015, kerana

indeks harga pengguna jatuh 0.1% tahun-ke-tahun pada bulan September.

Di negara China, KDNK suku ketiga 2015 meningkat 6.9% tahun-ke-tahun, menurun lebih rendah dari 7.0% yang dicatat pada dua suku sebelumnya. IMF

mengekalkan unjuran pertumbuhan KDNK negara China bagi tahun 2015 pada kadar 6.8%, tetapi menurunkan ramalan 2016 untuk negara China ke 6.3%

disebabkan oleh pembaharuan struktural yang berterusan. Di negara Jepun, angka pengeluaran perindustrian lemah bagi bulan Ogos (-1.2% bulan-ke-bulan)

diketuai oleh kerajaan Jepun menurunkan taraf penilaian ekonomi untuk pertama kali dalam tempoh setahun. Walau bagaimanapun, terdapat beberapa data

positif kemudiannya – data pengeluaran perindustrian Jepun meningkat pada bulan September dan jualan runcit juga meningkat. Bank of Japan pada akhir

bulan Oktober menangguhkan ramalan untuk mencapai sasaran inflasi 2%. Di rantau lain, selepas lebih lima tahun rundingan, 12 negara yang terlibat dalam

Trans-Pacific Partnership mencapai perjanjian tentatif untuk meliberalisasikan perdagangan dan pelaburan dari pelbagai hala.

Bulan November biasanya satu bulan mendatar bagi bursa tempatan, dengan pulangan purata bulanan -0.4% berdasarkan data sejak tahun 1977. Kita melihat

corak ini berulang pada tahun ini, terutamanya berikutan kenaikan mendadak sejak Ogos 2015. Musim laporan November dijangka menjadi suram, dengan

potensi kekecewaan pendapatan dalam sektor-sektor utama terpilih seperti perladangan dan telekomunikasi. Di peringkat serantau, berikutan lantunan semula

pada bulan Oktober, keuntungan seterusnya mungkin terhad, terutama bagi pasaran baru muncul kerana sentimen agak suram. Walau bagaimanapun, suku

keempat biasanya adalah tempoh pasaran meningkat bagi kebanyakan pasaran dan ini mungkin akan berulang tahun ini memandangkan pemulihan yang

berterusan dan dasar kewangan yang longgar dalam ekonomi-ekonomi utama.

Ulasan Pengurus

Pegangan ekuiti Pacific Dana Aman kekal stabil pada 81.31% pada akhir bulan Oktober 2015 berbanding dengan 81.51% pada akhir

bulan September 2015.

Dana adalah penjual bersih ekuiti pada bulan yang dilaporkan. Ketika harga saham meningkat, Dana mengurangkan pegangannya

dalam sektor telekomunikasi, hartanah dan utiliti. Dana melupuskan pegangan saham sebuah syarikat pengendali mudah alih yang

mengalami risiko menurun dari segi bayaran dividen.

Ketika harga saham jatuh, Dana meningkatkan pegangan dalam saham-saham terpilih dari sektor perladangan, perkapalan,

penjagaan kesihatan dan teknologi.

Memandangkan tahap mudah tunai domestik yang lebih daripada mencukupi, Dana akan kekal melabur dalam tempoh terdekat.

Walau bagaimanapun, ia akan mengekalkan strategi barbell dengan keseimbangan di antara saham-saham defensif dan saham-

saham kitaran memandangkan potensi keadaan turun naik pasaran menjelang mesyuarat FOMC Federal Reserve pada bulan

Disember 2015.

Risiko

Risiko pelaburan yang dikaitkan dengan pelaburan dinyatakan dalam Lembaran Pendedahan Produk. Sekiranya anda mempunyai apa-apa

kemusykilan, anda dinasihatkan agar berunding dengan penasihat profesional sebelum membuat komitmen untuk melabur. Sekiranya anda membuat keputusan untuk tidak mendapatkan khidmat penasihat pelaburan profesional, anda perlu mempertimbangkan sama ada pelaburan ini sesuai berasaskan toleransi risiko, pengalaman pelaburan dan objektif anda.

Maklumat Lain Anda boleh merujuk kepada Lembaran Pendedahan Produk untuk meneliti asas dan kekerapan penilaian aset dana, Yuran Pengurusan Dana

tahunan dan caj lain yang berkaitan dengan dana.

Dana Ekuiti HSBC Amanah LifeSelect diuruskan oleh HSBC Amanah Takaful (Malaysia) Berhad. Bahan ini disediakan khusus sebagai maklumat sahaja. Maklumat yang terkandung di dalam ini, termasuk sebarang pernyataan pendapat atau ramalan, telah diperolehi dan berasaskan sumber yang kami yakin boleh dipercayai, tetapi tidak djamin ketepatan atau kelengkapannya. Maklumat ini diberikan tanpa sebarang kewajipan dan berasaskan kefahaman bahawa sesiapa yang bertindak ke atasnya atau bertukar pelaburan berasaskan maklumat ini berbuat demikian atas risiko sendiri. Angka prestasi masa lalu yang ditunjukkan bukan petunjuk prestasi masa depan.