İhlas ev aletlerİ İmalat sanayİ ve tİcaret a.Ş.akıllı aletler ve akıllı ev trendleri...

TRANSCRIPT

1

İHLAS EV ALETLERİ İMALAT SANAYİ VE TİCARET A.Ş.

İZAHNAME

Bu izahname, Sermaye Piyasası Kurulu (Kurul)’nca 28.06.2019 tarihinde onaylanmıştır.

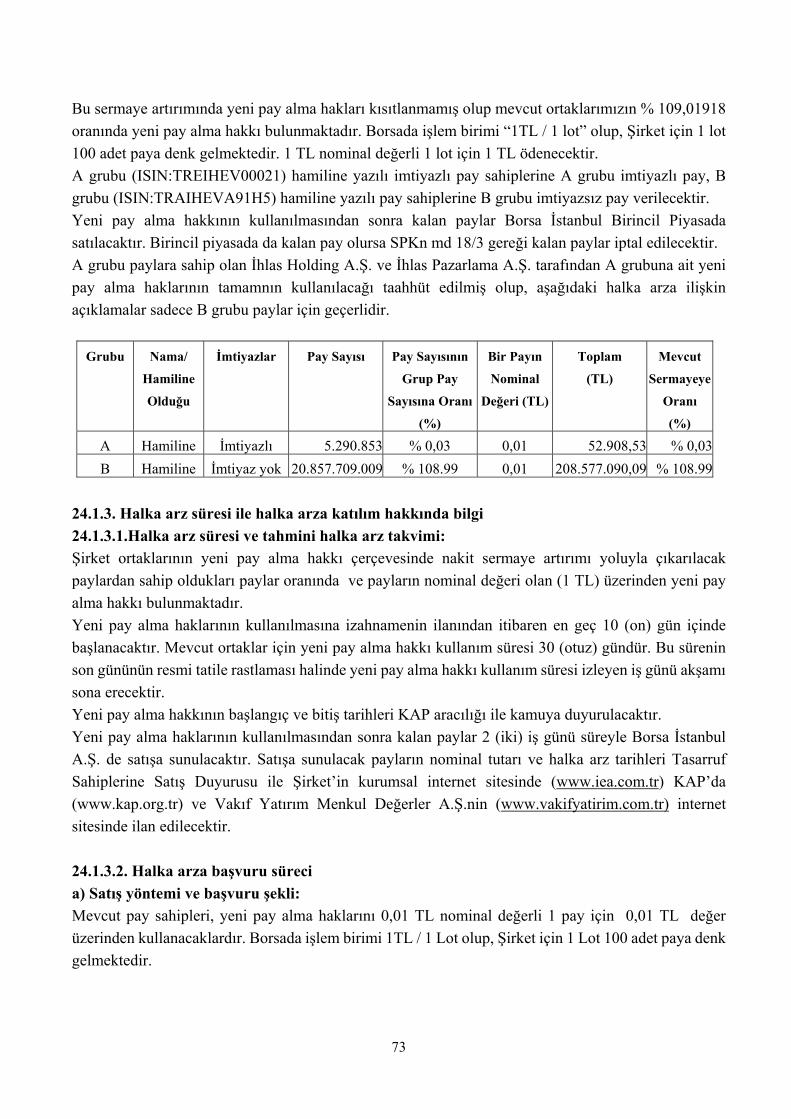

Ortaklığımızın çıkarılmış sermayesinin 191.370.001,38 TL’den 400.000.000,00 TL’ye

çıkarılması nedeniyle artırılacak 208.629.998,62 TL nominal değerli paylarının halka arzına

ilişkin izahnamedir.

İzahnamenin onaylanması, izahnamede yer alan bilgilerin doğru olduğunun Kurulca

tekeffülü anlamına gelmeyeceği gibi, paylara ilişkin bir tavsiye olarak da kabul edilemez. Ayrıca

halka arz edilecek payların fiyatının belirlenmesinde Kurul’un herhangi bir takdir ya da onay

yetkisi yoktur.

Halka arz edilecek paylara ilişkin yatırım kararları izahnamenin bir bütün olarak

değerlendirilmesi sonucu verilmelidir.

Bu izahname, ortaklığımızın www.iea.com.tr ve halka arzda satışa aracılık edecek Vakıf

Yatırım Menkul Değerler A.Ş.’nin www.vakifyatirim.com.tr adresli internet siteleri ile Kamuyu

Aydınlatma Platformu (KAP)’nda (www.kap.org.tr) yayımlanmıştır. Ayrıca başvuru yerlerinde

incelemeye açık tutulmaktadır.

Sermaye Piyasası Kanunu (SPKn)’nun 10’uncu maddesi uyarınca, izahnamede ve

izahnamenin eklerinde yer alan yanlış, yanıltıcı ve eksik bilgilerden kaynaklanan zararlardan

ihraççı sorumludur. Zararın ihraççıdan tazmin edilememesi veya edilemeyeceğinin açıkça belli

olması halinde; halka arz edenler, ihraca aracılık eden lider yetkili kuruluş, varsa garantör ve

ihraççının yönetim kurulu üyeleri kusurlarına ve durumun gereklerine göre zararlar kendilerine

yükletilebildiği ölçüde sorumludur. Ancak, izahnamenin diğer kısımları ile birlikte okunduğu

takdirde özetin yanıltıcı, hatalı veya tutarsız olması durumu hariç olmak üzere, sadece özete bağlı

olarak ilgililere herhangi bir hukuki sorumluluk yüklenemez. Bağımsız denetim, derecelendirme

ve değerleme kuruluşları gibi izahnameyi oluşturan belgelerde yer almak üzere hazırlanan

raporları hazırlayan kişi ve kurumlar da hazırladıkları raporlarda yer alan yanlış, yanıltıcı ve

eksik bilgilerden SPKn hükümleri çerçevesinde sorumludur.

GELECEĞE YÖNELİK AÇIKLAMALAR

“Bu izahname, “düşünülmektedir”, “planlanmaktadır”, “hedeflenmektedir”, “tahmin

edilmektedir”, “beklenmektedir” gibi kelimelerle ifade edilen geleceğe yönelik açıklamalar içermektedir.

Bu tür açıklamalar belirsizlik ve risk içermekte olup, sadece izahnamenin yayım tarihindeki öngörüleri

ve beklentileri göstermektedir. Birçok faktör, ihraççının geleceğe yönelik açıklamalarının öngörülenden

çok daha farklı sonuçlanmasına yol açabilecektir.”

2

İÇİNDEKİLER 1. İZAHNAMENİN SORUMLULUĞUNU YÜKLENEN KİŞİLER ......................................................... 5

2. ÖZET ................................................................................................................................................................ 7

3. BAĞIMSIZ DENETÇİLER ......................................................................................................................... 22

5. RİSK FAKTÖRLERİ ................................................................................................................................... 25

6. İHRAÇÇI HAKKINDA BİLGİLER ........................................................................................................... 27

7. FAALİYETLER HAKKINDA GENEL BİLGİLER ............................................................................. 29

8. GRUP HAKKINDA BİLGİLER .................................................................................................................. 34

9. MADDİ DURAN VARLIKLAR HAKKINDA BİLGİLER ...................................................................... 37

10. FAALİYETLERE VE FİNANSAL DURUMA İLİŞKİN DEĞERLENDİRMELER ........................... 39

11. İHRAÇÇININ FON KAYNAKLARI ........................................................................................................ 43

12. EĞİLİM BİLGİLERİ ................................................................................................................................. 43

13. KÂR TAHMİNLERİ VE BEKLENTİLERİ ............................................................................................ 44

14. İDARİ YAPI, YÖNETİM ORGANLARI VE ÜST DÜZEY YÖNETİCİLER ...................................... 45

15. ÜCRET VE BENZERİ MENFAATLER .................................................................................................. 50

16. YÖNETİM KURULU UYGULAMALARI .............................................................................................. 51

17. PERSONEL HAKKINDA BİLGİLER ..................................................................................................... 54

18. ANA PAY SAHİPLERİ .............................................................................................................................. 55

19. İLİŞKİLİ TARAFLAR VE İLİŞKİLİ TARAFLARLA YAPILAN İŞLEMLER HAKKINDA BİLGİLER ......................................................................................................................................................... 57

20. DİĞER BİLGİLER ..................................................................................................................................... 57

21. ÖNEMLİ SÖZLEŞMELER ....................................................................................................................... 61

22. İHRAÇÇININ FİNANSAL DURUMU VE FAALİYET SONUÇLARI HAKKINDA BİLGİLER .... 61

23. İHRAÇ VE HALKA ARZ EDİLECEK PAYLARA İLİŞKİN BİLGİLER .......................................... 65

24. HALKA ARZA İLİŞKİN HUSUSLAR ..................................................................................................... 72

25. BORSADA İŞLEM GÖRMEYE İLİŞKİN BİLGİLER .......................................................................... 81

26. MEVCUT PAYLARIN SATIŞINA İLİŞKİN BİLGİLER İLE TAAHHÜTLER ................................. 82

27. HALKA ARZ GELİRİ VE MALİYETLERİ ........................................................................................... 82

28. SULANMA ETKİSİ .................................................................................................................................... 84

29. UZMAN RAPORLARI VE ÜÇÜNCÜ KİŞİLERDEN ALINAN BİLGİLER ....................................... 86

30.İŞTİRAKLER HAKKINDA BİLGİLER ................................................................................................... 87

31. PAYLAR İLE İLGİLİ VERGİLENDİRME ESASLARI........................................................................ 87

32. İHRAÇÇI VEYA HALKA ARZ EDEN TARAFINDAN VERİLEN İZİN HAKKINDA BİLGİ ....... 91

33. İNCELEMEYE AÇIK BELGELER ......................................................................................................... 92

34. EKLER ......................................................................................................................................................... 92

3

KISALTMA VE TANIMLAR

KISALTMA TANIM

Aracı Kurum/Kuruluş,

Vakıf Yatırım

Vakıf Yatırım Menkul Değerler A.Ş.

A.Ş. Anonim Şirket

BİAŞ-BİST Borsa İstanbul A.Ş.

GVK Gelir Vergisi Kanunu

İHEVA İhlas Ev Aletleri İmalat Sanayi ve Ticaret A.Ş.

IPSOS IPSOS Araştırma ve Danışmanlık Hizmetleri A.Ş.

HOLDİNG İhlas Holding A.Ş.

KAP Kamuyu Aydınlatma Platformu

KVK Kurumlar Vergisi Kanunu

MKK Merkezi Kayıt Kuruluşu

MKS Merkezi Kayıt Sistemi

SPK Sermaye Piyasası Kurulu

SPKn Sermaye Piyasası Kanunu

Şirket/Ortaklık/İhraççı İhlas Ev Aletleri İmalat Sanayi ve Ticaret A.Ş.

TFRS Türkiye Finansal Raporlama Standartları

TL Türk Lirası

TMS Türkiye Muhasebe Standartları

TTK Türk Ticaret Kanunu

UMS Uluslararası Muhasebe Standartları

USD Amerika Birleşik Devletleri Para Birimi

T.C. Türkiye Cumhuriyeti

TÜİK Türkiye İstatistik Kurumu

4

I. BORSA GÖRÜŞÜ:

Yoktur.

II. DİĞER KURUMLARDAN ALINAN GÖRÜŞ VE ONAYLAR:

Yoktur.

5

1. İZAHNAMENİN SORUMLULUĞUNU YÜKLENEN KİŞİLER

Bu izahname ve eklerinde yer alan bilgilerin, sahip olduğumuz tüm bilgiler çerçevesinde, gerçeğe uygun olduğunu ve izahnamede bu bilgilerin anlamını değiştirecek nitelikte bir eksiklik bulunmaması için her türlü makul özenin gösterilmiş olduğunu beyan ederiz.

İhraççı

İhlas Ev Aletleri İmalat Sanayi ve Ticaret A.Ş. Yetkilisi

Sorumlu Olduğu Kısım:

Sedat Kurucan Mehmet Küsmez

Yönetim Kurulu Başkanı Yönetim Kurulu Üyesi

Mali İşlerden Sorumlu

…………………………………..Murahhas Aza

07.06.2019 07.06.2019

İzahnamenin Tamamı

Halka Arza Aracılık Eden Yetkili Kuruluş Vakıf Yatırım Menkul Değerler A.Ş. Sorumlu Olduğu Kısım:

Sezai Şaklaroğlu Genel Müdür Yardımcısı

07.06.2019

Utku Uygur Müdür Yardımcısı

07.06.2019

İzahnamenin Tamamı

6

İzahnamenin bir parçası olan bu raporda yer alan bilgilerin, sahip olduğumuz tüm bilgiler

çerçevesinde, gerçeğe uygun olduğunu ve bu bilgilerin anlamını değiştirecek nitelikte bir eksiklik

bulunmaması için her türlü makul özenin gösterilmiş olduğunu beyan ederiz.

İmzalı sorumluluk beyanları izahname ekinde yer almaktadır.

Denetim Raporlarını hazırlayan

Kuruluşun Ticaret Unvanı ve Yetkilisinin

Adı Soyadı Görevi

Sorumlu Olduğu Kısım

İrfan Bağımsız Denetim ve Yeminli Mali

Müşavirlik A.Ş. Salim Akgül

Sorumlu Ortak

31.12.2016 Bağımsız Denetim Raporları

İrfan Bağımsız Denetim ve Yeminli Mali

Müşavirlik A.Ş. Salim Akgül

Sorumlu Ortak

31.12.2017 Bağımsız Denetim Raporu

İrfan Bağımsız Denetim ve Yeminli Mali

Müşavirlik A.Ş. Hayati Çiftlik

Sorumlu Ortak

31.12.2018 Bağımsız Denetim Raporu

7

2. ÖZET

A-GİRİŞ VE UYARILAR

Başlık Açıklama Yükümlülüğü

A.1 Giriş ve

uyarılar

Bu özet izahnameye giriş olarak okunmalıdır. Sermaye piyasası araçlarına ilişkin yatırım kararları izahnamenin bir

bütün olarak değerlendirilmesi sonucu verilmelidir. İzahnamede yer alan bilgilere ilişkin iddiaların mahkemeye taşınması

durumunda, davacı yatırımcı, halka arzın gerçekleştiği ülkenin yasal düzenlemeleri çerçevesinde, izahnamenin çevirisine ilişkin maliyetlere yasal süreçler başlatılmadan önce katlanmak zorunda kalabilir.

Özete bağlı olarak (çevirisi dahil olmak üzere) ilgililerin hukuki sorumluluğuna ancak özetin izahnamenin diğer kısımları ile birlikte okunduğu takdirde yanıltıcı, hatalı veya tutarsız olması veya yatırımcıların yatırım kararını vermesine yardımcı olacak önemli bilgileri sağlamaması durumunda gidilir. Bu özet izahnameye giriş olarak okunmalıdır.

A. 2 İzahnamenin

sonraki

kullanımına

ilişkin bilgi

İzahname sonradan kullanılmayacaktır.

B-İHRAÇÇI

B.1 İhraççının ticaret

unvanı ve işletme

adı

İhlas Ev Aletleri İmalat Sanayi ve Ticaret A.Ş.

B.2 İhraççının hukuki

statüsü, tabi olduğu

mevzuat, kurulduğu

ülke ve adresi

Hukuki statü: Anonim Şirket Tabi olduğu mevzuat: T.C. Kanunları Kurulduğu ülke: Türkiye İletişim Adresi: Merkez Mahallesi 29 Ekim Caddesi İhlas Plaza No:11 B/21 Yenibosna Bahçelievler İstanbul Fabrika: Beylikdüzü OSB Mahallesi Mermerciler Sanayi Sitesi 7. Cadde No:14 Beylikdüzü İstanbul İnternet Adresi: www.iea.com.tr

B.3 Ana ürün/hizmet

kategorilerini de

içerecek şekilde

ihraççının mevcut

faaliyetlerinin ve

faaliyetlerine etki

eden önemli

Şirketin faaliyet konusu: her türlü elektrikli, elektriksiz ve elektronik ev aletleri ile hava arıtma sistemleri, temizlik robotu, kuru sistemli elektrik süpürgesi, sulu sistemli elektrik süpürgesi, Reverse Osmosis su arıtma sistemlerinin imalatı, satışı, pazarlaması ve bunlara dair bütün bilişim, internet faaliyetleri, satış sonrası hizmetleri, sesli ve görüntülü kaset, video kaset, film, sinema ve televizyon

8

faktörlerin tanımı

ile faaliyet

gösterilen

sektörler/pazarlar

hakkında bilgi

filmlerinin imalat ve pazarlaması diğer ticaret emtialarının pazarlanması, vb. faaliyetleri icra etmektir.

Sektör farklı teknolojiler nedeniyle geniş bir ürün yelpazesine sahiptir. Sosyal

yaşamdaki değişim ve gayrimenkul sektöründeki gelişmeye en olumlu tepki

veren sektörlerin başında ev aletleri gelmektedir. Gayrimenkul satışlarına paralel

olarak büyüme beklenen ev aletleri sektöründe rekabet de artmaktadır. Pazarın

önemli oyuncuları iddialı hedefler ortaya koyarken, üretici firmalar da kapasite

ve kalite artırımı için çalışmaktadır.

Sektör gitgide gelişmekte olan kalite şartları sayesinde daha nitelikli

ürünler üretmeye başlamıştır. Sektörde Türk firmalarının yanı sıra

yabancı firmalar da yer almakta ve rekabet içinde bulunmaktadır. Son

dönemdeki atılımlarla yerli malzeme kullanım oranı artmış ve yan sanayi

firmalarının ana üreticilere ürün sağlaması yönünde hareketlenme söz

konusu olmuştur. Ek olarak yedek parça ve aksam üretimi ve bakım

servis gibi hizmet dallarında da sektör hizmet vermektedir.

Şirketin ana ürün grubu temizlik robotu, su arıtma grubu, şofben grubu

ve diğerleridir.

Şirketin faaliyet gösterdiği sektörlerde; gerek yurt içi gerekse yurt dışında

gelişen ekonomideki dalgalanmalar, faiz oranları ve kurdaki değişimler

önemli bir rol oynamaktadır.

B.4a İhraççıyı ve faaliyet

gösterdiği sektörü

etkileyen önemli en

son eğilimler

hakkında bilgi

İhraççıyı etkileyen eğilimler:

Yerleşik markaların yanında, ithalat ve son yıllarda artış gösteren yabancı

marketlerin vasıtasıyla hemen hemen tüm yabancı markalar Türk pazarına

girmiştir. Montaj sanayi olarak başlanan sektör bugün Ar-Ge Merkezi faaliyetleri

çalışmaları sürdürmekte ve en fazla inovasyon üreten konumda bulunmaktadır.

Bu durum ülke ekonomisinin gelişmesine ve istihdam sağlanmasına önemli

katkılarda bulunmaktadır.

Sektörü etkileyen eğilimler:

Bilgi ve satış kanalı olarak internetin öneminin artmasından dolayı,

perakende satışta geleneksel formatlardan dijital kanal formatına geçiş

Akıllı aletler ve akıllı ev trendleri etrafında gerçekleşen yüksek

inovasyon

Rekabet düzeyi artan bir pazarda Büyük Beyaz Eşya ve Ev Aletleri marka

performansı.

B. 5 İhraççının dahil

olduğu grup ve grup

içindeki yeri

Şirket İhlas grubu içinde faaliyet göstermektedir. İhlas Grubunda yer alan şirketlerden İhlas Holding A.Ş., İhlas Gazetecilik A.Ş.(Türkiye Gazetesinin sahibi), İhlas Gayrimenkul Proje Geliştirme ve Ticaret A.Ş. ve İhlas Yayın Holding A.Ş. halka açık olup BİST’te işlem görmektedir.

9

Gruba dahil şirketlerden bazıları ise; İhlas Haber Ajansı A.Ş., İhlas Pazarlama A.Ş., Kuzuluk Kaplıca İnşaat Turizm Sağlık ve Petrol Ürünleri Tic.A.Ş., TGRT Haber TV A.Ş., TGRT Dijital TV Hizmetleri A.Ş., İhlas Net A.Ş., İhlas Yapı Turizm ve Sağlık A.Ş., Armutlu Tatil ve Turizm İşletmeleri A.Ş., İhlas İnşaat Holding A.Ş., İhlas İnşaat Proje Taahhüt Turizm ve Ticaret A.Ş. Grup şirketlerinden İhlas Pazarlama A.Ş. ve İhlas Holding A.Ş. şirketin ortaklarıdır. Şirketin oy hakkı bakımından en büyük hissedarları İhlas Pazarlama A.Ş., Cihan Sütşurup ve İhlas Holding A.Ş. dir.

B.6

Sermayedeki veya

toplam oy hakkı

içindeki payları

doğrudan veya

dolaylı olarak %5

ve fazlası olan

kişilerin

isimleri/unvanları

ile her birinin pay

sahipliği hakkında

bilgi

İhraççının hakim

ortaklarının farklı

oy haklarına sahip

olup olmadıkları

hakkında bilgi

Varsa doğrudan

veya dolaylı olarak

ihraççının yönetim

hakimiyetine sahip

Şirketin doğrudan ortaklık yapısı şu şekildedir.

Ortağın Ticaret

Unvanı

Pay

Grubu

Nominal

Değer (TL)

Sermaye

Payı

Oy Hakkı

Oranı

İhlas Pazarlama

A.Ş.*

B 33.640.501

%17,60 %17,60

İhlas Pazarlama A.Ş. A 40.499

İhlas Holding A.Ş.** A 8.032%4,43 %4,43

İhlas Holding A.Ş. B 8.475.245

Cihan Sütşurup B 23.317.456 %12,18 %12,18

Halka Açık B 125.888.268 %65,79 %65,79

TOPLAM 191.370.001 %100,00 %100,00

Şirketin ünvanı Şirket Ortakları Sermaye

Payı Pay Tutarı

İhlas Pazarlama A.Ş.*

İhlas Holding A.Ş. %98,32 1.006.374.158,99

Ahmet Mücahid Ören %1,68 17.225.841,01

TOPLAM %100,00 1.023.600.000,00

Şirketin ünvanı Şirket Ortakları Sermaye

Payı Pay Tutarı

İhlas Holding A.Ş.**

Ahmet Mücahid Ören %10,57 83.563.047,80

Ayşe Dilvin Ören %2,22 17.578.888,50

İrfan Arvas %0,83 6.583.781,00

Halka Açık %86,37 682.674.282,70

TOPLAM %100,00 790.400.000,00 Şirketin dolaylı ortaklık yapısı aşağıdaki gibidir.

Ortağın Ticaret Unvanı Pay Oranı (%) Pay Tutarı (TL)

Ahmet Mücahid Ören % 2,59 4.964.595

Halka açık kısım % 96,74 185.133.765

10

olanların ya da

ihraççıyı kontrol

edenlerin

isimleri/unvanlar ile

bu kontrolün

kaynağı hakkında

bilgi

Diğer % 0,67 1.271.641Toplam % 100,00 191.370.001

Şirketin yapılacak olağan ve olağanüstü genel kurul toplantılarında şirket

ortaklarının veya vekillerinin sahip oldukları veya temsil ettikleri her hisse için

bir oy hakları vardır.

A grubu pay sahipleri yönetim hakimiyetine sahiptir.

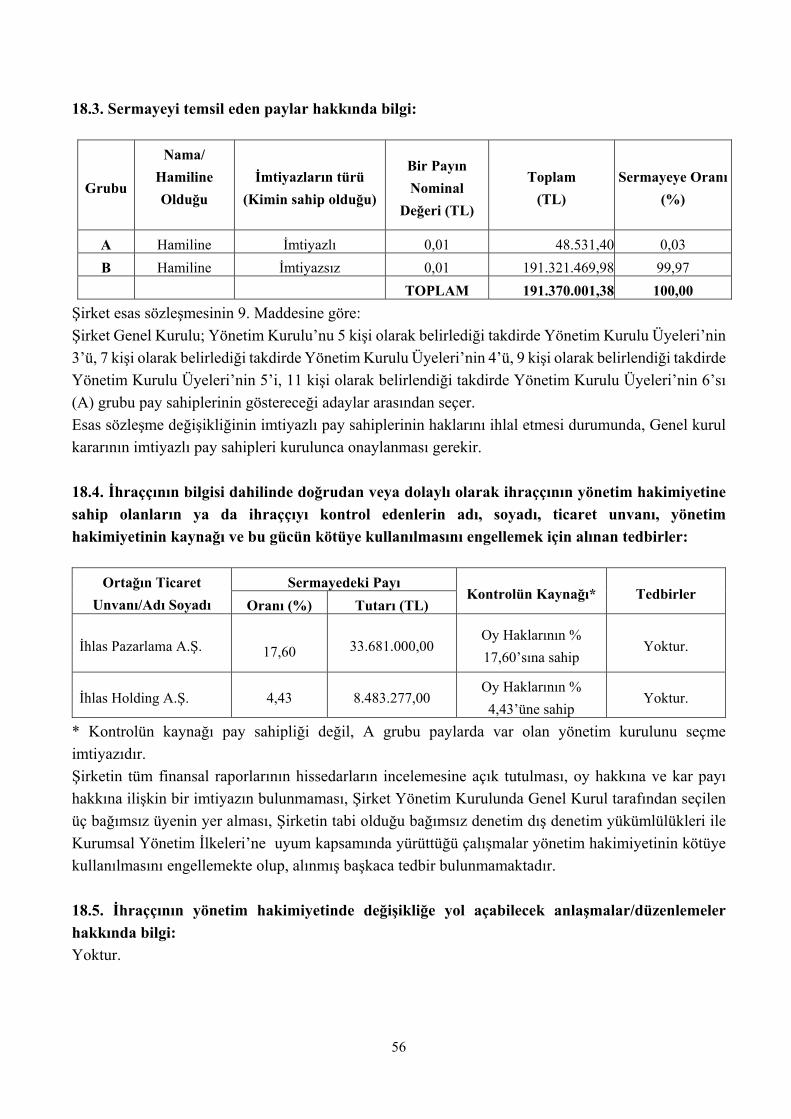

Şirket esas sözleşmesinin 9. Maddesine göre:

Şirket Genel Kurulu; Yönetim Kurulu’nu 5 kişi olarak belirlediği takdirde

Yönetim Kurulu Üyeleri’nin 3’ü, 7 kişi olarak belirlediği takdirde Yönetim

Kurulu Üyeleri’nin 4’ü, 9 kişi olarak belirlendiği takdirde Yönetim Kurulu

Üyeleri’nin 5’i, 11 kişi olarak belirlendiği takdirde Yönetim Kurulu Üyeleri’nin

6’sı (A) grubu pay sahiplerinin göstereceği adaylar arasından seçer.

Esas sözleşme değişikliğinin imtiyazlı pay sahiplerinin haklarını ihlal etmesi

durumunda, Genel kurul kararının imtiyazlı pay sahipleri kurulunca onaylanması

gerekir.

Şirket’in imtiyazlı hisselerinin (A grubu hisseler) 31.12.2018 tarihli bilanço

tarihi itibariyle dağılımı aşağıdaki gibidir:

Ortak Adı/Ünvanı Tertip Grup H / N Adet Tutar

İhlas Pazarlama A.Ş. I A Hamiline 4.049.920 40.499

İhlas Holding A.Ş. I A Hamiline 803.220 8.032

Toplam 4.853.140 48.531

B.7 Seçilmiş finansal

bilgiler ile

ihraççının finansal

durumunda ve

faaliyet

sonuçlarında

meydana gelen

önemli değişiklikler

Şirketin konsolide finansal tabloları ve bunlara ilişkin bağımsız denetim raporları (www.iea.com.tr) ve (www.kap.org.tr) internet sitelerinde yer almaktadır.

31.12.2016 tarihinde şirketin toplam dönen varlıkları 194.991.573 TL,

31.12.2017 tarihinde 183.114.530 TL, 31.12.2018 tarihinde ise 199.475.834 TL

olarak gerçekleşmiştir.

Şirketin toplam yükümlülükleri 31.12.2016 tarihinde 71.257.584 TL, 31.12.2017 tarihinde 75.662.923 TL, 31.12.2018 tarihinde 81.881.399 TL olarak gerçekleşmiştir.

Ticari alacakların yıllar itibariyle artan ciroya rağmen tahsilata bağlı azaldığı görülmektedir.

Stoklardaki artış ciro artışına paralel olarak artan üretimden kaynaklanmaktadır.

Kısa vadeli yükümlülüklerdeki artış ticari borçlardan kaynaklanmaktadır.

Uzun vadeli yükümlülüklerdeki artış ise kıdem tazminatı karşılıklarından

kaynaklanmaktadır.Kıdem tazminatı hesaplanmasına esas olan, merkez bankası

11

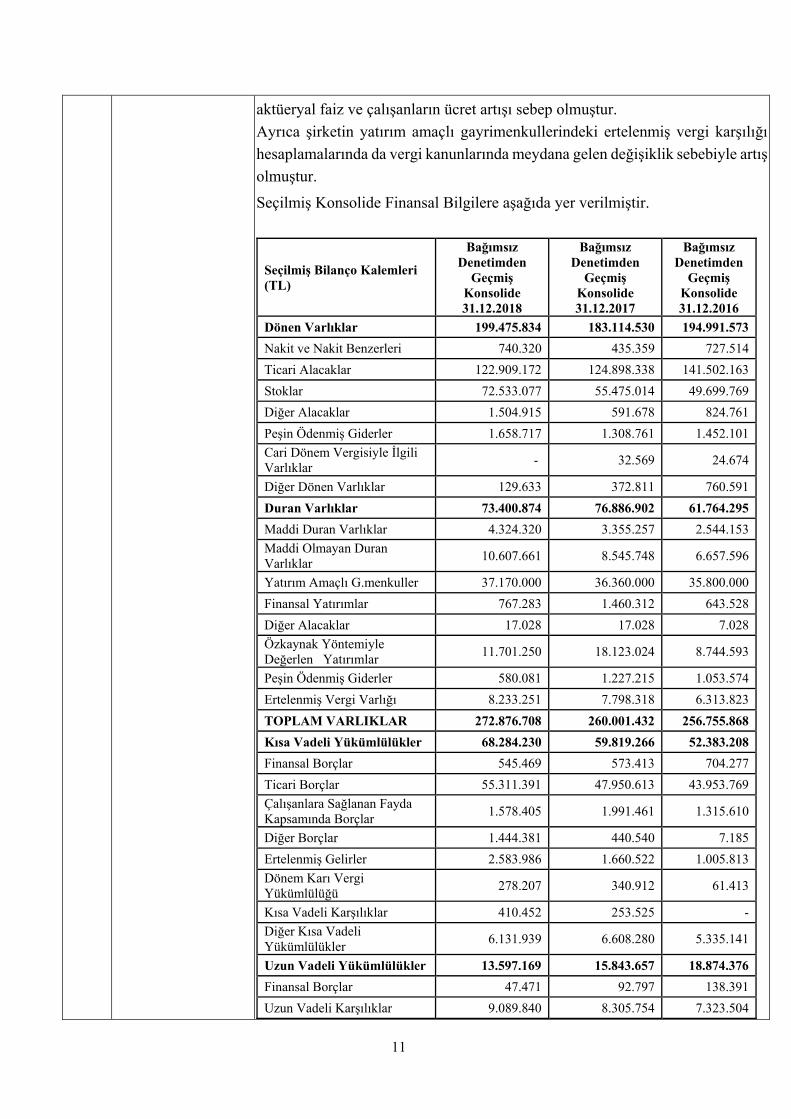

aktüeryal faiz ve çalışanların ücret artışı sebep olmuştur.

Ayrıca şirketin yatırım amaçlı gayrimenkullerindeki ertelenmiş vergi karşılığı

hesaplamalarında da vergi kanunlarında meydana gelen değişiklik sebebiyle artış

olmuştur.

Seçilmiş Konsolide Finansal Bilgilere aşağıda yer verilmiştir.

Seçilmiş Bilanço Kalemleri (TL)

Bağımsız Denetimden

Geçmiş Konsolide 31.12.2018

Bağımsız Denetimden

Geçmiş Konsolide 31.12.2017

Bağımsız Denetimden

Geçmiş Konsolide 31.12.2016

Dönen Varlıklar 199.475.834 183.114.530 194.991.573

Nakit ve Nakit Benzerleri 740.320 435.359 727.514

Ticari Alacaklar 122.909.172 124.898.338 141.502.163

Stoklar 72.533.077 55.475.014 49.699.769

Diğer Alacaklar 1.504.915 591.678 824.761

Peşin Ödenmiş Giderler 1.658.717 1.308.761 1.452.101

Cari Dönem Vergisiyle İlgili Varlıklar

- 32.569 24.674

Diğer Dönen Varlıklar 129.633 372.811 760.591

Duran Varlıklar 73.400.874 76.886.902 61.764.295

Maddi Duran Varlıklar 4.324.320 3.355.257 2.544.153

Maddi Olmayan Duran Varlıklar

10.607.661 8.545.748 6.657.596

Yatırım Amaçlı G.menkuller 37.170.000 36.360.000 35.800.000

Finansal Yatırımlar 767.283 1.460.312 643.528

Diğer Alacaklar 17.028 17.028 7.028

Özkaynak Yöntemiyle Değerlen Yatırımlar

11.701.250 18.123.024 8.744.593

Peşin Ödenmiş Giderler 580.081 1.227.215 1.053.574

Ertelenmiş Vergi Varlığı 8.233.251 7.798.318 6.313.823

TOPLAM VARLIKLAR 272.876.708 260.001.432 256.755.868

Kısa Vadeli Yükümlülükler 68.284.230 59.819.266 52.383.208

Finansal Borçlar 545.469 573.413 704.277

Ticari Borçlar 55.311.391 47.950.613 43.953.769

Çalışanlara Sağlanan Fayda Kapsamında Borçlar

1.578.405 1.991.461 1.315.610

Diğer Borçlar 1.444.381 440.540 7.185

Ertelenmiş Gelirler 2.583.986 1.660.522 1.005.813

Dönem Karı Vergi Yükümlülüğü

278.207 340.912 61.413

Kısa Vadeli Karşılıklar 410.452 253.525 -

Diğer Kısa Vadeli Yükümlülükler

6.131.939 6.608.280 5.335.141

Uzun Vadeli Yükümlülükler 13.597.169 15.843.657 18.874.376

Finansal Borçlar 47.471 92.797 138.391

Uzun Vadeli Karşılıklar 9.089.840 8.305.754 7.323.504

12

Seçilmiş Gelir

Tablosu Kalemleri

(TL)

Bağımsız Denetimden Geçmiş

Konsolide 31.12.2018

Bağımsız Denetimden Geçmiş

Konsolide 31.12.2017

Sınırlı Bağımsız Denetimden Geçmiş

Konsolide 31.12.2016

Hasılat 192.846.617 140.952.805 108.724.673

Satışların Maliyeti (150.785.362) (112.563.210) (86.168.783)

Brüt Kar/Zarar 42.061.255 28.389.595 22.255.890

Esas Faaliyet

Karı/Zararı 3.285.041 2.086.455 6.672.824

Finansman Gideri

Öncesi Faaliyet

Karı/Zararı

10.275.771 2.377.312 7.511.136

Sürdürülen

Faaliyetler Vergi

Öncesi Karı/Zararı

7.927.012 (2.317.435) 430.235

Dönem Karı/Zararı 6.828.981 (1.677.388) (720.019)

Dönem

Karının/Zararının

Dağılımı

--- --- ---

-Ana Ortaklık

Payları 6.828.981 (1.677.388) (720.019)

-Azınlık Payları --- --- ---

Pay Başına

Kazanç/Kayıp 0,0357 (0,0088) (0,0038)

Ertelenmiş Vergi Yükümlülüğü

3.451.948 2.246.519 2.159.276

Diğer Uzun Vadeli Yükümlülükler

1.007.910 5.198.587 9.253.205

Özkaynaklar 190.995.309 184.338.509 185.498.284

Toplam Kaynaklar 272.876.708 260.001.432 256.755.868

B.8 Seçilmiş önemli

proforma finansal

bilgiler

Yoktur

B.9 Kar tahmini ve

beklentileri

Yoktur.

13

B.10 İzahnamede yer

alan finansal

tablolara ilişkin

denetim

raporlarındaki

olumlu görüş

dışındaki hususların

içeriği

01.01.2016-31.12.2016, 01.01.2017-31.12.2017 ve 01.01.2018-31.12.2018

dönemlerine ait bağımsız denetim raporlarında olumlu görüş dışında yer alan

ifade bulunmamaktadır.

01.01.2016-31.12.2016, 01.01.2017-31.12.2017 ve 01.01.2018-31.12.2018

dönemlerine ilişkin Bağımsız Denetim raporunda olumlu görüş verilmekle

birlikte mevcut düzenleme gereği kilit denetim konuları da açıklanmıştır.

Bağımsız Denetçi görüş sayfasında yer alan Kilit Denetim Konuları başlığı şu

şekildedir.

‘‘Kilit denetim konuları, mesleki muhakememize göre cari döneme ait konsolide

finansal tabloların bağımsız denetiminde en çok önem arz eden konulardır. Kilit

denetim konuları, bir bütün olarak konsolide finansal tabloların bağımsız

denetimi çerçevesinde ve konsolide finansal tablolara ilişkin görüşümüzün

oluşturulmasında ele alınmış olup bu konular hakkında ayrı bir görüş

bildirmiyoruz.

B. 11 İhraççının işletme

sermayesinin

mevcut

yükümlülüklerini

karşılayamaması

İşletme sermayesi mevcut yükümlülüklerini karşılamaktadır.

C. SERMAYE PİYASASI ARACI

C. 1 İhraç edilecek

ve/veya borsada

işlem görecek

sermaye piyasası

aracının menkul

kıymet tanımlama

numarası (ISIN)

dahil tür ve

gruplarına ilişkin

bilgi

Şirketimizin çıkarılmış sermayesinin tamamı nakden karşılanmak üzere %

109,01918 oranında artırılması nedeniyle toplam 208.629.998,62 TL nominal

değerli pay ihraç edilecektir.

İhraç olunacak paylara ilişkin bilgiler:

Grup Bilgisi Tutar (TL) Nama/Hamiline ISIN Numarası

A Grubu 52.908,532 Hamiline TREIHEV00021

B Grubu 208.577.090,088 Hamiline TRAIHEVA91H5

Toplam 208.629.998,620

A grubu paylar üzerinde imtiyaz bulunmaktadır. Yeni pay alma haklarının

kullanımından sonra kalan paylar da Borsa’da satılacaktır.

C. 2 Sermaye piyasası

aracının ihraç

edileceği para

birimi

Paylar TL cinsinden satışa sunulacaktır.

C. 3 İhraç edilmiş ve

bedelleri

tamamen ödenmiş

Şirketin çıkarılmış sermayesi 191.370.001,38 TL olup tamamı ödenmiştir.

İhraç edilmiş ve bedelleri tamamen ödenmiş pay sayısı 19.137.000.138 adettir.

14

pay sayısı ile

varsa bedeli tam

ödenmemiş pay

sayısı

Her bir payın

nominal değeri

Çıkarılmış sermayenin 48.531,40 TL’lik bölümü A grubu, 191.321.469,98

TL’lik bölümü B grubu paylardan oluşmaktadır.

Bedeli ödenmemiş pay bulunmamaktadır.

Her bir payın nominal değeri 0,01 TL’dir.

C. 4 Sermaye piyasası

aracının sağladığı

haklar hakkında

bilgi

Satışı yapılacak paylar için ilgili mevzuat uyarınca pay sahiplerine tanınmış

olan haklar aşağıdaki gibidir.

*Kardan pay alma hakkı (TTK madde 507, SPKn madde 19, II-19.1 sayılı Kar

Payı Tebliği)

*Yeni Pay Alma Hakkı (TTK madde 461, Kayıtlı Sermaye Sistemindeki

Ortaklıklar için SPKn madde 18, II-18.1 sayılı Kayıtlı Sermaye Sistemi

Tebliği)

*Bedelsiz Pay Edinme Hakkı (TTK madde 462, SPKn madde 19, VII-128.1

sayılı Pay Tebliği)

*Tasfiyeden Pay Alma Hakkı (TTK madde 507)

*Genel Kurul’a Davet ve Katılma Hakkı (TTK madde 414, 415, 419, 425,

1527, SPKn madde 29, 30, II-30.1 sayılı Vekaleten Oy Kullanılması ve Çağrı

Yoluyla Vekalet Toplanması Tebliği)

*Genel Kurul’da Müzakerelere Katılma Hakkı (TTK madde 407, 409, 417)

*Oy Hakkı (TTK madde 432, 433, 434, 435, 436, SPKn madde 30)

*Bilgi Alma ve İnceleme Hakkı (TTK madde 437, SPKn madde 14, II-14.1

sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği)

*İptal Davası Açma Hakkı (TTK madde 445, 451 Kayıtlı Sermaye

Sistemindeki Ortaklıklar için SPKn madde 18/6, 20/2)

*Azınlık Hakları (TTK madde 411, 412, 420, 439, 531, 559)

*Özel Denetim İsteme Hakkı (TTK madde 438, 439)

*Ortaklıktan Ayrılma Hakkı (SPKn madde 24, II-23.1 sayılı Önemli

Nitelikteki İşlemlere İlişkin Ortak Esaslar ve Ayrılma Hakkı Tebliği)

*Ortaklıktan Çıkarma ve Satma Hakkı (SPKn madde 27, II-27.1 sayılı

Ortaklıktan Çıkarma ve Satma Hakları Tebliği)

C. 5 Sermaye piyasası

aracının devir ve

tedavülünü

kısıtlayıcı

hususlar

hakkında bilgi

Sermaye piyasası aracının devir ve tedavülünü kısıtlayıcı hususlar

bulunmamaktadır.

C. 6 Halka arz edilen

sermaye piyasası

araçlarının

Payları BİST’de işlem gören ortaklıkların bedelli ve/veya bedelsiz sermaye

artırımları nedeniyle ihraç edecekleri paylar, sermaye artırımı sonucu oluşan

yeni sermayenin Ticaret Siciline tescil edildiğinin BİST’e bildirilmesini

15

borsada işlem

görmesi için

başvuru yapılıp

yapılmadığı veya

yapılıp

yapılmayacağı

hususu ile işlem

görülecek pazara

ilişkin bilgi

takiben başka bir işlem ve karar tesis edilmesine gerek kalmaksızın Borsa

kotuna alınır. (BİST Kotasyon Yönergesi madde 41)

Şirketin payları IHEVA koduyla BİST ana pazarda işlem görmektedir. Bu

sermaye artırımı sebebiyle ihraç ve halka arz edilecek paylar BİST ana pazarda

işlem görecektir.

C. 7 Kar dağıtım

politikası

hakkında bilgi

Şirketin 06.03.2014 tarih ve 14 sayılı Yönetim Kurulu Kararı ile kabul edilen

www.iea.com.tr internet sitesinde Kurumsal Yönetim bölümünde ve KAP’ta

yayımlanan Kar Dağıtım Politikası aşağıda yer almaktadır.

a) Şirketimizin, büyüme trendi, karlılık durumu, stratejik hedefleri, yatırım

projeleri ve çalışma sermayesinin gerektirdiği fon ihtiyaçları da dikkate

alınarak Türk Ticaret Kanunu, Vergi Usul Kanunu, Sermaye Piyasası Kanunu,

Sermaye Piyasası Kurulu ilke kararları ve benzeri mevzuat ile şirket esas

sözleşmesinin ilgili hükümleri çerçevesinde kar dağıtım oranı Yönetim Kurulu

tarafından tespit edilir ve Genel Kurulun görüşüne sunulur.

b) Şirket yasa hükmü ile ayrılması gereken yedek akçeler ayrılmadıkça, Esas

Sözleşmede pay sahipleri için belirlenen kar payı ayrılmadıkça başka yedek

akçe ayrılmasına, ertesi yıla kar aktarılmasına ve yönetim kurulu üyelerine ve

ortaklık çalışanlarına, kardan pay dağıtılmasına karar verilemeyeceği gibi

belirlenen kar payı ödenmedikçe bu kişilere kardan pay dağıtılamaz.

c) Kar dağıtım kararı verildiği takdirde, dağıtımın nakden ve/veya bedelsiz

hisse senedi olarak dağıtılması hususu Şirket Yönetim Kurulu’nca karara

bağlanır ve Genel Kurulun görüşüne sunulur. Kar payının nakden dağıtılması

kararı verildiği takdirde, dağıtımına karar verilen Genel Kurul toplantısında

karara bağlanmak şartıyla eşit veya farklı tutarlı taksitlerle ödenebilir. Taksit

sayısı Genel Kurul tarafından veya genel kurul tarafından açıkça

yetkilendirilmesi şartıyla yönetim kurulu tarafından belirlenir.

d) Kar payı ödemeleri ilgili ödeme süresi Yönetim Kurulu tarafından Genel

Kurulun görüşüne sunulur. Yasal düzenlemeler ve Şirket esas sözleşmesinin

ilgili hükmü dikkate alınarak kanuni süreler içerisinde Yönetim Kurulunun

teklif ve Ortaklar Genel Kurulu’nun tasvibini müteakip yine Genel Kurul’un

tespit ettiği tarihte ortaklara dağıtılacaktır.

e) Yönetim Kurulu, Genel Kurul tarafından yetkilendirilmiş olmak ve

Sermaye Piyasası mevzuatına uymak şartı ile ilgili yıl ile sınırlı kalmak üzere

temettü avansı dağıtabilir. Genel Kurul tarafından Yönetim Kurulu’na verilen

temettü avansı dağıtılması yetkisi, bu yetkinin verildiği yıl ile sınırlıdır. Bir

önceki yılın temettü avansları tamamen mahsup edilmediği sürece, ek bir

temettü avansı verilmesine ve temettü dağıtılmasına karar verilemez.

16

D. RİSKLER

D. 1 İhraççıya,

faaliyetlerine ve

içinde

bulunduğu

sektöre ilişkin

önemli risk

faktörleri

hakkında bilgi

İhraçcının içinde bulunduğu sektöre ilişkin riskler:

Şirket temizlik robotu, su arıtma grubu, şofben grubu ve diğer ev aletleri

üretimi ve satışı faaliyetinde bulunmaktadır.

Genel olarak sektörün riskleri şu şekildedir:

-Küçük ve orta ölçekli işletme yoğunluğu,

-Mesleki eğitim ve kalifiye eleman yetersizliği,

-Tasarım ve patent konularının zayıflığı,

-Markalaşma ve kalitede yetersizlik,

-Destek ve yönlendirmelerin yetersizliği,

-Standartların düşük düzeyde olması,

-Kurumsal yapıdan yoksunluk

İhraçcıya ve faaliyetlerine ilişkin riskler:

-Mesleki eğitim ve kalifiye eleman yetersizliği,

-Hammadde maliyetlerinin yüksekliği,

-Finansman yetersizliği,

-Piyasa, likidite ve tahsilat riski: Piyasada olumsuz şartların oluşması ve uzun

süre devam etmesi halinde satışların düşük seviyede gerçekleşmesi riski

bulunmaktadır. Bu durumda likidite riski oluşabilecektir. Likidite riski

beraberinde tahsilat riskini de getirebilecektir.

Fiyat riski: Hammadde ve yardımcı madde fiyatlarının değişimlerinden dolayı

satış fiyatlarının etkilenmesi nedeniyle fiyat riskine maruz kalınabilir.

Siyasi ve ekonomik riskler: Ekonomideki genel bir daralma ortaklığın

gelirlerinde azalmaya neden olabilir yada müşterilerin, iş yapılan tarafların

tedarikçilerin veya diğer hizmet sağlayıcılarının yükümlülüklerini yerine

getirememelerine sebep olabilir.

Faiz ve kur oranı riski: Döviz kurundaki ve faiz oranındaki değişiklikler ile

finansal risklere maruz kalınabilir.

D. 3 Sermaye piyasası

aracına ilişkin

önemli risk

faktörleri

hakkında bilgi

Sermaye Piyasası aracına yönelik riskler, kar payı gelirine ilişkin riskler ve

sermaye kazancına ilişkin risklerden oluşmaktadır.

a)Kar payı geliri: Şirketler tarafından nakit olarak veya bedelsiz pay şeklinde

kar dağıtılabilmektedir. Zarar durumunda, kar payı dağıtılmaması riski

bulunmaktadır.Ayrıca dağıtılabilir dönem karı oluşsa dahi Şirketin kar payı

dağıtım politikası kapsamında kar payı dağıtımı yapılmaması yönünde bir

karar alınabilir. Kar payı dağıtımı Genel Kurul’un onayına tabidir.

b)Sermaye kazancı: Payın fiyatındaki artıştan kaynaklanan ve payın satışı ile

gerçekleşen gelirlerdir. Payların BİST’de oluşan piyasa değerindeki olası

düşüşler payın elden çıkarılması durumunda elde etme maliyeti piyasa

değerinden yüksek olan yatırımcıların zarar etmesine yol açabilir.

17

Küresel bazda ekonomik veya finansal krizler, jeopolitik riskler, Türkiye’de

ise ekonomik, politik ve/veya sosyal riskler ve benzeri durumların ortaya

çıkması halinde genel olarak pay piyasası (BİST) satış baskısı altında kalabilir.

Böyle bir durumda Şirket’in paylarında daha fazla olumsuz etki görülebilir.

İlave olarak Şirket’in tabi olduğu yasal mevzuatta olabilecek değişiklikler,

sektör ve/veya Şirket’i olumsuz yönde etkileyen gelişmeler ile Şirket’in

yönetimsel ve finansal görünümüne bağlı olarak Şirket’in paylarının fiyatında

düşüş yaşanabilir. Ayrıca borçlanma faizi ve döviz kuru hareketleri Şirket’in

faaliyetlerinde ve dolayısıyla finansal sonuçları üzerinde olumsuz etkiye

neden olabilir. Dolayısıyla yurt içi ve yurt dışı, ülke genelini etkileyen veya

sektör / Şirket’e bağlı çeşitli risk faktörleri nedeniyle Şirket’in pay fiyatında

olası düşüş görülmesi sonucunda yatırımcıların zarar etmesi olasılık

dahilindedir.

E. HALKA ARZ

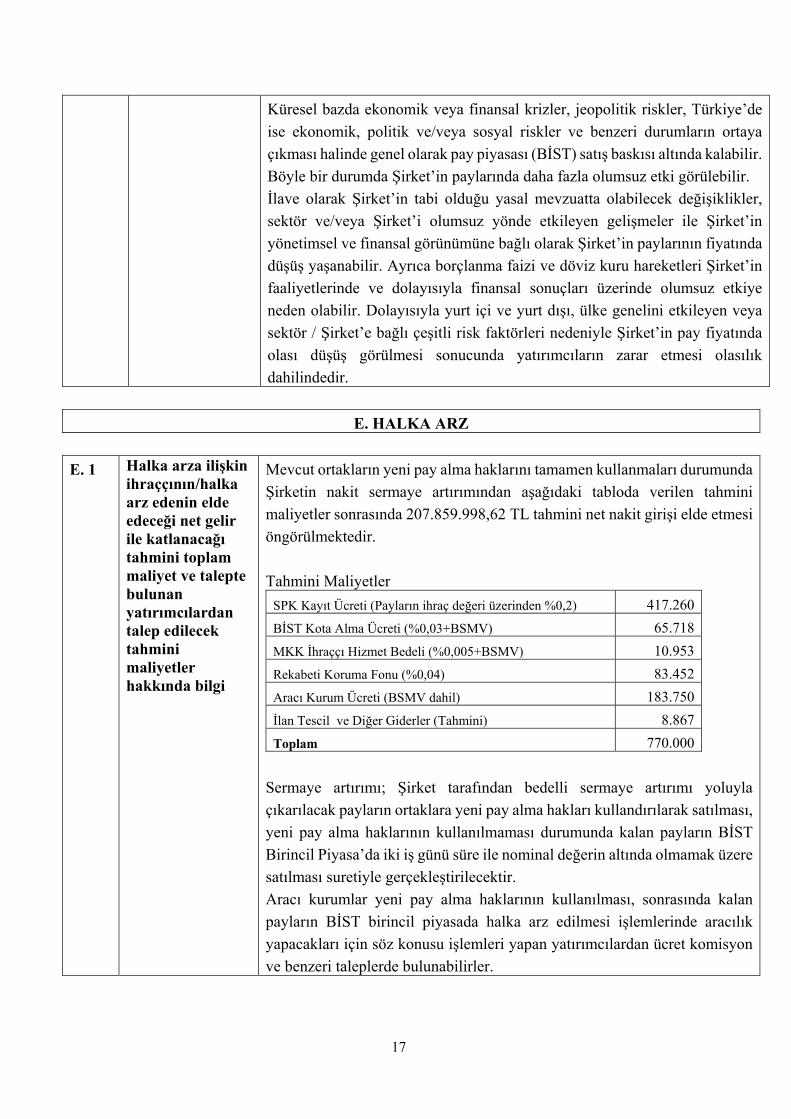

E. 1 Halka arza ilişkin ihraççının/halka arz edenin elde edeceği net gelir ile katlanacağı tahmini toplam maliyet ve talepte bulunan yatırımcılardan talep edilecek tahmini maliyetler hakkında bilgi

Mevcut ortakların yeni pay alma haklarını tamamen kullanmaları durumunda

Şirketin nakit sermaye artırımından aşağıdaki tabloda verilen tahmini

maliyetler sonrasında 207.859.998,62 TL tahmini net nakit girişi elde etmesi

öngörülmektedir.

Tahmini Maliyetler

SPK Kayıt Ücreti (Payların ihraç değeri üzerinden %0,2) 417.260

BİST Kota Alma Ücreti (%0,03+BSMV) 65.718

MKK İhraççı Hizmet Bedeli (%0,005+BSMV) 10.953

Rekabeti Koruma Fonu (%0,04) 83.452

Aracı Kurum Ücreti (BSMV dahil) 183.750

İlan Tescil ve Diğer Giderler (Tahmini) 8.867

Toplam 770.000

Sermaye artırımı; Şirket tarafından bedelli sermaye artırımı yoluyla

çıkarılacak payların ortaklara yeni pay alma hakları kullandırılarak satılması,

yeni pay alma haklarının kullanılmaması durumunda kalan payların BİST

Birincil Piyasa’da iki iş günü süre ile nominal değerin altında olmamak üzere

satılması suretiyle gerçekleştirilecektir.

Aracı kurumlar yeni pay alma haklarının kullanılması, sonrasında kalan

payların BİST birincil piyasada halka arz edilmesi işlemlerinde aracılık

yapacakları için söz konusu işlemleri yapan yatırımcılardan ücret komisyon

ve benzeri taleplerde bulunabilirler.

18

Talepte bulunan yatırımcılar başvurdukları aracı kurumların aracılık

komisyonu, masraf, hizmet ücreti gibi ücretlendirme politikalarına tabi

olacaklardır.

E. 2a Halka arzın

gerekçesi, halka

arz gelirlerinin

kullanım yerleri

ve elde edilecek

tahmini net gelir

hakkında bilgi

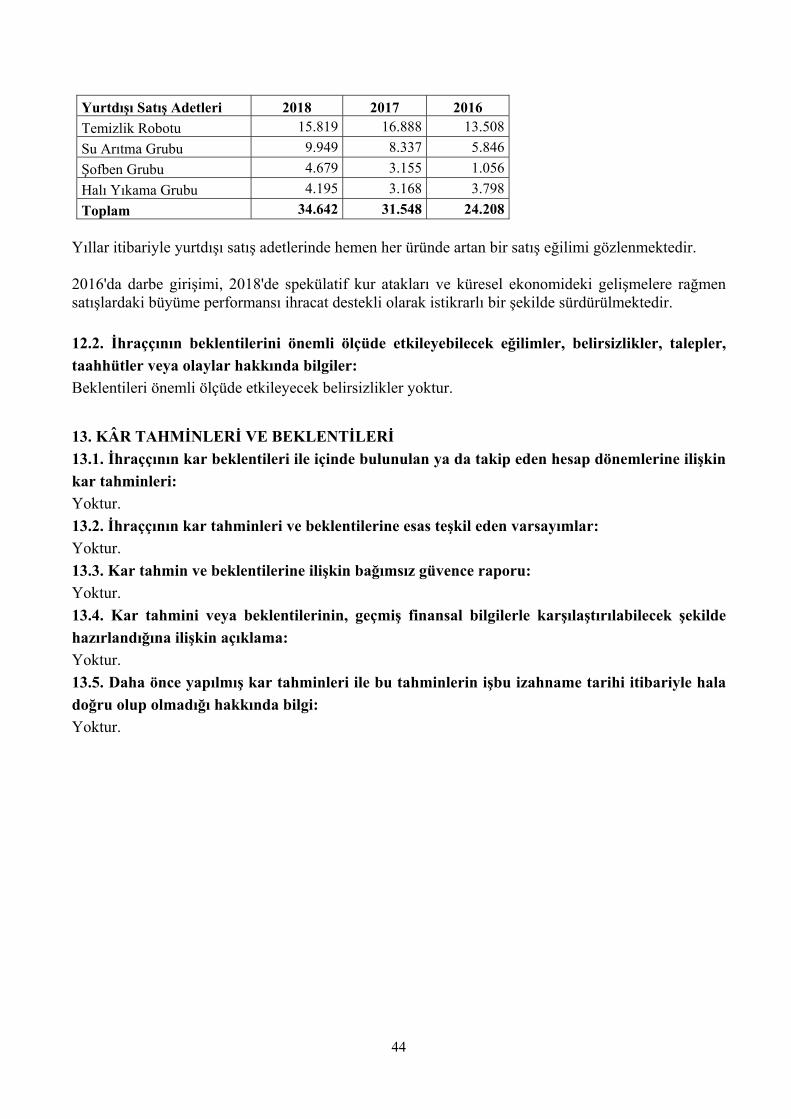

Şirketimiz 21.11.1975 tarihinde kurulmuş olup, kurulduğu günden bu yana insan sağlığı ve temel ihtiyaçlarını esas alarak pek çok ev aleti üretimini gerçekleştirmektedir. Her geçen gün daha geniş bir coğrafyaya hitap eden firmamız, bugün itibari ile 81 ilimize ve 63 ülkeye distribütörleri aracılığı ile ürettiği ürünleri hane halkına ulaştırmaktadır. Bu kapsamda yıllar itibari ile ülke makro verileri ile mukayese edildiğinde daha yüksek artış gösteren gelirlerimizin seyri aşağıdaki gibidir.

Ürün Satışlar

Tutarları (TL)

2018 2017 2016

Yurt içi Yurt dışı Yurt içi Yurt dışı Yurt içi Yurt dışı

Ürün Satışları 90.285.488 33.515.094 63.962.511 27.158.053 45.156.606 15.879.276

Yedek Parça ve Diğer 40.385.967 5.391.058 29.370.941 3.542.540 25.998.555 3.489.278

Catering (İştirak Faaliyeti) 12.387.875 0 8.691.712 0 9.399.107 0

Lojistik (İştirak Faaliyeti) 10.939.164 0 8.251.047 0 8.845.135 0

Toplam 153.998.494 38.906.152 110.276.211 30.700.593 89.399.403 19.368.554

Şirketimiz faaliyet gösterdiği sektörde öncü olarak ilerleyen, piyasadaki diğer oyuncular tarafından sıklıkla ürünleri taklit edilen, başta Madrid protokolü kapsamında olmak üzere dünya çapında tescil edilmiş markaları uhdesinde bulunduran, üretimden pazarlamaya, satışlardan satış sonrasına kadar bütün süreçleri kapsayacak şekilde tecrübesi olan güçlü bir yapıdır. Şirketimiz üretimde sahip olduğu güçlü tecrübesini inovatif ve katma değeri yüksek yeni ürünler geliştirmek için de kullanmakta ve bu kapsamda yaptığı yatırımlar ve çalışmalar neticesinde 12 Nisan 2017 tarihinde Bilim, Sanayi ve Teknoloji Bakanlığı tarafından Ar-Ge Merkezi olarak tescillenmiştir. Yıllar itibari ile artan ciromuz, özellikle de ihracattaki artışımız göz önünde bulundurularak artan talebi karşılayabilmek ve mevcut kapasite ve kabiliyete inovatif ve katma değeri yüksek yeni ürünler eklemek adına, yeni tesislerin kurulması, mevcut makine teçhizatların modernizasyonu ve ihracat başta olmak üzere satışları arttırmak, böylelikle uzun vadeli sürdürülebilir karlılığımızın devamlılığını sağlamak ve yeni istihdamlar sağlayabilmek için Şirketimiz, 750.000.000 TL kayıtlı sermaye tavanı içinde 191.370.001,38 TL olan çıkarılmış sermayesinin tamamı nakden karşılanmak üzere % 109,01918

19

oranında artırılarak 400.000.000 TL’ye çıkaracaktır. Yeni pay alma haklarının 1 TL nominal değerli bir hisse için 1 TL’den kullandırılmasıyla elde edilmesi beklenen tahmini net nakit fon girişi 207.859.998,62 TL olacaktır. Elde olunan fon için planlanan kullanım yerleri ve tahmini tutarlarına aşağıda yer verilmiştir.

Açıklamalar

Sermaye Artırımı Sonucu Elde Olunacak Fonun Kullanım Yerleri

Tutar Tutar %

Yeni Yatırımlar ve Modernizasyon 100.000.000,0048

Tesis, Makine ve Teçhizat Modernizasyonu 25.000.000,00

Yeni Tesis Arsa ve Bina Harcamaları 75.000.000,00

Finansal ve Ticari Borçların Ödenmesi (öncelikle dövize endeksli ve yüksek maliyetli)

30.000.000,0014

Muhtelif Yurt Dışı Ticari Borç Ödemesi 29.504.834,00

Banka Rotatif Kredi Borcu Ödenmesi 495.166,00

Üretim Kalemlerine İlişkin Tedarik Finansmanı 35.000.000,00 18

Temizlik Robotu Üretim Kalemlerine İlişkin 15.400.000,00

Reverse Osmosis Su Arıtma Sistemlerine İlişkin 15.400.000,00

Diğer Üretim Kalemlerine İlişkin 4.200.000,00

Üretim Dışı Ticari Faaliyetler 30.000.000,00 14

Yurtiçi ve Yurtdışı Piyasalardan Tedarik Edilecek Ticari Ürünler

30.000.00,00

Ar-Ge Merkezi Projeleri 10.000.000,00 5

Diğer Faaliyete İlişkin Ödemeler 2.859.998,62 1

Toplam 207.859.998,62 100

E. 3 Halka arza ilişkin

bilgiler ve

koşulları

Şirket 191.370.001,38 TL olan çıkarılmış sermayesini tamamen nakden

karşılamak suretiyle 208.629.998,62 TL artırarak 400.000.000 TL ye

çıkaracaktır. Sermaye artırımında yeni pay alma hakları kısıtlanmamıştır.

Halka arz edilecek payların mevcut (artırım öncesi) sermayeye oranı %

109,01918 dır. Şirketimizin pay sahipleri, sahip oldukları payların

%109,01918 oranında yeni pay alma haklarını kullanabileceklerdir. Yeni pay

alma hakları 0,01 TL nominal değerli pay için 0,01 TL den kullandırılacaktır.

Borsada işlem birimi 1 TL/1 lot olup, Şirket için 1 lot 100 adet paya denk

gelmektedir.

Yeni pay alma haklarının kullandırılmasına izahnamenin ilanından itibaren

en geç 10 gün içinde başlanacaktır. Pay sahiplerinin, yeni pay alma haklarını

kullanım süresi 30 (otuz) gün olarak belirlenmiştir. Bu sürenin başlangıç ve

bitiş tarihleri Şirketin kurumsal internet sitesinde (www.iea.com.tr), KAP'ta

(www.kap.org.tr) ve Vakıf Yatırım’ın (www.vakifyatirim.com.tr) internet

sitesinde ilan edilecektir.

Yeni pay alma kullanım süresi, bitiş tarihinin resmi tatile rastlaması halinde,

izleyen işgünü akşamı sona erecektir.

20

Yeni pay alma haklarının kullanımından sonra kalan paylar 2 (iki) iş günü

süre ile nominal değerden düşük olmamak üzere Borsa İstanbul A.Ş. Birincil

Piyasasında oluşacak fiyattan halka arz edilecektir. Satışa sunulacak payların

nominal tutarı ve halka arz tarihleri tasarruf sahiplerine satış duyurusu ile

Şirketin kurumsal internet sitesinde (www.iea.com.tr), KAP'ta

(www.kap.org.tr) ve Vakıf Yatırım’ın (www.vakifyatirim.com.tr) internet

sitesinde ilan edilecektir.

Bu sermaye artırımında pay almak suretiyle ortak olmak isteyen tasarruf

sahiplerinin satış süreci içerisinde BİST’de işlem yapmaya yetkili bankalar

ve aracı kurumlardan oluşan borsa üyelerinden birine başvurmaları

gerekmektedir.

BİST’de işlem yapmaya yetkili yatırım kuruluşlarının listesi Borsa İstanbul

A.Ş. internet sitesinin http://borsaistanbul.com/borsauyeleri/uye-bilgileri

adresinde yer almaktadır.

Borsa İstanbul A.Ş. nin telefon numarası 0 (212) 298 21 00 yatırımcı danışma

hattı telefon numaraları ise 0 212 298 23 59–0 212 298 23 58 - 0 212 298 23

95 - 0 212 298 23 48’dir.

Yeni pay alma haklarının kullanılmasından sonra kalan payların tasarruf

sahiplerine borsa birincil piyasada satışa sunulmasından sonra, satış süresi

sonrasında satılamayan payların satın alınmasına ilişkin olarak Şirket

ortaklarından herhangi bir taahhüt bulunmamaktadır.

İhraç edilecek paylar, kaydileştirme esasları çerçevesinde MKK tarafından

hak sahipleri bazında kayden izlenecek olup, payların fiziki teslimi

yapılmayacaktır.

E. 4 Çatışan

menfaatler de

dahil olmak üzere

halka arza ilişkin

ilgili kişilerin

önemli

menfaatleri

Şirket paylarının ihraç ve halka arzı ile Şirketin sermayesi artacak olup,

aracılık hizmeti veren Vakıf Yatırım aracılık komisyonu elde edecektir.

E. 5 Sermaye piyasası

aracını halka arz

eden

kişinin/ihraççının

ismi/unvanı

Kim tarafından

ve ne kadar süre

ile taahhüt

verildiği

hususlarını

İhlas Ev Aletleri İmalat Sanayi ve Ticaret A.Ş.

Taahhüt Yoktur.

21

içerecek şekilde

dolaşımdaki pay

miktarının

artırılmamasına

ilişkin verilen

taahhütler

hakkında bilgi

E. 6 Halka arzdan

kaynaklanan

sulanma etkisinin

miktarı ve yüzdesi

Yeni pay alma

hakkı

kullanımının söz

konusu olması

durumunda,

mevcut

hissedarların

halka arzdan pay

almamaları

durumunda

sulanma etkisinin

miktarı ve yüzdesi

Mevcut ortakların halka arzda yeni pay alma haklarını % 109,01918

oranında kullandıkları varsayımı ile, mevcut ortaklar için 1 TL nominal

değerli pay için (pozitif) sulanma etkisinin miktarı -0,000903784 TL ve

yüzdesi -%0,09056 dir.

Mevcut ortakların halka arzda yeni pay alma haklarını kullanmamaları

varsayımı ile, mevcut ortaklar için 1 TL nominal değerli pay için sulanma

etkisinin miktarı 0,0356065 TL ve yüzdesi %3,567632 yeni ortaklar için

ise 1 TL nominal değerli pay için sulanma etkisinin miktarı - -0,0363515TL

ve yüzdesi ise -%3,397335’dir.

E. 7 Talepte bulunan

yatırımcılardan

talep edilecek

tahmini

maliyetler

hakkında bilgi

Aracı kurumlar yeni pay alma haklarının kullanılması, mevcut pay sahipleri

tarafından kullanılmak istenmeyen yeni pay alma haklarının rüçhan hakkı

pazarında satılması, sonrasında kalan payların BİST birincil piyasada halka

arz edilmesi işlemlerinde aracılık yapacakları için söz konusu işlemleri yapan

yatırımcılardan ücret komisyon ve benzeri taleplerde bulunabilirler.

Talepte bulunan yatırımcılar başvurdukları aracı kurumların aracılık

komisyonu, masraf, hizmet ücreti gibi ücretlendirme politikalarına tabi

olacaklardır.

MKK tarafından bedelli sermaye artırımı işlemleri neticesinde aracı

kuruluşlara tahakkuk ettirilen hizmet bedeli aracı kuruluşların

uygulamalarına bağlı olarak yatırımcılardan da tahsil edilebilir.

22

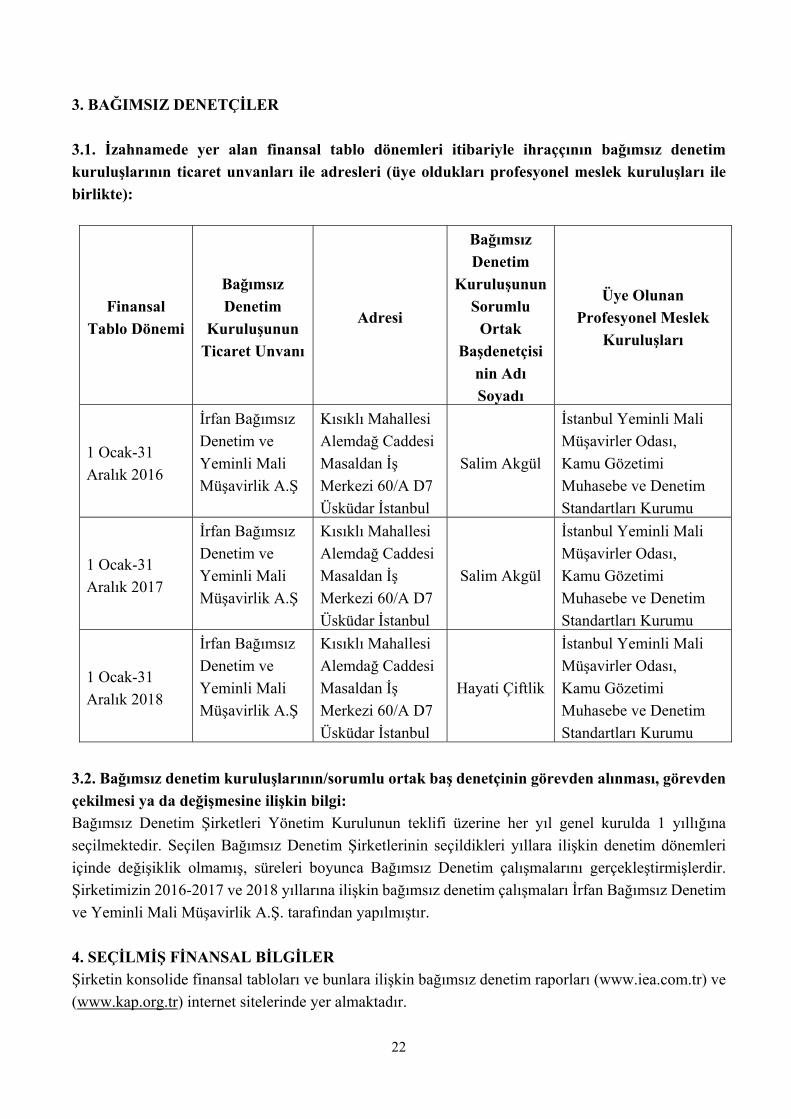

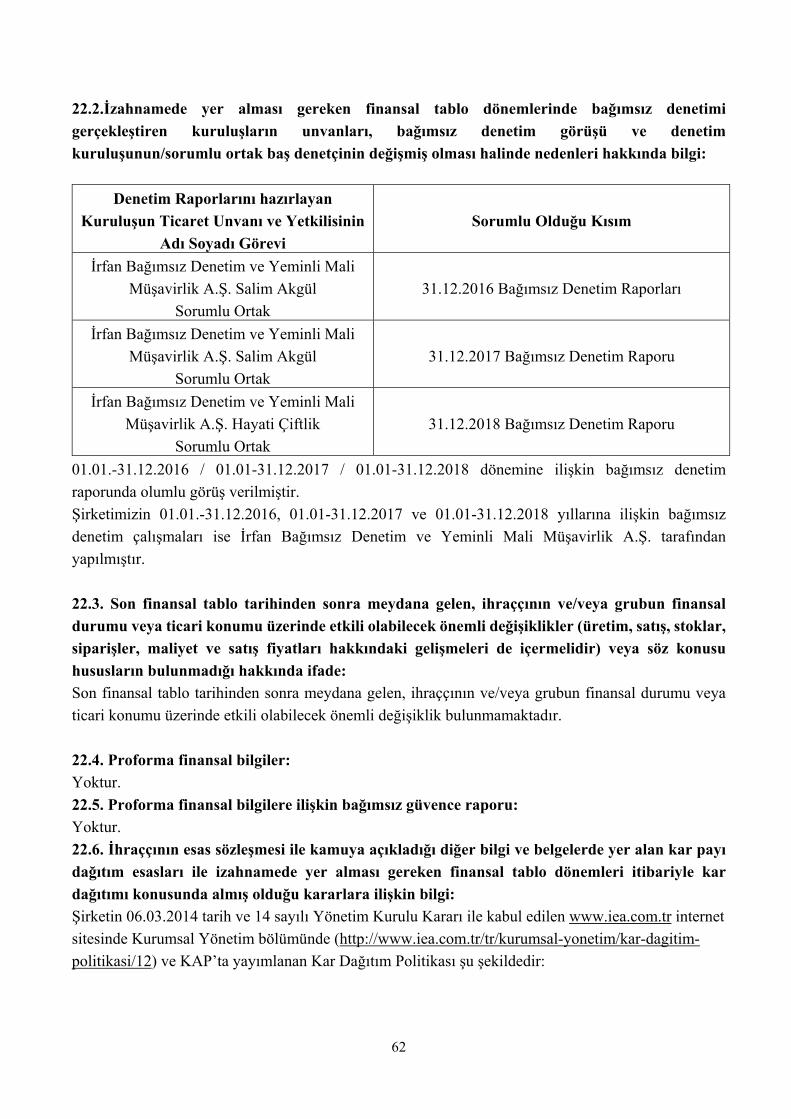

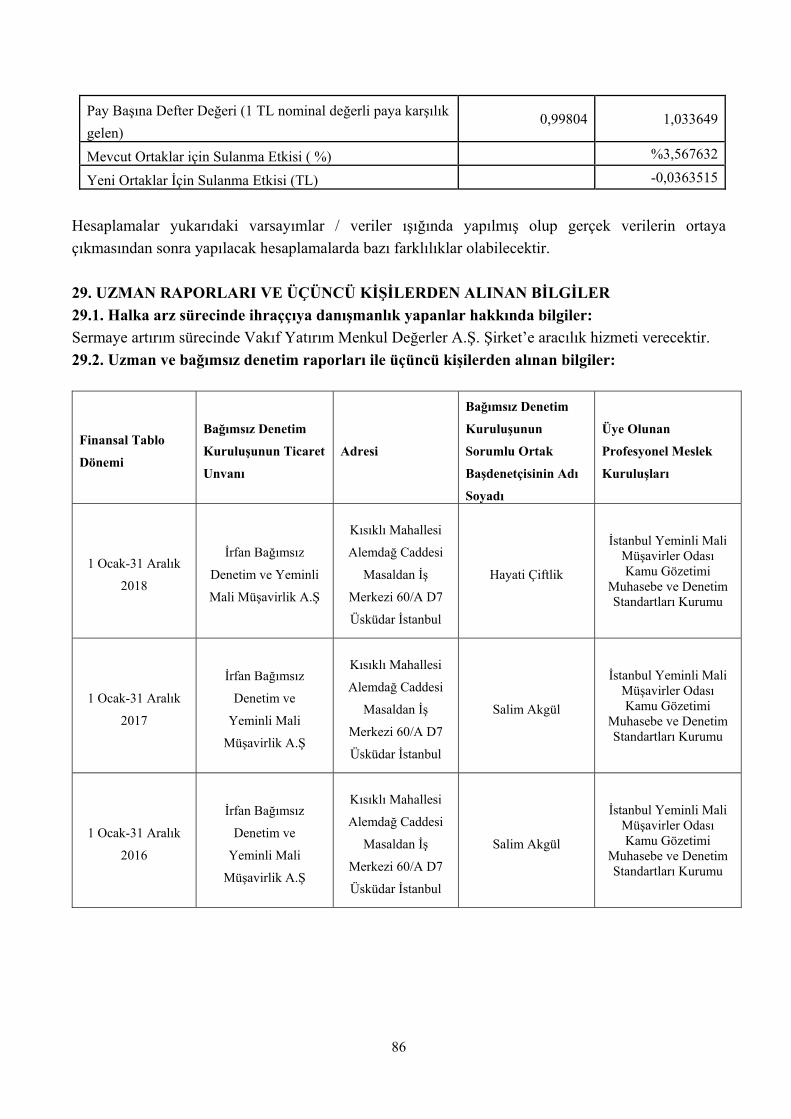

3. BAĞIMSIZ DENETÇİLER

3.1. İzahnamede yer alan finansal tablo dönemleri itibariyle ihraççının bağımsız denetim

kuruluşlarının ticaret unvanları ile adresleri (üye oldukları profesyonel meslek kuruluşları ile

birlikte):

Finansal

Tablo Dönemi

Bağımsız

Denetim

Kuruluşunun

Ticaret Unvanı

Adresi

Bağımsız

Denetim

Kuruluşunun

Sorumlu

Ortak

Başdenetçisi

nin Adı

Soyadı

Üye Olunan

Profesyonel Meslek

Kuruluşları

1 Ocak-31

Aralık 2016

İrfan Bağımsız

Denetim ve

Yeminli Mali

Müşavirlik A.Ş

Kısıklı Mahallesi

Alemdağ Caddesi

Masaldan İş

Merkezi 60/A D7

Üsküdar İstanbul

Salim Akgül

İstanbul Yeminli Mali

Müşavirler Odası,

Kamu Gözetimi

Muhasebe ve Denetim

Standartları Kurumu

1 Ocak-31

Aralık 2017

İrfan Bağımsız

Denetim ve

Yeminli Mali

Müşavirlik A.Ş

Kısıklı Mahallesi

Alemdağ Caddesi

Masaldan İş

Merkezi 60/A D7

Üsküdar İstanbul

Salim Akgül

İstanbul Yeminli Mali

Müşavirler Odası,

Kamu Gözetimi

Muhasebe ve Denetim

Standartları Kurumu

1 Ocak-31

Aralık 2018

İrfan Bağımsız

Denetim ve

Yeminli Mali

Müşavirlik A.Ş

Kısıklı Mahallesi

Alemdağ Caddesi

Masaldan İş

Merkezi 60/A D7

Üsküdar İstanbul

Hayati Çiftlik

İstanbul Yeminli Mali

Müşavirler Odası,

Kamu Gözetimi

Muhasebe ve Denetim

Standartları Kurumu

3.2. Bağımsız denetim kuruluşlarının/sorumlu ortak baş denetçinin görevden alınması, görevden

çekilmesi ya da değişmesine ilişkin bilgi:

Bağımsız Denetim Şirketleri Yönetim Kurulunun teklifi üzerine her yıl genel kurulda 1 yıllığına

seçilmektedir. Seçilen Bağımsız Denetim Şirketlerinin seçildikleri yıllara ilişkin denetim dönemleri

içinde değişiklik olmamış, süreleri boyunca Bağımsız Denetim çalışmalarını gerçekleştirmişlerdir.

Şirketimizin 2016-2017 ve 2018 yıllarına ilişkin bağımsız denetim çalışmaları İrfan Bağımsız Denetim

ve Yeminli Mali Müşavirlik A.Ş. tarafından yapılmıştır.

4. SEÇİLMİŞ FİNANSAL BİLGİLER

Şirketin konsolide finansal tabloları ve bunlara ilişkin bağımsız denetim raporları (www.iea.com.tr) ve

(www.kap.org.tr) internet sitelerinde yer almaktadır.

23

Temel konsolide bilanço büyüklüklerine ve seçilmiş konsolide gelir tablosu kalemlerine aşağıda yer

verilmektedir.

Konsolide Bilanço Seçilmiş Kalemler

Seçilmiş Bilanço Kalemleri (TL)

Bağımsız Denetimden

Geçmiş Konsolide 31.12.2018

Bağımsız Denetimden

Geçmiş Konsolide 31.12.2017

Bağımsız Denetimden

Geçmiş Konsolide 31.12.2016

Dönen Varlıklar 199.475.834 183.114.530 194.991.573

Nakit ve Nakit Benzerleri 740.320 435.359 727.514

Ticari Alacaklar 122.909.172 124.898.338 141.502.163

Stoklar 72.533.077 55.475.014 49.699.769

Diğer Alacaklar 1.504.915 591.678 824.761

Peşin Ödenmiş Giderler 1.658.717 1.308.761 1.452.101

Cari Dönem Vergisiyle İlgili Varlıklar - 32.569 24.674

Diğer Dönen Varlıklar 129.633 372.811 760.591

Duran Varlıklar 73.400.874 76.886.902 61.764.295

Maddi Duran Varlıklar 4.324.320 3.355.257 2.544.153

Maddi Olmayan Duran Varlıklar 10.607.661 8.545.748 6.657.596

Yatırım Amaçlı G.menkuller 37.170.000 36.360.000 35.800.000

Finansal Yatırımlar 767.283 1.460.312 643.528

Diğer Alacaklar 17.028 17.028 7.028

Özkaynak Yöntemiyle Değerlen Yatırımlar 11.701.250 18.123.024 8.744.593

Peşin Ödenmiş Giderler 580.081 1.227.215 1.053.574

Ertelenmiş Vergi Varlığı 8.233.251 7.798.318 6.313.823

TOPLAM VARLIKLAR 272.876.708 260.001.432 256.755.868

Kısa Vadeli Yükümlülükler 68.284.230 59.819.266 52.383.208

Finansal Borçlar 545.469 573.413 704.277

Ticari Borçlar 55.311.391 47.950.613 43.953.769

Çalışanlara Sağlanan Fayda Kapsamında Borçlar 1.578.405 1.991.461 1.315.610

Diğer Borçlar 1.444.381 440.540 7.185

Ertelenmiş Gelirler 2.583.986 1.660.522 1.005.813

Dönem Karı Vergi Yükümlülüğü 278.207 340.912 61.413

Kısa Vadeli Karşılıklar 410.452 253.525 -

Diğer Kısa Vadeli Yükümlülükler 6.131.939 6.608.280 5.335.141

Uzun Vadeli Yükümlülükler 13.597.169 15.843.657 18.874.376

Finansal Borçlar 47.471 92.797 138.391

Uzun Vadeli Karşılıklar 9.089.840 8.305.754 7.323.504

Ertelenmiş Vergi Yükümlülüğü 3.451.948 2.246.519 2.159.276

Diğer Uzun Vadeli Yükümlülükler 1.007.910 5.198.587 9.253.205

Özkaynaklar 190.995.309 184.338.509 185.498.284

Ödenmiş Sermaye 191.370.001 191.370.001 191.370.001

24

Ortak Kontrole Tabi Teşebbüs veya İşletmeleri İçeren Birleşmelerin Etkisi

(17.317.943) (17.317.943) (17.317.943)

Paylara İlişkin Primler / İskontolar 6.534.581 6.534.581 6.534.581

Diğer Kapsamlı Gelirler veya Giderler (645.699) (355.134) (200.350)

Kar veya Zararda Yeniden Sınıflandırılmayacak Birikmiş Diğer Kapsamlı Gelirler veya Giderler

(97.058) (499.523) (231.196)

Kar veya Zararda Yeniden Sınıflandırılacak Birikmiş Diğer Kapsamlı Gelirler veya Giderler

(548.641) 144.389 30.846

Kardan Ayrılan Kısıtlanmış Yedekler 2.800.833 2.582.146 2.582.146

Geçmiş Yıllar Karları/Zararları 1.424.555 3.202.246 3.249.868

Net Dönem Karı/Zararı 6.828.981 (1.677.388) (720.019)

Toplam Kaynaklar 272.876.708 260.001.432 256.755.868

Konsolide Gelir Tablosu Seçilmiş Kalemler

Bağımsız

Denetimden

Geçmiş

Konsolide

31.12.2018

Bağımsız

Denetimden

Geçmiş Konsolide

31.12.2017

Bağımsız

Denetimden

Geçmiş

Konsolide

31.12.2016

Hasılat 192.846.617 140.952.805 108.724.673

Satışların Maliyeti (150.785.362) (112.563.210) (86.168.783)

Brüt Kar/Zarar 42.061.255 28.389.595 22.555.890

Genel Yönetim Giderleri (-) (8.545.162) (9.975.506) (10.436.448)

Pazarlama, Satış ve Dağıtım Giderleri (-) (5.382.777) (4.424.335) (3.103.983

Araştırma ve Geliştirme Giderleri (-) (504.537) (807.253) (812.509)

Esas Faaliyetlerden Diğer Gelirler 16.429.866 16.392.935 23.489.697

Esas Faaliyetlerden Diğer Giderler (-) (40.773.604) (27.488.981) (25.019.823)

Esas Faaliyet Karı/Zararı 3.285.041 2.086.455 6.672.824

Yatırım Faaliyetlerinden Gelirler 9.311.110 651.353 1.003.177

Yatırım Faaliyetlerinden Giderler (-) (2.114.179) (3.571) (55.591)

Özkaynak Yöntemiyle Değerlenen Yatırımların Kar/Zararlarındaki

Paylar (206.201) (356.925) (109.274)

Finansman Gideri Öncesi Faaliyet Karı/Zararı 10.275.771 2.377.312 7.511.136

Finansman Gelirleri 75.846 21.596 22.241

Finansman Giderleri (-) (2.424.605) (4.716.343) (7.103.142)

Sürdürülen Faaliyetler Vergi Öncesi Karı/(Zararı) 7.927.012 (2.317.435) 430.235

Dönem Vergi (Gideri)/Geliri (444.475) (666.527) (317.394)

Ertelenmiş Vergi (Gideri)/Geliri (653.556) 1.306.574 (832.860)

25

Sürdürülen Faaliyetler Dönem Karı/Zararı 6.828.981 (1.677.388) (720.019)

Durdurulan Faaliyetler Dönem Karı/Zararı --- --- ---

Dönem Karı/Zararı 6.828.981 (1.677.388) (720.019)

Dönem Karının/Zararının Dağılımı --- --- ---

-Ana Ortaklık Payları 6.828.981 (1.677.388) (720.019)

-Azınlık Payları --- --- ---

Pay Başına Kazanç/Kayıp 0,0357 (0,0088) (0,0038)

Yatırımcı, yatırım kararını vermeden önce ihraççının finansal durum ve faaliyet sonuçlarına ilişkin

ayrıntılı bilgilerin yer aldığı işbu izahnamenin 10 ve 22 no’lu bölümlerini de dikkate almalıdır.

5. RİSK FAKTÖRLERİ

5.1. İhraççıya ve faaliyetlerine ilişkin riskler:

Genel ekonomideki daralma, faiz artırımı, emtia fiyatlarındaki dalgalanmalar şirketin finansal

durumunda ve faaliyet sonuçlarında olumsuz etkiye sebep olabilir. Piyasada olumsuz şartların oluşması

ve uzun süre devam etmesi halinde satışların düşük seviyede gerçekleşme riski oluşabilir. Bu durum da

likidite sıkışıklığı ve tahsilatlarda gecikmeye sebep olabilir. Gerek yurt içi gerek yurt dışı kaynaklı

muhtemel olumsuzluklar sonucu ortaya çıkacak sistemik riskler maliyetleri etkileyebileceği gibi

ortaklığın finansal durumun ve faaliyet sonuçlarını olumsuz yönde etkileyebilir.

*Büyük ölçekli ve düşük maliyetli üretim yapan ülkeler

*Tasarımın taklidi veya kopyalama,

*Teknolojik yetersizlikler,

*Kalifiye eleman yetersizliği,

*Faiz oranlarındaki dalgalanmalar,

*Kurdaki dalgalanmalar.

Piyasada olumsuz şartların oluşması ve uzun süre devam etmesi halinde satışların düşük seviyede

gerçekleşmesi riski bulunmaktadır. Bu durumda likidite riski oluşabilecektir. Likidite riski beraberinde

tahsilat riskini de getirecektir.

Tahsilat (Kredi) Riski

Tahsilat riski genel olarak ticari alacaklarından dolayı sözkonusu olabilmektedir. Piyasada olumsuz

şartların oluşması ve uzun süre devam etmesi halinde tahsilatlarda gecikmeler yaşanabilir.

Likidite Riski

Likidite riski, bir işletmenin finansal araçlara ilişkin taahhütlerini yerine getirmek için fon temininde

güçlükle karşılaşma riskini ifade eder. Ortaklık faaliyet konusu itibariyle hem üretim hem de satış

amaçlı faaliyetde bulunmaktadır. Piyasada olumsuz şartların oluşması ve uzun süre devam etmesi

halinde satışların düşük seviyede gerçekleşmesi riski bulunmaktadır. Bu durumda likidite riski

oluşacaktır.

26

Kur Riski

Kur riski herhangi bir finansal enstrümanın değerinin döviz kurundaki değişikliğe bağlı olarak

değişmesinden doğmaktadır.

Piyasa riski

Faaliyetleri nedeniyle Grup, döviz kurundaki ve faiz oranındaki değişiklikler ile ilgili finansal risklere

maruz kalmaktadır. Gelirlerin ve giderlerin döviz cinslerine göre dağılımı ile borçların döviz cinslerine

göre ve değişken ve sabit faiz oranlı olarak dağılımları Grup yönetimi tarafından takip edilmektedir.

Piyasa riskine yol açan piyasa koşullarındaki değişiklikler; gösterge faiz oranı, diğer bir işletmenin

finansal aracının fiyatı, mal fiyatı, döviz kuru veya fiyat ya da oran endeksindeki değişiklikleri içerir.

Stok fiyat değişikliklerinin yönetimi (fiyat riski)

Grup, hammadde stoklarının fiyat değişimlerinden dolayı satış fiyatlarının etkilenmesi nedeniyle fiyat

riskine maruz kalmaktadır. Satış marjları üzerindeki olumsuz fiyat hareketi etkilerinden kaçınmak

amacıyla kullanılabilecek bir türev enstrümanı bulunmamaktadır. Grup tarafından ileriye dönük

hammadde fiyatlarındaki hareketler dikkate alınarak sipariş verme-üretim-satın alma dengeleri gözden

geçirilmekte ve hammadde fiyatlarındaki değişimi satış fiyatlarına yansıtmaya çalışmaktadır.

5.2. İhraççının içinde bulunduğu sektöre ilişkin riskler:

Şirket temizlik robotu, su arıtma, şofben, halı yıkama makineleri, quartz soba, çaymatik ve benzeri

diğer ürünler imalatı ve ticareti sektöründe faaliyet göstermektedir.

Tüketici talepleri üzerinde iki tip etki söz konusudur. Birincisi maliyetlerin artmasına bağlı olarak

fiyatların yükselmesi, ikincisi de tüketicilerin taleplerinin değişmesidir.

Sektördeki diğer riskler şöyle sıralanabilir:

*Yeniliğe karşı direnç,

*Küçük ve orta ölçekli işletme yoğunluğu,

*Mesleki eğitim ve kalifiye eleman yetersizliği,

*Tasarım ve patent konularının zayıflığı,

*Markalaşma ve kalitede yetersizlik,

*Hammadde maliyetleri ve yetersizliği,

*Kurumsal yapıdan yoksunluk,

*Destek ve yönlendirmelerin yetersizliği,

*Finansman yetersizliği,

*Kur dalgalanmaları,

*Ulusal ve küresel piyasalarda meydana gelen dalgalanmalar.

*İthalat ve İhracat düzenlemeleri

*Enerji maliyetleri

5.3. İhraç edilecek paylara ilişkin riskler:

Sermaye Piyasası aracına yönelik riskler, kar payı gelirine ilişkin riskler ve sermaye kazancına ilişkin

risklerden oluşmaktadır.

27

5.3.1. Kar Payı Gelirine İlişkin Riskler:

Kar payı; Şirketlerin yıl sonunda elde ettikleri karın dağıtılmasından elde edilen gelirdir. Kar payının

dağıtılabilmesi için önce şirket karının oluşması ve geçmiş yıldan gelen zararın olmaması gerekir. Şirket

yönetimi dağıtılabilir kar olduğu dönemlerde genel kurulun onayı ile bu karını dağıtabilir.

Halka açık şirketler karını nakden veya kar payını sermayeye ilave şeklinde bedelsiz pay ihraç ederek

dağıtabilir. Şirketin yeterli karı olmayabilir veya Yönetim Kurulu karı şirket bünyesinde bırakarak

dağıtmamaya karar verebilir.

5.3.2. Sermaye Kazancına Ilişkin Riskler

Sermaye kazancı, zaman içinde payın değerinde artış olması durumunda payın edinim sırasında ödenen

bedelden daha yüksek bir bedelle satılması durumunda elde edilen gelirdir. Pay fiyatları, paylar ihraç

olduktan sonra ekonomideki ve/veya Şirket’in mali operasyonel ve yönetimsel durumundaki

gelişmelere bağlı olarak piyasada belirlenecektir. Şirket hisselerinin değerinde Şirket’in kontrolü

dışında gelişebilecek olan küresel krizler, yurt içi ve yurt dışı siyasi gelişmeler, sermaye piyasaları

beklentileri ile finansal sonuçlar arasındaki farklılıklar, genel ekonomik durum, faiz ve kur hareketleri,

Şirketin tabi olduğu yasal mevzuatta olabilecek değişiklikler gibi pek çok faktöre bağlı olarak

dalgalanmalar yaşanabilir. Ayrıca Şirket’in finansal performansının beklentilerin altında oluşması veya

sektörel risklerin artması durumunda Şirket paylarının fiyatı düşebilir. Piyasada meydana gelen

dalgalanmalar veya Şirket’e ya da sektöre özgü sorunlara bağlı olarak Şirket’in pay fiyatında düşüş

görülmesi sonucunda yatırımcıların zarar görmesi olasılık dahilindedir.

5.4. Diğer riskler:

Şirket faaliyetlerini Türkiye’de yürütmektedir. Türkiye ekonomisinin genelinde yaşanacak

olumsuzlukların Şirket’in faaliyetlerine ve finansal durumuna etkisi negatif olacaktır. Türkiye

ekonomisinin yurt dışındaki makro ekonomik politikalar, ürün fiyatlarının değişmesi, Türk Lirasının

diğer ülkelerin para birimleri karşısındaki seyri ve risk algısının değişmesi gibi global piyasalarda

gerçekleşebilecek olumsuz değişikliklerden negatif yönde etkilenme riski bulunmaktadır.

6. İHRAÇÇI HAKKINDA BİLGİLER

6.1. İhraççı hakkında genel bilgi:

6.1.1. İhraççının ticaret unvanı ve işletme adı:

İhlas Ev Aletleri İmalat Sanayi ve Ticaret A.Ş.

6.1.2. İhraççının kayıtlı olduğu ticaret sicili ve sicil numarası:

Ticaret siciline tescil edilen merkez adresi: Merkez Mahallesi, 29 Ekim Caddesi

İhlas Plaza, No:11 B/21 34197

Yenibosna-Bahçelievler/İSTANBUL

Bağlı bulunduğu ticaret sicil müdürlüğü: İstanbul

Ticaret sicil numarası:

135455

28

6.1.3. İhraççının kuruluş tarihi ve süresiz değilse, öngörülen süresi:

Şirket 21.11.1975 tarihinde ev aletleri imalatı ile bunların yurt içi ve yurt dışında satışını yapmak üzere

süresiz olarak kurulmuştur.

6.1.4. İhraççının hukuki statüsü, tabi olduğu mevzuat, ihraççının kurulduğu ülke, kayıtlı

merkezinin ve fiili yönetim merkezinin adresi, internet adresi ve telefon ve fax numaraları:

Hukuki Statüsü: Anonim Şirket

Tabi Olduğu Mevzuat: T.C. Kanunları

Kurulduğu Ülke Türkiye

Fiili Yönetim/Merkez Adresi: Merkez Mahallesi, 29 Ekim Caddesi

İhlas Plaza, No:11 B/21 34197

Yenibosna-Bahçelievler/İSTANBUL

Telefon: 0(212) 875 35 62

Faks 0(212) 875 39 87

İnternet Adresi: www.iea.com.tr

6.1.5. Depo sertifikasını ihraç eden hakkındaki bilgiler

Depo sertifikası ihracı yoktur.

6.2. Yatırımlar:

6.2.1. İzahnamede yer alması gereken finansal tablo dönemleri itibariyle ihraççının önemli

yatırımları ve bu yatırımların finansman şekilleri hakkında bilgi:

Önemli bir yatırım bulunmamakta olup, Şirket küçük ölçekli yatırımlarını Ar-Ge Merkezi faaliyeti

projeleri çerçevesinde ilgili teşvikler ve Yatırım Teşvik Belgesi kapsamında kendi özkaynakları ile

yapmaktadır.

İhraççının Önemli Yatırımları ve Finansman Şekli 2018 2017 2016 Yatırım Teşvik Belgesi Kapsamında 354.097 1.213.888 0

6.2.2. İhraççı tarafından yapılmakta olan yatırımlarının niteliği, tamamlanma derecesi, coğrafi

dağılımı ve finansman şekli hakkında bilgi:

Yoktur.

6.2.3. İhraççının yönetim organı tarafından geleceğe yönelik önemli yatırımlar hakkında

ihraççıyı bağlayıcı olarak alınan kararlar, yapılan sözleşmeler ve diğer girişimler hakkında bilgi:

Yoktur.

6.2.4. İhraççıyla ilgili teşvik ve sübvansiyonlar vb. ile bunların koşulları hakkında bilgi:

İhraççının İlgili Teşvik ve Sübvansiyonlar 2018 2017 2016 Ar-Ge Teşvikleri 2.115.769 1.426.614 301.057

29

Devlet Teşvik ve Yardımları (2016 yılı)

Şirket’in geliştirdiği temizlik robotuna ilişkin 698.347 TL tutarında ar-ge teşviki özkaynaklar hesabında kardan kısıtlanmış yedekler hesabında yer almaktadır. Cari dönemde kurumlar vergisinden indirim konusu yaptığı ar-ge indirimi 301.057 TL

Devlet Teşvik ve Yardımları (2017 yılı)

Şirket’in geliştirdiği temizlik robotuna ilişkin 698.347 TL tutarında ar-ge teşviki özkaynaklar hesabında kardan kısıtlanmış yedekler hesabında yer almaktadır. Cari dönemde kurumlar vergisinden indirim konusu yaptığı ar-ge indirimi 1.426.614 TL

Devlet Teşvik ve Yardımları (2018 yılı)

Şirket’in geliştirdiği temizlik robotuna ilişkin 816.731 TL tutarında ar-ge teşviki özkaynaklar hesabında kardan kısıtlanmış yedekler hesabında yer almaktadır. Cari dönemde kurumlar vergisinden indirim konusu yaptığı ar-ge indirimi 2.115.769 TL

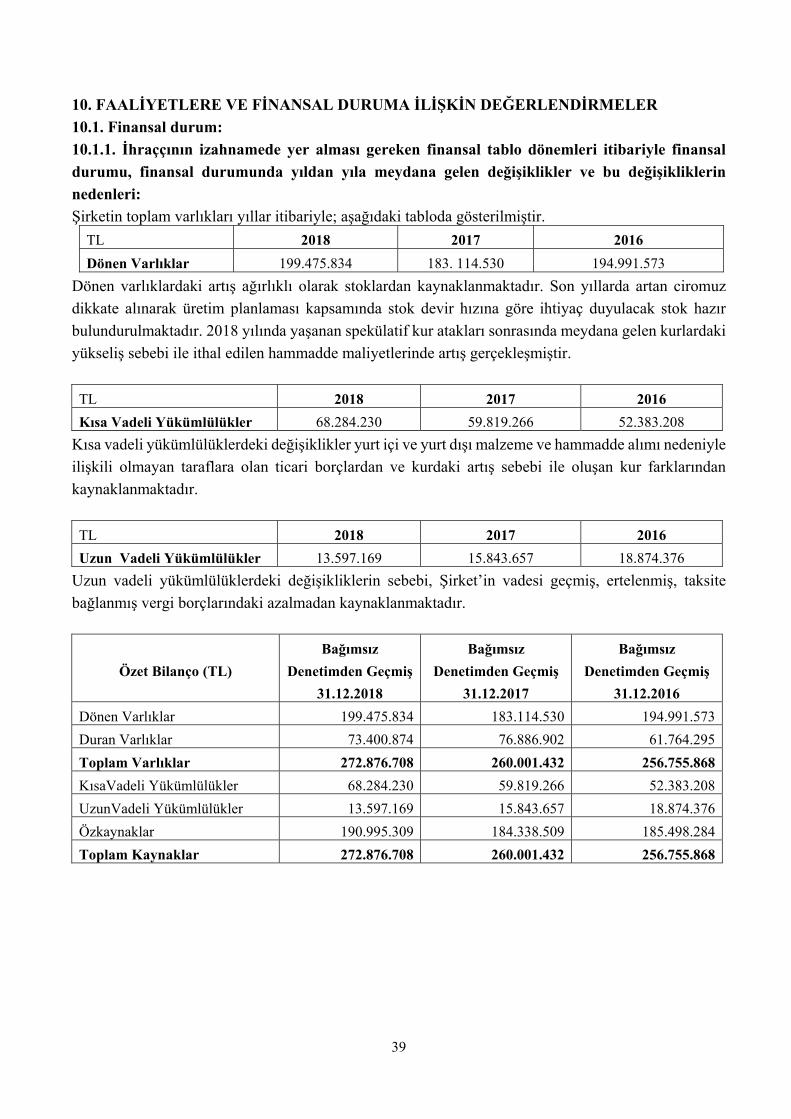

7. FAALİYETLER HAKKINDA GENEL BİLGİLER

7.1. Ana faaliyet alanları:

7.1.1. İzahnamede yer alması gereken finansal tablo dönemleri itibariyle ana ürün/hizmet

kategorilerini de içerecek şekilde ihraççı faaliyetleri hakkında bilgi:

İhlas Ev Aletleri İmalat Sanayi ve Ticaret A.Ş. (IHEVA), kuruluşundan bugüne insan sağlığı ve temel

ihtiyaçlarını esas alan, ev hayatını kolaylaştıran pek çok ev aletlerini yaygın ve etkili bir biçimde

tüketici ile buluşturmuştur. Şirket güçlü teknik kadrosu ile Beylikdüzü Organize Sanayi Bölgesi’nde

12.900 m2 kapalı alana sahip tesiste, temizlik robotu fabrikası, su arıtma fabrikası, şofben fabrikası, halı

yıkama fabrikası, enjeksiyon üretim tesisleri, karbon dolum tesisleri ve filtre üretim tesisleri olmak

üzere üretim faaliyetlerini yedi birimde sürdürmektedir.

Aura Markasıyla Özdeşleşmiş Ürün Yelpazesi

IHEVA’nın başlıca ürünleri arasında temizlik robotu, “reverse osmosis” su arıtma sistemleri, banyo

şofbeni, halı yıkama makinesi, ıslak ve kuru süpürme makinesi, çayseti ile diğer küçük ev aletleri yer

almaktadır.

IHEVA ürünlerini Aura, Aura Cleanmax, Aura Roboclean, Aura Cebilon, Aura QVac, Aura Livac,

Aura Wdry markaları ile müşterilerinin beğenisine sunmaktadır.

IHEVA’nın yurt içinde tüm ürünleri, distribütör firma İhlas Pazarlama A.Ş. tarafından koşulsuz müşteri

memnuniyetini önde tutan yaygın bayi ağı ve satış kanallarıyla müşterilerimize sunulmaktadır.

IHEVA üretmekte olduğu ürünlerin ulusal ve uluslararası kalite standartlarına uyumu konusunda

gerekli çalışmaları tamamlamış ve TSE, SGS, TÜV, NMI, NSF, UL vb. belgeleriyle bu uyumu

tescillemiştir. Ürünlerin sağlık, güvenlik, çevre ve tüketiciyi korumayı amaçlayan CE markalama

çalışmalarına uzun süre önce başlamış olup, üretimini bu standartlar doğrultusunda devam

ettirmektedir.

30

Yenilikçi Ürün Portföyü

Ürün yelpazesi içinde ciro büyüklüğü açısından lokomotif ürün olarak yer alan ve 1996 yılında

üretimine başlanan Aura Cleanmax Temizlik Robotu gibi, Aura Cebilon Reverse Osmosis Su Arıtma

Sistemi yer almaktadır. Aura markası ile pazarda yer alan, milyonlarca evde kullanılan Banyo Şofbeni

de yıllardır çok satan ürünler arasında yer almaktadır.

Sektöründe hep ilkleri gerçekleştiren IHEVA yine, Aura Cebilon Reverse Osmosis Su Arıtma

Sisteminin kalitesini, 3 yılı bulan çok titiz bir çalışma neticesinde NSF (NATIONAL SANITATION

FOUNDATION) sertifikası ile tescillemiştir. NSF, 55 yıl önce kurulan, bir dizi ev ve endüstriyel ürün

için standartlar belirleyen, bağımsız, kâr amacı gütmeyen bir ürün test etme ve sertifikalandırma

kuruluşudur. Dünya Sağlık Örgütü (WHO) tarafından İçme Suyu Güvenliği ve Arıtımı için bir İşbirliği

Merkezi olarak tanımlanmıştır. Yine su arıtma alanındaki yetkinliğini ve güvenilirliğini pekiştirmek

üzere su arıtma endüstrisinde hizmet veren firmaları temsil eden Amerika merkezli Water Quality

Assocation kuruluşuna üye olunmuştur. Water Quality ürün testleri, eğitim ve bilgi kaynağı sağlama

konularında uluslararası bir otoritedir.

63 Ülkeye Yönelik Satış-Pazarlama Faaliyeti

İhlas Ev Aletleri ürünleri; Türki Cumhuriyetler ağırlıklı olmak üzere, Avrupa, Amerika, Afrika ve Uzak

Doğu ülkelerinde pazarlama faaliyetleri yapmaktadır. 2018 yılında yurt dışı satışların %49’u Türki

Cumhuriyetler, %29’u Avrupa, %10'u Orta Doğu, %5'i Uzak Doğu, %7’i ise Amerika ve Afrika

ülkelerine gerçekleşmiştir.

İhlas Ev Aletleri, 2018 yılında da uluslararası prestijli fuarlara ve potansiyel olarak belirlenen ülkelerde

düzenlenen genel ticaret fuarlarına katılmaya devam etmiştir. Dünyanın 63 ülkesinde tüketicilerine

ulaşan Aura Roboclean Temizlik Robotu distribütörleri, Eylül 2018'de İstanbul’da bir araya gelmiştir.

Toplam Kalite Yönetimi Yaklaşımı

IHEVA 2005 yılından beri uygulamalı olarak oluşturulan TQM (Total Quality Management) sistemi,

bütün şirket fonksiyonlarını içerecek şekilde yaygınlaştırılmış ve 2012 yılında uluslararası sertifikasyon

kuruluşu tarafından ISO 9001:2008 kapsamında belgelendirilmiştir. 2018 yılında ise uluslararası

sertifikasyon kuruluşu TUV Rheinland Cert GmbH tarafından ISO 9001:2015 kapsamında şartların

sağlandığı teyit edilmiş ve sertifikalandırılmıştır.

Tasarım ve İnavosyon Ödülleri

Tasarımı tüm yönleriyle değerlendirerek geleceğin trendlerini takip eden İhlas Ev Aletleri'nin üretmekte

olduğu;

Temizlik Robotu

*Aura Roboclean ve Aura Cleanmax Temizlik Robotu, Reddot, ICONIC AWARD: Interior Innovation,

GOOD DESIGN, IF DESIGN ve A DESIGN Tasarım Ödüllü Aura Cleanmax SPLUS; ekonomik,

verimli ve sessiz olma özelliklerine sahiptir. Aura Roboclean ve Aura Cleanmax Temizlik Robotları,

ayrıca, Kazakistan Best Product of 2016 ve German Design Award 2018 ödüllerine layık görülmüştür.

*Aura Cleanmax/Aura Roboclean Temizlik Robotu, Alman "ZPmed® Önleyici Tıp Merkezi"

tarafından kullanımı sağlığa yararlı ve hastalıkların oluşmasını önleyen bir cihaz olarak kabul edilmiş

ve temizlik sistemleri kategorisinde "Sağlık Ürünü" sertifikasına layık görülmüştür.

31

*Toz torbasız ve su filtreli temizlik sistemi ile üstün temizlik sağlayan Aura Cleanmax & Aura

Roboclean Temizlik Robotu, Almanya merkezli Avrupa Alerji Araştırma

Enstitüsü (ECARF)tarafından “Alerji Dostu Ürün” sertifikasına layık görülmüştür.

Reverse Osmosis Su Arıtma Sistemi

*Aura Cebilon Unique Reverse Osmosis Su Arıtma Sistemi, Design Turkey 2014, Good Design 2015,

A Design 2016, Kazakistan Best Product of 2016, German Design Award 2018-Special Mention

tasarım ödüllerine sahip olmuştur.

*Aura Cebilon Plus Su Arıtma cihazı, A Design 2017 ve ICONIC AWARDS: INTERIOR

INNOVATION 2017, Good Design Award 2017, German Design Award 2018 ödüllerine layık

görülmüştür.

7.1.2. Araştırma ve geliştirme süreci devam eden önemli nitelikte ürün ve hizmetler ile söz konusu

ürün ve hizmetlere ilişkin araştırma ve geliştirme sürecinde gelinen aşama hakkında ticari sırrı

açığa çıkarmayacak nitelikte kamuya duyurulmuş bilgi:

2017 yılından bu yana Ar-Ge Merkezi faaliyet göstermekte olup; İhlas Ev Aletleri Ar-Ge Merkezi

faaliyetleri, Bilim, Sanayi ve Teknoloji Bakanlığı tarafından 436'ncı Ar-Ge Merkezi faaliyeti olarak

tescillenmiştir. 2017 yılında 10, 2018 yılında 7 projeye başlanmış, 2017 yılında başlanan 10 projenin

9’u, 2018 yılında neticelendirilmiş, 2018 yılında başlanan projeler devam etmekte olup, yıllık olarak

ilgili Bakanlık denetiminden geçmektedir. Şirketimiz 2017 İnovaLig’de “İnovasyon Organizasyonu ve

Kültürü” kategorisinde 971 şirket arasında 21’nci olmuştur. Ar-Ge Merkezi faaliyeti harcamalarıyla

Türkiye İhracatçılar Meclisi “TİM-1.000 Türkiye’nin En Büyük İlk 1.000 İhracatçı Firması” 2017 yılı

araştırması kapsamında, Ar-Ge Merkezi faaliyeti harcamaları en yüksek 250 şirket arasında 191’inci

sırada yer almıştır.

7.2. Başlıca sektörler/pazarlar:

7.2.1. Faaliyet gösterilen sektörler/pazarlar ve ihraççının bu sektörlerdeki/pazarlardaki yeri ile

avantaj ve dezavantajları hakkında bilgi:

Şirket temizlik robotu, su arıtma sistemleri, şofben grubu, halı yıkama, çaymatik ve diğer küçük ev

aletleri üretimi ve satışını yaparak ev aletleri sektöründe faaliyet göstermektedir.

İhlas Ev Aletleri net satış tutarının % 67’den fazlasını reverse osmosis tezgah altı su arıtma sistemleri

ile temizlik robotu oluşturmaktadır.

IPSOS tarafından Haziran 2018’de yapılan araştırma kapsamında Türkiye temsili nüfus ile, 81 ilde

toplam 2.440 adet hane ile görüşmeler gerçekleştirilmiş ve hanelerdeki su arıtma sistemleri ve temizlik

robotu penetrasyonu tahminlenmiştir.

Çalışma sonucunda elde edilen veriler doğrultusunda , +/-2% hata payı ile tezgah altına monte edilen

su arıtma sistemleri penetrasyonu %20, temizlik robotu penetrasyonu ise %13 olarak tahmin

edilmektedir. Türkiye genelinde TUIK tarafından yayınlanan veriler doğrultusunda, mevcut durumda

yaklaşık 22,6 milyon hane bulunmaktadır. Bu haneler içerisinden kırda yer alan haneleri çıkardığınızda

kentte yer alan hane sayısı 19,4 milyon olmaktadır. Bu hane sayısı göz önüne alındığında,

Su arıtma sistemleri kullanan hane sayısının yaklaşık 3,5 milyon ile 4,3 milyon arasında

32

Temizlik robotu kullanan hane sayısının ise yaklaşık 2,1 milyon ile 2,9 milyon arasında olduğu

tahmin edilmektedir.

Çalışma bulgularına istinaden İhlas Aura’nın, su arıtma sistemleri kullanan hanelerdeki toplam

marka payının %46, temizlik robotu kullanan hanelerdeki marka payının ise %73 olduğu

öngörülmektedir. Bu verilerden hareket ile;

İhlas / Aura su arıtma sistemleri kullanan hane sayısının yaklaşık 1,6 milyon ile 2 milyon

arasında

İhlas Aura temizlik robotu kullanan hane sayısının ise yaklaşık 1,5 milyon ile 2,1 milyon

arasında olduğu tahmin edilmektedir.

Su arıtma sistemleri pazarında, İhlas Aura oldukça dominant bir konuma sahipken, İhlas Aura’yı takip

eden birçok marka vardır.

Temizlik robotu pazarında ise, İhlas Aura marka payı %73’lük bir oranda kategoriyi domine ederken,

başkaca markalarda, İhlas’ı takip eden ve diğer markalar olarak karşımıza çıkıyor.

IPSOS’un Haziran 2018 tarihli araştırmasına göre İhlas markalı su arıtma sistemi ve temizlik

robotunun, kullanıcıları nezdinde çok yüksek bir memnuniyet ve tavsiye skoruna sahip olduğu

görülmüştür.

Türkiye genelinde, hanelerde su arıtma sistemi kullanım penetrasyonu %20 olarak tahmin edilmektedir.

Bölgesel dağılım incelendiğinde, su arıtma sistemi kullanım penetrasyonunun İstanbul (%24), Batı

Marmara (%24) ve Ege’de (%23) daha yüksek, Ortadoğu Anadolu’da (%7) daha düşük olduğu

görülmektedir.

Sektörün avantajları;

-İnovatif düşünce yapısı ve tasarıma verilen önem,

-Ürün çeşitliliği ve niteliğin yüksek oluşu,

-Sektörün gelişmeye ve yeniliğe açık olması,

-Pazar arayışı üretim artışı ve yatırıma açıklık,

Sektörün dezavantajları;

-Küçük ve orta ölçekli işletme yoğunluğu,

-Mesleki eğitim ve kalifiye eleman yetersizliği,

-Tasarım ve patent konularının zayıflığı,

-Markalaşma ve kalitede yetersizlik,

-Destek ve yönlendirmelerin yetersizliği,

-Standartların düşük düzeyde olması,

-Kurumsal yapıdan yoksunluk

7.2.2. İzahnamede yer alması gereken finansal tablo dönemleri itibariyle ihraççının net satış

tutarının faaliyet alanına ve pazarın coğrafi yapısına göre dağılımı hakkında bilgi:

Şirket üretim faaliyetini İstanbul Beylikdüzünde yürütmektedir.

33

Ürün Satışlar Tutarları

(TL)

2018 2017 2016

Yurt içi Yurt dışı Yurt içi Yurt dışı Yurt içi Yurt dışı

Ürün Satışları 90.285.488 33.515.094 63.962.511 27.158.053 45.156.606 15.879.276

Yedek Parça ve Diğer 40.385.967 5.391.058 29.370.941 3.548.540 25.998.555 3.489.278

Catering (İştirak Faaliyeti) 12.387.875 0 8.691.712 0 9.399.107 0

Lojistik (İştirak Faaliyeti) 10.939.164 0 8.251.047 0 8.845.135 0

Toplam 153.998.494 38.906.152 110.276.211 30.700.593 89.399.403 19.368.554

Ülkelere Göre Ürün İhracat Tutarları (TL)

2018 2017 2016

Afrika 1.165.444 920.298 566.759

Amerika 1.553.925 1.227.064 755.679

Avrupa 11.265.956 9.509.744 6.045.432

Orta Asya 19.093.609 13.828.466 8.033.369

Ortadoğu 3.884.812 3.681.191 2.833.796

Uzak Doğu 1.942.406 1.533.830 1.133.519

Toplam 38.906.152 30.700.593 19.368.554

Sıkı düzenlemeye tabi olmayan ülkeler, idari birimler veya çevrelerde kurulu şirket veya kuruluşlar

üzerinden gerçekleştirilen satış yoktur.

7.3. Madde 7.1.1 ve 7.2.’de sayılan bilgilerin olağanüstü unsurlardan etkilenme durumu hakkında

bilgi:

Deprem, savaş ve siyasi çalkantı gibi olağanüstü unsurların ortaya çıkması halinde tüketici güvenindeki

azalış ile satışlar düşebilecektir. Ayrıca 5. Nolu bölümde detaylandırılmış olan riskler de Şirket’in

karlılığı üzerinde olumsuz etki oluşturabilecektir.

7.4. İhraççının ticari faaliyetleri ve karlılığı açısından önemli olan patent, lisans, sınai-ticari,

finansal vb. anlaşmalar ile ihraççının faaliyetlerinin ve finansal durumunun ne ölçüde bu

anlaşmalara bağlı olduğuna ya da yeni üretim süreçlerine ilişkin özet bilgi:

Şirket, faaliyetlerini sürdürülebilir kılmak, pazarda ve ticari rekabette üstünlük sağlayabilmek için

2017 den itibaren de Ar-Ge Merkezi faaliyeti projeleri sırasında üretilen faydalı model, tasarım tescil

ve patent başvurularını zamanında yapmakta ve mevcutları da yine zamanında güncellemekte ve

koruma altına alınmasını titizlikle takip etmektedir.

Şirketin 117 adet tasarım tescil ve 20 adet patent ve faydalı model tescili bulunmaktadır.

Şirketin faaliyetlerini, finansal durumunu ve yeni üretim süreçlerini önemli derecede etkileyecek sınai-

ticari, finansal vb. anlaşmaları bulunmamaktadır.

34

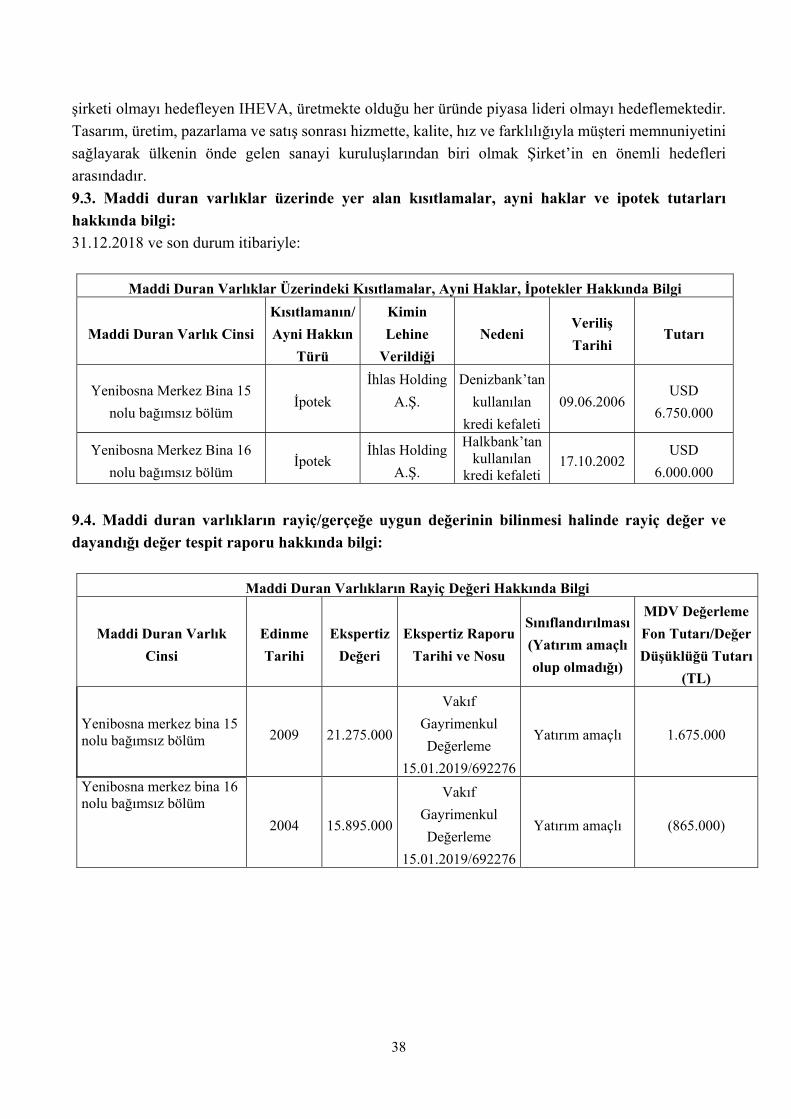

7.5. İhraççının rekabet konumuna ilişkin olarak yaptığı açıklamaların dayanağı:

İzahnamenin 7.2.1 nolu bölümünde paylaşılan bilgiler Şirket tarafından Haziran 2018 de yaptırılan

IPSOS Araştırma ve Danışmanlık Hizmetleri A.Ş.’ye yaptırılan bağımsız bir araştırmadan ve Ev ve

Ofis Aletleri Dayanıklı Tüketim Malları Sektörü raporundan alınmıştır.

7.6. Son 12 ayda finansal durumu önemli ölçüde etkilemiş veya etkileyebilecek, işe ara verme

haline ilişkin bilgiler:

Son 12 ayda finansal durumu önemli ölçüde etkilemiş veya etkileyebilecek işe ara verme olmamıştır.

8. GRUP HAKKINDA BİLGİLER

8.1. İhraççının dahil olduğu grup hakkında özet bilgi, grup şirketlerinin faaliyet konuları,

ihraççıyla olan ilişkileri ve ihraççının grup içindeki yeri:

Şirket İhlas Grubu içinde yer almaktadır. Gruba dahil şirketlerden bazıları;

1. İhlas Holding A.Ş.: Esas faaliyet konularını matbaacılık, gazete ve dergi çıkarılması, inşaat, sağlık,

pazarlama, dahili ticaret, eğitim ve meşrubat oluşturmuştur. Grup’un ana mukavelesi bu şekilde çok

kapsamlı olarak düzenlenmiş olmasına karşılık, Grup rapor tarihi itibarıyla; fiili olarak kendi tüzel

kişiliği çatısı altında sadece, inşaat, sağlık, eğitim ve dahili ticaret sektörlerinde faaliyet göstermektedir.

2. İhlas Pazarlama A.Ş.: Elektrikli, elektronik, mekanik mutfak ev aletleri, dayanıklı tüketim malları

ticareti, inşaat yapımı, yaptırılması ve satışı ile iştigal etmektedir.

3. İhlas Gazetecilik A.Ş.: Türkçe ve yabancı dillerde gazete ve her türlü yayının yurt içinde ve