guía práctica - iaef.org.ar · reales, el estudio reveló también que los gerentes y directivos...

TRANSCRIPT

22 Ejecutivos de Finanzas Febrero 2006

1 IntroducciónEn el año 2003, con la colaboración del Dr. Jorge del Águila, entoncesGerente General del IAEF, iniciamos un trabajo de investigacióncon dos objetivos: a) a) a) a) a) conocer el grado de aplicación de la Teoría delas Opciones Reales como metodología de análisis y valuación deproyectos de inversión en nuestro país y b) b) b) b) b) instrumentar una guíapráctica para la identificación y valuación de opciones reales.

Se plantearon también otras metas complementarias las cualesapuntaron a conocer:

----- La manera en que las empresas analizan sus proyectos de inversión,utilizando el método tradicional de descuento de flujos de fondoscomo herramienta básica.

- - - - - Si existen ventajas y si se plantean inconvenientes cuando se intentaaplicar el enfoque de las opciones reales.

Una encuesta dirigida a los socios del IAEF permitió obtener lainformación muy valiosa y sobre sus conclusiones elaboramos unaguía práctica.

No es fácil encontrar, en pocas páginas, un trabajo de la densidad y practicidad como el que aquípresentamos. Con abundante y precisa bibliografía, y un claro abordaje conceptual, el lectortiene ante sí –como lo anticipa su título– una verdadera “guía práctica” para identificación yvaluación de opciones reales en nuestro país, que le será de gran utilidad. Para lectura y consulta.

Guía práctica

Cora Paula CataliniMaster en Administraciónde Empresas (UBA)

Colaboración.

para la identificación yvaluación de opciones realesen la Argentina

FinanzasFinanzasFinanzasFinanzasFinanzas

Ejecutivos de FinanzasFebrero 2006 23

El propósito de este artículo es dar a conocer losresultados de esta investigación y proponer unmarco básico para la aplicación de la metodologíade las opciones reales para la valuación deproyectos de inversión.

2 Información Obtenida yHallazgos

El trabajo de relevamiento nos ha brindado laposibilidad de conocer la manera en que las principalesempresas de Argentina analizan sus proyectos deinversión en la actualidad. También ha sido posiblesaber cuales son las opiniones de sus gerentes odirectivos en relación a los cambios que podríanrealizarse en el futuro, cuales son las dificultades y lasexpectativas en relación a la implementación delmétodo de las opciones reales.

La primera conclusión importante que debemencionarse es que, en la actualidad, el enfoque delas opciones reales no es una metodología de análisisy valuación de proyectos de inversión utilizadahabitualmente por las principales compañías de Argentina.

Se ha podido observar que las opciones financierastampoco son instrumentos de uso cotidiano en nuestropaís, seguramente como consecuencia del desarrollopobre de los mercados financieros y de capitales. Perocomo son estos derivados financieros los que permitencomprender las bases del enfoque de las opcionesreales, el estudio reveló también que los gerentes ydirectivos que toman decisiones de inversión nocuentan con el conocimiento y el "entrenamiento"práctico en la forma de pensar que brinda utilizaciónde opciones financieras en las carteras de inversión,como tampoco están familiarizados con las técnicasde valuación y los diferentes factores que intervienenen ella. Esto dificulta la aplicación de esta metodologíaa activos reales.

No obstante las respuestas mostraron un granpotencial de desarrollo futuro de este método ennuestro país, pues:

- De los casos que han respondido no haberutilizado nunca el enfoque de las opciones reales,el 62% considera que aplicarlo sería valioso parala empresa en la cual se desempeñan. Esta situación

refleja que es muy buena la predisposición de lagerencia para implementar este método, más alláde las dificultades operativas que se presenten.

- El 72% respondió que existen ventajas de estemétodo sobre el análisis tradicional del VAN,aportando flexibilidad al momento de diseñar orediseñar la estrategia de inversión más favorable.

- El 68% del total estimó que este método seráutilizado con mayor frecuencia en el futuro

Los principales inconvenientes que se presentaron son:

- El 54% de las empresas que consideraron que seríavalioso implementar este enfoque para al análisis yvaluación de proyectos, manifestó que podríaencontrarse con dificultades operativas para suimplementación.

- El 64% expresó que podría tener problemas paracalcular los inputs necesarios para la valuación dela opción. Sin embargo el 74% consideró que esmás adecuado incorporar la opción a un valorestimado antes que ignorarla.

3 Contribuciones yDificultades

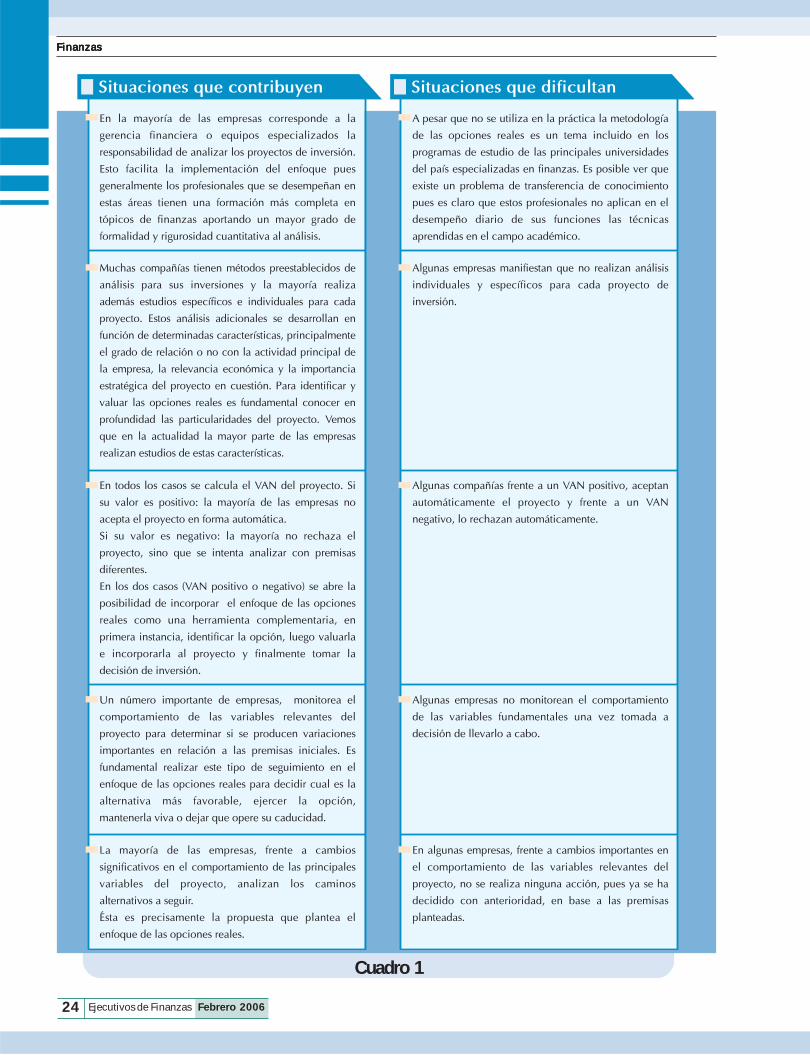

Conociendo la forma en que se analizan los proyectosde inversión en la actualidad en nuestro país es posibleaprender y separar cuales son la situaciones quecontribuyen a la implementación del enfoque de lasopciones reales y cuales son las que la dificultan. Enel siguiente cuadro se resumen ambos casos: (Vercuadro 1 en página siguiente)

Como comentario final, puede afirmarse que, aunqueen la actualidad no se utilice la metodología de lasopciones reales, posiblemente se incremente suaplicación en el corto o mediano plazo pues gran partede las organizaciones, aunque no reconozcanformalmente las opciones, realizan algunos de losanálisis necesarios para su implementación yreconocen las ventajas de este método por sobre eltradicional. Los principales inconvenientes que debenresolverse, luego de familiarizarse con el proceso deidentificación, son los relacionados con las técnicasde valuación y los inputs necesarios para su cálculo.

FinanzasFinanzasFinanzasFinanzasFinanzas

24 Ejecutivos de Finanzas Febrero 2006

Cuadro 1

FinanzasFinanzasFinanzasFinanzasFinanzas

Ejecutivos de FinanzasFebrero 2006 25

4 Conceptos básicossobre opciones reales

Recordamos que una opción es un derivado financieroque proporciona a su titular el derecho -pero no laobligación- de comprar o vender un activo financierosubyacente a un precio pactado (precio de ejercicio ostrike price) en una fecha determinada.

Dado que no se trata de una obligación, el tenedor dela opción puede analizar los precios del activosubyacente y escoger no ejercer su derecho dejandoque dicha opción expire en la fecha pactada.

Existen dos tipos básicos de opciones:

- Opción de compra o call: concede a su tenedorel derecho de comprar el activo subyacente alprecio pactado en la fecha estipulada o dentro delplazo establecido.

- Opción de venta o put: le concede al tenedorel derecho de vender el activo subyacente al precioacordado en un determinado lapso o fecha pactada.

Utilizar el enfoque de opciones reales es aplicar losconceptos de las opciones financieras para el análisisy valuación de activos reales (no financieros). Peroa diferencia de las opciones financieras, las opcionesreales no se negocian en mercados ni se especificanpor medio de contratos, es tarea de quien analizalos proyectos de inversión, identificarlas y valuarlas.No siempre es posible detectarlas y asignarles unvalor, sino que dependerá de las características decada proyecto.

Ejemplos de opciones reales

Un proyecto puede contener una opción real ocombinar varias de ellas. Las opciones que seidentifican con mayor frecuencia son las siguientes:

- Opción de posponer o diferir

Esta opción refleja la flexibilidad de un determinadoproyecto brindándole al decidor la posibilidad de

posponer una inversión o asignación de recursos hastaque las circunstancias sean las adecuadas.

En un contexto incierto, invertir en un determinadomomento podría representar un riesgo importante parala empresa, sin embargo, si es posible esperar, analizarla evolución de las variables relevantes del proyecto y"aprender" de los acontecimientos antes de invertir, seacotarían claramente dichos riesgos.

Un ejemplo es el caso de una empresa que posee elderecho de explotación sobre una reserva petrolífera yse enfrenta a la necesidad de hacer inversiones entecnología y maquinarias para la extracción.(1)

La opción consiste en esperar que el precio de mercadodel petróleo aumente lo necesario para que los valoresproyectados de ingresos superen el valor inicial que lacompañía debe invertir.

En este caso, la analogía con las opciones financierasestá dada por el call. El activo subyacente es el flujode fondos descontado que se espera obtener con lainversión y el monto de la inversión que debe hacer laempresa para poder apropiarse de ese flujo de fondoses el precio de ejercicio.

Si el precio del petróleo sube, la opción será ejerciday se hará la inversión en maquinaria para comenzarla extracción. Pero, si el precio baja, la opción notendrá valor.

- Opción de expansión o crecimiento

En este caso la opción ofrece la posibilidad derealizar una primera inversión, y si se obtienenresultados favorables, realizar posteriormenteinversiones adicionales.

La analogía con opciones financieras está dadanuevamente por el call (opción de compra -americana).

El activo subyacente es el valor actual de los flujos defondos generados por la expansión y el precio deejercicio es precisamente el costo de expansión.

La flexibilidad que brinda esta opción es de gran valorpara la dirección de una empresa pues reduce el riesgo

FinanzasFinanzasFinanzasFinanzasFinanzas

26 Ejecutivos de Finanzas Febrero 2006

de tener que invertir al inicio sumas importantes enproyectos sobre los cuales existe un alto nivel deincertidumbre en relación a las expectativas decumplimiento de las proyecciones realizadas.

Se trata de una inversión escalonada, gradual, a medidaque se verifica que las condiciones son beneficiosas.Son ejemplo de opciones de crecimiento inversionespara: desarrollar una marca, ampliar la escala deproducción frente a un aumento de la demanda,desarrollar la segunda o tercera versión de un programade juegos electrónicos, acceder a un nuevo mercadoo lanzar un producto complementario luego de habertenido éxito en la primera fase.

La opción de expansión tendrá más valor en proyectosde alta volatilidad por ejemplo aquellos relacionadosa la biotecnología o desarrollo de software. Muchosproyectos que requieren una inversión importantepara su investigación y desarrollo no se llevarían acabo si no se contemplara la opción de expansiónque contienen.

En caso que las condiciones resulten desfavorables parala compañía, la opción no será ejercida, pero la pérdidaque representó la inversión en un proyecto sin éxito esmucho menor a la que se hubiera generado en casode haber invertido la totalidad en el momento inicialen vez de haberlo hecho en etapas.

- Opción de abandono

Esta opción refleja la posibilidad de abandonar unproyecto o vender uno o varios activos que ya noagregan valor a la empresa.

Se puede establecer un paralelo con el put (opción deventa) y se valoriza la alternativa de salir del negocio silas circunstancias no acontecen de acuerdo a lasproyecciones realizadas al inicio.

El precio de ejercicio está dado por el valor de recuperoque puede obtenerse vendiendo el o los activosinvolucrados en el proyecto.

Cuando el valor presente del proyecto es inferior alprecio de liquidación de los activos, entonces laopción será ejercida. Esta alternativa proporciona a

la dirección de la empresa una herramienta parareducir potenciales pérdidas pues incorpora laposibilidad de retirarse del negocio.

5 Guía práctica parala identificación yvaluación de opcionesreales en argentina

En este apartado se enuncia un marco básico para laidentificación y valuación de opciones reales.

De acuerdo a los resultados obtenidos en la encuesta,en la actualidad esta metodología no es consideradapor las principales empresas de nuestro país almomento de evaluar sus proyectos de inversión -a pesarde reconocer sus ventajas sobre el método tradicional-.Por eso, esta guía constituye una herramienta paracontribuir a su difusión, reduciendo así la brechaexistente en Argentina entre los conocimientosadquiridos por los profesionales en las universidades ylas técnicas aplicadas en la práctica.

5.1 Identificación deopciones reales enproyectos de inversión

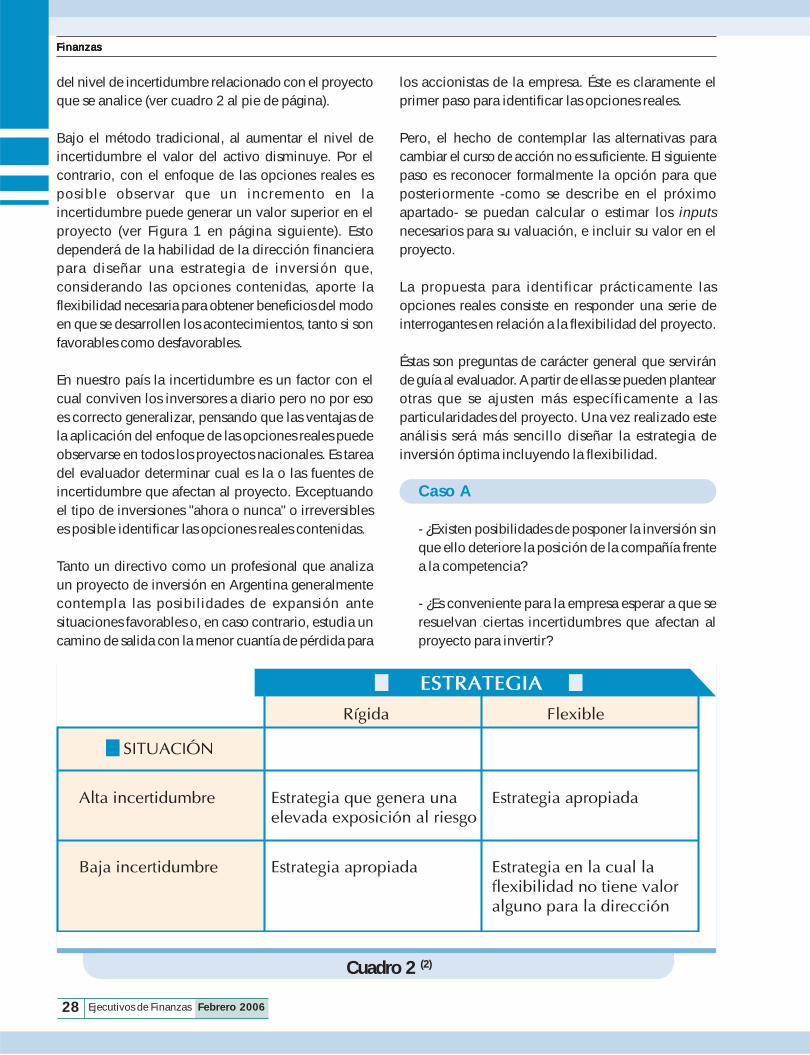

El enfoque de las opciones reales es básicamente unaherramienta que aporta mayor flexibilidad a ladirección de la empresa. Pero, ¿en qué situacioneses valioso contar con una estrategia de inversión másflexible? Cuanto mayor sea la incertidumbre sobrela probabilidad que el comportamiento de lasvariables fundamentales del proyecto se encuadredentro de los parámetros estimados, más valoradoserá el hecho de contar con la posibilidad deredireccionar el curso de acción, tomar víasalternativas a las planteadas originalmente.

El siguiente cuadro resume, en rasgos generales, lasestrategias óptimas de inversión a seguir dependiendo

FinanzasFinanzasFinanzasFinanzasFinanzas

28 Ejecutivos de Finanzas Febrero 2006

Cuadro 2 (2)

Kinsey

del nivel de incertidumbre relacionado con el proyectoque se analice (ver cuadro 2 al pie de página).

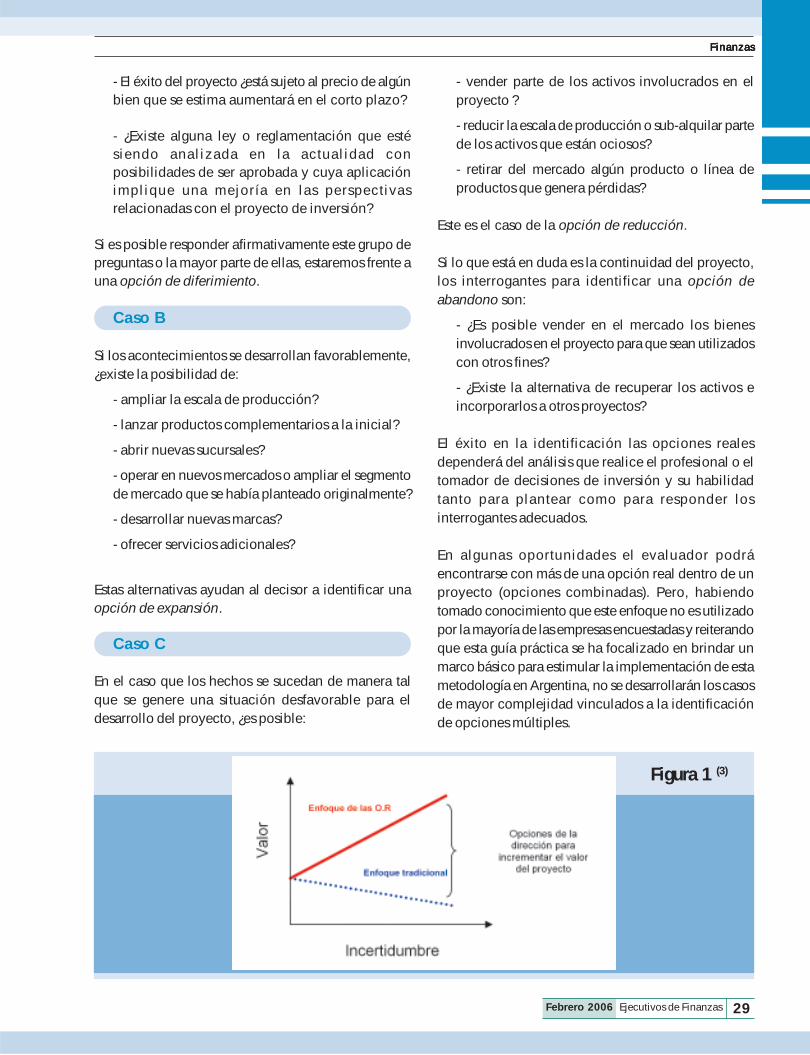

Bajo el método tradicional, al aumentar el nivel deincertidumbre el valor del activo disminuye. Por elcontrario, con el enfoque de las opciones reales esposible observar que un incremento en laincertidumbre puede generar un valor superior en elproyecto (ver Figura 1 en página siguiente). Estodependerá de la habilidad de la dirección financierapara diseñar una estrategia de inversión que,considerando las opciones contenidas, aporte laflexibilidad necesaria para obtener beneficios del modoen que se desarrollen los acontecimientos, tanto si sonfavorables como desfavorables.

En nuestro país la incertidumbre es un factor con elcual conviven los inversores a diario pero no por esoes correcto generalizar, pensando que las ventajas dela aplicación del enfoque de las opciones reales puedeobservarse en todos los proyectos nacionales. Es tareadel evaluador determinar cual es la o las fuentes deincertidumbre que afectan al proyecto. Exceptuandoel tipo de inversiones "ahora o nunca" o irreversibleses posible identificar las opciones reales contenidas.

Tanto un directivo como un profesional que analizaun proyecto de inversión en Argentina generalmentecontempla las posibilidades de expansión antesituaciones favorables o, en caso contrario, estudia uncamino de salida con la menor cuantía de pérdida para

los accionistas de la empresa. Éste es claramente elprimer paso para identificar las opciones reales.

Pero, el hecho de contemplar las alternativas paracambiar el curso de acción no es suficiente. El siguientepaso es reconocer formalmente la opción para queposteriormente -como se describe en el próximoapartado- se puedan calcular o estimar los inputsnecesarios para su valuación, e incluir su valor en elproyecto.

La propuesta para identificar prácticamente lasopciones reales consiste en responder una serie deinterrogantes en relación a la flexibilidad del proyecto.

Éstas son preguntas de carácter general que serviránde guía al evaluador. A partir de ellas se pueden plantearotras que se ajusten más específicamente a lasparticularidades del proyecto. Una vez realizado esteanálisis será más sencillo diseñar la estrategia deinversión óptima incluyendo la flexibilidad.

Caso A

- ¿Existen posibilidades de posponer la inversión sinque ello deteriore la posición de la compañía frentea la competencia?

- ¿Es conveniente para la empresa esperar a que seresuelvan ciertas incertidumbres que afectan alproyecto para invertir?

FinanzasFinanzasFinanzasFinanzasFinanzas

Ejecutivos de FinanzasFebrero 2006 29

- El éxito del proyecto ¿está sujeto al precio de algúnbien que se estima aumentará en el corto plazo?

- ¿Existe alguna ley o reglamentación que estésiendo analizada en la actualidad conposibilidades de ser aprobada y cuya aplicaciónimplique una mejoría en las perspectivasrelacionadas con el proyecto de inversión?

Si es posible responder afirmativamente este grupo depreguntas o la mayor parte de ellas, estaremos frente auna opción de diferimiento.

Caso B

Si los acontecimientos se desarrollan favorablemente,¿existe la posibilidad de:

- ampliar la escala de producción?

- lanzar productos complementarios a la inicial?

- abrir nuevas sucursales?

- operar en nuevos mercados o ampliar el segmentode mercado que se había planteado originalmente?

- desarrollar nuevas marcas?

- ofrecer servicios adicionales?

Estas alternativas ayudan al decisor a identificar unaopción de expansión.

Caso C

En el caso que los hechos se sucedan de manera talque se genere una situación desfavorable para eldesarrollo del proyecto, ¿es posible:

- vender parte de los activos involucrados en elproyecto ?

- reducir la escala de producción o sub-alquilar partede los activos que están ociosos?

- retirar del mercado algún producto o línea deproductos que genera pérdidas?

Este es el caso de la opción de reducción.

Si lo que está en duda es la continuidad del proyecto,los interrogantes para identificar una opción deabandono son:

- ¿Es posible vender en el mercado los bienesinvolucrados en el proyecto para que sean utilizadoscon otros fines?

- ¿Existe la alternativa de recuperar los activos eincorporarlos a otros proyectos?

El éxito en la identificación las opciones realesdependerá del análisis que realice el profesional o eltomador de decisiones de inversión y su habilidadtanto para plantear como para responder losinterrogantes adecuados.

En algunas oportunidades el evaluador podráencontrarse con más de una opción real dentro de unproyecto (opciones combinadas). Pero, habiendotomado conocimiento que este enfoque no es utilizadopor la mayoría de las empresas encuestadas y reiterandoque esta guía práctica se ha focalizado en brindar unmarco básico para estimular la implementación de estametodología en Argentina, no se desarrollarán los casosde mayor complejidad vinculados a la identificaciónde opciones múltiples.

Figura 1 (3)

FinanzasFinanzasFinanzasFinanzasFinanzas

30 Ejecutivos de Finanzas Febrero 2006

5.2 Valuación de opcionesreales en Argentina

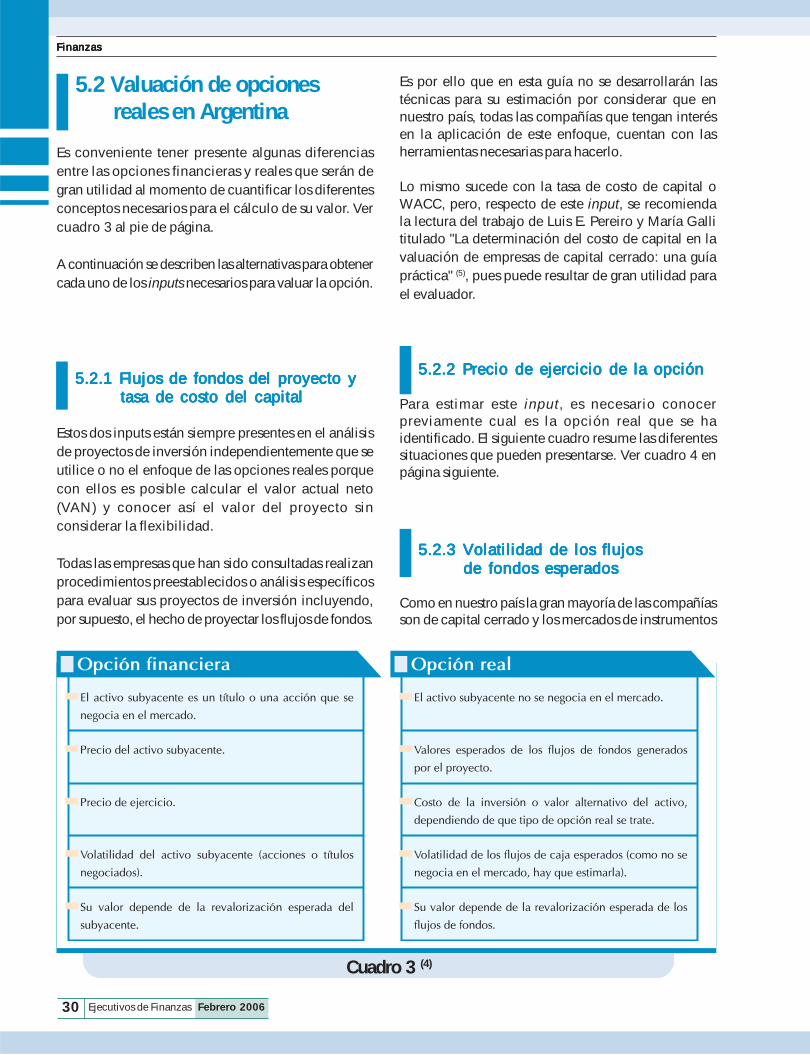

Es conveniente tener presente algunas diferenciasentre las opciones financieras y reales que serán degran utilidad al momento de cuantificar los diferentesconceptos necesarios para el cálculo de su valor. Vercuadro 3 al pie de página.

A continuación se describen las alternativas para obtenercada uno de los inputs necesarios para valuar la opción.

5.2.1 Flujos de fondos del proyecto y5.2.1 Flujos de fondos del proyecto y5.2.1 Flujos de fondos del proyecto y5.2.1 Flujos de fondos del proyecto y5.2.1 Flujos de fondos del proyecto ytasa de costo del capitaltasa de costo del capitaltasa de costo del capitaltasa de costo del capitaltasa de costo del capital

Estos dos inputs están siempre presentes en el análisisde proyectos de inversión independientemente que seutilice o no el enfoque de las opciones reales porquecon ellos es posible calcular el valor actual neto(VAN) y conocer así el valor del proyecto sinconsiderar la flexibilidad.

Todas las empresas que han sido consultadas realizanprocedimientos preestablecidos o análisis específicospara evaluar sus proyectos de inversión incluyendo,por supuesto, el hecho de proyectar los flujos de fondos.

Es por ello que en esta guía no se desarrollarán lastécnicas para su estimación por considerar que ennuestro país, todas las compañías que tengan interésen la aplicación de este enfoque, cuentan con lasherramientas necesarias para hacerlo.

Lo mismo sucede con la tasa de costo de capital oWACC, pero, respecto de este input, se recomiendala lectura del trabajo de Luis E. Pereiro y María Gallititulado "La determinación del costo de capital en lavaluación de empresas de capital cerrado: una guíapráctica" (5), pues puede resultar de gran utilidad parael evaluador.

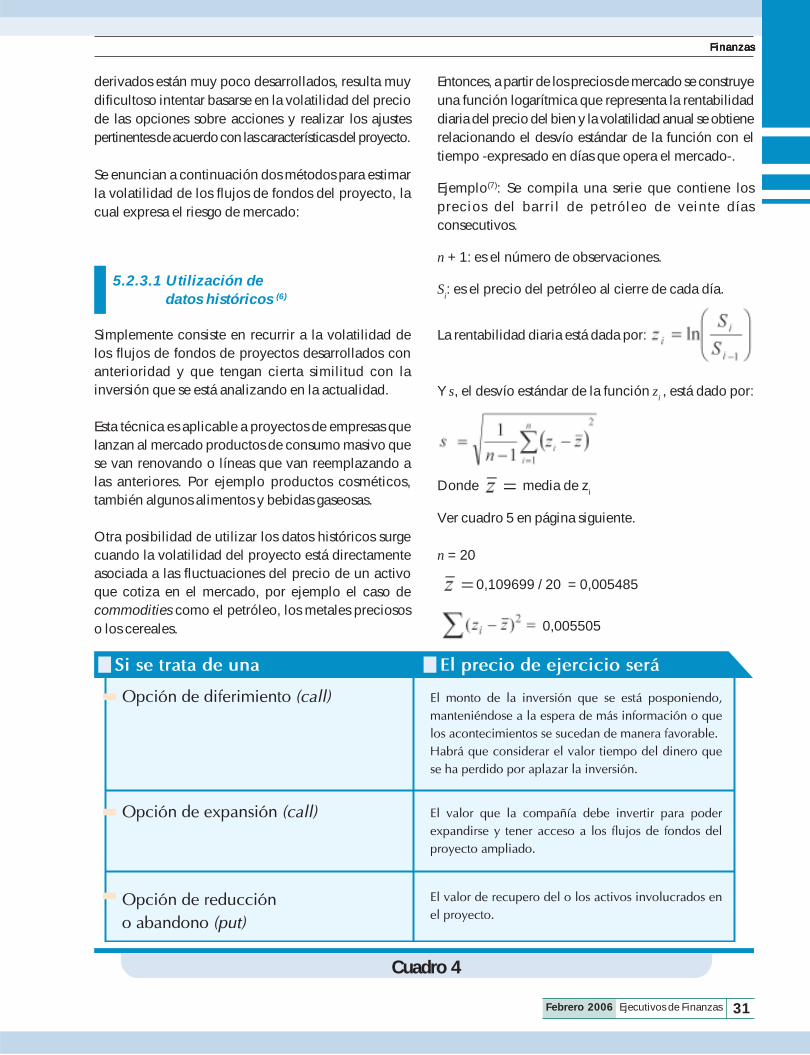

5.2.2 Precio de ejercicio de la opción5.2.2 Precio de ejercicio de la opción5.2.2 Precio de ejercicio de la opción5.2.2 Precio de ejercicio de la opción5.2.2 Precio de ejercicio de la opción

Para estimar este input, es necesario conocerpreviamente cual es la opción real que se haidentificado. El siguiente cuadro resume las diferentessituaciones que pueden presentarse. Ver cuadro 4 enpágina siguiente.

5.2.3 Volatilidad de los flujos5.2.3 Volatilidad de los flujos5.2.3 Volatilidad de los flujos5.2.3 Volatilidad de los flujos5.2.3 Volatilidad de los flujosde fondos esperadosde fondos esperadosde fondos esperadosde fondos esperadosde fondos esperados

Como en nuestro país la gran mayoría de las compañíasson de capital cerrado y los mercados de instrumentos

Cuadro 3 (4)

Kinsey

FinanzasFinanzasFinanzasFinanzasFinanzas

Ejecutivos de FinanzasFebrero 2006 31

derivados están muy poco desarrollados, resulta muydificultoso intentar basarse en la volatilidad del preciode las opciones sobre acciones y realizar los ajustespertinentes de acuerdo con las características del proyecto.

Se enuncian a continuación dos métodos para estimarla volatilidad de los flujos de fondos del proyecto, lacual expresa el riesgo de mercado:

5.2.3.1 Utilización dedatos históricos (6)

Simplemente consiste en recurrir a la volatilidad delos flujos de fondos de proyectos desarrollados conanterioridad y que tengan cierta similitud con lainversión que se está analizando en la actualidad.

Esta técnica es aplicable a proyectos de empresas quelanzan al mercado productos de consumo masivo quese van renovando o líneas que van reemplazando alas anteriores. Por ejemplo productos cosméticos,también algunos alimentos y bebidas gaseosas.

Otra posibilidad de utilizar los datos históricos surgecuando la volatilidad del proyecto está directamenteasociada a las fluctuaciones del precio de un activoque cotiza en el mercado, por ejemplo el caso decommodities como el petróleo, los metales preciososo los cereales.

Entonces, a partir de los precios de mercado se construyeuna función logarítmica que representa la rentabilidaddiaria del precio del bien y la volatilidad anual se obtienerelacionando el desvío estándar de la función con eltiempo -expresado en días que opera el mercado-.

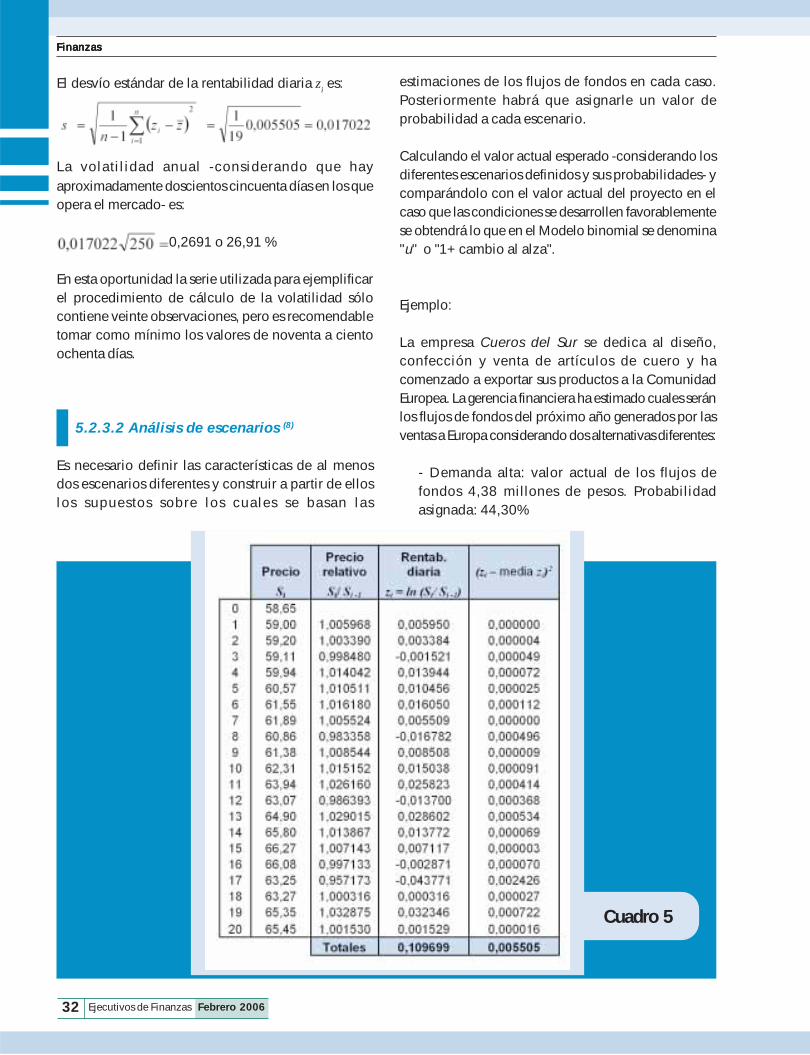

Ejemplo(7): Se compila una serie que contiene losprecios del barril de petróleo de veinte díasconsecutivos.

n + 1: es el número de observaciones.

Si: es el precio del petróleo al cierre de cada día.

La rentabilidad diaria está dada por:

Y s, el desvío estándar de la función zi , está dado por:

Donde media de zi

Ver cuadro 5 en página siguiente.

n = 20

0,109699 / 20 = 0,005485

0,005505

Kinsey

FinanzasFinanzasFinanzasFinanzasFinanzas

Cuadro 4

32 Ejecutivos de Finanzas Febrero 2006

El desvío estándar de la rentabilidad diaria zi es:

La volatilidad anual -considerando que hayaproximadamente doscientos cincuenta días en los queopera el mercado- es:

0,2691 o 26,91 %

En esta oportunidad la serie utilizada para ejemplificarel procedimiento de cálculo de la volatilidad sólocontiene veinte observaciones, pero es recomendabletomar como mínimo los valores de noventa a cientoochenta días.

5.2.3.2 Análisis de escenarios (8)

Es necesario definir las características de al menosdos escenarios diferentes y construir a partir de elloslos supuestos sobre los cuales se basan las

estimaciones de los flujos de fondos en cada caso.Posteriormente habrá que asignarle un valor deprobabilidad a cada escenario.

Calculando el valor actual esperado -considerando losdiferentes escenarios definidos y sus probabilidades- ycomparándolo con el valor actual del proyecto en elcaso que las condiciones se desarrollen favorablementese obtendrá lo que en el Modelo binomial se denomina"u" o "1+ cambio al alza".

Ejemplo:

La empresa Cueros del Sur se dedica al diseño,confección y venta de artículos de cuero y hacomenzado a exportar sus productos a la ComunidadEuropea. La gerencia financiera ha estimado cuales seránlos flujos de fondos del próximo año generados por lasventas a Europa considerando dos alternativas diferentes:

- Demanda alta: valor actual de los flujos defondos 4,38 millones de pesos. Probabilidadasignada: 44,30%

FinanzasFinanzasFinanzasFinanzasFinanzas

Cuadro 5

Ejecutivos de FinanzasFebrero 2006 33

- Demanda baja: valor actual de los flujos defondos 2,80 millones de pesos Probabilidadasignada: 55,70%

El valor actual esperado es:

Conociendo u y considerando que h=1 porque laproyección al alza es a un año, se despeja la siguientefórmula para obtener la volatilidad:

Entonces, la volatilidad de los flujos de fondos es:

= 22,31 % anual.

5.2.4 Tasa libre de riesgo

En el mencionado trabajo de Luis Pereiro y María Gallise detalla claramente cual es el proceso a seguir paradeterminar la tasa libre de riesgo a aplicar en Argentina.

Si bien se recomienda al evaluador su lectura, acontinuación se desarrollan algunos conceptos básicosque deben tenerse en cuenta.

El punto de partida es la tasa de los bonos de tesoreríaamericana (T-bonds) al plazo que más se ajuste a lasestimaciones del proyecto. Como es de públicoconocimiento que Argentina es un país con mayor riesgoque Estados Unidos para los inversores, entonces seránecesario adicionar a dicha tasa dos primas de riesgo:

FinanzasFinanzasFinanzasFinanzasFinanzas

- La prima básica de riesgo país (rp)

- La prima de riesgo de default país (rd)

Como muestra el Anexo 3 de dicho trabajo, a partirde una serie de tiempo con los valores de las diferentestasas involucradas se calcula el promedio y la medianade cada una. Sumando se obtiene la tasa libre deriesgo para Argentina rfA (mediana):

rfA = rt-bond + rp + rd

5.2.5 Plazo hasta la fechade caducidad de la opción

Conceptualmente hay que considerar dos situacionesdiferentes, aunque en la práctica posiblemente seobserven casos combinados:

- Que la empresa tenga el control sobre la opcióncontenida en el proyecto, entonces, a medida quese vayan sucediendo los acontecimientos lagerencia financiera decidirá, de acuerdo a laestrategia de inversión de la compañía, si esconveniente mantener viva la opción o ejercerla,determinando así su plazo de caducidad.

- La vida de la opción está sujeta a acontecimientosexternos e incontrolables para la empresa como porejemplo la aprobación de alguna regulación o elaumento de precio de algún activo. En este caso esmuy importante que se realice un seguimientoexhaustivo de la evolución de las principalesvariables para determinar en que momento esadecuado ejercer la opción.

A los efectos de calcular aproximadamente el valor dela opción en un determinado momento, es convenienteal menos estimar un plazo y revisar periódicamentedicha estimación.

Por ejemplo, serán diferentes los plazos de caducidadsi se intenta valuar una opción relacionada con laexplotación de recursos naturales u otra vinculada aldesarrollo de tecnologías cuya obsolescencia opera enun plazo muy reducido.

34 Ejecutivos de Finanzas Febrero 2006

FinanzasFinanzasFinanzasFinanzasFinanzas

5.2.6 Determinación del5.2.6 Determinación del5.2.6 Determinación del5.2.6 Determinación del5.2.6 Determinación delvalor de una opciónvalor de una opciónvalor de una opciónvalor de una opciónvalor de una opción

El siguiente caso servirá para ejemplificar las alternativaspara de valuar una opción real. Se utilizará la fórmulaBlack-Scholes y el método binomial.

Caso:Caso:Caso:Caso:Caso: Home Entertaintment

Un grupo de inversores se encuentra actualmenteanalizando un proyecto que consiste en la creaciónde la compañía Home Entertaintment. Esta empresatendrá como actividad principal el alquiler y venta depelículas exclusivamente en formato DVD.

Tendrá locales de atención al públicoestratégicamente ubicados en zonas de la ciudad deBuenos Aires cuya población pertenece al segmentode la clase media-alta.

Los estudios de mercado realizados han revelado quela demanda será importante pues en la actualidad existesólo una cadena de video club de estas característicasy en varios de sus locales no cuenta con el stocknecesario para satisfacer las necesidades de los clientes.

Para diferenciarse de la competencia se prestaránservicios adicionales como entrega y retiro de películasa domicilio y catálogos actualizados semanalmente dedistribución gratuita a los socios.

El proyecto resulta atractivo pero se generaron dudasen el análisis cuantitativo, pues el valor actual de losflujos de fondos es de 5,00 millones de pesos y lainversión total es de 5,16. Esto significa que el VAN esnegativo por 0,16.

Con mayor información se pudo observar que comoconsecuencia de la recuperación económica y elincremento en la cantidad de hogares que cuentancon tecnología digital de imagen y sonido instalada,son buenas las expectativas en relación con elcrecimiento de la empresa en los próximos dos años.Se prevé que, si los acontecimientos se desarrollanfavorablemente en ese plazo, Home Entertaintmentpodría expandirse consolidándose como una de lasprincipales cadenas de alquiler de DVD de Capital yGran Buenos Aires.

Esto genera la posibilidad de hacer una inversiónescalonada. Actualmente se intenta determinar cualsería el valor del proyecto si, en vez de invertir latotalidad al inicio, se invierten 2,60 millones de pesospara poner el marcha el negocio y 4,00 en el segundoaño para expandirlo.

También debe considerarse que existe un alto nivel deincertidumbre en relación a la evolución de la economía.Si el crecimiento económico que está experimentandoel país no se consolida, las proyecciones para el negociono serán tan optimistas. Esta situación se refleja en lavolatilidad de los flujos de fondos del proyecto.

Se resumen las estimaciones que han realizado losevaluadores -las cifras se expresan en millones de pesos-:

- Valor actual de los flujos de fondos: 5,00.

- Tasa de costo de capital: 25 %.

- Inversión total: 5,16.

- Alternativa de inversión escalonada: 2,60 al inicioy 4,00 en dos años.

- Opción identificada: de expansión (call).

- En un supuesto escenario favorable se ha calculadoque el valor de los flujos de fondos dentro de un añoserá de 7,30 y en un escenario desfavorable de 3,43.

- Precio de ejercicio de la opción: es la inversiónadicional para expandirse - 4,00 -.

- Plazo de vencimiento de la opción: 2 años. Se haestimado que ese es el momento adecuado paraexpandirse antes de que la competencia sea másfuerte en el rubro.

- Tasa libre de riesgo ajustada para Argentina 12,50 %

Utilizando el método de valuación tradicional dedescuento de flujos de fondos, se puede observar queel proyecto arroja un VAN negativo, lo cual podríaimplicar tomar la decisión de no llevarlo a cabo.

A continuación se considerará la flexibilidad,recalculando el valor del proyecto incluyendo la opciónde expansión.

Ejecutivos de FinanzasFebrero 2006 35

FinanzasFinanzasFinanzasFinanzasFinanzas

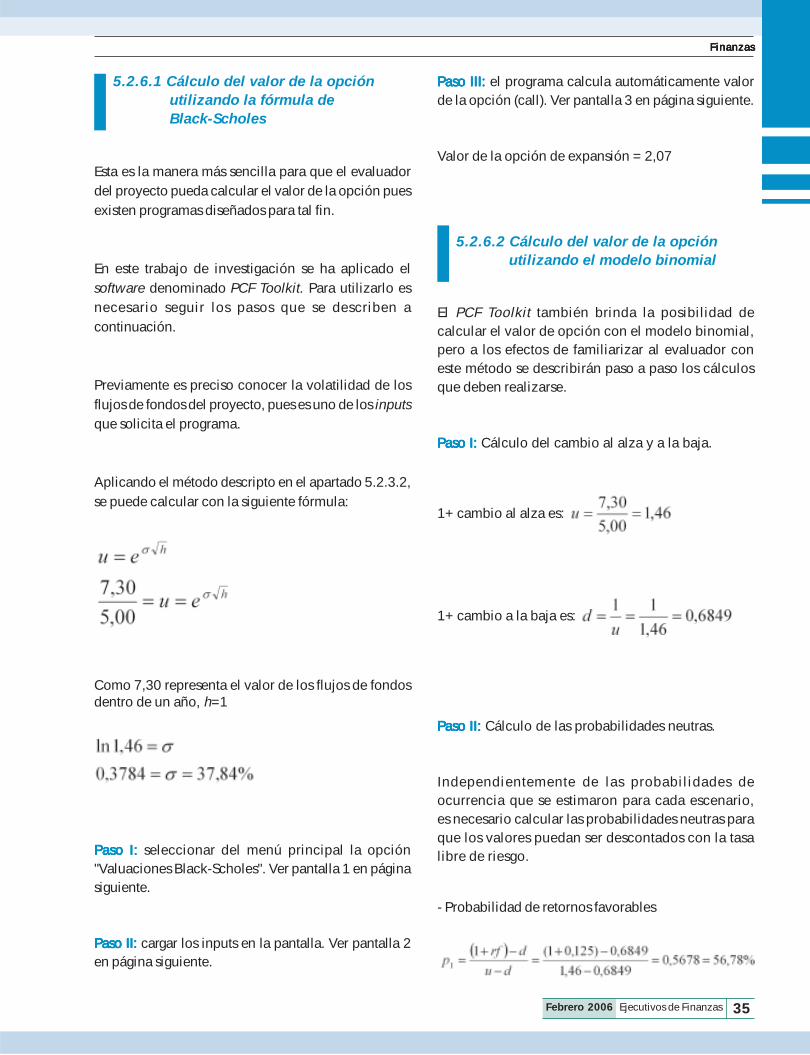

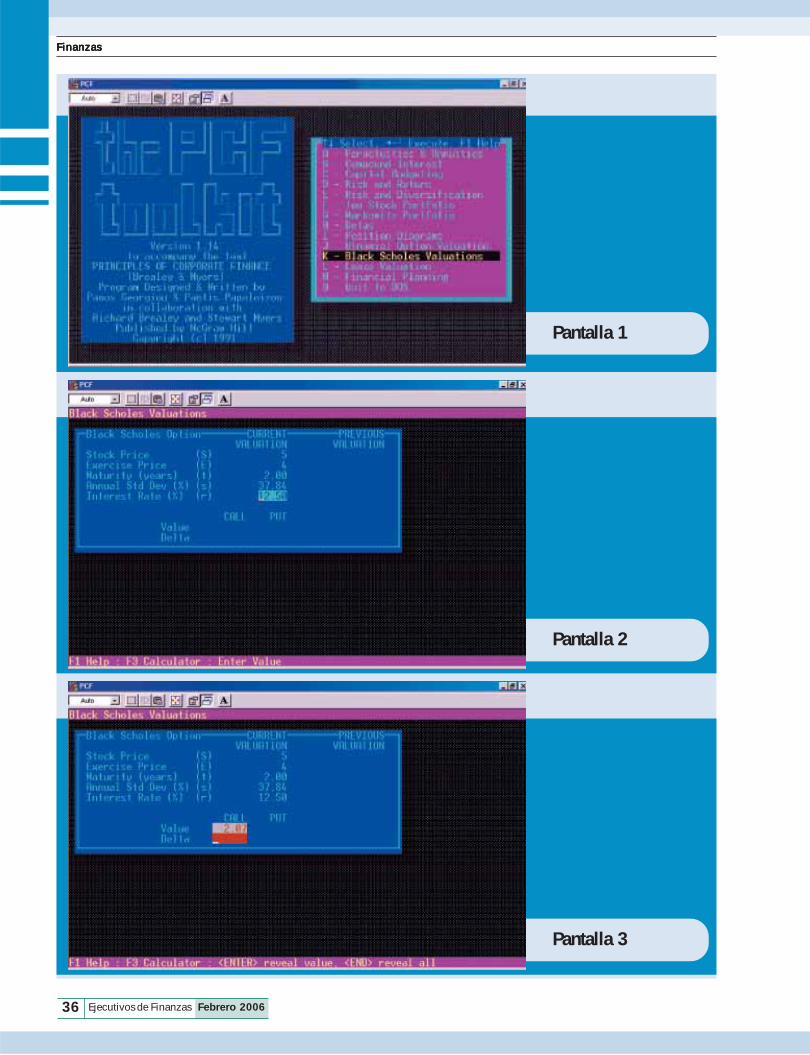

5.2.6.1 Cálculo del valor de la opciónutilizando la fórmula deBlack-Scholes

Esta es la manera más sencilla para que el evaluadordel proyecto pueda calcular el valor de la opción puesexisten programas diseñados para tal fin.

En este trabajo de investigación se ha aplicado elsoftware denominado PCF Toolkit. Para utilizarlo esnecesario seguir los pasos que se describen acontinuación.

Previamente es preciso conocer la volatilidad de losflujos de fondos del proyecto, pues es uno de los inputsque solicita el programa.

Aplicando el método descripto en el apartado 5.2.3.2,se puede calcular con la siguiente fórmula:

Como 7,30 representa el valor de los flujos de fondosdentro de un año, h=1

Paso I:Paso I:Paso I:Paso I:Paso I: seleccionar del menú principal la opción"Valuaciones Black-Scholes". Ver pantalla 1 en páginasiguiente.

Paso II: Paso II: Paso II: Paso II: Paso II: cargar los inputs en la pantalla. Ver pantalla 2en página siguiente.

Paso III:Paso III:Paso III:Paso III:Paso III: el programa calcula automáticamente valorde la opción (call). Ver pantalla 3 en página siguiente.

Valor de la opción de expansión = 2,07

5.2.6.2 Cálculo del valor de la opciónutilizando el modelo binomial

El PCF Toolkit también brinda la posibilidad decalcular el valor de opción con el modelo binomial,pero a los efectos de familiarizar al evaluador coneste método se describirán paso a paso los cálculosque deben realizarse.

Paso I:Paso I:Paso I:Paso I:Paso I: Cálculo del cambio al alza y a la baja.

1+ cambio al alza es:

1+ cambio a la baja es:

Paso II:Paso II:Paso II:Paso II:Paso II: Cálculo de las probabilidades neutras.

Independientemente de las probabilidades deocurrencia que se estimaron para cada escenario,es necesario calcular las probabilidades neutras paraque los valores puedan ser descontados con la tasalibre de riesgo.

- Probabilidad de retornos favorables

36 Ejecutivos de Finanzas Febrero 2006

FinanzasFinanzasFinanzasFinanzasFinanzas

Pantalla 1

Pantalla 2

Pantalla 3

Ejecutivos de FinanzasFebrero 2006 37

FinanzasFinanzasFinanzasFinanzasFinanzas

- Probabilidad de retornos desfavorables

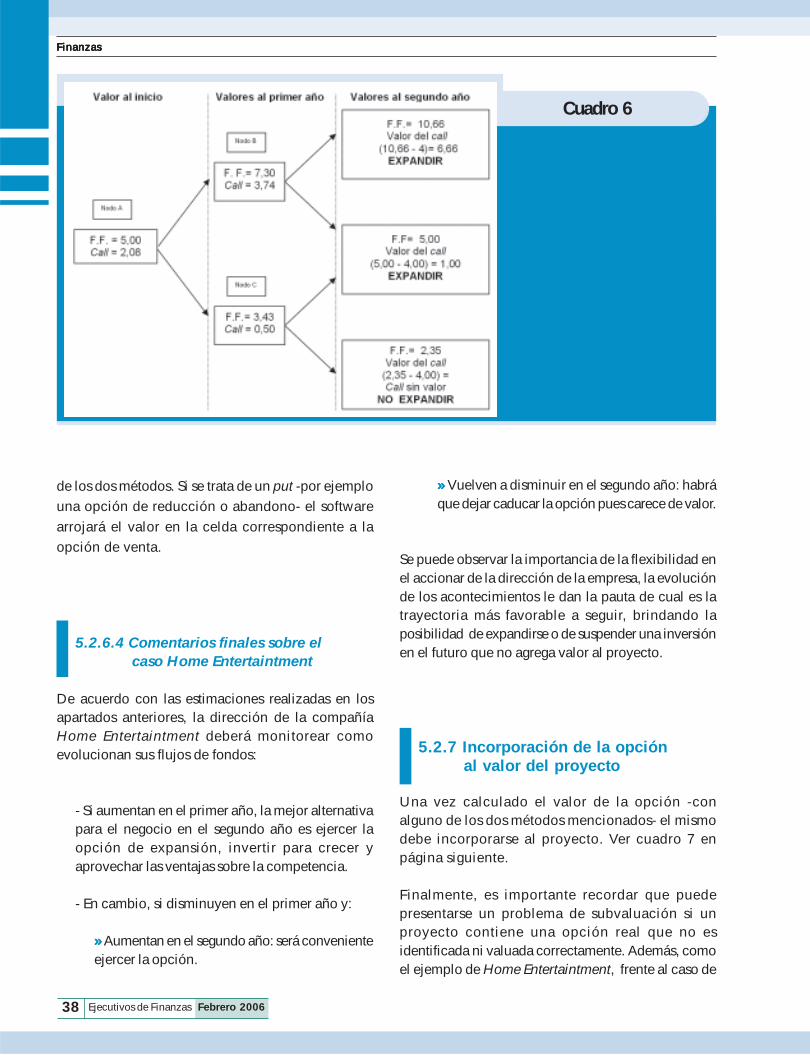

Paso III: Paso III: Paso III: Paso III: Paso III: Construcción del árbol binomial y valoraciónde la opción.

Partiendo del flujo de fondos al inicio, se proyectanlos valores al primero y segundo año considerando loscambios al alza y a la baja.

Para valorar la opción en el segundo año se resta alvalor de los flujos de fondos los 4,00 millones de pesosque deben invertirse para expandir el negocio.

Si el valor del flujo de fondos es menor al precio deejercicio, la opción no tendrá valor, por lo tanto noserá ejercida.

Recorriendo el árbol "hacia atrás" y utilizando lasprobabilidades neutras en cada nodo, es posibleconocer cual es el valor del call al momento inicial.

Ver cuadro 6 en página siguiente.

- Valor de la opción en el nodo B

Los valores del call obtenidos -con el cambio al alza ya la baja-, ponderados por las probabilidades neutrasse descuentan un año utilizando la tasa libre de riesgo.

- Valor de la opción en el nodo C

Lo mismo sucede en este nodo, pero en una de lasalterativas -cambio a la baja- el call no tiene valor.

- Valor de la opción en el nodo A

Simplemente se ponderan los valores obtenidos en losnodos B y C y se vuelven a descontar por la tasa librede riesgo para obtener el valor de la opción al inicio.

5.2.6.3 Diferencias entre ambos métodosde valuación e identificaciónde otras opciones reales

Se puede apreciar que existe una diferencia entre elvalor de la opción calculado con la fórmula Black-Scholes (2,07) y con el método binomial (2,08). Eneste caso particular la diferencia es muy pequeñapero puede ser mayor dependiendo de los valoresimplicados en el proyecto que se analice. Esto sedebe a que en el método binomial se utilizaron sólodos pasos, calculando los flujos de fondos al primeroy al segundo año, lo cual significa trabajar convariables discretas. En cambio, la fórmula Black-Scholes utiliza variables continuas, haciendo infinitoel número de pasos y reduciendo al mínimo eltamaño del intervalo en el cual se producen losmovimientos al alza y a la baja(9).

El software PCF Toolkit, como se mencionóanteriormente, permite calcular el valor de laopción con el método binomial en uno o en dospasos y como alternativa arroja el valor calculadoen veinticuatro pasos, lo cual es una aproximaciónmuy cercana al valor obtenido con la fórmulaBlack-Scholes.

En el caso que la opción identificada sea dediferimiento -u otra que se identifique con un call-el procedimiento a seguir es el mismo en cualquiera

38 Ejecutivos de Finanzas Febrero 2006

FinanzasFinanzasFinanzasFinanzasFinanzas

de los dos métodos. Si se trata de un put -por ejemplouna opción de reducción o abandono- el softwarearrojará el valor en la celda correspondiente a laopción de venta.

5.2.6.4 Comentarios finales sobre elcaso Home Entertaintment

De acuerdo con las estimaciones realizadas en losapartados anteriores, la dirección de la compañíaHome Entertaintment deberá monitorear comoevolucionan sus flujos de fondos:

- Si aumentan en el primer año, la mejor alternativapara el negocio en el segundo año es ejercer laopción de expansión, invertir para crecer yaprovechar las ventajas sobre la competencia.

- En cambio, si disminuyen en el primer año y:

» » » » » Aumentan en el segundo año: será convenienteejercer la opción.

» » » » » Vuelven a disminuir en el segundo año: habráque dejar caducar la opción pues carece de valor.

Se puede observar la importancia de la flexibilidad enel accionar de la dirección de la empresa, la evoluciónde los acontecimientos le dan la pauta de cual es latrayectoria más favorable a seguir, brindando laposibilidad de expandirse o de suspender una inversiónen el futuro que no agrega valor al proyecto.

5.2.7 Incorporación de la opciónal valor del proyecto

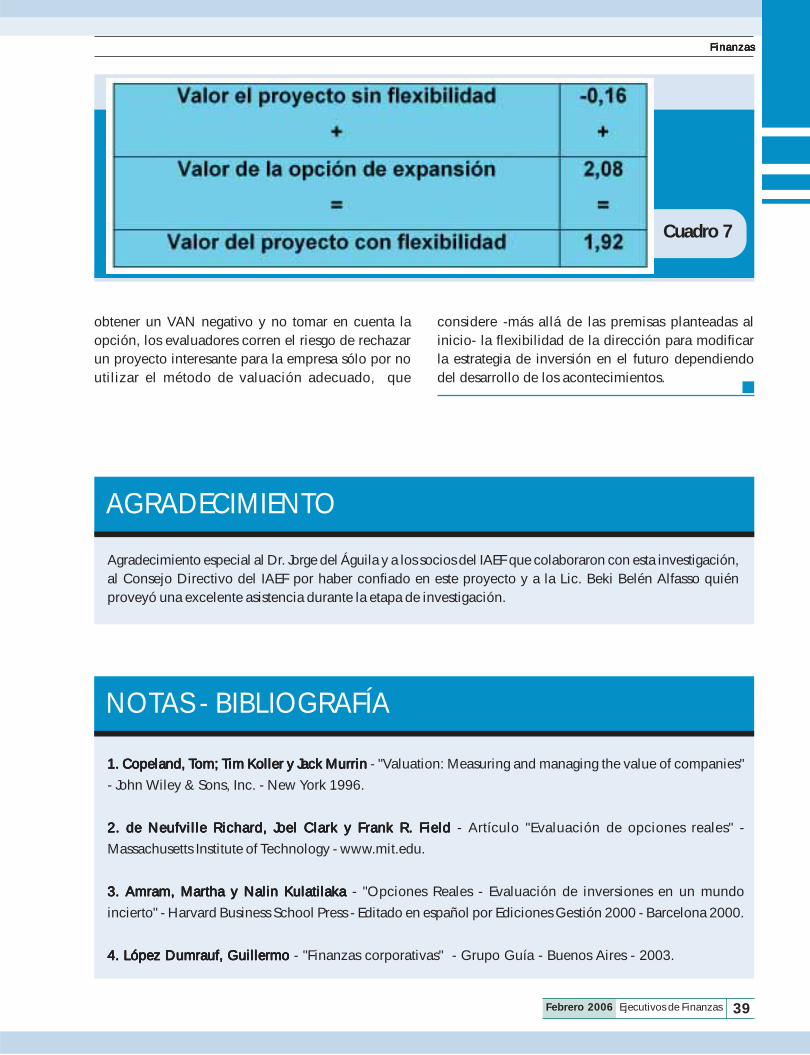

Una vez calculado el valor de la opción -conalguno de los dos métodos mencionados- el mismodebe incorporarse al proyecto. Ver cuadro 7 enpágina siguiente.

Finalmente, es importante recordar que puedepresentarse un problema de subvaluación si unproyecto contiene una opción real que no esidentificada ni valuada correctamente. Además, comoel ejemplo de Home Entertaintment, frente al caso de

Cuadro 6

Ejecutivos de FinanzasFebrero 2006 39

AGRADECIMIENTO

FinanzasFinanzasFinanzasFinanzasFinanzas

Agradecimiento especial al Dr. Jorge del Águila y a los socios del IAEF que colaboraron con esta investigación,al Consejo Directivo del IAEF por haber confiado en este proyecto y a la Lic. Beki Belén Alfasso quiénproveyó una excelente asistencia durante la etapa de investigación.

obtener un VAN negativo y no tomar en cuenta laopción, los evaluadores corren el riesgo de rechazarun proyecto interesante para la empresa sólo por noutilizar el método de valuación adecuado, que

Cuadro 7

considere -más allá de las premisas planteadas alinicio- la flexibilidad de la dirección para modificarla estrategia de inversión en el futuro dependiendodel desarrollo de los acontecimientos.

NOTAS - BIBLIOGRAFÍA

1. Copeland, T1. Copeland, T1. Copeland, T1. Copeland, T1. Copeland, Tom; Tom; Tom; Tom; Tom; Tim Koller y Jack Murrinim Koller y Jack Murrinim Koller y Jack Murrinim Koller y Jack Murrinim Koller y Jack Murrin - "Valuation: Measuring and managing the value of companies"

- John Wiley & Sons, Inc. - New York 1996.

2. de Neufville Richard, Joel Clark y Frank R. Field 2. de Neufville Richard, Joel Clark y Frank R. Field 2. de Neufville Richard, Joel Clark y Frank R. Field 2. de Neufville Richard, Joel Clark y Frank R. Field 2. de Neufville Richard, Joel Clark y Frank R. Field - Artículo "Evaluación de opciones reales" -

Massachusetts Institute of Technology - www.mit.edu.

3. Amram, Martha y Nalin Kulatilaka3. Amram, Martha y Nalin Kulatilaka3. Amram, Martha y Nalin Kulatilaka3. Amram, Martha y Nalin Kulatilaka3. Amram, Martha y Nalin Kulatilaka - "Opciones Reales - Evaluación de inversiones en un mundo

incierto" - Harvard Business School Press - Editado en español por Ediciones Gestión 2000 - Barcelona 2000.

4. López Dumrauf, Guillermo4. López Dumrauf, Guillermo4. López Dumrauf, Guillermo4. López Dumrauf, Guillermo4. López Dumrauf, Guillermo - "Finanzas corporativas" - Grupo Guía - Buenos Aires - 2003.

40 Ejecutivos de Finanzas Febrero 2006

FinanzasFinanzasFinanzasFinanzasFinanzas

5. Pereiro, Luis E. y María Galli 5. Pereiro, Luis E. y María Galli 5. Pereiro, Luis E. y María Galli 5. Pereiro, Luis E. y María Galli 5. Pereiro, Luis E. y María Galli - "La determinación del costo del capital en la valuación de empresas de

capital cerrado: una guía práctica" - Investigación conjunta UTDT / IAEF - Publicación del Instituto Argentino

de Ejecutivos de Finanzas - Buenos Aires - Agosto 2000.

6. Mascareñas, Juan6. Mascareñas, Juan6. Mascareñas, Juan6. Mascareñas, Juan6. Mascareñas, Juan - Artículo "Las decisiones de inversión como opciones reales: un enfoque conceptual"

- Ejecutivos de Finanzas - Buenos Aires - Agosto 2002.

7. Hull, John7. Hull, John7. Hull, John7. Hull, John7. Hull, John - "Introducción a los mercados de Futuros y Opciones" - Segunda edición en español -

Prentice Hall - Madrid 2001.

8. Damodaran, Aswath8. Damodaran, Aswath8. Damodaran, Aswath8. Damodaran, Aswath8. Damodaran, Aswath - Artículo "La promesa de las opciones reales" - Journal of Applied Corporate

Finance - Volumen 13 - Número 2 - 2000.

9. Del Águila, Jor9. Del Águila, Jor9. Del Águila, Jor9. Del Águila, Jor9. Del Águila, Jorgegegegege - Artículo "Modelizando la incertidumbre - Una discusión sobre la Teoría de las

Opciones Reales " - Ejecutivos de Finanzas - Buenos Aires - Marzo 2000.