guia costos y presupuestos

TRANSCRIPT

DOCENTE: DERLI GONZALEZ POVEDA

ADMINISTRADORA DE EMPRESAS

MASTER SISTEMAS INTEGRADOS DE GESTION

AÑO 2013

CONCEPTOS

CONTABILIDAD DE COSTOS

La Contabilidad de Costos es un sistema de información diseñado para

suministrar datos a los administradores de los entes económicos comerciales,

industriales y de servicios; ofrece información oportuna para planear, clasificar,

controlar, analizar e interpretar el costo de bienes y servicios que producen o

comercializan.

BENEFICIOS DE LA CONTABILIDAD DE COSTOS EN LAS EMPRESAS

Facilita la información contable en las distintas áreas funcionales, como

son: Mercadeo, Producción, Administración y Finanzas de una empresa.

Permite conocer el costo total y unitario de un producto o servicio.

Es útil para determinar la relación costo-beneficio-volumen e identificar

el punto de equilibrio.

Con la información de ingresos, costos y gastos se puede determinar el

precio de venta y las políticas de comercialización.

Facilita la toma de decisiones en cuanto a producir o comprar.

Suministra información para la valoración de los inventarios de

materiales, productos en proceso y productos terminados.

OBJETIVOS DE LA CONTABILIDAD DE COSTOS

Posibilitar el proceso de planeación, para la realización de proyecciones

económicas a corto y largo plazo y asignar valor monetario a productos

o servicios.

Definir la optimización de los costos, para la obtención de beneficios económicos y promover la generación de utilidades en la empresa.

Suministrar información para el control administrativo de las

operaciones y actividades de la compañía, para visualizar las

desviaciones con respecto a lo presupuestado y aplicar correctivos que

garanticen el óptimo uso de los recursos.

Ofrecer información que permita a la gerencia decidir una estructura

funcional, con claridad de las funciones, autoridad y costo de cada área

o centro de costo en la organización.

CLASIFICACIÓN DE LOS COSTOS

Existen varias clasificaciones de los costos, entre otras, por su función, por los

elementos del costo, por el producto y según la variabilidad.

POR SU FUNCIÓN:

Costos de producción, involucra tres elementos que son los materiales,

la mano de obra y los costos indirectos de fabricación (CIF).

Los costos administrativos y de comercialización (en Colombia gastos

operacionales) y financieros asignados a un periodo de tiempo.

POR LOS ELEMENTOS QUE CONTIENE:

Por los elementos del costo, esta clasificación incluye los materiales, la mano

de obra y los costos indirectos de fabricación.

POR PRODUCTO:

Costos Directos, son aquellos, que intervienen en la elaboración del

producto, se cuantifican e identifican fácilmente, como la mano de obra

y los materiales.

Costos Indirectos, son aquellos requeridos en la elaboración del

producto. Como ejemplos tenemos la depreciación, los arrendamientos,

el mantenimiento, los servicios públicos de la planta de producción,

entre otros.

SEGÚN LA VARIABILIDAD:

Costos Fijos, pertenecen a esta clasificación aquellos que permanecen

estables durante algunos periodos de tiempo, no se relacionan con el

nivel de producción pero sí con el periodo en el que ocurren.

Costos Variables, son aquellos que fluctúan con el nivel de producción, a

mayor producción mayores costos.

Costos Mixtos, se clasifican aquí aquellos costos que tienen dos

componentes, uno fijo y otro variable.

CARÁCTERISTICAS DE LOS COSTOS Y LOS GASTOS

Los costos y gastos pueden ser monetarios o desembolsables, y no

monetarios.

POR SU FUNCIÓN:

Costos de producción, involucra tres elementos que son los materiales,

la mano de obra y los costos indirectos de fabricación (CIF).

Los costos administrativos y de comercialización (en Colombia gastos

operacionales) y financieros asignados a un periodo de tiempo.

POR LOS ELEMENTOS QUE CONTIENE:

Por los elementos del costo, esta clasificación incluye los materiales, la mano

de obra y los costos indirectos de fabricación.

POR PRODUCTO:

Costos Directos, son aquellos, que intervienen en la elaboración del

producto, se cuantifican e identifican fácilmente, como la mano de obra

y los materiales.

Costos Indirectos, son aquellos requeridos en la elaboración del

producto. Como ejemplos tenemos la depreciación, los arrendamientos,

el mantenimiento, los servicios públicos de la planta de producción,

entre otros.

SEGÚN LA VARIABILIDAD:

Costos Fijos, pertenecen a esta clasificación aquellos que permanecen

estables durante algunos periodos de tiempo, no se relacionan con el

nivel de producción pero sí con el periodo en el que ocurren.

Costos Variables, son aquellos que fluctúan con el nivel de producción, a

mayor producción mayores costos.

Costos Mixtos, se clasifican aquí aquellos costos que tienen dos

componentes, uno fijo y otro variable.

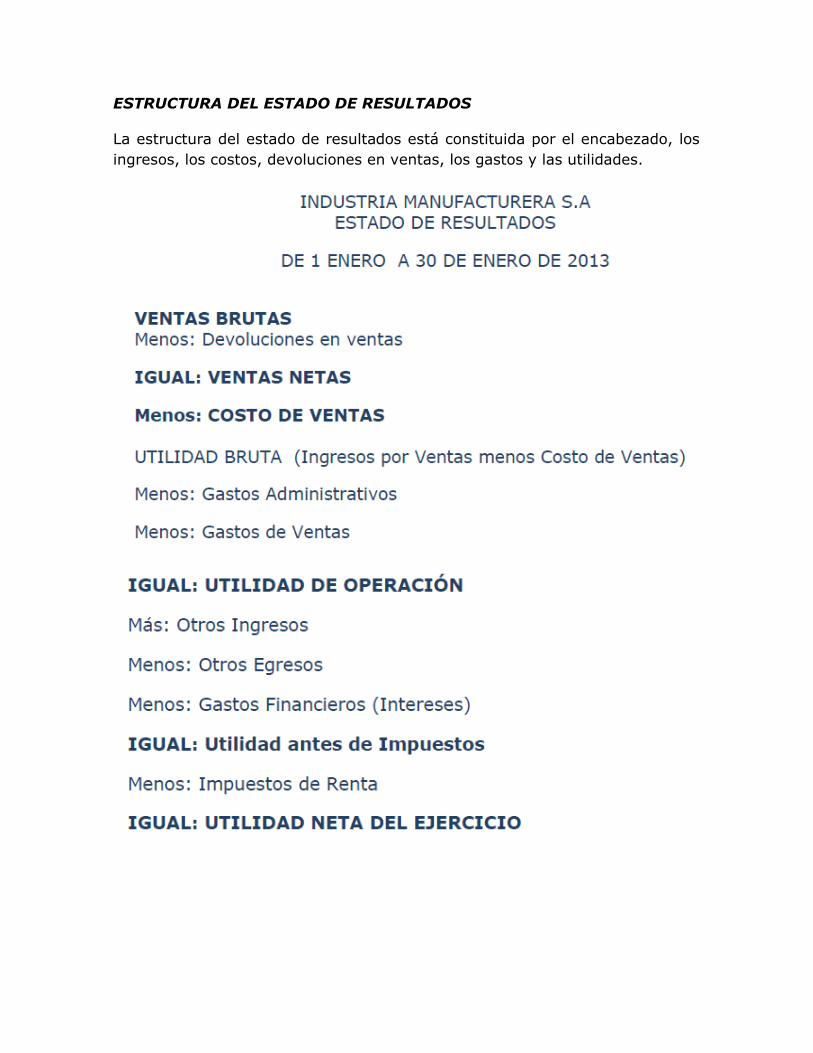

ESTRUCTURA DEL ESTADO DE COSTOS DE LOS PRODUCTOS

FABRICADOS Y VENDIDOS

Es un informe que permite a los administradores de la empresa conocer el

costo de los productos fabricados y vendidos; de igual forma suministra

información de la materia prima consumida en el periodo, del costo de producción, del costo de la producción en proceso y del costo de la producción

terminada. La estructura del estado de costos de los productos fabricados y

vendidos se divide en dos partes: el encabezado y el cuerpo. El encabezado

compuesto por el nombre de la empresa o razón social, el nombre del estado

de costos y la fecha, y el cuerpo donde se detalla cada uno de los rubros

necesarios para su elaboración. Las siguientes son las cuentas que conforman

el Estado de Costos y que hacen parte de la estructura del cuerpo de dicho Estado:

Inventario inicial de materia prima: corresponde al costo de las

unidades existentes al iniciar el periodo contable.

Compras de materia prima o materiales: son las unidades de

materiales que se requieren en el periodo y su costo se determina

teniendo en cuenta aquellos elementos que incrementan o disminuyen

su valor, como los fletes, costo de almacenamiento, seguros, descuentos comerciales, entre otros.

Las unidades requeridas se calculan así: Se toman las unidades requeridas

para la producción del periodo; se adicionan las unidades que deben

quedar en el inventario final de materias primas o nivel mínimo de

inventarios; a esta sumatoria se le restan las unidades de materia

prima existentes en el inventario inicial de materia prima o materiales.

Costo de la materia prima disponible: es la cantidad de materiales o

materia prima utilizable con la que se puede iniciar la producción; se

calcula a partir de la sumatoria del costo de las unidades del inventario

inicial de materias primas más el valor de las unidades compradas.

Inventario final de materia prima o materiales: son las unidades de

materiales o materia prima que deben quedar en existencias finalizando

el periodo contable; es decir, el nivel mínimo que requiere la empresa

para atender los pedidos de los clientes y que le garantizan al área de

producción mantener la actividad.

Costo de la materia prima consumida o utilizada: es el costo de la

materia prima o materiales que se necesitaron para elaborar la

producción de este periodo; el costo de la materia prima utilizada o

consumida se calcula tomando el costo de materia prima disponible

menos el costo del inventario final de materia prima.

Costo de la mano de obra directa: es el costo de los operarios o valores cancelados o causados del personal vinculado directamente a la

producción.

Costo indirecto de fabricación: corresponde al costo de aquellos

elementos que tienen una difícil asignación al producto, y se calcula

mediante tasas predeterminadas, establecidas a niveles reales de producción, es decir, se trabaja con los CIF aplicados.

Costo de Producción: corresponde a la suma de la materia prima

consumida, más la mano de obra, más los costos indirectos de

fabricación aplicados, es decir es el costo de la producción de este periodo

contable.

Inventario inicial de productos en proceso: son las unidades de productos semielaborados que no se terminaron en el periodo anterior.

Costo de la producción en proceso: es la sumatoria del costo de

producción más inventario inicial de los productos en proceso.

Inventario final de productos en proceso: son las unidades que

finalizando este periodo no terminaron, es decir, quedaron semielaboradas.

Costo de la producción terminada: corresponde al costo de las

unidades terminadas en este periodo; se calcula tomando el costo de la

producción en proceso y restándole el inventario final de productos en

proceso.

Inventario inicial de productos terminados: son las unidades

terminadas en el periodo anterior, pero que no fueron vendidas.

Costo de la producción terminada disponible: es el costo de las

unidades que están para la venta.

Inventario final de productos terminados: son las unidades

terminadas en este periodo y que no fueron vendidas, y su costo se

puede calcular con los diferentes métodos de valuación como son el

peps (primeras entradas primeras salidas), ueps (últimas entradas

primeras salidas) o promedio (división del importe del saldo entre el

número de unidades de existencia).

Costo de los productos fabricados y vendidos a lo aplicado:

corresponde al costo de las unidades fabricadas y vendidas en este

periodo.

Variación: es la diferencia entre los costos indirectos de fabricación aplicados y los costos indirectos de fabricación reales, este valor se

suma o se resta, según corresponda.

Costo de los productos fabricados y vendidos a lo real: se toma el

costo de los productos fabricados y vendidos a lo aplicado y se le

suma o resta la variación; este valor es el que se traslada para el estado de

resultados.

A continuación tenemos un ejemplo de la estructura de un Estado de Costos:

INDUSTRIA MANUFACTURERA S.A ESTADO DE COSTOS DE LOS

PRODUCTOS FABRICADOS Y VENDIDOS A 30 DE ENERO DEL 2013

Inventario inicial de materias primas Más compras de materia prima

Costo de la Materia prima disponible

Menos inventario final de materia prima

Costo materia prima consumida

Mano de obra Directa

Costos indirectos de fabricación aplicados Igual Costo de Producción

Más Inventario inicial de productos en proceso

Costo de producción en proceso

Menos Inventario final de productos en proceso

Costo de la producción terminada

Más Inventario Inicial de Productos Terminados Costo producción terminada

Disponible

Menos Inventario Final de Productos Terminados

Costos de productos fabricados y vendidos aplicados

Más o menos variación

Costos de productos fabricados y vendidos a lo real

El siguiente ejemplo es útil para la comprensión del estado de costos de los

productos fabricados y vendidos: Una fábrica de confecciones donde se

elaboran piyamas para hombre en una sola referencia inició operaciones el

primero de Enero de 2013:

INVENTARIO INICIAL DE MATERIAS PRIMAS ---------------$ 0

El día 2 de enero se compran materias primas que se requieren para la

elaboración de 26 piyamas, solicitadas en un pedido por un comerciante de

San Andresito. Las compras fueron las siguientes: Telas, hilos, botones,

cierres, marquillas, el valor de estas materias primas fue de $ 100.000 pesos. COMPRAS DE MATERIA PRIMA ……………………………….100.000

Finalizando el periodo contable quedaron en la bodega materias primas por

valor de $15.000.oo

INVENTARIO FINAL DE MATERIAS PRIMAS………….……15.000

COSTO DE MATERIA PRIMA UTILIZADA O CONSUMIDA…..85.000 ¿Cómo se calculó?

IGUAL: COSTO MATERIA PRIMA UTILIZADA O CONSUMIDA 85.000

Para confeccionar las piyamas se contrató a una operaria y ella cobra por

semana el valor de $170.000 pesos, incluido el valor de las prestaciones

sociales y los aportes parafiscales. COSTO DE LA MANO DE OBRA

DIRECTA…………………….....170.000 Además, se calculó que los Costos

Indirectos de Fabricación - CIF (energía, servicios públicos, depreciación de la

máquina de coser, empaque) son de $ 34.000. COSTOS INDIRECTOS DE

FABRICACION…………………………34.000

Recordemos además, que del proceso de producción quedó un remanente de

dos (2) piyamas, que se encuentran en el cuarto de inventario.

Continuando con el ejemplo, el Costo Unitario es de $11.116 y se obtuvo al

dividir el costo de ventas $ 266.769 por las 24 piyamas.

ESTADO DE RESULTADOS

El Estado de Resultados es uno de los cinco estados financieros, cuya

estructura está compuesta por dos partes: el encabezado y el cuerpo del

Estado. El encabezado como todos los estados financieros lo constituye el

nombre de la empresa, el nombre del estado y la fecha, y el cuerpo está

conformado por cada una de las cuentas requeridas para determinar la utilidad

neta de la empresa.

Ingresos Operacionales: los constituyen valores monetarios por las

ventas de mercancías, productos elaborados o por la prestación de servicios de

la actividad principal del negocio.

Devoluciones en ventas: corresponde al valor de la mercancía devuelta

por los clientes; este valor disminuye el valor de las ventas.

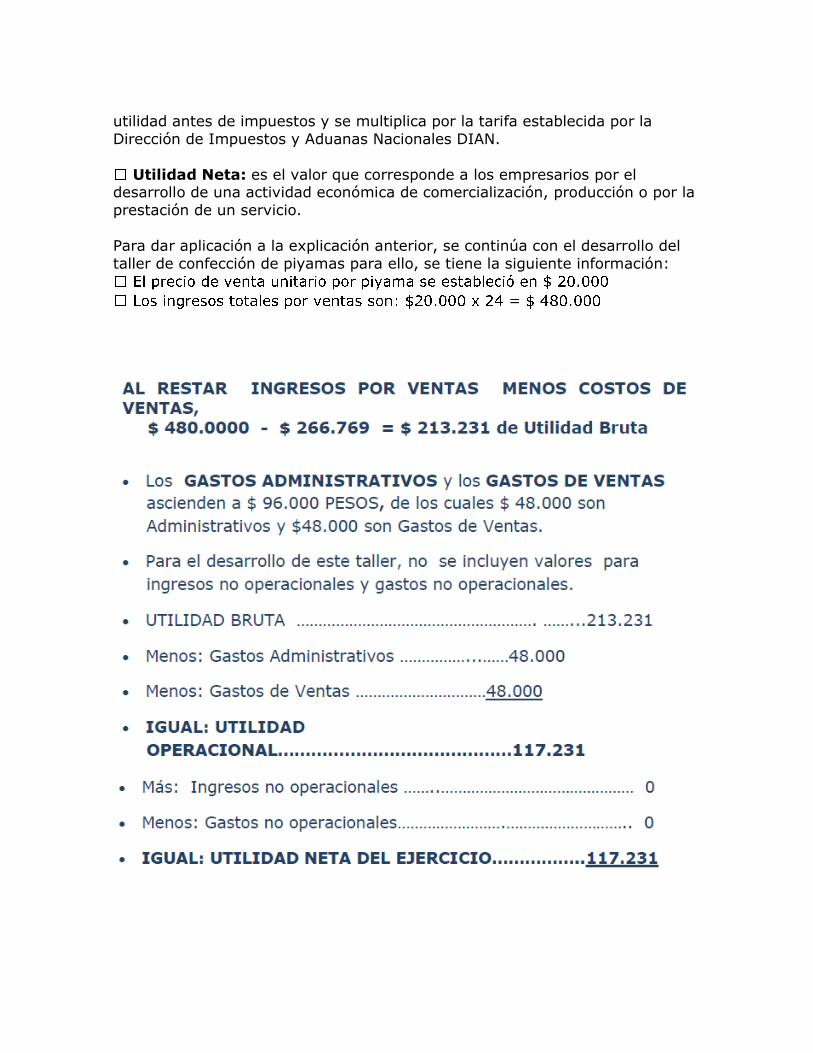

Costo de ventas: es el valor de la mercancía comprada para la venta, productos elaborados o la prestación del servicio a precio de costo.

Utilidad bruta: es la diferencia entre el precio de venta y el costo del

producto vendido; se calcula tomando los ingresos operacionales menos costo

de ventas.

Gastos operacionales: son los valores monetarios que requieren las empresas para desarrollar su actividad principal, en este grupo se encuentran

los gastos de administración y los gastos de ventas.

Utilidad operacional: es la ganancia obtenida por los empresarios después

de restar los gastos operacionales del periodo a la utilidad bruta.

Ingresos no operacionales: son valores producto de la venta o prestación

de servicios que no hacen parte de la actividad principal de la empresa.

Gastos no operacionales: se incluyen los valores monetarios que se

requieren en la empresa, pero no hacen parte del desarrollo de la actividad

principal del negocio.

Utilidad antes de impuesto: es la ganancia antes de liquidar el impuesto

de renta y se calcula así: utilidad operacional más ingresos no operacionales

menos gastos no operacionales.

Impuesto de renta: es el porcentaje de las utilidades de la empresa que le

corresponde al Estado Colombiano; se determina tomando la 2 1

utilidad antes de impuestos y se multiplica por la tarifa establecida por la

Dirección de Impuestos y Aduanas Nacionales DIAN.

Utilidad Neta: es el valor que corresponde a los empresarios por el desarrollo de una actividad económica de comercialización, producción o por la

prestación de un servicio.

Para dar aplicación a la explicación anterior, se continúa con el desarrollo del

taller de confección de piyamas para ello, se tiene la siguiente información:

ESTRUCTURA DEL ESTADO DE RESULTADOS

La estructura del estado de resultados está constituida por el encabezado, los

ingresos, los costos, devoluciones en ventas, los gastos y las utilidades.

RENTABILIDAD SOBRE LAS VENTAS

RV= (UTILIDAD NETA / VENTAS NETAS) x 100

La Rentabilidad sobre las Ventas es igual a la Utilidad Neta sobre las Ventas

Netas por 100 y nos da el valor en términos porcentuales. Aplicando esta

fórmula al ejercicio

UTILIDAD NETA…………………………………………..117.231

VENTAS NETAS…………………………………………..480.000

¿Qué significa EL 24.42 %?

Significa: que por cada $ 100 pesos en ventas de un artículo (piyamas) esta

empresa gana $ 24 con 42 centavos, lo cual es bastante aceptable para un

negocio de esta naturaleza. Para terminar se puede concluir que:

CONCLUSIONES

Se abordaron los conceptos de costo, gasto, y sus clasificaciones.

Se ofrecieron las herramientas para determinar el costo de producción y

con éste calcular el costo de la producción terminada.

Se explico cómo determinar el precio de venta a partir del costo de los

productos terminados.

Se expuso el estado de costos y estado de resultados y sus

componentes.

Se presentó la manera para determinar la rentabilidad.

DEFINICIONES

COSTO: Es la expresión en términos monetarios de las cuantías asignados a la

elaboración de un producto, a la prestación de un servicio, o los valores invertidos en las compras de productos con destino a su comercialización.

Generan ingresos, se recuperan, pero no siempre utilidades.

COSTO DE CONVERSION: compuesto por los dos últimos elementos del

costo, Mano de obra y los costos indirectos de fabricación; estos elementos

transforman los materiales en productos terminados.

COSTO DE MANO DE OBRA DIRECTA (MOD): representa el costo del

esfuerzo físico de aquellos operarios que intervienen en la transformación de la

materia prima.

COSTOS DE MATERIA PRIMA DIRECTA (MPD): representa el valor de

los materiales que hacen parte integral del producto y forman parte del

producto terminado.

COSTO DE PRODUCCION: es la sumatoria de los materiales, mano de obra

y costos indirectos de fabricación.

COSTO PRIMO: compuesto por la sumatoria de los dos primeros elementos

del costo: materiales y la mano de obra.

COSTOS INDIRECTOS DE FABRICACION: Costos necesarios en la elaboración de un producto que no pueden cuantificarse e identificarse

fácilmente con el producto.

EGRESOS: representan salidas de dinero necesarios para desarrollar las

actividades de la empresa ya sea comercial, manufacturera o de servicios.

ELEMENTOS DEL COSTO: se consideran elementos del costo los

materiales, la mano de obra y los costos indirectos de fabricación.

GANANCIA: Es la Diferencia entre los ingresos y los egresos (costos y

gastos).

2 5

GASTO: Es la expresión en términos monetarios de los valores asignados, al

consumo de bienes y servicios, en un periodo de tiempo determinado;

indispensables para el normal funcionamiento de un ente económico. No

generan ingresos, ni utilidades.

INGRESOS: representa el total de las ventas facturadas por la empresa

durante un determinado período contable, ya sean meses, trimestres, semestres u años.

MATERIALES: Principales recursos usados en la producción, y se

transforman en bienes o productos terminados.

MANO DE OBRA: esfuerzo humano físico o mental utilizado en la

elaboración de un bien o producto.

TALLER 1

1. Defina por medio de una historieta (comics) el concepto de costos.

2. Que son costos Directos y Costos Indirectos.

3. 2. Elija un producto e identifique los tres materiales indirectos. 4. Seleccione la respuesta correcta:

Los elementos del costo son:

a. Materiales directos, materiales indirectos y mano de obra directa.

b. Materiales y costos indirectos de fabricación.

c. Materiales directos, mano de obra directa y CIF.

d. Todas las anteriores.

4. Enuncie dos ejemplos de costos directos y dos ejemplos de costos indirecto.

TALLER 2

Seleccione un producto fabricado en su empresa para la cual trabaja y realice

las siguientes actividades:

1. Describa los pasos para elaborar el producto.

2. Identifique y clasifique los materiales requeridos para elaborar el producto.

3. Calcule la unidad de medida y los costos de la materia prima para elaborar

el producto.

4. Identifique y calcule los costos de Mano de Obra Directa.

5. Determine los costos indirectos de Fabricación.

6. Realice el de Estado de Costos de los productos fabricados y vendidos

7. Calcule el precio de venta.

8. Determine la utilidad del Producto:

PRECIO DE VENTA – COSTO TOTAL DEL PRODUCTO.

COSTOS DE MATERIA PRIMA

= TOTAL COSTOS DE MATERIA PRIMA

COSTO DE MANO DE OBRA

= COSTOS DE MANO DE OBRA

DIRECTA

COSTOS INDIRECTOS DE

FRABRICACION

= COSTOS INDIRECTOS DE

FABRICACION

TOTAL COSTO DE PRODUCCION =

( TOTAL COSTOS MATERIA PRIMA

+ TOTAL COSTOS DE MANO DE OBRA DIRECTA + TOTAL COSTOS

INDIRECTOS DE FABRICACION)

TALLER No 3

COMESTIBLES LA FLOR S.A., cuya actividad principal es la elaboración de

galletas tipo saltín tiene la siguiente información para el mes de septiembre de

2013:

Materia prima requerida para la elaboración de galletas:

o Harina, 100 gramos por unidad de galleta

o Mantequilla por caja 20 kilos de mantequilla

o Azúcar 40 libras por caja

Operaciones realizadas durante el mes:

o Compra 2000 kilos de harina a Harinera Pardo Ltda. GC a $1200 Kilo.

o Compra 2000 kilos de mantequilla a Alpina S.A. a razón de $1000 kilo.

o Compra 2000 kilos de azúcar a razón de $450 kilo a RS

o La mano de obra se cancela a $100 por unidad.

o Los costos indirectos de fabricación reales se detallan a continuación:

Arrendamientos $600.000 Materiales Indirectos $20 por unidad Mano de obra

indirecta $22.500 por caja .

Los gastos de administración y ventas son como sigue:

Arrendamientos $400.000 Salario Vendedor $500.000

o El precio de venta se calcula sobre el costo de los productos fabricados y

vendidos, con una utilidad del 35%.

Se pide:

Calcular costos directos e indirectos. Calcular costos fijos y variables

unitarios y totales. Costos de producción unitario y total. Costo total

unitario y total. Estado de costos de los productos fabricados y

vendidos.

PUNTO DE EQUILIBRIO

En muchas ocasiones hemos escuchado que alguna empresa está trabajando

en su punto de equilibrio o que es necesario vender determinada cantidad de

unidades y que el valor de ventas deberá ser superior al punto de equilibrio;

sin embargo creemos que este término no es lo suficientemente claro o

encierra información la cual únicamente los expertos financieros son capaces

de descifrar.

Sin embargo la realidad es otra, el punto de equilibrio es una herramienta

financiera que permite determinar el momento en el cual las ventas cubrirán

exactamente los costos, expresándose en valores, porcentaje y/o unidades,

además muestra la magnitud de las utilidades o perdidas de la empresa

cuando las ventas excedan o caen por debajo de este punto, de tal forma que

este viene e ser un punto de referencia a partir del cual un incremento en los

volúmenes de venta generará utilidades, pero también un decremento

ocasionará perdidas, por tal razón se deberán analizar algunos aspectos

importantes como son los costos fijos, costos variables y las ventas generadas.

Para la determinación del punto de equilibrio debemos en primer lugar conocer

los costos fijos y variables de la empresa; entendiendo por costos variables

aquellos que cambian en proporción directa con los volúmenes de producción y

ventas, por ejemplo: materias primas, mano de obra a destajo, comisiones,

etc.

Por costos fijos, aquellos que no cambian en proporción directa con las ventas

y cuyo importe y recurrencia es prácticamente constante, como son la renta

del local, los salarios, las depreciaciones, amortizaciones, etc. Además

debemos conocer el precio de venta de él o los productos que fabrique o

comercialice la empresa, así como el número de unidades producidas.

Al obtener el punto de equilibrio en valor, se considera la siguiente fórmula:

P.E. =

Costos Fijos

____________________

1-

Costos Variables

_____________

Ventas Totales

Consideremos el siguiente ejemplo en donde los costos fijos y variables, así

como las ventas se ubican en la formula con los siguientes resultados:

P.E. $=

$ 295,000.00 =$

572,440.00

1-

$ 395,000.00

$ 815,000.00

El resultado obtenido se interpreta como las ventas necesarias para que la

empresa opere sin perdidas ni ganancias, si las ventas del negocio están por

debajo de esta cantidad la empresa pierde y por arriba de la cifra mencionada

son utilidades para la empresa.

Cuando se requiere obtener el punto de equilibrio en porcentaje, se manejan

los mismos conceptos, pero el desarrollo de la formula es diferente:

P.E. %=

Costos Fijos

X 100

Ventas Totales - Costos Variables

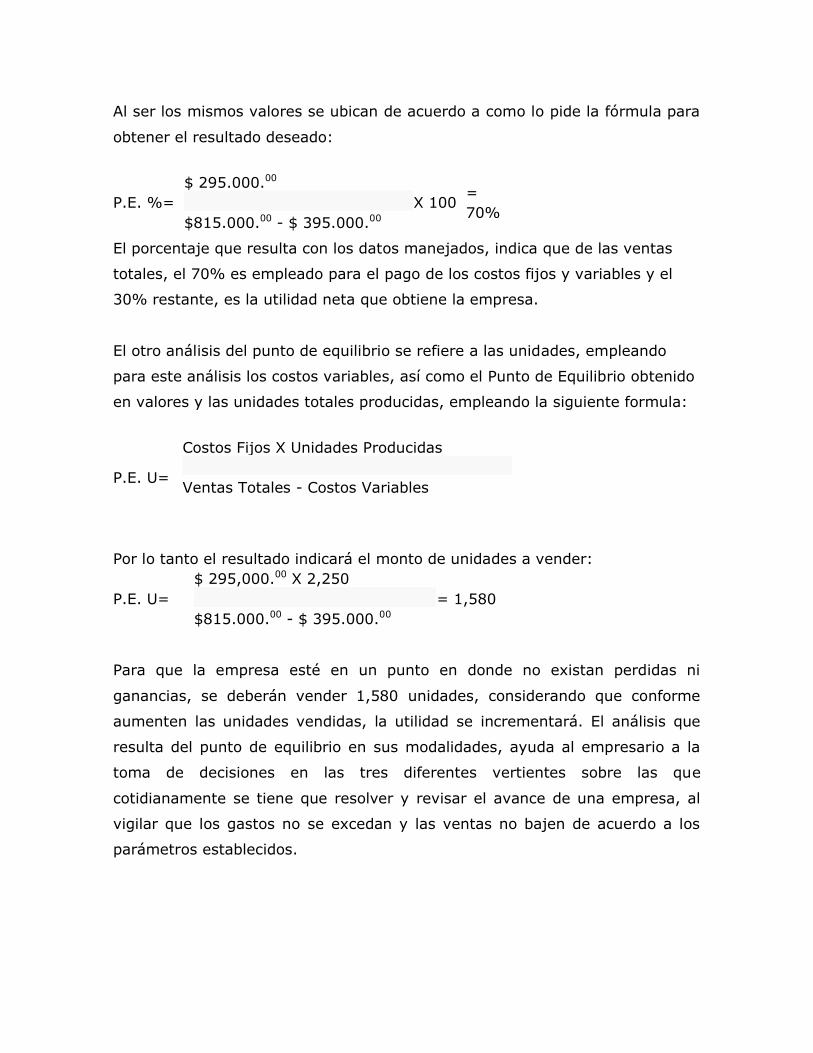

Al ser los mismos valores se ubican de acuerdo a como lo pide la fórmula para

obtener el resultado deseado:

P.E. %=

$ 295.000.00

X 100 =

70%

$815.000.00 - $ 395.000.00

El porcentaje que resulta con los datos manejados, indica que de las ventas

totales, el 70% es empleado para el pago de los costos fijos y variables y el

30% restante, es la utilidad neta que obtiene la empresa.

El otro análisis del punto de equilibrio se refiere a las unidades, empleando

para este análisis los costos variables, así como el Punto de Equilibrio obtenido

en valores y las unidades totales producidas, empleando la siguiente formula:

P.E. U=

Costos Fijos X Unidades Producidas

Ventas Totales - Costos Variables

Por lo tanto el resultado indicará el monto de unidades a vender:

P.E. U=

$ 295,000.00 X 2,250

= 1,580

$815.000.00 - $ 395.000.00

Para que la empresa esté en un punto en donde no existan perdidas ni

ganancias, se deberán vender 1,580 unidades, considerando que conforme

aumenten las unidades vendidas, la utilidad se incrementará. El análisis que

resulta del punto de equilibrio en sus modalidades, ayuda al empresario a la

toma de decisiones en las tres diferentes vertientes sobre las que

cotidianamente se tiene que resolver y revisar el avance de una empresa, al

vigilar que los gastos no se excedan y las ventas no bajen de acuerdo a los

parámetros establecidos.

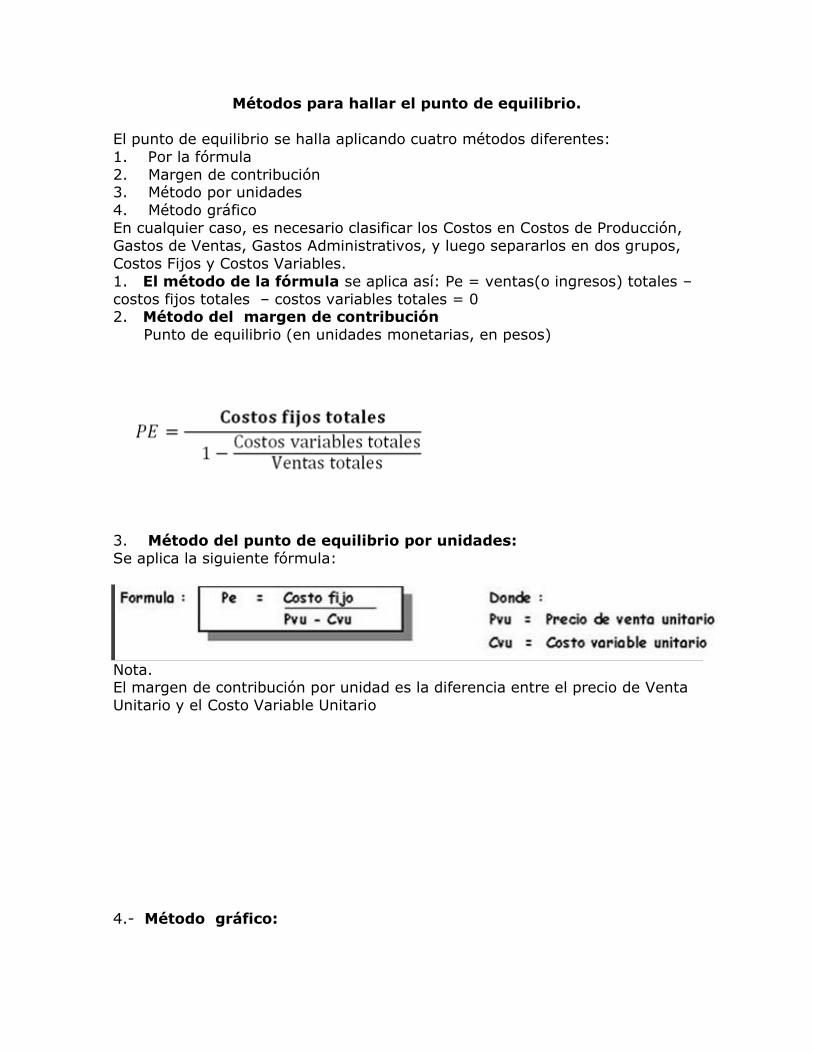

Métodos para hallar el punto de equilibrio.

El punto de equilibrio se halla aplicando cuatro métodos diferentes:

1. Por la fórmula

2. Margen de contribución 3. Método por unidades

4. Método gráfico

En cualquier caso, es necesario clasificar los Costos en Costos de Producción,

Gastos de Ventas, Gastos Administrativos, y luego separarlos en dos grupos,

Costos Fijos y Costos Variables.

1. El método de la fórmula se aplica así: Pe = ventas(o ingresos) totales –

costos fijos totales – costos variables totales = 0 2. Método del margen de contribución

Punto de equilibrio (en unidades monetarias, en pesos)

3. Método del punto de equilibrio por unidades:

Se aplica la siguiente fórmula:

Nota. El margen de contribución por unidad es la diferencia entre el precio de Venta

Unitario y el Costo Variable Unitario

4.- Método gráfico:

· IT = Ingreso total

· CT = Costo Total · P = Pérdida

· CF = Costo Fijo

· CV = Costo Variable

· G = Ganancia

EJERCICIOS NO. 1

La empresa XX, cuenta con un mercado local, que se ha mantenido estable

durante los dos últimos años. Actualmente desea conocer la posibilidad de

lanzar un nuevo producto al mercado, el cual tendría un precio de venta de

$4800/unidades. Y un costo variable de $2300/unidad. La demanda esperada

es de 600 unidades al mes. la empresa labora durante 24 día/mes, durante 8

horas/día, en un solo turno.

Datos Nuevo Producto:

Precio De Venta (a) = $4.800

Costo Variable (b) = 2.300

Demanda Esperada = 600

a. ¿Qué porcentaje de tiempo requiere para satisfacer la demanda, si el

tiempo del ciclodel nuevo producto es de 8min/unid?

Disponibilidad de tiempo =

Tiempo del ciclo nuevo producto =

Tiempo necesario para satisfacer la demanda =

b. Si los demás productos de la empresa tienen la siguiente información, ¿cuál

sería la utilidad total si los costos fijos son de $2.400.000?

Datos :

Ingresos =

Costos Variables =

Costos Fijos =

Costos Totales =

Utilidad =

c. ¿Cuál es el punto de equilibrio de cada producto?

2. La empresa MAX LTDA. Desea conocer su utilidad mensual, para sus

dos productos X y Y. Para lo cual cuenta con la siguiente información:

La empresa labora durante 5 días/semana, durante 8 horas/diarias, en un solo

un turno, la especificación del proceso se muestra a continuación:

Producto Precio De Venta (a) Costo Variable (b) Demanda

X 3200 1800 800

Y 3900 2100 500

TALLER No. 1

1. Una empresa dedicada a la comercialización de camisas, vende

camisas a un precio de $40.000, el costo de cada camisa es de

$24.000, se paga una comisión de ventas por $2.000, y sus gastos fijos

(alquiler, salarios, servicios, etc.), ascienden a $3. 500.000 ¿Cuál es el punto de equilibrio en unidades de venta y en Pesos? y ¿a cuánto

ascenderían las utilidades si se vendieran 800 camisas?

Hallando el punto de equilibrio:

PVund =

CVund =

CFT =

2. Un pequeño industrial, produce maletines con un costo de

producción por unidad de $ 9.000 y los vende al por mayor a $15.000,

por su local paga la suma de $1.500.000 más otros gastos fijos de $

4,200.000 mensuales. Determinar cuántos maletines tiene que

producir y vender mensualmente para no ganar ni perder.

3. Una empresa tiene costos variables por $150, $100 por costos

variables de producción y $50.00 por costos variables de venta; sus

costos fijos ascienden a $5, 000,000 y el precio de venta es de

$200. determinar el PE en pesos y en unidades.

4. Se hizo un contrato con Vicente Fernández para presentarlo en la

plaza de toros, por un valor de 100.000.000, el costo del Hotel es

60.000.000, el arriendo de la plaza vale 50.000.000, el personal para la

logística tiene un valor de 38.000.000 y la publicidad vale

18.000.000. A cada persona que ingrese se le regalará media de guaro

por valor de $ 12.000 cada una. Si la boleta se vende a 50.000 cada una, cuantas personas deben ingresar al evento para no tener

perdidas?. Si la venta de la boletería arrojó un total de $400.000.000,

hubo ganancias o pérdidas?

5. Un pequeño empresario en el ejercicio 2009, vendió $ 52.000.000,

en el mismo período sus costos fijos fueron de $ 18,000.000 y los costos variables de $32,500.000. Calcular las ventas necesarias para

lograr el punto de equilibrio.

6. En una fábrica de Zapatos se tienen costos fijos de $24.000.000

mensuales, y se fabrican y venden zapatos a $ 32.000 cada par. Si el

costo de producción de cada par es $20.000; cuantas unidades deben producirse y venderse mensualmente para no perder ni ganar?

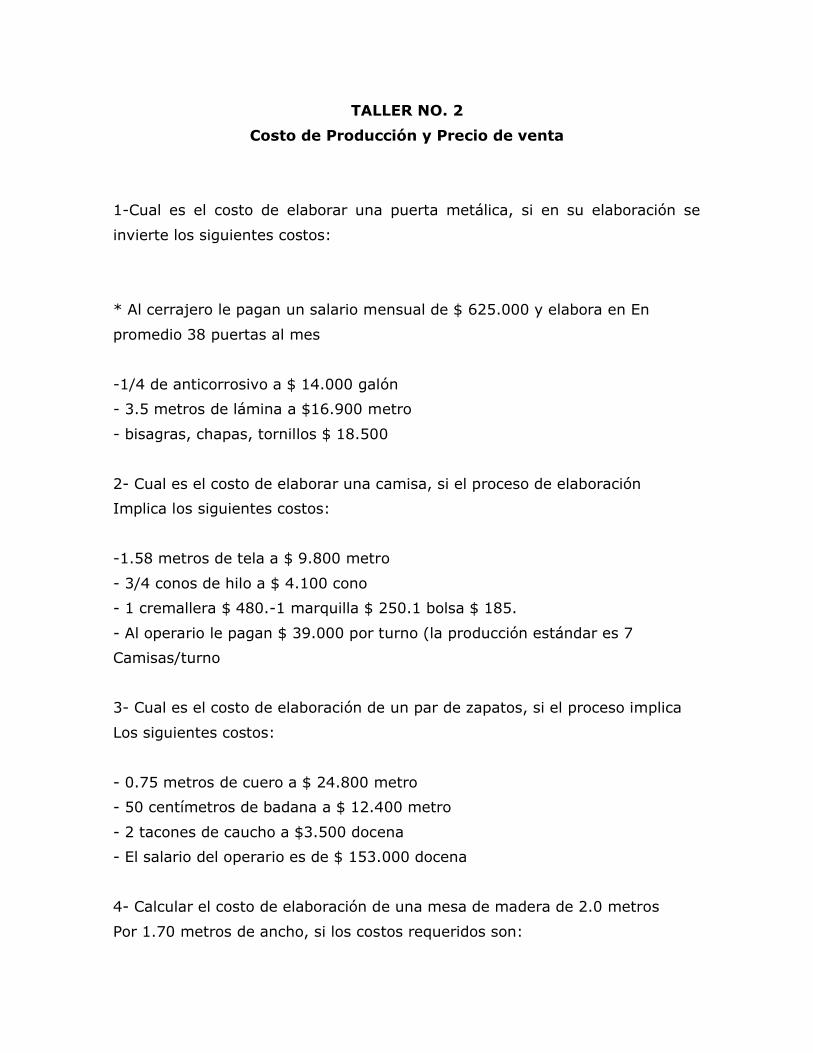

TALLER NO. 2

Costo de Producción y Precio de venta

1-Cual es el costo de elaborar una puerta metálica, si en su elaboración se

invierte los siguientes costos:

* Al cerrajero le pagan un salario mensual de $ 625.000 y elabora en En

promedio 38 puertas al mes

-1/4 de anticorrosivo a $ 14.000 galón

- 3.5 metros de lámina a $16.900 metro

- bisagras, chapas, tornillos $ 18.500

2- Cual es el costo de elaborar una camisa, si el proceso de elaboración

Implica los siguientes costos:

-1.58 metros de tela a $ 9.800 metro

- 3/4 conos de hilo a $ 4.100 cono

- 1 cremallera $ 480.-1 marquilla $ 250.1 bolsa $ 185.

- Al operario le pagan $ 39.000 por turno (la producción estándar es 7

Camisas/turno

3- Cual es el costo de elaboración de un par de zapatos, si el proceso implica

Los siguientes costos:

- 0.75 metros de cuero a $ 24.800 metro

- 50 centímetros de badana a $ 12.400 metro

- 2 tacones de caucho a $3.500 docena

- El salario del operario es de $ 153.000 docena

4- Calcular el costo de elaboración de una mesa de madera de 2.0 metros

Por 1.70 metros de ancho, si los costos requeridos son:

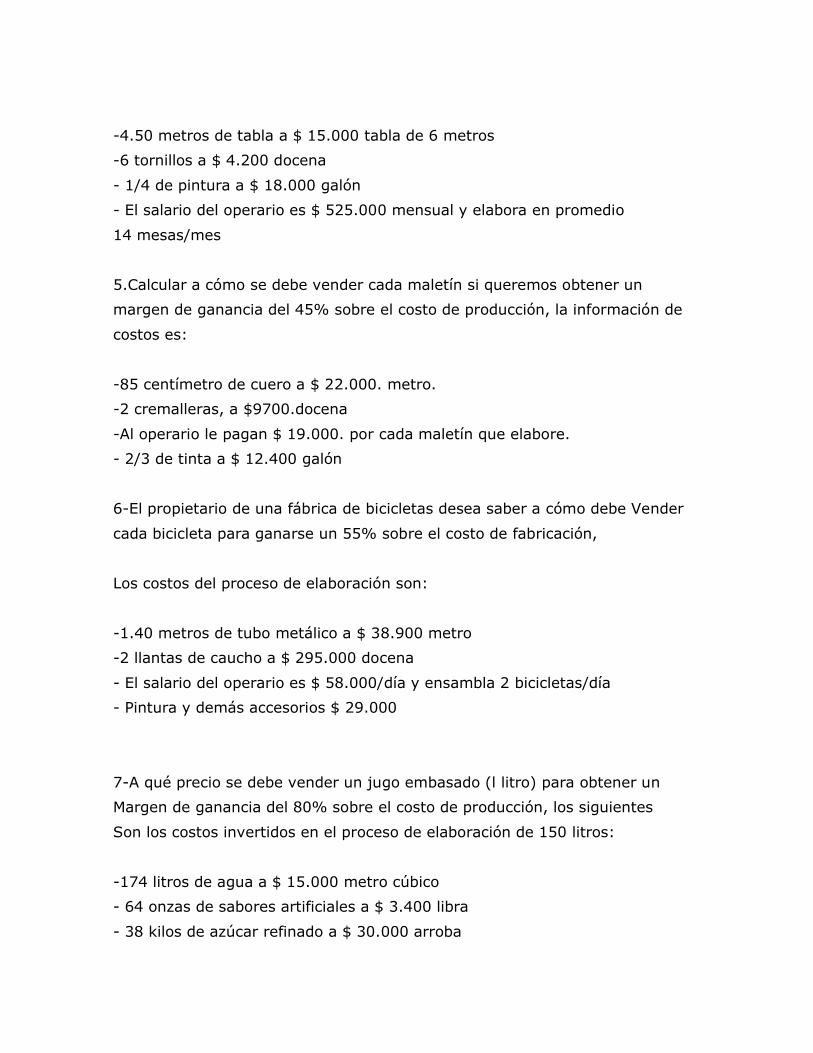

-4.50 metros de tabla a $ 15.000 tabla de 6 metros

-6 tornillos a $ 4.200 docena

- 1/4 de pintura a $ 18.000 galón

- El salario del operario es $ 525.000 mensual y elabora en promedio

14 mesas/mes

5.Calcular a cómo se debe vender cada maletín si queremos obtener un

margen de ganancia del 45% sobre el costo de producción, la información de

costos es:

-85 centímetro de cuero a $ 22.000. metro.

-2 cremalleras, a $9700.docena

-Al operario le pagan $ 19.000. por cada maletín que elabore.

- 2/3 de tinta a $ 12.400 galón

6-El propietario de una fábrica de bicicletas desea saber a cómo debe Vender

cada bicicleta para ganarse un 55% sobre el costo de fabricación,

Los costos del proceso de elaboración son:

-1.40 metros de tubo metálico a $ 38.900 metro

-2 llantas de caucho a $ 295.000 docena

- El salario del operario es $ 58.000/día y ensambla 2 bicicletas/día

- Pintura y demás accesorios $ 29.000

7-A qué precio se debe vender un jugo embasado (l litro) para obtener un

Margen de ganancia del 80% sobre el costo de producción, los siguientes

Son los costos invertidos en el proceso de elaboración de 150 litros:

-174 litros de agua a $ 15.000 metro cúbico

- 64 onzas de sabores artificiales a $ 3.400 libra

- 38 kilos de azúcar refinado a $ 30.000 arroba

Taller No 03

Costo Total-Costo Unitario-Costo Fijo-Costo Variable-Costo Mixto

1-Cual es el costo total de elaborar un Abrigo de tela, si los costos de

Producción son los siguientes:

>2.25 metros de tela a $ 27.800. metro.

>botones, marquilla por $ 7.200.

>0.5 cono de hilo a $ 1.700. cono

>los costos fijos mensuales se distribuyen entre la producción mensual, la cual

tiene un estándar de 105 docenas al mes (costos fijos $ 3.458.000.).

2-Una Empresa Incurrió en los siguientes costos para la elaboración de 200

Unidades de un producto:

*Materiales directos $ 3.850.000.- mano de obra directa $ 1.790.000.-Cif $

310.000.

Calcular:

* CT unitario

* Costo de Materia prima para elaborar una unidad

3-Con la siguiente información determine el costo de tela usada en el mes:

*compras de tela $ 7.644.200. –inventario inicial $ 853.900. – fletes $

125.400. – inventario a fin de mes $ 576.700. – rebajas y descuentos en

compras $ 189.000. – devoluciones en compras $ 392.800..

4-Si en la elaboración de 50 pares de zapatos se incurrió en los siguientes

costos, determinar: CVT-CVU-CFT-CFU-CT.

-20 metros de cuero a $ 25.000. metro.

-8 metros de suela a $ 18.000. metro.

-Salarios y prestaciones sociales de Administración $3. 286.000.

-Arriendo y servicios públicos $ 976.000.

-Mantenimiento y depreciación equipo de Oficina $192.000.

5-Si la factura por los servicios de energía indica un cargo fijo de $ 27.700. y

$421. por consumo de cada kilovatio.

-Cual es el coso total de energía si el consumo fue de 516 kilovatios.

6-Los siguientes son los costos de producción por docena de vestidos para

dama en la Empresa “Confecciones Lolita”.

-tela 21.50 metros a $ 17.000. metro.

-Salario de los operarios $1.975.000.

-prestaciones sociales de los operarios 21.82% .

-cremalleras-hilo –botones-$ 31.500.

Calcular: Costo Unitario-Costo por docena- y PVU si margen de ganancia es del

49%.

Taller No 04

Punto de Equilibrio y Planeación de Utilidades

1—La Empresa “XY” presenta la siguiente información de costos y gastos

durante el mes de septiembre.

PV unitario $1.200. —Costo unitario de MP $400. —Costo unitario de MO $300.

—Cif $100. —GF $1.950.000. —tasa de impuestos 30% Anual.

A--cuantas unidades necesita vender en el periodo para lograr su PE.

B—cuantas unidades necesita vender para lograr una utilidad de $950.000.

Antes de la provisión para impuestos.

C—cuantas unidades necesita vender para lograr una utilidad de

$800.000.después de la provisión para Impuestos.

2—cual será el volumen de ventas de una Empresa para alcanzar: A) el PE----

B) Una utilidad de $2.420.000 Antes provisión para impuestos—C) una utilidad

de $1.690.000 Después de provisión para impuestos.

La información de costos y gastos es la siguiente:

Tasa de impuestos 28% anual-----CV unitarios $20.000.-----gastos fijos

$980.000. —PV unitario $36.000.

3—La siguiente es la información de costos y gastos mensuales de una

Empresa:

Alquiler oficina $195.000. —costo unitario de MO $4.100. —costo unitario de

MP $1.600. —salarios administración $ 1.527.000. —Tasa de impuestos 3%

mensual.---PV unitario $12.500. Calcular:

*Unidades a vender para lograr su PE

*Unidades a vender para lograr una utilidad de $1.100.000. Antes de

impuestos *Unidades a vender para lograr una utilidad de $ 748.000. Después

de impuestos.

4--Los siguientes son los datos presupuestados para el mes de octubre.

Ventas netas $40.000.000.

Gastos fijos $ 15.650.000.

Costos variables $ 8.250.000.

*Calcule la utilidad esperada para cada una de las desviaciones de los datos

presupuestados (considere cada caso independiente).

a) 15% de aumento en los GF.

b) 20% de aumento en los CV.

c) 18% de aumento en el volumen de ventas.

d) 10% de aumento en las ventas y 10% de aumento en los CV.

e) 12% de disminución en los CV y 8% de aumento en los GF.

5--Calcular la utilidad o pérdida (mediante el Estado de resultados) en cada

uno de los siguientes casos, teniendo en cuenta que el PV $ 20.000 el CV

$10.000 y el CFT $5.000.000:

a) Si se planea vender 300 unidades al mes

b) Si se planea vender 400 unidades al mes

c) Si se planea vender 500 unidades al mes

d) Si se planea vender 600 unidades al mes

e) Si se planea vender 700 unidades al mes

6—La cadena de establecimientos “Televisiones del Norte” desea un análisis de

Costo-Volumen-Utilidad para el único producto que maneja (Televisores

Superestrella) y esta es la in formación:

PV $ 500.000 unidad

CV $ 250.000 unidad

CF $ 10.000.000

Mediante estos datos determine lo siguiente:

a) PE en unidades

b) PE en pesos

c) Porcentaje de margen de contribución

d) Suponga que el PV aumentará en 25% ¿Cuál será su nuevo PE en unidades

y pesos?

7---A continuación se presentan los siguientes datos relativos a las operaciones

de Industrias “La Potencia SA”; Empresa que se dedica a la fabricación de

motores industriales de 100HP:

* Costos variables en la fabricación del motor $ 800.000

* Precio de venta del motor en el mercado $ 1.400.000

La Empresa se encuentra en un período de planeación y ha estimado que

necesita vender 95 motores al año para alcanzar su PE; Proceda mediante esos

datos a:

a) Calcular los CFT

b) Encontrar el nuevo PE en unidades y pesos cuando los CF se incrementan el

40% suponiendo que las demás variables permanecen constantes.

8—A continuación se presenta la estructura de costos de una Empresa que se

dedica a la fabricación de mesas de madera:

* CF $ 50.000.000 anual

* CV $ 40.000 unidad

* PV $ 170.000 unidad

a) Calcular el PE en unidades de pesos

b) Encuentre la cantidad de mesas que la empresa debe vender para obtener

una utilidad antes de impuesto de $ 30.000.000

c) Suponga que los CV aumentaran en un 48%. Cual será el nuevo PE en

unidades y pesos

9---La Empresa “Telesonido SA” tiene dos divisiones, La división de televisores

y la división de Esteofónicos: El Gerente Comercial no sabe que decisión tomar

respecto a aumentos o disminuciones en el precio y en los costos, por lo que

se pide asesoría para evaluar diferentes alternativas

a) Calcule el PE anual de la División de Televisores mediante la siguiente

información en unidades y pesos)

PV unitario $ 450.000

CV: (materiales) $ 100.000

(Gastos de fabricación) $ 100.000

------------------------------------

$ 200.000

Margen de contribución $ 250.000

Costos Fijos Totales $ 2.000.000 mensuales

b) Cual de las siguientes opciones conviene más (tomar en cuenta datos del

inciso A):

1) Elevar el PV un 10%

2) Bajar los CV un 10%

3) Reducir CF un 10%

4) Reducir 5% costo de materiales y 3% gastos de fabricación variables

5) Aumentar el PV a $ 550.000

6) Aumentar el PV en 5% y disminuir gastos de fabricación variables en $

50.000

10---Una empresa tiene una inversión en activos de $10.000.000, los

accionistas desean obtener un rendimiento sobre esos activos del 30% antes

de impuestos, los CVU son $ 2.000unidad, el PVU es $ 5.000 unidad, los Cf $

2.000.000.

¿Cuanto tiene que vender la Empresa para dar a los accionistas la utilidad

esperada?(Demostrar en el Estado de Resultados)

11---“Productos Electrónicos del Norte SA” ha contratado un experto para que

le asesore respecto a la conveniencia de la apertura del la “”División de

calculadoras electrónicas” dicha División producirá por el momento una sola

línea de calculadoras, la calculadora financiera RK-090, la cual se ha estimado

que tendrá como costos y precios los siguientes:

Materiales: Mano de Obra:

Transistores $ 1.000 sueldo ensamblador $ 9.000

Diodos $ 200 sueldo del supervisor $ 5.000

Condensadores $ 1.100 Costo total de MO $14.000

Armazón y teclas $ 3.700

Otros $ 4.000

Costo total $10.000 unidad

Gastos de fabricación:

Energía eléctrica $ 1.400

Teléfono $ 450

Soldadura $ 900

Control calidad $ 1.500

Total $ 4.250

Suponga que existen gastos fijos mensuales de Administración y ventas por $

9.500.000, el precio al público es de $ 35.000.

a) Calcule el PE anual para la División en unidades y pesos

b) Determine el margen de contribución porcentual

c) Determinar cuantas unidades hay que vender si desea obtener una utilidad

mensual antes de impuestos de $ 5.000.000

d) Si se desea obtener una utilidad mensual después de impuestos de $

4.800.000, suponiendo una tasa impositiva del 25%. Cuantas unidades tendrá

que vender para lograr esa utilidad

12- El presidente de una Compañía quiere saber cuanto debe vender para

obtener un rendimiento deseado del 20% después de impuestos sobre los

activos totales (demostrar en el estado de Resultados), la información es la

siguiente:

Activos totales $ 24.300.000

Tasa de impuestos 35%

Tasa de reservas 10%

PV unitario $ 50.000

CV unitario $ 18.000

CF $ 3.500.000

13--La Cia “el Centenario” vende un solo producto, los datos relacionados con

las operaciones esperadas en el 2009 aparecen a continuación:

Ventas 100.000 unidades a $ 80 unidad $ 8.000.000

Menos CV:

De Compras $ 3.000.000

De comisiones (10%) $ 800.000

Total CV $ 3.800.000

Margen de Contribución $ 4.200.000

Menos Cf $ 3.000.000

Utilidad antes de impuestos $ 1.200.000

El presidente de la Cia tiene algunas preguntas:

a) Cual es el PE de la Cia

b) Qué ventas en unidades dan una utilidad de $ 1.800.000 antes de

impuestos

c) Si el costo de compra del producto aumenta el 10% qué cantidad se

requiere para obtener una utilidad de $ 2.000.000 antes de impuestos

14- Una Peletería ganó $ 4.000.000 vendiendo 5.000 carteras a $ 4.000 cada

una, los Cf fueron de $ 13.000.000:

a) Cual es el margen de contribución total

b) Cual es el coso variable por unidad

c) En cuanto se incrementará la utilidad si se vendieran 500 unidades

adicionales.

15-La Compañía “Riti SA” fabrica bolígrafos, los planes de utilidad propuestos

por la Administración para este año están basados en las siguientes

condiciones

Precio de venta $ 50

Costo variable unitario $ 30

Costos Fijos $ 1.250.000

Volumen de ventas 500.000 unidades

Determine la utilidad en cada uno de los siguientes casos (los demás

condiciones del caso no se alteran)

a) 9% de incremento en el precio de venta

b) Incremento de $800.00 en el costo fijo y 10% disminución en el CVunitario

c) Disminución del 15% en el CF y 12% en el PV

d) Incremento del 10% en el PV y disminución del 10% en el volumen de

ventas

e) Incremento de $ 2.000.00 en el CF

f) Disminución del 10% en el costo variable

g) Disminución del 20% en las ventas, 5% en el CV e incremento del 5% en el

PV

16- Una Cia tiene un CV de $ 9.000 por unidad, un PV $ 13.500. Unidad, CF $

1.000.000 y una utilidad antes de impuestos de $ 3.500.000:

a) Cuantas unidades fueron vendidas

b) Cual es el margen de contribución total

c) Cuanto fueron las ventas totales

17-“CaliTerpel” es una estación de venta de gasolina, El precio de venta de

gasolina es de $1.000 litro, el costo por litro es de $800

Tiene 9 empleados a los que les paga $22.000 diarios en la jornada diurna y

$25.000 en la jornada nocturna, a cada uno.

Otros costos mensuales fijos son de $ 180.000, paga un alquiler de $100.000

mensual y $50.000 de gastos financieros; Con esta información:

a) Exprese el punto de equilibrio mensual en litros y en pesos de ventas

b) Si se elimina el alquiler ¿Cuál seria el PE mensual en litros y en pesos de

venta?

c) si el precio de venta aumentara a $1.200 litro y los CV se mantuvieran

constantes, ¿Cuál seria el PE en pesos?, ¿cual en numero de litros?

d) Actualmente, el expendio de gasolina abre las 24 horas al día, en el turno

de la noche emplea solo a dos personas, si se cierra en ese lapso, las ventas se

reducirán en 25.000 litros. ¿Debería continuarse la operación durante 24

horas?

Suponga que las ventas reales sobre la base de 24 horas son 205.000 litros

MARGEN DE CONTRIBUCION Y MARGEN BRUTO

El margen de contribución y el margen bruto son dos indicadores de

rentabilidad complementarios por su distinto alcance. El primero contempla

«sólo» los gastos variables pero, eso sí, «todos» (no sólo los de producción)

los gastos variables. El segundo se refiere únicamente a los procesos

industriales, incluyendo lo que se conoce como «coste completo», que incluye

los costes directos, ?variables y fijos de fabricación? de un producto y una

parte adecuada de los costes indirectos. El margen de contribución se puede

referir a la unidad de producto (cuando se dispone de capacidad instalada y no

utilizada, o sea, sobrante) o a la unidad de capacidad limitativa o recurso

escaso (cuando se está a plena capacidad). La claridad en los anteriores

conceptos ayuda en gran manera en la toma de decisiones.

MARGEN DE CONTRIBUCION

El margen de contribución es el la diferencia entre el precio de venta menos los

costos variables. Es considerado también como el exceso de ingresos con

respecto a los costos variables, exceso que debe cubrir los costos fijos y la

utilidad o ganancia.

En el proceso de producción se incurren en costos fijos, costos variables y

adicionalmente se espera una margen de utilidad.

Si el margen de contribución se determina excluyendo de las ventas los costos

variables, entonces el margen de contribución es quien debe cubrir los costos

fijos y la utilidad esperada por el inversionista.

El precio de venta, está compuesto por tres elementos: Cosos fijos, Costos

variables y la utilidad.

De una forma muy general, identifiquemos cada uno de esos

elementos:

Costos fijos: Son aquellos costos que permanecen constantes durante un

periodo de tiempo determinado, sin importar el volumen de producción. Estos

costos no se ven afectados si la empresa decide producir más o menos, o

decide no producir. Ejemplo de estos costos puede ser el arrendamiento de un

local o terreno donde opera la empresa por el que paga mensualmente

$1.000.000. La empresa produzca o no produzca. Produzca bastante o poco,

siempre deberá pagar mensualmente $1.000.000, lo que lo convierte en un

costo fijo.

Los costos finos medidos en unidades o respecto a las unidades, se convierten

en variables, puesto que al incrementar la producción, el costo fijo cargado a

cada producto disminuye. Supongamos el arrendamiento de $1.000.000, en el

caso de producir 1.000 artículos. En este caso el costo fijo cargado a cada

artículo es de $1.000. Si la producción se incrementa a 2.000 artículos, el

costo sigue siendo fijo ($1.000.000) pero a cada artículo solo se cargarán

$500, valor que ha variado respecto a los $1.000 cuando la producción sólo

era de 1.000 unidades. En efecto, el costo fijo respecto a la unidad producida

se ha convertido en variable.

Costos variables: Son aquellos que se modifican de acuerdo con el volumen

de producción, es decir, si no hay producción no hay costos variables y si la

producción aumenta el costo variable es alto. Los costos variables están en

función de las cantidades producidas. Un ejemplo de estos costos es la Materia

prima, la cual sólo se consume según en las unidades producidas.

El costo variable, respecto a la unidad se vuelve fijo. Supongamos que la

empresa para producir un articulo requiere $100 de Materia prima. Si produce

5 artículos se requerirá materia prima por $500 (lo que lo hace variable), pero

respecto a la unidad, el costo variable será siempre fijo puesto que sólo se

requieren los mismos $100 de materia prima.

Utilidad: Corresponde al porcentaje que el productor quiere ganar sobre el

costo invertido (costo fijo + costo variable). Ejemplo: si el costo total de un

producto es de $5.000 y el productor quiere ganarse un 20% sobre ese costo,

deberá vender el producto en $6.000 su utilidad será entonces de $1.000.

Fórmula para el cálculo del margen de contribución

La formula es muy sencilla, puesto que todo lo que se hace es restar al precio

de venta unitario el costo variable unitario, por lo que queda MC = PVU-CVU.

Precio de venta 6.000

Costo fijo 2.000

Costo variable 3.000

MC = 6.000 – 3.000 = 3.000

Importancia del margen de contribución

El margen de contribución permite determinar cuanto está contribuyendo un

determinado producto a la empresa. Permite identificar en que medida es

rentable seguir con la producción de ese artículo.

Algunas situaciones que el margen de contribución permite identificar

y analizar son las siguientes:

1. Si el margen de contribución es positivo, permite absorber el costo fijo y

generar un margen para la utilidad o ganancia esperada. Entre mayor

sea el margen de contribución, mayor será la utilidad (recordemos que

el costo fijo es siempre fijo así varíe el margen de contribución)

2. Cuando el margen de contribución es igual al costo fijo, no deja

margen para la ganancia (no genera utilidad o Rentabilidad), por lo que

se considera que la empresa está en el Punto de equilibrio (No gana, no

pierde).

3. Cuando el margen de contribución no alcanza para cubrir los costos

fijos, la empresa aunque puede seguir operando en el corto plazo debido

a que puede cubrir en parte los costos fijos, si no se toman medidas, al

estar trabajando a perdida corre el riesgo de quedarse sin Capital de

trabajo suficiente, puesto que éste es utilizado para cubrir los costos

fijos que no alcanza a cubrir el margen de contribución.

4. Cuando el margen de contribución es negativo, es decir, que los

costos variables son superiores al precio de venta, se está ante una

situación crítica la cual necesariamente debe conducir a suspender la

producción del bien en cuestión.

Consideraciones adicionales

Aunque lo ideal es manejar productos con un alto margen de contribución, no

es una regla que siempre sea aplicable, sino que depende de cada empresa y

de cada producto en particular. Un margen de contribución bajo, puede ser

compensado con una alta rotación, puesto que el menor margen multiplicado

por un alto numero de producción vendida, puede ser incluso mas rentable que

un producto que tenga un mayor margen de contribución pero una menor

rotación de inventarios, la empresa debe buscar la forma de disminuir los

costos fijos. De esta forma, el margen de contribución tendrá que cubrir un

menor valor y así queda una mayor proporción para la utilidad o ganancia.

Es posible que al disminuir el costo fijo se incremente el costo variable

(algunos costos fijos se pueden volver variables como por ejemplo cambiando

políticas de Nómina), y al incrementar el costo variable el margen de

contribución se reduce. Pero resulta que el margen de contribución debe cubrir

el costo fijo (ahora disminuido) por lo que no se altera la utilidad final, sino

que al contrario, al manejar una mayor proporción de costos variables, se hace

una mejor utilización de los recursos de la empresa, puesto que el costo

variable es utilizado sólo en la medida en que es estrictamente necesario

(Recordemos que el costo variable está en función del nivel de producción), lo

cual redunda en un una mayor utilidad o ganancia.

MARGEN BRUTO

Margen bruto de empresas distribuidoras

Una empresa distribuidora es aquella empresa que adquiere productos

terminados y los revende sin realizar ninguna trasformación en dichos

productos.

Las empresas distribuidoras calculan el margen bruto mediante la diferencia

entre el precio de venta neto del producto y el coste de adquisición de dicho

producto. Consideramos el precio neto de venta, es decir, el precio final una

vez restado todos los descuentos aplicados, tal como vimos en el capítulo

anterior.

Margen bruto = precio neto venta – coste de adquisición

Si compramos un producto por 100 pesos y lo revendemos por 150 pesos, el

margen bruto de dicha venta es 50 pesos.

Margen bruto = 150 – 100 = 50 pesos

50 peso es el margen bruto de esta venta. Es una medida en absoluta de la

operación. También podemos relativizar esta medida del beneficio para hacerla

comprable contras operaciones comerciales. Para ello, dividiremos el margen

bruto absoluto entre el precio de venta neta y obtenemos el margen bruto

relativo porcentual.

En nuestro ejemplo, el margen bruto absoluto de 50 pesos se convierte en un

33,3% de margen bruto porcentual al dividirlo entre el precio de venta.

Veamos otro ejemplo. Supongamos que una zapatería vende un par de zapatos

por 120 pesos, siendo su coste de adquisición 80 pesos. Aplicando las fórmulas

anteriores calcularemos su margen bruto absoluto y el margen bruto

porcentual.

Margen bruto absoluto = precio venta – coste de adquisición

Margen bruto absoluto = 120 – 80 = 40 pesos

Margen bruto de empresas manufactureras

Las empresas manufactureras son aquellas que elaboran sus propios

productos. Adquieren materias primas que transforman en productos

terminados. Para realizar dicha transformación incurren ciertos costes

productivos. Estos costes productivos pueden ser variables o fijos. Los costes

variables son aquellos costes que varían en función de las unidades vendidas.

Estos costes variables son el coste de las materias primas, el coste de la mano

de obra de fabricación directa y los costes de distribución de los productos. Los

costes fijos son aquellos que no varían en función de las unidades vendidas.

Los costes fijos permanecen estables sea cual sea el nivel de ventas. Ejemplos

de costes fijos son los gastos de publicidad, el coste del personal de

administración, el alquiler, etcétera.

Las empresas manufactureras calculan el margen bruto mediante la diferencia

entre el precio de venta neto del producto y el coste variable de fabricación de

dichos productos. Recordemos que el coste variable de fabricación depende de

las unidades vendidas y es el coste de las materias primas, el coste de la mano

de obra de fabricación directa y coste de distribución de dichos productos.

Margen bruto = precio venta – coste variable de fabricación

Entenderemos este concepto mejor mediante un ejemplo.

Supongamos que el coste de fabricación de una silla asciende a 10 pesos de

materia prima, 5 pesos de mano de obre directa y 2 pesos de coste de

distribución. El precio de venta de silla es de 40 pesos. Para calcular el margen

bruto de la silla, primero sumamos todos los costes variables de fabricación de

la silla que suponen un total de 17 pesos por silla (10 materia prima, 5 mano

de obra y 2 distribución). Restamos al precio de venta los costes de fabricación

variables y obtenemos el margen bruto. En este caso el margen bruto de la

silla es 23 pesos.

Margen bruto = 40 – 17 = 23 pesos

Igual que relativizamos el margen bruto de las empresas distribuidoras,

también podemos relativizar el margen bruto de las empresas manufactureras

dividiendo el margen bruto absoluto entre el precio de venta neta para obtener

el margen bruto relativo porcentual. La fórmula en este caso para calcular el

margen bruto porcentual es:

Siguiendo con el ejemplo de la silla, el margen bruto porcentual es de un

57,5%.

Veamos otro ejemplo para clarificar el cálculo del margen bruto para empresas

manufactureras.

El coste de fabricación variable de un ordenador asciende a 260 pesos. Su

precio de venta es 350 pesos. El margen bruto absoluto y el margen

porcentual del ordenador se calcula aplicando las fórmulas estudiadas

anteriormente:

Margen bruto absoluto = precio venta – coste variable de fabricación

Margen bruto absoluto = 350 – 260 = 90 euros

Ejercicios

1. Si una tienda vende un vestido a 100 pesos, cuyo coste de adquisición

fue 60 pesos. ¿Cuál es el margen bruto absoluto y porcentual del

vestido? Cuando llegan las rebajas, aplica un descuento del 20% al

vestido. ¿Cuál es el nuevo margen bruto absoluto y porcentual del

vestido en rebajas?

2. Una empresa fabricante de alarmas vende cada alarma en 275 pesos. El

coste de la materia prima de cada alarma es 50 pesos, la mano de obra

directa de fabricación de cada alarma es 100 pesos y el coste de

distribuir una alarma es 20 pesos. ¿Cuál es el margen bruto absoluto y

porcentual de cada alarma?

3. Un supermercado vende un litro de leche a 1.500 pesos y adquiere dicho

litro de leche a 1200 pesos. ¿Cuál es el margen bruto absoluto y

porcentual del supermercado? Por su parte la empresa lechera tiene los

siguientes costes: el coste de compra al ganadero de un litro de leche

asciende 500 pesos, el coste de la botella de leche es de 100 pesos, el

coste de la mano de obra directa de fabricación de un litro de leche es

200 pesos y el coste de distribución de un litro de leche es 100 pesos.

¿Cuál es el margen bruto absoluto y porcentual de la empresa lechera?

¿Quién tiene mayores márgenes absolutos y relativos el supermercado o

la empresa lechera?

TALLER 1

PREGUNTAS PARA ANALISIS Y DISCUSIÓN

1. ¿Cuál es el significado de la expresión Margen de Contribución?

2. En que difieren las expresiones margen de contribución y margen bruto?

¿Cuál se utiliza con mayor contribución en los estados financieros?

3. ¿Qué diferencias existen entre el análisis costo-volumen-utilidad sobre una

base de caja y sobre una base contable?

4. Analizar los supuestos más importantes utilizados en la relación costro-

volumen-utilidad.

5. Analizar la siguiente afirmación “Los cambios en los costos fijos son mucho

más significativos para una compañía que los cambios en los costos variables”

6. ¿Cuál es el significado de la expresión apalancamiento operativo?

7. El 10% de disminución en el precio de venta de un producto tendrá el

mismo impacto sobre la utilidad operativa que el 10% de aumento en los

costos variables. ¿ Es correcto este juicio?

8. El margen de contribución total de la compañía Beta es igual a sus costos

fijos. ¿Está la compañía Beta operando con utilidades o con perdidas? Explicar.

9. ¿Qué es el grado de apalancamiento operativo? ¿Cómo se calcula? ¿Es el

mismo para todos los niveles de ventas del rango relevante? Explicar.

10. Si una firma vende su único producto a $ 40 la unidad y sus costos

variables son del 40% de las ventas, construir las ecuaciones algebraicas que

representan el modelo de ventas y de costos, sabiendo que los costos fijos

alcanzan $ 480000 por periodo. Resolver el sistema y encontrar el equilibrio.

11. ¿Por qué el estado convencional de resultados debe reestructurarse para

calcular el punto de equilibrio?

TALLER 2

1—La Compañía XY elabora un producto que vende a $6.400. unidad ,los

costos de producción variables por unidad son $2.400., y los gastos

operacionales del departamento de producción y ventas por unidad son $480.

A-Cual será el margen de contribución total para una producción mensual de

600 unidades? - Interprete---Demostrar en el Estado de Resultados.

B- Cual será el Margen de contribución Unitario .

C-Cual será la razón del MC unitario( o porcentaje del MCU)---demostrar en

Estado de resultados.

D-Cual será la razón del MCT ( o porcentaje del MCT)—demostrar en el estado

de resultados.

2—La Empresa -------------- Invierte en la elaboración de un producto los

siguientes costos y gastos por unidad:

Mp $4.200.—MO $8.600.—Cif $3.100.—El PV es de $26.000. por unidad y

adicionalmente se paga una comisión de $1.000. por unidad vendida.

A-Cual será el MC unitario del producto.

B-Cual será la razón del MC unitario del producto.-hacer Estado de Resultados.

C-Cual será el MCT si la producción fue de 200 unidades.

D-cual será la RMCT—demostrar en el estado de resultados.

3—La siguiente es la información de costos y gastos variables para la

elaboración de un producto:

MP por unidad $24.700.—MO por unidad $8.200.—Cif por unidad $900.—

mantenimiento mensual maquinaria $250.000.—arrendamiento mensual

equipos $143.000.—el PV unitario tienen un margen del 75% sobre el costo

variable de producción.

A—Cual es el MC total si la producción del mes fue de 128 unidades—

Interprete.

B---Cual es la razón del MCT—Demostrarlo en el Estado de Resultados.

C—Cual es el MC unitario.

D---Cual es la RMC unitario.

4—La siguiente es la información de costos y gastos variables para elaborar un

producto:

MP $3.224.unidad.---MO $2.980. unidad.---CIF $1.100. unidad.---

mantenimiento mensual de planta $194.000.----póliza contra todo riesgo

$16.000.mensual---PV $18.700. ; Calcular:

A— margen de contribución total si la producción del mes fue 547 unidades.

B— Razón del MCT---demostrar en estado de resultados.

C— margen de contribución unitario

D---Razón del MCU

DIFERENCIA ENTRE COSTOS FIJOS Y GASTOS ADMINISTRATIVOS

COSTOS FIJOS GASTOS ADMINISTRATIVOS

Arriendo

Nomina

Prestaciones Sociales

Gas

Servicios

Mantenimientos

Servicios Publicos

Sueldos

Prestaciones sociales

Publicidad

Celular

Aseo

Cámara de comercio

Papelería

Arriendo de oficina

PARA RECORDAR

Los costes de una empresa se pueden clasificar en dos grandes grupos:

a) Costes fijos

b) Costes variables

a) Costes fijos

Son aquellos que no dependen del nivel de actividad de la empresa, sino que son unacantidad determinada, independiente del volumen de negocio.

Ejemplo: el alquiler de las oficinas. La empresa tendrá que pagar todos los

meses el mismo alquiler con indepedencia del comportamiento de sus ventas.

Otros costes fijos: el sueldo de la secretaria del Presidente, el coste de

financiación de los equipos informáticos, la minuta anual del abogado, la

retribución del asesor fiscal, etc.

Los cotes fijos no son permanentemente fijos, sino que llegado a ciertos niveles de actividad pueden variar:

Ejemplos: los gastos de alquiler. Si la actividad de la empresa aumenta mucho,

ésta se puede ver obligada a contratar más personal y, por tanto, puede que

tenga que alquilar espacio adicional de oficinas.

De la misma manera, si su actividad cae mucho, la empresa puede empezar a

reducir plantilla, con lo que el espacio actual de sus oficinas le puede quedar

grande y decida trasladarse a otras oficinas más pequeñas.

Por ello, lo que se denominan costes fijos sería más correcto llamarlos costes

semi-fijos.

b) Costes variables

Son aquellos que evolucionan en paralelo con el volumen de actividad de

la compañía. De hecho, si la actividad fuera nula, estos costes serían

prácticamente cero.

Ejemplos: en un bar el coste de las bebidas depende del número de bebidas

servidas. En una empresa constructora, el coste del los ladrillos depende del

volumen de obra, etc.

Toda empresa tendrá una serie de costes fijos y de costes variables.

Incluso algunos costes que son fijos para una empresa, pueden

ser variables para otra, y viceversa.

Ejemplo: Si un hotel tiene subcontratado el servicio de desayuno a una

empresa de catering, este coste es variable (depende de la ocupación del

hotel). Por el contrario, si tiene su propia cafetería que se encarga de los desayunos, este coste es fijo (le cuesta prácticamente lo mismo con

independencia de los desayunos servidos).

Dentro de cada actividad, la empresa puede tener cierta flexibilidad para

elegir el tipo de coste en el que quiere incurrir, fijo o variable.

Ejemplo: una imprenta puede establecer su propio servicio de reparto,

adquiriendo varias furgonetas (coste fijo), o subcontratar este servicio a una agencia de mensajería (coste variable).

Una empresa puede tener en plantilla sus propios técnicos informáticos (coste

fijo) o subcontratar este servicio a una empresa especializada (coste variable).

Una empresa puede tener su propio servicio de vigilancia, o subcontratar este

servicio a una empresa de seguridad (coste variable).

El elegir entre costes fijos o costes variables tiene sus ventajas e

inconvenientes:

Coste fijos: el coste no varía, por lo que si la empresa aumenta su actividad

el coste es el mimo y la empresa se beneficia de economías de escala (el coste

unitario por producto va dismunyendo).

Sin embargo, la empresa incurrirá en este coste aunque su actividad sea muy

reducida, lo que puede convertirse en una carga considerable que le lleve a dar

pérdidas.

Costes variables: su ventaja es que varían con el nivel de actividad, por lo

que si la actividad es reducida el coste es, asimismo, reducido, lo que evita que la empresa entre en pérdidas.

Sin embargo, si la acividad aumenta el coste también aumenta, con lo que la

empresa no se beneficia de economías de escala.

LA DEPRECIACION DE PROPIEDAD PLANTA Y EQUIPO

La depreciación es el mecanismo mediante el cual se reconoce el desgaste que

sufre un bien por el uso que se haga de el. Cuando un activo es utilizado para

generar ingresos, este sufre un desgaste normal durante su vida útil que el

final lo lleva a ser inutilizable. El ingreso generado por el activo usado, se le

debe incorporar el gasto correspondiente desgaste que ese activo a sufrido

para poder generar el ingreso, puesto que como según señala un elemental

principio económico, no puede haber ingreso sin haber incurrido en un gasto, y

el desgaste de un activo por su uso, es uno de los gastos que al final permiten

generar un determinado ingreso.

Al utilizar un activo, este con el tiempo se hace necesario reemplazarlo, y

reemplazarlo genera un derogación, la que no puede ser cargada a los ingresos

del periodo en que se reemplace el activo, puesto que ese activo genero

ingresos y significo un gasto en mas de un periodo, por lo que mediante la

depreciación se distribuye en varios periodos el gasto inherente al uso del

activo, de esta forma sol se imputan a los ingresos los gastos en que

efectivamente se incurrieron para generarlo en sus respectivos periodos.

Otra connotación que tiene la depreciación, vista desde el punto de vista

financiero y económico, consiste en que, al reconocer el desgaste del activo

por su uso, se va creando una especie de provisión o de reserva que al final

permite ser reemplazado sin afectar la liquidez y el capital de trabajo de la

empresa. Supongamos que una empresa genera ingresos de $1.000 y unos

costos y gastos que sin incluir la depreciación son de $700, lo que significa que

la utilidad será de $300, valor que se distribuye a los socios. Supongamos

también, que dentro de esos $300 que se distribuyen a los socios, están

incluidos $100 por concepto de depreciación, que al no incluirla permiten ser

distribuidos como utilidad; que pasaría en 5 años cuando el activo que genera

los $1.000 de ingresos se debe reemplazar; sucede que no hay recursos para

adquirir otro, puesto que estos recursos con que se debía reemplazar fueron

distribuidos. De ahí la importancia de la depreciación, que al reconocer dentro

del resultado del ejercicio el gasto por el uso de los activos, permite, además

de mostrar una información contable y financiera objetiva y real, permite

también mantener la capacidad operativa de la empresa al no afectarse su

capital de trabajo por distribución de utilidades indebidas.

La depreciación, como ya se mencionó, reconoce el desgaste de los activos por

su esfuerzo en la generación del ingreso, de modo pues, que su

reconocimiento es proporcional al tiempo en que el activo puede generar

ingresos. Esto es lo que se llama vida útil de un bien o un activo. Durante

cuánto tiempo, un activo se mantiene en condiciones de ser utilizado y de

generar ingresos.

La vida útil es diferente en cada activo, depende de la naturaleza del mismo.

Pero por simplicidad y estandarización, la legislación Colombiana, ha

establecido la vida útil a los diferentes activos clasificándolos de la siguiente

manera:

Inmuebles (incluidos los oleoductos) 20 años

Barcos, trenes, aviones, maquinaria, equipo y bienes muebles 10 años

Vehículos automotores y computadores 5 años

Para el cálculo de la Depreciación, se pueden utilizar diferentes métodos como

la línea recta, la reducción de saldos, la suma de los dígitos y método de

unidades de producción entre otros.

Método de la línea recta

El método de la línea recta es el método mas sencillo y más utilizado por las

empresas, y consiste en dividir el valor del activo entre la vida útil del mismo.

(Valor del activo/Vida útil)

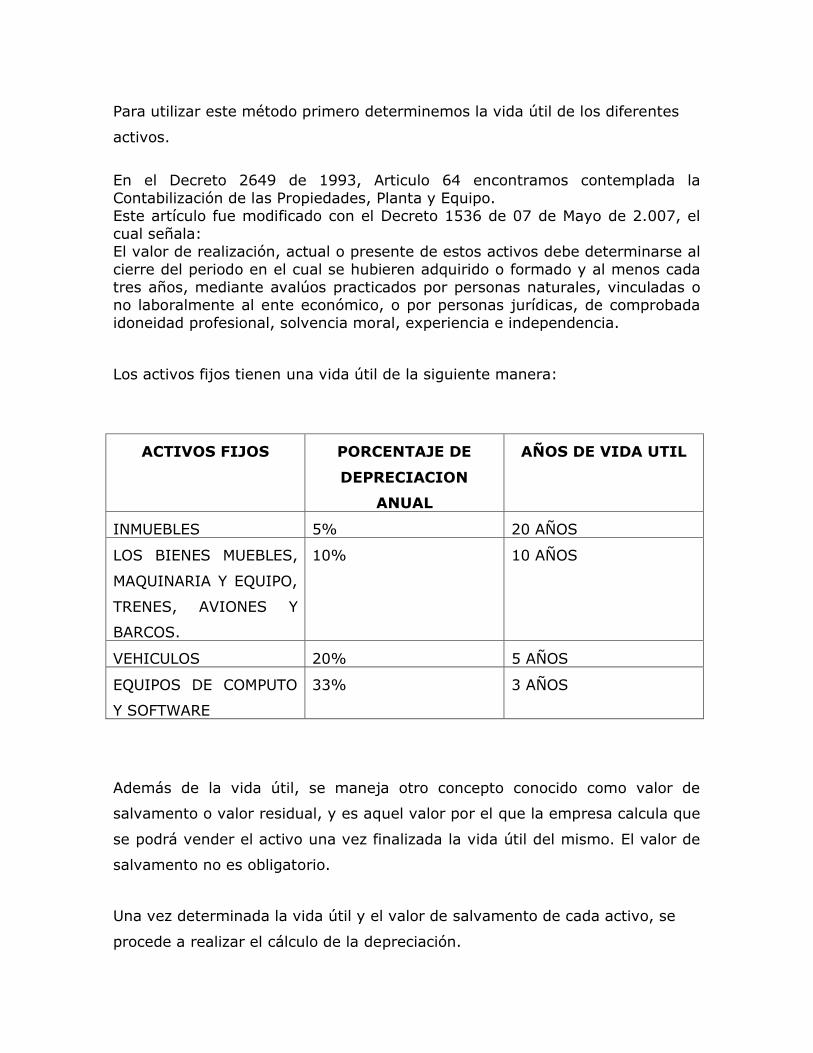

Para utilizar este método primero determinemos la vida útil de los diferentes

activos.

En el Decreto 2649 de 1993, Articulo 64 encontramos contemplada la

Contabilización de las Propiedades, Planta y Equipo.

Este artículo fue modificado con el Decreto 1536 de 07 de Mayo de 2.007, el

cual señala:

El valor de realización, actual o presente de estos activos debe determinarse al

cierre del periodo en el cual se hubieren adquirido o formado y al menos cada

tres años, mediante avalúos practicados por personas naturales, vinculadas o

no laboralmente al ente económico, o por personas jurídicas, de comprobada

idoneidad profesional, solvencia moral, experiencia e independencia.

Los activos fijos tienen una vida útil de la siguiente manera:

ACTIVOS FIJOS PORCENTAJE DE

DEPRECIACION

ANUAL

AÑOS DE VIDA UTIL

INMUEBLES 5% 20 AÑOS

LOS BIENES MUEBLES,

MAQUINARIA Y EQUIPO,

TRENES, AVIONES Y

BARCOS.

10% 10 AÑOS

VEHICULOS 20% 5 AÑOS

EQUIPOS DE COMPUTO

Y SOFTWARE

33% 3 AÑOS

Además de la vida útil, se maneja otro concepto conocido como valor de

salvamento o valor residual, y es aquel valor por el que la empresa calcula que

se podrá vender el activo una vez finalizada la vida útil del mismo. El valor de

salvamento no es obligatorio.

Una vez determinada la vida útil y el valor de salvamento de cada activo, se

procede a realizar el cálculo de la depreciación.

Supongamos un vehículo cuyo valor es de $30.000.000.

Se tiene entonces (30.000.000 /5) = 6.000.000.

Así como se determina la depreciación anual, también se puede calcular de

Forma mensual, para lo cual se divide en los 60 meses que tienen los 5 años

Ese procedimiento se hace cada periodo hasta depreciar totalmente el activo.

Depreciación con línea recta con salvamento.

La fórmula de la depreciación en línea recta con cuota de salvamento,

suponiendo un activo cuyo valor es de $10.000, con una vida útil de 5 años y

un 20% como cuota de salvamento, es (10.000-2.000)/5.

Así, ll finalizar el quinto año de vida útil tendremos un activo con valor en

libros de $2.000.

¿Pero qué finalidad se persigue al no depreciar completamente un

activo?

La realidad es que no hay una razón valedera que lleve a la empresa a tomar

la decisión de no depreciar la totalidad de un activo.

Algunos opinan que la cuota de salvamento tiene por objeto representar en la

contabilidad el valor probable que puede tener un activo después de culminar

su vida útil.

Método de la suma de los dígitos del año

Este es un método de depreciación acelerada que busca determinar una mayor

alícuota de depreciación en los primeros años de vida útil del activo.

La formula que se aplica es: (Vida útil/suma dígitos)*Valor activo

Donde se tiene que:

Suma de los dígitos es igual a (V(V+1))/2 donde V es la vida útil del activo.

Ahora determinemos el factor.

Suponiendo el mismo ejemplo del vehículo tendremos:

(5(5+1)/2

(5*6)/2 = 15

Luego,

5/15 = 0,3333

Es decir que para el primer año, la depreciación será igual al 33.333% del

valor del activo. (30.000.000 * 33,3333% = 10.000.000)

Para el segundo año:

4/15 = 0,2666

Luego, para el segundo año la depreciación corresponde al 26.666% del valor

del activo (30.000.000 * 26,666% = 8.000.000)

Para el tercer año:

3/15 = 0,2

Quiere decir entonces que la depreciación para el tercer año corresponderá al

20 del valor del activo. (30.000.000 * 20% = 6.000.000)

Y así sucesivamente. Todo lo que hay que hacer es dividir la vida útil restante

entre el factor inicialmente calculado.

Método de la reducción de saldos

Este es otro método que permite la depreciación acelerada. Para su

implementación, exige necesariamente la utilización de un valor de

salvamento, de lo contrario en el primer año se depreciaría el 100% del activo,

por lo perdería validez este método.

La formula a utilizar es la siguiente:

Tasa de depreciación = 1- (Valor de salvamento/Valor activo)1/n

Donde n es el la vida útil del activo

Como se puede ver, lo primero que se debe hacer, es determinar la tasa de

depreciación, para luego aplicar esa tasa al valor no depreciado del activo o

saldo sin de preciar.

Continuando con el ejemplo del vehículo (suponiendo un valor de salvamento

del 10% del valor del vehículo) tendremos:

1- ( 3.000.000/30.000.000)1/5 = 0,36904

Una vez determinada la tasa de depreciación se aplica al valor el activo sin

depreciar, que para el primer periodo es de 30.000.000

Entonces 30.000.000 * 0,36904 = 11.071.279,67

Para el segundo periodo, el valor sin depreciar es de (30.000.000-

11.071.279,67) = 18.928.720,33, por lo que la depreciación para este

segundo periodo será de:

18.928.720,33 * 0,36904 = 6.985.505,22

Así sucesivamente hasta el último año de vida útil

Método de las unidades de producción

Este método es muy similar al de la línea recta en cuanto se distribuye la

depreciación de forma equitativa en cada uno de los periodos.

Para determinar la depreciación por este método, se divide en primer lugar el

valor del activo por el número de unidades que puede producir durante toda su

vida útil. Luego, en cada periodo se multiplica el número de unidades

producidas en el periodo por el costo de depreciación correspondiente a cada

unidad.

Ejemplo: Se tiene una máquina valuada en $10.000.000 que puede producir

en toda su vida útil 20.000 unidades.

Entonces, 10.000.000/20.000 = 500. Quiere decir que a cada unidad que se