godišnji izvještaj za 2016. godinu · bankarski standardi. također, podjednako nam je važno da...

TRANSCRIPT

G O D I Š N J I I Z V J E Š TA J

2016

SADRŽAJ

Prof i l Banke 03

Uprava Banke04

Obraćanje generalnog direktora05

Novi s logan06

Kl jučni pokazatel j i poslovanja07

Dobrobit za zajednicu08

Finansi jski izv ještaj i10

PROFIL BANKE

Sparkasse Bank dd BiHTran. račun: 1990000000000023Ident. br: 4200128200006SWIFT: ABSBBA 22

Sjedište Zmaja od Bosne 7 71000 Sarajevo E-mail: [email protected] Tel: 00 387 33 280 300 Fax: 00 387 33 280 230 www.sparkasse.ba

Podaci (2016. godina)Osnivanje: 1999. godinaAktiva: 1,2 milijarde KMVlasnik: Steiermärkische Sparkasse (97%)Broj poslovnica: 41Broj bankomata: 90Broj uposlenika: 521

Uprava

Direktor Sanel Kusturica

Izvršni direktorNedim Alihodžić

Izvršni direktorAmir Softić

Članice grupe u BiH

Društvo za leasing vozila, mašina i plovila

Društvo za posredovanje u poslovima osiguranja

Nadzorni odbor

PredsjednikSava Dalbokov

Članovi Ismeta ČardakovićGeorg BucherRenate FerlitzGerhard Maier

UPRAVA BANKE

Direktor Sanel KusturicaFunkcije u nadležnosti: • Sektor za poslovanje sa stanovništvom• Sektor operacija• Direkcija za upravljanje ljudskim resursima• Direkcija za marketing, komunikacije i

kvalitet usluge• Direkcija sekretarijata i regulatorne

usklađenosti

Izvršni direktor Amir SoftićFunkcije u nadležnosti:• Sektor upravljanja rizicima• Direkcija pravnih poslova• Direkcija računovodstva i kontrolinga• Direkcija za sprečavanje pranja novca i

finansiranja terorizma (KUPIT)• Direkcija operativnih rizika i informacijske

sigurnosti

Izvršni direktor Nedim AlihodžićFunkcije u nadležnosti:• Direkcija IT/ORG• Direkcija za sigurnost i upravljanje imovinom• Sektor za poslovanje s privredom• Sektor sredstava

Poštovani,

zadovoljstvo mi je obratiti Vam se nakon završetka jedne od naj-uspješnijih poslovnih godina za Sparkasse Bank.

2016. godina je godina u kojoj nije bilo jednostavno poslova-ti. Stanje u realnom sektoru, brojni unutrašnji problemi, uzro-kovani političkim stanjem u zemlji, te sporost u strukturalnim reformama i dalje utječu na stagnaciju glavnih ekonomskih in-dikatora i zadržavanje niskog kreditnog i investicijskog rejtinga.

Međutim, i pored svih negativnih utjecaja u 2016. godini bankar-ski sektor je zabilježio pozitivne trendove koji se ogledaju u: rastu bilansne sume, depozita, kredita, posebno, štednje stanovniš-tva kao i poboljšanju profi tabilnosti. Prema ovim pokazateljima, možemo zaključiti da je bankarski sektor i dalje ostao stabilan i adekvatno kapitaliziran, a likvidnost je i dalje zadovoljavajuća. Ipak, još uvijek postoje značajne slabosti koje zahtijevaju jačanje institucionalnog, regulatornog i okvira za nadzor, jer održavanje stabilnosti fi nansijskog sektora je osnovni uvjet za makrofi nansij-sku stabilnost, što je istovremeno i preduvjet za ekonomski rast.

Sparkasse Bank je u 2016. godini uspjela ostvariti postavlje-ne ključne strateške ciljeve. Naime, u protekloj godini, kao i u predhodnim, u gotovo svim segmentima poslovanja smo posti-gli rast veći od prosjeka tržišta. Kroz ključne fi nansijske pokaza-telje ponovo smo uspjeli dokazati svoju višegodišnju stabilnost i pouzdanost.

Bili smo jedan od najaktivnijih kreditora u bankarskom sektoru, što potvrđuje naš kreditni rast od 6,1%. Shodno tome, kredit-ni portfolij Banke je povećan na 934 miliona KM, a aktiva na skoro 1,2 milijarde KM. Istovremeno smo zadržali i visok kvali-tet kreditnog portfolija, a udio nekvalitetnih kredita smanjili za 10%, uz pokrivenost ukupnim rezervama od skoro 100%. Pre-ma ovim pokazateljima, jedan smo od lidera na tržištu.

Kada govorimo o štednji stanovništva, u protekloj godini smo zabilježili povećanje rasta štednje od blizu 10%. Iz godine u go-dinu imamo konstantno povećanje rasta štednje, što nam je potvrda da je Sparkasse Bank postala etabliran i pouzdan par-tner bh. građanstvu.

Nadalje, intenzivirano smo kreditirali preduzeća - rast kreditnog portfolija su predvodili plasmani srednjem i malom biznisu, ali nisu zanemarivi ni investicijski krediti. Rast kredita pravnim li-cima predvođen je upravo kreditima srednjem i malom biznisu koji su povećani za 5,6%, od čega su krediti za investicije rasli i preko 30%. Prema pravnim licima smo u 2016. godini usmjerili

preko 70% ukupnih plasmana Sparkasse Bank i ovaj podatak potvrđuje našu spremnost da budemo aktivan partner privred-nicima i podržimo rast privrede.

Naša dinamična tržišna aktivnost i rast svih ključnih pokazate-lja poslovanja rezultirali su ostvarenjem dobiti koja 2016. godi-ni može dati karakter najuspješnije poslovne godine do sada.

Kao i u proteklim godinama, Sparkasse Bank je sa matičnom grupom Steiermärkische Sparkasse odlučna u reinvestiranje dobiti u domaću ekonomiju pa je ostvarena dobit usmjerena u povećanje kapitala od 13,8%. Upravo ova strategija, uz visok nivo stabilnosti i kapitalne adekvatnosti, nam omogućava da in-tenzivnom kreditnom aktivnošću podržavamo privredu i građa-ne BiH te da nastavimo dugoročan i održiv rast i u budućnosti.

Ipak, najveća, i za nas najbitnija potvrda kvaliteta našeg rada, je ona koja dolazi od naših klijenata. Istraživanja renomiranih neovi-snih eksternih agencija pokazuju da Sparkasse Bank pruža najviši nivo zadovoljstva uslugom u segmentu malih i srednjih preduzeća u BiH, a nedavno smo dobili i nagradu za najbolji kvalitet usluge poslovnim klijentima u BiH. Također, istraživanja potvrđuju i da su naši klijenti, fi zička lica, među najzadovoljnijim na tržištu te da ima-mo najveći indeks kvaliteta usluge u rangu vodećih banaka.

Uz sve prethodno navedeno i ostvareno, posebno bih istakao našu istrajnost u društvenoodgovornom djelovanju kroz podrš-ku socijalnom poduzetništvu, sportu, marginaliziranim grupa-ma i različitim obrazovnim projektima.

Na kraju, neizostavan dio koji zaokružuje priču o ovoj izuzetno uspješnoj poslovnoj godini su osjetna unapređenja unutar na-šeg Sparkasse tima - povećali smo broj uposlenih, investirali u širenje mreže bankomata, radili na unapređenju infrastrukture naše poslovne mreže te implementirali najsavremenije elek-tronske servise i bankarske prakse. Profesionalnost, stručnost, opredijeljenost za uspjeh i lojalnost našeg tima su u 2016. go-dini, više nego ikada ranije, došli do izražaja.

Nastavljamo investirati u naše ljudske resurse jer vjerujemo da su upravo naši uposlenici i ulaganje u razvoj njihovih kompeten-cija ključ našeg uspjeha. Povjerenje i podrška naših dioničara, partnera i klijenata je ono što nam je velikim dijelom omogućilo ovakva ostvarenja, na čemu Vam se zahvaljujem ispred Uprave i cijelog tima Sparkasse Bank.

Direktor Sparkasse BankSanel Kusturica

OBRAĆANJE GENERALNOG DIREKTORA

Naši dobri rezultati su plod konti nuiteta odgovornog poslovanja, održivog rasta i dugoročne stabilnosti

U 2016. godini banka je usvojila i novi slogan pod nazvom „Razumijemo se“ koji stoji kao naše nastojanje da gradimo odnos razumijevanja na svim poljima: u našem timu, sa klijentima, sa partnerima i konačno, sa zajednicom u kojoj poslujemo.

Klijent je uvijek u centru naše pažnje

Uspješno poslovanje uz poštivanje profesionalne etike

Kreiranje dobrobiti za zajednicu

Timski rad i otvorena komunikacija

Transparentno i korektno poslovanje

Mi uvijek slušamo i nastojimo razumjeti potrebe svojih klije-nata, te raditi na razvoju proizvoda i standardizaciji kvalitete usluga kako bismo efikasno doprinijeli ostvarivanju njihovih ci-ljeva. Sinergijom stručnih znanja naših uposlenika i kvalitetnim uslugama mi nudimo veću vrijednost svojim klijentima i uslužu-jemo ih na profesionalan, otvoren i prijateljski način. Naši klijenti nam uzvraćaju svojom lojalnošću.

Mi kontinuirano ostvarujemo svoje ciljeve, ali na način da sa svojim klijentima gradimo odnos razumijevanja i povjerenja. Svaki naš uposlenik preuzima odgovornost te sa visokom pre-danošću i stručnim znanjem odgovara na sve zahtjeve koje klijenti i tržište traže od nas. Naša baza klijenata nepresta-no raste jer nas tržište prepoznaje kao pouzdanog i stabilnog partnera, iza kojeg stoji snažna evropska grupacija i vrhunski bankarski standardi. Također, podjednako nam je važno da uz nas ostanu i klijenti koji su nam već poklonili svoje povjerenje.

Mi duboko vjerujemo da kao institucija možemo biti poslovno uspješni samo u zajednici koja je također uspješna, ali razu-mijemo da je za to potrebno ekonomski osnažiti najugroženije grupe u društvu. Stoga, dio svog profita mi uvijek vraćamo za-jednici, ali ne samo finansijskom podrškom tamo gdje je najpo-trebnija, nego i podsticanjem obrazovanja, socijalnog biznisa i ekonomskog osamostaljivanja nezaposlenih. Zajednica nas je prepoznala kao takve - ponosni smo vlasnik nagrade za druš-tveno odgovornu kompaniju.

Mi smo svjesni da će klijenti razumjeti naše vrijednosti i prihvatiti nas kao dugoročnog par-tnera samo ako i unutar svoje organizacije ga-jimo zajedništvo, konstruktivnu saradnju i po-štovanje čovjeka.

Sve naše interne aktivnosti su usmjerene ka tome da kreiramo klimu u kojoj će uposlenici doživljavati Sparkasse kao svoju porodicu i u njoj se osjećati sigurno.

Mi omogućavamo svojim klijentima i partne-rima pristup svim informacijama koje su im potrebne za razumijevanje našeg načina poslo-vanja. Naša ponuda je transparentna i fer, sa jasnim karakteristikama i cijenama proizvoda, a naši proizvodi su jednostavni, razumljivi i do-stupni svim ciljnim grupama.

Samo tako možemo ponuditi dobro utemelje-ne svjete i pomoći klijentima u donošenju fi-nansijskih odluka, što je naša osnovna uloga. Prema istraživanjima, naši klijenti spadaju među najzadovoljnije komitente na bankar-skom tržištu i uvijek imaju dostupnu komuni-kaciju sa nama.

NOVI SLOGAN

KLJUČNI POKAZATELJI POSLOVANJA

Indeks kvalitete usluge građanima

86

Indeks zadovoljstva klijenata fizičkih lica

84

Zadovoljstvo klijenata fizičkih lica

Preporuke klijenata pravnih lica

Novi plasmani rasli za 3,3% (516 mil. KM u 2015.)533 miliona KM

IMAS – istraživanje kvaliteta usluge firmama 2016.

1. mjesto po preporukama

ICERTIAS istraživanje - Qudal zlatna medalja 2016

Br.1 u kvalitetu usluge firmama

Rast profitabilnosti kao znak stabilnosti Dobit i povrat na kapital

Reinvestiranje dobiti u povećanje kapitalne osnoveKapital

Poticaj privrednom rastu kroz aktivnu politiku kreditiranjaKrediti

Depozitni rast kao znak jačanja povjerenja u ime SparkasseŠtednja građana

8,7

ROE7,9%

ROE9,0%

ROE11,0%

ROE12,6%

10,7

14,5

18,6

2013 2014 2015 2016

u mil. KM

138

13,8%

158

2015 2016

u mil. KM

880

6,1%

934

2015 2016

u mil. KM

451

9,7%

495

2015 2016

u mil. KM

Sparkasse Bank podržala poslovne ideje mladihSparkasse Bank je podržala projekat „Nagrada za druš-tvene promjene (SIA)“, projekat u kojem mladi ljudi svojim idejama daju prijedloge za osnivanje socijalnih biznisa.

Na svečanoj ceremoniji u Sarajevu uručene su tri novčane nagrade za najbolje poslovne ideje.

Krajnji cilj ovog projekta je podstaći poduzetnički duh kod mladih, te im pomoći da svoje poslovne ideje u konačnici i realizuju te se ekonomski osnaže i osamostale.

Nagrada za društvene promjene (SIA) je najveći program za podsticaj studentima za pokretanje socijalnih biznisa u Evropi i provodi se istovremeno u 12 zemalja.

Ovaj projekat u BiH vodi Fondacija Dukukino sa većim brojem partnera, sljedeći misiju promocije socijalnog po-duzetništva među studentima.

Osim finansijske podrške Sparkasse Bank mladima je osigurala i mentorstvo na tematskim radionicama.

PROJEKTI ZA DOBROBIT ZAJEDNICE

Sparkasse Bank finansirala izgradnju dječijeg igrališta i fitness centra za starije osobePrepoznavši potrebe mladih i starijih osoba Sparkasse Bank se priključila inicijativi opštine Novo Sarajevo te pomogla novčanom donacijom izgradnju dječijeg igrališta i fitness centra za starije osobe. Imajući u vidu da na ovoj lokaciji gdje živi veći broj ljudi ne po-stoji ovakva vrsta igrališta čini nas izuzetno sretnim činjenica da smo mogli finansijski pomoći izgradnju ovakvog projekta koji će usrećiti starije osobe i mališane.

I ovoj godini Sparkasse Bank je nastavila sa snažnom podrškom pozitivnim projektima koji jačaju zajednicu u kojoj posluje.

Tako je i u 2016. godini podržano preko 60 projekata iz različitih oblasti, pažljivo odbranih, a u nastavku predstavljamo samo neke od njih.

Stipendije i za učenike osnovnih školaU 2016. godini podržali smo i rad fondacije Hastor usmjerivši sredstva u stipendije za 4 učenika osnovnih škola na području BiH.Fondacija Hastor je najveća na području BiH sa čak 1393 sti-pendista u 2015/2016 godini sa planom povećanja stipendista na 1700 u 2017 godini. Misija ovog projekta je udruživanje finansijskih i ljudskih resursa kao i njihovo pravedno i efikasno usmjeravanje u razvoj obrazovanja.

Zaposlenici Sparkasse Bank volontirali za djecu MjedeniceZaposlenici Sparkasse Bank organizovali su volonterski dan druženja sa djecom štićenicima Zavoda Mjedenica na lokaciji konjičkog kluba Riders of Hope.

Cilj Sparkasse Bank je bio spojiti ova dva udruženja kako bi se štićenicima Mjedenice omogućilo terapijsko jahanje koje je je-dan od korisnih elemenata u njihovom razvoju.

Izuzetno lijepo druženje uposlenika banke, štićenika Mjedenice i članova konjičkog kluba, ostalo je u lijepom sjećanju svim prisutnima u želji da se ovakvi projekti nastave i u narednim godinama.

Sparkasse Bank omogućila studentima jednogodišnji studij/praksu u AustrijiDugogodišnji projekat “Best of South East” izdvajamo i ove go-dine kao pozitivni primjer, Projekat omogućava jednogodišnji studij/praksu u grazu u Austriji za apsolvente i studente eko-nomskih i pravnih fakulteta iz BiH.

U saradnji sa našom austrijskom matičnom kućom Steiermar-kische Sparkasse i Karl-Frenzens Univerzitetom iz Graza Spar-kasse Banke je i ove godine omogućila studentima iz BiH da steknu internacionalno iskustvo s kojim bi se obogaćeni vratili u svoju matičnu zemlju BiH.

Promocija ovakvih projekata je vrlo bitna, jer se kod mladih ljudi iz BiH jača svijest o tome da treba biti aktivan, otvoren za nove šanse i sticanje novih znanja.

Stipendije koje su obezbijeđene od strane Sparkasse Bank pokrivale su kompletne troškove boravka u Austriji uključujući smještaj, školarinu, zdravstveno osiguranje i džeparac.

PROJEKTI ZA DOBROBIT ZAJEDNICE

Sparkasse Bank - Godišnji izvještaj 2016

Sparkasse bank d.d.

Finansijski izvještajiza godinu koji je završila31. decembra 2016.

SADRŽAJOdgovornost za finansijske izvještaje 11

Izvještaj nezavisnog revizora 12

Izvještaj o bilanu uspjeha i ostaloj sveobuhvatnoj dobiti 13

Izvještaj o finansijskom položaju 14

Izvještaj o novčanim tokovima 15

Izvještaj o promjenama na kapitalu 16

Napomene uz finansijske izvještaje 17 – 51

Sparkasse Bank - Godišnji izvještaj 2016 Sparkasse Bank - Godišnji izvještaj 2016

Sparkasse bank d.d. Finansijski izvještaji za godinu koji je završila 31. decembra 2016. (svi iznosi su izraženi u hiljadama KM ako drugačije nije naznačeno)

11

Odgovornost za fi nansijske izvještajeU skladu sa Zakonom o računovodstvu reviziji u Federaciji Bosne i Hercegovine (“Službene novine Federacije Bosne i Hercegovine”, broj 83/09), Uprava je dužna osigurati da za svaku fi nansijsku godinu budu sastavljeni fi nansijski izvještaji u skladu s Međunarodnim standardima fi nansijskog izvještavanja (MSFI), koja daju istinit i fer pregled stanja i rezultata poslovanja Sparkasse Bank dd BiH (“Banka”) i njenih povezanih društava (zajedno “Grupa“) za taj period, MSFI objavljuje Međunarodni odbor za računovodstvene standarde (IASB). Nakon provedbe odgovarajuće analize, Uprava opravdano očekuje da će Banka u dogledno vrijeme raspolagati odgovarajućim resursima, te stoga i dalje usvaja načelo vremenske neograničenosti poslovanja pri sastavljanju fi nansijskih izvještaja.Odgovornosti Uprave pri izradi fi nansijskih izvještaja obuhvataju slijedeće:• odabir i dosljednu primjenu odgovarajućih računovodstvenih politika;• davanje opravdanih i razboritih prosudbi i procjena;• postupanje u skladu s važećim računovodstvenim standardima, uz objavljivanje i obrazloženje svih • materijalno značajnih odstupanja u fi nansijskim izvještajima, te• sastavljanje fi nansijskih izvještaja pod pretpostavkom vremenske neograničenosti poslovanja, osim ako pretpostavka da će Banka nastaviti poslovanje

nije primjerena.Uprava je odgovorna za vođenje odgovarajućih računovodstvenih evidencija, koje u svakom trenutku s opravdanom tačnošću prikazuju fi nansijski položaj Banke. Također, Uprava je dužna pobrinuti se da fi nansijski izvještaji budu u skladu sa Zakonom o računovodstvu i reviziji u Federaciji Bosne i Hercegovine. Pored toga, Uprava je odgovorna za čuvanje imovine Banke, te za poduzimanje opravdanih koraka za sprječavanje i otkrivanje prevara i drugih nepravilnosti.

Za i u ime Uprave

Sanel Kusturica Direktor

Sparkasse bank dd BiHZmaja od Bosne 771000 SarajevoBosna i Hercegovina

28. mart 2017. godine

Za i u ime Uprave

Sparkasse Bank - Godišnji izvještaj 2016

Izvještaj nezavisnog revizoraDioničarima i Upravi Sparkasse bank d.d.

Sparkasse Bank - Godišnji izvještaj 2016

12

Izvještaj nezavisnog revizoraDioničarima Sparkasse Bank dd BiH Obavili smo reviziju priloženih konsolidovanih fi nansijskih izvještaja Sparkasse Bank dd BiH (u daljem tekstu: “Banka”) i njenih povezanih društava (pod za-jedničnim nazivom “Grupa”), prikazanih na stranicama 4. do 48., koji se sastoje od konsolidovanog izvještaja o fi nansijskom položaju na dan 31. decembra 2016. godine, konsolidovanog izvještaja o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti, konsolidovanog izvještaja o promjenama na kapitalu i konsolidova-nog izvještaja o novčanim tokovima za godinu koja je tada završila te sažetog prikaza značajnih računovodstvenih politika i drugih napomena uz fi nansijske izvještaje. Također, obavili smo reviziju priloženih nekonsolidovanih fi nansijskih izvještaja Sparkasse Bank dd BiH (“Banka“), koji se sastoje od nekonsolido-vanog izvještaja o fi nansijskom položaju na dan 31. decembra 2016. godine, te nekonsolidovanog izvještaja o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti, nekonsolidovanog izvještaja o promjenama na kapitalu i nekonsolidovanog izvještaja o novčanim tokovima za godinu koja je tada završila te sažetog prikaza značajnih računovodstvenih politika i drugih napomena uz fi nansijske izvještaje.

Odgovornost Uprave za fi nansijske izvještajeUprava je odgovorna za pripremanje i fer prezentovanje priloženih konsolidovanih i nekonsolidovanih fi nansijskih izvještaja u skladu sa Međunarodnim standardima fi nansijskog izvještavanja, kao i za one interne kontrole koje Uprava smatra neophodnim za pripremanje konsolidovanih i nekonsolidovanih fi nansijskih izvještaja koji ne sadrže materijalno značajne pogreške, bilo zbog prevare ili grešaka.

Odgovornost revizoraNaša je odgovornost izraziti nezavisno mišljenje o priloženim konsolidovanim i nekonsolidovanim fi nansijskim izvještajima na temelju naše revizije. Reviziju smo obavili u skladu sa Međunarodnim standardima revizije. Navedeni standardi zahtijevaju da reviziju planiramo i obavimo na način da dobijemo razumno uvjerenje da konsolidovani i nekonsolidovani fi nansijski izvještaji ne sadrže materijalno značajne pogreške. Revizija uključuje provjeru dokaza, pomoću testiranja, koji potkrjepljuju iznose i druge informacije objavljene u konsolidovanim i nekonsolidovanim fi nan-sijskim izvještajima. Odabir procedura zavisi od prosudbi revizora, uključujući ocjenu rizika da li konsolidovani i nekonsolidovani fi nansijski izvještaji sadrže materijalno značajne pogreške, bilo zbog prevare ili grešaka. Za potrebe ocjene rizika, revizor vrši procjenu internih kontrola vezanih za pripremanje i fer prezentiranje konsolidovanih i nekonsolidovanih fi nansijskih izvještaja, u svrhu određivanja revizorskih procedura u datim uvjetima, ali ne u svrhu davanja mišljenja u pogledu funkcionisanja internih kontrola Banke. Revizija također uključuje i procjenu primijenjenih računovodstvenih politika te ocjenu značajnih procjena Uprave, kao i ocjenu prikaza konsolidovanih i nekonsolidovanih fi nansijskih izvještaja u cjelini.Uvjereni smo da su revizorski dokazi koje smo prikupili dostatni i primjereni kao osnova za izražavanje našeg mišljenja.

MišljenjePo našem mišljenju fi nansijski izvještaji prikazuju objektivno, u svim materijalno značajnim stavkama, fi nansijski položaj Grupe i Banke na dan 31. decem-bra 2016. godine, kao i rezultate njihovih poslovanja i novčane tokove za godinu koja je tada završila, u skladu s Međunarodnim standardima fi nansijskog izvještavanja.

Deloitte d.o.o.Sead Bahtanović, direktor i ovlašteni revizor Adnan Bahtanović, ovlašteni revizor

Sarajevo, Bosna i Hercegovina28. mart 2017. godine

Sead Bahtanović, direktor i ovlašteni revizor Adnan Bahtanović, ovlašteni revizorDeloitte d.o.o.Sead Bahtanović, direktor i ovlašteni revizor Adnan Bahtanović, ovlašteni revizor

Sparkasse Bank - Godišnji izvještaj 2016 Sparkasse Bank - Godišnji izvještaj 2016

Sparkasse bank d.d. Finansijski izvještaji za godinu koji je završila 31. decembra 2016. (svi iznosi su izraženi u hiljadama KM ako drugačije nije naznačeno)

13

Sparkasse Bank - Godišnji izvještaj 2016

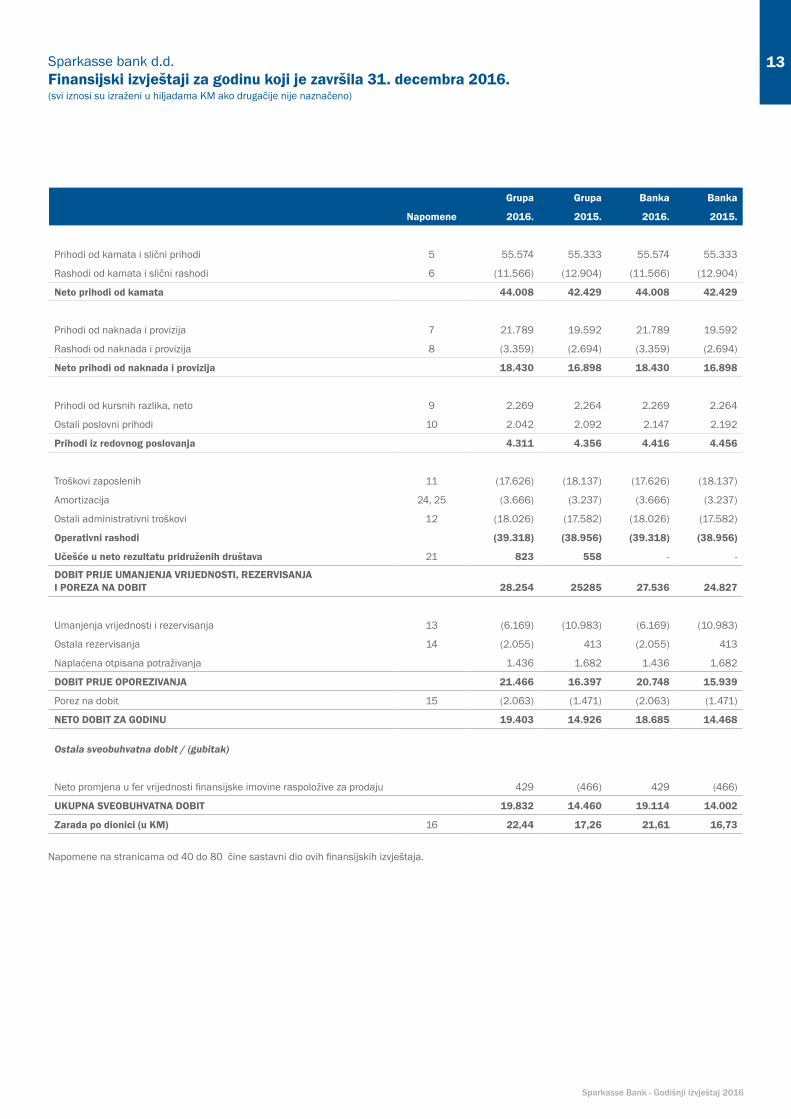

Grupa Grupa Banka Banka

Napomene 2016. 2015. 2016. 2015.

Prihodi od kamata i slični prihodi 5 55.574 55.333 55.574 55.333

Rashodi od kamata i slični rashodi 6 (11.566) (12.904) (11.566) (12.904)

Neto prihodi od kamata 44.008 42.429 44.008 42.429

Prihodi od naknada i provizija 7 21.789 19.592 21.789 19.592

Rashodi od naknada i provizija 8 (3.359) (2.694) (3.359) (2.694)

Neto prihodi od naknada i provizija 18.430 16.898 18.430 16.898

Prihodi od kursnih razlika, neto 9 2.269 2.264 2.269 2.264

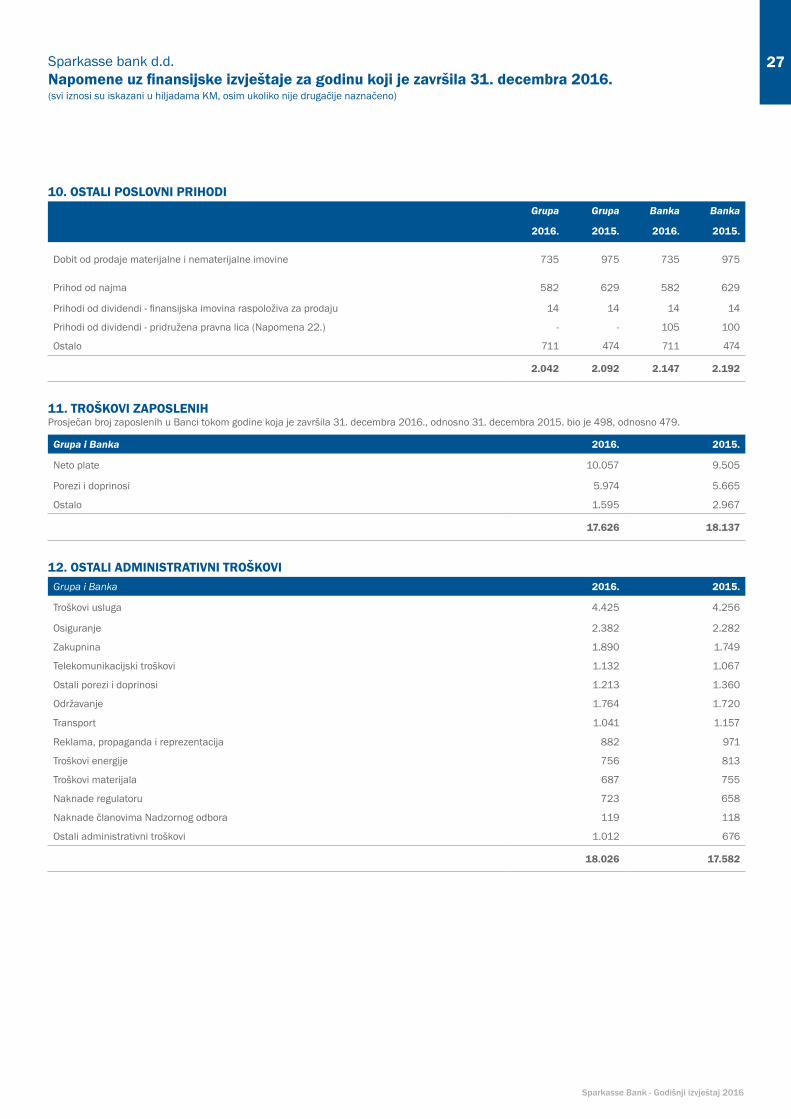

Ostali poslovni prihodi 10 2.042 2.092 2.147 2.192

Prihodi iz redovnog poslovanja 4.311 4.356 4.416 4.456

Troškovi zaposlenih 11 (17.626) (18.137) (17.626) (18.137)

Amortizacija 24, 25 (3.666) (3.237) (3.666) (3.237)

Ostali administrativni troškovi 12 (18.026) (17.582) (18.026) (17.582)

Operativni rashodi (39.318) (38.956) (39.318) (38.956)

Učešće u neto rezultatu pridruženih društava 21 823 558 - -

DOBIT PRIJE UMANJENJA VRIJEDNOSTI, REZERVISANJA I POREZA NA DOBIT 28.254 25285 27.536 24.827

Umanjenja vrijednosti i rezervisanja 13 (6.169) (10.983) (6.169) (10.983)

Ostala rezervisanja 14 (2.055) 413 (2.055) 413

Naplaćena otpisana potraživanja 1.436 1.682 1.436 1.682

DOBIT PRIJE OPOREZIVANJA 21.466 16.397 20.748 15.939

Porez na dobit 15 (2.063) (1.471) (2.063) (1.471)

NETO DOBIT ZA GODINU 19.403 14.926 18.685 14.468

Ostala sveobuhvatna dobit / (gubitak)

Neto promjena u fer vrijednosti finansijske imovine raspoložive za prodaju 429 (466) 429 (466)

UKUPNA SVEOBUHVATNA DOBIT 19.832 14.460 19.114 14.002

Zarada po dionici (u KM) 16 22,44 17,26 21,61 16,73

Napomene na stranicama od 40 do 80 čine sastavni dio ovih finansijskih izvještaja.

Sparkasse Bank - Godišnji izvještaj 2016

Sparkasse bank d.d. Finansijski izvještaji za godinu koji je završila 31. decembra 2016. (svi iznosi su izraženi u hiljadama KM ako drugačije nije naznačeno)

14

Grupa Grupa Banka Banka

Napomene 31. decembar2016.

31. decembar2015.

31. decembar2016.

31. decembar2015.

IMOVINA

Novac i računi kod banaka 17 111.174 164.706 111.174 164.706

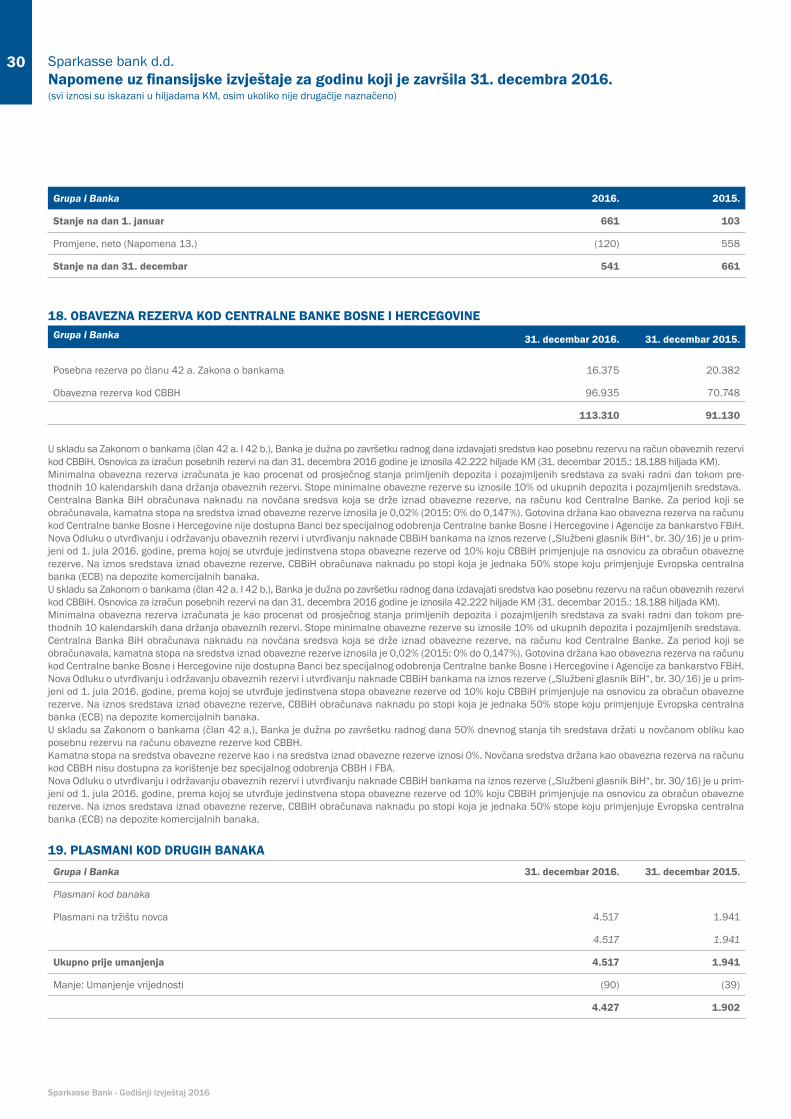

Obavezna rezerva kod Centralne banke 18 113.310 91.130 113.310 91.130

Plasmani kod drugih banaka 19 4.427 1.902 4.427 1.902

Dati krediti i avansi klijenitma 20 844.443 794.894 844.443 794.894

Ulaganja u pridružena pravna lica 21 2.372 1.653 705 705

Finansijska imovina raspoloživa za prodaju 22 65.095 57.661 65.095 57.661

Odgođena porezna imovina 15 387 266 387 266

Ostala imovina 23 4.667 10.933 4.667 10.933

Unaprijed plaćeni troškovi 781 793 781 793

Materijalna i nematerijalna imovina 24 34.971 35.562 34.971 35.562

Ulaganja u investicijske nekretnine 25 5.668 5.798 5.668 5.798

1.187.295 1.165.298 1.185.628 1.164.350

KAPITAL

Dionički kapital 31 86.473 86.473 86.473 86.473

Trezorske dionice - (21) - (21)

Dionička premija 3.000 3.000 3.000 3.000

Akumulirana dobit 36.765 29.306 35.862 28.761

Regulatorne i ostale rezerve 13.560 6.097 13.514 6.151

Revalorizacione rezerve 7 (422) 7 (422)

Dobit za godinu 19.403 14.926 18.685 14.468

159.208 139.359 157.541 138.410

OBAVEZE

Obaveze prema drugim bankama 26 172.824 202.870 172.824 202.870

Obaveze prema klijentima 27 792.339 771.478 792.339 771.478

Obaveze po uzetim kreditima 28 48.539 37.018 48.539 37.018

Rezervisanja 29 7.885 7.304 7.885 7.304

Obaveza za porez na dobit - 237 - 237

Odgođene porezne obaveze 15 516 - 516 -

Ostale obaveze 30 5.984 7.032 5.984 7.033

1.028.087 1.025.939 1.028.087 1.025.940

UKUPNO OBAVEZE I DIONIČKI KAPITAL 1.187.295 1.165.298 1.185.628 1.164.350

Računovodstvene politike i napomene u nastavku čine sastavni dio ovih fi nansijskih izvještaja.Potpisao za i u ime Sparkasse Bank dd BiH dana 28. marta 2017. godine.

Sanel Kusturica Amir Softić Direktor Izvršni direktor

Sanel Kusturica Amir Softić

Sparkasse Bank - Godišnji izvještaj 2016 Sparkasse Bank - Godišnji izvještaj 2016

Sparkasse bank d.d. Finansijski izvještaji za godinu koji je završila 31. decembra 2016. (svi iznosi su izraženi u hiljadama KM ako drugačije nije naznačeno)

15

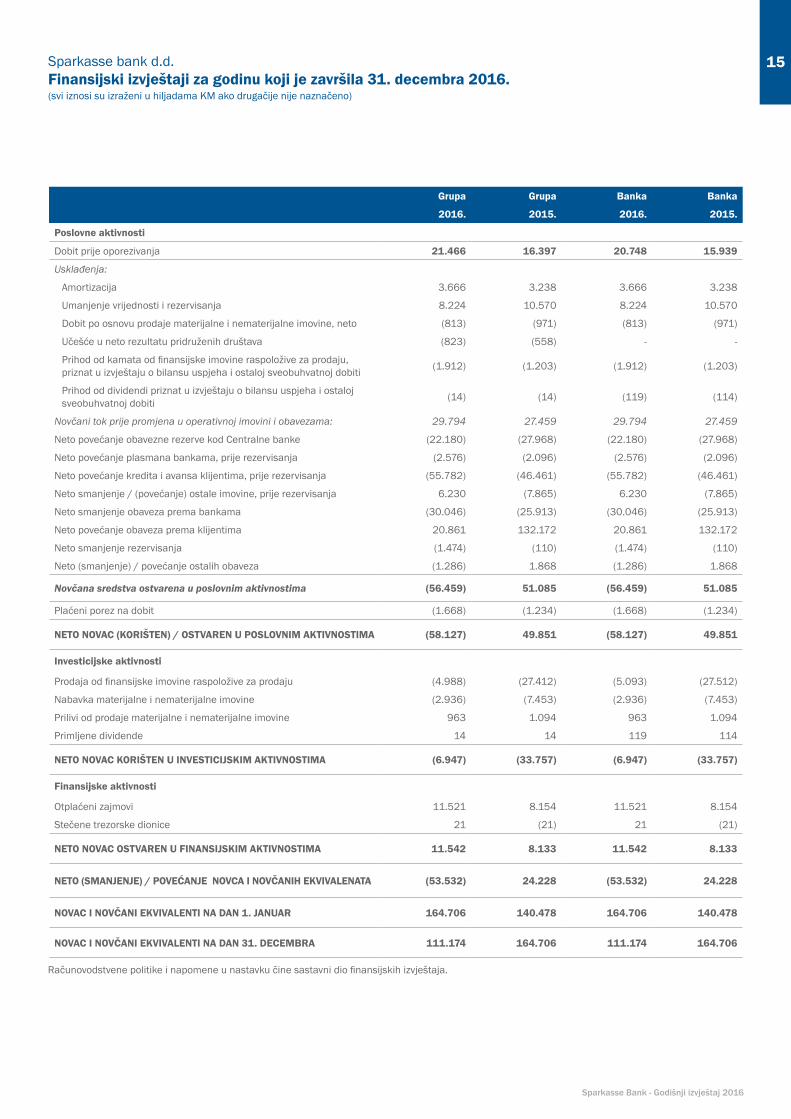

Grupa Grupa Banka Banka

2016. 2015. 2016. 2015.

Poslovne aktivnosti

Dobit prije oporezivanja 21.466 16.397 20.748 15.939

Usklađenja:

Amortizacija 3.666 3.238 3.666 3.238

Umanjenje vrijednosti i rezervisanja 8.224 10.570 8.224 10.570

Dobit po osnovu prodaje materijalne i nematerijalne imovine, neto (813) (971) (813) (971)

Učešće u neto rezultatu pridruženih društava (823) (558) - -

Prihod od kamata od finansijske imovine raspoložive za prodaju, priznat u izvještaju o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti (1.912) (1.203) (1.912) (1.203)

Prihod od dividendi priznat u izvještaju o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti (14) (14) (119) (114)

Novčani tok prije promjena u operativnoj imovini i obavezama: 29.794 27.459 29.794 27.459

Neto povećanje obavezne rezerve kod Centralne banke (22.180) (27.968) (22.180) (27.968)

Neto povećanje plasmana bankama, prije rezervisanja (2.576) (2.096) (2.576) (2.096)

Neto povećanje kredita i avansa klijentima, prije rezervisanja (55.782) (46.461) (55.782) (46.461)

Neto smanjenje / (povećanje) ostale imovine, prije rezervisanja 6.230 (7.865) 6.230 (7.865)

Neto smanjenje obaveza prema bankama (30.046) (25.913) (30.046) (25.913)

Neto povećanje obaveza prema klijentima 20.861 132.172 20.861 132.172

Neto smanjenje rezervisanja (1.474) (110) (1.474) (110)

Neto (smanjenje) / povećanje ostalih obaveza (1.286) 1.868 (1.286) 1.868

Novčana sredstva ostvarena u poslovnim aktivnostima (56.459) 51.085 (56.459) 51.085

Plaćeni porez na dobit (1.668) (1.234) (1.668) (1.234)

NETO NOVAC (KORIŠTEN) / OSTVAREN U POSLOVNIM AKTIVNOSTIMA (58.127) 49.851 (58.127) 49.851

Investicijske aktivnosti

Prodaja od finansijske imovine raspoložive za prodaju (4.988) (27.412) (5.093) (27.512)

Nabavka materijalne i nematerijalne imovine (2.936) (7.453) (2.936) (7.453)

Prilivi od prodaje materijalne i nematerijalne imovine 963 1.094 963 1.094

Primljene dividende 14 14 119 114

NETO NOVAC KORIŠTEN U INVESTICIJSKIM AKTIVNOSTIMA (6.947) (33.757) (6.947) (33.757)

Finansijske aktivnosti

Otplaćeni zajmovi 11.521 8.154 11.521 8.154

Stečene trezorske dionice 21 (21) 21 (21)

NETO NOVAC OSTVAREN U FINANSIJSKIM AKTIVNOSTIMA 11.542 8.133 11.542 8.133

NETO (SMANJENJE) / POVEĆANJE NOVCA I NOVČANIH EKVIVALENATA (53.532) 24.228 (53.532) 24.228

NOVAC I NOVČANI EKVIVALENTI NA DAN 1. JANUAR 164.706 140.478 164.706 140.478

NOVAC I NOVČANI EKVIVALENTI NA DAN 31. DECEMBRA 111.174 164.706 111.174 164.706

Računovodstvene politike i napomene u nastavku čine sastavni dio finansijskih izvještaja.

Sparkasse Bank - Godišnji izvještaj 2016Sparkasse Bank - Godišnji izvještaj 2016

Sparkasse bank d.d. Finansijski izvještaji za godinu koji je završila 31. decembra 2016. (svi iznosi su izraženi u hiljadama KM ako drugačije nije naznačeno)

16

Grupa Dionički kapital

Trezorske dionice

Dionička premija

Akumuli-ranadobit

Regulatorne i ostale rezerve

Revalori-zacione rezerve

Dobit za godinu Ukupno

31. decembar 2014. 86.473 - 3.000 23.998 790 44 10.615 124.920

Raspodjela dobiti za 2014. - - - 5.308 5.307 - (10.615) -

Otkupljene vlastite dionice - (21) - - - - - (21)

Neto dobit za godinu - - - - - - 14.926 14.926

Ostali sveobuhvatni gubitak - - - - - (466) - (466)

Ukupna sveobuhvatna dobit - - - - - (466) 14.926 14.460

31. decembar 2015. 86.473 (21) 3.000 29.306 6.097 (422) 14.926 139.359

Raspodjela dobiti za 2015. - - - 7.463 7.463 - (14.926) -

Otkupljene vlastite dionice - 21 - - - - - 21

Gubitak od prodaje vlastitih dionica

- - - - (4) - - (4)

Neto dobit za godinu - - - - - - 19.403 19.403

Ostala sveobuhvatna dobit - - - - - 429 - 429

Ukupna sveobuhvatna dobit - - - - - 429 19.403 19.832

31. decembar 2016. 86.473 - 3.000 36.769 13.556 7 19.403 159.208

Računovodstvene politike i napomene u nastavku čine sastavni dio finansijskih izvještaja.

Banka Dionički kapital

Trezorske dionice

Dionička premija

Akumulira-na dobit

Regulatorne i ostale rezerve

Revalori-za-cione rezerve

Dobit za godinu Ukupno

31. decembar 2014. 86.473 - 3.000 23.401 790 44 10.721 124.429

Raspodjela dobiti za 2014. - - - 5.360 5.361 - (10.721) -

Otkupljene vlastite dionice - (21) - - - - - (21)

Neto dobit za godinu - - - - - - 14.468 14.468

Ostali sveobuhvatni gubitak - - - - - (466) - (466)

Ukupna sveobuhvatna dobit - - - - - (466) 14.468 14.002

31. decembar 2015. 86.473 (21) 3.000 28.761 6.151 (422) 14.468 138.410

Raspodjela dobiti za 2015. - - - 7.101 7.367 - (14.468) -

Prodaja vlastitih dionice - 21 - - - - - 21

Gubitak od prodaje vlastitih dionica

- - - - (4) - - (4)

Neto dobit za godinu - - - - - - 18.685 18.685

Ostala sveobuhvatna dobit - - - - - 429 - 429

Ukupna sveobuhvatna dobit - - - - - 429 18.685 19.114

31. decembar 2016. 86.473 - 3.000 35.862 13.514 7 18.685 157.541

Računovodstvene politike i napomene u nastavku čine sastavni dio finansijskih izvještaja.

Sparkasse bank d.d. Napomene uz finansijske izvještaje za godinu koji je završila 31. decembra 2016. (svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

Sparkasse Bank - Godišnji izvještaj 2016 Sparkasse Bank - Godišnji izvještaj 2016

17

Sparkasse Bank - Godišnji izvještaj 2016

1. OPĆI PODACIHistorija i osnivanjeSPARKASSE Bank dd BiH („Banka“) registrovana je 9. jula 1999. godine kod nadležnog suda u Sarajevu, pod brojem U/I-1291/99. Dana 28. jula 1999. godine Banka je dobila dozvolu za rad od Agencije za bankarstvo Federacije Bosne i Hercegovine (u daljem tekstu „FBA“) broj 01-376/99. Sjedište Banke je u Sarajevu, u ulici Zmaja od Bosne 7.

Većinski doničar Banke je Steiermarkische Bank und Sparkassen AG, Graz Austria sa udjelom 97%. Krajnji vlasnik je Erste Group Austria. Konsolidovani finansijski izvještaji Erste Group Austria se mogu dobiti na adresi: Am Belvedere 1, Beč, Austrija.

Pridružena društva konsolidovane u finansijske izvještaje Grupe mogu se prikazati kako slijedi:

Društvo AktivnostI Sjedište31. decembar

2016.% vlasništva

31. decembar 2015.

% vlasništva

Sparkasse Leasing d.o.o. Sarajevo Leasing Bosna i Hercegovina 49 49

S-Premium d.o.o. Sarajevo Zastupanje u osiguranju Bosna i Hercegovina 49 49

Sparkasse nekretnine d.o.o. Sarajevo u likvidaciji

Društvo za poslovanje nekret-ninama Bosna i Hercegovina 49 49

Dana 30. novembra 2016. godine Društvo Sparkasse nekretnine d.o.o. Sarajevo je stupilo u proces likvidacije.

Osnovna djelatnost Banke

Banka pruža bankarske usluge putem razvijene mreže poslovnica u Bosni i Hercegovini i to:

1. primanje svih vrsta novčanih depozita i drugih novčanih sredstava;

2. davanje i uzimanje kredita i finansijski lizing;

3. davanje svih oblika novčanog jemstva;

4. učešće, kupovina i prodaja instrumenata tržišta novaca i kapitala za svoj i tuđi račun;

5. usluge platnog prometa i prenosa novca;

6. kupovina i prodaja strane valute;

7. izdavanje i upravljanje sredstvima plaćanja (uključujući kreditne kartice, putne i bankarske čekove);

8. pohranjivanje i upravljanje vrijednosnim papirima i drugim vrijednostima;

9. usluge finsnsijskog menadžmenta;

10. kupovina i prodaja vrijednosnih papira;

11. usluge faktoringa i forfeting;

12. usluge posredovanja u osiguranju u skladu sa propisima koji uređuju posredovanje u osiguranju;

13. druge poslove koji proizilaze iz tačke 1-12. ovog člana i ostale poslove iz poslovanja d.d.

Sparkasse bank d.d. Napomene uz finansijske izvještaje za godinu koji je završila 31. decembra 2016. (svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

Sparkasse Bank - Godišnji izvještaj 2016

18

1. OPĆI PODACI (NASTAVAK)

Upravna tijela Banke

Nadzorni odbor:

Sava Dalbokov Predsjednik

Gerhard Maier Član

Ismeta Čardaković Član

Georg Bucher Član

Renate Ferlitz Član

Uprava:

Sanel Kusturica Direktor

Nedim Alihodžić Izvršni direktor

Amir Softić Izvršni direktor

Odbor za reviziju:

Samir Omerhodžić Predsjednik

Aleksander Klemenčić Član od 23. feburara 2016. godine

Manfred Lackner Član do 23. feburara 2016. godine

Slaviša Kojić Član

Sandra Petrcizek-Mahr Član

Aida Sivro - Rahimić Član

2. USVAJANJE NOVIH I REVIDIRANIH STANDARDA 2.1 Standardi i tumačenja na snazi u tekućem periodu

Sljedeće izmjene postojećih standarda, izdatih od Odbora za međunarodne računovodstvene standarde bili su na snazi za tekući period:• MSFI 14: “Razgraničavanje zakonskih i propisanih dažbina“ (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2016.);• Izmjene MSFI 10: “Konsolidirani finansijski izvještaji“, MSFI 12: “Objavljivanja udjela u drugim subjektima“ i MRS 28: “Udjeli u pridruženim subjektima

i zajedničkim pothvatima“ – Investicioni subjekti: Primjena izuzeća od konsolidacije (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2016.);

• Izmjene MSFI 11: “Zajednički aranžmani” - Računovodstveni tretman sticanja udjela u zajedničkim operacijama (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2016.);

• Izmjene MRS 1: “Prezentacija finansijskih izvještaja“ – Inicijativa za objavljivanje (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2016.);• Izmjene MRS 16: “Nekretnine, postrojenja i oprema“ i MRS 38: “Nematerijalna imovina“ – Objašnjenje o prihvatljivim metodama amortizacije (na snazi

za godišnje periode koji počinju na ili nakon 1. januara 2016.);• Izmjene MRS 16: “Nekretnine, postrojenja i oprema“ i MRS 41: “Poljoprivreda“ – Poljoprivreda: Plodonosne plantaže (na snazi za godišnje periode koji

počinju na ili nakon 1. januara 2016.);• Izmjene MRS 27: “Odvojeni finansijski izvještaji“ – Metoda udjela u odvojenim finansijskim izvještajima (na snazi za godišnje periode koji počinju na ili

nakon 1. januara 2016.);

Sparkasse bank d.d. Napomene uz finansijske izvještaje za godinu koji je završila 31. decembra 2016. (svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

Sparkasse Bank - Godišnji izvještaj 2016 Sparkasse Bank - Godišnji izvještaj 2016

19

2. USVAJANJE NOVIH I REVIDIRANIH STANDARDA (NASTAVAK)2.1 Standardi i tumačenja na snazi u tekućem periodu (nastavak)

• Izmjene različitih standarda i tumačenja “Poboljšanja MSFI-a (ciklus 2012.-2014.)“ koja su rezultat projekta godišnjeg kvalitativnog poboljšanja MSFI (MSFI 5, MSFI 7, MRS 19 i MRS 34) prvenstveno kroz otklanjanje nekonzistentnosti i raščišćavanje teksta (izmjene će biti na snazi za godišnje periode koji počinju na ili nakon 1. januara 2016.).

Usvajanje spomenutih izmjena postojećih standarda i tumačenja nije vodilo nikakvoj promjeni računovodstvenih politika Banke.

2.2 Standardi i tumačenja koji su objavljeni a nisu još usvojeni

Na dan izdavanja ovih finansijskih izvještaja, sljedeći standardi, izmjene postojećih standarda i tumačenja su objavljeni, ali nisu još na snazi:

• MSFI 9: “Finansijski instrumenti’’ (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2018.);• MSFI 15: “Prihodi iz ugovora s kupcima“ (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2018.);• MSFI 16: “Najmovi“ (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2019.);• Izmjene MSFI 2: “Plaćanje temeljeno na dionicama“ – Klasifikacija i vrednovanje transakcija plaćanja temeljenih na dionicama (na snazi za godišnje

periode koji počinju na ili nakon 1. januara 2018.);• Izmjene MSFI 4: “Ugovori o osiguranju“ – Primjena MSFI 9: “Finansijski instrumenti’’ sa MSFI 4: “Ugovori o osiguranju“ (na snazi za godišnje periode koji

počinju na ili nakon 1. januara 2018. ili kad MSFI 9: “Finansijski instrumenti’’ bude primijenjen prvi put);• Izmjene MSFI 10: “Konsolidirani finansijski izvještaji” i MRS 28: “Ulaganja u pridružena društva i zajedničke poduhvate” – Prodaja ili kompenzacija imov-

ine između investitora i njegovog pridruženog društva ili zajedničkog poduhvata (stupanje na snagu odgođeno na neodređeni period dok se ne zaključi istraživački projekt o metodi udjela);

• Izmjene MRS 7: “Izvještaj o novčanim tokovima“ – Inicijativa za objavljivanje (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2017.);• Izmjene MRS 12: “Porez na dobit“ – Priznavanje odgođene porezne imovine od nerealiziranih gubitaka (na snazi za godišnje periode koji počinju na ili

nakon 1. januara 2017.);• Izmjene MRS 40: “Ulaganja u nekretnine“ – Prijenosi ulaganja u nekretnine (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2018.);• Izmjene različitih standarda i tumačenja “Poboljšanja MSFI-a (ciklus 2014.-2016.)“ koja su rezultat projekta godišnjeg kvalitativnog poboljšanja MSFI

(MSFI 1, MSFI 12 i MRS 28) prvenstveno kroz otklanjanje nekonzistentnosti i raščišćavanje teksta (izmjene za MSFI 12 će biti na snazi za godišnje peri-ode koji počinju na ili nakon 1. januara 2017. a izmjene za MSFI 1 i MRS 28 će biti na snazi za godišnje periode koji počinju na ili nakon 1. januara 2018.);

• IFRIC 22: “Transakcije u stranim valutama i razmatranje pretplata“ (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2018.).

Banka je izabrala da ne usvoji ove standarde, izmjene i tumačenje prije nego oni stupe na snagu. Banka predviđa da usvajanje ovih standarda, izmjena i tumačenja neće imati materijalan utjecaj na finansijske izvještaje Banke u periodu inicijalne primjene.

3. SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKAIzjava o usklađenosti

Ovi finansijski izvještaji sastoje se od konsolidovanih i nekonsolidovanih finansijskih izvještaja Banke, kako je definirano Međunarodnim standardom finan-sijskog izvještavanja 10: “Konsolidirani finansijski izvještaji” i Međunarodnim računovodstvenim standardom 27: “Odvojeni finansijski izvještaji“.

Konsolidovani i nekonsolidovani finansijski izvještaji pripremljeni su u skladu s Međunarodnim standardima finansijskog izvještavanja (MSFI), objavljenim od strane Odbora za međunarodne računovodstvene standarde i Komiteta za tumačenje međunarodnog finansijskog izvještavanja.

Osnova za prezentiranje

Ovi finansijski izvještaji pripremljeni su po načelu historijskog troška, osim za određene finansijske instrumente koji se mjere po revalorizovanim iznosima ili po fer vrijednostima na kraju svakog izvještajnog perioda.

Historijski trošak se uglavnom temelji na fer vrijednosti naknade date u zamjenu za imovinu.

Fer vrijednost je cijena koja bi se dobila za prodaju ili bi bila plaćena za prijenos obaveza u redovnoj transakciji između učesnika na tržištu na datum mjerenja, bez obzira na to je li ta cijena direktno uočljiva ili procijenjena koristeći drugu tehniku procjene vrijednosti. U procjeni fer vrijednosti imovine ili obaveza, Banka uzima u obzir karakteristike imovine ili obaveza kada bi učesnici na tržištu uzeli u obzir ove karakteristike kod određivanja cijene imovine ili obaveza na datum mjerenja. Fer vrijednost za mjerenje i/ili za svrhu objavljivanja u ovim finansijskim izvještajima je određena na takvoj osnovi, osim za leasing transakcije koje su u djelokrugu MRS 17 i za mjerenja koja imaju neke sličnosti u fer vrijednosti, ali nisu fer vrijednosti, kao što su neto utrživa vrijednost prema MRS 2 ili vrijednost u upotrebi prema MRS 36. Osim toga za potrebe finansijskog izvještavanja, pokazatelji fer vrijednosti su podijeljeni na nivoe 1, 2 ili 3 na temelju stepena do kojeg je vrednovanje fer vrijednosti moguće posmatrati i prema značaju vrednovanja fer vrijednosti u cijelosti, kako slijedi:• Nivo1 ulazni podaci su kotirane cijene (nekorigovane) na aktivnim tržištima za identičnu imovinu ili obaveze kojima Banka može pristupiti na datum

mjerenja; pokazatelji fer vrijednosti su izvedeni iz cijena koje kotiraju na aktivnim tržištima; • Nivo 2 ulazni podaci, osim onih kotiranih cijena koje su uključene u Nivo 1, koji su uočljivi za imovinu ili obaveze, bilo direktno ili indirektno; i • Nivo 3 ulazni podaci su neuočljivi ulazni podaci za imovinu ili obaveze.

Sparkasse bank d.d. Napomene uz finansijske izvještaje za godinu koji je završila 31. decembra 2016. (svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

Sparkasse Bank - Godišnji izvještaj 2016

20

3. SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)Finansijski izvještaji prezentirani su u konvertibilnim markama, s obzirom da je to valuta u kojoj je iskazana većina poslovnih događaja u Grupi i Banci. Kon-vertibilna marka (KM) je fiksno vezana za Euro (1 EUR = 1,95583 KM). Sastavljanje finansijskih izvještaja u skladu sa MSFI zahtijeva od Uprave korištenje prosudbi, procjena i pretpostavki koje utječu na primjenu računovodst-venih politika te objavljene iznose imovine, obaveza, prihoda i rashoda. Stvarni rezultati mogu biti različiti od tih procjena. Procjene i povezane pretpostavke redovno se pregledaju. Promjene računovodstvenih procjena priznaju se u periodu u kojem su procjene promijenjene, te eventualno budućim periodima, ako utiču i na njih. Informacije o područjima sa značajnom neizvjesnošću u procjenama i kritičnim prosuđivanjima u primjeni računovodstvenih politika, koje imaju najznačajniji uticaj na iznose objavljene u ovim finansijskim izvještajima, objavljene su u Napomeni 4.

Osnova konsolidacijeKonsolidovane finansijske izvještaje čine izvještaji Banke te udjeli Banke u pridruženim društvima.Ulaganja u pridružena društva

Pridruženo društvo je subjekt u kojem Banka ima značajan uticaj, a koji nije ni zavisno društvo, niti udio u zajedničkom ulaganju. Značajan uticaj znači moć sudjelovanja u donošenju odluka u finansijskim i poslovnim politikama toga subjekta, ali ne i kontrolu niti zajedničku kontrolu nad politikama. Rezultati, imovina i obaveze pridruženog društva iskazani su u konsolidovanim finansijskim izvještajima metodom udjela, od početnog datuma njihovog prvobitnog uticaja, do njihovog okončanja.Prema metodi udjela, ulaganja u pridružena pravna lica u izvještajima su iskazana po trošku sticanja usklađenim za promjene udjela Banke u neto imovini pridruženog društva nakon sticanja te ispravljanju za svako eventualno umanjenje vrijednosti pojedinačnog ulaganja. Gubici nekog pridruženog društva iznad udjela Banke u tom pridruženom društvu, koji uključuju sve dugoročne udjele koji u suštini sačinjavaju neto ulaganje Banke u pridruženo društvo, se ne priznaju.Višak troška sticanja iznad udjela Banke u fer vrijednosti prepoznatljive imovine i obaveza pridruženog društva na datum sticanja priznaje se kao goodwill. Goodwill se uključuje u knjigovodstveni iznos ulaganja i njegovo umanjenje se procjenjuje u sklopu cijelog ulaganja. Svaki višak udjela Banke u fer vrijednosti prepoznatljive imovine i obaveza pridruženog društva se nakon procjene izravno priznaje u izvještaju o bilansu uspjeha i ostaloj sveobuhvantoj dobiti. U tran-sakcijama između pridruženih društava u Grupi i same Banke, dobici i gubici se eliminišu do visine udjela Banke u pridruženom društvu.

Mjerenje i priznavanje ulaganja u nekonsolidovanim finansijskim izvještajimaUlaganja u zavisna i pridružena društva u nekonsolidovanim finansijskim izvještajima prikazana su po trošku sticanja, umanjena za ispravku vrijednosti po-jedinačnog ulaganja, ukoliko je to potrebno.

Vremenska neograničenost poslovanjaFinansijski izvještaji pripremljeni su pod pretpostavkom vremenske neograničenosti poslovanja što podrazumijeva da će Banka biti sposobna realizirati po-traživanja i podmiriti obveze u normalnom toku poslovanja.

Prihodi i rashodi od kamataPrihodi od kamata se iskazuju po načelu vremenske osnove, u odnosu na ostatak glavnice i primijenjenoj efektivnoj kamatnoj stopi koja je jednaka diskonti-ranom procijenjenom budućem novčanom toku tokom očekivanog operativnog vijeka finansijskog sredstva do njenog neto knjigovodstvenog iznosa.Naknade za odobrenje kredita se nakon odobrenja i povlačenja kreditnih sredstava odgađaju, (zajedno s povezanim direktnim troškovima odobrenja) i priz-naju kao usklađenje efektivnog prinosa na kredit tokom perioda kreditiranja.Kamate na depozite se pripisuju glavnici ako je to ugovorom predviđeno. Obračun prihoda od kamate se obustavlja kada se ustanovi da nije izvjestan. Sus-pendirana kamata se iskazuje kao prihod kada se naplati. Prihodi i rashodi od naknada i provizijaNaknade i provizije sastoje se uglavnom od provizija u domaćem i inostranom platnom prometu, te naknada za odobrenje kredita i drugih kreditnih instru-menata Banke.Provizije od platnog prometa priznaju se u periodu u kojem su usluge pružene.

OporezivanjePoreski rashod s temelja poreza na dobit jest zbirni iznos tekuće poreske obaveze i odgođenih poreza.

Tekući porez na dobitPoreski rashod se temelji na oporezivoj dobiti za godinu. Oporeziva dobit razlikuje se od neto dobiti perioda iskazanoj u izvještaju o bilansu uspjeha i ostaloj sve-obuhvatnoj dobiti jer uključuje stavke prihoda i rashoda koje su oporezive ili neoporezive u drugim godinama, kao i stavke koje nikada nisu oporezive ni odbitne. Tekuća poreska obaveza Banke izračunava se primjenom poreskih stopa koje su na snazi, odnosno u postupku donošenja na datum izvještajnog perioda.

Sparkasse bank d.d. Napomene uz finansijske izvještaje za godinu koji je završila 31. decembra 2016. (svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

Sparkasse Bank - Godišnji izvještaj 2016 Sparkasse Bank - Godišnji izvještaj 2016

21

3. SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Odgođeni porez na dobitOdgođeni porez jest iznos za koji se očekuje da će po njemu nastati obaveza ili povrat temeljem razlike između knjigovodstvene vrijednosti imovine i obaveza u finansijskim izvještajima i pripadajuće poreske osnovice koja se koristi za izračunavanje oporezive dobiti, a obračunava se metodom bilansne obaveze. Odgođene poreske obaveze općenito se priznaju za sve oporezive privremene razlike, a odgođena poreskaimovina se priznaje u onoj mjeri u kojoj je vjerojatno da će biti raspoloživa oporeziva dobit na temelju koje je moguće iskoristiti privremene razlike koje se odbijaju. Knjigovodstveni iznos odgođene poreske imovine preispituje se na svaki datum bilansa i umanjuje u onoj mjeri u kojoj više nije vjerojatno da će biti raspoloživ dostatan iznos oporezive dobiti za povrat cijelog ili dijela poreske imovine. Odgođeni porez obračunava se po poreskim stopama za koje se očekuje da će biti u primjeni u periodu u kojem će doći do podmirenja obaveze ili realizacije sredstva. Odgođeni porez knjiži se na teret ili u korist izvještaja o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti, osim ako se odnosi na stavke koje se knjiže direktno u korist ili na teret kapitala, u kojem slučaju se odgođeni porez također iskazuje u ostaloj sveobuhvatnoj dobiti i u okviru kapitala. Odgođena poreska imovina i obaveze se prebijaju ako se odnose na poreze na dobit koje je nametnula ista poreska vlast i ako Banka namjerava podmiriti svo-ju tekuću poresku imovinu i obaveze na neto osnovi. Banka ima obavezu plaćanja raznih direktnih poreza, koji su iskazani u okviru administrativnih troškova.

Novac i novčani ekvivalentiZa potrebe izvještavanja o novčanim tokovima, novac i novčani ekvivalenti obuhvataju sredstva kod Centralne banke Bosne i Hercegovine (“CBBH“) i stanja na žiro računima kod drugih banaka. Novac i novčani ekvivalenti isključuju obaveznu minimalnu rezervu kod Centralne banke, budući da sredstva obavezne rezerve nisu na raspolaganju Banci u njenom svakodnevnom poslovanju. Obavezna minimalna rezerva kod CBBH je iznos koji su obavezne izdvajati sve poslovne banke koje imaju dozvolu za rad u Bosni i Hercegovini.

Finansijski instrumentiFinansijska imovina i finansijske obaveze se priznaju kada Banka postane ugovorna strana u ugovoru vezanom za finansijski instrument. Finansijska imovina i obaveze inicijalno se priznaju po fer vrijednosti. Transakcijski troškovi koji su direktno pripisivi sticanju finansijske imovine, odnosno nastanku finansijske obaveze (izuzev finansijske imovine i finansijskih obaveza po fer vrijednosti kroz bilans uspjeha), dodaju se, odnosno oduzimaju, od fer vrijednosti finansijske imovine, odnosno finansijskih obaveza, pri početnom priznavanju.

Finansijska imovina Transakcijski troškovi koji su direktno pripisivi sticanju finansijske imovine i finansijskih obaveza po fer vrijednosti kroz bilans uspjeha odmah se priznaju u izvještaju o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti.Finansijska imovina se priznaje, odnosno prestaje priznavati na datum trgovanja kad je kupoprodaja imovine definirana ugovorenim datumom isporuke finansijske imovine u rokovima utvrđenima u skladu konvencijama na predmetnom tržištu. Finansijska imovina je klasifikovana u sljedeće kategorije: “po fer vrijednost kroz bilans uspjeha”, “koja se drži do dospijeća“, “raspoloživa za prodaju” i “krediti i potraživanja”.Klasifikacija finansijske imovine ovisi o prirodi i svrsi finansijske imovine i određena je u trenutku inicijalnog prepoznavanja. Banka trenutno ne posjeduje finansijsku imovinu po fer vrijednost kroz bilans uspjeha.

Metod efektivne kamatne stopeMetod efektivne kamatne stope je metod izračuna amortiziranog troška finansijske imovine i raspoređivanja prihoda od kamata tokom određenog perioda. Efektivna kamatna stopa je kamatna stopa koja tačno diskontira procijenjena buduća novčana plaćanja ili primitke (uključujući sve naknade za plaćene i primljene stavke koje čine integralni dio efektivne kamatne stope, troškova transakcije i ostalih premija ili popusta) kroz očekivani vijek trajanja finansijskog instrumenta ili, gdje je to moguće, kraćeg perioda. Finansijski instrumenti koji su „u posjedu do dospijeća“, „raspoloživi za prodaju“ i „dati krediti i potraživanja“ priznaju prihod na temelju efektivne kamatne stope.

Krediti i potraživanjaKrediti i ostala potraživanja s fiksnim ili odredivim plaćanjima koja ne kotiraju na aktivnom tržištu klasifikuju se kao ‘’krediti i potraživanja’’. Krediti i po-traživanja mjere se po amortizovanom trošku primjenom metode efektivne kamatne stope, umanjenom za ispravku vrijednosti. Prihod od kamate se priznaje primjenom efektivne kamatne stope, osim u slučaju kratkoročnih potraživanja, gdje bi priznavanje prihoda bilo nematerijalno.Finansijska imovina raspoloživa za prodaju Određene dionice i vrijednosni papiri s mogućnošću otkupa koje drži Banka klasifikuju kao „raspoloživa za prodaju“ i vode po fer vrijednosti. Fer vrijednost se određuje na način spomenut u Napomeni 35. Dobit i gubitak koji nastaju zbog promjena u fer vrijednosti se priznaju direktno kao kapital, tj. Revalorizacione rezerve sa izuzetkom gubitaka po umanjenju vrijednosti, kamata obračunatih po metodu efektivne kamatne stope, i dobiti i gubitaka po osnovu kursnih raz-lika na monetarnim sredstvima, koji se priznaju kao direktna dobit ili gubitak. U slučaju otpisa sredstva ili kad je sredstvo pretrpjelo umanjenje vrijednosti, ku-mulativna dobit ili gubitak koja je prethodno bila priznata kao revalorizaciona rezerva se uključuje u izvještaj o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti.

Sparkasse bank d.d. Napomene uz finansijske izvještaje za godinu koji je završila 31. decembra 2016. (svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

Sparkasse Bank - Godišnji izvještaj 2016

22

3. SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Finansijska imovina (nastavak)Finansijska imovina raspoloživa za prodaju (nastavak)Dividende po vlasničkim instrumentima klasifikovanim kao “raspoloživi za prodaju“ se priznaju kao dobit ili gubitak kada Banka uspostavi pravo da primi dividendu.Fer vrijednost finansijskih sredstava ““raspoloživih za prodaju“, denominiranih u stranoj valuti se određuje u toj valuti i preračunava se po važećoj kursnoj stopi na dan bilansa stanja. Promjena u fer vrijednosti koja se može pripisati promjenama kursa i koja rezultira promjenom amortizovanog troška sredstva priznaje se kao dobit ili gubitak, dok se ostale promjene priznaju kao promjene u kapitaluUmanjenje vrijednosti finansijske imovine Finansijska imovina, osim finansijske imovine iskazane po fer vrijednosti kroz bilans uspjeha, se evaluira sa ciljem identifikacije indikatora umanjenja vri-jednosti na svaki datum izvještajnog perioda. Finansijska imovina je pretrpjela umanjenje vrijednosti tamo gdje je dokazano da, kao rezultat jednog ili više događaja koji su se desili nakon početnog priznanja finansijske imovine, procijenjeni budući novčani tokovi investicije su izmijenjeni. Za svu ostalu finansijsku imovinu objektivni dokaz umanjenja može uključiti:• značajne finansijske teškoće strane pod ugovorom; ili• kašnjenje ili propust u plaćanju kamata ili glavnice; ili• kada postane vjerovatno da će dužnik otići pod stečaj ili finansijsku reorganizaciju.

Za finansijsku imovinu iskazanu po amortizovanom trošku, iznos umanjenja je razlika između knjigovodstvene vrijednosti imovine i sadašnje vrijednosti pro-cijenjenih budućih novčanih tokova, diskontovanih po originalnoj efektivnoj kamatnoj stopi finansijske imovine.Knjigovodstvena vrijednost finansijske imovine se umanjuje direktno kroz gubitke od umanjenja vrijednosti za svu finansijsku imovinu osim potraživanja od kupaca, čija knjigovodstvena vrijednost se umanjuje upotrebom računa umanjenja vrijednosti. Kada je potraživanje od kupca nenaplativo, otpisuje se preko računa umanjenja vrijednosti. Naknadne naplate ranije otpisanih iznosa se knjiže na teret umanjenja vrijednosti. Promjene u knjigovodstvenoj vrijednosti računa umanjenja vrijednosti se priznaju u izvještaju o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti. Finansijska imovina raspoloživa za prodajuOsim izuzetka aktive namijenjene prodaji, ako se u sljedećem periodu iznos gubitka od umanjenja smanji i smanjenje se objektivno može povezati sa događa-jem koji je nastao nakon priznavanja umanjenja vrijednosti, sa izuzetkom vlasničkih instrumenata „raspoloživih za prodaju“, prethodno priznati gubitak od umanjenja vrijednosti se ispravlja kroz izvještaj o bilansu uspjeha i sveobuhvatnoj dobiti u mjeri koja neće rezultirati knjigovodstvenim iznosom većim nego što bi bio amortizirani trošak da nije došlo do priznavanja umanjenja vrijednosti na datum kada je umanjenje vrijednosti ispravljeno. U vezi sa vlasničkim instrumentima “raspoloživim za prodaju”, svako sljedeće povećanje u fer vrijednosti nakon priznavanja gubitaka od umanjenja se priz-naje direktno u kapital.

Prestanak priznavanja finansijske imovineBanka prestaje priznavati finansijsku imovinu samo kada ugovorna prava na novčane tokove od finansijske imovine isteknu; ili ako prenese finansijsku imov-inu, pa samim tim i sve rizike i nagrade od vlasništva sredstva na drugi subjekt. Ako Banka ne prenese i zadrži suštinski sve rizike i povrate od vlasništva, i zadrži kontrolu nad finansijskom imovinom, Banka nastavlja da priznaje finansijsku imovinu.Finansijske obavezeKlasifikacija kao finansijska obaveza ili kapital

Dužnički ili vlasnički instrumenti su klasifikovani ili kao finansijske obaveze ili kao kapital u skladu sa suštinom ugovornog angažmana.Vlasnički instrumentiVlasnički instrument je bilo koji ugovor koji dokazuje pravo na preostali iznos udjela u imovini subjekta nakon odbijanja svih njegovih obaveza. Vlasnički instrumenti koje je Banka izdala knjiže se u iznosu primljenih sredstava, umanjenih za troškove izdavanja.Obaveze za ugovore o finansijskoj garancijiObaveze za ugovore o finansijskoj garanciji su inicijalno mjerene po fer vrijednosti i naknadno su mjerene po većem od: • iznosa obaveze u ugovoru, kako je utvrđeno u skladu sa MRS 37 “Rezervisanja, potencijalne obaveze i potencijalna imovina“; ili • iznosa inicijalno priznatog i, gdje je to odgovarajuće, umanjenog za kumulativnu amortizaciju priznatu u skladu sa politikama priznavanja prihoda koji su

gore utvrđeni.

Finansijske obavezeFinansijske obaveze su klasifikovane kao finansijske obaveze “iskazane po fer-vrijednosti kroz bilans uspjeha“ ili kao “ostale finansijske obaveze“. Banka stvara samo jednu kategoriju finansijskih obaveza za koju je računovodstvena osnova prikazano kako slijedi.

Ostale finansijske obavezeOstale finansijske obaveze, uključujući i obaveze po kreditima, se početno priznaju po fer vrijednosti, umanjenoj za transakcijske troškove. Ostale finansijske obaveze su naknadno mjerene po amortiziranom trošku koristeći metodu efektivne kamatne stope. Ostale finansijske obavezeMetoda efektivne kamate je metoda izračunavanja troškova amortizacije finansijske obaveze i određivanja troška kamate za relevantni period. Efektivna ka-matna stopa je stopa koja tačno diskontuje procijenjena buduća plaćanja u gotovini kroz očekivani period trajanja finansijske obaveze, ili, gdje je to moguće, u kraćem periodu.Prestanak priznavanja finansijske obavezeBanka prestaje priznavati finansijsku obavezu kada, i samo kada, su obaveze Banke otpuštene, otkazane ili ističu.

Sparkasse bank d.d. Napomene uz finansijske izvještaje za godinu koji je završila 31. decembra 2016. (svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

Sparkasse Bank - Godišnji izvještaj 2016 Sparkasse Bank - Godišnji izvještaj 2016

23

3. SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Materijalna i nematerijalna imovinaNekretnine i oprema početno se iskazuju po trošku nabavke umanjenom za ispravku vrijednosti i akumulirane gubitke od umanjenja vrijednosti. Trošak nabavke obuhvata nabavnu cijenu i sve troškove direktno povezane s dovođenjem sredstva u radno stanje za namjeravanu upotrebu. Troškovi tekućeg održa-vanja i popravaka, zamjene te investicijskog održavanja manjeg obima priznaju se kao rashod kad su nastali.Imovina u izgradnji, koja se gradi u svrhu pružanja usluga ili administrativne svrhe, iskazana je po trošku nabavke umanjenom za eventualne gubitke od uma-njenja. Trošak nabavke uključuje i profesionalne naknade, te, za kvalificirana sredstva, troškove pozajmljivanja kapitalizirane u skladu sa računovodstvenom politikom Banke. Takva imovina se reklasifikuje na odgovarajuće kategorije nekretnina i opreme nakon što je dovršena i spremna za namjeravanu upotrebu.Obračun amortizacije započinje u trenutku u kojem je sredstvo spremno za namjeravanu upotrebu. Amortizacija se obračunava linearnom metodom na temelju procijenjenog vijeka upotrebe sredstva.Nematerijalna imovina početno se mjeri po trošku nabavke i amortizuje se linearno tokom procijenjenog vijeka upotrebe.Procijenjeni vijek trajanja imovine se može prikazati kako slijedi:

2016. 2015.

Građevinski objekti 33 – 50 godina 33 – 50 godina

Računari 5 godina 5 godina

Vozila 6 godina 6 godina

Namještaj i ostala uredska oprema 5 – 10 godina 5 – 10 godina

Nematerijalna imovina 5 godina 5 godina

Dobici ili gubici od otpisa ili otuđenja materijalne imovine utvrđuju se kao razlika između prihoda od prodaje i knjigovodstvenog iznosa te imovine i priznaju se u izvještaju o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti u periodu u kojem su nastali.Umanjenje vrijednostiNa svaki datum izvještajnog perioda Banka preispituje knjigovodstvene iznose svojih nekretnina i opreme da bi utvrdila postoje li naznake da je došlo do gubitaka uslijed umanjenja vrijednosti navedene imovine. Ako postoje takve naznake, procjenjuje se nadoknadivi iznos sredstva da bi se mogao utvrditi eventualni gubitak nastao umanjenjem. Nadoknadiva vrijednost je neto prodajna cijena ili vrijednost u upotrebi, zavisno od toga koja je viša. Za potrebe procjene vrijednosti u upotrebi, procijenjeni budući novčani tokovi diskontuju se do sadašnje vrijednosti primjenom diskontne stope prije oporezivanja koja odražava sadašnju tržišnu procjenu vremen-ske vrijednosti novca i rizike specifične za to sredstvo.Ako je procijenjen nadoknadivi iznos sredstva manji od knjigovodstvenog iznosa, onda se knjigovodstveni iznos tog sredstva umanjuje do nadoknadivog izno-sa. Gubici od umanjenja vrijednosti priznaju se odmah kao rashod, osim ako sredstvo nije zemljište ili zgrada koje se ne koristi kao investicijska nekretnina koja je iskazana po revalorizovanom iznosu, u kojem slučaju se gubitak od umanjenja iskazuje kao smanjenje vrijednosti nastalo revalorizacijom sredstva.

Materijalna i nematerijalna imovina (nastavak)Umanjenje vrijednosti (nastavak)Kod naknadnog poništenja gubitka od umanjenja vrijednosti, knjigovodstveni iznos sredstva povećava se do revidiranog procijenjenog nadoknadivog iznosa toga sredstva, pri čemu veća knjigovodstvena vrijednost ne premašuje knjigovodstvenu vrijednost koja bi bila utvrđena da u prethodnim godinama nije bilo priznatih gubitaka na tom sredstvu uslijed umanjenja vrijednosti. Poništenje gubitka od umanjenja vrijednosti odmah se priznaje kao prihod, osim ako se predmetno sredstvo ne iskazuje po procijenjenoj vrijednosti, u kojem slučaju se poništenje gubitka od umanjenja vrijednosti iskazuje kao povećanje uslijed revalorizacije.Na dan 31. decembar 2016. godine, knjiženo je umanjenje materijalne imovine Banke u iznosu od 77 hiljada KM, dok na dan 31. decembar 2015. nije kn-jiženo umanjenje materijalne imovine Banke.

Naknade zaposlenimaU ime svojih zaposlenika, Banka plaća porez na dohodak, kao i doprinose za penziono, invalidsko, zdravstveno i osiguranje od nezaposlenosti, na i iz plate, koji su obračunavaju po zakonskim stopama tokom godine na bruto platu Banka gore navedene doprinose plaća u korist penzijskog i zdravstvenog fonda Federacije Bosne i Hercegovine (na federalnom i kantonalnom nivou). Nadalje, topli obrok, prijevoz i regres su plaćeni u skladu sa domaćim zakonskim prop-isima. Ovi troškovi su prikazani u bilansu uspjeha u periodu u kojem su nastali troškovi plata.Otpremnine za odlazak u penzijuBanka pravi rezervisanja za otpremnine za odlazak u penziju u iznosu od 6 prosječnih mjesečnih plata zaposlenog ili 6 prosječnih plata na nivou Federacije Bosne i Hercegovine prema posljednjem objavljenom izvještaju Federalnog zavoda za statistiku, u zavisnosti šta je za zaposlenog povoljnije. Banka knjiži troškove otpremnina za odlazak u penziju u periodu u kojem su otpremnine zarađene.

Preračunavanje stranih valutaTransakcije u stranim valutama preračunavaju se u konvertibilne marke po službenom kursu CBBH na datum transakcije, koji odgovara tržišnom kursu. Mon-etarna imovina i obaveze iskazani u stranim valutama ponovno se preračunavaju na dan izvještaja o finansijskom položaju primjenom kursa važećeg na taj datum. Nenovčane stavke u stranoj valuti iskazane po fer vrijednosti preračunavaju se primjenom valutnog kursa važećeg na datum procjene fer vrijednosti.

Sparkasse bank d.d. Napomene uz finansijske izvještaje za godinu koji je završila 31. decembra 2016. (svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

Sparkasse Bank - Godišnji izvještaj 2016

24

Nenovčane stavke u stranoj valuti iskazane po historijskom trošku se ne preračunavaju ponovno na datum izvještajnog perioda. Dobici i gubici proizašli iz promjena u kursevima valuta uključuju se u izvještaju o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti.Banka vrednuje svoju imovinu i obaveze prema srednjem kursu CBBH koji je važeći na datum izvještajnog perioda. Kursevi CBBH za najznačajnije valute koje je Banka primjenjivala u izradi bilansa na izvještajne datume su kako slijedi:

31. decembar 2016. 1 EUR = 1,95583 KM 1 USD = 1,855450KM

31. decembar 2015. 1 EUR = 1,95583 KM 1 USD = 1,790070KM

RezervisanjaBanka priznaje rezervisanje ako ima sadašnju obavezu koja je nastala temeljem prošlih događaja, ako postoji vjerovatnoća da će za podmirenje obaveze biti potreban odliv resursa. Uprava Banke određuje iznos rezervisanja na temelju najbolje moguće procjene troškova koji će nastati podmirenjem obaveze. Iznos priznat kao rezervisanje je najbolja procjena naknade koja je potrebna za podmirenje sadašnje obaveze na datum izvještajnog perioda, uzimajući u obzir rizike i neizvjesnosti obaveza. Gdje su rezervisanja mjerena pomoću novčanih tokova koji se procjenjuju za podmirenje sadašnjih obaveza, njihov knjigovodstveni iznos je sadašnja vrijednost tih novčanih tokova. Rezervisanja se ukidaju samo za one troškove za koje je rezervisanje izvorno priznato. Ako odljev ekonomskih koristi za podmirenje obaveza više nije vjerojatan, rezervisanje se ukida.

Kapital i rezerveDionički kapitalDionički kapital obuhvaća uplaćene redovne i prioritetne dionice i izražava se u KM po nominalnoj vrijednosti.Regulatorne rezerve Rezerva za kreditne gubitke formirana iz dobiti priznaje se u skladu sa propisima Agencije za bankarstvo FBiH (“FBA“), te nije raspodjeljiva. Revalorizacione rezerve za ulaganjaRevalorizacione rezerve za ulaganja uključuju promjene u fer vrijednosti finansijske imovine raspoložive za prodaju.Zadržana dobitDobit za godinu nakon raspodjele vlasnicima raspoređuje se u zadržanu dobit.Dividende Dividende na redovne dionice priznaju se kao obaveza u periodu u kojem su odobrene od strane dioničara Banke.Zarada po dioniciBanka objavljuje osnovnu i razrijeđenu zaradu po dionici. Osnovna zarada po dionici računa se dijeljenjem dobiti ili gubitka tekućeg razdoblja namijenjenih redovnim dioničarima Banke ponderisanim prosječnim brojem redovnih dionica u opticaju tokom perioda. Banka je tokom dijela 2015 i 2016. godine u svom portfoliu držala 146 vlastitih dionica. Ovo je uzrokovalo smanjenje ponderisanog prosječnog broja dionica na 864.605 odnosno 864.721 u 2016. godni odnosno 2015 godini.

Sparkasse bank d.d. Napomene uz finansijske izvještaje za godinu koji je završila 31. decembra 2016. (svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

Sparkasse Bank - Godišnji izvještaj 2016 Sparkasse Bank - Godišnji izvještaj 2016

25

4. KLJUČNE RAČUNOVODSTVENE PROSUDBE I KLJUČNI IZVORI PROCJENE U primjeni računovodstvenih politika Banke, koje su objašnjene u Napomeni 3., Uprava je obavezna da prosudi, procjeni i pretpostavi knjigovodstvenu vrijed-nost imovine i obaveza koje se ne mogu izvesti iz ostalih izvora. Procjene i povezane pretpostavke se temelje na ranijem iskustvu i ostalim faktorima koji su uzeti u obzir kao relevantni. Stvarni rezultati mogu se razlikovati od procijenjenih.

Procjene i temeljne pretpostavke se stalno revidiraju. Izmjene knjigovodstvenih procjena priznaju se u periodu izmjene ukoliko se odnose samo na taj period, ili u periodu izmjene i budućim periodima ukoliko izmjena utiče na tekući i buduće periode.

Ključni izvori procjene neizvjesnosti

Sljedeće su ključne pretpostavke koje se odnose na budućnost i ostali ključni izvori procjene neizvjesnosti na datum izvještajnog perioda, koji imaju značajan rizik uzrokovanja materijalnog usklađivanja knjigovodstvene vrijednosti sredstava i obaveza u narednoj finansijskoj godini.

Vijek trajanja nekretnina i opremeKao što je opisano u Napomeni 3., Banka pregleda procijenjeni vijek trajanja nekretnina i opreme na kraju svakog godišnjeg izvještajnog perioda.

Umanjenje vrijednosti kredita i potraživanjaKao što je opisano u Napomeni 3., Banka ocjenjuje pokazatelje umanjenja vrijednosti kredita i potraživanja i njihov uticaj na procijenjene buduće tokove iz kredita i potraživanja.

Regulatorna rezerviranja izračunata u skladu sa propisima FBA Za potrebe ocjene adekvatnosti kapitala i priznavanja rezervi za kreditne gubitke formirane iz dobiti u kapitalu i rezervama, u skladu sa lokalnim propisima i relevantnim propisima FBA, Banka također računa i rezervisanja u skladu sa tim propisima. Relevantni plasmani klasifikuju se u odgovarajuće skupine za potrebe FBA u skladu sa navedenim propisima ovisno o danima kašnjenja, finansijskom položaju dužnika i instrumentima osiguranja, te rezervišu u skladu sa propisanim postocima rezerviranja.

Sudski sporoviDirekcija pravnih poslova Banke provodi pojedinačnu procjenu svih pasivnih sudskih sporova i vrši rezervisanja na portfolio osnovi.

Kao što je navedeno u Napomeni 29., Banka je rezervisala 904 hiljada KM (2015.: 913 hiljada KM), što rukovodstvo procjenjuje dovoljnim. Nije praktično procijeniti finansijski učinak promjena u pretpostavkama na temelju kojih rukovodstvo procjenjuje potrebu za rezerviranjima.

Rezervisanja za naknade zaposlenimKao što je opisano u Napomeni 3., u paragrafu sa nazivom naknade zaposlenim, rezervisanja za naknade zaposlenih se obračunavaju na osnovu neovisnog aktuarskog mišljenja o primjeni Međunardnog računovodstvenog standarda 19 – Primanja uposlenih.

Fer vrijednost finansijskih instrumenataKao što je opisano u Napomeni 35., Uprava koristi procjenu u odabiru odgovarajuće tehnike vrednovanja za finansijske instrumente koji ne kotiraju na aktiv-nom tržištu. Primjenjuju se tehnike vrednovanja koje se obično koriste na tržištu. Finansijski instrumenti, osim kredita i potraživanja, se vrednuju analizom diskontovanih novčanih tokova na osnovu pretpostavki podržanih tržišnim cijenama ili stopama, ako je moguće. Procjena fer vrijednosti dionica koje ne koti-raju na berzi uključuju neke pretpostavke koje nisu podržane od strane vidljivih tržišnih cijena ili stopa.

Sparkasse bank d.d. Napomene uz finansijske izvještaje za godinu koji je završila 31. decembra 2016. (svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

Sparkasse Bank - Godišnji izvještaj 2016

26

5. PRIHODI OD KAMATA I SLIČNI PRIHODIGrupa i Banka 2016. 2015.

Kamate na kredite odobrene pravnim licima 24.528 25.975

Kamate na kredite odobrene stanovništvu 28.999 28.007

Kamate na ulaganje u obveznice 1.912 1.203

Kamate na plasmane kod drugih banaka 135 148

Kamata na plasmane kod CBBH - -

55.574 55.333

6. RASHODI OD KAMATA I SLIČNI RASHODIGrupa i Banka 2016. 2015.

Kamate na depozite stanovništva 6.675 7.784

Kamate na depozite pravnih lica 2.027 2.752

Kamate na depozite i kredite banaka 2.821 2.368

Ostali rashodi po kamatama 43 -

11.566 12.904

7. PRIHODI OD NAKNADA I PROVIZIJAGrupa i Banka 2016. 2015.

Naknade od transakcija platnog prometa 18.480 16.311

Naknade od konverzija valuta 1.632 1.728

Naknade po vanbilansnim poslovima 1.677 1.553

21.789 19.592

8. RASHODI OD NAKNADA I PROVIZIJAGrupa i Banka 2016. 2015.

Naknade i provizije po platnom prometu 2.852 2.307

Ostale naknade prema bankama 507 387

3.359 2.694

9. PRIHODI OD KURSNIH RAZLIKA, NETOGrupa i Banka 2016. 2015.

Dobici od kursnih razlika nastalih kupoprodajom deviza 135.291 192.335

Gubici od kursnih razlika nastalih kupoprodajom deviza (133.022) (190.071)

2.269 2.264

Sparkasse bank d.d. Napomene uz finansijske izvještaje za godinu koji je završila 31. decembra 2016. (svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

Sparkasse Bank - Godišnji izvještaj 2016 Sparkasse Bank - Godišnji izvještaj 2016

27

10. OSTALI POSLOVNI PRIHODIGrupa Grupa Banka Banka

2016. 2015. 2016. 2015.

Dobit od prodaje materijalne i nematerijalne imovine 735 975 735 975

Prihod od najma 582 629 582 629

Prihodi od dividendi - finansijska imovina raspoloživa za prodaju 14 14 14 14

Prihodi od dividendi - pridružena pravna lica (Napomena 22.) - - 105 100

Ostalo 711 474 711 474

2.042 2.092 2.147 2.192

11. TROŠKOVI ZAPOSLENIH Prosječan broj zaposlenih u Banci tokom godine koja je završila 31. decembra 2016., odnosno 31. decembra 2015. bio je 498, odnosno 479.

Grupa i Banka 2016. 2015.

Neto plate 10.057 9.505

Porezi i doprinosi 5.974 5.665

Ostalo 1.595 2.967

17.626 18.137

12. OSTALI ADMINISTRATIVNI TROŠKOVIGrupa i Banka 2016. 2015.

Troškovi usluga 4.425 4.256

Osiguranje 2.382 2.282

Zakupnina 1.890 1.749

Telekomunikacijski troškovi 1.132 1.067

Ostali porezi i doprinosi 1.213 1.360

Održavanje 1.764 1.720

Transport 1.041 1.157

Reklama, propaganda i reprezentacija 882 971

Troškovi energije 756 813

Troškovi materijala 687 755

Naknade regulatoru 723 658

Naknade članovima Nadzornog odbora 119 118

Ostali administrativni troškovi 1.012 676

18.026 17.582

Sparkasse bank d.d. Napomene uz finansijske izvještaje za godinu koji je završila 31. decembra 2016. (svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

Sparkasse Bank - Godišnji izvještaj 2016

28

13. UMANJENJA VRIJEDNOSTI I REZERVISANJAGrupa i Banka 2016. 2015.

Dati krediti i avansi klijentima (Napomena 20.) 6.233 9.753

Plasmani kod drugih banaka (Napomena 19.) 51 31

Ostala imovina (Napomena 23.) 9 662

Novac i računi kod banaka (Napomena 17.) (120) 558

Finansijski instrumenti raspoloživi za prodaju (Napomena 22.) (4) (21)

6.169 10.983

14. OSTALA REZERVISANJAGrupa i Banka 2016. 2015.

Naknade zaposlenim (Napomena 29.) 1.289 441

Rezervisanja za sudske sporove (Napomena 29.) 282 (154)

Rezervisanja za vanbilans (Napomena 29.) (185) (1.259)

Ostala rezervisanja (Napomena 29.) 669 559

2.055 (413)

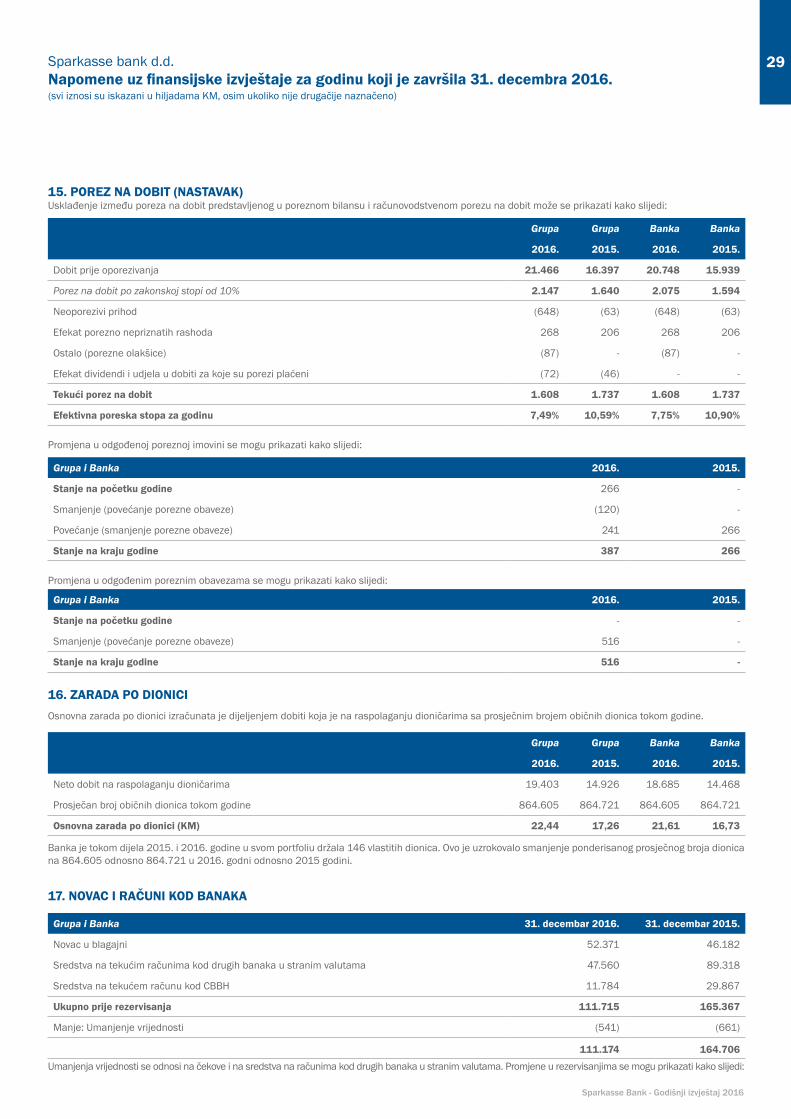

15. POREZ NA DOBITPorezna obaveza Banke izračunava se na temelju računovodstvene dobiti, uzimajući u obzir porezno nepriznate troškove. Stopa poreza na dobit za godine koje su završile 31. decembra 2016. i 31. decembra 2015. je 10%. U 2016. godini je stupio na snagu novi Zakon o porezu na dobit („Službene novine FBiH“, broj 15/16) koji je uveo nove odredbe koje se odnose na priznavanje poreznog kredita na porez plaćen u Republici Srpskoj i Brčko Distriktu, ali je također uveo porezne olakšice za smanjenje porezne obaveze. Porez na dobit plaćen u Republici Srpskoj i Brčko Distriktu je priznat u FBiH samo do iznosa koji bi bio plaćen primjenom Zakona o porezu na dobit FBiH. Nove porezne olakšice koje su uvedene se odnose na troškove plata, isplaćenih novoprimljenim zapos-lenicima, pod uslovima koji su propisani Zakonom o porezu na dobit.Ukupan porez priznat u izvještaju o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti se može prikazati kako slijedi:

Grupa i Banka 2016. 2015.

Tekući porez na dobit FBiH 1.608 1.737

Trošak poreza RS i BD 60 -

Odgođena porezna imovina (121) (266)

Odgođena porezna obaveza 516 -

2.063 1.471

Sparkasse bank d.d. Napomene uz finansijske izvještaje za godinu koji je završila 31. decembra 2016. (svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

Sparkasse Bank - Godišnji izvještaj 2016 Sparkasse Bank - Godišnji izvještaj 2016

29

15. POREZ NA DOBIT (NASTAVAK)Usklađenje između poreza na dobit predstavljenog u poreznom bilansu i računovodstvenom porezu na dobit može se prikazati kako slijedi:

Grupa Grupa Banka Banka

2016. 2015. 2016. 2015.

Dobit prije oporezivanja 21.466 16.397 20.748 15.939

Porez na dobit po zakonskoj stopi od 10% 2.147 1.640 2.075 1.594

Neoporezivi prihod (648) (63) (648) (63)

Efekat porezno nepriznatih rashoda 268 206 268 206

Ostalo (porezne olakšice) (87) - (87) -

Efekat dividendi i udjela u dobiti za koje su porezi plaćeni (72) (46) - -

Tekući porez na dobit 1.608 1.737 1.608 1.737

Efektivna poreska stopa za godinu 7,49% 10,59% 7,75% 10,90%

Promjena u odgođenoj poreznoj imovini se mogu prikazati kako slijedi:

Grupa i Banka 2016. 2015.

Stanje na početku godine 266 -

Smanjenje (povećanje porezne obaveze) (120) -

Povećanje (smanjenje porezne obaveze) 241 266

Stanje na kraju godine 387 266

Promjena u odgođenim poreznim obavezama se mogu prikazati kako slijedi:

Grupa i Banka 2016. 2015.

Stanje na početku godine - -

Smanjenje (povećanje porezne obaveze) 516 -

Stanje na kraju godine 516 -

16. ZARADA PO DIONICIOsnovna zarada po dionici izračunata je dijeljenjem dobiti koja je na raspolaganju dioničarima sa prosječnim brojem običnih dionica tokom godine.

Grupa Grupa Banka Banka

2016. 2015. 2016. 2015.

Neto dobit na raspolaganju dioničarima 19.403 14.926 18.685 14.468

Prosječan broj običnih dionica tokom godine 864.605 864.721 864.605 864.721

Osnovna zarada po dionici (KM) 22,44 17,26 21,61 16,73

Banka je tokom dijela 2015. i 2016. godine u svom portfoliu držala 146 vlastitih dionica. Ovo je uzrokovalo smanjenje ponderisanog prosječnog broja dionica na 864.605 odnosno 864.721 u 2016. godni odnosno 2015 godini.

17. NOVAC I RAČUNI KOD BANAKA

Grupa i Banka 31. decembar 2016. 31. decembar 2015.

Novac u blagajni 52.371 46.182

Sredstva na tekućim računima kod drugih banaka u stranim valutama 47.560 89.318

Sredstva na tekućem računu kod CBBH 11.784 29.867

Ukupno prije rezervisanja 111.715 165.367