godiŠnji · 6 societe generale banka srbija a.d. beograd godiŠnji izveŠtaj – 2018. 7...

TRANSCRIPT

GODIŠNJI IZVEŠTAJ – 2018. 1

18GODIŠNJI IZVEŠTAJ

JER IGRAMO U ISTOM TIMU

2 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD

01 SOCIETE GENERALE GRUPA ������������������������������ 4

02 REČ MENADŽMENTA ���������������������������������� 8

03 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD ������������� 12

04 MAKROEKONOMSKO OKRUŽENJE U 2018. GODINI �������������� 14

05 SEKTOR ZA POSLOVANJE SA STANOVNIŠTVOM ���������������� 16

06 SEKTOR ZA POSLOVANJE SA PRIVREDOM ������������������� 22

07 USLUGE NA FINANSIJSKOM TRŽIŠTU ����������������������� 24

08 DIREKCIJA LJUDSKIH RESURSA �������������������������� 28

09 KORPORATIVNA DRUŠTVENA ODGOVORNOST ����������������� 32

10 UPRAVLJANJE RIZICIMA ������������������������������� 34

11 UPRAVLJANJE LIKVIDNOŠĆU I RIZIKOM KAMATNE STOPE ��������� 40

12 UPRAVLJANJE KAPITALOM I POKAZATELJI ADEKVATNOSTI KAPITALA �� 44

13 FINANSIJSKI POKAZATELJI BANKE ������������������������ 48

14 BUDUĆI RAZVOJ BANKE ������������������������������� 52

SADRŽAJ

4 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 5

SOCIETE GENERALE GRUPA

Societe Generale je jedna od vodećih finansijskih institucija u Evropi, čije se poslovanje zasniva na modelu univerzalnog bankarstva, što obezbeđuje finansijsku stabilnost sa jedne strane, a sa druge održivi rast. Ambicija Grupe je da bude fokusirana na partnerski odnos sa klijentima, kao i da bude referentna banka na tržištima na kojima posluje, prepoznata kao bliska klijentima, koji je biraju zbog kvaliteta njenih usluga i posvećenosti njenih timova. Prisutna u 67 zemalja sveta, Societe Generale grupa pruža usluge za oko 31 miliona klijenata širom sveta kroz sledeće poslovne aktivnosti:

Poslovanje sa stanovništvom u Francuskoj

Poslovanje sa stanovništvom u Francuskoj obuhvata tri komplementarna brenda: Societe Generale, vodeću nacionalnu banku, Credit du Nord, grupu regionalnih banaka i vodeću onlajn banku Boursorama. Ove poslovne linije pružaju usluge za više od 12 miliona klijenata. Cilj Grupe u oblasti poslova sa stanovništvom u Francuskoj jeste da bude vodeća banka kada je u pitanju zadovoljstvo klijenata. Širom Francuske, osam regionalnih banaka u okviru Credit du Nord Grupe posluje samostalno uz izvanredno poznavanje lokalnog ekonomskog okruženja, omogućavajući klijentima da koriste prednosti regionalne banke sa onima koje poseduje međunarodna bankarska grupacija. Boursorama

01

Grupa nudi kompletan portfolio onlajn proizvoda i usluga. Osnovana 1995. i prisutna u tri evropske zemlje, Boursorama je pionir i lider u Francuskoj u tri poslovne linije: onlajn bankarstvo, brokerski poslovi i finansijske informacije. Boursorama nudi širok spektar inovativnih proizvoda i usluga (digitalno bankarstvo, brokerske usluge i finansijske informacije)

Poslovanje sa stanovništvom u inostranstvu

Mreža banaka u inostranstvu, sa oko 63,000 zaposlenih pruža usluge za više od 18 miliona klijenata u 38 zemalja. U svakom od ovih regiona Societe Generale primenjuje diverzifikovani model poslovanja, prilagođavajući ga specifičnostima lokalnog tržišta.

Finansijske usluge

Ponuda finansijskih usluga odnosi se na tri oblasti poslovanja: osiguranje, lizing vozila i upravljanje voznim parkom (ALD Automotive), kao i finansiranje dobavljača i opreme (Societe Generale Equipment Finance). Ove usluge su komplementarne sa diversifikovanim i uravnoteženim poslovnim modelom Grupe, kreirajući snažne sinergije u velikom broju zemalja u kojima Grupa posluje.

01

6 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 7

Korporativno i investiciono bankarstvo

Global Banking and Investor Solutions (GBIS) ima ključnu ulogu u poslovima posredovanja između izdavalaca hartija od vrednosti i investitora, pružajući ekspertizu u tri glavne oblasti: investiciono bankarstvo, globalno finansiranje i globalna finansijska tržišta.

Finansiranje privrede povezivanjem izdavaoca i investitora

Stub našeg modela univerzalnog bankarstva, Global Banking and Investor Solutions (GBIS) posluje u 36 zemalja na glavnim finansijskim tržištima u kojima Grupa posluje, sa širokom pokrivenošću u Evropi i predstavništvima u centralnoj i istočnoj Evropi, kao i na Bliskom istoku, u Africi, Americi i azijskopacifičkom regionu. GBIS nudi rešenja prilagođena korporacijama, finansijskim institucijama

i javnom sektoru koristeći svoju priznatu ekspertizu u savetodavnim uslugama.

Investiciono bankarstvo, finansiranje i tržišne usluge: tri komplementarne aktivnosti GBIS pomaže preduzećima, finansijskim institucijama, institucijama javnog sektora i porodičnim firmama, zadovoljavajući njihove potrebe u smislu investiranja, strateških savetodavnih usluga, prikupljanja kapitala i optimizacije njegove strukture. Oslanjajući se na međunarodno priznatu stručnost u strukturnom

finansiranju (akvizicije, izvoz, prirodni resursi, infrastruktura i imovina, mediji i telekomunikacije, nekretnine itd.), GBIS može ponuditi istinski globalni skup finansijskih rešenja svojim klijentima. Pored toga, GBIS nudi globalni pristup tržištu putem pružanja savetodavnih i ostalih usluga vezanih za akcije, dužničke hartije od vrednosti i trgovanje valutama, robama, kao i ostale alternativne investicije. GBIS razvija savetodavna i investiciona rešenja, kao i rešenja za upravljanje rizicima prilagođena specifičnim potrebama svakog investitora.

01 01

8 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 9

REČ MENADŽMENTA

Goran PitićPredsednik Upravnog odbora Societe Generale Srbija*

Societe Generale banka Srbija među prvima je na domaćem tržištu prepoznala potrebu da redefiniše svoj poslovni model i pridružila se različitim platformama u potrazi za održivim, efikasnijim i kompetitivnijim poslovnim modelima

02 02

Prošlo je pet godina otkako smo odlučno uhvatili zamajac trendova koje je gotovo iz dana iz dan menjala tzv. Četvrta industrijska revolucija. Tada nismo mogli ni da zamislimo da ćemo već krajem 2018. godine našim klijentima isporučiti biometrijsko logovanje na m-banking otiskom prsta ili prepoznavanjem lica. Nije lako predvideti šta će sve digitalnom bankarskom svetu doneti 2019. godina, ali sam uveren da Societe Generale Srbija ima kapacitet i znanje da klijentima pruži najbolje korisničko iskustvo.

U svetu punom novina digitalizacija je jedina „novost“ koja je došla da ostane i konstantno menja svoj oblik, dinamiku razvoja i promena koje unosi u svakodnevni život ne samo korisnika bankarskih usluga, već i celokupnog onlajn sveta. Obrise svega ovoga što danas vidimo u svetu digitalne globalizacije uočili smo s prvim tragovima velike ekonomske recesije koja je pogodila (i podelila) svet pre jedne decenije.

Ali je postkrizni period obeležio i snažan razvoj novih tehnologija koji su već 2016. godine skoro dostigli uticaj tradicionalne trgovine na svetski GDP.

Kada se vratim na 2016. godinu unutar naše organizacije, jasna je jedinstvena vizija koju smo paralelno sprovodili u razumevanju trendova digitalnih tokova, implementaciji novih rešenja, jačanju internih kapaciteta i širenju inovacione kulture unutar same banke. Istovremeno smo, kroz niz mentorstava,

radonica, edukacija obučavali i naše klijente da koriste i istražuju mogućnosti naših onlajn kanala.

Societe Generale banka Srbija među prvima je na domaćem tržištu prepoznala potrebu da redefiniše svoj poslovni model i pridružila se različitim platformama u potrazi za održivim, efikasnijim i kompetitivnijim poslovnim modelima. Februar 2019, odnosno tri godine nakon što smo napravili prvi korak ka startap zajednici i započeli strateško partnerstvo sa Centrom za tehnološko preduzetnišvo i inovacije (ICT Hub), sada je posve drugačiji – pored biometrijskog logovanja, niza novina u e-commerce uslugama, cash-in mašinama i kvartalnom unapređenju naših onlajn kanala, spremamo nekoliko funkcionalnosti koje će u značajnoj meri poboljšati korisničko iskustvo klijenata kroz mobilnu aplikaciju i digitalnu ekspozituru.

Ovo je vreme velikih izazova kako za bankarsku industriju u celini, tako i za našu banku. Nastavićemo uspešnu putanju ako na sve te izazove odgovorimo profesionalno kao i do sada, unapredjujući našu operativnu efikasnost, kao i kvalitet naših proizvoda i usluga.

Naša obaveza prema klijentima je sjajno korisničko iskustvo i stalno ulaganje u savremene načine poslovanja i u digitalna rešenja koja mogu da im olakšaju svakodnevno korišćenje bankarskih usluga.

* U mandatu do 19. juna 2019, veza Događaji nakon datuma bilansa stanja napomena 40.

10 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 11

Maria RoussevaPredsednica Izvršnog odbora Societe Generale Srbija

2018. godina pred Societe Generale Srbija donela je niz poslovnih, strateških, organizacionih i strukturnih izazova. Zahvaljujući posvećenosti i ekspertizi naših timova i kvalitetu odnosa sa klijentima, uspeli smo da ojačamo našu internu infrastrukturu, primenimo rešenja za optimizaciju i osavremenjivanje procesa rada i, na posletku, predstavimo jedan potpuno novi, modernizovani poslovni koncept koji odgovara zahtevima savremenog korisnika bankarskih usluga.

Poslovni rezultat Societe Generale Srbija za 2018. godinu pokazuje da smo ostvarili jednu od najvećih stopa rasta na domaćem bankarskom tržištu. Postigli smo oko 35 odsto višu dobit nakon oporezivanja u odnosu na prethodnu godinu, učvrstili smo svoje tržišno učešće, potvrdili svoju poziciju među liderima u kreditiranju stanovništva i dodatno ojačali prisustvo u poslovanju sa privredom.

Zadržali smo svoju poziciju trećeg najvećeg zajmodavca kompanijama i ostvarili veliko poboljšanje efikasnosti i profitabilnosti.

Međutim, ono što verujemo da pravi razliku na tržištu za Societe Generale Srbija nisu samo finansijski rezultati, već i celokupan odnos sa našim klijentima koji gajimo i razvijamo nudeći im što prikladnije proizvode i usluge kako bismo opravdali njihovo poverenje.

Kao banka koja je na srpskom tržištu prepoznata po ekspertizi i stručnosti naših bankara, s punom pažnjom smo dodatno reorganizovali procese rada u okviru novog koncepta ekspozitura, kako bi bankarski službenici u radu sa klijentima mogli još aktivnije da se uključe u traženje najboljih rešenja za njihove potrebe.

Istovremeno smo, uvodeći niz novih tehničkih rešenja i kroz dalju implementaciju digitalnih usluga, naše onlajn kanale prilagođavali izvanrednom korisničkom iskustvu i optimizovali procese rada kako bi usluga bila isporučena u najkraćem mogućem roku.

Naš prioritet i u narednoj godini ostaje efikasno, sveobuhvatno i digitalno orjentisano poslovanje, uz istovremeno prilagođavanje rada u mreži ekspozitura u skladu sa očekivanjima naših klijenata. Nastavićemo da pružamo kvalitetnu uslugu i da težimo da budemo najbolja jedan-na-jedan banka u odnosu sa klijentima.

Kao banka koja je na srpskom tržištu prepoznata po ekspertizi i stručnosti naših bankara, s punom pažnjom smo dodatno reorganizovali procese rada u okviru novog koncepta ekspozitura, kako bi bankarski službenici u radu sa klijentima mogli još aktivnije da se uključe u traženje najboljih rešenja za njihove potrebe.

REČ MENADŽMENTA

02 02

12 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 13

U vremenu u kojem najsavremenije prakse zastarevaju čim postanu mainstream, važno je razlikovati kratkoročne trendove od dugoročnih pravaca razvoja koji obezbeđuju rast na tržištu. Mi smo finansijska institucija koja shvata da je potrebno ne samo da odgovorimo na nove zahteve klijenata, nego i da predvidimo buduća kretanja i budemo što inovativniji. Naš imperativ je da korisnicima izađemo u susret tamo gde njima odgovara – u jednoj od naših 96 ekspozitura širom Srbije, na našoj savremenoj e-banking platformi ili putem mobilne aplikacije.

Za 41 godinu poslovanja u Srbiji, od tradicionalnog bankarstva, prošli smo put do unapređenja pozicije na tržištu u jednu od vodećih banaka koja se sve više okreće razvijanju kulture inovacija. Sa punom posvećenošću svih zaposlenih Societe Generale banke, pružamo kvalitetnu uslugu i raznovrsnu ponudu proizvoda našim klijentima, fizičkim i pravnim licima – velikim privatnim i državnim preduzećima, domaćim i multinacionalnim kompanijama, finansijskim institucijama, kao i sektoru malih i srednjih preduzeća, mikrobiznisu i preduzetnicima.

SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD

03

1977.

2001. 2015. 2017.

2018.2013. 2016.

Prva smo strana banka na domaćem tržištu čije je predstavništvo otvoreno 1977. godine

Prve ekspoziture za rad sa stanovništvom otvorene su 2001. godine

2013. godine preuzeli smo deo portfelja klijenata KBC banke, što je prva finansijska transakcija tog tipa na srpskom tržištu Prvi Fintech

Hackathon u Srbiji organizovali smo sa partnerima 2016. godine

Prvu onlajn ekspozituru u Srbiji lansirali smo 2015. godine

Napravili smo aranžman sa kompanijom Vip Mobile, uspostavili strateško partnerstvo sa Centrom za tehnološko preduzetništvo (ICT Hub), a naši zaposleni i sami dobijaju šansu da predstave svoje ideje za tehnološke inovacije

03

Prvi veliki nagradni konkurs za promociju i razvoj preduzetništva Generator pokrenuli smo 2017. godine

Konstantno smo u potrazi za inovativnim načinima da, uz drugačiji pristup potrebama naših klijenata, razvijamo proizvode i usluge koji će olakšati svakodnevne bankarske aktivnosti

1864.

14 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 15

BDP u Srbiji je u porastu četvrtu godinu za redom, u 2018. godini za oko 4.3%, što je prosečan rast od 2.5% u periodu od četiri godine. Taj rast je ostvaren iako je postojao strogi program MMF-a koji je zahtevao značajno smanjenje vladine potrošnje kako bi se zaduživanje stavilo pod kontrolu, koja se približavala iznosu od 80% BDP-a. U novembru, dug je bio oko 56% BDP-a i očekuje se da će znatno opasti u narednom periodu.

Kao rezultat mnogo boljih podataka o dugovima, vlada je bila u mogućnosti da podigne plate u javnom sektoru i penzije, bez ugrožavanja javnih finansija, dok se u narednim godinama povećava ekonomski rast sa rastom i potrošnje i zaduživanja. S tim u vezi, niska inflacija omogućila je Narodnoj banci Srbije da zadrži kamatne stope na prilično niskim nivoima, dalje stimulišući investicije, što će dovesti do većeg dugoročnog ekonomskog rasta, za koji predviđamo da će biti oko 4.0% do 4.5% u dolazećim godinama.

Za razliku od 2017. godine, kada je privreda u prvoj polovini godine bila slabija zbog velikog pada količine električne energije i zbog dugotrajne suše koja je pogodila poljoprivrednu proizvodnju, u 2018. godini gotovo svi privredni sektori su dobro poslovali. Područje koje statistički nije bilo na očekivanom nivou je snažan rast uvoza, koji je uglavnom bio rezultat većih cena nafte i gasa u odnosu na 2017. godinu. Za ovu godinu očekujemo stabilizaciju cena energije, međutim, globalne geopolitičke tenzije bi mogle stvoriti prepreke.

Na lokalnom nivou, niske kamatne stope i dalje prevladavaju i zaposlenost se povećava, kao i ukupne plate, što dodatno podstiče zaduživanje i samim tim, potrošnju. Stopa nezaposlenosti opala je sa skoro 25.5% u 2012. na 11.3% u trećem kvartalu 2018. godine. U 2018. godini, prosečne nominalne neto plate povećale su se za 6.5% u poređenju sa prosečnim nominalnim neto platama u 2017. godini, dok su prosečne realne neto plate imale rast od 4.5%.

Gledajući unazad istorijski, kamatne stope na dinarske kredite nikada nisu bile niže i ne bi se trebale mnogo povećavati u doglednoj budućnosti, posebno zato što inflacija ostaje daleko ispod ciljane stope inflacije NBS-a od 3.0%. Istovremeno, ne može se očekivati da će se kamatne stope na kredite u evrima mnogo povećati zbog veoma niske inflacije, ekonomskog rasta i političke neizvesnosti.

Još jedno pitanje koje će srpska privreda morati da reši ove godine biće nizak rast među glavnim zapadnoevropskim trgovinskim partnerima, posebno Italijom i Nemačkom. Svetla strana bi mogle biti susedne zemlje, kako članice EU tako i one koje to žele postati, što bi trebalo da dovede do povećanja regionalnog izvoza Srbije.

Kao i u 2017. godini, prošle godine došlo je do povećanja deficita tekućeg računa, najviše zbog rasta izvoza. Međutim, rekordne direktne strane investicije u poslednjem mesecu godine iznosile su 900 miliona evra, što je mesečni rekord. Prema tome, u 2018. godini, direktne strane investicije su iznosile 140% deficita tekućeg računa, što je jedan od glavnih razloga što i dalje vidimo stabilnost dinara u višem dugoročnom rastu.

MAKROEKONOMSKO OKRUŽENJE U 2018. GODINI

04 04

16 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 17

SEKTOR ZA POSLOVANJE SA STANOVNIŠTVOM

Sektor za poslovanje sa stanovništvom je i u 2018. godini ostao fokusiran na potrebe svojih klijenata i razvoj dugoročnih odnosa. Konstantan rast kreditiranja stanovništvu jedan je od ključnih pokazatelja podrške koju banka sa povezanim licima pruža svojim klijentima, fizičkim licima. Tako je u protekloj, 2018. godini, ostvaren rast kredita od 4.2% u odnosu na 2017. godinu, na 110 milijardi dinara (935 miliona evra), zauzimajuci tržišno učešće od 11.32%. Kada je reč o bazi klijenata, ona je uvećana za 5.6%, a banka je i u 2018. godini bila među liderima na tržištu stambenih kredita. Societe Generale Srbija je učestvovala i u programu kreditiranja profesionalnih vojnih lica, a i tokom prošle godine sa ministarstvom odbrane i Nacionalnom korporacijom za osiguranje stambenih kredita, potpisan je ugovor za odobravanje subvencionisanih stambenih kredita.

Kada govorimo o gotovinskim kreditima Societe Generale banka a.d. Beograd učvrstila poziciju jednog od lidera na lokalnom tržištu. Ukupan iznos depozita u Sektoru za rad sa stanovništvom dostigao je 71.4 milijardi dinara (604 miliona evra), što je povećanje od 6.7% u odnosu na 2017. godinu.

Kako je u fokusu poslovanja rada sa stanovništvom zadovoljstvo klijenata i izvanredno korisničko iskustvo, nastavljeno je sa uvođenjem velikog broja promena a u sistemu koji neguje kulturu inovacija na nivou cele grupacije, kao što je Societe Generale, podrazumeva se konstantan rad na ponudi koja ima upotrebnu

vrednost za klijente i maksimalno im olakšava svakodnevne bankarske aktivnosti.

Novi koncept poslovanja (New Branch Concept)

Razmišljajući o tome kako da na pravi način objedini potrebe savremenog korisnika finansijskih usluga – onog koga digitalno društvo motiviše da traži (i dobija) proizvode i usluge ‘onlajn’, uz pametni telefon i brzi internet i koji, istovremeno, želi punu podršku svojih bankara u ekspoziturama, banka je ponudila objedinjeno rešenje – novi koncept poslovanja, čiji je glavni cilj izvanredno korisničko iskustvo.

Novi koncept ne donosi samo moderan ambijent ekspozitura. Reč je o još jednom koraku bliže ka klijentima i svim potencijalnim korisnicima koji uslugu žele brzo, jednostavno i bez čekanja u redovima. Naš krajnji cilj je zadovoljstvo klijenata kojima izlazimo u susret tamo gde smo im potrebni - onlajn ili u novim ekspoziturama. Nova organizacija rada i funkcionalni dizajn prostora omogućava klijentima lakšu dostupnost digitalnih usluga kroz postojanje Zone 24/7 gde je isplata ili uplata novca u dinarima i evrima dostupna u svakom trenutku a u isto vreme i ambijent u kome je moguće klijentu instalirati novu aplikaciju mobilnog bankarstva i porazgovarati o njenim funkcionalnostima. Novi ambijent nema šaltere, pruža udobnost dnevne sobe i uslugu koja štedi vreme i novac. U projekat transformacije mreže

05 05

18 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 19

05 05

ekspozitura banka je ušla početkom 2018. godine, prvom ovakvom poslovnicom u Novom Sadu, i nakon veoma pozitivnih reakcija klijenata u septembru je otvorena i druga, u centru Beograda. Cilj novog koncepta je da klijenti koriste digitalni sadržaj kada i gde to žele a da, kada posete svog ličnog bankara, imaju dovoljno vremena da se posvete suštini takvog sastanka - finansijskom savetovanju.

Inovacije u digitalnom bankarstvu

Societe Generale banka ulaže ogromne napore u digitalizaciju poslovanja i teži da klijentima kvartalno unapređuje i ponudu i usluge na onlajn kanalima. Digitalni alati se stavljaju u funkciju uštede vremena i klijentima i zaposlenima, što dodatno poboljšava obostrano iskustvo.

Neke od dodatnih inovacija koje su tokom 2018. godine uvedene u poslovanju banke su:

PIN by SMS – automatizovan proces dobijanja PIN koda za kreditne/debitne kartice – u okviru kojeg klijent sam generiše PIN kod slanjem SMS poruke

Isplata evra na bankomatima – smanjen operativni posao u ekspoziturama i povećano zadovoljstvo klijenata. Od implementacije ove funkcionalnosti na svim ATM-ovima (jun-decembar) od svih isplata evra 38% obavlja se na bankomatima

Uvođenje Cash in mašina za pravna lica – smanjenje operativnog posla za ekspoziture, skraćeno vreme predaje pazara i povećano zadovoljstvo klijenata

Logovanje na m-banking putem otiska prsta (Anroid +IOS), kao i prepoznavanjem lica na IOS telefonima

Rad sa malim preduzećima

Odeljenje za rad sa malim preduzećima i preduzetnicima i u 2018. godini nastavilo je trend rasta baze klijenata. Kreditni portfelj porastao je za 19% dok su depoziti porasli za 16% u odnosu na 2017. godinu. Tome je doprineo jedinstveni pristup ovim klijentima, u okviru kojeg se banka vodi delatnošću konkretnog preduzeća ili preduzetnika odnosno kroz segmentnu ponudu se prilagođava posebnim potrebama u oblastima proizvodnje, transporta, trgovine i profesionalnih usluga. Mreža od 96 ekspozitura Societe Generale Banka Srbija a.d. Beograd ima lične bankare, specijalizovane za poslovanje sa malim preduzećima i preduzetnicima.

Societe Generale banka Srbija u novembru 2018. godine potpisala je sa Evropskim investicionim fondom (EIF) ugovor o garanciji u ukupnom iznosu od 75 miliona evra, za odobravanje kredita malim i srednjim preduzećima, neophodnim za investicije i obrtna sredstva.

Potpisivanjem ugovora, Societe Generale banka Srbija priključila se COSME programu Evropske komisije, i u okviru svoje ponude za mala i srednja preduzeća (MSP), odobrava kredite za finansiranje obrtnih sredstava, kao i za nabavku opreme, mašina i vozila.

Maksimalni iznos kredita koji se odobrava klijentima Societe Generale banke Srbija, malim i srednjim preduzećima i preduzetnicima je 150,000 evra (17.7 miliona dinara).

Period otplate kredita za trajna obrtna sredstva je 36 meseci, a jedini vid obezbeđenja je menica. Investicioni krediti za nabavku opreme odobravaju se sa rokovima otplate od 30 do 60 meseci, isključivo uz menicu, odnosno zalogu na predmetu finansiranja.

Naš zajednički cilj je da klijentima iz segmenta malih i srednjih preduzeća omogućimo povoljnije

finansiranje njihovih potreba za dalji razvoj biznisa, sa dužim rokovima otplate i uz minimalna sredstva obezbeđenja. Sa zadovoljstvom se priključujemo COSME programu, kao važnom dodatnom vidu podrške za unapređenje poslovanja, u okviru naše celokupne ponude za mali i srednji biznis.

COSME (Programme for the Competitiveness of Enterprises and SME) je program Evropske unije za konkurentnost preduzeća i malih i srednjih preduzeća sa budžetom od 2.3 milijarde evra u periodu od 2014. do 2020. godine.

Societe Generale Banka Srbija a.d. Beograd dodatno potvrđuje svoju posvećenost i uverenje da mala preduzeća imaju veliki potencijal i značaj za nacionalnu ekonomiju podrškom kroz drugi ciklus nagradnog konkursa “Generator”, namenjen preduzetnicima i malim i srednjim preduzećima koji

su registrovani u Srbiji i žele da digitalno transformišu svoj biznis.

Tri pobednika osvojiće konsultantsku podršku u digitalnoj transformaciji poslovanja korišćenjem digitalnih tehnologija. Digitalna transformacija će obuhvatiti celokupnu analizu postojećeg stanja poslovanja i preporuke sa akcionim planom, implementaciju jedne od predloženih preporuka u vrednosti do 5.000 evra, kao i marketinški preobražaj i medijsku kampanju.

Privatno bankarstvo

Francuska banka Societe Generale u segmentu privatnog bankarstva zauzima vodeću poziciju u Evropi uz mnogobrojna priznanja za najbolju banku u ovoj oblasti od prestižnih evropskih institucija, organizacija i medija koji prate privatno bankarstvo. U

20 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 21

našoj zemlji, Societe Generale je takođe prepoznata kao banka koju klijenti sa visokim očekivanjima u pogledu ponude, proizvoda i usluga koji podržavaju njihov životni stil, ali i stručne podrške koju od svojih bankara dobijaju, biraju kao svog partnera.

Privatno bankarstvo Societe Generale banke u Srbiji, u maju je lansiralo ekskluzivni paket računa i usluga Eminent koji klijentima pruža prvoklasne, njima prilagođene usluge, investicione i finansijske savete uz brojne prednosti koje omogućava Visa Infinite debitna kartica.

Korisnike Eminent paketa privatnog bankarstva očekuje podrška u domenu investicionog savetovanja. Licencirani investicioni savetnici u saradnji sa ostalim članovima tima privatnog bankarstva uz podršku eksperata Societe Generale grupe preporučuju svakom klijentu ponaosob način na koji mogu da investiraju svoja sredstva, na domaćem ili stranom tržištu, u skladu sa njihovim profilom, finansijskim planovima kao i drugim faktorima. Paket Eminent nudi i niz drugih usluga za brzo i lako upravljanje sredstvima, i niz pogodnosti kroz usluge digitalnog bankarstva putem m-banking ili e-banking platforme.

05 05

22 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 23

SEKTOR ZA POSLOVANJE SA PRIVREDOM

Societe Generale Srbija je u 2018. godini efikasnija, raznovrsnija i više nego ikad fokusirana na iskustvo klijenata.

Zadržali smo tržišni udeo kao treći najveći zajmodavac kompanijama i ostvarili veliko poboljšanje profitabilnosti. Koraci koje smo preduzeli u prethodnim godinama izgrađeni su na pojednostavljivanju i standardizaciji naših osnovnih sveobuhvatnih procesa; daljem razvoju matrične organizacije koja podržava pristup prilagođen klijentu i oprezan pristup riziku koji je doprineo značajnom smanjenju nenaplativih kredita. Kao što je započeto 2017. godine, insistirali smo na boljem poznavanju naših klijenata kroz poboljšanje efikasnosti i efektivnosti naših KYC (Know Your Customer) procesa.

Rezultati poslovanja

2018. bila je važna godina za Societe Generale Srbiju u sektoru za rad sa korporativnim klijentima. Mada je sektor za rad sa srednjim preduzećima zabeležio visoke otplate, i ostvaren je značajan pad nenaplativih kredita za više od 60% u radu sa velikim preduzećima, uspeli smo da održimo tržišno učešće kroz snažnu proizvodnju tokom cele godine. Proboj postignut strukturiranim finansiranjem/poslovanjem sa nekretninama bio je snažan stub profitabilnosti i stabilnog kredita koji dospeva do kraja godine.

Nastavili smo sa širenjem svog prisustva ne samo kroz povećano kreditiranje, već i kroz diversifikovanu bazu klijenata, visok kvalitet usluga i digitalizaciju svog poslovanja. Pored toga, iskoristili smo svoju ekspertizu u oblasti međunarodnih klijenata i uspeli da dodatno uđemo u ovu tržišnu nišu za više od 10%. Tokom cele godine, pomoću različitih akcija, uspeli smo da dalje unapredimo i diversifikujemo našu bazu depozita.

Sektor za rad sa srednjim preduzećima nastavio je snažan razvoj baze klijenata što je dovelo do povećanja kreditnog portfolija za skoro 22%. Postignuti rezultati bili su značajno viši od projektovanih, uprkos snažnoj konkurenciji i stalnom pritisku na marže.

Tržište faktoringa u 2018. godini bilo je obeleženo novim akterima na tržištu i ukupnim rastom prometa. Societe Generale Srbija je zadržao vodeću poziciju zahvaljujući tome što je još više koristio Supply Chain Platform i dvocifrenom povećanju međunarodnog faktoringa, uglavnom sa Francuskom, Italijom i Nemačkom.

SGS je u 2018. godini bio među vodećim bankama u trgovini stranim valutama, zadržavajući stabilno tržišno učešće od preko 10% i udvostručujući svoj doprinos ukupnoj profitabilnosti kompanije. Poseban pristup osiguravanju usluga visokog kvaliteta rezultirao je jačanjem odnosa sa klijentima kroz proizvode trezora, kso i kamatnih svapova i drugih hedžing instrumenata.

06 06

Snaga upravljanja tokovima novca SGS-a, kao jednog od naših glavnih poslova, potvrđena je 2018. godine kao važan generator profitabilnosti i odnosa sa klijentima. „Juromani“ (Euromoney) je potvrdio tržišnu svest o našem kvalitetu u ovom segmentu poslovanja: SGS je dobio nagradu „Juromani“ (Euromoney) 2018 za najbolju banku u oblasti upravljanja tokovima novca.

Ova dostignuća i rad koji su im prethodili bili su ključni faktor u ostvarivanju dobrih finansijskih rezultata u 2018. godini.

Strateške aktivnosti

SGS će nastaviti da uvodi inovacije i da bolje razume i predvidi potrebe klijenata. Verujemo da se naša budućnost zasniva na klijentima i njihovom iskustvu i cilj nam je da svoje proizvode i usluge prilagodimo njima, u isto vreme osiguravajući internu efikasnost. Nastavljamo da radimo na svom strateškom cilju da budemo najbolja banka u odnosima jedan-na-jedan.

24 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 25

USLUGE NA FINANSIJSKOM TRŽIŠTU

Aktivnosti na finansijskim tržištima

Dugogodišnja saradnja i čvrsto partnerstvo sa klijentima, korisnicima proizvoda i usluga na finansijskom tržištu, dokaz su da Banka kontinuirano i pažljivo prati i razume njihove zahteve, te im efikasno pruža odgovore i nudi adekvatna inovativna rešenja.

Banka je zadržala svoju poziciju na deviznom tržištu po obimu transakcija s korporativnim klijentima. Prema zvaničnoj statistici Narodne banke Srbije, Societe Generale Banka Srbija je u poslovanju sa domaćim pravnim licima ostvarila tržišno učešće od 10.44%, što je Banku svrstalo na četvrto mesto, dok je u poslovanju sa stranim pravnim licima i finansijskim institucijama ostvarila tržišno učešće od 10.71%, što je Banku svrstalo na treće mesto po obimu transakcija. Još jedan bitan segment tržišta je i domaće međubankarsko trgovanje, gde je Societe Generale Banka Srbija u 2018. godini ostvarila tržišno učešće 12.07% i pozicionirala se na drugo mesto. Uprkos velikoj i oštroj konkurenciji, Societe Generale Banka je uspela da zadrži visoke pozicije u sva tri segmenta poslovanja na deviznom tržištu.

Na međubankarskom tržištu depozita Banka je bila veoma aktivna sa ostvarenim tržišnim učešćem od 10.63% u 2018. godini.

Banka je tokom godine aktivno učestvovala na tržištu državnih dužničkih hartija od vrednosti, kupujući na primarnom tržištu obveznice države nominirane i u

RSD, i u EUR. Pored učešća na primarnom tržištu državnih dužničkih hartija od vrednosti, Societe Generale Banka Srbija aktivno učestvuje i jedan je od vodećih igrača na sekundarnom tržištu sa učešćem od 13.96%.

Banka je u 2018. godini bila veoma uspešna i ugovorila brojne transakcije kamatnih svopova.

Investicione usluge i aktivnosti

Služba za investicione usluge i aktivnosti, kao poseban organizacioni deo Banke, sa dozvolom Komisije za hartije od vrednosti za pružanje usluga u vezi sa finansijskim instrumentima i tržištima kapitala, na raspolaganju je Societe Generale klijentima već 14 godina.

Zahvaljujući kontinuiranom unapređenju postojećih aktivnosti, kao i praćenju trendova na razvijenim tržištima i uvođenju novih proizvoda, Služba se može pohvaliti zaista širokom lepezom usluga (brokersko posredovanje u trgovanju finansijskim instrumentima na Beogradskoj berzi i na vanberzanskom tržištu; posredovanje u trgovanju finansijskim instrumentima na inostranim tržištima; usluge korporativnog agenta; usluge investicionog savetovanja i druge usluge namenjene javnim i nejavnim društvima, kao što su listiranje, delistiranje, javna ponuda, prinudni otkup akcija i sl.).

07 07

26 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 27GODIŠNJI IZVEŠTAJ – 2017 27

I u 2018. godini najveći udeo i rast prometa na berzanskom tržištu ostvaren je u segmentu trgovanja državnim dužničkim hartijama od vrednosti, koje su i dalje u primarnom fokusu domaćih i stranih investitora. Posredujući u trgovanju ovim finansijskim instrumentom, kad su u pitanju transakcije realizovane na Beogradskoj berzi, Služba se pozicionirala na drugo mesto, uz ostvareni godišnji promet preko 19 milijardi dinara. Pored toga, transakcijama koje je Služba realizovala na primarnom tržištu državnih dužničkih hartija od vrednosti ostvaren je promet u iznosu od 19.6 milijardi dinara.

Posredovanjem u trgovanju akcijama na Beogradskoj berzi, Služba je realizovala 534 transakcije, uz ostvaren godišnji promet od 768 miliona dinara. Tokom godine, Služba je bila uspešna i u segmentu usluga korporativne agenture.

Poverenje, sigurnost i inovativnost, i u ovom segmentu usluga Banke, prepoznati su i cenjeni od strane klijenata.

Kastodi usluge

Societe Generale Banka Srbija a.d. Beograd pruža kastodi usluge, u skladu s dozvolom Komisije za hartije od vrednosti. Kvalitet pruženih usluga klijentima, iskustvo i ekspertiza zaposlenih, čine razliku koja rezultuje dugogodišnjim poverenjem

07

klijenata. I u 2018. renomirani svetski finansijski časopis Global Investor Magazine proglasio je Societe Generale za najbolju banku u Srbiji u pružanju kastodi usluga, što je potvrda kontinuiteta u pružanju usluga visokog standarda.

Societe Generale je Kastodi banka za 7 dobrovoljnih penzijskih fondova, kojima uspešno pruža sve kastodi usluge i dnevno vrednuje i obračunava imovinu. Na kraju 2018. godine ukupna imovina fondova pod staranjem Societe Generale Kastodi banke je bila 40.2 milijardi dinara. U pružanju kastodi usluga segmentu dobrovoljnih penzijskih fondova, Banka drži poziciju apsolutnog lidera na tržištu, sa 100% učešća.

Ostali klijenti Banke koji koriste kastodi usluge su, najvećim delom, iz segmenta domaćih i stranih profesionalnih investitora. U odnosu na 2017. godinu imovina kastodi klijenata pod staranjem Banke porasla je za 6%. Pružanje kastodi usluga u inostranstvu Banka vrši preko globalnog kastodijana Societe Generale Grupe (Societe Generale Securities Services).

Ispunjena očekivanja i zadovoljeni visoki standardi kastodi klijenata ostaju u fokusu Banke, kroz negovanje profesionalnog poslovnog odnosa, poverenja, konstruktivne razmene informacija, odgovornosti i posvećenosti.

28 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 29

DIREKCIJA LJUDSKIH RESURSA

Za Societe Generale Banku Srbija 2018.godina je bila veoma uspešna u domenu ljudskih resursa. 144 kolega je izabralo našu Banku kao svog novog poslodavca. Posebno smo radili na unapređenju znanja i kompetenci koje imamo u maloj privredi i informacionim tehnologijama, a novozaposleni su nam pomogli da proširimo dosadašnje iskustvo i ekspertizu u ovim domenima. Banka je završila 2018.godinu sa 1339 zaposlenih i time održala kontinuitet u odnosu na prethodne godine

Jačanje liderstva

Nastavili smo sa programom „Osnove menadžmenta“ i organizovali novi metod sertifikacije uz ključno učešće menadžment tima. Imajući u vidu uspešne rezultate i zadovoljstvo naših zaposlenih projektom, započeli smo nastavak kroz program „Menadžeri menadžera“. Cilj ovog programa nam je da ojačamo već iskusne menadžere u njihovoj ulozi i da im omogućimo da na najbolji način dele svoje znanje i uspostave zdravu kulturu povratne informacije sa svojim zaposlenima. Program obuhvata interaktivnu razmenu između mentora i njihovih „učenika“ koja će doprineti fleksibilnosti koju današnji menadžer treba da poseduje i da kao pravi vođa vodi svoj tim kroz promene i transformacije u bankarskom sektoru. Kroz gostovanje i priče uspešnih lidera iz našeg regiona želeli smo da pokažemo našim menadžerima da su osnove upravljanja ljudima iste, nevezano za oblast u kojoj rade.

Podsećanje na važnost grupne politike o Kulturi ponašanja je bila odlična prilika za naše menadžere da okupe svoje timove i kroz interaktivnu radionicu prodiskutuju o politici poslovanja Banke. Ovo korisno iskustvo je rešilo dileme zaposlenih kako da se postave u različitim situacijama imajući u vidu važnost poštovanja regulative i kodeksa ponašanja.

Klijent u fokusu kompanije

Jačajući liderske sposobnosti nikad ne zaboravljamo da nam je klijent u fokusu i da smo sebi postavili cilj da budemo banka broj jedan u odnosu sa klijentima. Mi, kao tim ljudskih resursa, vidimo svoju ulogu u aktivnoj promociji ovog pristupa među zaposlenima i u negovanju ovih vrednosti u sopstvenom radu. Zajedno sa kolegama iz drugih delova Banke krenuli smo da radimo na korisničkom iskustvu. U saradnji sa firmom Clientology definisali smo strategiju i metodologiju u spoznaji kako da na najbolji mogući način prepoznamo potrebe klijenata, a zatim ih i primenimo u našem radu i našim proizvodima. Kako bismo se zaista posvetili klijentu većina radionica je bila interaktivna razmena i slušanje naših korisnika. Družili smo se ne samo u prostorijama naše banke, gde smo se trudili da budemo dobri domaćini za naše klijente, već smo i išli u posete klijentima sa ciljem da nam pomognu da odgovorimo na potrebe njihove svakodnevice.

08 08

30 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 31

prve dve generacije programa govori činjenica da smo ove godine dobili preko 250 prijava kandidata završnih godina studija.

Kao odgovorna kompanija svesni smo svih rizika koji dolaze sa novim tehnologijama. Zato posebno vodimo računa da naši zaposleni imaju odgovarajuće obuke na temu opšte sigurnosti ali i bezbednosti podataka i informacija. Sa novom procedurom poznavanja klijenta, započeli smo i obuke koje su imale za cilj da naše zaposlene upoznaju kako da postave prava pitanja i da klijentima omoguće najbolju uslugu na osnovu dobijenih informacija, a da pritom zaštite lične podatke i da osiguraju da podaci ostanu u okviru sistema.

Banka je ove godine takođe otvorila vrata studentima Ekonomskog fakulteta u Beogradu, pa je grupa studenata imala priliku da kroz četvoročasovni program u Banci na interaktivan način upozna naš biznis i organizaciju. Imajući u vidu da naša Banka sarađuje sa univerzitetom u Teksasu, ugostili smo trideset doktoranata sa ovog univerziteta i predstavili im našu Banku što im je omogućilo da steknu uvid u poslovanje bankarskog sektora u Srbiji.

Tokom ove godine učestvovali smo na nekoliko studentskih konferencija čiji je cilj bio karijerno usmeravanje mladih i neformalna edukacija na temu finansija i bankarstva.

Briga o zaposlenima i njihovom razvoju

I ove godine smo za naše zaposlene obezbedili program Privatnog zdravstvenog osiguranja. Ova pogodnost je imala za cilj da omogući našim kolegama da se leče po povoljnim uslovima u najboljim zdravstvenim ustanovama u zemlji.

Nastavljena je i beneficija dodatnog penzionog osiguranja, učešće Banke u dobrovoljnom penzionom fondu za zaposlene.

Da bismo neophodnu dokumentaciju učinili uvek dostupnom zaposlenima, razvijeni su procesi automatske dostave potvrda o godišnjem prihodu, kao i potvrda o tromesečnom proseku zarade, direktno na mejl zaposlenog.

Za najmlađe članove našeg Societe Generale tima smo, kao i svake godine, spremili novogodišnje paketiće. Ova praksa ulepšava praznike našoj deci, a našim zaposlenima je posebno važna zbog novogodišnjeg duha koji Banka promoviše.

Obuke koje smo ove godine pripremili za naše zaposlene su imale za cilj da jačaju ekspertize u konkretnim oblastima, ali i da im pruže lični razvoj. Posebno smo stavili akecenat na malu privredu,pa smo u skladu sa tim pokrenuli program Small Business Akademije, koji je obuhvatao najbolje pojedince iz mreže. Kao strateški važan segment za Banku, rad sa malim privrednicima je kompetenca u kojoj želimo da se razvijamo. Zato smo omogućili najboljim pojedincima da svoja znanja i ekspertizu prošire, nauče o maloj privredi i da se kandiduju

Princip Univerzalnog bankara je korak dalje u našim težnjama da se otvorimo ka klijentima i da naš način rada prilagodimo njima. Naši zaposleni su postali bankari koji u svakom momentu mogu da uskoče i reše sve nedoumice korisnika na jednom mestu univerzalno pokrivajući više ekspertiza. Ovaj princip je povećao njihovu polivalentnost, ali i kompetentnost naših ljudi na tržištu rada. Prateći ovu praksu, omogućili smo našim univerzalnim bankarima da rade u Novom konceptu ekspoziture koja pretvara konzervativno bankarsko okruženje u otvoren prostor koji poziva klijente na druženje i pružanje bankarskih usluga u neformalnoj atmosferi. Ovim konceptom izlazimo u susret klijentovim potrebama, novim trendovima i stilu života gde se sve veći broj korisnika okreće digitalnim kanalima, a u našoj Banci ima sagovornika sa kojim može da se posavetuje o finansijskim mogućnostima.

Rukovanje novcem nam je važna tema, pa smo u skladu sa strategijom razvili brojne servise kao što su cash express, cash in mašine itd. Cilj nam je da transakciono bankarstvo učinimo dostupnim i brzim, a da interni resursi imaju više mogućnosti da se posvete klijentu. Obuka na temu rukovanja gotovinom je pomogla našim zaposlenima da samouvereno obavljaju sve poslove koji se tiču gotovine, a naše klijente je zaštitila od potencijalnih rizika.

Employer Branding

Kao kompanija koja pomaže zapošljavanje mladih i ove godine smo nastavili sa trećom generacijom programa “Tour de SoGe”. Najbolji studenti završnih godina naših univerziteta su kroz jednogodišnji program prakse u našoj Banci dobili priliku da iznesu svoje ideje i karijerno se usmere. Osnovne kompetence koje smo razvijali u toku programa su prodaja, upravljanje projektima, kao i druga opšta finansijska znanja. Nakon prakse najbolji su dobili priliku da započnu svoj prvi radni odnos. O uspešnosti

za ovu poziciju. Važne kompetence o upravljanju podacima smo dodatno naglasili i razvijali učešćem naših ključnih eksperata iz oblasti podataka u akademiji Data science.

Kako je jedna od naših glavnih vrednosti inovacija, nastavili smo sa radionicama kreativnog razmišljanja na regionalnom nivou, u Nišu i Zrenjaninu, kao i sa programom “Innovation Curriculum”. Pospešili smo naše zaposlene da učestvuju u inoviranju i u partnerstvu sa ICT Hubom organizovali Innovation akademiju koja obuhvata obuke i konferencije koje dalje unapređuju inovativni duh. U sklopu akademije održana je Corporate Innovation konferencija, ali i Block chain meet up. U prilog tome govore mnoge inicijative koje su se dogodile na nivou Banke, a uticale su na otvaranje novih pravaca poslovanja i omogućile nam efikasnije procese.

Nastavljamo, takođe, da negujemo naše talente otvarajući im prostor za učešće u raznim projektima i razvojnim programima kao što su IBFS Cup, liderski program VELA, Recharge program.

08 08

32 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 33

KORPORATIVNA DRUŠTVENA ODGOVORNOST

Societe Generale Srbija, kao deo velike bankarske grupe, integriše društveno odgovorno poslovanje u svim svojim poslovnim aktivnostima koristeći visoke standarde u politici prema svojim zaposlenima, radu sa klijentima, lokalnom zajednicom i okruženjem.

Kao članica i jedan od osnivača sporazuma Globalnog dogovora UN u Srbiji, kao i član i jedan od osnivača Foruma odgovornog poslovanja (RBF) Srbija, Banka je mobilisala najznačajnije inicijative u zemlji okupljajući društveno odgovorne kompanije.

Societe Generale Srbija svoje društveno odgovorno poslovanje zasniva na podršci preduzetništvu i inovacijama, za stvaranje boljeg okruženja i vraćanje zajednici u kojoj poslujemo, podršci kulturi i mladim talentima, podršci ugroženim grupama građana (kroz socijalnu inkluziju i profesionalnu integraciju kroz obrazovanje socijalno osetljivih grupa; kao i volonterske akcije)

Strateške smernice za društveno odgovorno poslovanje u Societe Generale Srbija snažno su zasnovane na korporativnim vrednostima i primenjuju se u skladu sa sledećim prioritetima:

Integracija principa društvene odgovornosti u poslovne aktivnosti

Odgovorna politika upravljanja i upravljanja ljudskim resursima

Smanjenje negativnih efekata na životnu sredinu

Kao što se i u biznisu spajaju različite industrije, tako će se i koncepti društvene odgovornosti razvijati u ovom smeru. Od 2016. godine Societe Generale Srbija uključena je na listu Indeksa odgovornog poslovanja – prve nacionalne platforme za procenu društveno odgovornog poslovanja koja omogućava objekivno poređenje učinka i uticaja koje kompanije ostvaruju na društvo kroz svoje poslovanje.

Želeći da da dodatni doprinos osnaživanju tehnološkog preduzetništva u Srbiji, banka je pokrenula saradnju sa ICT Hub Centrom za tehnološko preduzetništvo i inovacije kojom je kreirano dugoročno partnerstvo sa benefitima za sve uključene strane.

Zajedno smo organizovali različite događaje, kao što su tri fintech hakatona i nekoliko Open Innovation Challenge koji su nagradili timove sa najboljim idejama primenjivim u razvoju bankarstva budućnosti. Takođe, saradnja je otvorila vrata banke novim partnerima iz startap ekosistema koji razvijaju inovativne proizvode i usluge za korisnike u sve razvijenijem digitalnom okruženju.

U 2017. godini, kada je Societe Generale Srbija obeležila 40 godina poslovanja u Srbiji, stvorila se potreba da se sve ono što je banka uradila na polju inovacija u poslednjih nekoliko godina i strateški objedini. Tako je osmišljena platforma Generator, koja je pokrenuta kroz konkurs za odabir 40 preduzetničkih inovacija koje su inovativne, izvodljive i održive.

09 09

Generator je zapravo dugoročna platforma kao mesto na kojem se promovišu inicijative i događaji koji doprinose razvoju inovacija i preduzetništva. Slogan „Priključi se“ poziv je za sve one koji žele da se otisnu u preduzetničke vode ili da šire postojeći biznis da prate aktivnosti Societe Generale u Srbiji, bilo da žele da se povežu sa bankom ili nekim od partnera, da budu učesnici na nekom od događaja kao što su hakatoni i druga okupljanja koja imaju u fokusu inovacije, ili deo događaja i konferencija koje promovišu digitalno poslovanje i preduzetništvo.

Pod sloganom „Imaš li inovaciju za milion?“ prvi Generator konkurs, održan 2017. godine, u fokusu je imao preduzetničke inovacije. Na konkurs je pristiglo skoro 800 prijava, a pobedniku je pripalo milion dinara za dalji razvoj inovacije, dok je najbolja ideja po mišljenju publike osvojila 500.000 dinara.

Usledio je Generator Fluo, u maju 2018. godine koji je nastavio misiju prvog konkursa, podržavajući ideje

onih koji stvaraju budućnost. U finalu se nadmetalo 10 najboljih studentskih preduzetničkih inicijativa, pobednički tim je otputovao u Pariz i upoznavao svet inovacija, dok su mnogobrojni partneri konkursa obradovali druge učesnike vrednim nagradama.

Ovogodišnji konkurs Generator svoju misiju je započeo u novembru 2018. godine. Ovogodišnji konkurs Generator 2.0 namenjen je preduzetnicima i malim i srednjim preduzećima koji su registrovani u Srbiji i žele da digitalno transformišu svoj biznis.

Tri pobednika osvojiće konsultantsku podršku u digitalnoj transformaciji poslovanja korišćenjem digitalnih tehnologija. Digitalna transformacija će obuhvatiti celokupnu analizu postojećeg stanja poslovanja i preporuke sa akcionim planom, implementaciju jedne od predloženih preporuka u vrednosti do 5.000 evra, kao i marketinški preobražaj i medijsku kampanju.

34 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 35

UPRAVLJANJE RIZICIMA

Politika upravljanja rizicima

U svom poslovanju Banka posvećuje posebnu pažnju sistemu upravljanja rizicima čime se garantuje stabilan razvoj portfolija, profitabilnost i dugoročna uspešnost poslovanja. Kako bi uspostavila efikasan sistem upravljanja rizicima Banka kontinuirano identifikuje, procenjuje, meri, predupređuje, kontroliše i interno komunicira svoju izloženost rizicima.

Sistem upravljanja rizicima uređen je odgovarajućim politikama, metodologijama i procedurama Banke. U tom smislu Banka je posvećena stalnom unapređenju svojih procesa upravljanja rizicima kako bi odgovorila na izazove promena na tržištu i obezbedila usaglašenost sa izmenama u lokalnoj regulativi i zahtevima Societe Generale Grupe.

Ključni ciljevi upravljanja rizicima su zaštita i optimizacija strukture kapitala banke, kao i uvećanje njegove ekonomske vrednosti.

Banka je u svom poslovanju primarno izložena sledećim vrstama rizika: kreditnom riziku, riziku izloženosti prema jednom licu ili grupi povezanih lica (rizik koncentracije), riziku likvidnosti, kamatnom riziku, tržišnim rizicima i operativnom riziku.

Organizacija procesa upravljanja rizicima

Upravljanje rizicima je organizovano je u skladu sa odredbama Zakona o bankama, važećim odlukama Narodne banke Srbije koje definišu oblasti upravljanja rizicima i adekvatnosti kapitala banke, kao i najboljom bankarskom praksom i međunarodnim standardima.

Značajnu ulogu u ovom procesu ima i rukovodstvo Banke. U tom smislu Upravni odbor utvrđuje strategiju upravljanja rizicima, strategiju upravljanja kapitalom banke, kao i politike upravljanja pojedinačnim rizicima. Izvršni odbor odgovoran je za sprovođenje strategije i politika za upravljanje rizicima, kao i strategije upravljanja kapitalom. Izvršni odbor usvaja procedure za identifikovanje, merenje i procenu rizika, kao i upravljanje rizicima i izveštava Upravni odbor o adekvatnosti procesa upravljanja rizicima.

Kako bi se kreirao adekvatan okvir za upravljanje rizicima banka definiše i ažurira strategiju za upravljanje rizicima. Ključni deo ove strategije čine Politika upravljanja sklonošću banke ka preuzimanju rizika i Izjava banke o sklonosti ka preuzimanju rizika. Kroz ova dokumenta banka definiše nivo rizika koji je spremna da preuzme kako bi ostvaila dugoročne poslovne ciljeve. Strategija upravljanja rizicima je operacionalizovana kroz pojedinačne politike za upravljanje rizicima u segmentima rada sa fizičkim licima, preduzetnicima i malim privrednim subjektima

i pravnim licima. Na taj način banka obezbeđuje da se ostvarivanje poslovne politike odvija u okvirima prihvatljivim sa stanovišta kreditnog rizika što bi trebalo da se reflektuje sveukupnim kvalitetom kreditnog portfolija.

Ključni princip u procesu upravljanja rizicima je nezavisnost funkcije upravljanja rizicima od funkcije preuzimanja rizika. Zbog toga centralnu ulogu u procesu upravljanja rizicima igra poseban, nezavisan organizacioni deo Banke specijalizovan za upravljanje rizicima – Sektor rizika.

Kreditni rizik

Kreditni rizik je rizik da će Banka pretrpeti gubitak zbog toga što njeni dužnici neće moći u potpunosti ili delimično da izmire svoje dospele obaveze, a prema ugovorno definisanim rokovima. Kreditni rizik u najznačajnijoj meri proističe iz kredita isplaćenih klijentima Banke i sličnih plasmana.

Upravljanje kreditnim rizikom

Banka upravlja kreditnim rizikom kako na nivou pojedinačnih komitenata tako i na nivou celokupnog svog portfolija.

Na nivou pojedinačnog komitenta banka se pridržava pravila da ne odobrava kredite ili druge plasmane

10 10

ukoliko ne poseduje dovoljno informacija kako bi mogla adekvatno proceniti finansijsko stanje i kreditnu sposobnost dužnika, kao i sve rizike koji su vezani sa konkretnom transakcijom sa klijentom. Banka takođe ne odobrava plasmane čije karakteristike nisu u saglasnosti sa Bančinim politikama upravljanja kreditnim rizikom.

Na nivou ukupnog portfolija Banka kreditnim rizikom upravlja usaglašavajući rokove dospeća kredita sa namenom kredita, tipom kredita ili klijenta, kao i upotrebom odgovarajućih instrumenata obezbeđenja.

Analizirajući pojedinačne dužnike Banke, delatnosti klijenata banke i makroekonomska kretanja Sektor za upravljanje rizicima daje smernice rukovodstvu Banke kako bi se poslovne aktivnosti usmerile ka klijentima, tržištima i proizvodima čiji je rizični profil prihvatljiv za Banku.

Politika obezbeđenja plasmana

Banka nastoji da sve svoje plasmane obezbedi odgovarajućim sredstvima obezbeđenja. Upotrebom sredstava obezbeđenja Banka umanjuje izloženost kreditnom riziku. Banka posebnu pažnju poklanja utrživosti, adekvatnoj proceni vrednosti sredstava obezbeđenja, kao i stalnoj analizi instrumenata obezbeđenja.

36 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 37

Obezvređenje i politika rezervisanja

Pod obezvređenim plasmanima Banka podrazumeva izloženosti kod kojih je utvrđeno da celokupno potraživanje ili jedan njegov deo neće biti naplaćen usled značajnog pogoršanja finansijskog stanja dužnika.

Svojim procedurama Banka je obezbedila adekvatno identifikovanje i merenje iznosa obezvređenosti potraživanja koji se računovodstveno evidentiraju kroz ispravke vrednosti bilansnih potraživanja odnosno rezervisanja za vanbilansna potraživanja Banke.

Ispravka vrednosti bilansnih potraživanja odnosno rezervisanja za vanbilansna potraživanja se određuju na osnovu raspoloživih istorijskih podataka o gubicima po osnovu plasmana sa sličnim karakteristikama u pogledu kreditnog rizika, kao i na osnovu individualnih procena mogućnosti naplate potraživanja od problematičnih klijenata.

Rezultati u procesu upravljanja kreditnim rizikom

U makroekonomskom okruženju koje i dalje karakteriše umeren ekonomski rast, Banka je nastavila sa procesom unapređenja upravljanja rizicima, kako bi na taj način predupredila moguće negative posledice po svoje poslovanje. Banka je usvojila operativni plan ostvarivanja dugoročnih ciljeva u vezi sa lošom aktivom i nastavila sa unapređenjem procesa naplate problematičnih plasmana kroz aktivnu primenu strategije prodaje problematičnih plasmana, kao i realizacije instrumenata obezbeđenja, što je znatno uticalo na nastavak smanjenja nivoa problematičnih plasmana. Nastavak sprovođenja procesa računovodstvenog otpisa uspostavljenog Odlukom NBS iz 2017. godine uticao je na dodatno smanjenje nenaplativih plasmana tokom 2018. godine.

10 10

Nakon prve primene MSFI 9 standarda 1.1.2018. godine, Banka je nastavila sa radom na unapređenju metodologije obračuna obezvređenosti u segmentu problematičnih plasmana i procene očekivanih kreditnih gubitaka za zdrav portfolio.

Pomenuta unapređenja doprinela su znatnom smanjenju problematičnih plasmana tokom 2018. гodine, te je učešće problematičnih plasmana u ukupnim plasmanima Banke na kraju 2018. bilo 5,65 %1 što je povoljnije u odnosu na prosek bankarskog sektora u Srbiji od 6,1%2.

Konzervativna politika upravljanja kreditnim rizikom pruža čvrstu osnovu za dalji razvoj poslovnog modela i ostvarivanje pozitivnih poslovnih rezultata u narednom periodu. Ovo je dodatno potkrepljeno adekvatnom kapitalnom bazom sa pokazateljem adekvatnosti kapitala na kraju 2018. godine od 18.66% što je znatno iznad minimalno propisanih kapitalnih zahteva.

Redovno godišnje Banka sprovodi proces interne procene adekvatnosti kapitala (ICAAP) koji je i tokom 2018. godine potvrdio dobru kapitalizovanost banke i otpornost na različite vrste rizika, čak i u stresiranim okolnostima.

Tokom 2019 Banka će nastaviti da unapređuje Politiku upravljanja sklonošću banke ka preuzimanju rizika i Izjavu banke o sklonosti ka preuzimanju rizika kao garanta stabilnosti Banke i njenog uspešnog poslovanja.

Detaljni pregled i analiza procesa upravljanja kreditnim rizikom dat je u napomenama uz finansijske izveštaje za 2018. godinu.

1 NPL racio od 5,65% se odnosi na ukupan portfolio banke uključujući i izloženosti prema klijentima iz bankarskog i državnog sektora.

2 Izvor podataka Izveštaj Narodne banke Srbije “Makroekonomska kretanja u Srbiji”, januar 2019, strana 28. Bruto NPL pokazatelj se odnosi na podatke iz Novembra 2018.

38 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 39

10 10

Interna revizija

Kroz izvršavanje planiranih revizija i specijalnih angažovanja / istraga, Unutrašnja revizija ocenjuje adekvatnost i pouzdanost sistema unutrašnjih kontrola Banke i funkcije kontrole usklađenosti poslovanja Banke. Interna revizija komunicira rezultate svog rada rukovodstvu Banke, obezbeđujući time da se rizici na odgovarajući način identifikuju i kontrolišu. Interna revizija redovno priprema izveštaje o svojim aktivnostima i dostavlja ih Upravnom odboru i Odboru za reviziju.

Rizik neusklađenosti poslovanja banke

Rizik neusklađenosti poslovanja banke je mogućnost nastanka negativnih efekata na finansijski rezultat i kapital banke usled propuštanja usklađivanja poslovanja banke sa zakonom, podzakonskim aktima, internim aktima banke, kao i sa pravilima struke, dobrim poslovnim običajima i poslovnom etikom banke.

Funkcija kontrole usklađenosti poslovanja banke omogućava identifikaciju, procenu i praćenje rizika neusklađenosti poslovanja banke koji obuhvata sledeće tri grupe rizika:

Rizik od sankcija regulatornog tela

Rizik od finansijskih gubitaka i

Reputacioni rizik

U skladu sa Zakonom o bankama, Banka je osnovala nezavisnu organizacionu jedinicu - Službu za kontrolu usklađenosti poslovanja zaduženu za identifikovanje, praćenje i upravljanje rizikom neusklađenosti.

U cilju obavljanja poslova iz svog delokruga, Služba za kontrolu usklađenosti poslovanja prati usklađenost internih akata Banke sa regulativom a naročito onih koji se odnose na zaštitu interesa klijenta, adekvatno informisanje i obavaštavanje klijenata, zaštitu ličnih podataka i bankarske tajne, identifikaciju i procenu klijenata, upravljanje prigovorima klijenata, odnose u prodaji i marketingu, integritet tržišta, zloupotrebu tržišta i insajdersko trgovanje, poštovanje kodeksa profesionalnog ponašanja, rizik konflikta interesa, rizik podmićivanja i korupcije, pravo unutrašnjeg uzbunjivanja i druge regulatorne oblasti u skladu sa usvojenim programom funkcije kontrole usklađenosti poslovanja.

Služba sprovodi kontinuirane kontrole na način koji obezbeđuje identifikovanje i upravljanje postojećim i potencijalnim rizicima neusklađenosti o čemu izveštava nadležne organe banke. Ona nastoji da promoviše najviše standarde uskađenosti i podiže svest zaposlenih o potrebi postupanja u skladu sa regulativom, internim aktima i dobrim poslovnim običajima.

Operativni rizik

Operativni rizik predstavlja rizik mogućeg nastanka negativnih efekata na finansijski rezultat i kapital Banke usled propusta (nenamernih i namernih) u radu zaposlenih, neodgovarajućih internih procedura i procesa, neadekvatnog upravljanja informacionim i drugim sistemima u Banci, kao i usled nastupanja nepredvidivih spoljnih događaja, posebno uključujući i događaje sa malom verovatnoćom dešavanja, ali sa rizikom velikog gubitka, rizike internih i eksternih prevara kao i rizike koji su vezani za modele. Uz izuzetak strateškog rizika, operativni rizik uključuje pravni rizik, rizik neusaglašenosti sa propisima i reputacioni rizik u skladu sa standardima SG Grupe.

U cilju uspešnog upravljanja operativnim rizikom, Societe Generale Banka Srbija a.d. Beograd uvela je stalni sistem identifikacije, merenja, praćenja i kontrole/ublažavanja operativnog rizika.

Upravljanje operativnim rizikom obuhvata:

Aktivnosti identifikacije, nadgledanja i merenja operativnih rizika kroz:

- Prikupljanje internih podataka o operativnim rizicima

- Ključne indikatore rizika

- Samoprocenu i kontrolu rizika

- Scenario analize

- Procenu operativnog rizika kod uvodjenja/izmene novih proizvoda i poveravanja aktivnosti trećim licima

- Procenu uticaja prekida na poslovanje

Preventivne aktivnosti kao što su:

- Trajni nadzor ili Menadžerska supervizija kao deo sistema internih kontrola

- Plan kontinuteta poslovanja kojim se obezbeđuje zaštita od prekida u poslovnim aktivnostima i od ekstremnih rizika

Operativni rizik predstavlja sastavni deo svih proizvoda, aktivnosti, procedura i sistema Banke. Upravljanje operativnim rizikom je integralni deo funkcija upravljanja na svim nivoima. On se zasniva na delu sistemu unutrašnjih kontrola, koji uključuje sistem Menadžerske supervizije koja se sprovodi na svim nivoima, kao i periodičnim kontrolama koje sprovodi odeljenje unutrašnje revizije. Sistem unutrašnjih kontrola podrazumeva da se operativni rizik posmatra kao zasebna vrsta rizika i na taj način se podvrgava posebnim metodama detekcije i procene, praćenja i kontrole, a sve u cilju razvoja odgovarajućih mera za smanjenje rizika i pružanja mogućnosti da se sagleda rizični profil Banke. Kako bi upravljanje operativnim rizikom bilo efikasno, neophodno je imati odgovarajuću strukturu upravljanja, koju predvodi specijalizovani Odbor za operativni rizik (ORCO) i implementirane pomenute unutrašnje kontrole, kao i odgovarajuću organizacionu strukturu, čiju okosnicu čini Služba za stalnu kontrolu i upravljanje operativnim rizikom koja predlaže politike, metodologije, planove i procedure za upravljanje operativnim rizikom, kao i potrebne alate upravljanja (prikupljanje podataka, RCSA itd).

Za potrebe izračunavanja regulatornog kapitalnog zahteva za operativni rizik, Banka koristi pristup osnovnog indikatora u skladu sa Odlukom o adekvatnosti kapitala Banke. Interni kapitalni zahtev za operativni rizik kvantifikuje se upotrebom posebnog pristupa koji se zasniva na internim gubicima i scenario analizi.

Plan kontinuiteta poslovanja

Radi obezbeđenja kontinuiteta poslovanja, Banka je implementirala plan kontinuiteta poslovanja u cilju omogućavanja nesmetanog i kontinuiranog funkcionisanja svih značajnih sistema i procesa Banke, kao i ograničavanja gubitaka u vanrednim situacijama.

40 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 41

UPRAVLJANJE LIKVIDNOŠĆU I RIZIKOM KAMATNE STOPE

Upravljanje likvidnošću predstavlja kontinuirani proces sagledavanja potreba za likvidnošću u redovnim poslovnim situacijama (“business as usual”), ali i planiranje upravljanja u nepredviđenim okolnostima, putem obezbeđenja adekvatnog nivoa likvidnih sredstava na osnovu analize potreba za likvidnošću, kao i sagledavanja promena u strukturi bilansa i vanbilansa banke.

Likvidnost predstavlja sposobnost banke da obezbedi dovoljno likvidnih sredstava kako bi bezuslovno zadovoljila sve dospele obaveze koje proističu iz bilansne pasive (povlačenje depozita i drugih izvora finansiranja), bilansne aktive (finansiranje novih plasmana), kao i po osnovu vanbilansnih pozicija.

Odeljenje za upravljanje aktivom i pasivom u okviru sektora Finansija odgovorno je za upravljanje likvidnošću banke. Upravljanje dnevnom i kratkoročnom likvidnošću do 90 dana delegirano je Odeljenju za dilerske poslove. Operativnom likvidnošću upravlja se sa ciljem da se obezbedi dovoljno likvidnih sredstava u svakoj valuti i izvrši bezuslovno i pravovremeno plaćanje svih dospelih obaveza, kako u regularnim uslovima poslovanja, tako i u stresnim okolnostima. Odeljenje za upravljanje aktivom i pasivom odgovorno je za procenu likvidnosne pozicije na duži rok koja proističe iz ukupne bilansne strukture Banke. Odeljenje za upravljanje aktivom i pasivom na redovnoj osnovi izveštava Odbor za upravljanje aktivom i pasivom

(ALCO), koji je prvenstveno zadužen da prati izloženost Banke rizicima koji proizlaze iz strukture aktive i pasive bilansa stanja i vanbilansih pozicija kao i da predlaže, razmatra i usvaja mere u cilju ublažavanja strukturnih rizika.

U okviru procesa upravljanja likvidnošću Banka:

Kontinuirano prati i analizira sve faktore koji utiču na likvidnosnu poziciju Banke,

Obezbeđuje diversifikovane izvore finansiranja,

Obezbeđuje optimalnu tekuću dnevnu likvidnost obezbeđujući sredstva u dovoljnom iznosu i valutnoj strukturi (na nivou svake valute) za nesmetano izmirivanje obaveza, što uključuje i procenu očekivanih novčanih tokova za period od 30 dana,

Sagledava i prati dugoročnu likvidnosnu poziciju na bazi projekcije gepova likvidnosti, odnosno praćenja usklađenosti novčanih priliva i odliva po osnovu bilansnih i vanbilansnih stavki na dugi rok,

Obezbeđuje rezervu likvidnosti na bazi analize ročne usklađenosti bilansnih pozicija i na način da obezbeđuje utrživost potraživanja i imovine u kratkom roku u slučaju potrebe,

Održava portfolio likvidnih hartija od vrednosti najvišeg kreditnog rejtinga (hartija koje je izdala NBS ili država Srbija),

Plasira kratkoročne međubankarske depozite u okviru definisanih limita,

Ima na raspolaganju i okvirne kreditne linije koje svakog trenutka može iskoristiti za potrebe održanja likvidnosti, i

Održava zahtevani nivo obavezne dinarske i devizne rezerve, u skladu sa propisima Narodne banke Srbije.

Banka upravlja likvidnošću na način da obezbeđuje stabilnost, diversifikaciju i fleksibilnost izvora finansiranja. U okviru procesa diversifikacije izvora finansiranja, Banka je u 2018. godini uspešno radila na očuvanju stabilnosti depozitne baze kako stanovništva tako i pravnih lica uz dalju diversifikaciju u pogledu ročne strukture i snižavanja troškova. Diversifikaciju izvora finansiranja Banka postiže i ugovaranjem kreditnih aranžmana sa Međunarodnim finansijskim institucijama i kreditnih linija sa matičnom bankom, kao i korišćenjem svih raspoloživih kapaciteta međubankarskog tržišta novca.

Nivo likvidnosti iskazuje se, između ostalog, Dnevnim pokazateljem likvidnosti koji predstavlja

odnos zbira likvidnih sredstava prvog i drugog reda (gotovina, sredstva na računima kod drugih banaka sa odgovarajućim kreditnim rejtingom, depoziti kod Narodne Banke Srbije, potraživanja u postupku realizacije, neopozive kreditne linije odobrene Banci, finansijski instrumenti kotirani na berzi i ostala potraživanja Banke koja dospevaju do mesec dana) i zbira obaveza bez ugovorenog roka dospeća u odgovarajućem procentu i obaveza sa ugovorenim rokom dospeća u narednih mesec dana.

Banka je dužna da upravlja likvidnošću na način da obezbedi da pokazatelj likvidnosti bude:

Najmanje 1.0 kada je obračunat kao prosek pokazatelja likvidnosti za sve radne dane u mesecu

Ne bude manji od 0.9 duže od 3 uzastopna radna dana

Najmanje 0.8 kada je obračunat za jedan radni dan

11 11

42 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 43

Dnevni pokazatelj nivoa likvidnosti tokom 2018. godine bio je uvek u okviru propisanog limita (ne manje od 1) i predstavljen je u sledećoj tabeli:

Pokazatelj nivoa likvidnosti 2018 2017

Prosek tokom perioda 1.67 1.59

Najviši 2.26 1.94

Najniži 1.42 1.35

Na dan 31. decembra 1.51 1.58

Pored prethodno navedenog, Banka obračunava i prati i uži pokazatelj likvidnosti propisan od strane Narodne Banke Srbije, koji je takođe tokom 2018. bio u skladu sa definisanim limitima.

Banka obračunava i Pokazatelj pokrića likvidnom aktivom (PPLA), koji ima za cilj jačanje otpornosti banaka na kratkoročne šokove, odnosno poremećaje likvidnosti na tržištu. Pokazatelj pokrića likvidnom aktivom (PPLA) predstavlja meru sposobnosti banke da obezbedi dovoljno likvidnih sredstava u cilju izvršenja svih dospelih obaveza u pretpostavljenim uslovima stresa. Pokazatelj pokrića likvidnom aktivom (PPLA) je tokom 2018. godine bio iznad propisanog limita koji iznosi 100%.

Dugoročna ili strukturna likvidnost prati se kroz analizu strukture bilansnih i vanbilansnih pozicija, kao i projekciju tokova gotovine i gepova likvidnosti posebno za svaku od značajnih valuta. Projekcija gepova likvidnosti vrši se na bazi ugovorenih rokova dospeća i amortizacionih planova, ali uzimajući u obzir i bihejviorističke pretpostavke, odnosno modeliranje tokova gotovine za stavke bez ugovorenog roka dospeća (tekući računi, štednja po viđenju i slično).

U cilju sveobuhvatnog praćenja izloženosti riziku likvidnosti Banka je uspostavila sistem indikatora ranog upozorenja u cilju blagovremenog prepoznavanja potencijalne krize likvidnosti. Banka

vrši i procenu tokova gotovine i adekvatnosti rezervi likvidnosti u slučaju nastupanja nepredviđenih, nepovoljnih događaja, odnosno razvija scenario analizu i vrši stres testiranje u skladu sa Planom za obezbeđenje kontinuiteta likvidnosti kao I Planom oporavka.

Rizik kamatnih stopa

Kamatni rizik se definiše kao rizik od mogućeg nastanka negativnih efekata na finansijski rezultat i kapital Banke usled nepovoljnih kretanja tržišnih kamatnih stopa. Osnovne vrste kamatnog rizika su: rizik vremenske neusklađenosti dospeća (za stavke aktive i pasive vezane za fiksnu, nepromenljivu kamatnu stopu) i ponovnog određivanja cena (za stavke vezane za promenljivu kamatnu stopu), rizik krive prinosa, bazni rizik i rizik ugrađenih opcija, tj. rizik opcionalnosti.

Proces upravljanja rizikom promene kamatnih stopa vrši se kroz praćenje, identifikovanje, merenje i ublažavanje uticaja koji nepovoljno kretanje kamatnih stopa može imati na finansijski rezultat i kapital banke. Merenje uticaja koji kamatni rizik može imati na finansijski rezultat Banke vrši se izračunavanjem promena neto kamatne margine u određenim scenarijima budućeg kretanja tržišnih kamatnih stopa (NIM sensitivity analiza), dok se merenje uticaja kamatnog rizika na kapital Banke vrši praćenjem promena ekonomske vrednosti kapitala u slučaju promene kamatnih stopa (EVE sensitivity analiza).

Banka je u cilju adekvatnog upravljanja kamatnim rizikom uspostavila limite koji se prate na redovnoj osnovi. O usaglašenosti sa limitima redovno se izveštavaju nadležni odbori (Odbor za Upravljanje aktivom i pasivom Banke).

11 11

44 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 45

UPRAVLJANJE KAPITALOM I POKAZATELJI ADEKVATNOSTI KAPITALA

12 12

Osnovni strateški cilj Banke u pogledu upravljanja kapitalom predstavlja nastojanje da se raspoloživi izvori kapitala koriste ekonomično i u skladu sa definisanim perspektivama poslovnog razvoja Banke.

Politika upravljanja kapitalom Banke prioritet daje pokriću potencijalnih gubitaka Banke, nastalih negativnih efekata koji proizilaze iz izloženosti rizicima, u odnosu na ostvarenje prinosa. U samom procesu upravljanja kapitalom fokus je na kontinuiranom praćenju adekvatnosti kapitala. Nivo kapitala Banke koji se smatra adekvatnim je onaj nivo kapitala koji obezbedjuje realizaciju strategije i poslovne politike Banke i istovremeno omogućava pokriće svih rizika kojima je banka izložena u svom poslovanju.

Upravljanje kapitalom se zasniva na:

Procesu identifikacije, merenja, odnosno procene rizika

Obezbeđivanju adekvatnog nivoa kapitala u skladu sa rizicima kojima je Banka izložena u svom poslovanju

Adekvatnom inkorporiranju upravljanja kapitalom u sistem upravljanja i odlučivanja u banci

Redovnim analizama, praćenju i proveri procesa upravljanja kapitalom banke.

Centralnu funkciju u procesu upravljanja kapitalom ima rukovodstvo Banke – Skupština, Upravni odbor i Izvršni odbor. U nadležnosti Skupštine banke je odluka o svim povećanjima kapitala, kao i usvajanje poslovne politike i strategije Banke, kojim se definišu i ulazni podaci za planiranje kapitala Banke za narednu poslovnu godinu.

U nadležnosti Upravnog odbora banke je uspostavljanje strategije za upravljanje rizicima i supervizija rizika koje Banka preuzima u sklopu svojih poslovnih aktivnosti, a koji se odražavaju na nivo adekvatnosti kapitala Banke, kao i strategija upravljanja kapitalom Banke.

U sklopu funkcije strateškog upravljanja rizicima Banke, Izvršni odbor Banke predlaže Upravnom odboru poslovnu politiku i strategiju Banke, strategiju upravljanja kapitalom i strategiju i politike za upravlljanje rizicima, sprovodi sve ove politike i strategije i usvaja procedure kojima se identifikuju, mere, procenjuju i prate rizici kojima je Banka izložena u svom poslovanju, a koji utiču na adekvatnost kapitala Banke i samim tim buduće poslovne odluke.

U sklopu procesa upravljanja kapitalom, u nadležnostI Izvršnog odbora Banke je da planiranje kapitala inkorporira u sve poslovne odluke i procedure koje se odnose na poslovno planiranje, blagovremeno informiše Upravni odbor o potrebama za kapitalom i omogući adekvatno izveštavanje eksternih nadzornih

46 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 47

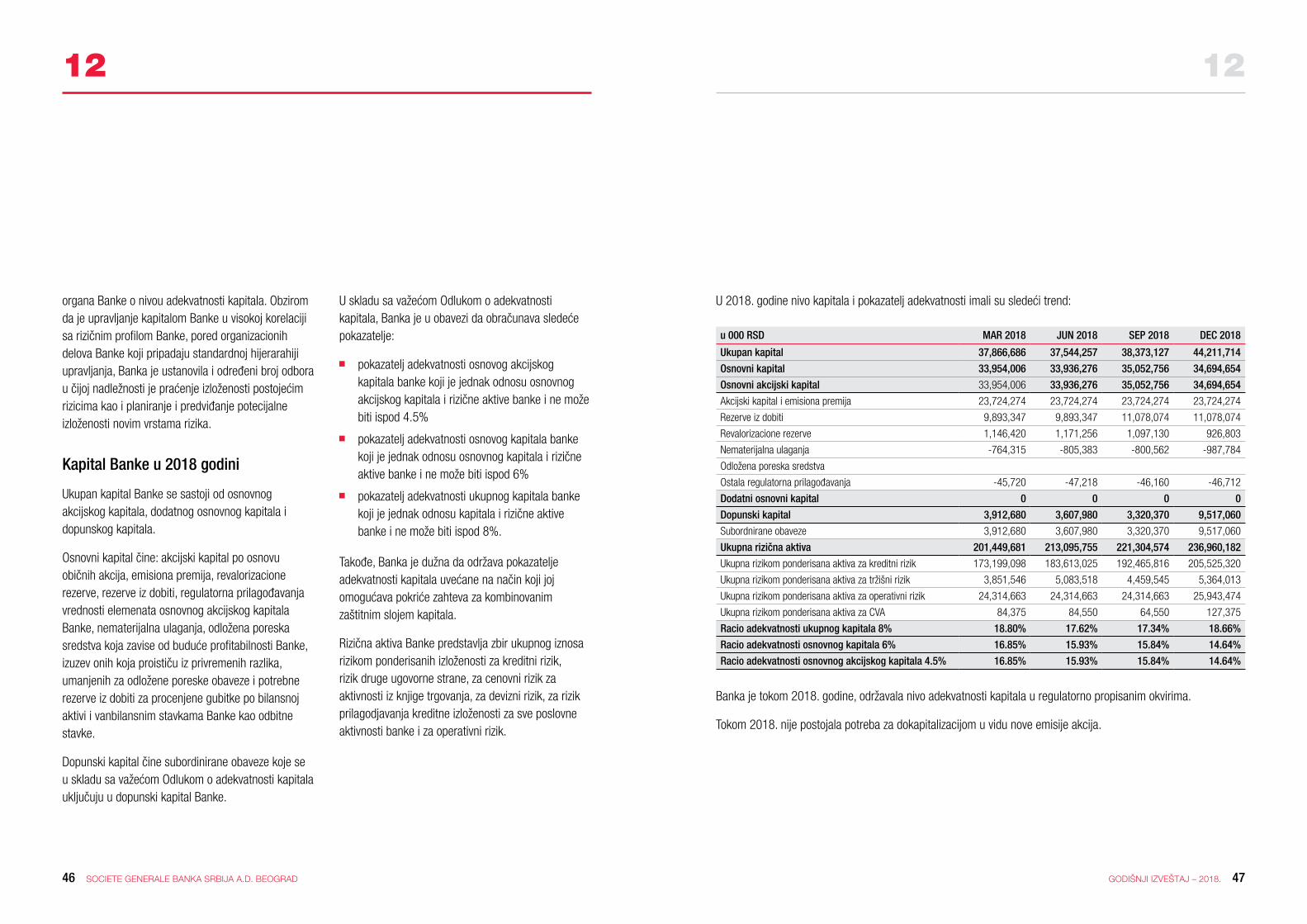

U 2018. godine nivo kapitala i pokazatelj adekvatnosti imali su sledeći trend:

u 000 RSD MAR 2018 JUN 2018 SEP 2018 DEC 2018

Ukupan kapital 37,866,686 37,544,257 38,373,127 44,211,714

Osnovni kapital 33,954,006 33,936,276 35,052,756 34,694,654

Osnovni akcijski kapital 33,954,006 33,936,276 35,052,756 34,694,654

Akcijski kapital i emisiona premija 23,724,274 23,724,274 23,724,274 23,724,274

Rezerve iz dobiti 9,893,347 9,893,347 11,078,074 11,078,074

Revalorizacione rezerve 1,146,420 1,171,256 1,097,130 926,803

Nematerijalna ulaganja -764,315 -805,383 -800,562 -987,784

Odložena poreska sredstva

Ostala regulatorna prilagođavanja -45,720 -47,218 -46,160 -46,712

Dodatni osnovni kapital 0 0 0 0

Dopunski kapital 3,912,680 3,607,980 3,320,370 9,517,060

Subordnirane obaveze 3,912,680 3,607,980 3,320,370 9,517,060

Ukupna rizična aktiva 201,449,681 213,095,755 221,304,574 236,960,182

Ukupna rizikom ponderisana aktiva za kreditni rizik 173,199,098 183,613,025 192,465,816 205,525,320

Ukupna rizikom ponderisana aktiva za tržišni rizik 3,851,546 5,083,518 4,459,545 5,364,013

Ukupna rizikom ponderisana aktiva za operativni rizik 24,314,663 24,314,663 24,314,663 25,943,474

Ukupna rizikom ponderisana aktiva za CVA 84,375 84,550 64,550 127,375

Racio adekvatnosti ukupnog kapitala 8% 18.80% 17.62% 17.34% 18.66%

Racio adekvatnosti osnovnog kapitala 6% 16.85% 15.93% 15.84% 14.64%

Racio adekvatnosti osnovnog akcijskog kapitala 4.5% 16.85% 15.93% 15.84% 14.64%

Banka je tokom 2018. godine, održavala nivo adekvatnosti kapitala u regulatorno propisanim okvirima.

Tokom 2018. nije postojala potreba za dokapitalizacijom u vidu nove emisije akcija.

organa Banke o nivou adekvatnosti kapitala. Obzirom da je upravljanje kapitalom Banke u visokoj korelaciji sa rizičnim profilom Banke, pored organizacionih delova Banke koji pripadaju standardnoj hijerarahiji upravljanja, Banka je ustanovila i određeni broj odbora u čijoj nadležnosti je praćenje izloženosti postojećim rizicima kao i planiranje i predviđanje potecijalne izloženosti novim vrstama rizika.

Kapital Banke u 2018 godini

Ukupan kapital Banke se sastoji od osnovnog akcijskog kapitala, dodatnog osnovnog kapitala i dopunskog kapitala.

Osnovni kapital čine: akcijski kapital po osnovu običnih akcija, emisiona premija, revalorizacione rezerve, rezerve iz dobiti, regulatorna prilagođavanja vrednosti elemenata osnovnog akcijskog kapitala Banke, nematerijalna ulaganja, odložena poreska sredstva koja zavise od buduće profitabilnosti Banke, izuzev onih koja proističu iz privremenih razlika, umanjenih za odložene poreske obaveze i potrebne rezerve iz dobiti za procenjene gubitke po bilansnoj aktivi i vanbilansnim stavkama Banke kao odbitne stavke.

Dopunski kapital čine subordinirane obaveze koje se u skladu sa važećom Odlukom o adekvatnosti kapitala uključuju u dopunski kapital Banke.

U skladu sa važećom Odlukom o adekvatnosti kapitala, Banka je u obavezi da obračunava sledeće pokazatelje:

pokazatelj adekvatnosti osnovog akcijskog kapitala banke koji je jednak odnosu osnovnog akcijskog kapitala i rizične aktive banke i ne može biti ispod 4.5%

pokazatelj adekvatnosti osnovog kapitala banke koji je jednak odnosu osnovnog kapitala i rizične aktive banke i ne može biti ispod 6%

pokazatelj adekvatnosti ukupnog kapitala banke koji je jednak odnosu kapitala i rizične aktive banke i ne može biti ispod 8%.

Takođe, Banka je dužna da održava pokazatelje adekvatnosti kapitala uvećane na način koji joj omogućava pokriće zahteva za kombinovanim zaštitnim slojem kapitala.

Rizična aktiva Banke predstavlja zbir ukupnog iznosa rizikom ponderisanih izloženosti za kreditni rizik, rizik druge ugovorne strane, za cenovni rizik za aktivnosti iz knjige trgovanja, za devizni rizik, za rizik prilagodjavanja kreditne izloženosti za sve poslovne aktivnosti banke i za operativni rizik.

12 12

48 SOCIETE GENERALE BANKA SRBIJA A.D. BEOGRAD GODIŠNJI IZVEŠTAJ – 2018. 49

FINANSIJSKI POKAZATELJI BANKE

Ukupni poslovni prihodi banke dostigli su 15.2 milijarde dinara (128.9 miliona evra), što je za 13.8% više u odnosu na prethodnu godinu. Uprkos okruženju niskih kamatnih stopa, neto prihod po osnovu kamata je porastao u najvećoj meri zahvaljujući povećanju prihoda od kamata (9.6%) usled nastavljenog organskog rasta plasmana stanovništvu i privredi, kao i pozitivnog efekta od preuzimanja portfelja kredita stanovništva na kraju 2017. godine. Sa druge strane, rashodi kamata su ostali pod kontrolom i imali blagi rast od 3.9% i pored porasta nivoa depozita od 8.3%. Takođe, došlo je do značajnog porasta neto prihoda od naknada i provizija za 21.6%, koji dolazi od značajnog porasta neto prihoda po osnovu kupovine i prodaje deviza (22%), porasta neto prihoda naknada od kartičarskog poslovanja (41%) i neto prihoda naknada po osnovu poslova platnog prometa (10%).

Ukupni poslovni rashodi su na kraju 2018. godine iznosili 7.2 milijardi dinara (60.7 miliona evra), što je iznad nivoa iz 2017. godine za 5.3% koji uglavnom dolazi iz porasta troškova ulaganja u informacioni sistem (25.6%) i troškova osiguranja depozita (10.6%) koji prati rast depozita, dok su troškovi zarada, naknada zarada i ostali lični rashodi, zadržani na stabilnom nivou uz blagi rast od 3.6%.

U 2018. godini, banka je ostvarila dobitak od 8.2 milijardi dinara (69 miliona evra), što je 35.2% više u odnosu na nivo iz 2017. godine, prevashodno zbog odličnih komercijalnih performansi praćenih kontrolom troškova, kao i usled pozitivnog efekta od neto troškova rizika koji dolazi od poboljsanog kvaliteta kreditnog portfelja i aktivnosti rešavanja portfelja problematičnih kredita.

1. Bilans uspeha

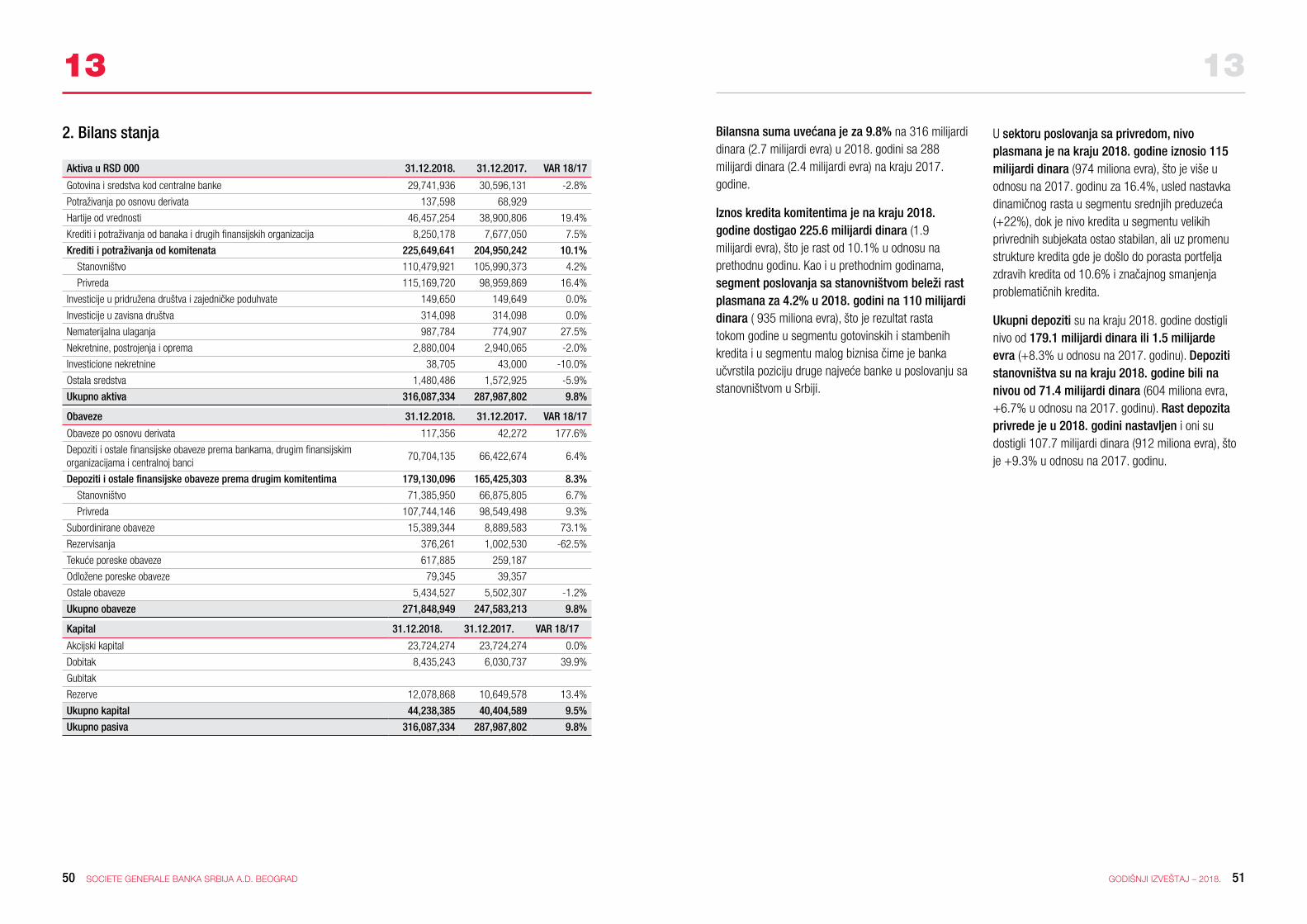

RSD 000 2018 2017 VAR 18/17

POSLOVNI PRIHODI 15,248,906 13,397,996 13.8%

Prihodi od kamata 14,466,618 13,202,035 9.6%

Rashodi od kamata (2,623,576) (2,524,833) 3.9%

Neto prihod po osnovu kamata 11,843,042 10,677,202 10.9%

Prihodi od naknada i provizija 5,589,275 4,725,435 18.3%

Rashodi od naknada i provizija (2,516,899) (2,199,244) 14.4%

Neto prihod po osnovu naknada i provizija 3,072,376 2,526,191 21.6%

Neto dobitak (gubitak) po osnovu promene fer vrednosti finansijskih instrumenata

268,369 (710,172)

Neto (gubitak)/dobitak po osnovu prestanka priznavanja finansijskih instrumenata koji se vrednuju po fer vrednosti

(7,326) 48,417

Neto prihod (rashod) od kursnih razlika i efekata ugovorene valutne klauzule (308,754) 605,387

Ostali poslovni prihodi 48,604 72,449 -32.9%