full costing.pdf

DESCRIPTION

uxoiasydbiQOYDAWDGJAKDYJHDOIQPEDUI90EWUFR90WEUF0OWEUFOIWEHOFHEWROFHERUOFIHERUGFERGERGERGOIERJHGOIHEROIGHRTGHYUGHYGHERUOIHGREOIHGREOIHG9EJUG943IT-29R52R0-3IFOFEWJOIFJUWETRANSCRIPT

ANALISIS PERHITUNGAN HARGA POKOK

PRODUKSIPESANAN PADA CV. HENTORO DENGAN

METODE FULL COSTING

Nama : Monalisa Apriani

NPM : 206209476

Jurusan : Akuntansi

Pembimbing : Syntha Noviyana, SE., MMSI

LATAR BELAKANG MASALAH

• Harga pokok merupakan faktor terpenting dalam pertimbangan untuk menentukanharga jual suatu produk yang nantinya diharapkan akan mendatangkan laba bagiperusahaan.

• Salah satu cara pengendalian biaya yaitu dengan menghitung harga pokok produksipesanan untuk menentukan harga jual suatu produk itu sendiri. Dengan menghitungharga pokok produksi pesanan, maka perusahaan dapat mengetahui biaya produksi yangakan dikeluarkan.

• Dalam menentukan harga pokok produksi dapat menggunakan dua metode yaitu fullcosting dan variabel costing. Pada metode full costing semua biaya-biayadiperhitungkan baik yang bersifat tetap maupun variabel, sedangkan dalam metodevariabel costing yang diperhitungkan hanyalah biaya variabelnya saja.

RUMUSAN MASALAH

• Bagaimana perhitungan harga pokok produksi pesanan pada CV. HENTORO berdasarkan metode fullcosting?

• Berapa harga jual pesanan produk agar menghasilkan laba yang telah dianggarkan perusahaan?

TUJUAN

• Untuk membandingkan harga pokok produksi pesanan menurut perusahaan dengan metode full costing.

• Untuk menentukan harga jual produk pesanan untuk menghasilkan laba yang telah dianggarkan olehperusahaan.

METODE PENELITIAN

Data yang saya gunakan dalam penelitian ini merupakan data primer, yaitu data yang diperoleh langsungdari lapangan dan data sekunder, yaitu dari membaca dari beberapa sumber buku.

ALAT ANALISIS

Alat analisis yang digunakan yaitu perhitungan harga pokok dengan Metode Full Costing, denganmenghitung semua unsur biaya produksi yang meliputi biaya bahan baku, biaya bahan penolong, biayatenaga kerja langsung, dan biaya overhead pabrik baik yang bersifat tetap maupun variabel.

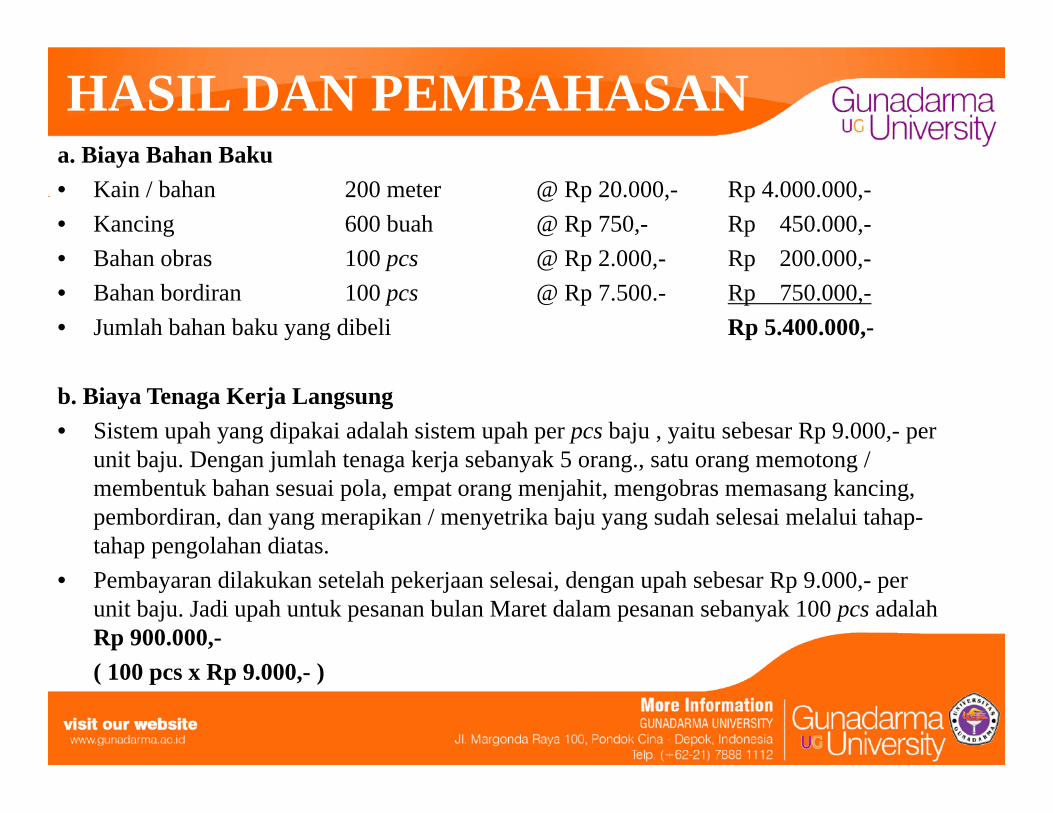

HASIL DAN PEMBAHASANa. Biaya Bahan Baku

• Kain / bahan 200 meter @ Rp 20.000,- Rp 4.000.000,-

• Kancing 600 buah @ Rp 750,- Rp 450.000,-

• Bahan obras 100 pcs @ Rp 2.000,- Rp 200.000,-

• Bahan bordiran 100 pcs @ Rp 7.500.- Rp 750.000,-

• Jumlah bahan baku yang dibeli Rp 5.400.000,-

b. Biaya Tenaga Kerja Langsung

• Sistem upah yang dipakai adalah sistem upah per pcs baju , yaitu sebesar Rp 9.000,- per unit baju. Dengan jumlah tenaga kerja sebanyak 5 orang., satu orang memotong / membentuk bahan sesuai pola, empat orang menjahit, mengobras memasang kancing, pembordiran, dan yang merapikan / menyetrika baju yang sudah selesai melalui tahap-tahap pengolahan diatas.

• Pembayaran dilakukan setelah pekerjaan selesai, dengan upah sebesar Rp 9.000,- per unit baju. Jadi upah untuk pesanan bulan Maret dalam pesanan sebanyak 100 pcs adalah Rp 900.000,-

( 100 pcs x Rp 9.000,- )

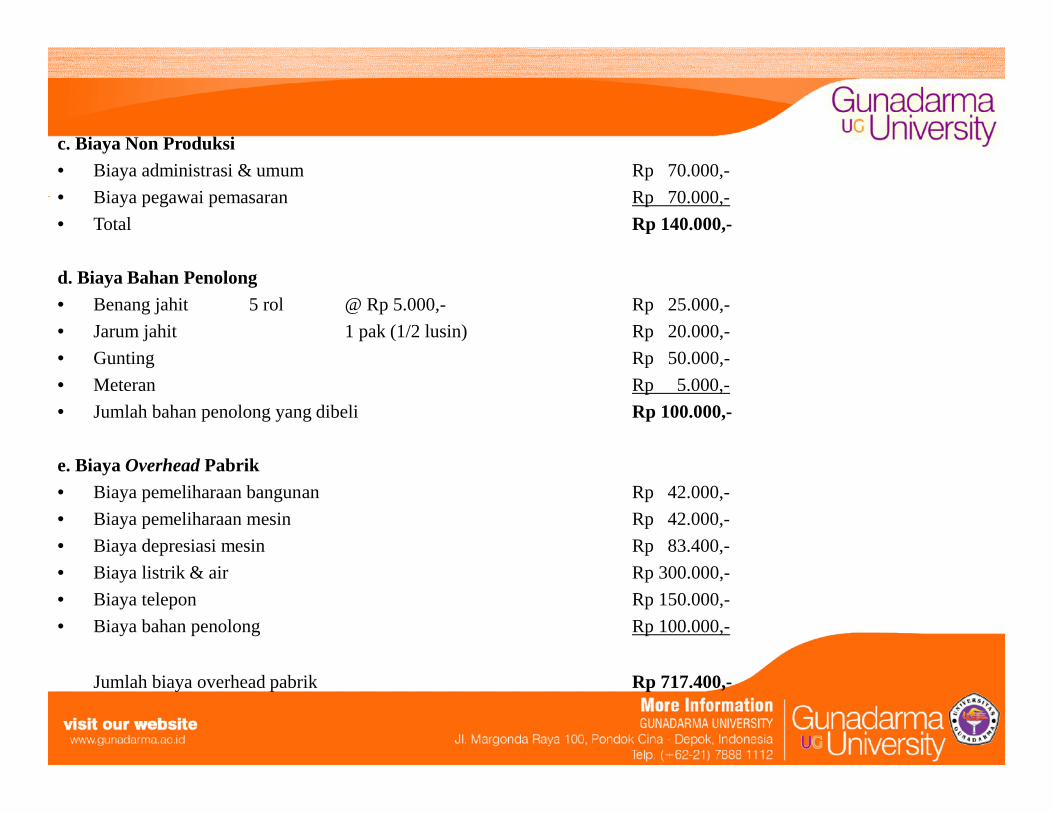

c. Biaya Non Produksi

• Biaya administrasi & umum Rp 70.000,-

• Biaya pegawai pemasaran Rp 70.000,-

• Total Rp 140.000,-

d. Biaya Bahan Penolong

• Benang jahit 5 rol @ Rp 5.000,- Rp 25.000,-

• Jarum jahit 1 pak (1/2 lusin) Rp 20.000,-

• Gunting Rp 50.000,-

• Meteran Rp 5.000,-

• Jumlah bahan penolong yang dibeli Rp 100.000,-

e. Biaya Overhead Pabrik

• Biaya pemeliharaan bangunan Rp 42.000,-

• Biaya pemeliharaan mesin Rp 42.000,-

• Biaya depresiasi mesin Rp 83.400,-

• Biaya listrik & air Rp 300.000,-

• Biaya telepon Rp 150.000,-

• Biaya bahan penolong Rp 100.000,-

Jumlah biaya overhead pabrik Rp 717.400,-

Jenis Biaya T / V Jumlah

1. Biaya pemeliharaan bangunan T Rp 42.000,-

2. Biaya pemeliharaan mesin T Rp 42.000,-

3. Biaya depresiasi mesin T Rp 83.400,-

4. Biaya listrik & air V Rp 300.000,-

5. Biaya telepon V RP 150.000,-

6.Biaya bahan penolong V Rp 100.000,-

Total BOP Rp 717.400,-

Tarif = Taksiran BOP = Rp 717.400,-

Taksiran Jumlah Produk Yang Dihasilkan 150 unit

= Rp 4.800 unit

Maka untuk 100 unit biaya overhead yang terjadi adalah

Rp 4.800 x 100 unit = Rp 480.000,-

Hasil Penelitian Pada CV. HENTORO

Perhitungan Biaya Yang Dikeluarkan CV. HENTORO

• Kain / bahan 200 meter @ Rp 20.000,- Rp 4.000.000,-

• Kancing 600 buah @ Rp 750,- Rp 450.000,-

• Bahan obras 100 pcs @ Rp 2.000,- Rp 200.000,-

• Bahan bordiran 100 pcs @ Rp 7.500,- Rp 750.000,-

• Jumlah bahan baku Rp 5.400.000,-

• Biaya jahit per unit baju 100 pcs @ Rp 9.000,- Rp 900.000,-

• Alat-alat penunjang Rp 100.000,-

• Biaya listrik per bulan Rp 150.000,-

• Biaya telepon per bulan Rp 200.000,-

• Total biaya produksi Rp 6.750.000,-

Penentuan Harga Jual CV. HENTORO

Adapun penentuan besarnya harga jual baju seragam kantor tersebut dapat dirumuskan sebagai berikut :

Total Biaya Produksi Rp 6.750.000,-

Laba yang Diharapkan 25% Rp 1.700.000,- +

Total Harga Jual Rp 8.450.000,-

Harga Jual Perunit = Total harga jual

Jumlah unit

= Rp 8.450.000,-

100

= Rp 84.500,-

Pembahasan Perhitungan Harga Pokok Produksi Menurut Metode Full Costing

untuk menentukan harga pokok produksi yang akan dikeluarkan dalam memproduksi pesanan tertentu, perlu dihitung unsur-unsur biaya sebagai berikut:

• Biaya bahan baku Rp 5.400.000,-

• Biaya tenaga kerja langsung Rp 900.000,-

• Jumlah biaya overhead pabrik 100 X Rp 4.800,- Rp 480.000,-

• Jumlah biaya pokok produksi Rp 6.780.000,-

Perhitungan Harga Jual dengan Menggunakan Metode Full Costing pada CV. HENTORO

Dalam Penentuan harga jual dengan menggunakan metode full costing terlebih dahulu harus dicarimark up yang diapat dengan rumus :

% Mark up = Biaya non produksi + Laba yang diharapkan

Biaya produksi

Sedangkan laba yang diharapkan oleh perusahaan dari pesanan baju seragam tersebut adalah sebesar 25% dari jumlah yang telah terjadi

= 25% x Rp 6.780.000 = Rp 1.695.000,-

Adapun penentuan besarnya % mark up dapat dirumuskan sebagai berikut :

% mark up = Rp 140.000 + Rp 1.695.000 x 100%

Rp 6.780.000

= 28%

Total biaya produksi Rp 6.780.000,-

% mark up 28 % x Rp 6.780.000,- Rp 1.900.000,- +

Total harga jual Rp 8.680.000,-

Unit produksi 100 unit

Harga jual Rp 87.000,-

RANGKUMAN HASIL PENELITIAN

Perhitungan HPPPerhitungan HPP

Menurut Perusahaan

Perhitungan HPP

Menurut Full Costing

Harga Jual per unit Rp 84.500,- Rp 87.000,-

Laba Yang Diperoleh

(untuk per 100 unit)Rp 1.700.000,- Rp 1.900.000,-

Laba Yang Diperoleh

(untuk per unit)

Rp 17.000,-

(Rp 1.700.000 : 100)

Rp 19.000,-

(Rp 1.900.000 : 100)

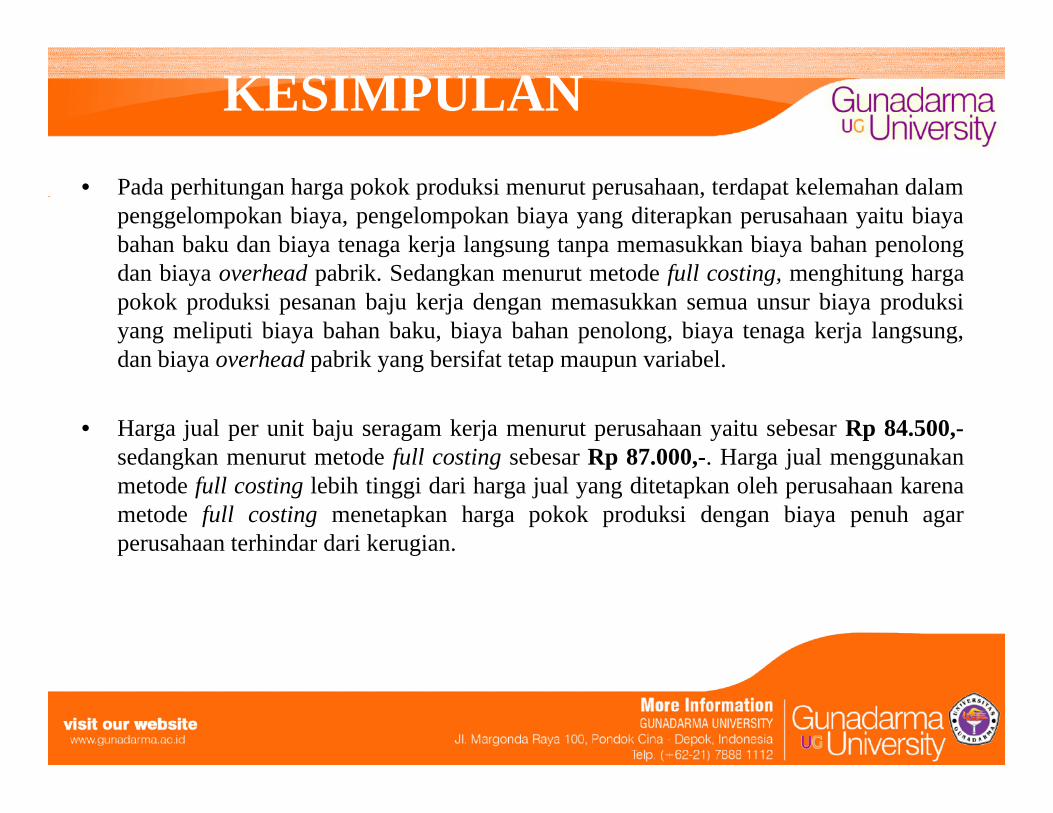

KESIMPULAN

• Pada perhitungan harga pokok produksi menurut perusahaan, terdapat kelemahan dalampenggelompokan biaya, pengelompokan biaya yang diterapkan perusahaan yaitu biayabahan baku dan biaya tenaga kerja langsung tanpa memasukkan biaya bahan penolongdan biaya overhead pabrik. Sedangkan menurut metode full costing, menghitung hargapokok produksi pesanan baju kerja dengan memasukkan semua unsur biaya produksiyang meliputi biaya bahan baku, biaya bahan penolong, biaya tenaga kerja langsung,dan biaya overhead pabrik yang bersifat tetap maupun variabel.

• Harga jual per unit baju seragam kerja menurut perusahaan yaitu sebesar Rp 84.500,-sedangkan menurut metode full costing sebesar Rp 87.000,-. Harga jual menggunakanmetode full costing lebih tinggi dari harga jual yang ditetapkan oleh perusahaan karenametode full costing menetapkan harga pokok produksi dengan biaya penuh agarperusahaan terhindar dari kerugian.

SARAN

• Pada penelitian ini, penulis menyarankan perusahaan untuk menggunakanmetode full costing karena perhitungan harga pokok produksi denganmenggunakan metode full costing dapat menghasilkan perhitungan biaya yanglebih akurat sehingga perusahaan dapat menetapkan harga jual yang tepat danmenjadi lebih kompetitif dalam menjalankan usahanya. Dengan harga pokokproduksi biaya penuh, perusahaan memperoleh perlindungan darikemungkinan kerugian dan mengurangi ketidakpastian yang dihadapi olehpengambil keputusan dalam perusahaan.