forårspakke 2.0 - vækst, klima, lavere skat skatteminister kristian jensen

DESCRIPTION

Forårspakke 2.0 - Vækst, klima, lavere skat Skatteminister Kristian Jensen. Forårspakke 2.0 – Vækst, klima, lavere skat. Målsætninger for reformen. Styrke vækst og velstand på kort og langt sigt Øge arbejdsudbuddet Forbedre vores miljø, klima og sundhed. - PowerPoint PPT PresentationTRANSCRIPT

Forårspakke 2.0

- Vækst, klima, lavere skat

Skatteminister Kristian Jensen

• Styrke vækst og velstand på kort og langt sigt

• Øge arbejdsudbuddet

• Forbedre vores miljø, klima og sundhed

Forårspakke 2.0 – Vækst, klima, lavere skat

Målsætninger for reformen

• Skattelettelser på i alt ca. 26 mia. kr.

• Heraf lettelser på ca. 23 mia. kr. på arbejdsindkomst

Forårspakke 2.0 – Vækst, klima, lavere skat

Reformens omfang

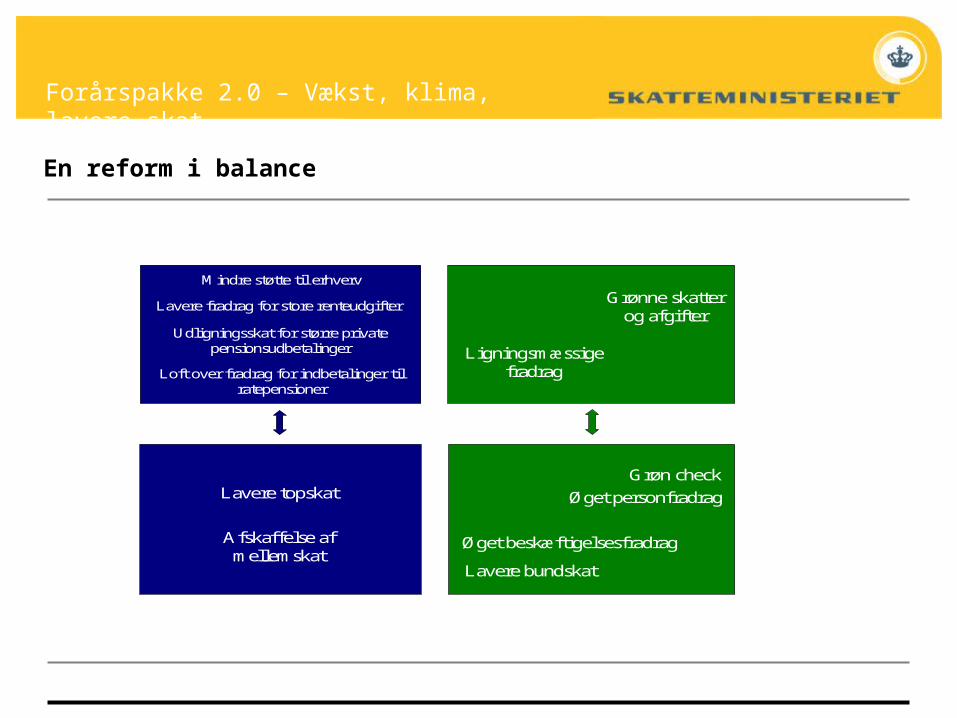

Mindre støtte til erhverv

Lavere fradrag for store renteudgifter

Afskaffelse af mellemskat

Lavere topskat

Ligningsmæssige fradrag

Grønne skatter og afgifter

Øget beskæftigelsesfradrag

Lavere bundskat

Øget personfradrag

Grøn check

Udligningsskat for større private pensionsudbetalinger

Loft over fradrag for indbetalinger til ratepensioner

Forårspakke 2.0 – Vækst, klima, lavere skat

En reform i balance

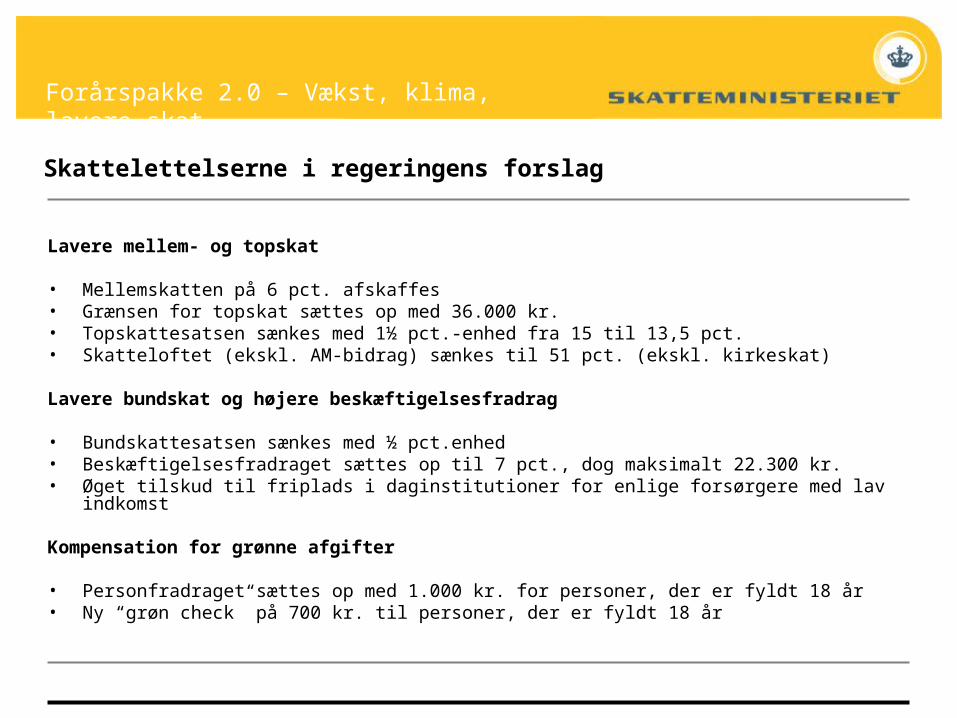

Lavere mellem- og topskat

• Mellemskatten på 6 pct. afskaffes • Grænsen for topskat sættes op med 36.000 kr. • Topskattesatsen sænkes med 1½ pct.-enhed fra 15 til 13,5 pct. • Skatteloftet (ekskl. AM-bidrag) sænkes til 51 pct. (ekskl. kirkeskat)

Lavere bundskat og højere beskæftigelsesfradrag

• Bundskattesatsen sænkes med ½ pct.enhed • Beskæftigelsesfradraget sættes op til 7 pct., dog maksimalt 22.300 kr.• Øget tilskud til friplads i daginstitutioner for enlige forsørgere med lav indkomst

Kompensation for grønne afgifter

• Personfradraget sættes op med 1.000 kr. for personer, der er fyldt 18 år• Ny “grøn check” på 700 kr. til personer, der er fyldt 18 år

Forårspakke 2.0 – Vækst, klima, lavere skat

Skattelettelserne i regeringens forslag

Forårspakke 2.0 – Vækst, klima, lavere skat

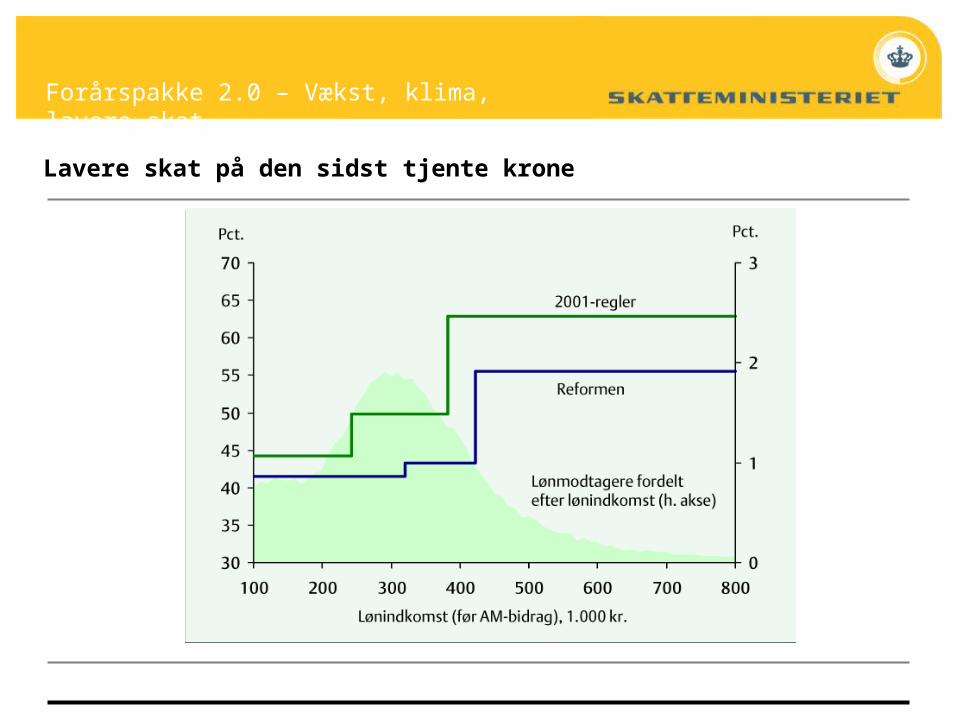

Lavere skat på den sidst tjente krone

Forårspakke 2.0 – Vækst, klima, lavere skat

Den gældende arkitektur i personbeskatningen

Arbejdsmarkedsbidrag 8 pct.

25,5 pct.

5,26 pct.

6 pct.

15 pct.

Kommune- og kirkeskat

Bundskat

Mellemskat

Topskat

Indkomst

AM

-bid

rag

og in

dkom

stsk

at Person-fradrag

42.900 kr.

Bundfradrag 352.000 kr.

Bundfradrag 352.000 kr.

Fr a

drag

for

arb e

jdsm

arke

ds b

idra

g

8,0 pct.Sundhedsbidrag

Lignm. fradrag* og

negativ nettokapital-

indkomst

Maks. skatteprocent: ca. 63

* Inkl. beskæftigelsesfradrag på 4,25 pct., dog maks. 13.600 kr.

Arbejdsmarkedsbidrag 8 pct.

25,5 pct.

5,26 pct.

6 pct.

15 pct.

Kommune- og kirkeskat

Bundskat

Mellemskat

Topskat

Indkomst

AM

-bid

rag

og in

dkom

stsk

at Person-fradrag

42.900 kr.

Bundfradrag 352.000 kr.

Bundfradrag 352.000 kr.

Fr a

drag

for

arb e

jdsm

arke

ds b

idra

g

8,0 pct.Sundhedsbidrag

Lignm. fradrag* og

negativ nettokapital-

indkomst

Maks. skatteprocent: ca. 63

* Inkl. beskæftigelsesfradrag på 4,25 pct., dog maks. 13.600 kr.

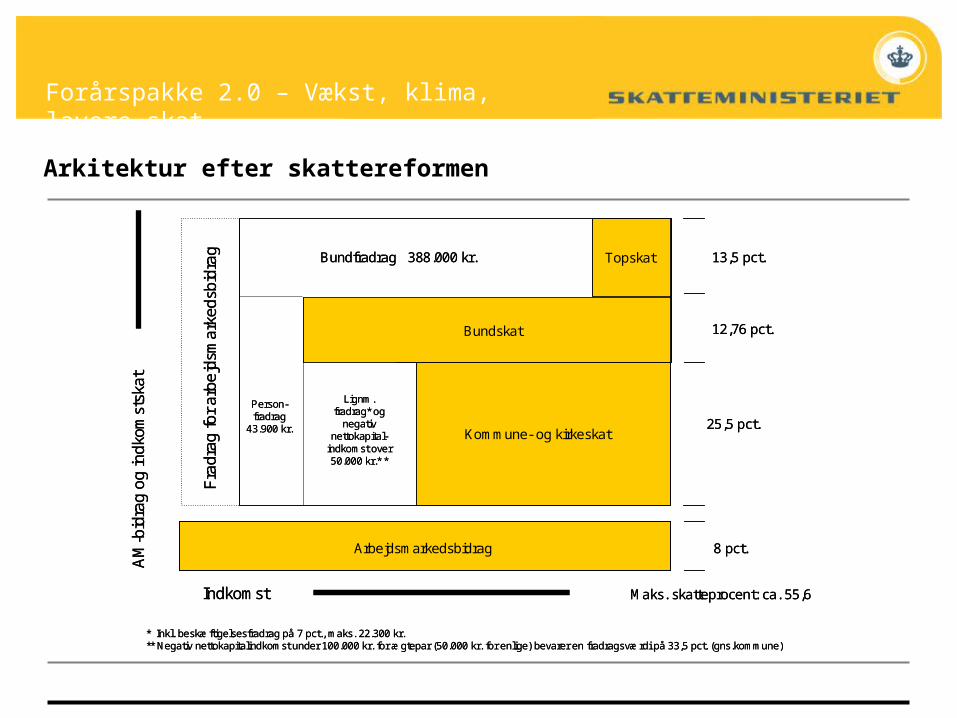

Forårspakke 2.0 – Vækst, klima, lavere skat

Arkitektur efter skattereformen

Arbejdsmarkedsbidrag 8 pct.

25,5 pct.

12,76 pct.

13,5 pct.

Kommune- og kirkeskat

Bundskat

Topskat

Indkomst

AM

-bid

rag

og in

dkom

stsk

at

Person-fradrag

43.900 kr.

Bundfradrag 388.000 kr.

Fr a

d rag

for

arbe

j dsm

arke

dsb

idra

g

Lignm. fradrag* og

negativ nettokapital-

indkomst over 50.000 kr.* *

Maks. skatteprocent: ca. 55,6

* Inkl. beskæftigelsesfradrag på 7 pct., maks. 22.300 kr.** Negativ nettokapitalindkomst under 100.000 kr. for ægtepar (50.000 kr. for enlige) bevarer en fradragsværdi på 33,5 pct. (gns.kommune)

Arbejdsmarkedsbidrag 8 pct.

25,5 pct.

12,76 pct.

13,5 pct.

Kommune- og kirkeskat

Bundskat

Topskat

Indkomst

AM

-bid

rag

og in

dkom

stsk

at

Person-fradrag

43.900 kr.

Bundfradrag 388.000 kr.

Fr a

d rag

for

arbe

j dsm

arke

dsb

idra

g

Lignm. fradrag* og

negativ nettokapital-

indkomst over 50.000 kr.* *

Maks. skatteprocent: ca. 55,6

* Inkl. beskæftigelsesfradrag på 7 pct., maks. 22.300 kr.** Negativ nettokapitalindkomst under 100.000 kr. for ægtepar (50.000 kr. for enlige) bevarer en fradragsværdi på 33,5 pct. (gns.kommune)

• Mere ensartet beskatning af familiernes opsparing

• Udbredelse af skattegrundlag

• Færre særordninger og mindre støtte for erhvervslivet

• Højere energi- og miljøafgifter

• Sundhedsfremmende afgifter

Finansieringselementer

Forårspakke 2.0 – Vækst, klima, lavere skat

• Renteudgifter på op til et fast beløb på 100.000 kr. (50.000 kr. for enlige) berøres ikke af nedsættelsen af skatteværdien af rentefradraget

• For renteudgifter over denne grænse sker der gradvis nedsættelse af skatteværdien med 8 pct. -enheder indfaset med 1 pct. -enhed om året fra 2012 til 2019

• En kompensationsordning for familier med særligt store fradrag (inkl. ligningsmæssige fradrag)

Forårspakke 2.0 – Vækst, klima, lavere skat

Tryghed for boligejerne

• Bundfradrag på 80.000 kr. (40.000 kr. for enlige) for positiv nettokapitalindkomst i topskattegrundlaget

• Der gives mulighed for, at den enkelte kan vælge at udskyde hævning af kapitalpension 5 år

• Loft over fradrag for indbetalinger til ratepensioner på 250.000 kr.

• En midlertidig udligningsskat for større private pensionsudbetalinger på over 284.000 kr. om året

Forårspakke 2.0 – Vækst, klima, lavere skat

Mere ensartet beskatning af familiernes opsparing

• Værdien af ligningsmæssige fradrag nedsættes med 8 pct.-enheder indfaset med 1 pct.-enhed om året fra 2012 til 2019

• Fjernelse af skattefordel ved medarbejderobligationer og 15 pct. regel for aktier

• Multimediebeskatning på arbejdsgiverbetalt bredbånd, fri telefon mv.

• Loft på 50.000 kr. for rejsefradraget

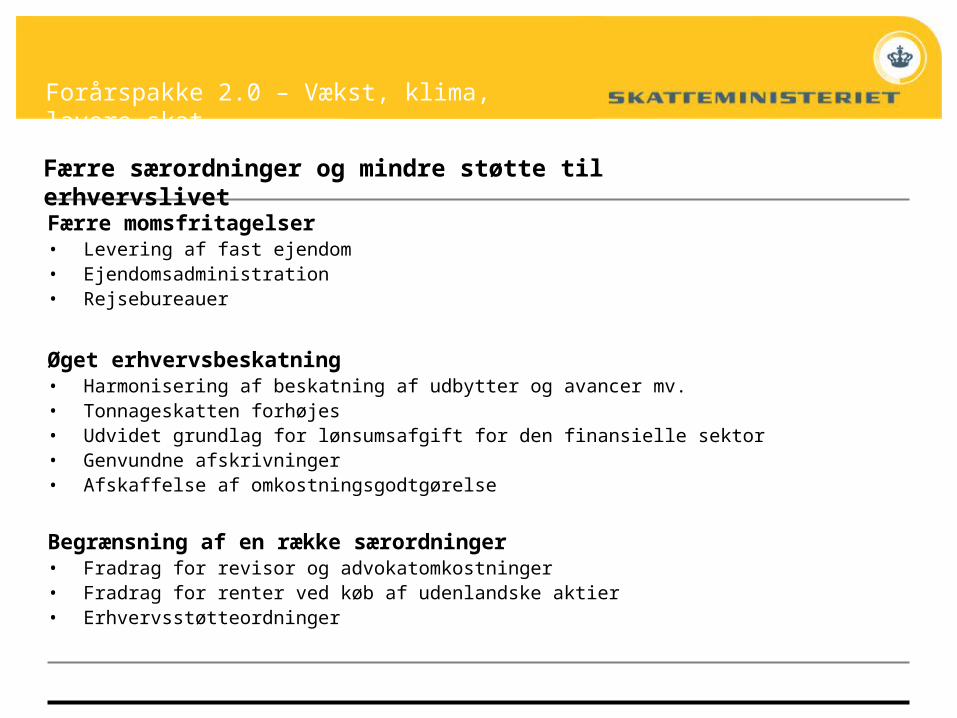

Forårspakke 2.0 – Vækst, klima, lavere skat

Udbredelse af skattegrundlag

Færre momsfritagelser • Levering af fast ejendom• Ejendomsadministration• Rejsebureauer

Øget erhvervsbeskatning • Harmonisering af beskatning af udbytter og avancer mv.• Tonnageskatten forhøjes• Udvidet grundlag for lønsumsafgift for den finansielle sektor• Genvundne afskrivninger• Afskaffelse af omkostningsgodtgørelse

Begrænsning af en række særordninger • Fradrag for revisor og advokatomkostninger• Fradrag for renter ved køb af udenlandske aktier• Erhvervsstøtteordninger

Forårspakke 2.0 – Vækst, klima, lavere skat

Færre særordninger og mindre støtte til erhvervslivet

• Højere energiafgifter

• Indførelse af energiafgifter for erhverv

• Afgift på andre klimagasser ved energianvendelse på 150 kr. pr. CO2-ækvivalent

• Forhøjelse af CFC-afgiften til 150 kr. pr. CO2-ækvivalent

• Afgift på energi til aircondition • Højere afgifter på spildevand

• Ligestilling af afgiftsregler for central og decentral kraftvarme

• Der indføres afgift på smøreolie

• Præcisering af regler vedr. afgift til vejbelysning mv. og transformerstationer

• Omlægning af emballageafgiften

• Lempelsesordning for landbrug/gartneri og cementindustrien

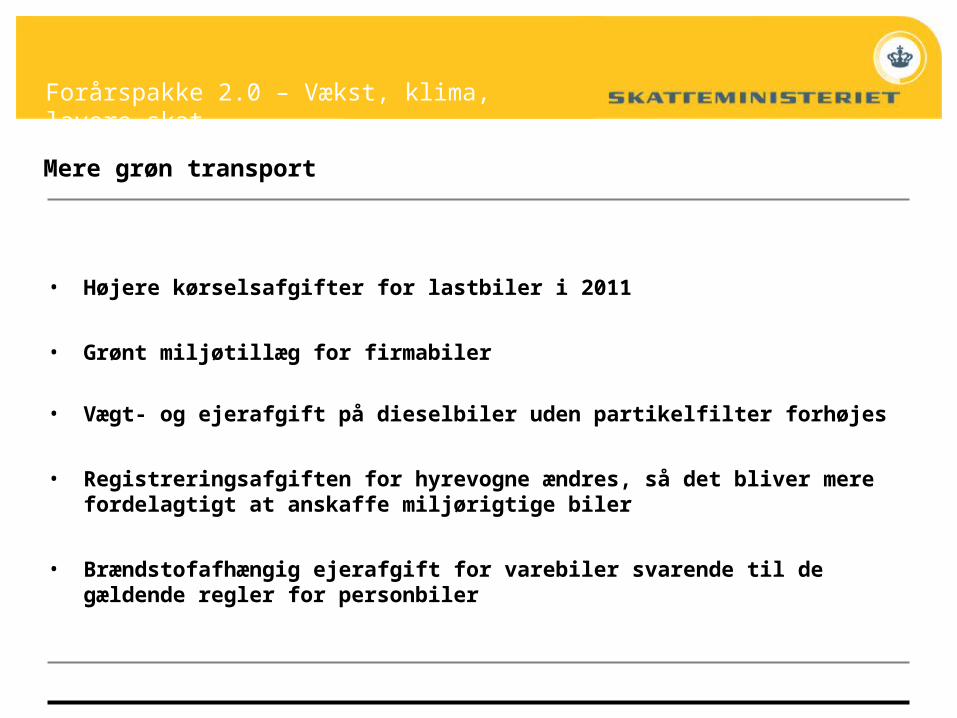

Forårspakke 2.0 – Vækst, klima, lavere skat

Højere energi- og miljøafgifter

• Højere kørselsafgifter for lastbiler i 2011

• Grønt miljøtillæg for firmabiler

• Vægt- og ejerafgift på dieselbiler uden partikelfilter forhøjes

• Registreringsafgiften for hyrevogne ændres, så det bliver mere fordelagtigt at anskaffe miljørigtige biler

• Brændstofafhængig ejerafgift for varebiler svarende til de gældende regler for personbiler

Forårspakke 2.0 – Vækst, klima, lavere skat

Mere grøn transport

• Ny afgift på mættet fedt i mælkeprodukter og i vegetabilske olier og fedtstoffer

• Højere afgift på chokolade mv.

• Højere afgift på is

• Højere afgift på sukkerholdig sodavand

• Lavere afgift på sukkerfri sodavand

• Afgiften på rulletobak forhøjes, og afgifterne på cigaretter forhøjes og omlægges

Forårspakke 2.0 – Vækst, klima, lavere skat

Sundhedsfremmende afgifter

Forårspakke 2.0 – Vækst, klima, lavere skat

Indfasning – skattesatser

Forårspakke 2.0 – Vækst, klima, lavere skat

Indfasning – beløbsgrænser