fÝnansal tablolar analÝzÝ a · 2017-06-06 · 2. &!fáóifpnqjwijs mfslnxn gf_ó [fwqóp [j...

TRANSCRIPT

2015 BAHAR ARA 4821-A

FİNANSAL TABLOLAR ANALİZİA

1. Özel bilgi ihtiyaçlarını karşılamak içinisteğe göre hazırlanmış raporları talep etmedurumunda olmayan bilgi kullanıcılarınıngereksinimlerini karşılamaya yönelikfinansal tablolar aşağıdakilerdenhangisidir?

A) Genel amaçlı finansal tablolar

B) Ayrıntılı bilançolar

C) Temel finansal tablolar

D) Döneme ait tablolar

E) Özet finansal tablolar

2. Aşağıdakilerden hangisi bazı varlık vekaynak kalemlerini bilanço günündeki gerçek değerlerine indirgemek amacıylakullanılan değer düzenleyici hesaplararasında yer almaz?

A) Şüpheli Alacak Karşılığı

B) Stok Değer Düşüklüğü Karşılığı

C) Borç Senetleri Reeskontu

D) Birikmiş Amortismanlar

E) Borç ve Gider Karşılıkları

3. Finansal analiz ve yorumun hareket noktasınıoluşturan finansal tablolardaki bilgilerindoğruluk ve güvenilirliği, yapılacak analiz veyorumların doğruluk ve güvenilirliğini dearttıracaktır.

Bu bilgilere göre aşağıdakilerden hangisiönemli bir güvencedir? A) Finansal tabloların bağımsız denetimden

geçmiş olması B) Finansal tabloların iç denetimden geçmişolması C) Finansal tabloların “tahakkuk esası” na görehazırlanmış olması D) Finansal tabloların kamuya açıklanması E) Finansal tabloların kapsamlı bir şekildehazırlanması

4. İşletmenin bilanço tarihindeki ödenmişsermayesi, işletme faaliyetleri sonucuoluşup çeşitli adlar altında işletmedebırakılan kârları ve dönem net kârı veyazararı nerede yer alır?

A) Bilançoda uzun vadeli kaynaklar içinde

B) Bilançoda yabancı kaynaklar içinde

C) Bilançoda özkaynaklar içinde

D) Gelir tablosunda uzun vadeli kaynaklariçinde

E) Dipnotlarda

5. Hasılat ve giderin tahakkuk esasına göreoluştukları dönemde kayıt altına alınması,aşağıdakilerden hangisine nedenolmaktadır?

A) Nakit ödeme ve tahsilatları eşleştirebilmeye

B) Hasılat ve giderleri eşleştirebilmeye

C) Finansal tabloların karşılaştırılabilmesine

D) Alacak ve borçların eşleştirilebilmesine

E) Gelir ve hasılatı eşleştirmeye

6. Kısa vadeli yabancı kaynaklaraşağıdakilerden hangisi sonucunda ortayaçıkmaktadır?

A) Uzun vadeli yabancı kaynaklar ve özkaynaklar

B) İşletme faaliyetleri ve finansman faaliyetleri

C) Amortisman hesaplanması

D) Yatırım faaliyeti

E) Sermaye yedeğinin ayrılması

7. Aşağıdakilerden hangisi gelir tablosununolağan kâr bölümünde raporlanan, işletmenin dönem içinde süreklilik gösteren yan faaliyetlerine ilişkin faaliyet sonuçlarından biri değildir?

A) Faiz gelirleri

B) Kambiyo kârları

C) Amortisman giderleri

D) Karşılık giderleri

E) Menkul kıymet satış zararları

2015 BAHAR ARA 4821-A A8. Tahakkuk esasında hasılatın elde edilmesi için

malın satılması yeterli iken nakit esasındahasılatın elde edildiği dönem, tahsilatınyapıldığı dönemdir.

Bu durumda aşağıdakilerden hangisisöylenemez? A) Nakit esasında hasılat, faaliyetin etkisinin

ortaya çıktığı dönemden farklı bir dönemderaporlanabilir. B) Nakit esasına göre muhasebeleştirmede malve hizmet satışından sağlanan hasılat, nakittahsilatın yapıldığı dönemdemuhasebeleştirilmektedir. C) Nakit esasına göre muhasebeleştirmedemal, sigorta, ücret, elektrik vb. unsurlar içinyapılan giderler nakit çıkışının gerçekleştiğidönemde muhasebeleştirilmektedir. D) Dönemsellik kavramının belirttiği üzere herbir dönemin hasılatının yine o döneme aitgiderlerle eşleştirilmesi nakit esası ilemümkündür. E) Nakit esası hasılatın kayda alınacağızamanın ertelenmesine neden olabilir.

9. Analiz ilkelerine göre duran varlıklarınhangi kaynaklarla finanse edilmesi uygunkabul edilir?

A) Kısa vadeli yabancı kaynaklar ve özkaynaklarla

B) Mali kaynaklar ve kısa vadeli yabancıkaynaklarla

C) Uzun vadeli yabancı kaynaklar ve özkaynaklarla

D) Net Çalışma Sermayesiyle

E) Sermaye ve kısa vadeli yabancı kaynaklarla

10. Amortisman hesaplanmasında farklıyöntemler kullanılması nedeniyle ortayaçıkan muhasebe farklılıkları bilançodahangi kalemin farklı raporlanmasına yolaçar?

A) Brüt maddi duran varlıklar

B) Brüt maddi olmayan duran varlıklar

C) Birikmiş amortismanlar

D) Yapılmakta olan yatırımlar

E) Verilen Avanslar

11. İşletmeye kredi veren veya verecek olankredi kurumları tarafından işletmeninfinansal durumu ile borç ödeme gücünütespite yönelik olarak yapılan analizaşağıdakilerden hangisidir?

A) Yönetim Analizleri

B) Gelecekteki Kazanma Gücü Analizleri

C) Kârlılık Analizleri

D) Yatırım Analizleri

E) Kredi Analizleri

12. Aşağıdakilerden hangisi farklı büyüklüktekiişletmeler arası karşılaştırma için ortak birbaz oluşturur?

A) Trend yüzdeleri yöntemine göre düzenlenmiş finansal tablolar

B) Dikey yüzdeler yöntemine göre düzenlenmişfinansal tablolar

C) Karşılaştırmalı yüzdeler yöntemine göredüzenlenmiş finansal tablolar

D) Dinamik yüzdeler yöntemine göre düzenlenmiş finansal tablolar

E) Genel yüzdeler yöntemine göre düzenlenmişfinansal tablolar

13. Dinamik analiz aşağıdakilerden hangisiningörülmesini sağlar?

A) İşletmenin finansal durumunu ve faaliyetsonuçlarını cari faaliyet dönemi için gösterirve yapılacak geniş kapsamlı analizin önemliyönlerinin görülmesini sağlar.

B) İşletmenin sadece belli bir faaliyet dönemiyleilgili yararlı ve önemli bilgilerinin görülmesinisağlar.

C) İşletmenin finansal durumu ile borç ödemegücünü tespite yönelik bilgilerin görülmesinisağlar.

D) İşletmenin dönen varlıkları ile kısa vadeliyabancı kaynakları arasındaki ilişkileringörülmesini sağlar.

E) Belli bir faaliyet dönemine ait bilgileringeçmiş dönemlerle karşılaştırılarak değişim,eğilim ve ilişkilerin belirlenmesi, olumlu veolumsuz gelişmelerin görülmesini sağlar.

2015 BAHAR ARA 4821-A A14. İşletmelerin kısa vadeli borç ödeme gücünü

ölçmede ve net işletme sermayelerininyeterli olup olmadığını tespit etmedekullanılan oranlar aşağıdakilerdenhangisidir?

A) Likidite oranları

B) Kredi oranları

C) Varlık kullanım oranları

D) Finansal yapı oranları

E) Bilanço oranları

15. Bir işletmeye ait bazı bilgiler aşağıdaki gibidir:

YILLAR DEĞİŞİM

31.12.2013 31.12.2014 TUTAR %

Dönen

Varlıklar

Toplamı

500.000 800.000

Duran

Varlıklar

Toplamı

xxxx 1.000.000

AKTİF

TOPLAM

I

??? 1.800.000 200.000 %10

Bu karşılaştırmalı finansal durum tablosunda (bilanço) 31.12.2013 aktiftoplamı kaçtır? A) +2.000.000

B) +1.600.000 C) +200.000 D) -200.000 E) -1.800.000

16. Enflasyonun finansal tablolar üzerindekietkisini en açık biçimde yansıtan finansalanaliz tekniği aşağıdakilerden hangisidir?

A) Dikey yüzde analizi

B) Karşılaştırmalı finansal tablolar analizi

C) Dinamik analiz

D) Oran analizi

E) Eğilim (trend) yüzdeleri analizi

17. “Firma dönem sonu faaliyet nakit akışmiktarı ile net duran varlık yatırımları ve net çalışma sermaye yatırım farkı” aşağıdakilerden hangisini ifade etmektedir?

A) Firma olağan işletme faaliyetinden nakitgirişini

B) Firma nakit açığını

C) Firma zorunlu nakit akış miktarını

D) Firma serbest nakit akış miktarını

E) Firma takdiri nakit akış miktarını

18. İşletmenin satışlardan veya diğerfaaliyetlerden elde ettiği gelirlerini görmekiçin aşağıdakilerden hangisine bakılır?

A) Bilançonun aktifler (varlıklar) kısmına

B) Gelir tablosuna

C) Bilançonun pasifler (kaynaklar) kısmına

D) Bilançonun özkaynaklar kısmına

E) Nakit akış tablosunun nakit girişleri kısmına

19. Bir işletmeye ait bazı bilgiler aşağıdaki gibidir:

YILLAR

31.12.2014 31.12.2013

Dönen Varlıklar Toplamı 1.500.000 800.000

Hazır Değerler 100.000 50.000

Ticari Alacaklar 400.000 150.000

Stoklar 1.000.000 600.000

Duran Varlıklar Toplamı 500.000 1.000.000

AKTİF TOPLAMI 2.000.000 1.800.000

NET SATIŞLAR 10.000.000 10.600.000

(-) SATIŞLARIN

MALİYETİ (8.000.000) (10.100.000)

BRÜT SATIŞ KÂRI 2.000.000 500.000

Bu bilgilere göre işletmenin 2014 yılı “NakitFaaliyet Dönemi” kaç gündür? (Yıldaki günsayısını 360 olarak kabul ediniz) A) 27

B) 33 C) 43 D) 46 E) 59

20. İşletmenin nakit dönüş süresi aşağıdakidurumlardan hangisi nedeniyle analiz edilmelidir?

A) Dönem faaliyetlerinden elde edilen nakdinişletmenin maddi duran varlık yatırımları içinyeterli olup olmadığını görmek için

B) Temettü, faiz ve anapara geri ödemeleri içinne kadar nakit ayrıldığını anlayabilmek için

C) İşletmenin finansman politikalarını veişletmenin faaliyetlerini finanse edebilmek için yabancı kaynaklardan ne kadar yararlanıldığını açık şekilde görmek için

D) İşletmenin likidite yeterliliğini ve nakit akışınıaçık şekilde anlayabilmek için

E) İşletmenin dönem faaliyetlerinden elde etmişolduğu nakit miktarının ne kadarının stratejik nakit faaliyetlerine yatırdığını anlamak için

2014 BAHAR ARA 4821-A

FİNANSAL TABLOLAR ANALİZİA

1. Satışların maliyeti tablosu, aşağıdaki hangitablonun hangi kalemine ait ayrıntıyıraporlar?

A) Gelir Tablosu - Ticari Mallar Maliyeti

B) Gelir Tablosu – Alışların Maliyeti

C) Bilanço - Alışların Maliyeti

D) Gelir Tablosu - Satışların Maliyeti

E) Fon Akış Tablosu – Satışların Maliyeti

2. Muhasebe Sistemi Uygulama GenelTebliği’ne göre bilançonun aktifinde yeralan varlıklar bilançoda hangi esasa göresıralanarak raporlanır?

A) Bir önceki dönemin verileriyle karşılaştırılmalı olarak karşılaştırılabilirolanından başlayarak

B) Parasal tutarları itibariyle en önemliden enönemsize doğru

C) Paraya dönüşme hızlarına göre en çoklikitten en az likit değere doğru

D) İşletme faaliyetlerine en çok katılandan enaz katılana doğru

E) İşletmeye ait olandan başlayarak

3. Hesap tipinde düzenlenmiş gelir tablosunun en önemli eksik yönü aşağıdakilerden hangisidir?

A) Doğrudan dönemin net sonucunun görülememesi

B) Gelir ve giderler gruplandırılarakverilmediğinden brüt satış kârı, faaliyet kârı,olağan kâr gibi kâr kalemlerinin oluşumuhakkında bilgi edinilememesi

C) Gelir ve gider unsurlarının gruplandırılarakverilmesi

D) Gelir tablosunun eki olarak özkaynakdeğişim tablosunun düzenlenmesi

E) Gelir tablosunun eki olarak satışların maliyetitablosu düzenlenmek zorunda olunması

4. İşletmenin maddi duran varlıkları ile ilgiliolarak kullandığı amortisman hesaplamayöntemine ilişkin bilgi aşağıdakilerdenhangisinden elde edilir?

A) Finansal tabloların dipnotlarından

B) Ayrıntılı bilançodan

C) Birikmiş amortismanlardan

D) Döneme ait nakit akış tablosundan

E) Satışların maliyeti tablosundan

5. Bir işletmenin birden fazla yılına ait bilançorakamlarını yan yana yazarak karşılaştırmafırsatı verdiğinden analiz amacıyla kullanıma daha uygun bilanço tipiaşağıdakilerden hangisidir?

A) Hesap tipi bilanço

B) Özet bilanço

C) Ayrıntılı bilanço

D) Dipnotlu bilanço

E) Rapor tipi bilanço

6. Aşağıdakilerden hangisi muhasebe farklılıklarının doğmasına yol açar?

A) Stokların maliyet bedeli ile kaydedilmesi

B) İşletmenin tahakkuk esasını kullanması

C) Maddi duran varlıkların maliyet bedeliylekaydedilmesi

D) İşletmenin amortisman hesaplama yönteminideğiştirmesi

E) Ticari mevduatın mukayyet değer ilekaydedilmesi

7. Amortisman hesaplanmasında farklıyöntemler kullanılması sonucunda ortayaçıkan muhasebe farklılıkları aşağıdakidurumlardan hangisine yol açar?

A) Kapsamlı gelir tablosuna yansıyacak değerartış fonu farklı raporlanır.

B) Finansal riskten dolayı maddi duranvarlıkların defter değeri farklı raporlanır.

C) Ekonomik riskten dolayı maddi duranvarlıkların bilançoda raporlanan ekonomikdeğeri farklı raporlanacaktır.

D) Gelir tablosunda raporlanan amortismangideri büyüklüğü ve bilançonun aktif (varlık)toplamına yansıyan maddi duran varlıkdefter değeri farklı büyüklüklerderaporlanacaktır.

E) Gelir tablosunda raporlanan amortismangideri büyüklüğü farklılık gösterecek ancakbilançoda etki yaratmayacaktır.

2014 BAHAR ARA 4821-A A8. Analiz ilkelerine göre dönen varlıkların

hangi kaynaklarla finanse edilmesi uygunkabul edilir?

A) Uzun vadeli yabancı kaynaklar ve özkaynaklar

B) Devamlı sermaye

C) Özkaynaklar

D) Sermaye ve uzun vadeli yabancı kaynaklar

E) Kısa vadeli yabancı kaynaklar ve özkaynaklar

9. İşletmenin ana faaliyetiyle ilgili olupsatışların maliyetine dahil edilemeyenAraştırma-Geliştirme Giderleri, Pazarlama,Satış ve Dağıtım Giderleri ve Genel YönetimGiderleri gelir tablosunun hangibölümünde raporlanır?

A) Faaliyet Kârı Bölümü

B) Brüt Satış Kârı Bölümü

C) Dönem Kârı Bölümü

D) Diğer Olağandışı Gelir Ve Kârlar Bölümü

E) Olağan Kâr Bölümü

10. Aktifte doğrudan bir nakit artışı yaratmamışolmasına rağmen aktiften nakit çıkışına yolaçacak olan borç kalemi aşağıdakilerdenhangisidir?

A) Banka kredileri

B) Tahvil ihracı

C) Finansman bonosu ihracı

D) Ticari borçlar

E) Mali borçlar

11. Belli bir faaliyet dönemine ait bilgileringeçmiş dönemlerle karşılaştırılarakdeğişim, eğilim ve ilişkilerin belirlenmesi,olumlu ve olumsuz gelişmeleringörülmesini sağlayan dinamik analizdeişletmenin cari dönem bilgileriaşağıdakilerden hangisi ile karşılaştırılamaz?

A) Farklı sektör uygulamalarıyla

B) İşletmede belirlenen standartlarla

C) Bütçe hedefleriyle

D) Sektör veya benzer işletme sonuçlarıyla

E) Genel standartlarla

12. Cari oranın çok yüksek olması aşağıdakilerden hangisinin daha çok lehinedir?

A) İşletme sahiplerinin

B) Potansiyel ortakların

C) Kredi verenlerin

D) İşletmeden mal alan tarafların

E) İşletmede çalışanların

13. Bir işletmeye ait bazı bilgiler aşağıdaki gibidir:

Yıl 1 Yıl 2 Yıl 3

NET

SATIŞLAR 1.000.000 1.600.000 1.500.000

(-)

SATIŞLARIN

MALİYETİ

800.000 1.000.000 900.000

BRÜT

SATIŞ KÂRI 200.000 600.000 600.000

Bu bilgilere göre baz yıl olarak yıl 1 seçildiğinde brüt satış kârının yıl 3’dekieğilim yüzdesi yüzde kaçtır? A) 0

B) 40 C) 60 D) 200 E) 300

14. Karşılaştırmalı finansal tablolar analizinindinamik bir yapıya sahip olmasının nedeniaşağıdakilerden hangisidir?

A) Analizi yapan finansal analistin işletmedışından bir kişi olması

B) İşletmenin kârlılığı, verimliliği, ekonomik vefinansal yapısı detaylı bilgilere dayanılarakortaya konulması

C) İşletmenin mevcut ortakları ile işletmeyegelecekte ortak olmayı düşünenler veişletmeye uzun vadeli fon sağlayan veya fonsağlamayı düşünenler tarafından yapılması

D) İşletmeye kredi veren veya verecek olankredi kurumları tarafından yapılması

E) Birden fazla döneme ait bilgilerinkarşılaştırılması ve değerlemesini öngörmesi

2014 BAHAR ARA 4821-A A15. Belirli bir tarihte düzenlenmiş veya tek bir

döneme ait finansal tablolarda yer alankalemler arasındaki ilişkilerin tespiti vedeğerlendirilmesine ne ad verilir?

A) Dinamik analiz

B) Yönetim analizi

C) Statik analiz

D) İç analiz

E) Dış analiz

16. İşletmenin alacaklar devir hızı 3,6; stokdevir hızı 12 ve borç erteleme süresi 36 günise işletmenin nakit dönüş süresi kaçgündür? (Yıldaki gün sayısını 360 kabuledilecektir.)

A) 51,6

B) 94

C) 120

D) 166

E) 140

17. Bir işletmeye ait bazı bilgiler aşağıdaki gibidir:

Net Maddi Duran

Varlıklar ve Net

Maddi Olmayan

Duran Varlıklar (Türk Lirası)

2013 Yılı 2.250.000

2012 Yılı 1.150.000

2013 Dönemi Toplam

Amortisman Giderleri 500.000

2013 YILI MADDİ VE MADDİ

OLMAYAN DURAN VARLIK

YATIRIMLARI

???

Bu bilgilere göre işletmenin 2013 yılı duran varlık yatırımları (DVY) kaç Türk Lirasıdır? A) 600.000

B) 1.100.000 C) 1.600.000 D) 2.900.000 E) 3.400.000

18. Nakit Kaynaklar Dağılım Oranı (NKDOAmortismanlar)=1,59 ise aşağıdakiifadelerden hangisi doğrudur?

A) Amortismanlar toplam net nakit miktarının1,59 katı seviyesindedir.

B) Dönem faaliyetlerinden elde edilen nakdinişletmenin maddi duran varlık yatırımları içinyeterli olmadığını gösterir.

C) Yatırım yenileme endeksi %159 seviyesindedir.

D) Net kârın toplam net nakit artış (azalış)kaynağına oranı yüzde yüzellidokuzdur(%159).

E) Prodüktivite yeterlilik oranı 1,59 dur.

19. Aşağıdaki kalemlerden hangisi nakit akıştablosunun finansman faaliyetleri nedeniylenakit girişleri arasında yer alır?

A) Nakit karşılığı sabit kıymet satışı

B) Sermaye artışından sağlanan nakit girişleri

C) Mal satışı ve müşteri hizmetlerindensağlanan nakit girişleri

D) Borç ve faiz tahsilâtları

E) Temettü gelirleri

20. İşletmenin ne zaman ve ne kadar nakitihtiyacı olduğunun tespitindeaşağıdakilerden hangisi kullanılır?

A) Gelir Tablosu

B) Nakit bütçesi

C) Fon Akış Tablosu

D) Bilanço (Finansal Durum Tablosu)

E) Kaynak Kullanım Tablosu

2013 BAHAR ARA 4821-A

FİNANSAL TABLOLAR ANALİZİA

1. İşletmenin bir yıl veya normal faaliyetdönemi içinde paraya çevirebileceği(satacağı, tahsil edeceği) veya kullanacağıvarlıklar bilançoda hangi grupta raporlanır? A) Duran varlıklar

B) Yatırımlar C) Dönen varlıklar D) Kısa vadeli yatırımlar E) Özvarlıklar

2. Aşağıdakilerden hangisi finansal tablolarınsağlamayı hedeflediği bilgiler arasında yeralmaz? A) işletmenin finansal durumu

B) işletmenin finansal performansı C) İşletmenin yönetim şekli D) işletmenin finansal durumundaki değişiklikler E) işletmenin nakit akışları

3. İşletmenin muhasebe sistemi içerisindekaydedilen ve sınıflandırılan bilgilerinbelirli zaman aralıklarıyla bu bilgilereihtiyaç duyan ve bu bilgileri kullanacakolanlara iletilmesini sağlayan araçlara nead verilir? A) Büyük defter

B) Finansal tablolar C) Sınıflandırma D) Muhasebe bilgi sistemi E) Finansal muhasebe

4. Aşağıdakilerden hangisi aktif düzenleyicihesaplardan biri değildir? A) Menkul kıymetler değer düşüklüğü karşılığı

B) Stok değer düşüklüğü karşılığı C) Şüpheli alacaklar D) Birikmiş amortismanlar E) Alacak senetleri reeskontu

5. Muhasebe Sistemi Uygulama GenelTebliğlerinde aşağıdakilerden hangisi temelfinansal tablo olarak belirlenmiştir? A) Fon akış tablosu

B) Nakit akış tablosu C) Özkaynak değişim tablosu D) Satışların maliyeti tablosu E) Bilanço

6. Aşağıdakilerden hangisi kısa vadeli yabancıkaynaklar açısından doğru bir ifadedir? A) Duran varlıkların finansmanı için kullanılırlar.

B) Kaynak büyüklüğünün en az yarısı kadarolmalıdır. C) Vadesi 1 yılın üzerindeki borçları kapsamaktadır. D) Özkaynaklar tarafından ödenir. E) Ödenmeleri dönen varlıklar ile yapılır.

7. Aşağıdakilerden hangisi duran varlıklarınfinansmanı açısından doğru bir ifadedeğildir? A) Özkaynaklar duran varlıkların finansmanı

için yeterli değilse uzun vadeli yabancıkaynaklara başvurulabilir. B) Kısa vadeli yabancı kaynaklar duranvarlıkların finansmanına katılmamalıdır. C) Duran varlıkların esas finansman kaynağıkısa vadeli yabancı kaynaklardır. D) Devamlı sermaye duran varlıkların finansmanı için kullanılabilir. E) Özkaynaklar duran varlıkların finansmanıiçin kullanılabilir.

2013 BAHAR ARA 4821-A A8. Aşağıdaki borç türlerinden hangisi

oluştuğunda aktife nakit girişi sağlar veödenmesinde de aktiften nakit çıkışınasebep olur? A) Ödenecek vergiler

B) Kıdem tazminatı karşılıkları C) Satıcılar D) Banka kredileri E) Borç senetleri

9. Tahakkuk esası ile ilgili aşağıdaki ifadelerden hangisi yanlıştır? A) Hasılatın ortaya çıkması satışın yapılmasıyla

gerçekleşir. B) İşlemler, yalnızca nakit hareketinin gerçekleştiği dönemde kayda alınır. C) Alacak hesaplarına yer verilebilir. D) Borç hesaplarına yer verilebilir. E) Giderler ödeme anında değil, gideringerçekleşmesiyle oluşur.

10. Muhasebe farklılıklarının finansal tablolardabelirsizlikler yaratma ihtimaline ne adverilir? A) Denetim riski

B) Finansal risk C) Ekonomik risk D) Mali risk E) Muhasebe riski

11. Aşağıdakilerden hangisinin sonucundastok devir hızı hesaplanır? A) Satışların maliyeti / Ortalama stoklar

B) Ortalama stoklar / Maddi duran varlıklar(Net) C) Brüt satış kârı / Ortalama stoklar D) Öz kaynaklar / Ortalama stoklar E) Ortalama stoklar / Net satışlar

12. Aşağıdakilerden hangisi finansal tablolaranalizinde kullanılan temel yöntemlerarasında yer almaz? A) Karşılaştırmalı finansal tablolar analizi

B) Dikey yüzde analizi C) Eğilim yüzdeleri analizi D) Teknik karşılıklar analizi E) Oran analizi

13. Oran analizi yapılırken aşağıdakilerdenhangisi dikkate alınmaz? A) İşletmenin hukuki yapısı

B) Genel standart oranlar C) Rakip ve başarılı işletmelerin oranları D) İşletmenin faaliyette bulunduğu sektöre aitoranlar E) Analistin kişisel yetenek ve tecrübeleri

14. Eğilim yüzdeleri ile analiz yönteminde bazyıl nasıl seçilir? A) Enflasyonun en yüksek olduğu yıl olması

gerekir. B) Enflasyonun en düşük olduğu yıl olmasıgerekir . C) Konjoktürel dalgalanmaların yoğun olduğubir yıl olmalıdır. D) Olağanüstü faktörlerinde etkisinde kalmamışbir yıl olması gerekir. E) Kârlılığın çok yüksek olduğu bir yıl olmalıdır.

15. Yatırım analizleri aşağıdakilerden hangisiniortaya koymaktadır? A) Gelecekteki kazanma gücünü

B) Borç ödeme gücünü C) Kârlılığı D) Yöneticilerin performanslarını E) Sermaye yapısını

2013 BAHAR ARA 4821-A A16. Bir işletmenin alacaklarını tahsil süresi 180

gün, stok dönüşüm süresi 60 gün, borçerteleme süresi 20 gündür.

Bu bilgilere göre işletmenin nakit dönüş süresi kaç gündür? A) 110

B) 140 C) 150 D) 190 E) 220

17. Aşağıdakilerden hangisi olağanfaaliyetlerden dolayı gerçekleşen nakitçıkışları arasında yer almaz? A) Nakit karşılığı sabit kıymet satışı

B) Maaş ve ücret ödemeleri C) Borç ve faiz ödemeleri D) Nakit esaslı faaliyet giderleri E) Vergi ödemeleri

18. Aşağıdakilerden hangisi işletmenin serbestnakit akımını ifade etmektedir? A) Firma dönem sonu zararı ile net duran

varlıklardaki yatırım farkıdır. B) Firma dönem sonu faaliyet nakit akımmiktarı ile net duran varlık yatırımları ve netçalışma sermaye yatırım farkını ifade eder. C) Dönen varlık yatırımlardan sonra kalanfaaliyet nakdini ifade eder. D) Finansman net nakit akışı ve yatırım nakitakış toplamıdır. E) Firma finansman faaliyetlerinden sağlanannakittir.

19. “Net Dönem Kârı / Dönem FaaliyetlerindenElde Edilen Net Nakit Miktarı” aşağıdakioranlardan hangisini ifade etmektedir? A) Yatırım yenileme oranını

B) Nakit akış yeterlilik oranını C) Nakit kaynaklar dağılım oranını D) Faaliyet nakit endeksini E) Prodüktivite yeterlilik oranını

20. Aşağıdakilerden hangisi kazanç kalitesi ileilgili nakit akım oranları arasında yeralmaz? A) Faaliyet nakit endeksi

B) Prodüktivite yeterlilik oranı C) Yatırım yenileme oranı D) Nakit akış yeterlilik oranı E) Dönem faaliyetlerinden elde edilen nakitkaynak başına düşen maddi varlık yatırımı

2015 BAHAR DÖNEM SONU 4821-A

FİNANSAL TABLOLAR ANALİZİA

1. İşletmenin dönem içindeki stok hareketleriile satılan mamul, ilk madde ve malzeme,ticari mal gibi maddelerin ve satılanhizmetlerin maliyetini göstermek üzere veözellikle üretim işletmelerinde de üretimmaliyet unsurları olan Direkt İlk Madde veMalzeme Giderleri, Direkt İşçilik Giderleri ve Genel Üretim Giderlerinin analizi açısından dikkatle incelenmesi gerekenfinansal tablo aşağıdakilerden hangisidir?

A) Gelir Tablosu

B) Satışların Maliyeti Tablosu

C) Alışların Maliyeti Tablosu

D) Bilanço

E) Fon Akış Tablosu

2. “X” işletmesinin birikmiş amortismanbüyüklüğü, maddi duran varlığın maliyetine çok yakın bir tutardadır.

Bu durumda aşağıdakilerden hangisi doğrudur? A) Maddi duran varlıkların fiziki yapılarının

aksine, işletmeye sağladıkları avantajlarınazaldığı düşünülebilir. B) Boş arsa ve araziler haline dönüştüğüdüşünülebilir. C) Duran varlıkların verimliliği ve kârlılığının çokiyi olduğu düşünülebilir. D) Maddi duran varlığın nispeten eskidiği veişletmenin yeniden maddi duran varlık yatırımına gideceği düşünülebilir. E) Maddi duran varlıkların finansmanındaözkaynakların yeterli olmadığı,özkaynaklarla birlikte uzun vadeli yabancıkaynakların da kullanıldığı düşünülebilir.

3. Bir işletmeye ait bazı bilgiler aşağıdaki gibidir:

2014 2013 DEĞİŞİM

TUTAR %

NET SATIŞLAR 1.000.000 1.600.000

() SATIŞLARIN MALİYETİ

(800.000) (1.100.000)

BRÜT SATIŞ KÂRI

200.000 500.000 ??? ???

Yukarıdaki gelir tablosu verilerine göre karşılaştırmalı gelir tablosu düzenlendiğinde brüt satış kârının değişimiaşağıdakilerden hangisinde doğru olarak verilmiştir? A) -300.000; -%20

B) -300.000; -%40 C) -300.000; -%60 D) +200.000; +%40 E) +300.000; +%150

4. İşletmenin 2014 yılı finansal verileri kullanılaraknakit dönüş süresi 222 gün olarak hesaplanmıştır.

Bu bilgilere göre aşağıdakilerden hangisi doğrudur? A) İşletme net olarak 222 günlük faaliyetini

kendi nakit olanakları ile karşılamak zorundadır. B) İşletmenin serbest nakit akış süresi 222gündür. C) İşletmenin alacaklarını tahsil etmesi ileborçlarını ödemesi arasında 222 Gün vardır. D) İşletmenin dönen varlıklarının nakde dönüşme süresi 222 gündür. E) İşletme 222 günde bir alacaklarını tahsil edipborçlarını ödeyebilmektedir.

5. İşletmenin nakit dönüş süresinihesaplayabilmek için aşağıdakilerden hangisinin bilinmesine gerek yoktur?

A) Stok dönüş süresi

B) Alacakların devir hızı

C) Ticari borçlar devir hızı

D) Stok devir hızı

E) Nakit devir hızı

2015 BAHAR DÖNEM SONU 4821-A A6. Likidite oranının (Asit Test Oranı) 1 olması

ne anlama gelir?

A) Oranın 1 olması, işletmenin kısa vadeliborçlarının tamamının nakit ve süratleparaya çevrilebilir değerlerlekarşılanabileceğini gösterir.

B) Oranın 1 olması, işletmenin kısa vadeliborçlarının tamamının duran varlıklarlakarşılanabileceğini gösterir.

C) İşletmenin her 1 liralık kısa vadeli borcunakarşılık 1 liralık stoku olduğunu gösterir.

D) İşletmenin dönen varlıkları içerisindestokların payının çok yüksek olduğunugösterir.

E) İşletmenin elindeki mevcut hazır değerleri ilenakitle ödenecek kısa vadeli borçlarını 1 kezkarşıladığını gösterir.

7. Bir işletmenin kısa vadeli borçlarını ödemegücünün analiz edilmesindeaşağıdakilerden hangisi öncelikle elealınır?

A) Kârlılığı

B) Borçlanma kapasitesi

C) Aktif büyüklüğü

D) Yönetim şekli

E) Çalışma sermayesi büyüklüğü

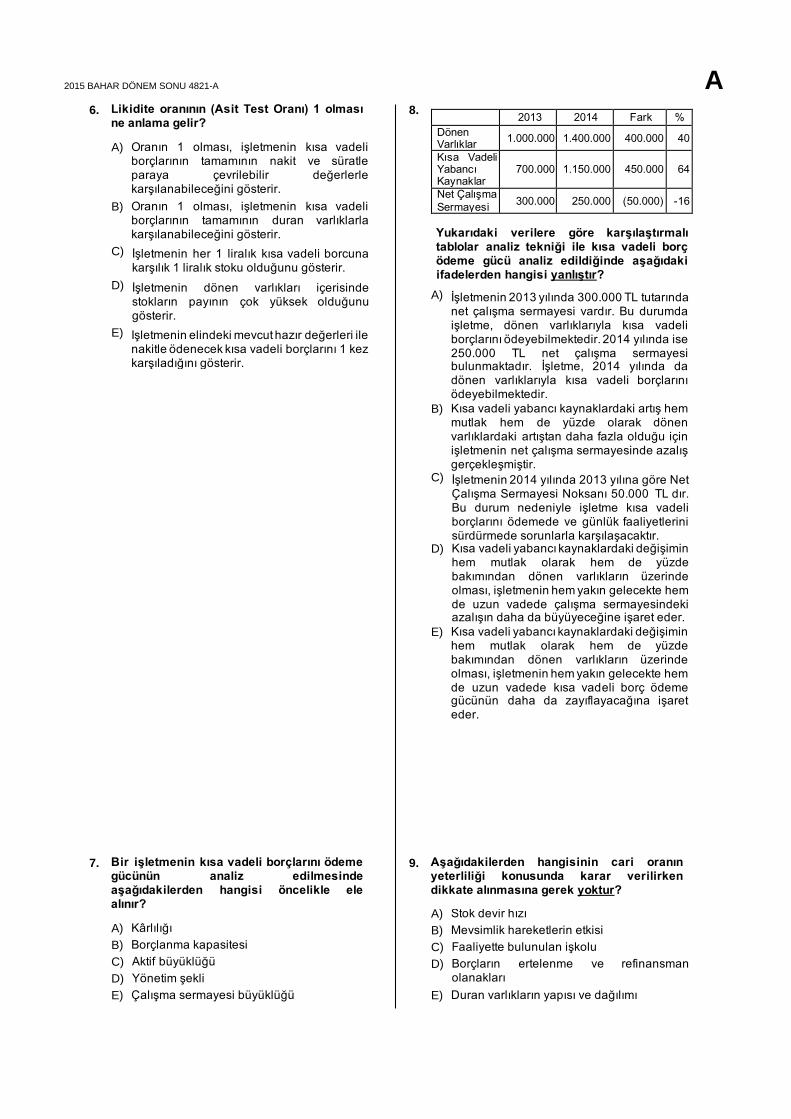

8.2013 2014 Fark %

Dönen Varlıklar

1.000.000 1.400.000 400.000 40

Kısa Vadeli Yabancı Kaynaklar

700.000 1.150.000 450.000 64

Net Çalışma

Sermayesi 300.000 250.000 (50.000) -16

Yukarıdaki verilere göre karşılaştırmalı tablolar analiz tekniği ile kısa vadeli borç ödeme gücü analiz edildiğinde aşağıdakiifadelerden hangisi yanlıştır? A) İşletmenin 2013 yılında 300.000 TL tutarında

net çalışma sermayesi vardır. Bu durumda işletme, dönen varlıklarıyla kısa vadeli borçlarını ödeyebilmektedir. 2014 yılında ise 250.000 TL net çalışma sermayesi bulunmaktadır. İşletme, 2014 yılında da dönen varlıklarıyla kısa vadeli borçlarını ödeyebilmektedir. B) Kısa vadeli yabancı kaynaklardaki artış hemmutlak hem de yüzde olarak dönenvarlıklardaki artıştan daha fazla olduğu içinişletmenin net çalışma sermayesinde azalışgerçekleşmiştir. C) İşletmenin 2014 yılında 2013 yılına göre NetÇalışma Sermayesi Noksanı 50.000 TL dır.Bu durum nedeniyle işletme kısa vadeliborçlarını ödemede ve günlük faaliyetlerinisürdürmede sorunlarla karşılaşacaktır. D) Kısa vadeli yabancı kaynaklardaki değişiminhem mutlak olarak hem de yüzdebakımından dönen varlıkların üzerindeolması, işletmenin hem yakın gelecekte hemde uzun vadede çalışma sermayesindekiazalışın daha da büyüyeceğine işaret eder. E) Kısa vadeli yabancı kaynaklardaki değişiminhem mutlak olarak hem de yüzdebakımından dönen varlıkların üzerindeolması, işletmenin hem yakın gelecekte hemde uzun vadede kısa vadeli borç ödemegücünün daha da zayıflayacağına işareteder.

9. Aşağıdakilerden hangisinin cari oranınyeterliliği konusunda karar verilirkendikkate alınmasına gerek yoktur?

A) Stok devir hızı

B) Mevsimlik hareketlerin etkisi

C) Faaliyette bulunulan işkolu

D) Borçların ertelenme ve refinansman olanakları

E) Duran varlıkların yapısı ve dağılımı

2015 BAHAR DÖNEM SONU 4821-A A10. Varlıkların finansmanında nispeten daha

pahalı olan yabancı kaynak unsurlarınıkullanan işletmelerde aşağıdakilerdenhangisi düşük çıkar?

A) Faaliyet kârı

B) Brüt kâr marjı

C) Olağan kâr marjı

D) Cari oran

E) Likidite oranı

11. Bir imalat işletmesinde aşağıdakilerdenhangisi ana faaliyet konusu olarak kârınkaynağıdır?

A) Mal ve hizmet alım-satımı

B) Faaliyet giderlerinin gerçekleşmesi

C) Faaliyet kâr marjı

D) Mal ve hizmet üretimi ve satışı

E) Faiz ve vergi öncesi kâr elde edilmesi

12. Bir işletmenin varlık devir hızı düştüğühalde varlık kârlılık oranı artıyorsa bununnedeni aşağıdakilerden hangisidir?

A) Varlıkların verimli kullanılması

B) Varlık geri dönüş oranının yüksekliği

C) Stok devir hızının yüksekliği

D) Özkaynak kârlılık oranının yetersizliği

E) Net kâr marjının yükselmesi

13. “A” işletmesinin 2014 yılında brüt kâr marjı%30; faaliyet kârı marjı %22; olağan kâr marjı%9 ve dönem net kâr marjı %6 dır.

Bu veriler doğrultusunda işletmenin kârlılığını artırabilmesi için öncelikle aşağıdakilerden hangisini yapması daha uygundur? A) İşletme finansman giderlerini azaltmanın

yollarını aramalıdır. B) İşletme satışların maliyetini azaltmanınyollarını aramalıdır. C) İşletme satışlarını artırmanın yollarını aramalıdır. D) İşletme olağandışı gelir ve kârlarınıartırmanın yollarını aramalıdır. E) İşletme faaliyet giderlerini azaltmanınyollarını aramalıdır.

14. İşletmenin hisse senedi ihracı ilefinansman sağlaması aşağıdakilerdenhangisi nedeniyle şirketin kredibilitesiniartırır?

A) Şirketin oy hakkının genişlemesine nedenolması

B) Optimal HBK noktasına ulaşılması

C) İşletmenin sermaye piyasasında değerkazanmasına olanak vermesi

D) Sermaye birleşiminin akışkanlığının minimize edilmesi

E) Denge noktasına ulaşılması

15. Aşağıdakilerden hangisi kârlılıkları dahadalgalı ve kârlılığında belirsizliği yüksekriskli firmalar grubundadır?

A) Hisse senedi ile kaynak edinimi yüksek olanfirmalar

B) Gerek faaliyet kaldıracı gerekse finansmankaldıracı yüksek olan firmalar

C) Ortak sayısı çok olan firmalar

D) İşletme verimlilik oranı yüksek olan firmalar

E) Faaliyet kaldıracı düşük finansman kaldıracıyüksek olan firmalar

16. Gayrimenkul ipotekli krediler işletmeye netür bir finansman kaynağı sağlar?

A) Orta ve kısa vadeli borç

B) Stratejik ortaklık veya borç

C) Girişim risk sermayesi

D) Özsermaye

E) Orta ve uzun vadeli makine ekipman borcu

2015 BAHAR DÖNEM SONU 4821-A A17. Net gelir yaklaşımına göre borç verenlerin

üstlendikleri risklerin, hissedarların veyaişletme sahiplerinin yüklendikleri risktendaha düşük olduğu varsayımıaşağıdakilerden hangisine neden olur?

A) İşletme ne kadar çok borçlanmaya giderse,sermaye yapısında olumlu bir kaldıraçyaratarak firma sermaye maliyeti sürekliolarak yükselecektir.

B) Borçlanma maliyeti sürekli olarak özsermayemaliyetinden düşük olacaktır.

C) Yüksek kaldıraçlı firmalara yol açacağı içinriskli yatırımlar artacaktır.

D) Yüksek kaldıraçlı firmalar nedeniyle firmaların borçlanma olanakları yokolacaktır.

E) Firmaların öz sermaye ile finanse edilmesidaha düşük maliyetli olacaktır.

18. İşletme, varlıklarının %50’sini banka kredisiile %50’sini öz kaynaklarla finanseetmektedir. Kredi maliyetinin yıllık %10, özkaynak maliyetinin ise %12 olmasıdurumunda işletmenin sermaye maliyeti nekadardır?(Kurumlar vergisi oranının % 20olduğunu varsayınız)

A) 0.052

B) 0.07

C) 0.088

D) 0.1

E) 0.22

19. Değerleme sürecinde gelecekte beklenenserbest nakit akımları (SNA) hesaplanırkenfaaliyet kârına aşağıdakilerden hangisieklenir?

A) Vergi

B) Amortisman giderleri

C) İşletmenin varlıklarındaki artış

D) Çalışma sermayesi yatırımları

E) Sabit sermaye yatırımları

20. Bir işletmeye ait bazı bilgiler aşağıdaki gibidir:

31.12.2014

Dönen Varlıklar Toplamı 1.500.000

Net Duran Varlıklar 1.000.000

Toplam Varlıklar 2.500.000

Kısa Vadeli Banka Kredileri 100.000

Kısa Vadeli Yabancı Kay. Toplamı 500.000

Uzun Vd. Yb. Kay. Toplamı 100.000

Sermaye 400.000

Net Satışlar 10.000.000

() Satışların Maliyeti (8.000.000)

Brüt Satış Kârı 2.000.000

Net Kâr 500.000

2015 VARSAYIMLARI

Satışların Artış Hızı 20%

Net Kâr Marjı 5%

Kâr payı dağıtım oranı 50%

Dönen Varlıklar Artış Hızı 20%

Net Duran Varlıklar Artış Hızı 40%

Yukarıdaki 2014 yılı finansal tablo verilerine ve çeşitli varsayımlara bağlı olarak işletmenin 2015 yılı proforma finansal tablolarında “Net Kar” kaç TL olarak raporlanacaktır? A) 100.000

B) 120.000 C) 525.000 D) 600.000 E) 700.000

2014 BAHAR DÖNEM SONU 4821-A

FİNANSAL TABLOLAR ANALİZİA

1. Fon akış tablosunun hazırlanabilmesi içinaşağıdakilerden hangisine gerek vardır?

A) Birbirini izleyen iki yıla ait karşılaştırmalıbilançolar (finansal durum tabloları) ile nakitakış tablosuna

B) Birbirini izleyen iki yıla ait karşılaştırmalı gelirtablolarına

C) Birbirini izleyen iki yıla ait karşılaştırmalıbilançolar (finansal durum tabloları) ile netçalışma sermayesine

D) Birbirini izleyen iki yıla ait karşılaştırmalıbilançolar (finansal durum tabloları) ile sonhesap dönemine ait gelir tablosuna

E) Birbirini izleyen iki yıla ait karşılaştırmalı gelirtabloları ile nakit ve nakde eşdeğervarlıkların ayrıntısına

2. Aşağıdakilerden hangisi değer düzeltici birişlemi değil, işletmenin yükümlülüğünüifade etmektedir?

A) Menkul Kıymet Değer Düşüklüğü Karşılığı

B) Şüpheli Ticari Alacaklar Karşılığı

C) Stok Değer Düşüklüğü Karşılığı

D) Borç ve Gider Karşılıkları

E) İştirakler Değer Düşüklüğü Karşılığı

3. Bir işletmeye ait bazı bilgiler aşağıdaki gibidir:

Yıl 1 Yıl 2

NET SATIŞLAR 1.000.000 1.500.000

(-) SATIŞLARIN MALİYETİ 1.200.000 1.200.000

BRÜT SATIŞ KÂRI -200.000 300.000

Bu bilgilere göre yıl 2 de brüt satış kârının dikey yüzdesi kaçtır? A) 20

B) 30 C) 33 D) 50 E) 60

4. Bir işletmeye ait bazı bilgiler aşağıdaki gibidir:

TİCARİ ALACAKLAR 15.000

STOKLAR 5.000

NET SATIŞLAR 75.000

SATIŞLARIN MALİYETİ 50.000

TİCARİ BORÇ DEVİR HIZI 8

Bu bilgilere göre işletmenin nakit faaliyetdönemi kaç gündür? (Yıldaki gün sayısı 360kabul edilecektir.) A) 51

B) 63 C) 96 D) 108 E) 153

5. Kısa vadeli borç ödeme gücünün analizedilmesinde aşağıdakilerden hangisiarasında yakın bir ilişki vardır?

A) Dönen varlıklar ve ödenmiş sermaye

B) Dönen varlıklar ve toplam borçlar

C) Dönen varlıklar ve kısa vadeli yabancıkaynaklar

D) Dönen varlıklar ve otofinansman

E) Kısa vadeli yabancı kaynaklar ve uzunvadeli yabancı kaynaklar

6. Bir işletmenin kısa vadeli borçlarını ödemeyeteneği daha çok aşağıdakilerdenhangisine bağlıdır?

A) Kârlılığına

B) Borçlanma kapasitesine

C) Varlık toplamına

D) Nakit yaratma yeteneğine

E) Özkaynaklarının yapısına

2014 BAHAR DÖNEM SONU 4821-A A7. Bir işletmenin kısa vadeli borç ödeme gücü

“karşılaştırmalı tablolar analiz tekniğine(yatay analiz)” göre analiz edildiğindeaşağıdakilerden hangisi yapılmaz?

A) Dönen varlıklar ve kısa vadeli borçlarınzaman içinde göstermiş olduğu değişimlerele alınır.

B) Her yılın dönen varlıklarının kısa vadeliyabancı kaynaklarla finanse ediliş durumu ilekısa vadeli borç ödeme gücü belirlenir.

C) Dönen varlıklar ve kısa vadeli borçlarınmutlak farklar ve yüzde değişimleri birlikteele alınarak ikinci yılda birinci yıla göre borçödeme gücünde ne gibi değişme olduğubelirlenir.

D) Dönen varlıklar ve kısa vadeli borçlardakideğişimler birlikte ele alınarak ikinci yıldabirinci yıla göre borç ödeme gücünde ve netçalışma sermayesinde ne gibi değişmeolduğu, bunun işletmenin finansal durumunave kârlılığına etkisi belirlenir.

E) Varlık toplamı içinde dönen varlıkların veduran varlıkların nispi payları belirlenir.

8. Bir işletmeye ait bazı bilgiler aşağıdaki gibidir

2012 2013 Fark %

Dönen

Varlıklar 750.000 1.000.000 250.000 33

Kısa Vadeli

Yabancı

Kaynaklar

700.000 1.100.000 400.000 57

Net Çalışma

Sermayesi 50.000 (100.000)

Bu bilgilere göre karşılaştırmalı tablolar analiz tekniği ile kısa vadeli borç ödeme gücü analiz edildiğinde aşağıdakiifadelerden hangisi yanlıştır? A) İşletmenin 2012 yılında 50.000 TL tutarında

net çalışma sermayesi varken 2013 yılında net çalışma sermayesi 100.000 TL olmuştur. Bu durum nedeniyle 2013 yılında işletme kısa vadeli borçlarının tamamını ödemede ve günlük faaliyetlerini sürdürmede sorunlarla karşılaşmaz. B) İşletmenin 2012 yılında 50.000 TL tutarındanet çalışma sermayesi vardır. Bu durumdaişletme, dönen varlıklarıyla kısa vadeliborçlarını ödeyebilmektedir. 2013 yılında ise100.000 TL net çalışma sermayesi noksanıbulunmaktadır. Bu noksanlık nedeniyleişletmenin kısa vadeli borçlarının tamamınıödemede ve günlük faaliyetlerinisürdürmede sorunlarla karşılaşacaktır. C) Kısa vadeli yabancı kaynaklardaki artışınhem mutlak hem de yüzde olarak dönenvarlıklardaki artıştan daha fazla olduğu, budurumun da işletmenin net çalışmasermayesi mevcudundan net çalışmasermayesi noksanına geçilmesine yol açtığıgörülmektedir. D) Kısa vadeli yabancı kaynaklardaki değişiminhem mutlak olarak hem de yüzdebakımından dönen varlıkların üzerindeolması, işletmenin hem yakın gelecekte hemde uzun vadede çalışma sermayesinoksanının daha da büyüyeceğine işareteder. E) Kısa vadeli yabancı kaynaklardaki değişiminhem mutlak olarak hem de yüzdebakımından dönen varlıkların üzerindeolması, işletmenin hem yakın gelecekte hemde uzun vadede kısa vadeli borç ödemegücünün daha da zayıflayacağına işareteder.

2014 BAHAR DÖNEM SONU 4821-A A9. Brüt kâr marjını etkileyen en önemli unsur

aşağıdakilerden hangisidir?

A) Satışların maliyeti

B) Faaliyet giderleri

C) Finansman giderleri

D) Olağan gelir ve kârlar

E) Olağan gider ve zararlar

10. İşletmelerin süreklilik gösteren ana ve yanfaaliyetlerinin sonucunda elde edilen kârbüyüklüğüne ne ad verilir?

A) Dönem net kârı

B) Olağan kâr

C) Brüt satış kârı

D) Net satış kârı

E) Özkaynak kârı

11. Bir işletmenin olağanüstü gelir ve kârlarıile olağanüstü gider ve zararlarınınsatışların kârlılığına etkisini açıklamaküzere özellikle aşağıdaki oranlardanhangisi kullanılır?

A) Olağan kâr marjı

B) Brüt satış kâr marjı

C) Faaliyet kâr marjı

D) Brüt kâr marjı

E) Dönem kâr marjı

12. Bir işletmede varlık devir hızının düşükolmasına rağmen varlık kârlılık oranınınyüksek çıkmasının nedeni aşağıdakilerdenhangisi olabilir?

A) Net kâr marjının yüksekliği

B) Varlıkların verimli kullanılması

C) Alacakların geri dönüş oranının yüksekliği

D) Stok devir hızının yüksekliği

E) Özkaynak kârlılık oranının yetersizliği

13. İşletmenin özkaynak finansmanı aşağıdakilerden hangisi ile sağlanabilir?

A) Uzun vadeli banka kredisi veya tahvilihracıyla

B) Hisse senedi satışı veya elde edilen netkârın şirkette bırakılmasıyla

C) Faktoringle

D) Gayrimenkul ipotekli kredilerle

E) Ortaklık sermayesiyle (girişim risksermayesi)

14. Firma nakit ödeme kapasitesine sahipse veborçlanmadan sağladığı net getiri oranı,borçlanmanın vergi sonrası netmaliyetinden fazla ise firmanın sermayeyapısında kaldıraç oluşturması, firmanınözsermaye verimlilik oranını, dolayısıylafirma değerini ne yönde etkiler?

A) Azaltır.

B) Artırır.

C) Etkilemez.

D) Belirsizdir.

E) Sabit kılar.

15. Yabancı kaynak ya da borç kullanma hanginedenle ağırlıklı ortalama sermayemaliyetini azaltmaktadır?

A) Borcun teminat altına alınmış olmasınedeniyle

B) Sabit faiz ödeme yükümlülüğü nedeniyle

C) Faiz ödemelerinin vergiden düşürülebilirolması nedeniyle

D) Tasfiye durumunda şirketin varlıkları vekazançları üzerinde öncelik hakkı nedeniyle

E) Piyasa koşullarının olumsuz yönde değişmesi nedeniyle

2014 BAHAR DÖNEM SONU 4821-A A16. Aşağıdakilerden hangisi özkaynakla

finansman yönetiminin özelliklerinden birideğildir?

A) Hisse senedi ile kaynak edinimi şirketin oyhakkının genişlemesine, dağılmasına nedenolur.

B) Ortak sayısının artması, hisse başınakazancın düşmesine neden olur.

C) İşletme kâr elde etsin etmesin kâr payıödemek zorundadır.

D) Hisse senedi ihracı sermaye piyasasındadeğer kazanmasına olanak vereceğindenşirketin kredibilitesi artar.

E) Hisse senedi ihracının borçla değişimiolanaklı olmadığı için sermaye birleşimininakışkanlığı da minimize edilmiş olur.

17. İşletmelerin piyasa değerleri ileindirgenmiş nakit akımları arasında nasılbir ilişki bulunmaktadır?

A) Oldukça zayıf doğrusal ilişki

B) Oldukça güçlü asimetrik bir ilişki

C) Doğrusal olmayan bir ilişki

D) Ters yönlü bir ilişki

E) Oldukça güçlü doğrusal bir ilişki

18. Finansal öngörüde temel amaçaşağıdakilerden hangisidir?

A) İşletme yönetimi tarafından işletme değerininbelirlenmesidir.

B) Yatırımcılar tarafından hisse senedi değerinin belirlenmesidir.

C) Bankalar tarafından kredi değerinin belirlenmesidir.

D) Yatırımcıların işletmeyi nasıl algıladığınadair tahminde bulunulmasıdır.

E) İşletmenin gelecekteki zorunlu nakit gereksinimlerinin tahmin edilmesidir.

19. Proforma gelir tabloları hazırlanırken ilkönce aşağıdakilerden hangisi yapılır?

A) Dönen varlıklar ve kısa vadeli borçlar tahminedilir.

B) Dönen varlıklar ve kısa vadeli borçlardakideğişmeler mutlak değer olarak ve oransalolarak hesaba katılır.

C) Geçmiş dönem satış verileri analiz edilerekve pazardaki eğilimler, rekabet koşulları veişletme politikaları dikkate alınarak geleceğeyönelik satış tahminleri geliştirilmelidir.

D) Geçmiş dönem satış verileri analiz edilerekve pazardaki eğilimler, rekabet koşulları veişletme politikaları dikkate alınarak geleceğeyönelik finansal başarısızlığın öngörüsündebulunulur.

E) Geçmiş dönem satış verileri analiz edilerekgeleceğe yönelik aktif büyüklüğü tahminleri(projeksiyonları) geliştirilmelidir.

20. Finansal oranlar ve finansal analiz, farklıkullanıcılar tarafından çeşitli alanlardakullanılmaktadır.

Aşağıdakilerden hangisi bu temel alanlardan biri değildir? A) Bankalar başta olmak üzere kurumsal veya

ticari kredi birimlerinin analizleri B) Fortune 500 listesinde yer alan işletmeçalışanları C) İşletmelerdeki iç denetçilerin analizleri D) Finansal başarısızlığın öngörüsü E) İşletme yönetiminin analizleri

2013 BAHAR DÖNEM SONU 4821-A

FİNANSAL TABLOLAR ANALİZİA

1. Aşağıdakilerden hangisi fon akımtablosunun fon kaynakları bölümünde yeralmaz? A) Olağan kâr

B) Menkul kıymet azalışları C) Reeskont faiz giderleri D) Alacaklardaki azalışlar E) Hisse senetleri ihraç primleri

2. Kıdem tazminatı ile ilgili aşağıdaki ifadelerden hangisi yanlıştır? A) Nakit esası ile ilgilidir.

B) Ödemenin yapıldığı dönemde gider olarakmuhasebeleştirilmesi yanlış bilgi sunacaktır. C) Dönemler itibariyle karşılık kayda alınmasıihtiyatlılık kavramının bir gereğidir. D) Ortaya çıktığı dönemde gider kaydedilmesitahakkuk esasıyla ilgilidir. E) Birden fazla dönemi ilgilendirdiği içindönemsellik kavramıyla ilişkilidir.

3. Karşılaştırmalı finansal tablolar analizindeaşağıdaki bilgilerden hangisi elde edilmez? A) İşletmenin finansal yapısı

B) Teknolojik yapısı C) Kârlılığı D) Verimliliği E) İktisadi yapısı

4. İşletmenin dönem sonu faaliyet nakit akışmiktarı ile net duran varlık yatırımları ve netçalışma sermayesi yatırım farkı aşağıdakilerden hangisini ifade etmektedir? A) Olağan faaliyetler nakit akışını

B) Faaliyet nakit endeksini C) Kazanç kalitesini D) Nakit akış yeterlilik oranını E) Firma serbest nakit akış miktarını

5. Çalışma sermayesi gereksiniminibelirleyen etmenler bir bütün olarak gözönünde bulundurulduğunda aşağıdakiifadelerden hangisi yanlıştır? A) Üretim süresi kısa olan bir işletmenin

çalışma sermayesi gereksinimi üretim süresiuzun olan bir işletmeye göre daha azdır. B) İş hacmi genişledikçe çalışma sermayesigereksinimi artar. C) Üretim işletmelerinin çalışma sermayesigereksinimi perakende işletmelere göredaha fazladır. D) Alışlarını kredili ve elverişli koşullarda yapanbir işletmenin çalışma sermayesi gereksinimialışlarını peşin olarak yapan işletmelere göreçok daha fazladır. E) Alacakların tahsil süresi kısaldıkça daha azçalışma sermayesine gereksinim duyulur.

6. Bir işletmeye ait bazı bilgiler aşağıdaki gibidir: % %

Dönen Varlık 45

Kısa Vadeli Yabancı Kaynak 55

Duran Varlık 55

Uzun Vadeli Yabancı Kaynak 15

Özkaynak 30

Bu bilgilere göre varlık-kaynak ilişkisianaliz edildiğinde aşağıdaki sonuçlardan hangisi çıkarılamaz? A) Net çalışma sermayesi noksanı vardır.

B) İşletmenin üretim ve satış giderlerinikarşılamada sorun olabilir. C) Üretim işletmesi olduğu için varlık dağılımınormaldir. D) Kısa vadeli borç ödeme gücü iyi değildir. E) Dönen varlıkların finansmanında uzun vadeliyabancı kaynaklar da kullanılmıştır.

7. Aşağıdakilerden hangisi net çalışma sermayesinin artmasına neden olur? A) Kısa vadeli bir borcun çek ciro edilerek

ödenmesi B) Kısa vadeli borcun nakit olarak ödenmesi C) Kısa vadeli borç kullanılarak duran varlıksatın alınması D) Kısa vadeli bir borcun uzun vadeli bir borcadönüştürülmesi E) Peşin olarak duran varlık satın alınması

2013 BAHAR DÖNEM SONU 4821-A A8. Alacak devir hızı 8 olan bir işletmenin

ortalama tahsil süresi kaç gündür? A) 30

B) 45 C) 50 D) 60 E) 80

9. Ağadakilerden hangisi işletmenin kârlılığınıetkileyen faktörlerden biri değildir? A) Ortakların demografik özellikleri

B) Varlıkların miktarı ve yapısı C) Yabancı kaynakların dağılımı D) Satışlar ve maliyetler E) Özkaynakların miktarı ve yapısı

10. Aşağıdakilerden hangisi brüt kâr marjınıetkileyen unsurlardan biridir? A) Faaliyet giderleri

B) Finansman giderleri C) Olağan gelir ve kârlar D) Olağan kâr E) Satışların maliyeti

11. Aşağıdakilerden hangisi satışlara görekârlılığı etkileyen faktörlerden biri değildir? A) Satışların maliyeti

B) Faaliyet giderleri C) Olağan dışı giderler D) Ödenmiş sermaye E) Vergiler

12. I. İşletme yöneticilerinin başarılarının değerlendirilmesi

II. Varlıkların verimli ve etkin kullanılıpkullanılmadığının belirlenmesi

III. Firma değerinin gelecekte nasıl bir ivmekazanacağının tespiti

IV. İşletmenin araştırma geliştirme faaliyetlerinin organizasyonu

Yukarıdakilerden hangileri kârlılık analizi sonucu elde edilen bilgilere göre yapılabilir? A) I ve IV

B) I, II ve III C) I, II ve IV D) I, III ve IV E) II, III ve IV

13. Bir işletmede, hisse senedi finansmanyöntemi kullanarak hesaplanan hissebaşına kazanç (HBKHS) ile borçlanmayöntemi kullanılarak hesaplanan hissebaşına kazancın (HBKB) eşit olduğu noktayane ad verilir? A) Eşik noktası

B) Optimal HBK noktası C) Başabaş noktası D) Karar noktası E) Denge noktası

14. Sermaye yapısının firma ortalama sermayemaliyeti ve değeri üzerinde etkisiniinceleyen yaklaşım aşağıdakilerdenhangisidir? A) Modigliani-Miller yaklaşımı

B) Net faaliyet geliri yaklaşımı C) Modern yaklaşım D) Net gelir yaklaşımı E) Geleneksel yaklaşım

Yayınlanmış eski sınav soruları htttp://eogrenme.anadolu.edu.tr adresinde yer alann deneme sınavı hizmetinde öğrencilerimize sunulmaktadır.

2013 BAHAR DÖNEM SONU 4821-A A15. Net gelir yaklaşımına göre borçlanma

maliyetinin sürekli olarak özkaynakmaliyetinden düşük olmasının nedeniaşağıdakilerden hangisidir? A) Borçlanma faiz oranlarının tahvil ve hisse

senedi çıkarma maliyetinden düşük olması B) Şirketin genellikle borçlanma yöntemiylefinansman sağlamak istemesi C) Borç verenlerin üstlendikleri risklerin,hissedarların üstlendikleri riskten dahadüşük olması D) Finansal kaldıraç derecesinin yüksek olması E) Yeni hisse senedi ihraç etmenin (ihraç vb.maliyetler) daha fazla maliyetinin olması

16. Net gelir yaklaşımına göre, firma değeri nezaman maksimuma ulaşır? A) Borçlanma oranı %100 olduğunda

B) Özkaynak oranı %100 olduğunda C) Borçlanma ve özkaynak oranı eşit olduğunda D) Borçlanma oranı, özkaynak oranının 2 katıolduğunda E) Borçlanma ve özkaynak oranıyla ilgisiyoktur.

17. Herhangi bir varlıktan gelecekte eldeedilmesi beklenen nakit akımlarının bugüneindirgenmiş değerine ne ad verilir? A) Gelecekteki değer

B) Piyasa değeri C) Likiditasyon değeri D) Ekonomik değer (Gerçek değer) E) İşleyen teşebbüs değeri

18. Büyüme oranı yüksek seviyede olan birişletme daha fazla değer yaratmak içinaşağıdakilerden hangisini yapar? A) Sermaye kârlılığını azaltmalıdır.

B) Daha fazla çalışma sermayesi yatırımıyapmalıdır. C) Daha fazla sabit sermaye yatırımı yapmalıdır. D) Daha az sabit sermaye yatırımı yapmalıdır . E) Sermaye kârlılığını arttırmalıdır.

19. Aşağıdaki oranlardan hangisi bankalarınkredi birimleri tarafından diğerlerine göredaha öncelikli olarak değerlendirilir? A) Stok devir hızı

B) Alacak devir hızı C) Borç/Özkaynak D) Net kâr marjı E) Brüt kâr marjı

20. Z puanına ilişkin aşağıdaki ifadelerdenhangisi yanlıştır? A) Z puanı hesaplanırken oranlar yüzde olarak

hesaba katılır. B) Z puanı ne kadar yüksekse iflas olasılığı okadar artmaktadır. C) Z puanı hesaplanırken oranlar mutlak değerolarak hesaba katılır. D) Finansal başarısızlığın öngörüsünde kullanılmaktadır. E) Altman modelinde hesaplanmaktadır.

Yayınlanmış eski sınav soruları htttp://eogrenme.anadolu.edu.tr adresinde yer alann deneme sınavı hizmetinde öğrencilerimize sunulmaktadır.