flexibility is key recommendations for dc by the vba -20151118th final

TRANSCRIPT

Aanbevelingen

voor DC

1

Waarom zijn aanbevelingen voor DC relevant?

• Trend naar DC is sterk» > 1 miljoen DC deelnemers in Nederland

• Achterliggende oorzaken zetten door» DB convergeert naar DC, demografie, funding, IFRS, prijs van

garantie, arbeidsmarkt, sociaal-maatschappelijke ontwikkelingen

• Toekomstige veranderingen» Verlaging 100K grens, ZZP pensioen, andere verplichtstelling

• Politiek momentum richting individualisering

• Veel misverstanden en (ongegronde?) meningen.

0

3

6

9

12

15

18

21

Co

st

Cost of € 1 annuity

>33x the price

Bron: i-PensionSolutions

0

2

4

6

8

10

12

14

16

18

20

85

87

88

90

91

93

94

96

97

99

100

102

103

105

106

108

109

111

112

114

115

117

118

120

121

123

124

126

Fun

din

g ra

tio

po

ints

Funding ratio

Estimated value 1 year guarantee of additional funding

Bron: i-PensionSolutions

2

Uitvoerders

Sociale partners

Wet en regelgever

Keuzevrijheid

Collectiviteit

Kosten beheersing

Vertrouwen

Beleggings optimum

Flexibiliteit

Kaders van aanbevelingen

3

Wet en regelgeving: Huidige kader is afgeleide van

DB en dus suboptimal (1/2)• Huidige premie gemaximeerd

obv rekenrente 3% (of 4%)» 15yr Euro swap =1.3% (13 nov 2015)

• Premie is gekoppeld aan leeftijd» Veel pensioenopbouw (en rendement)

nodig in laatste jaren voor pensioen

» Leeftijdsdiscriminatie?

• Flexibiliteit kan waarde

toevoegen0

5

10

15

20

25

30

35

18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66

Contribution (as % pension base = pensionable salary -/- offset)

4

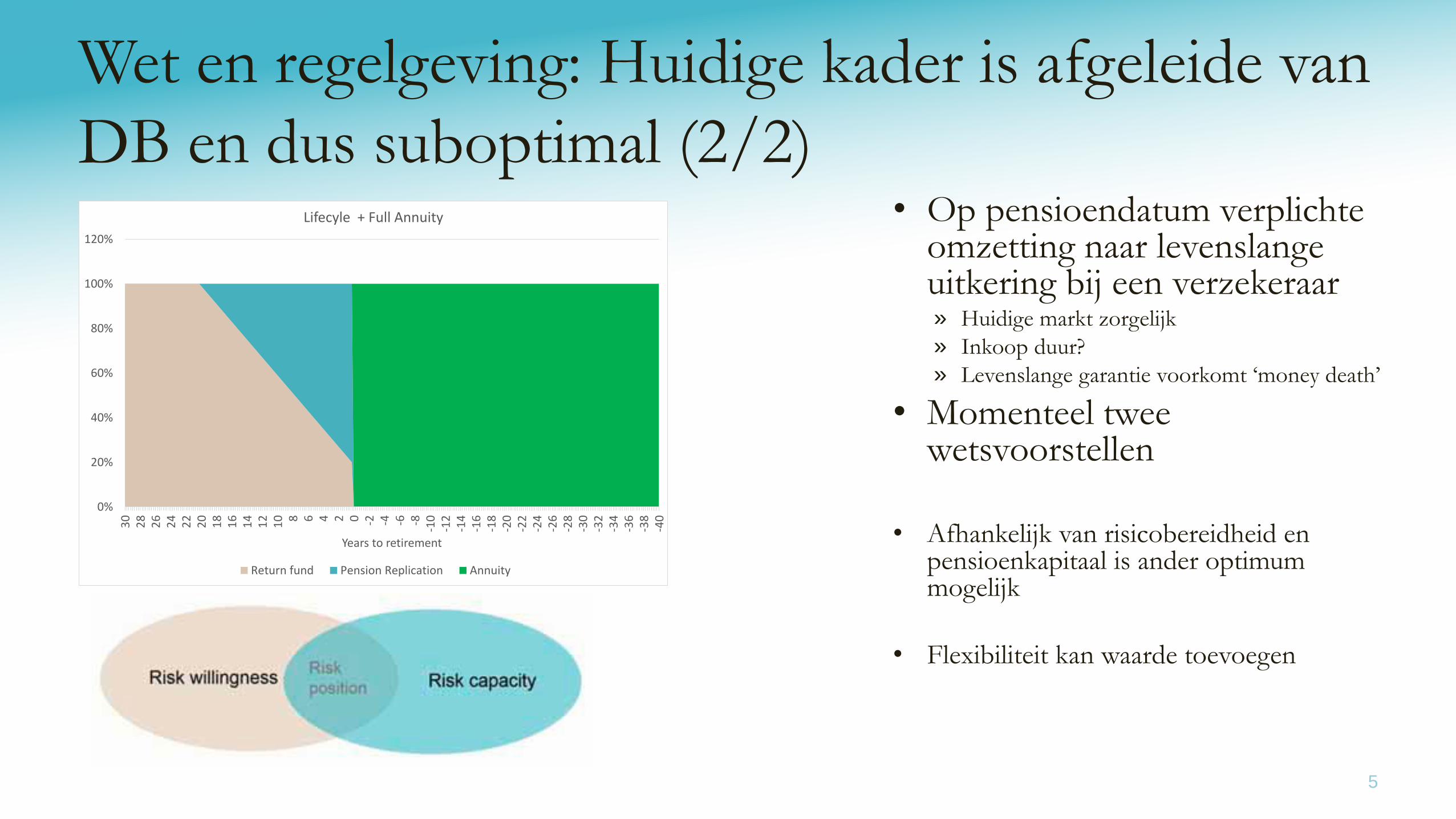

Wet en regelgeving: Huidige kader is afgeleide van

DB en dus suboptimal (2/2)• Op pensioendatum verplichte

omzetting naar levenslange uitkering bij een verzekeraar» Huidige markt zorgelijk

» Inkoop duur?

» Levenslange garantie voorkomt ‘money death’

• Momenteel twee wetsvoorstellen

• Afhankelijk van risicobereidheid en pensioenkapitaal is ander optimum mogelijk

• Flexibiliteit kan waarde toevoegen

0%

20%

40%

60%

80%

100%

120%

30

28

26

24

22

20

18

16

14

12

10 8 6 4 2 0 -2 -4 -6 -8

-10

-12

-14

-16

-18

-20

-22

-24

-26

-28

-30

-32

-34

-36

-38

-40

Years to retirement

Lifecyle + Full Annuity

Return fund Pension Replication Annuity

5

Aanbevelingen wet- en regelgever

• Ontwerp

– Flexibiliseer premie-inleg bij financiele schokken

– Verbreed mogelijkheden in decumulatie

– Hervorm fiscale staffel

• Communicatie

– Faciliteer innovatie door beperking directieve voorschriften

6

Sociale partners

• DC:

» Inhoud pensioenregeling nog altijd van belang (o.a. verzekeringen, premiebijdrage)

» Uitvoering vraagt niet om ‘herverdelingsbeslissingen’ (want geen collectieve rechten)

» Toezicht op en evaluatie van (professionele) uitvoerder

• Twee rollen sociale partners:1. Arbeidsvoorwaarde• Inhoud pensioenregeling en financiering

2. Governance• Uitvoering (bestuur pensioenfonds)

Traditioneel:

• Twee rollen sociale partners:1. Arbeidsvoorwaarde• Inhoud pensioenregeling en financiering

2. Governance• Toezicht en evaluatie• Aanbestedingsbelissing door werkgever

(instemmingsrecht OR)

Modern:

7

Aanbevelingen sociale partners

• Ontwerp

– Meer integratie opbouw- en uitkeringsfase

• expliciete doelstellingen

– Standaard aanbieden verzekeringsopties

• Communicatie

– Helder communiceren over keuzes: uitvoerder, beleggingsbeleid, keuzemogelijkheden

• Governance

– Beperk rol sociale partners tot pensioenregeling en aanbesteding

– Zie toe op minimale compliance eisen

8

Uitvoerders: Keuzevrijheid voor deelnemers kent

grenzen (1/2)• Pensioenkennis is laag

» en vooral laag waar pensioen ‘collectief ’ is

• Beleggingskennis is laag» en resultaten nemen af indien mensen keuzes kunnen maken

• Behavioral finance leert:» Meer informatie leidt niet tot betere beslissingen

» Financiële educatie kan leiden tot overconfidence

» Hyperbolic discounting

» Loss aversion

» Choice overload

» Procrastination

9

Uitvoerders: Keuzevrijheid voor deelnemers kent

grenzen (2/2)• Kernpunt voor uitvoerders:

» Inperken keuzes (Liberaal paternalisme)

» Default opties (let op: “Yeah, whatever”)

• En:» Framing van informatie

» Heldere communicatie in bestedingskracht

10

Uitvoerders: Beleggingsbeleid moet aansluiten bij

doelstellingen• Pensioenbeleggen is lange

termijn en doelgericht

• Heldere communicatie naardeelnemers in reële termen en handelingsgericht

• Details matter!

• Sturen op uitkomst vraagt om dynamisch beleid en ruimte in prudent person kader

60%

80%

100%

120%

140%

160%

180%

1912

1916

1920

1924

1928

1932

1936

1940

1944

1948

1952

1956

1960

1964

1968

1972

1976

1980

1984

1988

1992

1996

2000

2004

2008

ING IM Zwitserleven

BeFrank BrandNewDay

ASR AEGON

Robeco

Source: ING Investment Management

11

Aanbevelingen uitvoerders

• Ontwerp– Meer integratie opbouw- en uitkeringsfase

• expliciete doelstellingen

– Formuleer doelstellingen in reële termen, in totaalperspectief

– Default optie sluit aan op expliciete individuele karakteristieken• Helder communiceren over afwijkingen

– Beleggingsbeleid sluit aan bij doelstellingen uitkeringsfase

– Dynamisch beleggingsbeleid wenselijk

• Communicatie– Heldere verantwoording resultaten

• link pensioenambitie, vervangingsratio en benchmarks

– Default optie in beleggingsbeleid

• Governance– Alignment of interest van beslissers en deelnemers

12

Discussie

• Andere aanbevelingen?

• Kritiek?

• Wat verwachten wij van beleggingsprofessionals?

13

14