fİnansal analİz

DESCRIPTION

FİNANSAL ANALİZ. ANALİZ : Bir bütünün bileşenlerine ayrılarak araştırma yapma. Çözümleme. SENTEZ : Birleştirme bir araya getirme, terkip - PowerPoint PPT PresentationTRANSCRIPT

FİNANSAL ANALİZANALİZ : Bir bütünün bileşenlerine ayrılarak araştırma yapma. Çözümleme.

SENTEZ : Birleştirme bir araya getirme, terkip

FİNANSAL ANALİZ: Hedeflenen amaçlara ulaşılıp ulaşılmadığını saptamak, şirket performansını ölçmek amacıyla bir takım teknikleri kullanmak. Buda finansal tabloları iyi tanımak ve kullanmak ile olmaktadır.

Finansal Analiz Ne İşe Yarar?•İşletme faaliyet sonuçları yeterli mi?•Kaynaklar etkin şekilde kullanılıyor mu?•Kaynaklar varlıkları nasıl finanse ediyor?•İşletme hedeflerine ulaşabildi mi?•İşletmenin maliyetleri, fiyatları, üretim kapasitesi belirlendiği gibimi yürüyor?•Geleceğe yönelik planların hazırlanması için•İşletmenin çeşitli açılardan performansının ölçülmesi

Finansal Analiz Türleri•A. Kapsamına Göre : Statik, Dinamik

•1.Statik Analiz: Belirli bir döneme ait finansal tabloların analize tutulması ile yapılır.

•2.Dinamik Analiz: Birbirini takip eden dönemlere ait finansal tabloların arasındaki ilişkilerin tespit edilmesi amacıyla yapılan analiz türüdür

Finansal Analiz Türleri•B. Amacına Göre : Yönetim, Yatırım, Kredi•1.Yönetim : İşletme başarısını ölçme, hedeflere ulaşılıp ulaşılmadığını tespit etme gibi yönetime yardımcı olacak verileri bulmak amacıyla yapılan analiz•2.Yatırım : Gelecek dönemlere ilişkin kazanma gücünü hesap etmek için kullanılır.•3.Kredi Analizi: İşletmenin likidite ve kısa vadeli borçlarını ödeyebilme gücünü hesap edebilmek için kullanılır.

Finansal Analiz Türleri•C. Yapanın Kimliğine Göre : İç ve Dış

•1. İç Analiz : Analizi yapan kişi eğer işletmeden biri ise

•2. Dış Analiz : Analizi yapan kişi eğer işletmeden biri ise

ORAN ANALİZİFinansal tablolarda incelenmek istenen 2 kalemin birbirine oranlanarak yorumlanması işlemidir.

Kimler Kullanır?•Kamu Kurumları•İşletme Yöneticileri•Kredi analistleri•Kamuoyu•Yatırımcılar•Vergi Uzmanları vs….

Nasıl Yorumlanmalı?

• İşletmenin geçmiş dönem oranları ile karşılaştırılarak•Varsa endüstri içerisinde faaliyet gösteren diğer işletme oranları ile karşılaştırılarak. •Varsa İşletmenin içinde bulunduğu endüstri oranları ile karşılaştırılarak.

•SINIRLAMA VE PROBLEMLER NELERDİR?

•Enflasyonist dönemlerde güvenilirliği azalır.•Mevsimlik faktörleri dikkate almak gerekebilir.•Finansal Tablolarda makyajlama olabilir.

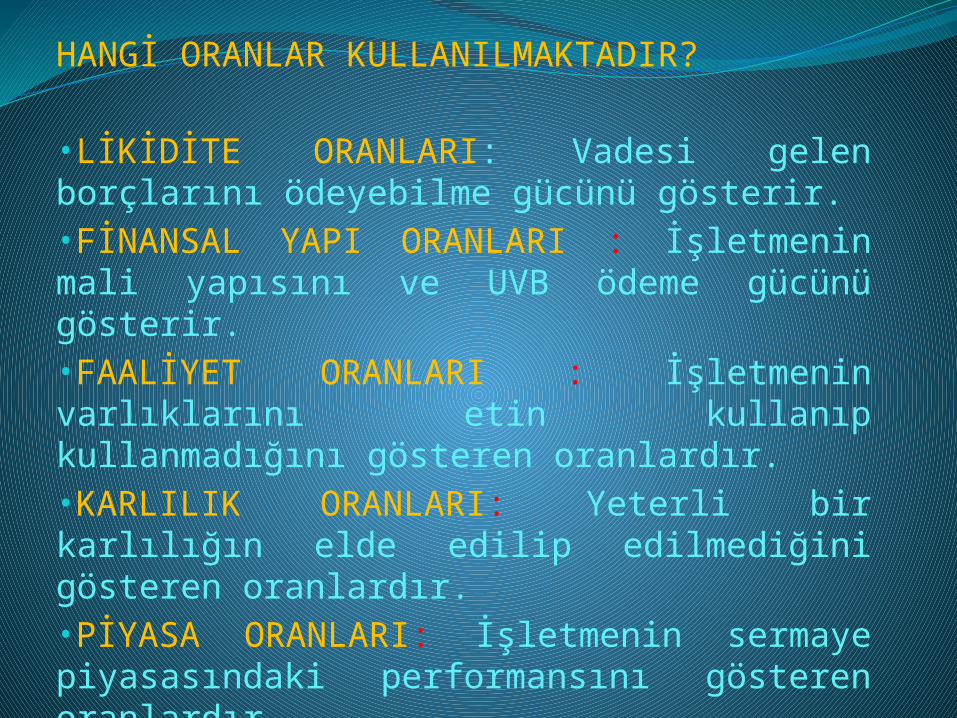

HANGİ ORANLAR KULLANILMAKTADIR?

•LİKİDİTE ORANLARI: Vadesi gelen borçlarını ödeyebilme gücünü gösterir. •FİNANSAL YAPI ORANLARI : İşletmenin mali yapısını ve UVB ödeme gücünü gösterir.•FAALİYET ORANLARI : İşletmenin varlıklarını etin kullanıp kullanmadığını gösteren oranlardır.•KARLILIK ORANLARI: Yeterli bir karlılığın elde edilip edilmediğini gösteren oranlardır.•PİYASA ORANLARI: İşletmenin sermaye piyasasındaki performansını gösteren oranlardır.

LİKİDİTE ORANLARI

•İşletmenin kısa vadeli borçlarını ödeyebilme gücünü hesaplayabilmek için kullanılır.

•İşletmenin likidite oranlarının yüksek olması kısa vadeli borçlarının ödeme noktasında sıkıntı yaşamayacağı anlamına gelir. Ama likit varlıkların değer kaybına her zaman açık oldukları unutulmamalıdır.

•Tam tersi likidite oranlarının düşük olması ise kısa vadeli borçları ödemede sıkıntının varlığının bir göstergesidir.

LİKİDİTE ORANLARI• 1. CARİ ORAN: Dönen Varlıklar / K.V. B

• İşletmenin kısa vadeli borçlarını ödeme gücünü gösterir.

•Genel kabul görmüş oranı 2’dir. 2 civarında olması kısa vadeli borçların tamamının ödenip geri kalan miktarla işletme faaliyetlerinin yürütülebileceği manasına gelir.

• 2’den çok düşük değerlerde olması işletmenin fazla miktarda borçlandığını gösterir. 1’den düşük olması borçların dönen varlıklar ile karşılanamayacağını ifade eder.

LİKİDİTE ORANLARI•2. LİKİT ORAN: Dönen Varlıklar-Stoklar / K.V. B.

• İşletmenin kısa vadeli borçlarını daha likit varlıkları ile ödeme gücünü gösterir. Cari oranın kaba bir ölçü olması nedeniyle bu orana bakmak gerekir.

•Stokların hızlı bir şekilde nakde dönüştürülememesi ihtimaline karşılık bize KVB’ları daha hızlı ödeme gücünü gösterir.

•Genel kabul görmüş oranı 1’dir. Süratle paraya çevrilebilen değerler ile kısa vadeli borçların ödenme gücünün olduğunu gösterir.

•1’den düşük olması borçların hızlıca geri ödenmesinde problem yaşanabileceği anlamına gelir.

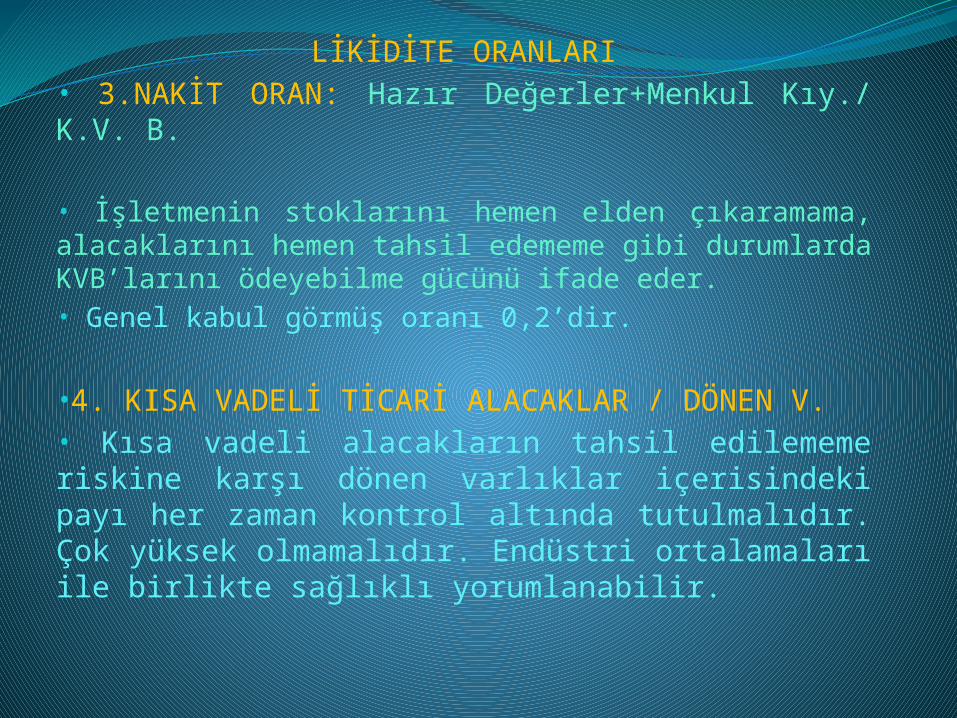

LİKİDİTE ORANLARI• 3.NAKİT ORAN: Hazır Değerler+Menkul Kıy./ K.V. B.

• İşletmenin stoklarını hemen elden çıkaramama, alacaklarını hemen tahsil edememe gibi durumlarda KVB’larını ödeyebilme gücünü ifade eder.• Genel kabul görmüş oranı 0,2’dir.

•4. KISA VADELİ TİCARİ ALACAKLAR / DÖNEN V.• Kısa vadeli alacakların tahsil edilememe riskine karşı dönen varlıklar içerisindeki payı her zaman kontrol altında tutulmalıdır. Çok yüksek olmamalıdır. Endüstri ortalamaları ile birlikte sağlıklı yorumlanabilir.

LİKİDİTE ORANLARI•5. DÖNEN VARLIKLAR- K.V.B./ TOPLAM VARLIKLAR

• İşletmenin kısa vadeli borçlarını bir anda ödemesi durumunda geriye dönen varlıkları ile faaliyetlerini yürütme gücünü ifade eder.

•Tek başına değil diğer oranlar ile birlikte yada diğer yılların oranları ile yorumlanmalıdır.

•(Dönen varlıklar – Kısa vadeli borçlar) Net İşletme sermayesi olarak adlandırılır.

LİKİDİTE ORANLARI DEĞERLENDİRİRKEN

•Varlık kalitesi gözden geçirilmelidir.

•Dönen varlıkların yapısı dikkatle incelenmelidir.

•Faaliyet oranları ile birlikte değerlendirilmelidir.

•Mevsimsel dalgalanmalar dikkate alınmalıdır.

•Kredibilitesi yüksek yada satışları düzenli ve kararlı işletmelerin düşük likidite ile çalıştıkları da görülmüştür.

•

FİNANSAL YAPI ORANLARI

•İşletmenin kaynak yapısına finansal yapı da denir.•Bu oranlar işletmenin kaynak yapısı ve uzun vadeli borç ödeme gücünü gösterir.

•Finansal yapının aldığı şekil önemlidir. Çünkü;•1.Finansın temel ilkesi dönen varlıkların KVB’ler ile, duran varlıkların ise devamlı sermaye ile finanse edilmesi borçların çevrilebilmesi için gereklidir.•2.Kaynak yapısı içerisinde borçların sürekli izlenmesi gereklidir.•3.Yabancı kaynaklar faiz yükü getirdiği için bir soruna dönüşmeden yönetilmesi gerekir.

İŞLETME BORÇLANMAYA NİYE GİDER?

•Öz sermaye’yi istedikleri zaman artıramazlar. Buda karlılığa olumsuz etkiyebilir ve yatırım fırsatlarının kaçmasına neden olabilir.

•Bazı durumlarda işletme faaliyetlerinden elde edilen karlar, yabancı kaynağın maliyetinden küçük kalabilir.

•Konjonktürel faiz düşüklüğünden yararlanmak gerekir.

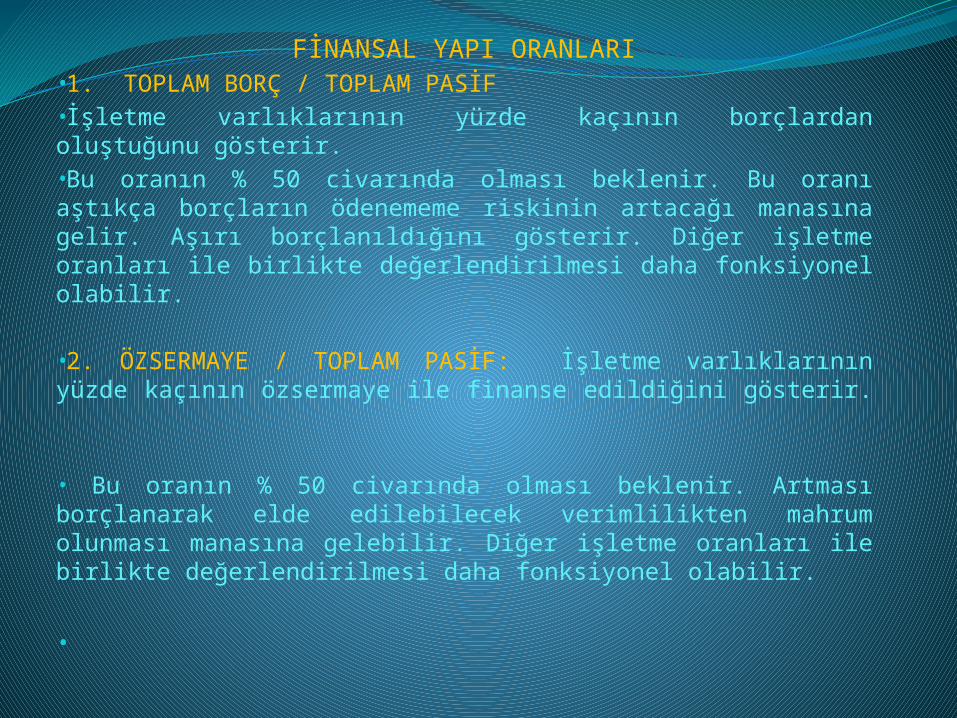

FİNANSAL YAPI ORANLARI•1. TOPLAM BORÇ / TOPLAM PASİF•İşletme varlıklarının yüzde kaçının borçlardan oluştuğunu gösterir. •Bu oranın % 50 civarında olması beklenir. Bu oranı aştıkça borçların ödenememe riskinin artacağı manasına gelir. Aşırı borçlanıldığını gösterir. Diğer işletme oranları ile birlikte değerlendirilmesi daha fonksiyonel olabilir.

•2. ÖZSERMAYE / TOPLAM PASİF: İşletme varlıklarının yüzde kaçının özsermaye ile finanse edildiğini gösterir.

• Bu oranın % 50 civarında olması beklenir. Artması borçlanarak elde edilebilecek verimlilikten mahrum olunması manasına gelebilir. Diğer işletme oranları ile birlikte değerlendirilmesi daha fonksiyonel olabilir.

•

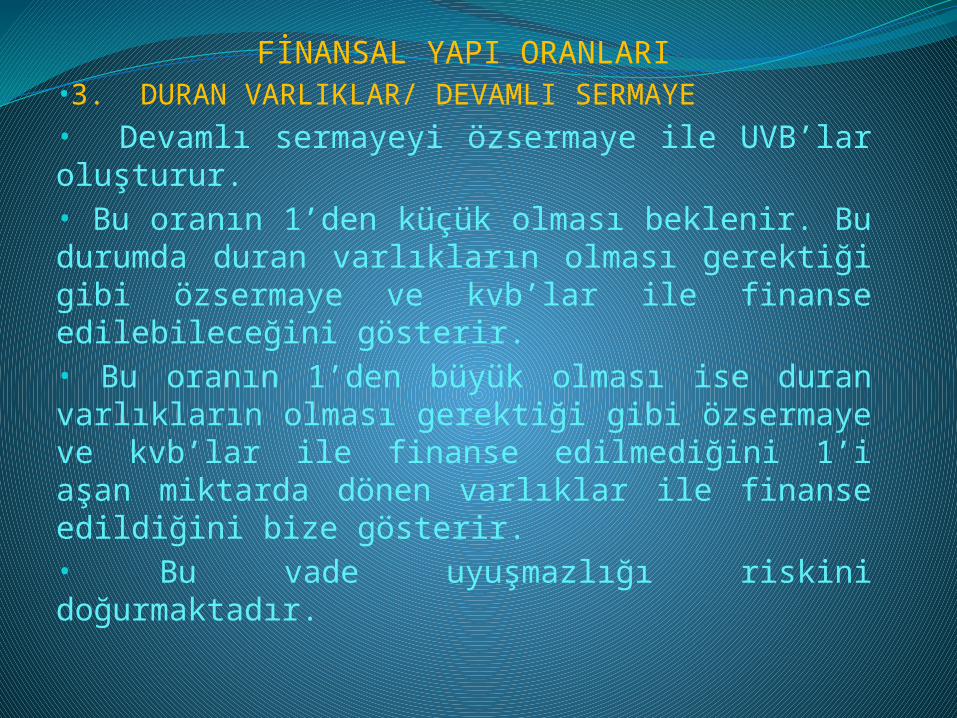

FİNANSAL YAPI ORANLARI•3. DURAN VARLIKLAR/ DEVAMLI SERMAYE

• Devamlı sermayeyi özsermaye ile UVB’lar oluşturur. • Bu oranın 1’den küçük olması beklenir. Bu durumda duran varlıkların olması gerektiği gibi özsermaye ve kvb’lar ile finanse edilebileceğini gösterir. • Bu oranın 1’den büyük olması ise duran varlıkların olması gerektiği gibi özsermaye ve kvb’lar ile finanse edilmediğini 1’i aşan miktarda dönen varlıklar ile finanse edildiğini bize gösterir.• Bu vade uyuşmazlığı riskini doğurmaktadır.

FİNANSAL YAPI ORANLARI

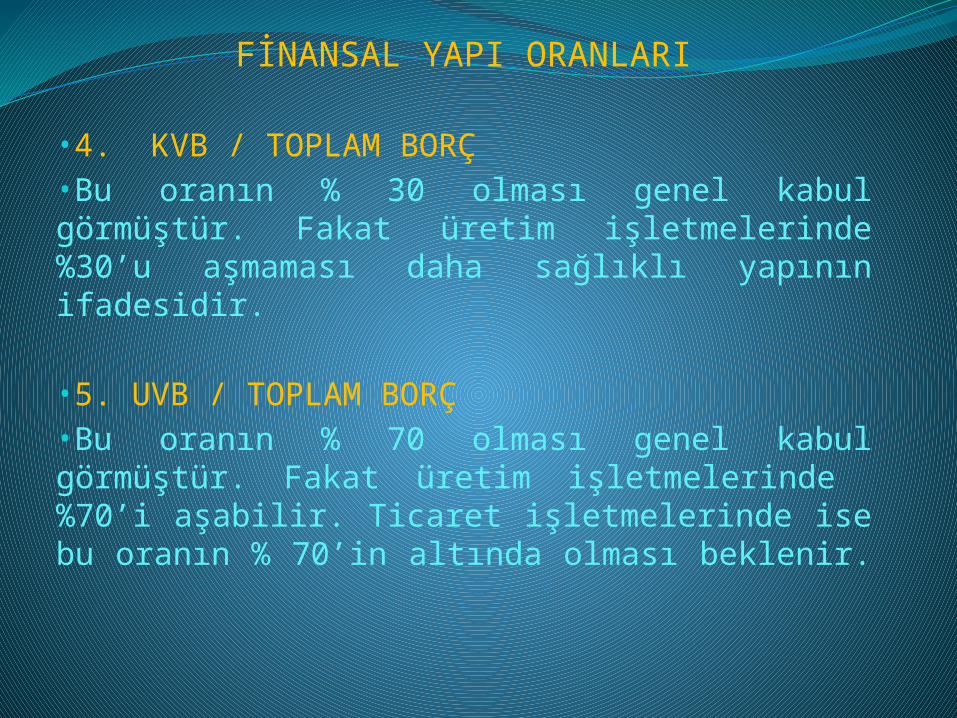

•4. KVB / TOPLAM BORÇ•Bu oranın % 30 olması genel kabul görmüştür. Fakat üretim işletmelerinde %30’u aşmaması daha sağlıklı yapının ifadesidir.

•5. UVB / TOPLAM BORÇ•Bu oranın % 70 olması genel kabul görmüştür. Fakat üretim işletmelerinde %70’i aşabilir. Ticaret işletmelerinde ise bu oranın % 70’in altında olması beklenir.

FİNANSAL YAPI ORANLARI

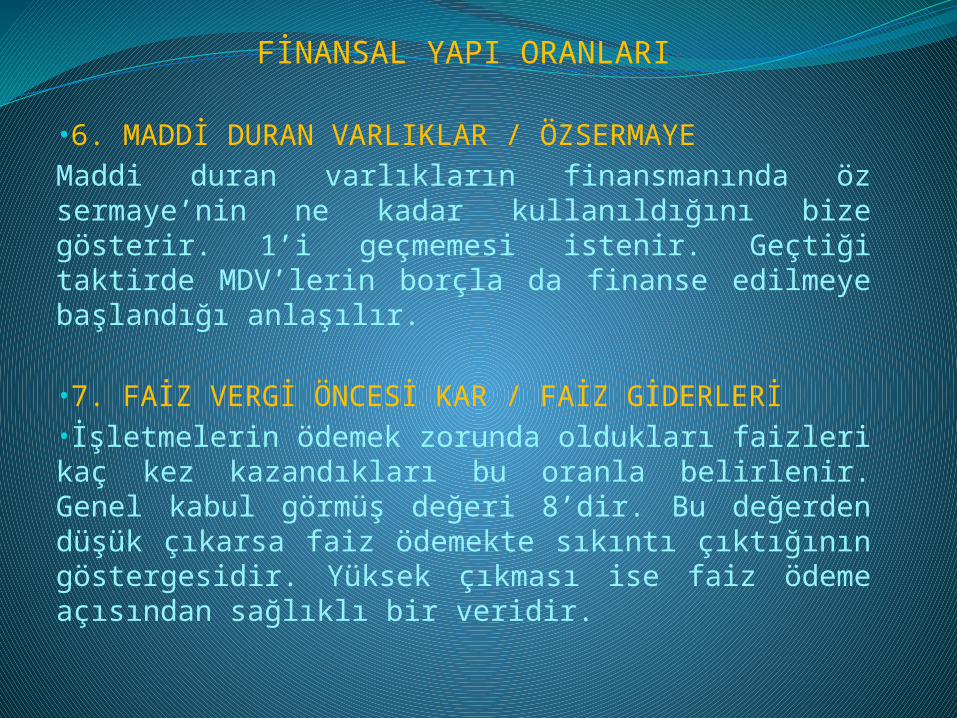

•6. MADDİ DURAN VARLIKLAR / ÖZSERMAYE

Maddi duran varlıkların finansmanında öz sermaye’nin ne kadar kullanıldığını bize gösterir. 1’i geçmemesi istenir. Geçtiği taktirde MDV’lerin borçla da finanse edilmeye başlandığı anlaşılır.

•7. FAİZ VERGİ ÖNCESİ KAR / FAİZ GİDERLERİ •İşletmelerin ödemek zorunda oldukları faizleri kaç kez kazandıkları bu oranla belirlenir. Genel kabul görmüş değeri 8’dir. Bu değerden düşük çıkarsa faiz ödemekte sıkıntı çıktığının göstergesidir. Yüksek çıkması ise faiz ödeme açısından sağlıklı bir veridir.

FİNANSAL YAPI ORANLARI DEĞERLENDİRİLİRKEN

•Satışları istikrarlı, tekelci yapıya sahip yada pazar payı yüksek işletmelerin borçlanma oranları yüksek olabilir.

•Gelişmekte olan ülkelerde borçlanma oranları fazla olabilir.

•Enflasyonist dönemlerde artış normaldir.

•Borçların yapısı değerlendirilirken öz sermaye bileşenleri de incelenmelidir. Öz sermayenin ne kadarı ödenmiş sermayeden, ne kadarı yedeklerden, ne kadarı değer artış fonlarından, ne kadarının dağıtılmamış karlardan oluştuğu incelenmelidir.

FAALİYETORANLARI

•İşletmenin sahip olduğu ve faaliyetlerini gerçekleştirme de kullandığı varlıkların ne ölçüde verimli kullanıldığını tespit etmede kullanılır.

•İşletme her ne üretiyorsa bunda başarılı mıdır?

•Genel olarak faaliyet oranlarının yüksek çıkması olumlu yorumlanır. Verimlilik oranları da denir.

•Ancak faaliyet oranlarının yüksek çıkmasını satış ve karlılık oranlarının da olumlu olarak takip etmesi gerekir.

FAALİYET ORANLARI1. STOK DEVİR HIZI : Satışların Maliyeti / Stoklar• Stokların bir dönem içerisinde kaç kez yenilendiğini ifade eder. •Stokların paraya çevrilme hızını ortaya koyar.•Ne kadar yüksek çıkarsa stokların o kadar hızlı eritildiğini dolayısıyla üretimin hızlı bir şekilde yapıldığını gösterir. Stok bozulma depolama gibi masraflar azalır.•Düşük çıkması aşırı stok bulundurulduğuna, stok eritmede sorun yaşandığına işaret eder. •İşletme birden fazla mal üretiyorsa her biri için ayrı hesaplanır.•Mevsimsel değişmeler hesap edilmelidir.•SDH değişmeleri stoklardan mı yoksa satışlardan mı kaynaklı iyi tespit edilmelidir.

FAALİYET ORANLARI•2. ALACAK DEVİR HIZI : Kredili Satışlar/ Ticari Alacaklar•Alacakların bir dönem içerisinde kaç kez tahsil edildiğini ifade eder.•Oranın yüksek çıkması arzu edilir ve alacakların hızlıca tahsil edildiği manası çıkarılabilir. •Oranın düşük çıkması alacak tahsilinde problem olduğunun ve nakit sıkıntısı yaşandığının işaretidir.•Hesaplanırken kredili satışlara ulaşılamıyorsa net satışlar alınır.•Alacaklara senetli ve senetsiz alacaklar dahil edilir. Şüpheli ve değersiz alacaklar ise hesaba dahil edilmez.•Mevsimlik hareketlenmeler dikkate alınmalı ve diğer işletme sonuçları ile kıyaslayarak yoruma gidilmelidir.

FAALİYET ORANLARI3.ORTALAMA TAHSİL SÜRESİ : 360 / ADH. •Alacakların ortalama kaç günde tahsil edildiğini gösterir. Ne kadar düşük çıkarsa alacakların o kadar kısa sürede tahsil edildiği manasına gelir.•4.İŞLETME SERMAYESİ DEVİR HIZI: Net Satışlar / Dönen V. • İşletme sermayesinin ne ölçüde verimli kullanıldığını bize ifade eder. Dönen varlıklar işletilmesi satışlara ne ölçüde yansımıştır sorusunun cevabıdır. Bu oranın artması olumlu yorumlanır.•5. ÖZSERMAYE DEVİR HIZI: Net Satışlar / Özsermaye•Özsermayenin ne derece verimli kullanıldığını bize gösterir. Bu oranın artması olumlu yorumlanır.•6. MDV DEVİR HIZI : NET SATIŞLAR / NET MDV•MDV’lerin verimli kullanılıp kullanılmadığını gösterir. Oran düşükse atıl kapasite ve MDV’lere aşırı yatırım söz konusudur.

KARLILIK ORANLARI1. Net Kar / Özsermaye

İşletmeye konan sermayenin ne oranda karlılık sağladığını gösterir. Artan bir ivme izlemesi beklenir.

2. Net Kar / Toplam Aktif

Aktiflerin verimli kullanıp kullanılmadığını ifade eder. Yıllara göre artış sağlaması olumludur.

3. Net Kar / Net Satışlar

Yapılan satışların karlılığa etkisi bu oran ile izlenir. Yıllara göre artması olumlu yorumlanır.

4. Brüt Kar / Net Satışlar

Net Satışlar – SMM = Brüt Kar’ı verir. Net satışların brüt kara etkisi bu oranla ölçülür. Artması olumludur.

5. Faaliyet Karı / Net Satışlar

Esas faaliyetlerin ne ölçüde karlı olduğunu gösterir. Yıllara göre artış sağlaması olumludur.

PİYASA PERFORMANS ORANLARI1.FİYAT KAZANÇ ORANI : • Hisse senedi borsa değerinin hisse başına düşen kara

bölünmesi ile bulunur. Yüksek çıkması hisse senedinin fazla değerlendiğine, düşük çıkması ise alım için uygun olduğunu gösterir.

2. PİYASA DEĞERİ / DEFTER DEĞERİ ORANI:• İşletmenin borsa değerinin işletmenin öz sermayesinin kaç

katı olduğunu gösterir.

3. HİSSE SENEDİ BAŞINA DÜŞEN KAR :• Bir hisse başına ne kadar kar elde edildiğini gösterir.