Onderzoeksmethoden voor Economen II :Schindler N.V.

Akkermans Maxim Lessius HogeschoolBreugelmans Chris DepartementHandelswetenschappenDe Winter Cedric i.o.v. Raf Orens & Mike SmetVervoort Olivier Academiejaar 2012 – 2013

SAMENVATTING

In dit verkennend onderzoek wordt een globaal beeld geschetst van de Belgische onderneming Schindler NV aan de hand van secundaire bronnen en met ondersteuning van Bel-first. Hoewel de Schindler Groep wereldwijd actief is, focust dit onderzoek zich voornamelijk op Schindler NV, de Belgische onderneming.

De onderneming zal onderworpen worden aan een kritisch onderzoek op maar liefst vijf niveaus. Eerst worden de omgevingsfactoren besproken, hiervoor worden het macro- en industrieel niveau en de bediende marktenvan de organisatie geschetst. Vervolgens worden de interne kenmerken onderzocht, waarbij we ons toespitsen op de bedrijfsdoelstellingen, de missie en de visie, de verschillende middelen binnen de organisatie en een bespreking van zowel de horizontale als verticale organisatie. Nadien worden de strategie en resultaten weergegeven, waarbij de verschillende concurrenten met elkaar vergeleken worden en de competitiviteit van de laatste vijf jaar onderzoeken. Als vierde niveau wordt er een financiële analyse opgesteld. Hierbij worden de jaarrekeningen geanalyseerd en de ratio’s geïnterpreteerd. Tot slot wordt er een algemeen besluit geformuleerd over de positie van Schindler, dit wordt gedaan aan de hand van een SWOT-analyse. Deze analyse bespreekt de sterke en zwakke punten van de organisatie, maar eveneens de kansen en dreigementen die zich voordoen binnen de sector.

Na dit onderzoek kan geconcludeerd worden dat Schindler NV zich met eenmarktaandeel van 27 % in een sterk concurrentiële positie bevindt ten

2

opzichte van zijn sectorgenoten. Toch is er op financieel vlak nog ruimte voor verbetering. Bovendien was dochteronderneming Cosmolift in staat aanzienlijke resultaten te behalen in de niche van de machinekamerloze liften met een minimum aan middelen, de return op eigen vermogen van het bedrijf is dan ook ongezien in de sector. Dit wijst duidelijk op een nauwe samenwerking tussen Schindler en Cosmolift. Tenslotte kan besloten worden dat voornoemde sector zeer stressbestendig is tegen macro-economische factoren. De sector wordt weinig tot niet beïnvloed door de financiële en economische crisis van 2008. Dit is waarschijnlijk deels te wijten aan het feit dat klanten minder snel overgaan tot het vervangen van Schindler’s producten waardoor de onderhoudskosten hoog oplopen.

Inhoudstafel

SAMENVATTING..........................................................2

1 INLEIDING...........................................................62 LITERATUURSTUDIE....................................................7

3 METHODE.............................................................84 OMGEVINGSFACTOREN...................................................9

4.1 Macro- en industrieel niveau....................................94.1.1 Macro-sector................................................9

4.1.2 Conjuncturele gevoeligheid.................................104.1.3 Bedrijfskolom, toeleverancier en afnemers..................13

4.2 Bediende Markten...............................................154.2.1 Geografische activiteitenregio.............................15

3

4.2.2 Markten....................................................15

4.2.3 Marktstructuur.............................................154.2.4 Productportfolio...........................................16

4.2.5 Commerciële distributiecircuit.............................165 INTERNE KENMERKEN..................................................17

5.1 Bedrijfsdoelstellingen.........................................175.1.1 Missie en visie............................................17

5.1.2 Korte en middellange termijndoelstellingen.................185.1.3 Stakeholders...............................................19

5.2 Middelen.......................................................205.2.1 Evolutie en structuur van de tewerkstelling................20

5.2.2 Productie..................................................225.3 Organisatie....................................................22

5.3.1 Formele organisatie........................................225.3.2 Aandeelhoudersstructuur....................................24

6 STRATEGIE EN RESULTATEN............................................266.1 Relevante concurrenten.........................................26

6.1.1 Kone.......................................................286.1.2 Coopman Liften.............................................28

6.1.3 Crosby Europe..............................................286.1.4 Femont.....................................................28

6.1.5 Otis.......................................................286.2 Positiematrix..................................................29

7 FINANCIËLE ANALYSE.................................................327.1 Jaarrekening-Analyse...........................................32

7.1.1 Horizontale Analyse........................................327.1.2 Verticale Analyse..........................................33

7.2 Evolutie liquiditeit, solvabiliteit & rendabiliteit............357.2.1 Liquiditeit................................................35

4

7.2.2 Klanten- & leverancierskrediet.............................37

7.2.3 Solvabiliteit..............................................387.3 Sectoranalyse (niet-financiële gegevens).......................39

7.3.1 Sectoranalyse per regio en juridische vorm.................397.3.2 Sectoranalyse per regio en leeftijdscategorie..............40

7.4 Sectoranalyse (financiële gegevens)............................407.4.1 Kwartielwaarden voor de indicator omzet....................41

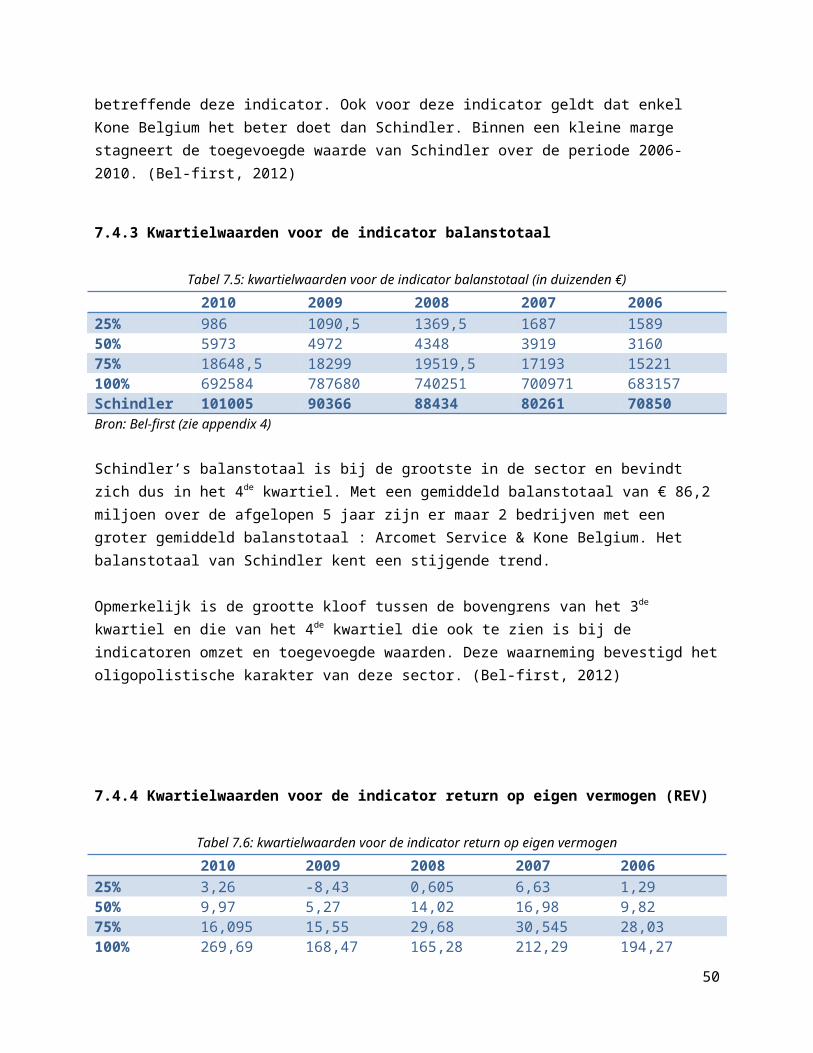

7.4.2 Kwartielwaarden voor de indicator toegevoegde waarde.......427.4.3 Kwartielwaarden voor de indicator balanstotaal.............42

7.4.4 Kwartielwaarden voor de indicator return op eigen vermogen (REV)............................................................43

7.4.5 Kwartielwaarden voor de indicator solvabiliteitsratio......437.4.6 Kwartielwaarden voor de indicator liquiditeitsratio (current ratio)...........................................................447.4.7 Kwartielwaarden voor de indicator aantal werknemers........44

8 SWOT-ANALYSE.......................................................458.1 Strengths......................................................45

8.2 Weaknesses.....................................................458.3 Opportunities..................................................45

8.4 Threats........................................................458.5 Onderzoeksvraag................................................46

9 BESLUIT............................................................4710 BIBLIOGRAFIE......................................................48

11 FIGURENLIJST......................................................5210 APPENDICES........................................................53

Appendix 1 : Sectoranalyse niet-financiële gegevens................53Appendix 2 : Kwartielwaarden omzet.................................57

Appendix 3 : Kwartielwaarden toegevoegde waarde....................58Appendix 4 : Kwartielwaarden balanstotaal..........................59

Appendix 5 : Kwartielwaarden return op eigen vermogen (REV)........605

Appendix 6 : Kwartielwaarden solvabiliteisratio....................61

Appendix 7 : Kwartielwaarden current ratio.........................62Appendix 8 : Kwartielwaarden aantal werknemers.....................63

Appendix 9: Verticale Analyse......................................65Appendix 10: Horizontale Analyse...................................66

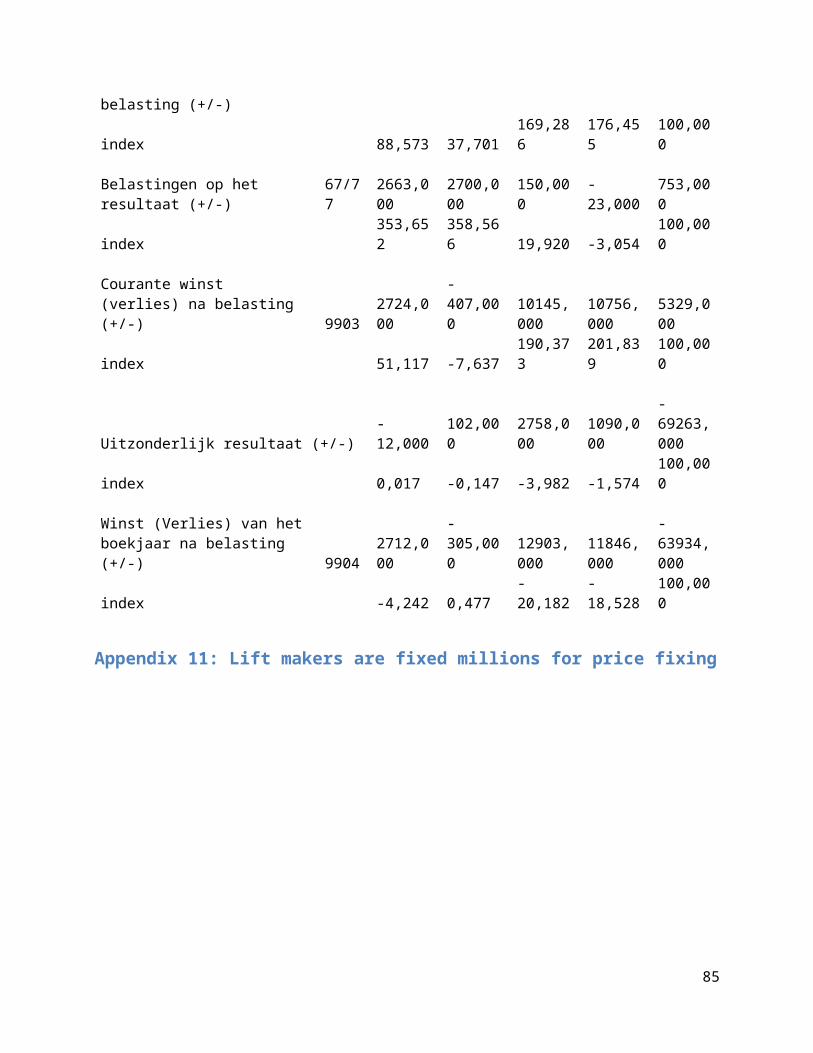

Appendix 11: Lift makers are fixed millions for price fixing.......70

1 INLEIDING

De ondernemingen die wordt geanalyseerd is Schindler. Dit is een multinational die instaat voor de installatie, het onderhoud en de modernisatie van liften, roltrappen en rolpaden. In 1927 richtte het bedrijf hun eerst filiaal in België op, midden in de hoofdstad Brussel.In de loop der jaren is Schindler België uitgegroeid tot een bedrijf

6

met meer dan 600 werknemers die deel uitmaken van de Zwitserse Schindler Groep.

Schindler probeert de meeste aandacht te besteden aan intelligent verkeersbeheer, nieuwe besturingssystemen en alternatieve aandrijftechnologieën. Hierbij tracht de onderneming ook rekening te houden met factoren als veiligheid en passagierscomfort. Deze nieuwe technologieën worden door de onderneming in samenwerking met technologiecentra en universiteiten geëvalueerd. Op die manier probeerthet bedrijf een kwalitatief product te ontwikkelen. (Welkom bij Schindler België, 2012)

Schindler is prominent aanwezig in België, zo realiseerde de onderneming de liften in het Atomium en Wijnegem Shoppingcenter. Bovendien is het bedrijf de producent van de verschillende roltrappen en rolpaden in bepaalde stations en vlieghavens verspreid over België. ( Onze referenties, 2012)

Schindler is met andere woorden een sterk groeiend bedrijf en heeft alles wat nodig is voor een gunstig toekomstperspectief. In dit onderzoek zal onderzocht worden of deze veronderstelling ook gestaafd kan worden met cijfermateriaal. Er zal geanalyseerd worden hoe het bedrijf georganiseerd is, zowel intern als extern en of ze onderhevig zijn aan conjunctuurschommelingen. Daarnaast zal het bedrijf onderworpen worden aan een vergelijking met de meest relevante concurrenten. En tot slot zal er een besluit worden geformuleerd in verband met de toekomstperspectieven en de huidige positionering van het bedrijf.

7

2 LITERATUURSTUDIE

Om Schindler NV te onderzoeken werd er gebruik gemaakt van verschillende artikelen. Deze artikelen handelen echter over de liftsector, deze document waren dus essentieel om de liftsector beter te begrijpen en een beter onderzoek te kunnen voeren naar Schindler. Toch komen niet al deze artikelen voor in de literatuurlijst daar het merendeel er van werd gebruikt om een algemeen beeld te vormen van een voor ons onbekende sector, namelijk de liftsector.

Het eerste artikel “Cartel fined in the elevators and escalators sector” geschreven door Andrés Font Galarza, Gyula Cserey, René Plank en Eline Post, gepubliceerd op 2 februari 2007. Dit artikel gaf ons eenduidelijker zicht op de kartelvorming. Er werd duidelijk geschetst in welke landen deze kartelvorming plaatsvond, hoe vaak die kartelvorming voorkwam en hoe de monsterboete werd berekend. Dit artikel gaf zeer uitgebreide achtergrondinformatie maar werd niet als bron gebruikt voordit onderzoeksrapport.

Het document “Strategies for IT Adoption in the Building Industry – Elevators” geschreven door Amol Kane was een grote help om beter te begrijpen dat informatietechnologie voor veel toepassingen reeds geïmplementeerd wordt in deze sector. De belangrijkste conclusie waar Amol K. tot komt is dat er slechts op één vlak grote verbeteringen mogelijk zijn betreffende IT systemen, desalniettemin is dit een belangrijk aspect. Het gaat namelijk om de informatiestroom uitgaande van de grote producenten. Technische informatie wordt slechts beperkt gedeeld met andere partijen ten einde het onmogelijk te maken voor concurrenten om producten die ze niet zelf geleverd hebben te onderhouden. Dit document werd niet in de literatuurlijst opgenomen maar gaf wel goede informatie omtrent het oligopolistisch karakter van de sector dat maar moeilijk doorbroken kan worden. Dit oligopolistischekarakter heeft tot gevolg dat de prijzen hoger blijven dan ze misschienzouden kunnen zijn.

8

Tenslotte werd het artikel “Lift makers are fixe millions for price fixing” gebruikt. Dit artikel geeft een bondige uitleg omtrent de boeteen werd in de appendix van deze paper bijgevoegd. De monsterboete die aan de ondernemingen van het kartel werd opgelegd had en heeft een aanzienlijke invloed op het financieel resultaat. Hoewel dit artikel minder informatie gaf omtrent de boete is net het bondig karakter van dit document de reden dat dit document werd gebruikt als bron.

3 METHODE

Dit werkstuk is voornamelijk op secundaire bronnen gebaseerd, deze zijnmakkelijk te vinden en vergen minder tijd dan het uitvoeren van primaironderzoek.Om een correcte analyse van de gegevens, de verschillende onderzoeksdoelen en de onderzoeksvraag te bekomen, zijn er in dit rapport verschillende methodes gehanteerd. Zo werd er gebruik gemaakt van zowel kwalitatieve als kwantitatieve bronnen. Naast websites en jaarverslagen, zijn de officiële data uitgegeven door de nationale banken verschillende cijfers van databanken geraadpleegd. Door op verschillende manieren bronnen te raadplegen werd er getracht een kritische en betrouwbare analyse te schrijven over het bedrijf Schindler.

Het is dus een samenvoeging van verschillende secundaire en primaire bronnen. De wetenschappelijke databank Bel-first vormt de gehele rode draad doorheen deze paper. De gegevens uit Bel-first zijn zeer betrouwbaar en omvatten naast financiële gegevens ook verschillende niet-financiële gegevens die doorheen de paper zijn opgenomen. De gegevens afkomstig uit deze databank hebben ons toegelaten om een objectief beeld van Schindler te schetsen. Vooral in het financiële gedeelte zijn deze gegevens zeer prominent aanwezig. Naast database

9

Bel-first werd ook de database van de Nationale Bank van België geconsulteerd.

Daarnaast vormde de website van Schindler ook een invloedrijke bron bijhet schrijven van dit werkstuk. Hoewel dit een subjectieve bron is, kanmen er wel van uitgaan dat de informatie betrouwbaar is. De gegevens afkomstig van de website komen dan ook veelvuldig aan bod bij het bespreken van de interne kenmerken.Om te achterhalen hoe het distributiecircuit in zijn werk gaat, werd erberoep gedaan op een primaire bron, namelijk op B. Thys, een werknemer bij Schindler NV.

Tenslotte is de verworven academische kennis van het afgelopen jaar, meerbepaald de het vak “Bedrijfseconomie I”, van grote hulp geweest bijhet begrijpen en analyseren van de financiële gegevens.

4 OMGEVINGSFACTOREN

4.1 Macro- en industrieel niveau

4.1.1 Macro-sectorSchindler is actief in de markt van duurzame kapitaalgoederen. Schindler installeert, onderhoudt en moderniseert liften, roltrappen enrolpaden in vele soorten gebouwen, waaronder residentiële maar ook openbare gebouwen. Het is de tweede grootste speler op de wereldmarkt na concurrent Otis. Schindler produceert deze kapitaalgoederen door de grond- en hulpstoffen van de primaire sector te verwerken tot

10

afgewerkte producten. Deze afgewerkte producten worden dan aan particulieren, ondernemingen en de overheid verkocht. Met andere woorden het bedrijf is actief in de secundaire sector meerbepaald in desector van vervaardiging van hijs-, hef- en transportwerktuigen met NACE-code 28220. Qua bedrijfstak kunnen we stellen dat het bedrijf actief is in zowel verticaal als horizontaal transportverkeer van goederen of mensen. (Welkom bij Schindler België, 2012)

Binnen het bedrijf is er sprake van diversificatie, Schindler legt zichniet enkel toe op de productie van liften maar ook op de vervaardiging van roltrappen en -paden. Bovendien produceren ze ook nog verschillende types liften. Zo worden er personenliften voor private woningen alsook voor grote ondernemingen gemaakt. Echter vervaardigt het bedrijf ook speciale liften voor vrachtvervoer. We kunnen ook kenmerken van differentiatie opmerken. Schindler probeert zijn producten en diensten als uniek in de markt te plaatsen. Het bedrijf probeert de kwaliteit van hun service en producten te benadrukken evenals de betrouwbaarheid, flexibiliteit en leveringssnelheid. De onderneming tracht te streven naar marktleiderschap door een buitgewonewaarde te creëren naar de klant toe. Zo zijn ze ook in het bezit van deinternationeel erkende kwaliteitsnorm ISO 9001. (Schindler Navigator Book. 2012)

Daarnaast is er ook sprake van integratie, in het begin stond Schindlerenkel in voor de plaatsing van liften, het onderhoud van de liften werduitgevoerd door een plaatselijk liftbedrijf. Nu is het bedrijf verantwoordelijk voor zowel de plaatsing en onderhoud van hun producten. Dit fenomeen van expansie van de activiteiten wordt voorwaartse verticale integratie genoemd.

4.1.2 Conjuncturele gevoeligheidDe liftfabrikanten blijken opvallend goed opgewassen te zijn tegen de conjuncturele schommelingen. In tijd van recessie slagen ze er zelfs inom gezonde winsten te boeken. Vandaag de dag zijn liften hoogtechnologische producten geworden. Steeds vaker bevatten ze gepatenteerde onderdelen, dit maakt het voor lokale liftbedrijven vaak niet meer mogelijk om in te staan voor het onderhoud. Tegenwoordig doen

11

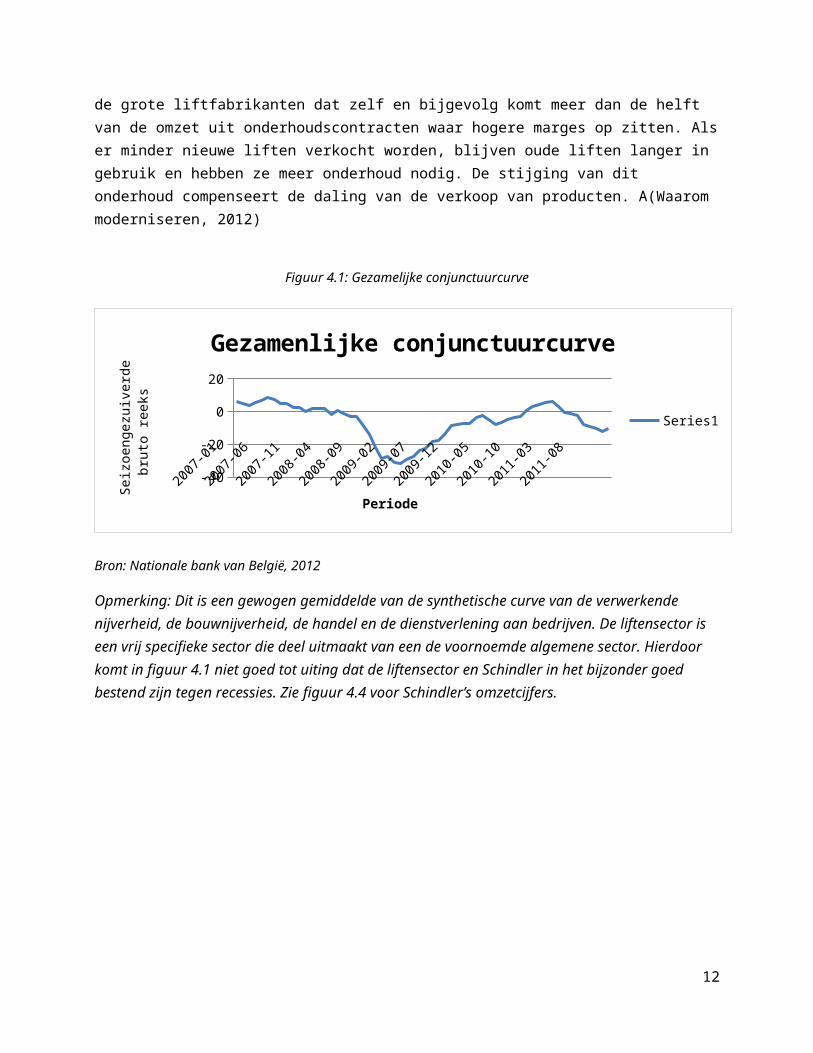

de grote liftfabrikanten dat zelf en bijgevolg komt meer dan de helft van de omzet uit onderhoudscontracten waar hogere marges op zitten. Alser minder nieuwe liften verkocht worden, blijven oude liften langer in gebruik en hebben ze meer onderhoud nodig. De stijging van dit onderhoud compenseert de daling van de verkoop van producten. A(Waarom moderniseren, 2012)

Figuur 4.1: Gezamelijke conjunctuurcurve

2007-01

2007-06

2007-11

2008-04

2008-09

2009-02

2009-07

2009-12

2010-05

2010-10

2011-03

2011-08

-40

-20

0

20

Gezamenlijke conjunctuurcurve

Series1

Periode

Seiz

oengez

uive

rde

brut

o reek

s

Bron: Nationale bank van België, 2012

Opmerking: Dit is een gewogen gemiddelde van de synthetische curve van de verwerkende nijverheid, de bouwnijverheid, de handel en de dienstverlening aan bedrijven. De liftensector is een vrij specifieke sector die deel uitmaakt van een de voornoemde algemene sector. Hierdoor komt in figuur 4.1 niet goed tot uiting dat de liftensector en Schindler in het bijzonder goed bestend zijn tegen recessies. Zie figuur 4.4 voor Schindler’s omzetcijfers.

12

Figuur 4.2: Conjunctuurwaarden verwerkende nijverheid

2007-04

2007-09

2008-02

2008-07

2008-12

2009-05

2009-10

2010-03

2010-08

2011-01

2011-06

2011-11

-40

0

Conjunctuurwaarden verwerkende nijverheid

Series1

PeriodeSeiz

oengez

uive

rde

brut

o reek

s

Bron: Nationale bank van België, 2012

Figuur 4.3: Conjunctuurwaarden duurzame metalen gebruiksgoederen

2007-01

2007-05

2007-09

2008-01

2008-05

2008-09

2009-01

2009-05

2009-09

2010-01

2010-05

2010-09

2011-01

2011-05

2011-09

-40

-20

0

20

Conjunctuurwaarden duurzamene metalen gebruiksgoederen

Series1

Periode

Seiz

oengez

uive

rde re

eks

Bron: Nationale bank van België, 2012

13

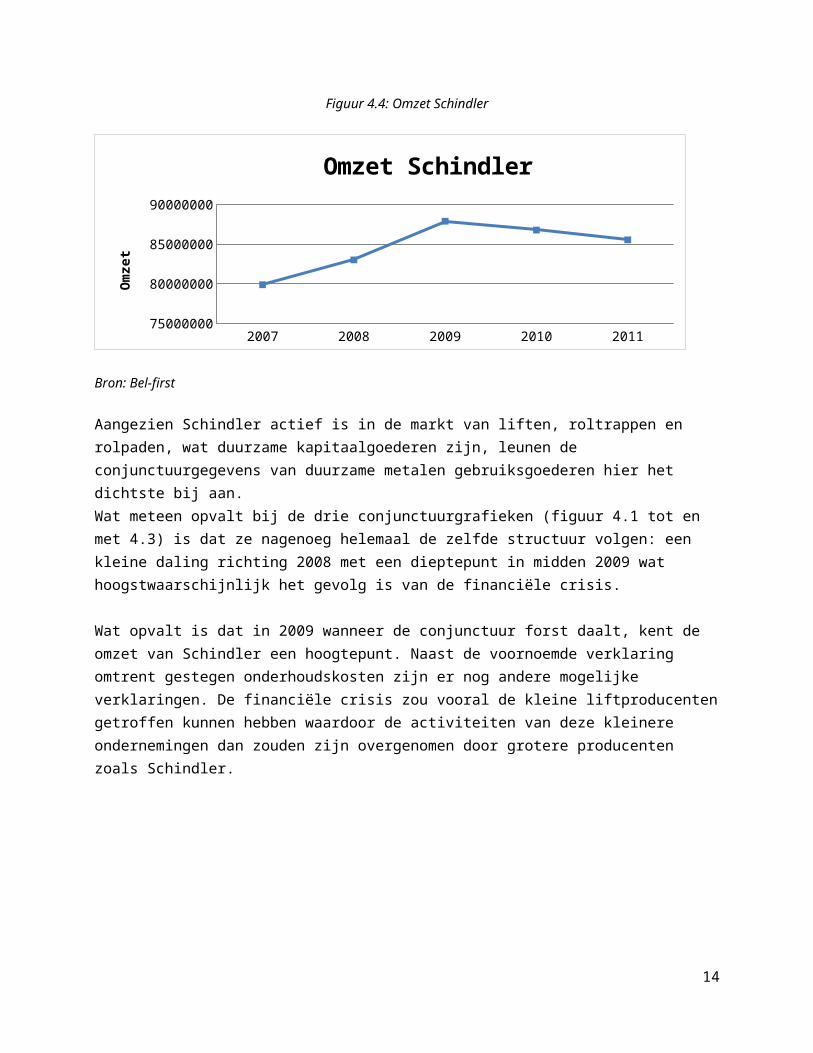

Figuur 4.4: Omzet Schindler

2007 2008 2009 2010 201175000000

80000000

85000000

90000000

Omzet SchindlerOm

zet

Bron: Bel-first

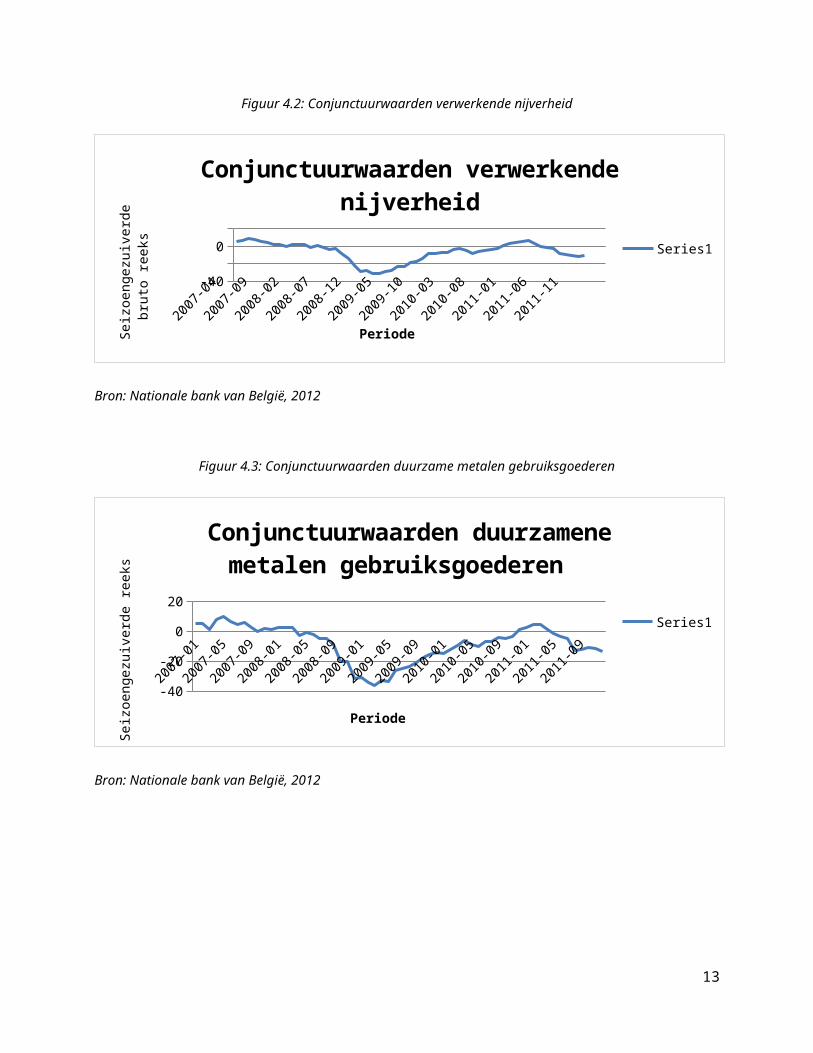

Aangezien Schindler actief is in de markt van liften, roltrappen en rolpaden, wat duurzame kapitaalgoederen zijn, leunen de conjunctuurgegevens van duurzame metalen gebruiksgoederen hier het dichtste bij aan. Wat meteen opvalt bij de drie conjunctuurgrafieken (figuur 4.1 tot en met 4.3) is dat ze nagenoeg helemaal de zelfde structuur volgen: een kleine daling richting 2008 met een dieptepunt in midden 2009 wat hoogstwaarschijnlijk het gevolg is van de financiële crisis.

Wat opvalt is dat in 2009 wanneer de conjunctuur forst daalt, kent de omzet van Schindler een hoogtepunt. Naast de voornoemde verklaring omtrent gestegen onderhoudskosten zijn er nog andere mogelijke verklaringen. De financiële crisis zou vooral de kleine liftproducentengetroffen kunnen hebben waardoor de activiteiten van deze kleinere ondernemingen dan zouden zijn overgenomen door grotere producenten zoals Schindler.

14

4.1.3 Bedrijfskolom, toeleverancier en afnemers

Figuur 4.5: De bedrijfskolom

Bron: Schindler, 2012

A) Leveranciers:

De voornaamste toeleverancier van Schindler België is de moederonderneming Schindler Group, beter bekend als Schindler Holding AG. Aangezien deze groep de liften vervaardigt. Het bedrijf heeft namelijk over heel de wereld verschillende, strategisch gekozen productieplaatsen. Dit is een deel van hun strategie om de klant een zo

15

Leveranciers

Metaalproducenten (28.401 Smeden van metaal)Glasproducenten (26.1 Vervaardiging van glas en glaswerk)Hoofdvestiging Schindler Zwitserland (29220 vervaardiging van hijs-, hef- en transportwerktuigen)Schindler Slowakije (29220 vervaardiging van hijs-, hef- en transportwerktuigen)Also Holding (72.1 Computeradviesbureaus)

Bedrijf Schindler België (29220 vervaardiging van hijs-, hef- en transportwerktuigen)

Afnemers Particulieren ( zowel private woningen als appartementsblokkenAndere bedrijvenDe overheid

snel mogelijke levering en kwaliteit te garanderen. Elk productiehuis heeft zijn eigen specialiteit. Zo is er bijvoorbeeld een productiehuis in North Carolina voor roltrappen terwijl in Pennsylvania afgewerkte liftonderdelen worden geproduceerd. (Schindler opens new escalator plant in Slovakia, 2012)

Een lift bestaat uit veel verschillende onderdelen en daarom zijn er ook verschillende leveranciers van liftonderdelen. Deze productiehuizenworden natuurlijk ook bevoorraad door verschillende metaal- en glasproducenten aangezien veel van de onderdelen bestaan uit deze componenten (NACE-code 28.401 Smeden van metaal). Het metaal moet uiteraard ook in de juiste vorm geperst worden hiervoor zorgen de bedrijven met NACE-code 28.402 (Persen, stampen en profielwalsen van metaal) voor. Daarnaast levert het bedrijf Also, wat een dochteronderneming van Schindler is, verschillende IT producten en helpt met de logistieke distributie. (Schindler subsidiary ALSO experiences strong growth, 2012)

Men dient echter op te merken dat de Schindler Holding AG de belangrijkste leverancier van Schindler NV is. Voornoemde leveranciers uit sectoren met NACE-code 28.401 en 28.402 zijn leveranciers van Schindler Holding AG en dus onrechtstreeks leveranciers van Schindler NV.

B) Afnemers:

Het productgamma van Schindler varieert van afnemer tot afnemer. Ze produceren kleinere personenliften die geplaatst kunnen worden in private woningen en dus aangeboden worden aan de particulieren. Liften die geplaatst worden in kleine en grote appartementsgebouwen, de klant is dan een particulier of een onderneming. Bedrijfsgebouwen worden ook voorzien van liften, rolpaden en roltrappen, in dit geval is de afnemereen onderneming. Tenslotte is ook de overheid een belangrijke afnemer van Schindler NV. Verschillende overheidsgebouwen worden door Schindlervoorzien van roltrappen, rolpaden en/of liften. (Facilities, 2012)

16

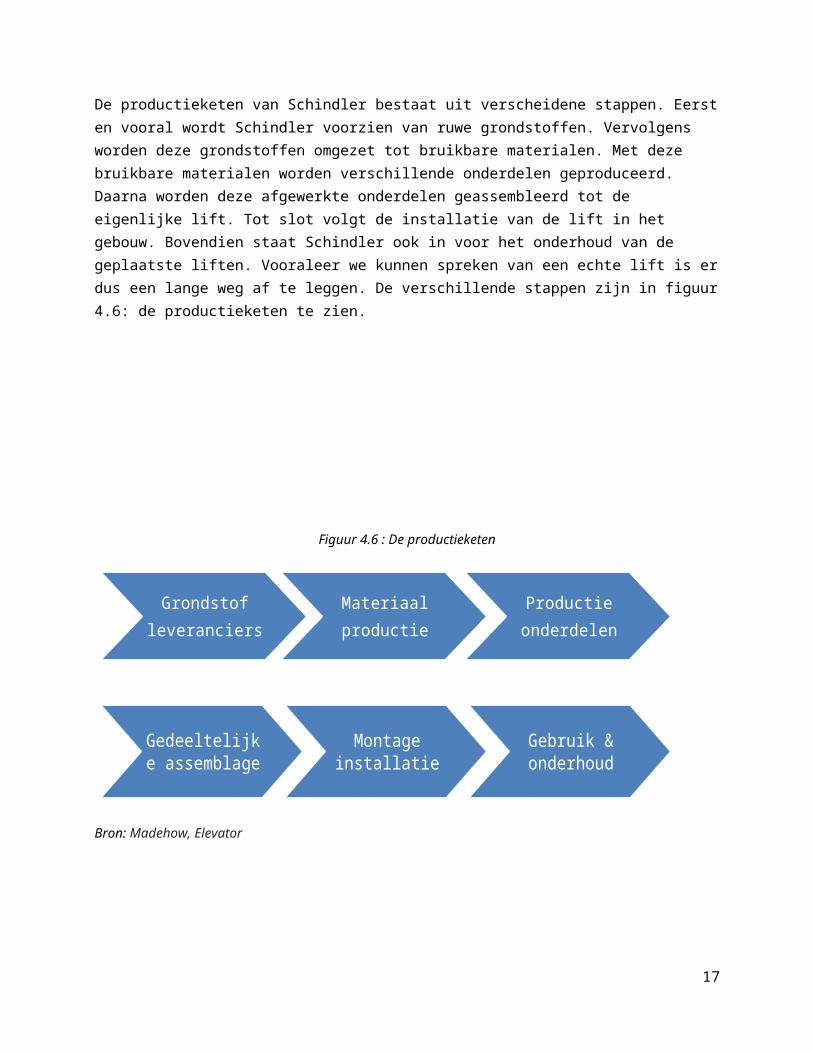

De productieketen van Schindler bestaat uit verscheidene stappen. Eersten vooral wordt Schindler voorzien van ruwe grondstoffen. Vervolgens worden deze grondstoffen omgezet tot bruikbare materialen. Met deze bruikbare materialen worden verschillende onderdelen geproduceerd. Daarna worden deze afgewerkte onderdelen geassembleerd tot de eigenlijke lift. Tot slot volgt de installatie van de lift in het gebouw. Bovendien staat Schindler ook in voor het onderhoud van de geplaatste liften. Vooraleer we kunnen spreken van een echte lift is erdus een lange weg af te leggen. De verschillende stappen zijn in figuur4.6: de productieketen te zien.

Figuur 4.6 : De productieketen

Bron: Madehow, Elevator

17

Grondstofleveranciers

Materiaalproductie

Productieonderdelen

Gedeeltelijke assemblage

Montage installatie

Gebruik & onderhoud

4.2 Bediende Markten

4.2.1 Geografische activiteitenregioDe hoofdzetel van Schindler bevindt zich in Zwitserland (de plaats waarhet bedrijf ook werd opgericht), maar de groep is actief in meer dan 100 landen wereldwijd (“[About Schindler],” z.j.). Dit maakt van Schindler een multinational, wat wil zeggen dat hun activiteiten plaatsvinden op internationaal niveau.

4.2.2 MarktenMet hun gevarieerd aanbod aan producten die de stedelijke mobiliteit verbeteren zoals roltrappen, liften en rolpaden is er geen twijfel mogelijk dat Schindler voornamelijk actief is op de B2B markt. Slechts een gering deel van hun bedrijfsactiviteit vindt plaats op de B2C markt, het gaat dan voornamelijk om het aanbieden van liften aan kapitaalkrachtige particulieren of particulieren met eigendommen zoals bv. een appartementsgebouw. (Trends, z.j.)

4.2.3 MarktstructuurSchindler bevindt zich in een sector waar een oligopolische marktstructuur heerst (Alderik, 2007). Er zijn slechts enkele grote aanbieders actief in de sector en vele vragers. Dit heeft veel te makenmet het hoge kapitaal en de gespecialiseerde knowhow die vereist zijn om toe te treden in deze sector. Deze kapitaalvereisten zijn voornamelijk te danken aan de dure kosten van de vervaardigingsmachines.

4.2.4 ProductportfolioSchindler biedt zowel producten als diensten aan. De voornaamste producten en diensten worden hieronder opgesomd. Deze kunnen op de website van Schindler België (www.schindler.be) teruggevonden worden.

Producten Personenliften vracht- en speciale liften roltrappen

18

rolpaden

Diensten Onderhoud van bestaande mobiliteitsconstructies vernieuwing van bestaande mobiliteitsconstructies consultants en tools die architecten helpen bij het correct

inbouwen van hun producten in gebouwen en constructies consultants voor ontwikkelaars en eigenaars van eigendommen die

helpen bij het uitwerken van de kosten van hun producten gedurende de hele levenscyclus ervan, ten einde de waarde van de eigendommen te verzekeren

projectmanagement voor aannemers en constructeurs partnerschap voor beheerders van gebouwen

4.2.5 Commerciële distributiecircuitSchindler is een internationale onderneming dat haar producten op de B2B en B2C markt verkoopt. Zoals reeds vermeld maakt de verkoop op de B2B markt het grootste deel uit van de omzet. Bedrijven of particulieren kunnen via de website (www.schindler.be ) de informatie van alle producten bezichtigen in de bijhorende brochures. Volgens een Schindler werknemer genaamd B. Thys (persoonlijke communicatie, December 4, 2012), worden Schindler producten verhandelt aan de hand van werkwijze beschreven in volgende paragraaf.

Wanneer potentiële klanten interesse hebben in een Schindler product kunnen ze eerst meer informatie verschaffen aan de hand van de brochures op de website. Vervolgens dient er contact opgenomen te worden met Schindler waarna er een afspraak zal gemaakt worden voor verdere toelichtingen in verband met de producten. Tijdens de afspraak is er een gesprek met een lid van de verkoopafdeling om meer informatieuit te wisselen over de gewenste producten. Naargelang de architect hetgebouw reeds getekend heeft of niet worden er verschillende mogelijkheden overlopen en besproken ten einde de klant zijn wensen en noden te vervullen. Daaropvolgend wordt er een offerte aangevraagd en zal de klant moeten beslissen of hij al dan niet zaken wenst te doen met Schindler.

19

5 INTERNE KENMERKEN

5.1 Bedrijfsdoelstellingen

5.1.1 Missie en visieDe doelstellingen van deze groep zijn voornamelijk gericht op het uitbouwen van goede klantenrelaties om zo haar marktaandeel te behouden. Met de volgende slogan als samenvatting voor de strategie, wordt meteen duidelijk waar de focus op ligt.

‘Leadership through Customer Service’, letterlijk vertaald: Leiderschapvia klantenservice. Een bedrijf als Schindler, een marktleider, kan niet anders dan steeds te streven naar vooruitgang om de concurrentie voor te blijven. De vraag is natuurlijk op welke manier deze positie verdedigt wordt. Achtervolgen is makkelijker dan op kop blijven, en netdaarom is het uitbouwen van een doelgerichte en efficiënt uitgedokterdestrategie broodnodig.

Missie

‘Schindler's present-day success is driven by its commitment to traditional core values such as customer service, quality and safety, combined with its key strengths of creativity and innovation to produce intelligent solutions in response to its customers' needs.’

Bron: Schindler, 2012

De bedrijfsactiviteiten zijn inderdaad gericht op het onderhouden van goede klantenrelaties door een continue verbetering van de klantenservice na te streven. Daarnaast zijn er ook initiatieven die erop wijzen dat Schindler probeert innovaties te stimuleren, naast het investeren in hun eigen researchteams wordt er ook om de 2 jaar een award uitgereikt. Alle Europese architectuurscholen kunnen doorheen het jaar hun leerlingen laten tonen wat ze in hun mars hebben, een jurybeoordeeld deze inzendingen. Op voorhand wordt er een stad gekozen, waar de studenten een openbaar gebouw of plaats voor moeten ontwerpen. Het onderliggende en steeds wederkerende idee achter deze projecten is

20

de toegankelijkheid voor iedereen te garanderen. Het is niet toevallig dat het creëren van totale toegankelijkheid voor iedereen ook een van de streefdoelen van de Schindler group is. (Schindler, 2012)

Een ander initiatief dat wordt gesteund door Schindler is het Solar Impulse project. Dit project draait om een vliegtuig dat uitsluitend gebruik maakt van zonne-energie. Het doel van dit project is om in 2014met een prototype van dit gesofistikeerde vliegtuig een trip rond de Aarde te maken. Het steunen van zulke projecten geeft duidelijk weer dat Schindler innovatie hoog in het vaandel draagt.

Visie

‘To achieve market leadership through providing exceptional value to our customers. In addition to providing competitive products, we must deliver industry leading services and world-class customer care.’

Bron: Schindler, 2012

In een sector als deze waar duurzame kapitaalgoederen worden verstrekt,zal een bedrijf altijd moeten investeren in de verbetering van haar klantenservice. Nadat een transportproduct wordt geplaatst, wordt er meteen een team stand-by of verantwoordelijk gesteld om eventuele problemen zo snel mogelijk op te lossen. Om uit te blinken op dit aspect moet allereerst geïnvesteerd worden in effectieve en efficiënte opleidingen. Daarnaast is een geoliede organisatie voor deze werknemersgenoodzaakt om de service vlot te laten verlopen. In hun streven naar het efficiënter maken van hun services, heeft de groep dochterondernemingen opgericht , zoals bijvoorbeeld Somatem, die specifiek instaan voor de controle en het onderhoud van de installatiesbij klanten. Op deze manier heeft Schindler getracht een opsplitsing temaken tussen de twee belangrijkste bedrijfsaspecten. Namelijk het plaatsen van de producten en het onderhoud van de geplaatste producten.(Schindler, 2012)

Hieruit blijkt dat deze visie en missie verklaring niet uit de lucht gegrepen zijn. De hoofdactiviteiten liggen verspreid, waardoor elk onderdeel van de groep zich specifiek kan concentreren op hun eigen

21

deel. Via specialisatie in deze activiteiten, kan vooruitgang beter worden gestimuleerd.

5.1.2 Korte en middellange termijndoelstellingenOp lange en korte termijn is het duidelijk dat de belangrijkste doelstelling is het te proberen behouden van de huidige marktpositie. Op de site vind je een bondige uitleg over de gegeven doelstellingen maar deze komen sterk overeen met de gegeven normen en waarden. De effectieve uitvoering en het behalen van sommige doelstellingen is moeilijk te meten, aangezien je moeilijk kan controleren of het bedrijfbijvoorbeeld de meest geliefde werkgever is in de sector.

Als eerste doelstelling wordt het garanderen van de veiligheid en betrouwbaarheid van de diensten en goederen gegeven. Veiligheid is voorSchindler een van de basiswaarden, deze doelstelling geldt bijgevolg opkorte en middellang termijn.

Daarnaast halen ze de tevredenheid van de werknemers als doelstelling aan. Deze geldt ook op middellange als korte termijn omdat de investeringen die ze op dit moment doen met betrekking tot herscholen van het personeel, zowel nu als in de toekomst vruchten zullen afwerpen. Verder wordt ook verklaard dat ze graag de beste werkgever inde sector willen zijn en daarenboven trachten ze als werkgever betere cijfers dan algemene nationale gemiddelde voor te leggen.

Als derde onderdeel van hun doelstellingen komt het streven naar duurzame groei aan bod. Het bedrijf wil op middellange termijn in de top 2 van al haar marktsegmenten meestrijden en dit vooral door te investeren in klantentrouwheid. Tenslotte wordt ook nog verklaard dat er wordt getracht aan een continue verbetering van hun producten en processen te werken en dit alles met een grotere aandacht voor milieu en omgeving.

Tenslotte leggen ze hun doelstellingen op financieel vlak uit. Er wordtverklaard dat het bedrijf probeert een gestage verbetering van de financiële resultaten te bekomen door middel van een groei in de winst.Ook via de continue verbetering van hun producten en processen willen ze hun competitiviteit nog verhogen, om zo de winst extra te

22

stimuleren. (Schindler, 2012)

Hoewel de meeste doelstellingen erg voor de hand liggen, missen ze tochwat concreetheid. Enkel als er wordt gesproken over de concurrentiepositie, zowel als werkgever als leverancier, is het duidelijk wat het effectieve doel is. Toegegeven is het moeilijk om concrete cijfers te linken aan sommige doelen zoals betrouwbaarheid en veiligheid. Dit soort gegevens zijn vooral intern belangrijk, en een buitenstaander kan er waarschijnlijk niet veel uit afleiden. (Schindler, 2012)

5.1.3 StakeholdersZoals in elk bedrijf zijn de interne stakeholders de werknemers, managers en aandeelhouders. In de doelstellingen wordt er duidelijk verwezen naar de veiligheid en welbehagen van de werknemers, zowel op korte als middellange termijn. Daarenboven vermeldt het bedrijf dat de werknemers steeds bijscholen als basis voor hun continue vooruitgang. De aandeelhouders zijn dan weer specifiek bevoordeeld als het bedrijf er effectief in slaagt haar winst te verhogen door een gestage maar continu verbetering van de processen en producten van het bedrijf.

Naast interne zijn er ook externe stakeholders, zoals toeleveranciers, klanten, het milieu en de maatschappij. De belangrijkste groep bestaat duidelijk uit de klanten omdat het bedrijf steeds opnieuw aangeeft dat het door klantentrouwheid de marktpositie wil behouden. Verder komt ookhet milieu aan bod, gezien er wordt verklaard dat men streeft naar meermilieuvriendelijke productiemethodes. De maatschappij zelf is ook een belangrijke stakeholder, en het bedrijf investeert daarom in projecten om de toegankelijkheid voor iedereen te bevorderen. Het formuleren van de doelstellingen is dus vooral gericht naar de klanten. Deze stakeholders hebben een resem aan eisen waaraan het bedrijf moet voldoen. Veiligheid en een sterke klantenservice zijn steeds wederkerende doelstellingen, maar deze zijn niet voor niets ook de primaire eisen van de klanten. Bijgevolg kan je besluiten dat de klanten een sterke invloed hebben op de formulering van de doelstellingen. (Schindler, 2012)

23

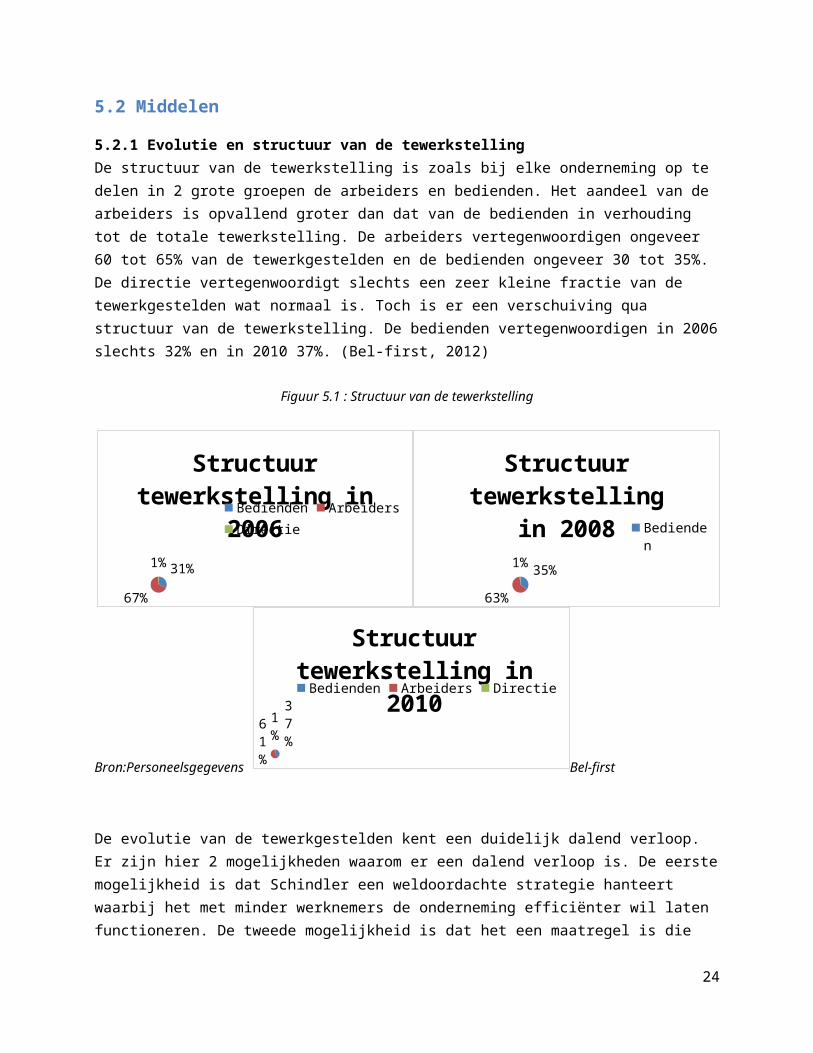

5.2 Middelen

5.2.1 Evolutie en structuur van de tewerkstellingDe structuur van de tewerkstelling is zoals bij elke onderneming op te delen in 2 grote groepen de arbeiders en bedienden. Het aandeel van de arbeiders is opvallend groter dan dat van de bedienden in verhouding tot de totale tewerkstelling. De arbeiders vertegenwoordigen ongeveer 60 tot 65% van de tewerkgestelden en de bedienden ongeveer 30 tot 35%. De directie vertegenwoordigt slechts een zeer kleine fractie van de tewerkgestelden wat normaal is. Toch is er een verschuiving qua structuur van de tewerkstelling. De bedienden vertegenwoordigen in 2006slechts 32% en in 2010 37%. (Bel-first, 2012)

Figuur 5.1 : Structuur van de tewerkstelling

Bron:Personeelsgegevens Bel-first

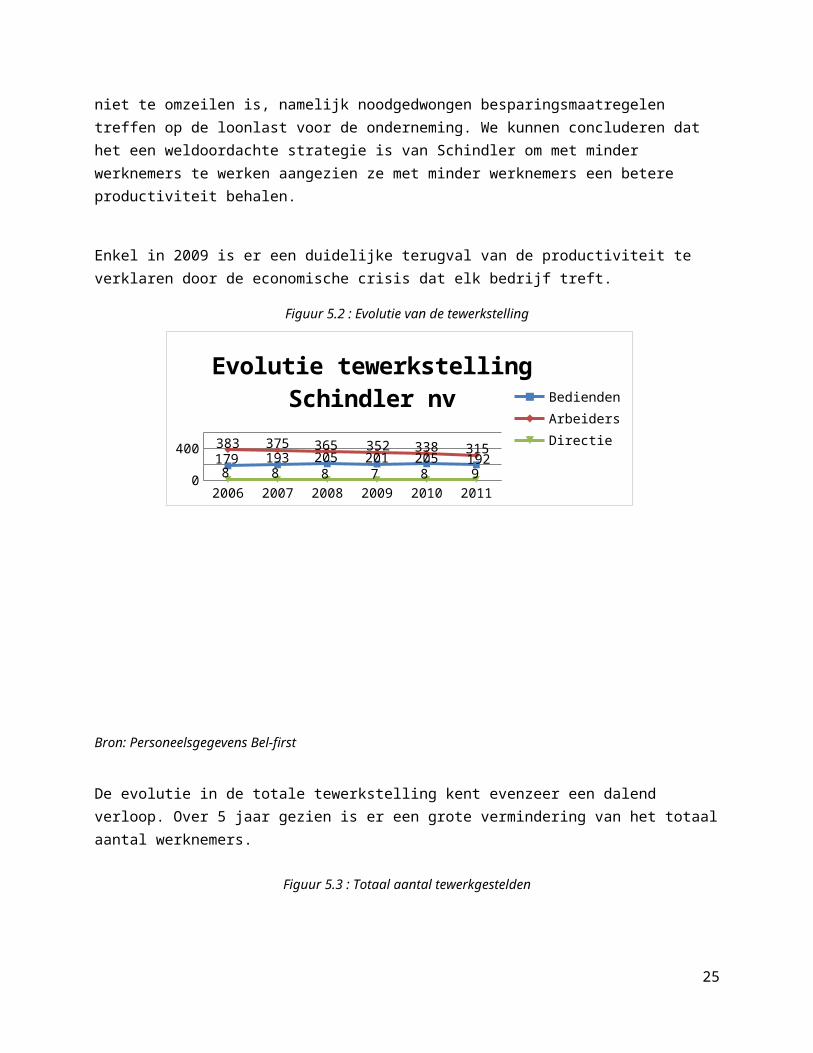

De evolutie van de tewerkgestelden kent een duidelijk dalend verloop. Er zijn hier 2 mogelijkheden waarom er een dalend verloop is. De eerstemogelijkheid is dat Schindler een weldoordachte strategie hanteert waarbij het met minder werknemers de onderneming efficiënter wil laten functioneren. De tweede mogelijkheid is dat het een maatregel is die

24

37%

61%

1%

Structuur tewerkstelling in

2010Bedienden Arbeiders Directie

35%

63%

1%

Structuur tewerkstelling

in 2008 Bedienden

31%

67%

1%

Structuur tewerkstelling in

2006Bedienden ArbeidersDirectie

niet te omzeilen is, namelijk noodgedwongen besparingsmaatregelen treffen op de loonlast voor de onderneming. We kunnen concluderen dat het een weldoordachte strategie is van Schindler om met minder werknemers te werken aangezien ze met minder werknemers een betere productiviteit behalen.

Enkel in 2009 is er een duidelijke terugval van de productiviteit te verklaren door de economische crisis dat elk bedrijf treft.

Figuur 5.2 : Evolutie van de tewerkstelling

Bron: Personeelsgegevens Bel-first

De evolutie in de totale tewerkstelling kent evenzeer een dalend verloop. Over 5 jaar gezien is er een grote vermindering van het totaalaantal werknemers.

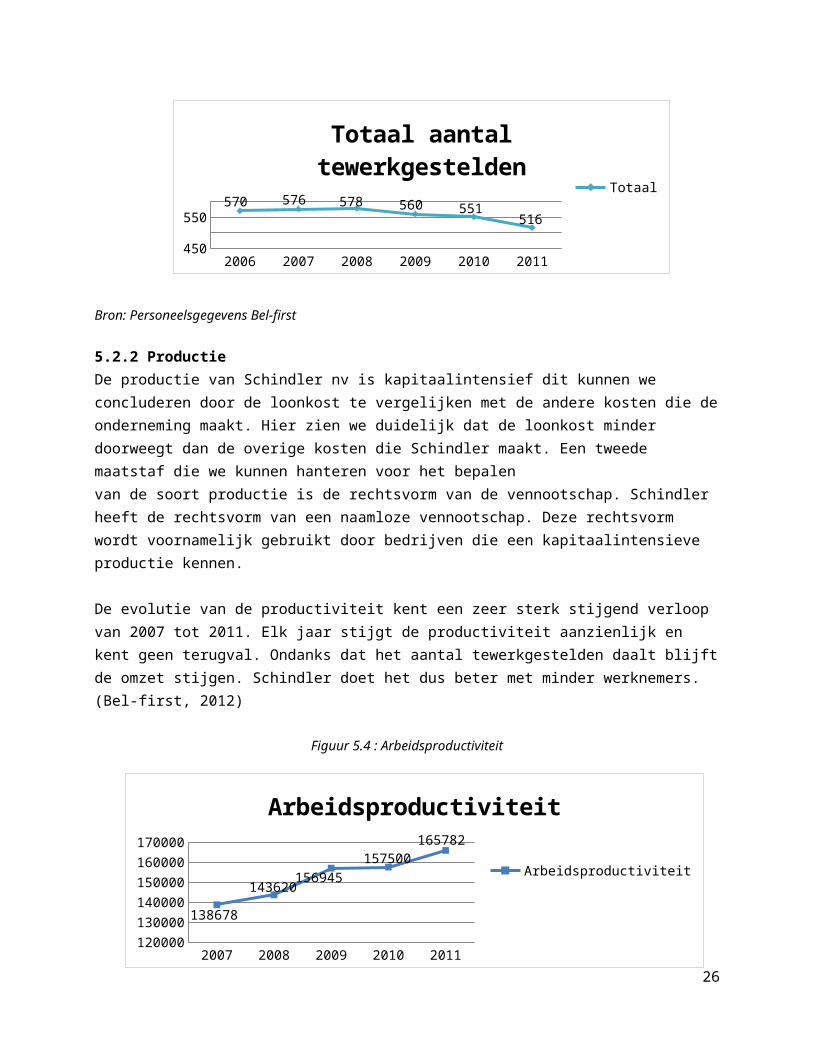

Figuur 5.3 : Totaal aantal tewerkgestelden

25

2006 2007 2008 2009 2010 20110

400 179 193 205 201 205 192383 375 365 352 338 3158 8 8 7 8 9

Evolutie tewerkstelling Schindler nv Bedienden

ArbeidersDirectie

Bron: Personeelsgegevens Bel-first

5.2.2 ProductieDe productie van Schindler nv is kapitaalintensief dit kunnen we concluderen door de loonkost te vergelijken met de andere kosten die deonderneming maakt. Hier zien we duidelijk dat de loonkost minder doorweegt dan de overige kosten die Schindler maakt. Een tweede maatstaf die we kunnen hanteren voor het bepalenvan de soort productie is de rechtsvorm van de vennootschap. Schindler heeft de rechtsvorm van een naamloze vennootschap. Deze rechtsvorm wordt voornamelijk gebruikt door bedrijven die een kapitaalintensieve productie kennen.

De evolutie van de productiviteit kent een zeer sterk stijgend verloop van 2007 tot 2011. Elk jaar stijgt de productiviteit aanzienlijk en kent geen terugval. Ondanks dat het aantal tewerkgestelden daalt blijftde omzet stijgen. Schindler doet het dus beter met minder werknemers. (Bel-first, 2012)

Figuur 5.4 : Arbeidsproductiviteit

26

2006 2007 2008 2009 2010 2011450

550570 576 578 560 551

516

Totaal aantal tewerkgestelden

Totaal

2007 2008 2009 2010 2011120000130000140000150000160000170000

138678

143620156945157500

165782

Arbeidsproductiviteit

Arbeidsproductiviteit

Bron: Cijfer- en personeelsgegevens Bel-first

5.3 Organisatie

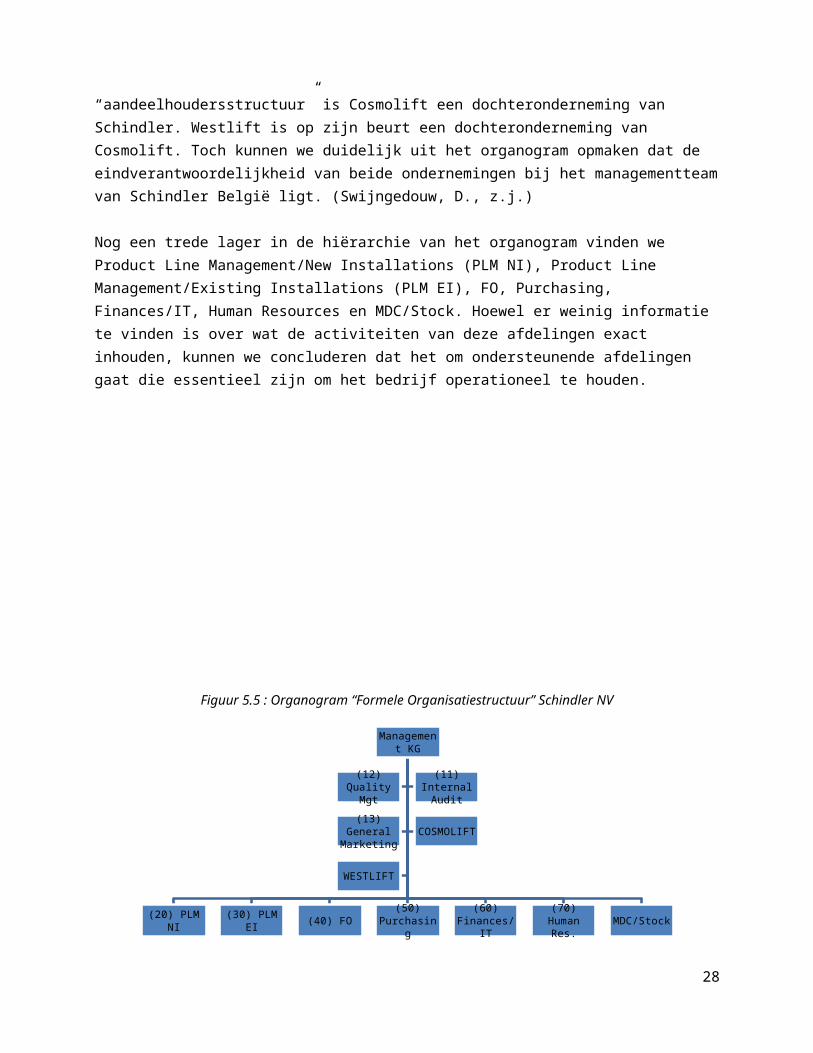

5.3.1 Formele organisatieAan de hand van figuur 5.5 die de organisatiestructuur van Schindler weergeeft, kan je duidelijk opmaken dat er heel wat verschillende afdelingen en divisies te onderscheiden zijn binnen de onderneming.

Bovenaan in de hiërarchie vinden we het Management terug waaronder hetQuality Management, de Internal Audit en General Marketing valt.

Het Quality Management staat in voor de kwaliteit van de geleverde diensten en producten, het is verantwoordelijk voor de controle en de evaluatie van Schindler’s goederen en diensten. (“Quality Management,” z.j.)

De afdeling van de Internal Audits staat in voor het onderzoek en de controle binnen de organisatie, anders dan External Auditors zijn Internal Auditors in dienst van de organisatie zelf. Binnen Schindler zijn de Interne Auditoren verantwoordelijk voor de controle op de interne financiële verantwoordingen en de totstandkoming van de internejaarrekening, de controle op het goed en betrouwbaar functioneren van de interne organisatie alsook de administratieve organisatie. Ook de veiligheid van het volledige productieproces als de veiligheid van de afgeleverde producten vallen onder de verantwoordelijkheid van de interne auditoren. De externe auditoren maken nadien vaak gebruik van de werkzaamheden en rapportages van deze interne auditoren. (“Internal Audit,” z.j.)

De afdeling van General Marketing staat in voor het marketingproces vanSchindlers producten en diensten. (“Outline of Marketing,” z.j.)

In het organogram van formele organisatiestructuur vinden we onder het centraal management ook nog Cosmolift en Westlift terug. Zoals ook duidelijk te zien is in het organogram onder hut puntje

27

“aandeelhoudersstructuur” is Cosmolift een dochteronderneming van Schindler. Westlift is op zijn beurt een dochteronderneming van Cosmolift. Toch kunnen we duidelijk uit het organogram opmaken dat de eindverantwoordelijkheid van beide ondernemingen bij het managementteamvan Schindler België ligt. (Swijngedouw, D., z.j.)

Nog een trede lager in de hiërarchie van het organogram vinden we Product Line Management/New Installations (PLM NI), Product Line Management/Existing Installations (PLM EI), FO, Purchasing, Finances/IT, Human Resources en MDC/Stock. Hoewel er weinig informatie te vinden is over wat de activiteiten van deze afdelingen exact inhouden, kunnen we concluderen dat het om ondersteunende afdelingen gaat die essentieel zijn om het bedrijf operationeel te houden.

Figuur 5.5 : Organogram “Formele Organisatiestructuur” Schindler NV

28

Management KG

(20) PLM NI

(30) PLM EI (40) FO

(50) Purchasin

g

(60) Finances/

IT

(70) Human Res.

MDC/Stock

(12) Quality

Mgt

(11) Internal Audit

(13) General Marketing

COSMOLIFT

WESTLIFT

Bron: Organigram Bel-first

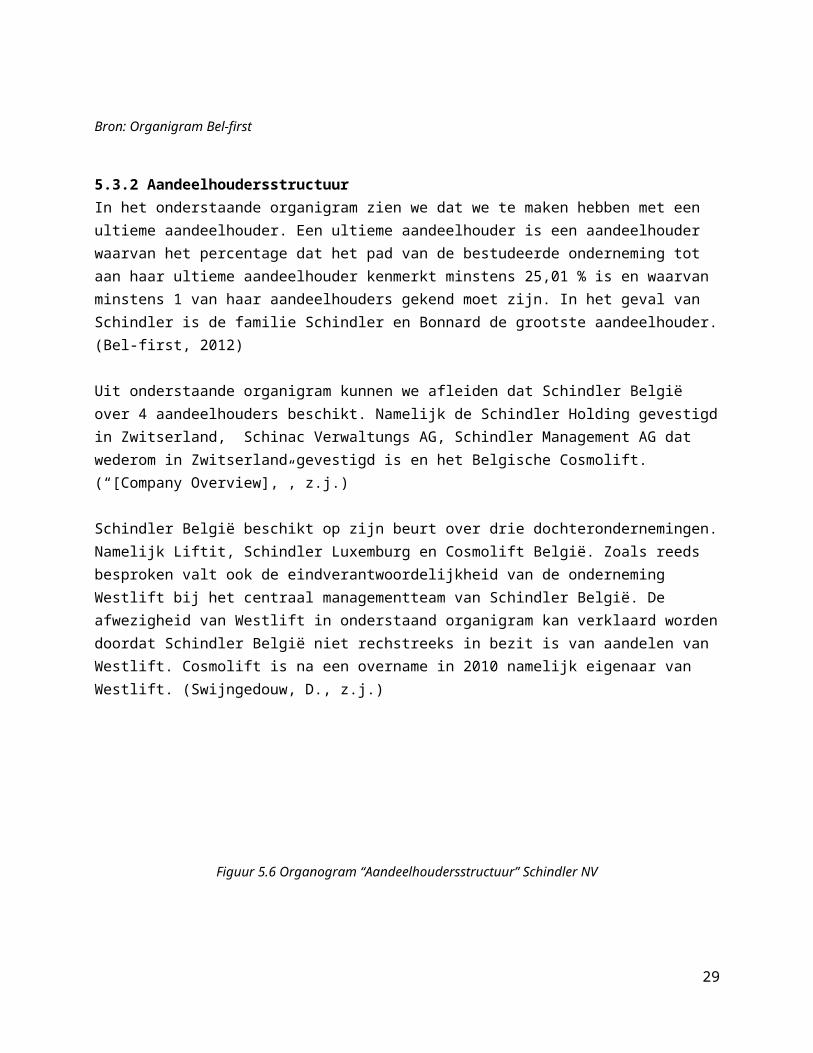

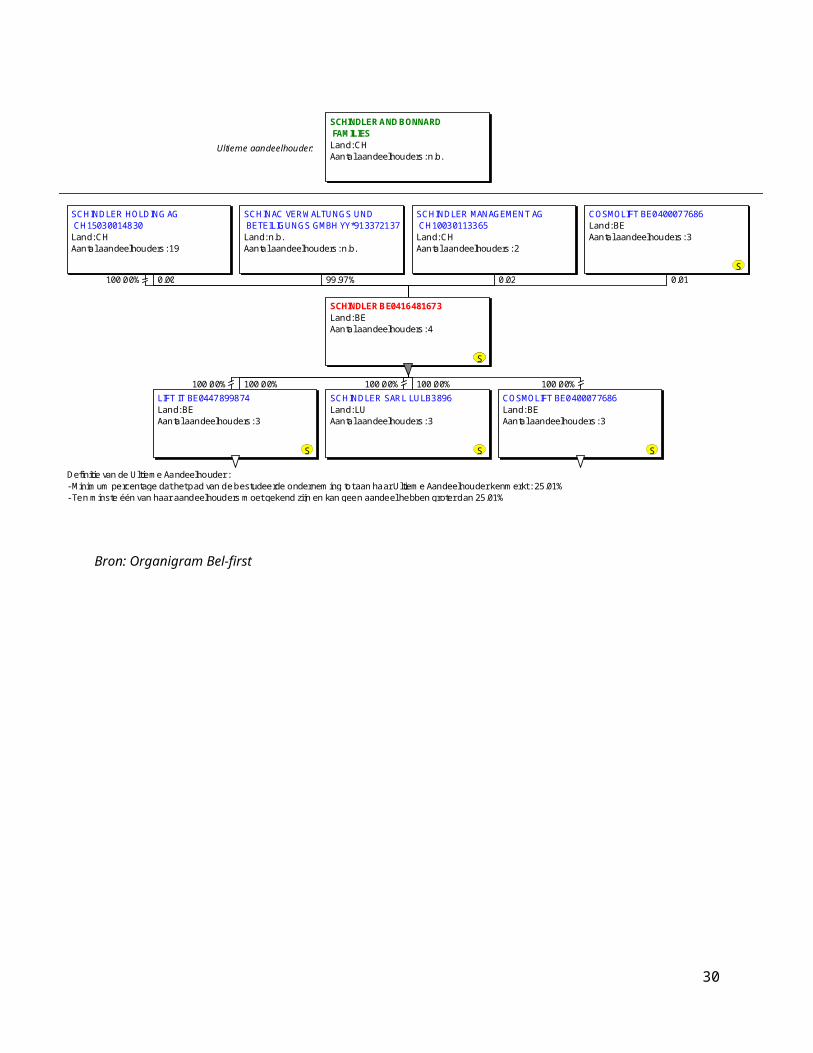

5.3.2 AandeelhoudersstructuurIn het onderstaande organigram zien we dat we te maken hebben met een ultieme aandeelhouder. Een ultieme aandeelhouder is een aandeelhouder waarvan het percentage dat het pad van de bestudeerde onderneming tot aan haar ultieme aandeelhouder kenmerkt minstens 25,01 % is en waarvan minstens 1 van haar aandeelhouders gekend moet zijn. In het geval van Schindler is de familie Schindler en Bonnard de grootste aandeelhouder.(Bel-first, 2012)

Uit onderstaande organigram kunnen we afleiden dat Schindler België over 4 aandeelhouders beschikt. Namelijk de Schindler Holding gevestigdin Zwitserland, Schinac Verwaltungs AG, Schindler Management AG dat wederom in Zwitserland gevestigd is en het Belgische Cosmolift. (“[Company Overview],”, z.j.)

Schindler België beschikt op zijn beurt over drie dochterondernemingen.Namelijk Liftit, Schindler Luxemburg en Cosmolift België. Zoals reeds besproken valt ook de eindverantwoordelijkheid van de onderneming Westlift bij het centraal managementteam van Schindler België. De afwezigheid van Westlift in onderstaand organigram kan verklaard wordendoordat Schindler België niet rechstreeks in bezit is van aandelen van Westlift. Cosmolift is na een overname in 2010 namelijk eigenaar van Westlift. (Swijngedouw, D., z.j.)

Figuur 5.6 Organogram “Aandeelhoudersstructuur” Schindler NV

29

Bron: Organigram Bel-first

30

Definitie van de Ultiem e Aandeelhouder :- Minim um percentage dat het pad van de bestudeerde ondernem ing tot aan haar Ultiem e Aandeelhouder kenm erkt : 25.01%- Ten m inste één van haar aandeelhouders m oet gekend zijn en kan geen aandeel hebben groter dan 25.01%

SCHINDLER AND BONNARD FAM ILIES Land: CHAantal aandeelhouders: n.b.

Ultieme aandeelhouder:

0.00100.00%

SCHINDLER HOLDING AG CH15030014830Land: CHAantal aandeelhouders: 19

99.97%

SCHINAC VERW ALTUNGS UND BETEILIGUNGS GMBH YY*913372137Land: n.b.Aantal aandeelhouders: n.b.

0.02

SCHINDLER MANAGEMENT AG CH10030113365Land: CHAantal aandeelhouders: 2

0.01

COSMOLIFT BE0400077686Land: BEAantal aandeelhouders: 3

S

SCHINDLER BE0416481673Land: BEAantal aandeelhouders: 4

S

100.00%100.00%LIFT IT BE0447899874Land: BEAantal aandeelhouders: 3

S

100.00%100.00%SCHINDLER SARL LULB3896Land: LUAantal aandeelhouders: 3

S

100.00%COSMOLIFT BE0400077686Land: BEAantal aandeelhouders: 3

S

S

6 STRATEGIE EN RESULTATEN

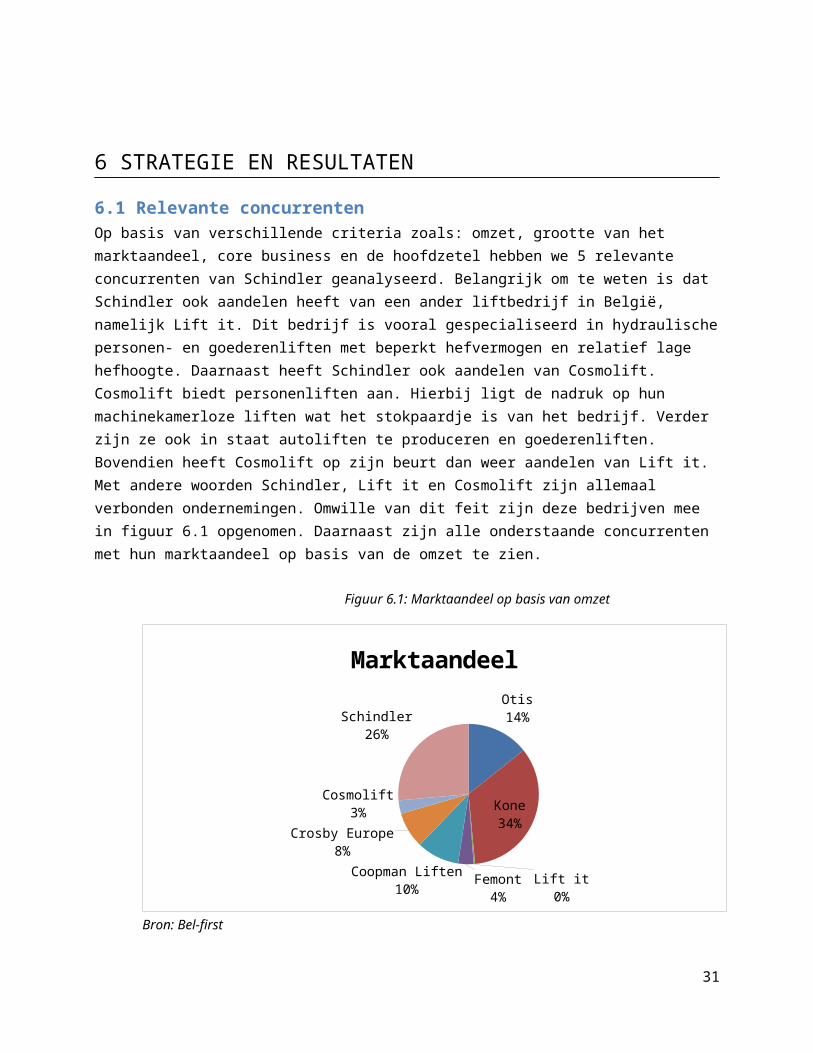

6.1 Relevante concurrentenOp basis van verschillende criteria zoals: omzet, grootte van het marktaandeel, core business en de hoofdzetel hebben we 5 relevante concurrenten van Schindler geanalyseerd. Belangrijk om te weten is dat Schindler ook aandelen heeft van een ander liftbedrijf in België, namelijk Lift it. Dit bedrijf is vooral gespecialiseerd in hydraulischepersonen- en goederenliften met beperkt hefvermogen en relatief lage hefhoogte. Daarnaast heeft Schindler ook aandelen van Cosmolift. Cosmolift biedt personenliften aan. Hierbij ligt de nadruk op hun machinekamerloze liften wat het stokpaardje is van het bedrijf. Verder zijn ze ook in staat autoliften te produceren en goederenliften. Bovendien heeft Cosmolift op zijn beurt dan weer aandelen van Lift it. Met andere woorden Schindler, Lift it en Cosmolift zijn allemaal verbonden ondernemingen. Omwille van dit feit zijn deze bedrijven mee in figuur 6.1 opgenomen. Daarnaast zijn alle onderstaande concurrenten met hun marktaandeel op basis van de omzet te zien.

Figuur 6.1: Marktaandeel op basis van omzet

Otis14%

Kone34%

Lift it0%

Femont4%

Coopman Liften10%

Crosby Europe8%

Cosmolift3%

Schindler26%

Marktaandeel

Bron: Bel-first

31

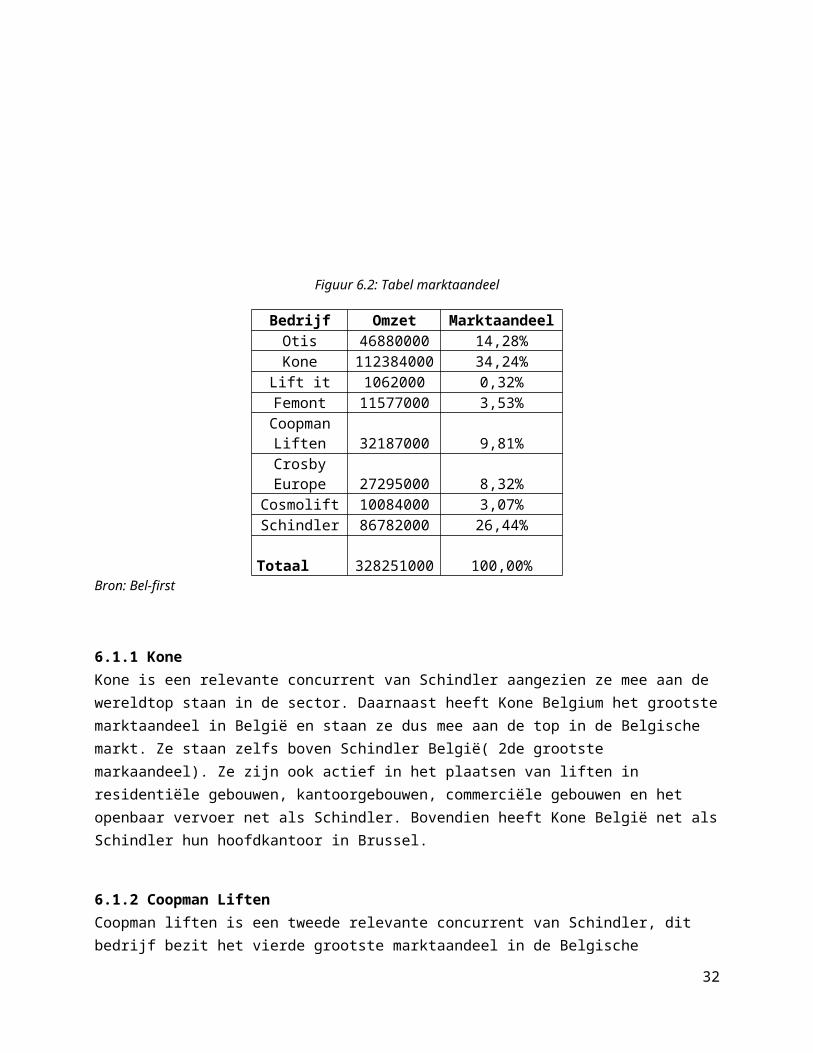

Figuur 6.2: Tabel marktaandeel

Bedrijf Omzet MarktaandeelOtis 46880000 14,28%Kone 112384000 34,24%

Lift it 1062000 0,32%Femont 11577000 3,53%CoopmanLiften 32187000 9,81%CrosbyEurope 27295000 8,32%

Cosmolift 10084000 3,07%Schindler 86782000 26,44%

Totaal 328251000 100,00%Bron: Bel-first

6.1.1 KoneKone is een relevante concurrent van Schindler aangezien ze mee aan de wereldtop staan in de sector. Daarnaast heeft Kone Belgium het grootstemarktaandeel in België en staan ze dus mee aan de top in de Belgische markt. Ze staan zelfs boven Schindler België( 2de grootste markaandeel). Ze zijn ook actief in het plaatsen van liften in residentiële gebouwen, kantoorgebouwen, commerciële gebouwen en het openbaar vervoer net als Schindler. Bovendien heeft Kone België net alsSchindler hun hoofdkantoor in Brussel.

6.1.2 Coopman LiftenCoopman liften is een tweede relevante concurrent van Schindler, dit bedrijf bezit het vierde grootste marktaandeel in de Belgische

32

liftensector. De onderneming heeft al enkele grote projecten achter de rug, zo installeerde ze de liften in het justitiepaleis in Antwerpen enin Assubel gelegen in Brussel. Het bedrijf onderscheidt zich van Schindler door zich te specialiseren in het maken van autoliften, wat een niche is die een sterke groei kende. Daarnaast installeert het bedrijf ook verschillende soorten trapliften voor minder valide en rolstoelgebruikers.

6.1.3 Crosby EuropeCrosby is een volgende concurrent van Schindler, echter is dit bedrijf gespecialiseerd in zware vrachtliften. Al gebruiken ze eerder enorm stevige, stalen kettingen en katrollen in plaats van gesofisticeerde lifttechnieken. Ze nemen dus een zeker segment van de liftsector voor hun rekening.

6.1.4 FemontFemont is nog zo’n bedrijf dat zich specialiseert in zware vrachtliften. Zij produceren verplaatsbare kranen voor intensief gebruik en zware ladingen. Daarnaast vervaardigen ze ook bovenloopkranen. Waar Crosby Europe vooral stalen kettingen gebruikt komt Femont met moderne kranen en meer technische liftsystemen.

6.1.5 OtisTot slot is er nog Otis, wereldwijd de grootste liftenfabrikant in de wereld. In België is het echter niet de grootste producent. Het bedrijfis nog wel prominent aanwezig en hebben het derde grootste marktaandeel. Bovendien hebben ze hun hoofdzetel net zoals Kone en Schindler in Brussel. Dit bedrijf is echter vooral de grootste in Amerika waar ze gigantische omzetten realiseren. Ze staan duidelijk meeaan de top 3 in België.

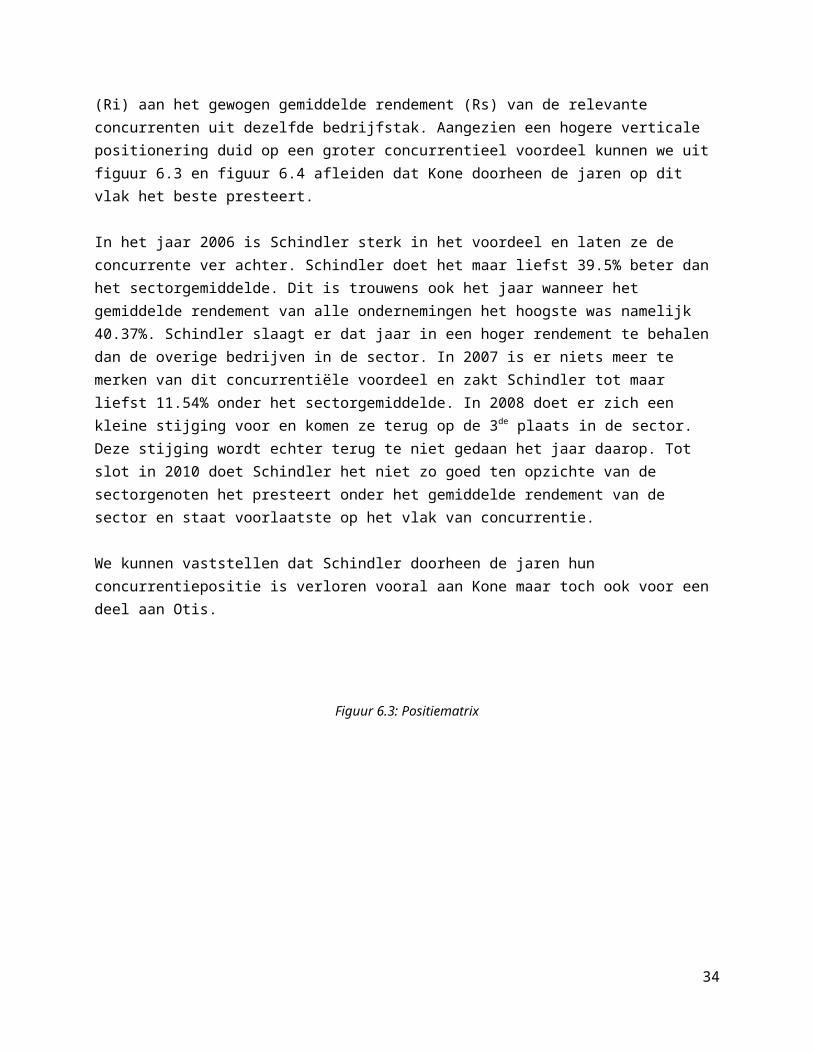

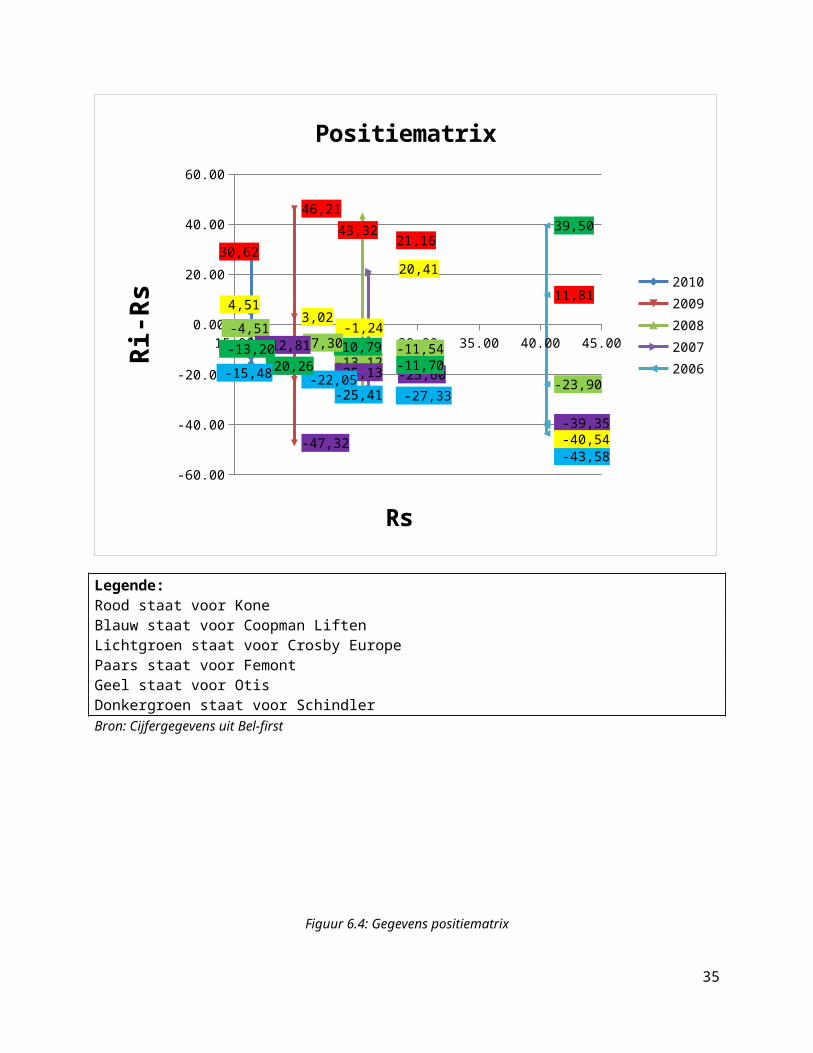

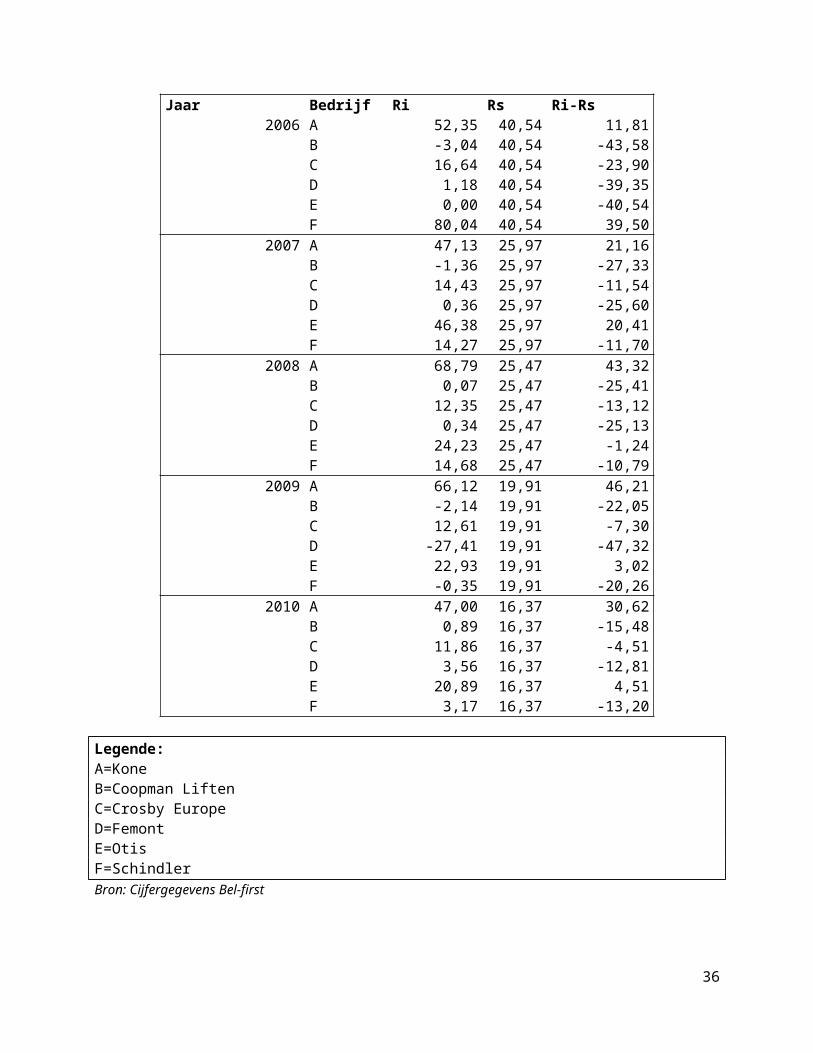

6.2 PositiematrixOm te beginnen volgt er een beschrijving over wat de positiematrix voorstelt: deze relateert het rendement van een individueel bedrijf

33

(Ri) aan het gewogen gemiddelde rendement (Rs) van de relevante concurrenten uit dezelfde bedrijfstak. Aangezien een hogere verticale positionering duid op een groter concurrentieel voordeel kunnen we uit figuur 6.3 en figuur 6.4 afleiden dat Kone doorheen de jaren op dit vlak het beste presteert.

In het jaar 2006 is Schindler sterk in het voordeel en laten ze de concurrente ver achter. Schindler doet het maar liefst 39.5% beter dan het sectorgemiddelde. Dit is trouwens ook het jaar wanneer het gemiddelde rendement van alle ondernemingen het hoogste was namelijk 40.37%. Schindler slaagt er dat jaar in een hoger rendement te behalen dan de overige bedrijven in de sector. In 2007 is er niets meer te merken van dit concurrentiële voordeel en zakt Schindler tot maar liefst 11.54% onder het sectorgemiddelde. In 2008 doet er zich een kleine stijging voor en komen ze terug op de 3de plaats in de sector. Deze stijging wordt echter terug te niet gedaan het jaar daarop. Tot slot in 2010 doet Schindler het niet zo goed ten opzichte van de sectorgenoten het presteert onder het gemiddelde rendement van de sector en staat voorlaatste op het vlak van concurrentie.

We kunnen vaststellen dat Schindler doorheen de jaren hun concurrentiepositie is verloren vooral aan Kone maar toch ook voor een deel aan Otis.

Figuur 6.3: Positiematrix

34

15.00 20.00 25.00 30.00 35.00 40.00 45.00

-60.00

-40.00

-20.00

0.00

20.00

40.00

60.00

11,81

-43,58

-23,90

-39,35 -40,54

39,5021,16

-27,33

-11,54-25,60

20,41

-11,70

43,32

-25,41

-13,12-25,13

-1,24-10,79

46,21

-22,05

-7,30

-47,32

3,02

-20,26

30,62

-15,48

-4,51 -12,81

4,51

-13,20

Positiematrix

20102009200820072006

Rs

Ri-R

s

Legende:Rood staat voor KoneBlauw staat voor Coopman LiftenLichtgroen staat voor Crosby EuropePaars staat voor FemontGeel staat voor OtisDonkergroen staat voor SchindlerBron: Cijfergegevens uit Bel-first

Figuur 6.4: Gegevens positiematrix

35

Jaar Bedrijf Ri Rs Ri-Rs2006 A 52,35 40,54 11,81

B -3,04 40,54 -43,58 C 16,64 40,54 -23,90 D 1,18 40,54 -39,35 E 0,00 40,54 -40,54 F 80,04 40,54 39,50

2007 A 47,13 25,97 21,16 B -1,36 25,97 -27,33 C 14,43 25,97 -11,54 D 0,36 25,97 -25,60 E 46,38 25,97 20,41 F 14,27 25,97 -11,70

2008 A 68,79 25,47 43,32 B 0,07 25,47 -25,41 C 12,35 25,47 -13,12 D 0,34 25,47 -25,13 E 24,23 25,47 -1,24 F 14,68 25,47 -10,79

2009 A 66,12 19,91 46,21 B -2,14 19,91 -22,05 C 12,61 19,91 -7,30 D -27,41 19,91 -47,32 E 22,93 19,91 3,02 F -0,35 19,91 -20,26

2010 A 47,00 16,37 30,62 B 0,89 16,37 -15,48 C 11,86 16,37 -4,51 D 3,56 16,37 -12,81 E 20,89 16,37 4,51 F 3,17 16,37 -13,20

Legende:A=KoneB=Coopman LiftenC=Crosby EuropeD=FemontE=OtisF=SchindlerBron: Cijfergegevens Bel-first

36

7 FINANCIËLE ANALYSE

7.1 Jaarrekening-Analyse

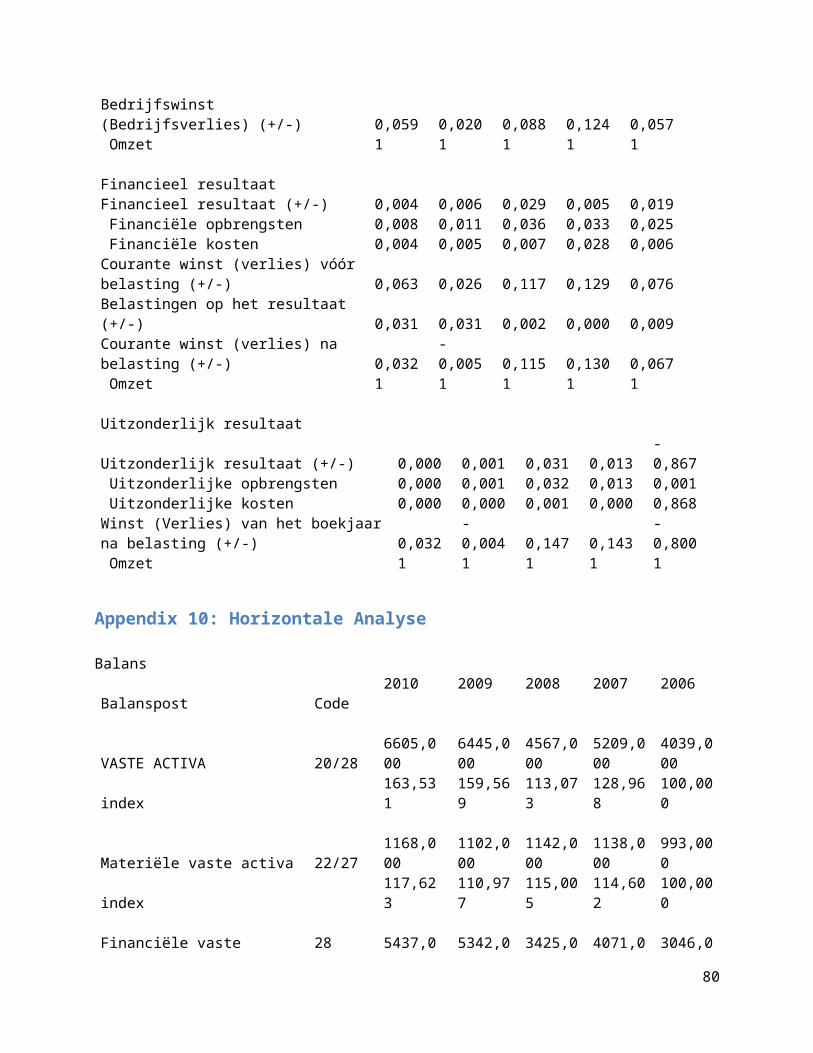

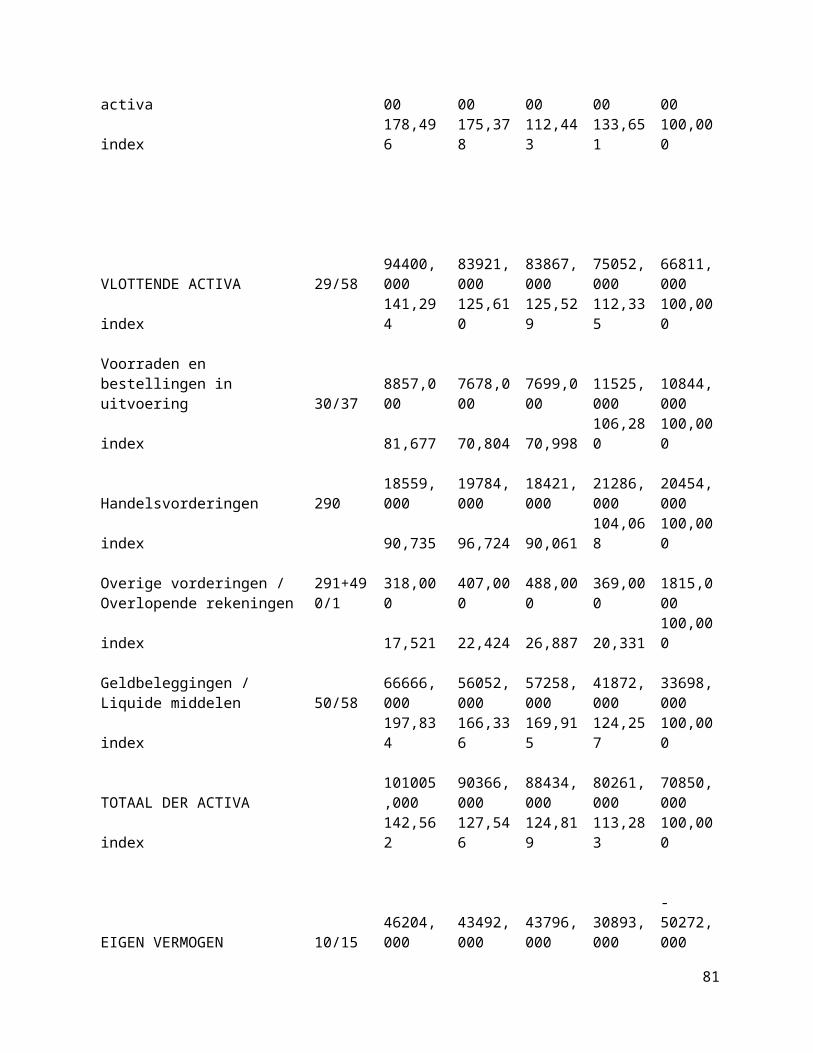

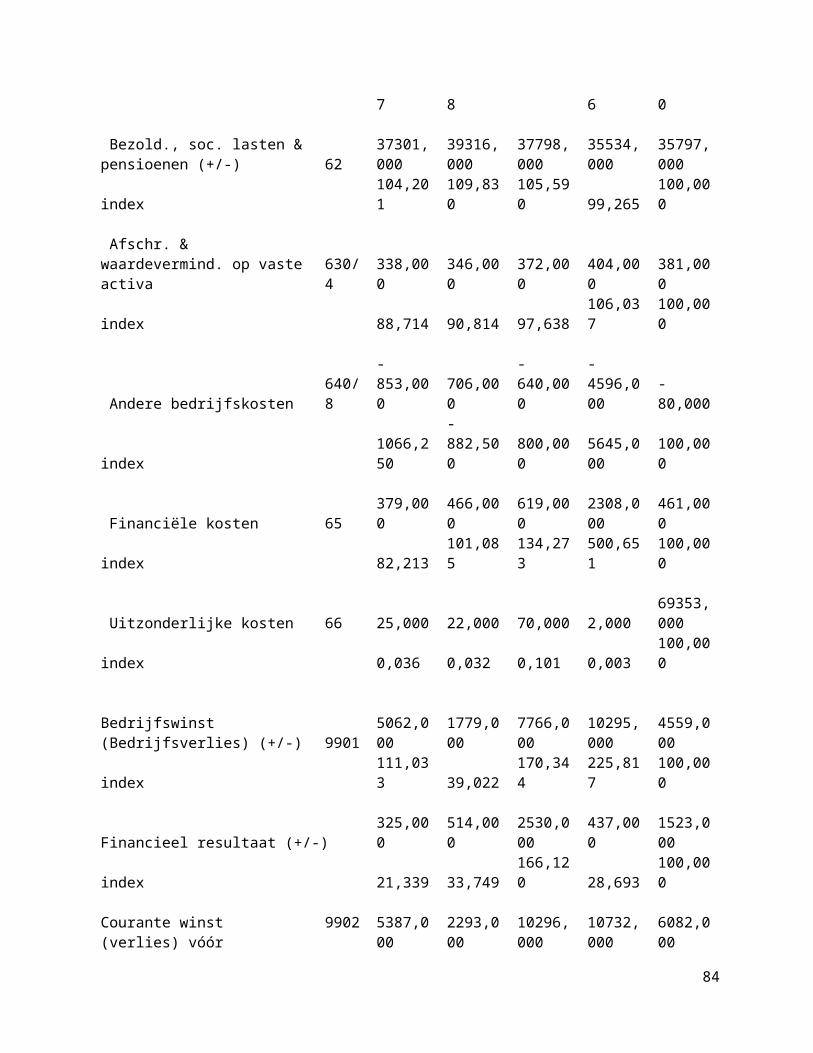

7.1.1 Horizontale AnalyseVia bel-first is het makkelijk om de boekhoudkundige gegevens van Schindler te bekomen. De database beschikt wel enkel over cijfers tot en met 2010, maar aangezien er meerdere jaren ter beschikking zijn, is het toch mogelijk om via deze gegevens een evolutie te analyseren. Ook is het niet onnuttig om de impact van enkele belangrijke externe en interne factoren te onderzoeken. Daarbij moet men enerzijds vooral denken aan de economische en financiële crisis, als externe factor, en anderzijds is er de interne factor die niet over het hoofd mag gezien worden, namelijk de kartelvorming.( Algemene aspecten van bedrijfsvoering en commerciële strategie, 2011)

Daarnaast is er een externe factor die voor elk bedrijf in België dezelfde is, namelijk een gemiddelde jaarlijkse inflatievoet van rond de 2%.(Cursus Ondernemingsfinanciering, 2012)

Tenslotte geven sommige lage cijfers in balansposten of resultatenrekeningen vaak vertekende beelden als de evolutie moet besproken worden. Meestal hebben deze cijfers op het totaal ook zo’n geringe invloed dat de interpretatie ervan soms nutteloos is.

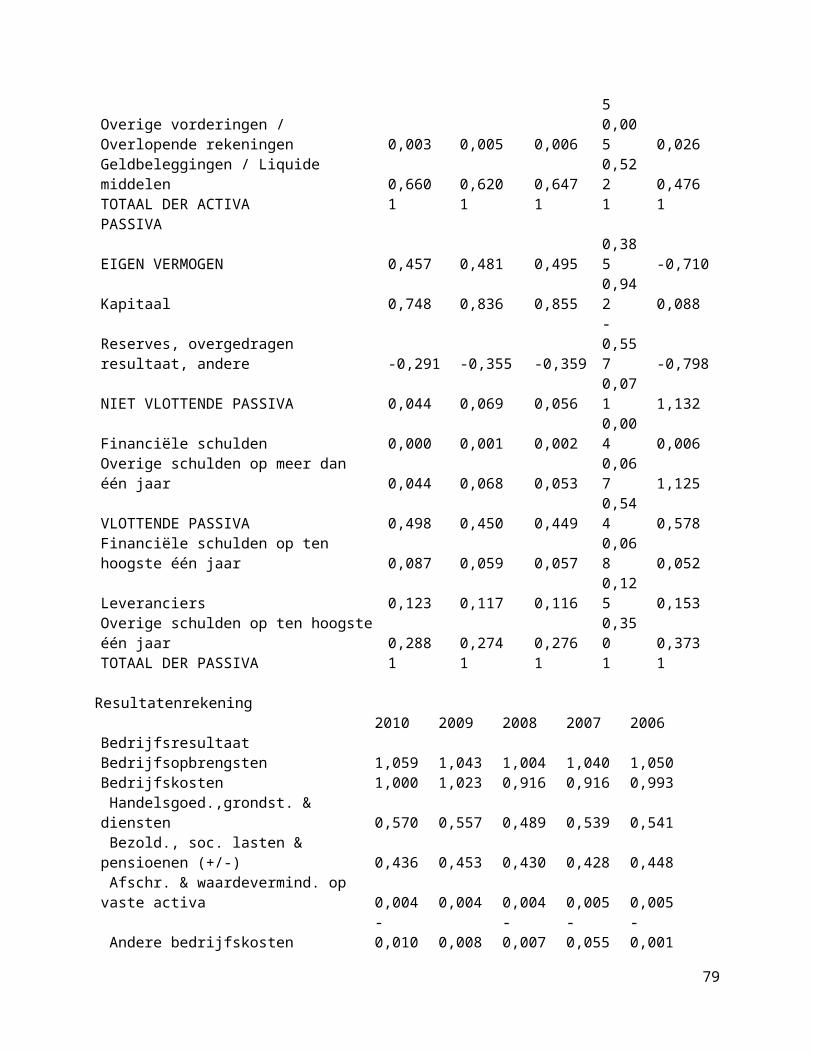

BalansHet eerste wat opvalt, is de sterke evolutie van de vaste activa. Deze stijging is vooral te wijten aan de financiële vaste activa. Aangezien de financiële vaste activa al vanaf 2006 75% van de vaste activa uitmaakte, is het logisch dat een sterke stijging op financieel vlak, ook een grote impact heeft op de totale vaste activa.Ondanks een daling van de meeste posten die onder de vlottende activa vallen, zoals voorraden in bestelling, handelsvorderingen en overige vorderingen, is er toch een stijging van de totale vlottende activa metmeer dan 40% over 5jaar. Deze stijging is te verklaren door de verdubbeling van de posten geldbeleggingen en liquide middelen over 5jaar. Ook het feit dat deze 2 posten gemiddelde gezien jaarlijks meer

37

dan 60% van de totale vlottende activa vertegenwoordigen, mag niet genegeerd worden.

De stijging van 42% over de 5jaar van de totale activa, is op zijn beurt dan weer te verklaren door de stijging van zowel de vaste als de vlottende activa.

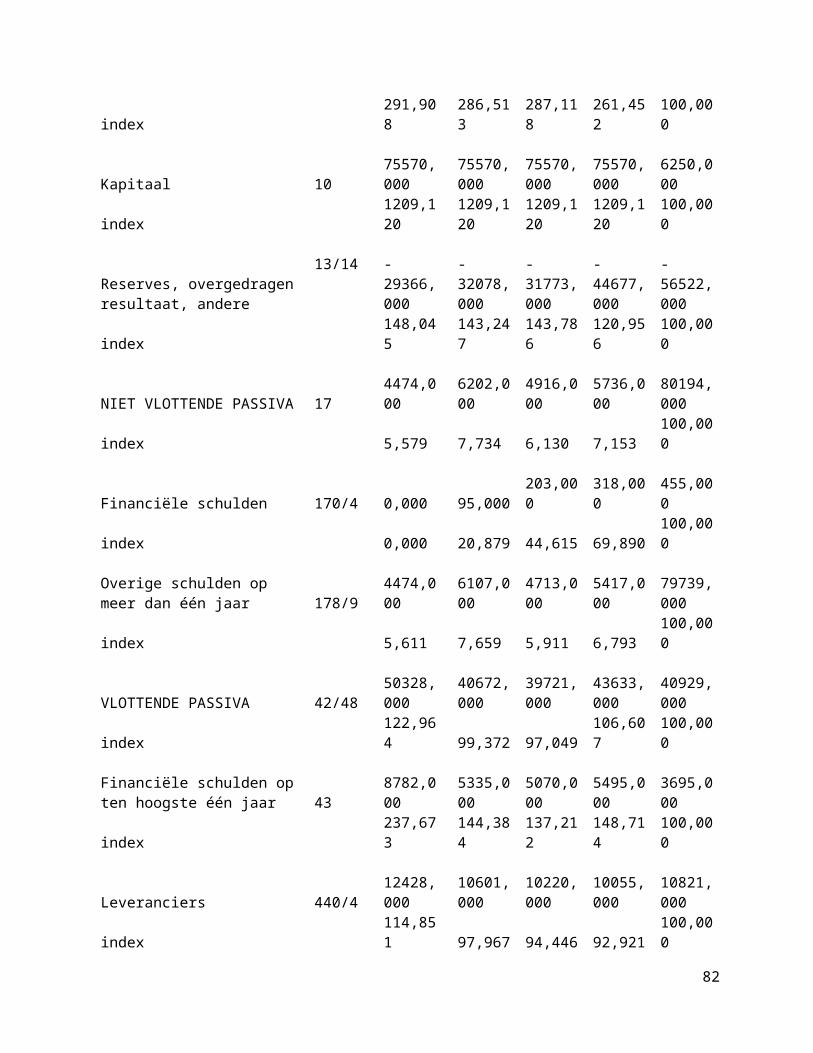

Aangezien het eigen vermogen in 2006 negatief was, is het logisch dat er een sterke stijging is vanaf dat het in de volgende jaren terug positief wordt. Na 2007 is het eigen vermogen wel constant gebleven. Vervolgens is bij het kapitaal na 2006 ook geen verandering meer te zien, maar opmerkelijk is wel dat van 2006 naar 2007 deze post vertwaalfvoudigt.

Het overgedragen resultaat is duidelijk negatief, en dit is mede te verklaren door de zware boete die Schindler heeft gekregen in verband met kartelvorming. Sinds 2006 is het bedrijf er in geslaagd bijna de helft van deze boete af te bouwen. Bij de vlottende activa is er van 2006 op 2007 een zeer sterke daling met meer dan 90% ten gevolge van een aflossing van een lange termijn lening.

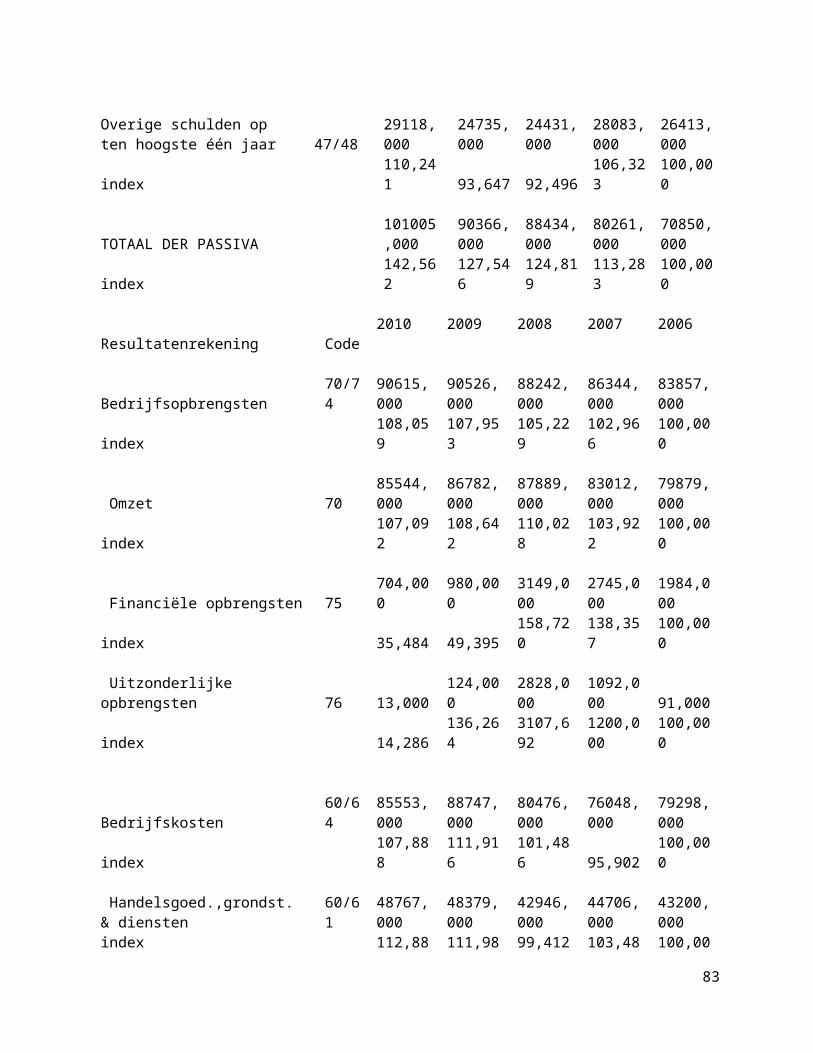

De stijging van het totaal der passiva in 2007 is te verklaren door de grote stijging van het kapitaal. In 2010 is de stijging van 10% dan weer te wijten aan een stijging van 25% van de vlottende passiva. (Bel-first, 2012)

ResultatenrekingVan de bedrijfsopbrengsten kan gezegd worden dat ze ongeveer gelijk stijgen met inflatie. De overige opbrengsten categorieën zoals financiële en uitzonderlijke zijn aan de lage kant, en daarom is een evolutie niet echt zinvol. Ook hun impact op het totaal van de opbrengsten is te verwaarlozen.

Het cijfer van de bedrijfskosten is voornamelijk bepaald door 2 rekeningen, namelijk de bezoldigingen sociale lasten en pensioenen plusde handelsgoederen, grondstoffen en diensten. Gemiddeld gezien is de verhouding 55% tegenover 45%. Iets meer dan de helft van de

38

bedrijfskosten gaan naar de aankopen van handelsgoederen, grondstoffen en diensten. Het overige deel wordt opgevuld door de kosten in verband met het personeel. In 2009 is er als resultaat van een stijging van ongeveer 10% in de aankoopkosten en een van bijna 4% in de personeelskosten, een stijging van 10% in de totale bedrijfskosten. Enkel in 2007 is er een daling van 5% in de totale bedrijfskosten, die niet te wijten is aan een van deze rekeningen. In dit jaar is er een sterke daling in de overige bedrijfskosten. (Bel-first, 2012)

7.1.2 Verticale AnalyseEen verticale analyse houdt in dat alle posten van de balans en alle rekeningen van de resultatenrekening in verhouding worden gezet ten opzichte van respectievelijk het balanstotaal en de omzet. Op deze manier kan er makkelijker een oordeel worden geveld over hoe sterk de impact is van de afzonderlijke posten of rekeningen. Zoals bij de horizontale analyse, wordt gebruikt gemaakt van de cijfers van 2006 toten met 2010.

BalansHet eerste dat opvalt als je activa bekijkt, is dat de vaste activa slechts 6% uitmaken van het totaal der activa. Dit percentage is ongeveer stabiel gebleven over deze 5 jaar. Uit dit kleine percentage kan je dus afleiden dat het bedrijf relatief weinig vaste activa nodig heeft bij de uitvoering van de activiteiten.Gemiddeld gezien bestond de activa deze 5 jaar over iets meer dan 93% uit vlottende activa. In deze vlottende activa is 1 post die er met kopen schouders boven uitsteekt, namelijk de geldbeleggingen/liquide middelen. Deze post vertegenwoordigt op zich in 2010 al 66% van het totaal der activa. Dit is niet altijd het geval geweest, want in 2006 was dit nog geen 50%. In 2008 is er een sterke groei geweest van het aandeel van deze post met 10%. Verder is het aandeel van de post met betrekking tot de voorraden en de bestellingen in uitvoering, bijna gehalveerd vanaf 2006 tot 2010. Ook was er een sterke daling van het aandeel van de post van de handelsvorderingen met 10% over deze 5 jaar.Het is dus duidelijk dat de stijging van post met betrekking tot

39

geldbeleggingen/liquide middelen gecompenseerd werd door een daling in de posten van de voorraden, de bestellingen in uitvoering en de handelsvorderingen, waardoor het aandeel van de vlottende activa ongeveer stabiel bleef. (Bel-first, 2012)

Ook bij de passiva is er duidelijk een groot aandeel vertegenwoordigd door de passiva met een vlottende aard. Deze passiva hebben wel enkele schommelingen gehad over de laatste 5jaar, wat wil zeggen dat er enkeleschuldherschikkingen zijn doorgevoerd. Eerst is er een daling in het aandeel van deze post van 10% geweest vanaf 2006 tot en met 2008, wat te wijten was aan een daling in de posten leveranciers en overige schulden op ten hoogste 1 jaar. In 2010 was er dan weer een stijging geweest van 5% die te wijten is aan een stijging in de 3 onderliggende posten.

Bij de niet-vlottende passiva, valt het hoge getal in 2006 op in de post van de overige schulden op meer dan 1 jaar. Het is niet toevallig dat Schindler net in dat jaar veroordeeld is tot een grote boete in verband met kartelvorming. Ook het negatieve saldo in de post van de reserves en overgedragen resultaat hebben te maken met dezelfde affaire. Op 5jaar tijd is het bedrijf er in geslaagd het bedrag van hetgeleden verlies, door toedoen van de sanctie, tot de helft te reduceren.Het aandeel van de post kapitaal, is met meer dan 10% gedaald sinds 2007 maar de absolute bedrag is constant gebleven. De daling is dus integraal te wijten aan stijging van andere passiva-posten. (Bel-first,2012)

ResultatenrekeningDe rekeningen die niet besproken werden in dit onderdeel, zoals deze met betrekking tot het financieel en uitzonderlijk resultaat vertegenwoordigen een verwaarloosbaar deel van de totale omzet (vaak minder dan 1%) dat de analyse ervan geen meerwaarde bied. Het is ook

40

logisch dat deze rekeningen niet zo’n groot aandeel hebben in de omzet,omdat ze niets te maken hebben met de eigenlijke bedrijfsactiviteiten.

Uit analyse van bedrijfskosten, blijkt dat deze vooral bestaan uit 2 posten, namelijk handelsgoederen, grondstoffen & diensten en bezoldigingen, sociale lasten & pensioenen. Respectievelijk vertegenwoordigden deze posten gemiddeld over deze 5 jaar ongeveer 54% en 44%. De kost met betrekking tot het personeel is in absolute termen,ongeveer stabiel gebleven. Na verder onderzoek van de sociale balans bleek dat er elk jaar een kleine natuurlijke afvloeiing van het arbeiderspersoneel plaatsvond, maar er kwamen wel steeds enkele bedienden bij. Hieruit blijkt dat arbeiders minder kosten dan bedienden, omdat de loonlasten stabiel bleven.

Het positieve resultaat na belasting in 2007 en 2008 was meer dan 14% van de omzet, nadat het negatief resultaat na belasting in 2006 80% vande omzet was geweest. In 2009 en 2010 zijn de resultaten na belasting ten opzichte van de omzet relatief gezien veel minder groot. In 2009 was het negatieve resultaat nog geen halve procent van de omzet. De winst na belasting in 2010 was dan weer iets meer dan 3 van de omzet.(Bel-first, 2012)

7.2 Evolutie liquiditeit, solvabiliteit & rendabiliteit

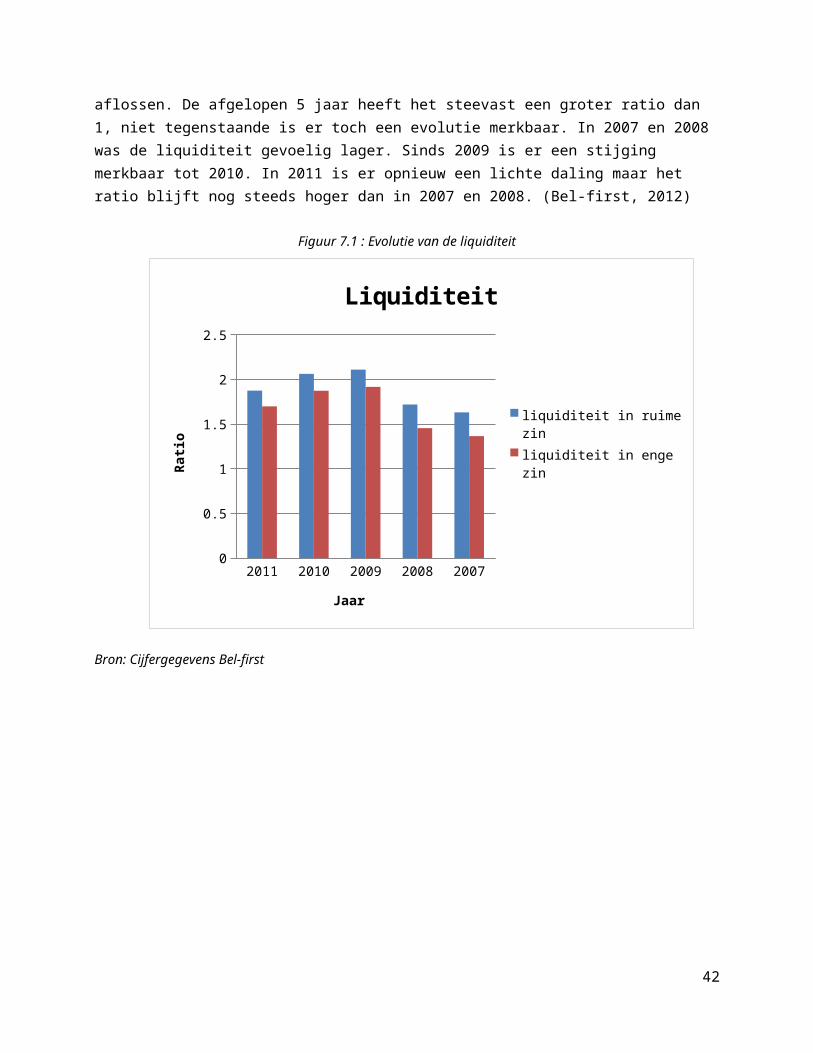

7.2.1 LiquiditeitDe liquiditeit van een onderneming geeft ons een beter beeld hoe snel een onderneming de schulden op korte termijn kan aflossen. Hierbij maken we nog een onderscheid tussen liquiditeit in ruime zin en in engezin. Bij liquiditeit in enge zin worden de voorraden en de overlopende rekeningen mee opgenomen in het ratio, bij liquiditeit in ruime zin gebeurt dit niet. Deze ratio’s hebben de minimale norm van 1. (Cursus Financieel Beleid, 2011)

Schindler nv heeft nooit enig probleem gehad om hieraan te voldoen. Ditwil dus zeggen dat Schindler nv de korte termijn schulden eenvoudig kan

41

aflossen. De afgelopen 5 jaar heeft het steevast een groter ratio dan 1, niet tegenstaande is er toch een evolutie merkbaar. In 2007 en 2008 was de liquiditeit gevoelig lager. Sinds 2009 is er een stijging merkbaar tot 2010. In 2011 is er opnieuw een lichte daling maar het ratio blijft nog steeds hoger dan in 2007 en 2008. (Bel-first, 2012)

Figuur 7.1 : Evolutie van de liquiditeit

Bron: Cijfergegevens Bel-first

42

2011 2010 2009 2008 20070

0.5

1

1.5

2

2.5

Liquiditeit

liquiditeit in ruime zinliquiditeit in enge zin

Jaar

Ratio

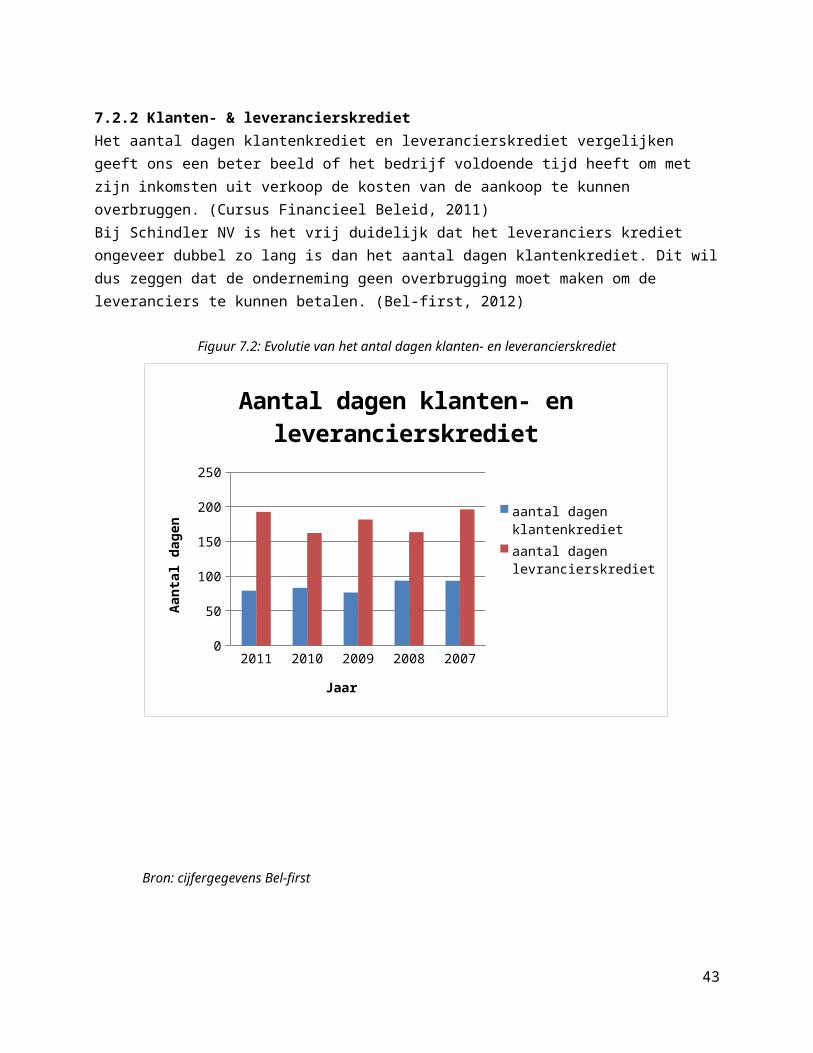

7.2.2 Klanten- & leverancierskredietHet aantal dagen klantenkrediet en leverancierskrediet vergelijken geeft ons een beter beeld of het bedrijf voldoende tijd heeft om met zijn inkomsten uit verkoop de kosten van de aankoop te kunnen overbruggen. (Cursus Financieel Beleid, 2011)Bij Schindler NV is het vrij duidelijk dat het leveranciers krediet ongeveer dubbel zo lang is dan het aantal dagen klantenkrediet. Dit wildus zeggen dat de onderneming geen overbrugging moet maken om de leveranciers te kunnen betalen. (Bel-first, 2012)

Figuur 7.2: Evolutie van het antal dagen klanten- en leverancierskrediet

Bron: cijfergegevens Bel-first

43

2011 2010 2009 2008 20070

50

100

150

200

250

Aantal dagen klanten- en leverancierskrediet

aantal dagen klantenkredietaantal dagen levrancierskrediet

Jaar

Aantal dagen

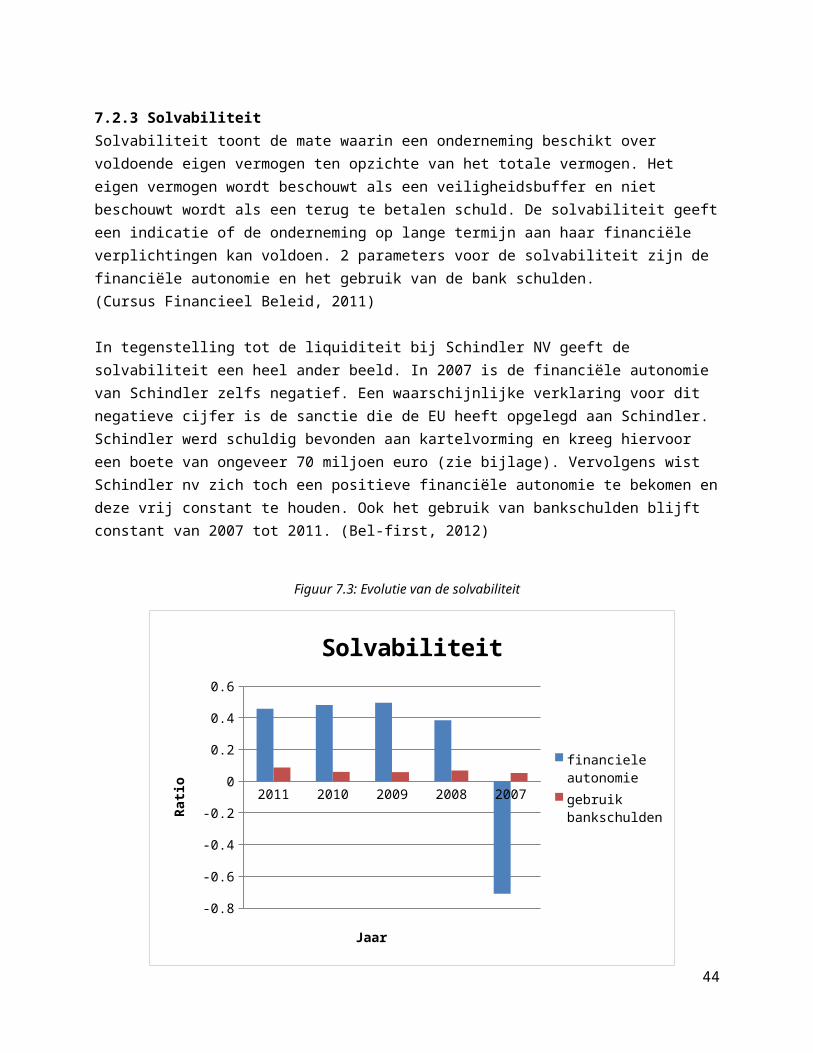

7.2.3 SolvabiliteitSolvabiliteit toont de mate waarin een onderneming beschikt over voldoende eigen vermogen ten opzichte van het totale vermogen. Het eigen vermogen wordt beschouwt als een veiligheidsbuffer en niet beschouwt wordt als een terug te betalen schuld. De solvabiliteit geefteen indicatie of de onderneming op lange termijn aan haar financiële verplichtingen kan voldoen. 2 parameters voor de solvabiliteit zijn de financiële autonomie en het gebruik van de bank schulden.(Cursus Financieel Beleid, 2011)

In tegenstelling tot de liquiditeit bij Schindler NV geeft de solvabiliteit een heel ander beeld. In 2007 is de financiële autonomie van Schindler zelfs negatief. Een waarschijnlijke verklaring voor dit negatieve cijfer is de sanctie die de EU heeft opgelegd aan Schindler. Schindler werd schuldig bevonden aan kartelvorming en kreeg hiervoor een boete van ongeveer 70 miljoen euro (zie bijlage). Vervolgens wist Schindler nv zich toch een positieve financiële autonomie te bekomen endeze vrij constant te houden. Ook het gebruik van bankschulden blijft constant van 2007 tot 2011. (Bel-first, 2012)

Figuur 7.3: Evolutie van de solvabiliteit

44

2011 2010 2009 2008 2007

-0.8

-0.6

-0.4

-0.2

0

0.2

0.4

0.6

Solvabiliteit

financiele autonomiegebruik bankschulden

Jaar

Rati

o

Bron: Cijfergegevens Bel-first

45

7.3 Sectoranalyse (niet-financiële gegevens)De sectoranalyse van de niet-financiële gegevens werd gedaan aan de hand van gegevens beschikbaar op Bel-first. Er werden enkele filters toegepast ten einde de meest representatieve bedrijven te kunnen selecteren. Zo werd er een filter toegepast op basis van de NACE-code (NACE- code 28220) en op basis van of er al dan niet een jaarrekening beschikbaar is op Bel-first.

Deze laatste filter werd toegepast om kleinere bedrijven die slechts ingeringe mate actief zijn in dezelfde sector als Schindler er uit te filteren. Na de gegevens op Bel-first te hebben geanalyseerd, bleek namelijk dat slechts een beperkt aantal kleine bedrijven er werden uitgefilterd op basis van deze filter. Hoewel deze kleine bedrijven slechts een klein marktaandeel in de sector hadden, gaven ze toch een significant verschil in de analyse van de niet-financiële gegevens doordat hen hetzelfde gewicht werd toegekend als de grote bedrijven in de sector.

Door het toepassen van de zonet vermelde filter dient wel te worden opgemerkt dat bedrijven met bepaalde juridische vormen niet zijn opgenomen in de sectoranalyse per regio, juridische vorm en leeftijdscategorie.

7.3.1 Sectoranalyse per regio en juridische vorm

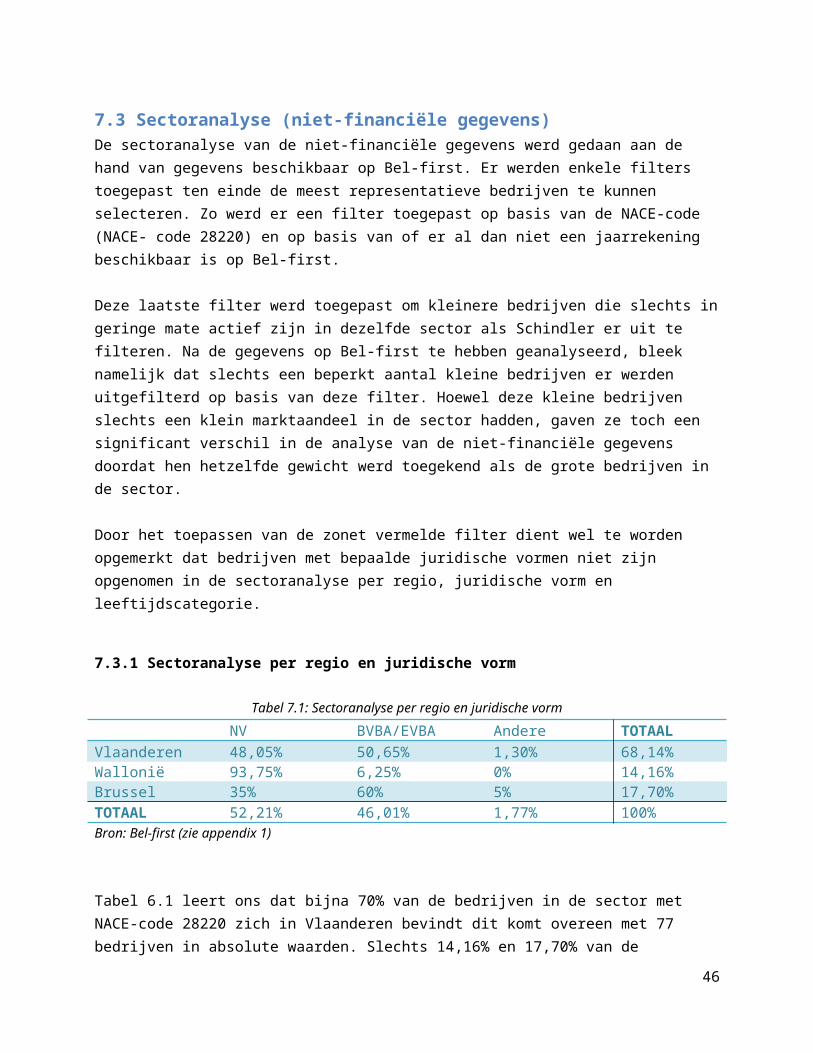

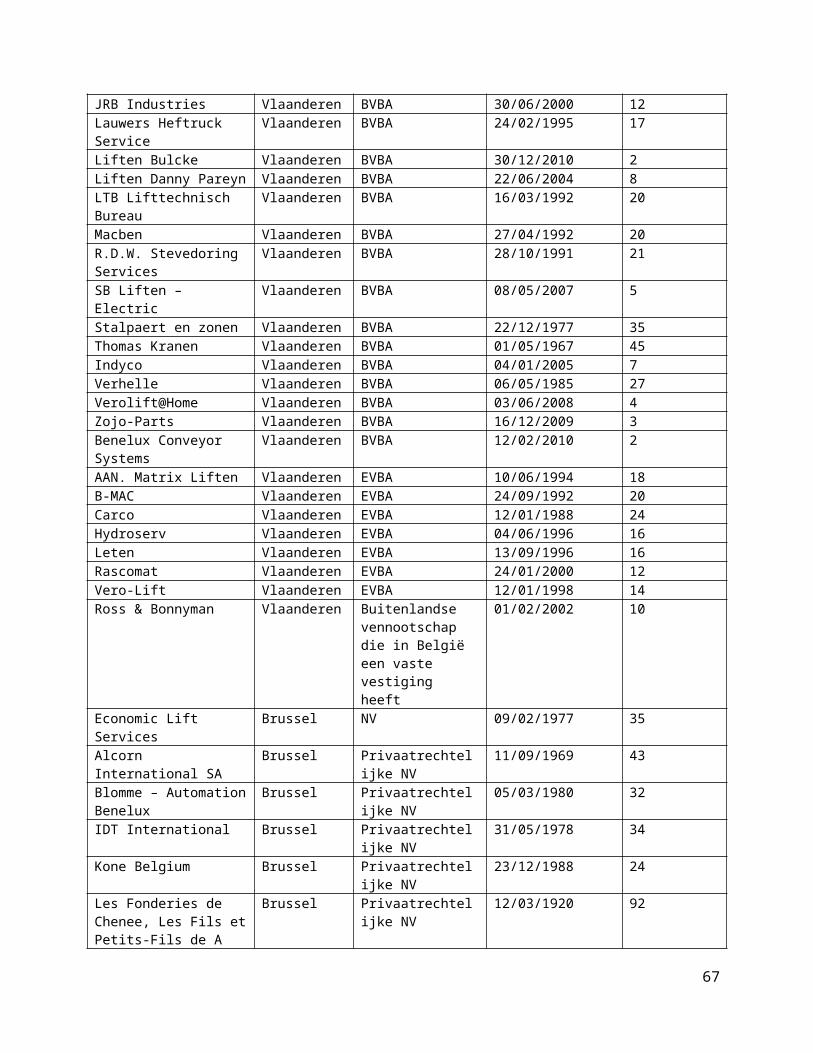

Tabel 7.1: Sectoranalyse per regio en juridische vormNV BVBA/EVBA Andere TOTAAL

Vlaanderen 48,05% 50,65% 1,30% 68,14%Wallonië 93,75% 6,25% 0% 14,16%Brussel 35% 60% 5% 17,70%TOTAAL 52,21% 46,01% 1,77% 100%Bron: Bel-first (zie appendix 1)

Tabel 6.1 leert ons dat bijna 70% van de bedrijven in de sector met NACE-code 28220 zich in Vlaanderen bevindt dit komt overeen met 77 bedrijven in absolute waarden. Slechts 14,16% en 17,70% van de

46

bedrijven bevindt zich in respectievelijk Wallonië en Brussel. In absolute waarden betekent dit dat er 20 bedrijven actief zijn in Brussel en slechts 16 in Wallonië. Het is opmerkelijk dat de grotere spelers in de markt zich voornamelijk in Brussel bevinden. Zowel Schindler, 2 van zijn grootste concurrenten (Otis en Kone) als verscheidene andere grote ondernemingen in de sector bevinden zich in het Brussels hoofdstedelijk geweest. De verklaring hiervoor is waarschijnlijk dat deze grotere ondernemingen actief zijn over het heleland en er dus baat bij hebben hun hoofdzetel op een centrale plek in het land te vestigen. (Bel-first, 2012)

Ook dient er te worden vermeld dat er geen onderscheid werd gemaakt tussen een privaatrechtelijke NV of een NV, toch kunnen wij in het overzicht uit Appendix 1 zien dat ongeveer 90% van de bedrijven die onder de noemer NV vallen in tabel 6.1 actief zijn onder de vorm van een privaatrechtelijke NV.

7.3.2 Sectoranalyse per regio en leeftijdscategorie

Tabel 7.2: Sectoranalyse per regio en leeftijdscategorie0-4 jaar 5-9 jaar 10-19

jaar20-50 jaar

>50 jaar TOTAAL

Vlaanderen

6,49% 18,18% 29,87% 41,56% 3,90% 68,14%

Wallonië 0% 0% 18,75% 68,75% 12,50% 14,16%Brussel 0% 20,00% 5,00% 65,00% 10,00% 17,70%TOTAAL 4,42% 15,93% 23,89% 49,56% 6,19% 100%Bron: Bel-first (zie appendix 1)

Tabel 6.2 leert ons dat de sector in kwestie met een gemiddelde leeftijd van rond de 30 jaar een volwassen sector is. Opvallend is dat er in Wallonië gedurende het laatste decennium geen nieuwkomers in de sectormarkt aanwezig zijn. Ook in Vlaanderen en Brussel zijn de nieuwkomers het laatste decennium beperkt.

Hoewel dit niet op te maken is uit tabel 6.2 is het na grondige analysevan de gegevens uit appendix 1 opmerkelijk dat de bedrijven met het

47

grootste marktaandeel (Otis, Coopman Liften, Schindler, Kone, Crosby Europe, Femont, …) zich in de leeftijdscategorie 20-50 jaar bevinden.

7.4 Sectoranalyse (financiële gegevens)Om de positie van Schindler te bepalen ten opzichte van zijn sectorgenten werden de kwartielwaarden van enkele financiële indicatorszoals omzet, toegevoegde waarde, balanstotaal, return op eigen vermogen(REV), liquiditeitsratio, solvabiliteitsratie en currentratio alsook deniet-financiële indicator aantal werknemers geanalyseerd.

De kwartielwaarden voor voornoemde indicatoren werden berekend aan de hand van 35 bedrijven. Deze bedrijven werden gefilterd aan de hand van 3 voorwaarden: op basis van NACE-code, op basis van de rechtsvorm waaronder ze operatief zijn en op basis van beschikbaarheid van de gegevens op Bel-first. De 35 bedrijven zijn allemaal actief in de sector met NACE-code 28220 en beschikken allemaal over de rechtsvorm privaatrechtelijke NV of NV. Bovendien zijn de vereiste gegevens om te indicatoren te berekenen en/of te analyseren beschikbaar op Bel-first. Aangezien zowel Schindler als zijn grootste concurrenten actief zijn onder de juridische vorm NV, is het een logische keuze om de sector te verengen tot bedrijven met deze juridische vorm.

Men dient wel op te merken dat het hanteren van de voornoemde voorwaarden voor het bekomen van de kwartielwaarden zorgt voor enkele complicaties. Aangezien enkel NV’s in aanmerking komen, zullen de kwartielwaarden beduidend hoger liggen. Dit zorgt voor een meer representatieve weergave van de sector ten opzichte van Schindler dan wanneer men alle kleinere ondernemingen (voornamelijk BVBA’s) mee opneemt in de berekeningen. Het feit dat niet alle gegevens van alle NV’s beschikbaar zijn op Bel-first kan een afwijking van de berekende kwartielwaarden ten opzichte van de werkelijke kwartielwaarden veroorzaken, bij de interpretatie van onderstaande analyses dient hier dus rekening mee gehouden te worden. Wel dient er opgemerkt te worden dat de gegevens van Schindler en zijn grootste concurrenten allemaal beschikbaar zijn op Bel-first.

48

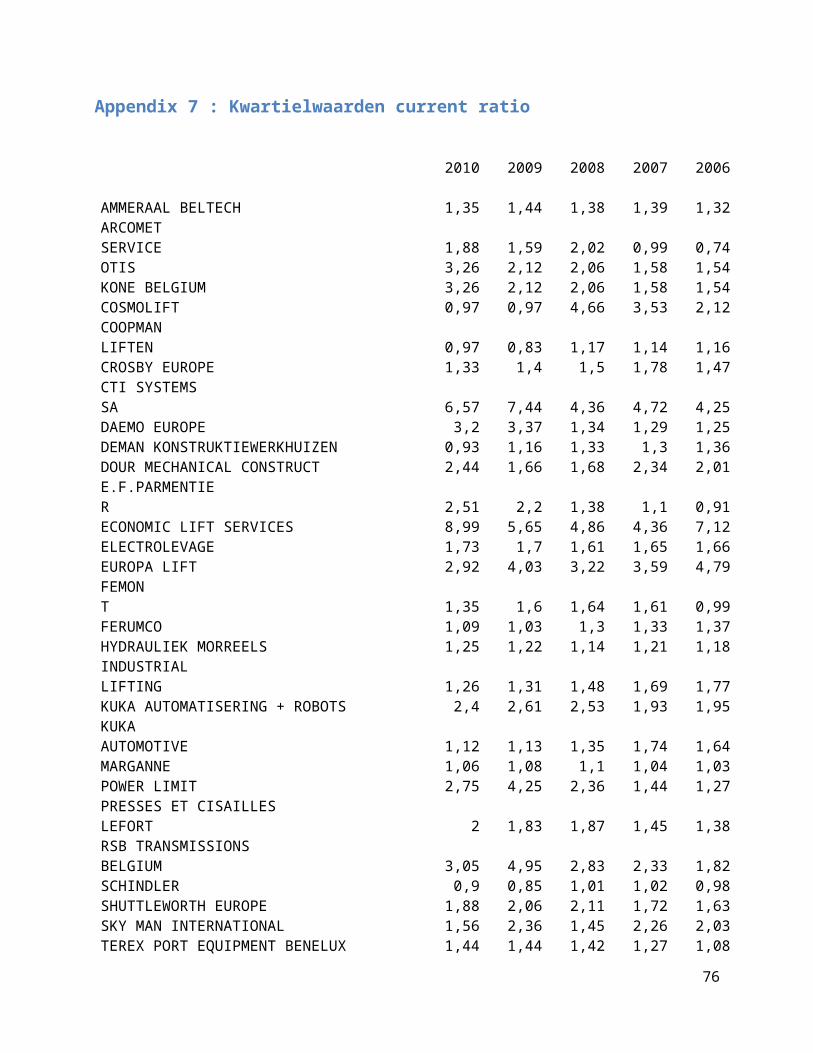

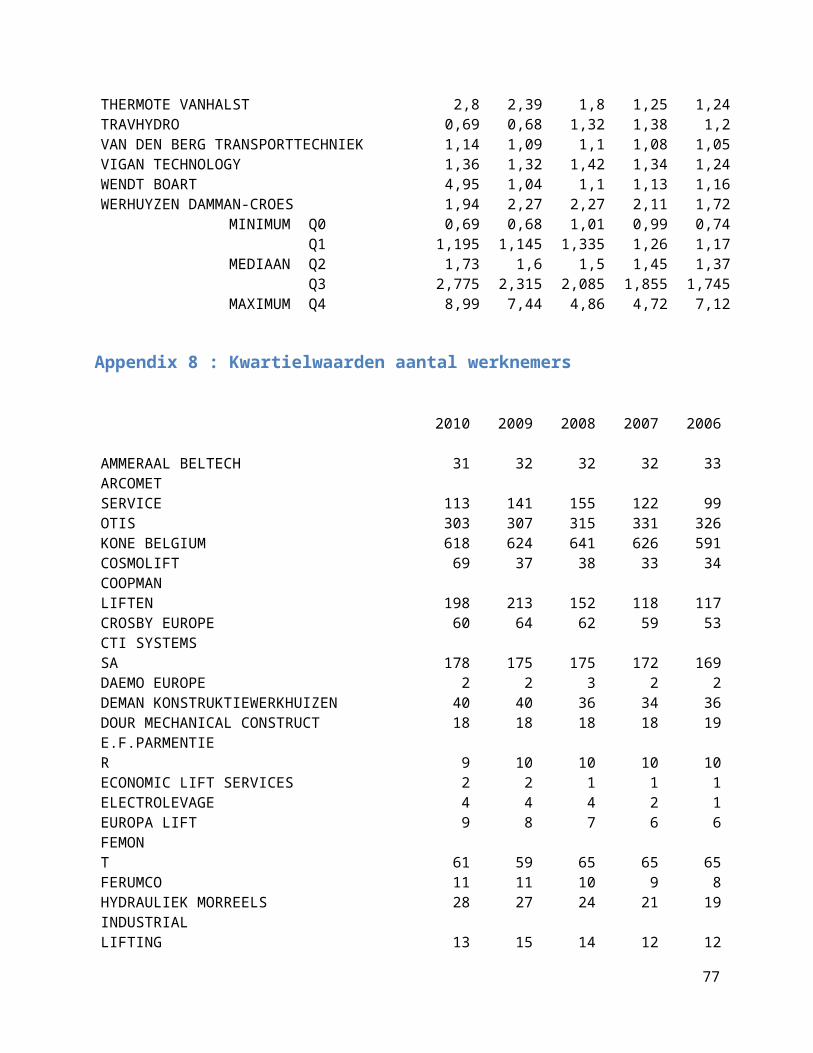

Een overzicht van alle indicatoren van ieder bedrijf kan u terugvinden in Appendix 2 tot 8.

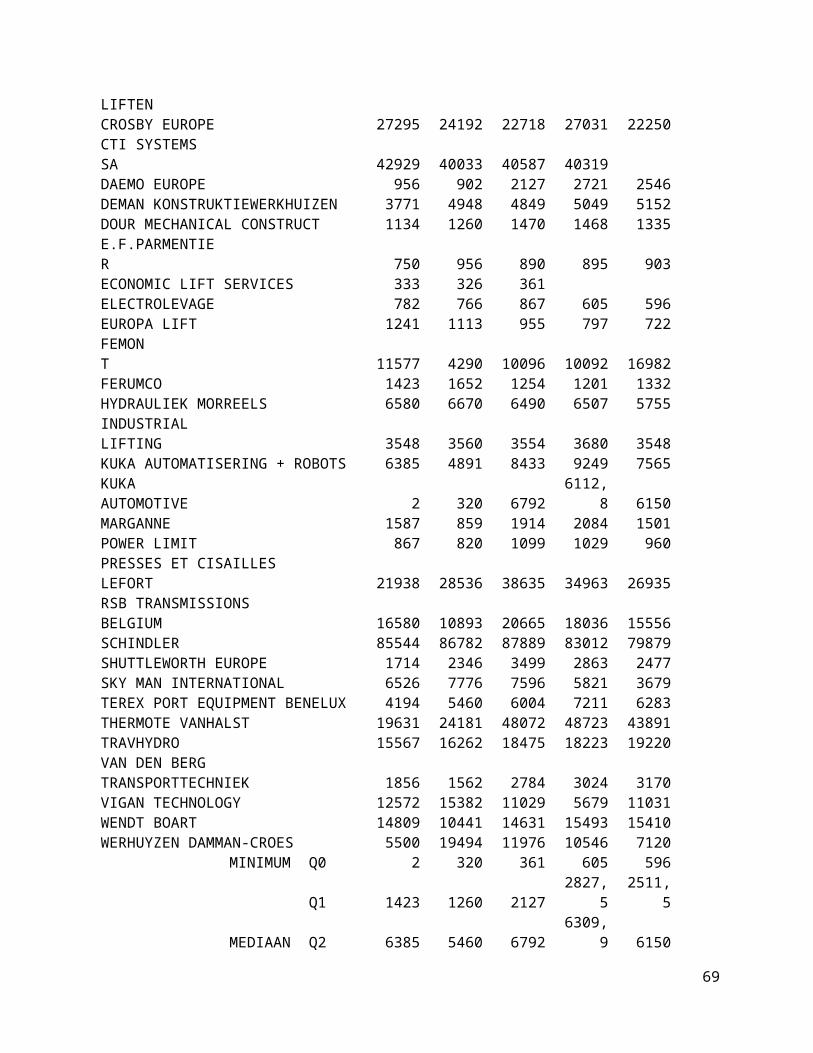

7.4.1 Kwartielwaarden voor de indicator omzet

Tabel 7.3 : kwartielwaarden voor de indicator omzet (in duizenden €)2010 2009 2008 2007 2006

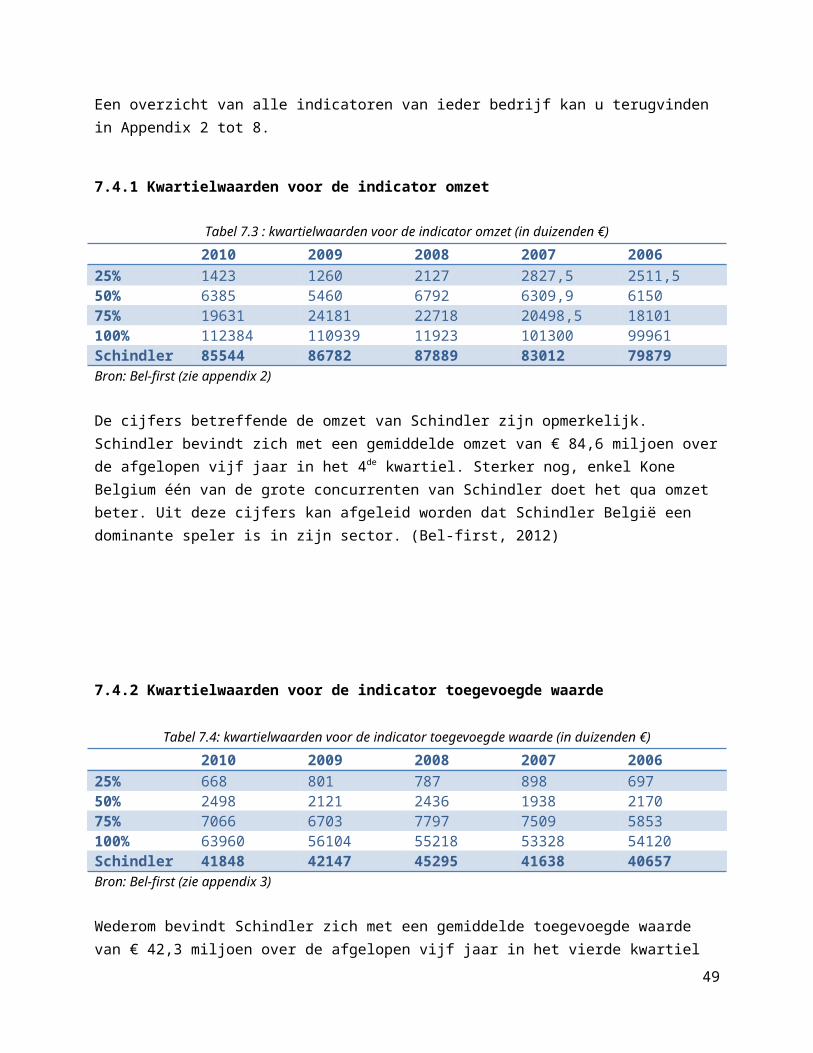

25% 1423 1260 2127 2827,5 2511,550% 6385 5460 6792 6309,9 615075% 19631 24181 22718 20498,5 18101100% 112384 110939 11923 101300 99961Schindler 85544 86782 87889 83012 79879Bron: Bel-first (zie appendix 2)

De cijfers betreffende de omzet van Schindler zijn opmerkelijk. Schindler bevindt zich met een gemiddelde omzet van € 84,6 miljoen overde afgelopen vijf jaar in het 4de kwartiel. Sterker nog, enkel Kone Belgium één van de grote concurrenten van Schindler doet het qua omzet beter. Uit deze cijfers kan afgeleid worden dat Schindler België een dominante speler is in zijn sector. (Bel-first, 2012)

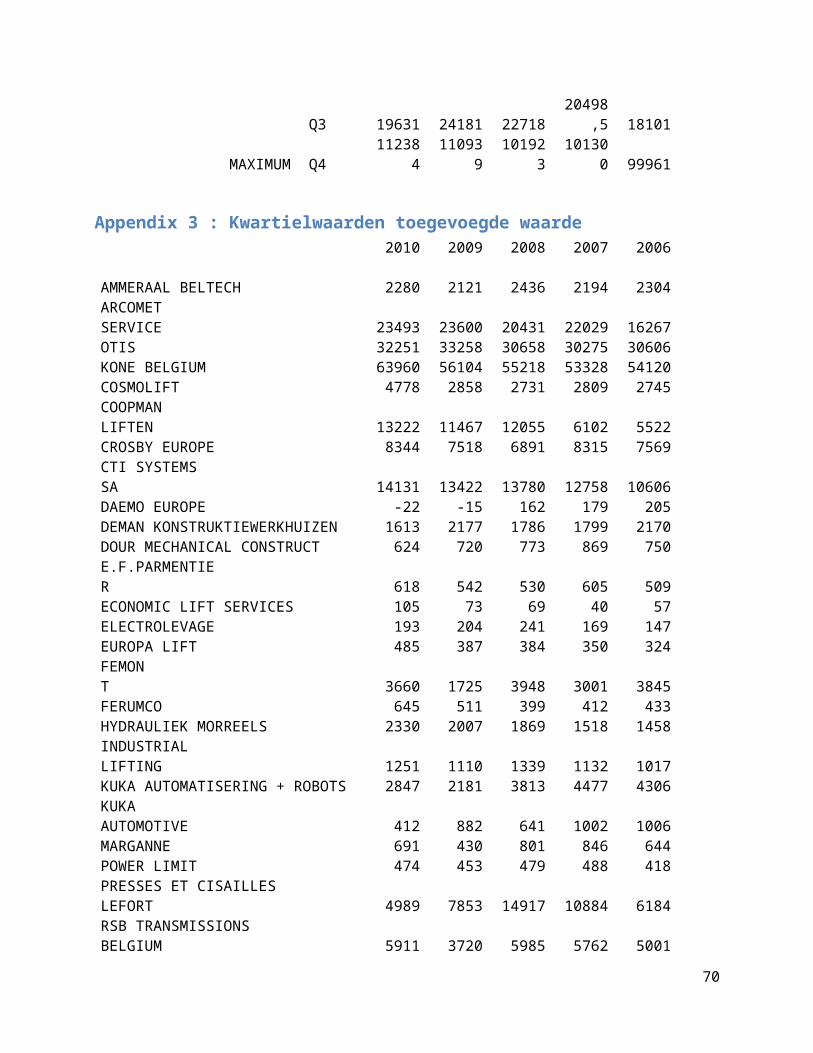

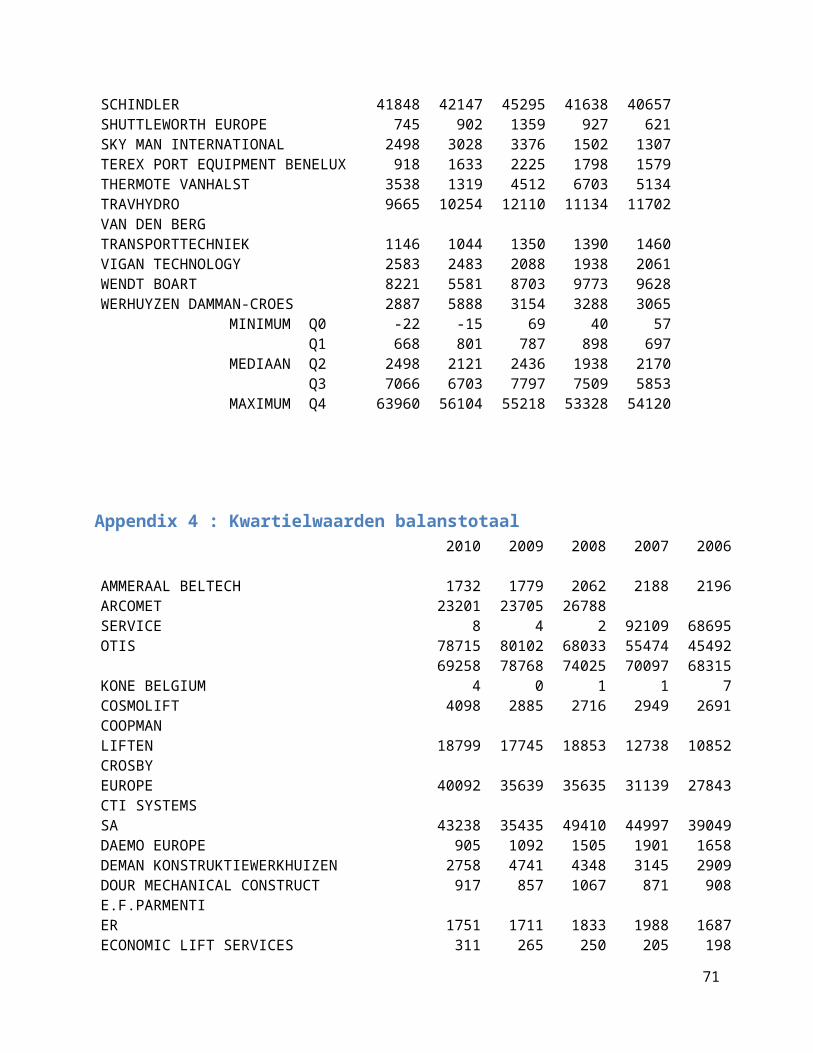

7.4.2 Kwartielwaarden voor de indicator toegevoegde waarde

Tabel 7.4: kwartielwaarden voor de indicator toegevoegde waarde (in duizenden €)2010 2009 2008 2007 2006

25% 668 801 787 898 69750% 2498 2121 2436 1938 217075% 7066 6703 7797 7509 5853100% 63960 56104 55218 53328 54120Schindler 41848 42147 45295 41638 40657Bron: Bel-first (zie appendix 3)

Wederom bevindt Schindler zich met een gemiddelde toegevoegde waarde van € 42,3 miljoen over de afgelopen vijf jaar in het vierde kwartiel

49

betreffende deze indicator. Ook voor deze indicator geldt dat enkel Kone Belgium het beter doet dan Schindler. Binnen een kleine marge stagneert de toegevoegde waarde van Schindler over de periode 2006-2010. (Bel-first, 2012)

7.4.3 Kwartielwaarden voor de indicator balanstotaal

Tabel 7.5: kwartielwaarden voor de indicator balanstotaal (in duizenden €)2010 2009 2008 2007 2006

25% 986 1090,5 1369,5 1687 158950% 5973 4972 4348 3919 316075% 18648,5 18299 19519,5 17193 15221100% 692584 787680 740251 700971 683157Schindler 101005 90366 88434 80261 70850Bron: Bel-first (zie appendix 4)

Schindler’s balanstotaal is bij de grootste in de sector en bevindt zich dus in het 4de kwartiel. Met een gemiddeld balanstotaal van € 86,2 miljoen over de afgelopen 5 jaar zijn er maar 2 bedrijven met een groter gemiddeld balanstotaal : Arcomet Service & Kone Belgium. Het balanstotaal van Schindler kent een stijgende trend.

Opmerkelijk is de grootte kloof tussen de bovengrens van het 3de kwartiel en die van het 4de kwartiel die ook te zien is bij de indicatoren omzet en toegevoegde waarden. Deze waarneming bevestigd hetoligopolistische karakter van deze sector. (Bel-first, 2012)

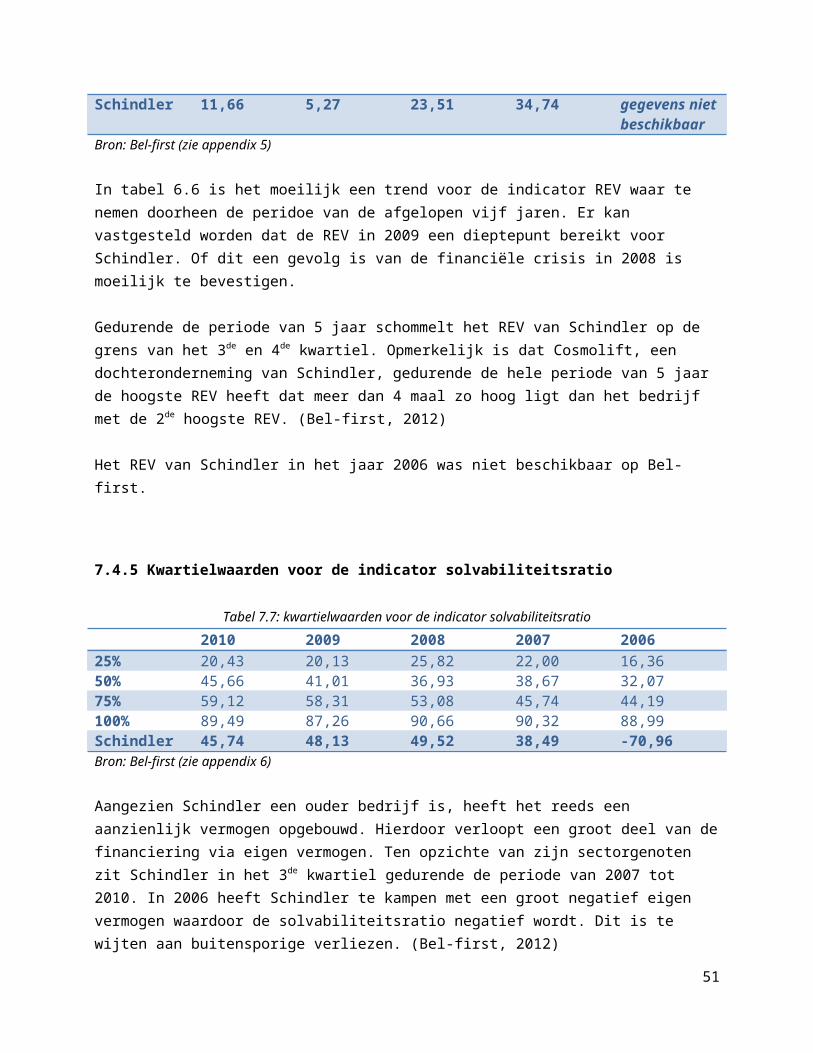

7.4.4 Kwartielwaarden voor de indicator return op eigen vermogen (REV)

Tabel 7.6: kwartielwaarden voor de indicator return op eigen vermogen2010 2009 2008 2007 2006

25% 3,26 -8,43 0,605 6,63 1,2950% 9,97 5,27 14,02 16,98 9,8275% 16,095 15,55 29,68 30,545 28,03100% 269,69 168,47 165,28 212,29 194,27

50

Schindler 11,66 5,27 23,51 34,74 gegevens nietbeschikbaar

Bron: Bel-first (zie appendix 5)

In tabel 6.6 is het moeilijk een trend voor de indicator REV waar te nemen doorheen de peridoe van de afgelopen vijf jaren. Er kan vastgesteld worden dat de REV in 2009 een dieptepunt bereikt voor Schindler. Of dit een gevolg is van de financiële crisis in 2008 is moeilijk te bevestigen.

Gedurende de periode van 5 jaar schommelt het REV van Schindler op de grens van het 3de en 4de kwartiel. Opmerkelijk is dat Cosmolift, een dochteronderneming van Schindler, gedurende de hele periode van 5 jaar de hoogste REV heeft dat meer dan 4 maal zo hoog ligt dan het bedrijf met de 2de hoogste REV. (Bel-first, 2012)

Het REV van Schindler in het jaar 2006 was niet beschikbaar op Bel-first.

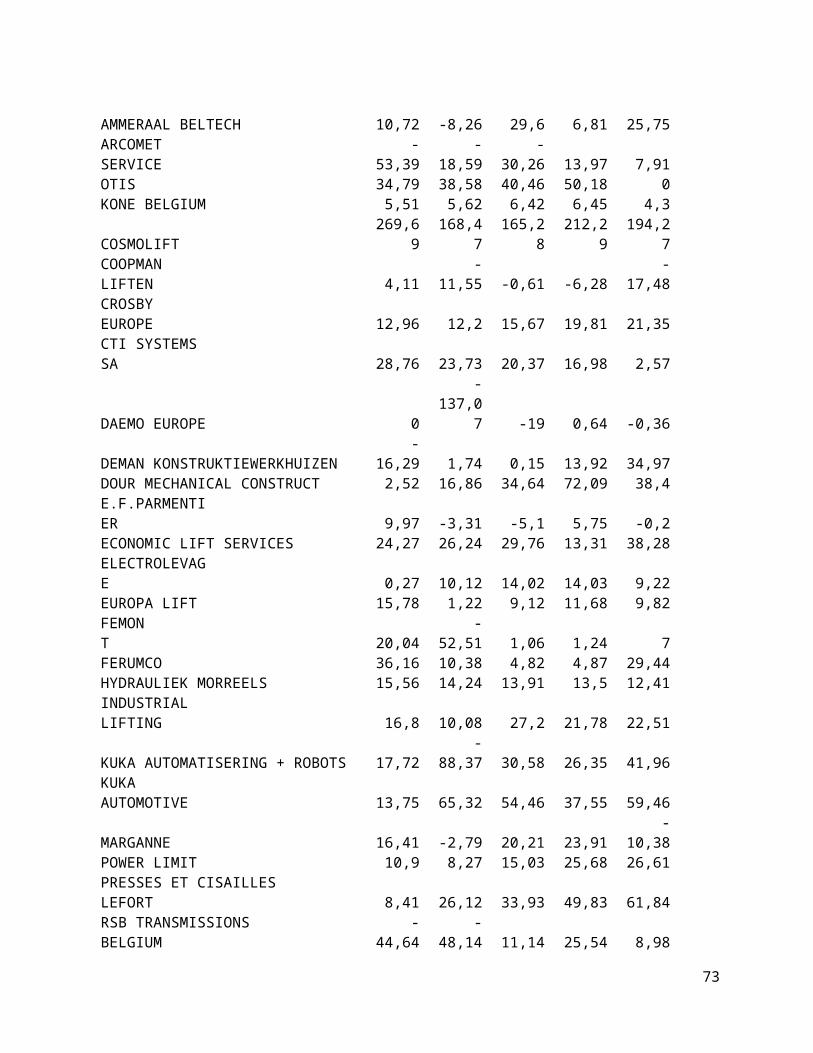

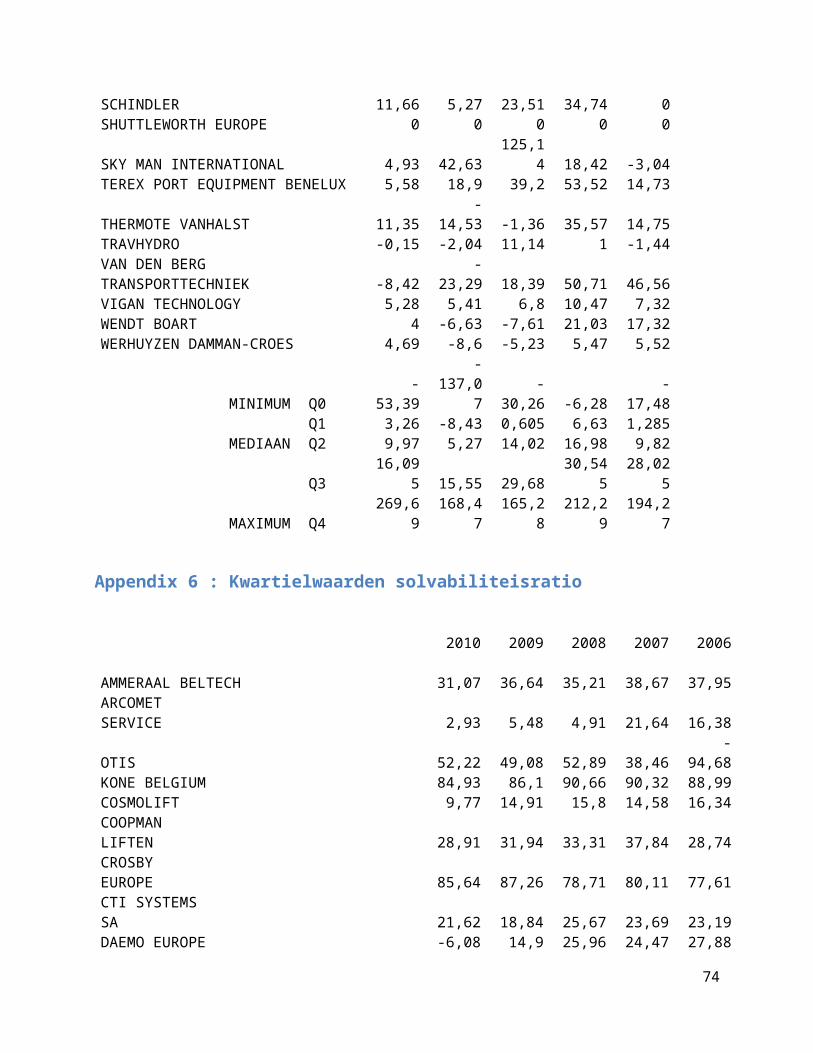

7.4.5 Kwartielwaarden voor de indicator solvabiliteitsratio

Tabel 7.7: kwartielwaarden voor de indicator solvabiliteitsratio2010 2009 2008 2007 2006

25% 20,43 20,13 25,82 22,00 16,3650% 45,66 41,01 36,93 38,67 32,0775% 59,12 58,31 53,08 45,74 44,19100% 89,49 87,26 90,66 90,32 88,99Schindler 45,74 48,13 49,52 38,49 -70,96Bron: Bel-first (zie appendix 6)

Aangezien Schindler een ouder bedrijf is, heeft het reeds een aanzienlijk vermogen opgebouwd. Hierdoor verloopt een groot deel van definanciering via eigen vermogen. Ten opzichte van zijn sectorgenoten zit Schindler in het 3de kwartiel gedurende de periode van 2007 tot 2010. In 2006 heeft Schindler te kampen met een groot negatief eigen vermogen waardoor de solvabiliteitsratio negatief wordt. Dit is te wijten aan buitensporige verliezen. (Bel-first, 2012)

51

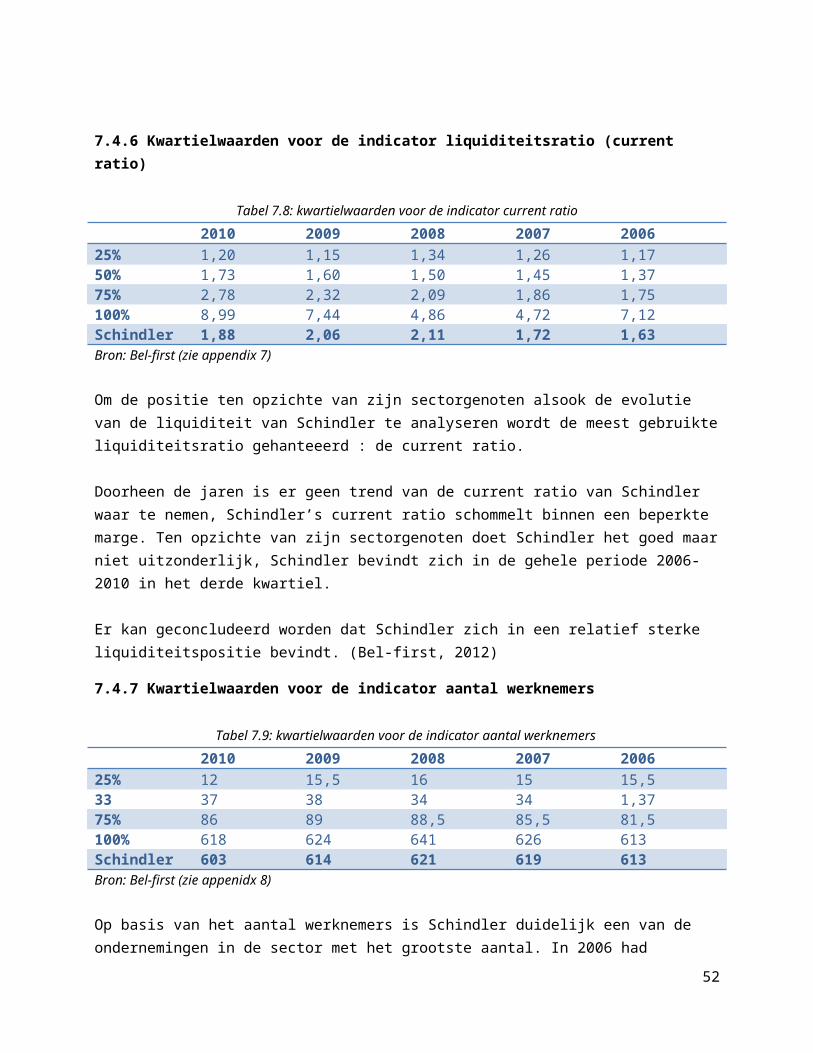

7.4.6 Kwartielwaarden voor de indicator liquiditeitsratio (current ratio)

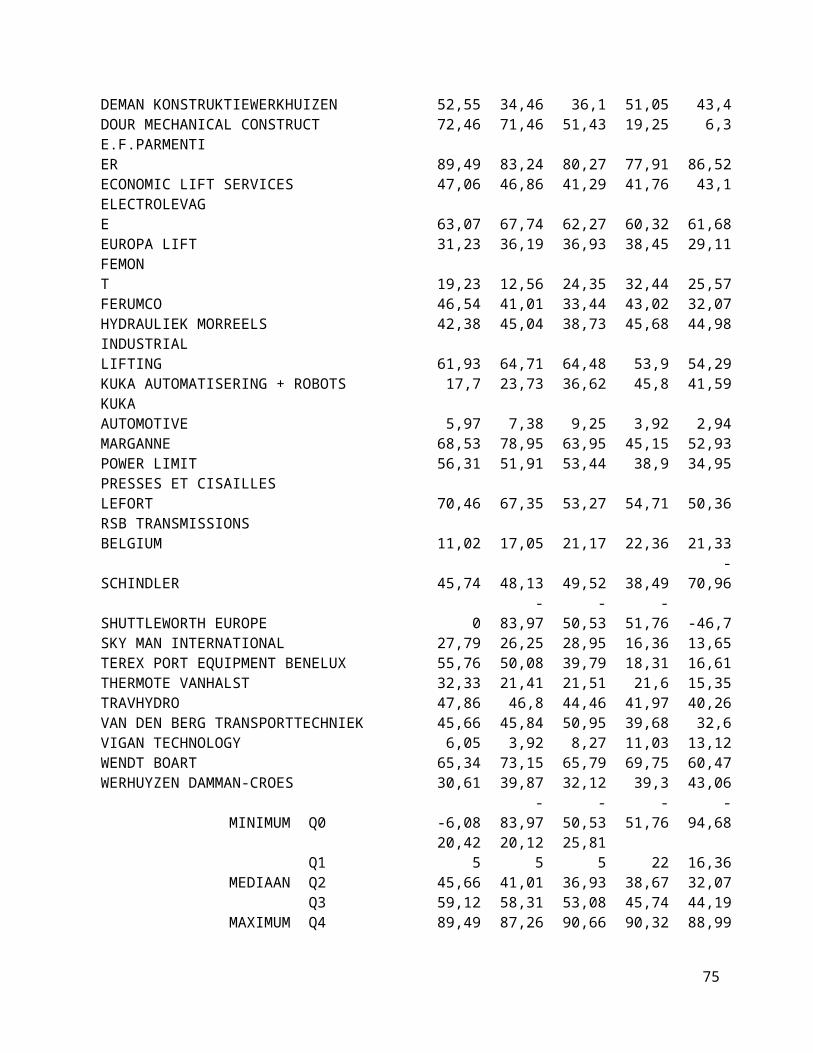

Tabel 7.8: kwartielwaarden voor de indicator current ratio2010 2009 2008 2007 2006

25% 1,20 1,15 1,34 1,26 1,1750% 1,73 1,60 1,50 1,45 1,3775% 2,78 2,32 2,09 1,86 1,75100% 8,99 7,44 4,86 4,72 7,12Schindler 1,88 2,06 2,11 1,72 1,63Bron: Bel-first (zie appendix 7)

Om de positie ten opzichte van zijn sectorgenoten alsook de evolutie van de liquiditeit van Schindler te analyseren wordt de meest gebruikteliquiditeitsratio gehanteeerd : de current ratio.

Doorheen de jaren is er geen trend van de current ratio van Schindler waar te nemen, Schindler’s current ratio schommelt binnen een beperkte marge. Ten opzichte van zijn sectorgenoten doet Schindler het goed maarniet uitzonderlijk, Schindler bevindt zich in de gehele periode 2006-2010 in het derde kwartiel.

Er kan geconcludeerd worden dat Schindler zich in een relatief sterke liquiditeitspositie bevindt. (Bel-first, 2012)

7.4.7 Kwartielwaarden voor de indicator aantal werknemers

Tabel 7.9: kwartielwaarden voor de indicator aantal werknemers2010 2009 2008 2007 2006

25% 12 15,5 16 15 15,533 37 38 34 34 1,3775% 86 89 88,5 85,5 81,5100% 618 624 641 626 613Schindler 603 614 621 619 613Bron: Bel-first (zie appenidx 8)

Op basis van het aantal werknemers is Schindler duidelijk een van de ondernemingen in de sector met het grootste aantal. In 2006 had

52

Schindler het grootste aantal werknemers van alle bedrijven in zijn sector, de jaren daaropvolgend stak Kone Belgium hen voorbij. Schindlerbevindt zich gedurende heel de periode 2006-2010 in het vierde kwartielen bevindt zich dicht tegen de bovengrens van het vierde kwartiel. (Bel-first, 2012)

8 SWOT-ANALYSE

8.1 StrengthsVeel van de sterke punten van Schindler NV kunnen min of meer herleid worden tot de omvang van het bedrijf in zijn sector. De omvang van het Belgische bedrijf maar ook zijn hoofdzetel liggen aan de basis van zijnsterke positie. Zo blijkt duidelijk dat Schindler NV beter is opgewassen tegen conjuncturele schommelingen dan zijn sectorgenoten, dat Schindler in financieel moeilijke tijden kan rekenen op de ondersteuning van de Schindler Groep en dat zijn grote marktaandeel makkelijk kan behouden worden door de hoge toetredingsdrempel met betrekking tot het kapitaal in de sector. Ook het patenteren van bepaalde liftonderdelen waardoor enkel Schindler ze kan onderhouden, iseen strategische keuze om klanten aan hen te binden die onrechtstreeks een gevolg van de grote omvang van het bedrijf is. Voor minder kapitaalintensieve ondernemingen is het moeilijker om in het patenterenvan hun onderdelen te investeren wegens de hoge kosten die hierbij komen kijken.

8.2 WeaknessesHet resultaat van Schindler is erg wisselvallig van boekjaar tot boekjaar, dit kan te wijten zijn aan het maken van te veel kosten en het niet efficiënt omspringen met kosten aangezien de omzet gedurende de geanalyseerde periode stabiel blijft. Kostenefficiëntie is een factor waar men aan zal moeten werken in de toekomst ten einde de continuïteit van de onderneming te verzekeren.

53

8.3 OpportunitiesHoewel Schindler zich in een sterke positie bevindt in de huidige sector waarin het actief is, is het een verstandige keuze om te blijveninvesteren in producten en diensten omtrent innovatieve mobiliteitsmogelijkheden. Zo zijn projecten als het Solar Impulse project (een vliegtuig op zonne-energie) een interessante investering met oog op het toekomst. Schindler mag niet ophouden te investeren in gelijkaardige producten ten einde hun gamma van producten sterk te diversifiëren.

8.4 Threats Aangezien het verticaal en horizontaal vervoer van personen en goederenaltijd nodig zal zijn, zal er dus steeds vraag zal zijn naar liften, rolpaden en roltrappen gegeven het huidig toekomstperspectief. Vanuit de vraagzijde lijken er dus weinig bedreigingen te zijn op middellange termijn. De grootste bedreiging bevindt zich op korte en middellange termijn dus op het vlak van de concurrenten. De markt staat niet stil en met enkele sterke marktleiders als concurrent zal Schindler steeds moeten streven naar een verbetering van hun producten en diensten. Op zeer lange termijn kan de trend van het ‘thuiswerken’ of meerbepaald detechnologische vooruitgang omtrent communicatie als een bedreiging worden gezien. Er zullen meer communicatiemiddelen zijn die men kan gebruiken om van op afstand te communiceren met elkaar waardoor de vraag naar middelen om personen te vervoeren zal dalen.

8.5 OnderzoeksvraagEen goede onderzoeksvraag voor Schindler is de volgende:

Is er sprake van een duurzaam beleid binnen de onderneming ? En kan Schindler door dit duurzaam beleid gebruik maken van actuele marktkansen ?

54

9 BESLUIT