Download - Materi Neraca dan Laporan Arus Kas

AKUNTANSI KEUANGAN I

Kegunaan dan Keterbatasan Neraca dan Laporan Arus Kas,

Klasifikasi Komponen Neraca dan Arus Kas, dan Penyusunan Neraca

dan Laporan Arus Kas

Kelompok 10

Nama Kelompok :

A.A. Gede Raka Plasa N. (0915351128)

Putu Teddy Arthawan (1215351003)

I Made Arya Putra Bharata (1215351018)

Fakultas Ekonomi dan Bisnis

Universitas Udayana

2014

KEGUNAAN DAN KETERBATASAN NERACA DAN LAPORAN ARUS KAS

NERACA

Salah satu laporan keuangan utama yang disiapkan oleh para

akuntan adalah neraca yang menunjukkan status keuangan entitas

bisnis pada waktu tertentu. Neraca kadang-kadang disebut juga

sebagai laporan posisi keuangan yang melaporkan aktiva,

kewajiban, dan ekuitas pemegang saham perusahaan bisnis pada

suatu tanggal tertentu. Neraca memiliki bagian-bagian yang

seimbang. Sisi kiri memuat aktiva yang mencerminkan sumber daya

yang dimiliki perusahaan. Sedangkan sisi kanan memuat kewajiban

dan ekuitas pemilik yang mencerminkan klaim terhadap sumber daya

yang dimiliki perusahaan. Keseimbangan dari persamaan neraca atau

sisi kiri dan kanan tidak dapat diubah oleh transaksi apapun.

Seorang akuntan yang menyusun sebuah neraca yang tidak seimbang

mengetahui bahwa suatu kesalahan klerikal telah terjadi. Dengan

melihat apa yang termuat dalam sisi kiri dan kanan neraca maka

neraca dapat juga membantu meramalkan jumlah, waktu, dan

ketidakpastian arus kas dimasa yang akan datang.

1. Kegunaan Neraca

Dengan menyediakan informasi mengenai aktiva,

kewajiban dan ekuitas pemegang saham, neraca merupakan dasar

untuk menhitung tingkat pengembalian dan mengevaluasi struktur

modal perusahaan. Dalam hal ini neraca dapat dimanfaatkan untuk

menganalisis likuiditas, solvensi dan fleksibilitas keuangan

perusahaan.

Likuiditas, menunjukkan jumlah waktu yang diperkirakana

akan dibutuhkan sampai suatu aktiva terealisasi atau sebaliknya

dikonversi menjadi kas atau sampai kewajiban dibayar. Kreditor

sangat berkepentingan dengan ratio likuiditas jangka pendek,

seperti ratio kas terhadap kewajiban jangka pendek, karena ratio

ini mengindikasikan apakah perusahaan akan memiliki sumber daya

untuk melunasi kewajiban lancarnya dan yang segera jatuh tempo.

Demikian juga, pemegang saham menggunakan likuiditas untuk

mengevaluasi kemungkinan deviden tunai, atau pembelian kembali

saham. Secara umum, semakin tinggi likuiditas, semakin kecil

resiko kegagalan perusahaan.

Solvensi, mengacu pada kemampuan perusahaan untuk mebayar

hutang hutangnya pada saat jatuh tempo. Sebagai contoh, jika

sebuah perusahaan memiliki hutang jangka panjang yang tinggi

relative terhadap aktiva, maka perusahaan ini memiliki

solvabilitas (solvency) yang lebih rendah disbanding perusahaan

sejenis dengan hutang jagka panjang yang rendah. Solavabilitas

yang rendah mengindikasikan bahwa perusahaan relatif lebih

beresiko karena aktivanya akan diperlukan untuk membayar

kewajiban tetap ini.

Fleksibilitas keuangan. Likuiditas dan solvabilitas

mempengaruhi fleksibilitas entitas yaitu kemampuan perusahaan

mengambil tindakan yang efektif untuk mengubah jumlah dan

penetapan waktu arus kas sehingga bisa bereaksi terhadap

kebutuhan dan peluang yang tak terduga. Sebuah perusahaan yang

memiliki banyak hutang menjadi tidak fleksibel secara keuangan,

mungkin memiliki sumber kas yang terbatas atau tidak sama sekali

untuk membiayai ekspansi atau melunasi hutang yang telah jatuh

tempo. Sementara sebuah peusahaan yang mempunyai tingkat

fleksibilitas keuangan yang tinggi akan lebih mampu melalui

periode yang buruk, memulihkan diri dari krisis, dan memanfaatkan

peluang investasi yang tak terduga dan menguntungkan. Secara umum

semakin tinggi fleksibilitas keuangan, semakin kecil resiko

kegagalan perusahaan.

2. Keterbatasan Neraca

Biaya historis. Sebagian besar aktiva dan kewajiban dicatat

pada biaya historis atau harga perolehan. Akibatnya, informasi

yang dilaporkan dalam neraca memiliki reliabilitas yang lebih

tinggi di satu sisi, namun disisi lain dikecam karena nilai wajar

saat ini yang lebih releven tidak dilaporkan.

Pertimbangan dan estimasi yang digunakan untuk menentukan

berbagai pos yang dilaporkan dalam neraca. Misalnya masa manfaat

suatu aktiva, Jumlah piutang yang tak tertagih, Jumlah beban

garansi yang harus dicadangkan dan lain-lain.

Off-Balance-Sheet. Meningkatnya penggunaan dari pendanaan di

luar neraca (off-balance-sheet). Untuk menghindari pelaporan kewajiban

dalam jumlah yang besar pada neraca perusahaan. Salah satu

tantangan paling signifikan yang dihadapi profesi akuntansi

adalah keterbatasan laporan keuangan, misalnya neraca. Sejumlah

observasi menunjukkan bahwa para pemakai menentang penggantian

model akuntansi berdasar historis dengan akuntansi berdasar nilai

wajar. Akan tetapi, mereka menaganggap bahwa informasi nilai

wajar berguna untuk jenis aktiva dan kewajiban tertentu serta

untuk jenis industri tertentu.

LAPORAN ARUS KAS

Penilaian jumlah, waktu, dan ketidakpastian arus kas masa

depan disajikan sebagai salah satu dari tiga tujuan dasar

pelaporan keuangan. Neraca, laporan laba-rugi, dan laporan

ekuitas pemegang saham masing-masing menyajikan, dalam batas-

batas tertentu dan terpisah-pisah, informasi mengenai arus kas

perusahaan selama suatu periode. Namun, tidak satu pun dari

ketiga laporan ini yang menyajikan ikhtisar terinci mengenai

semua arus kas masuk dan arus kas keluar, atau sumber dan

penggunaan kas selama suatu periode. Untuk memenuhi kebutuhan,

FASB mewajibkan entitas bisnis membuat laporan arus kas.

1. Kegunaan Laporan Arus Kas

Walaupun laba bersih menyediakan ukuran jangka panjang

menyangkut keberhasilan atau kegagalan perusahaan, namun kas

merupakan darah kehidupan sebuah perusahaan. Tanpa kas, sebuah

perusahaan tidak akan bertahan. Bagi perusahaan kecil dan baru

berkembang, arus kas merupakan suatu unsur yang paling penting

demi kelangsungan hidup perusahaan. Bahkan perusahaan berukuran

menengah dan besar pun sangat peduli terhadap pengendalian arus

kas.

Kretidur akan memeriksa laporan arus kas dengan seksama

karena mereka mengkhawatirkan kemampuan perusahaan untuk

melunasi pinjaman. Titik awal yang baik dalam pemeriksaannya

adalah menemukan kas bersih yang disediakan oleh aktivitas

operasi. Jika kas bersih yang disediakan oleh aktivitas operasi

tinggi, maka hal ini mengindikasikan bahwa perusahaan mampu

menghasilkan kas yang mencukupi secara internal dari operasi

untuk membayar kewajibannya tanpa harus meminjam dari luar.

Sebaliknya, jika jumlah kas bersih yang dihasilkan oleh

aktivitas operasi rendah atau negatif, maka hal ini

mengindikasikan bahwa perusahaan tidak mampu menghasilkan kas

yang memadai secara internal dari operasinya, dan dengan

demikian, harus meminjam atau menerbitkan sekuritas ekuitas

untuk mendapatkan kas tambahan untuk membayar tagihannya.

Akibatnya, kreditor akan menggunakan laporan arus kas untuk

mencari jawaban atas pertanyaan-pertanyaan berikut :

a. Seberapa sukses perusahaan menghasilkan kas bersih yang

disediakan oleh aktivitas operasi?

b. Apa kecenderungan dalam arus kas bersih yang disediakan

oleh aktivitas operasi dari waktu ke waktu?

c. Apa penyebab utama munculnya arus kas negatif atau

positif yang disediakan oleh aktivitas operasi?

Perbedaan antara laba bersih dengan kas bersih yang

disediakan oleh aktivitas operasi bias sangat substansial,

misalnya suatu perusahaan melaporkan angka laba bersih yang

tinggi tetapi kas bersih yang disediakan oleh aktivitas

operasinya negatif. Akhirnya perusahaan ini mengajukan petisi

kebangkrutan.

Penyebab perbedaan antara laba bersih positif dengan kas

bersih negatif yang disediakan oleh aktivitas operasi adalah

kenaikan yang substansial dalam piutang dan atau persediaan.

2. Keterbatasan Laporan Arus Kas

a. Komposisi penerimaan dan pengeluaran yang dimasukkan

dalam cash flow hanya bersifat tunai.

b. Perusahaan hanya berpusat pada target yang mungkin

kurang fleksibel.

c. Apabila terdapat perubahan pada situasi internal maupun

eksternal dari perusahaan yang dapat mempengaruhi

estimasi arus kas masuk dan keluar yang seharusnya

diperhatikan, maka akan terhambat karena manager hanya

akan terfokus pada budget kas, misalnya kondisi ekonomi

yang kurang stabil, terlambatnya customer dalam memenuhi

kewajibanya.

KLASIFIKASI KOMPONEN NERACA DAN ARUS KAS

KLASIFIKASI KOMPONEN NERACA

Neraca yang berklasifikasi mengelompokkan perkiraan-

perkiraan ke dalam subkategori untuk membantu pembaca mendapatkan

perspektif tentang posisi keuangan perusahaan dengan cepat.

Aktiva biasanya diklasifikasikan dalam dua kelompok yaitu aktiva

lancar dan tidak lancar. Kewajiban diklasifikasikan dalam hutang

jangka pendek (lancar) dan hutang jangka panjang. Bagi kebanyakan

perusahaan, lancar berarti tidak lebih dari satu tahun, sedang

tidak lancar berarti lebih dari satu tahun. Dengan demikian,

aktiva dan kewajiban lancar adalah aktiva yang diharapkan dapat

digunakan dan kewajiban yang diharapkan dapat dibayar dalam waktu

tidak lebih dari satu tahun. Jika lebih dari satu tahun

diklasifikasikan sebagai tidak lancar atau jangka panjang.

Setelah aktiva dan kewajiban diklasifikasikan, selisihnya dapat

ditentukan. Selisih aktiva lancar dan kewajiban lancar disebut

modal kerja (working capital). Modal kerja adalah cadangan likuid

yang tersedia untuk memenuhi kebutuhan keuangan masa depan.

Pengklasifikasian aktiva dan kewajiban menjadi dua kategori yaitu

lancar dan tidak lancar, kadangkala bersifat arbiter dan

subjektif. Para pemakai laporan keuangan dapat merancang aturan

pembagian kategori yang berbeda. Misalnya beberapa pemakai tidak

memasukkan persediaan ketika mengevaluasi posisi modal kerja

perusahaan. Pada dasarnya pemakai laporan keuangan memiliki

kebebasan untuk menyusun dengan cara yang mereka inginkan.

Walaupun terdapat unsur subjektivitas dalam klasifikasi lancar

dan tidak lancar, namun kepopulerannya sebagai indikator

likuiditas menunjukkan bahwa klasifikasi ini dapat memenuhi

kebutuhan para pemakai dalam pengambilan keputusan.

1. Aktiva Lancar

Aktiva Lancar (current assets), adalah kas dan aktiva lainnya

yang diharapkan akan dapat dikonversi menjadi kas, dijual, atau

dikonsumsi dalam satu tahun atau dalam satu siklus operasi,

tergantung mana yang lebih lama. Aktiva lancar disajikan dalam

neraca menurut urutan likuiditas. Lima pos penting dari aktiva

lancar adalah kas (cash), investasi jangka pendek (short term

investment), piutang (account receivable), persediaan (inventory),

pembayaran dimuka (prepayment).

a. Kas (Cash), dilaporkan pada nilai ditetapkannya. Dimana kas

dilaporkan ? tergantung disposisi dari kas. Suatu kas yang

penggunaannya tidak dibatasi dilaporkan sebagai aktiva

lancar, begitu juga kas yang penggunaannya dibatasi untuk

membayar kewajiban yang segera jatuh tempo, Namun jika

pembatasan tersebut terjadi karena akan digunakan selain

pelunasan hutang lancar, maka tidak boleh dilaporkan sebagai

aktiva lancar, tapi sebagai aktiva lain-lain.

b. Investasi Jangka Pendek (dalam sekuritas), dikelompokkan ke

dalam tiga portfolio yang terpisah untuk tujuan penilaian

dan pelaporan. Sekuritas yang dipegang-hingga jatuh tempo

(held-to-maturity) dan sekuritas yang tersedia untuk dijual

(available-for-sale) dapat diklasifikasikan sebagai aktiva lancar

atau tidak lancar tergantung kondisinya, sedang semua

sekuritas diperdagangkan (trading) apakah itu sekuritas hutang

atau ekuitas diklasifikasikan sebagai aktiva lancar.

c. Piutang (Account Receivable), semua hal yang terkait dengan

piutang seperti kerugian yang diantisipasi akibat piutang

tidak tertagih, jumlah dan sifat dari piutang non dagang,

serta setiap piutang yang didiskontokan atau digadaikan

sebagai jaminan harus diidentifikasi dengan jelas.

d. Persediaan (inventory), untuk menyajikan persediaan secara

tepat, dasar penilaian yaitu mana yang terendah antara biaya

dan harga pasar, serta metode penetapan harga yaitu FIFO

atau LIFO harus diungkapkan.

e. Beban Dibayar di Muka, yang termasuk dalam aktiva lancar

adalah pengeluaran yang telah dilakukan untuk manfaat yang

akan diterima dalam waktu satu tahun atau siklus operasi,

tergantung mana yang lebih panjang.

2. Aktiva Tidak Lancar

Aktiva tidak lancar adalah seluruh aktiva yang tidak

diklasifikasikan sebagai aktiva lancar. Aktiva tidak lancar

disajikan dalam kelompok yang berbeda-beda, seperti investasi

jangka panjang, property, pabrik dan peralatan, aktiva tidak

berwujud, dan aktiva lainnya.

a. Investasi Jangka Panjang. Investasi yang dimiliki untuk

tujuan jangka panjang seperti untuk memperoleh penghasilan

rutin laba, kendali atas kepemilikan perusahaan

dikelompokkan dalam investasi. Sekuritas hutang atau ekuitas

yang dibeli untuk tujuan investasi dan tidak untuk dijual

dalam waktu satu tahun diklasifikasikan sebagai investasi

jangka panjang.

b. Properti, Pabrik dan Peralatan (Property, Plant and Equipment /

PPE), yang berwujud dan bersifat permanen (selain tanah)

digunakan dalam operasi bisnis dimasukkan dalam kelompok

Propert, Pabrik, dan Peralatan dan disajikan pada biaya

perolehan dikurangi dengan akumulasi penyusutan. Jika nilai

sekarang dari property berwujud lebih kecil dari biaya

perolehan yang telah dikurangi akumulasi penyusutan, maka

aktiva tersebut mengalami penurunan manfaat atau nilai

(impairment).

c. Aktiva Tidak Berwujud (Intangible Asset), merupakan asset yang

tidak memiliki substansi fisik dan biasanya mempunyai

tingkat ketidakpastian terkait dengan manfaat masa depannya.

Aktiva ini merupakan hak jangka panjang yang diperoleh

perusahaan, digunakan dalam operasi perusahaan. Aktiva tidak

berwujud meliputi goodwill, hak patent, hak cipta, waralaba

(franchise), formula, merek dagang dan sebagainya.

d. Aktiva Lainnya (Other Assets) merupakan semua aktiva yang

tidak dapat dikelompokkan dalam 3 kelompok sebelumnya.

Bentuk aktiva ini sangat bervariasi dalam praktek. Umumnya

meliputi beban yang ditangguhkan seperti beban pajak yang

ditangguhkan yang terjadi akibat perhitungan laba kena pajak

melebihi laba yang dilaporkan pada periode tersebut, uang

muka kepada anak perusahaan dan lain-lain.

3. Kewajiban

Kewajiban Lancar (short term liabilities), atau kewajiban jangka

pendek adalah kewajiban yang diharapkan akan dibayar dengan

menggunakan aktiva lancar atau dengan menciptakan kewajiban

jangka pendek lain. Secara umum, jika suatu kewajiban

diharapkan dapat dibayar dalam waktu 12 bulan, maka

diklasifikasikan sebagai hutang lancar. Hutang yang timbul dari

kegiatan operasi normal walaupun tidak dibayar dalam waktu 12

bulan dapat diklasifikasikan sebagai lancar selama hutang

tersebut akan dibayar dalam satu siklus operasi yang mungkin

lebih dari 12 bulan. Selain hutang usaha dan pinjaman jangka

pendek, kewajiban lancar juga terdiri dari beban-beban yang

masih harus dibayar.

4. Kewajiban Jangka Panjang

Kewajiban Jangka Panjang (Long Term Liabilities), merupakan

kewajiban yang diperkirakan secara memadai tidak akan

dilikuidasi dalam siklus operasi normal, melainkan akan dibayar

diluar tanggal waktu tersebut. Kewajiban jangka panjang

disajikan dalam beberapa kelompok seperti, hutang obligasi,

wesel bayar, sebagian pajak penghasilan yang ditangguhkan,

kewajiban pensiun dan lain-lain. Secara umum kewajiban jangka

panjang terdiri dari tiga jenis yaitu :

a. Kewajiban yang berasal dari situasi pembiayaan khusus,

seperti penerbitan obligasi, kewajiban leasing jangka

panjang, dan wesel bayar jangka panjang.

b. Kewajiban yang berasal dari operasi normal perusahaan,

seperti kewajiban pensiun, kewajiban pajak penghasilan yang

ditangguhkan.

c. Kewajiban yang tergantung pada terjadi tidaknya suatu

kejadian di masa depan atau disebut kewajiban bersyarat

(contingent liabilities) seperti kewajiban garansi.

5. Ekuitas Pemilik

Kelompok ekuitas pemilik (owner’s equity atau ekuitas

pemegang saham) adalah salah satu bagian yang paling sulit

dibuat dan dipahami. Hal ini disebabkan oleh kerumitan dari

perjanjian modal saham dan berbagai restiksi yang dikenakan

atas ekuitas pemilik oleh undang-undang korporasi negara

bagian, perjanjian kewajiban, dan dewan direksi. Bagian ekuitas

pemilik biasanya dibagi kedalam tiga bagian, yaitu :

a. Modal Saham (Common Stock). Nilai pari atau ditetapkan atas

saham yang diterbitkan.

b. Modal Disetor Tambahan (Additional Paid in Capital). Kelebihan

jumlah yang dibayarkan diatas nilai pari atau ditetapkan.

c. Laba Ditahan (Retained Earning). Laba korporasi yang tidak

didistribusikan.

KLASIFIKASI KOMPONEN ARUS KAS

Menurut Niswonger, Roilin C, Philip E (2003:145) laporan

arus kas melaporkan arus kas melalui 3 jenis aktivitas, yaitu :

1. Arus kas dari aktivitas operasi (cash flows from operating activities)

adalah arus kas dari transaksi yang mempengaruhi laba

bersih. Contoh : mencakup pembelian dan penjualan barang

dagang oleh pengecer.

2. Arus kas dari aktivitas investasi (cash flows investing activities)

adalah kas dari transaksi yang mempengaruhi investasi aktiva

tetap. Contoh : penjualan dan pembelian aktiva tetap,

seperti: peralatan dan bangunan.

3. Arus kas dari aktivitas pendanaan adalah arus kas dari

transaksi yang mempengaruhi ekuitas dan hutang perusahaan.

Contoh : penerbitan atau penarikan ekuitas dan hutang.

Menurut Ikatan Akuntansi Indonesia, laporan arus kas

melaporkan selama periode tertentu dan diklasifikasikan menurut 3

jenis aktivitas, yaitu :

1. Aktivitas Operasi

Jumlah aliran arus kas yang berasal dari aktivitas

operasi merupakan indikator yang menentukan apakah dari

operasi perusahaan dapat menghasilkan aliran kas yang cukup

untuk melunasi pinjaman, pemeliharaan kemampuannya tersebut

membayar deviden dan melakukan investasi baru tanpa

mengandalkan para sumber pendanaan dari luar.

Arus kas masuk yang berasal dari Aktivitas Operasi, misalnya

:

a. Kas yang diperoleh dari penjualan barang dan jasa

secara tunai.

b. Kas yang diterima dari penagihan piutang dagang dan

piutang lainnya.

c. Kas yang diterima dari kontrak yang diadakan untuk

tujuan transaksi usaha.

Arus kas keluar yang berasal dari Aktivitas Operasi,

misalnya :

a. Kas yang dikeluarkan untuk pajak dan biaya administrasi

lainnya.

b. Pembayaran hutang-hutang jangka pendek, yang meliputi:

hutang dagang, gaji, bunga dan sebagainya.

c. Pembayaran untuk pembelian barang dan jasa.

d. Pengeluaran kas untuk kegiatan operasi termasuk juga

untuk pembayaran biaya gaji, upah, sewa dan biaya

operasi lainnya.

2. Aktivitas Investasi

Transaksi kas yang berhubungan dengan perolehan

fasilitas investasi dan non kas lainnya yang digunakan oleh

perusahaan. Arus kas masuk terjadi jika kas yang diterima

dari hasil atau pengembalian investasi yang dilakukan

sebelumnya, misalnya: dari hasil atau penjualan.

Arus kas masuk yang berasal dari Aktivitas Investasi,

misalnya :

a. Penjualan aktiva tetap.

b. Penjualan surat berharga yang berupa investasi.

c. Penagihan pinjaman jangka panjang (tidak termasuk bunga

jika ini merupakan kegiatan investasi).

Arus kas keluar yang berasal dari aktivitas, misalnya :

a. Pembayaran kas untuk membeli aktiva tetap.

b. Pembelian investasi jangka panjang.

c. Pemberian pinjaman ke pihak lain.

3. Aktivitas Pendanaan

Kegiatan pendapatan sumber dana dari pemilik dengan

memberikan prospek penghasilan dari sumber dana tersebut,

meminjam dan membayar hutang kembali, atau melakukan

pinjaman jangka panjang untuk membayar hutang tersebut.

Arus kas yang berasal dari Aktivitas Pendanaan, misalnya :

a. Penerimaan kas dan surat berharga dalam bentuk equity

(sewajarnya).

b. Penerimaan dari penerbitan hutang obligasi dan hutang

jangka panjang lainnya.

Arus kas keluar yang berasal dari Aktivitas Pendanaan,

misalnya :

a. Pembayaran kas kepada pemegang saham untuk menarik atau

menebus saham perusahaan.

b. Pembayaran deviden dan pembagian lainnya yang diberikan

kepada pemilik.

c. Pembayaran kas oleh penyewa guna usaha (lease) untuk

mengurangi saldo kewajiban yang berkaitan dengan sewa

guna pembiayaan.

PENYUSUNAN NERACA DAN LAPORAN ARUS KAS

PENYUSUNAN NERACA

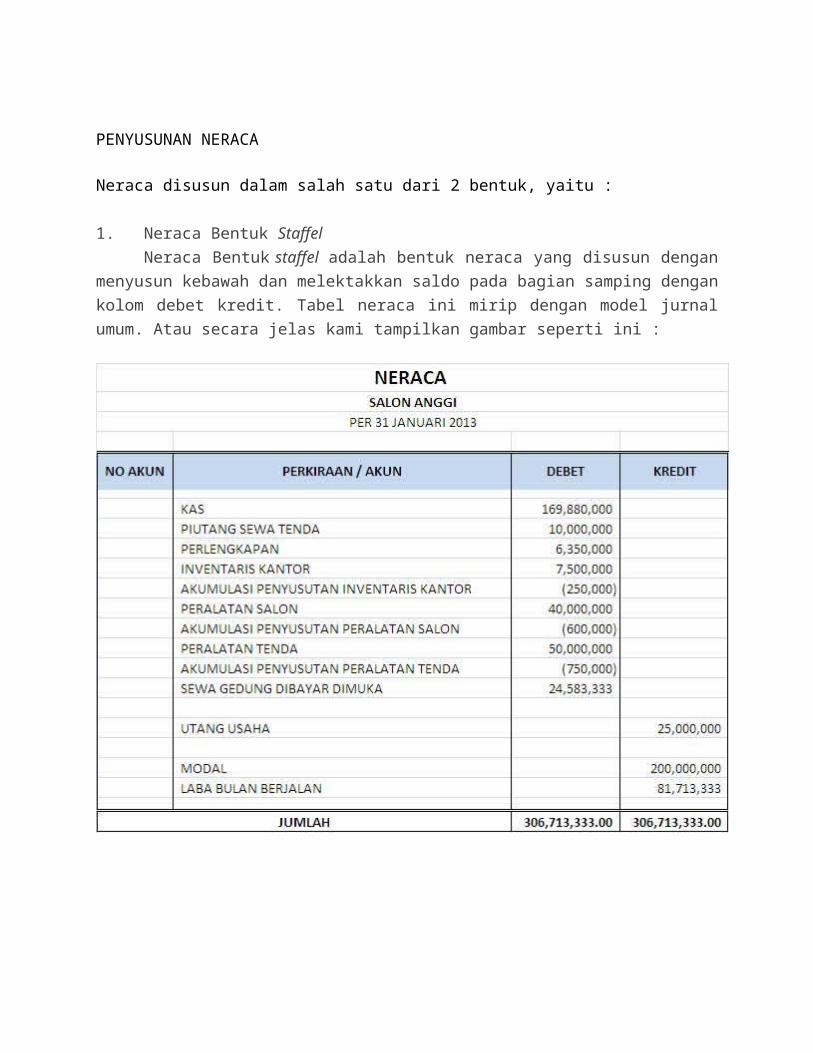

Neraca disusun dalam salah satu dari 2 bentuk, yaitu :

1. Neraca Bentuk StaffelNeraca Bentuk staffel adalah bentuk neraca yang disusun dengan

menyusun kebawah dan melektakkan saldo pada bagian samping dengankolom debet kredit. Tabel neraca ini mirip dengan model jurnalumum. Atau secara jelas kami tampilkan gambar seperti ini :

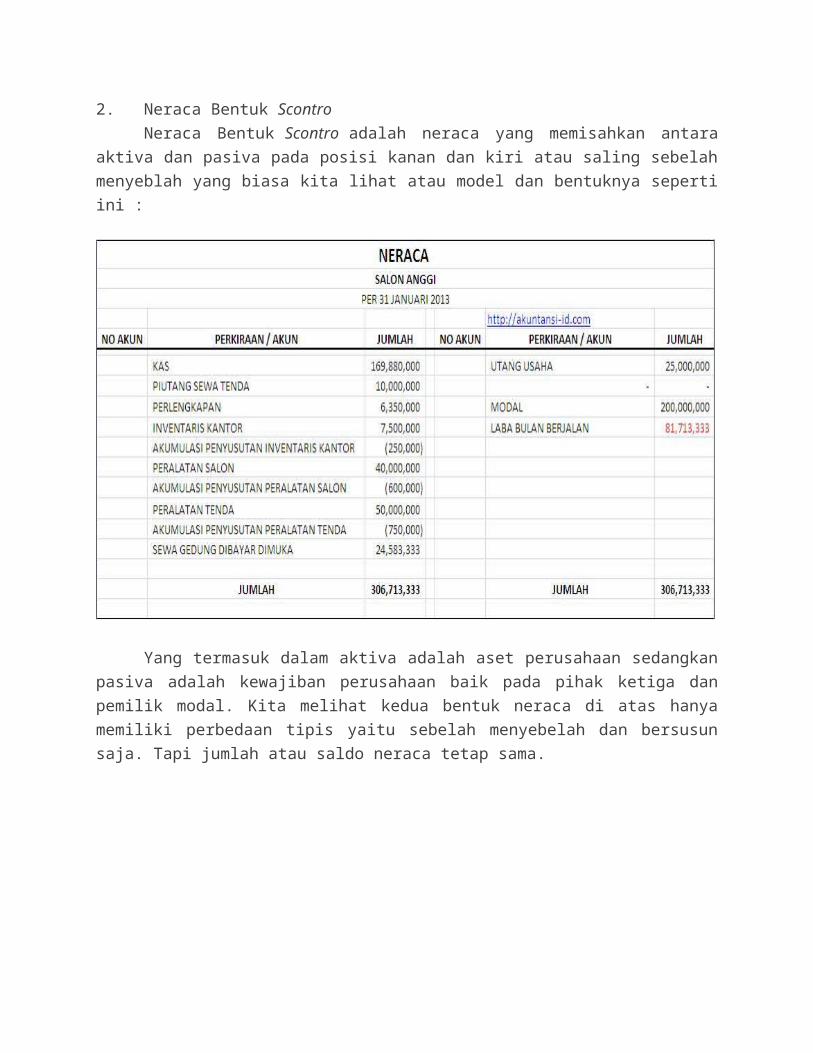

2. Neraca Bentuk ScontroNeraca Bentuk Scontro adalah neraca yang memisahkan antara

aktiva dan pasiva pada posisi kanan dan kiri atau saling sebelahmenyeblah yang biasa kita lihat atau model dan bentuknya sepertiini :

Yang termasuk dalam aktiva adalah aset perusahaan sedangkanpasiva adalah kewajiban perusahaan baik pada pihak ketiga danpemilik modal. Kita melihat kedua bentuk neraca di atas hanyamemiliki perbedaan tipis yaitu sebelah menyebelah dan bersusunsaja. Tapi jumlah atau saldo neraca tetap sama.

PENYUSUNAN LAPORAN ARUS KAS

Dalam menyusun laporan arus kas terdapat 2 metode yang digunakan

yaitu :

1. Metode Langsung

Dalam metode langsung dilaporkan golongan penerimaan kas

bruto dari aktivitas operasi dan pengeluaran kas bruto untuk

kegiatan operasi. Perbedaan antara penerimaan kas dan

pengeluaran kas dari kegiatan operasi akan dilaporkan sebagai

arus kas bersih dari aktivitas operasi. Dengan kata lain,

metode langsung mengurangkan pengeluaran kas operasi dari

penerimaan kas operasi. Metode langsung menghasilkan penyajian

laporan penerimaan dan pengeluaran kas secara ringkas.

Dalam metode langsung laporan arus kas juga melaporkan arus

kas bersih dari investasi operasi sebagai golongan utama dari

penerimaan kas operasi (misalnya : kas yang diterima dari

pelanggan dan kas yang diterima dari bunga dan deviden) dan

pengeluaran kas (misalnya : kas yang dibayarkan kepada pemasok

untuk barang, kepada karyawan untuk jasa, kepada kreditur untuk

bunga dan ke instansi pemerintah untuk pajak).

Keunggulan utama dari metode langsung adalah metode ini

memperlihatkan laporan penerimaan dan pengeluaran kas lebih

konsisten dengan tujuan suatu laporan arus kas. Disamping itu,

metode langsung ini lebih mudah dimengerti dan memberikan

informasi yang lebih banyak dalam mengambil keputusan.

Dengan metode langsung informasi mengenai kelompok utama

penerimaan kas bruto dan pengeluaran kas bruto dapat diperoleh

dengan :

a. Adanya catatan akuntansi perusahaan.

b. Menyesuaikan penjualan, beban pokok penjualan dan pos-

pos lain dalam laporan laba rugi mengenai :

i. Perubahan persediaan, piutang usaha dan hutang

dagang selama periode berjalan.

ii. Pos bukan kas lainnya.

iii. Pos lainnya yang berkaitan dengan arus kas

investasi dan pendanaan.

2. Metode Tidak Langsung

Dalam metode tidak langsung, pengaruh dari semua

penangguhan penerimaan dan pengeluaran kas di masa lalu dan

semua akurat dari penerimaan kas dan pengeluaran kas yang

diharapkan pada masa yang akan datang dihilangkan dan laba

bersih yang diperhitungkan laba rugi. Penyediaan ini dilakukan

dengan menambahkan pos-pos yang tidak memerlukan pengeluaran

kas kembali ke laba bersih serta penambahan dan pengurangan

kenaikan maupun penurunan hutang dan piutang.

Keunggulan utama metode ini adalah bahwa hal ini memusatkan

perbedaan antara laba bersih dan aliran kas bersih dari

aktivitas operasi. Arus kas bersih dari aktivitas operasi

ditentukan dengan menyesuaikan laba atau rugi bersih dari

pengaruh :

a. Perubahan persediaan dan piutang usaha serta hutang

usaha selama periode berjalan.

b. Pos bukan kas, seperti: penyusutan, penyisihan, pajak

yang ditangguhkan, keuntungan dan kerugian valuta asing

yang belum direalisasi, laba perusahaan asosiasi yang

belum dibagikan dan hak minoritas dalam rugi

konsolidasi / perbandingan.

Arus kas bersih dari aktivitas operasi dapat dilaporkan

(tidak langsung) dengan menyajikan pendapatan dengan beban yang

diungkapkan dalam laporan laba rugi serta perubahan dalam

persediaan, piutang usaha dan hutang usaha selama periode

tertentu. Sedangkan dengan cara pelaporan arus kas bentuk

investasi dan pendanaan pada kedua metode, baik langsung maupun

tidak langsung adalah sama. Jadi yang berbeda adalah metode

pelaporan arus kas untuk kegiatan operasi perusahaan.

Lembaga keuangan mempunyai keinginan yang kuat terhadap

metode tidak langsung karena menurut anggapan mereka metode ini

lebih informatif. Meskipun lembaga keuangan yang menghendaki

agar debiturnya menyusun laporan arus kas perusahaannya dengan

metode langsung namun debiturnya tidak dapat begitu saja

memenuhi keinginan kreditur, karena baginya lebih bermanfaat

penggunaan metode tidak langsung ini mampu menggambarkan arus

kas bersih dari kegiatan operasi juga pendekatan ini dapat

lebih menarik perhatian dengan penyesuaian yang kompleks.

Metode tidak langsung juga memberikan informasi keuangan

dalam penentuan laba/rugi yang menggunakan metode akrual basis,

dimana metode ini merupakan petunjuk yang salah dalam penilaian

atas arus kas dari operasi. Jika perusahaan terus memakai

metode tidak langsung, maka harus ada pengungkapan yang

terpisah mengenai perubahan-perubahan dalam perkiraan piutang,

persediaan barang, investasi, biaya yang dibayar dimuka dan

perkiraan aktiva lancar lainnya. Perkiraan hutang dagang, gaji,

sewa dan perkiraan hutang lancar lainnya untuk menentukan

jumlah bersih perubahan kas dari kegiatan operasi dalam waktu

hendak menyesuaikan pendapatan bersih dengan penerimaan dan

pengeluaran bersih dari kegiatan operasi.