バイオベンチャーの ビジネスモデルと資金調達のあ …...資料6...

TRANSCRIPT

資料6

バイオベンチャーの ビジネスモデルと資金調達のあり方

平成29年12月15日 経済産業省 生物化学産業課

(1)バイオベンチャーの実態と戦略/IPOのあり方 (2)ビジネスモデルの類型化と成長性 (3)日米を中心とした投資家構造の違い

目次

2

医薬品シーズ発掘のみならず、自社販売まで行うバイオベンチャーも多く存在 a

66 38 37 44

53 51 30 51

オーファン(104製品) 非オーファン(81製品)

起源企業 (発見者)

販売企業 (販売者)

ベンチャー 大手 ベンチャー 大手

44 22 ベンチャー起源 ベンチャー起源

18 19 ベンチャー起源 ベンチャー起源

ベンチャー 大手 ベンチャー 大手

過去5年間(11年-16年)におけるFDA承認医薬品の発見者と販売者

非オーファンでは大手への導出が一般的だが、特にオーファンでは自社販売まで手掛ける ことが現実に可能であり、ベンチャーでも自販を目指す企業が主流

出所:各種公表資料をもとに作成

第1回資料

3

363 833 1,894 2,178

8,753

22,422

29,734

3,081 4,485

2,596

6,245 4,197

6,902 6,222

0

5,000

10,000

15,000

20,000

25,000

30,000

2009 2010 2011 2012 2013 2014 2015

[$M]

IPO時時価総額合計 未上場企業のM&A額合計

バイオベンチャーの資金調達手段としては、M&AとIPOが考えられる

NASDAQ上場バイオベンチャーのIPO時時価総額とM&A総額

直近はIPOの時価総額がM&Aを上回る傾向だが、件数ではM&Aが多い(1件あたりの調達額はIPOが大きい)

出所:各種データベース及び『「Industry Eye」 第 15 回 ライフサイエンス・ヘルスケア: 「バイオテクノロジー業界 ~日米バイオベ ンチャーの現状と課題、そして将来性~」 』,デロイト トーマツ ファイナンシャルアドバイザリー合同会社 (2015) をもとに作成

2009 2010 2011 2012 2013 2014 2015 IPO件数 4 11 13 21 36 70 53

M&A件数 103 117 94 112 103 126 85

第1回資料

4

708

424

272

263

290

120.0

77.4

73.4

68.7

59.0

米国ではパイプラインの開発段階にかかわらずIPOしている

米国企業がIPO時点で保有していた 最も上市に近いパイプライン

上場時平均調達額 [百万ドル]

上場時平均時価総額 [百万ドル]

注:直近2年間(2016年~2017年)の間に米国で上場した企業のうち、米国籍の企業のみが対象。パイプライン情報は各社のForm S-1を基にした。

米国バイオベンチャーの最も進んでいたパイプライン、調達額、時価総額

8

8

7

5

1

2

3

2

3

上市

Phase 3

Phase 2

Phase 1

非臨床

第1回資料

5 出所:各種データベースをもとに作成

32.7

56.2

49.4

0.0

0.0

179

181

250

0

0

1

1

2

7

3

8

0

0

上市

Phase 3

Phase 2

Phase 1

非臨床

日本のIPOはパイプラインが整い、他社との提携が進んだ後に行われる a

日本企業がIPO時点で保有していた 最も上市に近いパイプライン

上場時平均調達額 [百万ドル]

上場時平均時価総額 [百万ドル]

注:日本バイオ30社のうち、創薬型ベンチャーに該当し、パイプライン状況等を公表している22社の集計結果。試薬販売やアライアンスを軸に上場した企業はここには含まれない。パイプライン情報は各社の有価証券報告書など公表資料を基にした。平均時価総額は1ドル=110円として換算。

日本バイオベンチャーの最も進んでいたパイプライン、調達額、時価総額(1992~2017上場企業)

第1回資料

6 出所:各種データベースをもとに作成

米国における上場~現在の平均時価総額の推移と上場時のパイプライン本数の関係

上場時に臨床入りしていたパイプライン本数と時価総額の成長率の関連性は乏しい

7 注:分析対象企業は、P17~19を参照 出所:各種データベースをもとに作成

但し、例えばパイプライン0本の成長は時価総額1兆円超に成長したAlnylam社が牽引するなど、いずれの場合も個社による要素が強い点には留意

上場時に保有していた臨床試験開始後のパイプライン数[本]

0

500

1000

1500

2000

2500

0 1 2 3 4

上場時 現在

1社平均時価総額[M$]

(n=11) (n=7) (n=8) (n=6) (n=2)

2218%

254%

552%

188%

1450%

注:NASDAQ上場企業のうち、2004~2006年に上場した企業を分析対象とした。パイプライン本数は、SEC Filingなど公表資料を基にしている。「現在」は2017年12月1日時点の数値を用いた。

製薬企業との提携は上場時点の時価総額に影響。但し、その後の成長との関係は乏しい

8 注:分析対象企業は、P17~19を参照 出所:各種データベースをもとに作成

注:NASDAQ上場企業のうち、2004~2006年に上場した企業を分析対象とした。企業提携(共同研究やライセンス契約など)の有無は各社のSEC Filingなど公表資料を基にしている。「現在」は2017年12月1日時点の数値を用いた。

米国における上場時点での製薬企業との提携有無と上場後の時価総額の推移

0

200

400

600

800

1000

1200

1400

1600

1800

なし あり

上場時時価総額 [M$]

現在の時価総額 [M$]

581%

674%

提携の有無によって上場時時価総額に差はあるが、成長率は同程度。

企業提携

190%

405%

640%

84%

87%

95%

31

98

212

赤字率(上場後の赤字期間の割合)、調達額(1社あたり)、上場後の時価総額変動の分析

日本は欧米と比較して、黒字体質で、調達額も少ないが、成長性も乏しい

日本:30社

欧州:15社

米国:34社

赤字率* IPO後の調達額(M$)** 時価総額変動***

株価ボラティリティ**** (75%)

株価ボラティリティ(65%)

株価ボラティリティ(671%)

9

*赤字率 :上場後の各社の全ての決算期のうち赤字となった期の割合 **IPO後の調達額 :IPO後に資金調達した額/一社あたり平均 ***時価総額変動 :上場~2017年12月1日の時価総額の変化率/一社あたり平均 ****ボラティリティ:ヒストリカルボラティリティ(歴史的変動率)。対象がどの程度変動する可能性があるかを過去のデータから示す。統計学の標準偏差で大きいほど 変動が大きい

0% 200% 400% 600% 800% 1000%0 100 200 30060% 70% 80% 90% 100%

注:分析対象企業は、P17~19を参照 出所:各種データベースをもとに作成

(1)バイオベンチャーの実態と戦略/IPOのあり方 (2)ビジネスモデルの類型化と成長性 (3)日米を中心とした投資家構造の違い

目次

10

後期臨床・販売 (Phase2b/3、販売)

バイオベンチャーのビジネスモデルを大きく3つに分類することが可能

バリューチェーンに応じたバイオベンチャーのビジネスモデル分類

出所:各種公表資料をもとに作成

前期臨床 (Phase1/2a) 基礎研究/前臨床

創薬基盤技術型

パイプライン買収型

創薬パイプライン型

導出 (ライセンスアウト)

導入 (ライセンスイン)

(※)実際は1社が1つのビジネスモデルのみに分類されるわけではなく、開発品ごとや企業の成長段階に 応じ、柔軟にビジネスモデルを変化させている点には留意が必要

創薬シーズを創出する技術(プラットフォーム技術)を持ち、生み出したシーズを他社に導出

日本企業の例:ペプチドリーム

他社の有望パイプラインを企業買収又は導入で獲得。目利きと開発力を重視

日本企業の例:そーせい

シーズ探索から、自社開発、将来的な自社販売まで一気通貫での実施を目指す

日本企業の例:ナノキャリア

一気通貫 (但し、適応疾患や販売地域などの部分的導出やアライアンスなど多彩な戦略がある)

11

92%

92%

97%

79

157

265

87%

382%

919%

米国は「創薬パイプライン型」が大きく成長、赤字であっても中長期的な企業価値向上が可能

創薬基盤技術型

パイプライン買収型

創薬パイプライン型

米国: 2社

米国:13社

米国:19社

赤字率 IPO後の調達額(M$) 時価総額変動

株価ボラティリティ (117%)

株価ボラティリティ(134%)

株価ボラティリティ(1096%)

12

0% 200% 400% 600% 800% 1000%0 100 200 30060% 70% 80% 90% 100%

米国のビジネスモデルごとの赤字率、調達額、時価総額変動の分析

出所:各種データベースをもとに作成

(※)各用語の定義、分析対象企業は、P17~19を参照。

64%

79%

89%

5

59

26

396%

273%

119%

創薬基盤技術型

パイプライン買収型

創薬パイプライン型

日本: 4社

日本: 7社

日本:19社

赤字率 IPO後の調達額(M$) 時価総額変動

株価ボラティリティ (77%)

株価ボラティリティ(84%)

株価ボラティリティ(71%)

13

0% 200% 400% 600% 800% 1000%0 100 200 30060% 70% 80% 90% 100%

日本では赤字率の大きい「創薬パイプライン型」の存在感が乏しい

※ペプチドリーム社 を除くと78%

日本のビジネスモデルごとの赤字率、調達額、時価総額変動の分析

出所:各種データベースをもとに作成

(※)各用語の定義、分析対象企業は、P17~19を参照。

14

欧州のビジネスモデルごとの赤字率、調達額、時価総額変動の分析

出所:各種データベースをもとに作成

欧州は「創薬パイプライン型」が成長

100%

69%

90%

48

126

100

218%

141%

455%

創薬基盤技術型

パイプライン買収型

創薬パイプライン型

欧州: 2社

欧州: 3社

欧州:10社

株価ボラティリティ**** (85%)

株価ボラティリティ(112%)

株価ボラティリティ(474%)

0% 200% 400% 600% 800% 1000%0 100 200 30060% 70% 80% 90% 100% 0% 200% 400% 600% 800% 1000%0 100 200 30060% 70% 80% 90% 100%

株価ボラティリティ (68%)

株価ボラティリティ(88%)

株価ボラティリティ(58%)

赤字率 IPO後の調達額(M$) 時価総額変動

(※)各用語の定義、分析対象企業は、P17~19を参照。

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

上場時 直近

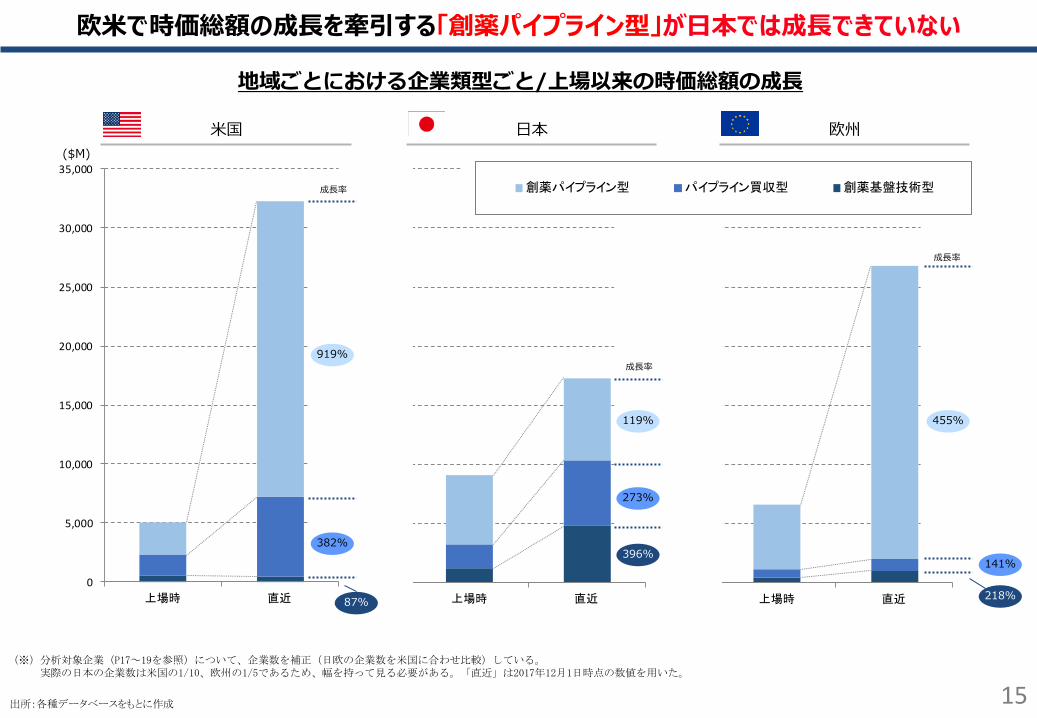

地域ごとにおける企業類型ごと/上場以来の時価総額の成長

欧米で時価総額の成長を牽引する「創薬パイプライン型」が日本では成長できていない

15

上場時 直近 上場時 直近

米国 日本 欧州

(※)分析対象企業(P17~19を参照)について、企業数を補正(日欧の企業数を米国に合わせ比較)している。 実際の日本の企業数は米国の1/10、欧州の1/5であるため、幅を持って見る必要がある。「直近」は2017年12月1日時点の数値を用いた。

($M)

919%

382%

87%

成長率

成長率

成長率

119%

273%

396%

455%

141%

218%

創薬パイプライン型 パイプライン買収型 創薬基盤技術型

出所:各種データベースをもとに作成

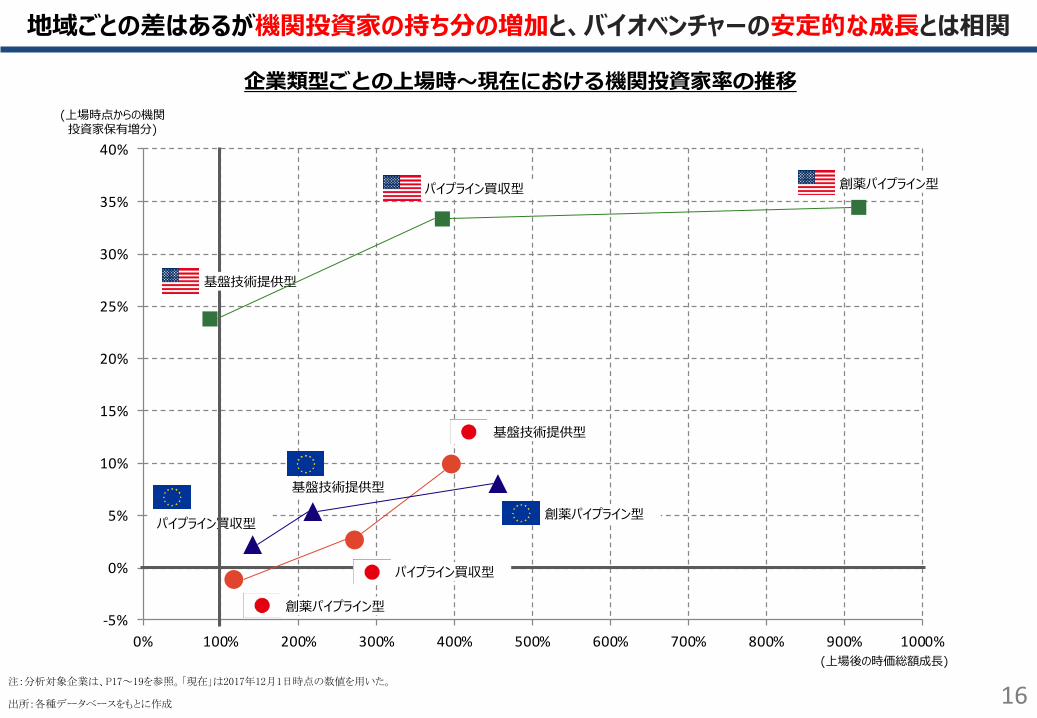

企業類型ごとの上場時~現在における機関投資家率の推移

地域ごとの差はあるが機関投資家の持ち分の増加と、バイオベンチャーの安定的な成長とは相関

16

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

0% 100% 200% 300% 400% 500% 600% 700% 800% 900% 1000%

(上場時点からの機関投資家保有増分)

(上場後の時価総額成長)

パイプライン買収型

基盤技術提供型

創薬パイプライン型

基盤技術提供型

パイプライン買収型

創薬パイプライン型

創薬パイプライン型 パイプライン買収型

基盤技術提供型

出所:各種データベースをもとに作成

注:分析対象企業は、P17~19を参照。「現在」は2017年12月1日時点の数値を用いた。

Ticker 企業名 企業類型 上場年 1年 2年 3年 4年 5年 6年 7年 8年 9年 10年 11年 12年 13年 14年 15年 調達額 [M$]

CYTK Cytokinetics, Incorporated 創薬基盤技術型 2004 -38 -45 -61 -56 -57 26 -50 -47 -41 -34 -15 -37 14 137.2 GENE Genetic Technologies Ltd 創薬基盤技術型 2005 -9 -7 -3 -13 -11 -10 -12 -14 -14 -10 -9 -7 20.2 CRME Cardiome Pharma Corporation パイプライン買収型 2004 -19 -31 -34 -69 -64 3 37 -26 -16 -14 -17 -22 -15 103.9 CORT Corcept Therapeutics Incorporated パイプライン買収型 2004 -16 -21 -26 -12 -20 -20 -27 -32 -36 -41 -28 -3 10 101.1 CYCC Cyclacel Pharmaceuticals, Inc. パイプライン買収型 2004 -23 -21 -33 -31 -34 -18 -16 -16 -15 -18 -22 -16 -14 67.8 GTXI GTx, Inc. パイプライン買収型 2004 -23 -39 -39 -46 -54 -47 14 -32 -50 -42 -30 -22 -26 205.2 MNTA Momenta Pharmaceuticals, Inc. パイプライン買収型 2004 -15 -25 -59 -77 -65 -64 36 184 -60 -110 -99 -84 -75 441.8 OHRP Ohr Pharmaceuticals, Inc. パイプライン買収型 2004 0 -0 -0 -5 -1 -1 -1 -1 -3 -5 -9 -17 -25 50.8 ZIOP ZIOPHARM Oncology Inc パイプライン買収型 2004 -6 -9 -19 -29 -26 -12 -25 -71 -101 -55 -43 -110 -165 325.9 XTLB XTL Biopharmaceuticals Ltd. パイプライン買収型 2005 -12 -16 -26 -11 -2 -1 -1 -3 -2 -2 -2 -2 5.3 ACOR Acorda Therapeutics, Inc. パイプライン買収型 2006 -23 -39 -71 -81 -9 49 26 31 52 45 -10 254.3 BPTH Bio-Path Holdings, Inc. パイプライン買収型 2006 -0 -0 -3 -2 -2 -2 -2 -3 -5 -5 -8 20.0 CPRX Catalyst Pharmaceuticals, Inc. パイプライン買収型 2006 -3 -5 -11 -7 -5 -6 -5 -10 -15 -20 -19 78.7 PRTK Paratek Pharmaceuticals, Inc. パイプライン買収型 2006 -14 -21 -18 -19 -9 -5 -12 -24 -7 -71 -110 167.8 VNDA Vanda Pharmaceuticals Inc. パイプライン買収型 2006 -66 -80 -53 -36 9 -11 -27 -20 -57 -40 -19 213.8 ACAD ACADIA Pharmaceuticals Inc. 創薬パイプライン型 2004 -26 -30 -53 -63 -65 -44 15 -22 -21 -38 -93 -165 -273 930.9 ALNY Alnylam Pharmaceuticals, Inc. 創薬パイプライン型 2004 -32 -43 -40 -89 -28 -48 -44 -55 -64 -93 -184 -296 -425 861.6 DVAX Dynavax Technologies Corporation 創薬パイプライン型 2004 -17 -22 -61 -66 -24 -15 -48 -48 -68 -66 -91 -103 -108 490.4 FENC Fennec Pharmaceuticals Inc. 創薬パイプライン型 2004 -14 -18 -19 -14 -14 -3 -5 -3 -4 -2 -3 -2 -3 26.4 HALO Halozyme Therapeutics, Inc. 創薬パイプライン型 2004 -9 -14 -16 -28 -50 -58 -52 -20 -54 -80 -62 -27 -83 275.8 INVA Innoviva, Inc. 創薬パイプライン型 2004 -102 -150 -179 -169 -88 -80 -78 -110 -13 -158 -34 32 109 217.4 MNKD MannKind Corporation 創薬パイプライン型 2004 -77 -118 -234 -307 -306 -197 -152 -135 -140 -169 -180 -199 67 698.6 ORMP Oramed Pharmaceuticals Inc. 創薬パイプライン型 2004 -0 -0 -3 -3 -3 -3 -2 -3 -4 -6 -7 -10 25.8 ADXS Advaxis, Inc. 創薬パイプライン型 2005 -2 -3 -5 -5 -5 -8 -13 -12 -15 -20 -49 -76 118.7 ALT Altimmune, Inc. 創薬パイプライン型 2005 -0 -15 -17 -19 -26 -19 -12 -4 -7 -10 -1 -11 25.5

CLRB Cellectar Biosciences, Inc. 創薬パイプライン型 2005 -3 -9 -20 -17 -10 -5 -6 -9 -11 -10 -9 -9 33.2 MESO Mesoblast Limited 創薬パイプライン型 2005 -1 -7 -7 -8 -8 -10 -13 -62 -79 -85 -102 -61 189.4 MTEM Molecular Templates, Inc. 創薬パイプライン型 2005 -47 -58 -31 -19 -21 -24 -30 -20 -31 -31 27 -24 125.5 SNSS Sunesis Pharmaceuticals, Inc. 創薬パイプライン型 2005 -28 -34 -40 -32 -17 -21 -26 -35 -32 -45 -39 -36 124.0 TRIL Trillium Therapeutics Inc. 創薬パイプライン型 2005 -4 -5 -6 -4 -4 -2 -1 -4 -12 -17 -25 9.4 ACHN Achillion Pharmaceuticals, Inc. 創薬パイプライン型 2006 -24 -31 -28 -25 -25 -44 -48 -59 -70 -16 -65 419.4 CBIO Catalyst Biosciences, Inc. 創薬パイプライン型 2006 -0 -32 -28 -40 13 -10 -5 -47 -29 -12 -19 148.1 CUR Neuralstem, Inc. 創薬パイプライン型 2006 -3 -6 -12 -10 -15 -13 -10 -13 -17 -19 -20 66.5 SGYP Synergy Pharmaceuticals, Inc. 創薬パイプライン型 2006 -0 -0 -4 -8 -16 -20 -37 -62 -94 -100 -145 239.9

(参考1)米国に上場するバイオベンチャーのビジネスモデルの分類と上場後の赤字期間・調達額

17 出所:各種データベースをもとに作成

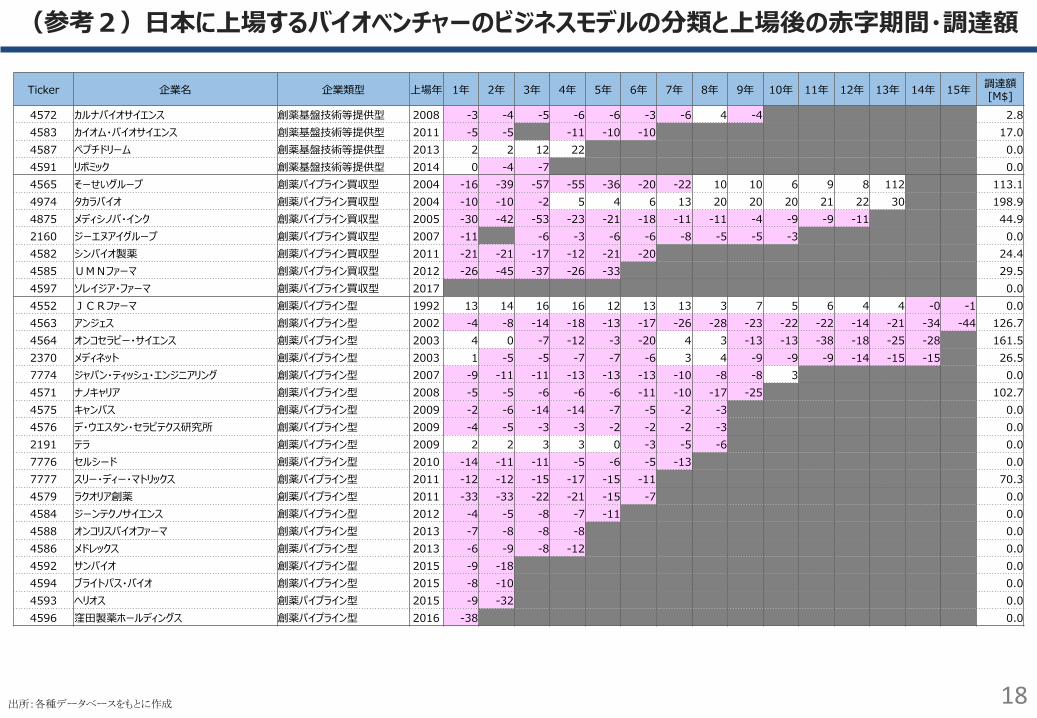

(参考2)日本に上場するバイオベンチャーのビジネスモデルの分類と上場後の赤字期間・調達額

18 出所:各種データベースをもとに作成

Ticker 企業名 企業類型 上場年 1年 2年 3年 4年 5年 6年 7年 8年 9年 10年 11年 12年 13年 14年 15年 調達額 [M$]

4572 カルナバイオサイエンス 創薬基盤技術等提供型 2008 -3 -4 -5 -6 -6 -3 -6 4 -4 2.8 4583 カイオム・バイオサイエンス 創薬基盤技術等提供型 2011 -5 -5 -11 -10 -10 17.0 4587 ぺプチドリーム 創薬基盤技術等提供型 2013 2 2 12 22 0.0 4591 リボミック 創薬基盤技術等提供型 2014 0 -4 -7 0.0 4565 そーせいグループ 創薬パイプライン買収型 2004 -16 -39 -57 -55 -36 -20 -22 10 10 6 9 8 112 113.1 4974 タカラバイオ 創薬パイプライン買収型 2004 -10 -10 -2 5 4 6 13 20 20 20 21 22 30 198.9 4875 メディシノバ・インク 創薬パイプライン買収型 2005 -30 -42 -53 -23 -21 -18 -11 -11 -4 -9 -9 -11 44.9 2160 ジーエヌアイグループ 創薬パイプライン買収型 2007 -11 -6 -3 -6 -6 -8 -5 -5 -3 0.0 4582 シンバイオ製薬 創薬パイプライン買収型 2011 -21 -21 -17 -12 -21 -20 24.4 4585 UMNファーマ 創薬パイプライン買収型 2012 -26 -45 -37 -26 -33 29.5 4597 ソレイジア・ファーマ 創薬パイプライン買収型 2017 0.0 4552 JCRファーマ 創薬パイプライン型 1992 13 14 16 16 12 13 13 3 7 5 6 4 4 -0 -1 0.0 4563 アンジェス 創薬パイプライン型 2002 -4 -8 -14 -18 -13 -17 -26 -28 -23 -22 -22 -14 -21 -34 -44 126.7 4564 オンコセラピー・サイエンス 創薬パイプライン型 2003 4 0 -7 -12 -3 -20 4 3 -13 -13 -38 -18 -25 -28 161.5 2370 メディネット 創薬パイプライン型 2003 1 -5 -5 -7 -7 -6 3 4 -9 -9 -9 -14 -15 -15 26.5 7774 ジャパン・ティッシュ・エンジニアリング 創薬パイプライン型 2007 -9 -11 -11 -13 -13 -13 -10 -8 -8 3 0.0 4571 ナノキャリア 創薬パイプライン型 2008 -5 -5 -6 -6 -6 -11 -10 -17 -25 102.7 4575 キャンバス 創薬パイプライン型 2009 -2 -6 -14 -14 -7 -5 -2 -3 0.0 4576 デ・ウエスタン・セラピテクス研究所 創薬パイプライン型 2009 -4 -5 -3 -3 -2 -2 -2 -3 0.0 2191 テラ 創薬パイプライン型 2009 2 2 3 3 0 -3 -5 -6 0.0 7776 セルシード 創薬パイプライン型 2010 -14 -11 -11 -5 -6 -5 -13 0.0 7777 スリー・ディー・マトリックス 創薬パイプライン型 2011 -12 -12 -15 -17 -15 -11 70.3 4579 ラクオリア創薬 創薬パイプライン型 2011 -33 -33 -22 -21 -15 -7 0.0 4584 ジーンテクノサイエンス 創薬パイプライン型 2012 -4 -5 -8 -7 -11 0.0 4588 オンコリスバイオファーマ 創薬パイプライン型 2013 -7 -8 -8 -8 0.0 4586 メドレックス 創薬パイプライン型 2013 -6 -9 -8 -12 0.0 4592 サンバイオ 創薬パイプライン型 2015 -9 -18 0.0 4594 ブライトパス・バイオ 創薬パイプライン型 2015 -8 -10 0.0 4593 ヘリオス 創薬パイプライン型 2015 -9 -32 0.0 4596 窪田製薬ホールディングス 創薬パイプライン型 2016 -38 0.0

(参考3)分析対象欧州バイオベンチャーのビジネスモデルの分類と上場後の赤字期間・調達額

19 出所:各種データベースをもとに作成

Ticker 企業名 企業類型 上場年 1年 2年 3年 4年 5年 6年 7年 8年 9年 10年 11年 12年 13年 14年 15年 調達額 [M$]

ECX-DE Epigenomics AG 創薬基盤技術型 2004 -14 -14 -21 -19 -19 -14 -15 -16 -16 -10 -11 -10 -14 0.5 IPH-FR Innate Pharma SA Class A 創薬基盤技術型 2006 -12 -20 -27 -28 -24 -9 -9 -9 -35 -20 -2 94.6 VSC-DE 4SC AG パイプライン買収型 2005 -7 -7 -12 -19 -23 -27 -17 -17 -13 -13 -9 -14 0.0 BIO-PL BIOTON S.A. パイプライン買収型 2005 7 14 10 -4 -71 12 19 19 3 7 5 -1 180.5

WEIFA-NO Weifa ASA パイプライン買収型 2006 -9 -12 -16 -14 -25 -19 -19 -16 -6 7 10 197.9 BSLN-CH Basilea Pharmaceutica AG 創薬パイプライン型 2004 -61 -41 -70 -114 -141 -109 -15 -51 -51 -36 -46 -65 -45 160.9 SUMM-GB Summit Therapeutics plc 創薬パイプライン型 2004 -1 -3 -8 -25 -24 -9 -6 -6 -6 -11 -23 -32 -32 66.5 GLPG-NL Galapagos NV 創薬パイプライン型 2005 -8 -18 -23 -19 -15 -23 -23 -23 -49 -75 -122 -35 229.8

ONXEO-FR Onxeo SA 創薬パイプライン型 2005 -8 -17 -29 -37 -22 3 -15 -15 -20 -1 -25 -26 61.8 B8F-DE Biofrontera AG 創薬パイプライン型 2006 -6 -8 -12 -8 -8 -5 -5 -9 -11 -11 -12 0.0

GNFT-FR Genfit SA 創薬パイプライン型 2006 -2 -8 -16 -16 -15 -16 -16 -19 -30 -24 -44 98.0 NWRN-CH Newron Pharmaceuticals S.p.A. 創薬パイプライン型 2006 -21 -19 -29 -36 -29 -2 -2 -11 -12 -20 -25 59.0 SOBI-SE Swedish Orphan Biovitrum AB 創薬パイプライン型 2006 18 7 -10 4 0 -14 -14 -11 -6 18 128 112.9 THR-BE ThromboGenics NV 創薬パイプライン型 2006 -14 -26 12 -27 -24 32 32 34 -70 -43 -39 207.2 VELO-DK Veloxis Pharmaceuticals A/S 創薬パイプライン型 2006 -25 -32 -34 -50 -46 -42 -42 -24 -10 -29 -29 0.0

【各地域の分析企業選別方法】 • 各地域でBiotechnologyを主軸として上場した企業(米国ではNasdaqにおいてIndustryが“Biotechnology: Biological Products (No Diagnostic

Substances)”または” Major Pharmaceuticals”に該当する企業、欧州ではFactsetデータベース上で”Europe/biotechnology”セクターに分類される企業、日本は各種資料を参考に選別)のうち、試薬販売だけではなく部分的にでも創薬を行う企業を抽出(創薬を行っていれば、試薬販売が売上げの多くを占める企業も含まれる)

• 欧米は2004年-2006年に上場した企業を選択(上場後10年以上が経過しており、同じ市場環境の中で比較的長期のデータ取得が可能)。日本は企業数自体が少ないため、全上場創薬バイオベンチャーが分析対象

• 本資料内の「調達額」「時価総額変動」には上場後の経過年数が影響すると考えられるが、各地域の企業の上場後の平均経過年数は米国:14.2年、欧州:13.7年、日本:9.7年で、日本は欧米と比較して約7割の期間で算出された数字である点に留意

【企業のビジネスモデル分類方法】 • 企業分類は各社のHPやIR資料を参考に下記の基準で企業を分類 創薬基盤技術型:自社あるいはアカデミアとの提携によって創薬シーズを生み出しており、最も開発が進む(主力とみられる)パイプラインを含む8割以上程度のパイプラインが他社にライセンスアウトされている企業

パイプライン買収型:最も開発が進む(主力とみられる)パイプラインなどについて、創薬ベンチャーなど他社が生み出した創薬シーズを導入、あるいは企業買収を通じて獲得している企業

創薬パイプライン型:自社あるいはアカデミアとの提携によって創薬シーズを生み出したうえで、2割以上のパイプラインについて自社で後期臨床試験/販売を行っているか、行う意思があると思われる企業

出所:各種データベースをもとに作成(2017年12月1日時点)

0%

100%

200%

300%

400%

500%

600%

700%

800%

900%

1000%

ジー

ンテクノサイエンス

ナノキャリア

ジャパ

ン・ティッシュ・エ

ンジニアリング

JC

Rファーマ

スリー

・デ

ィー

・マトリックス

テラ

デ・ウエスタン・セ

ラピテクス研究

所ブライトパ

ス・バ

イオ

アンジェス

サンバ

イオ

ラクオリア創

薬ヘリオス

メドレックス

セル

シー

ド窪

田製

薬ホー

ルデ

ィングス

メデ

ィネット

キャンバ

スオンコセラピー

・サイエンス

オンコリスバ

イオファー

マジー

エヌアイグル

ープ

そー

せいグル

ープ

タカラバ

イオ

ソレイジア・ファー

マシンバ

イオ製

薬U

MN

ファーマ

メデ

ィシノバ

・インク

ぺプチドリー

ムカイオム

・バ

イオサ

イエンス

カル

ナバ

イオサ

イエンス

リボミック

Syne

rgy

Phar

mac

eutic

als,

Inc.

Ora

med

Pha

rmac

eutic

als I

nc.

Alny

lam

Pha

rmac

eutic

als,

Inc.

Hal

ozym

e Th

erap

eutic

s, In

c.Ce

llect

ar B

iosc

ienc

es, I

nc.

ACAD

IA P

harm

aceu

tical

s In

c.Tr

illiu

m T

hera

peut

ics

Inc.

Adva

xis,

Inc.

Mes

obla

st L

imite

dD

ynav

ax T

echn

olog

ies C

orpo

ratio

nAc

hilli

on P

harm

aceu

tical

s, In

c.In

novi

va, I

nc.

Fenn

ec P

harm

aceu

tical

s Inc

.M

olec

ular

Tem

plat

es, I

nc.

Man

nKin

d Co

rpor

atio

nSu

nesi

s Ph

arm

aceu

tical

s, In

c.Al

timm

une,

Inc.

Neu

ralst

em, I

nc.

Cata

lyst

Bio

scie

nces

, Inc

.ZI

OPH

ARM

Onc

olog

y In

cBi

o-Pa

th H

oldi

ngs,

Inc.

Acor

da T

hera

peut

ics,

Inc.

Corc

ept T

hera

peut

ics

Inco

rpor

ated

Cata

lyst

Pha

rmac

eutic

als,

Inc.

Mom

enta

Pha

rmac

eutic

als,

Inc.

Ohr

Pha

rmac

eutic

als,

Inc.

Para

tek

Phar

mac

eutic

als,

Inc.

Vand

a Ph

arm

aceu

tical

s In

c.G

Tx, I

nc.

Card

iom

e Ph

arm

a Co

rpor

atio

nCy

clace

l Pha

rmac

eutic

als,

Inc.

XTL

Biop

harm

aceu

tical

s Ltd

.Cy

toki

netic

s, In

corp

orat

edG

enet

ic Te

chno

logi

es L

tdG

alap

agos

NV

Swed

ish

Orp

han

Biov

itrum

AB

Gen

fit S

ABi

ofro

nter

a AG

Sum

mit

Ther

apeu

tics

plc

Basi

lea

Phar

mac

eutic

a AG

Thro

mbo

Gen

ics N

VVe

loxi

s Pha

rmac

eutic

als

A/S

New

ron

Phar

mac

eutic

als

S.p.

A.O

nxeo

SA

4SC

AG

Wei

fa A

SABI

OTO

N S

.A.

Inna

te P

harm

a SA

Cla

ss A

Epig

enom

ics

AG

(参考4)各地域/ビジネスモデルごとの上場後の時価総額変動

日本:30社 欧州:15社 米国:34社

パイプライン買収型

創薬パイプライン型

20

創薬基盤技術型

パイプライン買収型

創薬パイプライン型

創薬基盤技術型

パイプライン買収型

創薬パイプライン型

創薬基盤技術型

変化なし

(1)バイオベンチャーの実態と戦略/IPOのあり方 (2)ビジネスモデルの類型化と成長性 (3)日米を中心とした投資家構造の違い

目次

21

米国と比較すると、日本の株式市場におけるインベストメントチェーンの断裂が示唆される。

出所:経済産業省作成

上場(IPO)

資金調達(PO) 製品開発段階

製品上市 安定成長段階

バイオベンチャーの成長段階に応じた投資家変遷の日米比較

VC

クロスオーバー投資家(機関投資家、事業会社等)

パブリック投資家(アクティブ)

パブリック投資家(パッシブ)

投資銀行(バンカー) アナリスト

VC

クロスオーバー投資家(不足)

パブリック投資家(アクティブ/不足)

パブリック投資家(パッシブ/インデックスなし)

米国ではすべての段階を網羅する厚いインベストメントチェーンを形成

規制で禁止されているバンカー↔アナリストを除いて、ほぼ全てのプレーヤー間で情報を交換

日本では特にIPO前後で継続的に投資を行うクロスオーバー投資家が不足

アクティブ投資家が不足していることに加え、比較的層の厚いパッシブ投資家もインデックスに含まれないバイオは対象外

投資銀行(バンカー) アナリスト

クロスオーバー投資機能の強化

バイオインデックス創設を通じた投資機会の増加・投資リスクの低減

対話ガイダンスを通じたバイオベンチャーと投資家の対話促進 検討項目

上場市場の課題の整理等 22

(参考1)「クロスオーバー投資家」が果たす役割の考察

米国W社の上場前後の投資家構成の推移と米国有識者のコメント

株主 Form S-1/A(2015/8/15時点の構成) Form 10-K/A(2016/4/15時点構成) DEF 14A(2017/7/22時点の構成)

保有株数 保有割合 保有株数 保有割合 保有株数 保有割合 RA Capital Healthcare 5,213,651 22.2% 7,088,651 32.89% 7,088,651 25.6% Fidelity Management and Research 1,212,477 5.2% 2,057,632 9.55% 1,893,756 6.8% Foresite Capital Fund III 1,333,725 5.7% 1,410,689 6.55% - -

IPO(2015/11/11) 102M$調達

PO(2017/4/12) 93.4M$調達

“フィデリティーなどのmutual fundは、プライマリー投資もセカンダリー投資もできるので、IPO時には既に入っている同一ファンドから買い増す。IPOマーケットの良い時には例えば100M$をブックするIPOをする場合、既存VC、そしてクロスオーバーの投資家だけで、ブックの2-3倍の引き合いがある。その状況で担当投資銀行が機関投資家を周る。一通り企業の内容を説明した後、投資家に「今回のIPOの応募倍率は?」と聞かれると、最初の一件目の投資家から「既に2-3倍です」となる。情報がすぐに伝達し、どんどん倍率が上がる。”(米国著名キャピタリスト)

“クロスオーバー投資家(プライベートとパブリック双方で投資を実行する)の顔ぶれによるIPO価格の感応度分析をしたら、Top10くらいの顔ぶれがいる場合、100M$くらいIPO時の企業価値が上がっているとの結果が出た。投資銀行による差は少なかった。”(米国著名キャピタリスト)

“W社でいえば、RA Capitalなどのクロスオーバー投資家に恵まれた。また、自社も情報提供をしている他、投資銀行も非上場企業と機関投資家のコミュニケーションを促進している。これらのエコシステムの深さがあり、機関投資家もIPOに参加することができる。”(W社)

“クロスオーバー投資は例えばノルウェーの年金基金などが資金の出し手。ファンド期限の決まっているプライベート投資(VC投資)と基本的に期限のないパブリック投資が両立できるのは、年金など超長期の資金だから。通常のファンドとタイムホライゾンが異なる。”(著名長期投資家)

23 出所:各種HP、ヒアリング結果より作成

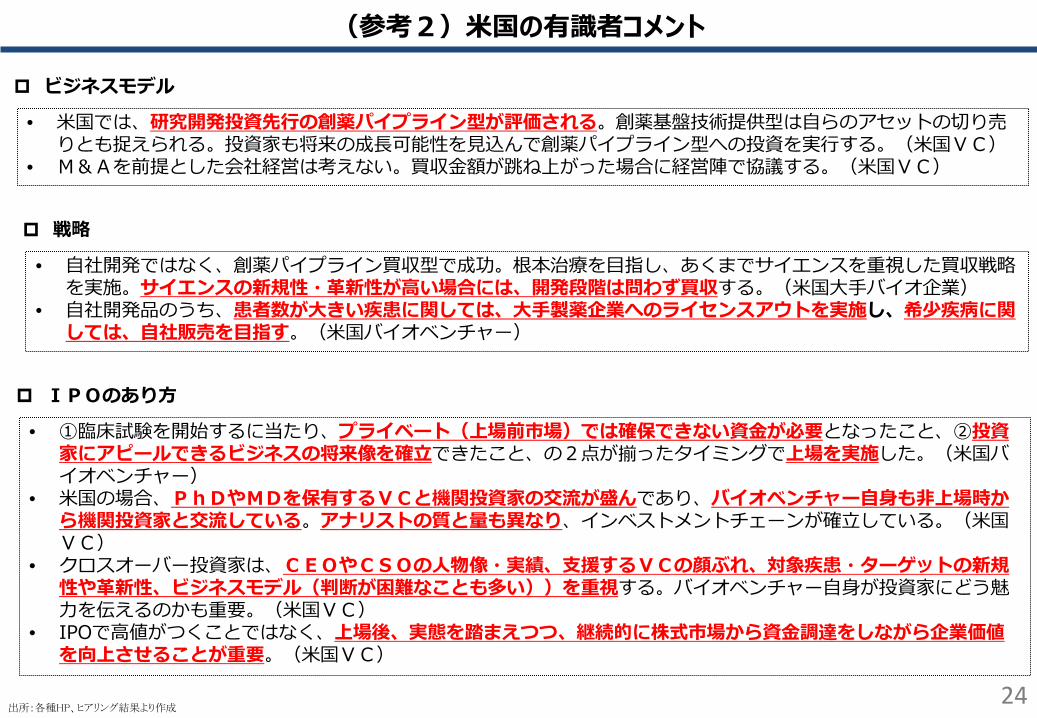

(参考2)米国の有識者コメント

ビジネスモデル

• 米国では、研究開発投資先行の創薬パイプライン型が評価される。創薬基盤技術提供型は自らのアセットの切り売りとも捉えられる。投資家も将来の成長可能性を見込んで創薬パイプライン型への投資を実行する。(米国VC)

• M&Aを前提とした会社経営は考えない。買収金額が跳ね上がった場合に経営陣で協議する。(米国VC)

IPOのあり方

• ①臨床試験を開始するに当たり、プライベート(上場前市場)では確保できない資金が必要となったこと、②投資家にアピールできるビジネスの将来像を確立できたこと、の2点が揃ったタイミングで上場を実施した。(米国バイオベンチャー)

• 米国の場合、PhDやMDを保有するVCと機関投資家の交流が盛んであり、バイオベンチャー自身も非上場時から機関投資家と交流している。アナリストの質と量も異なり、インベストメントチェーンが確立している。(米国VC)

• クロスオーバー投資家は、CEOやCSOの人物像・実績、支援するVCの顔ぶれ、対象疾患・ターゲットの新規性や革新性、ビジネスモデル(判断が困難なことも多い))を重視する。バイオベンチャー自身が投資家にどう魅力を伝えるのかも重要。(米国VC)

• IPOで高値がつくことではなく、上場後、実態を踏まえつつ、継続的に株式市場から資金調達をしながら企業価値を向上させることが重要。(米国VC)

戦略

• 自社開発ではなく、創薬パイプライン買収型で成功。根本治療を目指し、あくまでサイエンスを重視した買収戦略を実施。サイエンスの新規性・革新性が高い場合には、開発段階は問わず買収する。(米国大手バイオ企業)

• 自社開発品のうち、患者数が大きい疾患に関しては、大手製薬企業へのライセンスアウトを実施し、希少疾病に関しては、自社販売を目指す。(米国バイオベンチャー)

24 出所:各種HP、ヒアリング結果より作成