コールオプションの価格に対する...

TRANSCRIPT

コールオプションの価格に対するブラック・ショールズ公式の導出

龍谷大学理工学部数理情報学科T020015 遠藤 洋幸T020022 岡田 久

指導教員 :飯田 晋司 教授

目次

• 1はじめに 担当 発表

• 2ウィーナー過程・伊藤過程 岡田 岡田

• 3伊藤のレンマ 遠藤 岡田

• 4ブラック・ショールズの偏微分方程式 岡田 岡田

• 5ブラック・ショールズ公式の求め方1 遠藤 遠藤

• 6ブラック・ショール公式の意味 岡田 遠藤

• 7まとめ• 8参考文献

はじめに

ランダムウォークはいろいろな自然現象(液体の浸透、森林火災の広がり、伝染病の伝播)や社会現象(為替レートの変動)を理解するためのモデルとして用いられている。ランダムウォークは実際の現象に類似した単純な確率ルールを定めることによって複雑な現象をモデルに置き換え、その様子を研究する確率モデルと呼ばれるモデルの1つである。この卒業論文では参考文献に基づいて社会現象のひとつである株価の変動とランダムウォークの関係について説明し、コールオプションの価格を計算するブラック・ショールズの公式を導出する。

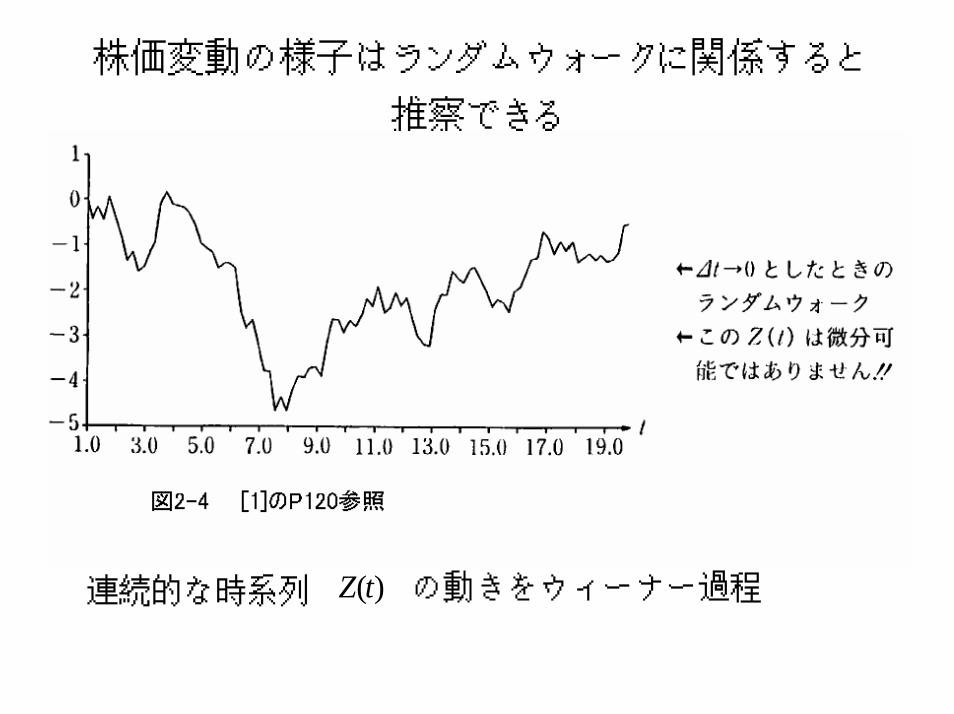

ある株価の変動のグラフ次のグラフはある日の平均株価の動きを表したものである

グラフの拡大図

ランダムウォークのグラフ

11 ),()( −− −=∆−=∆ kkkk ttttZtZZ

時間

に従う」の正規分布、分散は平均「 ))(,0(0 2tNtZ ∆∆∆

株価変動の様子はランダムウォークに関係すると

推察できる

連続的な時系列 )(tZ の動きをウィーナー過程

値上がりする株価のグラフ

)(tX )(tZata ウィーナー過程に従うの直線 +=傾き

一般化したウィーナー過程

一般化したウィーナー過程

ZbtaX ∆+∆=∆)(tX X∆の変化量

伊藤過程

)(tX

伊藤過程

0→∆t

),(),( tXbbtXaa →→

ZbtaX

時系列

∆+∆=∆ba , tXと ),(),,( tXbtXa

伊藤過程とは一般化したウィーナー過程

の定数 の部分をさらに との関数

一般化したウィーナー過程は bdZadtdX +=

ZtXbttXaX ∆+∆=∆ ),(),(

伊藤のレンマ

ZtXbttXaX ∆⋅+∆⋅=∆ ),(),(Xが伊藤過程

に従っているときXとtの関数f(X,t)の動きは

ZtXbXfttXb

Xf

tftXa

Xff ∆⋅⋅

∂∂

+∆⋅⎟⎟⎠

⎞⎜⎜⎝

⎛⋅

∂∂

+∂∂

+⋅∂∂

=∆ ),()},({21),( 2

2

2

に従うことを示している。上式は伊藤のレンマと呼ばれている

でεはN(0,1)に従う確率変数を表すtZ ∆=∆ εただし

伊藤のレンマの証明

関数fの変化量は2変数関数のテイラー展開を利用すると

+∆⋅∂∂

+∆⋅∆⋅∂∂

∂+∆⋅

∂∂

+∆⋅∂∂

+∆⋅∂∂

=∆ 22

222

2

2

)(21)(

21 t

tftX

tXfX

Xft

tfX

Xff

と表せる。Xが伊藤過程に従っているのでΔXのところに

ZtXbttXaX ∆⋅+∆⋅=∆ ),(),(を代入すると

+∆⋅∂∂

+∆⋅∆⋅+∆⋅∂∂

∂+

∆⋅+∆⋅∂∂

+∆⋅∂∂

+∆⋅+∆⋅∂∂

=∆

22

22

22

2

)(21}),(),({

}),(),({21}),(),({

ttftZtXbttXa

tXf

ZtXbttXaX

fttfZtXbttXa

Xff

2)( t∆ Zt∆∆や のように、1次より大きい項は急速に0に近づく

0)(

0)(

23

2

→∆⋅=∆⋅∆

→∆

tZt

t

ε

ttZ ∆→∆⋅=∆ 22)( ε上記3式より

f∆ ZtXbXfttXb

Xf

tftXa

Xf

∆∂∂

+∆⎟⎟⎠

⎞⎜⎜⎝

⎛∂∂

+∂∂

+∂∂

= ),()},({21),( 2

2

2

となり以上より伊藤のレンマが証明された

確率密度を用いた伊藤のレンマの証明

まずx(t)の確率密度をP(x, t)としP(x ,t)の時間変化を考える

εttxbttxax ∆+∆=∆ ),(),(となるので

εtttxbtttxatxxtxttx ∆+∆+=∆+=∆+ )),(()),(()()()(

となる。

( )( )BttxAbdxttxPB

A<∆+≤=∆+∫ Pr),(

⎟⎠⎞

⎜⎝⎛−= ∫∫ 2

21exp

21),( ztypdzdyπ

( ) ( ) BzttybttyayA <∆+∆+≤ ,,

( ) ( ) zttybttyayx ∆+∆+= ,,とおいて積分変数をyからxにかえる。

( ) ( )( )∫∫∞+

∞−⎟⎠⎞

⎜⎝⎛−∆−∆−=

dxdyztzttybttyaxpdzdx

B

A

2

21exp

21,,,π

( )( )BttxAbdxttxPB

A<∆+≤=∆+∫ Pr),(

⎟⎠⎞

⎜⎝⎛−= ∫∫ 2

21exp

21),( ztypdzdyπ

この式を計算していくと

( ) ( ) ( )⎭⎬⎫

⎩⎨⎧

∂∂

+∂∂

∂∂

∆+∂∂

∆−=∆+xPbP

xbb

xtaP

xttxPttxP

2,,

2

( )⎭⎬⎫

⎩⎨⎧

⎟⎟⎠

⎞⎜⎜⎝

⎛∂∂

∂∂

+∂∂

−=∂∂ Pb

xxaP

xtP

2

2

確率変数x(t)が伊藤過程に従う場合その確率密度P(x, t)は上式に従う

( )txfY ,= の従う確率密度を ( )tyPY , とすると

( ) ( )( ) ( )t

txfttxfPtxP Y ∂∂

=,,,,

という関係があるので ( )tfPY , の従う微分方程式を導くために

確率密度P(x、t)に代入し変形していく。

⎭⎬⎫

⎩⎨⎧

⎟⎠⎞

⎜⎝⎛

∂∂

∂∂

∂∂

+⎟⎠⎞

⎜⎝⎛

∂∂

∂∂

−

∂∂∂∂

∂

−∂∂

∂∂

−=∂∂

xfPb

xfP

xfa

fxftxP

tf

fP

tP

YY

f

YYY 2

2

21

整理していくと

上式を変形すると

⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛

∂∂

∂∂

+⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎟⎠

⎞⎜⎜⎝

⎛∂∂

+∂∂

+∂∂

∂∂

−=∂∂

YYY P

xfb

fP

xfb

xfa

tf

ftP 2

2

2

2

22

21

2

xfbB

xfb

xfa

tfA

∂∂

=

∂∂

+∂∂

+∂∂

= 2

22

21

),( tfPY の従う式はとおくと

( ) ( )⎭⎬⎫

⎩⎨⎧

∂∂

+∂∂

−=∂

∂ff

Y PBf

APft

tfP2

, 2

2

2

求めた確率密度の式を比べると確率変数fは次の伊藤過程

zxfbt

xfb

xfa

tf

tBtAf

∆∂∂

+∆⎟⎟⎠

⎞⎜⎜⎝

⎛∂∂

+∂∂

+∂∂

=

∆+∆=∆

2

22

21

ε

に従うことがわかる。以上から確率密度の間の関係からでも伊藤のレンマが確かめられた

株価Sによる派生証券の価格

株価Sが伊藤過程 ・・ dZSdtSdS σµ += に従っているとする

(μは期待収益率、σは株価ボラティリティー(分散))

すると伊藤のレンマから「株価Sによる派生証券の価格 (f(S,t)の微分 」はdf

SdZSfdtS

Sf

tfSdf σσµ

∂∂

+∂∂

+∂∂

+∂∂

= }21

Sf{ 22

2

2

に従う。

語句の説明期待収益率・・・将来の予想平均収益率のこと

ボラティリティ ・・・分散

派生証券・・・スワップ、フューチャー、オプション の総称

オプション・・・ある商品を将来の一定期日に、特定の価格で買う(売る)権利の売買

コールオプション・・・買う権利。売る権利のことはプットオプションといいます

ポートフォリオ・・・いくつかの株式、債券、通貨などの資産の組み合わせのことです。ポートフォリオを構成することによってリスクを小さくできます

非危険利子率・・・安全金利のこと。安全金利とは銀行や郵便局の定期預金等のように利回りが確立している金利のこと。

無リスクのポートフォリオを作る

単位売るの派生証券を価格単位買い 1),(, tSfSf∂∂

株価Sの株式を

・ ),(1 tSfSSf

−∂∂

ポートフォリオの価値

・ fSSf

∆−∆∂∂ 1ポートフォリオの価値の変化量

使うとに伊藤のレンマの式をと fS ∆∆

}{・ tSS

ftffS

Sf

∆∂∂

−∂∂

−=∆−∆∂∂ 22

2

2

211 σ

ることを意味しているリスクがなくなってい

の間このポートフォリオが t∆

理想的な市場は無裁定の条件が成り立つ

・裁定(アービトラージ):価格変動において、同一の性格を持つ2つの商品の間で、割安な方を買い、割高な方を売ることにより、理論上リスクなしに収益を確定させる取引のことをいう。

}・{ ttSfSSfrfS

Sf

∆−∂∂

=∆−∆∂∂ ),(1

が成立する。

従って、非危険利子率をrとすれば

⎩⎨⎧

<

>

ば必ず儲かる売りして銀行に預けれ ポートフォリオを空

ば必ず儲かるポートフォリオを買え銀行からお金を借りて

ifif

従って

ttSfSSfrtS

Sf

tf

∆−∂∂

=∆∂∂

−∂∂

− )},({)21( 22

2

2

σ

となり、上式を整理すると

ブラック・ショールズの偏微分方程式

SSfrS

Sf

tftSrf

∂∂

+∂∂

+∂∂

= 222

2

21),( σ

が求まる。この式は「株価Sの派生証券の価格を としたときが満たすべき偏微分方程式」ということになる。この偏微分方程式を解くことができれば「派生証券(株価オプション)の価格評価公式」が求まる。

),( tSf

ブラック・ショールズ公式の求め方

),(21),(),(),( 2

222 tSf

SStSf

SrStSf

ttSfr

∂∂

+∂∂

+∂∂

= σ

ブラック・ショールズの偏微分方程式は

TS

境界条件S :現在の株価f(S , t):コールオプションの価値σ :株価のボラチィリチィーr :非危険利子率

:満期日Tの株価X :オプションの行使価格(満期日TにXで 株が買える)

⎩⎨⎧

<≥−

=XSifXSifXS

TSfT

TTT 0

),(

偏微分方程式の変数変換

),(21),(),(),( 2

222 tSf

SStSf

SrStSf

ttSrf

∂∂

+∂∂

+∂∂

= σ

( )( )( ) ),(exp

),(exp),(xuyrx

xuytTrtSf⋅−=

⋅−−=

⎪⎩

⎪⎨

⎧

−=

−⎟⎟⎠

⎞⎜⎜⎝

⎛−+=

tTx

tTrXSu )(

2log

2σ

(y(u, x)は未知の関数 )

),(2

),(0 2

22

xuyu

xuyx ∂

∂+

∂∂

−=σ

境界条件の変更

⎪⎩

⎪⎨

⎧

−=

−⎟⎟⎠

⎞⎜⎜⎝

⎛−+=

tTx

tTrXSu )(

2log

2σ

⎩⎨⎧

<≥−

=XSifXSifXS

TSfT

TTT 0

),(

( )( ) ( ) ),(exp),(exp),( xuyrxxuytTrtSf ⋅−=⋅−−=

境界条件が満期日になると考えるため、t=Tとなるので、変数がそれぞれx=t-T=0,S= になるので、TS

)0,()0,(),(),( 0 uyuyeTSftSf rT === ⋅−

従って境界条件は以下のように変化する。となる。

( )⎩⎨⎧

<≥−

=000)1(exp

)0,(uuuX

uy

偏微分方程式の特解を求める

y(u ,x)を2つの関数V(u),W(x)の積で表現して解くことができる。

)()(),( xWuVxuy ⋅=

22

2

2

)(

)(2)(

)(k

xW

xWdxd

uV

uVdud

−==σ

上式は”uだけの関数”=”x だけの関数”となり、uとxに無関係な定数 )0(2 ∞<≤− kk

⎟⎟⎠

⎞⎜⎜⎝

⎛−+=

⋅=

xkkukDkukC

xWuVxuy

2exp))sin()()cos()((

)()(),(22σ

・特解の重ねあわせで一般解を作る

)0( ∞<≤ kk について重ね合わせた関数

∫∞

⎟⎟⎠

⎞⎜⎜⎝

⎛−⋅+=

0

22

2exp))sin()()cos()((),( dkxkkukDkukCxuy σ

上式も、偏微分方程式の解である。

・ C(k),D(k) を境界条件から決める

x=0とすると、 y(u, 0)=g(u)

∫∞

+=0

))sin()()cos()(()( dkkukDkukCug

が成り立つような係数C(k),D(k)の値を求める。

フーリエ積分展開の適用

先程求めた式はフーリエ積分の式なので、係数C(k)、D(k)の値が求められる。

⎪⎪⎩

⎪⎪⎨

⎧

=

=

∫

∫∞

∞−

∞

∞−

dakaagkD

dakaagkC

)sin()(1)(

)cos()(1)(

π

π

となり、境界条件も次のようになる。

( )⎩⎨⎧

<≥−

=000)1(exp

)(aaaX

ag

求めたC(k),D(k)の値を代入してを利用して整理すると、

( ) ( )∫∞

−=⋅−0

22 exp2

)2(cosexp bdsbss π

daxuaag

xxuy ∫

∞+

∞− ⎟⎟

⎠

⎞

⎜⎜

⎝

⎛⎟⎟⎠

⎞⎜⎜⎝

⎛ −−⋅=

2

21exp)(

21),(

σπσ

2回目の変数変換 境界条件の適用

xuav

σ

−=

とおく。このとき、 vxua σ+= なので、境界条件も

( )

⎪⎪⎩

⎪⎪⎨

⎧

−<

−≥−+=+=

xuv

xuvvxuX

vxugag

σ

σσ

0

)1(exp)()(

σ

に変わり、境界条件から、

( )∫∞+

−⎟⎠⎞

⎜⎝⎛−⋅−+⋅=

xu dvvXvxuXxuyσπ

2

21exp)exp(

21),( σ

( ) ∫∫∞+

−

∞+

−⎟⎠⎞

⎜⎝⎛−⋅−⎟

⎠⎞

⎜⎝⎛−⋅+⋅=

xu

xu dvvXdvvvxuXxuy

σσ ππ

22

21exp

21

21expexp

21),( σ

BAxuy −=),(

( ) dvvvxuXAx

u∫∞+

−⎟⎠⎞

⎜⎝⎛ −⋅+⋅=

σ

σπ

2

21expexp

21

dvvXBx

u∫∞+

−⎟⎠⎞

⎜⎝⎛−⋅=

σπ2

21exp

21

AとBを ∫∞+

−⎟⎠⎞

⎜⎝⎛−

xu dzz

σπ2

21exp

21

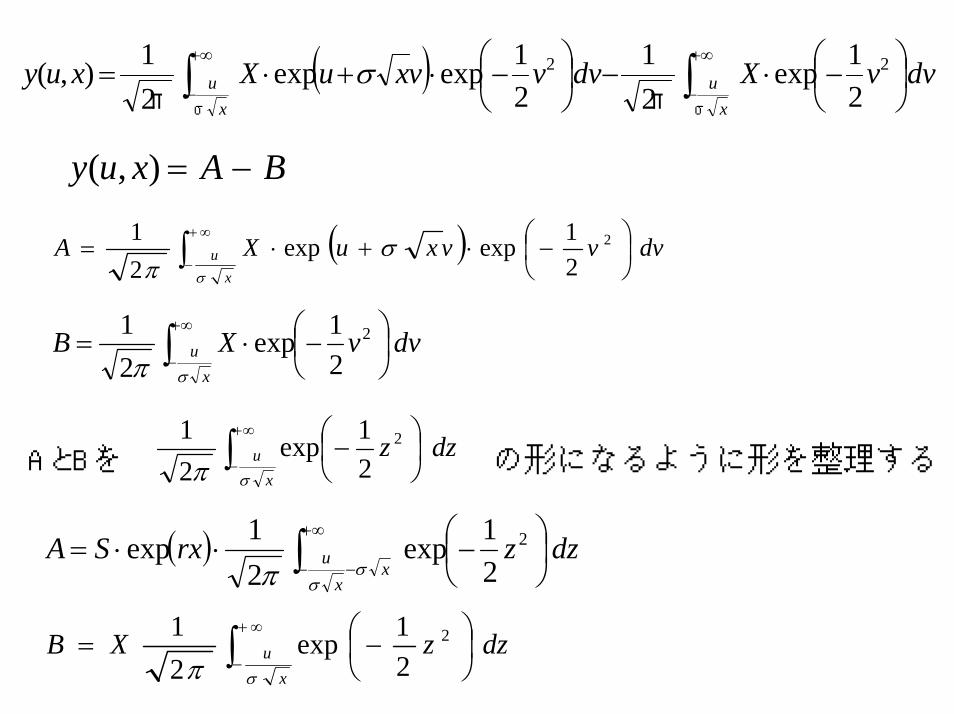

の形になるように形を整理する

( ) dzzrxSAx

xu∫∞+

−−⎟⎠⎞

⎜⎝⎛−⋅⋅=

σσπ

2

21exp

21exp

dzzXBx

u∫∞+

−⎟⎠⎞

⎜⎝⎛ −=

σπ2

21exp

21

ブラック・ショールズの公式の導出

( ) ∫∫∞+

−

∞+

−−⎟⎠⎞

⎜⎝⎛−⋅−⎟

⎠⎞

⎜⎝⎛−⋅⋅=

−=

xux

xu dzzXdzzrxS

BAxuy

σσ

σ ππ22

21exp

21

21exp

21exp

),(

( ) dxzxNx

∫ ∞− ⎟⎟⎠

⎞⎜⎜⎝

⎛−=

2exp

21 2

π

( )( ) ),(exp),( xuytTrtSf ⋅−−=

( ) ⎟⎟⎠

⎞⎜⎜⎝

⎛⋅−⎟⎟

⎠

⎞⎜⎜⎝

⎛+⋅⋅=

xuNXx

xuNrxS

σσ

σexp

( ) ⎟⎟⎠

⎞⎜⎜⎝

⎛⋅−⋅−⎟⎟

⎠

⎞⎜⎜⎝

⎛+⋅=

xuNrxXx

xuNStSf

σσ

σexp),(

ブラック・ショールズ公式の意味

T満期日 のコールオプションの価格はその期待値

)]0,[max( XSE r −

従って現在のコールオプションの価格は無裁定という条件

で表される。 は期待値を表す記号 ][E

)]0,[max())(exp( XSEtTrf T −−−= ・

から、無リスク金利 r で割り引くと仮定すると

で与えられると思われる。ここで

⎩⎨⎧

<≥−

=−XSXSXS

XST

TTT

0)0,max(

Sεσµ tStSS ∆+∆=∆

ここで今わかっていることは株価 とは伊藤過程

に従っているので SF log= とすると

εσσµ ttF ∆×∆⎟⎟⎠

⎞⎜⎜⎝

⎛−=∆

2

2

となることがわかる。ε はN(0,1)に従う正規分布なのでがわかる。の正規分布に従うこと分散は平均 ttF ∆∆−∆ σσµ ,)

2(

2

としてtt =∆

T-t 標準偏差σ

μは平均 ))(2

(loglog2

tTSST −−+σ

の正規分布に従っているということだけである。

分散は平均 ttStS 22

,)2

()0(log)(log σσµ −+

標準偏差は平均 tTtTSST −−−+ σσµ ))(2

(loglog2

ここで TSF log= として、 とするとの確率密度を )(FPF

})(2

)))(2

(log(exp{

21)( 2

22

tT

tTSf

tTFP

−

−−−−−

−=

σ

σµ

σπ

と表すことができる。よって期待値は

)0,max()()}0,{max( XSFPdFXSE TT −=− ∫∞

∞−

・

と表現できる。

tTdvdvdFdFtTSVtTF

tT

tTSSV

T

−==−−++−=

−

−−+−=

σσµσ

σ

σµ

))(2

(log

)})(2

({loglog

2

2

これまで求めた値を整理すると

π

)0,)})(2

(exp{max()21exp(

21)}0,{max(

22 XtTVtTSVdVXSE T −−−+−=− ∫

∞

∞−

σµσ

となり、被積分関数が0となり領域の下限 1V を求める。

XtTVtTS =−−− )})(2

exp{()exp(2

1σµσ

X

utT

tTSX

Vσσ

σµ−=

−

−−−=

))(2

(log2

1

となる。ここで であるから))(2

(log2

tTSXu −−−=

σµ

ππ

π

dvVXdvtTVtTVS

XtTVtTSVdVXSE

Xu

Xu

VT

)21exp(

21)))(

2(exp()

21exp(

21

))))(2

(exp()(21exp(

21)]0,[max(

22

2

22

1

∫∫

∫∞

−

∞

−

∞

−−−−+−−=

−−−+−−=−

σσ

σµσ

σµσ

r=µこれまで求めた式がもし なら

と同じ形になる。従ってブラック・ショールズの公式

は投資収益率μが無リスク金利rの株の期待値から求めた現在のコールオプションの価格であるということができる。

( ) ⎟⎠

⎞⎜⎝

⎛⋅−⋅−⎟⎠

⎞⎜⎝

⎛ +⋅=x

uNrxXxx

uNStSfσ

σσ

exp),(

( )∫∞+

−⎟⎠⎞

⎜⎝⎛ −⋅−+⋅=

xu dvvXvxuXxuyσπ

2

21exp)exp(

21),( σ

rXSEtTrf T =−−−= µ)]0,[max())(exp( ・

まとめ

実際にはμ>rとなる株もあるし、μ<rとなる株もあるが、無裁定という条件で全ての株にあてはまる公式としてはμ=rと考えるのが適当なのだろうと考えられる。

訂正

P5 図1-5 → 図2-5

P13 下から2行目(3-11)式→(3-12)式

P25 N(d)の定義(4-50)式→(5-50)式

P25 (5-54)式の上にある(5-4)式代入→(5-5)式に代入

P27 (6-10)式の下にある式(6-12)→(6-10)式

P28 下から6行目の(5-46)式→(5-47)式

C(k),D(k)の値の説明

( ) ( ) ( ) ( ) ( )∫∞

+=0

sincos dukukDkukCug

( ) ( ) ( ) ( ) ( ) ( ) ( )

( )( ) ( )∫ ∫

∫ ∫∫∫∞ ∞

∞ ∞∞∞

⋅−=

⋅+⋅=

0 0

0 0000

cos1

coscos2sinsin2

yfyxkdydk

kyxfdykxdkkyyfdykxdkxf e

π

ππ

( ) ( ) ( )

( ) ( ) ( )⎪⎪⎩

⎪⎪⎨

⎧

=

=

∫

∫∞+

∞−

∞+

∞−

dakaagkD

dakaagkC

sin1

cos1

π

π

( ) ( ) の証明2

0

2 exp2

)2cos(exp απα −=⋅−∫∞+

dxxx

( ) とおく∫+∞

⋅−=0

2 )2cos(exp)( dxxxf αα

( )∫+∞

⋅−⋅−=′0

2 )2sin(exp)2()( dxxxxf αα

( )( )[ ] ( ) dxxxxx

dxxxx

)2cos(exp2)2sin(exp

)2sin(exp2

0

20

2

0

2

ααα

α

⋅−−⋅−=

⋅−⋅−

∫∫

∞+∞+

+∞

部分積分

αで微分する

( )[ ] ( )( )[ ] )5()(2)2sin(exp

)2cos(exp2)2sin(exp)(

02

0

20

2

ααα

αααα

fxx

dxxxxxf

⋅−⋅−=

⋅−−⋅−=′

∞+

+∞+∞

∫

( )[ ] ( ) ( ) 0)02sin(exp)2sin(explim)2sin(exp 220

2 =⋅⋅⋅−−⋅−=⋅−∞→

+∞ xxxxxxx

αα

)(2)( ααα ff ⋅−=′

( )22 exp)()(log αααα −=→+−= CfCf

(Cは積分定数)

2π

=C

( )∫+∞

⋅−=0

2 )2cos(exp)( dxxxf αα

( )2exp2

)( απα −=f

( ) ( )2

0

2 exp2

)2cos(exp απα −=⋅−∫∞+

dxxx

正規分布

1−− kk tt ))(,0( 1−− kk ttN

に従う・は正規分布・

に従っている時が標準正規分布

)1,0()1,0(

2

2

bNXbNX

平均0、分散 の正規分布 に従う。

に従うは正規分布

に従っている時が正規分布

に従う。は正規分布

に従っている時が正規分布

),(),(

),(),0(

22

2

22

2

σµ

σµ

σ

σ

bbaNbXaNX

baNbXaNX

++

+

正規分布の面積は確率を表す。

∞− dN(d)とは標準正規分布における から

面積のことを表す。

までの