fce - ci - comprension de ec - catedra priotto - 2009

TRANSCRIPT

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 1/105

COMPRENSION DE LOS ESTADOS CONTABLES

1. Introducción2. Técnica y procedimiento de análisis

Cálculo de razones

Comparaciones con información prospectiva

Otras comparaciones

Estudio de elementos diversos

Selección de procedimientos

Evaluación de la suficiencia de las conclusiones

3. Análisis de la estructura patrimonial -Análisis del capital corriente -

Análisis de la estructura patrimonial

3.1.1. Solvencia

3.1.2. Liquidez

3.1.3. Liquidez ácida

3.1.4. Inversión en activos no corrientes

3.2 Análisis del capital corriente

3.2.1. Análisis del activo corriente

3.2.1.1. Fondos

3.2.1.2. Cuentas a cobrar por ventas

3.2.1.3. Bienes de cambio

3.2.1.4. Productos terminados y mercaderías de reventa

3.2.1.5. Productos en proceso

3.2.1.6. Materias primas y materiales

3.2.2. Análisis del pasivo corriente

3.2.2.1. Plazo de cancelación total

3.2.2.2. Plazo de cancelación promedio

3.3 Ciclo operativo normal

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 2/105

4. Análisis de rentabilidad - Informes

4.1. Introducción

4.2. Análisis de los resultados

4.3. Indicadores

4.3.1. Rentabilidad de la inversión de los propietarios

4.3.2. Rentabilidad del activo

4.4. Efecto palanca

4.5. Análisis del estado de resultados

4.6. Punto de equilibrio

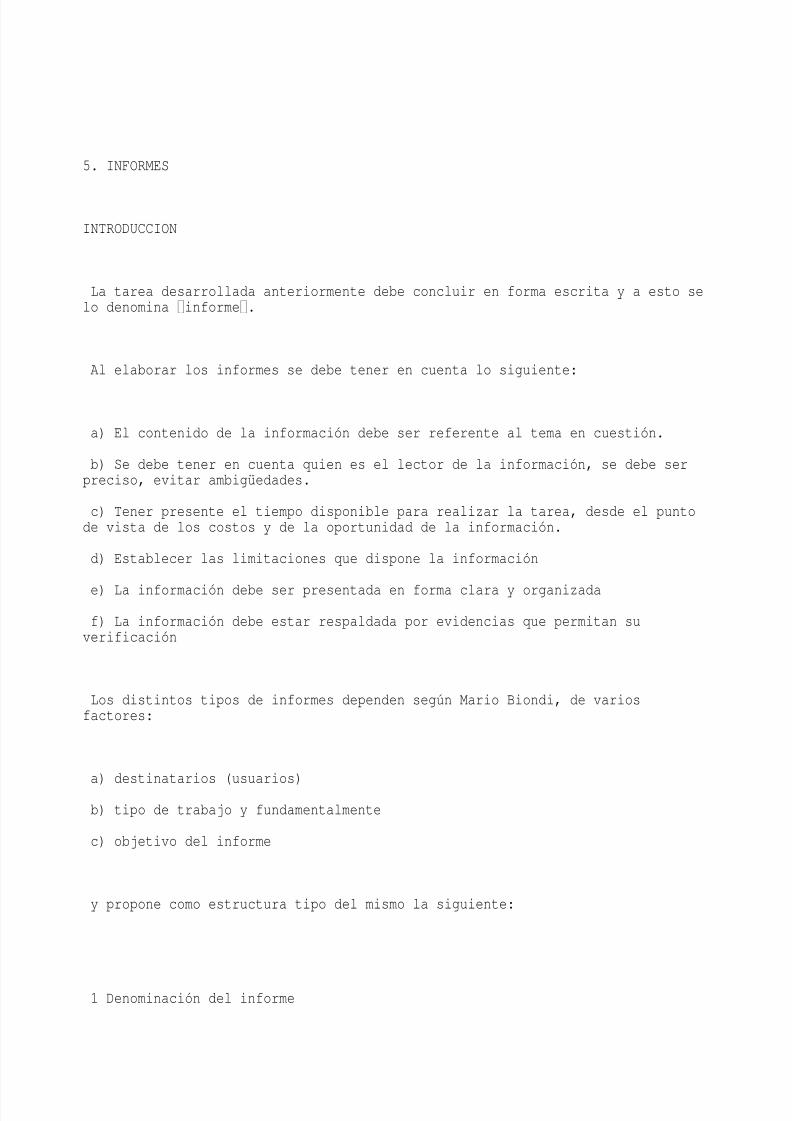

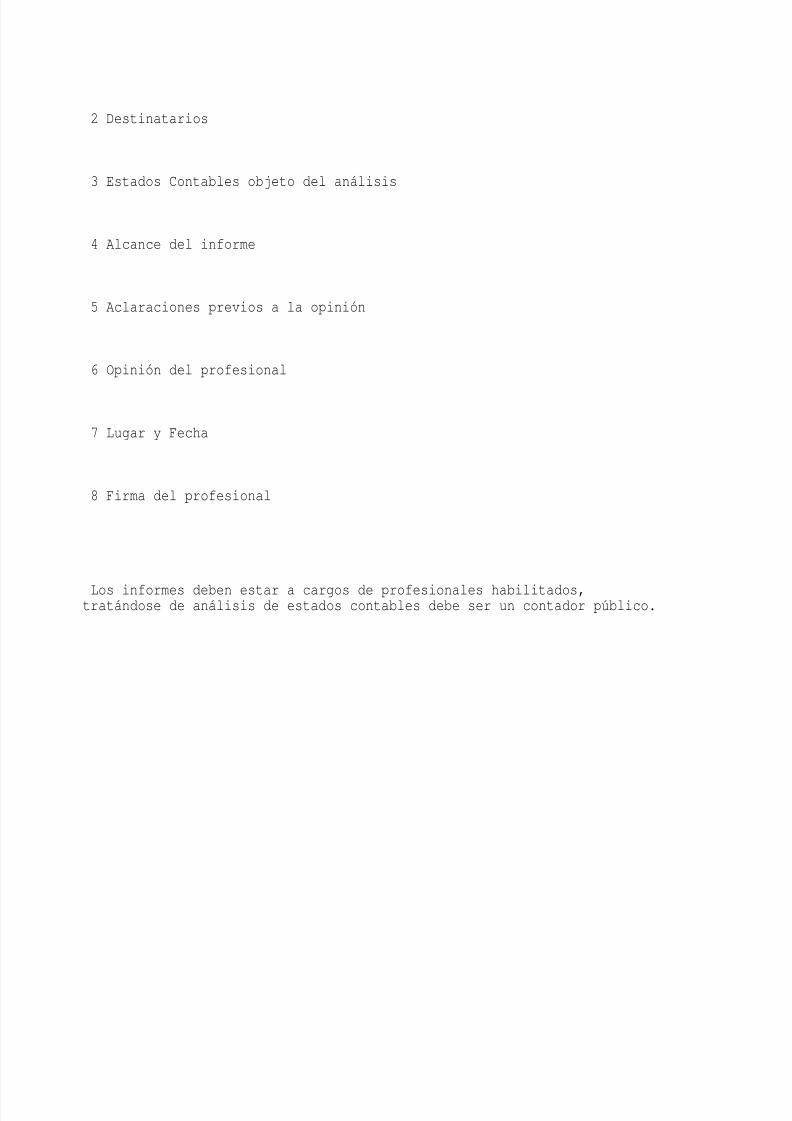

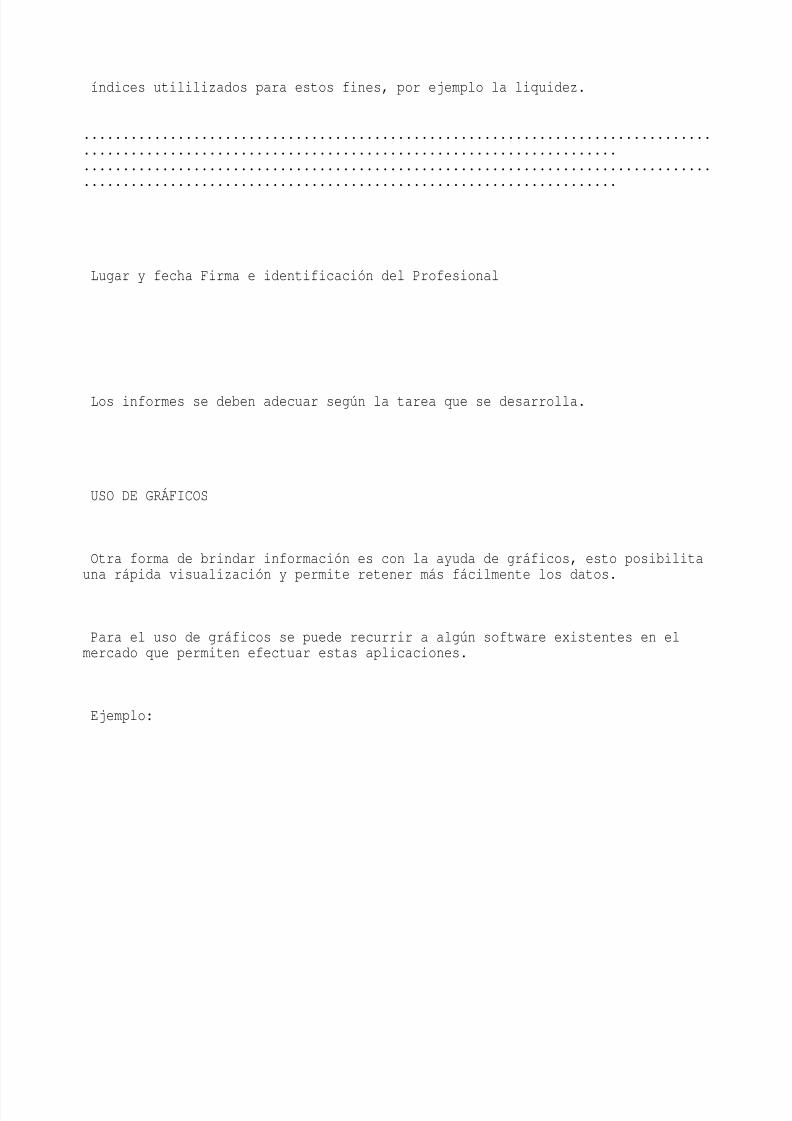

4.7. InformesIntroducción

Uso de gráficos

.

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 3/105

COMPRENSION DE LOS ESTADOS CONTABLES

Orientación del Aprendizaje

A partir de esta unidad se trabaja con los estados contables como unmedio, ya que tomará los mismos y los analizará, estableciendo índices orazones, por ejemplo: razones de solvencia, razones de endeudamiento, razón derentabilidad total del activo, etc. Este análisis le permitirá tomar decisiones como por ejemplo:

- Interpretar y analizar la situación económica, financiera, patrimonial de

la empresa.- Determinar la eficiencia de la conducción empresa.

- Visualizar el futuro de la misma.

- Obtener un crédito, etc., etc.

Para ello se realizará el análisis de la estructura patrimonial, del capitalcorriente y de la rentabilidad.

Esquema conceptual:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 4/105

1. INTRODUCCION

Los estados contables constituyen información cuyo análisis estánormalmente encuadrado en algún proceso de toma de decisiones las que tienepor ejemplo como objeto final:

a) Conceder un crédito al emisor de los estados contables.

b) Comprar o vender sus acciones o títulos de deuda, ya sea en un mercado

institucionalizado o en una operación privada.

c) Unir sus actividades a otra empresa mediante su fusión.

También el análisis podría tener otros propósitos tales como por ejemplo:

a) la realización de trabajos de investigación.

ESTADOS

ESTADO DESITUACIONPATRIMONIAL

ESTADODERESULTADOS

ESTADO DEEVOLUCIONDEL PAT. NETO

ESTADO DE FLUJODE EFECTIVO

INFORMACION

COMPLEMEN-TARIA

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 5/105

SU ANALISIS

Razón de Liquidez

Razón de Rentabilidadtotal del activo

Razón de

Endeudamiento

Efecto Palanca

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 6/105

b) la preparación de notas periodísticas dirigidas a inversiones bursátiles.

Por ello, el estudio de estados contables parte de un proceso decisorio querequiere la realización de las siguientes tareas:

a) Interpretar la información contenida en los estados contables.

b) Analizarlos determinando indicadores que aprenderemos seguidamente.

c) Relacionarlos con otras informaciones a las que se tenga acceso.

d) Interpretar y analizar el conjunto de datos disponibles.

El paso c) tiene algunas dificultades puesto que para evaluar el accionar deun ente debe considerarse el contexto en el cual actúa y en el que existen tasas deinflación, variaciones del tipo de cambio, tasas de interés, condiciones recesivas,etc. Este tipo de información no aparece en general en los estados contablesaunque si en las memorias de algunas empresas.

Otra información útil para el análisis es la referida a la desagregación deimportes que aparecen en los estados contables. Por ejemplo, para analizar laevolución de la rentabilidad de la empresa es bueno contar con la apertura del tot

alde ventas por:

a) actividad

b) por línea dentro de cada actividad

c) por producto dentro de cada línea

d) por área geográfica principal

Si estas desagregaciones no aparecen en los estados contables el analistadeberá solicitar al ente la información necesaria.

Ahora bien, el análisis contable puede ser interno o externo.

Es interno cuando:

a) es practicado por los integrantes de la administración del ente.

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 7/105

b) el propósito del análisis esta ligado generalmente a la evaluación de laeficacia y la eficiencia del ente.

c) además el analista tiene posibilidad de acceder sin limite a mayorcantidad de información.

En los demás casos el análisis será externo.

2. TECNICA Y PROCEDIMIENTO DE ANALISIS

Veremos primero cual es el significado dado por la Real Academia a laspalabras técnica y procedimiento. La misma define dichos términos así:

Técnica: conjunto de procedimientos y recursos de que se sirve una cienciao un arte.

Procedimiento: método de ejecutar algunas cosas.

Por lo tanto la técnica de análisis de estados contables es el conjunto deprocedimientos utilizados en esa actividad. La enumeración de los mismos en unasecuencia lógica serían:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 8/105

a) Lectura crítica de los estados contables para evaluar surepresentatividad, integridad y confiabilidad.

b) Lectura de los informes de auditores o revisores independientes de los

estados para detectar eventuales problemas que disminuyan su confiabilidad.

c) Modificación (extracontable) del contenido de los estados si estoshubiesen sido preparados de acuerdo con criterios que no satisfagan al analista.

d) Resumen y vuelco de los datos relevantes a elementos quefaciliten las tareas posteriores, como por ejemplo hojas de cálculo electrónicas o

formularios de llenado manual.

e) Comparaciones entre datos absolutos tomados de estados contables ala misma fecha, ejemplo: determinación del capital corriente comparando el activocorriente y el pasivo corriente, o tomados de estados sucesivos, ejemplo compras del último ejercicio contra compras del ejercicio anterior.

f) A partir de las comparaciones recién dadas cálculo de variaciones

absolutas por ejemplo aumento de las compras del ejercicio respecto de las delanterior.

g) Cálculo de razones (cocientes) directas o porcentuales con base en losdatos obtenidos en el paso anterior.

h) Comparaciones entre razones sucesivas, por ejemplo porcentaje decosto de ventas sobre ventas de los ejercicios A1 y A2.

i) Cálculo de otras razones directas o porcentuales en base a los datosobtenidos en el punto anterior.

j) Si se tuviese acceso a los pertinentes datos presupuestados, cálculo de:

variaciones entre las cifras presupuestadas y las reales

razones correspondientes a tales variaciones variaciones entre las razones presupuestadas y correlatos reales razones resultantes de considerar las variaciones recién

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 9/105

mencionadas

k) Si se lo considera útil y se dispusiera de la información necesaria,comparación de las razones calculadas con:

estándares que se consideren adecuados ratios surgidos del análisis de estados de entes con similar actividad promedios de razones de los entes recién referidos

l) Considerar y estudiar la información, que no estando contenida ni en losestados contables ni en los informes independientes sobre ellos, pueda ayudar ainterpretar sus datos y las variaciones y razones calculadas.

m) Evaluar si las conclusiones obtenidas son suficientes en función de lasexpectativas que tienen los usuarios. Si las conclusiones son:

n) Insuficientes:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 10/10

identificar los tipos, las fuentes y el costo de obtención de lainformación adicional. evaluar si la posible mejora en las conclusiones justifica el costode obtener la información adicional.

si se justifica obtener la información adicional del caso y volver alpaso m).

ñ) Suficientes o si el costo de ampliar el estudio no se justifica dar porterminada la tarea y pasar a redactar el informe.

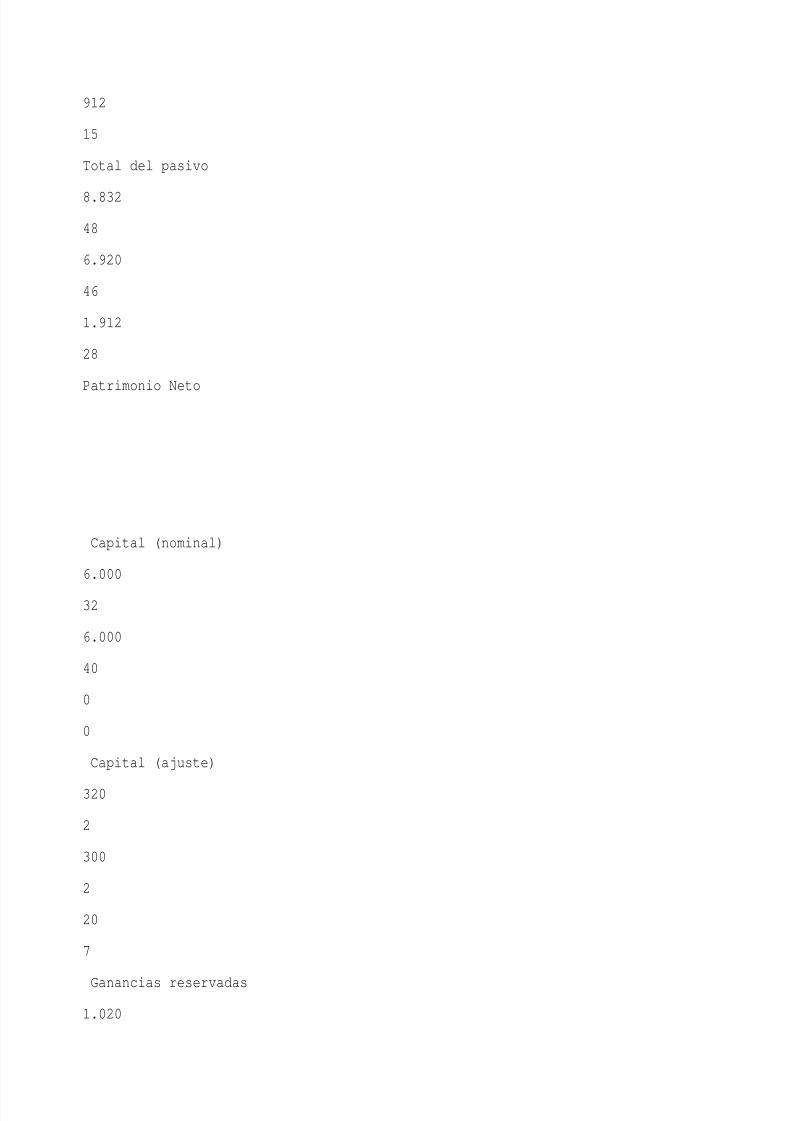

ESTADO DE SITUACION PATRIMONIAL

Análisis vertical y horizontal

31.12.95

31.12.96

Variación

Conceptos

$

%

$

%

$

%

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 11/10

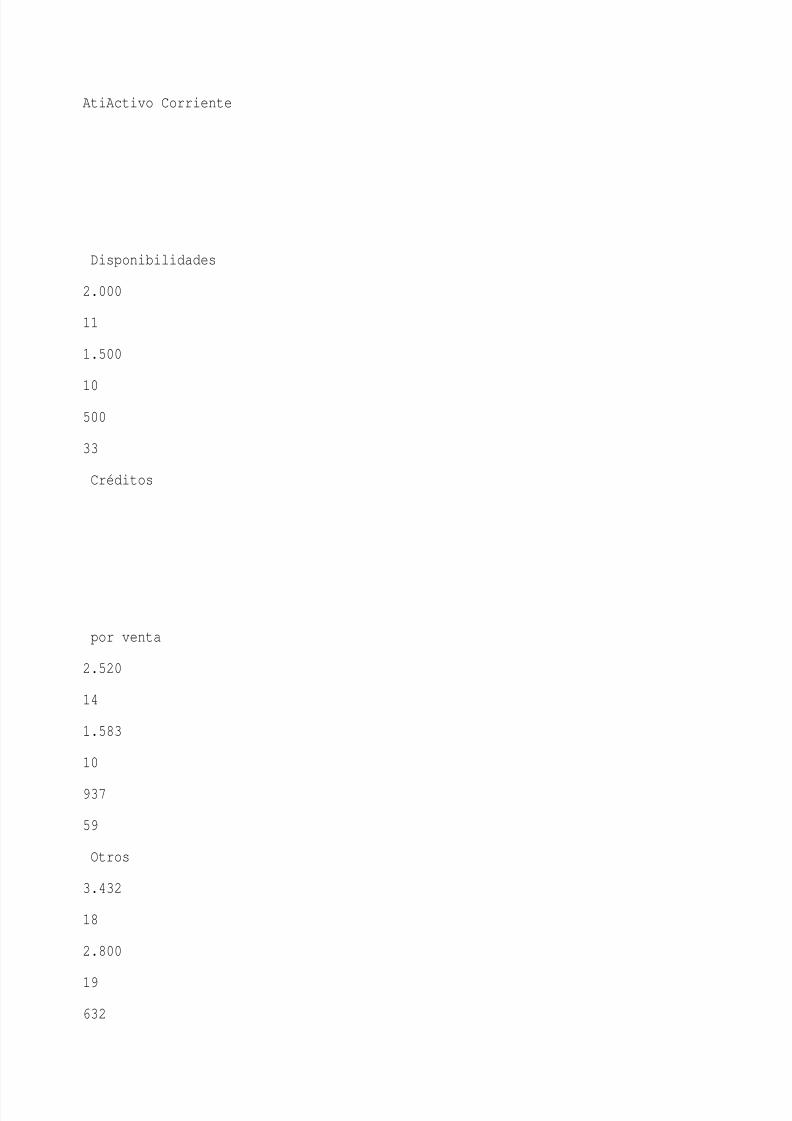

AtiActivo Corriente

Disponibilidades

2.000

11

1.500

10500

33

Créditos

por venta

2.520

14

1.583

10

937

59

Otros

3.432

18

2.800

19

632

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 12/10

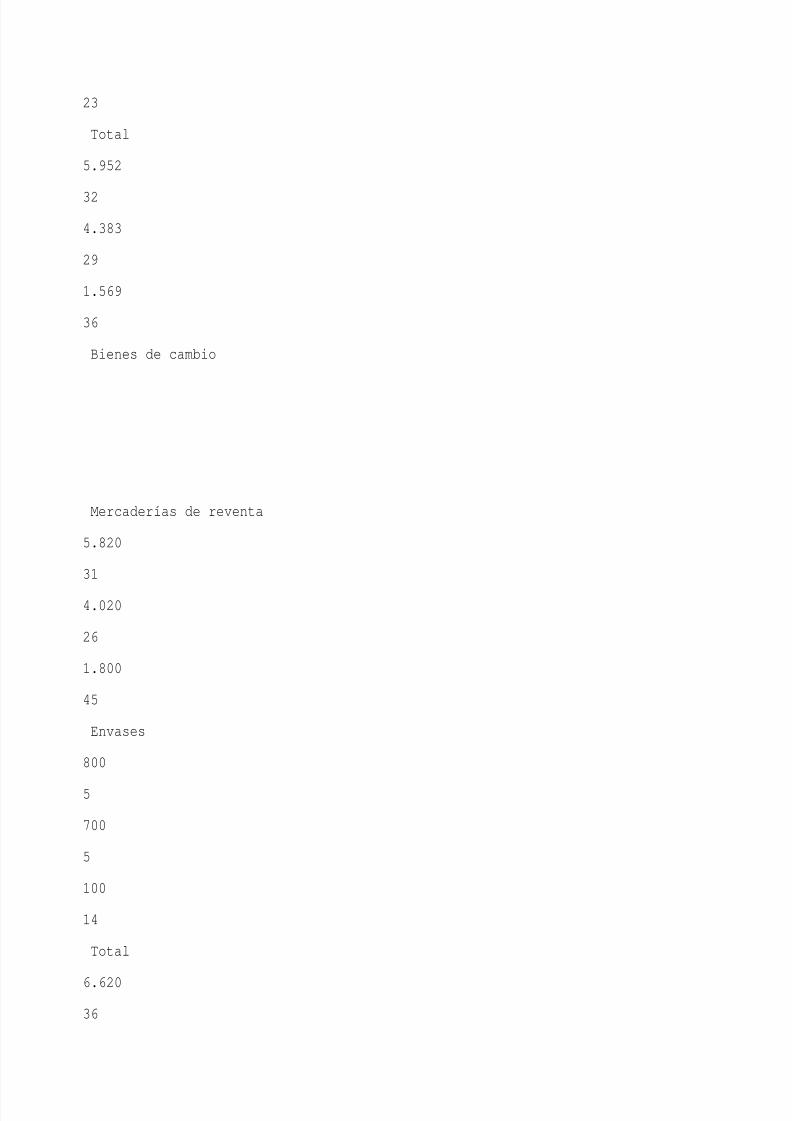

23

Total

5.952

32

4.383

29

1.569

36

Bienes de cambio

Mercaderías de reventa

5.820

31

4.020

26

1.800

45

Envases

800

5

700

5

100

14

Total

6.620

36

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 13/10

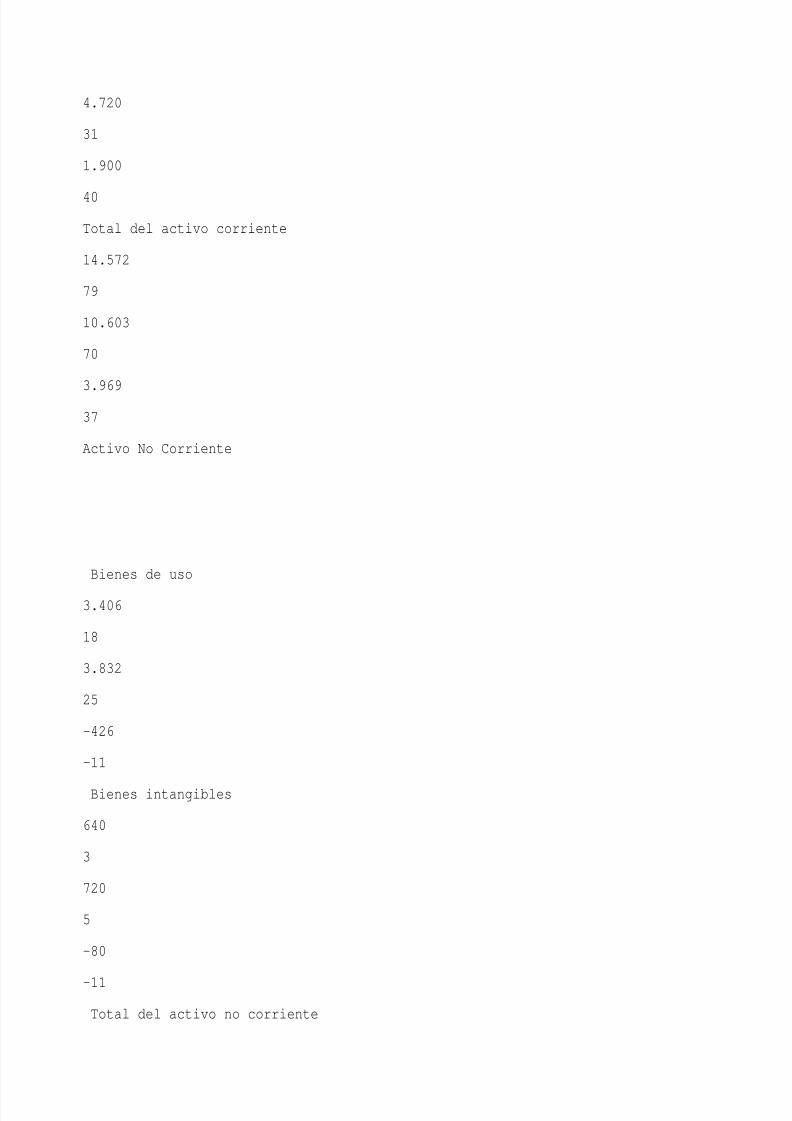

4.720

31

1.900

40

Total del activo corriente

14.572

79

10.603

70

3.96937

Activo No Corriente

Bienes de uso

3.406

18

3.832

25

-426

-11

Bienes intangibles

640

3

720

5

-80

-11

Total del activo no corriente

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 14/10

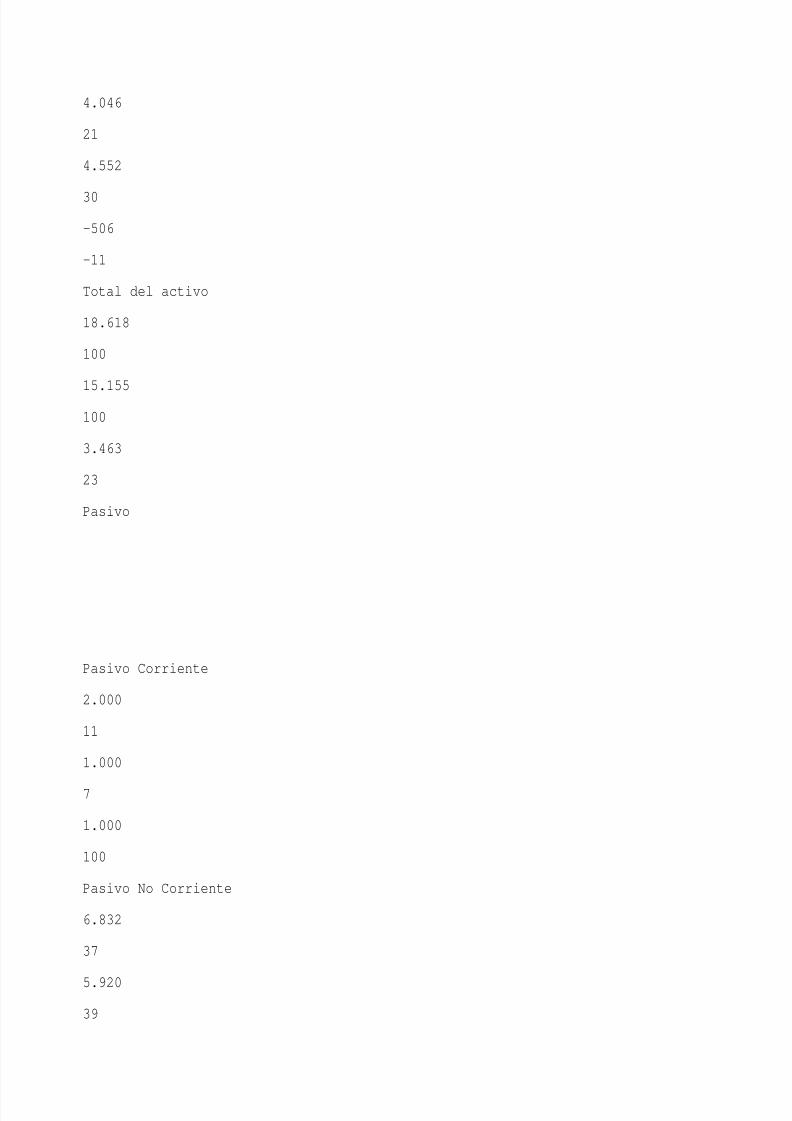

4.046

21

4.552

30

-506

-11

Total del activo

18.618

100

15.155100

3.463

23

Pasivo

Pasivo Corriente

2.000

11

1.000

7

1.000

100

Pasivo No Corriente

6.832

37

5.920

39

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 15/10

912

15

Total del pasivo

8.832

48

6.920

46

1.912

28

Patrimonio Neto

Capital (nominal)

6.000

32

6.000

40

0

0

Capital (ajuste)

320

2

300

2

20

7

Ganancias reservadas

1.020

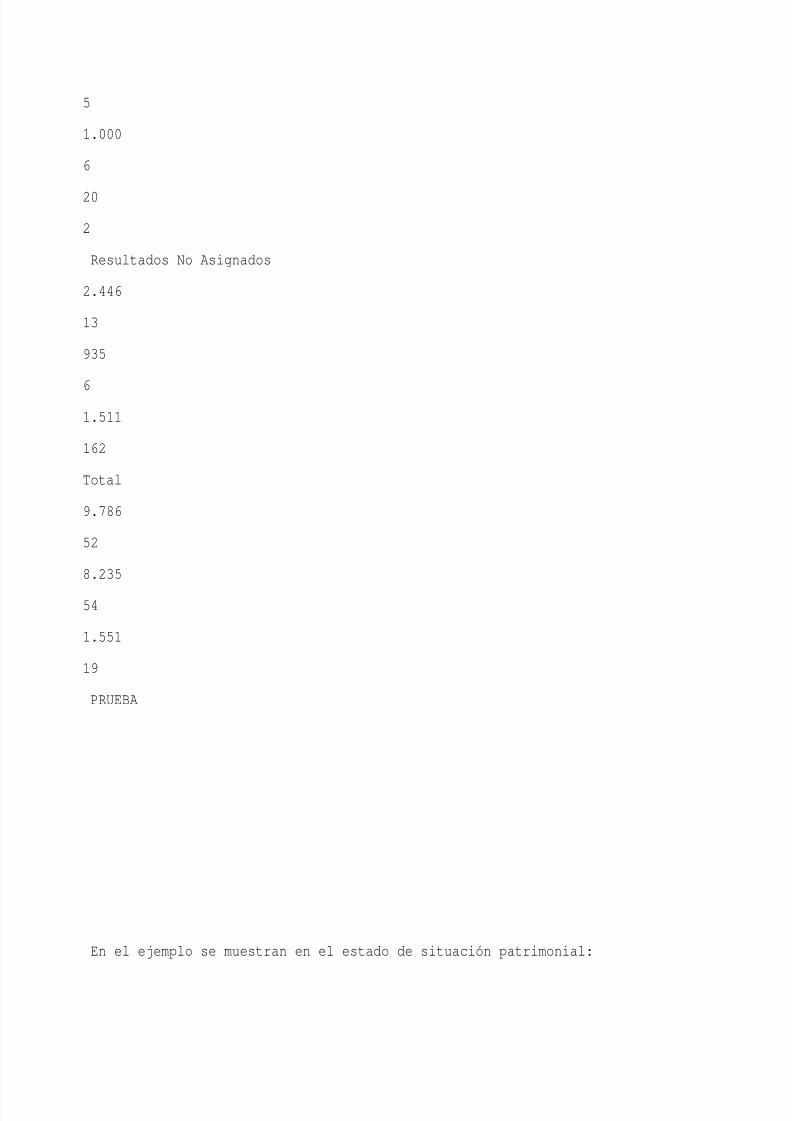

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 16/10

5

1.000

6

20

2

Resultados No Asignados

2.446

13

935

61.511

162

Total

9.786

52

8.235

54

1.551

19

PRUEBA

En el ejemplo se muestran en el estado de situación patrimonial:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 17/10

1) los porcentajes que sobre el total del activo representan, en cada caso loscomponentes del estado de situación patrimonial del ejercicio corriente y delprecedente.

2) variaciones entre los importes del ejercicio corriente y del precedente.

3) los porcentajes que dichas variaciones representan respecto de las cifrasdel ejercicio precedente.

4) la columna del prueba para cada uno de los ejercicios es igual a cero dela siguiente manera:

PRUEBA = ACTIVO TOTAL - PASIVO TOTAL - PATRIMONIO NETO

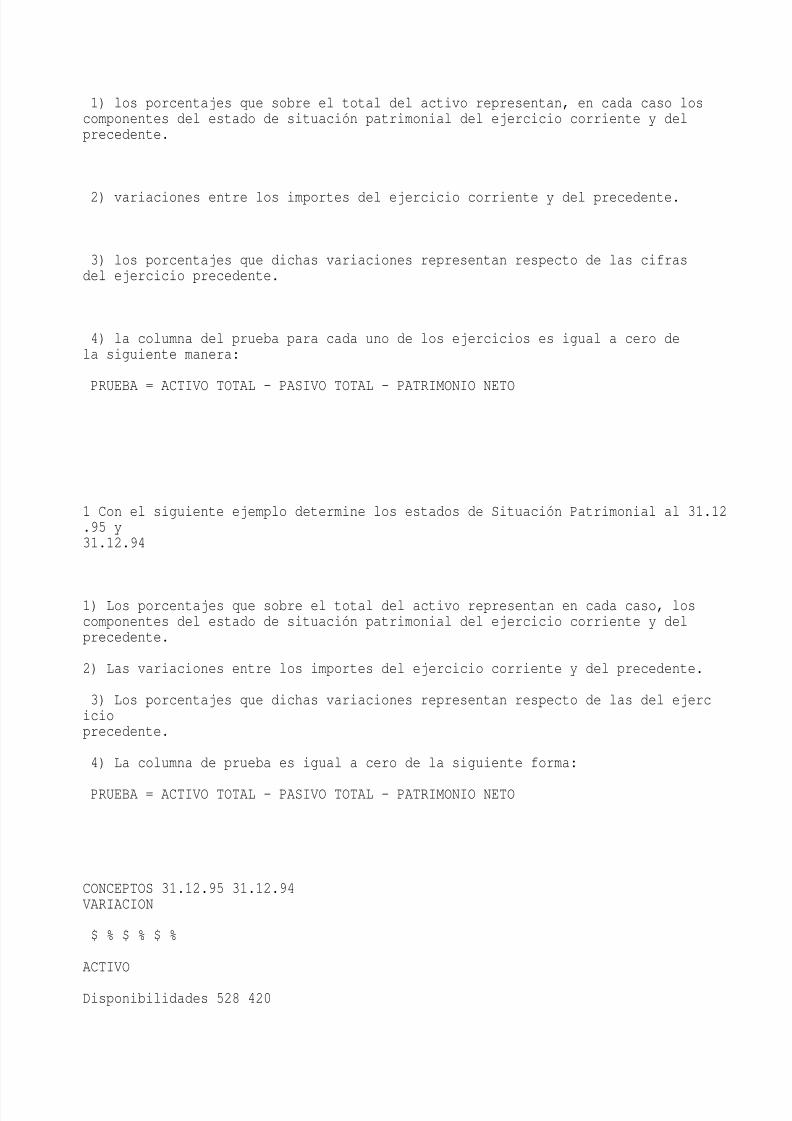

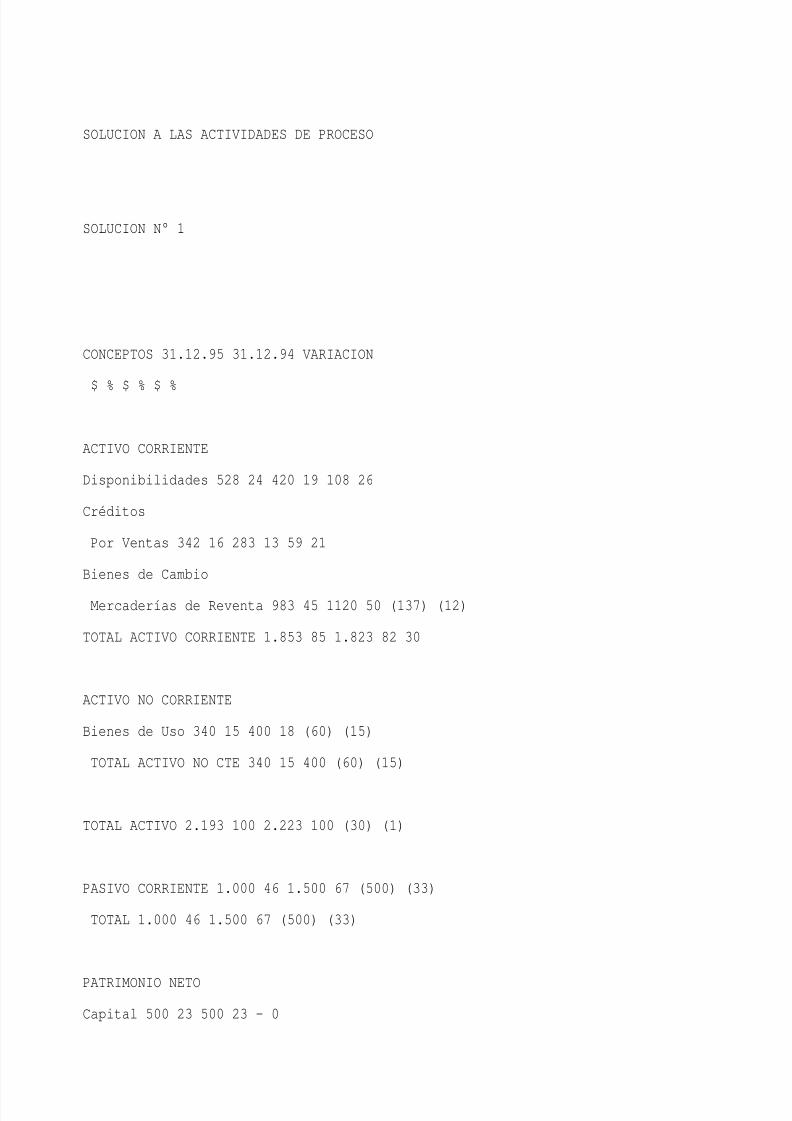

1 Con el siguiente ejemplo determine los estados de Situación Patrimonial al 31.12.95 y31.12.94

1) Los porcentajes que sobre el total del activo representan en cada caso, loscomponentes del estado de situación patrimonial del ejercicio corriente y delprecedente.

2) Las variaciones entre los importes del ejercicio corriente y del precedente.

3) Los porcentajes que dichas variaciones representan respecto de las del ejercicioprecedente.

4) La columna de prueba es igual a cero de la siguiente forma:

PRUEBA = ACTIVO TOTAL - PASIVO TOTAL - PATRIMONIO NETO

CONCEPTOS 31.12.95 31.12.94VARIACION

$ % $ % $ %

ACTIVO

Disponibilidades 528 420

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 18/105

Créditos

Por ventas 342 283

Bienes de Cambio

Mercaderías de Reventa 983 1120

TOTAL ACTIVO CORRIENTE 1853 1823

ACTIVO NO CORRIENTE

Bienes de Uso 340 400

TOTAL ACTIVO NO CORRIENTE 340 400

TOTAL ACTIVO 2193 2223

PASIVO CORRIENTE 1000 1500

PATRIMONIO NETO

Capital 500 500

Ajuste Capital 20 -

Resultado No Asignado 673 223

TOTAL 1193 723

PRUEBA

Confronte con solución Nº 1

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 19/10

2.1. CÁLCULO DE RAZONES:

a) Cuestiones generales:

Una razón (o ratio o índice) resulta de una división en la cual el numerador yel denominador deben ser:

a) datos absolutos expresados en la misma unidad de medida o bien

b) datos relativos obtenidos mediante procedimientos similares

Como las razones se basan en comparaciones pueden tener los mismosproblemas que afectar a estas últimas.

Una razón se informa:

a) directamente por su resultado (en tanto por uno) o

b) como porcentaje (en tanto por cien) o

c) convertida a días (u otra unidad de tiempo)

También pueden obtenerse coeficientes relacionando otras razones, como enel siguiente ejemplo:

Razones de inmovilización (total del activo no corriente sobre el total delactivo) en porcentajes:

al 31.12.96 21

al 31.12.95 30

Variación -9

Razón que representa la variación en la razón de inmovilización sobre lacalculada al 31.12.95 ( -9/30):

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 20/10

en número absoluto - 0,30

en porcentaje - 30%

b) Análisis vertical

El análisis vertical resulta del cálculo de una serie de porcentajes respecto auna cifra base de un estado contable. El cuadro del punto resumen de datosrelevantes en las columnas 31.12.96 % y 31.12.95 % se muestran ejemplos deanálisis vertical.

c) Análisis de tendencia

Las razones que surgen de relacionar datos homogéneos a distintas fechassirven para enunciar tendencias. Para el cálculo de éstas suelen considerarse;

a) como denominador: una cifra base correspondiente a un fecha o períododeterminados

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 21/10

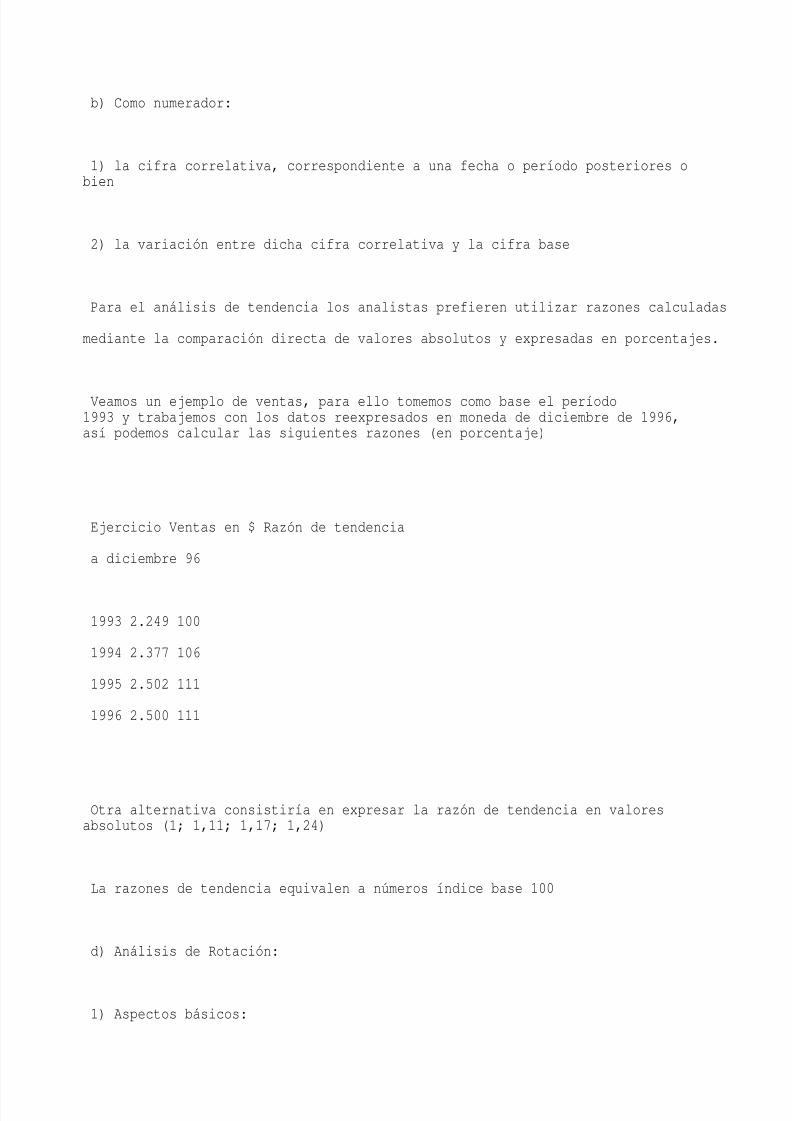

b) Como numerador:

1) la cifra correlativa, correspondiente a una fecha o período posteriores obien

2) la variación entre dicha cifra correlativa y la cifra base

Para el análisis de tendencia los analistas prefieren utilizar razones calculadas mediante la comparación directa de valores absolutos y expresadas en porcentajes.

Veamos un ejemplo de ventas, para ello tomemos como base el período1993 y trabajemos con los datos reexpresados en moneda de diciembre de 1996,así podemos calcular las siguientes razones (en porcentaje)

Ejercicio Ventas en $ Razón de tendencia

a diciembre 96

1993 2.249 100

1994 2.377 106

1995 2.502 111

1996 2.500 111

Otra alternativa consistiría en expresar la razón de tendencia en valoresabsolutos (1; 1,11; 1,17; 1,24)

La razones de tendencia equivalen a números índice base 100

d) Análisis de Rotación:

1) Aspectos básicos:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 22/10

Algunas razones se calculan para determinar:

1) Cuántas veces, a lo largo de un período (generalmente, un año),rota unactivo un pasivo (para lo cual se los compara con algún flujo de transacciones) obien

2) A cuántos días de ese flujo corresponde el saldo (final o promedio) de eseactivo pasivo.

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 23/10

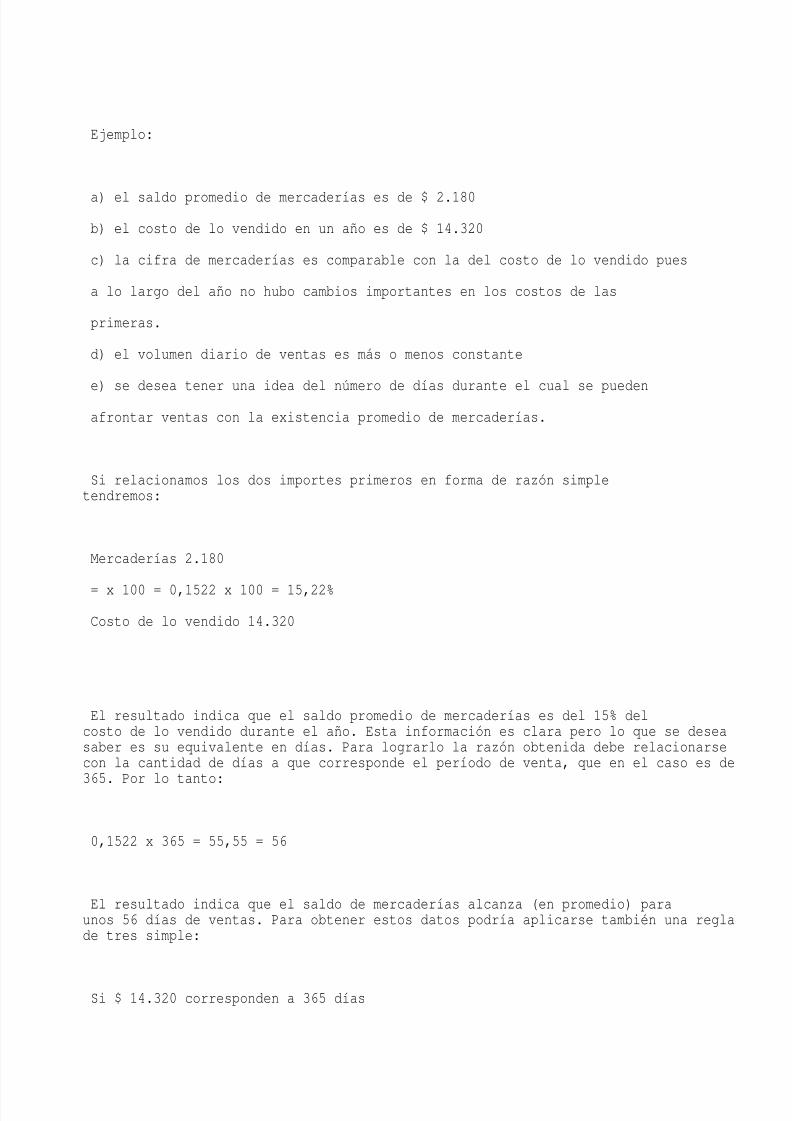

Ejemplo:

a) el saldo promedio de mercaderías es de $ 2.180

b) el costo de lo vendido en un año es de $ 14.320

c) la cifra de mercaderías es comparable con la del costo de lo vendido pues

a lo largo del año no hubo cambios importantes en los costos de las

primeras.

d) el volumen diario de ventas es más o menos constante

e) se desea tener una idea del número de días durante el cual se puedenafrontar ventas con la existencia promedio de mercaderías.

Si relacionamos los dos importes primeros en forma de razón simpletendremos:

Mercaderías 2.180

= x 100 = 0,1522 x 100 = 15,22%

Costo de lo vendido 14.320

El resultado indica que el saldo promedio de mercaderías es del 15% delcosto de lo vendido durante el año. Esta información es clara pero lo que se deseasaber es su equivalente en días. Para lograrlo la razón obtenida debe relacionarsecon la cantidad de días a que corresponde el período de venta, que en el caso es de

365. Por lo tanto:

0,1522 x 365 = 55,55 = 56

El resultado indica que el saldo de mercaderías alcanza (en promedio) paraunos 56 días de ventas. Para obtener estos datos podría aplicarse también una reglade tres simple:

Si $ 14.320 corresponden a 365 días

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 24/10

$ 2.180 corresponden a 2180 x 365 = 55,56 = 56 días

14320

Que las mercaderías roten cada 56 días no significa que todas ellas se

terminen de vender en el citado plazo, sino que algunas mercaderías se venderanantes y otras después.

2) Flujos a considerar:

Los flujos de entrada originan saldos. Los de salida los hacen desaparecer.

Así en el caso de mercaderías de reventa los flujos principales son:a) de entrada: sus compras

b) de salida: sus ventas

El tipo de flujo a considerar para calcular razones de rotación debería guardarrelación con el propósito del análisis:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 25/10

a) para estimar un período de formación de saldo, hay que considerar un flujode entradas.

b) para estimar el período de desaparición del saldo su flujo de salida.

Es de aclarar que hay casos en que sería adecuado considerar un flujo deentrada, pero por no disponer de información relevante habrá que recurrir a un flujo de salida siendo ello lo más adecuado.

3) Saldos a considerar:

Los saldos a considerar para el cálculo de rotaciones podrían ser:

a) los determinados a la fecha de los estados contables bajo análisis

b) promedios correspondientes al período en el cual corresponde el flujo queinterviene en dicho cálculo.

Como los análisis se refieren a un fecha podría pensarse que la mejorelección es la primera. Sin embargo, cuando los flujos de transacciones varían a lo

largo del período considerado, puede ser mejor compensarlos con un saldopromedio que con un saldo final.

2.2. COMPARACIONES CON INFORMACIÓN PROSPECTIVA

Es poco frecuente que existan datos presupuestados que tengan susequivalentes en los estados contables bajo análisis y que además estén adisposición del analista.

Cuando ésta información está disponible es posible el cálculo de:

a) Variaciones entre cifras presupuestadas y reales (ejemplo: de las comprasdel período)

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 26/10

b) Razones correspondientes a tales variaciones (ejemplo: el exceso o eldefecto de las compras reales sobre las presupuestadas).

c) Variaciones entre las razones presupuestas y no correlatos reales (ejemploentre el porcentaje de costo de ventas estimado y el que surge del análisis de los

estados contables).

d) Razones resultantes de considerar las variaciones recién mencionadas(ejemplo: la diferencia porcentual entre los porcentajes de costo de ventas realypresupuestado).

2.3. OTRAS COMPARACIONES:

Si se lo considera útil y se dispusiera de la información necesaria, las razonescalculadas podrían ser comparadas con:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 27/10

a) estándares que se consideren adecuados

b) ratios surgidos del análisis de estados de entes con similar actividad

c) promedios de razones de los entes recién referidos

Deberá tenerse en cuenta además:

a) las características diferenciales de la actividad de la empresa

b) las normas contables en donde se hayan calculado los estándares o ratiosde referencia.

2.4. ESTUDIO DE ELEMENTOS DIVERSOS:

Es necesario también considerar y estudiar la información que no estácontenida en los estados contables ni en los informes independientes porque ello puede ayudar a interpretar los datos contenidos en ellos, las variaciones y las

razones calculadas.

Este tipo de información puede ser:

a) la información adicional a los estados contables

b) la memoria de los administradores

c) las reseñas y declaraciones del directoriod) otros informes contables y su documentación respaldatoria

e) estudios relacionados con el contexto, tales como estadísticas, indicadoreseconómicos, noticias diversas, etc.

Naturalmente la elección del tipo y la cantidad de información no contable aanalizar es una cuestión de criterio personal.

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 28/105

2.5. SELECCIÓN DE PROCEDIMIENTOS:

La selección de procedimientos de análisis debe hacerse recurriendo al

criterio profesional y al sentido común evaluando tres factores que son:

a) costo

b) calidad

c) oportunidad

Los mismos deben balancearse adecuadamente teniendo en cuenta que laaplicación de procedimientos numerosos y sofisticados pueden resultarcontraproducentes, si retrasan la información quitándole a la misma utilidad.

Siempre deberá el analista elegir los procedimientos adicionales que permitanmejorar las conclusiones de su trabajo.

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 29/10

2.6. EVALUACIÓN DE LA SUFICIENCIA DE LAS CONCLUSIONES

Una vez aplicados los procedimientos elegidos el analista deberá evaluar silas conclusiones obtenidas son o no suficientes en función de las expectativas delos usuarios.

En ésta evaluación que deberá hacer verá:

a) si las conclusiones se consideran insuficientes:1) identificar los tipos, las fuentes y el costo de obtener informaciónadicional a la que podría recurrirse para mejorar las conclusiones.

2) evaluar si la mejora que podría lograrse en las conclusiones justifica elcosto de obtener la información adicional y la demora en la emisión del informe

b) si se justifica:

1) obtener la información adicional del caso

2) aplicar los procedimientos que correspondan

3) volver a evaluar la suficiencia de las conclusiones

c) si se considera que las conclusiones son suficientes o que la ampliación delestudio no se justifica, dar por terminada la tarea y pasar a la redacción del informeel cual se tratará en la unidad V:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 30/10

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 31/10

SOLUCION A LAS ACTIVIDADES DE PROCESO

SOLUCION N° 1

CONCEPTOS 31.12.95 31.12.94 VARIACION

$ % $ % $ %

ACTIVO CORRIENTE

Disponibilidades 528 24 420 19 108 26

Créditos

Por Ventas 342 16 283 13 59 21

Bienes de Cambio

Mercaderías de Reventa 983 45 1120 50 (137) (12)

TOTAL ACTIVO CORRIENTE 1.853 85 1.823 82 30

ACTIVO NO CORRIENTE

Bienes de Uso 340 15 400 18 (60) (15)

TOTAL ACTIVO NO CTE 340 15 400 (60) (15)

TOTAL ACTIVO 2.193 100 2.223 100 (30) (1)

PASIVO CORRIENTE 1.000 46 1.500 67 (500) (33)

TOTAL 1.000 46 1.500 67 (500) (33)

PATRIMONIO NETO

Capital 500 23 500 23 - 0

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 32/10

Ajuste Capital 20 - - 20

Resultado No Asignado 673 31 223 10 450 202

TOTAL 1.193 54 723 33 470 65

PRUEBA

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 33/10

3. ANALISIS DE LA ESTRUCTURA PATRIMONIAL.

ANALISIS DEL CAPITAL CORRIENTE

Veremos si la empresa es realmente solvente, ya que carece deudas, o siteniéndolas es capaz de abonarlas a su vencimiento.

Pero también habrá que observar desde el punto de vista de la estructurapatrimonial, cuál es la liquidez que tiene la empresa.

Pero bien, usted se preguntará qué es esto de razón de liquidez.

La misma relaciona activo corriente con pasivo corriente y muestra lacapacidad de la empresa para abonar sus pasivos de corto plazo.

Ello se dice así, porque una empresa puede tener una alta razón desolvencia originada en su pasivo alto, pero también puede poseer al mismo tiempouna alta razón de liquidez, todo ello motivado en que los activos corrientes queposee rápidamente le proveen a la empresa de los fondos suficientes para cubrir lo

spasivos de corto plazo y de largo plazo.

Relacionada con la razón de liquidez encontraremos la razón de liquidezácida o de liquidez inmediata, llamada así en razón de que los activos computadosson de más rápida realización que los excluidos.

Después analizaremos la estructura patrimonial desde el punto de vista de

la inversión en activos no corrientes.

Veremos la razón de inmovilización que relaciona el activo no corriente y eltotal del activo y según sea el origen de la financiación de ese activo no corriente, sepresentarán distintas versiones de la razón de la inversión inmovilizada.

También partiendo del estado de situación patrimonial analizaremos elcapital corriente al que se lo define como la diferencia entre el activo corrien

te y elpasivo corriente para después poder distinguir la importancia relativa de los distintos

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 34/10

componentes del activo corriente (Fondos, Créditos por Ventas, Bienes de Cambio)y del pasivo corriente. De este último se tratará de determinar el plazo decancelación total y el plazo de cancelación promedio del mismo.

Los contenidos de la unidad se muestran gráficamente en el siguiente

esquema conceptual:

3.1. ANALISIS DE LA ESTRUCTURA PATRIMONIAL

INTRODUCCION

Analizaremos la estructura patrimonial desde el punto de vista de la solvenciay la inversión en activos no corrientes.

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 35/10

Se observaran las razones que se utilizan para el calculo, los elementos quela constituyen y el significado que tienen cada una de ellas.

3.1.1. SOLVENCIA

Concepto

¿Qué es la solvencia?

El término solvencia significa que una persona física o jurídica puede disponerde capacidad para cancelar una deuda a su vencimiento o que no tiene deudas; por ello analizaremos las razones que siguen (solvencia y endeudamiento).

Razón de solvencia y de endeudamiento

La solvencia se puede medir de la siguiente forma:

a) Solvencia

b) Endeudamiento

En fórmula:

Total del patrimonio

Razón de solvencia =

Total del pasivo

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 36/10

En fórmula:

Total del pasivo

Razón de endeudamiento =

Total del patrimonio

Comentarios:

La razón de solvencia es la inversa de la razón del endeudamiento No tiene en cuenta la participación de terceros en las sociedadescontroladas

Usted se preguntará qué son sociedades controladas.

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 37/10

Le diré que aparecen cuando hay por ejemplo dos empresas, donde unacontrola a la otra, y este control se origina en que la empresa controlante tiene losvotos necesarios para formar la voluntad social, es decir que puede decidir porsímisma en la asamblea de accionistas de la emisora (empresa controlada).

Ahora sí está en condiciones de saber que la participación de terceros en lassociedades controladas es aquella que pertenece a los accionistas minoritarios y que son los que no tienen ningún poder de decisión por no contar con los votosnecesarios en la asamblea.

En opinión de Fowler Newton a fin de analizar la solvencia de una empresa,

pueden estas participaciones de los accionistas no controlantes agregarse alpatrimonio de la controlante en razón de ser estables y no constituir pasivos.

Es necesario considerar la solvencia en el corto plazo

Para analizar la solvencia de un grupo, se debería incluir en el patrimonio laparticipación de los terceros en sociedades controladas.

Ejemplo:

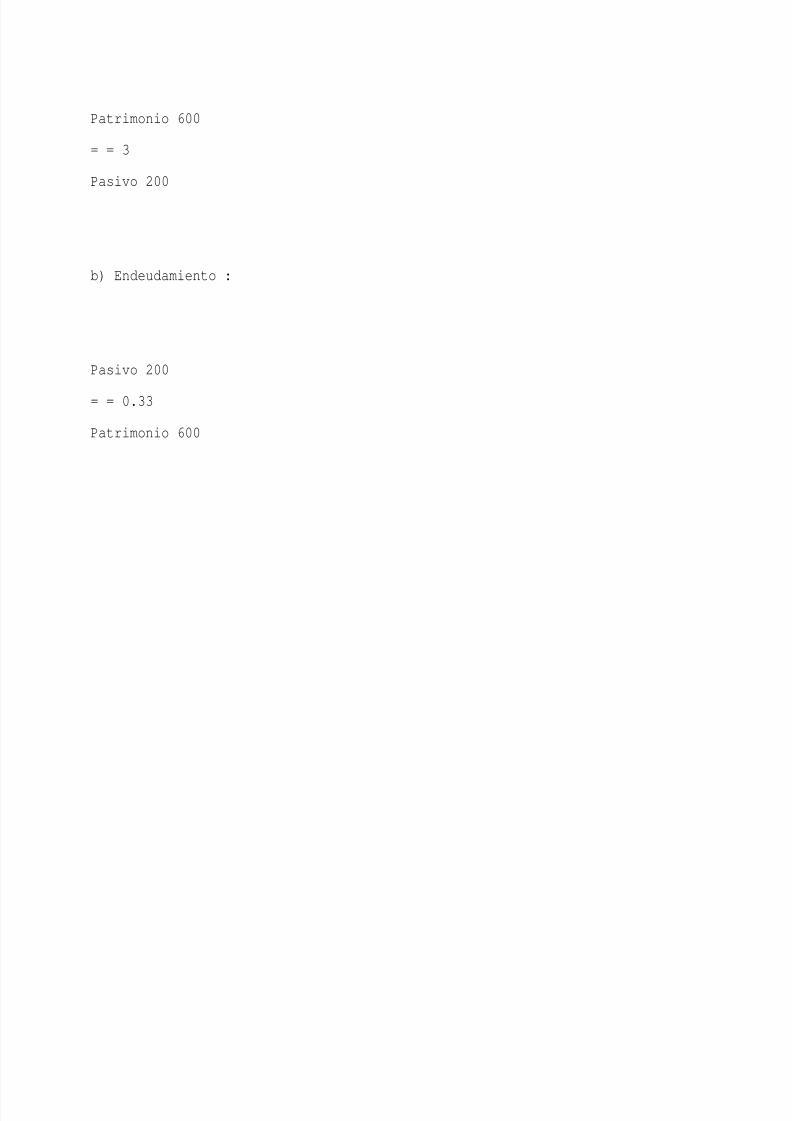

Supongamos que una empresa presenta la siguiente estructura patrimonial:

Activo 800Pasivo 200

Patrimonio 600

a) Solvencia :

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 38/105

Patrimonio 600

= = 3

Pasivo 200

b) Endeudamiento :

Pasivo 200

= = 0.33

Patrimonio 600

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 39/10

3.1.2. LIQUIDEZ

Se comentó que es importante agregar al análisis de solvencia la razón de

liquidez que muestra la capacidad del ente de pagar los pasivos a corto plazo, estose denomina razón de liquidez.

Esta razón permite efectuar distintos análisis según sean los componentesque se incluyan en el numerador de la razón, brindando las siguientes alternativas:

En fórmula:

Activo corriente

Razón de liquidez =

Pasivo corriente

Comentarios:

Los activos pueden estar valuados a valores históricos y no a valorescorrientes afectando la razón Se suele estimar que cuando la razón es 2 o superior a 2 brinda cierta

tranquilidad y cuando es inferior no; en este último caso se puedenefectuar análisis adicionales En algunos casos es necesario efectuar adecuaciones extracontablescomo pueden ser:- la valuación de los créditos y las deudas, ya que éstos pueden contenercomponentes financieros implícitos.

- el pasivo no incluye el devengamiento para honorarios a directores y

síndicos.- no se ha devengado el sueldo anual complementario.

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 40/10

3.1.3. LIQUIDEZ ÁCIDA

Hay otra razón que indica la liquidez modificando el concepto del numerador,no considera al activo corriente como concepto de liquidez sino que le resta almismo lo bienes de cambio.

Esta razón de liquidez ácida o de liquidez inmediata se llama así en razón deque los activos computados son de más rápida realización que los excluidos.

En fórmula:

Activo corriente - Bienes de cambio

Razón de liquidez ácida =

Pasivo corriente

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 41/10

Comentarios:

Tiene los mismos comentarios que la razón anterior salvo que el standardes de 1

Se la suele denominar con nombres como prueba ácida, prueba severa,razón de liquidez inmediata, liquidez rápida, liquidez seca.

Ejemplo:

Del estado de situación patrimonial extraemos la siguiente información:

Activo Corriente

Disponibilidades 100

Inversiones corrientes 50

Cuentas a cobrar 200

Bienes de Cambio 250

Total activo corriente 600

Pasivo corriente 400

a) Razón de liquidez:

Activo corriente 600

= = 1,5

Pasivo corriente 400

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 42/10

b) Razón de liquidez ácida:

Activo corriente menos B. Cambio 350

= = 0,875

Pasivo corriente 400

Conclusión: Se observa que la empresa posee $ 1,50 de activo corriente porcada peso de pasivo corriente y en forma inmediata dispone de $ 0,87 de fondos(recursos disponibles) por cada peso de pasivo corriente, por ello su situaciónfinanciera no es comprometida.

Al análisis de liquidez en el corto plazo es importante complementarlo conestudios de presupuestos financieros, en caso que el ente los confeccionehabitualmente. En caso de disponer de ellos es necesario efectuar unpormenorizado análisis de lo siguiente:

a) los supuestos que se han tenido en cuenta para su confección

b) la razonabilidad de las cifras

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 43/10

c) los métodos que se han tenido en cuenta para la estimación de los ingresosy egresos

d) si ha intervenido un profesional en ciencias económicas

1

Dada la siguiente situación patrimonial de SIAL S.A.:

ACTIVO CORRIENTE PASIVO CORRIENTE

Disponibilidades 2.000 Deudas Comerciales 4.000

Inversiones Corrientes 500 Deudas Bancarias 1.500

Cuentas a Cobrar 1.000 Total del Pasivo Cte. 5.500

Bienes de Cambio 3.500

Total del Activo Corriente 7.000

ACTIVO NO CORRIENTE PASIVO NO CORRIENTE

Bienes de Uso 2.000

Bienes Intangibles 500 PATRIMONIO NETO 4.000

Total del Activo no Corriente 2.500

Total del Activo 9.500 Total del Pasivo y Patr. Neto 9.500

Calcule, indicando además en forma teórica:

a) Razón de solvencia

b) Razón de endeudamiento

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 44/10

c) Razón de liquidez

d) Razón de liquidez ácida

e) Efectúe un comentario sobre los resultados obtenidos en los puntos a), b), c)y d).

Confronte con solución Nº 1

3.1.4. INVERSION EN ACTIVOS NO CORRIENTES

Razón de inmovilización

Otro análisis corresponde a la inmovilización que un ente tiene en el activo ypara ello se puede efectuar la medición por medio de la siguiente razón:

En fórmula:

Total del activo no corriente

Razón de inmovilización =

Total del activo

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 45/10

Comentarios:

Según sea la actividad y el tipo de empresa será el el requerimiento deactivos inmovilizados; por lo general las empresas de servicios requieren

menos activos no corrientes que las empresas industriales. En caso de empresas controladas el análisis se debe efectuar sobre losestados contables consolidados.

Razón de financiación de la inversión inmovilizada.

Teniendo en cuenta el origen de la financiación se pueden realizar distintascombinaciones para analizar la razón de inmovilización.

En fórmula:

Razón de Financiación Patrimonio

de la inversión inmovilizada =

Activo no corriente

Algunos autores sostienen que en la relación de patrimonio con el activo nocorriente una razón suficiente sería 1. Es indudable que si no fuera este el resultado,

es decir que fuera menor que uno, habría que profundizar el análisis. No existen enestos casos resultados absolutos que indiquen una valoración en forma taxativa,sino que hay que indagar en otros conceptos.

Ejemplo:

Supongamos que la empresa tiene la siguiente estructura patrimonial:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 46/10

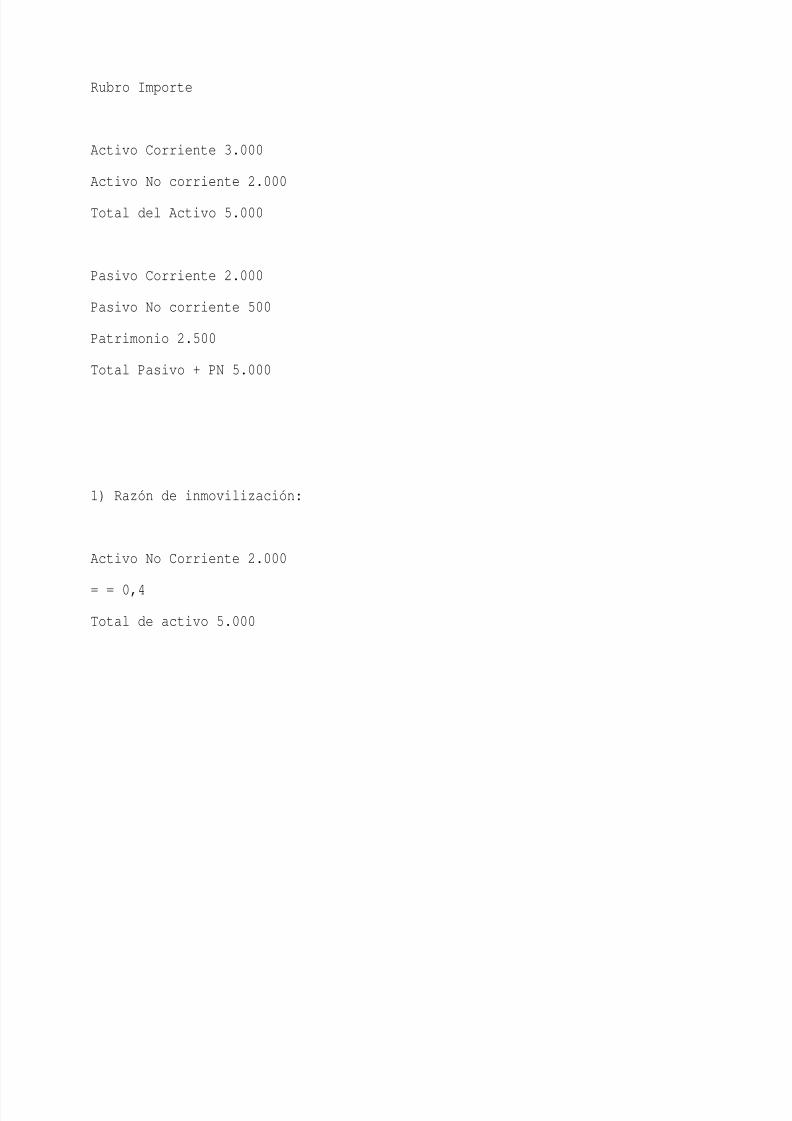

Rubro Importe

Activo Corriente 3.000

Activo No corriente 2.000

Total del Activo 5.000

Pasivo Corriente 2.000

Pasivo No corriente 500

Patrimonio 2.500

Total Pasivo + PN 5.000

1) Razón de inmovilización:

Activo No Corriente 2.000

= = 0,4

Total de activo 5.000

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 47/10

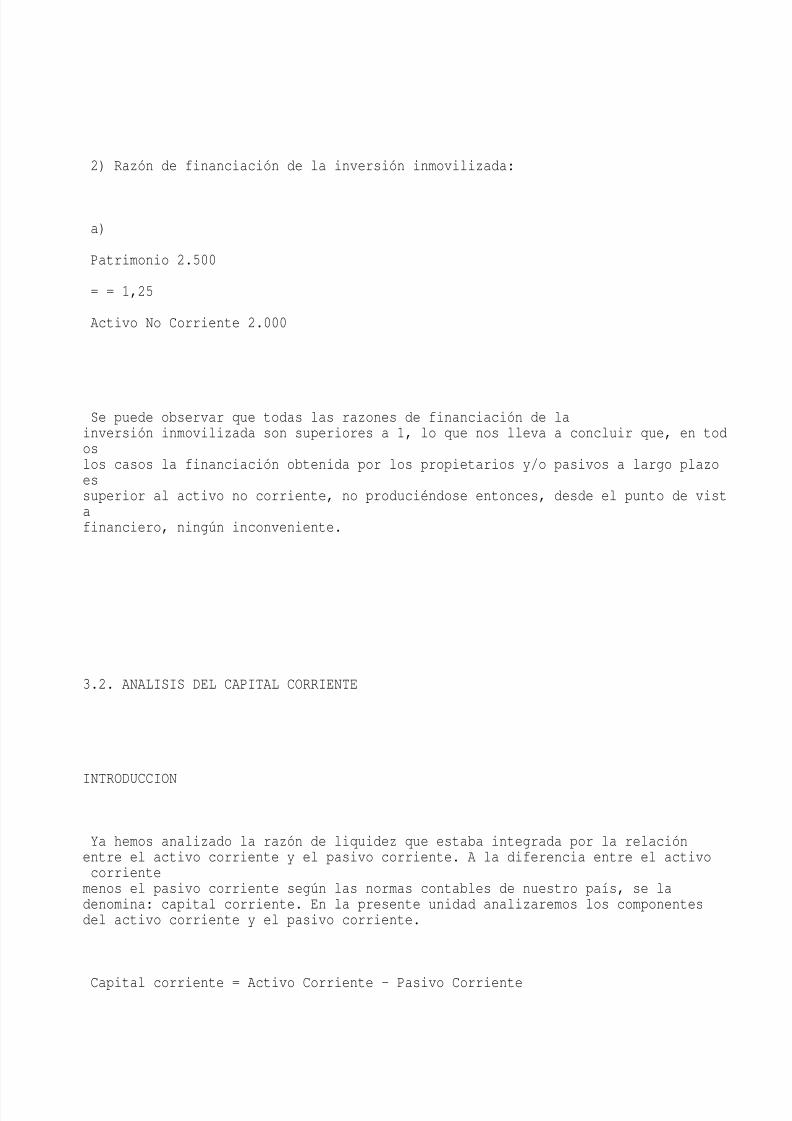

2) Razón de financiación de la inversión inmovilizada:

a)

Patrimonio 2.500

= = 1,25

Activo No Corriente 2.000

Se puede observar que todas las razones de financiación de lainversión inmovilizada son superiores a 1, lo que nos lleva a concluir que, en todoslos casos la financiación obtenida por los propietarios y/o pasivos a largo plazoessuperior al activo no corriente, no produciéndose entonces, desde el punto de vistafinanciero, ningún inconveniente.

3.2. ANALISIS DEL CAPITAL CORRIENTE

INTRODUCCION

Ya hemos analizado la razón de liquidez que estaba integrada por la relaciónentre el activo corriente y el pasivo corriente. A la diferencia entre el activocorrientemenos el pasivo corriente según las normas contables de nuestro país, se ladenomina: capital corriente. En la presente unidad analizaremos los componentesdel activo corriente y el pasivo corriente.

Capital corriente = Activo Corriente - Pasivo Corriente

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 48/105

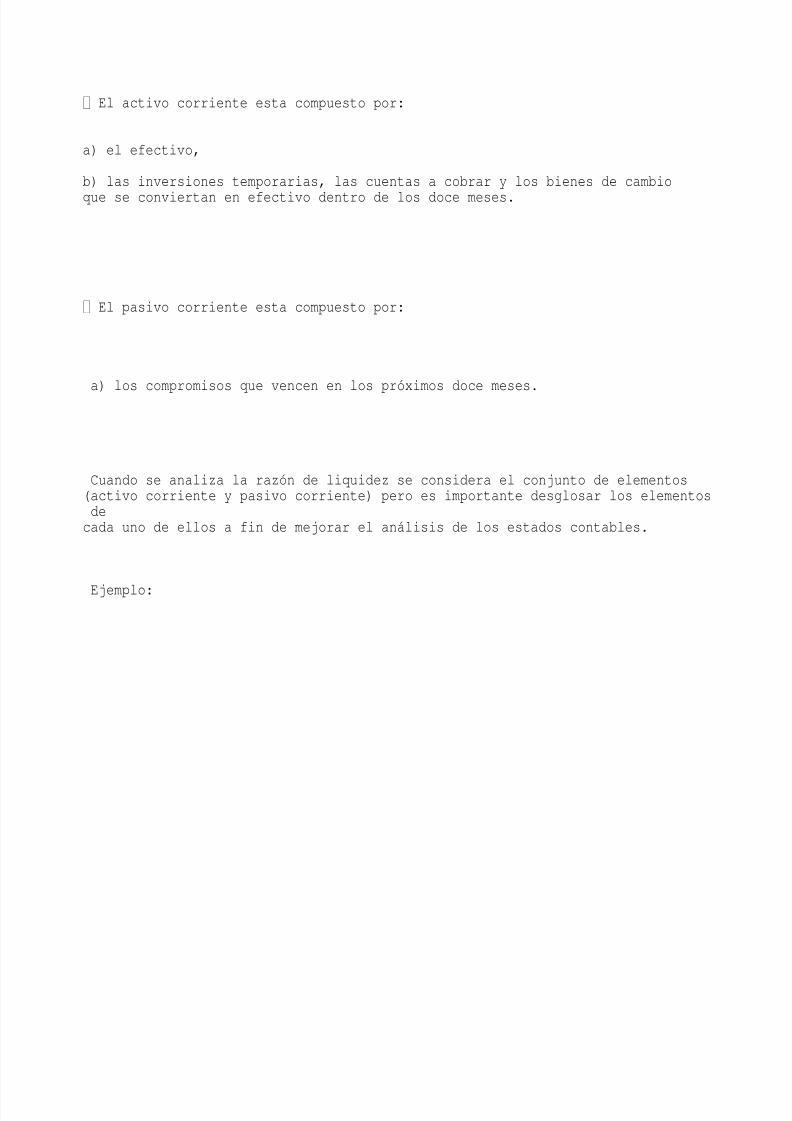

El activo corriente esta compuesto por:

a) el efectivo,

b) las inversiones temporarias, las cuentas a cobrar y los bienes de cambio

que se conviertan en efectivo dentro de los doce meses.

El pasivo corriente esta compuesto por:

a) los compromisos que vencen en los próximos doce meses.

Cuando se analiza la razón de liquidez se considera el conjunto de elementos(activo corriente y pasivo corriente) pero es importante desglosar los elementosdecada uno de ellos a fin de mejorar el análisis de los estados contables.

Ejemplo:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 49/10

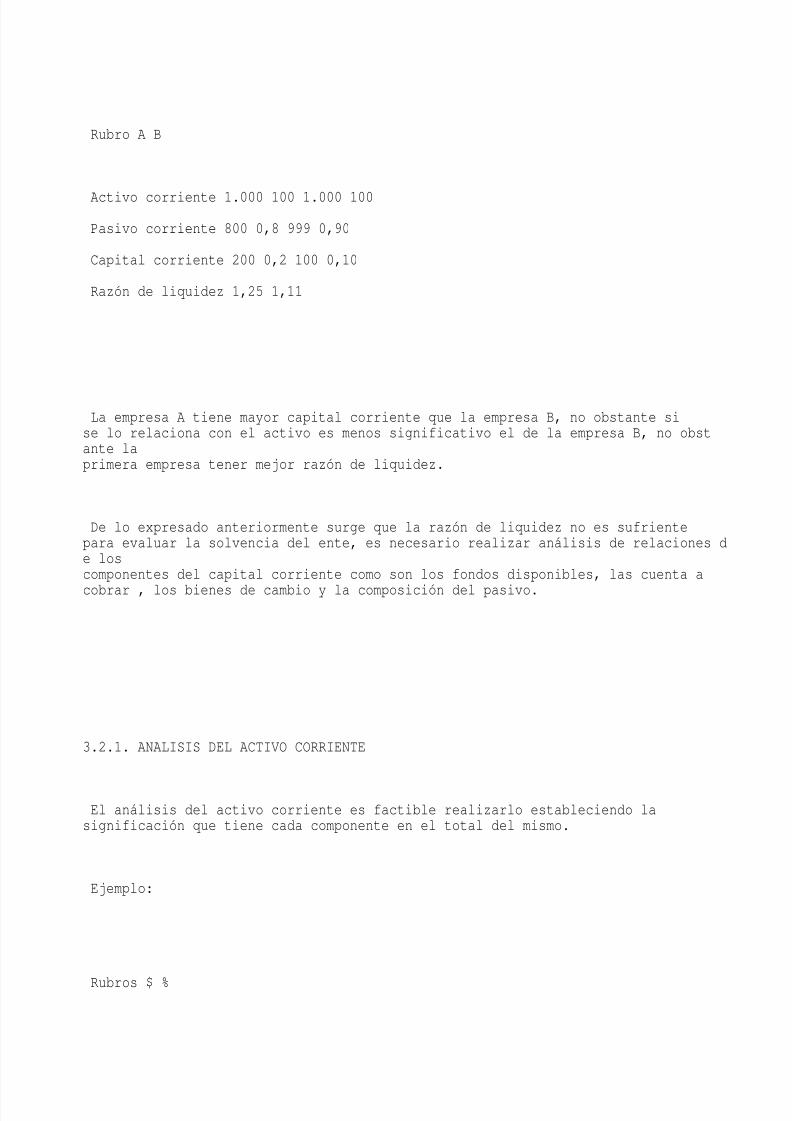

Rubro A B

Activo corriente 1.000 100 1.000 100

Pasivo corriente 800 0,8 999 0,90

Capital corriente 200 0,2 100 0,10

Razón de liquidez 1,25 1,11

La empresa A tiene mayor capital corriente que la empresa B, no obstante sise lo relaciona con el activo es menos significativo el de la empresa B, no obstante laprimera empresa tener mejor razón de liquidez.

De lo expresado anteriormente surge que la razón de liquidez no es sufrientepara evaluar la solvencia del ente, es necesario realizar análisis de relaciones de loscomponentes del capital corriente como son los fondos disponibles, las cuenta a

cobrar , los bienes de cambio y la composición del pasivo.

3.2.1. ANALISIS DEL ACTIVO CORRIENTE

El análisis del activo corriente es factible realizarlo estableciendo lasignificación que tiene cada componente en el total del mismo.

Ejemplo:

Rubros $ %

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 50/10

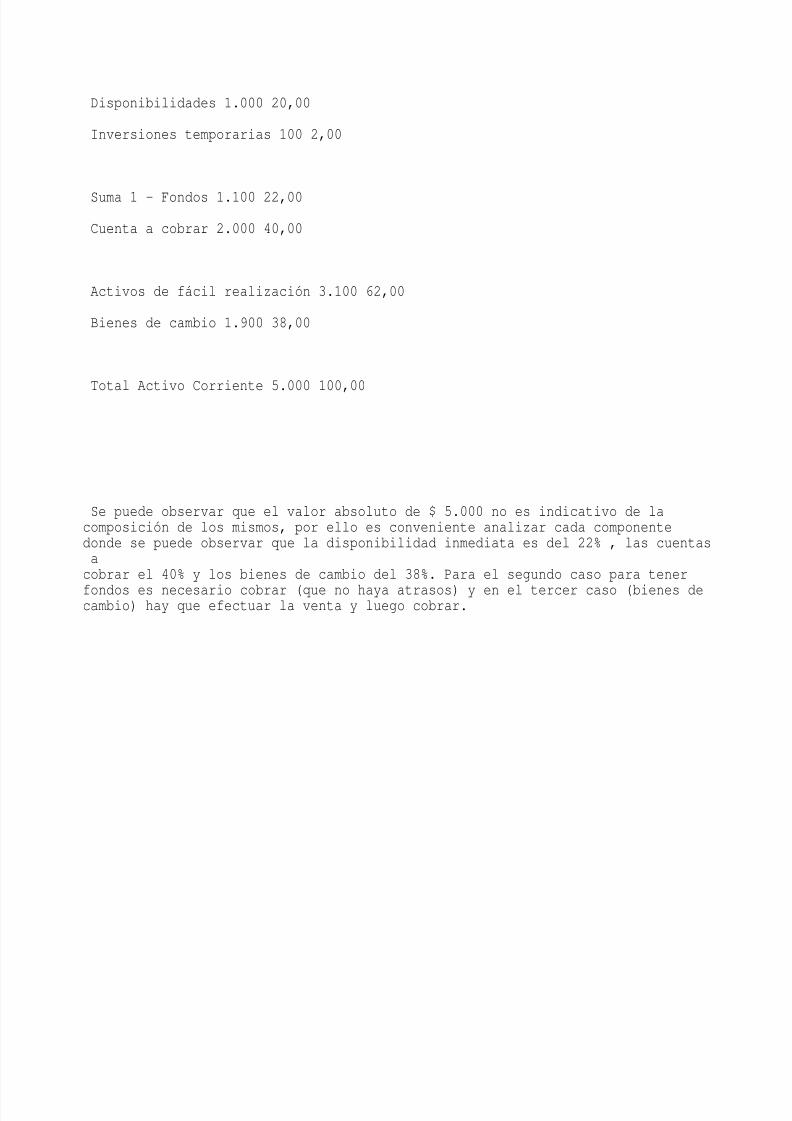

Disponibilidades 1.000 20,00

Inversiones temporarias 100 2,00

Suma 1 - Fondos 1.100 22,00

Cuenta a cobrar 2.000 40,00

Activos de fácil realización 3.100 62,00

Bienes de cambio 1.900 38,00

Total Activo Corriente 5.000 100,00

Se puede observar que el valor absoluto de $ 5.000 no es indicativo de lacomposición de los mismos, por ello es conveniente analizar cada componentedonde se puede observar que la disponibilidad inmediata es del 22% , las cuentasacobrar el 40% y los bienes de cambio del 38%. Para el segundo caso para tener

fondos es necesario cobrar (que no haya atrasos) y en el tercer caso (bienes decambio) hay que efectuar la venta y luego cobrar.

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 51/10

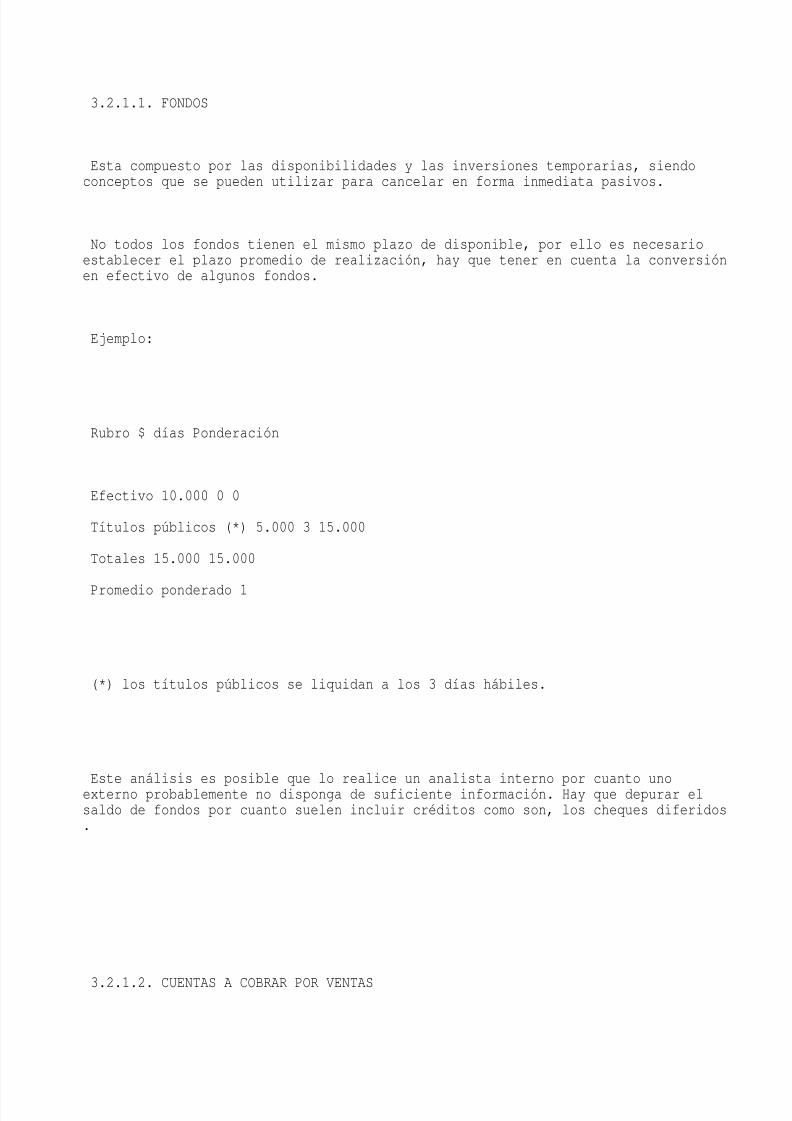

3.2.1.1. FONDOS

Esta compuesto por las disponibilidades y las inversiones temporarias, siendoconceptos que se pueden utilizar para cancelar en forma inmediata pasivos.

No todos los fondos tienen el mismo plazo de disponible, por ello es necesarioestablecer el plazo promedio de realización, hay que tener en cuenta la conversiónen efectivo de algunos fondos.

Ejemplo:

Rubro $ días Ponderación

Efectivo 10.000 0 0

Títulos públicos (*) 5.000 3 15.000

Totales 15.000 15.000

Promedio ponderado 1

(*) los títulos públicos se liquidan a los 3 días hábiles.

Este análisis es posible que lo realice un analista interno por cuanto unoexterno probablemente no disponga de suficiente información. Hay que depurar elsaldo de fondos por cuanto suelen incluir créditos como son, los cheques diferidos.

3.2.1.2. CUENTAS A COBRAR POR VENTAS

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 52/10

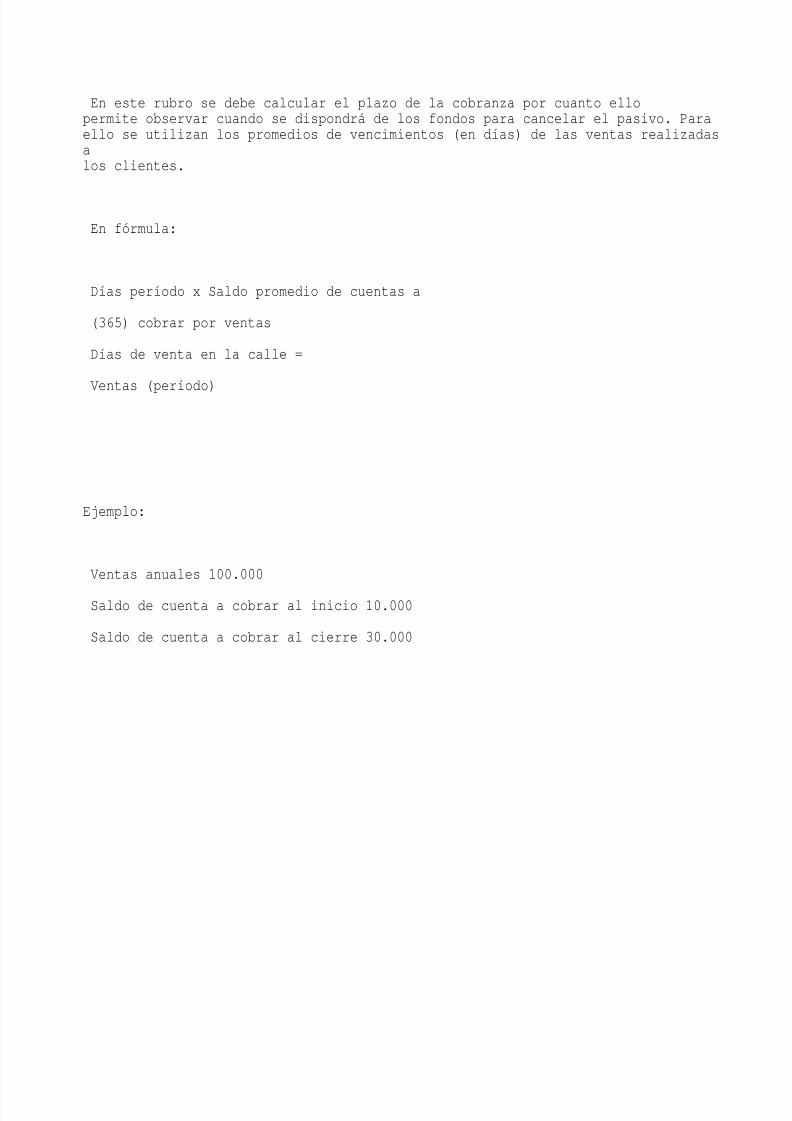

En este rubro se debe calcular el plazo de la cobranza por cuanto ellopermite observar cuando se dispondrá de los fondos para cancelar el pasivo. Paraello se utilizan los promedios de vencimientos (en días) de las ventas realizadasalos clientes.

En fórmula:

Días período x Saldo promedio de cuentas a

(365) cobrar por ventas

Días de venta en la calle =

Ventas (período)

Ejemplo:

Ventas anuales 100.000

Saldo de cuenta a cobrar al inicio 10.000

Saldo de cuenta a cobrar al cierre 30.000

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 53/10

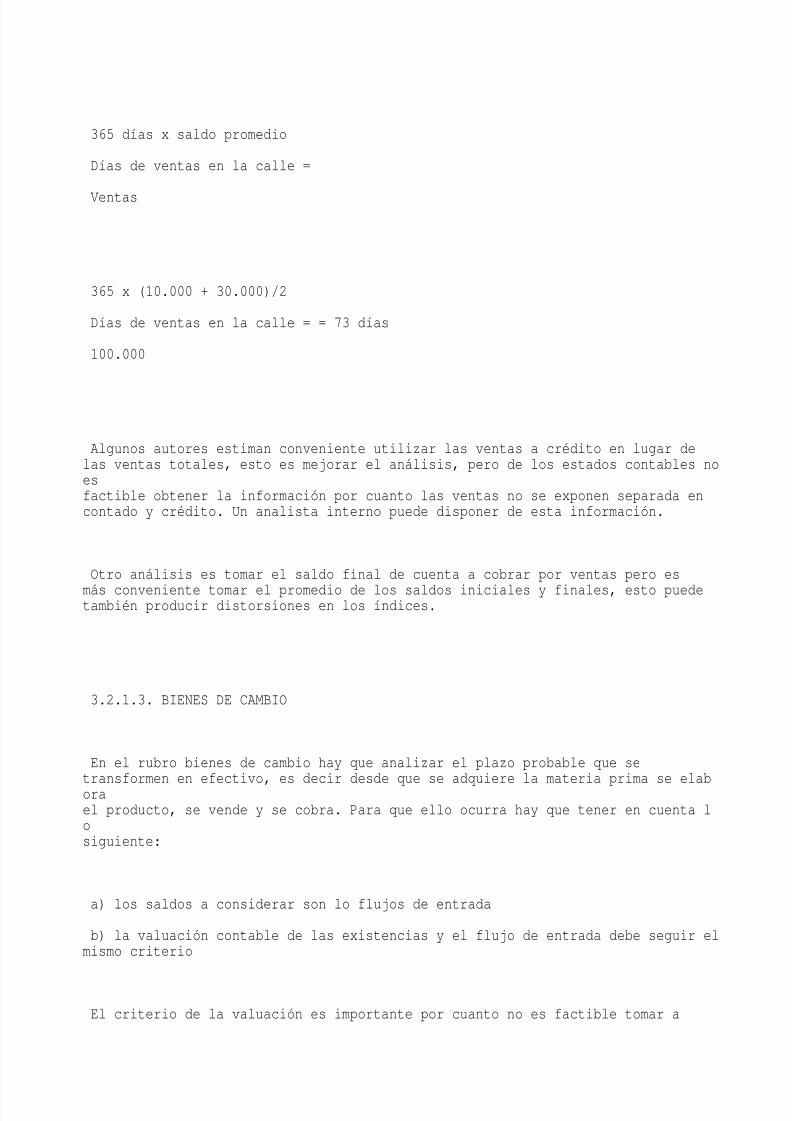

365 días x saldo promedio

Días de ventas en la calle =

Ventas

365 x (10.000 + 30.000)/2

Días de ventas en la calle = = 73 días

100.000

Algunos autores estiman conveniente utilizar las ventas a crédito en lugar delas ventas totales, esto es mejorar el análisis, pero de los estados contables noesfactible obtener la información por cuanto las ventas no se exponen separada encontado y crédito. Un analista interno puede disponer de esta información.

Otro análisis es tomar el saldo final de cuenta a cobrar por ventas pero es

más conveniente tomar el promedio de los saldos iniciales y finales, esto puedetambién producir distorsiones en los índices.

3.2.1.3. BIENES DE CAMBIO

En el rubro bienes de cambio hay que analizar el plazo probable que se

transformen en efectivo, es decir desde que se adquiere la materia prima se elaborael producto, se vende y se cobra. Para que ello ocurra hay que tener en cuenta losiguiente:

a) los saldos a considerar son lo flujos de entrada

b) la valuación contable de las existencias y el flujo de entrada debe seguir elmismo criterio

El criterio de la valuación es importante por cuanto no es factible tomar a

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 54/10

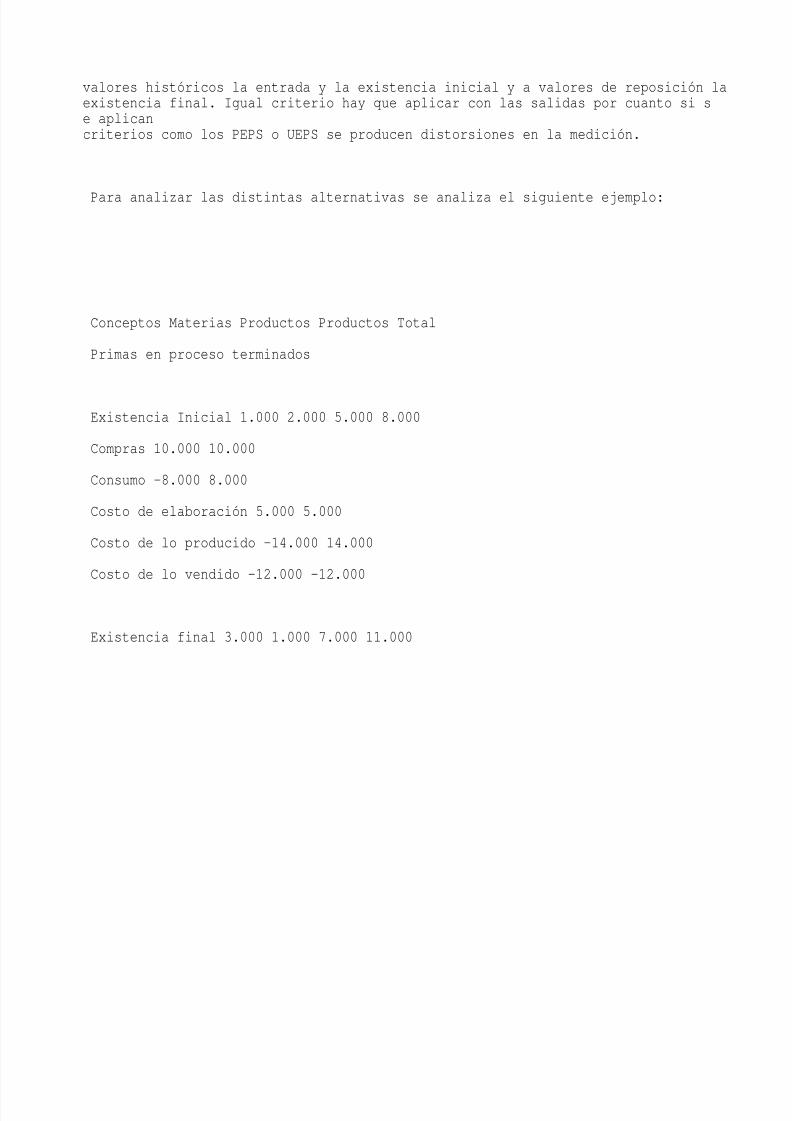

valores históricos la entrada y la existencia inicial y a valores de reposición laexistencia final. Igual criterio hay que aplicar con las salidas por cuanto si se aplicancriterios como los PEPS o UEPS se producen distorsiones en la medición.

Para analizar las distintas alternativas se analiza el siguiente ejemplo:

Conceptos Materias Productos Productos Total

Primas en proceso terminados

Existencia Inicial 1.000 2.000 5.000 8.000

Compras 10.000 10.000

Consumo -8.000 8.000

Costo de elaboración 5.000 5.000

Costo de lo producido -14.000 14.000

Costo de lo vendido -12.000 -12.000

Existencia final 3.000 1.000 7.000 11.000

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 55/10

Para efectuar el análisis se parte de que en el período no hay inflación y elprecio de los productos se mantiene constante.

El análisis se realiza en los siguientes rubros:

a) productos terminados y mercaderías de reventa

b) productos en proceso

c) materias primas

3.2.1.4. PRODUCTOS TERMINADOS Y MERCADERIAS DE REVENTA

La transformación de estos activos implica dos pasos:

a) la venta

b) la cobranza de la venta

Para el segundo paso se aplica lo analizado en el rubro cuentas a cobrar porventas, en el primer paso se puede aplicar el siguiente método.

En fórmula:

365 x Promedio saldo existencia mercaderías

Días de venta a cobrar =

Costo de lo vendido

Si utilizamos los importes del ejemplo se obtiene lo siguiente:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 56/10

365 x (5.000 + 7.000)/2

Días de conversión de las mercad. = = 182,50 . 182

para la venta en créditos 12.000

El plazo de transformación de la mercadería vendida en efectivo es la sumade lo anterior más lo estimado en el cobro de los créditos.

3.2.1.5. PRODUCTOS EN PROCESO

El plazo de transformación de los productos en proceso en productosterminados se puede estimar según el siguiente criterio:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 57/10

En fórmula:

365 x promedio de saldo de existencias

Días de conversión de los productos en de productos en proceso

proceso en productos terminados =

Costo de lo producido

Utilizando el ejemplo anterior obtendríamos lo siguiente:

Días de conversión de los productos 365 x (2.000 + 1.000)/2

en proceso en productos terminados = = 39,11 = 39

14.000

Si a esta información se le adiciona el período de transformación de losproductos terminados en ventas a créditos y el cobro de la venta a crédito se obtieneel tiempo para la conversión en efectivo.

3.2.1.6. MATERIAS PRIMAS Y MATERIALES

Para efectuar el cálculo de la transformación de materias primas y materialesen productos en proceso se puede aplicar lo siguiente:

En fórmula:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 58/105

365 x promedio de saldo de existencias

Días de consumo de las materias de materias primas y materiales

primas en productos en proceso =

Costo de lo consumido

Aplicado al ejercicio que esta bajo análisis se obtiene lo siguiente:

Días de materias primas 365 x (1.000 + 3.000)/2

en productos en proceso = = 91,25 . 91

8.000

Si tomamos las estimaciones anteriores puede obtenerse el plazo total detransformación de las materias primas en efectivo, que son los siguientes:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 59/10

a) de materia prima a productos en proceso: 91 días

b) de productos en proceso a productos terminados: 39 días

c) de productos terminados a ventas: 182 días

d) de cobranza de los productos vendidos: 73 días

El plazo total de transformación, sumando a + b + c + d, es de 385 días.

Otra forma de estimar los plazos de transformación es sumar el plazopromedio de realización de cada componente de los bienes de cambio de lasiguiente forma:

( plazo total + 1) / 2

Por ejemplo en el caso de los productos en proceso a productos terminados:

(39 + 1) / 2 = 20

Si confeccionamos un cuadro con los componentes de bienes de cambio seobtiene:

Plazo de conversión total Plazo promedio de conversión

Rubros En un activo En En un activo En

más líquido efectivo más líquido efectivo

Deudores por ventas 73 73 73+1/2 = 37 37

Productos terminados 182 255 182 +1 / 2 = 92 129

Productos en proceso 39 294 39 + 1 / 2 = 20 149

Materias primas 91 385 91 + 1 / 2 = 46 195

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 60/10

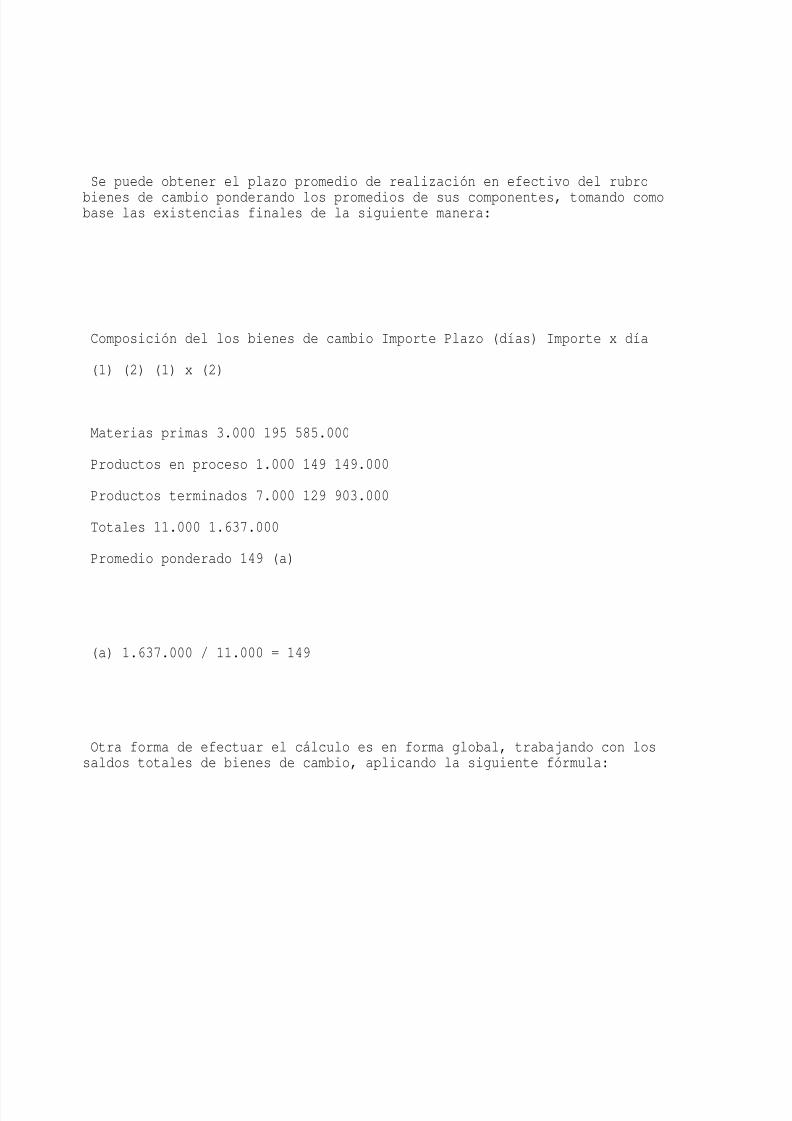

Se puede obtener el plazo promedio de realización en efectivo del rubro

bienes de cambio ponderando los promedios de sus componentes, tomando comobase las existencias finales de la siguiente manera:

Composición del los bienes de cambio Importe Plazo (días) Importe x día

(1) (2) (1) x (2)

Materias primas 3.000 195 585.000

Productos en proceso 1.000 149 149.000

Productos terminados 7.000 129 903.000

Totales 11.000 1.637.000

Promedio ponderado 149 (a)

(a) 1.637.000 / 11.000 = 149

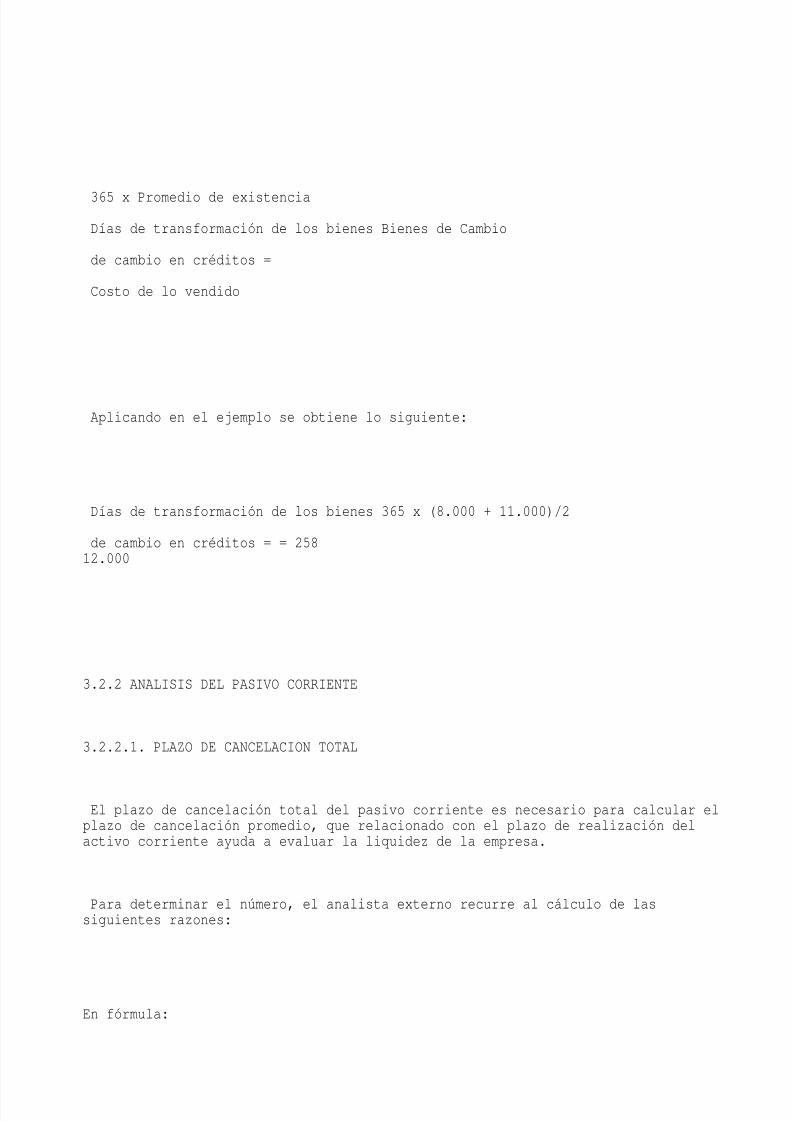

Otra forma de efectuar el cálculo es en forma global, trabajando con lossaldos totales de bienes de cambio, aplicando la siguiente fórmula:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 61/10

365 x Promedio de existencia

Días de transformación de los bienes Bienes de Cambio

de cambio en créditos =

Costo de lo vendido

Aplicando en el ejemplo se obtiene lo siguiente:

Días de transformación de los bienes 365 x (8.000 + 11.000)/2

de cambio en créditos = = 25812.000

3.2.2 ANALISIS DEL PASIVO CORRIENTE

3.2.2.1. PLAZO DE CANCELACION TOTAL

El plazo de cancelación total del pasivo corriente es necesario para calcular elplazo de cancelación promedio, que relacionado con el plazo de realización delactivo corriente ayuda a evaluar la liquidez de la empresa.

Para determinar el número, el analista externo recurre al cálculo de lassiguientes razones:

En fórmula:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 62/10

Flujo de compra de bienes y servicios o de

pago a los correspondientes acreedores

Razón de Rotación del a lo largo de un período base

pasivo corriente (en veces) =

Saldo promedio del pasivo corriente

En fórmula:

365 x saldo promedio del pasivo corriente

Razón de Rotación del =

pasivo corriente (en días) Flujo de compras de bienes y servicios (más IVA y costos

financieros relacionados) o de pagos a los correspondientes

acreedores a lo largo de un período base

Comentarios:

El cálculo de esta razón es dificultosa por los elementos que incluye, razónpor la que es conveniente simplificarla con lo siguiente:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 63/10

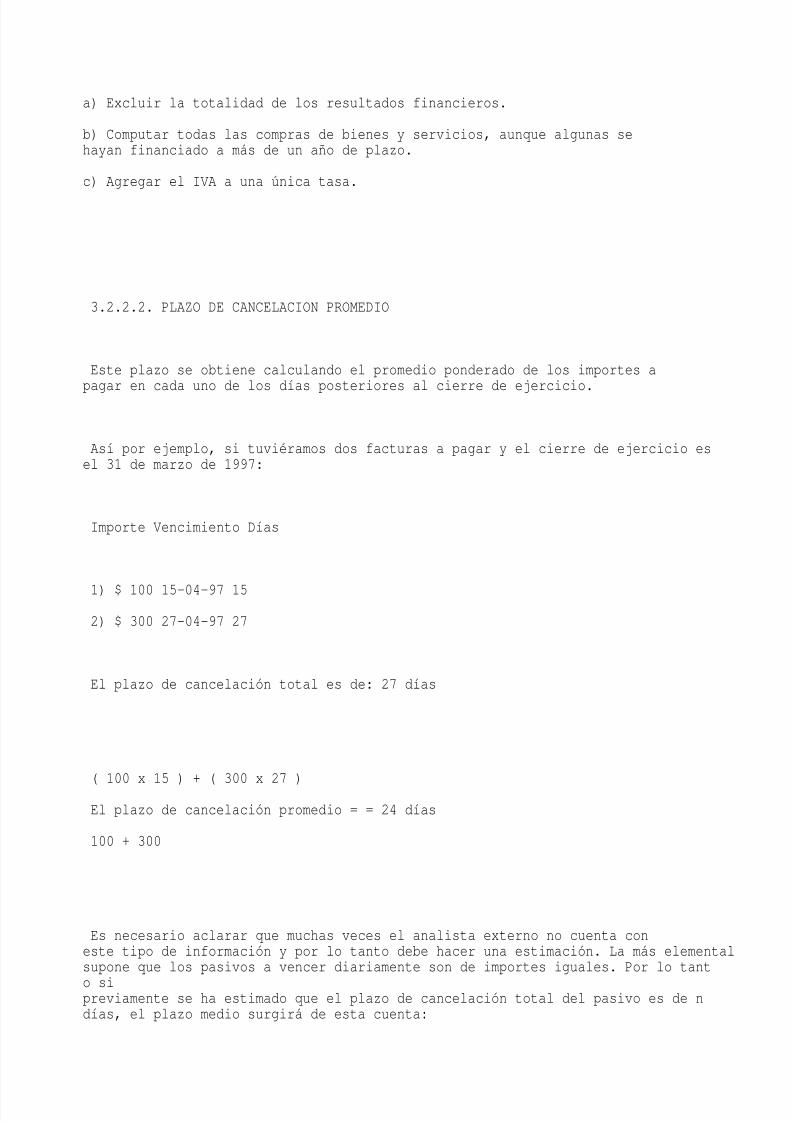

a) Excluir la totalidad de los resultados financieros.

b) Computar todas las compras de bienes y servicios, aunque algunas sehayan financiado a más de un año de plazo.

c) Agregar el IVA a una única tasa.

3.2.2.2. PLAZO DE CANCELACION PROMEDIO

Este plazo se obtiene calculando el promedio ponderado de los importes a

pagar en cada uno de los días posteriores al cierre de ejercicio.

Así por ejemplo, si tuviéramos dos facturas a pagar y el cierre de ejercicio esel 31 de marzo de 1997:

Importe Vencimiento Días

1) $ 100 15-04-97 15

2) $ 300 27-04-97 27

El plazo de cancelación total es de: 27 días

( 100 x 15 ) + ( 300 x 27 )El plazo de cancelación promedio = = 24 días

100 + 300

Es necesario aclarar que muchas veces el analista externo no cuenta coneste tipo de información y por lo tanto debe hacer una estimación. La más elementalsupone que los pasivos a vencer diariamente son de importes iguales. Por lo tant

o sipreviamente se ha estimado que el plazo de cancelación total del pasivo es de ndías, el plazo medio surgirá de esta cuenta:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 64/10

Suma de los números de 1 a n 1 + n

=

n 2

Siguiendo con el ejemplo:

1 + 2 + 3 + 4 + --- + 27 1 + 27

= = 14 días

27 2

Comentario:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 65/10

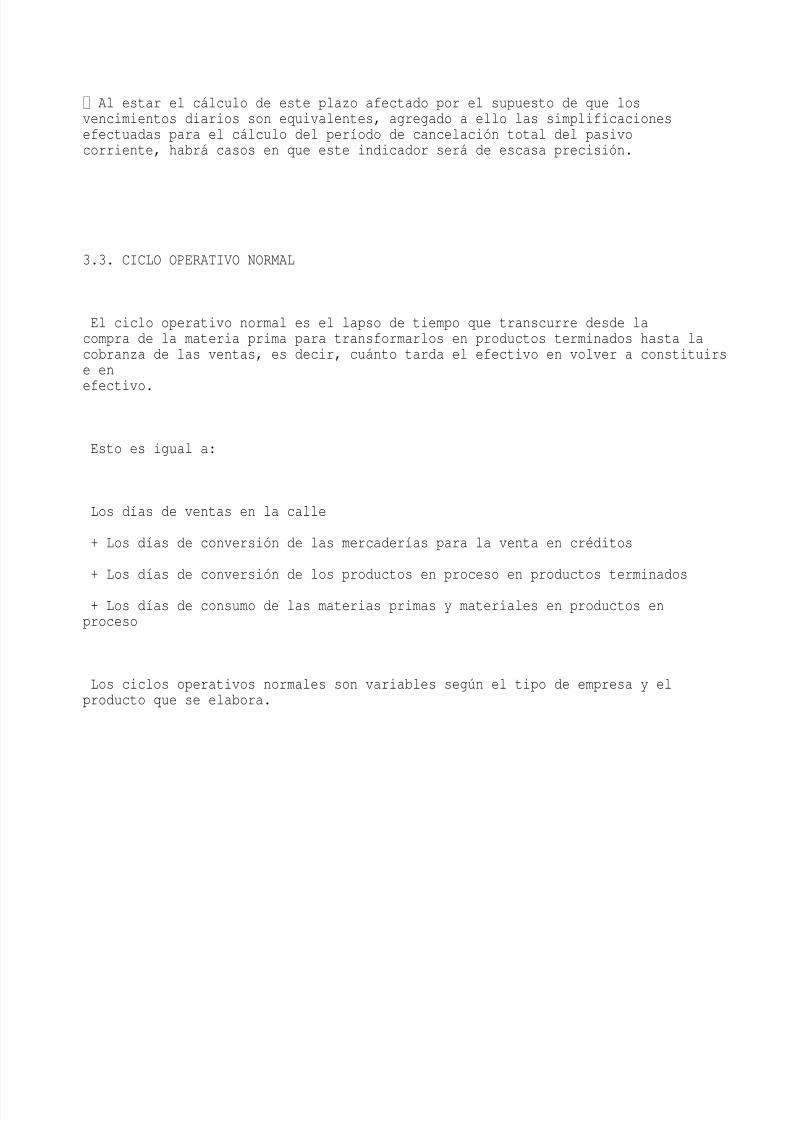

Al estar el cálculo de este plazo afectado por el supuesto de que losvencimientos diarios son equivalentes, agregado a ello las simplificacionesefectuadas para el cálculo del período de cancelación total del pasivocorriente, habrá casos en que este indicador será de escasa precisión.

3.3. CICLO OPERATIVO NORMAL

El ciclo operativo normal es el lapso de tiempo que transcurre desde lacompra de la materia prima para transformarlos en productos terminados hasta lacobranza de las ventas, es decir, cuánto tarda el efectivo en volver a constituirse en

efectivo.

Esto es igual a:

Los días de ventas en la calle

+ Los días de conversión de las mercaderías para la venta en créditos

+ Los días de conversión de los productos en proceso en productos terminados

+ Los días de consumo de las materias primas y materiales en productos enproceso

Los ciclos operativos normales son variables según el tipo de empresa y elproducto que se elabora.

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 66/10

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 67/10

SOLUCIONES A LAS ACTIVIDADES DE PROCESO

SOLUCION N° 1

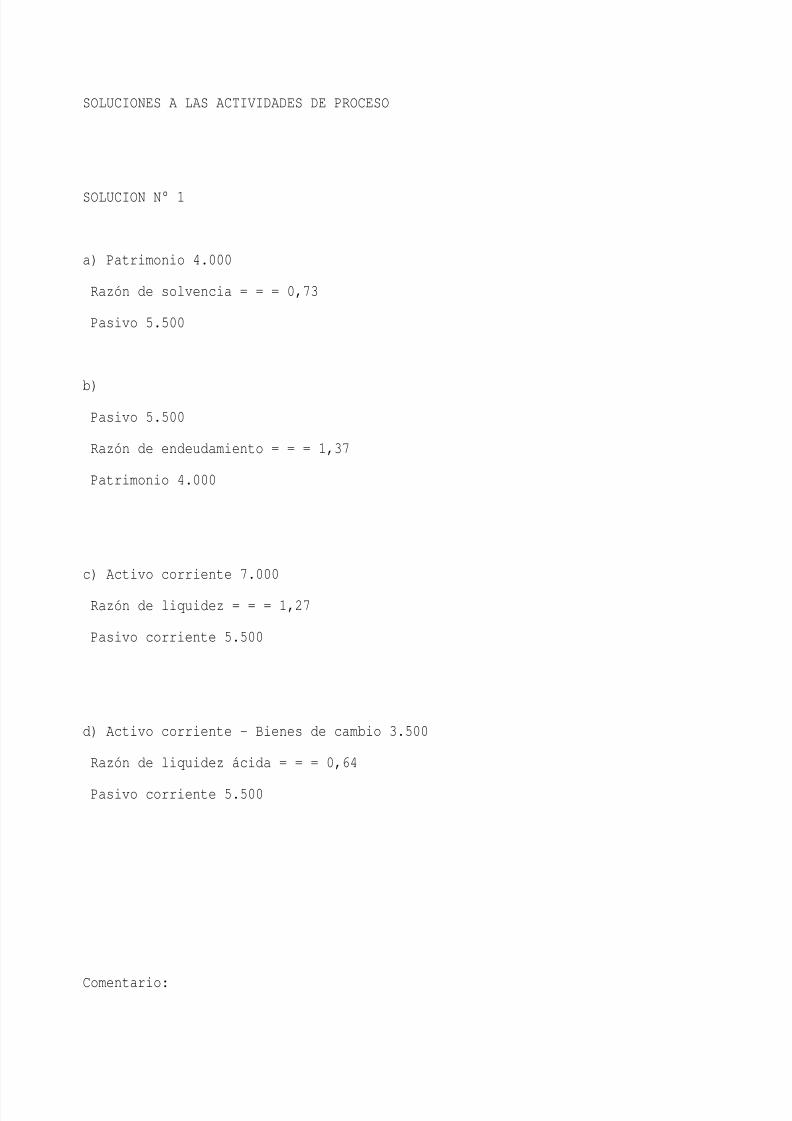

a) Patrimonio 4.000

Razón de solvencia = = = 0,73

Pasivo 5.500

b)Pasivo 5.500

Razón de endeudamiento = = = 1,37

Patrimonio 4.000

c) Activo corriente 7.000

Razón de liquidez = = = 1,27

Pasivo corriente 5.500

d) Activo corriente - Bienes de cambio 3.500

Razón de liquidez ácida = = = 0,64

Pasivo corriente 5.500

Comentario:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 68/105

Al observar la razón de solvencia se puede concluir que esta empresa posee $ 0,73depatrimonio por cada peso del pasivo. Esta razón está muy alejada de la óptima, que es$ 2.-

Viendo la razón de endeudamiento, la empresa posee $ 1,37 por cada peso de patrim

onio.

Observando las razones de liquidez y liquidez ácida, vemos que la empresa posee $1,27 deactivo corriente por cada peso de pasivo corriente; en forma inmediata (razón de liquidez ácida)dispone de $ 0,64 de fondos por cada peso de pasivo corriente.

Podemos afirmar, en base a lo dicho, que la situación de la empresa no es en generalcomprometida.

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 69/10

4. ANALISIS DE RENTABILIDAD - INFORMES

4.1. INTRODUCCION

La medición de rentabilidad de la empresa permite evaluar distintos aspectos:

a) Rendimiento del capital invertido

b) Evaluar la gestión de los administradores

Para realizar la medición de la rentabilidad la información hay que obtenerladel Estado de Resultados, la información complementaria y en la informaciónadicional.

Respecto al estado de resultados sería conveniente que mostrara losiguiente:

a) El resultado del período separado en ordinario y extraordinario

b) No incluir resultados de otros períodos

c) Exponer las causas de los resultados

d) Estar expresados en una única unidad de medida

4.2. ANALISIS DE LOS RESULTADOS

a) Resultados ordinarios

¿Qué son los resultados ordinarios?

Son aquellos que surgen de la actividad habitual de la empresa. Estos puedensurgir de los activos o pasivos, pero es por lo general no es posibles conocerlos, loque si es posible disponer de la información de los resultados ordinarios entreprincipales y secundarios.

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 70/10

Principales:

a) Resultado bruto: diferencia entre la venta de bienes y servicios y el costode los bienes y servicios

b) Resultado por tenencia

c) Resultados financieros

d) Gastos operativos vinculados

e) Impuesto a la renta

Secundarios:

Este resultado ordinario que no esta incluido en el principal, esta producidopor la renta que producen las inversiones.

b) Resultados extraordinarios

¿Qué son los resultados extraordinarios?

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 71/10

Según la RT 8 son aquellos resultados atípicos y excepcionales, que han sidode suceso infrecuente en el pasado y cuya repetición no se espera.

Los resultados extraordinarios deberían ser netos de sus efectos impositivos.

Hay empresas que realizan una mayor desagregación de la información comoser segmentar su actividad exponiendo la actividad industrial, agropecuaria,financiera, servicios varios, etc., también si desarrollan actividades en varias áreasgeográficas. Si esto sucede es conveniente calcular las razones de rentabilidadseparando de cada segmento de información.

4.3. INDICADORES

Los indicadores que se utilizan para efectuar el análisis de rentabilidadsurgen de relacionar el resultado del período, o algún componente del mismo aefectos de comparar:

a) El rendimiento de la inversión (de los propietarios y/o el activo)

b) El análisis vertical del estado de resultados

a) El rendimiento de la inversión se puede analizar desde dos ópticas:

- Rentabilidad de la inversión de los propietarios

- Rentabilidad del activo

Para el primer caso se pueden utilizar las siguientes razones:

4.3.1. RENTABILIDAD DE LA INVERSION DE LOS PROPIETARIOS

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 72/10

En este caso se pueden utilizar las siguientes razones:

En fórmula:

Razón de rentabilidad total de la Resultado del período

inversión de los propietarios =

Patrimonio

Comentarios:

Es conveniente no incluir los aportes pendientes de integración En el patrimonio es conveniente tomar un promedio entre el inicio yfinal del período en consideración

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 73/10

Los resultados del período a considerar deben ser netos del impuestoa las ganancias, por cuanto a los inversionistas les interesa elrendimiento final de la inversión. Es improbable que el impuesto a las ganancias este separadoentre los resultados ordinarios y extraordinarios, sería convenienteasignar a cada resultado el impuesto correspondiente en caso de

disponer de información. Otra alternativa es desagregar esta razón teniendo en cuenta larentabilidad ordinaria y la rentabilidad extraordinaria.

En fórmula:

Razón de rentabilidad ordinaria Resultado ordinario

de la inversión de los propietarios =

Patrimonio

En fórmula:

Razón de rentabilidad extraordinario Resultado extraordinario

de la inversión de los propietarios =

Patrimonio

Ejemplo:

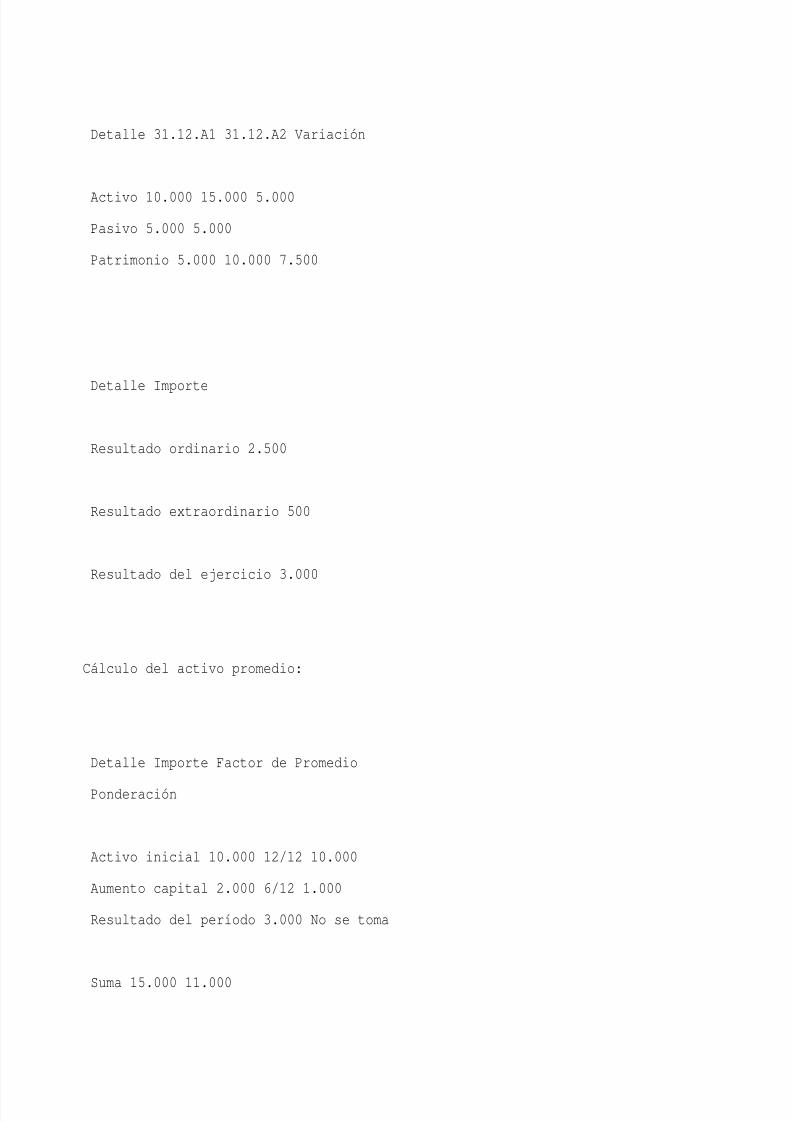

La empresa GAT SA dispone de la siguiente información:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 74/10

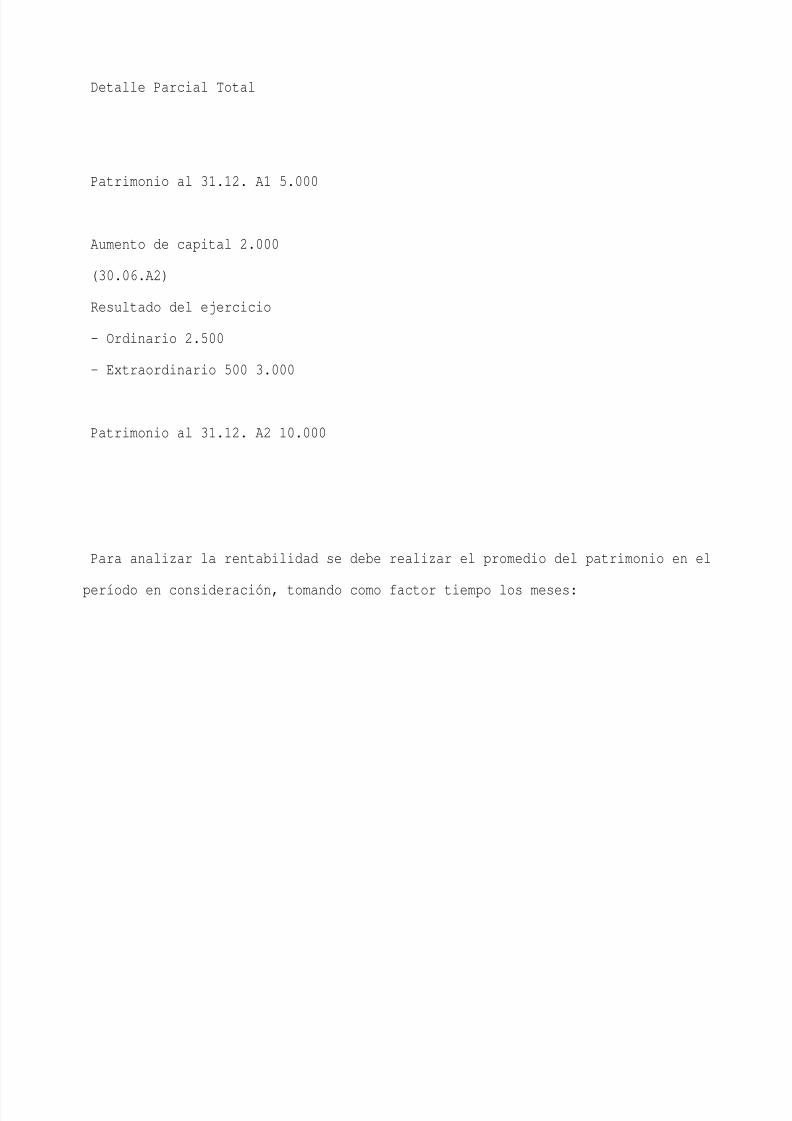

Detalle Parcial Total

Patrimonio al 31.12. A1 5.000

Aumento de capital 2.000

(30.06.A2)

Resultado del ejercicio

- Ordinario 2.500

- Extraordinario 500 3.000

Patrimonio al 31.12. A2 10.000

Para analizar la rentabilidad se debe realizar el promedio del patrimonio en el

período en consideración, tomando como factor tiempo los meses:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 75/10

Detalle Importe Factor de Patrimonio

Ponderación Promedio

Patrimonio inicial 5.000 12/12 5.000

Aumento de capital 2.000 6/12 1.000

Resultado del ejercicio 3.000 No se toma -.-

Suma 10.000 6.000

Las razones de rentabilidad según lo expresado anteriormente son las siguientes:

Rentabilidad total 3.000

sobre el patrimonio = = 0,5

6.000

Rentabilidad ordinaria 2.500

sobre el patrimonio = = 0,41666.000

Rentabilidad extraordinaria 500

sobre el patrimonio = = 0,0833

6.000

2

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 76/10

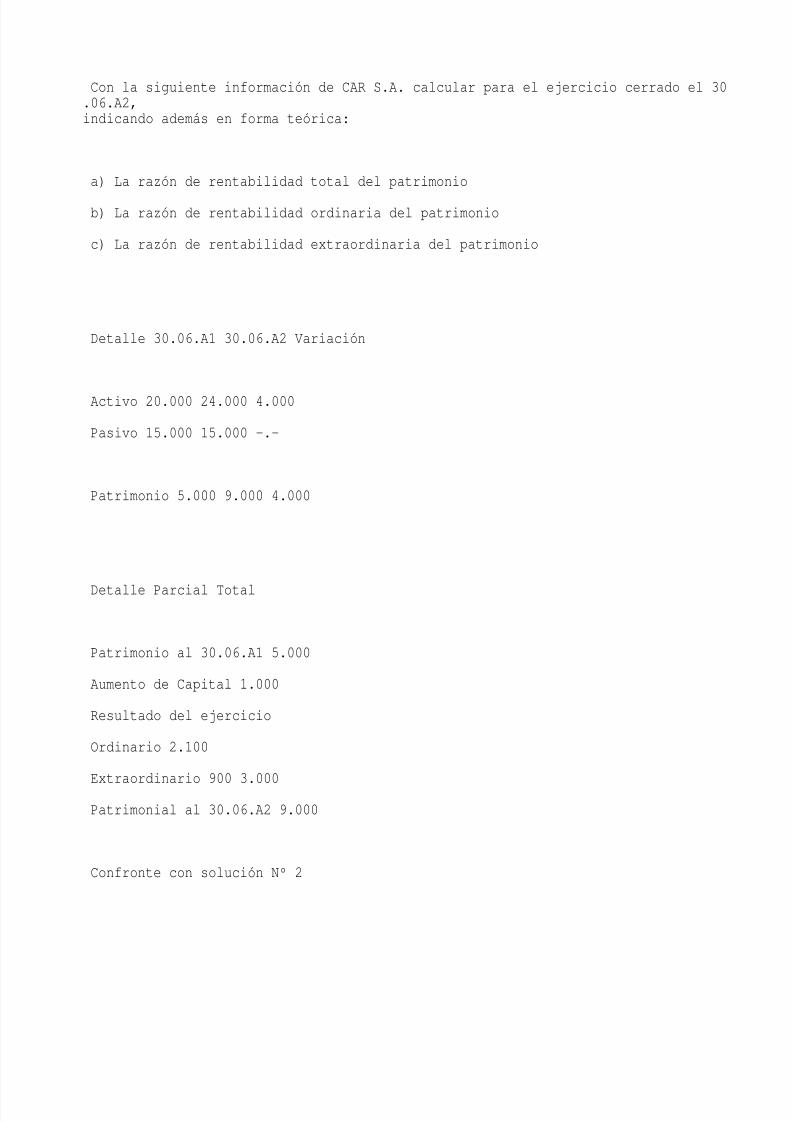

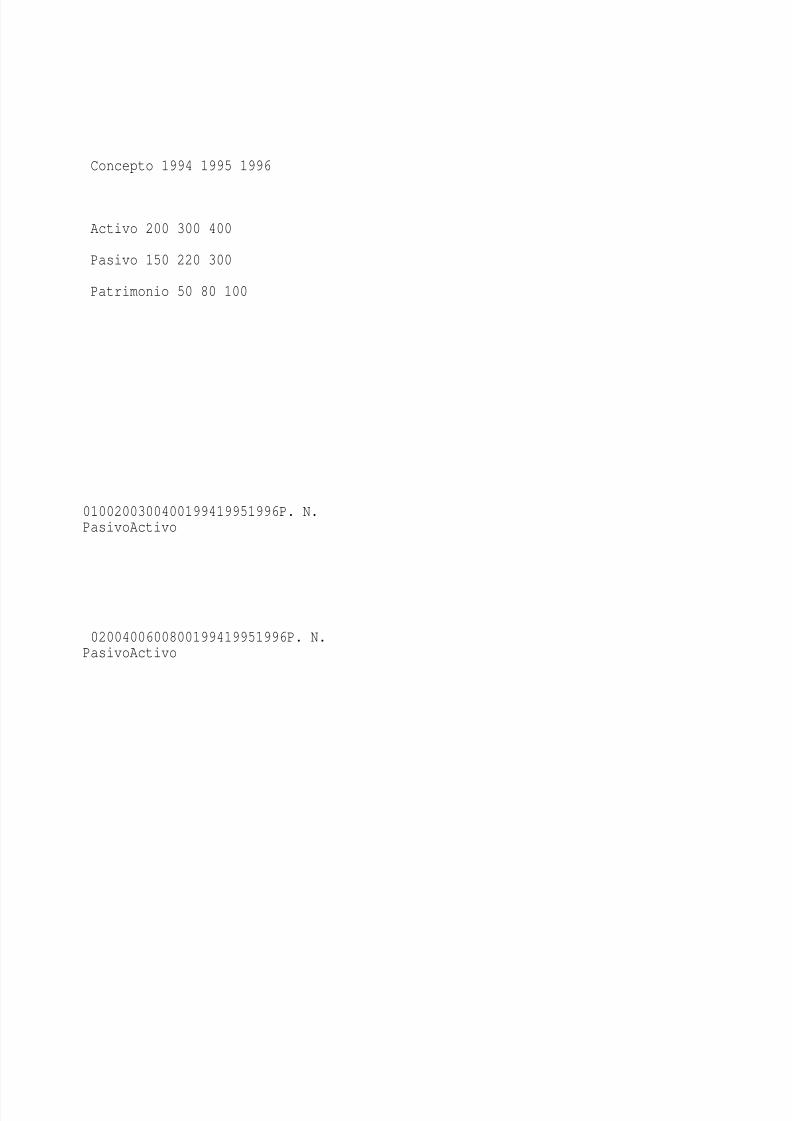

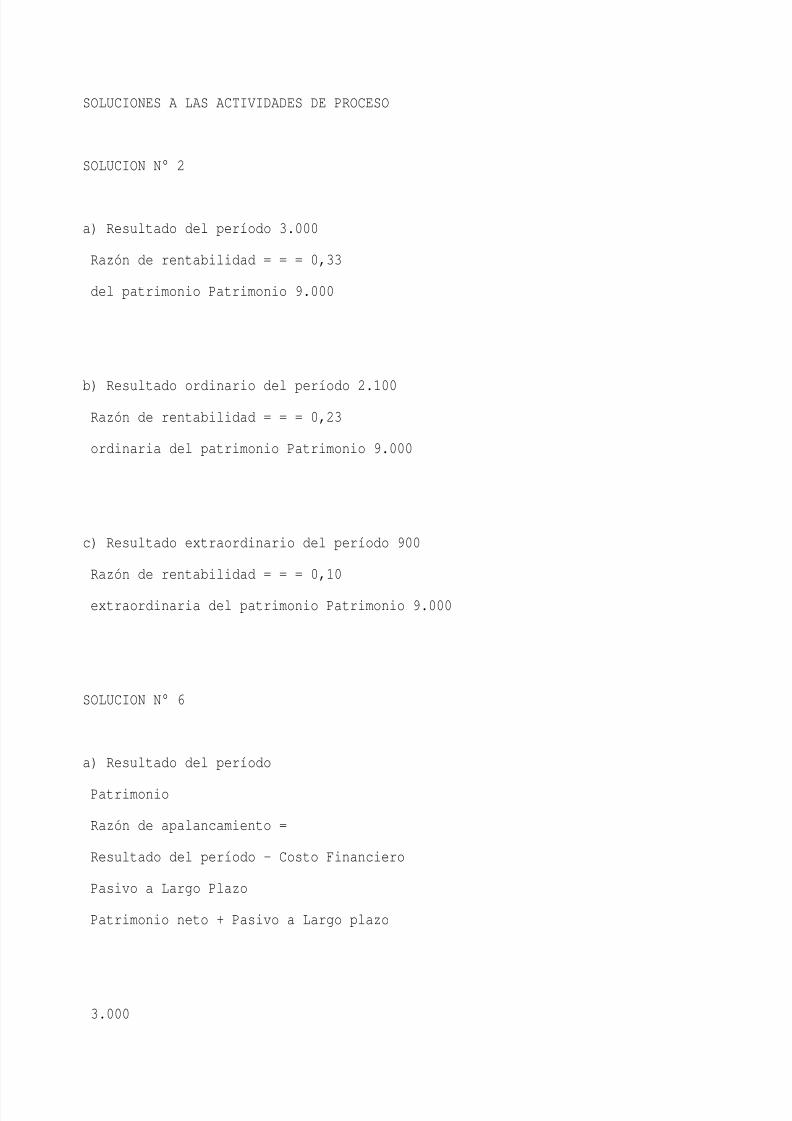

Con la siguiente información de CAR S.A. calcular para el ejercicio cerrado el 30.06.A2,indicando además en forma teórica:

a) La razón de rentabilidad total del patrimonio

b) La razón de rentabilidad ordinaria del patrimonio

c) La razón de rentabilidad extraordinaria del patrimonio

Detalle 30.06.A1 30.06.A2 Variación

Activo 20.000 24.000 4.000

Pasivo 15.000 15.000 -.-

Patrimonio 5.000 9.000 4.000

Detalle Parcial Total

Patrimonio al 30.06.A1 5.000

Aumento de Capital 1.000

Resultado del ejercicio

Ordinario 2.100

Extraordinario 900 3.000Patrimonial al 30.06.A2 9.000

Confronte con solución Nº 2

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 77/10

4.3.2. RENTABILIDAD DEL ACTIVO

Las razones que se pueden utilizar son las siguientes:

Razón de rentabilidad total Resultado del período

del activo =Activo

Comentarios:

En el activo es conveniente tomar un promedio entre el inicio y final

del período en consideración. Los resultados del período a considerar deben ser netos del impuesto alas ganancias Es improbable que el impuesto a las ganancias este separado entrelos resultados ordinarios y extraordinarios, sería conveniente asignar acada resultado el impuesto correspondiente en caso de disponer deinformación. Otra alternativa es desagregar esta razón teniendo en cuenta larentabilidad ordinaria y la rentabilidad extraordinaria. Se debería tener en cuenta para el análisis el costo financiero del pasivosi se dispone de la información.

En fórmula:

Razón de rentabilidad Resultado ordinario del período generado por el activo

ordinaria del activo =

Activo

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 78/105

En fórmula:

Razón de rentabilidad Resultado extraordinario del período generado por el activo

extraordinaria del activo =

Activo

Ejemplo:

Siguiendo el ejemplo anterior de GAT SA se dispone de la siguienteinformación:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 79/10

Detalle 31.12.A1 31.12.A2 Variación

Activo 10.000 15.000 5.000

Pasivo 5.000 5.000

Patrimonio 5.000 10.000 7.500

Detalle Importe

Resultado ordinario 2.500

Resultado extraordinario 500

Resultado del ejercicio 3.000

Cálculo del activo promedio:

Detalle Importe Factor de Promedio

Ponderación

Activo inicial 10.000 12/12 10.000

Aumento capital 2.000 6/12 1.000

Resultado del período 3.000 No se toma

Suma 15.000 11.000

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 80/105

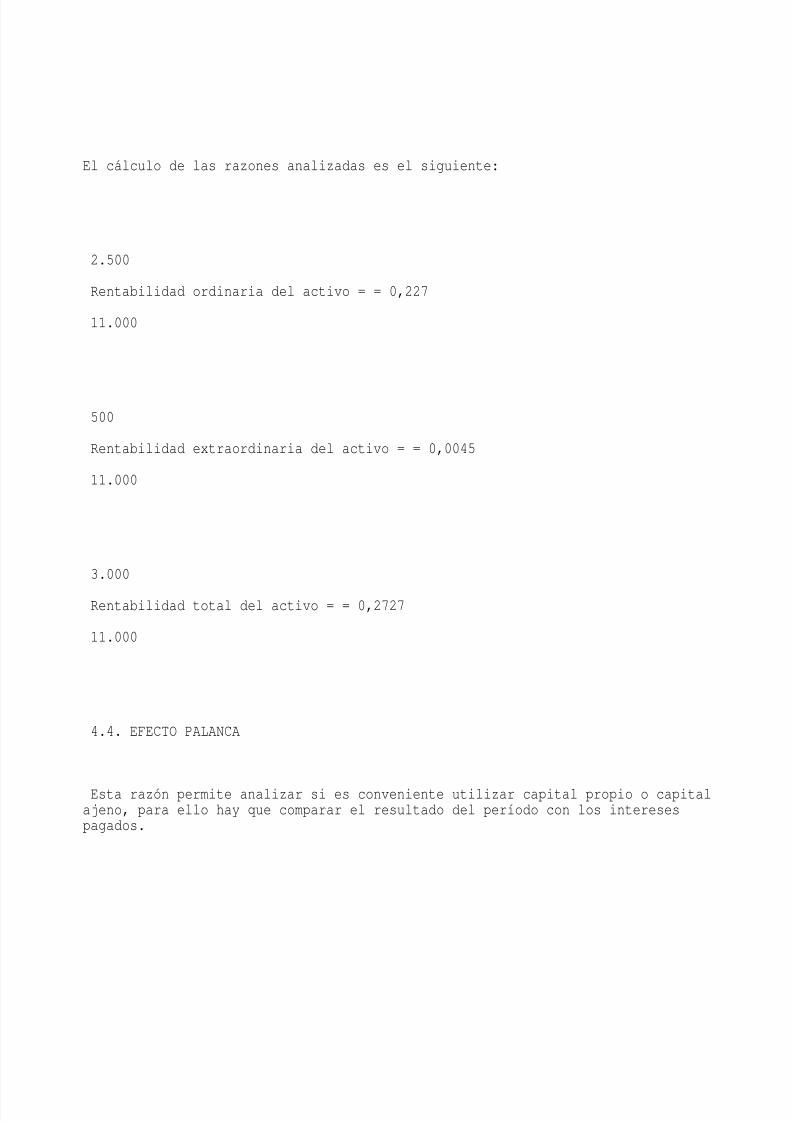

El cálculo de las razones analizadas es el siguiente:

2.500

Rentabilidad ordinaria del activo = = 0,227

11.000

500

Rentabilidad extraordinaria del activo = = 0,0045

11.000

3.000

Rentabilidad total del activo = = 0,2727

11.000

4.4. EFECTO PALANCA

Esta razón permite analizar si es conveniente utilizar capital propio o capitalajeno, para ello hay que comparar el resultado del período con los interesespagados.

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 81/105

En fórmula

Resultado del período

Patrimonio

Razón de palanca =

Resultado del período + Costo financiero Pasivo L.P.

Patrimonio + Pasivo a largo plazo

Ejemplo:

Retomando el caso de GAT SA se observa lo siguiente:

Detalle 31.12.A1 31.12.A2 Variación

Activo 10.000 15.000 5.000

Pasivo 5.000 5.000Pasivo Corriente 500 500

Pasivo No corriente 4.500 4.500

Patrimonio 5.000 10.000 5.000

En el resultado del ejercicio se incluye en el resultado ordinario $ 500 decosto financiero del pasivo a largo plazo.

3.000

6.000 0,5

Razón palanca = = = 1,51

3.000 + 500 0,33

6.000 + 4.500

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 82/105

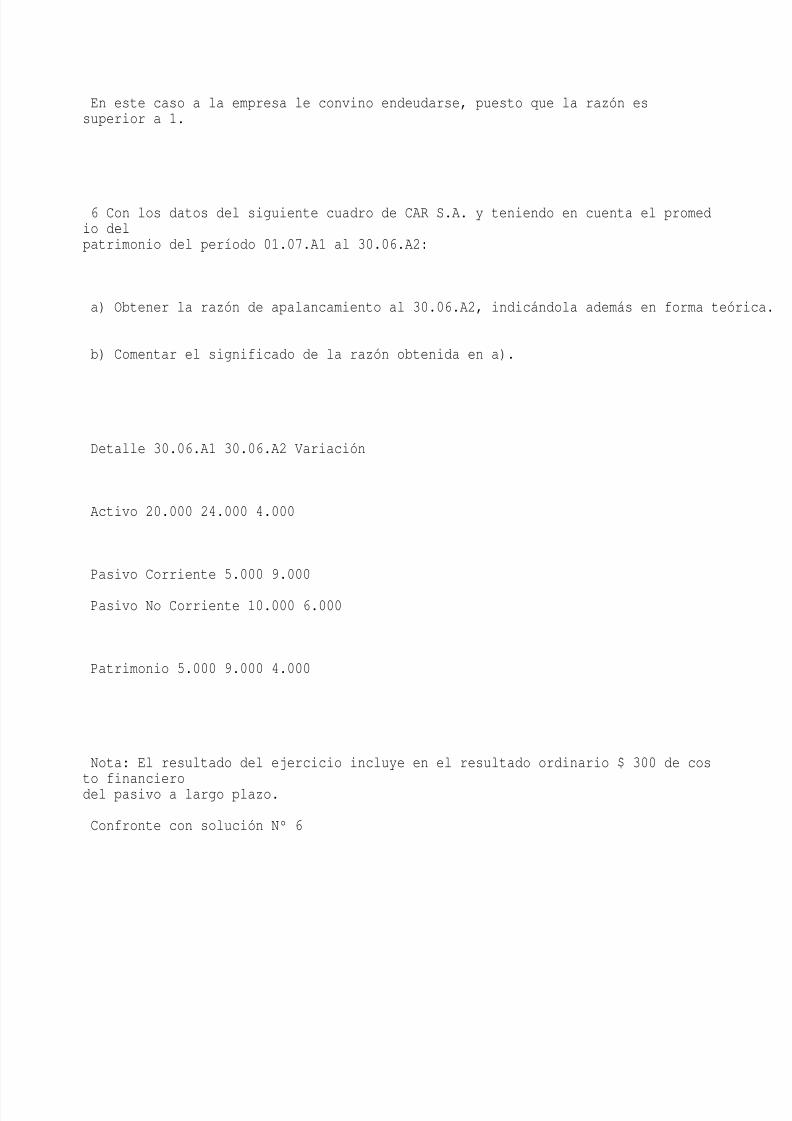

En este caso a la empresa le convino endeudarse, puesto que la razón essuperior a 1.

6 Con los datos del siguiente cuadro de CAR S.A. y teniendo en cuenta el promedio delpatrimonio del período 01.07.A1 al 30.06.A2:

a) Obtener la razón de apalancamiento al 30.06.A2, indicándola además en forma teórica.

b) Comentar el significado de la razón obtenida en a).

Detalle 30.06.A1 30.06.A2 Variación

Activo 20.000 24.000 4.000

Pasivo Corriente 5.000 9.000

Pasivo No Corriente 10.000 6.000

Patrimonio 5.000 9.000 4.000

Nota: El resultado del ejercicio incluye en el resultado ordinario $ 300 de cos

to financierodel pasivo a largo plazo.

Confronte con solución Nº 6

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 83/105

4.5. ANALISIS DEL ESTADO DE RESULTADOS

En el estado de resultados se pueden efectuar algunos análisis relacionandolos distintos componentes con las ventas, se lo denomina análisis vertical. Esteanálisis tiene algunas limitaciones por cuanto no todos los componentes del estado de resultado dependen de las ventas como pueden ser:

a) los resultados extraordinarios

b) los resultados de otras actividades

c) los resultados financieros y de tenencia (del activo y del pasivo)

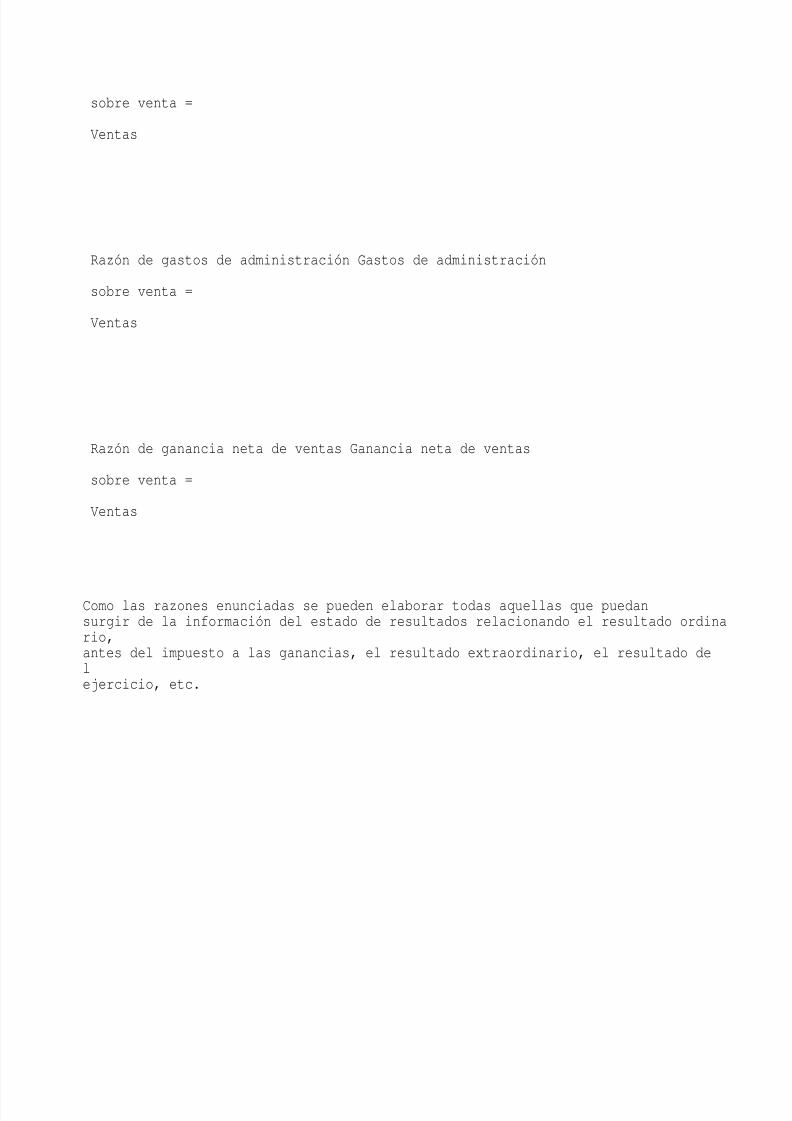

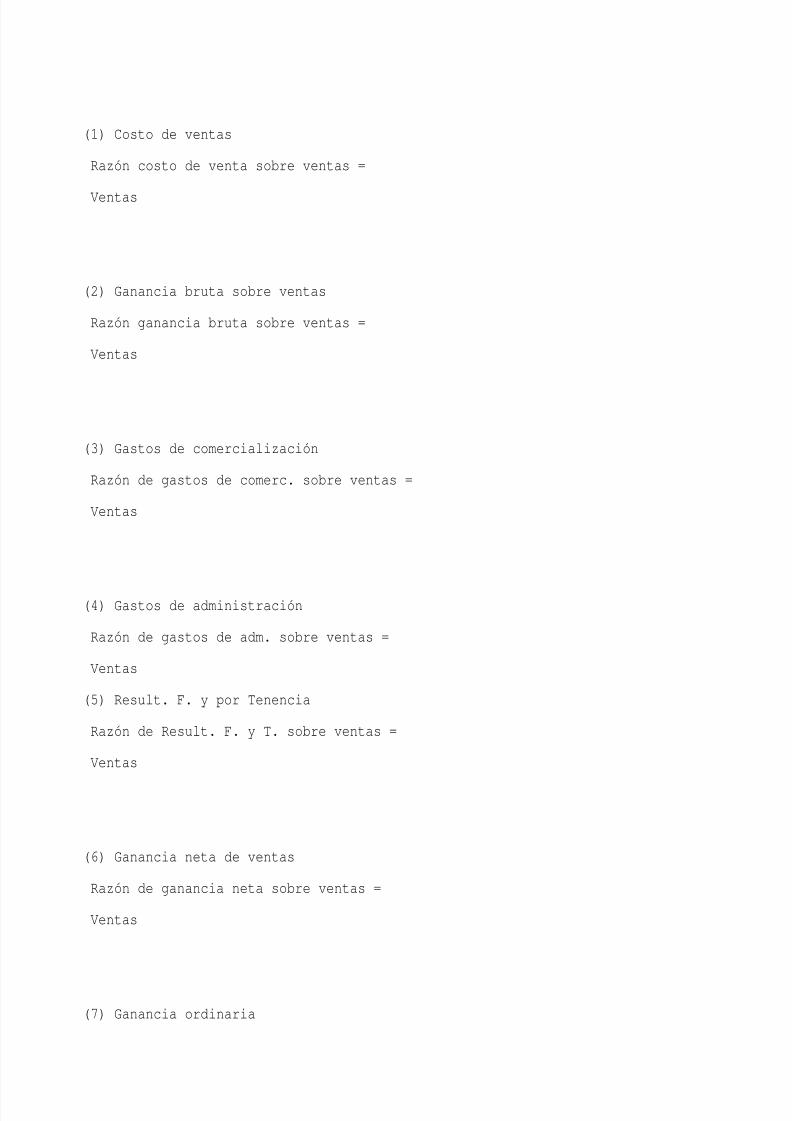

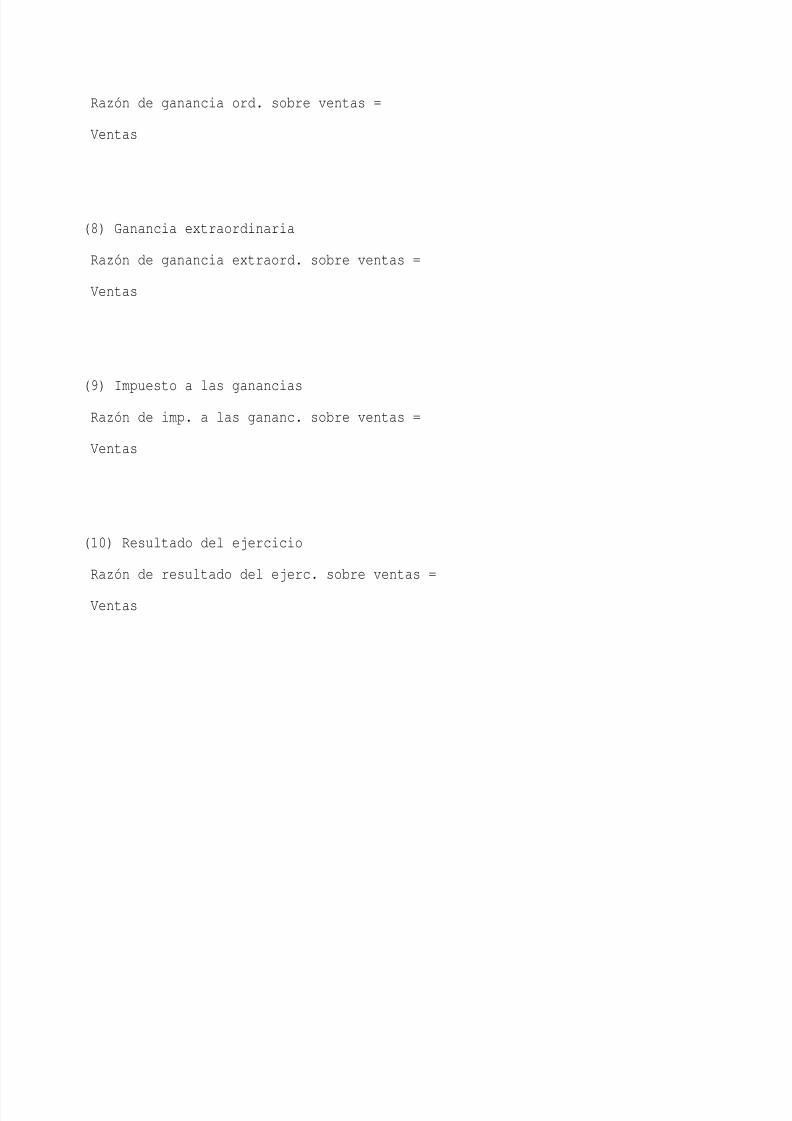

Sobre el estado de resultados se pueden obtener las siguientes razones:

Costo de venta

Razón costo de venta sobre venta =

Ventas

Ganancia bruta sobre ventas

Razón ganancia bruta sobre venta =

Ventas

Razón de gastos de comercialización Gastos de comercialización

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 84/105

sobre venta =

Ventas

Razón de gastos de administración Gastos de administración

sobre venta =

Ventas

Razón de ganancia neta de ventas Ganancia neta de ventas

sobre venta =

Ventas

Como las razones enunciadas se pueden elaborar todas aquellas que puedansurgir de la información del estado de resultados relacionando el resultado ordinario,antes del impuesto a las ganancias, el resultado extraordinario, el resultado delejercicio, etc.

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 85/105

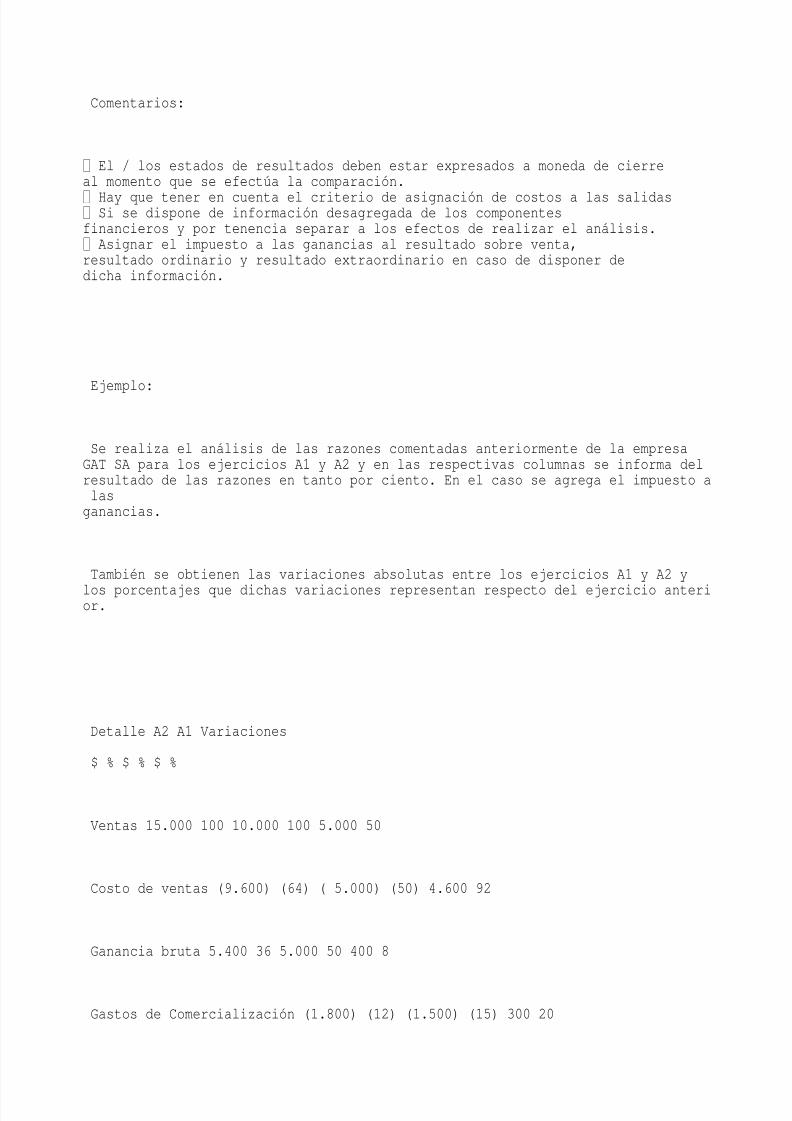

Comentarios:

El / los estados de resultados deben estar expresados a moneda de cierreal momento que se efectúa la comparación.

Hay que tener en cuenta el criterio de asignación de costos a las salidas Si se dispone de información desagregada de los componentesfinancieros y por tenencia separar a los efectos de realizar el análisis. Asignar el impuesto a las ganancias al resultado sobre venta,resultado ordinario y resultado extraordinario en caso de disponer dedicha información.

Ejemplo:

Se realiza el análisis de las razones comentadas anteriormente de la empresaGAT SA para los ejercicios A1 y A2 y en las respectivas columnas se informa delresultado de las razones en tanto por ciento. En el caso se agrega el impuesto alasganancias.

También se obtienen las variaciones absolutas entre los ejercicios A1 y A2 y

los porcentajes que dichas variaciones representan respecto del ejercicio anterior.

Detalle A2 A1 Variaciones

$ % $ % $ %

Ventas 15.000 100 10.000 100 5.000 50

Costo de ventas (9.600) (64) ( 5.000) (50) 4.600 92

Ganancia bruta 5.400 36 5.000 50 400 8

Gastos de Comercialización (1.800) (12) (1.500) (15) 300 20

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 86/105

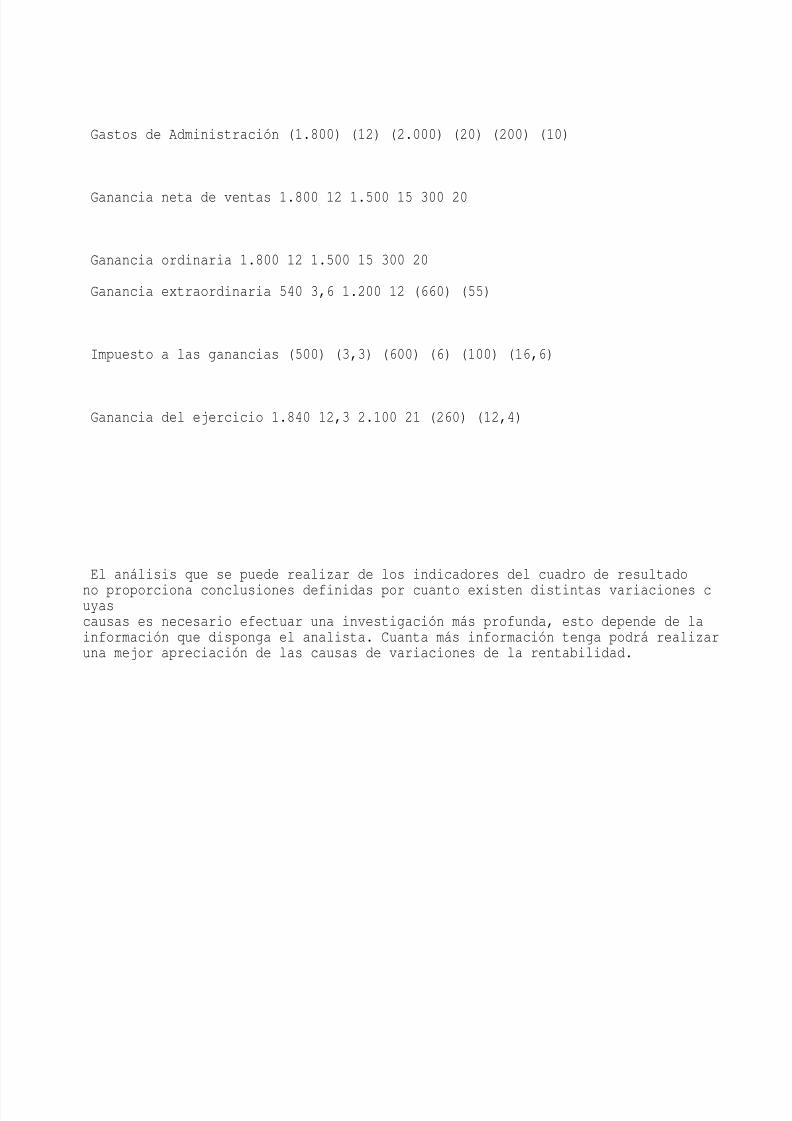

Gastos de Administración (1.800) (12) (2.000) (20) (200) (10)

Ganancia neta de ventas 1.800 12 1.500 15 300 20

Ganancia ordinaria 1.800 12 1.500 15 300 20

Ganancia extraordinaria 540 3,6 1.200 12 (660) (55)

Impuesto a las ganancias (500) (3,3) (600) (6) (100) (16,6)

Ganancia del ejercicio 1.840 12,3 2.100 21 (260) (12,4)

El análisis que se puede realizar de los indicadores del cuadro de resultado

no proporciona conclusiones definidas por cuanto existen distintas variaciones cuyascausas es necesario efectuar una investigación más profunda, esto depende de lainformación que disponga el analista. Cuanta más información tenga podrá realizaruna mejor apreciación de las causas de variaciones de la rentabilidad.

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 87/105

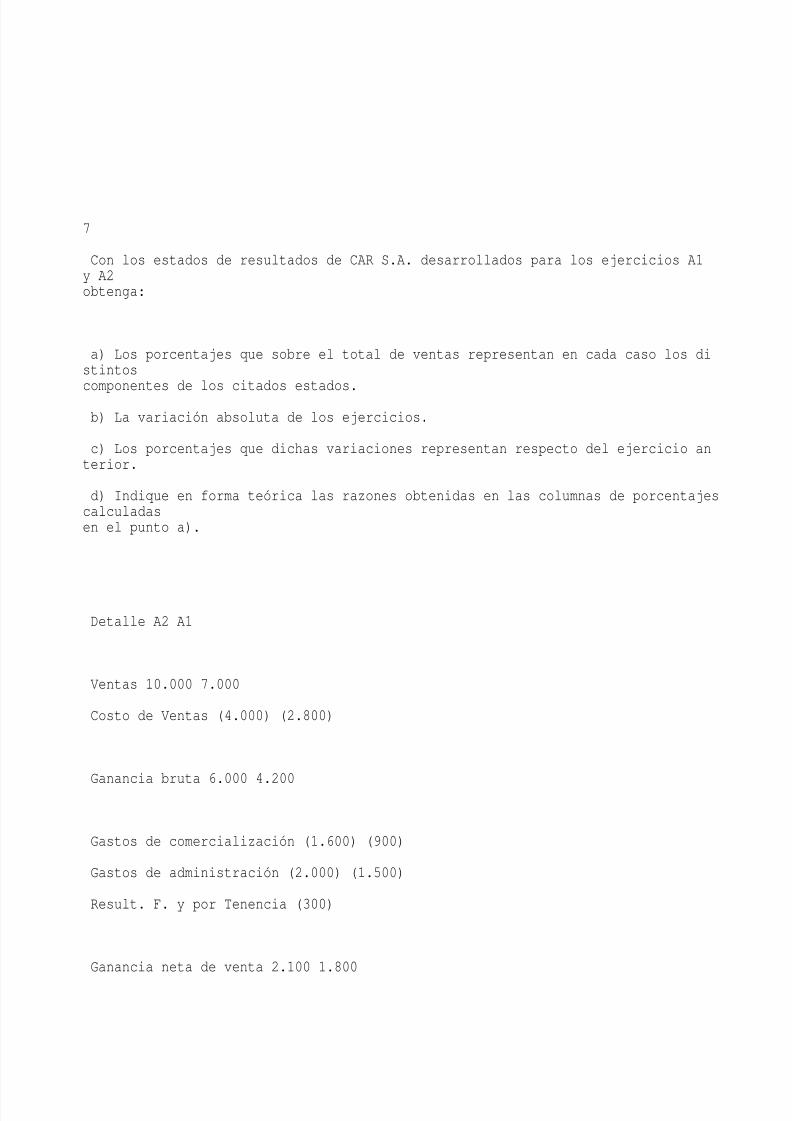

7

Con los estados de resultados de CAR S.A. desarrollados para los ejercicios A1y A2obtenga:

a) Los porcentajes que sobre el total de ventas representan en cada caso los distintos

componentes de los citados estados.b) La variación absoluta de los ejercicios.

c) Los porcentajes que dichas variaciones representan respecto del ejercicio anterior.

d) Indique en forma teórica las razones obtenidas en las columnas de porcentajescalculadasen el punto a).

Detalle A2 A1

Ventas 10.000 7.000

Costo de Ventas (4.000) (2.800)

Ganancia bruta 6.000 4.200

Gastos de comercialización (1.600) (900)

Gastos de administración (2.000) (1.500)

Result. F. y por Tenencia (300)

Ganancia neta de venta 2.100 1.800

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 88/105

Ganancia Ordinaria 2.100 1.800

Ganancia Extraordinaria 900 200

Imp. a las Ganancias (990) (660)

Resultado del ejercicio 2.010 1.340

Nota: En los presentes estados se ha agregado el impuesto a las ganancias.-

Confronte con solución Nº 7

4.6. PUNTO DE EQUILIBRIO

El punto de equilibrio esta dado cuando las ventas igualan el costo de ventas,es decir cuando el resultado es nulo.

Ventas - Costos Fijos - Costos Variables = 0

efectuando las transformaciones correspondientes se obtiene:

Ventas - Costos variables = Costos Fijos ó

Ventas = Costos fijos + Costos variables

Podemos efectuar la determinación del punto de equilibrio realizando losiguiente:

Supondremos:

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 89/105

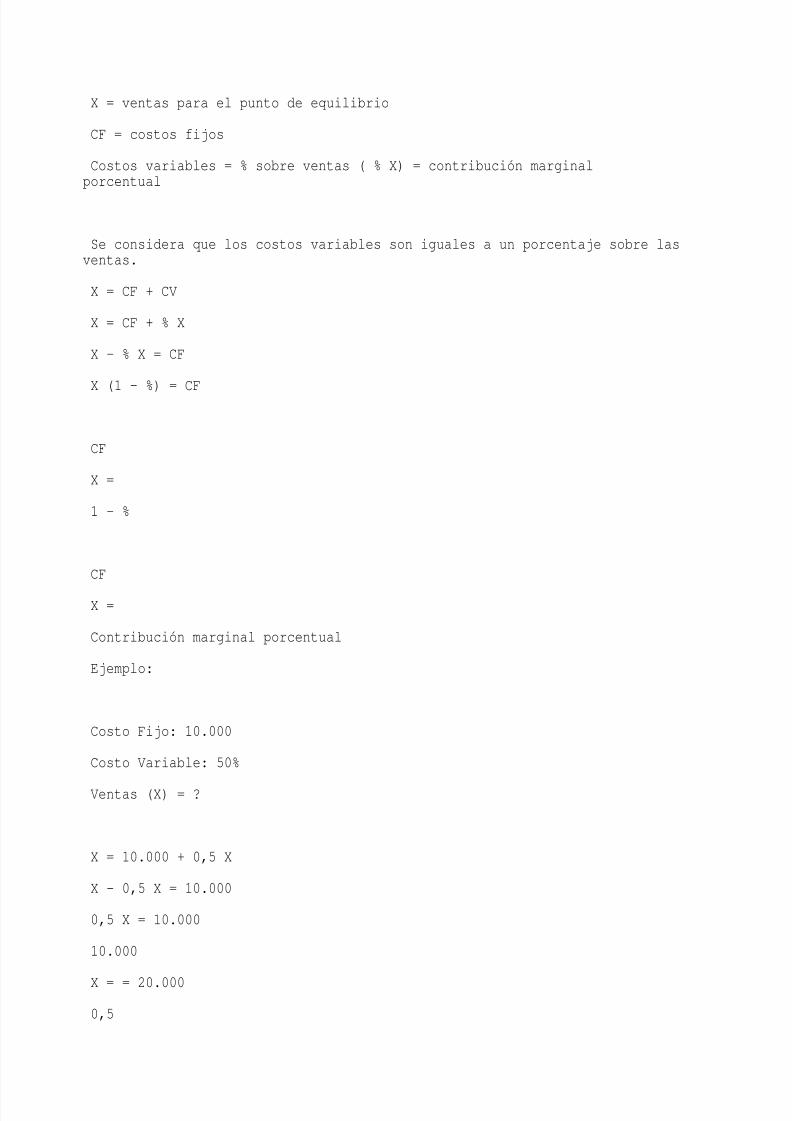

X = ventas para el punto de equilibrio

CF = costos fijos

Costos variables = % sobre ventas ( % X) = contribución marginalporcentual

Se considera que los costos variables son iguales a un porcentaje sobre lasventas.

X = CF + CV

X = CF + % X

X - % X = CF

X (1 - %) = CF

CF

X =

1 - %

CF

X =

Contribución marginal porcentual

Ejemplo:

Costo Fijo: 10.000

Costo Variable: 50%

Ventas (X) = ?

X = 10.000 + 0,5 X

X - 0,5 X = 10.000

0,5 X = 10.000

10.000

X = = 20.000

0,5

5/11/2018 FCE - CI - Comprension de EC - Catedra Priotto - 2009 - slidepdf.com

http://slidepdf.com/reader/full/fce-ci-comprension-de-ec-catedra-priotto-2009 90/10

Esta es la venta que no arroja ni ganancia ni pérdida, con ella se cubren loscostos fijos y variables.

Ello se puede comprobar de la siguiente forma:

Ventas 20.000

Costo variable (10.000)

Contribución marginal 10.000

Costo fijo 10.000

Resultado 0

8 Suponiendo que en CAR S.A. en el ejercicio A2 tenemos los siguientes datos:

Ventas = X

Costos Variables = 45 % sobre ventas

Costos Fijos = 9.000

Se pide:

a) Definir en forma teórica el punto de equilibrio.