fakulta matematiky, fyziky a informatiky · margaréte halickej, csc. za odborné vedenie,...

TRANSCRIPT

FAKULTA MATEMATIKY, FYZIKY A INFORMATIKYUNIVERZITY KOMENSKÉHO

V BRATISLAVE

BAKALÁRSKA PRÁCA

Bratislava 2007 Miroslav Mlynárik

FAKULTA MATEMATIKY, FYZIKY A INFORMATIKYUNIVERZITY KOMENSKÉHO

V BRATISLAVEKatedra aplikovanej matematiky a ²tatistiky

DEA MODELYASSURANCE REGIONMODEL

Bakalárska práca

�tudijný odbor: 9.1.9 Aplikovaná matematika�tudijný program: Ekonomická a �nan£ná matematika

Vedúca bakalárskej práce: Doc. RNDr. Margaréta Halická, CSc.

Bratislava 2007 Miroslav Mlynárik

�estne prehlasujem, ºe som bakalársku prácu vypracovalsamostatne len s pouºitím uvedenej literatúry.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Miroslav MlynárikV Bratislave 15. júna 2007

Po¤akovanie

�akujem svojej vedúcej bakalárskej práce Doc.RNDr. Margaréte Halickej, CSc. za odborné vedenie,pripomienky a cenné rady, ktoré mi pomohli pripísaní tejto bakalárskej práce.

Abstrakt

Bakalárska práca sa zameriava na opis neparametrickejmetódy Data Envelopment Analysis (DEA) ako efektívnehonástroja na vyhodnocovanie efektívnosti nevýrobných orga-niza£ných jednotiek (DMU), pri£om bliº²ie analyzuje CCRmodel a z neho odvodený Assurance Region model. Popismodelov je zaloºený na teórií lineárneho programovania, po-mocou ktorej sú (matematicky) exaktne odvodené príslu²némodely a ich vlastnosti. V poslednej praktickej £asti de-mon²trujeme pouºitie DEA modelov pri tvorbe vlastnéhorankingu kvality fakúlt slovenských vysokých ²kôl.

K©ú£ové slováData Envelopment Analysis, technická a zmie²aná neefek-tívnos´, CCR model, Assurance Region model, ranking kvalityfakúlt slovenských vysokých ²kôl

Obsah

Predhovor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1 Teória lineárneho programovania 51.1 De�nícia úlohy LP a jej duálny tvar . . . . . . . . . . . . . . . . . . . . . . 51.2 V²eobecný tvar úlohy LP . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71.3 Komplementarita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2 Úvod do DEA modelov 122.1 Motivácia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122.2 Analýza jedného vstupu vo£i jednému výstupu . . . . . . . . . . . . . . . . 122.3 Ilustrácia rôznych typov neefektívnosti na príklade s dvoma výstupmi . . . 14

3 CCR model 163.1 V²eobecný nelineárny model . . . . . . . . . . . . . . . . . . . . . . . . . . 163.2 Transformácia na úlohu lineárneho programovania . . . . . . . . . . . . . . 173.3 Zis´ovanie optimálnych váh, referen£nej mnoºiny a zmie²anej neefektívnosti

CCR modelom . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

4 Duálny obálkový CCR model 214.1 Dualizácia CCR modelu . . . . . . . . . . . . . . . . . . . . . . . . . . . . 224.2 Vlastnosti duálneho modelu . . . . . . . . . . . . . . . . . . . . . . . . . . 234.3 Komplementárne premenné (slacky) . . . . . . . . . . . . . . . . . . . . . . 244.4 Výstupne orientovaný model . . . . . . . . . . . . . . . . . . . . . . . . . . 27

5 Assurance Region model 295.1 Metóda ohrani£ených multiplikátorov . . . . . . . . . . . . . . . . . . . . . 295.2 De�nícia modelu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 295.3 Zmena mnoºiny efektívnych DMU ako dôsledok

ohrani£ených multiplikátorov . . . . . . . . . . . . . . . . . . . . . . . . . . 32

6 Ranking kvality vysokých ²kôl ako úloha DEA 356.1 Úvod do problematiky . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 356.2 Hodnotenie kvality ²kôl . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 356.3 Aplikácia DEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

6.3.1 Prvá fáza výpo£tu . . . . . . . . . . . . . . . . . . . . . . . . . . . 376.3.2 Druhá fáza výpo£tu a ur£enie ohrani£ení na váhy . . . . . . . . . . 386.3.3 Programová implementácia a vyhodnotenie výsledkov . . . . . . . . 39

2

OBSAH 3

6.4 Zhrnutie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

Záver 44

Literatúra 46

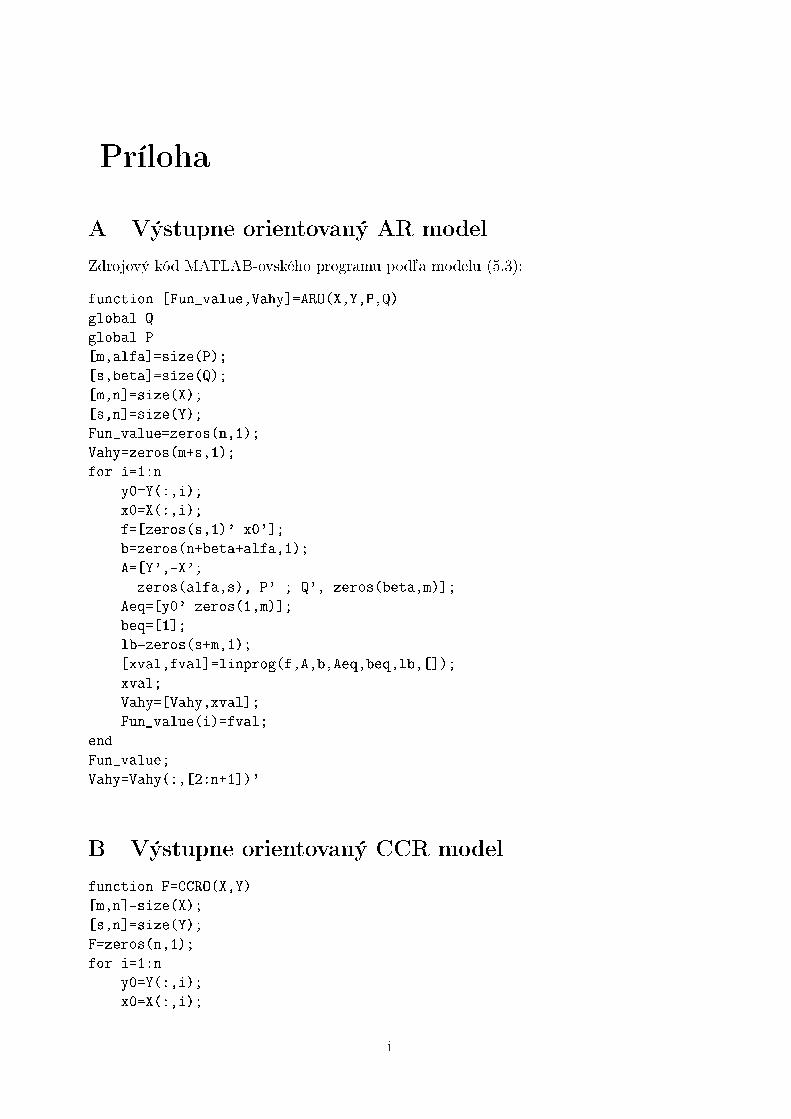

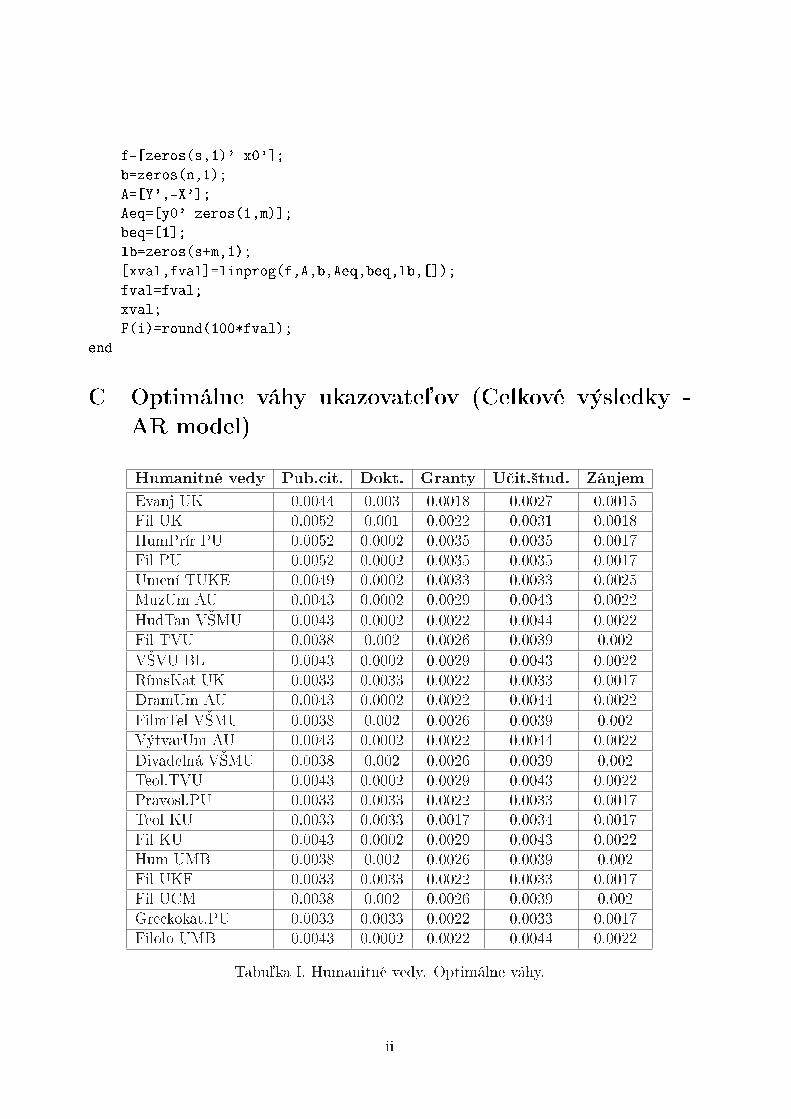

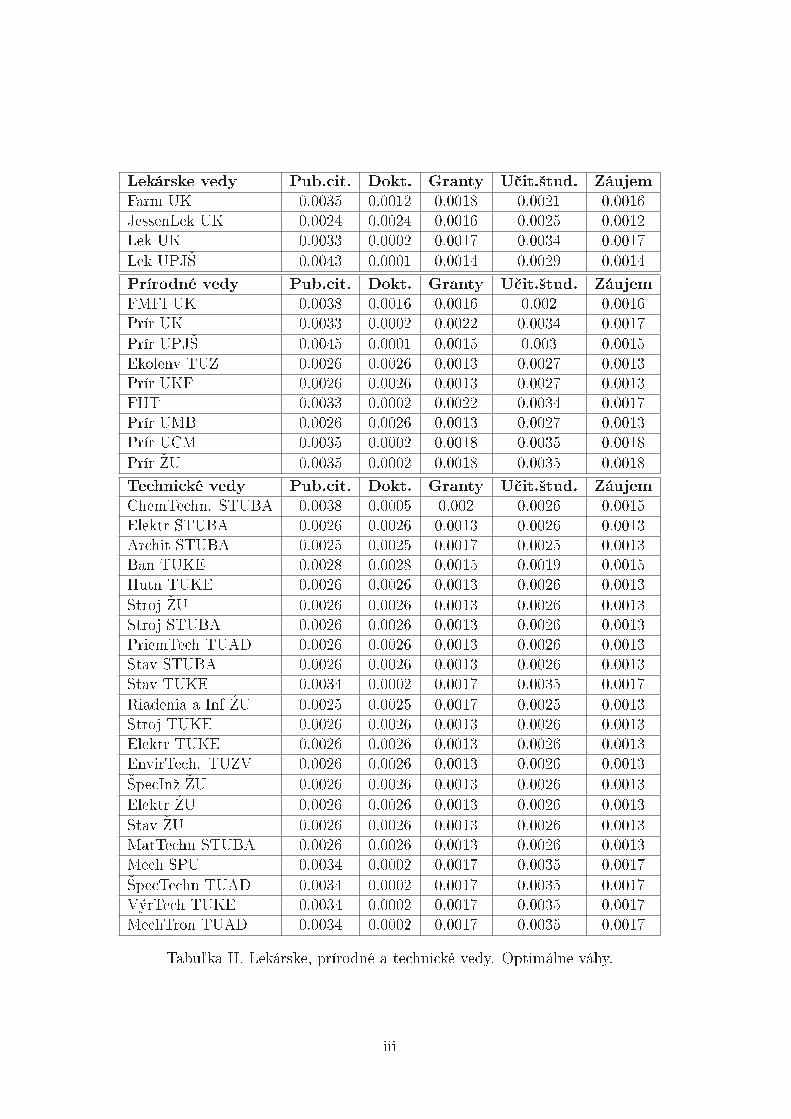

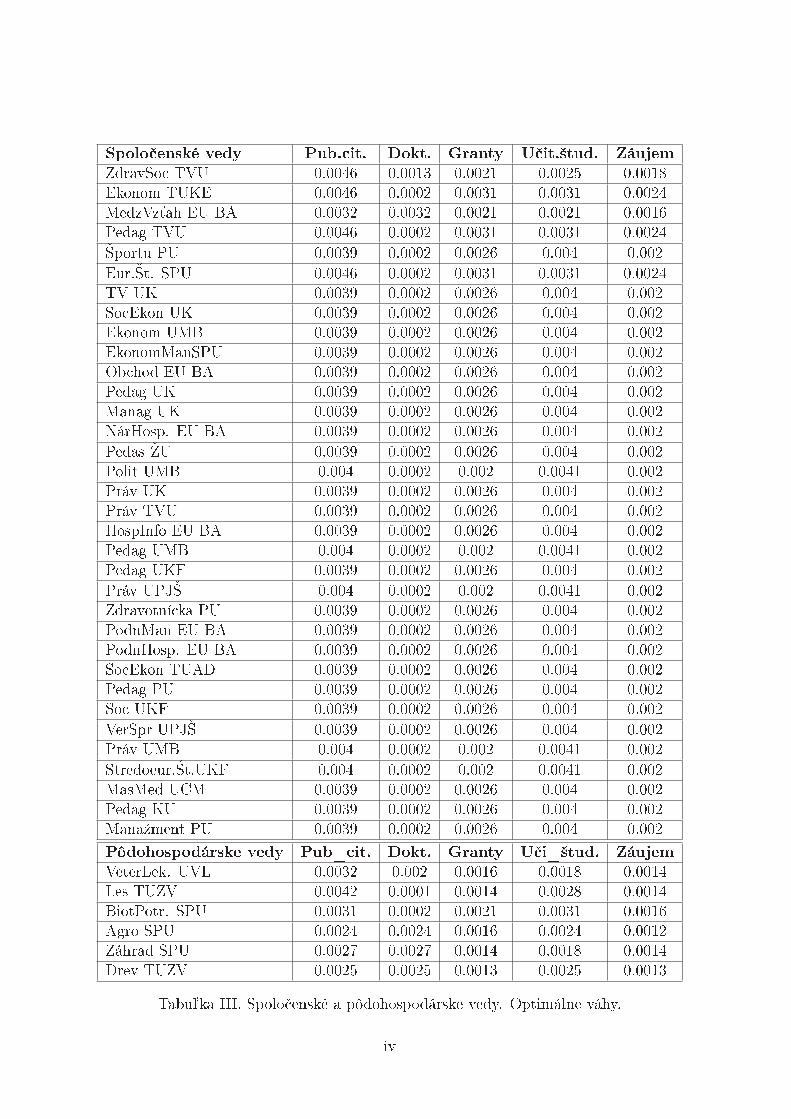

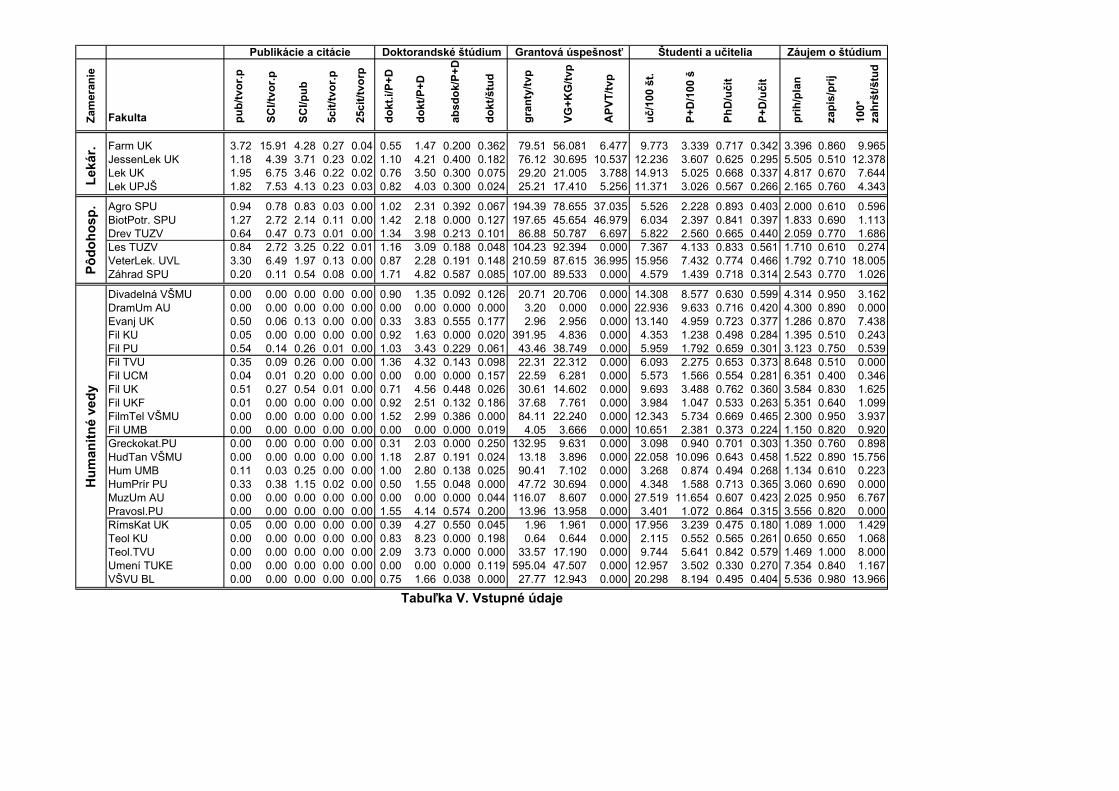

Príloha iA Výstupne orientovaný AR model . . . . . . . . . . . . . . . . . . . . . . . iB Výstupne orientovaný CCR model . . . . . . . . . . . . . . . . . . . . . . . iC Optimálne váhy ukazovate©ov (Celkové výsledky - AR model) . . . . . . . iiD Vstupné údaje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ii

PredhovorV sú£asnom rýchlo sa rozvíjajúcom svete sa pomerne £asto sklo¬uje slovo efektívnos´.

Slovo, ktoré sa dostalo do povedomia najmä koncom minulého storo£ia, kedy sa u nás pozmene reºimu za£ala rozvíja´ trhovo orientovaná ekonomika. Práve trhový mechanizmusje hnacou silou, ktorá vyºaduje, aby sa podniky zaoberali efektívnos´ou svojej výroby.V prípade na zisk orientovaných �riem ide pritom o relatívne presne de�novaný pojem,ktorý sa dá ©ahko kvanti�kova´ napríklad ve©kos´ou vyprodukovaného zisku, prípadne¤al²ími pomerovými ukazovate©mi, ktorých výpovedná hodnota je v䣲inou posta£ujúca.

V prípade organizácií, ktorých primárnym cie©om nie je produkova´ zisk, sa v²akpodobné ²tatistiky nedajú uspokojivo realizova´. Do tejto kategórie patria typicky nevýrob-né sféry hospodárstva, ako sú ²kolstvo £i zdravotníctvo. Vykazova´ totiº efektívnos´ vprípade ²kôl alebo zdravotníckych zariadení je ´aºko de�novate©ný pojem. �al²í typ in²-titúcií, pri ktorých sa len ´aºko de�nuje efektívnos´, sú pobo£ky �riem, napríklad �liálkybánk, pois´ovní, ale aj predajne (angl.outlets) v rámci jedného podniku, ktoré si nepria-mo konkurujú v zmysle, aby pritiahli najviac zákazníkov. Typickým príkladom sú sietesupermarketov, obchodných domov a pod.

Teória Data Envelopment Analysis (¤alej len DEA), ktorá vznikla v sedemdesiatychrokoch minulého storo£ia, je vo svojej podstate model matematického programovaniaaplikovaného na empirické (namerané) dáta. Svojou metodikou zaloºenou na relatívnomporovnávaní výkonov jednotlivých útvarov s hrani£nými hodnotami v rámci danej skupinysa odlí²ila od iných beºných metód, ktoré sa zameriavali skôr na priemerovanie dát � reg-resiu.

Cie©om na²ej práce bude ukáza´, ako sa pomocou DEA dá zis´ova´ a porovnáva´efektívnos´ uº spomenutých nevýrobných organiza£ných jednotiek. Prvá £as´ práce jeteoretická a pozostáva z piatich kapitol. V úvodnej kapitole stru£ne vysvetlíme základ-né pojmy z teórie lineárneho programovania, ktoré neskôr pouºijeme pri budovaní teórieDEA. Následne v druhej kapitole zavedieme pojem efektívnos´ a spôsoby jej vyhodnoco-vania. Na tento ú£el nám posta£ia malorozmerné úlohy, ktoré vyrie²ime gra�cky. �alejde�nujeme v²eobecný nelineárny model, z ktorého neskôr odvodíme CCR model. �al²iukapitolu venujeme duálnej forme CCR modelu, ktorá nám pomôºe pri klasi�kácii neefek-tívnosti. Na záver teoretickej £asti odvodíme Assurance Region (AR) model, popí²emejeho vlastnosti a na£rtneme moºnosti jeho vyuºitia.

�aºiskom praktickej £asti bude pomocou odvodených CCR a AR modelov vyhodnoti´na základe dostupných dát efektívnos´ (kvalitu) fakúlt slovenských vysokých ²kôl. Podob-nú analýzu zverej¬uje agentúra ARRA1, pri£om pouºíva jednoduch²iu priemerovaciu meto-diku. Z dôvodu moºného porovnania metodík preto spolu s na²imi výsledkami uvediemeaj príslu²né rankingy, ktoré vykázala vo svojej správe ARRA.

1Akademická rankingová a ratingová agentúra

1 Teória lineárneho programovania

1.1 De�nícia úlohy LP a jej duálny tvar

Základom pre pochopenie a následné pouºitie DEA je teória lineárneho programovania.Úloha lineárneho programovania (LP) je v matematickom ponímaní de�novaná ako opti-maliza£ná úloha na viazaný extrém, £iºe úloha typu:

max {f(x) | x ∈ M}, (1.1)

kde ú£elová funkcia f(x) aj mnoºina prípustných rie²ení M sú tvorené lineárnymi funk-ciami. Zave¤me preto ozna£enie A = (aij) pre maticu z priestoru R

m×n, vektor z Rm

ozna£me b = (bi) a vektor c = (cj) nech patrí priestoru Rn. Úloha (1.1) sa potom dá

chápa´ ako úloha maximalizova´n∑

j=1

cjxj,

pri daných ohrani£eniachn∑

j=1

aijxj ≤ bi, i ∈ {1, . . . ,m}

xj ≥ 0, j ∈ {1, . . . , n}.

V praxi sa pre takto de�novanú úlohu zauºíval symbolický zápis v tvare:

max {cT x | Ax ≤ b, x ≥ 0n1}. (1.2)

Vo v²eobecnosti sa v úlohe (1.2) môºu vyskytnú´ opa£né znamienka nerovností, prípadneaj rovnice. Podobne vektor x ∈ R

n nemusí patri´ nezápornému ortantu. Tieto alternatív-ne verzie úlohy (1.2) vy²etríme neskôr.

O moºných rie²eniach úlohy lineárneho programovania dáva úplnú informáciu nasle-dujúca dôleºitá veta, ktorú uvádzame bez dôkazu s odvolaním sa na knihu [2].

Veta 1.1 (Základná veta lineárneho programovania). [2,Veta (8), str.70]Pre úlohu LP de�novanú pod©a (1.2) ozna£me M = {Ax ≤ b, x ≥ 0n}. Potom pre taktode�novanú úlohu nastáva práve jedna z moºností:

(i) ∃x ∈ M : ∀ x ∈ M cT x ≥ cT x (Optimalita)

(ii) supx∈M

cT x = +∞ (Neohrani£enos´)

(iii) M = ∅ (Neprípustnos´)1x ≥ 0n znamená, ºe xi ≥ 0 ∀ i ∈ {1 . . . n}

5

KAPITOLA 1. TEÓRIA LINEÁRNEHO PROGRAMOVANIA 6

Dôleºitým dôsledkom predchádzajúcej vety je, ºe vylu£uje moºnos´, pri ktorej je ú£elováfunkcia cT x ohrani£ená na mnoºine M , av²ak maximum sa na nej nenadobúda � existujelen supx∈M cT x.

Prejdime teraz k pojmu dualita. Kaºdej úlohe (nazvime ju primárnou) vieme jedno-zna£ne priradi´ tzv. duálnu (=pridruºenú) úlohu, sp¨¬ajúcu niektoré dôleºité vlastnosti.Duálna úloha k úlohe (1.2) je de�novaná v nasledujúcom tvare:

min {bT y | AT y ≥ c, y ≥ 0m} (1.3)

Vidíme, ºe primárna úloha vykazuje vo vz´ahu k duálnej úlohe zjavnú symetriu. Tentojav je spôsobený de�novaním vhodného tvaru primárnej úlohy. V duálnej úlohe je vektorpravých strán z priestoru R

n a vektor b optimalizovanej funkcie náleºí Rm. V porovnaní

s primárnou úlohou si teda vymenili miesto. Nasledujúce dve vety objas¬ujú súvis týchtodvoch úloh.

Veta 1.2 (Slabá veta o dualite). Pre kaºdé prípustné rie²enie x = (x1, x2, . . . , xn) primárnejúlohy a pre kaºdé prípustné rie²enie y = (y1, y2, . . . , ym) duálnej úlohy platí:

cT x ≤ bT y.

Dôkaz:Vynásobením AT y ≥ c z©ava vektorom xT , respektíve Ax ≤ b vektorom yT dostávame:

xT AT y ≥ xT c resp. yT Ax ≤ yT b.

TedacT x ≤ xT AT y ≤ yT b.

Dôsledok 1.3. Ak pre prípustné rie²enie x primárnej úlohy a pre prípustné rie²enie yduálnej úlohy platí

cT x = bT y,

potom sú obe optimálnymi rie²eniami príslu²ných úloh.

Dôsledok 1.4. Ak je ú£elová funkcia jednej z úloh na mnoºine prípustných rie²eníneohrani£ená, potom v druhej úlohe nastala neprípustnos´.

Slabá veta o dualite teda hovorí, ºe ©ubovo©né prípustné rie²enie primárnej úlohe tvorídolnú hranicu pre ©ubovo©né prípustné rie²enie duálnej úlohy a naopak. Pre neprípustnéúlohy tak vznikne tzv. duálna medzera (duality gap), £o je vlastne rozdiel medzi najv䣲ouhodnotou ú£elovej funkcie primárnej úlohy a najmen²ou hodnotou ú£elovej funkcie duálnejúlohy. Pre prípustné úlohy v²ak medzera nevznikne, pretoºe platí tzv. silná veta o dualite,ktorú tu uvádzame bez dôkazu. Jej dôkaz moºno nájs´ napríklad v [1].

Veta 1.5 (Silná veta o dualite). Ak má primárna úloha prípustné rie²enie a zárove¬duálna úloha má prípustné rie²enie, potom existujú optimálne rie²enia x a y oboch úloh a

cT x = bT y. (1.4)

KAPITOLA 1. TEÓRIA LINEÁRNEHO PROGRAMOVANIA 7

Silná veta hovorí, ºe v prípade prípustnosti oboch úloh nastáva u oboch optimalitaa hodnoty ú£elových funkcií v optime sa rovnajú. Teda nutnou podmienkou optimalityje nulová duálna medzera. Zo slabej vety v²ak vieme, ºe je to zárove¬ aj posta£ujúcapodmienka. Optimalita je preto ekvivalentná nulovej duálnej medzere.

1.2 V²eobecný tvar úlohy LPCie©om tejto £asti bude ukáza´, ºe kaºdú úlohu LP vieme jednoducho transformova´ navopred poºadovaný tvar. Potom v²etky vety a vlastnosti dokázané pre nerovnicové tvary(1.2) a (1.3) ostanú v platnosti aj pre akýko©vek iný tvar úlohy LP, s ktorým budemeneskôr pracova´.

• Majme systém rovníc, ktorý potrebujeme transformova´ na nerovnice. V takomtoprípade pouºijeme identitu:

aT1 x = b1

aT2 x = b2

. . .aT

nx = bn

⇔

aT1 x ≤ b1

aT2 x ≤ b2

. . .aT

nx ≤ bn∑n

i=1 aTi x ≥

∑n

i=1 bi

.

• Naopak, kaºdú nerovnicu vieme transformova´ na rovnicu pridaním aditívnej pre-mennej:

aTi x ≤ bi ⇔ aT

i x + λi = bi, λi ≥ 0.

• V prípade minimalizovanej funkcie sa na prevod pouºije triviálna vlastnos´:maxx∈M

f(x) ⇔ −minx∈M

−f(x)

• Ostáva nám e²te ukáza´, ako previes´ vo©né premenné na nezáporné. Uvaºujmespolo£nú nezápornú premennú x0. Pouºitím tejto premennej a nasledujúcej ekviva-lencie sa nám beºný spôsob rozkladu vo©nej premennej na dve nezáporné zjednodu²ío n − 1 premenných:

xi − vo©ná ⇔ xi = x′

i − x0, kde x′

i ≥ 0, x0 ≥ 0.

Takto moºno ©ubovo©nú úlohu LP previes´ na poºadovaný tvar (1.2), s ktorým budemepracova´ v tretej kapitole, kde zavedieme DEA modely. Rovnako sa tento tvar zvy£ajnevyºaduje pri výpo£te rie²enia simplexovou metódou.

Pre v²eobecné tvary primárnej (maximaliza£nej) a duálnej (minimaliza£nej) úlohyplatia nasledujúce vz´ahy:

Primárna Duálna

max z = cT1 x1 + cT

2 x2

x1, x2 A11x1 + A12x2 ≤ b1

A21x1 + A22x2 = b2

x1 ≥ 0

x2 − vo©né

min w = bT1 y1 + bT

2 y2

y1, y2 AT11y1 + AT

12y2 ≥ c1

AT21y1 + AT

22y2 = c2

y1 ≥ 0

y2 − vo©né

(1.5)

KAPITOLA 1. TEÓRIA LINEÁRNEHO PROGRAMOVANIA 8

Je zjavné, ºe dualizácia vo v²eobecnosti znamená zásah do symetrie oboch úloh. Aksa v primárnej úlohe vyskytujú rovnice, v duálnej úlohe sa zmení príslu²ný po£et pre-menných z nezáporných na vo©né. Analogická situácia nastáva aj pri "premene" vo©nýchpremenných na rovnice.

1.3 KomplementaritaV tomto odseku vysvetlíme ¤al²í dôleºitý pojem, ktorý neskôr vyuºijeme pri odvodenívlastností DEA modelov. Za£neme tvrdením z teórie lineárnej algebry, ktoré je moºnézapísa´ bu¤ ako vylu£ujúce sa alternatívy, alebo ako ekvivalenciu dvoch výrazov. Prena²e potreby sformulujeme a dokáºeme len verziu alternatívnych tvrdení.

Veta 1.6 (Farkasova). Pre kaºdú maticu A ∈ Rm×n a kaºdý vektor b ∈ R

m má v prípade(i) aj (ii) rie²enie práve jeden systém nerovníc v zloºených zátvorkách:

(i)

{

Ax = b

x ≥ 0

}

XOR

{

AT y ≤ 0n

bT y > 0

}

(1.6)

(ii)

{

Ax ≤ b

x ≥ 0

}

XOR

AT y ≥ 0n

bT y < 0

y ≥ 0

(1.7)

Dôkaz:Dôkaz uvedieme pre obe tvrdenia sú£asne. Vychádzajúc z neexistencie rie²enia ©avéhosystému v prípade (i) dostávame sériu ekvivalencií:

⟨

Ax = b

x ≥ 0

⟩

⇐⇒

⟨ min 0T x

Ax = b

x ≥ 0

⟩

⇐⇒

⟨

max yT b

AT y ≤ 0

⟩

⇐⇒

⟨

AT y ≤ 0

yT b > 0

⟩

(1.8)

Nemá rie²enie Neprípustnos´ Neohrani£enos´ Má rie²enieTretí systém má prípustné rie²enie 0n, preto musí by´ neohrani£ený. Vidíme teda, ºezo série ekvivalentných tvrdení o systémoch nerovníc, v ktorej sme vyuºili Dôsledok 1.4slabej vety o dualite, vyplýva platnos´ tvrdenia (i). Druhá £as´ sa dokazuje analogic-ky s tým rozdielom, ºe v priebehu dôkazu je primárna úloha maximaliza£ná a rovniceAx = b nahradíme nerovnicami, £o pod©a teórie duality pridá dodato£nú podmienku nanezápornos´ y.

Veta 1.7. Pre kaºdú kososymetrickú maticu G (GT = −G) sústava

Gx ≥ 0, x ≥ 0 (1.9)

má rie²enie x také, ºe:Gx + x > 0 (1.10)

KAPITOLA 1. TEÓRIA LINEÁRNEHO PROGRAMOVANIA 9

Dôkaz:[ 2, Lemma 14, str. 90] Nech matica G pozostáva z p riadkov a nech k ∈ N : 1 ≤k ≤ p. Uvaºujme najprv o sústave

gTi x ≥ ek

i

x ≥ 0,1 ≤ i ≤ p (1.11)

kde gTi je i-ty riadok matice G a ek je k-ty jednotkový vektor. Ak má sústava (1.11)

rie²enie xk, potom toto rie²enie je zárove¬ rie²ením sústavy (1.9) a má vlastnos´:

gTk xk + xk

k > 0,

gTi xk + xk

i ≥ 0,1 ≤ i ≤ p. (1.12)

Ak sústava (1.11) nemá rie²enie, potom ho nemá ani sústava:

−Gx ≤ −ek, x ≥ 0.

Pod©a uº dokázanej Farkasovej vety, presnej²ie jej £asti (i) má potom rie²enie sústava

−GT y ≥ 0, (−ek)T y < 0, y ≥ 0.

Pretoºe GT = −G, môºeme túto sústavu písa´ v tvare

Gy ≥ 0, y ≥ 0, yk > 0,

Opä´ teda existuje rie²enie y := xk sústavy (1.9) s vlastnos´ami (1.12). Ak poloºímex = x1 + x2 + · · ·+ xk, dostaneme zrejme rie²enie sústavy (1.9) s vlastnos´ami (1.10).

Pri poh©ade na dôkaz sa dá kon²tatova´, ºe jeho princíp spo£íva vo vlastnosti kososyme-trie matice G a pouºití Farkasovej vety na vhodne zvolenú sústavu (1.11).

Pojem komplementarity, ako uvidíme, je ve©mi názorný. Zave¤me do primárnej aduálnej úlohy nezáporné aditívne premenné λ a µ, aby sme dostali sústavy rovníc:

max z = cT x

Ax + λ = b

x ≥ 0n, λ ≥ 0m

min w = bT y

AT y − µ = c

y ≥ 0m, µ ≥ 0n

(1.13)

Pre potreby DEA budeme nazýva´ premenné λ a µ tzv. slacky. Dokáºeme tvrdenie, ktoréhovorí, ºe v optimálnom rie²ení oboch úloh je sú£in λT y a µT x rovný nule.

Veta 1.8 (O komplementarite). Nech (x, λ) a (y, µ) sú prípustné rie²enia príslu²nýchúloh (1.13). Potom (x, λ) a (y, µ) sú optimálne rie²enia (1.13) vtedy a len vtedy ak platí:

µT x = yT λ = 0, (1.14)

respektíve z nezápornosti premenných vyplýva

µixi = 0 ∀ i = 1 . . . n,

λjyj = 0 ∀ j = 1 . . . m.(1.15)

KAPITOLA 1. TEÓRIA LINEÁRNEHO PROGRAMOVANIA 10

Dôkaz:"⇐ ”

Z µT x = 0 : (yT A − cT )x = 0 ⇒ cT x = yT Ax. (1.16)Z λT y = 0 : yT (b − Ax) = 0 ⇒ yT Ax = yT b. (1.17)

Teda cT x = bT y. Pod©a Dôsledku 1.3 slabej vety o dualite sú potom x a y optimálnerie²enia príslu²ných úloh."⇒ ” Naopak, ak sú x a y optimálne, potom zo silnej vety platí cT x = bT y. Zárove¬ zprípustnosti oboch úloh vyplýva:

yT (Ax − b) ≤ 0 a (yT A − cT )x ≥ 0. (1.18)

TedayT Ax − bT y ≤ 0 ≤ yT Ax − cT x.

Ke¤ºe cT x = bT y, v (1.18) nastáva rovnos´, preto platí vz´ah (1.14).

Ak je teda súradnica premennej v jednej úlohe (napr. xi) v ©ubovo©nom optimálnomrie²ení kladná, potom príslu²ná súradnica ©ubovo©ného slacku (µi) duálnej úlohy je nulová.Rovnaký princíp platí, ak zameníme pojmy slack�premenná. Premenné x a µ, resp. y aλ nazývame navzájom komplementárne premenné (v optimálnom rie²ení).

Na záver tejto teoretickej £asti uvádzame aj s dôkazom dôleºité tvrdenie o komple-mentarite, ktoré zaru£uje existenciu tzv. ostrokomplementárnych rie²ení.

Veta 1.9 (O ostrej komplementarite). Medzi optimálnymi rie²eniami navzájom duálnychúloh (1.13) existuje také, ºe v podmienkach (1.15) je práve jedna z komplementárnychpremenných nulová (=druhá je nutne kladná).

Dôkaz:[ 3, Theorem A7, str. 288]Nech r ∈ R. Potom de�nujme systém nerovníc:

−Ax + rb ≥ 0m (1.19)AT y − rc ≥ 0n (1.20)cT x − bT y ≥ 0 (1.21)

x ≥ 0n, y ≥ 0m, r ≥ 0. (1.22)

Na základe tohto systému de�nujeme maticu K a vektor w:

K =

0 −A bAT 0 −c−bT cT 0

, w =

yxr

. (1.23)

Vzh©adom na platnos´ Vety 1.7 má systém

Kw ≥ 0, w ≥ 0,

rie²enie wT = (y, x, r)T také, ºeKw + w > 0.

KAPITOLA 1. TEÓRIA LINEÁRNEHO PROGRAMOVANIA 11

Z toho vyplývajú nasledujúce nerovnice:

−Ax + rb + y > 0m (1.24)AT y − rc + x > 0n (1.25)cT x − bT y + r > 0. (1.26)

Sú dva moºné prípady pre r:

(i) Ak r > 0, de�nujeme postupne x, λ, y a µ :

x = x/r, y = y/r

λ = b − Ax, µ = AT y − c

Potom (x, λ) je prípustné rie²enie primárnej a (y, µ) je prípustné rie²enie duálnejúlohy (vzh©adom na (1.13)). �alej cT x ≥ bT y, preto dané rie²enia sú zárove¬optimálne. V tomto prípade (1.24) a (1.25) spolu dajú

λ + y > 0 & µ + x > 0.

Tým je tvrdenie vety dokázané.

(ii) Ak r = 0, nemôºu ma´ obe úlohy (1.13) naraz prípustné rie²enia. Keby totiºx∗ a y∗ boli prípustné, potom by nutne platilo:

Ax∗ ≥ b, x∗ ≥ 0, AT y∗ ≤ c, y∗ ≥ 0,

£o za predpokladu r = 0 by s pouºitím (1.21) a (1.20) dalo:

cT x ≤ y∗T Ax ≤ 0 ≤ yT Ax∗ ≤ yT b,

£o odporuje (1.26) za predpokladu, ºe r = 0. Preto prípad r = 0 nemôºe nasta´.

Týmto sme dokázali vetu o ostrej komplementarite pre symetrické duálne úlohy (1.13).

2 Úvod do DEA modelov

2.1 MotiváciaAko uº bolo spomenuté v úvode, DEA sa zaoberá vyhodnocovaním efektívnosti zv䣲anevýrobných organiza£ných jednotiek. Tieto aj ke¤ vo v䣲ine prípadov neprodukujú zisk,defacto v²ak transformujú vstupy na výstupy. Pod pojmom vstup budeme v zmysle DEArozumie´ v²etko, £o vstupuje do procesu produkcie výstupov. Zjednodu²ene povedané,vstupy majú v rámci DEA rovnaké postavenie, ako majú náklady v teórii �rmy. V obochprípadoch sa totiº snaºíme o ich minimalizáciu. Naopak, medzi výstupy zaradíme v²etko,£o moºno povaºova´ za hodnotu, ktorá sa získa transformáciou vstupov. Cie©om kaºdejorganiza£nej jednotky je potom dosiahnú´ maximálnu produkciu výstupov pri minimál-nej spotrebe vstupov. V literatúre sa pre takýto typ jednotiek zauºíval pojem DMU(Decision making unit), ke¤ºe do ve©kej miery môºu ovplyv¬ova´ svoju efektívnos´.

Vo v²eobecnosti existuje mnoho spôsobov, ako efektívnos´ vyhodnoti´. Jedným zdôleºitých ukazovate©ov efektívnosti (úspe²nosti) �rmy je rozdiel medzi výnosmi a ná-kladmi � zisk. �ím v䣲í je zisk, tým viac je �rma úspe²nej²ia. Naopak, pri zis´ovaníefektívnosti pomocou DEA, v rámci ktorej pracujeme s vstupmi a výstupmi ako charak-teristikami nevýrobného procesu, je opodstatnené pouºitie podielu

E =VýstupVstup . (2.1)

V prípade jedného vstupu a výstupu máme teda efektívnos´ dobre de�novanú � porov-nanie efektívností jednotlivých DMU zodpovedá porovnaniu príslu²ných pomerov (2.1).Ak ale potrebujeme zisti´ efektívnos´ procesu, pri ktorom sa spotrebúva viacero vstupovalebo produkuje viacero výstupov, musíme sa vysporiada´ nielen s problémom, ktoré vstu-py a výstupy vyberieme do analýzy, ale aj aké váhy im máme priradi´, aby sme opä´ získalijednoduchý tvar (2.1). Jeden prístup k problému je de�nova´ si vopred vlastné váhy ana ich základe následne ur£i´ efektívnos´ pre v²etky DMU. DEA v²ak apriórnu informá-ciu o váhach nevyºaduje, pretoºe, ako neskôr uvidíme, nám optimálne váhy vyplynú ako�sekundárny� produkt na²ich výpo£tov.

2.2 Analýza jedného vstupu vo£i jednému výstupuPrejdime teraz ku konkrétnemu príkladu. Predpokladajme, ºe máme zhodnoti´ efek-tívnos´ deviatich modelových kniºníc v závislosti od celkovej d¨ºky otváracích hodín(vstup) a celkového po£tu vypoºi£aných kníh (výstup). Podrobné dáta sú zapísané vnasledujúcej tabu©ke.

12

KAPITOLA 2. ÚVOD DO DEA MODELOV 13

Kniºnica A B C D E F G H IOtváracie hodiny 2 3 2 5 4 4 6 7 8Výpoºi£ky 2 2 1 2 1 3 4 5 5Výpoºi£ky/Otváracie hodiny 1 0.667 0.5 0.4 0.25 0.75 0.667 0.714 0.625

Tabu©ka 2.1: Jeden vstup vs. jeden výstup

Pod©a efektívnosti de�novanej vz´ahom (2.1) (posledný riadok tabu©ky) je kniºnicaA najviac efektívna a kniºnica E najmenej. Názorne sa dá situácia zobrazi´ grafom, vktorom otváracie hodiny (vstup) nanesieme na os x a výpoºi£ky (výstup) na os y.

0 1 2 3 4 5 6 7 8 90

1

2

3

4

5

6

Otváracie hodiny

Výp

ozic

ky

A B

C E

D

F

G

H I

Regresná priamka

Efektívna hranica

x

y

1 1.5 2 2.5 3 3.5 41

1.5

2

2.5

3

3.5

4

Otváracie hodiny

Výp

o�ic

ky

B

B1

B2=A

Obrázok 2.1: Vysvetlenie Tabu©ky 2.1 (v©avo), zlep²enie pre B (vpravo).

Uvaºujme priamku vychádzajúcu z po£iatku súradnicovej sústavy a prechádzajúcuniektorým z bodov (bod = reprezentácia kniºnice). Smernica tejto priamky predstavujepomer výpoºi£iek k otváracím hodinám danej kniºnice. Z Obrázka 2.1 vidíme, ºe naj-v䣲ia hodnota sa nadobúda v prípade A. �iaru prechádzajúcu bodom A preto nazvemeefektívnou hranicou. Môºeme si v²imnú´, ºe v²etky body leºia bu¤ na alebo pod toutohranicou. Práve z tejto vlastnosti �obalenia dát�(envelopment) bolo odvodené ozna£enieDEA. 1

�iara zobrazujúca hranicu efektívnosti nemusí ma´ vo v²eobecnosti rovnaký sklon.V tomto jednoduchom prípade v²ak ostaneme pri tejto hranici a nazveme ju efektívnahranica pri kon²tantných výnosoch z rozsahu. Ke¤ºe bod A leºí jediný na hranici, sú os-tatné kniºnice neefektívne a ich mieru efektívnosti môºeme ur£i´ vzorcom, ktorý vyjadruje"pomer pomerov"(ratio of ratios)2:

1[3, str. 3]: " and all points are therefore on or below this line. The name Data Envelopment Analysis,as used in DEA, comes from this property because in mathematical parlance, such a frontier is said toenvelope these points."

2vi¤ [3, str. 4].

KAPITOLA 2. ÚVOD DO DEA MODELOV 14

0 <Výpoºi£ky vzh©adom na otváracie hodiny (ostatní)

Výpoºi£ky vzh©adom na otváracie hodiny (A) ≤ 1 (2.2)

Pod©a (2.2) sú potom hodnoty efektívností pre jednotlivé kniºnice nasledujúce:

Kniºnica A B C D E F G H IEfektívnos´ 1 0.667 0.5 0.4 0.25 0.75 0.667 0.714 0.625

Problém zefektívnenia tých DMU, ktoré neleºia na efektívnej hranici bez toho, abysme zvý²ili spotrebu vstupov alebo zníºili produkciu výstupov, ilustrujeme na kniºnici B,ktorá pod©a hodnoty v tabu©ke nie je efektívna (dosahuje mieru efektívnosti 0.667 < 1).Na Obrázku 2.1 (vpravo) vidíme, ºe moºné zlep²enia pre kniºnicu B sp¨¬ajúce uvedenédve kritériá leºia na úse£ke ←−→

B1B2, pri£om bod B1 je totoºný s efektívnym bodom A. Priprojekcii na zvy²nú £as´ efektívnej hranice by sme bu¤ zmen²ili produkciu, alebo zvý²ilivstupy, £o v²ak nie je na²ím zámerom pri zlep²ovaní efektívnosti danej DMU.

2.3 Ilustrácia rôznych typov neefektívnosti na príklades dvoma výstupmi

Analogicky ako v predchádzajucej £asti analyzujeme kniºnice, av²ak v tomto prípadezavedieme dodato£ný výstup. Presné dáta sú uvedené v tabu©ke.

Kniºnica A B C D E F G HOtváracie hodiny x 1 1 1 1 1 1 1 1Výpoºi£ky y1 3 2 4 5 1 7 6 4Po£et £itate©ov y2 4 7 6 5 5 2 4 2

Tabu©ka 2.2: Jeden vstup vs. dva výstupy

Pre názornos´ pri vizualizácii sme normalizovali vstupy v²etkých kniºníc na jednotku.Takto môºeme vytvori´ podiel Výpoºi£ky / Otváracie hodiny a Po£et £itate©ov/Otváraciehodiny a zobrazi´ na grafe podobnom z predchádzajúcej £asti. Teraz v²ak budeme h©ada´efektívne kniºnice medzi tými, ktoré majú zárove¬ obe súradnice £o najv䣲ie. To zod-povedá interpretácii efektívnosti v zmysle h©ada´ pri pevne danom mnoºstve vstupu xmaximálnu hodnotu oboch výstupov. Ak chceme nájs´ hranicu, ktorá "oba©uje" v²etkydáta tak, aby na nej leºali efektívne kniºnice, dostaneme lomenú £iaru spájajúcu bodyB, C, D, G a F.

Neefektívne kniºnice sú teda v tomto prípade A,E, H, ktoré sú vnútri mnoºiny nazý-vanej aj mnoºina produk£ných moºností. Jej presnú de�níciu zavedieme v ²tvrtej kapitole.Miera neefektívnosti sa v tomto prípade ur£í pomocou pomeru vzdialeností daného bodua radiálneho pred¨ºenia na efektívnu hranicu, vi¤ Obrázok 2.2.

KAPITOLA 2. ÚVOD DO DEA MODELOV 15

Obrázok 2.2:V prípade kniºnice H to napríklad znamená:

||←→OP ||

||←→OH||

= 1,6 (2.3)

�íslo 1,6 nám dáva informáciu o potrebnom zlep²ení danej DMU, aby sa dostala naefektívnu hranicu. V tomto prípade je potrebné zvý²i´ oba výstupy kniºnice H rovnako o1,6 - 1 = 60%.

Pri tomto proporcionálnom zlep²ení bodu H hrajú k©ú£ovú úlohu body F a G, pretoºebod P , na ktorý sa sprojektoval bod H, patrí úse£ke←−→FG. Body F a G nazývame referen£námnoºina bodu H. Táto mnoºina je rôzna pre jednotlivé neefektívne kniºnice.

Zopakujme, ºe získané hodnoty efektívnosti odzrkad©ujú proporcionálnu neefektivitu(v tomto prípade) výstupov. To znamená, ºe neefektívnos´ je obsiahnutá v oboch vý-stupoch, £iºe na dosiahnutie efektívnej hranice je potrebné zvý²i´ oba výstupy o 60%,pri£om sa zachováva ich pomer. Neefektívnos´ vyzna£ujúca sa tým, ºe môºe by´ elimi-novaná bez toho, aby sa zmenil pomer faktorov (vstupov alebo výstupov), sa nazývatechnická neefektívnos´.

Opa£ný prípad nastane, ke¤ len niektorý z faktorov vykazuje neefektívnos´. Tento typneefektívnosti sa v literatúre ozna£uje pojmom zmie²aná neefektívnos´ (mix ine�ciency)3,pretoºe na jeho elimináciu je potrebné zasiahnu´ do pomeru faktorov (pomeru v akom súvyuºívané vstupy, respektíve produkované výstupy).

Objasníme tento prípad na na²om príklade. Pomocou radiálnej projekcie, ktorou saako sme uviedli, nemení pomer faktorov, sme sprojektovali bod E na hranicu mnoºinyproduk£ných moºností ( 6= efektívna hranica). Takto sme dostali bod S, ktorý v²ak e²tenie je efektívny. �ahko sa o tom môºeme presved£i´ porovnaním bodov S a B, pri ktoromzistíme, ºe bod S e²te vºdy vykazuje neefektívnos´, konkrétne v druhom výstupe, ktoréhoprodukuje menej ako B. Zvý²ením tohto výstupu síce nezmeníme (nezhor²íme) mnoºstvoostatných faktorov, zmení sa ale pomer výstupov.

V prípade kniºnice E teda môºeme pozorova´ oba druhy neefektívnosti � technickú,ktorú moºno eliminova´ projekciou, a zmie²anú, ktorá zostala prítomná aj po projekcii, aktorej eliminácia si vyºiadala zmenu pomeru faktorov. Takto sme uº dostali bod, ktorýpatrí efektívnej hranici, £iºe je efektívny.

3vi¤ [3, str. 11]

3 CCR model

3.1 V²eobecný nelineárny modelV nasledujúcich dvoch kapitolách bude na²im cie©om opísa´ CCR model z primárnej aduálnej stránky. Táto problematika je podrobne spracovaná v mnohých publikáciach. Vna²ej práci vychádzame najmä z [3] a [6], pri£om ²tandardný teoretický výklad (zaloºenýna teórii LP) doplníme o vlastný roz²irujúci komentár a ilustra£né príklady.

Vieme uº, ºe DEA vyhodnocuje efektívnos´ na základe údajov o vstupoch a vý-stupoch. V predchádzajúcej kapitole sme opísali podrobne prípady, ktoré sa dali rie²i´gra�cky, pretoºe boli malorozmerné. V praxi v²ak môºeme ma´ zadaných ve©a faktorov,pre spracovanie ktorých je potrebné zavies´ vz´ah analogický vz´ahu (2.1). Pomocou nehototiº uº vieme ©ahko ur£i´ efektívnos´.

Predpokladajme, ºe pre kaºdú z n DMU máme vybraných rovnakých m vstupov a svýstupov, pri£om v²etky vstupy aj výstupy sú relevantné pre danú (ne)výrobnú £innos´.Zave¤me ozna£enie (xo,yo) ∀o ∈ {1 . . . n} pre body v m + s rozmernom (euklidovskom)priestore, kde zloºka xo ∈ R

m reprezentuje vektor vstupov a yo ∈ Rs vektor výstupov

danej DMUo. �alej predpokladajme, ºe vektory dát pre danú DMUo sú nezáporné anenulové, teda

xo ≥ 0m, xo 6= 0m, resp. yo ≥ 0s, yo 6= 0s. (3.1)

Aby sme boli schopní ur£i´ efektívnos´ jednotlivých DMU pomocou vzorca typu (2.1),zavedieme pre vstupy a výstupy systém váh (u, v), kde u = (u1, . . . , us), resp. v =(v1, . . . , vm). Potom efektívnos´ DMUo (v danom systéme váh) de�nujeme ako:

Eo(u, v) =uT yo

vT xo

=

∑s

r=1 uryro∑m

i=1 vixio

, (3.2)

kde yoT = (y1o, y2o, . . . , yso)

T a xo = (x1o, x2o, . . . , xmo). V predchádzajúcej kapitole sapri interpretácii výsledkov osved£ila efektívnos´ z intervalu 〈0, 1〉, preto túto vlastnos´aplikujeme aj na ná² v²eobecný model. Z tohto dôvodu zave¤me tzv. systém prípustnýchváh (u, v), od ktorého budeme vyºadova´ tieto vlastnosti:

(i) Eo(u, v) ≤ 1, ∀o ∈ {1 . . . n}

(ii) u > 0s, v > 0m.

Kým prvá podmienka vyjadruje poºadovanú vlastnos´ normovania hodnoty efektívnosti,druhá súvisí s uº spomenutou významnos´ou v²etkých faktorov zahrnutých v modeli.Na²ou úlohou bude teda nájs´ také (pre kaºdú DMU jednotlivo) optimálne prípustné váhy,ktoré pri sú£asnom aplikovaní na v²etky DMUmaximalizujú pomer (3.2) pre DMUo. Tútoslovnú de�níciu vieme jednozna£ne opísa´ nasledujúcou optimaliza£nou úlohou (zatia©)

16

KAPITOLA 3. CCR MODEL 17

nelineárneho programovania, ktorej rie²enie nám dá h©adaný optimálny systém váh ahodnotu efektívnosti pre DMUo:

maxu,v

θ =

∑s

r=1 uryro∑m

i=1 vixio

∀j ∈ {1 . . . n} :

∑s

r=1 uryrj∑m

i=1 vixij

≤ 1

v1, v2, . . . , vm > 0

u1, u2, . . . , us > 0.

(3.3)

Model (3.3) je úlohou zlomkového programovania, £o znamená, ºe ho nevieme rie²i´ metó-dami LP. Preto sa ho pokúsime linearizova´.

3.2 Transformácia na úlohu lineárneho programovaniaUvaºujme model (3.3). Je zrejmé, ºe pre jeho ú£elovú funkciu f = f(u, v) platí vz´ah

f(αu, αv) = f(u, v).

Z tohto dôvodu môºeme menovate© poloºi´ rovný jednej a presunú´ ho do ohrani£ení, £ímnezmeníme optimálnu hodnotu ú£elovej funkcie. Nová ú£elová funkcia

∑s

r=1 uryro, ktorúnásledne maximalizujeme, je uº lineárna. Vzh©adom na nezápornos´ (kladnos´) v²etkýchmenovate©ov v ohrani£eniach (3.3) môºeme kaºdú nerovnicu bez ujmy na v²eobecnostilinearizova´ prenásobením príslu²ným menovate©om. Navy²e, ak zmiernime podmienkukladných prípustných váh tak, ºe pripustíme nezáporné váhy, dostaneme spolu s pred-chádzajúcimi úvahami nasledujúcu úlohu lineárneho programovania:

maxu,v

θ =s∑

r=1

uryro

∑m

i=1vixio = 1

∀j ∈ {1 . . . n} :∑s

r=1uryrj ≤

∑m

i=1vixij

v1, v2, . . . , vm ≥ 0

u1, u2, . . . , us ≥ 0.

(3.4)

Model (3.4) nazveme vstupne orientovaný CCR model.

Predpokladajme, ºe existuje optimálne rie²enie úlohy (3.4), ktoré má v²etky zloºkykladné. Potom vzh©adom na (v䣲iu) mnoºinu prípustných rie²ení úlohy (3.3) je toto rie²e-nie zárove¬ optimálnym rie²ením aj pre úlohu (3.3), £o znamená, ºe optimálne hodnotyú£elových funkcií oboch úloh sa rovnajú.

Pred samotným de�novaním efektívnosti by bolo vhodné ukáza´, ºe pre lineárny modelplatí optimalita v zmysle Vety 1.1, a to pre ©ubovo©nú sadu dát sp¨¬ajúcu uº spomenuté

KAPITOLA 3. CCR MODEL 18

podmienky nezápornosti (3.1). Tento dôkaz v²ak urobíme aº v ¤al²ej kapitole, ke¤zavedieme duálny model.

De�nícia 3.1 (Efektívnos´ pod©a primárnej úlohy). DMUo je efektívna, ak v (3.4) platímax θ = θ∗ = 1 a existuje aspo¬ jedna kombinácia optimálnych váh (v∗, u∗) taká, ºev∗ > 0m a u∗ > 0s. V opa£nom prípade je neefektívna a hovoríme, ºe θ∗ je mierou jejefektívnosti.

Pod©a tejto de�nície je teda DMU neefektívna bu¤ ak θ∗ < 1, alebo ak θ∗ = 1 aaspo¬ jedna zloºka v∗ alebo u∗ je nulová pre kaºdé optimálne rie²enie úlohy (3.4). Druhýprípad vy²etríme neskôr, ke¤ zavedieme duálnu úlohu. Pre prvý prípad de�nujeme tzv.referen£nú mnoºinu.

De�nícia 3.2. Nech DMUo je neefektívna v zmysle θ∗ < 1, pri£om jej optimálne váhy sú(v∗, u∗). Potom mnoºinu

Eo = {j :s∑

r=1

u∗

ryrj =m∑

i=1

v∗

i xij}, (3.5)

kde xij, yrj sú zloºky vstupov a výstupov efektívnych DMUj, nazývame referen£nou mnoºi-nou vzh©adom k neefektívnej DMUo.

Je zrejmé, ºe mnoºina (3.5) je neprázdna. Ak by sa totiº vo v²etkých nerovniciach(3.4) nadobúdala nerovnos´, mohli by sme zv䣲i´ hodnotu θ∗, £o by bolo v spore s jejoptimalitou. Poznamenajme, ºe práve existencia prvkov referen£nej mnoºiny je dôvodom,pre£o je daná DMUo neefektívna.

3.3 Zis´ovanie optimálnych váh, referen£nej mnoºiny azmie²anej neefektívnosti CCR modelom

V optimálnom rie²ení úlohy (3.4) máme k dispozícii dvojicu váh (v∗, u∗), ktorá ur£ujehodnotu

θ∗ =

∑s

r=1 u∗

ryro∑m

i=1 v∗

i xio

Ke¤ºe menovate© sme normalizovali na 1, predchádzajúci vz´ah sa redukuje na

θ∗ =s∑

r=1

u∗

ryro.

Z de�nície modelu vyplýva, ºe uvedené optimálne váhy maximalizujú hodnotu θ.Zárove¬ ve©kos´ u∗

r vyjadruje mieru, akou daný výstup yro relatívne prispieva k celkovejhodnote θ∗. Rovnaký záver platí aj pre v∗

i a xio, pri£om celková hodnota∑m

i=1 v∗

i xio = 1(normalizácia menovate©a).

KAPITOLA 3. CCR MODEL 19

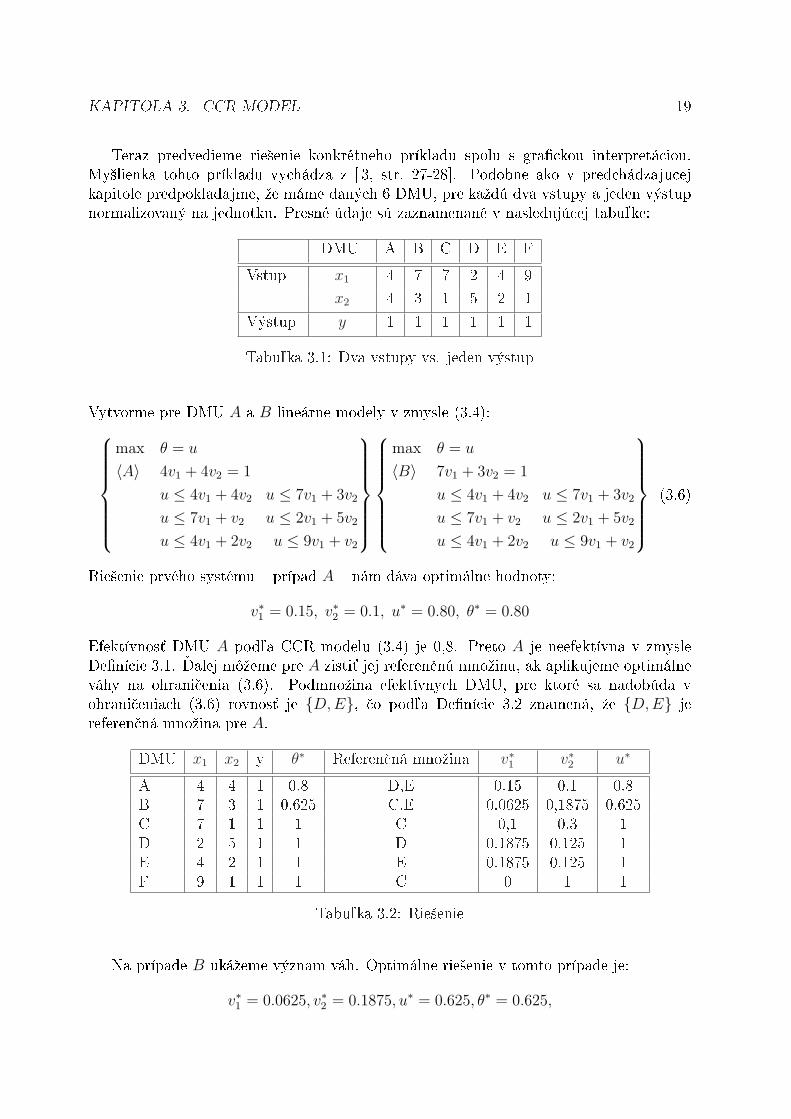

Teraz predvedieme rie²enie konkrétneho príkladu spolu s gra�ckou interpretáciou.My²lienka tohto príkladu vychádza z [ 3, str. 27-28]. Podobne ako v predchádzajucejkapitole predpokladajme, ºe máme daných 6 DMU, pre kaºdú dva vstupy a jeden výstupnormalizovaný na jednotku. Presné údaje sú zaznamenané v nasledujúcej tabu©ke:

DMU A B C D E FVstup x1 4 7 7 2 4 9

x2 4 3 1 5 2 1Výstup y 1 1 1 1 1 1

Tabu©ka 3.1: Dva vstupy vs. jeden výstup

Vytvorme pre DMU A a B lineárne modely v zmysle (3.4):

max θ = u

〈A〉 4v1 + 4v2 = 1

u ≤ 4v1 + 4v2 u ≤ 7v1 + 3v2

u ≤ 7v1 + v2 u ≤ 2v1 + 5v2

u ≤ 4v1 + 2v2 u ≤ 9v1 + v2

max θ = u

〈B〉 7v1 + 3v2 = 1

u ≤ 4v1 + 4v2 u ≤ 7v1 + 3v2

u ≤ 7v1 + v2 u ≤ 2v1 + 5v2

u ≤ 4v1 + 2v2 u ≤ 9v1 + v2

(3.6)

Rie²enie prvého systému � prípad A � nám dáva optimálne hodnoty:

v∗

1 = 0.15, v∗

2 = 0.1, u∗ = 0.80, θ∗ = 0.80

Efektívnos´ DMU A pod©a CCR modelu (3.4) je 0,8. Preto A je neefektívna v zmysleDe�nície 3.1. �alej môºeme pre A zisti´ jej referen£nú mnoºinu, ak aplikujeme optimálneváhy na ohrani£enia (3.6). Podmnoºina efektívnych DMU, pre ktoré sa nadobúda vohrani£eniach (3.6) rovnos´ je {D, E}, £o pod©a De�nície 3.2 znamená, ºe {D,E} jereferen£ná mnoºina pre A.

DMU x1 x2 y θ∗ Referen£ná mnoºina v∗

1 v∗

2 u∗

A 4 4 1 0.8 D,E 0.15 0.1 0.8B 7 3 1 0.625 C,E 0.0625 0,1875 0.625C 7 1 1 1 C 0,1 0.3 1D 2 5 1 1 D 0.1875 0.125 1E 4 2 1 1 E 0.1875 0.125 1F 9 1 1 1 C 0 1 1

Tabu©ka 3.2: Rie²enie

Na prípade B ukáºeme význam váh. Optimálne rie²enie v tomto prípade je:

v∗

1 = 0.0625, v∗

2 = 0.1875, u∗ = 0.625, θ∗ = 0.625,

KAPITOLA 3. CCR MODEL 20

a pre pomer optimálnych váh platí:v∗

2

v∗

1

= 3,

£o moºno interpretova´ tak, ºe pre (neefektívnu) DMU B má redukcia vstupu x2 v䣲ívplyv na zlep²enie efektívnosti ako redukcia vstupu x1.

Rovnako ako pre A, môºeme ur£i´ referen£nú mnoºinu aj pre B. Dosadením opti-málnych váh do ohrani£ení (3.6) dostávame referen£nú mnoºinu {C,E}. Na Obrázku 3.1môºeme vidie´, ºe radiálnou projekciou bodov A a B na efektívnu hranicu dostanemebody patriace úse£kám ←→

DE, resp. ←→CE.

0 1 2 3 4 5 6 7 8 9 100

1

2

3

4

5

6

A

B

C

D

F

E

x1

x2

Efektívna hranica

Projekcie

Obrázok 3.1: Vysvetlenie Tabuliek 3.1 a 3.2

Pri poh©ade na Tabu©ku 3.2 si moºno v²imnú´ aj to, ºe o DMU F sa nedá poveda´,£i je efektívna, pretoºe v∗

1 = 0. Aby sme vylú£ili jej efektívnos´, potrebovali by smeoveri´, £i v kaºdom optimálnom rie²ení existuje nulová súradnica pre u∗

i alebo v∗

i . Na toposta£í dosadi´ za v∗

1 miesto nuly malú hodnotu ε > 0 a zisti´, ako sa zmení hodnota θ∗

v lineárnom modeli pre DMU F .

max θ = u

〈F 〉 9v1 + v2 = 1

u ≤ 4v1 + 4v2 u ≤ 7v1 + 3v2

u ≤ 7v1 + v2 u ≤ 2v1 + 5v2

u ≤ 4v1 + 2v2 u ≤ 9v1 + v2

⇒

max θ = u

〈F ′〉 9ε + v2 = 1

u ≤ 4 − 32ε u ≤ 3 − 20ε

u ≤ 1 − 2ε u ≤ 5 − 43ε

u ≤ 2 − 14ε u ≤ 1

(3.7)

Ak v ©avom systéme dosadíme do ohrani£ení namiesto (v1, v2) → (ε, 1−9ε), dostanemepravý systém, z ktorého vyplýva, ºe

θ∗ = u ≤ 1 − 2ε,

teda, aby F bola efektívna, je nutné, aby ε bolo rovné nule. Tým sme dokázali jejneefektívnos´.

Tento prípad ilustruje zmie²anú neefektívnos´, pretoºe DMU F spotrebúva o dve jed-notky prvého vstupu viac ako DMU C, pri£om obe vykazujú efektívnos´ v zmysle hodnotyθ∗. Dôvod, pre£o tento fakt nebol pozorovaný z tabu©ky výsledkov, je práve nulová hod-nota váhy v∗

1 v optimálnom rie²ení, ktorá zakryla tento �defekt�. V tomto prípade môºemeidenti�kova´ neefektívnos´ F aj pomocou referen£nej mnoºiny, ktorú tvorí práve DMU C.

4 Duálny obálkový CCR modelV predchádzajúcich kapitolách sme pri rie²ení úlohy DEA spomenuli pojem mnoºina pro-duk£ných moºností, ktorý sme presnej²ie nede�novali. V tejto kapitole ju na základenieko©kých axióm de�nujeme, £o nám neskôr pomôºe pri pochopení duálnej úlohy k úlo-he (3.4). Poznamenajme, ºe pod©a Obrázka 2.1 na str. 13 bola mnoºina produk£nýchmoºností £as´ou roviny ohrani£ená lú£om prechádzajúcim bodom B a kladnou £as´ou osix. Prívlastok produk£né moºnosti hovorí, ºe kaºdý bod tejto mnoºiny reprezentuje hy-potetickú (v zmysle spotrebúvaných vstupov a produkovaných výstupov) DMU, ktorá sadá skon²truova´ na základe informácií o zadaných DMU a predpokladu platnosti vopredde�novaných axióm.

Pouºijúc ozna£enie z predchádzajúcej kapitoly predpokladajme, ºe máme daných nDMU a pre vektory vstupov a výstupov platí:

xi ≥ 0m, xi 6= 0m, resp. yi ≥ 0s, yi 6= 0s. (4.1)

Pre takto de�nované body zave¤me axiomaticky mnoºinu P:

(i) ∀i ∈ {1 . . . n} : (xi,yi) ∈ P

(ii) {(x, y) ∈ P ∧ x ≥ x1 , y ≤ y} ⇒ (x, y) ∈ P

(iii) P je konvexná.

(iv) {(x, y) ∈ P ∧ t ≥ 0} ⇒ (tx, ty) ∈ P (kon²tantné výnosy z rozsahu)

Najmen²iu mnoºinu P sp¨¬ajúcu axiómy (i), (ii) a (iii) nazveme mnoºinou produk£nýchmoºností pri variabilných výnosoch z rozsahu (vo vz´ahu k daným DMU) a ozna£ujeme:

Pvar ={

(x, y) ∈ Rm+s | x ≥

n∑

i=1

λixi, y ≤n∑

i=1

λiyi,

n∑

i=1

λi = 1, λi ≥ 0}

(4.2)

Ak naviac P sp¨¬a axiómu (iv), hovoríme o mnoºine produk£ných moºností pri kon²tant-ných výnosoch z rozsahu a zapisujeme:

Pconst ={

(x, y) ∈ Rm+s | x ≥

n∑

i=1

λixi, y ≤n∑

i=1

λiyi, λi ≥ 0}

(4.3)

Predchádzajúce dva zápisy sú trocha ´aºkopádne, preto zave¤me pre vstupy a výstupyDMU maticový zápis vo forme:

Rm×n ∋ X =

x11 x12 · · · x1n

x21 x22 · · · x2n

... ... . . . ...xm1 xm2 · · · xmn

, Rs×n ∋ Y =

y11 y12 · · · y1n

x21 y22 · · · y2n

... ... . . . ...xs1 ys2 · · · ysn

, (4.4)

1x ≥ x ⇔ xk ≥ xk ∀k ∈ {1 . . .m}

21

KAPITOLA 4. DUÁLNY OBÁLKOVÝ CCR MODEL 22

pri£om st¨pce oboch matíc reprezentujú jednotlivé DMU , teda napríklad prvok xij zna-mená i-ty vstup j-tej DMU. Vz´ah (4.3) potom nadobudne tvar

P ={

(x, y) | x ≥ Xλ, y ≤ Y λ, λ ≥ 0n

}

(4.5)

Takýto typ mnoºiny produk£ných moºností sme (bez zmienky o vlastnosti výnosov zrozsahu) uvaºovali pri vysvet©ovaní CCR modelu v predchádzajúcich kapitolách. Pozna-menajme, ºe vlastnos´ kon²tantných výnosov z rozsahu patrí medzi ²tandardné paramet-re DEA modelov. Ke¤ºe v²ak CCR model implicitne predpokladá kon²tantné výnosy zrozsahu, budeme v na²om výklade aj na¤alej pracova´ s mnoºinou produk£ných moºnostítypu (4.5).

4.1 Dualizácia CCR modeluVrá´me sa teraz k CCR modelu (3.4), ktorý sme zaviedli ako úlohu LP. Zistili sme v²ak,ºe na ur£enie (100%-ej) efektívnosti je potrebné overovanie existencie rie²enia s kladnýmiváhami. Takýto postup nie je praktický, preto zavedením duálnej úlohy tento problémvyrie²ime efektnej²ie.

Uvaºujme primárny model (3.4). Na základe teórie LP de�nujeme k nemu duálnuúlohu, ktorá má v tomto prípade tvar:

minθ,λ

θ

∀i ∈ {1 . . . m} : θxio −n∑

j=1

xijλj ≥ 0

∀r ∈ {1 . . . s} :n∑

j=1

yrjλj − yro ≥ 0

λ1, . . . , λn ≥ 0

(4.6)

Ke¤ºe primárna úloha obsahovala n+1 ohrani£ení, duálna má n+1 premenných. Podob-ne, m+s premenných primárnej úlohy znamená m+s ohrani£ení v prípade duálnej úlohy.V²etky premenné s výnimkou θ sú nezáporné, £o zodpovedá rovnici

∑m

i=1 vixio = 1. Jedi-ná nenulová pravá strana nerovníc v primárnej úlohe má za následok, ºe ú£elová funkciaduálnej úlohy je funkcia jednej premennej θ.

Ak pouºijeme zápis (4.4), primárna a duálna úloha nadobudnú úspornej²í tvar:

maxu,v

uT yo

vT xo = 1

Y T u − XT v ≤ 0n

u ≥ 0s, v ≥ 0m.

minθ,λ

θ

θxo − Xλ ≥ 0m

Y λ ≥ yo

λ ≥ 0n,

(4.7)

S jednoduch²ím tvarom (4.7) oboch úloh budeme ¤alej pracova´. V zmysle duálnych úloh(1.2) a (1.3) vieme zapísa´ príslu²né modely symbolicky:

KAPITOLA 4. DUÁLNY OBÁLKOVÝ CCR MODEL 23

(P) max

{

(yTo 0

Tm)

(u

v

)∣∣∣∣∣

(0

Ts xT

o

Y T −XT

)(u

v

)=≤

(10n

)

,u ≥ 0s, v ≥ 0m

}

(4.8)

(D) min

{

(1|0Tn)

(θλ

)∣∣∣∣∣

(0s Yxo −X

) (θλ

)

≥

(yo

0m

)

, θ − vo©ná, λ ≥ 0n

}

,

(4.9)

kde θ ∈ R,λ ∈ Rn+,yo ∈ R

s+, xo ∈ R

m+ ,u ∈ R

s+,v ∈ R

m+ , X ∈ R

m×n+ , Y ∈ R

s×n+ .

4.2 Vlastnosti duálneho modeluTeraz, ke¤ máme zavedený duálny model, dokáºeme nieko©ko tvrdení, ktoré nám ostali zpredchádzajúcich kapitol. Za£neme optimalitou oboch úloh.Veta 4.1. Vstupne orientovaný a k nemu duálny CCR model (4.6) majú optimálne rie²e-nia pre akýko©vek súbor dát sp¨¬ajúci podmienky (3.1).Dôkaz:Pod©a dôsledku silnej vety o dualite z prvej kapitoly sta£í dokáza´ prípustnos´ oboch úloh.V prípade obálkového je prípustné rie²enie θ = 1, λo = 1, λj = 0 ∀ j 6= o. Uvaºujme terazprimárny model sp¨¬ajúci podmienky (3.1), pri£om predpokladajme, ºe platí xo 6= 0m,presnej²ie xℓo 6= 0. Potom de�nujme vℓ = 1

xℓo

, vi = 0 ∀ i 6= ℓ. Ak zárove¬ poloºíme u = 0s,dostávame vzh©adom na nezápornos´ matice X rie²enie sp¨¬ajúce uT Y −vT X ≤ 0. Ke¤ºeprimárny aj duálny model majú prípustné rie²enia, nastáva u oboch optimalita.Veta 4.2. Hodnota ú£elovej funkcie θ je z intervalu 〈0, 1〉.Dôkaz:Z predchádzajucej vety máme θ∗ ≤ 1. Z podmienky nezápornosti dát Y ≥ 0s×n vyplýva,ºe Y λ ≥ yo → λ 6= 0n. Potom z X ≥ 0m×n,xo ≥ 0m a θxo − Xλ ≥ 0 máme θ∗ ≥ 0.Dostali sme teda hranice, v ktorých sa pohybuje hodnota efektívnosti a potvrdili smeDe�níciu 3.1, v ktorej sme de�novali efektívnu DMU podmienkou θ∗ = 1.

V²imnime si teraz body (θxo,yo) a (Xλ, Y λ) vystupujúce v duálnom modeli. Zohrani£ení duálneho modelu vyplýva, ºe prvý z nich patrí P, mnoºine produk£nýchmoºností vzh©adom na dáta X a Y , pri£om druhý je vytvorený ako nezáporná lineár-na kombinácia zadaných DMU. Minimalizáciou θ "získame" popri optimálnom λ aj právebod (Xλ, Y λ). Tento bod, ako uvidíme neskôr, je za ur£itých predpokladov totoºný sh©adaným bodom (θxo, yo), ktorý vykazuje zachovanú úrove¬ výstupov pri maximálnezmen²enom vstupe θxo. V kaºdom prípade v²ak bod (Xλ, Y λ), ktorý vyplynie z modeluje lep²í ako bod (θxo, yo)(dôsledok ohrani£ení). Podrobnej²ie tento problém rozoberiemev nasledujúcej £asti.

KAPITOLA 4. DUÁLNY OBÁLKOVÝ CCR MODEL 24

4.3 Komplementárne premenné (slacky)V súvislosti s rie²ením duálnej úlohy

minθ,λ

θ

θxo − Xλ ≥ 0m

Y λ ≥ yo

λ ≥ 0n,

(4.10)

ozna£me pojmom slack vektory s+ ∈ Rs a s− ∈ R

m de�nované ako:

s− = θxo − Xλ, s+ = Y λ − yo, (4.11)

pri£om s− ≥ 0m a s+ ≥ 0s pre ©ubovo©né prípustné rie²enie (θ, λ) úlohy (4.10). Zh©adiska DEA budeme pod symbolmi s− resp. s+ rozumie´ tzv. nadbytky vstupov(input excesses), respektíve nedostatky výstupov (output shortfalls).

Na základe tejto de�nície a uº dokázanej vety o komplementarite (Veta 1.8) dokáºemeteraz tvrdenie, ktoré bude k©ú£om k de�nícii efektívnosti pomocou duálnej úlohy.

Veta 4.3. Optimálne rie²enie primárnej úlohy, v ktorom vektory u ∈ Rs,v ∈ R

m ma-jú v²etky zloºky kladné, existuje práve vtedy, ak kaºdé optimálne rie²enie duálnej úlohyvykazuje vlastnos´ nulových slackov s+ a s−.

Dôkaz:” ⇐ ” Dôkaz sporom. Nech kaºdé optimálne rie²enie má s− = 0m a s+ = 0s. Predpo-kladajme, ºe neexistuje kladné rie²enie (u, v) primárnej úlohy, presnej²ie uvaºujme vektoru,2 v ktorom existuje zloºka i taká, ºe pre v²etky optimálne rie²enia je zárove¬ s+

i a ui

nulové. To je ale spor s vetou o ostrej komplementarite, preto platí na²e pôvodné tvrdenie.” ⇒ ” Nech existuje optimálne rie²enie primárnej úlohy také, ºe u > 0s, v > 0m. Na zá-klade vety o komplementarite, ktorá hovorí, ºe pre ©ubovo©né optimálne rie²enia navzájomduálnych úloh je skalárny sú£in nezáporných vektorov

uT s+, respektíve vT s−

nulový, dostávame, ºe potom kaºdý optimálny slack s− resp. s+ musí by´ nulový.

De�nícia 4.4. (Efektívnos´ pod©a duálnej úlohy)Nech θ∗ = 1 a kaºdé optimálne rie²enie (θ∗, s−∗, s+∗) úlohy (4.10) vykazuje vlastnos´nulových slackov. Potom hovoríme, ºe DMUo je efektívna. V opa£nom prípade, tedaak θ∗ < 1, alebo ak existuje optimálne rie²enie obsahujúce nenulový slack, hovoríme, ºeDMUo je neefektívna.

Poznámka 4.5. De�nície 3.1 a 4.4 v prípade θ∗ < 1 zhodne de�nujú príslu²nú DMUo

ako neefektívnu, a naviac v dôsledku Vety 4.3 de�nujú prípadnú efektívnos´ DMUo ekvi-valentným spôsobom.

2Analogický záver by platil aj v prípade vektora v.

KAPITOLA 4. DUÁLNY OBÁLKOVÝ CCR MODEL 25

Spôsobov ako nájs´ nenulové rie²enie primárnej úlohy (ak existuje) je viacero. Medzimoºné postupy patrí metóda vnútorného bodu rie²enia danej úlohy LP, alebo aplikáciatzv. nearchimedovského epsilon na prípustné váhy. V prípade duálnej úlohy v²ak existujeaj iný postup, zaloºený na rie²ení doplnkovej duálnej úlohy LP, ktorý teraz vysvetlíme.

Nech θ∗ je optimálna hodnota ú£elovej funkcie duálnej úlohy. Zave¤me pomocou θ∗

tzv. druhú fázu rie²enia duálnej úlohy (4.10) nasledujúcim spôsobom:

maxs+,s−,λ

ω = eTs− + eTs+

s− = θ∗xo − Xλ

s+ = Y λ − yo

λ ≥ 0n, s− ≥ 0m, s+ ≥ 0s,

, (4.12)

kde e = (

n︷ ︸︸ ︷

1, 1, . . . , 1) ⇒ eTs(·) =∑

s(·)i .

Optimálne rie²enie (θ∗,λ∗, s−∗, s+∗) úloh (4.10) a (4.12) nazveme tzv. dvojfázovýmrie²ením duálnej úlohy. Optimálna hodnota ú£elovej funkcie systému (4.12) nám posky-tuje informáciu o maximálnej hodnote sú£tu súradníc slackov, ktorý sa môºe nadobúda´v duálnom modeli (4.10). Na základe tejto informácie zave¤me nasledujúcu de�níciu:De�nícia 4.6. Optimálne rie²enie (λ∗, s−∗, s+∗) úlohy (4.12) (= druhá fáza úlohy (4.10))sa nazýva rie²enie typu max-slack (rie²enie s maximálnymi slackmi).Ak pre rie²enie typu max-slack platí: s−∗ = 0m a s+∗ = 0s, potom toto rie²enie nazvemerie²ením typu zero-max-slack (rie²enie s nulovými maximálnymi slackmi).3

Na£rtnutá dvojfázová metóda je univerzálny spôsob, ako ur£i´ efektívnos´ DMU, pri£omrie²enie nám automaticky udáva ve©kos´ slackov jednotlivých faktorov. Spolu s De�ní-ciou 4.4 teda platí, ºe rie²enie typu zero-max-slack s hodnotou θ∗ = 1 je ekvivalentnéefektívnosti danej DMU.

Vrá´me sa teraz k interpretácii duálneho modelu a analyzujme moºné prípady opti-málneho rie²enia dvojfázovej úlohy:

• V prípade, ºe optimálne rie²enie je typu zero-max-slack a θ∗ = 1, máme efektívnuDMUo. Majme teraz rie²enie, pre ktoré platí θ∗ < 1. Pre kaºdú DMUo s touto vlast-nos´ou platí, ºe je u nej prítomná technická neefektívnos´, ktorú v²ak vieme elimino-va´ proporcionálnym zmen²ením v²etkých vstupov o (1−θ∗) %. Toto zmen²enie zod-povedá bodu (θ∗xo, yo), patriacemu pod©a (4.10) mnoºine produk£ných moºností,ktorý vykazuje maximálnu radiálnu redukciu vstupov. Zave¤me e²te ¤al²ie delenieneefektívnych rie²ení pod©a vlastnosti zero-max-slack:

• Nech DMUo s rie²ením θ∗ < 1 nemá vlastnos´ zero-max-slack (t.j. ∃ i u∗

i 6= 0 ∨ v∗

i

6= 0). Potom maximálna proporcionálna redukcia vstupov danej DMUo neodstrániv²etky jej neefektívnosti, pretoºe bod (Xλ, Y λ) de�novaný pomocou (nenulových)slackov s− = θxo − Xλ, s+ = Y λ − yo je lep²í (vyuºíva menej vstupov a/aleboprodukuje viac výstupov) ako bod (θ∗xo, yo). Teda v prípade nenulových slackovnám zlep²enie de�nované bodom (Xλ, Y λ) vyjadruje technickú a zárove¬ zmie²anúneefektívnos´ (technical & mix ine�ciency) obsiahnutú v danej DMUo.

3vi¤ [3, De�nition 3.1, str. 45]

KAPITOLA 4. DUÁLNY OBÁLKOVÝ CCR MODEL 26

• Naopak, v prípade optimálneho rie²enia s vlastnos´ou zero-max-slack a hodnotouθ∗ < 1 platí, ºe v ohrani£eniach (4.10) sa nadobúda rovnos´, z £oho vyplýva, ºebod (Xλ, Y λ) je totoºný s bodom (θ∗xo, yo), £iºe v DMUo je prítomná len tech-nická neefektívnos´. Moºné zlep²enie sa dá rovnako ako v predo²lom prípade opísa´pomocou bodu (Xλ, Y λ), teda tými DMUi, pre ktoré je λi nenulové.

• Aby bola na²a analýza kompletná, musíme e²te vy²etri´ rie²enie, ktoré nie je ty-pu zero-max-slack a θ∗ = 1. V tomto prípade platí, ºe daná DMUo nevykazujeºiadnu proporcionálnu neefektívnos´, av²ak nenulové slacky udávajú informáciu ozmie²anej neefektívnosti. Tento typ neefektívnosti sa niekedy zvykne ozna£ova´pojmom pseudoefektívnos´ vzh©adom na to, ºe hodnota ú£elovej funkcie θ∗ = 1.

V dôsledku ekvivalencie de�nicií efektívnosti pod©a primárnej a duálnej úlohy nám tátoanalýza poskytla kompletnú informáciu o moºných rie²eniach lineárneho CCR modelu(3.4). Z duálnej úlohy moºno navy²e odvodi´ alternatívny vz´ah pre referen£nú mnoºinu,ktorý je konzistentný s jej pôvodnou de�níciou. Uvaºujme mnoºinu

Eo ={j

∣∣ λ∗

j > 0}

∀ j ∈ {1 . . . n}, (4.13)

pri£om λ∗ ∈ Rn je zloºka optimálneho rie²enia duálnej úlohy. Z teórie komplementarity

aplikovanej na duálne úlohy (4.7) okamºite vyplýva, ºe optimálne nenulové λ∗

j zodpoveda-jú nulovým hodnotám výrazu

∑s

r=1 u∗

ryrj −∑m

i=1 v∗

i xij z primárnej úlohy. Z tohto dôvoduje mnoºina (4.13) ekvivalentná s referen£nou mnoºinou (3.5) z tretej kapitoly.

Uvaºujme teraz súvis medzi sprojektovaným bodom (θ∗xo,yo) a referen£ným bodom(Xλ, Y λ), ktoré sú zviazané vz´ahmi:

θ∗xo =∑

j∈Eo

xjλ∗

j + s−∗

yo =∑

j∈Eo

yjλ∗

j − s+∗

(4.14)

Na základe týchto vz´ahov de�nujeme vz´ah medzi referen£ným (vzh©adom k neefektívnejDMUo) bodom a pôvodným bodom (xo,yo):

De�nícia 4.7. [ 3, Corollary 3.1, str. 48] Pre referen£ný bod (xo, yo) platí:

xo =∑

j∈Eo

xjλ∗

j = θ∗xo − s−∗ ≤ xo

yo =∑

j∈Eo

yjλ∗

j = yo + s+∗ ≥ yo

(4.15)

De�ni£né vz´ahy (4.15) sa v literatúre zvyknú ozna£ova´ pojmom CCR-projekcia. Oefektívnosti bodu (xo, yo) hovorí nasledujúca veta.

Veta 4.8. [ 3, Theorem 3.3, Theorem 3.4, str. 49] Nech Eo je de�novaná v zmysle (4.13).Potom Eo je neprázdna a pre v²etky j ∈ Eo platí:

KAPITOLA 4. DUÁLNY OBÁLKOVÝ CCR MODEL 27

(i) Referen£né DMUj sú vzh©adom k DMUo efektívne.

(ii) �ubovo©ná nezáporná kombinácia prvkov Eo je efektívna.

Urobme teraz krátke zhrnutie ná²ho doteraj²ieho výkladu DEA. Opísali sme (vrá-tane dôkazov) teóriu vstupne orientovaného CCR-modelu. De�novali sme efektívnos´lineárneho CCR modelu pomocou optimálnej hodnoty jeho ú£elovej funkcie a podmienkynezápornosti váh. Demon²trovali sme aj výpo£tovo "prístupnej²iu"de�níciu efektívnostipomocou duálnej úlohy. Nakoniec sme zaviedli referen£nú mnoºinu a odvodili projektívnevzorce (4.15), ktoré popisujú v²etky druhy neefektívnosti obsiahnuté v danej DMUo.

Predtým ako uzavrieme teóriu CCR modelu a prejdeme k modelu Assurance Region,zavedieme e²te analogický výstupne orientovaný CCR model a vyjasníme jeho súvis smodelom vstupne orientovaným. Výstupne orientovaný model vyuºijeme v poslednej(praktickej) kapitole pri tvorbe rankingu fakúlt slovenských vysokých ²kôl.

4.4 Výstupne orientovaný modelVo vstupne orientovanom modeli sme h©adali takú maximálnu redukciu vstupov, pri ktorejsa zachová daná úrove¬ výstupu. Touto metodikou sme jasne de�novali na²u preferenciuh©adania neefektívností na strane vstupov. Ak v²ak máme vstupy dostato£ne efektívnevyuºívané a chceme vylep²i´ produkciu výstupov, je potrebné zvoli´ iný prístup. Ukáºemeodvodenie modelu, v ktorom budeme projektova´ (zv䣲ova´) výstupy pri zachovaní danejúrovne vstupov.

Zave¤me nasledujúcu analógiu vstupne orientovaného modelu vo forme primárnej aduálnej úlohy:

Primárna Duálna

minu,v

vT xo

uT yo = 1

Y T u − XT v ≤ 0n

u ≥ 0s, v ≥ 0m.

maxη,ξ

ξ

xo − Xη ≥ 0m

Y η ≥ ξyo

η ≥ 0n,

(4.16)

Aby sme nahliadli súvis tejto dvojice úloh s dvojicou (4.7), de�nujme

λ = η/ξ, θ = 1/ξ.

Potom duálny model (4.16) nadobudne tvar

minθ,λ

θ

θxo − Xλ ≥ 0m

Y λ ≥ yo

λ ≥ 0n,

, (4.17)

KAPITOLA 4. DUÁLNY OBÁLKOVÝ CCR MODEL 28

£o je známy tvar duálnej úlohy vstupne orientovaného modelu. Preto pre hodnoty ú£elovýchfunkcií a zloºiek vektorov λ a η v rámci vstupne a výstupne orientovaného modelu platianasledujúce vz´ahy:

ξ∗ = 1/θ∗, η∗ = λ∗/θ∗. (4.18)Pre komplementárne premenné (slacky) výstupného modelu de�nované ako

s−

out = xo − Xη

s+out = Y η − ξyo

existuje taktieº vyjadrenie v závislosti od hodnôt slackov vstupne orientovaného modelu:

s−∗

out = s−∗/θ∗, s+∗

out = s+∗/θ∗.

Ke¤ºe θ∗ ≤ 1, pouºijúc vz´ah (4.18) dostávame obmedzenie pre ξ∗:

ξ∗ ≥ 1.

�ím v䣲ia je hodnota ξ∗, tým menej efektívna je DMU. Kým θ∗ reprezentuje mieruredukcie vstupov, ξ∗ popisuje mieru proporcionálneho zv䣲enia výstupov. Z vy²²ie uve-dených vz´ahov vyplýva, ºe DMUo je efektívna v zmysle vstupne orientovaného CCRmodelu práve vtedy, ke¤ je efektívna v zmysle modelu výstupne orientovaného.

Rovnako ako pri vstupne orientovanom modeli, existuje projekcia na hranicu efek-tívnosti aj v prípade výstupne orientovaného modelu, ktorú de�nujeme nasledujúcimivz´ahmi:

De�nícia 4.9. Pre efektívny bod (xo, yo) výstupného modelu (4.17) platí:

xo =∑

j∈Eo

xjη∗

j = xo − s−∗

out ≤ xo

yo =∑

j∈Eo

yjη∗

j = ξ∗yo + s+∗

out ≥ yo

(4.19)

5 Assurance Region modelDruhou £as´ou tejto práce je uº spomínaný Assurance Region model. Podobne ako priCCR modeli budeme v na²om výklade vychádza´ z [3], pri£om ho roz²írime o vlastnývysvet©ujúci komentár.

Po jednoduchej motivácii, ktorou na£rtneme zmysel ohrani£ených multiplikátorov (as-surance region), uvedieme matematickú de�níciu modelu, pri£om vyuºijeme práve CCRmodel, ktorého teóriu sme podrobne spracovali v predchádzajúcich kapitolách. Nakoniecna modelovom príklade demon²trujeme jeho praktické pouºitie.

5.1 Metóda ohrani£ených multiplikátorovV predchádzajúcich kapitolách sme sa zaoberali modelmi, ktoré vyºadovali minimumapriórnych informácií o dátach. Presnej²ie, jedinou podmienkou bola nezápornos´ hodnôtvstupov a výstupov a ich celková nenulovos´. V praxi v²ak niekedy nastanú situácie,výsledkom ktorých je obmedzenie prípustných a teda aj optimálnych váh. Takáto situá-cia môºe nasta´ bu¤ ak dané obmedzenie vyplynie priamo z podstaty úlohy, alebo aksa rie²ením "beºného" CCR modelu získajú také optimálne váhy (u∗, v∗), v ktorýchje rozdiel alebo podiel niektorých zloºiek neprimerane ve©ký. V takom prípade je tedavhodné zahrnú´ do ohrani£ení modelu aj obmedzenia na váhy (= multiplikátory).

V na²ej práci sa budeme venova´ ohrani£eniam v tvare podielu. Konkrétne obmedzeniena pomer váh pre vstupy 1 a 2 môºe vyzera´ napríklad takto:

d1,2 ≤v2

v1

≤ h1,2 (5.1)

kde d1,2 a h1,2 sú dolná a horná hranica, ktorú môºe pomer v2/v1 nadobúda´. Z toh-to pochádza aj názov modelu Assurance region (AR), pretoºe podmienky typu (5.1)ohrani£ujú mnoºinu (región) váh, ktoré sa môºu nadobúda´. �astým javom je situácia,ke¤ sa optimálna hodnota váh nadobúda práve ako dolná alebo horná medza de�novanáohrani£eniami. Preto je dôleºité voli´ ich s náleºitým uváºením, aby optimálne hodnotyváh neboli príli² za´aºené prípadnou chybou na²ich apriórnych poºiadaviek.

5.2 De�nícia modeluAko sme uº spomenuli, AR model je odvodený od CCR modelu, presnej²ie je to jeho ur£itánadstavba, pretoºe do ohrani£ení zahrnieme aj ohrani£enia typu (5.1). Vo v²eobecnostirozli²ujeme ohrani£enia zvlá²´ pre vstupy a výstupy:

vjdji ≤ vi ≤ vjhji ∀ j ∈ {1 . . . m − 1}, i ∈ {2 . . . m}, i > j (5.2)uqDqr ≤ ur ≤ uqHqr ∀ q ∈ {1 . . . s − 1}, r ∈ {2 . . . s}, r > q,

kde dji, hji, Djr a Hjr sú dané horné a dolné medze.

29

KAPITOLA 5. ASSURANCE REGION MODEL 30

V praxi nie je zvy£ajne potrebné ohrani£i´ v²etky váhy, znak ∀ je preto skôr volite©ný.Celkový po£et (jednostranných) ohrani£ení vyjadrený kombina£ným £íslom je 2

(m

2

)pre

vstupy, resp. 2(

s

2

)pre výstupy. Môºeme si tieº v²imnú´, ºe vz´ahy (5.2) sú v porovnaní

s (5.1) lineárne, preto ich môºeme zahrnú´ do lineárneho CCR modelu (3.4). Pomocoumaticového zápisu zahr¬ujúceho ohrani£enia (5.2) potom dostávame vstupný AssuranceRegion model:

maxu,v

uT yo

vT xo = 1

Y T u − XT v ≤ 0n

P T v ≤ 0α

QT u ≤ 0β

u ≥ 0s, v ≥ 0m,

, (5.3)

pri£om ak α a β vyjadrujú po£et ohrani£ení na vstupy, resp. výstupy, potom P ∈ Rm×α

a Q ∈ Rs×β sú matice typu

P =

d12 −h12 d13 −h13 0 0 · · · · · ·−1 1 0 0 d23 −h23 · · · · · ·0 0 −1 1 −1 1 · · · · · ·0 0 0 0 0 0 · · · · · ·· · · · · · · · · · · · · · · · · · · · · · · ·· · · · · · · · · · · · · · · · · · · · · · · ·

, (5.4)

Q =

D12 −H12 D13 −H13 0 0 · · · · · ·−1 1 0 0 D23 −H23 · · · · · ·0 0 −1 1 −1 1 · · · · · ·0 0 0 0 0 0 · · · · · ·· · · · · · · · · · · · · · · · · · · · · · · ·· · · · · · · · · · · · · · · · · · · · · · · ·

. (5.5)

Kaºdý st¨pec matíc P a Q de�nuje práve jedno ohrani£enie (zvy²né prvky daného st¨p-ca sú preto nulové). V prípade, ºe celkový po£et ohrani£ení je v䣲í ako dim u (dim v), súobd¨ºnikové matice P (Q) "dlh²ie ako ²ir²ie". Takáto situácia nastala aj v prípade mode-lových matíc (5.4) a (5.5), ktoré znázor¬ujú ohrani£enia pre dvojice váh {1, 2}, {2, 3} a{1, 3}. Poznamenajme, ºe vertikálny rozmer matíc P, Q súhlasí s dimenziou príslu²nýchvektorov u,v.

Systém (5.3) de�nuje AR model vo forme primárnej úlohy lineárneho programovania.Ak nás v²ak zaujíma referen£ná mnoºina pre jednotlivé neefektívne DMU, je potrebnéodvodi´ duálny AR model. Pouºijúc techniku pri dualizácii CCR modelu a ²truktúrovanézápisy modelov (4.8) a (4.9) dostávame vzh©adom k primárnej úlohe (5.3) dvojicu duál-nych úloh:

KAPITOLA 5. ASSURANCE REGION MODEL 31

(P) max

(yTo 0

Tm)

(u

v

)

0Ts xT

o

Y T −XT

0α×s P T

QT0β×m

(u

v

)=≤

10n

0α

0β

, u ≥ 0s, v ≥ 0m

(D) min

(1 0Tn0

Tα0

Tβ)

θλ

π

τ

(0s Y 0s×α Qxo −X P 0m×β

)

θλ

π

τ

≥

(yo

0m

)

,

θ − vo©ná,λ ≥ 0n

π ≥ 0α

τ ≥ 0β

,

kde θ ∈ R,λ ∈ Rn,π ∈ R

α, τ ∈ Rβ, yo ∈ R

s, xo ∈ Rm, (u v) ∈ R

s+m, X ∈ Rm×n,

Y ∈ Rs×n, Q ∈ R

s×β, P ∈ Rm×α, α, β ∈ N.

Duálny tvar AR modelu moºno potom zapísa´ v ²tandardnom skrátenom tvare:

minθ,λ

θ

θxo − Xλ + Pπ ≥ 0m

Y λ + Qτ ≥ yo

λ ≥ 0n, π ≥ 0α, τ ≥ 0β.

(5.6)

Podobne ako pri CCR modeli de�nujeme nezáporné slacky

s− = θxo − Xλ + Pπ, s+ = −yo + Y λ + Qτ . (5.7)

Na základe hodnôt týchto slackov v optimálnom rie²ení platí nasledujúca

De�nícia 5.1 (Efektívnos´ AR modelu). DMUo s hodnotami vstupov a výstupov (xo,yo)je efektívna v zmysle Assurance Region modelu práve vtedy, ak v kaºdom optimálnomrie²ení, pre ktoré

θ∗ = 1,

platí zárove¬s−∗ = 0m, s+∗ = 0s.

Ak bod (xo,yo) nie je efektívny, potom pomocou optimálneho rie²enia (θ∗,λ∗,π∗, τ ∗,s−∗, s+∗) môºeme podobne ako v CCR modeli de�nova´ jeho projekciu na hranicu efek-tívnosti nasledovne: 1

xo = θ∗xo − s−∗ + Pπ∗(= Xλ∗)

yo = yo + s+∗ − Qτ ∗(= Y λ∗)(5.8)

Môºeme si v²imnú´, ºe na rozdiel od CCR modelu, v prípade projekcie (5.8) môºe nasta´situácia, ke¤ neplatí xo ≤ xo alebo yo ≥ yo. Dôvodom je prítomnos´ matíc P a Q vovzorcoch (5.8).

1[ 3, De�nition 6.1, str. 154]

KAPITOLA 5. ASSURANCE REGION MODEL 32

5.3 Zmena mnoºiny efektívnych DMU ako dôsledokohrani£ených multiplikátorov

Z de�nície modelu (5.3) vyplýva, ºe vzh©adom na v䣲í po£et ohrani£ení je mnoºina prí-pustných rie²ení v porovnaní s CCR modelom men²ia. Z toho vyplýva, ºe optimálna(maximálna) hodnota ú£elovej funkcie v AR modeli je nutne men²ia alebo rovná optimál-nej hodnote v CCR modeli. Zjednodu²ene povedané, pouºitím AR modelu sa hodnotaefektívnosti môºe zníºi´. V prípade efektívnej DMU to napríklad môºe znamena´, ºe sastane neefektívnou.

Pre lep²ie pochopenie predchádzajúcich my²lienok uvaºujme príklad z tretej kapitoly,£asti 3.3, kde sme analyzovali ²es´ DMU pri zadaných dvoch vstupoch a jednom výstupepomocou CCR modelu. Analyzujme teraz tento príklad podrobnej²ie.2 Vzh©adom nanormalizáciu výstupu na jednotku zobrazíme pôvodnú situáciu gra�cky:

0 0.05 0.1 0.15 0.2 0.25 0.3 0.35 0.4 0.45 0.50

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

D

E

C

F

A

B

P3

P1

P2

P4

P

Hranica mnoziny prípustných riešení

v1/u

v2/u

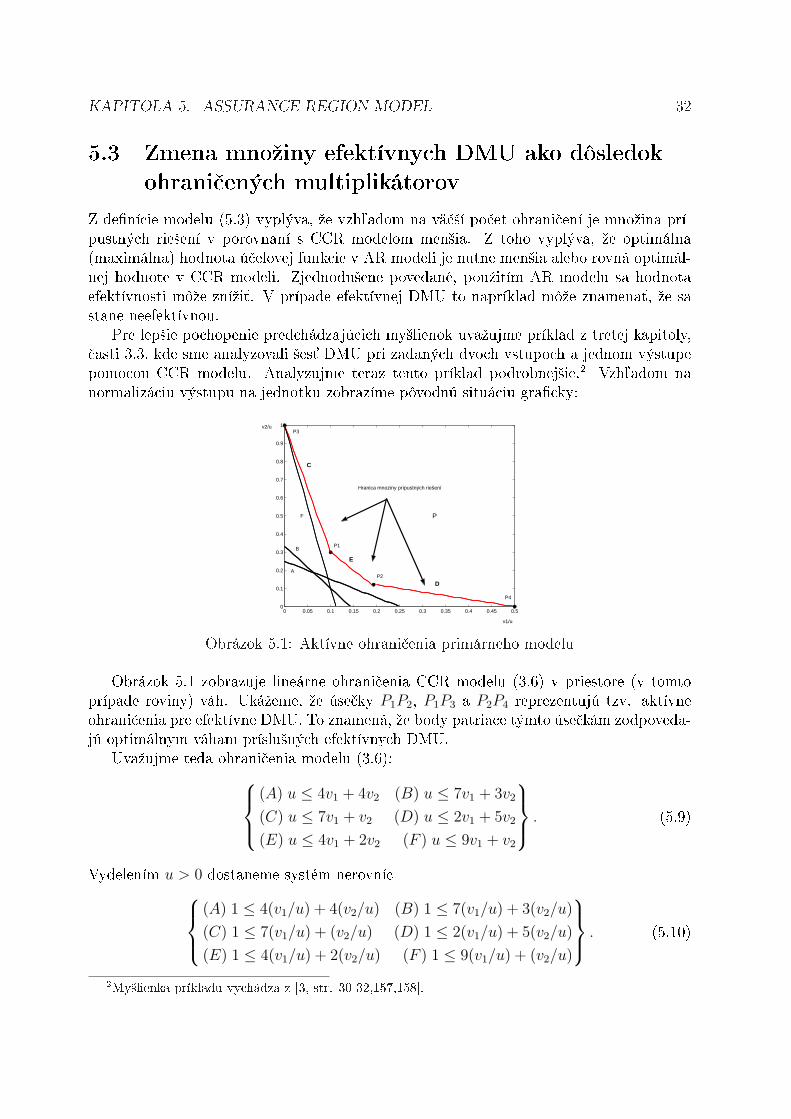

Obrázok 5.1: Aktívne ohrani£enia primárneho modelu

Obrázok 5.1 zobrazuje lineárne ohrani£enia CCR modelu (3.6) v priestore (v tomtoprípade roviny) váh. Ukáºeme, ºe úse£ky P1P2, P1P3 a P2P4 reprezentujú tzv. aktívneohrani£enia pre efektívne DMU. To znamená, ºe body patriace týmto úse£kám zodpoveda-jú optimálnym váham príslu²ných efektívnych DMU.

Uvaºujme teda ohrani£enia modelu (3.6):

(A) u ≤ 4v1 + 4v2 (B) u ≤ 7v1 + 3v2

(C) u ≤ 7v1 + v2 (D) u ≤ 2v1 + 5v2

(E) u ≤ 4v1 + 2v2 (F ) u ≤ 9v1 + v2

. (5.9)

Vydelením u > 0 dostaneme systém nerovníc

(A) 1 ≤ 4(v1/u) + 4(v2/u) (B) 1 ≤ 7(v1/u) + 3(v2/u)

(C) 1 ≤ 7(v1/u) + (v2/u) (D) 1 ≤ 2(v1/u) + 5(v2/u)

(E) 1 ≤ 4(v1/u) + 2(v2/u) (F ) 1 ≤ 9(v1/u) + (v2/u)

. (5.10)

2My²lienka príkladu vychádza z [3, str. 30-32,157,158].

KAPITOLA 5. ASSURANCE REGION MODEL 33

Na Obrázku 5.1, v ktorom sme za osi vzali podiely v1/u a v2/u, sú tieto (ne)rovnicezobrazené £iernymi úse£kami, pri£om £ervené úse£ky P1P2, P1P3 a P2P4 reprezentujúohrani£enia pre efektívne DMU. V takomto priestore váh potom oblas´ P vyjadrujemnoºinu prípustných rie²ení primárneho CCR modelu (3.6) a jej hranica pozostáva (mi-mo súradnicových osí) práve z úse£iek, reprezentujúcich aktívne ohrani£enia pre efektívneDMU C, D a E. Napríklad v prípade DMU E rie²ime úlohu LP:

max u

4v1 + 2v2 = 1

+ ohrani£enia (5.10)

(5.11)

Ak sa v úlohe (5.11) obmedzíme na oblas´ P a vydelíme rovnicu v ohrani£eniach (5.11)premennou u, dostaneme úlohu

max{

u∣∣∣ 4(v1/u) + 2(v2/u) = 1/u

}

,

£o je to isté, ako h©ada´ najmen²ie t, pre ktoré sa priamka

4(v1/u) + 2(v2/u) = t (5.12)dotýka oblasti P . Z Obrázka 5.1 vidíme, ºe úse£ka P1P2, ktorá je £as´ou hranice oblastiP je podmnoºinou priamky (5.12) za podmienky t = 1 (⇒ u = 1), £iºe E je efektívna.Rovnako platí, ºe E je efektívna pre ©ubovo©nú kombináciu váh (v1, v2) z úse£ky P1P2. Ztohto jednoduchého príkladu je zrejmé, ºe optimálne váhy pre efektívne DMU nie sú vov²eobecnosti ur£ené jednozna£ne.

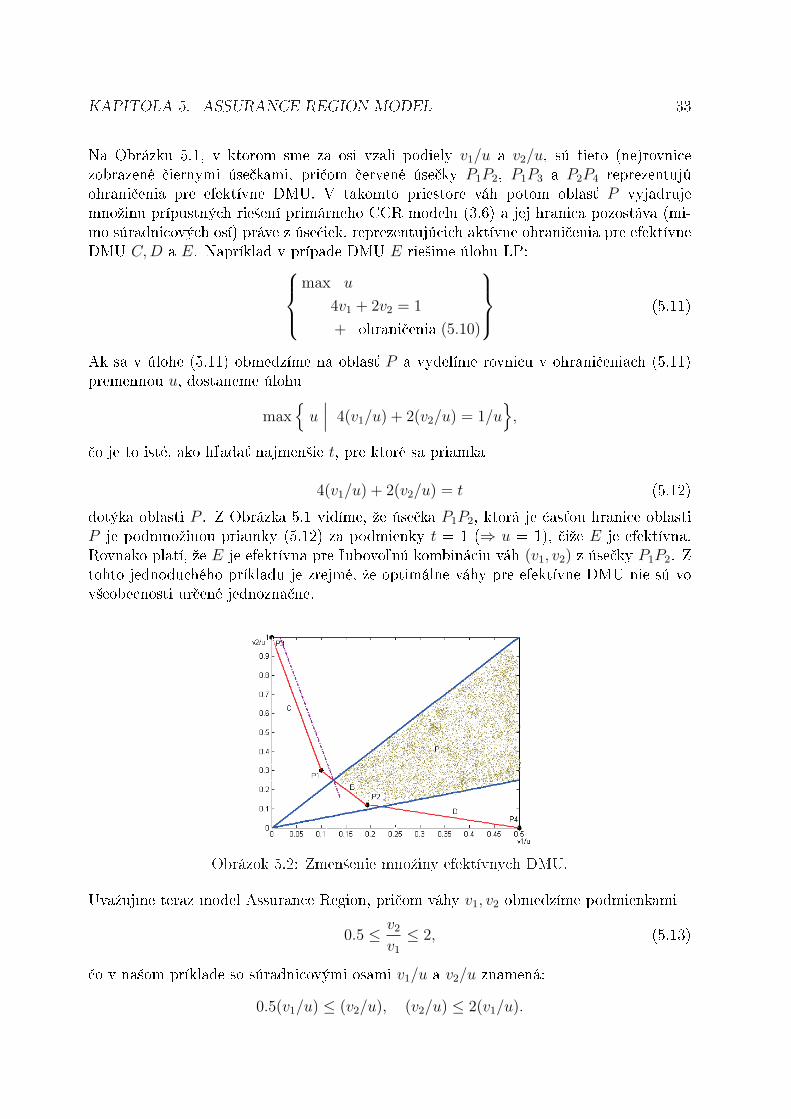

Obrázok 5.2: Zmen²enie mnoºiny efektívnych DMU.

Uvaºujme teraz model Assurance Region, pri£om váhy v1, v2 obmedzíme podmienkami

0.5 ≤v2

v1

≤ 2, (5.13)

£o v na²om príklade so súradnicovými osami v1/u a v2/u znamená:

0.5(v1/u) ≤ (v2/u), (v2/u) ≤ 2(v1/u).

KAPITOLA 5. ASSURANCE REGION MODEL 34

Pozrime sa teraz, ako sa ohrani£eniami (5.13) zmení mnoºina efektívnych DMU. NaObrázku 5.2 je zobrazená pôvodná oblas´ prípustných rie²ení P - jej hranica je vy-zna£ená £ervenou farbou. Ak aplikujeme obmedzenia Assurance Region modelu, oblas´ Psa zredukuje na vy²rafovanú oblas´ ohrani£enú modrými lú£mi vychádzajúcimi z po£iatkusúradnicovej sústavy.

Mnoºinu nových efektívnych DMU teraz tvoria D a E, pri£om C, ktorá predtýmvykazovala efektívnos´, je teraz vylú£ená z mnoºiny efektívnych DMU. Pri novej efektívnejhranici je efektívnos´ DMU C ur£ená �alovou priamkou, ktorá je rovnobeºná s pôvodnou£ervenou priamkou reprezentujúcou DMU C a dotýka sa efektívnej hranice (priese£níkúse£ky P1P2 s modrým lú£om). Rovnica �alovej priamky je

7(v1/u) + (v2/u) = 1.125,

preto hodnota (miery) efektívnosti DMU C klesla na 1/1.125 .= 0,89.

Uvedený príklad potvrdzuje, ºe Assurance region model nachádza vyuºitie v prí-padoch, ke¤ preferujeme nie ve©ký rozptyl optimálnych váh, alebo ak ich vieme do ur£itejmiery vopred ²peci�kova´. V oboch prípadoch to má za následok zmen²enie mnoºinyprípustných rie²ení (primárneho modelu) a £asto aj mnoºiny optimálnych DMU v rámcidanej skupiny. Naproti tomu mnoºina produk£ných moºností, ktorá je popísaná duálnoustránkou AR modelu, je v¤aka ²peciálnej ²truktúre matíc P a Q v䣲ia. Z tohto dôvo-du je AR model ú£innej²í pri odha©ovaní nenulových slackov (pseudoefektívnosti) akojednoduch²í CCR model.

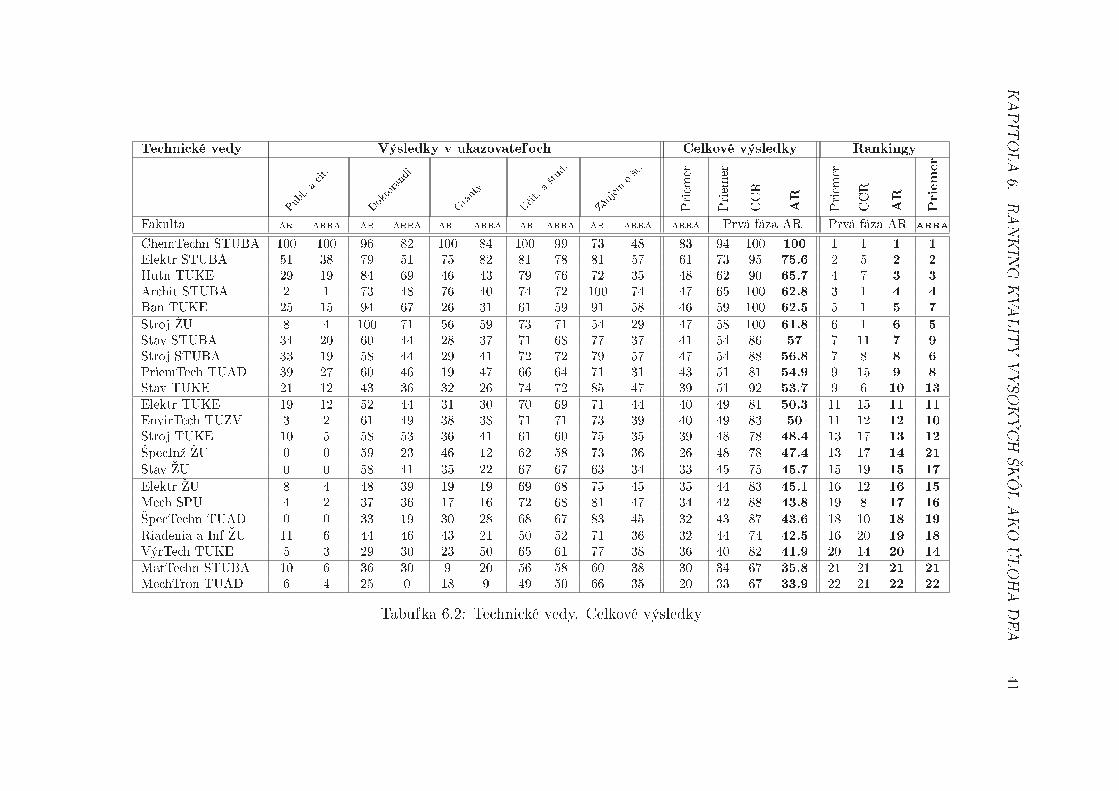

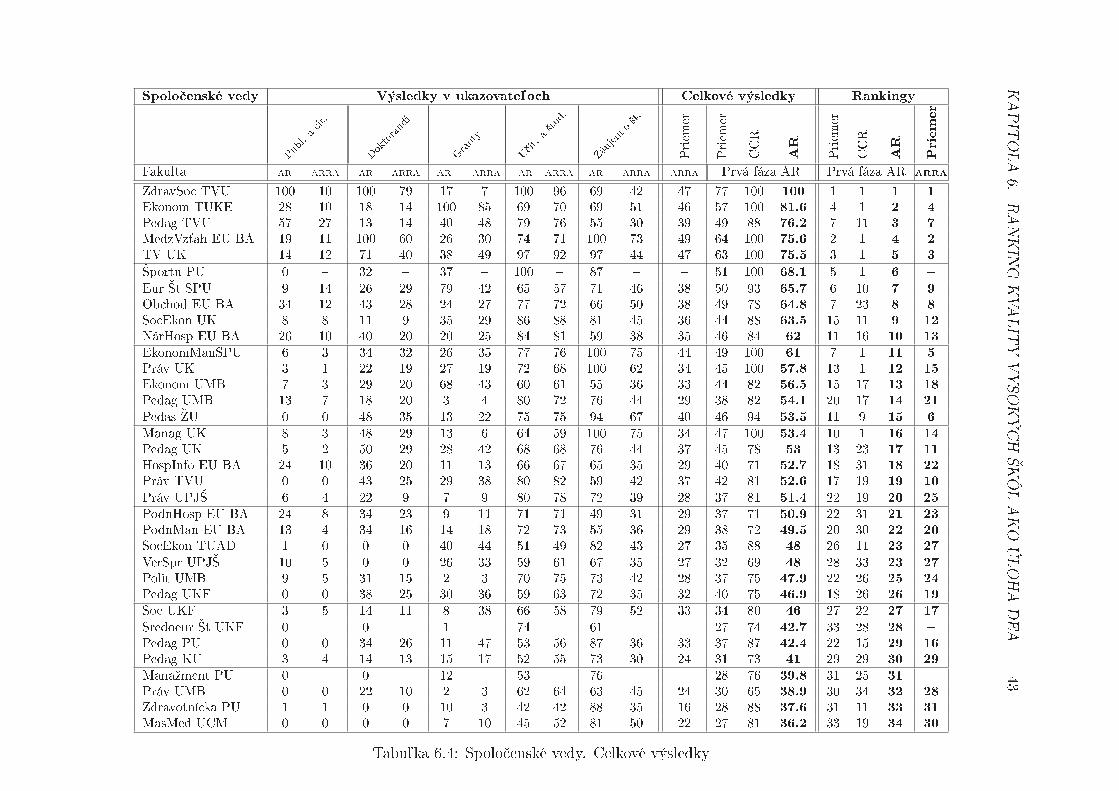

6 Ranking kvality vysokých ²kôl akoúloha DEA

6.1 Úvod do problematikyPokúsme sa teraz aplikova´ teoretické poznatky z predchádzajúcich kapitol na konkrét-nom príklade z praxe. Takým ur£ite je problematika hodnotenia kvality ná²ho vysokého²kolstva. Dlhodobo nebola otázka kvality vysokých ²kôl spolo£ensky dôleºitá. V posled-nom období sa v²ak situácia zmenila, pri£om existujú uº dve hodnotiace správy o stavevysokého ²kolstva na Slovensku. Touto agendou sa uº nejaký £as zaoberá nezávislá Aka-demická rankingová a ratingová agentúra (ARRA), ktorá uvedené správy zverej¬uje. Jejpresnú metodiku hodnotenia fakúlt popí²eme v ¤al²ej £asti. Teraz len uvedieme cie© tejtopraktickej £asti, ktorým je pouºitie DEA modelov, konkrétne základného CCR a so�stiko-vanej²ieho AR modelu pri vyhodnotení kvality vysokých ²kôl. Úloha porovnávania ²kôl(fakúlt) je totiº typický príklad pre pouºitie DEA analýzy vzh©adom na typ organiza£nýchjednotiek, ktorý fakulty predstavujú. Výsledné hodnoty, ktoré takto dostaneme, potomporovnáme s rankingom, ktorý uverejnila ARRA a pokúsime sa na£rtnú´ moºné dôvodyprípadných rozdielnych výsledkov.

6.2 Hodnotenie kvality ²kôlAko sme uº uviedli, agentúra ARRA zverej¬uje kaºdoro£ne na svojej stránke výro£núsprávu o stave vysokého ²kolstva (pozri [5]). Popí²me teraz v skratke postup ako takátospráva vzniká.

Vo v²eobecnosti moºno fakulty rozdeli´ do nieko©kých kategórií pod©a prevládajúcehovedného zamerania. Takýto princíp uplat¬uje aj ARRA vo svojej správe, pri£om fakultyrozde©uje pod©a tzv. Frascati manuálu do ²iestich skupín:

• prírodné vedy

• technické vedy

• lekárske vedy

• pôdohospodárske vedy

• spolo£enské vedy

• humanitné vedy

Následné hodnotenie fakúlt potom prebieha len v rámci uvedených skupín. Niektoréskupiny obsahujú ²tandardne málo fakúlt, preto by mohlo by´ otázne, nako©ko je rele-vantná kvalita danej ²koly v porovnaní s v䣲ou skupinou, av²ak tento problém správanerie²i. Zostávame preto pri porovnaní ²kôl s pribliºne rovnakým zameraním.

35

KAPITOLA 6. RANKING KVALITY VYSOKÝCH �KÔL AKO ÚLOHA DEA 36

Prejdime teraz ku kritériám, ktoré sú relevantné pre hodnotenie kvality. Na za£iatokpoznamenajme, ºe uvedené kritériá zoh©ad¬ujú intenzitu výkonu a nie celkový výkon.1 Ztohto dôvodu je v䣲ina z nich v tvare podielu dvoch hodnôt. Kvalitatívne to znamená,ºe sú invariantné vzh©adom na ve©kos´ danej fakulty. ARRA pouºila vo svojej správetri kategórie - Veda a výskum, �túdium a vzdelávanie a Financovanie. V na²ejanalýze pomocou DEA pouºijeme v²ak len prvé dve, ke¤ºe dáta z poslednej kategórie smenemali k dispozícii.

V rámci kaºdej kategórie bolo stanovených nieko©ko ukazovate©ov, ktoré ¤alej obsahujútzv. indikátory kvality. Presnej²ie to vidno z nasledujúcej tabu©ky.

Kategória Ukazovate© Indikátor

Publikáciea citácie

Po£et publikácii na tvorivého pracovníkaPo£et citácií na tvorivého pracovníkaPo£et citácií na jednu publikáciuPo£et publikácií s aspo¬ 5 citáciami na tvorivehopracovníkaPo£et publikácií s aspo¬ 25 citáciami na tvorivehopracovníka

Doktorandi

Po£et interných doktorandov na jednéhoprofesora alebo docenta

Veda a výskum Po£et v²etkých doktorandov na jednéhoprofesora alebo docentaPo£et absolventov doktorandského ²túdiana jedného profesora alebo docentaPo£et doktorandov ku po£tu ²tudentovbakalárskeho a magisterského ²túdia

Granty Granty na tvorivého pracovníkaGranty VEGA a KEGA na tvorivého pracovníkaGranty APVT na tvorivého pracovníka

U£itelia a²tudenti

Po£et u£ite©ov na 100 ²tudentovPo£et profesorov a docentov na 100 ²tudentovPomer po£tu u£ite©ov s PhD. k po£tu v²etkých u£ite©ov

�túdium a Pomer po£tu profesorov a docentov k v²etkým u£ite©omvzdelávanie

Záujem o²túdium

Podiel prihlásených ²tudentov kpo£tu plánovaných na prijatiePomer po£tu zapísaných k po£tu prijatých²tudentovPodiel zahrani£ných ²tudentov

V kritériách, ktoré pouºila ARRA, �guruje v ukazovateli U£itelia a ²tudenti ajindikátor vek profesorov, ktorý v tejto práci nebudeme uvaºova´. O otázke, £i optimálnahodnota tohto ukazovate©a má by´ malá alebo ve©ká, by sa dalo totiº polemizova´, £o v²aknie je cie©om tejto práce.

1pod©a [5, str. 13]

KAPITOLA 6. RANKING KVALITY VYSOKÝCH �KÔL AKO ÚLOHA DEA 37

Prejdime teraz k hodnoteniu fakúlt, tak ako ho uskuto£nila ARRA. V prvej fázehodnotenia sa kaºdej fakulte priradili hodnoty v jednotlivých indikátoroch. Bodový zisk zadaný indikátor sa ur£il tak, aby fakulta s najv䣲ou hodnotou daného indikátora dosiahla100 bodov. Pre ostatné fakulty sa body lineárne na²kálovali vzh©adom k maximálnejhodnote, ktorú dosiahla najlep²ia fakulta, pri£om fakulta s nulovou hodnotou získala nulabodov. Z bodov za jednotlivé indikátory sa vypo£ítal aritmetický priemer, £ím sa získalobodové ohodnotenie fakulty v rámci daného ukazovate©a zah¯¬ajúceho uvedené indikátory.Takýmto postupom sa vyhodnotili v²etky ukazovatele, z ktorých sa potom ur£il výslednýbodový zisk fakulty ako aritmetický priemer bodov za jednotlivé ukazovatele. Z týchtohodnôt sa potom vypracoval ranking pre danú skupinu fakúlt. Podrobnej²ie informáciemoºno nájs´ v [5].

6.3 Aplikácia DEAPri poh©ade na metodiku ktorú pouºila ARRA vidíme, ºe hodnoty v ukazovate©och súpo£ítané ako priemer z hodnôt, ktoré fakulta dosiahla v rámci indikátorov, resp. výslednýbodový zisk fakulty je po£ítaný ako priemer hodnôt ukazovate©ov. Pouºijúc terminológiuDEA to znamená, ºe kaºdý indikátor v rámci ukazovate©a má rovnakú (kon²tantnú) váhu,a taktieº, ºe kaºdý ukazovate© má rovnakú váhu pri kone£nom hodnotení danej fakulty.Takto zvolené váºenie v²ak nemusí by´ vºdy vhodné, najmä ak niektorá z fakúlt vykazujedobré výkony len v niektorých indikátoroch, resp. ukazovate©och. V takomto prípade jepreto vhodné pouºi´ analýzu DEA, ktorá takéto variabilné váºenie umoº¬uje.

Uvaºujme teda skupinu fakúlt, ktorú chceme vyhodnoti´. V²etky vy²²ie uvedené in-dikátory boli zvolené tak, aby vy²²ia hodnota bola lep²ia, preto v rámci DEA modelu ichbudeme povaºova´ za výstupy, pri£om (jediný) vstup normalizujeme na jednotku. Pretakto de�nované vstupy a výstupy je zrejmé pouºitie výstupne orientovaných CCR a ARmodelov.

6.3.1 Prvá fáza výpo£tuRovnako ako pracovníci v ARRE, aj my budeme uvaºova´ fakulty v rámci skupín, pri£omhodnoti´ budeme fakulty len v rámci danej skupiny. Na²a analýza bude pozostáva´ z dvochkrokov. V prvom kroku vyrie²ime v rámci výstupného AR modelu úlohu lineárneho pro-gramovania, pri£om ako výstupy vezmeme hodnoty, ktoré dosiahli fakulty v indikátorochv rámci jedného ukazovate©a2. Vstup normalizujeme ²tandardne na jednotku. Taktobudeme postupova´ pri kaºdom ukazovateli, aº dostaneme pä´ hodnôt pre kaºdú fakultu.Tieto hodnoty budeme povaºova´ za výkony fakulty v rámci jednotlivých ukazovate©ov.V druhej fáze (výpo£et celkovej efektívnosti fakulty) ich potom pouºijeme ako výstupy.Pre lep²iu preh©adnos´ uvádzame výsledné tabu©ky s oboma údajmi (ARRA aj DEA)výkonu v rámci kaºdého ukazovate©a.

2Vstupné údaje sú uvedené v prílohe

KAPITOLA 6. RANKING KVALITY VYSOKÝCH �KÔL AKO ÚLOHA DEA 38

6.3.2 Druhá fáza výpo£tu a ur£enie ohrani£ení na váhyZ prvej fázy sme získali hodnoty v piatich ukazovate©och pre kaºdú fakultu. Na tietohodnoty sa moºno opä´ pozera´ ako na výstupy vzdelávacieho procesu, preto ich môºemezahrnú´ do ¤al²ieho DEA modelu, pri£om vstup opä´ normalizujeme na jednotku. Podob-ne ako v prvej fáze pouºijeme AR model, av²ak pre lep²iu porovnate©nos´ výsledkov ap-likujeme v tejto £asti aj základný CCR model. Takto získame hodnoty efektívností pod©aCCR a AR modelu, pri£om tieto hodnoty nám po zaokrúhlení dajú h©adaný bodový ziskfakulty (v rozpätí 0 aº 100) v rámci danej skupiny a modelu.

Vieme, ºe v prípade AR modelu je potrebné zade�nova´ ohrani£enia na váhy. Pri ichtvorbe sme oslovili troch nezávislých odborníkov z na²ej fakulty, ktorí na základe svojichosobných preferencií ur£ili kladné váhy v jednotlivých indikátoroch (v rámci jedného uka-zovate©a) tak, aby ich sú£et dával 100. Na základe týchto váh sme potom pre kaºdéhohodnotite©a vy£íslili podiely typu

váha indikátora i

váha indikátora j,

a pre kaºdý podiel (dvojicu váh) sme ur£ili maximálnu a minimálnu hodnotu. Vypo£ítanéminimá a maximá sme potom povaºovali za ohrani£enia na váhy indikátorov. V nasledu-júcej tabu©ke sú zhrnuté v²etky ohrani£enia jednotlivých indikátorov a ukazovate©ov.

Ukazovate© Indikátor i / Indikátor j Min MaxPublikácie a citácie SCI/tvp. / pub/tvp 0,2 1

SCI/pub / pub/tvp 0,17 2,675cit/tvp / pub/tvp 0,08 125cit/tvp / pub/tvp 0,08 1SCI/pub / SCI/tvp 0,5 2,675cit/tvp / SCI/tvp 0,25 125cit/tvp / SCI/tvp 0,25 15cit/tvp / SCI/pub 0,38 0,525cit/tvp / SCI/pub 0,38 0,525cit/tvp / 5cit/tvp 1 1

Doktorandi dokt/P+D / dokt.i./P+D 1 1abs.dokt/P+D / dokt.i./P+D 1 49

dokt/²tud / dokt.i./P+D 2 49abs.dokt/P+D / dokt/P+D 1 49

dokt/²tud / dokt/P+D 2 49dokt/²tud / abs.dokt/P+D 1 2

�tudenti a u£itelia P+D/100² / u£/100 ²t. 0.25 1P+D/u£it. / u£/100²t. 0.25 1.67PhD/u£it. / u£/100²t. 1 2PhD/u£it. / P+D/100²t. 2 5P+D/u£it. / P+D/100²t. 1 5P+D/u£it. / PhD/u£it. 0,25 1

KAPITOLA 6. RANKING KVALITY VYSOKÝCH �KÔL AKO ÚLOHA DEA 39

Záujem o ²túdium zapís/prij / prihl/plán 1 80100zahr.²t./v².²t. / prihl/plán 0,25 19100zahr.²t/v².²t. / zapís/prij 0,24 0,75

Granty VG+KG/tvp / granty/tvp 0,13 0,75APVT/tvp / granty/tvp 0,13 0,75APVT/tvp / VG+KG/tvp 1 1,5

Váhy ukazovate©ov Záujem o ²t. / U£it. a ²tud. 0,5 1Publ. a cit. / U£it. a ²tud. 0,4 1,95Doktorandi / U£it. a ²tud. 0,05 1,5Granty / U£it. a ²tud. 0,5 1

Publ. a cit. / Záujem o ²t. 1,95 3Doktorandi / Záujem o ²t. 0,05 3Granty / Záujem o ²t. 1 2

Doktorandi / Publ. a cit. 0,03 1Granty / Publ. a cit. 0,33 0,67Granty / Doktorandi 0,33 20

6.3.3 Programová implementácia a vyhodnotenie výsledkovPri výpo£toch hodnôt efektívností, ako aj programovaní CCR a AR modelov sme pouºilisoftvér MATLAB a jeho zabudovanú funkciu linprog. Zdrojové kódy oboch modelovuvádzame v prílohe. �iadne numerické problémy pri výpo£toch nenastali. Pre lep²iuorientáciu sme transformovali v²etky hodnoty efektívností na celé £íslo z intervalu 〈0, 100〉.Výnimku tvoria len výsledné hodnoty v rámci AR modelu, ktoré sme zaokrúhlili na jednodesatinné miesto, aby sme sa vyhli situácii, ked na jednej prie£ke v rámci rankingu �gurujeviacero fakúlt.

Prejdime teraz k výsledkom. Na nasledujúcich stranách uvádzame postupne tabu©ky svýsledkami pod©a jednotlivých skupín (vedných zameraní). V prvej £asti kaºdej tabu©kyuvádzame získané body v rámci jednotlivých ukazovate©ov ako vypo£ítané hodnoty efek-tívností v danom ukazovateli (prvá fáza). Ako sme uº spomenuli, súbeºne s kaºdou hod-notou efektívnosti sú v tabu©kách uvedené aj hodnoty pod©a ARRY.