faktor penentu penggunaan informasi ...lib.unnes.ac.id/25767/1/7211412077.pdfviii sari mustaqhfiroh....

TRANSCRIPT

i

FAKTOR PENENTU PENGGUNAAN INFORMASI

AKUNTANSI PADA USAHA KECIL DAN

MENENGAH DENGAN GOOD CORPORATE

GOVERNANCE SEBAGAI VARIABEL INTERVENING

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi

pada Universitas Negeri Semarang

Oleh

Mustaqhfiroh

NIM 7211412077

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG

2016

ii

iii

iv

v

MOTTO DAN PERSEMBAHAN

Motto

Kesuksesan hanya dapat diraih dengan segala upaya dan usaha yang disertai do’a, karena

sesungguhnya nasib seseorang manusia tidak akan berubah dengan sendiriya tanpa berusaha.

PERSEMBAHAN:

Skripsi ini saya persembahkan untuk ;

Bapak Suparmin

Ibu Darsini

Mas Andhika SH

Almamaterku

Sahabatku Desy dan Yuli

Teman-teman Akuntansi B 2012 yang tidak bisa

aku sebutkan satu per satu

Teman-teman kost Al-banat

vi

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang senantiasa melimpahkan rahmat

dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul

“Faktor Penentu Penggunaan Informasi Akuntansi Pada Usaha Kecil Dan

Menengah Dengan Good Corporate Governance Sebagai Variabel Intervening”.

Penulis menyadari bahwa terwujudnya skripsi ini karena adanya

bimbingan, bantuan, saran dan kerjasama dari berbagai pihak. Dengan segala

kerendahan hati dan rasa hormat, penulis menyampaikan penghargaan dan ucapan

terima kasih atas segala bantuan yang telah diberikan. Dalam kesempatan ini

penulis mengucapkan terima kasih kepada :

1. Rektor Universitas Negeri Semarang, Prof. Dr. Fathur Rokhman, M.Hum,

yang telah menerima dan memberikan kesempatan kepada penulis untuk

belajar dan menuntut ilmu di Universitas Negeri Semarang.

2. Dekan Fakultas Ekonomi Drs. yang telah memberikan pelayanan dan

kesempatan mengikuti program S1 di Fakultas Ekonomi.

3. Ketua Jurusan Akuntansi Drs. Fachrurrozie, M.Si, yang telah memberikan

fasilitas dan pelayanan selama masa studi di Jurusan Akuntansi.

4. Dosen Pembimbing Drs. Heri Yanto MBA, PhD, yang telah memberikan

bimbingan dan arahan sehingga skripsi ini dapat diselesaikan dengan baik.

5. Dosen Penguji I, Dr. Agus Wahyudin, M.Si yang telah memberikan saran,

masukan, kritikan dan kebijaksanaannya dalam ujian skripsi.

6. Dosen Penguji II, Linda Agustina, SE, M.Si yang telah memberikan saran,

masukan, kritikan dan kebijaksanaannya dalam ujian skripsi.

vii

7. Seluruh Dosen di Fakultas Ekonomi Universitas Negeri Semarang, yang

telah membagikan ilmunya hingga penulis berhasil menyelesaikan studi.

8. Dinas Koperasi dan UMKM Kabupaten Kendal, yang telah memberikan

data UMKM yang terdaftar di Kabupaten Kendal.

9. Seluruh pengusaha kecil dan menengah di Kabupaten Kendal yang telah

berpartisipasi dalam penelitian ini.

10. Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak

dapat penulis sebutkan satu per satu.

Harapan penulis semoga skripsi ini dapat bermanfaat bagi penulis dan

pembaca.

Semarang, 22 Juni 2016

Mustaqhfiroh

NIM 7211412077

viii

SARI

Mustaqhfiroh. 2016. “Faktor Penentu Penggunaan Informasi Akutansi Pada

Usaha Kecil dan Menengah Dengan Good Corporate Governance Sebagai

Variabel Intervening”. Skripsi. Jurusan Akuntansi. Fakultas Ekonomi. Universitas

Negeri Semarang. Pembimbing Drs. Heri Yanto, MBA, PhD.

Kata Kunci : Good corporate governance, penggunaan informasi akuntansi,

usaha kecil dan menengah.

Kurangnya informasi akuntansi merupakan salah satu faktor yang

menyebabkan kegagalan pada usaha kecil dan menengah dalam mengembangkan

usaha. Prinsip atau asas good corporate governance pada prakteknya dapat

diterapkan pada usaha kecil dan menengah. Tujuan dari penelitian ini adalah

untuk mengetahui pengaruh pedidikan manajer, umur perusahaan, dan skala usaha

terhadap penggunaan informasi akuntansi pada usaha kecil dan menengah dengan

good corporate governance sebagai variabel intervening.

Sampel dalam penelitian ini berjumlah 250 responden manajer UKM,

dengan data yang dapat diolah sebanyak 200 responden, sedangkan 35 jawaban

responden dinyatakan rusak dan 15 kuesioner tidak kembali. Teknik pengambilan

sampel menggunakan simple random sampling. Teknik pengumpulan data

menggunakan kuesioner, dan didistribusikan langsung kepada responden. Analisis

data dalam penelitian ini menggunakan analisis jalur dengan AMOS 21.

Hasil pegujian hipotesis menunjukkan bahwa pendidikan manajer terhadap

good corporate governance, skala usaha dan good corporate governance terhadap

penggunaan informasi akuntansi dinyatakan berpengaruh positif dan signifikan.

Sedangkan pendidikan manajer terhadap penggunaan informasi akuntansi tidak

berpengaruh positif yang signifikan. Variabel umur perusahaan dan skala usaha

tidak berpengaruh positif yang signifikan terhadap good corporate governance.

Good corporate governance terbukti memediasi pengaruh pendidikan manajer,

umur perusahaan dan skala usaha dalam penggunaan informasi akuntansi pada

usaha kecil dan menengah di Kabupaten Kendal.

Berdasarkan hasil penelitian, maka saran yang dapat diberikan peneliti

adalah peningkatan pendidikan manajer terhadap informasi akuntansi sangat

diperlukan dalam mengelola usaha.

ix

ABSTRACT

Mustaqfiroh. 2016. "Determinants Use of Accounting Information on Small and

Medium Enterprise With Good Corporate Governance As an Intervening

Variable". Thesis Accounting Departemen. Faculty of Economics. Semarang State

University. Supervising Drs. Heri Yanto, MBA, PhD.

Keywords : Good corporate governance, the use of accounting information,

small and medium enterprises.

The lack of accounting information is one of the factors that lead to failure

of small and medium enterprises in developing business. The principle or the

principle of good corporate governance practice can be applied to small and

medium enterprises. The purpose of this study was to determine the effect

education managers, the age of the company, and the business scale of the use of

accounting information on small and medium enterprises with good corporate

governance as an intervening variable.

The sample in this study amounted to 250 respondents owners of SMEs,

with data that can be processed as many as 200 respondents, while 35 respondents

expressed damaged and 15 questionnaires are not returned. The sampling

technique using simple random sampling. The technique of collecting data using

questionnaires, and distributed directly to the respondent. Analysis of the data in

this study using path analysis with AMOS 21.

The results showed that the test of the hypothesis education managers to

good corporate governance, business scale and good corporate governance of the

use of accounting information revealed positive and significant impact. While

education managers to use accounting information is not a significant positive

effect. Variable age of the firm and the business scale is not a significant positive

effect on good corporate governance. Good corporate governance shown to

mediate the influence of education managers, the age of the company and the

business scale in the use of accounting information on small and medium

enterprises in Kendal.

Based on the results of the study, the researchers that can be given is to

improve education managers of the accounting information is indispensable in

managing the business.

x

DAFTAR ISI

HALAMAN JUDUL ...................................................................................... i

HALAMAN PERSETUJUAN ....................................................................... ii

HALAMAN PENGESAHAN ........................................................................ iii

PERNYATAAN ............................................................................................. iv

MOTTO DAN PERSEMBAHAN ................................................................. v

KATA PENGANTAR ................................................................................... vi

SARI..... ......................................................................................................... viii

ABSTRACT ................................................................................................... ix

DAFTAR ISI .................................................................................................. x

DAFTAR TABEL .......................................................................................... xiii

DAFTAR GAMBAR ..................................................................................... xiv

DAFTAR LAMPIRAN .................................................................................. xv

BAB I PENDAHULUAN .............................................................................. 1

1.1. Latar Belakang ............................................................................... 1

1.2. Rumusan Masalah .......................................................................... 10

1.3. Tujuan Penelitian ........................................................................... 11

1.4. Manfaat Penelitian ........................................................................ 12

1.4.1 Manfaat Teoritis ................................................................... 12

1.4.2 Manfaat Praktis ..................................................................... 13

BAB II KAJIAN PUSTAKA ......................................................................... 14

2.1. Kajian Teori Utama ....................................................................... 14

2.1.1 Resources Based Theory (RBT) ........................................... 14

2.1.2 Knowledge Based View Theory (KBV) ................................ 17

2.2 Usaha Kecil dan Menengah (UKM) ............................................... 18

2.2.1. Pengertian Usaha Kecil dan Menengah ............................... 18

2.2.2 Kriteria Usaha Kecil dan Menengah . .................................. 20

2.2.3 Keunggulan Usaha Kecil dan Menengah ............................. 22

2.2.4 Kelemahan Usaha Kecil dan Menengah ............................... 22

2.3 Penggunaan Informasi Akuntansi ................................................... 23

xi

2.4 Pendidikan Manajer ........................................................................ 28

2.5 Umur Perusahaan ........................................................................... 29

2.6 Skala Usaha .................................................................................... 31

2.7 Good Corporate Governance ......................................................... 31

2.8 Penelitian Terdahulu ....................................................................... 34

2.9 Kerangka Berpikir .......................................................................... 35

2.9.1 Pengaruh Pendidikan Manajer Terhadap Penggunaan Informasi

Akuntansi ............................................................................. 37

2.9.2 Pengaruh Skala Usaha Terhadap Penggunaan Informasi ..... 38

Akuntansi .............................................................................

2.9.3 Pengaruh Good Corporate Governance Terhadap Penggunaan

Informasi Akuntansi ............................................................. 39

2.9.4 Pengaruh Pendidikan Manajer Terhadap Good Corporate

Governance .......................................................................... 40

2.9.5 Pengaruh Umur Perusahaan Terhadap Good Corporate

Governance .......................................................................... 41

2.9.6 Pengaruh Skala Usaha Terhadap Good Corporate

Governance .......................................................................... 42

2.9.7 Pengaruh Pendidikan Manajer Terhadap Penggunaan Informasi

Akuntansi Melalui Good Corporate Governance ................ 42

2.9.8 Pengaruh Umur Perusahaan Terhadap Penggunaan Informasi

Akuntansi Melalui Good Corporate Governance ................ 43

2.9.9 Pengaruh Skala Usaha Terhadap Penggunaan Informasi

Akuntansi Melalui Good Corporate Governance ................ 43

2.10 Hipotesis Penelitian ..................................................................... 44

BAB III METODE PENELITIAN................................................................. 46

3.1 Jenis dan Desain Penelitian ............................................................ 46

3.2. Populasi dan Sampel ...................................................................... 46

3.2.1 Populasi ................................................................................ 46

3.2.2 Sampel .................................................................................. 47

3.3 Variabel Penelitian dan Definisi Operasional................................. 48

xii

3.3.1 Variabel Penelitian ............................................................... 48

3.3.2 Definisi Operasional ............................................................. 54

3.4 Teknik Pengumpulan Data ............................................................. 55

3.5 Uji Validitas Konstruk .................................................................... 55

3.6 Metode Analisis Data ..................................................................... 56

3.6.1 Analisis Deskriptif ................................................................ 56

3.6.2 Analisis Jalur ........................................................................ 57

3.6.3 Uji Hipotesis ......................................................................... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ............................... 61

4.1 Hasil Penelitian ............................................................................... 61

4.1.1 Deskripsi Data ...................................................................... 61

4.1.2 Analisis Deskripsi Responden .............................................. 62

4.1.3 Uji Validitas Konstruk .......................................................... 63

4.1.4 Analisis Jalur atau Path ........................................................ 73

4.1.5 Uji Hipotesis ......................................................................... 75

4.2 Pembahasan .................................................................................... 81

4.2.1 Pengaruh Pendidikan Manajer Terhadap Penggunaan Informasi

Akuntansi ............................................................................. 81

4.2.2 Pengaruh Skala Usaha Terhadap Penggunaan Informasi

Akuntansi ............................................................................. 82

4.2.3 Pengaruh Good Corporate Governance Terhadap Penggunaan

Informasi Akuntansi ............................................................. 83

4.2.4 Pengaruh Pendidikan Manajer Terhadap Good Corporate

Governance .......................................................................... 84

4.2.5 Pengaruh Umur Perusahaan Terhadap Good Corporate

Governance .......................................................................... 84

4.2.6 Pengaruh Skala Usaha Terhadap Good Corporate Governance

.............................................................................................. 85

4.2.7 Pengaruh Pendidikan Manajer Terhadap Penggunaan Informasi

Akuntansi Melalui Good Corporate Governance ................ 86

xiii

4.2.8 Pengaruh Umur Perusahaan Terhadap Penggunaan Informasi

Akuntansi Melalui Good Corporate Governance ................ 86

4.2.9 Pengaruh Skala Usaha Terhadap Penggunaan Informasi

Akuntansi Melalui Good Corporate Governance ................ 87

BAB V SIMPULAN DAN SARAN ............................................................... 88

5.1 Simpulan ......................................................................................... 88

5.2 Saran .............................................................................................. 89

DAFTAR PUSTAKA ..................................................................................... 90

xiv

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ...................................................................... 34

Tabel 3.1 Definisi Operasional ...................................................................... 54

Tabel 3.2 Ringkasan Indeks Pengujian Kelayakan Model............................. 60

Tabel 4.1 Sampel dan Tingkat Pengembalian Kuesioner .............................. 61

Tabel 4.2 Demografi Responden.................................................................... 62

Tabel 4.3 Dimensi dan Indikator .................................................................... 67

Tabel 4.4 Instrumen Penggunaan Informasi Akuntansi ................................. 68

Tabel 4.5 Instrumen Good Corporate Governance ....................................... 69

Tabel 4.6 Hasil Perhitungan Indeks Goodness of Fit ..................................... 77

Tabel 4.7 Hasil Analisis Regression Weight .................................................. 79

Tabel 4.8 Standardized Regression Weight ................................................... 79

xv

DAFTAR GAMBAR

Gambar 2.1 Model Penelitian ........................................................................ 45

Gambar 4.1 Path Diagram .............................................................................. 76

xvi

DAFTAR LAMPIRAN

Lampiran 1 Data Responden .......................................................................... 93

Lampiran 2 Hasil Jawaban Responden PIA ................................................... 101

Lampiran 3 Hasil Jawaban Responden GCG ................................................. 110

Lampiran 4 Hasil Uji Analisis Jalur ............................................................... 119

Lampiran 5 Surat Ijin Penelitian .................................................................... 124

Lampiran 6 Surat Keterangan Penelitian ....................................................... 126

Lampiran 7 Kuesioner Peneitian .................................................................... 127

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Usaha kecil menengah atau sering disingkat UKM merupakan salah

satu bagian penting dari perekonomian suatu negara maupun daerah, begitu

juga dengan negara Indonesia. UKM memiliki peranan penting dalam

lajunya perekonomian masyarakat. Berkembangnya UKM akan

memperkuat struktur ekonomi domestik karena terserapnya angkatan kerja,

meningkatkan daya beli masyarakat memperbesar tingkat permintaan dan

meningkatkan pertumbuhan investasi (Wahyudi, 2009). UKM juga sangat

membantu negara atau pemerintah dalam hal penciptaan lapangan kerja baru

dan lewat UKM juga banyak tercipta unit-unit kerja baru yang

menggunakan tenaga-tenaga baru yang dapat mendukung pendapatan rumah

tangga. Selain memberikan pendapatan bagi masyarakat usaha kecil juga

membuka lapangan kerja yang memberikan kontribusi terhadap

perekonomian nasional. Usaha kecil dan menengah fleksibilitas yang sangat

tinggi dibandingkan usaha besar. UKM perlu perhatian yang khusus

didukung oleh informasi yang akurat, agar terjadi link bisnis yang terarah

antara pelaku usaha kecil dan menengah.

Di tengah badai krisis moneter yang melanda, usaha kecil dan

menengah ternyata tetap mempunyai kontribusi signifikan dalam menopang

produk domestik bruto bangsa Indonesia (Astuti, 2007). Menurut data Biro

2

Pusat Statistik (BPS) pada tahun 2007 total nilai Produk Domestik Bruto

(PDB) di Indonesia mencapai Rp 3.95,4 triliun artinya dari jumlah tersebut

UKM memberi kontribusi sebesar Rp 2.212,3 triliun atau 53,6% dari total

PDB Indonesia. Jumlah usaha kecil dan menengah akan bertambah dari

tahun ke tahun, karena di jaman globalisasi seperti saat ini sudah semakin

banyak masyarakat yang mengetahui dan mempelajari kiat-kiat bisnis

walaupun dimulai dari sebuah usaha kecil.

Pembinaan dan pengembangan adalah upaya yang dilakukan oleh

pemerintah, dunia usaha dan masyarakat melalui pemberian bimbingan dan

dan bantuan perkuatan untuk menumbuhkan dan meningkatkan kemampuan

usaha kecil agar menjadi usaha yang tangguh dan mandiri serta dapat

berkembang menjadi usaha menengah (UU No 32 Tahun 1998).

Perkembangan UKM perlu mendapatkan perhatian yang besar baik dari

pemerintah maupun masyarakat agar dapat berkembang lebih kompetitif

bersama pelaku ekonomi lainnya. Lemahnya usaha kecil di Indonesia

disebabkan oleh kombinasi berbagai faktor, tidak hanya keterbataasan

sumber daya manusia, teknologi, modal dan informasi tetapi juga karena

kurangnya dukungan pemerintah dan kurangnya kemauan pengusaha

(Astuti, 2007). Kebijakan pemerintah ke depan perlu diupayakan lebih

kondusif bagi tumbuh dan berkembangnya UKM. Pemerintah perlu

meningkatkan perannya dalam memberdayakan UKM disamping

mengembangkan kemitraan yang saling menguntungkan antara pengusaha

besar dengan pengusaha kecil, dan meningkatkan sumber daya manusianya.

3

Good Corporate Governance (GCG) sendiri dianggap sebagai hal

yang pentig untuk mewujudkan peningkatan suatu keberhasilan bisnis bagi

perusahaan (Yuliastuti, 2015). Secrara garis besar, penerapan GCG

memiliki tujuan yang baik untuk menciptakan kepentingan pihak-pihak

yang terkait dengan bisnis atau usaha yang dijalankan perusahaan. Para

pengambil keputusan di perusahaan haruslah dapat dipertanggungjawabkan,

dan keputusan tersebut mampu memberikan nilai tambah bagi shareholders

lainnya. Karena itu fokus utama terkait dengan proses pengambilan

keputusan dari perusahaan yang mengandung nilai-nilai transparency,

accountability, responsibility, independency, dan fairness.

Prinsip usaha yang diterapkan UKM, secara prakteknya dapat

dikaitkan dengan konsep Good Corporate Governance (GCG) yang

diterapkan unit usaha besar seperti perusahaan. Dengan menerapkan prinsip

atau asas GCG yang terdiri dari transparansi, akuntabilitas, responsibilitas,

independensi dan kewajaran dan kesetaraan. Asas GCG tersebut merupakan

nilai universal yang semestinya menjadi acuan dan pegangan bagi semua

entitas bisnis, baik usaha besar maupun kecil seperti halnya UKM (Maskur,

2012).

Gompes et al. (2003) dalam Maskur (2012) menyebutkan bahwa suatu

perusahaan atau unit usaha yang dikelola dengan baik akan lebih

menguntungkan dibandingkan perusahaan atau unit usaha sejenis yang

dikelola dengan buruk. Pengelolaan yang baik di sini mengacu pada

penerapan asas/prinsip GCG seperti transparansi, akuntabilitas,

4

responsibilitas, independensi, dan kewajaran. Menurut (FCGI, 2002) salah

satu kegunaan dari GCG adalah untuk memperbaiki kinerja usaha dan

memperbaiki kinerja ekonomi. Semakin baik kinerja usaha maka

perusahaan yang dikelola juga semakin berkembang dengan baik. Adapun

inti dari tata kelola perusahaan adalah agar pihak-pihak yang berperan

dalam menjalankan perusahaan memahami dan menjalankan fungsi dan

peran sesuai wewenang dan tanggung jawab.

GCG diperlukan untuk mendorong terciptanya pasar yang efisien,

transparan dan konsisten dengan peraturan perundang-undangan. Penerapan

GCG perlu didukung oleh tiga pilar yang saling berhubungan, yaitu negara

dan perangkatnya sebagai regulator, dunia usaha sebagai pelaku usaha, dan

masyarakat sebagai pengguna produk jasa dunia usaha. Tata kelola

perusahaan merupakan suatu subjek yang memiliki banyak aspek. Salah

satu dalam tata kelola perusahaan adalah menyangkut akuntabilitas dan

tanggungjawab, khususnya implementasi pedoman dan mekanisme untuk

memastikan perilaku yang baik dan melindungi kepentingan pemegang

saham. Menurut (Malaysian Finance Committeeon Corporate Governance,

1999) corporate governance merupakan proses dan struktur yang

digunakan untuk mengarahkan dan mengelola bisnis serta urusan-urusan

perusahaan, dalam rangka meningkatkan kemakmuran bisnis dan

akuntabilitas perusahaan, dengan tujuan utama mewujudkan nilai pemegang

saham dalam jangka panjang, dengan tetap memperhatikan kepentingan

stakeholders yang lain.

5

Dengan menerapkan suatu sistem tata kelola yang baik atau GCG,

manajemen bisnis tersebut akan menjadi lebih tertata (Abor dan Adjasi,

2007). Ada pula sisi lain yang merupakan subjek dari tata kelola

perusahaan, seperti sudut pandang pemangku kepentingan, yang menunjuk

perhatian dan akuntabilitas lebih terhadap pihak-pihak lain selain pemegang

saham, misalnya karyawan atau lingkungan. Tujuan utama dari GCG adalah

untuk menciptakan sistem pengendalian dan keseimbangan untuk mencegah

penyalahgunaan dari sumber daya perusahaan dan tetap mendorong

terjadinya pertumbuhan perusahaan. Inti dari kebijakan tata kelola

perusahaan adalah agar pihak-pihak yang berperan dalam menjalankan

perusahaan memahami dan menjalankan fungsi dan peran sesuai wewenang

dan tanggungjawab.

Informasi akuntansi sangat diperlukan oleh pihak manajemen

perusahaan dalam merumuskan berbagai keputusan dalam memecahkan

segala permasalahan yang dihadapi perusahaan (Fitriyah, 2006). Salah satu

pengambilan keputusan bisa dilihat dari hasil laporan keuangan perusahaan.

Informasi akuntansi berhubungan dengan data akuntansi atas transaksi-

transaksi keuangan dari suatu unit usaha, baik usaha jasa, dagang maupun

manufaktur. Sebagian besar wirausaha UKM belum menggunakan

informasi akuntansi denga baik. Akibatnya, mereka sulit untuk

mendapatkan kredit yang dapa digunakan sebagai pengembangan usahanya

menjadi lebih baik lagi. Dengan demikian informasi akuntansi tersebut

6

dapat menjadi dasar pertimbangan bagi pengambilan keputusan pengajuan

kredit, tawaran kerjasama dan sebagainya.

Jika dilihat dari segi pertumbuhan, usaha kecil mengalami masalah

yang sama timbul pada tahap-tahap yang serupa. Ini disebabkan perusahaan

tidak memiliki informasi baik dalam usaha maupun dari luar usaha (Astuti,

2007). Informasi akuntansi dapat menjadi dasar yang handal bagi

pengambilan keputusan ekonomis dalam pengelolaan usaha kecil, antara

lain keputusan pengembangan pasar, penetapan harga dan lain-lain.

Penyediaan informasi akuntansi bagi usaha kecil dan menengah juga

diperlukan khususnya untuk akses subsidi pemerintah dan akses tambahan

modal bagi usaha kecil dari kreditur (bank). Kewajiban penyelenggaraan

akuntansi bagi usaha kecil sebenarnya telah tersirat dalam Undang-undang

usaha kecil no. 9 tahun 1995 dalam undang-undang perpajakan. Pemerintah

maupun komunitas akuntansi telah menegaskan pentingnya pencatatan dan

penyelenggaraan akuntansi bagi usaha kecil.

Informasi akuntansi sangat bermanfaat bagi UKM, karena akuntansi

merupakan alat yang menghasilkan output berupa informasi yang digunakan

oleh pengguna informasi tersebut untuk suatu pengambilan keputusan,

(Nicholls dan Holmes, 1988). Informasi akuntansi dapat digunakan untuk

mengukur dan mengkomunikasikan informasi keuangan perusahaan yang

sangat diperlukan oleh pihak manajemen dalam merumuskan berbagai

keputusan untuk memecahkan permasalahan yang dihadapi oleh

perusahaan. Arus informasi akuntansi keuangan dari perusahaan kecil

7

sangat bermanfaat untuk menegetahui bagaimana perkembangan usaha

perusahaan, bagaimana struktur modalnya, berapa keuntungan yang

diperoleh perusahaan pada suatu periode tertentu. Tujuan informasi

akuntansi tersebut adalah memberikan petunjuk dalam pengambilan

keputusan suatu perusahaan yang dapat digunakan untuk pihak internal dan

eksternal perushaan.

Sejauh ini masih banyak usaha kecil dan menengah yang belum

menggunakan informasi akuntansi pada usahanya. Padahal akuntansi sangat

penting bagi perusahaan sebagai alat untuk pengambilan keputusan.

Kurangnya informasi akuntansi merupakan salah satu faktor yang

menyebabkan kegagalan pada industri kecil dan menengah dalam

mengembangkan usaha (Profilia, 2006).

Penelitian ini menggunakan variabel pendidikan manajer, umur

perusahaan dan skala usaha sebagai variabel yang diduga mempengaruhi

penggunaan informasi akuntansi pada usaha kecil dan menengah. Alasan

peneliti menggunakan variabel tersebut karena adanya fenomena gap dan

research gap. Karena masih adanya research gap yang hasilnya masih

lemah atau hasil yang belum optimal dari penelitian terdahulu, maka

variabel tersebut akan diperkuat dengan variabel intervening. Dalam

penelitian ini peneliti menambah variabel intervening yaitu good corporate

governance.

8

Pendidikan manajer merupakan kemampuan dan keahlian manajer

atau manajer UKM ditentukan dari pendidikan formal yang pernah

ditempuh. Tingkat pendidikan manajer atau manajer menentukan

pemahaman manajer terhadap pentingnya penggunaan informasi akuntansi

(Holmes dan Nicholls, 1988). Tingkat pendidikan tinggi dapat

mempengaruhi penggunaan informasi akuntansi dalam suatu perusahaan

kecil. Berdasarkan penelitian Holmes dan Nicholls (1988), Grace (2003),

Putri (2010) dan Candra (2010) menyatakan bahwa pendidikan manajer

berpengaruh positif terhadap penggunaan informasi akuntansi.

Holmes dan Nicholls (1988) memperlihatkan bahwa penyediaan

informasi akuntansi dipengaruhi oleh umur perusahaan, yaitu semakin muda

umur perusahaan terdapat kecenderungan menyatakan informasi akuntansi

secara ekstensif untuk membuat keputusan dibandingkan dengan perusahaan

yang lebih tua umurnya. Perusahaan yang beumur kurang dari 10 tahun

cenderung menggunakan informasi akuntansi untuk pengambilan keputusan

dengan menyediakan informasi statuori, informasi anggaran dan informasi

tambahan. Dalam penelitian Grace (2003), Putri (2010) dan Candra (2010),

umur perusahaan berpengaruh positif terhadap penggunaan informasi

akuntansi pada perusahaan kecil dan menengah.

Skala usaha merupakan kemampuan perusahaan dalam mengelola

usahanya dengan melihat berapa jumlah karyawan yang dipekerjakan dan

berapa besar pendapatan yang diperoleh perusahaan dalam satu periode

akuntansi (Nicholls dan Holmes, 1988). Jumlah karyawan dapat

9

menunjukkan berapa kapasitas perusahaan dalam mengoperasionalkan

usahanya, semakin besar jumlah karyawan semakin besar tingkat

kompleksitas perusahaan, sehingga informasi akuntansi sangat dibutuhkan.

Adapun variabel tersebut digunakan menurut peneliti dengan alasan

pendidikan manajer, umur perusahaan dan skala usaha sangat dominan

dalam mempengaruhi penggunaan informasi akuntansi. Lamanya

perusahaan yang sudah dijalankan dapat mempengaruhi penggunaan

informasi akuntansi. Tingginya tingkat pendidikan yang ditempuh manajer

menentukan kemampuan dan keahlian manajer. Skala usaha dilihat dari

banyaknya kapasitas karyawan yang bekerja full time dalam perusahaan.

Good Corporate Governance sangat penting dalam perusahaan karena

sebagai bentuk wewenang dan pertanggungjawaban kepada shareholder-

nya. GCG tidak hanya diterapkan di dalam perusahaan-perusahaan besar

tetapi di perusahaan kecil juga bisa diterapkan dengan menggunakan prinsp-

prinsip GCG yang ada. GCG berfungsi untuk mengarahkan bagaimana

mengelola perusahaan yang baik sehingga perusahaan tersebut dapat

berkembang.

Penelitian ini dilakukan pada pengusaha kecil dan menengah di

Kabupaten Kendal. Adapun penelitian ini dilakukan di Kabupaten Kendal

karena menurut Dinas Koperasi Usaha Mikro Kecil dan Menengah yang ada

di Kabupaten Kendal memiliki kelemahan diantaranya yaitu akses usaha

kecil dan menengah dalam menggunakan informasi akuntansi, pengemasan

10

atau packaging, pemasaran, dan modal. Informasi akuntansi adalah alat

untuk pengambilan keputusan dalam perusahaan, apabila suatu perusahaan

belum menggunakan informasi akuntansi maka perusahaan tersebut akan

mengalami kelambatan dalam mengembangkan usahanya. Dengan melihat

latar belakang permasalahan yang dihadapi di Kabupaten Kendal dan

beberapa penelitian terdahulu mengenai pentingnya penggunaan informasi

akuntansi untuk suatu usaha, maka peneliti mengambil judul “Faktor

Penentu Penggunaan Informasi Akuntansi pada Usaha Kecil dan Menengah

dengan Good Corporate Governance sebagai Variabel Intervening”

1.2 Rumusan Masalah

Sesuai dengan latar belakang yang telah diuraikan sebelumnya,

penelitian ini akan menganalisis kondisi internal Usaha Kecil dan Menengah

dan bagaimana jika dikaitkan dengan prinsip GCG terhadap penggunaan

informasi akuntansi. Berdasarkan hal tersebut, penelitian ini dapat

dirumuskan dalam pertanyaan-pertanyaan sebagai berikut :

1. Apakah ada pengaruh pendidikan manajer terhadap penggunaan

informasi akuntansi pada usaha kecil dan menengah?

2. Apakah ada pengaruh skala usaha terhadap penggunaan informasi

akuntansi pada usaha kecil dan menengah?

3. Apakah ada pengaruh good corporate governance terhadap

penggunaan informasi akuntansi pada usaha kecil dan menengah?

4. Apakah ada pengaruh pendidikan manajer terhadap good corporate

governance pada Usaha Kecil dan Menengah?

11

5. Apakah ada pengaruh umur perusahaan terhadap good corporate

governance pada usaha kecil menengah?

6. Apakah ada pengaruh skala usaha terhadap good corporate

governance pada usaha kecil menengah?

7. Apakah ada pengaruh pendidikan manajer terhadap penggunaan

informasi akuntansi melalui good corporate governance pada usaha

kecil dan menengah?

8. Apakah ada pengaruh umur perusahaan terhadap penggunaan

informasi akuntansi melalui good corporate governance pada usaha

kecil dan menengah?

9. Apakah ada pengaruh skala usaha terhadap penggunaan informasi

akuntansi melalui good corporate governance pada usaha kecil dan

menengah?

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah, penelitian ini mempunyai tujuan

sebagai berikut :

1. Untuk mengetahui pengaruh pendidikan manajer terhadap penggunaan

informasi akuntansi pada usaha kecil dan menengah?

2. Untuk mengetahui pengaruh skala usaha terhadap penggunaan

informasi akuntansi pada usaha kecil dan menengah?

3. Untuk mengetahui pengaruh good corporate governance terhadap

penggunaan informasi akuntansi pada usaha kecil dan menengah?

12

4. Untuk mengetahui pengaruh pendidikan manajer terhadap good

corporate governance pada Usaha Kecil dan Menengah?

5. Untuk mengetahui pengaruh umur perusahaan terhadap good

corporate governance pada usaha kecil menengah?

6. Untuk mengetahui pengaruh skala usaha terhadap good corporate

governance pada usaha kecil menengah?

7. Untuk mengetahui pengaruh pendidikan manajer terhadap penggunaan

informasi akuntansi melalui good corporate governance pada usaha

kecil dan menengah?

8. Untuk mengetahui pengaruh umur perusahaan terhadap penggunaan

informasi akuntansi melalui good corporate governance pada usaha

kecil dan menengah?

9. Untuk mengetahui pengaruh skala usaha terhadap penggunaan

informasi akuntansi melalui good corporate governance pada usaha

kecil dan menengah?

1.4 Manfaat Penelitian

1.4.1 Manfaat Teoritis

Hasil penelitian ini diharapkan dapat memberikan kontribusi atau

manfaat bagi pengembangan ilmu ekonomi, khususnya mengenai faktor-

faktor yang mempengaruhi penggunaan informasi akuntansi pada Usaha

Kecil dan Menengah dan dengan menerapkan prinsip Good Corporate

Governance. Membuat keanekaragaman pengetahuan di bidang akuntansi

13

dan sebagai bahan rujukan bagi siapa yang bermaksud mengadakan

penelitian selanjutnya.

1.4.2 Manfaat Praktis

Adapun manfaat praktis dari penelitian ini antara lain :

1. Hasil penelitian ini dapat menjadi bahan pertimbangan bagi para

manajer Usaha Kecil dan Menengah dalam penggunaan informasi

akuntansi sebagai pegambilan keputusan dalam perusahaan.

2. Hasil penelitian ini dapat menjadi pertimbangan bagi manajer untuk

mengidentifikasi sejauh mana prinsip tata kelola perusahaan dapat

diterapkan untuk Usaha Kecil dan Menengah.

3. Untuk mengkaji hubungan antara tata kelola perusahaan dengan

informasi akuntansi pada Usaha Kecil dan Menengah.

14

BAB II

KAJIAN PUSTAKA

2.1 Kajian Teori Utama

2.1.1 Resources Based Theory (RBT)

Resources based theory menyatakan bahwa sumber daya perusahaan

adalah heterogen, tidak homogen, jasa produktif yang tersedia berasal dari

sumber daya perusahaan yang memberikan karakter unik bagi tiap-tiap

perusahaan (Penrose, 1959) dalam (Subrata, 2014).

Teori RBT memandang perusahaan sebagai kumpulan sumber daya

dan kemampuan (Wernerfelt, 1984) dalam (Subrata, 2014). Perbedaan

sumber daya dan kemampuan perusahaan dengan perusahaan pesaing akan

memberikan keuntungan kompetitif. Asumsi RBT yaitu bagaimana

perusahaan dapat bersaing dengan perusahaan lain untuk mendapatkan

keunggulan kompetitif dengan mengelola sumber daya yang dimilikinya

sesuai dengan kemampuan perusahaannya.

Pendekatan RBT menyatakan bahwa perusahaan dapat mencapai

keunggulan bersaing yang berkesinambungan dan memperoleh keuntungan

superior dengan memiliki atau mengendalikan aset-aset strategis baik yang

berwujud maupun yang tidak berwujud. Sumber daya yang unggul adalah

sumber daya yang langka serta susah untuk ditiru oleh pesaing. Sebuah

perusahaan bisa saja membeli perangkat teknologi yang canggih, tetapi

teknologi yang sama juga bisa dibeli oleh pesaing dalam waktu cepat.

15

Dengan demikian, perangkat teknologi seperti ini bukanlah sumber daya

yang mampu membawa keunggulan kompetitif. Tetapi kompetensi manusia

yang mampu mengoperasikan teknologi tersebut lah yang merupakan

sumber daya yang unggul, sehingga dapat memanfaatkan perangkat

teknologi dengan maksimal sehingga memberikan manfaat besar untuk

perusahaan. Secara umum, sumber daya yang mampu membawa

keunggulan kompetitif tersebut adalah kompetensi sumber daya manusia,

saling percaya (trust) di dalam perusahaan, budaya organisasi, serta basis

data atau pengetahuan yang dimiliki oleh organisasi melalui teknologi

informasi.

Empat kriteria sumber daya sebuah perusahaan mencapai keunggulan

kompetitif yang berkelanjutan, yaitu : (a) sumber daya harus menambahkan

nilai positif bagi perusahaan, (b) sumber daya harus bersifat unik atau

langka diantara calon pesaing dan pesaing yang ada sekarang ini, (c) sumber

daya harus sukar ditiru, dan (d) sumber daya tidak dapat digantikan dengan

sumber daya lainnya oleh perusahaan pesaing (Barney, 1991).

Penciptaan SDM yang kompetitif dapat dilakukan dengan cara

perusahaan mengadakan pelatihan tentang tata cara menggunakan teknologi

yang canggih, memberikan keterampilan yang lebih kreatif dari perusahaan

lain, dan mengasah kemampuan yang sudah dimiliki SDM. Sumber daya

manusia adalah kunci keberhasilan untuk memenangkan persaingan didalam

bisnis. Untuk itu setiap perusahaan harus memiliki SDM yang mampu

mewujudkan manajemen yang kompetitif dan berkualitas. SDM yang

16

dimaksud adalah SDM yang dalam proses memproduksi (barang atau jasa)

sesuai dengan keinginan dan kebutuhan konsumen, sehingga selalu mampu

memperluas pemasaran produknya. Sumber daya manusia yang kompetitif

dan berkualitas akan menciptakan kinerja perusahaan yang baik. Kinerja

perusahaan dapat meningkatkan penggunaan informasi akuntansi pada

perusahaan kecil. Informasi akuntansi memberikan manfaat kepada pihak-

pihak yang berkepentingan untuk mengetahui kondisi perusahaan dan

laporan keuangan perusahaan.

Teori RBT digunakan untuk menjelaskan hubungan variabel skala

usaha terhadap penggunaan informasi akuntansi. Skala usaha diukur dengan

jumlah karyawan yang bekerja full time pada perusahaan sehingga melalui

skala usaha jumlah sumber daya manusia dapat diketahui. Teori RBT

memandang perusahaan sebagai kumpulan sumber daya dan kemampuan

yang dimiliki perusahaan (Ginting, 2012). Kualitas SDM yang baik akan

menghasilkan produk barang atau jasa yang memuaskan bagi perusahaan

dan konsumen. Kemampuan perusahaan juga memungkinkan beberapa

perusahaan untuk menambah nilai dalam customer value chain,

mengembangkan produk baru atau mengembangkan ke dalam pasar yang

baru. Begitu pula dengan informasi akuntansi yang dapat meningkatkan

perusahaan semakin berkembang dengan keputusan yang diambil oleh

manajer. Sehingga hal ini mendorong manajer untuk meningkatkan SDM

yang kompetitif guna memperoleh kinerja yang memuaskan bagi

perusahaan untuk meningkatkan penggunaan informasi akuntansi.

17

2.1.2 Knowledge Based View Theory (KBV)

Pandangan berbasis pengetahuan perusahaan atau Knowledge Based

View (KBV) adalah ekstensi baru dari pandangan berbasis sumber daya

perusahaan. KBV berasal dari RBT dan menunjukkan bahwa pengetahuan

dalam berbagai bentuknya adalah kepentingan sumber daya (Grant, 1997)

dalam Subrata (2014). Apa yang ditunjukkan teori KBV berkaitan sangat

erat dengan teori RBT, yaitu pentingnya pengetahuan dalam berbagai

bentuknya terhadap sumber daya. Pandangan berbasis pengetahuan ini

meenunjukkan bahwa kumpulan sumber daya dalam perusahaan bukanlah

satu-satunya faktor yang bisa memberikan keunggulan kompetitif pada

perusahaan. Faktor lain yang tidak kalah penting adalah faktor pengetahuan

dan informasi yang dimiliki oleh perusahaan. Menurut pandangan ini,

tersedianya pengetahuan dan informasi yang memadai akan memberikan

keunggulan jangka panjang yang sifatnya berkelanjutan.

Teori ini menjelaskan hubungan variabel pendidikan manajer terhadap

penggunaan informasi akuntansi. Pendidikan manajer diukur dengan

lamanya pendidikan formal yang ditempuh manajer. Pengetahuan manajer

sangat menentukan keunggulan perusahaan. Dengan pengetahuan yang

tinggi maka manajer dapat meningkatkan sumber daya perusahaan.

Berdasarkan penelitian yang dilakukan peneliti pendidikan manajer juga

berpengaruh dengan penggunaan informasi akuntansi. Perusahaan yang

dikelola dengan manajer yang berpendidikan rendah sangat jarang yang

menggunakan informasi akuntansi berbeda dengan manajer yang

18

berpendidikan tinggi, mereka sudah menggunakan informasi akuntansi

dengan baik dalam perusahaannya. Sehingga hal ini mendorong manajer

untuk mempertimbangkan tingkat pengetahuan sumber daya manusia dalam

perusahaan. Dengan demikian, penggunaan informasi akuntansi dapat

digunakan dengan baik jika sumber daya manusianya mempunyai

pengetahuan yang tinggi.

2.2 Usaha Kecil dan Menengah (UKM)

2.2.1 Pengertian Usaha Kecil dan Menengah

Dalam perekonomian Indonesia, ukm merupakan kelompok usaha

yang memiliki jumlah paling besar dan terbukti tahan terhadap berbagai

macam goncangan krisis ekonomi. Untuk itu diperlukan penguatan

kelompok. Definisi dan ukm berdasarkan instansi sebagai berikut :

1. Pasal 6 UU No.20 tahun 2008 tentang UMKM

Usaha mikro adalah suatu usaha yang memiliki kekayaan bersih

paling banyak Rp 50 juta sampai dengan Rp 500 juta dan itu tidak

termasuk tanah dan tempat bangunan usaha, serta total penjualan

tahunannya paling banyak sekitar Rp 300 juta. Usaha kecil adalah

suatu usaha yang memiliki kekayaan lebih dari Rp 50 juta sampai

dengan Rp 500 juta dan itu tidak termasuk tanah dan tempat bangunan

usaha, serta total penjualan tahunannya paling banyak sekitar Rp 300

juta sampai dengan Rp 2,5 milyar. Usaha menengah adalah suatu

usaha yang memiliki kekayaan lebih dari Rp 500 juta sampai dengan

19

Rp 1 milyar tidak termasuk tanah dan tempat bangunan usaha, serta

total penjualan tahunan paling banyak Rp 2,5 milyar sampai dengan

Rp 50 milyar.

2. Badan Pusat Statistik (BPS)

Usaha mikro adalah suatu usaha yang mepekerjakan tenaga

kerja lebih kecil dari empat orang dan sudah termasuk tenaga kerja

yang tidak dibayar. Usaha kecil adalah usaha yang mepekerjakan

tenaga kerja 5 – 19 orang. Sedangkan usaha menengah adalah suatu

usaha yang mepekerjakan tenaga kerja 20 – 99 orang tenaga kerja.

3. Bank Indonesia

Usaha mikro adalah suatu usaha yang dijalankan oleh

masyarakat miskin, yang dimiliki oleh keluarga, bersumber daya lokal

dan menggunakan teknologi yang sederhana, dan lapangan usahanya

mudah untuk keluar dan masuk. Usaha kecil adalah suatu usaha yang

memiliki aset lebih kecil dari Rp 200 juta tidak termasuk tanah dan

bangunan usaha, omset tahunan lebih kecil dari Rp 1 milyar dan

dimiliki oleh orang Indonesia, dan harus berbadan hukum tidak boleh

tidak. Usaha menengah adalah suatu usaha yang memiliki aset lebih

kecil dari Rp 5 milyar untuk sektor industri, dan aset lebih kecil dari

Rp 600 juta tidak termasuk tanah dan bangunan usaha untuk sektor

nonindustri, omset pertahun lebih kecil dari Rp 3 milyar.

20

2.2.2 Kriteria Usaha Kecil dan Menengah

Kriteria usaha kecil menurut UU No. 9 Tahun 1995 adalah sebagai

berikut :

1. Memiliki kekayaan bersih paling banyak Rp 200.000.000 tidak

termasuk tanah dan bangunan tempat usaha.

2. Memiliki hasil penjualan tahunan paling banyak Rp 1.000.000.000

3. Milik warga negara Indonesia.

4. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang

perusahaan yang tidak dimiliki, dikuasai, atau berafiliasi baik

langsung maupun tidak langsung dengan usaha menengah atau usaha

besar.

5. Berbentuk usaha orang perorangan, badan usaha yang tidak berbadan

hukum, atau badan usaha yang berbadan hukum, termasuk koperasi.

Menurut UU No 20 Tahun 2008, yang disebut dengan Usaha Kecil

adalah entitas yang memiliki kriteria sebagai berikut :

1. Kriteria usaha mikro :

a. Memiliki kekayaan bersih paling banyak Rp 50.000.000 tidak

termasuk tanah dan bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan paling banyak Rp 300.000.000.

2. Kriteria usaha kecil :

a. Memiliki kekayaan bersih lebih dari Rp 50.000.000 sampai

dengan paling banyak Rp 500.000.000 tidak termasuk tanah dan

bangunan tempat usaha.

21

b. Memiliki hasil penjualan tahunan lebih dari Rp 300.000.000

sampai dengan paling banyak Rp. 2.500.000.000.

3. Kriteria usaha menengah :

a. Memiliki kekayaan bersih labih dari Rp 500.000.000 sampai

dengan paling banyak Rp 10.000.000.000 tidak termasuk tanah

dan bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan lebih dari Rp. 2.500.000.000

sampai dengan paling banya Rp 50.000.000.000.

Selain bedasarkan Undang-undang, dari sudut perkembangannya

Usaha Kecil dan Menengah dapat dikelompokkan dalam beberapa kriteria

Usaha Kecil dan Menengah yaitu :

a. Livelihood activities, merupakan Usaha Kecil dan Menengah yang

digunakan sebagai kesempatan kerja untuk mencari nafkah, yang lebih

umum dikenal sebagai sektor informal. Contohnya adalah pedagang

kaki lima.

b. Micro enterprise, merupakan Usaha Kecil dan Menengah yang

memiliki sifat pengrajin tetapi belum memiliki sifat kewirausahaan.

c. Small dynamic enterprise, merupakan Usaha Kecil dan Menengah

yang telah memiliki jiwa kewirausahaan dan mampu menerima

pekerjaan subkontrak dan ekspor.

d. Fast moving enterprise, merupakan Usaha Kecil dan Menengah yang

telah memiliki jiwa kewirausahaan dan akan melakukan transformasi

menjadi usaha besar (UB).

22

2.2.3 Keunggulan Usaha Kecil dan Menengah

Menurut Hamdani (2003) dalam Wahyudi (2009) ada beberapa faktor

yang menjadi kelebihan usaha kecil dan menengah adalah sebagai berikut :

a. Inovatif yang merupakan kemampuan yang dimiliki usaha kecil untuk

selalu melakukan terobosan baru yang belum pernah ada, atau

mengerjakan produk yang sudah ada dengan cara-cara baru.

b. Usaha kecil dikenal lebih akrab karena usaha kecil lahir dan tumbuh

berkembang dari golongan masyarakat kecil untuk memenuhi

kebutuhan sehari-hari dan sesuai dengan norma yang berlaku di

lingkungannya

c. Usaha kecil lebih fleksibel, maksudnya usaha yang dilakukan bersifat

lentur sesuai dengan kondisi dan situasi yang ada baik waktu, tempat,

tenaga kerja, produksi, posisi tawar, iklim usaha dan pasar.

2.2.4 Kelemahan Usaha Kecil dan Menengah

Kelemahan yang dimiliki Usaha Kecil dan Menengah:

a. Keterbatasan pemasaran

b. Keterbatasan modal

c. Kurangnya sumber daya manusia

d. Kurangnya informasi yang memadai

e. Tidak adanya pembukuan sehingga menyulitkan dalam mengelola

usahanya.

Keterbatsan teknologi disebabkan oleh banyak faktor seperti

keterbatasan modal investasi untuk membeli mesin-mesin baru, keterbatasan

23

informasi mengenai perkembangan teknologi, dan keterbatasan sumber daya

manusia yang dapat mengoperasikan mesin-mesin baru.

2.3 Penggunaan Informasi Akuntansi

Menurut Kamus Besar Bahasa Indonesia (2012), arti kata penggunaan

adalah proses, cara, perbuatan menggunakan sesuatu. Yayuk (2013)

informasi akuntansi merupakan suatu pembelajaran yang diperoleh

pengusaha dalam menjalankan usahanya. Penyelenggaraan informasi

akuntansi adalah pencatatan keggiatan-kegiatan usaha/transaksi kedalam

catatan-catatan akuntansi, sedangkan penggunaan informasi akuntansi

adalah pemanfaatan informasi-informasi akuntansi yang berasal dari

catatan-catatan akuntansi untuk pengambilan keputusan bisnis.

Informasi akuntansi pada dasarnya bersifat keuangan dan terutama

digunakan untuk tujuan pengambilan keputusan, pengawasan dan

implementasi keputusan-keputusan perusahaan. Agar data keuangan dapat

dimanfaatkan dengan baik oleh pihak internal maupun eksternal perusahaan,

maka data tersebut harus disusun dalam bentuk-bentuk yang sesuai.

Informasi akuntansi digolongkan menjadi tiga jenis yaitu informasi operasi,

informasi akuntansi manajemen, dan informasi akutansi keuangan (Mulyadi,

2001) :

1. Informasi Operasi

Informasi ini menyediakan data mentah bagi informasi akuntansi

keuangan dan informasi manajemen. Informasi akuntansi yang

terdapat pada perusahaan manufaktur antara lain : informasi produksi,

24

informasi pembelian dan pemakaian bahan baku, informasi

penggajian, informasi penjualan dan lain-lain.

2. Informasi Akuntansi Manajemen

Informasi ini digunakan dalam tiga fungsi manajemen, yaitu : 1)

perencanaan; 2) impleme pengolahan informasi keuangan yang

disebut akuntansi manajemen.

Informasi akuntansi manajemen ini disajikan kepada manajemen

perusahaan dalam berbagai laporan, seperti anggaran, laporan

penjualan, laporan biaya produksi, laporan biaya menurut pusat

pertanggungjawaban, laporan biaya menurut aktivitas dan lain-lain.

3. Informasi Akuntansi Keuangan

Informasi akuntansi keuangan digunakan baik oleh manajer

maupun pihak eksternal perusahaan, dengan tujuan untuk

menyediakan informasi yang menyangkut posisi keuangan, kinerja

serta perubahan keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakai dalam pengambilan keputusan ekonomi (IAI,

2001). Informasi akuntansi keuangan untuk pihak luar disajikan dalam

laporan keuangan yang terdiri dari neraca, laporan laba rugi, dan

laporan perubahan posisi keuangan.

Holmes (1988) menyatakan bahwa kekurangan informasi akuntansi

dalam manajemen perusahaan dapat membahayakan perusahaan kecil.

Kondisi keuangan yang memburuk dan kekurangan catatan akuntansi akan

25

membatasi akses untuk memperoleh informasi yang diperlukan, sehingga

akan menyebabkan kegagalan perusahaan.

Holmes dan Nicholls (1988) mengklasifikasikan informasi akuntansi

dalam tiga jenis yang berbeda menurut manfaatnya bagi para pemakai,

yaitu:

1. Statuory accounting information, merupakan informasi yang harus

disiapkan sesuai dengan peraturan yang ada.

Handayani (2011) menyatakan bahwa Ikatan Akuntan Indonesia (IAI)

telah mengeluarkan satu pedoman untuk penyusunan laporan

keuangan jika disajikan kepada pihak luar perusahaan. Standar

Akuntansi Keuangan (SAK) berisikan metode atau teknik-teknik

akuntansi yang dapat digunakan suatu perusahaan. Laporan keuangan

menurut SAK terdiri dari neraca, laporan laba rugi, laporan arus kas,

laporan perubahan ekuitas, dan catatan atas laporan keuangan.

2. Budgetary information, yaitu informasi akuntansi yang disajikan

dalam bentuk anggaran yang berguna bagi pihak internal dalam

perencanaan, penilaian dan pengambilan keputusan.

Informasi akuntansi ini membantu manajemen untuk menjamin

operasional perusahaan dijalankan sesuai dengan perencanaan yang

ditetapkan. Informasi akuntansi anggaran yaitu anggaran kas,

anggaran penjualan, anggaran biaya produksi, dan anggaran biaya

operasi.

26

3. Additional accounting information, yaitu informasi akuntansi lain

yang disiapkan perusahaan guna meningkatkan efektivitas

pengambilan keputusan.

Informasi tambahan meliputi laporan persediaan, laporan gaji

karyawan, laporan jumlah produksi dan laporan biaya produksi.

Informasi akuntansi yang dihasilkan oleh pihak manajemen

perusahaan mempunyai beberapa karakteristik kualitatif yang harus

dimiliki. Karakteristik kualitatif tersebut akan membedakan informasi yang

bermanfaat dengan informasi yang kurang bermanfaat bagi penggunanya.

Dalam pemilihan metode akuntansi yang akan digunakan perusahaan,

karakteristik-karakteristik tersebut haruslah menjadi salah satu dasar

pertimbangan pemilihan metode akuntansi yang akan digunakan. Menurut

Statement of Financial Accounting (SFAC) No. 2 karakteristik kualitatif dari

informasi akuntansi adalah sebagai berikut :

2. Relevan maksudnya adalah kapasitas informasi yang dapat mendorng

suatu keputusan apabila dimanfaatkan oleh pemakai untuk

kepentingan memprediksi hasil di masa depan yang berdasarkan

kejadian waktu lalu dan sekarang. Ada tiga karakteristik utama yaitu :

a. Ketepatan waktu (timelines), yaitu informasi yang siap

digunakan para pemakai sebelum kehilangan makna dan

kapasitas dalam pengambilan keputusan.

27

b. Nilai prediktif (predictive value), yaitu informasi dapat

membantu pemakai dalam membuat prediksi tentang hasil akhir

dari kejadian yang lalu, sekarang dan masa depan.

c. Umpan balik (feedback value), yaitu kualitas informasi yang

memungkinkan pemakai dapat mengkorfirmasikan

ekspektasinya yang telah terjadi di masa lalu.

3. Reliabel maksudnya adalah kualitas informasi yang dijamin bebas dari

kesalahan dan penyimpangan atau bias serta telah dinilai dan disajikan

secara layak sesuai dengan tujuannya. Reliabel mempunyai tiga

karakteristik utama yaitu :

a. Dapat diperiksa (verifiability), yaitu konsensus dalam pilihan

pengukuran akuntansi yang dapat dinilai melalui

kemampuannya untuk meyakinkan bahwa apakah informasi

yang disajikan berdasarkan metode tertentu memberikan hasil

yang sama apabila diverifikasi dengan metode yang sama oleh

pihak independen.

b. Kejujuran penyajian (representation faithfulness), yaitu adanya

kecocokan antara angka dan diskripsi akuntansi serta sumber-

sumbernya.

c. Netralitas (neutrality), informasi akuntansi yang netral

diperuntukkan bagi kebutuhan umum para pemakai dan terlepas

dari anggapan mengenai kebutuhan tertentu dan keinginan

tertentu para pemakai khusus informasi.

28

4. Daya banding (comparability), informasi akuntansi yang dapat

dibandingkan menyajikan kesamaan dan perbedaan yang tibul dari

kesamaan dasar dan perbedaan dasar dalam perusahaan dan

transaksinya dan tidak semata-mata dari perbedaan perlakuan

akuntansinya.

5. Konsistensi (consistency), yaitu keseragaman dalam penetapan

kebijaksanaan dan prosedur akuntansi yang tidak berubah dari periode

ke periode.

2.4 Pendidikan Manajer

Holmes dan Nicholls (1988) mengemukakan bahwa pendidikan

manajer mempengaruhi penyiapan dan penggunaan informasi akuntansi.

Pendidikan yang dimaksud adalah pendidikan yang diperoleh dibangku

sekolah formal. Pendidikan formal merupakan pendidikan yang

diselenggarakan di sekolah-sekolah pada umumnya. Pendidikan formal

mempunyai mempunyai jenjang pendidikan yang jelas mulai dari sekolah

dasar, pendidikan menengah, sampai perguruan tinggi. Manajer perusahaan

yang menempuh pendidikan tinggi dapat mempengaruhi penggunaan

informasi akuntansi pada usahanya, dibandingkan dengan manajer usaha

yang hanya menempuh pendidikan formal yang rendah. Tingkat pendidikan

manajer menentukan pemahaman manajer terhadap pentingnya penggunaan

informasi akuntansi (Holmes dan Nicholls, 1988).

Dalam penelitian ini indikator pendidikan manajer dilihat dari

pendidikan formal. Peneliti tidak menggunakan pendidikan non formal

29

karena menurut peneliti kebanyakan responden pada jaman yang modern ini

sudah menempuh pendidikan formal, itu dapat dilihat dari kebijakan

pemerintah bahwa pada masa sekarang ini diwajibkan untuk menempuh

pendidikan formal minimal wajib belajar 12 tahun atau sampai jenjang

sekolah menengah atas

Pengukuran dalam penelitian ini menggunakan lamanya manajer

menempuh pendidikan formal. Untuk tingkat sekolah dasar (SD) diberi skor

6 tahun, Sekolah Menengah Pertama (SMP) diberi skor 9 tahun, Sekolah

Menengah Atas (SMA) diberi skor 12 tahun, Diploma diberi skor 15 tahun,

Sarjana (S1) diberi skor 16 tahun, Pasca sarjana (S2) diberi skor 18 tahun

dan Doktor (S3) diberi skor 20 tahun.

2.5 Umur Perusahaan

Umur perusahaan adalah lamanya sebuah perusahaan berdiri,

berkembang dan bertahan. Umur perusahaan dihitung sejak perusahaan

tersebut berdiri berdasarkan akta pendirian sampai penelitian dilakukan.

Holmes dan Nicholls (1988) memperlihatkan bahwa penyediaan informasi

akuntansi dipengaruhi oleh usia usaha. Semakin lama umur perusahaan,

semakin banyak informasi yang telah diperoleh masyarakat tentang

perusahaan tersebut. Dan hal ini akan menimbulkan kepercayaan konsumen

terhadap produk-produk perusahaan tersebut.

Selain itu, umur mengakibatkan perubahan pola pikir dan tingkat

kedewasaan perusahaan tersebut dalam mengambil sikap atas setiap

tindakan-tindakannya (Kristian, 2010). Perusahaan yang sudah lama berdiri

30

tentunya mempunyai strategi dan kiat-kiat yang lebih solid untuk tetap bisa

survive dimasa depan. Semakin lama sebuah perusahaan berdiri, tentunya

telah banyak pula mengalami liku-liku dalam berbisnis, mulai dari

kemajuan hingga masalah dan kendala yang dihadapi. Kemampuan sebuah

perusahaan untuk menyelesaikan berbagai masalah yang muncul dalam

masa pengelolaan perusahaan, akan semakin menguatkan keberadaan

perusahaan itu sendiri. Banyak cara-cara yang dapat dilakukan oleh

perusahaan untuk bertahan dalam setiap kendala yang dihadapi. Sehingga,

jika terjadi lagi kesulitan mauun kendala yang sama maupun berbeda, maka

perusahaan tersebut sudah siap dan mampu untuk mengatasi masalah

tersebut dengan baik dan menyelesaikannya dengan sukses.

Semakin banyak pengalaman yang dimiliki oleh suatu perusahaan,

maka akan membuat perusahaan tersebut semakin berkompeten. Dan

semakin lama perusahaan tersebut berdiri dan bertahan, maka perusahaan

itu akan semakin diakui keberadaan dan keunggulannya di mata masyarakat.

Apalagi jika produk-produk yang dihasilkan oleh perusahaan selalu baik

kualitasnya serta tidak pernah mengecewakan konsumen. Perusahaan

tersebut akan dipercayai oleh konsumen sebagai perusahaan yang baik dan

jaminan atas hasil yang baik pula.

Indikator dalam variabel ini berdasarkan lamanya perusahaan berdiri

dan beroperasi. Sedangkan pengukuran dalam variabel umur perusahaan

dilihat dari lamanya perusahaan berdiri dan beroperasi yang dinyatakan

dalam tahun.

31

2.6 Skala Usaha

Skala usaha merupakan kemampuan perusahaan dalam mengelola

usahanya dengan melihat beberapa jumlah karyawan yang dipekerjakan dan

berapa besar pendapatan yag diperoleh perusahaan dalam satu periode

akuntansi (Nicholls dan Holmes, 1988). Jumlah karyawan dapat

menunjukkan berapa kapasitas perusahaan dalam mengoperasikan

usahanya, semakin besar jumlah karyawan semakin besar tingkat

kompleksitas perusahaan, sehingga informasi akuntansi sangat dibutuhkan,

Kristian (2010).

Indikator variabel skala usaha dilihat dari karyawan yang bekerja full

time. Untuk pengukuran variabel ini juga menggunakan jumlah karyawan

yang bekerja full time.

2.7 Good Corporate Governance (GCG)

Komite Cadbury mendefinisikan Corporate Governance sebagai :

sistem yang mengarahkan dan mengendalikan perusahaan dengan tujuan,

agar mencapai keseimbangan antara kekuatan kewenangan yang diperlukan

oleh perusahaan, untuk menjamin kelangsungan eksistensinya dan

pertanggungjawaban kepada stakeholders (Surya dan Ivan, 2006). Hal ini

berkaitan dengan peraturan kewenangan manajer, direktur, manajer,

pemegang saham, dan pihak lain yang berhubungan dengan perkembangan

perusahaan di lingkungan tertentu. Menurut Forum Corporate Governance

in Indonesian, 2002 dalam (Maskur, 2012) salah satu kegunaan dari GCG

adalah untuk memperbaiki kinerja usaha dan memperbaiki kinerja ekonomi.

32

Menurut OECD dalam (Maskur, 2012) Corporate Governance adalah

sekumpulan hubungan antara pihak manajemen perusahaan, board,

pemegang saham, dan pihak lain yang mempunyai kepentingan dengan

perusahaan. Corporate governance juga mensyaratkan adanya struktur

perangkat untuk mencapai tujuan dan pengawasan atas kinerja. Corporate

governance yang baik dapat memberikan rangsangan bagi board dan

manajemen untuk mencapai tujuan yang merupakan kepentingan

perusahaan dan pemegang saham harus memfasilitasi pengawasan yang

efektif sehingga mendorong perusahaan menggunakan sumber daya dengan

lebih efisien. Dibangun melalui kultur organisasi, nilai-nilai, sistem,

berbagai proses, kebijakan-kebijakan dan struktur organisasi, yang bertujuan

untuk mencapai bisnis yang menguntungkan, efisien, dan efektif dalam

mengelola risiko dan bertanggung jawab dengan memerhatikan kepentingan

stakeholders. Para pengambil keputusan di perusahaan haruslah dapat

dipertanggungjawabkan, dan keputusan tersebut mampu memberikan nilai

tambah bagi shareholders lainnya.

Menurut Keputusan Menteri Badan Usaha Milik Negara Nomor KEP-

117/M-MBU/2002, corporate governance adalah suatu proses dari struktur

yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha

dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham

dalam jangka panjang dengan tetap memerhatikan kepentingan stakeholder

lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika. Menurut

Menteri Keuangan bahwa tata kelola perusahaan yang baik adalah struktur

33

dan proses yang digunakan dan diterapkan pada organ perusahaan untuk

meningkatkan pencapaian sasaran hasil usaha dan mengoptimalkan nilai

perusahaan bagi seluruh stakeholder.

Peraturan Menteri Negara Badan Milik Negara tentang “Penerapan

Tata Kelola yang baik (Good Corporate Governance)” tahun 2011 dalam

menyebutkan bahwa GCG adalah prinsip-prinsip yang mendasari suatu

proses dan mekanisme perusahaan berlandaskan peraturan perundang-

undangan dan etika berusaha. Menurut KNKG (2006), prinsip-prinsip GCG

terdiri dari :

1. Tranparency (keterbukaan informasi), yaitu keterbukaan dalam

melaksanakan proses pengambilan keputusan dan keterbukaan dalam

mengemukakan informasi materiil dan relevan mengenai perusahaan.

2. Accountability (akuntabilitas), yaitu kejelasan fungsi, struktur, sistem,

dan pertanggungjawaban organ perusahaan sehingga pengelolaan

perusahaan terlaksana secara efektif.

3. Responsibility (pertanggungjawaban), yaitu kesesuaian (kepatuhan) di

dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat

serta peraturan perundangan yang berlaku.

4. Independency (kemandirian), yaitu suatu keadaan di mana perusahaan

dikelola secara profesional tanpa benturan kepentingan dan pengaruh

atau tekanan dari pihak manajemen yang tidak sesuai dengan

peraturan dan perundang-undangan yang berlaku dan prinsip-prinsip

korporasi yang sehat.

34

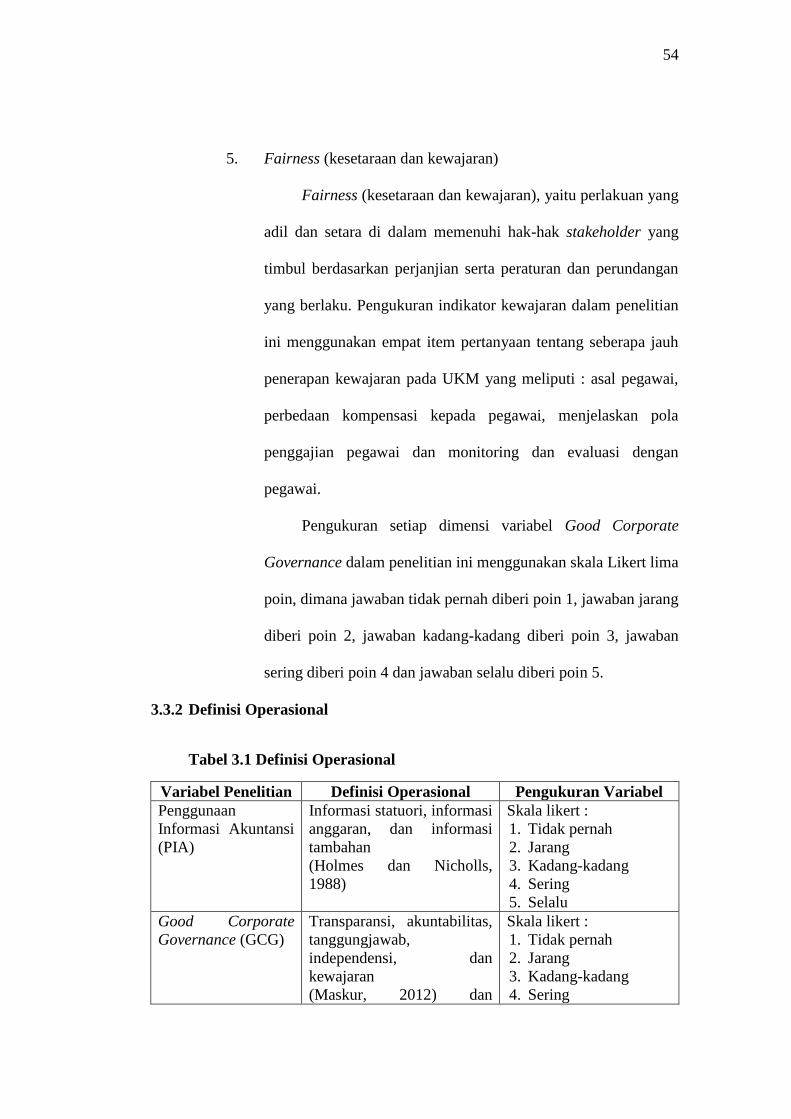

5. Fairness (kesetaraan dan kewajaran), yaitu perlakuan yang adil dan

setara di dalam memenuhi hak-hak stakeholder yang timbul

berdasarkan perjanjian serta peraturan dan perundangan yang berlaku.

Arsanto (2014) penerapan prinsip GCG pada hakikatnya akan

meningkatkan citra dan kinerja perusahaan serta meningkatkan nilai

perusahaan bagi pemegang saham dengan tujuan :

1. Memaksimalkan nilai perusahaan denga cara meningkatkan penerapan

prinsip-prinsip transparansi, kemandirian, akuntabilitas,

pertanggungjawaban, dan kewajaran dalam pelaksanaan kegiatan

perusahaan.

2. Terlaksananya perusahaan secara profesiobal dan mandiri.

3. Terciptanya pengambilan keputusan oleh seluruh organ perusahaan

yang didasarkan pada nilai moral yang tinggi dan kepatuhan terhadap

peraturan perundang-undangan yang berlaku.

4. Terlaksananya tanggungjawab sosial perusahaan terhadap stakeholder.

5. Meningkatkan iklim investasi nasional yang kondusif.

2.8 Penelitian Terdahulu

Hasil penelitian terdahulu tentang penyiapan dan penggunaan

informasi akuntansi dan penerapan GCG pada usaha kecil dan menengah :

Tabel 2.1 Penelitian Terdahulu

Peneliti Variabel Hasil

Holmes dan

Nicholls

(1988)

Ukuran usaha, masa

memimpin, sektor

industri, pendidikan

manajer

Penyiapan dan penggunaan informasi

akuntansi secara signifikan

dipengaruhi oleh seluruh variabel

tersebut.

Putri (2010) Skala usaha, umur Penggunaan informasi akuntansi

35

perusahaan, sektor

industri, pendidikan

manajer

pada usaha kecil menengah secara

signifikan dipengaruhi oleh seluruh

variabel tersebut.

Grace (2003) Skala usaha, masa

memimpin, umur

perusahaan, pendidikan

manajer, sektor industri,

pelatihan akuntansi,

budaya organisasi

Penyiapan penggunaan informasi

akuntansi secara signifikan

dipengaruhi oleh seluruh variabel

tersebut.

Astuti (2007) Skala usaha, masa

memimpin, pendidikan

manajer, pelatihan

akuntansi yang diikuti,

dan umur perusahaan.

Semua variabel independen kecuali

pendidikan manajer, dan umur

perusahaan signifikan terhadap

penyiapan dan penggunaan informasi

akuntansi pada usaha kecil dan

menengah

Kristian

(2010)

Skala usaha, umur

perusahaan, dan

pendidikan manajer.

Semua variabel independen kecuali

skala usaha berpengaruh signifikan

terhadap penggunaan informasi

akuntansi pada usaha kecil dan

menengah.

Fitriyah

(2006)

Pengetahuan akuntansi,

skala usaha,

pengalaman usaha,

jenis usaha, dan

katidakpastian

lingkungan.

Pengetahuan akuntansi, skala usaha,

pengalaman usaha dan jenis usaha

berpengaruh positif terhadap

penggunaan informasi akuntansi,

variabel ketidakpastian lingkungan

memoderasi pengaruh pengalaman

usaha terhadap penggunaan

informasi akuntansi.

Maskur

(2012)

Tranparansi,

akuntabilitas,

responsibilitas,

independensi dan

kewajaran.

Semua variabel kecuali variabel

transparansi dan akuntabilitas sudah

diterapkan dengan baik pada

pelaksanaan GCG di usaha mikro

kecil dan menengah.

Yuliastuti

(2015)

Tranparansi,

akuntabilitas,

responsibilitas,

independensi dan

kewajaran

Pengungkapan penerapan tata kelola

korporat pada UMKM sudah

diterapkan dengan baik melalui

prinsip GCG.

2.9 Kerangka Berpikir

Informasi akuntansi digolongkan menjadi tiga jenis yaitu informasi

operasi, informasi akuntansi manajemen, dan informasi akuntansi keuangan,

36

dari hasil output tersebut dihasilkan laporan keuangan yang nantinya bisa

dimanfaatkan oleh pihak internal maupun perusahaan. Holmes dan Nicholls

(1988) menyatakan bahwa kekurangan informasi akuntansi dalam

manajemen perusahaan dapat membahayakan perusahaan kecil. Akuntansi

menurut manfaatnya bagi para pemakai dibedakan menjadi tiga jenis yaitu :

statuory accounting information, budgetary information, dan additional

accounting information.

Ketidakmampuan menyediakan dan menggunakan informasi

akuntansi merupakan faktor utama yang menimbulkan permasalahan dan

mengakibatkan kegagalan perusahaan kecil dan menengah dalam

pengembangan usaha (Astuti, 2007). Informasi akuntansi sangat bermanfaat

bagi UKM, karena merupakan alat yang digunakan oleh pengguna informasi

untuk pengambilan keputusan. Penggunaan informasi akuntansi dalam

penelitian ini dipengaruhi oleh beberapa faktor yaitu, umur perusahaan,

pendidikan manajer, dan skala usaha.

Holmes dan Nicholls (1988) mengklasifikasikan informasi

berdasarkan manfaat bagi pemakainya ke dalam tiga jenis, yaitu : (1)

statuory accounting information, merupakan informasi yang harus disiapkan

sesuai dengan peraturan yang ada; (2) budgetary information, yaitu

informasi akuntansi yang disajikan dalam bentuk anggaran yang berguna

bagi pihak internal perusahaan dalam perencanaan, penilaian dan

pengambilan keputusan; (3) additional accounting information, yaitu

37

informasi akuntansi lainnya yang disiapkan perusahaan guna meningkatkan

efektivitas pengambilan keputusan manajer.

UKM mempunyai peran penting dalam perekonomian Indonesia.

Dalam perkembangannya UKM menghadapi permasalahan yaitu

kekurangan modal, sehingga untuk berkembang menjadi perusahaan besar

sangat sulit. Masalah umum yang dihadapi oleh pengusaha kecil dan

menengah seperti keterbatasan modal kerja, kesulitan bahan baku,

keterbatasan teknologi, sumber daya manusia dengan kualitas yang baik,

informasi, dan pemasaran (Astuti dan Widiatmoko, 2003). Dalam

menghadapi kerasnya persaingan dunia tidak sedikit usaha kecil yang

mengalami kebangkrutan akibat dari krisis ekonomi global.

2.9.1 Pengaruh Pendidikan Manajer Terhadap Penggunaan Informasi

Akuntansi

Pendidikan manajer sangat menentukan dalam menjalankan usaha

dalam perusahaan. Kemampuan dan keahlian manajer berpengaruh terhadap

penggunaan informasi akuntansi dalan perusahaan. Lamanya pendidikan

formal yang ditempuh manajer itulah yang menentukan kemampuan dan

keahlian manajer. Tingkat pendidikan formal yang rendah akan

mempengaruhi penggunaan informasi akuntansi, berbeda dengan manajer

yang menempuh pendidikan tinggi. Dalam teori KBV pengetahuan sangat

penting dalam sumber daya perusahaan karena dapat meningkatkan

penggunaan informasi akuntansi pada usaha kecil dan menengah. Hasil

penelitian Grace (2003), Putri (2010) dan Kristian (2010) menyatakan

38

bahwa pendidikan manajer berpengaruh signifikan terhadap penggunaan

informasi akuntansi. Berdasarkan uraian di atas hipotesis pertama adalah :

H1: Pendidikan manajer berpengaruh signifikan terhadap penggunaan

informasi akuntansi.

2.9.2 Pengaruh Skala Usaha Terhadap Penggunaan Informasi Akuntansi

Skala usaha berpengaruh positif terhadap tingkat penggunaan

informasi akuntansi (Holmes dan Nicholls, 1988). Hasil penelitiannya

menyatakan bahwa tingkat informasi akuntansi yang disediakan tergantung

pada skala usaha, yang diukur dengan jumlah pendapatan atau hasil

penjualan dan jumlah karyawan. Apabila skala usaha meningkat, maka

proporsi perusahaan dalam penggunaan informasi statuori, anggaran dan

informasi tambahan juga meningkat. Jumlah karyawan dapat menunjukkan

berapa kapasitas perusahaan dalam mengoperasikan usahanya, semakin

besar jumlah karyawan semakin besar tingkat kompleksitas perusahaan,

sehingga informasi akuntansi sangat dibutuhkan (Kristian, 2010). Penelitian

Grace (2003), Astuti (2007), dan Putri (2010) menyatakan bahwa skala

usaha berpengaruh signifikan terhadap penggunaan informasi akuntansi.

Teori RBT memandang perusahaan sebagai kumpulan sumber daya

dan kemampuan (Wernerfelt, 1984) dalam (Subrata, 2014). Sumber daya

manusia sangat berpengaruh terhadap penggunaan informasi akuntansi,

karena dengan adanya sumber daya yang kompetitif perusahaan memiliki

kinerja ekonomi yang bagus. Kinerja ekonomi menghasilkan informasi

39

akuntansi yang dapat digunakan sebagai pengambilan keputusan. Keputusan

tersebut dapat dimanfaatkan oleh pihak internal dan eksternal perusahaan.

Jumlah pendapatan atau penjualan yang dihasilkan perusahaan dapat

menunjukkan perputaran aset atau modal yang dimiliki oleh perusahaan,

sehingga semakin besar pendapatan atau penjualan yang diperoleh

perusahaan semakin besar pula tingkat kompleksitas perusahaan dalam

menggunakan informasi akuntansi (Fitriyah, 2006). Jumlah karyawan dapat

menunjukkan berapa kapasitas perusahaan dalam mengoperasionalkan

usahanya, semakin besar jumlah karyawan semakin besar tingkat

kompleksitas perusahaan, sehingga informasi akuntansi sangat dibutuhkan.

Hipotesis kedua berdasarkan uraian di atas adalah :

H2 : Skala usaha berpengaruh signifikan terhadap penggunaan informasi

akuntansi.

2.9.3 Pengaruh Good Corporate Governance Terhadap Penggunaan

Informasi Akuntansi

Good Corporate Governance merupakan suatu pola hubungan, sistem,

dan proses yang digunakan oleh organ perusahaan guna memberikan nilai

tambah kepada pemegang saham secara berkesinambungan dalam jangka

panjang, dengan tetap memperhatikan kepentingan pemangku kepentingan

(stakeholder) lainnya, berlandaskan peraturan perundangan dan norma yang

berlaku (Maskur, 2012). Penilaian adanya penerapan good corporate

governance dalam perusahaan merupakan hal yang penting untuk diketahui

oleh para stakeholder. Fenomena bisnis yang tidak beretika berimplikasi

40

kepada kesinambungan perusahaan. Good corporate governance sebagai

upaya mewujudkan bisnis yang beretika menjadi solusi sekaligus menjadi

pengetahuan bagi perusahaan (Gilang dan Indah, 2015).

Tata kelola perusahaan dapat diterapkan di perusahaan kecil tidak

hanya di perusahaan besar saja. Tetapi perusahaan kecil di Indonesia ini

masih sangat jarang yang menerapkan GCG pada perusahaannya. Hal ini

sangat disayangkan mengingat peran dari UKM terhadap perekonomian

Indonesia sangat besar. Untuk penerapan GCG dalam perusahaan kecil itu

sendiri dengan menggunakan asas/prinsip GCG yang terdiri dari :

transparansi, akuntabilitas, responsibilitas, independensi, dan kewajaran.

Hasil penelitian Maskur (2012) menyatakan bahwa sebagian UKM telah

menerapkan GCG dengan baik, jika dilihat per asas GCG, UKM masih

buruk dalam menerapkan asas transparansi dan akuntabilitas, sedangkan

untuk asas responsibility, independensi dan kewajaran sudah dilaksanakan

dengan baik. Hipotesis ketiga berdasarkan uraian di atas adalah :

H3 : Good corporate governance berpengaruh signifikan terhadap

penggunaan informasi akuntansi.

2.9.4 Pengaruh Pendidikan Manajer Terhadap Good Corporate Governance

Pendidikan manajer yang tinggi dapat mempengaruhi pengelolaan

perusahaan yang baik. Manajer perusahaan kecil sangatlah dominan dalam

menjalankan usaha dalam perusahaan. Kemampuan dan keahlian manajer

sangat mempengaruhi penerapan prinsip GCG dalam perusahaannya.