facultad de ciencias - repositorio digital · tabla 2 - coeficientes alfa (α) y beta (β) por...

TRANSCRIPT

ESCUELA POLITÉCNICA NACIONAL

FACULTAD DE CIENCIAS

CONSTRUCCIÓN DE UN NUEVO ÍNDICE BURSÁTIL -VVSHARE

ECU20 MARKET INDEX FUND (VVECU20)- PARA EL MERCADO

DE VALORES DEL ECUADOR

TRABAJO DE TITULACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE:

INGENIERO EN CIENCIAS ECONÓMICAS Y FINANCIERAS

PROYECTO DE INVESTIGACIÓN

EDISON ALBERTO VELARDE VELÁSQUEZ

MARÍA GABRIELA VITERI TAPIA

Director: Dr. Julio César Medina Vallejo

Junio, 2018

AGRADECIMIENTOS

A Dios, por brindarme cada oportunidad de mi vida y con cada adversidad

permitirme crecer. A mis padres Jaime y Alexandra por su infinita fe en mí, a mis

hermanas Paulina y Elizabeth por ser mi ejemplo en todos los aspectos de mi

vida, a mis amigas y amigos que siempre me apoyaron; ya que todos con su

confianza y motivación no me dejaron desvanecer.

Al Dr. Julio Medina por su apoyo, tiempo y dedicación en la guía de este trabajo, a

la Ing. Marcela Guachamin por su apoyo incondicional desde el inicio que me

impulso a continuar; así como la misma Universidad Politécnica Nacional y

quienes la conforman, que hicieron cada momento valga, para construir la

persona que hoy soy.

A mi amiga y compañera desde el inicio de la jornada politécnica, Gabriela; con

quien colaboramos para el presente proyecto.

Edison Alberto Velarde Velásquez

A Dios la oportunidad de vida que me brinda cada día, a mis padres Luis Antonio

y Carmelina por su ayuda constante y abnegada, a mi hermana Karina por su

complicidad en toda mi vida, a mi esposo Iván por su comprensión, amor y cariño.

Al Dr. Julio Medina por su apoyo, tiempo y dedicación en la guía de este trabajo, a

la Ing. Marcela Guachamín por ayudarnos a estructura el tema de esta

investigación y a todos y cada uno de mis profesores durante mi vida politécnica,

al personal administrativo y demás colaboradores, quienes hicieron de este

camino una cosecha de gratos recuerdos.

María Gabriela Viteri Tapia

DEDICATORIA

Dedico el presente proyecto, así como todo el trabajo y esfuerzo que represento,

a mis padres Jaime y Alexandra, mis hermanas Paulina y Elizabeth, mi abuelita

Elsita, a toda mi familia y amigos; quienes siempre vieron el potencial en mí, y me

estimularon a demostrar de lo que soy capaz, por más duro que parezca.

Y en especial, se lo dedico a mi pequeña Bubu y todos mis pequeños, quienes a

pesar de no estar ya físicamente conmigo, siempre han sido mis compañeros de

vida, demostrándome el amor incondicional.

Edison Alberto Velarde Velásquez

Dedico este trabajo a mis tres hijos: Isabel, Ivana y Gabriel porque son mi

compañía y el motor que impulsa mi existencia; por y para ustedes para que

consigan más y mejores logros, este granito de arena es un ejemplo que

debemos terminar toda aquella tarea que empezamos en la vida. Los amo.

María Gabriela Viteri Tapia

ÍNDICE DE CONTENIDO

LISTA DE FIGURAS ............................................................................................................ i

LISTA DE TABLAS ............................................................................................................. ii

LISTA DE ANEXOS ........................................................................................................... iii

RESUMEN ........................................................................................................................... iv

ABSTRACT .......................................................................................................................... v

1 CAPÍTULO I: DEFINICIONES Y MANEJOS DE ETP Y LOS ETF MÁS

RELEVANTES EN EL MUNDO Y LATINOAMÉRICA ....................................... 1

1.1 INTRODUCCIÓN ..................................................................................................... 1

1.1.1 EL PROBLEMA ........................................................................................................ 1

1.1.2 JUSTIFICACIÓN ...................................................................................................... 2

1.1.3 PLANTEAMIENTO .................................................................................................. 3

1.2 DESCRIPCIÓN DE ETP (‘EXCHANGE TRADED PRODUCTS’) ....................... 4

1.3 DESCRIPCIÓN DE ETF (‘EXCHANGE TRADED FUNDS’) ............................... 7

1.4 REFERENTES DE ETF A NIVEL MUNDIAL ..................................................... 11

1.4.1 CRECIMIENTO DE LOS ETF EN LATINOAMÉRICA ...................................... 13

1.4.2 MERCADO DE ETF EN COLOMBIA .................................................................. 13

1.4.3 MERCADO DE ETF EN ECUADOR .................................................................... 14

2 CAPÍTULO II: ANÁLISIS DE LAS ACCIONES DE LAS EMPRESAS O

INSTITUCIONES DE MEJOR RENDIMIENTO QUE CONFORMAN EL

ECUINDEX, A TRAVÉS DEL MODELO DE MARKOWITZ ............................ 17

2.1 INTRODUCCIÓN ................................................................................................... 17

2.2 TIPOS DE ANÁLISIS BURSÁTIL ........................................................................ 17

2.3 TEORÍA MODERNA DE PORTAFOLIOS ........................................................... 19

2.3.1 INDICADORES BÁSICOS PARA CONSTRUCCIÓN DE UN PORTAFOLIO .. 20

2.3.2 APLICACIÓN DE LA TEORÍA DE PORTAFOLIOS .......................................... 27

2.3.3 CONSTRUCCIÓN DE PORTAFOLIOS ÓPTIMOS ............................................. 29

2.4 APLICACIÓN DE LA TEORIA MODERNA DE PORTAFOLIOS AL CASO

ECUATORIANO .................................................................................................... 34

2.4.1 INSUMOS ............................................................................................................... 34

2.4.2 SELECCIÓN DEL INDICE DE MERCADO ECUATORIANO ........................... 35

2.4.3 PROPUESTA 1: CONSTRUCCIÓN DE PORTAFOLIO EFICIENTE BASADO

EN 8 EMISORES DEL ECUINDEX ...................................................................... 36

2.4.4 PROPUESTA 2: CONSTRUCCIÓN DE PORTAFOLIO EFICIENTE

CONSIDERANDO 15 EMISORES ........................................................................ 45

3 CAPÍTULO III: DESARROLLO DEL VVSHARE ECU20 MARKET INDEX

FUND (VVECU20), A PARTIR DEL PORTAFOLIO ÓPTIMO

SELECCIONADO ................................................................................................... 58

3.1 INTRODUCCIÓN ................................................................................................... 58

3.2 DEFINICIÓN DE ÍNDICE BURSÁTIL ................................................................. 58

3.2.1 CUALIDADES DE UN ÍNDICE BURSÁTIL ........................................................ 59

3.3 CÁLCULO DEL ÍNDICE BURSÁTIL ................................................................... 60

3.3.1 PONDERACIÓN DEL ÍNDICE ............................................................................. 61

3.3.2 FUNCIÓN DE SELECCIÓN .................................................................................. 61

3.3.3 FORMULA DE ÍNDICE ......................................................................................... 64

3.4 APLICACIÓN DEL CÁLCULO DEL ÍNDICE ..................................................... 65

4 CAPITULO IV: CONCLUSIONES Y RECOMENDACIONES ........................... 71

4.1 CONCLUSIONES ................................................................................................... 71

4.2 RECOMENDACIONES .......................................................................................... 72

REFERENCIAS .................................................................................................................. 74

ANEXOS ............................................................................................................................. 77

i

LISTA DE FIGURAS

Figura 1 - Clasificación de los Exchange Trade Products –ETP ........................................... 5

Figura 2 - Crecimiento de los ingresos de los ETP a nivel mundial (2000 - abril 2012) ...... 6

Figura 3 - Cronología de los principales ETF ....................................................................... 8

Figura 4 - Crecimiento anual de los activos en ETF vs. Número de ETF (1993–abril 2011)

................................................................................................................................. 11

Figura 5 - Crecimiento de los ingresos de los ETF en Europa (2000 - abril 2012) ............. 12

Figura 6 - Crecimiento de los ingresos de los ETF en Latinoamérica (2002 - abril 2012) . 13

Figura 7 - Representación del Coeficiente Beta .................................................................. 24

Figura 8 - Representación de Curva de Rendimientos ........................................................ 26

Figura 9 - Línea de Mercados de Capitales ......................................................................... 27

Figura 10 - Representación gráfica para selección de portafolios ....................................... 29

Figura 11 - Evolución del Ecuindex en el periodo 2009-2016 ............................................ 36

Figura 12 – Extracto de puntaje mensual del Ecuindex y precios de cierre mensual de los

activos de la Propuesta 1 ......................................................................................... 38

Figura 13 – Extracto de rendimiento mensual del Ecuindex y los activos de la Propuesta 1

................................................................................................................................. 38

Figura 14 - Diagrama de Solver para la construcción de portafolios óptimos .................... 42

Figura 15 - Frontera eficiente de la Propuesta 1 ................................................................. 44

Figura 16 - Extracto de puntaje mensual del Ecuindex y precios de cierre mensual de los

activos de la Propuesta 2 ......................................................................................... 49

Figura 17 - Extracto de rendimiento mensual del Ecuindex y los activos de la Propuesta 2

................................................................................................................................. 50

Figura 18 - Frontera eficiente de la Propuesta 2 ................................................................. 55

Figura 19 - Diagrama de construcción ponderada de índice bursátil .................................. 60

Figura 20 - Simulación del VVECU20 (2013-106) ............................................................ 69

Figura 21 - Comparación de rentabilidad entre VVECU20 y Ecuindex (2014-2016) ......... 70

ii

LISTA DE TABLAS

Tabla 1 - Vectores de rendimiento promedio esperado anual, desviación estándar anual y

coeficiente de variación del Ecuindex y por acción de la Propuesta 1 ................... 39

Tabla 2 - Coeficientes ALFA (α) y BETA (β) por acción de la Propuesta 1 ..................... 40

Tabla 3 - Matriz Varianza-Covarianza de la Propuesta 1 ................................................... 41

Tabla 4 - Portafolios óptimos de la Propuesta 1 ................................................................. 43

Tabla 5 - Portafolio de mercado de la Propuesta 1 ............................................................. 45

Tabla 6 - Caracterización de las compañías que conforman la BVQ - Período 2009-2016 45

Tabla 7 - Vectores de rendimiento promedio esperado anual, desviación estándar anual y

coeficiente de variación del Ecuindex y por acción de la Propuesta 2 ................... 51

Tabla 8 - Coeficientes ALFA (α) y BETA (β) por acción de la Propuesta 2 ..................... 52

Tabla 9 - Matriz Varianza-Covarianza de la Propuesta 2 ................................................... 53

Tabla 10 - Portafolios óptimos de la Propuesta 2 ............................................................... 54

Tabla 11 - Portafolio optimo basado en el índice de Sharpe de la Propuesta 2 .................. 56

Tabla 12 - Portafolio diversificado de la Propuesta 2 ......................................................... 57

Tabla 13 - Frecuencia de las acciones del portafolio por año ............................................. 65

Tabla 14 - Rotación de las acciones del portafolio por año ................................................ 66

Tabla 15 - Volumen de las acciones del portafolio por año ................................................ 66

Tabla 16 - Ranking de las acciones por la función de selección ......................................... 67

Tabla 17 - Participación de las acciones en el índice .......................................................... 68

iii

LISTA DE ANEXOS

Anexo 1. Siglas .................................................................................................................... 77

Anexo 2. Cálculo por EWMA de la matriz varianza-covarianza ........................................ 78

Anexo 3. Emisores considerados en la conformación del Ecuindex por semestres ............ 81

Anexo 4. Estrategia en el manejo de ETF para mercados emergentes ................................ 82

Anexo 5. Propuesta 1 ........................................................................................................... 84

Anexo 6. Propuesta 2 ........................................................................................................... 88

Anexo 7. Índice VVSHARE ECU20 .................................................................................... 93

iv

RESUMEN

Esta investigación tiene por objetivo crear para el mercado ecuatoriano el ETF;

instrumento financiero del mercado de capitales mundial que para abril de 2011

ya tenía a 140 proveedores en todo el mundo con 6.021 cotizaciones y activos

bajo su administración superiores a USD 1.400 millones de dólares.

En el Capítulo I, se definirán los productos de cotización bursátil en general y el

origen de los ETF; se planteará la problemática ecuatoriana, para ser contrasta

con la realidad del resto del mundo, describiendo la situación actual internacional,

como referente para el caso ecuatoriano.

En el Capítulo II, se realizará un análisis técnico de las acciones que conforman el

Ecuindex y si es viable tomar este índice como referente para la construcción de

un ETF, utilizando la MPT de Markowitz y el Índice de Sharpe; después se

validaran los resultados con un análisis de una muestra ampliada a todas las

acciones negociadas en el mercado ecuatoriano entre 2009 y 2016; para poder

construir un portafolio eficiente de los principales emisores del Ecuador, que sirva

de insumo para generar un nuevo índice bursátil.

En el Capítulo III, con el portafolio eficiente resultante del capítulo anterior, para la

construcción del primer ETF ecuatoriano -VVSHARE ECU20 MARKET INDEX

FUND (VVECU20)-, se aplicará la metodología de ponderación Paasche para

simular mediante un índice bursátil el comportamiento que hubiere tenido desde

2013 al 2016; en función de la rotación, frecuencia y volumen de las acciones,

ponderada por la participación de cada una en el índice.

Finalmente, en el Capítulo IV se detallaran las conclusiones y recomendaciones

obtenidas del proyecto de investigación, de modo que sirvan como referente

inicial del estudio de instrumentos bursátiles para el mercado ecuatoriano.

Palabras clave: ETF, índice de cotización bursátil, Teoría Moderna de Portafolios

de Markowitz, VVECU20.

v

ABSTRACT

This research aims to create to the Ecuadorian market the first ETF, which is a

global financial capital market instrument, that for April 2011 it had 140 suppliers

worldwide with 6,021 quotes and assets under management exceeding US $

1,400 million dollars.

In Chapter I, will be defined in general stock market products and the origin of the

ETF; the Ecuadorian problematic will be established, to be contrasted with the

reality of the rest of the world, describing the current international situation, as a

point of reference for the Ecuadorian researches.

In Chapter II, will be a technical analysis of the actions that make up the Ecuindex

and if it is viable to take this index as benchmark for the construction of an ETF,

using the MPT of Markowitz and Sharpe’s Index; then the results will validated

with an analysis of a sample that is extended to all negotiated actions in the

Ecuadorian market between 2009 and 2016; in order to build an efficient portfolio

of major emitters of the Ecuador, which serve as input to generate a new stock

market index.

In chapter III, the efficient portfolio resulting from the previous chapter, for the

construction of the first Ecuadorian ETF -VVSHARE ECU20 MARKET INDEX

FUND (VVECU20)-, applies the Paasche weighting methodology for represent the

behavior from 2013 to 2016 of the market by a stock index; would depends on the

rotation, frequency and volume of shares, weighted by the participation of each

one in the stock index.

Finally, Chapter IV detailed conclusions and recommendations obtained from the

research project, so they serve as reference initial study of trading instruments for

the Ecuadorian market.

Keywords: ETF, Exchange-Trade Fund, Modern Portfolios Theory of Markowitz,

VVECU20.

1

1 CAPÍTULO I: DEFINICIONES Y MANEJOS DE ETP Y

LOS ETF MÁS RELEVANTES EN EL MUNDO Y

LATINOAMÉRICA

1.1 INTRODUCCIÓN

1.1.1 EL PROBLEMA

El mercado de valores es un elemento esencial para el financiamiento alternativo

de mediano y largo plazo para los sectores productivos y juega un rol importante

en el crecimiento económico de un país.

Si un inversionista desea colocar un excedente o capital a producir en el mercado

financiero del Ecuador, tiene dos alternativas: el sistema bancario o el sistema

bursátil; en el primero la tasa de rendimiento promedio anual (dependiendo de la

cantidad colocada y el plazo) es del 5,5% y en el segundo dependerá de la

colocación: si es renta fija (bonos del estado y papel comercial) la tasa promedio

anual es 5,27% y en renta variable (acciones) la tasa de rendimiento promedio

anual fluctúa entre el 8% y 10%. (Bolsa de Valores de Quito, 2016)

Se evidencia que poco se ha trabajado para dinamizar y potencializar el mercado

bursátil ecuatoriano. En renta variable los ETF a nivel mundial abarcan el 58% de

las negociaciones y el sistema bursátil alcanza participaciones hasta de la cuarta

parte del Producto Interno Bruto (PIB) en economías de primer mundo; en el

Ecuador el tamaño del mercado de valores ecuatoriano como porcentaje del PIB

fue de 7,6% en promedio anual en el periodo 2002-2013. El mercado de activos

financieros de renta variable, que es el principal tema de análisis de este estudio

corresponde al 8,5% del volumen total de títulos valores negociados, lo que

representa un 0,5% del PIB; el mercado del Ecuador es pues uno de los más

pequeños de la región, apenas se presentan dos indicadores bursátiles por

separado: el Ecuindex en la Bolsa de Valores de Quito (BVQ) y el BVG index en

la Bolsa de Valores de Guayaquil (BVG), los cuales son medidores parciales del

manejo del mercado de capitales de su localidad, cada uno agrupa un número

2

determinado de empresas o instituciones con mayor volumen de transacciones y

ninguno de los dos es transable.

Los ETF por lo tanto son instrumentos desconocidos e inexistentes en el mercado

local; las consecuencias ante estas grandes deficiencias son: primero los

inversionistas extranjeros, quienes en general tienen mayor capacidad adquisitiva,

no son participantes del mercado local ni se sienten atraídos al mismo; y segundo

para el inversionista local que desea colocar su capital en una cartera o portafolio

de inversión al momento de la conformación lo debe hacer empresa por empresa,

lo que implica mayores costos por número de transacciones.

1.1.2 JUSTIFICACIÓN

El principal objetivo de esta investigación es proponer una metodología de

construcción de un nuevo instrumento financiero, para el caso un ETF o fondo

cotizado en bolsa, con la finalidad de brindar al mercado local una herramienta

que se encuentre acorde al mercado mundial y que se pueda representar con un

índice.

Para desarrollar esto se efectúa la optimización de la relación riesgo versus

rendimiento planteada en la Teoría Moderna de Portafolios de Markowitz; que

propone abordar la cartera como un todo, estudiando las características de riesgo

y rentabilidad global, en lugar de escoger valores individuales en virtud de la

rentabilidad esperada de cada valor por separado, pues el riesgo de un activo

concreto no debe valorarse aislada e individualmente, sino en función de la

contribución al riesgo total de la cartera de cada inversor, lo que se conoce como

diversificación; análisis que es complementado con el Índice de Sharpe para

mostrar hasta qué punto el rendimiento de una inversión compensa al inversor por

asumir ese riesgo en su inversión.

Cuando se comparan dos inversiones, cada una con un determinado rendimiento

esperado contra el rendimiento del activo de referencia, la inversión con el Índice

de Sharpe más alto proporciona mayor rendimiento para un mismo nivel de

riesgo. En consecuencia, los inversionistas suelen inclinarse por inversiones que

tengan un Índice de Sharpe alto.

3

Una vez se efectué la investigación analítica descrita en los párrafos anteriores,

se utilizara una técnica deductiva, Índices de Ponderación de Variables Paasche

(metodología aplicada en el índice COLEQTY de Colombia) y plantear el ETF que

se apegue a la realidad local.

Un caso exitoso de los cinco ETF que en la actualidad el mercado colombiano

maneja, y aplica está metodología; es el iColcap, primero manejado por

Blackrock, canasta que maneja las 20 empresas más liquidas del mercado de

acciones colombiano. El segundo es el Horizons Mila 40 gestionado por la firma

Standard & Poor’s, que agrupa a las 40 acciones principales del Mercado

Integrado Latinoamericano (MILA), y está conformado por plazas bursátiles: 14

empresas colombianas, 21 títulos chilenos y 5 compañías peruanas. Los otros

tres son manejados por la firma colombiana Serfinco, que son: Top Guru Holdings

Index identificado como GURU y que agrupa las 68 empresas listadas en la Bolsa

de Nueva York en las que invierten los principales fondos de capital privado del

mundo; Superdividend US (SDIV) que agrupa a las 100 compañías con la mejor

rentabilidad del mercado estadounidense; y FTSE Colombia 20, conocido como

GXG, conformado por las 20 acciones más líquidas transadas en la Bolsa de

Valores de Colombia (BVC). (Bolsa de Valores de Colombia, 2011)

Transcurridos cinco años desde el lanzamiento del primer ETF en el país vecino,

durante el mes de marzo de 2016, el volumen negociado en acciones y ETF fue

de USD 3,45 billones de dólares, registrando un ascenso de 2,9% frente al año

anterior, donde el monto transado en ese periodo fue de USD 3,16 billones de

dólares. (Revista Portafolio, 2016-04-14)

1.1.3 PLANTEAMIENTO

Teóricamente un ETF puede ser una cesta de valores, pero en la práctica se usan

índices elaborados por alguna institución externas (el gestor del fondo); cuyo

rendimiento es de dominio público y puede contrastarse con el índice de

referencia. Para nuestro planteamiento el gestor del índice de referencia es la

BVQ y nosotros de forma externa, crearemos nuestro ETF que se contrastara con

el Ecuindex. El manejo de este tipo de instrumentos, trae ventajas prácticas

específicas por las cuales se han tornado atractivos e imprescindibles: primero la

4

diversificación, aspecto clave en la gestión del riesgo; segundo el bajo coste de

oportunidad respecto a la gestión individual diversificada, con lo que un inversor

puede construir cestas diversificadas con un menor coste de transacción; tercero

la cotización en mercado, podemos comprar a un precio determinado mediante

una orden limitada o podemos comprar al precio a que esté en el momento de

tomar la decisión de hacerlo; y cuarto la pronta recuperación para el

inversionista no especulativo, quien desea conformar una cartera y mantenerla en

el mediano y largo plazo, este instrumento por su naturaleza ante una caída

drástica del mercado, le permite una recuperación más ágil en intereses, por lo

tanto menos depreciación del capital. Tradicionalmente con un fondo mutuo por

ejemplo, por su gestión activa, ante una caída de mercado tardaba entre 12 y 15

años la recuperación, situación reflejada en la crisis de los años 30 en Estados

Unidos, mientras que ahora con los ETF la recuperación se puede presentar con

rendimiento positivos y al alza entre 5 a 8 años, situación reflejada de 2012 a

2013 desde la crisis del 2008 en el mismo país.

Este capítulo entonces abordará desde los productos comercializables generales

a nivel mundial, hasta definir y destacar la importancia que han tomado los ETF,

sus características y ventajas; además de la situación en Latinoamérica y en el

Ecuador, que será el punto de partida de la investigación.

1.2 DESCRIPCIÓN DE ETP (‘EXCHANGE TRADED PRODUCTS’)

Un producto negociado en bolsa (ETP: ‘Exchange-Traded Product’) es un

instrumento que cotiza durante el día en una bolsa de valores local. Suelen estar

referenciados a: índices, acciones, ‘commodities’, o puede ser gestionada de

forma activa.

Existen varios tipos de productos, de los cuales se exponen en la Figura 1 y se

describen a continuación los más destacados:

5

Figura 1 - Clasificación de los Exchange Trade Products –ETP

Fuente: Mercados Financieros 2011-2012

Elaborado por: (Patrón, Trujeque, Morillas, & Prast, 2012)

1) ‘Closed-end funds’ (CEF - Fondos de inversión cerrados): Constituyen

un esquema de inversión colectiva con un número limitado de acciones. Se

llama un fondo cerrado (CEF), ya que las nuevas acciones rara vez se

emiten una vez que el fondo se ha puesto en marcha, y debido a las

acciones por lo general no se puede canjear por dinero en efectivo o

valores, hasta que dichos fondos los liquidan.

2) ‘Exchange-traded derivative contracts’ (Contratos de derivados

negociados en bolsa): Son contratos de derivados estandarizados (por

ejemplo, los contratos de futuros y opciones) que están intercambiados en

un mercado de futuros organizado.

3) ‘Exchange-traded funds’ (ETF - Fondos Cotizados): Fondos que

permiten tomar posiciones sobre un índice.

4) ‘Exchange-traded notes’ (ETN - Intercambio de Notas en Bolsa):

Deuda sénior, no garantizada, subordinada emitida por un banco de

suscripción. Al igual que otros títulos de deuda, tienen una fecha de

vencimiento y están respaldados únicamente por la calidad crediticia del

emisor. Incluyen los certificados, divisas y ‘commodities’.

6

En la Figura 2 se muestra el crecimiento a nivel mundial de los productos

estructurados (ETP) desde el 2000 hasta el primer cuatrimestre del 2012.

Figura 2 - Crecimiento de los ingresos de los ETP a nivel mundial (2000 - abril 2012)

Fuente y elaborado por: BlacRock Invest Institute Bloomberg, Bank of Israel

Como podemos ver, el instrumento más importante en términos de volumen de

activos bajo gestión son los ETF de renta variable (en color turquesa) que han

pasado de USD 74,3 a 1.197,9 miles de millones de dólares en los últimos 12

años.

Los ETF de renta fija (en color azul) también han tenido un crecimiento

importante, aunque equivalen solamente al 28% de los activos gestionados en

ETF de renta variable.

Hay que destacar la diferencia sustancial entre el crecimiento en el número de

activos de los ETF (línea verde) comparado con el resto de ETP (línea amarilla),

razón por la cual, los ETF son considerados los instrumentos más importantes de

la clasificación al inicio expuesta y que serán abordados en este trabajo.

7

1.3 DESCRIPCIÓN DE ETF (‘EXCHANGE TRADED FUNDS’)

Conocidos por su denominación en inglés ‘Exchange-Traded Funds’, los ETF son

un tipo de fondos de inversión cuyas participaciones son negociadas en el

mercado de valores como si se tratara de acciones, y cuya política de inversión

consiste en replicar la composición de un índice bursátil, sea de renta variable, de

renta fija, de materias primas o de divisas.

Los ETF surgen a principios de los años 90, comercializándose en Canadá y

Estados Unidos (EE. UU.). En su origen, los ETF fueron creados para replicar el

comportamiento de un índice amplio de mercado y por su capitalización bursátil,

combinando los beneficios de la inversión directa en instrumentos de renta

variable con los de una sociedad de inversión indexada, frecuentemente con

menos costos.

El Standard & Poor's Depository Receipts (SPDR) fue el primer ETF en cotizar en

un mercado organizado estadounidense, el American Stock Exchange (AMEX) en

1993. Posteriormente, se crearon los WEBS (World Equity Benchmark Shares) en

el AMEX, creándose así 13 ETF de país de este tipo.

Tras el éxito que reflejaba este vehículo de inversión en EE. UU., los ETF

comenzaron a comercializarse en Europa (Alemania, Inglaterra, Suiza y Suecia)

en abril de 2000. En el mercado español, el primer fondo cotizado fue el Acción

Ibex35 ETF del Banco Bilbao Vizcaya Argentaria (BBVA), lanzado en julio del

2006.

El fenómeno de los ETF se expandió a nivel mundial y llego al Reino Unido en

1996, donde Barclays Global Investors (BGI) lanzo 17 instrumentos tipo ETF que

seguían los índices de Morgan Stanley Capital International (MSCI). En un

principio estos instrumentos se llamaron World Equity Benchmark Shares

(WEBS), y posteriormente se comenzaron a conocer como iShares. (Warren

Buffett and George Soros, 2011)

Tras su llegada a México los ETF se hicieron muy populares y se comenzaron a

crear en países de América Latina como: Chile, Perú, y Brasil; en este último país,

8

la Bolsa de Valores del Estado de São Paulo (Bovespa) lanza el PIBB (Papéis de

Índice Brasil Bovespa) como primer ETF brasileño.

Figura 3 - Cronología de los principales ETF

Fuente: Mercados Financieros 2011-2012

Elaborado por: (Patrón, Trujeque, Morillas, & Prast, 2012)

La cronología citada en los párrafos previos se ve representada en la Figura 3;

pero como referencia próxima para el caso ecuatoriano dentro de la misma

región, fue en 2009 que en Colombia el primer ETF fue emitido por Interbolsa S.A.

y se llamó Global X FTSE Colombia 20 ETF (GXG), con la ayuda de la Bolsa de

Nueva York a través del Global Fund, y éste replicaba un índice con las 20

acciones más liquidas en el mercado colombiano del momento. (Daniel &

Moskowitz, Agosto 08, 2014)

Posteriormente se creó iColcap, un ETF que replica el comportamiento del índice

COLCAP de la BVC, como resultado de una alianza entre iShares, la BVC y

Citibank. (Ballen Moreno & Guevara Ardila, 2014)

Los ETF tienen como objetivo principal la reproducción de un índice determinado,

como por ejemplo un índice bursátil. Estos fondos son un producto de inversión

relativamente nuevo, de gran acogida en los principales mercados financieros del

mundo y principalmente comercializados en la AMEX.

Por lo tanto existen diferentes tipos de ETF; entre los más relevantes podemos

citar:

9

1) ETF sobre índices de renta variable: Se trata de ETF que replican

índices de cestas de acciones de las principales bolsas mundiales, tales

como el IBEX-35, DAX 30, FTSE 100, CAC40, Dow Jones Industrial

Average, Hang Seng Index, Standard & Poor’s 500, etc. Los fondos

cotizados pueden replicar, en un mismo país, diferentes índices

representativos de ese país.

2) ETF sobre índices de renta fija: Son aquellos que replican índices de

activos financieros de deuda, comúnmente denominados activos de renta

fija; que representan cestas de obligaciones o bonos, en el ámbito público

o privado.

3) ETF monetarios: Son índices que representan activos de deuda estatal a

corto plazo con máxima calificación crediticia; así como activos monetarios

negociados en el mercado interbancario.

4) ETF sobre índices nacionales: Hacen referencia a índices que

representan a los mercados o bolsas nacionales, sean de renta fija o de

renta variable tales como el IBEX-35, CAC 40, DOW JONES, BOVESPA,

MERVAL, FTSE 100, MIBTEL, AEX Index, NIKKEI 225, etc.

5) ETF sobre índices regionales: Se trata de índices de renta fija o variable

que representan a empresas pertenecientes a determinadas regiones

dentro de los países (BCN INDEXCAT) o incluso regiones dentro de

continentes o grupos económicos (EUROSTOXX 50, Euronext 100, MSCI

BRIC, S&P Latin America 40, S&P BRIC 40, MSCI Pacific Index, etc.).

La inversión en fondos cotizados presenta indudables ventajas en comparación

con los fondos de inversión convencionales, y éstas son:

1) Sencillez operativa: Permite a los inversores particulares adquirir una

cesta de valores que replica un mercado a través de la sencilla adquisición

de una participación cotizada parecida a una acción.

2) Máxima Rentabilidad: Permite a los inversores obtener rentabilidades

equivalentes a las de un mercado, sin dedicar el tiempo y el esfuerzo

10

necesario para realizar una gestión activa que implica la continua compra y

venta de valores.

3) Diversificación: La adquisición de fondos cotizados implica directamente

la compra de una cartera de valores altamente diversificada (con una

adecuada combinación rendimiento-riesgo); por tanto, no resulta necesario

comprar el conjunto de valores que forman parte del índice de referencia.

4) Mínimo riesgo: Como consecuencia de la diversificación se logra

minimizar el riesgo.

5) Costos reducidos: La adquisición de fondos cotizados se realiza al mismo

costo que la compra o venta de acciones, no aplican las comisiones de

suscripción y de reembolso habituales en los fondos de inversión no

cotizados.

6) Liquidez: La adquisición y venta de fondos cotizados tiene una liquidez

inmediata, es decir, pueden ser adquiridos o vendidos en cualquier

momento durante la fase del mercado.

7) Valoración en tiempo real: El fondo cotizado tiene un precio o cotización

en cada momento a lo largo de la sesión bursátil, al contrario que en el

resto de los fondos de inversión, cuyas participaciones son suscritas o

reembolsadas al valor liquidativo diario que se obtiene al final de la sesión

bursátil.

8) Transparencia: En todo momento, durante la sesión bursátil, se conoce la

composición de la cartera de valores del ETF, así como el precio de

cotización (o valor liquidativo del mismo) al cual se puede comprar o

vender en cada momento de la sesión.

9) Inversión global: Permite a los inversores invertir en cualquier mercado

del mundo sin tener conocimientos sobre las empresas que cotizan en

estos mercados. Un ETF tiene una única divisa base, sin embargo puede

negociarse en varias divisas siempre que el proveedor del ETF establezca

varias líneas de negociación con códigos de identificación independientes

para cada línea; por ejemplo, el iShares S&P 500 se negocia en libras

11

esterlinas en la Bolsa de Londres, si bien su divisa base es el dólar. En

estos casos, la negociación de ETF internacionales es especialmente

sencilla ya que los inversores no necesitan tener cuentas en divisas

extranjeras.

10) Dividendos: A diferencia de la mayoría de los fondos de inversión de

carácter financiero tradicionales, en los que los rendimientos de los títulos

que forman parte de la cartera se reinvierten; los ETF de renta variable

pueden repartir dividendos, atendiendo al criterio del gestor del ETF.

1.4 REFERENTES DE ETF A NIVEL MUNDIAL

La industria ha experimentado un crecimiento exponencial sin precedente desde

el lanzamiento del primer ETF en EE. UU., probando el reconocimiento

generalizado de las ventajas que los ETF ofrecen a los inversores. Tan solo en

EE. UU. representan el 35% del volumen diario operado en el mercado.

Figura 4 - Crecimiento anual de los activos en ETF vs. Número de ETF (1993–abril 2011)

Fuente y elaborado por: BlacRock Invest Institute Bloomberg, Bank of Israel

12

Este crecimiento genera consecuencias positivas, ya que permite la aparición de

nuevos proveedores de ETF impulsando la competencia e innovación; además de

ofrecer un mayor número de productos ampliando las alternativas para los

inversores. A finales de abril de 2011 existían 2.670 ETF de 140 proveedores en

todo el mundo con 6.021 cotizaciones y activos superiores a USD 1.400 millones

de dólares, tal como se aprecia en la Figura 4.

Europa destaca de otras regiones por tener el mayor número de ETF. En la última

década la tasa de crecimiento anual de los ETF fue de 96,5%, alcanzando para el

cierre de abril de 2012 más de 1.200 ETF, con activos por un valor de USD

328.000 millones de dólares, como se aprecia a continuación.

Figura 5 - Crecimiento de los ingresos de los ETF en Europa (2000 - abril 2012)

Fuente y elaborado por: BlacRock Invest Institute Bloomberg, Bank of Israel

Si nos enfocamos a la clase de activos, los ETF de renta fija han demostrado un

crecimiento especialmente fuerte en Europa desde 2005; sin embargo, el 67% de

los activos bajo gestión en ETF se encuentra concentrado en la categoría de renta

variable. Cabe mencionar que el crecimiento en ETF de renta variable ha sido

significativo en comparación con otras regiones del mundo, donde el valor de

13

activos en el mercado europeo pasó de USD 0,7 a 194,9 miles de millones de

dólares, para el cierre de abril de 2012.

1.4.1 CRECIMIENTO DE LOS ETF EN LATINOAMÉRICA

La región de Latinoamérica aún presenta oportunidades para la oferta de

productos ya que no es un mercado saturado y cuenta tan solo con 4 proveedores

importantes: iShares, BBVA Asset Management, Itau Unibanco y Protego. De

todos los ETP que existen en el mercado, nos enfocaremos en los ETF en la

Figura 6; cuyos activos bajo gestión tienen un valor alrededor de los USD 11

billones de dólares concentrados en 32 ETF para el cierre de abril de 2012; donde

iShares cuenta con casi el 82% de la participación de mercado. El crecimiento

importante en número de ETF inició en el 2007.

Figura 6 - Crecimiento de los ingresos de los ETF en Latinoamérica (2002 - abril 2012)

Fuente y elaborado por: BlacRock Invest Institute Bloomberg, Bank of Israel

1.4.2 MERCADO DE ETF EN COLOMBIA

El mercado colombiano era similar al ecuatoriano hasta el año 2009, pero los ETF

nacen (al menos regulatoriamente) en Colombia en 2010 con la salida del Decreto

14

Nro. 2555 de ese año, el cual definió el marco regulatorio para estos activos. Hoy

en día, a nivel local existen dos ETF que están indexados a índices bursátiles de

acciones locales COLCAP y el S&P Colombia Select; estos ETF son:

1) iShares Colcap; y ,

2) Horizons Colombia Select de S&P.

Además de los dos ETF anteriormente nombrados, en el mercado colombiano se

puede acceder a otros tres ETF a través del Mercado Global Colombiano (MGC);

el cual es un ente financiero que permite la negociación de títulos extranjeros de

renta variable a través Sociedades Comisionistas de Bolsa (SCB) y miembros de

la BVC (Bolsa de Valores de Colombia, 2011).

Los ETF que se pueden negociar a través de MGC son:

1) Global X FTSE Colombia 20;

2) Global X SuperDividend; y,

3) Global X Guru Index.

El mercado de ETF es joven y se encuentra en crecimiento. Aunque últimamente

el volumen de transacción de iShares Colcap y del Horizons MILA 40 ha

aumentado; a 2013, juntos no representan en valor más del 0,4% del PIB

Colombiano. Del mismo modo, los otros tres ETF que se negocian a través de la

MGC pese a tener una mejor rentabilidad se negocian muy poco; esto se

evidencia en los volúmenes de negociación del MGC, que no representan más del

0,5% del total negociado en la BVC.

1.4.3 MERCADO DE ETF EN ECUADOR

El Ecuador conoce de los manejos en el mercado de capitales desde noviembre

de 1831, cuando se autoriza poner en vigencia el Código de Comercio de España

de 1829; pero no es sino hasta 1969 cuando se autoriza el establecimiento de las

Bolsas de Valores en Quito y Guayaquil en calidad de compañías anónimas,

como iniciativa de la llamada entonces Comisión de Valores (correspondiente a la

Corporación Financiera Nacional hoy día). Veinte y cuatro años después, en 1993

15

el mercado bursátil ecuatoriano se vio reestructurado por la Ley de Mercado de

Valores, en la que se estableció la disposición de que las bolsas se transformen

en corporaciones civiles sin fines de lucro; entonces en mayo de 1994, la

institución se transformó en la Corporación Civil Bolsa de Valores; es decir, 392

años después de que el mundo entró en el mercado bursátil. En este mismo año,

se empezó a calcular desde el 2 de agosto de 1993 el índice Ecuindex, partiendo

de una base de 1000, tanto para el índice global como para las versiones

sectoriales más importantes del mercado: financiero, industrial y servicios. La

muestra de las acciones que lo conforman cambia en forma semestral para

mantenerse actualizado.

Bajo estas premisas se puede comprender que en el Ecuador existe una

negociación solo de: acciones y titularizaciones en instrumentos de renta variable;

en renta fija una alta concentración en: obligaciones, papel comercial,

titularizaciones y bonos del estado; máximo se maneja cinco a seis opciones para

la colocación; esta alta concentración no mitiga el riesgo que implica. También, la

Ley de Mercado de Valores fue reformada en marzo de 2014, donde menciona las

reglas de funcionamiento tanto de: los participantes, los reguladores, los

emisores, los intermediarios y los compradores o inversores; y de una manera

básica optimiza la racionalización de las tramitaciones que realizan las personas

ante la administración pública, creando la Junta de Regulación del Mercado de

Valores, que reemplaza al Consejo Nacional de Valores (CNV) como organismo

de derecho público perteneciente a la Función Ejecutiva; asimismo, determina que

las Bolsas de Valores de Quito y Guayaquil dejan de ser corporaciones civiles,

para transformarse en sociedades anónimas, y pasan a ser entidades que puedan

generar utilidades para sus accionistas, entre los cambios más relevantes.

Sin embargo, la Ley de Mercado de Valores carece de contenido sobre

metodologías de constitución de los diferentes instrumentos que la dinámica del

mercado bursátil a nivel mundial maneja. En consecuencia el Ecuador carece de

este tipo de instrumentos financieros, motivo que da razón de ser del presente

proyecto de investigación; pues la versatilidad con la que estos instrumentos y

tipos de manejos fueron creados, tiene la intención de brindar liquidez a una tasa

16

de interés menor a la del sistema financiero local, generando como resultado un

crecimiento en la economía de la localidad.

17

2 CAPÍTULO II: ANÁLISIS DE LAS ACCIONES DE LAS

EMPRESAS O INSTITUCIONES DE MEJOR

RENDIMIENTO QUE CONFORMAN EL ECUINDEX, A

TRAVÉS DEL MODELO DE MARKOWITZ

2.1 INTRODUCCIÓN

Se va analizar el movimiento del mercado bursátil ecuatoriano, con el objetivo de

construir portafolios eficientes utilizando el Modelo de Markowitz; para ello, se

partirá de un análisis técnico de la información disponible de la BVQ. Con la

información correspondiente al índice de mercado nacional se planteará una

primera propuesta, que será contrastada con una propuesta conformada por

información ampliada disponible; para la rectificación de resultados, o en su

defecto la selección del portafolio más óptimo para la construcción de un índice de

mercado nacional actualizado.

2.2 TIPOS DE ANÁLISIS BURSÁTIL

El análisis bursátil se entiende como la utilización de diversas técnicas de estudio

con la pretensión de predecir el valor de las acciones, portafolios o fondos

cotizados, respecto de la evolución que pueden alcanzar los precios, y suelen

agruparse en dos grandes grupos:

1) Análisis técnico

2) Análisis fundamental

Ambos análisis utilizan metodologías distintas y se basan en distintos principios,

cuyos resultados suelen llevar generalmente a conclusiones distintas. La

existencia paralela de ellas, responde a que ninguna ha conseguido demostrar ser

más precisa que la otra.

El análisis técnico toma como información los precios históricos, el volumen de

cotización y cualesquiera otras variables que puedan derivar en un intento de

predecir los precios de las acciones, según estime el analista. Por otro lado, el

18

análisis fundamental, introducido por Benjamin Graham y David Dodd en la

publicación Security Analysis de 1934, pretende estimar el valor fundamental a

través del análisis de toda la información disponible de la empresa y de su

entorno, que en comparación a su valor bursátil, puede considerarse como

utilidad comercial; a su vez que supone un indicador del rendimiento futuro que se

espera del título (criterio financiero).

En este contexto, el análisis fundamental es el método mayormente aceptado por

los profesionales, académicos e inversores; a la vez que, se trata de un método

con validez universal; ya que, proporciona criterios de carácter económico-

financiero para la toma de decisiones de inversión, de tal forma que economistas

y analistas de empresas efectúen un análisis especializado y desarrollado, con

base en su formación, metodología y experiencia; para determinar cuál debe ser

el valor de una empresa; y en consecuencia, proporcionen los verdaderos criterios

lógicos, y para algunos los únicamente válidos, de análisis empresarial para la

valoración de las acciones o de las empresas cotizadas. Sin embargo, para

realizar un informe sobre un mercado, sector, empresa, etc. y que éste sea lo más

preciso posible, se requiere disponer de la adecuada información, experiencia y

en un horizonte de tiempo apreciable; caso contrario, no será completo y se

comportará con un cierto grado de subjetividad, sobre todo, en lo que respecta a

la hora de fijar la valoración económica de la empresa, precio teórico u objetivo de

la misma.

Tomando en cuenta las particularidades descritas en el párrafo precedente,

debemos considerar que el mercado bursátil ecuatoriano no puede considerarse

apto para un análisis fundamental; debido a que su información disponible es

imperfecta. Dado es el caso, que a pesar de contar con información histórica, la

misma no es comparable en un horizonte más allá de 8 años; como consecuencia

del proceso de dolarización efectuado en el país, que derivó en valores

negociados en dólares pero con una rentabilidad estimada en sucres hasta el año

2008. Asimismo, el número de actores que intervienen en el mercado bursátil

nacional ha sido pequeño, repercutiendo en poca actividad en comparación a la

de otros mercados de la región, puesto que no se llegan a marcar precios con una

frecuencia diaria, ni existe una volatilidad muy alta en la marcación de los mismos.

19

Además, la información financiera de los emisores no ha sido regularizada ni

estandarizada a nivel nacional, ni siquiera entre las empresas más grandes. En

efecto, el análisis técnico es el más indicado para ser aplicado en el mercado

bursátil ecuatoriano; utilizando los precios de cierre marcados mensualmente

entre el 2009 y 2016, de modo que se evite en la medida de lo posible la

subjetividad del análisis.

2.3 TEORÍA MODERNA DE PORTAFOLIOS

Como ha sido expuesto por Jesús Villareal (2008), apenas en la década de los

50s surgió el estudio sistemático de la diversificación del riesgo, cuyo precursor

fue Harry M. Markowitz en su documento Portfolio Selection publicado en 1952;

su premisa se fundamentó en la práctica de diversificación de los portafolios; dado

que los inversores generalmente prefieren mantener portafolios de activos en

lugar de activos individuales, con el fin de tener en cuenta tanto los retornos como

el riesgo de dichos activos.

A partir del comienzo del estudio disciplinado de la forma en la que un

inversionista selecciona los instrumentos en los que invierte sus recursos en

función de un perfil de rendimiento y riesgo existente, Markowitz diseñó su teoría;

que también es conocida como Teoría Moderna de Portafolios o MPT (por las

siglas en inglés de ‘Modern Portfolio Theory’). Esta teoría es uno de los

fundamentos de la corriente principal del pensamiento de la economía financiera

actual; en la cual, el rendimiento de un instrumento de inversión es el nivel

esperado de utilidad de dicha inversión, en un rango de posibles resultados,

considerando que toda inversión tiene un nivel de riesgo.

La MPT propone una diversificación eficiente, que radica en la combinación de

instrumentos de inversión que tengan poca relación entre sí en un portafolio de

inversiones, manteniendo el rendimiento esperado mientras se reduce el riesgo al

mínimo posible; o asimismo, maximizar el rendimiento esperado sin incrementar

el riesgo. El riesgo de una inversión se compone por dos bloques:

1) El riesgo específico (o diversificable): Es propio de cada instrumento; y,

20

2) El riesgo de mercado (o no diversificable): Se deriva de las variaciones

de mercado en su conjunto y que incide en mayor o menor grado a todos

los activos.

Ejemplos de fuentes de riesgo diversificable son factores tales como la naturaleza

del negocio del emisor, su nivel de endeudamiento o la liquidez en el mercado de

sus acciones; y para el caso de fuentes de riesgo no diversificable pueden ser

factores de mercado como la inflación, la situación económica general y las tasas

de interés. En consecuencia, todos los activos son afectados por todos estos

factores. Existe la posibilidad de eliminar el riesgo específico, cuando un

inversionista mantiene un portafolio bien diversificado; mientras no puede reducir

el riesgo de mercado que afecta a todos los instrumentos dentro de un portafolio.

(Villareal Samaniego, 2008)

En 1952 con las aportaciones en la diversificación de cartera de Harry Markowitz

se plantean los primeros inicios de los fondos cotizados. En 1976, The Vanguard

Group, la segunda mayor gestora del mundo, introduce el primer fondo índice

para inversores no institucionales, correlacionado con el Standard & Poor’s 500

(S&P 500). En 1993 nace en EE. UU. el Spider o Standard & Poor’s Depositary

Receipts (SPY), el primer ETF emulando el S&P 500; siendo al presente el mayor

del mundo con USD 155.000 millones de dólares de activos bajo gestión y con un

costo realmente reducido, 0,09% anual. (Luque F. , 2014)

2.3.1 INDICADORES BÁSICOS PARA CONSTRUCCIÓN DE UN PORTAFOLIO

La MPT, como aplicación de la teoría de Markowitz, construye una frontera

eficiente de portafolios conformada por todas las combinaciones de riesgo-

rendimiento que se pueden obtener entre los diversos activos que hacen parte de

dicho portafolio, y que ofrecen el rendimiento esperado más alto para un nivel de

riesgo dado. Para lo cual, es fundamental comprender conceptos básicos

relacionados con una inversión y que son utilizados en la conformación de un

portafolio; que posteriormente, a partir de su respectiva estimación se realizará la

valoración de las combinaciones de riesgo-rendimiento que conformarán la

frontera eficiente.

21

1) Rendimiento esperado.- El principio de realizar una inversión es obtener

un rendimiento determinado, pero cada activo tiene un rendimiento propio

de sus características; sin embargo, es posible estimar el rendimiento de

un activo en base al comportamiento histórico de los rendimientos de aquel

activo. Para el caso de un portafolio, el rendimiento esperado es calculado

simplemente por medio del promedio ponderado de los rendimientos de los

instrumentos de inversión que lo conforman:

!"#$ = %(&')*'+, ( (-')) (1)

donde:

!"#$ : Tasa de rendimiento esperado del portafolio.

&' : Porción del portafolio invertida en el activo .. (-') : Rendimiento esperado del iésimo activo.

/ : Número de activos riesgosos en el portafolio.

2) Riesgo.- Una inversión se realiza con el objetivo de obtener un rendimiento

tan alto como sea posible; no obstante, el rendimiento que se presume

tendrá la inversión no siempre corresponde al que realmente se realiza.

Por lo tanto, el rendimiento de una inversión está condicionado por su

propio riesgo; donde el riesgo de la inversión es mayor si existe una mayor

probabilidad que el rendimiento realizado difiera del esperado, y agravado

por el tamaño de la diferencia.

Por consiguiente, la estimación del riesgo se realiza a través de una

medida estadística que indica la dispersión o variabilidad de los datos con

respecto a su valor medio, como lo es la desviación estándar; dado que

con una perspectiva financiera, si los rendimientos de un activo presentan

una mayor dispersión o variabilidad, es mayor la posibilidad que el

rendimiento esperado y el realizado sean distintos entre sí. La desviación

estándar es utilizada más frecuentemente que la varianza para fines de

análisis y toma de decisiones; ya que la primera es una medida lineal de

22

variabilidad, mientras que la segunda es una medida cuadrática de dicha

dispersión.

La desviación estándar se calcula de acuerdo a la siguiente ecuación:

02 = %(-' − (-2))45'+, (2)

donde:

02 : Desviación estándar de los rendimientos del activo 7.

(-2) : Rendimiento esperado del activo 7.

-' : iésimo rendimiento que proporciona el activo 7.

8 : Número de observaciones del activo 7.

Otra forma de medir el riesgo de una inversión es el coeficiente de

variación, el cual permite comparar activos que no tienen la misma

desviación estándar pero si el mismo rendimiento esperado (o viceversa);

esta medida relativa o estandarizada del riesgo permite conocer el riesgo

que un activo proporciona por cada punto porcentual del riesgo asociado, y

su fórmula de cálculo es:

9:2 = 02 (-2) (3)

donde:

9:2 : Coeficiente de variación de los rendimientos del activo 7.

02 : Desviación estándar de los rendimientos del activo 7.

(-2) : Rendimiento esperado del activo 7.

Para el caso de un portafolio, es importante destacar que su riesgo no es el

resultado del promedio ponderado de las desviaciones estándar de los

instrumentos que lo conforman. La razón radica en que, al momento de

estimar la desviación estándar del portafolio, se deben considerar la

correlación entre los rendimientos de los instrumentos que se encuentran

23

dentro del portafolio. Esta medida estadística permite calcular la relación

entre dos series de datos, pudiendo ésta ser positiva o negativa; y en

teoría, permitiría construir un portafolio sin riesgo. La covarianza entre el

rendimiento de dos activos se calcularía como:

9<>2? = %!-2' − (-2)$5'+, !-?' − (-?)$ (4)

donde:

9<>2? : Covarianza de los rendimientos del activo 7 con respecto a

los del activo A (y viceversa).

-2' − (-2) : Desviación del rendimiento de la activo 7 con respecto a su

valor esperado para cada observación.

-?' − (-?) : Desviación del rendimiento de la activo A con respecto a su

valor esperado para cada observación.

8 : Número de observaciones de los activos 7 y A.

3) Tasa de rentabilidad.- Hace referencia solo al resultado de la valorización

o desvalorización de la acción en el mercado; es decir, el cociente del

precio de venta menos el precio de compra, sobre el precio de compra de

la acción. Matemáticamente, este cociente es aproximadamente igual al

logaritmo natural del precio de venta sobre el precio de compra de la

acción.

BC = ln E FCFCG,H (5)

donde:

BC : Tasa de rentabilidad del activo 7 para la observación J.

J : Índice correspondiente de la observación. ∀ J = (1, 2, … 8)

FC : Precio del activo 7 en la observación J.

24

FCG, : Precio del activo 7 en la observación inmediatamente anterior a la

observación J.

4) Coeficiente Beta.- En función de los precios de cada acción se busca

estimar su rendimiento esperado en relación a los rendimientos de

mercado; con una estimación de línea recta (regresión lineal), con el índice

de mercado como variable independiente (eje de abscisas) y la variable del

rendimiento de precios de acción como la variable dependiente (eje de

ordenadas), siendo la pendiente resultante de esta proyección el parámetro

Beta. Tal que, el Beta representa la relación existente entre el rendimiento

de una acción con respecto al rendimiento del mercado, permitiendo medir

la volatilidad o cambio del precio de una acción proporcionalmente al

movimiento de un índice.

Figura 7 - Representación del Coeficiente Beta

Fuente: http://www.contabilidad-empresa.com/2013/05/la-beta-coeficiente-de-volatilidad.html

Elaborado por: Autores

Como se puede apreciar en la Figura 7, cuando el Beta de una acción es

superior a UNO (1), indica que la volatilidad de los precios de dicha acción

es en general mayor que la variación de precios en el mercado; y por el

contrario, cuando el coeficiente Beta de una acción es inferior a UNO (1),

los precios de esta acción son menos volátil que el movimiento de precios

25

en el mercado. En resultado, si un Beta da como resultado UNO (1),

indicaría que la acción tiene un comportamiento idéntico al del mercado.

Matemáticamente, la pendiente resultante de esta proyección se formula de

la siguiente manera:

(-2) = M + O (P*) (6)

donde:

(RS) : Tasa de rendimiento esperado del activo 7.

M : Punto de intersección con el eje de las ordenadas.

O : Pendiente de la Proyección.

(TU) : Tasa de rendimiento esperado del índice de mercado.

V : Angulo de la recta respecto del eje de abscisas. (Figura 7)

5) Curva de rendimientos.- La curva de rendimientos, como su nombre lo

indica, es una gráfica formada por una serie de datos proyectados por una

ecuación; la cual se conforma por los rendimientos en el eje de las

ordenadas, y el plazo en el eje de las abscisas; como se ejemplifica en la

Figura 8.

26

Figura 8 - Representación de Curva de Rendimientos

Elaborado por: Autores

La curva de rendimientos es muy útil, en tanto constituye una medida

promedio de rendimientos del mercado, que puede tener varios usos y

aplicaciones, por ejemplo puede ser:

· Una herramienta para la determinación de las tasas de interés a futuro

· Una representación de las fuerzas de la oferta y demanda del mercado

a corto y largo plazo respectivamente

· Un efecto de las expectativas de los agentes del mercado acerca del

futuro.

Para este estudio, el tercer punto es el que tiene relación directa.

6) Activo libre de riesgo.- Generalmente es un valor emitido por el gobierno

de cada país, con un vencimiento que coincide con el horizonte de tiempo

de análisis del estudio; del cual, se presume una rentabilidad segura y sin

ninguna inquietud acerca de su última valoración; por consiguiente, su

desviación estándar tendera a cero, lo mismo que sus covarianzas con

otros activos riesgosos. La referencia por predilección, son los bonos del

27

tesoro de los EE. UU. a 30 años, que son activos que pueden considerarse

de riesgo cero.

7) Línea de Mercados de Capitales.- Se le conoce como Capital Market Line

(CML); la cual es la relación lineal entre el rendimiento esperado y el riesgo

total para las diversas composiciones del portafolio de mercado y varias

proporciones de préstamo o endeudamiento libres de riesgo, como se

visualiza en la Figura 9 a continuación:

Figura 9 - Línea de Mercados de Capitales

Elaborado por: Autores

2.3.2 APLICACIÓN DE LA TEORÍA DE PORTAFOLIOS

A continuación de la MPT planteada por parte de Markowitz, y fundamentado en

ésta, se realizaron diversos estudios, con el propósito tanto de extender dicha

teoría, como para simplificar el cálculo de los parámetros de la propuesta inicial.

Entre estos estudios, se destacan:

1) El teorema de la separación propuesto por Tobin en 1958 demuestra que la

cartera óptima de activos individuales con riesgo no depende de la actitud

frente al riesgo, sino que es la misma para todos los inversores; al

28

involucrar el concepto de activo libre de riesgo, que genera nuevas

alternativas de inversión;

2) Del mismo modo, en 1993 William Sharpe optimizó la MPT con los

modelos de estimación de retornos o valoración de activos (CAPM por las

siglas en ingles de ‘Capital Asset Pricing Model’), que expone las ventajas

de la diversificación, e introduce los conceptos de riesgo sistemático, riesgo

no sistemático y prima de riesgo; por la cual, junto a Markowitz recibieron

en 1990 el premio Nobel en ciencias económicas; y,

3) Los modelos de arbitraje de tres factores de Fama y French (1992,1993),

utilizados para explicar la varianza de los retornos promedio de las

diferentes carteras; entre otros.

El modelo teórico de Markowitz concluye que los inversionistas estructuran sus

portafolios con activos riesgosos. El teorema de la separación y el modelo CAPM,

amplían la propuesta inicial de Markowitz, al incorporar un activo libre de riesgo,

cuyo rendimiento se representa por ℛX, al conjunto inicial de activos riesgosos. Al

incorporar el activo libre de riesgo en la construcción de un portafolio, se crea una

nueva frontera eficiente.

En este contexto, es mediante el modelo CAPM que los inversionistas

encontrarán los mejores portafolios respecto de la nueva frontera eficiente, que

resulta ser la CML; de este conjunto, escogerá su portafolio óptimo, de acuerdo a

la rentabilidad esperada y al nivel de riesgo que se esté dispuesto a asumir. Dicho

modelo para selección de portafolios es representado gráficamente en la Figura

10:

29

Figura 10 - Representación gráfica para selección de portafolios

Elaborado por: Autores

Considerando la relación entre la CML y la frontera eficiente de Markowitz, el

inversionista procederá a la selección de su portafolio óptimo. El portafolio de

mercado será el óptimo si se opta por el endeudamiento libre de riesgo ubicado

en el punto de tangencia; del mismo modo podrá obtener un portafolio de menor

riesgo y menor rentabilidad en comparación con el portafolio de mercado, si

combina el activo libre de riesgo con activos riesgosos (parte inferior de la CML,

antes del punto de tangencia). Además, el endeudamiento libre de riesgo permite

al inversionista superar la rentabilidad del portafolio de mercado, al invertir todo su

dinero más el prestado en el portafolio de activos riesgosos (parte superior de la

CML, después del punto de tangencia). (Ramírez Córdoba & Fernández

Echeverri, 2008)

2.3.3 CONSTRUCCIÓN DE PORTAFOLIOS ÓPTIMOS

Para llevar a cabo la construcción de los portafolios eficientes, se sugieren los

siguientes pasos:

1) Recopilar la información periódica de los precios históricos de los activos

que se van a analizar. Como mínimo un horizonte de estudio de dos años.

30

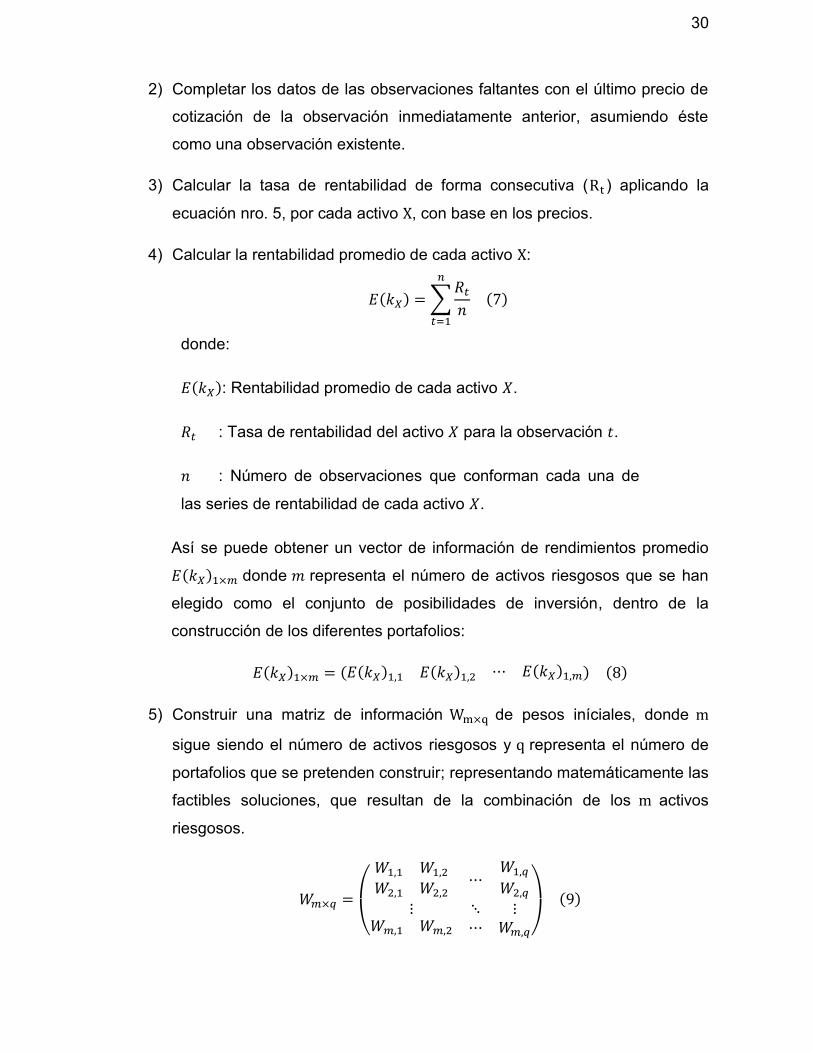

2) Completar los datos de las observaciones faltantes con el último precio de

cotización de la observación inmediatamente anterior, asumiendo éste

como una observación existente.

3) Calcular la tasa de rentabilidad de forma consecutiva (RZ ) aplicando la

ecuación nro. 5, por cada activo X, con base en los precios.

4) Calcular la rentabilidad promedio de cada activo X:

(-2) = % BC85

C+, (7) donde:

(-2): Rentabilidad promedio de cada activo 7.

BC : Tasa de rentabilidad del activo 7 para la observación J.

8 : Número de observaciones que conforman cada una de

las series de rentabilidad de cada activo 7.

Así se puede obtener un vector de información de rendimientos promedio (-2),×* donde / representa el número de activos riesgosos que se han

elegido como el conjunto de posibilidades de inversión, dentro de la

construcción de los diferentes portafolios:

(-2),×* = ( (-2),,, (-2),,4 ⋯ (-2),,*) (8)

5) Construir una matriz de información W`×a de pesos iníciales, donde m

sigue siendo el número de activos riesgosos y q representa el número de

portafolios que se pretenden construir; representando matemáticamente las

factibles soluciones, que resultan de la combinación de los m activos

riesgosos.

&*×b =⎝⎛ &,,, &,,4&4,, &4,4 ⋯ &,,b&4,b⋮ ⋱ ⋮&*,, &*,4 ⋯ &*,b⎠

⎞ (9)

31

Dado que los pesos con que se inicializa el modelo influyen en la obtención

de un mínimo y en la rapidez con la que se converge hacia éste, entonces

se aconseja que la inicialización de pesos se haga con valores positivos

cercanos a cero y menores que uno, ya que los pesos que se buscan

tienen esta característica; es decir, el vector inicial será aquel que

considere la participación equiprobable de todos los / activos riesgosos

(&*×, = !1 /j $) para la conformación del portafolio inicial.

6) Determinar el vector de elementos de E!Kp$ (rendimiento esperado por

cada portafolio) al multiplicar las matrices E(ks),×` y W`×a. Como en este

caso hay q portafolios, luego hay q rendimientos esperados:

!"#$ = t !"#$,,, !"#$,,4 ⋯ !"#$,,bu (10)

7) Calcular la matriz de varianzas y covarianzas (VARCOVAR), por la

metodología EWMA (media móvil con ponderación exponencial), que se

detalla en el Anexo 2. Cálculo por EWMA de la matriz varianza-covarianza.

Para hacer énfasis sobre el hecho de que la metodología de cálculo de

varianzas y covarianzas es por EWMA, y no por el método tradicional, se

colocó el superíndice E sobre cada uno de los elementos de la matriz

VARCOVAR. La matriz resultante es simétrica m × m, ya que se considera

las correlaciones lineales entre todos los m activos riesgosos:

VARCOVAR = 0'{|*×* = ⎝⎜⎛

0,4| 0,,4|04,,| 044| ⋯ 0,,*|04,*|⋮ ⋱ ⋮0*,,| 0*,4| ⋯ 0*4 | ⎠

⎟⎞ (11)

8) Calcular el riesgo asociado a cada portafolio (σp), por separado, con base

en la matriz VARCOVAR, esto equivale a multiplicar las matrices Wp�,×`,

σ���`×` y Wp`×, ; donde Wp es el vector columna conformado por el

conjunto de pesos referidos al portafolio p, y Wp� es el vector transpuesto

respectivo. Su aproximación se formula:

32

≈ 0# = �% % &'&{0'{*

{+,*

'+, �,4 (12)

Una vez que se cuenta con todo el proceso descrito previamente, se puede

proceder a la estructuración de diferentes portafolios eficientes, a partir de

la solución de un problema de optimización, considerando diferentes

restricciones.

Para la construcción de todos los portafolios, las restricciones más

comunes son:

1) No se permiten operaciones apalancadas, por lo tanto, la suma de los

pesos debe ser igual a 1; y

2) Las ventas en corto no son permitidas, por lo tanto, los pesos deben

ser mayores o iguales a cero.

⎩⎪⎪⎪⎨⎪⎪⎪⎧ min�� 0# = �% % &'0'{&{

*{+,

*'+, �

,4

Sujeto a: (1) % &'

*'+, = 100%

(2) &' ≥ 0 ∀ . = 1,2, ⋯ , /(13)

A partir de aquí, y dependiendo del tipo de portafolio que se desea

construir, se adicionará una restricción específica (3) al problema de

optimización que planteado en la ecuación nro. 13.

Los portafolios eficientes se construirán sujetos a una expectativa de

rendimiento, expresado por:

(3) !"#$ = ℛ

Donde, ℛ es la expectativa de rendimiento esperado; la cual, es asociada a

un inversionista específico.

33

En el caso de buscar un portafolio con el mínimo retorno; al problema de

optimización se adicionará la siguiente expresión:

(3.1) min�� !"#$

Por el contrario, si se busca un portafolio con el máximo de retorno; la

expresión sería:

(3.2) max�� !"#$

Con los resultados del problema de optimización se puede construir la

curva de portafolios eficientes. El estudio se puede complementar con el

portafolio de mercado; el cual, como fue descrito en los indicadores básicos

para construcción de un portafolio, es para hallar el punto tangente a la

CML.

Este último portafolio se construye a partir del índice o razón de Sharpe,

que calcula el exceso de rentabilidad que puede llegar a generar un

portafolio respecto de la tasa de interés libre de riesgo, por cada unidad de

volatilidad o riesgo propio del portafolio; mejor expresado mediante la

siguiente fórmula:

P�# = !"#$ − ℛX0# (14)

donde:

P�# : Índice o razón de Sharpe para el portafolio F.

!"#$ : Tasa de rendimiento esperado del portafolio F.

ℛX : Rendimiento promedio del activo libre de riesgo.

0# : Riesgo asociado al portafolio F.

Para aplicar este índice se manejan los rendimientos históricos, cuando el

valor absoluto del P�# es grande, revela una baja variabilidad. Si el P�# es

positivo, indica altos niveles de rendimiento, mientras que si el valor es

34

negativo, indica rendimientos inferiores a la tasa libre de riesgo. Este índice

estipula que tan bueno es el desempeño del portafolio si se le compara con

el respectivo índice del portafolio de referencia. (Carbonell Aldana &

Echavarría Elejalde, 2008)

En conclusión, el portafolio de mercado se obtendrá a partir del problema

de optimización que maximiza el índice o razón de Sharpe, sujeto a las dos

restricciones inicialmente expuestas.

⎩⎪⎪⎨⎪⎪⎧ max�� P�# = !"#$ − ℛX0#Sujeto a:

(1) % &'*

'+, = 100% (2) &' ≥ 0 ∀ . = 1,2, ⋯ , /

(15)

2.4 APLICACIÓN DE LA TEORIA MODERNA DE PORTAFOLIOS

AL CASO ECUATORIANO

2.4.1 INSUMOS

Para la aplicación de la teoría de Markowitz en la construcción de portafolios, es

necesario estar al tanto de la información con la que se cuenta. Se va a utilizar la

información disponible de la BVQ respecto del mercado bursátil ecuatoriano.

Se ha podido constatar que:

1) Existen 3 sectores bien definidos por las compañías que los conforman:

el sector financiero, el sector industrial y el sector de servicios.

2) Aún existe información de acciones que marcan precios en Sucres (S/.),

divisa ya fuera de circulación en el país. Específicamente, hasta el

2008.

3) No todos los emisores registrados en la BVQ colocan acciones para su

negociación.

35

4) Entre el 2009 y 2016, figuraron 54 compañías negociando sus acciones;

de las cuales 8 corresponden al sector financiero, 35 al sector industrial

y 11 al sector de servicios.

5) Entre el 2009 y 2016, no todas las acciones entran en rueda cada día;

motivo por el cual, hay acciones que no logran marcar precio.

Con estas premisas, la aplicación de la MPT será para la información de las

acciones que fueron negociadas entre el 2009 y 2016; requiriendo aun así el

completar la información de las observaciones faltantes, en aquellos momentos

donde no se marcaron precios.

2.4.2 SELECCIÓN DEL INDICE DE MERCADO ECUATORIANO

En el proceso de selección de activos para la conformación de portafolios, los

índices accionarios juegan un considerable papel, ya que estos miden la

evolución de los precios de las acciones más significativas en el mercado bursátil;

por lo cual, brindan suficiente información para percibir el desempeño del

mercado. En el caso ecuatoriano, existen dos índices accionarios: el BVG Index y

el Ecuindex.

El BVG Index es el índice accionario local de la Bolsa de Valores de Guayaquil,

que constituye un índice de rendimientos, que considera en su cálculo tanto las

ganancias generadas por cambio de precio como por la entrega de dividendos.

Por otro lado, el Ecuindex es elaborado por la BVQ, y es definido como un Índice

bursátil del mercado ecuatoriano de acciones; ya que, se lo utiliza para observar

las variaciones diarias de las acciones que se cotizan a nivel nacional.

De modo que, el Ecuindex es el índice nacional de precios y cotizaciones del

mercado ecuatoriano, que mejor refleja el desenvolvimiento del mercado bursátil

nacional en su conjunto. Adicionalmente, el comportamiento de este índice

impacta directamente sobre el mercado bursátil ecuatoriano; pues cuando crece,

los precios de las acciones de las empresas que cotizan en bolsa también crecen,

en respuesta a la presión ejercida por la demanda que tienen las acciones que

cotizan en el mercado nacional ante las expectativas favorables que se tienen

sobre los rendimientos futuros de estas empresas.

36

El Ecuindex se empezó a calcular desde el 2 de agosto de 1993, partiendo de una

base de 1000 puntos como se mencionó en el acápite 1.4.3 MERCADO DE ETF

EN ECUADOR; sin embargo, ha llegado a representar la evolución de precios en

sucres y en dólares. Es a partir del año 2009 que se llega a consolidar todos los

precios en dólares; permitiendo apreciar una tendencia creciente del Ecuindex

entre el 2009 al 2016, como puede ser apreciado en la Figura 11.

Figura 11 - Evolución del Ecuindex en el periodo 2009-2016

Fuente: BOLSA DE VALORES DE QUITO – BVQ

Elaborado por: Autores

Siendo el Ecuindex el resultado del promedio de las variaciones en los precios de

las acciones en relación a un momento base, donde consideran como ‘factor de

ponderación’ al peso o representatividad de la compañía en la capitalización

bursátil; se puede distinguir en la Figura 11 el incremento en las fluctuaciones de

precios, así como el crecimiento financiero que han tenido las empresas en estos

últimos años, cultivando un mercado bursátil más dinámico con el pasar del

tiempo.

2.4.3 PROPUESTA 1: CONSTRUCCIÓN DE PORTAFOLIO EFICIENTE

BASADO EN 8 EMISORES DEL ECUINDEX

El Ecuindex está compuesto por una canasta de los diez emisores más

representativos del último semestre respecto a su capitalización bursátil, número

de transacciones y monto efectivo negociado. Durante los últimos 6 años el 80%

de los emisores que conforman el Ecuindex han sido seleccionados

consecutivamente conforme lo detallado en el Anexo 3. Emisores considerados

800

850

900

950

1000

1050

1100

1150

1200

1250

1300

02/2008 07/2009 11/2010 04/2012 08/2013 12/2014 05/2016 09/2017

Pu

nto

s

Fecha : mes y año

Ecuindex

37

en la conformación del Ecuindex por semestres; concluyendo que los 8 emisores

típicos en el índice bursátil nacional son:

1) Produbanco

2) Banco Guayaquil

3) Banco Pichincha

4) Cervecería Nacional CN S.A.

5) Corporación Favorita C.A.

6) Inversancarlos

7) Industrias Ales

8) Holcim Ecuador S.A.

Considerando esto, se puede iniciar la construcción de una frontera eficiente

obtenida a partir portafolios construidos con los emisores previamente

enumerados; quienes son los mejor optados para conformar un ETF o portafolio

eficiente dentro del mercado bursátil nacional. Utilizando la metodología descrita

en la sección 2.3.3 (CONSTRUCCIÓN DE PORTAFOLIOS ÓPTIMOS), se va a

calcular la curva de portafolios óptimos con los principales 8 emisores del

Ecuindex; lo que se denominará Propuesta 1, y cuyo proceso aplicado se

describe a continuación: