facultad de ciencias administrativasrepositorio.ug.edu.ec/bitstream/redug/14679/1/tesis cpa...

TRANSCRIPT

I

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

“Propuesta para Contestar Requerimientos de la

Administración Tributaria por Diferencias en el Costo de Perfumes

Importados en Perfumasa S.A.”

Para optar por el Grado de:

CONTADOR PÚBLICO AUTORIZADO E INGENIERIA

COMERCIAL

ESTUDIO DE CASO PRESENTADO POR:

PIN VILLAMAR JURY CECIBEL

ZAMBRANO MACIAS MAIRA RAQUEL

TUTOR

ECON. FERNANDO ORELLANA INTRIAGO MTF

ECUADOR- GUAYAQUIL

NOVIEMBRE, 2016

II

FIRMAS DEL TRIBUNAL

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

“Propuesta para Contestar Requerimientos de la Administración

Tributaria por Diferencias en el Costo de Perfumes Importados en

Perfumasa S.A.”

Para optar por el Grado de:

CONTADOR PÚBLICO AUTORIZADO E INGENIERIA

COMERCIAL

Proyecto de Investigación presentado por:

ZAMBRANO MACIAS MAIRA RAQUEL

PIN VILLAMAR JURY CECIBEL

Miembros del Tribunal:

………………………. …………………. ……………………….

Miembro del Tribunal 1 Miembro del Tribunal 2 Miembro del Tribunal 3

GUAYAQUIL – ECUADOR

JULIO, 2016

III

CERTIFICADO DEL SENESCYT

TÍTULO Y SUBTÍTULO:

“Propuesta para Contestar Requerimientos de la Administración Tributaria por Diferencias

en el Costo de Perfumes Importados en Perfumasa S.A.”

AUTOR/ ES:

ZAMBRANO MACIAS MAIRA RAQUEL

PIN VILLAMAR JURY CECIBEL

TUTOR: Econ. Fernando Rodolfo

Orellana Intriago MTF

REVISORES: Ing. Julio Terranova Ing. Simón Parrales

ORGANIZACIÓN: Universidad de

Guayaquil

FACULTAD: Ciencias

Administrativas

CARRERA: CONTADURIA PUBLICA AUTORIZADA E INGENIERIA COMERCIAL

TÍTULO OBTENIDO: Contador Público Autorizado e Ingeniería Comercial

ÁREAS TEMÁTICAS: Contabilidad y Auditoría

PALABRAS CLAVE: PROCESOS, CONTABLES, DECISIONES, EFICIENCIA, PRODUCTIVIDAD

RESUMEN: La comercialización de productos importados como el perfume o aguas de tocador

generan baja rentabilidad para las empresas, pero son de gran nivel de comercialización a nivel

nacional, se busca la manera de satisfacer los requerimientos de la Administración Tributaria

(SRI) para lograr de esta manera ajustar el costo de perfumes importados y lograr su venta

rentable a nivel nacional para PERFUMASA

Nº DE REGISTRO (en base de datos):

Nº DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF: SI X NO

CONTACTO CON AUTOR/ES: Maira Raquel Zambrano Macías Jury Cecibel Pin Villamar

Teléfono:

0982323005

0986462050

E-mail:

[email protected] [email protected]

CONTACTO EN LA ORGANIZACIÓN:

Nombre:

Teléfono:

E-mail:

IV

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

AGRADECIMIENTO

A mi Dios, porque sabes y conoces los errores que he cometido y los que he de cometer, pero aun así me amas, por eso confirmo que tu amor es infinito, que tu grandeza y fidelidad no tiene ni tendrán comparación, por todo y más gracias mi Dios.

A mi esposo por su amor, paciencia y apoyo condicional en esta lucha para que pudiera terminar el proyecto de grado y a mi hijo por ser mi vida y mi corazón. ¡Gracias!

A mis padres por toda su entrega, esfuerzo y apoyo brindado. …..aunque no siempre lo tuvieron todo siempre lo dieron todo por sus hijos, cada presente y detalle conmigo lo guardo y lo atesoro en mi corazón porque entiendo y comprendo que fue obtenido con sacrificio y arduo trabajo. Gracias por ser mis padres.

A mi tutor Econ. Fernando Orellana quien apostó a la realización de este proyecto de grado, gracias por el camino recorrido.

V

DEL UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

AGRADECIMIENTO

A Dios, mis Padres, Cecilio y Felicita, por ser los mejores, por haber estado

conmigo apoyándome en los momentos difíciles, por dedicar tiempo y esfuerzo para

ser una mujer de bien, y darme excelentes consejos en mi caminar diario.

A mis hermanos, que con su ejemplo y dedicación me han instruido para seguir

adelante en mi vida profesional, y así, de manera muy especial a mi amiga Aracelly

Pincay por brindarme su sincera y valiosa amistad.

De todo corazón a mi esposo, Pedro Machado, que con su valor y entrega ha

sido una persona incondicional en mi vida, ha sido mi soporte, mi mejor amigo, mi

consejero, mi apoyo,

Agradezco de manera muy especial por su esfuerzo, dedicación, colaboración y

sabiduría para ser un profesional de éxito, a mi tutor Econ. Fernando Orellana.

VI

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

DEDICATORIA

Este trabajo va dedicado para todas las personas que han estado a mi lado

en cada una de las etapas que han tenido que transcurrir para poder llegar hasta

este momento, dando este gran paso en mi vida, con mucho amor y cariño para

todos ustedes.

Se lo dedico a mis maestros que confiaron en mí, en cada momento y sin

duda supieron ayudarme y guiarme en cada paso, corrigiendo mis errores e

impulsando mis fortalezas para llegar a ser un gran profesional, para ustedes con

máximo respeto.

VII

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

DEDICATORIA

A mi esposo, Xavier Salvatierra Barrera, quien me brindó su amor, su cariño, su estímulo y su apoyo constante.

A mi adorado hijo Xavier Mathias quien me prestó el tiempo que le pertenecía para terminar y me motivó siempre con su amor.

A mi familia por todo el apoyo brindado, a mis suegros quienes cuidaban de mi hijo mientras realizaba mis estudios.

A mis padres, Milton y Aurestina quienes me enseñaron desde pequeña a luchar para alcanzar mis metas. Mi triunfo es el de ustedes, ¡los amo! ¡Gracias! Sin ustedes no hubiese podido hacer realidad este sueño.

VIII

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

Guayaquil, marzo del 2016

CERTIFICADO DEL TUTOR

En mi calidad de tutor de Tesis de grado he revisado y analizado el trabajo de

tesis presentado por las egresadas:

ZAMBRANO MACIAS MAIRA RAQUEL

C.I.: 1308801925

PIN VILLAMAR JURY CECIBEL C.I.: 0922909767

Como requisito previo a la obtención del título de CONTADOR PÚBLICO

AUTORIZADO E INGENIERIA COMERCIAL

El nombre del tema es:

“Propuesta para Contestar Requerimientos de la Administración

Tributaria por Diferencias en el Costo de Perfumes Importados en Perfumasa

S.A.”

Después de su análisis y revisión final lo apruebo en todas sus partes

encontrándose apto para su sustentación.

Tesis concluida.

-------------------------------------------------------

ECON. FERNANDO RODOLFO ORELLANA INTRIAGO MTF

IX

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

RENUNCIA DE DERECHOS DE AUTOR

Por medio de la presente certifico que los contenidos fomentados en este trabajo

de titulación son de absoluta propiedad y responsabilidad de:

ZAMBRANO MACIAS MAIRA RAQUEL C.I: 1308801925

PIN VILLAMAR JURY CECIBEL C.I: 0922909767

El nombre del tema es: “Propuesta para Contestar Requerimientos de la

Administración Tributaria por Diferencias en el Costo de Perfumes Importados en

Perfumasa S.A.”, derechos a los que renuncio a favor de la universidad de Guayaquil

para que haga uso a como bien tenga.

_________________________________ ________________________

ZAMBRANO MACIAS MAIRA RAQUEL PIN VILLAMAR JURY CECIBEL

CI #1308801925 CI # 0922909767

X

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

CERTIFICADO DE SISTEMA ANTI PLAGIO

Para fines académicos, certifico que el trabajo de “Propuesta para Contestar

Requerimientos de la Administración Tributaria por Diferencias en el Costo de

Perfumes Importados en Perfumasa S.A.”, perteneciente a las estudiantes:

ZAMBRANO MACIAS MAIRA RAQUEL y PIN VILLAMAR JURY CECIBEL tiene un nivel

de coincidencias y referencias 6 % según informe del Sistema de anti plagio Urkund

-------------------------------------------------------

ECON. FERNANDO RODOLFO ORELLANA INTRIAGO MTF

XI

Tabla de contenido FIRMAS DEL TRIBUNAL ......................................................................................... II

CERTIFICADO DEL SENESCYT ............................................................................. III

AGRADECIMIENTO ................................................................................................. IV

AGRADECIMIENTO .................................................................................................. V

DEDICATORIA .......................................................................................................... VI

DEDICATORIA ........................................................................................................ VII

CERTIFICADO DEL TUTOR ................................................................................. VIII

RENUNCIA DE DERECHOS DE AUTOR ............................................................... IX

CERTIFICADO DE SISTEMA ANTI PLAGIO ......................................................... X

CAPÍTULO I: MARCO REFERENCIAL .................................................................... 1

1.1 Antecedentes Investigativos ................................................................................ 1

1.2 Situación Actual .................................................................................................. 1

1.3 Fundamentación Filosófica .................................................................................. 2

1.4 Fundamentación Legal ........................................................................................ 4

1.5 Hipótesis .............................................................................................................. 7

1.6 Señalamiento de Variables .................................................................................. 7

CAPITULO II: ANÁLISIS E INTERPRETACIÓN DE RESULTADOS ................... 9

2.1 Modalidad Básica de la Investigación ................................................................. 9

2.1.1 Información Obtenida en el Campo .............................................................. 9

2.1.2. Referencial – Documental ........................................................................... 9

2.2 Nivel o Tipo de Investigación ........................................................................... 10

2.2.1 Investigación Exploratoria .......................................................................... 10

2.2.2 Investigación Descriptiva ........................................................................... 10

2.3 Métodos de investigación .................................................................................. 10

2.3.1. Método Empírico ....................................................................................... 10

2.3.2. Método Estadístico .................................................................................... 10

2.4 Técnicas de investigación .................................................................................. 10

XII

2.4.1. Entrevista ................................................................................................... 10

2.4.2. Encuesta ..................................................................................................... 10

2.5 Instrumentos de Investigación ........................................................................... 11

2.5.1 Cuestionario ................................................................................................ 11

2.5.2. Entrevista ................................................................................................... 11

2.6 Muestra .............................................................................................................. 11

2.7. Plan de Recolección de la Información ............................................................ 12

2.7.1 Entrevistas a las Jefaturas de la Empresa ................................................... 12

2.7.2 Encuestas a los empleados de la organización ........................................... 15

2.7.3 Encuesta al Departamento de ventas .......................................................... 17

2.7.4 Departamento de Importación. ................................................................... 18

2.8. Plan de Procesamiento de la Información ........................................................ 19

2.9. Análisis e Interpretación de Resultados ............................................................ 19

2.9.1 Análisis ....................................................................................................... 19

CAPITULO III: PROPUESTA ................................................................................... 66

3.1 Datos Informativos ............................................................................................ 66

3.2 Antecedentes de la Propuesta ............................................................................ 67

3.3 Objetivos ............................................................................................................ 67

3.3.1 Objetivo General ......................................................................................... 67

3.3.2. Objetivos Específicos ................................................................................ 67

3.4 Justificación ....................................................................................................... 68

3.5. Desarrollo de los Objetivos .............................................................................. 69

3.5.1. Diseñar un Manual de Procedimientos .................................................. 69

3.5.3. Proponer Métodos para Garantizar las Formas de Pago ......................... 78

3.5.4. Desarrollar Alternativas para Minimizar el Riesgo de ser Observado por

la Administración Tributaria. ........................................................................................... 82

CAPÍTULO IV: CONCLUSIONES Y RECOMENDACIONES ............................... 83

Referencia .................................................................................................................... 85

XIII

Índice de Figuras:

Figura N°1.- Consideraciones de Proveedores. ........................................................ 24

Figura N°2.- Prioridades Competitivas del Mercado. ............................................. 25

Figura N°3.- Recursos Financieros para operar. ..................................................... 25

Figura N° 4.- Resolución de Inconvenientes Laborales. ......................................... 26

Figura N° 5.- Planes de Contingencia para Incremento de Precios. ...................... 26

Figura N° 6.- Evaluación de Productos por Precio. ................................................ 27

Figura N°7.- Control Interno. .................................................................................... 27

Figura N°8 .- Presupuestos de Venta. ....................................................................... 28

Figura N° 9.- Departamento de Importación .......................................................... 28

Figura N°10.- Control de Calidad para la Importación.......................................... 29

Figura N° 11.- Factores para Ayudar los Rubros. .................................................. 29

Figura N° 12.- Estado de Salvaguardas. ................................................................... 30

Figura N° 13.- Aumento de Precios por Salvaguardas. .......................................... 30

Figura N° 14.- Alternativas de Salvaguardas. .......................................................... 31

Figura N° 15.- Determinaciones del SRI. ................................................................. 31

Figura N°16.- Flujo del Proceso del Producto Importado. ..................................... 37

Figura N° 17.- Flujo para Importar un Producto. .................................................. 38

Figura N°18.- Documentos para Importar un Producto. ....................................... 39

Figura N° 19.- Proceso de Control Interno de Recepción y Supervisión de

Mercadería.............................................................................................................................. 40

Figura N° 20.- Proceso de Control Interno de Recepción y Supervisión de

Mercadería.............................................................................................................................. 41

Figura N°21.- Ley de Régimen Tributario Interno. ................................................ 52

Figura N° 22.- Obligaciones de Declarar y Pagar. .................................................. 53

XIV

Índice de Tablas: Tabla N°1.- Fundamentación Legal. ........................................................................... 4

Tabla N° 2.- Artículos del Código Tributario. ........................................................... 5

Tabla N°3.- Rango de Precio Ex aduana. ................................................................... 6

Tabla N°4.- Ley de Régimen Tributario Interno. ...................................................... 7

Tabla N°5.- Tributos a Cancelar por PERFUMASA. ............................................... 7

Tabla N°6.- Análisis de Encuesta (Proveedores). .................................................... 20

Tabla N°7.- Análisis de Encuesta (Prioridades Competitivas). .............................. 20

Tabla N°8.- Análisis de Encuesta (Recursos Laborales). ........................................ 20

Tabla N°9.- Análisis de la Encuesta (Inconvenientes Laborales). .......................... 21

Tabla N°10.- Análisis de la Encuesta (Planes de Contingencia). ............................ 21

Tabla N°11.- Análisis de la Encuesta (Comparación de Precios). .......................... 21

Tabla N°12.- Análisis de la Encuesta (Control General de Ventas). ...................... 21

Tabla N° 13.- Análisis de la Encuesta (Presupuesto de Ventas). ........................... 22

Tabla N° 14.- Análisis de la Encuesta (Proceso de Importación). .......................... 22

Tabla N° 15.- Análisis de la Encuesta (Control de Calidad) ................................... 22

Tabla N°16.- Análisis de la Encuesta (Determinación de Base Imponible) ........... 23

Tabla N°17.- Análisis de la Encuesta (Salvaguardas) ............................................. 23

Tabla N°18.- Análisis de la Encuesta (Precios de Productos) ................................. 23

Tabla N° 19.-Análisis de la Encuesta (Alternativa a Salvaguardas). ..................... 24

Tabla N° 20.-Análisis de la Encuesta (Determinaciones del SRI). ......................... 24

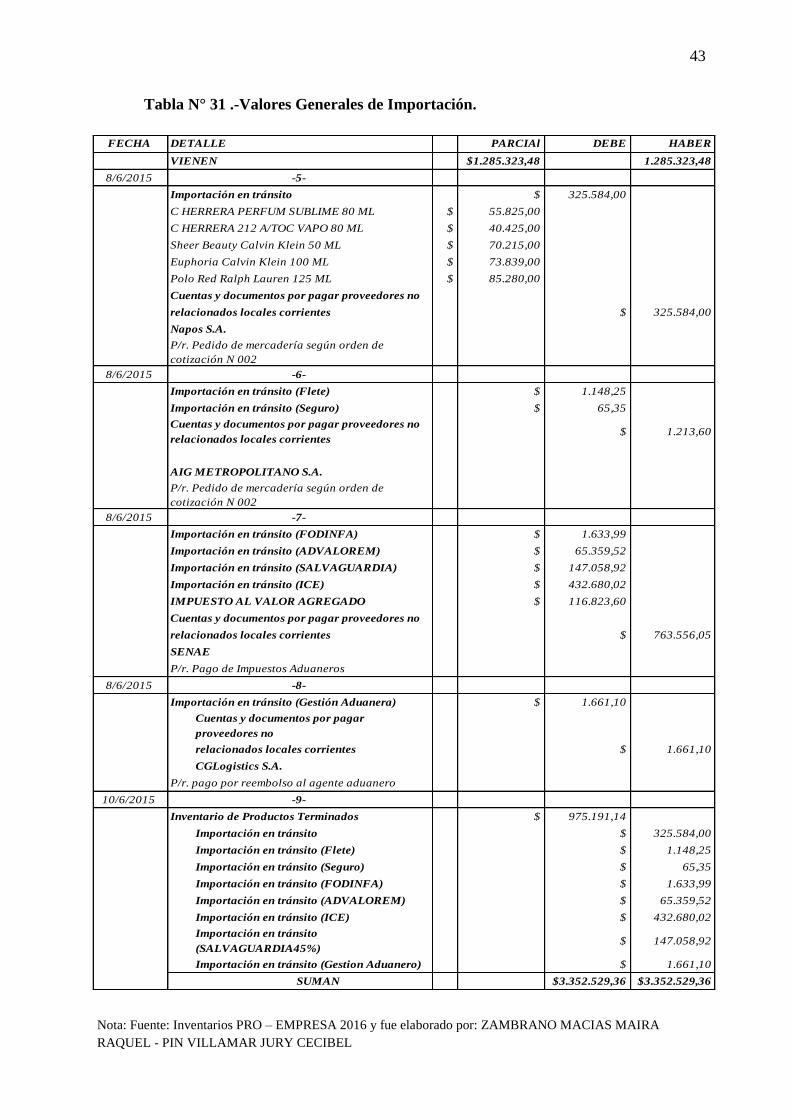

Tabla N°21.- Importación en Tránsito ..................................................................... 33

Tabla N°22.- Cuentas de Mercadería por Flete. ...................................................... 33

Tabla N° 23.- Cuenta de Mercadería por Seguro. ................................................... 33

Tabla N° 24 Cuentas de Mercadería por FODINFA. ............................................. 34

Tabla N° 25.- Cuentas de Mercadería por ADVALOREM. ................................... 34

Tabla N° 26.- Cuentas de Importaciones por ICE. .................................................. 35

Tabla N° 27.- Cuentas Mercaderías por IVA 12%. ................................................ 35

Tabla N°28.- Cuentas de or Cuentas de Mercadería por Gestión Aduanera. .......... 35

Tabla N° 29.- Cuentas de Mercadería por Salvaguardas. ...................................... 36

Tabla N° 30 .-Valores Generales de Importación. ................................................... 42

Tabla N° 31 .-Valores Generales de Importación. ................................................... 43

Tabla N° 32.- Valor Total a Cancelar por el Importador. ...................................... 44

Tabla N° 33.- Valor Total a Cancelar por el Importador. ...................................... 45

Tabla N° 34.- Valor Total a Cancelar por el Importador. ...................................... 46

XV

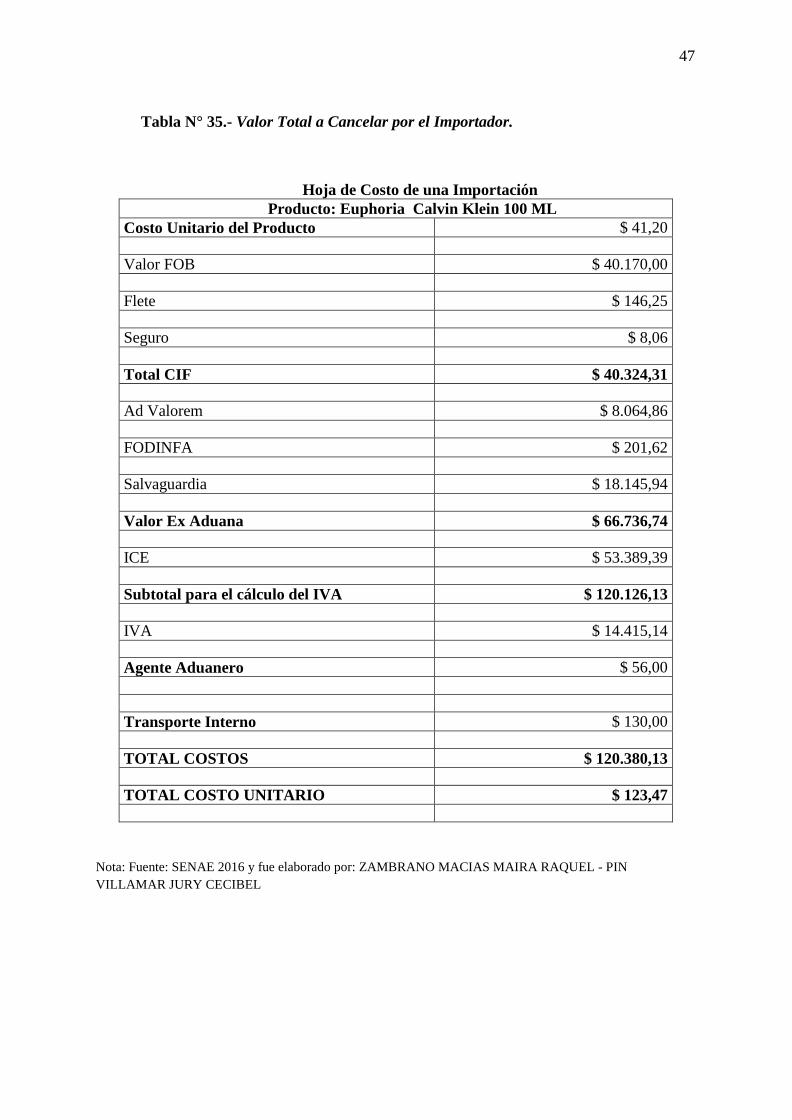

Tabla N° 35.- Valor Total a Cancelar por el Importador. ...................................... 47

Tabla N° 36.- Valor Total a Cancelar por el Importador. ...................................... 48

Tabla N° 37.- Valor Total a Cancelar por el Importador. ...................................... 49

Tabla N° 38.- Valor Total a Cancelar por el Importador. ...................................... 50

Tabla N° 39.- Valor Total a Cancelar por el Importador. ...................................... 51

Tabla N° 40 Rango de Precio Ex-Aduana. ............................................................... 52

Tabla N° 41.- Método de Cálculo de Valor FOB. .................................................... 54

Tabla N°42.- Declaraciones y Pago de IVA. ............................................................. 54

Tabla N°43 .- Pre-Liquidación de Impuestos y Pago de Servicios ........................ 55

Tabla N°44.- Ejemplo de Importaciones 2 ............................................................... 56

Tabla N°45 .-Liquidación Aduanera 1 ...................................................................... 58

Tabla N°46.- Información de Ítems de Importación. .............................................. 59

Tabla N°47.- Liquidación Aduanera 2 ...................................................................... 60

Tabla N°48 Información de Ítems de Importación. ................................................ 61

Tabla N°49.- Modalidades Arancelarias .................................................................. 62

Tabla N°50.- Balance General. .................................................................................. 63

Tabla N°51.- Propuesta - Datos Iniciales. ................................................................. 66

Tabla N°52 Caducidad del Arancel Tributario. ...................................................... 70

Tabla N°53.- Contenido de Reclamo ......................................................................... 71

Tabla N°54.-Plazos para la Declaratoria. ................................................................. 72

Tabla N°55.- Plazos para Declaración Anual de Impuestos. .................................. 72

Tabla N°56.- Vencimiento de RUC. .......................................................................... 73

Tabla N°57.- Vencimiento en Caso de Días Feriados. ............................................. 73

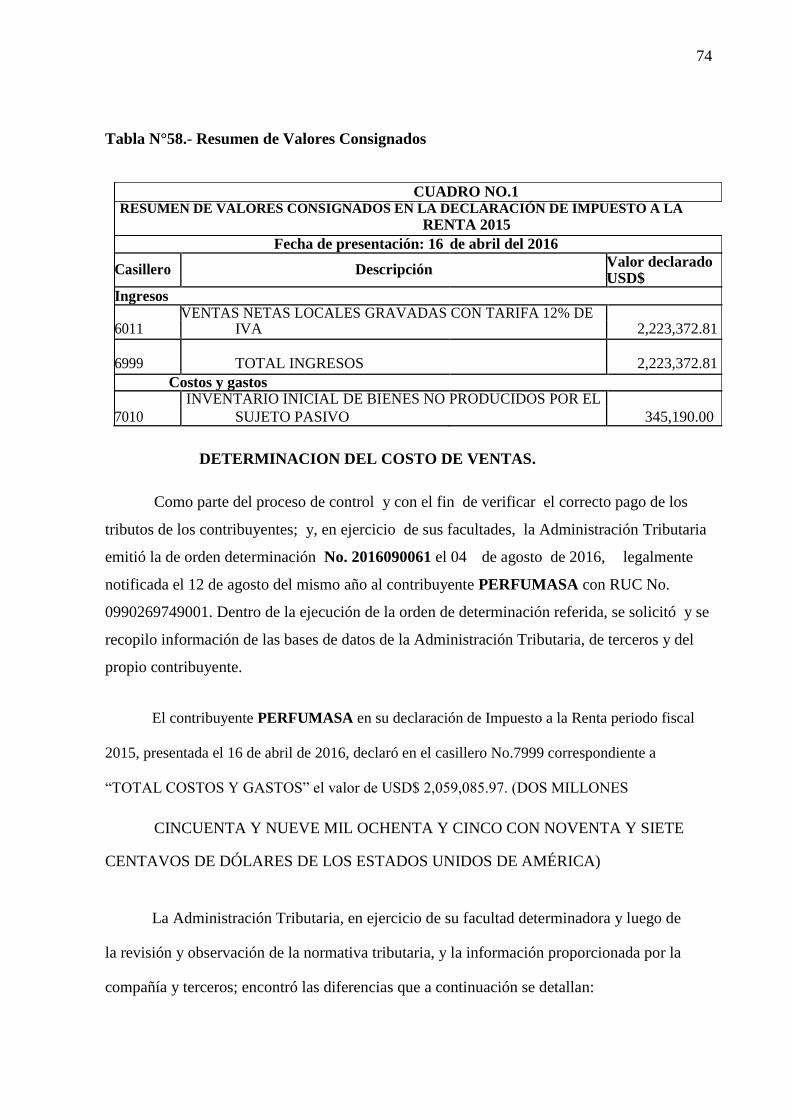

Tabla N°58.- Resumen de Valores Consignados ...................................................... 74

Tabla N°59.- Existencias Adicionales para Calculo de Declaraciones. .................. 76

Tabla N°60.- Regulaciones de Importaciones. ......................................................... 77

Tabla N°61.- Normas Tributarias Divergentes. ....................................................... 77

Tabla N°62.- Base Imponible Constituida. ............................................................... 78

Tabla N°63.- Deducibles de Integración de Bienes. ................................................. 78

Tabla N°64.- Formas para Exigir la Obligación Tributaria. .................................. 79

Tabla N°65.- Solución o Pago. ................................................................................... 79

Tabla N°66.- De la Compensación. ........................................................................... 80

Tabla N°67.- De la Remisión de los Tributos. .......................................................... 81

Tabla N°68.- De la Prescripción. ............................................................................... 81

1

CAPÍTULO I: MARCO REFERENCIAL

1.1 Antecedentes Investigativos

Las Importaciones son todas las transacciones de bienes y servicios que tiene un país

con el resto del mundo. Dichas transacciones son de corte comercial, bajo mutuo acuerdo

bilateral, tranzan bienes y/o servicios de acuerdo a las necesidades de cada economía. Para

que pueda existir movilidad de mercancías y de transferencias es necesario que se

implementen políticas que ayuden a dinamizar las Importaciones y exportaciones. Cada país

elabora sus propias leyes y reglamentos, bajo las herramientas de política económica que

poseen y de acuerdo a las necesidades sectoriales a lo que corresponde al servicio de rentas

internas para su importación las cuales calculan lo que es el precio FOB, SEGURO, CIF,

VALOREM, FODINFA, ICE y SALVAGUARDIA las cuales nos permiten exportar dentro y

fuera del territorio ecuatoriano. (Guayauil., 2012)

1.2 Situación Actual

Los perfumes generalmente son muy caros, la mayoría provienen de famosos

diseñadores y grandes firmas. Es por esto que los perfumes importados están más de moda

que nunca, pero su costo resulta muy caro y su calidad exquisita. Otra razón por la cual estas

esencias s tienen tanto éxito, es la necesidad de algunas personas de estar siempre a la última

moda con las esencias, con la importación se encuentras perfumes que tal vez aun no estén

para la venta en nuestro país.

Es necesario tomar en cuenta de donde proviene el perfume, debido a que puede

variar en cada país la noción de lo que huele bien y lo que no. Es por esto que en algunos

lugares las esencia s son más fuertes o de aspecto más penetrante que en otros lugares. De la

misma manera puede variar tanto el aroma considerado femenino como el masculino, ya que

en ciertos lugares algunos muy fuertes u otros muy suaves se consideran de distinta manera

para hombre o para mujer.

Los factores determinantes que serán analizados en la presente investigación son los

puntos que deben ser tomados de referencia para el análisis investigativo que nos permita la

elección correcta de las variables que modifiquen nuestros objetivos.

2

Dentro de la recepción de la mercadería es de vital importancia elegir un proveedor de

confianza y correctos antecedentes en el mercado, ya que de esto dependerá gran parte del

negocio. De esto dependerá que tanto la calidad como la cantidad de las esencia s elegidas

para comercializar sean las mejores, ya que realizando las respectivas verificaciones y

comprobando la originalidad del producto, debemos corroborar su procedencia. Para

comprobar si un perfume es originar debemos fijarnos no solo en el envase y las etiquetas del

producto, sino también en el contenido, su color y el olor que desprende, en comparación con

una muestra de la misma esencia adquirida en nuestro país.

Para finalizar tener en cuenta los costes aduaneros y de importación según el producto

a comercializar dentro del país. Es posible que en el país exista algún tipo de restricción o

arancel especial aduanero debido a que se trata de perfumes, y estos deben ser revisados y

evaluados, así como todos los bienes que deben pasar la frontera. Tomar en cuenta estos

detalles importantes, ya que el coste del mismo puede sobrevalorar el precio del mismo para

la comercialización dentro del país causando poca demanda el mismo. Haciendo de esta

manera para un comerciante que no valga la pena comprar esta esencia fuera del país, pues

dicho producto será de un alto coste de importación y un precio de venta relativamente de

baja rentabilidad para el comerciante.

1.3 Fundamentación Filosófica

Los aromas de la naturaleza han acompañado al ser humano des el principio de los

tiempos; las flores, el mar, los árboles. No obstante, la palabra ¨perfume¨ tiene una esencia

encantadora que podemos llevar con nosotros. Se presume que todo comenzó en la

prehistoria, el día que uno de aquellos hombres primitivos encendió una hoguera para

calentarse o para alejarse de las salvajes que pudieran acecharle y, por pura casualidad,

encendió algunas ramas o resinas de un árbol y estas comenzaron a desprenderse un olor

encantadora, un olor inédito que nunca antes había sentido nadie. Su primera intención fue la

de ofrecerlos a los dioses; desde los altares, enviaron el humo de resinas y de maderas con

buen olor hacia el cielo para complacer a los desconocidos poderosos celestiales, por medio

del humo este ritual dio su nombre al perfume.

Los egipcios asociaron el perfume con la inmortalidad, en aquellos tiempos, la vida

religiosa se entremezclaba con la cotidiana. Se utilizó profundamente ya no solo por motivos

religiosos, sino también por estéticos y eventos sociales

3

El arte de la elaboración de perfumes nació en Egipto, y fue fomentado por árabes y

romanos y desde España se impuso en Europa en la época del renacimiento. Fue en Francia,

hacia el siglo XIV, donde se cultivaron flores para elaborar los perfumes, permaneciendo esta

desde entonces como el centro europeo de diseño y comercio en perfumería. Mientras que en

la Europa del siglo XVIII el perfume constituido un arte, llamado modo o arte del incienso,

practicado además por la burguesía. (STEVHENS, 2011)

Por los años de 1200 es cuando obtiene el acontecimiento más significativo

relacionado con el desarrollo de la industria perfumista, en aquel entonces el rey Felipe II

Augusto sorprendió a los perfumistas, que hasta ese entonces habían trabajado por su cuenta

ellos fijaban los lugares de venta de los perfumes y eran reconocidos como tal.

Dando así la creación de la primera escuela de perfumistas, que después de cuatro

años de estudios pasaban a ser maestros perfumistas, convirtiéndose así Francia en la cuna del

perfume. Con Napoleón en el trono, comienza una nueva era para los perfumistas, consiguen

pasar de simples artesanos a pequeños industriales, con esto dan un gran paso en la historia,

llegando a convertirse en el tiempo de perfumería en unas industrias internacionales de

´perfumes. (Pose, (2005)

En sus inicios Francia-Paris fueron la cuna de la industria de la perfumería, en esta

nación existían grandes plantaciones de flores, rosas, jazmines, y mimosas, y esencias como

el almizcle y él ámbar, con el tiempo fueron creciendo las demandas del producto, se ven

obligados realizar las Importaciones.

El nacimiento de los aromas como tal genero gran aceptación por parte de la realeza,

principalmente del sector europeo, posteriormente se transformó en un producto más

comercial al ser importado al Asia y finalmente a Norteamérica, básicamente en Estados

Unidos, donde se crearon las bases para las industrias de perfume que serán las más grandes

distribuidoras de estas fragancias de uso personal a nivel mundial.

Su evolución se da a partir de la segunda guerra mundial, donde se rompen fronteras

de creencias ideológicas y se crea un mayor movimiento de la globalización, por ende, se

abren nuevos comercios y nuevas oportunidades, incluso escuelas de perfumería a nivel

mundial, impulsadas por los más antiguos emprendedores en esta área como lo eran los

franceses.

4

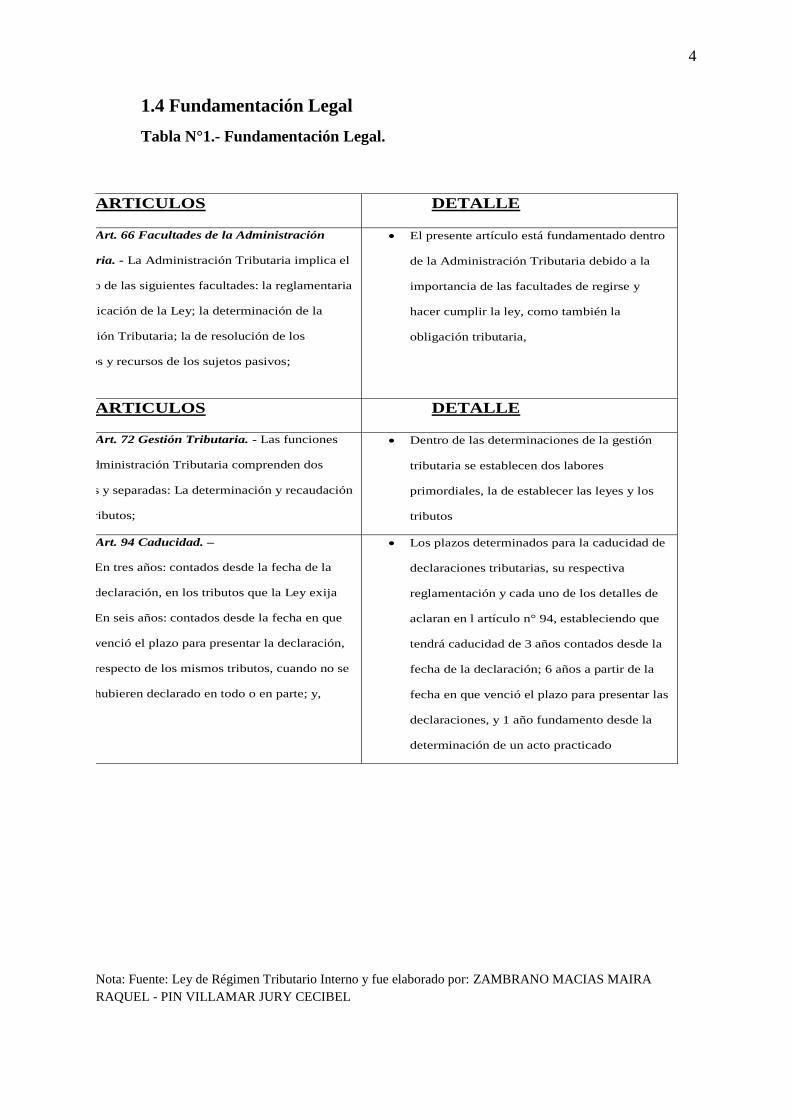

1.4 Fundamentación Legal

Tabla N°1.- Fundamentación Legal.

Nota: Fuente: Ley de Régimen Tributario Interno y fue elaborado por: ZAMBRANO MACIAS MAIRA

RAQUEL - PIN VILLAMAR JURY CECIBEL

ARTICULOS DETALLE

Art. 66 Facultades de la Administración

Tributaria. - La Administración Tributaria implica el

ejercicio de las siguientes facultades: la reglamentaria

y de aplicación de la Ley; la determinación de la

Obligación Tributaria; la de resolución de los

reclamos y recursos de los sujetos pasivos;

El presente artículo está fundamentado dentro

de la Administración Tributaria debido a la

importancia de las facultades de regirse y

hacer cumplir la ley, como también la

obligación tributaria,

ARTICULOS DETALLE

Art. 72 Gestión Tributaria. - Las funciones

de la Administración Tributaria comprenden dos

distintas y separadas: La determinación y recaudación

de los tributos;

Dentro de las determinaciones de la gestión

tributaria se establecen dos labores

primordiales, la de establecer las leyes y los

tributos

Art. 94 Caducidad. –

1) En tres años: contados desde la fecha de la

declaración, en los tributos que la Ley exija

2) En seis años: contados desde la fecha en que

venció el plazo para presentar la declaración,

respecto de los mismos tributos, cuando no se

hubieren declarado en todo o en parte; y,

Los plazos determinados para la caducidad de

declaraciones tributarias, su respectiva

reglamentación y cada uno de los detalles de

aclaran en l artículo n° 94, estableciendo que

tendrá caducidad de 3 años contados desde la

fecha de la declaración; 6 años a partir de la

fecha en que venció el plazo para presentar las

declaraciones, y 1 año fundamento desde la

determinación de un acto practicado

5

Tabla N° 2.- Artículos del Código Tributario.

Nota: Fuente: Ley de Régimen Tributario Interno y fue elaborado por: ZAMBRANO MACIAS MAIRA

RAQUEL - PIN VILLAMAR JURY CECIBEL

La Decisión 653 de la Comunidad Andina de Naciones (CAN) actualizo el Sistema

Armonizado de Designación y Codificación de Mercancías, derivadas de la cuarta Enmienda;

y, el Decreto 592 reformo el Arancel Nacional de Importaciones y estableció nuevos niveles

arancelarios del 17%, 25%, 30%, 32%, 45%, 54%, 68%, 86% y diferencias arancelarias del

0%, 5% y 10% para varios productos. (NACIONES, 2015)

Las Importaciones están sujetas al pago de derechos arancelarios ad-valorem. La base

imponible de los derechos arancelarios, en las Importaciones es el valor CIF (Costo, seguro y

flete). (SENAE, 2011)

ARTICULOS DETALLE

Art. 77 Exenciones. – Estarán exentos del

impuesto a los consumos especiales: el alcohol que

se destine a la producción farmacéutica; el alcohol

que se destine a la producción de perfumes y aguas

de tocador; el alcohol, los mostos, jarabes, esencias o

concentrados que s destinen a la producción de

bebidas alcohólicas, el alcohol, los residuos y

subproductos resultantes del proceso industrial o

artesanal de la rectificación o destilación del

aguardiente o del alcohol, desnaturalizados no aptos

para el consumo humano, que como insumos o

materia prima, se destinen a la producción, los

productos destinados a la exportación; y, los

vehículos ortopédicos y no ortopédicos, importados

o adquiridos localmente y destinados al traslado y

uso de personas con discapacidad,

Se puede analizar claramente que las exenciones

para la materia prima que está destinada a la

producción de perfumes está claramente

inmiscuida en la ley en este artículo, determinado

que dentro del proceso de la producción de

perfumes o aguas de tocador se utiliza el mismo.

Así también podemos señalar que existe varias

exenciones para variados productos y materia

prima que sirve para la producción de materiales

de exportación y para la destilación o

rectificación del aguardiente, consiguiendo un

mejor alcohol de claro tratado farmacéutico.

Dentro del artículo en mención está detallado

también los vehículos para traslado de personas

con discapacidad.

6

Impuesto al valor agregado. - La tarifa es del 12% para todas las Importaciones con

excepción de algunos bienes gravados con el 0% (los cuales se encuentran detallados en la

página web del SRI). (SRI, 2016)

Impuesto a los consumos especiales (ICE). - En el caso de las Importaciones, la

liquidación del ICE se efectuará en la declaración de importación y su pago se realizará

previo al despacho de los bienes por parte de la oficina de aduanas correspondiente.

Impuesto a la Salida de Divisas. - Se creó el impuesto a la salida de divisas (ISD)

sobre el valor de todas las operaciones y transacciones monetarias que se realicen en el

exterior, con o sin intervención de las instituciones que integran el sistema financiero. La

tarifa del impuesto a la salida de divisas es el

La presente (Resolución NAC-DGERCGC13-00868, 2013) establece que:

Por cada producto, incrementando al precio ex aduana - en el caso de bienes

importados.

A los costos totales de producción - para el caso de bienes de fabricación nacional.

Se efectuará la siguiente Tabla:

Tabla N°3.- Rango de Precio Ex aduana.

Nota: Fuente: SRI y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR JURY

CECIBEL

En los costos totales de producción de los bienes de fabricación nacional se incluirá n

materias primas, mano de obra directa, y los costos y gastos indirectos de fabricación.

RANGO DE PRECIO EXADUANA O COSTOS

TOTALES DE PRODUCCIÓN POR PROFUCTO EN % DE

INCREMENTO

USD

Desde Hasta 0

- -1,50 150%

1,51 3,00 180%

3,01 6,00 240%

6,01 En adelante 300%

7

Tabla N°4.- Ley de Régimen Tributario Interno.

Nota: Fuente: Ley de Régimen Tributario Interno y fue elaborado por: ZAMBRANO MACIAS MAIRA

RAQUEL - PIN VILLAMAR JURY CECIBEL

Aranceles

La SENAE (Servicio Nacional de Aduanas del Ecuador, 2015), establece los tributos

que se deben cancelar al momento de desaduanizar la mercancía que ingresa al país.

Tabla N°5.- Tributos a Cancelar por PERFUMASA.

SUBPARTIDA APLICACIÓN PERFUMES Y AGUA DE

TOCADOR 45%

3030000000 BASE IMPONIBLE PERFUMES Y AGUA DE

TOCADOR 45% Nota: Fuente: SENAE y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

1.5 Hipótesis

Con la aplicación de una guía tributaria la empresa importadora PERFUMASA podrá

realizar la importación de sus perfumes cumpliendo los parámetros legales en materia

tributaria.

1.6 Señalamiento de Variables

1.6.1. Variable Independiente

ARTÍCULOS DETALLE

Art. 204.- Informes Mensuales. - Los fabricantes e importadores de bienes y quienes presten servicios sujetos al ICE, inclusive de aquellos expresamente exonerados del impuesto, remitirán en forma mensual, un informe acerca de su actividad en los medios, forma, plazo y contenido que defina el Servicio de Rentas Internas. (Reglamento de la Ley de Régimen Tributario Interno, 2015).

Será detallado de forma mensual mediante publicaciones la actividad comercial realizada según lo estipulado por el SRI mediante el reglamento de la ley del régimen tributario interno del año 2015, indicando los medios, forma, plazos y contenido de la producción o comercialización realizada en la empresa.

Art. 205.- Otras Obligaciones con Relación al Impuesto. - Los sujetos pasivos de este impuesto tienen la obligación de proporcionar al Servicio de Rentas Internas, previa solicitud, cualquier información relativa a compras, producción o ventas que permitan establecer la base imponible de los contribuyentes sujetos al impuesto.

Se deberá proporcionar cualquier información respecto a compras, producción o ventas, según lo solicite el Servicio de Rentas internas, estipulando que será para referenciar la base imponible de los contribuyentes sujetos al impuesto.

8

Aplicación de una guía tributaria para responder a la Administración Tributaria.

Cultura Tributaria

1.6.2. Variables Dependientes

Reducir Costos y Gastos de Producción

Incrementar el Capital de Trabajo

Nuevas Inversiones, para distribuir el producto a nivel nacional

Correcta Liquidación de Tributos \

9

CAPITULO II: ANÁLISIS E INTERPRETACIÓN DE

RESULTADOS

2.1 Modalidad Básica de la Investigación

2.1.1 Información Obtenida en el Campo

Nuestra investigación tiene como fin principal presentar información que tenga

relación directa con la realidad, es por esto que hemos aplicado técnicas de investigación

como lo son entrevistas y encuestas, con la finalidad de recolectar información que nos

proporcione una mayor comprensión de los problemas que enfrenta la empresa Importadora

de Perfumes y Aguas de Tocador PERFUMASA" con relación a demás empresas de nuestro

país, y a hechos relevantes observados a partir de la situación problemática presentada.

2.1.2. Referencial – Documental

La modalidad empleada es Referencial-documental, debido a que nos basamos en

documentos y registros históricos de la Empresa "Importadora de Perfumes y Aguas de

Tocador PERFUMASA ", al igual que hemos estudiado normativas legales para desarrollar

nuestro análisis conforme a las diferencias y problemas encontrados de la empresa con

organismos de control.

En cada registro fundamentado s puede estudiar y analizar la manera de dirigir la

empresa y la utilización de cada uno de los recursos en base a los parámetros legales

impuestos en dicho momento por cada Organismo Controlador; siendo la característica

primordial en el estudio bibliográfico – documental la de detallar de qué manera se enlazan

las referencias suscritas por la empresa PRFUMASA con la actualidad y la forma viable de

llevar a cabo la empresa evitando inconvenientes pasados o ataduras comerciales que generen

un retraso en la importación y distribución de nuestros productos.

10

2.2 Nivel o Tipo de Investigación

2.2.1 Investigación Exploratoria

Con nuestra investigación proporcionaremos un panorama general del giro del

negocio de la Empresa “Importadora de Perfumes y Aguas de Tocador PERFUMASA",

dando así a conocer su planificación financiera, el manejo de los procesos de importación y

una comprensión de los problemas que pudiese enfrentar con organismos de control.

2.2.2 Investigación Descriptiva

Detallaremos las características más relevantes de los problemas que enfrentan la

empresa y su impacto con relación a nuestra propuesta de estudio.

2.3 Métodos de investigación

2.3.1. Método Empírico

Obtención de datos fundamentales pertenecientes a las áreas clave de las empresas

importadoras de perfumes y aguas de tocador, así como información puntual de su proceso

productivo.

2.3.2. Método Estadístico

Tabulación de datos obtenidos mediante el método empírico y análisis de los mismos

utilizando gráficas y cuadros estadísticos, para revelar tendencias, índices y procedimiento

relacionados con el objeto de la investigación.

2.4 Técnicas de investigación

2.4.1. Entrevista

Se realizaron entrevistas a 2 empresas importadoras de perfumes y aguas de tocador

similares a la empresa PERFUMASA

2.4.2. Encuesta

Realizada a una muestra de 30 empresas residentes en Ecuador dentro del área de

perfumes y cosméticos.

11

2.5 Instrumentos de Investigación

2.5.1 Cuestionario

Conjunto de preguntas en relación a las variables de la investigación presente para

resolver incógnitas específicas para el desarrollo de la hipótesis planteada.

2.5.2. Entrevista

Banco de preguntas formuladas para obtener información cualitativa de cada empresa

importadora de perfumes seleccionada para la entrevista.

Cada una de las preguntas deberán ser formuladas respetando los parámetros de la

investigación y además se deberán basar únicamente en la entrevista a realizar sin llegar a

generar conflicto por temas personales o afinidades: políticas, deportivas, religiosas o de

cualquier índole que puedan incomodar al entrevistado.

2.6 Muestra

Nuestro estudio se va a centrar netamente en la Ciudad de Guayaquil, y la

implementación de este proyecto va dirigida a las empresas importadoras y comercializado

ras de perfumes y aguas de tocador.

Es así que dado esto, el mercado objetivo para este proyecto será la ciudad de

Guayaquil, así tenemos que se establecerá una muestra, la cual permitirá establecer un estudio

estadístico de tal forma que nos permitirá aplicar un nuevo modelo para la producción del

producto importado, por lo que para esto se tiene previsto realizar un muestreo aleatorio

segmentado en función al volumen de empresas.

De tal forma que dado esta información se procederá a tomar los datos a partir de un

cuestionario basándonos en los requerimientos de número de encuestados por empresas y

considerando para la formulación del cuestionario los requerimientos y necesidades de

información en lo que respecta los productos de la compañía.

Finalmente, para esta encuesta se tiene previsto recolectar datos como información

financiera, apalancamiento de la compañía, planes de contingencia en los cambios que se han

dado en los tributos del exterior, para así tener interrelación con los distintos departamentos

que poseen las compañías; para luego tener un seguimiento acerca de cómo van encaminadas

estas entidades, para luego tomar decisiones, llevar a cabo acciones y aplicar el modelo

propuesto para este estudio.

12

2.7. Plan de Recolección de la Información

2.7.1 Entrevistas a las Jefaturas de la Empresa

DEPARTAMENTO DE VENTAS

1. ¿Después de implementar las salvaguardias, las ventas se han mantenido? La venta a nivel nacional podría decirse que se han mantenido en comparación con

años anteriores; pero estas no han superado nuestras expectativas y nuestras proyecciones;

por lo cual estamos explorando alternativas estratégicas para que estas aumenten o en su

defecto con disminuyan a lo largo del año o en años venideros.

2. ¿Con que frecuencia reúne a su personal para planear los objetivos y estrategias del

departamento?

Se ven en conjunto, se comportan de acuerdo a las ventas ya que hay temporadas en

que los precios bajan y ahí es cuando se realizan las estrategias, para decidir si se mantienen

precios, se los baja o se realiza alguna oferta de los mismos.

3. ¿Del total del producto que venden cuanto es nacional?

La gran mayoría de productos de nuestra línea de perfumes y esencia s son de

producción nacional, ya que con la implementación de las salvaguardias se optó por

intensificar esta con el fin de no aumentar en gran medida en valor de nuestros productos.

4. ¿Qué productos tienen más acogida; nacionales o importados? Contamos con un gran nivel de producción nacional, para poder ofrecer a nuestros

clientes productos de calidad los mismos que cubran con las expectativas y exigencias de

estos y así entre sus elecciones al momento de comprar, el producto nacional esté entre sus

primeras opciones; ya que basado en esto podemos aumentar la mano de obra y de esta

manera ayudar a la economía del país. Podría decir que nuestros productos elaborados en el

país tienen un gran nivel de acogida debido a los precios y la gran variedad de esencia s.

13

5. ¿Piensa usted que los cambios se logran de un día para otro? Esto por supuesto no se improvisa. Empezamos antes por una buena visión

empresarial y porque creemos en la industria local; por esta razón le seguimos apostando a un

crecimiento, ya que creemos que podemos seguir manteniéndonos en el mercado local.

DEPARTAMENTO DE BODEGAS

1.- ¿Cuentan con suficiente stock de sus productos?

Antes de que se implementen las salvaguardias tuvimos que abastecernos de aquellos

productos importados, así como de la materia prima para elaborar aquellos de producción

nacional. Debido a que la mayoría de nuestros productos son elaborados dentro del país

siempre tenemos en stock la cantidad suficiente de los productos para abastecernos dentro del

mercado.

2. ¿Ha habido cambios con respecto a la cantidad de productos que antes de las

salvaguardias importaban?

Sí, porque antes importábamos productos que en la actualidad los elaboramos en el

país, decisión que se llevó a cabo a partir del implemento de las salvaguardias.

3. ¿Han realizados auditorías en los kardex que lleva la empresa de los productos

importado?

El último que se llevó a cabo fue en los últimos meses del 2015; por lo general

se lo realizaban cada trimestre, pero debido a que se disminuyó el porcentaje de importación

ahora se lo realiza de manera semestral.

14

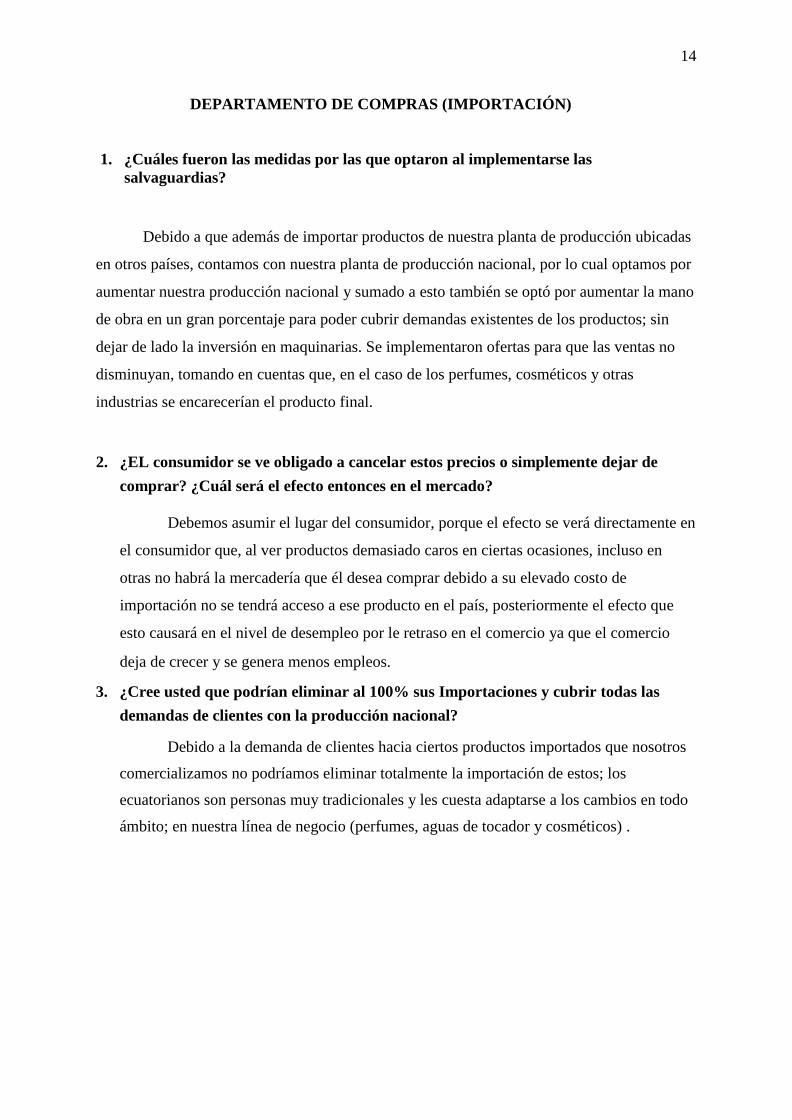

DEPARTAMENTO DE COMPRAS (IMPORTACIÓN)

1. ¿Cuáles fueron las medidas por las que optaron al implementarse las

salvaguardias?

Debido a que además de importar productos de nuestra planta de producción ubicadas

en otros países, contamos con nuestra planta de producción nacional, por lo cual optamos por

aumentar nuestra producción nacional y sumado a esto también se optó por aumentar la mano

de obra en un gran porcentaje para poder cubrir demandas existentes de los productos; sin

dejar de lado la inversión en maquinarias. Se implementaron ofertas para que las ventas no

disminuyan, tomando en cuentas que, en el caso de los perfumes, cosméticos y otras

industrias se encarecerían el producto final.

2. ¿EL consumidor se ve obligado a cancelar estos precios o simplemente dejar de

comprar? ¿Cuál será el efecto entonces en el mercado?

Debemos asumir el lugar del consumidor, porque el efecto se verá directamente en

el consumidor que, al ver productos demasiado caros en ciertas ocasiones, incluso en

otras no habrá la mercadería que él desea comprar debido a su elevado costo de

importación no se tendrá acceso a ese producto en el país, posteriormente el efecto que

esto causará en el nivel de desempleo por le retraso en el comercio ya que el comercio

deja de crecer y se genera menos empleos.

3. ¿Cree usted que podrían eliminar al 100% sus Importaciones y cubrir todas las

demandas de clientes con la producción nacional?

Debido a la demanda de clientes hacia ciertos productos importados que nosotros

comercializamos no podríamos eliminar totalmente la importación de estos; los

ecuatorianos son personas muy tradicionales y les cuesta adaptarse a los cambios en todo

ámbito; en nuestra línea de negocio (perfumes, aguas de tocador y cosméticos) .

15

2.7.2 Encuestas a los empleados de la organización

1. ¿Cuál es el importe de los saldos a cobrar?

Devoluciones de impuestos

Devoluciones de clientes

2. ¿En qué rubros gasta la empresa en la parte estructural?

Gastos de administración

Gastos financieros

Gastos de Ventas

3. ¿Qué alternativa posee la empresa con respecto a la salvaguarda y alza de

aranceles?

Incremento del Precio de Venta

Disminución de Costos

Otros

4. ¿Qué herramientas efectivas de control utiliza para su negocio y para controlar

los resultados de tu empresa y de tu gente?

Auditorias

Posicionamiento en el mercado

Buen equipo de trabajo

16

5. ¿En qué estado se encuentra el margen de beneficios brutos de la compañía?

Optimo Regular Malo

6. ¿Cómo se detectan los problemas de liquidez dentro de la compañía?

Mediante el importe de saldos a cobrar

Mediante el plazo de cobro de saldos a cobrar

Otros

7. ¿Se realizan auditorías internas para detectar alguna falencia dentro de la compañía?

Si

No

8. ¿De dónde proviene la estructura de capital?

Socios / Accionista

Dueños

Otros

9.- ¿Qué decisiones de inversión para sus utilidades llevaron a cabo en los últimos

seis meses?

Acciones

Pólizas de Acumulación

Cuentas Bancarias

Otros

17

10. ¿Utilizas información financiera para tomar decisiones y para el control

gerencial?

Si

No

2.7.3 Encuesta al Departamento de ventas

1. Consideras que los proveedores con que cuenta la compañía ahora, son los adecuados

a pesar de las salvaguardas.

___ Sí ___ No

2. ¿Cuáles de las siguientes Prioridades Competitivas tiene en cuenta su empresa?

___Costos ___Calidad ___Entregas ___Flexibilidad ___Servicio

3. ¿Cree usted que los recursos otorgados en su departamento son los adecuados y

necesarios para ejercer una labor eficiente y eficaz?

___ Sí ___ No

4. Cuándo se presenta algún inconveniente en su departamento ¿la solución del mismo

es rápida?

___ Sí ___ No

18

5. ¿Cuenta con planes de contingencia cuando los precios de los productos

incrementan?

___ Sí ___ No

6. ¿Cómo evalúan los precios de sus productos con respecto al resto del mercado?

___ Buenos ___Regulares ___Malos

7. ¿Se cuenta con un control efectivo sobre aspectos generales de ventas, para que ciertos

factores como los aranceles no afecten de manera significativa?

___ Sí ___ No

8. ¿Sobre qué bases se preparan presupuestos de ventas?

___Bases realistas ___Bases Óptimas

2.7.4 Departamento de Importación.

1. ¿Conoce completamente el proceso de la importación del producto?

___ Sí ___ No ___ No completamente

2. Existe control de calidad en el instante de laimportación del producto

___ Siempre ___ Nunca ___ No es necesario

3. ¿Cuáles de los siguientes rubros ayudaría a determinar la Base Imposible?

___ El valor de las tasas por impuestos

___ El valor del descuento de la factura

___ El valor del flete

19

4. ¿Cómo se encuentra la compañía, después del tema de las salvaguardas?

___ Favorable ___ Regular ___ Pésima

5. ¿Qué alternativa posee la empresa con respecto a la salvaguarda y alza de aranceles?

___ Incremento del Precio de Venta

___ Disminución de Costos

___Reducción del margen de utilidad

___Otros

2.8. Plan de Procesamiento de la Información

Para el procesamiento de la información revisaremos la encuesta realizadas a la

muestra señalada, para ello tabularemos los resultados obtenidos de dichas entrevistas.

2.9. Análisis e Interpretación de Resultados

2.9.1 Análisis

En el Presente análisis se detallará cada una de las fases de la encuesta con el debido

procedimiento realizado para la entrevista, cada una de las preguntas realizadas según el

departamento referente (Ventas, Producción, etc.); siendo de esta manera detallado el número

de efectividad para el cálculo de la efectividad de la empresa sin olvidar ninguno de los

aspectos importantes dentro de la importación y los aranceles y como afectan cada uno de

estos a las ventas en un determinado entorno controlado. Es necesario enfatizar en el análisis

objetivo de cada una de las preguntas, ya que de esta manera se podrá determinar la estructura

de cada uno de los departamentos y su postura acorde a los impuestos, aranceles, tributos,

respaldo económico, etc.; que pueda haber o cambiar en las reformas del estado y como esto

podría llegar a afectar a la empresa.

20

DEPARTAMENTO DE VENTAS

1. Consideras que los proveedores con que cuenta la compañía ahora, son los

adecuados a pesar de las salvaguardas.

Tabla N°6.- Análisis de Encuesta (Proveedores).

OPCIONES PORCENTAJE TOTAL

Si 70% 7

No 30% 3

TOTAL 100% 10

Nota: Fuente: Encuesta 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN

VILLAMAR JURY CECIBEL

2. ¿Cuáles de las siguientes Prioridades Competitivas tiene en cuenta su empresa? Tabla N°7.- Análisis de Encuesta (Prioridades Competitivas).

OPCIONES PORCENTAJE TOTAL

Costos 10% 1

Calidad 30% 3

Entregas 20% 2

Flexibilidad 0% 0

Servicio 40% 4

TOTAL 100% 10

Nota: Fuente: SENAE y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

3. ¿Cree usted que los recursos otorgados en su departamento son los adecuados y

necesarios para ejercer una labor eficiente y eficaz?

Tabla N°8.- Análisis de Encuesta (Recursos Laborales).

OPCIONES PORCENTAJE TOTAL

Si 80% 8

No 20% 2

TOTAL 100% 10

Nota: Fuente: SENAE y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

21

4. Cuándo se presenta algún inconveniente en su departamento; ¿Hay solución?

Tabla N°9.- Análisis de la Encuesta (Inconvenientes Laborales).

OPCIONES PORCENTAJE TOTAL

Si 60% 6

No 40% 4

TOTAL 100% 10 Nota: Fuente: SENAE y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

5. ¿Cuenta con planes de contingencia cuando los precios de los productos

incrementan?

Tabla N°10.- Análisis de la Encuesta (Planes de Contingencia).

OPCIONES PORCENTAJE TOTAL

Si 90% 9

No 10% 1

TOTAL 100% 10 Nota: Fuente: SENAE y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

6. ¿Cómo evalúan los precios de sus productos con respecto al resto del mercado?

Tabla N°11.- Análisis de la Encuesta (Comparación de Precios).

OPCIONES PORCENTAJE TOTAL

Bueno 70% 7

Regular 20% 2

Malo 10% 1

TOTAL 100% 10

Nota: Fuente: SENAE y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

7. ¿Se cuenta con un control efectivo sobre aspectos generales de ventas, para que

ciertos factores como los aranceles no afecten de manera significativa?

Tabla N°12.- Análisis de la Encuesta (Control General de Ventas).

OPCIONES PORCENTAJE TOTAL

Si 80% 8

No 20% 2

TOTAL 100% 10 Nota: Fuente: SENAE y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

22

8. ¿Sobre qué bases se preparan presupuestos de ventas?

Tabla N° 13.- Análisis de la Encuesta (Presupuesto de Ventas).

OPCIONES PORCENTAJE TOTAL

Bases Realistas 90% 9

Bases Optimas 10% 1

TOTAL 100% 10

Nota: Fuente: SENAE y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

DEPARTAMENTO DE IMPORTACIÓN

1. ¿Conoce completamente el proceso de la importación del producto?

Tabla N° 14.- Análisis de la Encuesta (Proceso de Importación).

OPCIONES PORCENTAJE TOTAL

Si 80% 8

No 10% 1

No completamente 10% 1

TOTAL 100% 10

Nota: Fuente: SENAE y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

2. ¿Existe control de calidad en el instante de la importación del producto?

Tabla N° 15.- Análisis de la Encuesta (Control de Calidad)

OPCIONES PORCENTAJE TOTAL

Siempre 100% 10

Nunca 0% 0

No es necesario 0% 0

TOTAL 100% 10

Nota: Fuente: SENAE y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

23

3. ¿Cuáles de los siguientes rubros ayudaría a determinar la Base Imposible?

Tabla N°16.- Análisis de la Encuesta (Determinación de Base Imponible)

OPCIONES PORCENTAJE TOTAL

Valor de las tasas

40% 4

Valor del descuento

30% 3

El valor del flete 30% 3

TOTAL 100% 10

Nota: Fuente: SENAE y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

4. ¿Cómo se encuentra la compañía, después del tema de las salvaguardas?

Tabla N°17.- Análisis de la Encuesta (Salvaguardas)

OPCIONES PORCENTAJE TOTAL

Favorable 60% 6

Regular 20% 2

Pésimo 20% 2

TOTAL 100% 10

Nota: Fuente: SENAE y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

5. Consideras que los precios de los productos han aumentado a partir del tema de las

salvaguardas

Tabla N°18.- Análisis de la Encuesta (Precios de Productos)

OPCIONES PORCENTAJE TOTAL

Si 60% 6

No 40% 4

TOTAL 100% 10

Nota: Fuente: SENAE y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

24

6. ¿Qué alternativa posee la empresa con respecto a la salvaguarda y alza de aranceles?

Tabla N° 19.-Análisis de la Encuesta (Alternativa a Salvaguardas).

OPCIONES PORCENTAJE TOTAL

Incremento del Precio 10% 1

de venta

Disminución de 70% 7

Costos

Reducción del margen 20% 2

de utilidad

Otros 0% 0

TOTAL 100% 10

Nota: Fuente: SENAE y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

7. El SRI los ha determinado alguna vez por temas referentes a los aranceles

Tabla N° 20.-Análisis de la Encuesta (Determinaciones del SRI).

OPCIONES PORCENTAJE TOTAL

Si 20% 2

No 80% 8

TOTAL 100% 10

Nota: Fuente: SENAE y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

2.10 Interpretación de datos

Consideras que los proveedores con que cuenta la compañía ahora, son los adecuados a pesar de las salvaguardas.

100%

80%

60%

40%

Nota: Fuente: SENAE y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

Mediante la Figura podemos observar que el 70% respondió que los proveedores son

los adecuados a pesar del inconveniente de las salvaguardas, mientras que el 30% contesto que

los proveedores no eran los correctos.

Figura N°1.- Consideraciones de Proveedores.

25

¿Cuáles de las siguientes Prioridades Competitivas tiene en cuenta su empresa?

100%

80%

60%

40%

20%

0%

Costos Calidad Entregas Flexibilidad Servicio

Nota: Fuente: Encuestas 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN

VILLAMAR JURY CECIBEL

La Figura nos enseña que el 40% contesto que la prioridad competitiva de la compañía

es el servicio, el 30% contesto que la prioridad de la compañía es la calidad, por otro lado el

20% señala que su prioridad es la entrega, y el 10% contesto que su prioridad es el costo.

¿Cree usted que los recursos otorgados en

su departamento son los adecuados y necesarios

para ejercer una labor eficiente y eficaz?

100%

80%

60%

40%

20%

0% SI NO

Nota: Fuente: Encuestas 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN

VILLAMAR JURY CECIBEL

Mediante la Figura podemos darnos cuenta que el 80% menciona que los recursos que

posee su departamento son los correctos para ejercer una buena labor, mientras que el 20%

menciona que los recursos otorgados no son los adecuados.

Figura N°2.- Prioridades Competitivas del Mercado.

Figura N°3.- Recursos Financieros para operar.

26

¿Cuándo se presenta algún inconveniente en su departamento? ¿La solución del mismo es rápida?

100%

80%

60%

40%

20%

0%

Si No

Nota: Fuente: Encuestas 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN

VILLAMAR JURY CECIBEL

La Figura nos muestra que el 60% de los encuestados respondieron que el

departamento soluciona rápidamente los inconvenientes, mientras que el 40% respondió que

los inconvenientes no se solucionan de manera rápida.

¿Cuenta con planes de contingencia cuando los precios de los productos incrementan?

100%

80%

60%

40%

20%

0% Si No

Nota: Fuente: Encuestas 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN

VILLAMAR JURY CECIBEL

Mediante la Figura podemos darnos cuenta que el 90% de los encuestados

respondieron que, si cuentan con planes de contingencia al momento del incremento de

precios, mientras que el 10% contestaron que no poseen planes de contingencia.

Figura N° 4.- Resolución de Inconvenientes Laborales.

Figura N° 5.- Planes de Contingencia para Incremento de Precios.

27

¿Cómo evalúan los precios de sus productos con

respecto al resto del mercado?

100%

80%

60%

40%

20% 0%

Nota: Fuente: Encuestas 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN

VILLAMAR JURY CECIBEL

Este Figura nos indica que el 70% consideran que los precios de sus productos son

buenos en relación al resto del mercado, mientras que el 20% considera que sus productos son

regulares en relación con el resto del mercado, y el 10% dijeron que sus precios son malos con

respecto a los que se encuentran en el mercado.

¿Se cuenta con un control efectivo sobre aspectos generales de ventas, para que ciertos factores como los aranceles no afecten de manera significativa?

100%

80% 60% 40% 20%

0% Si No

Nota: Fuente: Encuestas 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN

VILLAMAR JURY CECIBEL

La Figura menciona que el 80% de los encuestados cuenta con un control efectivo

sobre ventas para que los temas relacionados con aranceles no afecten de manera significativa,

mientras que el 20% respondió que no poseen dichos controles efectivos.

Figura N° 6.- Evaluación de Productos por Precio.

Figura N°7.- Control Interno.

28

¿Sobre qué Bases se Preparan Presupuestos de Ventas?

100% 50%

0%

Bases Realistas Bases Optimistas

Nota: Fuente: Encuestas 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN

VILLAMAR JURY CECIBEL

Mediante la Figura podemos observar que el 90% respondió que sus presupuestos de

ventas se realizan en relación a bases realistas, mientras que el 10% contesto que sus

presupuestos se realizan en base a bases óptimas.

¿Conoce Completamente el Proceso de la Importación del Producto?

100%

80% 60% 40% 20%

0% Si No No Completamente

Figura N° 9.- Departamento de Importación

Nota: Fuente: Encuestas 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN

VILLAMAR JURY CECIBEL

La Figura nos muestra que el 80% de los encuestados respondió que si conocen

perfectamente el proceso de importación del producto, mientras que el 10% respondió que no

conocían completamente del proceso y por ultimo un 10% contesto que no conocían del

proceso de importación.

Figura N°8 .- Presupuestos de Venta.

29

Figura N°10.- Control de Calidad para la Importación.

Figura N° 11.- Factores para Ayudar los Rubros.

¿Existe Control de Calidad en el instante de la Importación del Producto?

100%

80%

60%

40%

20%

0%

Siempre Nunca No es necesario

Nota: Fuente: Encuestas 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN

VILLAMAR JURY CECIBEL

Mediante la Figura podemos observar que el 100% de los encuestados posee control de

calidad en el instante de la importación del producto.

¿Cuáles de los Siguientes Rubros Ayudaría a Determinar la Base Imposible?

100%

80%

60%

40%

20%

0%

Valor de las

tasas por Valor del descuento de

la Valor

del flete impuestos factura

Nota: Fuente: Encuestas 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN

VILLAMAR JURY CECIBEL

La Figura nos muestra que el 40% menciono que los valores de las tasas por impuestos

les ayudan a determinar la base imponible, el 30% contestaron que los valores del descuento

de la factura les ayudan a determinar la base imponible, y otro 30% mencionaron que el rubro

que les ayuda a determinar la base imponible es el valor del flete.

30

Figura N° 12.- Estado de Salvaguardas.

Figura N° 13.- Aumento de Precios por Salvaguardas.

¿Cómo se Encuentra la Compañía, Después del Tema de las Salvaguardas?

100%

80%

60%

40%

20%

0%

Favorable Regular Pésimo

Nota: Fuente: Encuestas 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN

VILLAMAR JURY CECIBEL

La Figura nos dice que el 60% menciono que la compañía está en una situación

favorable a pesar de las salvaguardas, un 20% comento que la compañía está en una situación

regular por el tema de las salvaguardas, mientras que otro 20% menciono que la situación de la

entidad está en una situación pésima.

Consideras que los Precios de los Productos han Aumentado A Partir del Tema de las Salvaguardas

100%

80%

60%

40%

20%

Nota: Fuente: Encuestas 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN

VILLAMAR JURY CECIBEL

31

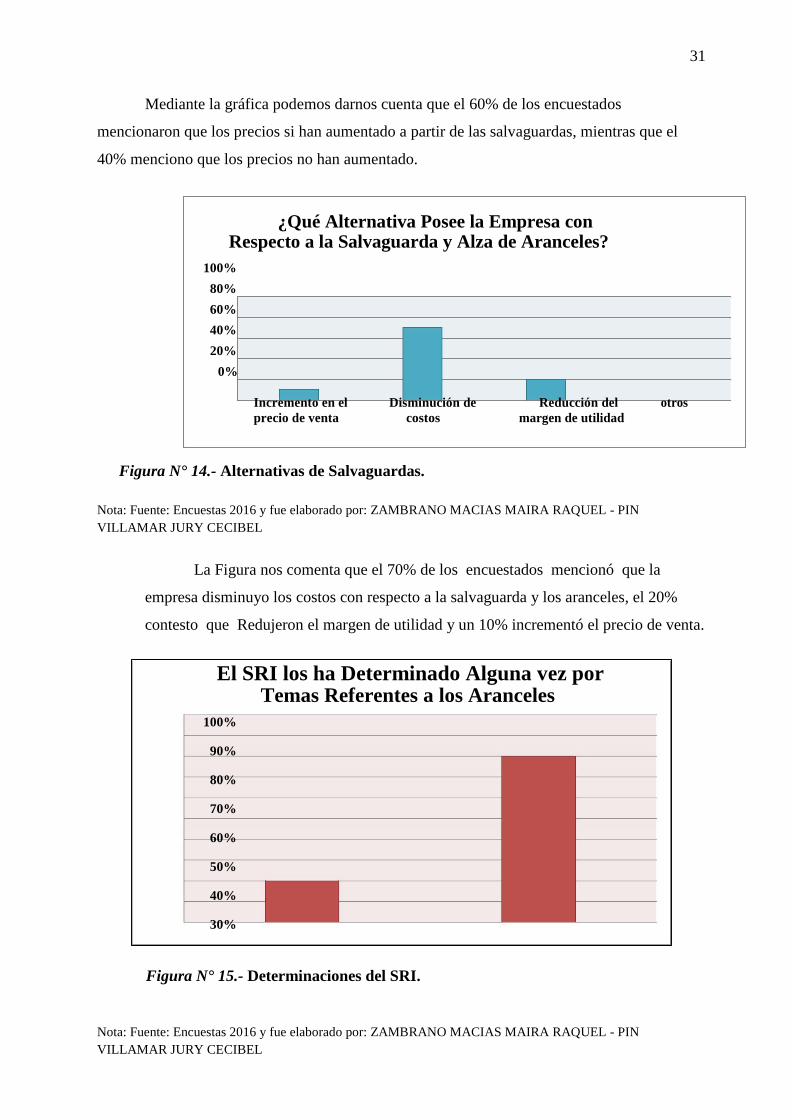

Figura N° 14.- Alternativas de Salvaguardas.

Figura N° 15.- Determinaciones del SRI.

Mediante la gráfica podemos darnos cuenta que el 60% de los encuestados

mencionaron que los precios si han aumentado a partir de las salvaguardas, mientras que el

40% menciono que los precios no han aumentado.

¿Qué Alternativa Posee la Empresa con Respecto a la Salvaguarda y Alza de Aranceles?

100%

80%

60%

40%

20%

0%

Incremento en el Disminución de Reducción del o

otros precio de venta costos margen de utilidad

Nota: Fuente: Encuestas 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN

VILLAMAR JURY CECIBEL

La Figura nos comenta que el 70% de los encuestados mencionó que la

empresa disminuyo los costos con respecto a la salvaguarda y los aranceles, el 20%

contesto que Redujeron el margen de utilidad y un 10% incrementó el precio de venta.

El SRI los ha Determinado Alguna vez por Temas Referentes a los Aranceles

100%

90%

80%

70%

60%

50%

40%

30%

Nota: Fuente: Encuestas 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN

VILLAMAR JURY CECIBEL

32

Mediante la Figura podemos mencionar que el 80% menciono que nunca el

SRI los ha determinado por el tema de aranceles, mientras que el 20% menciono

que si han sido determinados por aranceles.

2.11 Verificación de Hipótesis

En base a la propuesta de estudio se pudo determinar que la hipótesis establecida es

cumplida debido a que la guía tributaria implementada con fines informativos tuvo resultados

favorables; dado que se establecen soluciones efectivas en caso de errores en materia de

importación así como en aquellos en los cuales se pueda incurrir al no llevar una correcta

aplicación de las Normas Tributarias Ecuatorianas.

2.12 Análisis de la Forma de Registro de un Producto a Importar.

La contabilidad de comercio exterior es un elemento de la contabilidad que registra los

movimientos de una empresa en este tipo de comercio. Sus dos principales propósitos son:

Contribuir al control de las operaciones de comercio exterior.

Facilitar la toma de decisiones

Esta contabilidad no garantiza a una empresa una situación competitiva

favorable si se encentra ausente la capacidad gerencial de saber extraer

de sus cifras conclusiones inteligentes y traducirlas en acciones

debidamente orientadas.

Cabe destacar que la empresa que disponga de una buena información sobre su

contabilidad de costos tendrá unas mejores posibilidades de alcanzar sus objetivos. En la

contabilidad de importación se utilizan las siguientes cuentas:

Mercaderías:

Las mercaderías importadas sólo se debitarán a la cuenta Importación en Tránsito,

a continuación se detalla el asiento contable. Este asiento permite registrar en la

contabilidad del importador el detalle de la mercadería que se está importando tomando el

precio neto de la misma.

33

Tabla N°21.- Importación en Tránsito

Importación en Tránsito

Cuentas por pagar proveedores del exterior.

Nota: Fuente: Encuestas 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN

VILLAMAR JURY CECIBEL

Cuenta Mercaderías por Flete:

Esta transacción se la realiza cuando se embarcan las mercaderías a adquirir, debitando

Importación en Tránsito – Flete junto con la cuenta de IVA en compras y se acreditará la

cuenta de Banco y retenciones aplicables. A continuación se detalla la contabilización a

registrar.

Tabla N°22.- Cuentas de Mercadería por

Flete.

Importación en Tránsito (Flete)

IVA Compras

Bancos

Nota: Fuente: SENAE 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN

VILLAMAR JURY CECIBEL

Cuenta Mercaderías por Seguro:

Esta transacción se la realiza cuando se cancela el seguro por la mercadería a adquirir,

debitando Importación en Tránsito (Seguro) junto con la cuenta de IVA compras y se

acreditará la cuenta de Banco. A continuación se detalla la contabilización a registrar.

Tabla N° 23.- Cuenta de Mercadería por Seguro.

Importación en

Tránsito (Seguro)

IVA Compras

Bancos

Nota: Fuente: SENAE 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

Cuenta Mercaderías por FODINFA:

Esta transacción se la realiza en el momento de la desaduanización de la mercadería,

este arancel es asignado al Fondo de desarrollo para la infancia, debitando Importación en

34

Tránsito – FODINFA junto con la cuenta de Banco. A continuación se detalla la contabiliza a

registrar.

Tabla N° 24 Cuentas de Mercadería por FODINFA.

Importación en Tránsito (FODINFA)

Bancos

Nota: Fuente: SENAE 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

Cuenta Mercaderías por ADVALOREM:

Esta transacción se la realiza en el instante de ladesaduanización de la mercadería, este

impuesto se aplica a los derechos y tasas que se imponen sobre la cantidad de un bien, como

céntimos por kilogramo, sin consideración del precio. Debitando Importación en Tránsito –

ADVALOREM junto con la cuenta de Banco. A continuación se detalla la contabilización a

registrar.

Tabla N° 25.- Cuentas de Mercadería por ADVALOREM.

Importación en Tránsito (AD VALOREM)

Bancos

Nota: Fuente: SENAE 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

Cuenta Importaciones por ICE:

Esta transacción se la realiza sobre la importación realizada, el ICE, se aplica a los

bienes y servicios, de procedencia nacional o importada, detallados en el artículo 82 de la Ley

de Régimen Tributario Interno. Para su contabilización se debita Importación en Tránsito –

ICE junto con la cuenta de Banco.

35

A continuación, se detalla el registro.

Tabla N° 26.- Cuentas de Importaciones por ICE.

Importación en Tránsito (ICE)

Bancos

Nota: Fuente: SENAE 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

Cuenta Mercaderías por IVA 12%:

Esta transacción se la realiza para registrar en IVA del producto a importar en nuestro

caso los perfumes. Para su contabilización se debita Importación en Tránsito – IVA 12% junto

con la cuenta de Banco. A continuación se detalla el registro.

Tabla N° 27.- Cuentas Mercaderías por IVA 12%.

Importación en Tránsito (IVA)

Bancos

Nota: Fuente: SENAE 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

Cuenta Mercaderías por Gestión Aduanera:

Esta transacción se la realiza para registrar los honorarios y demás gastos que se

realizaron a través del agente aduanero. Para su contabilización se debita Importación en

Tránsito – Gestión Aduanera junto con la cuenta de Banco. A continuación se detalla el

registro

Tabla N°28.- Cuentas de or Cuentas de Mercadería

por Gestión Aduanera.

Importación en Tránsito (Gestión Aduanera)

Bancos

Nota: Fuente: SENAE 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

36

Cuenta Mercaderías por Salvaguardia:

Esta transacción se la realiza para registrar la restricción del comercio

internacional ante la presencia de un daño o posible daño a un determinado sector de la

Economía. Para su contabilización se debita Importación en Tránsito – Salvaguardia junto

con la cuenta de Banco. A continuación se detalla el registro.

Tabla N° 29.- Cuentas de Mercadería por Salvaguardas.

Importación en Tránsito (Salvaguardia)

Bancos

Nota: Fuente: SENAE 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

37

Figura N°16.- Flujo del Proceso del Producto Importado.

2.13 Flujo del Proceso de un Producto Importado

Nota: Fuente: SENAE 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

38

Figura N° 17.- Flujo para Importar un Producto.

Nota: Fuente: SENAE 2016 y fue elaborado por: ZAMBRANO MACIAS MAIRA RAQUEL - PIN VILLAMAR

JURY CECIBEL

39