evaluation des immobilisations incorporelles (4)

TRANSCRIPT

Réalisé par :

2012-2013

Les immobilisations incorporelles

SOMMAIRE

INTRODUCTION......................................................................................................................................2

Partie I : Cadre général des immobilisations incorporelles.....................................................................4

Section 1 : Définitions.........................................................................................................................4

Section 2 : Classification des immobilisations incorporelles...............................................................4

A- Immobilisations en recherche et développement......................................................................4

B- Brevets, marques, droits et valeurs similaires............................................................................6

C- Fonds commercial......................................................................................................................6

D- Autres immobilisations incorporelles.........................................................................................7

Partie II : Evaluation des immobilisations incorporelles.......................................................................10

Section 1 : Modalités d’évaluation des immobilisations incorporelles.............................................10

A- Evaluation des immobilisations incorporelles à la date d’entrée.............................................10

B-Evaluation des immobilisations incorporelles à l’arrêté des comptes.......................................14

C- Evaluation des immobilisations incorporelles à la date de sortie.............................................15

Section 2 : Evaluation des immobilisations incorporelles : Cas spécifiques......................................16

A- Les logiciels..............................................................................................................................16

B- Les immobilisations en recherche et développement..............................................................22

CONCLUSION........................................................................................................................................25

BIBLIOGRAPHIE.....................................................................................................................................26

INTRODUCTION

En comptabilité, les évaluations constituent le cœur de l’information comptable puisqu’elles permettent de refléter la véritable valeur de la société.

Cette valeur constitue un outil important d’aide à la prise de décision d’investissement, de désinvestissement, de fusion, d’introduction en bourse, ou pour la mesure en interne de la rentabilité de la gestion.

La norme générale donne aux évaluations une place privilégiée, en précisant les différents modes d’évaluation à retenir en toutes circonstances que ce soit à l’entrée des éléments dans le patrimoine (valeur d’entrée), à une date quelconque (valeur actuelle) et dans le bilan (valeur nette comptable).

Dans ce présent travail, on va s’intéresser uniquement à l’évaluation des immobilisations incorporelles.

Ainsi, la première partie de ce rapport sera consacré aux généralités concernant les immobilisations incorporelles.

De même, la deuxième traitera les différentes modalités d’évaluation des immobilisations incorporelles en étudiant certains cas spécifiques.

Partie I : Cadre général des immobilisations incorporelles

Section 1 : Définitions

Le Code Général de la Normalisation Comptable définit les immobilisations incorporelles comme suit :« Immobilisations regroupant des dépenses constitutives de moyens d'activité générateurs de revenus futurs et susceptibles d'avoir une valeur de revente à des tiers en tant que tels. »A l’instar des immobilisations corporelles, les immobilisations incorporelles sont détenues par l’entreprise pour être utilisées à la production et à la fourniture de biens ou de services; Ils comprennent des éléments identifiables à savoir les immobilisations en recherche et développement, les brevets, les licences, les droits au bail commerciaux et les franchises; et des éléments non identifiables dont le goodwill est l’exemple le plus usuel.

De même, les immobilisations incorporelles sont définies par la norme comptable comme étant des actifs non monétaires identifiables, sans substance physique et qui répondent aux critères suivants :

Ils sont obtenus ou contrôlés par une entreprise pour être utilisés à la production ou à la fourniture de biens ou services, pour être donnés en location à des tiers, ou pour être utilisés pour les besoins propres de l'entreprise ;

Ils ont été acquis, créés ou mis en valeur en vue d'être utilisés pendant plus d'une période comptable ;

Ils ne sont pas destinés à être vendus dans le cours normal des affaires.

Section 2 : Classification des immobilisations incorporelles

Les immobilisations incorporelles sont classifiées selon le Plan Comptable Général Marocain:

2210 : Immobilisation en recherche et développement ; 2220 : Brevets, marques, droits et valeurs similaires ; 2230 : Fonds commercial ; 2285 : Immobilisations incorporelles en cours.

A- Immobilisations en recherche et développement

Les opérations de recherche et de développement sont fondamentales pour l’entreprise. Si certaines dépenses de recherche et de développement peuvent être considérées comme des charges imputables à l’exercice, d’autres sont de véritables investissements.

A titre exceptionnel, les frais de recherche et de développement peuvent être portés en immobilisation s’ils respectent toutes les conditions suivantes :

Les projets de recherche et de développement doivent être nettement individualisés et leur coût distinctement établi pour être réparti dans le temps à l’aide notamment d’une comptabilité analytique appropriée;

Chaque projet doit avoir, à la date d’établissement des états de synthèse, de sérieuses chances de réussite technique et de rentabilité commerciale et financière.

Les catégories de travaux de recherche et de développement peuvent être présentées comme suit :

1- La phase recherche

Celle-ci regroupe la recherche fondamentale et celle appliquée.

Les travaux de recherche fondamentale sont tous ceux concourant à l’analyse des propriétés, des structures, des phénomènes physiques et naturels, en vue d’organiser en lois, au moyen de schémas explicatifs et de théories interprétatives, les faits dégagés de cette analyse. Ces travaux sont entrepris, soit par pure curiosité scientifique (recherche fondamentale pure), soit pour apporter une contribution théorique à la résolution de problèmes techniques (recherche fondamentale orientée).

En ce qui concerne la recherche appliquée, elle est entreprise, soit pour discerner les applications possibles des résultats d’une recherche fondamentale, soit pour trouver des solutions nouvelles permettant d’atteindre un objectif déterminé choisi à l’avance. Elle implique la prise en compte des connaissances existantes et leur extension dans le but de résoudre des problèmes particuliers.

2- La phase développement

Le développement regroupe l’ensemble des travaux systématiques, fondés sur des connaissances obtenues par la recherche ou l’expérience pratique, effectués en vue de la production de matériaux, dispositifs, produits, procédés, systèmes et services nouveaux ou encore de leur amélioration substantielle.

Il y a lieu de distinguer les opérations de recherche et de développement avec contrepartie spécifique et les frais de recherche sans contrepartie spécifique.

Le premier type fait référence aux opérations réalisées dans le cadre d’une commande client.

Le deuxième type comprend la partie non couverte par le client des travaux de recherche et de développement faisant l’objet d’une commande de participation, les travaux entrepris en fonction de clients potentiels, ainsi que ceux effectués à l’initiative de l’entreprise pour maintenir ou développer son potentiel recherche.

B- Brevets, marques, droits et valeurs similaires

Le brevet est définit comme «Droit de propriété industrielle accordé par une autorité publique à celui qui révèle, décrit de façon complète et suffisante et revendique une invention, pour le faire bénéficier d’un monopole d’exploitation sur cette dernière, lui permettant de la protéger contre d’éventuelles contrefaçons mais aussi d’en percevoir les fruits, pendant un temps limité.»

Une marque et un brevet permettent tous deux de protéger, ce qui fait la spécificité et la richesse d’une entreprise.

La marque est destinée à identifier clairement le nom de l’entreprise et de ses produits et/ou services, le brevet étant destiné quant à lui à protéger le savoir faire de l’entreprise.

Les concessions, les brevets, les marques et les logiciels constituent donc des dépenses que l’entreprise engage dans le but de se protéger ou de pouvoir exploiter une marque ou un procédé lorsqu’elle n’en est pas l’auteur.

C- Fonds commercial

Le fonds de commerce est définit comme «bien meuble incorporel constitué par l’ensemble de biens mobiliers affectés à l’exercice d’une ou de plusieurs activités commerciales.»

Le fonds commercial est constitué par les éléments incorporels du fonds de commerce à savoir la clientèle, l’achalandage, le droit au bail, le nom commercial et l’enseigne, ces éléments ne font pas l’objet d’une évaluation et d’une comptabilisation séparée au bilan.

Clientèle : La clientèle est l'élément essentiel d'un fonds de commerce. D'une manière générale, la clientèle est la valeur que représentent les relations entre le fonds et les personnes qui demandent à l'exploitant des biens et des services. Si la clientèle n'existe que dans la mesure où d'autres éléments permettent sa constitution, il n'en demeure pas moins que la cession de tous les autres éléments du fonds ne peut pas valoir vente de fonds de commerce ; en revanche, la cession d'une clientèle seule reviendra à céder le fonds. La clientèle est irréfragable en matière contractuelle.

Achalandage : L'achalandage est la partie de la clientèle de passage d’avantage retenu par l'emplacement du fonds de commerce que par la personne ou l'activité du commerçant.

Droit au bail : c’est le montant versé au locataire précédent en considération du transfert à l’acheteur des droits résultant tant des conventions que de la législation sur la propriété commerciale.

Nom commercial : toute appellation sous laquelle un commerçant exerce son commerce.

Enseigne : L'enseigne est le plus souvent un panneau à caractère informatif, publicitaire ou décoratif, généralement à destination du public, portant par exemple un emblème, une inscription ou un objet symbolique.

Par respect du principe de prudence, un fonds commercial n’est comptabilisé qu’une fois il est acquis. Le fonds commercial créé lors de l’exploitation ne donne lieu à aucune inscription à l’actif

D- Autres immobilisations incorporelles

Elles concernent en principe les immobilisations incorporelles en cours, les immobilisations incorporelles que l’entreprise produit pour elle-même et dont l’utilisation est prévue pour une date ultérieure.

Partie II : Evaluation des immobilisations incorporelles

Section 1 : Modalités d’évaluation des immobilisations incorporelles

A- Evaluation des immobilisations incorporelles à la date d’entrée

1- Acquisition des immobilisations incorporelles

« Le coût d’acquisition d’une immobilisation incorporelle acquise séparément est constitué de :

Son prix d’achat, y compris les droits de douane et taxes non récupérables, après déduction des remises, rabais commerciaux et escompte de règlement ;

Tous les coûts directement attribuables à la préparation de cet actif en vue de l’utilisation envisagée.

Dans les comptes individuels, les droits de mutation, honoraires ou commissions et frais d’acte, liés à l’acquisition, peuvent sur option, être rattachés au coût d’acquisition de l’immobilisation ou comptabilisés en charge (…) ».

L’évaluation se fait au coût d’acquisition, ce coût est formé :

Du prix d'achat augmenté des droits de douane et autres impôts et taxes non récupérables diminué des réductions commerciales obtenues et des taxes légalement récupérables ;

Des charges accessoires d'achat y afférentes, à l'exclusion des taxes légalement récupérables. Cependant, les "frais d'acquisition d'immobilisations" qui consistent en : droits de mutation, honoraires et commissions, frais d'actes ; sont à exclure des charges accessoires d'achat des immobilisations.

Ces frais sont à inscrire en "charges à répartir sur plusieurs exercices", et à amortir sur cinq exercices au maximum.

Des charges d'installation qui sont nécessaires pour mettre le bien, en état d'utilisation à l'exclusion des frais d'essais et de mise au point qui sont à classer dans les charges de l'exercice ou, le cas échéant, susceptibles d'être répartis sur plusieurs exercices.Les frais généraux et les charges financières engagés pour l'acquisition d'immobilisations sont exclus du coût d'acquisition de ces immobilisations.

La comptabilisation d’une acquisition d’immobilisations incorporelles acquises à titre onéreux se fait comme suit :

On débite le compte d’immobilisation incorporelle concernée du coût d’acquisition Hors Taxe ;

On débite le compte 34551 « Etat TVA récupérable sur immobilisations » du montant de la Taxe sur la Valeur Ajoutée ;

On crédite, en contrepartie, l’un des comptes suivants selon le cas : Un compte de trésorerie s’il s’agit d’une acquisition au comptant ; Le compte 1486 « fournisseurs d’immobilisations » s’il s’agit

d’une acquisition à crédit dont la durée est supérieure à 1 an ;

Le compte 4481 « dettes sur acquisitions d’immobilisations » si le paiement se fait à crédit pour une durée à l’origine inférieure à un an ;

Le compte 4487 « dettes rattachées aux autres créanciers » si le paiement se fait contre remise d’effets de commerce acceptés.

2- Production des immobilisations incorporelles

Le coût de production d’une immobilisation incorporelle comprend toutes les dépenses pouvant lui être directement attribués et qui sont nécessaires à la création, la production et la préparation de l’actif afin qu’il soit en mesure de fonctionner selon l’utilisation prévue par la direction.

Le coût de production d’une immobilisation incorporelle est égal au :

Coût d’acquisition des matières consommées ; Autres coûts engagés au cours des opérations de production à

savoir les charges directes et indirectes rattachées à la production du bien ou du service.

Toutefois, ce coût de production réel et complet ne comprend pas,

sauf conditions spécifiques de l'activité à justifier dans l'Etat des

Informations Complémentaires :

Les frais d'administration générale de l'entreprise ; Les frais de stockage ; Les frais de recherche et développement ; Les charges financières.

Néanmoins, le coût de production des immobilisations peut

comprendre le montant des intérêts relatifs aux dettes contractées

pour le financement de cette production depuis le "préfinancement"

spécifique jusqu'à la date normale d'achèvement de l'immobilisation

ou de sa mise en service si elle est exceptionnellement antérieure à

cette date.

La comptabilisation des immobilisations incorporelles produites par

l’entreprise pour elle-même se fait comme suit :

On débite le compte d’immobilisation concerné du coût de production Hors Taxe ;

On débite le compte 34551 « Etat TVA récupérable sur immobilisations » du montant de la Taxe sur la Valeur Ajoutée ;

On crédite un des comptes appartenant au poste 714 « immobilisations produites par l’entreprise pour elle-même » du coût de production Hors Taxe ;

On crédite le compte 4455 « Etat TVA facturée » du montant de la Taxe sur la Valeur Ajoutée.

3- Valeur d’entrée : cas spécifiques

a- Immobilisations acquises par voie d'échange

Les immobilisations sont comptabilisées à la valeur actuelle du bien cédé, présumée égale à celle du bien acquis. Toutefois lorsque l’une de ces deux valeurs actuelles est difficilement déterminable, est retenue comme valeur d'entrée la valeur actuelle dont l’estimation est la plus sûre.

b- Immobilisations incorporelles reçues a titre gratuit

L’évaluation se fait à la valeur vénale ; autrement dit au prix présumé qu’accepterait d’en donner un acquéreur éventuel.

c- Immobilisations acquises à titre d'apport

La valeur d'entrée est égale au montant stipulé dans l’acte d'apport.

d- Immobilisations acquises au moyen de subventions d'investissement

Ces Immobilisations sont à enregistrer à leur coût d'acquisition ou à leur coût de production, sans déduction de la subvention.

e- Immobilisations obtenues en " crédit-bail "

Ces biens n'entrant pas dans le patrimoine de l’entreprise ne peuvent figurer à l’actif de son bilan aussi longtemps que n'est pas levée " l’option d'achat ". En cas de levée de cette option, le bien est inscrit en " immobilisations " pour le prix résiduel fixé dans le contrat.

f- Immobilisations acquises en monnaie étrangère

La valeur d'entrée des immobilisations acquises en monnaie étrangère ou dont la production a été élaborée à l'étranger (coût de production exprimé en devises) est calculée par conversion en dirhams du coût en devises sur la base du cours de change du jour de l'entrée.

Dans le cas de versement d'avances ou d'acomptes, leur montant en monnaie étrangère s'impute sur le prix convenu ; la valeur d'entrée du bien en dirhams est égale à la somme de :

La contre-valeur en dirhams des avances et acomptes versés convertis au cours de change du jour de leur paiement ;

la contre-valeur en dirhams du solde en monnaie étrangère restant dû à la date d'entrée, sur la base du cours de change à cette date d'entrée.

B-Evaluation des immobilisations incorporelles à l’arrêté des comptes

1 - Définition des immobilisations amortissables

Ce sont celles dont le potentiel de services attendu s'amoindrit normalement avec le temps en raison :

De phénomène d'usure ou de désuétude ; D'inadaptation aux conditions changeantes de la technique ou

de l’économie ; De toute autre cause.

Ces amoindrissements de potentiel, de caractère prévisible et définitif ont pour conséquence la constatation d'une réduction progressive de la valeur de l'immobilisation, tout au long de son utilisation, jusqu'à une " valeur résiduelle" souvent très faible, voire nulle, à la fin de la durée d'utilisation de l'immobilisation.

2- Amortissement des immobilisations incorporelles

L’immobilisation en recherche et de développement doit être amortie dans un délai qui ne peut dépasser cinq exercices.

En cas d’échec des projets de recherche et de développement, les dépenses correspondantes sont immédiatement amorties par le débit du compte « Dotations aux amortissements exceptionnels des immobilisations » et le crédit du compte « Amortissements de l’immobilisation en recherche et développement ».

Les brevets d'invention sont normalement amortissables sur la durée du privilège dont ils bénéficient ou sur leur durée effective d'utilisation si elle est plus courte. Les marques dont la protection n'est pas limitée dans le temps ne sont pas, en principe, amortissables. Les procédés industriels, modèles et dessins sont amortissables dès lors qu'ils sont susceptibles de devenir obsolète.

Le fonds commercial au Maroc n’est pas amortissable.

Les amortissements des immobilisations incorporelles sont enregistrés au débit des comptes « Dotations d’exploitation aux amortissements des immobilisations incorporelles » ou « Dotations aux amortissements exceptionnels des immobilisations », et par le crédit des comptes correspondantes aux amortissements.

C- Evaluation des immobilisations incorporelles à la date de sortie

« Les immobilisations sorties de l'actif, soit par cession soit par disparition ou destruction, cessent de figurer aux comptes d'immobilisations. Les comptes d'amortissements et de provisions de toutes natures correspondant à ces immobilisations sont simultanément retirés de leurs comptes respectifs. »

La cession des immobilisations conduit à l’enregistrement d’une double opération en comptabilité :

La sortie physique de l’immobilisation ; La constatation d’une entrée de trésorerie (ou d’une créance)

égale au prix de cession.

1- Calcul du résultat de cession

Résultat de Cession = Prix de cession – Valeur nette comptable au jour de la vente.

Si le prix de cession est supérieur à la Valeur Nette d’Amortissement du bien cédé Plus value.

Si le prix de cession est inférieur à la Valeur Nette d’Amortissement du bien cédé Moins value.

2- Comptabilisation

Constatation du prix de cession :

Débit : 3481 : Créance sur cessions d’immobilisations

OU

5141 ou 5161 : Compte de trésorerie

Crédit : 7513 : Produit de Cession des immobilisations incorporelles

Complément d’amortissement de l’immobilisation cédée (fin d’exercice):

Débit: 6192 : Dotation d’Exploitation d’Amortissement des immobilisations incorporelles

Crédit: 282 : Amortissement des immobilisations incorporelles

Comptabilisation de la Valeur Nette d’Amortissement et sortie de l’immobilisation :

Débit: 282 : Amortissements des immobilisations incorporelles

6512 : Valeur Nette d’Amortissement des immobilisations incorporelles cédée

Crédit: 22 : Immobilisations incorporelles

Section 2 : Evaluation des immobilisations incorporelles : Cas spécifiques

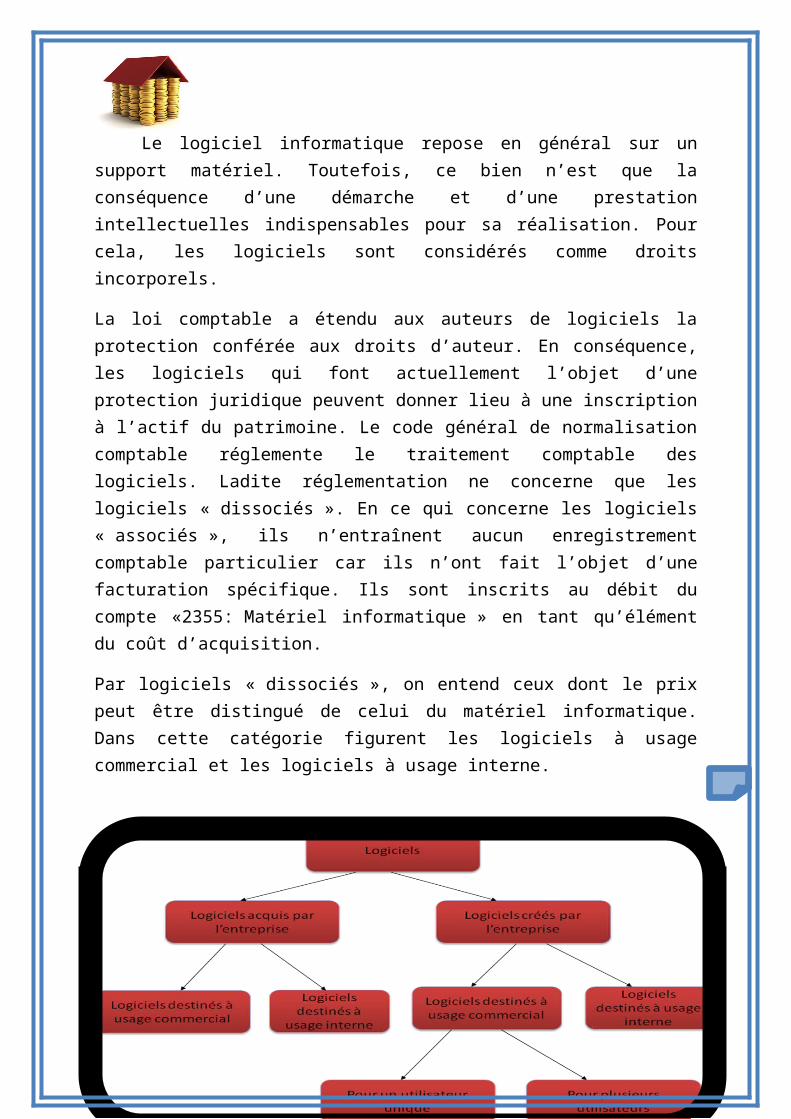

A- Les logiciels

Le logiciel informatique repose en général sur un support matériel. Toutefois, ce bien n’est que la conséquence d’une démarche et d’une prestation intellectuelles indispensables pour sa réalisation. Pour cela, les logiciels sont considérés comme droits incorporels.

La loi comptable a étendu aux auteurs de logiciels la protection conférée aux droits d’auteur. En conséquence, les logiciels qui font actuellement l’objet d’une protection juridique peuvent donner lieu à une inscription à l’actif du patrimoine. Le code général de normalisation comptable réglemente le traitement comptable des logiciels. Ladite réglementation ne concerne que les logiciels « dissociés ». En ce qui concerne les logiciels « associés », ils n’entraînent aucun enregistrement comptable particulier car ils n’ont fait l’objet d’une facturation spécifique. Ils sont inscrits au débit du compte «2355: Matériel informatique » en tant qu’élément du coût d’acquisition.

Par logiciels « dissociés », on entend ceux dont le prix peut être distingué de celui du matériel informatique. Dans cette catégorie figurent les logiciels à usage commercial et les logiciels à usage interne.

1- Les logiciels à usage commercial

Ce sont les logiciels qui sont destinés à la vente aux clients. Ils peuvent être acquis avant d’être revendus ou créés par l’entreprise.

a- Les logiciels à caractère commercial acquis par l’entreprise

Ils sont acquis pour être revendus en l’état. Dans ce cas il s’agit en quelque sorte d’une « marchandise ». Ainsi, leur traitement comptable est tout à fait pareil à celui des marchandises.

Les logiciels à usage commercial créés par l’entreprise :

A ce niveau il faut distinguer les logiciels créés pour un utilisateur unique dans le cadre d’une commande spécifique et les logiciels créés pour couvrir les besoins de plusieurs utilisateurs.

Les logiciels créés pour un utilisateur unique dans le cadre d’une commande spécifique :

Dans le cas où le logiciel entre dans le cadre d’une commande client, les dépenses exposées dans le cadre de la production sont portées dans les comptes de charges au cours de l’exercice. A la clôture de l’exercice, les travaux non encore facturés sont inscrits en compte de stocks :

Au débit du compte « 3134: Services en cours ».

Par le crédit du compte « 7134: Variation des stocks de services en cours ».

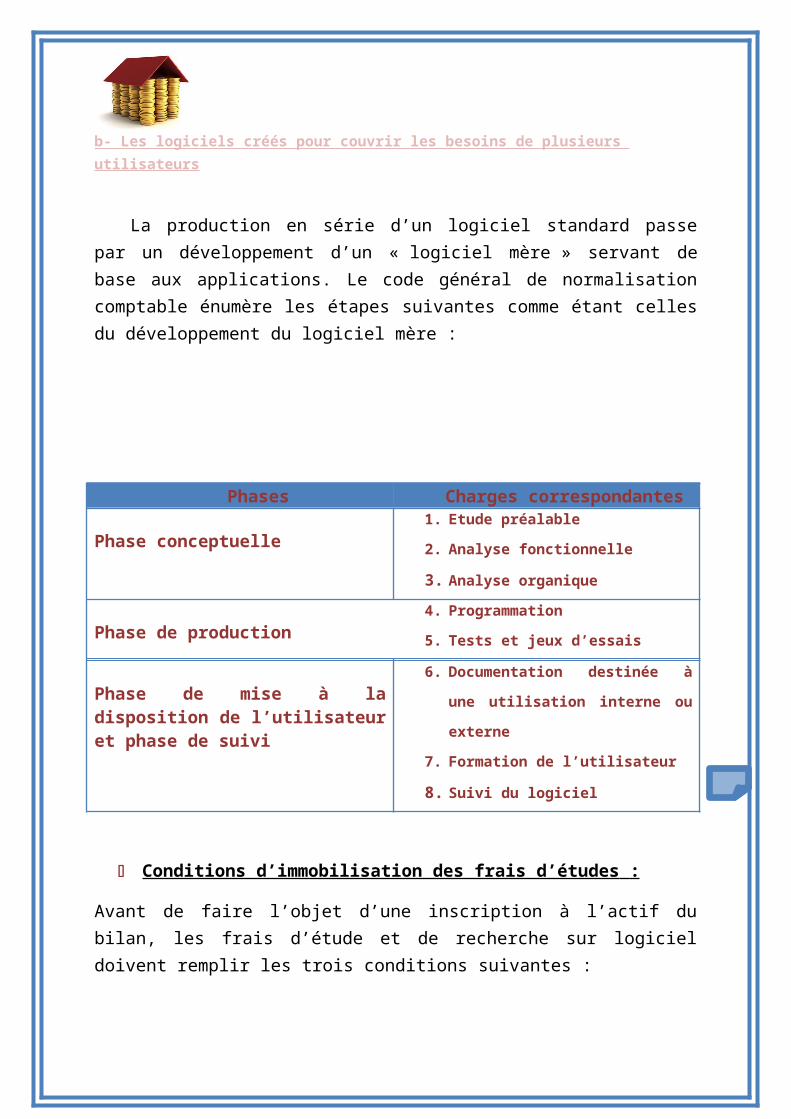

b- Les logiciels créés pour couvrir les besoins de plusieurs utilisateurs

La production en série d’un logiciel standard passe par un développement d’un « logiciel mère » servant de base aux applications. Le code général de normalisation comptable énumère les étapes suivantes comme étant celles du développement du logiciel mère :

Phases Charges correspondantes

Phase conceptuelle1. Etude préalable

2. Analyse fonctionnelle

3. Analyse organique

Phase de production4. Programmation

5. Tests et jeux d’essais

Phase de mise à la disposition de l’utilisateur et phase de suivi

6. Documentation destinée à

une utilisation interne ou

externe

7. Formation de l’utilisateur

8. Suivi du logiciel

Conditions d’immobilisation des frais d’études :

Avant de faire l’objet d’une inscription à l’actif du bilan, les frais d’étude et de recherche sur logiciel doivent remplir les trois conditions suivantes :

Le projet doit avoir de sérieuses chances de réussite technique et de rentabilité commerciale ;

L’entreprise doit avoir manifesté concrètement l’intention de produire le logiciel mère concerné, et de s’en servir durablement pour répondre aux besoins de sa clientèle, compte tenu de l’évolution prévisible des connaissances techniques en matière de conception et de production de logiciel ;

L’entreprise doit mettre en œuvre des outils de gestion permettant d’individualiser nettement chaque projet et d’établir distinctement leur coût, de rattacher les charges engagées aux différentes phases techniques, d’évaluer les chances de réussite technique et de rentabilité commerciale du projet à chaque étape.

Comptabilisation des frais d’étude du logiciel mère :

Lorsque les trois conditions déjà citées sont remplies, l’entreprise peut inscrire, en tant qu’actif immobilisé, le coût de production du logiciel mère. Le code général de normalisation comptable a précisé,

pour chaque phase du développement, le traitement comptable des charges correspondantes. Ce traitement se résume comme suit dans le tableau ci-dessous :

Charges correspondant aux différentes phases

Incorporation dans le coût de production

1. Etude préalable Charges exclues

2. Analyse fonctionnelle Charges exclues

3. Analyse organique Charges incluses

4. Programmation Charges incluses

5. Tests et jeux d’essais Charges incluses

6. Documentation Charges incluses

7. Formation de l’utilisateur Charges exclues

8. Suivi du logiciel Charges exclues

Les dépenses engagées incluses dans le coût de production du logiciel mère sont inscrites :

Au débit du compte « 2285 : Immobilisations incorporelles en cours »

Par le crédit du compte « 7142 : Immobilisations incorporelles produites »

En cas d’échec total du projet, le compte 2285 est soldé par le débit du compte « 6512: VNA des immobilisations incorporelles cédées ».

Lorsque le logiciel mère est achevé, son coût est viré au compte « 2220 : Brevets, marques, droits et valeurs similaires », il est alors réparti sur sa durée probable d’utilisation selon un plan d’amortissement.

2- Les logiciels à usage interne

Qu’ils soient acquis ou créés, les logiciels à usage interne font l’objet d’une comptabilisation au débit du compte « 2220:Brevets, marques, droits et valeurs similaires ».

Le coût de production des logiciels créés est déterminé de manière identique à celle mentionnée pour les logiciels à usage commercial. Ces logiciels font également l’objet d’un amortissement sur leur durée de vie probable.

Exemple :

Une entreprise disposant d’informaticiens qualifiés a décidé de créer

son propre logiciel de gestion des stocks, dont la date de mise en

service est prévue pour le 1er avril N.

Les conditions requises pour l’immobilisation des dépenses étant

remplies à la fin de N-1, le comptable vous communique le détail des

frais Hors Taxe correspondant aux différentes phases de la

réalisation de ce logiciel.

Au cours du quatrième trimestre N-1 : Etude préalable et analyse fonctionnelle : 8.000 DH. Analyse organique : 9.000 DH.

Au cours du premier trimestre N : Programmation, tests et jeux d’essais : 12.500 DH. Documentation pour les utilisateurs : 6.500 DH.

Le suivi du logiciel et les frais de maintenance pour l’année sont

estimés à 5.000 DH (HT).

TAF : Passer les écritures comptables nécessaires au

31/12/N-1 et au 01/04/N

A la Fin de N-1 on doit enregistrer le logiciel en cours :

Coût de production du logiciel en cours :

Etude préalable et analyse fonctionnelle : non incorporées.

Analyse organique : 9.000 DH.

Valeur de l’en-cours = 9.000Dh.

31/12/N-1

2285 Immobilisations incorporelles en cours 9.000

7142 Immobilisations incorporelles produites 9.000

Au 1er Avril N, il convient d’enregistrer le logiciel achevé :

Coût de production du logiciel achevé :

Valeur de l’en-cours = 9.000DH.

Programmation, tests et jeux d’essais = 12.500DH.

Documentation pour les utilisateurs = 6.500DH.

Coût de production total = 28.000DH.

01/04/N

2220 Brevets, marques, droits et valeurs similaires 28.000

34551 Etat TVA récupérable sur immobilisations (20%) 5.600

2285 Immobilisations incorporelles en cours 9.000

7142 Immobilisations incorporelles produites 19.000

4455 Etat TVA facturée 5.600

B- Les immobilisations en recherche et développement

Les opérations de recherche et développement sont classifiées

selon deux critères essentiels:

Une classification en terme d’état d’avancement du projet ainsi que son type, et qui laisse prévaloir deux phases essentielles : La phase recherche ; La phase développement.

Une classification dont le volet financier et le degré d’implication du client représentent les critères clés. on y distingue donc les projets de recherche et développement avec ou sans contrepartie spécifique.

Comptabilisation des frais de recherche et de développement :

En règle générale, l’entreprise enregistre dans ses charges de

l’exercice duquel ils sont engagés ses frais de recherche et de

développement. Elle respecte ce faisant la règle de prudence

qu’impose le caractère aléatoire de l’activité de recherche et de

développement. Les frais entrant dans le coût de production des

commandes passés par les tiers (opérations de recherche et de

développement avec contrepartie spécifique) sont normalement

inscrits aux comptes de charges ou de travaux en cours concernés.

Seuls, certains coûts de développement peuvent être comptabilisés

à l’actif. Les dépenses engagés pour la recherche (ou pour la phase

de recherche d’un projet interne) doivent être comptabilisées en

charges lorsqu’elles sont encourues et ne peuvent être incorporées

dans le coût d’une immobilisation à date ultérieure.

Ces coûts peuvent être comptabilisés à l’actif (dans un compte

d’immobilisation incorporelle) s’ils se rapportent à des projets

nettement individualisés, ayant de sérieuses chances de réussite

technique et de rentabilité commerciale (ou de viabilité économique

pour les projets de développement pluriannuels associatifs). Ceci

implique pour l’entité de respecter l’ensemble des critères suivants :

La faisabilité technique nécessaire à l’achèvement de l’immobilisation incorporelle en vue de sa mise en service ou de sa vente ;

L’intention d’achever l’immobilisation incorporelle et de l’utiliser ou de la vendre ;

La capacité à utiliser ou à vendre l’immobilisation incorporelle ; La façon dont l’immobilisation incorporelle générera des

avantages économiques futurs probables. L’entité doit démontrer, entre autres choses, l’existence d’un marché pour la production issue de l’immobilisation incorporelle ou pour l’immobilisation incorporelle elle-même ou, si celle-ci doit être utilisée en interne, son utilité ;

La disponibilité de ressources (techniques, financières et autres) appropriées pour achever de développement et utiliser ou vendre l’immobilisation incorporelle ;

La capacité à évaluer de façon fiable les dépenses attribuables à l’immobilisation incorporelle au cours de son développement ;

La comptabilisation se fait de la manière suivante :

2210 Immobilisations en recherche et développement X

7142 Immobilisations incorporelles produites X

Les coûts de développement comptabilisés à l’actif comprennent

toutes les dépenses pouvant être directement attribuées et qui sont

nécessaires à la création, la production et la préparation de l’actif

afin qu’il soit en mesure de fonctionner selon l’utilisation prévue par

la direction. Les coûts d’emprunt peuvent être rattachés aux coûts

de développement s’ils concernent des actifs qui exigent une longue

période de préparation.

Exemple :

La société X a entamé durant l’année 2010 plusieurs projets de

recherche et développement dont les frais se présentent comme suit

:

Règles à respecter : Les dépenses de recherche fondamentale et de recherche

appliquée doivent être maintenues en charges ; Les dépenses de recherche et développement avec contrepartie

spécifique sont à comprendre dans les coûts de production ; Les dépenses de recherches et développement sans contrepartie

spécifique peuvent être immobilisées si elles remplissent les conditions.

Recherche fondamentale

Rechercheappliquée

Développement

Total

Dépenses de recherche et développementAveccontrepartie spécifique

100.000 200.000 500.000 800.000

Dépenses de recherche et développementsans contrepartie spécifique

50.000 70.000 500.000 620.000

TOTAL 150.000 270.000 1.000.000 1.420.000

2210 Immobilisations en recherche et développement 620.000

7142 Immobilisations incorporelles produites 620.000

CONCLUSION

Pour conclure, on peut dire que l’évaluation des actifs et

surtout celle des immobilisations incorporelles est devenue un enjeu

majeur pour les entreprises et pour les investisseurs qui veulent

savoir la valeur réelle du patrimoine.

Ainsi, à travers cet exposé, on a essayé d’aborder les éléments les

plus importants relatifs à l’évaluation des immobilisations

incorporelles surtout que ce domaine reste un peu vague et difficile

à cerner, puisque les exceptions et les nouveautés ne sont pas

délimitées.

BIBLIOGRAPHIE

Code Générale de la Normalisation Comptable.

Code de Commerce.

BOUAZZA Abdellatif, « Comptabilité générale, cours et

applications », Tome 1.

FECHTALI Abderrazak et FOUGUIG Brahim, « La

Comptabilité Générale des Entreprises Marocaine »,

Tome 1.